Embed Size (px)

Citation preview

Paris, le 14 mai 2013

ASSEMBLEE GENERALE

Avertissement

Cette présentation peut contenir des informations de nature prévisionnelle relatives à la situation financière, aux résultats, aux métiers, à la stratégie et aux projets du Groupe SEB. Même si le Groupe SEB estime que ces déclarations reposent sur des hypothèses raisonnables, elles ne constituent pas des garanties quant à la performance future de la société. Les résultats effectifs peuvent être différents des déclarations prévisionnelles en raison d'un certain nombre de risques et d'incertitudes, dont la plupart sont hors de notre contrôle, et notamment les risques décrits dans les documents qui sont ou seront déposés par le Groupe SEB auprès de l’Autorité des Marchés Financiers et également sur notre site www.groupeseb.com.

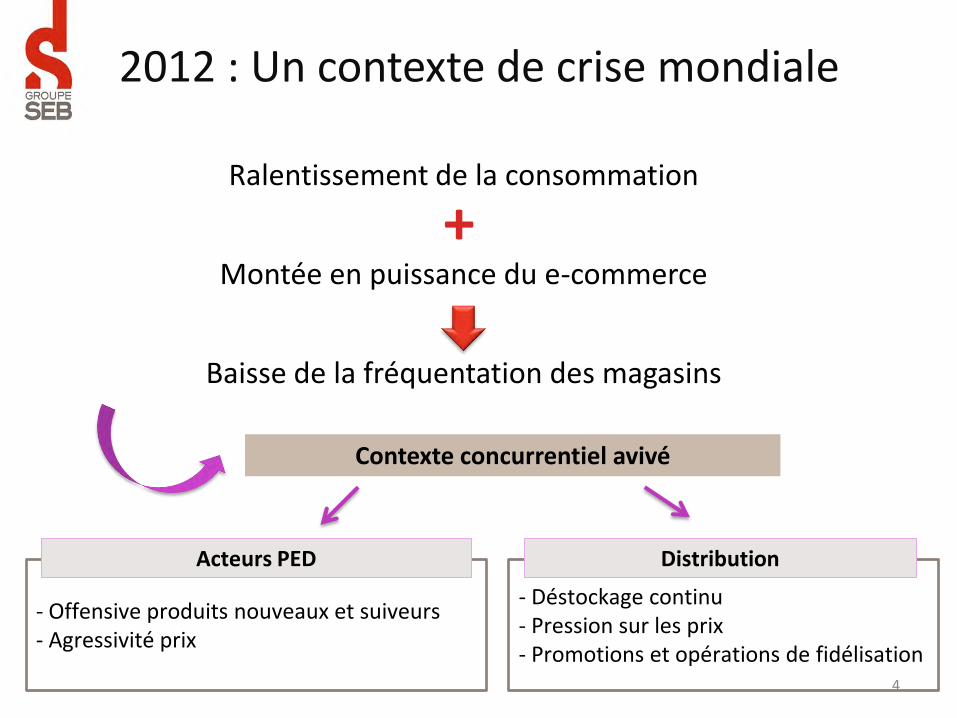

2012 : Un contexte de crise mondiale

Contexte concurrentiel avivé

Ralentissement de la consommation

Montée en puissance du e-commerce

Baisse de la fréquentation des magasins

+

- Offensive produits nouveaux et suiveurs - Agressivité prix

Acteurs PED

- Déstockage continu - Pression sur les prix - Promotions et opérations de fidélisation

Distribution

4

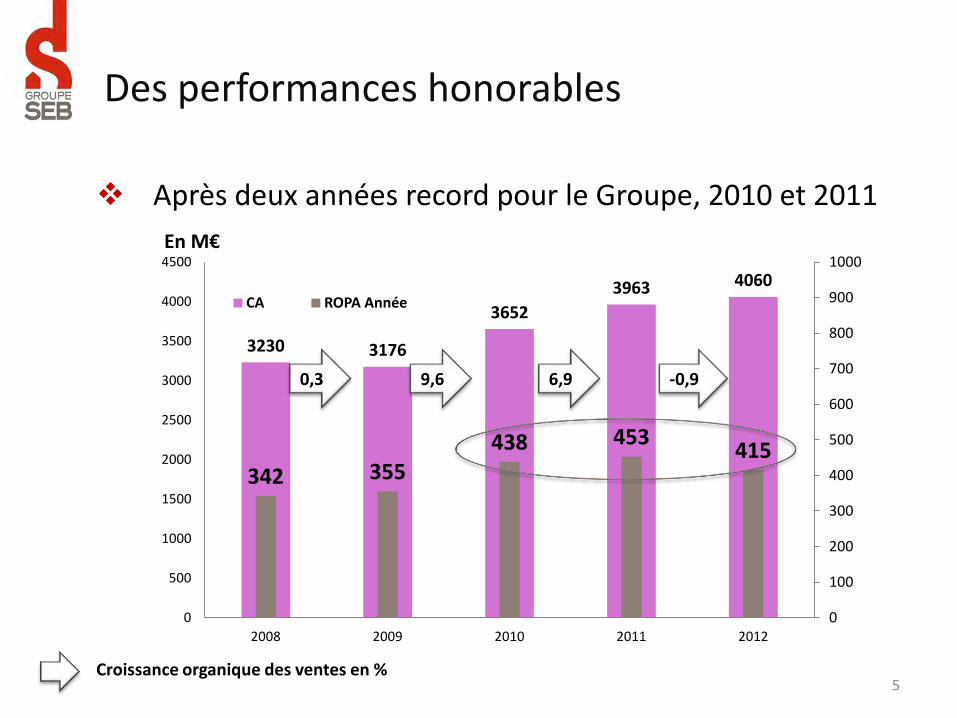

Des performances honorables

Après deux années record pour le Groupe, 2010 et 2011 En M€

3230 3176

3652

3963 4060

342 355 438 453

415

0

100

200

300

400

500

600

700

800

900

1000

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2008 2009 2010 2011 2012

CA ROPA Année

0,3 9,6 6,9 -0,9

Croissance organique des ventes en % 5

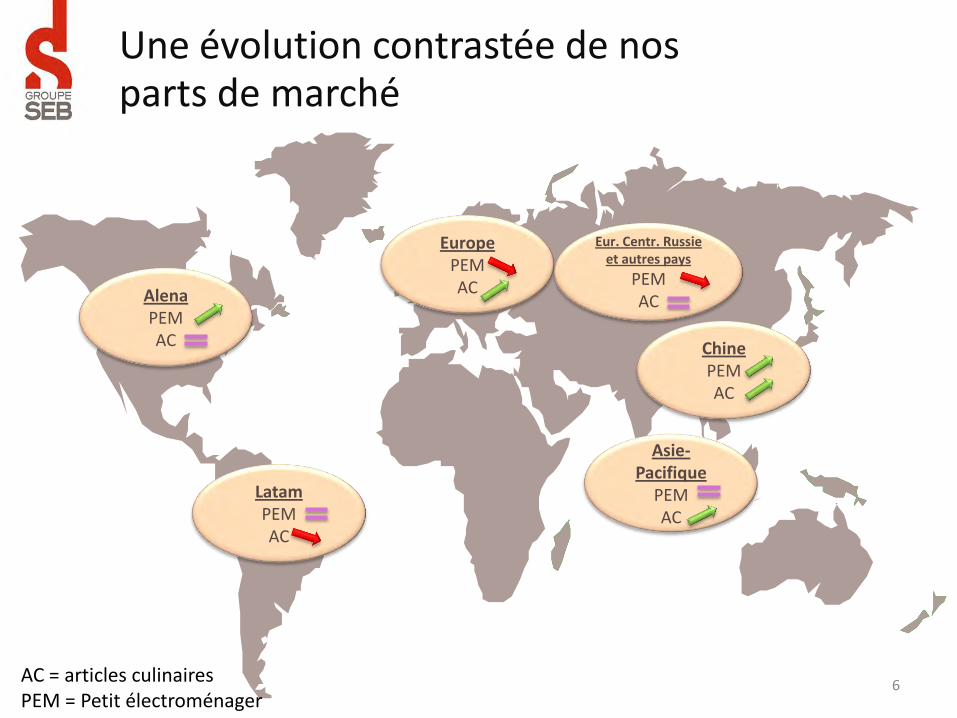

Une évolution contrastée de nos parts de marché

Europe PEM AC Alena

PEM AC

Latam PEM AC

Chine PEM AC

Eur. Centr. Russie et autres pays

PEM AC

Asie-Pacifique

PEM AC

AC = articles culinaires PEM = Petit électroménager

6

Avertissement

Le Groupe SEB a décidé d’appliquer par anticipation l’amendement à la norme IAS 19 relative aux avantages au personnel. Les données chiffrées comparatives 2010/2011 présentées dans ce support ont été retraitées de manière rétrospective comme si l’IAS 19 révisée avait été appliquée dès le 1er janvier 2010.

Les impacts liés à cette nouvelle norme sont présentés dans le Document de Référence (note 1.4.10 et note 2 de l’annexe aux comptes consolidés). Ils sont peu significatifs.

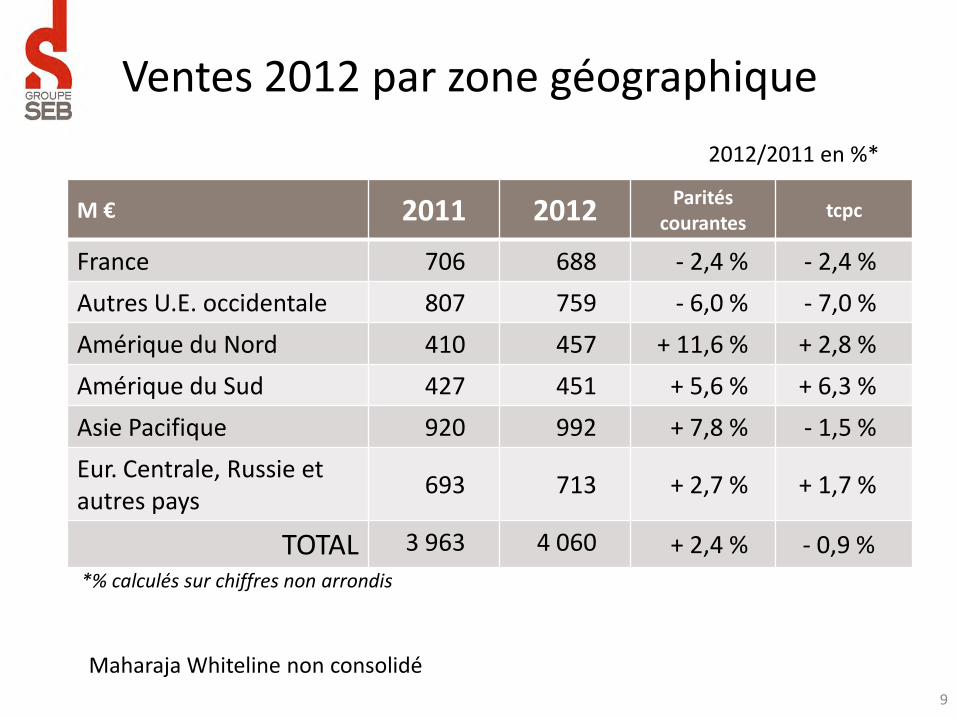

Ventes 2012 par zone géographique

M € 2011 2012 Parités

courantes tcpc

France 706 688 - 2,4 % - 2,4 %

Autres U.E. occidentale 807 759 - 6,0 % - 7,0 %

Amérique du Nord 410 457 + 11,6 % + 2,8 %

Amérique du Sud 427 451 + 5,6 % + 6,3 %

Asie Pacifique 920 992 + 7,8 % - 1,5 %

Eur. Centrale, Russie et autres pays

693 713 + 2,7 % + 1,7 %

TOTAL 3 963 4 060 + 2,4 % - 0,9 %

9

2012/2011 en %*

*% calculés sur chiffres non arrondis

Maharaja Whiteline non consolidé

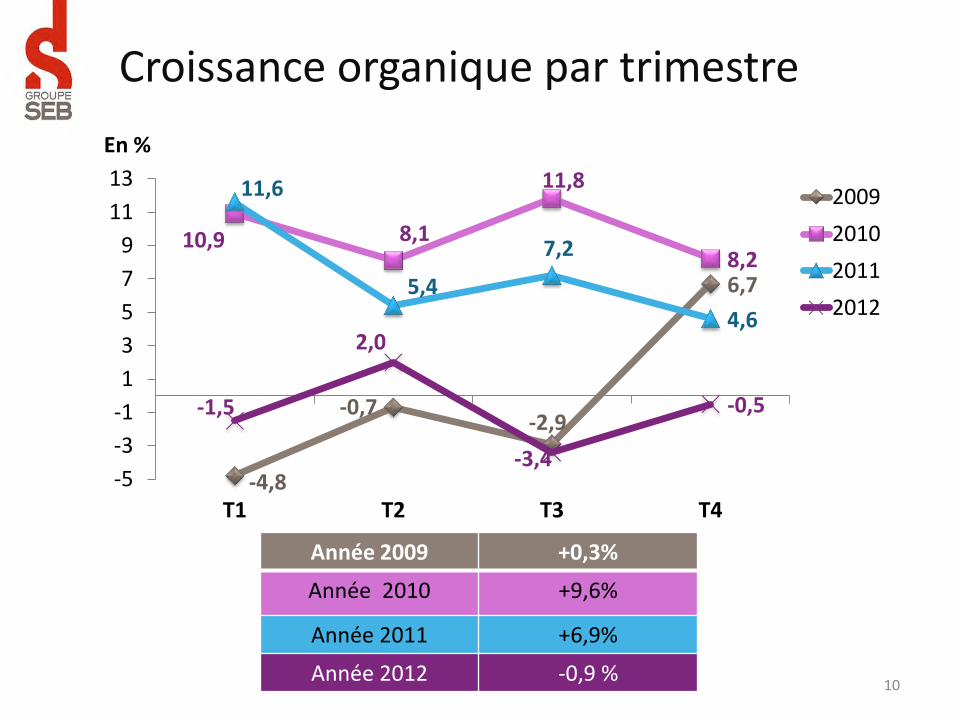

Croissance organique par trimestre

-4,8

-0,7 -2,9

6,7

10,9 8,1

11,8

8,2

11,6

5,4

7,2

4,6

-1,5

2,0

-3,4

-0,5

-5

-3

-1

1

3

5

7

9

11

13

T1 T2 T3 T4

2009

2010

2011

2012

En %

Année 2009 +0,3%

Année 2010 +9,6%

Année 2011 +6,9%

Année 2012 -0,9 % 10

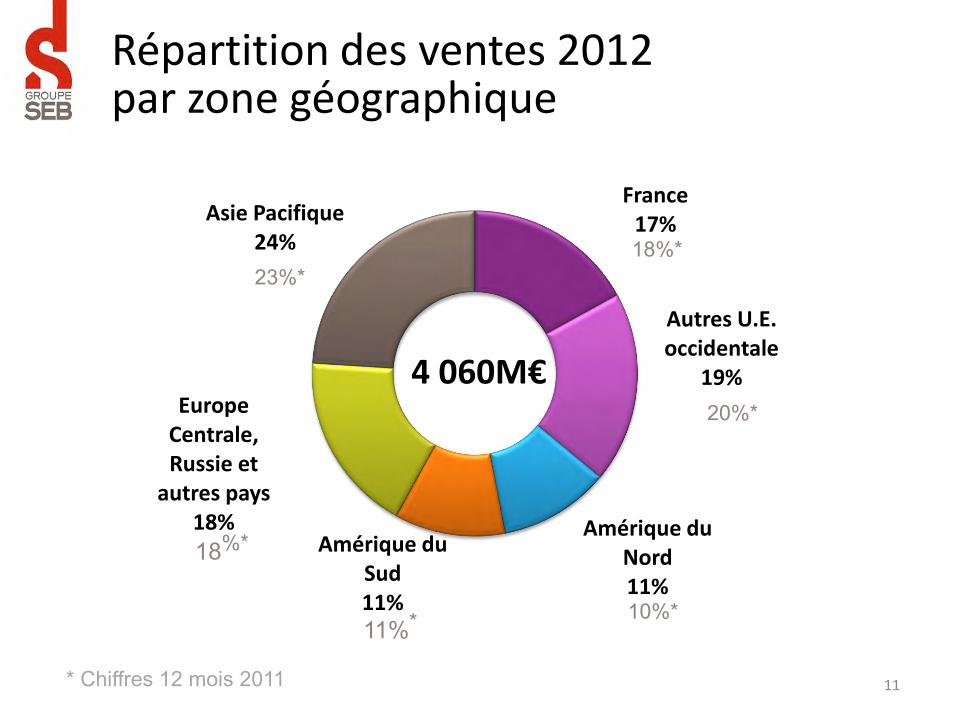

Répartition des ventes 2012 par zone géographique

France 17%

Autres U.E. occidentale

19%

Amérique du Nord 11%

Amérique du Sud 11%

Europe Centrale, Russie et

autres pays 18%

Asie Pacifique 24%

23%*

20%*

10%* 11%*

18%*

* Chiffres 12 mois 2011

4 060M€

18%*

11

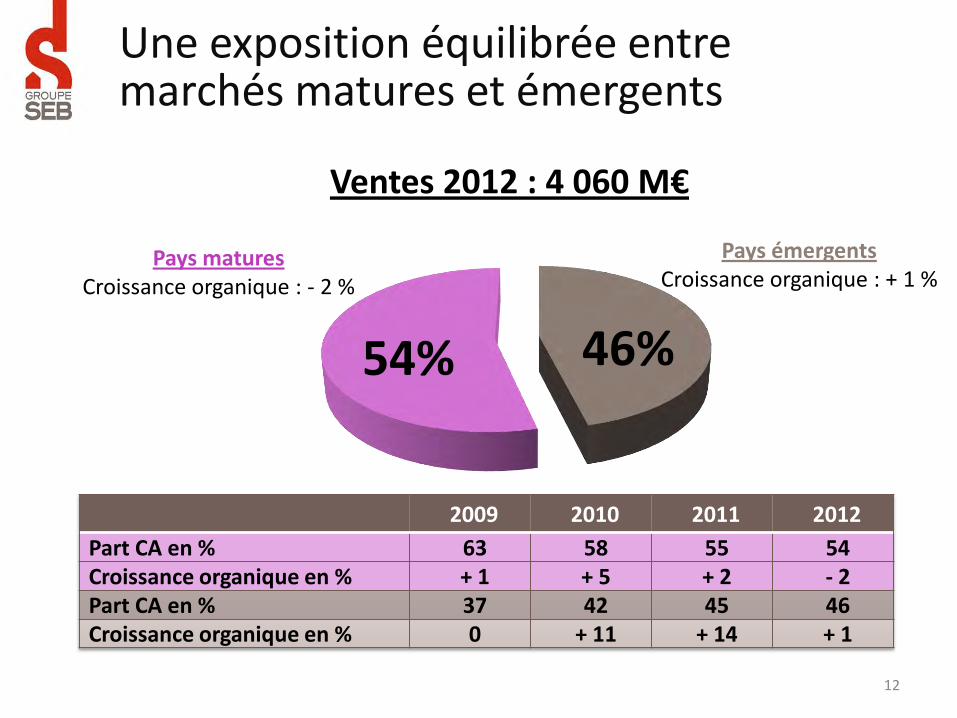

Une exposition équilibrée entre marchés matures et émergents

46% 54%

Ventes 2012 : 4 060 M€

Pays matures Croissance organique : - 2 %

Pays émergents Croissance organique : + 1 %

2009 2010 2011 2012

Part CA en % 63 58 55 54 Croissance organique en % + 1 + 5 + 2 - 2 Part CA en % 37 42 45 46 Croissance organique en % 0 + 11 + 14 + 1

12

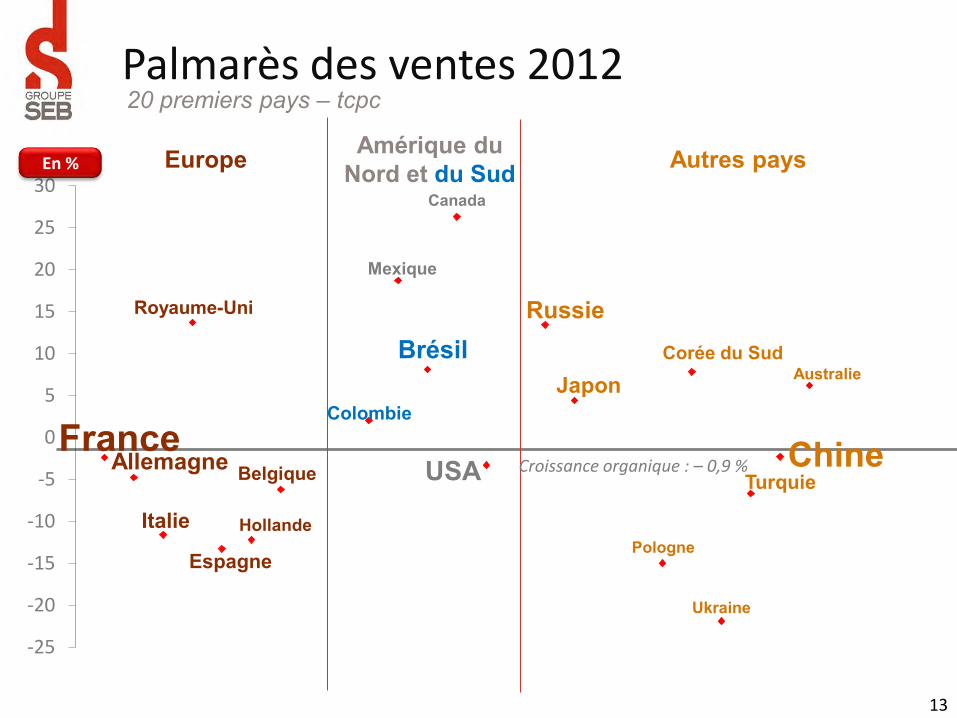

Palmarès des ventes 2012 20 premiers pays – tcpc

-25

-20

-15

-10

-5

0

5

10

15

20

25

30 Europe Amérique du

Nord et du Sud Autres pays

Italie

Espagne

Hollande

Belgique

Mexique

Brésil Japon

Turquie

Corée du Sud

Pologne

Russie Royaume-Uni

En %

Ukraine

Colombie

Canada

Croissance organique : – 0,9 % France

USA

Australie

13

Chine Allemagne

Quelques FOCUS pays …

Russie Thaïlande Chine

FOC

US

France

10

5

0

-5

FRANCE (1/2)

Evolution du marché très hétérogène selon les catégories de produits

Marché des articles culinaires : - 15 % vs 2011 Retour à la normale

Distribution « physique » sous tension multiplication des promotions et programmes de fidélisation

Marché réactif aux nouveaux produits

Population 66 M

Croissance PIB 2012 0,0 %

PEM 2012 + 0,8 % (GFK)

Prép. aliments

Petit déjeuner

Aspirateurs

Repassage Cuisson électrique Soin de la personne

MARCHE

15

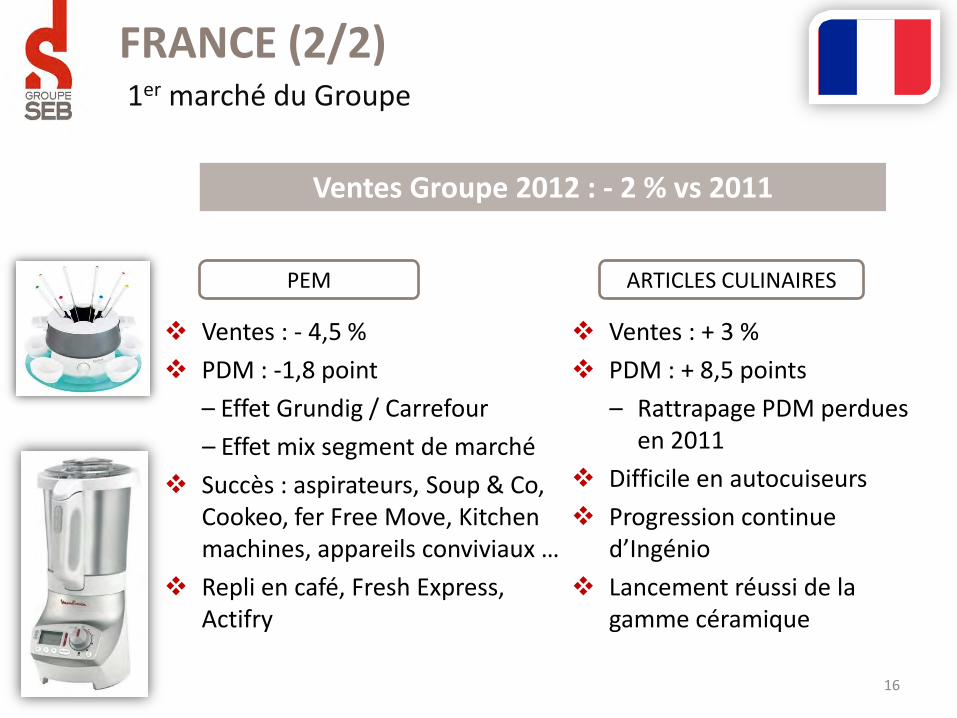

FRANCE (2/2) 1er marché du Groupe

Ventes : - 4,5 %

PDM : -1,8 point

– Effet Grundig / Carrefour

– Effet mix segment de marché

Succès : aspirateurs, Soup & Co, Cookeo, fer Free Move, Kitchen machines, appareils conviviaux …

Repli en café, Fresh Express, Actifry

Ventes : + 3 %

PDM : + 8,5 points

– Rattrapage PDM perdues en 2011

Difficile en autocuiseurs

Progression continue d’Ingénio

Lancement réussi de la gamme céramique

Ventes Groupe 2012 : - 2 % vs 2011

PEM ARTICLES CULINAIRES

16

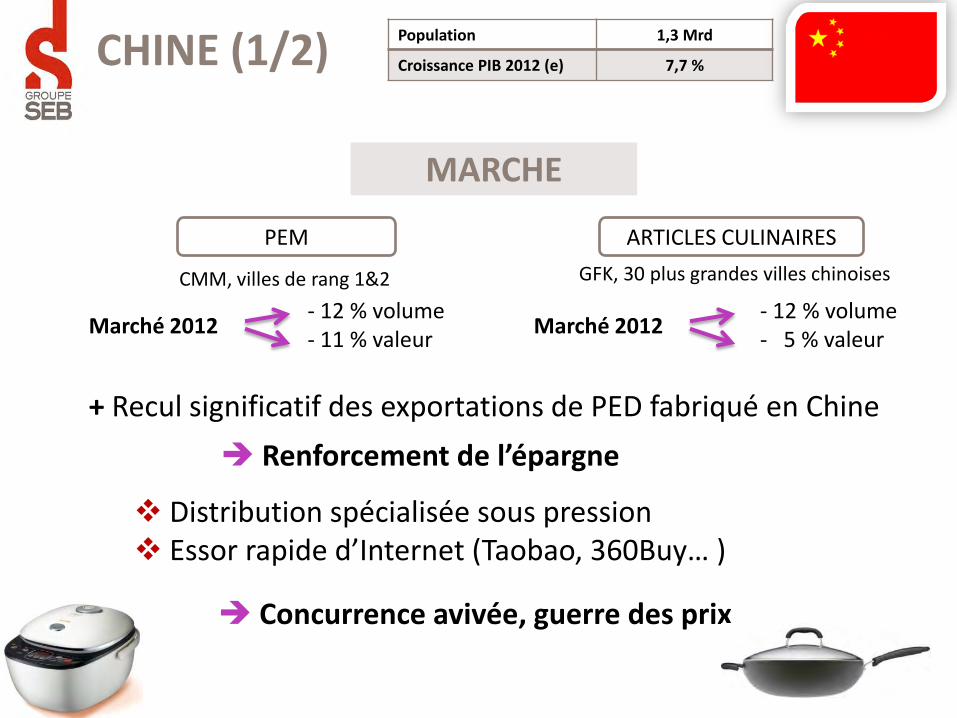

CHINE (1/2)

Marché 2012 Marché 2012 - 12 % volume - 11 % valeur

- 12 % volume - 5 % valeur

Concurrence avivée, guerre des prix

Population 1,3 Mrd

Croissance PIB 2012 (e) 7,7 %

MARCHE

Renforcement de l’épargne

+ Recul significatif des exportations de PED fabriqué en Chine

Distribution spécialisée sous pression Essor rapide d’Internet (Taobao, 360Buy… )

PEM ARTICLES CULINAIRES

17

GFK, 30 plus grandes villes chinoises CMM, villes de rang 1&2

CHINE (2/2) 2ème marché du Groupe

Ventes SUPOR Chine : - 2 % vs 2011 à tcc

65 % des ventes SUPOR en Chine

CA : – 6 % vs 2011 à tcc

35 % des ventes SUPOR en Chine

CA : + 8 % vs 2011 à tcc

PDM fin 2012 : 19 % PDM fin 2012 : 38 %

Développement continu dans les villes de 3ème et 4ème rang + 5 500 points de ventes

1 065 Supor Lifestores Ventes internet + 110 %

(+ 2 Points) (+ 1 Point)

PEM ARTICLES CULINAIRES

NB : pas de sell-in pour le Nouvel An chinois en 2012

18

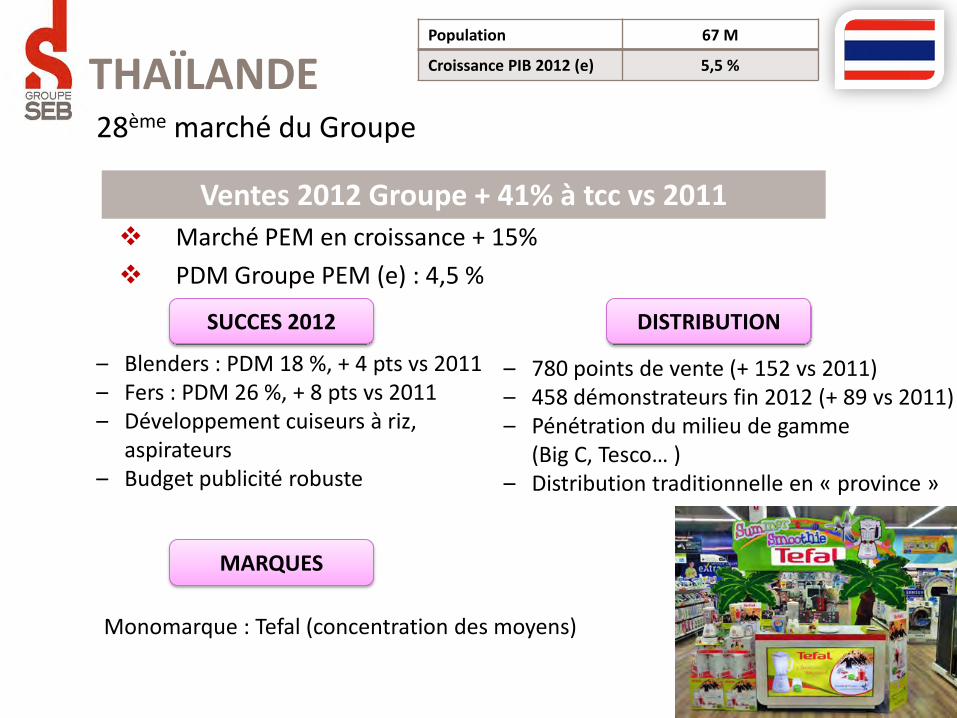

THAÏLANDE

Ventes 2012 Groupe + 41% à tcc vs 2011

Population 67 M

Croissance PIB 2012 (e) 5,5 %

– Blenders : PDM 18 %, + 4 pts vs 2011 – Fers : PDM 26 %, + 8 pts vs 2011 – Développement cuiseurs à riz,

aspirateurs – Budget publicité robuste

– 780 points de vente (+ 152 vs 2011) – 458 démonstrateurs fin 2012 (+ 89 vs 2011) – Pénétration du milieu de gamme

(Big C, Tesco… ) – Distribution traditionnelle en « province »

28ème marché du Groupe

Monomarque : Tefal (concentration des moyens)

Marché PEM en croissance + 15%

PDM Groupe PEM (e) : 4,5 %

SUCCES 2012 DISTRIBUTION

MARQUES

19

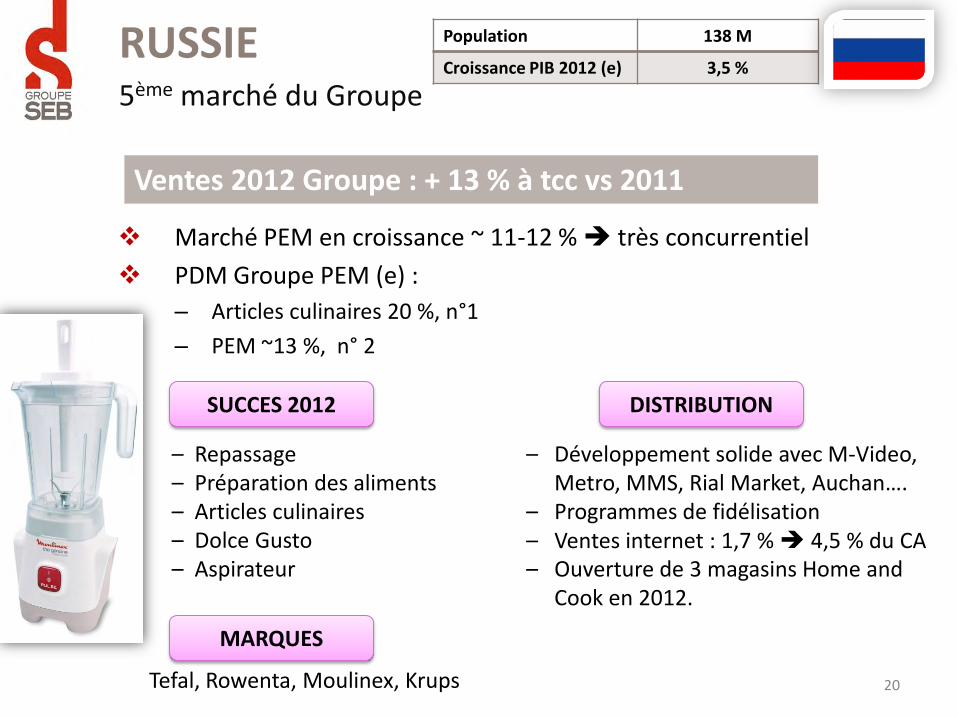

RUSSIE 5ème marché du Groupe

Population 138 M

Croissance PIB 2012 (e) 3,5 %

Ventes 2012 Groupe : + 13 % à tcc vs 2011

Marché PEM en croissance ~ 11-12 % très concurrentiel

PDM Groupe PEM (e) :

– Articles culinaires 20 %, n°1

– PEM ~13 %, n° 2

– Repassage – Préparation des aliments – Articles culinaires – Dolce Gusto – Aspirateur

– Développement solide avec M-Video, Metro, MMS, Rial Market, Auchan….

– Programmes de fidélisation – Ventes internet : 1,7 % 4,5 % du CA – Ouverture de 3 magasins Home and

Cook en 2012.

SUCCES 2012 DISTRIBUTION

MARQUES

20 Tefal, Rowenta, Moulinex, Krups

Programmes de fidélisation

Principe : générer du trafic en magasin pour le distributeur,

levier de chiffre d’affaires pour le fournisseur

Développement dans le monde, récurrence aléatoire des opérations

CA Programmes de fidélisation M€

2008 61

2009 83

2010 98

2011 65

2012 82

France : Auchan Casino Leclerc

Mexique : Soriana

Russie : Metro

21

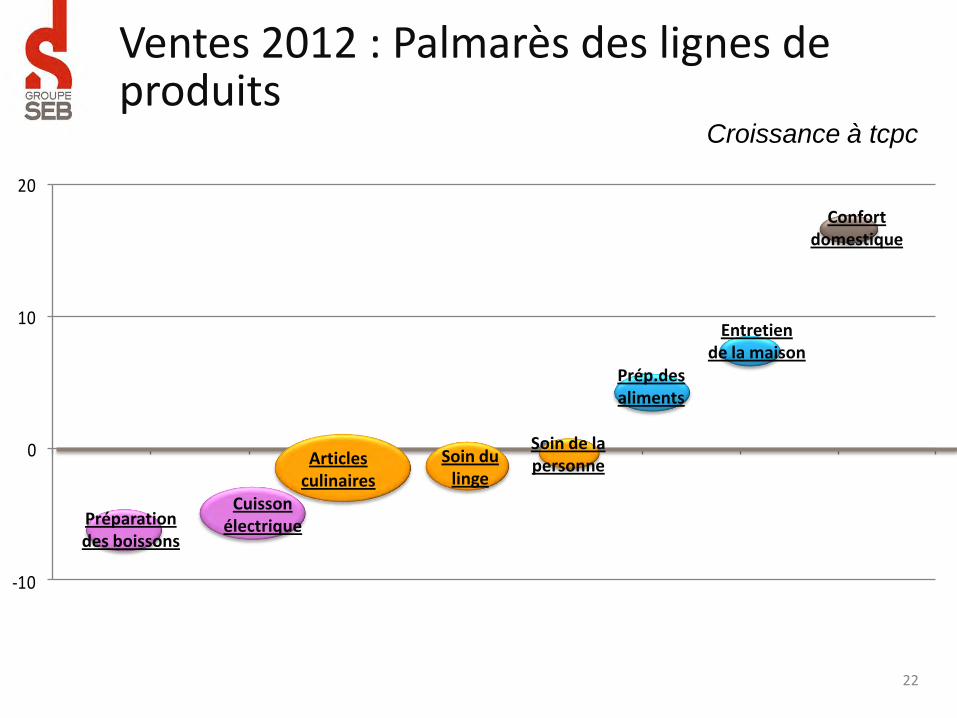

Ventes 2012 : Palmarès des lignes de produits

22

-10

0

10

20

Confort domestique

Préparation des boissons

Entretien de la maison

Croissance à tcpc

Articles culinaires

Prép.des aliments

Cuisson électrique

Soin du linge

Soin de la personne

Quelques FOCUS produits…

FOC

US

23

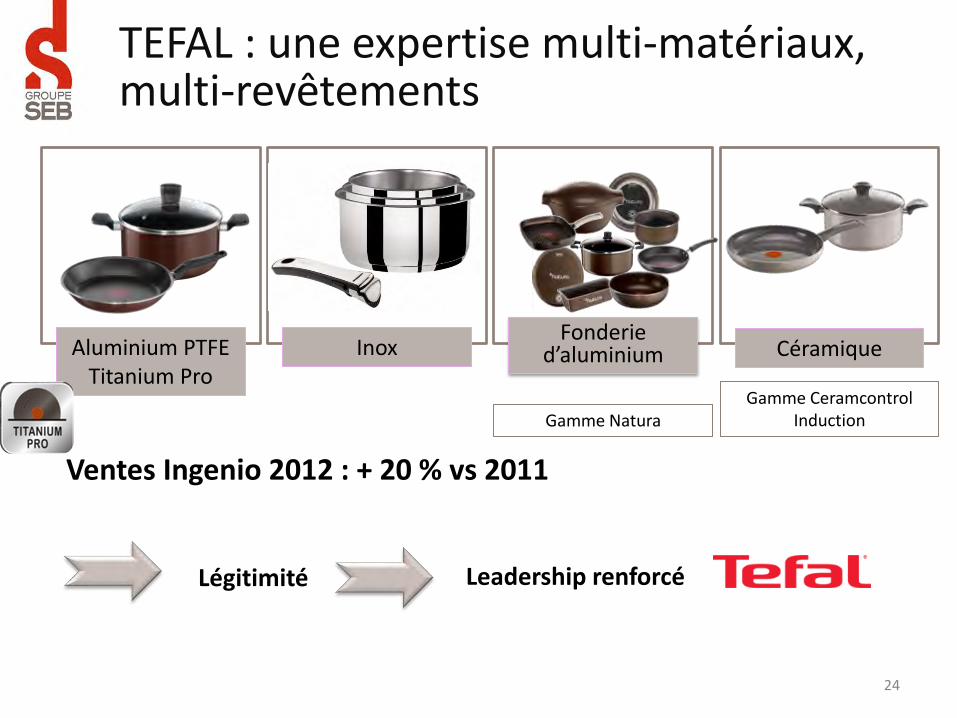

TEFAL : une expertise multi-matériaux, multi-revêtements

Ventes Ingenio 2012 : + 20 % vs 2011

Aluminium PTFE Titanium Pro

Inox Fonderie

d’aluminium Céramique

Gamme Ceramcontrol Induction

Leadership renforcé Légitimité

Gamme Natura

24

Cookeo : une nouvelle approche de la cuisine

Multicuiseur intelligent et interactif – 40 recettes intégrées

Lancement mai 2012 Large plan de communication

– Spot Télé, campagne digitale – Démonstrations en magasins

40 000 pièces vendues en 2012

Design Award Foire de Paris Trophées de l’innovation LSA 2012

Simplicité, rapidité et saveur au quotidien

25

Freemove : LE fer sans cordon

Lancement mi-2012

Campagne digitale mondiale, buzz pré-lancement

130 000 pièces vendues en 2012

« 4 secondes de charge pour 25 secondes de repassage actif »

Puissance : 2400 W

26

La liberté avec la puissance !

Ventilateur Ultimate au Brésil : amélioration du mix-produit

Lancement T3 2012

Ventilateurs de plafond = 23 % du marché des ventilateurs au Brésil

Caractéristiques – Moteur à commutation électronique : moteur 35 % plus léger économie d’énergie : 35 %

– Grande performance en termes de niveau de bruit et de brassage d’air

15 000 pièces vendues en 2 mois (oct à fin déc. 2012) – Prix 350/450 reals vs prix marché de 150 reals montée en gamme

– 1/3 des ventes de ventilateurs d’Arno en 2012

LA référence innovation en ventilateurs au Brésil

27

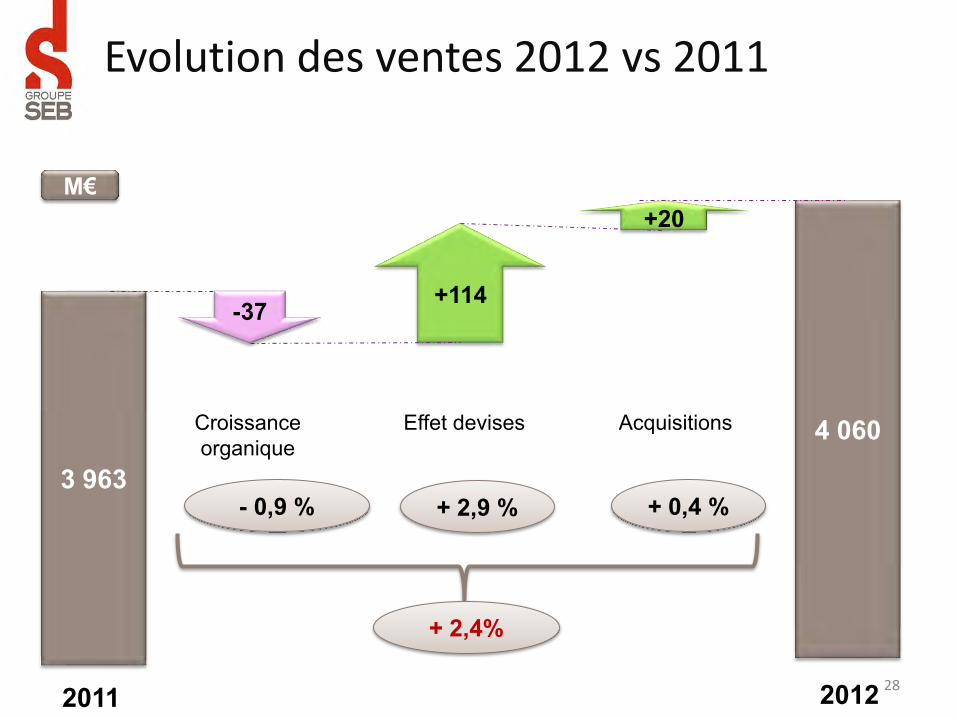

Evolution des ventes 2012 vs 2011

3 963

4 060

2012

M€

+114

Croissance organique

Effet devises

2011

+20

-37

Acquisitions

28

- 0,9 % + 0,4 %

+ 2,4%

+ 2,9 %

29

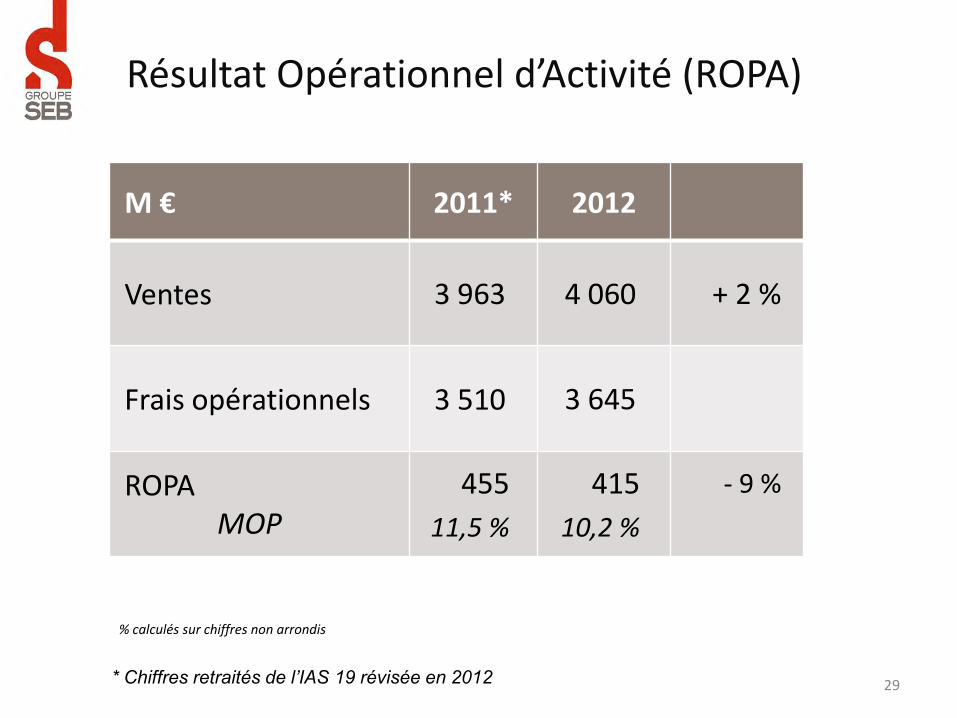

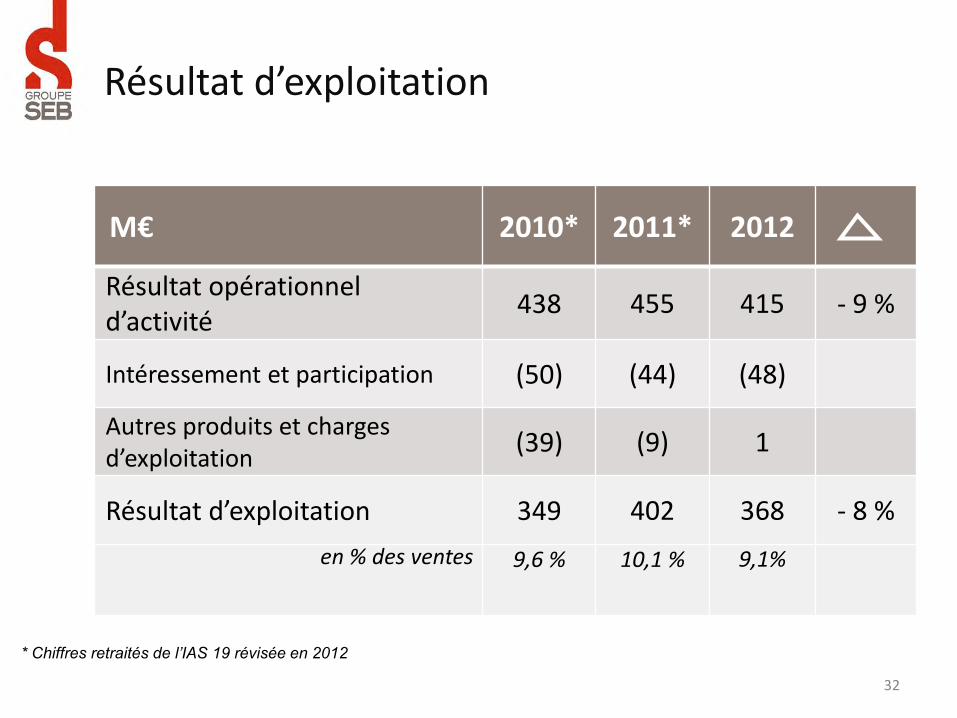

Résultat Opérationnel d’Activité (ROPA)

M € 2011* 2012

Ventes 3 963 4 060 + 2 %

Frais opérationnels 3 510 3 645

ROPA MOP

455

11,5 %

415

10,2 %

- 9 %

% calculés sur chiffres non arrondis

* Chiffres retraités de l’IAS 19 révisée en 2012

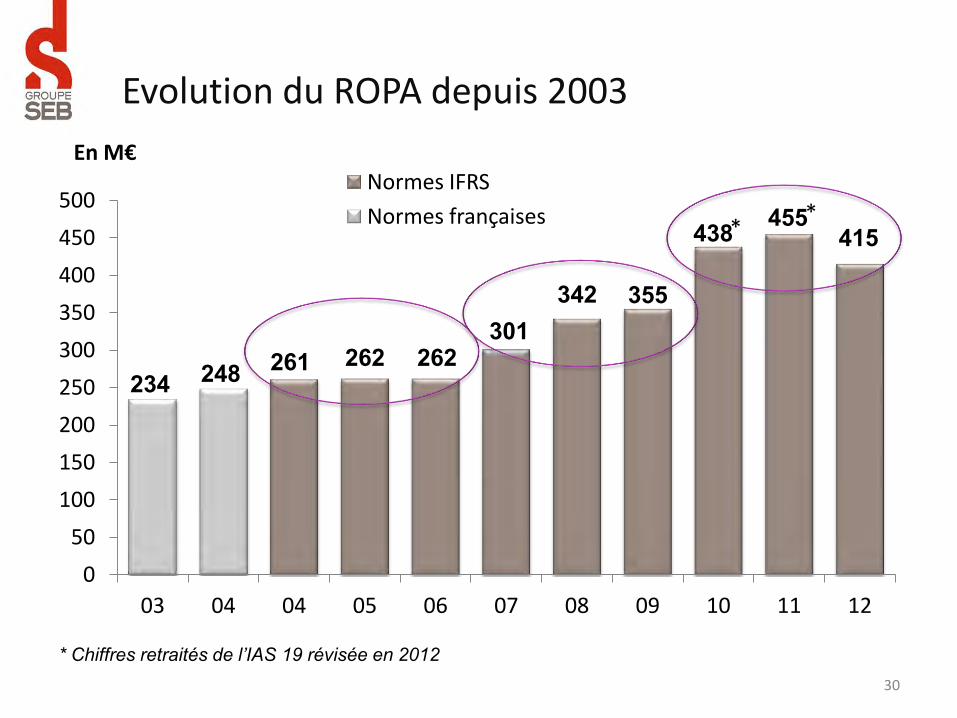

234 248 261 262 262 301

342 355

438 455 415

0

50

100

150

200

250

300

350

400

450

500

03 04 04 05 06 07 08 09 10 11 12

Normes IFRS

Normes françaises

Evolution du ROPA depuis 2003

30

En M€

* Chiffres retraités de l’IAS 19 révisée en 2012

* *

31

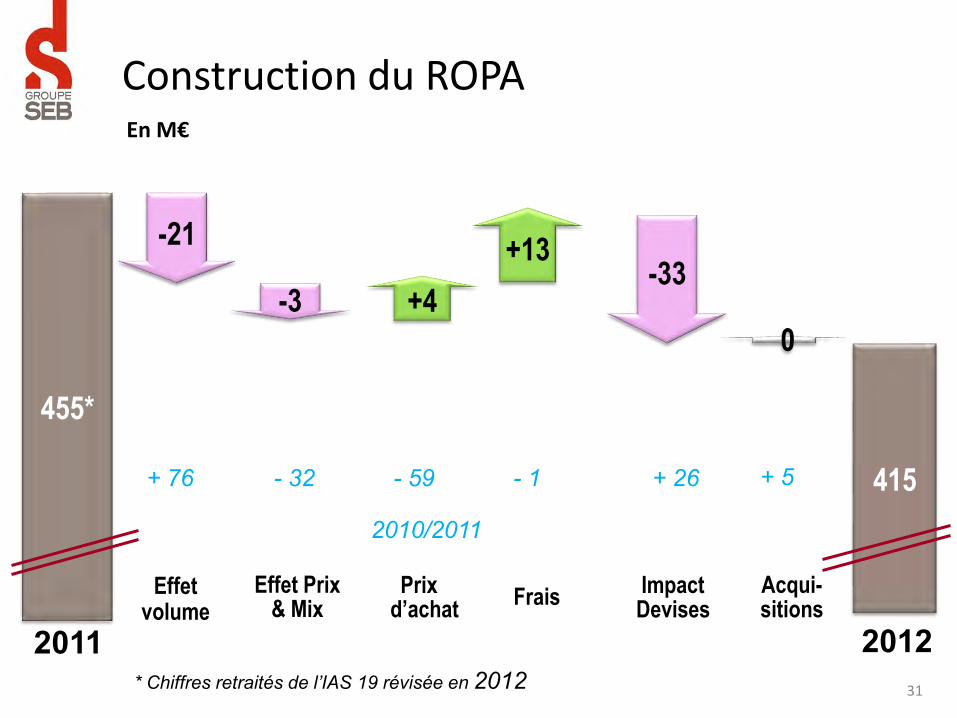

Construction du ROPA

Impact Devises

Effet volume

Prix d’achat

455*

2011

415

2012 Frais Effet Prix

& Mix

+13 -21

-3

+4 -33

+ 76 - 32 - 59 + 26 - 1

2010/2011

Acqui- sitions

0

En M€

+ 5

* Chiffres retraités de l’IAS 19 révisée en 2012

32

Résultat d’exploitation

M€ 2010* 2011* 2012

Résultat opérationnel d’activité

438 455 415 - 9 %

Intéressement et participation (50) (44) (48)

Autres produits et charges d’exploitation

(39) (9) 1

Résultat d’exploitation 349 402 368 - 8 %

en % des ventes 9,6 % 10,1 % 9,1%

* Chiffres retraités de l’IAS 19 révisée en 2012

33

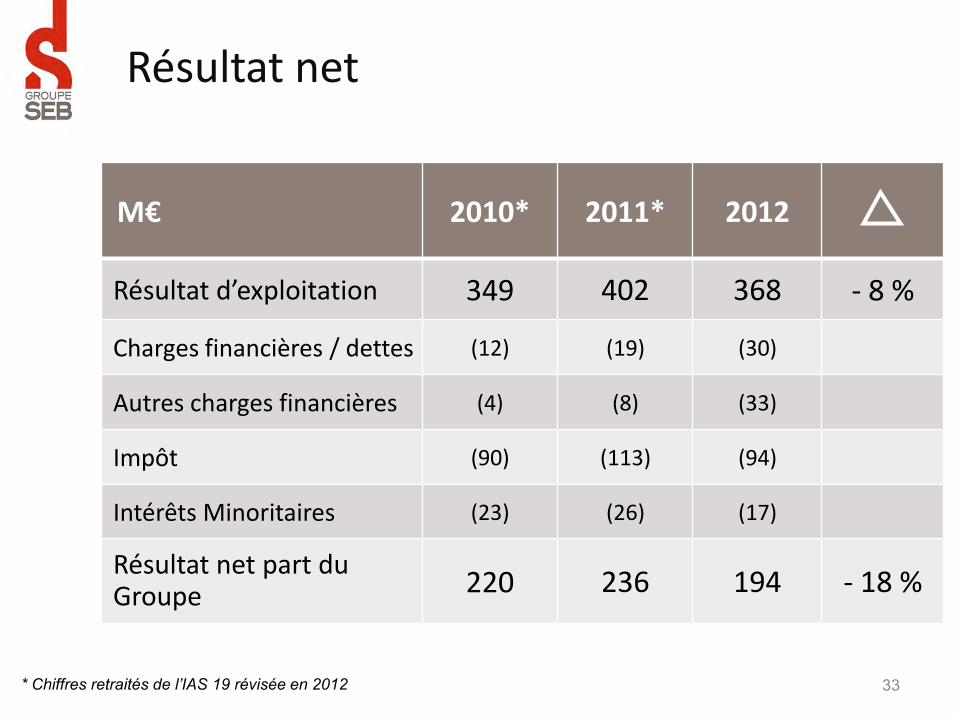

Résultat net

M€ 2010* 2011* 2012

Résultat d’exploitation 349 402 368 - 8 %

Charges financières / dettes (12) (19) (30)

Autres charges financières (4) (8) (33)

Impôt (90) (113) (94)

Intérêts Minoritaires (23) (26) (17)

Résultat net part du Groupe 220 236 194 - 18 %

* Chiffres retraités de l’IAS 19 révisée en 2012

34

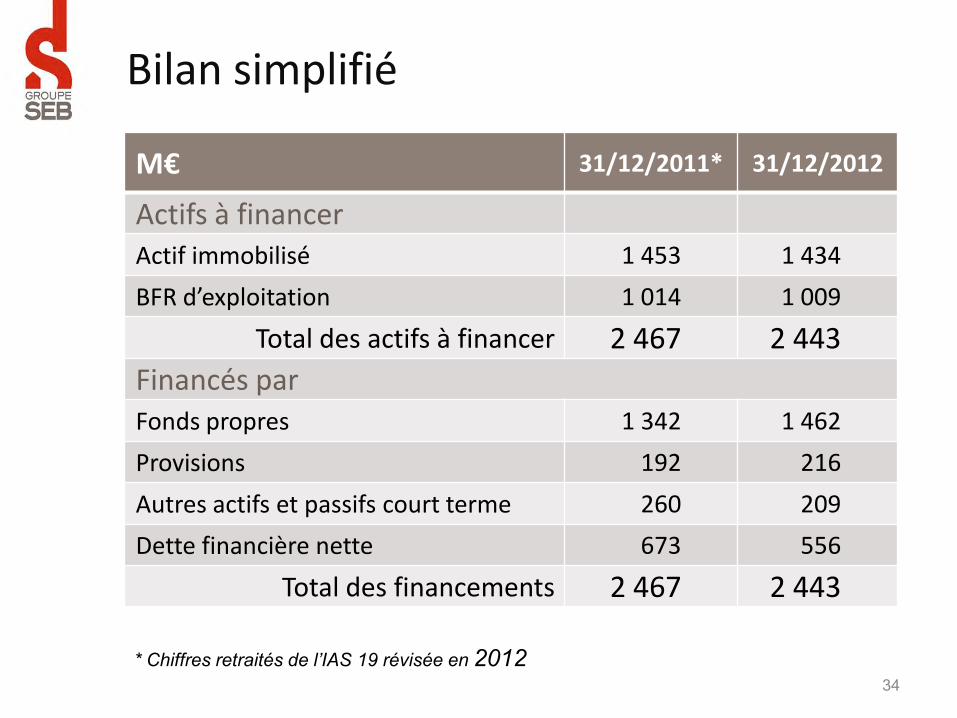

Bilan simplifié

M€ 31/12/2011* 31/12/2012

Actifs à financer Actif immobilisé 1 453 1 434

BFR d’exploitation 1 014 1 009

Total des actifs à financer 2 467 2 443

Financés par Fonds propres 1 342 1 462

Provisions 192 216

Autres actifs et passifs court terme 260 209

Dette financière nette 673 556

Total des financements 2 467 2 443

* Chiffres retraités de l’IAS 19 révisée en 2012

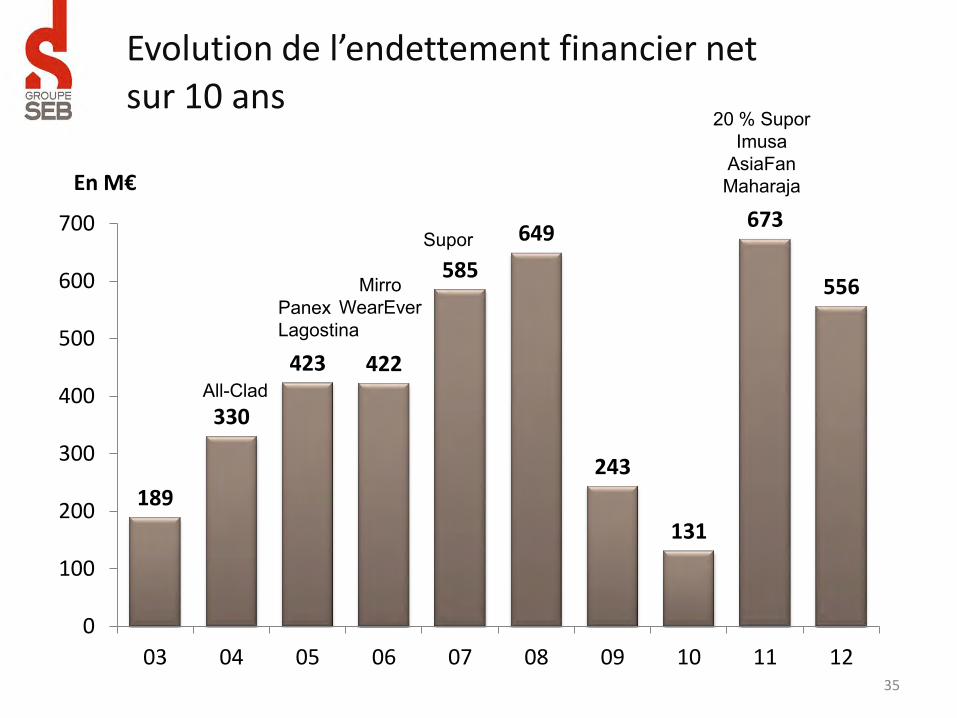

Evolution de l’endettement financier net sur 10 ans

189

330

423 422

585

649

243

131

673

556

0

100

200

300

400

500

600

700

03 04 05 06 07 08 09 10 11 12 35

All-Clad

Panex Lagostina

Supor

Mirro WearEver

20 % Supor Imusa

AsiaFan Maharaja En M€

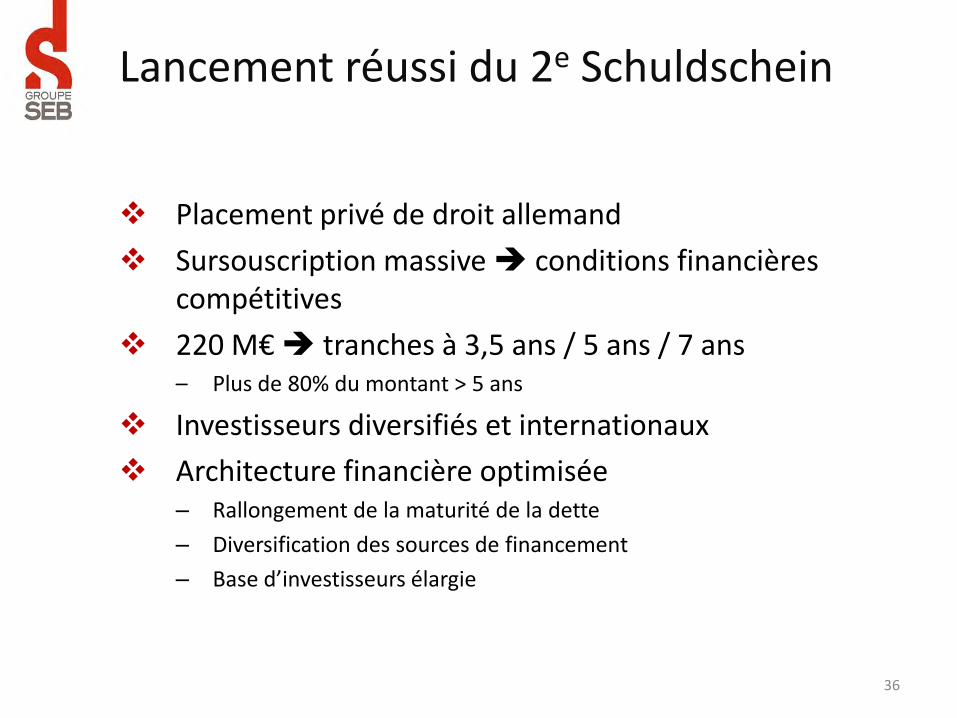

Lancement réussi du 2e Schuldschein

Placement privé de droit allemand

Sursouscription massive conditions financières compétitives

220 M€ tranches à 3,5 ans / 5 ans / 7 ans – Plus de 80% du montant > 5 ans

Investisseurs diversifiés et internationaux

Architecture financière optimisée – Rallongement de la maturité de la dette

– Diversification des sources de financement

– Base d’investisseurs élargie

36

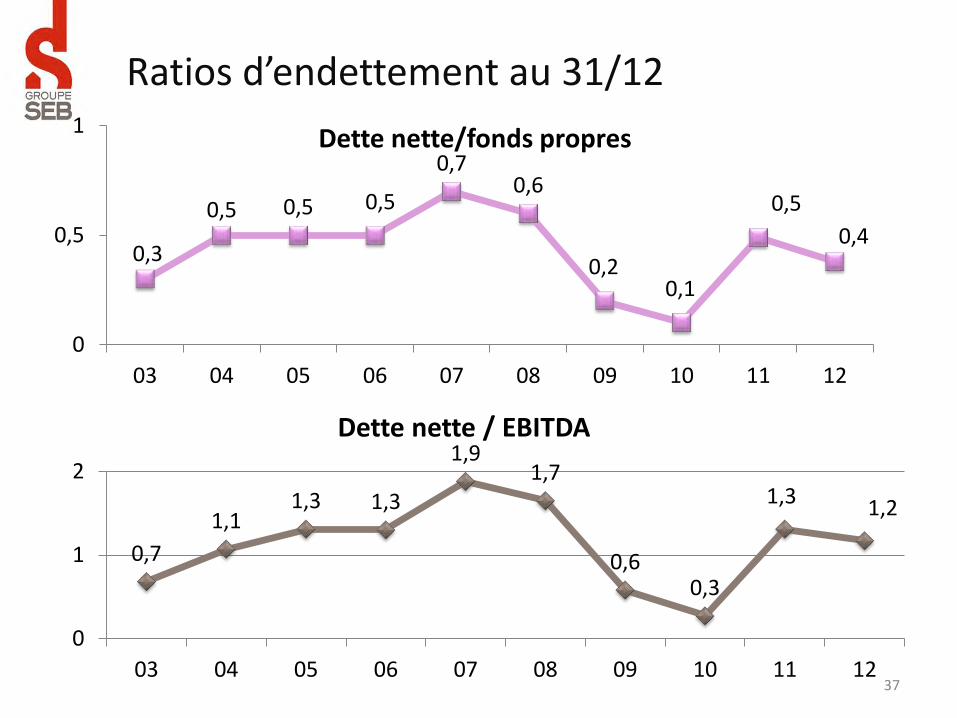

Ratios d’endettement au 31/12

0,3

0,5 0,5 0,5

0,7 0,6

0,2 0,1

0,5

0,4

0

0,5

1

03 04 05 06 07 08 09 10 11 12

Dette nette/fonds propres

37

0,7

1,1 1,3 1,3

1,9 1,7

0,6 0,3

1,3 1,2

0

1

2

03 04 05 06 07 08 09 10 11 12

Dette nette / EBITDA

Conclusion

Des performances qui restent fermes – Dans un contexte de crise mondiale

– Au vu d’historiques 2010 et 2011 élevés

Une bonne génération de trésorerie – Une situation financière saine

Un Groupe solide et serein

38

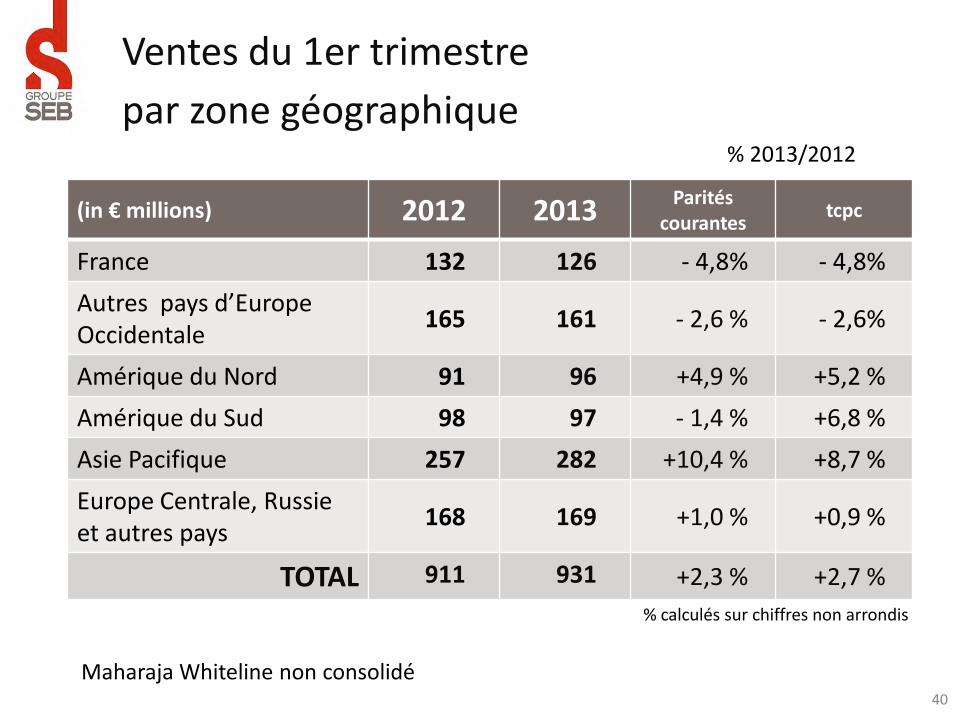

Ventes du 1er trimestre

par zone géographique

(in € millions) 2012 2013 Parités

courantes tcpc

France 132 126 - 4,8% - 4,8%

Autres pays d’Europe Occidentale

165 161 - 2,6 % - 2,6%

Amérique du Nord 91 96 +4,9 % +5,2 %

Amérique du Sud 98 97 - 1,4 % +6,8 %

Asie Pacifique 257 282 +10,4 % +8,7 %

Europe Centrale, Russie et autres pays

168 169 +1,0 % +0,9 %

TOTAL 911 931 +2,3 % +2,7 %

40

% 2013/2012

Maharaja Whiteline non consolidé

% calculés sur chiffres non arrondis

41

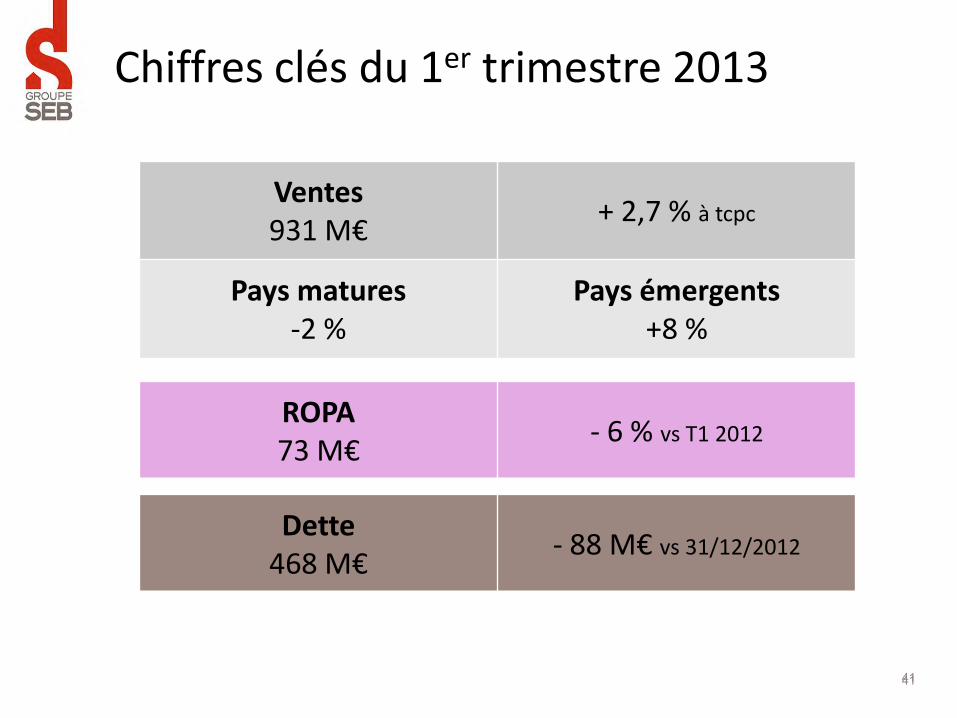

Chiffres clés du 1er trimestre 2013

41

Ventes 931 M€

+ 2,7 % à tcpc

Pays matures -2 %

Pays émergents +8 %

ROPA 73 M€

- 6 % vs T1 2012

Dette 468 M€

- 88 M€ vs 31/12/2012

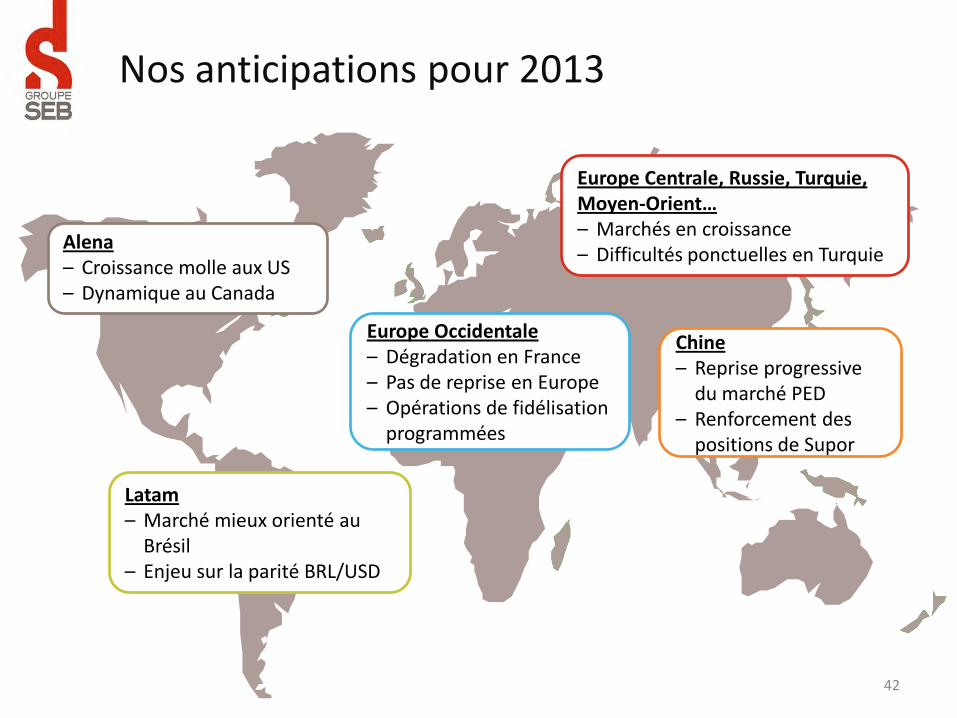

Nos anticipations pour 2013

42

Alena – Croissance molle aux US – Dynamique au Canada

Chine – Reprise progressive

du marché PED – Renforcement des

positions de Supor

Latam – Marché mieux orienté au

Brésil – Enjeu sur la parité BRL/USD

Europe Centrale, Russie, Turquie, Moyen-Orient… – Marchés en croissance – Difficultés ponctuelles en Turquie

Europe Occidentale – Dégradation en France – Pas de reprise en Europe – Opérations de fidélisation

programmées

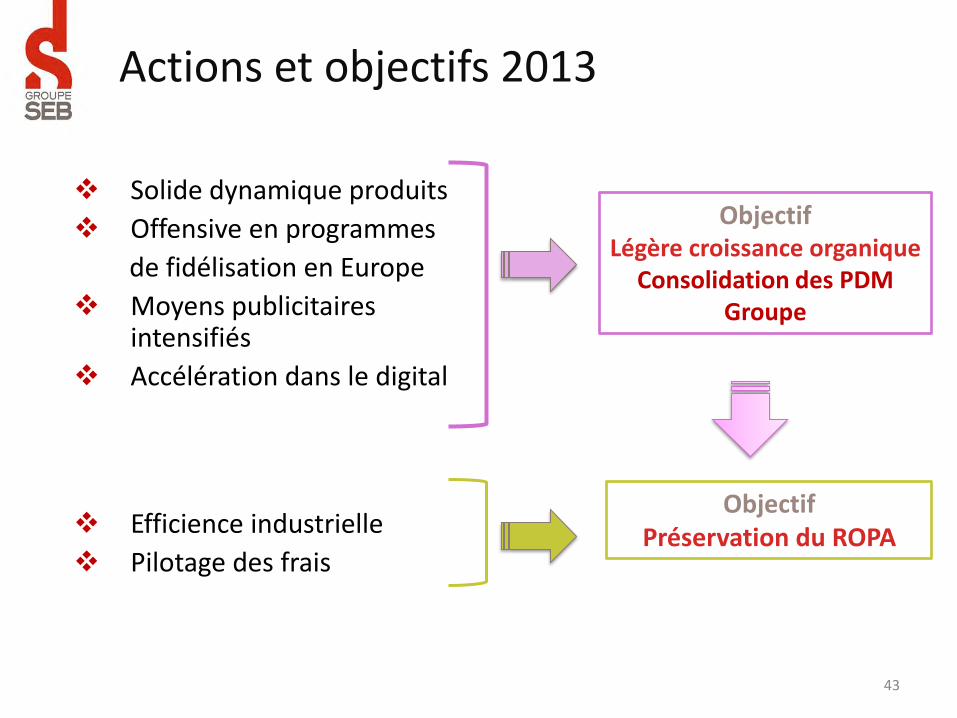

Actions et objectifs 2013

Solide dynamique produits

Offensive en programmes

de fidélisation en Europe

Moyens publicitaires intensifiés

Accélération dans le digital

Efficience industrielle

Pilotage des frais

Objectif Légère croissance organique

Consolidation des PDM Groupe

Objectif Préservation du ROPA

43

Infiny Press

Pressoir à fruits Supor

Full Automat

Entry Price

Just

Ceram lnduction

Extrem’ Air Motion

Pro express® total auto control

Extrem Air Motion

OptiGrill

Gamme Toi&Moi

Actifry Mini

Fresh Express Mov’

Gamme Perfect Mix 9000

Une solide dynamique produits en 2013

Clic ‘Pro Arno

Un Groupe solide, une stratégie de long terme

> 4 Mrds € de ventes : leader mondial

Des positions de leader « local » dans 25 pays

Stratégie de multi spécialiste

Innovation

Outil industriel puissant

Solide génération de cash

Croissance organique Dynamique

produits/innovation Développement marchés

émergents Renforcement des positions

dans les pays matures Ouverture de nouvelles

catégories Essor des ventes internet Moyens moteurs accrus

Croissance externe

Compétitivité

45

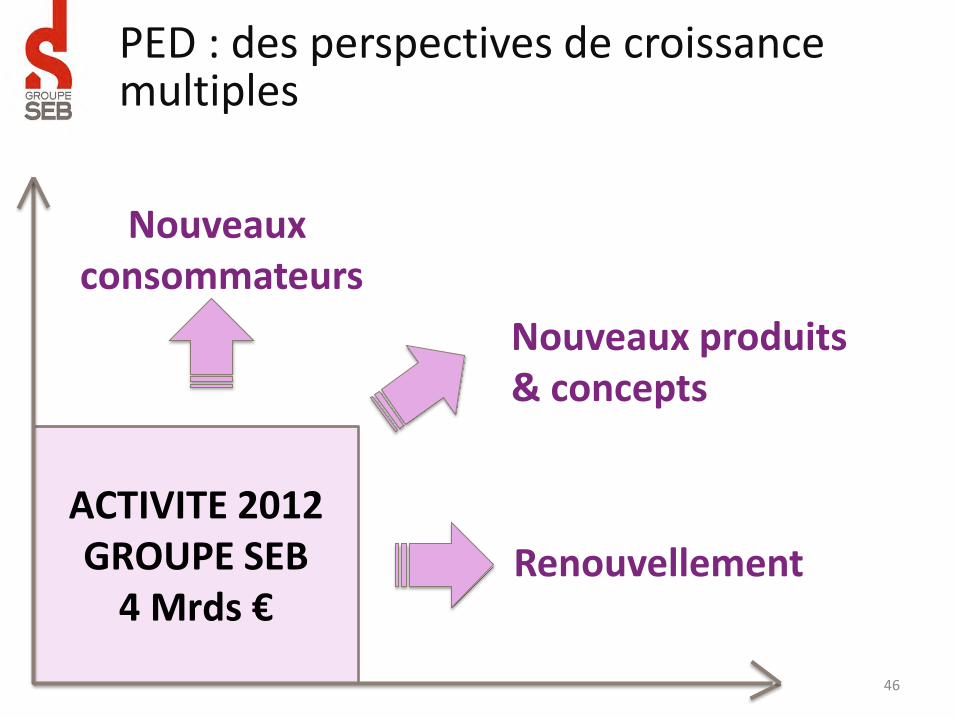

PED : des perspectives de croissance multiples

ACTIVITE 2012 GROUPE SEB

4 Mrds € Renouvellement

Nouveaux produits & concepts

Nouveaux consommateurs

46

Répartition du capital au 31 décembre 2012

* Dont FÉDÉRACTIVE, holding de contrôle de participation patrimoniale, et ses associés, détenant 23,41 % du capital et VENELLE INVESTISSEMENT, holding familiale de contrôle, et ses associés, détenant 20,02 % du capital

31/12/2012 : 50,1 M actions

Groupe Fondateur

43,4%

Actionnaires individuels

7,4%

Investisseurs français 17,2%

Actionnaires étrangers

19,4%

Salariés 3,5%

FFP 5,0% Autodétention

4,1%

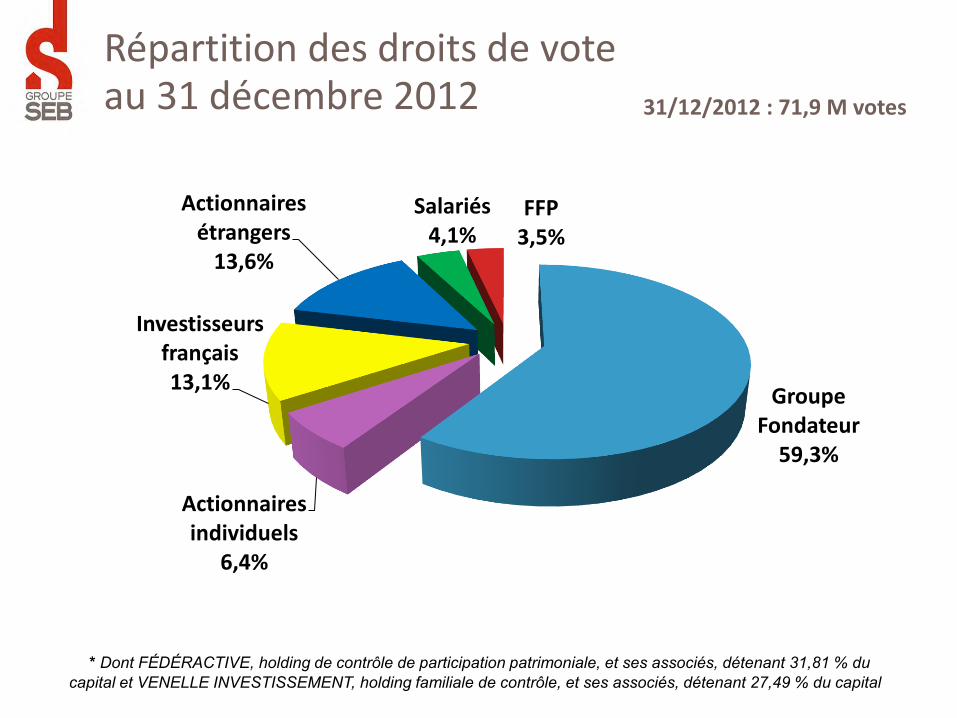

Répartition des droits de vote au 31 décembre 2012

* Dont FÉDÉRACTIVE, holding de contrôle de participation patrimoniale, et ses associés, détenant 31,81 % du capital et VENELLE INVESTISSEMENT, holding familiale de contrôle, et ses associés, détenant 27,49 % du capital

31/12/2012 : 71,9 M votes

Groupe Fondateur

59,3%

Actionnaires individuels

6,4%

Investisseurs français 13,1%

Actionnaires étrangers

13,6%

Salariés 4,1%

FFP 3,5%

50

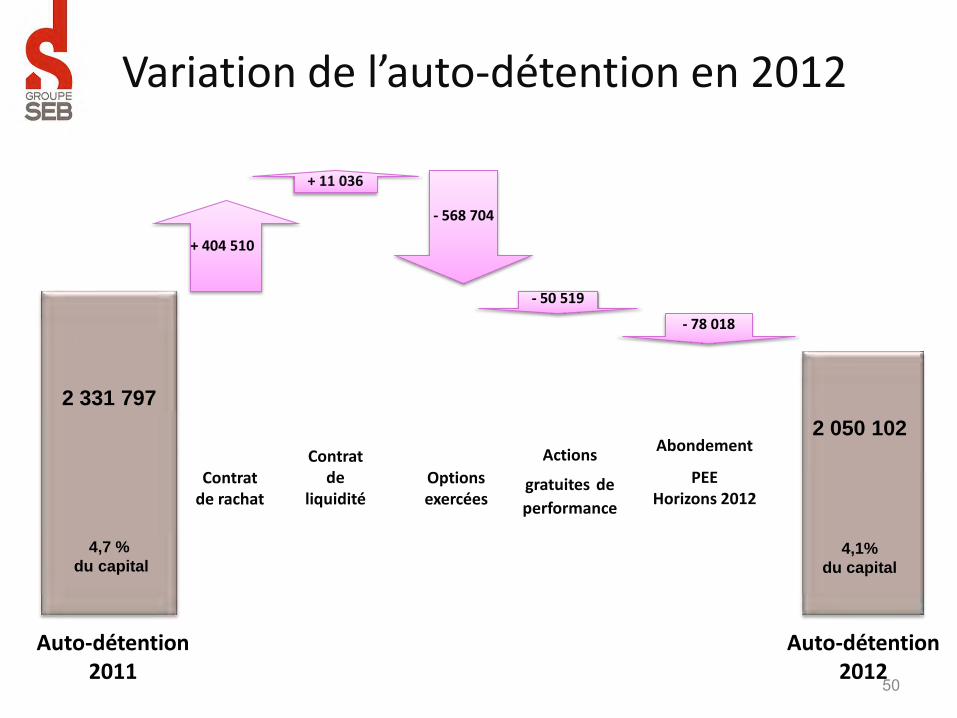

Variation de l’auto-détention en 2012

Options exercées

- 50 519

Actions

gratuites de

performance

- 78 018

Abondement

PEE Horizons 2012

+ 404 510

+ 11 036

Contrat

de rachat

Contrat de

liquidité

2 050 102

4,1%

du capital

- 568 704

2 331 797

4,7 %

du capital

Auto-détention 2011

Auto-détention 2012

Succès de l’opération d’Actionnariat salarié, Horizons 2012 (1/2)

19 septembre / 5 octobre 2012

Enveloppe de souscription : 1 % du capital 499 518 actions

Une première : déploiement dans 30 pays

Prix de souscription = avec 20 % de décote par rapport au prix de référence

Abondement progressif et plafonné (actions) du Groupe

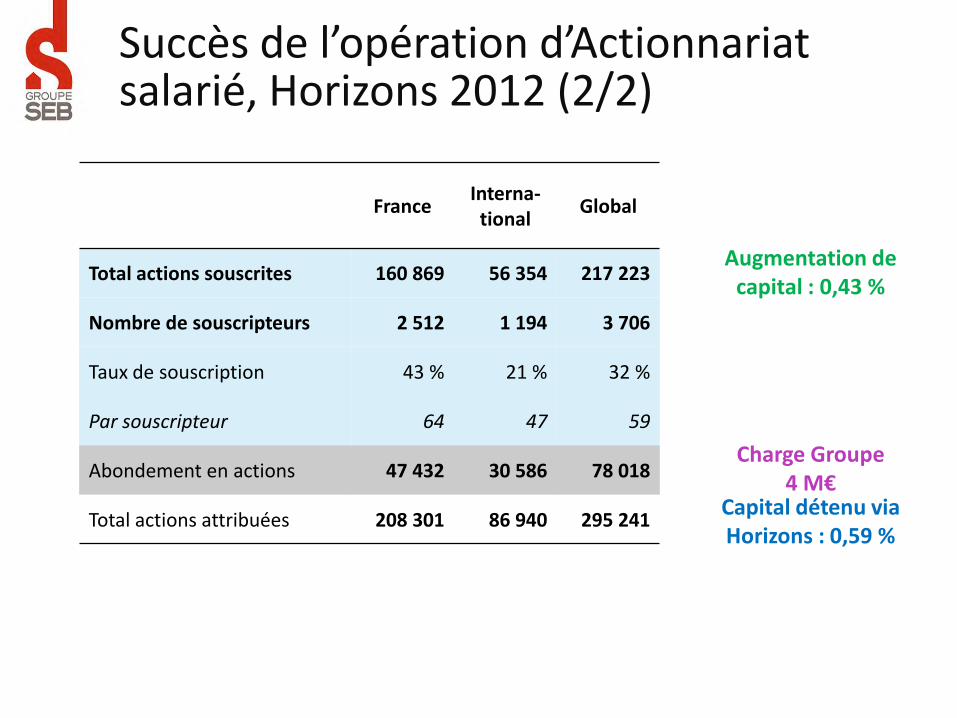

Succès de l’opération d’Actionnariat salarié, Horizons 2012 (2/2)

France Interna-

tional Global

Total actions souscrites 160 869 56 354 217 223

Nombre de souscripteurs 2 512 1 194 3 706

Taux de souscription 43 % 21 % 32 %

Par souscripteur 64 47 59

Abondement en actions 47 432 30 586 78 018

Total actions attribuées 208 301 86 940 295 241

Augmentation de capital : 0,43 %

Charge Groupe 4 M€

Capital détenu via Horizons : 0,59 %

0

10

20

30

40

50

60

70

80

90

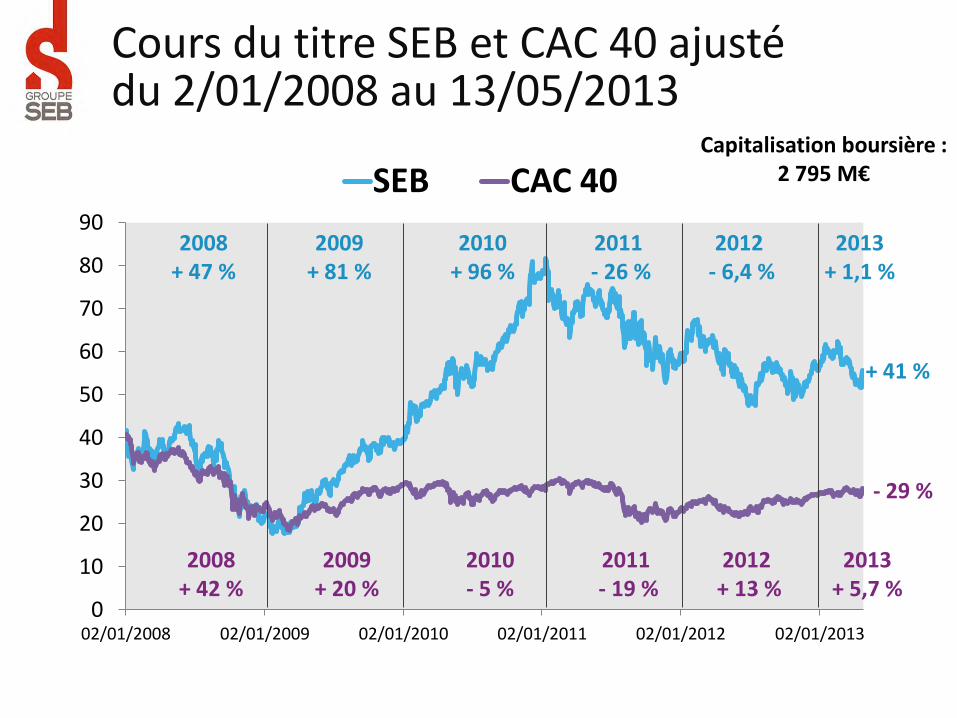

02/01/2008 02/01/2009 02/01/2010 02/01/2011 02/01/2012 02/01/2013

SEB CAC 40

+ 41 %

- 29 %

Cours du titre SEB et CAC 40 ajusté du 2/01/2008 au 13/05/2013

2008 + 47 %

2009 + 81 %

2010 + 96 %

2011 - 26 %

2012 - 6,4 %

2013 + 1,1 %

2008 + 42 %

2009 + 20 %

2010 - 5 %

2011 - 19 %

2012 + 13 %

2013 + 5,7 %

Capitalisation boursière : 2 795 M€

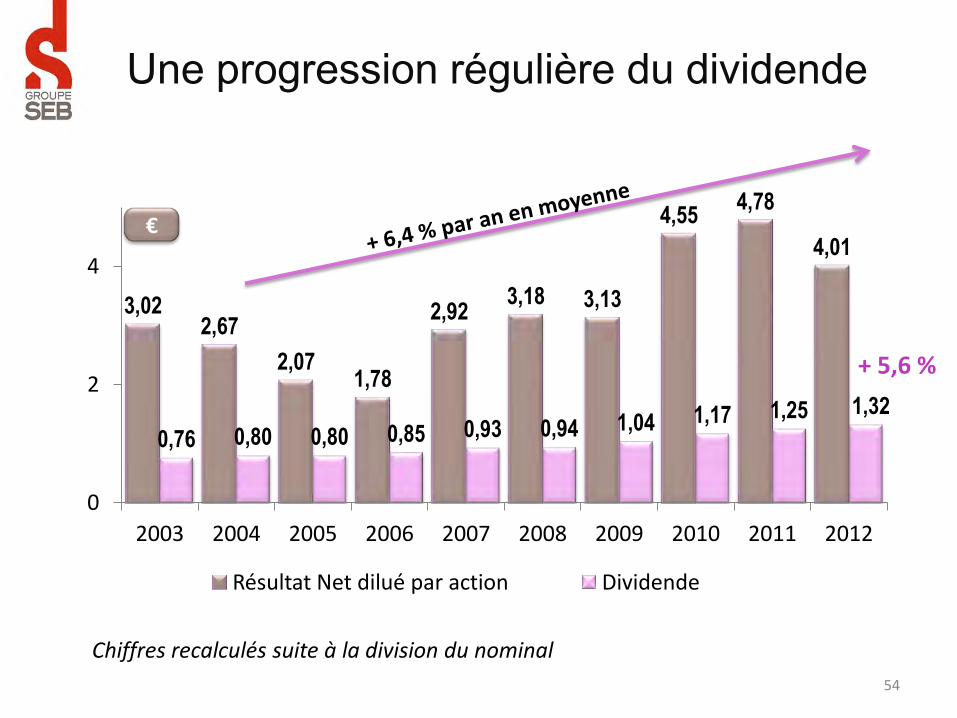

Une progression régulière du dividende

3,02 2,67

2,07 1,78

2,92 3,18 3,13

4,55 4,78

4,01

0,76 0,80 0,80 0,85 0,93 0,94 1,04 1,17 1,25 1,32

0

2

4

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Résultat Net dilué par action Dividende

54

€

Chiffres recalculés suite à la division du nominal

+ 5,6 %

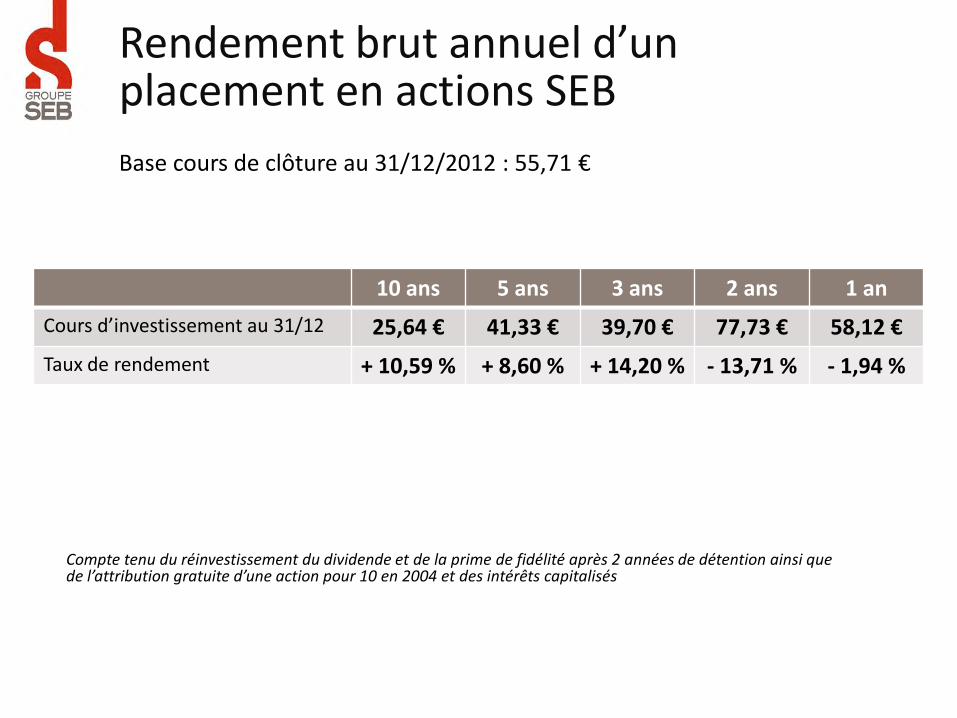

Rendement brut annuel d’un placement en actions SEB

Base cours de clôture au 31/12/2012 : 55,71 €

10 ans 5 ans 3 ans 2 ans 1 an

Cours d’investissement au 31/12 25,64 € 41,33 € 39,70 € 77,73 € 58,12 €

Taux de rendement + 10,59 % + 8,60 % + 14,20 % - 13,71 % - 1,94 %

Compte tenu du réinvestissement du dividende et de la prime de fidélité après 2 années de détention ainsi que de l’attribution gratuite d’une action pour 10 en 2004 et des intérêts capitalisés

57

Gouvernement d'entreprise : chiffres-clés 2012

Conseil d'administration Nombre d'administrateurs 15 Nombre d'administrateurs indépendants 4 Age moyen des administrateurs 57 ans Durée du mandat 4 ans Nombre de réunions en 2012 7 Taux de présence aux réunions 85,7 %

58

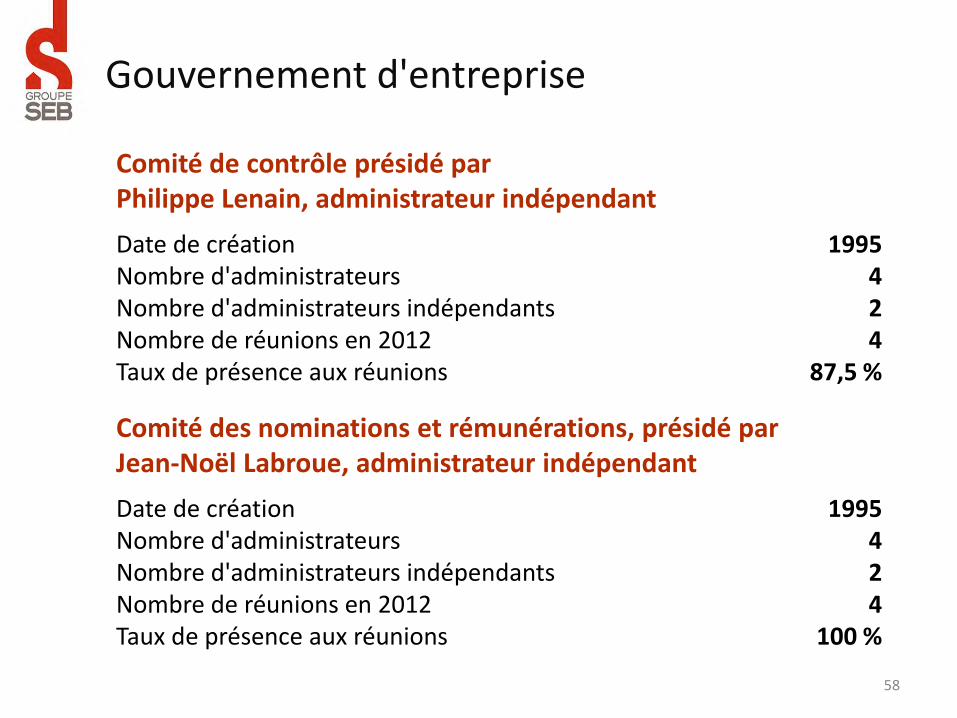

Comité de contrôle présidé par Philippe Lenain, administrateur indépendant

Date de création 1995 Nombre d'administrateurs 4 Nombre d'administrateurs indépendants 2 Nombre de réunions en 2012 4 Taux de présence aux réunions 87,5 %

Comité des nominations et rémunérations, présidé par Jean-Noël Labroue, administrateur indépendant

Date de création 1995 Nombre d'administrateurs 4 Nombre d'administrateurs indépendants 2 Nombre de réunions en 2012 4 Taux de présence aux réunions 100 %

Gouvernement d'entreprise

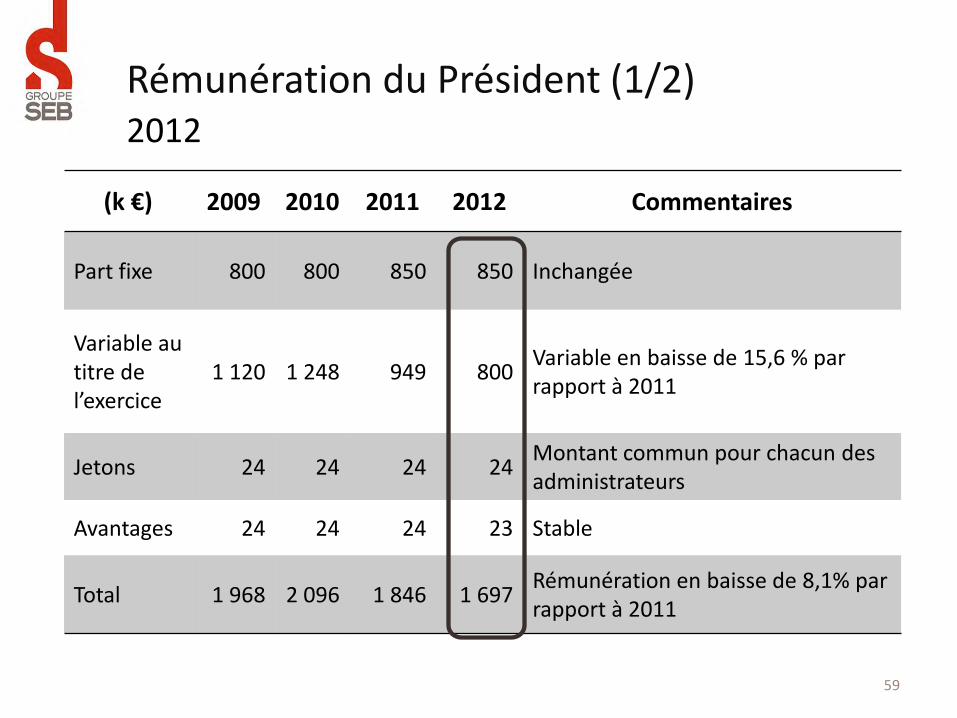

Rémunération du Président (1/2)

59

(k €) 2009 2010 2011 2012 Commentaires

Part fixe 800 800 850 850 Inchangée

Variable au titre de l’exercice

1 120 1 248 949 800 Variable en baisse de 15,6 % par rapport à 2011

Jetons 24 24 24 24 Montant commun pour chacun des administrateurs

Avantages 24 24 24 23 Stable

Total 1 968 2 096 1 846 1 697 Rémunération en baisse de 8,1% par rapport à 2011

2012

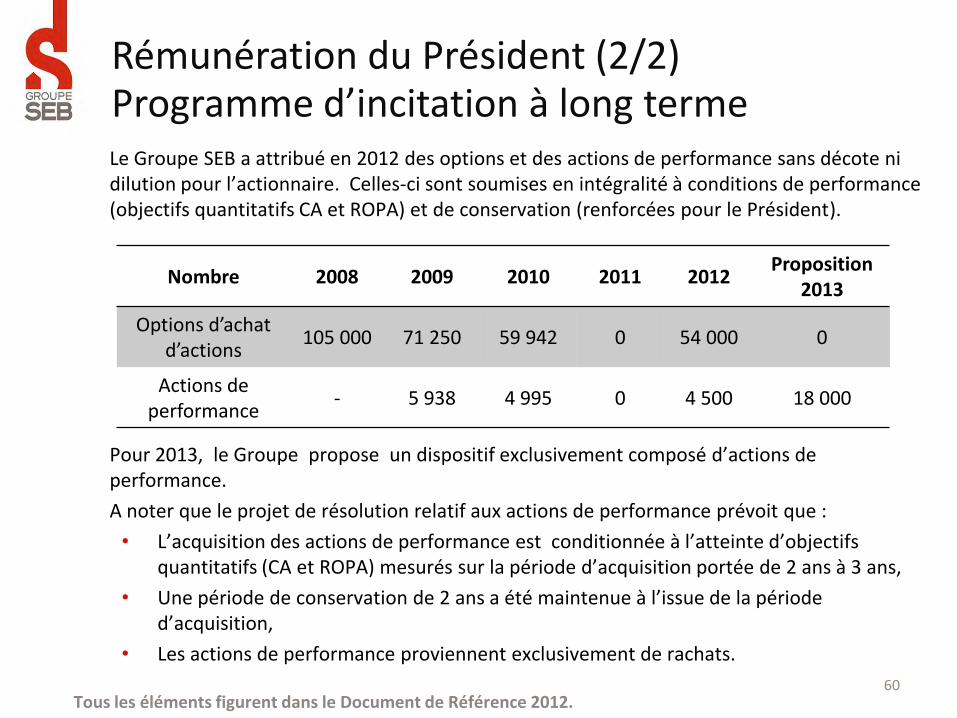

Rémunération du Président (2/2) Programme d’incitation à long terme

60

Le Groupe SEB a attribué en 2012 des options et des actions de performance sans décote ni dilution pour l’actionnaire. Celles-ci sont soumises en intégralité à conditions de performance (objectifs quantitatifs CA et ROPA) et de conservation (renforcées pour le Président).

Pour 2013, le Groupe propose un dispositif exclusivement composé d’actions de performance.

A noter que le projet de résolution relatif aux actions de performance prévoit que :

• L’acquisition des actions de performance est conditionnée à l’atteinte d’objectifs quantitatifs (CA et ROPA) mesurés sur la période d’acquisition portée de 2 ans à 3 ans,

• Une période de conservation de 2 ans a été maintenue à l’issue de la période d’acquisition,

• Les actions de performance proviennent exclusivement de rachats.

Nombre 2008 2009 2010 2011 2012 Proposition

2013

Options d’achat d’actions

105 000 71 250 59 942 0 54 000 0

Actions de performance

- 5 938 4 995 0 4 500 18 000

Tous les éléments figurent dans le Document de Référence 2012.

62

Renouvellement de mandats et nominations

Renouvellement pour 4 ans du mandat d’administrateur de la société FFP

Nomination en qualité d’administrateur de :

Mme Laure THOMAS

Mme Sarah CHAULEUR

Mme Yseulys COSTES

Renouvellement pour 4 ans du mandat d’administrateur de la société FFP

Date du 1er mandat : 2005

FFP est un holding coté à la Bourse

de Paris et détenu majoritairement par le Groupe familial Peugeot

FFP est représentée par Christian Peugeot, 59 ans

Nomination en qualité d’administrateur de Mme Laure THOMAS

Diplômée de l’Ecole Supérieure

de Commerce de Dijon

41 ans

Membre du Groupe Fondateur

Membre du Conseil de

Surveillance de Venelle Investissement

Nomination en qualité d’administrateur de Mme Sarah CHAULEUR

Titulaire d’un DEA en Sciences de

l’information et de la communication

Responsable de la Communication de la société FEDERACTIVE

41 ans

Membre du Groupe Fondateur

Membre du Conseil d’orientation

de FEDERACTIVE

Nomination en qualité d’administrateur de Mme Yseulys COSTES Diplômée du Magistère de Sciences de

Gestion et du DEA de Marketing et

Stratégie de Paris IX Dauphine

Président Directeur Général de la

société 1000mercis depuis 2000

40 ans

Administrateur indépendant

Administrateur de PPR SA.

Membre du Conseil de Surveillance de

Numergy, d’Ocito, de la société Made in

Presse et de Vivendi.

Membre du Comité d’orientation du Fonds

Stratégique d’Investissement Français

Conventions et engagements réglementés

Convention dite « Master Joint Research and Development Agreement » ayant pour objet de partager des projets de recherche et de développement sur des produits et technologies communs à SEB SA et à Zheijiang Supor Co Ltd afin de bénéficier de l’expérience et des savoir faire respectifs des parties en matière d’articles culinaires et d’articles électriques de cuisson ou de préparation alimentaire

Achat d’actions propres Objectifs :

Animation du marché et liquidité de l’action SEB par un prestataire de service d’investissement

Attribution dans le cadre d’opérations d’actionnariat ou de plans de stock-options

Remise en échange pour des opérations de croissance externe

Remise lors de l’exercice de droits attachés à des valeurs mobilières

Annulation

Attribution d’actions gratuites

Enveloppe maximale : 0,48 % du capital

Maximum attribué au Président : 0,0359% du capital soit 18 000 actions

Toutes les actions gratuites sont soumises à des conditions de performance (chiffre d’affaires et ROPA) appréciées sur une période de 3 ans

Période subséquente d’indisponibilité de 2 ans

Autorisation annuelle

Autorisations financières

Emission, avec droit préférentiel de souscription, de valeurs mobilières donnant accès au capital. Montant maximum = 5 M€

Emission, sans droit préférentiel de souscription, de valeurs mobilières donnant accès au capital. Montant maximum = 5 M€

Augmentation de capital par incorporation de réserves, bénéfices, primes d’émission ou d’apport. Montant maximum = 10 M€

Limite globale des autorisations financières conférées par la 13e et 14e résolutions. Montant maximum = 10 M€

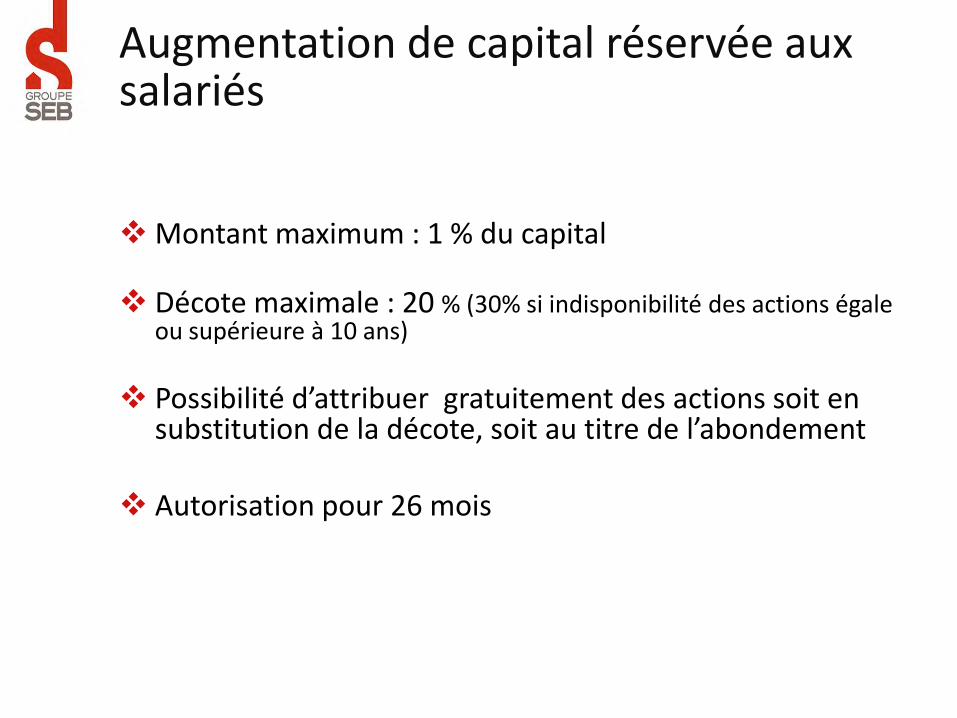

Augmentation de capital réservée aux salariés

Montant maximum : 1 % du capital

Décote maximale : 20 % (30% si indisponibilité des actions égale ou supérieure à 10 ans)

Possibilité d’attribuer gratuitement des actions soit en substitution de la décote, soit au titre de l’abondement

Autorisation pour 26 mois

Rapports des Commissaires aux comptes Exercice clos le 31 décembre 2012

Assemblée générale mixte du 14 mai 2013

Sommaire

1 - Rapport sur les comptes annuels 2 - Rapport sur les comptes consolidés 3 - Rapport des Commissaires aux comptes sur le rapport du Président sur le contrôle interne 4 - Rapport spécial sur les conventions et engagements réglementés 5 - Rapport sur les opérations liées au capital

73 Assemblée générale mixte du 14 mai 2013

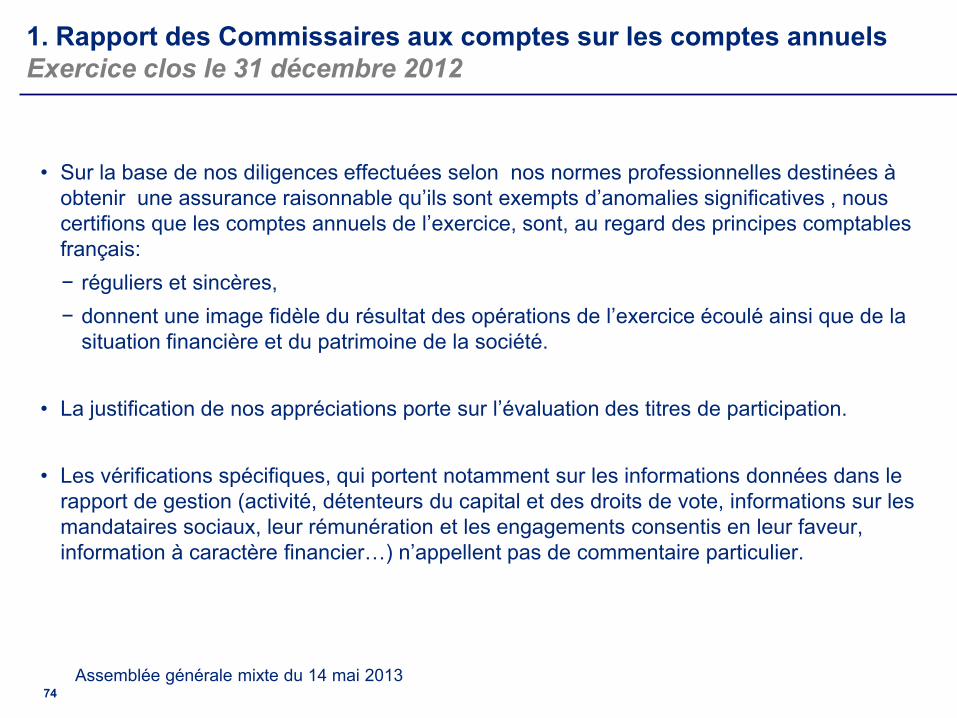

1. Rapport des Commissaires aux comptes sur les comptes annuels Exercice clos le 31 décembre 2012

74

• Sur la base de nos diligences effectuées selon nos normes professionnelles destinées à

obtenir une assurance raisonnable qu’ils sont exempts d’anomalies significatives , nous certifions que les comptes annuels de l’exercice, sont, au regard des principes comptables français: − réguliers et sincères, − donnent une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la

situation financière et du patrimoine de la société.

• La justification de nos appréciations porte sur l’évaluation des titres de participation. • Les vérifications spécifiques, qui portent notamment sur les informations données dans le

rapport de gestion (activité, détenteurs du capital et des droits de vote, informations sur les mandataires sociaux, leur rémunération et les engagements consentis en leur faveur, information à caractère financier…) n’appellent pas de commentaire particulier.

Assemblée générale mixte du 14 mai 2013

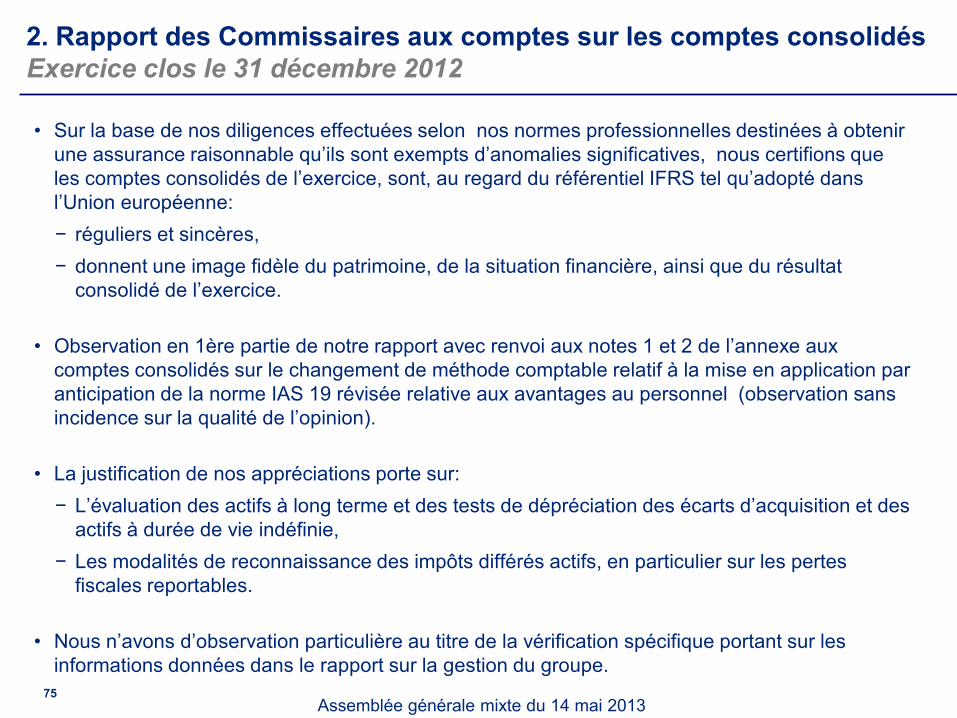

2. Rapport des Commissaires aux comptes sur les comptes consolidés Exercice clos le 31 décembre 2012

75

• Sur la base de nos diligences effectuées selon nos normes professionnelles destinées à obtenir une assurance raisonnable qu’ils sont exempts d’anomalies significatives, nous certifions que les comptes consolidés de l’exercice, sont, au regard du référentiel IFRS tel qu’adopté dans l’Union européenne: − réguliers et sincères, − donnent une image fidèle du patrimoine, de la situation financière, ainsi que du résultat

consolidé de l’exercice.

• Observation en 1ère partie de notre rapport avec renvoi aux notes 1 et 2 de l’annexe aux comptes consolidés sur le changement de méthode comptable relatif à la mise en application par anticipation de la norme IAS 19 révisée relative aux avantages au personnel (observation sans incidence sur la qualité de l’opinion).

• La justification de nos appréciations porte sur: − L’évaluation des actifs à long terme et des tests de dépréciation des écarts d’acquisition et des

actifs à durée de vie indéfinie, − Les modalités de reconnaissance des impôts différés actifs, en particulier sur les pertes

fiscales reportables.

• Nous n’avons d’observation particulière au titre de la vérification spécifique portant sur les informations données dans le rapport sur la gestion du groupe.

Assemblée générale mixte du 14 mai 2013

3. Rapport des Commissaires aux comptes sur le rapport du Président sur le contrôle interne Exercice clos le 31 décembre 2012

76

• Nous n’avons pas d’observation à formuler sur les informations concernant les procédures de contrôle interne et de gestion des risques relatives à l’élaboration et au traitement de l’information comptable et financière contenues dans le rapport du Président du Conseil d’Administration sur le contrôle interne.

Assemblée générale mixte du 14 mai 2013

4. Rapport spécial sur les conventions et engagements réglementés Exercice clos le 31 décembre 2012

77

• Conventions et engagements autorisés au cours de l’exercice en cours: − Convention dite de « Master Joint Research and Developpment Agreement » ayant pour

objet de partager des projets de recherche et de développement avec la société Zhejiang SUPOR Co Ltd

Cette convention a été autorisée par le conseil d’administration du 13 avril 2012 . Elle concerne Monsieur Thierry de LA TOUR d’ARTAISE, Président Directeur Général de

SEB SA et administrateur de Zhejiang SUPOR Co Ltd − Cette convention n’a pas eu d’effet sur l’exercice 2012

• Conventions et engagements approuvés antérieurement et dont l’exécution s’est poursuivie durant l’exercice: − conditions et modalités de rupture du contrat de travail du Président du Conseil

d’Administration, étant précisé que ce contrat de travail est suspendu pour la durée de son mandat social,

− fixation des critères de performance subordonnant le versement de l’indemnité de rupture du Président et modalités de calcul de cette indemnité,

− assurance-vie individuelle au profit du Président, − régime de retraite complémentaire et différentiel du Président.

5. Rapports des Commissaires aux comptes sur les opérations liées au capital Délégations ou autorisations à donner au Conseil d’Administration

78

• Réduction du capital social par annulation d’actions achetées (résolution n° 10) • Attribution gratuite d’actions existantes ou à émettre au profit des membres du personnel

salarié et des mandataires sociaux (résolution n°11)

• Emission d’actions et de diverses valeurs mobilières avec maintien et/ou suppression du droit préférentiel de souscription (résolutions n° 12, 13 et 15)

• Emission d’actions ou de valeurs mobilières donnant accès au capital réservée aux adhérents à un plan d’épargne d’entreprise ou de groupe (résolution n° 16)

Sous réserve de l’examen ultérieur des conditions de réalisation des émissions ou

augmentations de capital proposées, nous n’avons pas d’observation à formuler sur ces résolutions.

Assemblée générale mixte du 14 mai 2013

Questions/Réponses

ASSEMBLEE GENERALE Paris, le 14 mai 2013