Embed Size (px)

Citation preview

Assurance et fusion-acquisitionL’assurance de la garantie de passif

Mars 2015

Assurance et fusion-acquisition L’assurance de la garantie de passif

2

Assurance & Capital Partners (ACP) Département spécialisé du Groupe SIACI SAINT HONORE pour la gestion des risques financiers qui recouvrent principalement :

- la responsabilité personnelle des dirigeants et administrateurs de sociétés ;

- les risques professionnels des sociétés financières (banques, investisseurs en capital, gestionnaires d’actifs financiers) ;

- les risques de fraude et les cyber risks ;

- les risques transactionnels découlant d’opérations d’acquisition ou de cession d’entreprises ou d’introduction en bourse.

Le présent fascicule traite de cette dernière rubrique, les risques transactionnels et spécifiquement de l’assurance de garantie

de passif. ACP a été précurseur lors de son introduction sur le marché français il y a environ 20 ans et est resté, tout au long de cette période, l’un des acteurs majeurs avec un total de 70 opérations assurées pour un montant total de tran-sactions atteignant 2,5 milliards d’euros.

Cette technique n’est donc pas nouvelle dans les opérations de cessions-acqui-sitions en France. Mais, à l’instar de la tendance récemment observée en Angleterre, Allemagne, Australie, Etats-Unis ou Suède, nous pensons qu’elle sera encore plus systématiquement utilisée dans les prochaines années par l’effet combiné de plusieurs facteurs :

- une communauté active d’investisseurs en capital et la présence de cabinets d’avocats membres de réseaux internationaux, familiers de cette technique sur d’autres marchés ;

- la prise en compte du coût effectif des formules alternatives de garantie telles que cautions bancaires ou comptes séquestres ;

- enfin, une meilleure compréhension du fonctionnement et de la valeur ajoutée de l’assurance, notamment pour le cédant d’une entreprise. C’est l’objectif de ce cahier.

Le présent document a été rédigé par les équipes spécialisées de SIACI SAINT HONORE, société de courtage d’assurance. Il a pour vocation d’être une source complémentaire d’information pour les sociétés et leurs dirigeants et ne saurait se substituer à la consultation d’un conseil juridique.

3

Sommaire 1. L’assurance de garantie de passif : principes de fonctionnement p. 4

a. Montant de garantie, franchise et durée

b. La souscription du risque par l’assureur

2. L’assurance « vendeur » p. 5

3. L’assurance « acheteur » p. 7

4. Le processus de mise en place p. 9

5. Rôle et valeur ajoutée de SIACI SAINT HONORE p. 10

6. Récentes manifestations et publications p. 11

INTRODUCTION Lors de la cession d’une entreprise, l’acheteur exige du vendeur un engagement sur la sincérité et l’exhaustivité des informations communiquées sur la base desquelles il prend sa décision et fixe son prix. Les engagements du vendeur sont consignés sous forme de déclarations et garanties dans un document constituant la garantie d’actif et passif.

Les intérêts des parties sont antagonistes. Pour le vendeur, le prix ne lui est définitivement acquis qu’une fois purgée la garantie de passif. Il cherche donc à minimiser la portée et la durée de ses engagements. L’acheteur a une position inverse. Il cherche à les élargir en même temps qu’il doit veiller à sécuriser les conditions de leur exécution en cas d’appel en garantie.

La garantie de passif, et son dispositif complémentaire, la « garantie de la garantie », sont donc les deux contrats les plus délicats à négocier dans toute cession ou acquisition d’entreprise et nombreuses sont les transactions qui ne parviennent pas à leur terme faute d’un accord sur l’un ou l’autre de ces contrats.

L’assurance de garantie de passif est en mesure d’apporter une réponse aux exigences contradictoires des parties : pour le vendeur, limiter le plus possible le risque résiduel post-cession, pour l’acheteur, disposer d’une protection efficace couvrant les risques non révélés lors des due diligence et se matérialisant après la signature de la transaction et le transfert des titres.

Assurance et fusion-acquisition L’assurance de la garantie de passif

4

1. L’assurance de garantie de passif : principes de fonctionnement

L’assurance de garantie de passif a pour objet de couvrir les conséquences pécuniaires de réclamations consécutives au non-respect de toute déclaration et garantie du cédant.

Le contrat peut être souscrit soit par :

- le vendeur (on parle d’assurance « vendeur ») en couverture des

engagements qu’il a accordés à l’acheteur ;

- l’acheteur (on parle d’assurance « acheteur ») pour compléter, en montant ou en durée, la garantie qu’il a reçue du vendeur.

Le texte de garantie est identique pour l’une ou l’autre option. Il existe cependant une différence entre les deux schémas. Le vendeur en tant qu’assuré ne peut s’assurer contre sa propre fraude en cas de rétention intentionnelle d’informa-tions tandis que ce risque est couvert dans le dispositif « acheteur ».

a. Montant de garantie, franchise et durée

La garantie est mobilisée après l’érosion d’une franchise laissée à la charge du vendeur ou de l’acheteur suivant le cas, la franchise prévue au contrat d’assurance étant dans toute la mesure du possible calquée sur les dispositions contrac-tuelles de la transaction. Les assureurs souhaitent voir les parties assumer un premier niveau de risque à hauteur de 1 à 2 % de la valeur d’entreprise.

Le montant de garantie au titre du contrat d’assurance correspond au plafond de l’engagement consenti par le vendeur dans le cas d’une assurance « vendeur », sous réserve des frais de défense et d’expertise ou, dans la version « ache-teur », au niveau de protection souhaité par l’acheteur au-delà de la garantie reçue du vendeur. La pratique se situe dans une fourchette comprise entre 10 et 20 % de la valeur de la transaction.

Le contrat est émis pour une durée identique à celle prévue dans la docu-mentation de la transaction. La durée varie donc d’une transaction à une autre mais est généralement de :

- 24 à 36 mois pour les déclarations générales ;

- 36 à 60 mois pour les déclarations fiscales, douanières ou sociales.

b. La souscription du risque par l’assureur

Le nombre de transactions assurées est trop faible pour que l’acceptation et la tarification du risque par l’assureur reposent sur une approche statistique et l’application de la loi des grands nombres. Pour évaluer le risque, l’assureur apprécie,

transaction par transaction, la qualité et l’expérience des parties prenantes et de leurs conseils, la portée des déclarations et garanties consenties par le vendeur, leur caractère raisonnable et factuel, la nature et la portée des due diligence

réalisées par l’acheteur et l’étendue des « disclosures » du vendeur, enfin la proportion du risque résiduel conservé par les parties au-delà duquel l’assureur intervient.

5

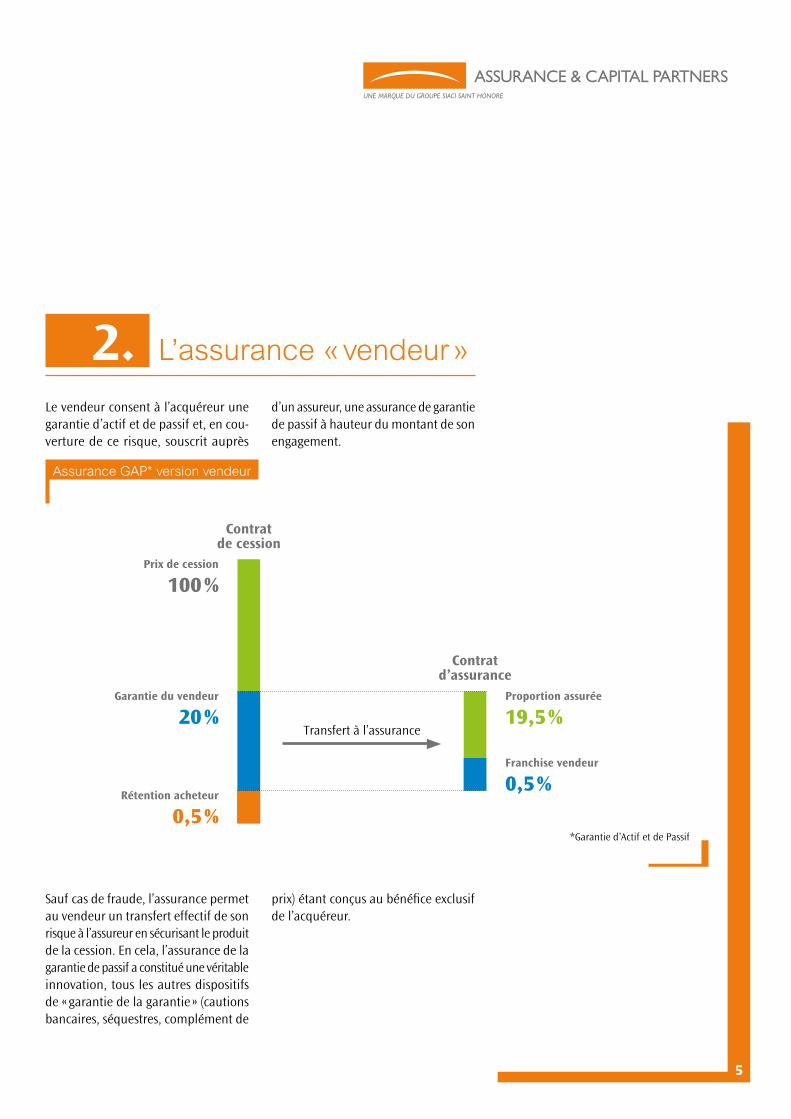

2. L’assurance « vendeur »

Le vendeur consent à l’acquéreur une garantie d’actif et de passif et, en cou-verture de ce risque, souscrit auprès

d’un assureur, une assurance de garantie de passif à hauteur du montant de son engagement.

Assurance GAP* version vendeur

Prix de cession

100 %

Garantie du vendeur

20 %Proportion assurée

19,5 %

Franchise vendeur

0,5 %Rétention acheteur

0,5 %

Transfert à l’assurance

Contratde cession

Contratd’assurance

*Garantie d’Actif et de Passif

Sauf cas de fraude, l’assurance permet au vendeur un transfert effectif de son risque à l’assureur en sécurisant le produit de la cession. En cela, l’assurance de la garantie de passif a constitué une véritable innovation, tous les autres dispositifs de « garantie de la garantie » (cautions bancaires, séquestres, complément de

prix) étant conçus au bénéfice exclusif de l’acquéreur.

Assurance et fusion-acquisition L’assurance de la garantie de passif

6

Exemples d’applications ou de situations

1. Objectif de prévoyance personnelle et patrimoniale

Le fondateur et actionnaire majoritaire d’une entreprise leader dans le domaine des services de messagerie rapide cède son entreprise à l’âge de 75 ans. L’acquéreur, un groupe industriel, demande à l’ensemble des vendeurs une garantie de passif à hauteur de 15 % du prix. Le fondateur souscrit, pour le compte de l’ensemble des cédants un contrat d’assurance « vendeur » avec un triple objectif :

- transférer son risque, la prime payée devenant le « prix de la tranquillité » ;

- isoler le produit de la cession de tout passif ultérieur de façon à organiser sa succession au moyen de donations ;

- amener les financiers, actionnaires minoritaires, à participer en tant que garant à la garantie de passif tout en en

neutralisant les conséquences par l’assurance.

2. Simplification de la contrepartie en cas de vendeurs multiples

Dans de nombreuses transactions, les vendeurs sont multiples. La mise en place d’un contrat d’assurance et le transfert du risque à l’assureur permettent de simplifier, du point de vue de l’acquéreur, la gestion de la garantie de passif et des éventuels appels en garantie :

- cession d’une entreprise familiale avec plusieurs générations de vendeurs ;

- cession d’une entreprise détenue en partie par des personnes physiques (managers ou actionnaires familiaux) et en partie par des investisseurs financiers.

3. Dissociation « vendeurs » et « garants »

Pour des raisons diverses, il est fréquent que l’ensemble des vendeurs ne souhaite ou ne puisse

participer à la garantie de passif. La faculté de transférer le risque à une tierce partie, l’assureur, facilite l’obtention de l’accord des parties réticentes ou peut inciter les garants volontaires à augmenter leur part, la prime étant alors acquittée par les « vendeurs non garants » à titre de compensation :

- cas d’une cession de 100 % du capital d’une participation par des fonds majoritaires et des managers minoritaires, ces derniers acceptant de supporter le poids de la garantie de passif en contrepartie de la mise en place d’une assurance payée par les fonds ;

- cas inverse d’une cession par un actionnaire institutionnel majoritaire aux côtés de managers minoritaires, l’actionnaire institutionnel acceptant de porter la garantie de passif en contrepartie de la mise en place d’une assurance payée par les managers.

7

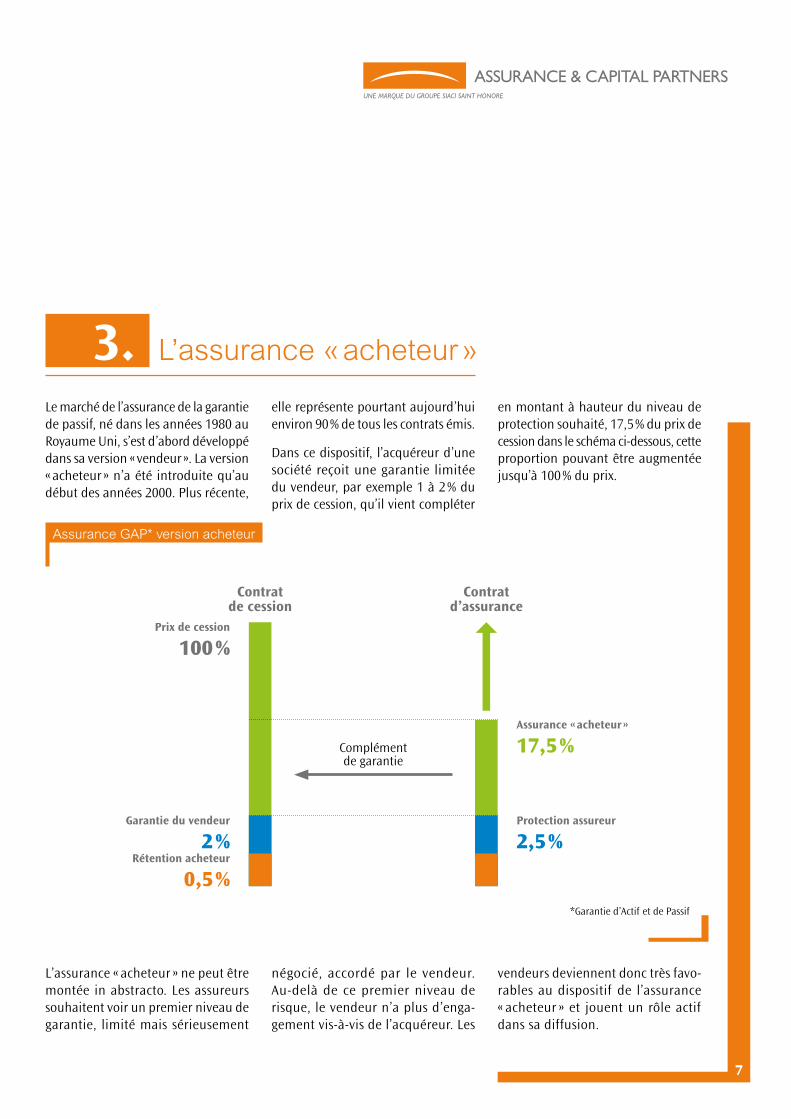

3. L’assurance « acheteur »

Le marché de l’assurance de la garantie de passif, né dans les années 1980 au Royaume Uni, s’est d’abord développé dans sa version « vendeur ». La version « acheteur » n’a été introduite qu’au début des années 2000. Plus récente,

elle représente pourtant aujourd’hui environ 90 % de tous les contrats émis.

Dans ce dispositif, l’acquéreur d’une société reçoit une garantie limitée du vendeur, par exemple 1 à 2 % du prix de cession, qu’il vient compléter

en montant à hauteur du niveau de protection souhaité, 17,5 % du prix de cession dans le schéma ci-dessous, cette proportion pouvant être augmentée jusqu’à 100 % du prix.

Assurance GAP* version acheteur

Complément de garantie

Contratde cession

Contratd’assurance

Prix de cession

100 %

Garantie du vendeur

2 %

Assurance « acheteur »

17,5 %

Protection assureur

2,5 %Rétention acheteur

0,5 %*Garantie d’Actif et de Passif

L’assurance « acheteur » ne peut être montée in abstracto. Les assureurs souhaitent voir un premier niveau de garantie, limité mais sérieusement

négocié, accordé par le vendeur. Au-delà de ce premier niveau de risque, le vendeur n’a plus d’enga-gement vis-à-vis de l’acquéreur. Les

vendeurs deviennent donc très favo-rables au dispositif de l’assurance « acheteur » et jouent un rôle actif dans sa diffusion.

Assurance et fusion-acquisition L’assurance de la garantie de passif

8

Exemples d’applications ou de situations

1. Optimisation de l’offre de l’acquéreur

La négociation de la garantie de passif est une des étapes les plus sensibles de toute opération de cession majoritaire. La faculté pour l’acquéreur de limiter très substantiellement la garantie de passif demandée au vendeur en complétant le montant par un contrat d’assurance peut lui permettre de construire une proposition d’achat compétitive par rapport aux propositions conçues plus traditionnellement.

Un fonds d’investissement cédant sa dernière participation indique qu’il sera attentif au niveau de garantie de passif qui sera demandé. L’acquéreur retenu, un autre fonds d’investissement, a soumis une offre combinant un prix satisfaisant et limitant la garantie de passif demandée au vendeur à 1,5 % de la valeur d’entreprise. Pour parvenir au niveau de protection souhaité, notamment vis-à-vis de ses propres investisseurs, l’investisseur en capital a souscrit à une assurance de la garantie de passif « acheteur » à hauteur de 12 % du prix portant ainsi sa protection totale à 13,5 %.

2. Acheteurs internationaux

Les acquéreurs étrangers, par définition moins familiers de l’environnement juridique et fiscal français, demandent habituellement des montants de garantie de passif élevés. La possibilité de compléter la garantie « vendeur » par une assurance « acheteur » leur permet de satisfaire leurs obligations prudentielles sans être pénalisés par des exigences qui, d’après les pratiques dans le marché actuel, paraîtraient excessives.

3. Garantie de passif dans une opération « public to private »

Les actionnaires constituant le bloc de contrôle d’une société cotée engagent les discussions de reprise avec un acquéreur industriel. Le projet prévoit la réalisation de l’opération en deux temps :

- d’abord le rachat du bloc de contrôle de 50 %, les actionnaires sortants consentant une garantie de passif à hauteur de 10 % du prix mais limitée à l’indemnisation de 50 % de tout préjudice correspondant à leur quote-part au capital ;

- ensuite, une offre publique de retrait est lancée pour racheter les 50 % détenus dans le public, l’acquéreur souscrivant une assurance de garantie de passif

« acheteur » pour couvrir les autres 50 % de tout préjudice selon les termes et négociés avec les actionnaires du bloc de contrôle. L’acquéreur est donc bien couvert à hauteur de 100 % de tout préjudice.

9

4. Le processus de mise en place

Étapes

1

La transaction

2

Lettre d’intention

3Due

diligence acquéreur

4

Négociation SPA

5Signing /

finalisation documentation

6Levée des conditions suspensives

7Closing

et transfert des titres

L’assurance de garantie

de passif

Accord de confidentialité

Cotation indicative

Analyse détaillée du risque

Emission d’une cotation

ferme

Finalisation des termes de la police

Signature et paiement de la prime

Calendrier indicatif

Objet Délai Conditions

Cotation indicative 2 – 3 joursCommunication à l’assureur d’une présentation de la société cédée (memorandum of information), d’une description des parties à la transaction y compris de leurs conseils, d’un projet de SPA.

Cotation ferme 7- 10 jours

Communication à l’assureur du SPA dans une forme quasi définitive comprenant les déclarations et garanties du vendeur, les annexes préparées par le vendeur dans une forme quasi finalisée et toute autre information demandée par l’assureur. Le cas échéant, organisation de conférences téléphoniques entre l’assureur, l’assuré et ses conseils. Certains assureurs, pour émettre une proposition engageante, se font assister d’un conseil juridique dont le coût est contractuellement supporté par le candidat à l’assurance.

Finalisation et remise de la police

2 joursSignature d’une déclaration d’absence de sinistres par les membres de la « deal team », règlement de la prime.

Assurance et fusion-acquisition L’assurance de la garantie de passif

10

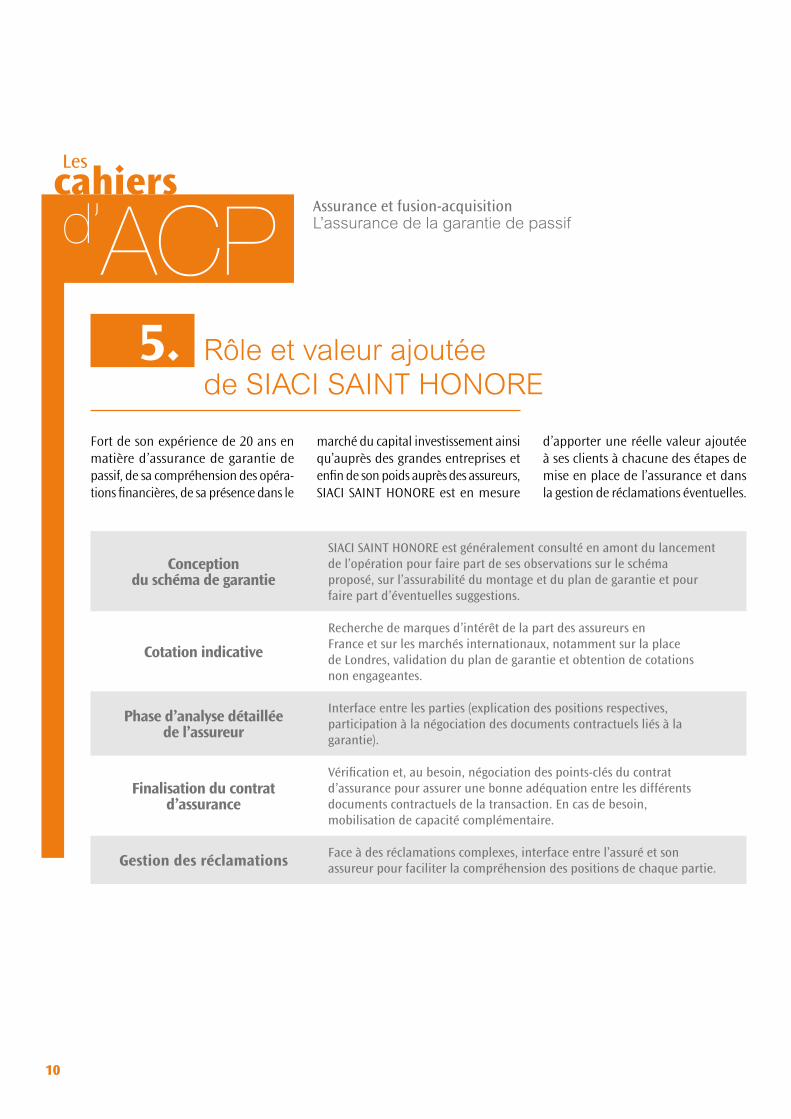

5. Rôle et valeur ajoutée de SIACI SAINT HONORE

Fort de son expérience de 20 ans en matière d’assurance de garantie de passif, de sa compréhension des opéra-tions financières, de sa présence dans le

marché du capital investissement ainsi qu’auprès des grandes entreprises et enfin de son poids auprès des assureurs, SIACI SAINT HONORE est en mesure

d’apporter une réelle valeur ajoutée à ses clients à chacune des étapes de mise en place de l’assurance et dans la gestion de réclamations éventuelles.

Conception du schéma de garantie

SIACI SAINT HONORE est généralement consulté en amont du lancement de l’opération pour faire part de ses observations sur le schéma proposé, sur l’assurabilité du montage et du plan de garantie et pour faire part d’éventuelles suggestions.

Cotation indicative

Recherche de marques d’intérêt de la part des assureurs en France et sur les marchés internationaux, notamment sur la place de Londres, validation du plan de garantie et obtention de cotations non engageantes.

Phase d’analyse détaillée de l’assureur

Interface entre les parties (explication des positions respectives, participation à la négociation des documents contractuels liés à la garantie).

Finalisation du contrat d’assurance

Vérification et, au besoin, négociation des points-clés du contrat d’assurance pour assurer une bonne adéquation entre les différents documents contractuels de la transaction. En cas de besoin, mobilisation de capacité complémentaire.

Gestion des réclamations Face à des réclamations complexes, interface entre l’assuré et son assureur pour faciliter la compréhension des positions de chaque partie.

11

6. Récentes manifestations et publications

Manifestations

SIACI SAINT HONORE - 18, rue de Courcelles - 75384 Paris Cedex 08Tel. : +33 (0)1 4420 9999 - Fax : +33 (0)1 4420 9500

Courtage d’assurances - N° d’immatriculation ORIAS 07 000 771S.A. à Directoire et Conseil de Surveillance - Capital de 14 143 816 Euros

572 059 939 RCS Paris - APE 6622 Z - N° de TVA Intracommunautaire : FR 54 572 059 939

Cré

dit p

hoto

: A

dim

as -

foto

lia

SOCIÉTÉS SOUS LBO ET ASSURANCESOCIÉTÉS SOUS LBO ET ASSURANCESOCIÉTÉS SOUS LBO ET ASSURANCERisques, contraintes et solutions

14 novembre 2013

Couvertures.indd 2-3 07/11/2013 15:54

Sociétés sous LBO et Assurance Risques, contraintes et solutions

Novembre 2013

Hôtel des Arts et Métiers mardi 25 novembre 2014

LBO et Assurance

Stratégie de sortie et risques de responsabilité

LBO et Assurance Stratégie de sortie et risques de responsabilité

Novembre 2014

Publications

Responsabilité personnelle des dirigeantset administrateurs de sociétés cotées

Juin 2014

Cahiersles

d'ACP

Assurance etcapital-investissement

Directive AIFM et utilité del’assurance RC Professionnelle

Responsabilité personnelle des dirigeants et administrateurs de sociétés cotées

Juin 2014

Assurance et capital-investissement Directive AIFM et utilité de l’assurance RC Professionnelle

Mars 2013

Cahiersles

d'ACP

Investisseurs en capitalet communication RSERisques et assurance

Préface d'Olivier Millet

CahiersACP_RSE_Mise en page 1 20/09/12 22:29 Page1

Assurance & Capital PartnersSIACI SAINT HONORE18 rue de Courcelles - 75008 ParisTél. : 01 44 20 99 99 www.s2hgroup.com Contacts : Eric Remus - Stéphanie Bournoville

BRUNSWICK et ASSOCIES153 bis avenue Charles de Gaulle92200 Neuilly sur SeineTel : 01 78 99 43 99www.www.brunswick.frContacts : Philippe Beauregard - Serge Pelletier

Contacts

FÉVRIER 2012

Les risques de responsabilité des dirigeants et des investisseurs en capital

FICHE SINISTRE

L’ACTION POUR INSUFFISANCE D’ACTIFS RESTE LE RISQUE MAJEUR AUQUEL LES ADMINISTRATEURSSONT EXPOSÉS

Alors que certains avaient défendu la thèse que, depuis l’entrée en vigueur de la loi NRE(15 mai 2001), l’administrateur de société anonyme n’avait plus la qualité de dirigeant dedroit – le conseil d’administration ne disposant plus que de pouvoirs limités ne relevantpas de la direction de la société – un arrêt rendu le 31 mai 2011 par la chambre commer-ciale de la Cour de Cassation, en confirmant un arrêt de la Cour d’appel de Montpellierdu 3 mars 2009, est venu rappeler que l’administrateur est bien un dirigeant de droit etqu’un risque élevé est attaché à l’exercice d’un mandat d’administrateur, obligeant le titulaire à faire preuve de rigueur et de vigilance.

4PagesFicheSinistre2_Mise en page 1 06/02/12 16:03 Page2

Investisseurs en capital et communication RSE Risques et assurance

Septembre 2012

Fiche Sinistre Les risques de responsabilité des dirigeants et des investisseurs en capital

Février 2012

18, rue de Courcelles 75008 Paris

Tél. : 01 44 20 99 99

www.s2hgroup.com

Contacts : [email protected] [email protected]

SIACI SAINT HONORE - 18, rue de Courcelles - 75384 Paris Cedex 08 - Tél. : +33 (0)1 4420 9999Fax : +33 (0)1 4420 9500 - Courtage d’assurances - N° d’immatriculation ORIAS 07 000 771

S.A. à Directoire et Conseil de Surveillance - Capital de 14 143 816 Euros - 572 059 939 RCS ParisAPE 6622 Z - N° de TVA Intracommunautaire : FR 54 572 059 939

Crédit photo : © Eugenio Marongiu - Fotolia.com