Embed Size (px)

Citation preview

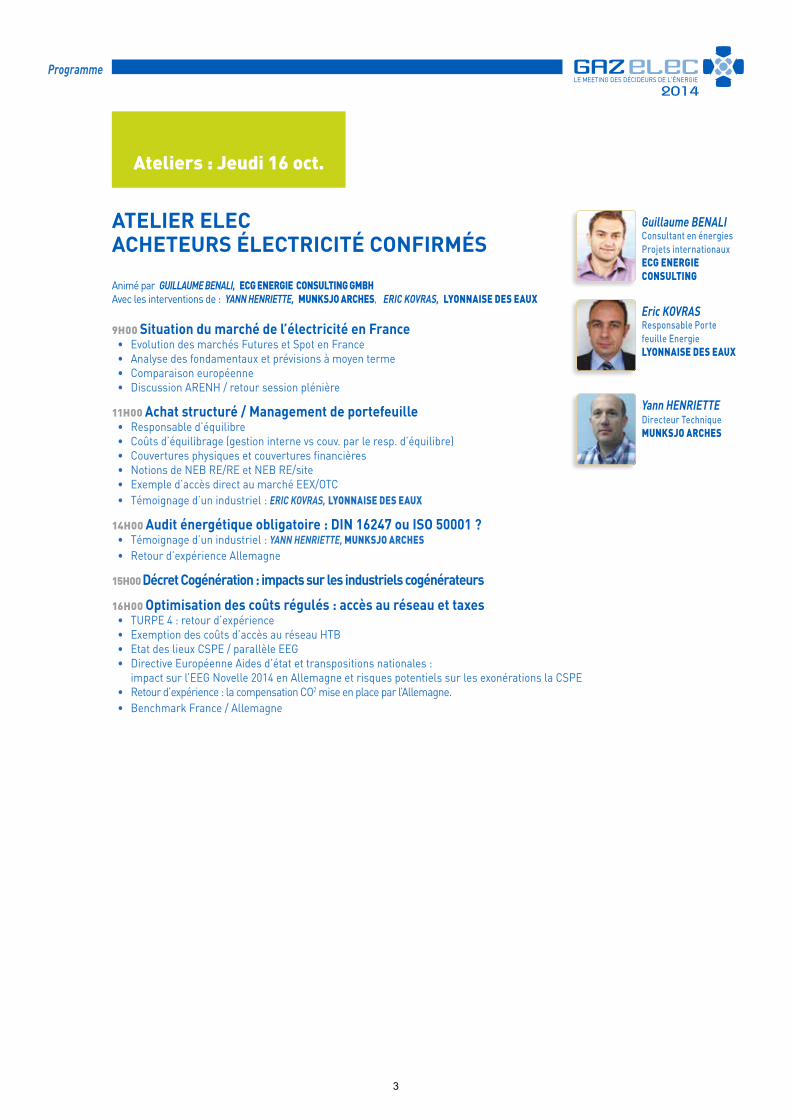

ATELIER ELECACHETEURS ÉLECTRICITÉ CONFIRMÉSJeudi 16 oct.

1

2

Programme

ATELIER ELECACHETEURS ÉLECTRICITÉ CONFIRMÉS

Animé par GUILLAUME BENALI, ECG ENERGIE CONSULTING GMBH Avec les interventions de : YANN HENRIETTE, MUNKSJO ARCHES, ERIC KOVRAS, LYONNAISE DES EAUX

9H00 Situation du marché de l’électricité en France• Evolution des marchés Futures et Spot en France• Analyse des fondamentaux et prévisions à moyen terme• Comparaison européenne• Discussion ARENH / retour session plénière

11H00 Achat structuré / Management de portefeuille• Responsable d’équilibre• Coûts d’équilibrage (gestion interne vs couv. par le resp. d’équilibre)• Couvertures physiques et couvertures financières• Notions de NEB RE/RE et NEB RE/site• Exemple d’accès direct au marché EEX/OTC • Témoignage d’un industriel : ERIC KOVRAS, LYONNAISE DES EAUX

14H00 Audit énergétique obligatoire : DIN 16247 ou ISO 50001 ?• Témoignage d’un industriel : YANN HENRIETTE, MUNKSJO ARCHES• Retour d’expérience Allemagne

15H00 Décret Cogénération : impacts sur les industriels cogénérateurs

16H00 Optimisation des coûts régulés : accès au réseau et taxes• TURPE 4 : retour d’expérience• Exemption des coûts d’accès au réseau HTB• Etat des lieux CSPE / parallèle EEG• Directive Européenne Aides d’état et transpositions nationales : impact sur l’EEG Novelle 2014 en Allemagne et risques potentiels sur les exonérations la CSPE• Retour d’expérience : la compensation CO2 mise en place par l’Allemagne.• Benchmark France / Allemagne

Guillaume BENALIConsultant en énergiesProjets internationauxECG ENERGIE CONSULTING

Eric KOVRASResponsable Portefeuille EnergieLYONNAISE DES EAUX

Yann HENRIETTEDirecteur TechniqueMUNKSJO ARCHES

Ateliers : Jeudi 16 oct.

3

Fiches Intervenants

Guillaume Benali, Team Manager Projets Internationaux, Consultant en énergies, ECG ENERGIE CONSULTING GmbH

Diplômé de la Formation Trinationale d’Ingénieurs de Bâle et titulaire d’un Master of Science « Energy

Conversion and Management » effectué à la « Graduate School » de Offenburg en Allemagne, il a intégré ECG Energie Consulting GmbH en Septembre 2003 en tant que Consultant Energies et contribue à développer les ac-tivités d’ECG sur l’ensemble du territoire européen. En janvier 2009, il devient Team Manager et gère depuis une équipe de consultants trilingues et actifs dans toute l’Europe.Il apporte son expertise à des sites industriels ou tertiaires présents dans toute l’Europe dans leur problématique d’optimisation des coûts des énergies, notamment électricité et gaz naturel. Il gère également des groupements d’achat d’industriels en France en électricité et en gaz naturel. Il a acquis depuis 2003 une forte expérience dans les domaines liés à la définition de stratégie d’achat de gaz et d’électricité, la gestion de procédure d’appel d’offres, la négociation de contrats de fourniture en énergies, la gestion des risques dans le cadre d’achats structuré. Depuis 2012, son équipe intervient sur les projets de systèmes de management de l’énergie et assiste les indus-triels dans le cadre de certifications du type ISO 50001.Il compte parmi ses références pan-européennes des clients tels que les groupes ALSTOM, COLAS, MESSER, ou encore VILLEROY&BOCH.Il assure régulièrement depuis 2006 des formations en énergies à l’attention d’acheteurs industriels.

GuillaumeBENALI

Consultant en énergiesProjets internationaux

ECG ENERGIE CONSULTING

Formation : Ingénieur + DESS d’économie (IEA Nancy)

Expériences : Filière 2 ème transformation du bois – menuiserie industrielle : 10ansFilière papetière : 13 ans

Responsabilités successives : Menuiserie industrielle : Responsable de productionResponsable de développement Responsable d’exploitation / PMI-PME

Industrie papetière : Responsable procédés papetierDirecteur technique (8 ans) = maintenance/Bureau d’études/Méthodes/Procédés/Environnement/Energie (achat + performance énergétique)

Responsable de la commission énergie de PAPEST (syndicat papetier de l’est de la France)YannHENRIETTE

Directeur Technique

MUNKSJO ARCHES

Ingénieur de formation, Eric Kovras a débuté sa carrière dans l’industrie de la défense, dans une fonction techni-co-commerciale. Rapidement recruté dans une agence de conseil en stratégie industrielle, il conduit notamment des études technico-économiques diversifiées en amont de projets d’innovation. Dans le cadre de son activité de conseil, un Bureau d’Etudes Techniques en fort développement dans le domaine de la cogénération, lui propose un poste de chef de Projets centrales d’énergie. Cette expérience de la maîtrise d’œuvre l’a conduit à rejoindre en 2002 la Direction des Achats de Lyonnaise des Eaux, tout d’abord en charge de la sous-traitance de travaux ; puis il participe au développement du processus d’optimisation énergétique des usines d’eau potable et d’épuration, pour prendre la responsabilité, depuis 2008, de la gestion d’un portefeuille de plus de 11.000 contrats d’électricité. Aujourd’hui, Responsable du Pôle achats d’Energie pour SUEZ Environnement, il a en charge de conduire le projet de dérégulation pour l’ensemble des filiales du groupe en France.

EricKOVRAS

Responsable Portefeuille Energie

LYONNAISE DES EAUXSUEZ ENVIRONNEMENT

4

Sommaire

PRÉSENTATION ECG ENERGIE CONSULTING GMBH . . . . . . . . . . . . . . . . 6

PRÉSENTATION GDF SUEZ / LYONNAISE DES EAUX . . . . . . . . . . . . . . 37

PRÉSENTATION ECG ENERGIE CONSULTING GMBH . . . . . . . . . . . . . . . 42

PRÉSENTATION MUNKSJO ARCHES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

PRÉSENTATION ECG ENERGIE CONSULTING GMBH . . . . . . . . . . . . . . . 65

5

06/10/2014

1

Compétences en énergies

GAZELEC 2014Atelier électricité pour acheteurs confirmésGuillaume Benali, Team Manager Projets Internationaux

Consultant en énergies, ECG Energie Consulting GmbH

Paris, le 16 octobre 2014

6

06/10/2014

2

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés3

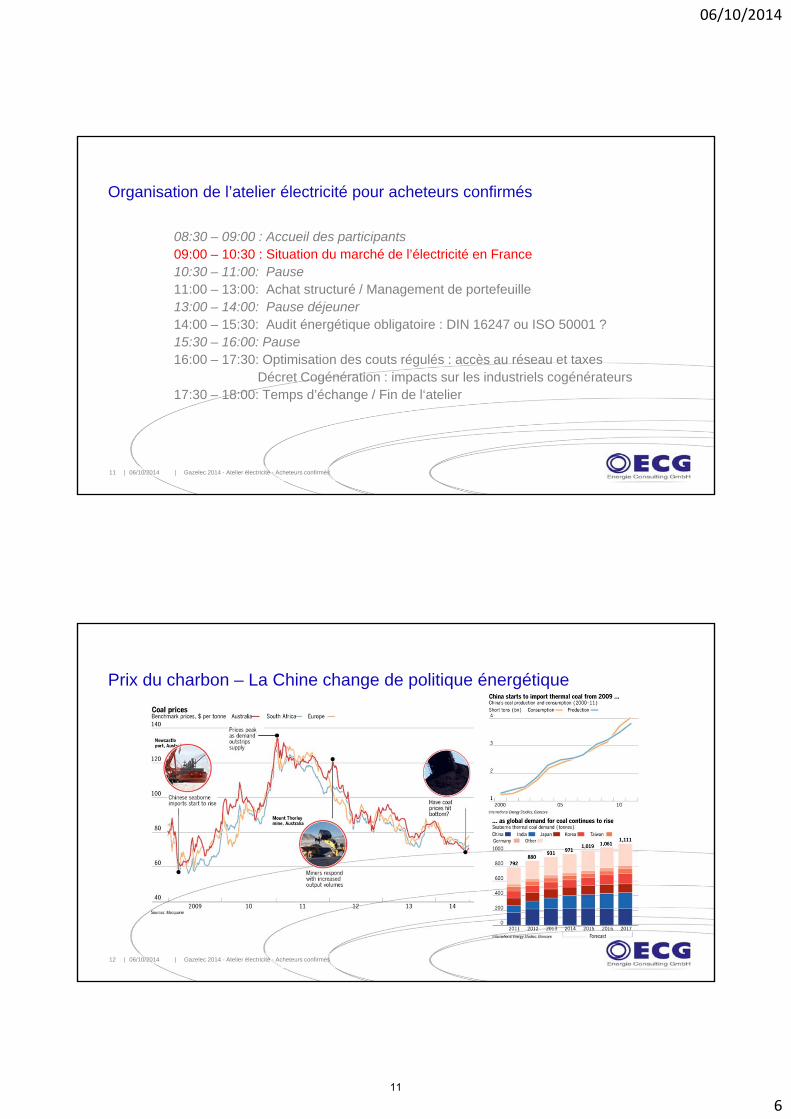

Organisation de l’atelier électricité pour acheteurs confirmés

08:30 – 09:00 : Accueil des participants09:00 – 10:30 : Situation du marché de l’électricité en France 10:30 – 11:00: Pause11:00 – 13:00: Achat structuré / Management de portefeuille13:00 – 14:00: Pause déjeuner 14:00 – 15:30: Audit énergétique obligatoire : DIN 16247 ou ISO 50001 ?15:30 – 16:00: Pause 16:00 – 17:30: Optimisation des couts régulés : accès au réseau et taxes

Décret Cogénération : impacts sur les industriels cogénérateurs17:30 – 18:00: Temps d’échange / Fin de l‘atelier

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés4

Qui sommes nous ?

Création : 1986Salariés : 40Clients en Europe : ~ 2.000

Electricité: ~ 20.000.000 MWh/anGaz naturel: ~ 18.000.000 MWh/an

Groupements d’achat électricitéen Allemagne : ~ 850 sociétésen France : ~ 30 sociétés

Groupements d’achat gaz naturel en Allemagne : ~ 280 sociétésen France : ~ 20 sociétés

7

06/10/2014

3

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés5

Notre valeur ajoutée

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés6 6

Conseil indépendant spécialiste des questions énergétiques

Marché du

CO2 Achats d‘énergie

Fiscalité

énergétique

Marchés de l‘énergie

Efficacité

énergétique

Management de l‘énergie

8

06/10/2014

4

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés7

Des produits adaptés à des marchés complexes et volatiles

Information et suivi des

marchés

Achats d’énergies

Orientations stratégiques

Contrôle de la

facturation

Efficacitéénergétique

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés8

Quelques-uns de nos clients en Allemagne

9

06/10/2014

5

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés9

Quelques-uns de nos clients en Europe

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés10

Notre intervention internationale

10

06/10/2014

6

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés11

Organisation de l’atelier électricité pour acheteurs confirmés

08:30 – 09:00 : Accueil des participants09:00 – 10:30 : Situation du marché de l’électricité en France 10:30 – 11:00: Pause11:00 – 13:00: Achat structuré / Management de portefeuille13:00 – 14:00: Pause déjeuner 14:00 – 15:30: Audit énergétique obligatoire : DIN 16247 ou ISO 50001 ?15:30 – 16:00: Pause 16:00 – 17:30: Optimisation des couts régulés : accès au réseau et taxes

Décret Cogénération : impacts sur les industriels cogénérateurs17:30 – 18:00: Temps d’échange / Fin de l‘atelier

Prix du charbon – La Chine change de politique énergétique

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés12

11

06/10/2014

7

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés13

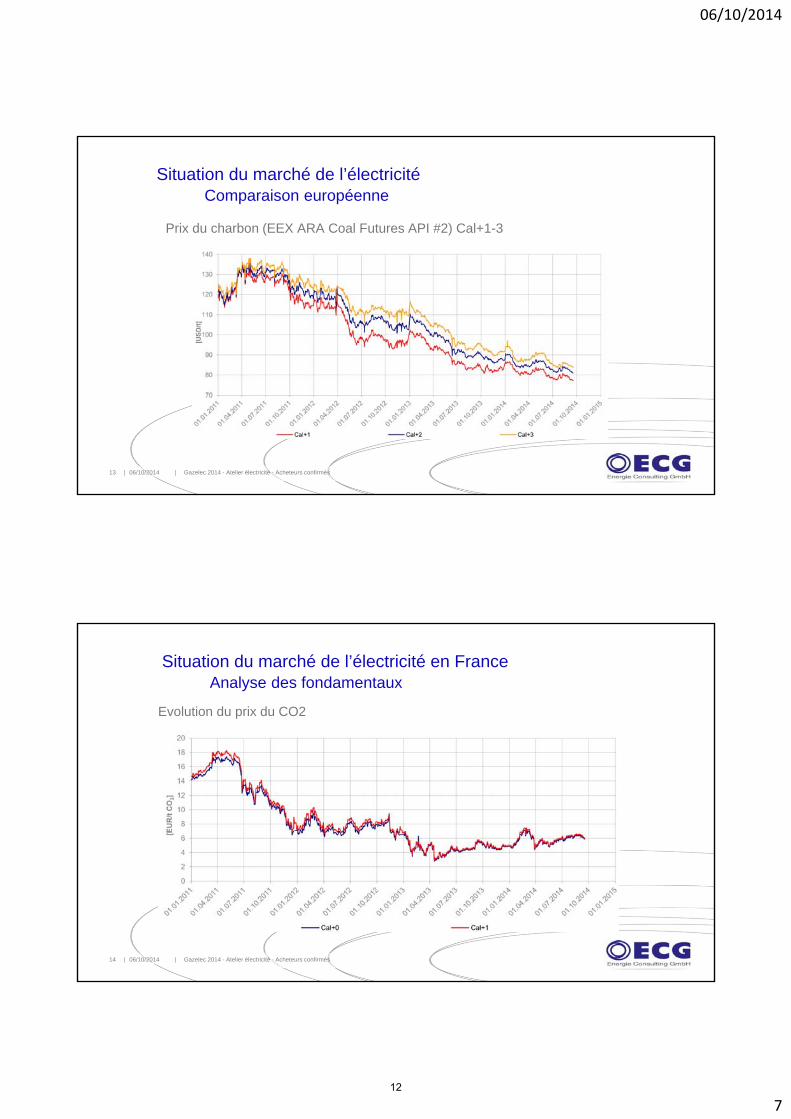

Situation du marché de l’électricitéComparaison européenne

Prix du charbon (EEX ARA Coal Futures API #2) Cal+1-3

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés14

Situation du marché de l’électricité en FranceAnalyse des fondamentaux

Evolution du prix du CO2

12

06/10/2014

8

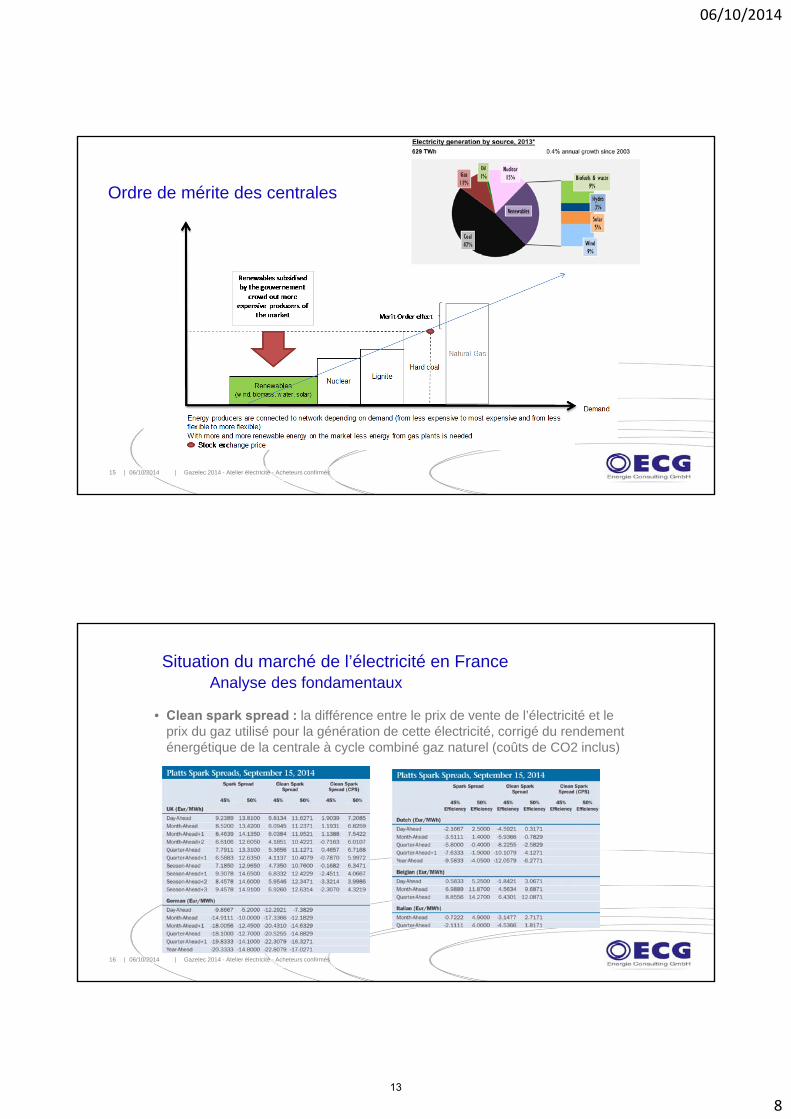

Ordre de mérite des centrales

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés15

Situation du marché de l’électricité en FranceAnalyse des fondamentaux

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés16

• Clean spark spread : la différence entre le prix de vente de l’électricité et le prix du gaz utilisé pour la génération de cette électricité, corrigé du rendement énergétique de la centrale à cycle combiné gaz naturel (coûts de CO2 inclus)

13

06/10/2014

9

Situation du marché de l’électricité en FranceAnalyse des fondamentaux

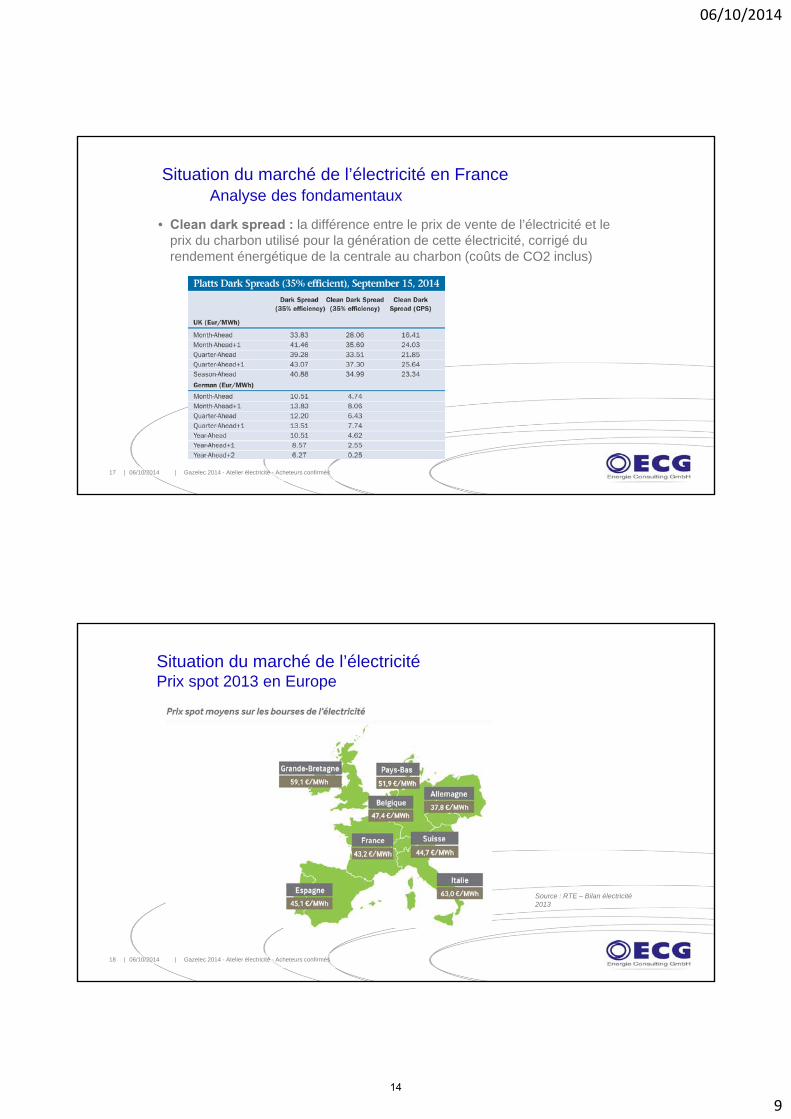

• Clean dark spread : la différence entre le prix de vente de l’électricité et le prix du charbon utilisé pour la génération de cette électricité, corrigé du rendement énergétique de la centrale au charbon (coûts de CO2 inclus)

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés17

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés18

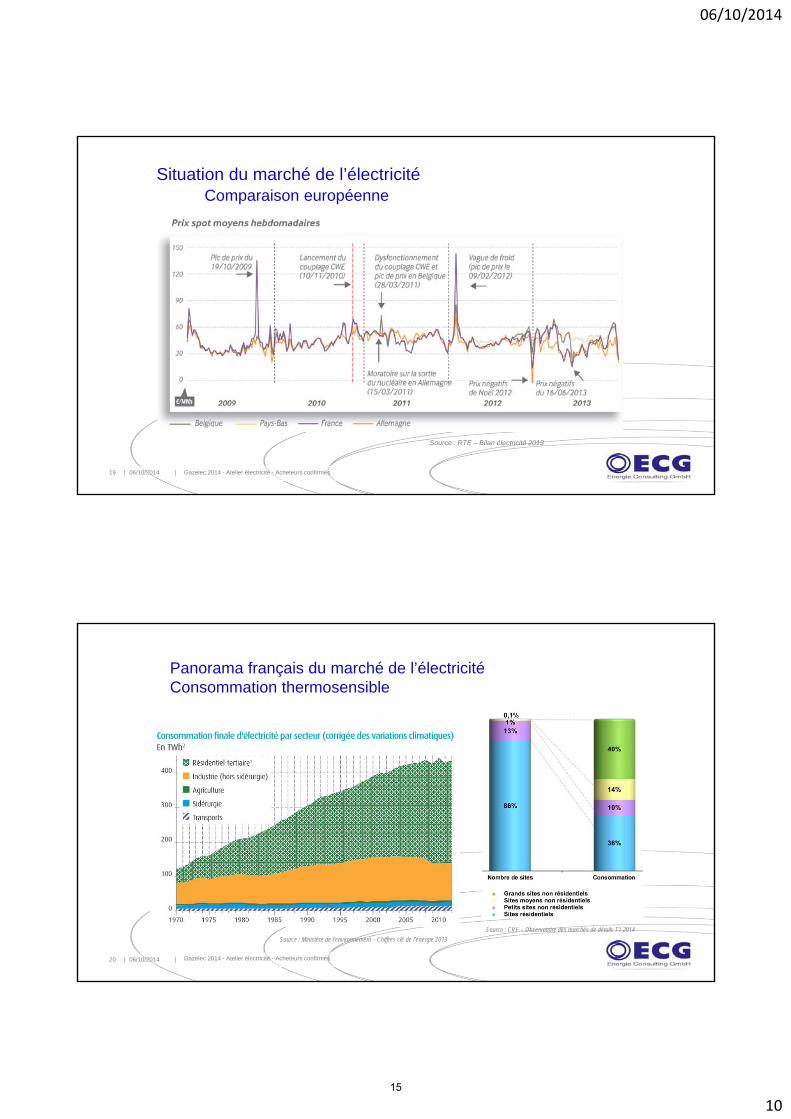

Situation du marché de l’électricitéPrix spot 2013 en Europe

Source : RTE – Bilan électricité2013

14

06/10/2014

10

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés19

Situation du marché de l’électricitéComparaison européenne

Source : RTE – Bilan électricité 2013

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés20

Source : Ministère de l’environnement – Chiffres clé de l’énergie 2013

Panorama français du marché de l’électricitéConsommation thermosensible

Source : CRE – Observatoire des marchés de détails T1 2014

15

06/10/2014

11

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés21

Situation du marché de l’électricitéComparaison de différents marchés spot

Source : CRE – Observatoire des marchés de gros de l‘électricité et du gaz – T2 2014

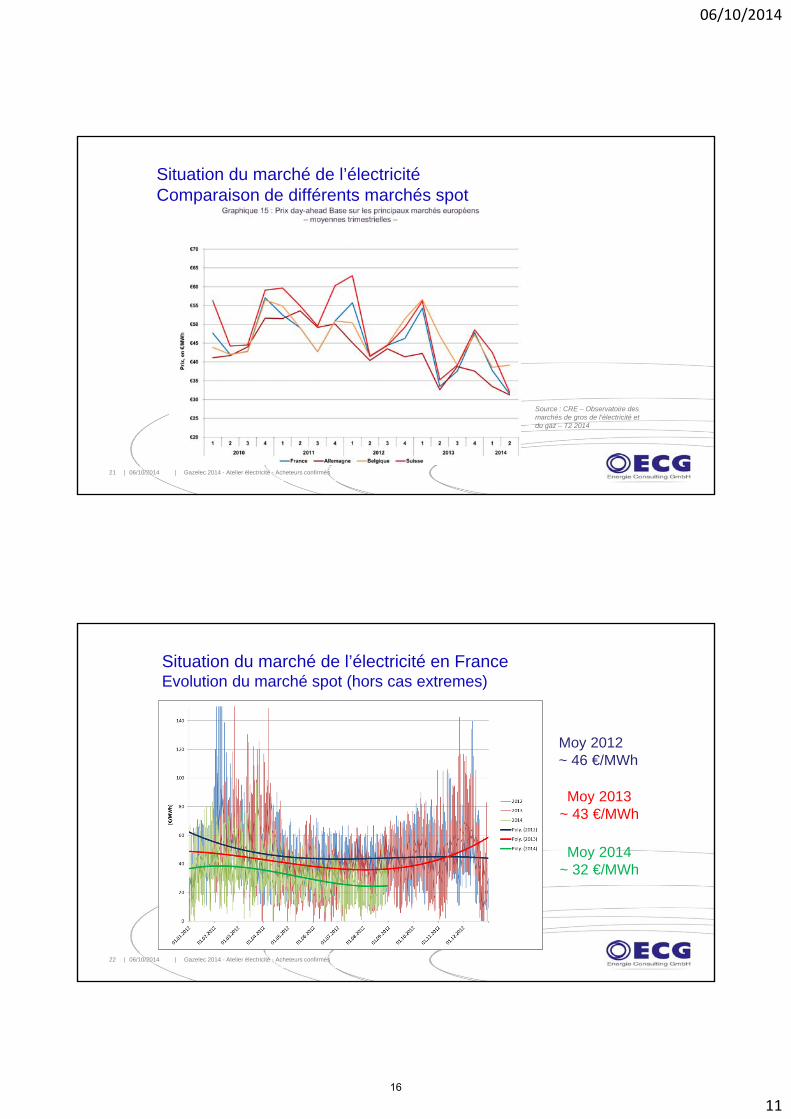

Situation du marché de l’électricité en FranceEvolution du marché spot (hors cas extremes)

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés22

Moy 2012~ 46 €/MWh

Moy 2013~ 43 €/MWh

Moy 2014~ 32 €/MWh

16

06/10/2014

12

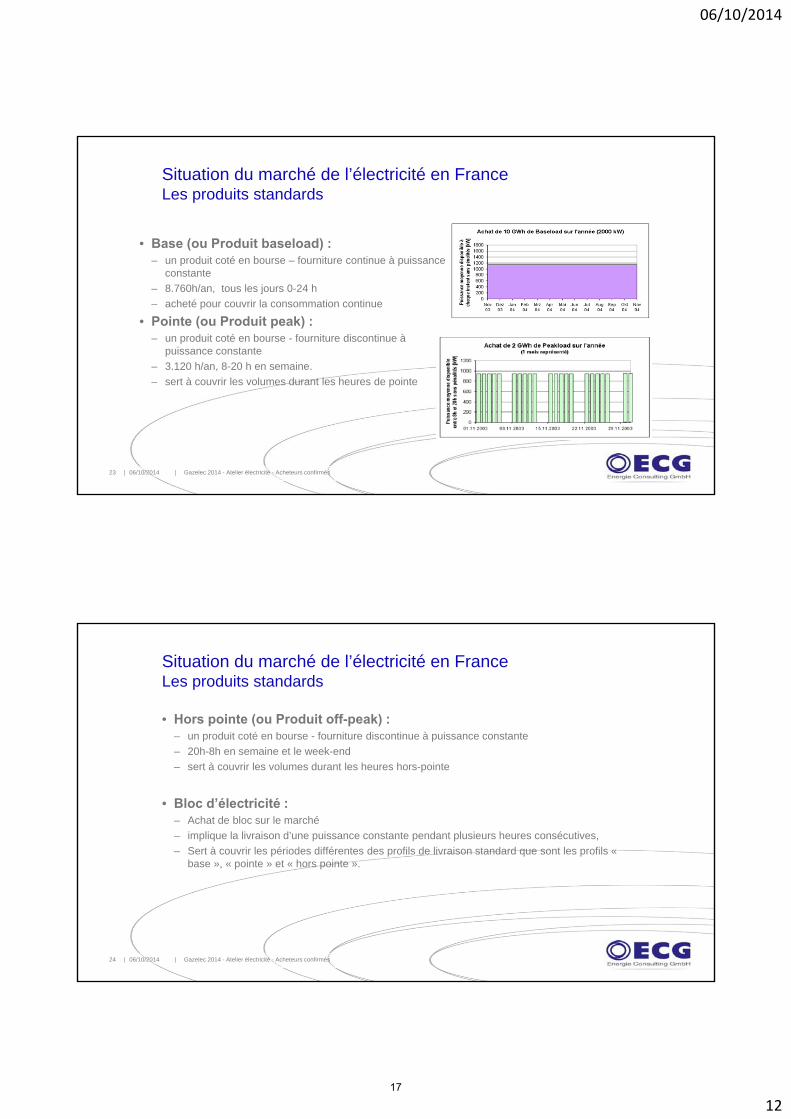

Situation du marché de l’électricité en FranceLes produits standards

• Base (ou Produit baseload) : – un produit coté en bourse – fourniture continue à puissance

constante

– 8.760h/an, tous les jours 0-24 h

– acheté pour couvrir la consommation continue

• Pointe (ou Produit peak) : – un produit coté en bourse - fourniture discontinue à

puissance constante

– 3.120 h/an, 8-20 h en semaine.

– sert à couvrir les volumes durant les heures de pointe

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés23

Situation du marché de l’électricité en FranceLes produits standards

• Hors pointe (ou Produit off-peak) :– un produit coté en bourse - fourniture discontinue à puissance constante

– 20h-8h en semaine et le week-end

– sert à couvrir les volumes durant les heures hors-pointe

• Bloc d’électricité : – Achat de bloc sur le marché

– implique la livraison d’une puissance constante pendant plusieurs heures consécutives,

– Sert à couvrir les périodes différentes des profils de livraison standard que sont les profils « base », « pointe » et « hors pointe ».

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés24

17

06/10/2014

13

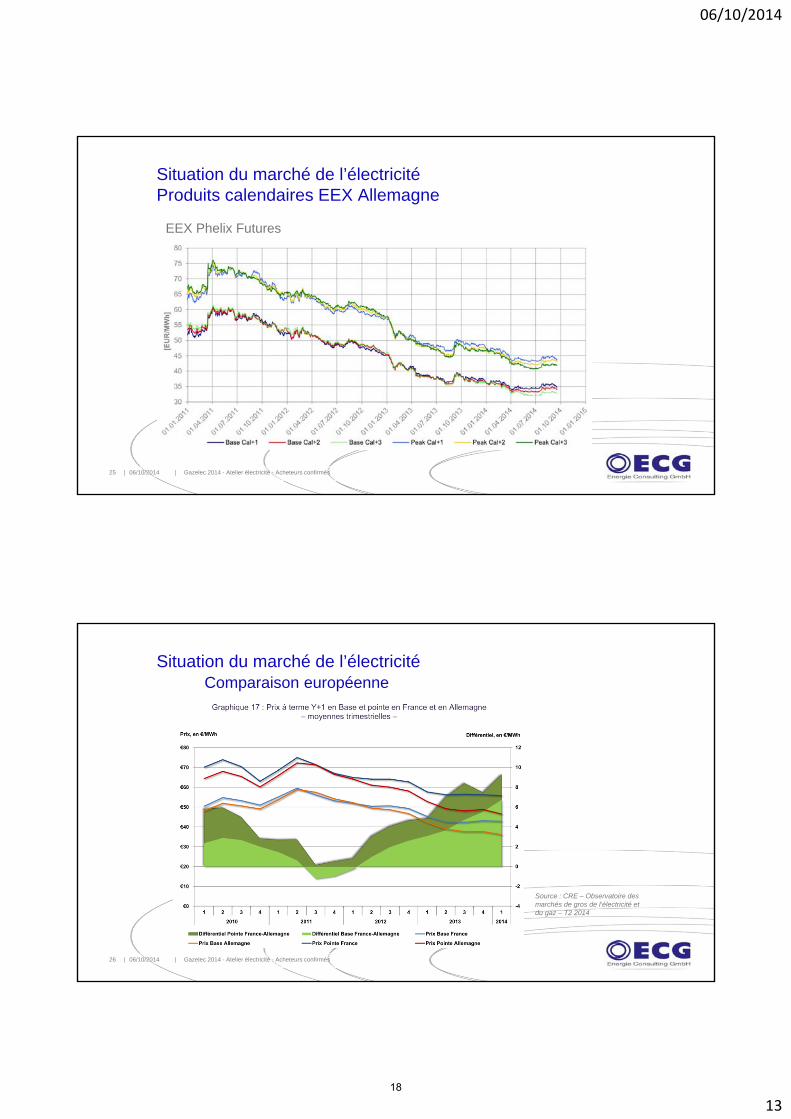

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés25

Situation du marché de l’électricitéProduits calendaires EEX Allemagne

EEX Phelix Futures

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés26

Situation du marché de l’électricitéComparaison européenne

Source : CRE – Observatoire des marchés de gros de l‘électricité et du gaz – T2 2014

18

06/10/2014

14

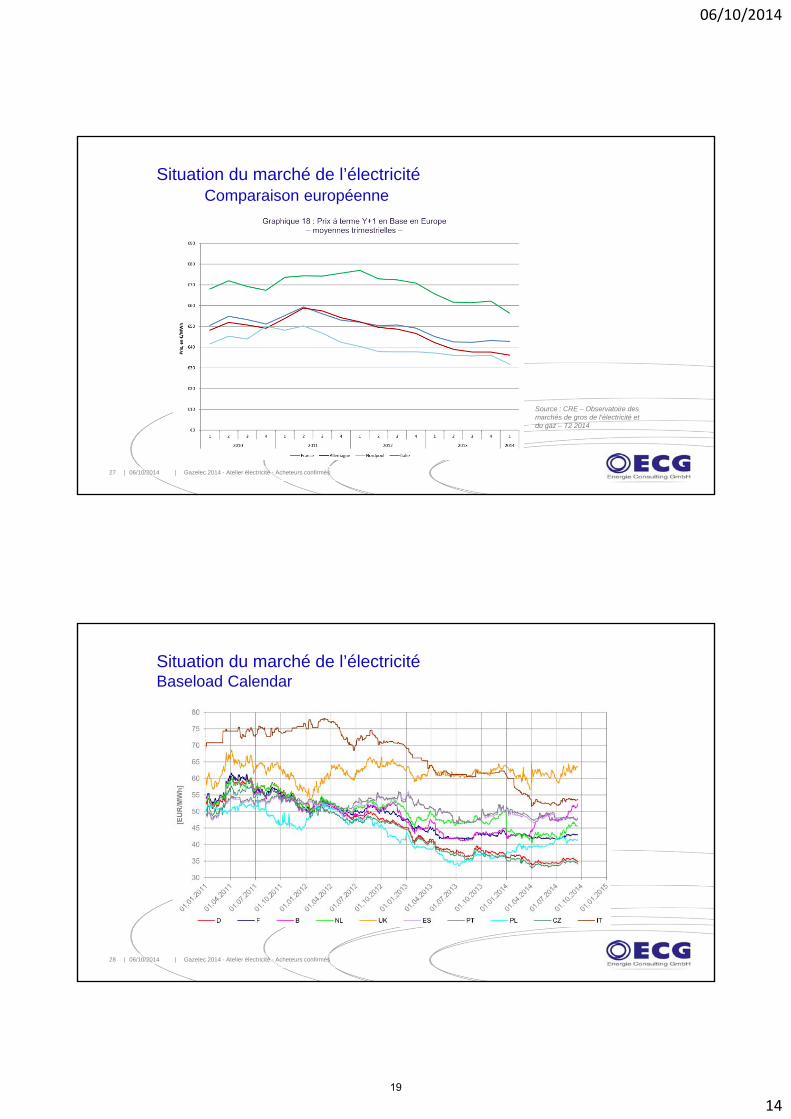

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés27

Situation du marché de l’électricitéComparaison européenne

Source : CRE – Observatoire des marchés de gros de l‘électricité et du gaz – T2 2014

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés28

Situation du marché de l’électricitéBaseload Calendar

19

06/10/2014

15

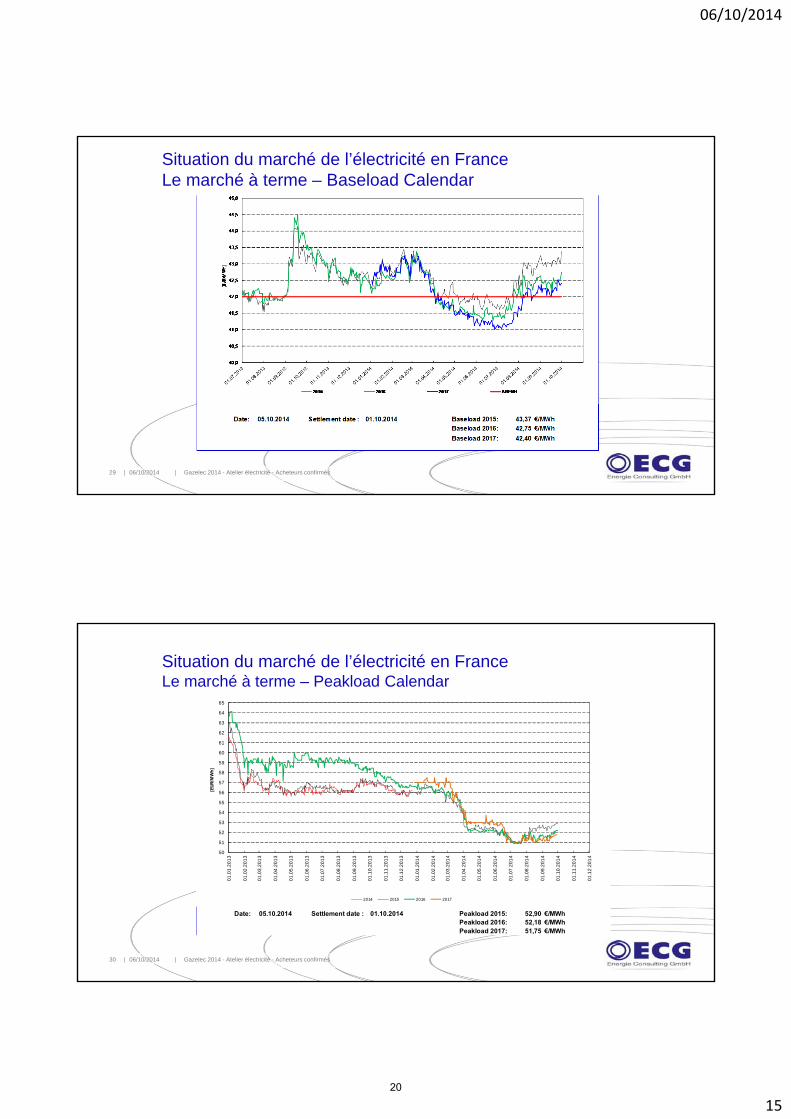

Situation du marché de l’électricité en FranceLe marché à terme – Baseload Calendar

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés29

Situation du marché de l’électricité en FranceLe marché à terme – Peakload Calendar

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés30

Date: 05.10.2014 Settlement date : 01.10.2014 Peakload 2015: 52,90 €/MWhPeakload 2016: 52,18 €/MWhPeakload 2017: 51,75 €/MWh

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

01

.01

.20

13

01

.02

.20

13

01

.03

.20

13

01

.04

.20

13

01

.05

.20

13

01

.06

.20

13

01

.07

.20

13

01

.08

.20

13

01

.09

.20

13

01

.10

.20

13

01

.11

.20

13

01

.12

.20

13

01

.01

.20

14

01

.02

.20

14

01

.03

.20

14

01

.04

.20

14

01

.05

.20

14

01

.06

.20

14

01

.07

.20

14

01

.08

.20

14

01

.09

.20

14

01

.10

.20

14

01

.11

.20

14

01

.12

.20

14

[EU

R/M

Wh

]

2014 2015 2016 2017

20

06/10/2014

16

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés31

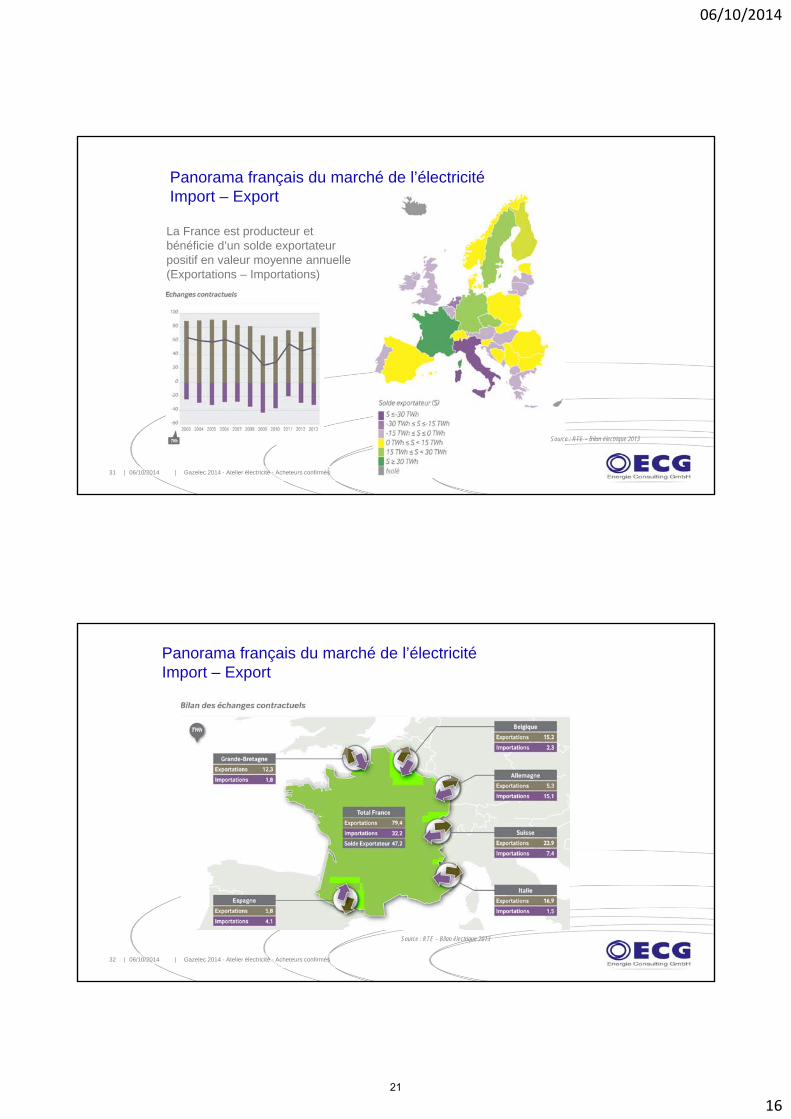

Panorama français du marché de l’électricitéImport – Export

La France est producteur et bénéficie d’un solde exportateur positif en valeur moyenne annuelle (Exportations – Importations)

Source : RTE – Bilan électrique 2013

Panorama français du marché de l’électricitéImport – Export

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés32

Source : RTE – Bilan électrique 2013

21

06/10/2014

17

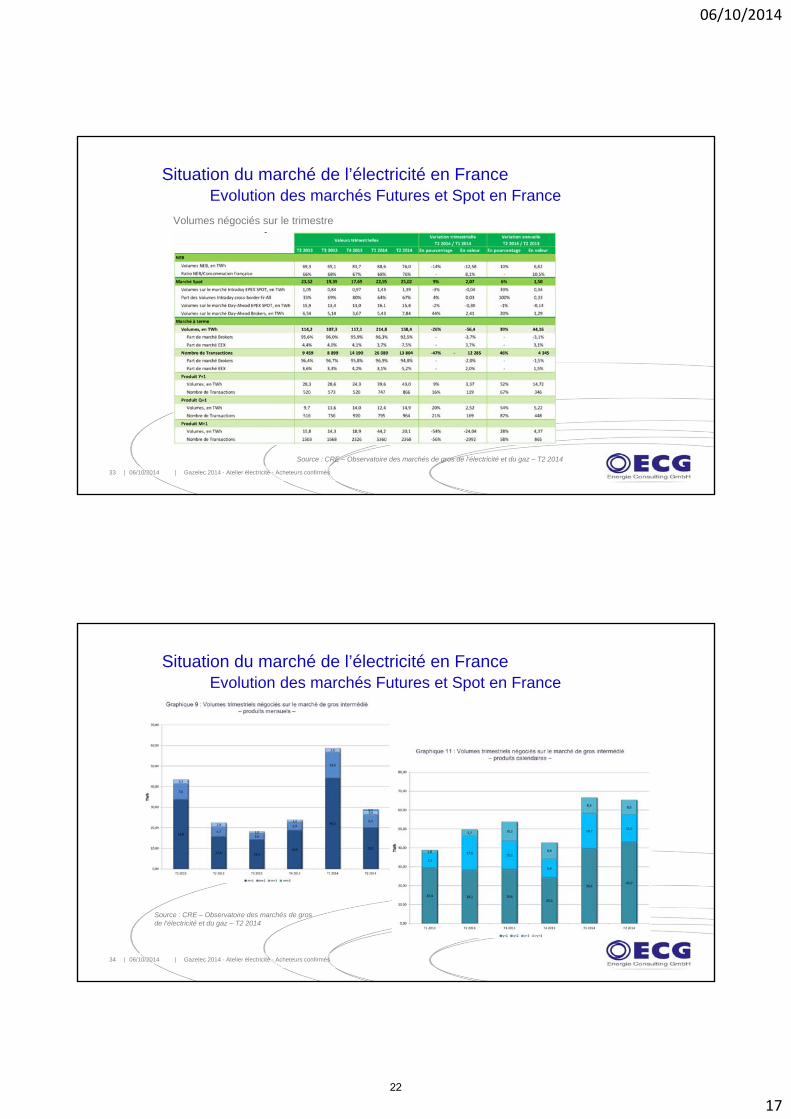

Situation du marché de l’électricité en FranceEvolution des marchés Futures et Spot en France

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés33

Volumes négociés sur le trimestre

Source : CRE – Observatoire des marchés de gros de l‘électricité et du gaz – T2 2014

Situation du marché de l’électricité en FranceEvolution des marchés Futures et Spot en France

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés34

Source : CRE – Observatoire des marchés de gros de l‘électricité et du gaz – T2 2014

22

06/10/2014

18

Situation du marché de l’électricité en FrancePrévisions à moyen terme

• Évolution des tarifs réglementés : L‘augmentation des tarifs réglementés a lieu tous les ans le 1er aout.

• En 2014, leur augmentation au 1er aout a été gelée sur décision de la Ministre chargée de l‘énergie

• Une hausse devrait avoir lieu en octobre 2014

• Hausse globale prévue de 2 à 3 % sur la période 2015-2018

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés35

Situation du marché de l’électricité en FrancePrévisions à moyen terme

• Évolution ARENH : Actuellement à 42 €/MWh depuis le 1er janvier 2011

• Augmentation probable en 2015, mais pas encore connue

• La Cour des Comptes estime le cout de production du nucléaire à 59 €/MWh en 2013 contre 49 €/MWh en 2010.

• EDF estime le cout de production actuel à 55 €/MWh.

• EDF souhaite que l‘ARENH atteigne les 50 €/MWh d‘ici 2017

• Le Ministère penche pour une hausse de 5 à 8% hors inflation d‘ici à 2018

• Tendance à la hausse des prix de marchés (produits futures)

anticipation de l‘augmentation de l‘ARENH et des TRV )

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés36

23

06/10/2014

19

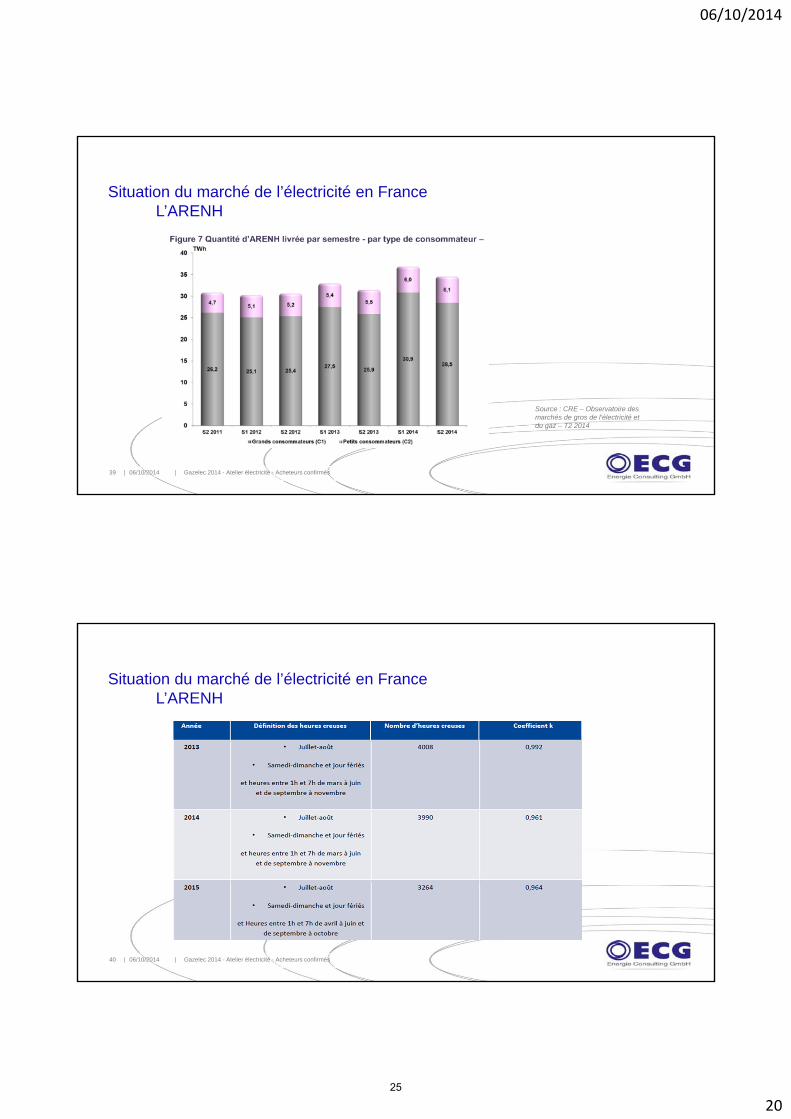

Situation du marché de l’électricité en France L’ARENH

• Le produit ARENH (Accès Régulé l’Electricité Nucléaire Historique)

– Produit réglementé en vigueur depuis juillet 2011

– Tarif actuel : 42 €/MWh

– Accès octroyé aux fournisseurs alternatifs à l’énergie nucléaire historique produite par EDF (dans la limite d’un volume de 100 TWh/an)

• Le volume alloué à chaque fournisseur est fonction du profil de consommation de ses clients :

– Le mécanisme favorise les sites qui consomment régulièrement donc en heures dite « de basse consommation »

– Le produit est à destination des clients et ne doit pas être utilisé à des fins spéculatives. Un mécanisme de régularisation prévient les abus

• En contrepartie les fournisseurs doivent disposer de capacités de production ou d’effacement (=> composante complémentaire du prix à dater de 2016)

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés37

• L’allocation ARENH est exprimée en kW ou MW.

• L’ARENH est réservée par le fournisseur pour 12 mois à dater du 1er janvier ou à dater du 1er juillet (deux guichets de souscription)

• La formule qui détermine l’allocation ARENH favorise les sites consommant durant les heures dites de basse consommation

• Les heures de basse consommation et le profil de consommation sont les deux éléments essentiels du calcul de l’allocation

• Quantité d’ARENH : graph p10 doc marché de détail CRE

• Switch ARENH : p15 doc marché de détail CRE06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés38

Situation du marché de l’électricité en France L’ARENH

24

06/10/2014

20

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés39

Situation du marché de l’électricité en France L’ARENH

Source : CRE – Observatoire des marchés de gros de l‘électricité et du gaz – T2 2014

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés40

Situation du marché de l’électricité en France L’ARENH

25

06/10/2014

21

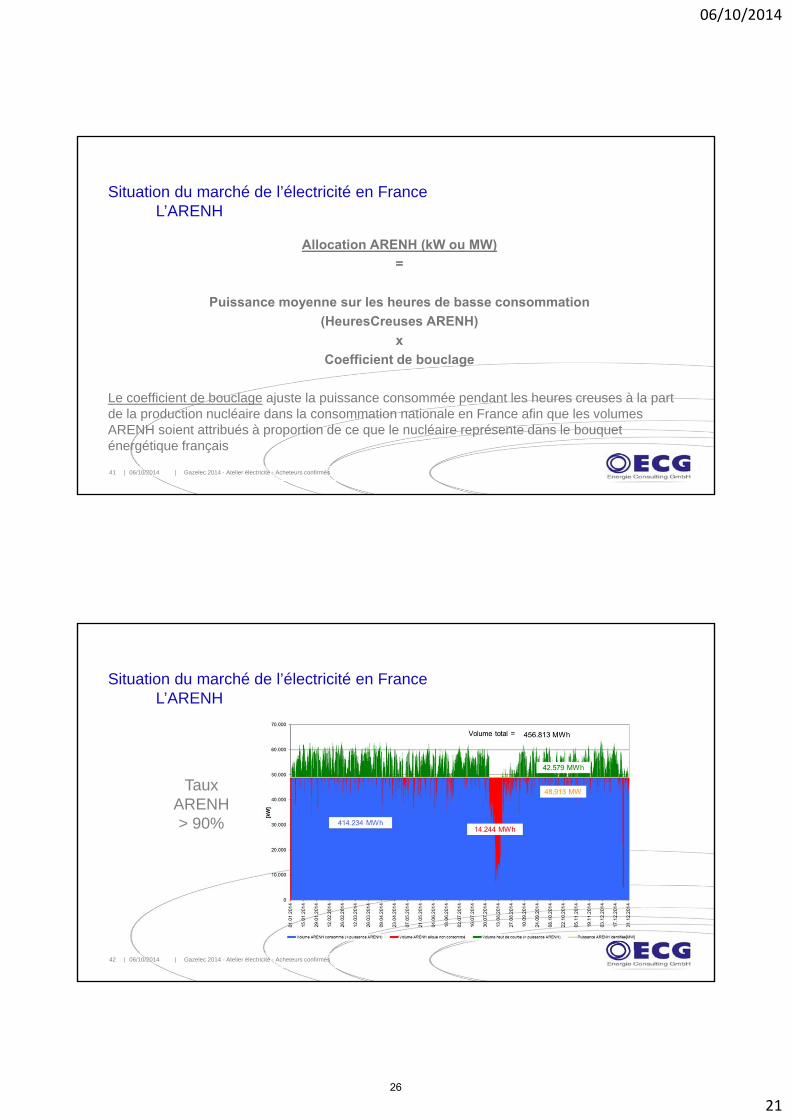

Allocation ARENH (kW ou MW)

=

Puissance moyenne sur les heures de basse consommation

(HeuresCreuses ARENH)

x

Coefficient de bouclage

Le coefficient de bouclage ajuste la puissance consommée pendant les heures creuses à la part de la production nucléaire dans la consommation nationale en France afin que les volumes ARENH soient attribués à proportion de ce que le nucléaire représente dans le bouquet énergétique français

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés41

Situation du marché de l’électricité en France L’ARENH

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés42

Taux ARENH> 90%

Situation du marché de l’électricité en France L’ARENH

26

06/10/2014

22

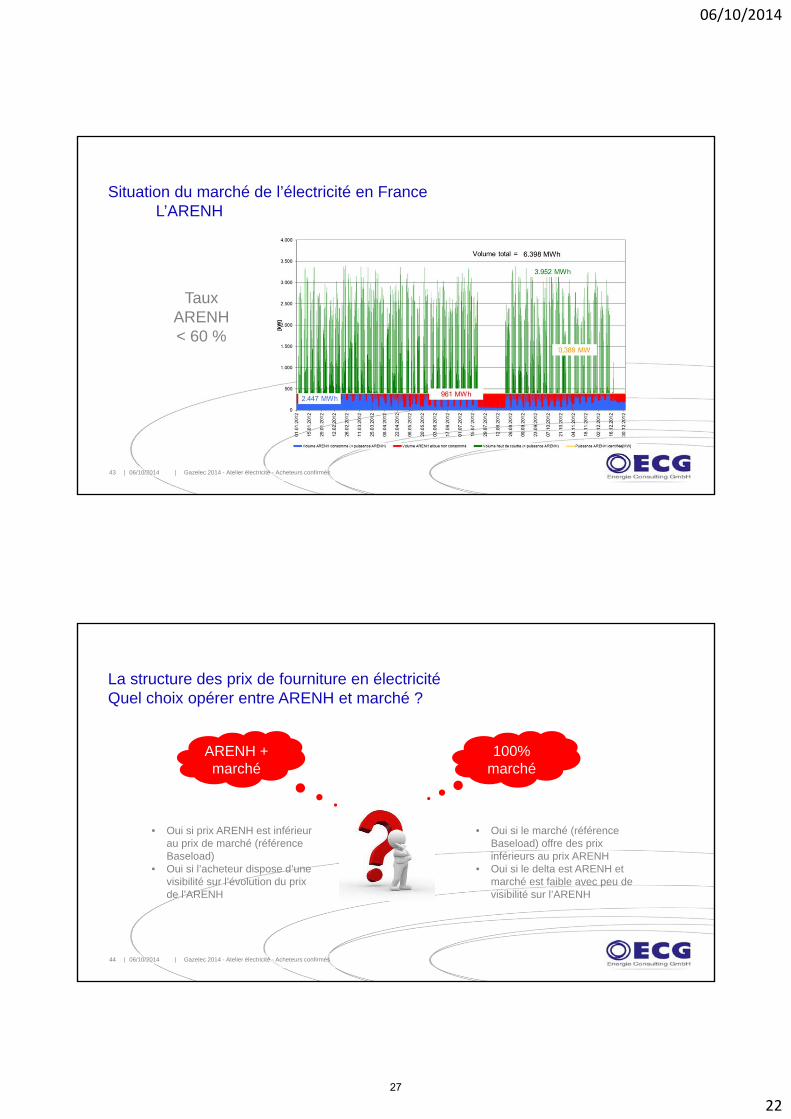

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés43

Taux ARENH< 60 %

Situation du marché de l’électricité en France L’ARENH

La structure des prix de fourniture en électricitéQuel choix opérer entre ARENH et marché ?

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés44

100% marché

ARENH + marché

• Oui si prix ARENH est inférieur au prix de marché (référence Baseload)

• Oui si l’acheteur dispose d’une visibilité sur l’évolution du prix de l’ARENH

• Oui si le marché (référence Baseload) offre des prix inférieurs au prix ARENH

• Oui si le delta est ARENH et marché est faible avec peu de visibilité sur l’ARENH

27

06/10/2014

23

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés45

La structure des prix dans un contexte ouvert de marchéComposantes réglementées – le marché de capacité

Le marché de capacité :

• Composante complémentaire à venir sur les factures à dater de 11.2016

• Obligation faite aux fournisseurs d’acheter des certificats de capacités pour couvrir la demande de leur portefeuille client durant la pointe

• Les contours sont plus ou moins connus mais pas le référentiel de prix

• Les fournisseurs seront directement impactés par ce mécanisme mais ne savent pas le prévoir dans leurs offres qui

– Réponse contractuelle : Article générique prévoyant le transfert des surcoûts vers le client => souci de visibilité

– Elément de coûts potentiellement différenciant entre fournisseurs

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés46

Organisation de l’atelier électricité pour acheteurs confirmés

08:30 – 09:00 : Accueil des participants09:00 – 10:30 : Situation du marché de l’électricité en France 10:30 – 11:00: Pause11:00 – 13:00: Achat structuré / Management de portefeuille13:00 – 14:00: Pause déjeuner 14:00 – 15:30: Audit énergétique obligatoire : DIN 16247 ou ISO 50001 ?15:30 – 16:00: Pause 16:00 – 17:30: Optimisation des couts régulés : accès au réseau et taxes

Décret Cogénération : impacts sur les industriels cogénérateurs17:30 – 18:00: Temps d’échange / Fin de l‘atelier

28

06/10/2014

24

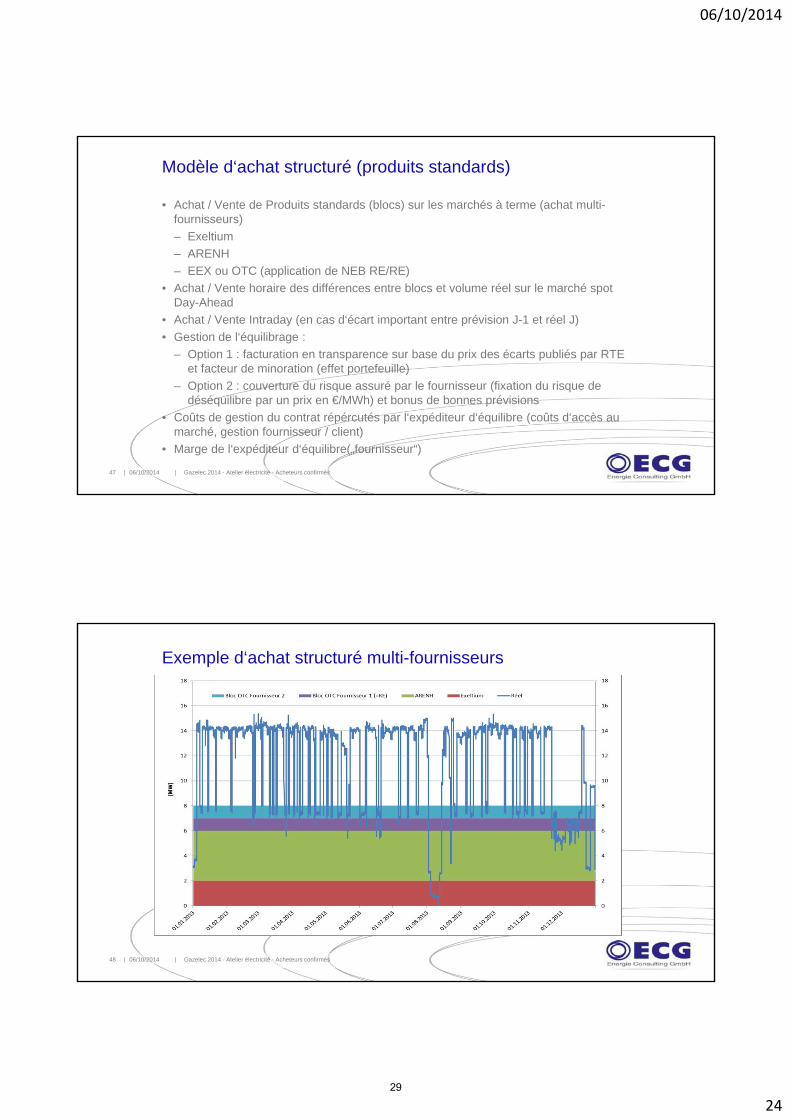

Modèle d‘achat structuré (produits standards)

• Achat / Vente de Produits standards (blocs) sur les marchés à terme (achat multi-fournisseurs)

– Exeltium

– ARENH

– EEX ou OTC (application de NEB RE/RE)

• Achat / Vente horaire des différences entre blocs et volume réel sur le marché spotDay-Ahead

• Achat / Vente Intraday (en cas d‘écart important entre prévision J-1 et réel J)

• Gestion de l‘équilibrage :

– Option 1 : facturation en transparence sur base du prix des écarts publiés par RTE et facteur de minoration (effet portefeuille)

– Option 2 : couverture du risque assuré par le fournisseur (fixation du risque de déséquilibre par un prix en €/MWh) et bonus de bonnes prévisions

• Coûts de gestion du contrat répércutés par l‘expéditeur d‘équilibre (coûts d‘accès au marché, gestion fournisseur / client)

• Marge de l‘expéditeur d‘équilibre(„fournisseur“)

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés47

Exemple d‘achat structuré multi-fournisseurs

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés48

29

06/10/2014

25

Avantages / Inconvénients du modèle

• Avantages– Transparence (presque) complète

– Possibilité de mise en concurrence de chaque bloc

– Marge de risque réduite voire nulle appliquée par l‘expéditeur d‘équilibre

– Absence d‘engagement et de plafond de consommation

• Inconvénients– Prix moyen commodité variable tous les

mois

– Plusieurs factures commodité (en cas de blocs tiers)

– Vérification de la facture de l‘expéditeur d‘équilibre plus complexe

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés49

Achat Structuré / Management de portefeuilleSourcing (structure de prix)

• Dans le contexte actuel des prix de marché (proche de l’ARENH), un prix ARENH de 42 €/MWh et peu de visibilité sur son évolution, deux possibilités sont envisageables:

– Un prix 100% marché non indexé à l’ARENH ( sécurisation totale du prix)

– Un prix bâti sur x% ARENH et x% marché (=> sécurisation partielle du prix car en cas d’augmentation du prix ARENH le prix final augmentera proportionnellement au pourcentage d’ARENH dans le prix)

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés50

30

06/10/2014

26

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés51

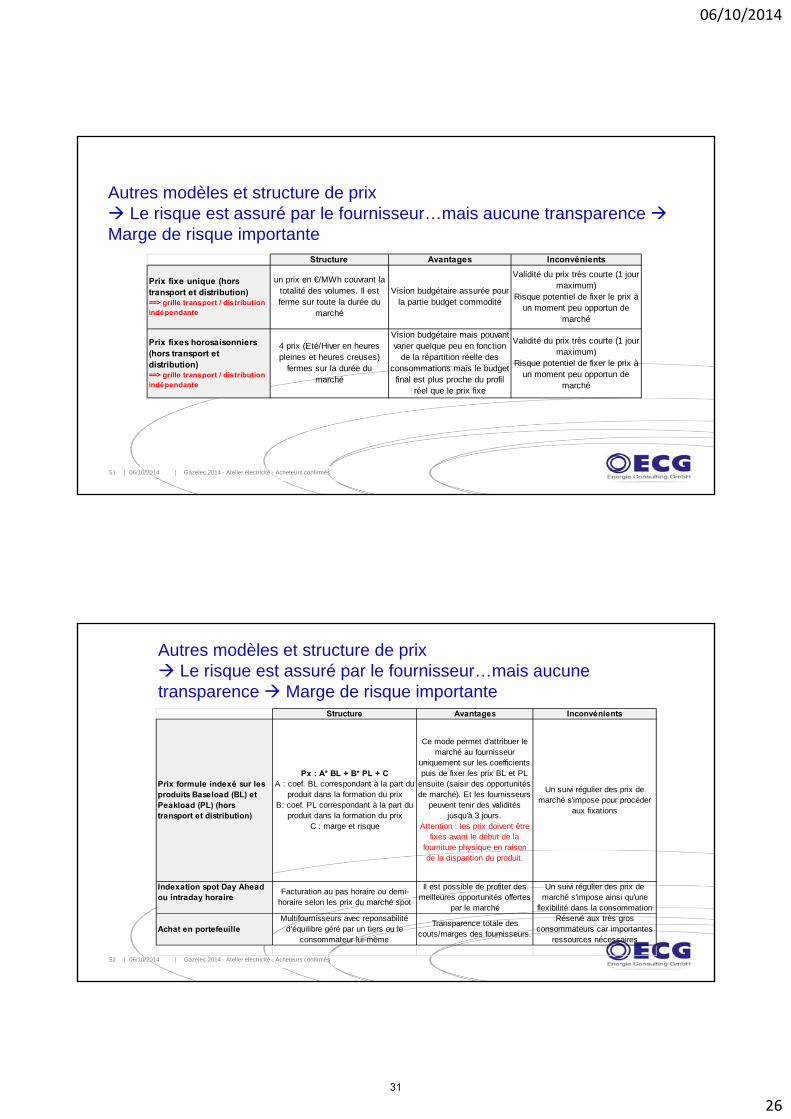

Structure Avantages Inconvénients

Prix fixe unique (hors transport et distribution)==> grille transport / distribution indépendante

un prix en €/MWh couvrant la totalité des volumes. Il est ferme sur toute la durée du

marché

Vision budgétaire assurée pour la partie budget commodité

Validité du prix très courte (1 jour maximum)

Risque potentiel de fixer le prix à un moment peu opportun de

marché

Prix fixes horosaisonniers (hors transport et distribution)==> grille transport / distribution indépendante

4 prix (Eté/Hiver en heures pleines et heures creuses)

fermes sur la durée du marché

Vision budgétaire mais pouvant varier quelque peu en fonction

de la répartition réelle des consommations mais le budget

final est plus proche du profil réel que le prix fixe

Validité du prix très courte (1 jour maximum)

Risque potentiel de fixer le prix à un moment peu opportun de

marché

Autres modèles et structure de prix Le risque est assuré par le fournisseur…mais aucune transparence Marge de risque importante

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés52

Structure Avantages Inconvénients

Prix formule indexé sur les produits Baseload (BL) et Peakload (PL) (hors transport et distribution)

Px : A* BL + B* PL + CA : coef. BL correspondant à la part du

produit dans la formation du prixB: coef. PL correspondant à la part du

produit dans la formation du prixC : marge et risque

Ce mode permet d'attribuer le marché au fournisseur

uniquement sur les coefficients puis de fixer les prix BL et PL

ensuite (saisir des opportunités de marché). Et les fournisseurs

peuvent tenir des validités jusqu'à 3 jours.

Attention : les prix doivent être fixés avant le début de la

fourniture physique en raison de la disparition du produit.

Un suivi régulier des prix de marché s'impose pour procéder

aux fixations

Indexation spot Day Ahead ou intraday horaire

Facturation au pas horaire ou demi-horaire selon les prix du marché spot

Il est possible de profiter des meilleures opportunités offertes

par le marché

Un suivi régulier des prix de marché s'impose ainsi qu'une

flexibilité dans la consommation

Achat en portefeuille Multifournisseurs avec reponsabilité

d‘équilibre géré par un tiers ou le consommateur lui-même

Transparence totale des couts/marges des fournisseurs.

Réservé aux très gros consommateurs car importantes

ressources nécessaires

Autres modèles et structure de prix Le risque est assuré par le fournisseur…mais aucunetransparence Marge de risque importante

31

06/10/2014

27

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés53

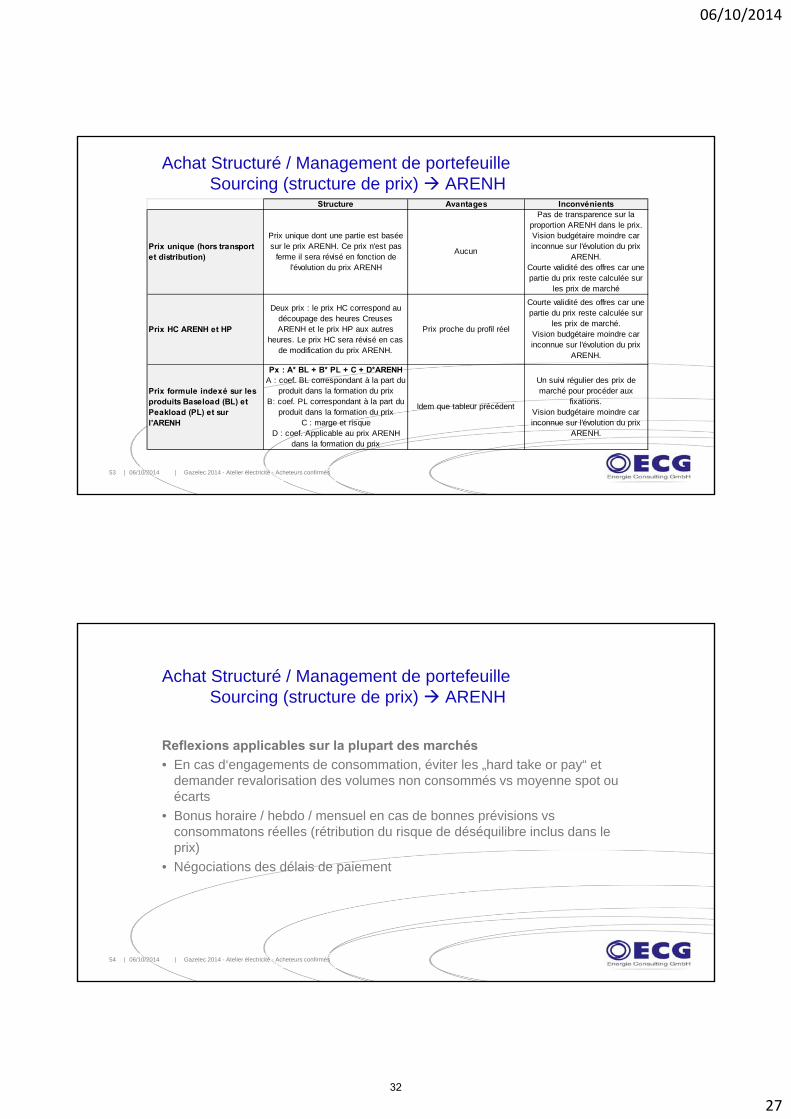

Structure Avantages Inconvénients

Prix unique (hors transport et distribution)

Prix unique dont une partie est basée sur le prix ARENH. Ce prix n'est pas

ferme il sera révisé en fonction de l'évolution du prix ARENH

Aucun

Pas de transparence sur la proportion ARENH dans le prix.Vision budgétaire moindre car inconnue sur l'évolution du prix

ARENH.Courte validité des offres car une partie du prix reste calculée sur

les prix de marché

Prix HC ARENH et HP

Deux prix : le prix HC correspond au découpage des heures Creuses ARENH et le prix HP aux autres

heures. Le prix HC sera révisé en cas de modification du prix ARENH.

Prix proche du profil réel

Courte validité des offres car une partie du prix reste calculée sur

les prix de marché.Vision budgétaire moindre car inconnue sur l'évolution du prix

ARENH.

Prix formule indexé sur les produits Baseload (BL) et Peakload (PL) et sur l'ARENH

Px : A* BL + B* PL + C + D*ARENHA : coef. BL correspondant à la part du

produit dans la formation du prixB: coef. PL correspondant à la part du

produit dans la formation du prixC : marge et risque

D : coef. Applicable au prix ARENH dans la formation du prix

Idem que tableur précédent

Un suivi régulier des prix de marché pour procéder aux

fixations.Vision budgétaire moindre car inconnue sur l'évolution du prix

ARENH.

Achat Structuré / Management de portefeuilleSourcing (structure de prix) ARENH

Reflexions applicables sur la plupart des marchés

• En cas d‘engagements de consommation, éviter les „hard take or pay“ et demander revalorisation des volumes non consommés vs moyenne spot ouécarts

• Bonus horaire / hebdo / mensuel en cas de bonnes prévisions vsconsommatons réelles (rétribution du risque de déséquilibre inclus dans le prix)

• Négociations des délais de paiement

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés54

Achat Structuré / Management de portefeuilleSourcing (structure de prix) ARENH

32

06/10/2014

28

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés55

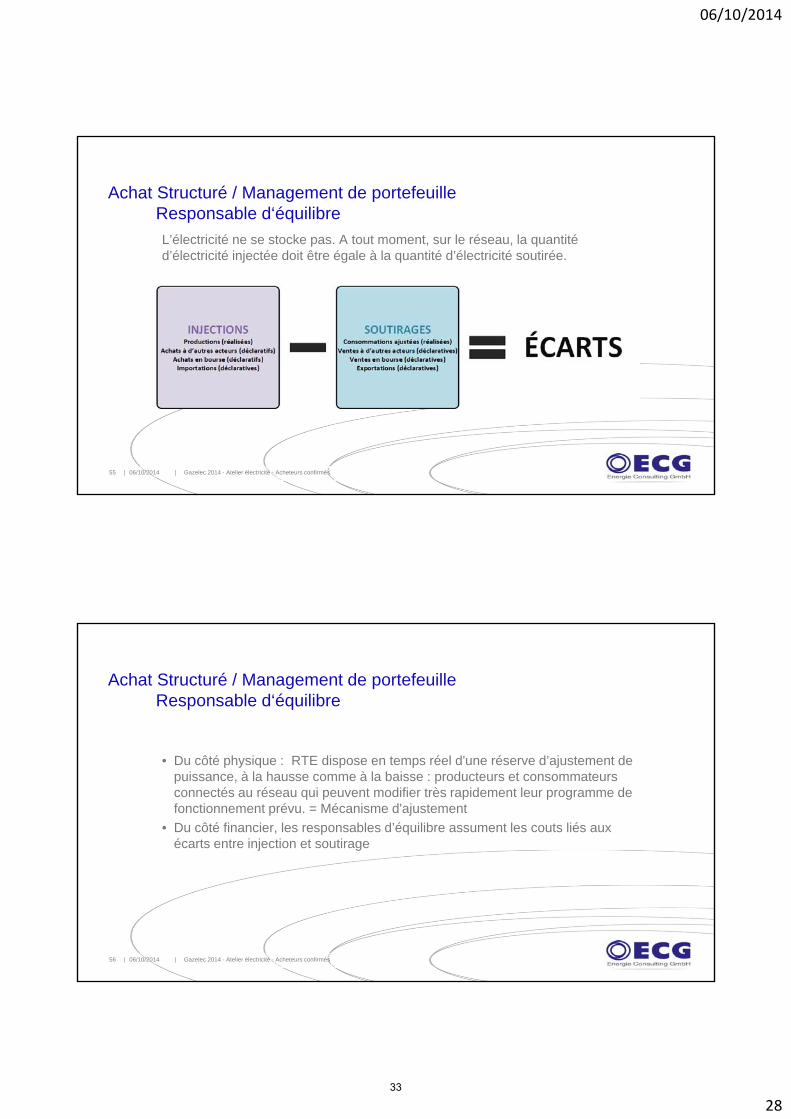

Achat Structuré / Management de portefeuilleResponsable d‘équilibre

L’électricité ne se stocke pas. A tout moment, sur le réseau, la quantité d’électricité injectée doit être égale à la quantité d’électricité soutirée.

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés56

Achat Structuré / Management de portefeuilleResponsable d‘équilibre

• Du côté physique : RTE dispose en temps réel d'une réserve d’ajustement de puissance, à la hausse comme à la baisse : producteurs et consommateurs connectés au réseau qui peuvent modifier très rapidement leur programme de fonctionnement prévu. = Mécanisme d'ajustement

• Du côté financier, les responsables d’équilibre assument les couts liés aux écarts entre injection et soutirage

33

06/10/2014

29

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés57

Achat Structuré / Management de portefeuilleResponsable d‘équilibre

Etre responsable d’équilibre :

• Des opérateurs qui s’engagent auprès de RTE, à financer le coût des écarts constatés a posteriori entre électricité injectée et électricité consommée, au sein d'un périmètre d'équilibre contractuel.

• Consommateurs, producteurs, commercialisateurs ou traders, ont l’opportunité de procéder à tous types de transactions commerciales sur le marché de l’électricité création d’un portefeuille d’activité = périmètre.

• Cela permet de diminuer le risque financier en diversifiant les achats et ventes : foisonnement des soutirages physiques et/ou déclaratifs des clients, des injections physiques des unités de production, des injections déclaratives de contreparties, et des achats et ventes sur les bourses de l’électricité actives en France.

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés58

Achat Structuré / Management de portefeuilleResponsable d‘équilibre

La notion d’écart

• Le responsable d’équilibre garantit le règlement financier du coût des écarts constatés a posteriori, au sein de son périmètre d'équilibre, entre électricité injectée et électricité consommée (injections < soutirages). A contrario, les écarts positifs (injections > soutirages) lui sont compensés financièrement par RTE.

Il fait « foisonner » ses écarts à la hausse et à la baisse en mutualisant les consommations et les productions de son portefeuille d’utilisateurs.

• Le prix des écarts est lié au prix des offres d’ajustements sollicitées par RTE sur le mécanisme d’ajustement pour maintenir l’équilibre du système électrique français et au prix du marché spot de la bourse d’électricité Epex.

34

06/10/2014

30

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés59

Achat Structuré / Management de portefeuilleResponsable d‘équilibre

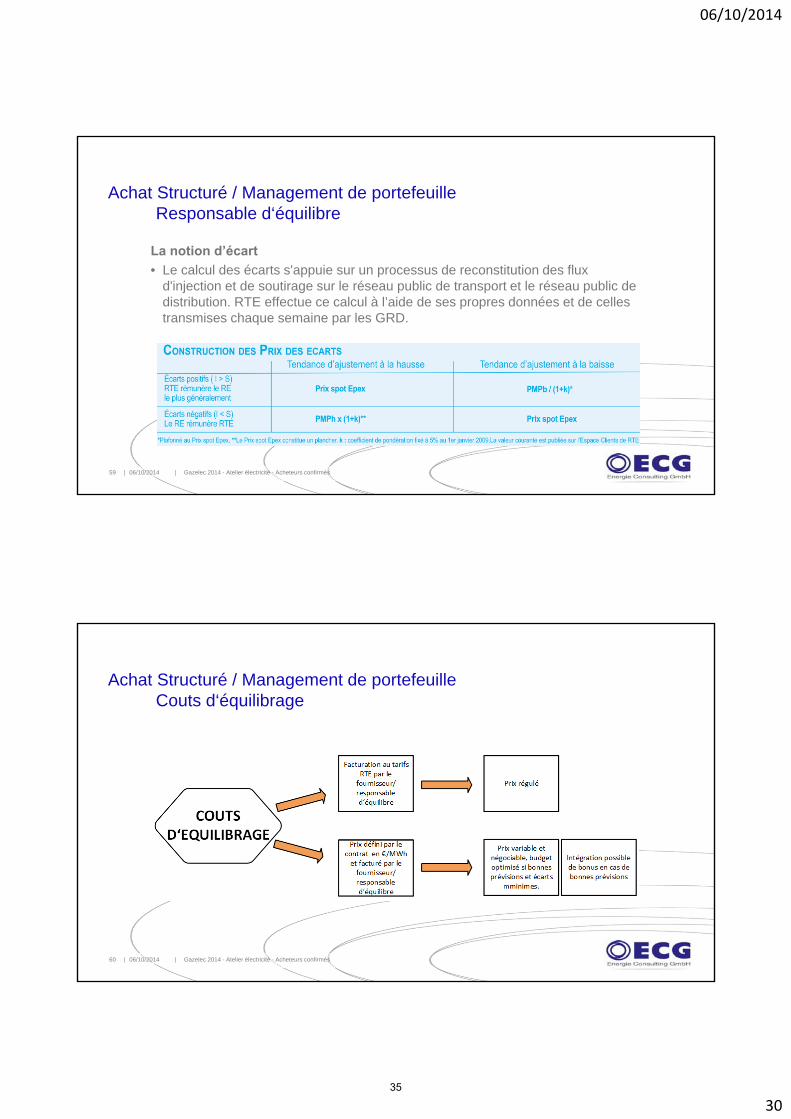

La notion d’écart

• Le calcul des écarts s'appuie sur un processus de reconstitution des flux d'injection et de soutirage sur le réseau public de transport et le réseau public de distribution. RTE effectue ce calcul à l’aide de ses propres données et de celles transmises chaque semaine par les GRD.

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés60

Achat Structuré / Management de portefeuilleCouts d‘équilibrage

35

06/10/2014

31

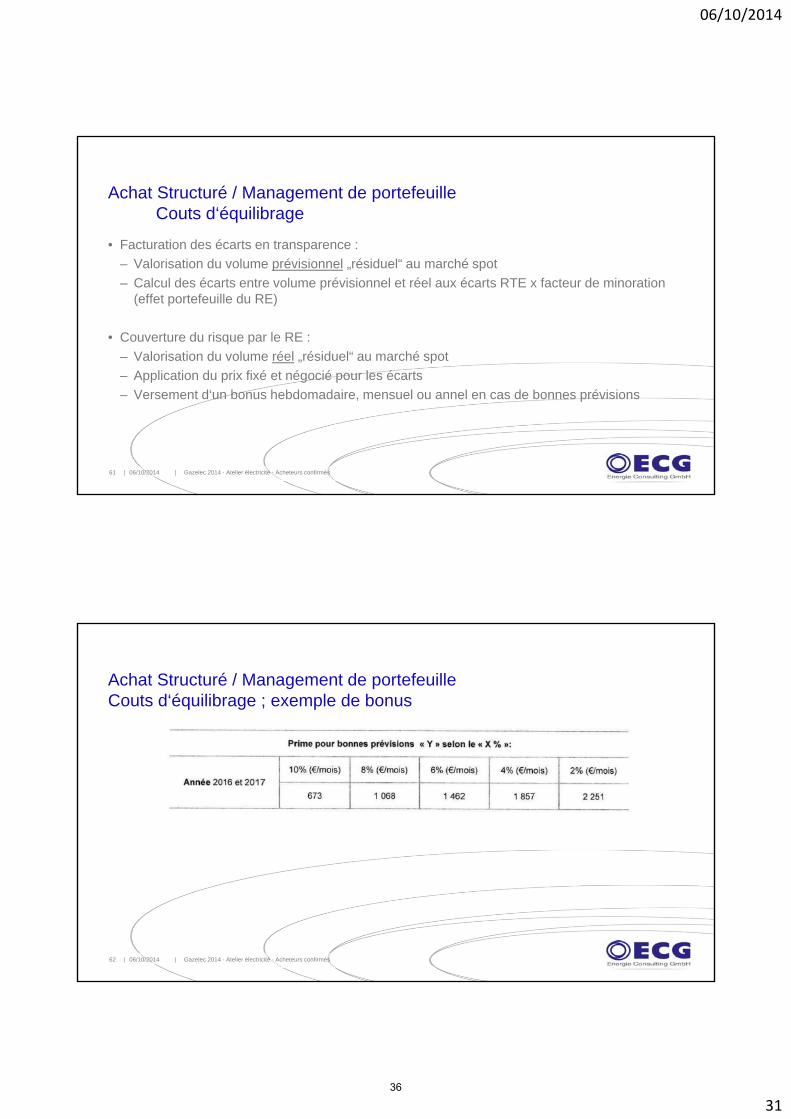

• Facturation des écarts en transparence :

– Valorisation du volume prévisionnel „résiduel“ au marché spot

– Calcul des écarts entre volume prévisionnel et réel aux écarts RTE x facteur de minoration (effet portefeuille du RE)

• Couverture du risque par le RE :

– Valorisation du volume réel „résiduel“ au marché spot

– Application du prix fixé et négocié pour les écarts

– Versement d‘un bonus hebdomadaire, mensuel ou annel en cas de bonnes prévisions

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés61

Achat Structuré / Management de portefeuilleCouts d‘équilibrage

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés62

Achat Structuré / Management de portefeuilleCouts d‘équilibrage ; exemple de bonus

36

06/10/2014

32

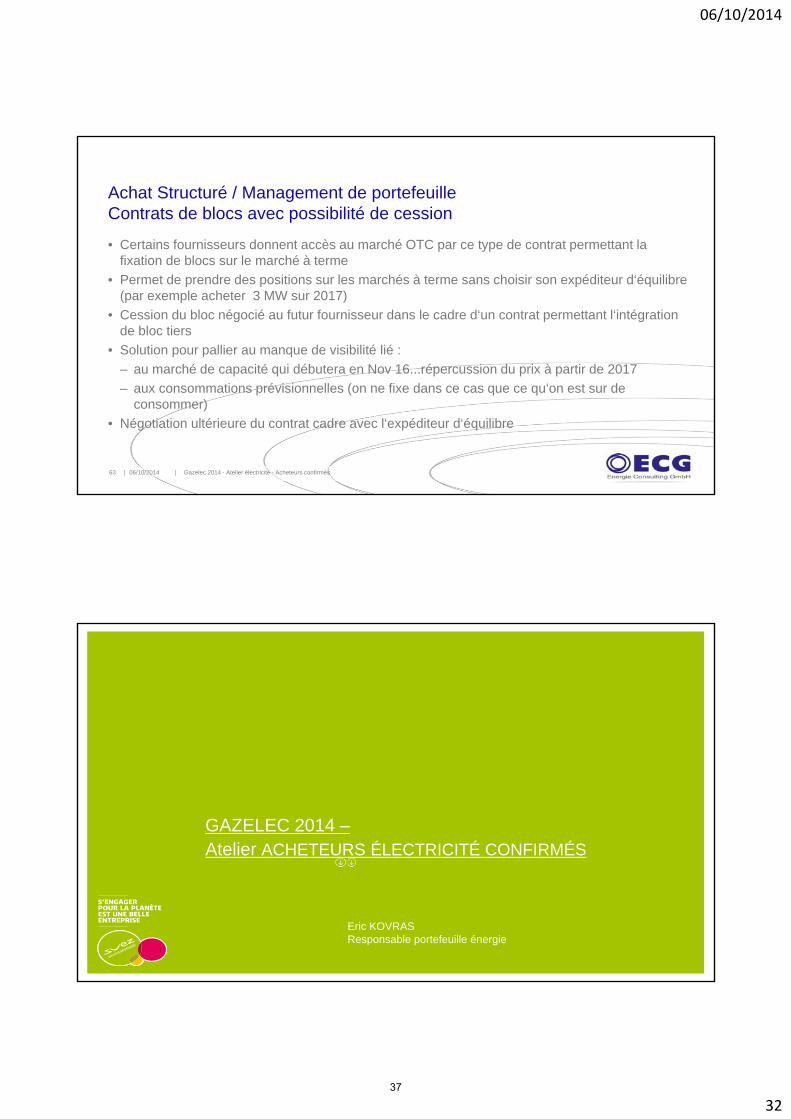

• Certains fournisseurs donnent accès au marché OTC par ce type de contrat permettant la fixation de blocs sur le marché à terme

• Permet de prendre des positions sur les marchés à terme sans choisir son expéditeur d‘équilibre (par exemple acheter 3 MW sur 2017)

• Cession du bloc négocié au futur fournisseur dans le cadre d‘un contrat permettant l‘intégration de bloc tiers

• Solution pour pallier au manque de visibilité lié :

– au marché de capacité qui débutera en Nov 16...répercussion du prix à partir de 2017

– aux consommations prévisionnelles (on ne fixe dans ce cas que ce qu‘on est sur de consommer)

• Négotiation ultérieure du contrat cadre avec l‘expéditeur d‘équilibre

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés63

Achat Structuré / Management de portefeuilleContrats de blocs avec possibilité de cession

Progress Report 1- 64 -

GAZELEC 2014 –Atelier ACHETEURS ÉLECTRICITÉ CONFIRMÉS

Eric KOVRASResponsable portefeuille énergie

37

06/10/2014

33

Progress Report 1- 65 -

L’énergie représente en moyenne 20% des coûts de production d’eau potable

L’énergie représente en moyenne 20% des coûts de production d’eau potable

Le Groupe Suez Environnement

N°2 mondial de l’environnement

79 549 collaborateurs dans 70 pays, dont 43,7% en France

Chiffre d’affaires 2013: 14,6 Mds€

2 métiers : l’eau et les déchets

En France, 3 ‘Business Units’:

Traitement et valorisation énergétique

des déchets

production d’eau potable, protection de la

ressource, traitement des eaux usées

Conception, construction et

exploitation d'usines de traitement d'eau.

Progress Report 1- 66 -

1 - Etude préalable en interne -Validation de la feuille de route proposés pour les achats d’électricité en France

1 - Etude préalable en interne -Validation de la feuille de route proposés pour les achats d’électricité en France

2 - Mise en place de l’organisation

• Chef de projet et équipes venant des 3 BUs

• Steering committeeen place

2 - Mise en place de l’organisation

• Chef de projet et équipes venant des 3 BUs

• Steering committeeen place

3 - Etude stratégique•Part. 1: – Stratégie de dérégulation -Allotissement

•Part. 2: Nettingproduction / consommation SE

•Part. 3: Perspectives internationales des achats ventes d’énergie

3 - Etude stratégique•Part. 1: – Stratégie de dérégulation -Allotissement

•Part. 2: Nettingproduction / consommation SE

•Part. 3: Perspectives internationales des achats ventes d’énergie

La dérégulation est un projet d’EntrepriseLa mise en œuvre du projet s’est effectuée en 3 temps

38

06/10/2014

34

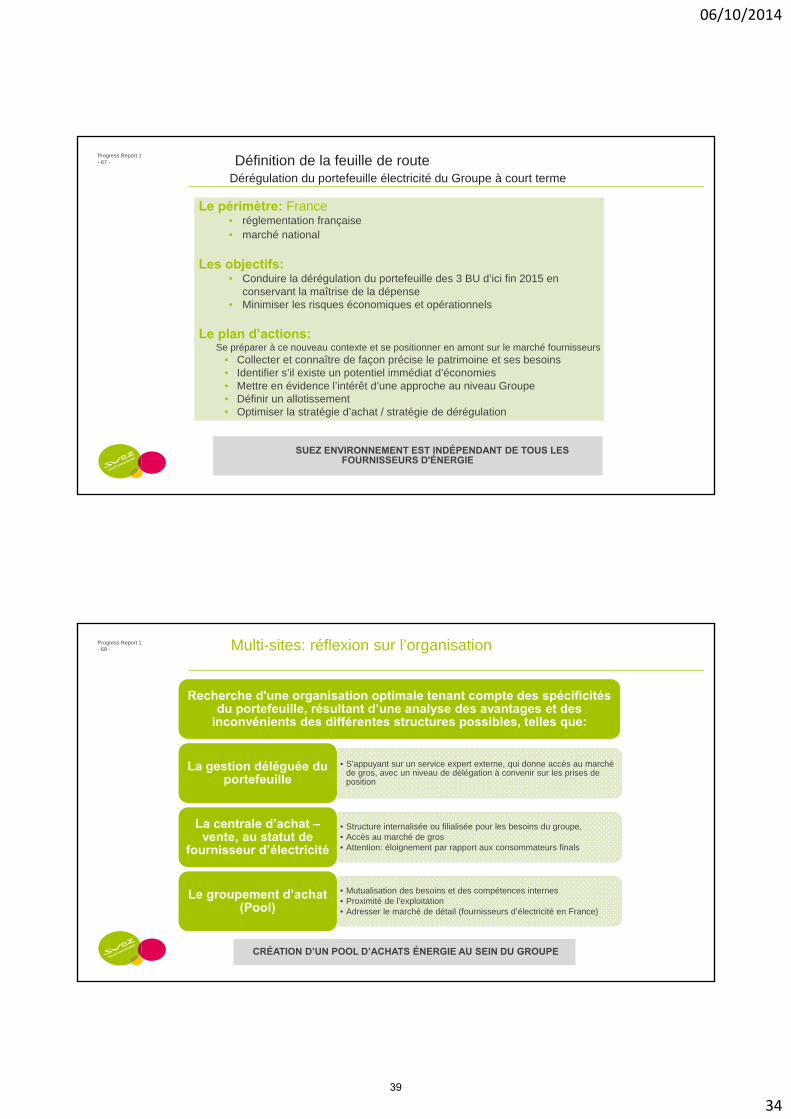

Progress Report 1- 67 - Définition de la feuille de route

Dérégulation du portefeuille électricité du Groupe à court terme

Le périmètre: France• réglementation française• marché national

Les objectifs: • Conduire la dérégulation du portefeuille des 3 BU d’ici fin 2015 en

conservant la maîtrise de la dépense• Minimiser les risques économiques et opérationnels

Le plan d’actions: Se préparer à ce nouveau contexte et se positionner en amont sur le marché fournisseurs

• Collecter et connaître de façon précise le patrimoine et ses besoins• Identifier s’il existe un potentiel immédiat d’économies• Mettre en évidence l’intérêt d’une approche au niveau Groupe• Définir un allotissement• Optimiser la stratégie d’achat / stratégie de dérégulation

SUEZ ENVIRONNEMENT EST INDÉPENDANT DE TOUS LES FOURNISSEURS D'ÉNERGIE

SUEZ ENVIRONNEMENT EST INDÉPENDANT DE TOUS LES FOURNISSEURS D'ÉNERGIE

Progress Report 1- 68 -

CRÉATION D’UN POOL D’ACHATS ÉNERGIE AU SEIN DU GROUPECRÉATION D’UN POOL D’ACHATS ÉNERGIE AU SEIN DU GROUPE

Multi-sites: réflexion sur l’organisation

Recherche d'une organisation optimale tenant compte des spécificités du portefeuille, résultant d’une analyse des avantages et des

inconvénients des différentes structures possibles, telles que:

• S'appuyant sur un service expert externe, qui donne accès au marché de gros, avec un niveau de délégation à convenir sur les prises de position

La gestion déléguée du portefeuille

• Structure internalisée ou filialisée pour les besoins du groupe, • Accès au marché de gros• Attention: éloignement par rapport aux consommateurs finals

La centrale d’achat –vente, au statut de

fournisseur d’électricité

• Mutualisation des besoins et des compétences internes• Proximité de l’exploitation• Adresser le marché de détail (fournisseurs d’électricité en France)

Le groupement d’achat (Pool)

39

06/10/2014

35

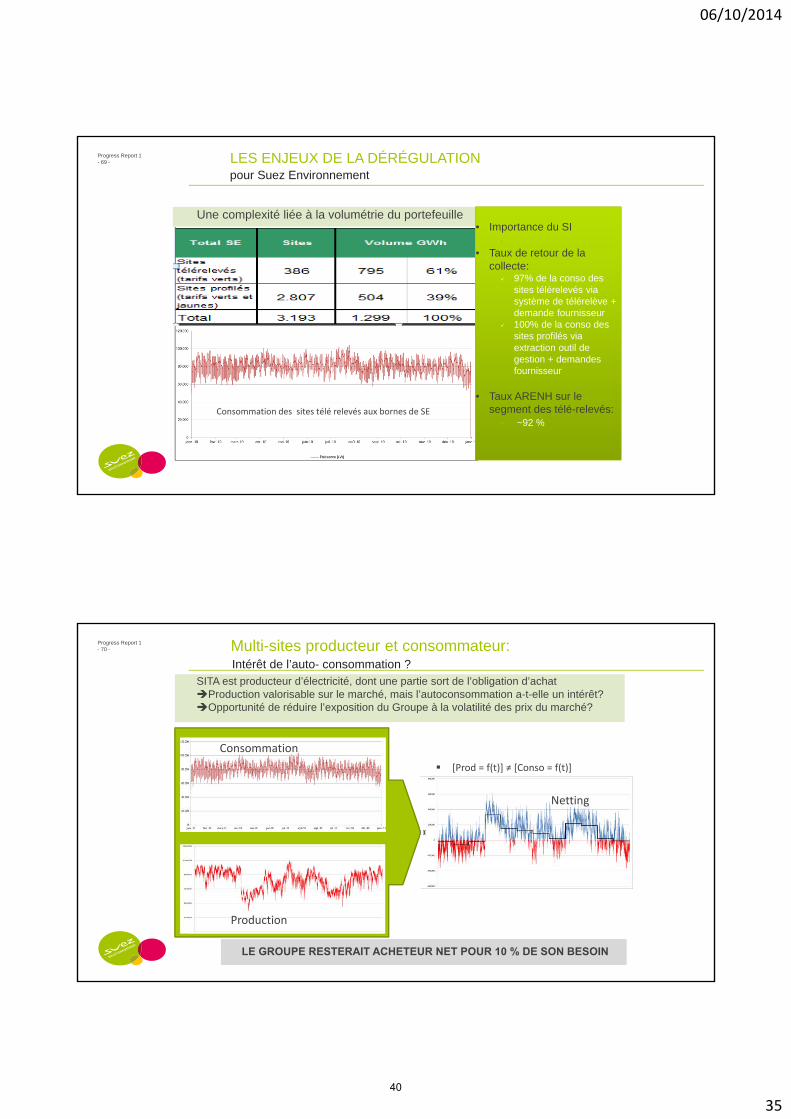

Progress Report 1- 69 - LES ENJEUX DE LA DÉRÉGULATION

pour Suez Environnement

Consommation des sites télé relevés aux bornes de SE

Une complexité liée à la volumétrie du portefeuille• Importance du SI

•

• Taux de retour de la collecte:

97% de la conso des sites télérelevés via système de télérelève + demande fournisseur

100% de la conso des sites profilés via extraction outil de gestion + demandes fournisseur

• Taux ARENH sur le segment des télé-relevés: ~92 %

Progress Report 1- 70 -

LE GROUPE RESTERAIT ACHETEUR NET POUR 10 % DE SON BESOINLE GROUPE RESTERAIT ACHETEUR NET POUR 10 % DE SON BESOIN

SITA est producteur d’électricité, dont une partie sort de l’obligation d’achatProduction valorisable sur le marché, mais l’autoconsommation a-t-elle un intérêt?Opportunité de réduire l’exposition du Groupe à la volatilité des prix du marché?

Multi-sites producteur et consommateur:

Consommation

Production

Netting

[Prod = f(t)] ≠ [Conso = f(t)]

Intérêt de l’auto- consommation ?

40

06/10/2014

36

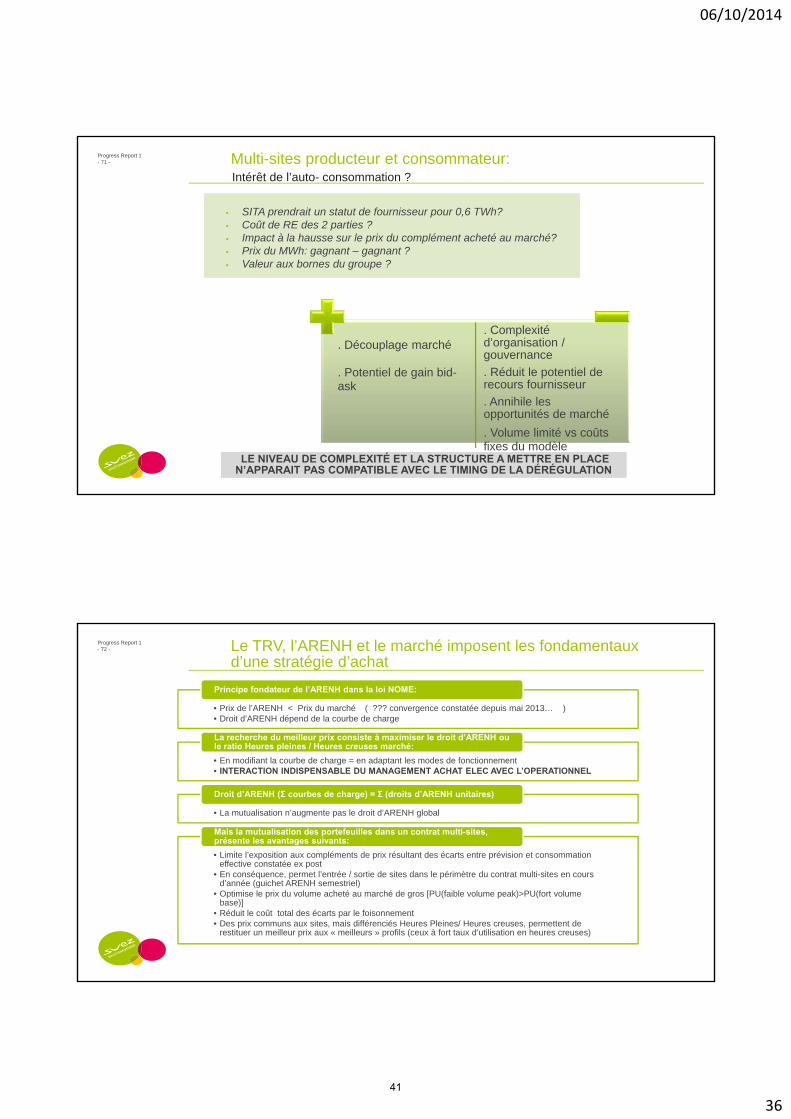

Progress Report 1- 71 -

LE NIVEAU DE COMPLEXITÉ ET LA STRUCTURE A METTRE EN PLACE N’APPARAIT PAS COMPATIBLE AVEC LE TIMING DE LA DÉRÉGULATION LE NIVEAU DE COMPLEXITÉ ET LA STRUCTURE A METTRE EN PLACE

N’APPARAIT PAS COMPATIBLE AVEC LE TIMING DE LA DÉRÉGULATION

SITA prendrait un statut de fournisseur pour 0,6 TWh? Coût de RE des 2 parties ? Impact à la hausse sur le prix du complément acheté au marché? Prix du MWh: gagnant – gagnant ? Valeur aux bornes du groupe ?

. Découplage marché

. Potentiel de gain bid-ask

. Complexité d’organisation / gouvernance

. Réduit le potentiel de recours fournisseur

. Annihile les opportunités de marché

. Volume limité vs coûts fixes du modèle

Multi-sites producteur et consommateur: Intérêt de l’auto- consommation ?

Progress Report 1- 72 - Le TRV, l’ARENH et le marché imposent les fondamentaux

d’une stratégie d’achat

• Prix de l’ARENH < Prix du marché ( ??? convergence constatée depuis mai 2013… )• Droit d’ARENH dépend de la courbe de charge

Principe fondateur de l’ARENH dans la loi NOME:

• En modifiant la courbe de charge = en adaptant les modes de fonctionnement• INTERACTION INDISPENSABLE DU MANAGEMENT ACHAT ELEC AVEC L’OPERATIONNEL

La recherche du meilleur prix consiste à maximiser le droit d’ARENH ou le ratio Heures pleines / Heures creuses marché:

• La mutualisation n’augmente pas le droit d’ARENH global

Droit d’ARENH (Σ courbes de charge) = Σ (droits d’ARENH unitaires)

• Limite l’exposition aux compléments de prix résultant des écarts entre prévision et consommation effective constatée ex post

• En conséquence, permet l’entrée / sortie de sites dans le périmètre du contrat multi-sites en cours d’année (guichet ARENH semestriel)

• Optimise le prix du volume acheté au marché de gros [PU(faible volume peak)>PU(fort volume base)]

• Réduit le coût total des écarts par le foisonnement• Des prix communs aux sites, mais différenciés Heures Pleines/ Heures creuses, permettent de

restituer un meilleur prix aux « meilleurs » profils (ceux à fort taux d’utilisation en heures creuses)

Mais la mutualisation des portefeuilles dans un contrat multi-sites, présente les avantages suivants:

41

06/10/2014

37

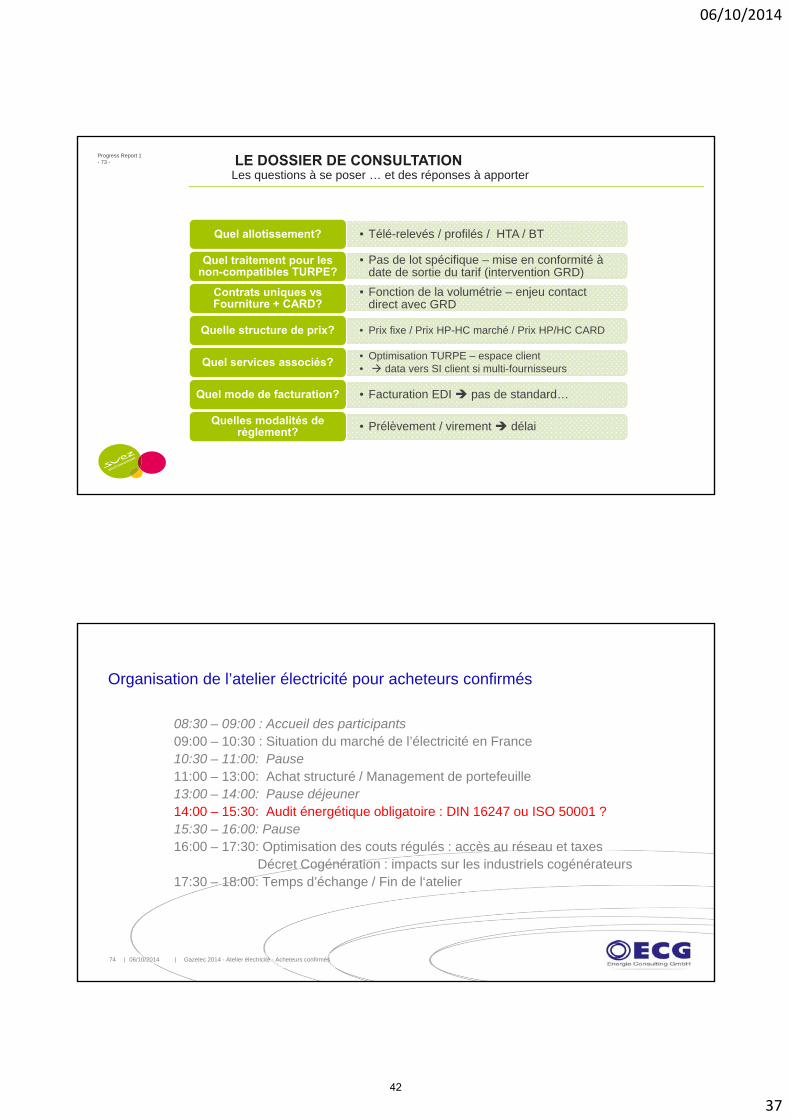

Progress Report 1- 73 - LE DOSSIER DE CONSULTATION

Les questions à se poser … et des réponses à apporter

• Télé-relevés / profilés / HTA / BTQuel allotissement?

• Pas de lot spécifique – mise en conformité à date de sortie du tarif (intervention GRD)

Quel traitement pour les non-compatibles TURPE?

• Fonction de la volumétrie – enjeu contact direct avec GRD

Contrats uniques vs Fourniture + CARD?

• Prix fixe / Prix HP-HC marché / Prix HP/HC CARDQuelle structure de prix?

• Optimisation TURPE – espace client• data vers SI client si multi-fournisseurs

Quel services associés?

• Facturation EDI pas de standard…Quel mode de facturation?

• Prélèvement / virement délaiQuelles modalités de règlement?

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés74

Organisation de l’atelier électricité pour acheteurs confirmés

08:30 – 09:00 : Accueil des participants09:00 – 10:30 : Situation du marché de l’électricité en France 10:30 – 11:00: Pause11:00 – 13:00: Achat structuré / Management de portefeuille13:00 – 14:00: Pause déjeuner 14:00 – 15:30: Audit énergétique obligatoire : DIN 16247 ou ISO 50001 ?15:30 – 16:00: Pause 16:00 – 17:30: Optimisation des couts régulés : accès au réseau et taxes

Décret Cogénération : impacts sur les industriels cogénérateurs17:30 – 18:00: Temps d’échange / Fin de l‘atelier

42

06/10/2014

38

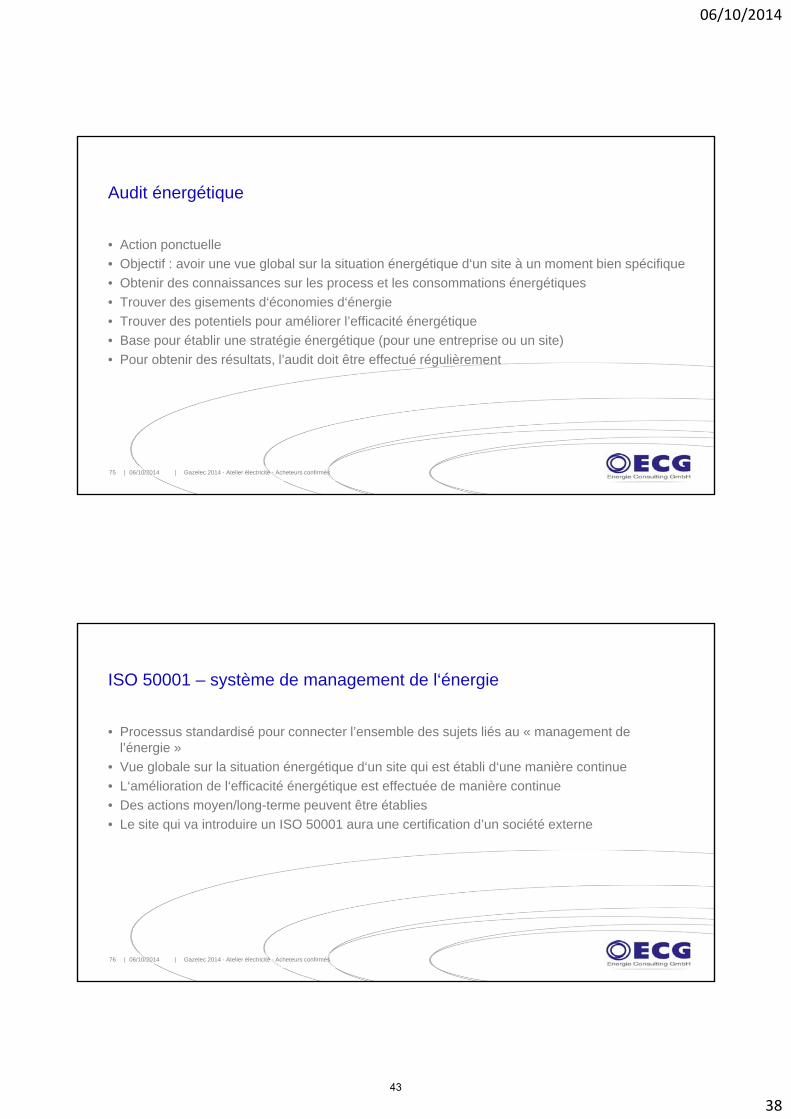

Audit énergétique

• Action ponctuelle

• Objectif : avoir une vue global sur la situation énergétique d‘un site à un moment bien spécifique

• Obtenir des connaissances sur les process et les consommations énergétiques

• Trouver des gisements d‘économies d‘énergie

• Trouver des potentiels pour améliorer l’efficacité énergétique

• Base pour établir une stratégie énergétique (pour une entreprise ou un site)

• Pour obtenir des résultats, l’audit doit être effectué régulièrement

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés75

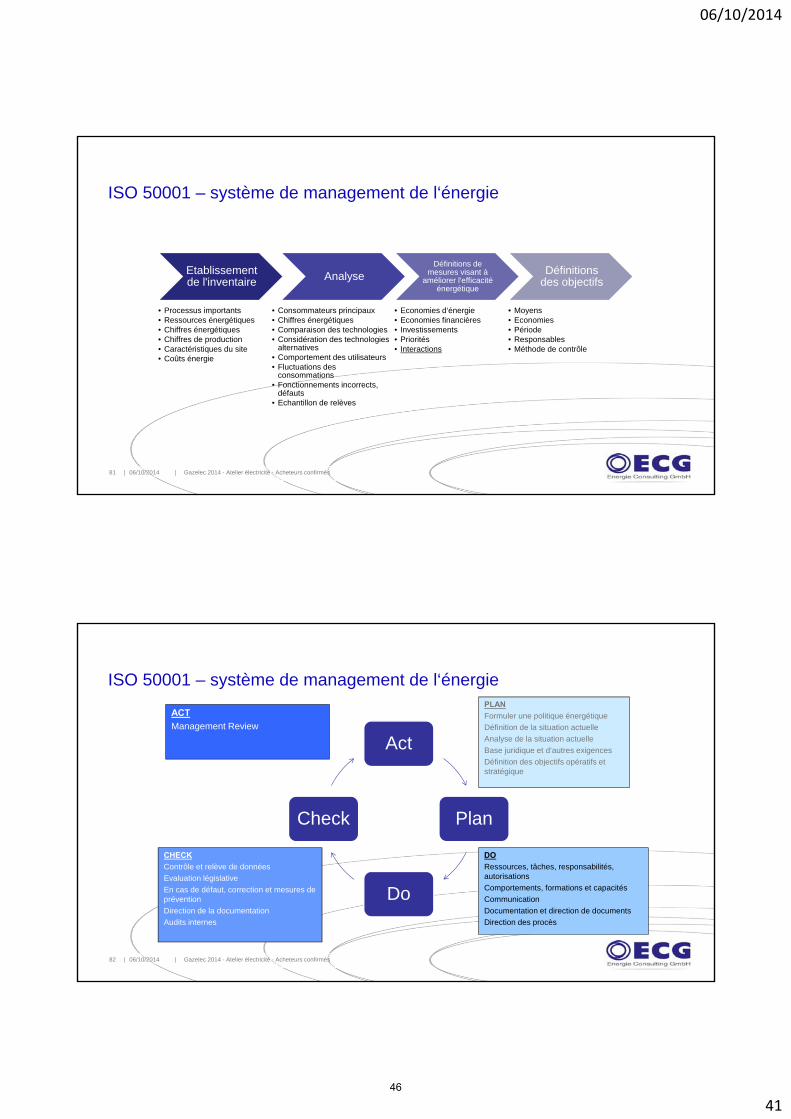

ISO 50001 – système de management de l‘énergie

• Processus standardisé pour connecter l’ensemble des sujets liés au « management de l’énergie »

• Vue globale sur la situation énergétique d‘un site qui est établi d‘une manière continue

• L‘amélioration de l‘efficacité énergétique est effectuée de manière continue

• Des actions moyen/long-terme peuvent être établies

• Le site qui va introduire un ISO 50001 aura une certification d’un société externe

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés76

43

06/10/2014

39

ISO 50001 – système de management de l‘énergie

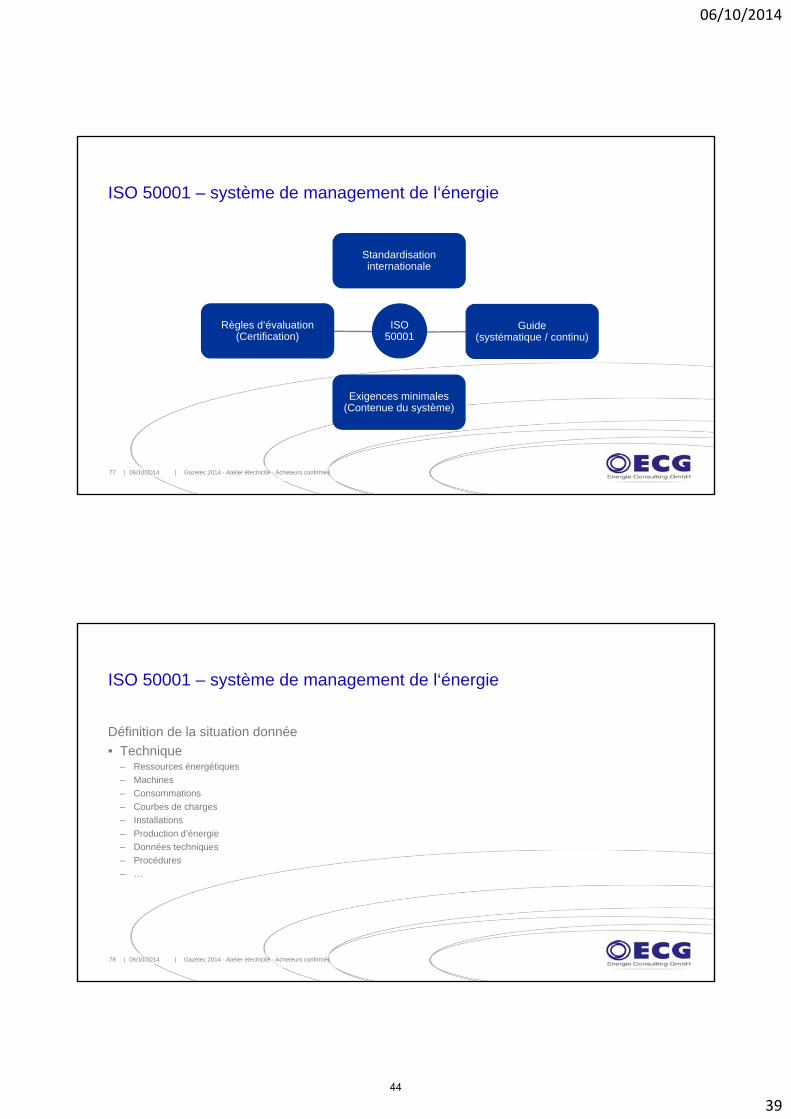

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés77

Standardisation internationale

Guide(systématique / continu)

Exigences minimales(Contenue du système)

Règles d‘évaluation(Certification)

ISO 50001

ISO 50001 – système de management de l‘énergie

Définition de la situation donnée

• Technique – Ressources énergétiques

– Machines

– Consommations

– Courbes de charges

– Installations

– Production d’énergie

– Données techniques

– Procédures

– …

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés78

44

06/10/2014

40

ISO 50001 – système de management de l‘énergie

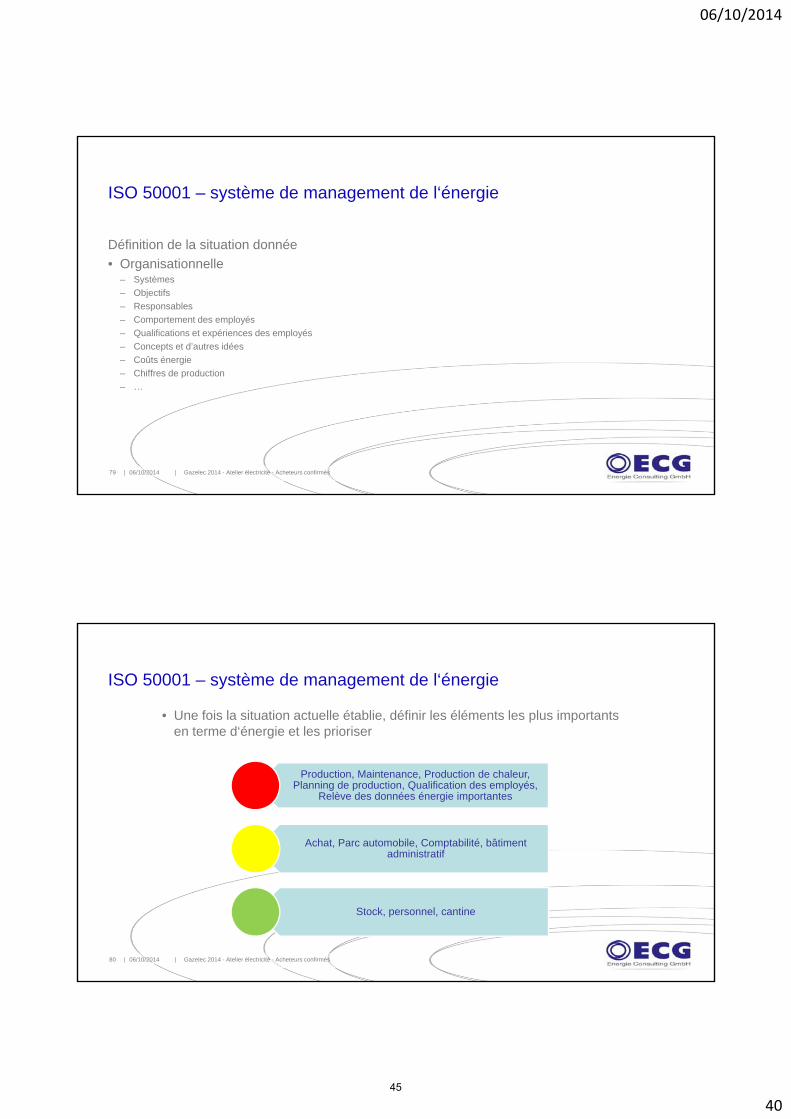

Définition de la situation donnée

• Organisationnelle – Systèmes

– Objectifs

– Responsables

– Comportement des employés

– Qualifications et expériences des employés

– Concepts et d’autres idées

– Coûts énergie

– Chiffres de production

– …

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés79

ISO 50001 – système de management de l‘énergie

• Une fois la situation actuelle établie, définir les éléments les plus importants en terme d‘énergie et les prioriser

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés80

Production, Maintenance, Production de chaleur, Planning de production, Qualification des employés,

Relève des données énergie importantes

Achat, Parc automobile, Comptabilité, bâtiment administratif

Stock, personnel, cantine

45

06/10/2014

41

ISO 50001 – système de management de l‘énergie

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés81

Etablissement de l'inventaire

• Processus importants • Ressources énergétiques• Chiffres énergétiques• Chiffres de production• Caractéristiques du site• Coûts énergie

Analyse

• Consommateurs principaux• Chiffres énergétiques• Comparaison des technologies • Considération des technologies

alternatives • Comportement des utilisateurs • Fluctuations des

consommations• Fonctionnements incorrects,

défauts • Echantillon de relèves

Définitions de mesures visant à

améliorer l'efficacité énergétique

• Economies d‘énergie• Economies financières• Investissements • Priorités• Interactions

Définitions des objectifs

• Moyens• Economies• Période• Responsables• Méthode de contrôle

ISO 50001 – système de management de l‘énergie

Act

Plan

Do

Check

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés82

PLAN

Formuler une politique énergétique

Définition de la situation actuelle

Analyse de la situation actuelle

Base juridique et d‘autres exigences

Définition des objectifs opératifs et stratégique

DO

Ressources, tâches, responsabilités, autorisations

Comportements, formations et capacités

Communication

Documentation et direction de documents

Direction des procès

CHECK

Contrôle et relève de données

Evaluation législative

En cas de défaut, correction et mesures de prévention

Direction de la documentation

Audits internes

ACT

Management Review

46

06/10/2014

42

ISO 50001 – système de management de l‘énergie

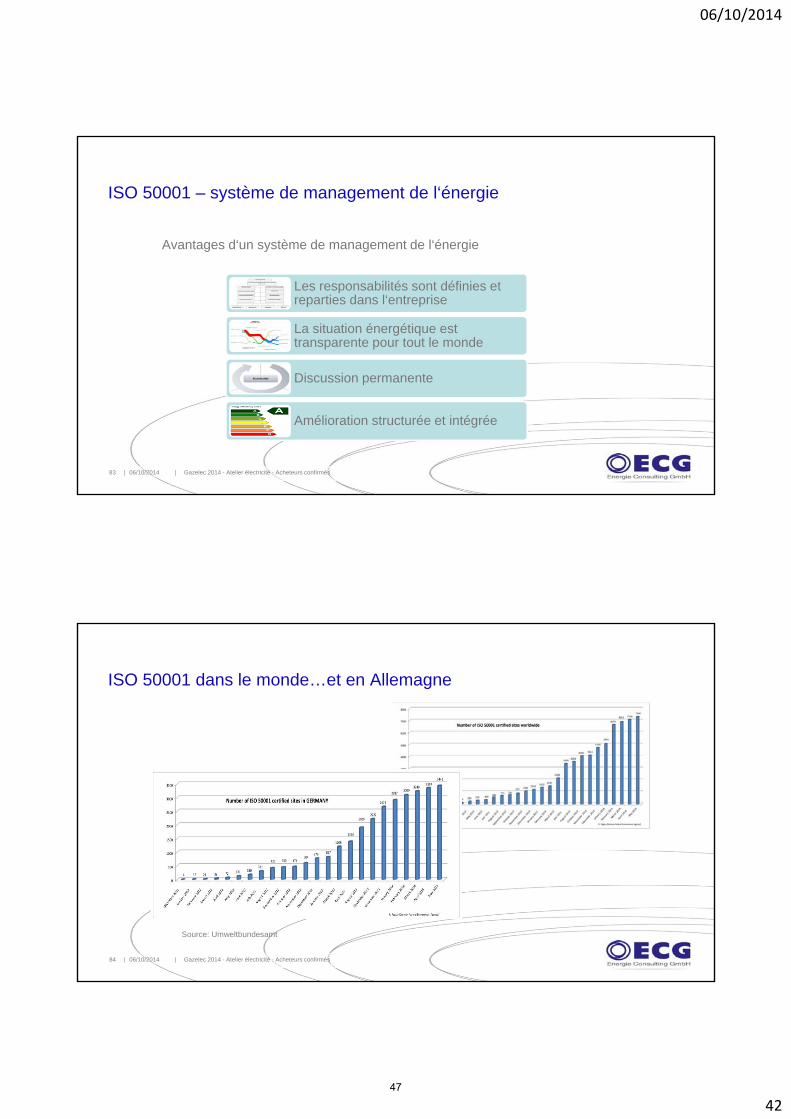

Avantages d‘un système de management de l‘énergie

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés83

Les responsabilités sont définies et reparties dans l‘entreprise

La situation énergétique est transparente pour tout le monde

Discussion permanente

Amélioration structurée et intégrée

ISO 50001 dans le monde…et en Allemagne

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés84

Source: Umweltbundesamt

47

06/10/2014

43

TémoignageDémarche ISO 50001 Audit EnergétiqueUsine d’ArchesMunksjö

Yann HENRIETTE

Octobre 2014GAZELEC

Sommaire

1/ Notre usine2/ Nos motivations3/ Notre démarche Iso 500014/ L’audit énergétique5/ Nos perspectives6/ Vos Questions

48

06/10/2014

44

Sommaire

1/ Notre usine2/ Nos motivations3/ Notre démarche Iso 500014/ L’audit énergétique5/ Nos perspectives6/ Vos Questions

88

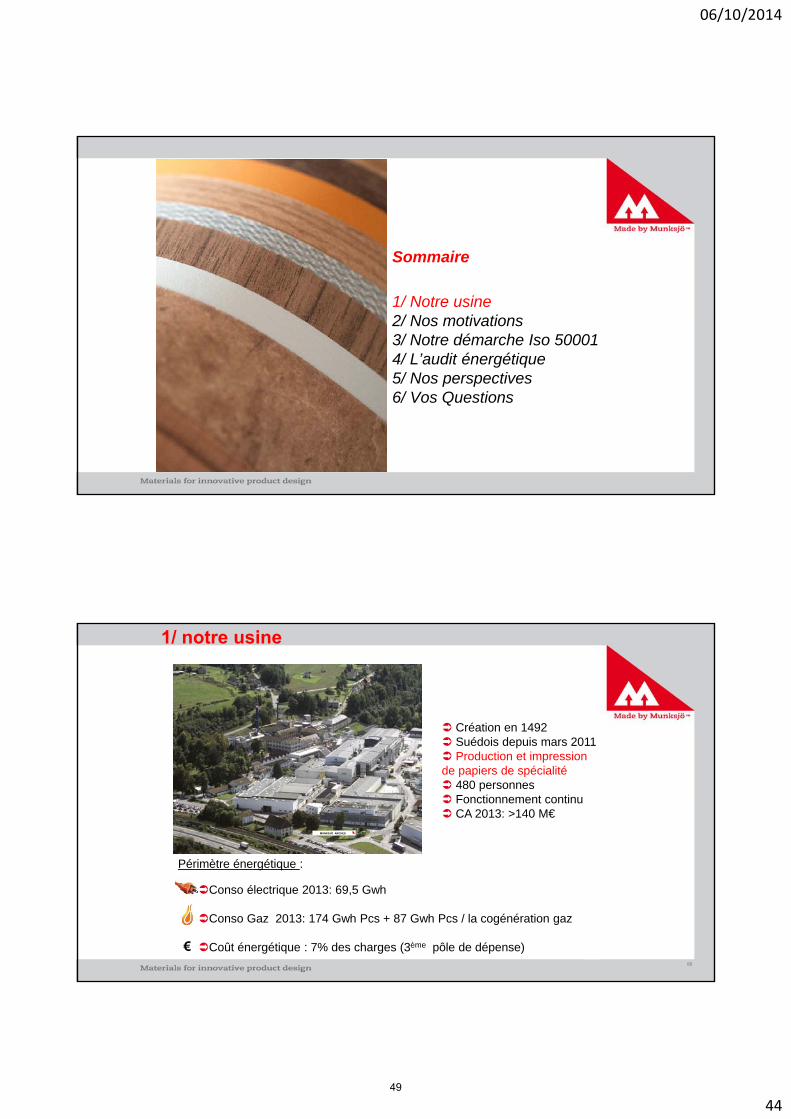

1/ notre usine

MUNKSJÖ ARCHES

Création en 1492 Suédois depuis mars 2011 Production et impression de papiers de spécialité 480 personnes Fonctionnement continu CA 2013: >140 M€

Conso électrique 2013: 69,5 Gwh

Conso Gaz 2013: 174 Gwh Pcs + 87 Gwh Pcs / la cogénération gaz

Coût énergétique : 7% des charges (3ème pôle de dépense)€

Périmètre énergétique :

49

06/10/2014

45

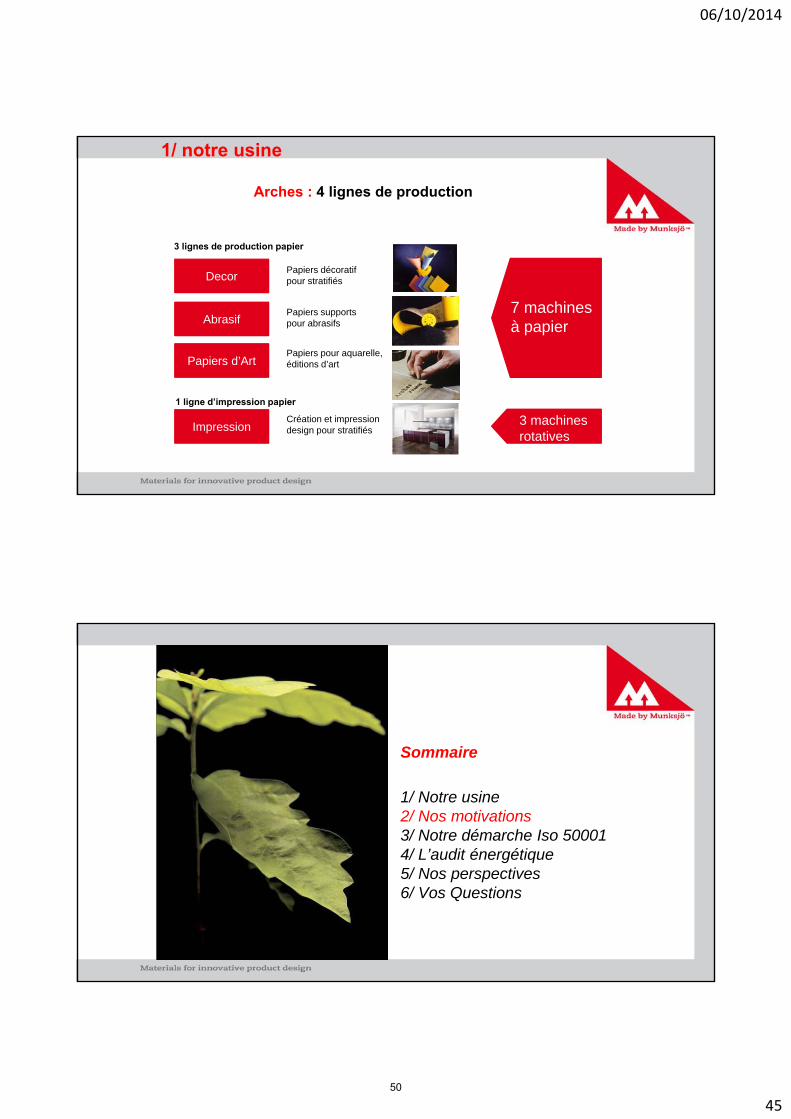

Arches : 4 lignes de production

Decor

Abrasif

Papiers d’Art

Impression

3 lignes de production papier

1 ligne d’impression papier

Papiers décoratif pour stratifiés

Papiers supports pour abrasifs

Papiers pour aquarelle, éditions d’art

Création et impression design pour stratifiés

7 machinesà papier

3 machines rotatives

1/ notre usine

Sommaire

1/ Notre usine2/ Nos motivations3/ Notre démarche Iso 500014/ L’audit énergétique5/ Nos perspectives6/ Vos Questions

50

06/10/2014

46

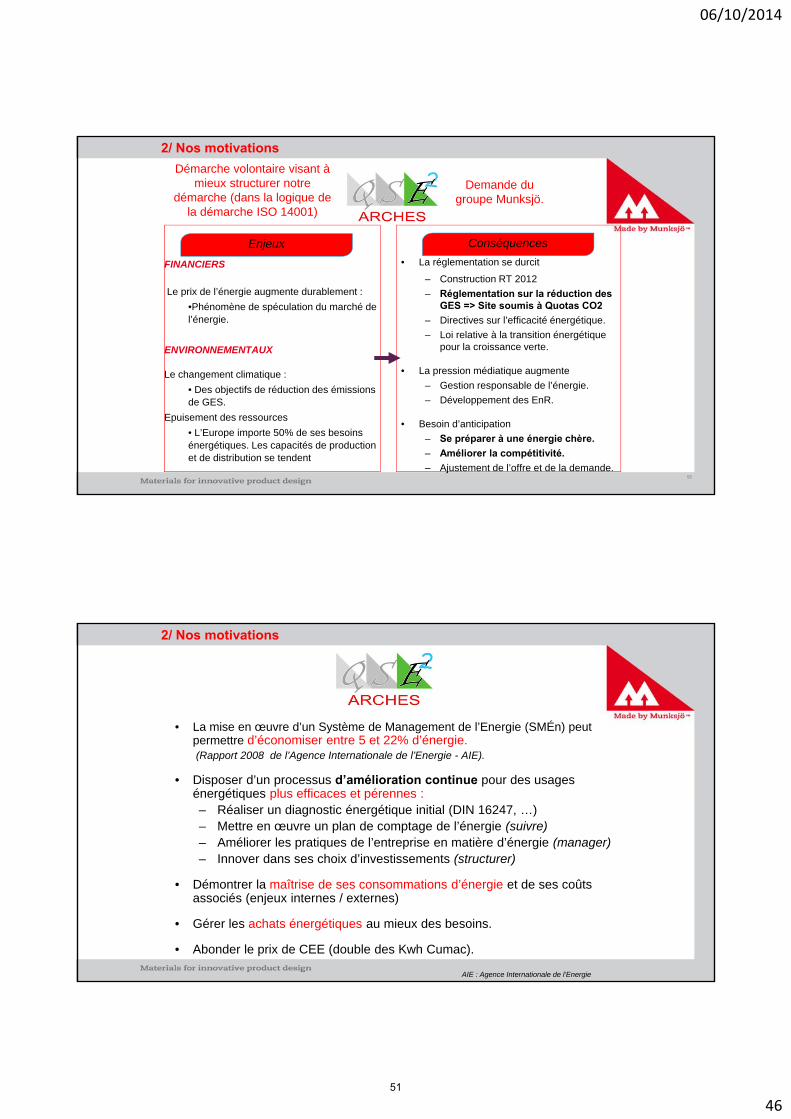

2/ Nos motivations

91

FINANCIERS

Le prix de l’énergie augmente durablement :

•Phénomène de spéculation du marché de l’énergie.

ENVIRONNEMENTAUX

Le changement climatique :

• Des objectifs de réduction des émissions de GES.

Epuisement des ressources

• L’Europe importe 50% de ses besoins énergétiques. Les capacités de production et de distribution se tendent

• La réglementation se durcit

– Construction RT 2012

– Réglementation sur la réduction des GES => Site soumis à Quotas CO2

– Directives sur l’efficacité énergétique.

– Loi relative à la transition énergétique pour la croissance verte.

• La pression médiatique augmente

– Gestion responsable de l’énergie.

– Développement des EnR.

• Besoin d’anticipation

– Se préparer à une énergie chère.

– Améliorer la compétitivité.

– Ajustement de l’offre et de la demande.

ConséquencesEnjeux

Demande du groupe Munksjö.

Démarche volontaire visant à mieux structurer notre

démarche (dans la logique de la démarche ISO 14001)

• La mise en œuvre d’un Système de Management de l’Energie (SMÉn) peut permettre d’économiser entre 5 et 22% d’énergie.(Rapport 2008 de l’Agence Internationale de l’Energie - AIE).

• Disposer d’un processus d’amélioration continue pour des usages énergétiques plus efficaces et pérennes : – Réaliser un diagnostic énergétique initial (DIN 16247, …) – Mettre en œuvre un plan de comptage de l’énergie (suivre) – Améliorer les pratiques de l’entreprise en matière d’énergie (manager) – Innover dans ses choix d’investissements (structurer)

• Démontrer la maîtrise de ses consommations d’énergie et de ses coûts associés (enjeux internes / externes)

• Gérer les achats énergétiques au mieux des besoins.

• Abonder le prix de CEE (double des Kwh Cumac).

AIE : Agence Internationale de l’Energie

2/ Nos motivations

51

06/10/2014

47

L’ISO 50001 pour mieux structurer notre démarche pérenne et avoir une dynamique constante sur le sujet.

+ Intégration à nos systèmes actuels

(ISO 9001- ISO 14001 – OHSAS 18001)

2/ Nos motivations

Sommaire

1/ Notre usine2/ Nos motivations3/ Notre démarche Iso 500014/ L’audit énergétique5/ Nos perspectives6/ Vos Questions

52

06/10/2014

48

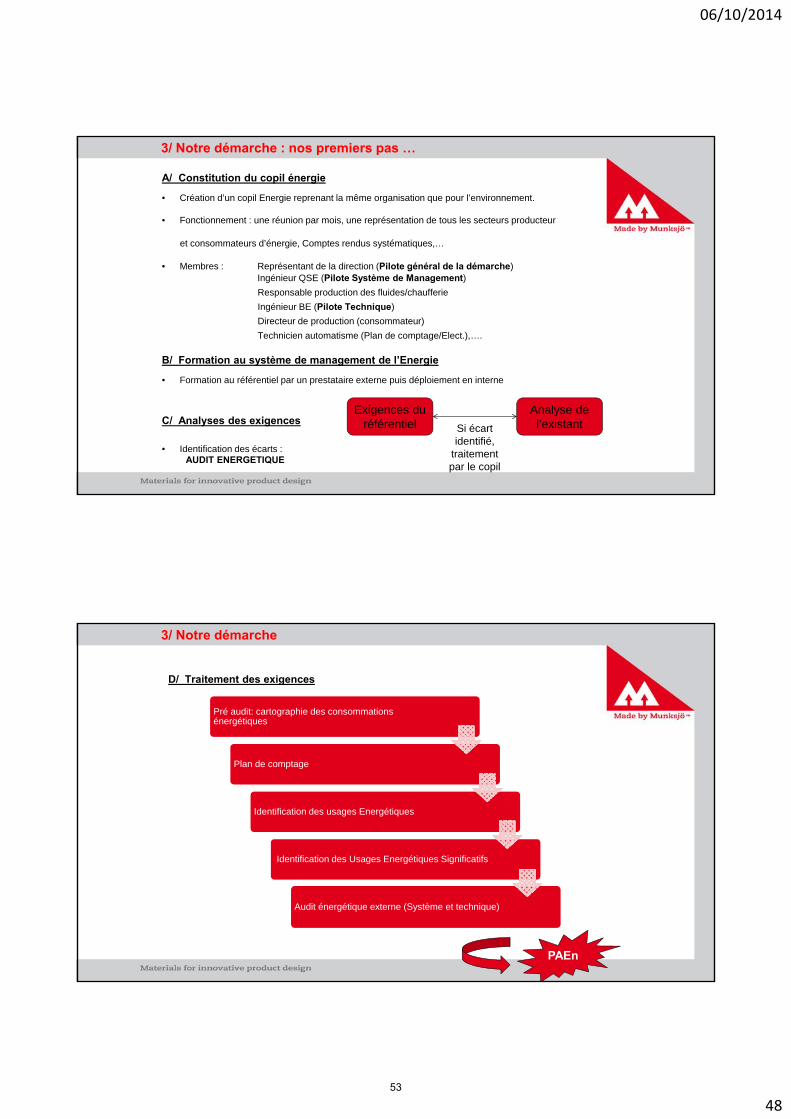

3/ Notre démarche : nos premiers pas …

A/ Constitution du copil énergie

• Création d’un copil Energie reprenant la même organisation que pour l’environnement.

• Fonctionnement : une réunion par mois, une représentation de tous les secteurs producteur

et consommateurs d’énergie, Comptes rendus systématiques,…

• Membres : Représentant de la direction (Pilote général de la démarche) Ingénieur QSE (Pilote Système de Management)

Responsable production des fluides/chaufferie

Ingénieur BE (Pilote Technique)

Directeur de production (consommateur)

Technicien automatisme (Plan de comptage/Elect.),….

B/ Formation au système de management de l’Energie

• Formation au référentiel par un prestataire externe puis déploiement en interne

C/ Analyses des exigences

• Identification des écarts :AUDIT ENERGETIQUE

Exigences du référentiel

Analyse de l’existantSi écart

identifié, traitement par le copil

3/ Notre démarche

D/ Traitement des exigences

Pré audit: cartographie des consommations énergétiques

Plan de comptage

Identification des usages Energétiques

Identification des Usages Energétiques Significatifs

Audit énergétique externe (Système et technique)

PAEn

53

06/10/2014

49

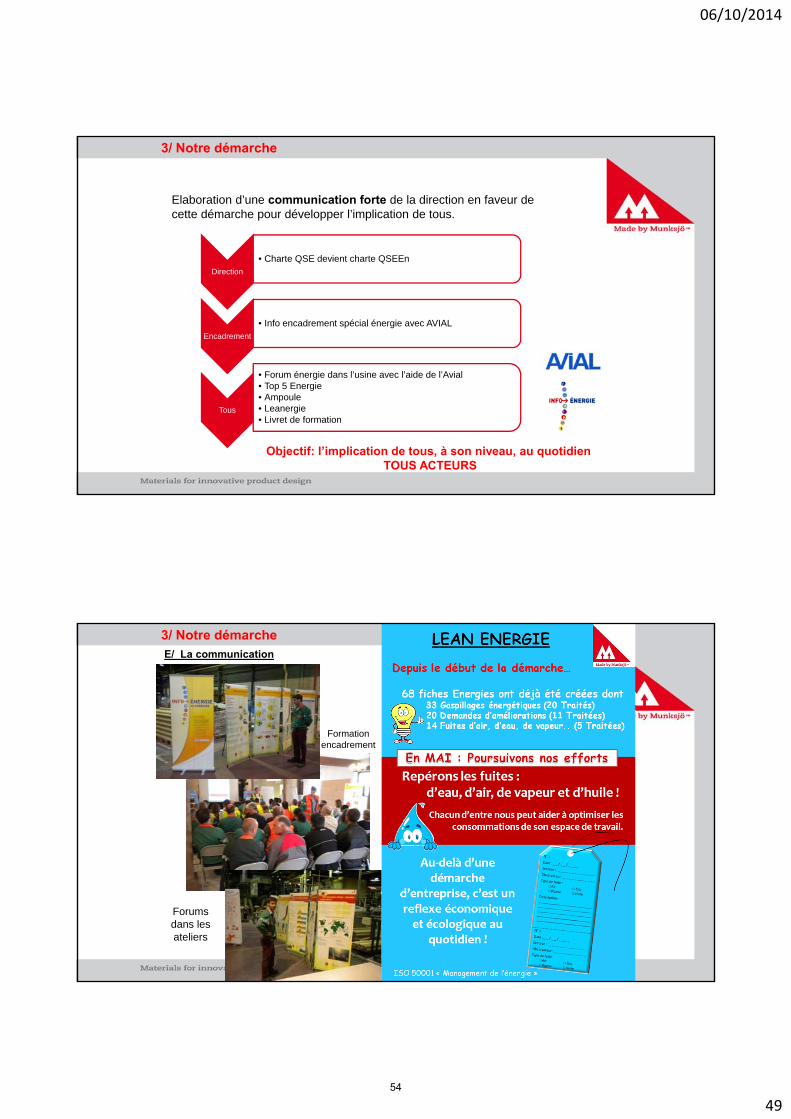

3/ Notre démarche

Direction

• Charte QSE devient charte QSEEn

Encadrement

• Info encadrement spécial énergie avec AVIAL

Tous

• Forum énergie dans l’usine avec l’aide de l’Avial• Top 5 Energie• Ampoule• Leanergie• Livret de formation

Objectif: l’implication de tous, à son niveau, au quotidienTOUS ACTEURS

Elaboration d’une communication forte de la direction en faveur de cette démarche pour développer l’implication de tous.

3/ Notre démarcheE/ La communication

Forums dans les ateliers

Formation encadrement

54

06/10/2014

50

3/ Notre démarche

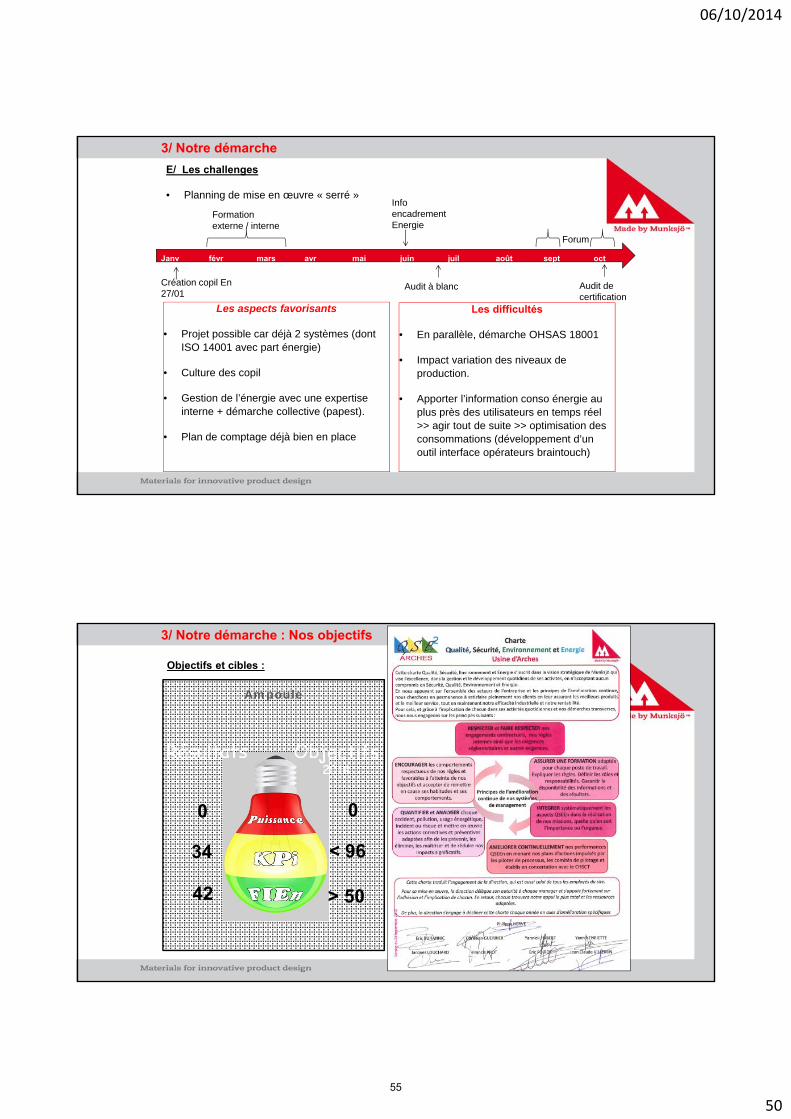

E/ Les challenges

• Planning de mise en œuvre « serré »

Janv févr mars avr mai juin juil août sept oct

Création copil En 27/01

Formation externe / interne

Audit à blanc

Info encadrement Energie

Forum

Audit de certification

Les aspects favorisants

• Projet possible car déjà 2 systèmes (dont ISO 14001 avec part énergie)

• Culture des copil

• Gestion de l’énergie avec une expertise interne + démarche collective (papest).

• Plan de comptage déjà bien en place

Les difficultés

• En parallèle, démarche OHSAS 18001

• Impact variation des niveaux de production.

• Apporter l’information conso énergie au plus près des utilisateurs en temps réel >> agir tout de suite >> optimisation des consommations (développement d’un outil interface opérateurs braintouch)

3/ Notre démarche : Nos objectifs

Objectifs et cibles :

42

0

34 < 96

> 50

0

Ampoule

Objectifs2014

Résultats

55

06/10/2014

51

Sommaire

1/ Notre usine2/ Nos motivations3/ Notre démarche Iso 500014/ L’audit énergétique5/ Nos perspectives6/ Vos Questions

4/ L’audit énergétique :

Selon la Directive 2012/27 du 25 octobre 2012 relative à l'efficacité énergétique etle Décret n°2013-1121 du 4 décembre 2013 relatif aux seuils au-delà desquels unepersonne morale réalise un audit énergétique :

Les Entreprises de plus de 250 salariésOu

Les Entreprises dont le chiffre d’affaires annuel excède 50 millions d’euros Ou

Les Entreprises dont le total du bilan annuel excède 43 millions d’euros pour deux années consécutives.

sont obligés de réaliser un audit énergétique périodique.

Echéance(s) :Application au 1 juillet 2014 : le premier audit devra être réalisé avant le 5 décembre 2015, puis renouvelé tous les quatre ans.

Comment être exempté de cette nouvelle obligation ?Seules les entreprises engagées dans l’amélioration continue de leur efficacité énergétique par la mise en place d’un système de management de l’énergie certifié selon la norme ISO 50001 seront exemptées. La démarche requiert néanmoins la réalisation préalable d’une revue énergétique initiale.

56

06/10/2014

52

4/ L’audit énergétique

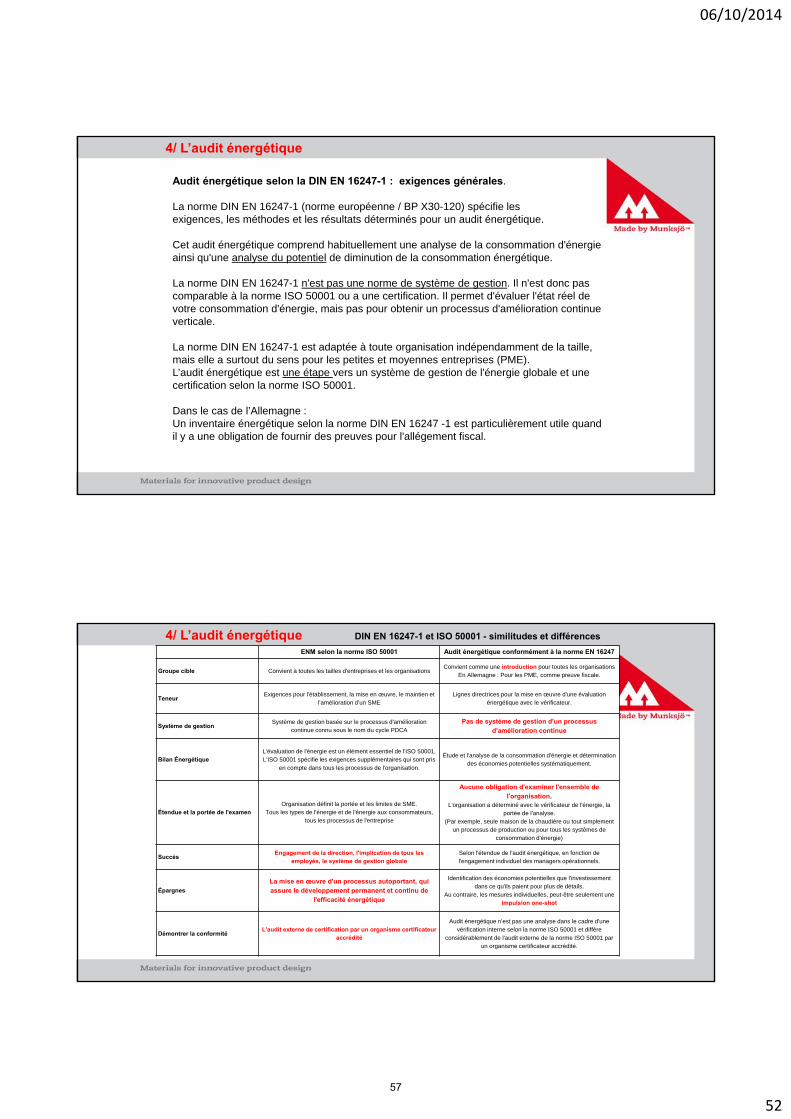

Audit énergétique selon la DIN EN 16247-1 : exigences générales.

La norme DIN EN 16247-1 (norme européenne / BP X30-120) spécifie les exigences, les méthodes et les résultats déterminés pour un audit énergétique.

Cet audit énergétique comprend habituellement une analyse de la consommation d'énergie ainsi qu'une analyse du potentiel de diminution de la consommation énergétique.

La norme DIN EN 16247-1 n'est pas une norme de système de gestion. Il n'est donc pas comparable à la norme ISO 50001 ou a une certification. Il permet d'évaluer l'état réel de votre consommation d'énergie, mais pas pour obtenir un processus d'amélioration continue verticale.

La norme DIN EN 16247-1 est adaptée à toute organisation indépendamment de la taille, mais elle a surtout du sens pour les petites et moyennes entreprises (PME). L’audit énergétique est une étape vers un système de gestion de l'énergie globale et une certification selon la norme ISO 50001.

Dans le cas de l’Allemagne :Un inventaire énergétique selon la norme DIN EN 16247 -1 est particulièrement utile quand il y a une obligation de fournir des preuves pour l'allégement fiscal.

4/ L’audit énergétiqueENM selon la norme ISO 50001 Audit énergétique conformément à la norme EN 16247

Groupe cible Convient à toutes les tailles d'entreprises et les organisationsConvient comme une introduction pour toutes les organisations

En Allemagne : Pour les PME, comme preuve fiscale.

TeneurExigences pour l'établissement, la mise en œuvre, le maintien et

l’amélioration d’un SMELignes directrices pour la mise en œuvre d'une évaluation

énergétique avec le vérificateur.

Système de gestionSystème de gestion basée sur le processus d'amélioration

continue connu sous le nom du cycle PDCA

Pas de système de gestion d'un processus d'amélioration continue

Bilan ÉnergétiqueL'évaluation de l'énergie est un élément essentiel de l'ISO 50001.L'ISO 50001 spécifie les exigences supplémentaires qui sont pris

en compte dans tous les processus de l'organisation.

Étude et l'analyse de la consommation d'énergie et détermination des économies potentielles systématiquement.

Étendue et la portée de l'examenOrganisation définit la portée et les limites de SME.

Tous les types de l'énergie et de l'énergie aux consommateurs, tous les processus de l'entreprise

Aucune obligation d'examiner l'ensemble de l'organisation.

L'organisation a déterminé avec le vérificateur de l'énergie, la portée de l'analyse.

(Par exemple, seule maison de la chaudière ou tout simplement un processus de production ou pour tous les systèmes de

consommation d'énergie)

SuccèsEngagement de la direction, l'implication de tous les

employés, le système de gestion globaleSelon l'étendue de l'audit énergétique, en fonction de l'engagement individuel des managers opérationnels.

Épargnes

La mise en œuvre d'un processus autoportant, qui assure le développement permanent et continu de

l'efficacité énergétique

Identification des économies potentielles que l'investissement dans ce qu'ils paient pour plus de détails.

Au contraire, les mesures individuelles, peut-être seulement une impulsion one-shot

Démontrer la conformitéL'audit externe de certification par un organisme certificateur

accrédité

Audit énergétique n’est pas une analyse dans le cadre d'une vérification interne selon la norme ISO 50001 et diffère

considérablement de l'audit externe de la norme ISO 50001 par un organisme certificateur accrédité.

DIN EN 16247-1 et ISO 50001 - similitudes et différences

57

06/10/2014

53

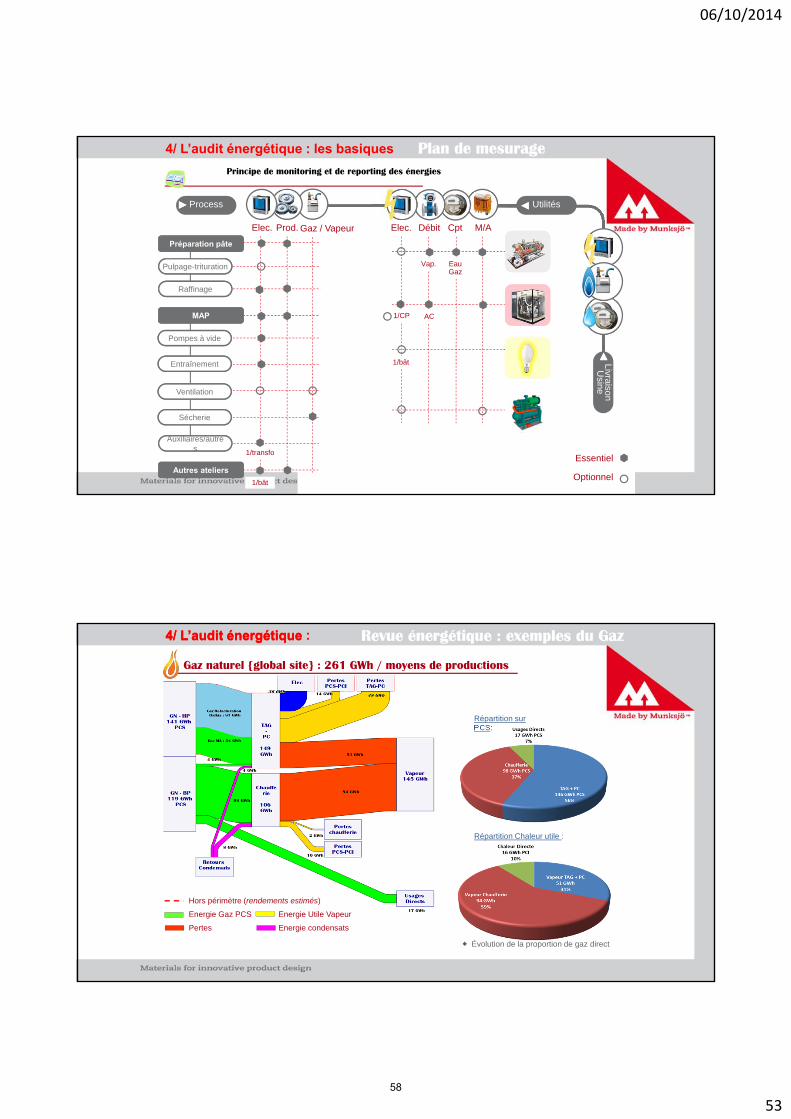

Principe de monitoring et de reporting des énergies

Process Utilités

LivraisonU

sine

Elec. Prod.

Essentiel

Optionnel

1/bât

AC1/CP

Pulpage-trituration

Raffinage

Préparation pâte

MAP

Autres ateliers

Elec. Débit Cpt M/A

Gaz / Vapeur

Pompes à vide

Entraînement

Ventilation

Sécherie

/s

Auxiliaires/autres

1/transfo

1/bât

EauGaz

Vap.

4/ L’audit énergétique : les basiques

Gaz naturel {global site} : 261 GWh / moyens de productions

Répartition sur PCS:

Répartition Chaleur utile :

Hors périmètre (rendements estimés)

Energie Gaz PCS Energie Utile Vapeur

Pertes Energie condensats

Évolution de la proportion de gaz direct

4/ L’audit énergétique4/ L’audit énergétique :

58

06/10/2014

54

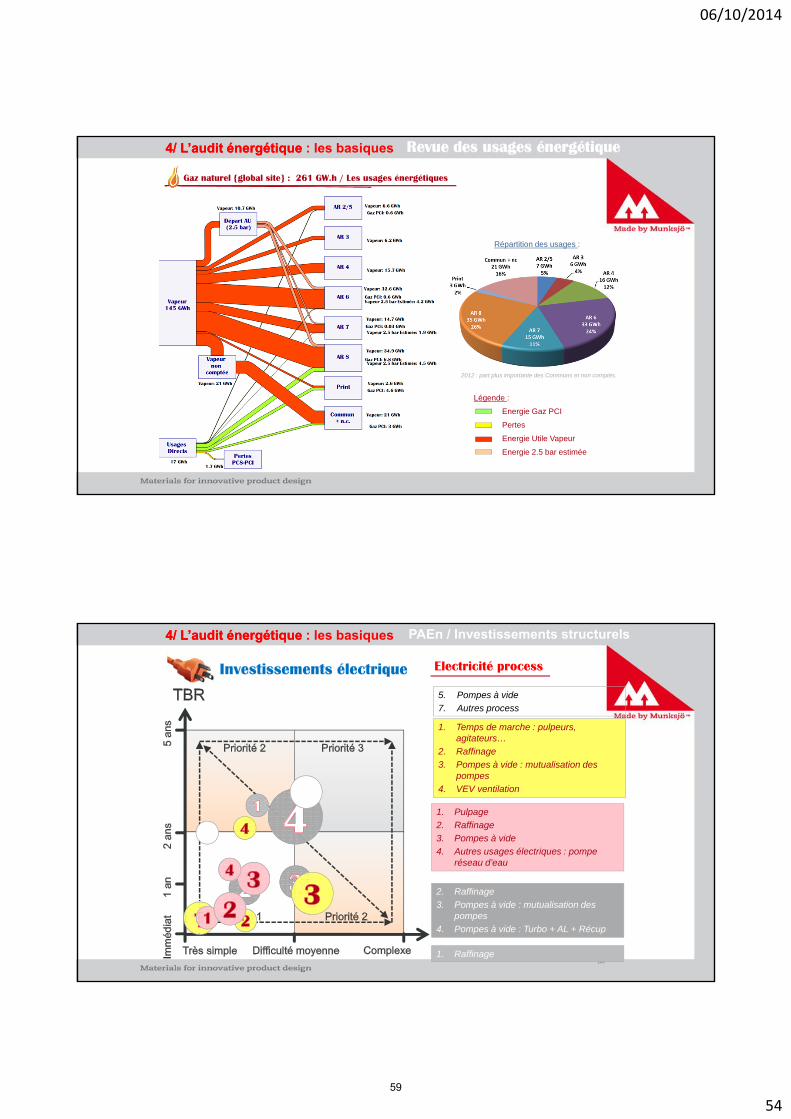

Répartition des usages :

Gaz naturel {global site} : 261 GW.h / Les usages énergétiques

Légende :

Energie Gaz PCI

Pertes

Energie Utile Vapeur

Energie 2.5 bar estimée

2012 : part plus importante des Communs et non comptés.

4/ L’audit énergétique4/ L’audit énergétique : les basiques

Electricité process

108

5

7

1. Pulpage

2. Raffinage

3. Pompes à vide

4. Autres usages électriques : pompe réseau d’eau

1. Temps de marche : pulpeurs, agitateurs…

2. Raffinage

3. Pompes à vide : mutualisation des pompes

4. VEV ventilation

2. Raffinage

3. Pompes à vide : mutualisation des pompes

4. Pompes à vide : Turbo + AL + Récup

5. Pompes à vide

7. Autres process

1. Raffinage

PAEn / Investissements structurels4/ L’audit énergétique4/ L’audit énergétique : les basiques

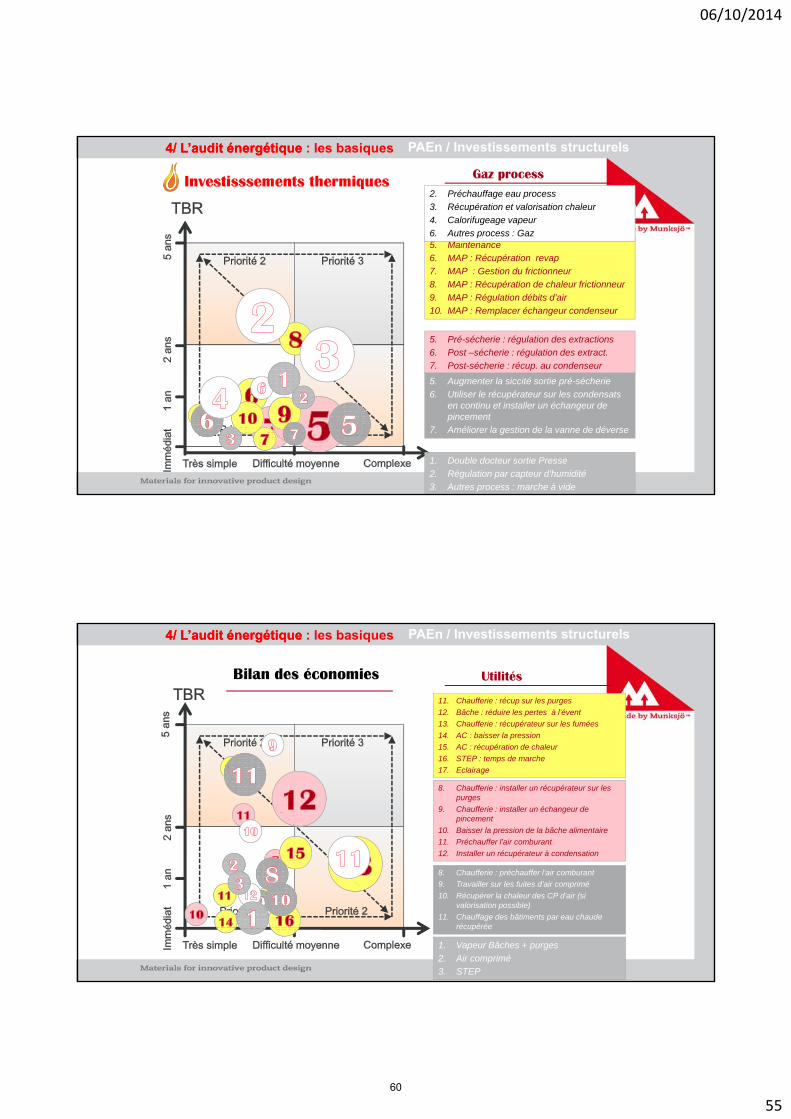

59

06/10/2014

55

Gaz process

109

5. Pré-sécherie : régulation des extractions

6. Post –sécherie : régulation des extract.

7. Post-sécherie : récup. au condenseur

5. Maintenance

6. MAP : Récupération revap

7. MAP : Gestion du frictionneur

8. MAP : Récupération de chaleur frictionneur

9. MAP : Régulation débits d’air

10. MAP : Remplacer échangeur condenseur

5. Augmenter la siccité sortie pré-sécherie

6. Utiliser le récupérateur sur les condensats en continu et installer un échangeur de pincement

7. Améliorer la gestion de la vanne de déverse

2. Préchauffage eau process

3. Récupération et valorisation chaleur

4. Calorifugeage vapeur

6. Autres process : Gaz direct

1. Double docteur sortie Presse

2. Régulation par capteur d’humidité

3. Autres process : marche à vide

PAEn / Investissements structurels4/ L’audit énergétique4/ L’audit énergétique : les basiques

Utilités

110

8. Chaufferie : installer un récupérateur sur les purges

9. Chaufferie : installer un échangeur de pincement

10. Baisser la pression de la bâche alimentaire

11. Préchauffer l’air comburant

12. Installer un récupérateur à condensation

11. Chaufferie : récup sur les purges

12. Bâche : réduire les pertes à l’évent

13. Chaufferie : récupérateur sur les fumées

14. AC : baisser la pression

15. AC : récupération de chaleur

16. STEP : temps de marche

17. Eclairage

8. Chaufferie : préchauffer l’air comburant

9. Travailler sur les fuites d’air comprimé

10. Récupérer la chaleur des CP d’air (si valorisation possible)

11. Chauffage des bâtiments par eau chaude récupérée

1. Vapeur Bâches + purges

2. Air comprimé

3. STEP

PAEn / Investissements structurels4/ L’audit énergétique4/ L’audit énergétique : les basiques

60

06/10/2014

56

111

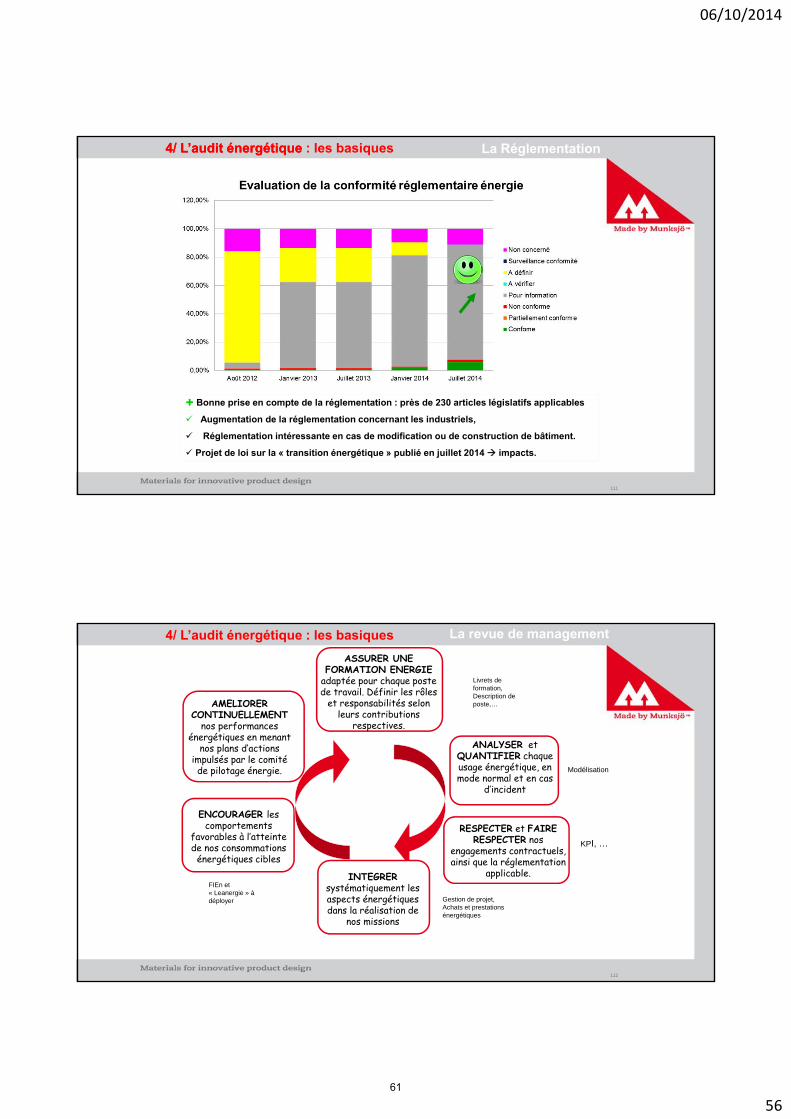

La Réglementation

Bonne prise en compte de la réglementation : près de 230 articles législatifs applicables

Augmentation de la réglementation concernant les industriels,

Réglementation intéressante en cas de modification ou de construction de bâtiment.

Projet de loi sur la « transition énergétique » publié en juillet 2014 impacts.

4/ L’audit énergétique4/ L’audit énergétique : les basiques

112

ENCOURAGER les comportements

favorables à l’atteinte de nos consommations

énergétiques cibles

Amélioration continue de notre performance

énergétique

AMELIORERCONTINUELLEMENT

nos performances énergétiques en menant

nos plans d’actions impulsés par le comité de pilotage énergie.

ASSURER UNE FORMATION ENERGIE

adaptée pour chaque poste de travail. Définir les rôles

et responsabilités selon leurs contributions

respectives.

ANALYSER et QUANTIFIER chaque usage énergétique, en mode normal et en cas

d’incident

INTEGRER systématiquement les aspects énergétiques dans la réalisation de

nos missions

RESPECTER et FAIRE RESPECTER nos

engagements contractuels, ainsi que la réglementation

applicable.

Livrets de formation,Description de poste,…

Gestion de projet, Achats et prestations énergétiques

FIEn et « Leanergie » à déployer

KPI, …

Modélisation

La revue de management4/ L’audit énergétique : les basiques

61

06/10/2014

57

Sommaire

1/ Notre usine2/ Nos motivations3/ Notre démarche Iso 500014/ L’audit énergétique5/ Nos perspectives6/ Vos Questions

1

96

32

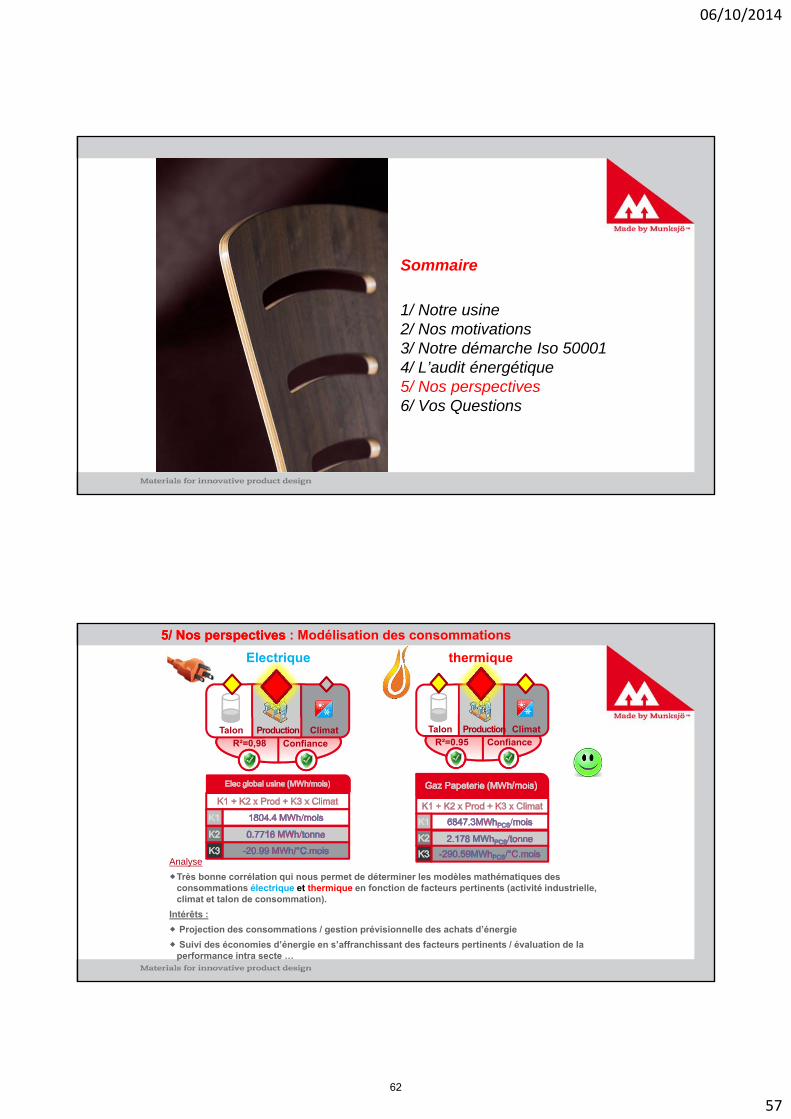

5/ Nos perspectives

Analyse

Très bonne corrélation qui nous permet de déterminer les modèles mathématiques des consommations électrique et thermique en fonction de facteurs pertinents (activité industrielle, climat et talon de consommation).

Intérêts :

Projection des consommations / gestion prévisionnelle des achats d’énergie

Suivi des économies d’énergie en s’affranchissant des facteurs pertinents / évaluation de la performance intra secte …

Talon ClimatProduction

ConfianceR²=0,98

Talon ClimatProductionConfianceR²=0.95

Electrique thermique

5/ Nos perspectives : Modélisation des consommations

62

06/10/2014

58

1

96

32

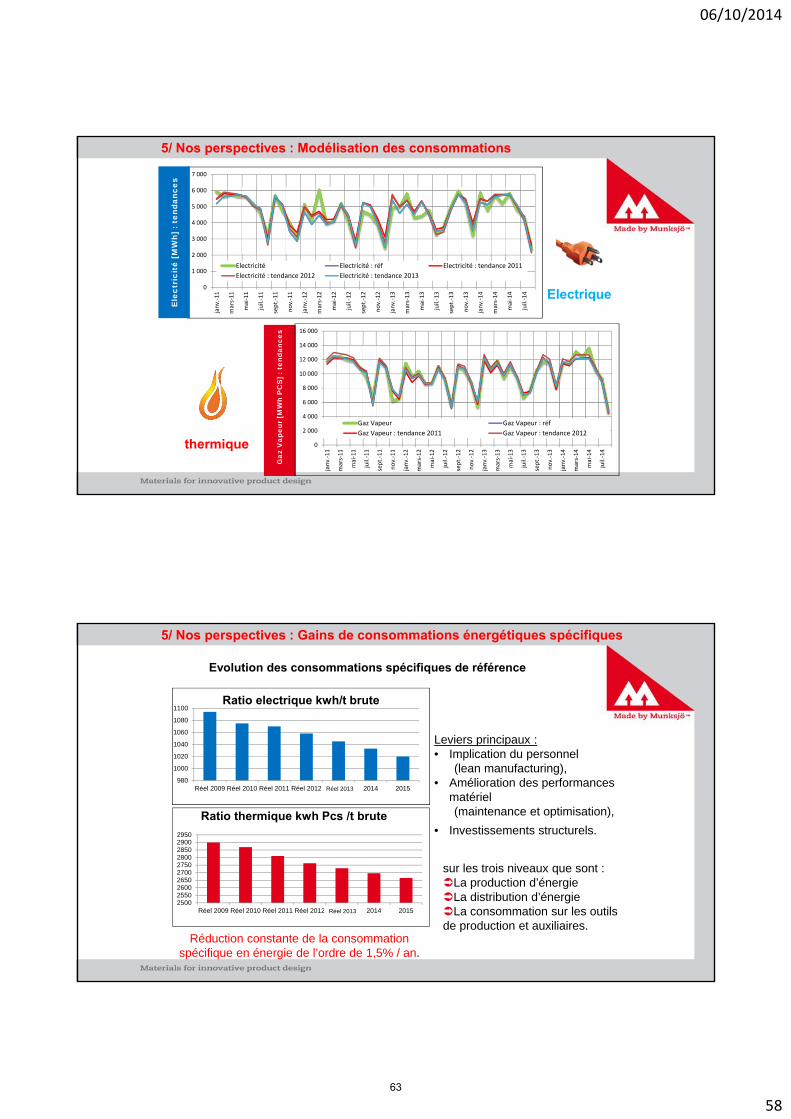

5/ Nos perspectives : Modélisation des consommations

Electrique

thermique

Gaz

Vap

eur

[MW

hP

CS

] : t

enda

nces

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000janv.‐11

mars‐11

mai‐11

juil.‐11

sept.‐11

nov.‐11

janv.‐12

mars‐12

mai‐12

juil.‐12

sept.‐12

nov.‐12

janv.‐13

mars‐13

mai‐13

juil.‐13

sept.‐13

nov.‐13

janv.‐14

mars‐14

mai‐14

juil.‐14

Gaz Vapeur Gaz Vapeur : réf

Gaz Vapeur : tendance 2011 Gaz Vapeur : tendance 2012

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

janv.‐11

mars‐11

mai‐11

juil.‐11

sept.‐11

nov.‐11

janv.‐12

mars‐12

mai‐12

juil.‐12

sept.‐12

nov.‐12

janv.‐13

mars‐13

mai‐13

juil.‐13

sept.‐13

nov.‐13

janv.‐14

mars‐14

mai‐14

juil.‐14

Electricité Electricité : réf Electricité : tendance 2011

Electricité : tendance 2012 Electricité : tendance 2013

Ele

ctri

cité

[M

Wh]

: te

ndan

ces

1

96

32

5/ Nos perspectives : Gains de consommations énergétiques spécifiques

Evolution des consommations spécifiques de référence

980

1000

1020

1040

1060

1080

1100

Réel 2009 Réel 2010 Réel 2011 Réel 2012 Budget2013

2014 2015

Ratio electrique kwh/t brute

2500255026002650270027502800285029002950

Réel 2009 Réel 2010 Réel 2011 Réel 2012 Budget2013

2014 2015

Ratio thermique kwh Pcs /t brute

Réel 2013

Réel 2013

Leviers principaux :• Implication du personnel

(lean manufacturing),• Amélioration des performances

matériel(maintenance et optimisation),

• Investissements structurels.

sur les trois niveaux que sont :La production d’énergieLa distribution d’énergie La consommation sur les outils de production et auxiliaires.

Réduction constante de la consommation spécifique en énergie de l’ordre de 1,5% / an.

63

06/10/2014

60

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés119

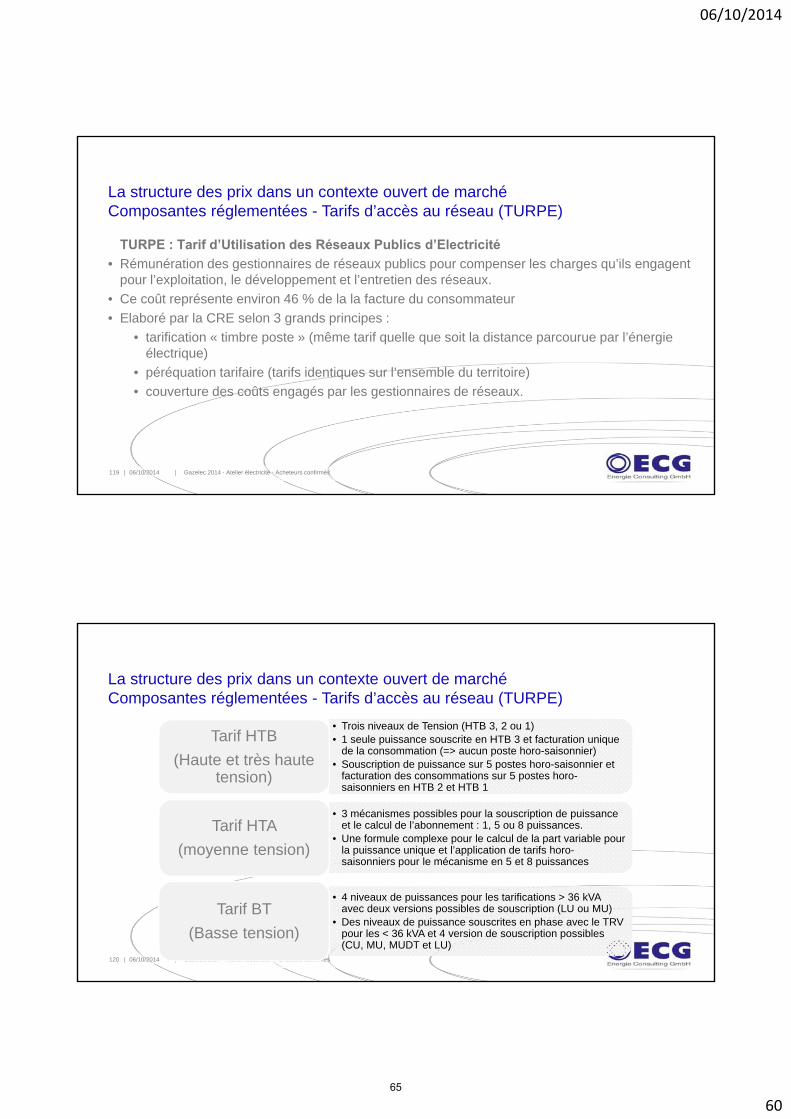

La structure des prix dans un contexte ouvert de marchéComposantes réglementées - Tarifs d’accès au réseau (TURPE)

TURPE : Tarif d’Utilisation des Réseaux Publics d’Electricité

• Rémunération des gestionnaires de réseaux publics pour compenser les charges qu’ils engagent pour l’exploitation, le développement et l’entretien des réseaux.

• Ce coût représente environ 46 % de la la facture du consommateur

• Elaboré par la CRE selon 3 grands principes :

• tarification « timbre poste » (même tarif quelle que soit la distance parcourue par l’énergie électrique)

• péréquation tarifaire (tarifs identiques sur l’ensemble du territoire)

• couverture des coûts engagés par les gestionnaires de réseaux.

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés120

• Trois niveaux de Tension (HTB 3, 2 ou 1)• 1 seule puissance souscrite en HTB 3 et facturation unique

de la consommation (=> aucun poste horo-saisonnier)• Souscription de puissance sur 5 postes horo-saisonnier et

facturation des consommations sur 5 postes horo-saisonniers en HTB 2 et HTB 1

Tarif HTB

(Haute et très haute tension)

• 3 mécanismes possibles pour la souscription de puissance et le calcul de l’abonnement : 1, 5 ou 8 puissances.

• Une formule complexe pour le calcul de la part variable pour la puissance unique et l’application de tarifs horo-saisonniers pour le mécanisme en 5 et 8 puissances

Tarif HTA

(moyenne tension)

• 4 niveaux de puissances pour les tarifications > 36 kVAavec deux versions possibles de souscription (LU ou MU)

• Des niveaux de puissance souscrites en phase avec le TRV pour les < 36 kVA et 4 version de souscription possibles (CU, MU, MUDT et LU)

Tarif BT

(Basse tension)

La structure des prix dans un contexte ouvert de marchéComposantes réglementées - Tarifs d’accès au réseau (TURPE)

65

06/10/2014

61

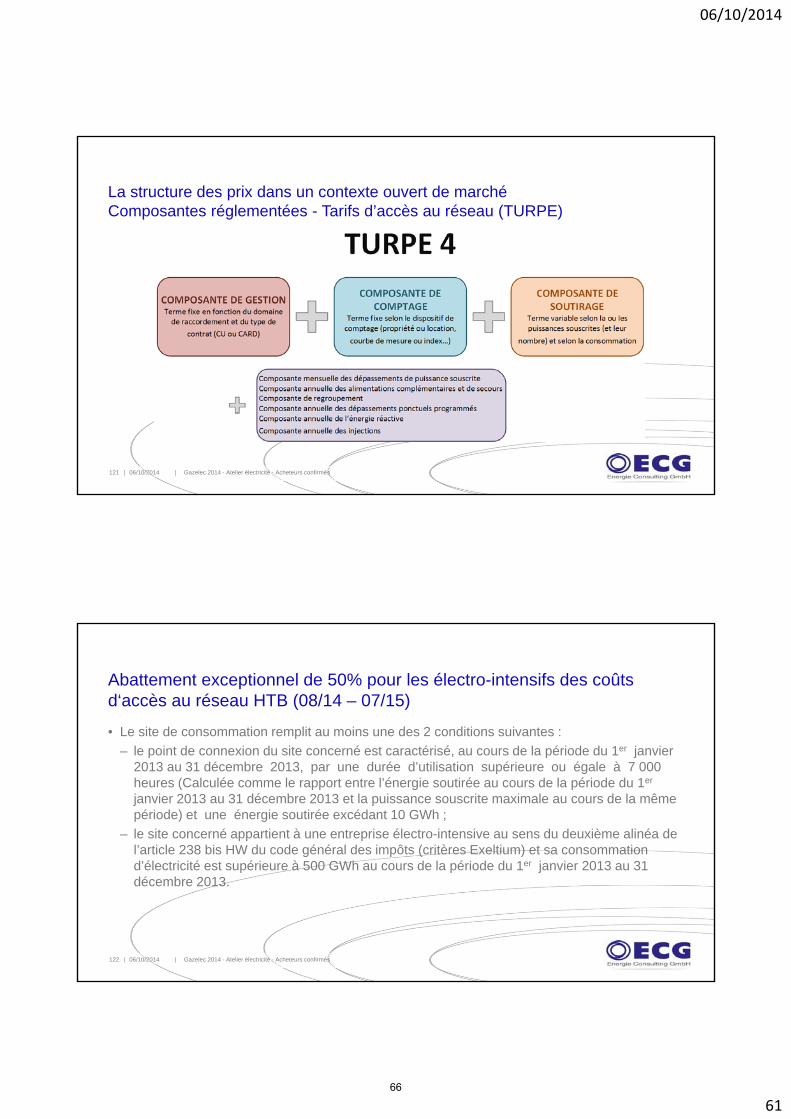

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés121

La structure des prix dans un contexte ouvert de marchéComposantes réglementées - Tarifs d’accès au réseau (TURPE)

Abattement exceptionnel de 50% pour les électro-intensifs des coûts d‘accès au réseau HTB (08/14 – 07/15)

• Le site de consommation remplit au moins une des 2 conditions suivantes :

– le point de connexion du site concerné est caractérisé, au cours de la période du 1er janvier 2013 au 31 décembre 2013, par une durée d’utilisation supérieure ou égale à 7 000 heures (Calculée comme le rapport entre l’énergie soutirée au cours de la période du 1er

janvier 2013 au 31 décembre 2013 et la puissance souscrite maximale au cours de la même période) et une énergie soutirée excédant 10 GWh ;

– le site concerné appartient à une entreprise électro-intensive au sens du deuxième alinéa de l’article 238 bis HW du code général des impôts (critères Exeltium) et sa consommation d’électricité est supérieure à 500 GWh au cours de la période du 1er janvier 2013 au 31 décembre 2013.

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés122

66

06/10/2014

62

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés123

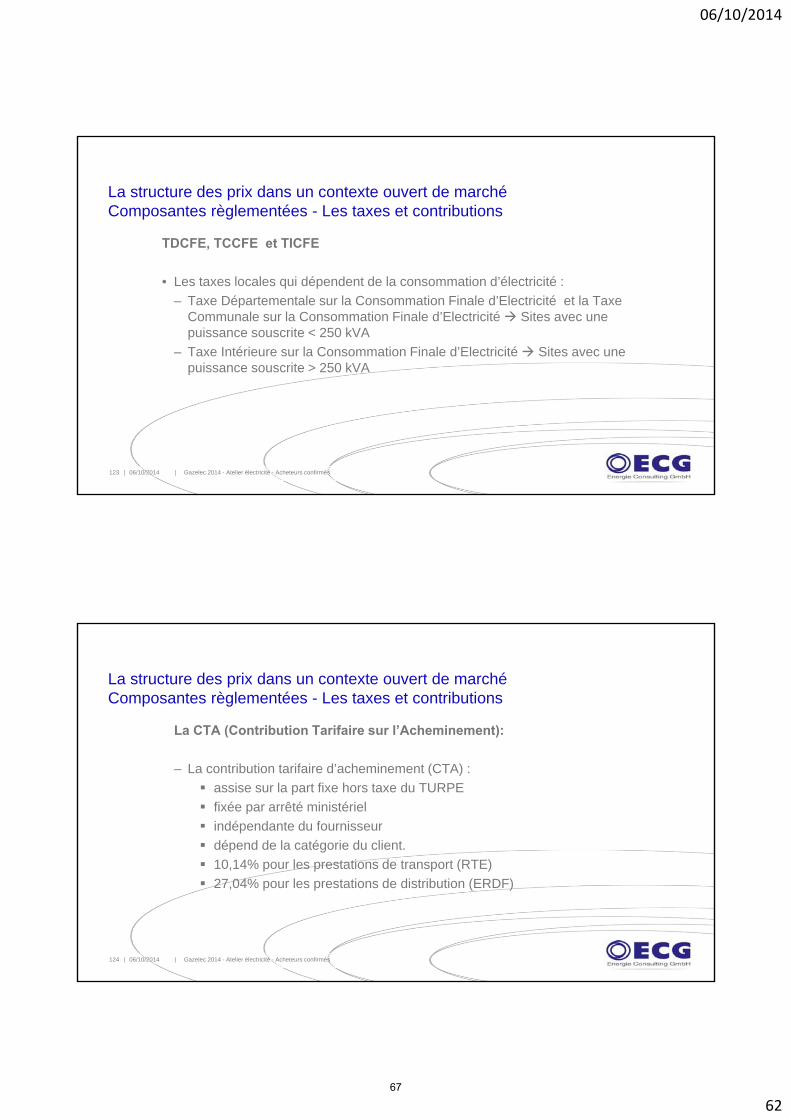

La structure des prix dans un contexte ouvert de marchéComposantes règlementées - Les taxes et contributions

TDCFE, TCCFE et TICFE

• Les taxes locales qui dépendent de la consommation d’électricité :

– Taxe Départementale sur la Consommation Finale d’Electricité et la Taxe Communale sur la Consommation Finale d’Electricité Sites avec une puissance souscrite < 250 kVA

– Taxe Intérieure sur la Consommation Finale d’Electricité Sites avec une puissance souscrite > 250 kVA

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés124

La structure des prix dans un contexte ouvert de marchéComposantes règlementées - Les taxes et contributions

La CTA (Contribution Tarifaire sur l’Acheminement):

– La contribution tarifaire d’acheminement (CTA) :

assise sur la part fixe hors taxe du TURPE

fixée par arrêté ministériel

indépendante du fournisseur

dépend de la catégorie du client.

10,14% pour les prestations de transport (RTE)

27,04% pour les prestations de distribution (ERDF)

67

06/10/2014

63

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés125

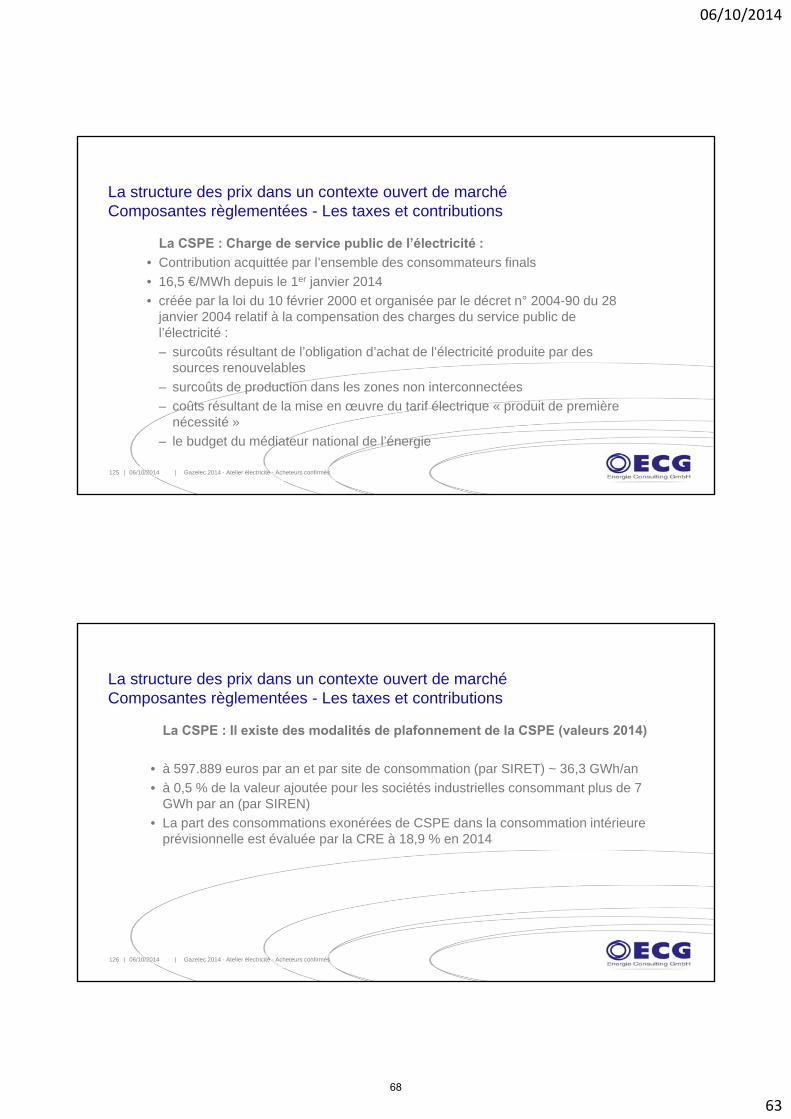

La structure des prix dans un contexte ouvert de marchéComposantes règlementées - Les taxes et contributions

La CSPE : Charge de service public de l’électricité :

• Contribution acquittée par l’ensemble des consommateurs finals

• 16,5 €/MWh depuis le 1er janvier 2014

• créée par la loi du 10 février 2000 et organisée par le décret n° 2004-90 du 28 janvier 2004 relatif à la compensation des charges du service public de l’électricité :

– surcoûts résultant de l’obligation d’achat de l’électricité produite par des sources renouvelables

– surcoûts de production dans les zones non interconnectées

– coûts résultant de la mise en œuvre du tarif électrique « produit de première nécessité »

– le budget du médiateur national de l’énergie

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés126

La structure des prix dans un contexte ouvert de marchéComposantes règlementées - Les taxes et contributions

La CSPE : Il existe des modalités de plafonnement de la CSPE (valeurs 2014)

• à 597.889 euros par an et par site de consommation (par SIRET) ~ 36,3 GWh/an

• à 0,5 % de la valeur ajoutée pour les sociétés industrielles consommant plus de 7 GWh par an (par SIREN)

• La part des consommations exonérées de CSPE dans la consommation intérieure prévisionnelle est évaluée par la CRE à 18,9 % en 2014

68

06/10/2014

64

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés127

CSPE…2015 ?

• Un arrêté du 18 septembre 2014 prévoit l’intégration des coûts de portage du déficit de compensation d’EDF dans la CSPE (JO du 30.09.14). En janvier 2014, le gouvernement français s’était engagé à résorber le déficit supporté par EDF au titre de la compensation des charges de service public, ainsi que le coût du portage par EDF de ce déficit d’ici à 2018. Le déficit au 31 décembre 2012 a été évalué à 4,3 milliards d’euros et le coût de portage à 600 millions d’euros. C’est donc 600 millions d’euros qui vont être intégrés dans les coûts à couvrir par la CSPE pour 2015.

Comparatif « CSPE allemande »

• Allemagne :

– taxe EEG : 62,4 €/MWh en 2014, ~ 60 €/MWh estimé pour 2015 (valeurofficielle publiée le 15 octobre : €/MWh

– Complexité de la taxation énergie et des possiblité d‘exemptions partielle outotale

– Mesures d‘exemption et de remboursement en faveur des électro intensifsmodifié en 2014 suite à la directive de la CE décrivant les aides d‘Etatautorisés dans le domaine de l‘énergie

• Exemption de taxe EEG cf page suivante

• Exemption complète de l‘accès au réseau pour les sites > 7.000 h d‘utilisation entre 2010 et fin 2013 ; à partir de 2014 imposition d‘unminimum de 10 à 20% selon les durées réeelles identifiés (7.000, 7.500 ou 8.000)

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés128

Schéma exemption EEG

69

06/10/2014

65

CSPE vs Lignes directrices concernant les aides d’État à la protection de l’environnement et à l’énergie pour la période 2014-2020

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés129

• Directive publiée le 28 juin 2014 (le contenu était déjà connu au mois d‘avril)

• Risque pour un certain nombres de sociétés de ne plus bénéficier de plafonnement ou de remboursement de CSPE dans les prochaines années

• Seuls des sites soumis à la concurrence internationale pourraient continuer à en bénéficier

• Transposition nationale à venir

• Lobby à effectuer (similaire à ce qui s‘est passé en Allemagne en 2014 sur les exemptions de taxe EEG)

Directive 2014/C 200/01

06/10/2014 Gazelec 2014 - Atelier électricité - Acheteurs confirmés130

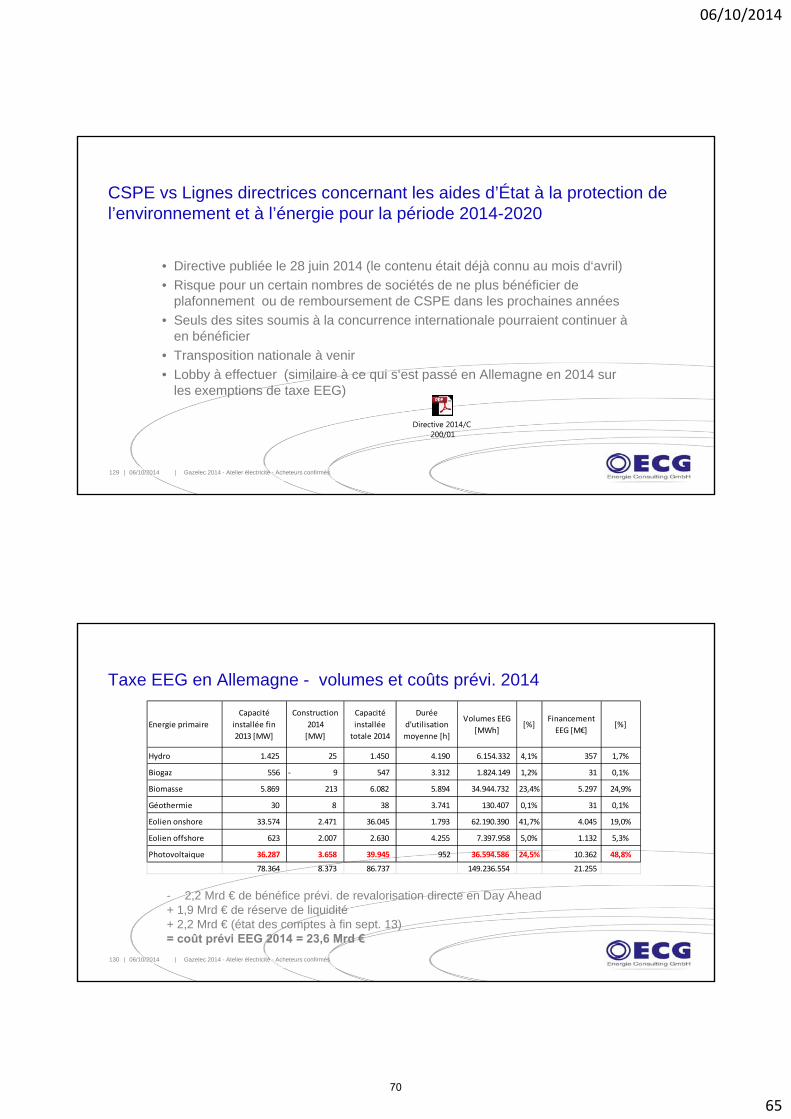

Taxe EEG en Allemagne - volumes et coûts prévi. 2014

- 2,2 Mrd € de bénéfice prévi. de revalorisation directe en Day Ahead+ 1,9 Mrd € de réserve de liquidité+ 2,2 Mrd € (état des comptes à fin sept. 13)= coût prévi EEG 2014 = 23,6 Mrd €

Energie primaire

Capacité

installée fin

2013 [MW]

Construction

2014

[MW]

Capacité

installée

totale 2014

Durée

d'utilisation

moyenne [h]

Volumes EEG

[MWh][%]

Financement

EEG [M€][%]

Hydro 1.425 25 1.450 4.190 6.154.332 4,1% 357 1,7%

Biogaz 556 ‐ 9 547 3.312 1.824.149 1,2% 31 0,1%

Biomasse 5.869 213 6.082 5.894 34.944.732 23,4% 5.297 24,9%

Géothermie 30 8 38 3.741 130.407 0,1% 31 0,1%

Eolien onshore 33.574 2.471 36.045 1.793 62.190.390 41,7% 4.045 19,0%

Eolien offshore 623 2.007 2.630 4.255 7.397.958 5,0% 1.132 5,3%