Embed Size (px)

Citation preview

TO UJ O U R S P L U S … P O U R L E C L I E N T !

En ce début d’année, saluons le prodigieux effort que réalisent les banques

et leurs collaborateurs pour satisfaire leurs clients : évolution de la posture

des conseillers, agences relookées et digitalisées, ouverture des middle

offices sur différents canaux, mutation des centres de relation client vers

l’omnicanal et plus de valeur ajoutée client. Les mutations sont de plus en

plus rapides et force est de constater que les banques ne sont pas en marge

de ce mouvement de fond !

O l i v i e r S c h m i t t

B A N Q U E L E S C E N T R E S D E R E L AT I O N C L I E N TO N T E N TA M É L E U R M U E

SOMMAIRE

DES MEDIAS TRADITIONNELS TOUJOURS PREGNANTS DANS LA COURSE AU MULTICANAL.......................3

« LA TRANSFORMATION DES CRC À LA BANQUE POSTALE », INTERVIEW DE SOPHIE LOZACH.........5

VERS UNE RELATION CLIENT BANCAIRE OMNICANALE........................8

AGENDA..............................................................11

OLIVIER SCHMITT

BANK INSIGHTLA NEWSLETTER BANQUE

DES CONSULTANTS WAVESTONE

J A N V I E R 2 0 1 7

2

D e n o u ve a u x m é t i e r s p e r m e t t e n t a u j o u r d ’ h u i d ’a cc o m p a g n e r l e s c l i e n t s à t o u t e s l e s é t a p e s d e l e u r p a rco u r s : l a D a t a , l e B u s i n e s s P ro ce s s O u t s o u rc i n g , l e s co n te n u s we b e t l e s c e n t re s d e R e l a t i o n C l i e n t . C h a c u n d e c e s m é t i e r s p e r m e t d e re b o n d i r d e l ’ u n à l ’a u t r e . L e s o u t i l s d i g i t a u x s e s o n t d é ve l o p p é s e n m i r o i r d e s u s a g e s d i g i t a u x f a i s a n t m a i n t e n a n t i n t é g r a l e m e n t p a r t i e d e l a v i e c o u r a n t e .

Les clients sont de plus en plus mobiles et multi-équipés en mobilité.

Ils utilisent plusieurs terminaux au quotidien et interagissent avec leur banque

via l’ensemble des canaux mis à leur disposition pour joindre leur service client

(téléphone, mail, chat, web-call-back, réseaux sociaux, espace d’échange…).

Ils sont, de fait, de plus en plus sensibles à un traitement contextualisé et person-

nalisé répondant à leur besoin dès le premier contact, mais également de plus

en plus exigeants en matière de réactivité. Selon le canal, le temps de réponse

attendu est soit quasi immédiat (pour le chat), soit de l’ordre de quelques minutes

pour le téléphone, soit de quelques heures (1 heure pour Twitter, 4 heures pour

Facebook et 24 heures pour un mail).

L’exigence des clients amène à réfléchir en permanence à des solutions inno-

vantes : l’avènement du digital impulse une transformation profonde des Centres

de Relation Client.

Pour répondre à ces ambitions, et contrer les acteurs 100% digitaux, les banques

traditionnelles doivent repositionner leurs centres de Relation Client et pen-

ser stratégie multicanale. De quelle façon ? C’est l’objet de ce numéro de

BANKINSIGHT.

BANQUE : LES CENTRES DE RELATION CLIENT ONT ENTAMÉ LEUR MUE

3

L ’ a v è n e m e n t d u d i g i t a l e t d u m u l t i c a n a l p o u s s e l e s C e n t r e s d e r e l a t i o n c l i e n t b a n c a i r e s à f a i r e é v o l u e r l e u r s o r g a n i s a t i o n s , l e u r s c o m p é t e n c e s , l ’ o u t i l l a g e d e s c o n s e i l l e r s , l e s p r o c e s s u s d e t r a i t e m e n t d e s d e m a n d e s e t p l u s g l o b a l e m e n t l e p i l o t a g e d e l ’a c t i v i t é .

De nombreux projets de transformation

des CRC sont actuellement en cours dans

les banques, impulsés par la multiplication

des canaux de contacts, l’évolution des

outils du marché et la prise en compte des

besoins clients. Ces projets, impulsés par un

grand mouvement de digitalisation, visent

à optimiser les coûts de traitement des flux

et à améliorer l’efficacité et la qualité de

traitement par la mise en place de nouvelles

technologies.

L’état des lieux actuels des flux traités par

les CRC bancaires classiques (hors CRC

des banques 100% digitales qui s’appuient

principalement sur les canaux web)

montre que la multiplication des canaux

digitaux ne phagocyte pas pour autant

les flux traditionnels que sont le téléphone

et le mail. Dans la course frénétique du

tout digital, quelle stratégie adopter ? Et

comment améliorer la relation client pour

se démarquer face à la concurrence ?

L E T É L É P H O N E : U N C A N A L Q U I G A R D E U N E P L A C E D E 1 E R O R D R E ?Le client digital reste en effet attaché à

une relation téléphonique instantanée et

personnalisée avec une réponse immédiate

du conseiller en CRC, en particulier en cas

d’indisponibilité de son conseiller en agence.

Du reste, même s’il tend à décroître, le canal

téléphonique entrant reste un flux majeur

et incontournable dans l’activité des CRC

bancaires.

La généralisation d’un numéro national

d’accès au CRC à l’aide d’un Serveur Vocal

Interactif (SVI), ainsi que les débordements

des agences vers les CRC, permettent une

véritable continuité de service. De cette

façon, la banque garantit l’accessibilité des

clients à ses services, avec pour objectif

un même niveau d’offre (palette large

d’opérations grâce à l’authentification), de

compétences et de délégation qu’en agence,

sur des horaires étendus.

Le flux téléphonique est suivi de loin par le

flux mail, qui monte cependant en puissance.

Ce dernier est principalement accessible des

clients en mode sécurisé via leur espace

d’échange.

Pour autant, si les attentes des clients restent

fortes sur ces deux canaux historiques, le

niveau de satisfaction est en baisse et la

prise en charge demeure perfectible.

En effet, les flux téléphoniques sortants

restent de leur côté réservés à des équipes

spécifiques en CRC, qui réalisent des

campagnes commerciales, essentiellement

en mode « preview » et « progressif ».

Quant à l’envoi de SMS sortants massifs ou

ciblés (confirmation de rdv par exemple),

ils sont peu utilisés, notamment pour des

raisons de coûts.

Des axes d’amélioration sur lesquels les

banques devraient sans doute se pencher

avec attention.

D E S C A N A U X W E B , E N CO R E M A R G I N A U X D A N S L A R E L AT I O N C L I E N T B A N C A I R E , M A I S P L U S P O U R LO N G T E M P S !Si les canaux digitaux se combinent avec

les canaux traditionnels pour offrir une

expérience client cohérente et globale, on

observe toutefois une maturité très variable

des clients face à ces nouveaux canaux, ainsi

qu’une disparité croissante des pratiques.

Le web-call-back est aujourd’hui largement

mis en œuvre par les banques pour

permettre aux clients d’actionner une

demande de rappel immédiat ou différé à

partir des pages de leur site web. Ce canal est

majoritairement utilisé comme outil d’aide à

la vente lors d’une souscription en ligne. Il

coûte relativement cher dans la mesure où

il déclenche un appel sortant du CRC vers

les clients. Malgré sa généralisation, il reste

peu utilisé par les clients qui le perçoivent

comme intrusif dans leur parcours d’achat.

Il présente cependant un intérêt grâce à de

nouvelles fonctionnalités étendues à des

canaux autres que le web (mises en place

dans des secteurs autres que la banque),

comme le SVI-Call-back (le client peut se

voir proposer un rappel différé dans le cas

d’un temps d’attente long sur le SVI), ou le

Smart SVI-Call-back (maintien de sa position

dans la file d’attente pour un rappel différé).

Le chat permet une mise en relation sous

la forme d’une discussion écrite en temps

réel pour accompagner la vente et l’après-

vente. Il cible plutôt une population jeune

et habituée à ce mode de communication.

Il est intéressant pour les banques car

moins coûteux que le web-call-back et plus

apprécié par les clients. Il reste cependant

assez peu déployé au sein des CRC bancaires

classiques (des pilotes sont en cours). Il

devrait s’imposer avec l’avènement de la

messagerie instantanée, qui arrive dans le

paysage de la relation client digitale avec

de réels atouts : une large adoption par

DES MEDIAS TRADIT IONNELS TOUJOURS PREGNANTS DANS LA COURSE AU MULTICANAL

BANQUE : LES CENTRES DE RELATION CLIENT ONT ENTAMÉ LEUR MUE

4

Les outils de traitement de flux utilisés

pour l’activité CRC restent nombreux et

disparates, même si leur hétérogénéité

est la plupart du temps masquée par des

interfaces conseillers unifiées au niveau du

poste de travail.

Il n’y a pas de véritable intégration native

multi-flux dans les solutions, permettant

d’assurer une orientation optimisée

de l’ensemble des flux froids, tièdes et

chauds vers les bonnes compétences pour

traitement.

Les stratégies de mises en relation « call-

blending » ou « media-blending » sont très

peu mises en œuvre, soit parce que les outils

déployés ne le permettent pas, soit pour des

raisons d’organisation et de conduite du

changement. Le « call-blending » se heurte à

une nature d’activité très différente entre les

appels sortants et entrants, ce qui constitue

un frein au déploiement. Le « media- blending » est une bonne alternative car il

permet de traiter des canaux asynchrones,

notamment dans les banques : mail ou chat,

en complément d’une activité téléphonique.

Si les conseillers en CRC bancaires sont de

plus en plus polyvalents dans le traitement

des deux principaux flux, les répartitions

d’activité restent souvent faites de

façon manuelle, avec une alternance des

plages de traitement par canal. Les outils

spécifiques de prévision et planification

sont principalement utilisés dans des

centres importants (> 1000 conseillers),

dans des contextes sociaux et RH complexes

(multiplicité des types de contrat, accords

spécifiques, etc.), dans le cas de conseillers

multi-activités, ou encore dans le cas d’une

co-gouvernance entre central et local.

Enfin, les managers n’ont pas de vision

globale et consolidée du pilotage de

l’activité, par manque d’agrégation

automatique d’indicateurs à chaud/à froid

pour l’ensemble des canaux disponibles.

Bien loin de disparaître, les medias

traditionnels s’imposent aujourd’hui comme

des compléments nécessaires et attendus

par les clients des banques classiques.

Vecteur d’une relation plus humanisée, ils

contribuent à renforcer les interactions de

la banque avec ses clients. Sans doute un

levier pour les banques traditionnelles pour

faire la différence face à des CRC de banques

100% digitales. Loin d’une présumée guerre

tradition versus digital, à elles de tirer

pleinement profit de l’ensemble de ces

canaux et de savoir relever le défi d’une

omnicanalité sans couture !

les plus jeunes, une solution innovante et

différenciante en mobilité pour la relation

client, une utilisation intuitive.

La v is io conférence accentue la

personnalisation de la relation client et

permet de mobiliser des experts à distance.

Les solutions sont matures techniquement

mais peinent à se généraliser. Ce canal n’est

quasiment pas déployé en CRC bancaires

du fait d’usages conseillers/clients encore

à créer.

L’utilisation des réseaux sociaux par les

clients est en forte croissance. Cependant,

beaucoup de banques ne les traitent pas en

CRC pour plusieurs raisons : un enjeu d’image,

des compétences nouvelles qui existent déjà

dans des Directions Communication ou

Directions Digitales. Les CRC bancaires qui

s’organisent pour traiter ces flux mettent en

place un service dédié. Twitter et Facebook

sont les principaux réseaux utilisés par

les banques pour faire de l’après-vente,

afin d’apporter des réponses rapides aux

questions des clients, en particulier en cas

de problèmes.

U N E G E S T I O N M U LT I - F L U X À O P T I M I S E R Si les CRC se sont réorganisés pour répondre

aux enjeux multicanaux, la gestion multi-

flux doit encore être optimisée. En effet, les

pratiques montrent que l’outillage, le routage

et le pilotage des flux restent encore la

plupart du temps « silotés » par canal.

Jean-Marc MULLER,[email protected]

BANQUE : LES CENTRES DE RELATION CLIENT ONT ENTAMÉ LEUR MUE

5

R e s p o n s a b l e d u D é p a r t e m e n t M O A Tra n sve r s e D i s t r i b u t i o n a u s e i n d e l a D i re c t i o n P e r f o r m a n c e e t c h a n g e m e n t d e L a B a n q u e P o s t a l e .

E n c h a r g e d ’ u n e é q u i p e d e 4 0 p e r s o n n e s ( i n t e r n e s e t ex t e r n e s ) ; P i l o t a g e d e p ro j e t s d e t ra n s fo r m a t i o n d ’e n v i r o n 3 0 0 0 0 j o u r s h o m m e s s u r 3 a n s .

Q U E L E S T V O T R E R Ô L E D A N S L A T R A N S F O R M AT I O N D E S C E N T R E S D E R E L AT I O N C L I E N T ?Je suis en charge d’une équipe qui

intervient dans les grands programmes

de transformation de La Banque Postale

adressant le Digital et la Relation Client.

C e s p ro g ra m m e s s e d é c l i n e n t

opérationnellement en trajectoires et

en projets, dont nous accompagnons

l’atterrissage en termes de maîtrise

d’ouvrage.

Notre mission consiste notamment

à adresser la dimension technico-

fonctionnelle de ces projets. Il s’agit pour

nous de faire progresser les différents

médias de mise en relation client/banque

tout en accompagnant la transformation

des métiers impactés au sein de La Banque

Postale.

LA TRANSFORMATION DES CRC À LA BANQUE POSTALEINTERVIEW DE SOPHIE LOZACH

Q U E L L E S O N T L E S E N J E U X E T A M B I T I O N S D E L A B A N Q U E P O S TA L E E N T E R M E S D ’ É V O L U T I O N D E L A R E L AT I O N C L I E N T ?Les programmes et projets actuels de La

Banque Postale visent deux enjeux majeurs.

La Banque s’appuie aujourd’hui sur un

maillage national de proximité, qui se décline

par la présence physique de 17 000 points

de contact sur le territoire national dont 60%

dans les communes rurales.

Le premier enjeu consiste donc à

capitaliser sur cette force tout en intégrant

des transformations des modes de

fonctionnement de la banque et des clients.

La Banque travaille notamment sur

l’alignement et le développement de

modèles relationnels au plus près des

tendances digitales du marché et des

pratiques courantes des clients. Ces modèles

viennent ainsi servir la personnalisation

de la Relation Client, mais aussi l’apport

en réactivité dans la prise en charge des

demandes clients, en miroir d’organisations

évolutives.

Le second enjeu consiste à développer

l’équipement des clients et à répondre

aux nouvelles attentes, en particulier de la

clientèle jeune, qui a de nouvelles pratiques

digitales et mobiles en matière de relation

client avec La Banque Postale.

Q U E L L E S S O N T L E S G R A N D E S T E N D A N C E S Q U A N T À L’ É V O L U T I O N D E S C E N T R E S D E R E L AT I O N C L I E N T D E L A B A N Q U E P O S TA L E ? La Banque Postale a historiquement été

l’une des premières à offrir des parcours

client à distance et cross canal en donnant

aux clients par exemple la possibilité

d’initialiser ou de finaliser des souscriptions

sur la Banque en ligne. Elle a également

été l’une des pionnières dans la prise en

charge à distance de l’ensemble de ses

clients pour des actes de gestion. Or les

flux d’échanges téléphoniques sont loin

d’être en décroissance, avec des effets

cumulatifs sur le nombre de contacts avec

le développement des canaux digitaux.

La réflexion actuelle porte donc sur la

création de nouveaux modèles de prise en

charge de la relation client de bout-en-bout,

tirant partie de leurs forces et savoir-faire,

tout en s’appuyant sur une réelle présence

physique des conseillers en agences.

Ces nouveaux modèles, qui replacent le

conseiller au cœur de la relation client,

viendront à l’appui d’un modèle relationnel

personnalisé et sans couture pour les clients,

tirant parti du meilleur des deux mondes

(« physique » et « à distance »), pour faire en

sorte que les deux interagissent en soutien

de la démarche des conseillers et pour que

chaque client soit pris en charge de bout-en-

bout, de manière transparente pour lui et au

plus près de ses besoins.

La question posée porte finalement sur le

niveau de « frontalisation » du traitement

des demandes client pour remettre un

certain nombre d’actes de gestion à la

main du conseiller en agence et continuer

à développer les nouveaux outils digitaux

(média, base de connaissance client) et

l’automatisation de l’activité des conseillers à

distance (Intelligence artificielle, chat, etc…).

Ces réflexions sont aujourd’hui portées

par des programmes de transformation

de la relation client au sein de La Banque

Postale, et en particulier par le programme

CONTACTS, pour lequel mes équipes sont

fortement investies depuis mi-2016.

Q U ’ E S T- C E Q U E L E P R O G R A M M E CO N TA C T S E T E N Q U O I R É P O N D - I L A U X E N J E U X D E L A B A N Q U E P O S TA L E E N M AT I È R E D E T R A N S F O R M AT I O N D E L A R E L AT I O N C L I E N T ?Le lancement du programme CONTACTS

fait suite à une réflexion démarrée en 2014

BANQUE : LES CENTRES DE RELATION CLIENT ONT ENTAMÉ LEUR MUE

6

dépasse amplement celui des centres de

relation client à distance (avec comme choix

d’intégrer également le réseau d’agences

physiques dans l’évolution simultanée de

l’ensemble des modalités d’échanges entre

les clients et la banque). Ainsi un conseiller

sera en capacité de répondre de façon

personnalisée à un client lors de son échange

face-à-face ou téléphonique, tout en tenant

compte des mails et chat qu’il a pu réaliser

avec d’autres acteurs de la Banque.

Le modèle de relation client est ainsi

« désiloté » ; il est appréhendé de façon

globale et transverse.

Enfin, la combinatoire des points précédents

passe par une refonte des parcours clients

pour inscrire l’ensemble des acteurs internes

au cœur d’une relation client réellement

omnicanale et personnalisée. À ce titre, les

14 000 conseillers de La Banque Postale

vont bénéficier d’un dispositif renforcé de

conduite du changement pour continuer

à gérer sans rupture les 114 millions

d’interactions clients par an.

Pour répondre à ces ambitions, le

programme CONTACTS s’est doté d’un

mix de compétences métiers/MOA/MOE

(près de 40 personnes au sein de l’équipe

cœur), mobilisées sur 28 mois (jusque fin

2018), pour mettre en œuvre les solutions

d’interaction client.

Pour servir le programme, La Banque Postale

s’appuie sur un fournisseur de solution,

avec une trajectoire de mise en œuvre de

40 projets via 6 versions, séquencée en

échéances courtes et cadencées.

Le rôle de la MOA, en particulier, est multiple.

Nous structurons et organisons, avec

l’ensemble des acteurs impliqués, le

cadencement des projets constitutifs du

programme. Nous interagissons avec le

fournisseur pour spécifier et valider les

développements des solutions nécessaires

à la mise en œuvre du programme.

autour de la maîtrise et de l’optimisation de

l’accessibilité client.

À ce titre, le programme s’est naturellement

intégré aux autres programmes de

transformation de la banque sur la

distribution visant à mettre en œuvre de

nouveaux services digitaux d’une part et à

revoir totalement le dispositif d’entrée en

relation et de relation commerciale d’autre

part.

Le programme se situe à la conjonction des

deux, apportant de nouveaux média digitaux

pour l’ensemble des conseillers en proximité

des clients dans leur composante relation

client.

Il met par ailleurs en œuvre des moyens

venant servir la capacité à répondre

aux demandes des clients en renforçant

l’accessibilité et la fluidité de prise en

charge, que ce soit via le réseau d’agences

ou à distance. Il enrichit notamment les

médias mis à disposition des clients et des

conseillers (chat, visio, réseaux sociaux…)

pour tenir compte des pratiques courantes

des clients avec la Banque.

Au travers du programme CONTACTS,

la Banque Postale adresse un périmètre

novateur sur le marché à plusieurs titres.

D’abord, la banque a privilégié un mode

service pour optimiser ses coûts d’usage

tout en maintenant un niveau de sécurité à

l’état de l’art.

Ensuite, elle va bénéficier du meilleur de

chaque canal au travers d’une approche

« best of breed » venant servir la mise

en place d’une stratégie omnicanale et

personnalisée.

Le périmètre fonctionnel métier est innovant,

de par les fonctionnalités qu’il embarque

(accueil dynamique des demandes clients,

enrichissement de la connaissance client

au travers d’une base de contacts à chaud,

accès voix/data sur mobile), mais aussi

de par le nombre d’acteurs impliqués, qui

Nous animons la relation avec la MOE pour

garantir l’intégration des solutions dans le

SI de la banque. Nous animons la démarche

de co-construction des solutions avec les

métiers et le prestataire.

Enfin, nous garantissons dans le temps

l’alignement des versions avec les

engagements du programme tant en termes

de planning que de contenus fonctionnels.

Q U E V A A P P O R T E R « CO N TA C T S » P O U R L E S C L I E N T S E T L E S CO L L A B O R AT E U R S I N T E R N E S ? Les apports pour nos clients sont importants. Ces derniers vont ainsi pouvoir

accéder à la banque via des canaux d’accès

et de services personnalisés conformes

aux usages habituels de la sphère de

« consommation ».

Si les nouveaux médias digitaux mis en

œuvre par le programme CONTACTS

vont contribuer à cultiver une image de

modernité, les nouvelles fonctionnalités

apportées par la solution vont aussi servir

la contextualisation et de la personnalisation

des réponses clients.

Le programme va également amener des solutions concrètes à nos collaborateurs.

L’apport auquel je pense en premier, c’est

la mise en place d’un portail unique et

omnicanal de traitement des interactions

client. Il en centralise l’exhaustivité tout

en offrant également des solutions de

préparation automatiques et industrielles

des réponses écrites.

Le programme va également permettre

un pilotage totalement omnicanal venant

faciliter l’optimisation de la distribution

des flux sur l’ensemble des conseillers

compétents et disponibles.

Enfin, le programme va contribuer à

consolider la connaissance client dont vont

bénéficier les conseillers.

Propos recueillis par Fabienne Courtois et Loïc Bardon

7

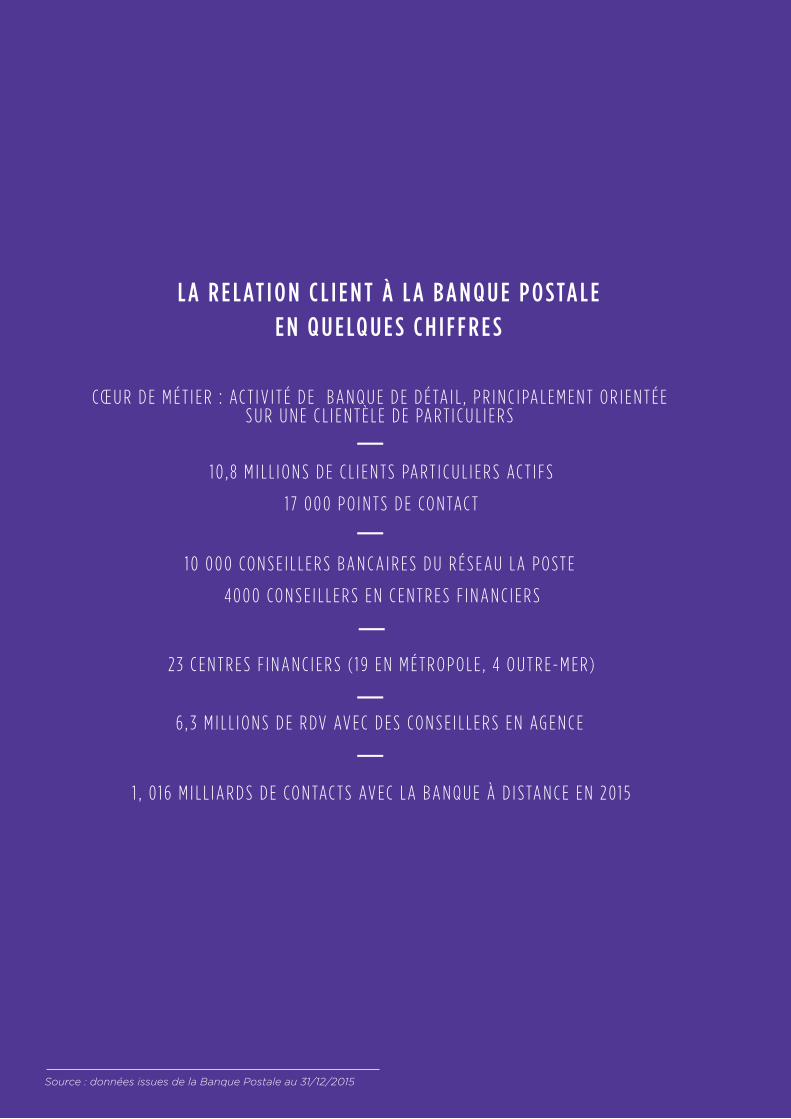

L A R E L AT I O N C L I E N T À L A B A N Q U E P O S TA L E E N Q U E LQ U E S C H I F F R E S

CŒ U R D E M É T I E R : AC T I V I T É D E B A N Q U E D E D É TA I L , P R I N C I PA L E M E N T O R I E N T É E S U R U N E C L I E N T È L E D E PA R T I C U L I E R S

1 0 0 0 0 CO N S E I L L E R S B A N C A I R E S D U R É S E AU L A P O S T E

4 0 0 0 CO N S E I L L E R S E N C E N T R E S F I N A N C I E R S

6 , 3 M I L L I O N S D E R DV AV E C D E S CO N S E I L L E R S E N AG E N C E

1 0 , 8 M I L L I O N S D E C L I E N T S PA R T I C U L I E R S AC T I F S

1 7 0 0 0 P O I N T S D E CO N TAC T

2 3 C E N T R E S F I N A N C I E R S ( 1 9 E N M É T R O P O L E , 4 O U T R E - M E R )

1 , 0 1 6 M I L L I A R D S D E CO N TAC T S AV E C L A B A N Q U E À D I S TA N C E E N 2 0 1 5

Source : données issues de la Banque Postale au 31/12/2015

8

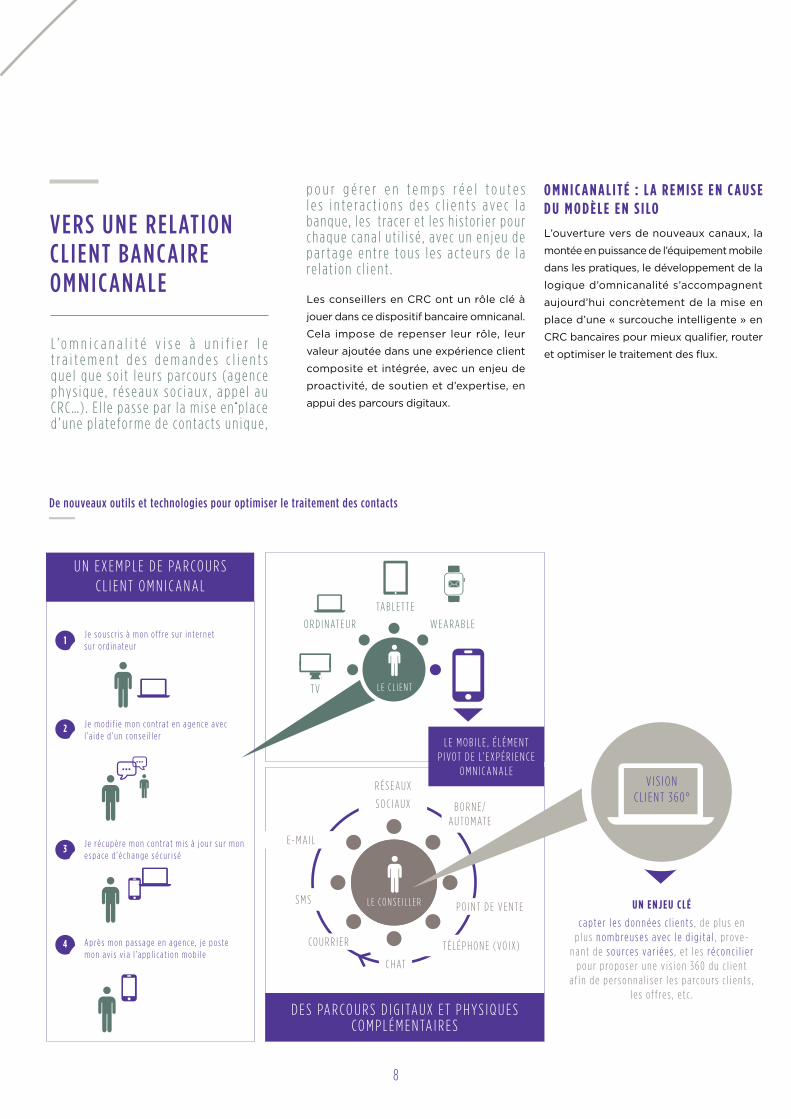

L ’ o m n i c a n a l i t é v i s e à u n i f i e r l e t r a i t e m e n t d e s d e m a n d e s c l i e n t s q u e l q u e s o i t l e u r s p a rc o u r s ( a g e n c e p h y s i q u e , r é s e a u x s o c i a u x , a p p e l a u C R C … ) . E l l e p a s s e p a r l a m i s e e n p l a ce d ’ u n e p l a te fo r m e d e co n t a c t s u n i q u e ,

p o u r g é r e r e n t e m p s r é e l t o u t e s l e s i n t e r a c t i o n s d e s c l i e n t s a v e c l a b a n q u e, l e s t ra ce r e t l e s h i s to r i e r p o u r c h a q u e c a n a l u t i l i s é , ave c u n e n j e u d e p a r t a g e e n t r e t o u s l e s a c t e u r s d e l a re l a t i o n c l i e n t .

Les conseillers en CRC ont un rôle clé à

jouer dans ce dispositif bancaire omnicanal.

Cela impose de repenser leur rôle, leur

valeur ajoutée dans une expérience client

composite et intégrée, avec un enjeu de

proactivité, de soutien et d’expertise, en

appui des parcours digitaux.

O M N I C A N A L I T É : L A R E M I S E E N C A U S E D U M O D È L E E N S I LOL’ouverture vers de nouveaux canaux, la

montée en puissance de l’équipement mobile

dans les pratiques, le développement de la

logique d’omnicanalité s’accompagnent

aujourd’hui concrètement de la mise en

place d’une « surcouche intelligente » en

CRC bancaires pour mieux qualifier, router

et optimiser le traitement des flux.

VERS UNE RELATION CL IENT BANCAIRE OMNICANALE

De nouveaux outils et technologies pour optimiser le traitement des contacts

U N E X E M P L E D E PA R CO U R S C L I E N T O M N I C A N A L

D E S PA R CO U R S D I G I TAU X E T P H Y S I Q U E S CO M P L É M E N TA I R E S

L E C L I E N T

L E CO N S E I L L E R

L E M O B I L E , É L É M E N T P I VOT D E L’ E X P É R I E N C E

O M N I C A N A L E

U N E N J E U C L É

c a p t e r l e s d o n n é e s c l i e n t s , d e p l u s e n p l u s n o m b re u s e s ave c l e d i g i t a l , p rove -

n a n t d e s o u rc e s va r i é e s , e t l e s r é c o n c i l i e r p o u r p ro p o s e r u n e v i s i o n 3 6 0 d u c l i e n t

a f i n d e p e r s o n n a l i s e r l e s p a rc o u r s c l i e n t s , l e s o f f re s , e t c .

J e s o u s c r i s à m o n o f f re s u r i n t e r n e t s u r o rd i n a t e u r

A p r è s m o n p a s s a g e e n a g e n c e , j e p o s t e m o n av i s v i a l ’a p p l i c a t i o n m o b i l e

J e m o d i f i e m o n c o n t ra t e n a g e n c e ave c l ’a i d e d ’ u n c o n s e i l l e r

J e r é c u p è re m o n c o n t ra t m i s à j o u r s u r m o n e s p a c e d ’ é c h a n g e s é c u r i s é

TA B L E T T E

W E A RA B L EO R D I N AT E U R

CO U R R I E R

C H AT

T É L É P H O N E ( VO I X )

T V

1

2

3

4

P O I N T D E V E N T E

E- M A I L

S M S

R É S E AUX

S O C I AUX B O R N E /AU TO M AT E

V I S I O N C L I E N T 3 6 0 °

BANQUE : LES CENTRES DE RELATION CLIENT ONT ENTAMÉ LEUR MUE

9

Concernant les flux entrants, on

assiste à un enrichissement des

fonctionnalités mises à disposition

des clients.

Si le SVI en langage naturel n’a pas encore

connu le développement attendu (coût

important des solutions, ROI difficile

à mesurer, mise en œuvre complexe

et nécessité de faire ensuite évoluer

régulièrement le moteur de reconnaissance

vocale), le SVI devient intell igent

pour permettre de contextualiser les

arborescences proposées au client.

Le SVI visuel sur smartphone est prometteur.

Il devrait permettre de répondre aux attentes

des clients, en combinant simultanément des

fonctions web applicatives et téléphoniques

avec de nouveaux services : arborescence

visuelle, file d’attente virtuelle pour être

rappelé, mise en relation téléphonique

contextuelle…

En matière de qualification des flux entrants

multicanaux, les outils d’automatisation de

l’analyse des contenus et des réponses à

apporter, avec affectation directe au service

compétent, vont se développer.

Les solutions de traitement automatisé

des mails entrants sont assez largement

déployées dans les CRC bancaires, mais

utilisées sur un périmètre fonctionnel restreint

au seul canal mail et avec un traitement

automatique ou semi-automatique de

réponses via des bibliothèques de mails.

Les outils d’analyse sémantique des

demandes multi-flux devraient se déployer

largement sur les flux web et permettre

d’optimiser la qualité des réponses

apportées aux clients. Ils vont venir nourrir

des outils d’Intelligence Artificielle comme

les bots. Les bots sont des robots logiciels

auto-apprenants pouvant dialoguer avec un

client en grande partie en langage naturel,

écouter sa demande, l’analyser, chercher

l’information adéquate et lui répondre. Des

expérimentations de chatbot (bots sur le

canal chat) sont actuellement en cours dans

des banques 100% digitales.

Plus largement, les fournisseurs travaillent

sur la mise à disposition de solutions de

plus en plus intégrées, en vue de proposer

un jour des fonctionnalités complètement

omnicanales. L’interface sur le poste de

travail des conseillers est un bon exemple

des évolutions en cours. L’approche

développement spécifique a été longtemps

privilégiée du fait du manque d’ergonomie

des bandeaux standards éditeurs. La

tendance actuelle est aux bandeaux « out

of the box » paramétrables, nativement

multicanaux et garantissant une rapidité

d’intégration des nouveaux canaux à

l’état de l’art. On constate par ailleurs une

extension en cours du périmètre d’utilisation

des bandeaux, en lien avec l’arrivée de

l’omnicanal, à des populations hors CRC

(agence physique…).

En mettant en place ces nouvelles

technologies et ces nouveaux outils, le

métier du conseiller se transforme, il reprend

une place centrale dans la relation client.

Globalement tous ces outils vont venir servir

les programmes de transformation de la

De nouveaux outils et technologies pour optimiser le traitement des contacts

C R C

N O U V E AU X C A N AU X /

O U T I L S

C A N A L W E B C A N A L T É L É P H O N I Q U E C A N A L M A I L C A N A L S M S

M E D I A B L E N D I N G - S T R AT É G I E D E M I S E E N R E L AT I O N

R A P P E L

I M M É D I AT

C o n s e i l l e r h u m a i n

C o n s e i l l e r v i r t u e l

S c r i p t i n g

L a n g a g e n a t u re l

C h a t

R é s e a u x s o c i a u x

V i s i o - c o n f é re n c e

Tra i t e m e n t

a u t o m a t i s é d e s m a i l s

E n vo i d e m a i l s

E n vo i m a s s i f o u c i b l é d e S M S

Va l i d a t i o n / R e l e c t u re P r é p a ra t i o n / E n vo i

SV I v i s u e l

BANQUE : LES CENTRES DE RELATION CLIENT ONT ENTAMÉ LEUR MUE

10

relation client bancaire. Ils vont permettre

de mettre en œuvre de nouvelles stratégies

de mise en relation omnicanale (accueil,

priorisation, orientation et distribution de

flux) basées sur le contexte du client (valeur

et potentiel du client, caractéristiques,

fréquence et ancienneté des contacts) et les

ressources disponibles, pour offrir une prise

en charge personnalisée et dynamique des

clients. Parfaitement outillé et pleinement

informé, le conseiller dispose ainsi de

toutes les clés pour pouvoir se concentrer

sur la satisfaction de ses clients. Mais cette

transformation est à accompagner avec

attention.

Plus largement, les CRC bancaires vont

pouvoir s’appuyer de plus en plus sur des

solutions intégrées et enrichies : qualification

et routage intelligent des flux, analyse et

traitement automatique, pilotage complet,

élargissement à l’ensemble des acteurs de la

relation client bancaire (CRC / réseau / back-

office), pour offrir un traitement efficace et

homogène des interactions clients. Cela

pose d’ailleurs la question d’élargir les

solutions déployées au-delà des périmètres

actuels des CRC pour fédérer l’ensemble

des acteurs de la relation client au travers

de CRC entièrement virtualisés !

Fabienne COURTOIS,[email protected]

Des CRC bancaires qui ont entamé leur mue

C R C H I E R

C A N A L T É L É P H O N I Q U E u n i q u e m e n t

Tra i t e m e n t I N D U S T R I E L d e s a p p e l s E N T R A N T S

C R C AU J O U R D ’ H U I

M U LT I C A N A L ( t é l , m a i l )

C o n t r i b u t i o n a u x V E N T E S E T PA R CO U R S D I G I TAU X ( a p p e l s

s o r t a n t s , e - r e b o n d )

P O P U L AT I O N S t é l é c o n s e i l l e r s , r é s e a u e t m i d d l e - o f f i c e

e n S I LO

C R C D E M A I N

É VO L U T I O N D E S C A N AU X D E CO N TAC T E T D E L E U R

G E S T I O N V E R S L’O M N I C A N A L ( m e d i a b l e n d i n g , a n a l y s e

s é m a n t i q u e )

D É V E LO P P E M E N T D U B U S I N E S S E T G E S T I O N D E L A R E L AT I O N

C L I E N T

CO N V E R G E N C E ACC R U E e n t re l e s d i f f é re n t e s p o p u l a t i o n s

M É T I E R S

BANQUE : LES CENTRES DE RELATION CLIENT ONT ENTAMÉ LEUR MUE

11

AG E N DA WAV E STO N E

B A N K O B S E R V E R

S h a k e ’ U p , l e p r o g r a m m e d ’ a c c é l é r a t i o n d e s t a r t - u p s d e W a v e s t o n e , m e t t r a à l ’ h o n n e u r l ’ é c o s y s t è m e d e s F i n t e c h a u c o u r s d e s a n o u v e l l e é d i t i o n d e r e n c o n t r e s t a r t - u p s .

S ’ i n s c r i r e : l i e n

0 9 . 0 2 . 2 0 1 7 Venez découvrir nos expertises Banque et Finance.

Venez lire les articles de notre blog.

@bankobs

www.wavestone-advisors.com

G LO SS A I R E

C A L L- B L E N D I N G - gestion automatisée des appels entrants/sortants

C H AT O U M E S S AG E R I E I N S TA N TA N É E - échange instantané de messages textuels entre le client et le conseiller

C R C - Centre de Relation Client

M E D I A- B L E N D I N G - gestion automatisée de flux synchrones/asynchrones

O M N I C A N A L - utilisation simultanée de plusieurs canaux dans la relation client

P R E V I E W - prise de connaissance de la fiche client par le conseiller avant de recevoir l’appel

P R O G R E S S I F - appel automatiquement émis dès qu’une ressource est disponible

SV I - Serveur Vocal Interactif

W E B - C A L L- B AC K - fonctionnalité permettant au client de demander à être rappelé immédiatement ou en différé à partir du site web de la banque

BANQUE : LES CENTRES DE RELATION CLIENT ONT ENTAMÉ LEUR MUE

www.wavestone.com

Wavestone est un cabinet de conseil, issu du rapprochement, début 2016, de Solucom et des activités européennes de Kurt Salmon (hors consulting dans les secteurs retail & consumer goods).

Dans un monde où savoir se transformer est la clé du succès, l’ambition de Wavestone est d’apporter à ses clients des réponses uniques sur le marché, en les éclairant et les guidant dans leurs décisions les plus stratégiques.

Wavestone rassemble 2 500 collaborateurs présents sur 4 continents. Il figure parmi les leaders indépendants du conseil en Europe, et constitue le 1er cabinet de conseil indépendant en France.

2017 I © WAVESTONE - ISBN : 978-2-918872-36-8 / EAN : 9782918872368

R e s p o n s a b l e d e l a p u b l i c a t i o n : O l i v i e r S C H M I T T - R é d a c t e u r e n c h e f : L a e t i t i a M e r c i e r D E B E A U R O U V R E

C o n t r i b u t e u r s : F a b i e n n e C O U R T O I S , J e a n - M a r c M U L L E R , L o ï c B A R D O N