Embed Size (px)

Citation preview

BANQUE CENTRALE DE MAURITANIE

DIRECTION GÉNÉRALE DE LA

SUPERVISION BANCAIRE ET

FINANCIÈRE

RAPPORT

ANNUEL SUR

LA

SUPERVISION

BANCAIRE ET

FINANCIÈRE

2015

2

Sommaire Introduction : ........................................................................................................................................... 3

PARTIE I- LES BANQUES : ......................................................................................................................... 4

Chapitre I- Paysage du système bancaire mauritanien : ......................................................................... 4

1- Chiffres clés du système bancaire : ................................................................................................. 4

1- Structure du système bancaire et actionnariat : ............................................................................. 5

2- Le développement du réseau bancaire : ..................................................................................... 5

3- Le développement de la bancarisation : ......................................................................................... 6

4- La concentration bancaire : ............................................................................................................. 7

5- La trésorerie des banques : ............................................................................................................. 9

CHAPITRE II : Activité et rentabilité des banques : ............................................................................... 11

I- Les emplois des banques : ............................................................................................................. 11

1- Le crédit à la clientèle : .................................................................................................................. 12

La répartition sectorielle des Crédits ............................................................................................ 12

2- Le placement en bons de trésor : .................................................................................................. 13

3- L'actif immobilisé:.......................................................................................................................... 14

II- Les ressources des banques : .................................................................................................... 15

1- Les dettes envers les établissements de crédit et assimilés : ....................................................... 15

2- Les dépôts : .................................................................................................................................... 18

3- Les fonds propres : ........................................................................................................................ 19

III- Les engagements hors bilan : .................................................................................................... 20

IV- Les soldes intermédiaires de gestion : ...................................................................................... 21

1- Le produit net bancaire : ............................................................................................................... 22

2- Résultat brut d'exploitation : ........................................................................................................ 23

Le coût de risque ........................................................................................................................... 24

3- Le résultat courant : ...................................................................................................................... 24

4- Le Résultat net : ............................................................................................................................. 24

Chapitre 3 : Situation prudentielle des banques : ................................................................................. 25

1- Liquidité : ....................................................................................................................................... 25

2- Les fonds propres nets : ................................................................................................................ 25

3- L’équilibre entre ressources stables et actifs immobilisés : .......................................................... 26

4- La couverture des risques : ........................................................................................................... 26

5- La division de risque : ................................................................................................................... 26

6- La position de change : ................................................................................................................. 26

PARTIE II- LES INSTITUTIONS DE MICRO-FINANCE ............................................................................. 27

1- Les crédits : .................................................................................................................................... 27

3

2- Les dépôts :.................................................................................................................................... 27

3- Les fonds propres : ........................................................................................................................ 27

4- Les normes prudentielles : ............................................................................................................ 28

a- Ratio de liquidité (Requis Min 25%) : ............................................................................................ 28

b- Ratio de solvabilité (Requis Min15%) : .......................................................................................... 28

c- Ratio de couverture des emplois à long et moyen terme (Requis Max 100%) : ........................... 28

d- Ratio de couverture de valeurs immobilisées (Requis Max 75%) : ............................................... 29

PARTIE III- LES ACTIVITÉS DE LA DIRECTION GÉNÉRALE DE LA SUPERVISION BANCAIRE : ............... 30

1- Évolution du Cadre réglementaire : .............................................................................................. 30

2- Le contrôle sur pièces : .................................................................................................................. 30

3- Le contrôle sur place : ................................................................................................................... 31

4- Autres activités : ............................................................................................................................ 32

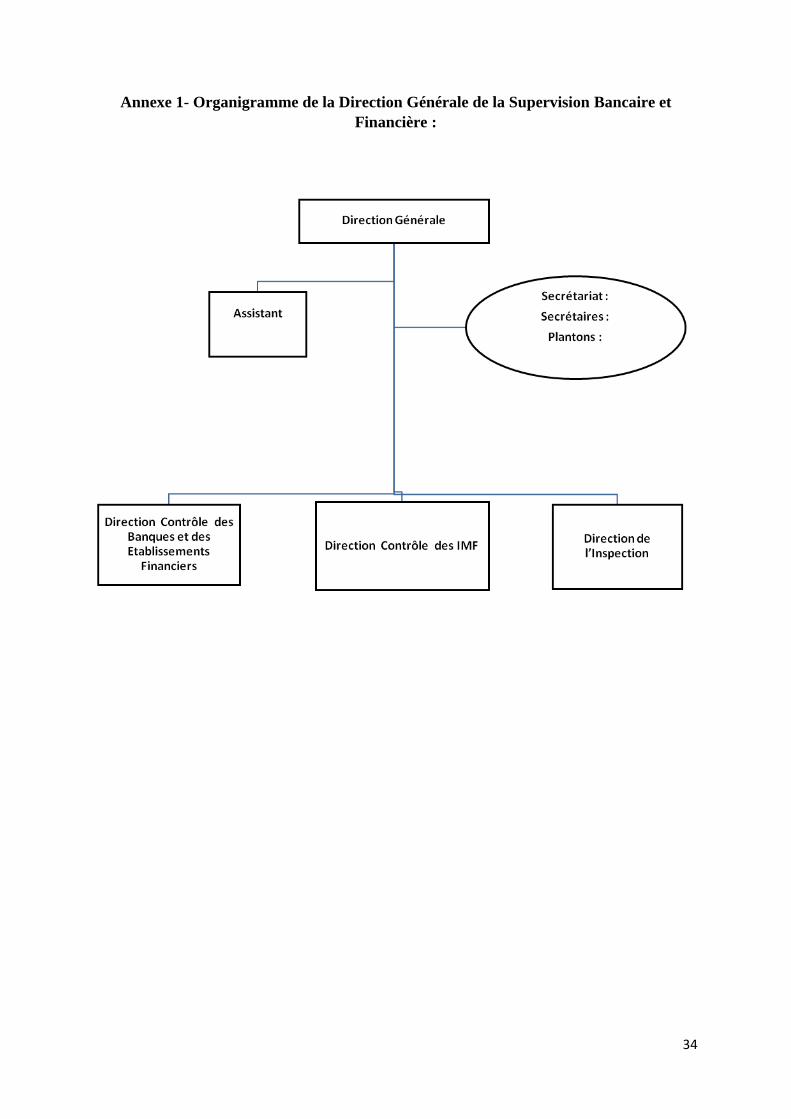

Annexe 1- Organigramme de la Direction Générale de la Supervision Bancaire et Financière : ......... 34

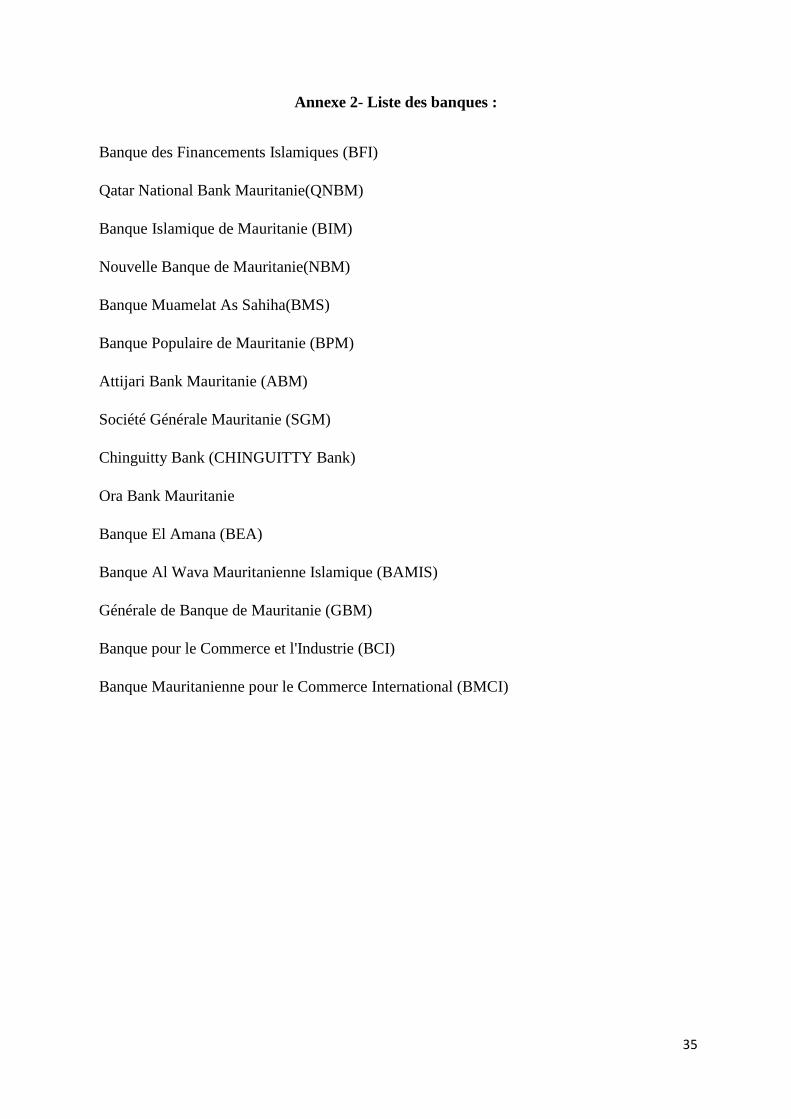

Annexe 2- Liste des banques : ............................................................................................................... 35

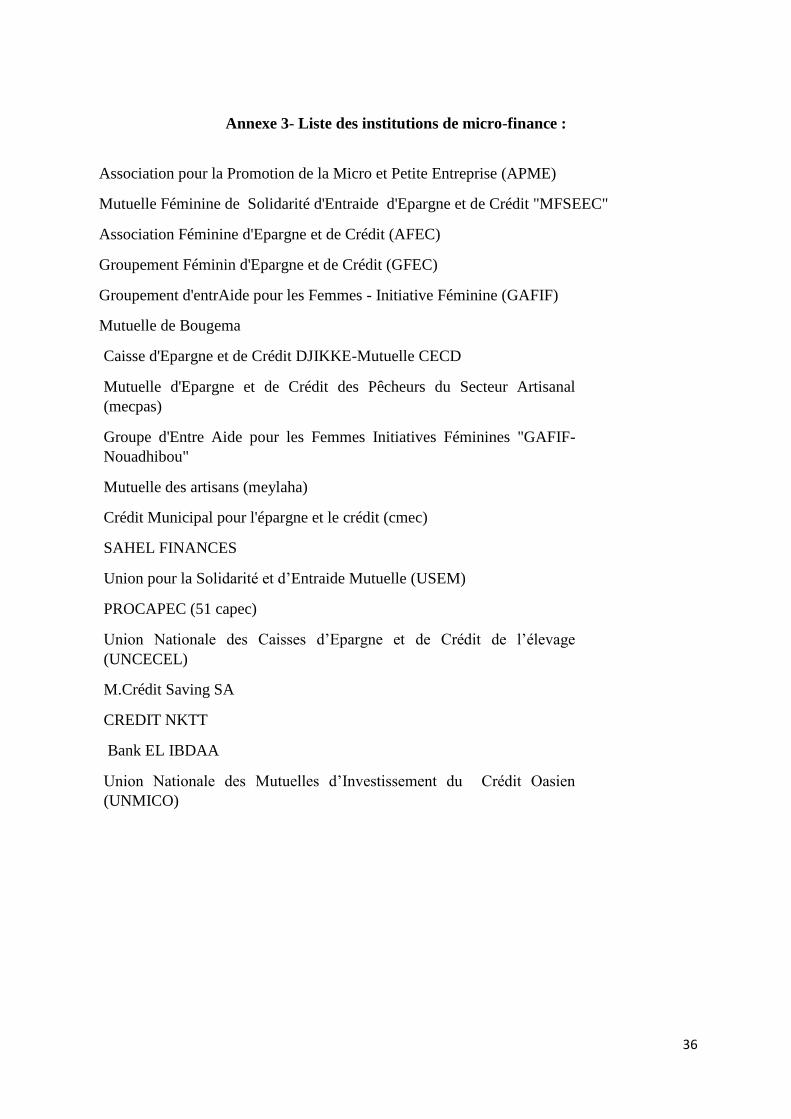

Annexe 3- Liste des institutions de micro-finance : .............................................................................. 36

Annexe 4 : Bilan des banques : ............................................................................................................. 37

Annexe 5 : Bilan des Institutions de micro – finance : .......................................................................... 41

Introduction :

Afin 2015, le nombre d’établissements de crédit et assimilés en Mauritanie est de quinze

banques commerciales en activité dont cinq banques islamiques et cinq à capitaux privés

étrangers, vingt institutions de micro finance, une caisse de dépôt et de développement, les

services financiers de la poste, dix-sept compagnies d’assurance, deux régimes de prévoyance

sociale et une trentaine de bureaux de changes.

Par ailleurs, une banque « International Bank de Mauritanie (IBM) a été agréée par le conseil

de politique monétaire, le 30 décembre 2015 mais n’a pas encore débuté son activité.

4

PARTIE I- LES BANQUES :

Chapitre I- Paysage du système bancaire mauritanien :

1- Chiffres clés du système bancaire :

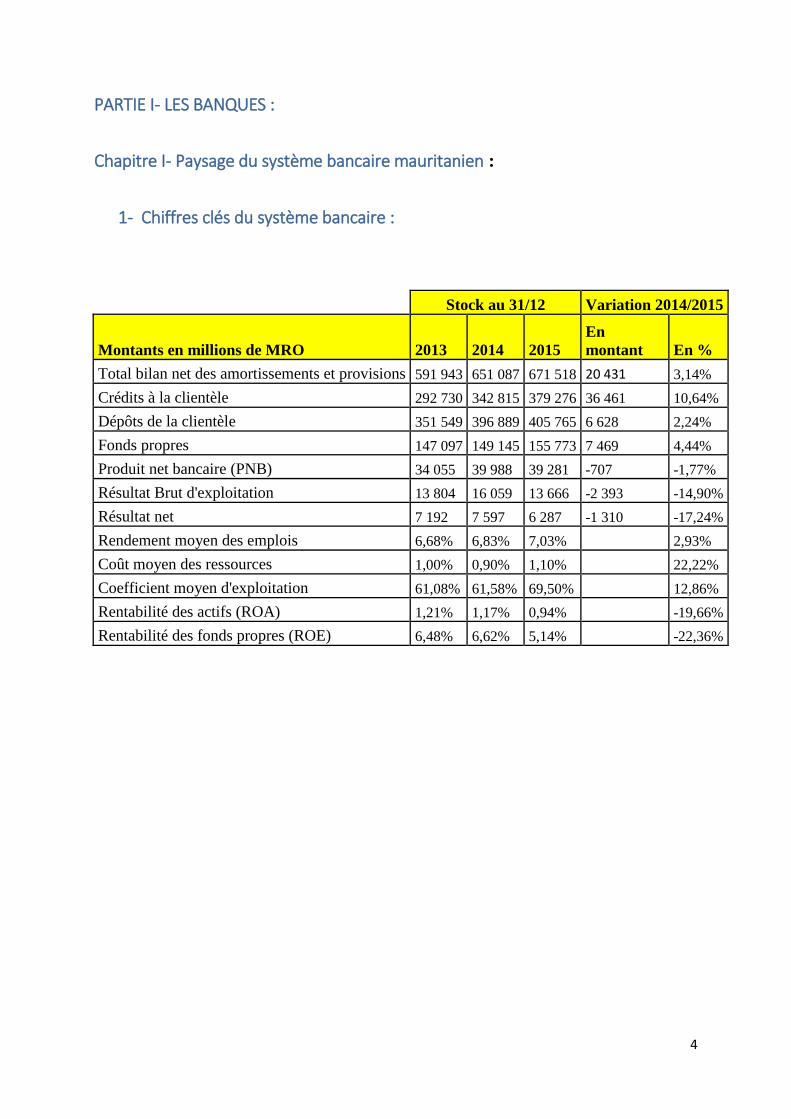

Stock au 31/12 Variation 2014/2015

Montants en millions de MRO 2013 2014 2015

En

montant En %

Total bilan net des amortissements et provisions 591 943 651 087 671 518 20 431 3,14%

Crédits à la clientèle 292 730 342 815 379 276 36 461 10,64%

Dépôts de la clientèle 351 549 396 889 405 765 6 628 2,24%

Fonds propres 147 097 149 145 155 773 7 469 4,44%

Produit net bancaire (PNB) 34 055 39 988 39 281 -707 -1,77%

Résultat Brut d'exploitation 13 804 16 059 13 666 -2 393 -14,90%

Résultat net 7 192 7 597 6 287 -1 310 -17,24%

Rendement moyen des emplois 6,68% 6,83% 7,03% 2,93%

Coût moyen des ressources 1,00% 0,90% 1,10% 22,22%

Coefficient moyen d'exploitation 61,08% 61,58% 69,50% 12,86%

Rentabilité des actifs (ROA) 1,21% 1,17% 0,94% -19,66%

Rentabilité des fonds propres (ROE) 6,48% 6,62% 5,14% -22,36%

5

1- Rendement moyen des emplois = Les intérêts reçus sur les opérations avec la clientèle

et la trésorerie / L’encours de crédit + L’encours des emplois de la trésorerie ;

2- Coût moyen des ressources = Les intérêts payés sur les ressources collectées auprès de

la clientèle et des établissements de crédit/L’encours des dépôts + L’encours des

ressources collectées auprès des établissements de crédit ;

3- Rentabilité des actifs = Résultat net / Total actif ;

4- Rentabilité des fonds propres = Résultat net / Les fonds propres.

1- Structure du système bancaire et actionnariat :

A fin 2015, le nombre des banques en activité est de 15 établissements, répartis entre dix

banques à capitaux majoritairement privés mauritaniens avec une forte concentration du

capital et cinq à capitaux privés étrangers dont une succursale d'une banque étrangère.

Notons que depuis 2013, cinq banques islamiques ont été agréées.

L'année 2015 a connu l'agrément d'une banque dénommée « International Bank de

Mauritanie (IBM).

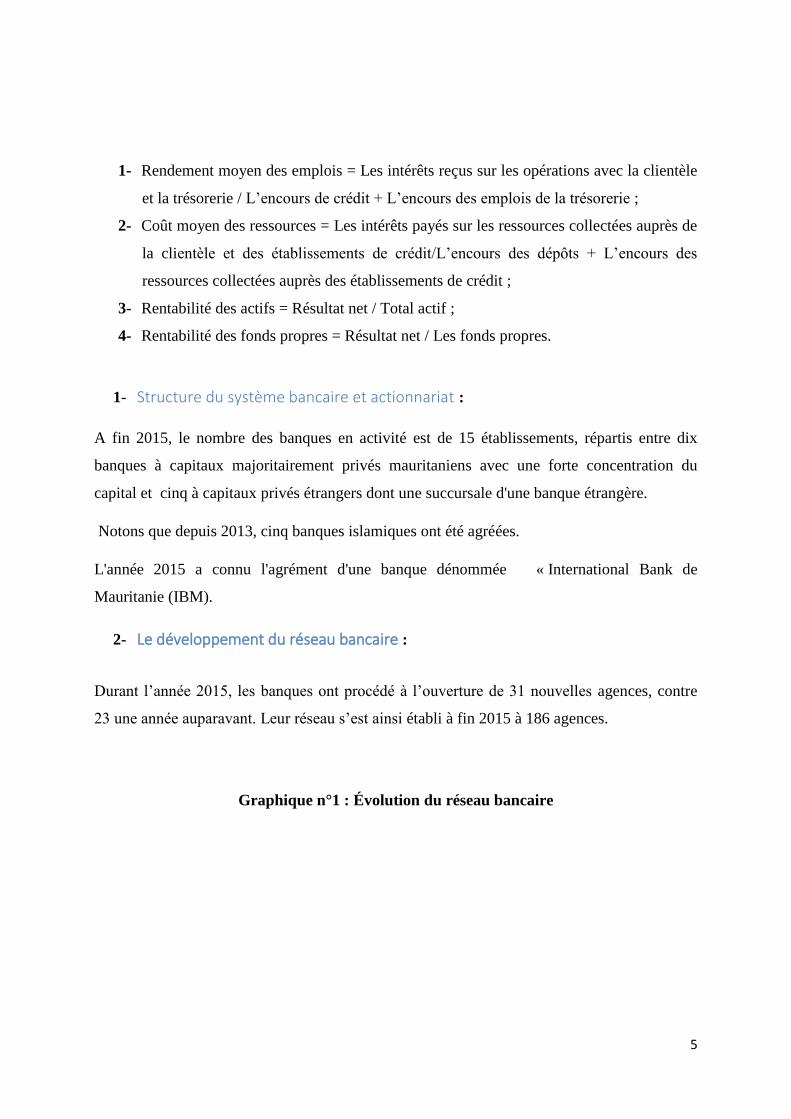

2- Le développement du réseau bancaire :

Durant l’année 2015, les banques ont procédé à l’ouverture de 31 nouvelles agences, contre

23 une année auparavant. Leur réseau s’est ainsi établi à fin 2015 à 186 agences.

Graphique n°1 : Évolution du réseau bancaire

6

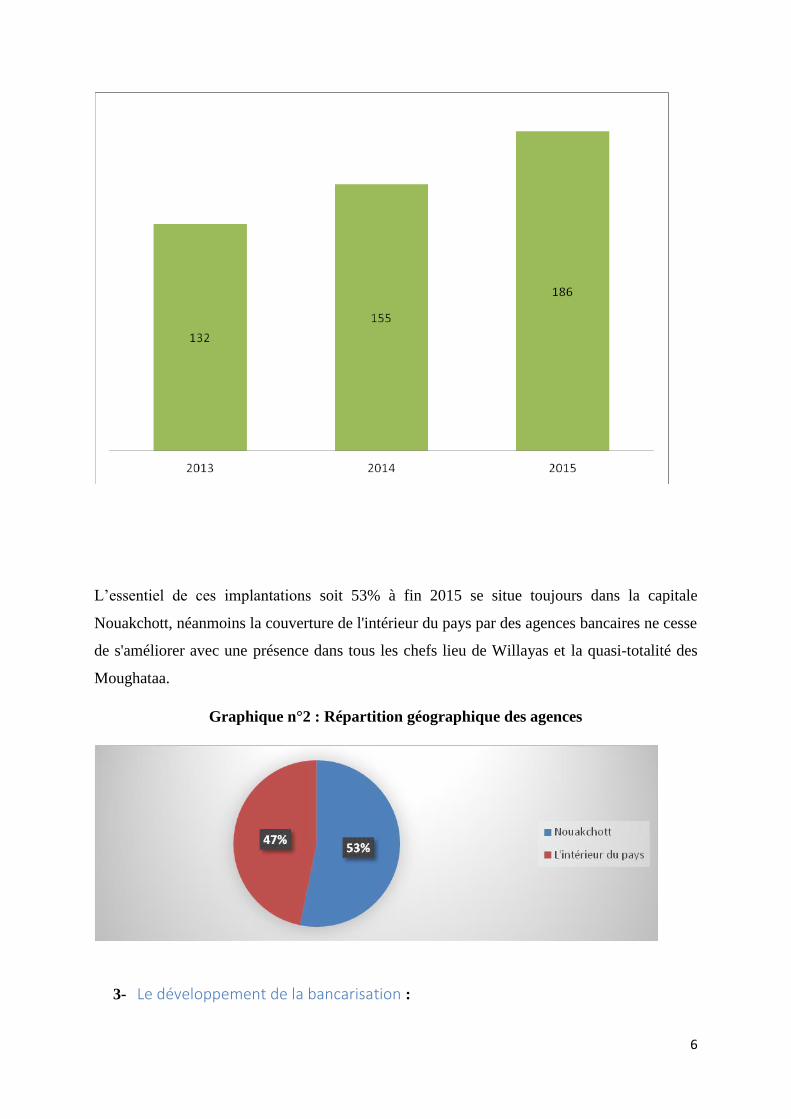

L’essentiel de ces implantations soit 53% à fin 2015 se situe toujours dans la capitale

Nouakchott, néanmoins la couverture de l'intérieur du pays par des agences bancaires ne cesse

de s'améliorer avec une présence dans tous les chefs lieu de Willayas et la quasi-totalité des

Moughataa.

Graphique n°2 : Répartition géographique des agences

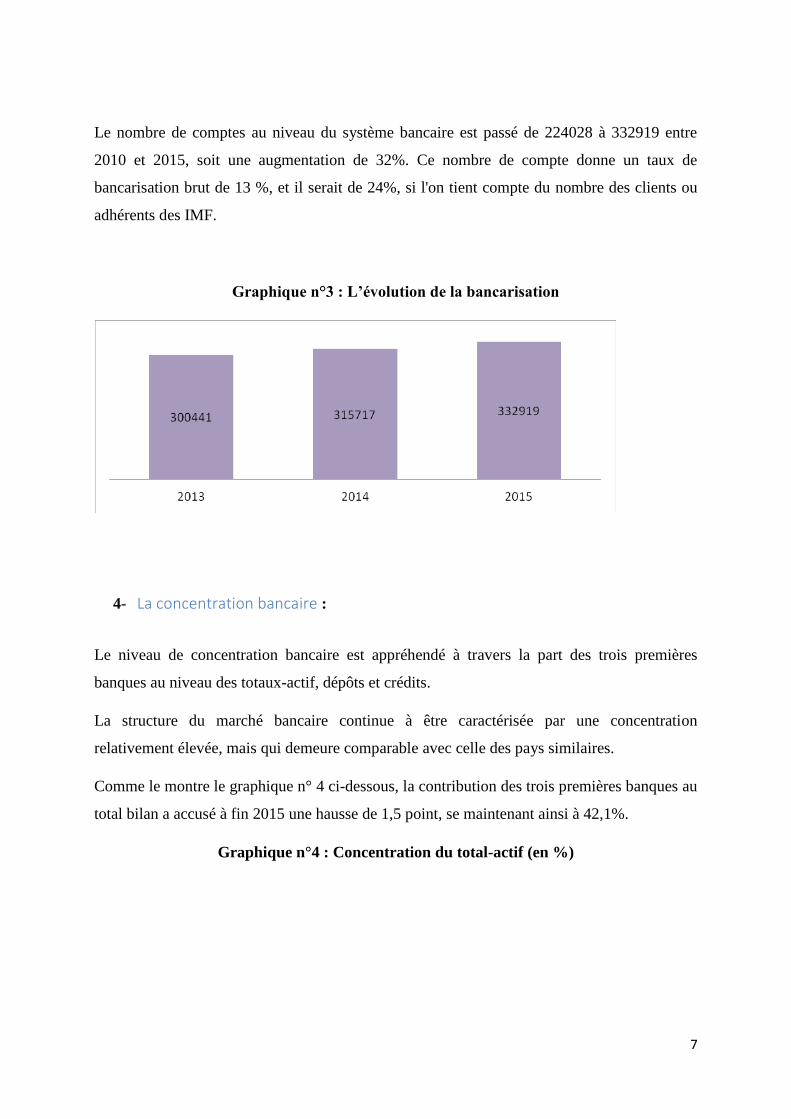

3- Le développement de la bancarisation :

7

Le nombre de comptes au niveau du système bancaire est passé de 224028 à 332919 entre

2010 et 2015, soit une augmentation de 32%. Ce nombre de compte donne un taux de

bancarisation brut de 13 %, et il serait de 24%, si l'on tient compte du nombre des clients ou

adhérents des IMF.

Graphique n°3 : L’évolution de la bancarisation

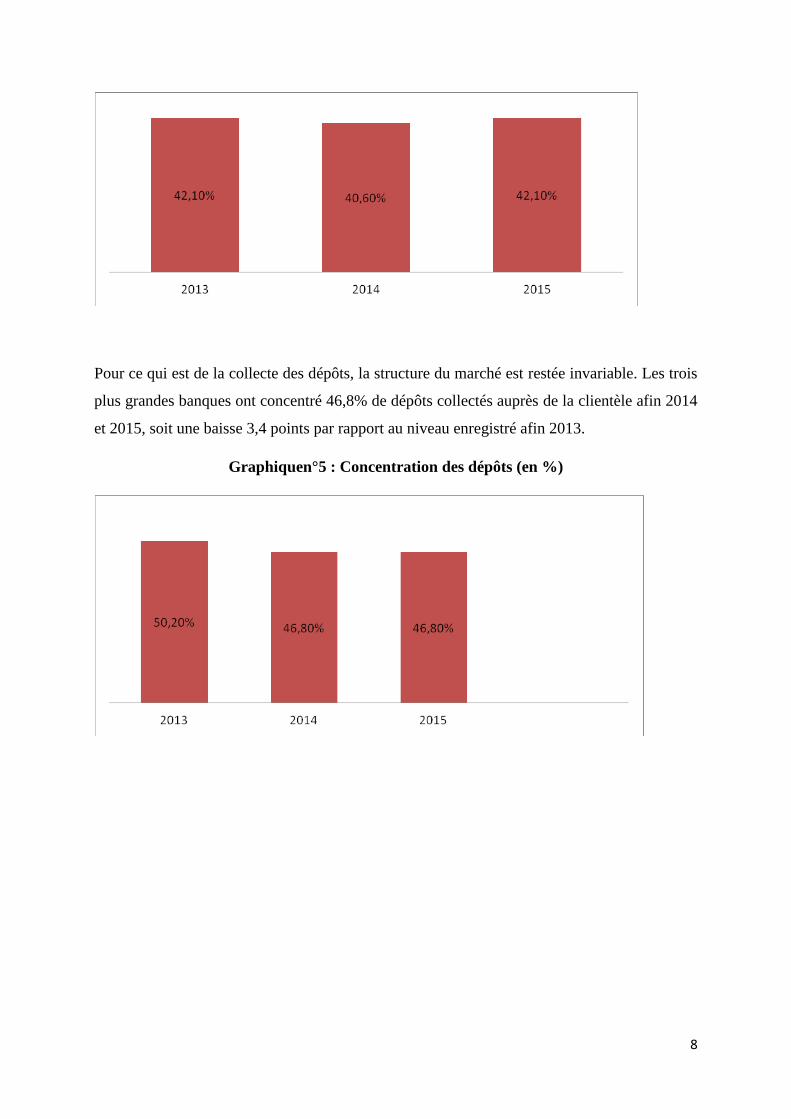

4- La concentration bancaire :

Le niveau de concentration bancaire est appréhendé à travers la part des trois premières

banques au niveau des totaux-actif, dépôts et crédits.

La structure du marché bancaire continue à être caractérisée par une concentration

relativement élevée, mais qui demeure comparable avec celle des pays similaires.

Comme le montre le graphique n° 4 ci-dessous, la contribution des trois premières banques au

total bilan a accusé à fin 2015 une hausse de 1,5 point, se maintenant ainsi à 42,1%.

Graphique n°4 : Concentration du total-actif (en %)

8

Pour ce qui est de la collecte des dépôts, la structure du marché est restée invariable. Les trois

plus grandes banques ont concentré 46,8% de dépôts collectés auprès de la clientèle afin 2014

et 2015, soit une baisse 3,4 points par rapport au niveau enregistré afin 2013.

Graphiquen°5 : Concentration des dépôts (en %)

9

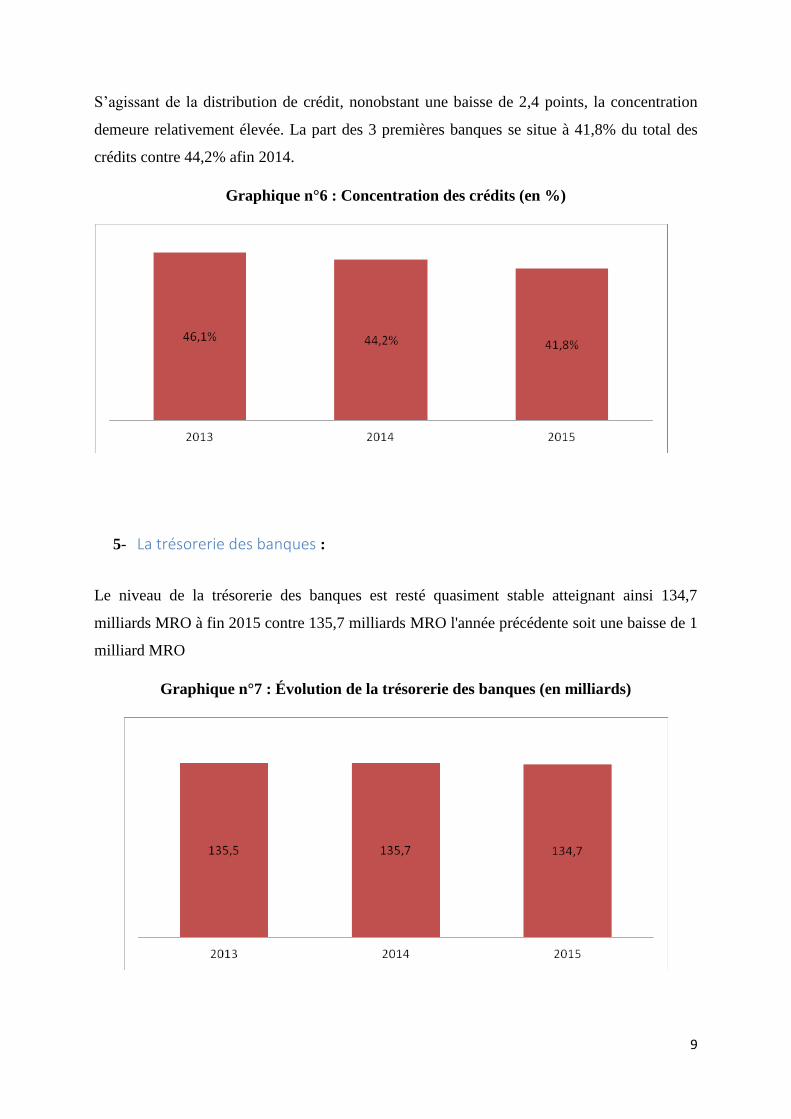

S’agissant de la distribution de crédit, nonobstant une baisse de 2,4 points, la concentration

demeure relativement élevée. La part des 3 premières banques se situe à 41,8% du total des

crédits contre 44,2% afin 2014.

Graphique n°6 : Concentration des crédits (en %)

5- La trésorerie des banques :

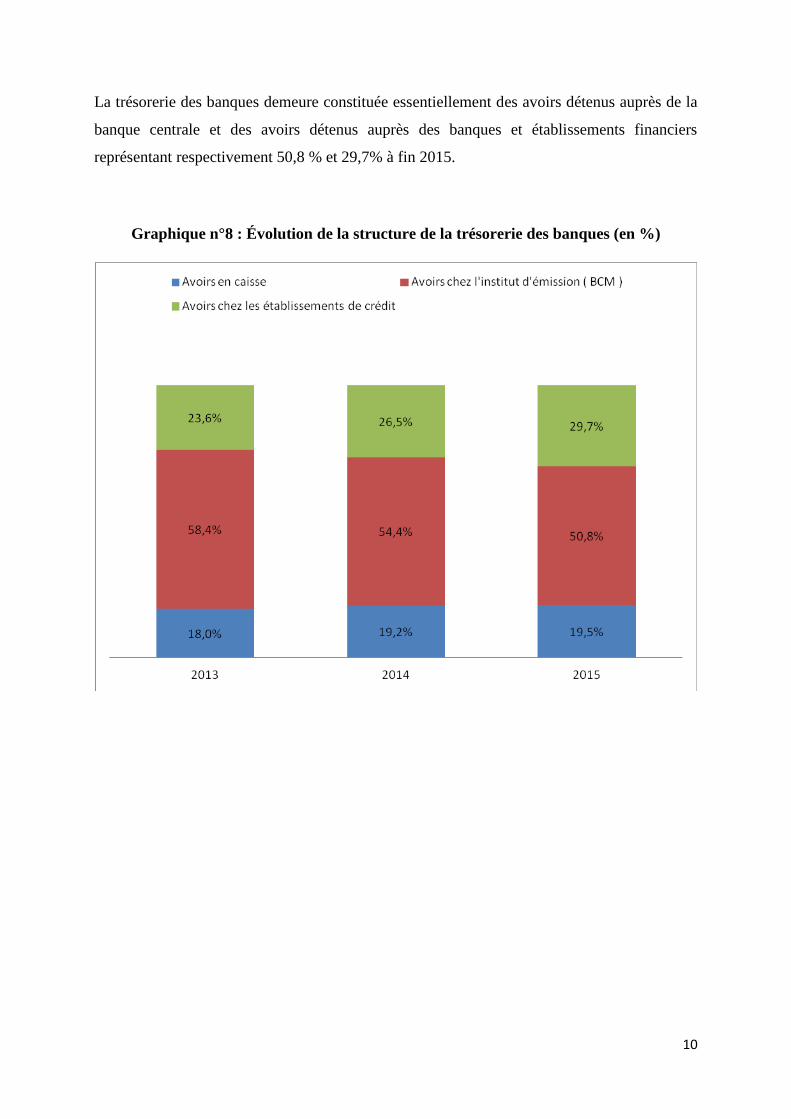

Le niveau de la trésorerie des banques est resté quasiment stable atteignant ainsi 134,7

milliards MRO à fin 2015 contre 135,7 milliards MRO l'année précédente soit une baisse de 1

milliard MRO

Graphique n°7 : Évolution de la trésorerie des banques (en milliards)

10

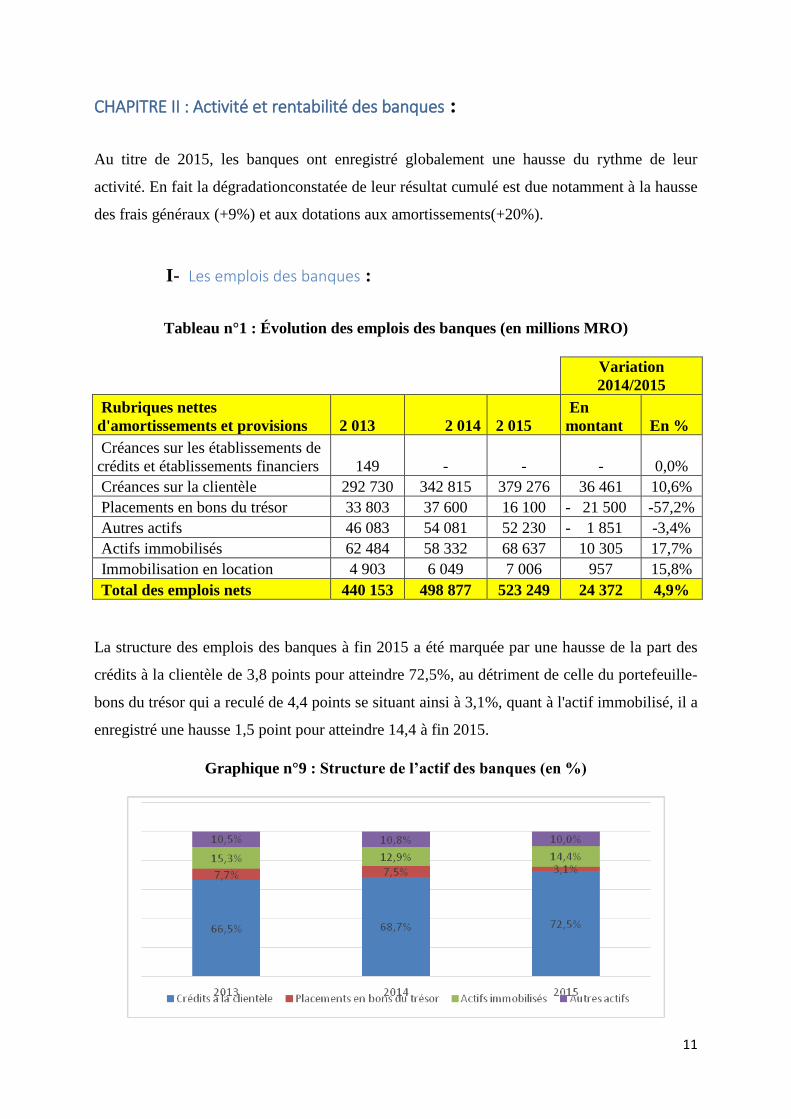

La trésorerie des banques demeure constituée essentiellement des avoirs détenus auprès de la

banque centrale et des avoirs détenus auprès des banques et établissements financiers

représentant respectivement 50,8 % et 29,7% à fin 2015.

Graphique n°8 : Évolution de la structure de la trésorerie des banques (en %)

11

CHAPITRE II : Activité et rentabilité des banques :

Au titre de 2015, les banques ont enregistré globalement une hausse du rythme de leur

activité. En fait la dégradationconstatée de leur résultat cumulé est due notamment à la hausse

des frais généraux (+9%) et aux dotations aux amortissements(+20%).

I- Les emplois des banques :

Tableau n°1 : Évolution des emplois des banques (en millions MRO)

Variation

2014/2015

Rubriques nettes

d'amortissements et provisions 2 013 2 014 2 015

En

montant En %

Créances sur les établissements de

crédits et établissements financiers 149 - - - 0,0%

Créances sur la clientèle 292 730 342 815 379 276 36 461 10,6%

Placements en bons du trésor 33 803 37 600 16 100 - 21 500 -57,2%

Autres actifs 46 083 54 081 52 230 - 1 851 -3,4%

Actifs immobilisés 62 484 58 332 68 637 10 305 17,7%

Immobilisation en location 4 903 6 049 7 006 957 15,8%

Total des emplois nets 440 153 498 877 523 249 24 372 4,9%

La structure des emplois des banques à fin 2015 a été marquée par une hausse de la part des

crédits à la clientèle de 3,8 points pour atteindre 72,5%, au détriment de celle du portefeuille-

bons du trésor qui a reculé de 4,4 points se situant ainsi à 3,1%, quant à l'actif immobilisé, il a

enregistré une hausse 1,5 point pour atteindre 14,4 à fin 2015.

Graphique n°9 : Structure de l’actif des banques (en %)

12

1- Le crédit à la clientèle :

L’encours des crédits nets a continué à s’accroître pour atteindre 379,3 milliards MRO à fin

2015, mais à un rythme nettement plus lent, soit près de 10,6% contre 17,2% une année

auparavant.

Graphique n°10 : Évolution de l’encours global des crédits octroyés par les banques à la

clientèle

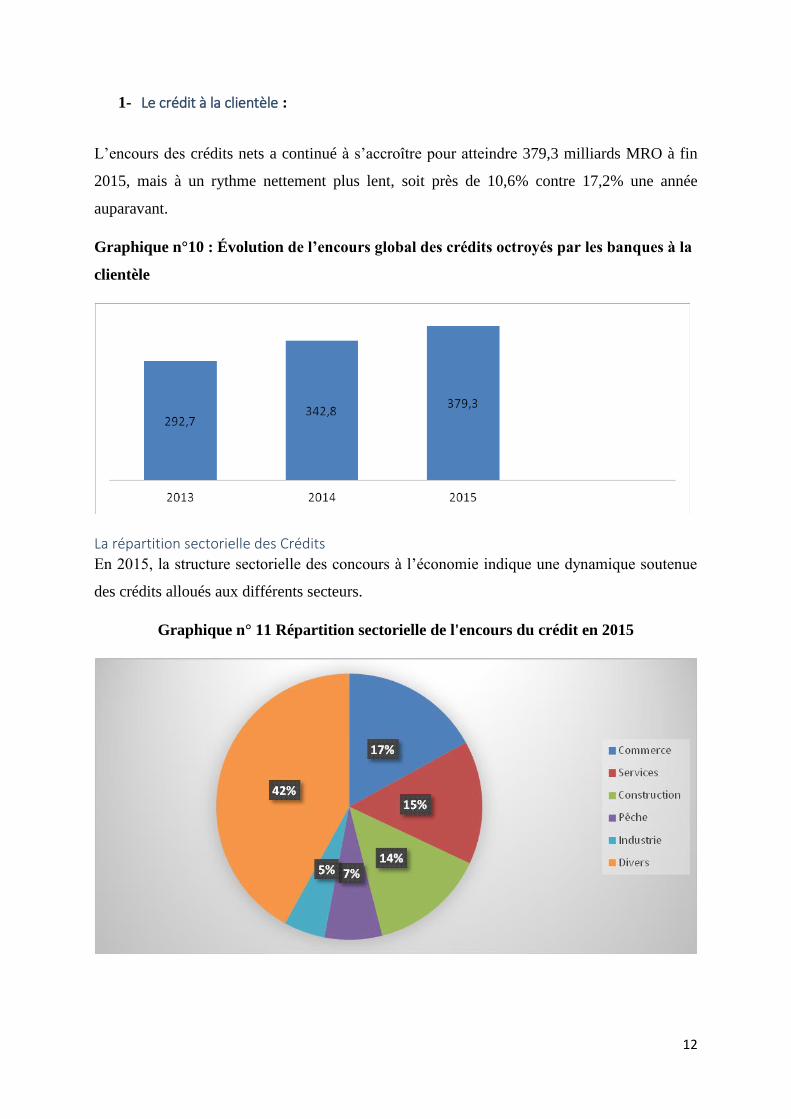

La répartition sectorielle des Crédits

En 2015, la structure sectorielle des concours à l’économie indique une dynamique soutenue

des crédits alloués aux différents secteurs.

Graphique n° 11 Répartition sectorielle de l'encours du crédit en 2015

13

Les crédits destinés au commerce et service ont représenté respectivement 17% et 15% tandis

que l’activité de construction a bénéficié de 14% des concours et le secteur de la pêche de 7%.

Les crédits alloués à l’activité minière, aux industries manufacturières, au transport, à

l’agriculture et à l’élevage demeurent très faibles.

- Les créances en souffrance : La qualité du portefeuille des engagements a

continué son amélioration en 2015. En fait le taux de créances en souffrance se

stabilise au niveau de 20% à fin 2015.

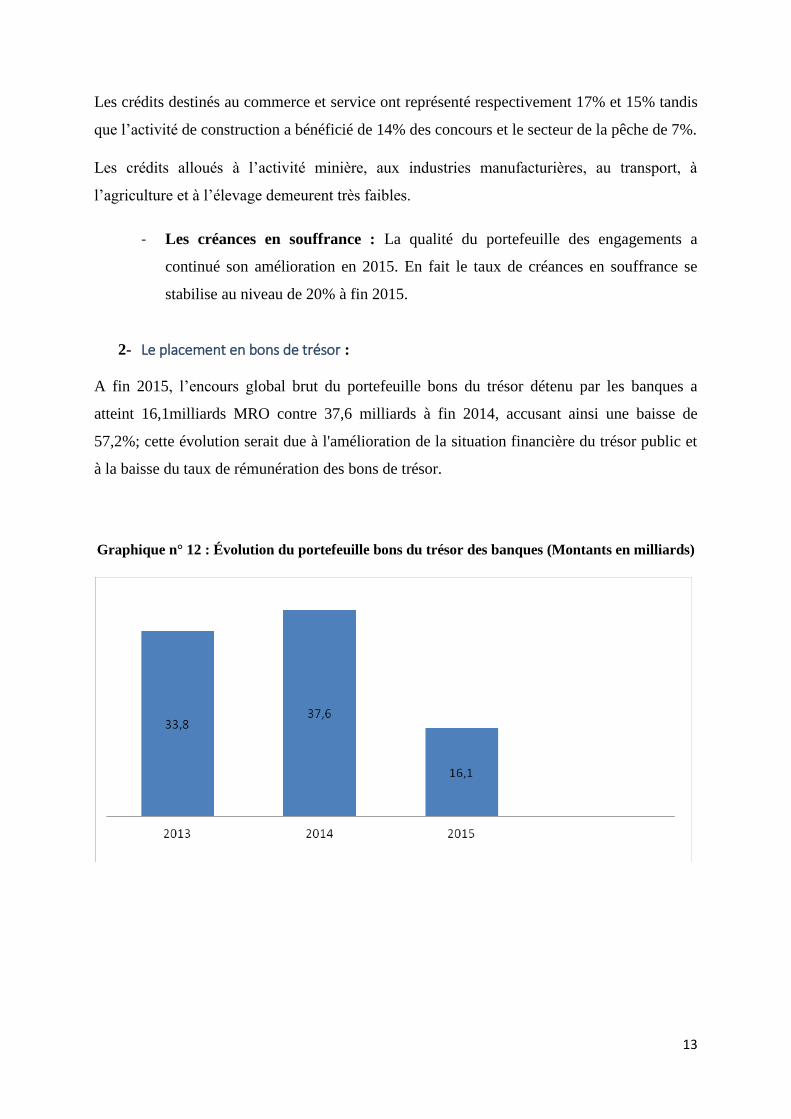

2- Le placement en bons de trésor :

A fin 2015, l’encours global brut du portefeuille bons du trésor détenu par les banques a

atteint 16,1milliards MRO contre 37,6 milliards à fin 2014, accusant ainsi une baisse de

57,2%; cette évolution serait due à l'amélioration de la situation financière du trésor public et

à la baisse du taux de rémunération des bons de trésor.

Graphique n° 12 : Évolution du portefeuille bons du trésor des banques (Montants en milliards)

14

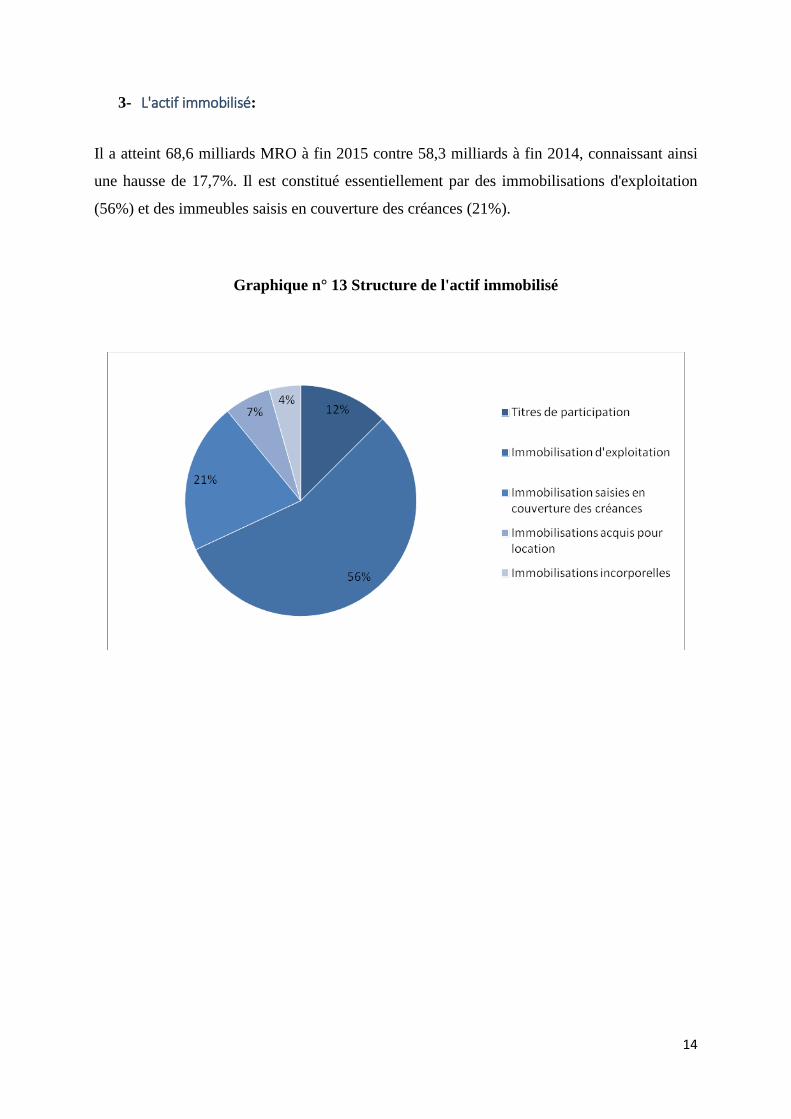

3- L'actif immobilisé:

Il a atteint 68,6 milliards MRO à fin 2015 contre 58,3 milliards à fin 2014, connaissant ainsi

une hausse de 17,7%. Il est constitué essentiellement par des immobilisations d'exploitation

(56%) et des immeubles saisis en couverture des créances (21%).

Graphique n° 13 Structure de l'actif immobilisé

15

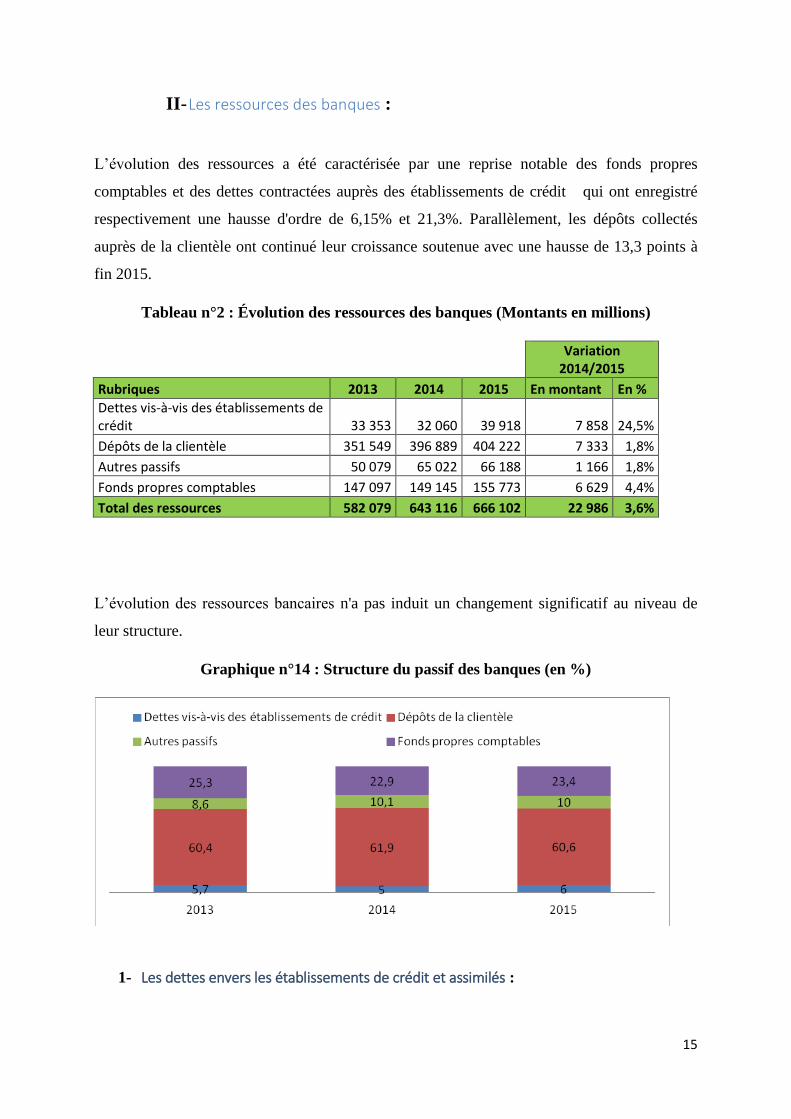

II- Les ressources des banques :

L’évolution des ressources a été caractérisée par une reprise notable des fonds propres

comptables et des dettes contractées auprès des établissements de crédit qui ont enregistré

respectivement une hausse d'ordre de 6,15% et 21,3%. Parallèlement, les dépôts collectés

auprès de la clientèle ont continué leur croissance soutenue avec une hausse de 13,3 points à

fin 2015.

Tableau n°2 : Évolution des ressources des banques (Montants en millions)

Variation 2014/2015

Rubriques 2013 2014 2015 En montant En %

Dettes vis-à-vis des établissements de crédit 33 353 32 060 39 918 7 858 24,5%

Dépôts de la clientèle 351 549 396 889 404 222 7 333 1,8%

Autres passifs 50 079 65 022 66 188 1 166 1,8%

Fonds propres comptables 147 097 149 145 155 773 6 629 4,4%

Total des ressources 582 079 643 116 666 102 22 986 3,6%

L’évolution des ressources bancaires n'a pas induit un changement significatif au niveau de

leur structure.

Graphique n°14 : Structure du passif des banques (en %)

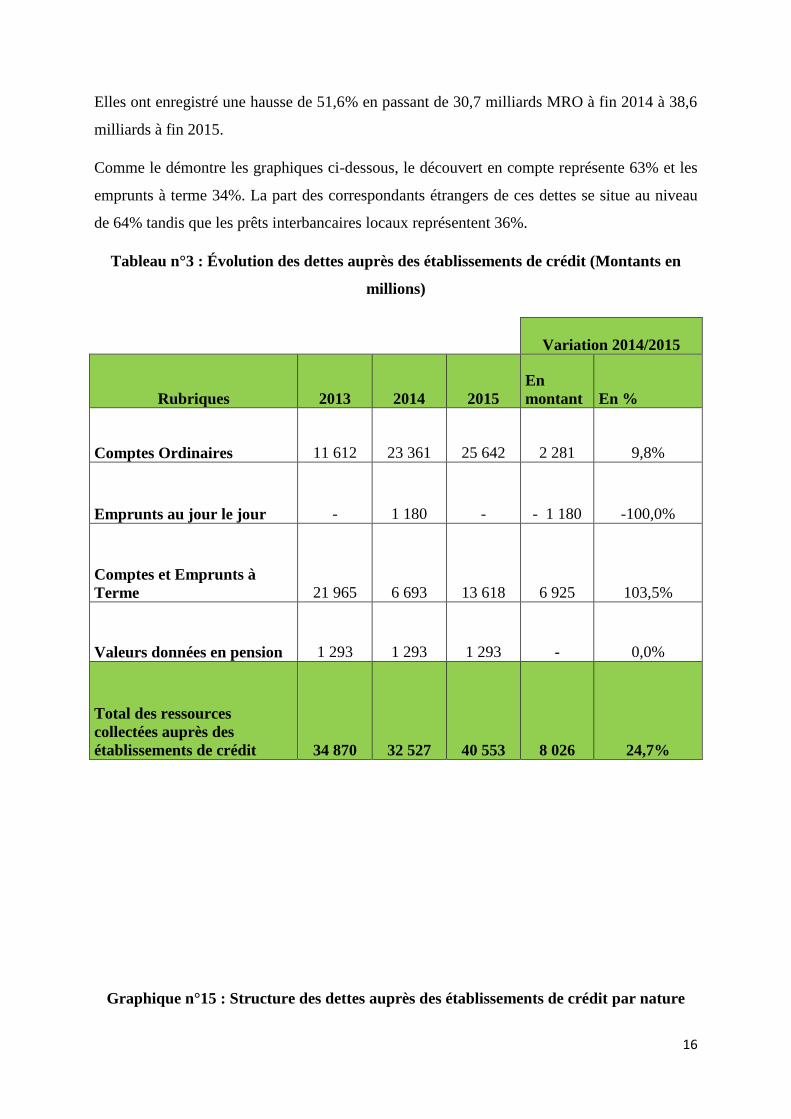

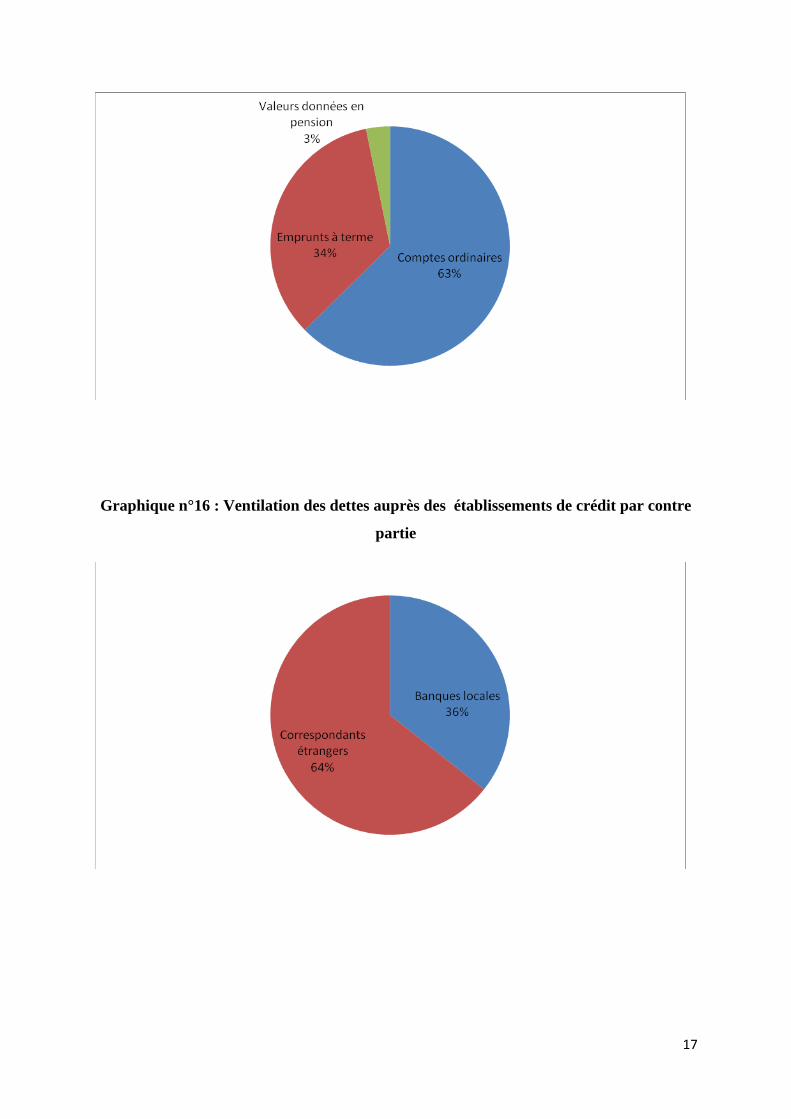

1- Les dettes envers les établissements de crédit et assimilés :

16

Elles ont enregistré une hausse de 51,6% en passant de 30,7 milliards MRO à fin 2014 à 38,6

milliards à fin 2015.

Comme le démontre les graphiques ci-dessous, le découvert en compte représente 63% et les

emprunts à terme 34%. La part des correspondants étrangers de ces dettes se situe au niveau

de 64% tandis que les prêts interbancaires locaux représentent 36%.

Tableau n°3 : Évolution des dettes auprès des établissements de crédit (Montants en

millions)

Variation 2014/2015

Rubriques 2013 2014 2015

En

montant En %

Comptes Ordinaires 11 612 23 361 25 642 2 281 9,8%

Emprunts au jour le jour - 1 180 - - 1 180 -100,0%

Comptes et Emprunts à

Terme 21 965 6 693 13 618 6 925 103,5%

Valeurs données en pension 1 293 1 293 1 293 - 0,0%

Total des ressources

collectées auprès des

établissements de crédit 34 870 32 527 40 553 8 026 24,7%

Graphique n°15 : Structure des dettes auprès des établissements de crédit par nature

17

Graphique n°16 : Ventilation des dettes auprès des établissements de crédit par contre

partie

18

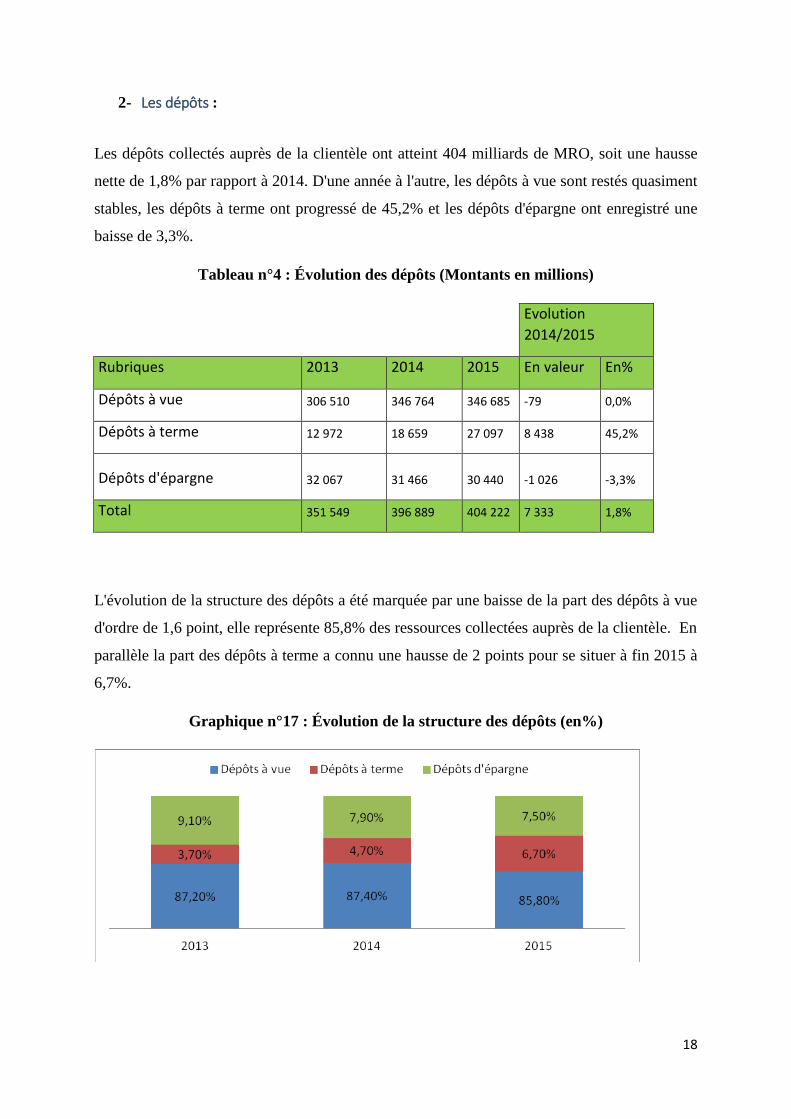

2- Les dépôts :

Les dépôts collectés auprès de la clientèle ont atteint 404 milliards de MRO, soit une hausse

nette de 1,8% par rapport à 2014. D'une année à l'autre, les dépôts à vue sont restés quasiment

stables, les dépôts à terme ont progressé de 45,2% et les dépôts d'épargne ont enregistré une

baisse de 3,3%.

Tableau n°4 : Évolution des dépôts (Montants en millions)

Evolution

2014/2015

Rubriques 2013 2014 2015 En valeur En%

Dépôts à vue 306 510 346 764 346 685 -79 0,0%

Dépôts à terme 12 972 18 659 27 097 8 438 45,2%

Dépôts d'épargne 32 067 31 466 30 440 -1 026 -3,3%

Total 351 549 396 889 404 222 7 333 1,8%

L'évolution de la structure des dépôts a été marquée par une baisse de la part des dépôts à vue

d'ordre de 1,6 point, elle représente 85,8% des ressources collectées auprès de la clientèle. En

parallèle la part des dépôts à terme a connu une hausse de 2 points pour se situer à fin 2015 à

6,7%.

Graphique n°17 : Évolution de la structure des dépôts (en%)

19

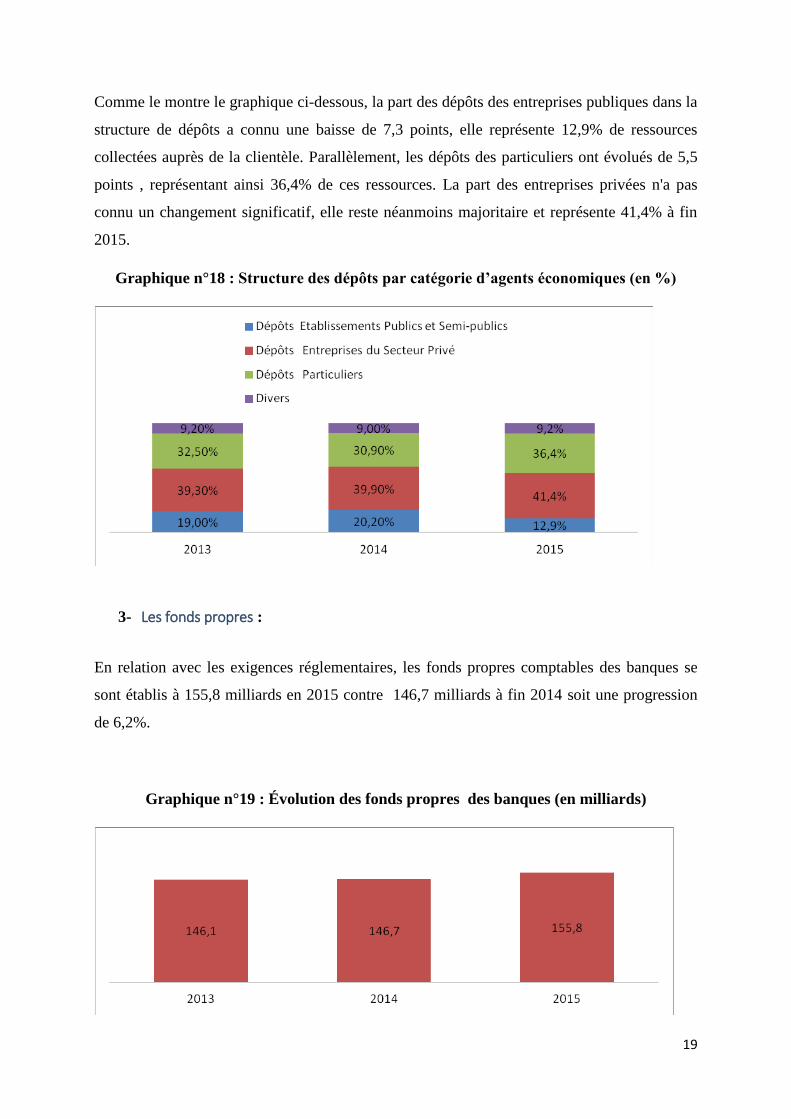

Comme le montre le graphique ci-dessous, la part des dépôts des entreprises publiques dans la

structure de dépôts a connu une baisse de 7,3 points, elle représente 12,9% de ressources

collectées auprès de la clientèle. Parallèlement, les dépôts des particuliers ont évolués de 5,5

points , représentant ainsi 36,4% de ces ressources. La part des entreprises privées n'a pas

connu un changement significatif, elle reste néanmoins majoritaire et représente 41,4% à fin

2015.

Graphique n°18 : Structure des dépôts par catégorie d’agents économiques (en %)

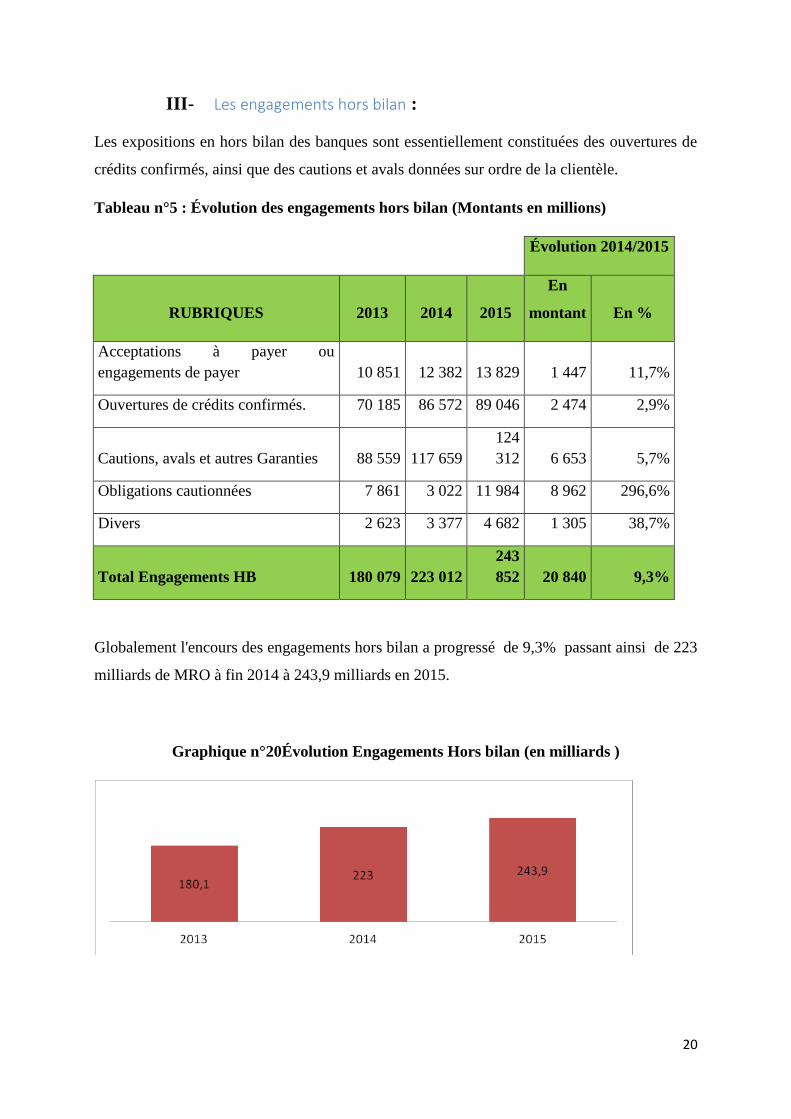

3- Les fonds propres :

En relation avec les exigences réglementaires, les fonds propres comptables des banques se

sont établis à 155,8 milliards en 2015 contre 146,7 milliards à fin 2014 soit une progression

de 6,2%.

Graphique n°19 : Évolution des fonds propres des banques (en milliards)

20

III- Les engagements hors bilan :

Les expositions en hors bilan des banques sont essentiellement constituées des ouvertures de

crédits confirmés, ainsi que des cautions et avals données sur ordre de la clientèle.

Tableau n°5 : Évolution des engagements hors bilan (Montants en millions)

Évolution 2014/2015

RUBRIQUES 2013 2014 2015

En

montant En %

Acceptations à payer ou

engagements de payer 10 851 12 382 13 829 1 447 11,7%

Ouvertures de crédits confirmés. 70 185 86 572 89 046 2 474 2,9%

Cautions, avals et autres Garanties 88 559 117 659

124

312 6 653 5,7%

Obligations cautionnées 7 861 3 022 11 984 8 962 296,6%

Divers 2 623 3 377 4 682 1 305 38,7%

Total Engagements HB 180 079 223 012

243

852 20 840 9,3%

Globalement l'encours des engagements hors bilan a progressé de 9,3% passant ainsi de 223

milliards de MRO à fin 2014 à 243,9 milliards en 2015.

Graphique n°20Évolution Engagements Hors bilan (en milliards )

21

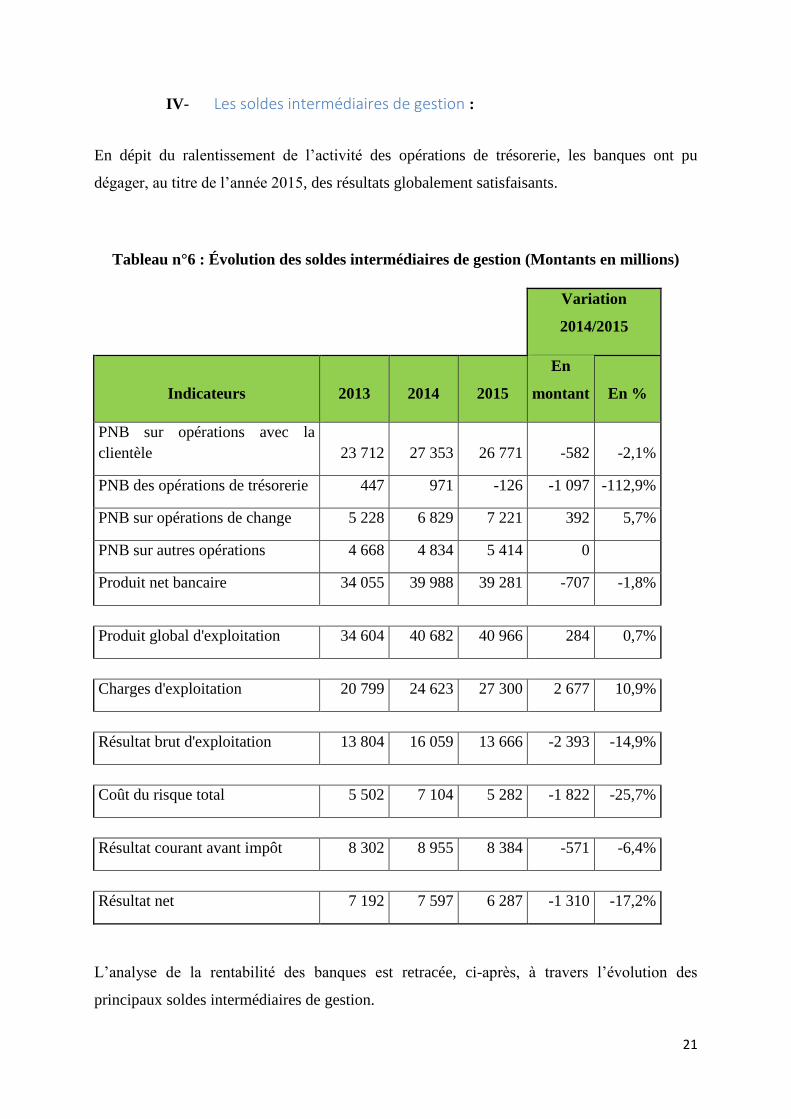

IV- Les soldes intermédiaires de gestion :

En dépit du ralentissement de l’activité des opérations de trésorerie, les banques ont pu

dégager, au titre de l’année 2015, des résultats globalement satisfaisants.

Tableau n°6 : Évolution des soldes intermédiaires de gestion (Montants en millions)

Variation

2014/2015

Indicateurs 2013 2014 2015

En

montant En %

PNB sur opérations avec la

clientèle 23 712 27 353 26 771 -582 -2,1%

PNB des opérations de trésorerie 447 971 -126 -1 097 -112,9%

PNB sur opérations de change 5 228 6 829 7 221 392 5,7%

PNB sur autres opérations 4 668 4 834 5 414 0

Produit net bancaire 34 055 39 988 39 281 -707 -1,8%

Produit global d'exploitation 34 604 40 682 40 966 284 0,7%

Charges d'exploitation 20 799 24 623 27 300 2 677 10,9%

Résultat brut d'exploitation 13 804 16 059 13 666 -2 393 -14,9%

Coût du risque total 5 502 7 104 5 282 -1 822 -25,7%

Résultat courant avant impôt 8 302 8 955 8 384 -571 -6,4%

Résultat net 7 192 7 597 6 287 -1 310 -17,2%

L’analyse de la rentabilité des banques est retracée, ci-après, à travers l’évolution des

principaux soldes intermédiaires de gestion.

22

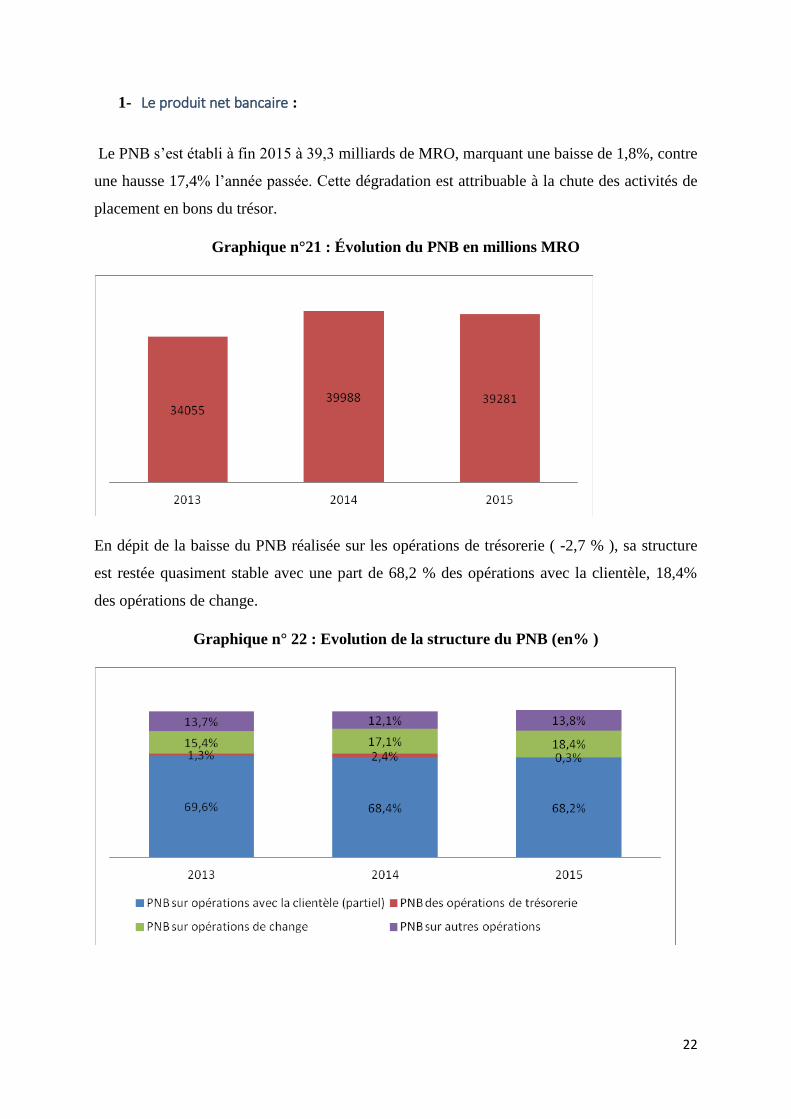

1- Le produit net bancaire :

Le PNB s’est établi à fin 2015 à 39,3 milliards de MRO, marquant une baisse de 1,8%, contre

une hausse 17,4% l’année passée. Cette dégradation est attribuable à la chute des activités de

placement en bons du trésor.

Graphique n°21 : Évolution du PNB en millions MRO

En dépit de la baisse du PNB réalisée sur les opérations de trésorerie ( -2,7 % ), sa structure

est restée quasiment stable avec une part de 68,2 % des opérations avec la clientèle, 18,4%

des opérations de change.

Graphique n° 22 : Evolution de la structure du PNB (en% )

23

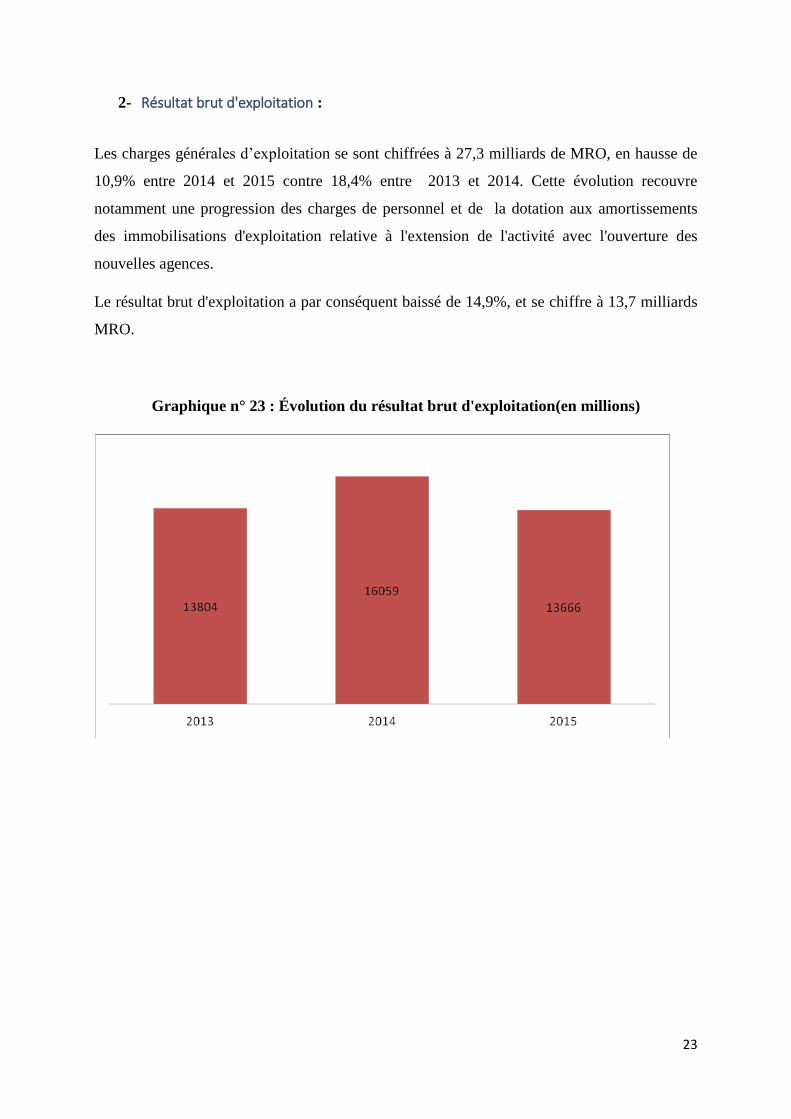

2- Résultat brut d'exploitation :

Les charges générales d’exploitation se sont chiffrées à 27,3 milliards de MRO, en hausse de

10,9% entre 2014 et 2015 contre 18,4% entre 2013 et 2014. Cette évolution recouvre

notamment une progression des charges de personnel et de la dotation aux amortissements

des immobilisations d'exploitation relative à l'extension de l'activité avec l'ouverture des

nouvelles agences.

Le résultat brut d'exploitation a par conséquent baissé de 14,9%, et se chiffre à 13,7 milliards

MRO.

Graphique n° 23 : Évolution du résultat brut d'exploitation(en millions)

24

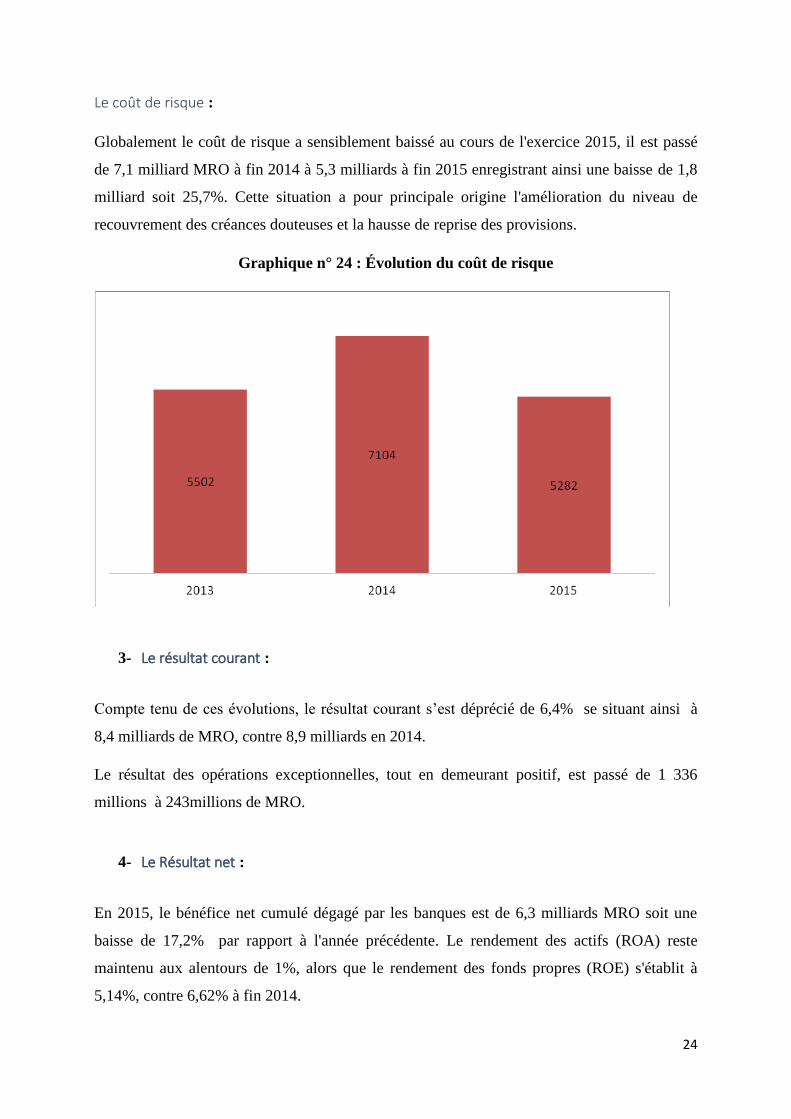

Le coût de risque :

Globalement le coût de risque a sensiblement baissé au cours de l'exercice 2015, il est passé

de 7,1 milliard MRO à fin 2014 à 5,3 milliards à fin 2015 enregistrant ainsi une baisse de 1,8

milliard soit 25,7%. Cette situation a pour principale origine l'amélioration du niveau de

recouvrement des créances douteuses et la hausse de reprise des provisions.

Graphique n° 24 : Évolution du coût de risque

3- Le résultat courant :

Compte tenu de ces évolutions, le résultat courant s’est déprécié de 6,4% se situant ainsi à

8,4 milliards de MRO, contre 8,9 milliards en 2014.

Le résultat des opérations exceptionnelles, tout en demeurant positif, est passé de 1 336

millions à 243millions de MRO.

4- Le Résultat net :

En 2015, le bénéfice net cumulé dégagé par les banques est de 6,3 milliards MRO soit une

baisse de 17,2% par rapport à l'année précédente. Le rendement des actifs (ROA) reste

maintenu aux alentours de 1%, alors que le rendement des fonds propres (ROE) s'établit à

5,14%, contre 6,62% à fin 2014.

25

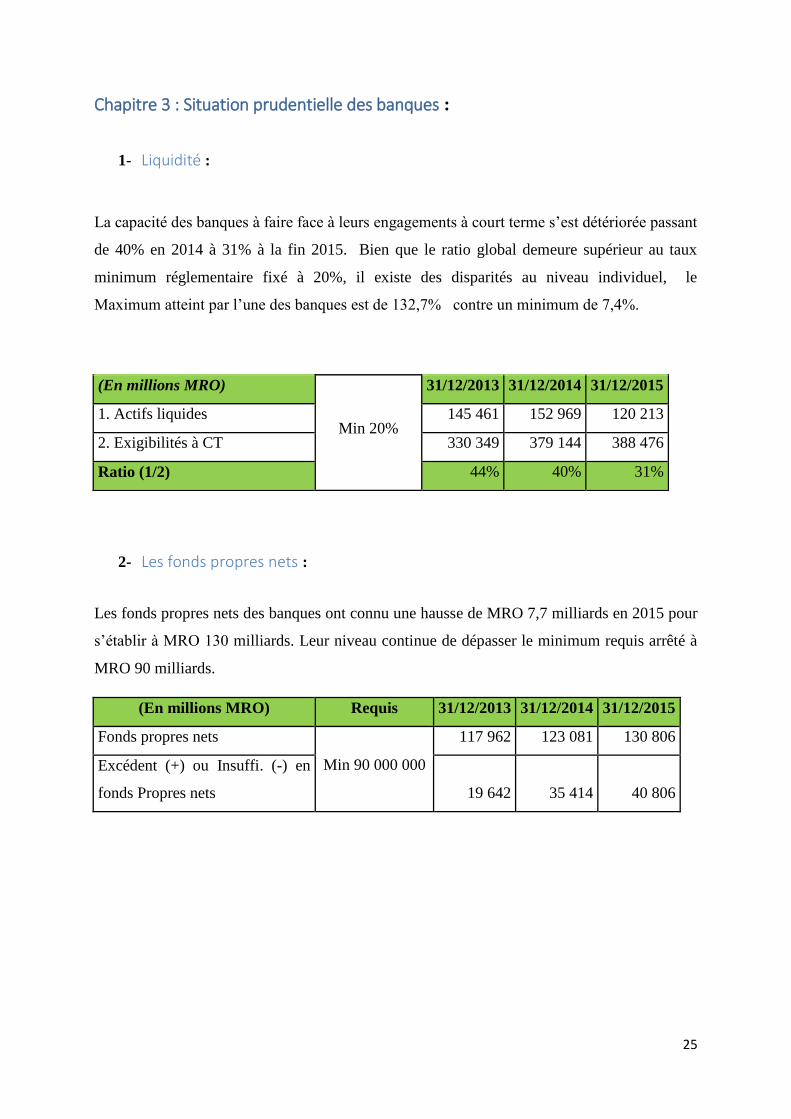

Chapitre 3 : Situation prudentielle des banques :

1- Liquidité :

La capacité des banques à faire face à leurs engagements à court terme s’est détériorée passant

de 40% en 2014 à 31% à la fin 2015. Bien que le ratio global demeure supérieur au taux

minimum réglementaire fixé à 20%, il existe des disparités au niveau individuel, le

Maximum atteint par l’une des banques est de 132,7% contre un minimum de 7,4%.

(En millions MRO)

Min 20%

31/12/2013 31/12/2014 31/12/2015

1. Actifs liquides 145 461 152 969 120 213

2. Exigibilités à CT 330 349 379 144 388 476

Ratio (1/2) 44% 40% 31%

2- Les fonds propres nets :

Les fonds propres nets des banques ont connu une hausse de MRO 7,7 milliards en 2015 pour

s’établir à MRO 130 milliards. Leur niveau continue de dépasser le minimum requis arrêté à

MRO 90 milliards.

(En millions MRO) Requis 31/12/2013 31/12/2014 31/12/2015

Fonds propres nets

Min 90 000 000

117 962 123 081 130 806

Excédent (+) ou Insuffi. (-) en

fonds Propres nets 19 642 35 414 40 806

26

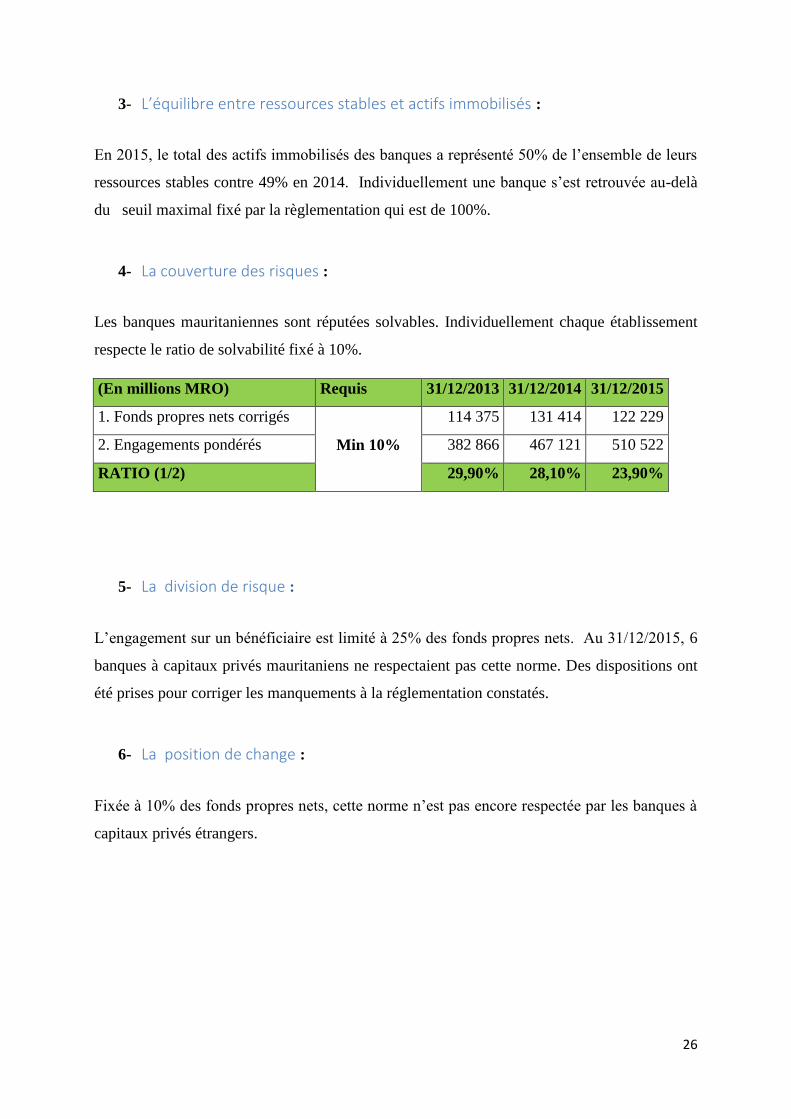

3- L’équilibre entre ressources stables et actifs immobilisés :

En 2015, le total des actifs immobilisés des banques a représenté 50% de l’ensemble de leurs

ressources stables contre 49% en 2014. Individuellement une banque s’est retrouvée au-delà

du seuil maximal fixé par la règlementation qui est de 100%.

4- La couverture des risques :

Les banques mauritaniennes sont réputées solvables. Individuellement chaque établissement

respecte le ratio de solvabilité fixé à 10%.

(En millions MRO) Requis 31/12/2013 31/12/2014 31/12/2015

1. Fonds propres nets corrigés

Min 10%

114 375 131 414 122 229

2. Engagements pondérés 382 866 467 121 510 522

RATIO (1/2) 29,90% 28,10% 23,90%

5- La division de risque :

L’engagement sur un bénéficiaire est limité à 25% des fonds propres nets. Au 31/12/2015, 6

banques à capitaux privés mauritaniens ne respectaient pas cette norme. Des dispositions ont

été prises pour corriger les manquements à la réglementation constatés.

6- La position de change :

Fixée à 10% des fonds propres nets, cette norme n’est pas encore respectée par les banques à

capitaux privés étrangers.

27

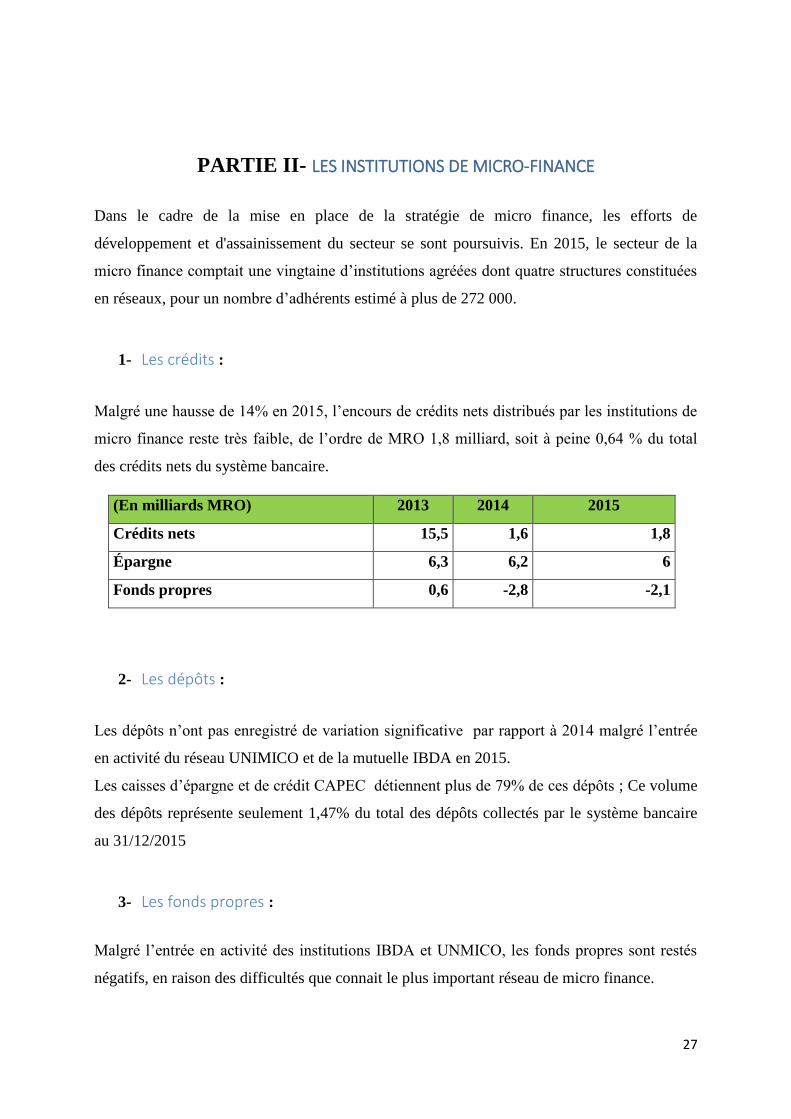

PARTIE II- LES INSTITUTIONS DE MICRO-FINANCE

Dans le cadre de la mise en place de la stratégie de micro finance, les efforts de

développement et d'assainissement du secteur se sont poursuivis. En 2015, le secteur de la

micro finance comptait une vingtaine d’institutions agréées dont quatre structures constituées

en réseaux, pour un nombre d’adhérents estimé à plus de 272 000.

1- Les crédits :

Malgré une hausse de 14% en 2015, l’encours de crédits nets distribués par les institutions de

micro finance reste très faible, de l’ordre de MRO 1,8 milliard, soit à peine 0,64 % du total

des crédits nets du système bancaire.

(En milliards MRO) 2013 2014 2015

Crédits nets 15,5 1,6 1,8

Épargne 6,3 6,2 6

Fonds propres 0,6 -2,8 -2,1

2- Les dépôts :

Les dépôts n’ont pas enregistré de variation significative par rapport à 2014 malgré l’entrée

en activité du réseau UNIMICO et de la mutuelle IBDA en 2015.

Les caisses d’épargne et de crédit CAPEC détiennent plus de 79% de ces dépôts ; Ce volume

des dépôts représente seulement 1,47% du total des dépôts collectés par le système bancaire

au 31/12/2015

3- Les fonds propres :

Malgré l’entrée en activité des institutions IBDA et UNMICO, les fonds propres sont restés

négatifs, en raison des difficultés que connait le plus important réseau de micro finance.

28

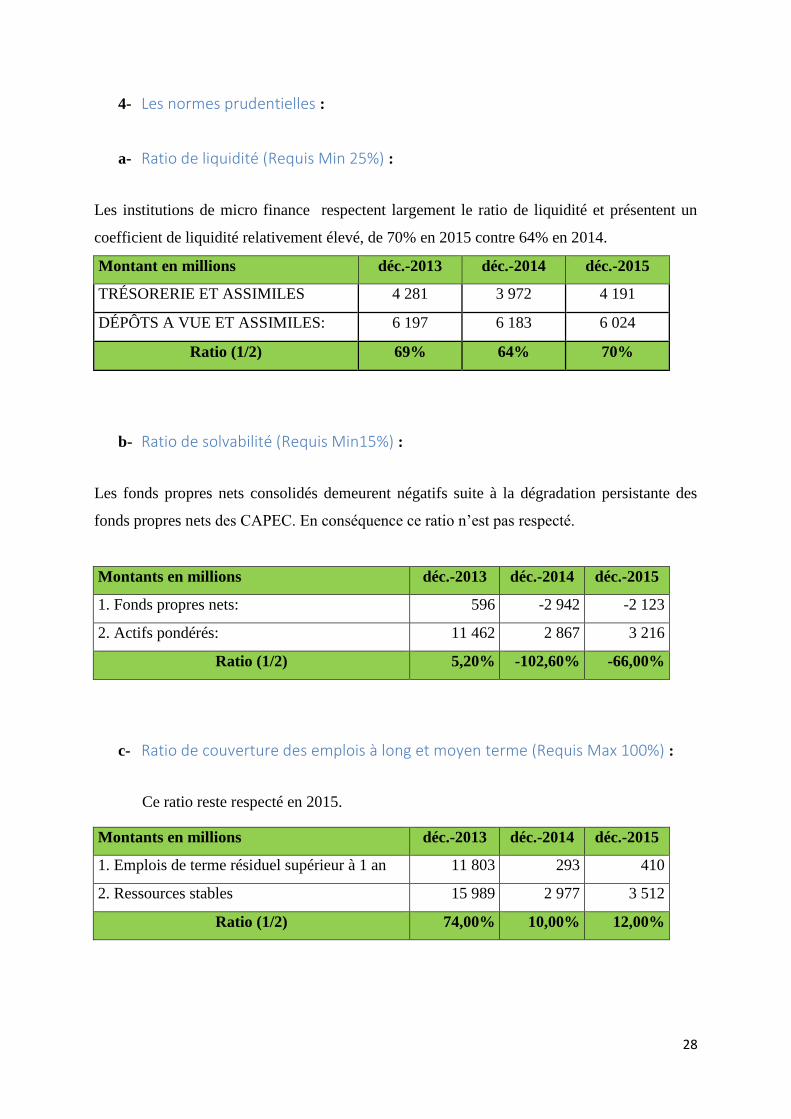

4- Les normes prudentielles :

a- Ratio de liquidité (Requis Min 25%) :

Les institutions de micro finance respectent largement le ratio de liquidité et présentent un

coefficient de liquidité relativement élevé, de 70% en 2015 contre 64% en 2014.

Montant en millions déc.-2013 déc.-2014 déc.-2015

TRÉSORERIE ET ASSIMILES 4 281 3 972 4 191

DÉPÔTS A VUE ET ASSIMILES: 6 197 6 183 6 024

Ratio (1/2) 69% 64% 70%

b- Ratio de solvabilité (Requis Min15%) :

Les fonds propres nets consolidés demeurent négatifs suite à la dégradation persistante des

fonds propres nets des CAPEC. En conséquence ce ratio n’est pas respecté.

Montants en millions déc.-2013 déc.-2014 déc.-2015

1. Fonds propres nets: 596 -2 942 -2 123

2. Actifs pondérés: 11 462 2 867 3 216

Ratio (1/2) 5,20% -102,60% -66,00%

c- Ratio de couverture des emplois à long et moyen terme (Requis Max 100%) :

Ce ratio reste respecté en 2015.

Montants en millions déc.-2013 déc.-2014 déc.-2015

1. Emplois de terme résiduel supérieur à 1 an 11 803 293 410

2. Ressources stables 15 989 2 977 3 512

Ratio (1/2) 74,00% 10,00% 12,00%

29

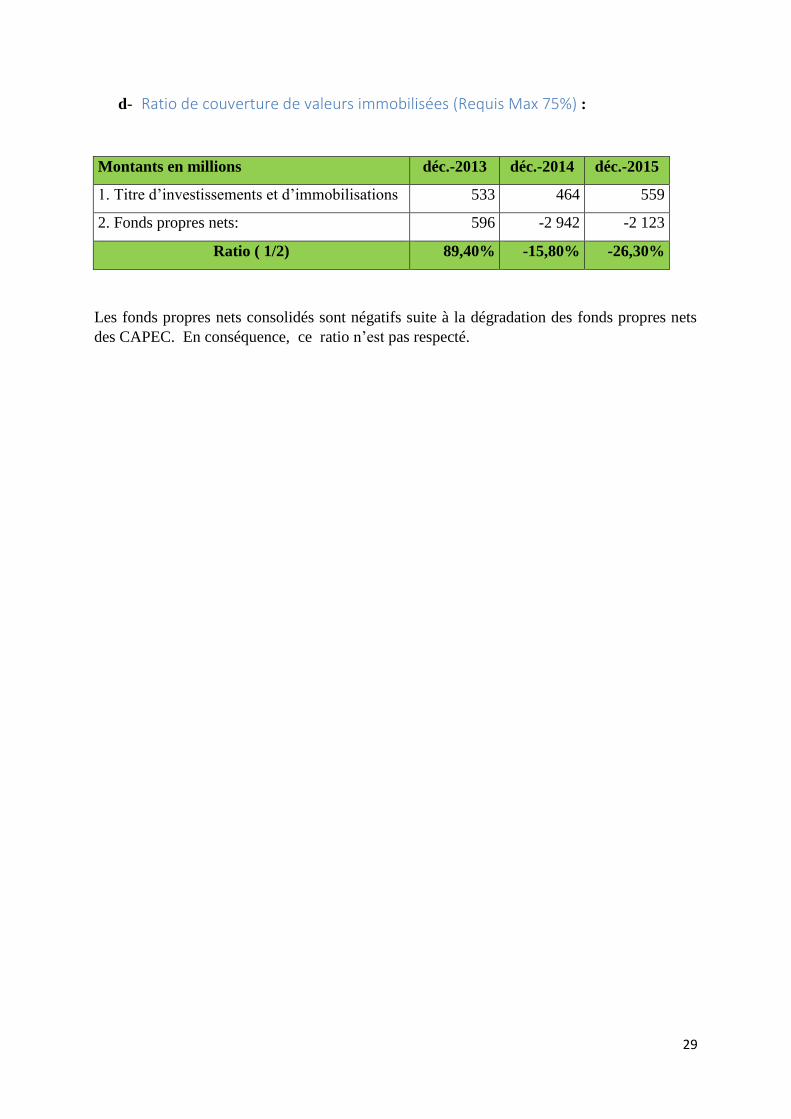

d- Ratio de couverture de valeurs immobilisées (Requis Max 75%) :

Montants en millions déc.-2013 déc.-2014 déc.-2015

1. Titre d’investissements et d’immobilisations 533 464 559

2. Fonds propres nets: 596 -2 942 -2 123

Ratio ( 1/2) 89,40% -15,80% -26,30%

Les fonds propres nets consolidés sont négatifs suite à la dégradation des fonds propres nets

des CAPEC. En conséquence, ce ratio n’est pas respecté.

30

PARTIE III- LES ACTIVITÉS DE LA DIRECTION GÉNÉRALE DE LA SUPERVISION

BANCAIRE :

A l’instar des commissions bancaires et des autres directions de la Supervision bancaire, la

Direction Générale de la Supervision Bancaire et financière de la BCM exerce un contrôle sur

place et un contrôle sur pièce des établissements de crédit. En conséquence elle comprend une

direction du contrôle des banques, une direction du contrôle des IMF et une direction de

l’inspection ou direction du contrôle sur place.

1- Évolution du Cadre réglementaire :

Suite à l’évaluation du secteur financier mauritanien par le Fonds Monétaire et la banque

mondiale, une refonte du cadre réglementaire est engagée par la BCM et concerne :

La révision de la loi bancaire et le statut de la BCM : la Banque Centrale de Mauritanie a

engagé une révision de la loi bancaire et du Statut de la BCM, cette révision permettra entre

autres de :

- Renforcer l’indépendance de la Banque Centrale ;

- Durcir les conditions d’agrément ;

- Encadrer les recours contre les décisions de la BCM ;

- Élargir le champ de la supervision BCM : Les révisions des textes en cours

permettront à la BCM de superviser la Caisse de dépôts et de développement et les

sociétés d’assurances.

2- Le contrôle sur pièces :

- La supervision basée sur les risques : Cette supervision entamée depuis 2012 a

permis la mise en place d’un système de notation des banques tenant compte outre les

aspects prudentiels mais aussi le système de gouvernance, le dispositif de contrôle

interne, la gestion des risques, le dispositif de lutte contre le blanchiment d’argent.

- La centrale de risque : dans le cadre de la modernisation de la centrale de risque, une

ligne sécurisée a été mise en place entre les banques et la Banque Centrale. Cette ligne

permet la transmission en temps réel des données des banques vers la BCM et de la

31

BCM vers les banques assurant ainsi la sécurisation et l'automatisation des données

financières. Une mise à jour des identifiants uniques (NNI) a permis d'intégrer

plusieurs milliers de personnes physiques et morales dans la base informatisée.

Désormais les indices d'activité, utiles notamment pour faire des études sectorielles,

sont systématiquement déclarés.

Un tableau de bord reprenant les principales données recensées mensuellement,

trimestriellement et annuellement, retraitées sur un plan prudentiel et assorties d'une batterie

d'indicateurs a été mis en place. Ce document est notamment destiné au suivi mensuel du

secteur bancaire par les Autorités de la Banque Centrale.

3- Le contrôle sur place :

La Direction Générale de la Supervision Bancaire et Financière a dépêché des missions

d’inspection auprès des banques pour identifier :

- l’ensemble des apparentés aux banques ;

- l’ensemble des engagements datant de plus de deux ans et entièrement provisionnés.

Les résultats de ces contrôles ont permis de vérifier si les banques respectent strictement les

dispositions de l’instruction 5 /GR/2014 règlementant la classification des actifs le

provisionnement des créances et de ramener le taux des créances improductives à moins de

20%.

Des inspections générales ont aussi été effectuées auprès de trois banques. Les résultats de ces

contrôles ont été sanctionnés par des contrats programme dont l’exécution est suivie par les

Directions du Contrôle des banques et de l'inspection.

Aussi des missions thématiques sur le rapatriement des devises et sur les justificatifs des

achats de devises sur le marché de change ont été effectuées et ont permis d’améliorer

notablement le taux de rapatriement et de justification des achats sur le marché de change (les

achats des 9 premiers mois de 2015 sur le marché de change ont été justifiés à hauteur de

98%).Sur la base d’un programme annuel, la Direction de l’inspection effectue des

inspections générales, des contrôles thématiques et des vérifications ponctuelles des activités

des banques, des institutions de micro-finance et des sociétés de change.

32

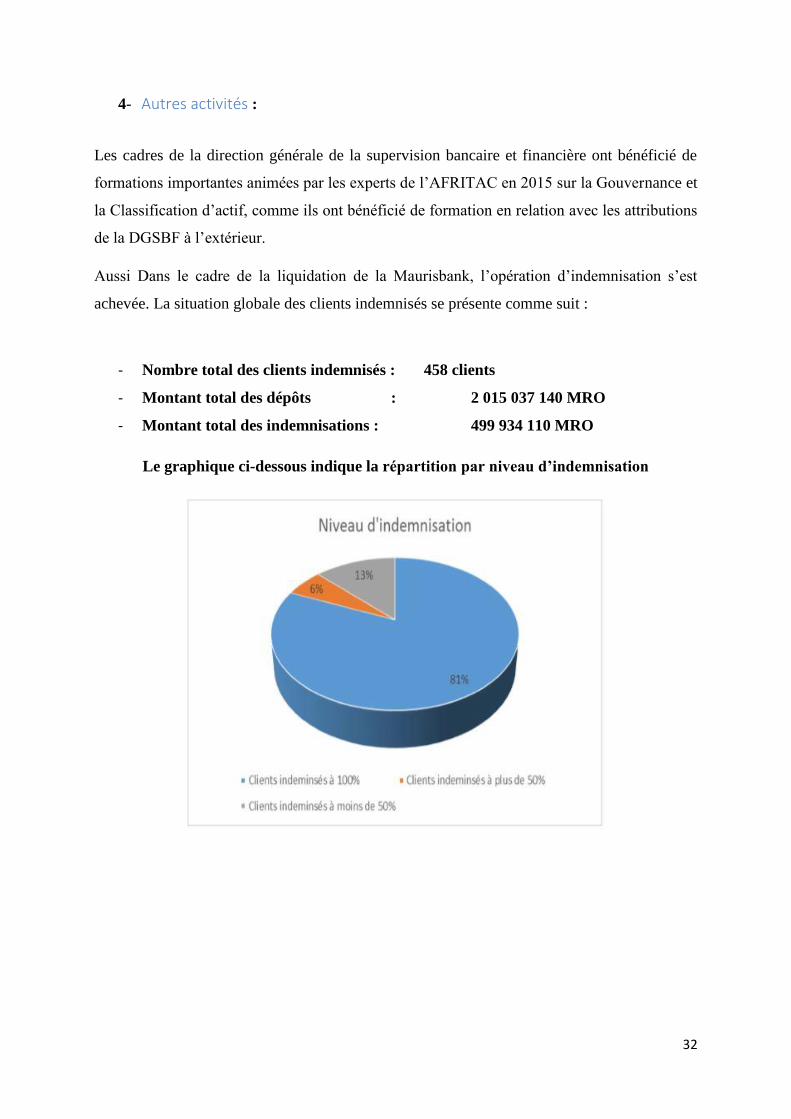

4- Autres activités :

Les cadres de la direction générale de la supervision bancaire et financière ont bénéficié de

formations importantes animées par les experts de l’AFRITAC en 2015 sur la Gouvernance et

la Classification d’actif, comme ils ont bénéficié de formation en relation avec les attributions

de la DGSBF à l’extérieur.

Aussi Dans le cadre de la liquidation de la Maurisbank, l’opération d’indemnisation s’est

achevée. La situation globale des clients indemnisés se présente comme suit :

- Nombre total des clients indemnisés : 458 clients

- Montant total des dépôts : 2 015 037 140 MRO

- Montant total des indemnisations : 499 934 110 MRO

Le graphique ci-dessous indique la répartition par niveau d’indemnisation

33

Afin de renforcer la fiabilité des états financiers des banques, une lettre circulaire a été

adressée aux responsables des établissements de crédit le 3 août 2015 ; cette correspondance

rappelle les obligations des commissaires aux comptes et exige désormais aux établissements

de crédit de requérir l’avis de la BCM préalablement aux choix des commissaires aux

comptes.

De même au cours d’une réunion tenue à la BCM, les autorités de la BCM ont rappelé aux

représentants des commissaires aux comptes les dispositions règlementaires relatives à la

certification des comptes des établissements de crédit.

Afin de promouvoir l’inclusion financière (recommandation FSAP), 5 institutions de micro-

finance catégorie B ont été agréées, un plan de redressement permettant la continuité des

activités des CAPEC viables et la liquidation des institutions structurellement déficitaires a

été mis en place.

34

Annexe 1- Organigramme de la Direction Générale de la Supervision Bancaire et

Financière :

35

Annexe 2- Liste des banques :

Banque des Financements Islamiques (BFI)

Qatar National Bank Mauritanie(QNBM)

Banque Islamique de Mauritanie (BIM)

Nouvelle Banque de Mauritanie(NBM)

Banque Muamelat As Sahiha(BMS)

Banque Populaire de Mauritanie (BPM)

Attijari Bank Mauritanie (ABM)

Société Générale Mauritanie (SGM)

Chinguitty Bank (CHINGUITTY Bank)

Ora Bank Mauritanie

Banque El Amana (BEA)

Banque Al Wava Mauritanienne Islamique (BAMIS)

Générale de Banque de Mauritanie (GBM)

Banque pour le Commerce et l'Industrie (BCI)

Banque Mauritanienne pour le Commerce International (BMCI)

36

Annexe 3- Liste des institutions de micro-finance :

Association pour la Promotion de la Micro et Petite Entreprise (APME)

Mutuelle Féminine de Solidarité d'Entraide d'Epargne et de Crédit "MFSEEC"

Association Féminine d'Epargne et de Crédit (AFEC)

Groupement Féminin d'Epargne et de Crédit (GFEC)

Groupement d'entrAide pour les Femmes - Initiative Féminine (GAFIF)

Mutuelle de Bougema

Caisse d'Epargne et de Crédit DJIKKE-Mutuelle CECD

Mutuelle d'Epargne et de Crédit des Pêcheurs du Secteur Artisanal

(mecpas)

Groupe d'Entre Aide pour les Femmes Initiatives Féminines "GAFIF-

Nouadhibou"

Mutuelle des artisans (meylaha)

Crédit Municipal pour l'épargne et le crédit (cmec)

SAHEL FINANCES

Union pour la Solidarité et d’Entraide Mutuelle (USEM)

PROCAPEC (51 capec)

Union Nationale des Caisses d’Epargne et de Crédit de l’élevage

(UNCECEL)

M.Crédit Saving SA

CREDIT NKTT

Bank EL IBDAA

Union Nationale des Mutuelles d’Investissement du Crédit Oasien

(UNMICO)

37

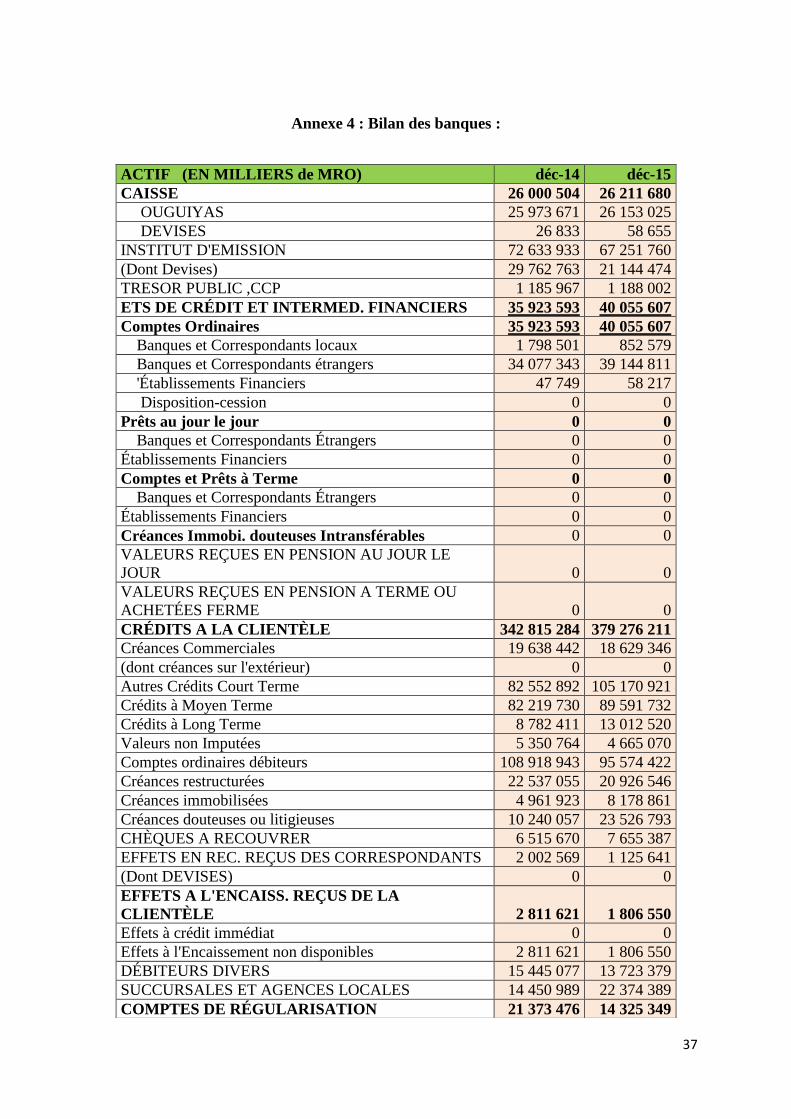

Annexe 4 : Bilan des banques :

ACTIF (EN MILLIERS de MRO) déc-14 déc-15

CAISSE 26 000 504 26 211 680

OUGUIYAS 25 973 671 26 153 025

DEVISES 26 833 58 655

INSTITUT D'EMISSION 72 633 933 67 251 760

(Dont Devises) 29 762 763 21 144 474

TRESOR PUBLIC ,CCP 1 185 967 1 188 002

ETS DE CRÉDIT ET INTERMED. FINANCIERS 35 923 593 40 055 607

Comptes Ordinaires 35 923 593 40 055 607

Banques et Correspondants locaux 1 798 501 852 579

Banques et Correspondants étrangers 34 077 343 39 144 811

'Établissements Financiers 47 749 58 217

Disposition-cession 0 0

Prêts au jour le jour 0 0

Banques et Correspondants Étrangers 0 0

Établissements Financiers 0 0

Comptes et Prêts à Terme 0 0

Banques et Correspondants Étrangers 0 0

Établissements Financiers 0 0

Créances Immobi. douteuses Intransférables 0 0

VALEURS REÇUES EN PENSION AU JOUR LE

JOUR 0 0

VALEURS REÇUES EN PENSION A TERME OU

ACHETÉES FERME 0 0

CRÉDITS A LA CLIENTÈLE 342 815 284 379 276 211

Créances Commerciales 19 638 442 18 629 346

(dont créances sur l'extérieur) 0 0

Autres Crédits Court Terme 82 552 892 105 170 921

Crédits à Moyen Terme 82 219 730 89 591 732

Crédits à Long Terme 8 782 411 13 012 520

Valeurs non Imputées 5 350 764 4 665 070

Comptes ordinaires débiteurs 108 918 943 95 574 422

Créances restructurées 22 537 055 20 926 546

Créances immobilisées 4 961 923 8 178 861

Créances douteuses ou litigieuses 10 240 057 23 526 793

CHÈQUES A RECOUVRER 6 515 670 7 655 387

EFFETS EN REC. REÇUS DES CORRESPONDANTS 2 002 569 1 125 641

(Dont DEVISES) 0 0

EFFETS A L'ENCAISS. REÇUS DE LA

CLIENTÈLE 2 811 621 1 806 550

Effets à crédit immédiat 0 0

Effets à l'Encaissement non disponibles 2 811 621 1 806 550

DÉBITEURS DIVERS 15 445 077 13 723 379

SUCCURSALES ET AGENCES LOCALES 14 450 989 22 374 389

COMPTES DE RÉGULARISATION 21 373 476 14 325 349

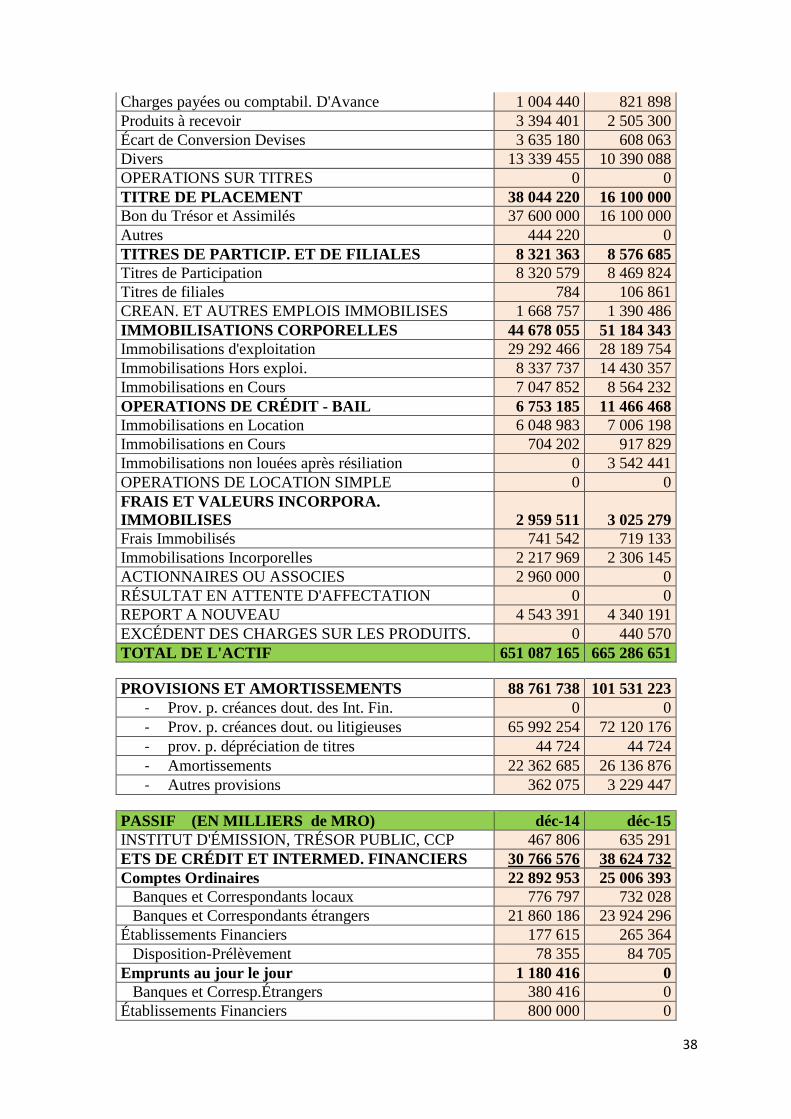

38

Charges payées ou comptabil. D'Avance 1 004 440 821 898

Produits à recevoir 3 394 401 2 505 300

Écart de Conversion Devises 3 635 180 608 063

Divers 13 339 455 10 390 088

OPERATIONS SUR TITRES 0 0

TITRE DE PLACEMENT 38 044 220 16 100 000

Bon du Trésor et Assimilés 37 600 000 16 100 000

Autres 444 220 0

TITRES DE PARTICIP. ET DE FILIALES 8 321 363 8 576 685

Titres de Participation 8 320 579 8 469 824

Titres de filiales 784 106 861

CREAN. ET AUTRES EMPLOIS IMMOBILISES 1 668 757 1 390 486

IMMOBILISATIONS CORPORELLES 44 678 055 51 184 343

Immobilisations d'exploitation 29 292 466 28 189 754

Immobilisations Hors exploi. 8 337 737 14 430 357

Immobilisations en Cours 7 047 852 8 564 232

OPERATIONS DE CRÉDIT - BAIL 6 753 185 11 466 468

Immobilisations en Location 6 048 983 7 006 198

Immobilisations en Cours 704 202 917 829

Immobilisations non louées après résiliation 0 3 542 441

OPERATIONS DE LOCATION SIMPLE 0 0

FRAIS ET VALEURS INCORPORA.

IMMOBILISES 2 959 511 3 025 279

Frais Immobilisés 741 542 719 133

Immobilisations Incorporelles 2 217 969 2 306 145

ACTIONNAIRES OU ASSOCIES 2 960 000 0

RÉSULTAT EN ATTENTE D'AFFECTATION 0 0

REPORT A NOUVEAU 4 543 391 4 340 191

EXCÉDENT DES CHARGES SUR LES PRODUITS. 0 440 570

TOTAL DE L'ACTIF 651 087 165 665 286 651

PROVISIONS ET AMORTISSEMENTS 88 761 738 101 531 223

- Prov. p. créances dout. des Int. Fin. 0 0

- Prov. p. créances dout. ou litigieuses 65 992 254 72 120 176

- prov. p. dépréciation de titres 44 724 44 724

- Amortissements 22 362 685 26 136 876

- Autres provisions 362 075 3 229 447

PASSIF (EN MILLIERS de MRO) déc-14 déc-15

INSTITUT D'ÉMISSION, TRÉSOR PUBLIC, CCP 467 806 635 291

ETS DE CRÉDIT ET INTERMED. FINANCIERS 30 766 576 38 624 732

Comptes Ordinaires 22 892 953 25 006 393

Banques et Correspondants locaux 776 797 732 028

Banques et Correspondants étrangers 21 860 186 23 924 296

Établissements Financiers 177 615 265 364

Disposition-Prélèvement 78 355 84 705

Emprunts au jour le jour 1 180 416 0

Banques et Corresp.Étrangers 380 416 0

Établissements Financiers 800 000 0

39

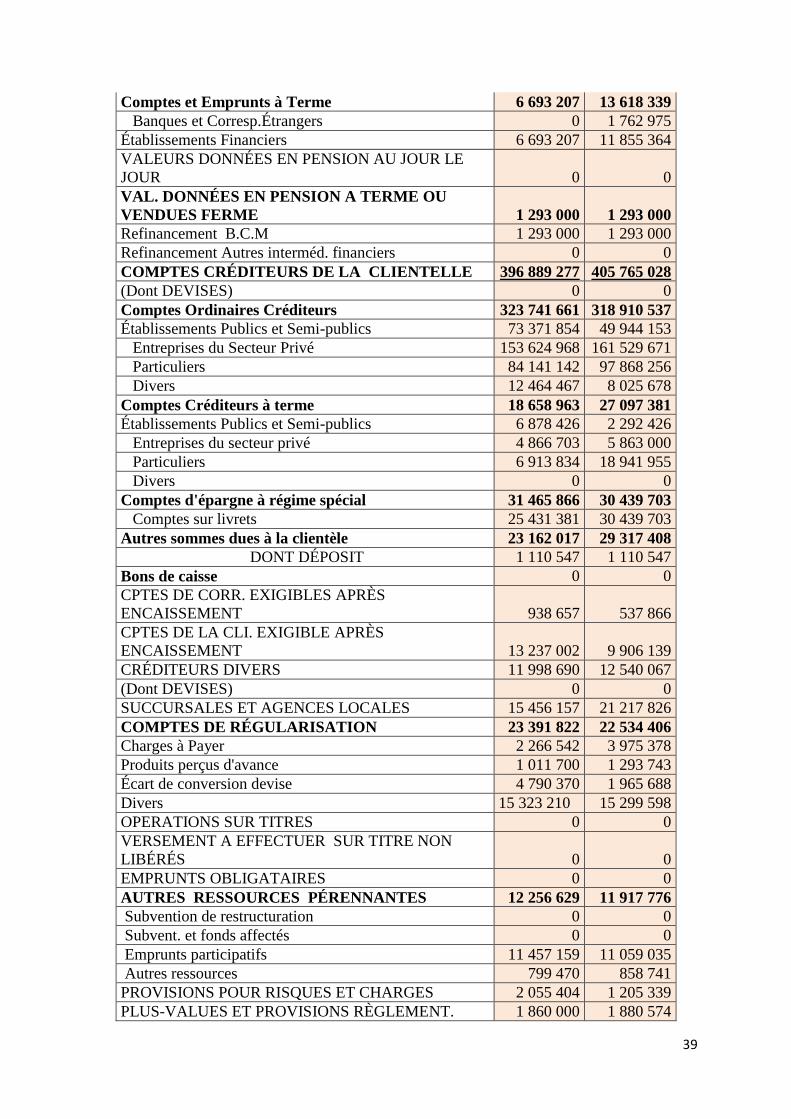

Comptes et Emprunts à Terme 6 693 207 13 618 339

Banques et Corresp.Étrangers 0 1 762 975

Établissements Financiers 6 693 207 11 855 364

VALEURS DONNÉES EN PENSION AU JOUR LE

JOUR 0 0

VAL. DONNÉES EN PENSION A TERME OU

VENDUES FERME 1 293 000 1 293 000

Refinancement B.C.M 1 293 000 1 293 000

Refinancement Autres interméd. financiers 0 0

COMPTES CRÉDITEURS DE LA CLIENTELLE 396 889 277 405 765 028

(Dont DEVISES) 0 0

Comptes Ordinaires Créditeurs 323 741 661 318 910 537

Établissements Publics et Semi-publics 73 371 854 49 944 153

Entreprises du Secteur Privé 153 624 968 161 529 671

Particuliers 84 141 142 97 868 256

Divers 12 464 467 8 025 678

Comptes Créditeurs à terme 18 658 963 27 097 381

Établissements Publics et Semi-publics 6 878 426 2 292 426

Entreprises du secteur privé 4 866 703 5 863 000

Particuliers 6 913 834 18 941 955

Divers 0 0

Comptes d'épargne à régime spécial 31 465 866 30 439 703

Comptes sur livrets 25 431 381 30 439 703

Autres sommes dues à la clientèle 23 162 017 29 317 408

DONT DÉPOSIT 1 110 547 1 110 547

Bons de caisse 0 0

CPTES DE CORR. EXIGIBLES APRÈS

ENCAISSEMENT 938 657 537 866

CPTES DE LA CLI. EXIGIBLE APRÈS

ENCAISSEMENT 13 237 002 9 906 139

CRÉDITEURS DIVERS 11 998 690 12 540 067

(Dont DEVISES) 0 0

SUCCURSALES ET AGENCES LOCALES 15 456 157 21 217 826

COMPTES DE RÉGULARISATION 23 391 822 22 534 406

Charges à Payer 2 266 542 3 975 378

Produits perçus d'avance 1 011 700 1 293 743

Écart de conversion devise 4 790 370 1 965 688

Divers 15 323 210 15 299 598

OPERATIONS SUR TITRES 0 0

VERSEMENT A EFFECTUER SUR TITRE NON

LIBÉRÉS 0 0

EMPRUNTS OBLIGATAIRES 0 0

AUTRES RESSOURCES PÉRENNANTES 12 256 629 11 917 776

Subvention de restructuration 0 0

Subvent. et fonds affectés 0 0

Emprunts participatifs 11 457 159 11 059 035

Autres ressources 799 470 858 741

PROVISIONS POUR RISQUES ET CHARGES 2 055 404 1 205 339

PLUS-VALUES ET PROVISIONS RÈGLEMENT. 1 860 000 1 880 574

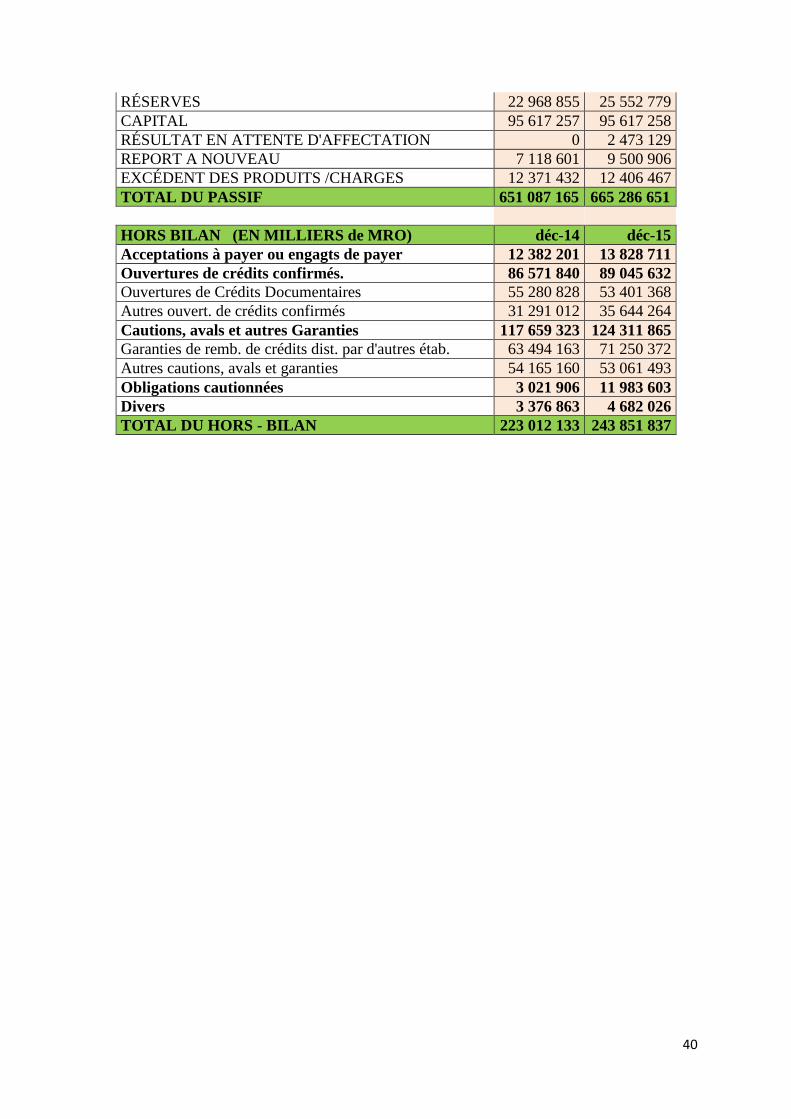

40

RÉSERVES 22 968 855 25 552 779

CAPITAL 95 617 257 95 617 258

RÉSULTAT EN ATTENTE D'AFFECTATION 0 2 473 129

REPORT A NOUVEAU 7 118 601 9 500 906

EXCÉDENT DES PRODUITS /CHARGES 12 371 432 12 406 467

TOTAL DU PASSIF 651 087 165 665 286 651

HORS BILAN (EN MILLIERS de MRO) déc-14 déc-15

Acceptations à payer ou engagts de payer 12 382 201 13 828 711

Ouvertures de crédits confirmés. 86 571 840 89 045 632

Ouvertures de Crédits Documentaires 55 280 828 53 401 368

Autres ouvert. de crédits confirmés 31 291 012 35 644 264

Cautions, avals et autres Garanties 117 659 323 124 311 865

Garanties de remb. de crédits dist. par d'autres étab. 63 494 163 71 250 372

Autres cautions, avals et garanties 54 165 160 53 061 493

Obligations cautionnées 3 021 906 11 983 603

Divers 3 376 863 4 682 026

TOTAL DU HORS - BILAN 223 012 133 243 851 837

41

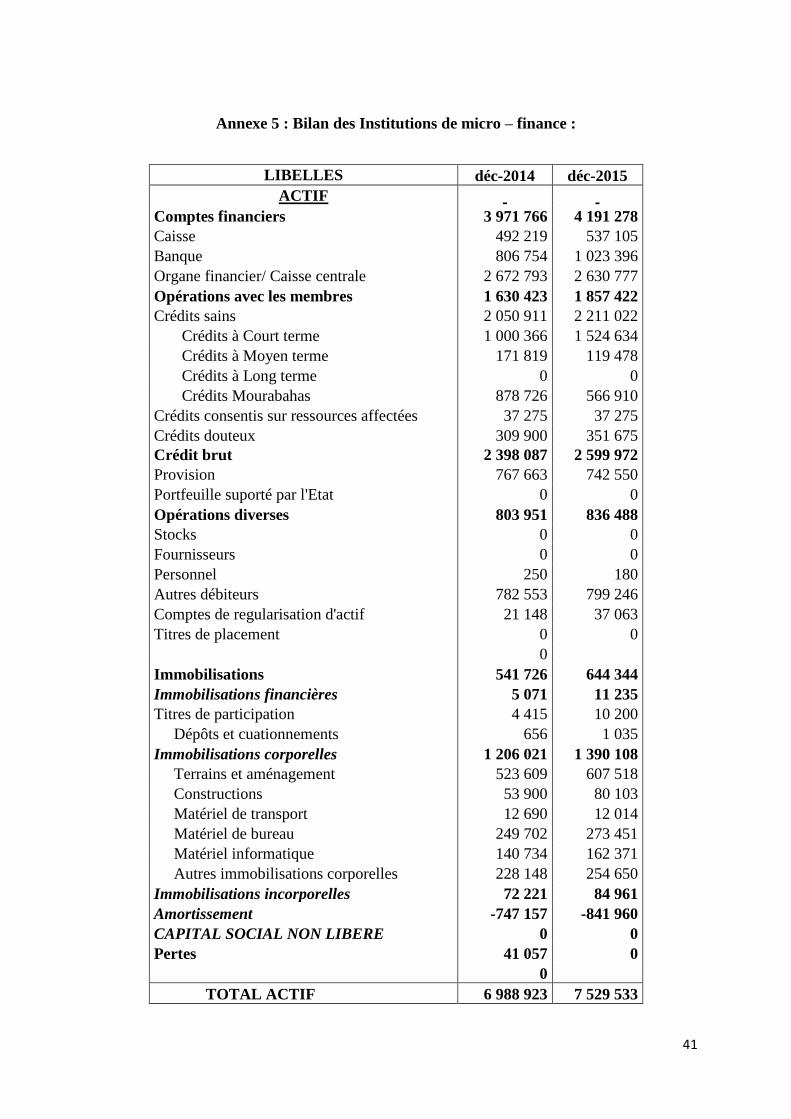

Annexe 5 : Bilan des Institutions de micro – finance :

LIBELLES déc-2014 déc-2015

ACTIF

Comptes financiers 3 971 766 4 191 278

Caisse 492 219 537 105

Banque 806 754 1 023 396

Organe financier/ Caisse centrale 2 672 793 2 630 777

Opérations avec les membres 1 630 423 1 857 422

Crédits sains 2 050 911 2 211 022

Crédits à Court terme 1 000 366 1 524 634

Crédits à Moyen terme 171 819 119 478

Crédits à Long terme 0 0

Crédits Mourabahas 878 726 566 910

Crédits consentis sur ressources affectées 37 275 37 275

Crédits douteux 309 900 351 675

Crédit brut 2 398 087 2 599 972

Provision 767 663 742 550

Portfeuille suporté par l'Etat 0 0

Opérations diverses 803 951 836 488

Stocks 0 0

Fournisseurs 0 0

Personnel 250 180

Autres débiteurs 782 553 799 246

Comptes de regularisation d'actif 21 148 37 063

Titres de placement 0 0

0

Immobilisations 541 726 644 344

Immobilisations financières 5 071 11 235

Titres de participation 4 415 10 200

Dépôts et cuationnements 656 1 035

Immobilisations corporelles 1 206 021 1 390 108

Terrains et aménagement 523 609 607 518

Constructions 53 900 80 103

Matériel de transport 12 690 12 014

Matériel de bureau 249 702 273 451

Matériel informatique 140 734 162 371

Autres immobilisations corporelles 228 148 254 650

Immobilisations incorporelles 72 221 84 961

Amortissement -747 157 -841 960

CAPITAL SOCIAL NON LIBERE 0 0

Pertes 41 057 0

0

TOTAL ACTIF 6 988 923 7 529 533

42

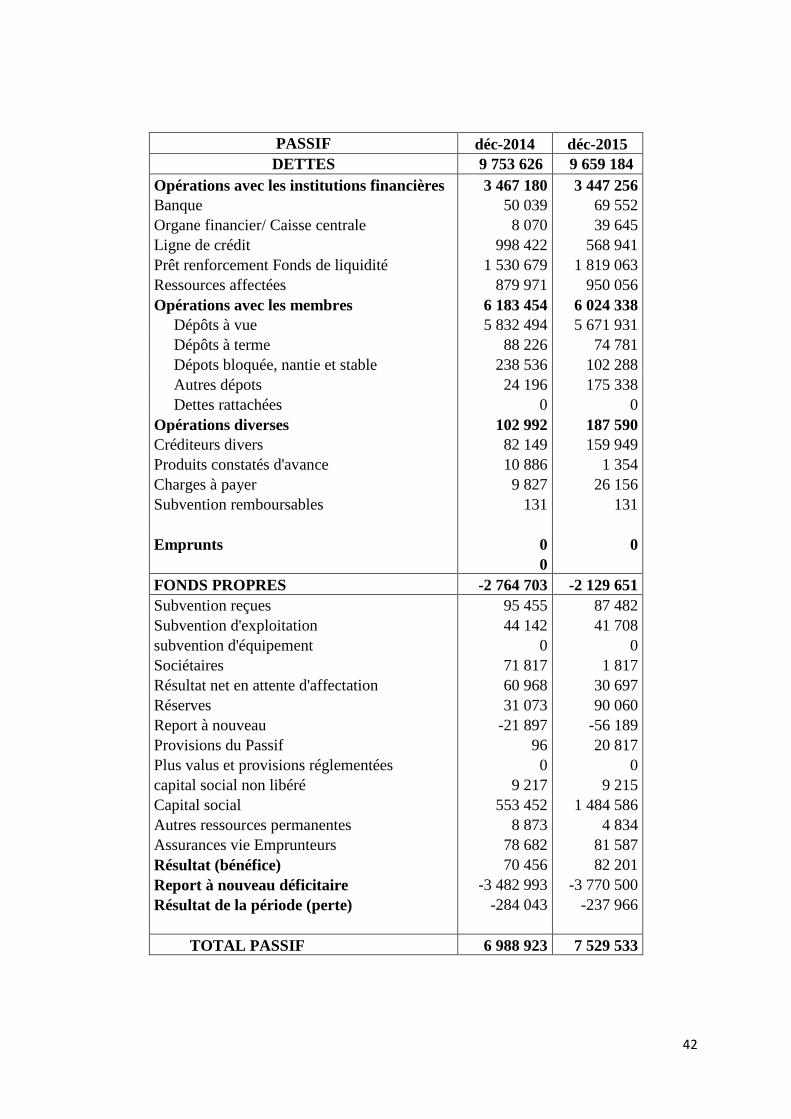

PASSIF déc-2014 déc-2015

DETTES 9 753 626 9 659 184

Opérations avec les institutions financières 3 467 180 3 447 256

Banque 50 039 69 552

Organe financier/ Caisse centrale 8 070 39 645

Ligne de crédit 998 422 568 941

Prêt renforcement Fonds de liquidité 1 530 679 1 819 063

Ressources affectées 879 971 950 056

Opérations avec les membres 6 183 454 6 024 338

Dépôts à vue 5 832 494 5 671 931

Dépôts à terme 88 226 74 781

Dépots bloquée, nantie et stable 238 536 102 288

Autres dépots 24 196 175 338

Dettes rattachées 0 0

Opérations diverses 102 992 187 590

Créditeurs divers 82 149 159 949

Produits constatés d'avance 10 886 1 354

Charges à payer 9 827 26 156

Subvention remboursables 131 131

Emprunts 0 0

0

FONDS PROPRES -2 764 703 -2 129 651

Subvention reçues 95 455 87 482

Subvention d'exploitation 44 142 41 708

subvention d'équipement 0 0

Sociétaires 71 817 1 817

Résultat net en attente d'affectation 60 968 30 697

Réserves 31 073 90 060

Report à nouveau -21 897 -56 189

Provisions du Passif 96 20 817

Plus valus et provisions réglementées 0 0

capital social non libéré 9 217 9 215

Capital social 553 452 1 484 586

Autres ressources permanentes 8 873 4 834

Assurances vie Emprunteurs 78 682 81 587

Résultat (bénéfice) 70 456 82 201

Report à nouveau déficitaire -3 482 993 -3 770 500

Résultat de la période (perte) -284 043 -237 966

TOTAL PASSIF 6 988 923 7 529 533

43