Embed Size (px)

Citation preview

RAPPORT D’EXPERTS

BE-PTV-EO : FUSION DES CINQ COMMUNES DU PETIT-VAL

RAPPORT OPERATIONNEL Etabli à l’intention : des Autorités de Châtelat, Monible, Rebévelier,

Sornetan et Souboz

Neuchâtel, mai 2013

AUTEURS :

Compas Management Services

Dr Gilles A. Léchot Mme Cinthia Tellenbach Mme July Schaffter Case postale 2029 CH-2001 Neuchâtel Tél. 032 730 16 00 [email protected]

APPUI SCIENTIFIQUE :

Institut de hautes études en adminis-tration publique

Prof. Nils Soguel Rue de la Mouline 28 CH-1022 Chavannes/Lausanne Tél. 021 557 40 50 [email protected]

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 2 de 35

TABLE DES MATIERES

CONDENSE 3

1 INTRODUCTION 5

1.1 Historique du projet 5

1.2 Objectif et démarche 6

2 DEVELOPPEMENT, FINANCES ET OPINION 7

3 PRESTATIONS, PROCESSUS ET RESSOURCES 13

3.1 Principales modifications par domaine 13

3.2 Localisation des infrastructures 19

3.3 Ressources humaines 19

4 ESTIMATION DES CONSEQUENCES FINANCIERES 22

4.1 Eléments méthodologiques 22

4.2 Quelques données de base 22

4.3 Compte de fonctionnement 24

4.4 Compte des investissements 27

4.5 Tableau de financement 28

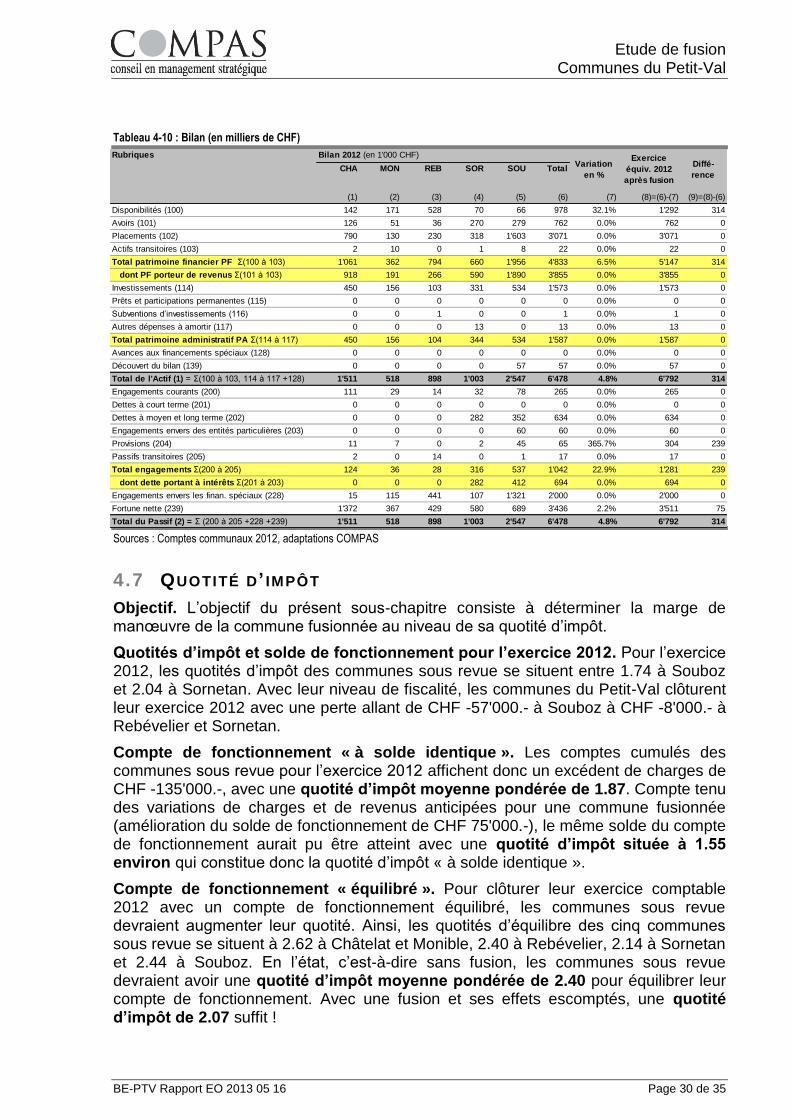

4.6 Bilan 29

4.7 Quotité d’impôt 30

5 CONDITIONS DE MISE EN ŒUVRE 33

6 CONCLUSION 34

7 ANNEXES 35

7.1 Planification des investissements 35

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 3 de 35

CONDENSÉ

Contexte. Le présent rapport est remis en mai 2013 aux autorités politiques des communes de Châtelat, Monible, Rebévelier, Sornetan et Souboz chargées de diriger le projet de fusion. Il fait suite au rapport stratégique remis en février 2010 (BE-COF15-ES) et au rapport sur l’enquête auprès du corps électoral remis en mars 2011 (BE-COF17-EP). Ces deux rapports ont permis d’étudier l’opportunité de renforcer les collaborations voire de fusionner pour 15, respectivement 17 communes de la Vallée de Tavannes, du Petit-Val et de Tramelan. Suite aux résultats desdites études et après une procédure de consultation à Rebévelier, les cinq communes du Petit-Val (Châtelat, Monible, Rebévelier, Sornetan et Souboz) décident d’entamer une étude opérationnelle en décembre 2012. De son côté, la commune de Saicourt décide de poursuivre les démarches, mais en intégrant le périmètre du « Haut de la Vallée de Tavannes ».

Objectif. L’objectif de la présente étude consiste à construire « virtuellement » une nouvelle commune résultant de la fusion des communes du Petit-Val (Châtelat, Monible, Rebévelier, Sornetan et Souboz).

Lignes directrices. La nouvelle entité issue de la fusion des communes de Châtelat, Monible, Rebévelier, Sornetan et Souboz affiche son ambition à plusieurs niveaux :

Développement. En termes de développement, la commune fusionnée a pour ambition de conserver ses acquis en maintenant le niveau de sa population et en développant légèrement le nombre d’emplois ;

Finances. Sur le plan financier, une fusion doit permettre un abaissement raisonnable de la fiscalité afin de conserver une situation saine de manière durable ;

Opinion publique. La nouvelle commune a pour ambition d’encourager le développement d’une identité commune tout en veillant au respect des identités locales propres à chacune des cinq localités ;

Prestations. En termes de prestations, la nouvelle commune souhaite conserver ses acquis/services tout en améliorant, de manière ciblée, l’offre de prestations (transports publics, aménagement du territoire).

Prestations, processus et ressources. Partant des lignes directrices ci-dessus, les travaux opérationnels ont permis de construire virtuellement les contours de la nouvelle commune… ceci pour

l’ensemble des domaines d’activités. Par rapport à la situation actuelle, le profil de la nouvelle entité peut se résumer de la manière suivante :

Prestations. Une fusion des cinq communes du Petit-Val entraîne quelques modifications en termes de prestations. De manière générale, le niveau de prestations offert est maintenu mais les processus et structures ainsi que l’organisation et le fonctionnement sont quelque peu modifiés (optimisation, exploitation de synergies, efficacité et efficience, etc.) ;

Localisation. Une fusion des cinq communes du Petit-Val implique un regroupement des activités administratives à Souboz (secrétariat, contrôle des habitants, finances, agences AVS). Concernant les écoles, dans les deux ans suivant la fusion, les activités scolaires sont regroupées à Sornetan ;

Conduite politique. La conduite politique de la nouvelle commune se compose d’un Conseil communal de cinq membres élus par l’Assemblée communale pour une durée de quatre ans. Pour la première législature, la représentativité de chaque localité est garantie puisqu’un siège est attribué à chacun des cinq villages. Les séances du Conseil se tiennent à Souboz et l’Assemblée communale a lieu à Sornetan.

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 4 de 35

Estimation des conséquences financières. L’établissement des états financiers de la future commune se base sur les dernières données comptables disponibles au moment de l’analyse, en l’occurrence les comptes 2012. Les conséquences financières sont ensuite estimées selon une approche de type big-bang, c’est-à-dire en faisant l’hypothèse que la fusion a lieu en 2012 et qu’elle déploie l’ensemble de ses effets cette année-là. Selon ce principe, une fusion des cinq communes du Petit-Val entraîne une modification des charges et des revenus de fonctionnement. Les charges de fonctionnement diminuent de CHF -94'000.- (-3.7%), soit un passage de CHF 2'572'000.- à CHF 2'478'000.- suite à une réorganisation des activités administratives et politiques (CHF -56'000.- sur les charges liées aux ressources humaines) et à une optimisation des achats et sous-traitances (CHF -37'000.- sur les charges de biens, services et marchandises). Les revenus de fonctionnement diminuent de CHF 19'000.- (-0.8%), soit un passage de CHF 2'437'000.- à CHF 2'418'000.- en raison de l’alignement de la quotité d’impôt à 1.84 et de la taxe immobilière à 1.2‰. Compte tenu de ces modification, une fusion engendre une amélioration du solde de fonctionnement de CHF 75'000.- (55.8%)… l’excédent de charges passant de CHF -135’00.- à CHF -60'000.-

La fusion des cinq communes du Petit-Val n’a pas d’impact direct sur le compte des investissements. Ainsi, l’effort d’investissement consenti par les communes actuelles est conservé pour la nouvelle

commune et correspond à un investissement annuel de CHF 192'000.- Les investissements en lien avec la mise en place de la nouvelle entité, comme l’aménagement du collège de Sornetan, sont pour leur part absorbés par la subvention cantonale de CHF 239’000.- mise en réserve pour les frais de restructuration/réorganisation. Le tableau de financement révèle, suite à une fusion, une augmentation de l’autofinancement (passage de CHF 31'000.- à CHF 107'000.-). Le degré d’autofinancement de la nouvelle commune se monte à 55.5% et le besoin en capitaux tiers à CHF 78’000.- Compte tenu de la variation du solde de fonctionnement (CHF 75'000.-) et de la subvention cantonale à la fusion (CHF 239'000.-), le montant total du bilan augmente de 4.8% et s’établit à CHF 6'792'000.-

Quotité d’impôt. Les « bornes » permettant d’anticiper la quotité d’impôt de la commune fusionnée se situent entre 1.55 (quotité « à solde identique ») et 2.07 (quotité « à l’équilibre »). Compte tenu d’une situation financière plutôt mitigée (comptes 2012 déficitaires), les responsables politiques en charge de la conception du projet ont décidé de fixer la quotité à 1.84. Ce niveau engendre une légère augmentation de la fiscalité dans les communes de Châtelat et Souboz, mais il permet à la nouvelle entité de débuter son existence avec une situation financière saine et durable.

Conditions de mise en œuvre de la fusion. Une fusion de communes ne constitue pas un objectif en soi, mais bien un moyen permettant aux communes parties prenantes de mieux remplir leur mission. Les avantages découlant d’une fusion peuvent être concrétisés par une augmentation de la quantité de prestations, par une amélioration de leur qualité, ou encore par une réduction des dépenses. Il s’agit d’une décision politique.

Conclusion. Il appartient désormais aux instances politiques idoines de se positionner par rapport au présent rapport et, le cas échéant, d’initier le débat politique en entamant la rédaction du règlement d’organisation et du contrat de fusion. Suite à cela, intervient la votation populaire. Elle peut raisonnablement être organisée pour le premier trimestre 2014, en principe le mercredi 26 février 2014 lors d’une assemblée communale extraordinaire.

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 5 de 35

1 INTRODUCTION

Termes de référence. Le présent rapport est remis en mai 2013 aux autorités politiques des communes de Châtelat, Monible, Rebévelier, Sornetan et Souboz chargées de diriger le projet de fusion. Il est préparé par Dr Gilles Léchot et Mmes Cinthia Tellenbach et July Schaffter – Cabinet de conseil Compas Management Services Sàrl à Neuchâtel1, avec l’appui scientifique de Prof. Nils Soguel – Institut des hautes études en administration publique (IDHEAP) à Lausanne2. Le présent document fait suite au rapport stratégique (BE-COF15-ES, mars 2010) ainsi qu’au rapport préliminaire (BE-COF17-EP, mars 2011).

1.1 H ISTORIQUE DU PROJET

En décembre 2008, les communes de Châtelat, Monible, Sornetan, Souboz, Bévilard, Champoz, Court, Loveresse, Pontenet, Reconvilier, Saicourt, Saules, Sorvilier, Tavannes et Tramelan ont signé un contrat préliminaire relatif à des pourparlers de fusion. Les Maires des 15 communes débutent leurs travaux par une étude stratégique (mars 2010) dont la recommandation stratégique préconisait une collaboration étendue entre les 15 communes de la région et trois fusions (Petit-Val, Haut et Bas de la Vallée de Tavannes).

Suite aux résultats de cette étude, les communes de Malleray et Mont-Tramelan intègrent le processus. Les 17 communes décident alors d’effectuer une enquête auprès du corps électoral (mars 2011). Pour l’ensemble des 17 communes, les citoyens des communes sous revue préfèrent la collaboration à la fusion. Pour le Petit-Val, les citoyens des communes soutiennent la fusion.

Après une procédure de consultation, la commune de Rebévelier adhère au projet « Petit-Val » dont les communes de Châtelat, Monible, Sornetan et Souboz font partie. Ensembles, elles décident de continuer le processus (décembre 2012) par une étude opérationnelle, objet du présent rapport. Quant à la commune de Saicourt, elle décide de faire du même en intégrant le périmètre du « Haut de la Vallée de Tavannes ».

1 Compas Management Services Sàrl, Case postale 2029, CH-2001 Neuchâtel,

tél. 032.730.16.00, [email protected]

2 IDHEAP, Mouline 28, CH-1022 Chavannes/Lausanne tél. 021.557.40.50, [email protected]

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 6 de 35

1.2 OBJECTIF ET DÉMARCHE

Objectif. Conformément aux termes de l’offre signée par les communes sous revue d’une part et par l’idheap et Compas Management Services d’autre part, l’objectif de la présente étude consiste à construire « virtuellement » une nouvelle commune résultant de la fusion des communes de Châtelat, Monible, Rebévelier, Sornetan et Souboz.

Démarche d’analyse. Pour atteindre l’objectif ci-dessus, la réalisation de la présente étude opérationnelle est scindée selon les phases suivantes :

Récolte d’information pertinente. Il s’agit d’établir un état de situation portant sur les prestations fournies par les administrations communales, sur les perspectives de développement des cinq communes sous revue ainsi que sur divers aspects financiers ;

Elaboration d’une stratégie globale. Il s’agit de la création d’une vision stratégique. Elle repose sur la base de l’analyse des perspectives et potentiels des communes sous revue en termes de développement, finances et opinion publique ;

Elaboration des contours de la future commune. Il s’agit d’élaborer une à plusieurs options relatives aux domaines d’activité suivants : Administration, Technique, Education, culture et social, Politique, Finances et Développement. Chaque option définit ce que pourrait être la prestation dans la commune fusionnée ;

Etablissement des états financiers prévisionnels de la commune fusionnée. Cette phase traduit en termes financiers les choix effectués ci-dessus, ceci sous la forme d’un compte de fonctionnement, d’un bilan et d’un tableau de financement.

Structure du rapport. Outre le chapitre introductif, le présent rapport compte six chapitres. Le chapitre 2 présente les lignes directrices de la nouvelle commune en termes de développement, de finances et fiscalité ainsi que d’opinion publique, d’identité et de vie locale. Le chapitre 3 résume les contours de la nouvelle commune, domaine par domaine. Les conséquences financières résultant des modifications relatives à ces prestations sont présentées au chapitre 4. Enfin, le présent rapport s’achève par un bref rappel sur l’état d’esprit qui doit présider la mise en œuvre d’une fusion au chapitre 5 ainsi que par une conclusion au chapitre 6.

Remerciements. Nous adressons nos plus vifs remerciements aux personnes qui ont participé à la démarche. Nous remercions en particulier les collaborateurs ainsi que les responsables politiques des communes sous revue.

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 7 de 35

22 DDÉÉ VV EE LL OO PP PP EE MM EE NN TT ,, FF II NN AANN CC EE SS EE TT OO PP II NN II OO NN

Objectif. L’objectif du présent chapitre consiste à présenter la situation initiale des communes sous revue, les défis stratégiques auxquels la nouvelle commune est/sera confrontée ainsi que les lignes directrices devant présider à la construction de la commune fusionnée… ceci en termes de Développement, de Finances et d’Opinion publique.

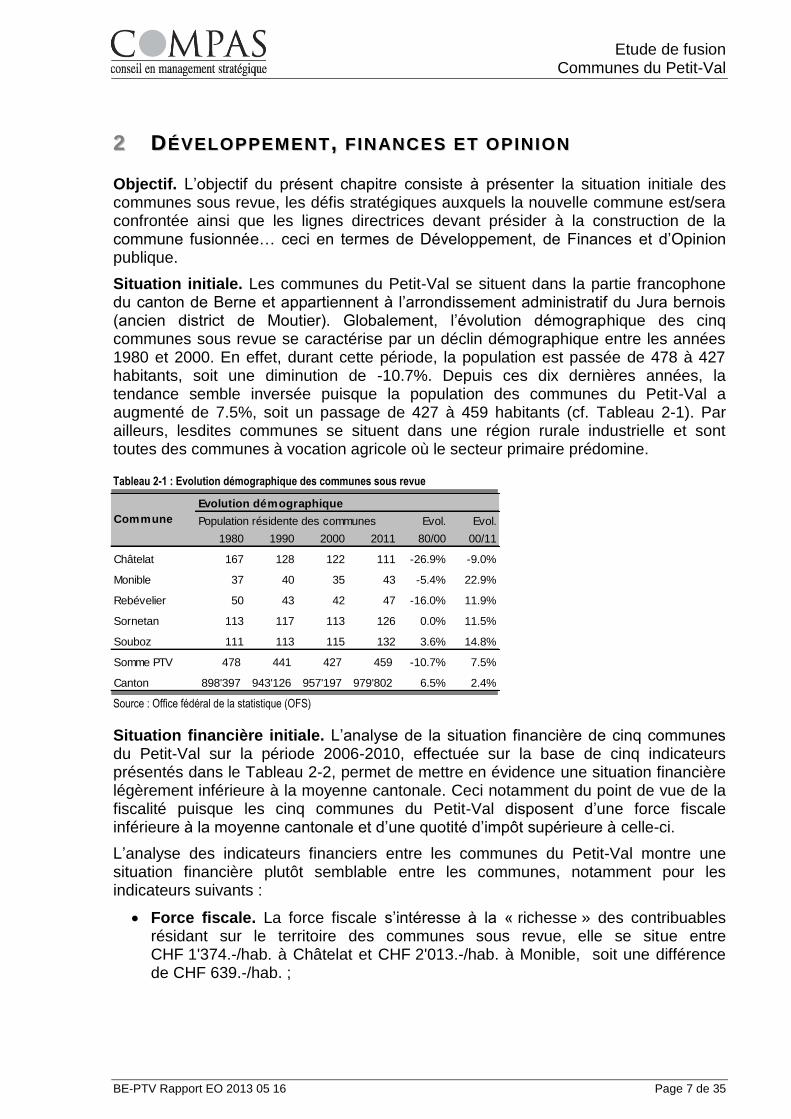

Situation initiale. Les communes du Petit-Val se situent dans la partie francophone du canton de Berne et appartiennent à l’arrondissement administratif du Jura bernois (ancien district de Moutier). Globalement, l’évolution démographique des cinq communes sous revue se caractérise par un déclin démographique entre les années 1980 et 2000. En effet, durant cette période, la population est passée de 478 à 427 habitants, soit une diminution de -10.7%. Depuis ces dix dernières années, la tendance semble inversée puisque la population des communes du Petit-Val a augmenté de 7.5%, soit un passage de 427 à 459 habitants (cf. Tableau 2-1). Par ailleurs, lesdites communes se situent dans une région rurale industrielle et sont toutes des communes à vocation agricole où le secteur primaire prédomine.

Tableau 2-1 : Evolution démographique des communes sous revue

Source : Office fédéral de la statistique (OFS)

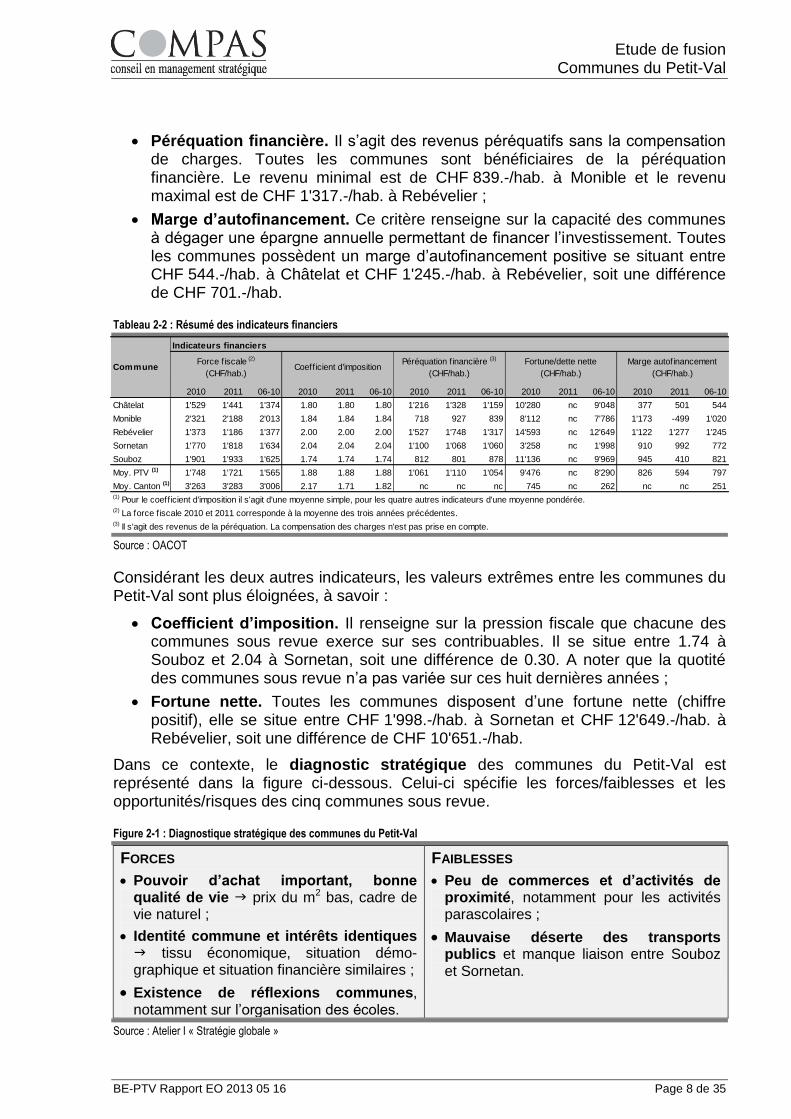

Situation financière initiale. L’analyse de la situation financière de cinq communes du Petit-Val sur la période 2006-2010, effectuée sur la base de cinq indicateurs présentés dans le Tableau 2-2, permet de mettre en évidence une situation financière légèrement inférieure à la moyenne cantonale. Ceci notamment du point de vue de la fiscalité puisque les cinq communes du Petit-Val disposent d’une force fiscale inférieure à la moyenne cantonale et d’une quotité d’impôt supérieure à celle-ci.

L’analyse des indicateurs financiers entre les communes du Petit-Val montre une situation financière plutôt semblable entre les communes, notamment pour les indicateurs suivants :

Force fiscale. La force fiscale s’intéresse à la « richesse » des contribuables résidant sur le territoire des communes sous revue, elle se situe entre CHF 1'374.-/hab. à Châtelat et CHF 2'013.-/hab. à Monible, soit une différence de CHF 639.-/hab. ;

Evolution démographique

Population résidente des communes Evol. Evol.

1980 1990 2000 2011 80/00 00/11

Châtelat 167 128 122 111 -26.9% -9.0%

Monible 37 40 35 43 -5.4% 22.9%

Rebévelier 50 43 42 47 -16.0% 11.9%

Sornetan 113 117 113 126 0.0% 11.5%

Souboz 111 113 115 132 3.6% 14.8%

Somme PTV 478 441 427 459 -10.7% 7.5%

Canton 898'397 943'126 957'197 979'802 6.5% 2.4%

Commune

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 8 de 35

Péréquation financière. Il s’agit des revenus péréquatifs sans la compensation de charges. Toutes les communes sont bénéficiaires de la péréquation financière. Le revenu minimal est de CHF 839.-/hab. à Monible et le revenu maximal est de CHF 1'317.-/hab. à Rebévelier ;

Marge d’autofinancement. Ce critère renseigne sur la capacité des communes à dégager une épargne annuelle permettant de financer l’investissement. Toutes les communes possèdent un marge d’autofinancement positive se situant entre CHF 544.-/hab. à Châtelat et CHF 1'245.-/hab. à Rebévelier, soit une différence de CHF 701.-/hab.

Tableau 2-2 : Résumé des indicateurs financiers

Source : OACOT

Considérant les deux autres indicateurs, les valeurs extrêmes entre les communes du Petit-Val sont plus éloignées, à savoir :

Coefficient d’imposition. Il renseigne sur la pression fiscale que chacune des communes sous revue exerce sur ses contribuables. Il se situe entre 1.74 à Souboz et 2.04 à Sornetan, soit une différence de 0.30. A noter que la quotité des communes sous revue n’a pas variée sur ces huit dernières années ;

Fortune nette. Toutes les communes disposent d’une fortune nette (chiffre positif), elle se situe entre CHF 1'998.-/hab. à Sornetan et CHF 12'649.-/hab. à Rebévelier, soit une différence de CHF 10'651.-/hab.

Dans ce contexte, le diagnostic stratégique des communes du Petit-Val est représenté dans la figure ci-dessous. Celui-ci spécifie les forces/faiblesses et les opportunités/risques des cinq communes sous revue.

Figure 2-1 : Diagnostique stratégique des communes du Petit-Val

FORCES

Pouvoir d’achat important, bonne qualité de vie prix du m2 bas, cadre de vie naturel ;

Identité commune et intérêts identiques tissu économique, situation démo-graphique et situation financière similaires ;

Existence de réflexions communes, notamment sur l’organisation des écoles.

FAIBLESSES

Peu de commerces et d’activités de proximité, notamment pour les activités parascolaires ;

Mauvaise déserte des transports publics et manque liaison entre Souboz et Sornetan.

Source : Atelier I « Stratégie globale »

Indicateurs financiers

2010 2011 06-10 2010 2011 06-10 2010 2011 06-10 2010 2011 06-10 2010 2011 06-10

Châtelat 1'529 1'441 1'374 1.80 1.80 1.80 1'216 1'328 1'159 10'280 nc 9'048 377 501 544

Monible 2'321 2'188 2'013 1.84 1.84 1.84 718 927 839 8'112 nc 7'786 1'173 -499 1'020

Rebévelier 1'373 1'186 1'377 2.00 2.00 2.00 1'527 1'748 1'317 14'593 nc 12'649 1'122 1'277 1'245

Sornetan 1'770 1'818 1'634 2.04 2.04 2.04 1'100 1'068 1'060 3'258 nc 1'998 910 992 772

Souboz 1'901 1'933 1'625 1.74 1.74 1.74 812 801 878 11'136 nc 9'969 945 410 821

Moy. PTV (1) 1'748 1'721 1'565 1.88 1.88 1.88 1'061 1'110 1'054 9'476 nc 8'290 826 594 797

Moy. Canton (1) 3'263 3'283 3'006 2.17 1.71 1.82 nc nc nc 745 nc 262 nc nc 251(1) Pour le coefficient d'imposition il s'agit d'une moyenne simple, pour les quatre autres indicateurs d'une moyenne pondérée.(2) La force f iscale 2010 et 2011 corresponde à la moyenne des trois années précédentes.(3) Il s'agit des revenus de la péréquation. La compensation des charges n'est pas prise en compte.

Marge autofinancement

(CHF/hab.)Commune

Force f iscale (2)

(CHF/hab.)Coefficient d'imposition

Péréquation f inancière (3)

(CHF/hab.)

Fortune/dette nette

(CHF/hab.)

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 9 de 35

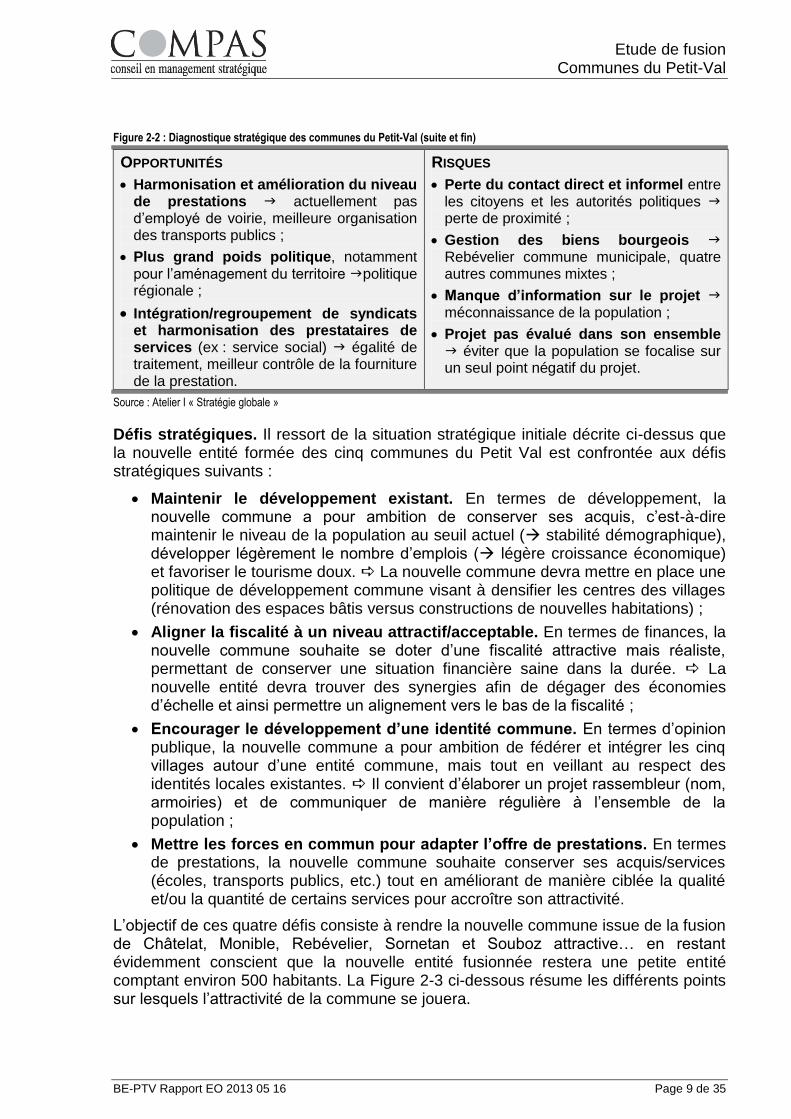

Figure 2-2 : Diagnostique stratégique des communes du Petit-Val (suite et fin)

OPPORTUNITÉS

Harmonisation et amélioration du niveau de prestations actuellement pas d’employé de voirie, meilleure organisation des transports publics ;

Plus grand poids politique, notamment pour l’aménagement du territoire politique régionale ;

Intégration/regroupement de syndicats et harmonisation des prestataires de services (ex : service social) égalité de traitement, meilleur contrôle de la fourniture de la prestation.

RISQUES

Perte du contact direct et informel entre les citoyens et les autorités politiques perte de proximité ;

Gestion des biens bourgeois Rebévelier commune municipale, quatre autres communes mixtes ;

Manque d’information sur le projet méconnaissance de la population ;

Projet pas évalué dans son ensemble éviter que la population se focalise sur un seul point négatif du projet.

Source : Atelier I « Stratégie globale »

Défis stratégiques. Il ressort de la situation stratégique initiale décrite ci-dessus que la nouvelle entité formée des cinq communes du Petit Val est confrontée aux défis stratégiques suivants :

Maintenir le développement existant. En termes de développement, la nouvelle commune a pour ambition de conserver ses acquis, c’est-à-dire maintenir le niveau de la population au seuil actuel ( stabilité démographique), développer légèrement le nombre d’emplois ( légère croissance économique) et favoriser le tourisme doux. La nouvelle commune devra mettre en place une politique de développement commune visant à densifier les centres des villages (rénovation des espaces bâtis versus constructions de nouvelles habitations) ;

Aligner la fiscalité à un niveau attractif/acceptable. En termes de finances, la nouvelle commune souhaite se doter d’une fiscalité attractive mais réaliste, permettant de conserver une situation financière saine dans la durée. La nouvelle entité devra trouver des synergies afin de dégager des économies d’échelle et ainsi permettre un alignement vers le bas de la fiscalité ;

Encourager le développement d’une identité commune. En termes d’opinion publique, la nouvelle commune a pour ambition de fédérer et intégrer les cinq villages autour d’une entité commune, mais tout en veillant au respect des identités locales existantes. Il convient d’élaborer un projet rassembleur (nom, armoiries) et de communiquer de manière régulière à l’ensemble de la population ;

Mettre les forces en commun pour adapter l’offre de prestations. En termes de prestations, la nouvelle commune souhaite conserver ses acquis/services (écoles, transports publics, etc.) tout en améliorant de manière ciblée la qualité et/ou la quantité de certains services pour accroître son attractivité.

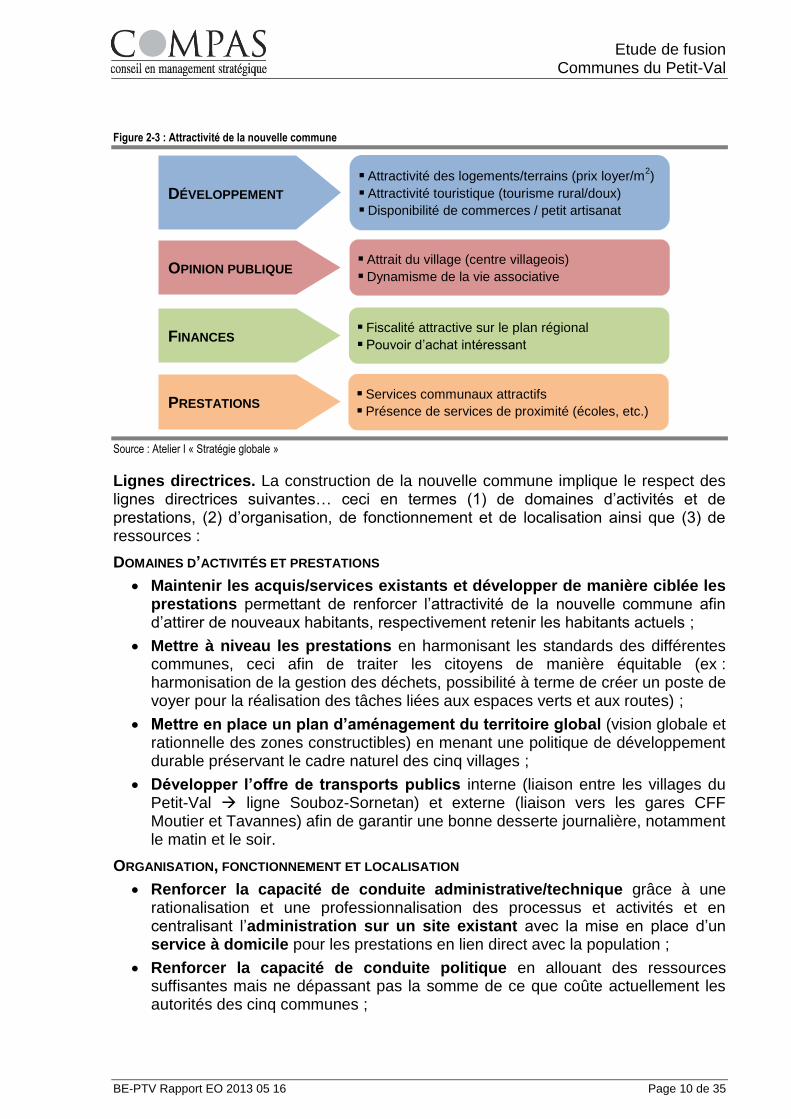

L’objectif de ces quatre défis consiste à rendre la nouvelle commune issue de la fusion de Châtelat, Monible, Rebévelier, Sornetan et Souboz attractive… en restant évidemment conscient que la nouvelle entité fusionnée restera une petite entité comptant environ 500 habitants. La Figure 2-3 ci-dessous résume les différents points sur lesquels l’attractivité de la commune se jouera.

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 10 de 35

Figure 2-3 : Attractivité de la nouvelle commune

Source : Atelier I « Stratégie globale »

Lignes directrices. La construction de la nouvelle commune implique le respect des lignes directrices suivantes… ceci en termes (1) de domaines d’activités et de prestations, (2) d’organisation, de fonctionnement et de localisation ainsi que (3) de ressources :

DOMAINES D’ACTIVITÉS ET PRESTATIONS

Maintenir les acquis/services existants et développer de manière ciblée les prestations permettant de renforcer l’attractivité de la nouvelle commune afin d’attirer de nouveaux habitants, respectivement retenir les habitants actuels ;

Mettre à niveau les prestations en harmonisant les standards des différentes communes, ceci afin de traiter les citoyens de manière équitable (ex : harmonisation de la gestion des déchets, possibilité à terme de créer un poste de voyer pour la réalisation des tâches liées aux espaces verts et aux routes) ;

Mettre en place un plan d’aménagement du territoire global (vision globale et rationnelle des zones constructibles) en menant une politique de développement durable préservant le cadre naturel des cinq villages ;

Développer l’offre de transports publics interne (liaison entre les villages du Petit-Val ligne Souboz-Sornetan) et externe (liaison vers les gares CFF Moutier et Tavannes) afin de garantir une bonne desserte journalière, notamment le matin et le soir.

ORGANISATION, FONCTIONNEMENT ET LOCALISATION

Renforcer la capacité de conduite administrative/technique grâce à une rationalisation et une professionnalisation des processus et activités et en centralisant l’administration sur un site existant avec la mise en place d’un service à domicile pour les prestations en lien direct avec la population ;

Renforcer la capacité de conduite politique en allouant des ressources suffisantes mais ne dépassant pas la somme de ce que coûte actuellement les autorités des cinq communes ;

Attractivité des logements/terrains (prix loyer/m2)

Attractivité touristique (tourisme rural/doux)

Disponibilité de commerces / petit artisanat

Fiscalité attractive sur le plan régional

Pouvoir d’achat intéressant

Attrait du village (centre villageois)

Dynamisme de la vie associative

Services communaux attractifs

Présence de services de proximité (écoles, etc.)

DÉVELOPPEMENT

OPINION PUBLIQUE

FINANCES

PRESTATIONS

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 11 de 35

Intégrer, lorsque cela s’avère possible, les collaborations existantes et poursuivre les collaborations avec les communes voisines ;

Garantir l’attribution des surfaces agricoles aux agriculteurs du lieu. Actuellement, les agriculteurs des communes sous revue louent de nombreuses surfaces auxdites communes. La nouvelle commune souhaite garantir l’attribution desdites surfaces comme elle est faite actuellement (« attribution aux agriculteurs du village »). Elle prévoit pour ce faire la création d’une commission des pâturages et l’élaboration d’un règlement des pâturages intégrant une clause stipulant une attribution en fonction de la proximité.

RESSOURCES

Compenser la diminution des ressources fiscales du fait de l’alignement vers le bas de la quotité d’impôt par une réduction des coûts au minimum correspondante (optimisation de l’utilisation et du prix des ressources) ;

Utiliser les bâtiments existants pour fournir les prestations communales et réaffecter le patrimoine non utilisé (ex : transformation de bureaux administratifs en appartements destinés à être loués).

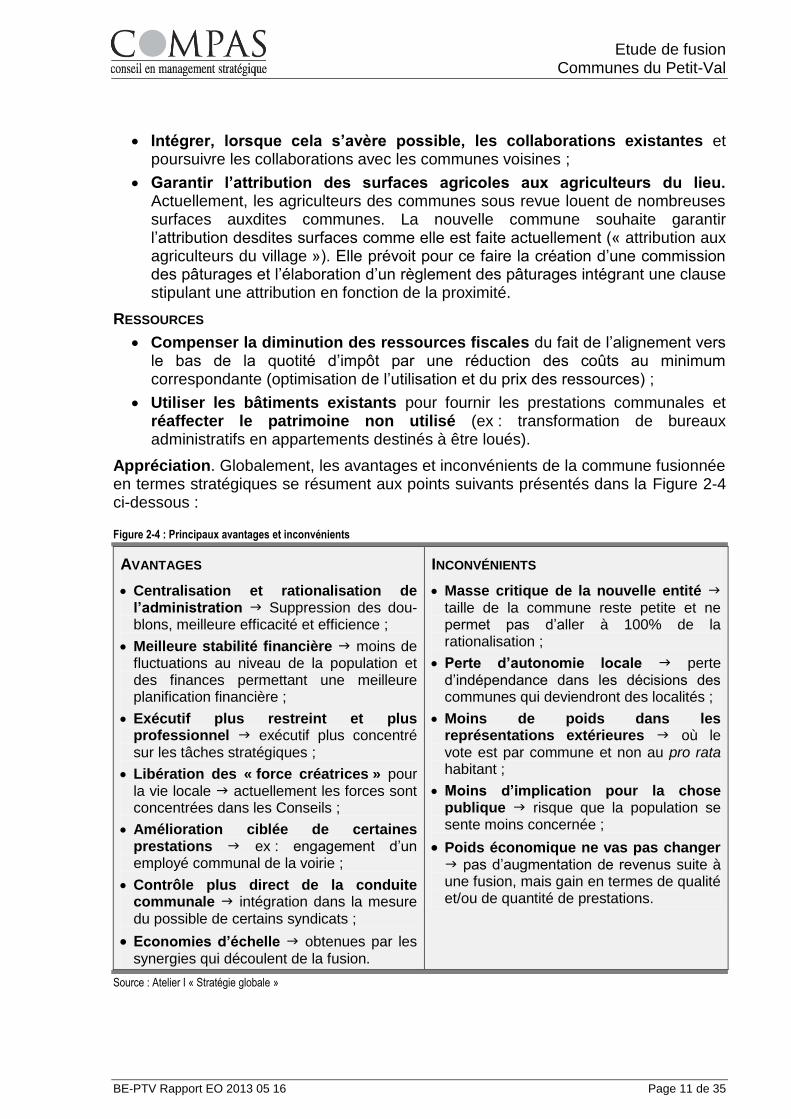

Appréciation. Globalement, les avantages et inconvénients de la commune fusionnée en termes stratégiques se résument aux points suivants présentés dans la Figure 2-4 ci-dessous :

Figure 2-4 : Principaux avantages et inconvénients

AVANTAGES

Centralisation et rationalisation de l’administration Suppression des dou-blons, meilleure efficacité et efficience ;

Meilleure stabilité financière moins de fluctuations au niveau de la population et des finances permettant une meilleure planification financière ;

Exécutif plus restreint et plus professionnel exécutif plus concentré sur les tâches stratégiques ;

Libération des « force créatrices » pour la vie locale actuellement les forces sont concentrées dans les Conseils ;

Amélioration ciblée de certaines prestations ex : engagement d’un employé communal de la voirie ;

Contrôle plus direct de la conduite communale intégration dans la mesure du possible de certains syndicats ;

Economies d’échelle obtenues par les synergies qui découlent de la fusion.

INCONVÉNIENTS

Masse critique de la nouvelle entité taille de la commune reste petite et ne permet pas d’aller à 100% de la rationalisation ;

Perte d’autonomie locale perte d’indépendance dans les décisions des communes qui deviendront des localités ;

Moins de poids dans les représentations extérieures où le vote est par commune et non au pro rata habitant ;

Moins d’implication pour la chose publique risque que la population se sente moins concernée ;

Poids économique ne vas pas changer pas d’augmentation de revenus suite à une fusion, mais gain en termes de qualité et/ou de quantité de prestations.

Source : Atelier I « Stratégie globale »

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 12 de 35

Pourquoi fusionner ? Finalement, pourquoi veut-on fusionner ? Les raisons sont très diverses et peuvent se résumer de la manière suivante… « Nous souhaitons fusionner pour… » :

… assurer une certaine pérennité ;

… mieux répondre aux exigences du canton ;

… avoir un poids politique plus grand au niveau régional ;

… mieux défendre les intérêts de la future commune ;

… améliorer la qualité de certaines prestations et mieux servir les citoyens ;

… simplifier la fourniture de certaines prestations par l’intégration de syndicats et par l’harmonisation des prestataires de services.

POINTS CLÉS. La nouvelle commune issue de la fusion des communes de Châtelat, Monible, Rebévelier, Sornetan et Souboz doit faire face à plusieurs défis. Au niveau du développement, la nouvelle commune souhaite conserver ses acquis, c’est-à-dire maintenir sa population et accroître légèrement le nombre d’emplois. Côté finances, la nouvelle entité souhaite se doter d’une fiscalité attractive mais réaliste afin de conserver une situation saine de manière durable. La nouvelle commune souhaite également encourager le développement d’une identité commune tout en veillant au respect des identités locales propres à chacun des cinq villages. Enfin, en termes de prestations, la nouvelle commune a pour objectif d’améliorer l’offre de certaines prestations (transports publics, aménagement du territoire, etc.). Maîtriser ces quatre défis permet de rendre la nouvelle commune attractive.

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 13 de 35

33 PPRR EE SS TT AATT II OO NN SS ,, PP RR OO CC EE SS SS UU SS EE TT RR EE SS SS OO UU RR CC EE SS

Objectif. L’objectif du présent chapitre consiste à présenter domaine par domaine les contours de la future commune issue de la fusion des communes de Châtelat, Monible, Rebévelier, Sornetan et Souboz. Dans ce chapitre sont présentées les principales modifications en termes de prestations, de ressources et de localisation des infrastructures.

Domaines considérés. Les domaines considérés recouvrent l’entier du champ d’activités des communes sous revue pour l’année de référence. Ils regroupent les prestations suivantes :

Administration prestations liées au contrôle des habitants, à l’accueil et l’information, à la conduite administrative ainsi qu’à la police, à la protection civile et au service du feu ;

Développement prestations liées à l’aménagement et à l’urbanisme ;

Education prestations liées aux assurances et affaires sociales, à la culture, au sport et à la jeunesse, aux écoles et à la petite enfance ainsi qu’à la santé ;

Finances prestations liées aux finances, aux ressources humaines et à l’informatique ainsi qu’aux immeubles (patrimoine administratif et financier) ;

Politique prestations liées à la conduite politique ;

Technique prestations liées aux déchets, à l’eau potable et aux eaux usées, aux espaces verts, à la voirie et aux routes.

3.1 PRINCIPALES MODIFICATIONS PAR DOMAINE

La fusion des cinq communes sous revue implique, par rapport à la situation de référence, les modifications suivantes, ceci domaine par domaine :

DOMAINE ADMINISTRATION

Localisation de l’administration. L’administration de la nouvelle commune, qui regroupe notamment le secrétariat, le contrôle des habitants et les finances, est basée à Souboz (site unique). Pour les personnes à mobilité réduite ne pouvant se déplacer à l’administration, un service à domicile sur demande est proposé. Les archives sont également regroupées dans des locaux adéquats. Les heures d’ouverture des guichets et de la réception téléphonique seront définies ultérieurement mais seront établies de manière à convenir aux besoins de la population. A noter qu’un regroupement des activités sur un seul site permet une meilleure organisation du travail et donc une plus grande efficience ;

Portail internet et guichet en ligne. Mise en place d’un système de guichet virtuel (formulaires en ligne), notamment pour les prestations liées au contrôle des habitants. Ceci permet de réduire les déplacements des citoyens qui peuvent avoir accès à certaines prestations depuis leur domicile ;

Sécurité - Police. Pas de changement concernant les activités liées à la police. L’organisation en place actuellement est reprise (police cantonale). Les tâches de sécurité publique à la charge de la commune sont actuellement souvent effectuées par le maire. Afin de se doter d’une procédure officielle, la nouvelle

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 14 de 35

commune souhaite élaborer un cahier des charges et déléguer ensuite lesdites tâches à une personne assermentée ;

Sécurité – Protection civile. En cas de fusion, pas de changement concernant l’organisation de la protection civile déjà régionalisée et centralisée à Tramelan. Seul l’entretien des abris PC demeure à la charge des communes ;

Sécurité – Service du feu. Les communes sous revue sont d’ores et déjà regroupées au sein du Syndicat des sapeurs-pompiers du Val-d’Or qui regroupe les cinq communes du Petit-Val et Saicourt. Ce syndicat est maintenu puisqu’il concerne également la commune de Saicourt. En fonction de l’évolution du projet de fusion du Haut de la Vallée de Tavannes, des discussions pourront avoir lieu quant à l’organisation future.

DOMAINE TECHNIQUE

Eau potable. En matière d’eau potable, chaque commune possède son propre réseau d’eau communal et collabore avec différents syndicats pour l’approvisionnement en eau3. Seule Souboz dispose de ses propres sources. En cas de fusion, le syndicat intercommunal pour l’alimentation en eau de Châtelat-et Sornetan (SCS) est dissout et intégré à la nouvelle commune qui reprend la gestion des réseaux d’eau communaux. L’achat d’eau auprès de différents fournisseurs est maintenu (SME, SEF), tout comme l’approvisionnement de Souboz par ses propres sources. Le règlement et les taxes sur l’eau potable sont harmonisés afin de garantir une égalité de traitement entre les citoyens (taxe harmonisée selon le respect du principe d’autofinancement). Enfin, une commission technique sera mise en place pour gérer ce domaine (cf. Domaine politique) ;

Eaux usées. Cette prestation est fournie par le Syndicat des eaux du Petit-Val (SEPV) qui regroupe les communes de Châtelat, Monible, Sornetan et Saicourt (Bellelay). Ce syndicat est autonome. Il gère l’ensemble des canalisations, les différentes STEP et effectue la facturation. La commune de Souboz a un contrat de raccordement avec le SEPV, mais possède son propre réseau de canalisations et refacture la prestation à ses citoyens. Enfin, à Rebévelier, les citoyens possèdent leurs propres fosses et sont donc autonomes. En cas de fusion, le SEPV est maintenu et un système d’harmonisation des taxes est mis en place. Afin d’avoir un système de facturation identique pour tous les habitants, il est possible de confier l’ensemble de la facturation au SEPV, c’est-à-dire déléguer la facturation des villages de Rebévelier et Souboz ;

Déchets. En matière de récolte des déchets, les cinq communes sous revue sont rattachées à Celtor SA. En cas de fusion, les systèmes actuels de ramassage et élimination des déchets sont maintenus. Toutefois, des réflexions

3 Les communes de Châtelat et Sornetan sont affiliées au syndicat intercommunal pour l’alimentation en eau de Châtelat-et

Sornetan (SCS) qui gère la distribution et le contrôle de l’eau potable. Ledit syndicat achète de l’eau au syndicat pour l’alimentation des Franches-Montagnes en eau potable (SEF). De plus, les deux communes recensent quelques habitations alimentées par le syndicat d’approvisionnement en eau potable de Moron et environ (SME) et/ou le syndicat pour l’alimentation des Franches-Montagnes en eau potable (SEF). La commune de Souboz dispose de ses propres sources (projet d’assainissement du plan général d’évacuation des eaux usées en cours) avec une partie de la commune reliée à un syndicat des améliorations foncières (Souboz, Undervelier et Soulce) qui achète de l’eau à Moutier. Les communes de Monible et Rebévelier gèrent leur propre réseau d’eau. L’eau potable est achetée au SEF qui effectue également l’entretien du réservoir et les analyses de l’eau.

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 15 de 35

communes doivent avoir lieu pour l’organisation de cette prestation dans le futur (passage au système de bennes enterrées). Il serait souhaitable de mettre en place un système d’éco-point dans chaque village. Il est également possible de centraliser sur certains sites la récolte de déchets particuliers ou alors d’organiser des tournées spéciales en collaboration avec Celtor SA (ex : déchets verts, carton, papier etc.). Enfin, une fusion nécessite une harmonisation de la taxe déchet et une harmonisation des pratiques4 ;

Conciergerie et travaux publics. En matière de travaux publics et de conciergerie, les communes sous revue n’ont pas d’employé communal… les tâches d’entretien sont effectuées par des citoyens ou par des conseillers rémunérés à l’heure. Les communes sous revue souhaitent conserver cette pratique tant que des citoyens sont disposés à effectuer lesdites tâches5. Il convient également de définir un local de voirie pour entreposer le matériel à disposition. En matière de déneigement, les pratiques actuelles sont maintenues (sous-traitance à des privés/agriculteurs) afin de garder une bonne proximité. Les journées « coup de balai » actuellement organisées à Châtelat, Sornetan et Souboz sont maintenues et généralisées à l’ensemble du territoire de la nouvelle commune ;

Cimetières. Pas de changement concernant la gestion et l’entretien des cimetières. Les cinq communes sous revue font partie du cimetière de Sornetan Ledit cimetière est propriété de la paroisse de Sornetan qui en effectue l’entretien. Les communes paient une participation financière à bien plaire ;

Forêts/pâturages. Les cinq communes sous revue sont regroupées au sein du triage forestier du Petit-Val. Le triage emploie son propre garde forestier qui s’occupe de la gestion des surfaces forestières (coupe, façonnage, soumissions, vente de bois, etc.). Les communes sont également sous la responsabilité de l’inspecteur forestier cantonal. En cas de fusion, le triage forestier est maintenu (obligation légale) car il comprend également des propriétaires privés. Quant à l’attribution des surfaces agricoles (pâturages, etc.), elle est réglée dans les lignes directrices du chapitre 2 actuellement (« attribution aux agriculteurs du village »).

4 Actuellement, les montants de la taxe déchet des communes sous revue sont les suivants : Châtelat : CHF 70.- jusqu’à

deux personnes et CHF 130.- pour plus de deux personnes ; Monible. CHF 70.- par personne et CHF 180.- par entreprise ; Rebévelier. CHF 70.- par personne/chalet de vacance et CHF 130.- par ménage ; Sornetan. CHF 100.- par couple et familles, CHF 50.- par personne seule et CHF 150.- par personnes morales ; Souboz. CHF 90.- par ménage d’une personne, CHF 130.- par ménage de deux personnes, CHF 160.- par ménage de trois personnes, CHF 80.- pour les chalets, CHF 460.- pour les restaurants et CHF 120.- pour les personnes morales.

5 Si à l’avenir la nouvelle commune ne trouve plus de citoyens prêts à prendre en charge les tâches de voirie/conciergerie, il convient de dresser un inventaire desdites tâches afin d’évaluer l’opportunité d’engager un employé communal (pourcentage à déterminer). Cet employé travaillerait sur l’ensemble du territoire selon un cahier des charges clairement défini et garantissant une égalité de traitement entre les différents villages

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 16 de 35

DOMAINE POLITIQUE

Conseil communal. Le Conseil communal de la nouvelle commune se compose de cinq membres élus pour une durée de quatre ans par l’assemblée communale selon le système majoritaire. Afin de garantir la représentativité de l’ensemble des villages, un cercle électoral par ancienne commune est créé pour la première législature, permettant ainsi à chaque commune d’avoir un représentant au sein de l’exécutif. Les séances du Conseil ont lieu à l’administration sise à Souboz ;

Commissions. Afin de décharger le Conseil communal et l’appuyer dans la gestion des affaires communales, des commissions permanentes sont mises en place. Ainsi, la nouvelle commune comptera une commission des forêts (inclus triage forestier), une commission des pâturages, une commission d’urbanisme, une commission scolaire, une commission de sport, culture, loisirs et tourisme, une commission technique (eau potable, eaux usées et travaux publics) ainsi qu’une commission de gestion, d’économie et de protection des données. Ces commissions ont également l’avantage d’impliquer les citoyens dans la vie de la commune. Le règlement d’organisation précise les tâches, les compétences, l’organisation et la composition des commissions permanentes ;

Assemblée communale. Le pouvoir législatif de la nouvelle commune est formé par une assemblée communale. Cette dernière a lieu à Sornetan qui dispose d’une salle suffisamment grande et adéquate. Des transports pourront être organisés pour véhiculer les personnes à mobilité réduite (système de covoiturage). Un président et un vice-président sont élus afin de décharger le maire qui actuellement préside les séances de l’assemblée communale ;

Biens bourgeois. La nouvelle commune mixte s’occupe de la gestion courante des forêts et des pâturages. Toutefois les forêts et les pâturages restent propriété des bourgeoisies qui continueront à décider de la vente ou de l’aliénation de biens touchant à leur village. Pour la commune municipale de Rebévelier, une clause particulière sera mise en place pour stipuler que les citoyens se prononcent sur la vente ou l’aliénation de forêts/pâturages sis sur le territoire de cette localité.

DOMAINE EDUCATION , CULTURE ET SOCIAL

Ecoles enfantine et primaire. Il s’agit de l’enseignement obligatoire qui regroupe l’école enfantine (niveaux 1 et 2 HarmoS) et l’école primaire (niveaux 3 à 8 HarmoS). Pour l’école enfantine, les communes de Châtelat, Monible, Sornetan et Souboz sont regroupées au travers d’une convention et les élèves vont à l’école à Monible qui dispose d’une classe mixte. Les élèves de Rebévelier se dirigent quant à eux à l’école enfantine de Lajoux. Concernant l’école primaire, les communes de Châtelat, Monible et Sornetan forment un regroupement scolaire primaire avec une école localisée à Châtelat (une classe officielle mais leçons principales dédoublées). La commune de Souboz possède sa propre école qui compte également une classe mixte. Enfin, les élèves de Rebévelier se dirigent à nouveau vers Lajoux6 7. En cas de fusion, il convient de

6 A titre d’information, les effectifs scolaires sont les suivants :

Ecole enfantine de Monible. Une classe pour 15 élèves (2011-2012) et une classe pour 12 élèves (2012-2013) ;

Ecole primaire de Châtelat : Une classe pour 20 élèves (2011-2012) et une classe pour 20 élèves (2012-2013) ;

Ecole primaire de Souboz : Une classe pour 11 élèves (2011-2012) et une classe pour 13 élèves (2012-2013).

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 17 de 35

mettre en place une nouvelle organisation scolaire qui compterait une seule direction (enfantine et primaire) et une seule commission d’école. Dans un premier temps, l’organisation scolaire actuelle (différents sites scolaires) est maintenue… le rythme du processus de regroupement scolaire ne pouvant être calqué sur celui de la fusion. A moyen terme (dans les 2 ans suivant la fusion), l’objectif de la nouvelle entité consistera à mettre en place une organisation scolaire unique pour les cinq communes du Petit-Val afin de maintenir l’enseignement enfantin et primaire au Petit-Val. En ce sens, les classes enfantines et primaires seront regroupées à Sornetan8 et des transports scolaires seront mis en place. A noter que des investissements devront avoir lieu pour l’aménagement des classes. Une partie de ceux-ci pourront être pris en charge par la subvention cantonale à la fusion ;

Ecole secondaire. Il s’agit des trois dernières années d’enseignement obligatoire (niveaux 9-11 HarmoS). En matière d’école secondaire, les communes sous revue sont davantage regroupées. Ainsi, Châtelat, Monible, Rebévelier et Sornetan font partie du syndicat scolaire intercantonal de La Courtine auxquels participent les communes de Lajoux, Les Genevez et Saicourt. Le collège secondaire se situe à Saicourt (Bellelay) et dénombre cinq classes. A Souboz, les élèves sont dirigés à l’école secondaire de Moutier. En cas de fusion, il convient d’harmoniser les systèmes. La nouvelle commune confie le mandat à la commission scolaire de trouver des solutions adéquates pour l’organisation des transports scolaires (desserte, aspects financiers, etc.).

Unité d’accueil pour élèves (UAPE). Il s’agit de l’accueil des enfants scolarisés, de l’école enfantine à la 6ème année, en dehors des heures scolaires. Dès la rentrée scolaire 2010, les communes du Canton de Berne sont tenues d’évaluer la demande pour l’école à journée continue et doivent mettre en place les structures nécessaires si au moins 10 élèves s’y inscrivent de manière définitive. La future commune souhaite mettre en place une telle structure si la demande est suffisante. Dans ce domaine, des synergies pourraient être dégagées en collaborant avec le Centre de Sornetan et l’association « Les Hôtas » ;

Culture, sport et jeunesse. En matière de culture, sport et jeunesse, la nouvelle commune poursuit la politique de soutien aux sociétés locales et souhaite dynamiser la vie locale. Citons par exemple la mise à disposition d’un espace pour les jeunes, la réintroduction de l’université populaire, etc. A noter encore que le passage du bibliobus dans les communes de Sornetan et Souboz est maintenu ;

Vieillesse. Il s’agit de la fourniture d’aide et de soins à domicile aux personnes âgées. Les communes de Châtelat, Monible, Rebévelier et Sornetan font partie

7 A titre d’information, le nombre d’élèves de Rebévelier allant à l’école enfantine/primaire de Lajoux est le suivant :

2 élèves pour l’école enfantine et 6 élèves pour l’école primaire (2011-2012)

3 élèves pour l’école enfantine et 5 élèves pour l’école primaire (2012-2013)

3 élèves pour l’école enfantine et 6 élèves pour l’école primaire (2013-2014) 8 Actuellement, aucune des communes du Petit-Val ne possèdent les infrastructures suffisantes pour accueillir l’ensemble

des classes enfantines et primaires. Le choix du site de Sornetan s’est fait sur la base des arguments suivants : (1) localisation centrale sur le périmètre regroupant les cinq communes du Petit-Val ; (2) proximité du Centre de Sornetan avec qui des synergies pourront être dégagées notamment pour les repas à midi ; (3) situation du bâtiment scolaire de Sornetan (calme, peu de circulation, etc.).

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 18 de 35

du Service d’aide et soins à domicile de Tavannes et environ (ASAD) alors que cette prestation est fournie par ESPAS à Souboz (Equipe et soins, prévention, aide et soutien, Moutier et environs). En cas de fusion, il convient d’harmoniser la prestation en intégrant Souboz à l’ASAD ;

Assurances sociales. En matière de gestion des dossiers des personnes ayant droit aux prestations complémentaires liées à l’AVS/AI et aux prestations complémentaires, les cinq communes sous revue sont déjà regroupées et disposent d’une agence à Châtelat. Une fusion n’engendre pas de changement si ce n’est la localisation de l’agence AVS qui pourrait éventuellement se situer dans l’administration communale ;

Aide sociale. Le territoire formé par les communes sous revue dénombre deux services sociaux. Les communes de Monible, Sornetan et Souboz sont regroupées au sein du Service social régional de Tavannes (SSRT) localisé à Tavannes. Les communes de Châtelat et Rebévelier font quant à elles partie du Service social Centre-Orval (SSCO) qui dispose de deux antennes à Malleray et à Reconvilier. En cas de fusion, il convient de choisir un seul et même service social pour la nouvelle entité, à savoir le Service social régional de Tavannes. Par ailleurs, notons que les communes de Souboz, Monible et Châtelat sont membres du Service d’action social à Courtelary (recouvrement et avances des contributions d’entretien – pensions alimentaires).

DOMAINE F INANCES

Tâches financières et comptables. Les activités liées à la comptabilité et à la gestion financière sont regroupées et effectuées depuis l’administration communale basé à Souboz ;

Impôts et taxes. Le plan comptable ainsi que les différentes taxes sont harmonisés. La quotité d’impôt est fixée à 1.84 et la taxe immobilière est établie à 1.2‰9. Les autres taxes sont harmonisées sous contraintes d’un prélèvement global identique. Les conséquences financières de cette harmonisation sont exposées au chapitre 4 ;

Informatique. En termes d’informatique, les équipements et les logiciels sont harmonisés. En ce sens, le logiciel Crésus utilisé dans l’ensemble des communes est repris pour la tenue de la comptabilité et la gestion des finances. Le logiciel du contrôle des habitants (Info Compta) utilisé actuellement étant peu performant, un nouveau logiciel sera défini lors de la phase de mise en œuvre.

DOMAINE DEVELOPPEMENT

Gestion des constructions. Les activités liées aux constructions et à l’urbanisme sont gérées par le conseiller en charge de l’aménagement et de l’urbanisme ainsi que par le secrétaire communal. Ce domaine étant un domaine complexe nécessitant des compétences spécifiques, il serait souhaitable de doter la nouvelle commune d’une commission semi-professionnelle qui interviendrait en cas de besoin sur les dossiers complexes. Par ailleurs, un nouveau plan d’aménagement local intégrant le nouveau périmètre devra être établi ;

9 La taxe immobilière se situe actuellement à 1.2‰ à Rebévelier, 1.3‰ à Souboz et à 1.5‰ à Châtelat, Monible et Sornetan.

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 19 de 35

Police des constructions. Le contrôle des constructions est effectué par le responsable politique en charge de l’aménagement et de l’urbanisme. Cette pratique est conservée en soulignant qu’en cas de situation délicate, le responsable politique devrait se faire accompagner de professionnels ;

Promotion de la nouvelle commune. En termes de promotion (économique et touristique), la nouvelle commune souhaite préserver et mettre en valeur les infrastructures communales, notamment les places publiques (aspects esthétique et convivial). Elle souhaite également coordonner les offres touristiques afin de promouvoir un tourisme doux.

3.2 LOCALISATION DES INFR ASTRUCTURES

Les principales incidences d’une fusion des cinq communes du Petit-Val en termes d’infrastructures et de localisation des prestations peuvent être décrites de la manière suivante :

Activités administratives à Souboz. La fusion des communes du Petit-Val engendre un regroupement des activités administratives (secrétariat, contrôle des habitants, finances, agences AVS, etc.). Le bâtiment administratif de Souboz offre suffisamment de place pour intégrer l’ensemble de l’administration. De plus, ledit bâtiment est beau et en bon état (apparence « hôtel de ville »). Un service à domicile pour les personnes à mobilité réduite est mis en place ;

Conseil communal à Souboz. Les séances du Conseil communal se tiennent également à Souboz dans le bâtiment administratif. De la sorte, la proximité entre les dossiers et les conseillers est garantie ;

Assemblée communale à Sornetan. Les assemblées communales ont lieu à Sornetan qui dispose d’une salle adéquate avec une capacité suffisante pour accueillir les citoyens. De plus, le village de Sornetan se situe au centre du périmètre. Afin de véhiculer les personnes à mobilité réduite, un système de covoiturage est mis en place ;

Ecoles à Sornetan. La nouvelle organisation scolaire mise en place dans les deux ans suivant la fusion compte un seul site scolaire basé à Sornetan. Des travaux d’aménagement auront lieu pour accueillir un nombre de classes et d’élèves suffisants. Cette localisation est centrale et permet d’envisager des synergies avec le Centre de Sornetan (repas de midi). Par ailleurs, le bâtiment scolaire se situe dans un endroit calme, sans trop de circulation.

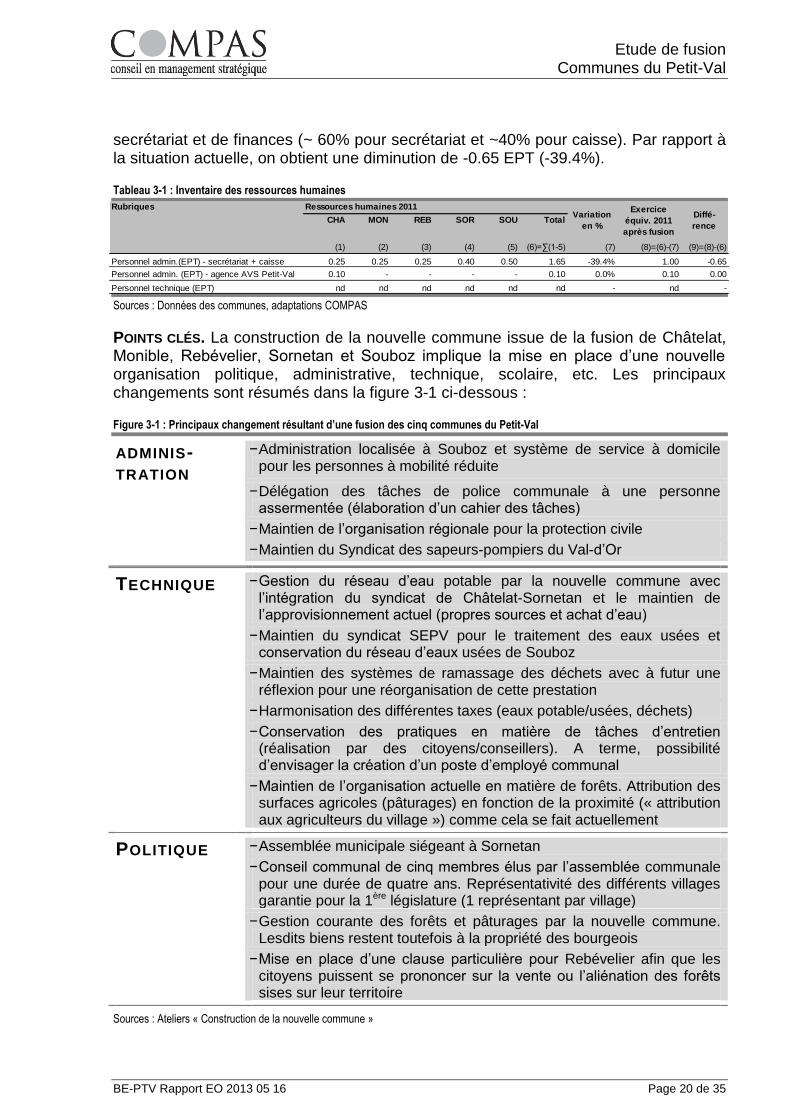

3.3 RESSOURCES HUMAINES

L’analyse des ressources humaines synthétisée dans le tableau 3-1 ci-dessous montre que les cinq communes sous revue emploient chacune, pour les postes de secrétaire/caissier, entre environ 0.25 et 0.50 équivalent plein temps (EPT). Ces postes de travail représentent, pour les cinq communes, un total d’environ 1.65 EPT auxquels s’ajoute 0.10 EPT pour la gestion de l’agence AVS du Petit-Val. Concernant les tâches techniques (conciergerie et travaux publics), les communes n’ont pas d’employés mais rémunèrent des citoyens ou des conseillers à l’heure. Ainsi, les pourcentages d’activités ne sont pas définis. En cas de fusion, des comparaisons effectuées avec des communes de taille similaire (~500 habitants) montrent qu’il est possible d’envisager une administration regroupant 1.00 EPT pour les tâches de

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 20 de 35

secrétariat et de finances (~ 60% pour secrétariat et ~40% pour caisse). Par rapport à la situation actuelle, on obtient une diminution de -0.65 EPT (-39.4%).

Tableau 3-1 : Inventaire des ressources humaines

Sources : Données des communes, adaptations COMPAS

POINTS CLÉS. La construction de la nouvelle commune issue de la fusion de Châtelat, Monible, Rebévelier, Sornetan et Souboz implique la mise en place d’une nouvelle organisation politique, administrative, technique, scolaire, etc. Les principaux changements sont résumés dans la figure 3-1 ci-dessous :

Figure 3-1 : Principaux changement résultant d’une fusion des cinq communes du Petit-Val

ADMINIS-TRATION

− Administration localisée à Souboz et système de service à domicile pour les personnes à mobilité réduite

− Délégation des tâches de police communale à une personne assermentée (élaboration d’un cahier des tâches)

− Maintien de l’organisation régionale pour la protection civile

− Maintien du Syndicat des sapeurs-pompiers du Val-d’Or

TECHNIQUE

− Gestion du réseau d’eau potable par la nouvelle commune avec l’intégration du syndicat de Châtelat-Sornetan et le maintien de l’approvisionnement actuel (propres sources et achat d’eau)

− Maintien du syndicat SEPV pour le traitement des eaux usées et conservation du réseau d’eaux usées de Souboz

− Maintien des systèmes de ramassage des déchets avec à futur une réflexion pour une réorganisation de cette prestation

− Harmonisation des différentes taxes (eaux potable/usées, déchets)

− Conservation des pratiques en matière de tâches d’entretien (réalisation par des citoyens/conseillers). A terme, possibilité d’envisager la création d’un poste d’employé communal

− Maintien de l’organisation actuelle en matière de forêts. Attribution des surfaces agricoles (pâturages) en fonction de la proximité (« attribution aux agriculteurs du village ») comme cela se fait actuellement

POLITIQUE

− Assemblée municipale siégeant à Sornetan

− Conseil communal de cinq membres élus par l’assemblée communale pour une durée de quatre ans. Représentativité des différents villages garantie pour la 1ère législature (1 représentant par village)

− Gestion courante des forêts et pâturages par la nouvelle commune. Lesdits biens restent toutefois à la propriété des bourgeois

− Mise en place d’une clause particulière pour Rebévelier afin que les citoyens puissent se prononcer sur la vente ou l’aliénation des forêts sises sur leur territoire

Sources : Ateliers « Construction de la nouvelle commune »

Rubriques Ressources humaines 2011

CHA MON REB SOR SOU Total

(1) (2) (3) (4) (5) (6)=∑(1-5) (7) (8)=(6)-(7) (9)=(8)-(6)

Personnel admin.(EPT) - secrétariat + caisse 0.25 0.25 0.25 0.40 0.50 1.65 -39.4% 1.00 -0.65

Personnel admin. (EPT) - agence AVS Petit-Val 0.10 - - - - 0.10 0.0% 0.10 0.00

Personnel technique (EPT) nd nd nd nd nd nd - nd -

Variation

en %

Exercice

équiv. 2011

après fusion

Diffé-

rence

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 21 de 35

Figure 3-1 : Principaux changement résultant d’une fusion des cinq communes du Petit-Val (suite et fin)

EDUCATION,

CULTURE ET

SOCIAL

− Mise en place d’une nouvelle organisation scolaire avec une seule direction (enfantine et primaire), une seule commission, un seul site d’enseignement (Sornetan) et des transports scolaires performants

− Harmonisation des systèmes d’enseignement au niveau secondaire avec l’intégration des élèves de Souboz à l’école secondaire de Bellelay… sous réserve de l’organisation de transports scolaires

− En cas de demande suffisante, mise en place d’une unité d’accueil pour élèves (UAPE)

− Poursuite du soutien aux sociétés locales

− Localisation de l’agence AVS du Petit Val sur le site de l’administration

− Intégration des communes de Châtelat et Rebévelier au Service social de Tavannes (un seul service pour la nouvelle commune)

Sources : Ateliers « Construction de la nouvelle commune »

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 22 de 35

4 ESTIMATION DES CONSÉQUENCES FINANCIÈRES

Objectif. L’objectif du présent chapitre consiste à présenter de manière synthétique les états financiers prévisionnels de la future commune issue de la fusion des communes de Châtelat, Monible, Rebévelier, Sornetan et Souboz… à savoir, le compte de fonctionnement, le compte des investissements, le tableau de financement, le bilan et la quotité d’imposition de la nouvelle commune.

4.1 ELÉMENTS MÉTHODOLOGIQ UES

Avant d’entrer dans le vif du sujet, deux remarques méthodologiques s’imposent :

L’établissement des états financiers de la future commune se base sur les dernières données comptables disponibles (données avérées et non prévisionnelles !) au moment de l’analyse, soit les comptes 2012 ;

Pour estimer les conséquences financières d’une fusion entre les cinq communes sous revue, nous comparons la situation de chacune desdites communes en 2012 avec la situation qui aurait prévalu…

… si la fusion avait été consommée entre les cinq communes en 2012 ;

… si la fusion avait déployé l’intégralité des effets attendus dès l’année 2012.

Cette manière de faire correspond à une approche de type « big-bang ». Il est toutefois évident que, dans les faits, l’entrée en force de la nouvelle commune est fixée au 1er janvier 2015 et l’intégralité des effets attendus ne seront pas déployés immédiatement… mais dépendent du rythme de mise en œuvre de la fusion.

Fondamentalement, nous nous focalisons donc sur une estimation financière de ce qu’aurait pu être en 2012 une commune née de la fusion des cinq communes du Petit-Val. Si le détail des chiffres est clairement susceptible de se modifier (puisque les communes sous revue continuent de vivre !), les principales tendances liées à une fusion peuvent être considérées comme suffisamment robustes pour une prise de décision éclairée.

4.2 QUELQUES DONNÉES DE BASE

Objectif. Le présent sous-chapitre présente les principales données financières à prendre en compte en cas de fusion de communes. Il s’agit de la fiscalité (quotité d’impôt), de la péréquation financière et de la subvention cantonale à la fusion.

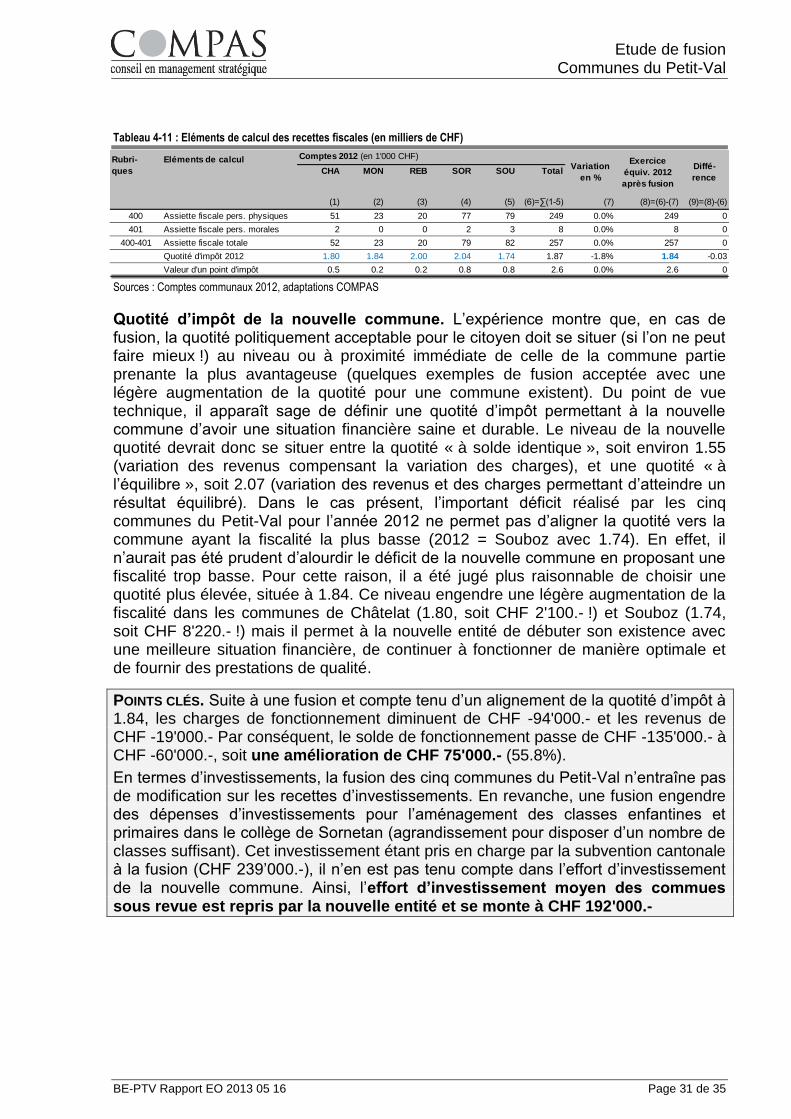

Quotité d’impôt. Pour l’année 2012, les quotités d’impôt des communes sous revue se situent, par ordre croissant, à 1.74 à Souboz, 1.80 à Châtelat, 1.84 à Monible, 2.00 à Rebévelier et 2.04 à Sornetan. A noter que pour l’année 2013, lesdites quotités sont inchangées. Pour 2012, les cinq communes du Petit-Val ont bouclé leurs comptes de fonctionnement avec un excédent de charges de CHF -57'000.- à Souboz, de CHF -43'000.- à Châtelat, de CHF -18'000- à Monible et de CHF -8'000.- à Rebévelier et Sornetan. On constate donc que les communes avec les quotités les plus basses sont celles qui réalisent la plus grande perte ! Compte tenu de ces éléments, il convient de définir une quotité pour la nouvelle commune. Les comptes de fonctionnement 2012 des cinq communes étant déficitaires et les prévisions financières à moyen terme plutôt mitigées, un alignement de la quotité d’impôt vers le

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 23 de 35

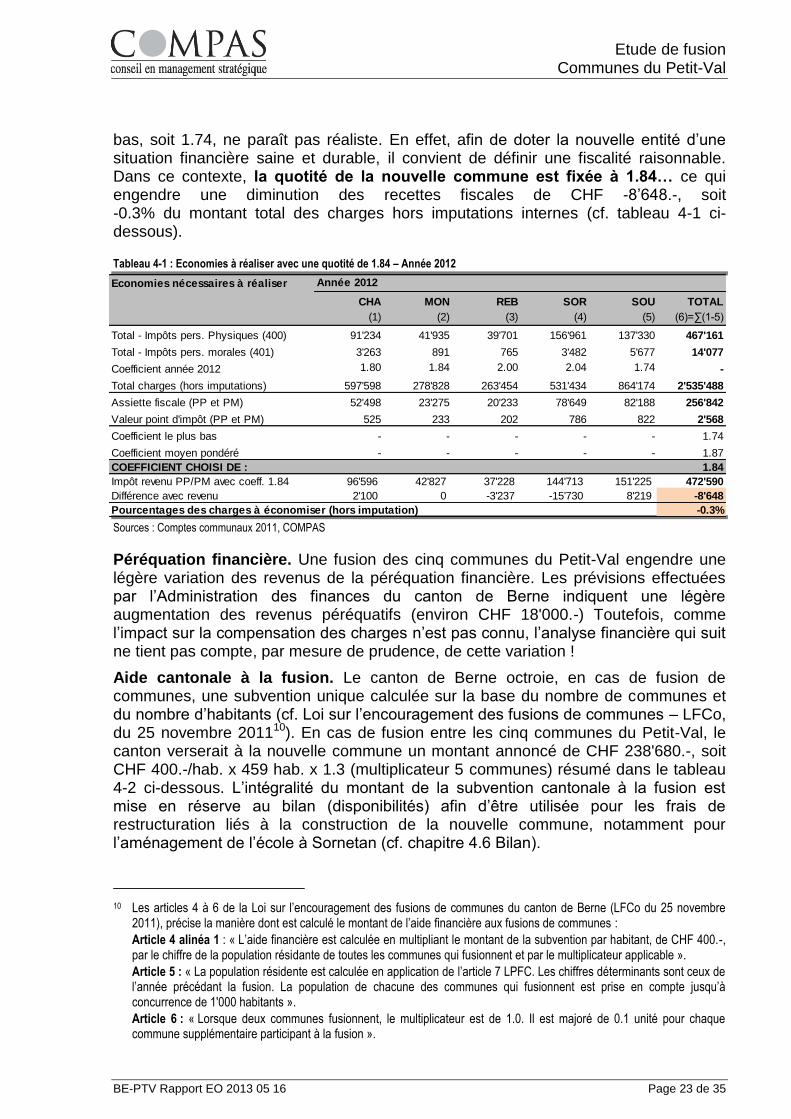

bas, soit 1.74, ne paraît pas réaliste. En effet, afin de doter la nouvelle entité d’une situation financière saine et durable, il convient de définir une fiscalité raisonnable. Dans ce contexte, la quotité de la nouvelle commune est fixée à 1.84… ce qui engendre une diminution des recettes fiscales de CHF -8’648.-, soit -0.3% du montant total des charges hors imputations internes (cf. tableau 4-1 ci-dessous).

Tableau 4-1 : Economies à réaliser avec une quotité de 1.84 – Année 2012

Sources : Comptes communaux 2011, COMPAS

Péréquation financière. Une fusion des cinq communes du Petit-Val engendre une légère variation des revenus de la péréquation financière. Les prévisions effectuées par l’Administration des finances du canton de Berne indiquent une légère augmentation des revenus péréquatifs (environ CHF 18'000.-) Toutefois, comme l’impact sur la compensation des charges n’est pas connu, l’analyse financière qui suit ne tient pas compte, par mesure de prudence, de cette variation !

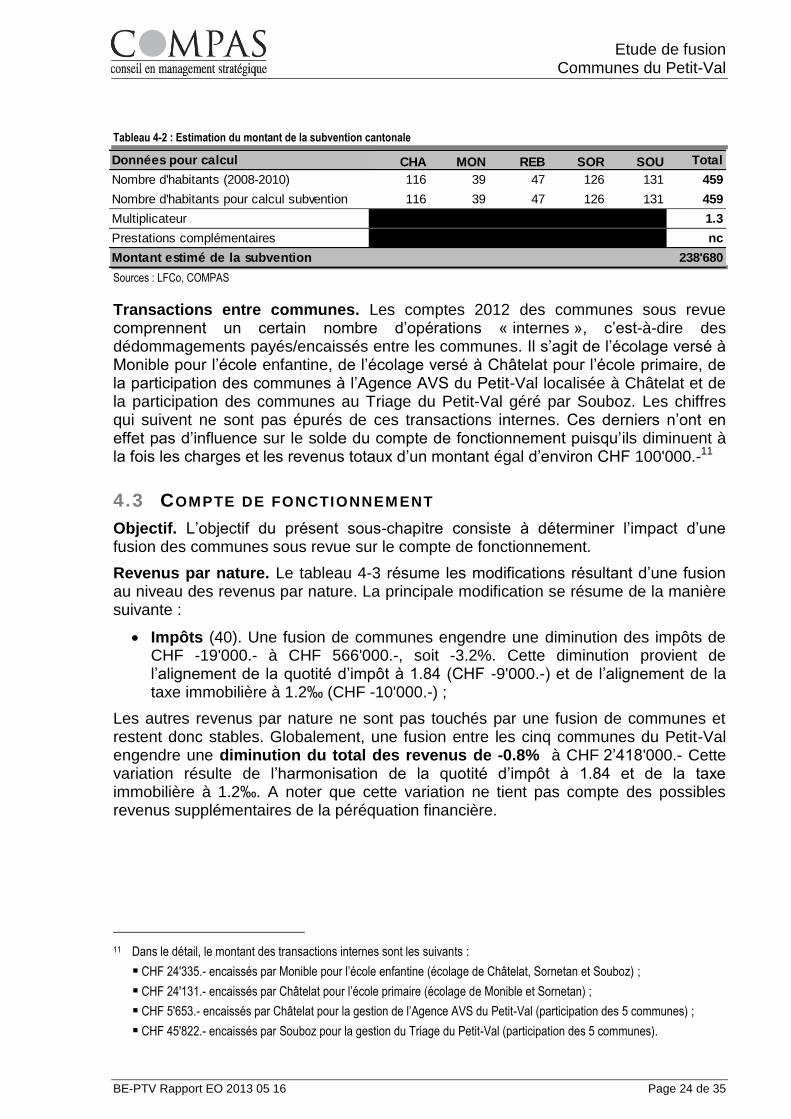

Aide cantonale à la fusion. Le canton de Berne octroie, en cas de fusion de communes, une subvention unique calculée sur la base du nombre de communes et du nombre d’habitants (cf. Loi sur l’encouragement des fusions de communes – LFCo, du 25 novembre 201110). En cas de fusion entre les cinq communes du Petit-Val, le canton verserait à la nouvelle commune un montant annoncé de CHF 238'680.-, soit CHF 400.-/hab. x 459 hab. x 1.3 (multiplicateur 5 communes) résumé dans le tableau 4-2 ci-dessous. L’intégralité du montant de la subvention cantonale à la fusion est mise en réserve au bilan (disponibilités) afin d’être utilisée pour les frais de restructuration liés à la construction de la nouvelle commune, notamment pour l’aménagement de l’école à Sornetan (cf. chapitre 4.6 Bilan).

10 Les articles 4 à 6 de la Loi sur l’encouragement des fusions de communes du canton de Berne (LFCo du 25 novembre

2011), précise la manière dont est calculé le montant de l’aide financière aux fusions de communes :

Article 4 alinéa 1 : « L’aide financière est calculée en multipliant le montant de la subvention par habitant, de CHF 400.-, par le chiffre de la population résidante de toutes les communes qui fusionnent et par le multiplicateur applicable ».

Article 5 : « La population résidente est calculée en application de l’article 7 LPFC. Les chiffres déterminants sont ceux de l’année précédant la fusion. La population de chacune des communes qui fusionnent est prise en compte jusqu’à concurrence de 1'000 habitants ».

Article 6 : « Lorsque deux communes fusionnent, le multiplicateur est de 1.0. Il est majoré de 0.1 unité pour chaque commune supplémentaire participant à la fusion ».

Année 2012

CHA MON REB SOR SOU TOTAL

(1) (2) (3) (4) (5) (6)=∑(1-5)

Total - Impôts pers. Physiques (400) 91'234 41'935 39'701 156'961 137'330 467'161

Total - Impôts pers. morales (401) 3'263 891 765 3'482 5'677 14'077

Coefficient année 2012 1.80 1.84 2.00 2.04 1.74 -

Total charges (hors imputations) 597'598 278'828 263'454 531'434 864'174 2'535'488

Assiette fiscale (PP et PM) 52'498 23'275 20'233 78'649 82'188 256'842

Valeur point d'impôt (PP et PM) 525 233 202 786 822 2'568

Coefficient le plus bas - - - - - 1.74

Coefficient moyen pondéré - - - - - 1.87

COEFFICIENT CHOISI DE : 1.84

Impôt revenu PP/PM avec coeff. 1.84 96'596 42'827 37'228 144'713 151'225 472'590

Différence avec revenu 2'100 0 -3'237 -15'730 8'219 -8'648

Pourcentages des charges à économiser (hors imputation) -0.3%

Economies nécessaires à réaliser

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 24 de 35

Tableau 4-2 : Estimation du montant de la subvention cantonale

Sources : LFCo, COMPAS

Transactions entre communes. Les comptes 2012 des communes sous revue comprennent un certain nombre d’opérations « internes », c’est-à-dire des dédommagements payés/encaissés entre les communes. Il s’agit de l’écolage versé à Monible pour l’école enfantine, de l’écolage versé à Châtelat pour l’école primaire, de la participation des communes à l’Agence AVS du Petit-Val localisée à Châtelat et de la participation des communes au Triage du Petit-Val géré par Souboz. Les chiffres qui suivent ne sont pas épurés de ces transactions internes. Ces derniers n’ont en effet pas d’influence sur le solde du compte de fonctionnement puisqu’ils diminuent à la fois les charges et les revenus totaux d’un montant égal d’environ CHF 100'000.-11

4.3 COMPTE DE FONCTIONNEM ENT

Objectif. L’objectif du présent sous-chapitre consiste à déterminer l’impact d’une fusion des communes sous revue sur le compte de fonctionnement.

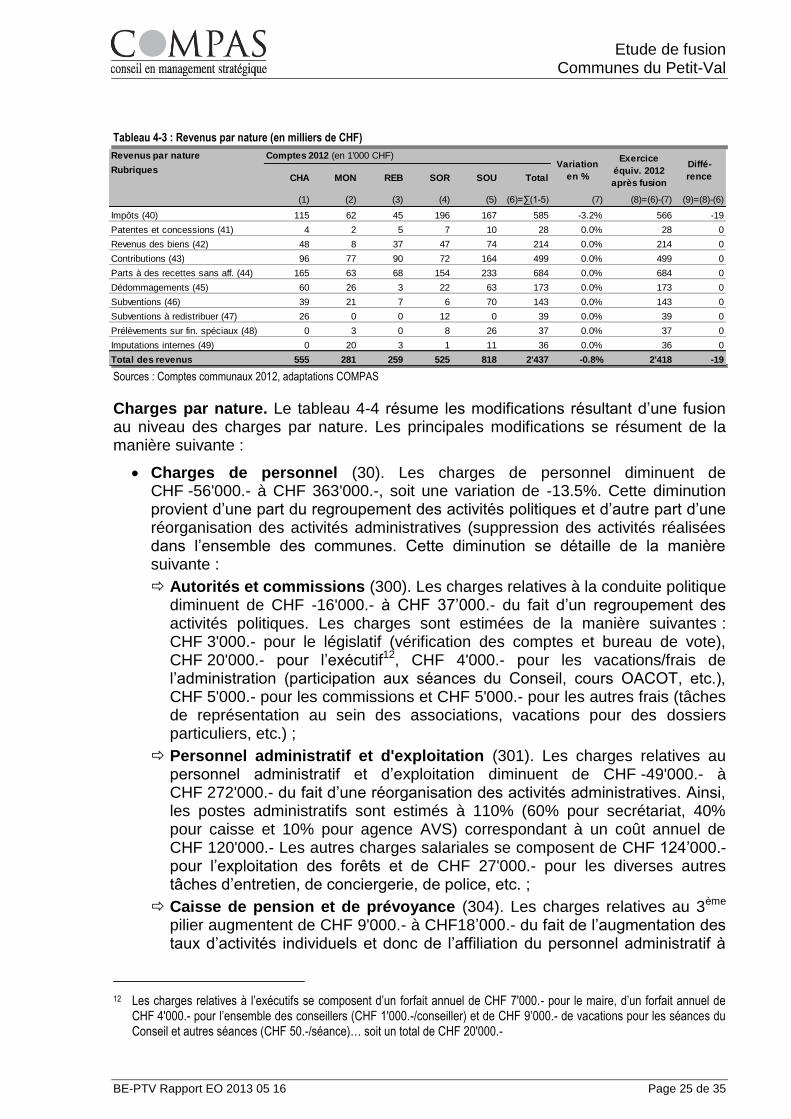

Revenus par nature. Le tableau 4-3 résume les modifications résultant d’une fusion au niveau des revenus par nature. La principale modification se résume de la manière suivante :

Impôts (40). Une fusion de communes engendre une diminution des impôts de CHF -19'000.- à CHF 566'000.-, soit -3.2%. Cette diminution provient de l’alignement de la quotité d’impôt à 1.84 (CHF -9'000.-) et de l’alignement de la taxe immobilière à 1.2‰ (CHF -10'000.-) ;

Les autres revenus par nature ne sont pas touchés par une fusion de communes et restent donc stables. Globalement, une fusion entre les cinq communes du Petit-Val engendre une diminution du total des revenus de -0.8% à CHF 2’418'000.- Cette variation résulte de l’harmonisation de la quotité d’impôt à 1.84 et de la taxe immobilière à 1.2‰. A noter que cette variation ne tient pas compte des possibles revenus supplémentaires de la péréquation financière.

11 Dans le détail, le montant des transactions internes sont les suivants :

CHF 24'335.- encaissés par Monible pour l’école enfantine (écolage de Châtelat, Sornetan et Souboz) ;

CHF 24'131.- encaissés par Châtelat pour l’école primaire (écolage de Monible et Sornetan) ;

CHF 5'653.- encaissés par Châtelat pour la gestion de l’Agence AVS du Petit-Val (participation des 5 communes) ;

CHF 45'822.- encaissés par Souboz pour la gestion du Triage du Petit-Val (participation des 5 communes).

Données pour calcul CHA MON REB SOR SOU Total

Nombre d'habitants (2008-2010) 116 39 47 126 131 459

Nombre d'habitants pour calcul subvention 116 39 47 126 131 459

Multiplicateur 1.3

Prestations complémentaires nc

Montant estimé de la subvention 238'680

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 25 de 35

Tableau 4-3 : Revenus par nature (en milliers de CHF)

Sources : Comptes communaux 2012, adaptations COMPAS

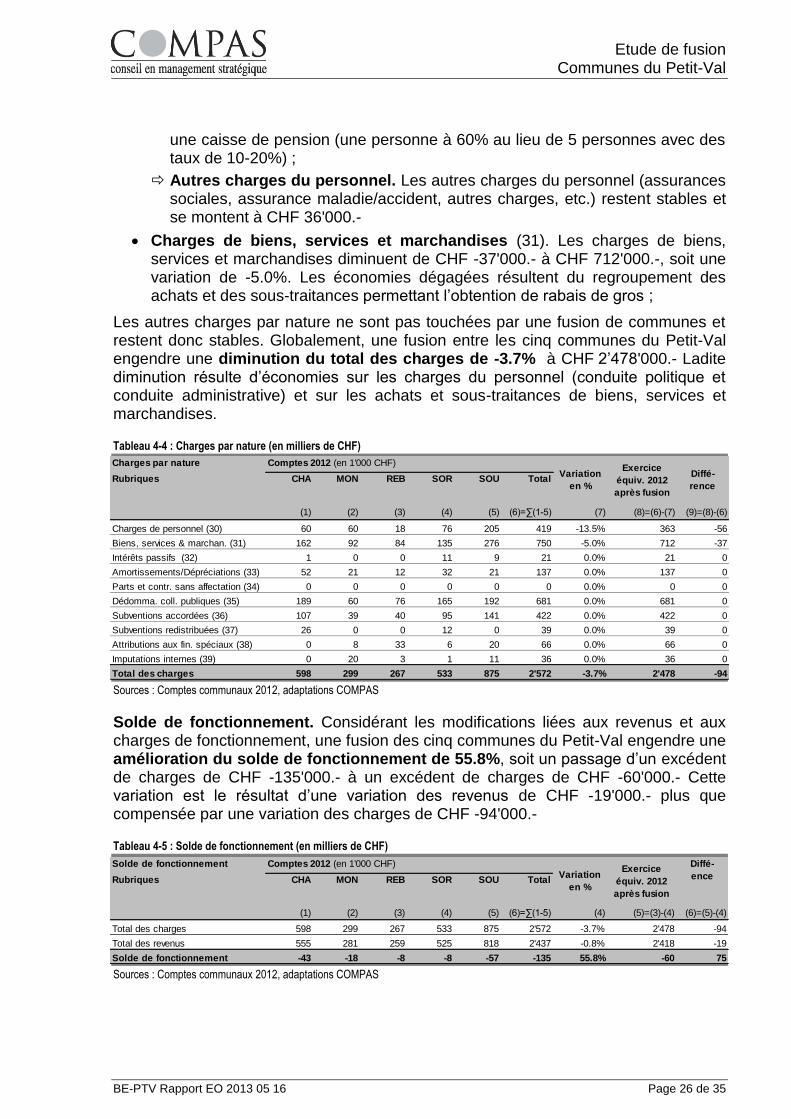

Charges par nature. Le tableau 4-4 résume les modifications résultant d’une fusion au niveau des charges par nature. Les principales modifications se résument de la manière suivante :

Charges de personnel (30). Les charges de personnel diminuent de CHF -56'000.- à CHF 363'000.-, soit une variation de -13.5%. Cette diminution provient d’une part du regroupement des activités politiques et d’autre part d’une réorganisation des activités administratives (suppression des activités réalisées dans l’ensemble des communes. Cette diminution se détaille de la manière suivante :

Autorités et commissions (300). Les charges relatives à la conduite politique diminuent de CHF -16'000.- à CHF 37’000.- du fait d’un regroupement des activités politiques. Les charges sont estimées de la manière suivantes : CHF 3'000.- pour le législatif (vérification des comptes et bureau de vote), CHF 20'000.- pour l’exécutif12, CHF 4'000.- pour les vacations/frais de l’administration (participation aux séances du Conseil, cours OACOT, etc.), CHF 5'000.- pour les commissions et CHF 5'000.- pour les autres frais (tâches de représentation au sein des associations, vacations pour des dossiers particuliers, etc.) ;

Personnel administratif et d'exploitation (301). Les charges relatives au personnel administratif et d’exploitation diminuent de CHF -49'000.- à CHF 272'000.- du fait d’une réorganisation des activités administratives. Ainsi, les postes administratifs sont estimés à 110% (60% pour secrétariat, 40% pour caisse et 10% pour agence AVS) correspondant à un coût annuel de CHF 120'000.- Les autres charges salariales se composent de CHF 124’000.- pour l’exploitation des forêts et de CHF 27'000.- pour les diverses autres tâches d’entretien, de conciergerie, de police, etc. ;

Caisse de pension et de prévoyance (304). Les charges relatives au 3ème pilier augmentent de CHF 9'000.- à CHF18’000.- du fait de l’augmentation des taux d’activités individuels et donc de l’affiliation du personnel administratif à

12 Les charges relatives à l’exécutifs se composent d’un forfait annuel de CHF 7'000.- pour le maire, d’un forfait annuel de

CHF 4'000.- pour l’ensemble des conseillers (CHF 1'000.-/conseiller) et de CHF 9’000.- de vacations pour les séances du Conseil et autres séances (CHF 50.-/séance)… soit un total de CHF 20'000.-

Revenus par nature Comptes 2012 (en 1'000 CHF)

Rubriques

(1) (2) (3) (4) (5) (6)=∑(1-5) (7) (8)=(6)-(7) (9)=(8)-(6)

Impôts (40) 115 62 45 196 167 585 -3.2% 566 -19

Patentes et concessions (41) 4 2 5 7 10 28 0.0% 28 0

Revenus des biens (42) 48 8 37 47 74 214 0.0% 214 0

Contributions (43) 96 77 90 72 164 499 0.0% 499 0

Parts à des recettes sans aff. (44) 165 63 68 154 233 684 0.0% 684 0

Dédommagements (45) 60 26 3 22 63 173 0.0% 173 0

Subventions (46) 39 21 7 6 70 143 0.0% 143 0

Subventions à redistribuer (47) 26 0 0 12 0 39 0.0% 39 0

Prélèvements sur fin. spéciaux (48) 0 3 0 8 26 37 0.0% 37 0

Imputations internes (49) 0 20 3 1 11 36 0.0% 36 0

Total des revenus 555 281 259 525 818 2'437 -0.8% 2'418 -19

TotalCHA MON REB SOR SOU

Diffé-

rence

Variation

en %

Exercice

équiv. 2012

après fusion

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 26 de 35

une caisse de pension (une personne à 60% au lieu de 5 personnes avec des taux de 10-20%) ;

Autres charges du personnel. Les autres charges du personnel (assurances sociales, assurance maladie/accident, autres charges, etc.) restent stables et se montent à CHF 36'000.-

Charges de biens, services et marchandises (31). Les charges de biens, services et marchandises diminuent de CHF -37'000.- à CHF 712'000.-, soit une variation de -5.0%. Les économies dégagées résultent du regroupement des achats et des sous-traitances permettant l’obtention de rabais de gros ;

Les autres charges par nature ne sont pas touchées par une fusion de communes et restent donc stables. Globalement, une fusion entre les cinq communes du Petit-Val engendre une diminution du total des charges de -3.7% à CHF 2’478'000.- Ladite diminution résulte d’économies sur les charges du personnel (conduite politique et conduite administrative) et sur les achats et sous-traitances de biens, services et marchandises.

Tableau 4-4 : Charges par nature (en milliers de CHF)

Sources : Comptes communaux 2012, adaptations COMPAS

Solde de fonctionnement. Considérant les modifications liées aux revenus et aux charges de fonctionnement, une fusion des cinq communes du Petit-Val engendre une amélioration du solde de fonctionnement de 55.8%, soit un passage d’un excédent de charges de CHF -135'000.- à un excédent de charges de CHF -60'000.- Cette variation est le résultat d’une variation des revenus de CHF -19'000.- plus que compensée par une variation des charges de CHF -94'000.-

Tableau 4-5 : Solde de fonctionnement (en milliers de CHF)

Sources : Comptes communaux 2012, adaptations COMPAS

Solde de fonctionnement Comptes 2012 (en 1'000 CHF)

Rubriques CHA MON REB SOR SOU Total

(1) (2) (3) (4) (5) (6)=∑(1-5) (4) (5)=(3)-(4) (6)=(5)-(4)

Total des charges 598 299 267 533 875 2'572 -3.7% 2'478 -94

Total des revenus 555 281 259 525 818 2'437 -0.8% 2'418 -19

Solde de fonctionnement -43 -18 -8 -8 -57 -135 55.8% -60 75

Variation

en %

Exercice

équiv. 2012

après fusion

Diffé-

ence

Charges par nature Comptes 2012 (en 1'000 CHF)

Rubriques CHA MON REB SOR SOU Total

(1) (2) (3) (4) (5) (6)=∑(1-5) (7) (8)=(6)-(7) (9)=(8)-(6)

Charges de personnel (30) 60 60 18 76 205 419 -13.5% 363 -56

Biens, services & marchan. (31) 162 92 84 135 276 750 -5.0% 712 -37

Intérêts passifs (32) 1 0 0 11 9 21 0.0% 21 0

Amortissements/Dépréciations (33) 52 21 12 32 21 137 0.0% 137 0

Parts et contr. sans affectation (34) 0 0 0 0 0 0 0.0% 0 0

Dédomma. coll. publiques (35) 189 60 76 165 192 681 0.0% 681 0

Subventions accordées (36) 107 39 40 95 141 422 0.0% 422 0

Subventions redistribuées (37) 26 0 0 12 0 39 0.0% 39 0

Attributions aux fin. spéciaux (38) 0 8 33 6 20 66 0.0% 66 0

Imputations internes (39) 0 20 3 1 11 36 0.0% 36 0

Total des charges 598 299 267 533 875 2'572 -3.7% 2'478 -94

Variation

en %

Exercice

équiv. 2012

après fusion

Diffé-

rence

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 27 de 35

4.4 COMPTE DES INVESTISSEMENTS

Objectif. L’objectif du présent sous-chapitre consiste à déterminer l’impact d’une fusion des communes sous revue sur le compte des investissements.

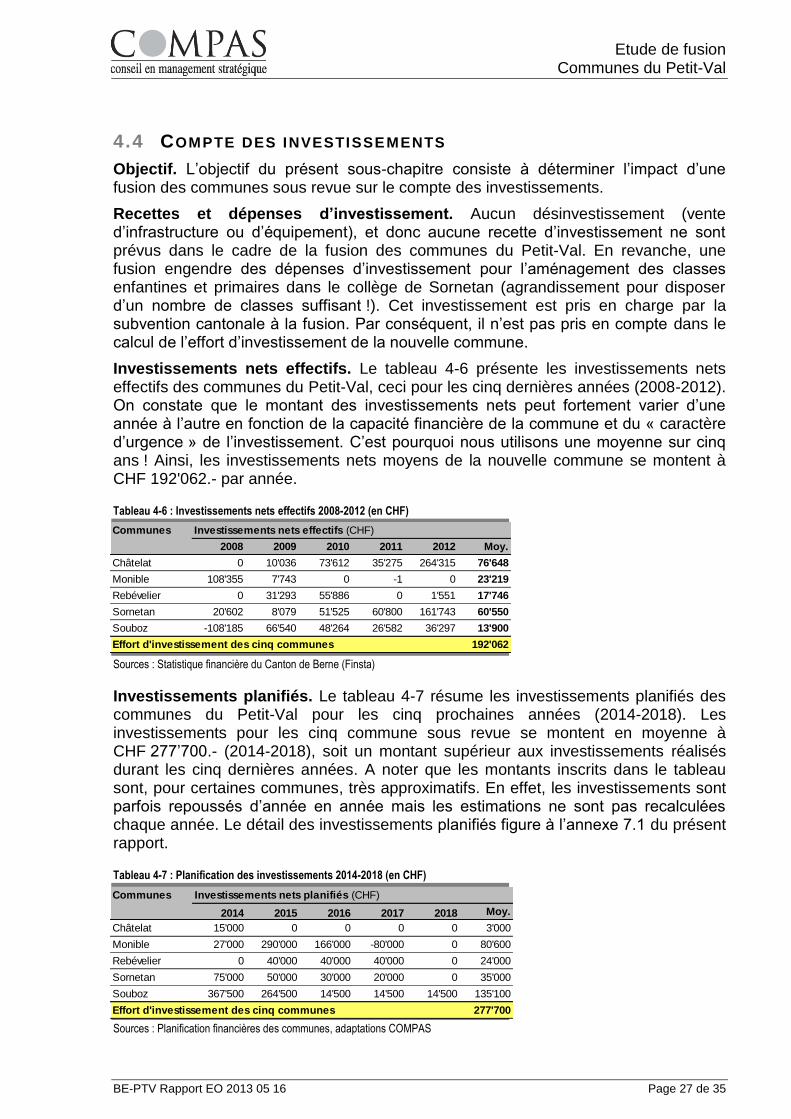

Recettes et dépenses d’investissement. Aucun désinvestissement (vente d’infrastructure ou d’équipement), et donc aucune recette d’investissement ne sont prévus dans le cadre de la fusion des communes du Petit-Val. En revanche, une fusion engendre des dépenses d’investissement pour l’aménagement des classes enfantines et primaires dans le collège de Sornetan (agrandissement pour disposer d’un nombre de classes suffisant !). Cet investissement est pris en charge par la subvention cantonale à la fusion. Par conséquent, il n’est pas pris en compte dans le calcul de l’effort d’investissement de la nouvelle commune.

Investissements nets effectifs. Le tableau 4-6 présente les investissements nets effectifs des communes du Petit-Val, ceci pour les cinq dernières années (2008-2012). On constate que le montant des investissements nets peut fortement varier d’une année à l’autre en fonction de la capacité financière de la commune et du « caractère d’urgence » de l’investissement. C’est pourquoi nous utilisons une moyenne sur cinq ans ! Ainsi, les investissements nets moyens de la nouvelle commune se montent à CHF 192'062.- par année.

Tableau 4-6 : Investissements nets effectifs 2008-2012 (en CHF)

Sources : Statistique financière du Canton de Berne (Finsta)

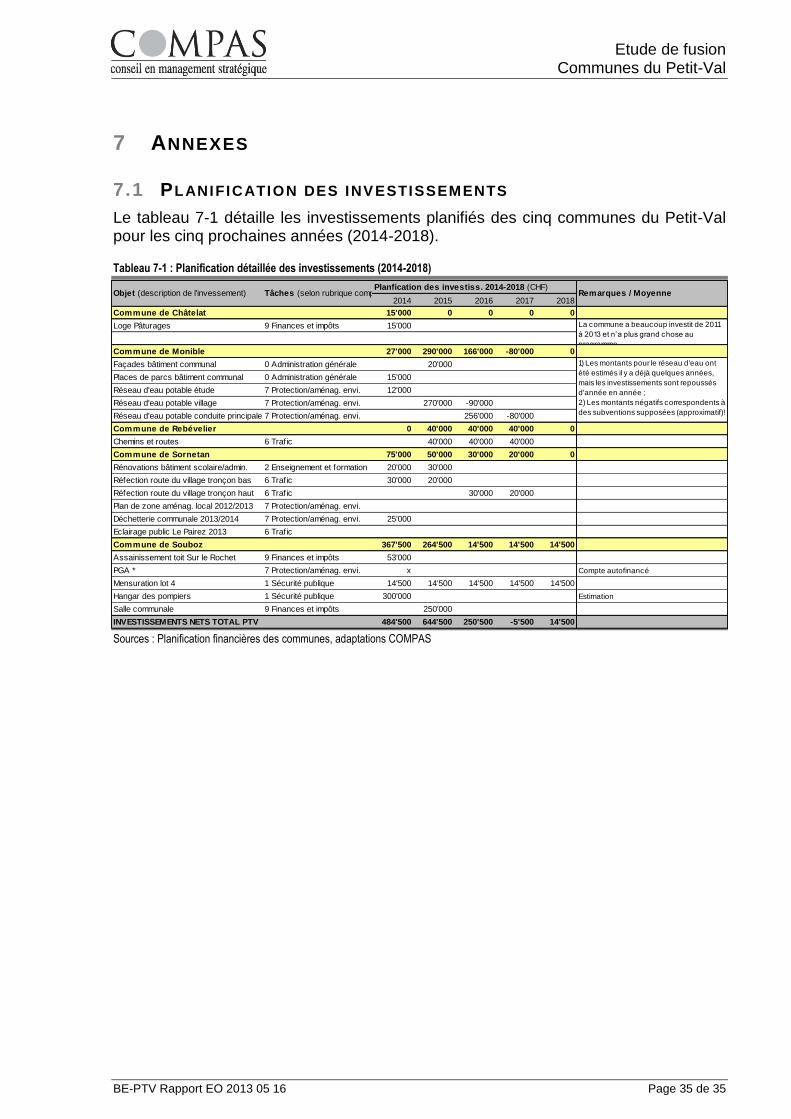

Investissements planifiés. Le tableau 4-7 résume les investissements planifiés des communes du Petit-Val pour les cinq prochaines années (2014-2018). Les investissements pour les cinq commune sous revue se montent en moyenne à CHF 277’700.- (2014-2018), soit un montant supérieur aux investissements réalisés durant les cinq dernières années. A noter que les montants inscrits dans le tableau sont, pour certaines communes, très approximatifs. En effet, les investissements sont parfois repoussés d’année en année mais les estimations ne sont pas recalculées chaque année. Le détail des investissements planifiés figure à l’annexe 7.1 du présent rapport.

Tableau 4-7 : Planification des investissements 2014-2018 (en CHF)

Sources : Planification financières des communes, adaptations COMPAS

Communes Investissements nets effectifs (CHF)

2008 2009 2010 2011 2012 Moy.

Châtelat 0 10'036 73'612 35'275 264'315 76'648

Monible 108'355 7'743 0 -1 0 23'219

Rebévelier 0 31'293 55'886 0 1'551 17'746

Sornetan 20'602 8'079 51'525 60'800 161'743 60'550

Souboz -108'185 66'540 48'264 26'582 36'297 13'900

Effort d'investissement des cinq communes 192'062

Communes Investissements nets planifiés (CHF)

2014 2015 2016 2017 2018 Moy.

Châtelat 15'000 0 0 0 0 3'000

Monible 27'000 290'000 166'000 -80'000 0 80'600

Rebévelier 0 40'000 40'000 40'000 0 24'000

Sornetan 75'000 50'000 30'000 20'000 0 35'000

Souboz 367'500 264'500 14'500 14'500 14'500 135'100

Effort d'investissement des cinq communes 277'700

Etude de fusion Communes du Petit-Val

BE-PTV Rapport EO 2013 05 16 Page 28 de 35

Effort d’investissement de la nouvelle commune. Les éléments ci-dessus montrent qu’il existe un décalage entre le montant des investissements planifiés et le montant des investissements effectivement réalisés. Le montant de ces investissements se répercute de façon plus ou moins importante (selon la marge d’autofinancement de la commune) sur le niveau d’endettement calculé dans le tableau de financement (cf. chapitre 4.5). Pour ce faire, il convient de définir l’effort d’investissement de la nouvelle commune. En raison de l’incertitude des montants des investissements planifiés, il apparaît plus juste de prendre en considération les investissements nets effectifs. Ainsi,