Embed Size (px)

Citation preview

BIOMASSE et BIOÉNERGIE: marchés, enjeux, défis

Michel LachanceCQVB

25 mars,

2009Journée scientifique et technique en

GÉNIE AGROALIMENTAIRESt-Hyacinthe

PLAN

⇒ Intro•

contexte •

bio-économie et bioproduits•

une industrie émergente

⇒ L’énergie au Québec

⇒ Biomasses

⇒ Technologies de conversion

⇒ Segments d’affaires

⇒ Enjeux et avenir

CONTEXTE

Défis modifiant nos économies: des

tendances♦ baisse des réserves de pétrole♦ croissance fulgurante de la demande d’énergie

(mondiale)♦ hausse des prix du pétrole

+ nombreuses matières premières♦ changements climatiques♦ sensibilité

environnementale / réduction des GES

♦ sécurité

énergétique

(plus grande autonomie)

Atouts pour y répondre:♦ RESSOURCES RENOUVELABLES♦ TECHNOLOGIES VERTES♦ PROGRÈS MAJEURS: chimie, génomique, science des matériaux

génie industriel

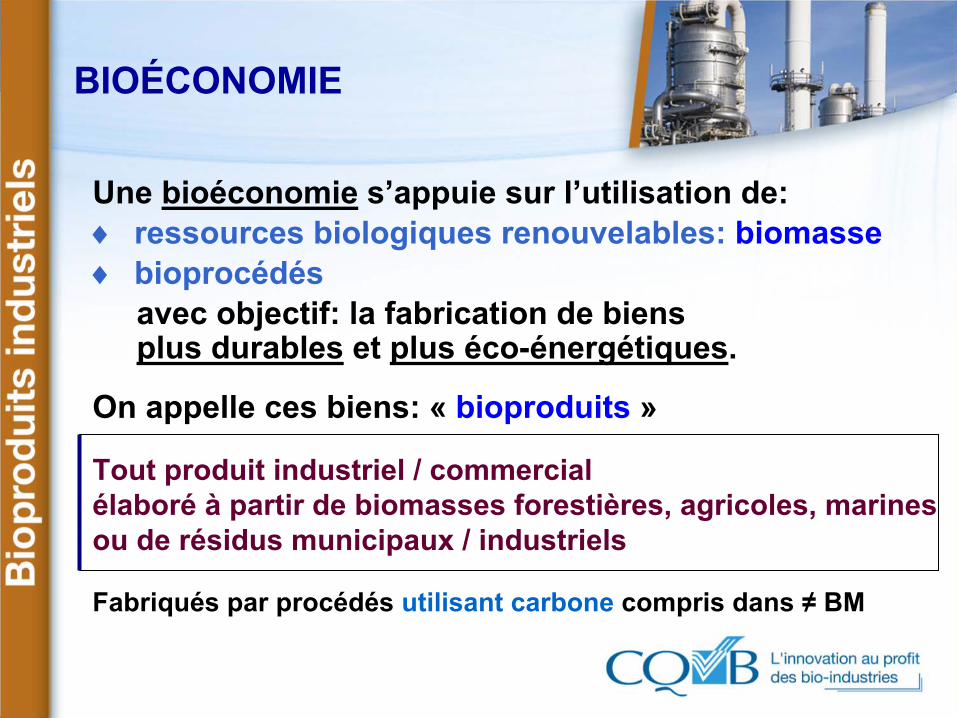

BIOÉCONOMIE

Une bioéconomie

s’appuie sur l’utilisation de: ♦ ressources biologiques renouvelables: biomasse♦ bioprocédés

avec objectif: la fabrication de biensplus durables

et plus éco-énergétiques.

On appelle ces biens: «

bioproduits

»

Tout produit industriel / commercial élaboré à partir de biomasses forestières, agricoles, marinesou de résidus municipaux / industriels

Fabriqués par procédés utilisant carbone

compris dans ≠

BM

BIOPRODUITS? pas nouveaux

La contribution de ces bioproduits à

notre économie fait l’objet de grande attention considérant leur potentiel :

-

diversification commerciale-

redynamisation des régions-

impact

positif sur l’environnement

Avant l’ère du pétrole, l’emploi des ressources renouvelables était déjà très populaire♦ produits naturels fermentés (bière, yogourt)♦ papiers♦ plantes médicinales, tisanes♦ polymères dérivés du cotton♦ poignées de portes de la Ford T

Le pétrole nous avait détourné de cette voie

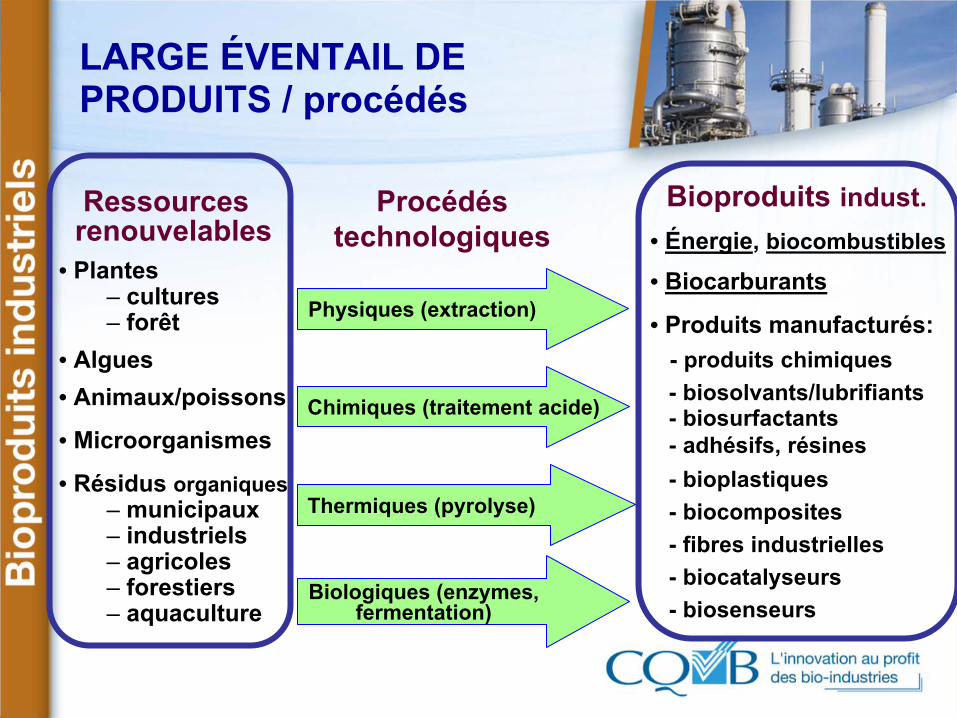

LARGE ÉVENTAIL DE PRODUITS / procédés

Ressourcesrenouvelables

• Plantes– cultures– forêt

• Algues• Animaux/poissons

• Microorganismes

• Résidus organiques– municipaux– industriels– agricoles– forestiers– aquaculture

Bioproduits

indust.• Énergie, biocombustibles

• Biocarburants

• Produits manufacturés:-

produits chimiques-

biosolvants/lubrifiants-

biosurfactants-

adhésifs, résines-

bioplastiques-

biocomposites-

fibres industrielles-

biocatalyseurs-

biosenseurs

Procédés technologiques

Physiques (extraction)

Chimiques (traitement acide)

Thermiques (pyrolyse)

Biologiques (enzymes, fermentation)

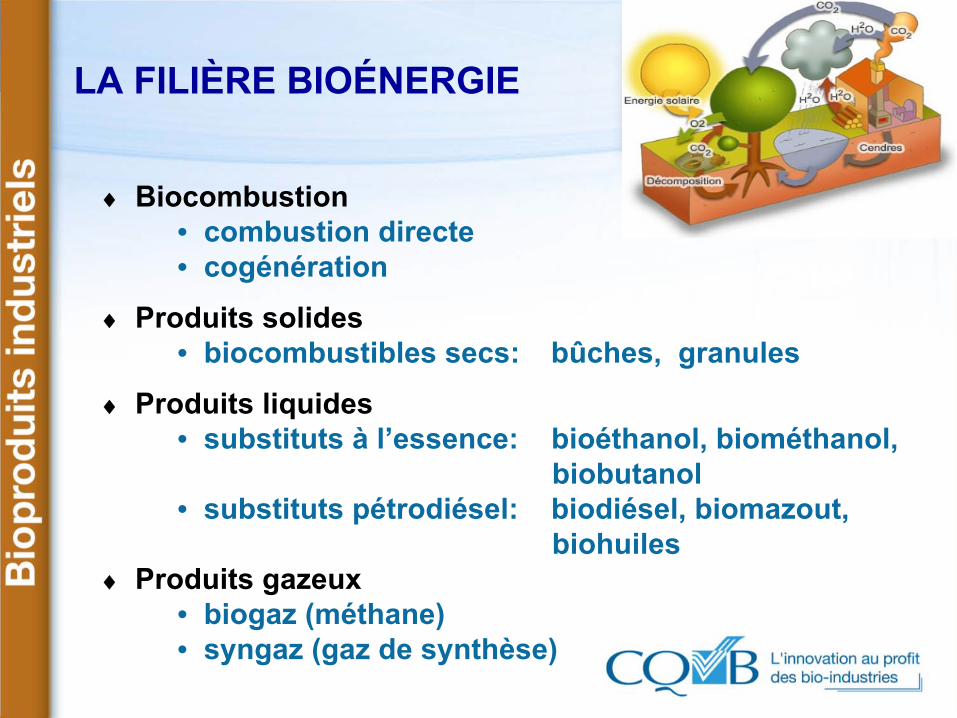

LA FILIÈRE BIOÉNERGIE

♦

Biocombustion• combustion directe• cogénération

♦

Produits solides• biocombustibles secs: bûches, granules

♦

Produits liquides• substituts à l’essence: bioéthanol, biométhanol,

biobutanol• substituts pétrodiésel: biodiésel, biomazout,

biohuiles♦

Produits gazeux• biogaz (méthane)• syngaz (gaz de synthèse)

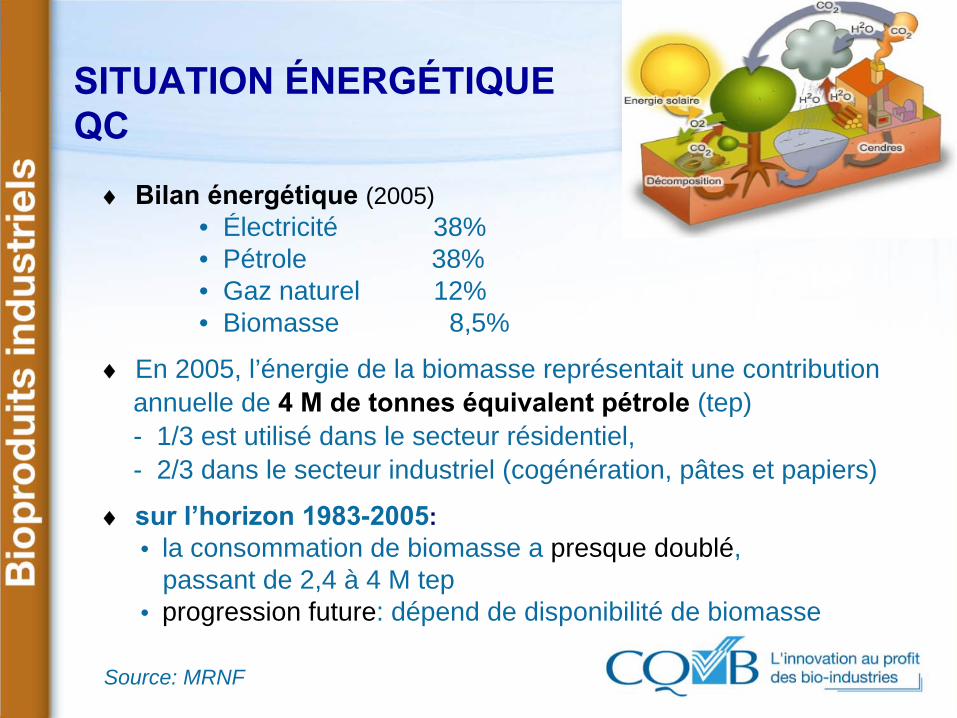

SITUATION ÉNERGÉTIQUE QC

♦

Bilan énergétique (2005)• Électricité 38%• Pétrole 38%• Gaz naturel 12%• Biomasse 8,5%

♦

En 2005, l’énergie de la biomasse représentait une contribution annuelle de 4 M de tonnes équivalent pétrole

(tep)- 1/3 est utilisé dans le secteur résidentiel,- 2/3 dans le secteur industriel (cogénération, pâtes et papiers)

♦

sur l’horizon 1983-2005:• la consommation de biomasse a presque doublé,

passant de 2,4 à 4 M tep• progression future: dépend de disponibilité de biomasse

Source: MRNF

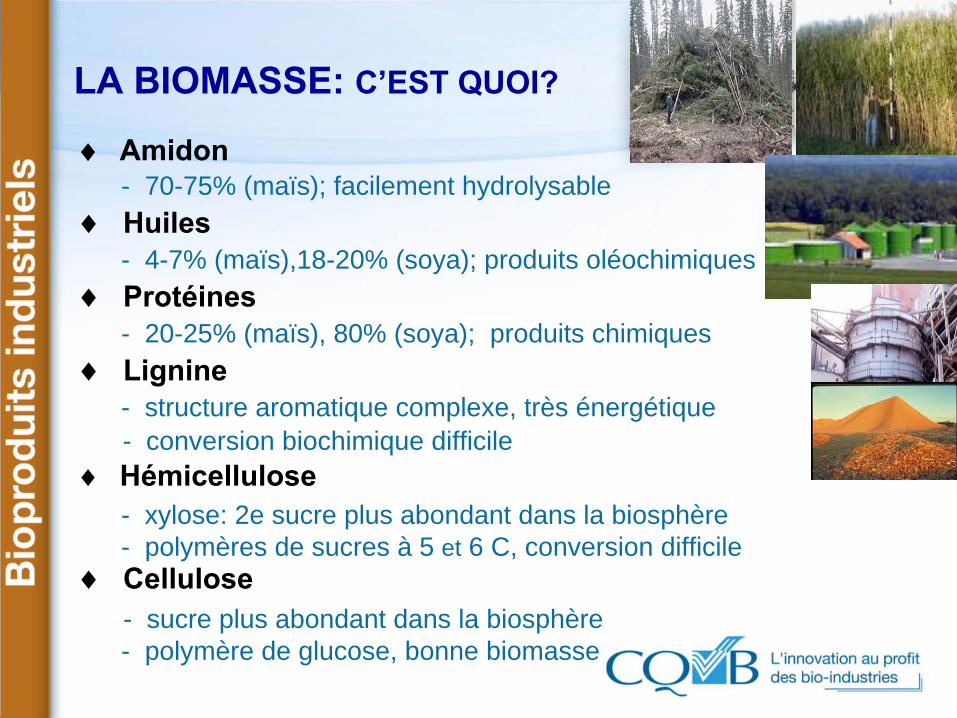

LA BIOMASSE: C’EST QUOI?

♦ Amidon- 70-75% (maïs); facilement hydrolysable

♦ Huiles- 4-7% (maïs),18-20% (soya); produits oléochimiques

♦ Protéines- 20-25% (maïs), 80% (soya); produits chimiques

♦ Lignine- structure aromatique complexe, très énergétique- conversion biochimique difficile

♦ Hémicellulose- xylose: 2e sucre plus abondant dans la biosphère- polymères de sucres à 5 et 6 C, conversion difficile

♦ Cellulose- sucre plus abondant dans la biosphère- polymère de glucose, bonne biomasse

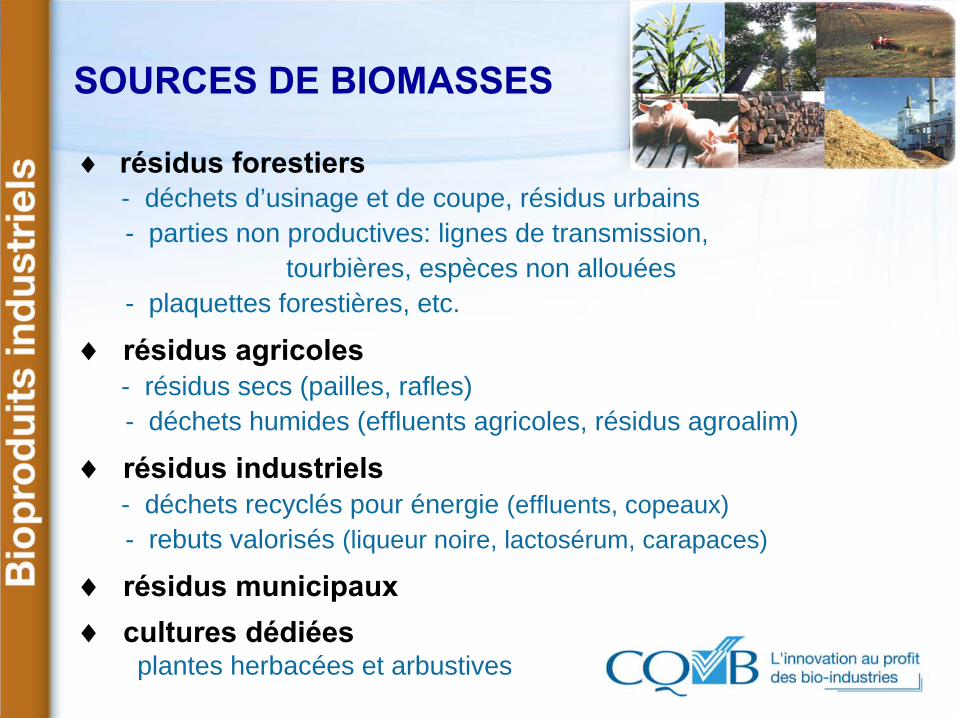

SOURCES DE BIOMASSES

♦ résidus forestiers- déchets d’usinage et de coupe, résidus urbains- parties non productives: lignes de transmission,

tourbières, espèces non allouées- plaquettes forestières, etc.

♦ résidus agricoles- résidus secs (pailles, rafles)- déchets humides (effluents agricoles, résidus agroalim)

♦ résidus industriels- déchets recyclés pour énergie (effluents, copeaux)- rebuts valorisés (liqueur noire, lactosérum, carapaces)

♦ résidus municipaux♦ cultures dédiées

plantes herbacées et arbustives

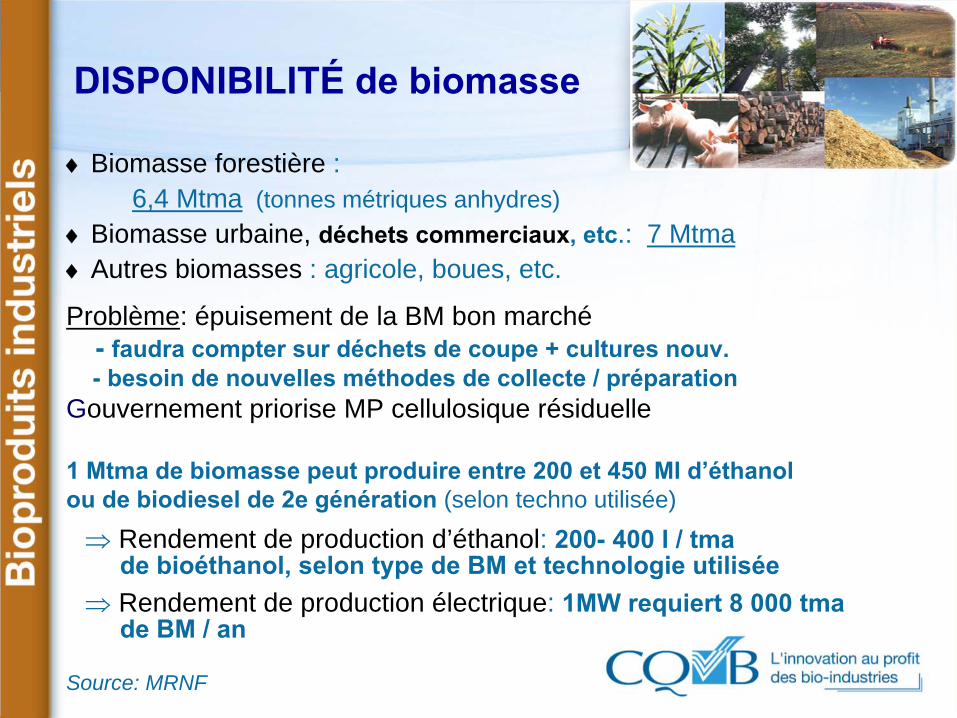

DISPONIBILITÉ de biomasse

♦

Biomasse forestière : 6,4 Mtma (tonnes métriques anhydres)

♦

Biomasse urbaine, déchets commerciaux, etc.: 7 Mtma♦

Autres biomasses : agricole, boues, etc.

Problème: épuisement de la BM bon marché-

faudra compter sur déchets de coupe + cultures nouv.-

besoin de nouvelles méthodes de collecte / préparationGouvernement priorise MP cellulosique résiduelle

1 Mtma de biomasse peut produire entre 200 et 450 Ml d’éthanol ou de biodiesel de 2e génération (selon techno utilisée)

⇒ Rendement de production d’éthanol: 200-

400 l / tmade bioéthanol, selon type de BM et technologie utilisée

⇒ Rendement de production électrique: 1MW requiert 8 000 tma de BM / an

Source: MRNF

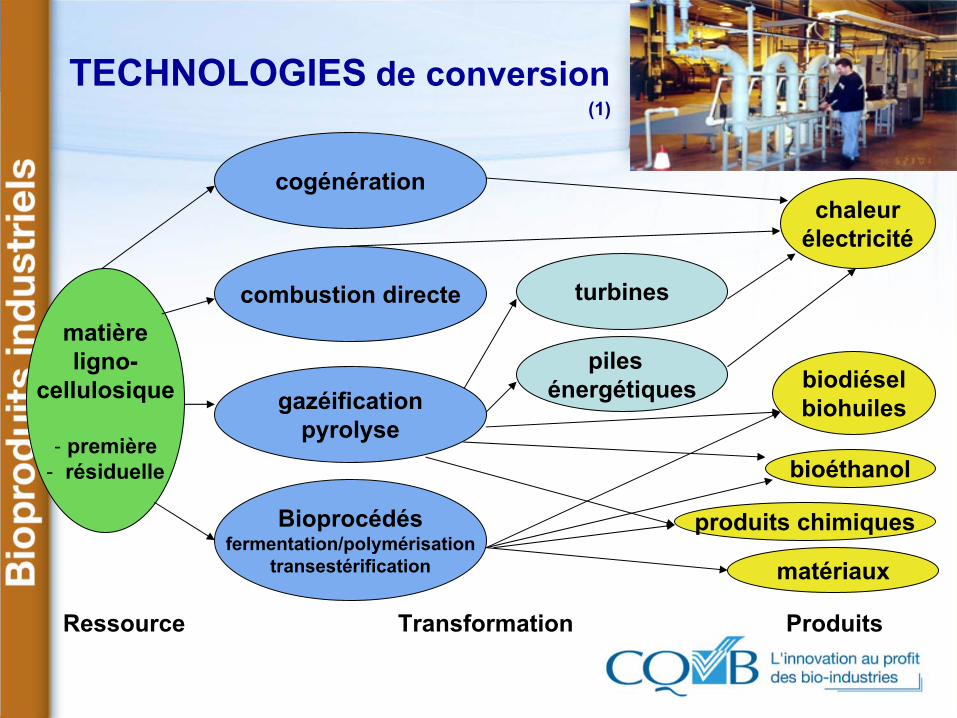

TECHNOLOGIES

de conversion (1)

Ressource

Transformation

Produits

matièreligno-

cellulosique

- première- résiduelle

cogénération

turbines

piles énergétiques

chaleurélectricité

bioéthanol

produits chimiques

biodiéselbiohuiles

matériaux

combustion directe

gazéificationpyrolyse

Bioprocédésfermentation/polymérisation

transestérification

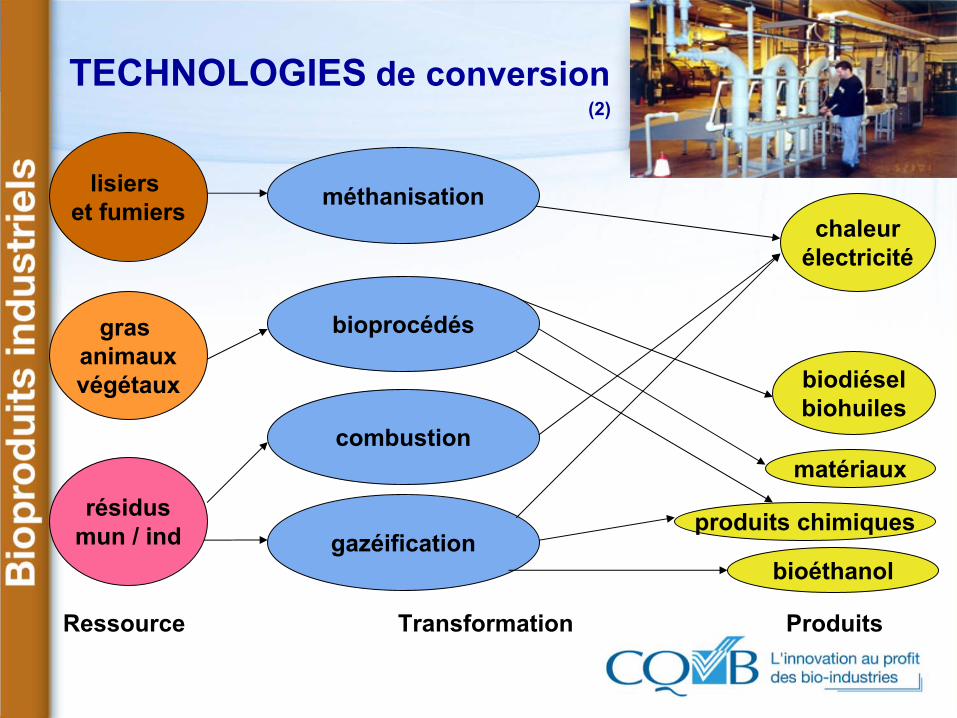

TECHNOLOGIES

de conversion (2)

Ressource

Transformation

Produits

lisiers et fumiers

chaleurélectricité

matériaux

produits chimiques

biodiéselbiohuiles

bioéthanol

gras animauxvégétaux

résidusmun / ind

bioprocédés

méthanisation

combustion

gazéification

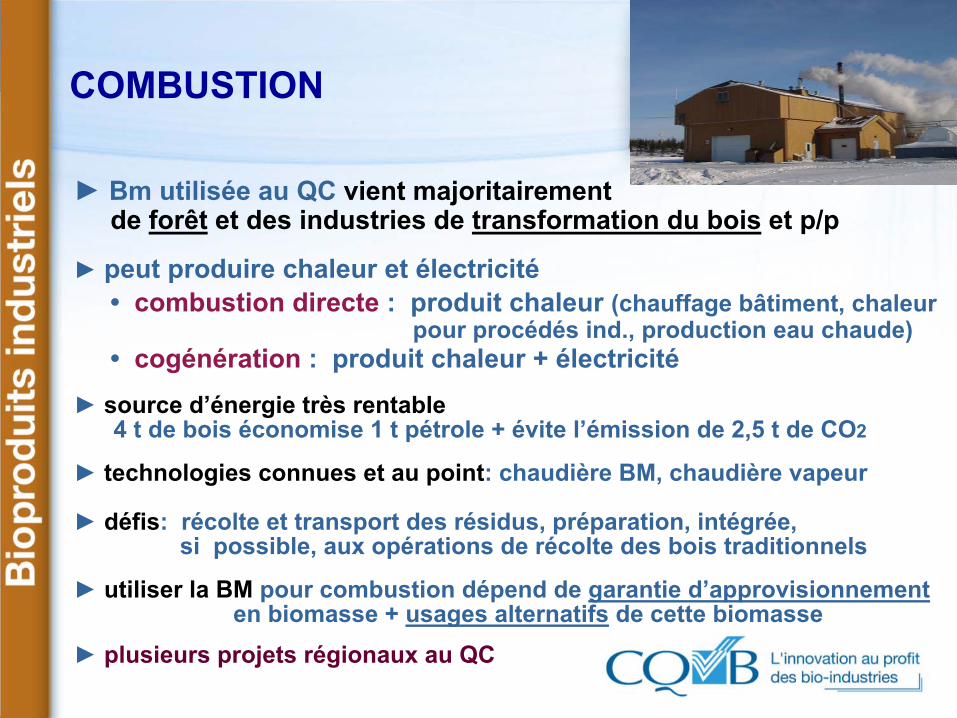

COMBUSTION

► Bm utilisée au QC vient majoritairement de forêt

et des industries de transformation du bois

et p/p

► peut produire chaleur et électricité • combustion directe

: produit chaleur (chauffage bâtiment, chaleur pour procédés

ind., production eau chaude)• cogénération

: produit chaleur + électricité► source d’énergie très rentable

4 t de bois économise 1 t pétrole + évite l’émission de 2,5 t de CO2

► technologies

connues et au point: chaudière BM, chaudière vapeur

► défis: récolte et transport des résidus, préparation, intégrée, si possible, aux opérations de récolte des bois

traditionnels

► utiliser la BM pour combustion dépend de garantie d’approvisionnementen biomasse + usages alternatifs

de cette biomasse► plusieurs projets régionaux au QC

BIOGAZ: biométhanisation

► Gaz composé surtout de méthane

/ CO2par digestion anaérobie

(sans O2) des matières organiques(fumiers, lisiers, boues d’épuration, déchets municipaux)

► technologies

matures

(nombreuses au QC)

► biomasse

résiduelle

importante

(fumiers, lisiers)

► avantages: bilan énergétique

positif: forte réduction des GESfournit de l’énergie de proximitéet résout problème de disposition des lisiers/fumiers

► défis: prix de l’électricité, efficacité des génératrices

► au Québec:• 2 installations de production à la ferme: Bio-Terre Systems • Groupe EBI, Biothermica, Envirogaz

Énergie Highland, Lisox, etc.

BIOCOMBUSTIBLES SECS

► densification

de la matière ligneuse:réduit frais de transport et augmente la valeur énergétique de la BM

► technologies

connues

► biomasse: résidus agricoles

et forestiers cultures énergétiques

(saule, panic);

plusieurs essais

► avantages: bilan énergétique

positif

► marchés

: -

granules de bois (essor relié au marché poêles à granules) -

bûches énergétiques

(en développement)

► au Québec:

Energex, Granules L.G. ,

Recy-Clone, Evergreen Biofuels,Bois énergétique recyclé Lauzon, Écoflamme,Bûches énergétiques, Boisbriand

(buches)

BIODIÉSEL

► objectif

: 120 Ml/a pour 2012

► technologies

connue (transestérification)

ou en développementproduits: biodiésel + glycérine

(glycérol) et tourteau

► biomasses:

● huiles végétales

(canola, soya, tournesol, huile de palme)● gras

animal et huiles de friture

recyclées● huiles de poisson

(usines transformation), algues, champ

► caractéristiques: variables (macromolécules) - 10 % moins énergétique

que pétro-diésel -

indice cétane

plus élevé : intéressant pour autoallumage-

viscosité

plus élevée : requiert additif par temps froid-

bilan énergétique

variable; bilan GES: positif mais variable selon Bx

► marchés: -

mélangé

au pétrodiésel : B2, B5, B20, B100-

substitut

à éthylène/polyols: lubrifiants, solvants, surfactants► au Québec:

Rothsay

(35 Ml),

Biodiésel Québecdistribution: Olco, Sonic

BIO-HUILES

► Condensat liquide

noir

issu de résidus for/agUtilisée principalement comme huile à chauffage

► technologie connue:

liquéfaction directe ou pyrolyse rapide (pression basse + addition très rapide de chaleur)⇒

70% biohuile, 15% charbon solide, 15% gaz

► biomasse:

résidus agricoles et forestiers

► caractéristique:contient plusieurs molécules d’hydrocarbones, peut être raffinée

en de nombreux produits chimiques

► marchés: Infime part du marché

des carburantsmais croissance anticipée par petites unités mobiles

► le Canada:

leader mondial

: Ensyn (ONT), Dynamotive Energy (CB)

BIOÉTHANOL

► objectif: 5% en 2012, besoin de 330 Ml/a

► technologies

connues / en développement (démo):⇒ bioéthanol

+

CO2

+

lignine / drèches

► biomasse:

● résidus ag-for (paille, tiges, coupes, essences résiduaires)● résidus municipaux/industriels (organiques)● cultures herbacées/arbustives (panic, saule)

► caractéristiques

fixes

(molécule unique: ester éthylique)40 % moins énergétique

que l’essence, mais plus denseE10 réduit de 3% la puissance du moteur mais meilleure combustion

► marchés: -

mélangé

au pétrodiésel : E2, E5, E20, E100-

comme

solvant / grade alimentaire► au Québec:

Ethanol Greenfield: cap. 120 Ml/an (320 000 t/an de maïs)Énerkem: usine pilote + projet démo de 4 M l/anCRB Innovation: projet démo Tembec: grade alimentaire

Canada: IogenIogen

(paille):

usine démo: 2,5 Ml/a

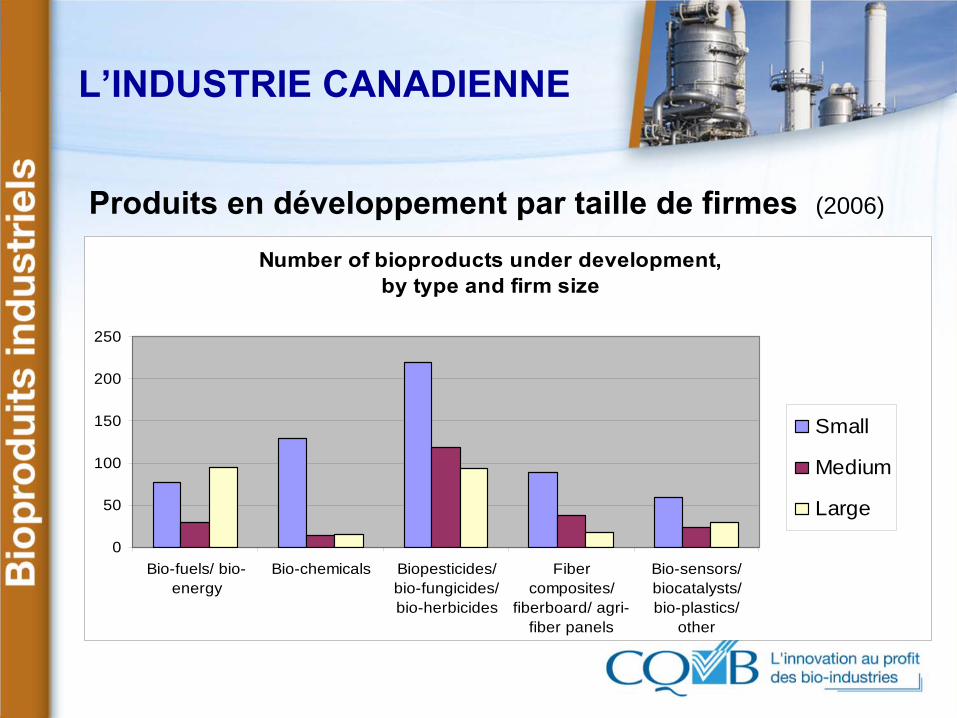

L’INDUSTRIE CANADIENNE

Produits en développement par taille de firmes (2006)

Number of bioproducts under development, by type and firm size

0

50

100

150

200

250

Bio-fuels/ bio-energy

Bio-chemicals Biopesticides/bio-fungicides/bio-herbicides

Fibercomposites/

fiberboard/ agri-fiber panels

Bio-sensors/biocatalysts/bio-plastics/

other

Small

Medium

Large

AVANTAGES de la bioénergie

La biomasse peut être transformée en énergie + bioproduitssans besoin d’attendre des millions d’années !

►

renouvelable, carbone neutre, biodégradable,►

permet produits moins toxiques/polluants

Plus grande stabilité de l’offre énergétique• approvisionnement diversifié, source constante / stable d’énergie• dépend de facteurs plus proches et contrôlables• permet une distribution stratégiquement efficace

Plus grande stabilité des prix• prix de l’énergie fossile dépendent des prix mondiaux• contrats de bioénergie offrent une stabilité long terme

Plus d’efficience dans le système• utilisation de résidus

ENJEUX de la conversion de la biomasse

►

utilisation de: terres, énergie, eau, fertilisants, pesticides

►

conflits d’usages: alimentation/matériaux/autres

►

faible densité énergétique

►

transport

(coûteux et polluant)

►

conversion exige énergie

►

BM peut contenir jusqu’à 50% d’eau

►

chaleur latente

de vaporisation

►

ne contribue pas à créer de la valeur: énergétique, chimique

►

prix volatile

du pétrole

LES JOUEURS se positionnent

Secteur énergie:Shell:

a investi 46M$ dans Iogen; prévoit qu’en 2050, 30% de l’énergie et des produits chimiques dérivera de la BM

BP: alliance avec DuPont pour produire biobutanol carburant Suncor: alliance avec Lignol

pour éthanol/chimiques à partir de BM forAu Québec: Envirogaz, Biodiésel QC, Enerkem, etc

Secteur forestier:Tembec: ventes de 200M$/an de divers produits chimiques (6% de ses revenus; prévoit être un producteur net d’énergie dans 5 ans)Canadian Forest Innovation Council

a identifié l’énergie, les produits chimiques et composites avancés comme des opportunités majeures de marchés pour le secteur forestier (potentiel: dizaine de G$)

Secteur agroalimentaire:Rothsay: stratégie pour accroître la récupération des plus-values et réduire l’empreinte environnementale des gras traités

+

Secteur coopératif: Coop fédérée

FACTEURS D’INFLUENCE

♦ Disponibilité

et coût des biomasses

♦ Disponibilité

et accessibilité

du capital

♦ Capacité

de R-D et d’innovation

♦ Alliances stratégiques

♦ Propriété

intellectuelle

«

Ind Biotech: Development & Adoption by the US Chemical & Biofuels Industries

», US International Trade Commission, juillet 2008

559 compagnies interrogées

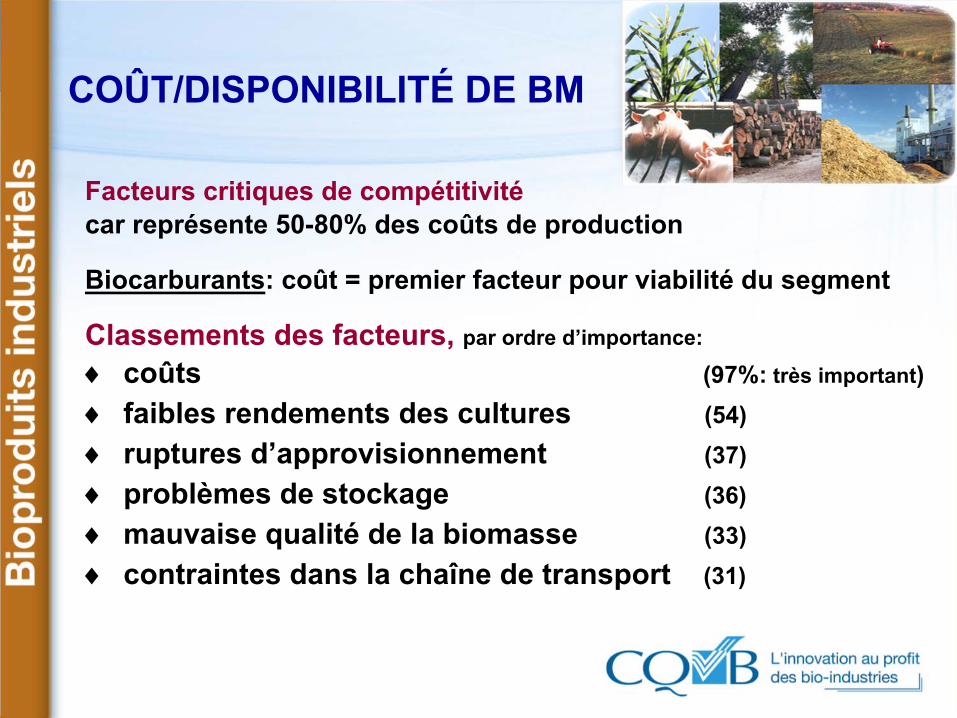

COÛT/DISPONIBILITÉ DE BM

Facteurs critiques de compétitivitécar représente 50-80% des coûts de production

Biocarburants: coût = premier facteur pour viabilité

du segment

Classements des facteurs, par ordre d’importance:

♦ coûts (97%:

très important)♦ faibles rendements des cultures

(54)

♦ ruptures d’approvisionnement

(37)♦ problèmes de stockage

(36)

♦ mauvaise qualité

de la biomasse

(33)♦ contraintes dans la chaîne de transport (31)

DISPONIBILITÉ DU CAPITAL

Second facteur pour viabilité

de l’industrieR-D: facteur le plus important

Technologie non démontrée: difficulté

à

attirer du KInvestisseurs préfèrent techno proches d’une commercialisation rentable, capable de générer rapidement des profits

Firmes: plusieurs petites et ont besoin de K externe

Éléments requis pour attirer du K :♦ techno démontrée (preuve répétable)♦ fabricants / fournisseurs fiables pour la techno♦ mandats de marché♦ appuis financiers publics LT et garanties de prêtsbeaucoup de documentation à

préparer pour investisseurslongues rondes de financementmais Inv-VC: hausse de 400% (1999-2007)projets +gros; plus de firmes y ont accès

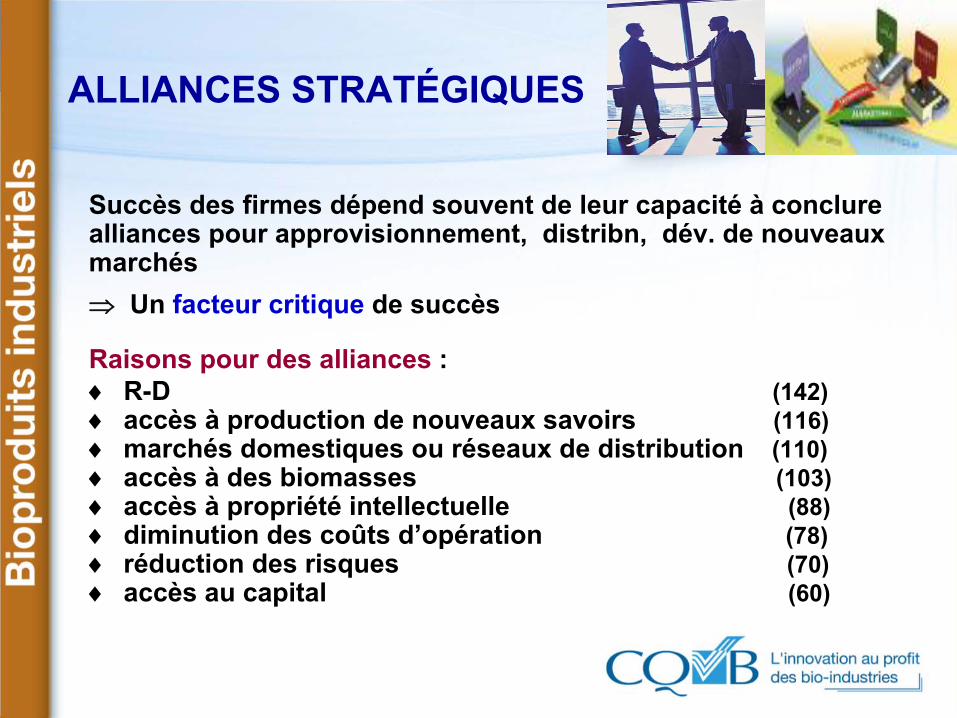

ALLIANCES STRATÉGIQUES

Succès des firmes dépend souvent de leur capacité

à

conclure alliances pour approvisionnement, distribn, dév. de nouveaux marchés⇒

Un facteur critique

de succès

Raisons pour des alliances :♦ R-D (142)♦ accès à

production de nouveaux savoirs (116)♦ marchés domestiques ou réseaux de distribution (110)♦ accès à

des biomasses (103)♦ accès à

propriété

intellectuelle (88)♦ diminution des coûts d’opération (78)♦ réduction des risques (70)♦ accès au capital (60)

INITIATIVES fédérales: plus de 2,5 G$

Agriculture bioproducts innovation:$479 M pour bioproduits, biocarburants, nouv. usages de cultures

Forest innovation:$127 M pour marchés non conventionnels (énergie, prod. chim.)

ecoEnergie:$1.5 G pour stimuler l’essor de carburants / énergie renouvelables.

Technologie de développement durable Canada (TDDC)$500 M pour biocarburants / bioragffineries de “seconde génération”

Nouveau programme national sur les Bioproduits CNRC-AAC

QUÉBEC: AEÉ281

M$ avec la nouvelle Stratégie de développement de l'industrie de

l'environnement et des technologies vertesAussi:

Fond vert

PAS SUR LE RADAR il y a 10 ans

La conscience d’opportunités

intéressantes augmente dans de nombreux secteurs et organisations

De nombreux maillages

se créent dans:-

plusieurs industries (foresterie, agric,

chimie, énergie, manufact.) -

et disciplines (biologie, chimie, génie)

Une communauté de pratique

émerge autour des bioproduits regroupant industriels, chercheurs, gestionnaires de programmes/projets, coopératives

Mais

toutes les technologies et tous les systèmes de production ne sont pas complètement disponibles –

de gros investissements en RD, intégration des technologies, ingénierie, démonstration sont requis

MERCI

Questions?