Embed Size (px)

Citation preview

BURKINA FASO

--------------------------

MINISTERE DE L'ECONOMIE ET DES FINANCES

--------------------------

COMITE NATIONAL DE POLITIQUE ECONOMIQUE

FORMAT CEDEAO

Version finale, octobre 2014

11 B.P. 912 Ouaga CMS 11 Tél.: (226) 50 30 80 87/50 30 58 34 Fax: (226) 50 30 80 84 www.cnpe.gov.bf

PROGRAMME PLURIANNUEL DE CONVERGENCE 2015-2019

DU BURKINA FASO

2

TABLE DES MATIERES LISTE DES TABLEAUX ......................................................................................................................... 3 LISTE DES GRAPHIQUES ..................................................................................................................... 3 SIGLES ET ABREVIATIONS.................................................................................................................. 4 RESUME ................................................................................................................................................. 6 INTRODUCTION ..................................................................................................................................... 8 I- ENVIRONNEMENT ECONOMIQUE MONDIAL ET REGIONAL ...................................................... 10 II. DEVELOPPEMENT ECONOMIQUE RECENT AU BURKINA FASO ............................................. 13 II.1 EVOLUTION DE L’ECONOMIE SUR LA PERIODE 2011-2013.................................................... 13 II.2. ESTIMATION DES PERFORMANCES ECONOMIQUES DU BURKINA FASO EN 2014 .......... 17 II.2.1 SECTEUR REEL .......................................................................................................................... 17 II.2.1.1 EVOLUTION SUIVANT L’OPTIQUE DE L’OFFRE .................................................................... 17 II.2.1.2 EVOLUTION SOUS L’OPTIQUE DE LA DEMANDE ................................................................. 18 II.2.1.3 EVOLUTION DES PRIX ............................................................................................................ 19 II.2.2. FINANCES PUBLIQUES ET DETTE PUBLIQUE ....................................................................... 21 II.2.2.1. RECETTES TOTALES ET DONS ............................................................................................ 22 II.2.2.2 DEPENSES TOTALES ET PRETS NETS ................................................................................. 23 II.2.2.3. SOLDES CARACTERISTIQUES .............................................................................................. 26 II.2.2.4. FINANCEMENT ........................................................................................................................ 26 II.2.2.5. DETTE PUBLIQUE ................................................................................................................... 26 II.2.3. COMMERCE EXTERIEUR ET BALANCE DES PAIEMENTS .................................................... 27 II.2.3.1 COMPTE DES TRANSACTIONS COURANTES ...................................................................... 27 II.2.3.2 COMPTE DE CAPITAL .............................................................................................................. 28 II.2.3.3 COMPTE FINANCIER ............................................................................................................... 29 II.2.4. SITUATION MONETAIRE ........................................................................................................... 29 II.2.4.1 AVOIRS EXTERIEURS NETS .................................................................................................. 29 II.2.4.2 CREDIT INTERIEUR ................................................................................................................. 30 II.2.4.3 MASSE MONETAIRE ............................................................................................................... 31 II.2.5. SITUATION DE CONVERGENCE DU BURKINA FASO AU 31 DECEMBRE 2014 ................... 31 II.2.6 HARMONISATION DES POLITIQUES ET ARRANGEMENTS INSTITUTIONNELS ................. 33 III. ETAT DE MISE EN ŒUVRE DE LA SCADD.................................................................................... 35 IV. OBJECTIFS ET STRATEGIES DE CONVERGENCE 2015-2019 ................................................... 43 IV.1. CADRE MACROECONOMIQUE A MOYEN TERME ................................................................... 43 IV.1.1.SECTEUR REEL ......................................................................................................................... 43 IV.1.2.FINANCES PUBLIQUES ET DETTE PUBLIQUE ...................................................................... 46 IV.1.3 SECTEUR EXTERIEUR ............................................................................................................. 49 IV.1.4 PERSPECTIVES DE CONVERGENCE ..................................................................................... 50 V.1.5 FACTEURS DE RISQUE ............................................................................................................ 51 IV.2. POLITIQUES ET STRATEGIES ................................................................................................... 52 IV.2.1 SECTEUR REEL ......................................................................................................................... 52 IV.2.2 FINANCES PUBLIQUES ............................................................................................................ 57 CONCLUSION ...................................................................................................................................... 60 ANNEXES ............................................................................................................................................. 61 ANNEXE 1 : SYNTHESE DES PROJECTIONS POUR L’ANNEE 2015 .............................................. 62 ANNEXE 2 : CHRONOGRAMME INDICATIF DES MESURES ........................................................... 63 ANNEXE 3 : DONNEES MACROECONOMIQUES .............................................................................. 67

3

LISTE DES TABLEAUX

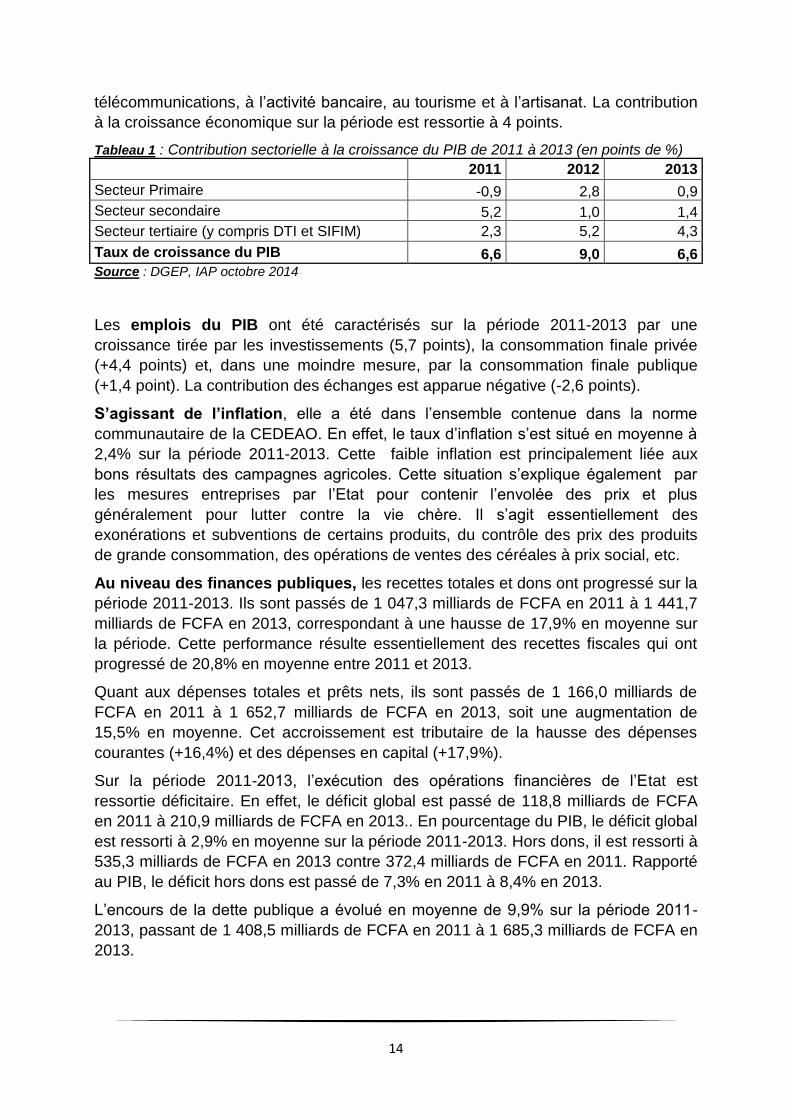

Tableau 1 : Contribution sectorielle à la croissance du PIB de 2011 à 2013 (en points de %) ............ 14

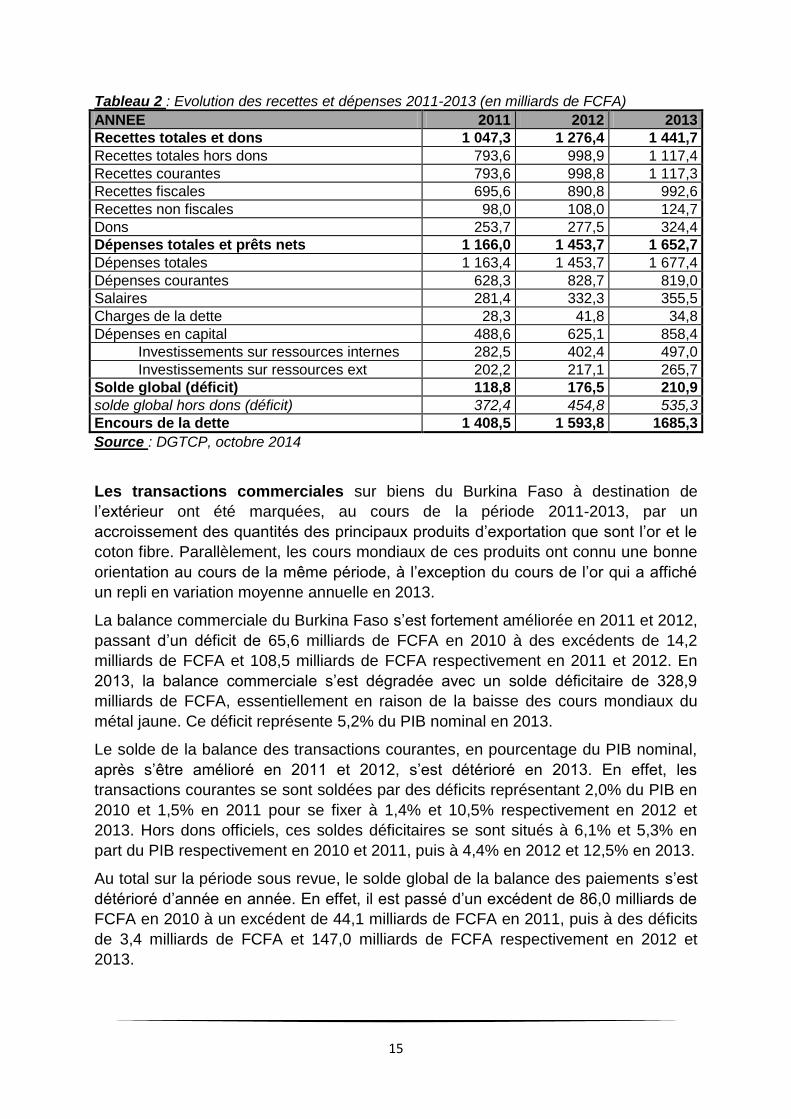

Tableau 2 : Evolution des recettes et dépenses 2011-2013 (en milliards de FCFA) ............................ 15

Tableau 3: Evolution de la Balance des paiements sur période 2011-2013 (en milliards FCFA) ......... 16

Tableau 4 : Evolution des indices par fonction de consommation ........................................................ 20

Tableau 5: Profil des critères de convergence en 2014 ........................................................................ 32

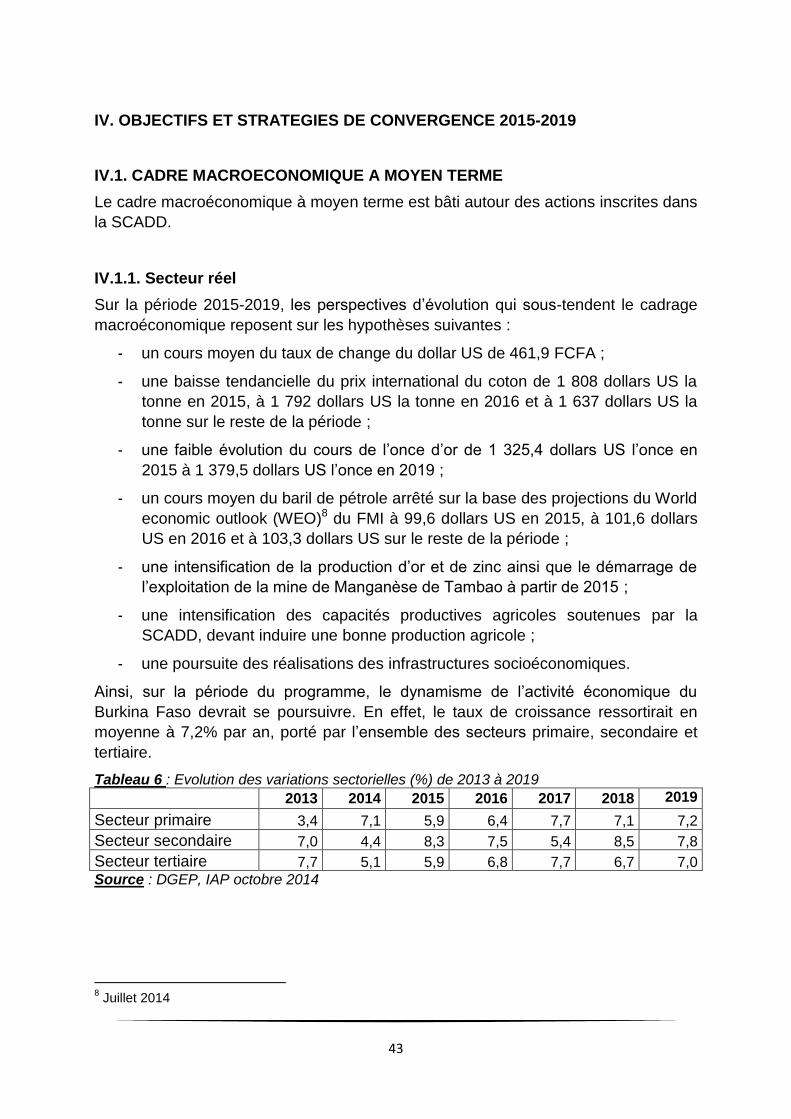

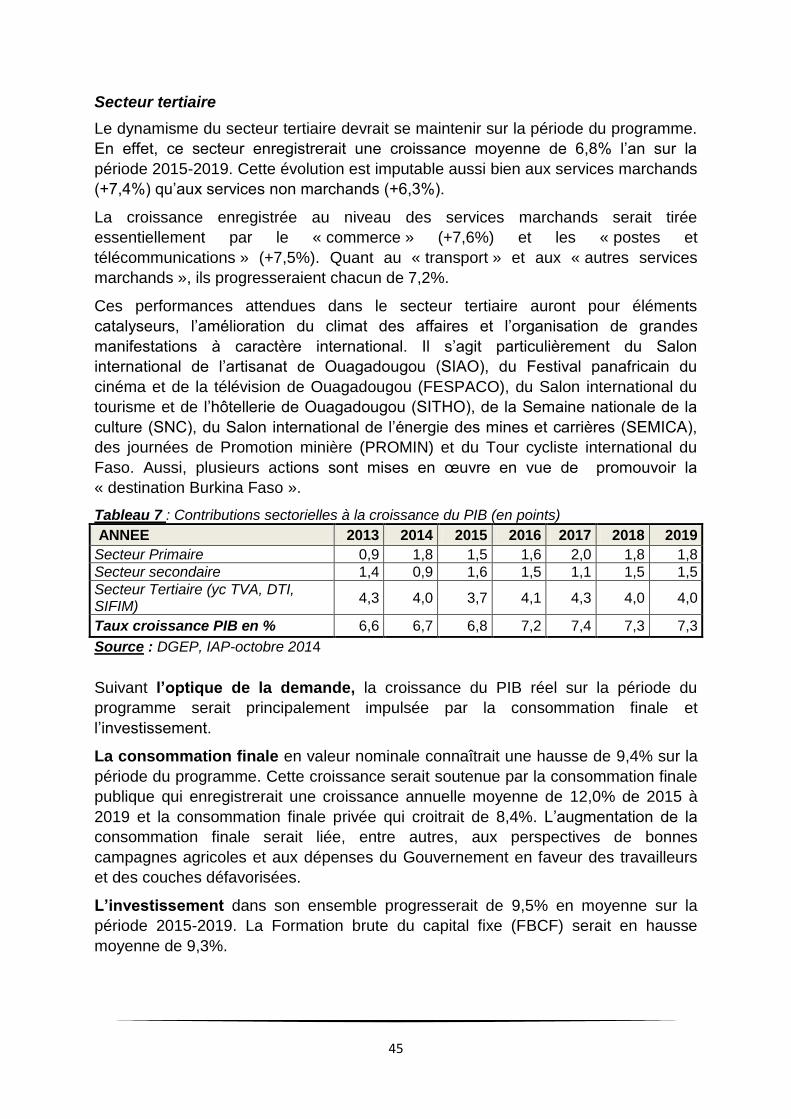

Tableau 6 : Evolution des variations sectorielles (%) de 2013 à 2019 ................................................. 43

Tableau 7 : Contributions sectorielles à la croissance du PIB (en points) ............................................ 45

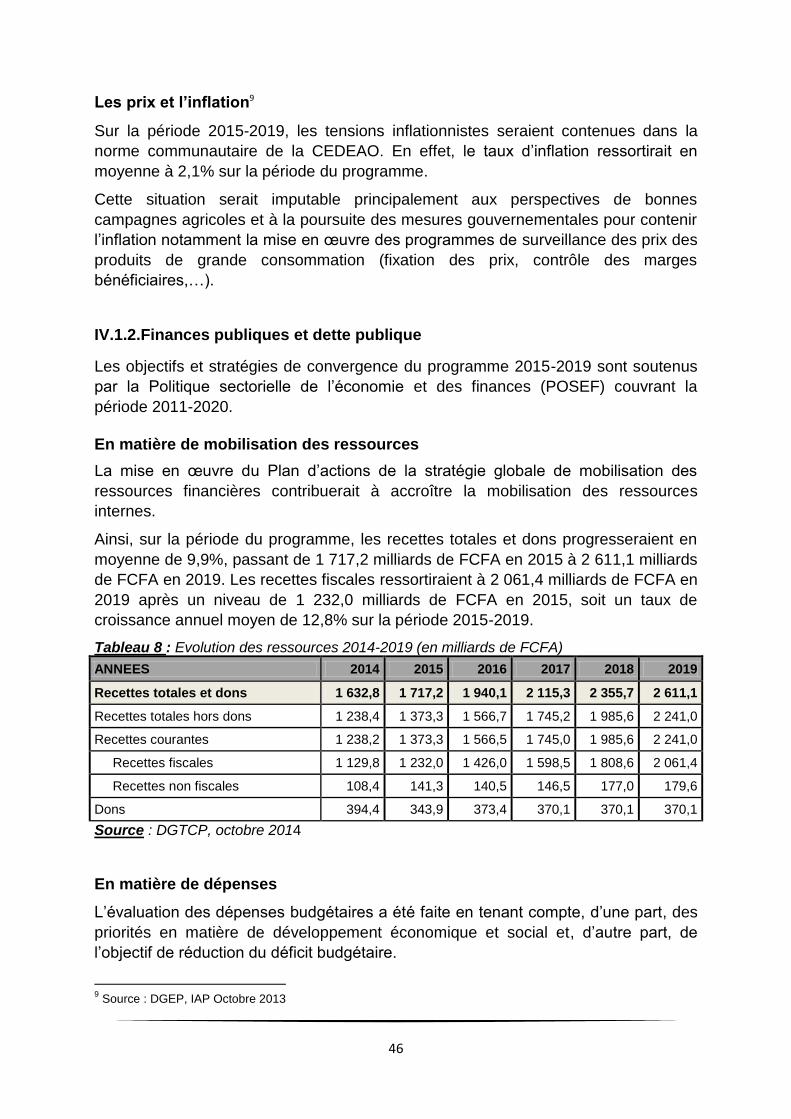

Tableau 8 : Evolution des ressources 2014-2019 (en milliards de FCFA) ............................................ 46

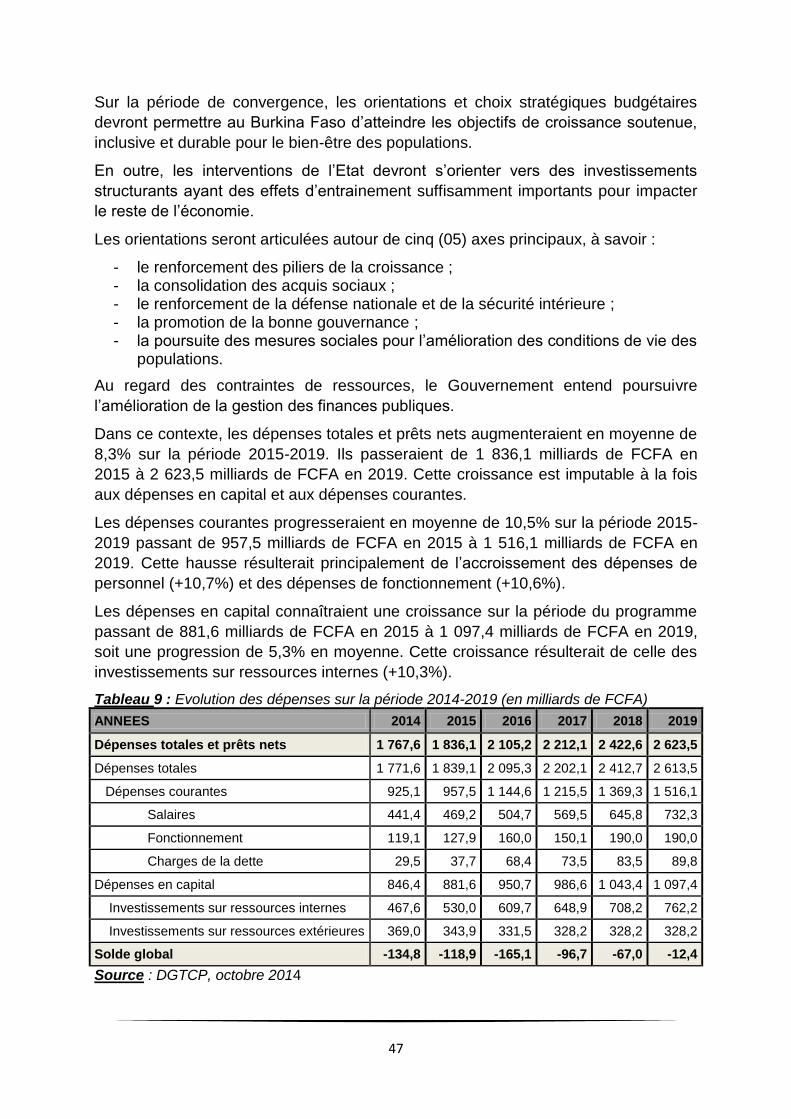

Tableau 9 : Evolution des dépenses sur la période 2014-2019 (en milliards de FCFA) ....................... 47

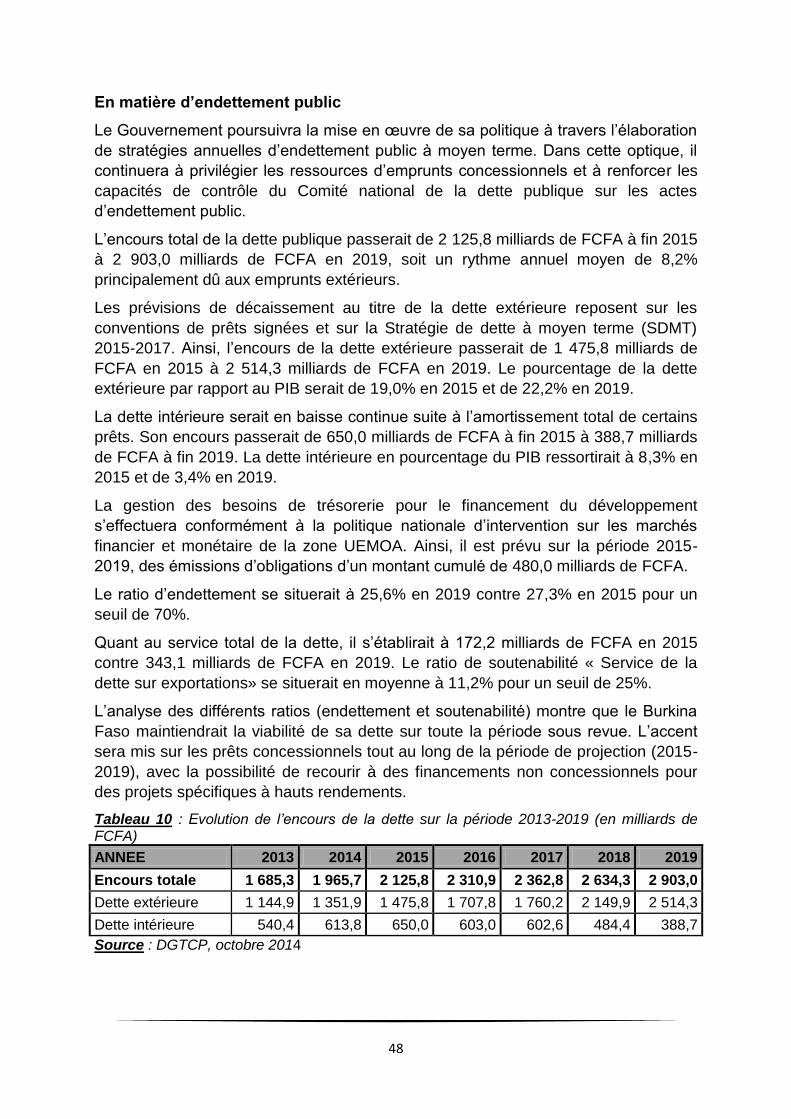

Tableau 10 : Evolution de l’encours de la dette sur la période 2013-2019 (en milliards de FCFA) ...... 48

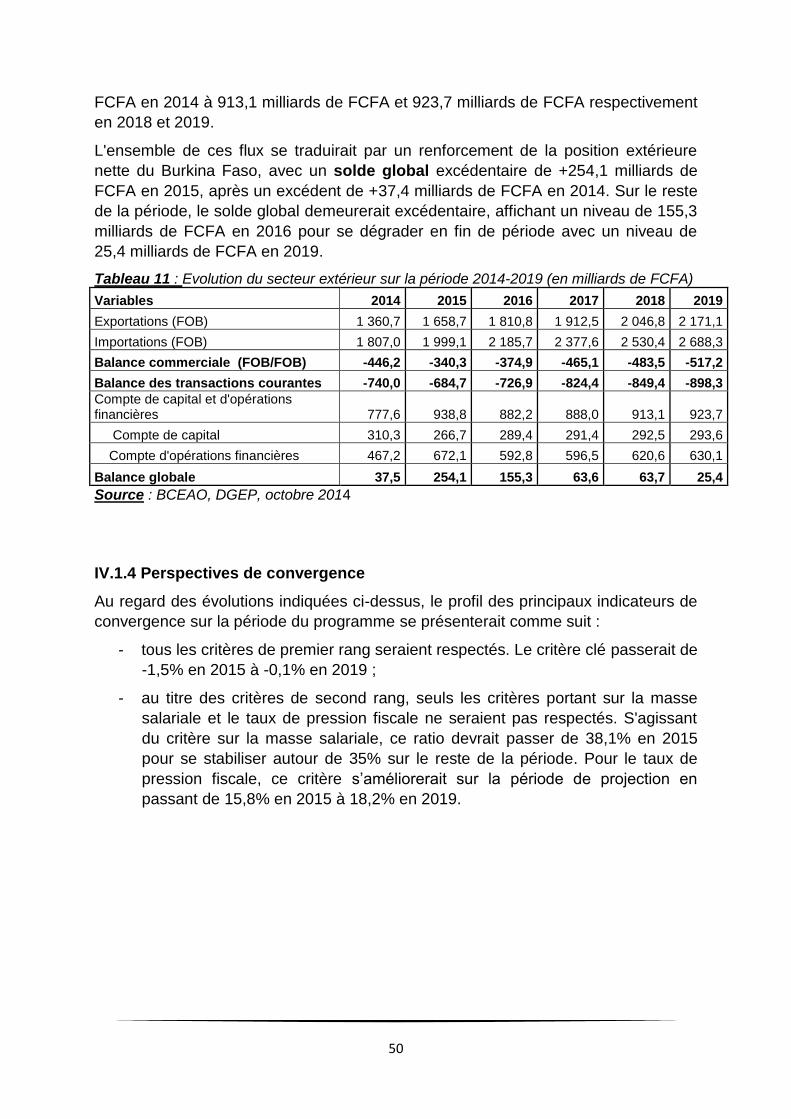

Tableau 11 : Evolution du secteur extérieur sur la période 2014-2019 (en milliards de FCFA) ........... 50

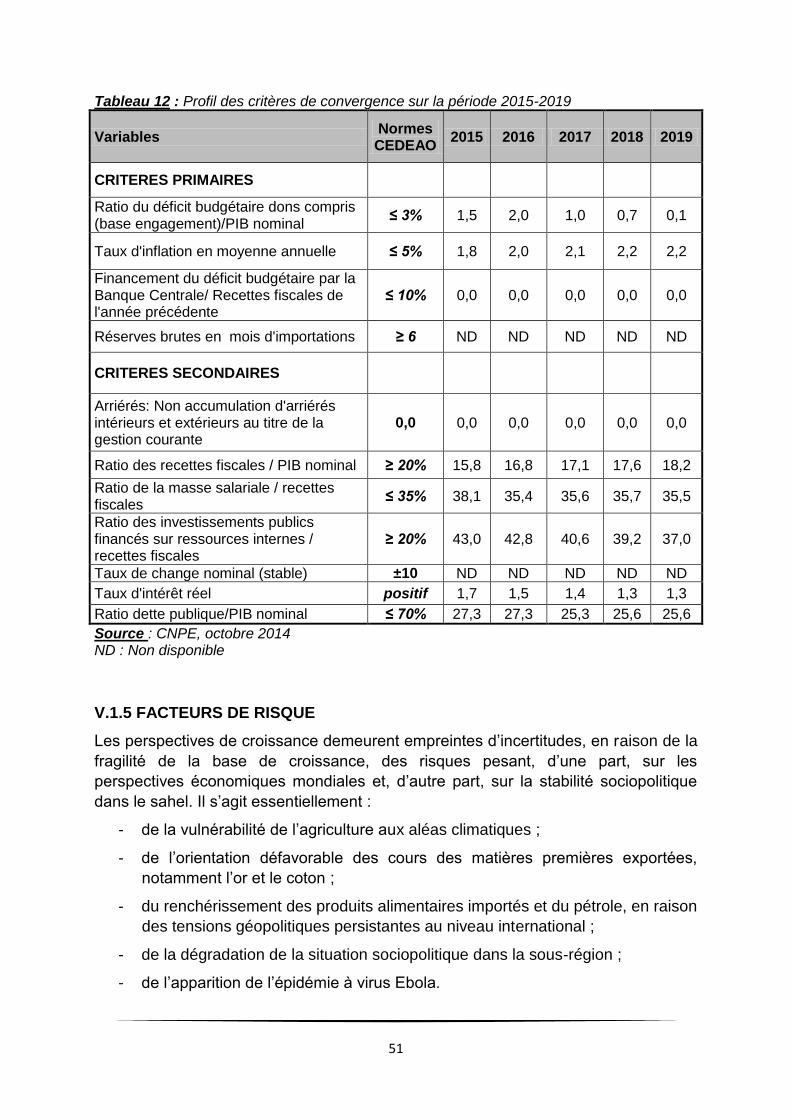

Tableau 12 : Profil des critères de convergence sur la période 2015-2019 .......................................... 51

LISTE DES GRAPHIQUES

Graphique 1 : Evolution de l'IHPC de janvier 2012 à septembre 2014 ................................................. 19

Graphique 2 : Evolution de l’inflation en moyenne annuelle de janvier 2012 à septembre 2014 ......... 21

4

SIGLES ET ABREVIATIONS

BCEAO : Banque centrale des Etats de l’Afrique de l’ouest

BTP : Bâtiments et travaux publics

CEDEAO : Communauté économique des Etats de l’Afrique de l’Ouest

FCFA : Franc de la Communauté financière africaine

CID : Circuit informatisé de la dépense

CIFE : Circuit informatisé des financements extérieurs

CIR : Circuit informatisé des recettes

CNLF : Comité national de lutte contre la fraude

CNPE : Comité national de politique économique

DCI : Direction du centre des impôts

DGD : Direction générale des douanes

DGE : Direction des grandes entreprises

DGEP : Direction générale de l’économie et de la planification

DGI : Direction générale des impôts

DGTCP : Direction générale du trésor et de la comptabilité publique

DME : Direction des moyennes entreprises

DTI : Droits et taxes indirects

FBCF : Formation brute de capital fixe

FEC : Facilité élargie de crédit

FMI : Fonds monétaire international

IAP : Instrument automatisé de prévision

IHPC : Indice harmonisé des prix à la consommation

INSD : Institut national de la statistique et de la démographie

MEF : Ministère de l’économie et des finances

OMD : Objectifs du millénaire pour le développement

PAP : Plan d’actions prioritaires

PIB : Produit intérieur brut

PIP : Programme d’investissements publics

PME/PMI : Petites et moyennes entreprises/ Petites et moyennes industries

PNG : Position nette du Gouvernement

PNTF : Programme national de transition fiscale

POSEF : Politique sectorielle de l’économie et des finances

PPP : Partenariat public privé

PSI : Plan stratégique institutionnel

SBB : Solde budgétaire de base

SCADD : Stratégie de croissance accélérée et de développement durable

SFD : Système financier décentralisé

5

SGMRF : Stratégie globale de mobilisation des ressources financières

SIAO : Salon international de l’artisanat de Ouagadougou

SIFIM : Services d'intermédiation financière indirectement mesurés

SIGTAS : Standard integreated government tax administration system

SIMP : Système d’information intégré des marchés publics

SINTAX : Système informatisé de taxation

SITHO : Salon international du tourisme et de l’hôtellerie de Ouagadougou

SNC : Semaine nationale de la culture

SOFITEX : Société des fibres et textiles

SONABEL : Société nationale d’électricité du Burkina

SONABHY : Société nationale burkinabé d’hydrocarbures

SYDONIA : Système douanier automatisé

UEMOA : Union économique et monétaire ouest africaine

ZACA : Zone d’activités commerciales et administratives

6

RESUME

L'activité économique du Burkina Faso est marquée en 2014, d'une part, par une

pluviosité favorable à de bonnes récoltes, une bonne orientation de l'activité dans le

secteur minier et, d'autre part, par l'achèvement en juillet 2014 du compact de cinq

(05) ans conclu au titre du Millennium Challenge Account (MCA).

Le taux de croissance du PIB en termes réels se situerait à 6,7%, en gain de 0,1

point de pourcentage sur un an. Les secteurs primaire et tertiaire seraient les

moteurs de cette croissance.

L’inflation en moyenne annuelle s’est établie à -0,6% en septembre 2014 contre

1,7% enregistrée en septembre 2013. Cette baisse est principalement attribuable

aux fonctions « Produits alimentaires et boissons non alcoolisées » et « boissons

alcoolisées, tabac et stupéfiants». Sur la base de l'évolution tendancielle observée

au cours des neuf premiers mois de l'année 2014, l'inflation devrait rester modérée

en 2014.

Le Budget de l'Etat, gestion 2014, s'exécute dans un contexte marqué par la

poursuite des engagements pris en mars 2014 par le Gouvernement pour améliorer

le pouvoir d’achat des populations à travers une deuxième série de mesures sociale.

A fin septembre 2014, le solde des opérations financières de l’Etat est ressorti

déficitaire de 134,6 milliards de FCFA contre un excédent de 0,3 milliard de FCFA à

la même période en 2013. Ce niveau de solde devrait globalement se maintenir en

fin 2014, soit 1,9% du PIB.

Les échanges extérieurs resteraient marqués en 2014 par la prépondérance des

exportations d'or non monétaire et de coton, malgré une orientation défavorable des

cours mondiaux. En outre, les décaissements de ressources extérieures par l'Etat se

renforceraient, en phase notamment avec les investissements de la Stratégie de

croissance accélérée et de développement durable (SCADD). Dans ce contexte, la

balance des paiements du Burkina Faso dégagerait un solde global positif de 37,4

milliards de FCFA en 2014.

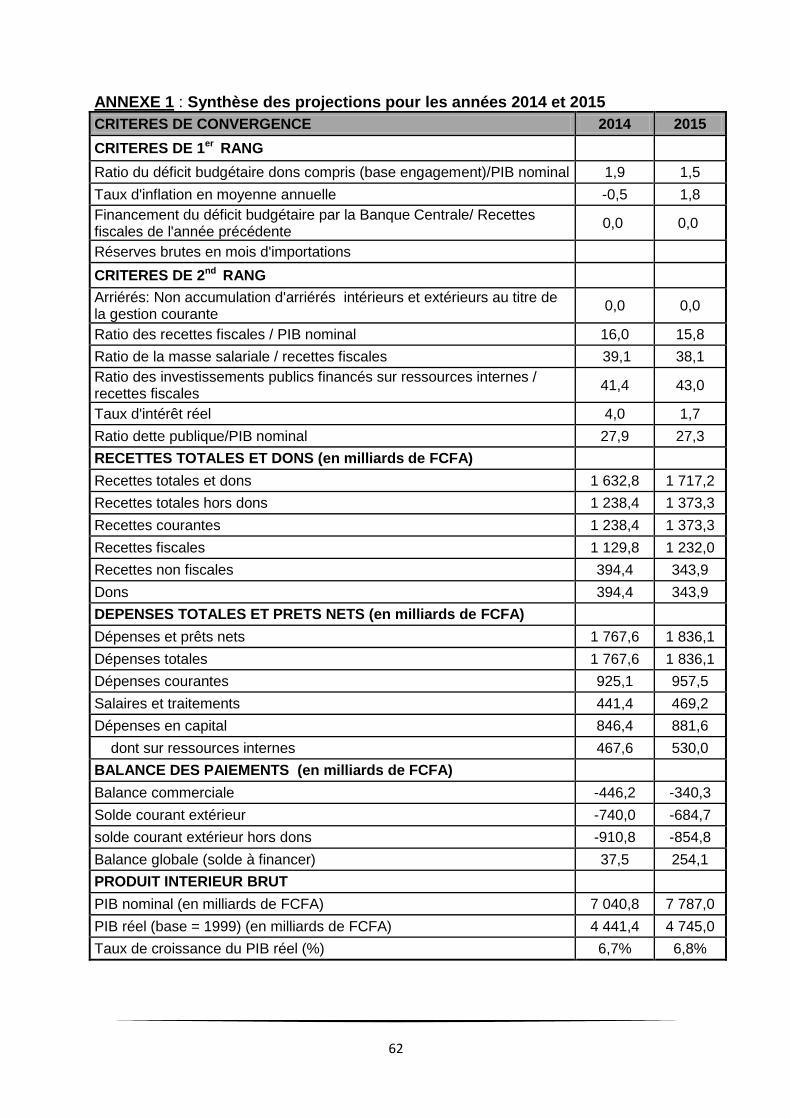

En termes de convergence macroéconomique, tous les critères seraient respectés

en 2014, à l’exception des deux (2) critères de second rang que sont la masse

salariale rapportée aux recettes fiscales et le taux de pression fiscale.

Sur la période du programme 2015-2019, le Gouvernement poursuivra la mise en

œuvre de la SCADD. Les actions phares porteront sur les secteurs de production et

de soutien à la production.

La mise en œuvre de ces différentes actions devrait permettre d’atteindre un taux de

croissance moyen du PIB de 7,2% sur la période 2015-2019.

Les tensions inflationnistes resteraient contenues dans la norme communautaire de

la CEDEAO.

Concernant les finances publiques, les niveaux de déficit connaîtraient une

amélioration passant de 1,5% du PIB en 2015 à 0,1% en 2019.

7

Les échanges extérieurs seraient caractérisés par une progression continue des

ventes à l’extérieur des deux principaux produits que sont le coton fibre et l'or

marchandise. Les transactions avec le reste du monde se traduiraient par une

amélioration du solde du compte courant, en pourcentage du PIB nominal, sur

l’ensemble de la période.

En matière de convergence, la plupart des critères afficheraient un profil compatible

avec les normes communautaires de la CEDEAO, en particulier, tous les critères de

premier rang seraient respectés.

8

INTRODUCTION

Le Programme pluriannuel de convergence (PPC) 2015-2019 du Burkina Faso est

élaboré dans le cadre de la mise en œuvre de la Décision A/DEC.17/12/2001 portant

création d’un mécanisme de surveillance multilatérale des politiques économiques et

financières des Etats membres de la CEDEAO et en application du Pacte de

convergence et de stabilité macroéconomique entre les Etats membres de la

CEDEAO du 29 juin 2012.

Ce programme quinquennal glissant décrit l’évolution de la situation économique et

financière récente et les perspectives de convergence macroéconomique 2015-2019.

Il a été élaboré sur la base des données disponibles à fin septembre 2014. Il s’agit

notamment du projet de Loi de finances pour l’exécution du budget de l’Etat, gestion

2015, des conclusions de la mission du FMI qui s'est déroulée à Ouagadougou du 13

au 26 mars 2014 dans le cadre de la première revue du programme à moyen terme

2014-2016 appuyé par la Facilité Elargie de Crédit (FEC) ainsi que des projections

sur le reste de la période.

Au niveau mondial, l’activité économique devrait rester modérée et hétérogène d’une

région à l’autre. La croissance mondiale est attendue à 3,3% en 2014, identique à

son niveau de 2013.

Au niveau de la conjoncture intérieure, l’activité économique se déroule en 2014

dans un contexte particulièrement marqué par le renforcement des mesures sociales

prises par le Gouvernement en mars 2014, la fin du Compact avec le Millennium

challenge corporation (MCC) en juillet 2014 et une pluviosité relativement

satisfaisante. La croissance économique ressortirait à 6,7% en 2014 contre 6,6% en

2013.

L’inflation resterait modérée en raison notamment de la campagne agricole

2013/2014 relativement bonne et des mesures prises par le Gouvernement pour

lutter contre la vie chère. Elle se situerait à -0,5% à fin 2014 contre 0,5% en 2013.

Au niveau des finances publiques, l’exécution des opérations financières de l’Etat se

solderait par une amélioration du solde global base engagement (dons compris)

passant de -210,9 milliards de FCFA en 2013 à -134,8 milliards de FCFA en 2014.

Cette situation est la résultante d’une augmentation plus importante des recettes

totales et dons par rapport aux dépenses totales et prêts nets. Le taux de pression

fiscale s’établirait à 16,0% en 2014, en amélioration de 0,4 point de pourcentage par

rapport à 15,6% réalisé en 2013.

S’agissant des échanges extérieurs, en dépit du repli des cours mondiaux, le Burkina

Faso enregistrerait un accroissement des expéditions d’or et de coton. Ainsi, la

balance des paiements dégagerait un solde global positif de 37,5 milliards de FCFA

en 2014 contre -147,0 milliards de FCFA en 2013.

Sur la période du programme, le Gouvernement poursuivra la mise en œuvre de la

Stratégie de croissance accélérée et de développement durable (SCADD) à travers

9

notamment, les actions phares dans les secteurs de production et de soutien à la

production.

Le présent PPC 2015-2019 du Burkina Faso s'articule autour des points ci-après :

(i) l’environnement économique mondial et régional ;

(ii) le développement économique récent au Burkina Faso ;

(iii) les objectifs et stratégies de convergence 2015-2019 ;

(iv) les politiques et stratégies.

10

I- ENVIRONNEMENT ECONOMIQUE MONDIAL ET REGIONAL

Au niveau mondial1, la reprise de l’activité économique, tout en demeurant fragile,

se poursuit, mais toujours à un rythme modéré et inégal. En effet, après un début

d’année morose, l’économie mondiale s’est renforcée au deuxième trimestre, en

raison d’un raffermissement dans la plupart des économies avancées et d’un rebond

dans les économies de marché émergentes. Les indicateurs relatifs au climat des

affaires font état d’une dynamique positive et soutenue au troisième trimestre.

Cependant, des risques de dégradation restent persistants en raison d’une montée

des tensions géopolitiques, des contraintes de capacité de production, des

déséquilibres macroéconomiques ou financiers et de l’incertitude relative à la

politique économique. En somme, pour l’année 2014, la croissance mondiale est

attendue à 3,3%, comme en 2013.

S’agissant des prix, l’inflation est restée modérée en juillet après une hausse au

deuxième trimestre de 2014. Pour les mois à venir, les tensions inflationnistes

devraient être limitées en raison de la résorption progressive de l’écart de production

et de la relative stabilité des cours des matières premières, notamment le pétrole.

Pour l’année 2014, le taux d’inflation mondiale serait en moyenne de 3,0% contre

3,3% en 2013.

Aux Etats-Unis, la reprise de l’activité économique s’est renforcée au deuxième

trimestre 2014, confirmant la présence d’une croissance sous-jacente robuste. En

effet, après la contraction liée aux conditions météorologiques au premier trimestre,

l’activité économique a fortement rebondi au deuxième trimestre 2014, renouant

avec les taux de croissance supérieurs à la tendance observée au second semestre

2013. Le PIB en volume au deuxième trimestre a progressé de 4,2% en rythme

annualisé (1,0% en glissement trimestriel), après un recul de 2,1% (-0,5% en

glissement trimestriel) au premier trimestre 2014. Pour l’année 2014, le taux de

croissance du PIB serait de 2,2%, identique à son niveau de 2013.

Concernant l’évolution des prix, la stabilisation de l’inflation s’est poursuivie en juillet.

La hausse annuelle de l’Indice des prix à la consommation global (IPC) a fléchi de

0,1 point de pourcentage, revenant à 2,0%. Hors produits alimentaires et énergie,

elle est restée à 1,9%. Cette évolution reflète la disparition de certains facteurs

temporaires qui étaient à l’origine d’un regain d’inflation au début de l’année.

L’inflation est projetée à 2,0% en 2014 contre une estimation de 1,5% en 2013.

S’agissant du marché du travail, le taux de chômage est attendu à 6,3% en 2014

contre 7,9% en 2013.

Dans la zone euro, le PIB en volume a stagné au deuxième trimestre 2014 après

quatre trimestres d’expansion modérée.. Les données d’enquêtes disponibles

jusqu’en août 2014 font état d’un ralentissement de la dynamique de la croissance

au troisième trimestre. La demande intérieure devrait être soutenue par l’ensemble

des mesures de politique monétaire, l’amélioration en cours des conditions de

1Perspectives de l’économie mondiale (PEM) FMI octobre 2014 et Bulletin BCE, septembre 2014

11

financement, les progrès réalisés en matière d’assainissement budgétaire et de

réformes structurelles, et la baisse des prix de l’énergie. Les projections tablent sur

un taux de croissance du PIB en volume de 0,8% en 2014 contre -0,4% en 2013.

La hausse annuelle de l’Indice des prix à la consommation harmonisée (IPCH) s’est

établie à 0,3% en août 2014, après 0,4% en juillet. Cette évolution reflète

principalement d’une moindre hausse des prix de l’énergie, tandis que les autres

composantes sont restées globalement stables au niveau agrégé. En perspective, la

progression annuelle de l’IPCH devrait se maintenir à des niveaux faibles au cours

des prochains mois. L’inflation est attendue à 0,5% en 2014 contre 1,3% en 2013.

Le marché du travail révèle toujours des signes d'amélioration en liaison avec la

reprise modeste de l’activité économique. En effet, après une baisse pendant le

dernier trimestre 2013 ainsi qu’au premier trimestre 2014, le taux de chômage a de

nouveau fléchi à 11,6% en avril 2014, avant de rester stable en mai. Toutefois, les

résultats des marchés du travail continuent de différer considérablement selon les

pays et les tranches d’âge. Le taux de chômage est projeté à 11,6% en 2014 contre

11,9% en 2013.

En France, l’activité économique a stagné au premier semestre 2014, après une

hausse de 0,2% au quatrième trimestre 2013. Au second semestre 2014, la

croissance se consoliderait, mais elle resterait modeste (+0,3% par trimestre). En

moyenne sur l’année, le PIB croîtrait de 0,4% en 2014 après +0,3% en 2013.

La hausse en variation annuelle de l’IPCH s’est établie à 0,6% en juin 2014 contre

0,8% en mai 2014. Pour 2014, l’inflation est projetée à 0,7% contre 1,0% en 2013.

Concernant le chômage, le taux ressortirait à 10,0% en 2014 contre une estimation

de 10,3% en 2013.

Au Royaume-Uni, l’activité économique est restée très dynamique au premier

semestre 2014, après une croissance robuste l’année précédente. Le PIB en volume

a augmenté de 0,8% en rythme trimestriel au premier et au deuxième trimestre 2014,

tiré principalement par la demande intérieure. Le taux de croissance du PIB réel est

projeté à 3,2% en 2014 contre une estimation de 1,7% en 2013.

La hausse annuelle de l’IPC est revenue à 1,6% en juillet contre 1,9% le mois

précédent, tout en restant inférieure à la cible de la Banque d’Angleterre pour le

septième mois consécutif. Les tensions inflationnistes devraient toutefois demeurer

contenues dans les prochains mois, en liaison notamment avec la période prolongée

de croissance modérée des salaires. Le taux d’inflation est projeté à 1,6% en 2014

contre 2,6% en 2013.

Sur le marché du travail, le taux de chômage a continué de reculer durant six mois

consécutifs pour s’établir à 6,4% en juin 2014, soit son plus bas niveau depuis plus

de cinq ans. Il est projeté à 6,3% en 2014 contre 7,6% en 2013.

Au Japon, selon les données provisoires des comptes nationaux, l’activité

économique s’est nettement contractée au deuxième trimestre 2014, en raison du

rééquilibrage de la demande qui a suivi la hausse de la TVA en avril et des dépenses

réalisées par anticipation au premier trimestre. En effet, le PIB en volume a diminué

12

de 1,7% en rythme trimestriel au deuxième trimestre 2014, après une croissance

révisée à la baisse de 1,5% au premier trimestre. Au troisième trimestre, il est

attendu un redémarrage de la croissance. Pour 2014, le taux de croissance du PIB

réel est projeté à 0,9% contre 1,5% en 2013.

Pour ce qui concerne les prix, le taux d’inflation annuel a légèrement baissé ces

derniers mois, après la forte hausse associée au relèvement de la TVA en avril. La

hausse annuelle de l’IPC a fléchi à 3,4% en juillet contre 3,6% en juin 2014,

l’incidence de la dépréciation antérieure du yen sur les prix continuant de se dissiper.

L’IPC annuel hors produits alimentaires, boissons et énergie s’est inscrit à 2,3% en

juillet, comme en juin 2014. Pour l’ensemble de l’année 2014, l’inflation est projetée à

2,7% contre 0,4% en 2013. Quant au taux de chômage, il se situerait à 3,7% en

2014 contre 4,0% en 2013.

En Chine, la croissance économique a poursuivi sa décélération progressive

observée depuis 2012, en liaison avec l’affaiblissement de ses moteurs traditionnels

tel que l’investissement manufacturier. Toutefois, la croissance du PIB en volume a

atteint 7,5% en rythme annuel au deuxième trimestre 2014 contre 7,4% le trimestre

précédent. En rythme trimestriel, la croissance s’est accélérée, atteignant 2,0%

après 1,5%. Le taux de croissance du PIB réel se chiffrerait à 7,4% en 2014 contre

une estimation de 7,7% en 2013.

S’agissant des prix, les tensions demeurent bien contenues jusqu’à présent. L’IPC

annuel et l’IPC hors énergie et produits alimentaires ayant légèrement fléchi au

deuxième trimestre par rapport au premier trimestre ont fluctué respectivement

autour de 2,3% et 1,7%. Le taux d’inflation est projeté à 2,3% en 2014 contre une

estimation de 2,6% en 2013. Sur le marché du travail, le taux de chômage se

stabiliserait à 4,1% en 2014, identique à son niveau de 2013.

En Afrique subsaharienne, l’activité économique qui est restée solide au premier

semestre 2014 devrait se maintenir sur toute l’année grâce à la bonne orientation de

la demande externe et à la forte hausse de l’investissement public et privé en cours

dans les infrastructures, les mines et la production d’énergie dans de nombreux

pays. Cependant, des conditions de financement difficiles à l’échelle mondiale ou un

ralentissement de l’activité économique dans les pays émergents pourraient freiner

la croissance, en particulier dans les pays à revenu intermédiaire qui ont d’importants

liens avec l’extérieur. Aussi, des risques d’origine intérieure, notamment l’insécurité,

les incertitudes qui caractérisent la situation sociopolitique à l’approche des élections

dans certains pays et l’épidémie actuelle de la maladie à virus Ebola pourraient

ralentir le dynamisme de l’activité économique. Les projections tablent sur un taux de

croissance du PIB de 5,1% en 2014, identique à celui de 2013. Le taux d’inflation

s’afficherait à 6,7% en 2014 contre 6,6% en 2013.

13

II. DEVELOPPEMENT ECONOMIQUE RECENT AU BURKINA FASO

II.1 EVOLUTION DE L’ECONOMIE SUR LA PERIODE 2011-2013

Sur la période 2011-2013, l’activité économique intérieure s’est déroulée dans un

contexte international, régional et national relativement difficile. Le contexte

international et régional a été marqué par la persistance de la crise de la dette

souveraine en Europe, la persistance des tensions géopolitiques dans les pays

producteurs de pétrole, la crise postélectorale en Côte d’Ivoire et la crise malienne.

Sur le plan national, la crise sociopolitique de 2011 et la mauvaise campagne

agricole 2011/2012 ont caractérisé cette période.

Malgré ce contexte relativement difficile, le taux de croissance est ressorti à 7,4% en

moyenne annuelle sur la période 2011-2013 contre 5,7% sur les trois (03) dernières

années. Cette performance est en grande partie expliquée par les secteurs tertiaire

et secondaire.

La valeur ajoutée du secteur primaire a progressé de 3,7% en moyenne sur la

période 2011-2013 contre 7,2% sur la période 2008-2010. Ce ralentissement est en

grande partie lié à la mauvaise campagne agricole 2011/2012. En effet, la production

céréalière en 2011/2012 a enregistrée une baisse de 19,6% par rapport à la

campagne 2010/2011. En moyenne sur la période, ce secteur a contribué à la

croissance du PIB à hauteur de 0,9 point.

Le dynamisme du secteur secondaire s’est renforcé durant la période 2011-2013

avec un taux de croissance annuel moyen de 14,2% contre 3,3% sur la période

2008-2010. Cette progression est liée essentiellement aux industries extractives

(+15,4%), à l’électricité, gaz et eau (+23,8%) et aux bâtiments et travaux publics

(+18,7%).

S’agissant des industries extractives, la production aurifère a progressé de 36,1%

passant de 24,4 tonnes en 2010 à 33,2 tonnes en 2011 avant de baisser à 30,7

tonnes en 2012. La production d’or est ressortie à 32,9 tonnes en 2013. . Quant au

sous-secteur des BTP, il a été dynamisé par les multiples travaux de construction

(bâtiments et routes) dans le cadre des festivités de l’indépendance du pays et le

bitumage des routes telles que Dédougou-Nouna-Frontière du Mali, Ziniaré-Zitenga

et Ouaga-Sakoinsé.

Concernant le secteur de l’« énergie, gaz et eau », sa progression est

essentiellement liée à l’augmentation de la demande et à l’importation de l’énergie «à

bon marché » en provenance de la Côte d’Ivoire. Ainsi, sur ces trois dernières

années, la contribution du secteur à la croissance du PIB s’est établie en moyenne à

2,5 points.

Le secteur tertiaire a connu une expansion de 9,2% sur la période 2011-2013.

Cette augmentation a été portée par le développement des services de transport et

de transit, le dynamisme du commerce, l’amélioration des services liés aux

14

télécommunications, à l’activité bancaire, au tourisme et à l’artisanat. La contribution

à la croissance économique sur la période est ressortie à 4 points.

Tableau 1 : Contribution sectorielle à la croissance du PIB de 2011 à 2013 (en points de %)

2011 2012 2013

Secteur Primaire -0,9 2,8 0,9

Secteur secondaire 5,2 1,0 1,4

Secteur tertiaire (y compris DTI et SIFIM) 2,3 5,2 4,3

Taux de croissance du PIB 6,6 9,0 6,6 Source : DGEP, IAP octobre 2014

Les emplois du PIB ont été caractérisés sur la période 2011-2013 par une

croissance tirée par les investissements (5,7 points), la consommation finale privée

(+4,4 points) et, dans une moindre mesure, par la consommation finale publique

(+1,4 point). La contribution des échanges est apparue négative (-2,6 points).

S’agissant de l’inflation, elle a été dans l’ensemble contenue dans la norme

communautaire de la CEDEAO. En effet, le taux d’inflation s’est situé en moyenne à

2,4% sur la période 2011-2013. Cette faible inflation est principalement liée aux

bons résultats des campagnes agricoles. Cette situation s’explique également par

les mesures entreprises par l’Etat pour contenir l’envolée des prix et plus

généralement pour lutter contre la vie chère. Il s’agit essentiellement des

exonérations et subventions de certains produits, du contrôle des prix des produits

de grande consommation, des opérations de ventes des céréales à prix social, etc.

Au niveau des finances publiques, les recettes totales et dons ont progressé sur la

période 2011-2013. Ils sont passés de 1 047,3 milliards de FCFA en 2011 à 1 441,7

milliards de FCFA en 2013, correspondant à une hausse de 17,9% en moyenne sur

la période. Cette performance résulte essentiellement des recettes fiscales qui ont

progressé de 20,8% en moyenne entre 2011 et 2013.

Quant aux dépenses totales et prêts nets, ils sont passés de 1 166,0 milliards de

FCFA en 2011 à 1 652,7 milliards de FCFA en 2013, soit une augmentation de

15,5% en moyenne. Cet accroissement est tributaire de la hausse des dépenses

courantes (+16,4%) et des dépenses en capital (+17,9%).

Sur la période 2011-2013, l’exécution des opérations financières de l’Etat est

ressortie déficitaire. En effet, le déficit global est passé de 118,8 milliards de FCFA

en 2011 à 210,9 milliards de FCFA en 2013.. En pourcentage du PIB, le déficit global

est ressorti à 2,9% en moyenne sur la période 2011-2013. Hors dons, il est ressorti à

535,3 milliards de FCFA en 2013 contre 372,4 milliards de FCFA en 2011. Rapporté

au PIB, le déficit hors dons est passé de 7,3% en 2011 à 8,4% en 2013.

L’encours de la dette publique a évolué en moyenne de 9,9% sur la période 2011-

2013, passant de 1 408,5 milliards de FCFA en 2011 à 1 685,3 milliards de FCFA en

2013.

15

Tableau 2 : Evolution des recettes et dépenses 2011-2013 (en milliards de FCFA)

ANNEE 2011 2012 2013

Recettes totales et dons 1 047,3 1 276,4 1 441,7

Recettes totales hors dons 793,6 998,9 1 117,4

Recettes courantes 793,6 998,8 1 117,3

Recettes fiscales 695,6 890,8 992,6

Recettes non fiscales 98,0 108,0 124,7

Dons 253,7 277,5 324,4

Dépenses totales et prêts nets 1 166,0 1 453,7 1 652,7

Dépenses totales 1 163,4 1 453,7 1 677,4

Dépenses courantes 628,3 828,7 819,0

Salaires 281,4 332,3 355,5

Charges de la dette 28,3 41,8 34,8

Dépenses en capital 488,6 625,1 858,4

Investissements sur ressources internes 282,5 402,4 497,0

Investissements sur ressources ext 202,2 217,1 265,7

Solde global (déficit) 118,8 176,5 210,9

solde global hors dons (déficit) 372,4 454,8 535,3

Encours de la dette 1 408,5 1 593,8 1685,3

Source : DGTCP, octobre 2014

Les transactions commerciales sur biens du Burkina Faso à destination de

l’extérieur ont été marquées, au cours de la période 2011-2013, par un

accroissement des quantités des principaux produits d’exportation que sont l’or et le

coton fibre. Parallèlement, les cours mondiaux de ces produits ont connu une bonne

orientation au cours de la même période, à l’exception du cours de l’or qui a affiché

un repli en variation moyenne annuelle en 2013.

La balance commerciale du Burkina Faso s’est fortement améliorée en 2011 et 2012,

passant d’un déficit de 65,6 milliards de FCFA en 2010 à des excédents de 14,2

milliards de FCFA et 108,5 milliards de FCFA respectivement en 2011 et 2012. En

2013, la balance commerciale s’est dégradée avec un solde déficitaire de 328,9

milliards de FCFA, essentiellement en raison de la baisse des cours mondiaux du

métal jaune. Ce déficit représente 5,2% du PIB nominal en 2013.

Le solde de la balance des transactions courantes, en pourcentage du PIB nominal,

après s’être amélioré en 2011 et 2012, s’est détérioré en 2013. En effet, les

transactions courantes se sont soldées par des déficits représentant 2,0% du PIB en

2010 et 1,5% en 2011 pour se fixer à 1,4% et 10,5% respectivement en 2012 et

2013. Hors dons officiels, ces soldes déficitaires se sont situés à 6,1% et 5,3% en

part du PIB respectivement en 2010 et 2011, puis à 4,4% en 2012 et 12,5% en 2013.

Au total sur la période sous revue, le solde global de la balance des paiements s’est

détérioré d’année en année. En effet, il est passé d’un excédent de 86,0 milliards de

FCFA en 2010 à un excédent de 44,1 milliards de FCFA en 2011, puis à des déficits

de 3,4 milliards de FCFA et 147,0 milliards de FCFA respectivement en 2012 et

2013.

16

Tableau 3: Evolution de la Balance des paiements sur période 2011-2013 (en milliards FCFA)

Variables 2011 2012 2013

Exportations (FOB) 1 132,0 1 464,3 1 315,3

Importations (FOB) 1 117,8 1 355,8 1 644,2

Balance commerciale (FOB/FOB) 14,2 108,5 -328,8

Balance des transactions courantes (transferts publics inclus) -75,6 -82,9 -664,6

Compte de capital et d'opérations financières 124,0 76,1 521,3

Compte de capital 91,1 137,8 238,4

Compte d'opérations financières 32,9 -61,7 282,9

Balance globale 44,1 -3,4 -147,0

Source : BCEAO, DGEP, IAP octobre 2014

17

II.2. ESTIMATION DES PERFORMANCES ECONOMIQUES DU BURKINA FASO EN

2014

L’activité économique serait caractérisée par une légère accélération du rythme de la croissance en 2014. Le taux de croissance du PIB en termes réel se situerait à 6,7% en 2014 contre 6,6% en 2013. Les secteurs primaire et tertiaire seraient les moteurs de cette croissance, avec des contributions de 1,8 point et 4,0 points de pourcentage. En valeur, le PIB s’établirait à 7 040,8 milliards de FCFA et en volume à 4 441,4 milliards de FCFA en 2014.

II.2.1 SECTEUR REEL

II.2.1.1 Evolution suivant l’optique de l’offre

En 2014, tous les secteurs contribueraient positivement à la croissance du PIB.

Le secteur primaire

Le secteur primaire enregistrerait une hausse du rythme de la croissance de sa

valeur ajoutée, passant de 3,4% en 2013 à 7,1% en 2014. Cette évolution serait

soutenue principalement par le rebond de l’agriculture vivrière (+10,7% en 2014

contre 0,2% en 2013) et l’agriculture de rente (+8,9%). Pour la campagne agricole

2014/2015, il est attendu un accroissement de la production céréalière de 12,0% et

une amélioration de la production cotonnière de 10,3% comparativement à la

campagne précédente. Les éléments qui permettraient l’atteinte de ces résultats sont

notamment :

- la mise en œuvre des mesures à gains rapides pour soutenir le secteur rural ;

- la facilitation de l’accès des producteurs aux intrants et équipements agricoles ;

- la valorisation du potentiel aménageable ;

- l’appui à la recherche ;

- l’opérationnalisation du pôle de croissance de Bagré.

Quant au sous-secteur de l’élevage, il devrait enregistrer une croissance de 3,5% en

2014 contre 4,0% en 2013. Ce résultat s’expliquerait principalement par les actions

menées aux plans alimentaire et sanitaire du bétail notamment la constitution de plus

de 40 000 tonnes d’aliments et une couverture vaccinale de 100% contre la maladie

de Newcastle.

La part du secteur primaire à la formation du PIB se situerait à 30,4% en 2014 contre

31,1% en 2013. Sa contribution à la croissance du PIB ressortirait à 1,8 point de

pourcentage en 2014 contre 0,9 point de pourcentage en 2013.

Le secteur secondaire

La valeur ajoutée du secteur secondaire connaîtrait une croissance de 4,4% en 2014

contre 7,0% en 2013. Ce secteur bénéficierait principalement de l’expansion de

l’activité minière (+10,6%), du dynamisme des industries manufacturières (+4,7%) et

de la bonne tenue de l’activité d’égrenage (+12,3%). Pour le secteur minier, il est

18

prévu une hausse de la production d’or qui passerait de 32,9 tonnes en 2013 à 36,5

tonnes en 2014. En outre, avec l’entrée en production de la mine de zinc de Perkoa,

il est attendu une production de 130 000 tonnes.

La contribution du secteur secondaire à la formation du PIB se situerait à 21,5% en

2014 contre 22,3% en 2013. Sa part contributive à la croissance du PIB s’élèverait à

0,9 point de pourcentage en 2014 contre 1,4 point de pourcentage en 2013.

Le secteur tertiaire

La valeur ajoutée du secteur tertiaire progresserait de 5,1% en 2014 contre 7,7% en

2013. Cette performance serait due principalement au sous-secteur marchand

(+7,0%) à la faveur entre autres :

- de la bonne tenue du commerce (+9,1%) et du transport (+6,1%) en liaison avec la production agricole et animale relativement satisfaisante en 2013/2014, l’amélioration du climat des affaires ainsi que l’intensification des échanges commerciaux avec la Côte d’Ivoire ;

- du développement continu des services financiers (+5,5%) et de télécommunications (+5,7%).

La part de ce secteur (y compris DTI & SIFIM) à la formation du PIB se situerait à

48,0% en 2014 contre 46,6% en 2013. Sa contribution à la croissance du PIB

ressortirait à 4,0 points de pourcentage en 2014 contre 4,3 points en 2013.

II.2.1.2 Evolution sous l’optique de la demande

Du côté de la demande, la croissance du PIB en 2014 serait tirée essentiellement

par la consommation finale (+12,6 points de pourcentage) et l’investissement

(+1,4 point de pourcentage), les échanges extérieurs y contribuant négativement

(-7,3 points de pourcentage).

La consommation finale enregistrerait une hausse de 17,1% en 2014 contre 5,6%

en 2013. Cette progression serait soutenue tant par les sous-secteurs public

(+18,9%) que privé (+16,4%). La hausse de la consommation finale publique serait

essentiellement liée à la mise en œuvre de la nouvelle grille indemnitaire des agents

de l’Etat et des mesures sociales. Quant à celle de la consommation finale privée,

elle s’expliquerait par les résultats relativement satisfaisants de la campagne agricole

2013/2014 et par la hausse des revenus des ménages consécutive à l’application de

la nouvelle grille indemnitaire des agents de l’administration publique.

L’investissement enregistrerait une hausse de 11,5% en 2014. Cette croissance

serait induite aussi bien par la FBCF privée que publique. La poursuite des grands

chantiers d’infrastructures socio-économiques, notamment les investissements

publics dans le cadre de la célébration tournante de la fête de l’indépendance,

l’exécution des projets dans le cadre de la SCADD et la consolidation des

investissements en matière d’énergie, d’infrastructures routières et de

télécommunication pourraient expliquer la bonne orientation des investissements

publics. L’amélioration du climat des affaires, la poursuite de l’exploration et de

19

l’exploitation minière ainsi que la mise en œuvre effective d’un régime fiscal de

faveur pour les pôles de croissance expliqueraient la progression des

investissements privés.

Les échanges extérieurs en 2014 seraient caractérisés par une progression plus

importante des importations de biens et services que celle des exportations.

II.2.1.3 Evolution des prix

L’Indice harmonisé des prix à la consommation (IHPC), avec un niveau de 108,1 en

septembre 2014, est resté stable comparativement au mois précèdent et s’est inscrit

en hausse de 0,9% en glissement annuel. L’indice du troisième trimestre de l’année

2014 avec un niveau de 108,2, affiche une hausse de 1,1% par rapport au trimestre

précédent et reste quasiment stable par rapport à l’indice de la même période de

2013.

Quant à l’indice moyen des neufs premiers mois (janvier –septembre) 2014, il s’est

établi à 107,6 ; marquant une baisse de 0,4% par rapport à l’indice de la même

période de 2013.

Graphique 1 : Evolution de l'IHPC de janvier 2012 à septembre 2014

Source : INSD, octobre 2014

Analyse selon les fonctions de consommation

L’inflation en moyenne annuelle est de -0,6% à fin septembre 2014 contre 1,7% à fin

septembre 2013. Ce niveau de l’inflation résulte essentiellement de la chute des prix

de les fonctions « Produits alimentaires et boisons non alcoolisés » (-3,7%) et

« Restaurants et Hôtels » (-2,0%).

La contribution de la fonction «Produits alimentaires et boissons non alcoolisées » à

l’inflation est de -1,5 point et de -0,2 point pour la fonction «Restaurants et Hôtels ».

Les fonctions « Logement, eau, gaz, électricité et autres combustibles » et

« Transport » y ont contribué respectivement de 0,4 et 0,6 point ; les autres fonctions

ayant une contribution quasiment nulle.

20

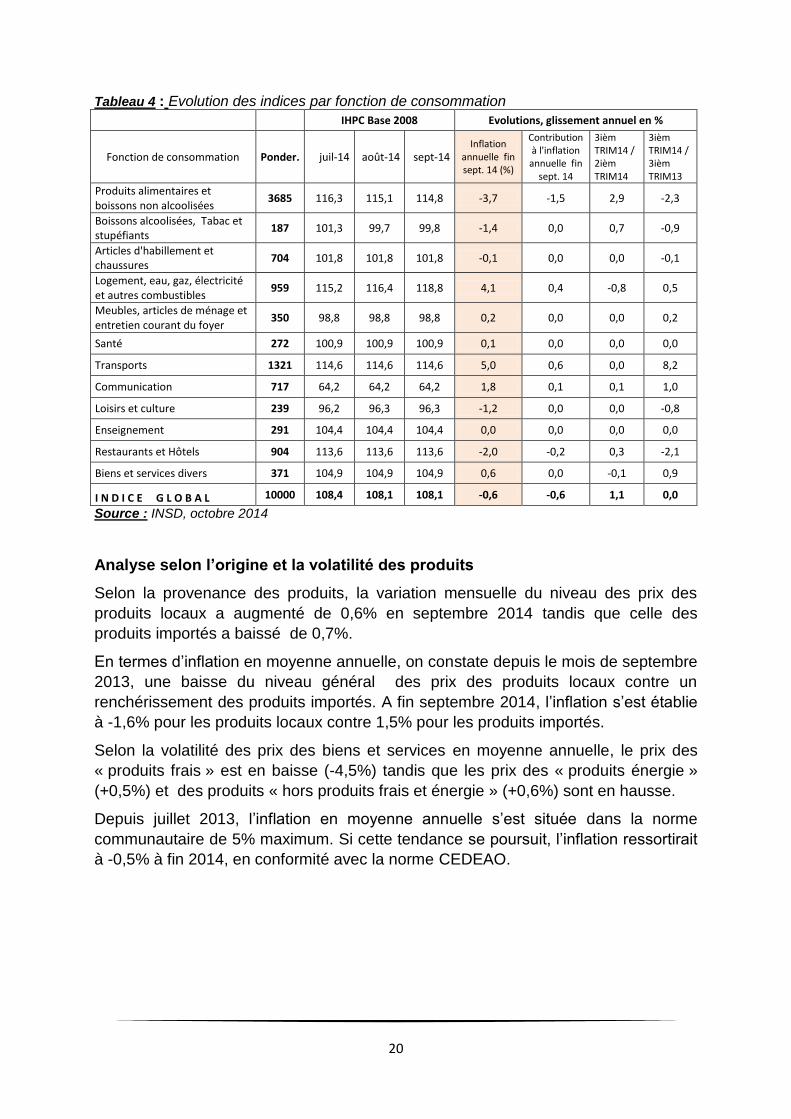

Tableau 4 : Evolution des indices par fonction de consommation

IHPC Base 2008 Evolutions, glissement annuel en %

Fonction de consommation Ponder. juil-14 août-14 sept-14 Inflation

annuelle fin sept. 14 (%)

Contribution à l'inflation

annuelle fin sept. 14

3ièm TRIM14 / 2ièm TRIM14

3ièm TRIM14 / 3ièm TRIM13

Produits alimentaires et boissons non alcoolisées

3685 116,3 115,1 114,8 -3,7 -1,5 2,9 -2,3

Boissons alcoolisées, Tabac et stupéfiants

187 101,3 99,7 99,8 -1,4 0,0 0,7 -0,9

Articles d'habillement et chaussures

704 101,8 101,8 101,8 -0,1 0,0 0,0 -0,1

Logement, eau, gaz, électricité et autres combustibles

959 115,2 116,4 118,8 4,1 0,4 -0,8 0,5

Meubles, articles de ménage et entretien courant du foyer

350 98,8 98,8 98,8 0,2 0,0 0,0 0,2

Santé 272 100,9 100,9 100,9 0,1 0,0 0,0 0,0

Transports 1321 114,6 114,6 114,6 5,0 0,6 0,0 8,2

Communication 717 64,2 64,2 64,2 1,8 0,1 0,1 1,0

Loisirs et culture 239 96,2 96,3 96,3 -1,2 0,0 0,0 -0,8

Enseignement 291 104,4 104,4 104,4 0,0 0,0 0,0 0,0

Restaurants et Hôtels 904 113,6 113,6 113,6 -2,0 -0,2 0,3 -2,1

Biens et services divers 371 104,9 104,9 104,9 0,6 0,0 -0,1 0,9

I N D I C E G L O B A L 10000 108,4 108,1 108,1 -0,6 -0,6 1,1 0,0

Source : INSD, octobre 2014

Analyse selon l’origine et la volatilité des produits

Selon la provenance des produits, la variation mensuelle du niveau des prix des

produits locaux a augmenté de 0,6% en septembre 2014 tandis que celle des

produits importés a baissé de 0,7%.

En termes d’inflation en moyenne annuelle, on constate depuis le mois de septembre

2013, une baisse du niveau général des prix des produits locaux contre un

renchérissement des produits importés. A fin septembre 2014, l’inflation s’est établie

à -1,6% pour les produits locaux contre 1,5% pour les produits importés.

Selon la volatilité des prix des biens et services en moyenne annuelle, le prix des

« produits frais » est en baisse (-4,5%) tandis que les prix des « produits énergie »

(+0,5%) et des produits « hors produits frais et énergie » (+0,6%) sont en hausse.

Depuis juillet 2013, l’inflation en moyenne annuelle s’est située dans la norme

communautaire de 5% maximum. Si cette tendance se poursuit, l’inflation ressortirait

à -0,5% à fin 2014, en conformité avec la norme CEDEAO.

21

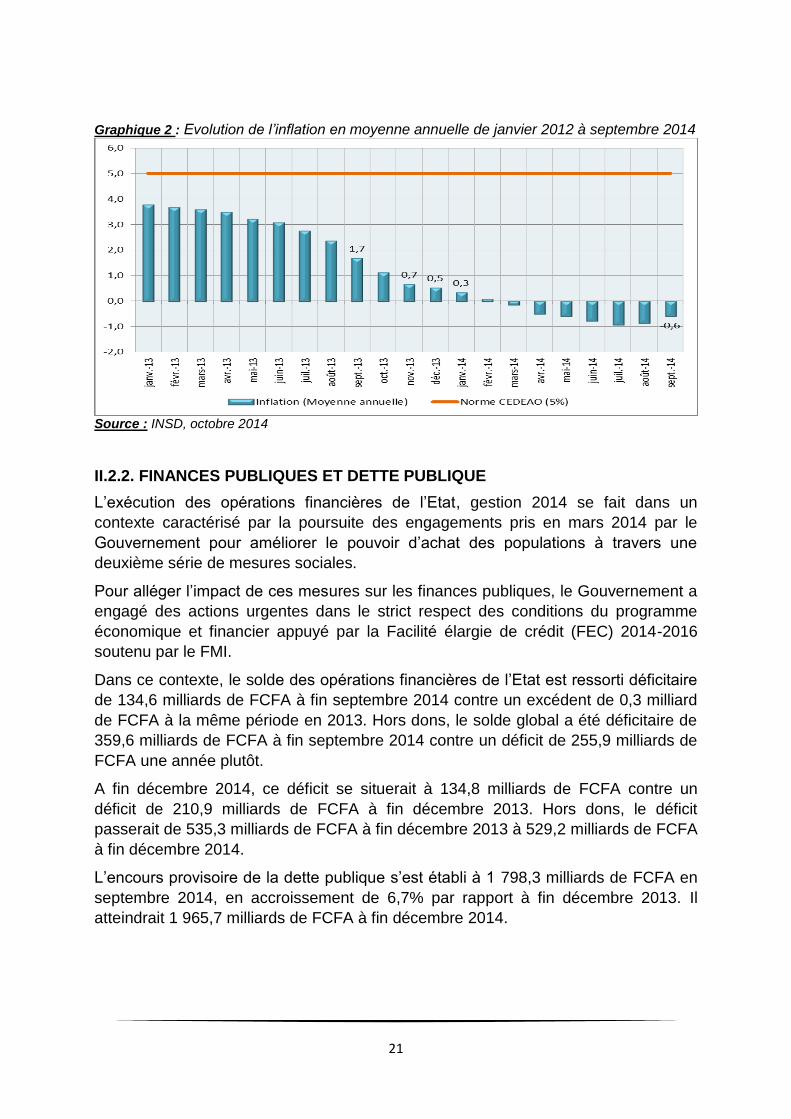

Graphique 2 : Evolution de l’inflation en moyenne annuelle de janvier 2012 à septembre 2014

Source : INSD, octobre 2014

II.2.2. FINANCES PUBLIQUES ET DETTE PUBLIQUE

L’exécution des opérations financières de l’Etat, gestion 2014 se fait dans un

contexte caractérisé par la poursuite des engagements pris en mars 2014 par le

Gouvernement pour améliorer le pouvoir d’achat des populations à travers une

deuxième série de mesures sociales.

Pour alléger l’impact de ces mesures sur les finances publiques, le Gouvernement a

engagé des actions urgentes dans le strict respect des conditions du programme

économique et financier appuyé par la Facilité élargie de crédit (FEC) 2014-2016

soutenu par le FMI.

Dans ce contexte, le solde des opérations financières de l’Etat est ressorti déficitaire

de 134,6 milliards de FCFA à fin septembre 2014 contre un excédent de 0,3 milliard

de FCFA à la même période en 2013. Hors dons, le solde global a été déficitaire de

359,6 milliards de FCFA à fin septembre 2014 contre un déficit de 255,9 milliards de

FCFA une année plutôt.

A fin décembre 2014, ce déficit se situerait à 134,8 milliards de FCFA contre un

déficit de 210,9 milliards de FCFA à fin décembre 2013. Hors dons, le déficit

passerait de 535,3 milliards de FCFA à fin décembre 2013 à 529,2 milliards de FCFA

à fin décembre 2014.

L’encours provisoire de la dette publique s’est établi à 1 798,3 milliards de FCFA en

septembre 2014, en accroissement de 6,7% par rapport à fin décembre 2013. Il

atteindrait 1 965,7 milliards de FCFA à fin décembre 2014.

22

II.2.2.1. Recettes totales et dons

Au titre des recettes totales et dons, les réalisations se sont situées à 1 045,8

milliards de FCFA à fin septembre 2014 contre 1 081,4 milliards de FCFA à la même

période en 2013, soit une contraction de 3,3%. Cette contre-performance s'explique

par une contraction des recettes propres de 4,5 milliards de FCFA (-0,5%) et des

dons de 31,2 milliards de FCFA (-12,2%) par rapport à fin septembre 2013.

A fin décembre 2014, les recettes totales et dons ressortiraient à 1 632,8 milliards de

FCFA, en accroissement de 13,3% par rapport à fin décembre 2013. En pourcentage

du PIB, les recettes totales et dons seraient de 23,2% en 2014 contre 22,8% en

2013.

Les recettes totales

Les recettes totales ont atteint 820,8 milliards de FCFA à fin septembre 2014, contre

825,2 milliards de FCFA pour la même période en 2013, soit une baisse de 0,5%.

Cette contraction est essentiellement imputable aux recettes fiscales (-16,3 milliards

de FCFA). Quant aux recettes non fiscales, elles ont connu une hausse de 11,9

milliards de FCFA.

A fin décembre 2014, le recouvrement des recettes totales serait de 1 238,3 milliards

de FCFA contre 1 117,4 milliards de FCFA à fin décembre 2013, soit une hausse de

120,9 milliards de FCFA.

Les recettes fiscales

A fin septembre 2014, les recettes fiscales se sont élevées à 720,9 milliards de

FCFA contre 737,3 milliards de FCFA à la même période en 2013, soit une baisse de

2,2%. Cette évolution s’explique principalement par la baisse des impôts sur le

commerce et transactions internationales. En effet, les impôts sur le commerce et les

transactions internationales ont connu une baisse de 15,5 milliards de FCFA passant

de 124,3 milliards de FCFA à fin septembre 2013 à 108,8 milliards de FCFA à la

même période en 2014. Cette baisse serait liée au fléchissement des importations.

Quant aux impôts sur les revenus et bénéfices, ils ont atteint 207,8 milliards de FCFA

à fin septembre 2014 contre 209,9 milliards de FCFA à la même période en 2013,

soit une contraction de 1,0%. Cette contre-performance est due essentiellement à la

moins-value de l’Impôt sur les sociétés (IS) résultant de la baisse du cours de l’or sur

le marché international.

Concernant les taxes sur les biens et services, elles ont connu une quasi-stagnation

en s’établissant à 385,7 milliards de FCFA à fin septembre 2014. Cette quasi-

stagnation résulte, d’une part, de la hausse des taxes sur les produits pétroliers (+8,6

milliards de FCFA) et des autres taxes spécifiques sur la consommation (+6,4

milliards de FCFA) et, d’autre part, de la baisse de la taxe sur la valeur ajoutée (-14,8

milliards de FCFA).

A fin décembre 2014, les recettes fiscales ressortiraient à 1 129,8 milliards de FCFA

contre 992,6 milliards de FCFA à fin décembre 2013, soit un accroissement de 137,2

23

milliards de FCFA (+13,8%). Le taux de pression fiscale ressortirait à 16,0%, en

amélioration de 0,4 point par rapport à 2013 (15,6%).

Ces performances seraient imputables, entre autres, à la mise en œuvre des actions

suivantes au niveau des administrations fiscales et douanières :

- la multiplication des contrôles et des vérifications ciblées des entreprises sur les reversements de la TVA ainsi que les redressements fiscaux de certaines sociétés ;

- le marquage des produits pétroliers;

- le renforcement du contrôle à posteriori surtout au niveau de la prise en charge et du suivi des transits ;

- la poursuite des opérations de retenue des droits de douane sur les marchés publics ;

- le renforcement de l’encadrement des services ;

- la sensibilisation des acteurs économiques sur le civisme fiscal.

Les recettes non fiscales

A fin septembre 2014, le recouvrement des recettes non fiscales est ressorti à 99,8

milliards de FCFA, en progression de 13,6% par rapport à fin septembre 2013. Cet

accroissement est essentiellement dû aux recouvrements des redevances

proportionnelles des sociétés minières et du revenu du portefeuille de l’Etat.

Cependant, à fin décembre 2014, le niveau de mobilisation des recettes non fiscales

atteindrait 108,4 milliards de FCFA contre 124,7 milliards de FCFA en 2013, soit une

baisse de 13,1%.

I.2.1.2. Dons

A fin septembre 2014, la mobilisation des dons s’est élevée à 225,0 milliards de

FCFA contre 256,2 milliards de FCFA à la même période en 2013, soit une baisse de

12,2% (-31,2 milliards de FCFA). Cette réduction résulte de la contraction simultanée

des dons programmes (-17,1 milliards de FCFA) et des dons projets (-14,1 milliards

de FCFA).

A fin décembre 2014, le niveau des dons se situerait à 394,4 milliards de FCFA

contre 324,4 milliards de FCFA en 2013, soit une hausse de 70,1 milliards de FCFA.

II.2.2.2 Dépenses totales et prêts nets

A fin septembre 2014, les dépenses totales et prêts nets se sont inscrits en hausse

de 9,2% comparativement à la même période en 2013. En effet, ils se sont chiffrés à

1 180,3 milliards de FCFA à fin septembre 2014 contre 1 081,1 milliards de FCFA à

la même période en 2013. Cette augmentation est imputable à un accroissement des

dépenses courantes (+14,9%) et des dépenses en capital (+7,7%).

24

A fin décembre 2014, les dépenses totales et prêts nets se situeraient à 1 767,6

milliards de FCFA, en accroissement de 114,9 milliards de FCFA (+7,0%) par rapport

à fin décembre 2013.

Cette hausse s’expliquerait par la mise en œuvre de la deuxième série de mesures

sociales prises par le Gouvernement. En effet, en sa séance du lundi 24 mars 2014,

le Conseil des Ministres a marqué son accord pour la reconduction et la

consolidation des mesures sociales prises en 2013 dont :

- la mise en œuvre de la nouvelle grille indemnitaire en vue d’une revalorisation des revenus des travailleurs, pour compter du 1er janvier 2014 ;

- la consolidation des filets sociaux en faveur des couches vulnérables et des mesures spécifiques pour les retraités, à travers la consolidation des travaux à Haute Intensité de Main d’œuvre (HIMO), la collecte et le traitement des déchets plastiques devant permettre de créer 10 000 emplois, le recrutement de 5 720 contractuels pour la promotion de la santé dans 130 communes, le recrutement de 100 attachés temporaires d’enseignement et de recherche (ATER), le recrutement et la formation de 3 000 aides ménagères, le recrutement de 1 000 agents au profit des collectivités territoriales ;

- le renforcement des ressources des fonds nationaux de financement de l'entrepreneuriat féminin par la mise en place d’une ligne de crédit de cinq (05) milliards FCFA et d’un fonds de garantie aux prêts bancaires de 500 000 000 FCFA ;

- la réalisation d’une opération spéciale de financement d’associations bien organisées du secteur informel à travers la mise en place d’une ligne de crédit de cinq (05) milliards de FCFA , logée au sein du Fonds Burkinabè de Développement Economique et Social (FBDES) ;

- la poursuite des mesures en faveur des universités avec une nouvelle dotation exceptionnelle de 7 milliards de FCFA pour la réalisation d’infrastructures universitaires ;

- l’appui à l’installation de 750 jeunes formés aux métiers.

L’ensemble de ces nouvelles mesures sociales est évalué à 117,0 milliards de FCFA

(dont 54,7 milliards de FCFA pour la grille indemnitaire) et serait pris en charge par la

Loi de finances rectificative en cours d’adoption à l’Assemblée nationale.

Les dépenses courantes

Les dépenses courantes, en hausse de 14,9% par rapport à fin septembre 2013, ont

été exécutées à hauteur de 666,4 milliards de FCFA à fin septembre 2014. Cette

augmentation est imputable aux dépenses de personnel (+27,1%), aux transferts

courants (+7,5%) et aux intérêts de la dette (+16,4%). Quant aux dépenses de

fonctionnement, elles ont connu une contraction de 2,2%.

A fin décembre 2014, les dépenses courantes s’établiraient à 925,1 milliards de

FCFA contre 819,0 milliards de FCFA en 2013, soit une hausse de 13,0%. Cette

hausse serait due principalement aux dépenses de personnel et aux transferts

courants qui connaîtraient des augmentations respectives de 24,1% et de 8,1%.

25

- Les dépenses de personnel

Les traitements et salaires à fin septembre 2014 se sont chiffrés à 321,4 milliards de

FCFA contre un niveau d’exécution de 252,8 milliards de FCFA à la même période

de l’année précédente, soit une hausse de 27,1%.

A fin décembre 2014, les dépenses de personnel atteindraient 441,4 milliards de

FCFA, en hausse de 24,1% par rapport à 2013. Cette évolution s’expliquerait par

l’incidence financière de la prise en charge des effectifs additionnels des agents de la

fonction publique et de la revalorisation des éléments de rémunération salariale,

notamment les avancements, les reclassements et la relecture de la nouvelle grille

indemnitaire pour compter du 1er janvier 2014, dont la correction est intervenue en

fin mars 2014.

- Les dépenses de biens et services

Les dépenses de fonctionnement de l’administration publique se sont situées à 85,9

milliards de FCFA à fin septembre 2014. Comparativement à la même période en

2013, elles ont connu une baisse de 2,2%, correspondant à un montant de 2,0

milliards de FCFA.

A fin décembre 2014, les dépenses de fonctionnement seraient en légère hausse de

0,4% par rapport à leur niveau à fin décembre 2013 en s’établissant à 119,1 milliards

de FCFA contre 118,6 milliards de FCFA à fin décembre 2013.

- Les transferts courants

Comparativement à fin septembre 2013, les dépenses de transferts courants ont

progressé de 16,5 milliards de FCFA (+7,5%) à fin septembre 2014. En effet, elles

sont passées de 220,3 milliards de FCFA à fin septembre 2013 à 236,8 milliards de

FCFA à fin septembre 2014.

A fin décembre 2014, les dépenses de transferts courants s’établiraient à 335,2

milliards de FCFA, soit une hausse attendue de 8,1% par rapport à fin décembre

2013. Cet accroissement serait expliqué essentiellement par les transferts effectués

par l’Etat au profit des Etablissements publics de l’Etat.

Les dépenses en capital

Les dépenses en capital ont enregistré une augmentation de 7,7% à fin septembre

2014 pour s’établir à 518,7 milliards de FCFA par rapport à fin septembre 2013.

Cette hausse est liée essentiellement aux dépenses en capital sur ressources

propres (+12,9%) ; celles sur ressources extérieures ayant baissé (-9,3%).

A fin décembre 2014, les dépenses en capital ressortiraient à 846,4 milliards de

FCFA, en baisse de 1,4% par rapport à 2013. Cette évolution s’expliquerait par la

contraction des investissements sur ressources propres et des transferts en capital

et restructuration. Les investissements financés sur ressources propres seraient de

467,6 milliards de FCFA à fin décembre 2014 contre 497,0 milliards de FCFA à fin

décembre 2013, soit une baisse de 29,4 milliards de FCFA.

26

Concernant les transferts en capital et restructuration, ils enregistreraient une baisse

de 86,0 milliards de FCFA, expliquée par un effet de base en 2013 consécutif à une

augmentation de la part de l’Etat dans le capital de la SONABEL.

Quant aux investissements financés sur ressources extérieures, ils connaîtraient une

augmentation de 103,3 milliards de FCFA, passant de 265,7 milliards de FCFA en

2013 à 369,0 milliards de FCFA en 2014. Cette hausse des dépenses

d’investissement financées sur ressources extérieures serait portée par les dons

(+61,5 milliards de FCFA) et les prêts (+41,8 milliards de FCFA).

II.2.2.3. Soldes caractéristiques

Le solde global base engagement des opérations financières de l’Etat est ressorti

déficitaire de 134,6 milliards de FCFA à fin septembre 2014 contre un excédent de

0,3 milliard de FCFA à fin septembre 2013, soit une dégradation de 134,8 milliards

de FCFA.

Quant au solde global base caisse, il est ressorti déficitaire de 2,2 milliards de

FCFA à fin septembre 2014 contre -36,5 milliards de FCFA à fin septembre 2013.

Hors dons, le déficit est ressorti à 227,3 milliards de FCFA à fin septembre 2014

contre -292,7 milliards de FCFA à fin septembre 2013.

A fin décembre 2014, le solde global base engagement des opérations financières

de l’Etat ressortirait déficitaire à 134,8 milliards de FCFA, en amélioration de 76,1

milliards de FCFA par rapport à 2013. En pourcentage du PIB, le déficit ressortirait à

1,9% en 2014 contre 3,3% en 2013. Hors dons, ce déficit ressortirait à 529,2

milliards de FCFA à fin décembre 2014 contre un déficit de 535,3 milliards de FCFA

en 2013, soit une amélioration de 6,1 milliards de FCFA.

II.2.2.4. Financement

Le déficit base caisse de 2,2 milliards de FCFA à fin septembre 2014 a été résorbé

grâce à un financement extérieur net à hauteur de 51,1 milliards de FCFA et un

financement intérieur net de -45,9 milliards de FCFA.

Le déficit base caisse de 134,8 milliards de FCFA à fin décembre 2014 serait financé

essentiellement par des ressources extérieures nettes à hauteur de 127,6 milliards

de FCFA. Quant aux ressources intérieures nettes, elles atteindraient un niveau de -

48,5 milliards de FCFA. Il sera mobilisé pour couvrir ce déficit un montant d’au moins

55,0 milliards de FCFA au titre des emprunts obligataires et une émission de bons du

Trésor de 30 milliards de FCFA.

II.2.2.5. Dette publique

A fin septembre 2014, l’encours provisoire de la dette publique s’est élevé à 1 798,3

milliards de FCFA, en augmentation de 6,7% par rapport à fin décembre 2013. Il se

décompose en dettes extérieure et intérieure pour des montants respectifs de 1

27

218,7 milliards de FCFA et de 579,6 milliards de FCFA. Cet accroissement du stock

de la dette est imputable aussi bien à la dette extérieure (+6,5%) qu’à la dette

intérieure (+7,2%).

L’accroissement du stock de la dette extérieure est principalement dû aux

décaissements et à la variation du cours des principales devises du portefeuille sur la

période de décembre 2013 au 30 septembre 2014. Cette tendance à la hausse du

stock devrait se poursuivre et la dette extérieure atteindrait 1 351,9 milliards de

FCFA en fin 2014.

La hausse de l’encours de la dette intérieure (+13,6%) s’explique par la progression

des emprunts (+41,7 milliards de FCFA) auprès du secteur non bancaire entre fin

2013 et septembre 2014. En ce qui concerne le service de la dette, les paiements au

30 septembre 2014 s’élèvent à 78,2 milliards de FCFA, soit un taux d’exécution de

61,8% du niveau prévisionnel annuel du service de la dette.

Au titre de l’année 2014, l’encours de la dette publique atteindrait 1 965,7 milliards de

FCFA, en progression de 16,6% par rapport à 2013. Il est prévu au cours du dernier

trimestre de 2014, une émission d’un montant de 55,0 milliards de FCFA d’emprunts

obligataires et de 30,0 milliards de FCFA de bons du Trésor.

Le ratio d’endettement se situerait à 27,9%, soit une dégradation de 1,4 point de

pourcentage comparativement à 2013 (26,5%).

Le service total de la dette atteindrait 126,6 milliards de FCFA à fin 2014. Le ratio

« Service de la dette sur les exportations» se situerait à 8,1% pour un seuil de

soutenabilité de 25%.

II.2.3. COMMERCE EXTERIEUR ET BALANCE DES PAIEMENTS

Les échanges extérieurs resteraient marqués en 2014 par la prépondérance des

exportations d'or non monétaire et de coton fibre, en dépit d’un repli projeté des

cours mondiaux de ces produits. En outre, les décaissements de ressources

extérieures par l'Etat se renforceraient, en liaison notamment avec les

investissements de la SCADD, la finalisation de la construction de la centrale

électrique Bobo II et la poursuite des aménagements préalables à la construction de

l'Aéroport de Donsin. Dans ce contexte, les transactions avec le reste du monde

devraient se traduire en 2014 par une détérioration du déficit de la balance des

transactions courantes qui contrebalancerait une consolidation attendue des soldes

excédentaires du compte de capital et du compte financier.

II.2.3.1 Compte des transactions courantes

- Balance des biens : la balance commerciale dégagerait un solde déficitaire de

446,2 milliards de FCFA en 2014 contre un déficit de 328,8 milliards de FCFA en

2013, soit une dégradation de 35,7%, sous l’effet d'un accroissement attendu des

importations plus important que celui des exportations. En pourcentage du PIB

28

nominal, le déficit commercial se situerait à 6,3% en 2014, en détérioration de 1,2

point de pourcentage d’une année à l’autre.

Les exportations atteindraient 1 360,7 milliards de FCFA en 2014, en progression

de 3,5% sur un an, principalement sous l’impulsion des expéditions d'or non

monétaire et de coton fibre. En effet, sur la base des prévisions de production faites

en août 2014 par les trois (03) sociétés cotonnières, les exportations de coton fibre

devraient procurer des recettes de 237,7 milliards de FCFA en 2014, en

augmentation de 22,4 milliards de FCFA (+10,4%) sur un an. S’agissant des produits

miniers, les projections de recettes des ventes d'or tablent sur un montant de 828,2

milliards de FCFA en 2014 contre 824,5 milliards de FCFA en 2013 (+0,5%), à la

faveur d'une augmentation des quantités et en dépit du repli des cours mondiaux.

Quant au zinc, la production progresserait substantiellement et procurerait des

recettes d'exportation de 30,8 milliards de FCFA, soit une amélioration de 18,3

milliards de FCFA par rapport à 2013.

Les importations, sous l’impulsion des activités économiques intérieures,

augmenteraient de 162,9 milliards de FCFA (+9,9%), passant de 1 644,2 milliards de

FCFA en 2013 à 1 807,1 milliards de FCFA en 2014. Cet accroissement serait

principalement porté par les importations de produits pétroliers, des biens

d’équipement et des biens intermédiaires.

- Balance des services : elle dégagerait un solde de -489,9 milliards de FCFA en

2014 contre -459,4 milliards de FCFA en 2013, soit une détérioration de 6,6%,

principalement en liaison avec l'augmentation des coûts du fret et des assurances

sur les importations.

- Balance des revenus primaires : le solde des revenus primaires ressortirait à

-52,5 milliards de FCFA en 2014 contre -93,2 milliards de FCFA en 2013, en

amélioration de 40,7 milliards de FCFA, sous l’effet de l'atténuation du solde

déficitaire des revenus des investissements.

- Balance des revenus secondaires : le solde des revenus secondaires s'établirait

à 248,5 milliards de FCFA en 2014, soit un accroissement de 31,6 milliards de FCFA

(+14,6%) sur un an, reflétant principalement la hausse des dons projets de l'Etat

(+37,6 milliards de FCFA).

Au total, les transactions courantes avec le reste du monde se traduiraient par une

légère dégradation du solde du compte courant qui passerait de -10,4% du PIB en

2013 à -10,5% en 2014. Hors dons officiels, les transactions courantes se

solderaient par un déficit de 12,9% en part du PIB en 2014 contre 12,5% en 2013.

II.2.3.2 Compte de capital

Le compte de capital se situerait à +310,3 milliards de FCFA en 2014, en hausse de

30,2% par rapport à son niveau de 238,4 milliards de FCFA enregistré en 2013,

résultant de l'accroissement des transferts en capital tant de l'administration publique

(+62,1 milliards de FCFA) que du secteur privé (+9,8 milliards de FCFA).

29

II.2.3.3 Compte financier

Le flux net des acquisitions nettes d'actifs financiers et d'accroissements nets de

passifs se caractériserait par des entrées nettes de 467,2 milliards de FCFA en 2014

contre des entrées nettes de 282,9 milliards de FCFA en 2013, soit une amélioration

de 184,3 milliards de FCFA.

Les investissements directs et ceux de portefeuille se traduiraient en 2014 par des

entrées nettes de capitaux respectives de 139,9 milliards de FCFA et 3,8 milliards de

FCFA, correspondant à des reflux de 73,6 milliards de FCFA et 3,1 milliards de

FCFA au cours de la période sous revue.

S’agissant des autres investissements, les tirages des secteurs public et privé

devraient se situer respectivement à 155,3 milliards de FCFA et 196,0 milliards de

FCFA en 2014, correspondant à des afflux respectifs de 92,1 milliards de FCFA et

168,9 milliards de FCFA sur un an.

L'ensemble de ces flux se traduirait par un solde global excédentaire de 37,4

milliards de FCFA en 2014 contre un déficit de 147,0 milliards de FCFA en 2013, soit

une amélioration de 184,4 milliards de FCFA.

II.2.4. SITUATION MONETAIRE

L'évolution de la situation monétaire du Burkina Faso a été caractérisée, entre fin

juillet 2013 et fin juillet 2014, par une progression de la masse monétaire de 160,3

milliards de FCFA (+8,7%), sous l'impulsion du crédit intérieur (+445,4 milliards de

FCFA, soit +33,5%), les avoirs extérieurs nets s'étant contractés de 191,7 milliards

de FCFA (-32,0%) au cours de la même période.

II.2.4.1 Avoirs extérieurs nets

Les avoirs extérieurs nets (AEN) des institutions monétaires se sont établis à 407,8

milliards de FCFA à fin juillet 2014, en baisse de 32,0% par rapport à fin juillet 2013.

Cette diminution est exclusivement imputable à la Banque centrale dont les AEN se

sont contractés de 270,7 milliards de FCFA, ceux des banques s’étant, par contre,

accrus de 79,0 milliards de FCFA au cours de la même période. La contraction des

AEN de l'Institut d'émission s’explique par la baisse des disponibilités extérieures.

Quant à la progression des AEN des banques, elle résulte d’un accroissement de

leurs créances brutes sur les non-résidents (+43,5 milliards de FCFA, dont +90,6

milliards de FCFA relatifs aux titres publics détenus des autres Etats de l’Union) et

d’une baisse de leurs engagements extérieurs à court terme (-35,5 milliards de

FCFA).

Sur la base des projections, les AEN des institutions de dépôts se contracteraient de

20,1 milliards de FCFA (-3,8%) à fin décembre 2014 en variation annuelle. Ainsi, ils

s’établiraient à 514,8 milliards de FCFA à fin décembre 2014, dont 527,7 milliards de

FCFA pour les banques et -12,9 milliards de FCFA pour la banque centrale.

30

La baisse des AEN de la Banque centrale s'expliquerait principalement par

l'accentuation des paiements à l'extérieur pour les hydrocarbures, les services et les

revenus du capital.

II.2.4.2 Crédit intérieur

Le crédit intérieur est ressorti à 1 773,8 milliards de FCFA à fin juillet 2014 contre 1

328,4 milliards de FCFA à fin juillet 2013, en hausse de 33,5%. Cette évolution fait

suite à une amplification des crédits à l'économie de 261,8 milliards de FCFA

conjuguée à une détérioration de la Position Nette du Gouvernement (PNG) de 183,6

milliards de FCFA au cours de la période sous revue.

A fin décembre 2014, le crédit intérieur s’établirait à 1 857,9 milliards de FCFA, soit

une consolidation de 20,9% par rapport à fin décembre 2013. Cette évolution serait

imputable à la hausse des crédits à l'économie de +293,5 milliards de FCFA

(+19,7%) et, dans une moindre mesure, à la dégradation de la PNG de 27,9 milliards

de FCFA sur la même période.

Les crédits à l'économie sont ressortis à 1 613,5 milliards de FCFA à fin juillet

2014, enregistrant ainsi une expansion de 261,8 milliards de FCFA (+19,4%) en

glissement annuel. Cette croissance est portée notamment par les crédits alloués

aux branches d'activités « Industries manufacturières », « Services fournis à la

collectivité », «Bâtiment et travaux publics », et « Transports, entrepôts et

communications ».

A fin décembre 2014, les crédits à l’économie se situeraient à 1 785,8 milliards de

FCFA contre 1 492,3 milliards de FCFA à fin décembre 2013, soit une augmentation

de 19,7%. Ainsi, en pourcentage du PIB nominal, l’encours des crédits à l’économie

devrait se situer à 25,4% en 2014 contre 23,5% en 2013.

La Position nette du Gouvernement (PNG) s'est détériorée de 183,6 milliards de

FCFA, passant de -23,4 milliards de FCFA à fin juillet 2013 à +160,2 milliards de

FCFA à fin juillet 2014, sous l'effet d’un accroissement des engagements de l'Etat

(+119,6 milliards de FCFA) conjugué à une baisse de ses créances (-64,0 milliards

de FCFA).

A fin décembre 2014, la PNG se dégraderait par rapport à fin décembre 2013 pour

se situer à +72,1 milliards de FCFA. Cette détérioration serait principalement portée

par la hausse des concours du système bancaire, par des émissions de titres publics

et des crédits du FMI attendus dans le cadre de la FEC2. En effet, le Trésor Public a

prévu une émission d'obligations du Trésor d'un montant de 55,0 milliards de FCFA

en novembre 2014 et des bons du Trésor de 30,0 milliards de FCFA en décembre

2014. En outre, depuis juillet 2014, la maturité des bons émis par le Trésor burkinabè

est passée de trois (3) à six (6) mois.

2 Une mobilisation de 2,5 milliards de FCFA auprès du FMI a été faite en juillet 2014 au titre de la FEC

31

II.2.4.3 Masse monétaire

Suivant l’évolution résultant de ses contreparties, la masse monétaire est ressortie à

1 994,5 milliards de FCFA à fin juillet 2014, s’inscrivant en progression de 160,3

milliards de FCFA (+8,7%) par rapport à fin juillet 2013. Cet accroissement est

retracé exclusivement dans les dépôts (+221,3 milliards de FCFA), la circulation

fiduciaire s’étant décélérée de 61,0 milliards de FCFA au cours de la même période.

A fin décembre 2014, la masse monétaire s’établirait à 2 211,0 milliards de FCFA, en

accroissement de 14,9% par rapport à fin décembre 2013. Elle se décomposerait en

dépôts pour un montant de 1 986,1 milliards de FCFA et en circulation fiduciaire de

224,9 milliards de FCFA.

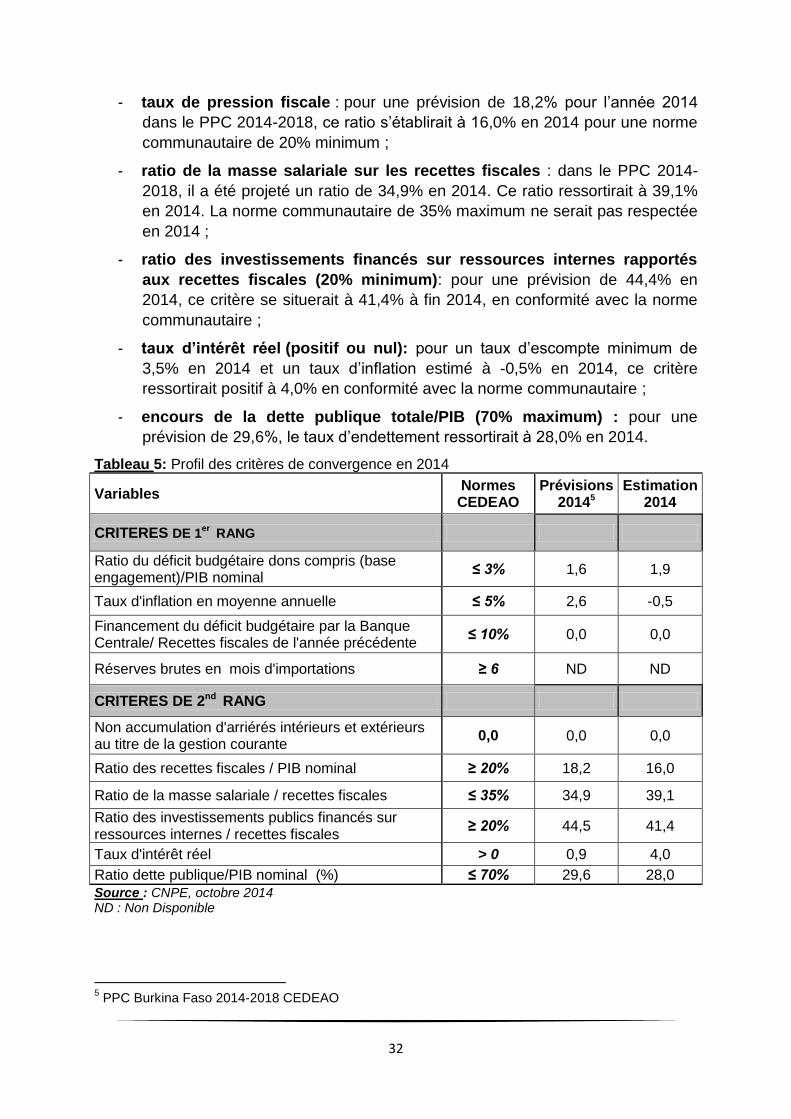

II.2.5. SITUATION DE CONVERGENCE DU BURKINA FASO AU 31 DECEMBRE 2014

Sur la base des estimations à fin décembre 2014, tous les critères de premier rang

seraient respectés. Au niveau des critères de second rang, seuls les critères de la

masse salariale rapportée aux recettes fiscales et le taux de pression fiscale ne

seraient pas respectés. La situation des critères de convergence en 2014 se

présenterait comme suit :

Critères de premier rang :

- ratio du déficit budgétaire dons compris (base engagement)/PIB

nominal : pour l’année 2014, le PPC 2014-2018 avait prévu un déficit de

1,6% du PIB nominal. Sur la base des estimations à fin 2014, le déficit se

situerait à 1,9% du PIB en 2014 en conformité avec la norme communautaire

de 3% maximum ;

- taux d’inflation : pour une prévision de 2,6% en 2014 dans le PPC 2014-

2018, l’inflation se situerait à -0,5% à fin 2014, en conformité avec la norme

communautaire de 5% maximum ;

- financement du déficit budgétaire par la Banque Centrale3 : le Burkina Faso

n’a pas eu recours à un financement du déficit budgétaire par la Banque

centrale. Au cours de la gestion 2014, aucun financement du déficit par la

Banque Centrale n’est envisagé ;

- réserves brutes en mois d'importations : les réserves brutes ont été

estimées à 4,7 mois4 d’importations en 2013 pour une norme communautaire

de 6 mois minimum. L’indicateur de 2014 n’est pas encore disponible.

Critères de second rang :

- accumulation des arriérés de paiements : le Burkina Faso ne devrait pas

accumuler d’arriérés de paiements au cours de l’année 2014 ;

3

Depuis le 1er janvier 2003, les concours monétaires de la BCEAO aux Trésors Nationaux ne sont plus autorisés

4 Source BCEAO, octobre 2014

32

- taux de pression fiscale : pour une prévision de 18,2% pour l’année 2014

dans le PPC 2014-2018, ce ratio s’établirait à 16,0% en 2014 pour une norme

communautaire de 20% minimum ;

- ratio de la masse salariale sur les recettes fiscales : dans le PPC 2014-

2018, il a été projeté un ratio de 34,9% en 2014. Ce ratio ressortirait à 39,1%

en 2014. La norme communautaire de 35% maximum ne serait pas respectée

en 2014 ;

- ratio des investissements financés sur ressources internes rapportés

aux recettes fiscales (20% minimum): pour une prévision de 44,4% en

2014, ce critère se situerait à 41,4% à fin 2014, en conformité avec la norme

communautaire ;

- taux d’intérêt réel (positif ou nul): pour un taux d’escompte minimum de

3,5% en 2014 et un taux d’inflation estimé à -0,5% en 2014, ce critère

ressortirait positif à 4,0% en conformité avec la norme communautaire ;

- encours de la dette publique totale/PIB (70% maximum) : pour une

prévision de 29,6%, le taux d’endettement ressortirait à 28,0% en 2014.

Tableau 5: Profil des critères de convergence en 2014

Variables Normes CEDEAO

Prévisions 20145

Estimation 2014

CRITERES DE 1er

RANG

Ratio du déficit budgétaire dons compris (base engagement)/PIB nominal

≤ 3% 1,6 1,9

Taux d'inflation en moyenne annuelle ≤ 5% 2,6 -0,5

Financement du déficit budgétaire par la Banque Centrale/ Recettes fiscales de l'année précédente

≤ 10% 0,0 0,0

Réserves brutes en mois d'importations ≥ 6 ND ND

CRITERES DE 2nd RANG

Non accumulation d'arriérés intérieurs et extérieurs au titre de la gestion courante

0,0 0,0 0,0