Embed Size (px)

Citation preview

© Copyrighted Page 1

Business Plan et

Plan Financier

© Copyrighted Page 2

PLAN DE LA FORMATION

1. L’idée

2. Le Business Plan2.1 Prévoir le futur n’est pas aisé2.2 Les différentes étapes2.3 Équilibre entre le fond et la forme2.4 La structure d’un Business Plan

− 2.4.1 Définition du projet et de l’historique− 2.4.2 L’équipe− 2.4.3 Description du produit/service− 2.4.4 Le(s) marché(s)− 2.4.5 La concurrence− 2.4.6 La vision – La stratégie et les objectifs – Le plan d’action− 2.4.7 Les besoins financiers (plan financier)− 2.4.8 La proposition d’investissement

© Copyrighted Page 3

PLAN DE LA FORMATION

3. Les stratégies de développement3.1 Segmentation stratégique3.2 Stratégies de base d’une entreprise3.3 Stratégies de croissance d’une entreprise

4. Le Plan d’Action Opérationnel4.1 Le plan de production4.2 Le plan commercial4.3 Le plan de R & D4.4 Le plan de partenariat4.5 Le plan de GRH4.6 Le plan de gestion

© Copyrighted Page 4

5. Le Plan financier et la décision d’investissement5.1 Introduction5.2 La mesure de rentabilité5.3 La détermination des besoins financiers5.4 L’analyse des résultats5.5 La décision d’investir

PLAN DE LA FORMATION

© Copyrighted Page 6

« Je préfère m’arrêter un jour en ayant raté des choses qu’en n’ayant pas essayé les choses que j’avais envie de faire »

JACQUES BREL (artiste)

« La chose la plus importante est de ne pas arrêter de questionner »ALBERT EINSTEIN (scientifique)

« Les aptitudes sont ce que vous pouvez faire.La motivation détermine ce que vous faites.

Votre attitude détermine votre degré de réussite »LOU HOLTZ (entraîneur de football américain)

« Le futur appartient a ceux qui voient les possibilités avant qu'elles ne deviennent évidentes »THEODORE LEWITT, économiste américain

« La plupart des gens ratent leur chance parce qu’elle se présente en tenue de travail et ressemble à de l’ouvrage »

HENRY FORD (industriel)

"Ils ne savaient pas que c'était impossible, alors ils l'ont fait»MARK TWAIN (philosophe)

1.L’IDEE

© Copyrighted Page 7

L’idée : rappel

Différents types d’idées :

− L’activité connue− L’idée des autres− L’opportunité pure− Une nouvelle application− L’innovation

© Copyrighted Page 10

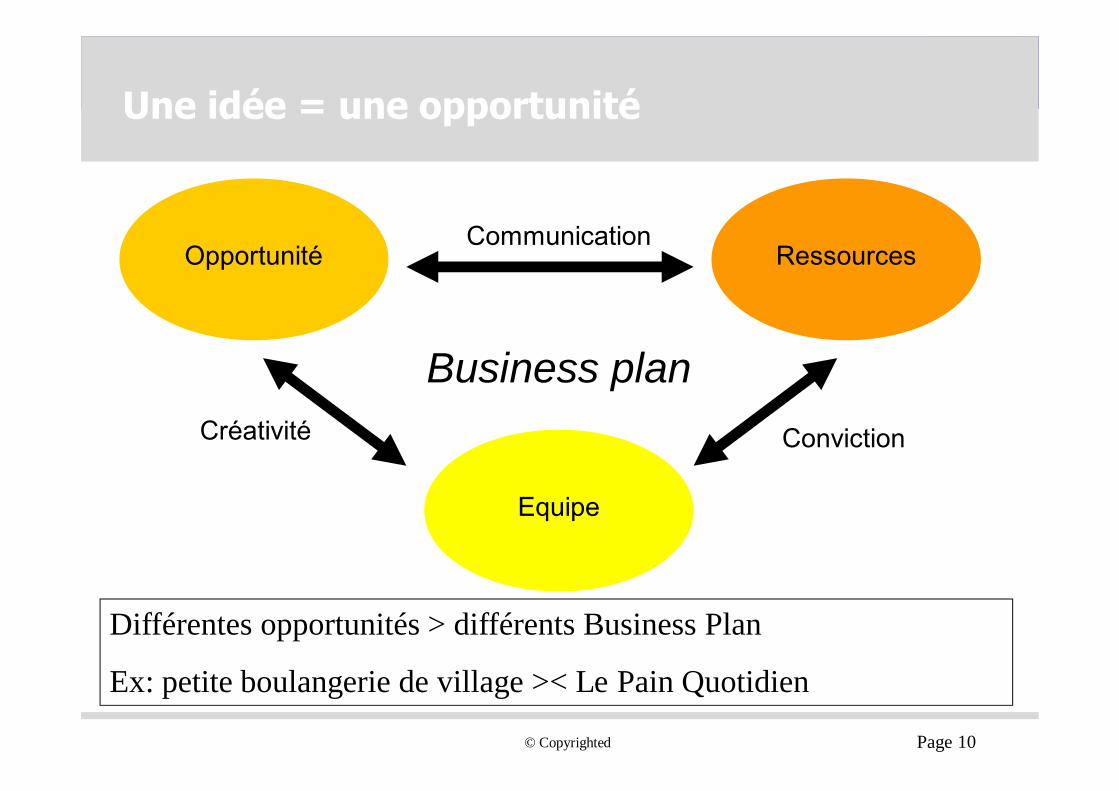

Une idée = une opportunité

Opportunité Ressources

Equipe

Communication

Créativité Conviction

Business plan

Différentes opportunités > différents Business Plan

Ex: petite boulangerie de village >< Le Pain Quotidien

© Copyrighted Page 16

2. LE BUSINESS PLAN

© Copyrighted Page 17

2. Le Business Plan

Comment élaborer un bon business plan ?

« La bonne prévision n’est nécessairement pas celle qui se réalise, mais celle qui conduit à l’action »

« On connaît toujours le résultat du match à la fin… » Chefs d’entreprises

“Since predicting the future is difficult, perhaps the best way to control your destiny is to create your own future”.

Stephen Shapiro

« Quoi que tu rêves d’entreprendre, commence-le. L’audace a du génie, du pouvoir, de la magie.

Goethe

© Copyrighted Page 18

2. Le Business Plan

A votre avis, quelle est la chose la plus difficile à faire quand on souhaite lancer sa propre

entreprise ?

© Copyrighted Page 19

2. Le Business Plan

Le plus difficile c’est …

• Identifier et valider une opportunité?• Former puis animer une équipe?• Définir une vision à long terme, une “stratégie” cohérente?• Développer un produit ou service attractif?• Se faire connaître sur le marché? • Vendre? Fidéliser les clients?• Convaincre / négocier avec des partenaires et/ou des financiers?• Etre - si possible rapidement - profitable?

• (Régler les formalités administratives?)• …

© Copyrighted Page 20

2. Le Business Plan

Qu’est-ce qu’un « Bon » Business Plan ?

• Une équipe de rêve• Une offre unique qui répond à un vrai besoin… solvable• Une étude de marché convaincante• Un « proof of concept »• Focus sur une niche et un core business• Une vision ambitieuse• Des étapes clairement identifiées (« milestones »)• La vente (le client) au centre du plan d’action• Une analyse réaliste des risques … et des « plans B »• Mise en œuvre >>> réflexion stratégique• Un maximum de bon sens + KISS

© Copyrighted Page 21

2. Le Business Plan

Conclusion :

Pas toujours facile de savoir par où commencer…

… et c’est normal car la création d’une entreprise nécessite la maîtrise d’un grand nombre d’enjeux

touchant à toutes les disciplines de la gestion.

© Copyrighted Page 22

Business Plan:2.1 Prévoir le futur n’est pas aisé ...

« Je pense que le marché mondial se limite à 5 ordinateurs … »

Thomas Watson, Chairman, IBM, 1943

© Copyrighted Page 23

Business Plan:2.1Prévoir le futur n’est pas aisé ...

« Il n’y a pas de raison pour un particulier de posséder un ordinateur à la maison ».

Ken Olsen, President, Chairman, and Founder of DEC - Digital Equipment Corporation

© Copyrighted Page 24

Business Plan:2.1Prévoir le futur n’est pas aisé ...

« 640 K semble largement suffisant pour tout un chacun ... ».

Bill Gates, 1981

© Copyrighted Page 25

Business Plan:2.1Prévoir le futur n’est pas aisé ...

« Des machines volantes plus lourdes que l’air, c’est impensable ... ».

Lord Kelvin, President, Royal Society,1895

© Copyrighted Page 26

Business Plan:2.1Prévoir le futur n’est pas aisé ...

« Les avions sont de beaux jouets … mais ils n’ont aucun intérêt pour l’armée ».

Marechal Ferdinand Foch, Professor of Strategy, Ecole Supérieure de Guerre

© Copyrighted Page 27

Business Plan:2.1Prévoir le futur n’est pas aisé ...

« Nous n’aimons pas leur musique, les groupes avec guitares n’ont pas d’avenir ... ».

Decca Recording, Co. Rejecting the Beatles in 1962

© Copyrighted

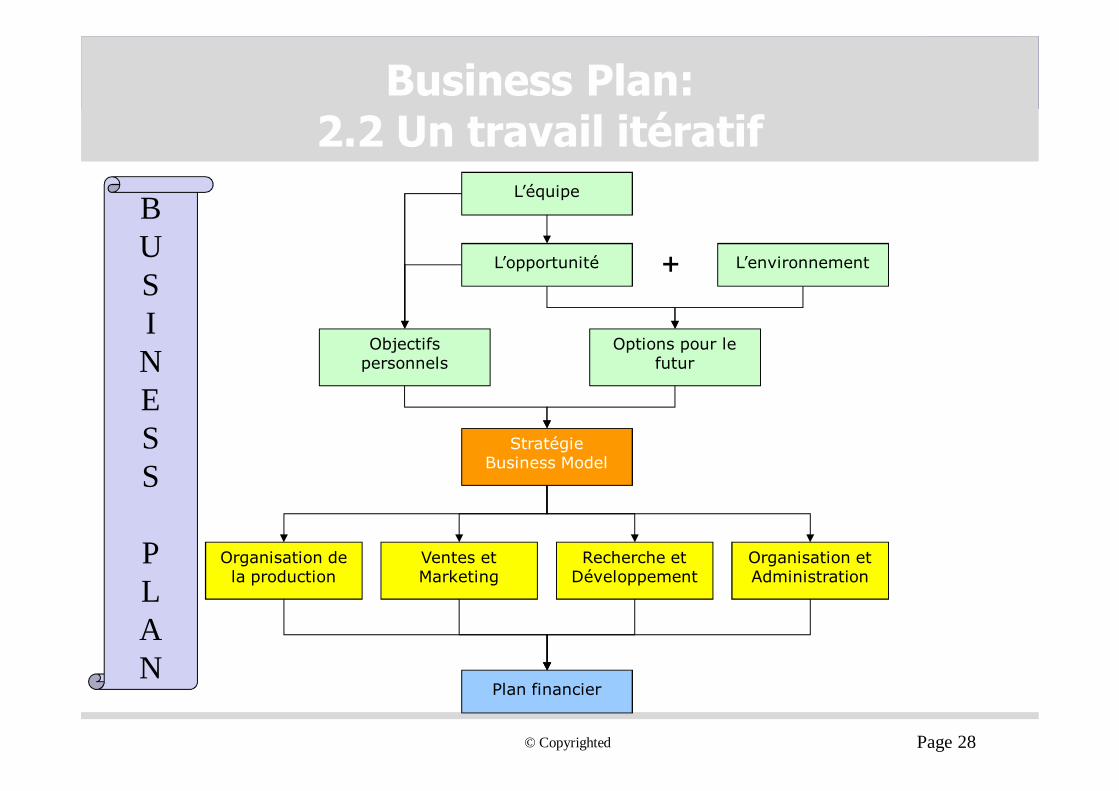

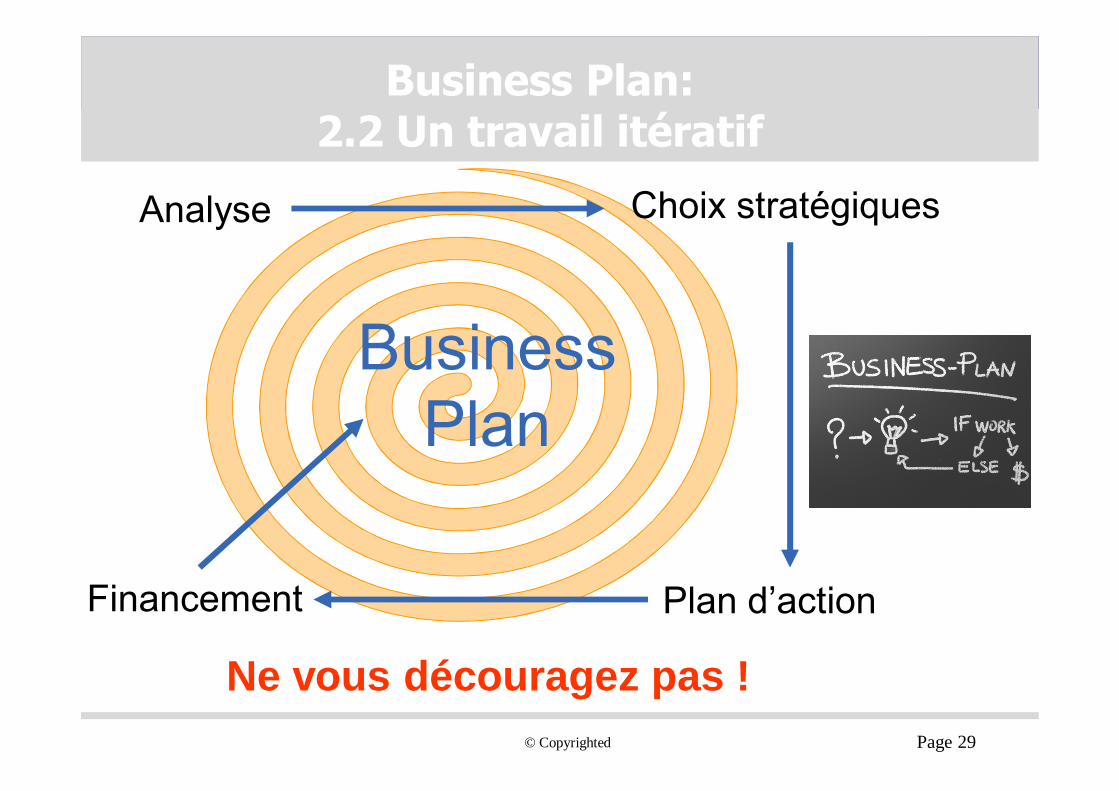

Business Plan:2.2 Un travail itératif

Page 28

L’équipe

Options pour le futur

Objectifspersonnels

Stratégie Business Model

Organisation de la production

Ventes et Marketing

Recherche et Développement

Organisation et Administration

Plan financier

L’opportunité L’environnement+

BUSINESS

PLAN

© Copyrighted Page 29

Business Plan:2.2 Un travail itératif

Analyse

Plan d’action

Choix stratégiques

Financement

BusinessPlan

Ne vous découragez pas !

© Copyrighted Page 30

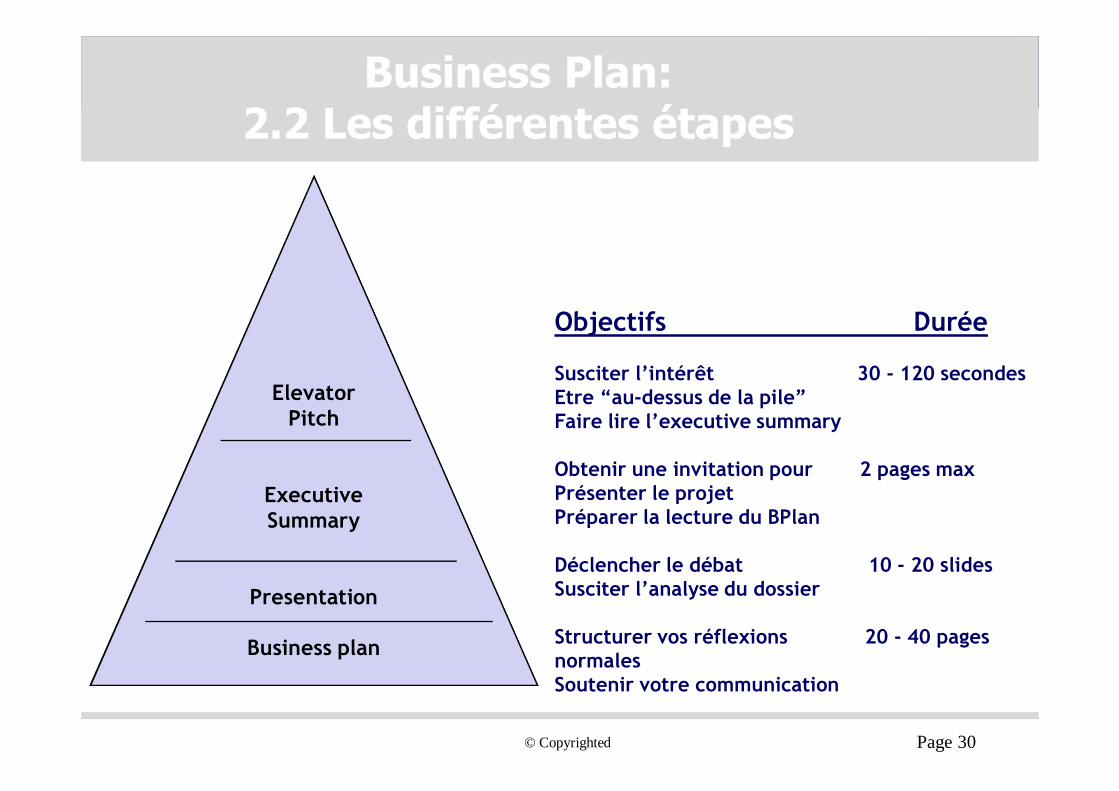

Business Plan:2.2 Les différentes étapes

ElevatorPitch

ExecutiveSummary

Presentation

Business plan

Objectifs Durée

Susciter l’intérêt 30 - 120 secondesEtre “au-dessus de la pile”Faire lire l’executive summary

Obtenir une invitation pour 2 pages maxPrésenter le projetPréparer la lecture du BPlan

Déclencher le débat 10 - 20 slidesSusciter l’analyse du dossier

Structurer vos réflexions 20 - 40 pages normalesSoutenir votre communication

© Copyrighted Page 31

Les différentes étapes:Elevator Pitch

Caractéristiques• “Top-level” peu de détails• Clé = 5 premières secondes• Clair, concis• Bien articulé, passionné• Intégrant différentes perspectives (économique ou techniques)• Réaliste, crédible et mémorisable

Contenu5 phrases :• Qui vous êtes et comment vous contacter ?• Quel est le problème que le produit / service résout ?• Quel est la valeur ou le bénéfice qu’il apporte ?• Pourquoi est-ce important et “excitant” ?• Qu’avez-vous déjà accompli et de quoi avez-vous besoin pour réussir ?

==> demandez un rendez-vous!DO’s• S’exercer• Etre enthousiaste et passionné• Evaluer les bénéfices pour vos clients

DONT’s• Bla-bla• Se perdre dans les détails• Se centrer sur la technologie

KISS : keep it simple & sexy

Un bon exemple : https://www.youtube.com/watch?feature=player_embedded&v=cHW4FchzLTA

https://www.mymicroinvest.com/fr/startups/230-e-loue

© Copyrighted Page 32

Les différentes étapes:Executive Summary

Caractéristiques• Point critique du B.P.• Clair, concis• Demande bien précisée• Informations critiques uniquement• Bien balancé (économique et technique)•1 page (Max 2)

Contenu :• Origine du projet• Résumé de la solut° produit/service• Marché• Stratégie• La société et l’équipe• Concurrence et avantage compétitif• Synthèse stratégie et plan d’actions• Principaux chiffres (CA, benef, cashflow, investissements et besoins financiers)

DONT’s• Oublier le produit / service • Over-format• Décrire une cible trop vague

DO’s• Parallèle au elevator pitch• Se centrer sur l’information clé• Format professionnel

KISS : keep it simple & sexy

Trop souvent négligé

© Copyrighted Page 33

Les différentes étapes:Présentation

Caractéristiques• Bien structurée, claire• Enthousiaste• Informations clés seulement• Professionnelle• Modulaire en fonction de votre public

Contenu15-20 slides simple et concis• “Fil rouge” clair• Résumé• Société et team• Le produit/service• Uniqueness • Marché• Stratégie + éléments opérationnels• Concurrence et risques• Chiffres clés (CA, CF, Benef, Invest, besoins financiers)

DONT’s• Se perdre dans la technologie • Négliger les aspects financiers• Parler des détails

DO’s• Parallèle à l’executive summary• S’entraîner• Adapter l’exposé au public

KISS : keep it simple & sexy

© Copyrighted Page 34

Les différentes étapes:Business Plan

Caractéristiques• Bien structuré, clair• Complet• Informations pertinentes uniquement• Niveau correct de détail

DONT’s• Se perdre dans les détails• Citer des sources non recoupées• trop impressionner

DO’s• Parallèle à l’executive summary et à la présentation• Travail itératif• S’en servir comme une boîte à outils, un aide-mémoire• Se centrer sur son public• Etre clair et compréhensible

ContenuMax 20 à 40 pages organisées en chapitre• Executive summary• Société et team• Marché• Stratégie• Démarche marketing (4P’s : Product, Price, Place & Promotion)• Concurrence et risques• Investissement et besoins financiers

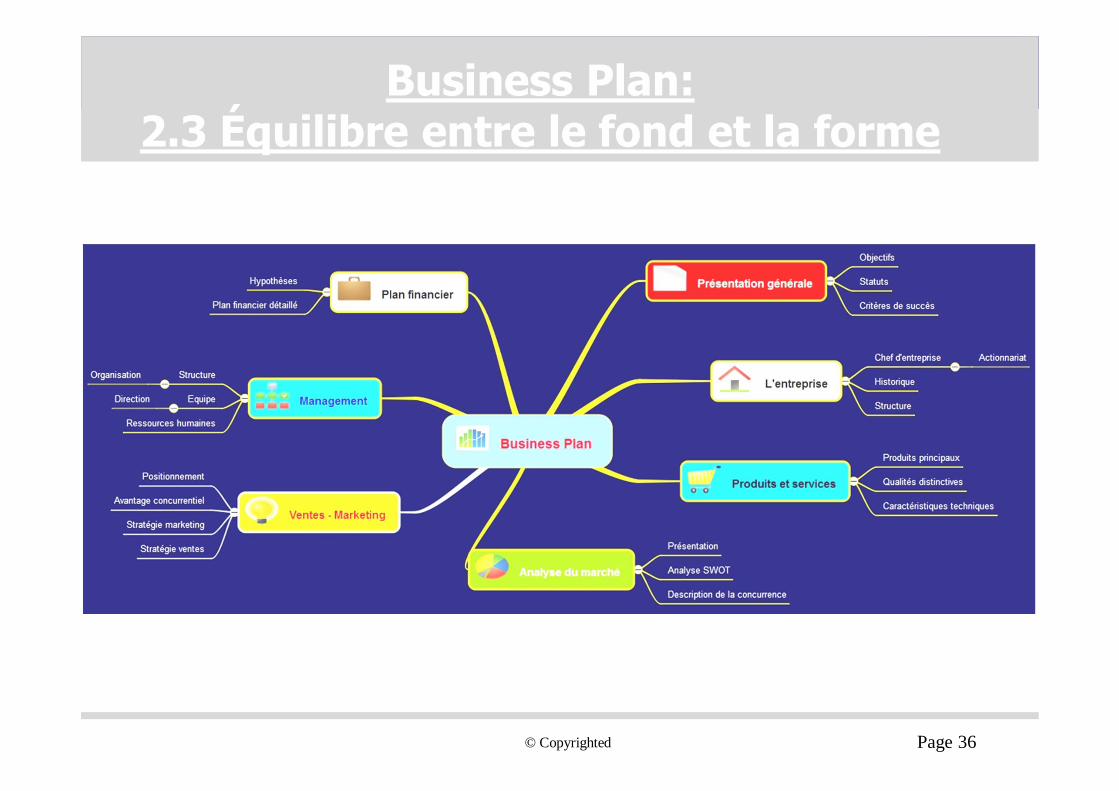

© Copyrighted Page 35

Business Plan:2.3 Équilibre entre le fond et la forme

Le fond La forme

© Copyrighted

Business Plan:2.3 Équilibre entre le fond et la forme

Page 36

© Copyrighted Page 37

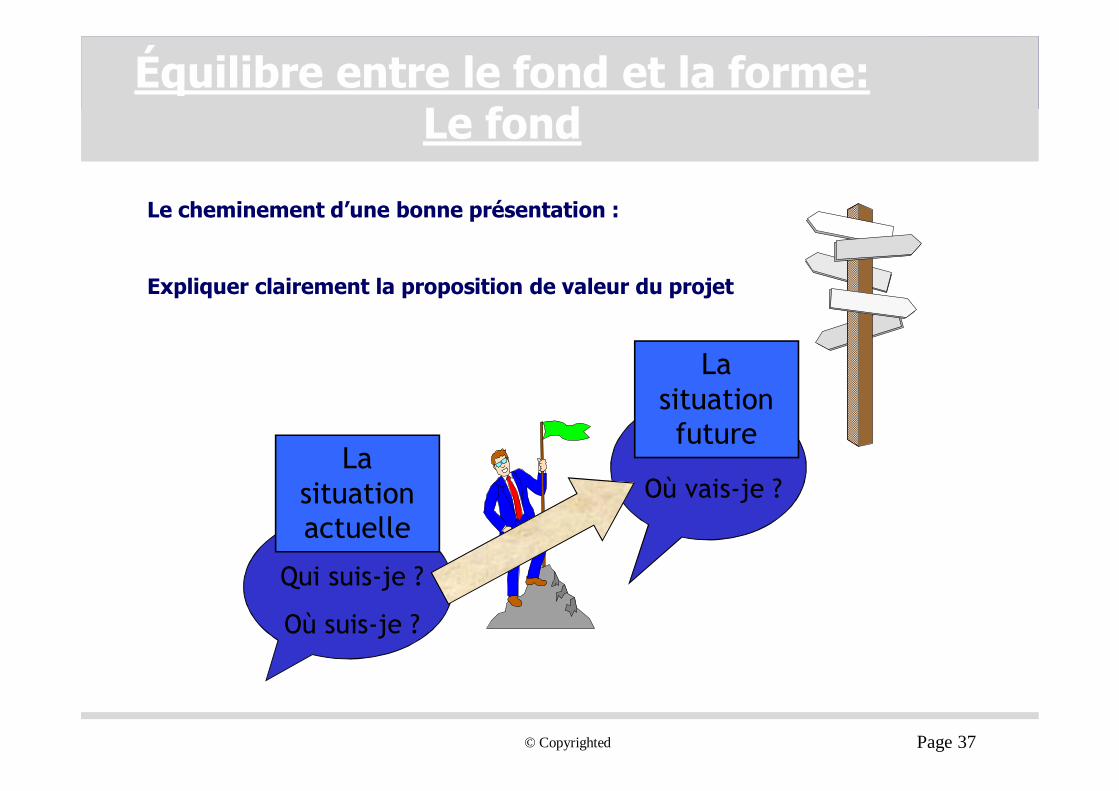

Équilibre entre le fond et la forme:Le fond

Le cheminement d’une bonne présentation :

Expliquer clairement la proposition de valeur du projet

Qui suis-je ?

Où suis-je ?

La situation actuelle

Où vais-je ?

La situation future

© Copyrighted Page 38

Équilibre entre le fond et la forme:Le fond

QUELQUES CONSEILS:

F Débuter et terminer sur une note positive, un fait marquant

F Parler de ce que l’on connaît

F Avoir des sources d’informations multiples et objectives

F Connaître son sujet (le marché, les concurrents,…)

EVITER DE:

F Alourdir la structure du business plan

F Vouloir impressionner par des plans trop optimistes

F Croire que l’on peut tout prévoir

F Se montrer impatient dans sa démarche de levée de fonds

© Copyrighted Page 39

Équilibre entre le fond et la forme:Le fond

ASPECTS CLES à traiter de manière approfondie (liens avec le plan financier)

F Les hypothèses de Chiffres d’Affaires :

CA = Q x P

Q : quels sont mes capacités ? Mes moyens ? La taille du marché ? Les volumes classiquement traités ? …

P : quel est le prix du marché ? Forte concurrence ? Qualité/Avantage distinctif ? Degré d’innovation ?

F Le calcul détaillé du coût de revient (décomposition pointue)

F L’estimation la plus réaliste (prudence ≠ pessimisme) quant aux :

- Délais de production / prestation (ETP, planning de démarrage,…)

- Tailles des outils de production

- Moyens humains de production

- Moyens financiers disponibles (voir plus loin) …

© Copyrighted Page 40

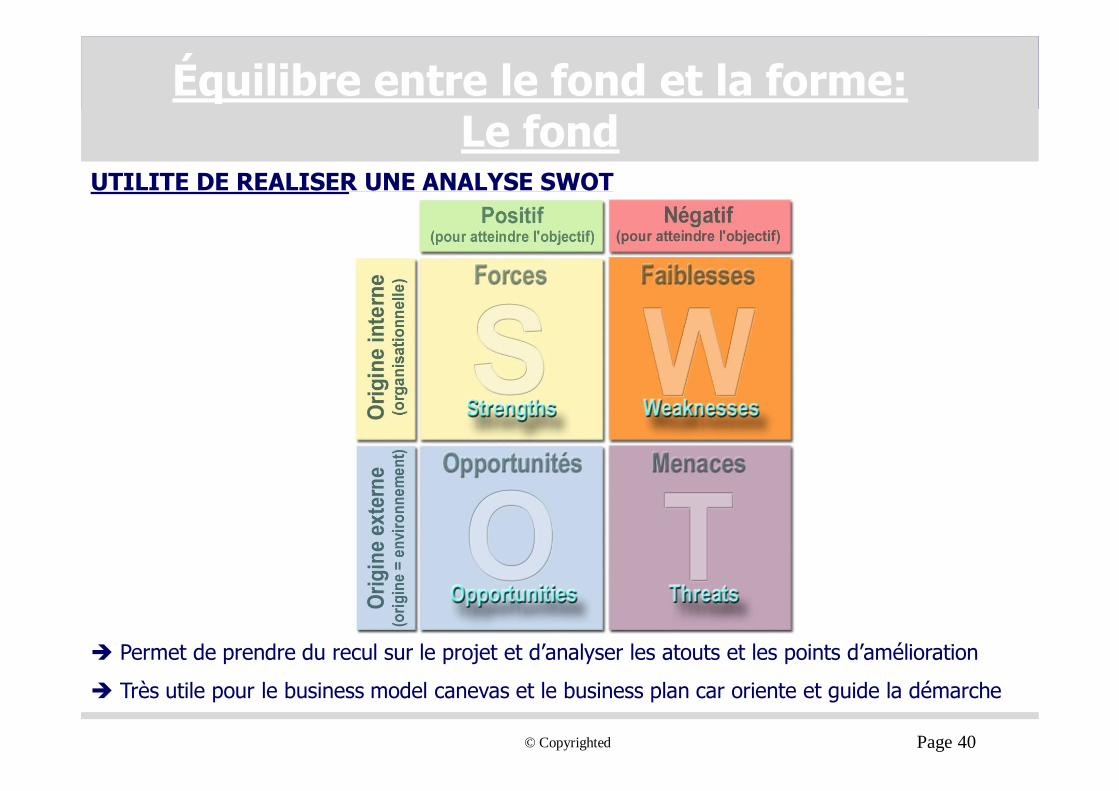

Équilibre entre le fond et la forme:Le fond

UTILITE DE REALISER UNE ANALYSE SWOT

è Permet de prendre du recul sur le projet et d’analyser les atouts et les points d’amélioration

è Très utile pour le business model canevas et le business plan car oriente et guide la démarche

© Copyrighted Page 41

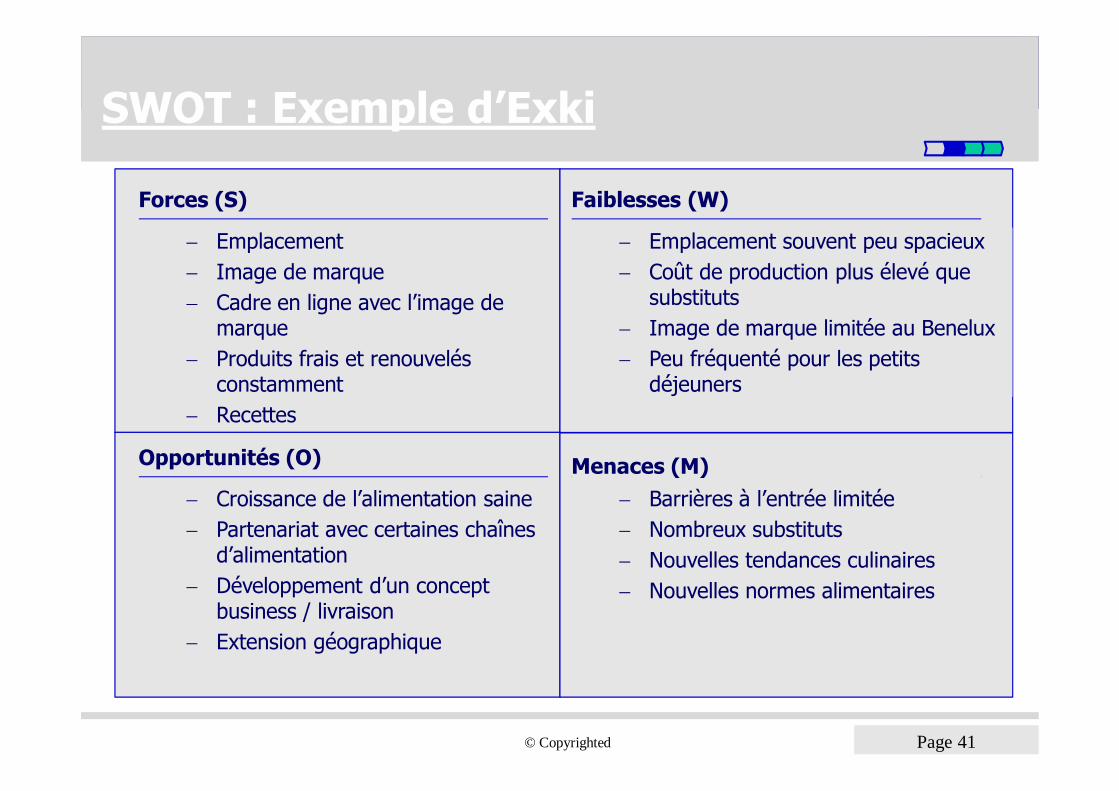

SWOT : Exemple d’Exki

− Emplacement− Image de marque− Cadre en ligne avec l’image de

marque− Produits frais et renouvelés

constamment− Recettes− Service et rapidité− Bon rapport qualité prix

Forces (S)

− Emplacement souvent peu spacieux− Coût de production plus élevé que

substituts− Image de marque limitée au Benelux− Peu fréquenté pour les petits

déjeuners

Faiblesses (W)

− Croissance de l’alimentation saine− Partenariat avec certaines chaînes

d’alimentation− Développement d’un concept

business / livraison− Extension géographique

Opportunités (O)

− Barrières à l’entrée limitée− Nombreux substituts− Nouvelles tendances culinaires− Nouvelles normes alimentaires

Menaces (M)

© Copyrighted Page 42

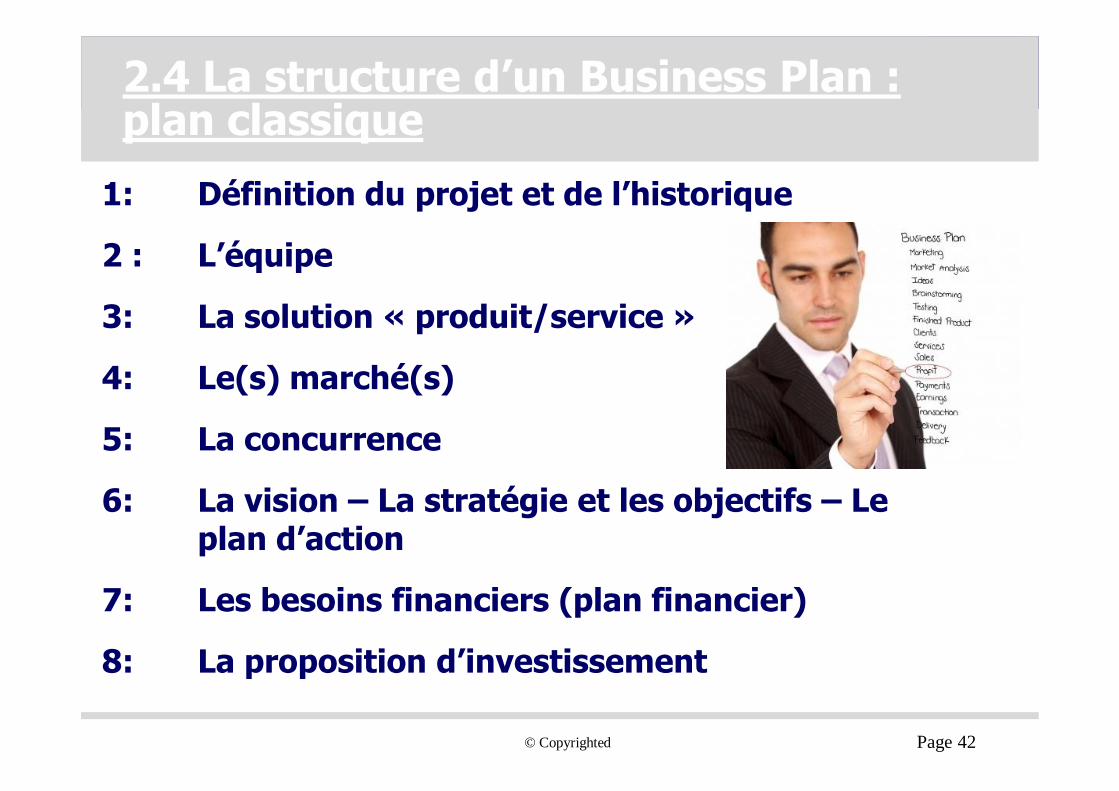

2.4 La structure d’un Business Plan : plan classique

1: Définition du projet et de l’historique

2 : L’équipe

3: La solution « produit/service »

4: Le(s) marché(s)

5: La concurrence

6: La vision – La stratégie et les objectifs – Le plan d’action

7: Les besoins financiers (plan financier)

8: La proposition d’investissement

© Copyrighted Page 43

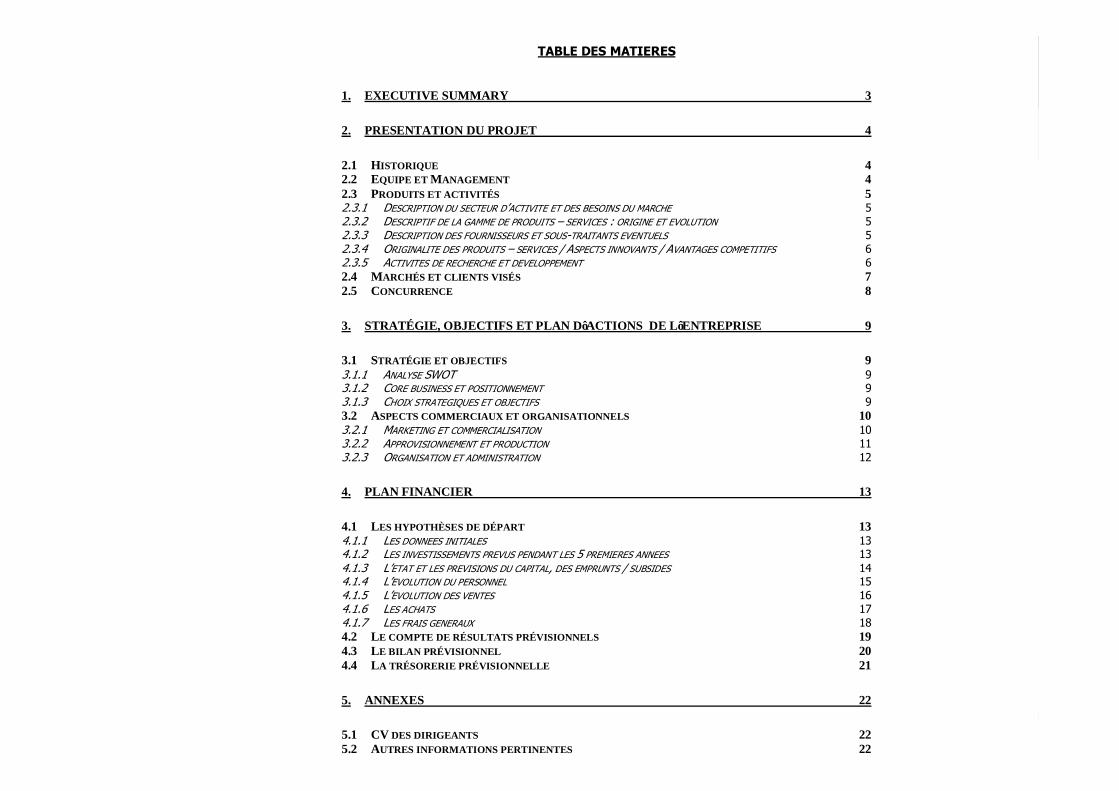

TABLE DES MATIERES

1. EXECUTIVE SUMMARY 3

2. PRESENTATION DU PROJET 4

2.1 HISTORIQUE 4 2.2 EQUIPE ET MANAGEMENT 4 2.3 PRODUITS ET ACTIVITÉS 5 2.3.1 DESCRIPTION DU SECTEUR D’ACTIVITE ET DES BESOINS DU MARCHE 5 2.3.2 DESCRIPTIF DE LA GAMME DE PRODUITS – SERVICES : ORIGINE ET EVOLUTION 5 2.3.3 DESCRIPTION DES FOURNISSEURS ET SOUS-TRAITANTS EVENTUELS 5 2.3.4 ORIGINALITE DES PRODUITS – SERVICES / ASPECTS INNOVANTS / AVANTAGES COMPETITIFS 6 2.3.5 ACTIVITES DE RECHERCHE ET DEVELOPPEMENT 6 2.4 MARCHÉS ET CLIENTS VISÉS 7 2.5 CONCURRENCE 8

3. STRATÉGIE, OBJECTIFS ET PLAN D’ACTIONS DE L’ENTREPRISE 9

3.1 STRATÉGIE ET OBJECTIFS 9 3.1.1 ANALYSE SWOT 9 3.1.2 CORE BUSINESS ET POSITIONNEMENT 9 3.1.3 CHOIX STRATEGIQUES ET OBJECTIFS 9 3.2 ASPECTS COMMERCIAUX ET ORGANISATIONNELS 10 3.2.1 MARKETING ET COMMERCIALISATION 10 3.2.2 APPROVISIONNEMENT ET PRODUCTION 11 3.2.3 ORGANISATION ET ADMINISTRATION 12

4. PLAN FINANCIER 13

4.1 LES HYPOTHÈSES DE DÉPART 13 4.1.1 LES DONNEES INITIALES 13 4.1.2 LES INVESTISSEMENTS PREVUS PENDANT LES 5 PREMIERES ANNEES 13 4.1.3 L’ETAT ET LES PREVISIONS DU CAPITAL, DES EMPRUNTS / SUBSIDES 14 4.1.4 L’EVOLUTION DU PERSONNEL 15 4.1.5 L’EVOLUTION DES VENTES 16 4.1.6 LES ACHATS 17 4.1.7 LES FRAIS GENERAUX 18 4.2 LE COMPTE DE RÉSULTATS PRÉVISIONNELS 19 4.3 LE BILAN PRÉVISIONNEL 20 4.4 LA TRÉSORERIE PRÉVISIONNELLE 21

5. ANNEXES 22

5.1 CV DES DIRIGEANTS 22 5.2 AUTRES INFORMATIONS PERTINENTES 22

© Copyrighted Page 44

Quelques définitions préalables

Mission− Enoncé très général et synthétique, mais durable, des objectifs d’une entreprise

décrivant très brièvement le produit, le marché et la technologie de l’entreprise, et reflétant les valeurs et les priorités des dirigeants

Stratégie− Où aller ? Comment y aller ?

Objectifs− Résultats escomptés en fonction d’un horizon temporel déterminé dans plusieurs

secteurs de préoccupations

Plan− Moyens mis en séquence pour réaliser la stratégie en s’appuyant sur des directives

et des guides de décision

Budget− Transcription chiffrée des objectifs et du plan d’action

© Copyrighted Page 45

Exemple concret : le cas de Google

• Mission

Google a pour mission d'organiser à l'échelle mondiale les informations dans le but de les rendre accessibles et utiles à tous.

• Stratégie

Pour remplir cette mission, les fondateurs de Google, Larry Page et Sergey Brin, ont ainsi mis au point une nouvelle approche de la recherche en ligne permettant la recherche d'informations aux quatre coins du globe. Aujourd'hui, Google souhaite devenir le plus grand moteur de recherche du monde et se présente comme un service gratuit et facile à utiliser permettant d'obtenir des résultats pertinents en une fraction de seconde.

© Copyrighted Page 46

Exemple concret : le cas de British Airways

• Mission

BA a pour mission de devenir le leader incontesté du voyage dans le monde, fixer de nouvelles normes en matière de service à la clientèle et d’innovation, réaliser les meilleurs résultats financiers et passer du stade de compagnie aérienne à celui d’acteur important sur la scène du voyage, avec toute la souplesse requise pour étendre sa marque à d’autres secteurs d’activités.

© Copyrighted Page 47

Le business plan:La définition du projet

üHistorique : le contexte dans lequel le projet s’inscrit

üPoint de départ du projet : l’accroche (comment et pourquoi le projet offre une valeur ajoutée aux clients)

è Identification de l’opportunité de marché

© Copyrighted

L’EQUIPE

Page 48

© Copyrighted Page 49

Le business plan :L ’équipe

Les associés - fondateurs

Le management

− Les profils (âge, expérience, formation,…)

− Les besoins à combler pour parfaire l’équipe

© Copyrighted Page 50

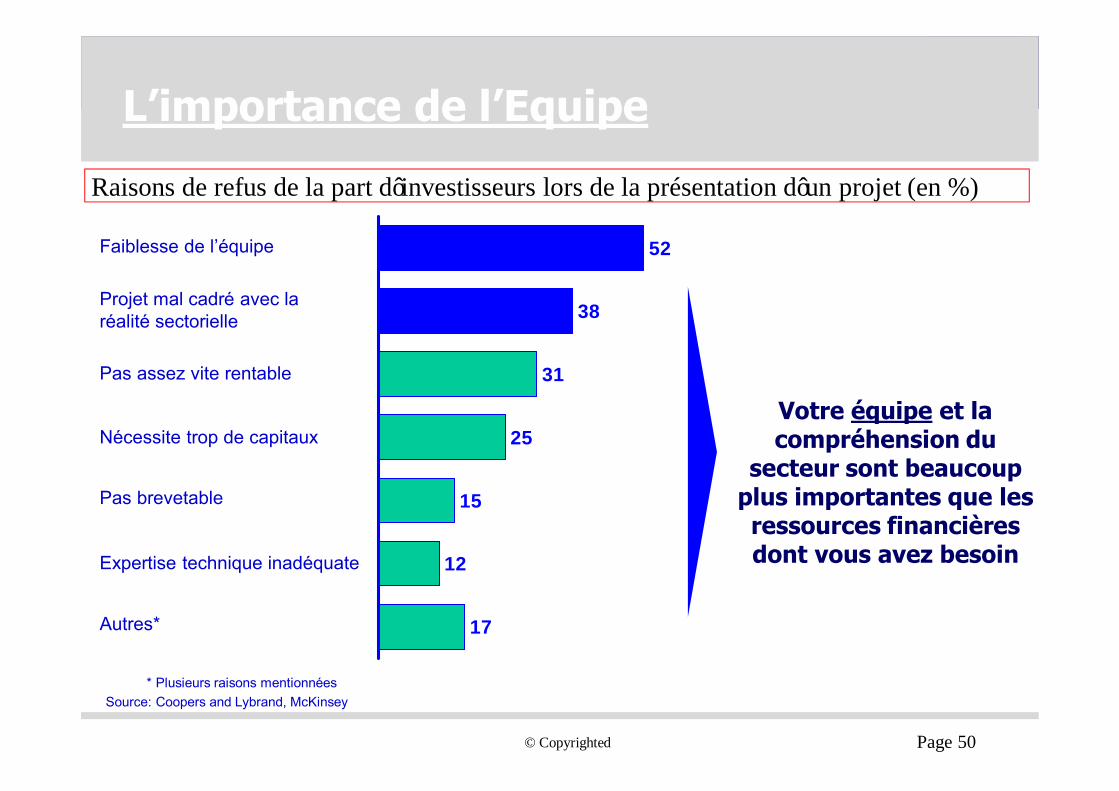

Raisons de refus de la part d’investisseurs lors de la présentation d’un projet (en %)

L’importance de l’Equipe

Faiblesse de l’équipe

Projet mal cadré avec la réalité sectorielle

Pas assez vite rentable

Nécessite trop de capitaux

Pas brevetable

Expertise technique inadéquate

Autres*

52

38

31

25

15

12

17

* Plusieurs raisons mentionnées Source: Coopers and Lybrand, McKinsey

Votre équipe et la compréhension du

secteur sont beaucoup plus importantes que les ressources financières dont vous avez besoin

© Copyrighted

LA SOLUTION

Page 51

© Copyrighted Page 52

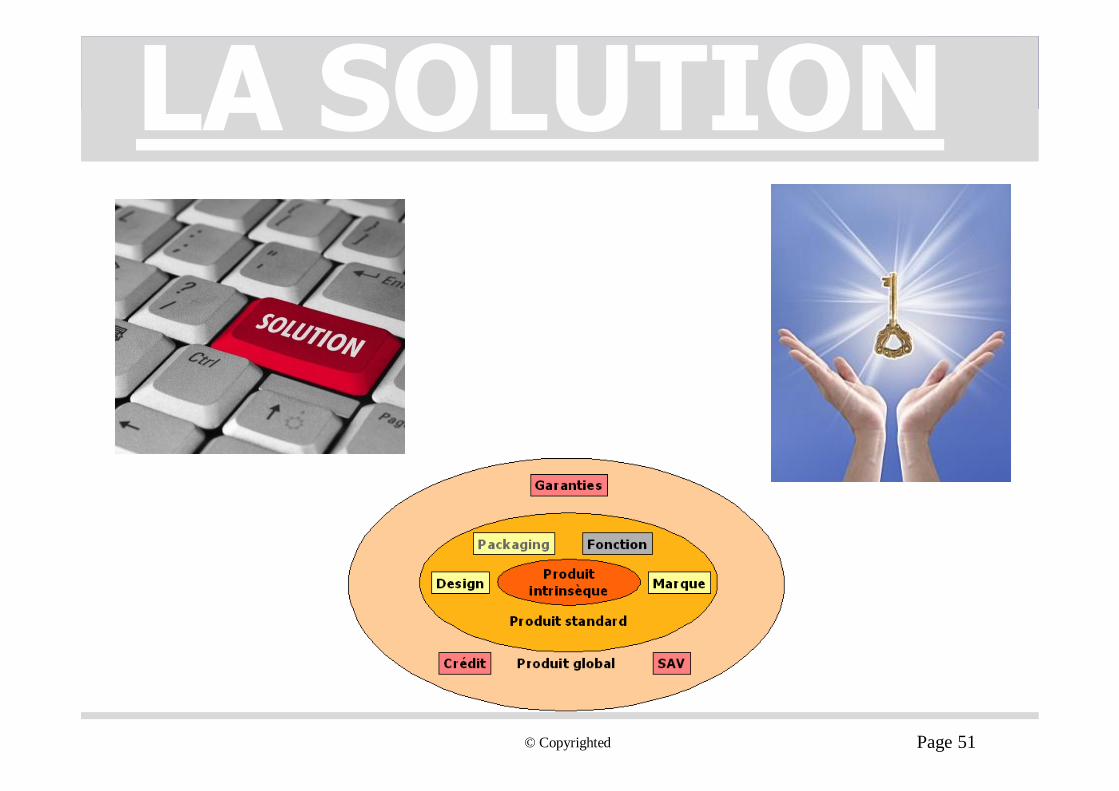

Le business plan :La solution « produit / service »

• Quels produits / services je propose au marché ?

• Quelle est ma proposition de valeur ?

• Comment définir précisément et de manière concise mon concept ?

==> Etre clair, synthétique, pas hyper-technique !!!==> Le meilleur moyen : schémas, graphiques,

croquis, prototypes,…

© Copyrighted

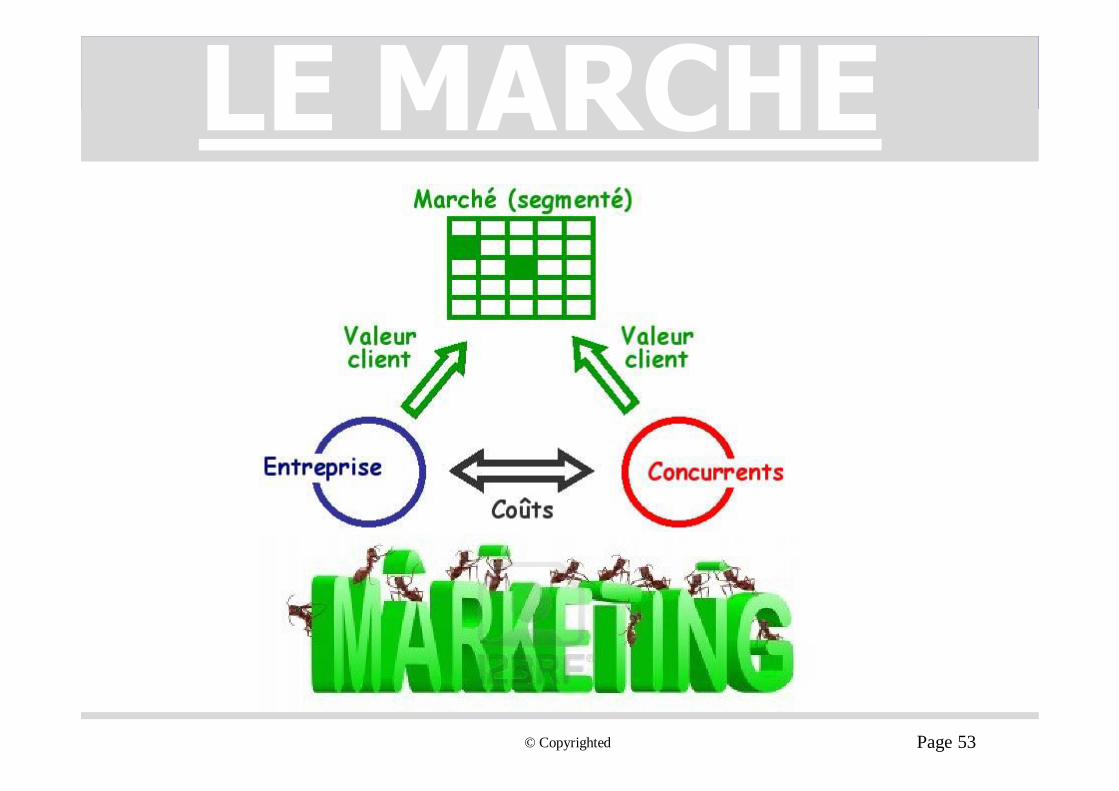

LE MARCHE

Page 53

© Copyrighted Page 54

Le business plan :Le marché

Aspects statiques

F La définition et la taille actuelle du marché

F Les concurrents actuels - les parts de marché

Aspects dynamiques

F Les tendances du marché, ses évolutions,…

F Les mouvements des concurrents

© Copyrighted Page 55

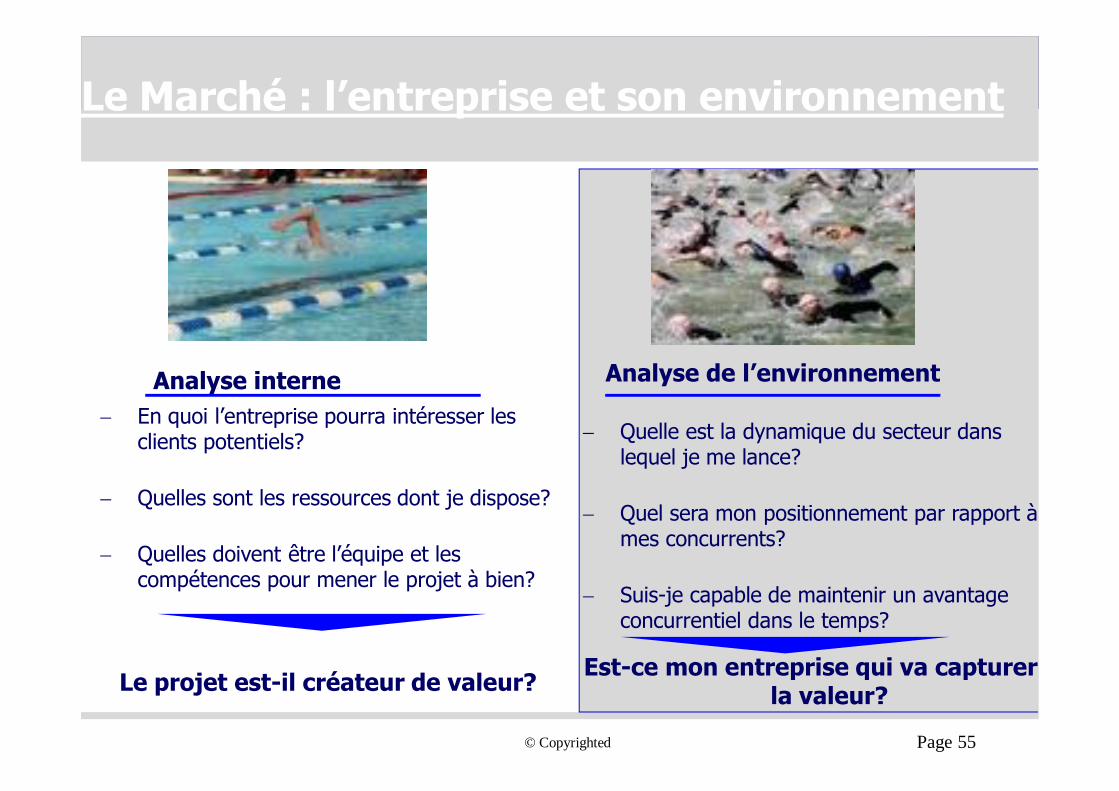

Le Marché : l’entreprise et son environnement

− En quoi l’entreprise pourra intéresser les clients potentiels?

− Quelles sont les ressources dont je dispose?

− Quelles doivent être l’équipe et les compétences pour mener le projet à bien?

Analyse interne

Le projet est-il créateur de valeur?

− Quelle est la dynamique du secteur dans lequel je me lance?

− Quel sera mon positionnement par rapport à mes concurrents?

− Suis-je capable de maintenir un avantage concurrentiel dans le temps?

Analyse de l’environnement

Est-ce mon entreprise qui va capturer la valeur?

© Copyrighted Page 56

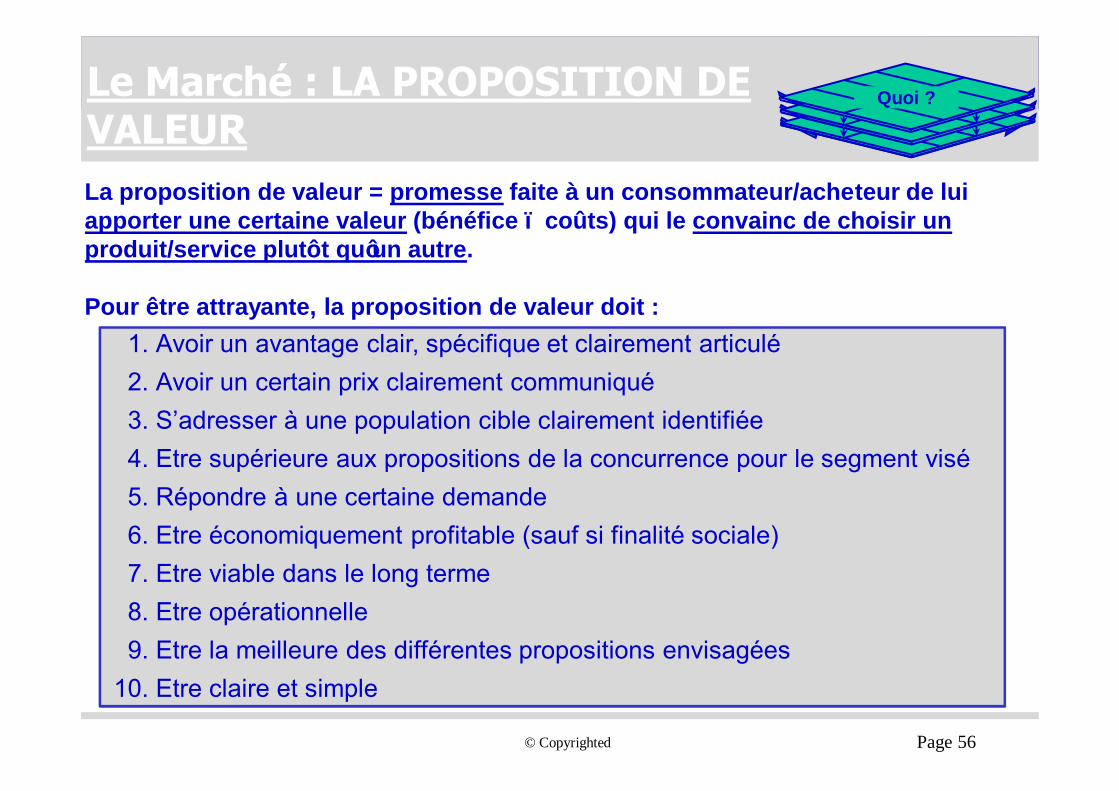

Le Marché : LA PROPOSITION DE VALEURLa proposition de valeur = promesse faite à un consommateur/acheteur de lui apporter une certaine valeur (bénéfice – coûts) qui le convainc de choisir un produit/service plutôt qu’un autre.

Pour être attrayante, la proposition de valeur doit :1. Avoir un avantage clair, spécifique et clairement articulé2. Avoir un certain prix clairement communiqué3. S’adresser à une population cible clairement identifiée4. Etre supérieure aux propositions de la concurrence pour le segment visé5. Répondre à une certaine demande6. Etre économiquement profitable (sauf si finalité sociale)7. Etre viable dans le long terme8. Etre opérationnelle 9. Etre la meilleure des différentes propositions envisagées

10. Etre claire et simple

Quoi ?

© Copyrighted Page 57

Le Marché : caractéristiques

ü Notions− Marché− Segment de marché− Niche de marché− Couple produit - marché− Focus commercial/Positionnement (cfr. Stratégie)− Marketing mix (cfr. Plan d’action marketing)

ü Importance de ces notions dans la planification stratégique : quels marchés à quels moments, via quels moyens,…

ü Exemples pratiques

© Copyrighted Page 58

Marché, segment et niche de marché

• Marché = ensemble de sous-marchés constitués de clients présentant des caractéristiques homogènes (segments de marché)

• Segment de marché = une opportunité différente = stratégie adaptée

• Niche de marché = stratégie d’approche ciblée sur un segment de marché spécifique

üSe positionner sur un marché de niche avec un produit bien spécifique, c’est permettre de :

− Se développer à partir de moyens restreints− Limiter la concurrence de plus grandes entreprises

© Copyrighted Page 59

Exemple concret : le cas d’Exki

• Marché = Restauration

• Segment de marché = Petite restauration rapide « Fast Food »

• Niche de marché = « Natural, Fresh & Ready »

Se positionner sur ce marché de niche avec un concept bien spécifique, c’est permettre de se différencier grâce à :

- Des produits frais- Des produits bio- Des produits sains- Rapidité (self-service)- Image et cadre « sains »

© Copyrighted Page 60

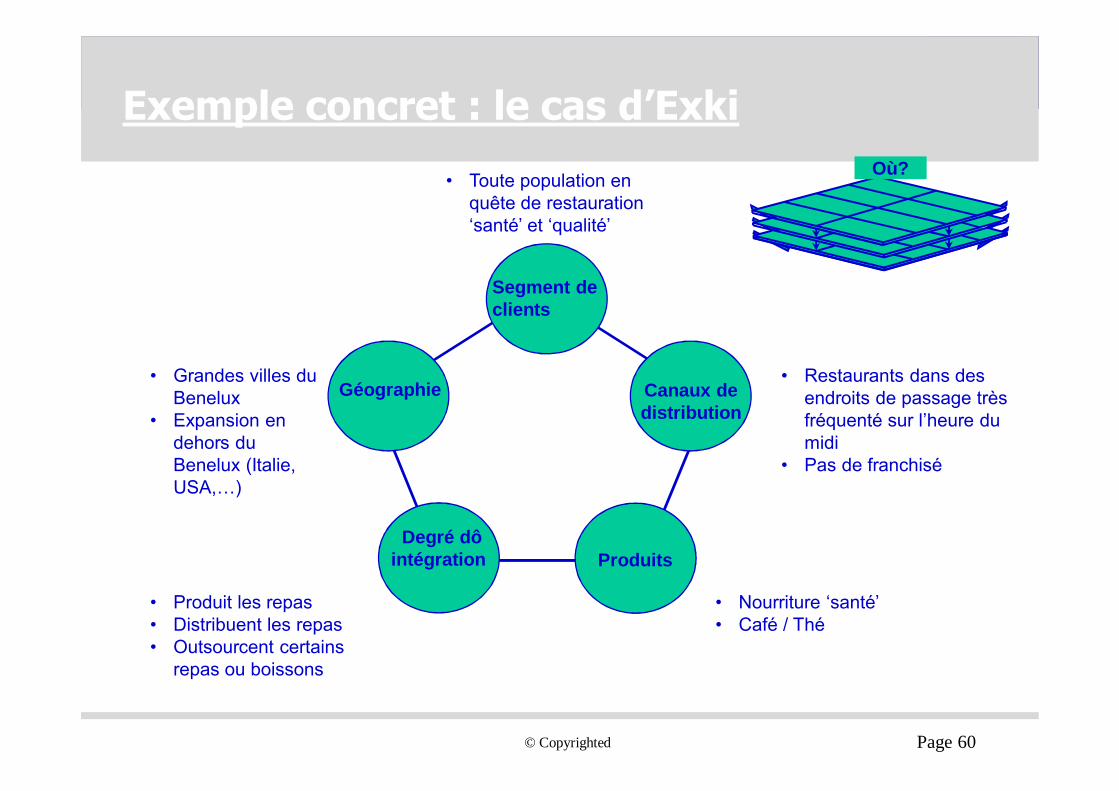

Segment de clients

Géographie

Degré d’ intégration Produits

Canaux de distribution

Où?

• Restaurants dans des endroits de passage très fréquenté sur l’heure du midi

• Pas de franchisé

• Toute population en quête de restauration ‘santé’ et ‘qualité’

• Nourriture ‘santé’• Café / Thé

• Produit les repas• Distribuent les repas• Outsourcent certains

repas ou boissons

• Grandes villes du Benelux

• Expansion en dehors du Benelux (Italie, USA,…)

Exemple concret : le cas d’Exki

© Copyrighted Page 61

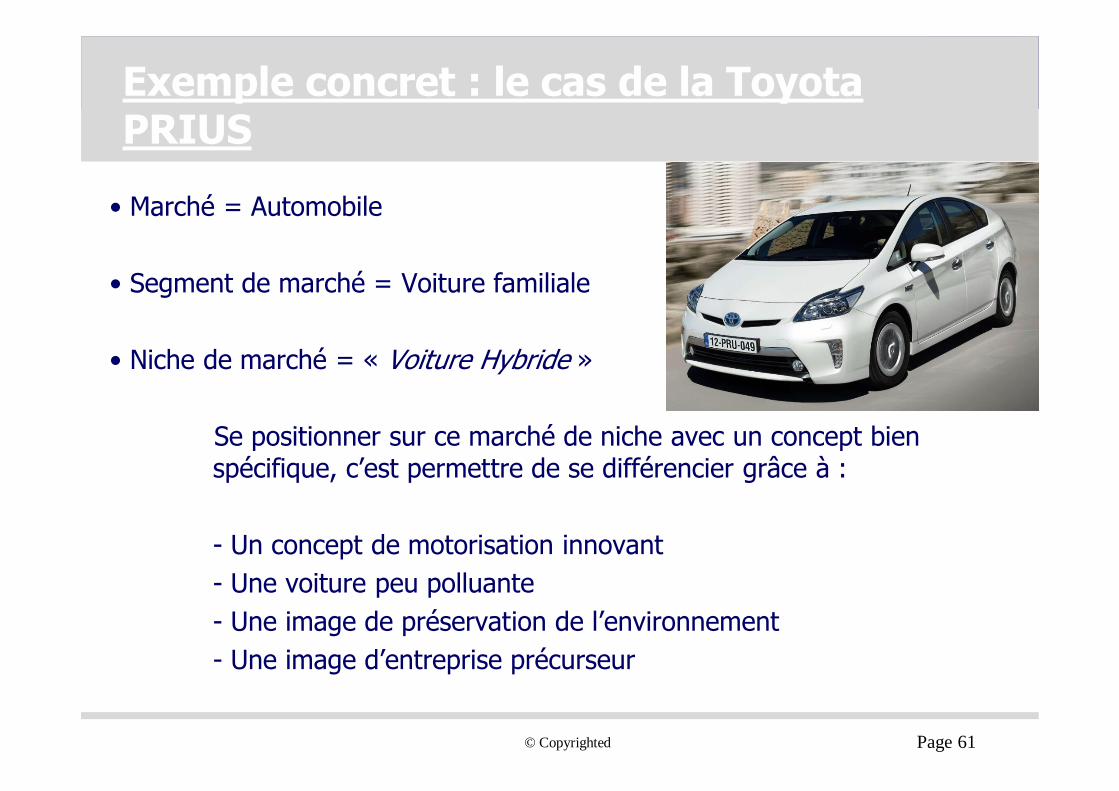

Exemple concret : le cas de la Toyota PRIUS

• Marché = Automobile

• Segment de marché = Voiture familiale

• Niche de marché = « Voiture Hybride »

Se positionner sur ce marché de niche avec un concept bien spécifique, c’est permettre de se différencier grâce à :

- Un concept de motorisation innovant- Une voiture peu polluante- Une image de préservation de l’environnement- Une image d’entreprise précurseur

© Copyrighted Page 62

Couple produit - marché

• Mise en relation des besoins et caractéristiques de marché avec l’offre de produits et services de l’entreprise

• L'étude de marché doit démontrer le potentiel du couple produit-marché

∆ Même un bon produit ne trouve pas toujours son marché et ne se vend pas tout seul !!!

Ex : Motorola et son téléphone satellitaire il y a plus de 10 ans / Les panneaux solaires existent et se vendent depuis 30 ans en Allemagne

• Les implications stratégiques et opérationnelles sont abordées ensuite, si et seulement si le potentiel est démontré

© Copyrighted Page 63

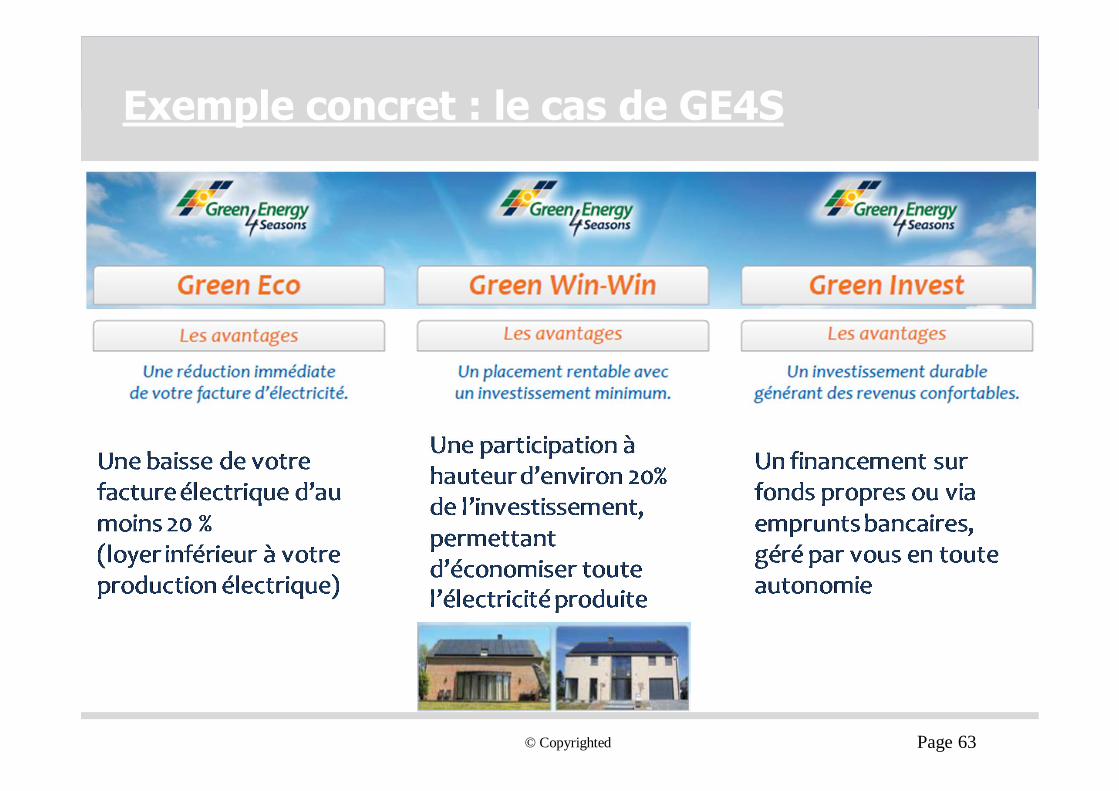

Exemple concret : le cas de GE4S

© Copyrighted Page 65

L’étude de marché : segmentation

• Segmentation du marché = étape essentielle de l'étude de marché

− Objectif = identifier les besoins et attentes de clients et comprendre l’offre des concurrents (concurrents directs et substituts)

− But final = positionner son offre de produits/services en fonction du potentiel de développement et de rentabilité

• Critères de segmentation (vont définir la stratégie marketing)− Clientèle d'entreprises (B2B), secteur d'activité des clients, taille,

localisation géographique, …− Clientèle de particuliers (B2C) : lieux d'habitation ou de travail,

données socio-démographiques (âge, sexe, niveau d'éducation, classes sociales, professions…), profils psychologiques, comportements d'achat, dépenses des ménages, tendances de consommation…

© Copyrighted Page 66

L’étude de marché : analyse de la demande

Les questions à se poser :

− Besoins auxquels répond le produit

− Attentes du client (produit durable, fiable, jetable, récréatif, festif…)

− Prix que le client est prêt à payer

− Endroit ou façon dont le client achète le produit et pourquoi

− Périodes de consommation

− Fidélité à une marque, à un détaillant

− Influence de la publicité, des médias, de la famille, de collègues

− Achats impulsifs, réfléchis, récurrents

− Volume de vente potentiel pour l’entreprise

© Copyrighted

LA CONCURRENCE

Page 71

© Copyrighted Page 72

Le business plan:La concurrence

Identification

Taille

Caractéristiques

è ETAPE CLE D’UN PROJET D’ENTREPRISE

(mais souvent sous-estimée)

© Copyrighted Page 73

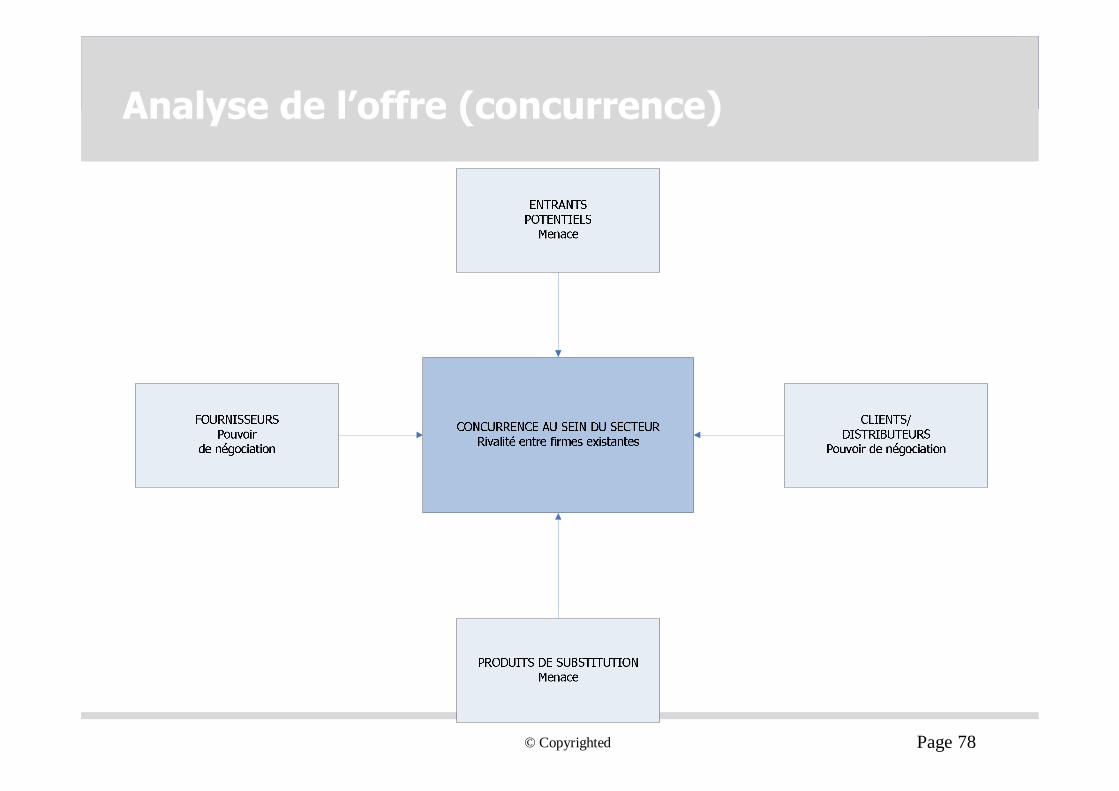

L’étude de marché : analyse de l’offre (concurrence)

Comprendre la dynamique qui influence l’intensité de la concurrence− Rivalité entre les firmes existantes

− Menace des entrants potentiels

− Pouvoir de négociation des clients

− Pouvoir de négociation des fournisseurs

− Menaces des produits substituts

Analyser tous les concurrents existants importants

Analyser les concurrents potentielsSynergie(s) potentielle(s) si extension des activités, intégration verticale de fournisseurs ou de clients, etc

Analyser les substituts/alternatives pour le client

© Copyrighted Page 74

Analyse de l’offre (concurrence)

Déterminer les points forts et les points faibles des concurrents en cherchant de l’information sur les éléments suivants :

− Nombre & taille

− Produits§ Gamme de produits et services § Core business et activités connexes§ Réputation des produits sur chaque segment de marché§ Substituts§ Structure de prix

− Segments de marché ciblés

− R&D§ Brevets, droits de propriété intellectuelle§ Capacité de R&D§ Compétence du personnel§ Partenariats et subventions

© Copyrighted Page 75

Analyse de l’offre (concurrence)

Déterminer les points forts et les points faibles des concurrents en cherchant de l’information sur les éléments suivants :

− Fabrication & achats§ Coûts et procédé de fabrication (économies d’échelle, courbe

d’apprentissage, modernité de l’équipement, complexité technologique des installations et des équipements)§ Capacité de production§ Propriété du savoir-faire et brevets§ Emplacement, coûts de main-d’œuvre et de transport§ Accès aux matières premières et coût§ Degré d’intégration verticale§ Fournisseurs

© Copyrighted Page 76

Analyse de l’offre (concurrence)

Déterminer les points forts et les points faibles (suite)

− Organisation & main-d’œuvre§ Equipe dirigeante, profil, compétences, réalisations§ Nombre d’employés§ Rotation du personnel, relations sociales, syndicalisation

− Stratégies de commercialisation§ Publicité, actions de marketing§ Force de vente (nombre, formation, compétences)

− Distribution§ Couverture§ Force des relations§ Partenariats

− Ventes et parts de marché

− Capacité financière§ Analyse des états financiers lorsqu’ils sont disponibles (Site BNB)

© Copyrighted Page 77

Analyse de l’offre (concurrence)

Identifier les obstacles à l’entrée sur le marché

− Economies d’échelle− Image de marque− Clientèle fidèle− Besoins en capitaux (ex. publicité, capacité de production, crédit à la

clientèle, stocks, etc)− Accès aux circuits de distribution (ex. relations d’exclusivité, relations

de longue durée, etc)− Propriété de la technologie d’un produit− Accès aux matières premières− Emplacements favorables− Courbe d’apprentissage (ex. production, distribution)

© Copyrighted Page 78

Analyse de l’offre (concurrence)

© Copyrighted Page 79

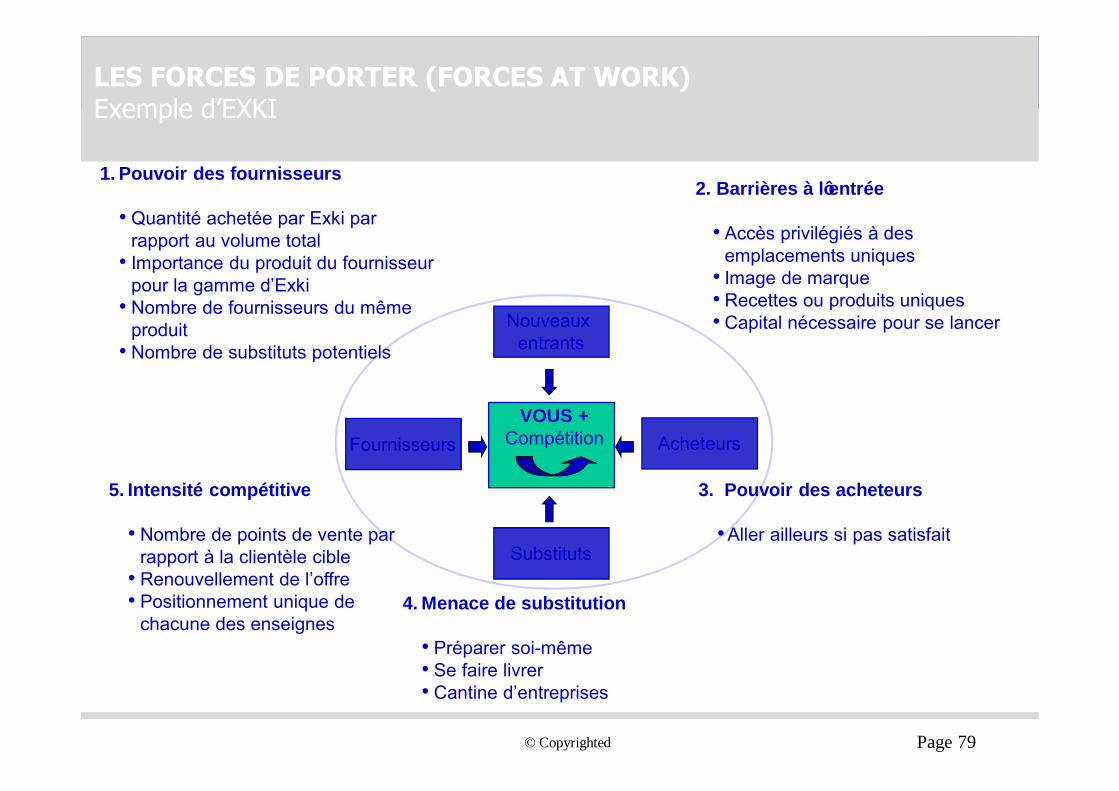

LES FORCES DE PORTER (FORCES AT WORK) Exemple d’EXKI

VOUS +CompétitionFournisseurs Acheteurs

Nouveaux entrants

Substituts

1. Pouvoir des fournisseurs

• Quantité achetée par Exki par rapport au volume total

• Importance du produit du fournisseur pour la gamme d’Exki

• Nombre de fournisseurs du même produit

• Nombre de substituts potentiels

5. Intensité compétitive

• Nombre de points de vente par rapport à la clientèle cible

• Renouvellement de l’offre • Positionnement unique de

chacune des enseignes4. Menace de substitution

• Préparer soi-même• Se faire livrer• Cantine d’entreprises

3. Pouvoir des acheteurs

•Aller ailleurs si pas satisfait

2. Barrières à l’entrée

• Accès privilégiés à des emplacements uniques

• Image de marque• Recettes ou produits uniques• Capital nécessaire pour se lancer

© Copyrighted Page 80

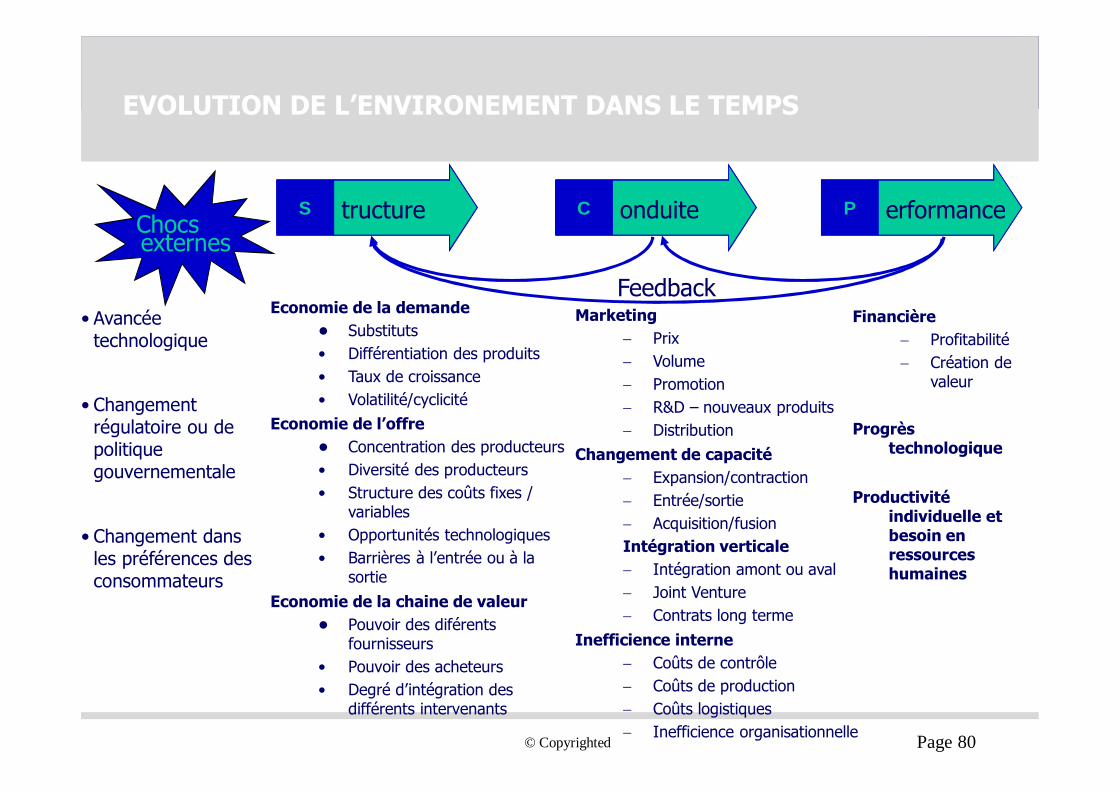

EVOLUTION DE L’ENVIRONEMENT DANS LE TEMPS

Chocs externes

S tructure C onduite P erformance

Feedback• Avancée

technologique

• Changement régulatoire ou de politique gouvernementale

• Changement dans les préférences des consommateurs

Economie de la demande• Substituts• Différentiation des produits• Taux de croissance• Volatilité/cyclicité

Economie de l’offre• Concentration des producteurs• Diversité des producteurs• Structure des coûts fixes /

variables• Opportunités technologiques• Barrières à l’entrée ou à la

sortieEconomie de la chaine de valeur

• Pouvoir des diférents fournisseurs

• Pouvoir des acheteurs• Degré d’intégration des

différents intervenants

Marketing− Prix− Volume− Promotion− R&D – nouveaux produits− Distribution

Changement de capacité− Expansion/contraction− Entrée/sortie− Acquisition/fusionIntégration verticale− Intégration amont ou aval− Joint Venture− Contrats long terme

Inefficience interne− Coûts de contrôle− Coûts de production− Coûts logistiques− Inefficience organisationnelle

Financière− Profitabilité − Création de

valeur

Progrès technologique

Productivité individuelle et besoin en ressources humaines

© Copyrighted Page 81

L’étude de marché : analyse des tendances

Economiques et financières− Ex. taxes, taux hypothécaires, taux de chômage, conjoncture

Socioculturelles− Ex. valeurs, attitudes, mœurs, modes

Démographiques− Ex. natalité, vieillissement, immigration

Politiques et juridiques− Ex. protection du consommateur, normes du travail

Technologiques− Ex. procédés de fabrication, obsolescence de certains produits ou

techniques

Ecologiques− Ex. lois sur l’environnement, tendances de consommation

© Copyrighted Page 82

L’étude de marché : techniques et sources d’analyse

• Données primaires & secondaires (plus difficilement accessibles)

• Données internes et externes

• Importance de mener la recherche documentaire parallèlement à la recherche sur le terrain

• L’art d’établir des liens, de faire des recoupements à partir d’informations parfois contradictoires

© Copyrighted Page 83

L’étude de marché : techniques et sources d’analyse (suite)

Données primaires− Observation directe, entretiens, enquêtes, sondages, formulaires,

focus groups auprès de :§ Clients§ Employés§ Partenaires§ Fournisseurs§ Distributeurs§ Concurrents§ Experts du secteur

− Face-à-face, téléphone, lettre, mail, site web− Guide d’entretien§ questions ouvertes ou fermées§ questions générales ou précises§ données sensibles, approximations, fourchettes

© Copyrighted Page 84

L’étude de marché : techniques et sources d’analyse (suite)

Données primaires

− Entretiens formels ou informels

− Observation directe- Visite d’usine ou d’entreprise- Clients mystères / tester- Participation à des clubs, forums, blogs,…- Visite de salons, foires et expositions - Observation des clients dans l’entreprise

© Copyrighted Page 85

L’étude de marché : techniques et sources d’analyse (suite)

Structurer l’enquête par la préparation d’un guide de questions

Bien planifier les RDV

Mentionner l’entreprise pour laquelle on fait l’étude ou du moins sa nature

Etre persévérant (l’accueil n’est pas toujours enthousiaste)

S’adapter au style de la personne interrogée ou rencontrée

Adapter la longueur et le style du questionnaire selon le mode d’enquête utilisé

Rester objectif, neutre

Se faire référer auprès de nouveaux contacts

© Copyrighted Page 86

L’étude de marché : techniques et sources d’analyse (fin)

Rechercher une description du produit/service idéal

Demander aux concurrents de parler de leurs concurrents

Demander aux clients de décrire leurs fournisseurs

Demander aux concurrents et aux clients leurs commande moyenne, fréquence d’achat, …

© Copyrighted Page 87

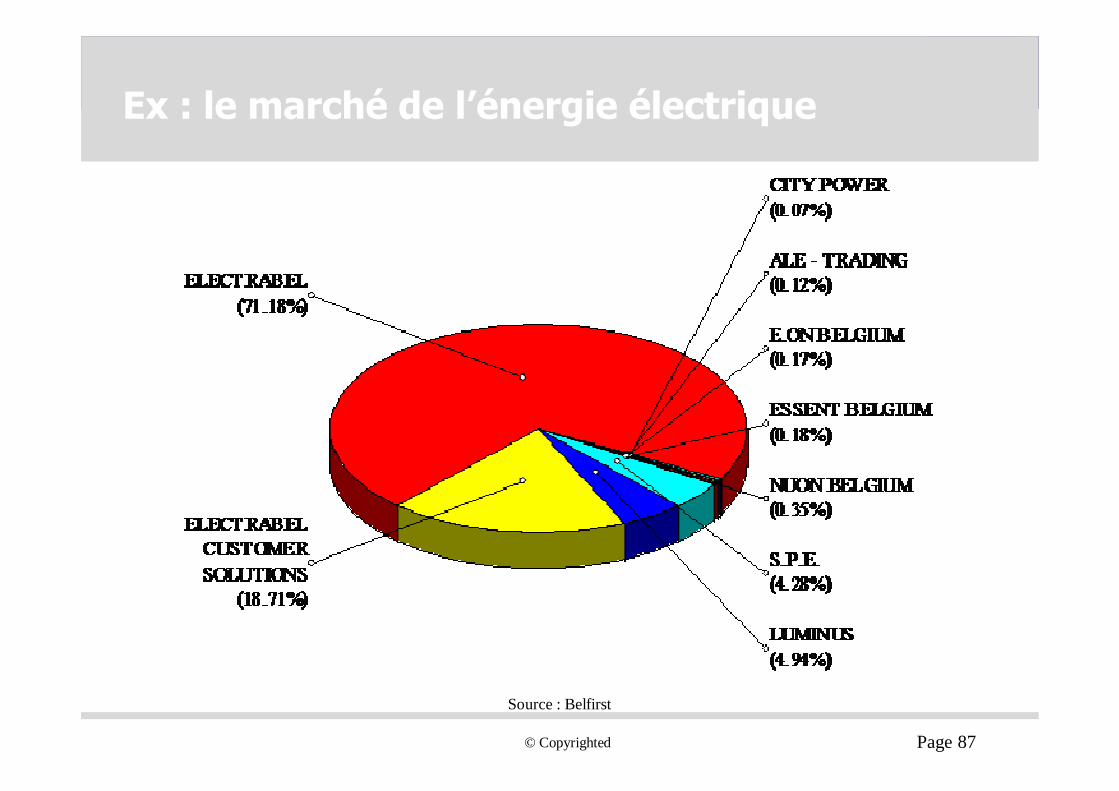

Ex : le marché de l’énergie électrique

Source : Belfirst

© Copyrighted Page 88

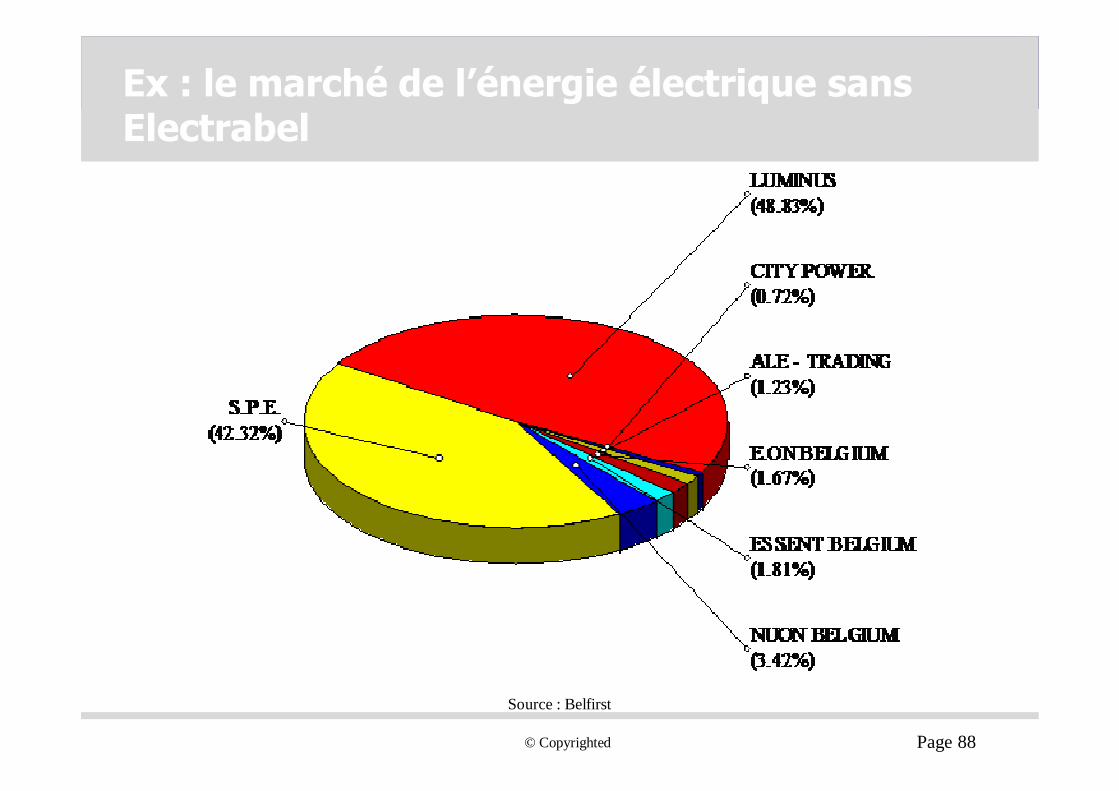

Ex : le marché de l’énergie électrique sans Electrabel

Source : Belfirst

© Copyrighted

LA STRATEGIE

Page 89

© Copyrighted Page 90

Le business plan:La vision - La stratégie et les objectifs – Le plan d’action

La vision : où est-ce que je veux aller ?

Définition de la stratégie : quelle direction vais-je prendre?

Définition des objectifs : comment y parvenir ?

F Quantitatifs

F Qualitatifs

Définition du plan d’actions : quelle démarche ?

Les chiffres-clés : quels moyens à mettre en oeuvre ?

© Copyrighted Page 91

Le business plan:Les besoins et les résultats

Définition des besoins opérationnels et stratégiques (marketing, ressources humaines, ressources techniques,…)

Définition des besoins financiers concordants (un besoin = une dépense)

Définition des gammes de produits /services (ce que je vend, comment et à quel prix ?)

Identification des différents postes de coûts et de recettes

==> Plan Financier prévisionnel (chapitre suivant)

© Copyrighted

LE PLAN FINANCIER

Page 107

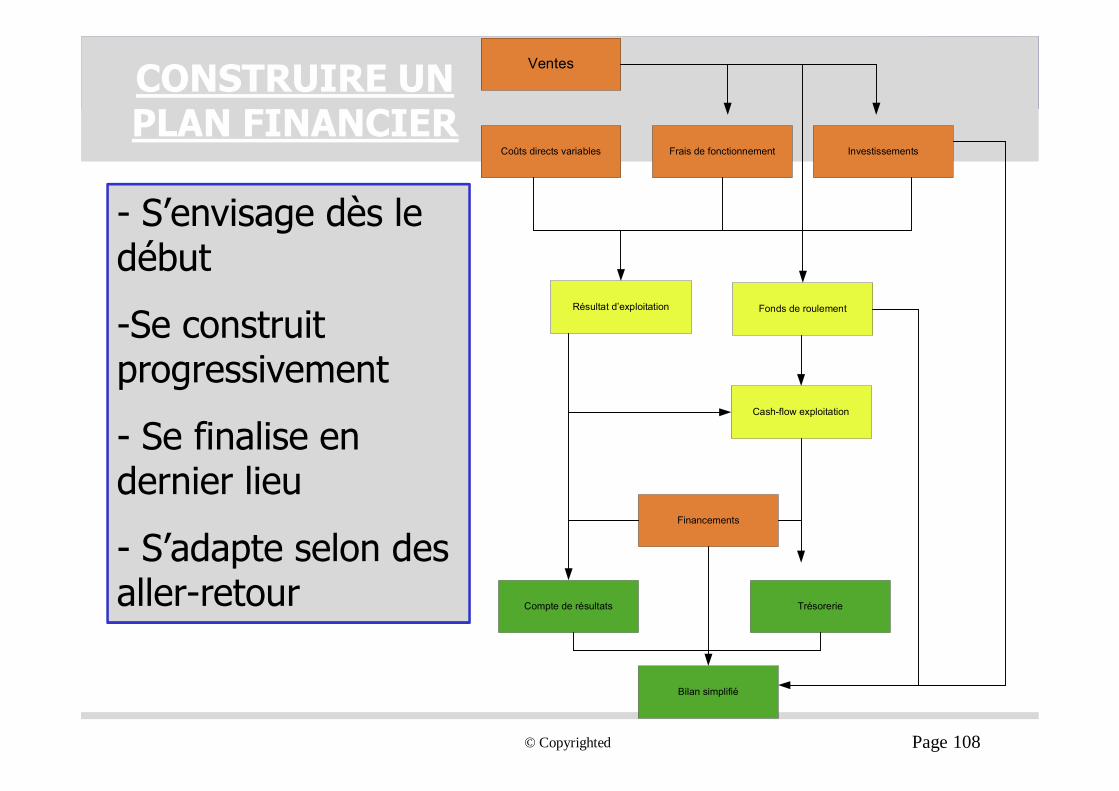

© Copyrighted Page 108

CONSTRUIRE UN PLAN FINANCIER

Ventes

Coûts directs variables Frais de fonctionnement Investissements

Résultat d’exploitation Fonds de roulement

Cash-flow exploitation

Compte de résultats

Financements

Bilan simplifié

Trésorerie

- S’envisage dès le début

-Se construit progressivement

- Se finalise en dernier lieu

- S’adapte selon des aller-retour

© Copyrighted Page 109

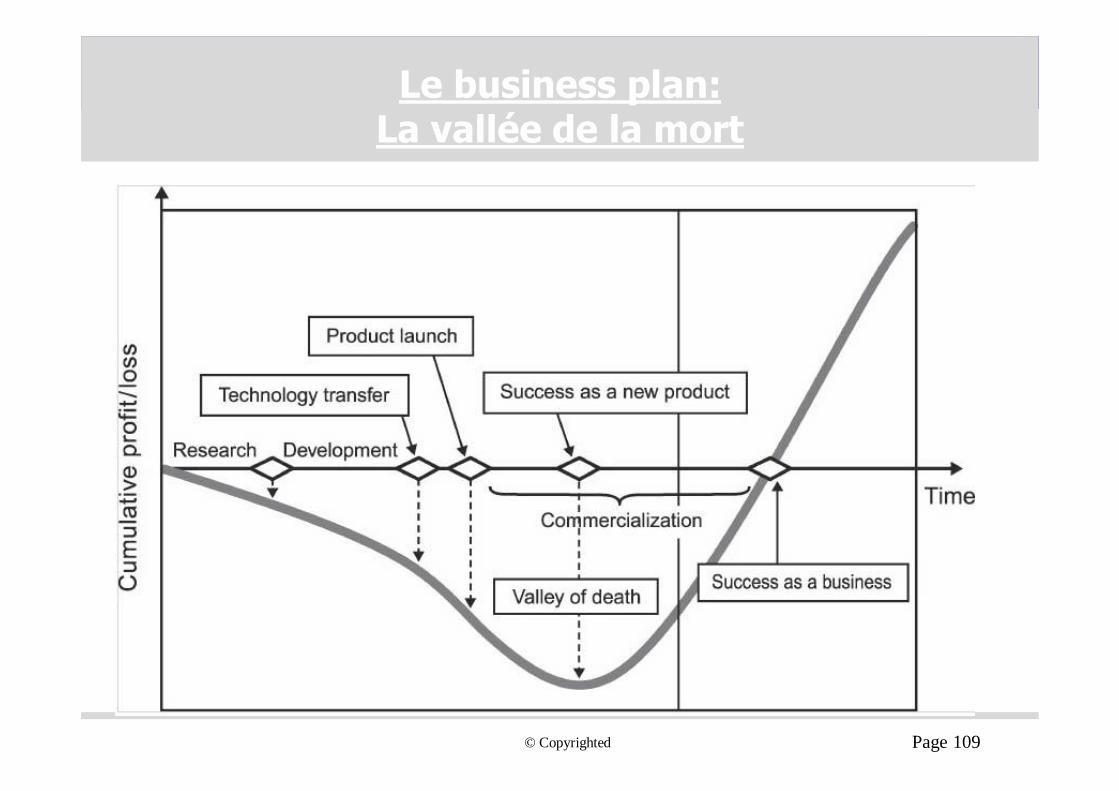

Le business plan: La vallée de la mort

© Copyrighted Page 110

è ETRE ATTRACTIF ET PERSUASIF

La forme c’est :

• Attirer des investisseurs• Monter une équipe • Convaincre des partenaires• Séduire des clients• Persuader des fournisseurs• Décrocher des contrats• …

Le business plan:La forme

© Copyrighted Page 111

Le business plan: la formePrésenter son projet, c’est :

Ne pas être trop technique !

Ne pas parler de ce que l’on ne connaît pas

S’adresser au public et maîtriser son sujet

Parler avec enthousiasme, passion et dynamisme

Travailler la voix, la gestuelle

L’importance des temps de pauses

L’importance de l’entraînement et des répétitions

© Copyrighted Page 112

Le business plan: la formeLES PHRASES QUI TUENT

• Nos projections sont conservatrices, hyper-pessimistes

• Le projet est quasiment prêt à être lancé• Nous avons six mois d’avance sur la

concurrence• Nous avons seulement besoin d’une part de

marché de 5% pour être rentable• Les clients attendent notre produit• Nous allons éduquer le marché• Notre équipe de gestion est hyper-

expérimentée• Plusieurs managers nous rejoindront dès que

nous lancerons l’entreprise

© Copyrighted Page 113

Business Plan : Quelques Succes stories

© Copyrighted Page 116

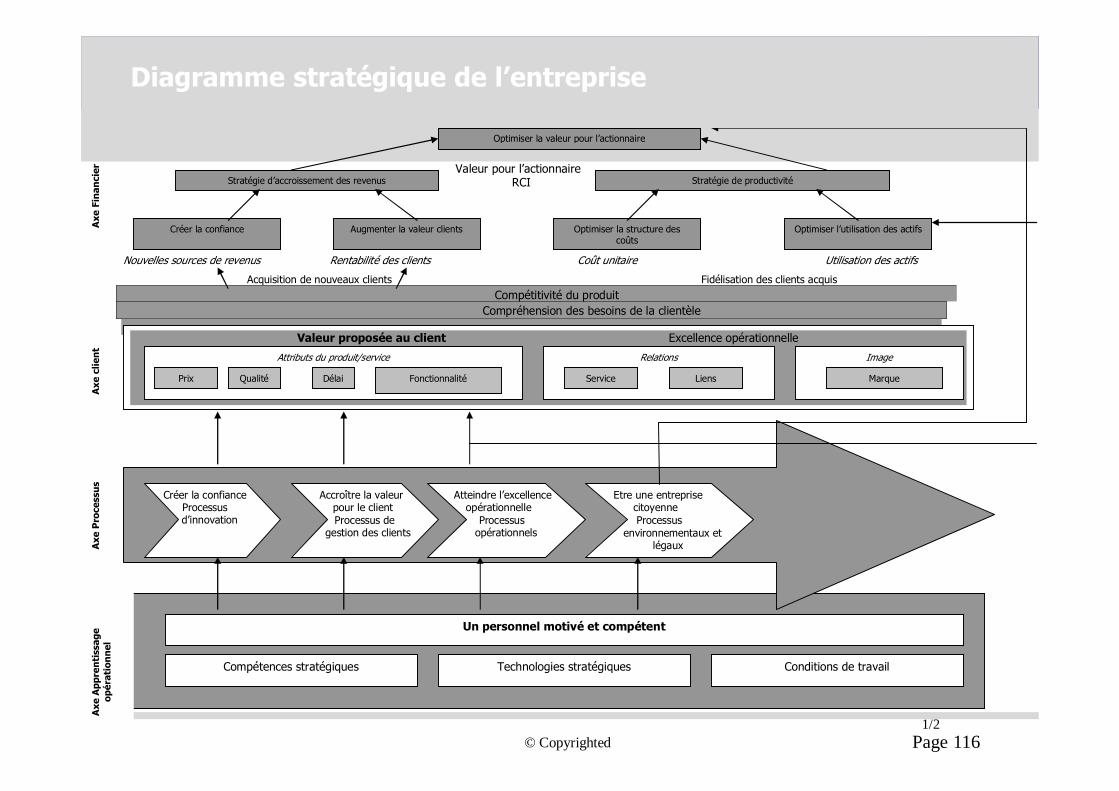

Diagramme stratégique de l’entreprise

1/2

Valeur pour l’actionnaire RCI

Nouvelles sources de revenus Rentabilité des clients Coût unitaire Utilisation des actifs

Acquisition de nouveaux clients Fidélisation des clients acquis Compétitivité du produit Compréhension des besoins de la clientèle

Un personnel motivé et compétent

Compétences stratégiques Technologies stratégiques Conditions de travail

Créer la confiance Processus

d’innovation

Accroître la valeur pour le client Processus de

gestion des clients

Atteindre l’excellence opérationnelle Processus opérationnels

Etre une entreprise citoyenne Processus environnementaux et légaux

Axe

App

ren

tiss

age

op

érat

ion

nel

A

xe P

roce

ssu

s

Valeur proposée au client Excellence opérationnelle

Axe

clie

nt

Attributs du produit/service Relations Image

Prix Qualité Délai Fonctionnalité Service Liens Marque

Créer la confiance Augmenter la valeur clients Optimiser la structure des coûts

Optimiser l’utilisation des actifs

Stratégie d’accroissement des revenus Stratégie de productivité

Optimiser la valeur pour l’actionnaire

Axe

Fin

anci

er

© Copyrighted Page 179

LE PLAN FINANCIER et la DECISION

D’INVESTISSEMENT

© Copyrighted Page 180

5.I. INTRODUCTION

© Copyrighted Page 181

TOUR DE TABLE

Pourquoi investissez-vous ?

Quel(s) critère(s) vous aide(nt) à décider de la réalisation

d ’un investissement ?

Vers qui vous tournez-vous pour financer cet investissement ?

© Copyrighted Page 182

• Internes:− Valider la faisabilité financière du projet− Choisir entre diverses options stratégiques− Mesurer la rentabilité attendue du projet− Déterminer les besoins financiers− Communiquer sur les objectifs

• Externes:− Communiquer avec les partenaires de l’entreprise− Être un outil de support à la négociation avec les partenaires

financiers pressentis.

I. IntroductionLes objectifs du plan financier

© Copyrighted Page 183

5.II. La mesure de la rentabilité

© Copyrighted Page 184

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

Formulation du problème:• Comparer:

− D’une part, les capitaux investis,− D’autre part, les flux de revenus susceptibles d’être rapportés par

l’exploitation de l’investissement

• Problématiques:− Horizons de temps qui peuvent être différents d’un projet à l’autre− Notion de risque− Dépréciation monétaire

© Copyrighted Page 185

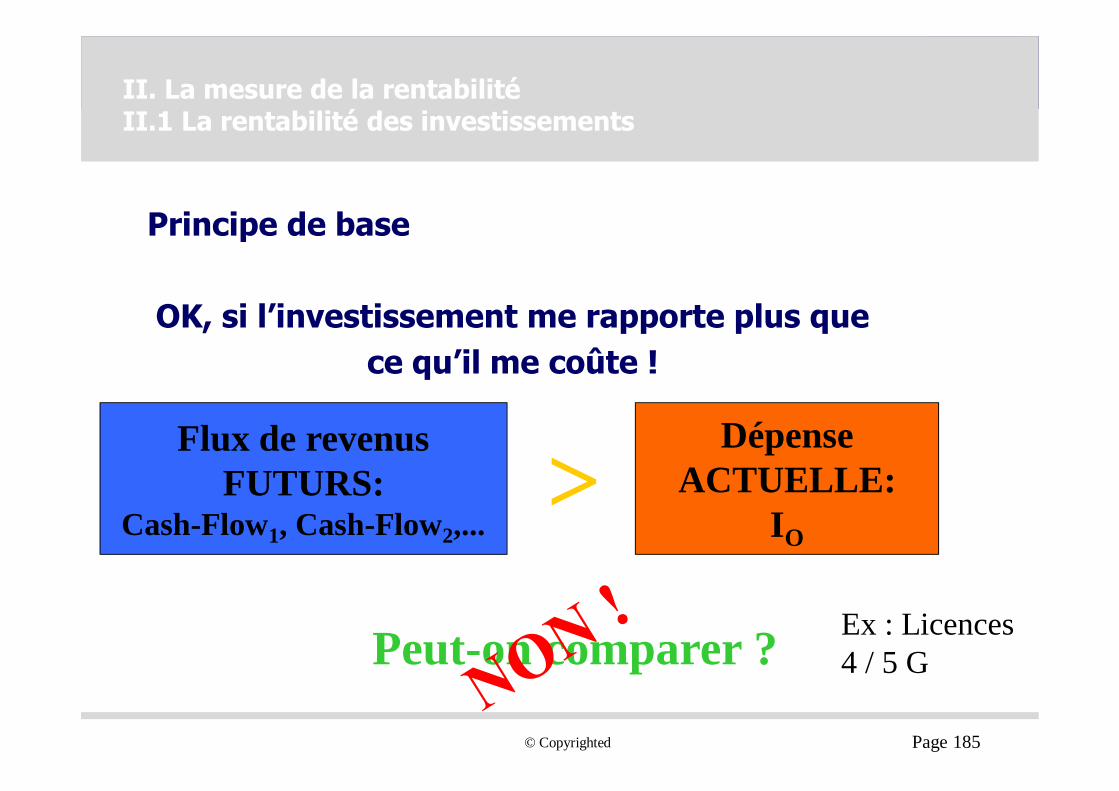

Principe de base

OK, si l’investissement me rapporte plus quece qu’il me coûte !

Flux de revenusFUTURS:

Cash-Flow1, Cash-Flow2,...

DépenseACTUELLE:

IO>

Peut-on comparer ?

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

Ex : Licences 4 / 5 G

© Copyrighted Page 186

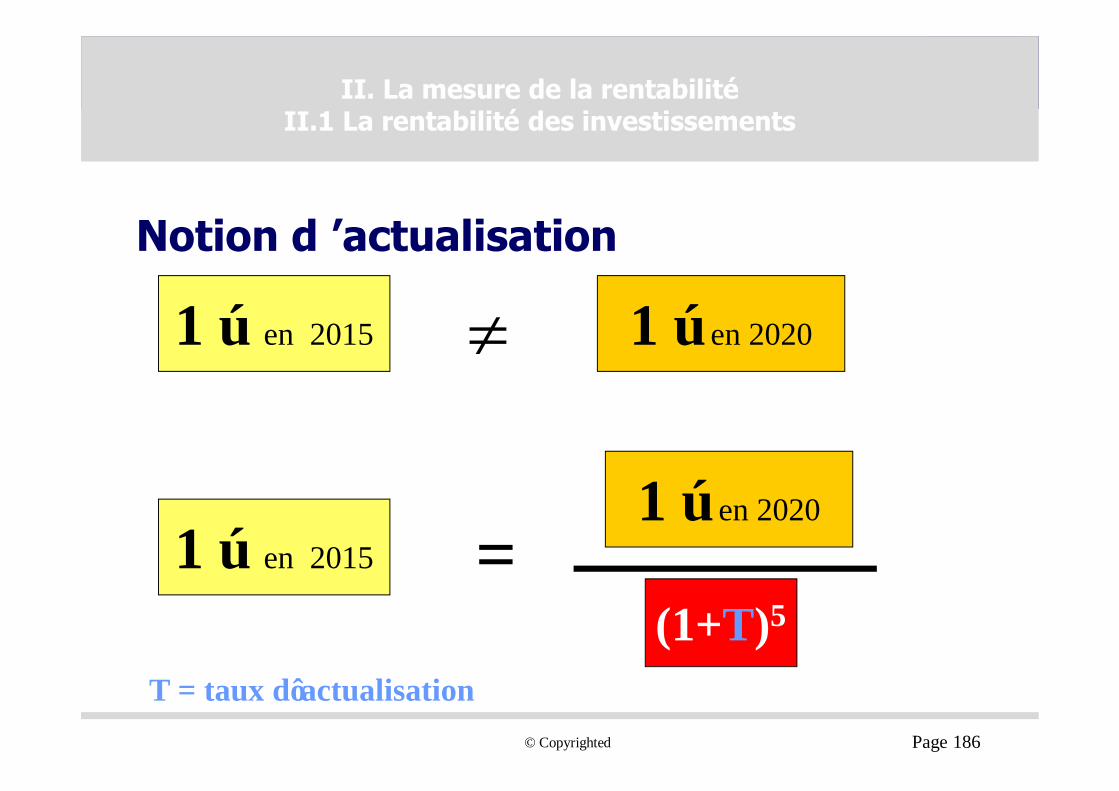

Notion d ’actualisation

1 € en 2015 1 € en 2020≠

=(1+T)5

1 € en 20151 € en 2020

T = taux d’actualisation

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

© Copyrighted Page 187

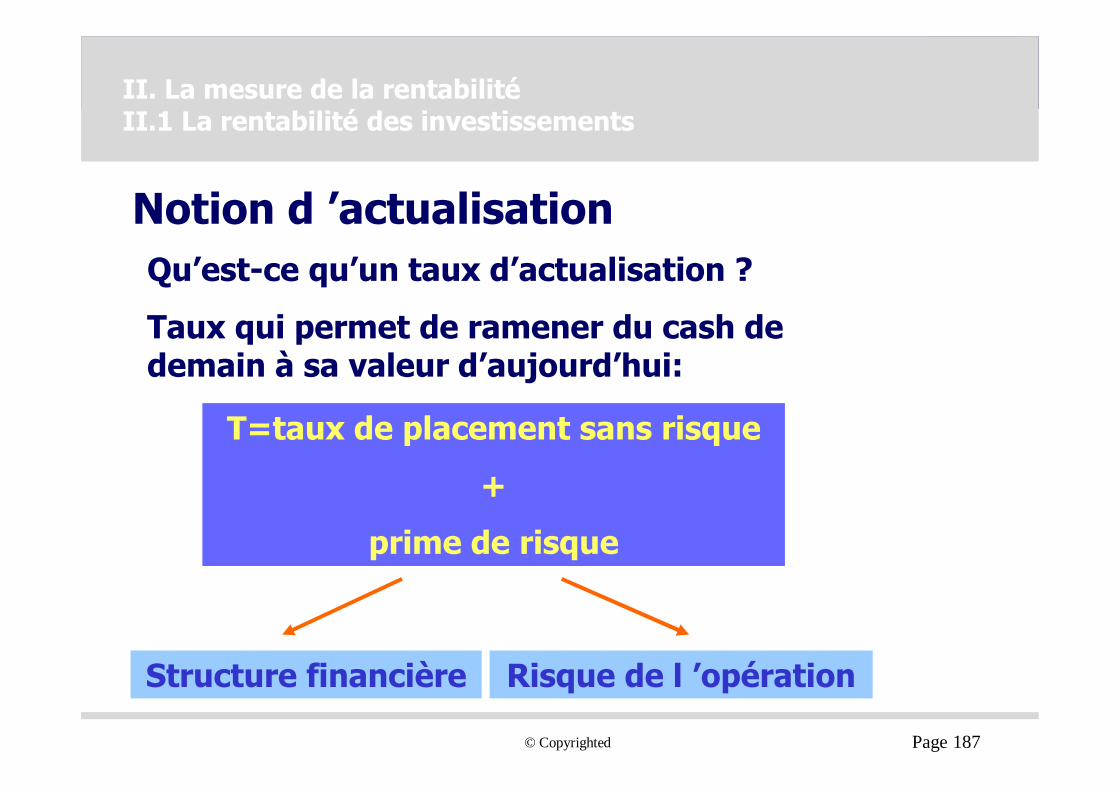

Notion d ’actualisationQu’est-ce qu’un taux d’actualisation ?

Taux qui permet de ramener du cash de demain à sa valeur d’aujourd’hui:

Structure financière

T=taux de placement sans risque

+

prime de risque

Risque de l ’opération

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

© Copyrighted Page 188

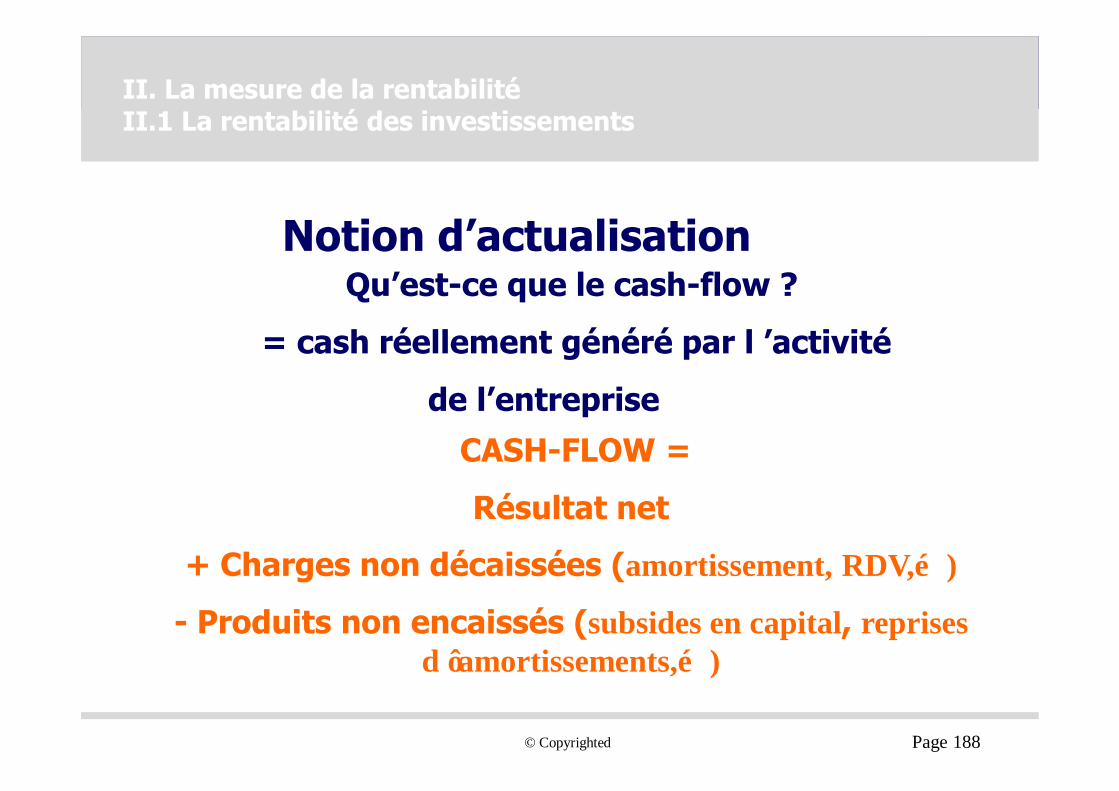

Notion d’actualisationQu’est-ce que le cash-flow ?

= cash réellement généré par l ’activité

de l’entrepriseCASH-FLOW =

Résultat net

+ Charges non décaissées (amortissement, RDV,…)

- Produits non encaissés (subsides en capital, reprises d ’amortissements,…)

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

© Copyrighted Page 189

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

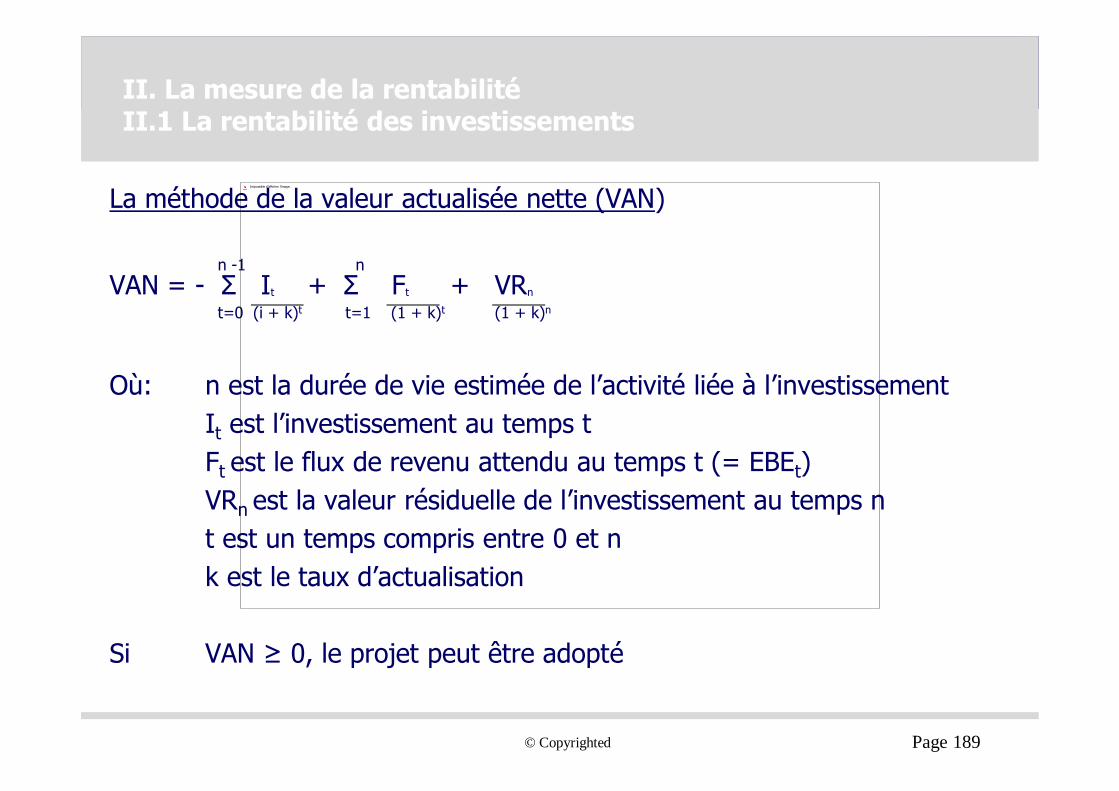

La méthode de la valeur actualisée nette (VAN)

n -1 nVAN = - Σ It + Σ Ft + VRn

t=0 (i + k)t t=1 (1 + k)t (1 + k)n

Où: n est la durée de vie estimée de l’activité liée à l’investissementIt est l’investissement au temps tFt est le flux de revenu attendu au temps t (= EBEt)VRn est la valeur résiduelle de l’investissement au temps nt est un temps compris entre 0 et nk est le taux d’actualisation

Si VAN ≥ 0, le projet peut être adopté

Impossible d’afficher l’image.

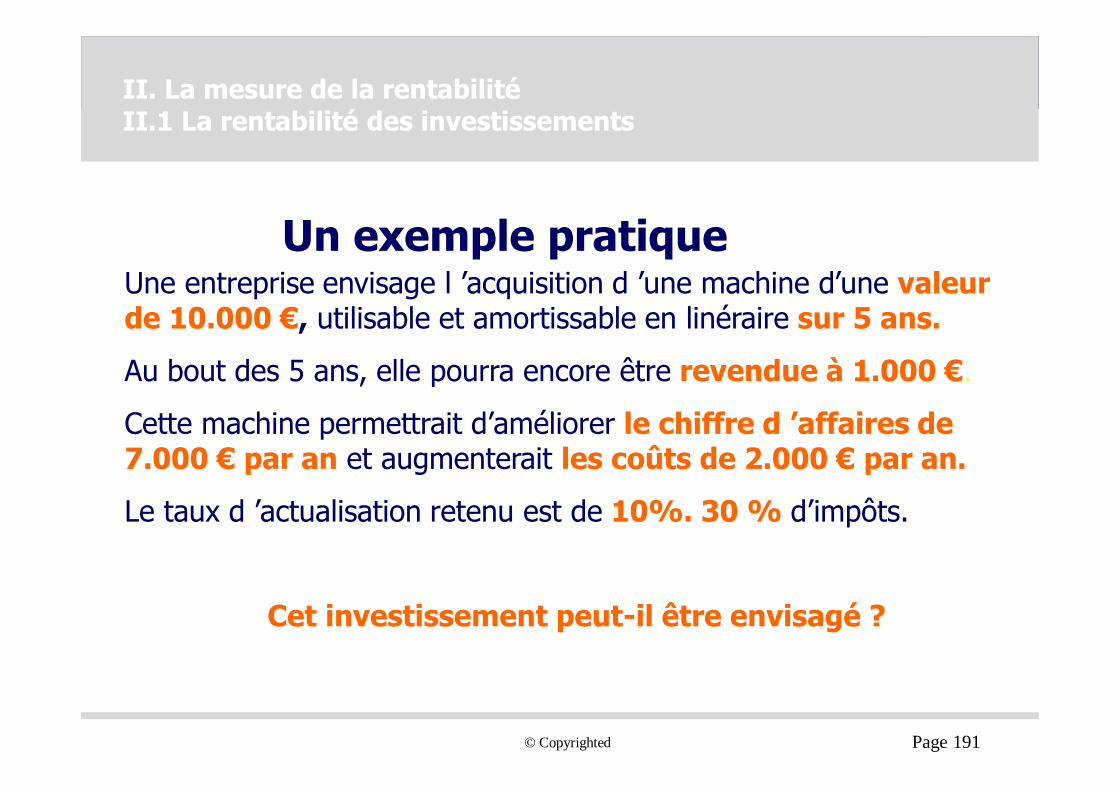

© Copyrighted Page 191

Un exemple pratiqueUne entreprise envisage l ’acquisition d ’une machine d’une valeur de 10.000 €, utilisable et amortissable en linéraire sur 5 ans.

Au bout des 5 ans, elle pourra encore être revendue à 1.000 €.

Cette machine permettrait d’améliorer le chiffre d ’affaires de7.000 € par an et augmenterait les coûts de 2.000 € par an.

Le taux d ’actualisation retenu est de 10%. 30 % d’impôts.

Cet investissement peut-il être envisagé ?

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

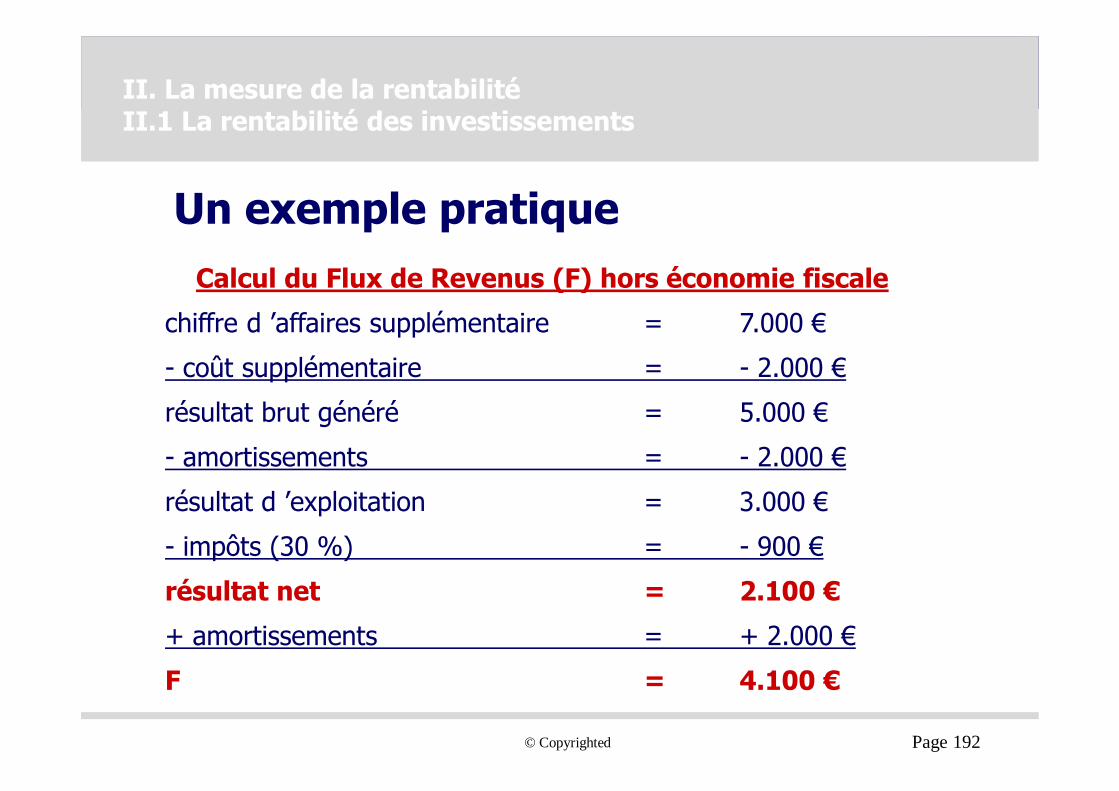

© Copyrighted Page 192

Un exemple pratiqueCalcul du Flux de Revenus (F) hors économie fiscale

chiffre d ’affaires supplémentaire = 7.000 €

- coût supplémentaire = - 2.000 €

résultat brut généré = 5.000 €

- amortissements = - 2.000 €

résultat d ’exploitation = 3.000 €

- impôts (30 %) = - 900 €

résultat net = 2.100 €

+ amortissements = + 2.000 €

F = 4.100 €

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

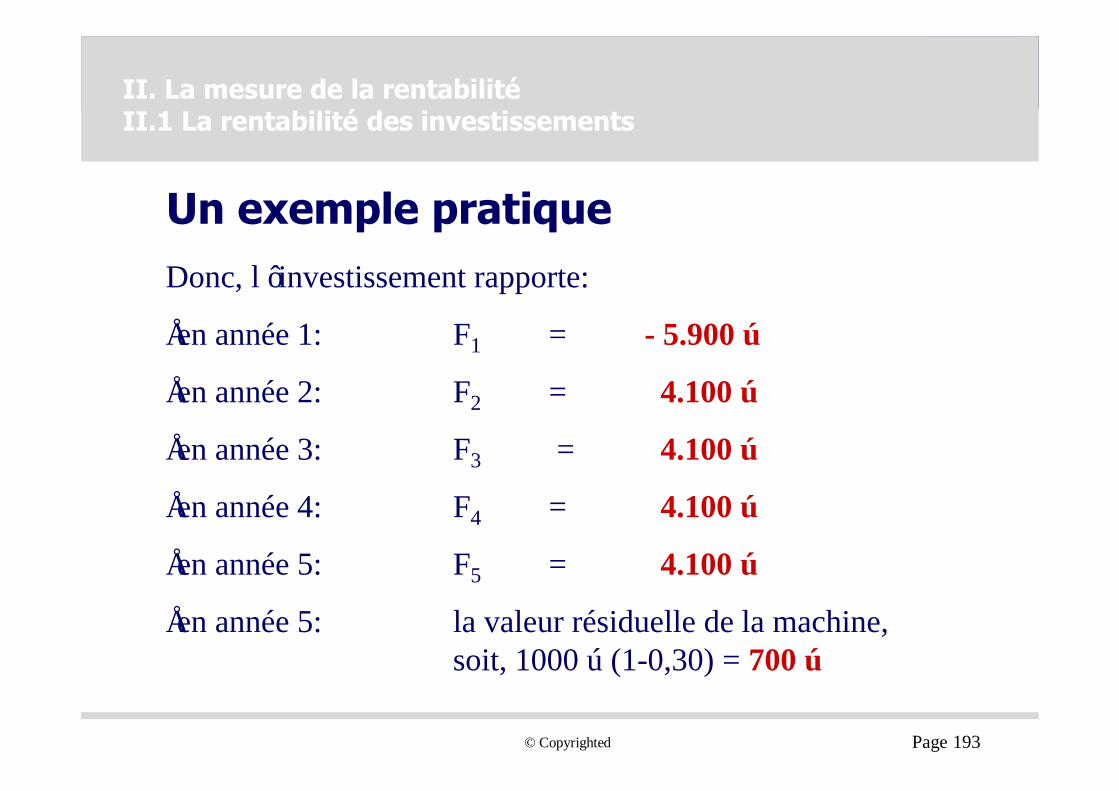

© Copyrighted Page 193

Un exemple pratiqueDonc, l ’investissement rapporte:

•en année 1: F1 = - 5.900 €

•en année 2: F2 = 4.100 €

•en année 3: F3 = 4.100 €

•en année 4: F4 = 4.100 €

•en année 5: F5 = 4.100 €

•en année 5: la valeur résiduelle de la machine, soit, 1000 € (1-0,30) = 700 €

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

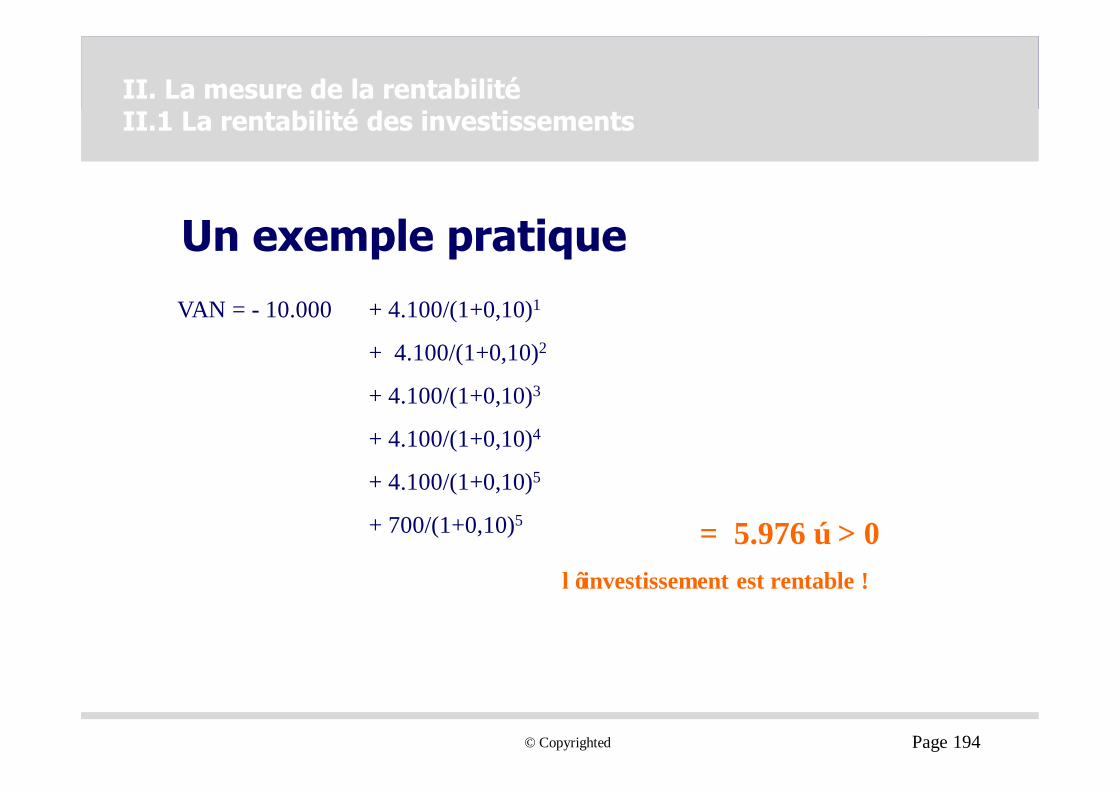

© Copyrighted Page 194

Un exemple pratiqueVAN = - 10.000 + 4.100/(1+0,10)1

+ 4.100/(1+0,10)2

+ 4.100/(1+0,10)3

+ 4.100/(1+0,10)4

+ 4.100/(1+0,10)5

+ 700/(1+0,10)5 = 5.976 € > 0l ’investissement est rentable !

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

© Copyrighted Page 195

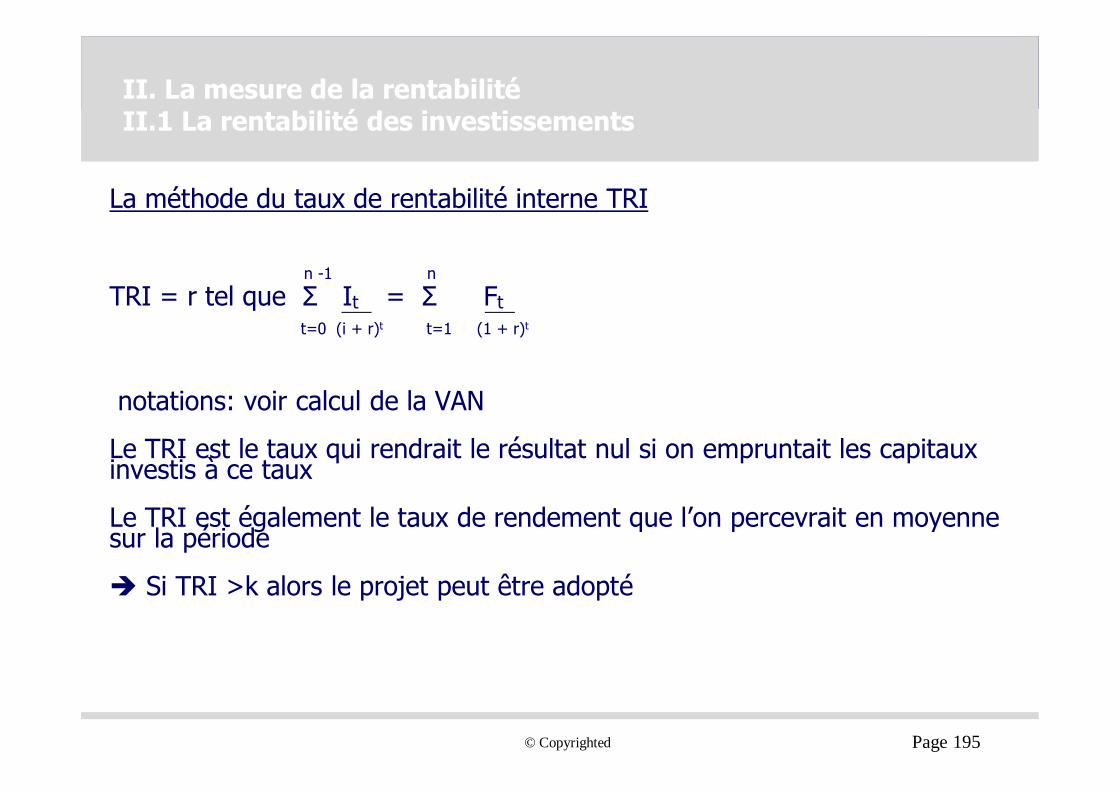

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

La méthode du taux de rentabilité interne TRI

n -1 n

TRI = r tel que Σ It = Σ Ft t=0 (i + r)t t=1 (1 + r)t

notations: voir calcul de la VAN

Le TRI est le taux qui rendrait le résultat nul si on empruntait les capitaux investis à ce taux

Le TRI est également le taux de rendement que l’on percevrait en moyenne sur la période

è Si TRI >k alors le projet peut être adopté

© Copyrighted Page 196

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

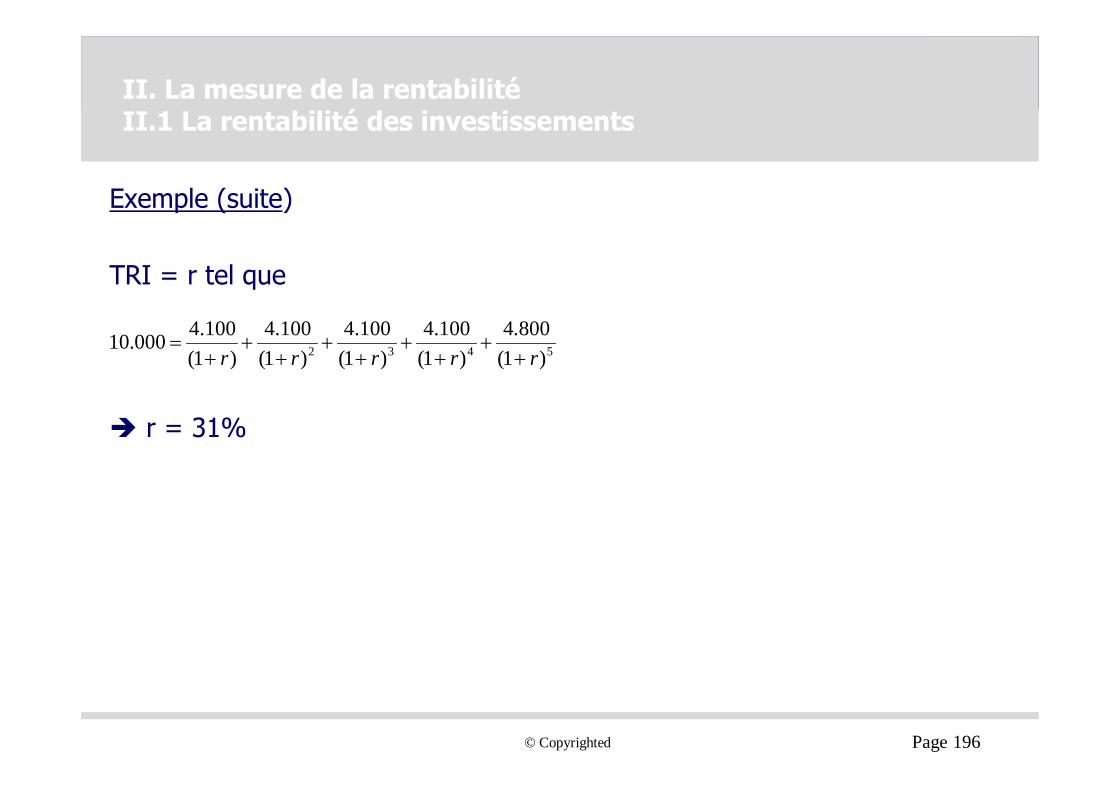

Exemple (suite)

TRI = r tel que

è r = 31%

5432 )1(800.4

)1(100.4

)1(100.4

)1(100.4

)1(100.4000.10

rrrrr ++

++

++

++

+=

© Copyrighted Page 197

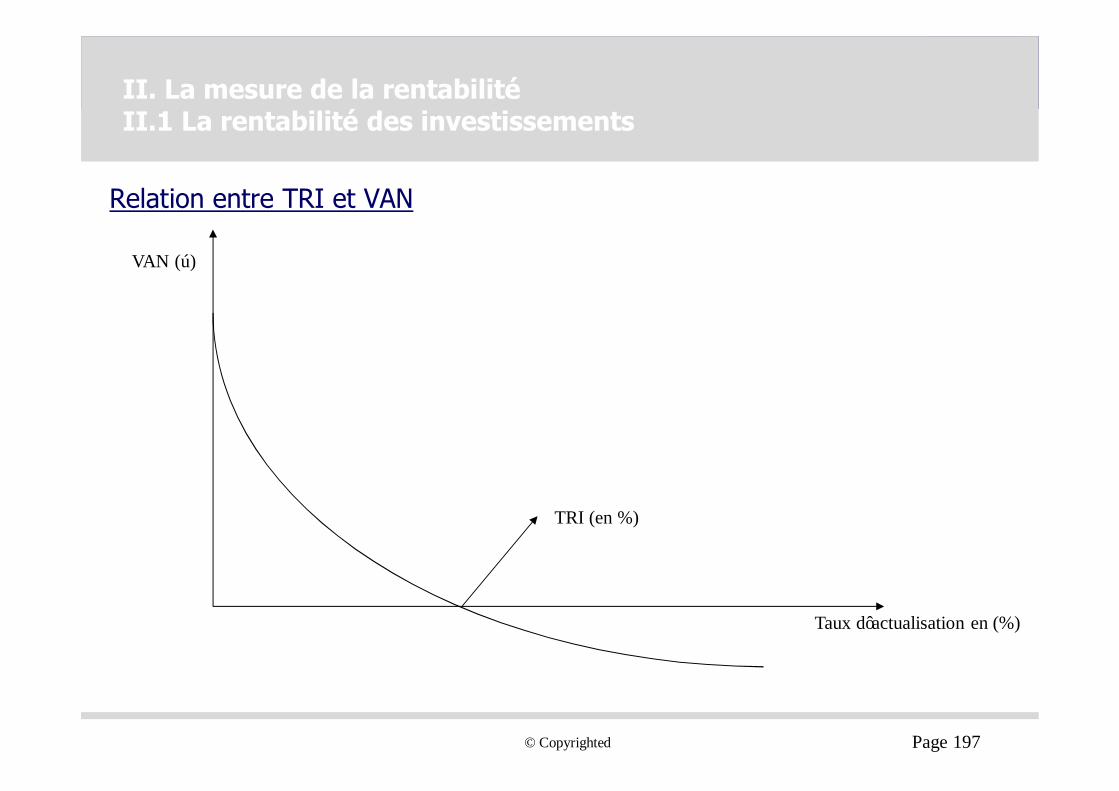

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

Relation entre TRI et VAN

TRI (en %)

Taux d’actualisation en (%)

VAN (€)

© Copyrighted Page 198

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

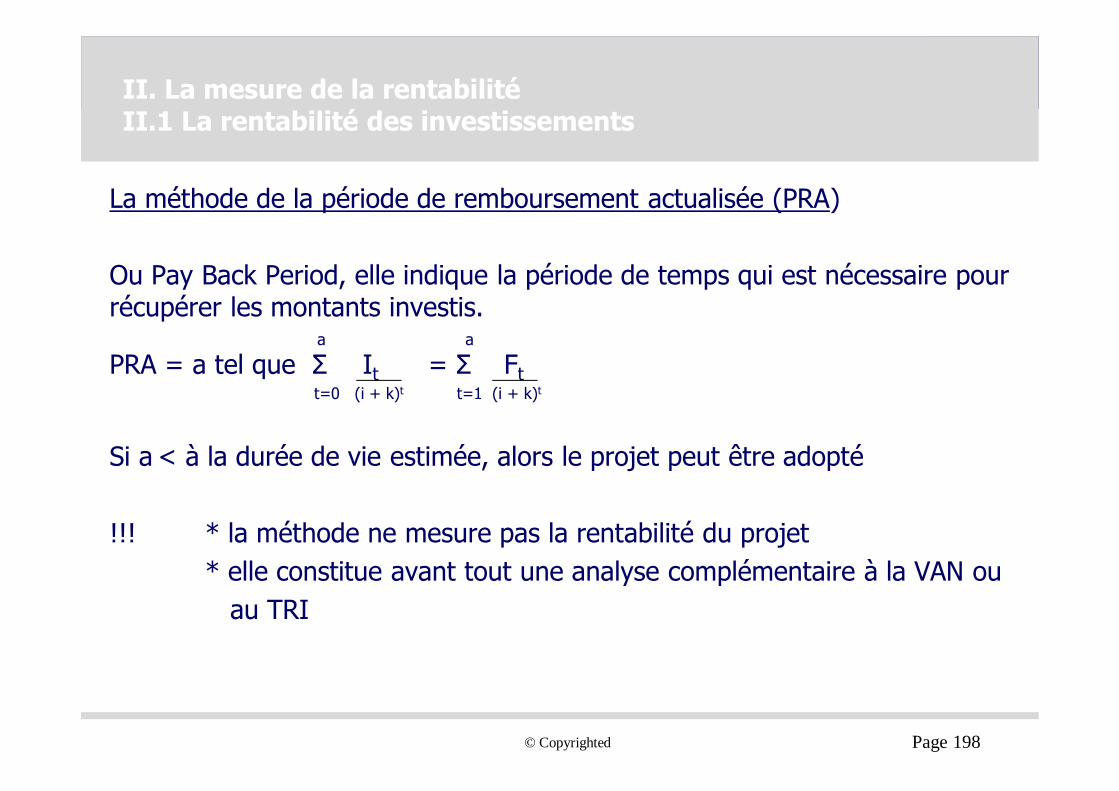

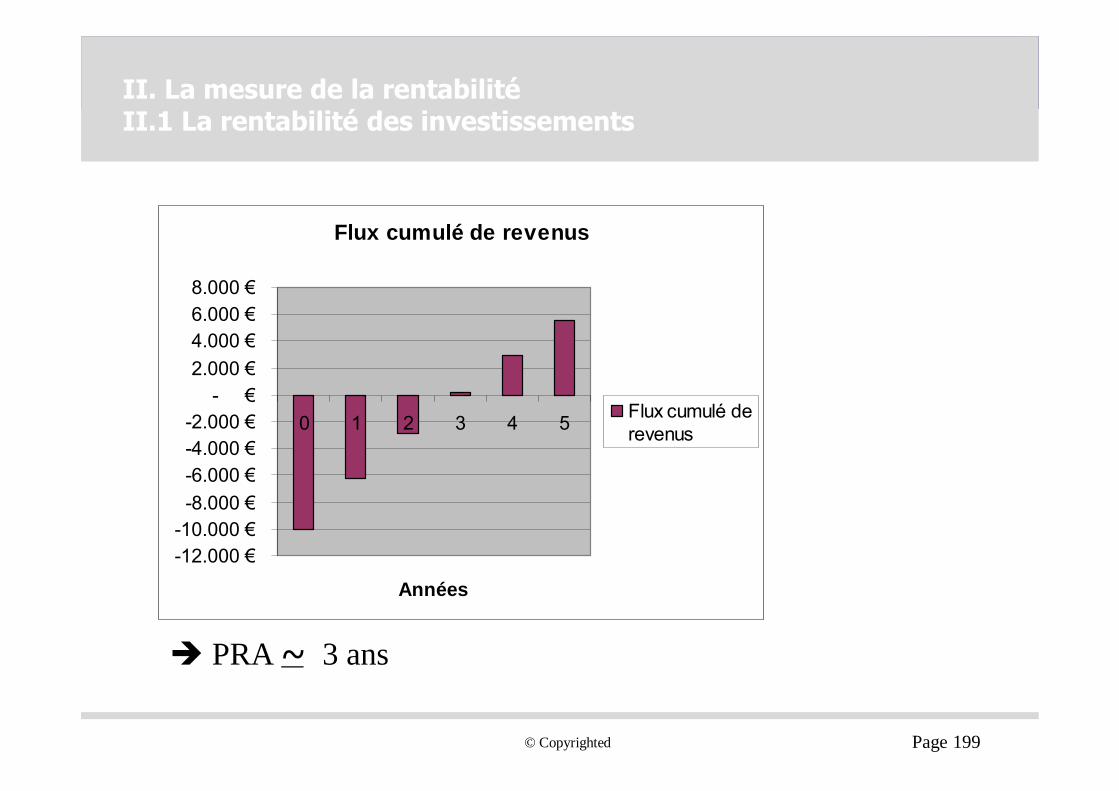

La méthode de la période de remboursement actualisée (PRA)

Ou Pay Back Period, elle indique la période de temps qui est nécessaire pour récupérer les montants investis.

a a

PRA = a tel que Σ It = Σ Ft t=0 (i + k)t t=1 (i + k)t

Si a < à la durée de vie estimée, alors le projet peut être adopté

!!! * la méthode ne mesure pas la rentabilité du projet* elle constitue avant tout une analyse complémentaire à la VAN ou

au TRI

© Copyrighted Page 199

II. La mesure de la rentabilitéII.1 La rentabilité des investissements

Flux cumulé de revenus

-12.000 €-10.000 €

-8.000 €-6.000 €-4.000 €-2.000 €

- €2.000 €4.000 €6.000 €8.000 €

0 1 2 3 4 5

Années

Flux cumulé derevenus

è PRA ~ 3 ans

© Copyrighted Page 200

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

Le seuil de rentabilité (Break Even Point)

• Le seuil de rentabilité répond à la question:« quelle doit être la quantité à produire et à vendre de telle manière que les revenus (c’est-à-dire le chiffre d’affaires) couvrent l’ensemble des coûts? »

• À ce point, il n’y a ni gain ni perte

• Cela suppose qu’il existe:− Des coûts variables,− Des frais fixes.

© Copyrighted Page 201

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

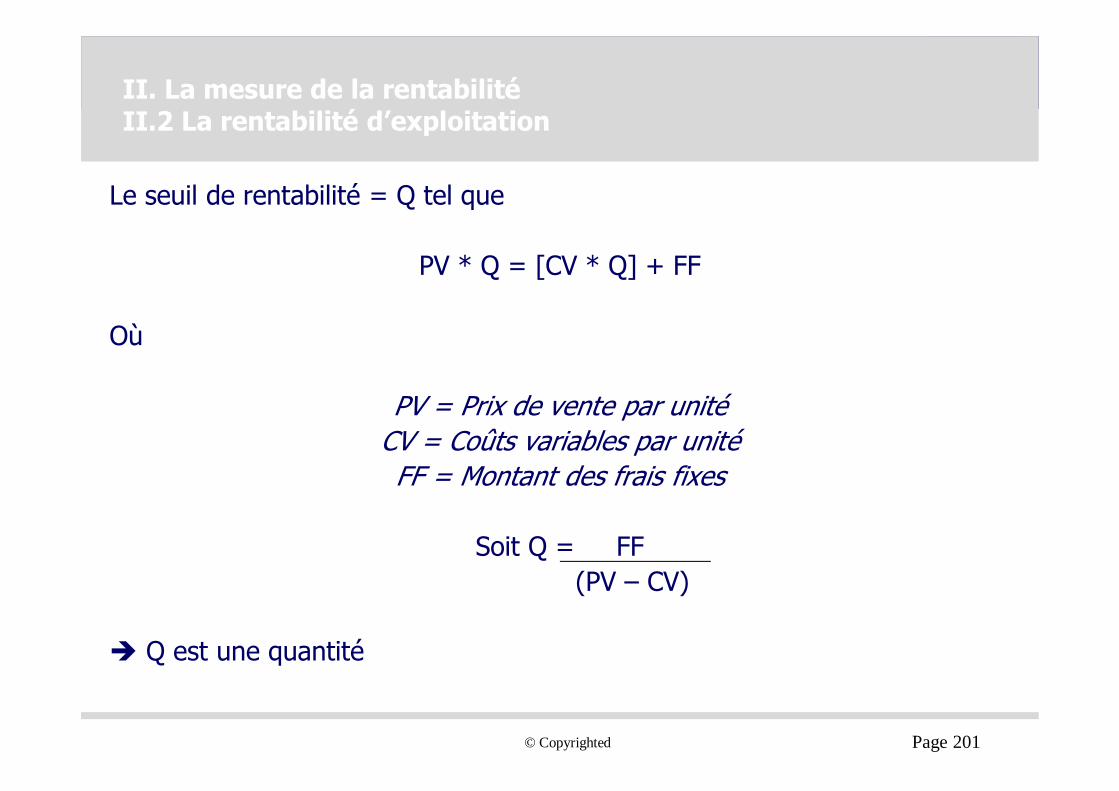

Le seuil de rentabilité = Q tel que

PV * Q = [CV * Q] + FF

Où

PV = Prix de vente par unitéCV = Coûts variables par unitéFF = Montant des frais fixes

Soit Q = FF(PV – CV)

è Q est une quantité

© Copyrighted Page 202

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

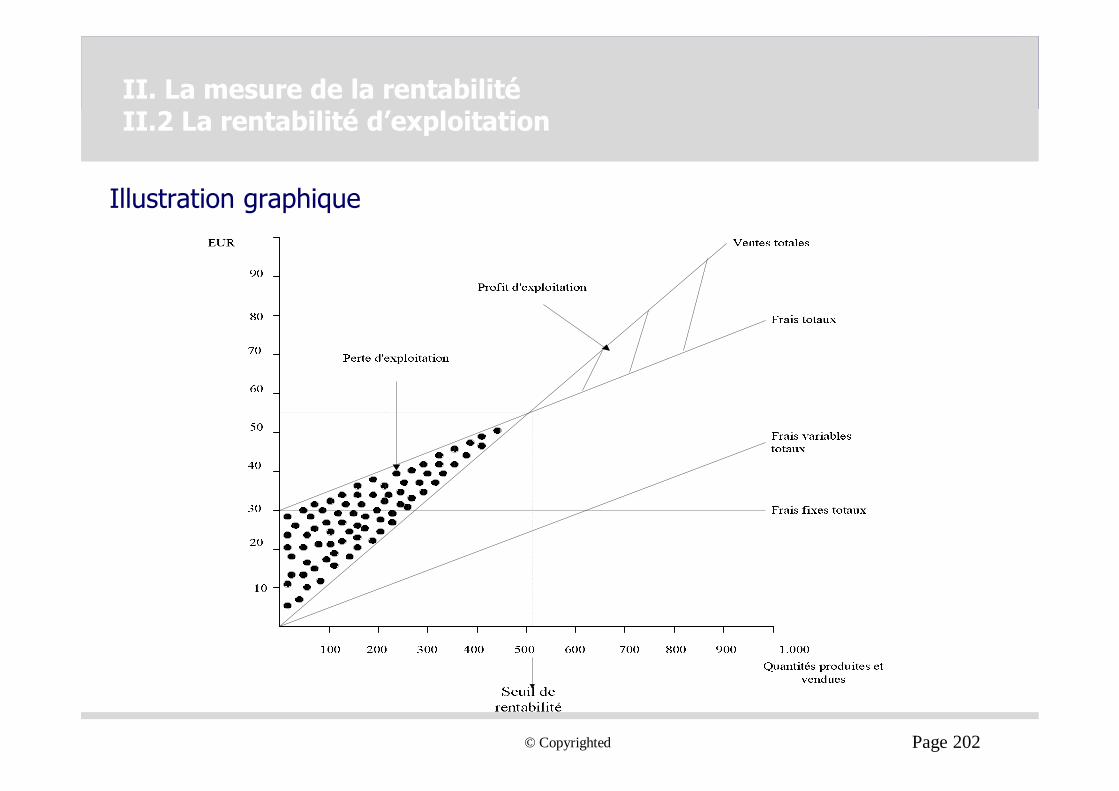

Illustration graphique

© Copyrighted Page 203

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

Exemple :

Gilles BUISSON est l’heureux propriétaire de quelques hectares de vignes dans le Beaujolais.

Depuis de nombreuses années, sa production s’est bien vendue grâce notamment à la mode pour le Beaujolais Primeur.

L’avenir étant plus sombre, il souhaite être vigilant et a rassemblé quelques informations.

Sachant que la bouteille rendue chez le négociant est vendue cette année 1,875 €, combien Gilles BUISSON doit-il vendre de bouteilles pour atteindre le point mort?

© Copyrighted Page 204

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

• La coupe de sa vigne, entre deux vendanges, lui coûte 15.000 €/an.• La vendange coûte 18.000 € en salaires et 10.500 € en autres frais

divers.• Sur le domaine se trouve son château et les caves où est vinifié le jus de

raisin. L’entretien du domaine représente une dépense annuelle de 15.000 €.

• La récolte chaque année, se situe autour de 2.000 hectolitres.• Le pressage et la vinification coûtent 75.000 €.• Il faut enfin ajouter 9.000 € pour les frais de gestion et de

commercialisation.

© Copyrighted Page 205

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

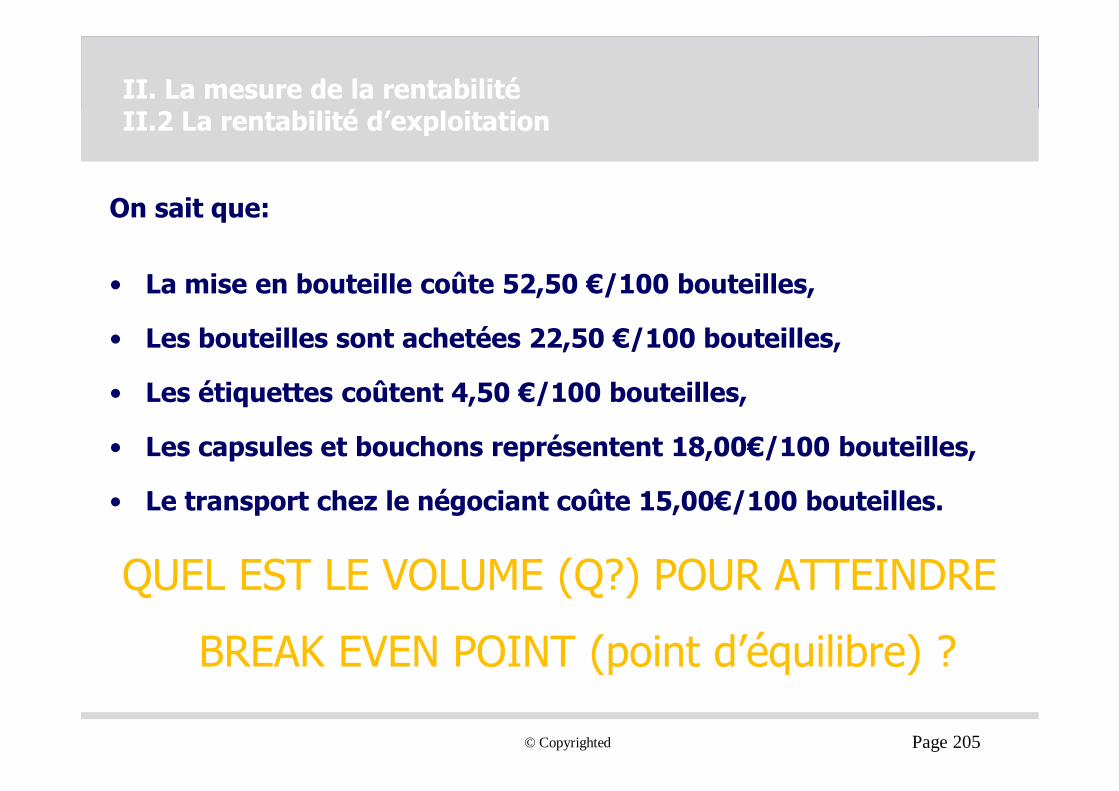

On sait que:

• La mise en bouteille coûte 52,50 €/100 bouteilles,

• Les bouteilles sont achetées 22,50 €/100 bouteilles,

• Les étiquettes coûtent 4,50 €/100 bouteilles,

• Les capsules et bouchons représentent 18,00€/100 bouteilles,

• Le transport chez le négociant coûte 15,00€/100 bouteilles.

QUEL EST LE VOLUME (Q?) POUR ATTEINDRE

BREAK EVEN POINT (point d’équilibre) ?

© Copyrighted Page 206

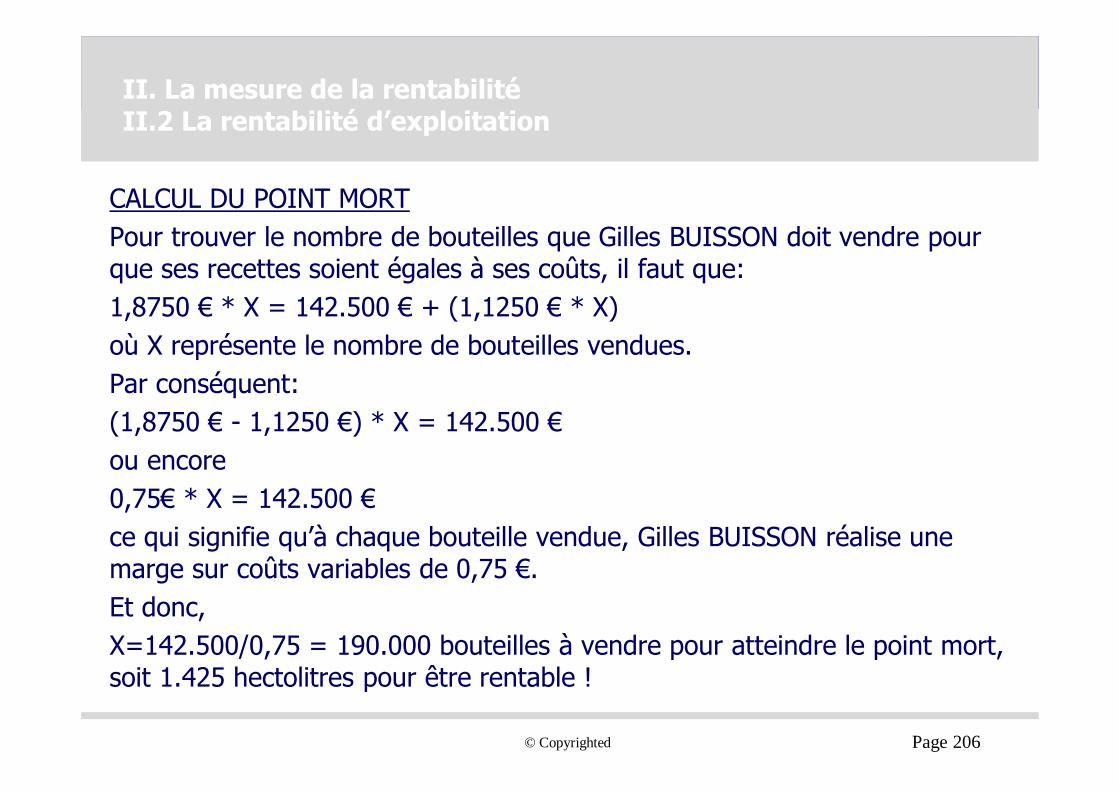

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

CALCUL DU POINT MORTPour trouver le nombre de bouteilles que Gilles BUISSON doit vendre pour que ses recettes soient égales à ses coûts, il faut que:1,8750 € * X = 142.500 € + (1,1250 € * X)où X représente le nombre de bouteilles vendues.Par conséquent:(1,8750 € - 1,1250 €) * X = 142.500 €ou encore0,75€ * X = 142.500 €ce qui signifie qu’à chaque bouteille vendue, Gilles BUISSON réalise une marge sur coûts variables de 0,75 €.Et donc,X=142.500/0,75 = 190.000 bouteilles à vendre pour atteindre le point mort, soit 1.425 hectolitres pour être rentable !

© Copyrighted Page 207

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

Les limites de l’approche « seuil de rentabilité »

• Les prix de vente et les coûts variables unitaires sont-ils constants dans le temps et indépendants du volume?

• Comment appliquer la méthode quand on fait face à des produits multiples, complémentaires ou substituables?

• Les frais fixes sont-ils constants dans le temps et réellement indépendants du volume de production/vente?

è Notion essentiellement de court terme. Elle suppose:− des investissements donnés,− Un product mix donné,− De faibles variations en termes de volume.

© Copyrighted Page 208

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

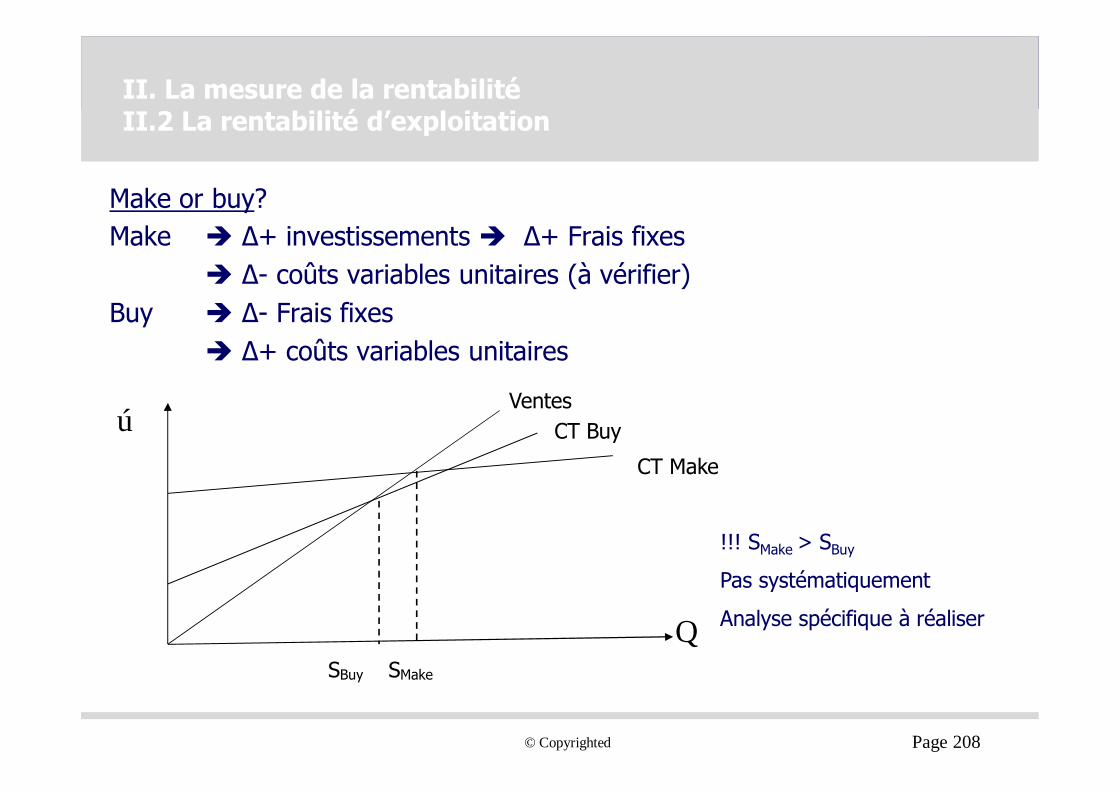

Make or buy?Make è Δ+ investissements è Δ+ Frais fixes

è Δ- coûts variables unitaires (à vérifier)Buy è Δ- Frais fixes

è Δ+ coûts variables unitaires

€

Q

Ventes

CT Make

CT Buy

SBuy SMake

!!! SMake > SBuy

Pas systématiquement

Analyse spécifique à réaliser

© Copyrighted Page 209

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

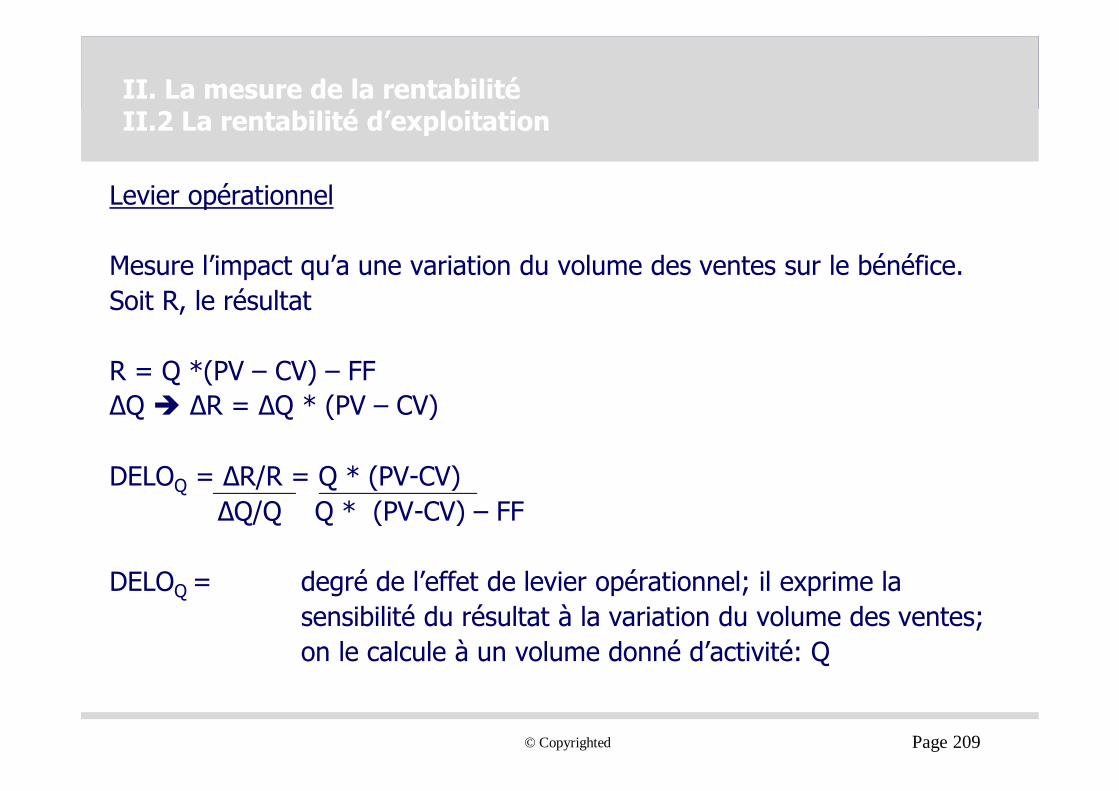

Levier opérationnel

Mesure l’impact qu’a une variation du volume des ventes sur le bénéfice.Soit R, le résultat

R = Q *(PV – CV) – FFΔQ è ΔR = ΔQ * (PV – CV)

DELOQ = ΔR/R = Q * (PV-CV)ΔQ/Q Q * (PV-CV) – FF

DELOQ = degré de l’effet de levier opérationnel; il exprime la sensibilité du résultat à la variation du volume des ventes;on le calcule à un volume donné d’activité: Q

© Copyrighted Page 210

II. La mesure de la rentabilitéII.2 La rentabilité d’exploitation

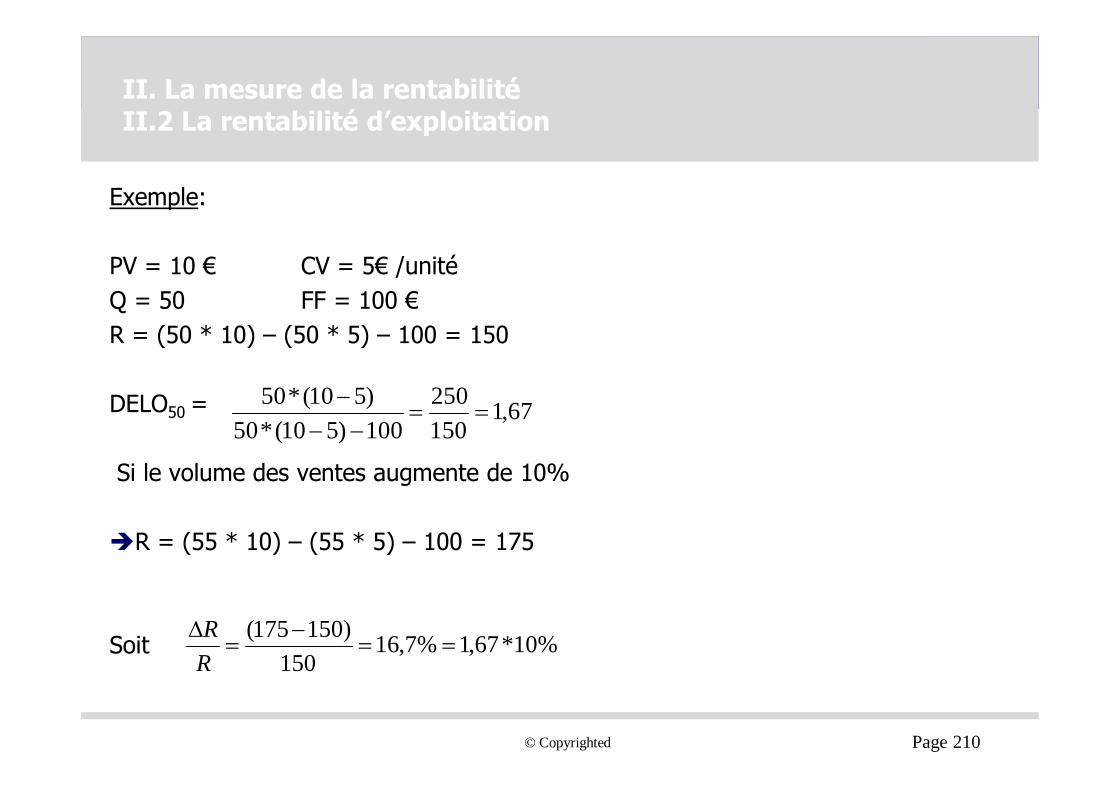

Exemple:

PV = 10 € CV = 5€ /unitéQ = 50 FF = 100 €R = (50 * 10) – (50 * 5) – 100 = 150

DELO50 =

Si le volume des ventes augmente de 10%

èR = (55 * 10) – (55 * 5) – 100 = 175

Soit %10*67,1%7,16150

)150175(==

−=

∆RR

67,1150250

100)510(*50)510(*50

==−−

−

© Copyrighted Page 211

II. La mesure de la rentabilitéII.3 La simulation du compte de résultats

Rappel du concept:Divisé en « deux colonnes », ce compte retrace le film des événements de l’année

écoulée et il permet de déterminer le résultat de l’ensemble des opérations.

Il enregistre donc la somme des charges et produits réalisés au cours d’une période donnée (souvent 1 an).

Les charges et produits sont répartis en opérations d’exploitation, opérations financières et opérations exceptionnelles.

La différence entre les deux colonnes dégage le résultat.

Le résultat est donc l’écart entre :

• d’une part, les charges y compris la variation des stocks de marchandises, les dotations aux amortissements et aux provisions, l’impôt sur les bénéfices,…

• d’autre part, l’ensemble des produits y compris la variation des stocks de produits finis, les subventions d’exploitation, les reprises d’amortissements et de provisions

© Copyrighted Page 212

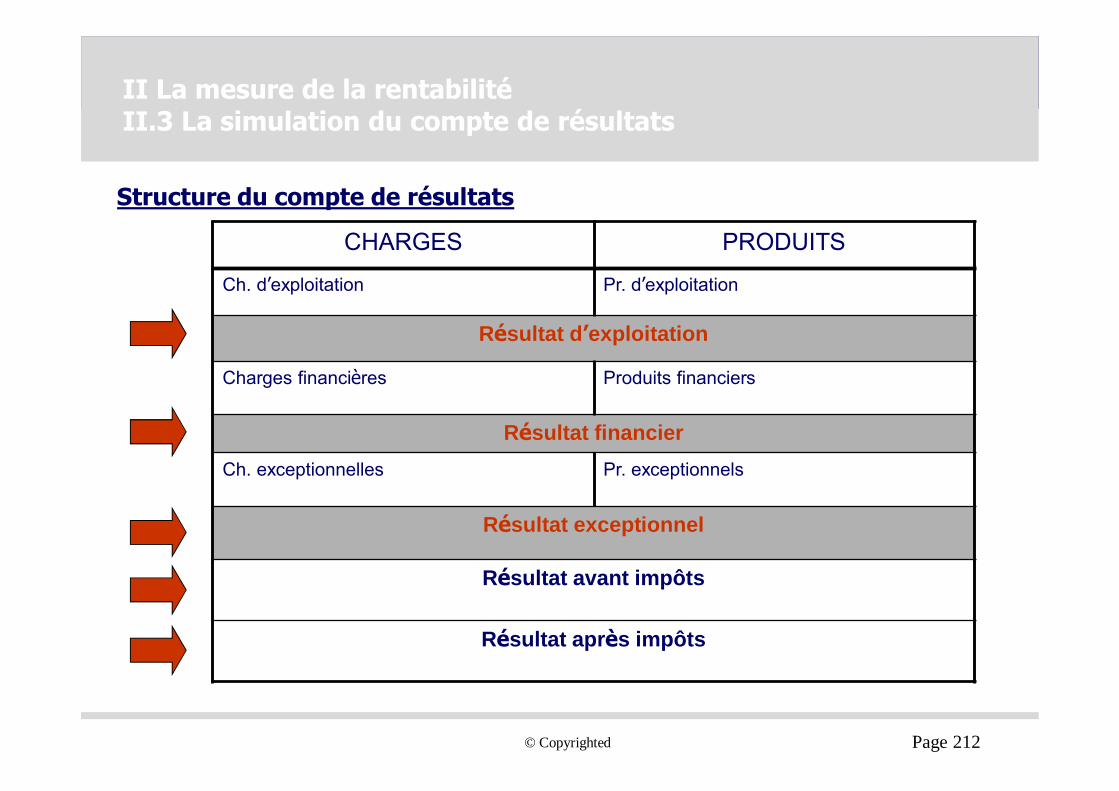

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

CHARGES PRODUITS

Ch. d’exploitation Pr. d’exploitation

Résultat d’exploitation

Charges financières Produits financiers

Résultat financierCh. exceptionnelles Pr. exceptionnels

Résultat exceptionnel

Résultat avant impôts

Résultat après impôts

Structure du compte de résultats

© Copyrighted Page 213

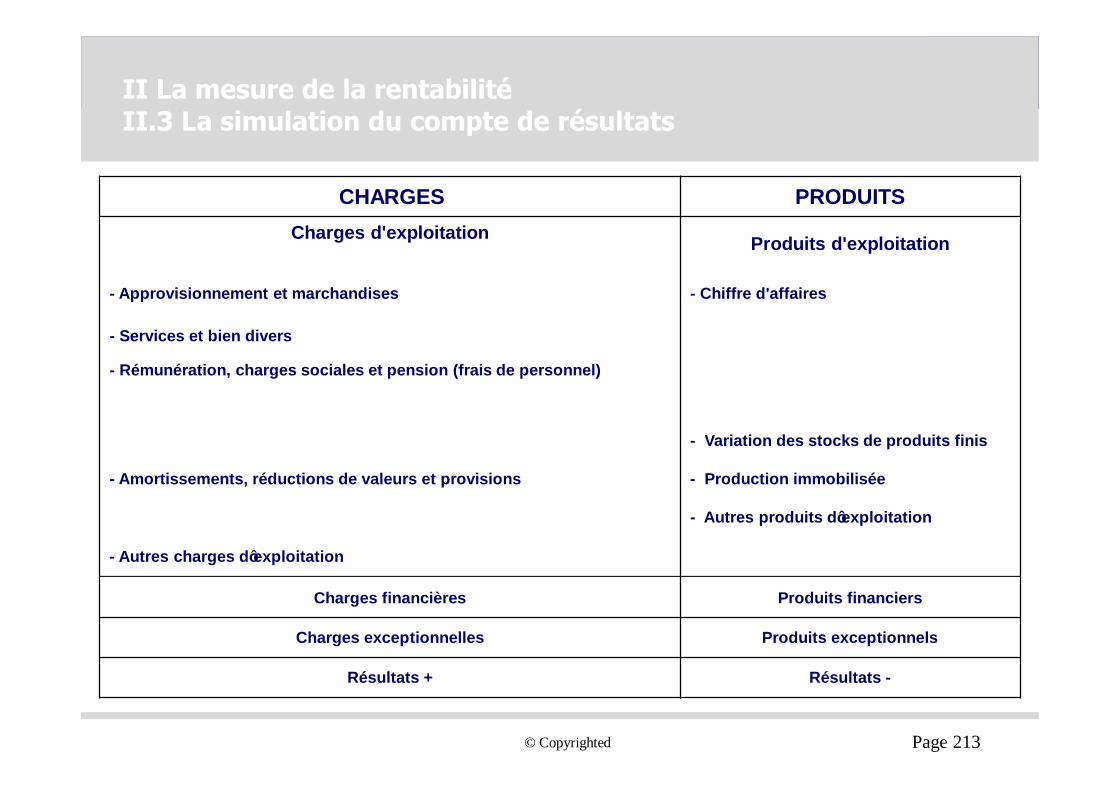

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

CHARGES PRODUITSCharges d'exploitation Produits d'exploitation

- Approvisionnement et marchandises - Chiffre d'affaires

- Services et bien divers

- Rémunération, charges sociales et pension (frais de personnel)

- Amortissements, réductions de valeurs et provisions

- Variation des stocks de produits finis

- Production immobilisée

- Autres produits d’exploitation

- Autres charges d’exploitation

Charges financières Produits financiers

Charges exceptionnelles Produits exceptionnels

Résultats + Résultats -

© Copyrighted Page 214

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

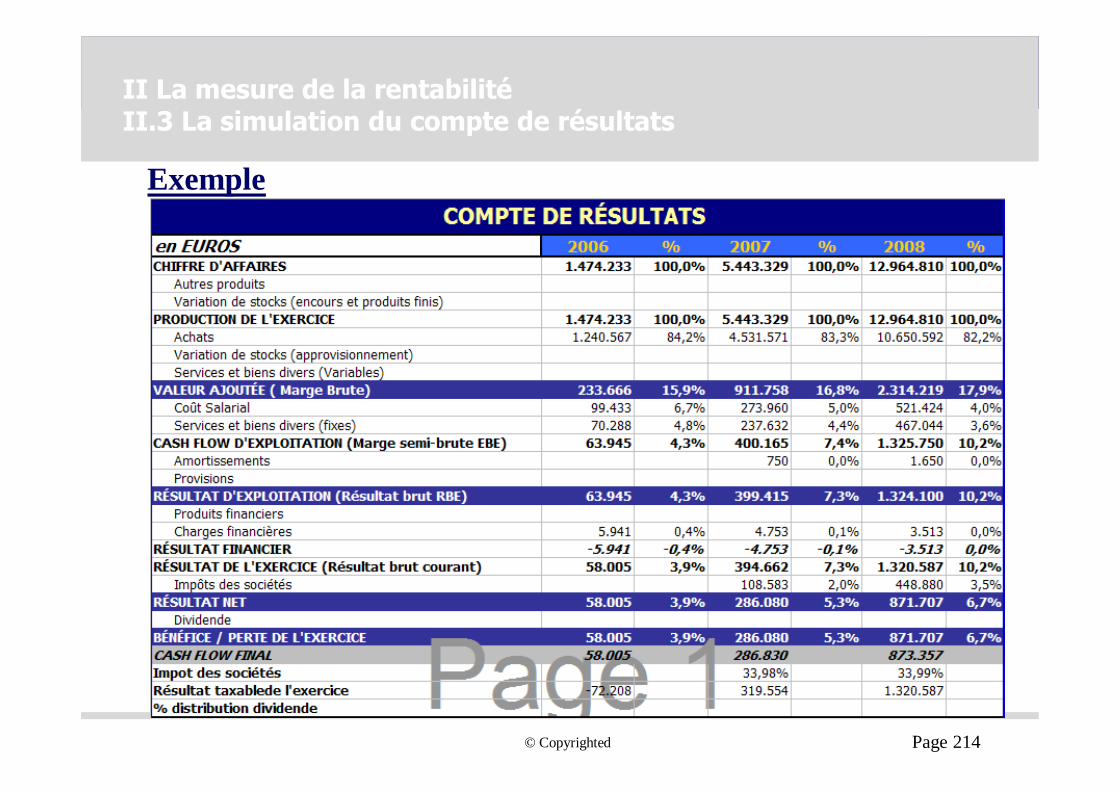

Exemple

© Copyrighted Page 215

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

Horizon de planification:

Pas de règle précise.Il convient de tenir compte de:

− L’intensité capitalistique de la fonction de production et la durée de vie des investissements

− Le cycle de vie des produits/services− Le business model et la distribution temporelle des revenus

Généralement 3 à 10 ans sauf industrie lourde et infrastructures.Le plus souvent 3 à 5 ans.

© Copyrighted Page 216

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

La modélisation des ventes

• Toujours le plus difficile• Cohérent avec le plan d’affaires

− Marché: taille, évolution, concurrence, taux de pénétration, part de marché

− Positionnement: segments visés, prix, etc.− Montée en puissance− Ressources

• Etablir un business model spécifique (notamment en termes de pricing)

© Copyrighted Page 217

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

Quelques règles:

• Démarrer le plan financier par les ventes : quel volume d’activité puis-je raisonnablement atteindre ?

• Pouvoir justifier tous les chiffres

• Ne jamais boucler le plan financier par les ventes pour ajuster et être « artificiellement » à l’équilibre

© Copyrighted Page 218

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

Les coûts variables

• Identifier les coûts variables− Matières et marchandises (consommation)− Transports et logistique sur achats et ventes− Emballages et conditionnement− Redevances− Sous-traitants− Consommations spécifiques (énergie, eau, etc.)− Escomptes et rabais− Commissions aux vendeurs et frais de distributionè À établir plus par destination que par nature

© Copyrighted Page 219

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

Modéliser:

− Souvent on linéarise la relation− OK pour de faibles variations de production

NOK pour de fortes variations

− Introduire des variations§De productivité§De costing

Et les justifier, par exemples, par des investissements, des quantités achetées plus importantes, etc.

© Copyrighted Page 220

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

Salaires

• Habituellement, on distingue:− Les frais de personnel variables: personnel de production, etc.− Les frais de personnel fixes: encadrement, direction, services support

• Dans le cas de la création de TPE, il est difficile de faire l’hypothèse de linéarité des coûts variables.è fonction en escalier

• Méthode: travailler en 2 temps:− Modèle coûts fixes – coûts variables− Valider et adapter les chiffres et penser à des formules alternatives

(sous-traitance, etc.)

© Copyrighted Page 221

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

Coûts fixes

Identifier:• Les services et biens divers, tels que:

− Loyers,− Assurances,− Les prestataires de services (informatique, comptable, juristes, etc.)− Les frais de déplacement et de représentation,− Les coûts de communication− …

• Les dotations aux amortissements, c’est-à-dire la répartition des investissements sur leur durée de vie

• Les frais financiers en fonction des besoins de financement

© Copyrighted Page 222

II La mesure de la rentabilitéII.3 La simulation du compte de résultats

Subsides

Faut-il prendre en compte les subsides publics prévus?

OUI

Mais:

− Prudence− Analyse nécessaire du risque

© Copyrighted Page 223

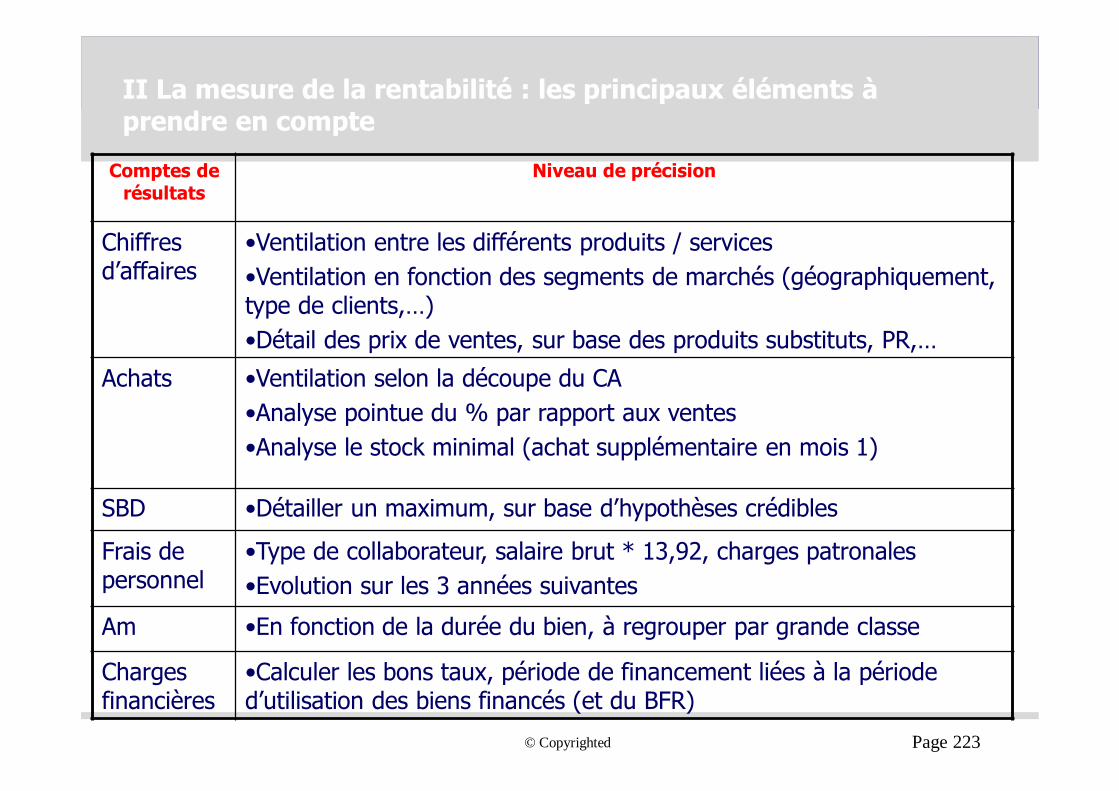

II La mesure de la rentabilité : les principaux éléments à prendre en compte

Comptes de résultats

Niveau de précision

Chiffres d’affaires

•Ventilation entre les différents produits / services•Ventilation en fonction des segments de marchés (géographiquement, type de clients,…)•Détail des prix de ventes, sur base des produits substituts, PR,…

Achats •Ventilation selon la découpe du CA•Analyse pointue du % par rapport aux ventes•Analyse le stock minimal (achat supplémentaire en mois 1)

SBD •Détailler un maximum, sur base d’hypothèses crédibles

Frais de personnel

•Type de collaborateur, salaire brut * 13,92, charges patronales•Evolution sur les 3 années suivantes

Am •En fonction de la durée du bien, à regrouper par grande classe

Charges financières

•Calculer les bons taux, période de financement liées à la période d’utilisation des biens financés (et du BFR)

© Copyrighted Page 224

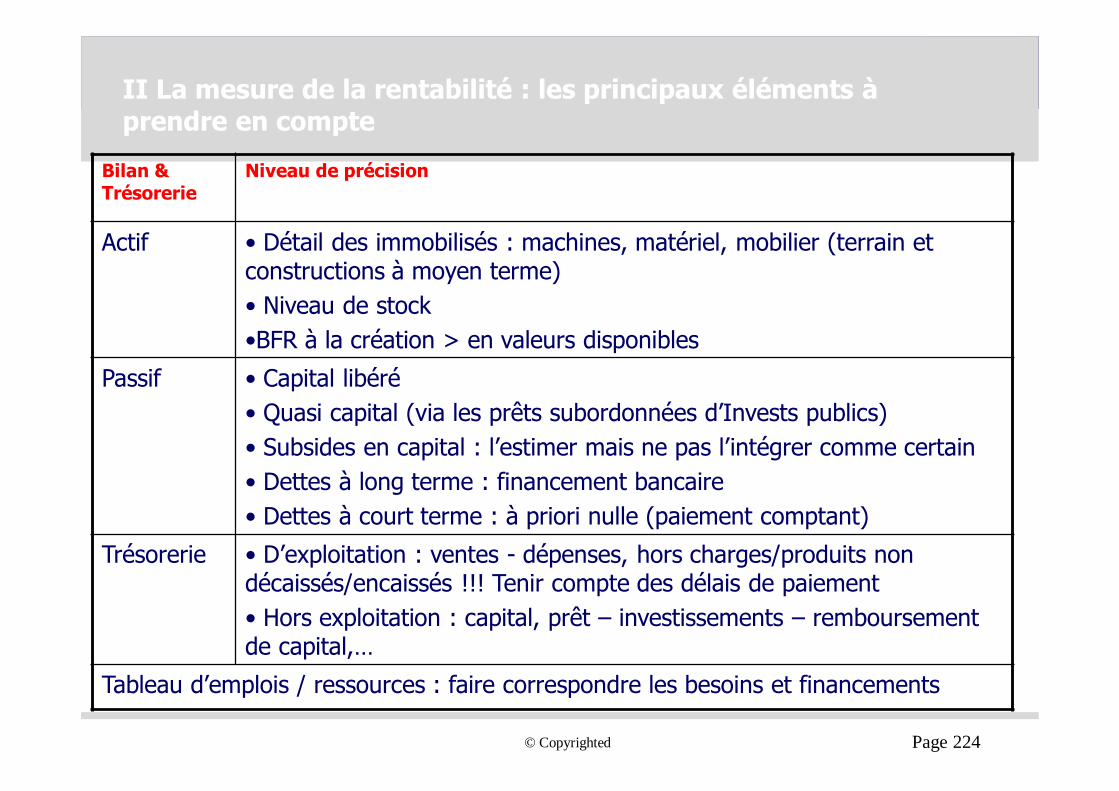

II La mesure de la rentabilité : les principaux éléments à prendre en compte

Bilan & Trésorerie

Niveau de précision

Actif • Détail des immobilisés : machines, matériel, mobilier (terrain et constructions à moyen terme)• Niveau de stock•BFR à la création > en valeurs disponibles

Passif • Capital libéré• Quasi capital (via les prêts subordonnées d’Invests publics)• Subsides en capital : l’estimer mais ne pas l’intégrer comme certain• Dettes à long terme : financement bancaire• Dettes à court terme : à priori nulle (paiement comptant)

Trésorerie • D’exploitation : ventes - dépenses, hors charges/produits non décaissés/encaissés !!! Tenir compte des délais de paiement• Hors exploitation : capital, prêt – investissements – remboursement de capital,…

Tableau d’emplois / ressources : faire correspondre les besoins et financements

© Copyrighted Page 225

5.III. La détermination des besoins financiers

© Copyrighted Page 226

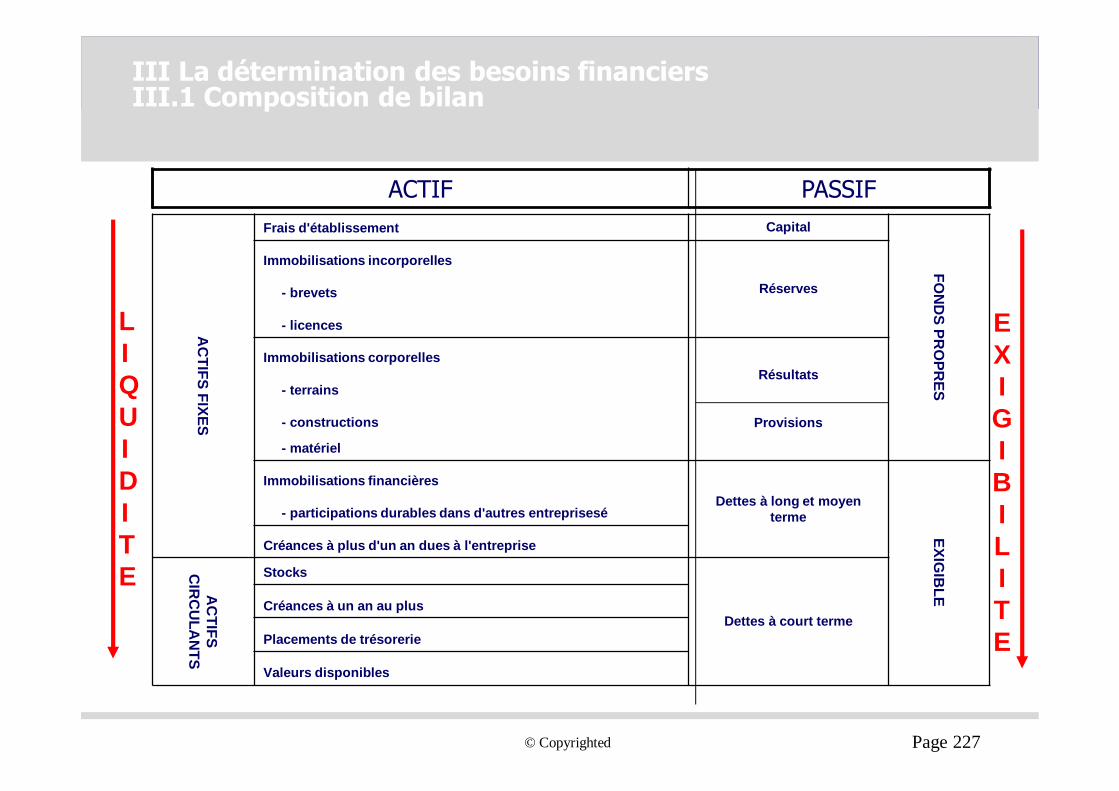

III La détermination des besoins financiersIII.1 Composition de bilan

C’est un « inventaire » chiffré, une « photographie », une image à une date précise (souvent le 31/12/xx) du patrimoine de l’entreprise c à d :

• D’une part, des fonds de l’entreprise provenant tant de ses propriétaires que des autres tiers (d’où viennent les ressources de l’entreprise?), et,

• D’autre part, des biens, moyens et des droits détenus par l’entreprise (quelles utilisations fait-on des ressources de l’entreprise ?).

==> le bilan peut être défini comme étant la situation à un moment précis des ressources (PASSIF) et emplois (ACTIF) de l’entreprise

Il existe un PCMN, Plan Comptable Minimum Normalisé, qui structure le bilan, le compte de résultat et les annexes qui sont les états financiers de référence.

© Copyrighted Page 227

III La détermination des besoins financiersIII.1 Composition de bilan

AC

TIFS FIXES

Frais d'établissement Capital

FON

DS PR

OPR

ES

Immobilisations incorporelles

Réserves- brevets

- licences

Immobilisations corporellesRésultats

Provisions

- terrains

- constructions

- matériel

Immobilisations financièresDettes à long et moyen

terme

EXIGIB

LE

- participations durables dans d'autres entreprises…

Créances à plus d'un an dues à l'entreprise

AC

TIFS C

IRC

ULA

NTS

Stocks

Dettes à court termeCréances à un an au plus

Placements de trésorerie

Valeurs disponibles

ACTIF PASSIF

LIQUIDITE

EXIGIBILITE

© Copyrighted Page 228

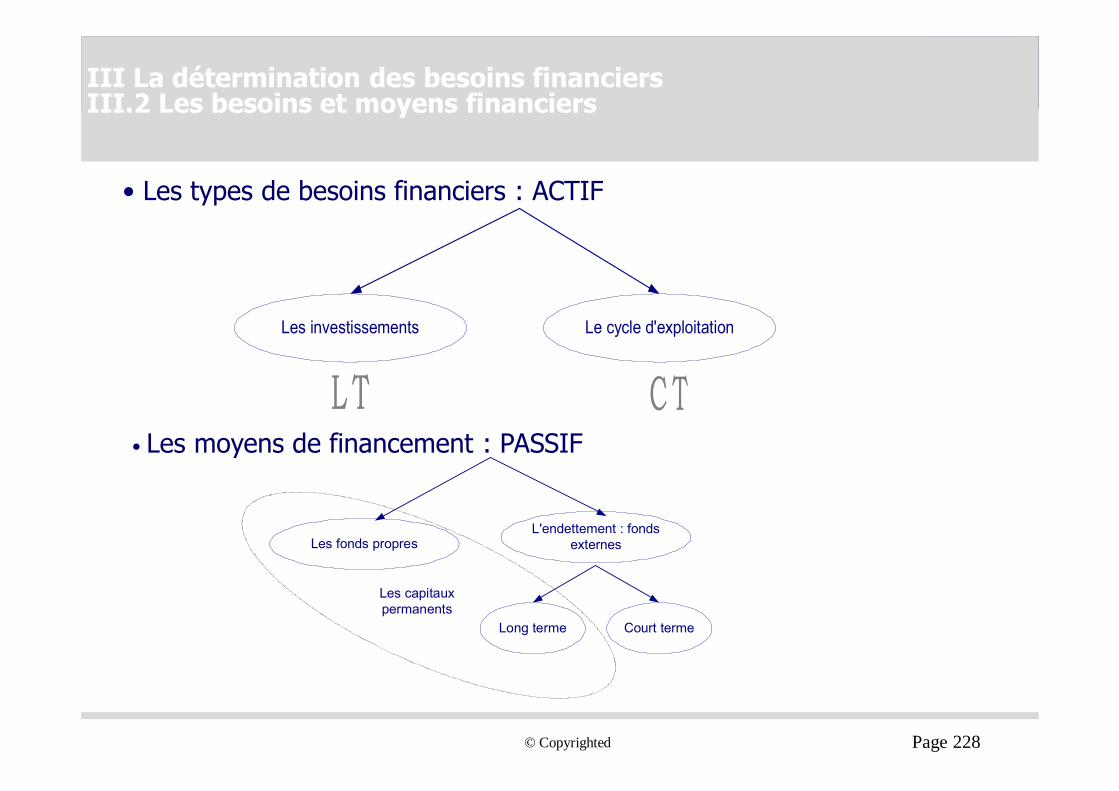

III La détermination des besoins financiers III.2 Les besoins et moyens financiers

• Les types de besoins financiers : ACTIF

• Les moyens de financement : PASSIF

Les fonds propresL'endettement : fonds

externes

Long terme Court terme

Les capitauxpermanents

Les investissements Le cycle d'exploitation

© Copyrighted Page 229

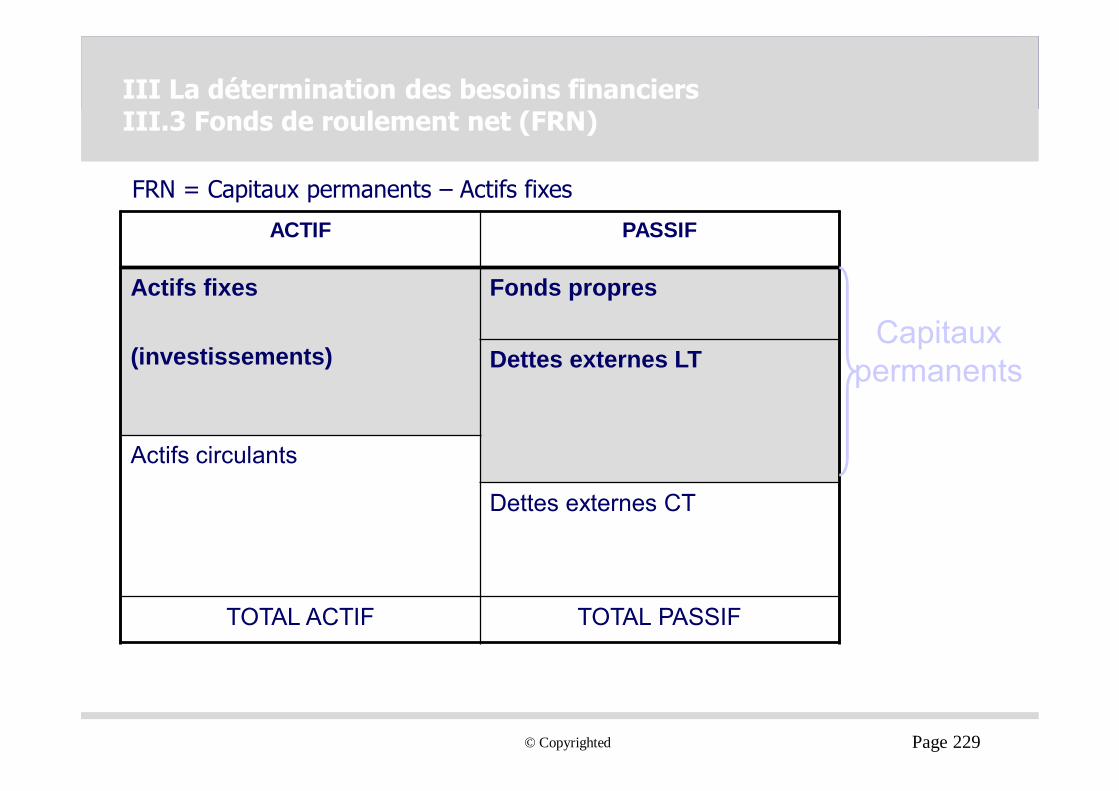

ACTIF PASSIF

Actifs fixes

(investissements)

Fonds propres

Dettes externes LT

Actifs circulants

Dettes externes CT

TOTAL ACTIF TOTAL PASSIF

Capitaux permanents

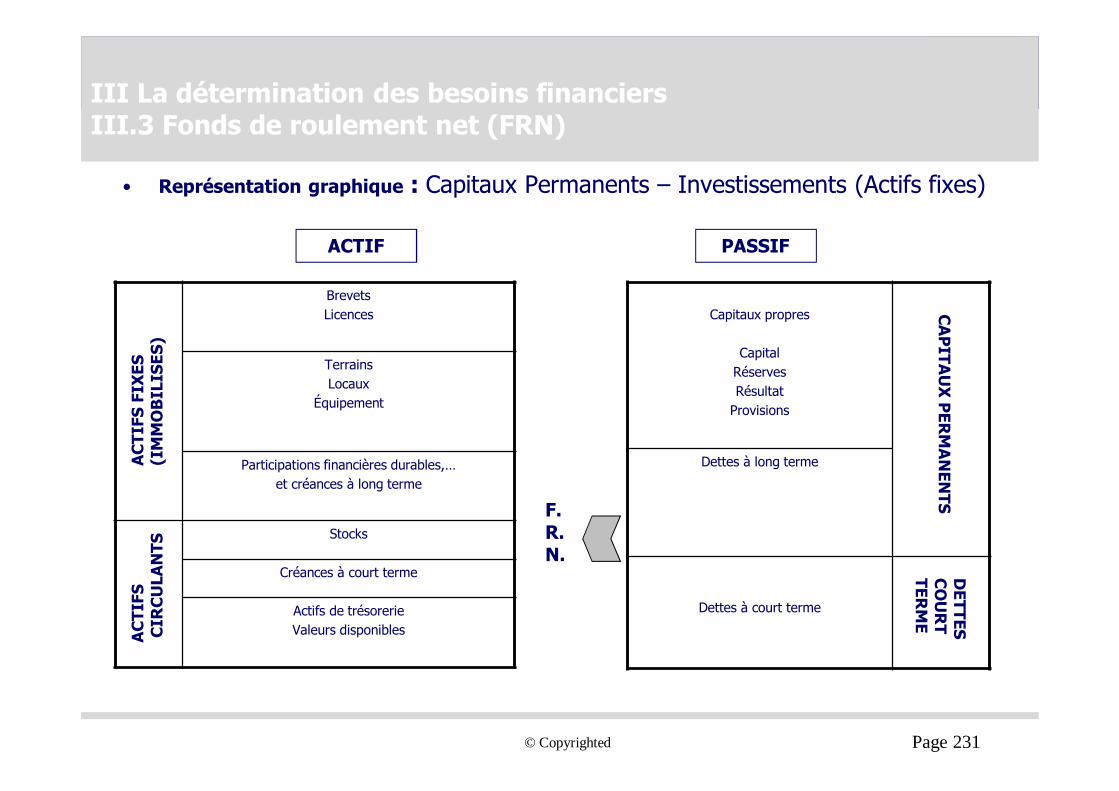

III La détermination des besoins financiers III.3 Fonds de roulement net (FRN)

FRN = Capitaux permanents – Actifs fixes

© Copyrighted Page 230

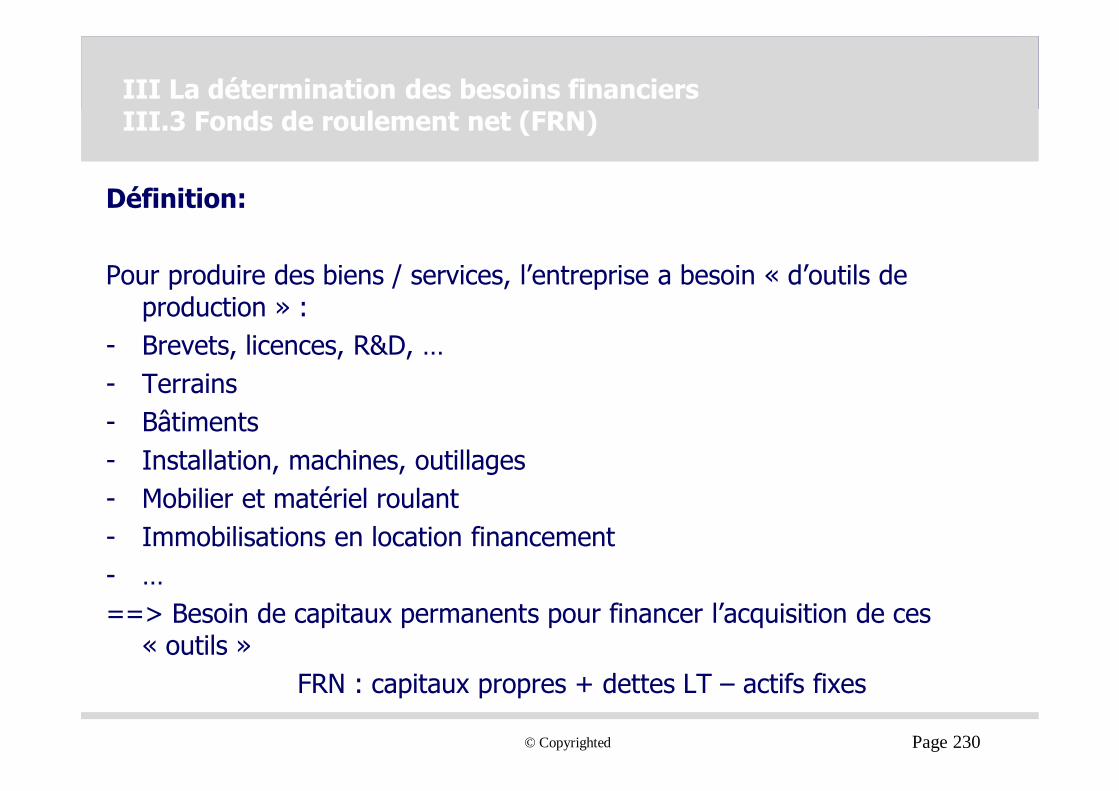

Définition:

Pour produire des biens / services, l’entreprise a besoin « d’outils de production » :

- Brevets, licences, R&D, …- Terrains- Bâtiments- Installation, machines, outillages - Mobilier et matériel roulant- Immobilisations en location financement- …==> Besoin de capitaux permanents pour financer l’acquisition de ces

« outils »FRN : capitaux propres + dettes LT – actifs fixes

III La détermination des besoins financiers III.3 Fonds de roulement net (FRN)

© Copyrighted Page 231

III La détermination des besoins financiers III.3 Fonds de roulement net (FRN)

• Représentation graphique : Capitaux Permanents – Investissements (Actifs fixes)

BrevetsLicences

TerrainsLocaux

Équipement

Participations financières durables,…et créances à long terme

Stocks

Créances à court terme

Actifs de trésorerieValeurs disponibles

Capitaux propres

CapitalRéservesRésultat

Provisions

Dettes à long terme

Dettes à court terme

ACTIF PASSIF

AC

TIFS

FIX

ES

(IM

MO

BIL

ISES

)C

AP

ITAU

X P

ERM

AN

ENTS

F.R.N.

AC

TIFS

CIR

CU

LAN

TSD

ETTESC

OU

RT

TERM

E

© Copyrighted Page 232

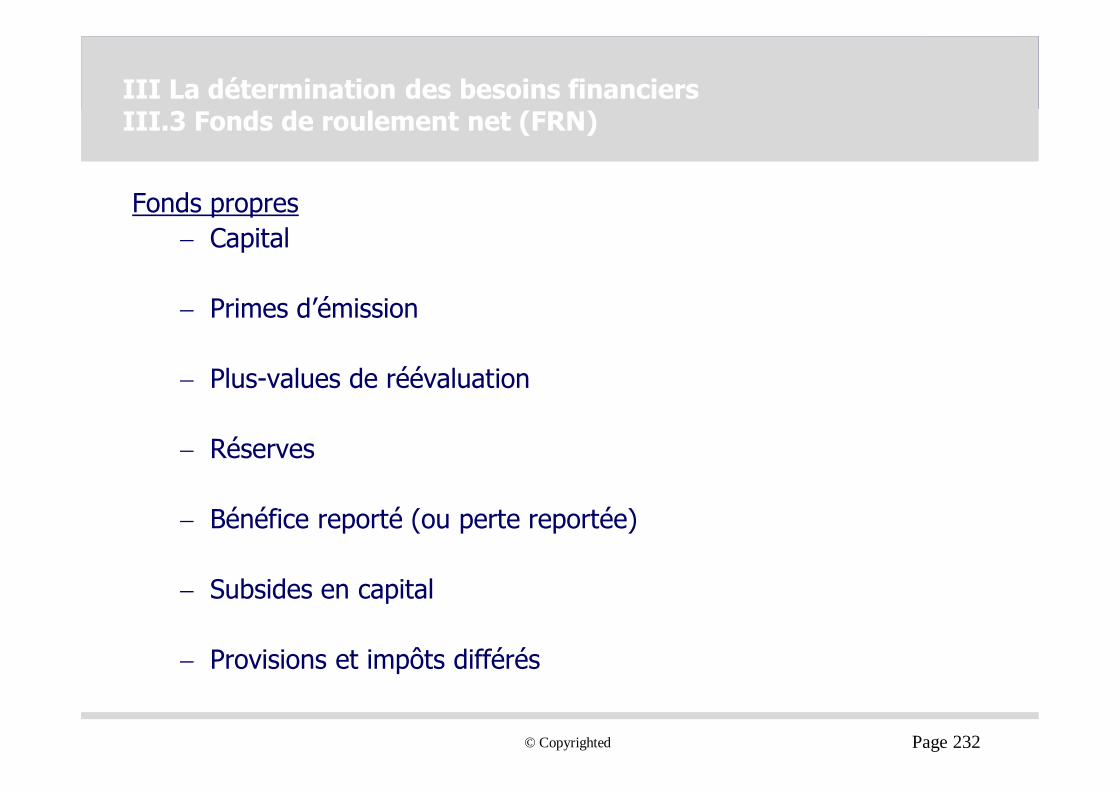

Fonds propres− Capital

− Primes d’émission

− Plus-values de réévaluation

− Réserves

− Bénéfice reporté (ou perte reportée)

− Subsides en capital

− Provisions et impôts différés

III La détermination des besoins financiers III.3 Fonds de roulement net (FRN)

© Copyrighted Page 233

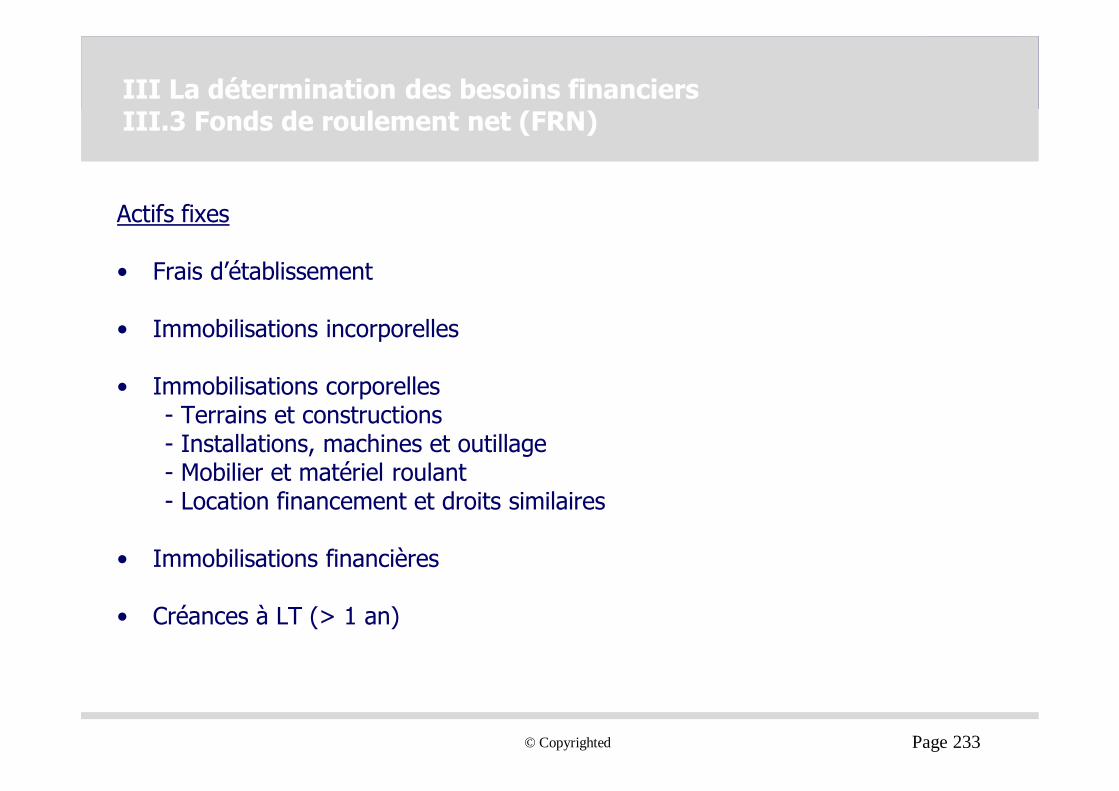

Actifs fixes

• Frais d’établissement

• Immobilisations incorporelles

• Immobilisations corporelles- Terrains et constructions- Installations, machines et outillage- Mobilier et matériel roulant- Location financement et droits similaires

• Immobilisations financières

• Créances à LT (> 1 an)

III La détermination des besoins financiers III.3 Fonds de roulement net (FRN)

© Copyrighted Page 234

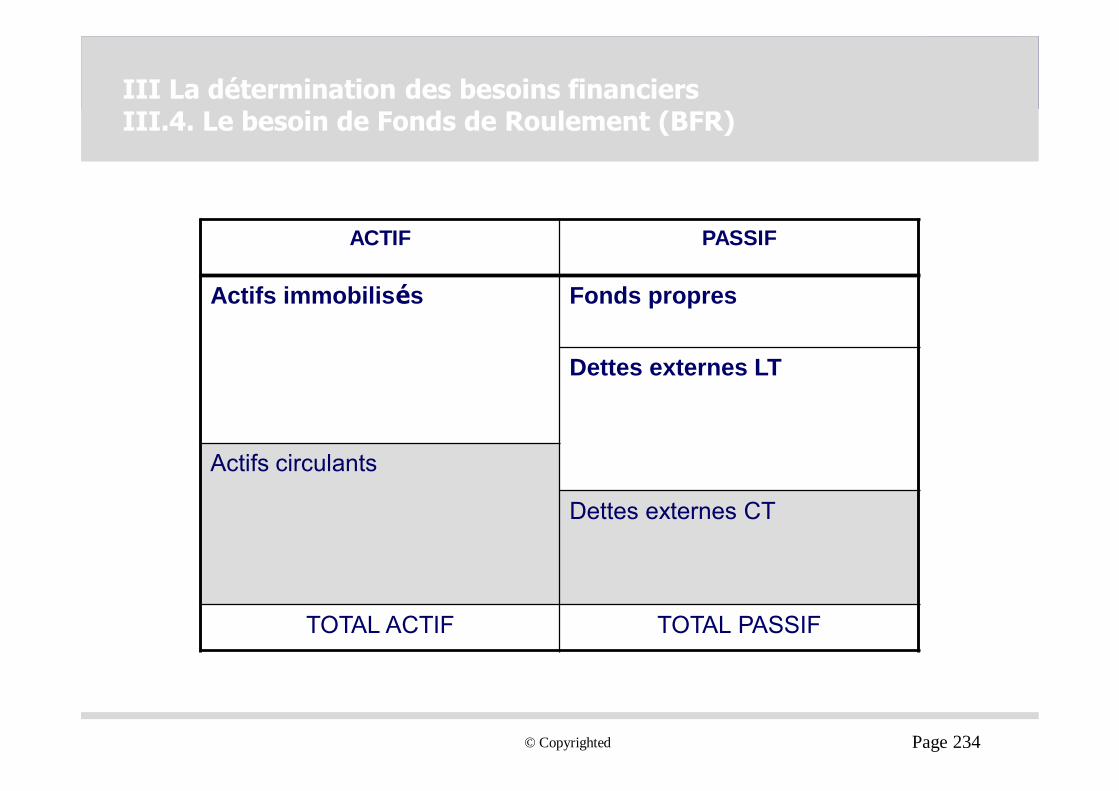

ACTIF PASSIF

Actifs immobilisés Fonds propres

Dettes externes LT

Actifs circulants

Dettes externes CT

TOTAL ACTIF TOTAL PASSIF

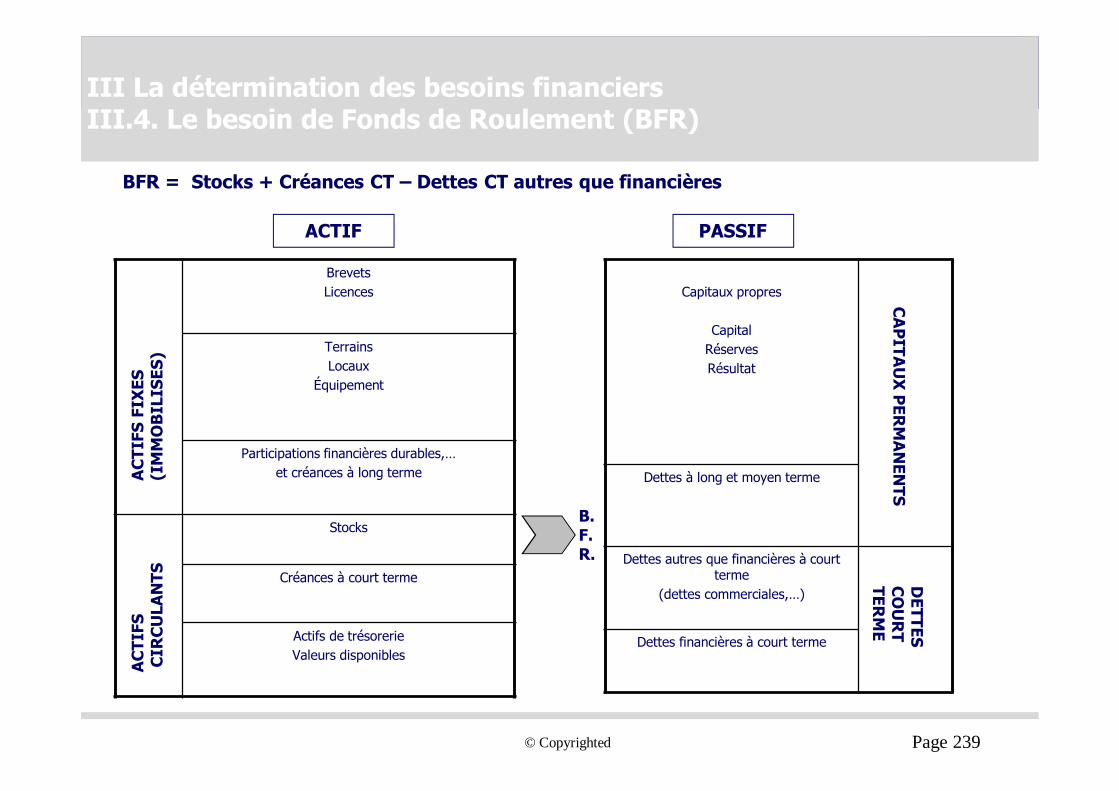

III La détermination des besoins financiers III.4. Le besoin de Fonds de Roulement (BFR)

© Copyrighted Page 235

Actifs circulants:

• Stocks et commandes en cours d’exécution

• Créances à un an au plus

• Placements de trésorerie

• Valeurs disponibles

III La détermination des besoins financiers III.4. Le besoin de Fonds de Roulement (BFR)

© Copyrighted Page 236

Dettes à un an au plus:• Dettes à plus d’un an échéant dans l’année

• Dettes dont le terme contractuel est d’un an au plus- Dettes financières- Dettes commerciales- Acomptes reçus sur commande- Dettes fiscales, salariales ou sociales- Autres

III La détermination des besoins financiers III.4. Le besoin de Fonds de Roulement (BFR)

© Copyrighted Page 237

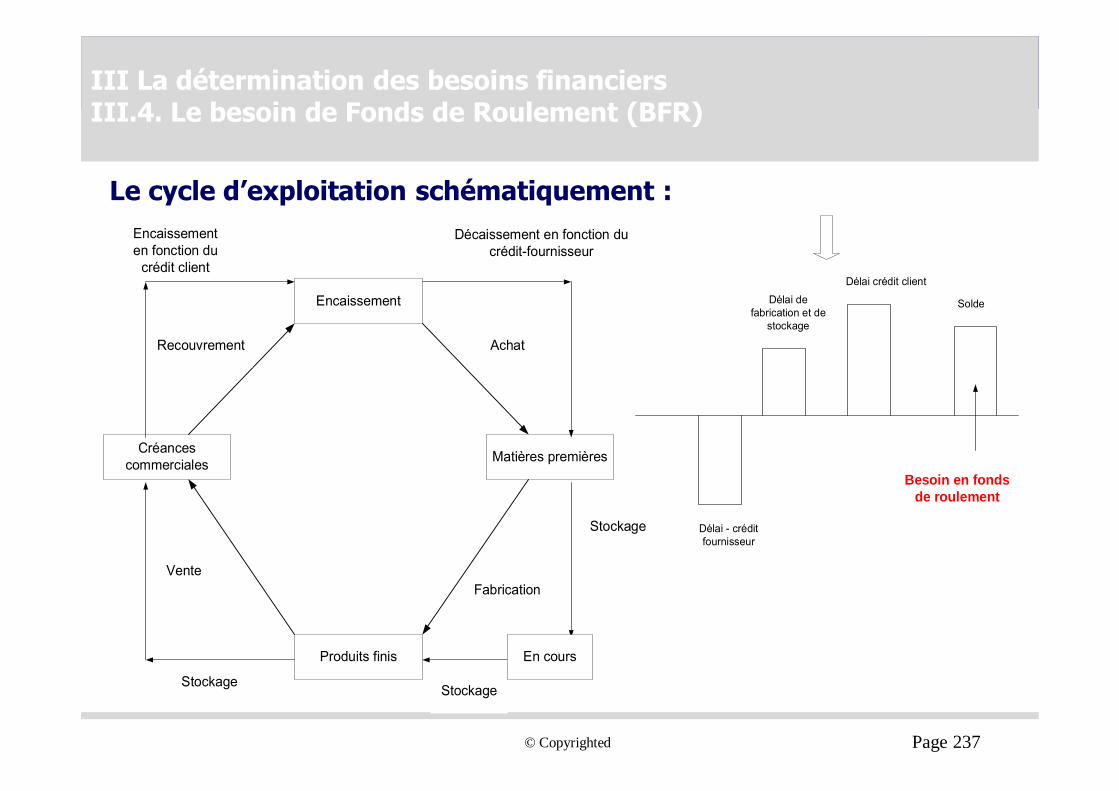

III La détermination des besoins financiers III.4. Le besoin de Fonds de Roulement (BFR)

Le cycle d’exploitation schématiquement :

Solde

Délai crédit client

Encaissement

Créancescommerciales Matières premières

Produits finis

Achat

Décaissement en fonction ducrédit-fournisseur

Recouvrement

Fabrication

Stockage

Stockage Stockage

Vente

Encaissementen fonction du

crédit client

En cours

Délai - créditfournisseur

Délai defabrication et de

stockage

Besoin en fondsde roulement

© Copyrighted Page 238

III La détermination des besoins financiers

III.4. Le besoin de Fonds de Roulement (BFR)

Définition

• Pour faire fonctionner son cycle d’exploitation â besoin en fonds de roulement d’exploitation (BFR expl)

BFR expl = Stocks + créances commerciales – dettes fournisseurs

© Copyrighted Page 239

III La détermination des besoins financiers III.4. Le besoin de Fonds de Roulement (BFR)

BFR = Stocks + Créances CT – Dettes CT autres que financières

BrevetsLicences

TerrainsLocaux

Équipement

Participations financières durables,…et créances à long terme

Stocks

Créances à court terme

Actifs de trésorerieValeurs disponibles

AC

TIFS

FIX

ES

(IM

MO

BIL

ISES

)A

CTI

FSC

IRC

ULA

NTS

Capitaux propres

CapitalRéservesRésultat

Dettes à long et moyen terme

Dettes autres que financières à court terme

(dettes commerciales,…)

Dettes financières à court terme

CA

PITA

UX

PER

MA

NEN

TSD

ETTESC

OU

RT

TERM

E

B.F.R.

ACTIF PASSIF

© Copyrighted Page 240

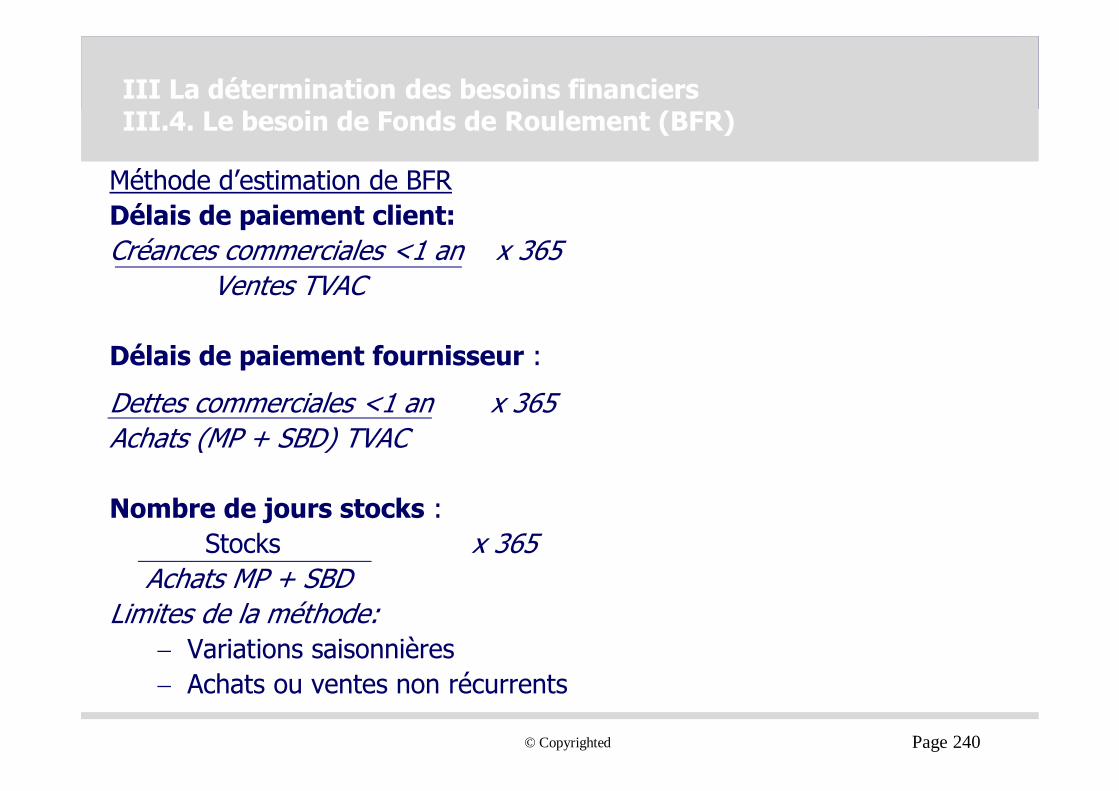

III La détermination des besoins financiers III.4. Le besoin de Fonds de Roulement (BFR)

Méthode d’estimation de BFRDélais de paiement client:Créances commerciales <1 an x 365

Ventes TVAC

Délais de paiement fournisseur :

Dettes commerciales <1 an x 365Achats (MP + SBD) TVAC

Nombre de jours stocks : Stocks x 365

Achats MP + SBDLimites de la méthode:

− Variations saisonnières− Achats ou ventes non récurrents

© Copyrighted Page 241

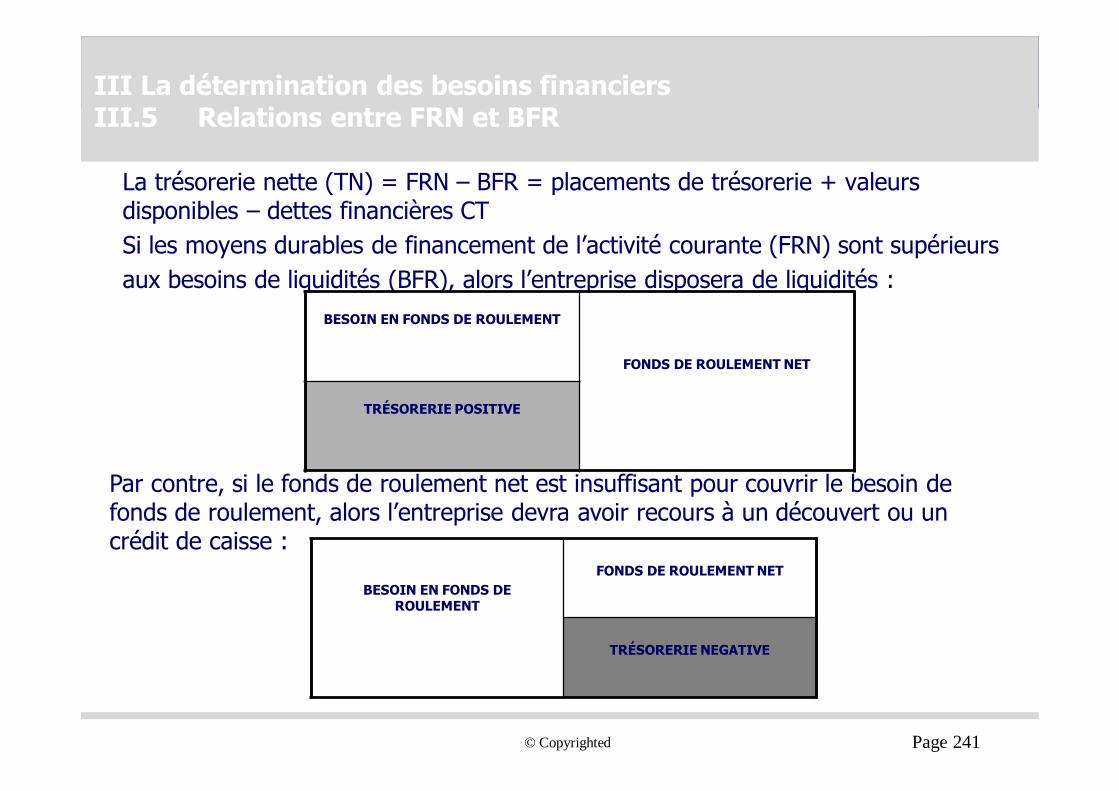

III La détermination des besoins financiers III.5 Relations entre FRN et BFR

La trésorerie nette (TN) = FRN – BFR = placements de trésorerie + valeurs disponibles – dettes financières CTSi les moyens durables de financement de l’activité courante (FRN) sont supérieursaux besoins de liquidités (BFR), alors l’entreprise disposera de liquidités :

BESOIN EN FONDS DE ROULEMENT

FONDS DE ROULEMENT NET

TRÉSORERIE POSITIVE

Par contre, si le fonds de roulement net est insuffisant pour couvrir le besoin de fonds de roulement, alors l’entreprise devra avoir recours à un découvert ou un crédit de caisse :

BESOIN EN FONDS DE ROULEMENT

FONDS DE ROULEMENT NET

TRÉSORERIE NEGATIVE

© Copyrighted Page 242

III La détermination des besoins financiers III.5 Relations entre FRN et BFR

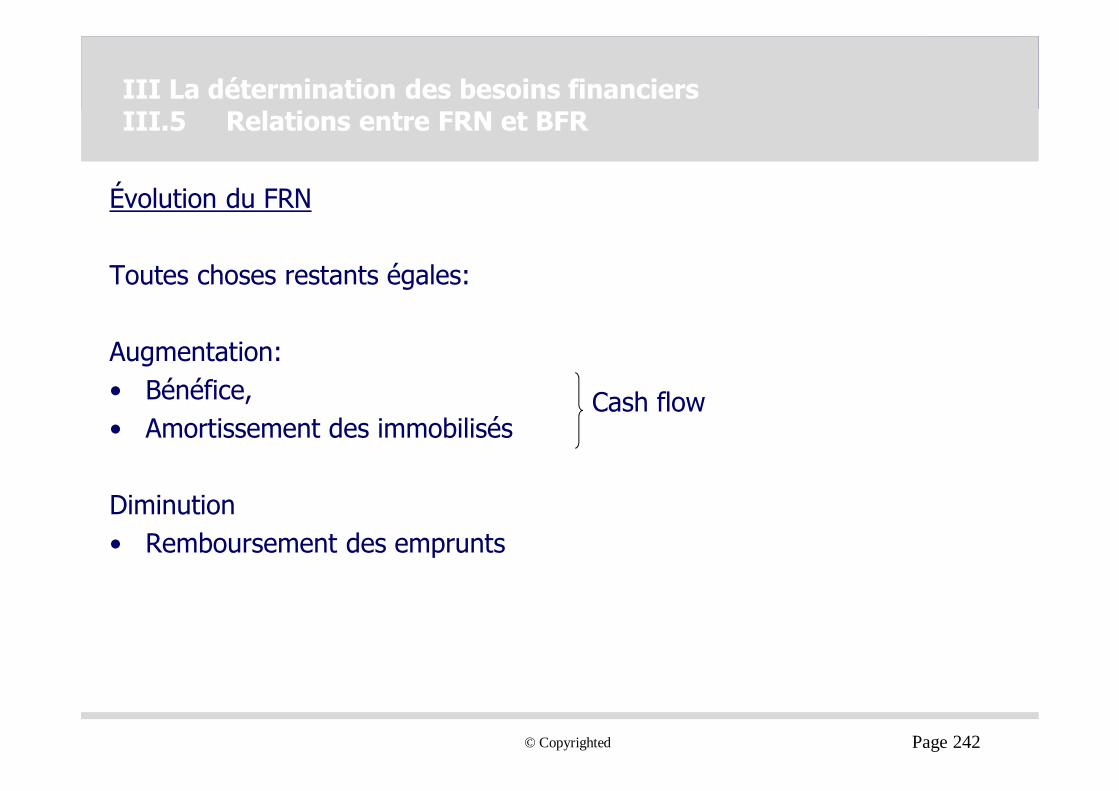

Évolution du FRN

Toutes choses restants égales:

Augmentation:• Bénéfice,• Amortissement des immobilisés

Diminution• Remboursement des emprunts

Cash flow

© Copyrighted Page 243

III La détermination des besoins financiers III.5 Relations entre FRN et BFR

Évolution du BFR

• L’augmentation du volume d’affaires entraîne une augmentation du besoin de fonds de roulement

• L’entreprise doit, dès lors, vérifier si sa croissance ne va pas mettre à mal sa liquidité

• Cas de la croissance sauvage avec aggravation du déficit de trésorerie

© Copyrighted Page 244

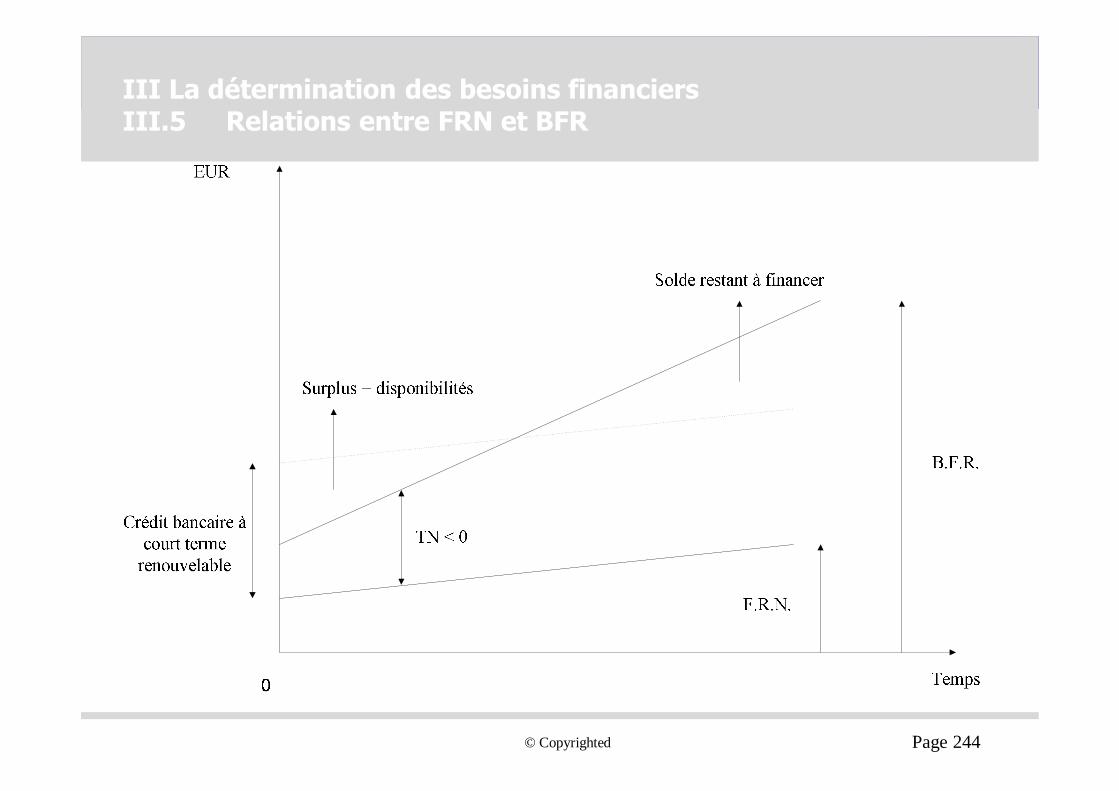

III La détermination des besoins financiers III.5 Relations entre FRN et BFR

© Copyrighted Page 246

III La détermination des besoins financiers III.6 Les besoins financiers

Pour améliorer la trésorerie de l’entreprise, deux types d’actions peuvent être menées:

Sur les éléments à court terme :

- Raccourcissement des délais de paiement des clients- Pratique d’acomptes- Accélération du cycle administratif de facturation- Allongement des délais de paiement aux fournisseurs- Diminution des stocks.

Sur les éléments à long terme :

- Augmentation des capitaux permanents par:- des emprunts à long terme,- une recapitalisation de l’entreprise

- Diminution des actifs fixes par :- revente d’actifs financiers- Désinvestissement (judicieux?).

© Copyrighted Page 247

5.IV. L’analyse des résultats

© Copyrighted Page 248

IV L’analyse des résultatsIV.1 Composants du diagnostic financier

Généralement, une firme s’apprécie selon 2 optiques complémentaires : la structure du patrimoine et la qualité de gestion.

Ces 2 optiques sont précisées par 3 concepts:

- l’équilibre financier structurel:Quels sont les investissements de l’entreprise?Quelles sont les origines et la durée de ses financements?Y-a-t-il adéquation, à long terme et à court terme, entre les ressources et les emplois?

- la liquidité et la solvabilité :L’entreprise possède-t-elle de bonnes positions de trésorerie?Peut-elle faire face à ses engagements à court terme?N’est-elle pas en découvert (bancaire) permanent?Quelle est sa capacité d’emprunt?

© Copyrighted Page 249

IV L’analyse des résultatsIV.1 Composants du diagnostic financier

- la rentabilité :

L’entreprise dégage-t-elle des bénéfices?Quel est le poids des charges financières?Quel est le rendement comptable des investissements?

L’entreprise étant notamment un ensemble à la fois économique et financier, ce sont les relations entre ces trois concepts qui sont capables de procurer une bonne perception de la qualité financière.

© Copyrighted Page 250

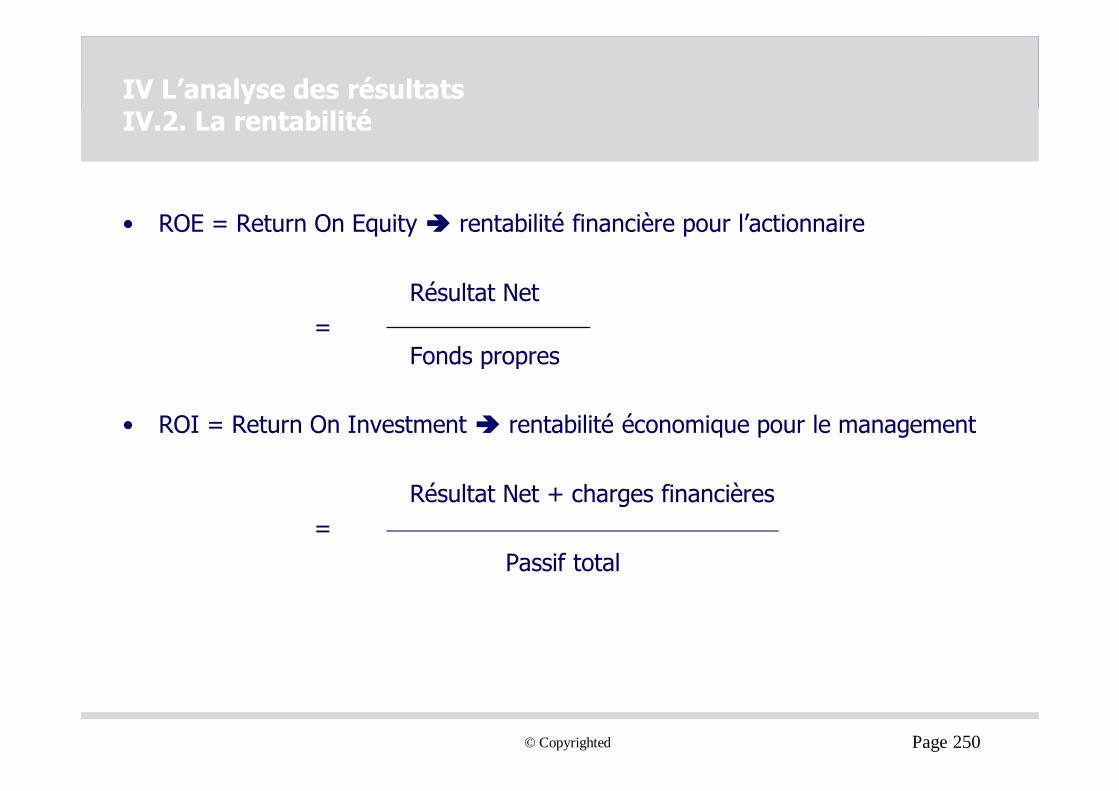

IV L’analyse des résultatsIV.2. La rentabilité

• ROE = Return On Equity â rentabilité financière pour l’actionnaire

Résultat Net=

Fonds propres

• ROI = Return On Investment â rentabilité économique pour le management

Résultat Net + charges financières=

Passif total

© Copyrighted Page 251

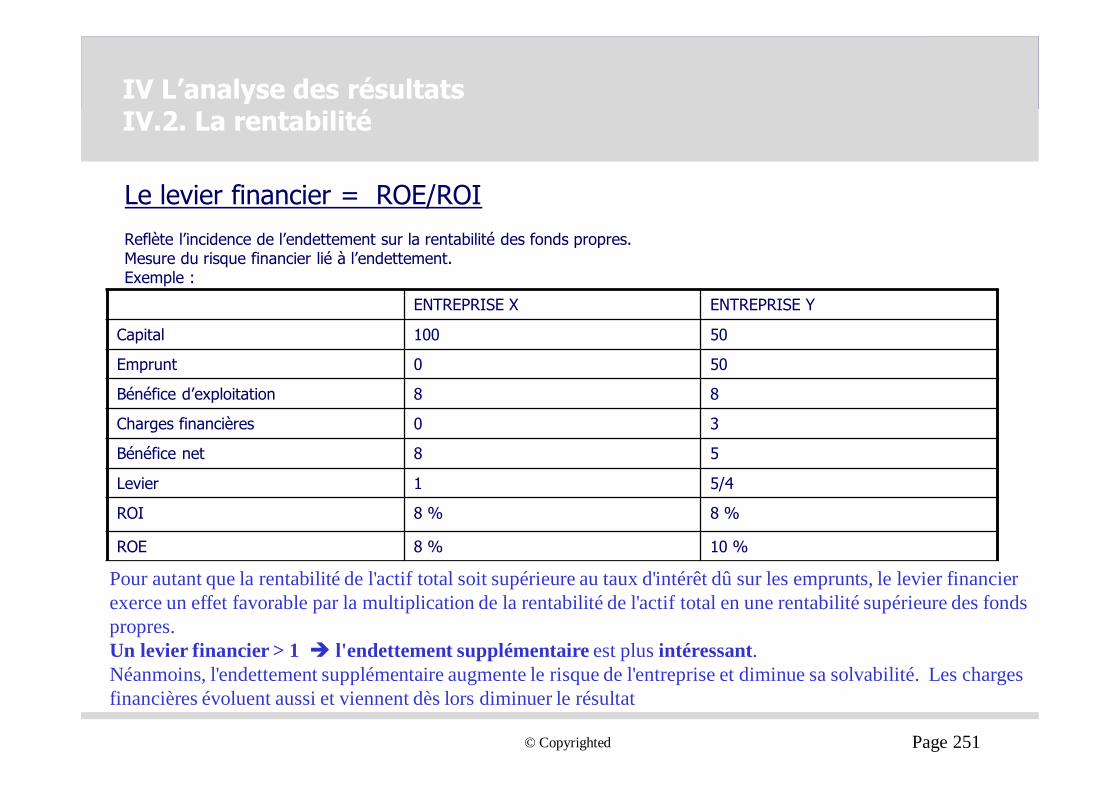

IV L’analyse des résultatsIV.2. La rentabilité

Le levier financier = ROE/ROIReflète l’incidence de l’endettement sur la rentabilité des fonds propres.Mesure du risque financier lié à l’endettement.Exemple :

ENTREPRISE X ENTREPRISE Y

Capital 100 50

Emprunt 0 50

Bénéfice d’exploitation 8 8

Charges financières 0 3

Bénéfice net 8 5

Levier 1 5/4

ROI 8 % 8 %

ROE 8 % 10 %

Pour autant que la rentabilité de l'actif total soit supérieure au taux d'intérêt dû sur les emprunts, le levier financier exerce un effet favorable par la multiplication de la rentabilité de l'actif total en une rentabilité supérieure des fonds propres.Un levier financier > 1 è l'endettement supplémentaire est plus intéressant.Néanmoins, l'endettement supplémentaire augmente le risque de l'entreprise et diminue sa solvabilité. Les charges financières évoluent aussi et viennent dès lors diminuer le résultat

© Copyrighted Page 252

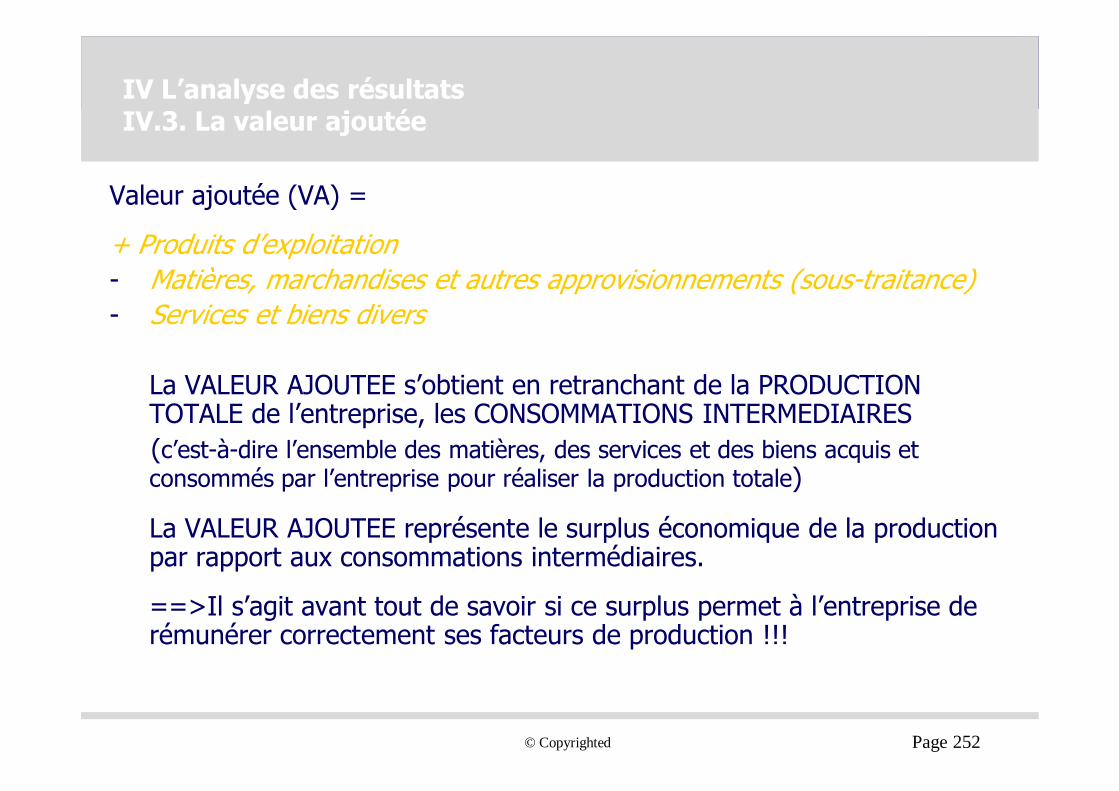

IV L’analyse des résultats IV.3. La valeur ajoutée

Valeur ajoutée (VA) =

+ Produits d’exploitation- Matières, marchandises et autres approvisionnements (sous-traitance)- Services et biens divers

La VALEUR AJOUTEE s’obtient en retranchant de la PRODUCTION TOTALE de l’entreprise, les CONSOMMATIONS INTERMEDIAIRES (c’est-à-dire l’ensemble des matières, des services et des biens acquis et consommés par l’entreprise pour réaliser la production totale)

La VALEUR AJOUTEE représente le surplus économique de la production par rapport aux consommations intermédiaires.

==>Il s’agit avant tout de savoir si ce surplus permet à l’entreprise de rémunérer correctement ses facteurs de production !!!

© Copyrighted Page 253

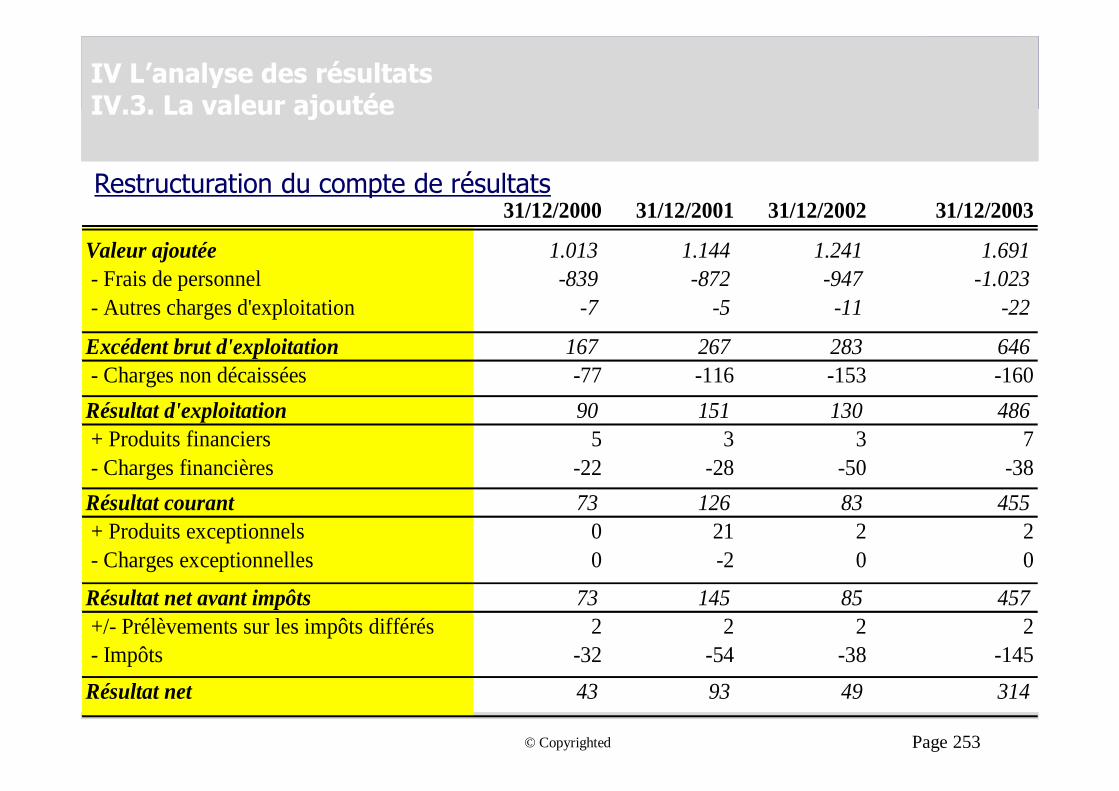

IV L’analyse des résultats IV.3. La valeur ajoutée

31/12/2000 31/12/2001 31/12/2002 31/12/2003

Valeur ajoutée 1.013 1.144 1.241 1.691 - Frais de personnel -839 -872 -947 -1.023 - Autres charges d'exploitation -7 -5 -11 -22

Excédent brut d'exploitation 167 267 283 646 - Charges non décaissées -77 -116 -153 -160Résultat d'exploitation 90 151 130 486 + Produits financiers 5 3 3 7 - Charges financières -22 -28 -50 -38Résultat courant 73 126 83 455 + Produits exceptionnels 0 21 2 2 - Charges exceptionnelles 0 -2 0 0

Résultat net avant impôts 73 145 85 457 +/- Prélèvements sur les impôts différés 2 2 2 2 - Impôts -32 -54 -38 -145Résultat net 43 93 49 314

Restructuration du compte de résultats

© Copyrighted Page 254

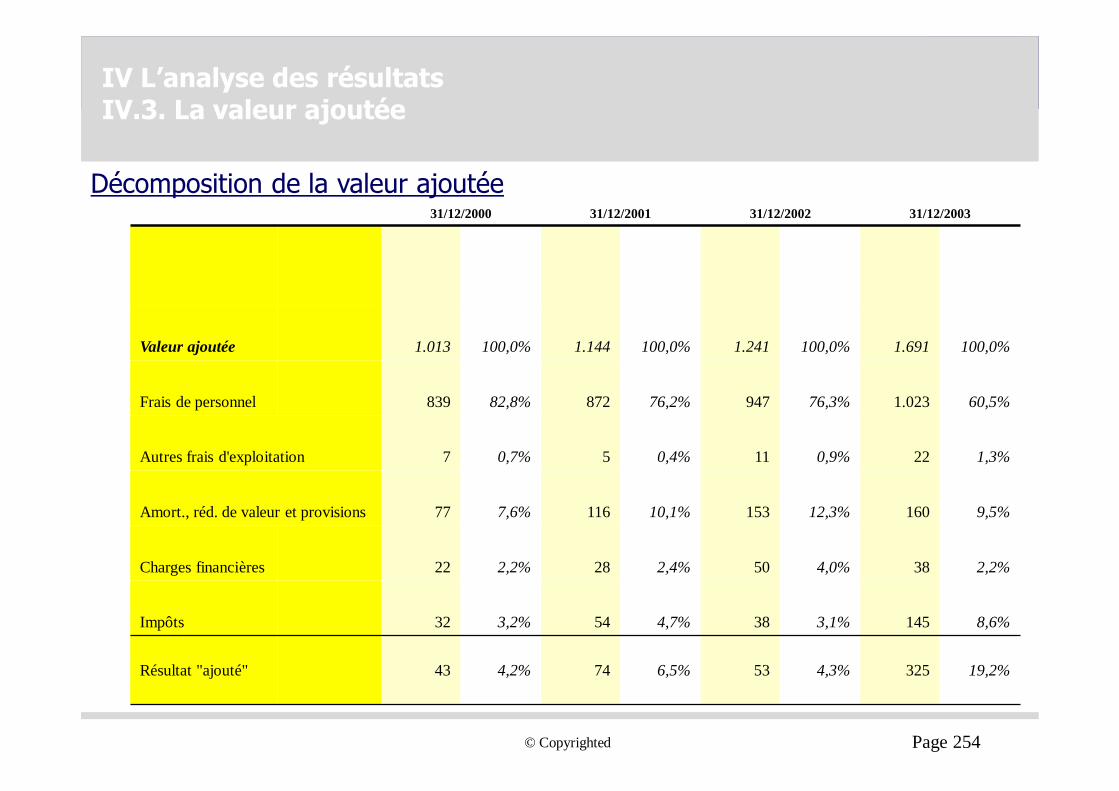

IV L’analyse des résultats IV.3. La valeur ajoutée

31/12/2000 31/12/2001 31/12/2002 31/12/2003

Valeur ajoutée 1.013 100,0% 1.144 100,0% 1.241 100,0% 1.691 100,0%

Frais de personnel 839 82,8% 872 76,2% 947 76,3% 1.023 60,5%

Autres frais d'exploitation 7 0,7% 5 0,4% 11 0,9% 22 1,3%

Amort., réd. de valeur et provisions 77 7,6% 116 10,1% 153 12,3% 160 9,5%

Charges financières 22 2,2% 28 2,4% 50 4,0% 38 2,2%

Impôts 32 3,2% 54 4,7% 38 3,1% 145 8,6%

Résultat "ajouté" 43 4,2% 74 6,5% 53 4,3% 325 19,2%

Décomposition de la valeur ajoutée

© Copyrighted Page 257

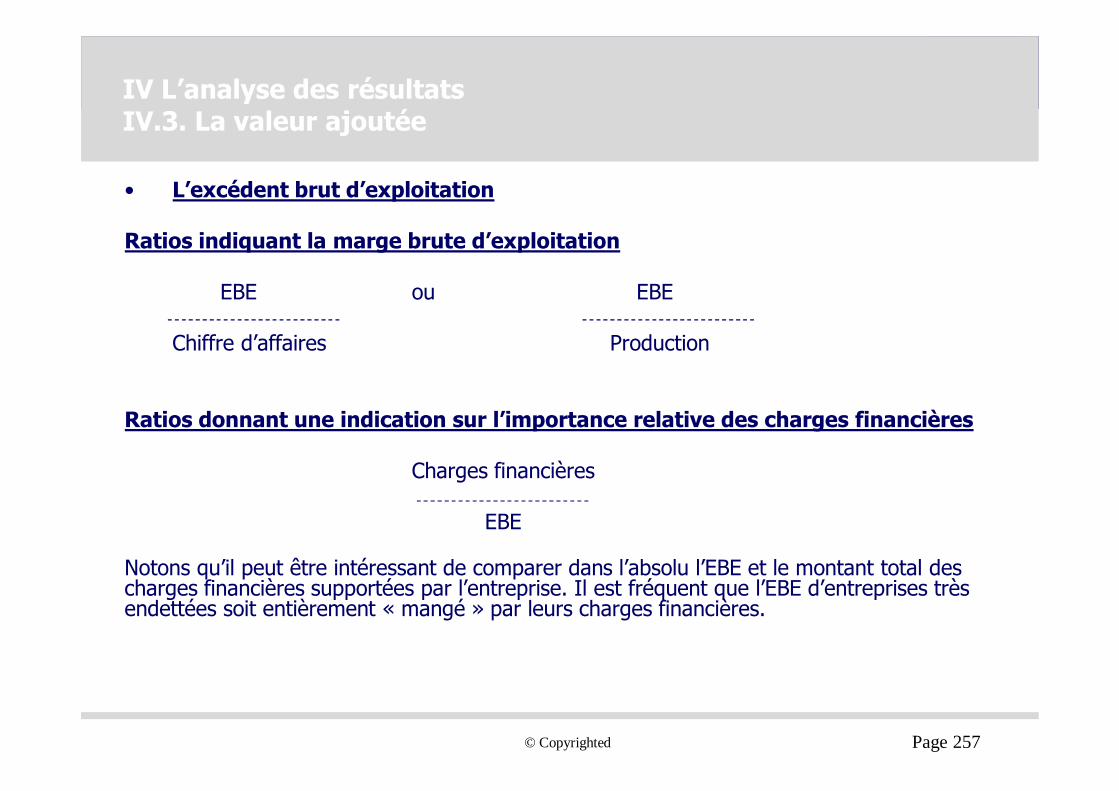

• L’excédent brut d’exploitation

Ratios indiquant la marge brute d’exploitation

EBE ou EBE

Chiffre d’affaires Production

Ratios donnant une indication sur l’importance relative des charges financières

Charges financières

EBE

Notons qu’il peut être intéressant de comparer dans l’absolu l’EBE et le montant total des charges financières supportées par l’entreprise. Il est fréquent que l’EBE d’entreprises très endettées soit entièrement « mangé » par leurs charges financières.

IV L’analyse des résultats IV.3. La valeur ajoutée

© Copyrighted Page 258

Plus ce rapport est élevé, plus précaire est la situation des créanciers.

Doit être < 67% voire 75% maximum!

Total des dettesTotal de l’actif

X 100%

IV L’analyse des résultats IV.4 La solvabilité et la liquidité

Ratio d’endettement

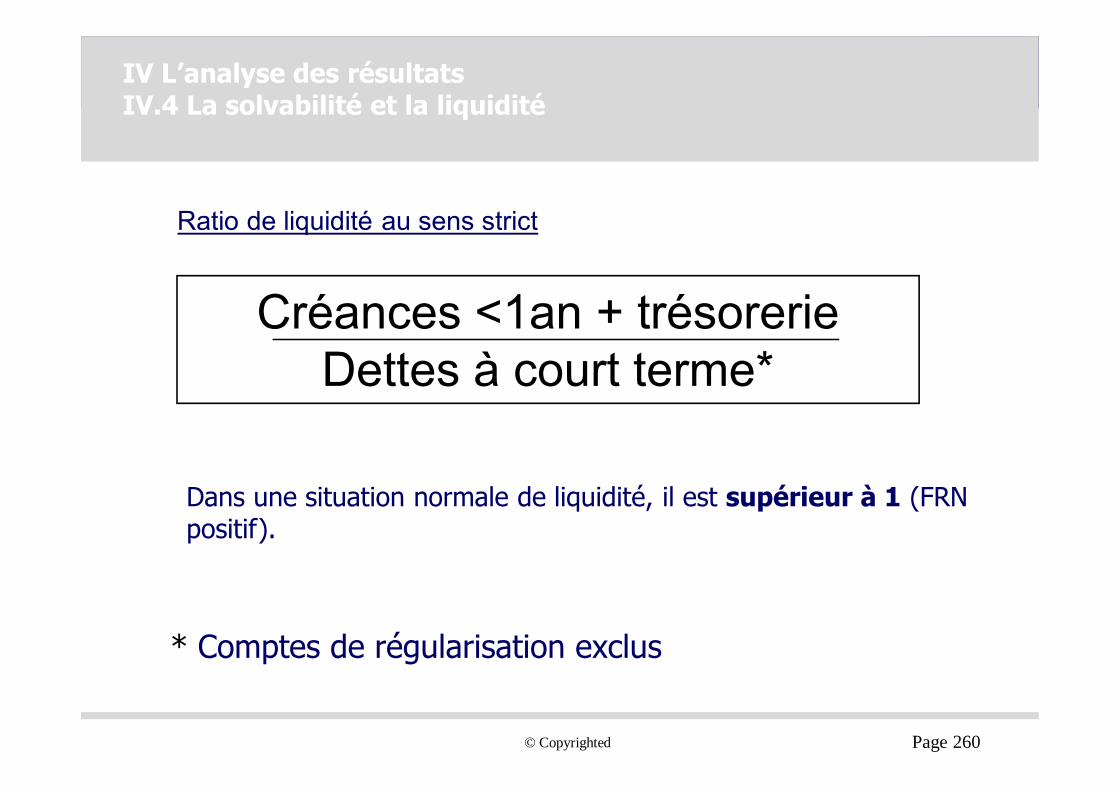

© Copyrighted Page 260

Créances <1an + trésorerieDettes à court terme*

Dans une situation normale de liquidité, il est supérieur à 1 (FRN positif).

* Comptes de régularisation exclus

IV L’analyse des résultats IV.4 La solvabilité et la liquidité

Ratio de liquidité au sens strict

© Copyrighted Page 261

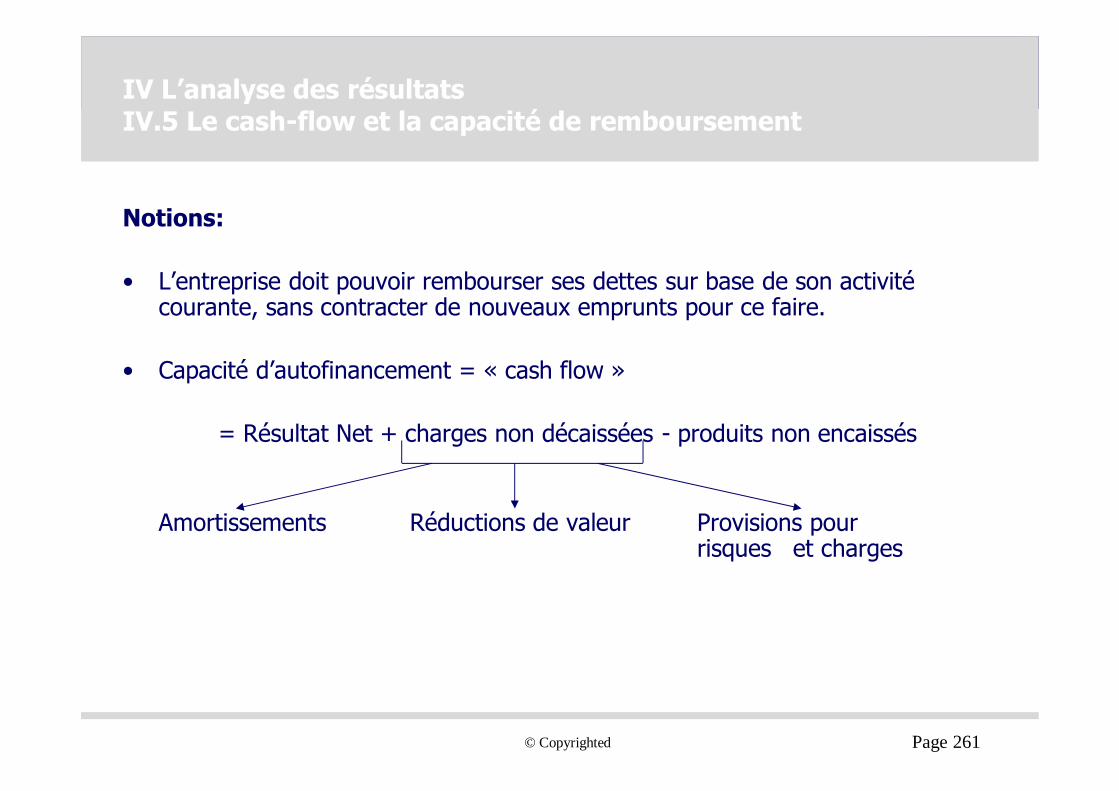

IV L’analyse des résultats IV.5 Le cash-flow et la capacité de remboursement

Notions:

• L’entreprise doit pouvoir rembourser ses dettes sur base de son activité courante, sans contracter de nouveaux emprunts pour ce faire.

• Capacité d’autofinancement = « cash flow »

= Résultat Net + charges non décaissées - produits non encaissés

Amortissements Réductions de valeur Provisions pour risques et charges

© Copyrighted Page 266

5.V. La décision d’investir

© Copyrighted Page 267

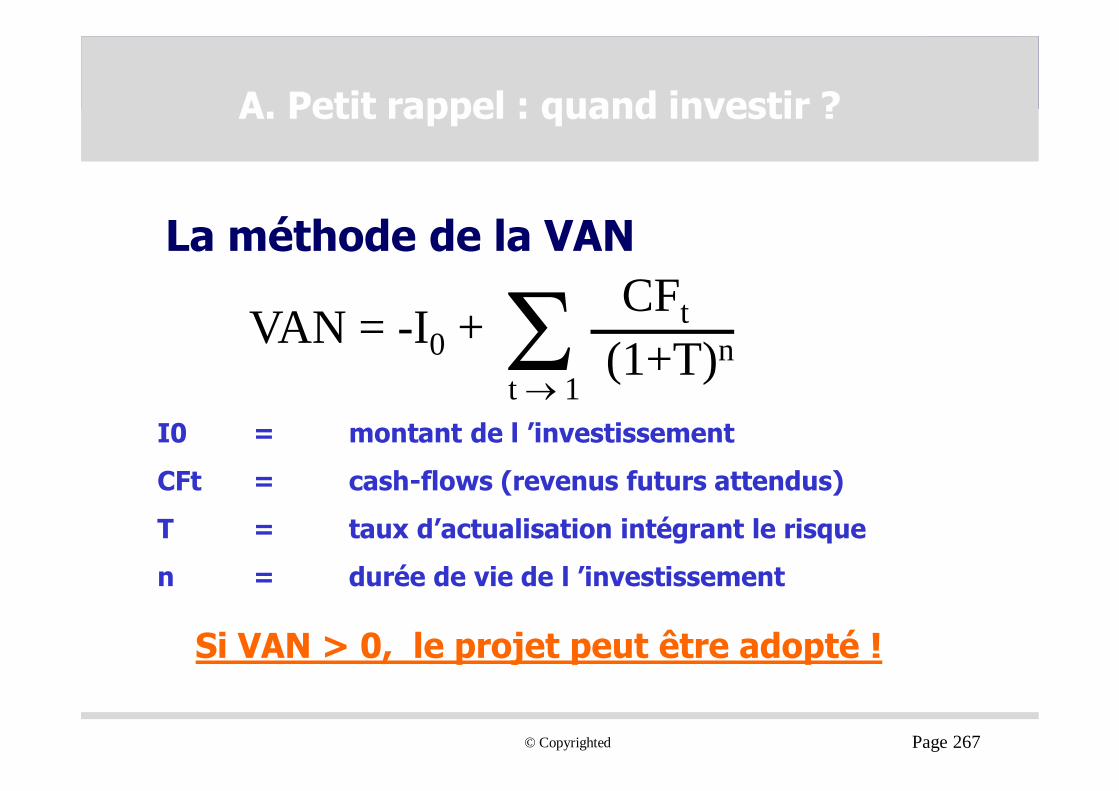

La méthode de la VAN

VAN = -I0 + Σ CFt(1+T)n

t → 1

n

I0 = montant de l ’investissement

CFt = cash-flows (revenus futurs attendus)

T = taux d’actualisation intégrant le risque

n = durée de vie de l ’investissement

Si VAN > 0, le projet peut être adopté !

A. Petit rappel : quand investir ?

© Copyrighted Page 268

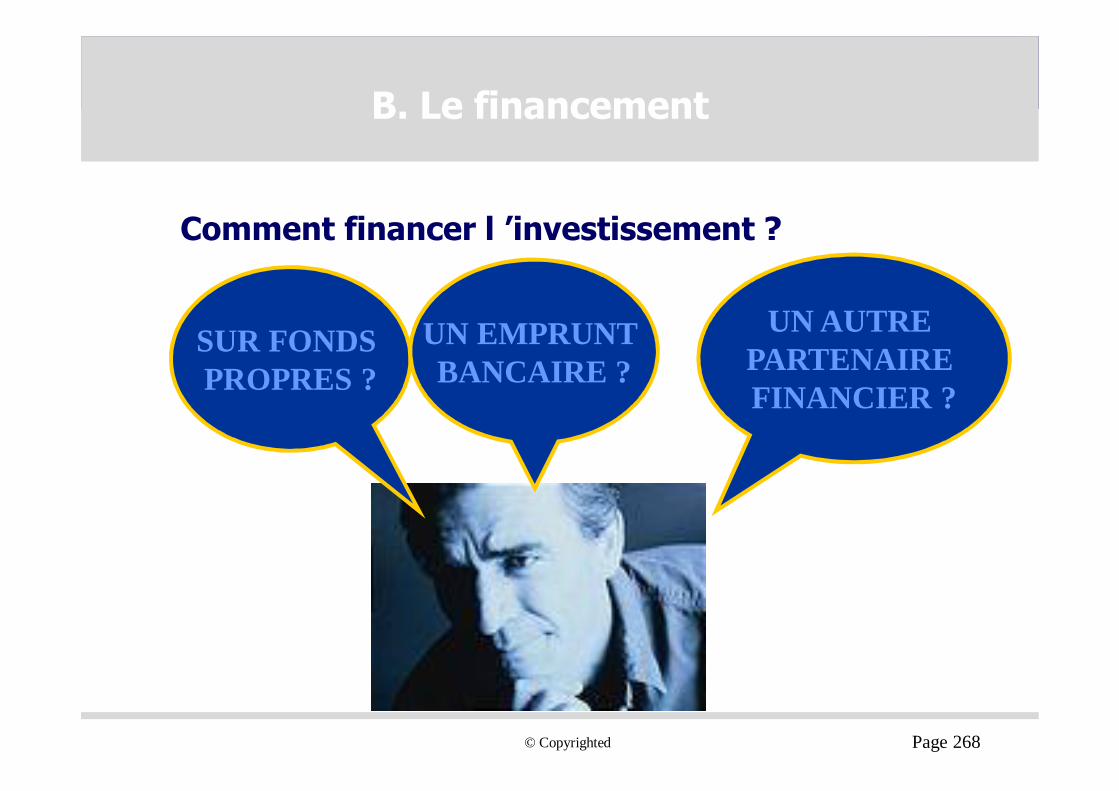

Comment financer l ’investissement ?

SUR FONDS PROPRES ?

UN EMPRUNT BANCAIRE ?

UN AUTRE PARTENAIRE FINANCIER ?

B. Le financement

© Copyrighted Page 269

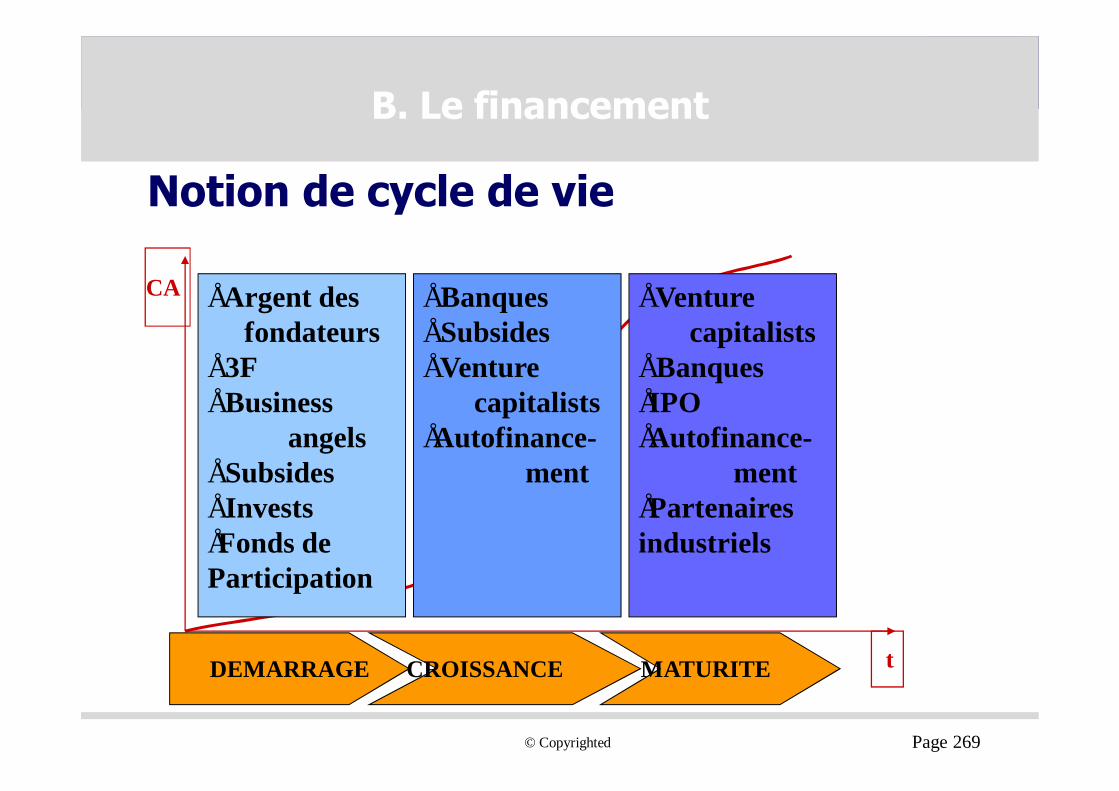

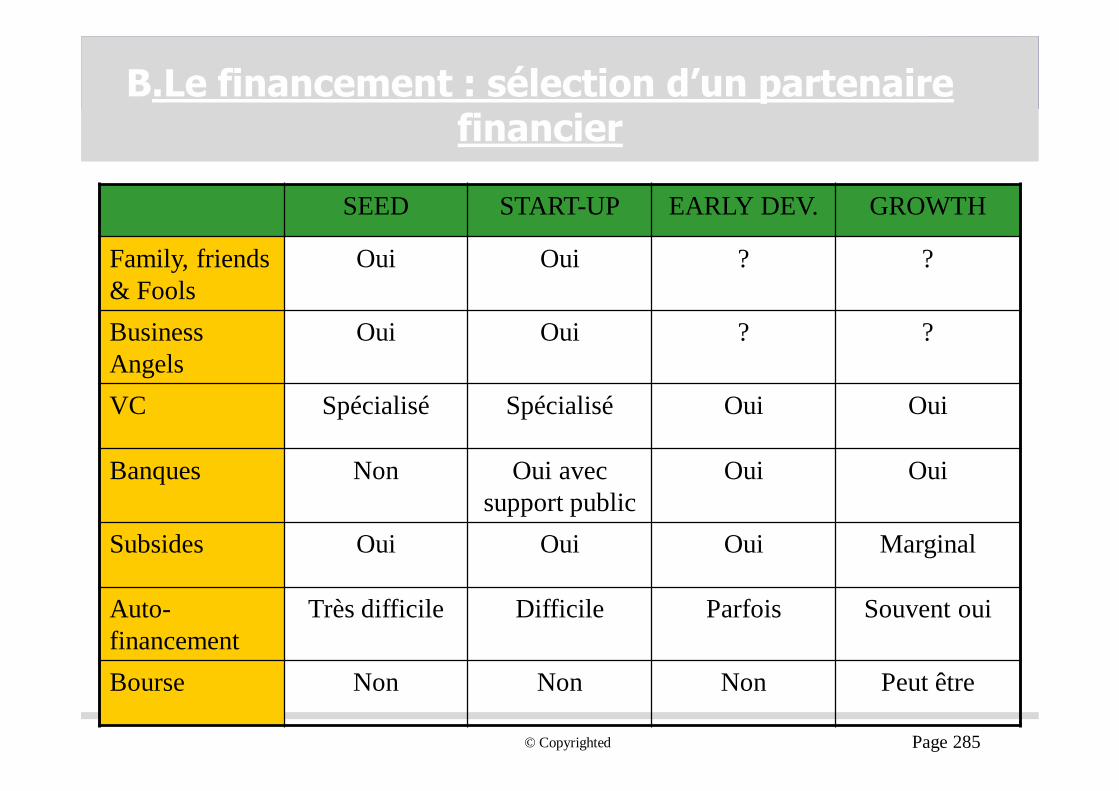

Notion de cycle de vie

t

CA

DEMARRAGE CROISSANCE MATURITE

• Argent des fondateurs

• 3F• Business

angels• Subsides• Invests•Fonds de Participation

• Venture capitalists

• Banques•IPO•Autofinance-

ment•Partenaires industriels

• Banques• Subsides• Venture

capitalists•Autofinance-

ment

B. Le financement

© Copyrighted Page 270

Notion de cycle de vie

À chaque période de la vie de la société et à chaque type d ’investissement correspond un

investisseur particulier.

B. Le financement

© Copyrighted Page 271

Le financement sur fonds propres

Notion d ’autofinancement

L'autofinancement représente ce qui reste à l'entreprise une fois ses partenaires rémunérés (personnels, Etat, prêteurs et actionnaires).

Donc,

Autofinancement = cash-flow – dividendes

B. Le financement

© Copyrighted Page 272

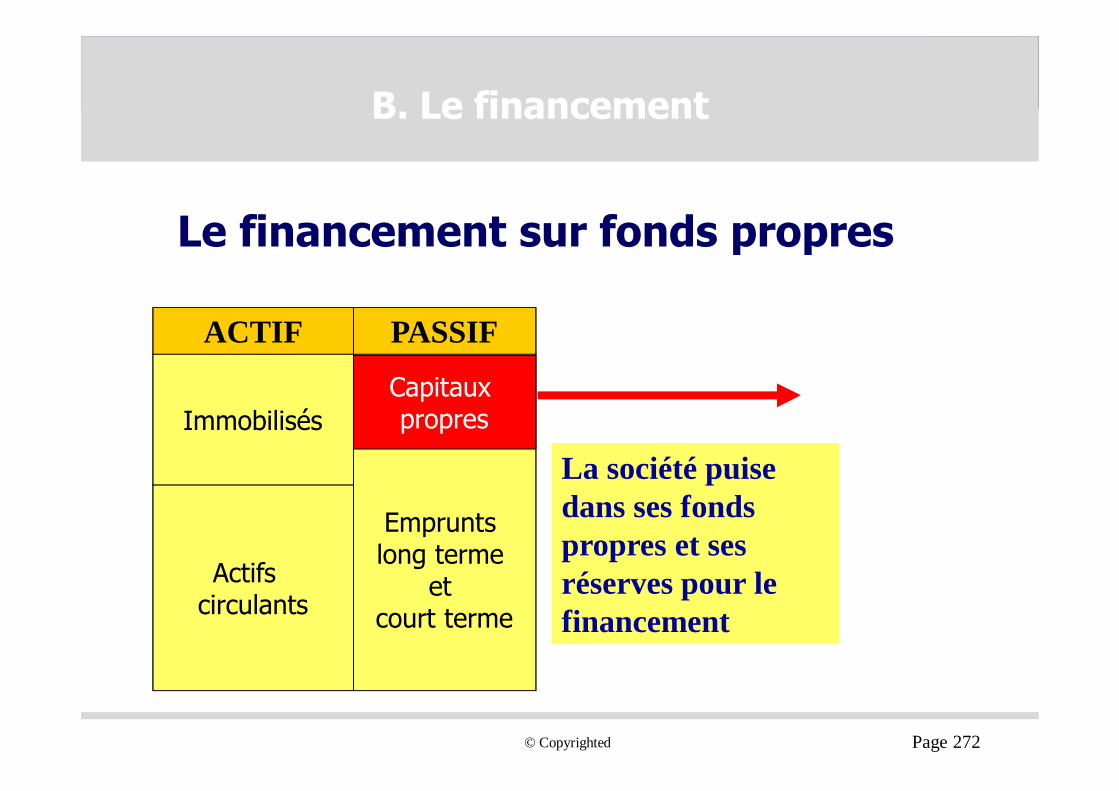

Le financement sur fonds propres

Immobilisés

Actifs circulants

Capitaux propres

Emprunts long terme

et court terme

ACTIF PASSIF

Capitaux propres

La société puise dans ses fonds propres et ses réserves pour le financement

B. Le financement

© Copyrighted Page 273

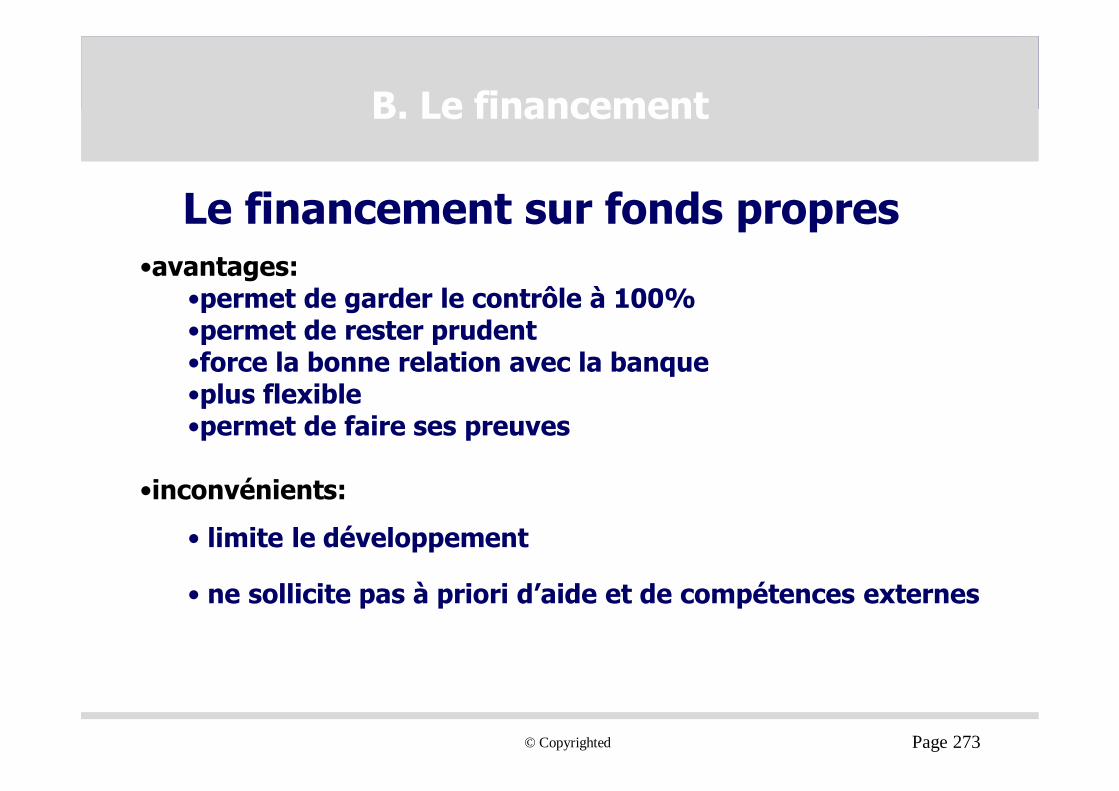

Le financement sur fonds propres•avantages:

•permet de garder le contrôle à 100%•permet de rester prudent•force la bonne relation avec la banque•plus flexible•permet de faire ses preuves

•inconvénients:

• limite le développement

• ne sollicite pas à priori d’aide et de compétences externes

B. Le financement

© Copyrighted Page 274

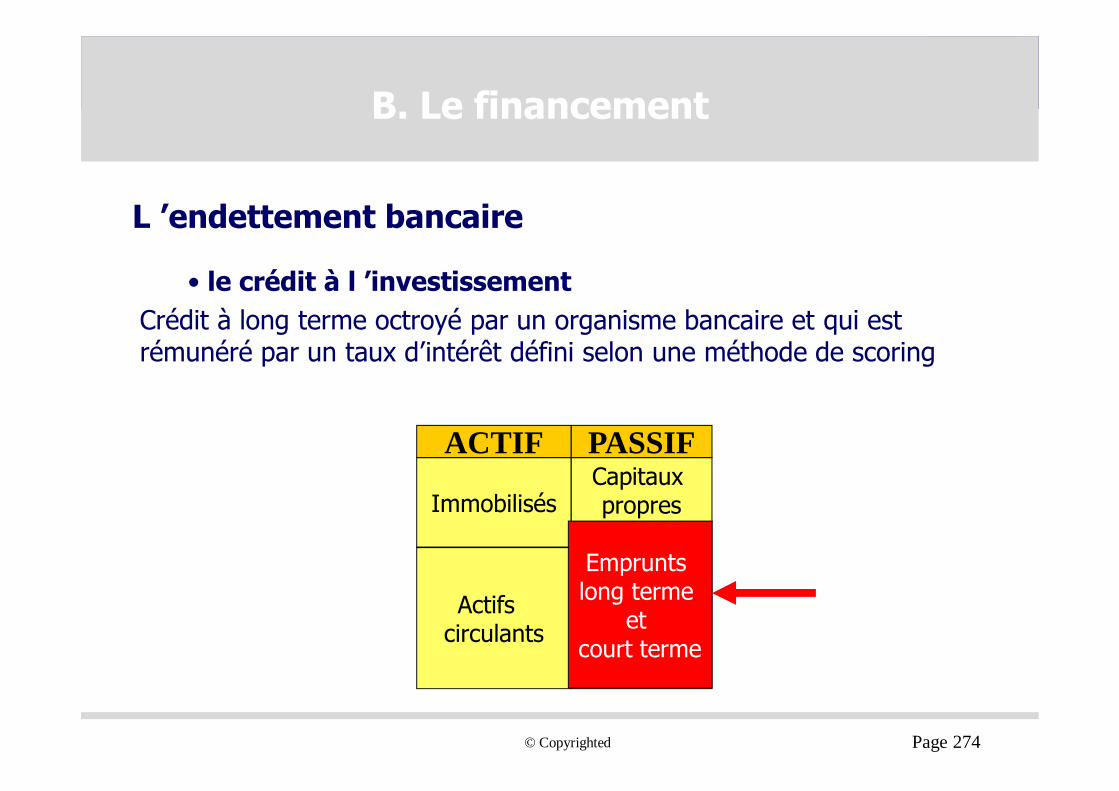

L ’endettement bancaire

• le crédit à l ’investissementCrédit à long terme octroyé par un organisme bancaire et qui est rémunéré par un taux d’intérêt défini selon une méthode de scoring

Immobilisés

Actifs circulants

Capitaux propres

Emprunts long terme

et court terme

ACTIF PASSIF

Emprunts long terme

et court terme

B. Le financement

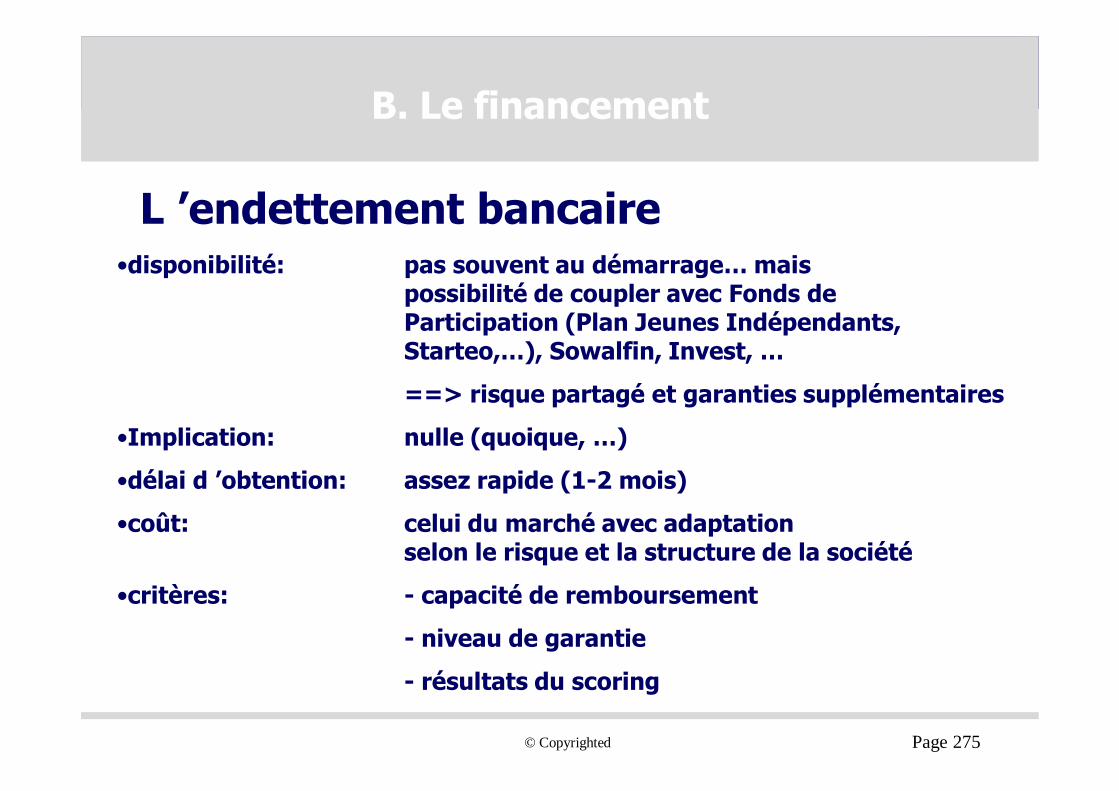

© Copyrighted Page 275

L ’endettement bancaire•disponibilité: pas souvent au démarrage… mais

possibilité de coupler avec Fonds de Participation (Plan Jeunes Indépendants, Starteo,…), Sowalfin, Invest, …

==> risque partagé et garanties supplémentaires

•Implication: nulle (quoique, …)

•délai d ’obtention: assez rapide (1-2 mois)

•coût: celui du marché avec adaptation selon le risque et la structure de la société

•critères: - capacité de remboursement

- niveau de garantie

- résultats du scoring

B. Le financement

© Copyrighted Page 276

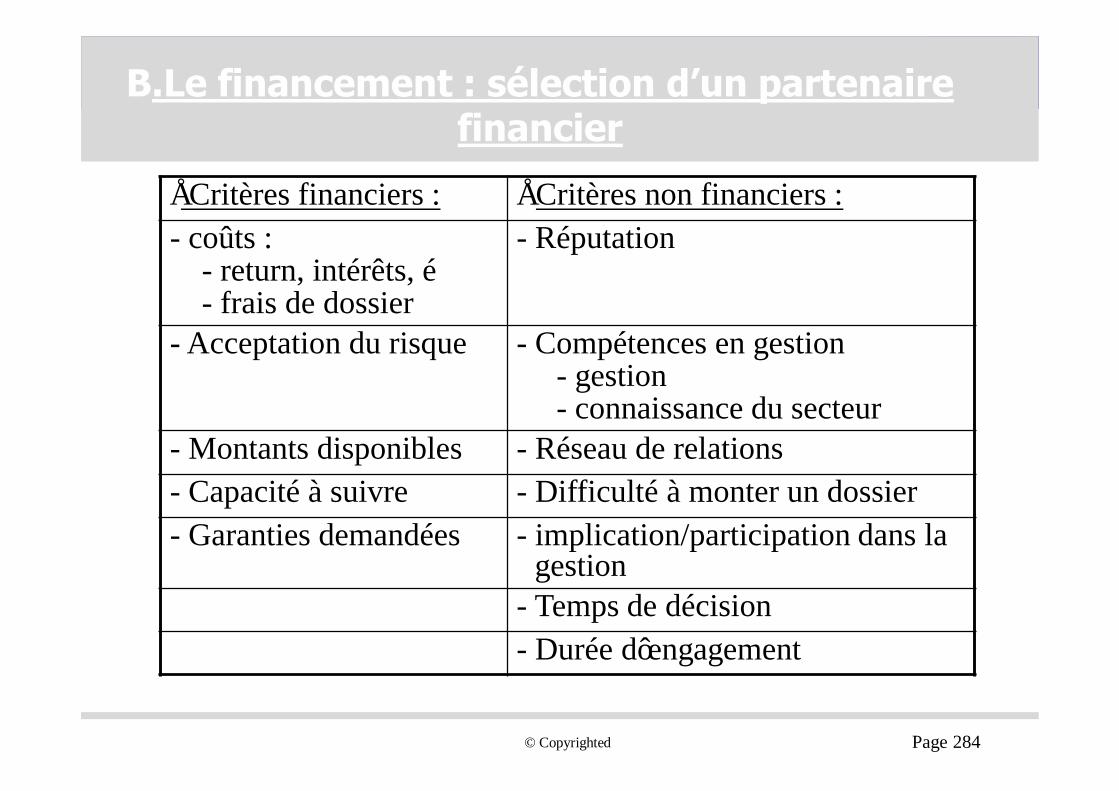

L ’intervention d ’un partenaire financier

UN PARTENAIRE PRIVE ?

UN PARTENAIRE PUBLIC ?

B. Le financement

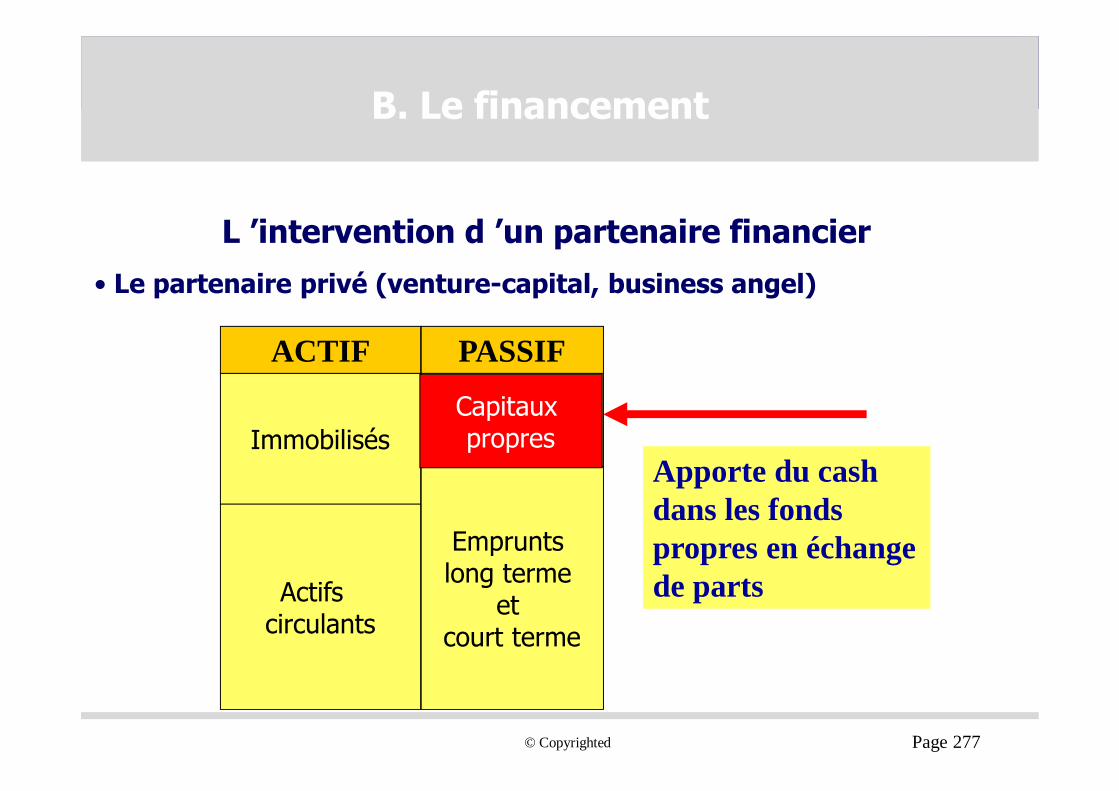

© Copyrighted Page 277

L ’intervention d ’un partenaire financier• Le partenaire privé (venture-capital, business angel)

Immobilisés

Actifs circulants

Capitaux propres

Emprunts long terme

et court terme

ACTIF PASSIF

Apporte du cash dans les fonds propres en échange de parts

Capitaux propres

B. Le financement

© Copyrighted Page 278

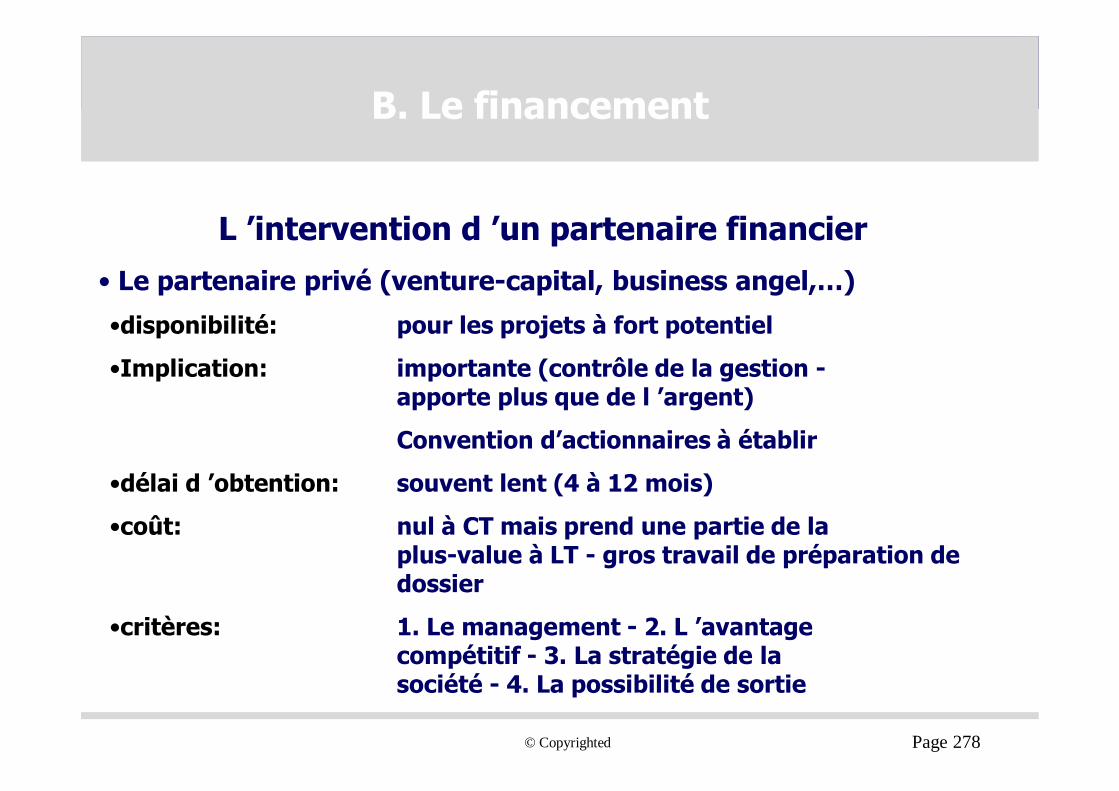

L ’intervention d ’un partenaire financier• Le partenaire privé (venture-capital, business angel,…)

•disponibilité: pour les projets à fort potentiel

•Implication: importante (contrôle de la gestion -apporte plus que de l ’argent)

Convention d’actionnaires à établir

•délai d ’obtention: souvent lent (4 à 12 mois)

•coût: nul à CT mais prend une partie de la plus-value à LT - gros travail de préparation de dossier

•critères: 1. Le management - 2. L ’avantage compétitif - 3. La stratégie de la société - 4. La possibilité de sortie

B. Le financement

© Copyrighted Page 279

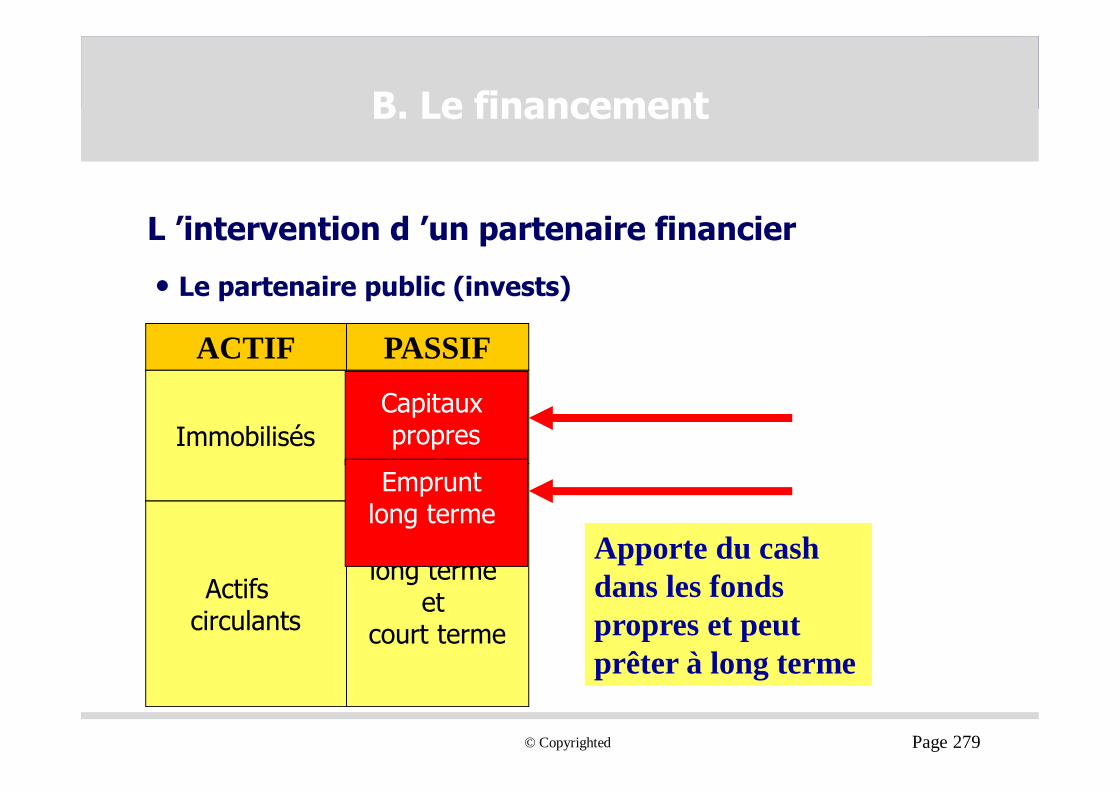

L ’intervention d ’un partenaire financier

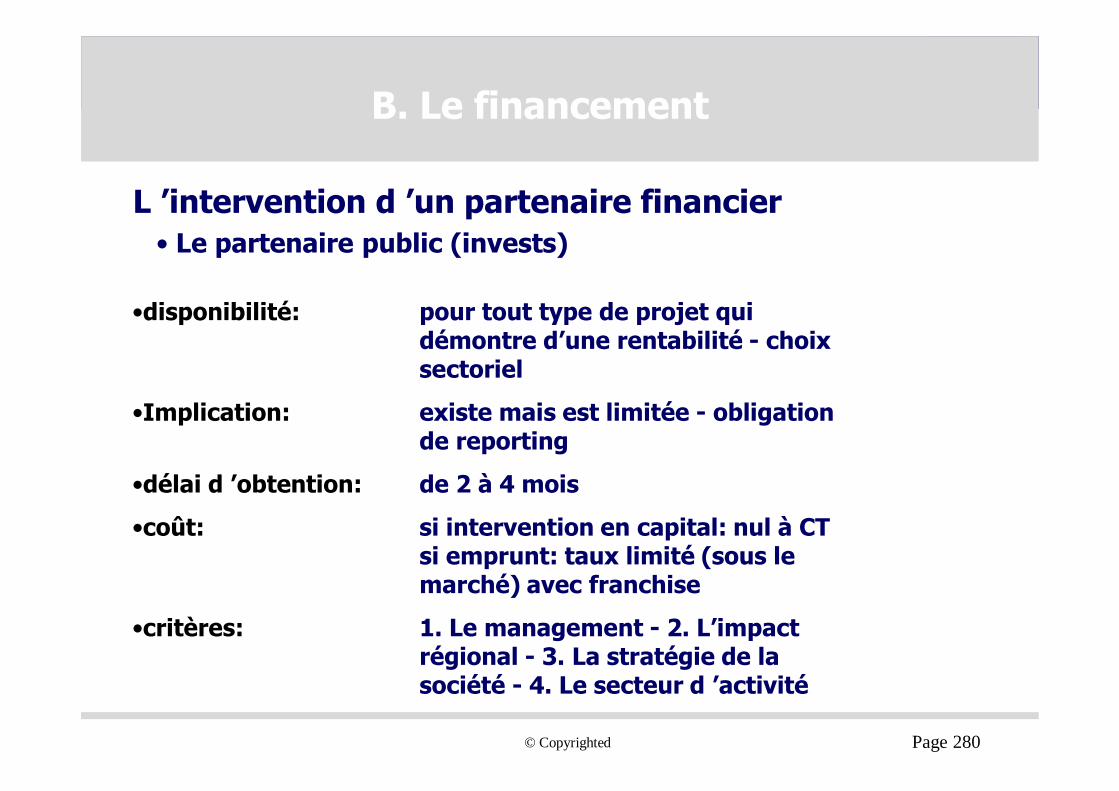

• Le partenaire public (invests)

Apporte du cash dans les fonds propres et peut prêter à long terme

Immobilisés

Actifs circulants

Capitaux propres

Emprunts long terme

et court terme

ACTIF PASSIF

Capitaux propres

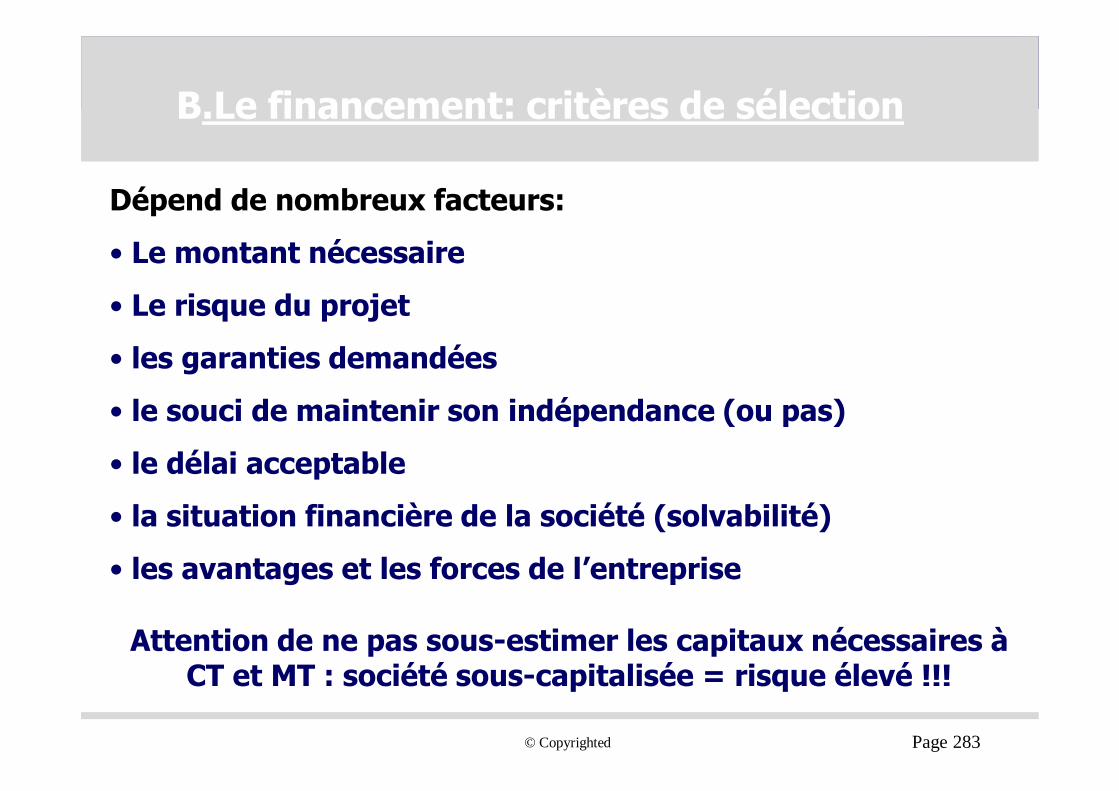

Emprunt long terme