Embed Size (px)

Citation preview

Case study Bongrain

Groupe 1

Murielle NGUIMPI | Florent GAMBIER | Simon ZHUKOVSKY | Franco TAPIA

1

Sommaire

I. Présentation de l’entreprise .................................................................................... 2

1.1 Présentation générale ......................................................................................... 2

1.2 Principaux événements du Groupe Bongrain entre 2010 et 2012 ..................................... 4

1.3 Principes comptables .......................................................................................... 5

II. Analyse financière et boursière ................................................................................ 6

2.1 Analyse financière ............................................................................................. 6

a) Compte de résultat consolidé .............................................................................. 6

b) Bilan traditionnel consolidé ................................................................................ 7

c) Bilan : présentation selon la liquidité et la solvabilité ................................................ 8

d) Bilan : présentation selon le capital investi ............................................................. 9

e) Les flux de trésorerie ...................................................................................... 10

f) La marge d'exploitation ................................................................................... 11

g) Asset turnover .............................................................................................. 12

h) After-tax Return On Capital (ROCE ou rentabilité de l'actif économique) ....................... 13

i) RoE (Return on Equity ou rentabilité des capitaux propres) ........................................ 13

j) EVA (Economic Added Value ou Valeur économique ajoutée) ...................................... 14

k) Current ratio ou ratio de liquidité générale et Quick ratio ......................................... 15

l) Debt/ Equity ratio ou ratio d’endettement ............................................................ 16

2.2 Analyse boursière ............................................................................................ 18

a) Share price .................................................................................................. 18

b) EPS/BPA (Earning per Share) ............................................................................. 18

c) PBR (Price to Book Ratio) ................................................................................. 19

d) Divident payout ............................................................................................. 20

e) Dividend Yield .............................................................................................. 21

f) PER (Price Earning Ratio).................................................................................. 21

III. Analyse du bêta ................................................................................................. 23

3.1 Identification des paramètres du bêta en pratique .................................................... 23

3.2 Les choix effectués .......................................................................................... 24

3.3 L’estimation du bêta et des autres paramètres ........................................................ 25

1) Calcul à la main ............................................................................................ 25

2) La fonction « droitereg » ................................................................................. 26

3) Calcul par régression linéaire en utilisant l’utilitaire d’analyse ................................... 26

3.4 La prévision de rentabilités ................................................................................ 28

3.5 Calcul de coût du capital ou WACC ....................................................................... 29

2

I. Présentation de l’entreprise

1.1 Présentation générale

Le groupe Bongrain (Euronext Paris : BH - FR0000120107) est une grande entreprise

familiale française spécialisée dans la transformation et commercialisation de

produits laitiers et également présente dans les branches de la charcuterie et

produits de la mer, chocolat et sous-produits dérivés du lait. Elle a été créée en

1956 par Jean-Noël Bongrain et est aujourd'hui le 2e groupe fromager français et un

des leaders mondiaux dans le secteur agroalimentaire (5e mondial). Bongrain a été

introduite en bourse en 1980. En 1992, Bongrain acquiert l'Union Laitière

Normande, qui était à l'époque un des plus gros producteurs national de produits

laitiers. Son conseil d'administration se compose de 11 membres dont 6 sont

indépendants. L'entreprise est aujourd'hui dirigée par Alex Bongrain, fils du

fondateur, et emploie près de 19 000 personnes dans le monde, dont 14 500 en

Europe. Il existe 136 sites de production appartenant au groupe dans 30 pays du

monde, dont 36 se trouvent en France.

Le chiffre d'affaires du groupe est en constante augmentation sur les 10 dernières

années, pour un résultat net très variable sur la même période. Ci-dessous, le

tableau indicatif du chiffre d'affaires et du résultat net entre 2004 et 2012 :

en millions d'euros

Années 2004 2005 2006 2007 2008 2009 2010 2011 2012

Chiffre d'affaires 3 305 3 350 3 154 3 419 3 555 3 279 3 570 3 981 4 084

Résultat net part Grp 82,2 62,8 112,1 161,7 38 44,5 81,4 43,6 63,6

Source : données financières officielles

En 2012, le groupe Bongrain a généré plus de 4

milliards d’euros de chiffre d’affaires, dont plus

des deux tiers en Europe. (cf. ci-contre)

Le groupe industriel possède plusieurs dizaines de

marques de produits, dont Caprice des Dieux

(première marque déposée du groupe), Elle & Vire,

Le Rustique, Tartare. Son succès est dû à une

stratégie d'innovation permanente,

l'internationalisation à une échelle planétaire, et

des produits de marques fortes et de haute qualité.

Satisfaction des consommateurs, épanouissement des collaborateurs, indépendance

3

et pérennité sont les mots d’ordre de la stratégie responsable et durable de

Bongrain depuis la création du groupe.

Les produits principaux de Bongrain sont des produits laitiers, dont :

Les produits fromagers

En Europe, Bongrain est un des leaders sur le marché des produits fromagers

mondial. Egalement numéro 1 en Allemagne et co-leader en France, les 2 pays en

Europe où la consommation de fromage est la plus grande.

L’évolution du chiffre d’affaires est positive en France où le Groupe développe un

portefeuille de marques leaders dans toutes les familles de fromages et pour tous

les usages : pâtes molles avec Caprice des Dieux, Coeur de Lion, Le Rustique, Saint

Albay, fromages bleus avec Saint Agur et Bresse Bleu, fromages frais avec St Môret,

Tartare, Carré Frais, Apérivrais, le Fromage à la Crème Elle & Vire, fromage à

raclette avec RichesMonts, etc.

Des produits phares sont récompensés au Concours Général Agricole : Raclette

RichesMonts (médaille d’or 2012), Maroilles Fauquet (médaille d’or 2013), Saint

Agur (médaille d’argent 2013), Boursault (médaille de bronze 2013).

En Allemagne, 6 des 12 marques les plus vendues appartiennent à Bongrain, une

position de leadership renforcée en 2012 par rapport aux années précédentes.

3 de ces marques sont produites en France pour le marché allemand (Géramont, St

Albray, Fol épi), et les 3 autres sont produites en Allemagne (Bresso, Brunch et

Milkana).

Dans le reste de l’Europe, Bongrain confirme sa position de leader, qui toutefois

varie selon les pays. En effet, la situation est plus difficile en Hongrie du fait de la

crise économique et en Pologne où la pression des marques de distributeurs s’est

renforcée. Biser en Serbie résiste sur son marché malmené.

Par ailleurs, les marques présentes dans d’autres pays confortent leurs parts de

marché (par exemple Pribinacek, Liptov et Apetito en Slovaquie, Lucina et Kral

Syru en République Tchèque), et les lancements de nouvelles marques prennent de

bons départs (comme Milkana en Russie).

Au niveau mondial, les marques de Bongrain bénéficient d’un positionnement

premium sur notamment sur le marché américain (marques Alouette, Chavrie, Île-

de-France, Saint Agur, Saint André) et russe (Milkana). Malgré un contexte

économique difficile dans certains pays, les marques maintiennent leurs positions

sur leurs marchés.

4

Autres produits laitiers

Bongrain s’appuye sur une connaissance approfondie des modes opératoires des

professionnels pour apporter des solutions de haute qualité conçues et testées avec

la contribution de professionnels.

De la crème à foisonner à la tenue sans égale aux crèmes de cuisson à fort pouvoir

de liaison, du dessert traditionnel aux entremets élaborés, du beurre extra-sec au

spécial tartinables, des fromages de plateau aux ingrédients à cuisiner, Bongrain

enrichit constamment son offre pour servir plus complètement ses clients : hôtels,

restaurants, pizzerias, cafétérias, boulangers-pâtissiers, traiteurs et restauration

collective.

Le Groupe propose également aux industries de l’agroalimentaire, de la diététique

et de la santé une large gamme de solutions fonctionnelles et nutritionnelles. Ses

recettes, ses savoir-faire et ses technologies lui permettent de satisfaire leurs

besoins spécifiques avec des ingrédients de haute qualité.

1.2 Principaux événements du groupe Bongrain entre 2010 et 2012

2010

2010 a été une année active en matière de croissance externe avec l’acquisition

d’une grande marque de fromage à cuisiner en Allemagne et des prises de

participations en Suède, en Roumanie et en Italie.

Acquisition de l’activité Brunch (Allemagne), appartenant auparavant à Unilever

Acquisition de la société Delaco (Roumanie), consolidée en intégration

proportionnelle

Acquisition de la société Food Garden (Suède), consolidée en intégration globale

Bongrain est entré au capital du groupe italien fromager Giovanni Ferrari et en

détient à présent 27%.

Cession de l’activité lait de consommation de la société française Derval

Les acquisitions de filiales et d’intérêts minoritaires s’élèvent à 80,9 millions

d’euros en 2010 contre 10,9 millions d’euros en 2009.

Le résultat net des activités cédées, en cours de cession ou abandonnées s’établit à

-0,1 million d’euros (contre –0,3 million d’euros en 2009).

5

2011

En janvier 2011, Bongrain a signé un protocole d’accord pour racheter les parts de

son partenaire dans Milkaut en Argentine. En février 2011, Bongrain acquiert la

société Milkaut dans laquelle le Groupe détenait auparavant une participation

minoritaire.

Acquisition en octobre 2011 la société Sinodis Limited.

Les acquisitions de sociétés s’élèvent à un montant total de 35.3 millions d’euros

pour 2011.

Le résultat net des activités cédées, en cours de cession ou abandonnées est non

significatif pour 2011. A titre de rappel, il était de –0,1 million d’euros en 2010.

2012

Bongrain a cédé en novembre 2012 sa participation dans la Fromagerie des

Doukkala au Maroc.

Les acquisitions de sociétés s’élèvent à un montant total de 8.9 millions d’euros

pour 2012.

Le résultat net des activités cédées, en cours de cession ou abandonnées est non

significatif pour 2012.

1.3 Principes comptables

La tenue de la comptabilité ainsi que des principes comptables du groupe Bongrain

sont conformes au règlement européen CE n° 1 606/2002 du 19 juillet 2002 relatif

à l’utilisation des normes comptables internationales. Les états financiers

consolidés du Groupe sont établis conformément au référentiel IFRS tel que publié

par l’IASB (International Accounting Standards Boards) et adopté dans l’Union

Européenne.

Ils sont arrêtés sur la base des comptes individuels de chaque entité constituant le

Groupe et retraités pour être en conformité avec les principes comptables qu’il a

retenus. Ils ont été établis selon la convention du coût historique à l’exception des

actifs financiers disponibles à la vente, des actifs et passifs évalués à leur juste

valeur en contrepartie du compte de résultat (instruments financiers dérivés

compris), des actifs biologiques ainsi que les actifs et les passifs faisant l’objet

d’une couverture de juste valeur. Sauf indication contraire, ces normes ont été

appliquées de façon permanente à tous les exercices présentés.

6

II. Analyse financière et boursière

2.1 Analyse financière

a) Compte de résultat consolidé

En milliers d’euros 31/12/2010 31/12/2011 31/12/2012

CHIFFRE D’AFFAIRES 3 570 026 3 981 110 4 084 080

Consommations externes -2 269 749 -2 609 990 -2 610 293

Frais de personnel -671 384 -726 125 -774 763

Dotations aux amortissements et provisions -102 338 -110 560 -112 586

Autres charges d’exploitation -385 465 -403 766 -437 074

RESULTAT OPERATIONNEL COURANT 141 090 130 669 149 364

Autres charges opérationnelles -29 559 -32 302 -41 774

Autres produits opérationnels 17 123 9 550 24 449

RESULTAT OPERATIONNEL= EBIT 128 654 107 917 132 039

Charges financières -32 459 -47 120 -42 099

Produits financiers 14 656 15 849 20 009

Quote-part de résultat des entreprises associées 5 086 7 833 6 668

RESULTAT AVANT IMPOTS 115 937 84 479 116 617

Impôts sur les résultats -24 506 -34 293 -43 007

Résultat net des activités poursuivies 91 431 50 186 73 610

Résultat net des activités abandonnées ou en cours de cession -79 10 -41

RESULTAT DE L’EXERCICE 91 352 50 196 73 569

Part revenant aux actionnaires de la société-mère 81 395 43 613 63 564

Participations ne donnant pas le contrôle 9 957 6 583 10 005

RESULTAT PAR ACTION (en euros)

Part du Groupe :

• de base 5,68 3,07 4,49

• dilué 5,55 2,99 4,34

Des activités poursuivies :

• de base 5,68 3,07 4,49

• dilué 5,55 2,99 4,34

7

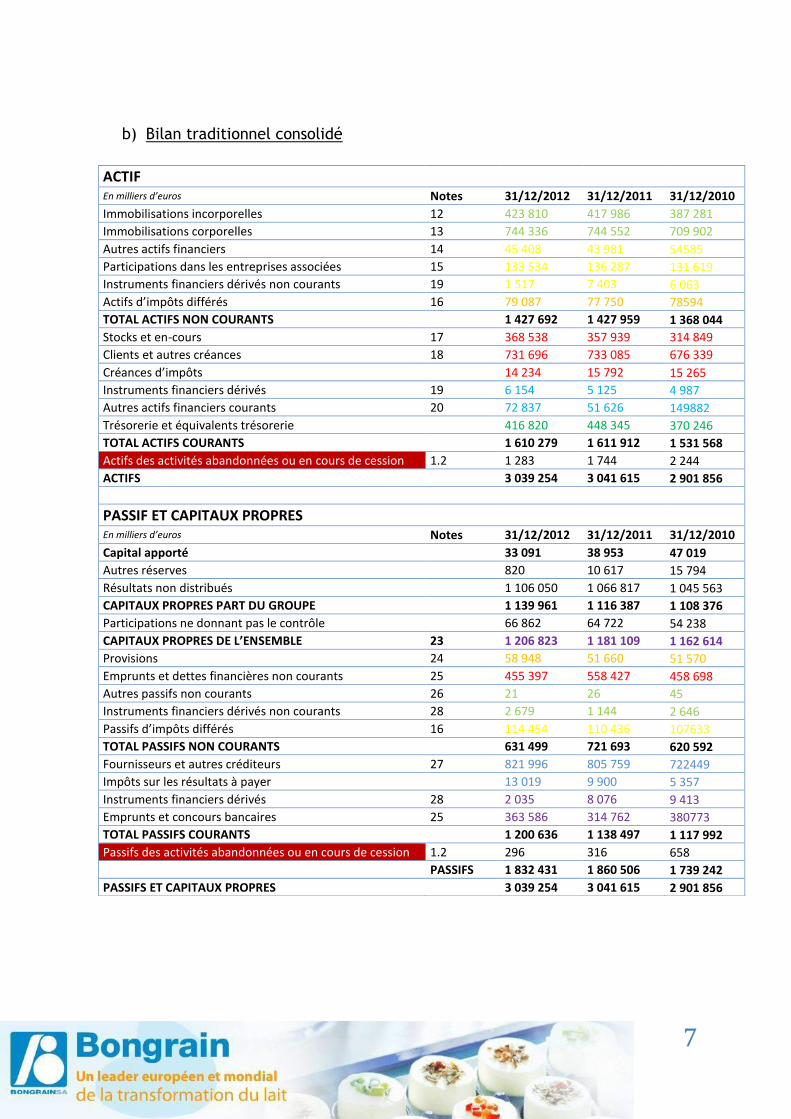

b) Bilan traditionnel consolidé

ACTIF

En milliers d’euros Notes 31/12/2012 31/12/2011 31/12/2010

Immobilisations incorporelles 12 423 810 417 986 387 281

Immobilisations corporelles 13 744 336 744 552 709 902

Autres actifs financiers 14 45 408 43 981 54585

Participations dans les entreprises associées 15 133 534 136 287 131 619

Instruments financiers dérivés non courants 19 1 517 7 403 6 063

Actifs d’impôts différés 16 79 087 77 750 78594

TOTAL ACTIFS NON COURANTS

1 427 692 1 427 959 1 368 044

Stocks et en-cours 17 368 538 357 939 314 849

Clients et autres créances 18 731 696 733 085 676 339

Créances d’impôts

14 234 15 792 15 265

Instruments financiers dérivés 19 6 154 5 125 4 987

Autres actifs financiers courants 20 72 837 51 626 149882

Trésorerie et équivalents trésorerie

416 820 448 345 370 246

TOTAL ACTIFS COURANTS

1 610 279 1 611 912 1 531 568

Actifs des activités abandonnées ou en cours de cession 1.2 1 283 1 744 2 244

ACTIFS

3 039 254 3 041 615 2 901 856

PASSIF ET CAPITAUX PROPRES En milliers d’euros Notes 31/12/2012 31/12/2011 31/12/2010

Capital apporté

33 091 38 953 47 019

Autres réserves

820 10 617 15 794

Résultats non distribués

1 106 050 1 066 817 1 045 563

CAPITAUX PROPRES PART DU GROUPE

1 139 961 1 116 387 1 108 376

Participations ne donnant pas le contrôle

66 862 64 722 54 238

CAPITAUX PROPRES DE L’ENSEMBLE 23 1 206 823 1 181 109 1 162 614

Provisions 24 58 948 51 660 51 570

Emprunts et dettes financières non courants 25 455 397 558 427 458 698

Autres passifs non courants 26 21 26 45

Instruments financiers dérivés non courants 28 2 679 1 144 2 646

Passifs d’impôts différés 16 114 454 110 436 107633

TOTAL PASSIFS NON COURANTS

631 499 721 693 620 592

Fournisseurs et autres créditeurs 27 821 996 805 759 722449

Impôts sur les résultats à payer

13 019 9 900 5 357

Instruments financiers dérivés 28 2 035 8 076 9 413

Emprunts et concours bancaires 25 363 586 314 762 380773

TOTAL PASSIFS COURANTS

1 200 636 1 138 497 1 117 992

Passifs des activités abandonnées ou en cours de cession 1.2 296 316 658

PASSIFS 1 832 431 1 860 506 1 739 242

PASSIFS ET CAPITAUX PROPRES

3 039 254 3 041 615 2 901 856

8

c) Bilan : présentation selon la liquidité et la solvabilité

en milliers d'euros 2010 2011 Colonne3

FIXED ASSETS 1097183 1162538 1168146

OTHER RECEIVABLES (ACQUISITION) 194511 189415 181742

DEFERRED TAX ASSET 78594 77750 79087

NON CURRENT ASSETS 1370288 1429703 1428975

INVENTORIES & ST RECEIVABLES 1006453 1106816 1114468

CASH 370246 448345 416820

ST FINANCIAL ASSETS 154869 56751 78991

CURRENT ASSETS 1531568 1611912 1610279

autres 2244 1744 1283

TOTAL ASSETS 2901856 3041615 3039254

en milliers d'euros 2010 2011 2012

EQUITY 1162614 1181109 1206823

LONG TERM DEBT 458698 558427 455397

PROVISIONS 51570 51660 58948

DEFERRED TAX LIABILITY 107633 110436 114454

OTHER LONG TERM LIABILITY 3349 1486 2996

NON CURRENT LIABILITIES 621250 722009 631795

ST DEBT 390186 322838 365621

ST LIABILITY 727806 815659 835015

CURRENT LIABILITIES 1117992 1138497 1200636

658 316 296

TOTAL LIABILITIES 2901856 3041615 3039254

9

d) Bilan : Présentation selon le capital investi

en milliers d'euros 2010 2011 2012

FIXED ASSETS 1097183 1162538 1168146

OTHER RECEIVABLES (ACQUISITION) 194511 189415 181742

DEFERRED TAX ASSET 78594 77750 79087

PROVISIONS -51570 -51660 -58948

DEFERRED TAX LIABILITY -107633 -110436 -114454

OTHER LONG TERM LIABILITY -3349 -1486 -2996

NET LT OPERATING ASSETS 1207736 1266121 1252577

INVENTORIES & ST RECEIVABLES 1006453 1106816 1114468

ST LIABILITY -727806 -815659 -835015

NET WC 278647 291157 279453

TOTAL NET OPERATING ASSETS 1486383 1557278 1532030

en milliers d'euros 2010 2011 2012

EQUITY 1162614 1181109 1206823

LONG TERM DEBT 458698 558427 455397

ST DEBT 390186 322838 365621

CASH -370246 -448345 -416820

ST FINANCIAL ASSETS -154869 -56751 -78991

NET DEBT 323769 376169 325207

TOTAL CAPITAL EMPLOYED 1486383 1557278 1532030

10

e) Les flux de trésorerie

11

12

Tous les chiffres sont estimés en milliers d’euros

f) La marge d’exploitation

La marge opérationnelle (MOP), ou marge d'exploitation, correspond au rapport entre le

résultat d'exploitation et le chiffre d'affaires. Elle permet d’étudier la pérennité de

l’entreprise. Elle représente la capacité de l’entreprise à générer des profits uniquement

à partir de son activité, sans tenir compte de son résultat financier, des impôts et de son

résultat exceptionnel. Si ce taux augmente, alors l’entreprise augmente sa rentabilité.

Marge opérationnelle = Résultat opérationnel

Chiffre d’affaires

2010 2011 2012

Sales 3 570 026 3 981 110 4 084 080

operating profit 128 654 107 917 132 039

operating margin (%) 3,60% 2,71% 3,23%

Operating margin 0,036 0,0271 0,0323

Chaque année Bongrain réalise des bénéfices sur ses ventes mais ce bénéfice fluctue.

En effet sur 1000€ de dépenses opérationnelles, Bongrain génère 36€ de bénéfice en

2010, 271€ en 2011 et 323€ en 2012.

2012-2010 2012-2011 2011-2010

Evolution de la marge op -10,29% 19,27% -24,78%

Evolution des ventes 14,40% 2,59% 11,51%

Evolutions des coûts 14,98% 2,41% 12,27%

Ce tableau montre que la marge opérationnelle de Bongrain a baissé de plus de 10% entre

2010 et 2012. Ceci est principalement dû à la nette augmentation des coûts (près de

15% notamment les consommations externes et les frais de personnel). De plus, sur la

même période, les ventes et les coûts ont fortement augmenté ce qui amplifie les écarts.

Toutefois, les marges opérationnelles sur la période d’étude sont contenues dans une

fourchette assez réduite ce qui traduit une pérennité des bénéfices opérationnels.

13

g) Asset turnover

Le taux de rendement de l’actif évalue de quelle manière l’entreprise va utiliser

ses actifs pour générer des revenus.

Ce ratio est un indicateur de l’efficacité avec laquelle une société va déployer ses

actifs. Plus le ratio sera élevé, plus les actifs vont générer des revenus. Cependant

ce ratio considère uniquement les revenus (et pas les profits). Aussi, ce ratio varie

beaucoup d’un secteur à un autre c’est pourquoi il est plus approprié lorsqu’on

veut comparer deux entreprises dans le même secteur d’activité.

Asset turnover = Sales

Capital employed

2010 2011 2012

Capital employed 1486383 1557278 1532030

Sales 3 570 026 3 981 110 4 084 080

Asset TO 2,40 2,56 2,67

Nous pouvons immédiatement constater que l’asset turnover ne cesse d’accroitre

sur la période d’étude. Entre 2010 et 2012, les revenus ont augmenté de 14,4%

pourtant le capital investi connait une légère augmentation de 3,07%. Nous

pouvons donc conclure que Bongrain, utilise ses actifs d’une manière plus

performante d’année en année.

h) After-tax Return On Capital ( ROCE ou rentabilité de l’actif économique)

Le ROCE est la rentabilité des capitaux investis après impôts. La rentabilité de

l'actif économique est égale au rapport du résultat d'exploitation après impôt sur

l'actif économique (= somme des actifs immobilisés additionnée au BFR).

Ce taux, qui peut être analysé comme le taux de rentabilité des capitaux propres si

l'endettement était nul, est fondamental car il n'est pas affecté par la structure

financière de l'entreprise. Toutefois, il s'agit d'un taux comptable qui n'intègre donc

pas la notion de risque. Son intérêt dans la prise de décisions financières est donc

limité, alors qu'il est très important pour le contrôle de gestion ou l'analyse

financière puisqu'il mesure l'efficacité de l'activité de l'entreprise d'un point de vue

financier.

After tax ROCE = OP* (1-IS)

Capital employed

14

2010 2011 2012

Capital employed 1486383 1557278 1532030

operating profit 128 654 107 917 132 039

IS 0,333333 0,333333 0,333333

after tax OP 85769,3333 71944,6667 88026

after tax ROCE 5,77% 4,62% 5,75%

2011 pour Bongrain est l’année la moins performante financièrement parlant. Pour

chaque euro investi la compagnie génère moins de revenus que les deux autres

années. Ceci s’explique par le fait qu’en 2011 plus de capitaux ont été investis et

que les bénéfices liés au coût de production ont chuté.

i) RoE (Return on Equity ou rentabilité des capitaux propres)

La rentabilité des capitaux propres mesure le bénéfice net que l’entreprise génère

pour chaque euro investi par les actionnaires.

ROE = Résultat net

Capitaux propres

L'analyse de la rentabilité des capitaux propres doit donc séparer nettement ces

deux composantes. En effet, si le recours à l'endettement peut permettre d'obtenir

une rentabilité des capitaux propres nettement supérieure à la rentabilité

économique, il fait aussi peser un risque financier plus lourd sur les actionnaires,

dont l'exigence de rentabilité croît proportionnellement. Sur le long terme, seule

une rentabilité économique élevée peut donc permettre de créer de la valeur pour

les actionnaires.

2010 2011 2012

Net income 91352 50196 73569

Equity 1162614 1181109 1206823

RoE 7,86% 4,25% 6,10%

En 2011, le CA a augmenté mais les dépenses encore plus. De ce fait, les bénéfices

liés au coût de production ont considérablement baissé. A l’inverse, il y a eu une

augmentation de capital. Donc la capacité de l’entreprise à générer de l’argent sur

chaque euro investi a diminué. Cependant en 2012 les bénéfices nets ont augmenté

ce qui a eu un impact positif sur la rentabilité des capitaux propres qui a

augmenté.

15

j) EVA (Economic Added Value ou Valeur économique ajoutée)

L’EVA est une mesure interne de performance qui compare le bénéfice

opérationnel net au coût total du capital. En effet, c’est une estimation du profit

économique de l’entreprise. Elle représente le bénéfice réalisé par l’entreprise

moins le coût de financement du capital de l’entreprise. Son principal avantage est

de prendre en compte le risque de l’entreprise. C’est une mesure importante de la

valeur actionnariale ayant un lien étroit avec les moteurs de la création de valeur :

la croissance et la rentabilité.

2010 2011 2012

ROCE 0,05770339 0,04619899 0,0574571

WACC 0,02982327 0,02889752 0,02903661

CE 1486383 1557278 1532030

EVA 41440,5261 26943,1949 43541,0371

EVA = Net Operating Profit After Tax - (Capital Invested x WACC)

Une fois de plus on constate que les chiffres de l’année 2011 sont en dessous de

ceux des autres années. Ce qui confirme la performance ralentie de cette année.

Toutefois, l’EVA sur les trois années est positive ce qui signifie que l’activité est

apte à financer les actifs utilisés et à répondre aux attentes des investisseurs.

k) Current ratio ou ratio de liquidité générale et Quick ratio

Le ratio de liquidité mesure la capacité d’une entreprise à rembourser ses dettes à

court terme (inférieur à un an). Plus ce ratio est élevé plus l’entreprise est apte à

rembourser ses obligations. La valeur critique de ce ratio est de 1. Un ratio en deçà

de 1 suggère une mauvaise santé financière de l’entreprise. Ceci étant, l’état de

faillite n’est pas à annoncer car l’entreprise peut rencontrer des difficultés à se

faire payer leurs créances, elle a des périodes de rotation de stocks longues ou

alors elle peine à alléger ses obligations.

Current ratio = Current assets

Current liabilities

2010 2011 2012

Current Assets 1531568 1611912 1610279

Current Liabilities 1117992 1138497 1200636

Current Ratio 1,36992751 1,41582455 1,34118834

16

Chez Bongrain, le ratio de liquidité est supérieur à 1 et est constant sur la durée.

Ceci prouve que l’entreprise est apte à honorer ses dettes et donc rassure les

actionnaires.

Cependant le quick ratio, qui est la capacité de l’entreprise à couvrir ses dettes à

court terme uniquement grâce à ses actifs à court terme, donne une autre vision

de Bongrain. . Cependant chez bongrain, on est en présence de produits périssables

donc de stocks qui sont facilement transformables ou convertibles en liquide. Ainsi,

une conclusion hâtive sur la capacité de l’entreprise ou plutôt son incapacité à

couvrir ses dettes est à nuancer.

Quick ratio = Current assets – Inventories

Current liabilities

2010 2011 2012

Current assets 1531568 1611912 1610279

Inventories 1006453 1106816 1114468

current liabilities 1117992 1138497 1200636

Quick Ratio 46,97% 44,37% 41,30%

En effet ce ratio est largement inférieur à 1 ce qui montre bien que Bongrain se

repose majoritairement sur ses inventaires pour couvrir ses dettes. Les

actionnaires, en complément d’indicateurs de prise de décisions, s’intéressent à ce

ratio car les inventaires ne sont généralement pas facilement convertibles en

liquide. Dans le cas d’un ratio inférieur à 1 comme c’est le cas chez Bongrain, les

actionnaires peuvent être réticents.

l) Debt/ Equity ratio ou ratio d’endettement

Le ratio d'endettement indique la part relative des capitaux apportés par les

actionnaires et de la dette dans le financement des actifs d’une entreprise. C’est

un ratio clé dans l’établissement de l’état financier d’une entreprise. Si le ratio

croît, cela veut dire que les actifs sont financés par la dette plutôt que par les

ressources propres à l’entreprise ce qui peut être dangereux car un niveau

d'endettement supérieur à 80% signifie que l'entreprise est déjà lourdement

endettée et donc dépendante. Les créanciers et les investisseurs préfèrent un

faible ratio d’endettement car leurs intérêts sont mieux protégés en cas de faillite

de l’entreprise. Donc les entreprises avec un ratio d’endettement élevé sont moins

enclines à attirer les investisseurs.

17

Debt/Ratio = Net debt

Equity

2010 2011 2012

LT debt 458698 558427 455397

ST Debt 390186 322838 365621

Cash 370246 448345 416820

ST financial Assets -154869 -56751 -78991

Total Equity 1162614 1181109 1206823

ND/E ratio 54,49% 41,46% 40,04%

Sur la période d’étude, le ratio d’endettement de Bongrain n’a rien d’alarmant.

De plus, il décroît. Cela renvoie un signe positif sur le marché et surtout auprès des

investisseurs. On peut supposer que l’effort de Bongrain de diminuer ce ratio a été

encouragé par son attractivité en deca de la moyenne du marché.

18

2.2 Analyse boursière

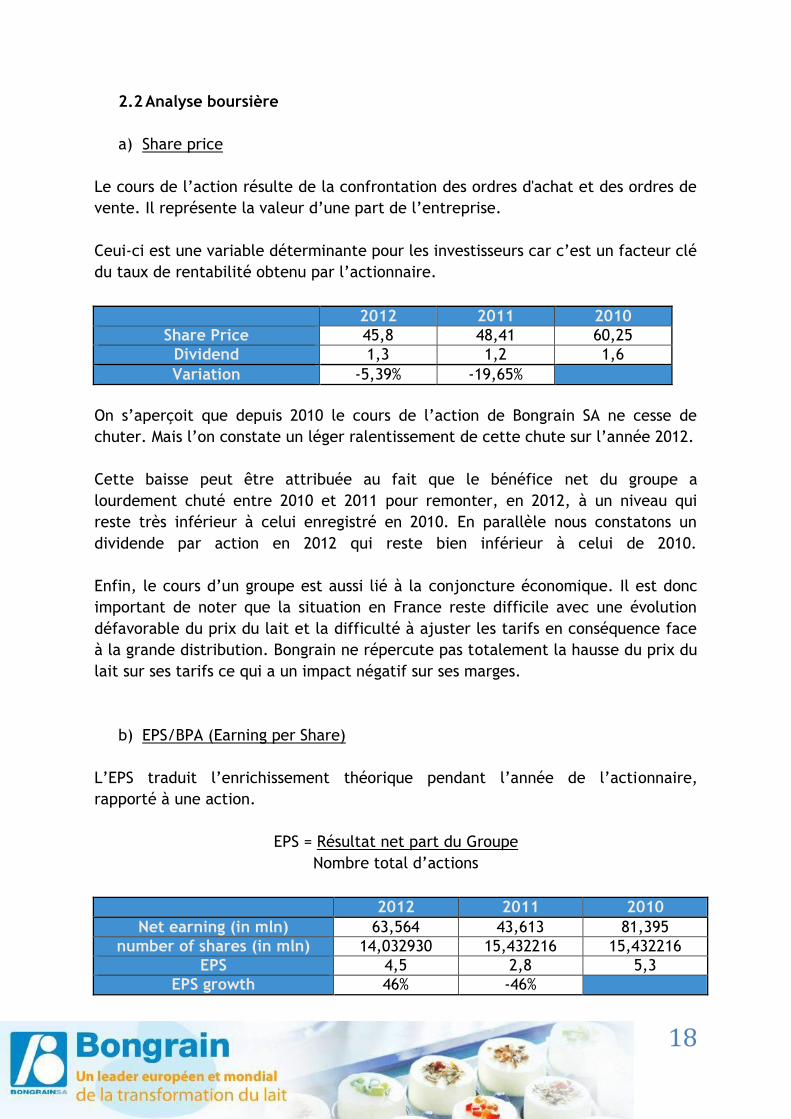

a) Share price

Le cours de l’action résulte de la confrontation des ordres d'achat et des ordres de

vente. Il représente la valeur d’une part de l’entreprise.

Ceui-ci est une variable déterminante pour les investisseurs car c’est un facteur clé

du taux de rentabilité obtenu par l’actionnaire.

2012 2011 2010

Share Price 45,8 48,41 60,25

Dividend 1,3 1,2 1,6

Variation -5,39% -19,65%

On s’aperçoit que depuis 2010 le cours de l’action de Bongrain SA ne cesse de

chuter. Mais l’on constate un léger ralentissement de cette chute sur l’année 2012.

Cette baisse peut être attribuée au fait que le bénéfice net du groupe a

lourdement chuté entre 2010 et 2011 pour remonter, en 2012, à un niveau qui

reste très inférieur à celui enregistré en 2010. En parallèle nous constatons un

dividende par action en 2012 qui reste bien inférieur à celui de 2010.

Enfin, le cours d’un groupe est aussi lié à la conjoncture économique. Il est donc

important de noter que la situation en France reste difficile avec une évolution

défavorable du prix du lait et la difficulté à ajuster les tarifs en conséquence face

à la grande distribution. Bongrain ne répercute pas totalement la hausse du prix du

lait sur ses tarifs ce qui a un impact négatif sur ses marges.

b) EPS/BPA (Earning per Share)

L’EPS traduit l’enrichissement théorique pendant l’année de l’actionnaire,

rapporté à une action.

EPS = Résultat net part du Groupe

Nombre total d’actions

2012 2011 2010

Net earning (in mln) 63,564 43,613 81,395

number of shares (in mln) 14,032930 15,432216 15,432216

EPS 4,5 2,8 5,3

EPS growth 46% -46%

19

L’EPS connait une forte baisse entre 2010 et 2011, celle-ci est due au fait que le

résultat annuel est en forte baisse pour un nombre d’actions équivalent. On

observe une augmentation de l’EPS entre 2011 et 2012 de 46%. Cette augmentation

résulte de la baisse du nombre d’actions en circulation ainsi que d’une

augmentation du résultat net de Bongrain ce qui a donc un effet positif sur le

rapport Résultat net/Nombre d’actions.

A noter, si l’EPS remonte pour l’année 2012, il reste tout de même inférieur à celui

de 2010.

Ce qui est surtout intéressant à analyser c’est le taux de croissance des EPS : plus

celui-ci est élevé, plus l'investisseur sera prêt à payer pour la société. Ainsi on peut

penser que la croissance de l’EPS entre 2011 et 2012 a lancé un signal positif aux

investisseurs et ceci se matérialise notamment par un cours de l’action en nette

augmentation depuis le début de l’année 2013 (atteignant 63€).

c) PBR (Price to Book Ratio)

C’est le coefficient qui mesure le rapport entre la valeur de marché et le montant

comptable des capitaux propres. Il permet de comparer la valorisation de la

société par le marché à sa valorisation comptable.

Le PBR permet de savoir notamment si la valeur d’une entreprise est surévaluée ou

sous-évaluée.

2012 2011 2010

Market Capitalization (mln) 707 747,0735766 930

Equity in the books (mln) 1206,36 1138,497 1 118

Price to Book Ratio 0,586060546 0,656192837 0,831848528

Nous constatons que le PBR est inférieur à 1 sur la période 2010-2012 mais aussi

qu’il décroit.

Cela signifie :

- soit que l’entreprise est sous-évaluée sur les marchés, soit que c’est une

entreprise qui est sur un secteur en déclin,

- que cette valeur ne semble plus être une valeur de croissance pour les

investisseurs mais plutôt une valeur de rendement,

- mais également que la rentabilité des capitaux propres est inférieur à la

rentabilité exigée/espérée par le marché.

20

d) Dividend payout

C'est le pourcentage du bénéfice de l'exercice distribué aux actionnaires sous forme

de dividendes. Le taux moyen en 2011 de distribution était de 42%. Plus le taux est

élevé plus la croissance future des résultats sera faible car l'entreprise a moins de

fonds pour investir.

Une société en forte croissance a un taux faible voire nul, une société qui arrive à

maturité distribue une fraction plus importante de ses bénéfices. C'est le passage

du statut de Valeur de croissance à Valeur de rendement pour les investisseurs

2012 2011 2010

Total Dividend (in mln) 63,564 43,613 81,395

Net income (in mln) 73,569 50,186 91,352

Dividend pay-out 86,401% 86,903% 89,100%

Le premier élément que nous constatons est que l’entreprise reverse sur les 3

exercices une grosse partie de son résultat net. Cela confirme donc l’hypothèse

formulée avec l’analyse du PBR, Bongrain est bien une valeur de rendement et non

de croissance puisqu’elle distribue plus de 80% de son résultat net à ses

actionnaires.

Le ratio du Dividend Payout est stable de 2010 à 2012, ce qui indique donc une

politique de distribution de dividendes solide qui correspond au statut de Bongrain

d’entreprise arrivant à maturité.

Cela corrobore aussi et surtout avec la structure actionnariale de Bongrain. En

effet, Bongrain est détenu à plus de 60% par Soparind SCA qui est une holding de

sociétés appartenant à la famille Bongrain. Le groupe reverse donc de forts

dividendes à ses propriétaires-fondateurs. Nous pouvons observer la différence

avec Danone qui n’est pas majoritairement détenue par la famille Riboud et dont

la part du bénéfice redistribuée aux actionnaires est, en général, 2 fois moins

importante que celle redistribuée par Bongrain.

e) Dividend Yield

Le Dividend Yield représente le rendement de l'action. C’est le montant des

dividendes que verse l’entreprise par rapport à son cours en bourse. Le Dividend

Yield mesure ainsi pour une action, le pourcentage de son prix qui sera reversé en

dividende.

Le taux de rendement moyen paneuropéen dans le secteur agroalimentaire était

de 2,9% en 2010, 2,7% en 2011 et de 3% en 2012. (Vernimmen)

21

2012 2011 2010

Share Price 45,8 48,41 60,25

Dividend 1,3 1,2 1,6

Dividend Yield 2,838% 2,479% 2,656%

Le premier constat que nous faisons est que le Dividend Yield de Bongrain est

relativement stable de 2010 à 2012 ce qui peut donner un certain sentiment de

sécurité aux investisseurs. L’investissement semble donc durablement rentable.

Cette stabilité du Dividend Yield, et de la politique de dividende adoptée par

Bongrain en général, envoie un signal positif au marché car seules les entreprises

bénéficiaires distribuent des dividendes à leurs actionnaires.

Enfin, nous constatons que le Dividend Yield de Bongrain est toujours inférieur aux

taux de rendement moyen paneuropéen dans le secteur agroalimentaire. Le

rendement de l’action Bongrain est donc inférieur au taux de rendement moyen

proposé par des entreprises qui agissent sur le même secteur et qui sont donc

confrontées aux mêmes risques. Ceci n’est pas favorable à Bongrain, car cela

signifie que pour un risque identique le rendement de Bongrain est inférieur à celui

proposé par des entreprises du même secteur. En revanche, il convient de noter

que le Dividend Yield de Bongrain reste à des niveaux semblables à ceux de Danone

(leader mondial). Son Dividend Yield est même supérieur à celui de son concurrent

sur l’exercice 2012.

f) PER (Price Earning Ratio)

Le PER d'une action est égale au rapport du cours de cette action sur le bénéfice

par action. Il dépend essentiellement de trois facteurs : la croissance future des

bénéfices de la société concernée, le risque associé à ces prévisions et le niveau

des taux d'intérêt.

Le PER d’une valeur nous indique combien les investisseurs sont prêts à payer pour

un euro de bénéfice.

2012 2011 2010

Share Price 45,8 48,41 60,25

Earning per share 4,49 3,07 5,68

PER 10,20044543 15,76872964 10,60739437

PER moyen paneuropéen dans le secteur de l’agroalimentaire 16 16 16

22

Nous constatons que le PER de Bongrain est situé entre 10 et 16. Pour la majorité

des sociétés, un ratio se situant dans cette tranche est considéré comme bon. Il est

plus normal que le PER de Bongrain approche les 10 car c’est une entreprise stable,

à taux de croissance (relativement) faibles.

Le 2ème constat que nous pouvons faire est que le PER de Bongrain est inférieur à la

moyenne du secteur. Le marché prévoit donc une plus faible croissance, voire

même un recul des bénéfices.

Enfin, nous constatons que le PER de Bongrain entre 2010 et 2012 est inférieur à

celui proposé par Danone qui se situe au-dessus de la moyenne du secteur pour

2012. Le marché semble donc plus confiant vis-à-vis de Danone que Bongrain en ce

qui concerne la croissance de ses bénéfices. Cela peut sembler logique puisque

Danone est le leader mondial du marché alors que Bongrain n’est « que » le 5e

groupe mondial avec un Chiffre d’affaire 6,5 fois inférieur à celui de Danone.

23

III. Analyse du bêta

Afin de calculer le coût du capital, on a privilégié le modèle du MEDAF et calculé le

bêta. Les hypothèses retenues ont été l’existence d’un marché du capital parfait

(informations gratuites et accessibles, ni impôt, ni taxe, ni coût de transaction,

prêt et emprunt au taux sans risque, actifs négociables et parfaitement divisibles,

leurs rentabilités sont gaussiennes, atomicité du marché) et un comportement des

agents caractérisé par une aversion au risque, des anticipations homogènes et la

rationalité.

Même si la modèle du MEDAF a fait l’objet de nombreuses critiques, à cause de ses

hypothèses non réalistes, l’imprécision de l’estimation de ses paramètres, et une

mise en pratique difficile, elle reste très utilisée dans les entreprises en raison de

sa justesse prédictive.

3.1 Capital Market line et combinaisons d’actifs

William F. Sharpe écrit en 1964 un article dans The journal of finance l’intitulant Capital asset prices : A theory of market equilibrium under conditions of risk. Dans cet article il s’intéresse surtout à la modélisation du système financier par une approche par les risques. Cette approche est dans la poursuite des réflexions faites par d’autres économistes comme Markowitz , Tobin et Hicks, en 1952, 1958 et 1962 respectivement. Sharpe souhaite à travers sa modélisation réussir à maximiser l’utilité des investisseurs en prenant en compte le risque et les revenus futurs de l’investissement. Les revenus futurs sont calculés grâce à la valeur espérée et le risque à travers l’écart type de cette espérance.

Cependant les rentabilités de chaque actif financier ne sont pas indépendantes les unes des autres et ont des relations et donc des risques communs ce qui oblige à Sharpe d’intégrer la corrélation des actifs à sa modélisation. D’autres actifs comme les Bons du trésor n’ont pas de risque par conséquent ces actifs sont considérés par Sharpe comme sans risque. La combinaison d’actifs sans risque et d’actifs avec risque est représentée dans une Capital market line (CML). Par conséquent selon Sharpe si on associe dans un portefeuille des actifs risqués avec des actifs sans risque on pourrait atteindre un niveau de revenus futurs plus élevé tout en ayant un niveau de risque (écart type) égal ou inférieur.

24

L’optimum de l’investisseur est d’avoir la meilleure combinaison des actifs risquées et actifs sans risque. L’investisseur pourra toujours adapter sa combinaison à ses objectifs, c’est-à-dire que s’il cherche une utilité supérieure, il peut emprunter de l’argent mais il prendra forcément plus de risque. Dans le même sens l’investisseur pourra prêter de l’argent au taux d’un actif sans risque s’il souhaite un niveau d’utilité inferieur. L’équilibre de ce modèle repose sur deux hypothèses ce qui implique que c’est un modèle théorique et non réel : premièrement l’actif sans risque doit être disponible et dans les mêmes conditions pour tous les acteurs, deuxièmement il existe une homogénéité dans les décisions des investisseurs. L’équilibre du modèle dépend du prix car les revenus futurs correspondent à l’espérance du prix de l’actif, par conséquent si les acteurs deviennent rationnels et préfèrent un actif qui aura un revenu futur supérieur nombreux vont l’acheter ce qui changera son prix par conséquent la combinaison d’actifs ne sera plus valable et il faudra en trouver une autre. Ceci prouve que le marché est dans une mutation constante pour garantir son équilibre.

S’il existe beaucoup de combinaisons d’actifs à l’équilibre, ces combinaisons sont souvent parfaitement corrélées ce qui montre l’existence d’un risque systémique sur le marché.

3.2 Identification des paramètres du bêta en pratique

Il est basé sur le fait que seul le risque de marché, ou risque non diversifiable, est

rémunéré par les investisseurs dans un tel marché.

Le MEDAF, (modèle d’évaluation des actifs financiers) ou CAPM en anglais (Capital

Asset Pricing Model), est un sigle désignant le modèle d'évaluation des actifs

financiers. Il s'agit d'un modèle de calcul destiné à rendre compte du taux de

rendement des actions dans les périodes de marché en équilibre. On estime la

valeur attendue d'une action donnée en fonction d'un risque systématique

déterminé. Il s'agit de prévoir combien rapportera un actif sur la durée en fonction

de l'offre et de la demande attendues dans le cadre d'un marché en équilibre. Le

modèle de calcul se base sur la mesure du risque systématique, de la rentabilité

attendue sur le marché des actions et sur le taux d'intérêt.

Pour les actifs contenant seulement du risque systématique, la rémunération

s’écrit à l’équilibre. Ainsi le MEDAF s’écrit selon l’équation suivante :

E(ri) = rf +[E(rM)-rf]βi

25

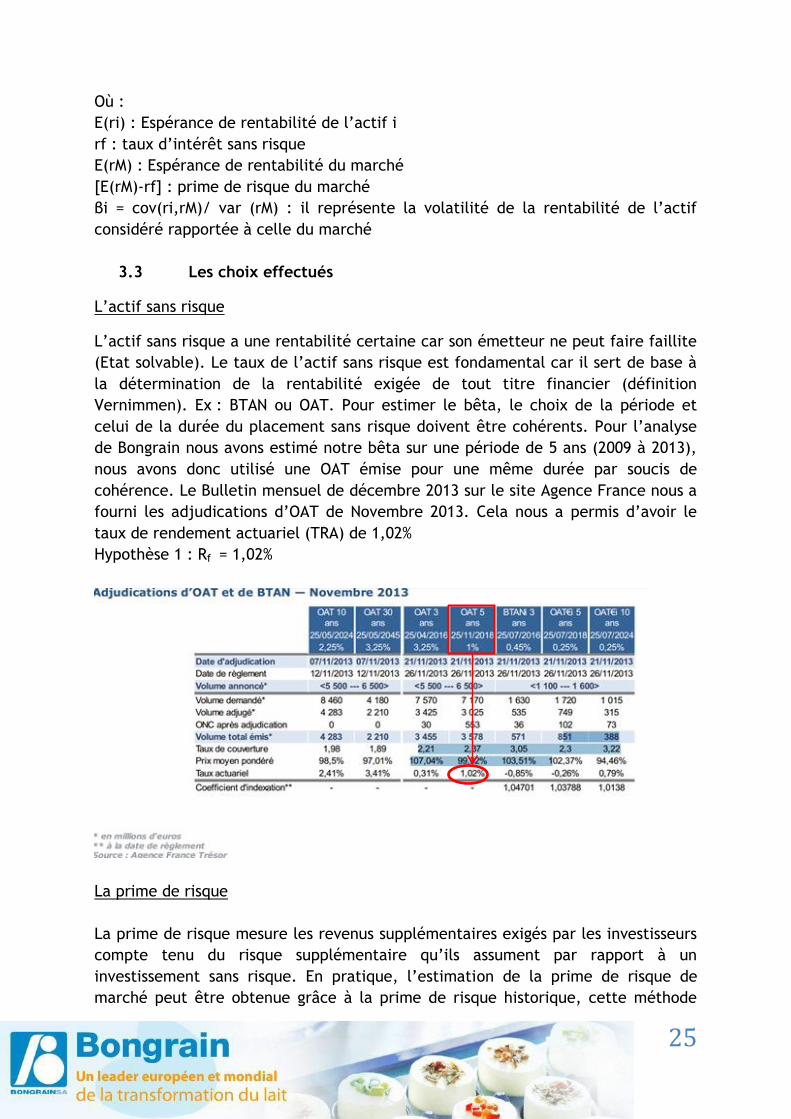

Où :

E(ri) : Espérance de rentabilité de l’actif i

rf : taux d’intérêt sans risque

E(rM) : Espérance de rentabilité du marché

[E(rM)-rf] : prime de risque du marché

βi = cov(ri,rM)/ var (rM) : il représente la volatilité de la rentabilité de l’actif

considéré rapportée à celle du marché

3.3 Les choix effectués

L’actif sans risque

L’actif sans risque a une rentabilité certaine car son émetteur ne peut faire faillite

(Etat solvable). Le taux de l’actif sans risque est fondamental car il sert de base à

la détermination de la rentabilité exigée de tout titre financier (définition

Vernimmen). Ex : BTAN ou OAT. Pour estimer le bêta, le choix de la période et

celui de la durée du placement sans risque doivent être cohérents. Pour l’analyse

de Bongrain nous avons estimé notre bêta sur une période de 5 ans (2009 à 2013),

nous avons donc utilisé une OAT émise pour une même durée par soucis de

cohérence. Le Bulletin mensuel de décembre 2013 sur le site Agence France nous a

fourni les adjudications d’OAT de Novembre 2013. Cela nous a permis d’avoir le

taux de rendement actuariel (TRA) de 1,02%

Hypothèse 1 : Rf = 1,02%

La prime de risque

La prime de risque mesure les revenus supplémentaires exigés par les investisseurs

compte tenu du risque supplémentaire qu’ils assument par rapport à un

investissement sans risque. En pratique, l’estimation de la prime de risque de

marché peut être obtenue grâce à la prime de risque historique, cette méthode

26

suppose implicitement la stabilité de la prime de risque.

Toutefois, les sociétés d’analyses et de conseil européennes estiment la prime de

risque moyenne à environ 6%. Nous retiendrons donc ce pourcentage dans le cadre

de notre analyse. Pour l’hypothèse de la prime de risque nous avons privilégié un

taux sans risque à 10ans (Rf = 2,41%) cf. Excel. En effet, si le bêta ou l’alpha de

Jensen se calcule sur du court terme, le coût des fonds propres ou encore du coût

du capital s’estime sur une durée relativement grande. (Cf. Excel)

Hypothèse 2 : prime de risque = 6%

3.4 L’estimation du bêta et des autres paramètres

Le coefficient Bêta est le coefficient essentiel du MEDAF. Il représente la

sensibilité de la rentabilité de l’actif par rapport aux variations de la rentabilité du

portefeuille de marché. Il a une valeur critique de 1. Il décrit l’exposition d’un

actif au risque systématique du marché rémunéré qu’il est impossible de

diversifier. Ainsi, le bêta d’un actif financier est défini comme le rapport de la

covariance entre la rentabilité de l’actif et celle du marché, sur la variance de la

rentabilité du marché. Soit un actif i (Bongrain dans notre étude),

On obtient donc : βi=cov(ri,rm)/var(rm)

Avec : ri = la rentabilité de l’actif, et rm = la rentabilité du marché

Si :

- βi=1, alors l’actif réplique exactement les variations du marché

- βi>1, alors l’actif réplique les variations du marché mais les amplifie

- βi<1, alors l’actif réplique les variations du marché mais les atténue

- β=0, alors l’actif n’est pas corrélé à l’indice du marché

- β<0, alors l’actif évolue en sens inverse de celui du

Le bêta se calcule de deux manières :

- La méthode des bêtas fondamentaux

- La méthode des bêtas historiques (celle utilisée dans notre étude)

Cette méthode consiste à comparer les cours historiques d’une entreprise à ceux

d’un indice boursier en régressant le rendement du titre sur celui du portefeuille

de marché. L’indice retenu ici est l’Euronext100. (cf Excel)

Une période de 5 ans a été choisie pour le calcul du bêta (entre le 06/03/09 et le

04/03/14) sur la base de cotations journalières. Cette période, relativement

longue, permet de gommer les grands écarts de fluctuation et donc d’être plus

représentatif d’un point de vue général.

Grâce au tableur Excel, le calcul du béta peut se faire de 3 façons différentes (voir

fichier Excel) :

- à la main

- avec la fonction droitreg

- par régression linéaire en utilisant l’utilitaire d’analyse.

27

1) Calcul à la main

Après avoir téléchargé les données historiques des trois dernières années de

l’indice Euronext100 et du cours de bourse de Bongrain, Nous avons ajusté les

dates pour s’assurer que seuls les jours de cotations soient pris en compte et ainsi

éliminer les données statistiquement « aberrantes » qui correspondent en réalité

aux jours fériés etc. Ensuite nous avons calculé les rentabilités journalières de ces

deux valeurs grâce à la formule : Soit i notre titre, Ri(t) = (Pi(t) – Pi(t-1))/Pi(t-1).

Nous avons continué en faisant une moyenne globale pour obtenir les taux de

variations relatives aux prix historiques. (cf Excel)

E(ri)= 0,000659068

E(rm)= 0,000589754

Dans la suite de nos calculs, nous avons calculé la dispersion sur chaque valeur

journalière considérée pour enfin trouver la covariance entre ri et rm et la variance

de rm. Le bêta étant le rapport entre la covariance du titre i et de l’actif du

marché sur la variance de l’actif du marché, nous avons donc divisé la somme des

covariances par la somme des variances pour obtenir le coefficient bêta.

Le coefficient bêta ainsi obtenu est de βi= 0,241791114 (cf. Excel)

2) La fonction « droitereg »

Cette fonction permet de corroborer le résultat obtenu plus haut en recalculant le

coefficient de régression à partir des rendements journaliers des deux valeurs

(celles de l’actif Bongrain et du marché).

Une fois le bêta trouvé, il est possible de calculer la rentabilité réelle du titre

Bongrain sur la période, appelé « a ». a=RBongrain-βi*REuronext. Ici, a= 0,000516471 (cf

Excel). La différence entre a (rentabilité réelle) et la rentabilité espérée (1- βi)*rf

nous donne l’alpha de Jensen.

L'alpha de Jensen mesure l’écart entre la performance réelle et la performance

théorique telle que donnée par le MEDAF, d'un portefeuille, d'une action ou d'un

titre. C'est une mesure de la capacité d'un gestionnaire à créer de la valeur pour

ses clients en étant capable de détecter les titres ou les actions qui rapportent plus

qu'elles ne devraient compte tenu de leur risque et ce pour une période donnée.

Ainsi, si :

- a > Rf(1-β), l’alpha de Jensen est positif donc l’action a réalisé une

surperformance durant la période de régression

- a = Rf(1-β), l’alpha de Jensen est nul et l’action fait aussi bien qu’attendu

- a < Rf(1-β), l’alpha de Jensen est négatif donc l’action a réalisé une sous-

performance.

Ici, l’alpha de Jensen est négatif : alpha= -0,00721726, soit une sous-performance

annuelle de 83.65%. (cf.Excel)

28

3) Calcul par régression linéaire en utilisant l’utilitaire d’analyse

Nous effectuons une régression linéaire à partir des rentabilités de l’indice de

Bongrain et celui d’Euronext. (cf. Excel)

Voici le résultat obtenu

Les deux coefficients trouvés correspondent bien à ceux trouvés à la main, à

savoir :

a= 0,000516 et βi= 0,24179111.

En revanche, cette méthode apporte une précision supplémentaire grâce aux deux

tests effectués, celui de Fisher et celui de Student.

Ce tableau a d’avantageux qu’il nous donne directement le risque systématique

29

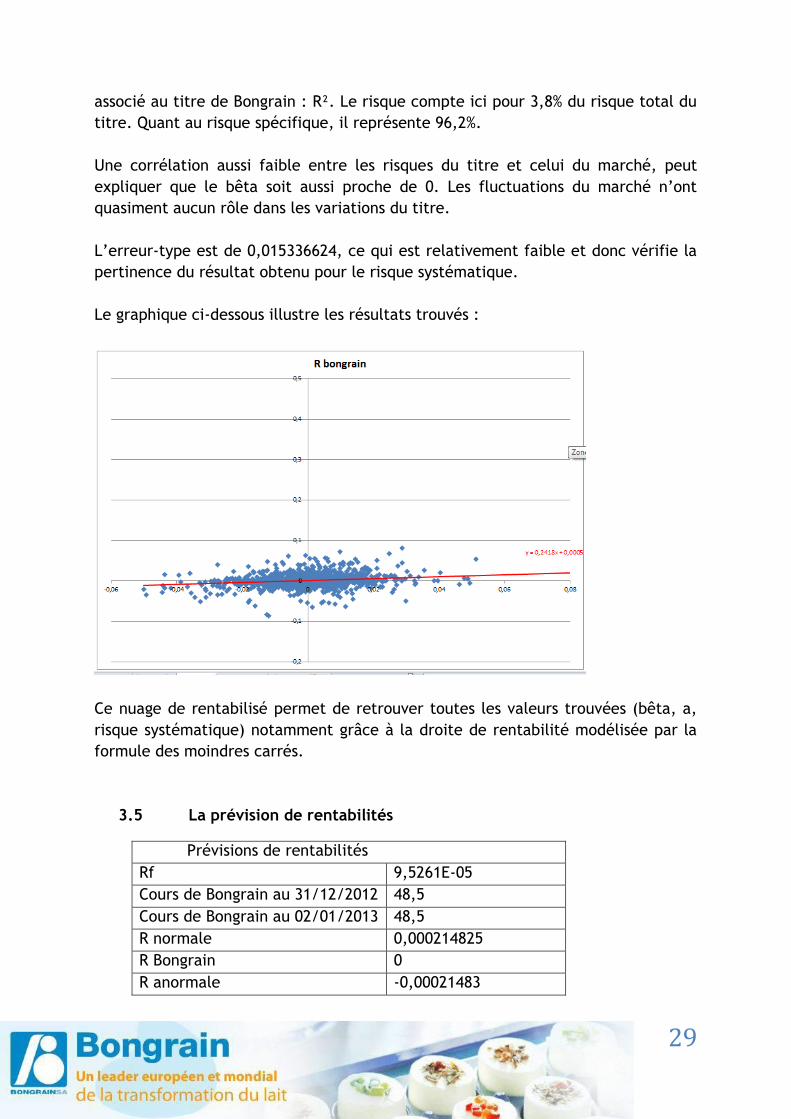

associé au titre de Bongrain : R². Le risque compte ici pour 3,8% du risque total du

titre. Quant au risque spécifique, il représente 96,2%.

Une corrélation aussi faible entre les risques du titre et celui du marché, peut

expliquer que le bêta soit aussi proche de 0. Les fluctuations du marché n’ont

quasiment aucun rôle dans les variations du titre.

L’erreur-type est de 0,015336624, ce qui est relativement faible et donc vérifie la

pertinence du résultat obtenu pour le risque systématique.

Le graphique ci-dessous illustre les résultats trouvés :

Ce nuage de rentabilisé permet de retrouver toutes les valeurs trouvées (bêta, a,

risque systématique) notamment grâce à la droite de rentabilité modélisée par la

formule des moindres carrés.

3.5 La prévision de rentabilités

Prévisions de rentabilités

Rf 9,5261E-05

Cours de Bongrain au 31/12/2012 48,5

Cours de Bongrain au 02/01/2013 48,5

R normale 0,000214825

R Bongrain 0

R anormale -0,00021483

30

La prévision des rentabilités (normales) avec le modèle de marché se calcule de la

manière suivante: (cf. Excel)

Pour le calcul des prévisions de rentabilité, nous prendrons un Rf sur 10 ans car la

longue durée de la prévision permettra de gommer les facteurs qui peuvent

affecter ponctuellement les performances de l’entreprise.

Rnormale = Rf + β(E(Rm)-Rf)

Ranormale = R Bongrain – R normale = -0,00021483

La rentabilité normale à la fin de la journée est de 0% cependant Bongrain a eu une

rentabilité de 0,02%. Il y a donc une rentabilité anormale de -0,02%.

3.6 Calcul de coût du capital ou WACC

Le coût des capitaux propres correspond au taux de rendement requis des

actionnaires d'une entreprise par rapport à la rémunération qu'ils pourraient

obtenir d'un placement présentant le même profil de risque sur le marché.

Dans notre cas, Rf = 9,5261E-05 (OAT à 10 ans) et l’hypothèse de prime de risque à

6%, on obtient un coût des fonds propres à 0,038607467 soit 3,86% (cf. Excel)

Financièrement, le coût de la dette représente le taux de rentabilité exigé par les

créanciers d'une entreprise pour refinancer son passif. Il est notamment égal au

taux de rendement du marché additionné du spread. (cf. Excel)

Suite à notre calcul du rating effectué dans le tableau ci-dessous le spread est de

1%

Donc notre coût de la dette est de 0,0241+0,01 = 0,0341 soit 3,41%

Détermination du rating

2010 2011 2012

EBIT 128654 107917 132039

Frais financiers 32459 47120 42099

Taux d’intérêts de couverture 3,96358483 2,290258913 3,136392788

Rating A- BB+ A-

Le coût moyen pondéré du Capital ou WACC

« Le coût moyen pondéré du capital est le taux de rentabilité minimal exigé par les

pourvoyeurs de fonds de l'entreprise (actionnaires et créanciers) pour financer ses

projets d'investissement. Il représente le coût de financement global de

l'entreprise ». Vernimmen.net

CMPC = (E / E+D) * kE + (D / E+D) * kD * (1 - t)

31

avec

E : Capitaux propres

K : coût

D : Dettes

t : taux d'imposition de l'entreprise

2010 2011 2012

Capitaux propres 1162614 1181109 1206823

Total dettes 1832431 1860506 1832431

Total passifs 2901856 3041615 3039254

WACC 2,98% 2,89% 2,90%

Sur les trois années d’étude, on constante que le taux de rentabilité attendu par

les actionnaires et les créanciers est plus ou moins stationnaire. Il est d’environ

2,93%.

IV CONCLUSION

On peut voir que la cotation de Bongrain est finalement assez indépendante du

marché, grâce à son faible Beta. De plus Bongrain semblerait plus être une valeur

de rendement que de croissance aux yeux des investisseurs. En effet, la politique

de dividende de Bongrain est plutôt généreuse à en juger le Dividend Payout. Cette

politique se justifie notamment par la structure actionnariale de Bongrain qui reste

un groupe détenu par sa famille fondatrice.

C’est une entreprise qui arrive à s’auto-financer sans avoir besoin de faire appel à

des institutions financières. Par ailleurs on peut voir que le return en equity est

plus élevé que le return on capital employed, par conséquent