Embed Size (px)

Citation preview

Pr. AIT LAHCEN Dina / Fiscalité marocaine 1

Chapitre I : Introduction au système fiscal marocain.

La fiscalité est une discipline juridico-économique qui a pour objet d’étudier les principes, les règles et les

techniques de la mise en œuvre des impôts.

Le droit fiscal réglemente les relations financières entre l’Etat et les assujettis à travers un certain nombre

de prélèvement fiscaux sous forme d’impôts et taxes.

Section 1 : Les sources du droit fiscal marocain

La fiscalité marocaine tire ses lois de plusieurs sources notamment :

La constitution : c’est la loi suprême qui contient des dispositions intéressant les fondements de

l’obligation fiscale et l’autorité compétente pour l’établir.

La loi de finance : conformément à l’article 49 de la constitution, la chambre des représentants vote la

loi de finances dans les conditions prévues par le dahir portant loi organique des finances. Ainsi, cette

loi de finances prévoit et autorise, pour chaque année civile, l’ensemble des ressources et des charges de

l’Etat que seules les lois de finances dites « rectificatives » peuvent en cours d’année modifier.

La jurisprudence : Les contribuables qui ne sont pas satisfaits d’une décision prise à leur encontre par

l’administration ont le droit de contester la légalité de cette décision devant les tribunaux.

La doctrine administrative : Ce sont l’ensemble des opinions émises par les auteurs sur les problèmes

juridiques. Elle s’exprime par des écrits qui peuvent prendre des formes très diverses tel que les

chroniques ou les notes d’arrêt, les articles manuels, les traités, les thèses de doctorat…

Les sources internationales : Inspiré de la législation française, le système fiscal marocain prend place

dans un cadre national et c’est ainsi que la Maroc a pu passer, avec bien d’autres pays étrangers, des

conventions fiscales de réciprocité tendant à éliminer les doubles impositions.

Les circulaires : Ce sont l’ensemble des commentaires formulés par l’administration à propos des textes

législatifs et réglementaires. Ces commentaires sont rédigés dans le but d’interpréter le contenu des

dispositions fiscales.

Section 2 : Notion d’impôt.

La fiscalité revêt une importance particulière dans un pays tel que le Maroc qui ne dispose pas de

ressources naturelles et où les charges de l'Etat sont financées quasi exclusivement par l'Impôt.

A/ Définition :

L’impôt est un prélèvement obligatoire sans contrepartie directe et effectué par l’Etat ou les collectivités

locales à titre définitif en vue de financer les dépenses de l’Etat, autrement dit les dépenses publiques.

Bref: L’impôt se caractérise par les éléments suivants :

- La contrainte : Le contribuable est obligé par la loi de payer l’impôt.

- Absence de contrepartie directe : Toute la collectivité bénéficie des investissements réalisés par

l’Etat et financés sur la base de l’impôt.

- L’impôt est payé d’une façon définitive : Le contribuable ne doit pas s’attendre au

remboursement d’un impôt légalement payé.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 2

B/ Comparaison entre : Impôt, taxe, redevance.

a- Impôt

L’impôt a un caractère obligatoire, définitif et sans contrepartie directe.

b- Taxe :

La taxe est un prélèvement obligatoire perçu au profit de l'Etat ou des collectivités locales à l’occasion du

fonctionnement d’un service public, sans que son montant soit en corrélation directe avec le coût du

service.

Bref : La taxe est payée en contrepartie d’un service rendu.

Exemple: La taxe d’édilité est payée en contrepartie des services rendus par les agents des autorités

locales : ramassage des ordures.

Remarque : Le terme taxe est souvent employé comme synonyme d’impôt, comme la TVA qui est en

réalité un impôt et non pas une taxe..

c- Redevance :

Comme la taxe, la redevance est versée à l’occasion d’un service rendu.

Il s’agit d’une somme demandée à des usagers en vue de couvrir les charges d'un service public donné.

Elle se caractérise par une étroite corrélation entre le montant de la redevance et le coût réel du service

rendu. C'est-à-dire que le montant couvre largement la valeur du service, mais il n’est pas,

nécessairement, l'exact équivalent du service rendu.

Remarque : Distinction entre la taxe et la redevance pour la collecte des ordures ménagères. S'il s'agit

d'une taxe, le montant est forfaitaire et n'a pas de rapport avec le coût du service et est payé par tous y

compris ceux qui n'en bénéficient pas.

Par contre, s'il s'agit d'une redevance, le montant est proportionnel.

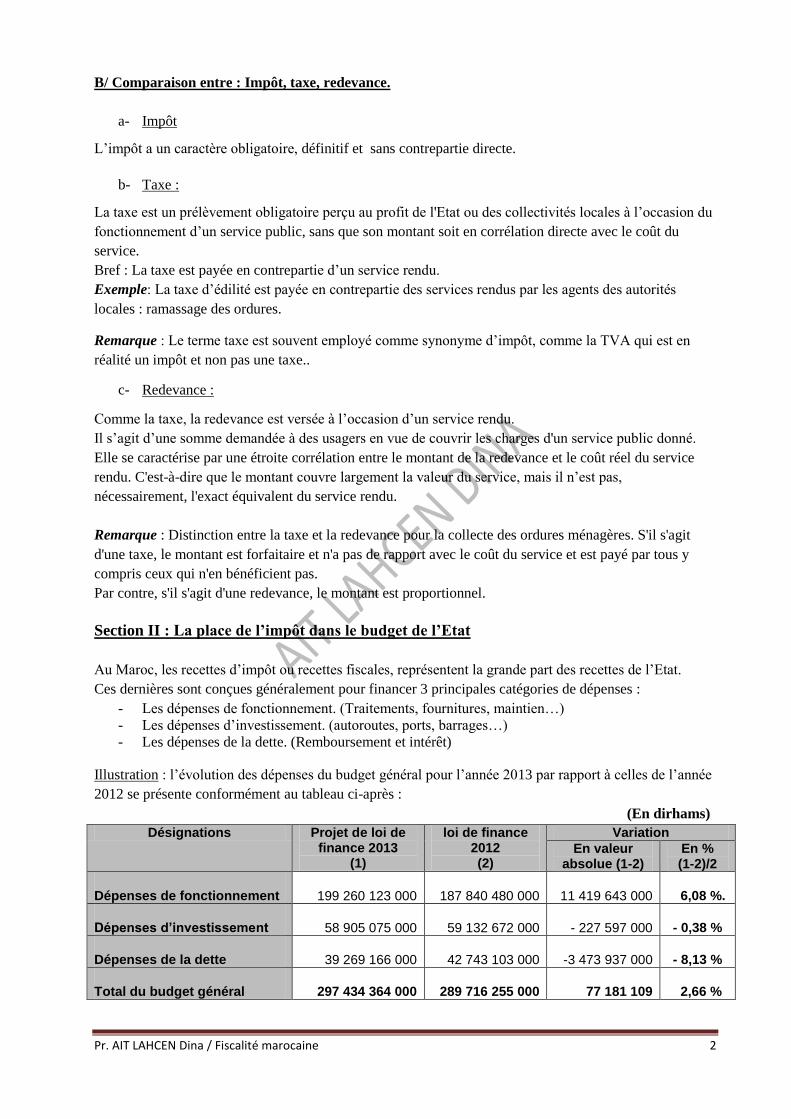

Section II : La place de l’impôt dans le budget de l’Etat

Au Maroc, les recettes d’impôt ou recettes fiscales, représentent la grande part des recettes de l’Etat.

Ces dernières sont conçues généralement pour financer 3 principales catégories de dépenses :

- Les dépenses de fonctionnement. (Traitements, fournitures, maintien…)

- Les dépenses d’investissement. (autoroutes, ports, barrages…)

- Les dépenses de la dette. (Remboursement et intérêt)

Illustration : l’évolution des dépenses du budget général pour l’année 2013 par rapport à celles de l’année

2012 se présente conformément au tableau ci-après :

(En dirhams)

Désignations Projet de loi de finance 2013

(1)

loi de finance 2012 (2)

Variation

En valeur absolue (1-2)

En % (1-2)/2

Dépenses de fonctionnement 199 260 123 000 187 840 480 000 11 419 643 000 6,08 %.

Dépenses d’investissement 58 905 075 000 59 132 672 000 - 227 597 000 - 0,38 %

Dépenses de la dette 39 269 166 000 42 743 103 000 -3 473 937 000 - 8,13 %

Total du budget général 297 434 364 000 289 716 255 000 77 181 109 2,66 %

Pr. AIT LAHCEN Dina / Fiscalité marocaine 3

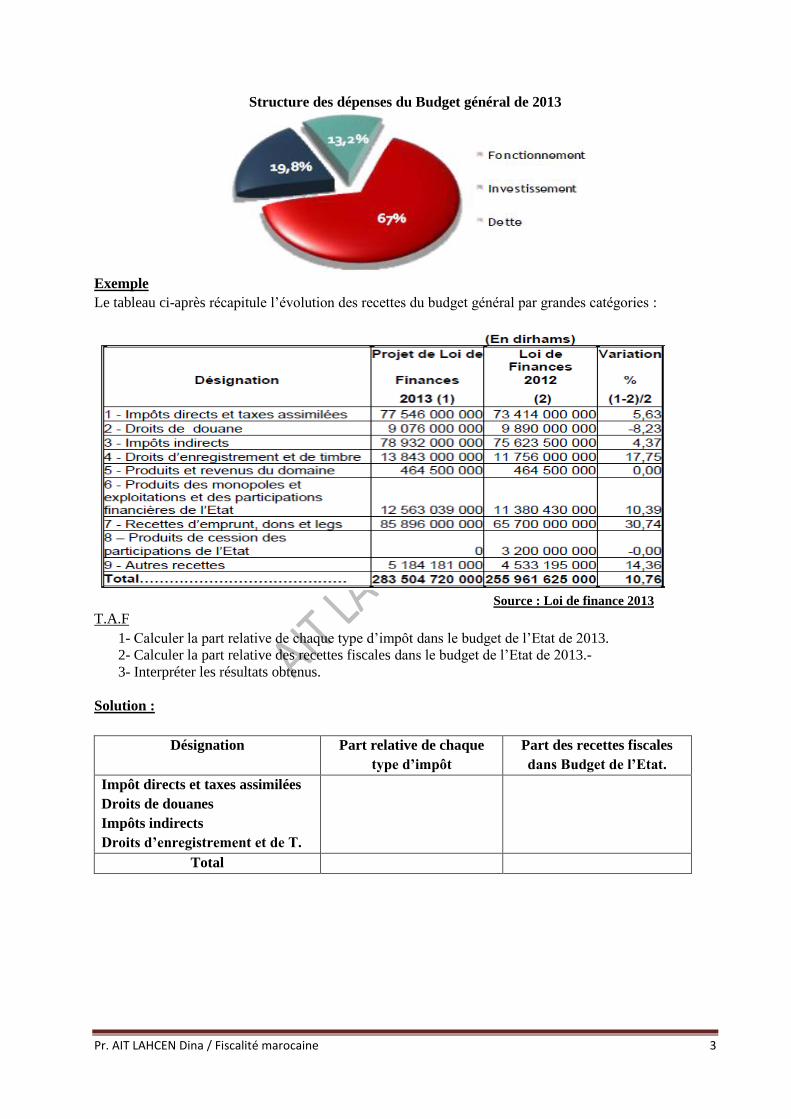

Structure des dépenses du Budget général de 2013

Exemple

Le tableau ci-après récapitule l’évolution des recettes du budget général par grandes catégories :

Source : Loi de finance 2013

T.A.F

1- Calculer la part relative de chaque type d’impôt dans le budget de l’Etat de 2013.

2- Calculer la part relative des recettes fiscales dans le budget de l’Etat de 2013.-

3- Interpréter les résultats obtenus.

Solution :

Désignation Part relative de chaque

type d’impôt

Part des recettes fiscales

dans Budget de l’Etat.

Impôt directs et taxes assimilées

Droits de douanes

Impôts indirects

Droits d’enregistrement et de T.

Total

Pr. AIT LAHCEN Dina / Fiscalité marocaine 4

Section III : Le rôle de l’impôt

A- le rôle économique

- Le rôle économique de l’impôt réside dans le fait d’accorder certaines exonérations fiscales dans le but

d’encourager les investisseurs à investir.

En effet, Certaines entreprises sont exonérées de payer l’impôt, soit parce qu’elles sont nouvellement

créées ou pour les encourager à produire plus (secteur artisanal).

- Pour encourager la décentralisation, l’Etat exonère également les entreprises qui s’établissent dans les

régions en dehors de la région où il y a une centralisation industrielle.

B- Le rôle financier

- Le rôle financier de l’impôt réside dans le fait qu’il serve à couvrir les dépenses de l’Etat.

- Au Maroc, comme pour tous les pays sous-développés, l’impôt sert à rembourser la dette.

C- Le rôle social

- En principe l’impôt sert à atténuer les inégalités des revenus.

Les revenus faibles sont exonérés et au fur et à mesure que les revenus augmentent l’impôt augmente..

- Aussi, étant donné que l’impôt permet de financer les besoins collectifs, on dit qu’il a un rôle social.

Section IV : les phases d’établissement de l’impôt

On distingue 4 phases :

- Détermination de la base imposable (immeuble, salaire, maison…)

- Fixation de l’assiette imposable (valeur locative d’une maison, salaire, résultat fiscal…)

- Liquidation de l’impôt (calcul par application des taux de l’impôt à l’assiette imposable)

- Recouvrement de l’impôt : il s’agit de la perception de l’impôt par la trésorerie générale de l’Etat

Section V : Classification de l’impôt

A. La classification fonctionnelle

Impôts directs : il s'agit d'impôt qui touche et qui concerne directement des éléments constants ou

répétitifs tels que le revenu, le bénéfice... Ex : IR, IS.

Impôts indirects : ils touchent des éléments intermittents (T.V.A) ; ces impôts sont supportés par les

consommateurs, mais ils sont versés à l'Etat grâce à un intermédiaire. TVA, droit de douane.

Les droits d’enregistrement et de timbre.

Les droits de douane.

B. La classification administrative

Une fiscalité immobilière.

Une fiscalité des personnes physiques.

Une fiscalité des entreprises.

Remarque :

La fraude fiscale : le recourt à des procédés illégaux afin d’échapper au paiement de l’impôt ou d’en

diminuer considérablement le montant.

Ex : la vente sans facture, la dissimulation des stocks qui permettent de minorer le bénéfice imposable.

L’évasion fiscale : consiste à utiliser habilement les lacunes ou les avantages que contient la loi fiscale,

dans la plus parfaite légalité afin d’échapper au paiement de l’impôt ou d’en diminuer le montant.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 5

Chapitre 2 : L’impôt sur le revenu (IR)

Le projet de loi de Finances pour 2007 instaure un Code Général des Impôts, finalisation d’un processus

de simplification et d’harmonisation de la loi fiscale débuté en 2000.

L’une des innovations majeures du projet de loi de finances est le réaménagement du barème de calcul de

l’impôt sur le revenu « IR », réclamé depuis les Assises fiscales de 1999.

Section I : Champ d’application de l’IR

A/ Revenus imposables

Il est institué un impôt sur le revenu global des personnes physiques et des sociétés de personnes, appelé

impôt sur le revenu IR. Cet impôt s'applique aux catégories de revenus suivants:

1°- Les revenus professionnels.

2°- Les revenus salariaux.

5°- Les revenus de capitaux mobiliers.

3°- Les revenus agricoles.

4°- Les revenus fonciers.

B / Les contribuables soumis à l’IR

* Les sociétés en commandité simple, les sociétés en nom collectif comprenant que des personnes

physiques, et les sociétés de fait qui optent pour l’IR au lieu de l’IS.

* Les personnes physiques ayant leur résidence habituelle au Maroc en raison de leur revenu global de

source marocaine ou étrangère. En ce qui concerne les personnes physiques qui n’ont pas leur résidence

au Maroc, elles sont assujetties à l’IR en raison de leur revenu global de source marocaine.

C / Période et lieu d’imposition

a- Période d'imposition

L'impôt sur le revenu est établi chaque année en raison du revenu global acquis par le contribuable au

cours de l'année précédente.

Toutefois, pour les revenus salariaux, l'impôt est établi au cours de l'année d'acquisition .

b- Lieu d'imposition.

L'impôt est établi au lieu de la résidence habituelle du contribuable ou de son principal établissement.

Le contribuable qui n'a au Maroc ni résidence habituelle ni principal établissement est tenu d'élire un

domicile fiscal au Maroc.

Tout changement de résidence, du lieu du principal établissement ou du domicile fiscal doit être signalé à

l'administration fiscale par lettre recommandée avec accusé de réception.

Section II : Les revenus professionnels

A/ Définitions :

Sont considérés comme revenus professionnels :

1- les bénéfices réalisés par les personnes physiques et les sociétés de personnes provenant de

l’exercice d’une :

a- Profession commerciale, industrielle ou artisanale.

b- Profession de promoteur immobilier, de lotisseur de terrains ou de marchand de biens.

c- Profession libérale ou de toute profession autre que celles énumérées au (a) et (b).

2- Les revenus ayant un caractère répétitif, à l’exclusion des bourses d’études.

3- Les produits bruts perçus par des personnes physiques ou morales non résidentes (intérêts de prêts et

autres placements à revenu fixe, redevances, rémunérations pour assistance technique, honoraires …).

Pr. AIT LAHCEN Dina / Fiscalité marocaine 6

Définition de certaines professions :

- Promoteur immobilier : toute personne qui conçoit et édifie un ou plusieurs bâtiments en vue de les

vendre en totalité ou en partie.

- Lotisseur : toute personne qui procède à la viabilisation des terrains destinés à la construction en vue

de leur vente en totalité ou par lot, quel que soit le mode d'acquisition de ces terrains.

- Marchand de biens : toute personne qui réalise des ventes d'immeubles bâtis et / ou non bâtis acquis à

titre onéreux ou par donation.

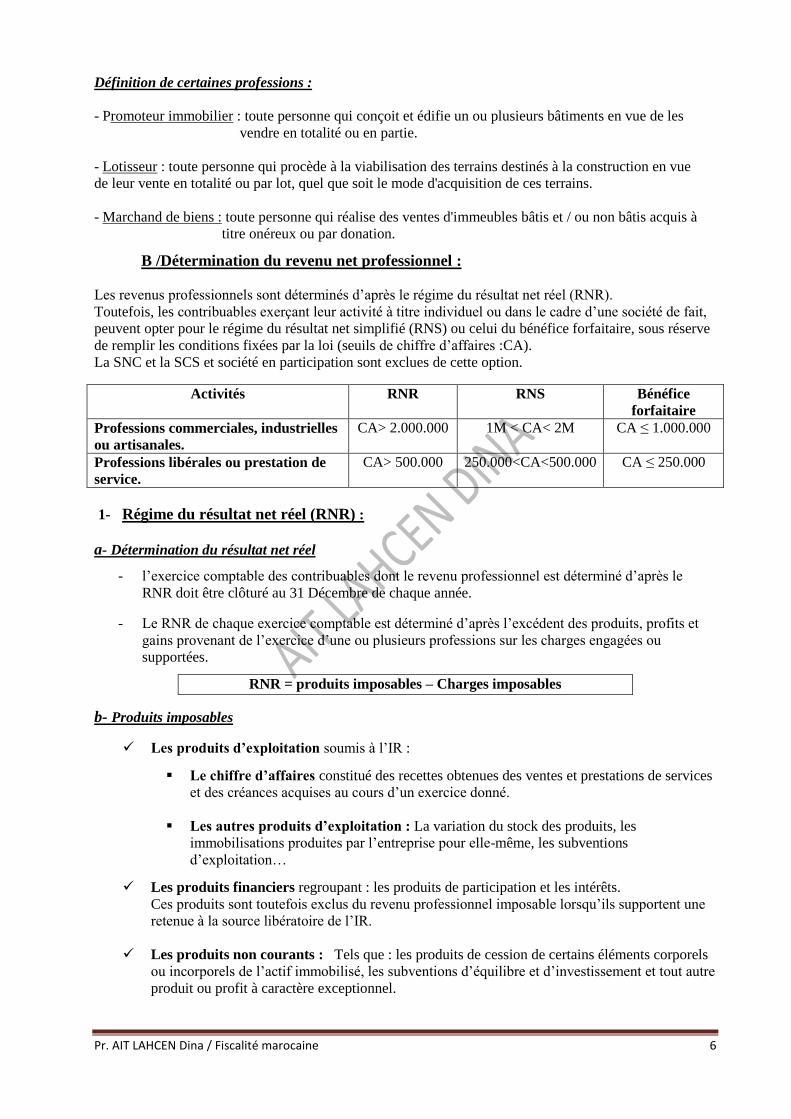

B /Détermination du revenu net professionnel :

Les revenus professionnels sont déterminés d’après le régime du résultat net réel (RNR).

Toutefois, les contribuables exerçant leur activité à titre individuel ou dans le cadre d’une société de fait,

peuvent opter pour le régime du résultat net simplifié (RNS) ou celui du bénéfice forfaitaire, sous réserve

de remplir les conditions fixées par la loi (seuils de chiffre d’affaires :CA).

La SNC et la SCS et société en participation sont exclues de cette option.

Activités RNR

RNS Bénéfice

forfaitaire

Professions commerciales, industrielles

ou artisanales.

CA> 2.000.000 1M < CA< 2M CA ≤ 1.000.000

Professions libérales ou prestation de

service.

CA> 500.000 250.000<CA<500.000 CA ≤ 250.000

1- Régime du résultat net réel (RNR) :

a- Détermination du résultat net réel

- l’exercice comptable des contribuables dont le revenu professionnel est déterminé d’après le

RNR doit être clôturé au 31 Décembre de chaque année.

- Le RNR de chaque exercice comptable est déterminé d’après l’excédent des produits, profits et

gains provenant de l’exercice d’une ou plusieurs professions sur les charges engagées ou

supportées.

RNR = produits imposables – Charges imposables

b- Produits imposables

Les produits d’exploitation soumis à l’IR :

Le chiffre d’affaires constitué des recettes obtenues des ventes et prestations de services

et des créances acquises au cours d’un exercice donné.

Les autres produits d’exploitation : La variation du stock des produits, les

immobilisations produites par l’entreprise pour elle-même, les subventions

d’exploitation…

Les produits financiers regroupant : les produits de participation et les intérêts.

Ces produits sont toutefois exclus du revenu professionnel imposable lorsqu’ils supportent une

retenue à la source libératoire de l’IR.

Les produits non courants : Tels que : les produits de cession de certains éléments corporels

ou incorporels de l’actif immobilisé, les subventions d’équilibre et d’investissement et tout autre

produit ou profit à caractère exceptionnel.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 7

c- Les charges déductibles

Pour qu’une charge soit déductible elle doit :

Etre engagée pour les besoins de l’exploitation.

Correspondre à une charge effective et être appuyée de justificatifs nécessaires.

Etre enregistrée en comptabilité.

Avoir été engagée au cours l’exercice.

Sont ainsi admis en déduction :

Les charges d’exploitation :

Les achats : sont les achats incorporés directement dans le prix d’achat (emballage, TVA non

déductible, droit de douane, frais…)

Les autres charges externes :

- Loyers

- Entretien et réparation

- Primes d’assurance autres que celles versées pour le compte des dirigeants ou

collaborateurs de l’entreprise.

- Dépenses de transports et déplacement du personnel

- Les dépenses en cadeaux publicitaires qui sont déductibles lorsque la valeur unitaire du

cadeau ne dépasse pas 100 dh TTC et lorsque le cadeau porte le nom, le sigle de

l’entreprise ou la marque des produits.

- Les dons en argent ou en nature octroyés aux œuvres sociales des institutions publiques

ou privées reconnues par l’Etat, et ce dans la limite de 2%0 du chiffre d’affaires TTC.

Les impôts et taxes : sont en principe déductibles, sauf pour ce qui concerne l’IR lui-même, la

cotisation minimale et toute retenue prélevé à la source et imputable à l’IR.

Les dotations aux amortissements sont déductibles dans la limite des taux admis d'après les

usages de chaque profession, industrie ou branche d'activité. Les dotations sont subordonnées

à la condition que les biens en cause soient inscrits dans un compte de l'actif immobilisé et que

leur amortissement soit régulièrement constaté en comptabilité.

Les dotations aux provisions : constituées généralement pour faire face à des risques ou

charges probables (et non seulement éventuelle) ou pour compenser une dépréciation de

certains éléments de l’actif.

Les frais de personnel : déductibles du résultat fiscal à condition de correspondre à un travail

effectif engagé dans l’intérêt de l’exploitation, sauf en ce qui concerne les rémunérations

versées à l’exploitant individuel ou au principal associé d’une société de personne imposable à

l’IR (considérées comme un emploi du bénéfice).

Les charges financières :

Les frais financiers payés sur des emprunts ou avances bancaires normalement déductibles.

Les rémunérations des comptes courants d’associés sont déductibles sous réserve que:

- Le capital social soit entièrement libéré.

- Le montant d’avances versées ne doit pas excéder le capital social.

- Le taux appliqué ne doit pas être supérieur à un taux fixé annuellement par le

ministère des finances.

Les charges non courantes : Les VNA, les dotations non courantes et autres charges non courantes.

Le report déficitaire : Le déficit comptable subit au cours d’un exercice constitue aussi une charge déductible pour les

exercices suivants. Le déficit hors amortissements est en effet reportable sur les quatre exercices

suivants l’exercice déficitaire. Celui relatif à des amortissements est reportable indéfiniment.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 8

d) les charges non déductibles

Certaines charges sont totalement exclues du droit de déduction, et d’autres charges ne sont déductible

qu’en partie :

Les amendes, les pénalités et les majorations sont exclues du droit à déduction.

Les charges non justifiées par une facture ou pièce probante.

Les achats revêtant un caractère de libéralité.

Les dépenses afférentes aux charges légales dont le montant facturé est égal ou supérieur à

10 000DH et dont le règlement n'est pas justifié par chèque barré non endossable, effet de

commerce rce, virement bancaire ou procédé électronique.

Ces dépenses ne sont déductibles du résultat fiscal qu'à concurrence de 50% de leur montant.

Les amortissements des véhicules de transport de personnes dont le prix est supérieur à

300 00DH TTC par véhicule et dont le taux d’amortissement n’est pas différent de 20% par an.

2- Régime du résultat net simplifié (RNS).

Le RNS est applicable sur option par les entreprises individuelles et les sociétés de fait dont le chiffre

d’affaires ne dépasse pas certaines limites.

Le résultat net simplifié est déterminé de la même façon que celle du RNR,

Toutefois, l’entreprise ne peut :

- Constituer de provisions déductibles et ce quel que soit leur nature et leur objet.

- Imputer sur ses résultats bénéficiaires les déficits qu’elle a réalisés sur des exercices passés.

3-Régime du bénéfice forfaitaire

Le régime forfaitaire est applicable sur option.

L’entreprise demeure sous le régime du forfait tant que le chiffre d’affaires n’a pas dépassé les seuils

précités pendant 2années consécutives.

En cas de dépassement des seuils, l’entreprise est placée sur le régime du RNS à compter du 1er janvier

suivant l’année du dépassement.

Le bénéfice forfaitaire est déterminé par application au CA de chaque année civile, d’un coefficient fixé

pour chaque profession conformément au tableau prévu par les dispositions régissant l’IR

C / Les obligations du contribuable

Les contribuables passibles de l’IR sont tenus de remettre, contre récépissé, ou d'adresser par lettre

recommandée avec accusé de réception, à l'inspecteur des impôts directs et taxes assimilées du lieu de

leur résidence habituelle, de leur principal établissement ou de leur domicile fiscal.

- Une déclaration d'identité fiscale conforme au modèle établi par l'administration, dans les 30

jours suivant soit la date du début de leur activité, soit celle de l'acquisition de la première source

de revenu, sous peine de l'application d'une amende de 500 dirhams.

- Une déclaration du revenu global de l’année précédente, et ce avant :

Le 1er mars de chaque année pour les titulaires de revenus professionnels déterminés

selon le régime forfaitaire.

Le 1er avril de chaque année, pour les titulaires de revenus professionnels déterminés

selon le régime du RNR ou celui du RNS.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 9

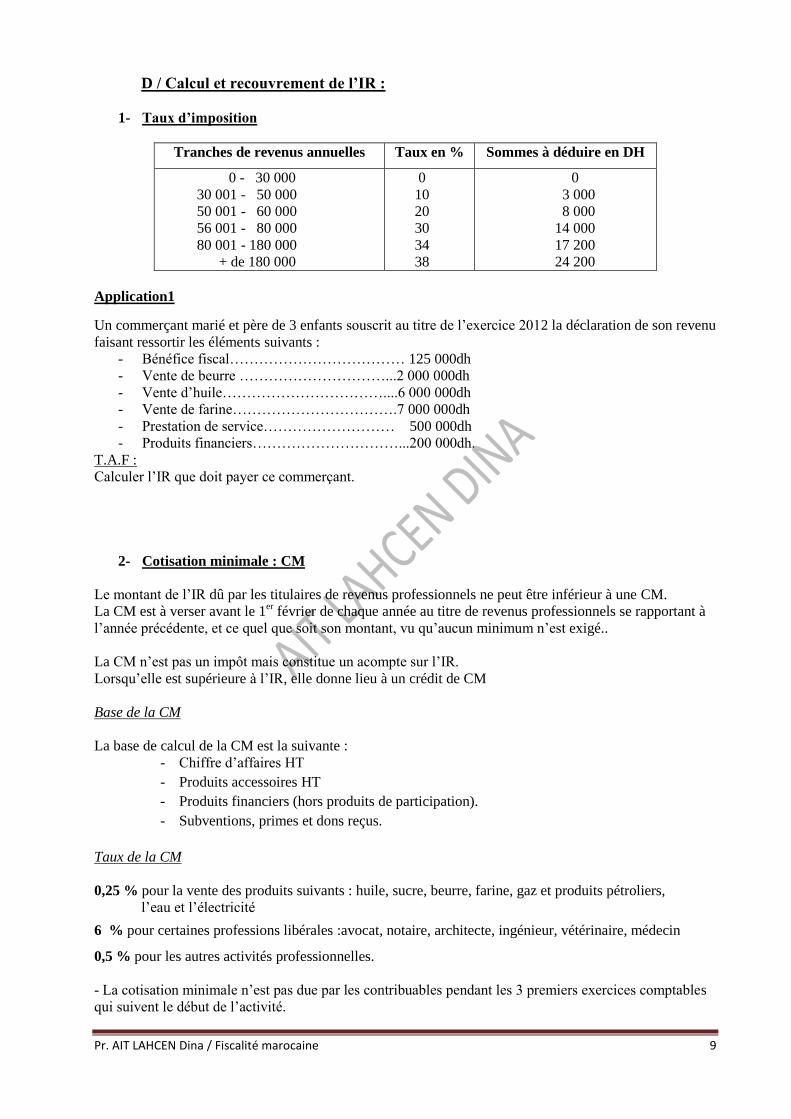

D / Calcul et recouvrement de l’IR :

1- Taux d’imposition

Tranches de revenus annuelles Taux en % Sommes à déduire en DH

0 - 30 000 30 001 - 50 000 50 001 - 60 000 56 001 - 80 000 80 001 - 180 000 + de 180 000

0 10 20 30 34 38

0 3 000 8 000 14 000 17 200 24 200

Application1

Un commerçant marié et père de 3 enfants souscrit au titre de l’exercice 2012 la déclaration de son revenu

faisant ressortir les éléments suivants :

- Bénéfice fiscal……………………………… 125 000dh

- Vente de beurre …………………………...2 000 000dh

- Vente d’huile……………………………....6 000 000dh

- Vente de farine…………………………….7 000 000dh

- Prestation de service……………………… 500 000dh

- Produits financiers…………………………...200 000dh.

T.A.F :

Calculer l’IR que doit payer ce commerçant.

2- Cotisation minimale : CM

Le montant de l’IR dû par les titulaires de revenus professionnels ne peut être inférieur à une CM.

La CM est à verser avant le 1er février de chaque année au titre de revenus professionnels se rapportant à

l’année précédente, et ce quel que soit son montant, vu qu’aucun minimum n’est exigé..

La CM n’est pas un impôt mais constitue un acompte sur l’IR.

Lorsqu’elle est supérieure à l’IR, elle donne lieu à un crédit de CM

Base de la CM

La base de calcul de la CM est la suivante :

- Chiffre d’affaires HT

- Produits accessoires HT

- Produits financiers (hors produits de participation).

- Subventions, primes et dons reçus.

Taux de la CM

0,25 % pour la vente des produits suivants : huile, sucre, beurre, farine, gaz et produits pétroliers,

l’eau et l’électricité

6 % pour certaines professions libérales :avocat, notaire, architecte, ingénieur, vétérinaire, médecin

0,5 % pour les autres activités professionnelles.

- La cotisation minimale n’est pas due par les contribuables pendant les 3 premiers exercices comptables

qui suivent le début de l’activité.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 10

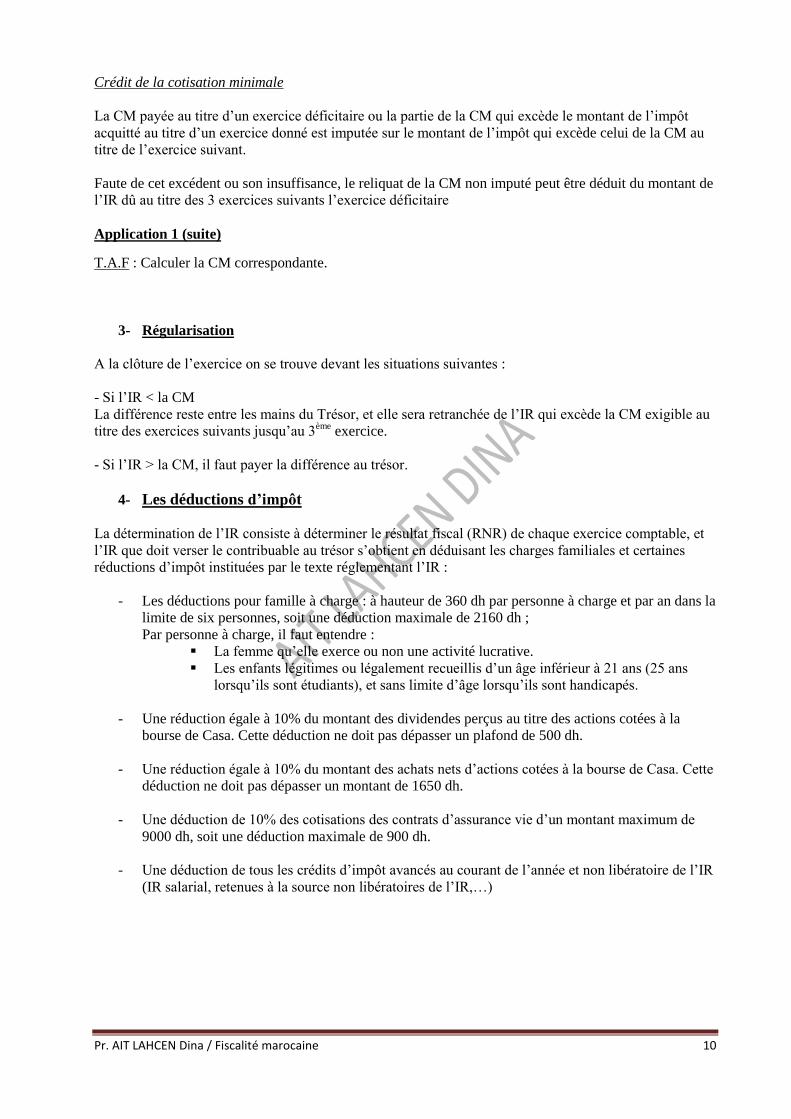

Crédit de la cotisation minimale

La CM payée au titre d’un exercice déficitaire ou la partie de la CM qui excède le montant de l’impôt

acquitté au titre d’un exercice donné est imputée sur le montant de l’impôt qui excède celui de la CM au

titre de l’exercice suivant.

Faute de cet excédent ou son insuffisance, le reliquat de la CM non imputé peut être déduit du montant de

l’IR dû au titre des 3 exercices suivants l’exercice déficitaire

Application 1 (suite)

T.A.F : Calculer la CM correspondante.

3- Régularisation

A la clôture de l’exercice on se trouve devant les situations suivantes :

- Si l’IR < la CM

La différence reste entre les mains du Trésor, et elle sera retranchée de l’IR qui excède la CM exigible au

titre des exercices suivants jusqu’au 3ème

exercice.

- Si l’IR > la CM, il faut payer la différence au trésor.

4- Les déductions d’impôt

La détermination de l’IR consiste à déterminer le résultat fiscal (RNR) de chaque exercice comptable, et

l’IR que doit verser le contribuable au trésor s’obtient en déduisant les charges familiales et certaines

réductions d’impôt instituées par le texte réglementant l’IR :

- Les déductions pour famille à charge : à hauteur de 360 dh par personne à charge et par an dans la

limite de six personnes, soit une déduction maximale de 2160 dh ;

Par personne à charge, il faut entendre :

La femme qu’elle exerce ou non une activité lucrative.

Les enfants légitimes ou légalement recueillis d’un âge inférieur à 21 ans (25 ans

lorsqu’ils sont étudiants), et sans limite d’âge lorsqu’ils sont handicapés.

- Une réduction égale à 10% du montant des dividendes perçus au titre des actions cotées à la

bourse de Casa. Cette déduction ne doit pas dépasser un plafond de 500 dh.

- Une réduction égale à 10% du montant des achats nets d’actions cotées à la bourse de Casa. Cette

déduction ne doit pas dépasser un montant de 1650 dh.

- Une déduction de 10% des cotisations des contrats d’assurance vie d’un montant maximum de

9000 dh, soit une déduction maximale de 900 dh.

- Une déduction de tous les crédits d’impôt avancés au courant de l’année et non libératoire de l’IR

(IR salarial, retenues à la source non libératoires de l’IR,…)

Pr. AIT LAHCEN Dina / Fiscalité marocaine 11

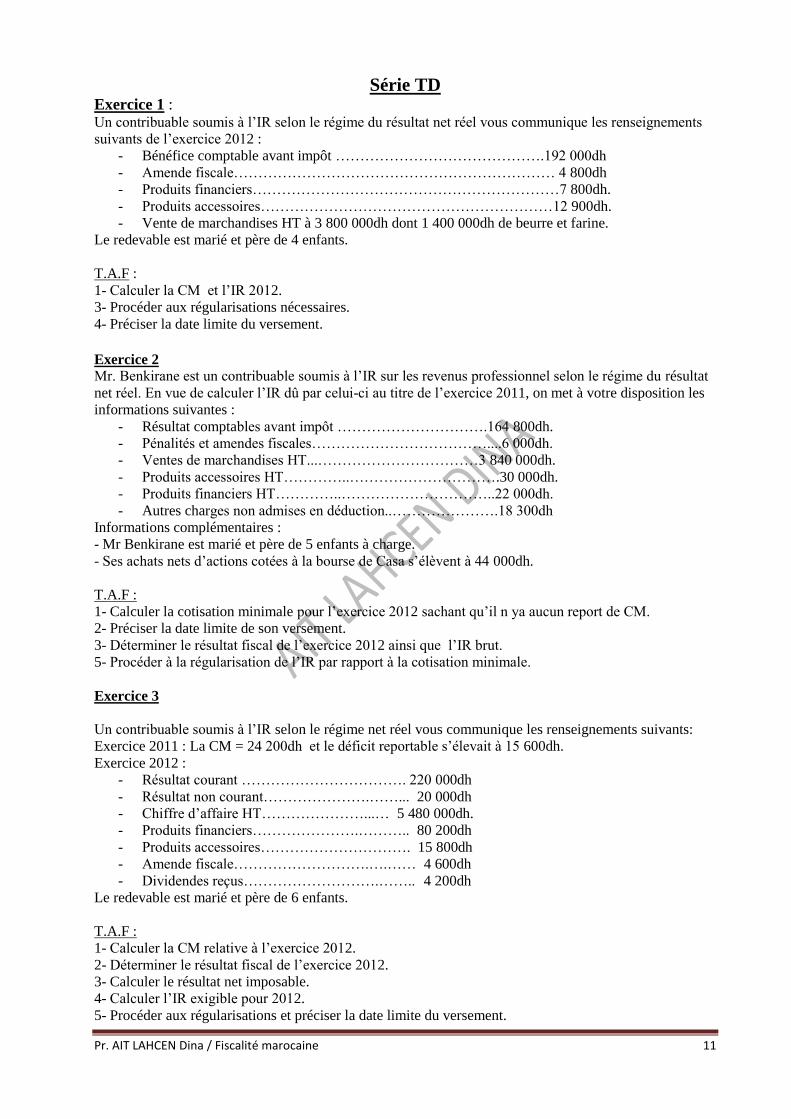

Série TD Exercice 1 : Un contribuable soumis à l’IR selon le régime du résultat net réel vous communique les renseignements

suivants de l’exercice 2012 :

- Bénéfice comptable avant impôt …………………………………….192 000dh

- Amende fiscale………………………………………………………… 4 800dh

- Produits financiers………………………………………………………7 800dh.

- Produits accessoires……………………………………………………12 900dh.

- Vente de marchandises HT à 3 800 000dh dont 1 400 000dh de beurre et farine.

Le redevable est marié et père de 4 enfants.

T.A.F :

1- Calculer la CM et l’IR 2012.

3- Procéder aux régularisations nécessaires.

4- Préciser la date limite du versement.

Exercice 2

Mr. Benkirane est un contribuable soumis à l’IR sur les revenus professionnel selon le régime du résultat

net réel. En vue de calculer l’IR dû par celui-ci au titre de l’exercice 2011, on met à votre disposition les

informations suivantes :

- Résultat comptables avant impôt ………………………….164 800dh.

- Pénalités et amendes fiscales………………………………....6 000dh.

- Ventes de marchandises HT...……………………………3 840 000dh.

- Produits accessoires HT…………..………………………….30 000dh.

- Produits financiers HT…………..…………………………..22 000dh.

- Autres charges non admises en déduction..………………….18 300dh

Informations complémentaires :

- Mr Benkirane est marié et père de 5 enfants à charge.

- Ses achats nets d’actions cotées à la bourse de Casa s’élèvent à 44 000dh.

T.A.F :

1- Calculer la cotisation minimale pour l’exercice 2012 sachant qu’il n ya aucun report de CM.

2- Préciser la date limite de son versement.

3- Déterminer le résultat fiscal de l’exercice 2012 ainsi que l’IR brut.

5- Procéder à la régularisation de l’IR par rapport à la cotisation minimale.

Exercice 3

Un contribuable soumis à l’IR selon le régime net réel vous communique les renseignements suivants:

Exercice 2011 : La CM = 24 200dh et le déficit reportable s’élevait à 15 600dh.

Exercice 2012 :

- Résultat courant ……………………………. 220 000dh

- Résultat non courant………………….……... 20 000dh

- Chiffre d’affaire HT…………………...… 5 480 000dh.

- Produits financiers………………….……….. 80 200dh

- Produits accessoires…………………………. 15 800dh

- Amende fiscale……………………….….…… 4 600dh

- Dividendes reçus……………………….…….. 4 200dh

Le redevable est marié et père de 6 enfants.

T.A.F :

1- Calculer la CM relative à l’exercice 2012.

2- Déterminer le résultat fiscal de l’exercice 2012.

3- Calculer le résultat net imposable.

4- Calculer l’IR exigible pour 2012.

5- Procéder aux régularisations et préciser la date limite du versement.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 12

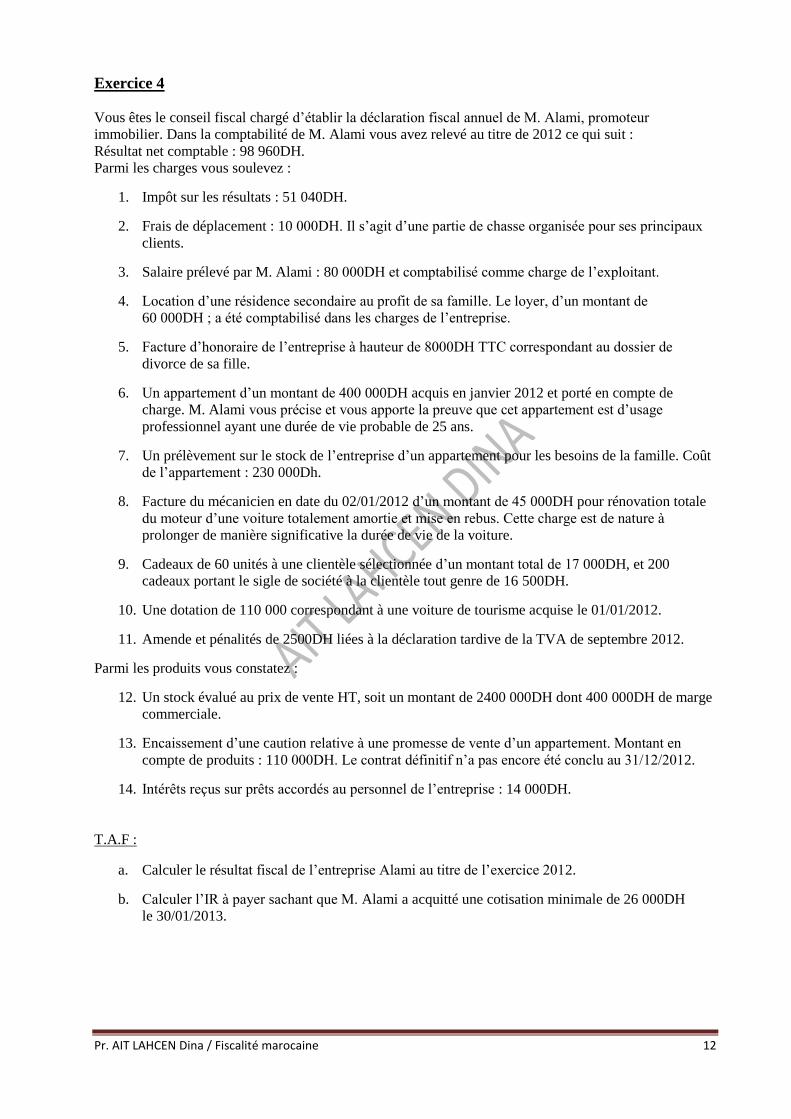

Exercice 4

Vous êtes le conseil fiscal chargé d’établir la déclaration fiscal annuel de M. Alami, promoteur

immobilier. Dans la comptabilité de M. Alami vous avez relevé au titre de 2012 ce qui suit :

Résultat net comptable : 98 960DH.

Parmi les charges vous soulevez :

1. Impôt sur les résultats : 51 040DH.

2. Frais de déplacement : 10 000DH. Il s’agit d’une partie de chasse organisée pour ses principaux

clients.

3. Salaire prélevé par M. Alami : 80 000DH et comptabilisé comme charge de l’exploitant.

4. Location d’une résidence secondaire au profit de sa famille. Le loyer, d’un montant de

60 000DH ; a été comptabilisé dans les charges de l’entreprise.

5. Facture d’honoraire de l’entreprise à hauteur de 8000DH TTC correspondant au dossier de

divorce de sa fille.

6. Un appartement d’un montant de 400 000DH acquis en janvier 2012 et porté en compte de

charge. M. Alami vous précise et vous apporte la preuve que cet appartement est d’usage

professionnel ayant une durée de vie probable de 25 ans.

7. Un prélèvement sur le stock de l’entreprise d’un appartement pour les besoins de la famille. Coût

de l’appartement : 230 000Dh.

8. Facture du mécanicien en date du 02/01/2012 d’un montant de 45 000DH pour rénovation totale

du moteur d’une voiture totalement amortie et mise en rebus. Cette charge est de nature à

prolonger de manière significative la durée de vie de la voiture.

9. Cadeaux de 60 unités à une clientèle sélectionnée d’un montant total de 17 000DH, et 200

cadeaux portant le sigle de société à la clientèle tout genre de 16 500DH.

10. Une dotation de 110 000 correspondant à une voiture de tourisme acquise le 01/01/2012.

11. Amende et pénalités de 2500DH liées à la déclaration tardive de la TVA de septembre 2012.

Parmi les produits vous constatez :

12. Un stock évalué au prix de vente HT, soit un montant de 2400 000DH dont 400 000DH de marge

commerciale.

13. Encaissement d’une caution relative à une promesse de vente d’un appartement. Montant en

compte de produits : 110 000DH. Le contrat définitif n’a pas encore été conclu au 31/12/2012.

14. Intérêts reçus sur prêts accordés au personnel de l’entreprise : 14 000DH.

T.A.F :

a. Calculer le résultat fiscal de l’entreprise Alami au titre de l’exercice 2012.

b. Calculer l’IR à payer sachant que M. Alami a acquitté une cotisation minimale de 26 000DH

le 30/01/2013.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 13

Corrigé de l’exercice 4

Détermination du Résultat fiscal :

Eléments

Réintégrations Déductions

TOTAUX

Pr. AIT LAHCEN Dina / Fiscalité marocaine 14

Section III- Les revenus et profits de capitaux mobiliers.

Sont considérés comme revenus de capitaux mobiliers :

- les produits des actions ou parts sociales (dividendes, Boni de liquidation).

- les revenus de placements à revenu fixe versés, mis à la disposition ou inscrits en compte des

personnes physiques ou morales qui n'ont pas opté pour l'impôt sur les sociétés et ayant au Maroc leur

domicile fiscal ou leur siège social ( Intérêts, bons de trésors, certificats de dépôt…)

Sont considérés comme profits de capitaux mobiliers :

- les profits nets annuels réalisés par les personnes physiques sur les cessions de valeurs mobilières

et titres de capital ou de créance émis par les personnes morales de droit public ou privé.

- les profits nets réalisés par les personnes physiques entre la date de l’ouverture d’un plan d’épargne en

actions et la date du rachat ou du retrait de titres.

I- Fait générateur de l’impôt

- Pour les revenus de capitaux mobiliers, le fait générateur de l’impôt est constitué par :

Le versement, la mise à la disposition ou l’inscription en compte du bénéficiaire.

- Pour les profits de capitaux mobiliers, le fait générateur de l'impôt est constitué par :

La cession de valeurs mobilières et autres titres de capital et de créance (actions, obligations…)

II- Base imposable

La retenue à la source sur les revenus et profits de capitaux mobiliers au titre de l’IR est opérée sur le

montant brut des produits assujettis.

La retenue à la source est opérée pour le compte du trésor public au moment de l’encaissement des

produits, leur mise à disposition ou leur inscription au compte du bénéficiaire.

Les personnes chargées d’effectuer cette retenue sont généralement les établissements bancaires.

III- Taux de la retenue à la source.

15 % : Pour les produits des actions ou parts sociales et revenus assimilés versés à des personnes

physiques.

15 % : Pour les profits nets résultant des cessions d’actions cotées en bourse

20 % : Pour le profit net résultant des cessions d’obligation ou autres titres de créance.

Pour les produits de placement à revenu fixe

- 30% libératoire de l’IR pour les produits versés aux personnes physiques dont l’identité est anonyme.

- 20% non libératoire, imputable sur l’IR avec droit à restitution pour les produits versés à des

personnes soumises à l’IR et qui ont décliné leur identité.

IV- Liquidation de l’IR

- Par voie de déclaration

L’IR est dû par le cédant lorsqu’il s’agit de profits nets résultants de cessions de titres non inscrits en

compte auprès d’un intermédiaire financier habilité à tenir des comptes de titres.

Le cédant, est dans ce cas, tenu de verser spontanément à la caisse de receveur le montant de l’impôt en

même temps que la déclaration annuelle récapitulant toutes les cessions réalisées, et ce au plus tard le 31

mars de l’année suivant celle au cours de laquelle les cessions sont effectuées.

- Par voie de retenue à la source.

Les intermédiaires financiers habilités à tenir des comptes de titres doivent dans ce cas opérer la retenue à

la source de l’IR. Ces intermédiaires doivent aussi verser cet impôt à la caisse du receveur de

l’administration fiscale dans le mois qui suit celui de la cession.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 15

Série TD Exercice 1

M. Alaoui a acquis en juillet 2013, 800 actions d’une société cotée en bourse à 140 DH chacune et 200

actions à 120 chacune.

Le 01/09 il a vendu 500 actions à 220 DH chacune.

Les commissions d’acquisition et de cession sont de 0,3% TTC chacune.

T.A.F :

Calculer pour M. Alaoui la retenue à la source de l’IR.

Exercice 2

M. Younes, particulier n’exerçant aucune activité professionnelle, a acquis en janvier 2011 une quantité

de 150 actions à 600DH chacune, d’une société cotée à la bourse de valeur de Casablanca.

Il a aussi acheté, le 1er juillet 2012, 20 obligations à 45 000DH chacune dont 1575DH de coupon couru,

placés au taux d’intérêt de 7% à date d’échéance du 31 décembre 2015.

Les commissions d’acquisition sont de 7000DH pour les 20 titres et les frais de cession sont de 1%.

En outre, il a acquis en août 2012, 100 actions « SICAV » à 1350 DH chacune, les frais d’acquisition y

afférents sont de 2% TTC.

Le 1er janvier 2013, Monsieur Younes cède :

120 actions à 450 DH chacune.

10 obligations à 48 000DH chacune.

100 actions SICAV à 1430 DH chacune.

T.A.F :

Calculer pour M. Younes, dans l’hypothèse de l’anonymat, la retenue à la source de l’IR pour chacun des

titres cédés.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 16

Chapitre III : L’impôt sur les sociétés

L’impôt sur les sociétés IS a été institué par la loi n% 24-86 promulguée par le dahir n%1-86-239 du

31décembre 1986, pour remplacer l’impôt sur les bénéfices professionnels qui imposait les bénéfices des

personnes physiques et morales.

L’IS a été appliqué le 21 Janvier 1987.

Section I : Champs d’application de l’IS

A/ Les personnes imposables

1) Les sociétés :

Les sociétés quelque soient leurs formes et leurs objets sont assujetties à l’IS.

On distingue entre les sociétés soumises de plein droit et les sociétés assujetties sur option.

Les sociétés soumises de plein droit à l’IS :

- Les sociétés qui ont la forme de SA, SCA ou SARL.

- SNC, SCS lorsque les associés ne sont pas tous des personnes physiques.

- Les sociétés, les établissements publics ou toute personne morale de droit public ou privé, dès

lors que leur activité peut être considérée comme étant de nature industrielle ou de manière

générale à caractère lucratif

NB : Certaines de ces sociétés bénéficient d’une exonération totale ou partielle lorsqu’elles s’adonnent à

des activités encouragées par les pouvoirs publics dans le cadre de la politique d’incitation à

l’investissement.

Les sociétés assujetties sur option :

Certaines sociétés ne sont soumises à l’IS que si elles en expriment le souhait.

Il s’agit des SNC et des SCS ne comprenant que des personnes physiques.

Cependant, si l’option est faite, elle devient irrévocable. Si ces sociétés n’ont pas opté pour l’IS, ce sont

leurs membres qui sont assujettis à l’IR.

2) Les établissements publics

Ce sont des personnes morales de droit public qui bénéficient d’une autonomie administrative et

financière on distingue les :

- Etablissements publics exerçant une activité industrielle, commerciale, artisanale ou agricole

fournissant des prestations de service, moyennant un prix, une commission ou une redevance.

Ces établissements sont imposables à l’IS.

- Etablissements publics à caractère administratif qui assurent la gestion d’un service public dans

des conditions différentes de celles du marché. Ces établissements ne sont passibles à l’IS, sauf

s’ils agissent en dehors de leur objet et réalisent des opérations à caractère lucratif.

3) Les autres personnes morales :

Groupements privés ou publics (association, clubs, communes, collectivités,…) qui sont passibles à l’IS

lorsqu’ils se livrent à une exploitation ou à des opérations de ventes ou de services.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 17

B/ Les personnes hors champ d’application :

A part les SNC, SCS ne comportant que des personnes physiques et les sociétés de participation n’ayant

pas opté pour l’IS, on distingue les sociétés immobilières transparentes et les sociétés de fait composé

uniquement de personnes physiques.

1) Les sociétés immobilières transparentes :

En principe, les sociétés immobilières sont soumises à l’IS, cependant, sont exclues les sociétés

immobilières quelque soit leur forme (de capitaux ou de personnes), dont le capital est divisé en parts

sociales ou actions nominatives, dont l’actif est constitué d’une unité de logement, occupée en totalité ou

en majeure partie par les membres de la société ou certains d’entre eux.

2) Les sociétés de fait :

Constituées de deux ou plusieurs personnes qui ont décidé de mettre en commun leurs apports en vue de

partager les bénéfices et les pertes, sans pour autant établir un acte écrit. Ces entreprises, sont exclues du

champ d’application du moment où elles ne sont composées que de personnes physiques.

C/ Les personnes bénéficiant d’exonérations et réductions permanentes de l’IS :

1) Les associations à but non lucratif et les organismes assimilés :

- Les associations reconnues d’utilité publique, sans but lucratif, sont exonérées.

Exemple : unions, partis politiques, associations étrangères.

Cependant, elles sont passibles à l’IS si elles dégagent des bénéfices ou revenus tirés de la gestion ou de

l’exploitation d’établissements de vente ou de service qui leur appartiennent (immeubles à usage locatif,

cafés, restaurants,…).

Ex : - La Fondation Mohammed V pour la solidarité pour l'ensemble de ses activités ou opérations.

- La Fondation Mohammed VI de promotion des œuvres sociales de l'éducation- formation.

2) Les sociétés coopératives :

Groupement de personnes physiques réunies pour créer une entreprise chargée de fournir, pour leur

satisfaction exclusive, un bien ou un service. Ces coopératives sont exonérées d’IS si :

- Leurs activités se limitent à la collecte des matières premières auprès des adhérents et à leur

commercialisation, quel que soit le chiffre d’affaires réalisé.

- Leur chiffre d’affaires est inférieur à 5 millions de DH HT lorsqu’ elles exercent une activité de

transformation de matières premières collectées auprès de leurs adhérents ou d’intrant à l’aide de

moyens de production similaires à ceux utilisés par les entreprises industrielles soumises à l’IS.

3) Les sociétés exportatrices de biens et de services :

L’exonération est totale pendant les 5 premières années et au taux réduit de 17,5 % au-delà.

4) Les sociétés artisanales :

Imposition au taux réduit de l’IS pendant les 5 premiers exercices quand la production est le résultat d’un

travail essentiellement manuel quelque soit leur lieu d’implantation.

5) Les établissements privés d’enseignement ou de formation professionnels :

Bénéficient du taux réduit pendant les 5 premiers exercices suivant la date du début de l’exploitation.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 18

6) Les sociétés minières :

Elles bénéficient d’un taux réduit pendant les 5 premières années.

Elles bénéficient toujours de ce taux réduit au-delà des 5 premières années, lorsqu’elles exportent

directement ou indirectement leurs produits.

7) Les entreprises ayant leurs activités dans les zones franches d'exportation.

Exonération totale durant les 5 premiers exercices et imposition au taux réduit, pour les 20 exercices

consécutifs suivants.

8) Les entreprises implantées dans certaines régions du royaume :

Bénéficient du taux réduit pendant les 5 premières années et ce afin d’assurer leur développement

économique et leurs capacités d’absorption des capitaux et des investissements.

Il s’agit des préfectures et provinces : al Hoceima, Berkane, Boujdour, Chefchaouen, Es-Semara,

Gelmim, Laâyoun, Larache, Nador, oued –Ed-Dahab, Oujda, Tanger-Assilah, Fahs-Bni-Makada, Tan-

Tan, Taounate, Taourirte, Tata, Taza .

Cette réduction n’est pas applicable :

a. Aux établissements de crédit.

b. Bank Al Maghreb.

c. La CDG.

d. Les sociétés d’assurance et de réassurance.

e. Les agences immobilières.

9) Les sociétés hôtelières :

Exonérées pour la partie de la base imposable correspondant à leurs chiffres d’affaires réalisés en devises.

L’exonération est totale pendant les 5ans consécutifs à partir de la première opération d’hébergement

réalisée en devises et imposition au taux réduit au-delà de cette période.

10) les sociétés réalisant un bénéfice ≤ à 200 000DH.

Institution d’un taux de 10% pour les sociétés qui réalisent un bénéfice inférieur ou égal à 200.000

dirhams et ce au titre des exercices ouverts à compter du 1er janvier 2013.

Objectif : améliorer davantage le climat des affaires et encourager les entreprises à plus de transparence.

Section 2 : Territorialité de l’IS

- Les sociétés qu’elles aillent ou non leur siège au Maroc sont soumises à l’IS en raison des bénéfices qui

se rapportent aux opérations lucratives qu’elles réalisent au Maroc même à titre occasionnel.

- Les sociétés étrangères sont imposables en raison des produits bruts des travaux qu’elles réalisent au

Maroc.

Société ayant une activité au

Maroc

Société ayant une activité à

l’étranger

Société dont le siège est au

Maroc

Soumise à L’IS

Non soumise à l’IS pour les

opérations réalisées à l’étranger

Société installée à l’étranger Soumise pour les opérations

réalisées au Maroc

---

Pr. AIT LAHCEN Dina / Fiscalité marocaine 19

Section 3 : La détermination du résultat imposable

Le résultat fiscal de chaque exercice comptable est déterminé d'après l'excédent des produits sur les

charges de l’exercice, engagées ou supportées pour les besoins de l’activité imposable, en application de

la législation et de la réglementation comptable et fiscale en vigueur.

Résultat fiscal = Produits imposables – Charges fiscalement déductibles.

A) Le traitement fiscal des produits :

Les produits réalisés par l’entreprise se distinguent en produits imposables et produits bénéficiant d’une

exonération totale ou partielle.

En comptabilité, l’ensemble des produits est enregistré sans aucune prise en considération des règles

fiscales.

L’objectif étant de fournir une image fidèle de la situation financière de l’entreprise.

Pour déterminer le résultat fiscal, certains produits nécessitent des retraitements fiscaux, d’autres sont

épargnés.

- Les dividendes reçus suite à des prises de participation dans d’autres sociétés :

Bénéficient d’un abattement fiscal de 100% et sont exonérés de l’IS chez la société perceptrice.

Le but étant d’éviter la double imposition de ces revenus car ils ont déjà fait l’objet d’une imposition chez

la société distributrice.

- Les intérêts des placements à revenus fixes (compte bloqué, bons de trésor, obligation) :

Soumis à une retenue à la source de 20% non libératoire de l’IS ( ne libère pas de l’obligation du

paiement de l’IS) lorsqu’ils sont versés à des sociétés imposables à l’IS.

Au niveau comptable, ces produits sont généralement comptabilisés pour leur montant net.

Il convient de réintégrer le complément et de considérer cette retenue à la source comme un crédit

d’impôt à imputer sur l’IS.

B) Le traitement fiscal des charges :

Les charges engagées par l’entreprise sont comptabilisées et déduites des produits pour déterminer le

résultat comptable.

Les règles comptables ne coïncident pas toujours avec les règles fiscales de déductibilité des charges.

D’où certains retraitements fiscaux qui s’imposent pour déterminer le résultat fiscal imposable.

En effet, pour qu’une charge soit déductible, il faut qu’il satisfasse les quatre conditions suivantes :

- Concourir à l’exploitation de l’entreprise, ce qui exclue toute dépense à caractère personnel ou privé.

- Etre engagée au cours de l’exercice.

- Etre comptabilisée et dûment justifiée par des documents probants.

- Se traduire par une diminution de l’actif net, ce qui exclut les dépenses engagées pour l’acquisition des

immobilisations.

En plus de ces conditions à caractère général, certaines charges requièrent d’autres conditions

particulières. Il s’agit principalement des :

Primes d’assurance : lorsque l’assurance couvre un risque réellement couru par l’entreprise, les

primes payées sont des charges déductibles. Il en va autrement pour les primes relatives à des

assurances vie contractées au profit de l’entreprise. elles sont donc réintégrées au résultat fiscal.

Cadeaux publicitaires : les cadeaux distribués par l’entreprise sont déductibles sous deux

conditions :

la valeur unitaire du cadeau ne doit pas dépasser 100 dh TTC.

Le cadeau doit porter le nom, le sigle de l’entreprise ou la marque des produits.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 20

Amortissements et provisions :

Les amortissements :

Sont déductibles à condition qu’ils soient comptabilisés et que les biens amortissables appartiennent à

l’entreprise.

La déduction des dotations aux amortissements est effectuée dans les limites des taux admis d'après les

usages de chaque profession.

Toutefois, le taux d'amortissement du coût d'acquisition des véhicules de transport de personnes ne peut

être différent de 20% par an et la valeur totale fiscalement déductible, ne peut être supérieure à 300 00

DH TTC par véhicule. Il y a lieu, donc, de réintégrer la fraction de l’amortissement qui correspond au

dépassement du plafond.

EX : Le prix d’acquisition d’une voiture de tourisme est de 500 000DH TTC.

L’annuité d’amortissement comptable est de 500 000*20%= 100 000DH. Est-ce légal ?

EX : Soit un équipement amortissable sur 5ans et dont la 1ère

dotation a été omise. Que faire ?

Les provisions

Sont des sommes constitués pour faire face à des risques, charges ou dépréciation de certains éléments

d’actif non amortissables. Elles sont déductibles sous les 3 conditions suivantes :

- La charge objet de la provision doit être déductible.

- Elle doit être nettement précisée et individualisée.

- Elle doit être probable et non seulement éventuelle.

Toute provision irrégulièrement constituée, constatée dans les écritures d'un exercice comptable doit, être

réintégrée dans le résultat de l'exercice au cours duquel elle a été portée à tort en comptabilité.

Amendes, pénalités et majorations sont exclues du droit à déduction.

Les dépenses liées aux charges légales dont le montant facturé est ≥ 10 000DH et dont le

règlement n'est pas justifié par chèque barré non endossable… ne sont déductibles du résultat

fiscal qu'à concurrence de 50% de leur montant

EX : Pour une raison inconnue, une facture d’un montant de 30 000DH TTC a été payée en

espèce. Que faire ?

Les dons : les entreprises assujetties à cet impôt peuvent déduire de la base de calcul du résultat

fiscal, les dons en argent ou en nature octroyés :

Aux Habous publics, à l’entraide nationale, aux associations reconnues d’utilité publique.

Au comité olympique national marocain, aux fédérations sportives régulièrement

constituées, à la ligue nationale de lutte contre les maladies cardio-vasculaire, à la fondation

HASSAN II pour la lutte contre le cancer, à la fondation Med V pour la solidarité, à la

fondation Med VI de l’éducation-formation.

Aux établissements publics ayant, essentiellement, pour mission de dispenser des soins de

santé (hôpital) ou d’assurer des actions dans les domaines culturels, d’enseignement ou de

recherche.

Aux œuvres sociales des entreprises publiques ou privées, des institutions autorisées par la

loi qui les institue à percevoir des dons ; dans la limite de 2 °/oo du chiffre d’affaires TTC.

NB : les dons octroyés à des organismes ou à toute autre personne physique ou morale autres

que ceux prévus limitativement par la loi ne sont pas déductibles.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 21

Intérêts alloués aux comptes d’associés créditeurs :

Ces intérêts sont déductibles sous une condition et deux limitations :

la condition : le capital doit être totalement libéré.

Les deux limitations :

- Le montant du compte courant ne doit pas dépasser le capital social, ou encore la

part dans le capital de chaque associé.

- Le taux des intérêts déductibles (de rémunération) ne doit pas dépasser le taux

fixé annuellement par le ministère des finances.

En cas de dépassement des limites, l’excédent est à réintégrer au résultat fiscal.

EX : Soit une société dont la capital et comptes courants des associés se présentent comme suit :

Associés Part dans le capital Compte courant

A 600.000 800.000

B 400.000 700.000

Total 1.000.000 1.500.000

Le capital est entièrement libéré. Les comptes courants, inchangé pendant toute l’année,

sont rémunérés au taux de 15%. Le taux de déduction fiscal admissible est de 6%.

C) Déficit reportable:

- Le déficit d'un exercice comptable peut être déduit du bénéfice de l'exercice comptable suivant. A

défaut de bénéfice ou en cas de bénéfice insuffisant pour que la déduction puisse être opérée en

totalité ou en partie, le déficit ou le reliquat de déficit peut être déduit des bénéfices des exercices

comptables suivants jusqu'au quatrième exercice qui suit l'exercice déficitaire.

- Toutefois, la limitation du délai de déduction prévue n'est pas applicable au déficit ou à la fraction

du déficit correspondant à des amortissements régulièrement comptabilisés et compris dans les

charges déductibles de l'exercice.

EX 1 : Soit une entreprise qui comptabilise normalement sa dotation pour un montant de 1000DH,

tout en dégageant un déficit de 10000 DH.

Cette entreprise décide de différer dans le temps la déduction de la dotation.

Au niveau comptable : Perte avant dotation : 9000

Dotation : 1000

Perte après dotation : 10000

Au niveau extra comptable : ………………………………………

………………………………………

………………………………………

EX 2 : Soit une entreprise dont le résultat de l’exercice 2006 a été déficitaire pour un montant de

300 000 dont 100 000DH correspond aux amortissements du même exercice.

Les résultats dégagés au cours des exercices suivants sont :

2007 : +20 000

2008 : +40 000

2009 : +30 000

2010 : +70 000

T.A.F : Régler la situation fiscale de cette entreprise.

EX 3: Faisant suite à l’exemple précédent et supposons deux cas du résultat fiscal de l’exercice 2011 :

1er

cas : Résultat fiscal 2011 : 80 000DH.

2ème

cas : Résultat fiscal : 2011 : -80 000 dont 30 000 d’amortissement.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 22

Section IV/ La liquidation et le paiement de l’IS :

Les sociétés soumises à l’IS doivent présenter à l’administration fiscale une déclaration faisant ressortir

les résultats réalisés au cours de chaque exercice comptable qui ne peut être supérieur à 12 mois.

L’exercice social peut ou non coïncider avec l’année civile.

Le choix des termes de l’exercice comptable revient aux associés.

1) Les taux d’imposition :

- Le taux normal : est fixé à 30% et s’applique à toutes les sociétés marocaines ou étrangères.

Il concerne toutes les entreprises soumises à l’IS sauf les établissements financiers et de crédit.

- Le taux de 37% : s’applique aux résultats des établissements bancaires, de crédit, les sociétés de crédit

bail, Bank Al Maghrib, la Caisse de dépôt et de gestion CDG et les sociétés d'assurances.

- Le taux 8,75 % : pour les entreprises qui exercent leurs activités dans les zones franches d'exportation,

durant les vingt exercices consécutifs suivant le 5ème exercice d’exonération totale.

- Le taux 17,50%: pour .les entreprises exportatrices, les entreprises hôtelières, les entreprises minières,

les entreprises artisanales, les établissements privés d'enseignement ou de formation professionnelle, les

promoteurs immobiliers, etc.…qui ont bénéficié de 5ans d’exonération.

- Le taux de 10% : pour les sociétés réalisant un bénéfice inférieur ou égal à 200 000 DH.

2) Le calcul de l’IS exigible :

L’impôt exigible de la société se dégage par l’application du tarif fiscal à la base imposable.

Cependant, l’IS exigible ne peut être inférieur à une cotisation minimale annuelle.

La cotisation minimale :

La cotisation minimale est un minimum d’imposition que les contribuables sont tenus de verser, même en

l’absence de bénéfice. Le montant de l’impôt dû ne peut être inférieur à cette cotisation minimale quelque

soit le résultat fiscal de l’exercice.

La base de calcul de la CM est la suivante :

- Chiffre d’affaires HT

- Produits accessoires HT

- Produits financiers (hors produits de participation).

- Subventions, primes et dons reçus.

Taux de la CM :

- 0,5% taux normal pour la majorité des sociétés.

- 0,25% pour les ventes de : les produits pétroliers, Le gaz, le beurre, l'huile, le sucre,

la farine, l'eau, l'électricité.

Le montant de la CM ne peut être inférieur à 1500 dh.

Crédit de la cotisation minimale

La CM payé au titre d’un exercice déficitaire ainsi que la partie de cotisation qui excède le montant de

l’impôt acquitté au titre de l’exercice donné, sont imputé sur le montant de l’impôt qui excède celui de la

cotisation exigible au titre de l’exercice suivant.

Faute de cet excédent ou en cas où ce dernier est insuffisant pour que l’imputation puisse être opérée en

totalité ou en partie, le reliquat de la cotisation non imputé peut être déduit du montant de l’impôt dû au

titre des 3 exercices suivant l’exercice déficitaire ou celui au titre duquel le montant de la dite cotisation

excède celui de l’impôt.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 23

EX 1 : Au titre de l’exercice 2010, la liquidation fiscale de la société ISCM a donné ce qui suit :

Cotisation minimale : 140 000DH.

Impôt sur les sociétés : 60 000DH.

EX 2 : Au titre de l’exercice 2011, la liquidation fiscale de la société ISCM a donné ce qui suit :

Cotisation minimale : 140 000DH.

Impôt sur les sociétés : 260 000DH

3) Le paiement de l’IS :

Les acomptes provisionnels :

La société soumise à l’IS doit verser 4 acomptes provisionnels dont chacun est égal à 25% du montant de

l’IS définitif de l’exercice précédent.

Les acomptes s’effectuent respectivement avant l’expiration du 3ème

, 6ème

, 9ème

et 12ème

mois.

EX : Résultat de 2010 : 40 000DH. Quels sont les acomptes à verser au titre de l’exercice 2011

Les régularisations :

Si l’impôt dû > acomptes versés : le complément d’impôt doit être payé spontanément avant

l’expiration du 3ème

mois suivant la date de clôture de cet exercice.

EX 1: Soit une société qui a payé au titre de l’exercice 2010, 4 acomptes dont le montant total est de

100 000DH . L’IS dû selon le résultat fiscal déclaré au titre de 2010 est de 150 000DH.

T.A.F : Déterminer le montant des acomptes à verser en 2011

Si l’impôt dû < acomptes versés : l’excédent versé est imputé d’office sur le 1er acompte de

l’exercice suivant ou le cas échéant sur le 2ème

, 3ème

ou 4ème

. Le reliquat éventuel est restitué à la

société après le 4ème

acompte.

EX 2: Soit une société qui a payé au titre de l’exercice 2010, 4 acomptes dont le montant total est de

240 000DH . L’IS dû selon le résultat fiscal déclaré au titre de 2010 est de 180 000DH.

T.A.F : Déterminer le montant des acomptes à verser en 2011

EX 3 : Supposons que l’IS dû selon le résultat fiscal déclaré au titre de 2010 est de 80 000DH

T.A.F : Déterminer le montant des acomptes à verser en 2011.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 24

Série TD Exercice 1

L’entreprise X vous communique les informations suivantes :

Le capital social est de 1000 000DH et le résultat comptable au 31/12/2010 est de 332 000dh.

Le chiffre d’affaire (HT) est de 2 824 200 dh, les produits accessoires sont de 1 000 000dh, et le montant

des subventions et primes recus s’élève à 750 200 dh.

1- Constatation d’une charge relative à l’achat d’un immeuble au 01/01/2010 à 850 000, Le

taux d’amortissement est de 5 %).

2- Cadeaux à la clientèle : 250 articles publicitaires de la société portant inscription de son

sigle d’une valeur de 20 000dh.

3- Dons en argent de 35 000, accordés à une association de bienfaisance reconnue par

l’Etat. Le taux de TVA est de 20%.

4- Pénalité de 2 350 pour infraction au code de la route au titre de 2010.

5- La société a reçu en 2010, un prêt de l’associé principal détenant 70% du capital. Ce prêt

est rémunéré à 8,5% l’an. Le taux fixé par le ministère de finance est de 6 %.

6- Une facture d’achat de 50 000 dh a été réglée en espèces.

7- Cession d’un matériel à 7 000 dh, qui a été acheté le 01/01/2010.

8- Le montant des dividendes reçu s’élève à 120 000dh.

9- Les acomptes versés en 2010 s’élèvent à 400 000DH,

TAF :

1- Calculer le résultat fiscal.

2- Régulariser l’IS .

Exercice 2

La société « ATLAS », est une société anonyme créée en 2000 avec un capital de 2 000 000dh ,

entièrement libéré. Au 31/12/2010, le CPC dégage un bénéfice comptable avant impôt de 107 500dh.

Une analyse des opérations de l’exercice a permis ce faire le constat suivant :

1- Une charge d’entretien de 150 000dh réalisé le 01/03/2010. Il s’agit d’une pièce de rechange qui

allongera la durée de vie d’une machine amortie sur 10ans.

2- Une prime d’assurance-vie souscrite au profit d’un dirigeant pour un montant de 30 000dh.

3- Des commissions payées à des représentants par caisse d’un montant de 100 000dh. Les montants

réglés individuellement dépassent 10 000dh.

4- Des cadeaux à la clientèle correspondent à des articles publicitaires portant le sigle de la société et dont

la valeur unitaire est de 250dh. Montant total des cadeaux = 125 000dh.

5- Une cotisation à un club au profit de trois cadres : 40 000dh.

6- Un don aux œuvres sociales d’une institution autorisée par la loi d’un montant de 70 000dh.

7- Un rappel d’impôt de 2006 pour un montant de 35 000dh.

8- Dotations pour dépréciation des stocks de 45 000dh. Evaluation forfaitaire (non justifiée).

9- Des intérêts calculés au taux de 12% par an, de 300 000dh ont été versés aux actionnaires ayant fait des

avances en compte courant de 2 500 000dh. Le taux fixé par le ministère des finances est de 8%.

10- Une plus value de 30 000dh sur cession d’une machine acquise il y a trois ans.

11- Amortissement d’une Mercedes acquise le 01/01/2010 à 600 000dh. (Taux utilisé est de 25%)

12- les produits (HT) se résument dans le tableau suivant :

Chiffres d’affaires 5 000 000 Produits des activités accessoires 1 000 000 Produits financiers 200 000

13- Les acomptes versés en 2010 s’élèvent à 80 000dh.

TAF :

1- Calculer le résultat fiscal.

2- Régulariser l’IS .

Pr. AIT LAHCEN Dina / Fiscalité marocaine 25

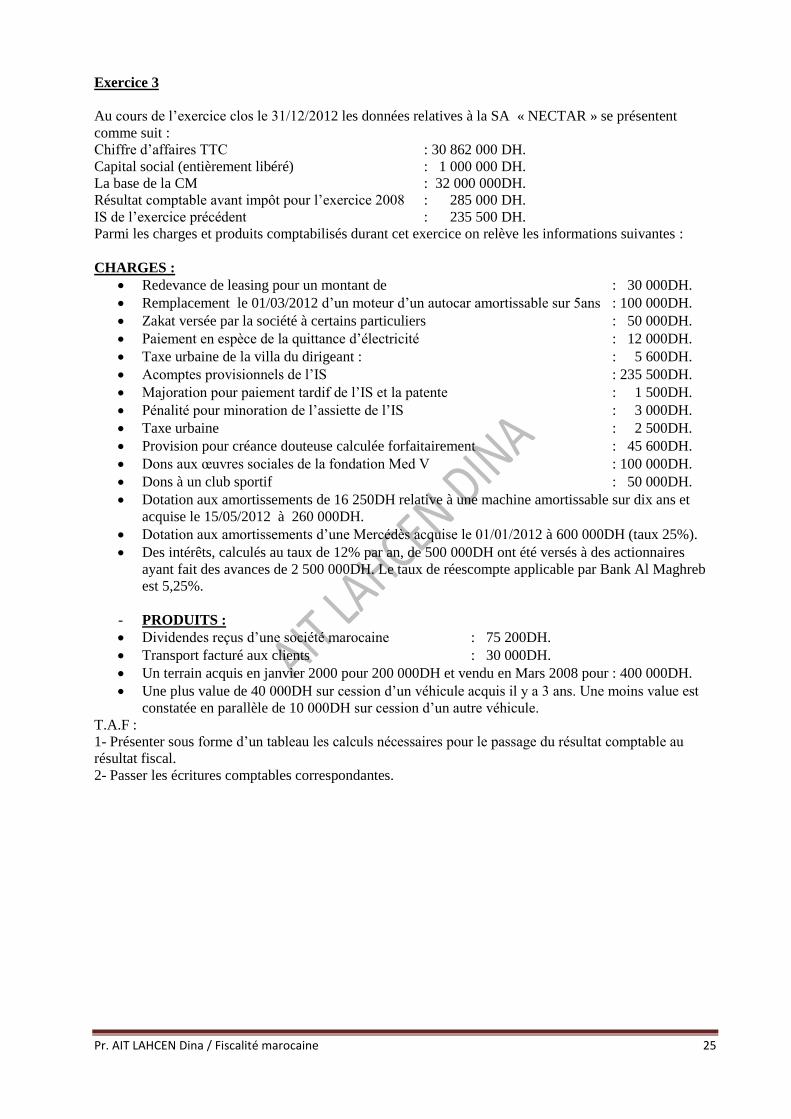

Exercice 3

Au cours de l’exercice clos le 31/12/2012 les données relatives à la SA « NECTAR » se présentent

comme suit :

Chiffre d’affaires TTC : 30 862 000 DH.

Capital social (entièrement libéré) : 1 000 000 DH.

La base de la CM : 32 000 000DH.

Résultat comptable avant impôt pour l’exercice 2008 : 285 000 DH.

IS de l’exercice précédent : 235 500 DH.

Parmi les charges et produits comptabilisés durant cet exercice on relève les informations suivantes :

CHARGES :

Redevance de leasing pour un montant de : 30 000DH.

Remplacement le 01/03/2012 d’un moteur d’un autocar amortissable sur 5ans : 100 000DH.

Zakat versée par la société à certains particuliers : 50 000DH.

Paiement en espèce de la quittance d’électricité : 12 000DH.

Taxe urbaine de la villa du dirigeant : : 5 600DH.

Acomptes provisionnels de l’IS : 235 500DH.

Majoration pour paiement tardif de l’IS et la patente : 1 500DH.

Pénalité pour minoration de l’assiette de l’IS : 3 000DH.

Taxe urbaine : 2 500DH.

Provision pour créance douteuse calculée forfaitairement : 45 600DH.

Dons aux œuvres sociales de la fondation Med V : 100 000DH.

Dons à un club sportif : 50 000DH.

Dotation aux amortissements de 16 250DH relative à une machine amortissable sur dix ans et

acquise le 15/05/2012 à 260 000DH.

Dotation aux amortissements d’une Mercédès acquise le 01/01/2012 à 600 000DH (taux 25%).

Des intérêts, calculés au taux de 12% par an, de 500 000DH ont été versés à des actionnaires

ayant fait des avances de 2 500 000DH. Le taux de réescompte applicable par Bank Al Maghreb

est 5,25%.

- PRODUITS :

Dividendes reçus d’une société marocaine : 75 200DH.

Transport facturé aux clients : 30 000DH.

Un terrain acquis en janvier 2000 pour 200 000DH et vendu en Mars 2008 pour : 400 000DH.

Une plus value de 40 000DH sur cession d’un véhicule acquis il y a 3 ans. Une moins value est

constatée en parallèle de 10 000DH sur cession d’un autre véhicule.

T.A.F :

1- Présenter sous forme d’un tableau les calculs nécessaires pour le passage du résultat comptable au

résultat fiscal.

2- Passer les écritures comptables correspondantes.

Pr. AIT LAHCEN Dina / Fiscalité marocaine 26

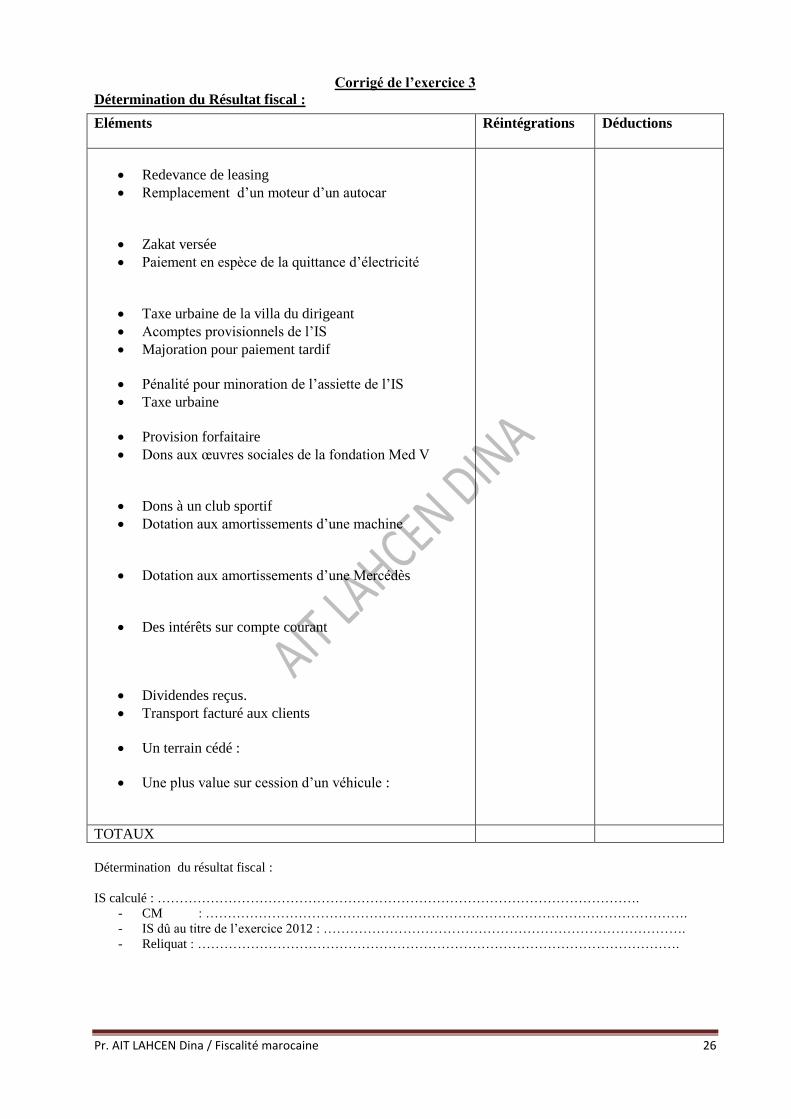

Corrigé de l’exercice 3

Détermination du Résultat fiscal :

Eléments

Réintégrations Déductions

Redevance de leasing

Remplacement d’un moteur d’un autocar

Zakat versée

Paiement en espèce de la quittance d’électricité

Taxe urbaine de la villa du dirigeant

Acomptes provisionnels de l’IS

Majoration pour paiement tardif

Pénalité pour minoration de l’assiette de l’IS

Taxe urbaine

Provision forfaitaire

Dons aux œuvres sociales de la fondation Med V

Dons à un club sportif

Dotation aux amortissements d’une machine

Dotation aux amortissements d’une Mercédès

Des intérêts sur compte courant

Dividendes reçus.

Transport facturé aux clients

Un terrain cédé :

Une plus value sur cession d’un véhicule :

TOTAUX

Détermination du résultat fiscal :

IS calculé : ……………………………………………………………………………………………….

- CM : ……………………………………………………………………………………………….

- IS dû au titre de l’exercice 2012 : ……………………………………………………………………….

- Reliquat : ……………………………………………………………………………………………….