Embed Size (px)

Citation preview

CIBC

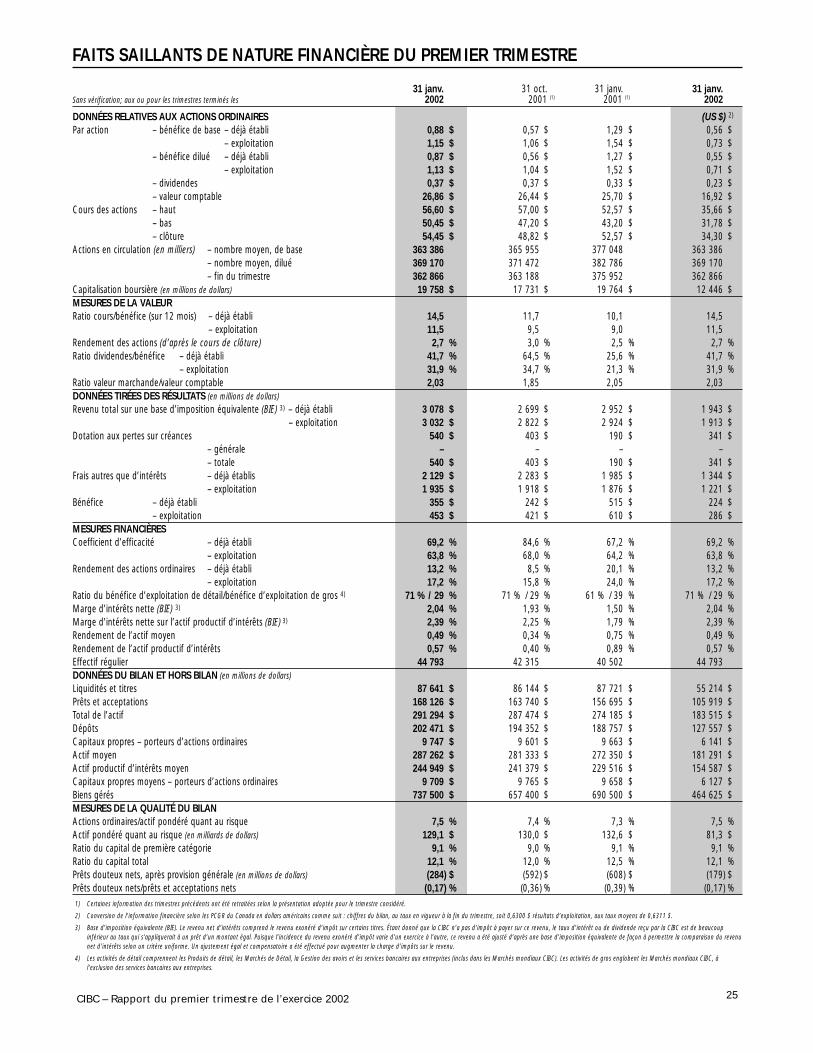

Résultats du premier trimestreLa CIBC a annoncé un bénéfice dilué déjà établi de

355 M$, ou 0,87 $ par action, en regard de 242 M$, ou 0,56 $ par action, pour le trimestre précédent et de 515 M$,ou 1,27 $ par action, il y a un an.➣ Le bénéfice dilué ajusté, lequel ne tient pas compte des

éléments inhabituels, s’est élevé à 386 M$, ou 0,95 $ paraction, comparativement à 353 M$, ou 0,86 $ par action,pour les trois mois précédents et à 560 M$, ou 1,39 $ paraction, pour la période correspondante de 2001.

➣ Le bénéfice d’exploitation dilué, qui exclut les élémentsinhabituels et l’incidence nette d’Amicus, a été de 453 M$, ou 1,13 $ par action, contre 421 M$, ou 1,04 $ par action, et 610 M$, ou 1,52 $ par action, dans les premier et quatrième trimestres de 2001, respectivement.

➣ Le rendement des capitaux propres s’est situé à 13,2 %(déjà établi), 14,5 % (ajusté) et 17,2 % (d’exploitation).

➣ Les dotations aux pertes sur prêts se sont chiffrées à 540 M$ pour le premier trimestre de 2002, en regard de 403 M$ pour le trimestre précédent. Comme il a étéannoncé le 29 janvier 2002 et selon les tendances à venir prévues, le montant total de dotation aux pertes sur prêts pour l’exercice 2002 devrait varier entre 1,25 G$ et 1,35 G$.

➣ Quant à la provision totale pour pertes sur créances, nous avons encore enregistré d’excellents résultats, cetteprovision dépassant de 284 M$ les prêts douteux bruts.Le gain net non matérialisé du portefeuille de placementsde la CIBC s’est chiffré à 1,2 G$.

➣ Notre ratio du capital de première catégorie s’est établi à9,1 % et celui du capital total, à 12,1 %.

➣ Aux termes d’une offre publique de rachat régulière qui adébuté le 9 janvier 2002, la CIBC a racheté 951 000 actionsordinaires au prix moyen de 55,84 $ l’action.

➣ La CIBC a vendu des prêts productifs non stratégiquesde 272 M$. L’incidence de ces ventes sur le BPA a été de (0,04) $.

Plusieurs entreprises, dont celles des cartes et des prêtshypothécaires, et la Gestion des avoirs ont eu un excellentrendement au cours du trimestre, ce qui prouve que l’attention que nous leur accordons et les investissementsque nous leur consentons donnent les résultats escomptés.

Les très bons résultats de nos entreprises de détail ont étéaffaiblis par la hausse des dotations aux pertes sur prêts,plus particulièrement celles inscrites à l’égard de Enron etde Global Crossing. Durant le trimestre, nous avons pris desmesures pour réduire nos positions à risque et pour hausserces dotations à des montants appropriés.

Nous gérons activement notre capital et continuerons defaire preuve d’une grande prudence à l’égard de notreportefeuille de crédit.

Nul doute que les efforts que la CIBC a déployés durantles deux derniers exercices pour améliorer son mode demesure et de reddition de comptes et gérer encore plusrigoureusement son capital et son bilan en ont fait une entreprise parfaitement capable de faire face au ralentis-sement économique actuel.

Nous sommes très fiers des progrès accomplis quant aurenforcement de notre bilan, à l’utilisation plus judicieuse de notre capital et à la gestion dynamique de nos risques,car tous ont amélioré la valeur actionnariale de la CIBC.

Nous mettons désormais l’accent sur l’expansion de nosentreprises de détail et des Marchés Mondiaux ainsi que sur l’optimisation de la valeur de notre investissement dans la Gestion des avoirs, plus particulièrement dans lesentreprises que nous avons récemment acquises, c’est-à-direTAL et les activités de détail de Merrill Lynch Canada. Plusque jamais, nous savons que nous réussirons à poursuivrenotre expansion au fur et à mesure que la situationéconomique s’améliorera.

Message du président du conseilAux actionnaires Le 28 février 2002

Rapport du premier trimestre de l’exercice 2002 aux actionnaires

www.cibc.com/francais

2 CIBC – Rapport du premier trimestre de l’exercice 2002

Accentuer la croissance des activités de détailAu cours du trimestre, la CIBC a continué de modifier

la combinaison de ses activités de façon à accorder encoreplus de place à celles liées aux produits et services de détail.Pour mieux cibler nos efforts sur les opérations bancaires de détail, nous les avons remaniées en plaçant tous les produits de prêt et canaux de commercialisation dans desgroupes distincts. Afin d’assurer une meilleure transparence,nous avons également présenté séparément l’informationfinancière sur Amicus. Les opérations bancaires de détail de la CIBC comprennent les Produits de détail (auparavantCommerce électronique), les Marchés de détail (auparavantOpérations bancaires – Détail et PME) et la Gestion des avoirs. Ces secteurs ont procuré 77 % du bénéfice d’exploitation de la CIBC pour le premier trimestre de 2002.

Les faits saillants de ce trimestre incluent les secteurs suivants :

Produits de détail (auparavant Commerce électronique)• Excellent rendement des prêts hypothécaires et des cartes :

La part du marché des prêts hypothécaires à l’habitationet le volume des achats sur cartes ont augmenté, pouratteindre 13,3 % et 32,1 %, respectivement.

• Renforcement de la position dominante sur le marché des cartes :La CIBC a conclu une entente avec American Express afind’émettre des cartes de crédit American Express auCanada, devenant ainsi la première banque au pays àproposer ces cartes ainsi que celles de VISA. Dans les premières semaines qui ont suivi l’annonce de l’entente,nous avons reçu plus de 10 000 demandes d’adhésion.

Marchés de détail (auparavant Opérations bancaires —Détail et PME)• Recrutement de clients : Les clients inscrits à nos services

bancaires par Internet ont augmenté de 217 000, ou 17 %, pendant le trimestre, portant ainsi à 1,52 million le nombre de personnes qui utilisent ces services. Au cours du trimestre, nous avons recruté quelque 200 000 nouveaux clients des services bancaires par téléphone, hausse de 6 % qui a porté à 3,31 millions lenombre de clients inscrits.

• Lancement de solutions simples et sensées : Grâce à notrestratégie de simplification de nos opérations bancaires de détail, les produits que nous offrons sont désormaismoins nombreux, mais surtout mieux ciblés, et présententdes caractéristiques distinctives et recherchées. Le compteExemption et le compte Croissance supérieure illustrentdeux solutions innovatrices qui remportent un grand succès auprès de nos clients. D’un trimestre à l’autre, lessoldes des dépôts dans le compte Exemption et dans lecompte Croissance supérieure ont progressé de 32 % et de 38 %, respectivement.

• Amélioration de la productivité et de l’efficience des ventes :Au cours du trimestre, nous avons, dans le cadre d’unprogramme continu de perfectionnement technologique,installé 5 224 postes de travail, neufs ou mis à niveau,dans 439 centres bancaires afin que nos employés et nosclients puissent accéder plus rapidement à l’informationsur les comptes.

• Engagement envers la formation : 3 000 autres employés de nos centres bancaires ont suivi des cours de formationà l’interne, soit essentiellement des cours dans le domaine des ventes et d’autres menant à l’obtention d’un permis d’exercice.

Gestion des avoirsPlusieurs projets clés ont été menés au cours du trimestre

en accord avec la stratégie de la Gestion des avoirs, soit renforcer sa plateforme de distribution en se dotant de laplus grande équipe de conseillers de toutes les banquescanadiennes et en offrant un large éventail de produits de gestion des avoirs.• Accroître la capacité de distribution : Le 28 décembre 2001, la

CIBC a acquis les entreprises de services aux particulierset de courtage de valeurs mobilières de Merrill LynchCanada Inc. À ce jour, la CIBC a conservé à son emploiplus de 90 % du personnel de vente affecté au courtagede détail. L’entité issue du regroupement mène ses activités sous la dénomination sociale CIBC Wood Gundyet compte plus de 1 600 conseillers financiers qui gèrentau-delà de 90 G$ d’actifs au nom de clients situés partoutau Canada.

• Élargir la gamme de produits : Le 31 janvier 2002, la CIBC a acquis les actions de l’entreprise canadienne de gestion de l’actif de Merrill Lynch qu’exploitait Gestiond’investissements Merrill Lynch Canada Inc., gérant des29 fonds mutuels de Merrill Lynch, des Fonds Frontièreset de comptes administrés séparément.

• Compétence en services conseils : Les centres bancaires de laCIBC comptent maintenant 555 conseillers financiersinscrits, ce qui accentue sa réussite en tant que premièrebanque canadienne à avoir obtenu des organismes deréglementation l’autorisation de vendre, par le biais deson réseau de conseillers en poste dans ses centres, unegamme complète de titres et de placements exclusifs etnon exclusifs en plus des produits de crédit.

• Services en ligne : Le site Web Pro-Investisseurs CIBC continue de se démarquer par les améliorations apportéesà ses services de courtage à escompte. Dans le cadre duclassement Gomez des services canadiens de courtage enligne, Pro-Investisseurs CIBC s’est classé cinquième surles 13 services de courtage en ligne visés par le sondageet a obtenu le deuxième rang pour ce qui est de la facilitéd’utilisation et le troisième pour ce qui est des coûts,devançant ainsi tous ses concurrents du secteur bancaire.

3CIBC – Rapport du premier trimestre de l’exercice 2002

Marchés mondiaux CIBC Même si les marchés des capitaux n’ont pas été aussi

vigoureux qu’au cours du premier trimestre de 2001, ils ontaffiché un peu plus de tonus que pendant les trois derniersmois de cet exercice. Cette amélioration a aidé les Marchésmondiaux CIBC à enregistrer d’importants progrès. Parmises réalisations, citons les suivantes :• Essor des revenus : D’un trimestre à l’autre, les revenus

tirés des entreprises offrant des produits structurés enactions, des titres à revenu fixe et des titres institutionnelsnord-américains ont augmenté. Au Canada, l’apport des nouvelles émissions d’actions a été l’un des plusimportants à être jamais obtenu au cours d’un trimestre.

• Nouvelles opérations : Les Marchés mondiaux CIBC ont pris part à plusieurs opérations importantes, dont les suivantes :➣ Ce secteur a agi comme cogestionnaire et preneur

ferme d’un placement sous forme de titrisation decréances immobilières commerciales de 867 M$ US.

➣ Il a fait fonction de conseiller financier auprès deCanadian Hunter dans le cadre de sa vente, au montant de 3,3 G$, à Burlington Resources Inc.

➣ Il a été l’unique arrangeur et preneur ferme d’une facilité de crédit garantie de premier rang de 450 M$ US et a souscrit et assuré la prise ferme d’effets de relais en rapport avec l’acquisition, par International Multifoods Corporation, de l’entreprise de desserts et de produits de spécialité de The Pillsbury Company.

• Plus récents renseignements sur les activités : Par suite desévénements du 11 septembre 2001, les Marchés mondiauxCIBC ont loué d’autres bureaux dans le centre deManhattan, et toutes leurs entreprises américaines ontretrouvé leur pleine capacité opérationnelle.

AmicusPendant le trimestre, la CIBC a encore élargi, tant aux

États-Unis qu’au Canada, Amicus, son entreprise de servicesbancaires électroniques en comarque.

• Augmentation de la clientèle : Le nombre total de clientsd’Amicus a atteint 1 003 000 au cours du trimestre, soitune hausse de 11 % sur les 901 000 clients inscrits au 31 octobre 2001. À la fin du trimestre, le nombre total depavillons avait lui aussi augmenté, pour s’établir à 481.

Vigueur du bilanUne saine gestion du capital et du bilan motive toutes

nos décisions stratégiques. Durant le trimestre à l’étude, laCIBC a mené divers projets par lesquels elle a continué deréaffecter les ressources du bilan vers les entreprises dont le bénéfice est élevé et dont le rendement stratégique et lepotentiel de croissance à long terme sont remarquables.Parmi ces projets, citons la vente de 272 M$ de prêts productifs non stratégiques.

Au 31 janvier 2002, le capital de première catégorie et le capital total de la CIBC s’élevaient à 11,7 G$ et à 15,6 G$, respectivement, soit les mêmes montants qu’au 31 octobre 2001. Les ratios du capital de première catégorieet du capital total s’établissaient à 9,1 % et à 12,1 %, respectivement, contre 9,0 % et 12,0 % au 31 octobre 2001. La CIBC a également poursuivi sont programme de rachatd’actions, rachetant ainsi 951 000 actions ordinaires au prixmoyen de 55,84 $ l’action. Ce rachat s’inscrit dans une offrepublique de rachat régulière qui a débuté le 9 janvier 2002,qui vise au plus 18 millions d’actions ordinaires et qui prendra fin le 8 janvier 2003.

Rendement global et reddition de comptesLa CIBC a encore accompli d’importants progrès en

vue de la réalisation de ses objectifs financiers clés, dontl’obtention, depuis le 1er novembre 1999, du meilleur rendement total parmi toutes les grandes banques canadiennes. Ainsi, entre cette date et le 31 janvier 2002, ce rendement a été de 83,6 %. Pour le trimestre, le rendement d’exploitation des capitaux propres s’est situé à 17,2 %, contre 15,8 % pour le trimestre précédent.

Objectifs financiers Mesure Résultats

Cours de l’action Meilleur rendement total pour les actionnaires, parmi les grandes Meilleur rendement total, soit 83,6 % au 31 janvier 2002

banques canadiennes, depuis le 1er novembre 1999

RCP 1) 18 %1) d’ici 2002 17,2 %1)

Croissance du bénéfice 1) Taux de croissance du BPA dilué de 15 %1) par année 1,13 $1), 26 % de moins que les 1,52 $1)

du 1er trimestre de 2001

Coefficient de rendement 1) Ratio des frais autres que d’intérêts aux revenus de 60 %1) d’ici 2002 63,8 % 1)

Solidité du capital 8,5 % – 9,5 % (première catégorie) 9,1 %

11,0 % – 12,5 % (capital total) 12,1 %

1) Bénéfice d’exploitation – Se reporter au tableau de la page 5.

4 CIBC – Rapport du premier trimestre de l’exercice 2002

UN MOT SUR LES ÉNONCÉS PROSPECTIFSLe présent rapport renferme des énoncés prospectifs sur les activités, les objectifs, les cibles, les projets et les stratégies de la CIBC pour 2002, ce qui inclut des énoncésprospectifs sur ses secteurs d’exploitation (Produits de détail (auparavant Commerce électronique, technologie et opérations), Marchés de détail (auparavant Opérations bancaires – Détail et PME), Gestion des avoirs, Marchés mondiaux CIBC et Amicus). Ces énoncés se reconnaissent généralement à l’emploi de termes comme « nous croyons »,« prévoyons », « comptons », « estimons » et d’autres expressions de même nature et de verbes au futur ou au conditionnel. Les risques et incertitudes associés à un énoncéprospectif peuvent être de nature générale ou spécifique. Divers facteurs, dont plusieurs sont indépendants de la volonté de la CIBC, influent sur ses activités, son rendementet ses résultats et pourraient faire en sorte que ses résultats réels diffèrent considérablement des résultats avancés dans ses énoncés prospectifs. Ces facteurs comprennent des changements d’ordre législatif ou réglementaire actuels, futurs ou proposés, l’intensification de la concurrence livrée par des concurrents existants ou de nouveaux venus dans le secteur des services financiers, l’évolution des technologies, la tenue des marchés financiers mondiaux, dont la fluctuation des taux d’intérêt et de change, la conjoncture économique mondiale et celle du Canada, des États-Unis et des autres pays dans lesquels la CIBC mène des activités, les répercussions des événements du 11 septembre 2001, les changements de prix et taux du marché qui pourraient réduire la valeur des produits financiers ainsi que la capacité de la CIBC de gérer les coûtsinhérents à l’élargissement de ses canaux de distribution existants, d’en mettre au point de nouveaux et d’accroître les revenus qu’elle en tire, ce qui comprend ses activitésen commerce électronique. Cette énumération ne couvre évidemment pas tous les facteurs susceptibles d’influer sur les énoncés prospectifs de la CIBC. Aussi, ces facteurs ettous les autres doivent-ils éclairer la lecture des énoncés prospectifs sans toutefois qu’il ne leur soit accordé une confiance démesurée. La CIBC ne s’engage pas à mettre àjour tout énoncé prospectif que renferme ce rapport.

Pour de plus amples renseignements, veuillez communiquer avec :Kathryn A. Humber, CFA, première vice-présidente, relations avec les investisseurs, (416) 980-3341Robert E. Waite, premier vice-président, communications et affaires publiques, (416) 980-3052Stephen J. Forbes, directeur, communications financières et communications avec les investisseurs, (416) 980-3512

(Le bénéfice d’exploitation et le bénéfice ajusté ne tiennent pas compte des éléments qui, de l’avis de la direction, sont inhabituels ou qui ont trait à des investissementsstratégiques importants, ce qui permet d’analyser les tendances des activités et le rendement des secteurs d’exploitation de la CIBC. Ces mesures ne sont pas définies en vertu des principes comptables généralement reconnus et, par conséquent, elles ne peuvent pas être comparées aux mesures similaires présentées par d’autres sociétés. Pour obtenir plusde détails à ce sujet, se reporter au tableau de la page 5.)

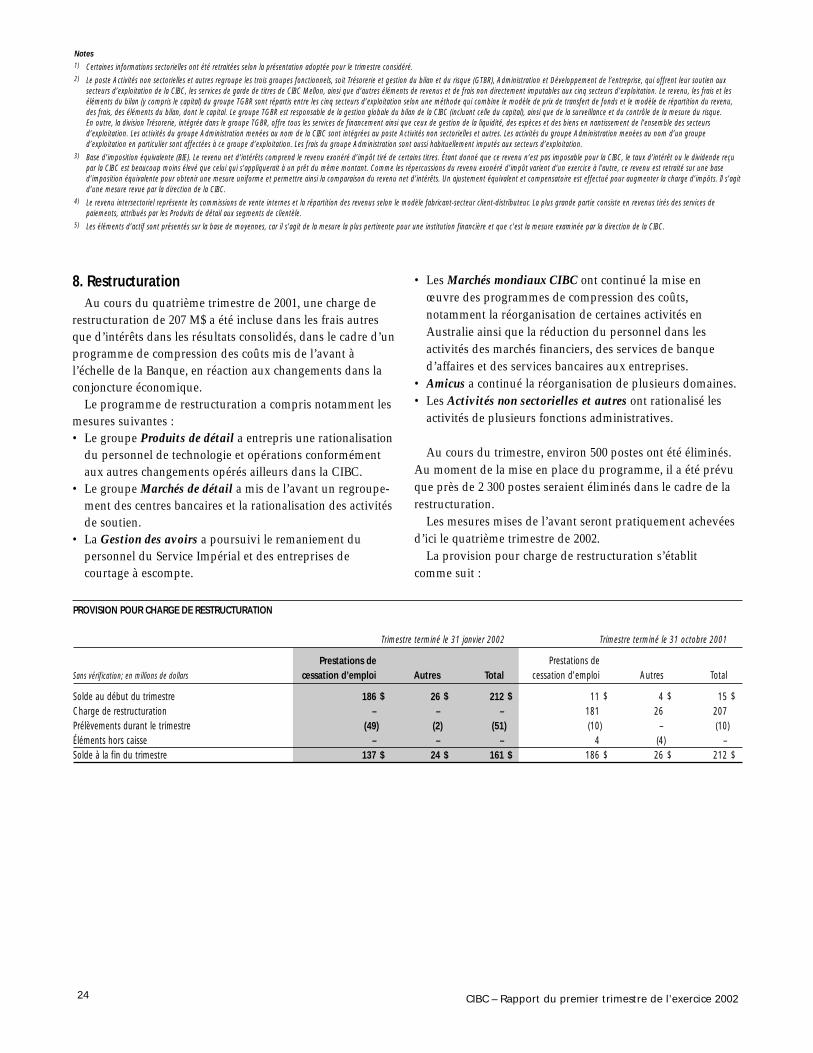

PerspectivesNous sommes très fiers de la façon dont nous avons

renforcé notre bilan, mieux utilisé notre capital et géréactivement nos risques. Tous ces progrès ont rehaussé lavaleur que nous offrons à nos actionnaires. Nos effortsvisent désormais à faire croître nos entreprises de détail

ainsi que les Marchés mondiaux et à optimiser la valeur de notre investissement dans la Gestion des avoirs, et plusparticulièrement dans les entreprises récemment acquises,c’est-à-dire TAL et Merrill Lynch. Nous croyons toujours que nous serons prêts à poursuivre notre expansion au fil de l’amélioration de la conjoncture.

John S. HunkinLe président du conseil et chef de la direction, CIBC

5CIBC – Rapport du premier trimestre de l’exercice 2002

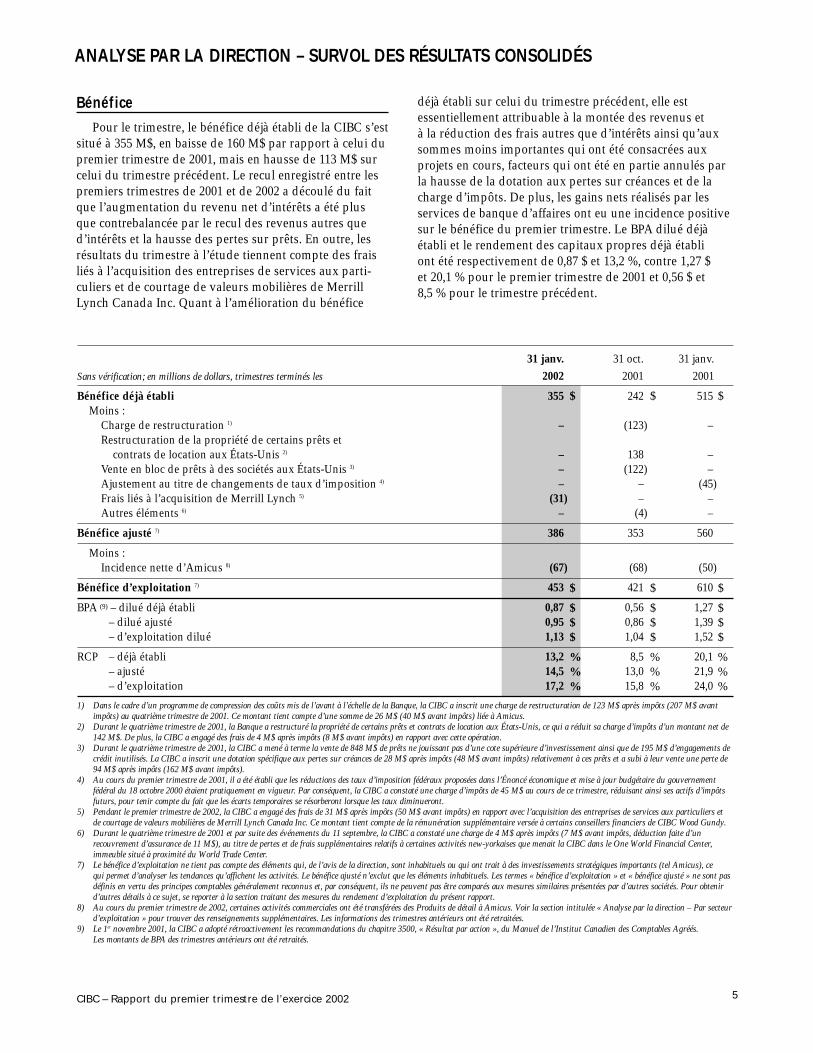

BénéficePour le trimestre, le bénéfice déjà établi de la CIBC s’est

situé à 355 M$, en baisse de 160 M$ par rapport à celui dupremier trimestre de 2001, mais en hausse de 113 M$ surcelui du trimestre précédent. Le recul enregistré entre lespremiers trimestres de 2001 et de 2002 a découlé du faitque l’augmentation du revenu net d’intérêts a été plus que contrebalancée par le recul des revenus autres qued’intérêts et la hausse des pertes sur prêts. En outre, lesrésultats du trimestre à l’étude tiennent compte des fraisliés à l’acquisition des entreprises de services aux parti-culiers et de courtage de valeurs mobilières de MerrillLynch Canada Inc. Quant à l’amélioration du bénéfice

déjà établi sur celui du trimestre précédent, elle est essentiellement attribuable à la montée des revenus et à la réduction des frais autres que d’intérêts ainsi qu’auxsommes moins importantes qui ont été consacrées aux projets en cours, facteurs qui ont été en partie annulés parla hausse de la dotation aux pertes sur créances et de lacharge d’impôts. De plus, les gains nets réalisés par lesservices de banque d’affaires ont eu une incidence positivesur le bénéfice du premier trimestre. Le BPA dilué déjàétabli et le rendement des capitaux propres déjà établi ont été respectivement de 0,87 $ et 13,2 %, contre 1,27 $ et 20,1 % pour le premier trimestre de 2001 et 0,56 $ et 8,5 % pour le trimestre précédent.

ANALYSE PAR LA DIRECTION – SURVOL DES RÉSULTATS CONSOLIDÉS

31 janv. 31 oct. 31 janv. Sans vérification; en millions de dollars, trimestres terminés les 2002 2001 2001

Bénéfice déjà établi 355 242 515 Moins :

Charge de restructuration 1) – (123) – Restructuration de la propriété de certains prêts et

contrats de location aux États-Unis 2) – 138 – Vente en bloc de prêts à des sociétés aux États-Unis 3) – (122) – Ajustement au titre de changements de taux d’imposition 4) – – (45)Frais liés à l’acquisition de Merrill Lynch 5) (31) – – Autres éléments 6) – (4) –

Bénéfice ajusté 7) 386 353 560

Moins :Incidence nette d’Amicus 8) (67) (68) (50)

Bénéfice d’exploitation 7) 453 421 610

BPA (9) – dilué déjà établi 0,87 0,56 1,27 – dilué ajusté 0,95 0,86 1,39 – d’exploitation dilué 1,13 1,04 1,52

RCP – déjà établi 13,2 8,5 20,1– ajusté 14,5 13,0 21,9– d’exploitation 17,2 15,8 24,0

1) Dans le cadre d’un programme de compression des coûts mis de l’avant à l’échelle de la Banque, la CIBC a inscrit une charge de restructuration de 123 M$ après impôts (207 M$ avantimpôts) au quatrième trimestre de 2001. Ce montant tient compte d’une somme de 26 M$ (40 M$ avant impôts) liée à Amicus.

2) Durant le quatrième trimestre de 2001, la Banque a restructuré la propriété de certains prêts et contrats de location aux États-Unis, ce qui a réduit sa charge d’impôts d’un montant net de142 M$. De plus, la CIBC a engagé des frais de 4 M$ après impôts (8 M$ avant impôts) en rapport avec cette opération.

3) Durant le quatrième trimestre de 2001, la CIBC a mené à terme la vente de 848 M$ de prêts ne jouissant pas d’une cote supérieure d’investissement ainsi que de 195 M$ d’engagements decrédit inutilisés. La CIBC a inscrit une dotation spécifique aux pertes sur créances de 28 M$ après impôts (48 M$ avant impôts) relativement à ces prêts et a subi à leur vente une perte de 94 M$ après impôts (162 M$ avant impôts).

4) Au cours du premier trimestre de 2001, il a été établi que les réductions des taux d’imposition fédéraux proposées dans l’Énoncé économique et mise à jour budgétaire du gouvernementfédéral du 18 octobre 2000 étaient pratiquement en vigueur. Par conséquent, la CIBC a constaté une charge d’impôts de 45 M$ au cours de ce trimestre, réduisant ainsi ses actifs d’impôtsfuturs, pour tenir compte du fait que les écarts temporaires se résorberont lorsque les taux diminueront.

5) Pendant le premier trimestre de 2002, la CIBC a engagé des frais de 31 M$ après impôts (50 M$ avant impôts) en rapport avec l’acquisition des entreprises de services aux particuliers et de courtage de valeurs mobilières de Merrill Lynch Canada Inc. Ce montant tient compte de la rémunération supplémentaire versée à certains conseillers financiers de CIBC Wood Gundy.

6) Durant le quatrième trimestre de 2001 et par suite des événements du 11 septembre, la CIBC a constaté une charge de 4 M$ après impôts (7 M$ avant impôts, déduction faite d’un recouvrement d’assurance de 11 M$), au titre de pertes et de frais supplémentaires relatifs à certaines activités new-yorkaises que menait la CIBC dans le One World Financial Center, immeuble situé à proximité du World Trade Center.

7) Le bénéfice d’exploitation ne tient pas compte des éléments qui, de l’avis de la direction, sont inhabituels ou qui ont trait à des investissements stratégiques importants (tel Amicus), ce qui permet d’analyser les tendances qu’affichent les activités. Le bénéfice ajusté n’exclut que les éléments inhabituels. Les termes « bénéfice d’exploitation » et « bénéfice ajusté » ne sont pasdéfinis en vertu des principes comptables généralement reconnus et, par conséquent, ils ne peuvent pas être comparés aux mesures similaires présentées par d’autres sociétés. Pour obtenird’autres détails à ce sujet, se reporter à la section traitant des mesures du rendement d’exploitation du présent rapport.

8) Au cours du premier trimestre de 2002, certaines activités commerciales ont été transférées des Produits de détail à Amicus. Voir la section intitulée « Analyse par la direction – Par secteurd’exploitation » pour trouver des renseignements supplémentaires. Les informations des trimestres antérieurs ont été retraitées.

9) Le 1er novembre 2001, la CIBC a adopté rétroactivement les recommandations du chapitre 3500, « Résultat par action », du Manuel de l’Institut Canadien des Comptables Agréés. Les montants de BPA des trimestres antérieurs ont été retraités.

$

$

$$$

%%%

$

$

$$$

%%%

$

$

$$$

%%%

6 CIBC – Rapport du premier trimestre de l’exercice 2002

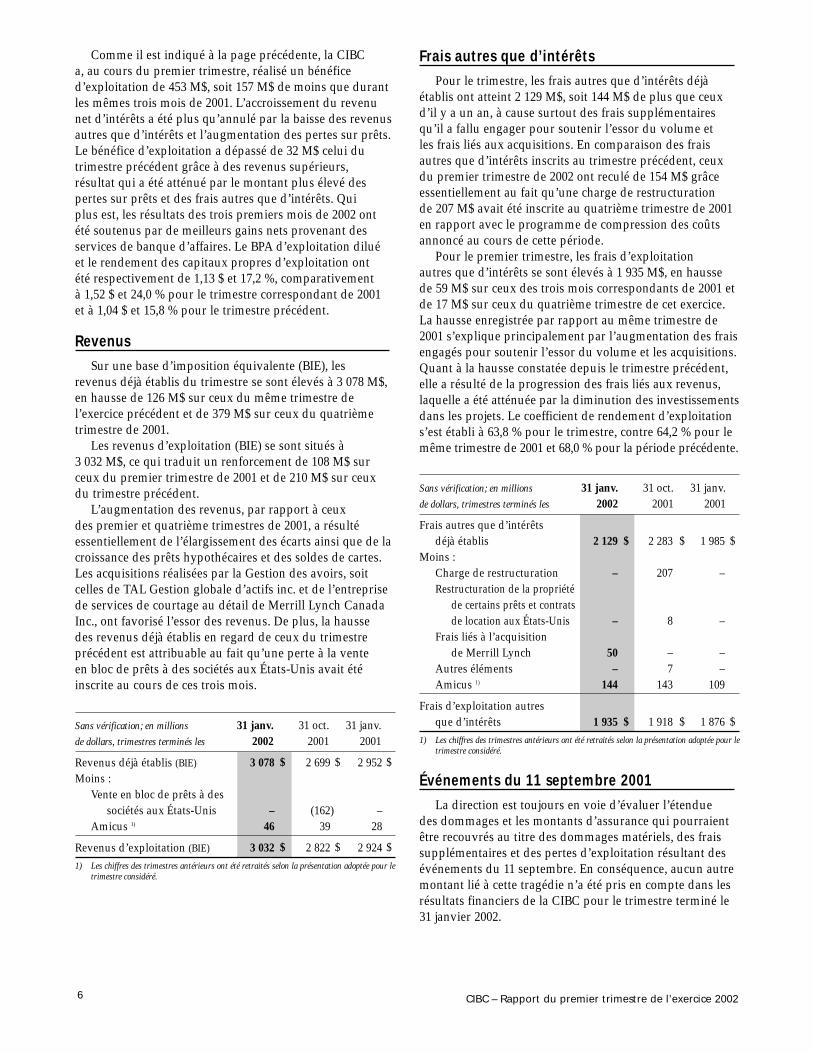

Comme il est indiqué à la page précédente, la CIBC a, au cours du premier trimestre, réalisé un bénéfice d’exploitation de 453 M$, soit 157 M$ de moins que durantles mêmes trois mois de 2001. L’accroissement du revenunet d’intérêts a été plus qu’annulé par la baisse des revenusautres que d’intérêts et l’augmentation des pertes sur prêts. Le bénéfice d’exploitation a dépassé de 32 M$ celui dutrimestre précédent grâce à des revenus supérieurs, résultat qui a été atténué par le montant plus élevé despertes sur prêts et des frais autres que d’intérêts. Qui plus est, les résultats des trois premiers mois de 2002 ont été soutenus par de meilleurs gains nets provenant desservices de banque d’affaires. Le BPA d’exploitation dilué et le rendement des capitaux propres d’exploitation ont été respectivement de 1,13 $ et 17,2 %, comparativement à 1,52 $ et 24,0 % pour le trimestre correspondant de 2001 et à 1,04 $ et 15,8 % pour le trimestre précédent.

RevenusSur une base d’imposition équivalente (BIE), les

revenus déjà établis du trimestre se sont élevés à 3 078 M$,en hausse de 126 M$ sur ceux du même trimestre de l’exercice précédent et de 379 M$ sur ceux du quatrièmetrimestre de 2001.

Les revenus d’exploitation (BIE) se sont situés à 3 032 M$, ce qui traduit un renforcement de 108 M$ surceux du premier trimestre de 2001 et de 210 M$ sur ceux du trimestre précédent.

L’augmentation des revenus, par rapport à ceux des premier et quatrième trimestres de 2001, a résulté essentiellement de l’élargissement des écarts ainsi que de lacroissance des prêts hypothécaires et des soldes de cartes.Les acquisitions réalisées par la Gestion des avoirs, soitcelles de TAL Gestion globale d’actifs inc. et de l’entreprisede services de courtage au détail de Merrill Lynch CanadaInc., ont favorisé l’essor des revenus. De plus, la hausse des revenus déjà établis en regard de ceux du trimestreprécédent est attribuable au fait qu’une perte à la vente en bloc de prêts à des sociétés aux États-Unis avait étéinscrite au cours de ces trois mois.

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Revenus déjà établis (BIE) 3 078 2 699 2 952 Moins :

Vente en bloc de prêts à des sociétés aux États-Unis – (162) –

Amicus 1) 46 39 28

Revenus d’exploitation (BIE) 3 032 2 822 2 924 1) Les chiffres des trimestres antérieurs ont été retraités selon la présentation adoptée pour le

trimestre considéré.

Frais autres que d’intérêtsPour le trimestre, les frais autres que d’intérêts déjà

établis ont atteint 2 129 M$, soit 144 M$ de plus que ceuxd’il y a un an, à cause surtout des frais supplémentairesqu’il a fallu engager pour soutenir l’essor du volume et les frais liés aux acquisitions. En comparaison des fraisautres que d’intérêts inscrits au trimestre précédent, ceuxdu premier trimestre de 2002 ont reculé de 154 M$ grâceessentiellement au fait qu’une charge de restructuration de 207 M$ avait été inscrite au quatrième trimestre de 2001en rapport avec le programme de compression des coûtsannoncé au cours de cette période.

Pour le premier trimestre, les frais d’exploitation autres que d’intérêts se sont élevés à 1 935 M$, en hausse de 59 M$ sur ceux des trois mois correspondants de 2001 et de 17 M$ sur ceux du quatrième trimestre de cet exercice.La hausse enregistrée par rapport au même trimestre de2001 s’explique principalement par l’augmentation des fraisengagés pour soutenir l’essor du volume et les acquisitions.Quant à la hausse constatée depuis le trimestre précédent,elle a résulté de la progression des frais liés aux revenus,laquelle a été atténuée par la diminution des investissementsdans les projets. Le coefficient de rendement d’exploitations’est établi à 63,8 % pour le trimestre, contre 64,2 % pour lemême trimestre de 2001 et 68,0 % pour la période précédente.

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Frais autres que d’intérêts déjà établis 2 129 2 283 1 985

Moins :Charge de restructuration – 207 – Restructuration de la propriété

de certains prêts et contrats de location aux États-Unis – 8 –

Frais liés à l’acquisition de Merrill Lynch 50 – –

Autres éléments – 7 – Amicus 1) 144 143 109

Frais d’exploitation autres que d’intérêts 1 935 1 918 1 876

1) Les chiffres des trimestres antérieurs ont été retraités selon la présentation adoptée pour letrimestre considéré.

Événements du 11 septembre 2001La direction est toujours en voie d’évaluer l’étendue

des dommages et les montants d’assurance qui pourraientêtre recouvrés au titre des dommages matériels, des fraissupplémentaires et des pertes d’exploitation résultant desévénements du 11 septembre. En conséquence, aucun autremontant lié à cette tragédie n’a été pris en compte dans lesrésultats financiers de la CIBC pour le trimestre terminé le31 janvier 2002.

$

$

$

$

$

$

$

$

$

$

$

$

7CIBC – Rapport du premier trimestre de l’exercice 2002

La direction n’a pas encore décidé si elle ouvrira de nouveau des bureaux au One World Financial Centerlorsqu’il sera prêt à accueillir des locataires. L’incidencefinancière de cette décision ne pouvait être établie aumoment où les états financiers consolidés intermédiairesont été dressés.

ImpôtsLa charge d’impôts déjà établie de la CIBC pour le

trimestre a été de 23 M$, montant nettement moins élevéque celui constaté dans la période correspondante de 2001.La baisse a résulté de la diminution du bénéfice et d’uneproportion moins importante de revenus tirés des activitésnord-américaines qui sont imposés à des taux plus élevés,situation qui reflète la conjoncture économique. Ainsi, comparativement à celui d’il y a un an, le taux d’impositionréel de la CIBC a baissé durant le premier trimestre de2002. La charge d’impôts et le taux d’imposition réel ont été plus élevés qu’ils l’avaient été au trimestre précédent, et ce, essentiellement à cause d’une augmentation du bénéfice et aussi de la restructuration de la propriété de certains prêts et contrats de location aux États-Unis au quatrième trimestre de 2001.

ANALYSE PAR LA DIRECTION – PAR SECTEUR D’EXPLOITATION

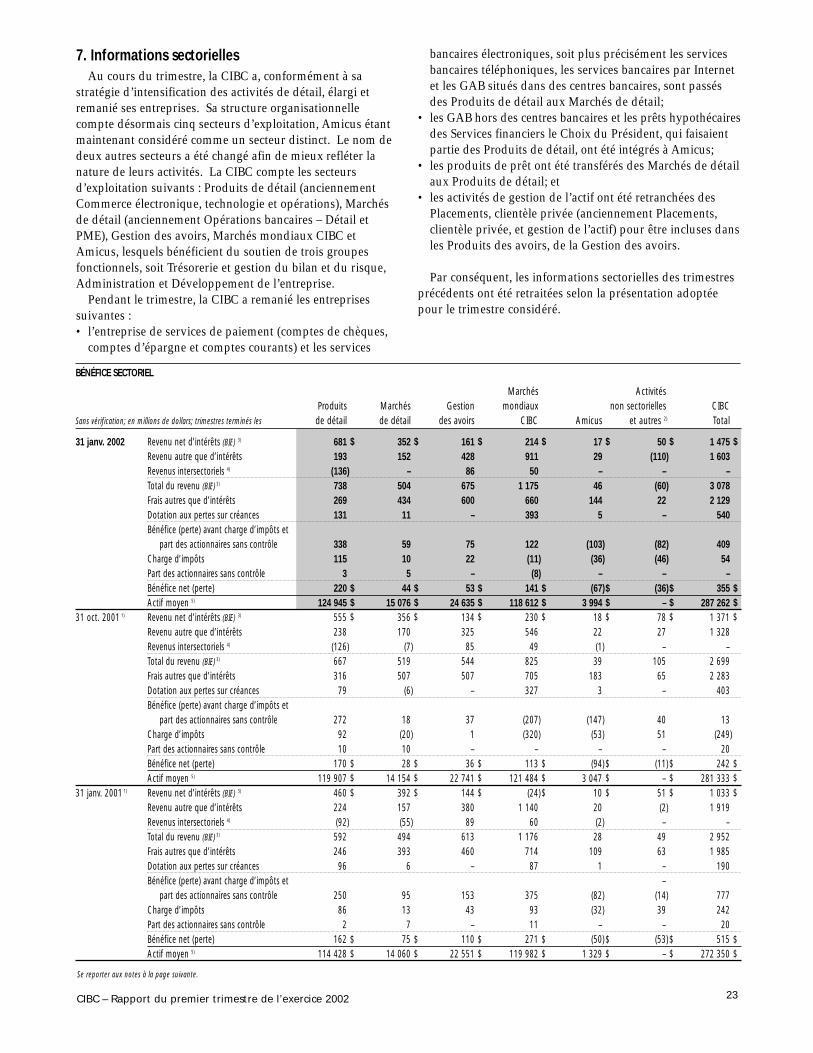

Au cours du trimestre, la CIBC a, conformément à sastratégie d’intensification des activités de détail, élargi etremanié ses entreprises. Sa structure organisationnellecompte désormais cinq secteurs d’exploitation, Amicusétant maintenant considérée comme un secteur distinct. Le nom de deux autres secteurs a été changé afin de mieux refléter la nature de leurs activités. La CIBC compteles secteurs d’exploitation suivants : Produits de détail(anciennement Commerce électronique, technologie etopérations), Marchés de détail (anciennement Opérationsbancaires – Détail et PME), Gestion des avoirs, Marchésmondiaux CIBC et Amicus, lesquels bénéficient du soutien de trois groupes fonctionnels, soit Trésorerie et gestion du bilan et du risque, Administration etDéveloppement de l’entreprise.

Pendant le trimestre, la CIBC a remanié les entreprisessuivantes :• L’entreprise de services de paiement (comptes de

chèques, comptes d’épargne et comptes courants) et lesservices bancaires électroniques, plus précisément lesservices bancaires téléphoniques, les services bancairespar Internet et les GAB situés dans des centres bancaires,sont passés des Produits de détail aux Marchés de détail;

• Les GAB hors des centres bancaires et les prêts hypothécaires des Services financiers le Choix duPrésident, qui faisaient partie des Produits de détail, ont été intégrés à Amicus;

• Les produits de prêt ont été transférés des Marchés dedétail aux Produits de détail; et

• Les activités de gestion de l’actif ont été retranchées desPlacements, clientèle privée (anciennement Placements,clientèle privée, et gestion de l’actif) pour être inclusesdans les Produits de la Gestion des avoirs.

L’information financière sectorielle des trimestresantérieurs a été retraitée. Une charge de restructuration,imputée aux Produits de détail au quatrième trimestre de 2001 en rapport avec Amicus, a été incluse dans lesrésultats d’Amicus.

Durant le trimestre, la CIBC a acquis les entreprises de services aux particuliers et de courtage de valeursmobilières de Merrill Lynch Canada Inc. ainsi que Gestion de placements CM Inc. (anciennement Gestiond’investissements Merrill Lynch Canada Inc.). Ces entreprises sont exploitées par la Gestion des avoirs dans le cadre de ses services Placements, clientèle privée et des Produits de la Gestion des avoirs, respectivement.

Comme il est décrit dans le rapport annuel de 2001, la CIBC se sert du modèle de gestion fabricant-secteurclient-distributeur pour mesurer et présenter les résultatsd’exploitation de ses secteurs d’exploitation.

Mesures du rendement d’exploitationLes principales mesures qu’utilise la CIBC pour évaluer

le rendement de ses secteurs d’exploitation comprennent lebénéfice d’exploitation, le rendement des capitaux propres,lequel est fondé sur le capital (économique) ajusté quant aurisque, et le bénéfice économique. Ces mesures aident laCIBC à réaliser ses objectifs en matière de gestion de lacroissance et de réalisation de rendements proportionnelsaux risques qu’elle prend. Pour obtenir plus de détails surle mode de présentation qu’emploie la CIBC, se reporter àla page 25 du rapport annuel de 2001.

La direction se sert du bénéfice d’exploitation et dubénéfice ajusté pour examiner et analyser le rendement des secteurs d’exploitation. Le bénéfice d’exploitation netient pas compte des éléments qui, de l’avis de la direction,sont inhabituels ou qui ont trait à des investissementsstratégiques importants (tel Amicus), ce qui permetd’analyser les tendances qu’affichent les activités. Le bénéfice ajusté n’exclut que les éléments inhabituels. Lestermes « bénéfice d’exploitation » et « bénéfice ajusté » ne sont pas définis en vertu des principes comptablesgénéralement reconnus et, par conséquent, ils ne peuventpas être comparés aux mesures similaires présentées pard’autres sociétés.

8 CIBC – Rapport du premier trimestre de l’exercice 2002

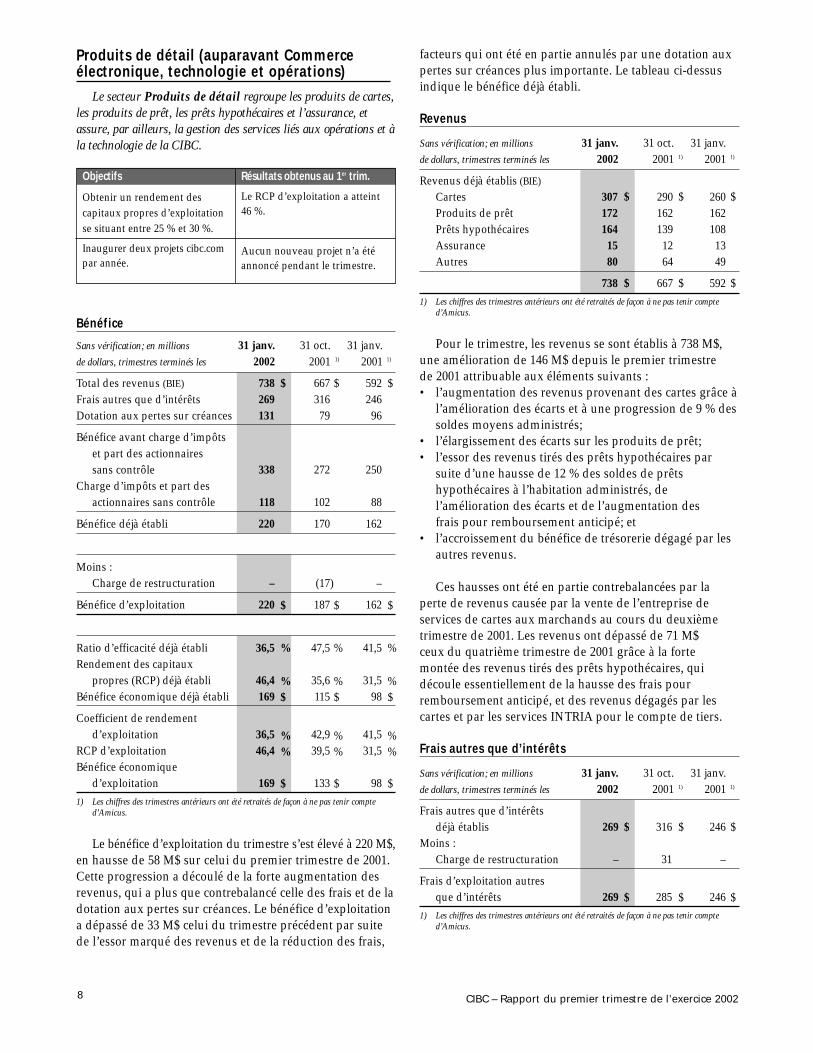

Produits de détail (auparavant Commerce électronique, technologie et opérations)

Le secteur Produits de détail regroupe les produits de cartes,les produits de prêt, les prêts hypothécaires et l’assurance, etassure, par ailleurs, la gestion des services liés aux opérations et àla technologie de la CIBC.

Bénéfice

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 1) 2001 1)

Total des revenus (BIE) 738 667 592 Frais autres que d’intérêts 269 316 246 Dotation aux pertes sur créances 131 79 96

Bénéfice avant charge d’impôts et part des actionnaires sans contrôle 338 272 250

Charge d’impôts et part des actionnaires sans contrôle 118 102 88

Bénéfice déjà établi 220 170 162

Moins :Charge de restructuration – (17) –

Bénéfice d’exploitation 220 187 162

Ratio d’efficacité déjà établi 36,5 47,5 41,5Rendement des capitaux

propres (RCP) déjà établi 46,4 35,6 31,5Bénéfice économique déjà établi 169 115 98

Coefficient de rendement d’exploitation 36,5 42,9 41,5

RCP d’exploitation 46,4 39,5 31,5Bénéfice économique

d’exploitation 169 133 98 1) Les chiffres des trimestres antérieurs ont été retraités de façon à ne pas tenir compte

d’Amicus.

Le bénéfice d’exploitation du trimestre s’est élevé à 220 M$,en hausse de 58 M$ sur celui du premier trimestre de 2001.Cette progression a découlé de la forte augmentation desrevenus, qui a plus que contrebalancé celle des frais et de ladotation aux pertes sur créances. Le bénéfice d’exploitationa dépassé de 33 M$ celui du trimestre précédent par suitede l’essor marqué des revenus et de la réduction des frais,

facteurs qui ont été en partie annulés par une dotation auxpertes sur créances plus importante. Le tableau ci-dessusindique le bénéfice déjà établi.

Revenus

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 1) 2001 1)

Revenus déjà établis (BIE)

Cartes 307 290 260Produits de prêt 172 162 162Prêts hypothécaires 164 139 108Assurance 15 12 13Autres 80 64 49

738 667 5921) Les chiffres des trimestres antérieurs ont été retraités de façon à ne pas tenir compte

d’Amicus.

Pour le trimestre, les revenus se sont établis à 738 M$,une amélioration de 146 M$ depuis le premier trimestre de 2001 attribuable aux éléments suivants :• l’augmentation des revenus provenant des cartes grâce à

l’amélioration des écarts et à une progression de 9 % dessoldes moyens administrés;

• l’élargissement des écarts sur les produits de prêt;• l’essor des revenus tirés des prêts hypothécaires par

suite d’une hausse de 12 % des soldes de prêts hypothécaires à l’habitation administrés, de l’amélioration des écarts et de l’augmentation des frais pour remboursement anticipé; et

• l’accroissement du bénéfice de trésorerie dégagé par lesautres revenus.

Ces hausses ont été en partie contrebalancées par laperte de revenus causée par la vente de l’entreprise de services de cartes aux marchands au cours du deuxièmetrimestre de 2001. Les revenus ont dépassé de 71 M$ ceux du quatrième trimestre de 2001 grâce à la forte montée des revenus tirés des prêts hypothécaires, quidécoule essentiellement de la hausse des frais pour remboursement anticipé, et des revenus dégagés par lescartes et par les services INTRIA pour le compte de tiers.

Frais autres que d’intérêts

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 1) 2001 1)

Frais autres que d’intérêts déjà établis 269 316 246

Moins :Charge de restructuration – 31 –

Frais d’exploitation autres que d’intérêts 269 285 246

1) Les chiffres des trimestres antérieurs ont été retraités de façon à ne pas tenir compted’Amicus.

Objectifs

Obtenir un rendement des capitaux propres d’exploitationse situant entre 25 % et 30 %.

Inaugurer deux projets cibc.compar année.

Résultats obtenus au 1er trim.

Le RCP d’exploitation a atteint46 %.

Aucun nouveau projet n’a étéannoncé pendant le trimestre.

$

$

%

%$

%%

$

$

$

%

%$

%%

$

$

$

%

%$

%%

$

$

$

$

$

$

$

$

$

$

$

$

$

9CIBC – Rapport du premier trimestre de l’exercice 20029

Les frais d’exploitation autres que d’intérêts se sont situés à 269 M$, hausse de 23 M$ sur ceux du premier trimestre de 2001 qui s’explique par le montantsupplémentaire de frais engagés pour soutenir l’essor du volume. En regard de ceux du trimestre précédent, les frais d’exploitation autres que d’intérêts ont fléchi de 16 M$ grâce à une réduction des sommes consacrées auxprojets et aux initiatives stratégiques. Les frais autres qued’intérêts déjà établis figurent dans le tableau précédent.

À la fin du trimestre, le secteur comptait 12 815 employésréguliers, soit 1 012 de plus qu’à la fin du premier trimestrede l’exercice 2001. L’effectif a augmenté en raison de lacroissance du volume. Ce facteur ainsi que le caractèresaisonnier des prêts étudiants du segment des Produits deprêt expliquent pourquoi le nombre d’employés réguliers àla fin du premier trimestre de 2002 dépassait de 292 lenombre de ceux en poste trois mois plus tôt.

Dotation aux pertes sur créancesPour le trimestre, la dotation aux pertes sur créances a

totalisé 131 M$, en hausse de 35 M$ sur celle de la périodecorrespondante de 2001 et de 52 M$ sur celle du trimestreprécédent par suite de l’augmentation des soldes de carteset du ralentissement économique.

Marchés de détail (auparavant Opérations bancaires – Détail et PME)

Le secteur Marchés de détail fournit des services financiers àdes particuliers et à des PME au Canada ainsi qu’à des particulierset à des entreprises des Caraïbes. Ces services sont offerts par le biais du vaste réseau de centres bancaires de la CIBC et de ses canaux électroniques en forte expansion, tels les services bancaires par téléphone, les services bancaires par Internet, lesGAB et les cartes de débit. Le secteur gère aussi les activités depaiement (comptes de chèques, comptes d’épargne et comptescourants), dont les revenus et les frais sont attribués à tous lessegments de clientèle.

Bénéfice

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Total des revenus (BIE) 504 519 494 Frais autres que d’intérêts 434 507 393 Dotation aux pertes sur créances 11 (6) 6

Bénéfice avant charge d’impôts et part des actionnaires sans contrôle 59 18 95

Charge d’impôts et part des actionnaires sans contrôle 15 (10) 20

Bénéfice déjà établi 44 28 75

Moins :Charge de restructuration – (17) –

Bénéfice d’exploitation 44 45 75

Taux d’efficacité déjà établi 86,0 97,6 79,6Rendement des capitaux propres

(RCP) déjà établi 33,0 21,7 55,8Bénéfice économique déjà établi 30 13 57

Coefficient de rendement d’exploitation 86,0 92,0 79,6

RCP d’exploitation 33,0 35,5 55,8Bénéfice économique

d’exploitation 30 30 57

À 44 M$, le bénéfice d’exploitation du trimestre a fléchide 31 M$ par rapport à celui du premier trimestre de 2001,la progression des revenus ayant été plus qu’annulée par lamontée des frais et l’augmentation de la dotation auxpertes sur créances. Le bénéfice d’exploitation du trimestrea été comparable à celui du trimestre précédent puisque ladiminution des revenus et l’accroissement des dotationsaux pertes sur prêts ont été compensés par le recul desfrais. Le tableau ci-dessus indique le bénéfice déjà établi.

Revenus

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Revenus déjà établis (BIE)Opérations bancaires – Détail 246 255 245 Opérations bancaires – PME 171 165 169 Antilles 75 73 71 Autres 12 26 9

504 519 494

Les revenus du trimestre ont totalisé 504 M$, une haussede 10 M$ sur ceux du premier trimestre de 2001 attribuableaux facteurs suivants :• l’amélioration des commissions générées par les groupes

de produits offerts par les opérations bancaires – Détailet PME par suite de l’essor des volumes et des activités; et

Objectifs

Réaliser un RCP d’exploitationse situant entre 17 % et 20 %.

Améliorer le taux de rétentionde la clientèle.

Devenir la première banque des PME.

Résultats obtenus au 1er trim.

Le RCP d’exploitation a été de 33 %.

Le taux de rétention, tel qu’il aété établi à l’interne en décembre2001, est demeuré le même.

Les revenus réalisés auprès desPME ont progressé de 4 %.

Quant au portefeuille de prêts aux PME, il s’est élargi de 2,4 % malgré la détériorationde l’économie.

$

$

%

%$

%%

$

$

$

%

%$

%%

$

$

$

%

%$

%%

$

$

$

$

$

$

$

10 CIBC – Rapport du premier trimestre de l’exercice 2002

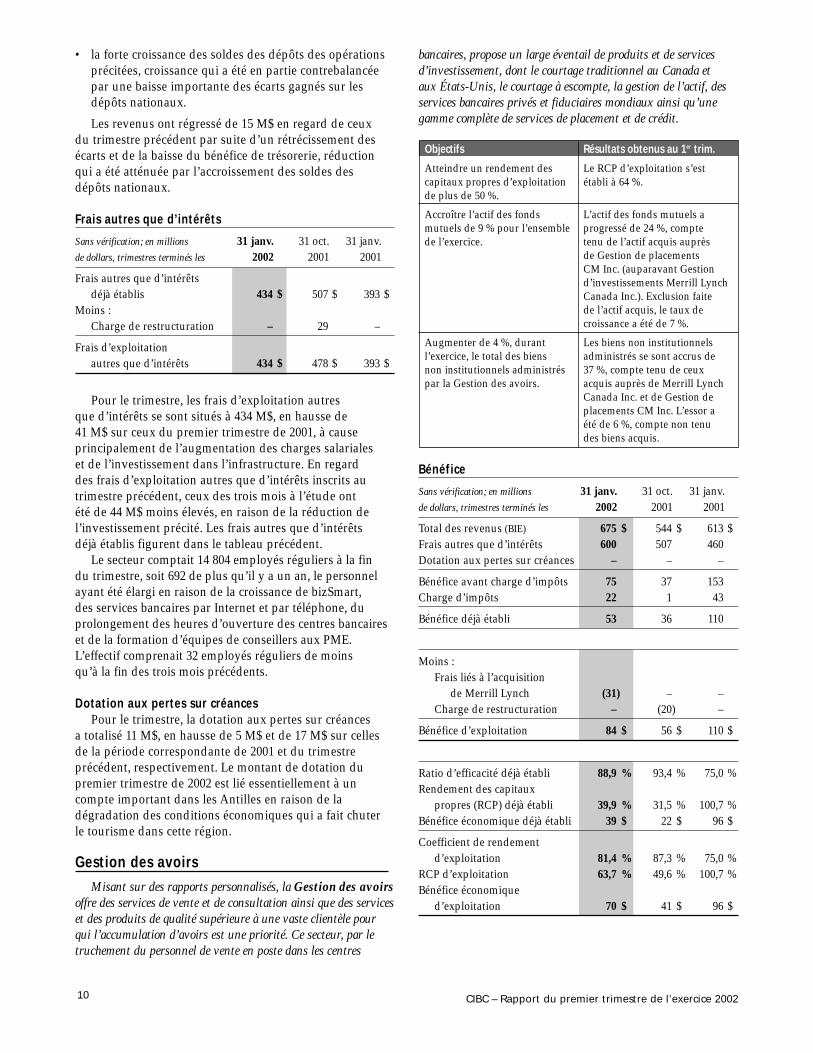

• la forte croissance des soldes des dépôts des opérationsprécitées, croissance qui a été en partie contrebalancéepar une baisse importante des écarts gagnés sur lesdépôts nationaux.

Les revenus ont régressé de 15 M$ en regard de ceux du trimestre précédent par suite d’un rétrécissement desécarts et de la baisse du bénéfice de trésorerie, réductionqui a été atténuée par l’accroissement des soldes des dépôts nationaux.

Frais autres que d’intérêts

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Frais autres que d’intérêts déjà établis 434 507 393

Moins :Charge de restructuration – 29 –

Frais d’exploitation autres que d’intérêts 434 478 393

Pour le trimestre, les frais d’exploitation autres que d’intérêts se sont situés à 434 M$, en hausse de 41 M$ sur ceux du premier trimestre de 2001, à cause principalement de l’augmentation des charges salariales et de l’investissement dans l’infrastructure. En regard des frais d’exploitation autres que d’intérêts inscrits autrimestre précédent, ceux des trois mois à l’étude ont été de 44 M$ moins élevés, en raison de la réduction de l’investissement précité. Les frais autres que d’intérêts déjà établis figurent dans le tableau précédent.

Le secteur comptait 14 804 employés réguliers à la fin du trimestre, soit 692 de plus qu’il y a un an, le personnelayant été élargi en raison de la croissance de bizSmart, des services bancaires par Internet et par téléphone, du prolongement des heures d’ouverture des centres bancaireset de la formation d’équipes de conseillers aux PME.L’effectif comprenait 32 employés réguliers de moins qu’à la fin des trois mois précédents.

Dotation aux pertes sur créancesPour le trimestre, la dotation aux pertes sur créances

a totalisé 11 M$, en hausse de 5 M$ et de 17 M$ sur cellesde la période correspondante de 2001 et du trimestre précédent, respectivement. Le montant de dotation du premier trimestre de 2002 est lié essentiellement à uncompte important dans les Antilles en raison de la dégradation des conditions économiques qui a fait chuter le tourisme dans cette région.

Gestion des avoirsMisant sur des rapports personnalisés, la Gestion des avoirs

offre des services de vente et de consultation ainsi que des serviceset des produits de qualité supérieure à une vaste clientèle pour qui l’accumulation d’avoirs est une priorité. Ce secteur, par letruchement du personnel de vente en poste dans les centres

bancaires, propose un large éventail de produits et de services d’investissement, dont le courtage traditionnel au Canada et aux États-Unis, le courtage à escompte, la gestion de l’actif, desservices bancaires privés et fiduciaires mondiaux ainsi qu’unegamme complète de services de placement et de crédit.

Bénéfice

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Total des revenus (BIE) 675 544 613 Frais autres que d’intérêts 600 507 460 Dotation aux pertes sur créances – – –

Bénéfice avant charge d’impôts 75 37 153 Charge d’impôts 22 1 43

Bénéfice déjà établi 53 36 110

Moins :Frais liés à l’acquisition

de Merrill Lynch (31) – – Charge de restructuration – (20) –

Bénéfice d’exploitation 84 56 110

Ratio d’efficacité déjà établi 88,9 93,4 75,0Rendement des capitaux

propres (RCP) déjà établi 39,9 31,5 100,7Bénéfice économique déjà établi 39 22 96

Coefficient de rendement d’exploitation 81,4 87,3 75,0

RCP d’exploitation 63,7 49,6 100,7Bénéfice économique

d’exploitation 70 41 96

Objectifs

Atteindre un rendement descapitaux propres d’exploitationde plus de 50 %.

Accroître l’actif des fondsmutuels de 9 % pour l’ensemblede l’exercice.

Augmenter de 4 %, durant l’exercice, le total des biens non institutionnels administréspar la Gestion des avoirs.

Résultats obtenus au 1er trim.

Le RCP d’exploitation s’estétabli à 64 %.

L’actif des fonds mutuels a progressé de 24 %, compte tenu de l’actif acquis auprès de Gestion de placements CM Inc. (auparavant Gestiond’investissements Merrill LynchCanada Inc.). Exclusion faite de l’actif acquis, le taux de croissance a été de 7 %.

Les biens non institutionnelsadministrés se sont accrus de 37 %, compte tenu de ceuxacquis auprès de Merrill LynchCanada Inc. et de Gestion deplacements CM Inc. L’essor a été de 6 %, compte non tenu des biens acquis.

$

$

$

$

$

$

$

$

%

%$

%%

$

$

$

%

%$

%%

$

$

$

%

%$

%%

$

11CIBC – Rapport du premier trimestre de l’exercice 2002

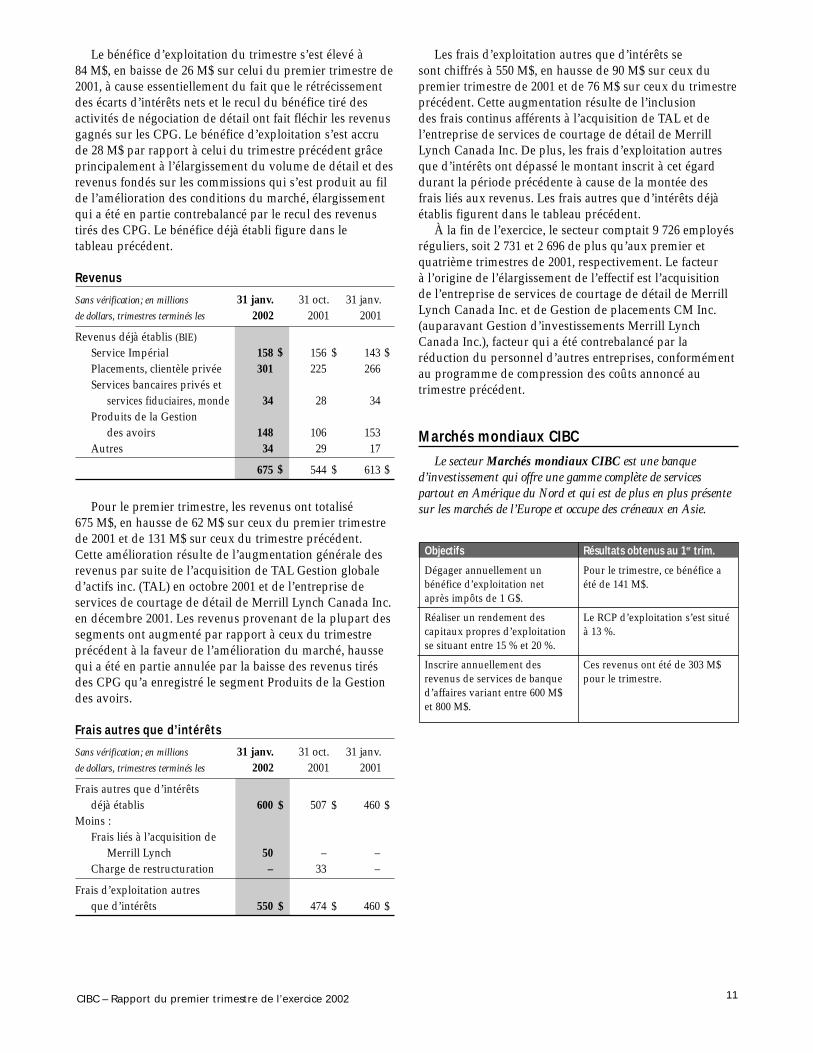

Le bénéfice d’exploitation du trimestre s’est élevé à 84 M$, en baisse de 26 M$ sur celui du premier trimestre de2001, à cause essentiellement du fait que le rétrécissementdes écarts d’intérêts nets et le recul du bénéfice tiré desactivités de négociation de détail ont fait fléchir les revenusgagnés sur les CPG. Le bénéfice d’exploitation s’est accrude 28 M$ par rapport à celui du trimestre précédent grâceprincipalement à l’élargissement du volume de détail et desrevenus fondés sur les commissions qui s’est produit au filde l’amélioration des conditions du marché, élargissementqui a été en partie contrebalancé par le recul des revenustirés des CPG. Le bénéfice déjà établi figure dans le tableau précédent.

Revenus

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Revenus déjà établis (BIE)Service Impérial 158 156 143 Placements, clientèle privée 301 225 266 Services bancaires privés et

services fiduciaires, monde 34 28 34 Produits de la Gestion

des avoirs 148 106 153 Autres 34 29 17

675 544 613

Pour le premier trimestre, les revenus ont totalisé 675 M$, en hausse de 62 M$ sur ceux du premier trimestrede 2001 et de 131 M$ sur ceux du trimestre précédent. Cette amélioration résulte de l’augmentation générale desrevenus par suite de l’acquisition de TAL Gestion globaled’actifs inc. (TAL) en octobre 2001 et de l’entreprise de services de courtage de détail de Merrill Lynch Canada Inc.en décembre 2001. Les revenus provenant de la plupart dessegments ont augmenté par rapport à ceux du trimestreprécédent à la faveur de l’amélioration du marché, haussequi a été en partie annulée par la baisse des revenus tirésdes CPG qu’a enregistré le segment Produits de la Gestiondes avoirs.

Frais autres que d’intérêts

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Frais autres que d’intérêts déjà établis 600 507 460

Moins :Frais liés à l’acquisition de

Merrill Lynch 50 – – Charge de restructuration – 33 –

Frais d’exploitation autres que d’intérêts 550 474 460

Les frais d’exploitation autres que d’intérêts se sont chiffrés à 550 M$, en hausse de 90 M$ sur ceux du premier trimestre de 2001 et de 76 M$ sur ceux du trimestreprécédent. Cette augmentation résulte de l’inclusion des frais continus afférents à l’acquisition de TAL et de l’entreprise de services de courtage de détail de MerrillLynch Canada Inc. De plus, les frais d’exploitation autresque d’intérêts ont dépassé le montant inscrit à cet égarddurant la période précédente à cause de la montée des frais liés aux revenus. Les frais autres que d’intérêts déjàétablis figurent dans le tableau précédent.

À la fin de l’exercice, le secteur comptait 9 726 employésréguliers, soit 2 731 et 2 696 de plus qu’aux premier et quatrième trimestres de 2001, respectivement. Le facteur à l’origine de l’élargissement de l’effectif est l’acquisition de l’entreprise de services de courtage de détail de MerrillLynch Canada Inc. et de Gestion de placements CM Inc.(auparavant Gestion d’investissements Merrill LynchCanada Inc.), facteur qui a été contrebalancé par la réduction du personnel d’autres entreprises, conformémentau programme de compression des coûts annoncé autrimestre précédent.

Marchés mondiaux CIBCLe secteur Marchés mondiaux CIBC est une banque

d’investissement qui offre une gamme complète de servicespartout en Amérique du Nord et qui est de plus en plus présentesur les marchés de l’Europe et occupe des créneaux en Asie.

Objectifs

Dégager annuellement un bénéfice d’exploitation net après impôts de 1 G$.

Réaliser un rendement des capitaux propres d’exploitationse situant entre 15 % et 20 %.

Inscrire annuellement desrevenus de services de banqued’affaires variant entre 600 M$ et 800 M$.

Résultats obtenus au 1er trim.

Pour le trimestre, ce bénéfice aété de 141 M$.

Le RCP d’exploitation s’est situéà 13 %.

Ces revenus ont été de 303 M$pour le trimestre.

$

$

$

$

$

$

$

$

$

$

$

$

12 CIBC – Rapport du premier trimestre de l’exercice 2002

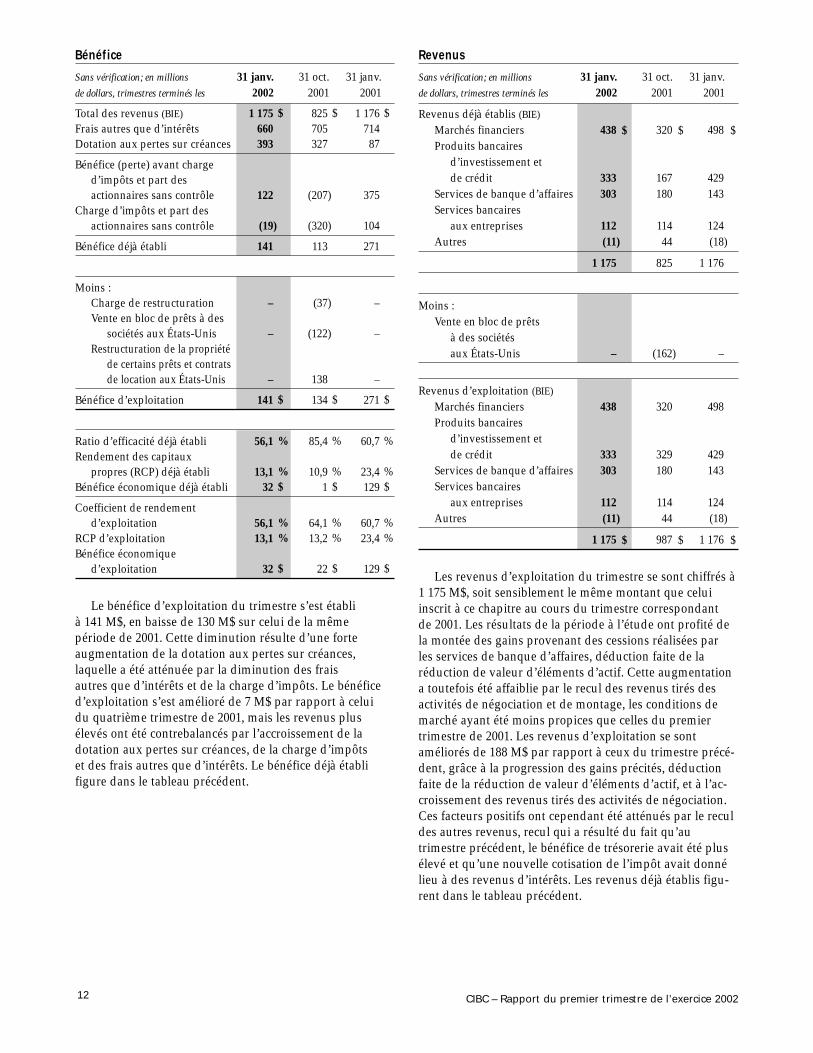

Bénéfice

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Total des revenus (BIE) 1 175 825 1 176 Frais autres que d’intérêts 660 705 714 Dotation aux pertes sur créances 393 327 87

Bénéfice (perte) avant charge d’impôts et part des actionnaires sans contrôle 122 (207) 375

Charge d’impôts et part des actionnaires sans contrôle (19) (320) 104

Bénéfice déjà établi 141 113 271

Moins :Charge de restructuration – (37) – Vente en bloc de prêts à des

sociétés aux États-Unis – (122) – Restructuration de la propriété

de certains prêts et contrats de location aux États-Unis – 138 –

Bénéfice d’exploitation 141 134 271

Ratio d’efficacité déjà établi 56,1 85,4 60,7Rendement des capitaux

propres (RCP) déjà établi 13,1 10,9 23,4Bénéfice économique déjà établi 32 1 129

Coefficient de rendement d’exploitation 56,1 64,1 60,7

RCP d’exploitation 13,1 13,2 23,4Bénéfice économique

d’exploitation 32 22 129

Le bénéfice d’exploitation du trimestre s’est établi à 141 M$, en baisse de 130 M$ sur celui de la même période de 2001. Cette diminution résulte d’une forte augmentation de la dotation aux pertes sur créances, laquelle a été atténuée par la diminution des frais autres que d’intérêts et de la charge d’impôts. Le bénéficed’exploitation s’est amélioré de 7 M$ par rapport à celui du quatrième trimestre de 2001, mais les revenus plusélevés ont été contrebalancés par l’accroissement de la dotation aux pertes sur créances, de la charge d’impôts et des frais autres que d’intérêts. Le bénéfice déjà établi figure dans le tableau précédent.

Revenus

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Revenus déjà établis (BIE)Marchés financiers 438 320 498 Produits bancaires

d’investissement et de crédit 333 167 429

Services de banque d’affaires 303 180 143 Services bancaires

aux entreprises 112 114 124 Autres (11) 44 (18)

1 175 825 1 176

Moins :Vente en bloc de prêts

à des sociétés aux États-Unis – (162) –

Revenus d’exploitation (BIE)Marchés financiers 438 320 498 Produits bancaires

d’investissement et de crédit 333 329 429

Services de banque d’affaires 303 180 143 Services bancaires

aux entreprises 112 114 124 Autres (11) 44 (18)

1 175 987 1 176

Les revenus d’exploitation du trimestre se sont chiffrés à1 175 M$, soit sensiblement le même montant que celuiinscrit à ce chapitre au cours du trimestre correspondant de 2001. Les résultats de la période à l’étude ont profité dela montée des gains provenant des cessions réalisées par les services de banque d’affaires, déduction faite de laréduction de valeur d’éléments d’actif. Cette augmentationa toutefois été affaiblie par le recul des revenus tirés desactivités de négociation et de montage, les conditions demarché ayant été moins propices que celles du premiertrimestre de 2001. Les revenus d’exploitation se sontaméliorés de 188 M$ par rapport à ceux du trimestre précé-dent, grâce à la progression des gains précités, déductionfaite de la réduction de valeur d’éléments d’actif, et à l’ac-croissement des revenus tirés des activités de négociation.Ces facteurs positifs ont cependant été atténués par le reculdes autres revenus, recul qui a résulté du fait qu’autrimestre précédent, le bénéfice de trésorerie avait été plusélevé et qu’une nouvelle cotisation de l’impôt avait donnélieu à des revenus d’intérêts. Les revenus déjà établis figu-rent dans le tableau précédent.

$

$

%

%$

%%

$

$

$

%

%$

%%

$

$

$

%

%$

%%

$

$

$

$

$

$

$

13CIBC – Rapport du premier trimestre de l’exercice 2002

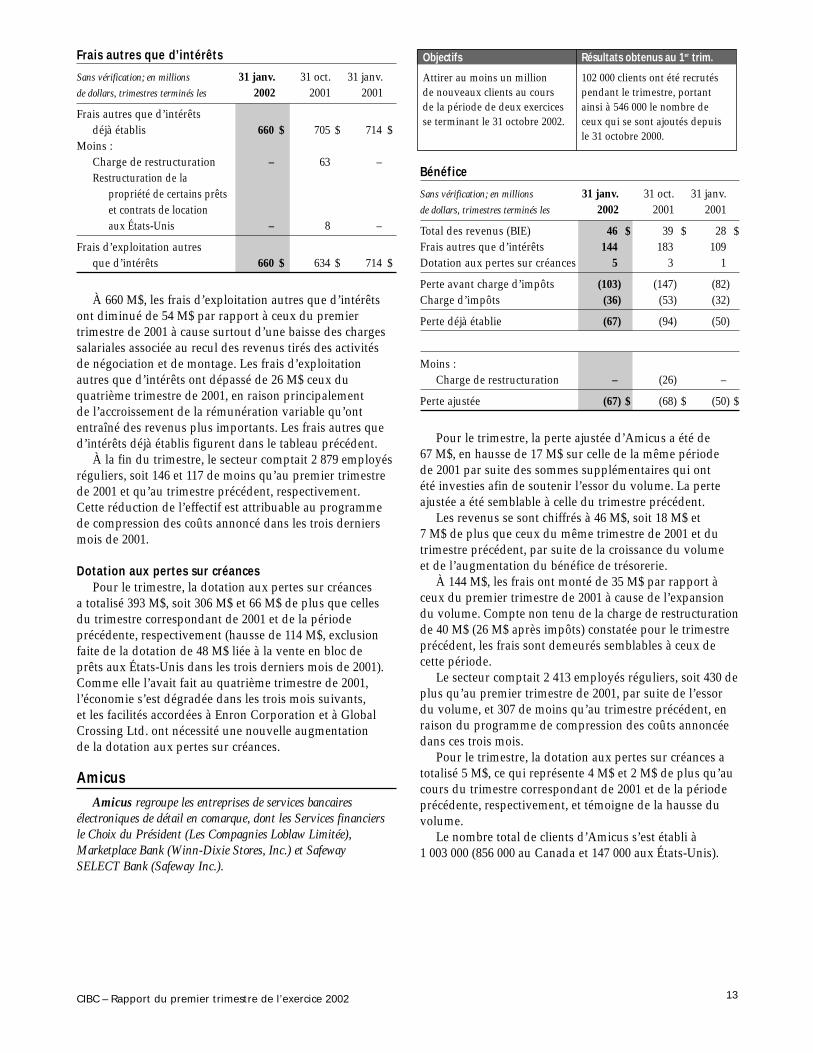

Frais autres que d’intérêts

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Frais autres que d’intérêts déjà établis 660 705 714

Moins :Charge de restructuration – 63 – Restructuration de la

propriété de certains prêts et contrats de location aux États-Unis – 8 –

Frais d’exploitation autres que d’intérêts 660 634 714

À 660 M$, les frais d’exploitation autres que d’intérêtsont diminué de 54 M$ par rapport à ceux du premiertrimestre de 2001 à cause surtout d’une baisse des chargessalariales associée au recul des revenus tirés des activités de négociation et de montage. Les frais d’exploitationautres que d’intérêts ont dépassé de 26 M$ ceux du quatrième trimestre de 2001, en raison principalement de l’accroissement de la rémunération variable qu’ontentraîné des revenus plus importants. Les frais autres qued’intérêts déjà établis figurent dans le tableau précédent.

À la fin du trimestre, le secteur comptait 2 879 employésréguliers, soit 146 et 117 de moins qu’au premier trimestrede 2001 et qu’au trimestre précédent, respectivement. Cette réduction de l’effectif est attribuable au programmede compression des coûts annoncé dans les trois derniersmois de 2001.

Dotation aux pertes sur créancesPour le trimestre, la dotation aux pertes sur créances

a totalisé 393 M$, soit 306 M$ et 66 M$ de plus que cellesdu trimestre correspondant de 2001 et de la période précédente, respectivement (hausse de 114 M$, exclusionfaite de la dotation de 48 M$ liée à la vente en bloc de prêts aux États-Unis dans les trois derniers mois de 2001).Comme elle l’avait fait au quatrième trimestre de 2001, l’économie s’est dégradée dans les trois mois suivants, et les facilités accordées à Enron Corporation et à GlobalCrossing Ltd. ont nécessité une nouvelle augmentation de la dotation aux pertes sur créances.

AmicusAmicus regroupe les entreprises de services bancaires

électroniques de détail en comarque, dont les Services financiers le Choix du Président (Les Compagnies Loblaw Limitée),Marketplace Bank (Winn-Dixie Stores, Inc.) et Safeway SELECT Bank (Safeway Inc.).

Bénéfice

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Total des revenus (BIE) 46 39 28 Frais autres que d’intérêts 144 183 109 Dotation aux pertes sur créances 5 3 1

Perte avant charge d’impôts (103) (147) (82)Charge d’impôts (36) (53) (32)

Perte déjà établie (67) (94) (50)

Moins :Charge de restructuration – (26) –

Perte ajustée (67) (68) (50)

Pour le trimestre, la perte ajustée d’Amicus a été de 67 M$, en hausse de 17 M$ sur celle de la même période de 2001 par suite des sommes supplémentaires qui ont été investies afin de soutenir l’essor du volume. La perteajustée a été semblable à celle du trimestre précédent.

Les revenus se sont chiffrés à 46 M$, soit 18 M$ et 7 M$ de plus que ceux du même trimestre de 2001 et dutrimestre précédent, par suite de la croissance du volume et de l’augmentation du bénéfice de trésorerie.

À 144 M$, les frais ont monté de 35 M$ par rapport àceux du premier trimestre de 2001 à cause de l’expansiondu volume. Compte non tenu de la charge de restructurationde 40 M$ (26 M$ après impôts) constatée pour le trimestreprécédent, les frais sont demeurés semblables à ceux decette période.

Le secteur comptait 2 413 employés réguliers, soit 430 deplus qu’au premier trimestre de 2001, par suite de l’essordu volume, et 307 de moins qu’au trimestre précédent, enraison du programme de compression des coûts annoncéedans ces trois mois.

Pour le trimestre, la dotation aux pertes sur créances atotalisé 5 M$, ce qui représente 4 M$ et 2 M$ de plus qu’aucours du trimestre correspondant de 2001 et de la périodeprécédente, respectivement, et témoigne de la hausse duvolume.

Le nombre total de clients d’Amicus s’est établi à 1 003 000 (856 000 au Canada et 147 000 aux États-Unis).

Objectifs

Attirer au moins un million de nouveaux clients au cours de la période de deux exercicesse terminant le 31 octobre 2002.

Résultats obtenus au 1er trim.

102 000 clients ont été recrutéspendant le trimestre, portantainsi à 546 000 le nombre deceux qui se sont ajoutés depuisle 31 octobre 2000.$

$

$

$

$

$

$

$

$

$

$

$

14 CIBC – Rapport du premier trimestre de l’exercice 2002

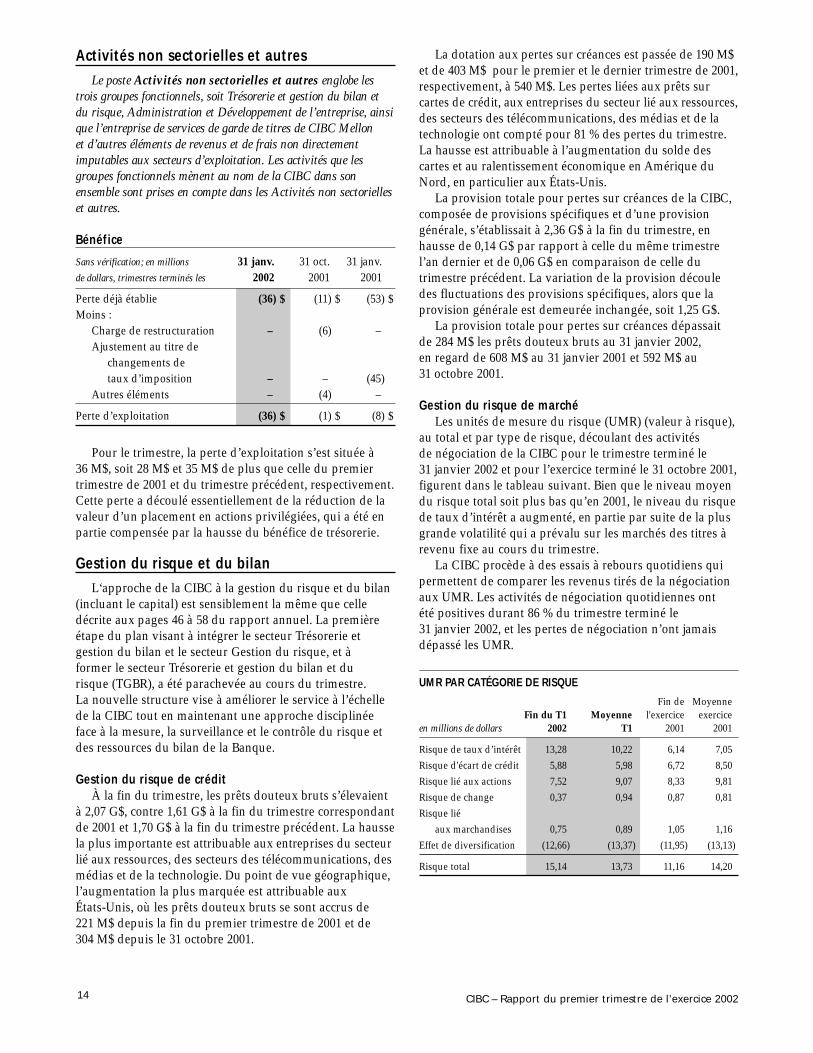

Activités non sectorielles et autresLe poste Activités non sectorielles et autres englobe les

trois groupes fonctionnels, soit Trésorerie et gestion du bilan etdu risque, Administration et Développement de l’entreprise, ainsique l’entreprise de services de garde de titres de CIBC Mellon et d’autres éléments de revenus et de frais non directementimputables aux secteurs d’exploitation. Les activités que lesgroupes fonctionnels mènent au nom de la CIBC dans son ensemble sont prises en compte dans les Activités non sectorielleset autres.

Bénéfice

Sans vérification; en millions 31 janv. 31 oct. 31 janv. de dollars, trimestres terminés les 2002 2001 2001

Perte déjà établie (36) (11) (53)Moins :

Charge de restructuration – (6) – Ajustement au titre de

changements de taux d’imposition – – (45)

Autres éléments – (4) –

Perte d’exploitation (36) (1) (8)

Pour le trimestre, la perte d’exploitation s’est située à 36 M$, soit 28 M$ et 35 M$ de plus que celle du premiertrimestre de 2001 et du trimestre précédent, respectivement.Cette perte a découlé essentiellement de la réduction de lavaleur d’un placement en actions privilégiées, qui a été enpartie compensée par la hausse du bénéfice de trésorerie.

Gestion du risque et du bilanL‘approche de la CIBC à la gestion du risque et du bilan

(incluant le capital) est sensiblement la même que celledécrite aux pages 46 à 58 du rapport annuel. La premièreétape du plan visant à intégrer le secteur Trésorerie et gestion du bilan et le secteur Gestion du risque, et à former le secteur Trésorerie et gestion du bilan et du risque (TGBR), a été parachevée au cours du trimestre. La nouvelle structure vise à améliorer le service à l’échellede la CIBC tout en maintenant une approche disciplinéeface à la mesure, la surveillance et le contrôle du risque etdes ressources du bilan de la Banque.

Gestion du risque de créditÀ la fin du trimestre, les prêts douteux bruts s’élevaient

à 2,07 G$, contre 1,61 G$ à la fin du trimestre correspondantde 2001 et 1,70 G$ à la fin du trimestre précédent. La haussela plus importante est attribuable aux entreprises du secteurlié aux ressources, des secteurs des télécommunications, desmédias et de la technologie. Du point de vue géographique,l’augmentation la plus marquée est attribuable aux États-Unis, où les prêts douteux bruts se sont accrus de 221 M$ depuis la fin du premier trimestre de 2001 et de 304 M$ depuis le 31 octobre 2001.

La dotation aux pertes sur créances est passée de 190 M$et de 403 M$ pour le premier et le dernier trimestre de 2001,respectivement, à 540 M$. Les pertes liées aux prêts surcartes de crédit, aux entreprises du secteur lié aux ressources,des secteurs des télécommunications, des médias et de latechnologie ont compté pour 81 % des pertes du trimestre.La hausse est attribuable à l’augmentation du solde descartes et au ralentissement économique en Amérique duNord, en particulier aux États-Unis.

La provision totale pour pertes sur créances de la CIBC,composée de provisions spécifiques et d’une provisiongénérale, s’établissait à 2,36 G$ à la fin du trimestre, enhausse de 0,14 G$ par rapport à celle du même trimestrel’an dernier et de 0,06 G$ en comparaison de celle dutrimestre précédent. La variation de la provision découledes fluctuations des provisions spécifiques, alors que laprovision générale est demeurée inchangée, soit 1,25 G$.

La provision totale pour pertes sur créances dépassait de 284 M$ les prêts douteux bruts au 31 janvier 2002, en regard de 608 M$ au 31 janvier 2001 et 592 M$ au 31 octobre 2001.

Gestion du risque de marchéLes unités de mesure du risque (UMR) (valeur à risque),

au total et par type de risque, découlant des activités de négociation de la CIBC pour le trimestre terminé le 31 janvier 2002 et pour l’exercice terminé le 31 octobre 2001,figurent dans le tableau suivant. Bien que le niveau moyendu risque total soit plus bas qu’en 2001, le niveau du risquede taux d’intérêt a augmenté, en partie par suite de la plusgrande volatilité qui a prévalu sur les marchés des titres àrevenu fixe au cours du trimestre.

La CIBC procède à des essais à rebours quotidiens quipermettent de comparer les revenus tirés de la négociationaux UMR. Les activités de négociation quotidiennes ont été positives durant 86 % du trimestre terminé le 31 janvier 2002, et les pertes de négociation n’ont jamaisdépassé les UMR.

UMR PAR CATÉGORIE DE RISQUE

Fin de MoyenneFin du T1 Moyenne l'exercice exercice

en millions de dollars 2002 T1 2001 2001

Risque de taux d’intérêt 13,28 10,22 6,14 7,05 Risque d'écart de crédit 5,88 5,98 6,72 8,50 Risque lié aux actions 7,52 9,07 8,33 9,81 Risque de change 0,37 0,94 0,87 0,81 Risque lié

aux marchandises 0,75 0,89 1,05 1,16 Effet de diversification (12,66) (13,37) (11,95) (13,13)

Risque total 15,14 13,73 11,16 14,20

$

$

$

$

$

$

15CIBC – Rapport du premier trimestre de l’exercice 2002

Gestion du risque d’illiquidité Le procédé de gestion du risque d’illiquidité de la CIBC

consiste à conserver suffisamment d’éléments d’actif trèsliquides, les sources de fonds étant diversifiées par client,devise, type et situation géographique. Au 31 janvier 2002,le total des titres liquides comprenait les éléments d’actifliquides de 61,0 G$, soit 21 % du total de l’actif, contre 57,6 G$, ou 20 % du total de l’actif au 31 octobre 2001. Au 31 janvier 2002, la CIBC disposait également de titresempruntés ou achetés en vertu de conventions de revented’une valeur de 27,9 G$, à des fins de nantissement. Dans lecours des activités normales de la CIBC, certains élémentsd’actif ont aussi été transportés en garantie dans le cadre de la gestion des biens nantis ou du financement. Au 31 janvier, le montant des éléments d’actif donnés en nantissement s’élevait à 45,1 G$.

Gestion du risque d’exploitationEn décembre 2001, le Groupe de la gestion du risque

du Comité de Bâle sur la supervision bancaire a publié un document sur les saines pratiques de gestion et desupervision du risque d’exploitation. La CIBC continue de déceler, de mesurer, de surveiller et de gérer le risqued’exploitation conformément aux nouvelles pratiques du secteur.

Gestion du bilanAu cours du trimestre, la CIBC a pris un certain nombre

de mesures visant à poursuivre l’affectation des ressourcesdu bilan aux entreprises affichant un bénéfice solide, constituant une grande importance stratégique et possédantun potentiel de croissance à long terme. Ces démarchescomprennent notamment :• l’acquisition des activités de courtage de détail de

Merrill Lynch Canada Inc. et celle de Merrill LynchInvestment Managers Canada Inc., conformément à l’engagement de la CIBC d’accroître ses activités de gestion des avoirs; et

• la croissance continue des activités de prêts hypothécaires, qui a donné lieu à une progression de 4 % de l’utilisation du bilan au cours du trimestre.

La CIBC poursuit sa stragégie consistant à réaffecter les capitaux consacrés aux entreprises à rendement moinsélevé, comme en fait foi la réduction de 0,9 G$ de l’actifpondéré quant au risque au cours du trimestre, en dépit de la forte croissance de l’actif de détail.

Dans l’ensemble, le bilan de la CIBC s’est amélioré de3,8 G$ ou 1 %, pour s’établir à 291,3 G$ à la fin du premiertrimestre. Cette augmentation découle principalement del’accroissement des éléments d’actif comportant un risquemoins élevé, comme les titres empruntés ou achetés en vertude conventions de revente (3,8 G$), les prêts hypothécairesà l’habitation (2,5 G$) et les titres (2,1 G$). Cette progressiona en partie été neutralisée par la réduction des prêts auxentreprises et aux administrations publiques (2,4 M$).L’excédent non matérialisé de la valeur marchande sur lavaleur comptable du portefeuille de placement de la CIBC a totalisé 1,2 G$. La CIBC maintient des ratios de capitalvigoureux, grâce à la gestion des ressources du bilan.

Gestion du capital réglementaire et ratios de capitalAu 31 janvier 2002, le capital de première catégorie et

le capital réglementaire total de la CIBC se chiffraient à 11,7 G$ et à 15,6 G$, respectivement, soit les même queceux inscrits au 31 octobre 2001. Les ratios du capital de première catégorie et du capital réglementaire totals’établissaient à 9,1 % et à 12,1 %, respectivement, contre 9,0 % et 12,0 % au 31 octobre 2001.

En décembre 2001, la CIBC a émis 400 M$ d’actionsprivilégiées de série 24 de catégorie A à dividende noncumulatif. Le produit net de l’émission a été inclus dans le capital de première catégorie de la CIBC.

Le 9 janvier 2002, la CIBC a mis sur pied une offrepublique de rachat régulière visnt le rachat d’au plus 18 millions d’actions ordinaires. L’offre publique de rachat se termine le 8 janvier 2003. Au cours du trimestre,951 000 actions ordinaires ont été rachetées au prix moyende 55,84 $ l’action.

16 CIBC – Rapport du premier trimestre de l’exercice 2002

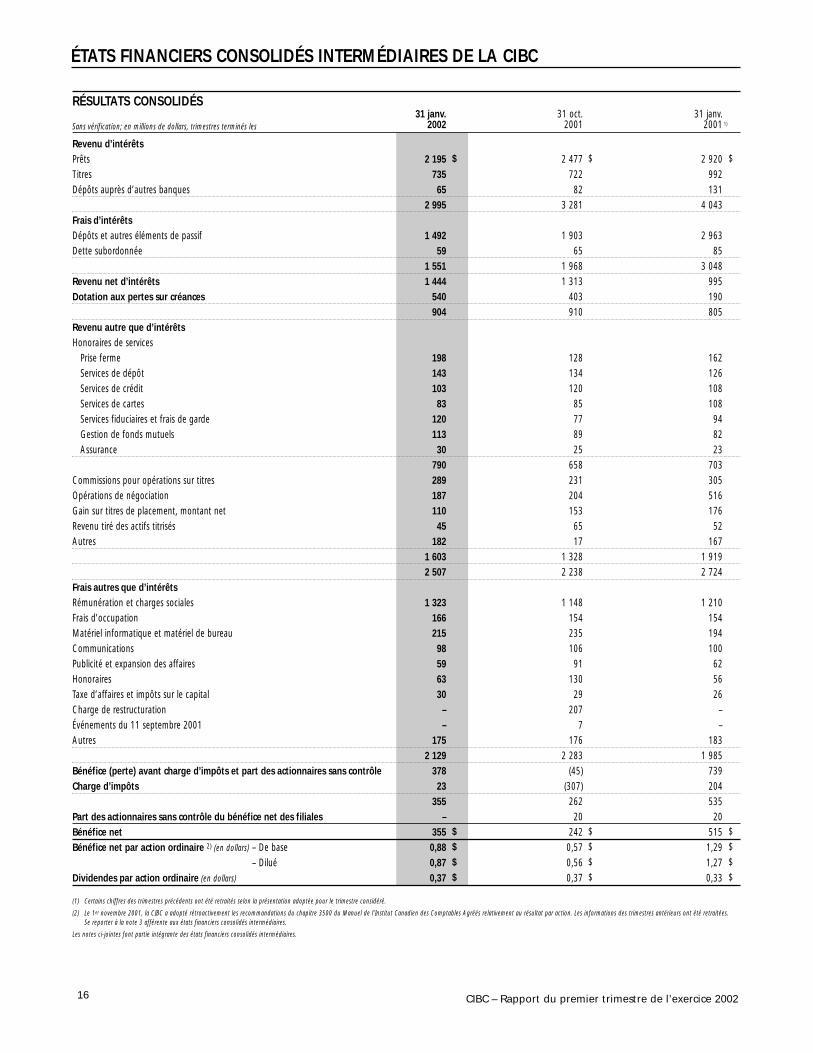

RÉSULTATS CONSOLIDÉS31 janv. 31 oct. 31 janv.

Sans vérification; en millions de dollars, trimestres terminés les 2002 2001 2001 1)

Revenu d’intérêtsPrêts 2 195 2 477 2 920 Titres 735 722 992 Dépôts auprès d’autres banques 65 82 131

2 995 3 281 4 043 Frais d’intérêtsDépôts et autres éléments de passif 1 492 1 903 2 963 Dette subordonnée 59 65 85

1 551 1 968 3 048 Revenu net d’intérêts 1 444 1 313 995 Dotation aux pertes sur créances 540 403 190

904 910 805 Revenu autre que d’intérêtsHonoraires de services

Prise ferme 198 128 162 Services de dépôt 143 134 126 Services de crédit 103 120 108 Services de cartes 83 85 108 Services fiduciaires et frais de garde 120 77 94 Gestion de fonds mutuels 113 89 82 Assurance 30 25 23

790 658 703 Commissions pour opérations sur titres 289 231 305 Opérations de négociation 187 204 516 Gain sur titres de placement, montant net 110 153 176 Revenu tiré des actifs titrisés 45 65 52 Autres 182 17 167

1 603 1 328 1 919 2 507 2 238 2 724

Frais autres que d’intérêtsRémunération et charges sociales 1 323 1 148 1 210 Frais d’occupation 166 154 154 Matériel informatique et matériel de bureau 215 235 194 Communications 98 106 100 Publicité et expansion des affaires 59 91 62 Honoraires 63 130 56 Taxe d’affaires et impôts sur le capital 30 29 26 Charge de restructuration – 207 – Événements du 11 septembre 2001 – 7 – Autres 175 176 183

2 129 2 283 1 985 Bénéfice (perte) avant charge d’impôts et part des actionnaires sans contrôle 378 (45) 739 Charge d’impôts 23 (307) 204

355 262 535 Part des actionnaires sans contrôle du bénéfice net des filiales – 20 20 Bénéfice net 355 242 515 Bénéfice net par action ordinaire 2) (en dollars) – De base 0,88 0,57 1,29

– Dilué 0,87 0,56 1,27 Dividendes par action ordinaire (en dollars) 0,37 0,37 0,33

ÉTATS FINANCIERS CONSOLIDÉS INTERMÉDIAIRES DE LA CIBC

(1) Certains chiffres des trimestres précédents ont été retraités selon la présentation adoptée pour le trimestre considéré.

(2) Le 1er novembre 2001, la CIBC a adopté rétroactivement les recommandations du chapitre 3500 du Manuel de l’Institut Canadien des Comptables Agréés relativement au résultat par action. Les informations des trimestres antérieurs ont été retraitées.Se reporter à la note 3 afférente aux états financiers consolidés intermédiaires.

Les notes ci-jointes font partie intégrante des états financiers consolidés intermédiaires.

$

$$$$

$

$$$$

$

$$$$

17CIBC – Rapport du premier trimestre de l’exercice 2002

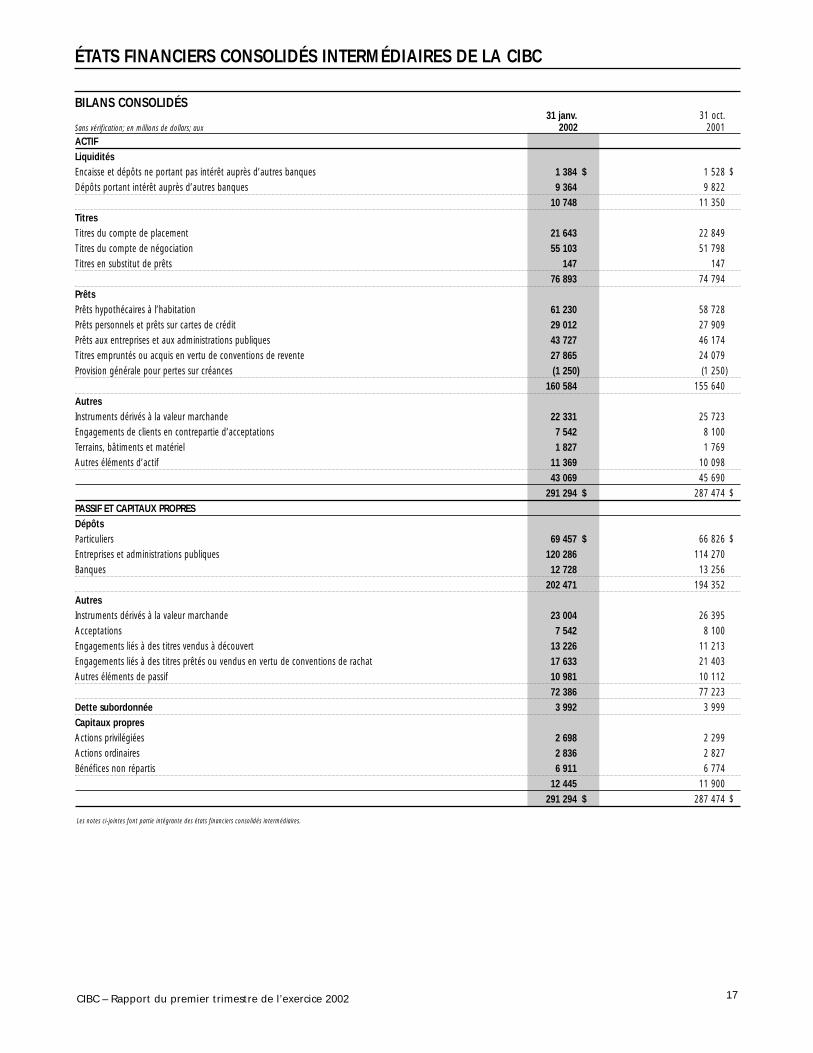

ÉTATS FINANCIERS CONSOLIDÉS INTERMÉDIAIRES DE LA CIBC

BILANS CONSOLIDÉS31 janv. 31 oct.

Sans vérification; en millions de dollars; aux 2002 2001ACTIFLiquiditésEncaisse et dépôts ne portant pas intérêt auprès d’autres banques 1 384 1 528 Dépôts portant intérêt auprès d’autres banques 9 364 9 822

10 748 11 350 TitresTitres du compte de placement 21 643 22 849 Titres du compte de négociation 55 103 51 798 Titres en substitut de prêts 147 147

76 893 74 794 PrêtsPrêts hypothécaires à l’habitation 61 230 58 728 Prêts personnels et prêts sur cartes de crédit 29 012 27 909 Prêts aux entreprises et aux administrations publiques 43 727 46 174 Titres empruntés ou acquis en vertu de conventions de revente 27 865 24 079 Provision générale pour pertes sur créances (1 250) (1 250)

160 584 155 640 AutresInstruments dérivés à la valeur marchande 22 331 25 723 Engagements de clients en contrepartie d’acceptations 7 542 8 100 Terrains, bâtiments et matériel 1 827 1 769 Autres éléments d’actif 11 369 10 098

43 069 45 690 291 294 287 474

PASSIF ET CAPITAUX PROPRESDépôts Particuliers 69 457 66 826 Entreprises et administrations publiques 120 286 114 270 Banques 12 728 13 256

202 471 194 352 AutresInstruments dérivés à la valeur marchande 23 004 26 395 Acceptations 7 542 8 100 Engagements liés à des titres vendus à découvert 13 226 11 213 Engagements liés à des titres prêtés ou vendus en vertu de conventions de rachat 17 633 21 403 Autres éléments de passif 10 981 10 112

72 386 77 223 Dette subordonnée 3 992 3 999 Capitaux propresActions privilégiées 2 698 2 299 Actions ordinaires 2 836 2 827 Bénéfices non répartis 6 911 6 774

12 445 11 900 291 294 287 474

$

$

$

$

$

$

$

$

Les notes ci-jointes font partie intégrante des états financiers consolidés intermédiaires.

18 CIBC – Rapport du premier trimestre de l’exercice 2002

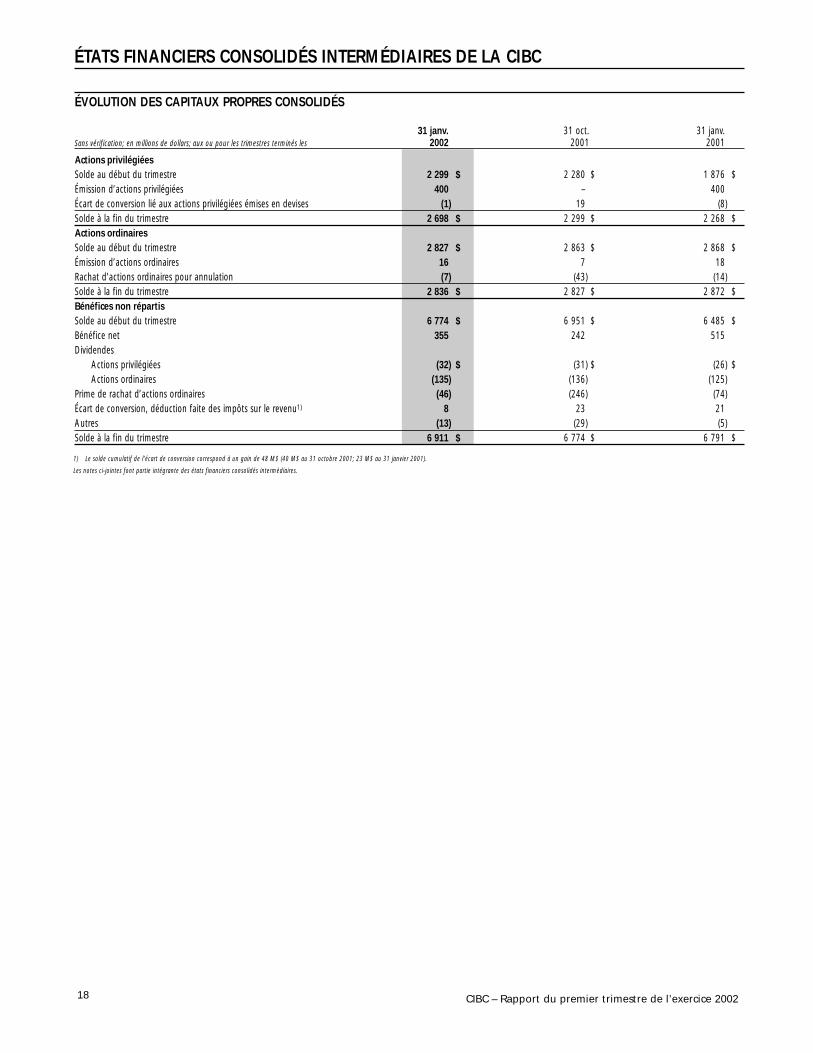

ÉVOLUTION DES CAPITAUX PROPRES CONSOLIDÉS

31 janv. 31 oct. 31 janv.Sans vérification; en millions de dollars; aux ou pour les trimestres terminés les 2002 2001 2001

Actions privilégiéesSolde au début du trimestre 2 299 2 280 1 876 Émission d’actions privilégiées 400 – 400 Écart de conversion lié aux actions privilégiées émises en devises (1) 19 (8)Solde à la fin du trimestre 2 698 2 299 2 268 Actions ordinairesSolde au début du trimestre 2 827 2 863 2 868 Émission d’actions ordinaires 16 7 18 Rachat d’actions ordinaires pour annulation (7) (43) (14)Solde à la fin du trimestre 2 836 2 827 2 872 Bénéfices non répartisSolde au début du trimestre 6 774 6 951 6 485 Bénéfice net 355 242 515 Dividendes

Actions privilégiées (32) (31) (26)Actions ordinaires (135) (136) (125)

Prime de rachat d’actions ordinaires (46) (246) (74)Écart de conversion, déduction faite des impôts sur le revenu1) 8 23 21 Autres (13) (29) (5)Solde à la fin du trimestre 6 911 6 774 6 791

ÉTATS FINANCIERS CONSOLIDÉS INTERMÉDIAIRES DE LA CIBC

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

1) Le solde cumulatif de l’écart de conversion correspond à un gain de 48 M$ (40 M$ au 31 octobre 2001; 23 M$ au 31 janvier 2001).

Les notes ci-jointes font partie intégrante des états financiers consolidés intermédiaires.

19CIBC – Rapport du premier trimestre de l’exercice 2002

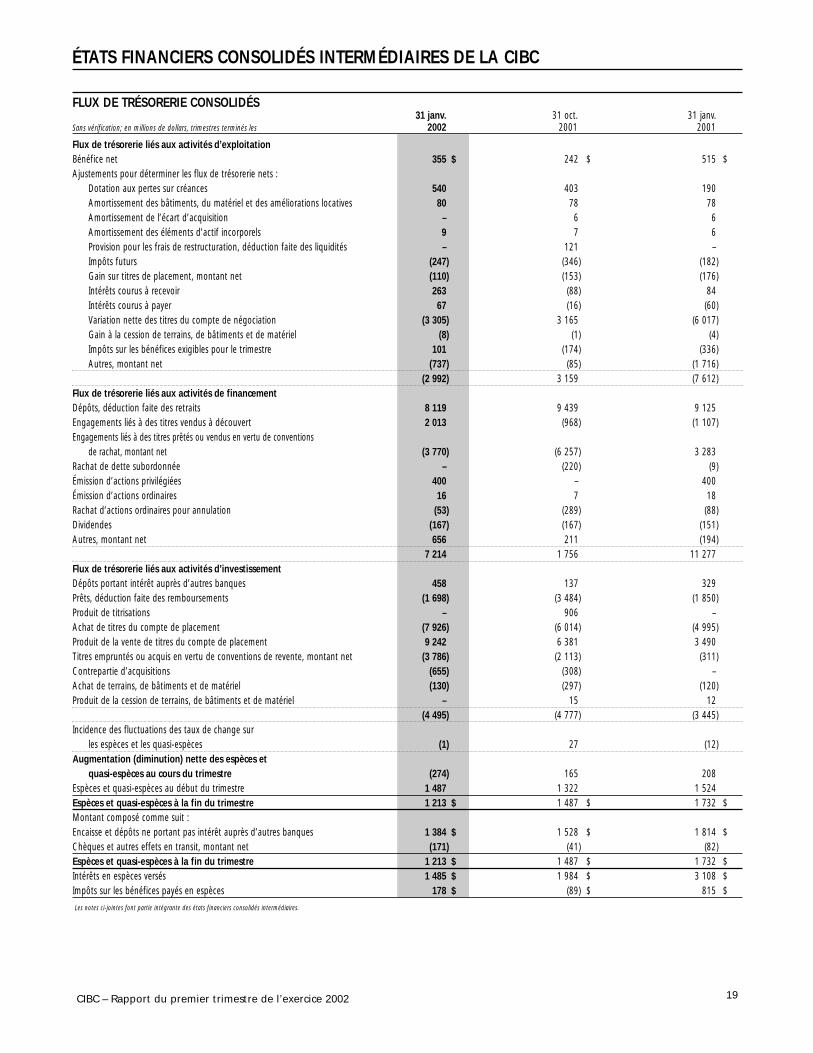

FLUX DE TRÉSORERIE CONSOLIDÉS31 janv. 31 oct. 31 janv.

Sans vérification; en millions de dollars, trimestres terminés les 2002 2001 2001

Flux de trésorerie liés aux activités d’exploitationBénéfice net 355 242 515 Ajustements pour déterminer les flux de trésorerie nets :

Dotation aux pertes sur créances 540 403 190 Amortissement des bâtiments, du matériel et des améliorations locatives 80 78 78Amortissement de l’écart d’acquisition – 6 6Amortissement des éléments d’actif incorporels 9 7 6 Provision pour les frais de restructuration, déduction faite des liquidités – 121 – Impôts futurs (247) (346) (182)Gain sur titres de placement, montant net (110) (153) (176)Intérêts courus à recevoir 263 (88) 84 Intérêts courus à payer 67 (16) (60)Variation nette des titres du compte de négociation (3 305) 3 165 (6 017)Gain à la cession de terrains, de bâtiments et de matériel (8) (1) (4)Impôts sur les bénéfices exigibles pour le trimestre 101 (174) (336)Autres, montant net (737) (85) (1 716)

(2 992) 3 159 (7 612)Flux de trésorerie liés aux activités de financementDépôts, déduction faite des retraits 8 119 9 439 9 125 Engagements liés à des titres vendus à découvert 2 013 (968) (1 107)Engagements liés à des titres prêtés ou vendus en vertu de conventions

de rachat, montant net (3 770) (6 257) 3 283 Rachat de dette subordonnée – (220) (9)Émission d’actions privilégiées 400 – 400 Émission d’actions ordinaires 16 7 18 Rachat d’actions ordinaires pour annulation (53) (289) (88)Dividendes (167) (167) (151)Autres, montant net 656 211 (194)

7 214 1 756 11 277 Flux de trésorerie liés aux activités d’investissementDépôts portant intérêt auprès d’autres banques 458 137 329 Prêts, déduction faite des remboursements (1 698) (3 484) (1 850)Produit de titrisations – 906 – Achat de titres du compte de placement (7 926) (6 014) (4 995)Produit de la vente de titres du compte de placement 9 242 6 381 3 490 Titres empruntés ou acquis en vertu de conventions de revente, montant net (3 786) (2 113) (311)Contrepartie d’acquisitions (655) (308) – Achat de terrains, de bâtiments et de matériel (130) (297) (120)Produit de la cession de terrains, de bâtiments et de matériel – 15 12

(4 495) (4 777) (3 445)Incidence des fluctuations des taux de change sur

les espèces et les quasi-espèces (1) 27 (12)Augmentation (diminution) nette des espèces et

quasi-espèces au cours du trimestre (274) 165 208 Espèces et quasi-espèces au début du trimestre 1 487 1 322 1 524 Espèces et quasi-espèces à la fin du trimestre 1 213 1 487 1 732 Montant composé comme suit :Encaisse et dépôts ne portant pas intérêt auprès d’autres banques 1 384 1 528 1 814 Chèques et autres effets en transit, montant net (171) (41) (82)Espèces et quasi-espèces à la fin du trimestre 1 213 1 487 1 732 Intérêts en espèces versés 1 485 1 984 3 108 Impôts sur les bénéfices payés en espèces 178 (89) 815

ÉTATS FINANCIERS CONSOLIDÉS INTERMÉDIAIRES DE LA CIBC

$

$

$

$$$

$

$

$

$$$

$

$

$

$$$

Les notes ci-jointes font partie intégrante des états financiers consolidés intermédiaires.

20 CIBC – Rapport du premier trimestre de l’exercice 2002

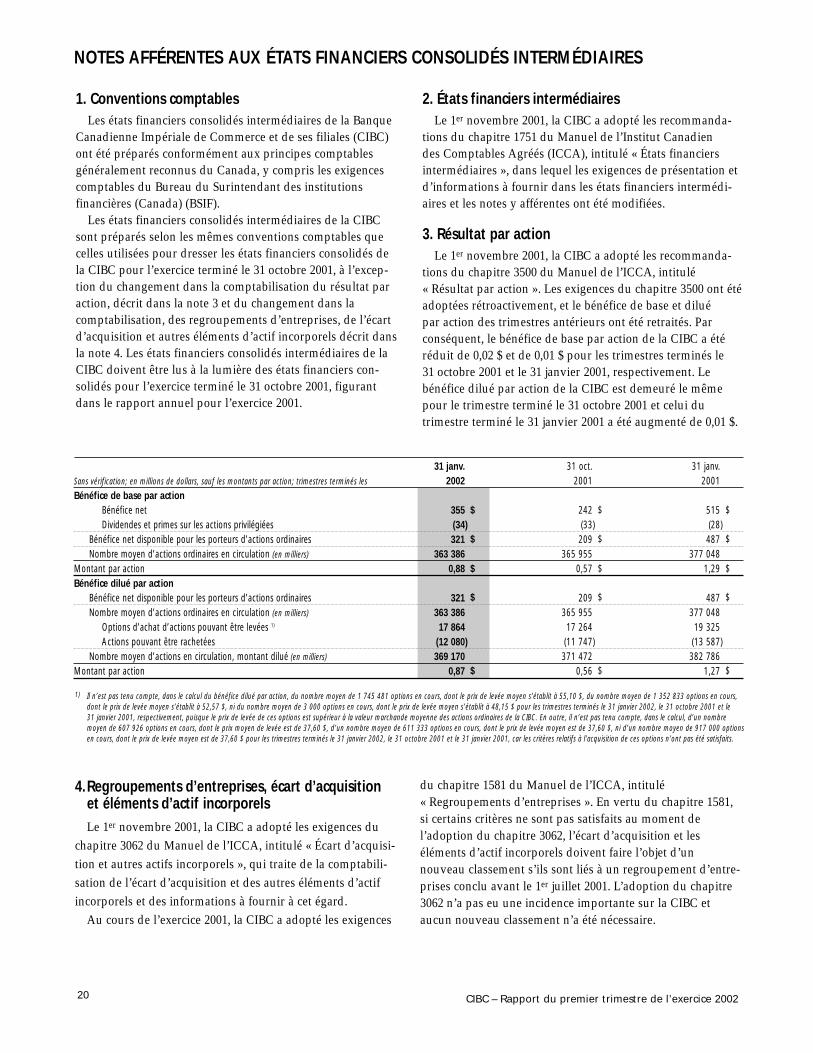

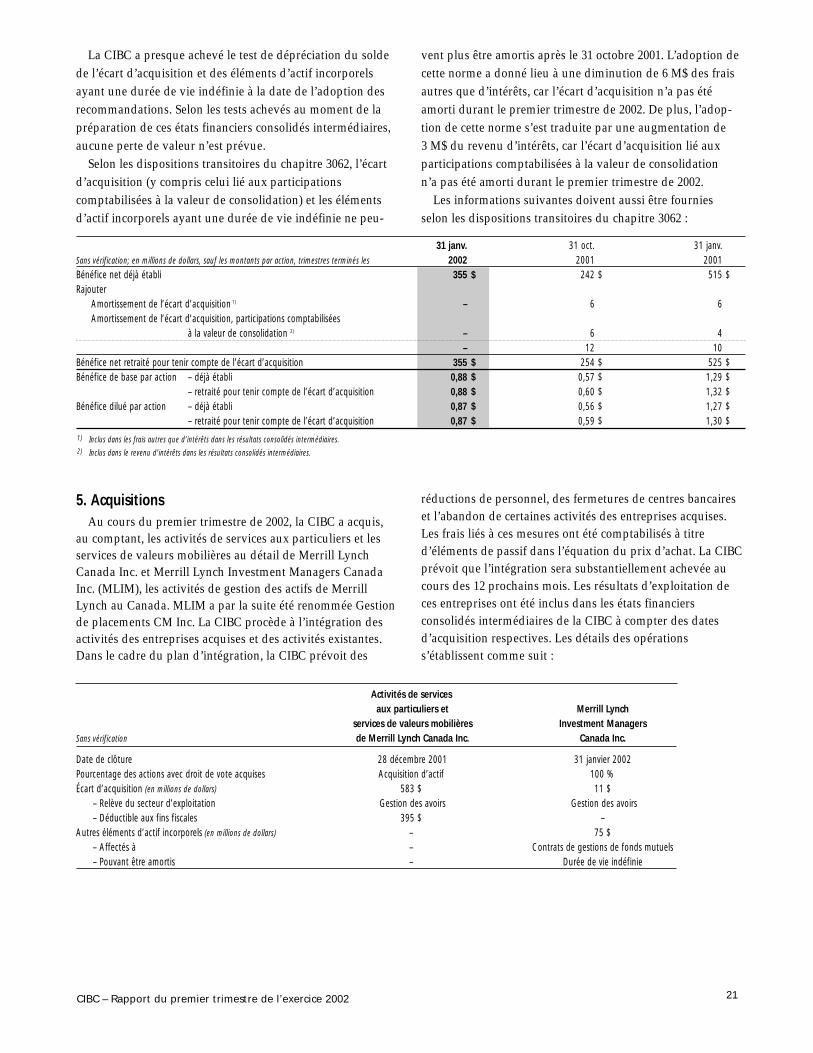

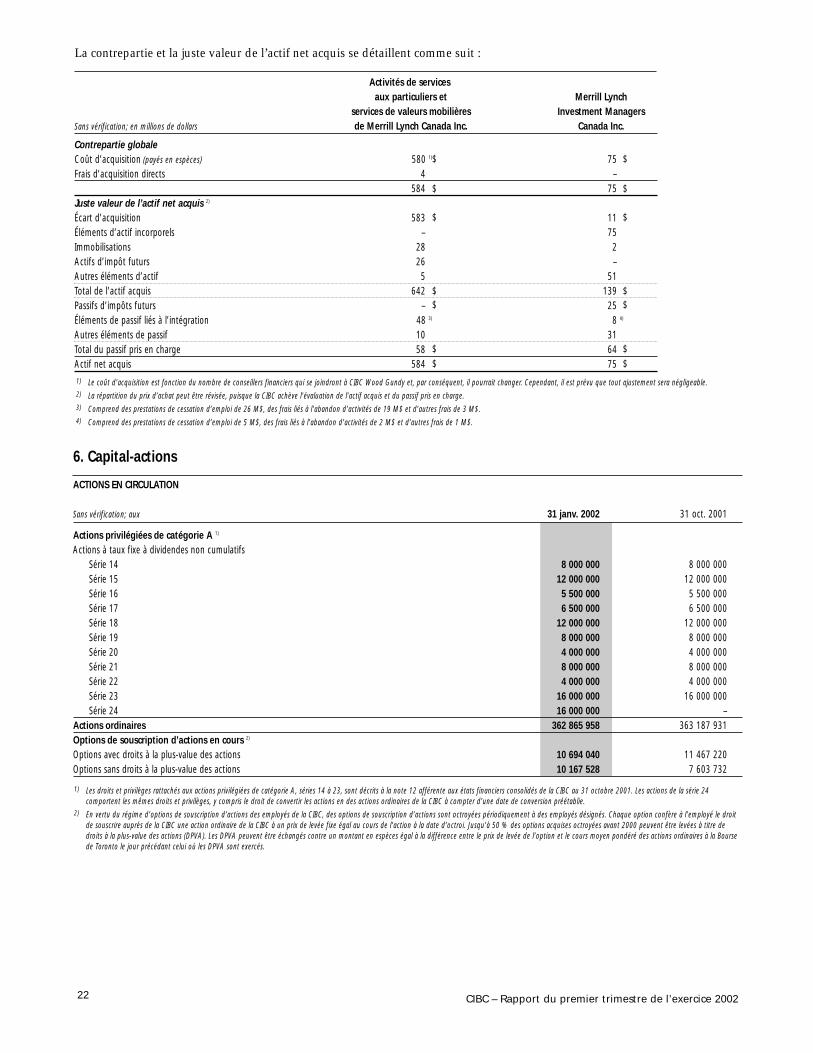

4.Regroupements d’entreprises, écart d’acquisition et éléments d’actif incorporelsLe 1er novembre 2001, la CIBC a adopté les exigences du