Embed Size (px)

Citation preview

Comité d’orientation Licence Trame de l’intervention de M. Pinkus, directeur délégué à l’Union des industries et métiers de la métallurgie (UIMM), lors de son audition le 23 mars 2011 Pour mémoire rappel des 10 propositions pour le BTS (commission Sarrazin). Parmi ces propositions, un certain nombre peuvent être reprises pour la licence (elles sont surlignées).

1. Développer fortement les voies de l’alternance

2. Renforcer l’accompagnement personnalisé au service de la réussite des étudiants

3. Développer les dispositifs ouvrant à la poursuite d’études

4. Multiplier et organiser les passerelles avec les autres formations du cycle licence

5. Organiser la formation par modules afin de permettre une individualisation des parcours et une meilleure articulation avec la Formation tout au long de la vie

6. Développer les plates formes technologiques

7. Améliorer l’information des jeunes et de leurs familles sur les données relatives à l’insertion professionnelle pour chaque formation de BTS

8. Permettre les adaptations locales, afin de rendre les formations plus réactives aux évolutions du contexte économique

9. Renforcer le pilotage et la cohérence de la carte des formations

10. Réexaminer les champs de tous les BTS afin de rendre l’offre de formation à la fois plus lisible et mieux adaptée aux besoins de l’économie et de la société

« L’AVAL » : L’EMPLOI DANS L’INDUSTRIE

• La métallurgie : 45000 entreprises – 1,6 millions de salariés • Diminution des effectifs, mais de forts recrutements : de l’ordre de 80 000 par an • Evolution des niveaux souhaités pour les recrutements : 18 % en 2007 et 23 % en

2015 pour le niveau III (BTS, DUT), de 13 % à 17 % pour les niveaux II-I. • Les titulaires de licences professionnelles seront recrutés le plus souvent sur des postes

correspondant au niveau III • Les spécialités les plus recherchées : Electricité-Electronique, pluri-technologiques

mécanique électricité, mécanique - usinage, structures métalliques, technologies de commande, …(voir en annexe les feuillets de l’observatoire)

Seulement trois niveaux de recrutement de jeunes :

• Bac pour opérateurs et professionnels qualifiés en chaudronnerie, usinage, soudage, électricien, …

• Bac+2/+3 pour techniciens de bureau d’études, de maintenance, de production, qualité, …

• Bac+5 pour l’ingénierie, la conduite de projet, les chargés d’affaire, …

1

Quelle que soit la conjoncture, les recrutements sont difficiles pour les entreprises. Difficile de trouver les qualifications souhaitées, mais plus encore les comportements et qualités attendus (motivation, adaptabilité, autonomie). L’IMPERIEUSE NECESSITE D’AMELIORER LE DISPOSITIF D’ORIENTATION

• Espoir que le PDMF porte ses fruits, que les jeunes bacheliers aient une meilleure idée de toute la panoplie des métiers, des débouchés. Il faut qu’ils aient reçu une véritable éducation aux choix, qu’ils aient pu la pratiquer. Il faut qu’ils poursuivent ces démarches en cycle licence.

• Développement très attendu de l’orientation active • Une information doit être donnée sur le devenir des diplômés de chaque licence • La motivation des étudiants est largement conditionnée par une bonne perception des

enjeux, des objectifs. Nous avons pu le vérifier avec les apprentis de la branche, qui rompent rarement leur contrat.

PASSERELLES Prévoir les possibilités de réorientation à l’issue du premier semestre. Identifier avec les partenaires professionnels les possibilités de formations qualifiantes qui existent. UNE VOIE D’EXCELLENCE : L’ALTERNANCE Incontestablement, l’alternance facilite l’insertion professionnelle. L’apprentissage doit être réservé aux formations à finalité professionnelle du type BTS voire licence professionnelle. Le contrat de professionnalisation est utilisé prioritairement pour préparer aux qualifications de branche. Une articulation peut parfois être définie entre licences professionnelles et CQPM. Pour la licence, le contact avec l’entreprise doit se faire majoritairement par le biais de stages. Il faut le réserver en priorité aux étudiants qui souhaitent s’insérer à l’issue de la licence. Mais il ne faut pas s‘opposer aux stages des autres étudiants qui ont l’opportunité de trouver une entreprise d’accueil. Il faut être conscient que les entreprises ne pourront pas accueillir tous les étudiants. D’autres formules de découverte du monde de l’entreprise doivent être trouvées. VERS LES « LEARNING OUTCOMES » La démarche de description, mieux de construction des diplômes à partir des résultats d’apprentissage doit être encouragée. Déjà, l’effort de description des résultats d’apprentissage permettrait de démontrer

• Qu’à l’issue d’une licence générale on a acquis des compétences dans les disciplines du domaine mais aussi des compétences transverses (capacités d’analyse, de synthèse, de communication, …)

• Qu’à l’issue d’une licence professionnelle on a acquis des compétences professionnelles, incluant bien sûr des connaissances, mais aussi des compétences transverses (communication professionnelle, gestion de projet, …)

2

3

Il faut prendre conscience que lors du recrutement ce sont ces compétences transverses – compétences relationnelles, capacités de communication, d’organisation, d’initiative, d’autonomie, d’adaptation – qui font la différence. Ce sont elles aussi qui facilitent les évolutions professionnelles. Sur certains métiers, elles peuvent être privilégiées vis-à-vis de compétences techniques particulières. A l’intérieur de notre cartographie des métiers, j’ai ainsi relevé à titre d’exemple des métiers pour lesquels la technicité était moins prégnante : animateur qualité, assistant acheteur, assistant commercial, préparateur méthodes, logisticien, métrologue, assistant communication, préparateur de commandes, … EVALUATION DES ETUDIANTS L’image de l’université doit être améliorée vis-à-vis des entreprises, comme du grand public. Il ne suffit pas d’améliorer les compétences des étudiants, il faut le faire savoir, il faut aussi pouvoir les garantir. L’effet de la compensation totale est désastreux. De notre point de vue, il faudrait réduire la compensation à des unités ou regroupements cohérents d’unités, avec des notes éliminatoires. Un contrôle continu serait aussi sans doute préférable d’un point de vue pédagogique et pour assurer un encadrement de l’étudiant un peu plus serré. Nous attendons la « vérité des prix » sur les compétences validées. Dans une logique de poursuite d’études la compensation peut avoir du sens, mais lorsque l’étudiant se présente sur le marché du travail, son supplément au diplôme devrait indiquer les unités réellement validées. LISIBILITE Le débat sur les maquettes nationales est, en tout cas pour la lisibilité par les entreprises, un faux problème. Quand cette maquette existe, cas des BTS ou des DUT par exemple, les entreprises ne les connaissent pas. Le fait qu’un diplômé d’une discipline n’ait pas exactement les mêmes connaissances et compétences d’un lieu à un autre n’est pas un grand problème pour les entreprises. En revanche, la capacité des responsables universitaires à construire leur offre de formation avec la latitude de prendre en compte leur environnement, de dialoguer avec les professionnels, est plus importante. ASSURANCE QUALITE Puisque l’une des propositions concerne l’information sur le devenir des diplômés, il faut bien remarquer que le système fonctionne aujourd’hui en boucle ouverte. Les « responsables » des formations ne savent le plus souvent pas ce que sont devenus les jeunes qu’ils ont formés. Aucun feed-back n’est organisé. Les politiques d’assurance qualité sont l’un des piliers des systèmes de reconnaissance réciproque en Europe. Il faut les encourager. C’est aussi par une politique d’assurance qualité participative que l’on parviendra à améliorer la réussite des étudiants.

Dans les neuf prochaines années, la métallurgie

(automobile, aéronautique et spatial, électronique,

naval et ferroviaire, équipements mécaniques,

métallurgie et transformation des métaux, …) va

devoir recruter en moyenne plus de 100 000 sala-

riés par an.

Chaque année, 50 000 jeunes seront formés

dans la métallurgie (alternance ou premier

emploi) et plus de 35 000 y trouveront un emploi

stable.

Les entreprises industrielles, soumises à une

forte concurrence internationale, font le pari de la

modernisation et de la performance pour rester

parmi les principaux concepteurs et fabricants

mondiaux.

La concurrence mondiale suppose parfois des

fermetures de sites industriels à un endroit et des

ouvertures à d'autres, mais impose toujours de

recruter régulièrement et durablement pour res-

ter dans la compétition.

Cette compétition offre par ailleurs de réelles

possibilités de carrière, tant en France qu'à

l'étranger, pour ceux qui ont envie de participer à

l'aventure technologique et environnementale

du 21e siècle.

Les mouvements de personnel, à l'image du

dynamisme de ces secteurs, sont nombreux et

offrent de réelles possibilités de carrière.

Pour faire face aux besoins de l'économie, les

équipements se sont modernisés. Les automa-

tismes ont supprimé la quasi-totalité des tâches

ingrates ou pénibles. Les quatre grands métiers

de l'industrie – concevoir, produire, vendre et

maintenir – ne sont plus seulement techniques

mais font appel à l'initiative, à la responsabilité et

aux qualités relationnelles.

C'est dans ce contexte que les entreprises de

la métallurgie vont offrir des milliers d'emplois

chaque année, en contrats à durée indéterminée,

mais aussi en contrats à durée déterminée ou en

travail intérimaire tant à des personnes déjà

expérimentées qu'à des débutants.

Si tous les métiers sont concernés, l'industrie

forme et recrute en majorité dans les métiers

techniques.

Dans chaque spécialité ou filière il existe des

métiers plutôt manuels et des métiers plutôt

conceptuels.

Tout jeune, femme ou homme, peut trouver

et accéder à un métier qui lui convient dans l'uni-

vers industriel.

Ces métiers, contrairement à l'image tradi-

tionnelle, ont de bonnes conditions de travail et

des rémunérations, en général, au-dessus de la

moyenne à formation initiale équivalente.

Les opportunités de se former sont perma-

nentes pour ceux qui veulent en faire l'effort.

La mobilité professionnelle ou géographique

est une assurance pour l'emploi.

Des opportunités variées ouvertes à tous, femmes et hommes

Plus de 100 000 recrutements paran dans une industrie compétitive

-

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

2007 2008 2009 2010 2011 2012 2013 2014 2015

Dont jeunes

Besoins totaux

Plus d’un million de personnes, dont plus de 350 000 jeunes à recruter avant 2015

Dans ce numéroLes spécialités les plus recherchées . . . . . . . . . . . . . . . 2

Des voies d'accès adaptées à chacun . . . . . . . . . . . . . 2

Les recrutements par niveaux de

qualification . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

Les recrutements par secteurs d'activité . . . . . . . . . 3

Des opportunités pour les jeunes motivés

et mobiles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Une mobilité professionnelle ou

géographique avec un CDI . . . . . . . . . . . . . . . . . . . . . . . . . . 3

En savoir plus sur les voies de formation

et de recrutement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Repères• La métallurgie va recruter chaque année

en moyenne 100 000 ouvriers qualifiés,

techniciens ou ingénieurs.

• Les emplois industriels font appel à de

nombreuses spécialités de formation.

• Des voies d'accès multiples pour accéder

à une formation ou à un emploi dans

l'industrie.

• Un niveau de formation qui augmente

quelque soit l'emploi, d'ouvrier à ingénieur.

• Tous les secteurs sont appelés à recruter

indépendamment des aléas économiques.

• Le paradoxe méconnu des emplois indus-

triels : flexibilité et contrat à durée indé-

terminée.

Source : Ambroise Bouteille et Associés - 2006

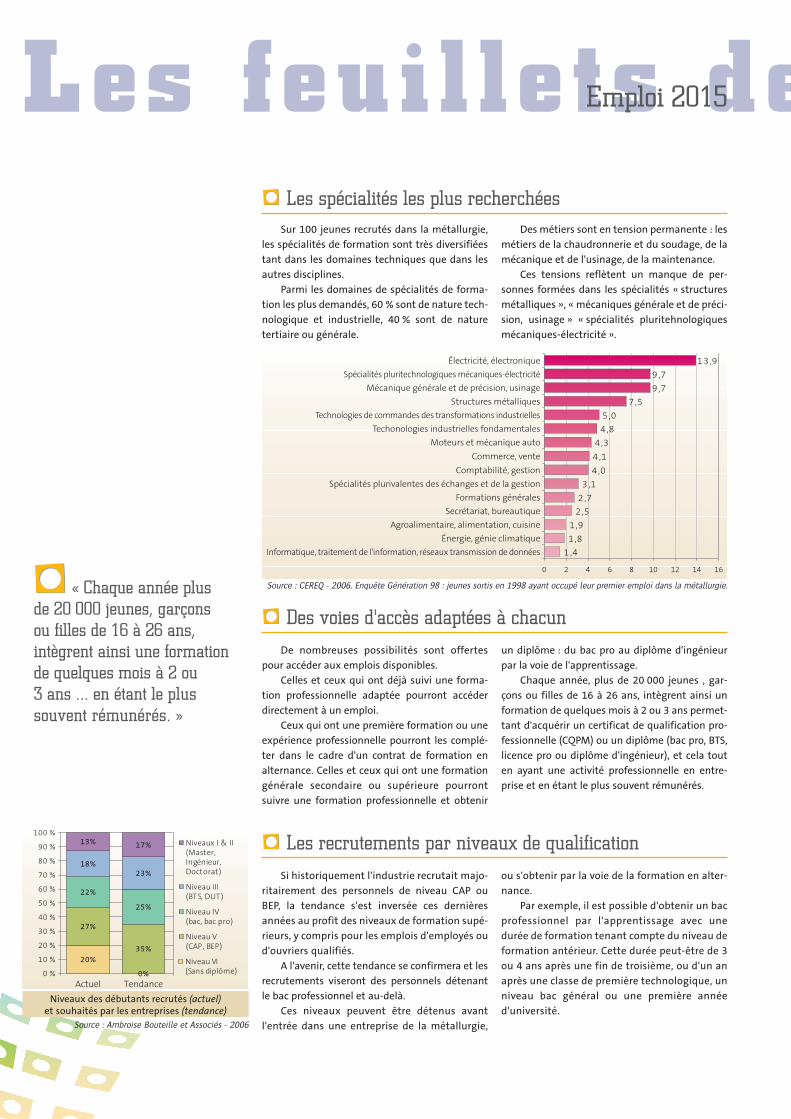

Les feuillets deSur 100 jeunes recrutés dans la métallurgie,

les spécialités de formation sont très diversifiées

tant dans les domaines techniques que dans les

autres disciplines.

Parmi les domaines de spécialités de forma-

tion les plus demandés, 60 % sont de nature tech-

nologique et industrielle, 40 % sont de nature

tertiaire ou générale.

Des métiers sont en tension permanente : les

métiers de la chaudronnerie et du soudage, de la

mécanique et de l'usinage, de la maintenance.

Ces tensions reflètent un manque de per-

sonnes formées dans les spécialités « structures

métalliques », « mécaniques générale et de préci-

sion, usinage » « spécialités pluritehnologiques

mécaniques-électricité ».

Les spécialités les plus recherchées

De nombreuses possibilités sont offertes

pour accéder aux emplois disponibles.

Celles et ceux qui ont déjà suivi une forma-

tion professionnelle adaptée pourront accéder

directement à un emploi.

Ceux qui ont une première formation ou une

expérience professionnelle pourront les complé-

ter dans le cadre d'un contrat de formation en

alternance. Celles et ceux qui ont une formation

générale secondaire ou supérieure pourront

suivre une formation professionnelle et obtenir

un diplôme : du bac pro au diplôme d'ingénieur

par la voie de l'apprentissage.

Chaque année, plus de 20 000 jeunes , gar-

çons ou filles de 16 à 26 ans, intègrent ainsi un

formation de quelques mois à 2 ou 3 ans permet-

tant d'acquérir un certificat de qualification pro-

fessionnelle (CQPM) ou un diplôme (bac pro, BTS,

licence pro ou diplôme d'ingénieur), et cela tout

en ayant une activité professionnelle en entre-

prise et en étant le plus souvent rémunérés.

Des voies d'accès adaptées à chacun

Si historiquement l'industrie recrutait majo-

ritairement des personnels de niveau CAP ou

BEP, la tendance s'est inversée ces dernières

années au profit des niveaux de formation supé-

rieurs, y compris pour les emplois d'employés ou

d'ouvriers qualifiés.

A l'avenir, cette tendance se confirmera et les

recrutements viseront des personnels détenant

le bac professionnel et au-delà.

Ces niveaux peuvent être détenus avant

l'entrée dans une entreprise de la métallurgie,

ou s'obtenir par la voie de la formation en alter-

nance.

Par exemple, il est possible d'obtenir un bac

professionnel par l'apprentissage avec une

durée de formation tenant compte du niveau de

formation antérieur. Cette durée peut-être de 3

ou 4 ans après une fin de troisième, ou d'un an

après une classe de première technologique, un

niveau bac général ou une première année

d'université.

Les recrutements par niveaux de qualificationNiveaux I & II (Master,Ingénieur, Doctorat)

Niveau III (BT S, DUT )

Niveau IV (bac, bac pro)

Niveau V (CAP, BEP)

Niveau VI (Sans diplôme)

Actuel Tendance

20%

0%

27%

35%

22%

25%

18%23%

13% 17%

Niveaux des débutants recrutés (actuel)et souhaités par les entreprises (tendance)

1 ,4

1 ,8

1 ,9

2 ,5

2 ,7

3 ,1

4 ,0

4 ,1

4 ,3

4 ,8

5 ,0

7 ,5

9 ,7

9 ,7

1 3 ,9

Informatique, traitement de l'information, réseaux transmission de données

Énergie, génie climatique

Agroalimentaire, alimentation, cuisine

Secrétariat, bureautique

Formations générales

Spécialités plurivalentes des échanges et de la gestion

Comptabilité, gestion

Commerce, vente

Moteurs et mécanique auto

Techonologies industrielles fondamentales

Technologies de commandes des transformations industrielles

Structures métalliques

Mécanique générale et de précision, usinage

Spécialités pluritechnologiques mécaniques-électricité

Électricité, électronique

« Chaque année plus de 20 000 jeunes, garçons ou filles de 16 à 26 ans, intègrent ainsi une formationde quelques mois à 2 ou 3 ans ... en étant le plus souvent rémunérés. »

Emploi 2015

Source : CEREQ - 2006. Enquête Génération 98 : jeunes sortis en 1998 ayant occupé leur premier emploi dans la métallurgie.

Source : Ambroise Bouteille et Associés - 2006

e l’observatoire

Certes le besoin de flexibilité et de réactivité

des entreprises industrielles justifient le plus sou-

vent les premières embauches en contrat à durée

déterminée ou en intérim. Cependant, il est

important de souligné que choisir la métallurgie,

c'est choisir immédiatement ou à court terme un

contrat à durée indéterminée. En effet, 95 % des

salariés de la métallurgie sont en contrat à durée

indéterminée contre 86,4 % pour l'ensemble des

secteurs et 83,4 % dans le tertiaire.

De même, le temps partiel est limité à 11 %

contre 23,8 % dans l'ensemble des secteurs et

27,6 % dans le tertiaire.

Une mobilité professionnelle ou géographique avec un CDI

Les principales difficultés de recrutement

pour la métallurgie sont le déficit de jeunes ayant

une qualification technique sur ses métiers, mais

aussi un manque de motivation et d'attrait pour

l'industrie. La peur de la mobilité du fait de l'im-

plantation des sites industriels et une image de

métiers pénibles liée à l'histoire de l'industrie ont

également un impact négatif.

Les qualités personnelles les plus recherchées

par les entreprises sont par ordre : la motivation,

l'adaptabilité, l'autonomie, la spécialité de forma-

tion ou l'expérience sur un emploi comparable.

Une réelle motivation et l'adaptabilité sont

des qualités essentielles qui ouvrent les portes et

permettent de progresser dans le monde du tra-

vail et dans celui de l'industrie en particulier. Les

possibilités de formation existantes aujourd'hui

permettent à un jeune, motivé et mobile, d'ac-

quérir une première qualification professionnelle

industrielle pour commencer, puis de continuer à

progresser grâce à la formation continue.

Des opportunités pour les jeunes motivés

T ous secteurs

T ertiaire

Construction

Industrie

Autresindustries

Métallurgie

Pourcentage des contrats à durée indéterminée

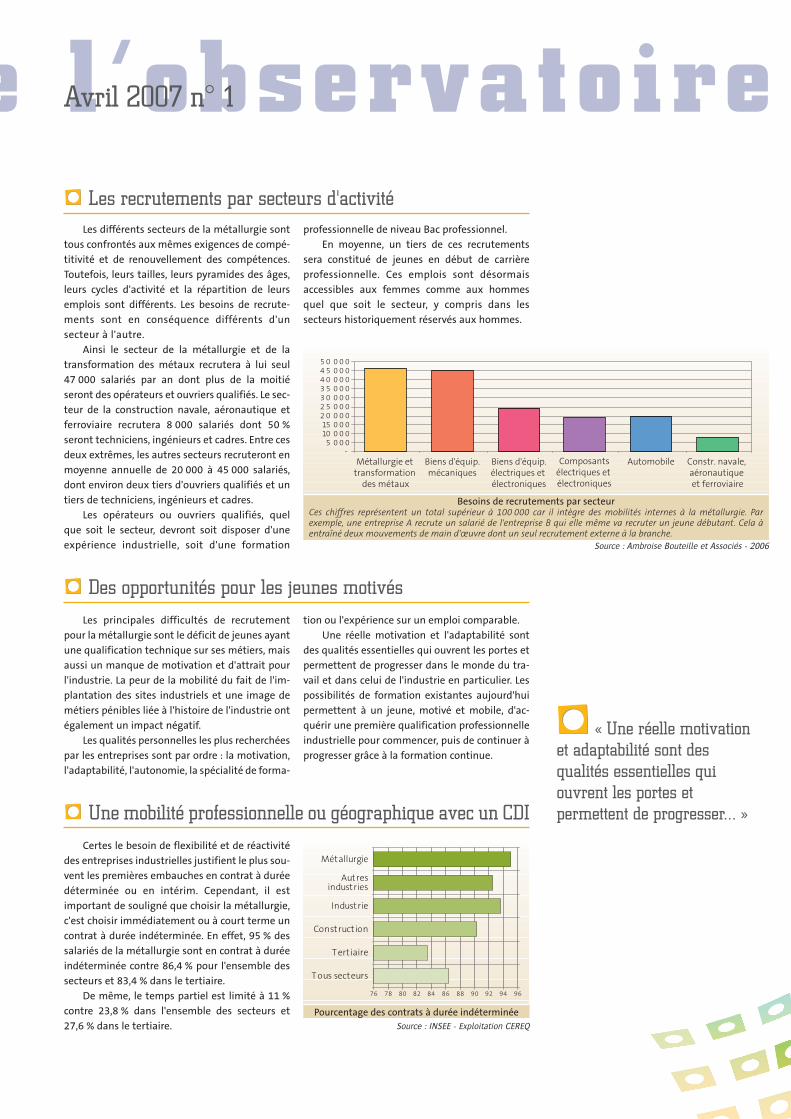

Les recrutements par secteurs d'activitéLes différents secteurs de la métallurgie sont

tous confrontés aux mêmes exigences de compé-

titivité et de renouvellement des compétences.

Toutefois, leurs tailles, leurs pyramides des âges,

leurs cycles d'activité et la répartition de leurs

emplois sont différents. Les besoins de recrute-

ments sont en conséquence différents d'un

secteur à l'autre.

Ainsi le secteur de la métallurgie et de la

transformation des métaux recrutera à lui seul

47 000 salariés par an dont plus de la moitié

seront des opérateurs et ouvriers qualifiés. Le sec-

teur de la construction navale, aéronautique et

ferroviaire recrutera 8 000 salariés dont 50 %

seront techniciens, ingénieurs et cadres. Entre ces

deux extrêmes, les autres secteurs recruteront en

moyenne annuelle de 20 000 à 45 000 salariés,

dont environ deux tiers d'ouvriers qualifiés et un

tiers de techniciens, ingénieurs et cadres.

Les opérateurs ou ouvriers qualifiés, quel

que soit le secteur, devront soit disposer d'une

expérience industrielle, soit d'une formation

professionnelle de niveau Bac professionnel.

En moyenne, un tiers de ces recrutements

sera constitué de jeunes en début de carrière

professionnelle. Ces emplois sont désormais

accessibles aux femmes comme aux hommes

quel que soit le secteur, y compris dans les

secteurs historiquement réservés aux hommes.

« Une réelle motivationet adaptabilité sont des qualités essentielles quiouvrent les portes et permettent de progresser... »

Besoins de recrutements par secteurCes chiffres représentent un total supérieur à 100 000 car il intègre des mobilités internes à la métallurgie. Parexemple, une entreprise A recrute un salarié de l'entreprise B qui elle même va recruter un jeune débutant. Cela àentraîné deux mouvements de main d'œuvre dont un seul recrutement externe à la branche.

Avril 2007 n° 1

Source : Ambroise Bouteille et Associés - 2006

Source : INSEE - Exploitation CEREQ

Secrétariat de l'observatoire : 56 avenue de Wagram – 75017 PARIS — Mail : [email protected] feuillets sont consultables sur le site uimm.fr au sein de la rubrique « textes conventionnels » qui permet à l'internaute par lien hypertexte d'avoiraccès aux sites respectifs des organisations syndicales.

En savoir plus sur les voies de formation et de recrutementPour faire une cuillère à café, une voiture, un

TGV ou un satellite, les

entreprises de la métallur-

gie recrutent du personnel

débutant ou confirmé, par

les moyens les plus cou-

rants : bouche à oreille,

ANPE, APEC, annonces

presse, annonces sur site

internet, cabinets de recru-

tement, …

Pour recruter les plus

jeunes et les débutants, ces

entreprises ont également

recours à l'intermédiaire

des organismes de forma-

tion professionnelle en

alternance : CFAI (Centre de

Formation d'Apprentis de

l'Industrie), AFPI (Associa-

tion de Formation Profes-

sionnelle de l'Industrie),

lycées professionnels, …. Ces formations en alter-

nance conduisent à des CQPM (Certificats de

Qualification Paritaires de la Métallurgie) ou des

diplômes.

L'UIMM est une source d'information, d'aide

et d'orientation pour toute personne qui sou-

haite intégrer une formation industrielle ou pos-

tuler à un emploi dans la métallurgie.

PPoouurr ccoonnttaacctteerr uunnee UUIIMMMM tteerrrriittoorriiaallee,, uunn CCFFAAII oouu

uunnee AAFFPPII pprrèèss ddee cchheezz vvoouuss ::

http://www.uimm.fr

Rubrique « Le réseau UIMM »

UIMM - 56, avenue de Wagram - 75017 Paris

PPoouurr uunnee ddééccoouuvveerrttee ddeess mmééttiieerrss ::

www.industrie-imail.com

www.industrie-jeunes.fr

www.industrielle.com

www.jeudesmetiers.com

www.iprofil.org

L'Observatoire Prospectif et Analytique des Métiers et Qualificationsde la Métallurgie, instance paritaire créée dans le cadre de la Commission Paritaire Natio-

nale de l'Emploi (CPNE) de la métallurgie, a pour mission d'éclairer les partenaires sociaux, les

entreprises et tous les acteurs concernés, sur l'évolution des

métiers et des qualifications de la métallurgie, les pra-

tiques et tendances constatées en matière de recrute-

ment et de mobilité, les évolutions de l'emploi et

les besoins en compétences.

La « métallurgie » est une branche pro-

fessionnelle représentée :

– pour les employeurs, par l'UIMM

(Union des Industries et Métiers de la

Métallurgie) représentant les entre-

prises des secteurs : métallurgie et trans-

formation des métaux ; industries des

composants électriques et électroniques ;

industries des équipements mécaniques ;

industries des équipements électriques et

électroniques ; industries des équipements du

foyer ; construction navale, aéronautique, spatiale et ferroviaire ; industrie automobile,

– pour les salariés, par les cinq fédérations syndicales des salariés CFE-CGC Métallurgie, CFTC

Métallurgie, FGMM-CFDT, FO Métaux, FTM-CGT.

La métallurgie c'est : 45 000 entreprises, 1 800 000 salariés, 376 milliards d'euros de chiffre

d'affaires et 64 % des exportations de l'industrie manufacturière.

L’apprentissage dans l’industrieL'apprentissage, une voie pour entrer dans l'industrie

en se formant et en obtenant un diplôme.

Avril 2007 - n° 2

Emploi 20Emploi 2015ppEmploi 2015

Sur les 20 dernières années, l'industrie fran-

çaise a gagné ses parts de marché par l'innovation

et l'amélioration continue de ses processus de

production. Une étude prospective conduite en

2006 confirme cette tendance pour les prochaines

années avec une nécessité accrue de réactivité et

de flexibilité pour faire face à la mondialisation.

L'implantation des entreprises proches des

consommateurs, la concurrence des pays à bas

coûts de production et de main d'œuvre, la rapidité

des évolutions technologiques entrainent une

reconfiguration de l'industrie avec plus de valeur

ajoutée dans l'innovation, la conception, le service

associé et moins de main d'œuvre de production.

Ainsi, les entreprises de la métallurgie pour

rester dans la compétition mondiale et conserver

une place dans des secteurs comme l'automobile

ou l'aéronautique, verront leur emploi continuer

à diminuer de 1,5 % à 2 % par an soit une baisse

annuelle moyenne de 25 000 à 30 000 emplois

d'ici à 2015.

Ce recul de l'emploi, sera associé à un renou-

vellement de la main d'œuvre d'autant plus élevé

que les fins de carrières seront plus nombreuses

sur cette période que sur les dix dernières années.

Ainsi, c'est plus de 100 000 salariés qui seront

recrutés en moyenne chaque année sur cette

même période.

Les entreprises des secteurs de la métallurgie

sont appelées à diminuer certaines activités de

production en France pour se rapprocher des

consommateurs. En échange, des entreprise nou-

velles, à haut niveau de technologie et recher-

chant le potentiel d'expertise et de recherche,

mais aussi la qualité de la main d'œuvre créent ou

développent des emplois sur le territoire français.

En conséquence, la formation professionnelle

devra être fortement mobilisée pour accompa-

gner les mobilités tant internes qu'externes, et les

recrutements de personnels qualifiés devraient

non seulement ne pas diminuer, mais sans doute

augmenter dans la prochaine décennie.

Les gains de productivité sont nécessaires

pour faire face à la concurrence. En France, la pro-

gression de la productivité horaire a été de 2,6 %

en moyenne sur la période 1980-1990 et de 1,9 %

entre 1990-2002. Toutefois la productivité par

tête n'a progressé que de 1,9 % et 0,8 % sur les

mêmes périodes. La réduction du temps de travail

ayant consommé une grande partie de la produc-

tivité horaire qui n'a en conséquence que partiel-

lement servi la compétitivité.

Sur la période 2002-2015, avec une croissance

de la productivité horaire moyenne de 1,5 % par

an, et une durée du travail stabilisée, la producti-

vité par tête devrait retrouver une croissance

annuelle de 1,5 % en moyenne.

La productivité des industries françaises reste un atout concurrentiel

Les prévisions d’emplois à l’horizon 2015

HistoriqueOpimistePessimiste

Évolution des emplois 1995-2015Entre les créations et suppressions d'emplois, la métallurgie devrait perdre entre 25 000 à 30 000 emplois,

selon le scénario optimiste, par an d'ici à 2015.

Dans ce numéroUne activité cyclique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

Quelques éléments économiques

déterminants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

Le recours à la sous-traitance . . . . . . . . . . . . . . . . . . . . . . . 2

Évolution de la production :

synthèse des scénarios sectoriels . . . . . . . . . . . . . . . . . . 3

Recours à l’intérim . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Les petites entreprise dominent . . . . . . . . . . . . . . . . . . . 3

Un scénario consensuel tempéré par

des visions sectorielles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Repères• Des emplois de qualité mais en nombre

plus limité : 25 000 à 30 000 emplois par

an devraient disparaître dans la métallur-

gie avant 2015.

• La croissance de la productivité doit

continuer pour que les entreprises

industrielles restent compétitives.

• La production de tous les secteurs est

soumise à des cycles pluriannuels.

• Les diminutions d’emplois s’accompa-

gneront d’un renouvellement de la main

d’oeuvre.

• La baisse prévisible de la production

s’accompagne d’une baisse du nombre

d’emplois et d’une élévation de la

qualification.

Source : UIMM - BIPE

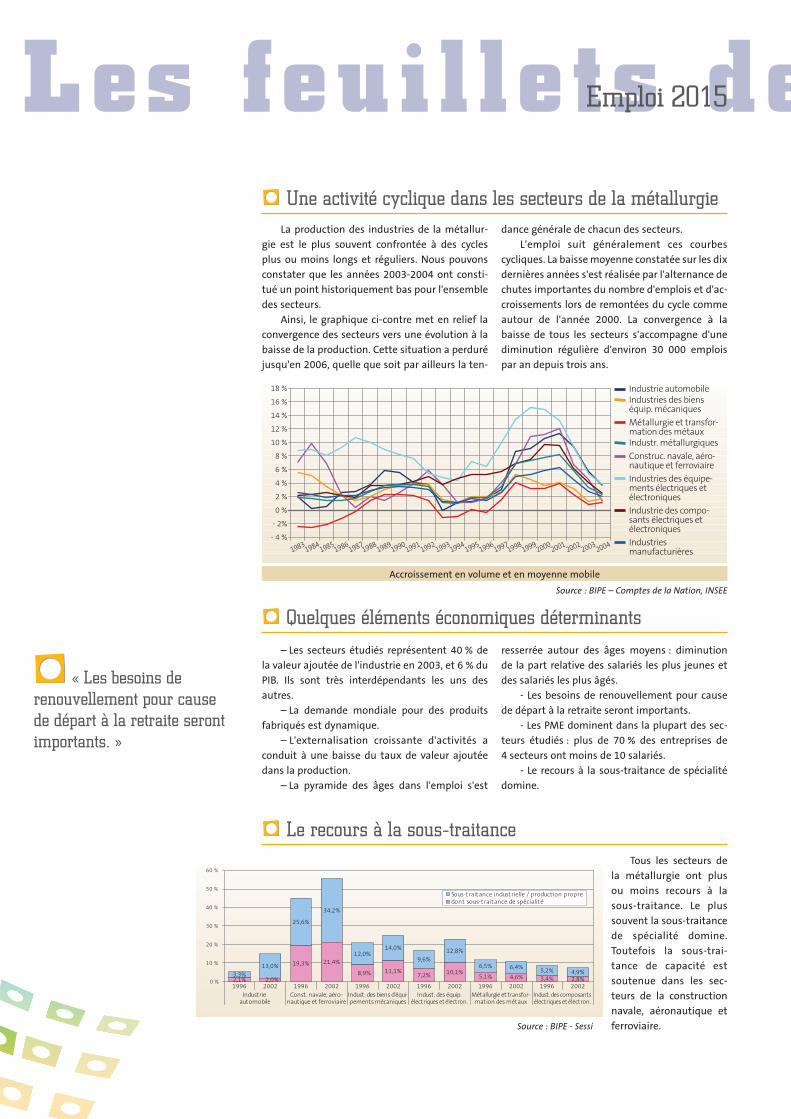

Les feuillets deLa production des industries de la métallur-

gie est le plus souvent confrontée à des cycles

plus ou moins longs et réguliers. Nous pouvons

constater que les années 2003-2004 ont consti-

tué un point historiquement bas pour l'ensemble

des secteurs.

Ainsi, le graphique ci-contre met en relief la

convergence des secteurs vers une évolution à la

baisse de la production. Cette situation a perduré

jusqu'en 2006, quelle que soit par ailleurs la ten-

dance générale de chacun des secteurs.

L'emploi suit généralement ces courbes

cycliques. La baisse moyenne constatée sur les dix

dernières années s'est réalisée par l'alternance de

chutes importantes du nombre d'emplois et d'ac-

croissements lors de remontées du cycle comme

autour de l'année 2000. La convergence à la

baisse de tous les secteurs s'accompagne d'une

diminution régulière d'environ 30 000 emplois

par an depuis trois ans.

Une activité cyclique dans les secteurs de la métallurgie

– Les secteurs étudiés représentent 40 % de

la valeur ajoutée de l'industrie en 2003, et 6 % du

PIB. Ils sont très interdépendants les uns des

autres.

– La demande mondiale pour des produits

fabriqués est dynamique.

– L'externalisation croissante d'activités a

conduit à une baisse du taux de valeur ajoutée

dans la production.

– La pyramide des âges dans l'emploi s'est

resserrée autour des âges moyens : diminution

de la part relative des salariés les plus jeunes et

des salariés les plus âgés.

- Les besoins de renouvellement pour cause

de départ à la retraite seront importants.

- Les PME dominent dans la plupart des sec-

teurs étudiés : plus de 70 % des entreprises de

4 secteurs ont moins de 10 salariés.

- Le recours à la sous-traitance de spécialité

domine.

Quelques éléments économiques déterminants

Tous les secteurs de

la métallurgie ont plus

ou moins recours à la

sous-traitance. Le plus

souvent la sous-traitance

de spécialité domine.

Toutefois la sous-trai-

tance de capacité est

soutenue dans les sec-

teurs de la construction

navale, aéronautique et

ferroviaire.

Le recours à la sous-traitance

dont sous-traitance de spécialitéSous-traitance industrielle / production propre

Industrie automobile

Const. navale, aéro-nautique et ferroviaire

Indust. des biens d'équi-pements mécaniques

Indust. des équip.électriques et électron.

Métallurgie et transfor-mation des métaux

Indust. des composantsélectriques et électron.

« Les besoins de renouvellement pour causede départ à la retraite serontimportants. »

Emploi 2015

Accroissement en volume et en moyenne mobile

Source : BIPE – Comptes de la Nation, INSEE

Source : BIPE - Sessi

e l’observatoire

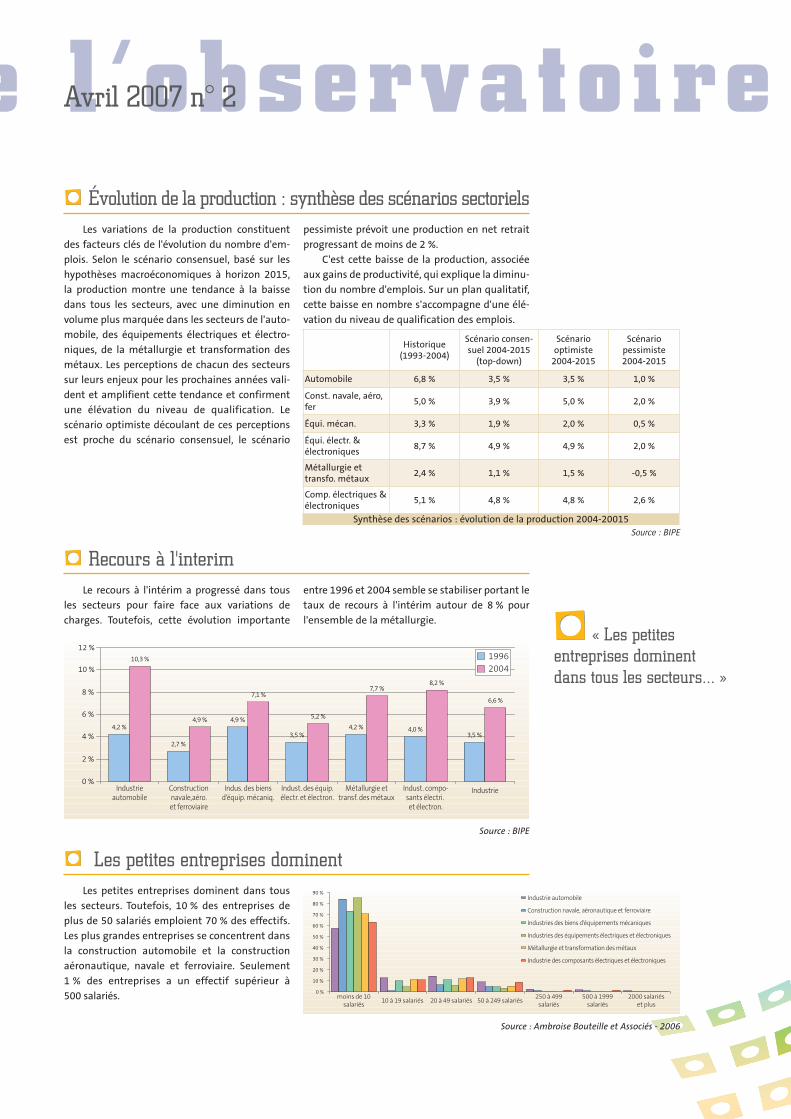

Les petites entreprises dominent dans tous

les secteurs. Toutefois, 10 % des entreprises de

plus de 50 salariés emploient 70 % des effectifs.

Les plus grandes entreprises se concentrent dans

la construction automobile et la construction

aéronautique, navale et ferroviaire. Seulement

1 % des entreprises a un effectif supérieur à

500 salariés.

Les petites entreprises dominent

Le recours à l'intérim a progressé dans tous

les secteurs pour faire face aux variations de

charges. Toutefois, cette évolution importante

entre 1996 et 2004 semble se stabiliser portant le

taux de recours à l'intérim autour de 8 % pour

l'ensemble de la métallurgie.

Recours à l'interim

Évolution de la production : synthèse des scénarios sectorielsLes variations de la production constituent

des facteurs clés de l'évolution du nombre d'em-

plois. Selon le scénario consensuel, basé sur les

hypothèses macroéconomiques à horizon 2015,

la production montre une tendance à la baisse

dans tous les secteurs, avec une diminution en

volume plus marquée dans les secteurs de l'auto-

mobile, des équipements électriques et électro-

niques, de la métallurgie et transformation des

métaux. Les perceptions de chacun des secteurs

sur leurs enjeux pour les prochaines années vali-

dent et amplifient cette tendance et confirment

une élévation du niveau de qualification. Le

scénario optimiste découlant de ces perceptions

est proche du scénario consensuel, le scénario

pessimiste prévoit une production en net retrait

progressant de moins de 2 %.

C'est cette baisse de la production, associée

aux gains de productivité, qui explique la diminu-

tion du nombre d'emplois. Sur un plan qualitatif,

cette baisse en nombre s'accompagne d'une élé-

vation du niveau de qualification des emplois.

« Les petites entreprises dominent dans tous les secteurs... »

Avril 2007 n° 2

Synthèse des scénarios : évolution de la production 2004-20015Source : BIPE

Source : Ambroise Bouteille et Associés - 2006

Historique(1993-2004)

Scénario consen-suel 2004-2015

(top-down)

Scénario optimiste

2004-2015

Scénario pessimiste2004-2015

Automobile 6,8 % 3,5 % 3,5 % 1,0 %

Const. navale, aéro,fer

5,0 % 3,9 % 5,0 % 2,0 %

Équi. mécan. 3,3 % 1,9 % 2,0 % 0,5 %

Équi. électr. & électroniques

8,7 % 4,9 % 4,9 % 2,0 %

Métallurgie ettransfo. métaux

2,4 % 1,1 % 1,5 % -0,5 %

Comp. électriques &électroniques

5,1 % 4,8 % 4,8 % 2,6 %

Source : BIPE

Secrétariat de l'observatoire : 56 avenue de Wagram – 75017 PARIS — Mail : [email protected] feuillets sont consultables sur le site uimm.fr au sein de la rubrique « textes conventionnels » qui permet à l'internaute par lien hypertexte d'avoiraccès aux sites respectifs des organisations syndicales.

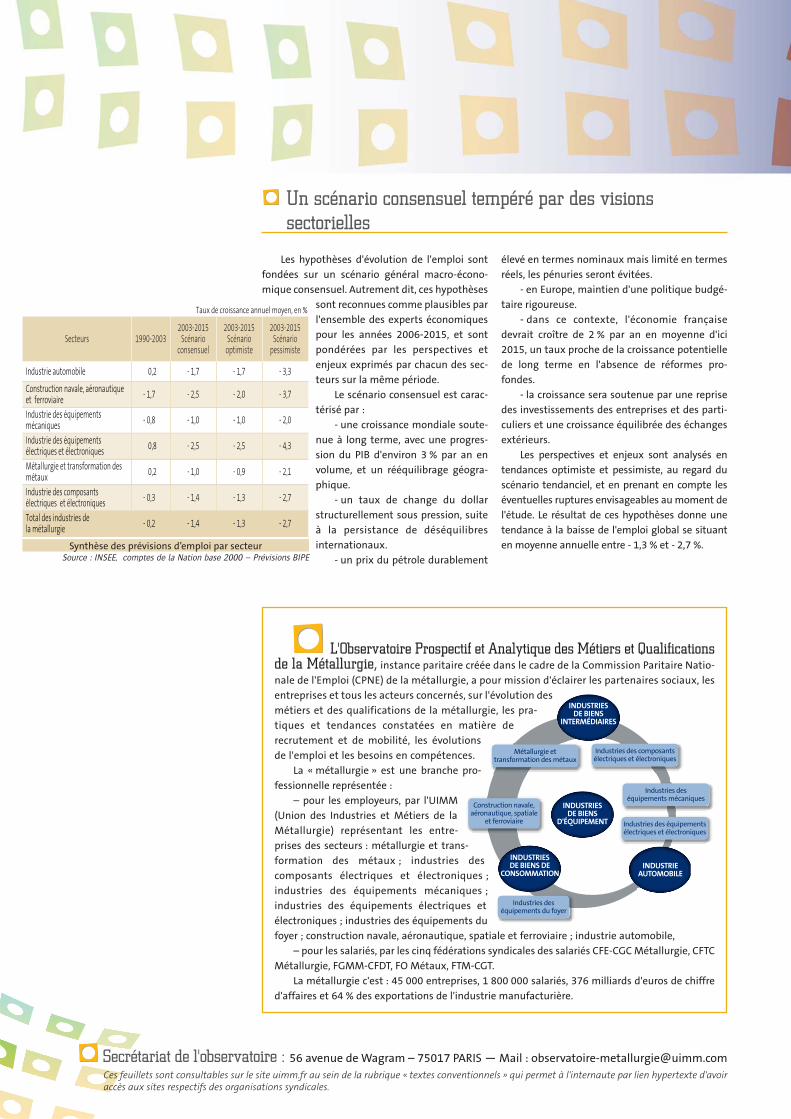

Un scénario consensuel tempéré par des visions sectorielles

Les hypothèses d'évolution de l'emploi sont

fondées sur un scénario général macro-écono-

mique consensuel. Autrement dit, ces hypothèses

sont reconnues comme plausibles par

l'ensemble des experts économiques

pour les années 2006-2015, et sont

pondérées par les perspectives et

enjeux exprimés par chacun des sec-

teurs sur la même période.

Le scénario consensuel est carac-

térisé par :

- une croissance mondiale soute-

nue à long terme, avec une progres-

sion du PIB d'environ 3 % par an en

volume, et un rééquilibrage géogra-

phique.

- un taux de change du dollar

structurellement sous pression, suite

à la persistance de déséquilibres

internationaux.

- un prix du pétrole durablement

élevé en termes nominaux mais limité en termes

réels, les pénuries seront évitées.

- en Europe, maintien d'une politique budgé-

taire rigoureuse.

- dans ce contexte, l'économie française

devrait croître de 2 % par an en moyenne d'ici

2015, un taux proche de la croissance potentielle

de long terme en l'absence de réformes pro-

fondes.

- la croissance sera soutenue par une reprise

des investissements des entreprises et des parti-

culiers et une croissance équilibrée des échanges

extérieurs.

Les perspectives et enjeux sont analysés en

tendances optimiste et pessimiste, au regard du

scénario tendanciel, et en prenant en compte les

éventuelles ruptures envisageables au moment de

l'étude. Le résultat de ces hypothèses donne une

tendance à la baisse de l'emploi global se situant

en moyenne annuelle entre - 1,3 % et - 2,7 %.

L'Observatoire Prospectif et Analytique des Métiers et Qualificationsde la Métallurgie, instance paritaire créée dans le cadre de la Commission Paritaire Natio-

nale de l'Emploi (CPNE) de la métallurgie, a pour mission d'éclairer les partenaires sociaux, les

entreprises et tous les acteurs concernés, sur l'évolution des

métiers et des qualifications de la métallurgie, les pra-

tiques et tendances constatées en matière de

recrutement et de mobilité, les évolutions

de l'emploi et les besoins en compétences.

La « métallurgie » est une branche pro-

fessionnelle représentée :

– pour les employeurs, par l'UIMM

(Union des Industries et Métiers de la

Métallurgie) représentant les entre-

prises des secteurs : métallurgie et trans-

formation des métaux ; industries des

composants électriques et électroniques ;

industries des équipements mécaniques ;

industries des équipements électriques et

électroniques ; industries des équipements du

foyer ; construction navale, aéronautique, spatiale et ferroviaire ; industrie automobile,

– pour les salariés, par les cinq fédérations syndicales des salariés CFE-CGC Métallurgie, CFTC

Métallurgie, FGMM-CFDT, FO Métaux, FTM-CGT.

La métallurgie c'est : 45 000 entreprises, 1 800 000 salariés, 376 milliards d'euros de chiffre

d'affaires et 64 % des exportations de l'industrie manufacturière.

Industrie des composants électriques et électroniques - 1,4 - 1,3 - 2,7

Total des industries de la métallurgie - 1,4 - 1,3 - 2,7- 0,2

- 0,3

Métallurgie et transformation des métaux - 1,0 - 0,9 - 2,10,2

Industrie des équipements électriques et électroniques - 2,5 - 2,5 - 4,30,8

Industrie des équipements mécaniques - 1,0 - 1,0 - 2,0- 0,8

Construction navale, aéronautiqueet ferroviaire - 2,5 - 2,0 - 3,7- 1,7

Industrie automobile - 1,7 - 1,7 - 3,30,2

Secteurs 1990-20032003-2015

Scénarioconsensuel

2003-2015Scénario

optimiste

2003-2015Scénario

pessimiste

Taux de croissance annuel moyen, en %

Synthèse des prévisions d’emploi par secteurSource : INSEE, comptes de la Nation base 2000 – Prévisions BIPE

![Activation de la licence...Activation de la licence Le code de licence de ESI[tronic] 2.0 est trop long pour pouvoir être entré manuellement. Il existe 2 méthodes pour activer la](https://img.pdfslide.fr/doc/110x75/5ea47a6b9c45e265b55fd595/activation-de-la-licence-activation-de-la-licence-le-code-de-licence-de-esitronic.jpg)