Embed Size (px)

Citation preview

Comment bien choisir le Comment bien choisir le financement de ses investissements?

2ème Assises FRHPA Rhône-Alpes25-26 janvier 2012

La détectiondu “désir” d’investissementd’investissement

3 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

4 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

5 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

6 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

7 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

8 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

9 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

10 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Suite à des réflexions successives, une décision est prised’investir dans les acquisitions suivantes :

Portail client

11 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

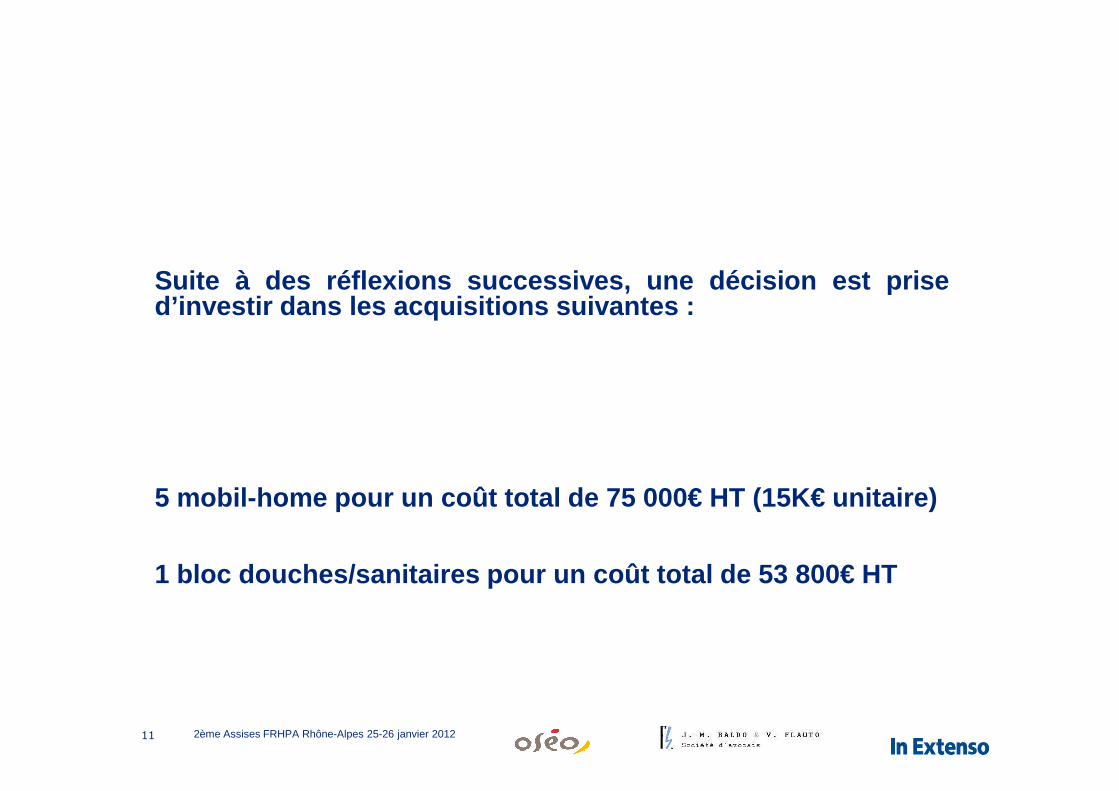

5 mobil-home pour un coût total de 75 000€ HT (15K€ unitaire)

1 bloc douches/sanitaires pour un coût total de 53 800€ HT

Aperçudes différentsmodes de financementpossiblesfinancementpossibles

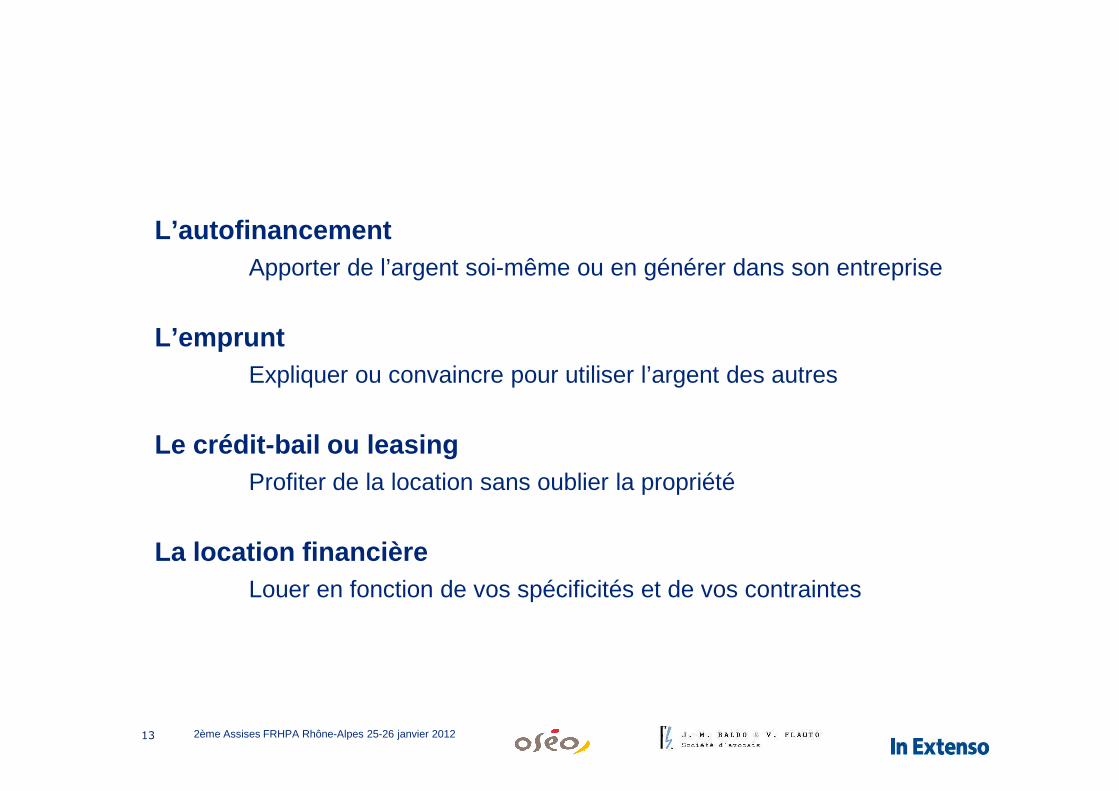

L’autofinancementApporter de l’argent soi-même ou en générer dans son entreprise

L’empruntExpliquer ou convaincre pour utiliser l’argent des autres

Portail client

13 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Le crédit-bail ou leasingProfiter de la location sans oublier la propriété

La location financièreLouer en fonction de vos spécificités et de vos contraintes

Quelquesoutils pour uneaide à la décisionsurle mode de la décisionsurle mode de financement

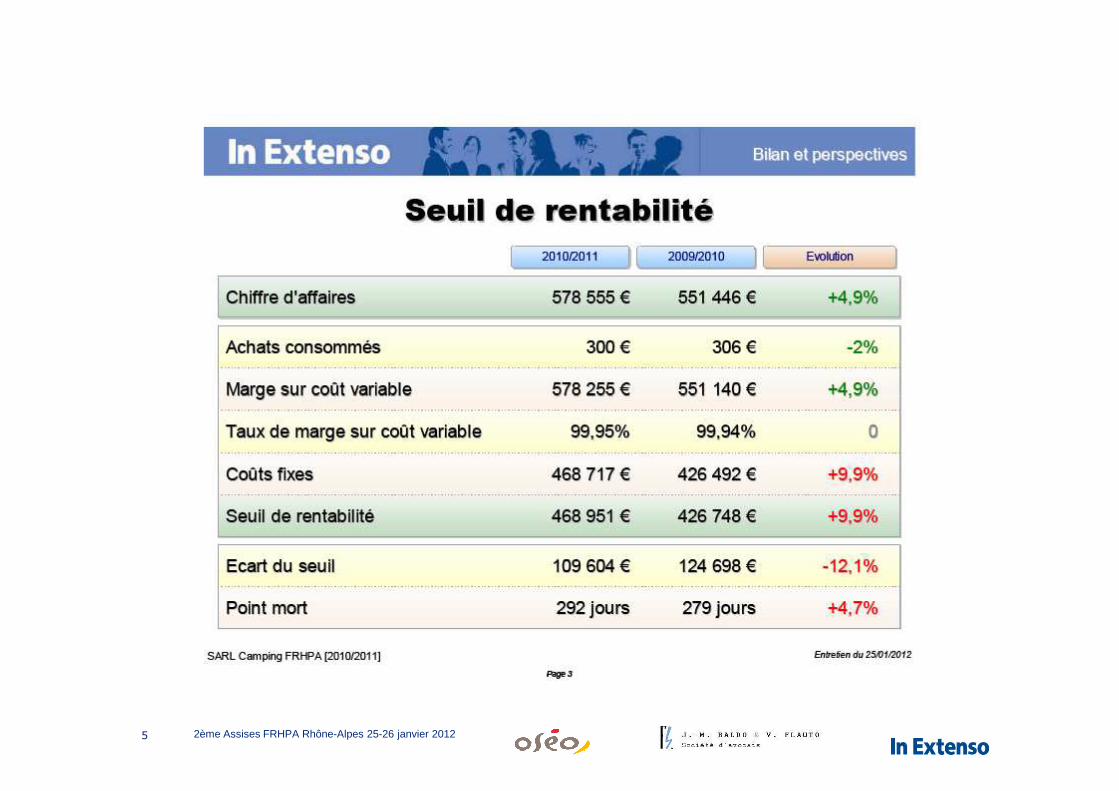

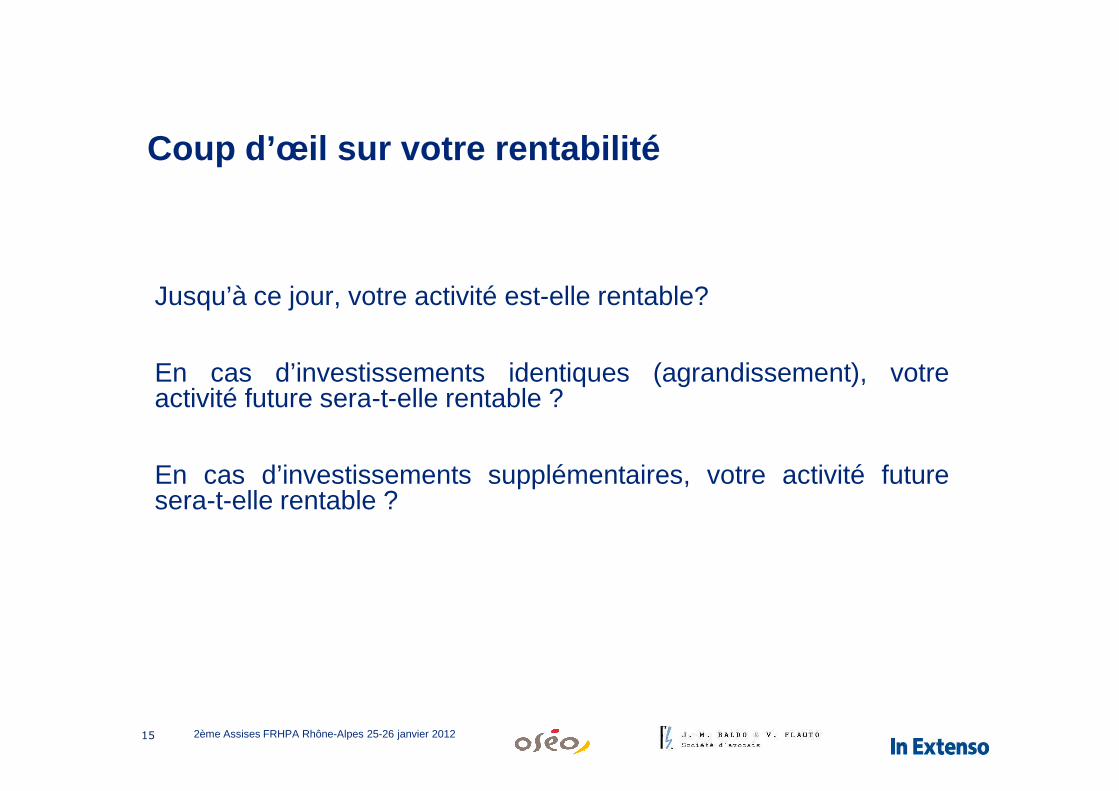

Coup d’œil sur votre rentabilité

Jusqu’à ce jour, votre activité est-elle rentable?

En cas d’investissements identiques (agrandissement), votreactivité future sera-t-elle rentable ?

Portail client

15 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

activité future sera-t-elle rentable ?

En cas d’investissements supplémentaires, votre activité futuresera-t-elle rentable ?

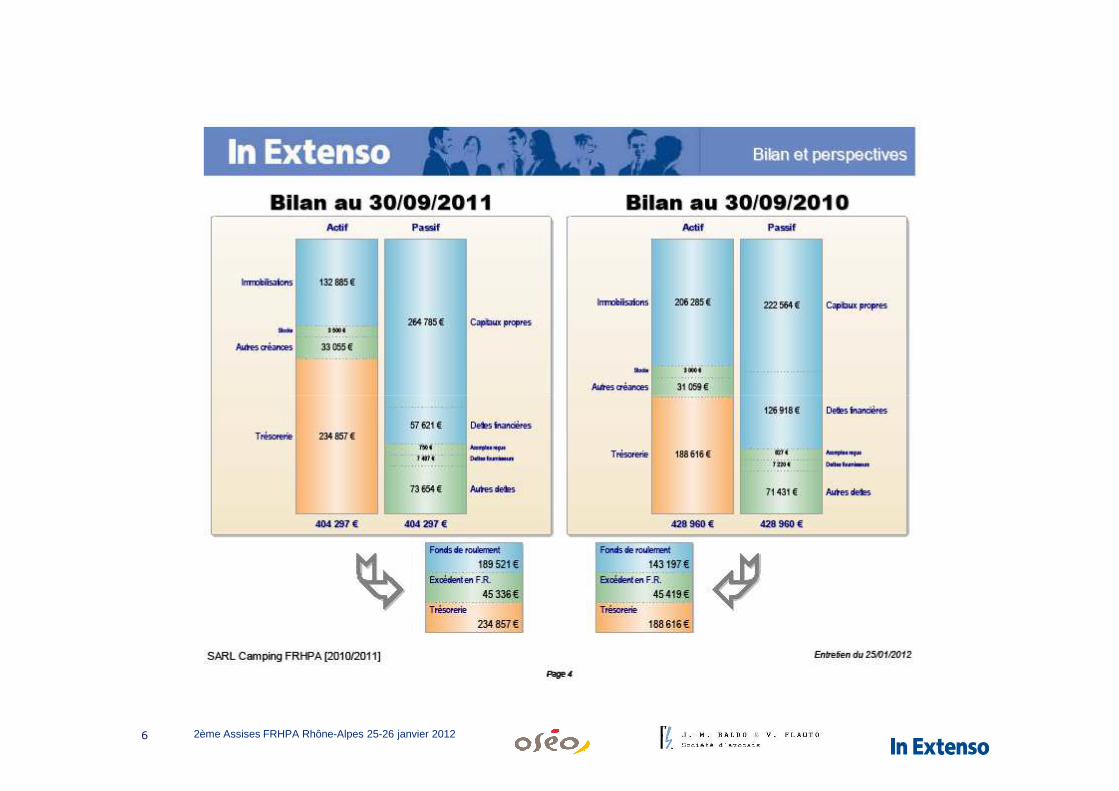

Coup d’œil sur votre situation financière

Votre entreprise a-t-elle la capacité à rembourser ses dettes?

Votre trésorerie d’exploitation courante est-elle équilibrée?

Portail client

16 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Votre entreprise peut-elle s’endetter ?

Pouvez-vous personnellement effectuer un apport d’argent dansl’entreprise?

Coup d’œil sur votre investissement

Quel est le montant de votre investissement?

Quelle est la durée de vie de votre investissement?

Portail client

17 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Coup d’œil sur la fiscalité

Quelle est votre situation fiscale (imposition des résultats)?

Possibilité d’utiliser l’amortissement dégressif pour cetinvestissement?

Portail client

18 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

investissement?

Coup d’œil sur la relation bancaire

Quelle est la qualité de la relation entretenue avec votre banquier?

Comment envisagez-vous de garantir le financement que voussollicitez?

Portail client

19 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

sollicitez?

Conséquences juridiques et fiscalesdes investissementsfiscalesdes investissementsenvisagées

Propos introductif :Rappel et actualité jurisprudentielle (mobil-homes)

Crédit-bail: Déduction d’un premier loyer plus elevé

� Divergences des juges du fond� Tranché par le Conseil d’Etat : CE, 16 février 2011, n°315625, 3 e et

8e ss, min. c/ Thirode

21 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Crédit bail et taxe foncière

� Deux critères : être fixé au sol à perpétuelle demeure et ne pas êtredestiné à être déplacé

� Application jurisprudentielle : CE, 28 décembre 2005, Sté Foncicast� Appréciation au cas par cas

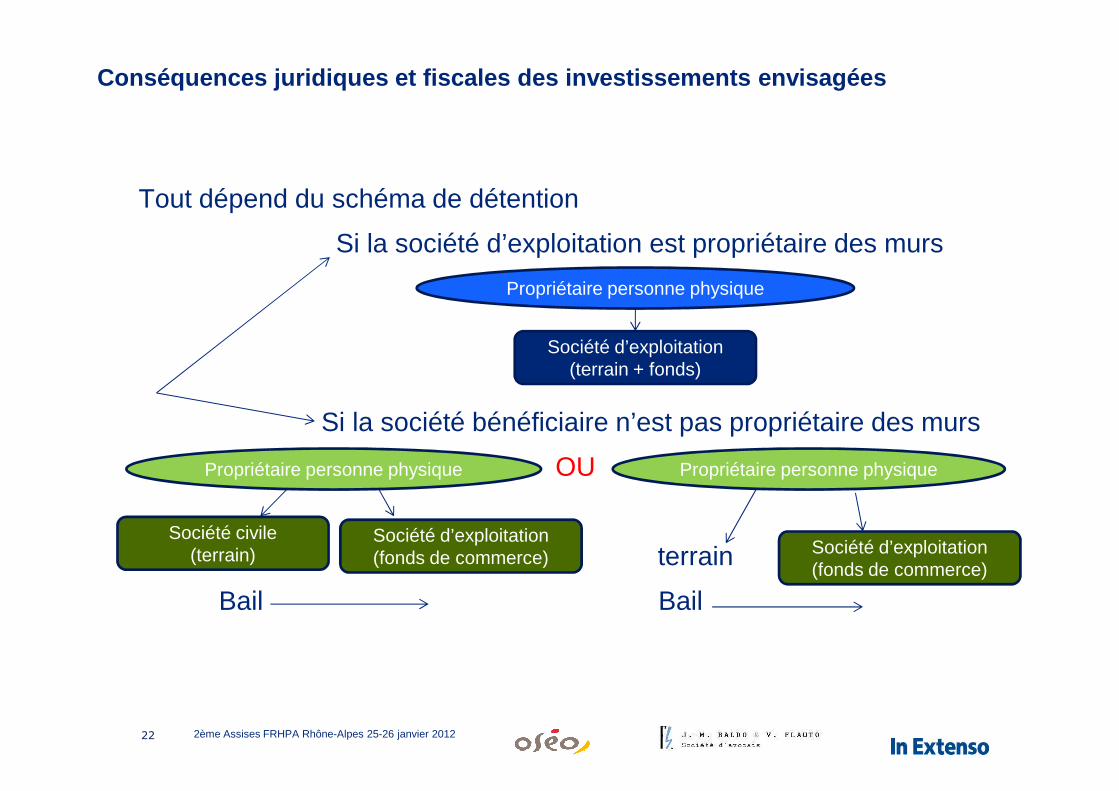

Conséquences juridiques et fiscales des investissem ents envisagées

Tout dépend du schéma de détention

Si la société d’exploitation est propriétaire des murs

Société d’exploitation(terrain + fonds)

Propriétaire personne physique

22 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Si la société bénéficiaire n’est pas propriétaire des murs

OU

terrain

Bail Bail

Propriétaire personne physiquePropriétaire personne physique

Société d’exploitation(fonds de commerce) Société d’exploitation

(fonds de commerce)

Société civile(terrain)

Conséquences juridiques et fiscales des investissements e nvisagées

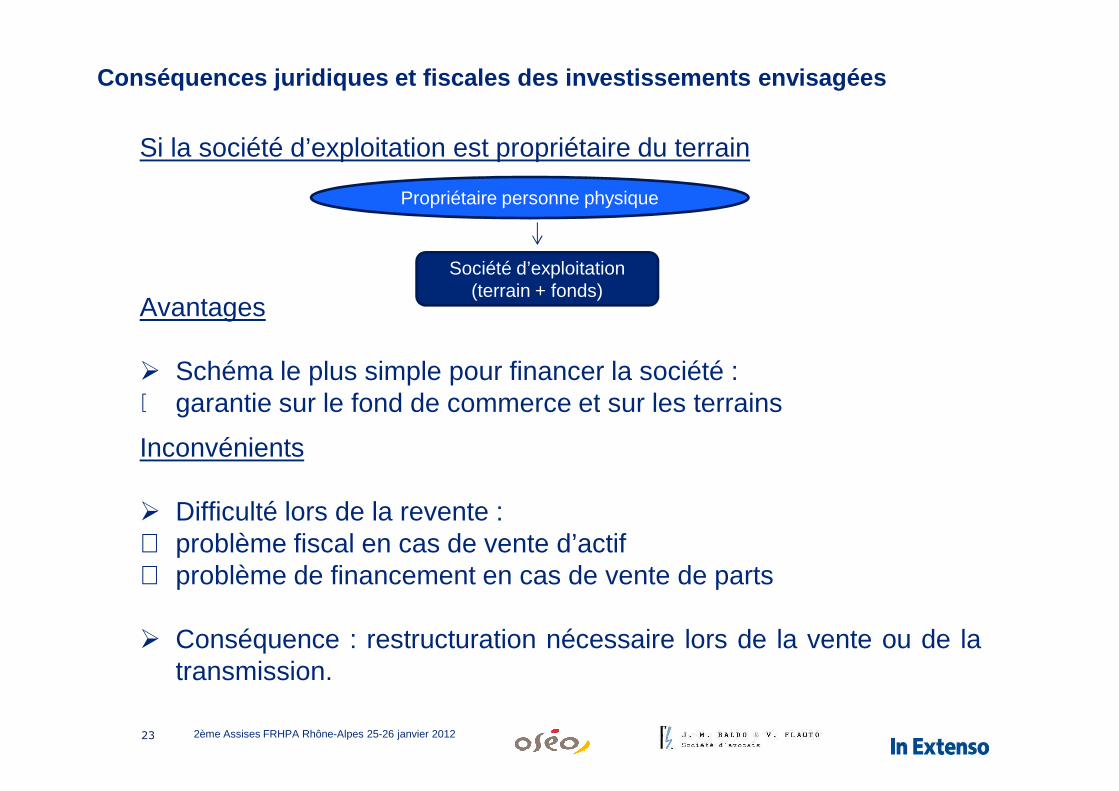

Si la société d’exploitation est propriétaire du terrain

Avantages

� Schéma le plus simple pour financer la société :⋅ garantie sur le fond de commerce et sur les terrains

Propriétaire personne physique

Société d’exploitation(terrain + fonds)

23 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

⋅ garantie sur le fond de commerce et sur les terrains

Inconvénients

� Difficulté lors de la revente :⋅ problème fiscal en cas de vente d’actif⋅ problème de financement en cas de vente de parts

� Conséquence : restructuration nécessaire lors de la vente ou de latransmission.

Conséquences juridiques et fiscales des investissem ents envisagées

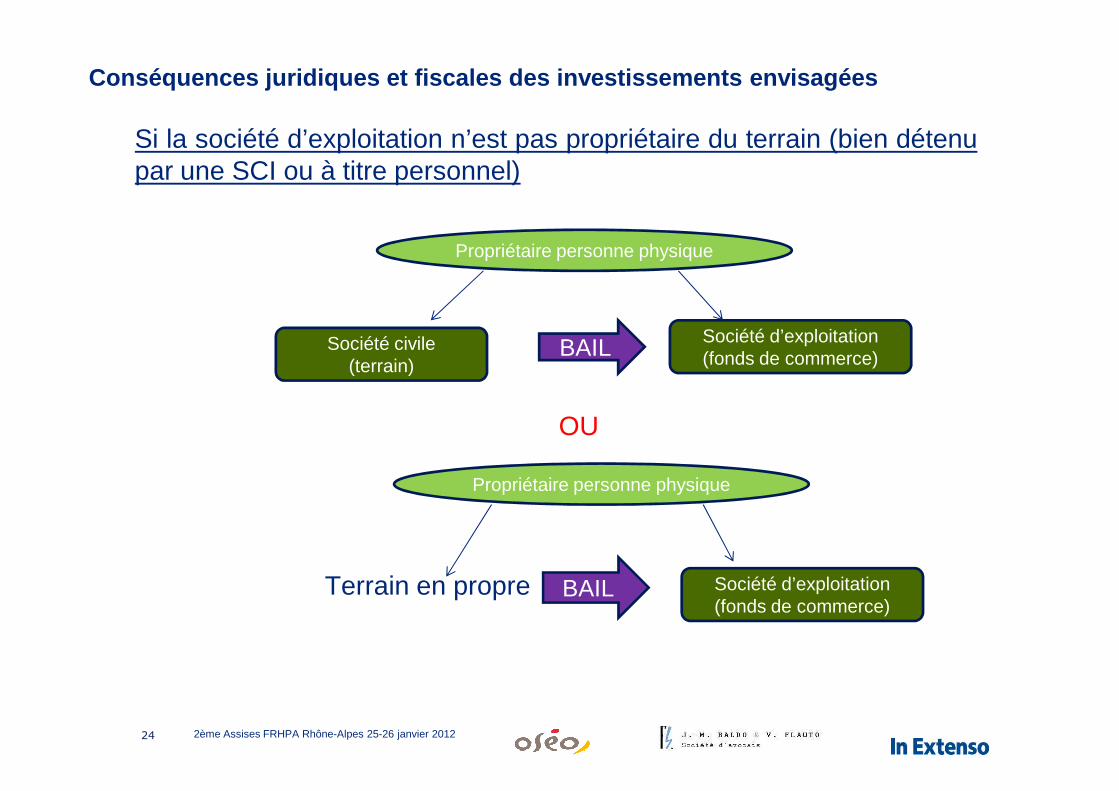

Si la société d’exploitation n’est pas propriétaire du terrain (bien détenupar une SCI ou à titre personnel)

Propriétaire personne physique

Société civile(terrain)

Société d’exploitation(fonds de commerce)BAIL

24 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

OU

Terrain en propre

Propriétaire personne physique

Société d’exploitation(fonds de commerce)

BAIL

Conséquences juridiques et fiscales des investissem ents envisagées

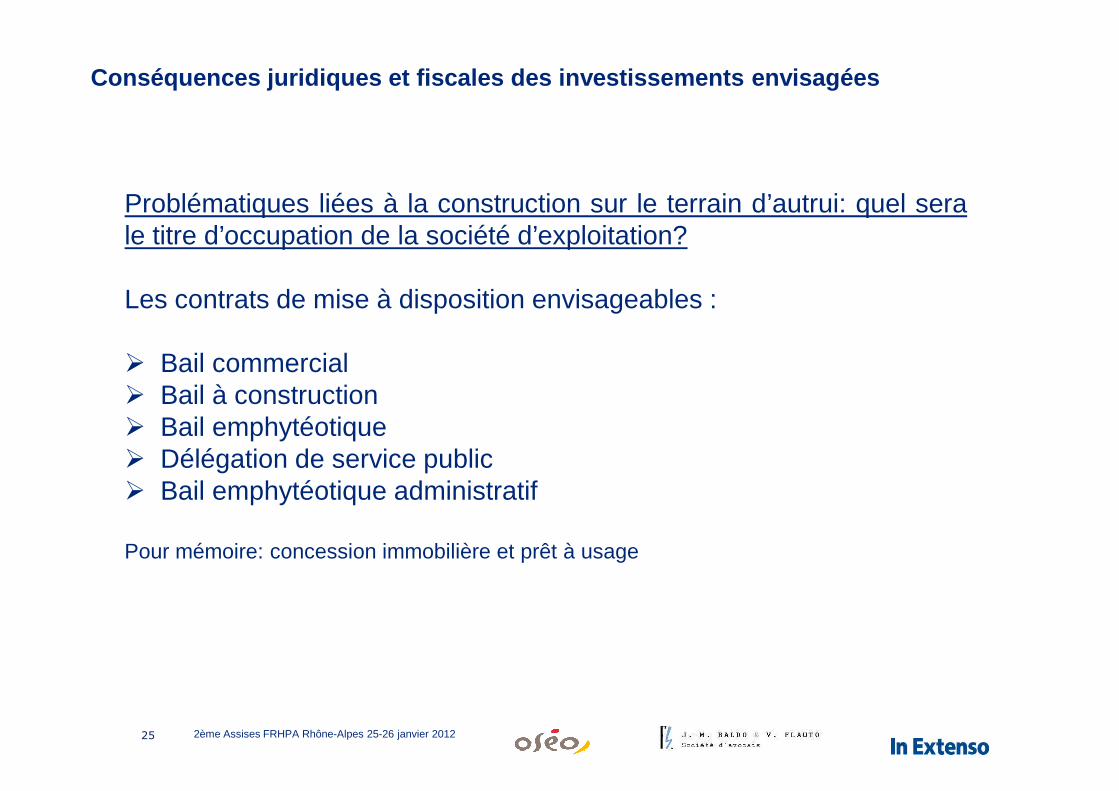

Problématiques liées à la construction sur le terrain d’autrui: quel serale titre d’occupation de la société d’exploitation?

Les contrats de mise à disposition envisageables :

� Bail commercial� Bail à construction

25 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

� Bail à construction� Bail emphytéotique� Délégation de service public� Bail emphytéotique administratif

Pour mémoire: concession immobilière et prêt à usage

Conséquences juridiques et fiscales des investissem ents envisagées

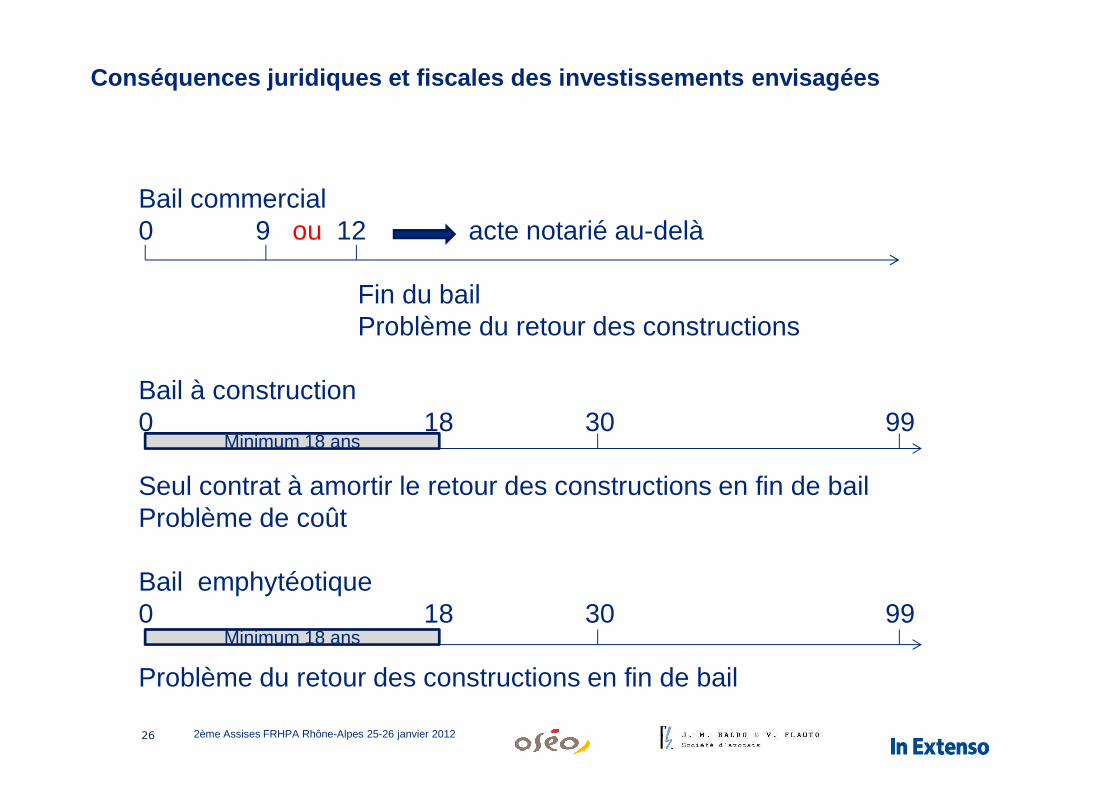

Bail commercial0 9 ou 12 acte notarié au-delà

Fin du bail Problème du retour des constructions

Bail à construction

26 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Bail à construction0 18 30 99

Seul contrat à amortir le retour des constructions en fin de bailProblème de coût

Bail emphytéotique0 18 30 99

Problème du retour des constructions en fin de bail

Minimum 18 ans

Minimum 18 ans

Conséquences juridiques et fiscales des investissem ents envisagées

Un élément déterminant : le retour des constructions dans le patrimoine du propriétaire

� A qui appartiennent les constructions en fin de contrat?

⋅ A défaut de clause contractuelle, le bailleur peut exiger la destruction des constructions dans le cadre du bail commercial

27 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

destruction des constructions dans le cadre du bail commercial

⋅ Sauf clause contraire, les constructions reviennent au bailleur (accession)

⋅ Cette question doit être abordée avant les travaux, à la conclusion du bail ou par avenant

� Indemnisation des constructions en fin de bail

Conséquences juridiques et fiscales des investissem ents envisagées

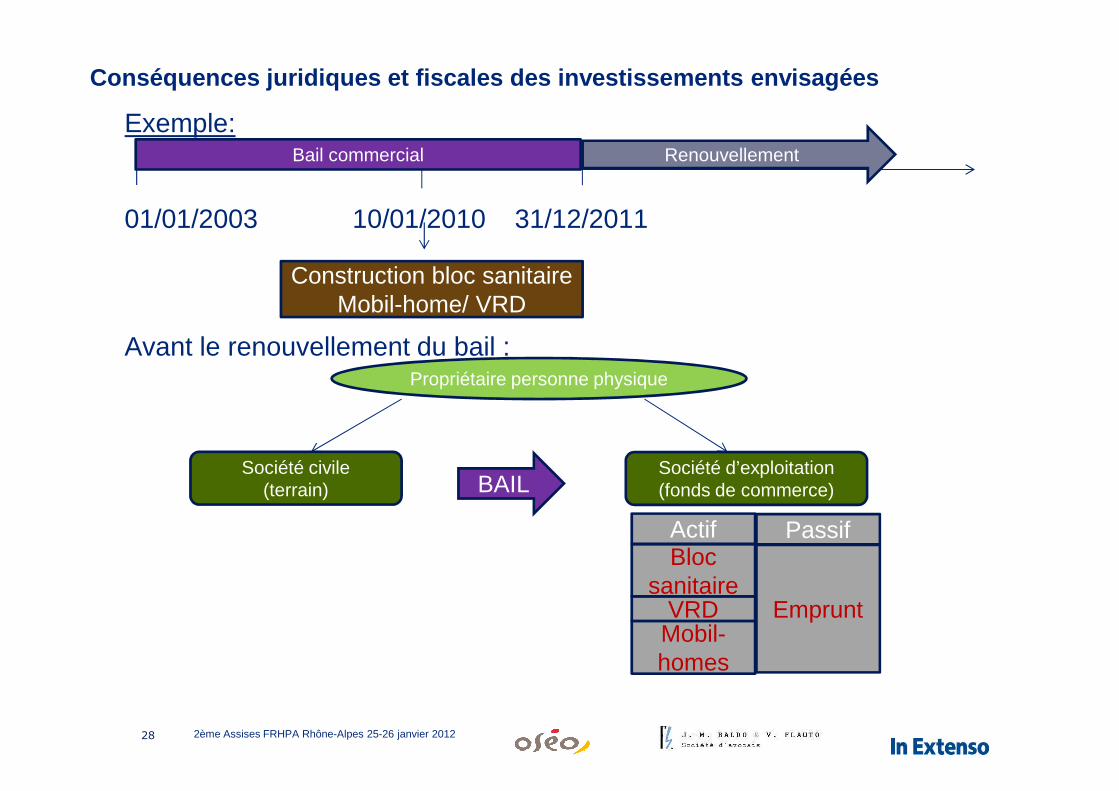

Exemple:

01/01/2003 10/01/2010 31/12/2011

Avant le renouvellement du bail :

Construction bloc sanitaireMobil-home/ VRD

Bail commercial Renouvellement

Propriétaire personne physique

28 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

PassifActif

Emprunt

Bloc sanitaire

BAIL

Mobil-homes

VRD

Société civile(terrain)

Société d’exploitation(fonds de commerce)

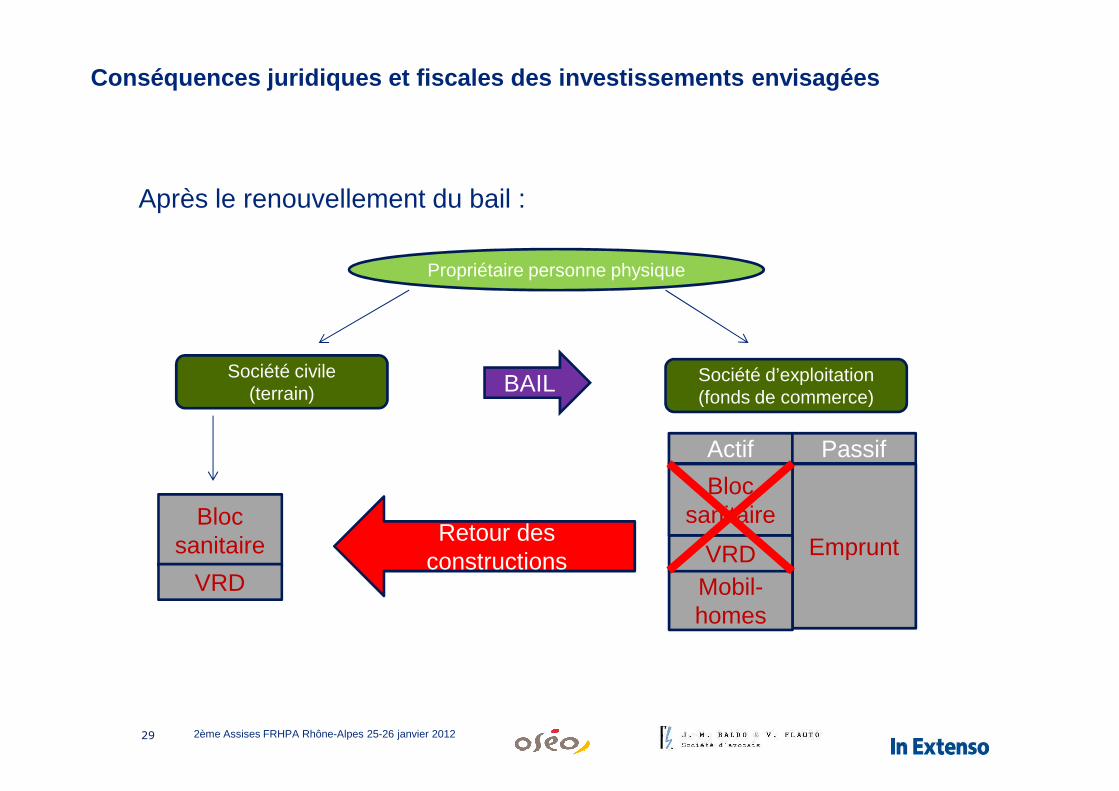

Conséquences juridiques et fiscales des investissem ents envisagées

Après le renouvellement du bail :

BAIL

Propriétaire personne physique

Société civile(terrain)

Société d’exploitation(fonds de commerce)

29 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Emprunt

BAIL

Actif Passif

Bloc sanitaire

Retour des constructions

Bloc sanitaire

Mobil-homes

VRD

(terrain) (fonds de commerce)

VRD

Conséquences juridiques et fiscales des investissem ents envisagées

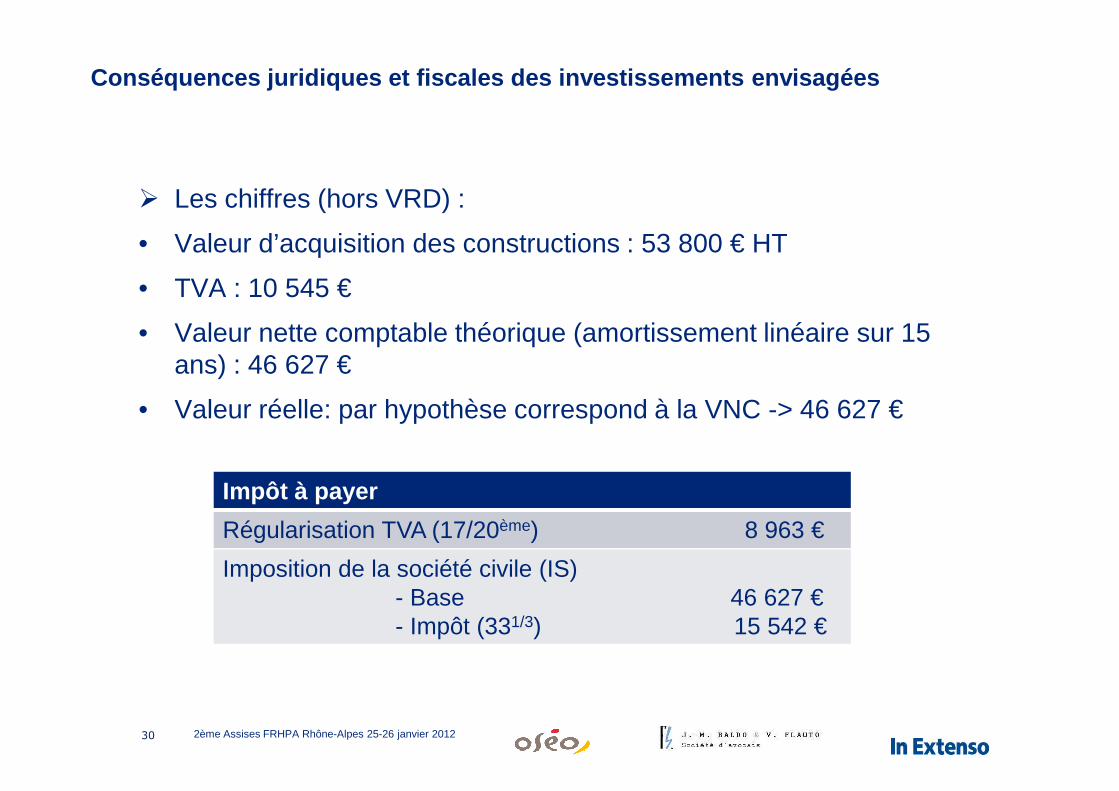

� Les chiffres (hors VRD) :

• Valeur d’acquisition des constructions : 53 800 € HT

• TVA : 10 545 €

• Valeur nette comptable théorique (amortissement linéaire sur 15 ans) : 46 627 €

• Valeur réelle: par hypothèse correspond à la VNC -> 46 627 €

30 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

• Valeur réelle: par hypothèse correspond à la VNC -> 46 627 €

Impôt à payer

Régularisation TVA (17/20ème) 8 963 €

Imposition de la société civile (IS)- Base 46 627 €- Impôt (331/3) 15 542 €

Conséquences juridiques et fiscales des investissem ents envisagées

� Conséquences fiscales liées au retour des constructions dans lepatrimoine de la SCI

• Chez la société exploitante:

⋅ Sortie d’un élément d’actif⋅ Constatation d’une perte exceptionnelle

31 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

⋅ Constatation d’une perte exceptionnelle⋅ Régularisation en matière de TVA⋅ Acte anormal de gestion (amortissement trop rapidement passé en

charge)

• Chez la société propriétaire du terrain

⋅ Taxation d’un profit exceptionnel⋅ Problématique de la distribution irrégulière de dividendes

Conséquences juridiques et fiscales des investissem ents envisagées

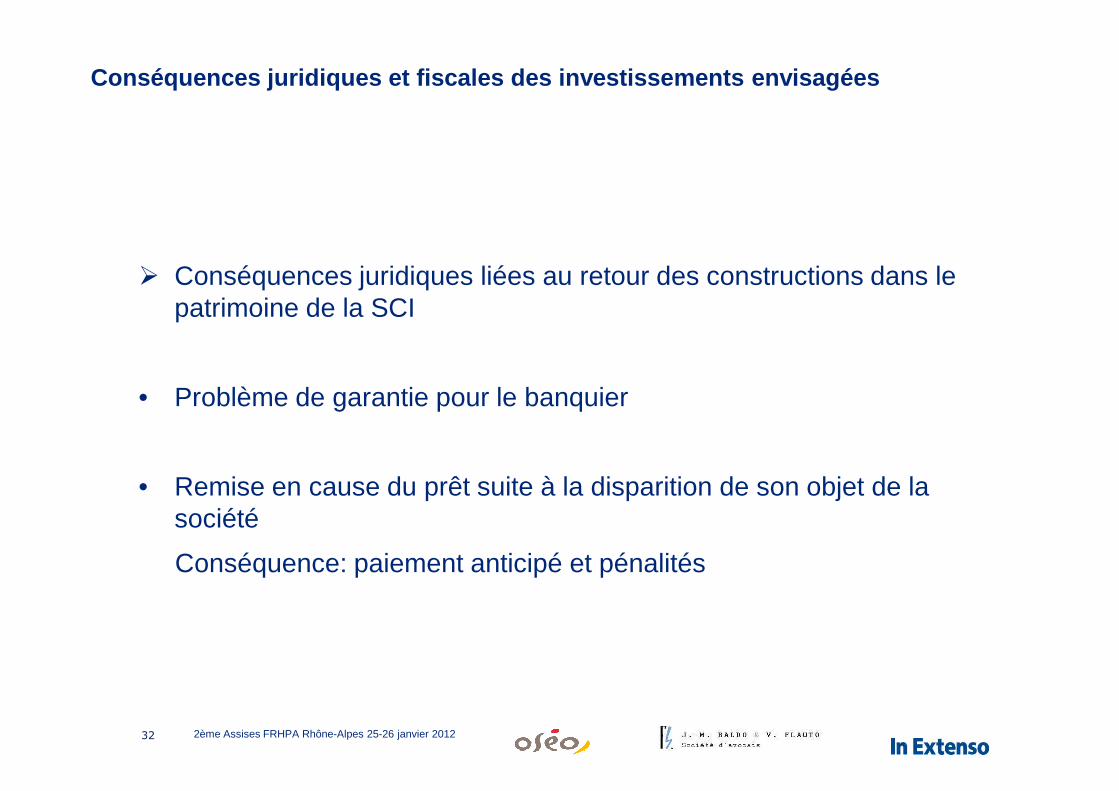

� Conséquences juridiques liées au retour des constructions dans le patrimoine de la SCI

• Problème de garantie pour le banquier

32 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

• Problème de garantie pour le banquier

• Remise en cause du prêt suite à la disparition de son objet de la société

Conséquence: paiement anticipé et pénalités

Conséquences juridiques et fiscales des investissem ents envisagées

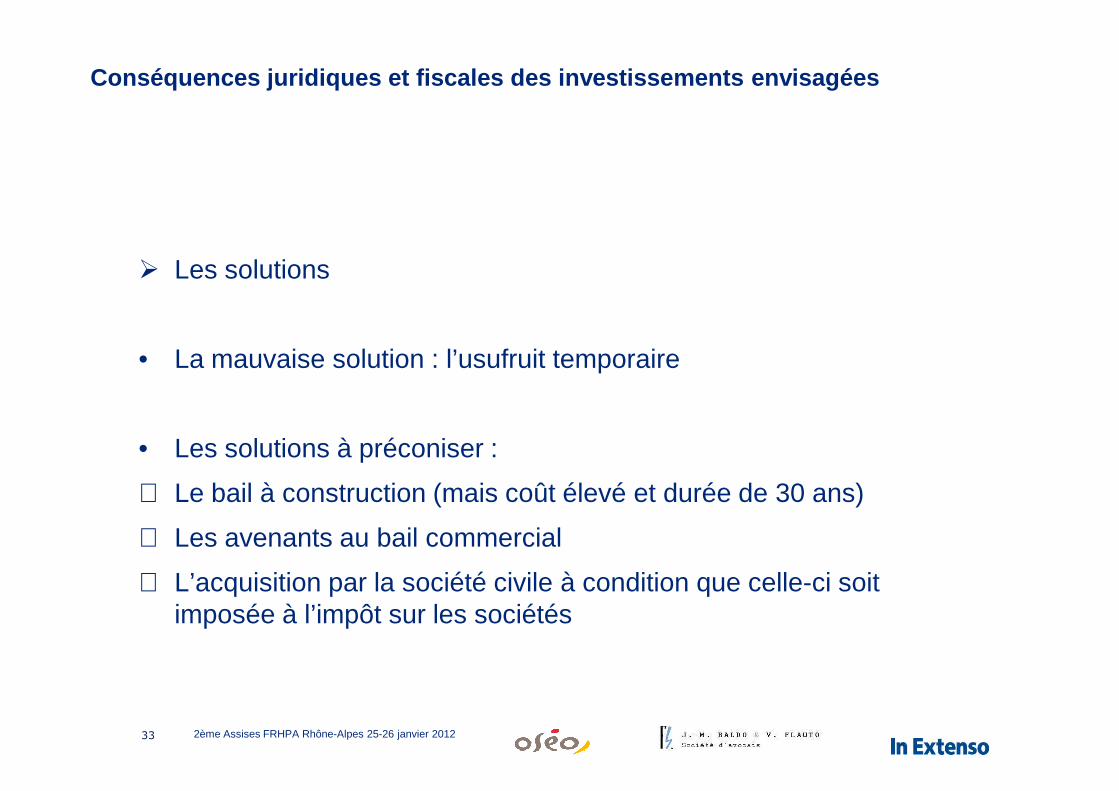

� Les solutions

• La mauvaise solution : l’usufruit temporaire

33 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

• Les solutions à préconiser :

⋅ Le bail à construction (mais coût élevé et durée de 30 ans)

⋅ Les avenants au bail commercial

⋅ L’acquisition par la société civile à condition que celle-ci soit imposée à l’impôt sur les sociétés

Financer sesprojetsFinancer sesprojets

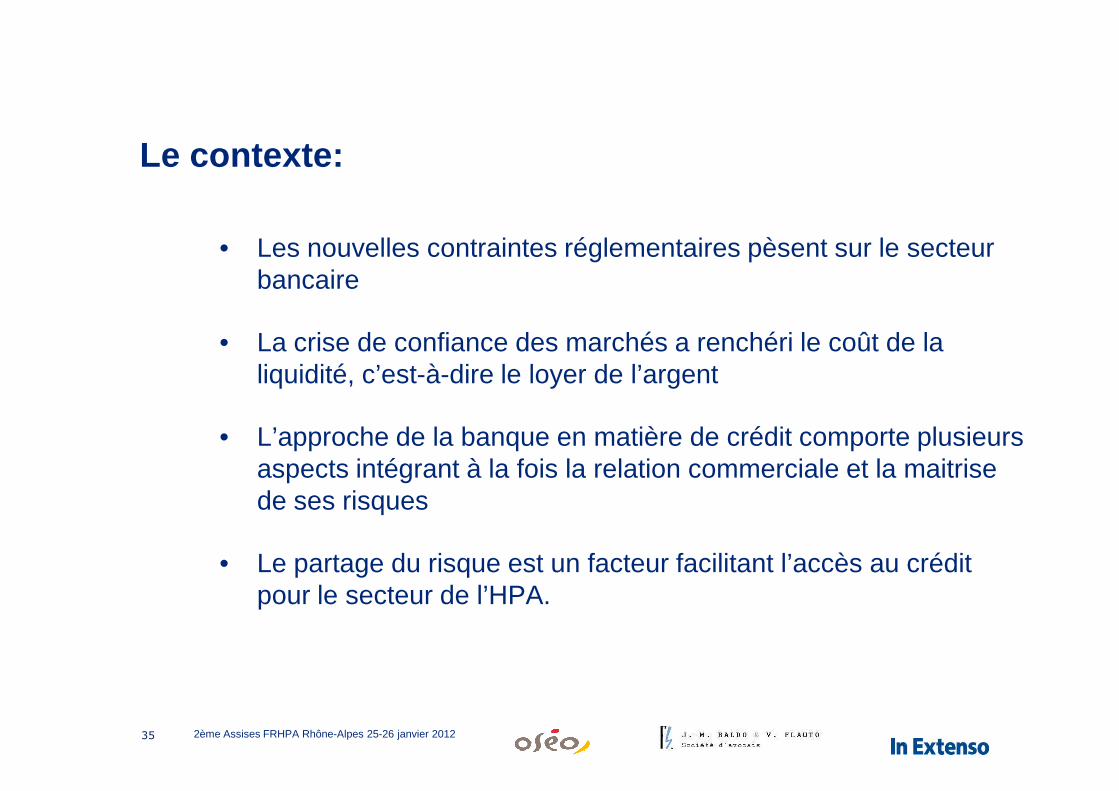

Le contexte:

• Les nouvelles contraintes réglementaires pèsent sur le secteur bancaire

• La crise de confiance des marchés a renchéri le coût de la liquidité, c’est-à-dire le loyer de l’argent

35 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

• L’approche de la banque en matière de crédit comporte plusieurs aspects intégrant à la fois la relation commerciale et la maitrise de ses risques

• Le partage du risque est un facteur facilitant l’accès au crédit pour le secteur de l’HPA.

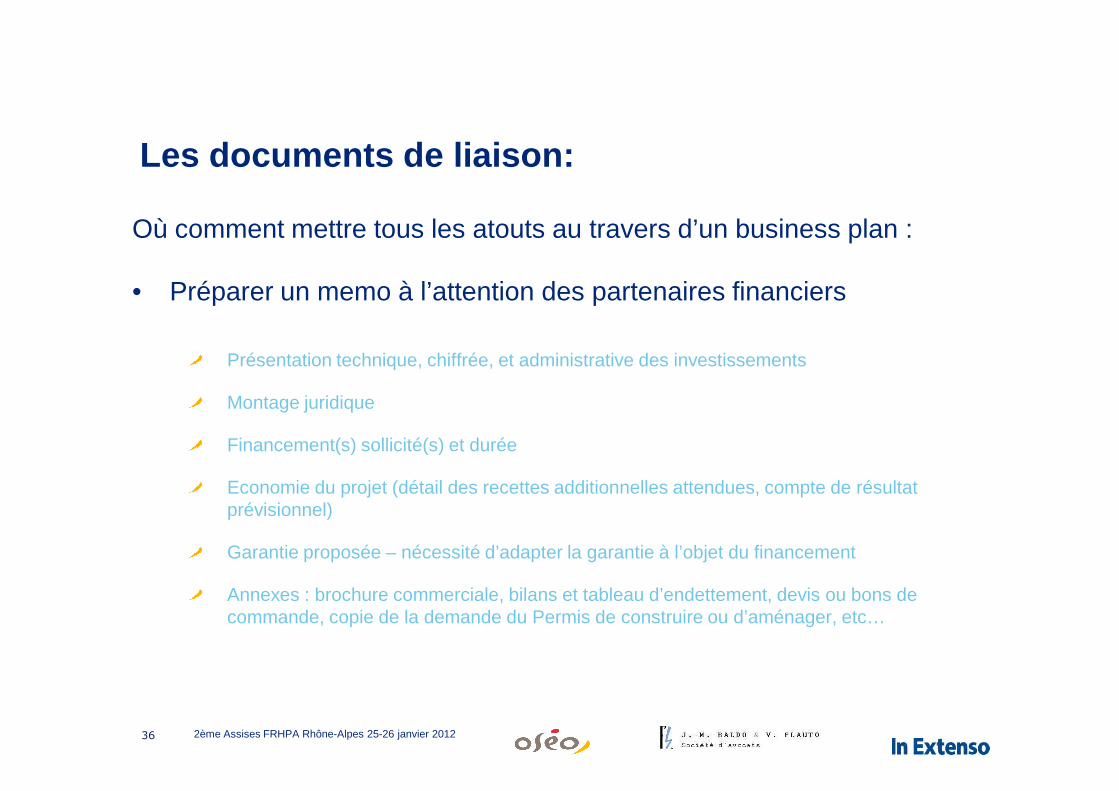

Les documents de liaison:

Où comment mettre tous les atouts au travers d’un business plan :

• Préparer un memo à l’attention des partenaires financiers

Présentation technique, chiffrée, et administrative des investissements

Montage juridique

36 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Montage juridique

Financement(s) sollicité(s) et durée

Economie du projet (détail des recettes additionnelles attendues, compte de résultat prévisionnel)

Garantie proposée – nécessité d’adapter la garantie à l’objet du financement

Annexes : brochure commerciale, bilans et tableau d’endettement, devis ou bons de commande, copie de la demande du Permis de construire ou d’aménager, etc…

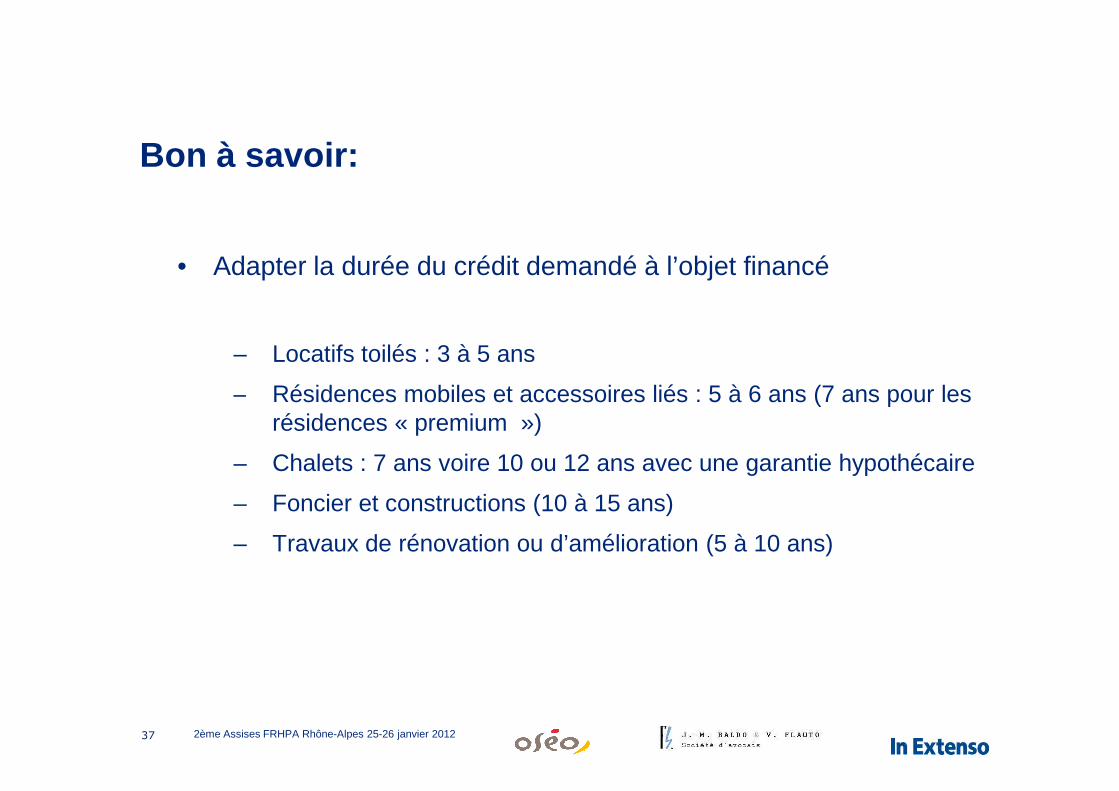

Bon à savoir:

• Adapter la durée du crédit demandé à l’objet financé

– Locatifs toilés : 3 à 5 ans

– Résidences mobiles et accessoires liés : 5 à 6 ans (7 ans pour les

37 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

– Résidences mobiles et accessoires liés : 5 à 6 ans (7 ans pour les résidences « premium »)

– Chalets : 7 ans voire 10 ou 12 ans avec une garantie hypothécaire

– Foncier et constructions (10 à 15 ans)

– Travaux de rénovation ou d’amélioration (5 à 10 ans)

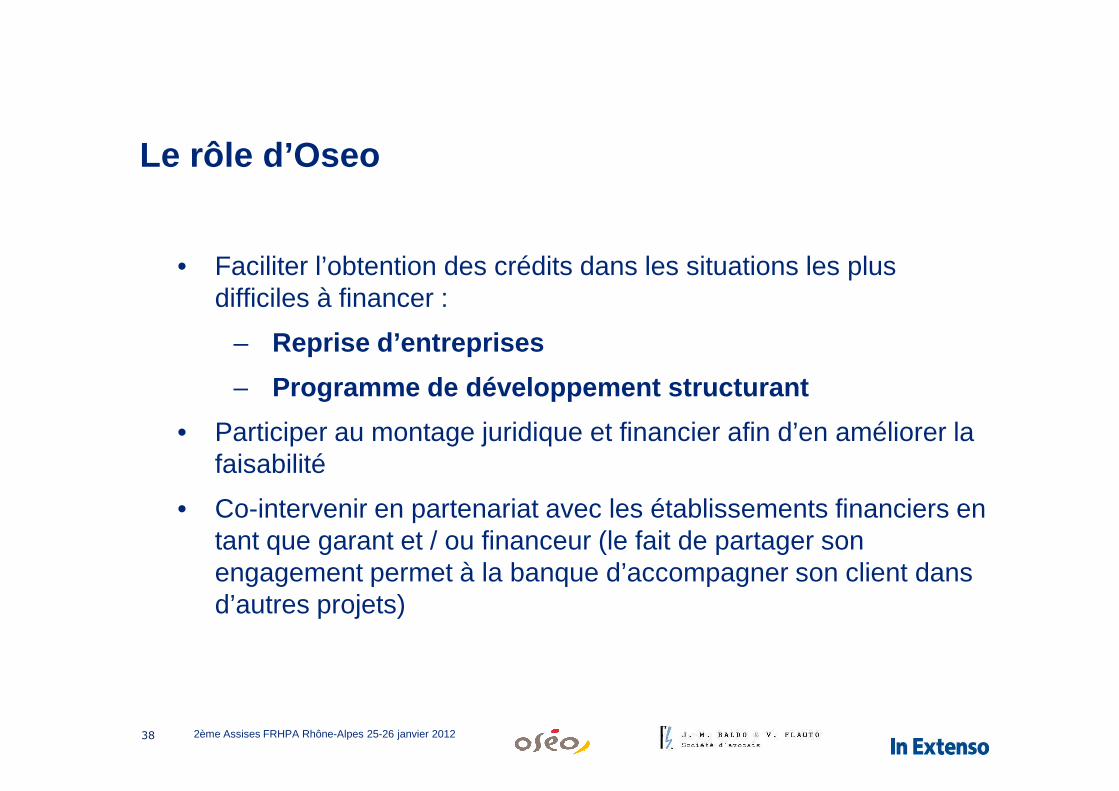

Le rôle d’Oseo

• Faciliter l’obtention des crédits dans les situations les plus difficiles à financer :

– Reprise d’entreprises

– Programme de développement structurant

38 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

– Programme de développement structurant

• Participer au montage juridique et financier afin d’en améliorer la faisabilité

• Co-intervenir en partenariat avec les établissements financiers en tant que garant et / ou financeur (le fait de partager son engagement permet à la banque d’accompagner son client dans d’autres projets)

Etude de la faisabilitéde l’investissement : L’établissementdes comptesL’établissementdes comptesprévisionnelsde développement

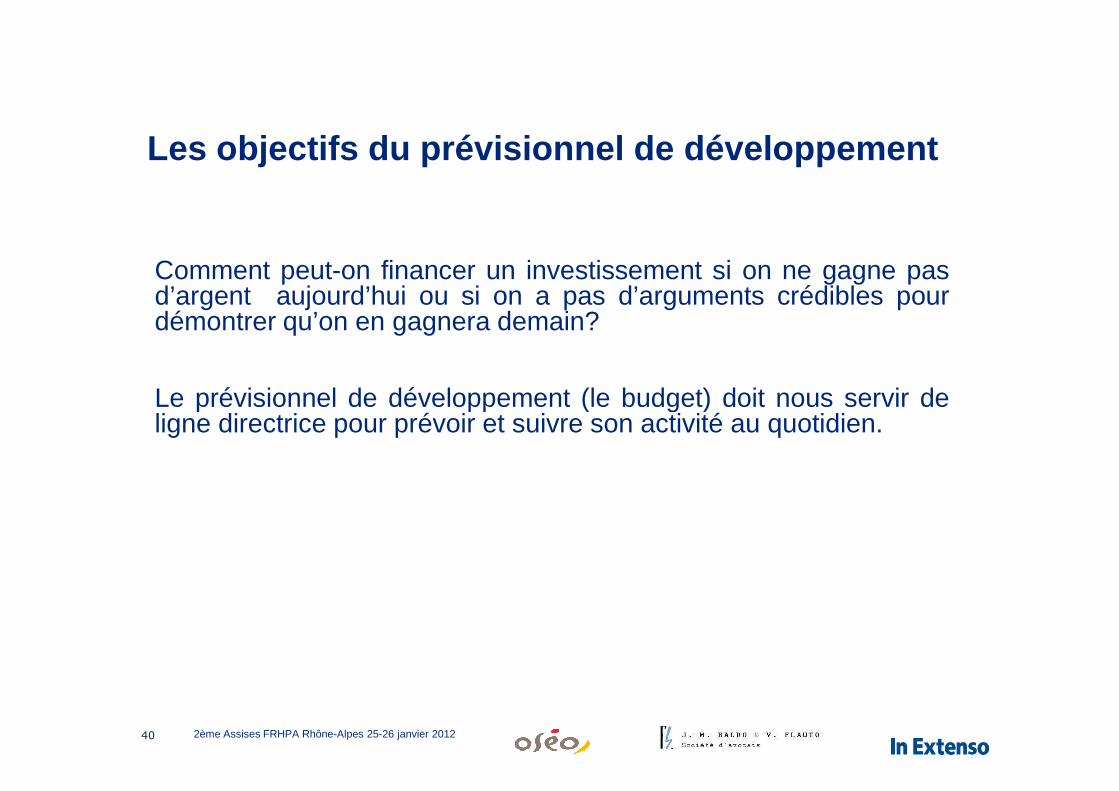

Les objectifs du prévisionnel de développement

Comment peut-on financer un investissement si on ne gagne pasd’argent aujourd’hui ou si on a pas d’arguments crédibles pourdémontrer qu’on en gagnera demain?

Le prévisionnel de développement (le budget) doit nous servir de

Portail client

40 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Le prévisionnel de développement (le budget) doit nous servir deligne directrice pour prévoir et suivre son activité au quotidien.

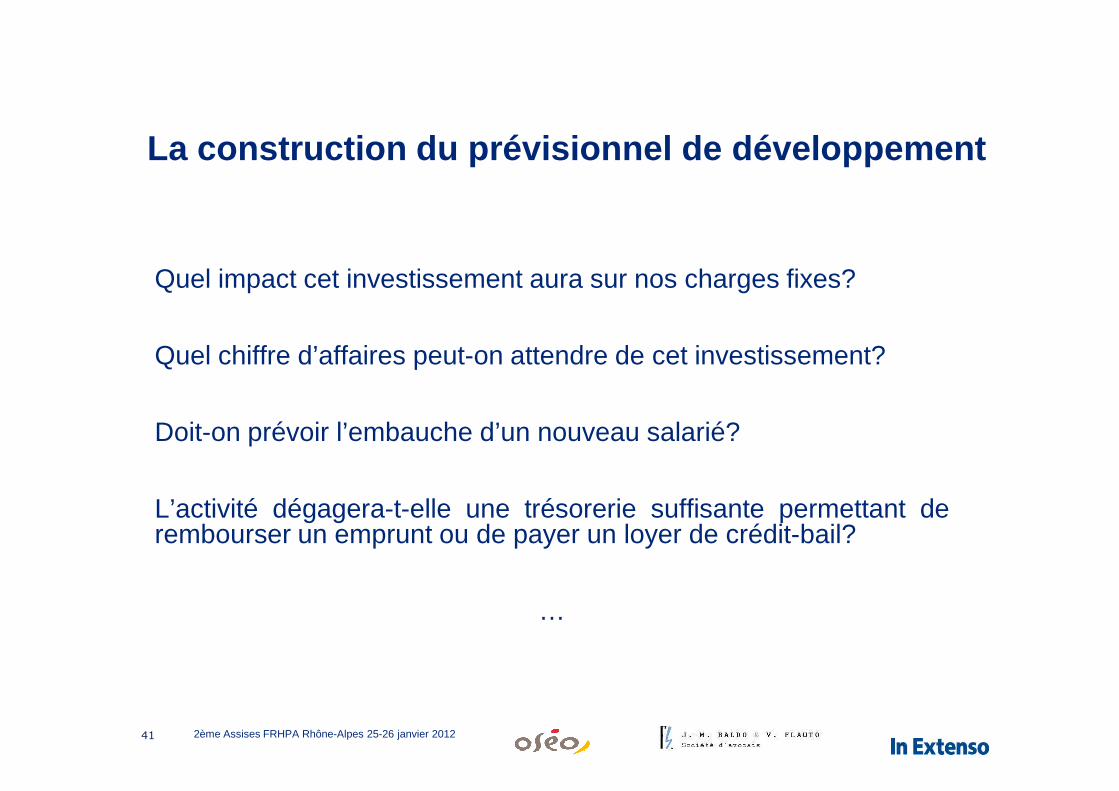

La construction du prévisionnel de développement

Quel impact cet investissement aura sur nos charges fixes?

Quel chiffre d’affaires peut-on attendre de cet investissement?

41 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Doit-on prévoir l’embauche d’un nouveau salarié?

L’activité dégagera-t-elle une trésorerie suffisante permettant derembourser un emprunt ou de payer un loyer de crédit-bail?

…

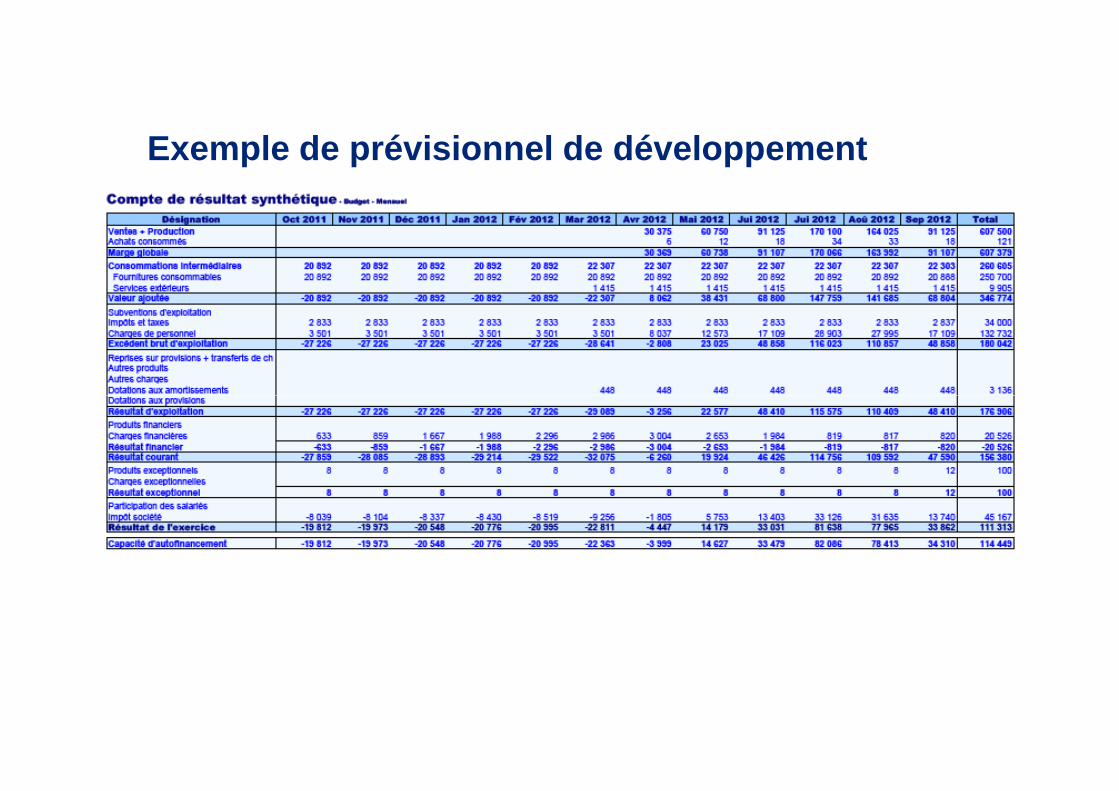

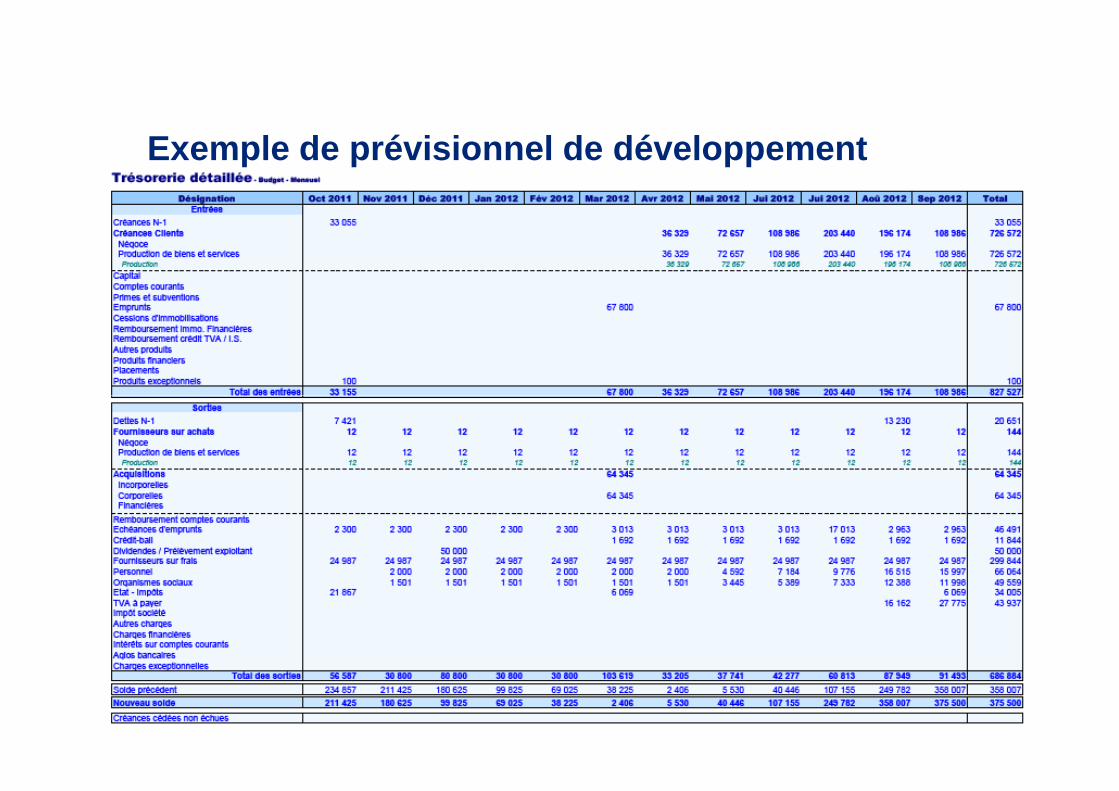

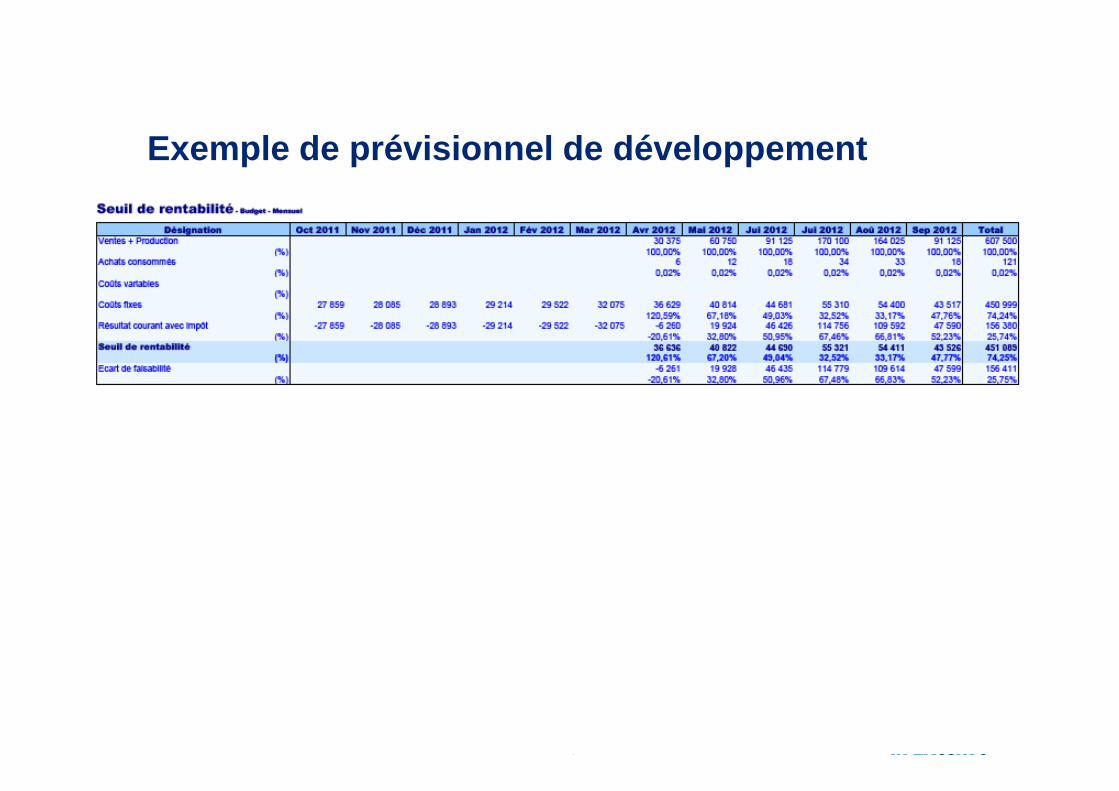

Exemple de prévisionnel de développement

42 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

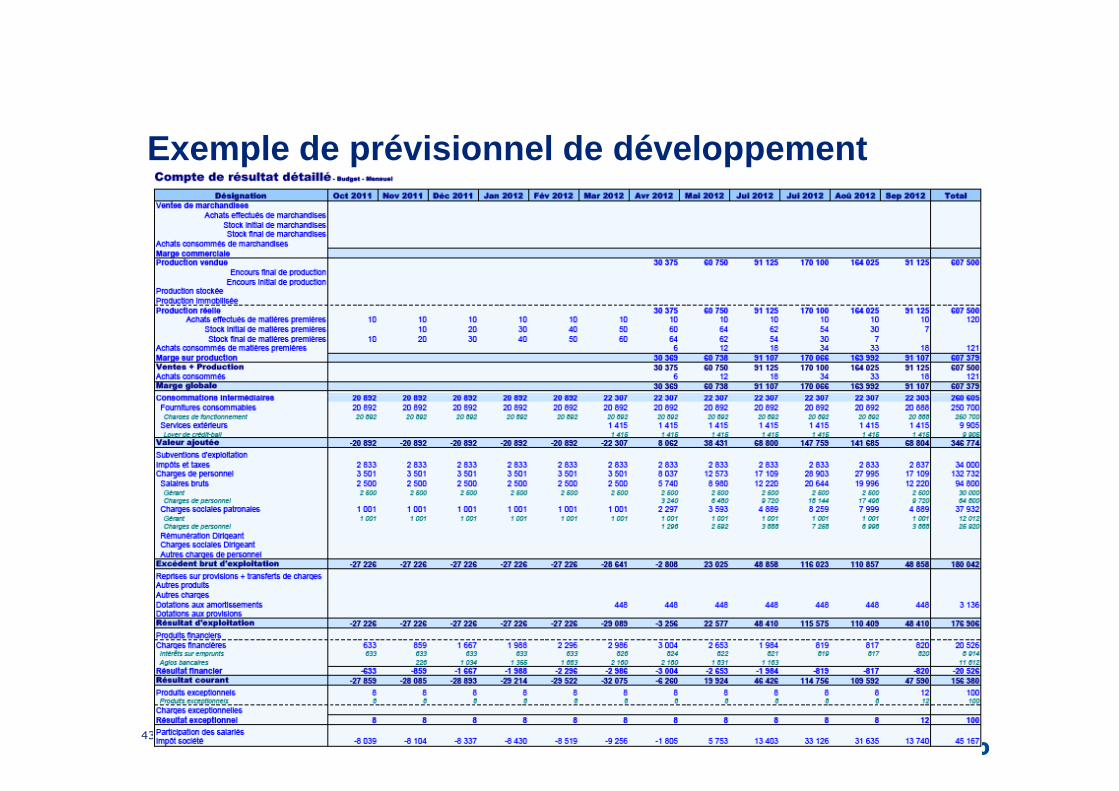

Exemple de prévisionnel de développement

43 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

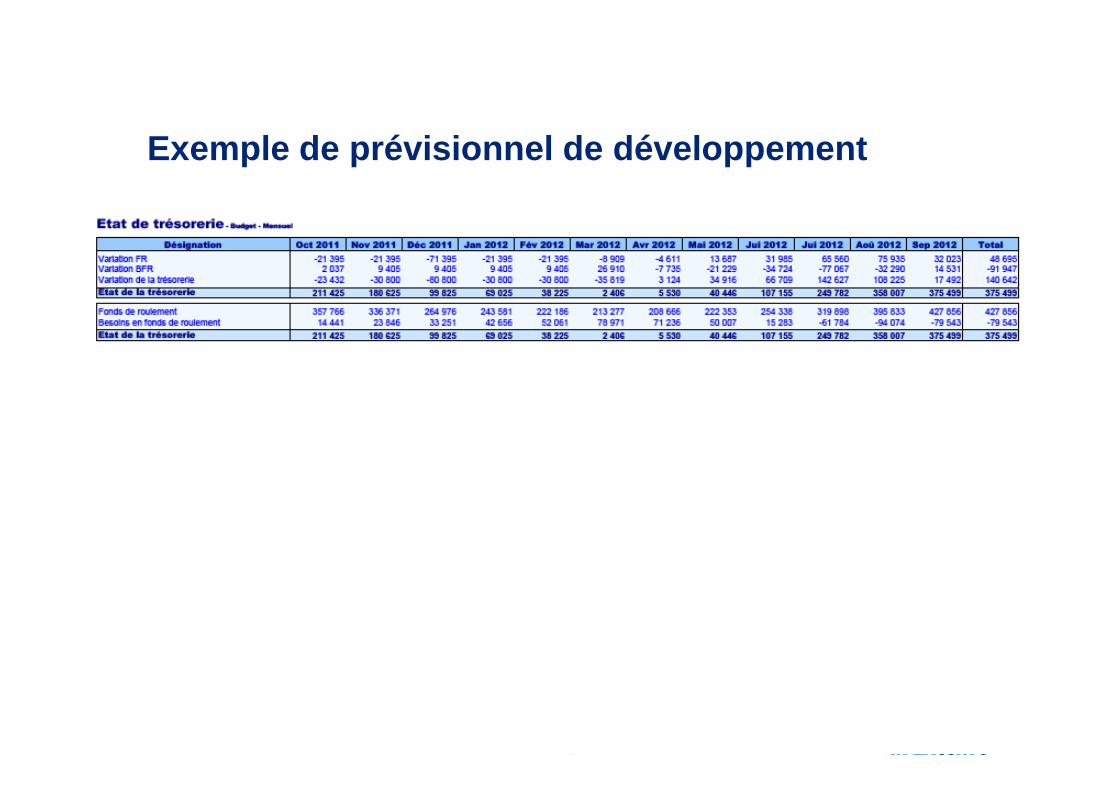

Exemple de prévisionnel de développement

44 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Exemple de prévisionnel de développement

45 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Exemple de prévisionnel de développement

46 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Contacts

Simon FranconDirecteur – In Extenso

Tél. : +33(0)4 75 58 74 01

Erik BlacheDélégué Drôme-Ardèche – Oséo

Tél. : +33(0)4 75 41 81 33

Jean-Marie BaldoAssocié – Adaj Avocats

Tél. : +33(0)4 66 21 37 53