Embed Size (px)

Citation preview

Rapport annuel 2001/2002

Commission Bancaire et Financière

Ce rapport est le soixante sixièmepublié par la Commission

bancaire et financièredepuis sa constitution.

Sauf mention contraire,il porte sur la période

1er juillet 2001 - 30 juin 2002.

Table des matières

Présidents et membres honoraires ______________________________________________ 9

Direction et services _________________________________________________________ 10

Préface _____________________________________________________________________ 17

STATUT LEGALET CONTROLE

CHAPITRE PRÉLIMINAIRE

La loi du 2 août 2002 relative à la surveillance du secteur financier etaux services financiers ________________________________________________________ 23

CHAPITRE 1

LA SURVEILLANCE DES ETABLISSEMENTS DE CREDIT,DES ENTREPRISES D’INVESTISSEMENT,DES SOCIETES DE CONSEIL EN PLACEMENTS ETDES BUREAUX DE CHANGE

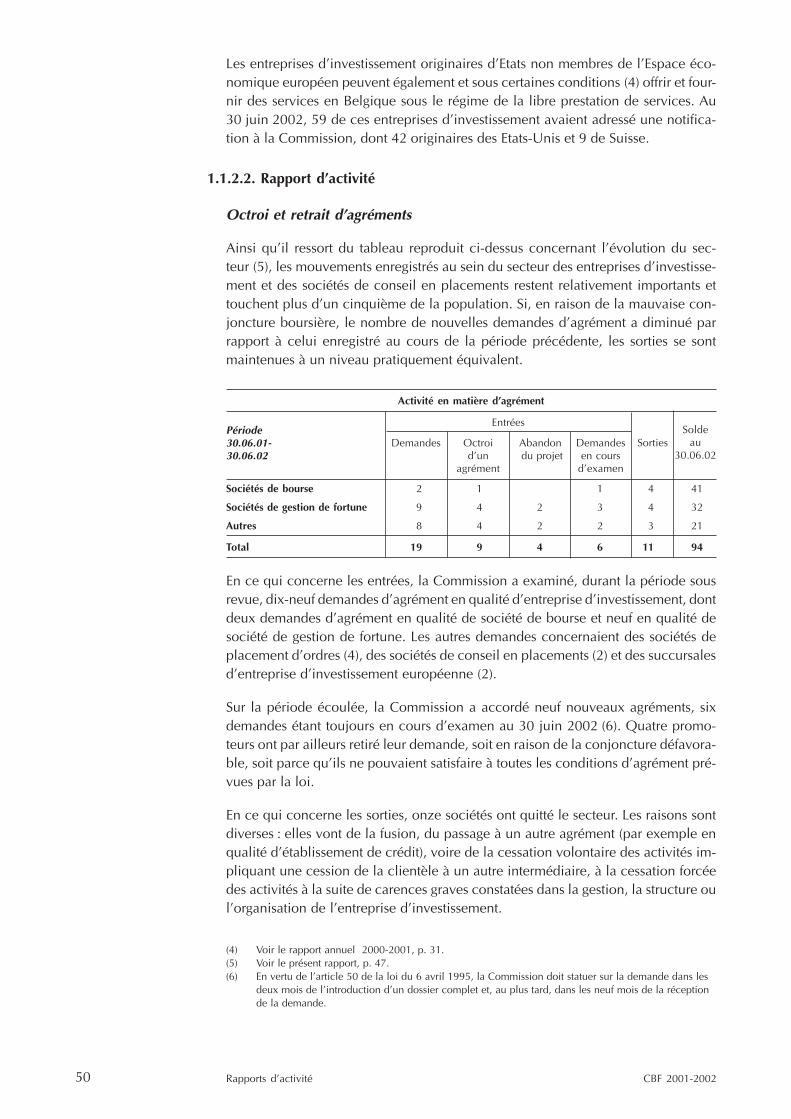

1.1. Rapports d’activité

1.1.1. Etablissements de crédit _____________________________________ 41

1.1.2. Entreprises d’investissement et sociétés de conseil en placements ___ 47

1.1.3. Bureaux de change _________________________________________ 54

1.1.4. Contrôle du périmètre ______________________________________ 56

1.2. Réglementation et circulaires

1.2.1. Aspects communs __________________________________________ 591.2.1.1. Fonctions extérieures exercées par les dirigeants –

nouvelles règles d’incompatibilité _________________________ 59

1.2.1.2. Fonction de compliance _________________________________ 61

1.2.1.3. Organisation d’un contrôle des opérationssur les marchés monétaire et des changes __________________ 62

1.2.1.4. Politique de prévention en matière fiscale :lignes de conduite établies par l’Association belge des Banques __ 63

1.2.1.5. Révision du règlement d’agrément des réviseurs etdes sociétés de réviseurs ________________________________ 64

1.2.1.6. Passage à l’euro et blanchiment __________________________ 64

1.2.1.7. Action à l’égard des pays et territoires non coopératifs _______ 66

1.2.1.8. Financement du terrorisme ______________________________ 67

1.2.2. Aspects sectoriels __________________________________________ 681.2.2.1. Etablissements de crédit _________________________________ 68

1.2.2.1.1. Problématique de la retenue du précompte mobilierpar les agents bancaires en cas de versement en espèces _ 68

1.2.2.1.2. Déduction des fonds propres des commissions d’apportcomptabilisées comme immobilisations incorporelles ___ 70

1.2.2.1.3. Modifications au Rule Book de Clearnet _______________ 70

1.2.2.1.4. Traitement comptable de la préalimentation en euros ____ 71

1.2.2.2. Entreprises d’investissement ______________________________ 721.2.2.2.1. Audit interne et compliance dans les entreprises

d’investissement - Procédure de consultation ___________ 72

1.2.2.2.2. Distribution de certains produits d'assurance pardes entreprises d’investissement _______________________ 73

1.2.2.2.3. Modifications au reporting périodique à la Commission _ 75

1.2.2.2.4. Sous-traitance de l’exécution et/ou de la compensationd’ordres ____________________________________________ 75

1.2.2.2.5. Plus-values latentes sur des positions __________________ 76

1.2.2.2.6. Collaboration des réviseurs agréés des sociétésde bourse au contrôle _______________________________ 77

1.2.2.3. Activité de transferts de fonds et prévention du blanchiment __ 79

1.3. Mise en œuvre du contrôle

1.3.1. Aspects communs __________________________________________ 801.3.1.1. Implications des événements du 11 septembre 2001 _________ 80

1.3.2. Aspects sectoriels __________________________________________ 821.3.2.1. Etablissements de crédit _________________________________ 82

1.3.2.1.1. Fonction de dépositaire exercéepar les établissements de crédit _______________________ 82

1.3.2.1.2. Accord entre les groupes Euroclear et Euronext _________ 83

1.3.2.2. Entreprises d’investissement ______________________________ 841.3.2.2.1. Mesures de redressement _____________________________ 84

CHAPITRE 2

LE CONTROLE DE L’INFORMATION FINANCIERE

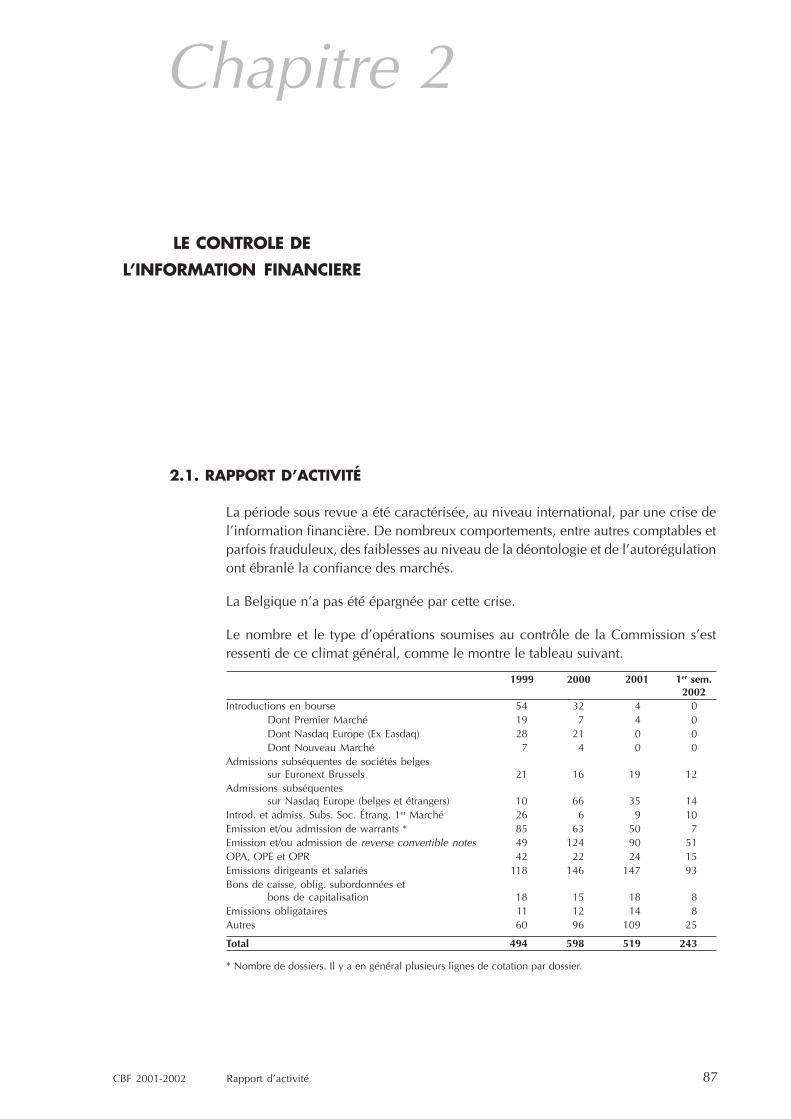

2.1. Rapport d’activité ________________________________________________ 87

2.2. Réglementation et circulaires

2.2.1. Loi sur la transparence ______________________________________ 912.2.1.1. La loi corporate governance _____________________________ 91

2.3. Mise en œuvre du contrôle

2.3.1. Offres publiques d’instruments financiers ______________________ 922.3.1.1. Plans d’intéressement du personnel ________________________ 92

2.3.1.2. Dispense de publication d’un prospectus pour l’admissiond’actions à créer lors de l’exercice de droits de souscriptionou d’obligations convertibles _____________________________ 95

2.3.1.3. Offre publique d’achat d’options qui permettentle financement de l’impôt dans le chef de bénéficiairesde plans d’options sur actions _____________________________ 97

2.3.1.4. Renonciation à des warrants _____________________________ 98

2.3.1.5. Nouveau type de warrants couverts _______________________ 99

2.3.1.6. Credit-linked notes ____________________________________ 100

2.3.2. Offres publiques d’acquisition, maintiens de cours etmodifications du contrôle des sociétés ______________________ 1022.3.2.1. Modification de contrôle d’une société en

commandite par actions ________________________________ 102

2.3.2.2. Offres publiques d’acquisition volontaires à caractèretransnational _________________________________________ 104

2.3.2.3. Offre publique d’acquisition d’Asahi Glass Co sur les actionsde Glaverbel SA ______________________________________ 108

2.3.2.4. Offre publique d’acquisition des parts d’une société coopérative _ 112

2.3.2.5. Egalité de traitement des actionnaires, des porteurs de warrantset des détenteurs d’obligations convertibles dans le cadred’une offre publique d’acquisition ________________________ 114

2.3.2.6. Offre publique de reprise lancée par la Société Généralede Belgique sur les actions Tractebel _____________________ 116

2.3.2.7. Offre publique de reprise par la société de droit françaisTotal Chimie sur le solde des actions de PetroFina SA _______ 118

2.3.2.8. Offres publiques de reprise – détermination du prix _________ 120

2.3.2.9. Offre publique d’échange d’options Artesia contredes options Dexia _____________________________________ 121

2.3.3. Sociétés cotées __________________________________________ 1212.3.3.1. Emissions de warrants en faveur des administrateurs ________ 121

2.3.3.2. Comptabilisation et justification d’un résultat exceptionnel ___ 123

2.3.3.3. Insertion du rapport de gestion dans la brochure annuelle ___ 124

2.3.3.4. Emploi des langues en matière de brochure annuelle _______ 126

2.3.4. Sociétés faisant un appel public à l’épargne __________________ 1282.3.4.1. Notion de sollicitation publique de procuration au sens

de l’article 549 du Code des Sociétés _____________________ 128

2.3.5. Sociétés à portefeuille _____________________________________ 1292.3.5.1. Demande de dérogation en vue de l’application

des normes IAS ________________________________________ 129

2.3.5.2. Octroi d’une dérogation pour l’utilisation du référentielcomptable français ____________________________________ 131

CHAPITRE 3

LE CONTROLE DES ORGANISMES DE PLACEMENT COLLECTIF

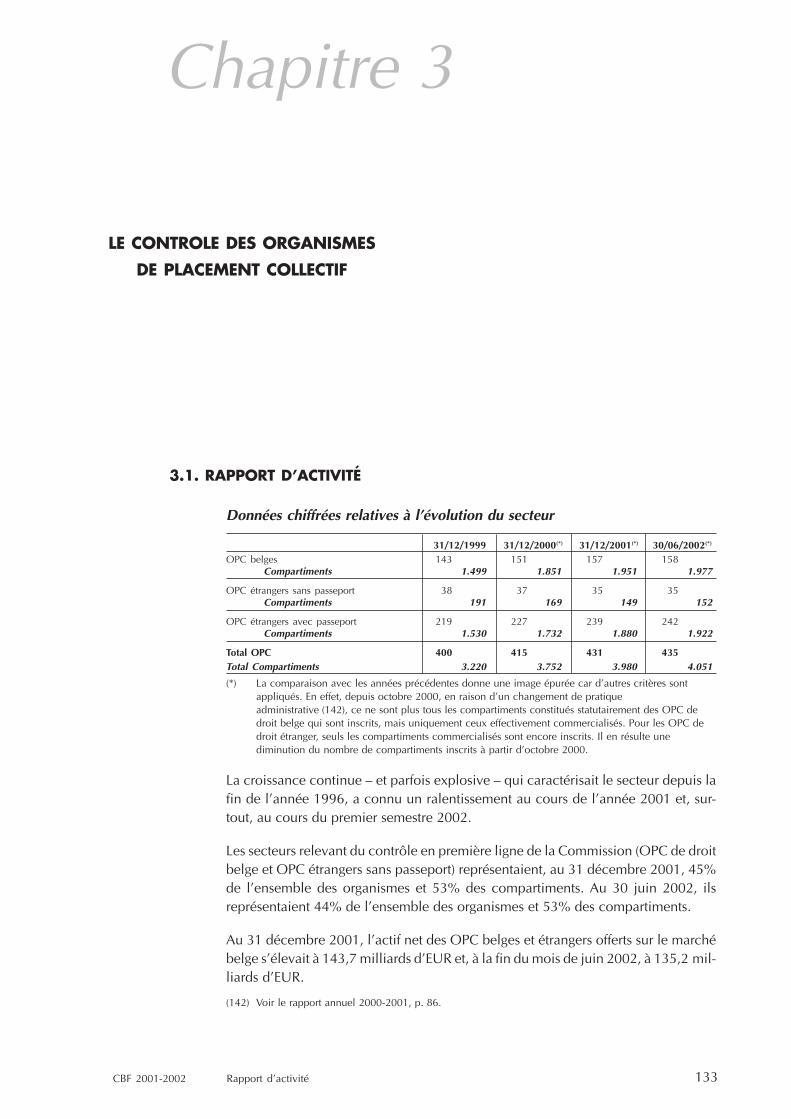

3.1. Rapport d’activité ______________________________________________ 133

3.2. Réglementation et circulaires

3.2.1. Investir en sicav ou en contrats d’assurance-vie liéeà un fonds d’investissement (Branche 23) ____________________ 137

3.2.2. Recommandation relative à la présentation et au contenudes rapports annuels et semestriels à publier par les OPC ______ 138

3.2.3. Cotation/négociation de parts d’ETF _________________________ 140

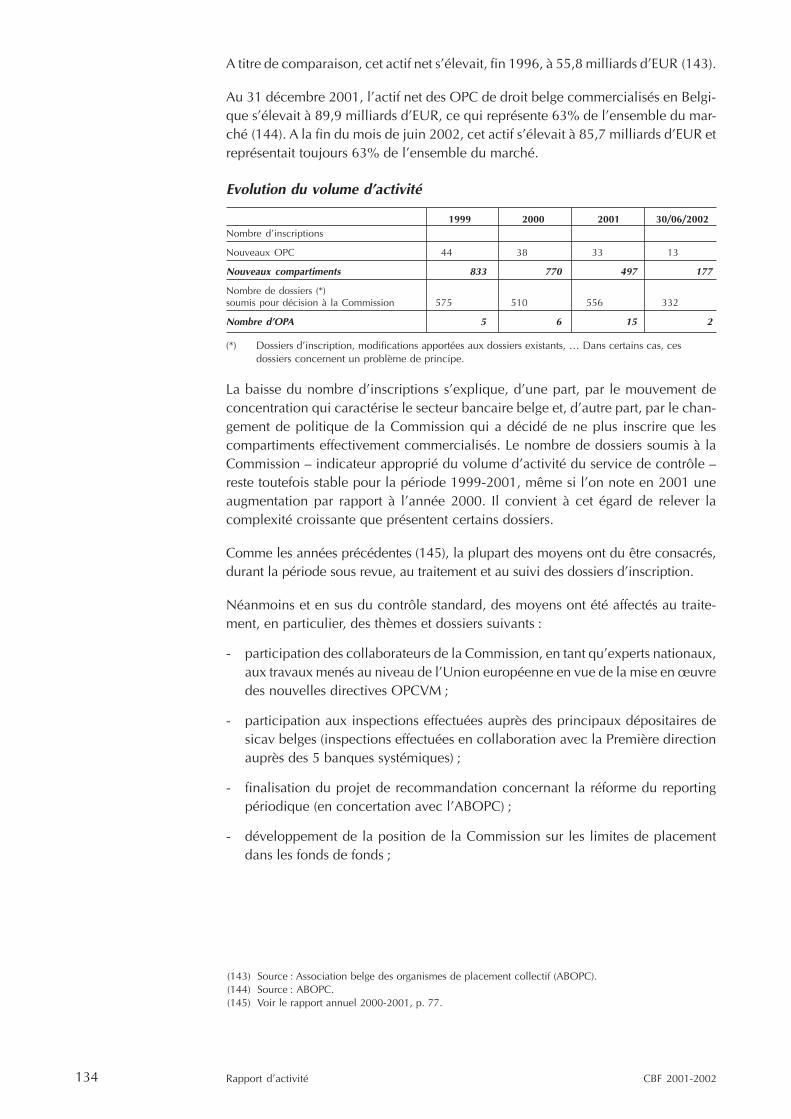

3.3. Mise en œuvre du contrôle

3.3.1. Offre de services administratifs et de dépositaireà des OPC de droit belge __________________________________ 143

3.3.2. Classes de risque _________________________________________ 146

3.3.3. Emission d’obligations par une SIC publique de droit belge _____ 146

CHAPITRE 4

LE CONTROLE DES MARCHES SECONDAIRES

4.1. Rapport d’activité ______________________________________________ 149

4.2. Réglementation et circulaires

4.2.1. Modifications du Rule Book _______________________________ 152

CHAPITRE 5

L’ENVIRONNEMENT NATIONAL ET LA COOPERATION INTERNATIONALE

5.1. L’environnement national

5.1.1. L’Office de Contrôle des Assurances _________________________ 1535.1.1.1. Collaboration avec l’Office de Contrôle des Assurances ______ 153

Le rapport économique est publié séparément et se trouve sur le site web de la CBF: www.cbf.be

5.2. La coopération internationale

5.2.1. Forums multilatéraux ______________________________________ 1565.2.1.1. L’Union européenne ___________________________________ 156

5.2.1.1.1. Présidence belge de l’Union européenne _____________ 156

5.2.1.1.2. Règlement du Parlement européen et du Conseil surl’application des normes comptables internationales ___ 156

5.2.1.1.3. Directive sur la commercialisation à distancede services financiers auprès des consommateurs ______ 158

5.2.1.1.4. Directive sur les contrats de garantie financière ________ 159

5.2.1.1.5. Proposition de directive sur les opérations d’initiés etles manipulations de marché ________________________ 160

5.2.1.1.6. Proposition de directive relative au contrôledes conglomérats financiers _________________________ 161

5.2.1.1.7. Proposition modifiée de directive sur les prospectus ___ 163

5.2.1.1.8. Comité consultatif bancaire _________________________ 163

5.2.1.1.9. Le Comité de surveillance bancairede la Banque centrale européenne ___________________ 165

5.2.1.1.10.Groupe de contact européen des autoritésde contrôle bancaire _______________________________ 166

5.2.1.2. Le Comité de Bâle _____________________________________ 1675.2.1.2.1. Révision de l’accord sur les fonds propres ____________ 167

5.2.1.2.2. Lutte contre le terrorisme ____________________________ 170

5.2.1.2.3. Comptabilité, audit et autres thèmes _________________ 170

5.2.1.3. Committee of European Securities Regulators (CESR) ________ 172

5.2.1.4. L’Organisation Internationale des Commissionsde Valeurs (OICV) ______________________________________ 175

5.2.1.5. Le Joint Forum _________________________________________ 176

5.2.1.6. Le Groupe d’action financière ___________________________ 1775.2.1.6.1. Financement du terrorisme –

nouvelles recommandations et plan d’action __________ 177

5.2.1.7. L’Institut Francophone de la Régulation Financière __________ 178

5.2.2. Accords entre autorités de contrôle __________________________ 1795.2.2.1. Une nouvelle convention entre les autorités de contrôle

belges et néerlandaises des secteurs bancaire et d’assurancesur le contrôle complémentaire du groupe Fortis ____________ 179

5.2.2.2. Adhésion de l’autorité portugaise de contrôle des valeursmobilières au Memorandum of Understanding Euronext _____ 180

5.2.2.3. Accord de coopération avec l’autorité de contrôle tchèquedes valeurs mobilières __________________________________ 181

CHAPITRE 6

GESTION DES RESSOURCES HUMAINES, PERSONNEL ET ADMINISTRATION,INFORMATIQUE, FRAIS DE FONCTIONNEMENT

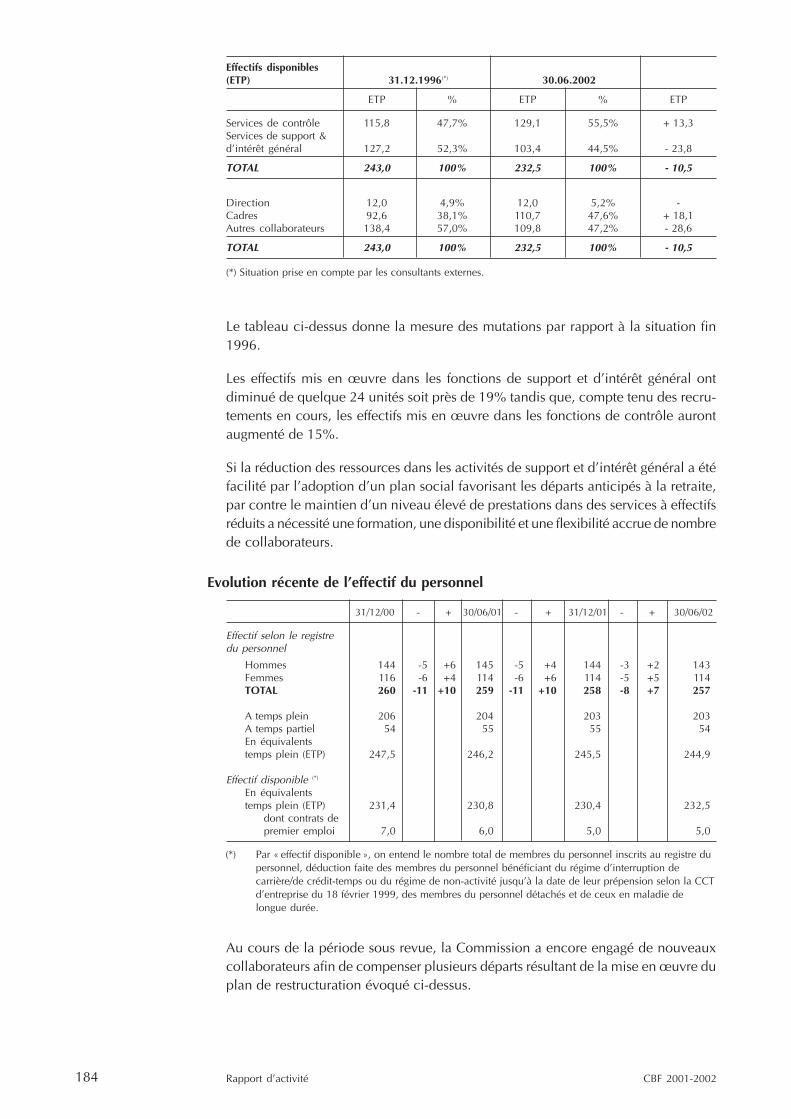

6.1. Rapport d’activité

6.1.1. Gestion des ressources humaines, personnel et administration __ 183

6.1.2. Informatique _____________________________________________ 186

6.2. Réglementation et circulaires

6.2.1. Modification de l’arrêté royal relatif à la couverture des frais defonctionnement __________________________________________ 186

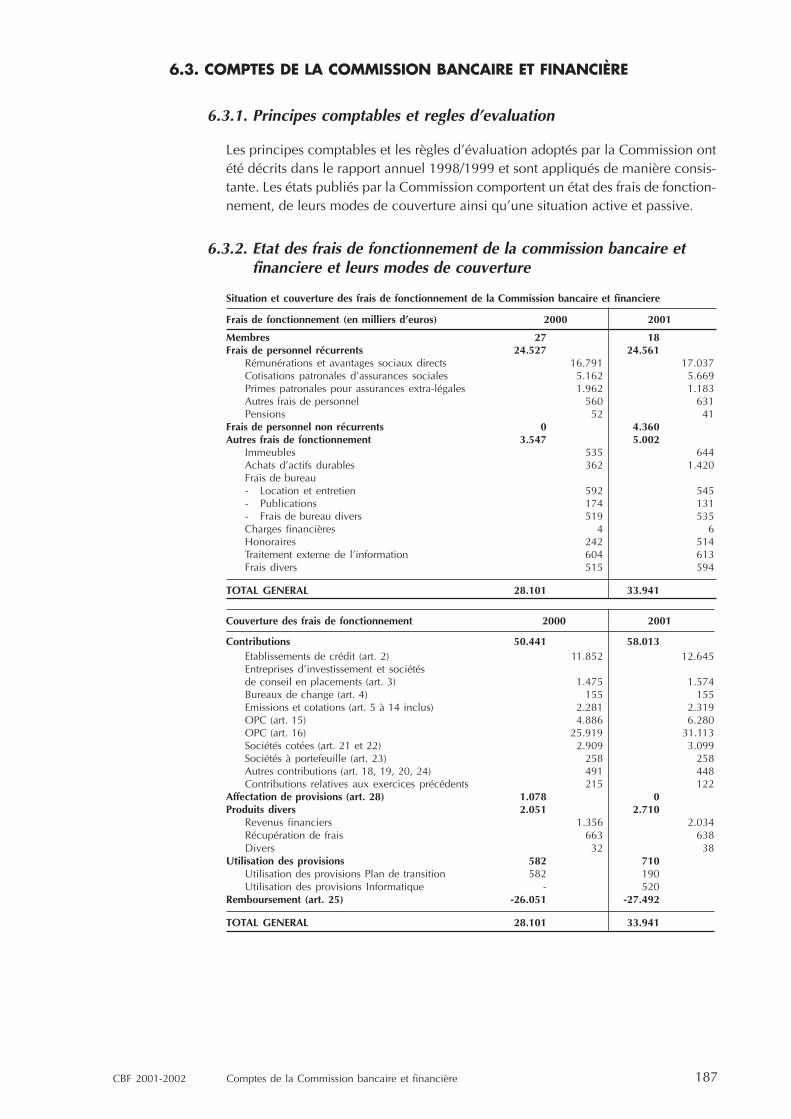

6.3. Comptes de la Commission bancaire et financière __________________ 187

NOMENCLATURE

Pour une meilleure lisibilité, ce rapport utilise des renvois simplifiés, dont le libellé complet etofficiel est repris ci-dessous.

Commission Commission bancaire et financière

Loi bancaire Loi du 22 mars 1993 relative au statut et au contrôle desétablissements de crédit

Loi du 6 avril 1995 Loi du 6 avril 1995 relative aux marchés secondaires,au statut des entreprises d’investissement et à leur contrôle,aux intermédiaires et conseillers en placements

Loi OPA Loi du 2 mars 1989 (Chapitre II) relative à la publicité desparticipations importantes dans les sociétés cotées enbourse et réglementant les offres publiques d’acquisition

Loi corporate governance Loi du 2 août 2002 modifiant le Code des sociétés et la loidu 2 mars 1989 relative à la publicité des participationsimportantes dans les sociétés cotées en bourse etréglementant les offres publiques d’acquisition

Loi anti-blanchiment Loi du 11 janvier 1993 relative à la prévention del’utilisation du système financier aux fins du blanchiment decapitaux

Arrêté OPA Arrêté royal du 8 novembre 1989 relatif aux offrespubliques d’acquisition et aux modifications du contrôledes sociétés

Directive relative aux services Directive 93/22/CEE du Conseil du 10 mai d’investissement1993 concernant les services d’investissement dans ledomaine des valeurs mobilières

Directive OPCVM Directive 85/611/CEE du Conseil du 20 décembre 1985portant coordination des dispositions législatives,réglementaires et administratives concernant certainsorganismes de placement collectif en valeurs mobilières(opcvm)

Directive bancaire coordonnée Directive 2000/12/CE du Parlement européen et du Conseildu 20 mars 2000 concernant l’accès à l’activité desétablissements de crédit et son exercice

OPC Organisme de placement collectif

SIC Société d’investissement en créances

8

9

COMMISSION BANCAIRE ET FINANCIERE (1)

(1) Situation au 30 septembre 2002.

COMPOSITIONEddy Wymeersch Président

Ludo BammensXavier DieuxFrançoise MasaiFrançois T’KintN.N. Membres

PRESIDENTS ET MEMBRES HONORAIRESJean-Louis DuplatBaron Jean GodeauxBaron Walter Van Gerven Présidents honoraires

Oswald AdriaensenBavo CoolLéon DabinBaron Cecil de StrijckerWilliam FraeysJan MeyersMarcel Van AudenhoveJozef Van GoethemBernard Van Ommeslaghe Membres honoraires

COMITE DE DIRECTIONEddy Wymeersch Président

Michel Cardon de LichtbuerRudi BonteAlbert NiestenGeorges Carton de Tournai Directeurs

Par lettre du 8 août 2001 adressée au Ministre des Finances, Monsieur D. Heremans, membre de laCommission, a demandé, pour des raisons personnelles, à être déchargé de son mandat à partir du1er octobre 2001. Durant son bref mandat, Monsieur D. Heremans a fait bénéficier la Commission desa connaissance académique et pratique du monde financier, de la rigueur de son analyse et de lapertinence de son jugement. La Commission lui en est reconnaissante et l’assure de sa hauteconsidération.

La Commission déplore le décès, le 27 novembre 2001, de Monsieur A. Janssens, membre honorairede la Commission. Il était membre de la Commission depuis octobre 1966 jusqu’en septembre 1977.

10

(2) Détaché à la Commission Européenne depuis le 1er septembre 2000.

(3) En interruption de carrière.

PRESIDENCEEddy Wymeersch

DIRECTIONMichel Cardon de LichtbuerRudi BonteAlbert NiestenGeorges Carton de Tournai Directeurs

Luc RoegesPhilippe de MûelenaereJean-Pierre MaesChristian JacobFrançoise HerbayHerman De RijckPhilippe LambrechtFrans Beukelaers Directeurs adjoints

SERVICES

Direction I :CONTROLE PRUDENTIELDES ETABLISSEMENTS DE CREDITRudi Bonte Directeur

Politique de Contrôle

Patrick MassinJozef MeulemanAndré MoreauFernand NaertMarc PickeurJozef SwyngedouwLuc Van Cauter (2) Conseillers

Gaëtan DoucetLadislas Holvoet (3) Attachés

Giancarlo Pellizzari Secrétaire d’administration

11

Grands Groupes Bancaires

Frans Beukelaers Directeur adjoint

Benoît BienfaitPaul CallebautFilip GijselDavid GuillaumeThierry ThuysbaertMarc Verleye Conseillers

Inge Van de Paer Conseiller adjoint

Isabelle De GrooteMichel De SchuyterPeter DhoedtPascal GoossensWouter Van den Kerkhove Attachés

Etablissements de crédit à activités domestiquesBureaux de change

Philippe de Mûelenaere Directeur adjoint

Philippe de BarsyMarc DenysPierre JurdanGiles MotteuJoseph PulinxMarc Van CaenegemPaul Van Damme Conseillers

Jean-Luc HachaMarijke Rombaut (4) Conseillers adjoints

Marleen GeldersEls LagrouLaurent OhnChristel Spaepen Attachés

Etablissements de crédit étrangersInspections spécialisées (IT & Modèles)

Christian Jacob Directeur adjoint

Alain DegroideJoseph De JonghePeter MonderenVincent SapinPierre SchmitzGéry Van Parys Conseillers

Serge RompteauGino ThielemansColeet VynckierValérie Woit Attachés

Patrick GrégoireMarc PetersFrançoise RengletBrigitte Vandevelde Secrétaires d’administration

(4) En interruption de carrière.

12

Direction II :CONTROLE DE L’INFORMATION FINANCIEREET DES MARCHES D’INSTRUMENTS FINANCIERS (5)

Michel Cardon de Lichtbuer Directeur

Contrôle de l’information financière

Philippe Lambrecht Directeur adjoint

Bénédicte ClerckxMichel ColinetSonja D’HollanderJohan LembreghtThierry LhoestRoland MelotteMartine NemryDidier Niclaes Conseillers

Valérie BoslyAnnick LambrighsKris MartensStefaan Robberechts Attachés

Niek Bundervoet Secrétaire d’administration

Jean-Marc Gollier Chargé de mission

Contrôle des organismes de placement collectif et contrôle en deuxième ligne

Jean-Pierre Maes (6) Directeur adjoint

Stéphane De MaghtVeerle De Schryver Conseillers

Gaëtan Laga Conseiller adjoint

Johan LammensSabine PhilippartNathalie Flamen Attachés

Conny Croes Secrétaire d’administration

(5) Emissions de titres de valeurs, offres publiques d’acquisition, obligations des émetteurs de titrescotés en matière d’informations périodiques, sociétés à portefeuille, publicité des participationsimportantes, organismes de placement collectif, contrôle en deuxième ligne des marchéssecondaires.

(6) Assure également la présidence de la Commission des Normes Comptables.

13

Direction III :ETUDES GENERALES ET JURIDIQUES,COMMUNICATION EXTERNETRADUCTION ET DOCUMENTATIONGeorges Carton de Tournai Directeur

Luc Roeges Directeur adjoint

Etudes générales et juridiques

Ann Dirkx (7)Greet T’JonckFrank TrimpeneersAntoine Van Cauwenberge (7)Jean-Michel Van Cottem (8) Conseillers

Jean-Pierre Deguée Conseiller adjoint

Annemie Rombouts Attaché

Clarisse Lewalle Secrétaire d’administration

Communication externe

Edward Cloet Conseiller, porte-parole

Documentation et publications

Myriam Penninckx Conseiller

Traduction

Jean-Pierre CoeurnelleFrançoise DanthinneJan LeersChristine Triest Conseillers

Secrétariat scientifique de la Commission des Normes Comptables (9)

Luk BehetsJean-Paul Servais (10) Conseillers

Yvan Stempnierwsky Chargé de mission

(7) Assure la fonction de porte-parole en cas d'absence prolongée de Monsieur E. Cloet.

(8) Détaché auprès de la Représentation permanente de la Belgique auprès de l'Union européennedu 19 juin 2001 au 15 janvier 2002.

(9) La Commission bancaire et financière est chargée du secrétariat de la Commission des NormesComptables en vertu de l'arrêté royal du 21 octobre 1975 portant création de ladite Commission.

(10) Détaché au Cabinet du Ministre des Finances depuis le 20 juillet 1999.

14

Direction IV:CONTROLE PRUDENTIEL DES ENTREPRISES D’INVESTISSEMENT,CONTROLE PERIMETRE, RESSOURCES HUMAINES, PERSONNEL,ADMINISTRATION ET INFORMATIQUEAlbert Niesten Directeur

Entreprises d’investissement et contrôle du périmètre

Françoise Herbay Directeur adjoint

Entreprises d’investissement

Koen AlgoetDirk De MoorPhilippe DuboisHein LannoyPhilippe LeirensWilly SermonNicolas StanerMarc Van de Gucht Conseillers

Sylvie FunckenChristine Pécasse Conseillers adjoints

Guillaume BérardYves BillietJacques BodardIsabelle Gérard Attachés

Madeleine Kaleyanga Tshiama Secrétaire d’administration

Contrôle du Périmètre

Philippe LoisonCatherine Terrier Attachés

Ressources humaines, Personnel,Administration et Informatique

Herman De Rijck Directeur adjoint

Ressources humaines

Marie-Josèphe Léonard Conseiller

Personnel et Administration

Egwin Schoolmeesters Chef du service

Conseiller en prévention

Yannick Bauwens Secrétaire d’administration

Informatique

Hilde DierckxVéronique LéonardJoseph Van CauwenberghJohan VanhaverbekeJan Vyverman Conseillers

15

16

Préface

17

La période couverte par le présent rapport a été, plus encore que la pré-cédente, une période très mouvementée. Marquée par une incertitude gran-dissante, elle a engendré une volatilité accrue sur les marchés de valeursmobilières. Si l’on peut considérer les événements dramatiques du 11 septem-bre comme l'amorce d'un déclin des marchés, ce sont surtout les grands scan-dales comptables américains qui ont jeté les bases d’une crise de confiancesans précédent, du moins dans l’histoire financière récente. Les répercussionsde cette crise sont plus que manifestes sur les marchés de valeurs mobilières;elles ont également touché les entreprises soumises au contrôle prudentiel dela Commission, fût-ce dans une moindre mesure et à des degrés divers.

L’histoire montrera quels facteurs ont véritablement déclenché la plus grandecrise boursière à laquelle on ait assisté depuis les années trente. Ces causesseront sans nul doute multiples et diverses, et elles concerneront tous les acteursdu paysage financier : les émetteurs, les intermédiaires financiers, les investis-seurs, les experts et les conseillers ont en effet tous contribué à leur façon à lanaissance d’une bulle dont l’éclatement provoquerait inévitablement ce vio-lent retour de manivelle. De nombreux enseignements seront à tirer de cesévénements. Dans le champ d’action de la Commission, l’on peut d’ores etdéjà – fût-ce provisoirement – dégager quelques lignes de force qui continue-ront à marquer le paysage financier dans les années à venir.

18

L’interdépendance des systèmes financiers a pour effet que lorsque des évé-nements surviennent dans une autre partie du monde, les répercussions surles marchés européens sont immédiates. Tel a été le cas pour les événementsdu 11 septembre. Tel a également été le cas pour la crise qui a secoué lesmarchés d’actions américains. Paradoxalement, ces répercussions indirectestouchent les marchés européens plus durement que les marchés américains,alors que la crise de confiance ne portait au départ que sur des sociétés amé-ricaines. Une fois engagés dans la voie de la crise, les marchés ne se soucientmanifestement plus des différences en matière de traitement comptable et decorporate governance qui existent des deux côtés de l’Atlantique.

Bien que déjà évidente auparavant dans de nombreux domaines, la force decette interdépendance des marchés financiers aura indéniablement un impactsur bon nombre de matières. A l’heure actuelle, les conséquences sont déjàvisibles sur le plan normatif. La question de savoir dans quelle mesure lanouvelle législation américaine doit être également respectée par lesentreprises européennes, est soulevée dans de nombreux milieux. A cet égard,des questions délicates sont évoquées, comme celles relatives àl’extraterritorialité et au conflit avec les principes qui gouvernent la structuredes sociétés et des entreprises européennes. L’effet d’infiltration est toutefoisplus complexe. A court terme, les auditeurs et conseillers juridiques qui opèrentsur le plan international auront tout intérêt à tenir compte de ces nouvellesdispositions. La crédibilité de l’encadrement normatif du secteur des valeursmobilières requiert à plus long terme que les régulateurs européens s’eninspirent eux aussi.

Dans la mesure où l’on peut pointer la baisse de confiance comme étant l’unedes causes de la déprime qui frappe actuellement les marchés boursiers, lesremèdes doivent être cherchés dans des mesures susceptibles de rétablir etde renforcer cette confiance.

Le recul des marchés boursiers ne touche pas seulement ces marchés. Iciaussi, les effets indirects sont nombreux et ne sont pas encore tous identifiés.Les groupes financiers, les intermédiaires financiers, mais également leursadministrateurs et leur personnel, se retrouvent brutalement confrontés auxconséquences dévastatrices d’une crise de confiance. Cette situation ne peutque leur rappeler à quel point une surveillance et une maîtrise des risques trèsciblées sous la forme d’un encadrement prudentiel sont impératives, nonseulement pour eux-mêmes mais également pour l’ensemble du secteurfinancier. Sur ce plan, la politique que les entreprises financières belges mènentdepuis de nombreuses années – sous l’œil vigilant notamment des autorités decontrôle prudentiel – a clairement montré que des mesures prudentielles parfoisincisives sont à même d’édifier une digue suffisamment forte pour offrir uneprotection effective même lorsque la tempête fait rage. Ces divers élémentsont fait en sorte que la solvabilité des établissements financiers établis enBelgique ne soit pas mise en péril.

19

L’affinement et le renforcement de l’encadrement prudentiel qui résulterontde la révision de l’accord sur les fonds propres, actuellement en cours depréparation à Bâle, constituent dès lors une étape nécessaire pour continuer àassurer la protection des entreprises financières et, partant, du système financierdans son ensemble. Ces travaux préparatoires doivent être pleinement soute-nus : la Commission y a été activement associée et elle y accorde une prioritéde premier plan. Il va de soi que les entreprises doivent elles aussi être sensi-bilisées aux défis que le nouvel accord sur les fonds propres représentera.Une action systématique dans ce sens a dès lors été mise sur pied.

Outre les exigences en fonds propres et les divers instruments du contrôleprudentiel, une attention accrue doit être portée aux autres facteurs qui sontde nature à étayer la confiance placée dans le système financier. En ce quiconcerne plus particulièrement les entreprises soumises au contrôle prudentiel,l’on ne soulignera jamais assez l’importance des mesures visant à préserverleur réputation. Les exemples américains illustrent à suffisance l’effetdévastateur d’une perte de réputation. C’est la raison pour laquelle laCommission prend de plus en plus d’initiatives visant à assurer le respect desrègles de bonne conduite (sous le terme générique de « compliance »), se mon-trant ainsi déterminée à faire preuve d’une vigilance accrue face aux dangersqui résultent de pratiques illicites, surtout sur le plan fiscal ou en matière deblanchiment de capitaux d’origine criminelle.

Le renforcement de la confiance du public prend d’autres formes lorsque l’onévoque les investisseurs qui confient leurs avoirs aux marchés financiers. Ilsagissent en principe à leurs propres risques et périls. La transparence desactivités de placement doit donc être assurée au maximum. L’action desautorités consiste ici à veiller à ce que les entreprises financières diffusent unmaximum d’informations, que ce soit sous la forme de données comptables,ou d’information à donner préalablement à une émission, dans le cadre d’uneoffre publique d’acquisition, ou encore à titre d’information intérimaire. LaCommission soutient dès lors pleinement les efforts entrepris de divers côtéspour préparer l’introduction des normes IFRS (auparavant IAS) afin de renforcerla comparabilité internationale des données comptables et d’accroître ainsil’attrait des titres de sociétés belges. Elle se réjouit également de ce que lelégislateur ait décidé de renforcer l’exigence d’indépendance descommissaires. Dans le cadre de certaines opérations, dont les offres publiquesd’acquisition commentées dans le présent rapport, elle a insisté sur la nécessitéd’informer équitablement les investisseurs afin de leur permettre de porter unjugement fondé sur l’opération en cause.

Outre les développements observés sur les marchés financiers, la Commis-sion a également été confrontée, durant la période sous revue, à la réformeinstitutionnelle la plus fondamentale depuis sa création.

20

Si l’on considère l’ensemble de son parcours depuis 1935, l’on constate que laCommission bancaire – selon sa dénomination de l’époque – a vu évoluer demanière significative le rôle qui lui a été assigné : ses compétences ont étésystématiquement étendues, la plupart des matières qu’elle traite revêtent deplus en plus un caractère européen et international, le nombre initial de sescollaborateurs a considérablement augmenté, la complexité de la législationet des matières traitées est sans commune mesure avec ce qu’elle étaitauparavant. Chaque année, cette évolution requiert de la direction et descollaborateurs de la Commission davantage de compétence et d’engagement.Tous ont toujours su faire face aux défis d’une manière remarquable.

Les facteurs précités, conjugués à l’exigence d’une gestion plus performanteet à la nécessité de porter une attention accrue aux matières relatives à lastabilité financière, constituent en fait les moteurs qui ont déclenché uneréflexion sur les structures de governance et d’organisation de l’institution.Les structures de contrôle, telles qu’elles sont actuellement conçues, exprimentces nouvelles perspectives : le renforcement du rôle et de la responsabilitédes banques centrales sur le plan de la stabilité du système financier en généralet la demande d’une coordination plus poussée avec le contrôle du secteurdes assurances sont des tendances qui résultent des évolutions du systèmefinancier. L’élargissement des pouvoirs de sanction de la Commission, dans lerespect des garanties prévues par les droits de l’homme, répond au besoin dedisposer d’une politique coercitive plus performante en termes d’efficacité etde rapidité d’action. La nécessité d’assurer une protection juridique plusefficace en cas de contestation devant les tribunaux a également amené lelégislateur à revoir fondamentalement le dispositif actuel des voies de recourscontre les décisions prises par les autorités de contrôle.

La réforme, telle qu’elle a été votée au Parlement, repose sur une distinctiontrès nette entre les fonctions de surveillance et de gestion. Le conseil desurveillance exerce non seulement les tâches de surveillance classiques, maisa également voix au chapitre dans la politique générale de l’institution. La loipermet qu’un nombre restreint de personnes présentant des liens avec lesentreprises contrôlées siègent au sein de ce conseil.

Le contrôle des entreprises et des opérations individuelles relève de la com-pétence exclusive du comité de direction. Différents instruments sont prévuspour permettre l’exercice d’un contrôle performant. Cette performance seranotamment renforcée par le fait que le comité de direction dispose doréna-vant d’un pouvoir de sanction indépendant. Dans le respect des principesdécoulant des droits de l’homme, les sanctions ne peuvent être imposées qu’àla demande de l’auditeur, une fonction indépendante nouvellement créée.L’auditeur ne fait pas partie du comité de direction, de sorte que les voletsinstruction et sanction restent clairement dissociés.

21

L’organe de gestion de la Commission sera dorénavant composé de membresdont la moitié – moins un – seront des directeurs de la Banque Nationale. Laprésence de ces directeurs n’affecte toutefois aucunement la responsabilitéde la Commission quant au contrôle des entreprises et opérations individuelles.

A présent que les cadres fondamentaux sont établis, il importe de veiller à ceque leur mise en œuvre s’effectue en tenant compte des exigences d’efficacitéet d’efficience qui permettront à la Commission bancaire et financière decontinuer à remplir, comme par le passé, son rôle de premier plan en matièrede contrôle du secteur financier en Belgique, avec l’engagement et l’expertisequ’on lui connaît et qu’on attend d’elle.

La loi du 2 août 2002 met fin à une structure de gestion qui a sous-tendu lecontrôle financier pendant plus de soixante ans. Le moment est dès lors venude rendre hommage aux – pas plus de 36 – personnes qui, outre les septprésidents, ont, en tant que membres de la Commission bancaire, puis de laCommission bancaire et financière, mis leur sagesse, leur expertise et leurperspicacité à la disposition de l’institution. Qu’ils en soient sincèrementremerciés.

Eddy Wymeersch,Président.

22 CBF 2001-2002

Statut légalet contrôle

23CBF 2001-2002

Chapitrepréliminaire

La loi du 2 août 2002 relative à la surveillance du secteur financier et auxservices financiers

Comme indiqué dans la préface, la loi du 2 août 2002 (1) a profondément réforméla surveillance du secteur financier. L’on trouvera ci-dessous un aperçu des princi-pales modifications apportées par la loi dans les domaines relevant des compéten-ces de la Commission.

** *

La réforme de l’organisation et de la surveillance des marchés secondairesd’instruments financiers

L’organisation et la surveillance des marchés

La loi du 2 août 2002 réforme le cadre légal de l’organisation et de la surveillancedes marchés secondaires qui était déposé dans la loi du 6 avril 1995.

La notion centrale est celle de marché réglementé. La loi dispose désormais que leMinistre des Finances peut, sur avis de la Commission, reconnaître en qualité demarché réglementé tout marché secondaire organisé par une entreprise de marchébelge. A cette fin, l’entreprise de marché qui l’organise doit garantir le fonctionne-ment régulier des négociations sur le marché et assurer la transparence des transac-tions. L’entreprise de marché doit établir des règles de marché et veiller à ce queces règles lient contractuellement les membres du marché. Ces règles de marché

Chapitre préliminaire

(1) Voir le Moniteur belge du 4 septembre 2002.

24 CBF 2001-2002

définissent notamment les obligations que doivent respecter les membres du mar-ché, ainsi que les conditions d’admission d’instruments financiers aux négociationssur le marché. Elles sont soumises à l’approbation du Ministre des Finances, sur avisde la Commission. La Commission vérifie si les instructions et circulaires prises enexécution des règles de marché sont conformes à celles-ci et aux dispositions légis-latives. La loi règle également la qualité de membre des marchés réglementés : elleprévoit qu’outre les intermédiaires agréés, d’autres entreprises peuvent devenirmembres du marché, aux conditions définies par la Commission dans un ou plu-sieurs règlements. L’entreprise de marché ne peut refuser l’admission d’une per-sonne entrant en ligne de compte que sur la base de critères objectifs et non discri-minatoires et moyennant l’accord de la Commission.

La loi prévoit également que les entreprises de marché établies en Belgique et sou-haitant organiser des marchés réglementés sont tenues de se faire agréer préalable-ment par le Ministre des Finances, lequel accorde l’agrément sur avis de la Com-mission. Pour être agréée, l’entreprise de marché doit disposer de ressources finan-cières suffisantes et être dotée d’une organisation et d’un contrôle interne appro-priés, tandis que ses actionnaires et ses dirigeants doivent présenter les qualitésrequises. Certaines de ces conditions s’appliquent au niveau du groupe dont l’en-treprise de marché fait éventuellement partie. La Commission contrôle le respect deces conditions.

Le Ministre des Finances peut, sur avis de la Commission, retirer la qualité de mar-ché réglementé ainsi que l’agrément d’entreprise de marché si les conditions léga-les ne sont plus remplies.

Un recours auprès de la Cour d’appel de Bruxelles est ouvert à l’entreprise de mar-ché ainsi qu’à la Commission contre les décisions prises par le Ministre en matièrede reconnaissance ou d’agrément.

La loi ne prévoit plus d’autorités de marché chargées – sous le contrôle en secondeligne de la Commission – d’assurer l’organisation et la surveillance des marchés.L’organisation des marchés incombe désormais aux entreprises de marché elles-mêmes. La loi leur confère également le pouvoir de décider de l’admission d’instru-ments financiers aux négociations sur un marché réglementé belge ainsi que deleur suspension ou de leur radiation. La Commission peut s’opposer à l’admissionou à la radiation d’un instrument financier pour des motifs de protection des intérêtsdes investisseurs. Si la Commission le lui demande, l’entreprise de marché doitprocéder à la suspension d’un instrument financier. Un recours auprès de la Courd’appel de Bruxelles est ouvert aux émetteurs ainsi qu’à la Commission contre lesdécisions prises par l’entreprise de marché en matière d’admission, de suspensionou de radiation.

Plusieurs missions de contrôle qui, auparavant, étaient confiées en première ligneaux autorités de marché d’Euronext Brussels et de Nasdaq Europe, sont transféréesà la Commission. Il s’agit en premier lieu du contrôle du respect des règles deconduite ainsi que du contrôle des infractions boursières (délit d’initié et manipula-tion de cours). La Commission devient en outre la seule autorité chargée de sur-veiller l’information financière puisque le contrôle de l’information financière oc-casionnelle lui est, dorénavant, également dévolu.

Chapitre préliminaire

25CBF 2001-2002

A cet égard, la loi dispose que le Roi définit, sur avis de la Commission, les règlesconcernant :

- les obligations en matière d’information financière qui incombent aux émetteursd’instruments financiers admis aux négociations sur un marché réglementé belge

- les exigences en matière de normes comptables que ces émetteurs doivent res-pecter pour l’information financière fournie au public (2).

Le Roi peut rendre certaines de ces règles applicables à des entreprises belges dontles titres sont négociés exclusivement sur un marché étranger.

Les nouveaux pouvoirs d’investigation attribués à la Commission en la matière im-pliquent notamment qu’elle peut procéder à des inspections auprès des émetteurset qu’elle peut demander aux commissaires des entités soumises à son contrôle delui remettre des rapports spéciaux.

Le Roi fixera également les règles relatives aux obligations des intermédiaires enmatière de conservation et de déclaration des transactions ainsi que celles relativesà la transparence du marché.

Contrairement à la loi du 6 avril 1995, la loi n’impose plus elle-même une obliga-tion de centralisation. Le Roi peut néanmoins imposer la centralisation des transac-tions sur un marché réglementé, à condition de prévoir un droit de renonciationdans le chef de l’investisseur.

Euronext Brussels et Nasdaq Europe sont, par la loi, de plein droit agréées en qua-lité d’entreprises de marché. Elles sont tenues, dans les six mois de l’entrée envigueur de la loi, d’adapter leurs règles en vue de les mettre en concordance avecles dispositions de la loi.

Marchés spécifiques

La loi crée un cadre permettant l’adoption d’un régime distinct pour les marchésbelges d’instruments financiers émis ou garantis par l’Etat ou des collectivités publi-ques belges. Ainsi, le Roi peut régler l’organisation et la surveillance des marchésqui sont spécialisés dans de tels instruments. Il peut organiser un régime de contrôlespécifique pour ces marchés, le cas échéant en dérogeant aux dispositions régissantle contrôle exercé par la Commission. Il est en outre habilité à réorganiser le Fondsdes Rentes et à transférer certaines de ses compétences à la Banque Nationale deBelgique (BNB) ou à la Commission. Le Fonds des Rentes est, par la loi, de pleindroit agréé en qualité d’entreprise de marché. Le régime d’agrément auquel sontsoumises les autres entreprises de marché est déclaré non applicable au Fonds desRentes.

La loi dispose en outre que le Roi peut, sur avis de la Commission, arrêter des règlesrelatives à l’organisation, au fonctionnement et au contrôle de marchés secondairesd’instruments financiers autres que des marchés réglementés, et de systèmes denégociation alternatifs. Ces règles peuvent prévoir que ces marchés ou systèmes nepeuvent être organisés que par des entreprises de marché agréées pour l’organisa-

(2) La loi précise que les dispositions d’exécution concernées ne portent pas préjudice aux compétencesréglementaires dévolues aux ministres ayant dans leurs attributions l’Economie, la Justice et lesClasses moyennes, ni à la compétence d’avis de la Commission des Normes comptables.

Chapitre préliminaire

26 CBF 2001-2002

tion de marchés réglementés ou par des établissements de crédit ou entreprisesd’investissement dont l’agrément couvre cette activité. Les opérateurs en questionauront toutefois toujours le choix d’organiser de tels marchés ou systèmes en tantqu’entreprise de marché ou sous le couvert d’un agrément en qualité de banque oud’entreprise d’investissement.

Compensation et liquidation

La loi instaure un nouveau statut pour les organismes offrant des services de com-pensation et de liquidation à des marchés réglementés.

Les établissements de crédit établis en Belgique peuvent offrir des services de com-pensation sans disposer d’un agrément complémentaire. Quant aux organismes decompensation spécialisés belges ou établis en Belgique, ils sont désormais soumis àun statut spécifique qui requiert un agrément du Ministre des Finances.

Peuvent intervenir en tant qu’organismes de liquidation les établissements de créditétablis en Belgique, les organismes agréés en qualité de dépositaire central en vertude l’arrêté royal n° 62 du 10 novembre 1967 favorisant la circulation des valeursmobilières, ainsi que les organismes désignés par le Roi en vue d’assurer la liquida-tion des transactions sur des valeurs mobilières dématérialisées de sociétés. Desorganismes non établis en Belgique peuvent assurer des services de compensationou de liquidation en Belgique à condition d’être soumis dans leur Etat d’origine à unstatut et à un contrôle jugés équivalents par la Commission et la BNB.

La Commission assure le contrôle prudentiel de ces organismes de compensation etde liquidation, sans préjudice des compétences d’« oversight » exercées par la BNBsur les systèmes de compensation et de liquidation.

Règles de conduite

La loi précise les règles de conduite que les intermédiaires doivent respecter lors-qu’ils fournissent des services d’investissement ou effectuent des opérations sur ins-truments financiers. La loi supprime la présomption légale selon laquelle l’intermé-diaire avait satisfait à son devoir de diligence à l’égard de ses clients s’il avait exé-cuté la transaction sur un marché réglementé conformément aux règles en vigueursur ce marché.

Les intermédiaires doivent adopter un code de conduite interne comportant desrègles et procédures appropriées pour assurer le respect des règles de conduite etdes règles en matière d’abus de marché. Ils doivent également désigner en leur seinune personne responsable de la déontologie.

Le Roi est habilité à établir des règles de conduite additionnelles. Il peut égalementarrêter des règles de conduite différentes selon que les services d’investissementsont fournis à des investisseurs professionnels ou à d’autres investisseurs.

Le Roi peut arrêter les règles de conduite que les offrants doivent respecter dansleur information concernant des offres publiques, ainsi que les règles à observer parles intermédiaires financiers lorsqu’ils interviennent dans de telles opérations.

Chapitre préliminaire

27CBF 2001-2002

Le Roi peut également prescrire que les émetteurs dont les instruments financierssont cotés en Belgique ou à l’étranger, établissent un code déontologique relatif auxopérations que leurs mandataires et employés pourraient effectuer sur les instru-ments financiers en question.

Pour assurer le contrôle du respect de ces dispositions, la Commission dispose depouvoirs étendus, en ce compris la possibilité de se faire communiquer toute infor-mation sur les relations entre l’intermédiaire et un client déterminé.

Abus de marché et délits boursiers

La Commission est dorénavant chargée de contrôler les infractions pénales queconstituent le délit d’initié et la manipulation de cours. La définition de ces infrac-tions est reprise de la loi du 4 décembre 1990, moyennant quelques adaptations.L’exception dite « holding » (3) est supprimée. La loi précise expressément que l’in-terdiction s’applique à toute personne qui dispose d’une information privilégiée enraison de ses activités criminelles. Cette disposition vise à sanctionner les person-nes qui préparent des actes criminels, en ce compris des attentats terroristes, et quiferaient un usage abusif de leur connaissance de ce projet en opérant sur des instru-ments financiers sensibles.

Outre les infractions pénales, la loi traite également des abus de marché, dont larépression administrative est confiée à la Commission.

Les abus de marché sont définis de manière large et englobent l’abus d’informationsprivilégiées, les différentes formes de manipulation de cours, la diffusion d’informa-tions fausses ou trompeuses ainsi que tout autre acte, défini par le Roi, qui entraveou perturbe ou est susceptible d’entraver ou de perturber le bon fonctionnement,l’intégrité et la transparence du marché.

La définition de l’infraction pénale que constitue le délit d’initié et celle de l’abusde marché sanctionné administrativement coïncident, à cette différence près quepour l’abus de marché, il ne faut pas établir que la personne était consciente ducaractère privilégié de l’information ou ne pouvait raisonnablement l’ignorer.

Contrairement à l’infraction pénale que constitue la manipulation de cours, il n’estpas nécessaire, pour l’abus de marché, d’apporter la preuve de l’utilisation de moyensfrauduleux. Les personnes qui ont effectué les transactions peuvent, le cas échéant,établir que les raisons qui les ont amenées à le faire sont légitimes et que les tran-sactions en question sont conformes aux pratiques normales du marché, reconnuesà ce titre par la Commission. La Commission est à cet égard autorisée à déterminerpar règlement les conditions auxquelles une transaction doit satisfaire pour êtreconforme aux pratiques normales du marché.

En cas d’infraction à l’interdiction d’abus de marché, la Commission peut imposerune amende administrative. Toute amende administrative devenue définitive avantque le juge pénal ait statué définitivement sur les mêmes faits ou des faits connexes,s’impute sur le montant de toute amende pénale qui serait prononcée pour ces faitsà l’égard de la même personne.

(3) En vertu de la loi du 4 décembre 1990, ne constituaient pas des informations privilégiées lesinformations dont les sociétés à portefeuille disposent du fait de leur rôle dans la gestion des sociétésdans lesquelles elles possèdent une participation.

Chapitre préliminaire

28 CBF 2001-2002

Privilèges des intermédiaires financiers

Tout en remplaçant l’article 41 de la loi du 6 avril 1995, l’article 31 de la loi du2 août 2002 a apporté diverses modifications aux privilèges des intermédiaires fi-nanciers antérieurement prévus dans la législation financière audit article 41 (4).

Premièrement, s’agissant du privilège, visé au § 1er de la disposition, existant aubénéfice des intermédiaires qualifiés sur les instruments financiers, fonds ou devi-ses qui leur ont été remis en vue de constituer la couverture destinée à garantirl’exécution d’opérations ou qu’ils détiennent à la suite de l’exécution de transac-tions, la disposition nouvelle complète le privilège sur deux aspects. D’une part, ladisposition ne requiert plus que la couverture soit requise par les dispositions léga-les ou réglementaires régissant les marchés réglementés sur lesquels les opérationssont effectuées. Cet élargissement de la couverture permet ainsi d’inclure dans l’as-siette du privilège les couvertures exigées sur une base purement contractuelle.D’autre part, la disposition nouvelle précise qu’elle s’applique aux couvertures cons-tituées dans le cadre d’opérations à terme sur devises.

Deuxièmement, s’agissant du privilège, visé au § 2 de la disposition, existant auprofit des organismes de compensation ou de liquidation, la disposition reprend,sous un paragraphe unique, un double privilège. D’une part, il s’agit des avoirs(instruments financiers, fonds, devises) dont un membre dispose comme avoirs pro-pres dans les livres d’un tel organisme et qui garantissent toutes les opérations con-clues en son nom propre pour son compte ou pour compte de ses clients. D’autrepart, il s’agit des avoirs détenus par un membre comme avoirs de clients dans leslivres d’un tel organisme et qui ne garantissent que les opérations des clients avectoutefois une solidarité entre les clients d’un même membre.

En ce qui concerne ces privilèges visés au § 2, le § 5 de la disposition rappelle lanécessité d’obtenir l’accord écrit préalable du client, à peine d’être sanctionné parl’article 148, § 3 de la loi du 6 avril 1995. En cas d’absence d’un tel consentement,la disposition précise désormais que la validité du privilège ne se voit pas affectée,la sanction consistant dans les sanctions pénales encourues par l’intermédiaire aux-quelles peuvent s’ajouter les mesures de redressement découlant du contrôleprudentiel.

Troisièmement, la disposition nouvelle intègre dans la loi les procédures de réalisa-tion desdits privilèges qui étaient anciennement prévues par arrêté royal. Sans quecela ne porte atteinte à la possibilité de réaliser la couverture fournie, la dispositionprécise que le droit de réalisation implique également le droit de clôturer les posi-tions ouvertes à la suite des opérations.

Contrôle exercé par la Commission

Les missions de contrôle dévolues à la Commission sont assorties de pouvoirs d’in-vestigation étendus à l’égard des intermédiaires financiers, des membres d’un mar-ché réglementé belge, des organismes de compensation et de liquidation et desémetteurs.

(4) Voy. Doc. Parl., Ch. Repr., nos 1842/001, 1843/002, pp. 69 à 72.

Chapitre préliminaire

29CBF 2001-2002

Pour contrôler l’application des dispositions en matière d’abus de marché et desinterdictions pénales en matière de délit d’initié et de manipulation de cours, laCommission dispose en outre de pouvoirs d’investigation à l’égard des mandantsdes intermédiaires.

Un élément nouveau est le fait que la Commission est autorisée, dans des cas indi-viduels, à accorder des dérogations à certaines dispositions légales (règles de con-duite et abus de marché), si elle estime que les dispositions en question sont ina-daptées à la situation de l’intermédiaire, de l’émetteur ou de l’offrant concerné et àcondition que cette personne mette en œuvre des mesures alternatives adéquatesqui assurent un niveau de protection équivalent des intérêts des investisseurs et del’intégrité du marché.

La Commission peut en outre définir, par voie de règlement, les conditions danslesquelles des pratiques courantes dans le marché sont constitutives ou non d’uneinfraction aux règles de conduite ou à l’interdiction d’abus de marché.

Enfin, la loi détermine les mesures de contrainte que la Commission peut prendre.Elle peut enjoindre à toute personne établie en Belgique de se conformer aux dispo-sitions de la loi, dans le délai qu’elle détermine. S’il n’est pas donné suite à cetteinjonction, la Commission peut rendre publique sa position, imposer une astreinteou désigner, auprès d’une entreprise de marché ou d’un organisme de compensa-tion ou de liquidation, un commissaire spécial. Elle peut également infliger uneamende administrative à toute personne contrevenant à la loi.

** *

La réforme du statut de la Commission

La loi du 2 août 2002 modifie profondément le statut de la Commission. Le titre IIIde l’arrêté royal n° 185 du 9 juillet 1935 qui définissait le statut de la Commissiondepuis la création de celle-ci, est abrogé. Le statut de la Commission est dorénavantrégi par le chapitre III de la loi du 2 août 2002.

Dispositions générales

La loi confirme expressément que la Commission est un organisme autonome, dotéde la personnalité juridique.

Les missions de la Commission sont désormais inscrites dans les dispositions régis-sant son statut. La loi énumère quatre missions :

1° assurer le contrôle des établissements de crédit, des entreprises d’investisse-ment, des conseillers en placements et des bureaux de change ;

2° assurer le contrôle des OPC ;

3° veiller au respect des règles visant la protection des intérêts de l’investisseur lorsdes transactions effectuées sur des instruments financiers, et veiller au bon fonc-tionnement, à l’intégrité et à la transparence des marchés d’instruments financiers ;

Chapitre préliminaire

30 CBF 2001-2002

4° contribuer au respect des règles visant à protéger les épargnants et les investis-seurs contre l’offre illicite de produits et services financiers ; cette dernière mis-sion confirme le « contrôle du périmètre » que la Commission a mis en place, cesdernières années, afin de détecter les offres illicites de titres et de services ban-caires et d’investissement et de mettre le public en garde contre de telles offres.

La loi confère en outre au Roi le pouvoir d’élargir les missions de la Commission eny intégrant tout ou partie des missions actuelles de l’Office de Contrôle des Assu-rances (OCA). Ce pouvoir expire le 30 juin 2003.

La loi maintient le principe selon lequel la Commission ne connaît pas des ques-tions d’ordre fiscal. L’obligation de dénoncer aux autorités judiciaires les mécanis-mes particuliers qui constituent un délit fiscal passible de sanctions pénales, estégalement maintenue.

Organes

La Commission compte dorénavant quatre organes : le conseil de surveillance, lecomité de direction, le président et le secrétaire général.

Le conseil de surveillance ne connaît pas des dossiers individuels. Sa mission com-porte essentiellement trois volets :

1° le conseil procède à des échanges de vues sur les questions générales relevantdu domaine de compétences de la Commission ; il donne, dans ce cadre, desavis au comité de direction, notamment sur les priorités générales de la politi-que de surveillance et sur les règlements que le comité de direction envisage deprendre ; sur proposition du comité de direction, le conseil peut constituer descomités consultatifs ;

2° le conseil assure la surveillance générale du fonctionnement de la Commission ;sur proposition du comité de direction, il adopte le règlement d’ordre intérieur,l’organigramme des services, le code déontologique, le budget, les comptesannuels ainsi que le rapport annuel ; le conseil nomme les réviseurs d’entrepri-ses chargés d’assurer le contrôle des comptes annuels de la Commission ; il peutcharger un ou plusieurs de ses membres de mener une enquête pour s’assurerdu bon fonctionnement de la Commission ;

3° dans certaines matières, le conseil présente des propositions et donne des avisau Gouvernement ; sur proposition du comité de direction, il propose les règlesgénérales relatives au financement de la Commission ; il donne en outre un avispréalablement à la nomination du président, des membres du comité de direc-tion et du secrétaire général.

Le conseil compte neuf membres : le président et huit membres nommés par le Roi.Cinq membres sont nommés sur proposition conjointe du Ministre des Finances etdu Ministre qui a l’Economie dans ses attributions. Trois membres sont nommésparmi les régents de la BNB. La moitié au moins des membres ne peuvent détenirune participation ni exercer un mandat dans une entreprise soumise au contrôlepermanent de la Commission.

Chapitre préliminaire

31CBF 2001-2002

Le comité de direction est désormais l’organe compétent qui prend les décisionsdans le cadre des missions qui sont dévolues à la Commission en tant qu’autoritéadministrative. Il arrête également les règlements de la Commission, sur avis duconseil de surveillance. Il assure l’administration et la gestion de la Commission etdétermine l’orientation de la politique.

Le comité de direction compte, outre le président, au moins quatre et au plus sixmembres, lesquels sont nommés par le Roi sur proposition du Ministre des Finan-ces. La moitié des membres doivent être membres du comité de direction de laBNB. Ces membres sont proposés par le comité de direction de la BNB. Ils siègentà titre personnel. Ils ne prennent pas part aux délibérations portant sur des dossiersqui concernent la BNB en tant qu’émetteur d’instruments financiers cotés. L’un desmembres est nommé vice-président.

Le comité de direction peut organiser des chambres pour les différents secteursrelevant de la compétence de la Commission. Ces chambres sont composées demembres du comité de direction et de membres du personnel. Le comité de direc-tion peut, pour certains dossiers, par exemple ceux qui ne peuvent souffrir aucundélai, ou pour certaines matières, par exemple celles pour lesquelles il existe unepratique constante en matière de décisions, déléguer aux chambres son pouvoir dedécision.

Le président dirige la Commission. Il préside le comité de direction et le conseil desurveillance. Le Roi peut toutefois prévoir que la présidence des deux organes estexercée par des personnes différentes. Le président est nommé par le Roi, sur pro-position conjointe du Ministre des Finances et du Ministre qui a l’Economie dansses attributions.

Le secrétaire général est chargé de l’organisation administrative générale et de ladirection administrative des services. Il coordonne la coopération avec d’autresinstitutions, notamment avec la BNB et l’OCA. Il exerce ces missions sous l’autoritécollégiale du comité de direction. Le secrétaire général remplit également la fonc-tion d’auditeur qui peut être chargé par le comité de direction de mener une en-quête en vue de l’imposition de sanctions administratives. Le secrétaire général estnommé par le Roi, sur proposition du Ministre des Finances. Au terme d’une pé-riode transitoire qu’Il détermine, le Roi prévoit, sur proposition du Ministre desFinances et du Ministre qui a l’Economie dans ses attributions, que la fonction desecrétaire général à la Commission et à l’OCA est exercée par la même personne.

Le président, les membres du comité de direction et le secrétaire général ne peu-vent exercer aucune fonction dans une société commerciale ni dans un organismepublic ayant une activité industrielle, commerciale ou financière.

Organisation

Les services de la Commission sont désormais organisés en départements.

Comme sous le régime antérieur, les frais de fonctionnement de la Commissionsont supportés par les entreprises soumises à son contrôle ou dont les opérationssont soumises à son contrôle, selon les modalités fixées par le Roi.

Chapitre préliminaire

32 CBF 2001-2002

La loi dispose à présent expressément que la Commission tient sa comptabilitéconformément aux dispositions du chapitre Ier de la loi du 17 juillet 1975 relative àla comptabilité des entreprises. Les comptes de la Commission sont contrôlés parun ou plusieurs réviseurs d’entreprises qui sont nommés par le conseil de surveillance.

La Commission est assimilée à l’Etat pour l’application des taxes, droits et rétribu-tions de l’Etat, de la province, de la commune ou de l’agglomération.

Fonctionnement

Le règlement d’ordre intérieur est arrêté par le conseil de surveillance, sur proposi-tion du comité de direction, et est soumis à l’approbation du Roi.

A l’égard des tiers et en justice, la Commission est représentée par le président et,en son absence, par le vice-président ou par deux membres du comité de directionagissant conjointement. Le comité de direction peut déléguer des pouvoirs de re-présentation spécifiques et limités à un ou plusieurs de ses membres, assistés ounon par un membre du personnel.

Le président, les membres du comité de direction, le secrétaire général et les mem-bres du personnel sont tenus de respecter un code de déontologie, lequel est arrêtépar le conseil de surveillance sur proposition du comité de direction.

Dans les cas à déterminer par le législateur ou par le Roi, la Commission pourradonner, par écrit, un accord préalable qui la lie (« ruling »), afin d’accroître laprévisibilité des conséquences liées aux actes posés.

La loi confère un pouvoir réglementaire à la Commission dans tous les domainesqui relèvent de ses compétences. Ce pouvoir est toutefois limité en ce sens que lerèglement doit viser à compléter sur des points d’ordre technique des dispositionsprévues par une loi ou un arrêté. Le projet de règlement doit en principe faire l’objetd’une consultation ouverte. Cela implique que le contenu du projet soit exposédans une note et que cette note soit publiée sur le site web de la Commission, eninvitant les parties intéressées à faire part de leurs commentaires éventuels dans ledélai indiqué. Les règlements sont ensuite arrêtés par le comité de direction, suravis du conseil de surveillance. Ils ne sortent leurs effets qu’après leur approbationpar le Roi. Le Roi peut apporter des modifications à ces règlements ou suppléer à lacarence de la Commission d’établir un règlement.

La loi accorde une attention particulière à la publicité et à la justification de lapolitique suivie. Le site web de la Commission (www.cbf.be) se voit conférer unebase légale. L’obligation d’établir un rapport annuel est bien entendu maintenue. Leprésident peut être entendu par les commissions compétentes de la Chambre desreprésentants et du Sénat, à la demande de celles-ci ou de sa propre initiative.

Des règles spécifiques sont désormais prévues en ce qui concerne la responsabilitécivile de la Commission, des membres de ses organes et des membres de son per-sonnel. A l’instar du régime prévu pour les autorités de contrôle d’autres Etats mem-bres européens, ils n’encourent aucune responsabilité civile en raison de leurs dé-cisions, actes ou comportements dans l’exercice des missions légales de la Com-mission, sauf en cas de dol ou de faute lourde.

Chapitre préliminaire

33CBF 2001-2002

Règles de procédure pour l’imposition de sanctions administratives

Dans un souci de bonne procédure, la loi introduit des règles particulières pourl’imposition de sanctions administratives. Lorsqu’il constate qu’il existe des indicessérieux de l’existence d’une pratique susceptible de donner lieu à une sanctionadministrative ou lorsqu’il est saisi d’une telle pratique sur plainte, le comité dedirection charge le secrétaire général d’instruire le dossier. Ce dernier porte, dansce cas, le titre d’auditeur. Il instruit le dossier à charge et à décharge. Il dispose à ceteffet de tous les pouvoirs d’investigation confiés à la Commission. Au terme de soninstruction, l’auditeur donne aux intéressés la possibilité de présenter leurs obser-vations.

L’auditeur transmet ses conclusions au comité de direction et en informe les intéres-sés. Ceux-ci peuvent prendre connaissance du dossier au siège de la Commission.Ils peuvent également demander à être entendus par le comité de direction.

Le comité de direction délibère sur l’imposition éventuelle d’une sanction adminis-trative et sur la publication de sa décision. L’auditeur ne prend pas part à cettedélibération.

Pour l’adoption de certaines mesures exceptionnelles dans le cadre du contrôleprudentiel des établissements de crédit et des entreprises d’investissement (par exem-ple, la désignation d’un commissaire spécial, la suspension totale ou partielle desactivités, le remplacement des administrateurs ou la révocation de l’agrément), lecomité de direction peut déroger à la procédure précitée s’il y a péril grave pour lepublic.

Secret professionnel et coopération avec des autorités étrangères

Les dispositions régissant l’obligation de secret de la Commission étaient jusqu’àprésent réparties dans plusieurs lois. La nouvelle loi met fin à cette dispersion. Ellerègle l’ensemble de cette matière dans deux articles. Le premier article pose leprincipe du secret professionnel. Il contient également un certain nombre d’excep-tions générales. L’une de ces exceptions est le témoignage en justice. Ce témoi-gnage est uniquement permis en matière pénale. Une autre exception concerne ladénonciation d’infractions pénales aux autorités judiciaires. La disposition préciseà cet égard que le devoir de dénonciation prévu à l’article 29 du Code d’instructioncriminelle ne s’applique pas à la Commission. Le second article rassemble les dis-positions en vertu desquelles la Commission peut, par dérogation à son obligationde secret, communiquer des informations confidentielles à d’autres autorités ouinstitutions compétentes dans le domaine financier.

Jusqu’à présent, les dispositions relatives à la coopération avec des autorités étran-gères étaient elles aussi dispersées dans différentes lois. La nouvelle loi regroupeces dispositions dans un seul article.

** *

Chapitre préliminaire

34 CBF 2001-2002

La coordination de la surveillance du secteur financier

Le chapitre V de la loi du 2 août 2002 règle la coordination de la surveillance dusecteur financier, en particulier la coordination du fonctionnement de la BNB, del’OCA et de la Commission.

La loi du 2 août 2002 dispose que la Commission, l’OCA et la BNB collaborentétroitement pour toutes les questions d’intérêt commun et, en particulier, en ce quiconcerne la coopération internationale dans le domaine prudentiel, les aspectsintersectoriels de la politique prudentielle, les analyses macroprudentielles et lesétudes juridiques. Les institutions concernées définissent dans un protocole les mo-dalités de leur collaboration. Le Roi est habilité à fixer Lui-même ces modalités siles institutions n’ont pas conclu de protocole dans un délai de six mois à dater de lapremière nomination de tous les membres du comité de direction de la Commissionet de l’OCA.

La loi institue deux nouveaux organes afin de favoriser la coordination de la sur-veillance.

Le premier est le « Conseil de surveillance de l’Autorité des Services financiers »,dont la mission consiste à émettre, à la demande des ministres compétents ou de sapropre initiative, tout avis sur les questions relatives à l’organisation, au fonctionne-ment et à la coordination du fonctionnement des marchés financiers et des organis-mes financiers. Le Conseil organise également le dialogue et la concertation entrela Commission, l’OCA et la BNB.

Le Conseil de surveillance de l’Autorité des Services financiers est présidé par legouverneur de la BNB et est composé des membres du conseil de surveillance de laCommission, des membres du conseil de surveillance de l’OCA et des régents de laBNB.

Le deuxième organe créé est le « Comité de stabilité financière ». Ce comité est luiaussi présidé par le gouverneur de la BNB et est composé des membres des comitésde direction respectifs de la Commission, de l’OCA et de la BNB.

Le comité traite les questions d’intérêt commun à la Commission, à l’OCA et à laBNB. La loi énumère de manière non limitative les questions à traiter :

1° la stabilité du système financier dans son ensemble ;

2° les interactions entre le contrôle prudentiel et le contrôle des risques systémi-ques des systèmes de paiement et de règlement ;

3° la coordination de la gestion de crise ;

4° la garantie des dépôts et la protection des investisseurs ;

5° l’examen de textes de projets de loi, d’arrêtés réglementaires ou de circulairesprésentant un intérêt pour au moins deux des trois institutions ;

6° la désignation et la gestion des activités exercées en commun ;

7° les activités qu’une institution effectue en tout ou en partie pour le compte d’uneautre institution ;

Chapitre préliminaire

35CBF 2001-2002

8° la coordination de la surveillance des entreprises et des opérations relevant descompétences d’au moins deux des trois institutions (5) ;

9° la participation à un ou plusieurs organismes de coopération.

Le processus décisionnel diffère en fonction des questions traitées par le Comité destabilité financière. Concernant les délibérations sur les questions visées aux points1° à 5°, la loi précise qu’elles ne portent pas préjudice aux compétences de la BNB,de la Commission et de l’OCA. Les décisions du comité portant sur les questionsvisées aux points 6° à 9° nécessitent, pour pouvoir être prises, une double majoritéau sein de l’ensemble du comité et au sein des comités de direction respectifs de laBNB, de l’OCA et de la Commission. La loi précise en outre que les membres ducomité de direction de la Commission et de l’OCA qui siègent également au sein ducomité de direction de la BNB, ne pourront jamais exprimer ensemble un nombrede voix supérieur à celui des voix exprimées par les autres membres du comité dedirection de la Commission et de l’OCA.

Le Comité de stabilité financière peut, à l’initiative du ou des ministres compétents,être chargé de l’exécution de missions d’intérêt général.

La Commission et l’OCA peuvent, que ce soit ou non avec d’autres institutionsbelges ou étrangères chargées de la surveillance d’entreprises financières ou demarchés financiers, participer à un ou plusieurs organismes de coopération. La loiénumère de manière non limitative les missions dont un tel organisme de coopéra-tion peut être chargé dans le domaine de la surveillance des entreprises financièresou des marchés financiers :

1° l’élaboration d’un avant-projet de loi ou d’arrêté ;

2° l’élaboration d’un avis sur la matière en question ;

3° la gestion et la mise à jour d’une banque de données comprenant les disposi-tions légales et réglementaires concernées ;

4° la gestion du suivi des traités, règlements et directives internationaux concernés ;

5° l’accomplissement de travaux préparatoires, d’études ou de recherches sur lesmatières concernées ;

6° la participation à des réunions internationales.

Un représentant du ou des ministres compétents participe aux réunions de l’orga-nisme de coopération. La forme juridique, la composition de l’organe d’administra-tion et le règlement d’ordre intérieur de l’organisme de coopération sont arrêtés parle Roi. Les arrêtés concernés doivent être confirmés par le législateur.

** *

Chapitre préliminaire

(5) Au cours du débat parlementaire, le Ministre des Finances a précisé que cette compétence decoordination n’entraînait pas que le Comité de stabilité financière traiterait des dossiers individuels.

36 CBF 2001-2002

Le nouveau régime légal concernant les voies de recours contre les décisionsde la Commission

Le chapitre VI de la loi du 2 août 2002 règle les voies de recours contre les déci-sions prises par la Commission (6).

La possibilité d’introduire un recours auprès du Ministre des Finances contre certai-nes décisions individuelles importantes de la Commission est supprimée. Doréna-vant, les décisions prises par la Commission en tant qu’autorité administrative pour-ront en principe faire l’objet d’un recours en annulation introduit directement auprèsdu Conseil d’Etat. La loi instaure toutefois deux régimes dérogatoires importants.

Pour un certain nombre de décisions individuelles importantes de la Commission,telles que le refus ou la révocation de l’agrément d’un établissement de crédit oud’une entreprise d’investissement, le Conseil d’Etat traitera le recours selon uneprocédure accélérée. Les règles de cette procédure seront fixées par le Roi. Le Roipeut imposer au demandeur, préalablement à l’introduction du recours, de sollici-ter, auprès du comité de direction de la Commission, le retrait ou la modification dela décision incriminée.

Le deuxième régime dérogatoire est encore plus innovateur. Certaines décisions dela Commission ne pourront dorénavant faire l’objet d’un recours qu’auprès de laCour d’appel de Bruxelles. Ce régime concerne, plus précisément, le recours formécontre les quatre catégories de décisions suivantes.

La première catégorie comprend les décisions prises par la Commission dans ledomaine des offres publiques de titres, en application des dispositions du titre II del’arrêté royal n° 185 du 9 juillet 1935. En ce qui concerne le prospectus d’émission,il y a lieu de noter qu’un recours ne peut être formé que contre une décision derefus. Les décisions d’approbation ne sont pas susceptibles de recours.

La deuxième catégorie concerne les décisions prises par la Commission dans ledomaine des offres publiques d’acquisition, en application des dispositions de la loiOPA et de l’arrêté OPA. La Cour d’appel de Bruxelles connaît en outre de l’ensem-ble du contentieux en matière d’offres publiques d’acquisition. Toute demande, aufond ou au provisoire, fondée en tout ou en partie sur les dispositions précitées,ainsi que toute demande qui a pour objet ou qui est susceptible d’avoir pour effet deprovoquer l’ouverture d’une offre publique d’acquisition ou de modifier le résultat,les conditions ou le déroulement d’une telle offre, sont en effet de la compétenceexclusive de la Cour d’appel de Bruxelles. Cette compétence exclusive connaîttoutefois une exception. Le président du tribunal de commerce de Bruxelles resteen effet compétent pour ordonner, sur requête, en cas d’absolue nécessité, toutemesure provisoire, jusqu’à ce qu’il soit statué de manière contradictoire par la Courd’appel de Bruxelles.

(6) Le chapitre VI est inséré dans la loi du 2 août 2002 relative à la surveillance du secteur financier etaux services financiers, par l’article 2 de la loi du 2 août 2002 complétant, en ce qui concerne lesvoies de recours contre les décisions prises par le ministre, par la CBF, par l’OCA et par lesentreprises de marché et en ce qui concerne l’intervention de la CBF et de l’OCA devant lesjuridictions répressives, la loi du 2 août 2002 relative à la surveillance du secteur financier et auxservices financiers et modifiant diverses autres dispositions légales.

Chapitre préliminaire

37CBF 2001-2002

La troisième catégorie de décisions de la Commission contre lesquelles un recoursest ouvert uniquement devant la Cour d’appel de Bruxelles, sont celles relatives auxobligations incombant aux émetteurs d’instruments financiers.

La quatrième catégorie comprend les décisions par lesquelles la Commission infligeune amende administrative ou une astreinte, quelle que soit la base légale de cettesanction.

Le recours doit en principe être formé dans les 15 jours qui suivent la notification dela décision. Ce délai est porté à 30 jours dans le cas d’un recours formé contre unedécision ayant pour effet d’infliger une amende administrative ou une astreinte.

Les recours contre des décisions autres que l’imposition d’une amende ou d’uneastreinte ne peuvent être introduits qu’après que le demandeur a sollicité de la Com-mission le retrait ou la modification de la décision incriminée, sans qu’il soit satisfaità sa demande. Cette sollicitation préalable n’est toutefois pas requise si la Commis-sion fait savoir qu’elle ne modifiera pas sa position.

Les règles de procédure visent une administration rapide de la justice. Le dossiercontenant les pièces est demandé par le greffe dans les 5 jours de l’inscription de lacause au rôle et la Commission est tenue de transmettre le dossier dans les 5 jours dela réception de la demande. Sauf circonstances dûment motivées, la Cour d’appel deBruxelles statue dans un délai de 60 jours à compter de l’introduction du recours.

Enfin, il convient encore de mentionner qu’aux fins de demander l’application de laloi pénale, la Commission est dorénavant expressément habilitée à intervenir entout état de cause devant la juridiction répressive saisie d’une infraction financière,sans qu’elle ait à justifier d’un dommage.

** *

Dispositions modificatives, abrogatoires et diverses

Le chapitre VIII de la loi du 2 août 2002 abroge le statut des sociétés à portefeuille,ainsi que le régime des bourses et des marchés à terme sur marchandises et denrées.Ce chapitre apporte en outre des modifications importantes à plusieurs lois au res-pect desquelles la Commission est chargée de veiller. Ces dispositions abrogatoireset modificatives sont commentées brièvement ci-dessous.

Abrogation de l’arrêté royal n° 64 du 10 novembre 1967 organisant le statutdes sociétés à portefeuille

La loi abroge l’arrêté royal n° 64 du 10 novembre 1967 organisant le statut dessociétés à portefeuille. Ce statut était en effet devenu largement redondant aveccelui des émetteurs de titres cotés, réorganisé d’ailleurs par l’article 10 de la loi. Lestatut des sociétés à portefeuille a été un texte précurseur puisque datant de 1967, ilorganisait déjà un contrôle, par une autorité publique, de l’information financière

Chapitre préliminaire

38 CBF 2001-2002

des sociétés à portefeuille, et ceci à travers le contrôle de leurs comptes annuels etconsolidés et des rapports faits aux actionnaires. L’action que la Commission s’estefforcée de mener sur base de ce statut a permis des progrès considérables de ladoctrine comptable en Belgique, notamment en matière de comptes consolidés, cedont les rapports annuels de l’époque portent de multiples témoignages. On relè-vera par ailleurs que l’abrogation de l’arrêté royal n° 64 entraîne celle du régimecomptable particulier applicable aux sociétés à portefeuille (7), ainsi que du pou-voir de la Commission d’accorder des dérogations aux règles découlant de ce ré-gime comptable particulier. Toutefois, la nouvelle loi prévoit à l’article 10 d’autresdispositions en la matière, qui ont été commentées plus haut dans le texte.

Abrogation de l’arrêté royal n° 72 du 30 novembre 1939 réglementant lesbourses et les marchés à terme sur marchandises et denrées

La loi prévoit l’abrogation de l’arrêté royal n° 72 du 30 novembre 1939 réglemen-tant les bourses et les marchés à terme sur marchandises et denrées, la professiondes courtiers et intermédiaires s’occupant de ces marchés à terme et le régime del’exception de jeu. Cet arrêté comportait notamment une obligation d’agrémentpour les intermédiaires qui souhaitaient recevoir en Belgique des ordres portant surdes opérations à terme sur marchandises et denrées à exécuter en bourse. La loi du6 avril 1995 prévoit à cet égard la possibilité d’élaborer une réglementation adap-tée pour cette activité.

Transparence