Embed Size (px)

Citation preview

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

Compétitivité produit pour les mangues fraîches

Le marché européen pour les mangues continue de se

développer, notamment pour les mangues prêtes à

consommer. Les approvisionnements saisonniers sont

dominés par le Brésil et le Pérou. Entre le début du printemps

et la fin de la saison estivale, les approvisionnements

d’Afrique de l’Ouest sont importants, mais ceux provenant des

pays asiatiques et d’Israël sont en croissance. Des

opportunités existent aux moments des périodes transitoires

et les pays d’Afrique de l’Ouest devraient coopérer au lieu de

se concurrencer, capitalisant leurs avantages pour relever le

défi.

Ce module fait un point sur les thèmes suivants :

1. Les grands concurrents de l’Afrique de l’Ouest

2. La concurrence entre les approvisionnements saisonniers

3. Une analyse comparative pour les grands concurrents

4. La vision des acheteurs européens

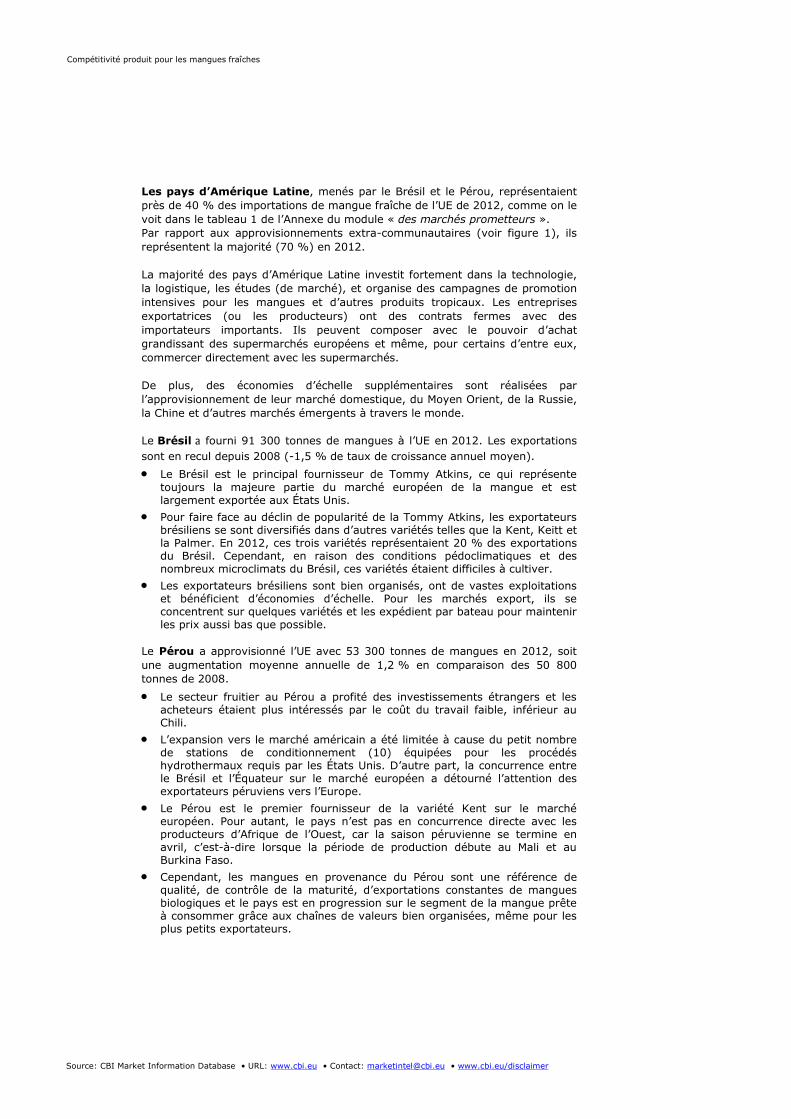

1. Les grands concurrents de l’Afrique de l’Ouest

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

Les pays d’Amérique Latine, menés par le Brésil et le Pérou, représentaient

près de 40 % des importations de mangue fraîche de l’UE de 2012, comme on le

voit dans le tableau 1 de l’Annexe du module « des marchés prometteurs ».

Par rapport aux approvisionnements extra-communautaires (voir figure 1), ils

représentent la majorité (70 %) en 2012.

La majorité des pays d’Amérique Latine investit fortement dans la technologie,

la logistique, les études (de marché), et organise des campagnes de promotion

intensives pour les mangues et d’autres produits tropicaux. Les entreprises

exportatrices (ou les producteurs) ont des contrats fermes avec des

importateurs importants. Ils peuvent composer avec le pouvoir d’achat

grandissant des supermarchés européens et même, pour certains d’entre eux,

commercer directement avec les supermarchés.

De plus, des économies d’échelle supplémentaires sont réalisées par

l’approvisionnement de leur marché domestique, du Moyen Orient, de la Russie,

la Chine et d’autres marchés émergents à travers le monde.

Le Brésil a fourni 91 300 tonnes de mangues à l’UE en 2012. Les exportations

sont en recul depuis 2008 (-1,5 % de taux de croissance annuel moyen).

Le Brésil est le principal fournisseur de Tommy Atkins, ce qui représente

toujours la majeure partie du marché européen de la mangue et est largement exportée aux États Unis.

Pour faire face au déclin de popularité de la Tommy Atkins, les exportateurs brésiliens se sont diversifiés dans d’autres variétés telles que la Kent, Keitt et la Palmer. En 2012, ces trois variétés représentaient 20 % des exportations du Brésil. Cependant, en raison des conditions pédoclimatiques et des nombreux microclimats du Brésil, ces variétés étaient difficiles à cultiver.

Les exportateurs brésiliens sont bien organisés, ont de vastes exploitations et bénéficient d’économies d’échelle. Pour les marchés export, ils se concentrent sur quelques variétés et les expédient par bateau pour maintenir les prix aussi bas que possible.

Le Pérou a approvisionné l’UE avec 53 300 tonnes de mangues en 2012, soit

une augmentation moyenne annuelle de 1,2 % en comparaison des 50 800

tonnes de 2008.

Le secteur fruitier au Pérou a profité des investissements étrangers et les acheteurs étaient plus intéressés par le coût du travail faible, inférieur au Chili.

L’expansion vers le marché américain a été limitée à cause du petit nombre de stations de conditionnement (10) équipées pour les procédés hydrothermaux requis par les États Unis. D’autre part, la concurrence entre le Brésil et l’Équateur sur le marché européen a détourné l’attention des exportateurs péruviens vers l’Europe.

Le Pérou est le premier fournisseur de la variété Kent sur le marché européen. Pour autant, le pays n’est pas en concurrence directe avec les producteurs d’Afrique de l’Ouest, car la saison péruvienne se termine en avril, c’est-à-dire lorsque la période de production débute au Mali et au Burkina Faso.

Cependant, les mangues en provenance du Pérou sont une référence de qualité, de contrôle de la maturité, d’exportations constantes de mangues biologiques et le pays est en progression sur le segment de la mangue prête à consommer grâce aux chaînes de valeurs bien organisées, même pour les plus petits exportateurs.

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

La République dominicaine (6 600 tonnes en 2012), le Costa Rica (3 900

tonnes), le Mexique (4 500 tonnes) et l’Équateur, tous ont augmenté leurs

volumes à destination du marché européen.

Le Mexique a tenté d’étendre sa présence commerciale vers l’Europe en mai,

juillet et septembre par des expéditions supplémentaires rendues possible par la

diversité climatique du pays. Entre 2008 et 2012, les approvisionnements du

Mexique ont augmenté de 27,6 %, de 1 700 à 4 500 tonnes.

Les pays d’Afrique de l’Ouest représentaient 13 % des approvisionnements

de mangues extra-communautaires (voir figure 1) en 2012, la Côte d’Ivoire en

tête. Les relations entre l’Afrique de l’Ouest et l’UE se basent sur l’histoire, la

proximité et la persistance.

Relation historique dans le commerce de la mangue Ce sont les pays

d’Afrique de l’Ouest qui sont à l’origine du développement du commerce de la mangue sur les marchés européens depuis les années 70. Au début, les mangues étaient presque exclusivement exportées vers la France en raison des liens historiques. o Grâce à l’aide des instituts de recherche, le secteur de la mangue dans

les pays d’Afrique de l’Ouest s’est développé et adapté à la demande de l’ensemble des pays de l’UE.

o De nouvelles plantations ont vu le jour avec des variétés greffées de Kent et de Keitt. L’expertise et l’expérience de la culture de mangue acquises pour les marchés export sous-tendent un grand potentiel.

La proximité des pays d’Afrique de l’Ouest de l’UE par des expéditions aériennes et maritimes fréquentes. Même si les exportateurs considèrent que les connexions aériennes sont insuffisantes, les mangues sont tout de même livrées dans un délai de 24 heures grâce aux liaisons directes passager ou transports aériens de marchandises. o Les liaisons aériennes entre l’UE et l’Amérique Latine sont plus

complexes et nécessitent souvent des arrêts et des ravitaillements qui allongent les délais de livraison.

o Pour les expéditions maritimes, le délai entre l’Afrique et l’UE prend 10 à 15 jours, ce qui est plus court que les 19 à 23 jours, par ex. du Pérou.

Si les exportateurs réussissent à les livrer rapidement et efficacement, il y a

d’excellentes opportunités pour les expédier par bateau vers le marché

européen.

La persistance des approvisionnements en mangue La Côte d’Ivoire et le Mali ont traversé de graves crises politiques récemment. La situation en Côte d’Ivoire semble aujourd’hui stabilisée. Même si la plus grande zone de production (Sikasso) se trouve dans le Sud, le Mali fait encore face à des difficultés logistiques et de l’insécurité. Malgré ses pénibles conditions, les exportations de mangue n’ont jamais cessé. o L’approvisionnement en provenance du Mali a chuté de 6,2 % de

4 900 à 3 800 tonnes entre 2008 et 2012. En 2013 pourtant (Jan- Oct), les exportations ont repris pour atteindre 4 800 tonnes.

o L’approvisionnement du Sénégal vers l’UE ont plus que doublé entre 2010 et 2012, de 2 800 à 6 200 tonnes. En 2013, les expéditions ont

encore augmenté pour atteindre 8 200 tonnes. o L’approvisionnement du Burkina Faso est en recul depuis 2008,

passant de 2 400 à 2 100 tonnes, avec une augmentation à 2 700 tonnes en 2013.

Le détail de l’approvisionnement en mangue par les trois pays d’Afrique de

l’Ouest vers chaque pays de l’UE se trouve dans le tableau 1 et le tableau 2

(valeur) à l’Annexe. Le Sénégal est le plus grand exportateur de la Belgique,

alors que le Mali et le Burkina Faso exportent majoritairement aux Pays-Bas et

en Belgique pour être ré-exporté vers d’autres pays de l’UE.

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

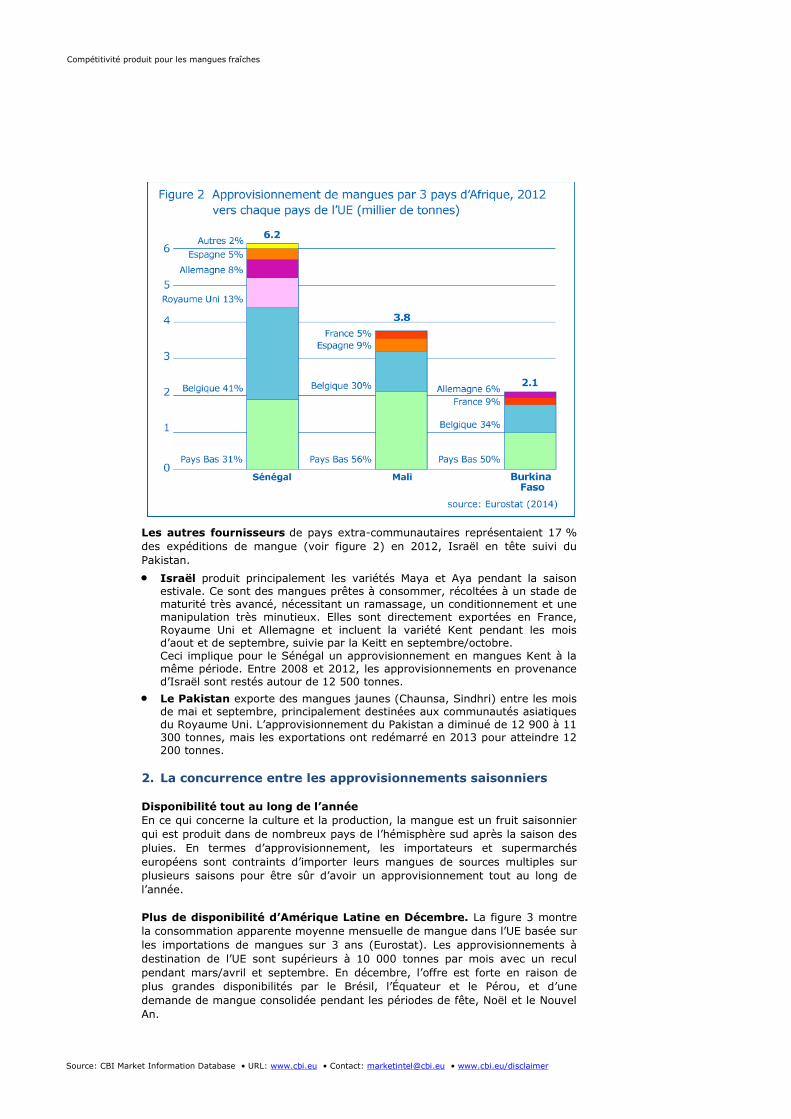

Les autres fournisseurs de pays extra-communautaires représentaient 17 %

des expéditions de mangue (voir figure 2) en 2012, Israël en tête suivi du

Pakistan.

Israël produit principalement les variétés Maya et Aya pendant la saison estivale. Ce sont des mangues prêtes à consommer, récoltées à un stade de maturité très avancé, nécessitant un ramassage, un conditionnement et une manipulation très minutieux. Elles sont directement exportées en France, Royaume Uni et Allemagne et incluent la variété Kent pendant les mois d’aout et de septembre, suivie par la Keitt en septembre/octobre. Ceci implique pour le Sénégal un approvisionnement en mangues Kent à la même période. Entre 2008 et 2012, les approvisionnements en provenance d’Israël sont restés autour de 12 500 tonnes.

Le Pakistan exporte des mangues jaunes (Chaunsa, Sindhri) entre les mois de mai et septembre, principalement destinées aux communautés asiatiques du Royaume Uni. L’approvisionnement du Pakistan a diminué de 12 900 à 11 300 tonnes, mais les exportations ont redémarré en 2013 pour atteindre 12 200 tonnes.

2. La concurrence entre les approvisionnements saisonniers

Disponibilité tout au long de l’année

En ce qui concerne la culture et la production, la mangue est un fruit saisonnier

qui est produit dans de nombreux pays de l’hémisphère sud après la saison des

pluies. En termes d’approvisionnement, les importateurs et supermarchés

européens sont contraints d’importer leurs mangues de sources multiples sur

plusieurs saisons pour être sûr d’avoir un approvisionnement tout au long de

l’année.

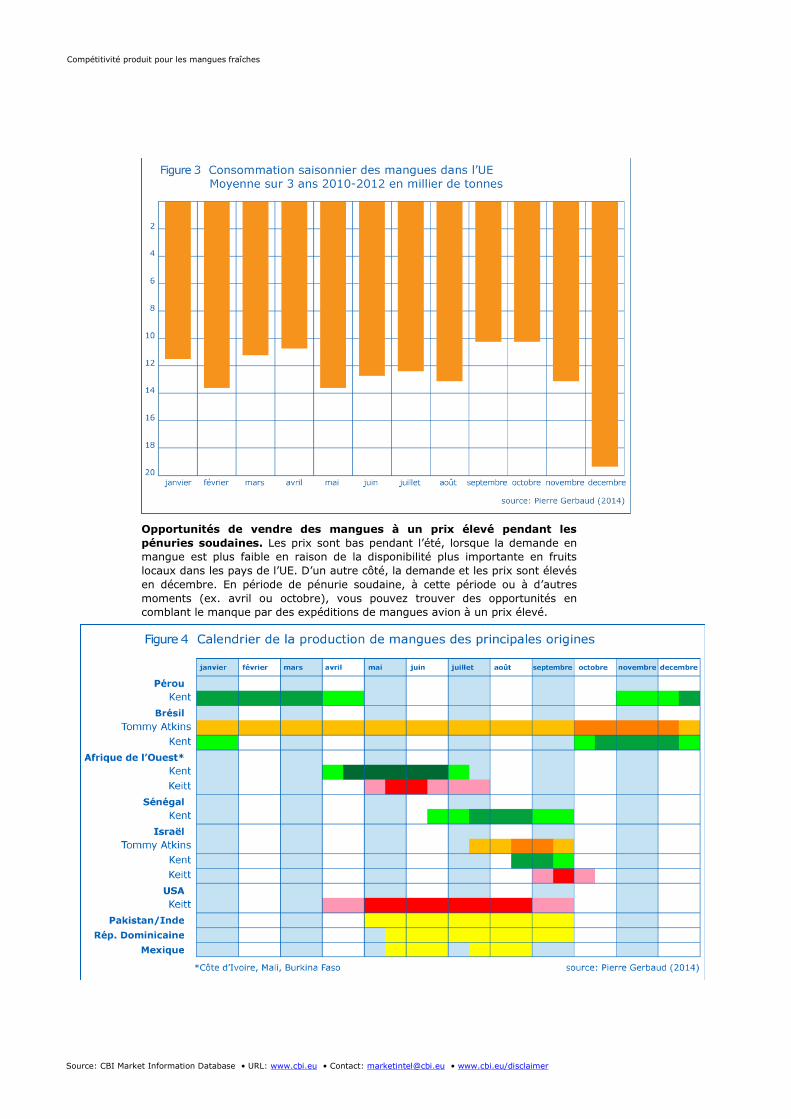

Plus de disponibilité d’Amérique Latine en Décembre. La figure 3 montre

la consommation apparente moyenne mensuelle de mangue dans l’UE basée sur

les importations de mangues sur 3 ans (Eurostat). Les approvisionnements à

destination de l’UE sont supérieurs à 10 000 tonnes par mois avec un recul

pendant mars/avril et septembre. En décembre, l’offre est forte en raison de

plus grandes disponibilités par le Brésil, l’Équateur et le Pérou, et d’une

demande de mangue consolidée pendant les périodes de fête, Noël et le Nouvel

An.

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

Opportunités de vendre des mangues à un prix élevé pendant les

pénuries soudaines. Les prix sont bas pendant l’été, lorsque la demande en

mangue est plus faible en raison de la disponibilité plus importante en fruits

locaux dans les pays de l’UE. D’un autre côté, la demande et les prix sont élevés

en décembre. En période de pénurie soudaine, à cette période ou à d’autres

moments (ex. avril ou octobre), vous pouvez trouver des opportunités en

comblant le manque par des expéditions de mangues avion à un prix élevé.

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

L’Amérique Latine fournit tout au long de l’année

Comme l’illustre la figure 4, le Brésil est virtuellement l’unique fournisseur de

l’UE jusqu’au moment où le Pérou prend le relais fin novembre/début décembre.

Le Pérou domine ensuite l’approvisionnement de mangue vers l’UE de Janvier à

avril avec la variété Kent. Il n’y a pas ou peu de concurrence entre ces deux

pays. Ils peuvent garantir une qualité constante et un approvisionnement

régulier tout au long de l’année à des niveaux de prix constant.

La majorité des pays d’Afrique de l’Ouest approvisionnent du mois de

mai jusqu’en juin/juillet. La Côte d’Ivoire, le Mali et le Burkina Faso font

partie du groupe d’Afrique de l’Ouest avec une saison agricole similaire plus

précoce que celle du Sénégal. Ils expédient pendant août/septembre, en

concurrence avec Israël et le Mexique. En septembre/octobre, le Brésil et

l’Espagne prennent le relais des approvisionnements.

Certaines variétés spécifiques sont proposées du mois d’avril à septembre :

Des mangues Keitt en provenance des États Unis (Puerto Rico). Des mangues d’Inde et du Pakistan destinées aux marchés ethniques.

Perturbations en périodes de transitions et explosions des prix :

Pendant la transition des mangues péruviennes et le début de la campagne d’Afrique de l’Ouest aux mois de mars/avril.

En septembre alors que les campagnes s’achèvent pour le Sénégal, le Mexique et Israël, et que les approvisionnements d’Espagne et du Brésil démarrent doucement.

Les périodes de transitions sont souvent couplées à des expéditions de mangues

trop précoces ou trop tardives et qui entraînent de sérieuses perturbations sur le

marché avec des prix soit très élevés, soit très bas dans les supermarchés.

Être compétitif en proposant des mangues de bonne qualité au bon

moment

Il faut se souvenir que la concurrence entre fournisseurs est ardue.

L’approvisionnement de mangues de formes irrégulières ou de mauvaise qualité

ouvrira toujours la voie à un concurrent d’un pays en développement parce

qu’au bout du compte, un importateur est plus intéressé par le fait de vendre

des fruits de bonne qualité et de faire de l’argent, plutôt que de gérer des lots

de mauvaise qualité.

3. Une analyse comparative pour les grands concurrents

Une analyse présente les points forts et les points faibles de chaque concurrent,

prenant en compte les opportunités listées dans le module « Circuits et

segments commerciaux ».

Par exemple en 2013, l'arrêt précoce de la campagne péruvienne en avril et

le démarrage tardif des origines d'Afrique de l'Ouest (fin avril ou début mai

pour les mangues bateau) ont eu pour conséquence des augmentations de prix

colossales rarement observées. Les prix de vente des importateurs se sont

accrus de 8 euros par colis, au lieu des 5 euros par colis habituels. La situation

inverse a également pu être observée par le passé alors qu'une saison tardive

du Pérou coïncidait avec un début de campagne précoce en Afrique de l'Ouest

avec des volumes excessifs qui ont entraîné le déclin rapide des prix des

mangues.

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

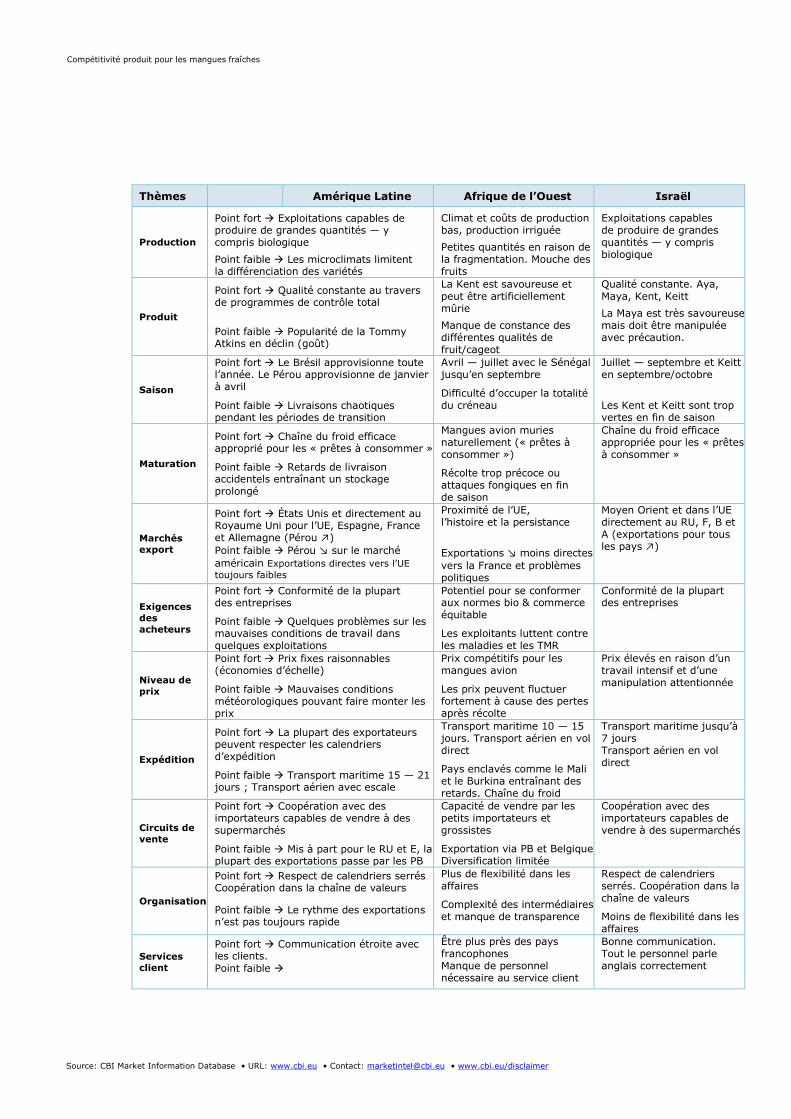

Thèmes Amérique Latine Afrique de l’Ouest Israël

Production

Point fort Exploitations capables de produire de grandes quantités — y compris biologique

Point faible Les microclimats limitent la différenciation des variétés

Climat et coûts de production bas, production irriguée

Petites quantités en raison de la fragmentation. Mouche des fruits

Exploitations capables de produire de grandes quantités — y compris biologique

Produit

Point fort Qualité constante au travers de programmes de contrôle total

Point faible Popularité de la Tommy Atkins en déclin (goût)

La Kent est savoureuse et peut être artificiellement mûrie

Manque de constance des différentes qualités de fruit/cageot

Qualité constante. Aya, Maya, Kent, Keitt

La Maya est très savoureuse mais doit être manipulée avec précaution.

Saison

Point fort Le Brésil approvisionne toute l’année. Le Pérou approvisionne de janvier à avril

Point faible Livraisons chaotiques pendant les périodes de transition

Avril — juillet avec le Sénégal jusqu’en septembre

Difficulté d’occuper la totalité du créneau

Juillet — septembre et Keitt en septembre/octobre

Les Kent et Keitt sont trop vertes en fin de saison

Maturation

Point fort Chaîne du froid efficace approprié pour les « prêtes à consommer »

Point faible Retards de livraison accidentels entraînant un stockage prolongé

Mangues avion muries naturellement (« prêtes à consommer »)

Récolte trop précoce ou attaques fongiques en fin de saison

Chaîne du froid efficace appropriée pour les « prêtes à consommer »

Marchés

export

Point fort États Unis et directement au Royaume Uni pour l’UE, Espagne, France et Allemagne (Pérou ↗)

Point faible Pérou ↘ sur le marché

américain Exportations directes vers l’UE

toujours faibles

Proximité de l’UE, l’histoire et la persistance

Exportations ↘ moins directes

vers la France et problèmes politiques

Moyen Orient et dans l’UE directement au RU, F, B et A (exportations pour tous les pays ↗)

Exigences

des

acheteurs

Point fort Conformité de la plupart des entreprises

Point faible Quelques problèmes sur les mauvaises conditions de travail dans quelques exploitations

Potentiel pour se conformer aux normes bio & commerce équitable

Les exploitants luttent contre les maladies et les TMR

Conformité de la plupart des entreprises

Niveau de

prix

Point fort Prix fixes raisonnables (économies d’échelle)

Point faible Mauvaises conditions météorologiques pouvant faire monter les prix

Prix compétitifs pour les mangues avion

Les prix peuvent fluctuer fortement à cause des pertes après récolte

Prix élevés en raison d’un travail intensif et d’une manipulation attentionnée

Expédition

Point fort La plupart des exportateurs peuvent respecter les calendriers d’expédition

Point faible Transport maritime 15 — 21 jours ; Transport aérien avec escale

Transport maritime 10 — 15 jours. Transport aérien en vol direct

Pays enclavés comme le Mali et le Burkina entraînant des retards. Chaîne du froid

Transport maritime jusqu’à 7 jours Transport aérien en vol direct

Circuits de

vente

Point fort Coopération avec des importateurs capables de vendre à des supermarchés

Point faible Mis à part pour le RU et E, la plupart des exportations passe par les PB

Capacité de vendre par les petits importateurs et grossistes

Exportation via PB et Belgique Diversification limitée

Coopération avec des importateurs capables de vendre à des supermarchés

Organisation

Point fort Respect de calendriers serrés Coopération dans la chaîne de valeurs

Point faible Le rythme des exportations n’est pas toujours rapide

Plus de flexibilité dans les affaires

Complexité des intermédiaires et manque de transparence

Respect de calendriers serrés. Coopération dans la chaîne de valeurs

Moins de flexibilité dans les affaires

Services

client

Point fort Communication étroite avec les clients.

Point faible

Être plus près des pays francophones Manque de personnel nécessaire au service client

Bonne communication. Tout le personnel parle anglais correctement

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

Afin d’occuper le créneau de livraison le plus large possible à destination du

marché de l’UE, il serait préférable que les pays d’Afrique de l’Ouest (Sénégal,

Mali et Burkina Faso), forment un groupe coopératif commun, afin de tirer le

meilleur parti des points forts mentionnés ci-dessus pour améliorer leur

compétitivité. En même temps, les entreprises exportatrices devraient admettre

leurs faiblesses et relever les défis pour exploiter au mieux les opportunités et la

demande grandissante en mangue (prêtes à consommer) en variétés Kent et

Keitt sur le marché européen.

Capitaliser sur les points forts de l’Afrique de l’Ouest

Amélioration des infrastructures. Le développement des stations de

conditionnement et l’amélioration des installations de refroidissement ont contribué à un accroissement supplémentaire des mangues bateau au Sénégal, mais aussi au Mali et Burkina Faso. Les progrès dans l’approvisionnement en électricité et un meilleur réseau de communication sont en cours. La ressource en eau reste incertaine en raison du changement climatique.

Le calendrier de la production et des exportations seront des atouts

pour les origines d’Afrique de l’Ouest. Au-delà de la proximité, les exportations d’Afrique de l’Ouest sont naturellement en phase avec les calendriers d’approvisionnement de l’UE.

Des coûts de revient inférieurs. Il est toujours compliqué d’évaluer le

coût des mangues, étant donné la multitude de facteurs et leurs variations selon les origines et les structures export. Le coût de revient des mangues d’Afrique de l’Ouest est inférieur pour les importateurs européens que les mangues provenant, par ex., du Pérou. Le coût de revient (estimations) par avion de diverses variétés est le suivant : o Du Mali : Amélie : 2.20-2.30 €/kg ; Valencia : 2.30-2.45 €/kg ;

Kent : 2.60-2.80 €/kg. o Ces estimations peuvent être extrapolées au Burkina Faso avec des prix

légèrement inférieurs. Au contraire, le coût de revient au Sénégal est supérieur 2.50-2.90 €/kg

pour des mangues Kent.

Le coût de revient, par ex. des mangues Kent provenant du Pérou est estimé

à 10-20 % de plus, ce qui explique en partie leur prix de vente supérieur.

En ce qui concerne les mangues bateau, le coût de revient dépend de

l’origine. Même si les pays d’Amérique Latine ont parfois un taux de change

en dollar plus favorable pour les acheteurs de l’UE, le coût de revient des

variétés des pays d’Afrique de l’Ouest (coté en euro) est malgré tout

inférieur ou équivalent.

Faiblesses et défi pour l’Afrique de l’Ouest

Une différence qualitative au niveau du système foncier. La fragmentation des vergers d’Afrique de l’Ouest est une contrainte majeure à l’implantation d’une production « industrielle » sur laquelle peuvent s’appuyer les exploitations en termes de culture et de pratiques agricoles efficaces (mise au froid immédiate après récolte, traitement contre les nuisibles, meilleur entretien des vergers, gestion des arbres, etc.).

Isolation géographique de grands pays enclavés. Pour le transport maritime, le Mali et le Burkina Faso dépendent de corridors logistiques par Abidjan ou Dakar. Cette isolation réduit la compétitivité des produits issus de ces deux pays à cause des coûts de transport bien supérieurs.

La mise à disposition de conteneurs réfrigérés par les compagnies de

transport maritimes dans les stations de conditionnement est un problème

logistique supplémentaire.

La faible présence d’un système pour classer les mangues en mangues export, mangues en cageots destinées à la transformation (jus,

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

confitures, etc.) et mangues en carton pour le marché domestique en Afrique, reste à explorer.

Les entreprises professionnelles d’exportation sont peu nombreuses. Les entreprises sont majoritairement de petits acteurs, sans installation de conditionnement, qui ont besoin de financement pour développer leurs activités, et qui dépendent fortement des importateurs.

Les équipements de base à l’exportation ne sont pas toujours

disponibles. Par exemple, les emballages, rubans, stickers, etc. font parfois défaut ou sont difficiles à obtenir pour diverses raisons.

Les coûts de transport additionnels proviennent de barrages routiers et des paiements supplémentaires aux autorités publiques pour obtenir les documents export nécessaires (douanes, phytosanitaires, etc.).

Besoin de connaissances supplémentaires sur les dernières tendances des marchés export et besoin de souplesse pour anticiper des évolutions imprévues. Par exemple, un arrivage précoce sur le marché de fruits cultivés en Europe (baies, fruits à pépin, etc.) et le développement du locavorisme (tendance à consommer local), freinent la consommation de fruits importés. Un changement du calendrier ou une promotion supplémentaire devrait être alors envisagés.

Le manque de coopération entre les pays d’Afrique de l’Ouest : l’exportation des mêmes mangues au même moment sur les mêmes marchés entraîne la concurrence. Il n’existe aucune organisation ni syndicat professionnel global disposant d’un pouvoir important pour dynamiser les exportations des pays d’Afrique de l’Ouest, comme en Amérique Latine ou dans les pays asiatiques. Actuellement, les associations professionnelles sont

dispersées et opèrent à l’échelon régional. Par ex., il existe trois structures au Mali.

Unir ses forces avec d’autres exportateurs d’Afrique de l’Ouest

Pour de nombreux exportateurs, bâtir des partenariats a été essentiel pour

pénétrer les marchés export avec succès. Cependant, il existe une plateforme

réunissant plusieurs producteurs au Sénégal, qui se rencontrent et se mettent

d’accord sur un prix au kilo fixe avant le début de la campagne.

Généralement, les petits exploitants et exportateurs n’ont pas souvent les

économies d’échelle nécessaires pour vendre leurs produits directement à des

revendeurs européens et se mesurer aux autres concurrents disposant de

réseaux bien établis. Le secteur de la mangue en Amérique Latine et en Asie est

renforcé par la coopération entre petits exploitants, producteurs, exportateurs et

d’autres parties prenantes. L’origine de l’initiative est souvent prise par des

agents des services frontaliers ou d’autres organisations de promotion des

exportations et soutenue par les ministères.

L’importance et les bénéfices d’une coordination des efforts

Augmentation du montant potentiel des transactions

Augmentation du pouvoir de négociation

Extension de la gamme de produits

Partage des coûts des installations de refroidissement, de stockage et d’expédition.

Réalisation de contrôles de qualité et présence dans l’UE au travers d’une

entreprise conjointe.

Bénéfices issus de partage concernant les promotions et le développement de produits.

Connaissances partagées sur des points spécifiques comme la certification

d’une législation spéciale.

Amélioration de l’image de l’Afrique de l’Ouest.

Les thèmes choisis ou l’identité de la marque peuvent être communiqués de diverses manières, par ex. grâce au concours d’une célébrité d’Afrique de l’Ouest.

4. La vision des acheteurs européens

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

L’image négative. Le continent africain est souvent associé à la pauvreté, la

corruption, l’instabilité politique, etc. Cette image est renforcée par des faits

divers qui sont exagérés par les médias occidentaux. Cependant, cette

représentation négative évolue lentement car la nouvelle génération des pays

africains croît rapidement et l’activité agricole/économique se développe.

Suspicion et prudence envers l’Afrique de l’Ouest

En tant que petite entreprise exportatrice, vous serez évalués face à vos

concurrents par votre professionnalisme. L’une des premières règles à suivre

lorsqu’on débute une relation commerciale, est de ne pas demander de

paiement à l’avance pour couvrir des coûts de production ou de transport.

Par le passé, les importateurs européens se plaignaient de devoir envoyer de

l’argent ou des graines pour les activités agricoles. Au moment de la récolte, ils

n’avaient reçu aucun des produits promis, ni eu d’information.

Bien que plusieurs raisons puissent expliquer les diverses pénuries, les

importateurs européens sont généralement « suspicieux » vis-à-vis des

exportateurs des pays africains, notamment d’Afrique de l’Ouest.

Les importateurs (acheteurs) sont par conséquent devenus prudents et tendent

à éviter les relations commerciales qui débutent par une demande d’avance

d’argent pour la production. De plus, ils sont devenus tellement prudents que

même lorsqu’ils sont censés prendre en charge les coûts de transport, ils seront

réticents à le faire pour les premières expéditions.

Expliquez que vous être ouvert à la négociation des conditions de paiement sur

la base des pratiques courantes (Incoterms), sur votre vision claire de votre

propre chaîne de valeurs et des risques potentiels liés à votre pays. Une fois que

vous avez conclu un accord avec l’importateur, confirmez par e-mail et essayez

de garder un contact étroit avec lui.

Considérations à prendre en compte :

Améliorez la compétitivité tout au long des saisons.

En tant que fournisseur d'Afrique de l'Ouest, essayez d'occuper le créneau le plus large possible (mars - septembre) pour garder la préférence/référence « par défaut » pour la zone principale d'approvisionnement pour les distributeurs majeurs de l'UE pendant les périodes précoces du printemps et tardives de l'été.

Soyez préparé à approvisionner pendant les périodes de transition (printemps ou automne) qui présentent une forte probabilité de pénuries soudaines. Vous pouvez contacter des importateurs ou des acheteurs de supermarchés, leur demander s'ils sont au point avec leur calendrier annuel, et vous présenter comme un fournisseur de remplacement.

Anticipez sur une pénurie saisonnière de fruit lors d'un printemps exceptionnellement ensoleillé, pouvant entraîner une demande accrue en mangue. En anticipant et collaborant avec les importateurs de façon appropriée au bon moment, vous pouvez capitalisez sur cet acquis et coopérer avec des collègues de votre pays ou des pays voisins pour empêcher les pays asiatiques ou Israël de saisir cette opportunité.

Mangues prêtes à consommer (et pré-découpées). Vous pouvez cibler le marché des déjeuners sur le pouce/rapides et vendre des mangues avions à des grossistes. Lorsque vous vendez plus de mangues prêtes à consommer, soyez avisé du bon moment pour récolter les mangues, de la mise au froid immédiate après le ramassage et de la gestion de la chaîne du froid, des responsabilités

notamment lors de l'utilisation des services de transport.

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

Cette étude a été élaborée pour CBI par Searce

En collaboration avec Pierre Gerbaud

Mentions légales CBI sur l’information des marchés :

http://www.cbi.eu/disclaimer

Considérations à prendre en compte (suite) :

Unissez vos forces. Passez plus de temps à étudier les possibilités de coopération avec vos collègues, visitez des séminaires sur les fruits tropicaux (WATH, ADB etc.) ou sur les mangues (Conférence ou Journée de la Mangue). Ou encore, vous pouvez prendre de nouvelles initiatives et rencontrer les agents des services frontaliers, le personnel concerné de la CEDEAO, du Ministère de l'Agriculture ou des Affaires Étrangères.

Diversification. Étendre votre réseau de vente en approchant les acheteurs de France, Allemagne,

Espagne, Suède et de Lituanie, qui développe un courant d'affaire en Russie. Vous pouvez également étendre vos activités en identifiant de nouvelles applications pour les mangues (rejetées), comme les mangues destinées à la transformation, à la fabrication d'alcools forts, de cosmétiques (noyau), de mangues séchées ou à l'alimentation animale.

Améliorer votre image. Si un acheteur fait référence à une expérience malheureuse, reconnaissez

simplement que les mauvaises pratiques existent. Ensuite, essayez de nouer le dialogue avec l'importateur (ou l'acheteur) en lui expliquant que vous êtes informé de ces pratiques, perpétrées par des exportateurs inexpérimentés ou par des intermédiaires véreux. Vous pouvez vous montrer plus professionnel et apporter des preuves (par ex. des témoignages) que ce n'est certainement pas le cas de votre entreprise et que la qualité/saveur de votre produit est excellente.

Marquez votre différence en présentant vos mangues en insistant bien sur leur originalité. Les

pays auront tendance à développer une « origine » plus qu'une marque d'entreprise spécifique. « Fruits du Sénégal » ou « mangues du Mali », par exemple. Si les mangues proviennent d'une région particulière, vous pouvez envisager une Indication Géographique (IG).

Compétitivité produit pour les mangues fraîches

Source: CBI Market Information Database • URL: www.cbi.eu • Contact: [email protected] • www.cbi.eu/disclaimer

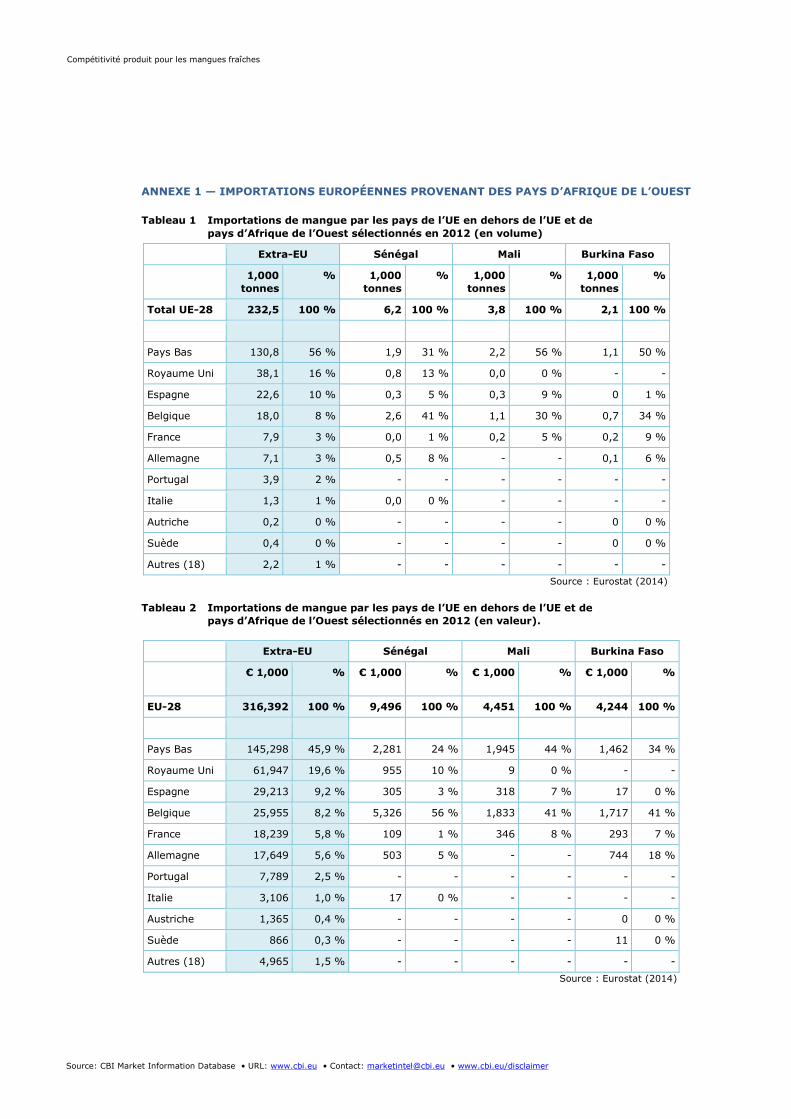

ANNEXE 1 — IMPORTATIONS EUROPÉENNES PROVENANT DES PAYS D’AFRIQUE DE L’OUEST

Tableau 1 Importations de mangue par les pays de l’UE en dehors de l’UE et de

pays d’Afrique de l’Ouest sélectionnés en 2012 (en volume)

Extra-EU Sénégal Mali Burkina Faso

1,000

tonnes

% 1,000

tonnes

% 1,000

tonnes

% 1,000

tonnes

%

Total UE-28 232,5 100 % 6,2 100 % 3,8 100 % 2,1 100 %

Pays Bas 130,8 56 % 1,9 31 % 2,2 56 % 1,1 50 %

Royaume Uni 38,1 16 % 0,8 13 % 0,0 0 % - -

Espagne 22,6 10 % 0,3 5 % 0,3 9 % 0 1 %

Belgique 18,0 8 % 2,6 41 % 1,1 30 % 0,7 34 %

France 7,9 3 % 0,0 1 % 0,2 5 % 0,2 9 %

Allemagne 7,1 3 % 0,5 8 % - - 0,1 6 %

Portugal 3,9 2 % - - - - - -

Italie 1,3 1 % 0,0 0 % - - - -

Autriche 0,2 0 % - - - - 0 0 %

Suède 0,4 0 % - - - - 0 0 %

Autres (18) 2,2 1 % - - - - - -

Source : Eurostat (2014)

Tableau 2 Importations de mangue par les pays de l’UE en dehors de l’UE et de

pays d’Afrique de l’Ouest sélectionnés en 2012 (en valeur).

Extra-EU Sénégal Mali Burkina Faso

€ 1,000 % € 1,000 % € 1,000 % € 1,000 %

EU-28 316,392 100 % 9,496 100 % 4,451 100 % 4,244 100 %

Pays Bas 145,298 45,9 % 2,281 24 % 1,945 44 % 1,462 34 %

Royaume Uni 61,947 19,6 % 955 10 % 9 0 % - -

Espagne 29,213 9,2 % 305 3 % 318 7 % 17 0 %

Belgique 25,955 8,2 % 5,326 56 % 1,833 41 % 1,717 41 %

France 18,239 5,8 % 109 1 % 346 8 % 293 7 %

Allemagne 17,649 5,6 % 503 5 % - - 744 18 %

Portugal 7,789 2,5 % - - - - - -

Italie 3,106 1,0 % 17 0 % - - - -

Austriche 1,365 0,4 % - - - - 0 0 %

Suède 866 0,3 % - - - - 11 0 %

Autres (18) 4,965 1,5 % - - - - - -

Source : Eurostat (2014)