Embed Size (px)

Citation preview

PARTENAIRE ASSOCIATIONS

ComptabiLité de [association.. .

Créditer Mutuelbanque à qui parler

Introduction

La loi du 1" juillet 1901 est complètement muette sur tes

obligations des associations en matière de comptabilité.

Cela voudrait-il dire que les associations sont dispensées

de tenir des comptes ? Dans la pratique il est évident

qu'aucun organisme, aucun club, fût-il sans but lucratif,

ne saurait fonctionner sans un minimum d'organisation

comptable.

Cela est nécessaire, d'abord pour savoir "où l'on va",

c'est-à-dire pour gérer son association, ensuite pour

rendre compte aux membres de ta marche financière de

l'association à laquelle ils contribuent par te versement

de leurs cotisations, leurs dons ou participations

diverses . C'est également nécessaire pour justifier de

l'affectation de certains fonds, notamment si ceux-ci ont

été obtenus par une subvention versée par une collectivité

publique (État, Conseils Régionaux ou Généraux,

Communes) ; enfin, dans certains cas, pour appuyer des

discussions ou des négociations en cas de contrôle fiscal .

La comptabilité, définie généralement comme "l'art de

tenir des comptes " , doit permettre de remplir trois

missions importantes :

1. Contrôler tes recettes et les dépenses

(exploitation courante),

2. Constater, à un moment donné, la valeur du patrimoine

associatif (bilan),

3. Prévoir tes dépenses et tes recettes à venir

(budget prévisionnel).

Les associations utilisent pour cela des systèmes très

divers allant du simple "cahier" dans lequel le trésorier

enregistre les dépenses et les recettes jusqu'au traitement

de la comptabilité par ordinateur. Ceci est évidemment

fonction de la taille et de l'importance des activités de

l'association.

Nous proposons ci-après une méthode de base qui, tout

en restant simple et claire, doit permettre à tout trésorier

et en général à tout dirigeant de " s'y retrouver", de suivre

la gestion de son association et de présenter, aux

membres du Conseil d'administration et à l'Assemblée

Générale des adhérents, une situation leur donnant les

informations qu'ils sont en droit d'attendre.2

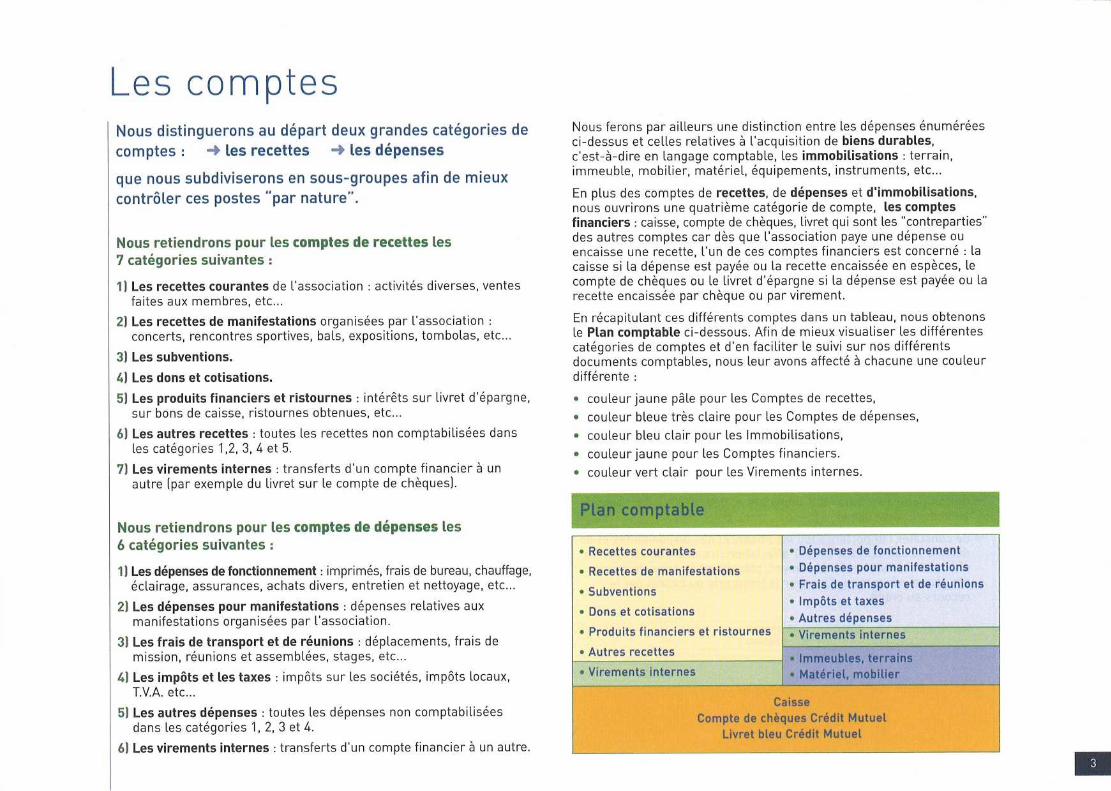

Les comptesNous distinguerons au départ deux grandes catégories decomptes :

Les recettes '9 Les dépenses

que nous subdiviserons en sous-groupes afin de mieuxcontrôler ces postes " par nature".

Nous retiendrons pour les comptes de recettes les7 catégories suivantes :

1) Les recettes courantes de l'association : activités diverses, ventesfaites aux membres, etc . ..

2) Les recettes de manifestations organisées par l'association :concerts, rencontres sportives, bals, expositions, tombolas, etc . ..

3) Les subventions.

4) Les dons et cotisations.

5) Les produits financiers et ristournes : intérêts sur livret d'épargne,sur bons de caisse, ristournes obtenues, etc . ..

6) Les autres recettes : toutes les recettes non comptabilisées dansles catégories 1,2, 3, 4 et 5.

7) Les virements internes : transferts d'un compte financier à unautre (par exemple du livret sur le compte de chèques).

Nous retiendrons pour les comptes de dépenses les6 catégories suivantes :

1)Les dépenses de fonctionnement : imprimés, frais de bureau, chauffage,éclairage, assurances, achats divers, entretien et nettoyage, etc . ..

2) Les dépenses pour manifestations : dépenses relatives auxmanifestations organisées par l'association.

3) Les frais de transport et de réunions : déplacements, frais demission, réunions et assemblées, stages, etc . ..

4) Les impôts et les taxes : impôts sur les sociétés, impôts locaux,T .V.A . etc . ..

5) Les autres dépenses : toutes les dépenses non comptabiliséesdans les catégories 1, 2, 3 et 4.

6) Les virements internes : transferts d'un compte financier à un autre .

Nous ferons par ailleurs une distinction entre les dépenses énuméréesci-dessus et celles relatives à l'acquisition de biens durables,c'est-à-dire en langage comptable, les immobilisations : terrain,immeuble, mobilier, matériel, équipements, instruments, etc . ..

En plus des comptes de recettes, de dépenses et d'immobilisations,nous ouvrirons une quatrième catégorie de compte, les comptesfinanciers : caisse, compte de chèques, livret qui sont les "contreparties "des autres comptes car dès que l'association paye une dépense ouencaisse une recette, l'un de ces comptes financiers est concerné : lacaisse si la dépense est payée ou la recette encaissée en espèces, lecompte de chèques ou le livret d'épargne si la dépense est payée ou larecette encaissée par chèque ou par virement.

En récapitulant ces différents comptes dans un tableau, nous obtenonsle Plan comptable ci-dessous . Afin de mieux visualiser les différentescatégories de comptes et d'en faciliter le suivi sur nos différentsdocuments comptables, nous leur avons affecté à chacune une couleurdifférente :

• couleur jaune pâle pour les Comptes de recettes,

• couleur bleue très claire pour les Comptes de dépenses,• couleur bleu clair pour les Immobilisations,• couleur jaune pour les Comptes financiers.• couleur vert clair pour les Virements internes.

Plan comptable

• Recettes courantes

• Recettes de manifestations

• Subventions

• Dons et cotisations

• Produits financiers et ristournes

• Autres recettes

• Dépenses de fonctionnement• Dépenses pour manifestations• Frais de transport et de réunions• Impôts et taxes• Autres dépenses• Virements internes

• Immeubles, terrains• Matériel, mobilier• Virements internes

CaisseCompte de chèques Crédit Mutuel

Livret bleu Crédit Mutuel

3

Les documents comptables

4

Pour tenir la comptabilité de notre association nousutiliserons successivement quatre types de documents :

1) Le Journal : (pages 6 à 31).

Il se présente sous la forme d ' une double feuille . Nous y porteronschronologiquement et dans les colonnes correspondantes, les écrituresrésultant de l'encaissement des recettes ou du paiement des dépenses.

Attention : chaque montant est inscrit deux fois ; une première foisdans la colonne recette ou dépense (colonne bleue très claire, jaunepâle ou bleu clair selon le cas), une seconde fois dans la colonne dela "contrepartie", c ' est-à-dire le compte financier concerné(colonne jaune) : caisse, compte de chèques ou livret.

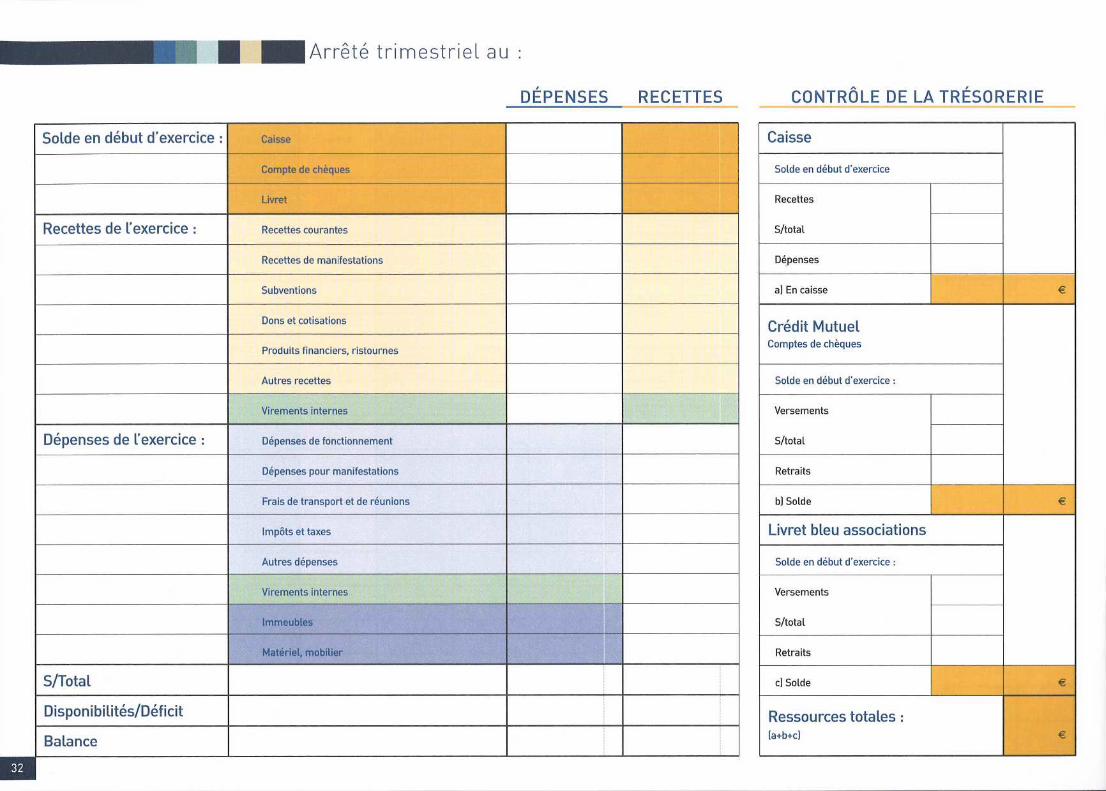

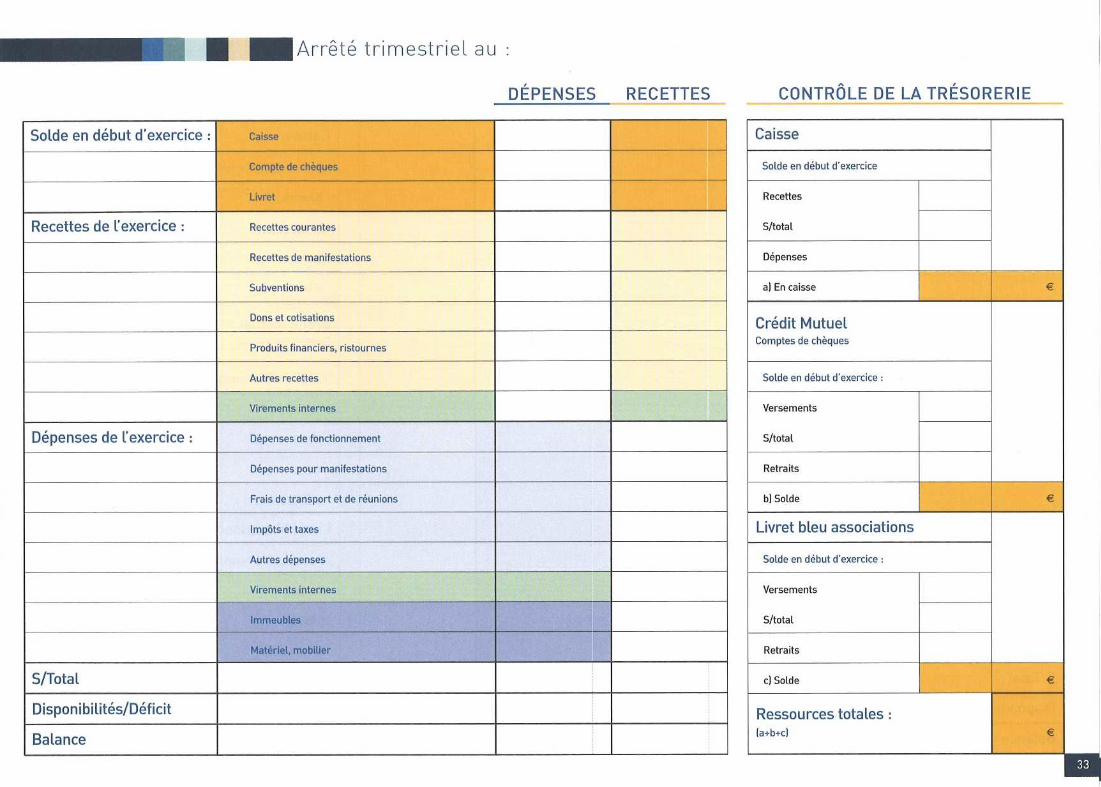

2) L'Arrêté Trimestriel : (pages 32 à 35).

Établi quatre fois par an, il permet :

-4 de vérifier la concordance des soldes des comptes financiers telsqu'ils résultent de la comptabilité avec l'encaisse réelle et avec lesolde de l'extrait de compte et celui du livret d'épargne,

de comparer l ' évolution des dépenses et des recettes par rapportau budget prévisionnel,

4 de constater l'importance (ou insuffisance) des disponibilités et dedécider le cas échéant de leur affectation (transfert du compte dechèques sur livret ou inversement, placement en bons de caisse,etc . . .)ou si nécessaire d'assurer la trésorerie au besoin par lerecours au crédit .

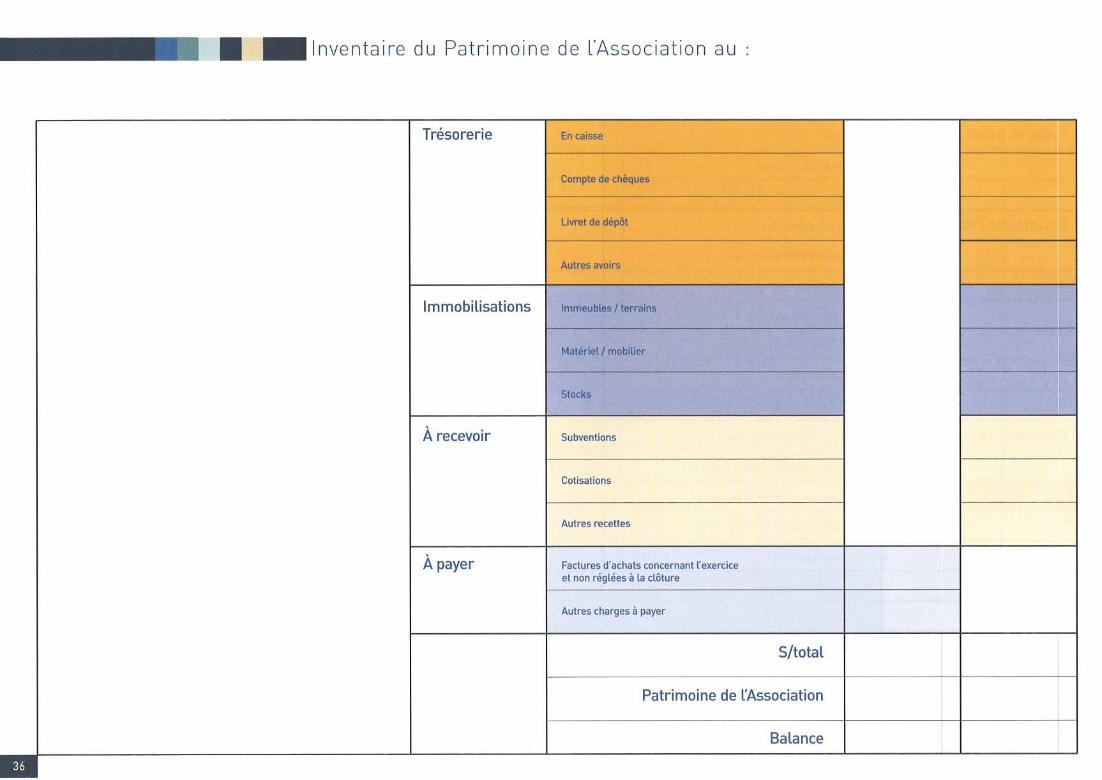

3) l'Inventaire du Patrimoine de l'Association : (Bilan, page 36).

A L'aide de ce document, nous " inventorions" les valeurs dontl'association est propriétaire à la fin de l'exercice comptable :

.4 l ' argent liquide (caisse),

-> les disponibilités sur le compte de chèques ou le livret,

.4 les placements tels les bons de caisse, parts de FCP, parts deSICAV, etc . ..

4 les immobilisations : immeubles, matériel, mobilier (nous tiendronscompte de la valeur effective de ces immobilisations à la date del'inventaire ; ceci peut éventuellement se faire par simple estimation).

A ces valeurs constatées de manière comptable, nous ajouterons, s'il ya lieu, les sommes acquises à l'association à la date de l'établissementde l'inventaire mais non encore encaissées (exemple : une subventionaccordée pour l'exercice mais non mandatée à sa clôture).

Inversement, nous déduirons les dépenses engagées mais non encorepayées (exemple : nous avons consommé de l'électricité au cours del'exercice écoulé mais la facture sera seulement payée au début duprochain exercice).

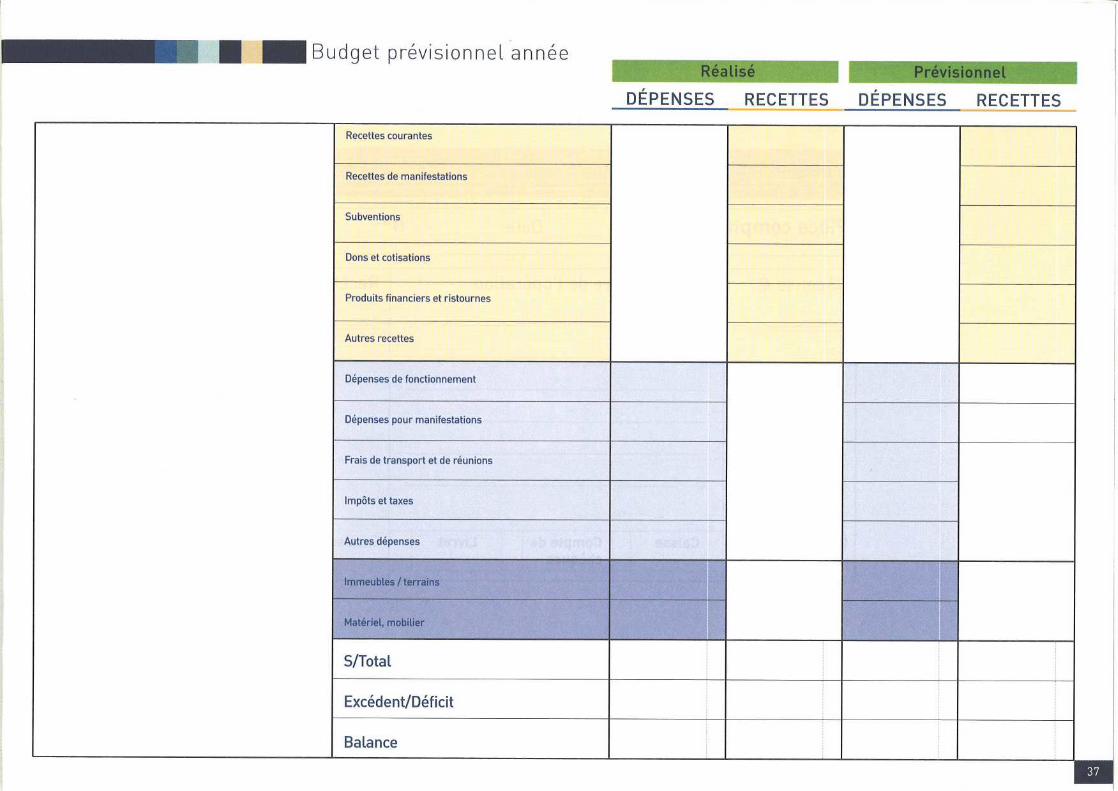

4. Le Budget Prévisionnel : (page 37).

Il ne s'agit, à vrai dire, pas d'un document comptable mais d'un tableausur lequel nous reporterons les montants des dépenses et des recettesde l'exercice écoulé afin de nous permettre de faire une estimationdes dépenses et des recettes des douze mois à venir.

Tout responsable doit, au seuil d ' une nouvelle année ou d'un nouvelexercice comptable, prévoir la marche financière de son association.

C'est sur la base de notre budget prévisionnel que nous aurons lapossibilité d'apprécier si le prochain exercice aura des chances d'êtreéquilibré, excédentaire ou déficitaire.

C'est sur la base de notre budget prévisionnel que nous devrons, dèsle début de l ' année, prendre les décisions en vue d'augmenter nosrecettes et/ou diminuer nos dépenses .

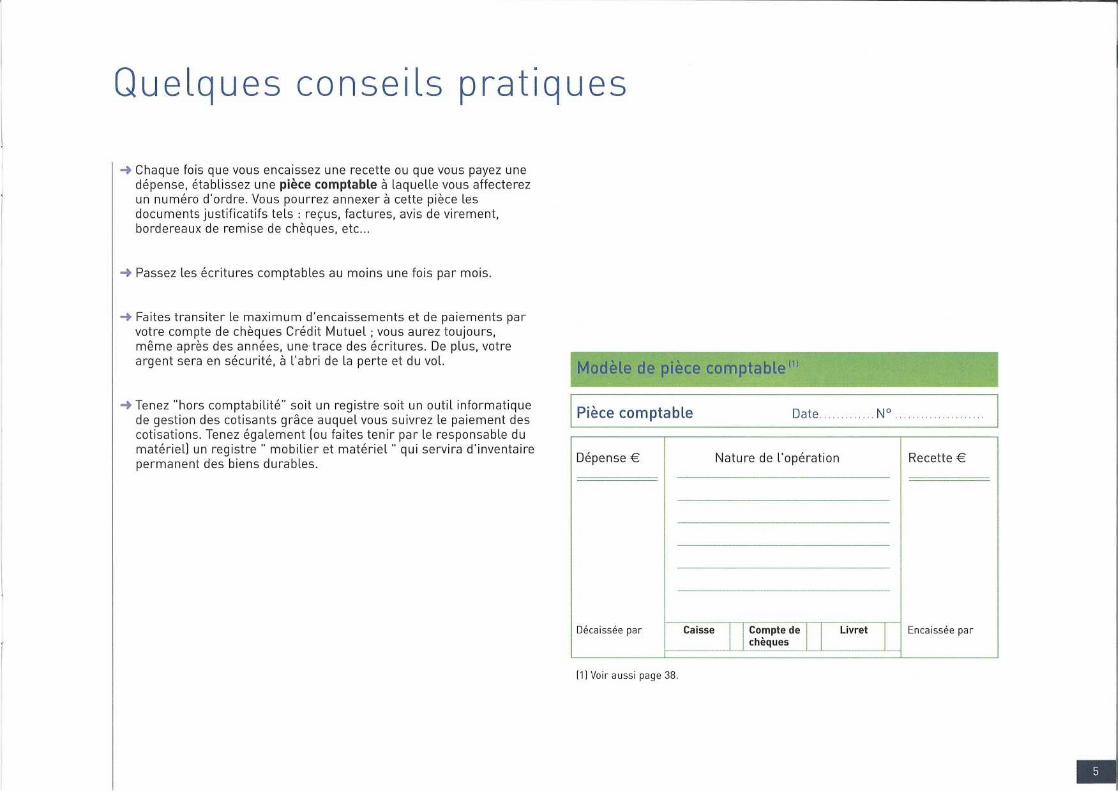

Quelques conseils pratiques

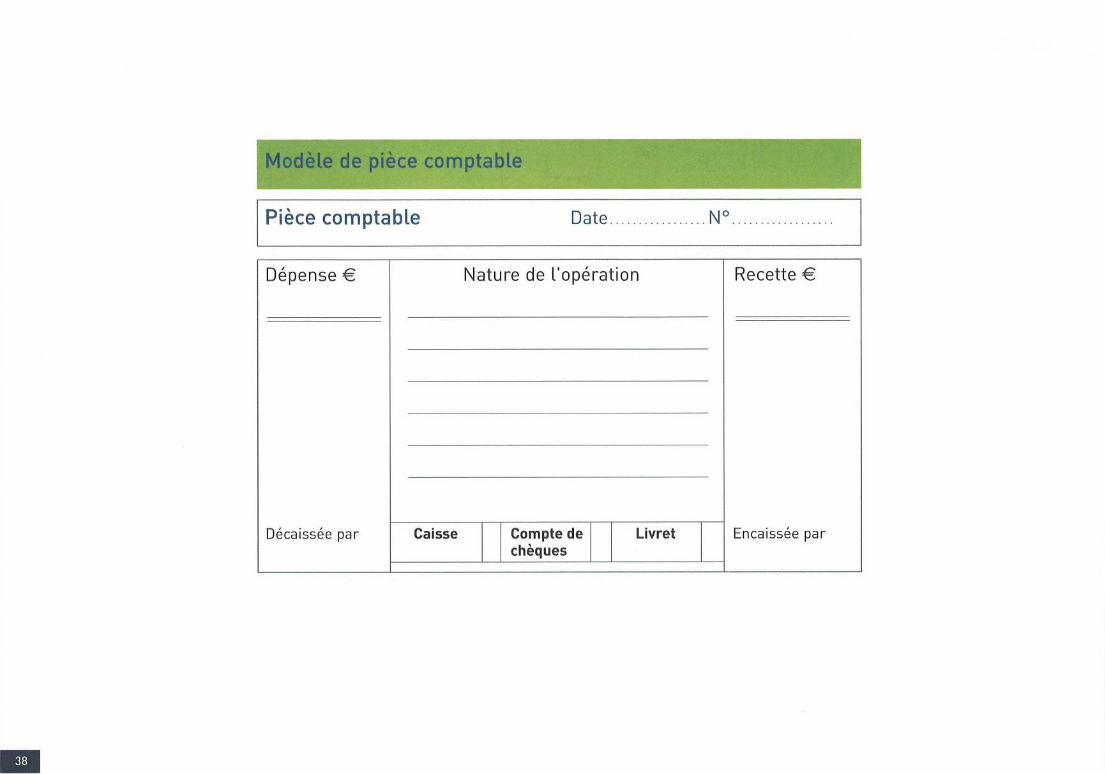

s- Chaque fois que vous encaissez une recette ou que vous payez unedépense, établissez une pièce comptable à laquelle vous affecterezun numéro d'ordre . Vous pourrez annexer à cette pièce lesdocuments justificatifs tels : reçus, factures, avis de virement,bordereaux de remise de chèques, etc . ..

-► Passez les écritures comptables au moins une fois par mois.

i Faites transiter le maximum d'encaissements et de paiements parvotre compte de chèques Crédit Mutuel ; vous aurez toujours,même après des années, une trace des écritures . De plus, votreargent sera en sécurité, à l'abri de la perte et du vol.

i Tenez "hors comptabilité" soit un registre soit un outil informatiquede gestion des cotisants grâce auquel vous suivrez le paiement descotisations . Tenez également (ou faites tenir par le responsable dumatériel) un registre " mobilier et matériel " qui servira d'inventairepermanent des biens durables .

Modèle de pièce comptable'

Pièce comptable

Date N°

Dépense €

Nature de l'opération

Recette €

Décaissée par

Caisse

Compte de

Livret

j Encaissée parchèques

(1) Voir aussi page 38 .

mois de :

DÉPENSES

PAYÉES PAR

jour piècenuméro

Nature des opérations Dépensesde fonctionn .

Dépenses p.manifestat .

Frais detransport

et réunions

Impôtset taxes

Autresdépenses

Virementsinternes

IMMOBILISATIONS CaisseCrédit Mutuel

Cptede chèques

LivretImmeuble Mat . Mob.

report

à reporter

8

RECETTES

ENCAISSÉES PAR

jour piècenuméro

Nature des opérations Recettescourantes

Recettes demanifestat .

Subventions Dons etcotisations

Prod . financ.Ristournes

Autresrecettes

Virementsinternes

CaisseCrédit Mutuel

Cptede chèques

Livret

report

à reporter

n

Arrêté trimestriel au :

DÉPENSES RECETTES

Solde en début d'exercice : Caisse

Compte de chèques

Livret

Recettes de l'exercice : Recettes courantes

Recettes de manifestations

Subventions

Dons et cotisations

Produits financiers, ristournes

Autres recettes

Virements internes

Dépenses de l'exercice : Dépenses de fonctionnement

Dépenses pour manifestations

Frais de transport et de réunions

Impôts et taxes

Autres dépenses

Virements internes

Immeubles

Matériel, mobilier

S/Total

Disponibilités/Déficit

Balance

CONTRÔLE DE LA TRÉSORERIE

Caisse

Solde en début d'exercice

Recettes

S/tota l

Dépenses

a) En caisse €

Crédit MutuelComptes de chèques

Solde en début d'exercice :

Versements

S/total

Retraits

b) Solde €

Livret bleu associations

Solde en début d'exercice :

Versements

S/total

Retraits

c) Solde €

Ressources totales :(a+b+c) €

32

Arrêté trimestriel au :

DÉPENSES RECETTES

Solde en début d'exercice : Caisse

Compte de chèques

Livret

Recettes de l'exercice : Recettes courantes

Recettes de manifestations

Subventions

Dons et cotisations

Produits financiers, ristournes

Autres recettes

Virements internes

Dépenses de l'exercice : Dépenses de fonctionnement

Dépenses pour manifestations

Frais de transport et de réunions

Impôts et taxes

Autres dépenses

Virements internes

Immeubles

Matériel, mobilier

S/Total

Disponibilités/Déficit

Balance

CONTRÔLE DE LA TRÉSORERIE

Caisse

Solde en début d'exercice

Recettes

S/total

Dépenses

a) En caisse €

Crédit MutuelComptes de chèques

Solde en début d'exercice :

Versements

S/total

Retraits

b) Solde €

Livret bleu associations

Solde en début d'exercice :

Versements

S/total

Retraits

cl Solde €

Ressources totales :(a+b+c) €

Inventaire du Patrimoine de [Association au :

Trésorerie En caisse

Compte de chèques

Livret de dépôt

Autres avoirs

Immobilisations Immeubles/terrains

Matériel / mobilier

Stocks

A recevoir Subventions

Cotisations

Autres recettes

A payer Factures d'achats concernant l'exerciceet non réglées à la clôture

Autres charges à payer

S/total

Patrimoine de L'Association

Balance

36

Budget prévisionnel année

Réalisé

Prévisionnel

DÉPENSES RECETTES DÉPENSES RECETTES

Recettes courantes

Recettes de manifestations

Subventions

Dons et cotisations

Produits financiers et ristournes

Autres recettes

Dépenses de fonctionnement

Dépenses pour manifestations

Frais de transport et de réunions

Impôts et taxes

Autres dépenses

Immeubles! terrains

Matériel, mobilier

S/Total

Excédent/Déficit

Balance

37

,Modèle de pièce comptable

Pièce comptable

Date N°

Dépense € Nature de [opération Recette €

Décaissée par Caisse Compte dechèques

Livret Encaissée par

38

Vous aussi,comme 300 .000 associations,

u,0

faites confiance au Crédit Mutuel .

Q

Grâce à son expérience irremplaçable du monde associatif, te Crédit Mutuel

a conçu un service unique et permanent destiné à soutenir tes associations

dans toutes leurs actions.

Service Partenaire Associations offre des avantages exclusifs :

des solutions financières efficaces, un service d'informations techniques,

des guides pratiques gratuits.

Donnez-vous tous tes moyens pour réussir et développer votre association .

a

Créditer Mutuelbanque à qui parler