Embed Size (px)

Citation preview

COMPTABILITE COMMERCIALE

ET

ANALYSES FINANCIERES __________________________________________________

carrière du receveur communal (CO_RC), 2005 cycle A

C11 (CO_RC 05A1)

- 2 -

CHAPITRE I

ENTREE DANS LA MATIERE

A. LE BILAN

Créée pour produire des biens (boulanger) ou rendre des services (épicier, loueur de voitures

automobiles), l’entreprise a à sa disposition au début de son existence des fonds qu’elle fait

fructifier par le travail et les échanges.

A la création de l’entreprise le propriétaire apporte de l’argent.

Durant l’existence de l’entreprise le propriétaire

a) effectue des dépenses pour achats de mobilier, d’installations, de marchandises, pour

frais (salaires, loyer, impôts etc.)

b) réalise des recettes (ventes de marchandises ou rémunérations pour services rendus).

Il y a donc

− d’une part transformation de l’argent apporté par le propriétaire en biens d’équipement

destinés à rester dans l’entreprise et en marchandises et produits destinés à être vendus

− d’autre part transformation de marchandises en argent qui rentre dans la caisse de

l’entreprise.

- 3 -

A la fin de l’entreprise les biens, marchandises, mobilier sont vendus, les créances

encaissées, les dettes payées. Il ne reste alors que de l’argent qui est versé au propriétaire de

l’entreprise.

La différence entre ce que le propriétaire reçoit à la fin et ce qu’il a apporté au

début constitue le résultat de l’activité de l’entreprise pendant son existence : un bénéfice

ou une perte.

Pour avoir la situation d’une entreprise à un moment donné il faut connaître :

− ses avoirs = son actif : matériel mobilier marchandises argent en caisse, en banques créances (clients) etc. − ses dettes = son passif : dettes (fournisseurs) dettes (banques) etc.

La différence entre avoirs (actif) et dettes (passif) fait connaître la situation nette ou

capital actuel de l’entreprise.

ACTIF - PASSIF TIERS = CAPITAL ACTUEL

ACTIF = CAPITAL ACTUEL + PASSIF TIERS

Le capital constitue une dette de l’entreprise vis-à-vis de son propriétaire, dette dont le

remboursement sera effectué à la cessation du commerce.

L’égalité ou l’équation établie ci-dessus est représentée sous la forme d’un tableau

appelé bilan .

Actif Capital + Dettes

- 4 -

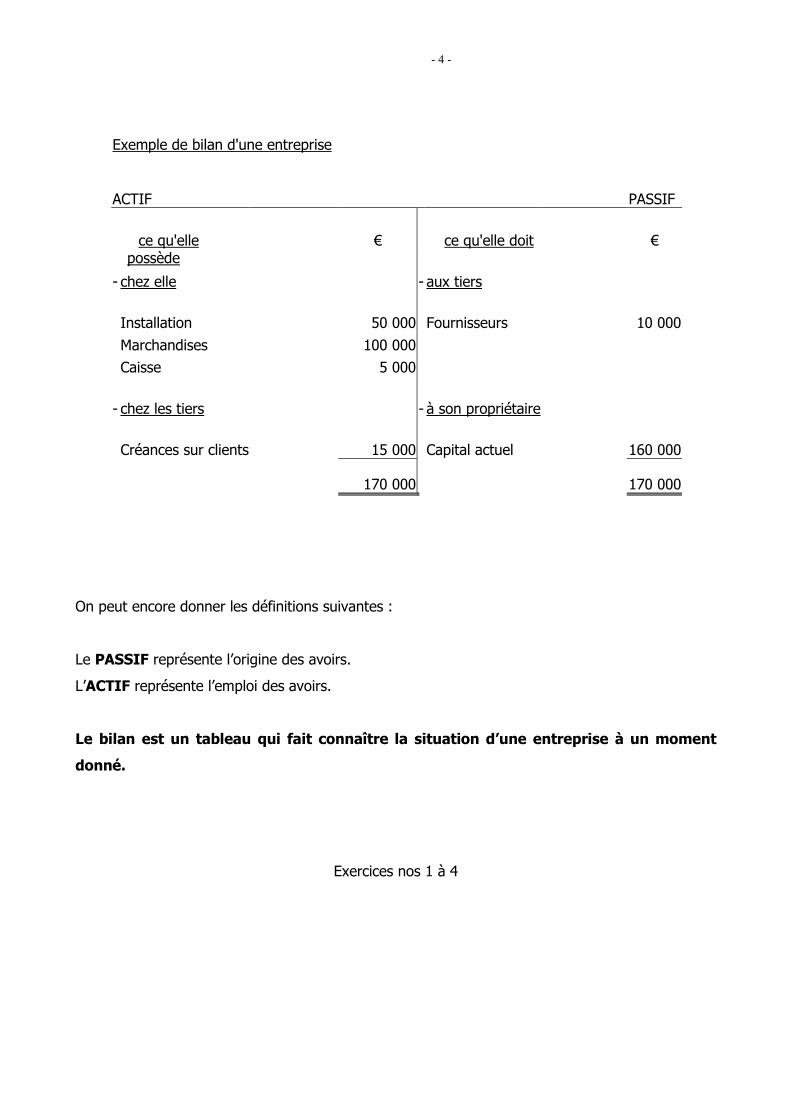

Exemple de bilan d'une entreprise

ACTIF PASSIF

ce qu'elle possède

€ ce qu'elle doit €

- chez elle - aux tiers

Installation 50 000 Fournisseurs 10 000

Marchandises 100 000

Caisse 5 000

- chez les tiers - à son propriétaire

Créances sur clients 15 000 Capital actuel 160 000

170 000 170 000

On peut encore donner les définitions suivantes :

Le PASSIF représente l’origine des avoirs.

L’ACTIF représente l’emploi des avoirs.

Le bilan est un tableau qui fait connaître la situation d’une entreprise à un moment

donné.

Exercices nos 1 à 4

- 5 -

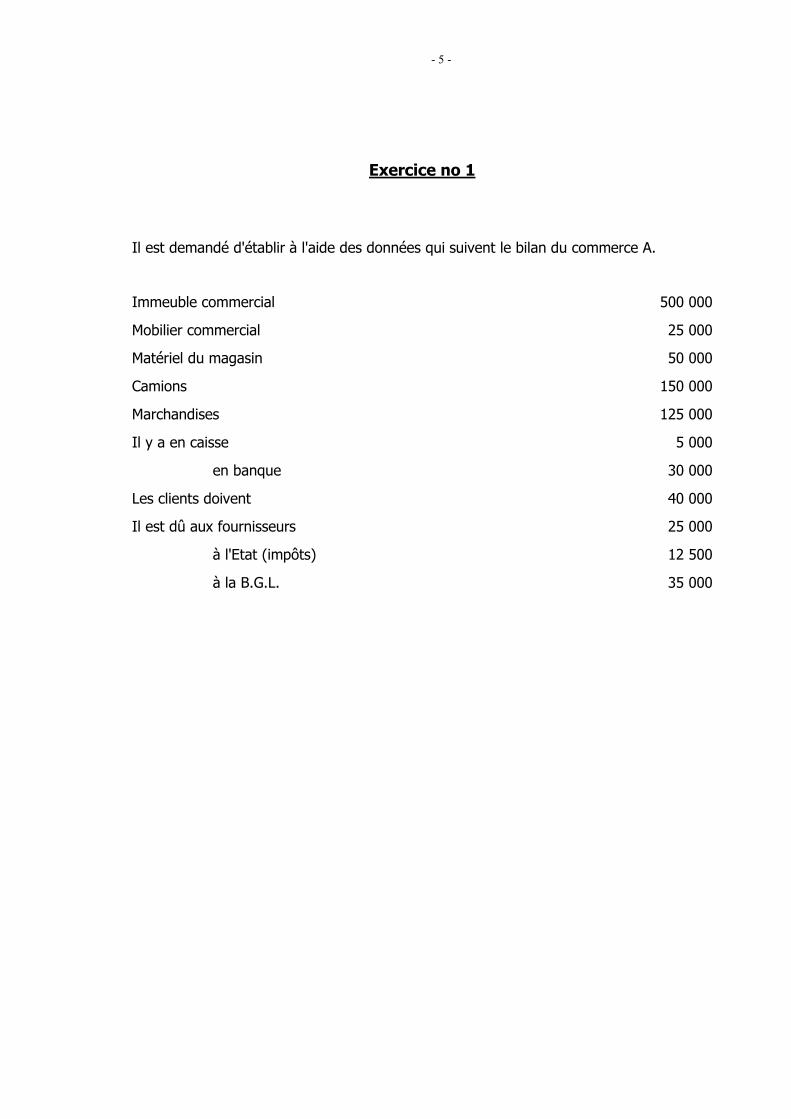

Exercice no 1

Il est demandé d'établir à l'aide des données qui suivent le bilan du commerce A.

Immeuble commercial 500 000

Mobilier commercial 25 000

Matériel du magasin 50 000

Camions 150 000

Marchandises 125 000

Il y a en caisse 5 000

en banque 30 000

Les clients doivent 40 000

Il est dû aux fournisseurs 25 000

à l'Etat (impôts) 12 500

à la B.G.L. 35 000

- 6 -

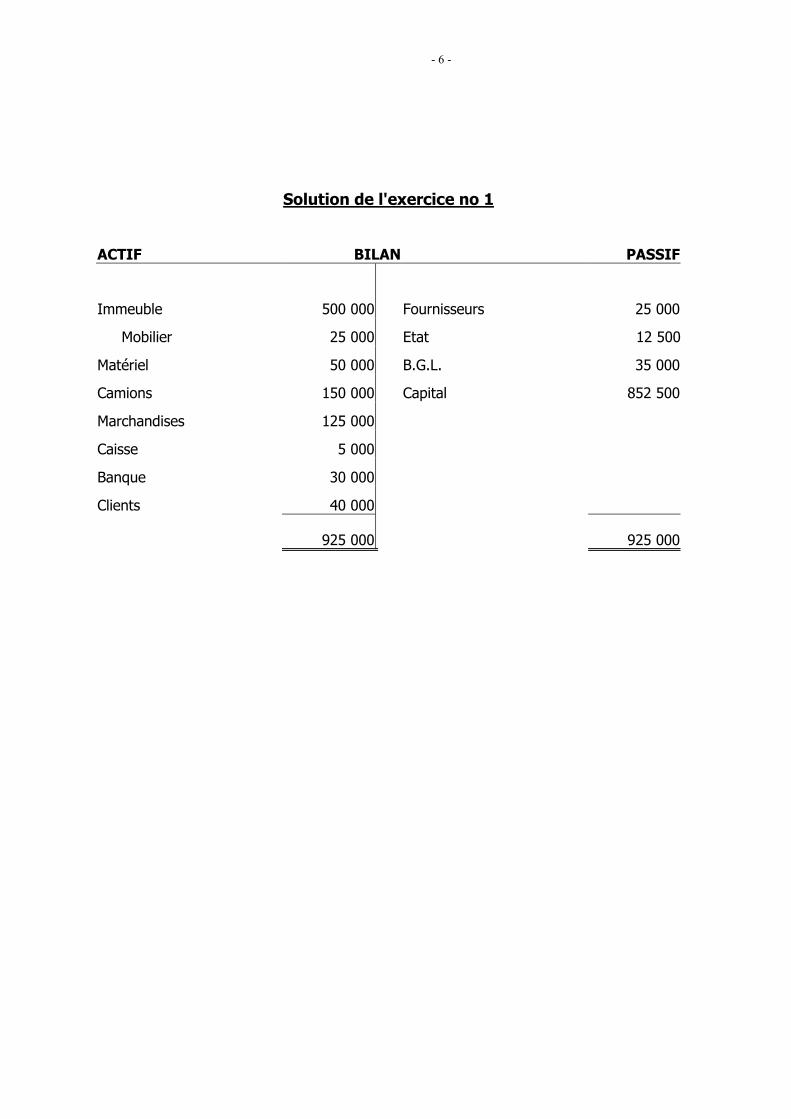

Solution de l'exercice no 1

ACTIF BILAN PASSIF

Immeuble 500 000 Fournisseurs 25 000

Mobilier 25 000 Etat 12 500

Matériel 50 000 B.G.L. 35 000

Camions 150 000 Capital 852 500

Marchandises 125 000

Caisse 5 000

Banque 30 000

Clients 40 000

925 000 925 000

- 7 -

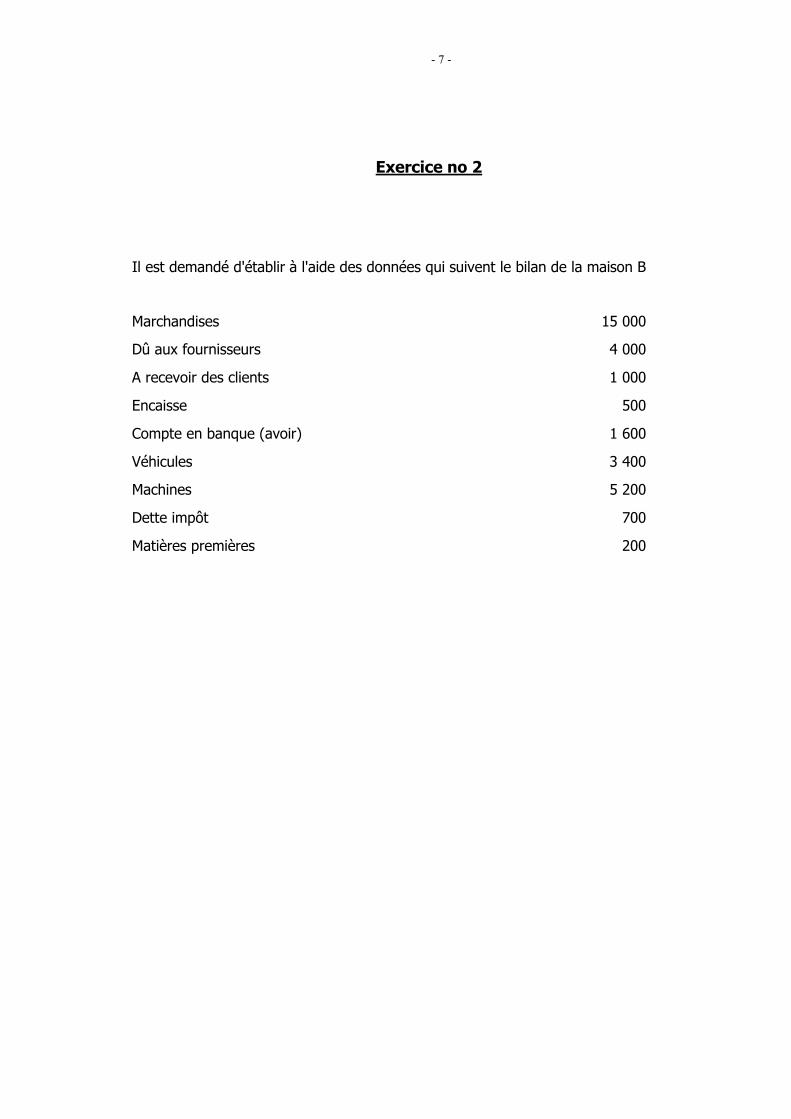

Exercice no 2

Il est demandé d'établir à l'aide des données qui suivent le bilan de la maison B

Marchandises 15 000

Dû aux fournisseurs 4 000

A recevoir des clients 1 000

Encaisse 500

Compte en banque (avoir) 1 600

Véhicules 3 400

Machines 5 200

Dette impôt 700

Matières premières 200

- 8 -

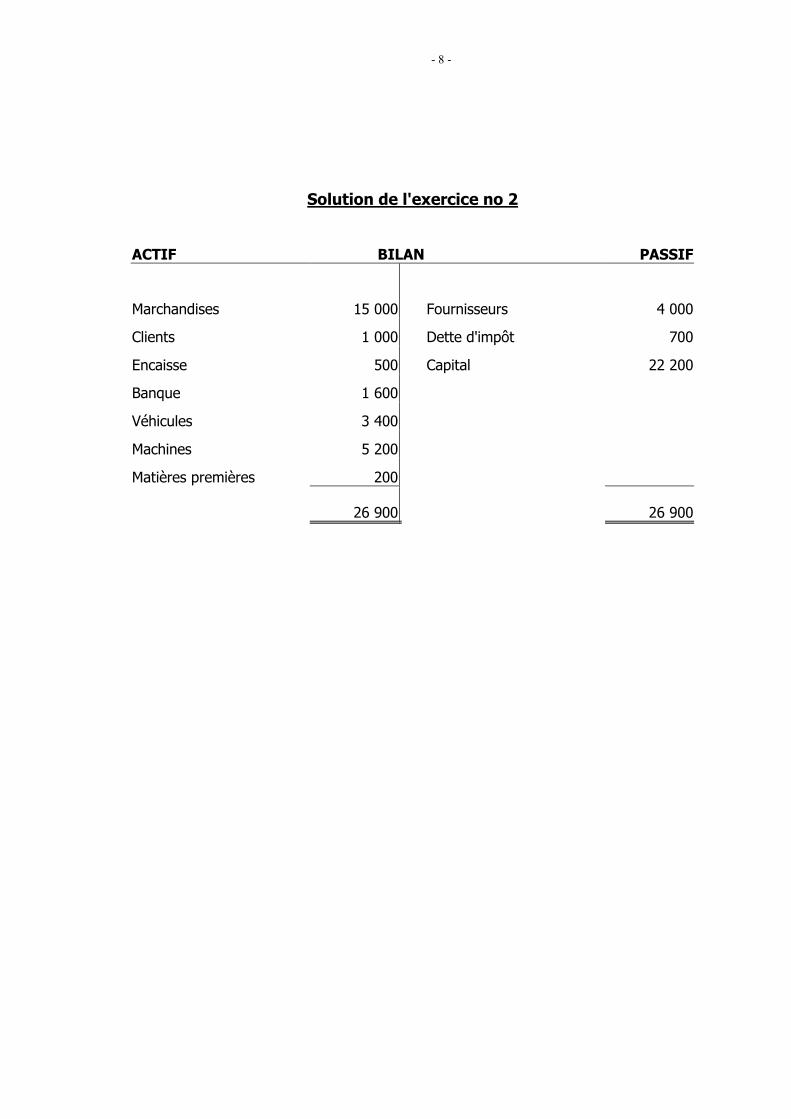

Solution de l'exercice no 2

ACTIF BILAN PASSIF

Marchandises 15 000 Fournisseurs 4 000

Clients 1 000 Dette d'impôt 700

Encaisse 500 Capital 22 200

Banque 1 600

Véhicules 3 400

Machines 5 200

Matières premières 200

26 900 26 900

- 9 -

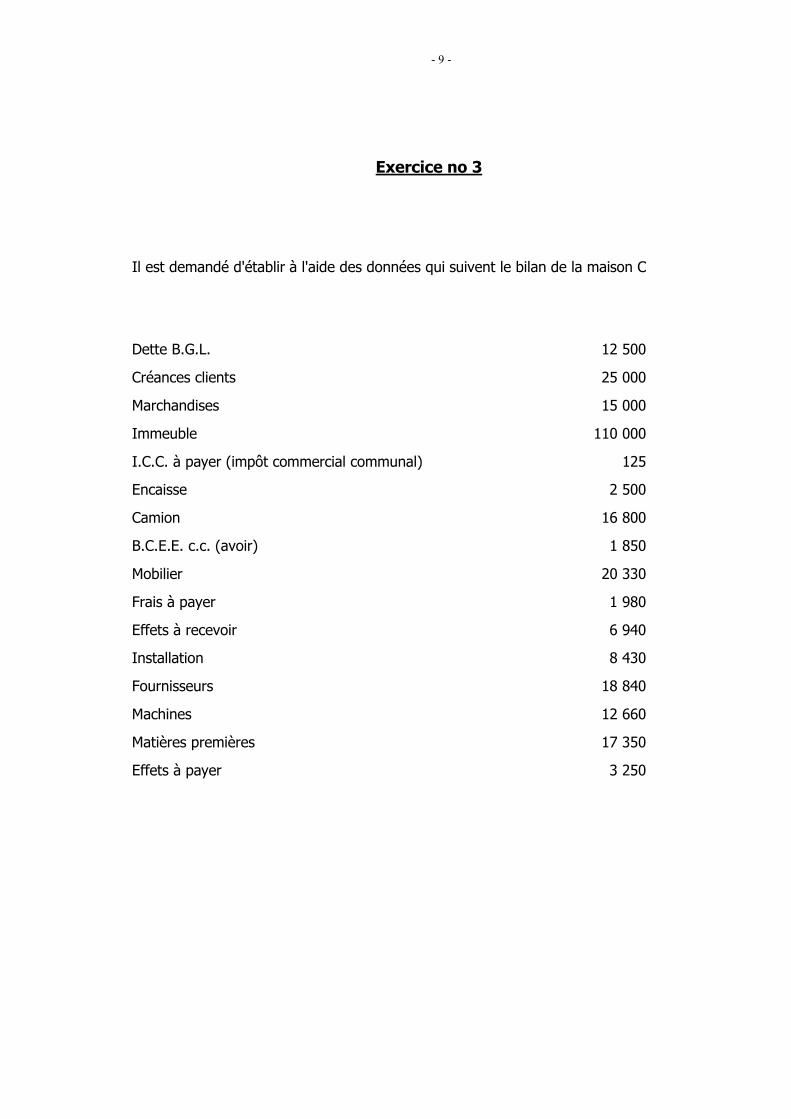

Exercice no 3

Il est demandé d'établir à l'aide des données qui suivent le bilan de la maison C

Dette B.G.L. 12 500

Créances clients 25 000

Marchandises 15 000

Immeuble 110 000

I.C.C. à payer (impôt commercial communal) 125

Encaisse 2 500

Camion 16 800

B.C.E.E. c.c. (avoir) 1 850

Mobilier 20 330

Frais à payer 1 980

Effets à recevoir 6 940

Installation 8 430

Fournisseurs 18 840

Machines 12 660

Matières premières 17 350

Effets à payer 3 250

- 10 -

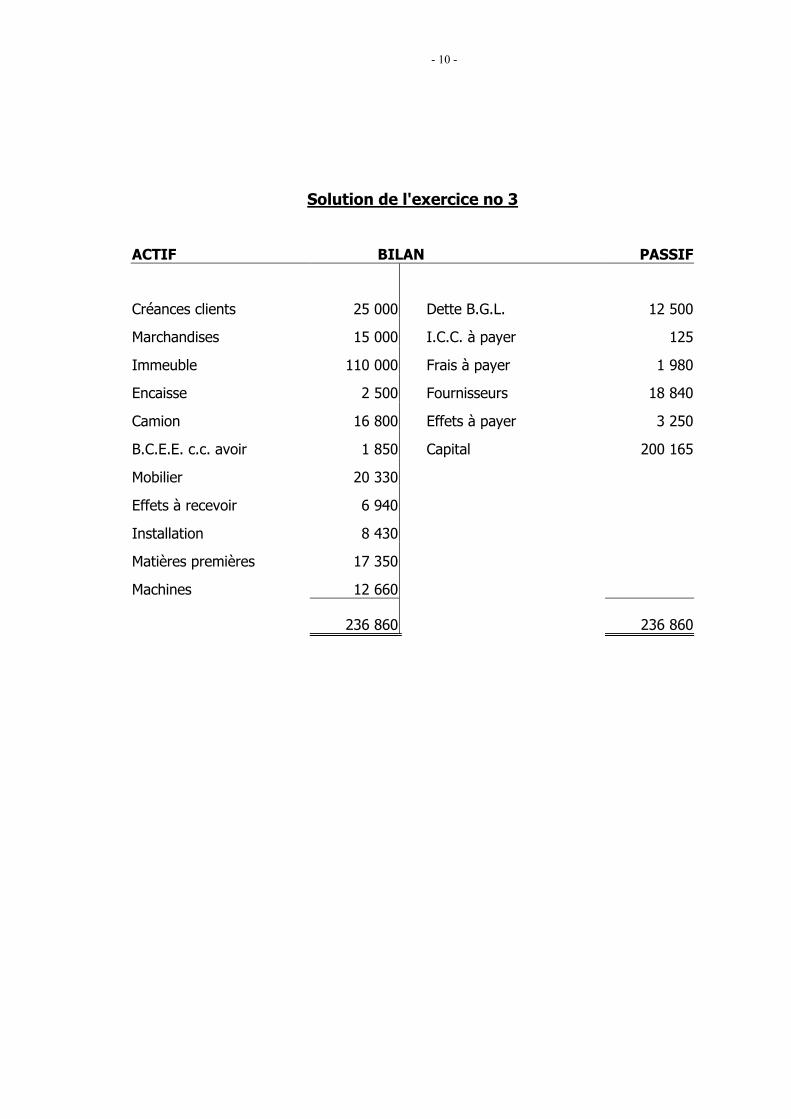

Solution de l'exercice no 3

ACTIF BILAN PASSIF

Créances clients 25 000 Dette B.G.L. 12 500

Marchandises 15 000 I.C.C. à payer 125

Immeuble 110 000 Frais à payer 1 980

Encaisse 2 500 Fournisseurs 18 840

Camion 16 800 Effets à payer 3 250

B.C.E.E. c.c. avoir 1 850 Capital 200 165

Mobilier 20 330

Effets à recevoir 6 940

Installation 8 430

Matières premières 17 350

Machines 12 660

236 860 236 860

- 11 -

Exercice no 4

Il est demandé d'établir à l'aide des données qui suivent le bilan de la maison D

Capital 2 500

Dette B.C.E.E. 50 000

Marchandises 12 500

Installation 40 000

Clients 15 000

Caisse 2 500

Fournisseurs 12 500

Dexia B.I.L. 5 000

- 12 -

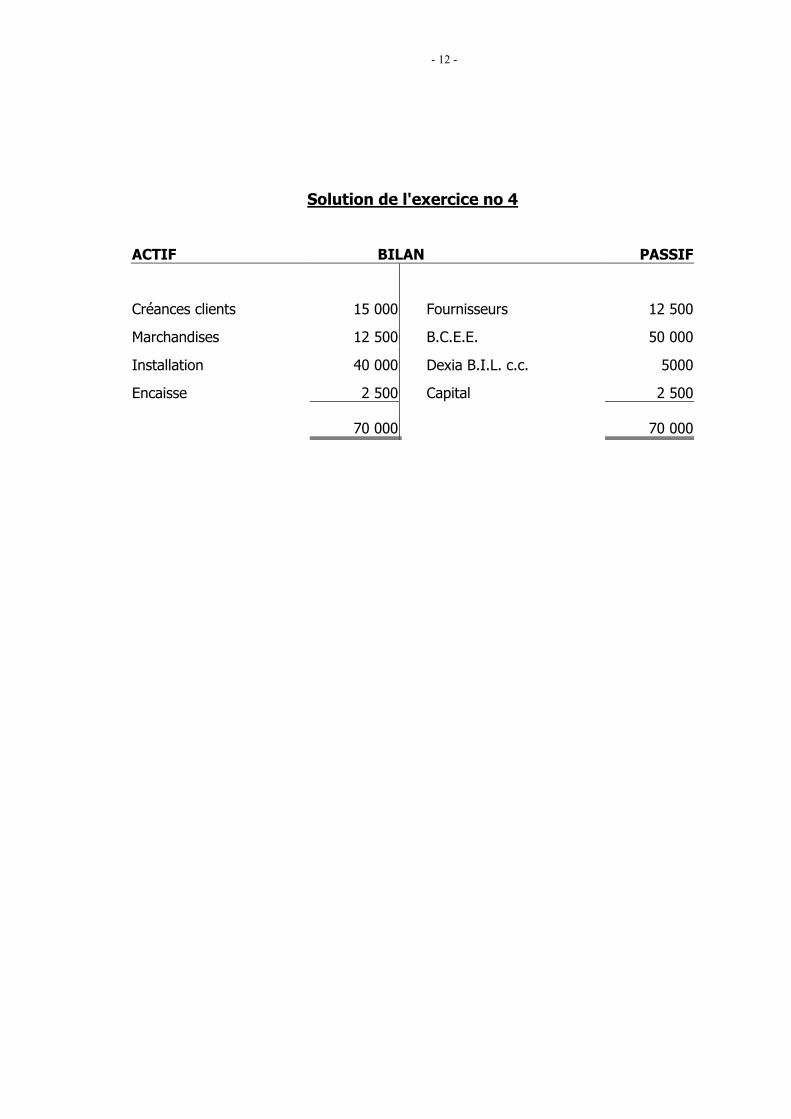

Solution de l'exercice no 4

ACTIF BILAN PASSIF

Créances clients 15 000 Fournisseurs 12 500

Marchandises 12 500 B.C.E.E. 50 000

Installation 40 000 Dexia B.I.L. c.c. 5000

Encaisse 2 500 Capital 2 500

70 000 70 000

- 13 -

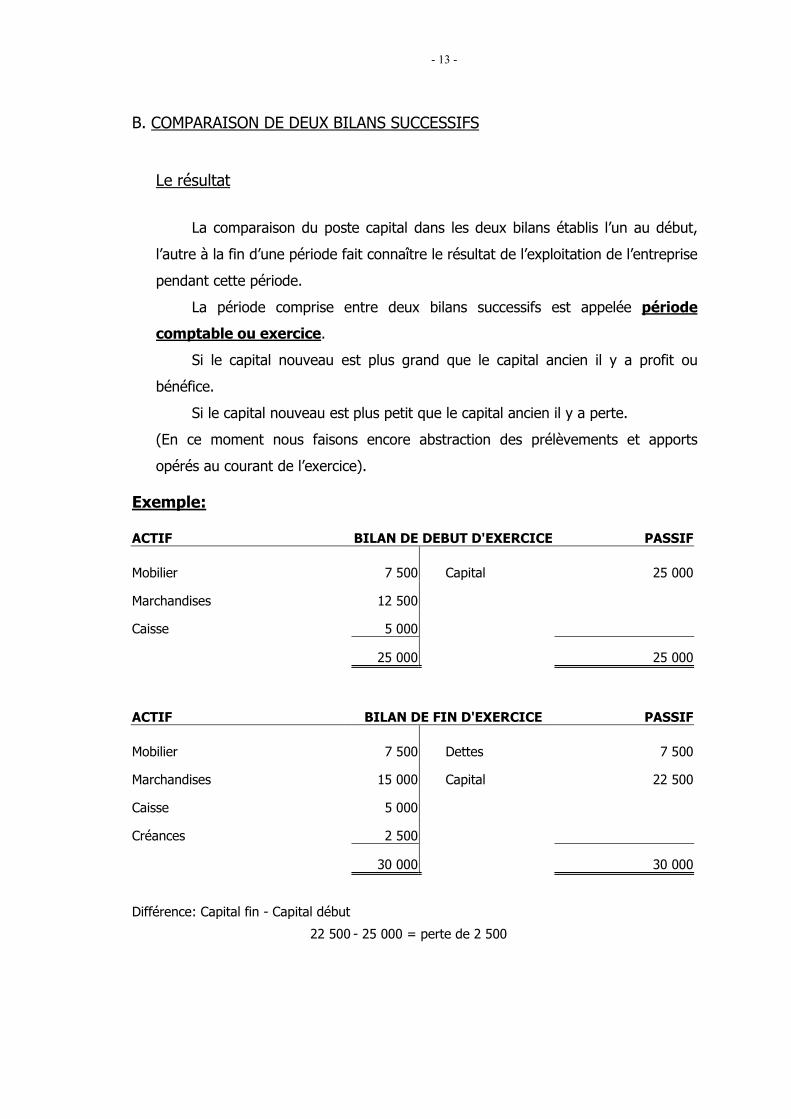

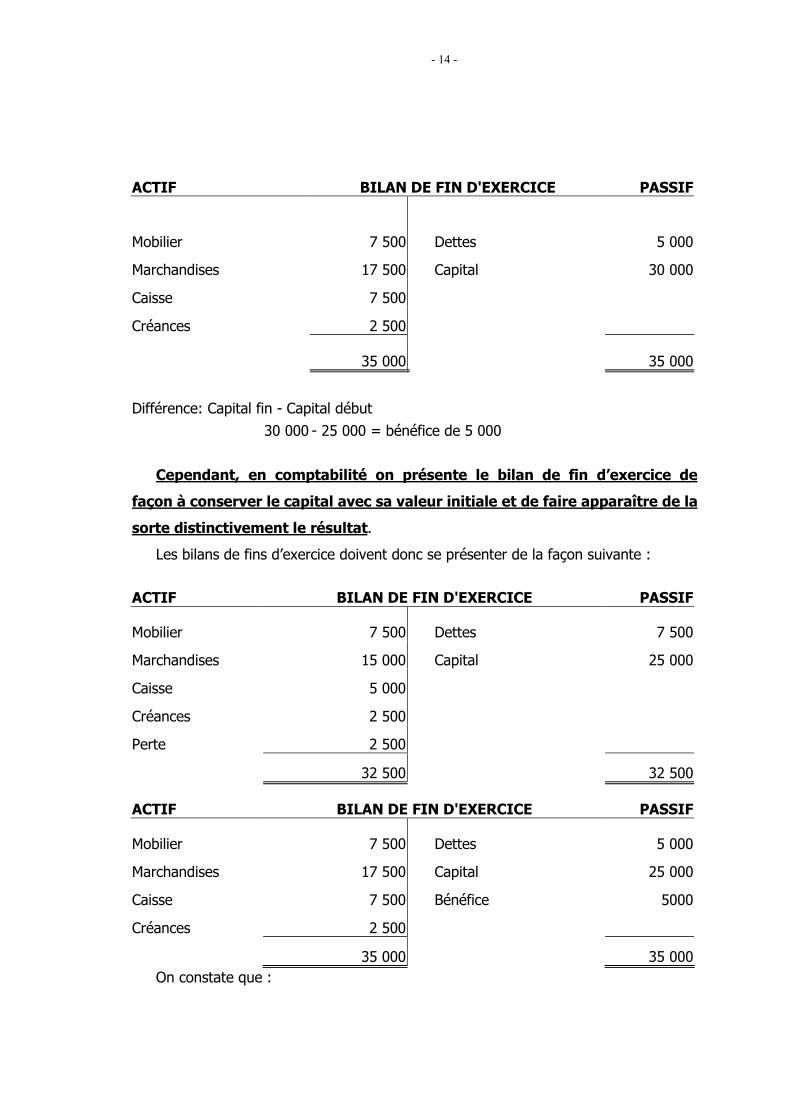

B. COMPARAISON DE DEUX BILANS SUCCESSIFS

Le résultat

La comparaison du poste capital dans les deux bilans établis l’un au début,

l’autre à la fin d’une période fait connaître le résultat de l’exploitation de l’entreprise

pendant cette période.

La période comprise entre deux bilans successifs est appelée période

comptable ou exercice.

Si le capital nouveau est plus grand que le capital ancien il y a profit ou

bénéfice.

Si le capital nouveau est plus petit que le capital ancien il y a perte.

(En ce moment nous faisons encore abstraction des prélèvements et apports

opérés au courant de l’exercice).

Exemple:

ACTIF BILAN DE DEBUT D'EXERCICE PASSIF

Mobilier 7 500 Capital 25 000

Marchandises 12 500

Caisse 5 000

25 000 25 000

ACTIF BILAN DE FIN D'EXERCICE PASSIF

Mobilier 7 500 Dettes 7 500

Marchandises 15 000 Capital 22 500

Caisse 5 000

Créances 2 500

30 000 30 000

Différence: Capital fin - Capital début

22 500 - 25 000 = perte de 2 500

- 14 -

ACTIF BILAN DE FIN D'EXERCICE PASSIF

Mobilier 7 500 Dettes 5 000

Marchandises 17 500 Capital 30 000

Caisse 7 500

Créances 2 500

35 000 35 000

Différence: Capital fin - Capital début

30 000 - 25 000 = bénéfice de 5 000

Cependant, en comptabilité on présente le bilan de fin d’exercice de

façon à conserver le capital avec sa valeur initiale et de faire apparaître de la

sorte distinctivement le résultat.

Les bilans de fins d’exercice doivent donc se présenter de la façon suivante :

ACTIF BILAN DE FIN D'EXERCICE PASSIF

Mobilier 7 500 Dettes 7 500

Marchandises 15 000 Capital 25 000

Caisse 5 000

Créances 2 500

Perte 2 500

32 500 32 500

ACTIF BILAN DE FIN D'EXERCICE PASSIF

Mobilier 7 500 Dettes 5 000

Marchandises 17 500 Capital 25 000

Caisse 7 500 Bénéfice 5000

Créances 2 500

35 000 35 000 On constate que :

- 15 -

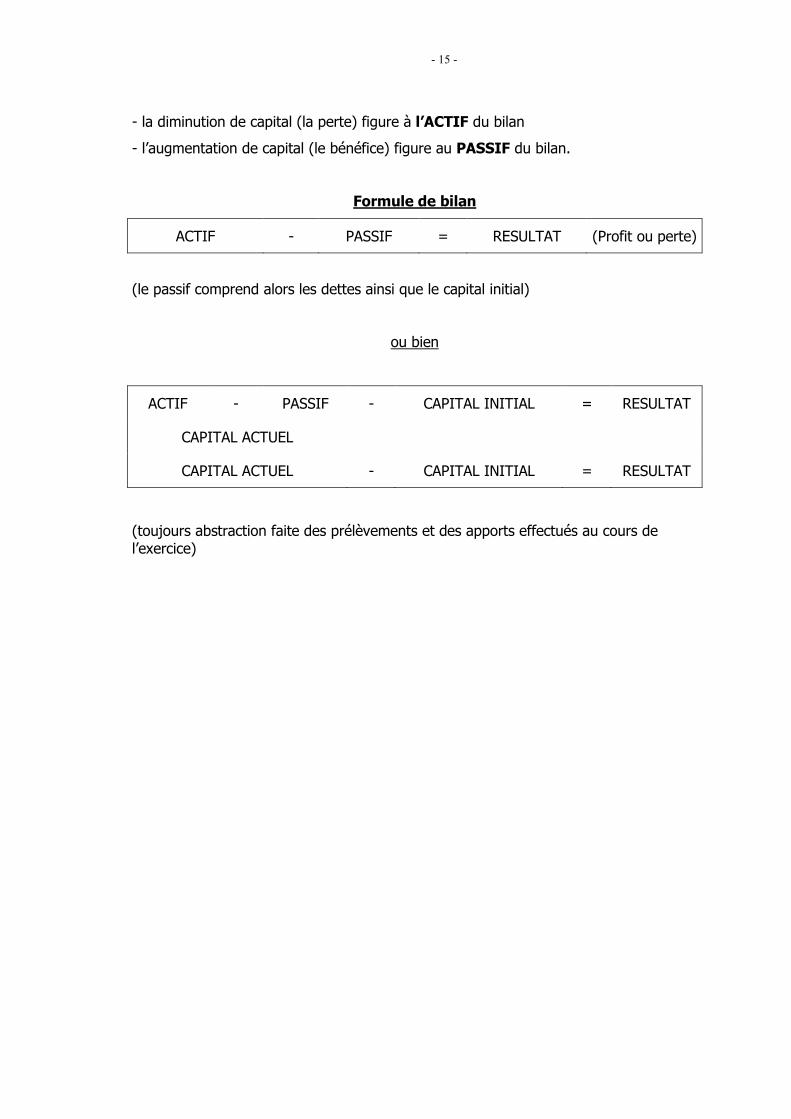

- la diminution de capital (la perte) figure à l’ACTIF du bilan

- l’augmentation de capital (le bénéfice) figure au PASSIF du bilan.

Formule de bilan

ACTIF - PASSIF = RESULTAT (Profit ou perte)

(le passif comprend alors les dettes ainsi que le capital initial)

ou bien

ACTIF - PASSIF - CAPITAL INITIAL = RESULTAT

CAPITAL ACTUEL

CAPITAL ACTUEL - CAPITAL INITIAL = RESULTAT

(toujours abstraction faite des prélèvements et des apports effectués au cours de l’exercice)

- 16 -

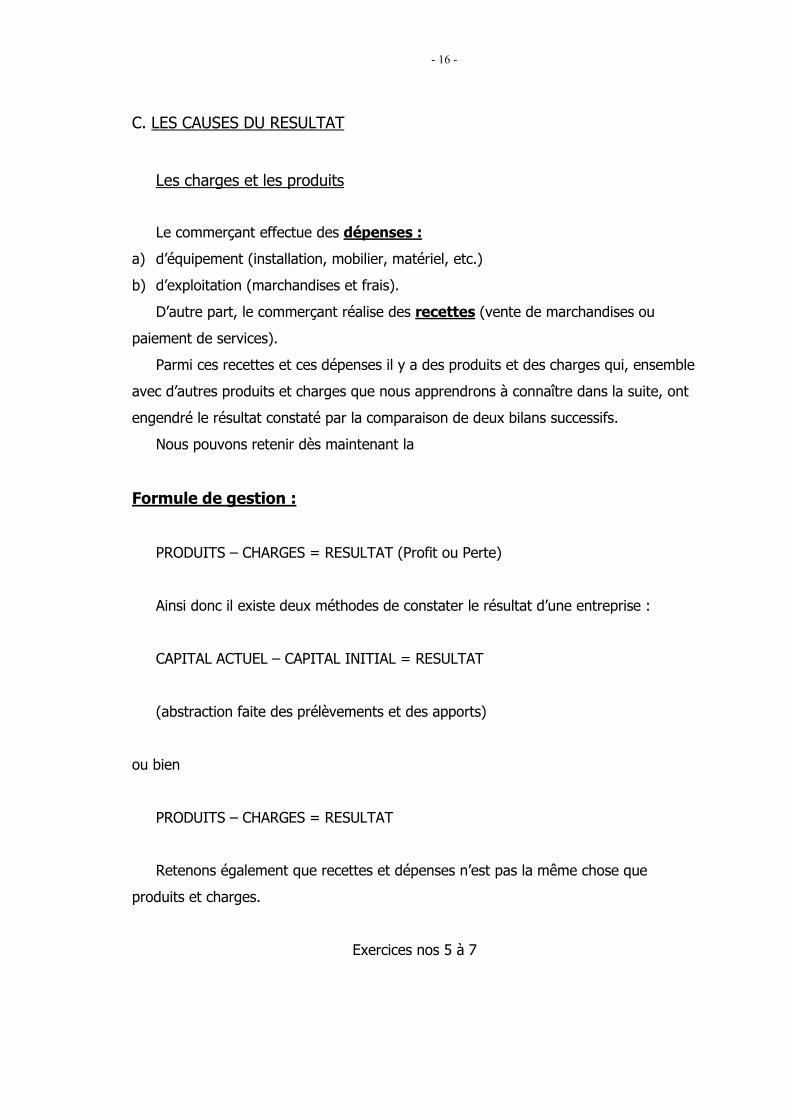

C. LES CAUSES DU RESULTAT

Les charges et les produits

Le commerçant effectue des dépenses :

a) d’équipement (installation, mobilier, matériel, etc.)

b) d’exploitation (marchandises et frais).

D’autre part, le commerçant réalise des recettes (vente de marchandises ou

paiement de services).

Parmi ces recettes et ces dépenses il y a des produits et des charges qui, ensemble

avec d’autres produits et charges que nous apprendrons à connaître dans la suite, ont

engendré le résultat constaté par la comparaison de deux bilans successifs.

Nous pouvons retenir dès maintenant la

Formule de gestion :

PRODUITS – CHARGES = RESULTAT (Profit ou Perte)

Ainsi donc il existe deux méthodes de constater le résultat d’une entreprise :

CAPITAL ACTUEL – CAPITAL INITIAL = RESULTAT

(abstraction faite des prélèvements et des apports)

ou bien

PRODUITS – CHARGES = RESULTAT

Retenons également que recettes et dépenses n’est pas la même chose que

produits et charges.

Exercices nos 5 à 7

- 17 -

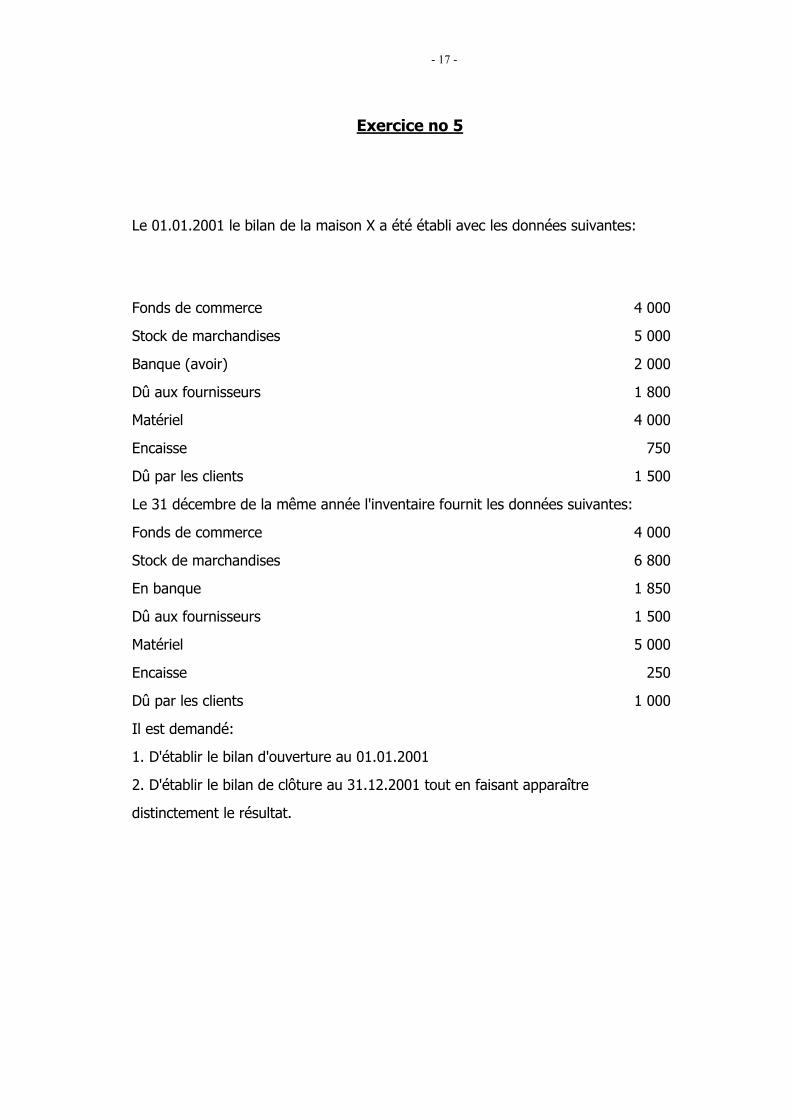

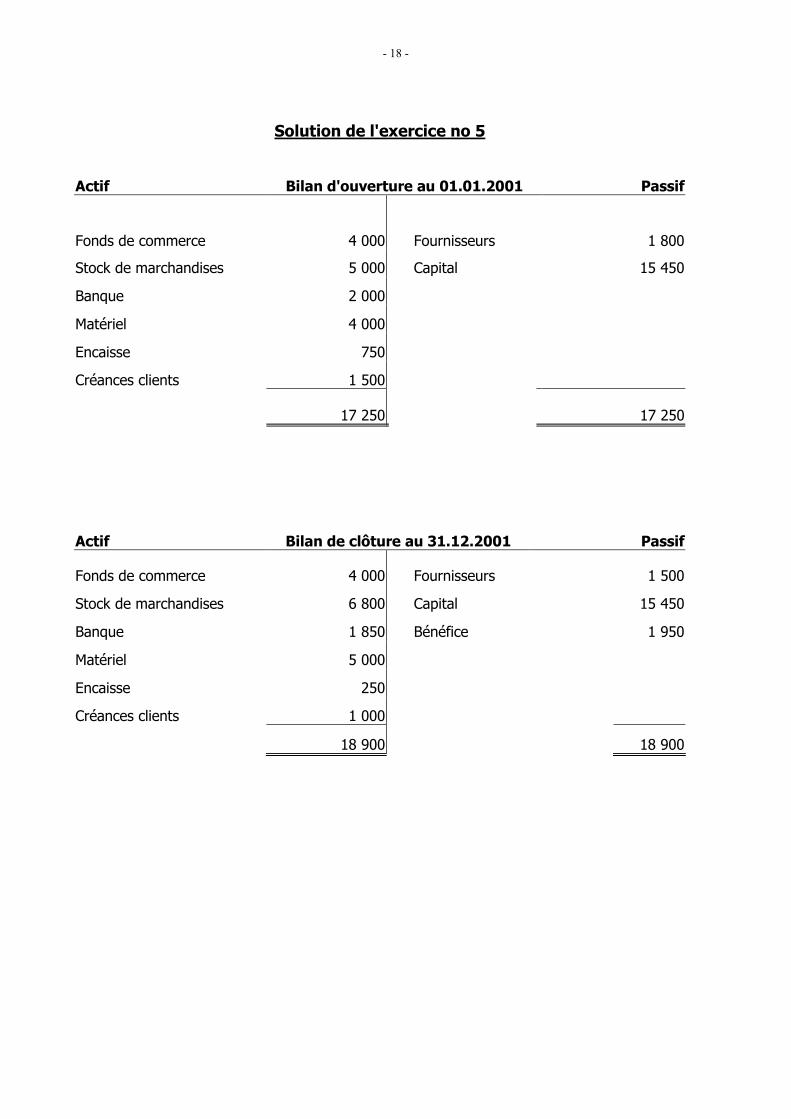

Exercice no 5

Le 01.01.2001 le bilan de la maison X a été établi avec les données suivantes:

Fonds de commerce 4 000

Stock de marchandises 5 000

Banque (avoir) 2 000

Dû aux fournisseurs 1 800

Matériel 4 000

Encaisse 750

Dû par les clients 1 500

Le 31 décembre de la même année l'inventaire fournit les données suivantes:

Fonds de commerce 4 000

Stock de marchandises 6 800

En banque 1 850

Dû aux fournisseurs 1 500

Matériel 5 000

Encaisse 250

Dû par les clients 1 000

Il est demandé:

1. D'établir le bilan d'ouverture au 01.01.2001

2. D'établir le bilan de clôture au 31.12.2001 tout en faisant apparaître

distinctement le résultat.

- 18 -

Solution de l'exercice no 5

Actif Bilan d'ouverture au 01.01.2001 Passif

Fonds de commerce 4 000 Fournisseurs 1 800

Stock de marchandises 5 000 Capital 15 450

Banque 2 000

Matériel 4 000

Encaisse 750

Créances clients 1 500

17 250 17 250

Actif Bilan de clôture au 31.12.2001 Passif

Fonds de commerce 4 000 Fournisseurs 1 500

Stock de marchandises 6 800 Capital 15 450

Banque 1 850 Bénéfice 1 950

Matériel 5 000

Encaisse 250

Créances clients 1 000

18 900 18 900

- 19 -

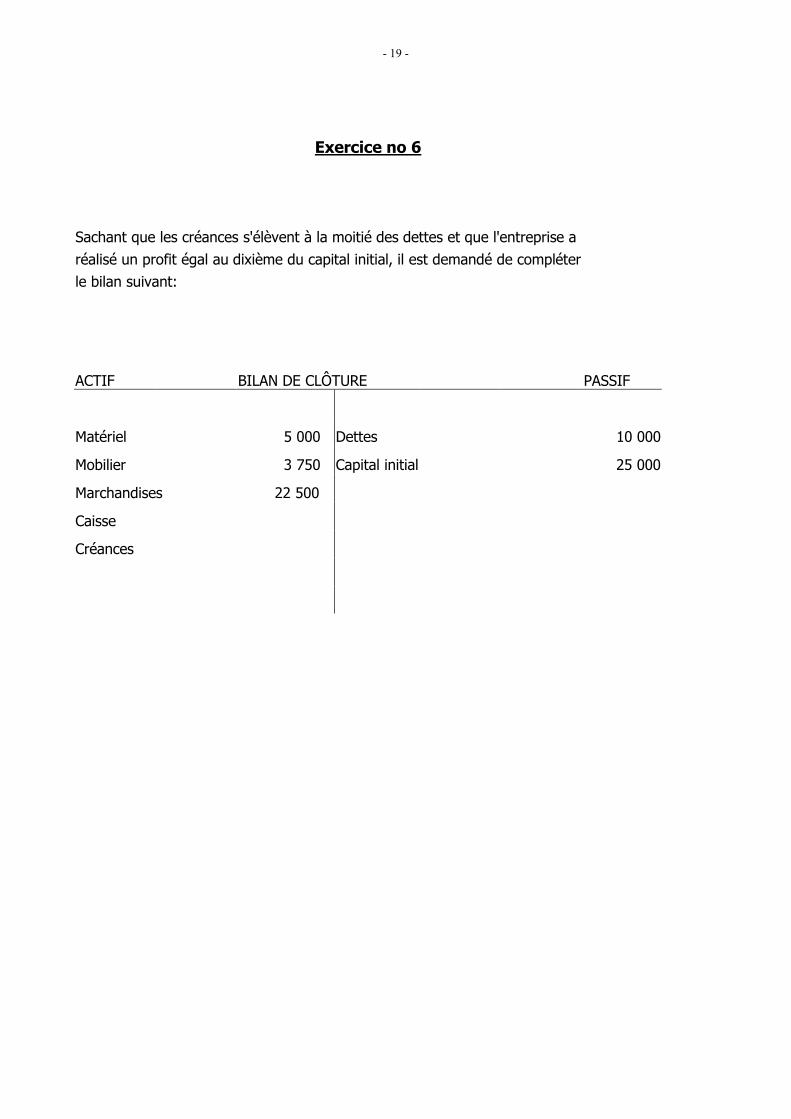

Exercice no 6

Sachant que les créances s'élèvent à la moitié des dettes et que l'entreprise a

réalisé un profit égal au dixième du capital initial, il est demandé de compléter

le bilan suivant:

ACTIF BILAN DE CLÔTURE PASSIF

Matériel 5 000 Dettes 10 000

Mobilier 3 750 Capital initial 25 000

Marchandises 22 500

Caisse

Créances

- 20 -

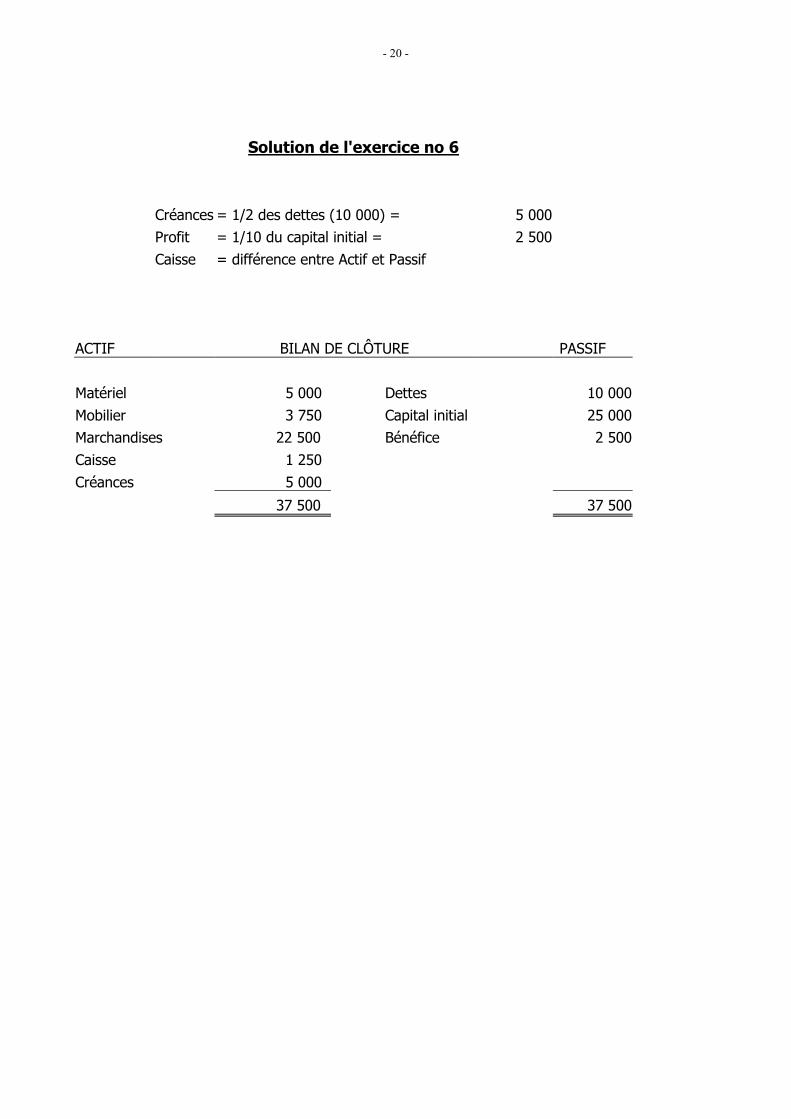

Solution de l'exercice no 6

Créances = 1/2 des dettes (10 000) = 5 000

Profit = 1/10 du capital initial = 2 500

Caisse = différence entre Actif et Passif

ACTIF BILAN DE CLÔTURE PASSIF

Matériel 5 000 Dettes 10 000

Mobilier 3 750 Capital initial 25 000

Marchandises 22 500 Bénéfice 2 500

Caisse 1 250

Créances 5 000

37 500 37 500

- 21 -

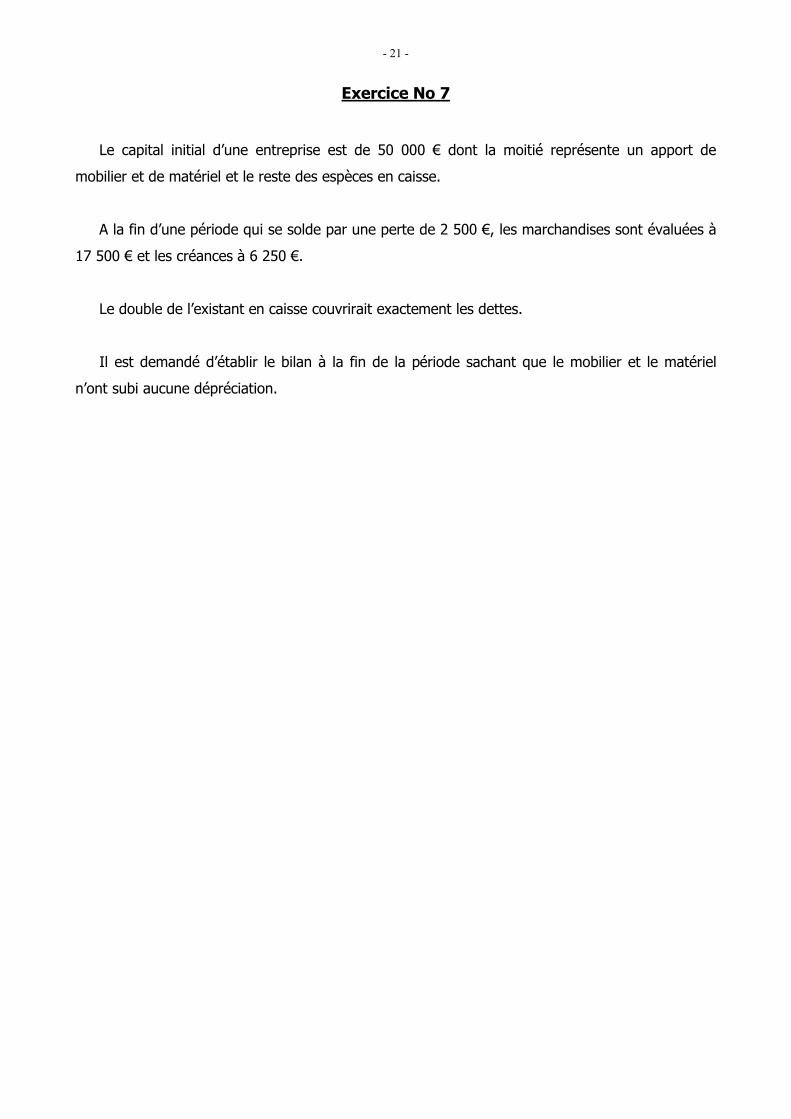

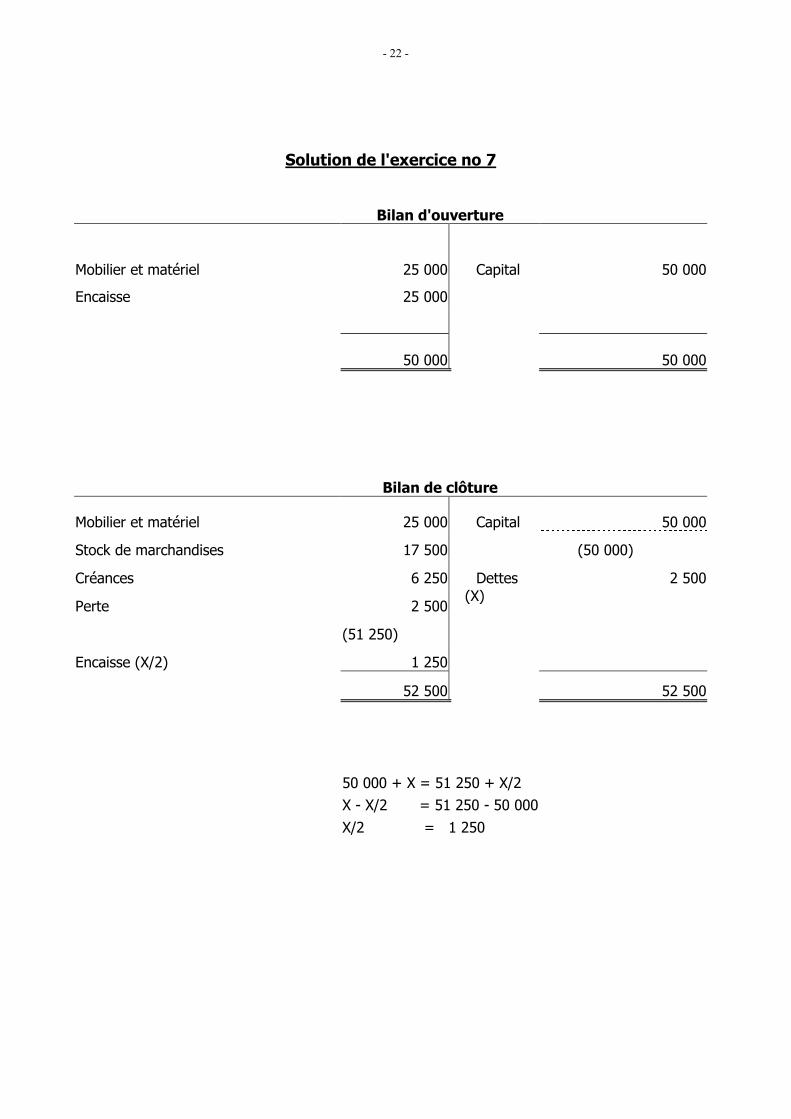

Exercice No 7

Le capital initial d’une entreprise est de 50 000 € dont la moitié représente un apport de

mobilier et de matériel et le reste des espèces en caisse.

A la fin d’une période qui se solde par une perte de 2 500 €, les marchandises sont évaluées à

17 500 € et les créances à 6 250 €.

Le double de l’existant en caisse couvrirait exactement les dettes.

Il est demandé d’établir le bilan à la fin de la période sachant que le mobilier et le matériel

n’ont subi aucune dépréciation.

- 22 -

Solution de l'exercice no 7

Bilan d'ouverture

Mobilier et matériel 25 000 Capital 50 000

Encaisse 25 000

50 000 50 000

Bilan de clôture

Mobilier et matériel 25 000 Capital 50 000

Stock de marchandises 17 500 (50 000)

Créances 6 250 Dettes (X)

2 500

Perte 2 500

(51 250)

Encaisse (X/2) 1 250

52 500 52 500

50 000 + X = 51 250 + X/2

X - X/2 = 51 250 - 50 000

X/2 = 1 250

- 23 -

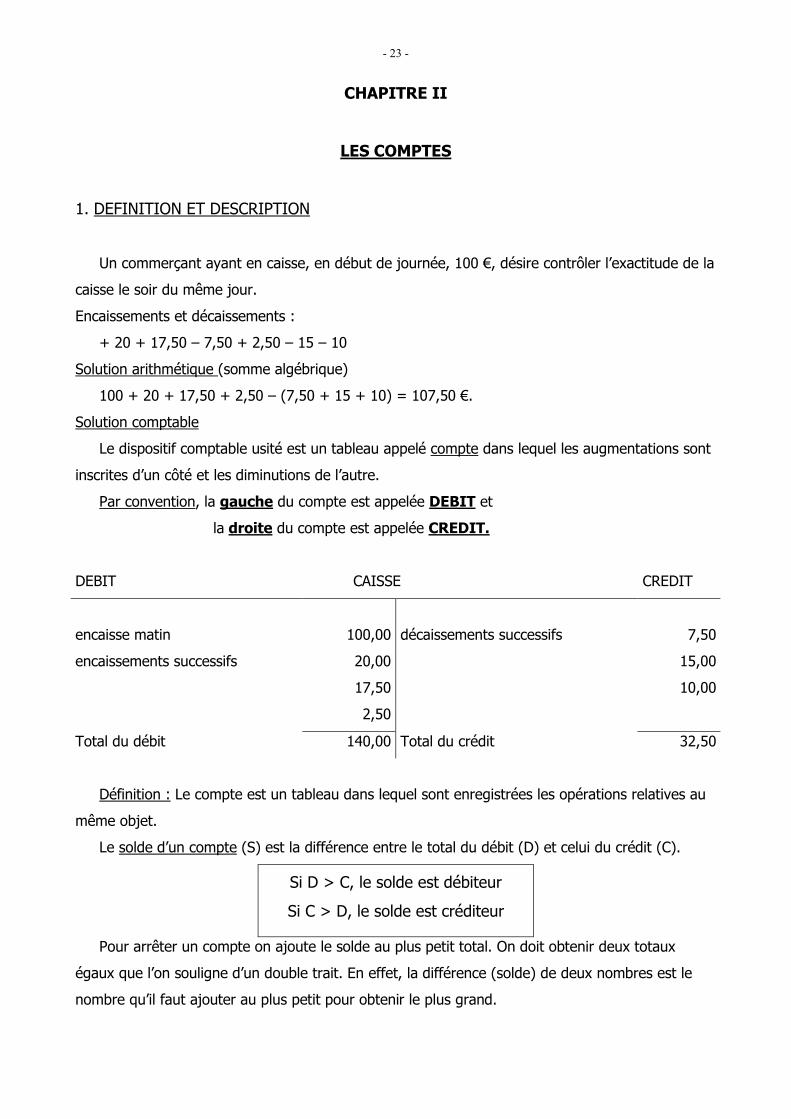

CHAPITRE II

LES COMPTES

1. DEFINITION ET DESCRIPTION

Un commerçant ayant en caisse, en début de journée, 100 €, désire contrôler l’exactitude de la

caisse le soir du même jour.

Encaissements et décaissements :

+ 20 + 17,50 – 7,50 + 2,50 – 15 – 10

Solution arithmétique (somme algébrique)

100 + 20 + 17,50 + 2,50 – (7,50 + 15 + 10) = 107,50 €.

Solution comptable

Le dispositif comptable usité est un tableau appelé compte dans lequel les augmentations sont

inscrites d’un côté et les diminutions de l’autre.

Par convention, la gauche du compte est appelée DEBIT et

la droite du compte est appelée CREDIT.

DEBIT CAISSE CREDIT

encaisse matin 100,00 décaissements successifs 7,50

encaissements successifs 20,00 15,00

17,50 10,00

2,50

Total du débit 140,00 Total du crédit 32,50

Définition : Le compte est un tableau dans lequel sont enregistrées les opérations relatives au

même objet.

Le solde d’un compte (S) est la différence entre le total du débit (D) et celui du crédit (C).

Si D > C, le solde est débiteur

Si C > D, le solde est créditeur

Pour arrêter un compte on ajoute le solde au plus petit total. On doit obtenir deux totaux

égaux que l’on souligne d’un double trait. En effet, la différence (solde) de deux nombres est le

nombre qu’il faut ajouter au plus petit pour obtenir le plus grand.

- 24 -

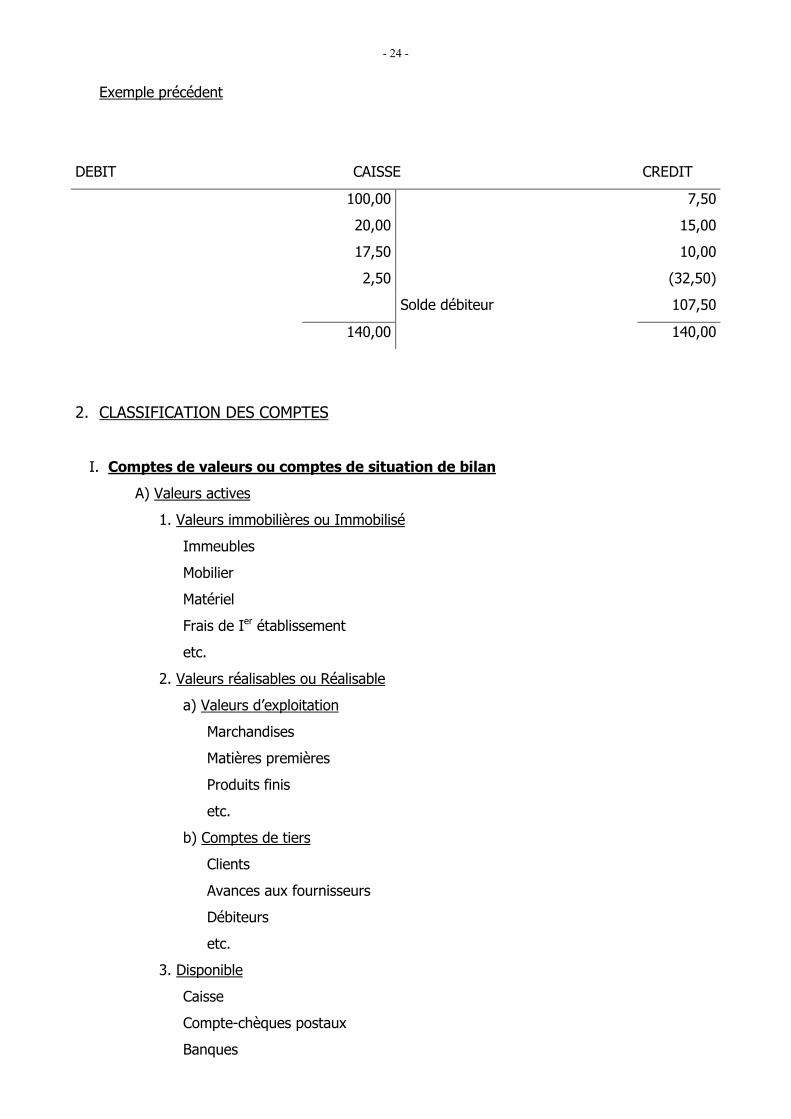

Exemple précédent

DEBIT CAISSE CREDIT

100,00 7,50

20,00 15,00

17,50 10,00

2,50 (32,50)

Solde débiteur 107,50

140,00 140,00

2. CLASSIFICATION DES COMPTES

I. Comptes de valeurs ou comptes de situation de bilan

A) Valeurs actives

1. Valeurs immobilières ou Immobilisé

Immeubles

Mobilier

Matériel

Frais de Ier établissement

etc.

2. Valeurs réalisables ou Réalisable

a) Valeurs d’exploitation

Marchandises

Matières premières

Produits finis

etc.

b) Comptes de tiers

Clients

Avances aux fournisseurs

Débiteurs

etc.

3. Disponible

Caisse

Compte-chèques postaux

Banques

- 25 -

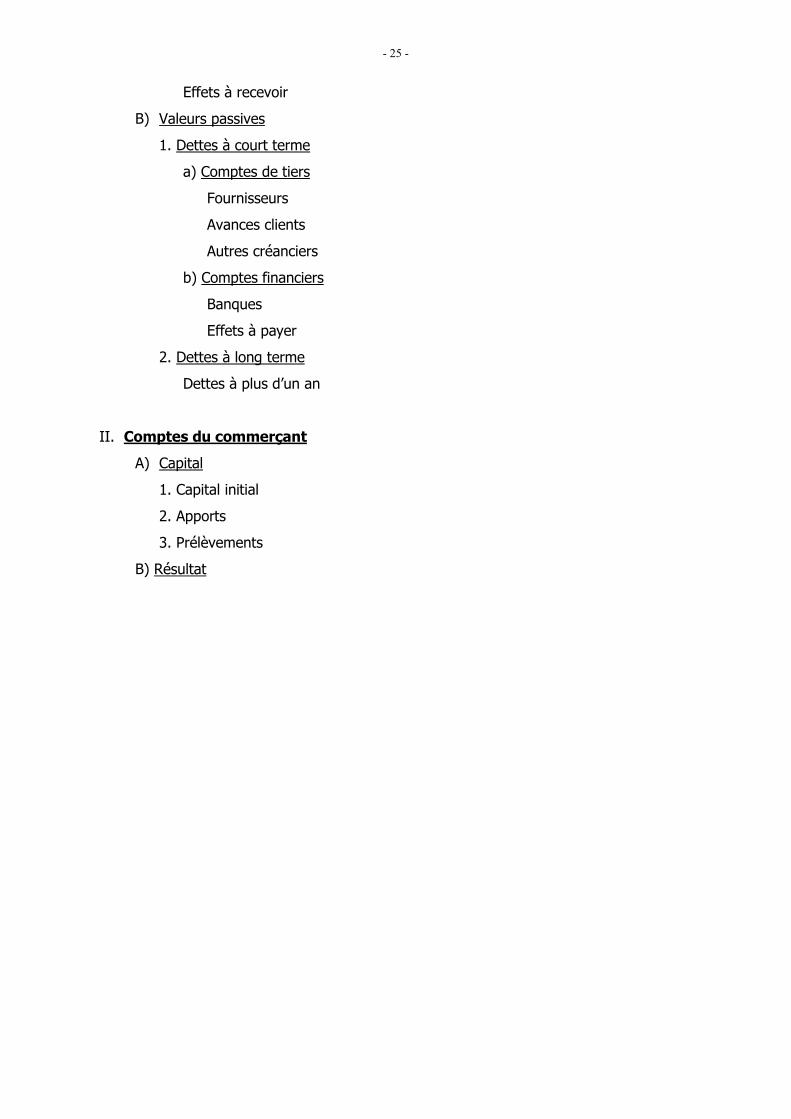

Effets à recevoir

B) Valeurs passives

1. Dettes à court terme

a) Comptes de tiers

Fournisseurs

Avances clients

Autres créanciers

b) Comptes financiers

Banques

Effets à payer

2. Dettes à long terme

Dettes à plus d’un an

II. Comptes du commerçant

A) Capital

1. Capital initial

2. Apports

3. Prélèvements

B) Résultat

- 26 -

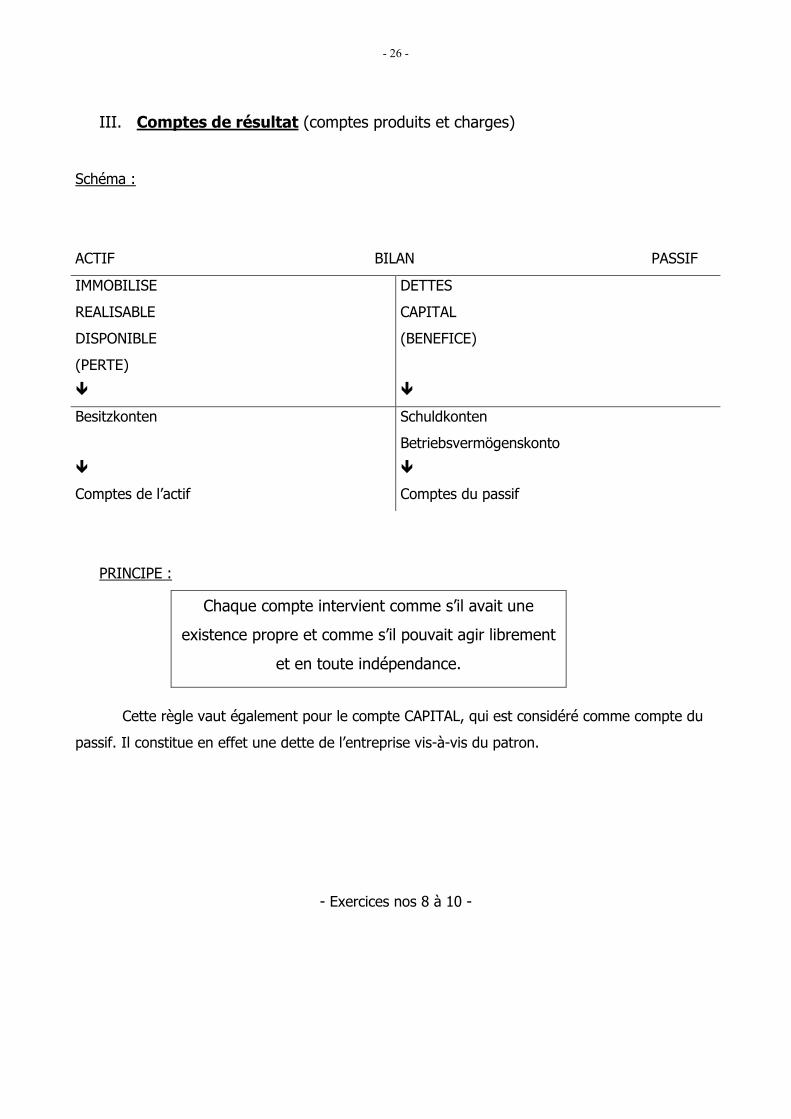

III. Comptes de résultat (comptes produits et charges)

Schéma :

ACTIF BILAN PASSIF

IMMOBILISE

REALISABLE

DISPONIBLE

(PERTE)

�

DETTES

CAPITAL

(BENEFICE)

�

Besitzkonten

�

Schuldkonten

Betriebsvermögenskonto

�

Comptes de l’actif Comptes du passif

PRINCIPE :

Chaque compte intervient comme s’il avait une

existence propre et comme s’il pouvait agir librement

et en toute indépendance.

Cette règle vaut également pour le compte CAPITAL, qui est considéré comme compte du

passif. Il constitue en effet une dette de l’entreprise vis-à-vis du patron.

- Exercices nos 8 à 10 -

- 27 -

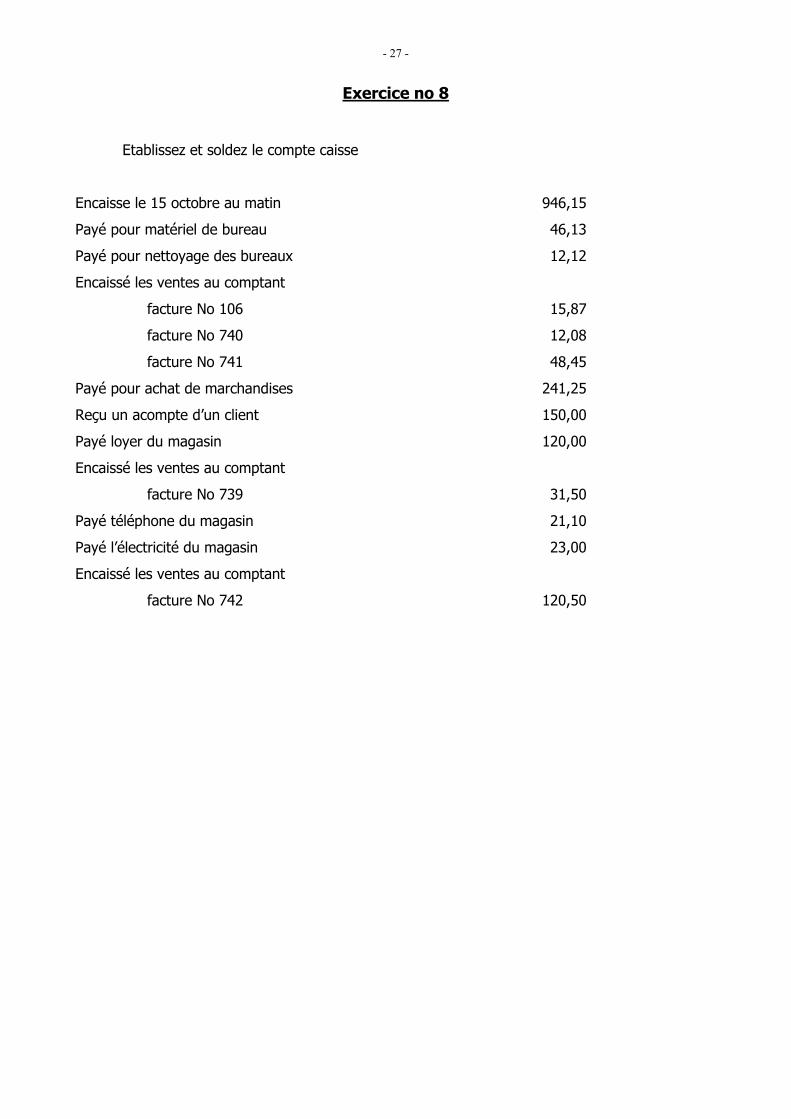

Exercice no 8

Etablissez et soldez le compte caisse

Encaisse le 15 octobre au matin 946,15

Payé pour matériel de bureau 46,13

Payé pour nettoyage des bureaux 12,12

Encaissé les ventes au comptant

facture No 106 15,87

facture No 740 12,08

facture No 741 48,45

Payé pour achat de marchandises 241,25

Reçu un acompte d’un client 150,00

Payé loyer du magasin 120,00

Encaissé les ventes au comptant

facture No 739 31,50

Payé téléphone du magasin 21,10

Payé l’électricité du magasin 23,00

Encaissé les ventes au comptant

facture No 742 120,50

- 28 -

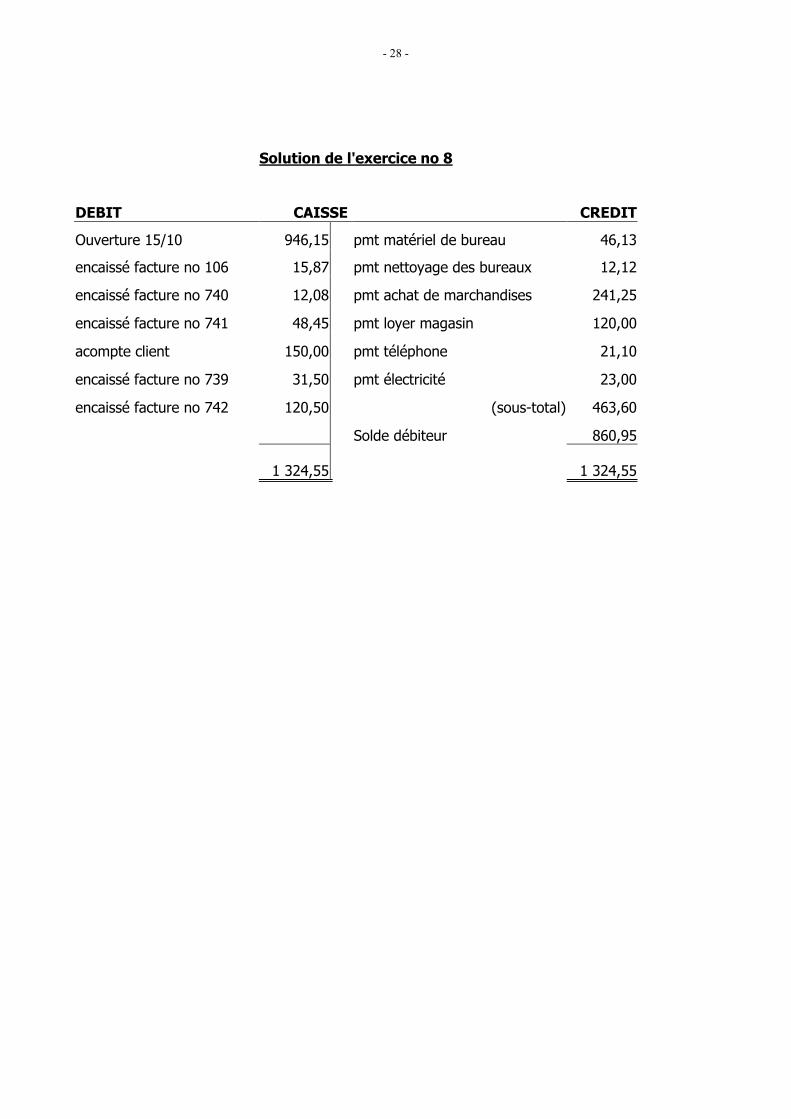

Solution de l'exercice no 8

DEBIT CAISSE CREDIT

Ouverture 15/10 946,15 pmt matériel de bureau 46,13

encaissé facture no 106 15,87 pmt nettoyage des bureaux 12,12

encaissé facture no 740 12,08 pmt achat de marchandises 241,25

encaissé facture no 741 48,45 pmt loyer magasin 120,00

acompte client 150,00 pmt téléphone 21,10

encaissé facture no 739 31,50 pmt électricité 23,00

encaissé facture no 742 120,50 (sous-total) 463,60

Solde débiteur 860,95

1 324,55 1 324,55

- 29 -

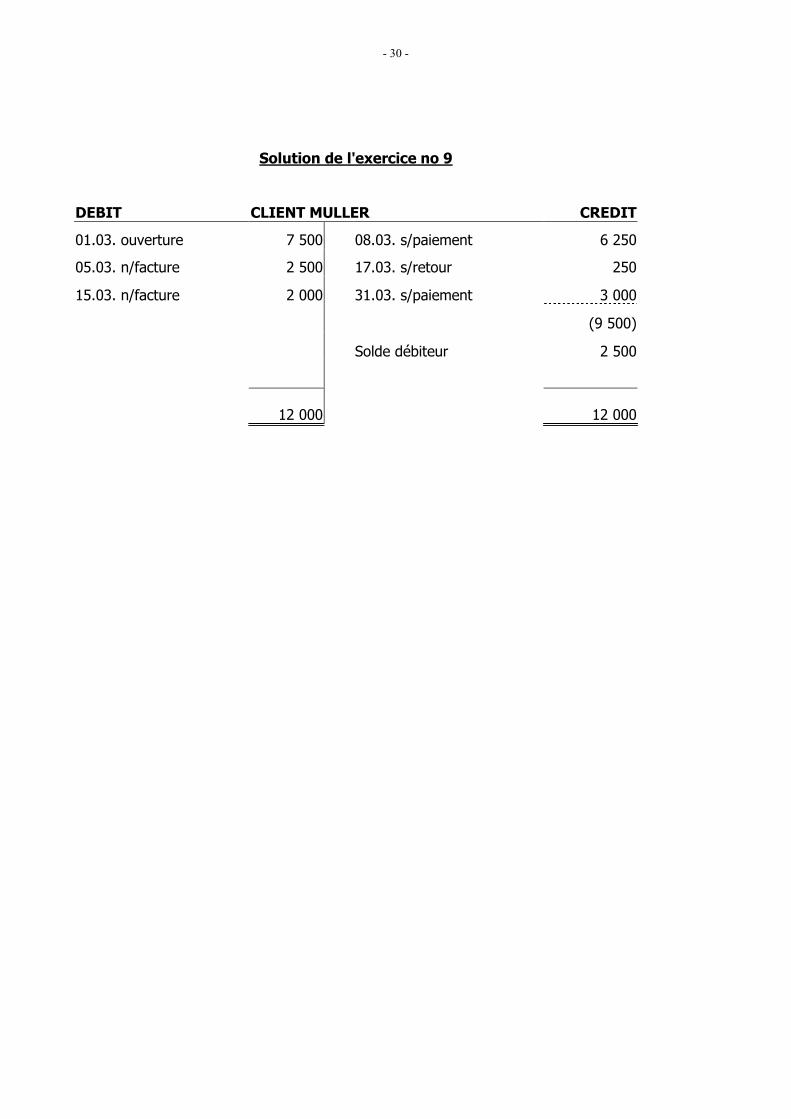

Exercice no 9

Etablissez et soldez le compte du client Muller

le 01.03. notre créance s’élève à 7 500

le 05.03. nous envoyons une facture de 2 500

le 08.03. le client Muller nous verse 6 250

le 15.03. nous lui envoyons une facture de 2 000

le 17.03. il nous renvoie une partie des marchandises pour 250

le 31.03. il nous verse 3 000

- 30 -

Solution de l'exercice no 9

DEBIT CLIENT MULLER CREDIT

01.03. ouverture 7 500 08.03. s/paiement 6 250

05.03. n/facture 2 500 17.03. s/retour 250

15.03. n/facture 2 000 31.03. s/paiement 3 000

(9 500)

Solde débiteur 2 500

12 000 12 000

- 31 -

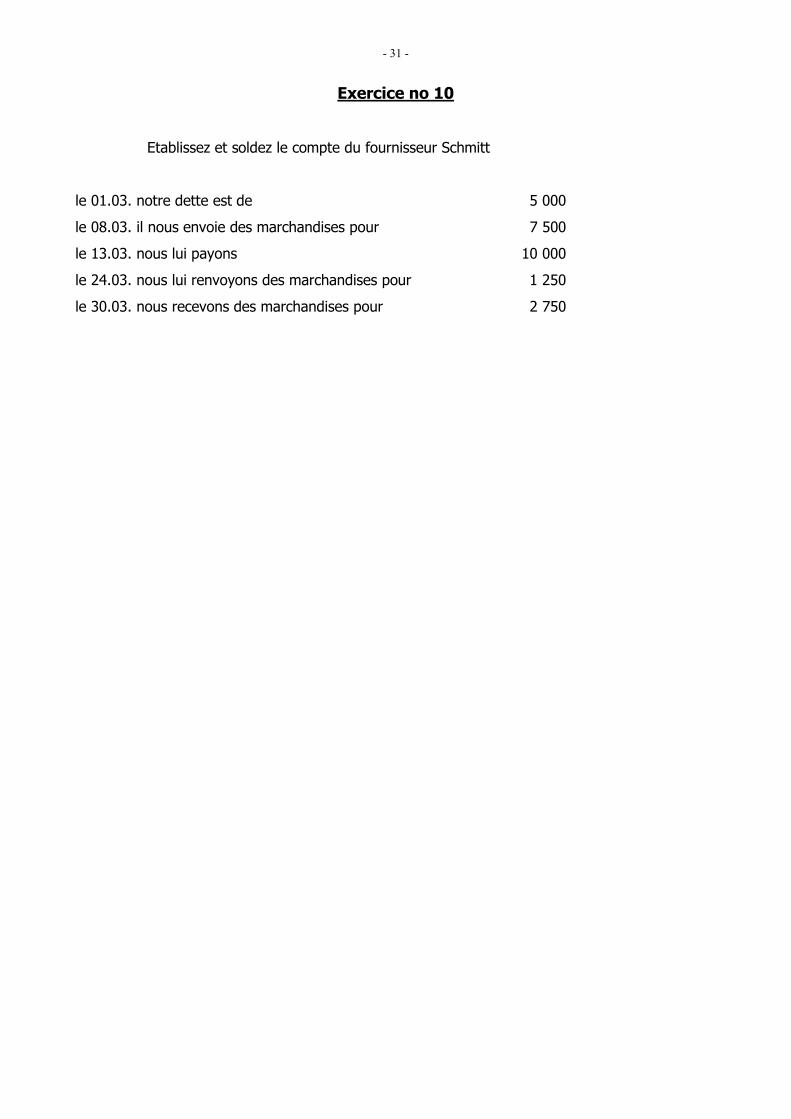

Exercice no 10

Etablissez et soldez le compte du fournisseur Schmitt

le 01.03. notre dette est de 5 000

le 08.03. il nous envoie des marchandises pour 7 500

le 13.03. nous lui payons 10 000

le 24.03. nous lui renvoyons des marchandises pour 1 250

le 30.03. nous recevons des marchandises pour 2 750

- 32 -

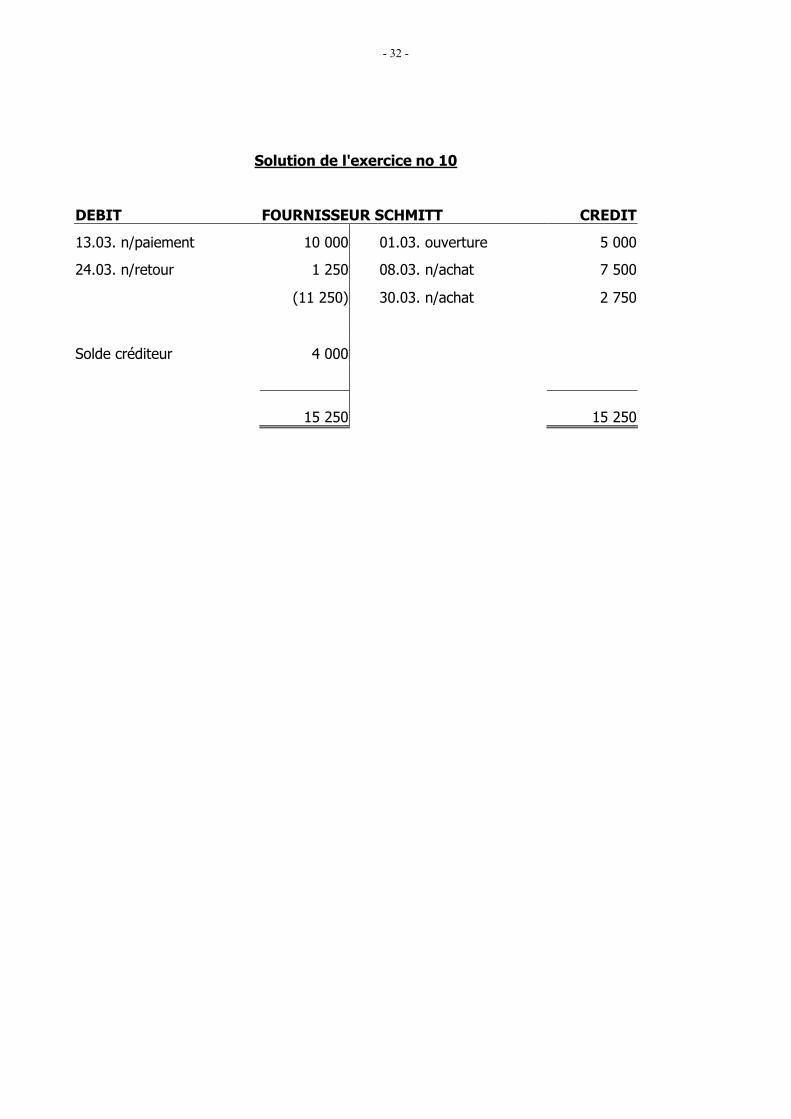

Solution de l'exercice no 10

DEBIT FOURNISSEUR SCHMITT CREDIT

13.03. n/paiement 10 000 01.03. ouverture 5 000

24.03. n/retour 1 250 08.03. n/achat 7 500

(11 250) 30.03. n/achat 2 750

Solde créditeur 4 000

15 250 15 250

- 33 -

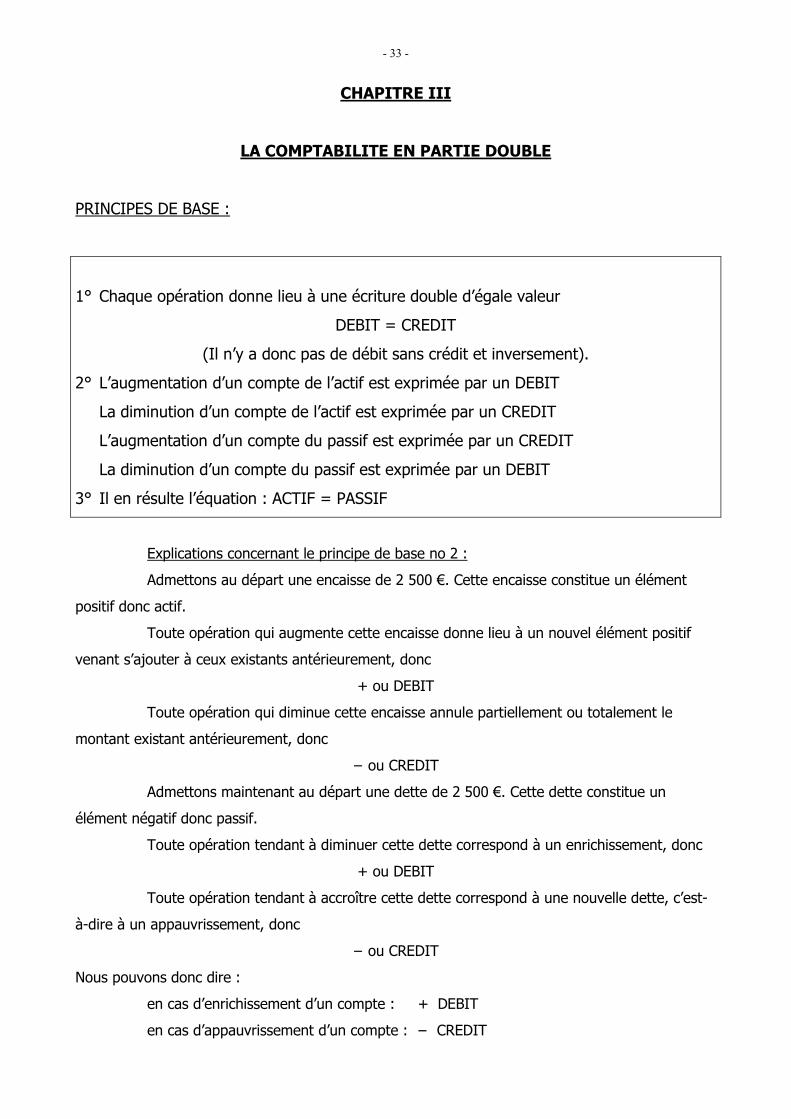

CHAPITRE III

LA COMPTABILITE EN PARTIE DOUBLE

PRINCIPES DE BASE :

1° Chaque opération donne lieu à une écriture double d’égale valeur

DEBIT = CREDIT

(Il n’y a donc pas de débit sans crédit et inversement).

2° L’augmentation d’un compte de l’actif est exprimée par un DEBIT

La diminution d’un compte de l’actif est exprimée par un CREDIT

L’augmentation d’un compte du passif est exprimée par un CREDIT

La diminution d’un compte du passif est exprimée par un DEBIT

3° Il en résulte l’équation : ACTIF = PASSIF

Explications concernant le principe de base no 2 :

Admettons au départ une encaisse de 2 500 €. Cette encaisse constitue un élément

positif donc actif.

Toute opération qui augmente cette encaisse donne lieu à un nouvel élément positif

venant s’ajouter à ceux existants antérieurement, donc

+ ou DEBIT

Toute opération qui diminue cette encaisse annule partiellement ou totalement le

montant existant antérieurement, donc

− ou CREDIT

Admettons maintenant au départ une dette de 2 500 €. Cette dette constitue un

élément négatif donc passif.

Toute opération tendant à diminuer cette dette correspond à un enrichissement, donc

+ ou DEBIT

Toute opération tendant à accroître cette dette correspond à une nouvelle dette, c’est-

à-dire à un appauvrissement, donc

− ou CREDIT

Nous pouvons donc dire :

en cas d’enrichissement d’un compte : + DEBIT

en cas d’appauvrissement d’un compte : − CREDIT

- 34 -

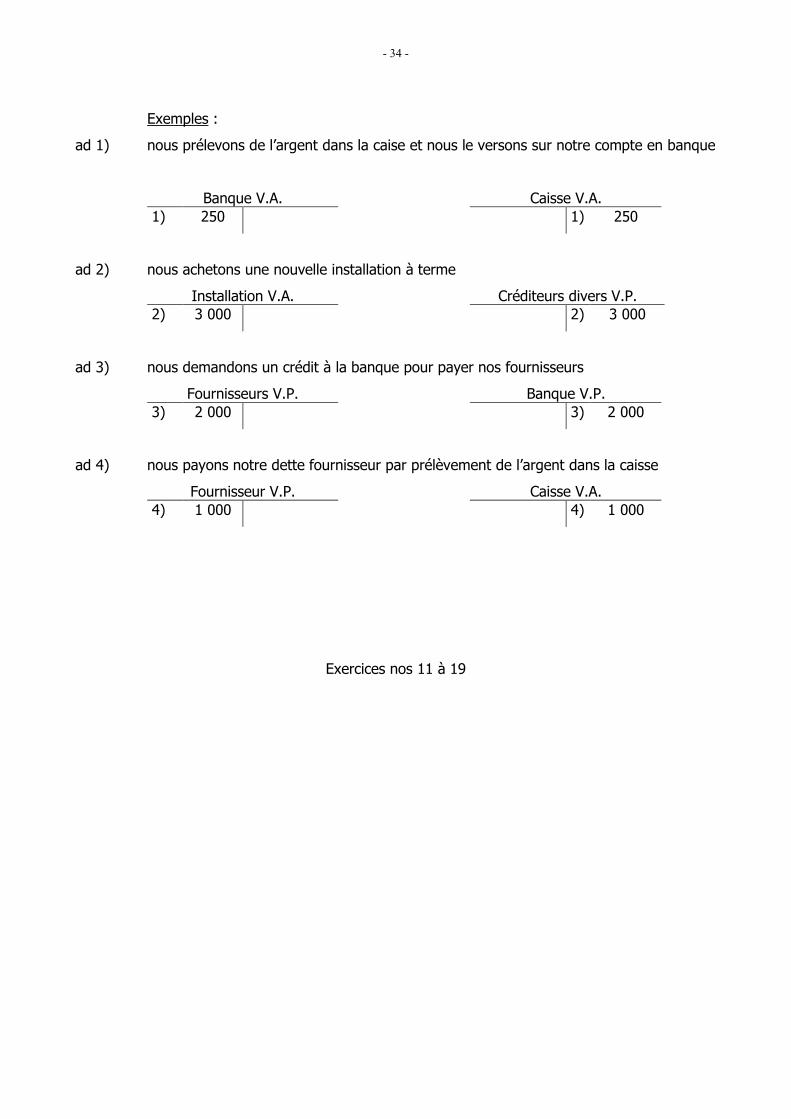

Exemples :

ad 1) nous prélevons de l’argent dans la caise et nous le versons sur notre compte en banque

Banque V.A. Caisse V.A. 1) 250 1) 250

ad 2) nous achetons une nouvelle installation à terme

Installation V.A. Créditeurs divers V.P. 2) 3 000 2) 3 000

ad 3) nous demandons un crédit à la banque pour payer nos fournisseurs

Fournisseurs V.P. Banque V.P. 3) 2 000 3) 2 000

ad 4) nous payons notre dette fournisseur par prélèvement de l’argent dans la caisse

Fournisseur V.P. Caisse V.A. 4) 1 000 4) 1 000

Exercices nos 11 à 19

- 35 -

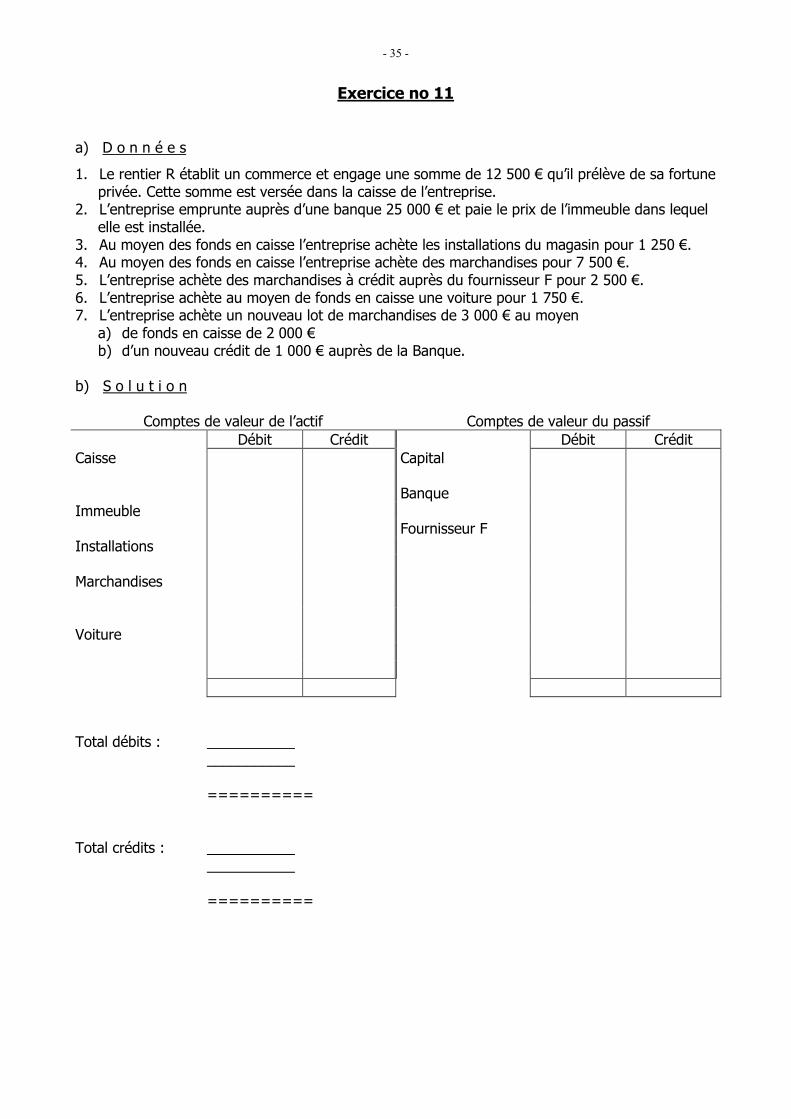

Exercice no 11

a) D o n n é e s

1. Le rentier R établit un commerce et engage une somme de 12 500 € qu’il prélève de sa fortune privée. Cette somme est versée dans la caisse de l’entreprise.

2. L’entreprise emprunte auprès d’une banque 25 000 € et paie le prix de l’immeuble dans lequel elle est installée.

3. Au moyen des fonds en caisse l’entreprise achète les installations du magasin pour 1 250 €. 4. Au moyen des fonds en caisse l’entreprise achète des marchandises pour 7 500 €. 5. L’entreprise achète des marchandises à crédit auprès du fournisseur F pour 2 500 €. 6. L’entreprise achète au moyen de fonds en caisse une voiture pour 1 750 €. 7. L’entreprise achète un nouveau lot de marchandises de 3 000 € au moyen

a) de fonds en caisse de 2 000 € b) d’un nouveau crédit de 1 000 € auprès de la Banque.

b) S o l u t i o n

Comptes de valeur de l’actif Comptes de valeur du passif Débit Crédit Débit Crédit Caisse Capital Banque Immeuble Fournisseur F Installations Marchandises Voiture Total débits : ___________ ___________ ========== Total crédits : ___________ ___________ ==========

- 36 -

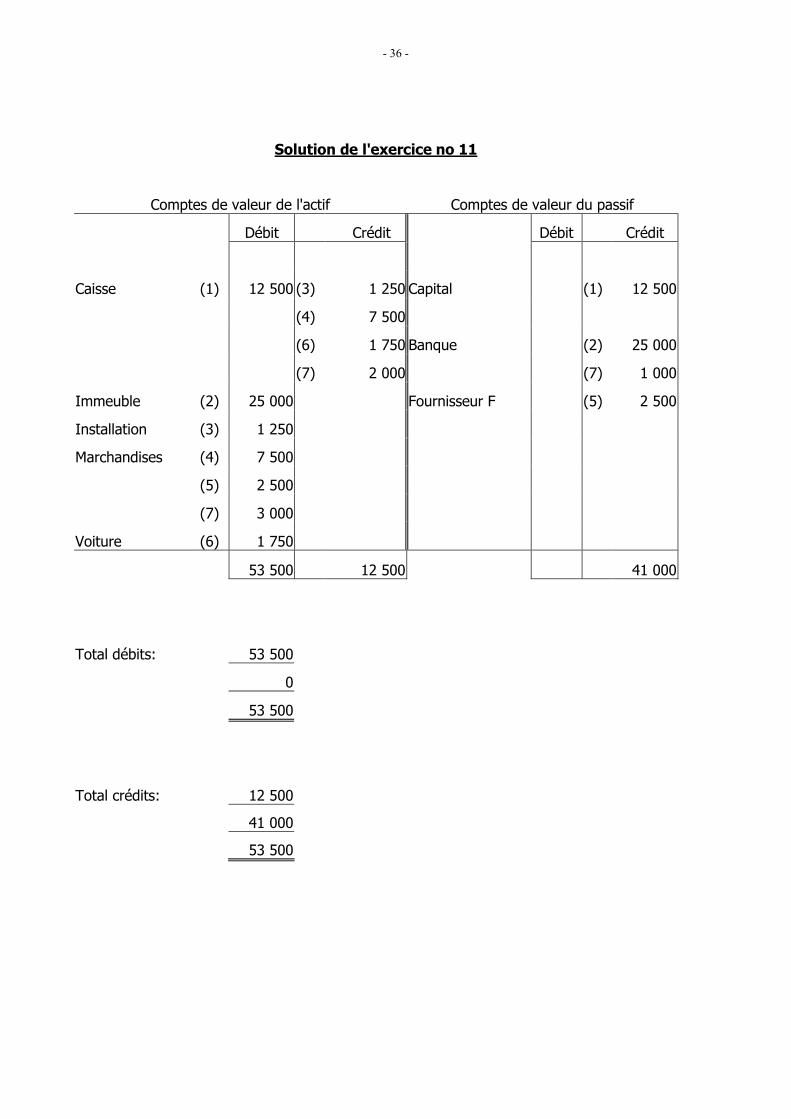

Solution de l'exercice no 11

Comptes de valeur de l'actif Comptes de valeur du passif

Débit Crédit Débit Crédit

Caisse (1) 12 500 (3) 1 250 Capital (1) 12 500

(4) 7 500

(6) 1 750 Banque (2) 25 000

(7) 2 000 (7) 1 000

Immeuble (2) 25 000 Fournisseur F (5) 2 500

Installation (3) 1 250

Marchandises (4) 7 500

(5) 2 500

(7) 3 000

Voiture (6) 1 750

53 500 12 500 41 000

Total débits: 53 500

0

53 500

Total crédits: 12 500

41 000

53 500

- 37 -

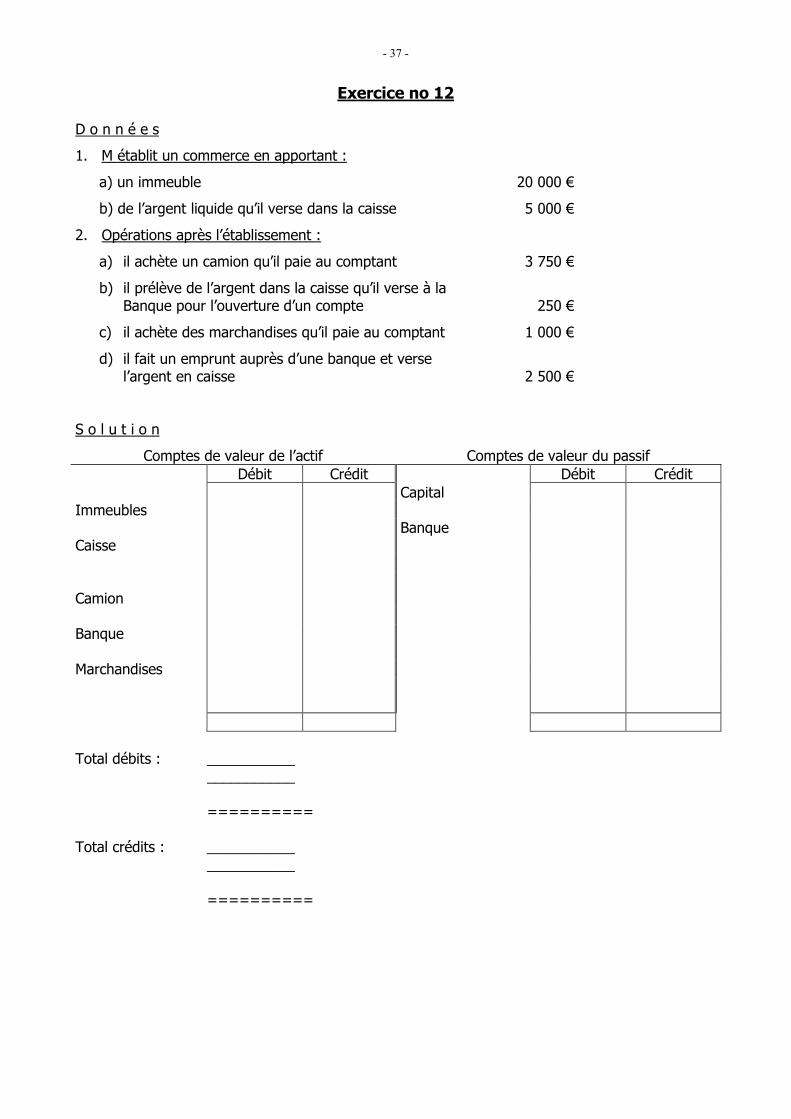

Exercice no 12 D o n n é e s

1. M établit un commerce en apportant :

a) un immeuble 20 000 €

b) de l’argent liquide qu’il verse dans la caisse 5 000 €

2. Opérations après l’établissement :

a) il achète un camion qu’il paie au comptant 3 750 €

b) il prélève de l’argent dans la caisse qu’il verse à la Banque pour l’ouverture d’un compte 250 €

c) il achète des marchandises qu’il paie au comptant 1 000 €

d) il fait un emprunt auprès d’une banque et verse l’argent en caisse 2 500 €

S o l u t i o n

Comptes de valeur de l’actif Comptes de valeur du passif Débit Crédit Débit Crédit Capital Immeubles Banque Caisse Camion Banque Marchandises Total débits : ___________ ___________ ========== Total crédits : ___________ ___________ ==========

- 38 -

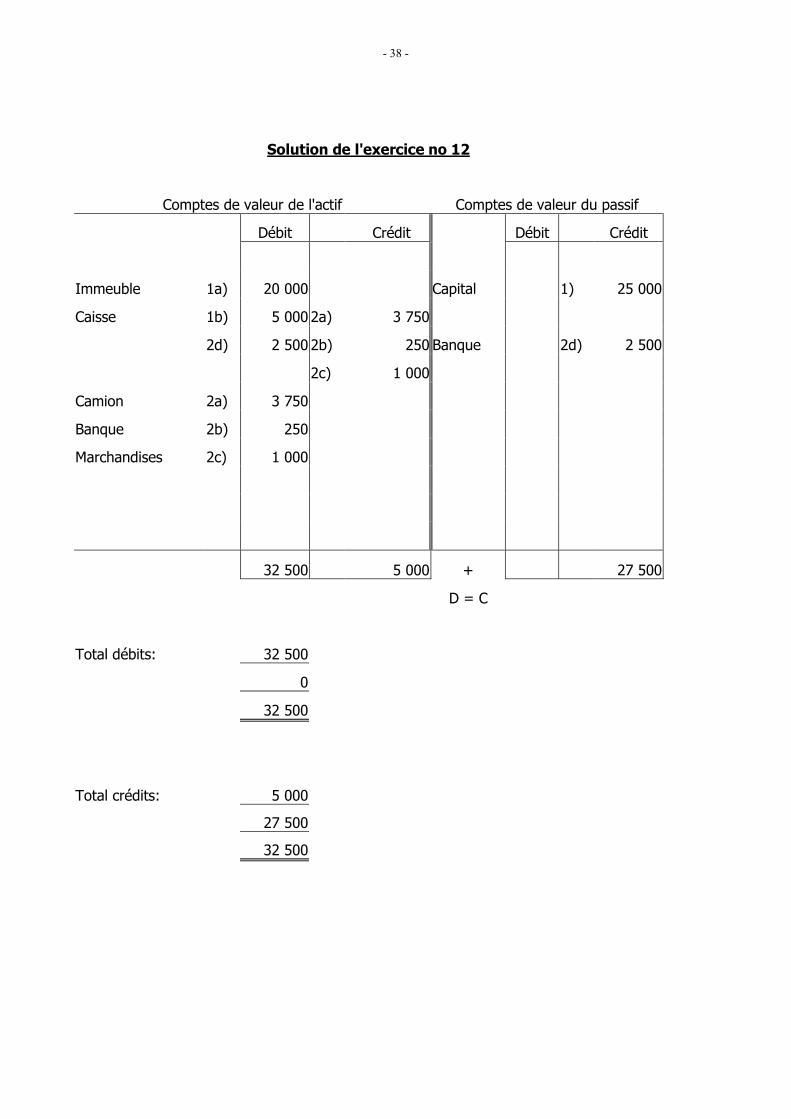

Solution de l'exercice no 12

Comptes de valeur de l'actif Comptes de valeur du passif

Débit Crédit Débit Crédit

Immeuble 1a) 20 000 Capital 1) 25 000

Caisse 1b) 5 000 2a) 3 750

2d) 2 500 2b) 250 Banque 2d) 2 500

2c) 1 000

Camion 2a) 3 750

Banque 2b) 250

Marchandises 2c) 1 000

32 500 5 000 + 27 500

D = C

Total débits: 32 500

0

32 500

Total crédits: 5 000

27 500

32 500

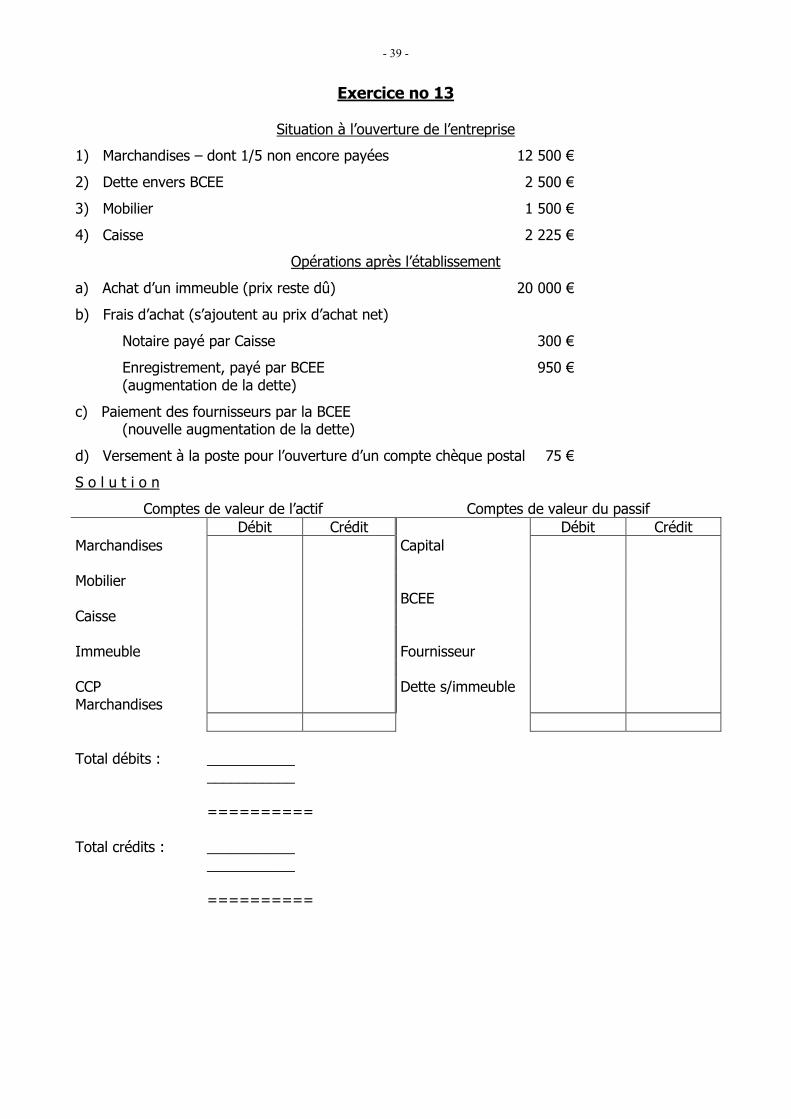

- 39 -

Exercice no 13

Situation à l’ouverture de l’entreprise

1) Marchandises – dont 1/5 non encore payées 12 500 €

2) Dette envers BCEE 2 500 €

3) Mobilier 1 500 €

4) Caisse 2 225 €

Opérations après l’établissement

a) Achat d’un immeuble (prix reste dû) 20 000 €

b) Frais d’achat (s’ajoutent au prix d’achat net)

Notaire payé par Caisse 300 €

Enregistrement, payé par BCEE 950 € (augmentation de la dette)

c) Paiement des fournisseurs par la BCEE (nouvelle augmentation de la dette)

d) Versement à la poste pour l’ouverture d’un compte chèque postal 75 €

S o l u t i o n

Comptes de valeur de l’actif Comptes de valeur du passif Débit Crédit Débit Crédit Marchandises Capital Mobilier BCEE Caisse Immeuble Fournisseur CCP Dette s/immeuble Marchandises Total débits : ___________ ___________ ========== Total crédits : ___________ ___________ ==========

- 40 -

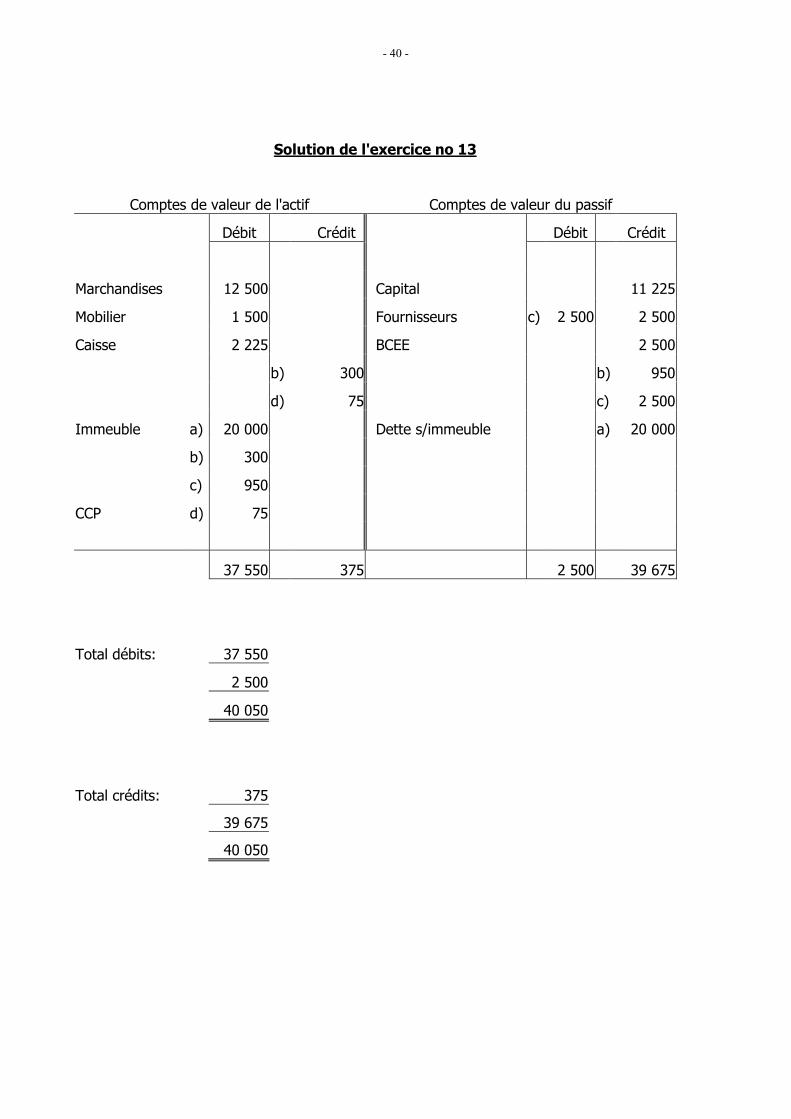

Solution de l'exercice no 13

Comptes de valeur de l'actif Comptes de valeur du passif

Débit Crédit Débit Crédit

Marchandises 12 500 Capital 11 225

Mobilier 1 500 Fournisseurs c) 2 500 2 500

Caisse 2 225 BCEE 2 500

b) 300 b) 950

d) 75 c) 2 500

Immeuble a) 20 000 Dette s/immeuble a) 20 000

b) 300

c) 950

CCP d) 75

37 550 375 2 500 39 675

Total débits: 37 550

2 500

40 050

Total crédits: 375

39 675

40 050

- 41 -

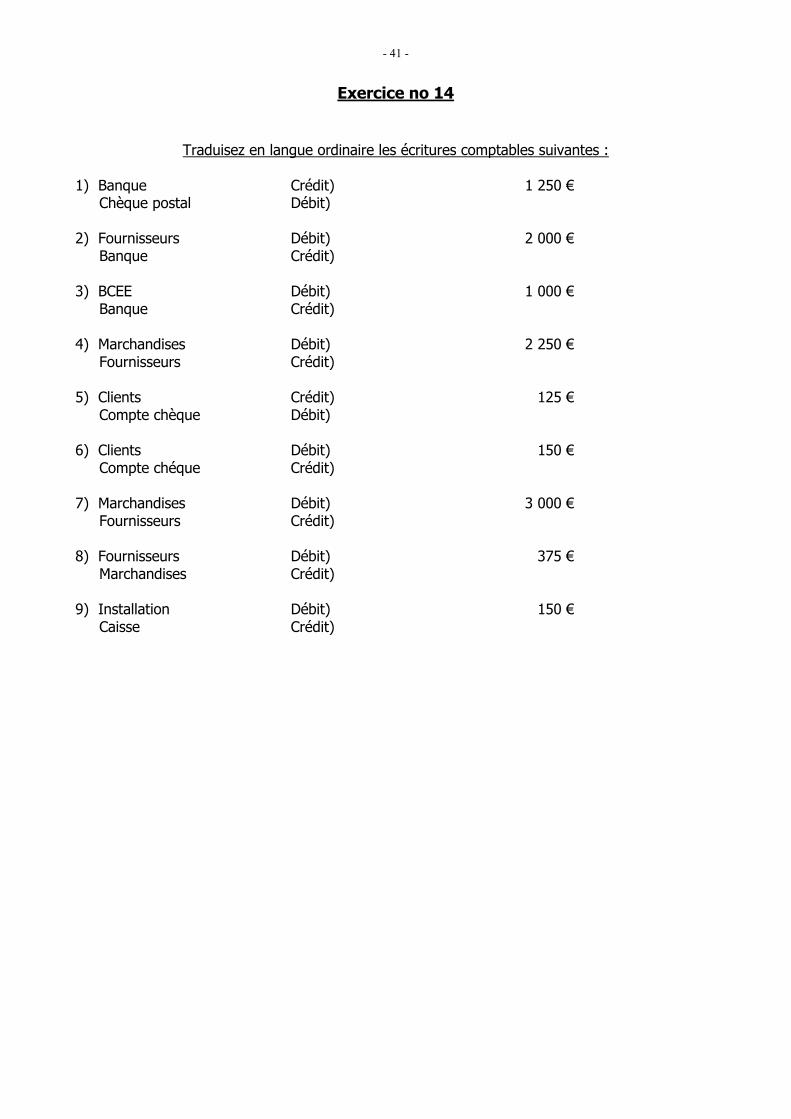

Exercice no 14

Traduisez en langue ordinaire les écritures comptables suivantes :

1) Banque Crédit) 1 250 € Chèque postal Débit)

2) Fournisseurs Débit) 2 000 € Banque Crédit)

3) BCEE Débit) 1 000 € Banque Crédit)

4) Marchandises Débit) 2 250 € Fournisseurs Crédit)

5) Clients Crédit) 125 € Compte chèque Débit)

6) Clients Débit) 150 € Compte chéque Crédit)

7) Marchandises Débit) 3 000 € Fournisseurs Crédit)

8) Fournisseurs Débit) 375 € Marchandises Crédit)

9) Installation Débit) 150 € Caisse Crédit)

- 42 -

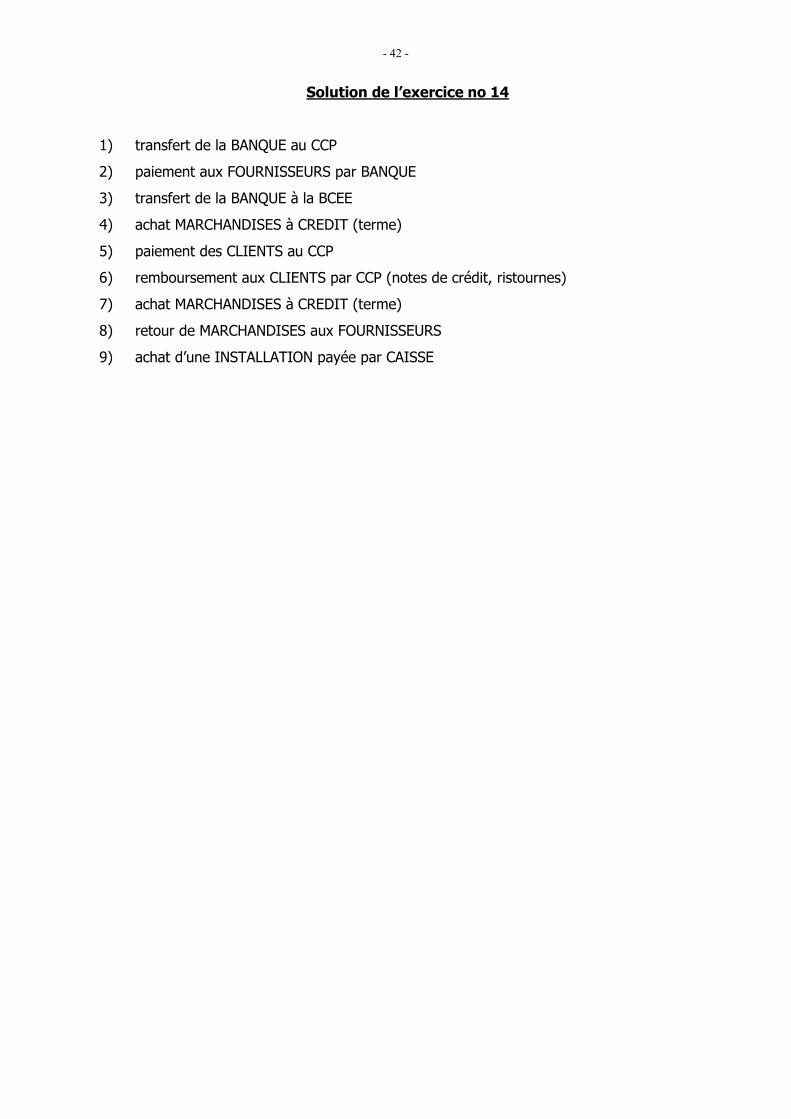

Solution de l’exercice no 14 1) transfert de la BANQUE au CCP

2) paiement aux FOURNISSEURS par BANQUE

3) transfert de la BANQUE à la BCEE

4) achat MARCHANDISES à CREDIT (terme)

5) paiement des CLIENTS au CCP

6) remboursement aux CLIENTS par CCP (notes de crédit, ristournes)

7) achat MARCHANDISES à CREDIT (terme)

8) retour de MARCHANDISES aux FOURNISSEURS

9) achat d’une INSTALLATION payée par CAISSE

- 43 -

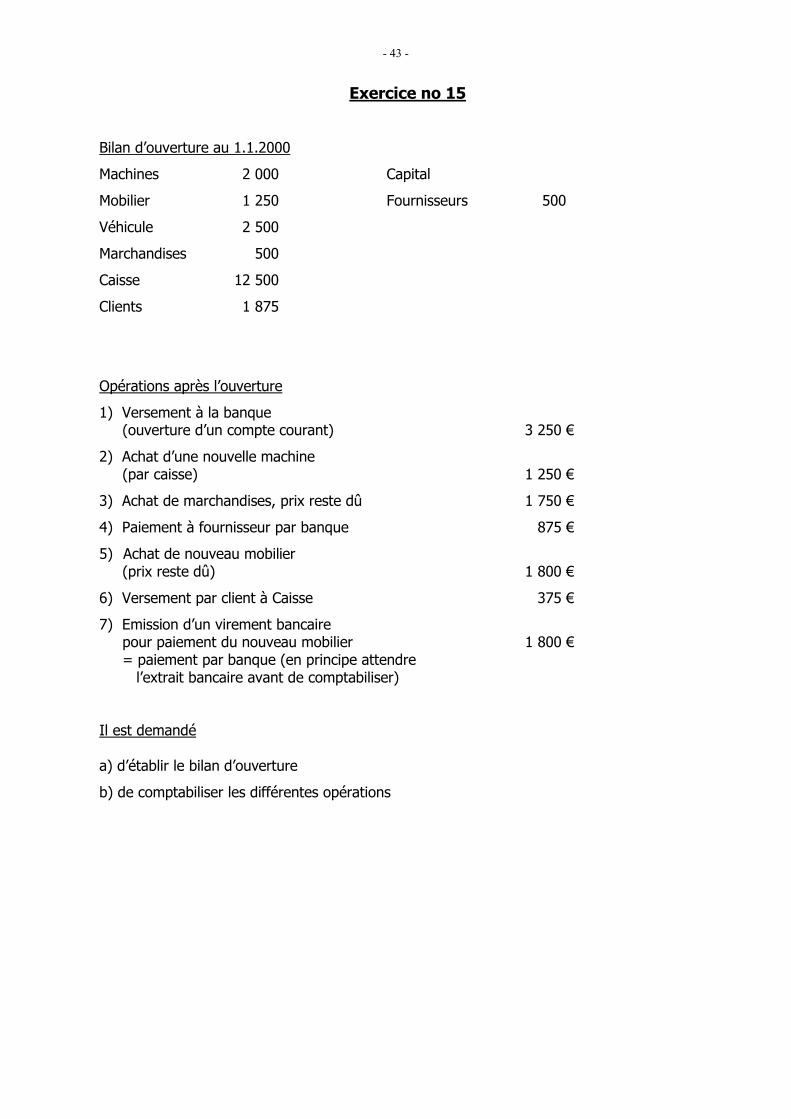

Exercice no 15

Bilan d’ouverture au 1.1.2000

Machines 2 000 Capital

Mobilier 1 250 Fournisseurs 500

Véhicule 2 500

Marchandises 500

Caisse 12 500

Clients 1 875

Opérations après l’ouverture

1) Versement à la banque (ouverture d’un compte courant) 3 250 €

2) Achat d’une nouvelle machine (par caisse) 1 250 €

3) Achat de marchandises, prix reste dû 1 750 €

4) Paiement à fournisseur par banque 875 €

5) Achat de nouveau mobilier (prix reste dû) 1 800 €

6) Versement par client à Caisse 375 €

7) Emission d’un virement bancaire pour paiement du nouveau mobilier 1 800 € = paiement par banque (en principe attendre l’extrait bancaire avant de comptabiliser)

Il est demandé a) d’établir le bilan d’ouverture

b) de comptabiliser les différentes opérations

- 44 -

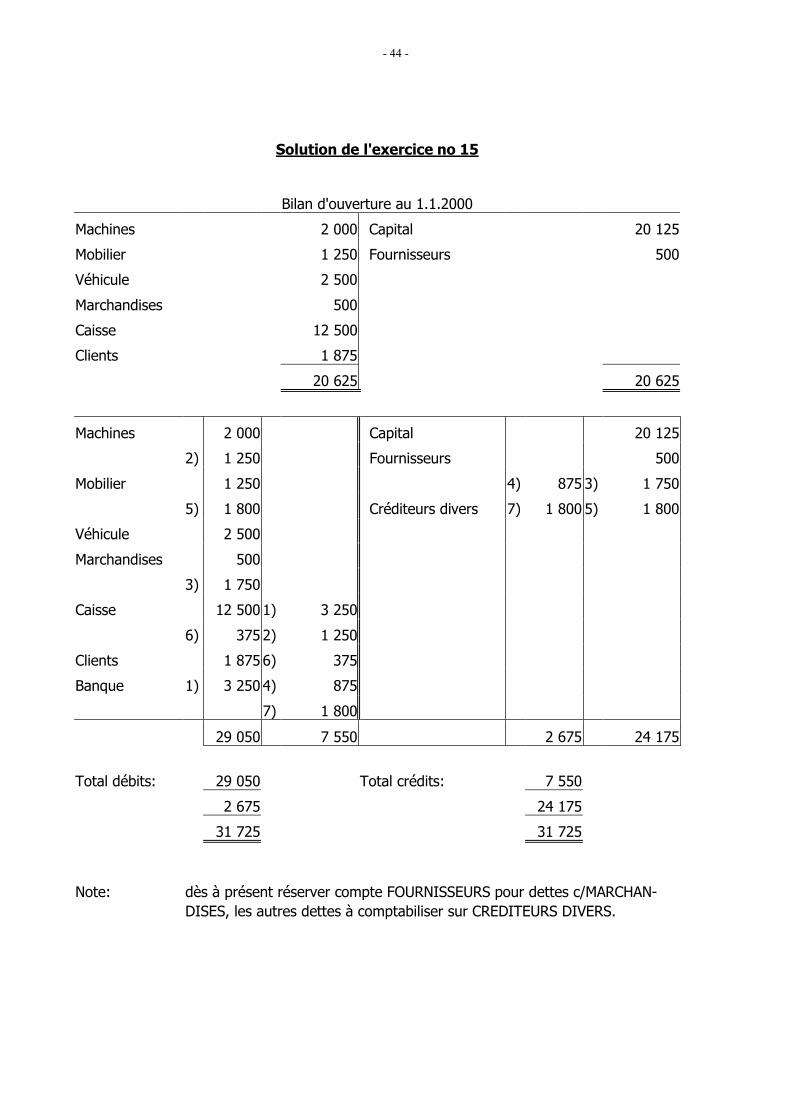

Solution de l'exercice no 15

Bilan d'ouverture au 1.1.2000

Machines 2 000 Capital 20 125

Mobilier 1 250 Fournisseurs 500

Véhicule 2 500

Marchandises 500

Caisse 12 500

Clients 1 875

20 625 20 625

Machines 2 000 Capital 20 125

2) 1 250 Fournisseurs 500

Mobilier 1 250 4) 875 3) 1 750

5) 1 800 Créditeurs divers 7) 1 800 5) 1 800

Véhicule 2 500

Marchandises 500

3) 1 750

Caisse 12 500 1) 3 250

6) 375 2) 1 250

Clients 1 875 6) 375

Banque 1) 3 250 4) 875

7) 1 800

29 050 7 550 2 675 24 175

Total débits: 29 050 Total crédits: 7 550

2 675 24 175

31 725 31 725 Note: dès à présent réserver compte FOURNISSEURS pour dettes c/MARCHAN- DISES, les autres dettes à comptabiliser sur CREDITEURS DIVERS.

- 45 -

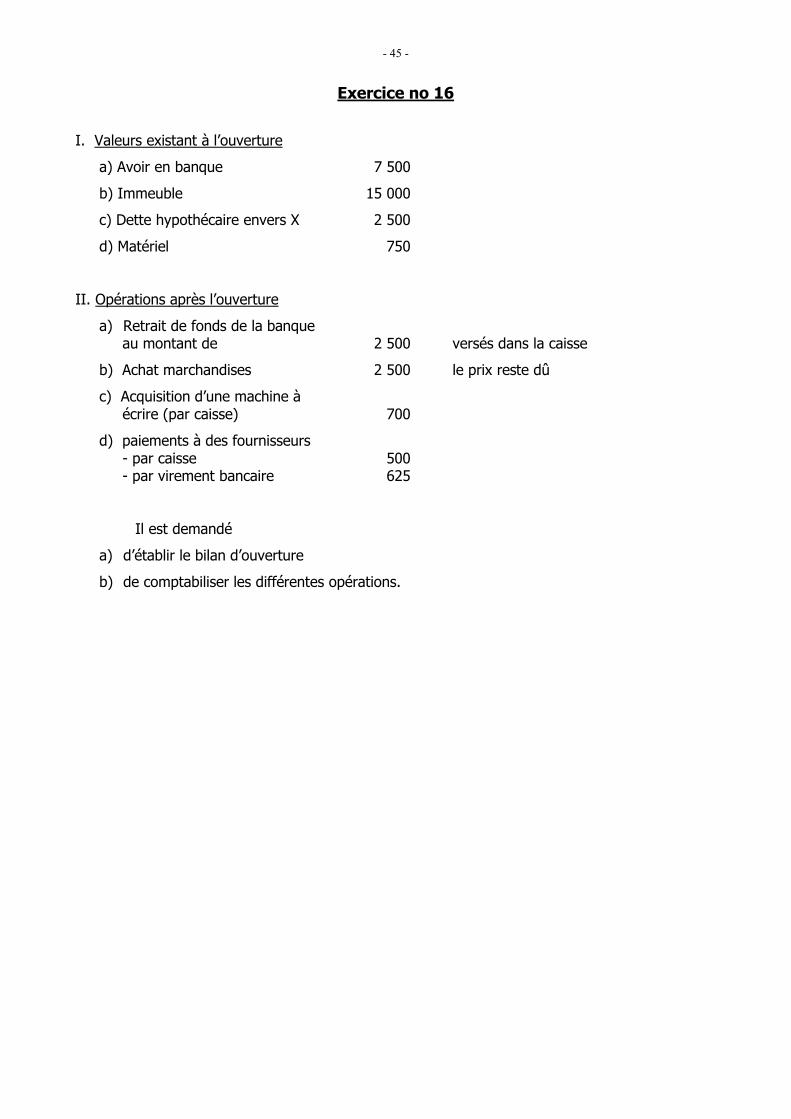

Exercice no 16

I. Valeurs existant à l’ouverture

a) Avoir en banque 7 500

b) Immeuble 15 000

c) Dette hypothécaire envers X 2 500

d) Matériel 750

II. Opérations après l’ouverture

a) Retrait de fonds de la banque au montant de 2 500 versés dans la caisse

b) Achat marchandises 2 500 le prix reste dû

c) Acquisition d’une machine à écrire (par caisse) 700

d) paiements à des fournisseurs - par caisse 500 - par virement bancaire 625

Il est demandé

a) d’établir le bilan d’ouverture

b) de comptabiliser les différentes opérations.

- 46 -

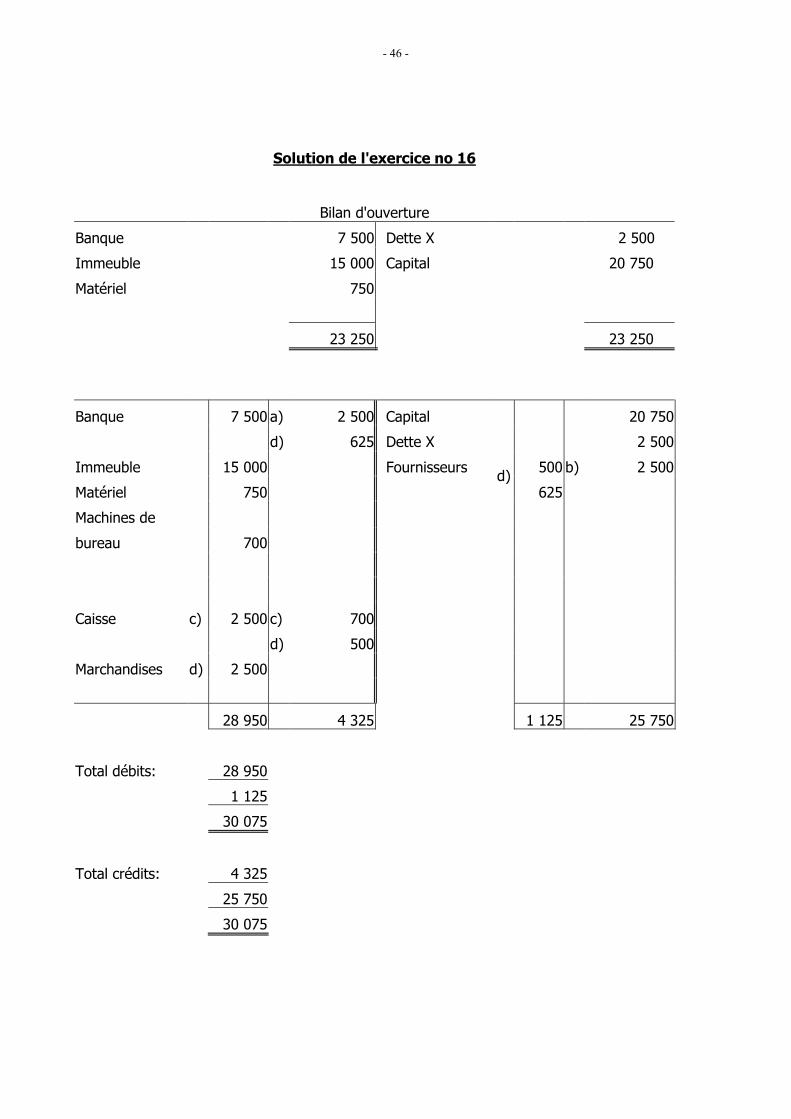

Solution de l'exercice no 16

Bilan d'ouverture

Banque 7 500 Dette X 2 500

Immeuble 15 000 Capital 20 750

Matériel 750

23 250 23 250

Banque 7 500 a) 2 500 Capital 20 750

d) 625 Dette X 2 500

Immeuble 15 000 Fournisseurs 500 b) 2 500

Matériel 750 d)

625

Machines de

bureau 700

Caisse c) 2 500 c) 700

d) 500

Marchandises d) 2 500

28 950 4 325 1 125 25 750

Total débits: 28 950

1 125

30 075

Total crédits: 4 325

25 750

30 075

- 47 -

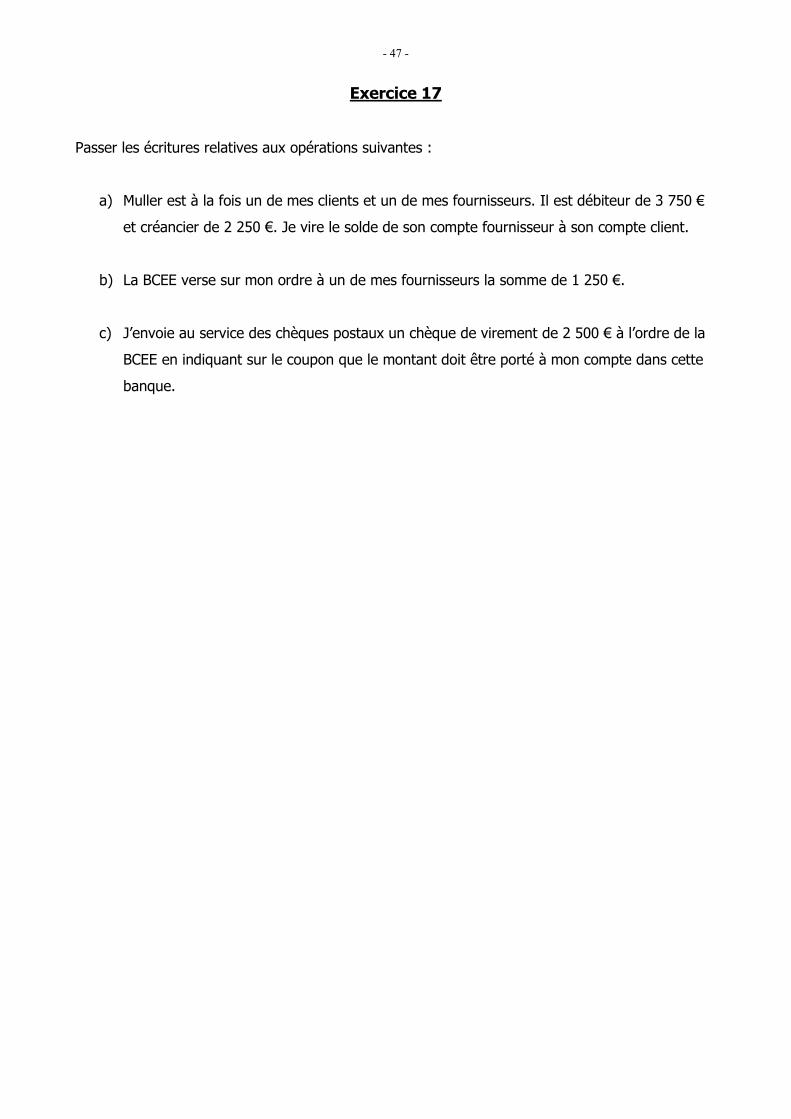

Exercice 17

Passer les écritures relatives aux opérations suivantes :

a) Muller est à la fois un de mes clients et un de mes fournisseurs. Il est débiteur de 3 750 €

et créancier de 2 250 €. Je vire le solde de son compte fournisseur à son compte client.

b) La BCEE verse sur mon ordre à un de mes fournisseurs la somme de 1 250 €.

c) J’envoie au service des chèques postaux un chèque de virement de 2 500 € à l’ordre de la

BCEE en indiquant sur le coupon que le montant doit être porté à mon compte dans cette

banque.

- 48 -

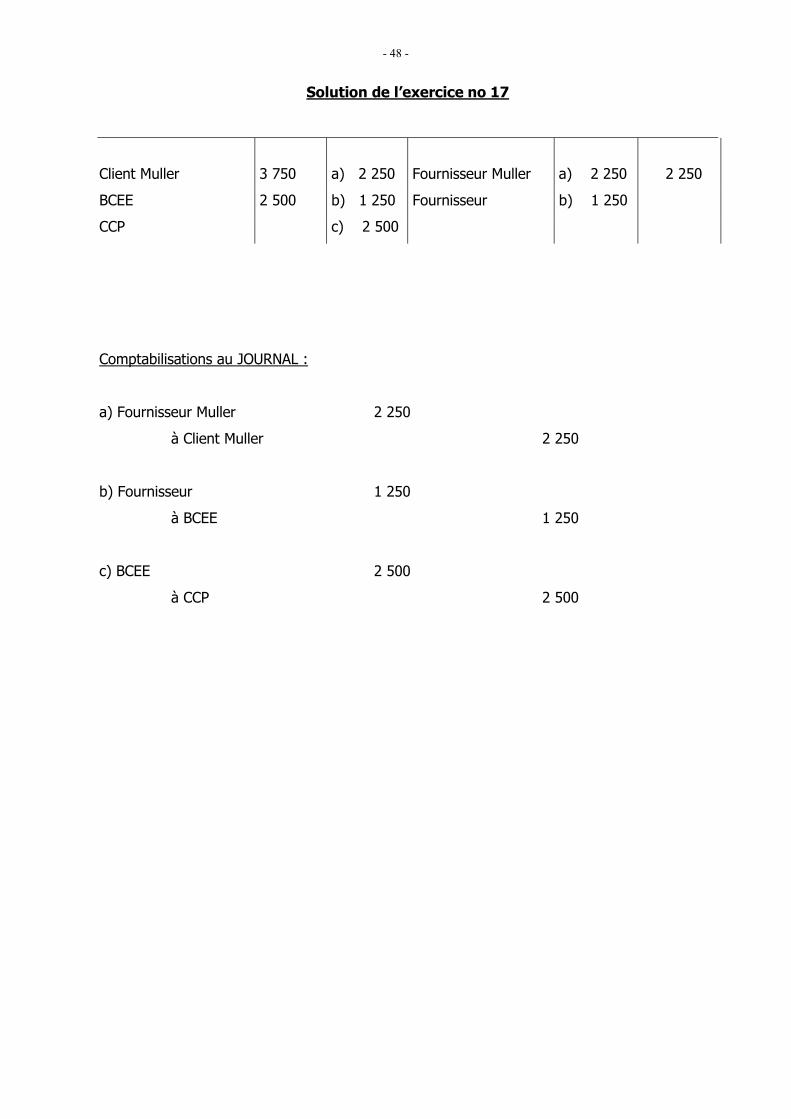

Solution de l’exercice no 17

Client Muller

3 750

a) 2 250

Fournisseur Muller

a) 2 250

2 250

BCEE 2 500 b) 1 250 Fournisseur b) 1 250

CCP c) 2 500

Comptabilisations au JOURNAL :

a) Fournisseur Muller 2 250

à Client Muller 2 250

b) Fournisseur 1 250

à BCEE 1 250

c) BCEE 2 500

à CCP 2 500

- 49 -

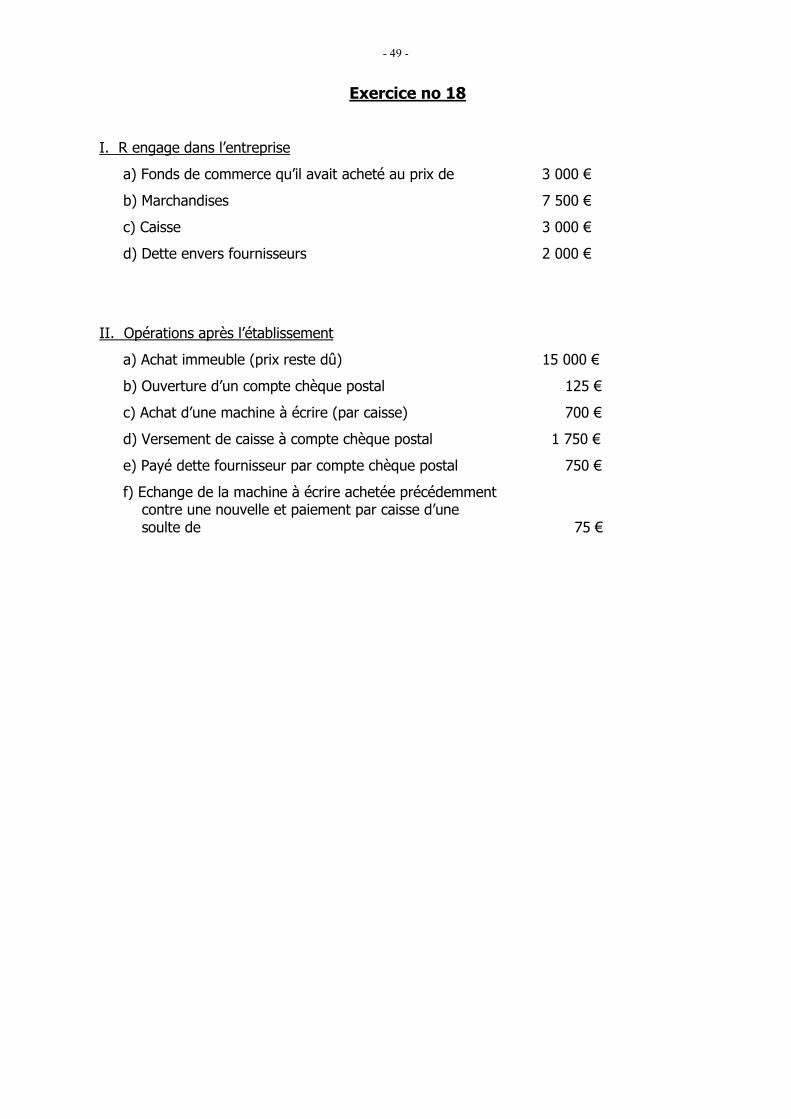

Exercice no 18

I. R engage dans l’entreprise

a) Fonds de commerce qu’il avait acheté au prix de 3 000 €

b) Marchandises 7 500 €

c) Caisse 3 000 €

d) Dette envers fournisseurs 2 000 €

II. Opérations après l’établissement

a) Achat immeuble (prix reste dû) 15 000 €

b) Ouverture d’un compte chèque postal 125 €

c) Achat d’une machine à écrire (par caisse) 700 €

d) Versement de caisse à compte chèque postal 1 750 €

e) Payé dette fournisseur par compte chèque postal 750 €

f) Echange de la machine à écrire achetée précédemment contre une nouvelle et paiement par caisse d’une soulte de 75 €

- 50 -

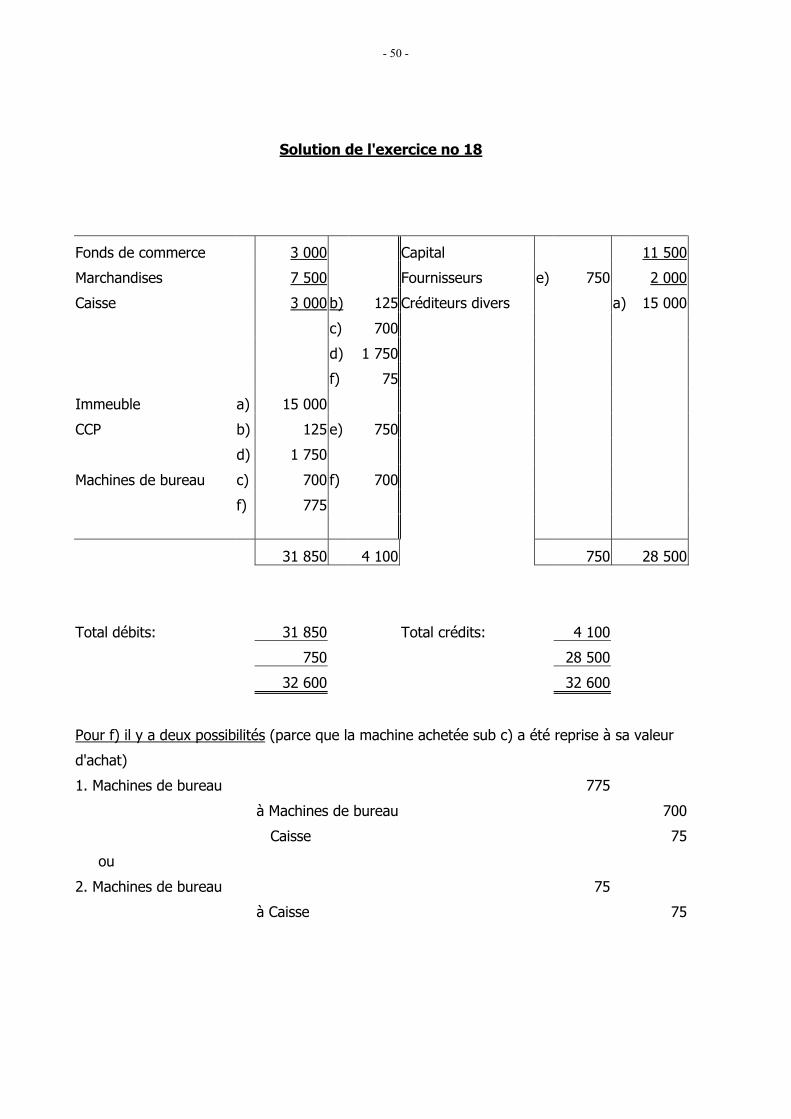

Solution de l'exercice no 18

Fonds de commerce 3 000 Capital 11 500

Marchandises 7 500 Fournisseurs e) 750 2 000

Caisse 3 000 b) 125 Créditeurs divers a) 15 000

c) 700

d) 1 750

f) 75

Immeuble a) 15 000

CCP b) 125 e) 750

d) 1 750

Machines de bureau c) 700 f) 700

f) 775

31 850 4 100 750 28 500

Total débits: 31 850 Total crédits: 4 100

750 28 500

32 600 32 600

Pour f) il y a deux possibilités (parce que la machine achetée sub c) a été reprise à sa valeur

d'achat)

1. Machines de bureau 775

à Machines de bureau 700

Caisse 75

ou

2. Machines de bureau 75

à Caisse 75

- 51 -

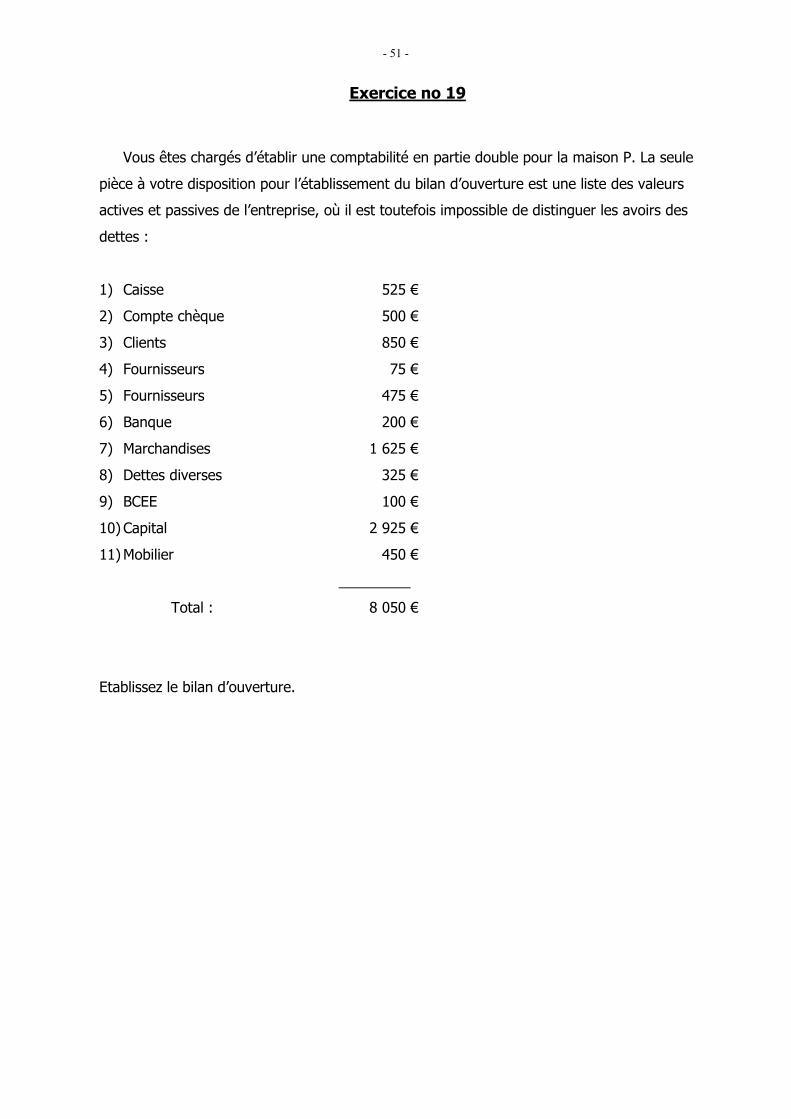

Exercice no 19

Vous êtes chargés d’établir une comptabilité en partie double pour la maison P. La seule

pièce à votre disposition pour l’établissement du bilan d’ouverture est une liste des valeurs

actives et passives de l’entreprise, où il est toutefois impossible de distinguer les avoirs des

dettes :

1) Caisse 525 €

2) Compte chèque 500 €

3) Clients 850 €

4) Fournisseurs 75 €

5) Fournisseurs 475 €

6) Banque 200 €

7) Marchandises 1 625 €

8) Dettes diverses 325 €

9) BCEE 100 €

10) Capital 2 925 €

11) Mobilier 450 €

_________

Total : 8 050 €

Etablissez le bilan d’ouverture.

- 52 -

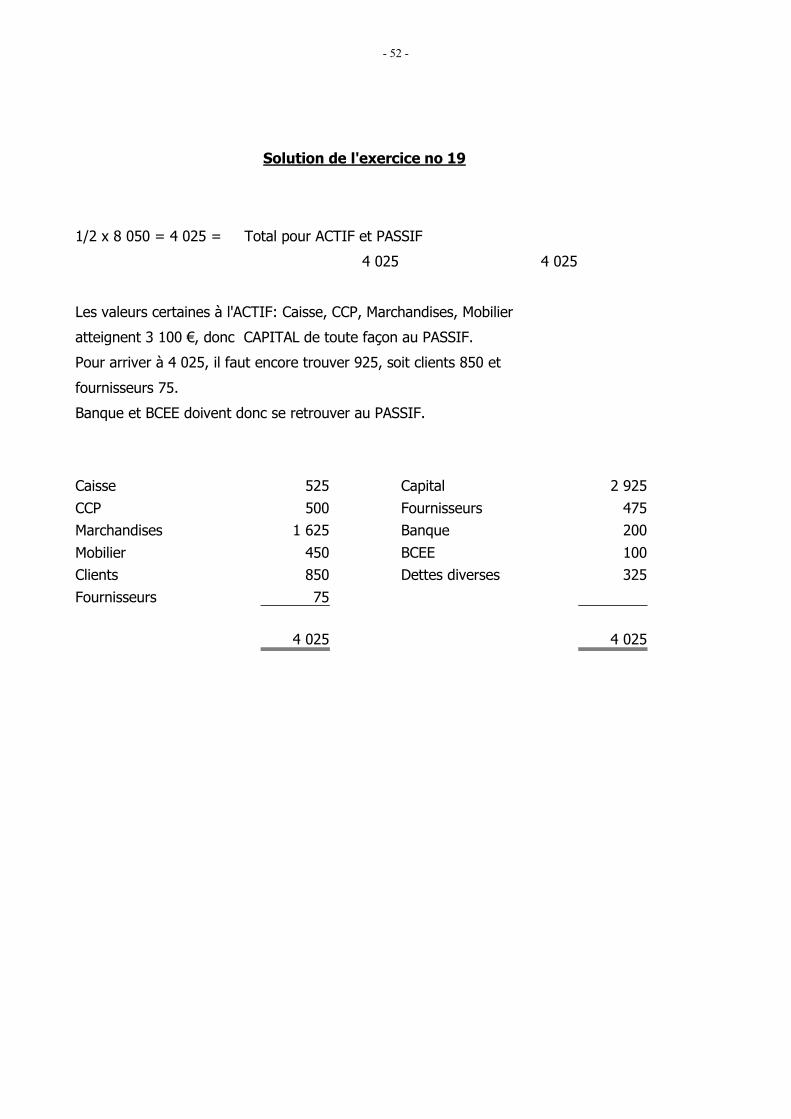

Solution de l'exercice no 19

1/2 x 8 050 = 4 025 = Total pour ACTIF et PASSIF

4 025 4 025

Les valeurs certaines à l'ACTIF: Caisse, CCP, Marchandises, Mobilier

atteignent 3 100 €, donc CAPITAL de toute façon au PASSIF.

Pour arriver à 4 025, il faut encore trouver 925, soit clients 850 et

fournisseurs 75.

Banque et BCEE doivent donc se retrouver au PASSIF.

Caisse 525 Capital 2 925

CCP 500 Fournisseurs 475

Marchandises 1 625 Banque 200

Mobilier 450 BCEE 100

Clients 850 Dettes diverses 325

Fournisseurs 75

4 025 4 025

- 53 -

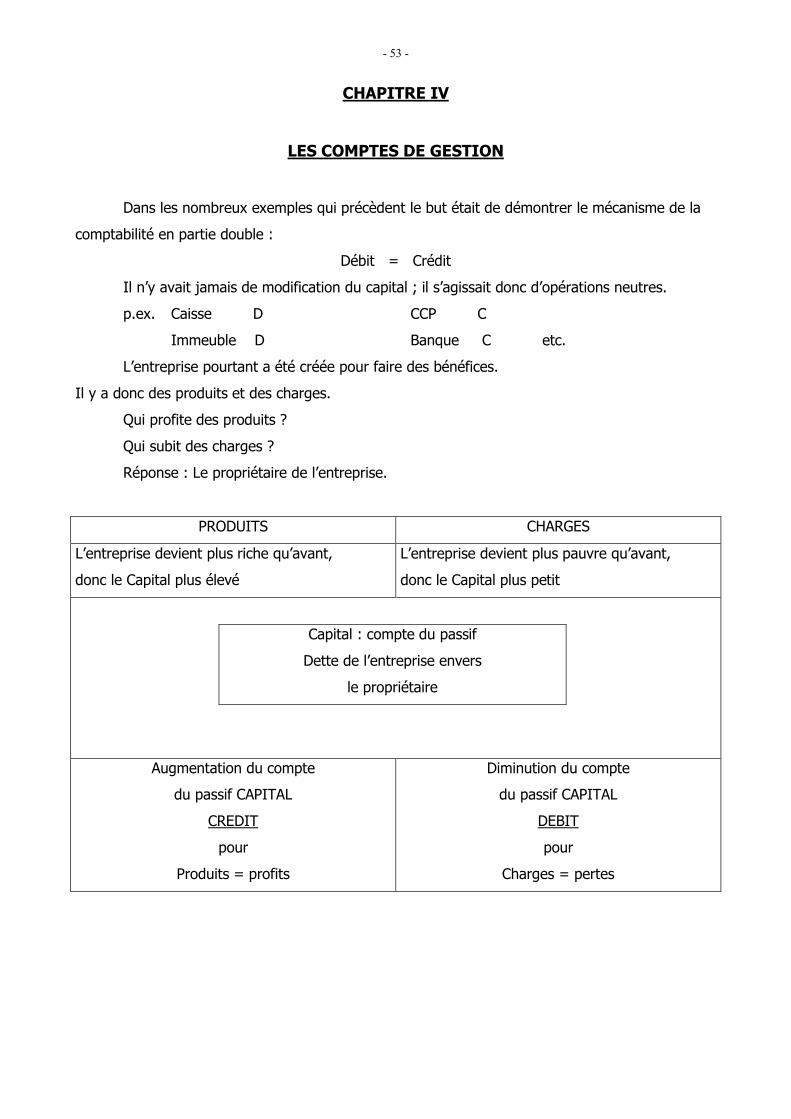

CHAPITRE IV

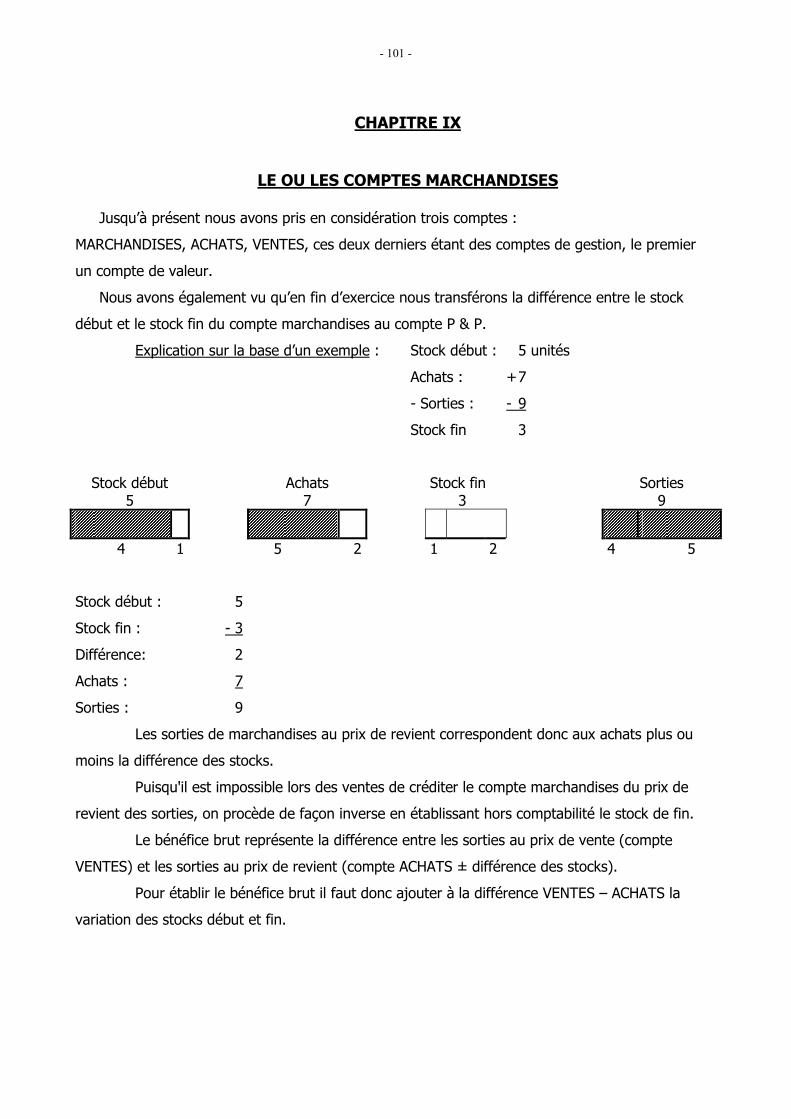

LES COMPTES DE GESTION

Dans les nombreux exemples qui précèdent le but était de démontrer le mécanisme de la

comptabilité en partie double :

Débit = Crédit

Il n’y avait jamais de modification du capital ; il s’agissait donc d’opérations neutres.

p.ex. Caisse D CCP C

Immeuble D Banque C etc.

L’entreprise pourtant a été créée pour faire des bénéfices.

Il y a donc des produits et des charges.

Qui profite des produits ?

Qui subit des charges ?

Réponse : Le propriétaire de l’entreprise.

PRODUITS CHARGES

L’entreprise devient plus riche qu’avant,

donc le Capital plus élevé

L’entreprise devient plus pauvre qu’avant,

donc le Capital plus petit

Capital : compte du passif

Dette de l’entreprise envers

le propriétaire

Augmentation du compte

du passif CAPITAL

CREDIT

pour

Produits = profits

Diminution du compte

du passif CAPITAL

DEBIT

pour

Charges = pertes

- 54 -

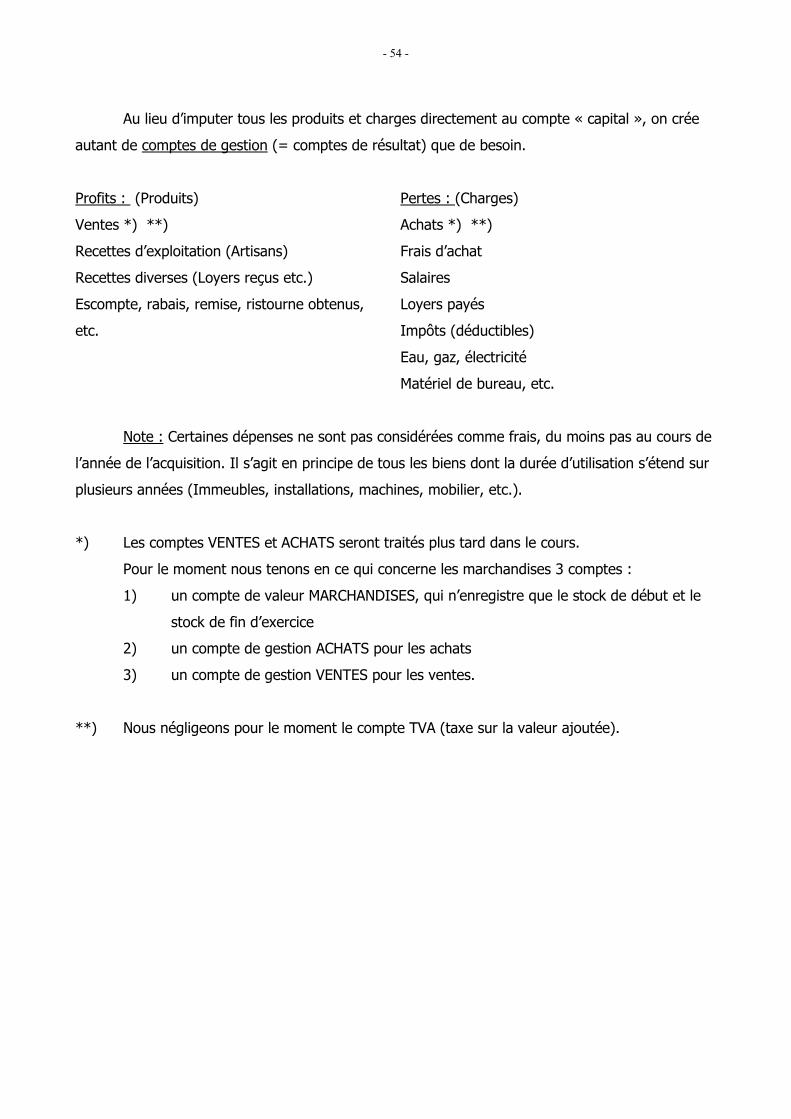

Au lieu d’imputer tous les produits et charges directement au compte « capital », on crée

autant de comptes de gestion (= comptes de résultat) que de besoin.

Profits : (Produits)

Ventes *) **)

Recettes d’exploitation (Artisans)

Recettes diverses (Loyers reçus etc.)

Escompte, rabais, remise, ristourne obtenus,

etc.

Pertes : (Charges)

Achats *) **)

Frais d’achat

Salaires

Loyers payés

Impôts (déductibles)

Eau, gaz, électricité

Matériel de bureau, etc.

Note : Certaines dépenses ne sont pas considérées comme frais, du moins pas au cours de

l’année de l’acquisition. Il s’agit en principe de tous les biens dont la durée d’utilisation s’étend sur

plusieurs années (Immeubles, installations, machines, mobilier, etc.).

*) Les comptes VENTES et ACHATS seront traités plus tard dans le cours.

Pour le moment nous tenons en ce qui concerne les marchandises 3 comptes :

1) un compte de valeur MARCHANDISES, qui n’enregistre que le stock de début et le

stock de fin d’exercice

2) un compte de gestion ACHATS pour les achats

3) un compte de gestion VENTES pour les ventes.

**) Nous négligeons pour le moment le compte TVA (taxe sur la valeur ajoutée).

- 55 -

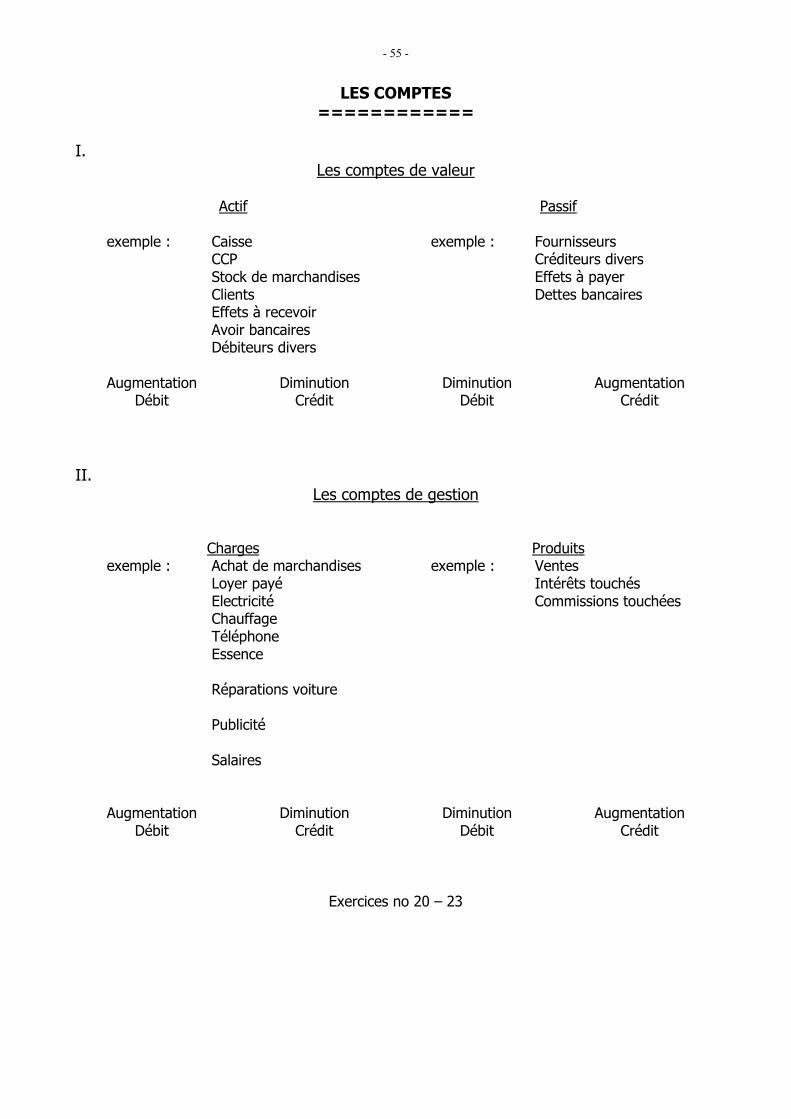

LES COMPTES ============

I.

Les comptes de valeur

Actif

Passif

exemple : Caisse exemple : Fournisseurs CCP Créditeurs divers Stock de marchandises Effets à payer Clients Dettes bancaires Effets à recevoir Avoir bancaires Débiteurs divers

Augmentation Diminution Diminution Augmentation

Débit Crédit Débit Crédit

II. Les comptes de gestion

Charges Produits exemple : Achat de marchandises exemple : Ventes

Loyer payé Intérêts touchés Electricité Commissions touchées Chauffage Téléphone Essence Réparations voiture Publicité Salaires

Augmentation Diminution Diminution Augmentation Débit Crédit Débit Crédit

Exercices no 20 – 23

- 56 -

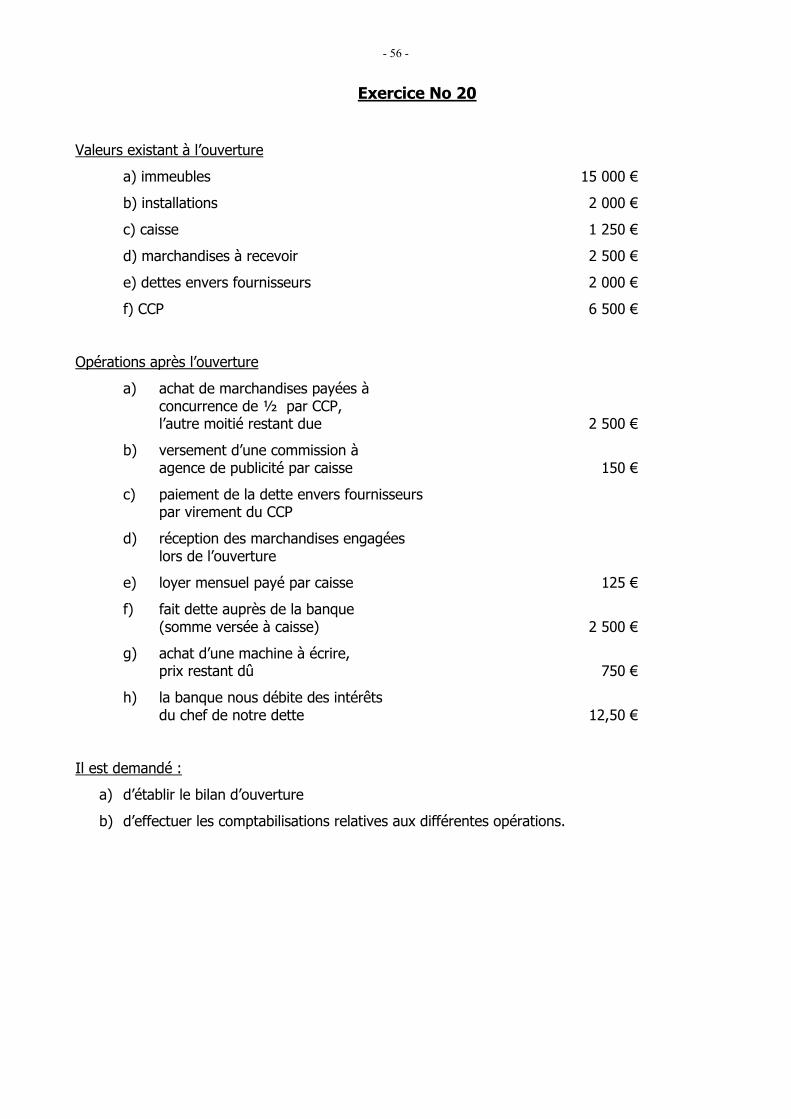

Exercice No 20

Valeurs existant à l’ouverture

a) immeubles 15 000 €

b) installations 2 000 €

c) caisse 1 250 €

d) marchandises à recevoir 2 500 €

e) dettes envers fournisseurs 2 000 €

f) CCP 6 500 €

Opérations après l’ouverture

a) achat de marchandises payées à concurrence de ½ par CCP, l’autre moitié restant due 2 500 €

b) versement d’une commission à agence de publicité par caisse 150 €

c) paiement de la dette envers fournisseurs par virement du CCP

d) réception des marchandises engagées lors de l’ouverture

e) loyer mensuel payé par caisse 125 €

f) fait dette auprès de la banque (somme versée à caisse) 2 500 €

g) achat d’une machine à écrire, prix restant dû 750 €

h) la banque nous débite des intérêts du chef de notre dette 12,50 €

Il est demandé :

a) d’établir le bilan d’ouverture

b) d’effectuer les comptabilisations relatives aux différentes opérations.

- 57 -

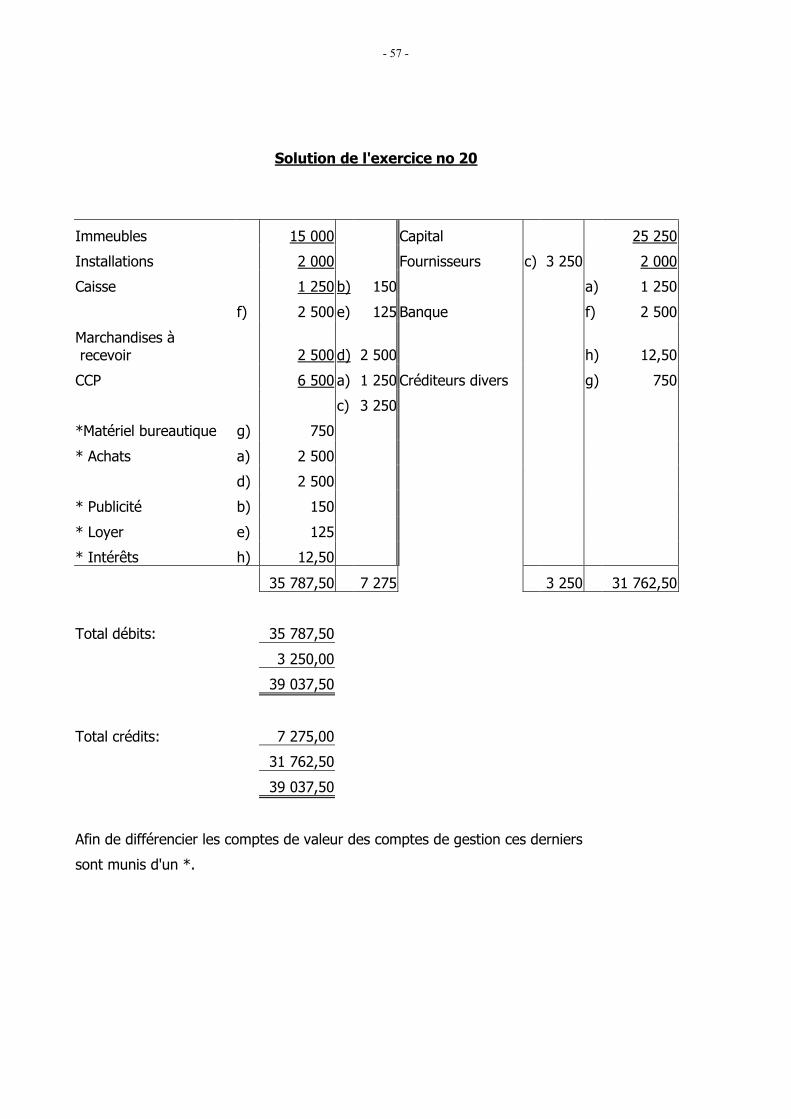

Solution de l'exercice no 20

Immeubles 15 000 Capital 25 250

Installations 2 000 Fournisseurs c) 3 250 2 000

Caisse 1 250 b) 150 a) 1 250

f) 2 500 e) 125 Banque f) 2 500

Marchandises à recevoir 2 500 d) 2 500 h) 12,50

CCP 6 500 a) 1 250 Créditeurs divers g) 750

c) 3 250

*Matériel bureautique g) 750

* Achats a) 2 500

d) 2 500

* Publicité b) 150

* Loyer e) 125

* Intérêts h) 12,50

35 787,50 7 275 3 250 31 762,50

Total débits: 35 787,50

3 250,00

39 037,50

Total crédits: 7 275,00

31 762,50

39 037,50

Afin de différencier les comptes de valeur des comptes de gestion ces derniers

sont munis d'un *.

- 58 -

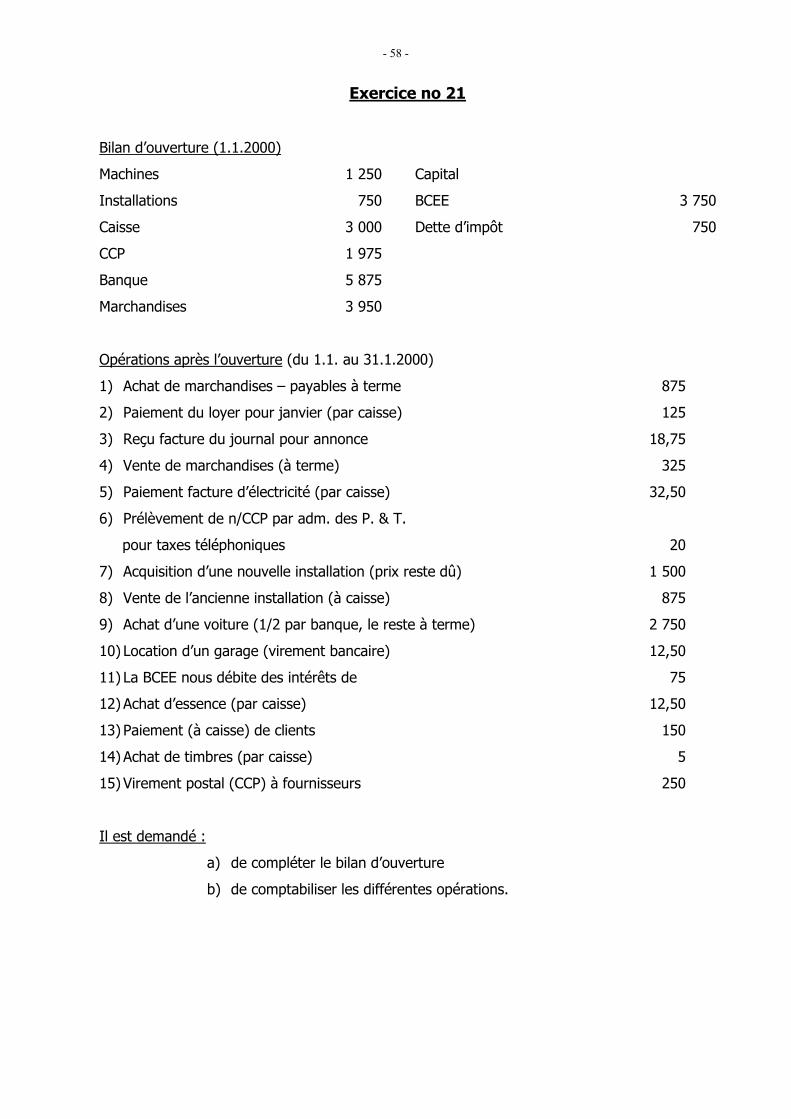

Exercice no 21

Bilan d’ouverture (1.1.2000)

Machines 1 250 Capital

Installations 750 BCEE 3 750

Caisse 3 000 Dette d’impôt 750

CCP 1 975

Banque 5 875

Marchandises 3 950

Opérations après l’ouverture (du 1.1. au 31.1.2000)

1) Achat de marchandises – payables à terme 875

2) Paiement du loyer pour janvier (par caisse) 125

3) Reçu facture du journal pour annonce 18,75

4) Vente de marchandises (à terme) 325

5) Paiement facture d’électricité (par caisse) 32,50

6) Prélèvement de n/CCP par adm. des P. & T.

pour taxes téléphoniques 20

7) Acquisition d’une nouvelle installation (prix reste dû) 1 500

8) Vente de l’ancienne installation (à caisse) 875

9) Achat d’une voiture (1/2 par banque, le reste à terme) 2 750

10) Location d’un garage (virement bancaire) 12,50

11) La BCEE nous débite des intérêts de 75

12) Achat d’essence (par caisse) 12,50

13) Paiement (à caisse) de clients 150

14) Achat de timbres (par caisse) 5

15) Virement postal (CCP) à fournisseurs 250

Il est demandé :

a) de compléter le bilan d’ouverture

b) de comptabiliser les différentes opérations.

- 59 -

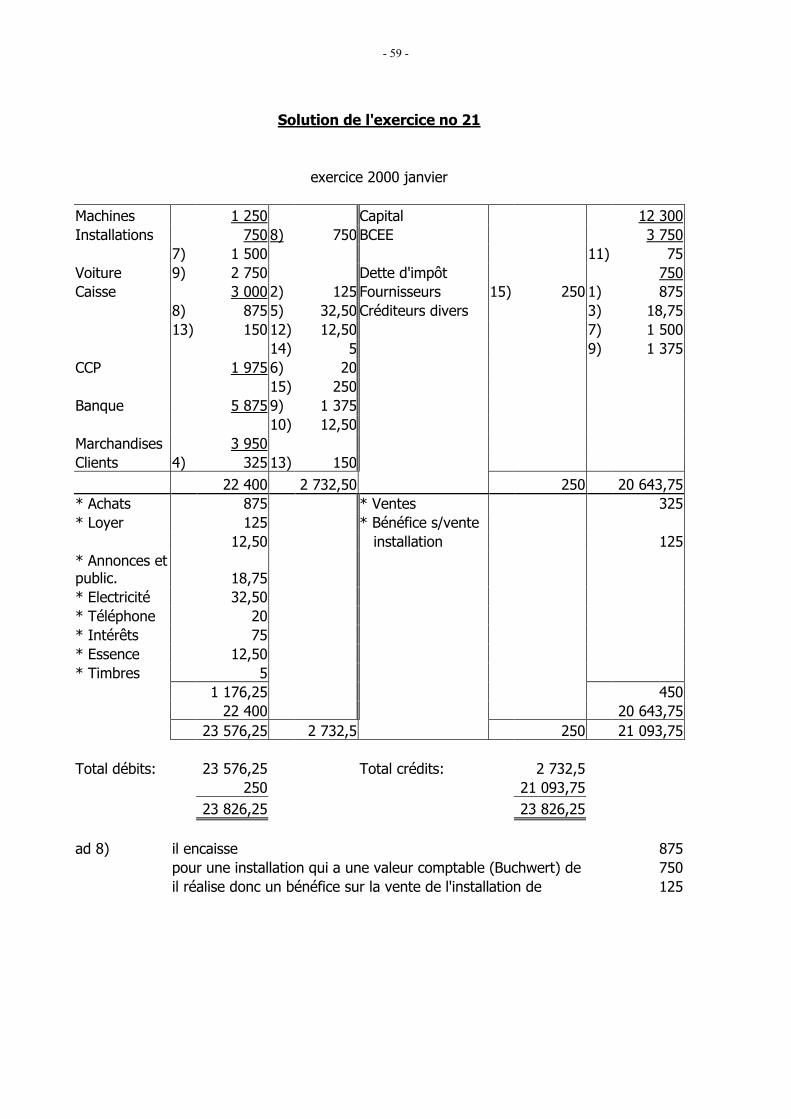

Solution de l'exercice no 21

exercice 2000 janvier

Machines 1 250 Capital 12 300 Installations 750 8) 750 BCEE 3 750 7) 1 500 11) 75 Voiture 9) 2 750 Dette d'impôt 750 Caisse 3 000 2) 125 Fournisseurs 15) 250 1) 875 8) 875 5) 32,50 Créditeurs divers 3) 18,75 13) 150 12) 12,50 7) 1 500 14) 5 9) 1 375 CCP 1 975 6) 20 15) 250 Banque 5 875 9) 1 375 10) 12,50 Marchandises 3 950 Clients 4) 325 13) 150 22 400 2 732,50 250 20 643,75 * Achats 875 * Ventes 325 * Loyer 125 * Bénéfice s/vente 12,50 installation 125 * Annonces et public. 18,75 * Electricité 32,50 * Téléphone 20 * Intérêts 75 * Essence 12,50 * Timbres 5 1 176,25 450 22 400 20 643,75 23 576,25 2 732,5 250 21 093,75 Total débits: 23 576,25 Total crédits: 2 732,5 250 21 093,75 23 826,25 23 826,25 ad 8) il encaisse 875 pour une installation qui a une valeur comptable (Buchwert) de 750 il réalise donc un bénéfice sur la vente de l'installation de 125

- 60 -

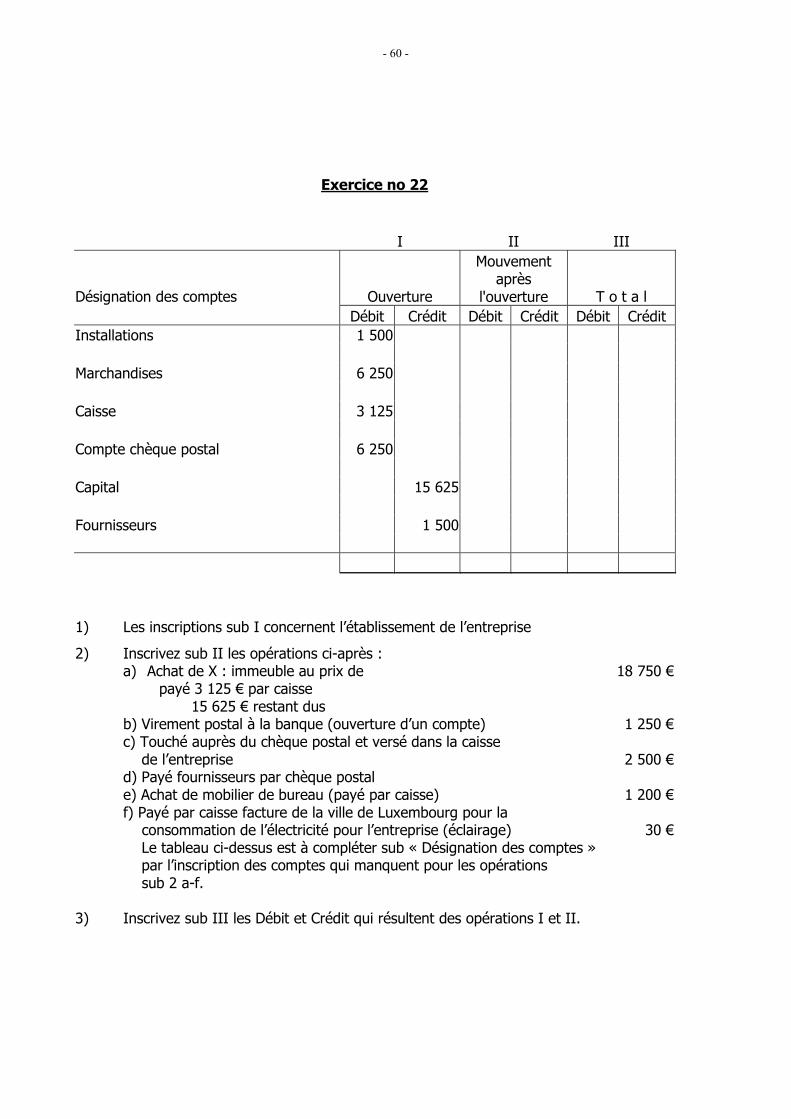

Exercice no 22

I II III

Désignation des comptes Ouverture

Mouvement après

l'ouverture T o t a l Débit Crédit Débit Crédit Débit Crédit Installations 1 500 Marchandises 6 250 Caisse 3 125 Compte chèque postal 6 250 Capital 15 625 Fournisseurs 1 500

1) Les inscriptions sub I concernent l’établissement de l’entreprise

2) Inscrivez sub II les opérations ci-après : a) Achat de X : immeuble au prix de 18 750 € payé 3 125 € par caisse 15 625 € restant dus b) Virement postal à la banque (ouverture d’un compte) 1 250 € c) Touché auprès du chèque postal et versé dans la caisse de l’entreprise 2 500 € d) Payé fournisseurs par chèque postal e) Achat de mobilier de bureau (payé par caisse) 1 200 € f) Payé par caisse facture de la ville de Luxembourg pour la consommation de l’électricité pour l’entreprise (éclairage) 30 € Le tableau ci-dessus est à compléter sub « Désignation des comptes » par l’inscription des comptes qui manquent pour les opérations sub 2 a-f.

3) Inscrivez sub III les Débit et Crédit qui résultent des opérations I et II.

- 61 -

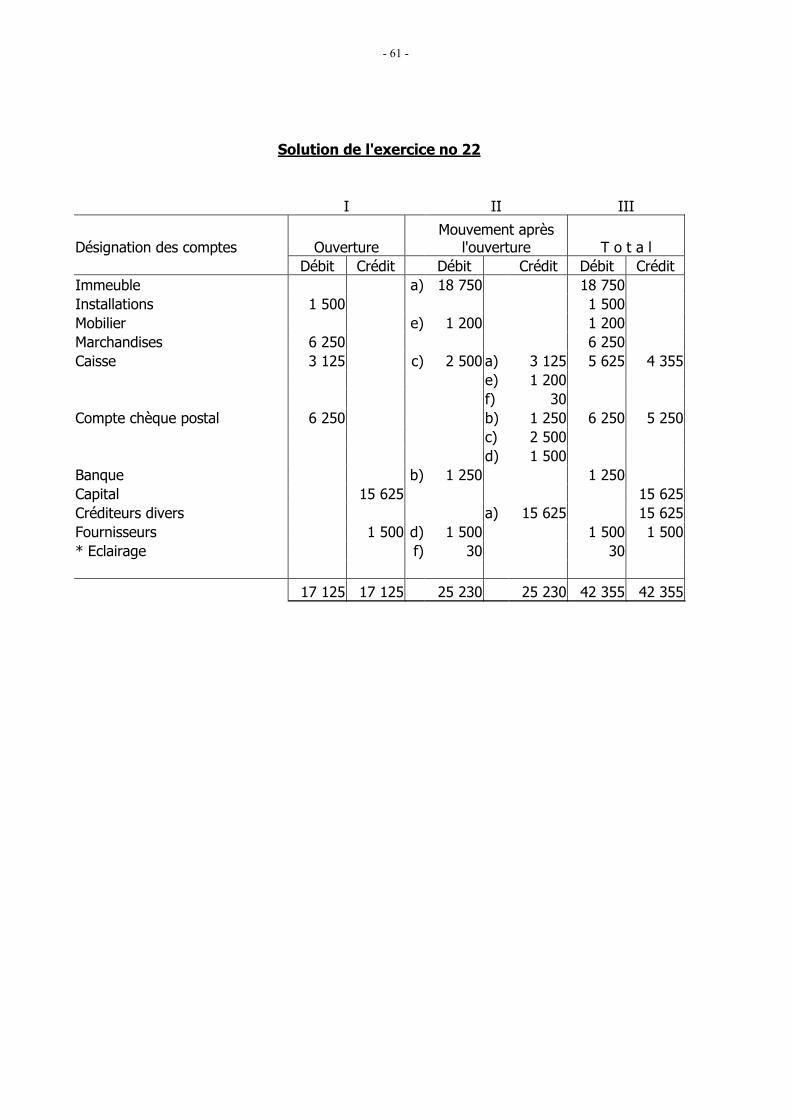

Solution de l'exercice no 22

I II III

Désignation des comptes Ouverture Mouvement après

l'ouverture T o t a l Débit Crédit Débit Crédit Débit Crédit Immeuble a) 18 750 18 750 Installations 1 500 1 500 Mobilier e) 1 200 1 200 Marchandises 6 250 6 250 Caisse 3 125 c) 2 500 a) 3 125 5 625 4 355 e) 1 200 f) 30 Compte chèque postal 6 250 b) 1 250 6 250 5 250 c) 2 500 d) 1 500 Banque b) 1 250 1 250 Capital 15 625 15 625 Créditeurs divers a) 15 625 15 625 Fournisseurs 1 500 d) 1 500 1 500 1 500 * Eclairage f) 30 30 17 125 17 125 25 230 25 230 42 355 42 355

- 62 -

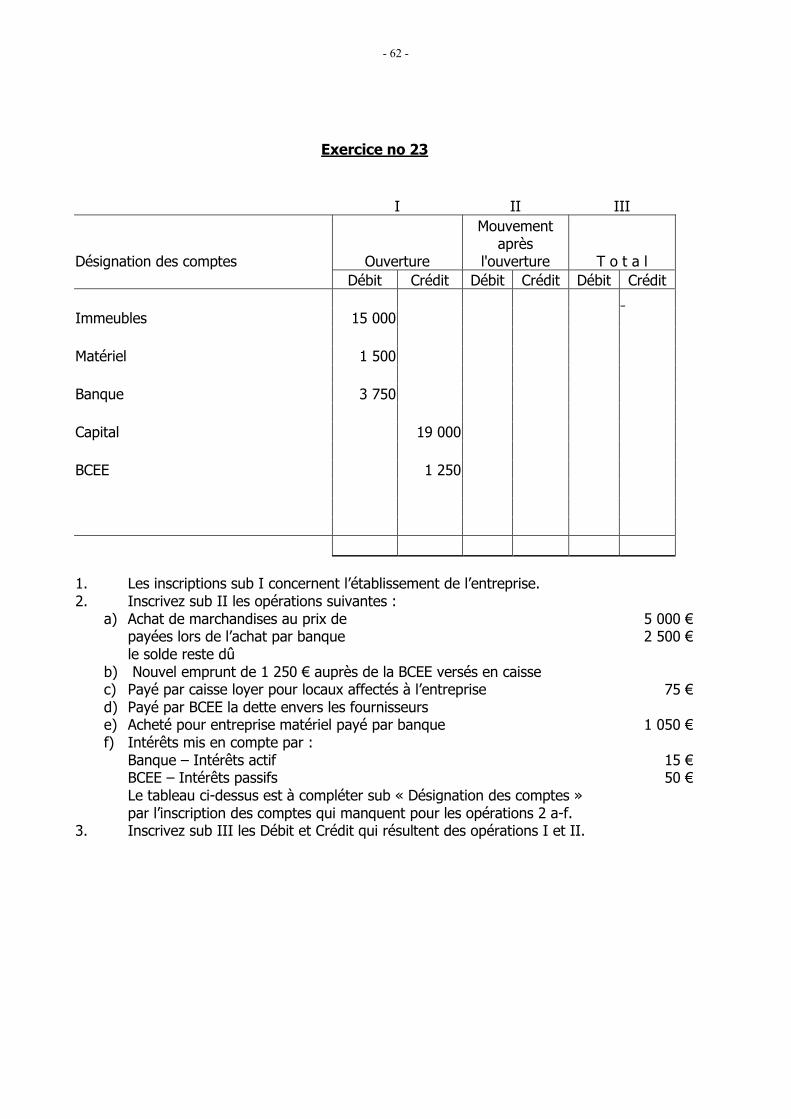

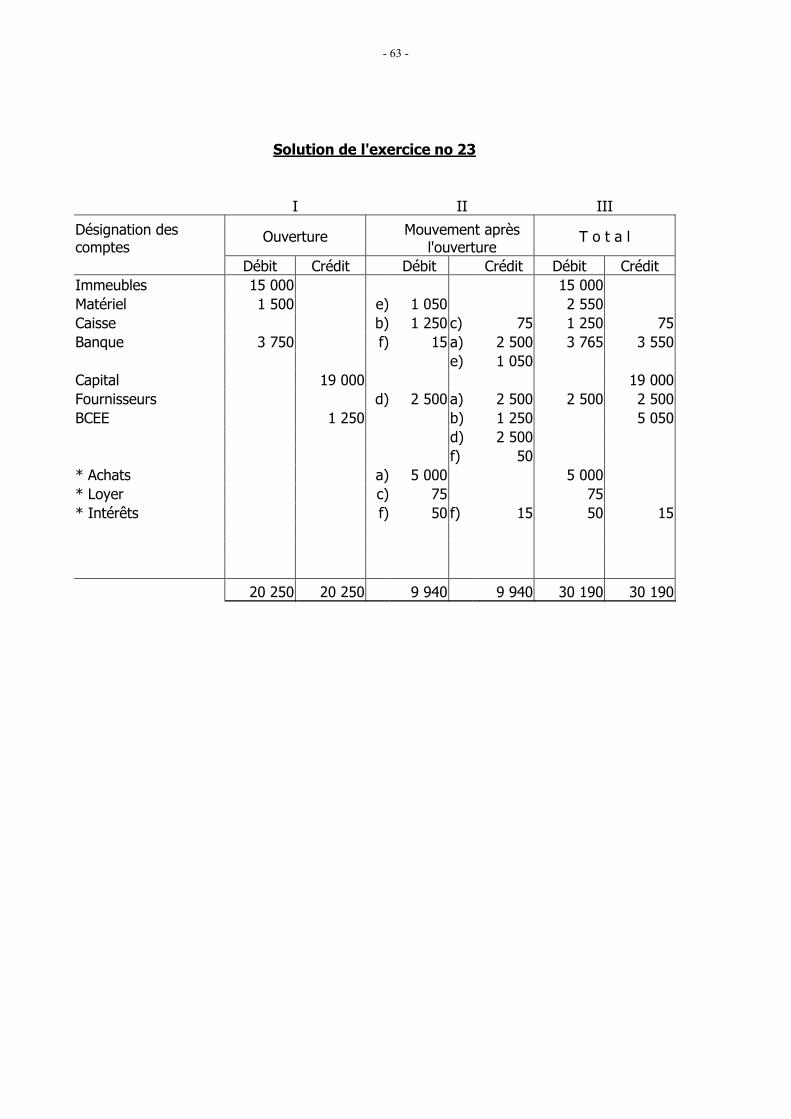

Exercice no 23

I II III

Désignation des comptes Ouverture

Mouvement après

l'ouverture T o t a l Débit Crédit Débit Crédit Débit Crédit Immeubles 15 000 Matériel 1 500 Banque 3 750 Capital 19 000 BCEE 1 250 1. Les inscriptions sub I concernent l’établissement de l’entreprise. 2. Inscrivez sub II les opérations suivantes : a) Achat de marchandises au prix de 5 000 € payées lors de l’achat par banque 2 500 € le solde reste dû b) Nouvel emprunt de 1 250 € auprès de la BCEE versés en caisse c) Payé par caisse loyer pour locaux affectés à l’entreprise 75 € d) Payé par BCEE la dette envers les fournisseurs e) Acheté pour entreprise matériel payé par banque 1 050 € f) Intérêts mis en compte par :

Banque – Intérêts actif

15 € BCEE – Intérêts passifs 50 € Le tableau ci-dessus est à compléter sub « Désignation des comptes »

par l’inscription des comptes qui manquent pour les opérations 2 a-f.

3. Inscrivez sub III les Débit et Crédit qui résultent des opérations I et II.

- 63 -

Solution de l'exercice no 23

I II III

Désignation des comptes

Ouverture

Mouvement après l'ouverture

T o t a l

Débit Crédit Débit Crédit Débit Crédit Immeubles 15 000 15 000 Matériel 1 500 e) 1 050 2 550 Caisse b) 1 250 c) 75 1 250 75 Banque 3 750 f) 15 a) 2 500 3 765 3 550 e) 1 050 Capital 19 000 19 000 Fournisseurs d) 2 500 a) 2 500 2 500 2 500 BCEE 1 250 b) 1 250 5 050 d) 2 500 f) 50 * Achats a) 5 000 5 000 * Loyer c) 75 75 * Intérêts f) 50 f) 15 50 15 20 250 20 250 9 940 9 940 30 190 30 190

- 64 -

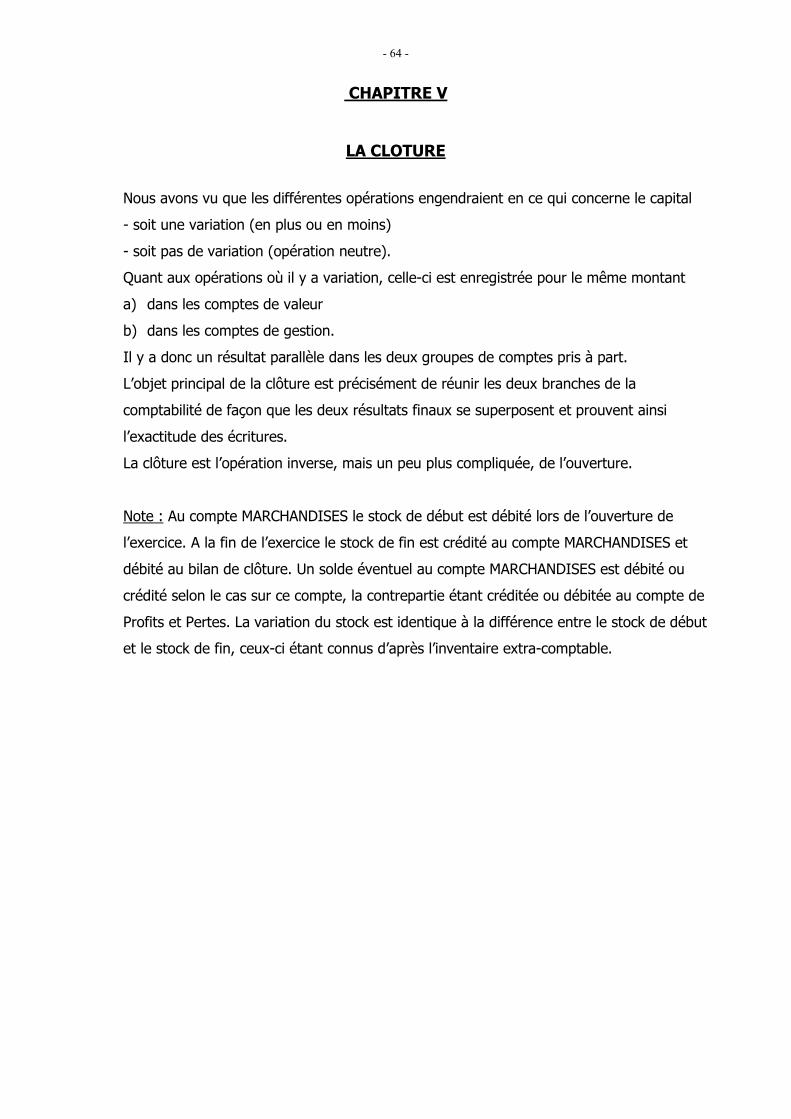

CHAPITRE V

LA CLOTURE

Nous avons vu que les différentes opérations engendraient en ce qui concerne le capital

- soit une variation (en plus ou en moins)

- soit pas de variation (opération neutre).

Quant aux opérations où il y a variation, celle-ci est enregistrée pour le même montant

a) dans les comptes de valeur

b) dans les comptes de gestion.

Il y a donc un résultat parallèle dans les deux groupes de comptes pris à part.

L’objet principal de la clôture est précisément de réunir les deux branches de la

comptabilité de façon que les deux résultats finaux se superposent et prouvent ainsi

l’exactitude des écritures.

La clôture est l’opération inverse, mais un peu plus compliquée, de l’ouverture.

Note : Au compte MARCHANDISES le stock de début est débité lors de l’ouverture de

l’exercice. A la fin de l’exercice le stock de fin est crédité au compte MARCHANDISES et

débité au bilan de clôture. Un solde éventuel au compte MARCHANDISES est débité ou

crédité selon le cas sur ce compte, la contrepartie étant créditée ou débitée au compte de

Profits et Pertes. La variation du stock est identique à la différence entre le stock de début

et le stock de fin, ceux-ci étant connus d’après l’inventaire extra-comptable.

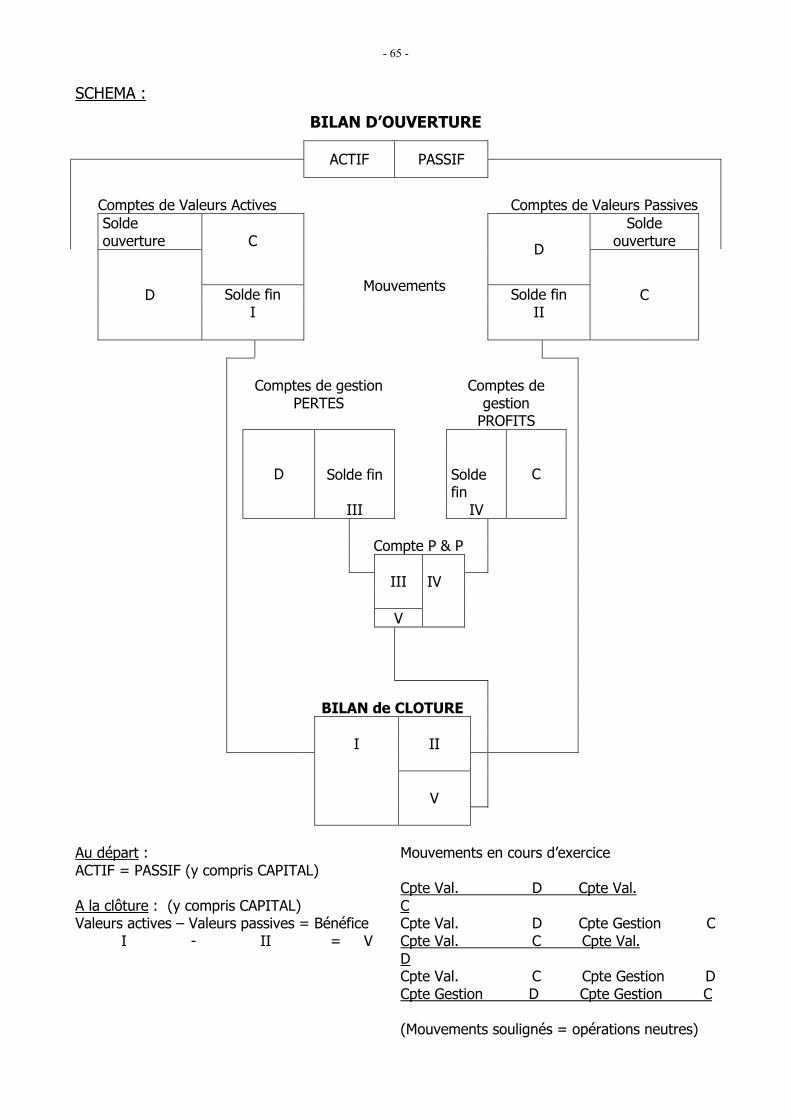

- 65 -

SCHEMA :

BILAN D’OUVERTURE

ACTIF PASSIF

Comptes de Valeurs Actives Comptes de Valeurs Passives

Solde ouverture

Solde ouverture

C

D

Solde fin I

Mouvements

Solde fin

II D

C

Comptes de gestion

PERTES Comptes de

gestion PROFITS

Solde fin Solde

fin

D

III IV

C

Compte P & P

III IV

V BILAN de CLOTURE I II

V

Au départ : ACTIF = PASSIF (y compris CAPITAL) A la clôture : (y compris CAPITAL) Valeurs actives – Valeurs passives = Bénéfice I - II = V

Mouvements en cours d’exercice Cpte Val. D Cpte Val. C Cpte Val. D Cpte Gestion C Cpte Val. C Cpte Val. D Cpte Val. C Cpte Gestion D Cpte Gestion D Cpte Gestion C (Mouvements soulignés = opérations neutres)

- 66 -

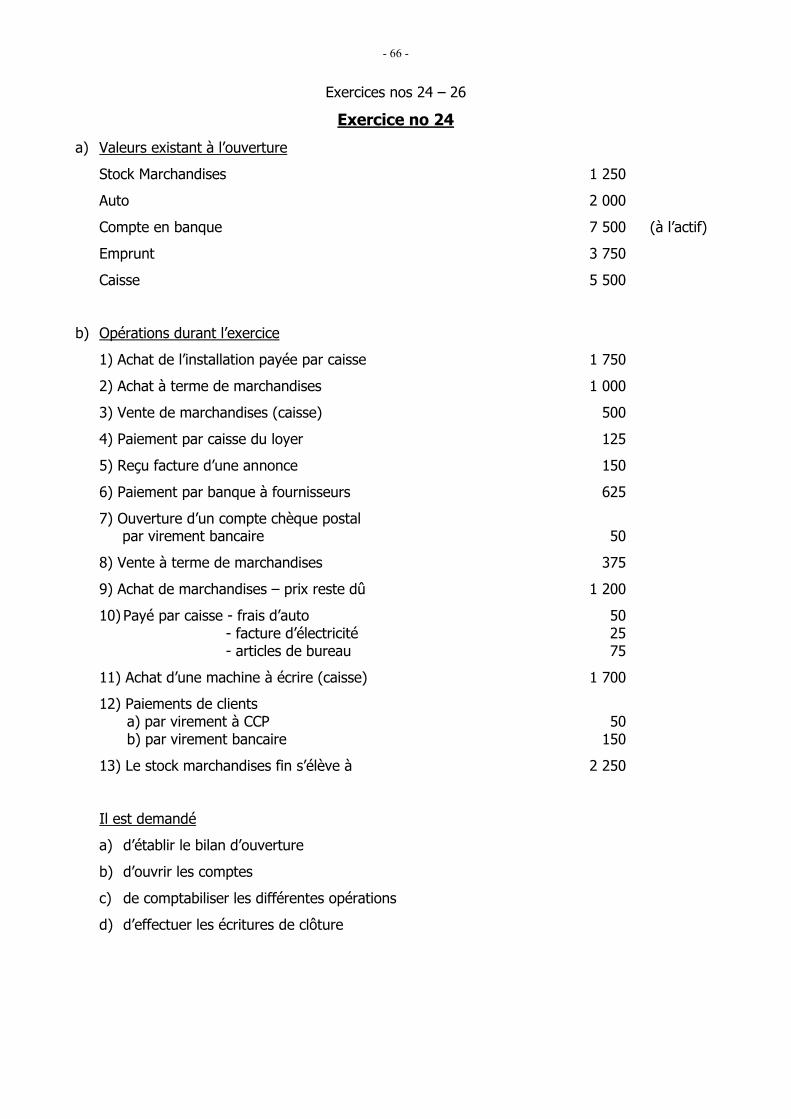

Exercices nos 24 – 26

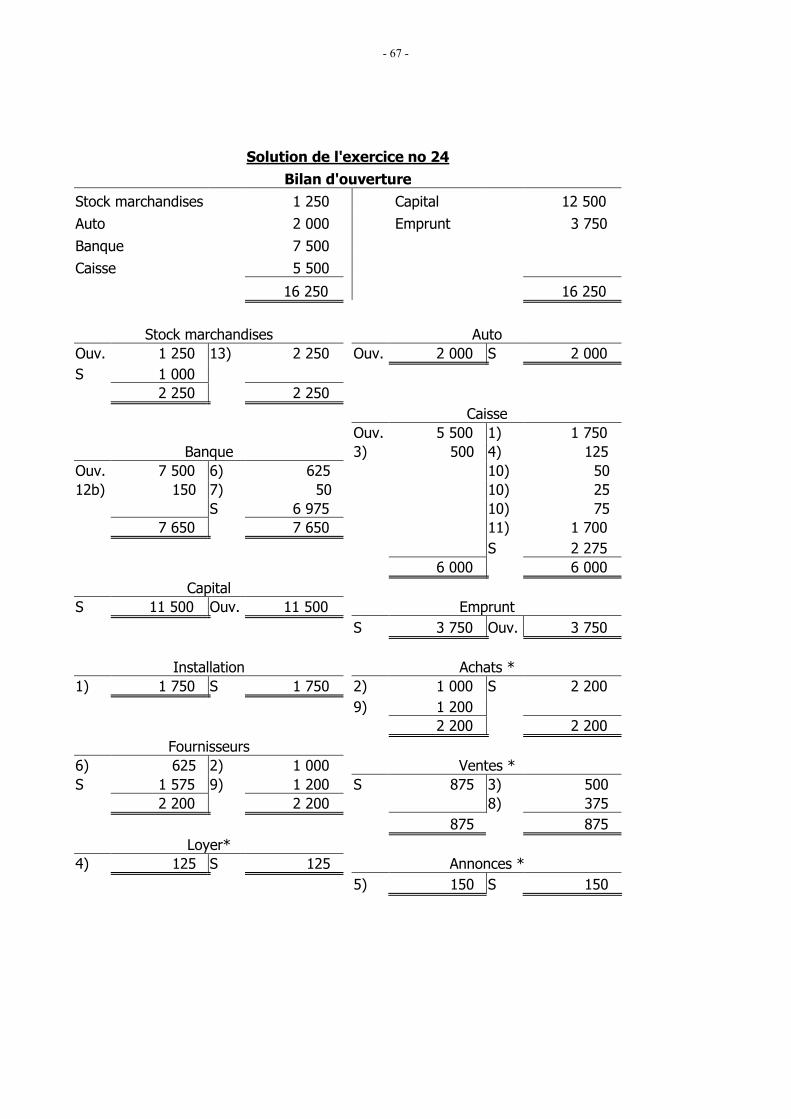

Exercice no 24

a) Valeurs existant à l’ouverture

Stock Marchandises 1 250

Auto 2 000

Compte en banque 7 500 (à l’actif)

Emprunt 3 750

Caisse 5 500

b) Opérations durant l’exercice

1) Achat de l’installation payée par caisse 1 750

2) Achat à terme de marchandises 1 000

3) Vente de marchandises (caisse) 500

4) Paiement par caisse du loyer 125

5) Reçu facture d’une annonce 150

6) Paiement par banque à fournisseurs 625

7) Ouverture d’un compte chèque postal par virement bancaire 50

8) Vente à terme de marchandises 375

9) Achat de marchandises – prix reste dû 1 200

10) Payé par caisse - frais d’auto 50 - facture d’électricité 25 - articles de bureau 75

11) Achat d’une machine à écrire (caisse) 1 700

12) Paiements de clients a) par virement à CCP 50 b) par virement bancaire 150

13) Le stock marchandises fin s’élève à 2 250

Il est demandé

a) d’établir le bilan d’ouverture

b) d’ouvrir les comptes

c) de comptabiliser les différentes opérations

d) d’effectuer les écritures de clôture

- 67 -

Solution de l'exercice no 24

Bilan d'ouverture

Stock marchandises 1 250 Capital 12 500

Auto 2 000 Emprunt 3 750

Banque 7 500

Caisse 5 500

16 250 16 250

Stock marchandises Auto

Ouv. 1 250 13) 2 250 Ouv. 2 000 S 2 000 S 1 000 2 250 2 250 Caisse Ouv. 5 500 1) 1 750

Banque 3) 500 4) 125 Ouv. 7 500 6) 625 10) 50 12b) 150 7) 50 10) 25 S 6 975 10) 75 7 650 7 650 11) 1 700 S 2 275 6 000 6 000

Capital S 11 500 Ouv. 11 500 Emprunt S 3 750 Ouv. 3 750

Installation Achats * 1) 1 750 S 1 750 2) 1 000 S 2 200 9) 1 200 2 200 2 200

Fournisseurs 6) 625 2) 1 000 Ventes * S 1 575 9) 1 200 S 875 3) 500 2 200 2 200 8) 375 875 875

Loyer* 4) 125 S 125 Annonces * 5) 150 S 150

- 68 -

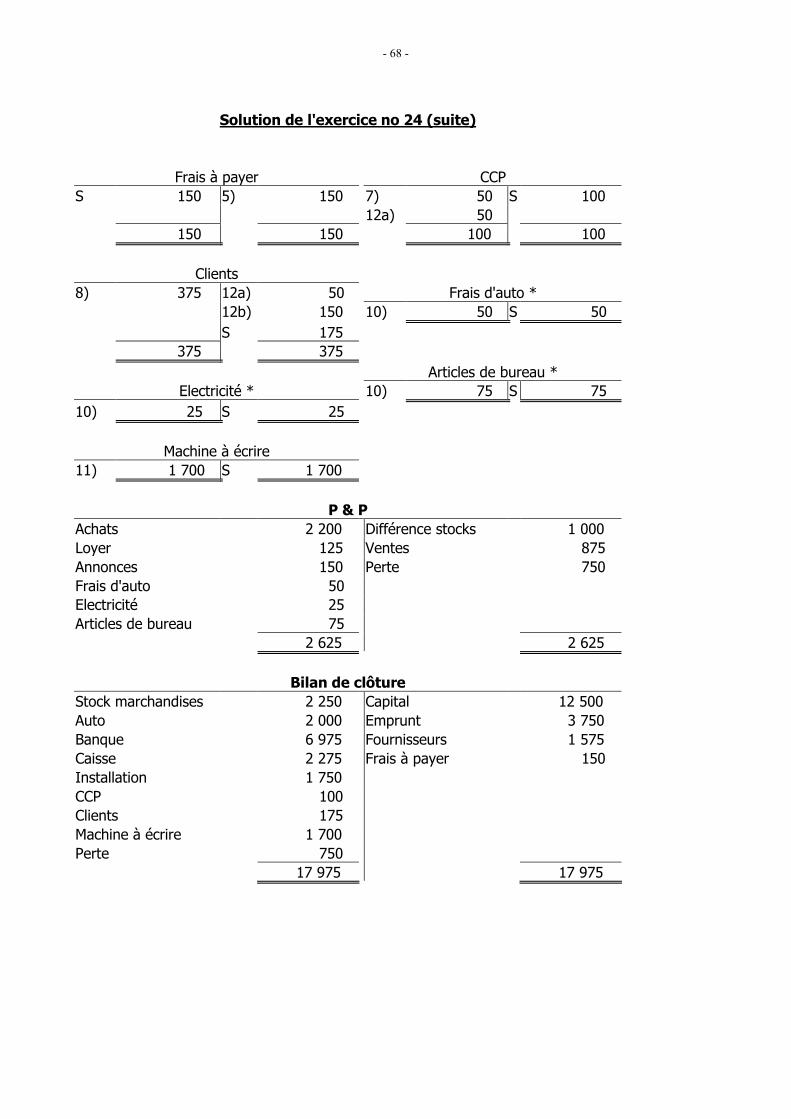

Solution de l'exercice no 24 (suite)

Frais à payer CCP S 150 5) 150 7) 50 S 100 12a) 50 150 150 100 100

Clients 8) 375 12a) 50 Frais d'auto * 12b) 150 10) 50 S 50 S 175 375 375 Articles de bureau *

Electricité * 10) 75 S 75 10) 25 S 25

Machine à écrire 11) 1 700 S 1 700

P & P

Achats 2 200 Différence stocks 1 000 Loyer 125 Ventes 875 Annonces 150 Perte 750 Frais d'auto 50 Electricité 25 Articles de bureau 75 2 625 2 625

Bilan de clôture

Stock marchandises 2 250 Capital 12 500 Auto 2 000 Emprunt 3 750 Banque 6 975 Fournisseurs 1 575 Caisse 2 275 Frais à payer 150 Installation 1 750 CCP 100 Clients 175 Machine à écrire 1 700 Perte 750 17 975 17 975

- 69 -

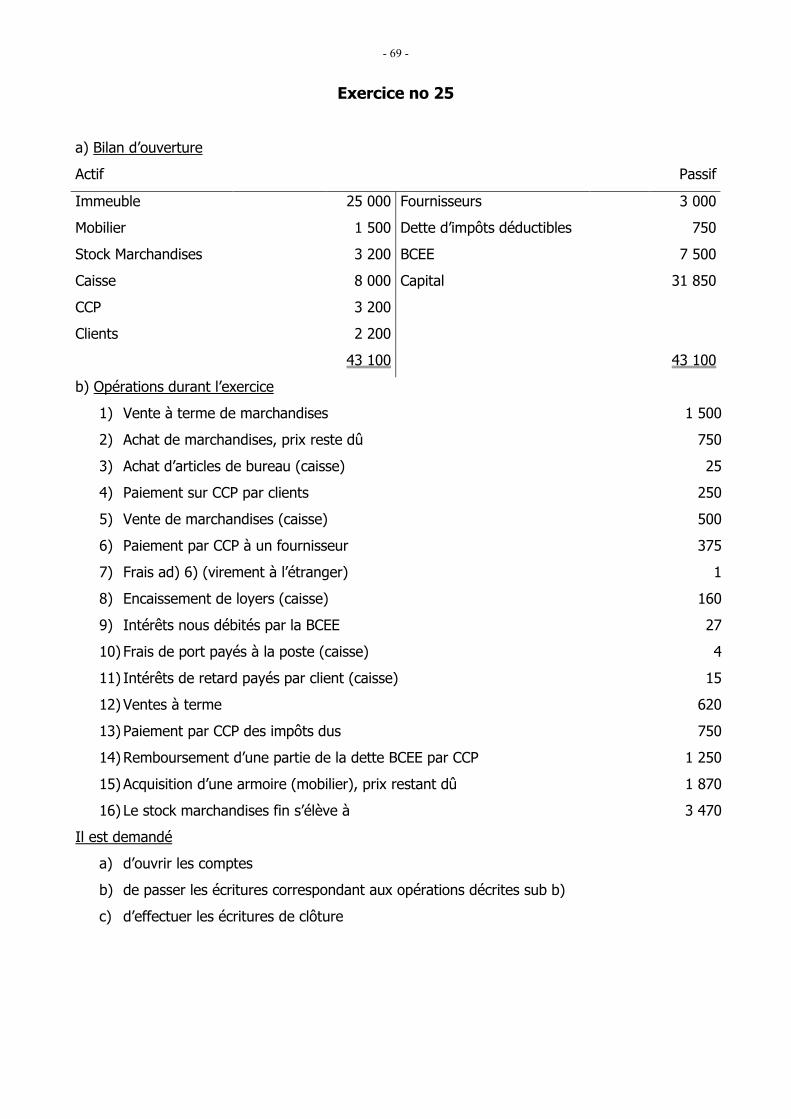

Exercice no 25

a) Bilan d’ouverture

Actif Passif

Immeuble 25 000 Fournisseurs 3 000

Mobilier 1 500 Dette d’impôts déductibles 750

Stock Marchandises 3 200 BCEE 7 500

Caisse 8 000 Capital 31 850

CCP 3 200

Clients 2 200

43 100 43 100

b) Opérations durant l’exercice

1) Vente à terme de marchandises 1 500

2) Achat de marchandises, prix reste dû 750

3) Achat d’articles de bureau (caisse) 25

4) Paiement sur CCP par clients 250

5) Vente de marchandises (caisse) 500

6) Paiement par CCP à un fournisseur 375

7) Frais ad) 6) (virement à l’étranger) 1

8) Encaissement de loyers (caisse) 160

9) Intérêts nous débités par la BCEE 27

10) Frais de port payés à la poste (caisse) 4

11) Intérêts de retard payés par client (caisse) 15

12) Ventes à terme 620

13) Paiement par CCP des impôts dus 750

14) Remboursement d’une partie de la dette BCEE par CCP 1 250

15) Acquisition d’une armoire (mobilier), prix restant dû 1 870

16) Le stock marchandises fin s’élève à 3 470

Il est demandé

a) d’ouvrir les comptes

b) de passer les écritures correspondant aux opérations décrites sub b)

c) d’effectuer les écritures de clôture

- 70 -

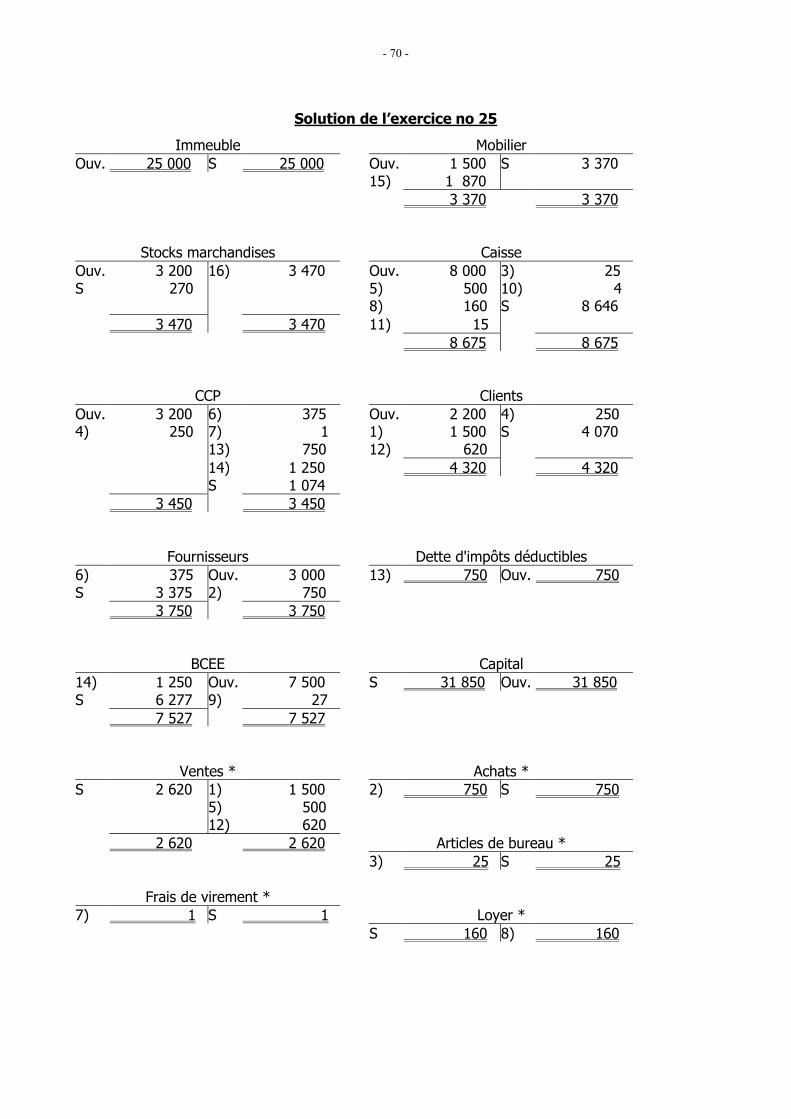

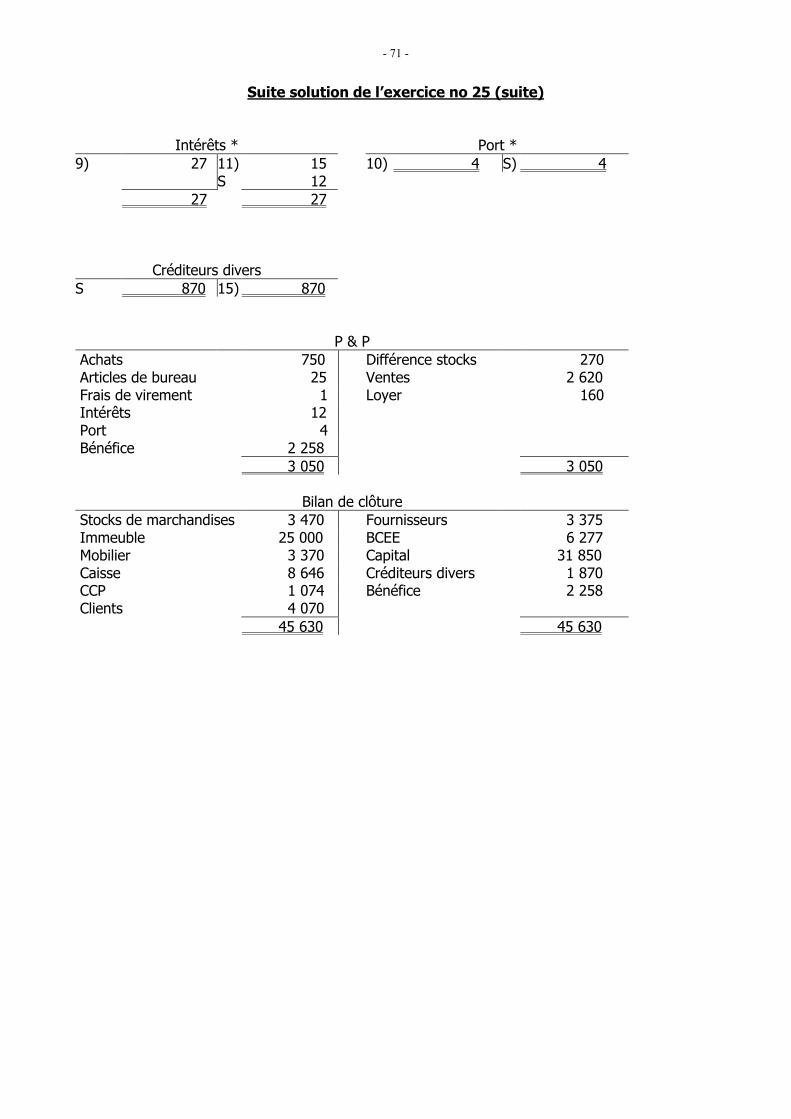

Solution de l’exercice no 25

Immeuble Mobilier Ouv. 25 000 S 25 000 Ouv. 1 500 S 3 370 15) 1 870 3 370 3 370

Stocks marchandises Caisse Ouv. 3 200 16) 3 470 Ouv. 8 000 3) 25 S 270 5) 500 10) 4 8) 160 S 8 646 3 470 3 470 11) 15 8 675 8 675

CCP Clients Ouv. 3 200 6) 375 Ouv. 2 200 4) 250 4) 250 7) 1 1) 1 500 S 4 070 13) 750 12) 620 14) 1 250 4 320 4 320 S 1 074 3 450 3 450

Fournisseurs Dette d'impôts déductibles 6) 375 Ouv. 3 000 13) 750 Ouv. 750 S 3 375 2) 750 3 750 3 750

BCEE Capital 14) 1 250 Ouv. 7 500 S 31 850 Ouv. 31 850 S 6 277 9) 27 7 527 7 527

Ventes * Achats * S 2 620 1) 1 500 2) 750 S 750 5) 500 12) 620 2 620 2 620 Articles de bureau * 3) 25 S 25

Frais de virement * 7) 1 S 1 Loyer * S 160 8) 160

- 71 -

Suite solution de l’exercice no 25 (suite)

Intérêts * Port * 9) 27 11) 15 10) 4 S) 4 S 12 27 27

Créditeurs divers S 870 15) 870

P & P Achats 750 Différence stocks 270 Articles de bureau 25 Ventes 2 620 Frais de virement 1 Loyer 160 Intérêts 12 Port 4 Bénéfice 2 258 3 050 3 050

Bilan de clôture Stocks de marchandises 3 470 Fournisseurs 3 375 Immeuble 25 000 BCEE 6 277 Mobilier 3 370 Capital 31 850 Caisse 8 646 Créditeurs divers 1 870 CCP 1 074 Bénéfice 2 258 Clients 4 070 45 630 45 630

- 72 -

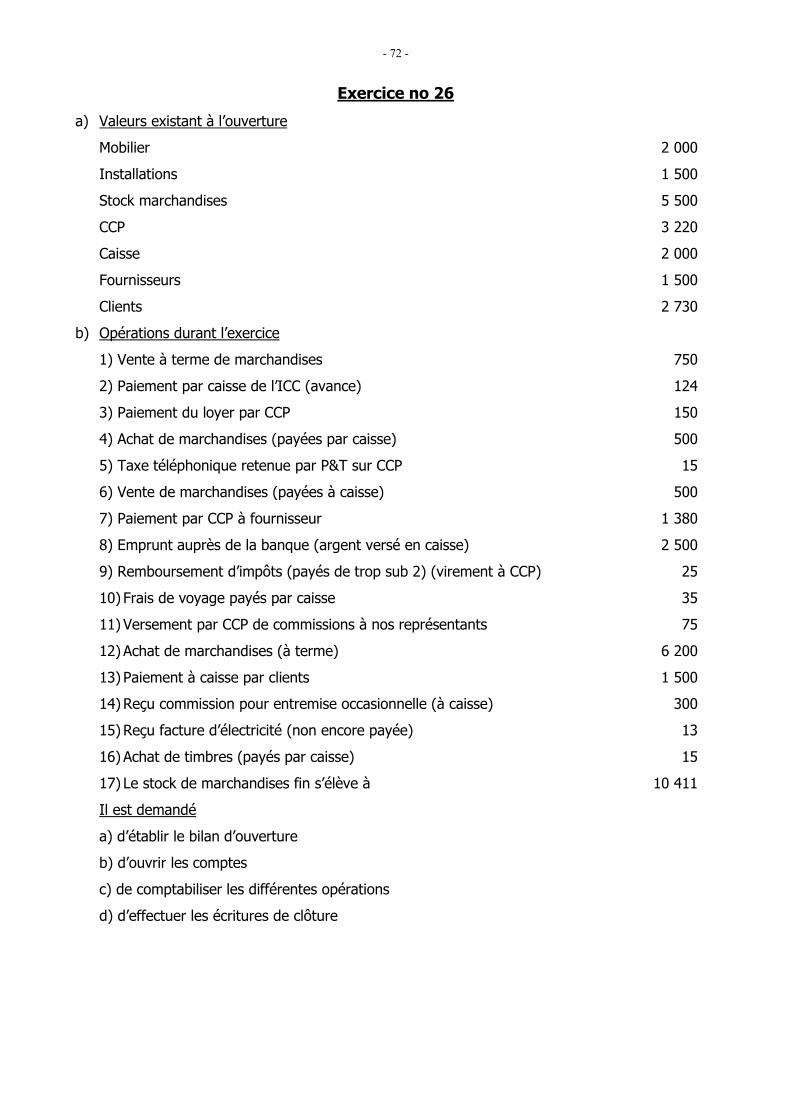

Exercice no 26

a) Valeurs existant à l’ouverture

Mobilier 2 000

Installations 1 500

Stock marchandises 5 500

CCP 3 220

Caisse 2 000

Fournisseurs 1 500

Clients 2 730

b) Opérations durant l’exercice

1) Vente à terme de marchandises 750

2) Paiement par caisse de l’ICC (avance) 124

3) Paiement du loyer par CCP 150

4) Achat de marchandises (payées par caisse) 500

5) Taxe téléphonique retenue par P&T sur CCP 15

6) Vente de marchandises (payées à caisse) 500

7) Paiement par CCP à fournisseur 1 380

8) Emprunt auprès de la banque (argent versé en caisse) 2 500

9) Remboursement d’impôts (payés de trop sub 2) (virement à CCP) 25

10) Frais de voyage payés par caisse 35

11) Versement par CCP de commissions à nos représentants 75

12) Achat de marchandises (à terme) 6 200

13) Paiement à caisse par clients 1 500

14) Reçu commission pour entremise occasionnelle (à caisse) 300

15) Reçu facture d’électricité (non encore payée) 13

16) Achat de timbres (payés par caisse) 15

17) Le stock de marchandises fin s’élève à 10 411

Il est demandé

a) d’établir le bilan d’ouverture

b) d’ouvrir les comptes

c) de comptabiliser les différentes opérations

d) d’effectuer les écritures de clôture

- 73 -

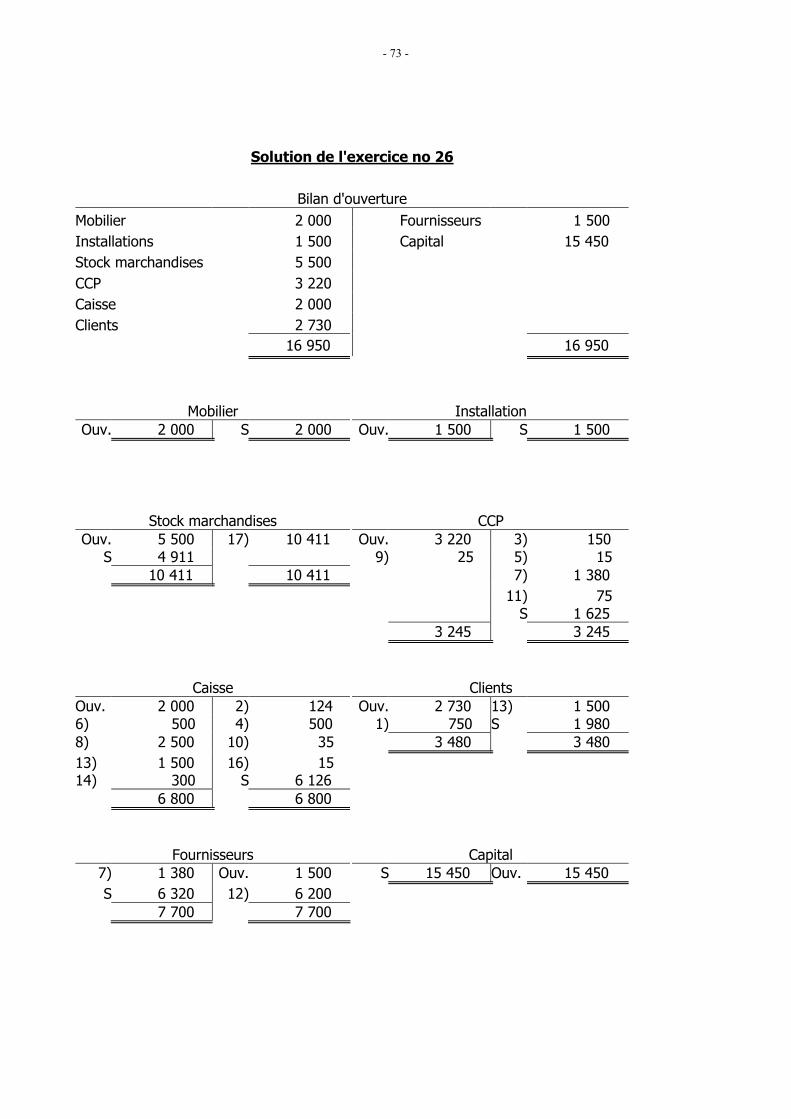

Solution de l'exercice no 26

Bilan d'ouverture

Mobilier 2 000 Fournisseurs 1 500 Installations 1 500 Capital 15 450 Stock marchandises 5 500 CCP 3 220 Caisse 2 000 Clients 2 730

16 950 16 950

Mobilier Installation Ouv. 2 000 S 2 000 Ouv. 1 500 S 1 500

Stock marchandises CCP Ouv. 5 500 17) 10 411 Ouv. 3 220 3) 150

S 4 911 9) 25 5) 15 10 411 10 411 7) 1 380 11) 75 S 1 625 3 245 3 245

Caisse Clients Ouv. 2 000 2) 124 Ouv. 2 730 13) 1 500 6) 500 4) 500 1) 750 S 1 980 8) 2 500 10) 35 3 480 3 480 13) 1 500 16) 15 14) 300 S 6 126 6 800 6 800

Fournisseurs Capital 7) 1 380 Ouv. 1 500 S 15 450 Ouv. 15 450 S 6 320 12) 6 200

7 700 7 700

- 74 -

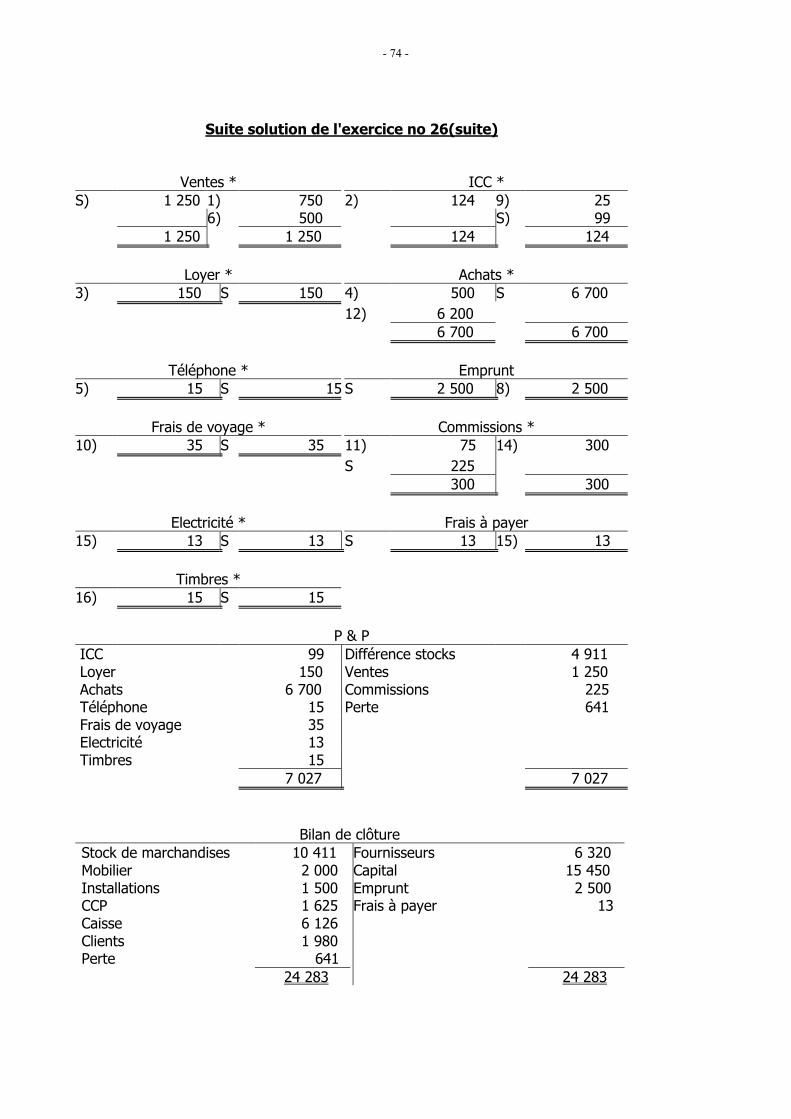

Suite solution de l'exercice no 26(suite)

Ventes *

ICC *

S) 1 250 1) 750 2) 124 9) 25 6) 500 S) 99 1 250 1 250 124 124

Loyer * Achats * 3) 150 S 150 4) 500 S 6 700 12) 6 200 6 700 6 700

Téléphone * Emprunt 5) 15 S 15 S 2 500 8) 2 500

Frais de voyage * Commissions * 10) 35 S 35 11) 75 14) 300 S 225 300 300

Electricité * Frais à payer 15) 13 S 13 S 13 15) 13

Timbres * 16) 15 S 15

P & P ICC 99 Différence stocks 4 911 Loyer 150 Ventes 1 250 Achats 6 700 Commissions 225 Téléphone 15 Perte 641 Frais de voyage 35 Electricité 13 Timbres 15 7 027 7 027

Bilan de clôture Stock de marchandises 10 411 Fournisseurs 6 320 Mobilier 2 000 Capital 15 450 Installations 1 500 Emprunt 2 500 CCP 1 625 Frais à payer 13 Caisse 6 126 Clients 1 980 Perte 641 24 283..... 24 283....

- 75 -

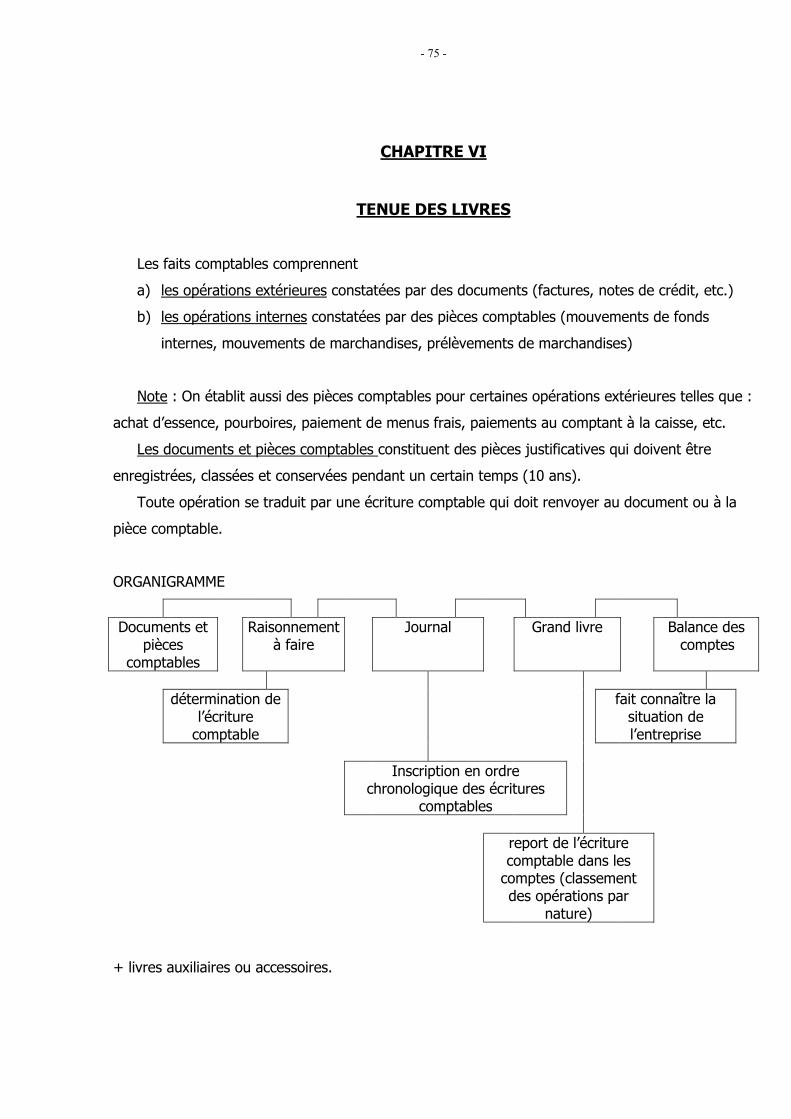

CHAPITRE VI

TENUE DES LIVRES

Les faits comptables comprennent

a) les opérations extérieures constatées par des documents (factures, notes de crédit, etc.)

b) les opérations internes constatées par des pièces comptables (mouvements de fonds

internes, mouvements de marchandises, prélèvements de marchandises)

Note : On établit aussi des pièces comptables pour certaines opérations extérieures telles que :

achat d’essence, pourboires, paiement de menus frais, paiements au comptant à la caisse, etc.

Les documents et pièces comptables constituent des pièces justificatives qui doivent être

enregistrées, classées et conservées pendant un certain temps (10 ans).

Toute opération se traduit par une écriture comptable qui doit renvoyer au document ou à la

pièce comptable.

ORGANIGRAMME

Documents et

pièces comptables

Raisonnement à faire

Journal

Grand livre

Balance des comptes

détermination de

l’écriture comptable

fait connaître la situation de l’entreprise

Inscription en ordre

chronologique des écritures comptables

report de l’écriture

comptable dans les comptes (classement des opérations par

nature)

+ livres auxiliaires ou accessoires.

- 76 -

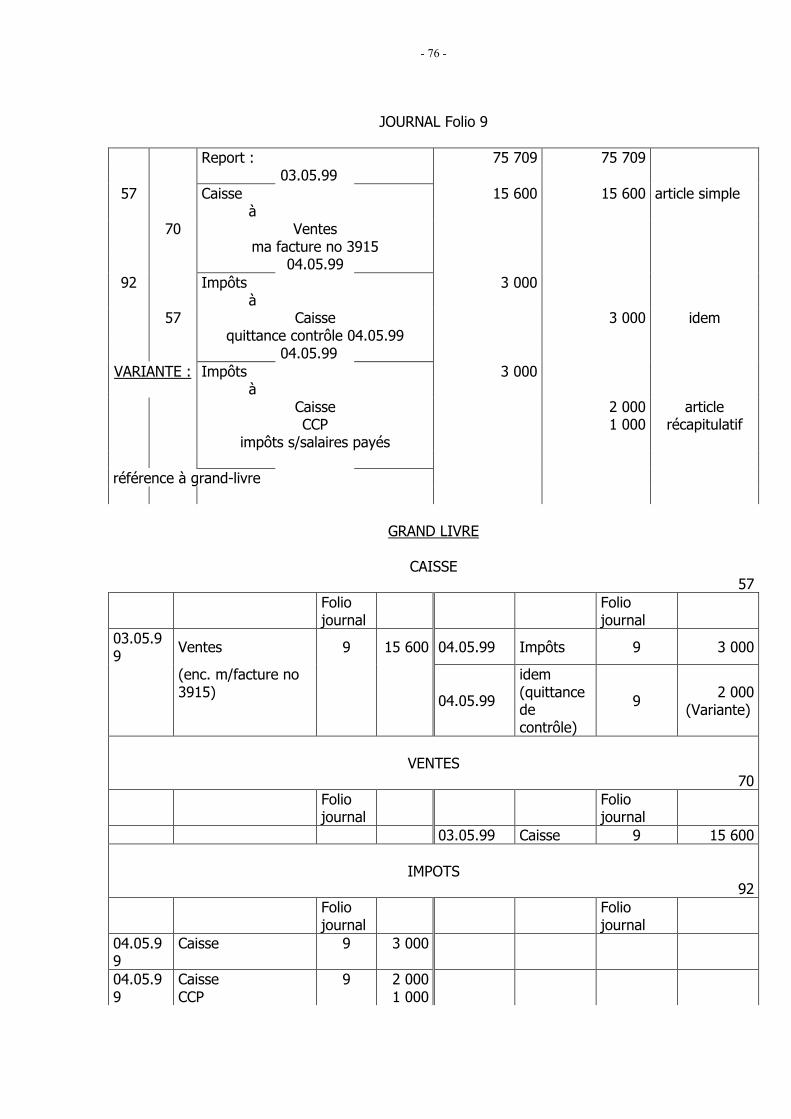

JOURNAL Folio 9

Report : 75 709 75 709 03.05.99

57 Caisse à

15 600 15 600 article simple

70 Ventes ma facture no 3915

04.05.99 92 Impôts

à 3 000

57 Caisse quittance contrôle 04.05.99

3 000 idem

04.05.99 VARIANTE : Impôts

à 3 000

Caisse CCP

impôts s/salaires payés

2 000 1 000

article récapitulatif

référence à grand-livre

GRAND LIVRE

CAISSE 57 Folio

journal Folio

journal

03.05.99

Ventes 9 15 600 04.05.99 Impôts 9 3 000

(enc. m/facture no 3915)

04.05.99

idem (quittance de contrôle)

9 2 000 (Variante)

VENTES

70 Folio

journal Folio

journal

03.05.99 Caisse 9 15 600

IMPOTS 92

Folio journal

Folio journal

04.05.99

Caisse 9 3 000

04.05.99

Caisse CCP

9 2 000 1 000

- 77 -

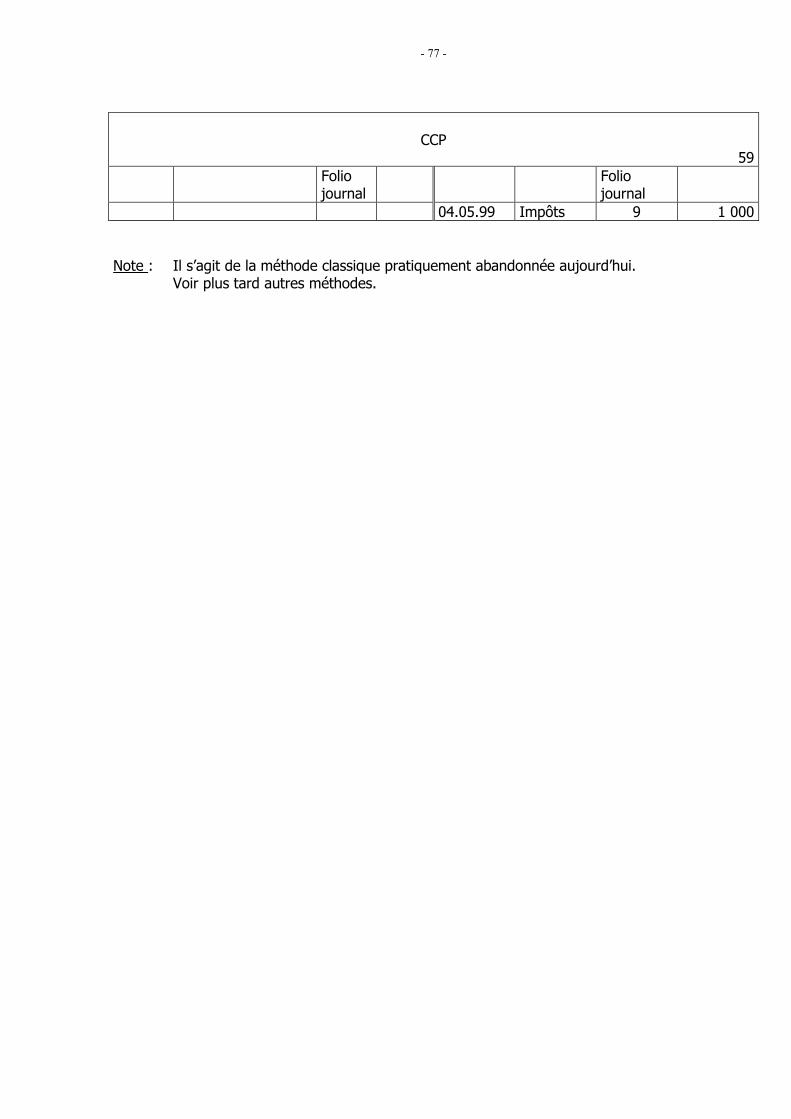

CCP

59 Folio

journal Folio

journal

04.05.99 Impôts 9 1 000 Note : Il s’agit de la méthode classique pratiquement abandonnée aujourd’hui. Voir plus tard autres méthodes.

- 78 -

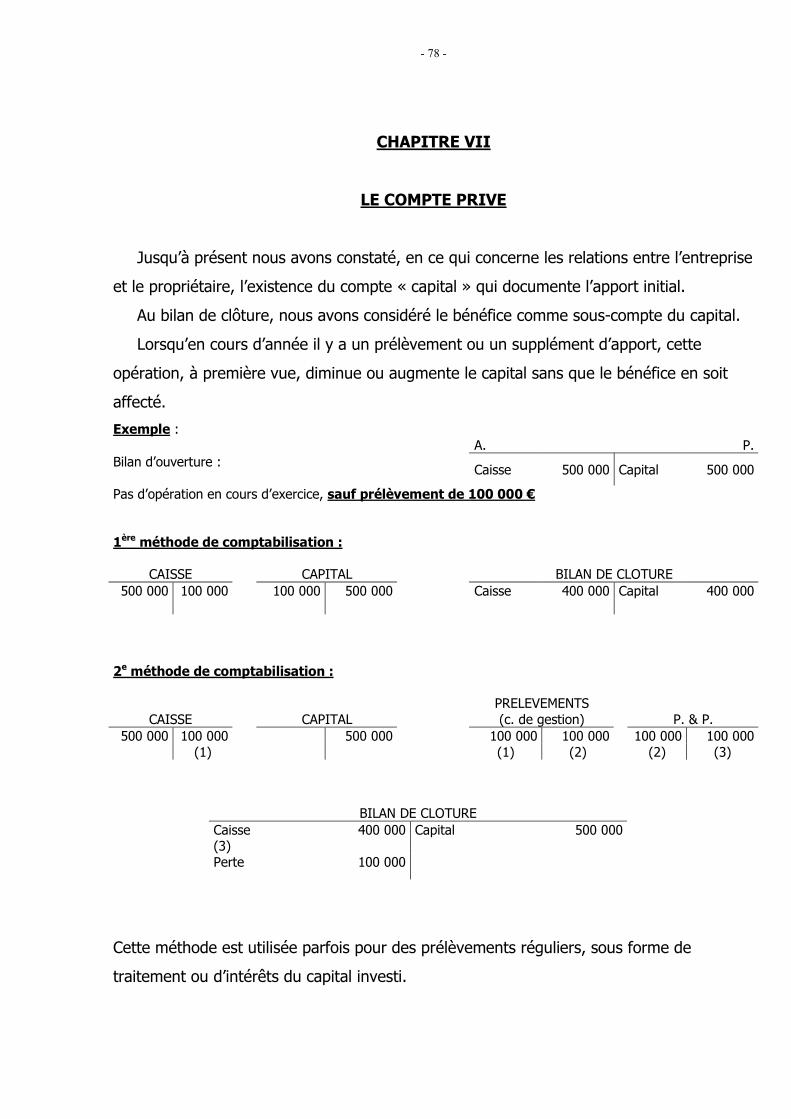

CHAPITRE VII

LE COMPTE PRIVE

Jusqu’à présent nous avons constaté, en ce qui concerne les relations entre l’entreprise

et le propriétaire, l’existence du compte « capital » qui documente l’apport initial.

Au bilan de clôture, nous avons considéré le bénéfice comme sous-compte du capital.

Lorsqu’en cours d’année il y a un prélèvement ou un supplément d’apport, cette

opération, à première vue, diminue ou augmente le capital sans que le bénéfice en soit

affecté.

Exemple : A. P. Bilan d’ouverture :

Caisse 500 000 Capital 500 000

Pas d’opération en cours d’exercice, sauf prélèvement de 100 000 € 1ère méthode de comptabilisation :

CAISSE CAPITAL BILAN DE CLOTURE 500 000 100 000 100 000 500 000 Caisse 400 000 Capital 400 000

2e méthode de comptabilisation :

CAISSE CAPITAL PRELEVEMENTS

(c. de gestion)

P. & P. 500 000 100 000 500 000 100 000 100 000 100 000 100 000

(1) (1) (2) (2) (3)

BILAN DE CLOTURE Caisse (3)

400 000 Capital 500 000

Perte 100 000

Cette méthode est utilisée parfois pour des prélèvements réguliers, sous forme de

traitement ou d’intérêts du capital investi.

- 79 -

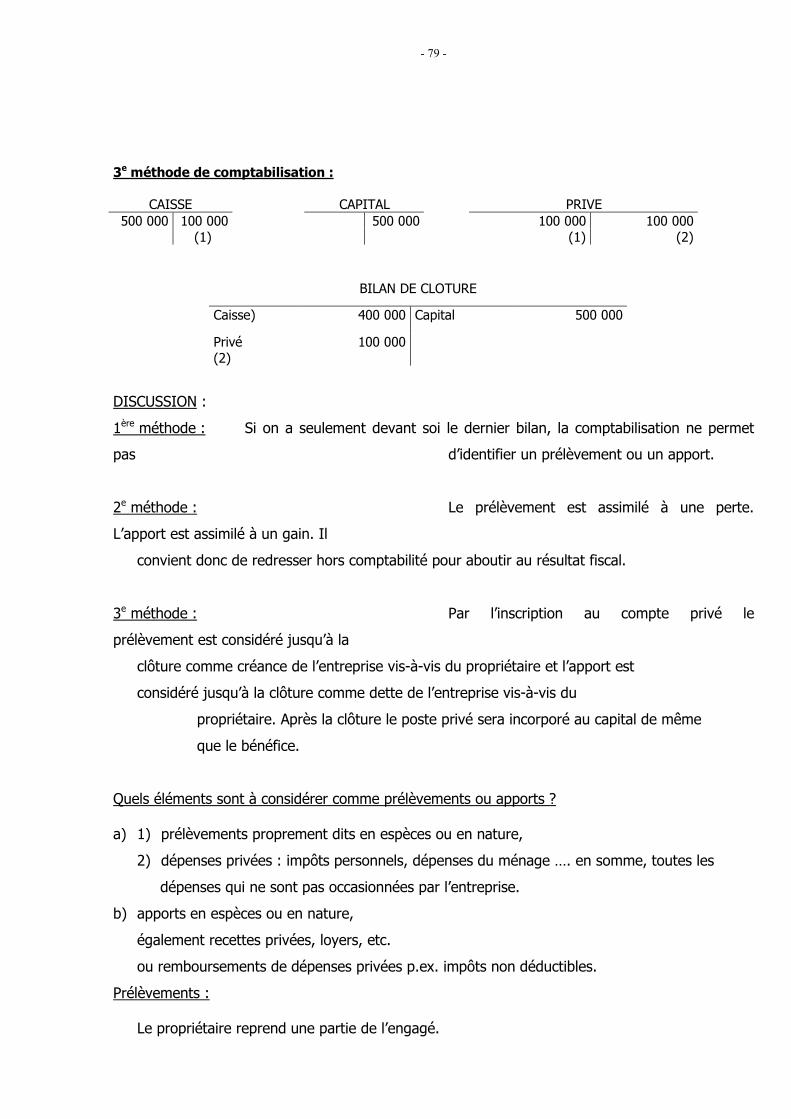

3e méthode de comptabilisation :

CAISSE CAPITAL PRIVE 500 000 100 000 500 000 100 000 100 000

(1) (1) (2)

BILAN DE CLOTURE

Caisse) 400 000 Capital 500 000

Privé (2)

100 000

DISCUSSION :

1ère méthode : Si on a seulement devant soi le dernier bilan, la comptabilisation ne permet

pas d’identifier un prélèvement ou un apport.

2e méthode : Le prélèvement est assimilé à une perte.

L’apport est assimilé à un gain. Il

convient donc de redresser hors comptabilité pour aboutir au résultat fiscal.

3e méthode : Par l’inscription au compte privé le

prélèvement est considéré jusqu’à la

clôture comme créance de l’entreprise vis-à-vis du propriétaire et l’apport est

considéré jusqu’à la clôture comme dette de l’entreprise vis-à-vis du

propriétaire. Après la clôture le poste privé sera incorporé au capital de même

que le bénéfice.

Quels éléments sont à considérer comme prélèvements ou apports ? a) 1) prélèvements proprement dits en espèces ou en nature,

2) dépenses privées : impôts personnels, dépenses du ménage …. en somme, toutes les

dépenses qui ne sont pas occasionnées par l’entreprise.

b) apports en espèces ou en nature,

également recettes privées, loyers, etc.

ou remboursements de dépenses privées p.ex. impôts non déductibles.

Prélèvements :

Le propriétaire reprend une partie de l’engagé.

- 80 -

Ce que le propriétaire a engagé diminue.

Le capital diminue donc Capital : débit.

Apports et prélèvements passagers imputés au compte privé.

avantage : pas de variation du compte « capital » en cours d’exercice

toujours préférable !

Autres désignations : Compte privé Compte ménage Compte courant du propriétaire, de l’exploitant, etc.

Les dépenses mixtes sont à imputer ou bien directement en partie sur exploitation et en partie sur

privé, ou bien tout sur exploitation ou bien tout sur privé, quitte à redresser en fin d’année, p.ex.

frais d’autos, de téléphone, etc.

Du point de vue fiscal le compte privé est un compte très important puisque de l’importance

relative de ce compte on peut tirer des conclusions quant à la véracité de la comptabilité et du

bénéfice.

- 81 -

Exercice no 27

a) Le commerçant X apporte le 1.12.1998 à sa nouvelle entreprise les valeurs suivantes :

Immeuble 125 000 Fournisseurs 5 000 Dette s/immeuble 50 000 CCP 2 500 Machines 25 000 Dette bancaire 7 500 Installations 20 000 Caisse 1 250 Stock Marchandises 17 500 Créditeurs divers 3 750

b) Opérations du mois de décembre 1998 :

1) Nouvel apport au CCP 5 000 2) Achat d’un supplément d’installation (solde reste dû) 3 750 3) Mémoire d’honoraire et de frais reçus du notaire concernant l’immeuble apporté (solde reste dû) 15 000 4) Achat de marchandises à terme 7 500 5) Ventes au comptant 10 000 6) Paiement créditeurs divers par CCP 1 250 7) Transfert de fonds de la caisse au CCP 7 500 8) Ventes à terme 5 000 9) Payé par caisse : articles de bureau 125 frais de transport de marchandises vendues 50 10) Paiement impôt sur le revenu par CCP 500 11) Virement du compte CCP sur la dette bancaire 6 250 12) Paiements de clients : au compte CCP 2 000 au comptant 1 250 13) Réception d’une facture pour annonces 50 14) Paiement des frais d’emballage 750 15) Prélèvements pour le ménage : en espèces 500 en marchandises 125 16) Paiement acompte au notaire par CCP 7 500 17) Frais généraux divers payés par caisse 1 250 18) Paiement par caisse de la 4e avance de l’ICC et des 125

arriérés ICC 1997 75 19) Le stock des marchandises au 31.12.1998 s’élève à 15 000 Il est demandé : a) d’établir le bilan d’ouverture b) d’ouvrir les comptes sous forme de T c) de comptabiliser les différentes opérations sur les comptes d) d’établir le comte P & P et le bilan de clôture au 31.12.1998 e) d’établir le bilan d’ouverture au 1.1.1999.

- 82 -

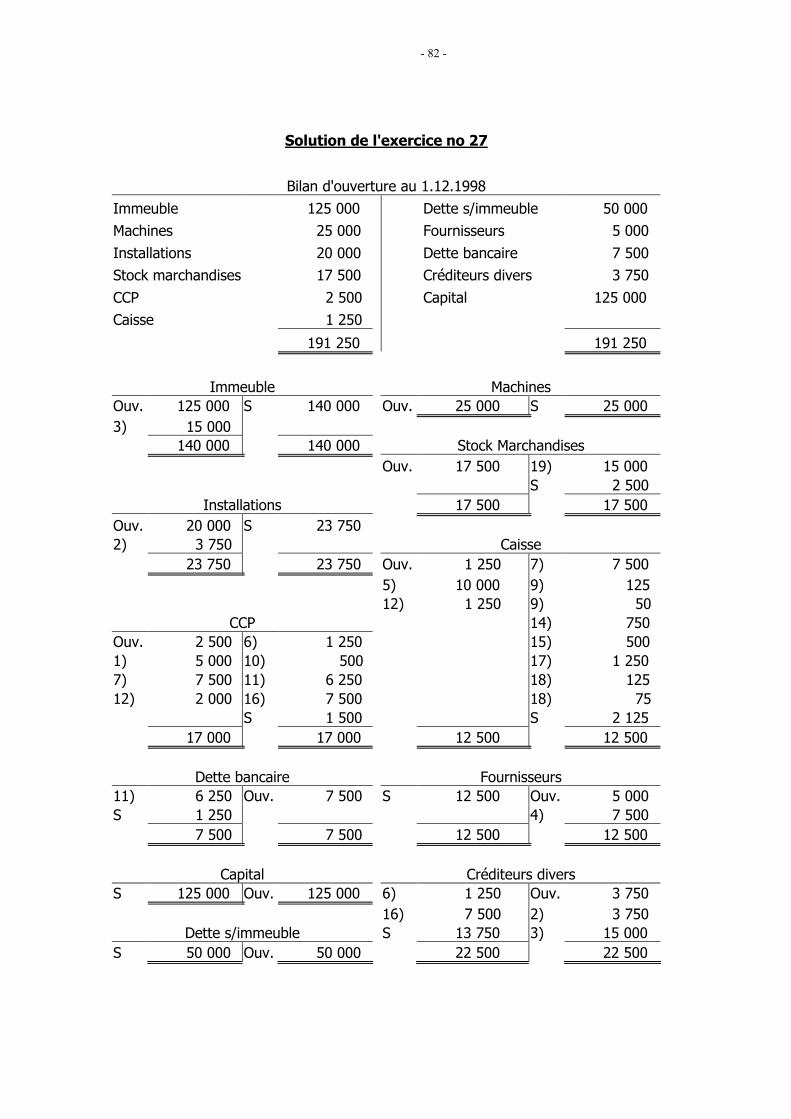

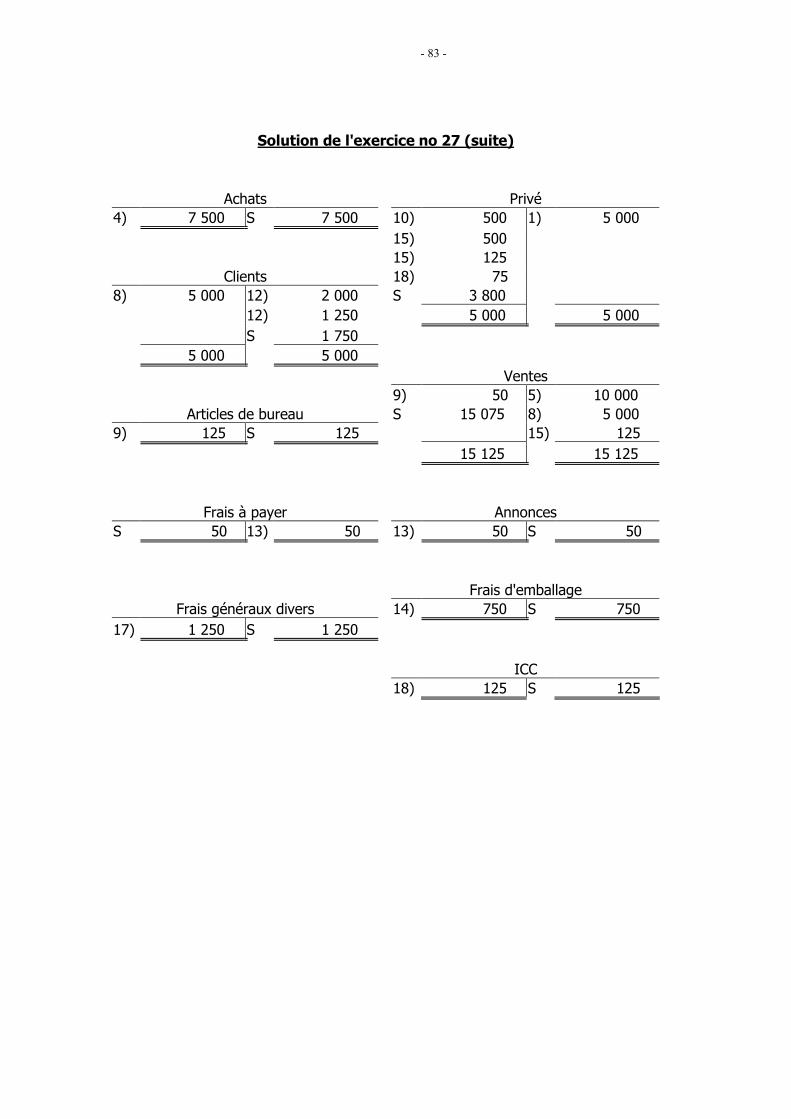

Solution de l'exercice no 27

Bilan d'ouverture au 1.12.1998

Immeuble 125 000 Dette s/immeuble 50 000

Machines 25 000 Fournisseurs 5 000

Installations 20 000 Dette bancaire 7 500

Stock marchandises 17 500 Créditeurs divers 3 750

CCP 2 500 Capital 125 000

Caisse 1 250

191 250 191 250

Immeuble Machines

Ouv. 125 000 S 140 000 Ouv. 25 000 S 25 000 3) 15 000 140 000 140 000 Stock Marchandises Ouv. 17 500 19) 15 000 S 2 500

Installations 17 500 17 500 Ouv. 20 000 S 23 750 2) 3 750 Caisse 23 750 23 750 Ouv. 1 250 7) 7 500 5) 10 000 9) 125 12) 1 250 9) 50

CCP 14) 750 Ouv. 2 500 6) 1 250 15) 500 1) 5 000 10) 500 17) 1 250 7) 7 500 11) 6 250 18) 125 12) 2 000 16) 7 500 18) 75 S 1 500 S 2 125 17 000 17 000 12 500 12 500

Dette bancaire Fournisseurs 11) 6 250 Ouv. 7 500 S 12 500 Ouv. 5 000 S 1 250 4) 7 500 7 500 7 500 12 500 12 500

Capital Créditeurs divers S 125 000 Ouv. 125 000 6) 1 250 Ouv. 3 750 16) 7 500 2) 3 750

Dette s/immeuble S 13 750 3) 15 000 S 50 000 Ouv. 50 000 22 500 22 500

- 83 -

Solution de l'exercice no 27 (suite)

Achats Privé 4) 7 500 S 7 500 10) 500 1) 5 000 15) 500 15) 125

Clients 18) 75 8) 5 000 12) 2 000 S 3 800 12) 1 250 5 000 5 000 S 1 750 5 000 5 000 Ventes 9) 50 5) 10 000

Articles de bureau S 15 075 8) 5 000 9) 125 S 125 15) 125 15 125 15 125

Frais à payer Annonces S 50 13) 50 13) 50 S 50 Frais d'emballage

Frais généraux divers 14) 750 S 750 17) 1 250 S 1 250 ICC 18) 125 S 125

- 84 -

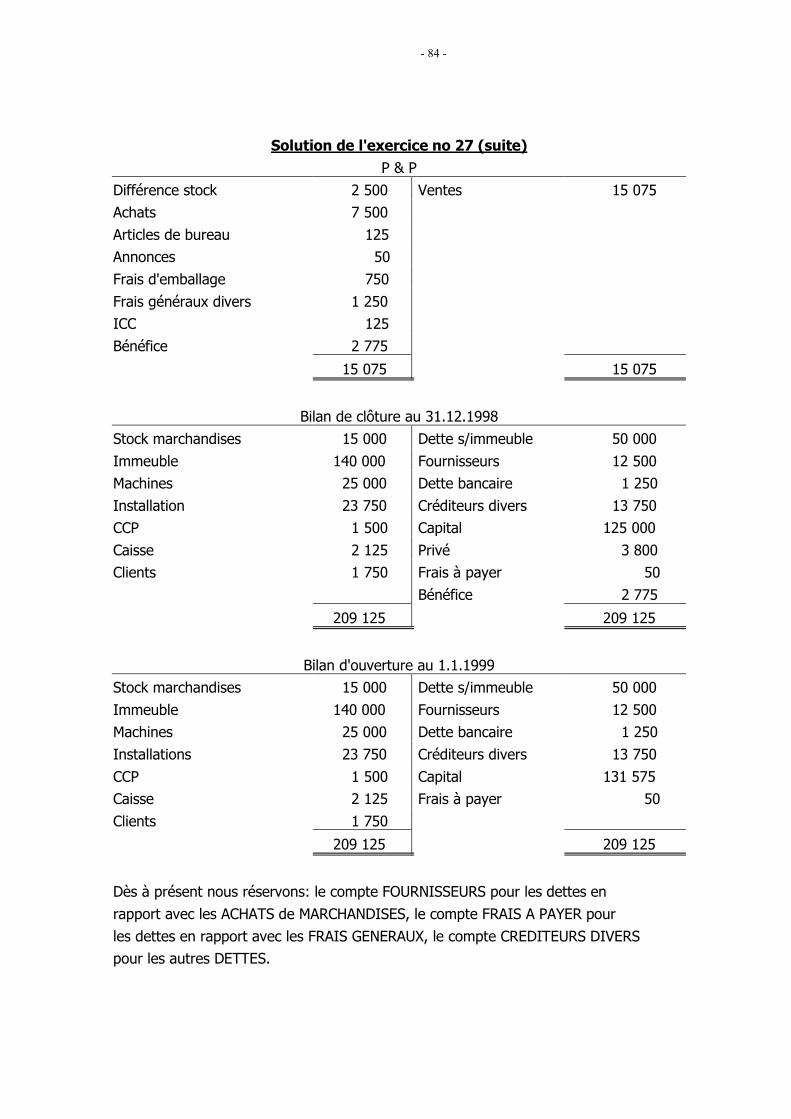

Solution de l'exercice no 27 (suite)

P & P

Différence stock 2 500 Ventes 15 075

Achats 7 500

Articles de bureau 125

Annonces 50

Frais d'emballage 750

Frais généraux divers 1 250

ICC 125

Bénéfice 2 775

15 075 15 075

Bilan de clôture au 31.12.1998

Stock marchandises 15 000 Dette s/immeuble 50 000

Immeuble 140 000 Fournisseurs 12 500

Machines 25 000 Dette bancaire 1 250

Installation 23 750 Créditeurs divers 13 750

CCP 1 500 Capital 125 000

Caisse 2 125 Privé 3 800

Clients 1 750 Frais à payer 50

Bénéfice 2 775

209 125 209 125

Bilan d'ouverture au 1.1.1999

Stock marchandises 15 000 Dette s/immeuble 50 000

Immeuble 140 000 Fournisseurs 12 500

Machines 25 000 Dette bancaire 1 250

Installations 23 750 Créditeurs divers 13 750

CCP 1 500 Capital 131 575

Caisse 2 125 Frais à payer 50

Clients 1 750

209 125 209 125

Dès à présent nous réservons: le compte FOURNISSEURS pour les dettes en

rapport avec les ACHATS de MARCHANDISES, le compte FRAIS A PAYER pour

les dettes en rapport avec les FRAIS GENERAUX, le compte CREDITEURS DIVERS

pour les autres DETTES.

- 85 -

Exercice no 28

Le commerçant Y fonde une nouvelle entreprise avec un capital initial de 100 000 € apporté sur un compte bancaire nouvellement ouvert. Il effectue alors les opérations suivantes : 1) Achat d’un rez-de-chaussée pour y installer le magasin 100 000 payé par banque : 50 000, le solde restant dû. 2) Achat de l’installation 25 000 payé par banque : 15 000, le solde reste dû. 3) Achat de marchandises à terme 17 500 4) Prélèvement au compte banque pour le besoin du magasin 2 500 5) Ouverture d’un compte CCP par virement bancaire 2 000 6) Ventes de marchandises : au comptant 5 000 à terme 7 500 7) Paiements de fournisseurs : au comptant 2 500 par CCP 1 000 par banque 7 500 8) Achats de marchandises au comptant 1 250 9) Frais d’achats payés comptant 25 10) Réception de la facture des annonces d’ouverture 250 11) Réception du décompte du notaire (honoraire et frais) 11 250 12) Ventes de marchandises à crédit 5 000 13) Frais généraux divers payés comptant 750 14) Paiements de clients : au compte CCP 2 500 au compte banque 5 000 au comptant 2 000 15) Acompte viré au notaire par banque 5 000 16) Prélèvements pour le besoin du ménage (par caisse) 750 17) Paiements à l’Administration des Contributions par CCP :

impôt commercial communal (avances de l’exercice) 250 impôt sur la fortune (avances de l’ex.) 125

18) Paiements de l’électricité par caisse 500 19) Marchandises retournées par un client 250 20) Remise bonifiée par un fournisseur 125 21) Remboursement d’une partie de la dette hypothécaire par

virement bancaire 12 500 22) Paiement d’un acompte sur dette installation (par CCP) 2 500 23) Le stock final s’élève à 7 500 Il est demandé :

a) d’établir le bilan d’ouverture b) d’ouvrir les comptes c) de comptabiliser les différentes opérations d) d’effectuer les écritures de clôture.

- 86 -

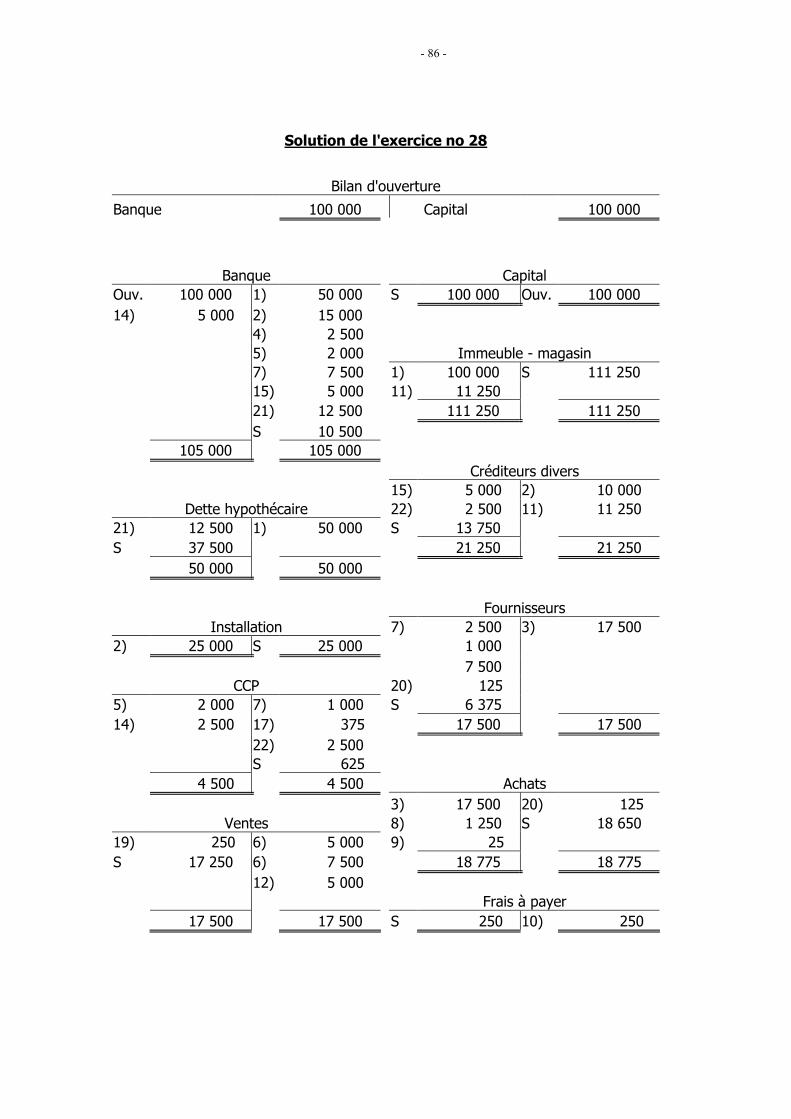

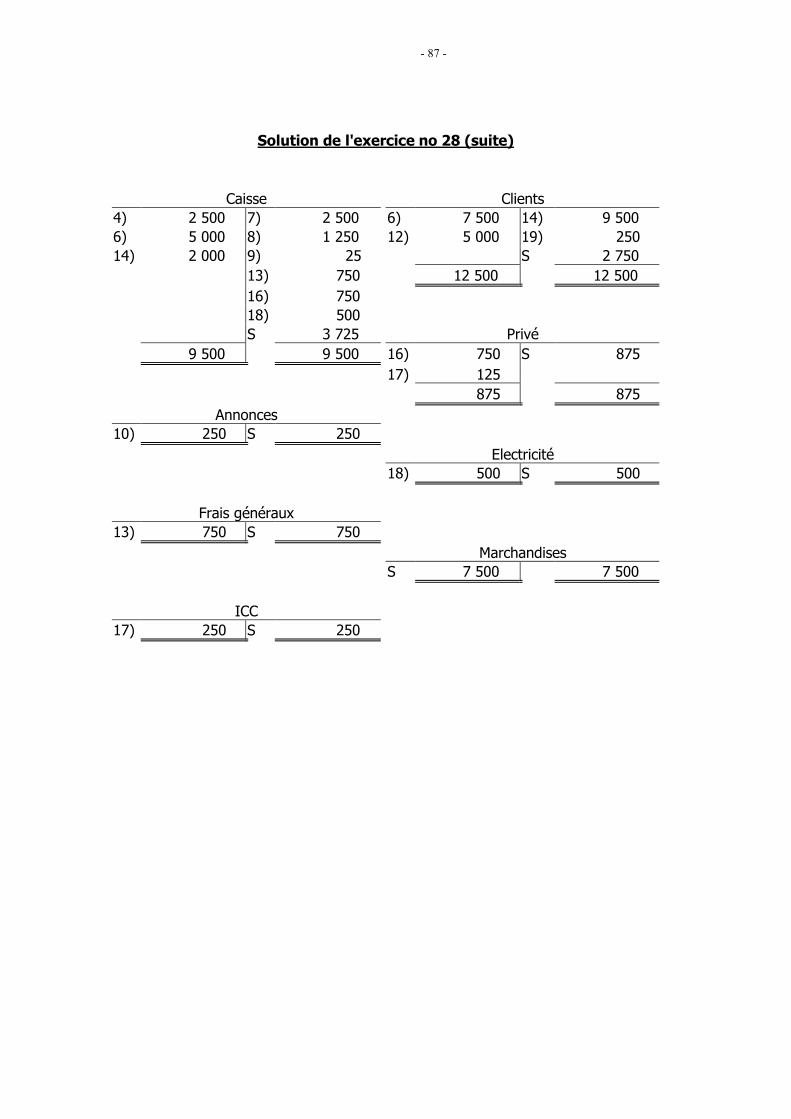

Solution de l'exercice no 28

Bilan d'ouverture

Banque 100 000 Capital 100 000

Banque Capital

Ouv. 100 000 1) 50 000 S 100 000 Ouv. 100 000 14) 5 000 2) 15 000 4) 2 500 5) 2 000 Immeuble - magasin 7) 7 500 1) 100 000 S 111 250 15) 5 000 11) 11 250 21) 12 500 111 250 111 250 S 10 500 105 000 105 000 Créditeurs divers 15) 5 000 2) 10 000

Dette hypothécaire 22) 2 500 11) 11 250 21) 12 500 1) 50 000 S 13 750 S 37 500 21 250 21 250 50 000 50 000 Fournisseurs

Installation 7) 2 500 3) 17 500 2) 25 000 S 25 000 1 000 7 500

CCP 20) 125 5) 2 000 7) 1 000 S 6 375 14) 2 500 17) 375 17 500 17 500 22) 2 500 S 625 4 500 4 500 Achats 3) 17 500 20) 125

Ventes 8) 1 250 S 18 650 19) 250 6) 5 000 9) 25 S 17 250 6) 7 500 18 775 18 775 12) 5 000 Frais à payer 17 500 17 500 S 250 10) 250

- 87 -

Solution de l'exercice no 28 (suite)

Caisse Clients 4) 2 500 7) 2 500 6) 7 500 14) 9 500 6) 5 000 8) 1 250 12) 5 000 19) 250 14) 2 000 9) 25 S 2 750 13) 750 12 500 12 500 16) 750 18) 500 S 3 725 Privé 9 500 9 500 16) 750 S 875 17) 125 875 875

Annonces 10) 250 S 250 Electricité 18) 500 S 500

Frais généraux 13) 750 S 750 Marchandises S 7 500 7 500

ICC 17) 250 S 250

- 88 -

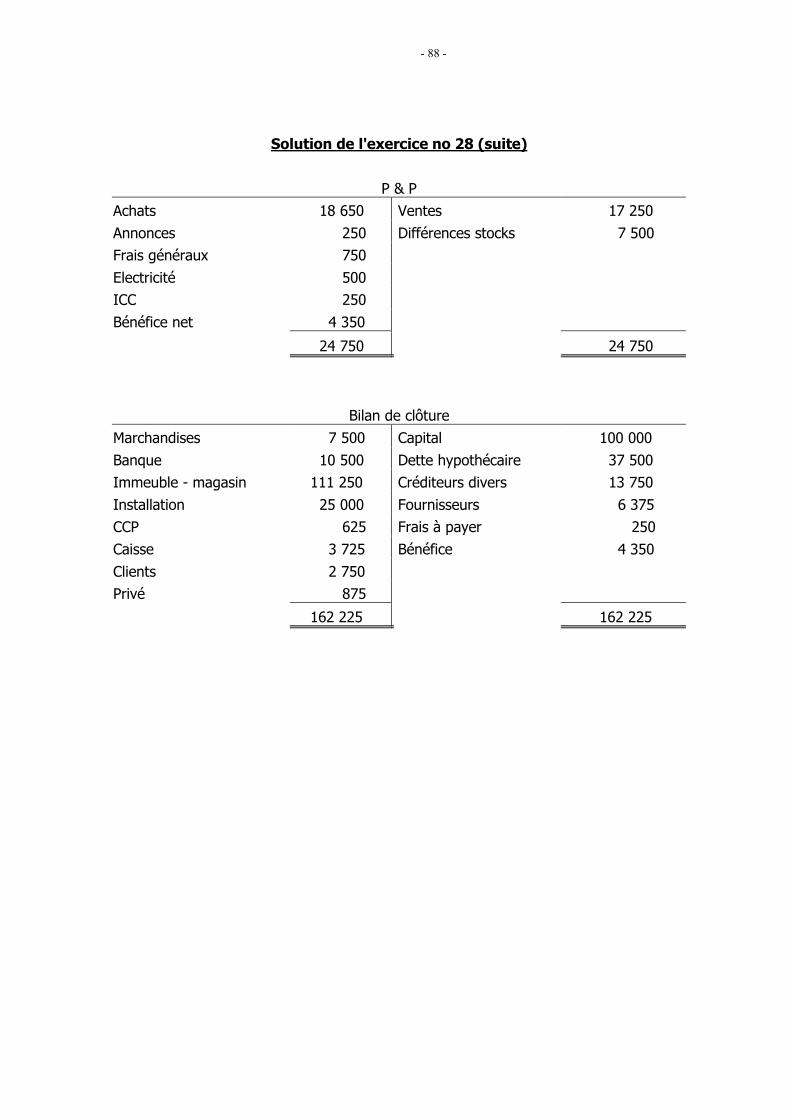

Solution de l'exercice no 28 (suite)

P & P

Achats 18 650 Ventes 17 250

Annonces 250 Différences stocks 7 500

Frais généraux 750

Electricité 500

ICC 250

Bénéfice net 4 350

24 750 24 750

Bilan de clôture

Marchandises 7 500 Capital 100 000

Banque 10 500 Dette hypothécaire 37 500

Immeuble - magasin 111 250 Créditeurs divers 13 750

Installation 25 000 Fournisseurs 6 375

CCP 625 Frais à payer 250

Caisse 3 725 Bénéfice 4 350

Clients 2 750

Privé 875

162 225 162 225

- 89 -

CHAPITRE VIII

LA COMPTABILISATION DES SALAIRES

Les frais de personnel sont les suivants :

a) salaires

+ majoration pour heures supplémentaires

+ primes diverses

+ gratifications (conventionnelles ou non)

+ rémunérations en nature

b) indemnités forfaitaires qui souvent représentent le remboursement de frais (indemnité de

déplacement, de transport, indemnité pour travaux sales, etc.).

Mode de calcul des différents émoluments :

a) salaires : 1) au mois : employés, vendeurs, chauffeurs, etc.

2) à l’heure, mais versés par semaine, par quinzaine ou par mois : la

grande majorité des ouvriers

b) indemnités : en principe forfait

c) intermédiaires : commissions, (certain pourcentage des ventes auquel s’ajoute souvent un

fixe).

Retenues sur salaires :

1) Acomptes versés auparavant.

2) Dans certaines branches, consommation de matériel.

3) Saisies sur salaires.

4) Cotisation Chambre de Travail (loi).

5) Cotisation syndicale (arrangement avec syndicat).

6) Cotisation Caisse de Maladie.

7) Cotisation Caisse de Pension ou Vieillesse et Invalidité.

8) Cotisation Assurance-dépendance.

9) Impôt sur salaires sur la base de la fiche d’impôt du salarié et des barèmes publiés au

mémorial.

- 90 -

Frais supplémentaires sur salaires : (engendrés par salaires)

1) Cotisation assurance-pension (employés) ou assurance-vieillesse et invalidité abrégé AVI

pour les ouvriers – part patronale (dont le taux est de 8% pour l’exercice 2002)

2) Cotisation assurance-maladie – part patronale (dont le taux est de 4,90% pour l’exercice

2002).

3) Cotisation allocations familiales (dont le taux est de 1,7% pour l’exercice 2002).

4) Cotisation santé au travail (dont le taux est de 0,11% pour l’exercice 2002)

5) Cotisation assurance-accidents (plusieurs classes de risque dont le taux varie entre

0,67% et 6% pour l’exercice 2002).

Les cotisations sub 1) et 2) sont par parts égales à charge des employeurs et des assurés.

Les cotisations sub 3) 4) et 5) sont exclusivement à charge du patron.

Versement des différentes cotisations :

a) Les cotisations assurance-pension, assurance-maladie, assurance-dépendance, allocations

familiales, santé au travail, assurance-accidents sont versés en bloc au Centre Commun de

la Sécurité Sociale (CCSS).

- versements périodiques définitifs tous les mois (sauf redressement ultérieur) englobant la

part assuré et la part patron.

b) Retenues d’impôt sur les salaires

- versements périodiques définitifs (sauf redressement) au Bureau de Recette des

Contributions compétent, selon le cas par mois, par trimestre ou par an.

- 91 -

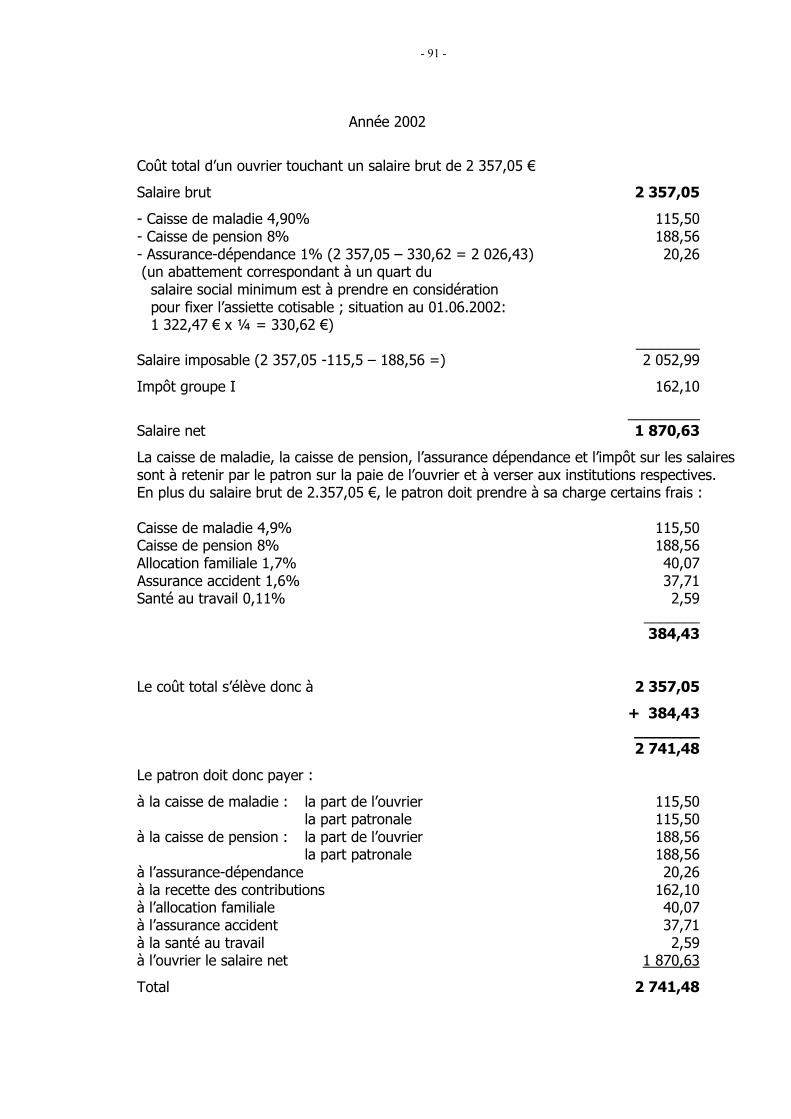

Année 2002

Coût total d’un ouvrier touchant un salaire brut de 2 357,05 €

Salaire brut 2 357,05

- Caisse de maladie 4,90% 115,50 - Caisse de pension 8% 188,56 - Assurance-dépendance 1% (2 357,05 – 330,62 = 2 026,43) 20,26 (un abattement correspondant à un quart du salaire social minimum est à prendre en considération pour fixer l’assiette cotisable ; situation au 01.06.2002: 1 322,47 € x ¼ = 330,62 €) ________ Salaire imposable (2 357,05 -115,5 – 188,56 =) 2 052,99

Impôt groupe I 162,10

_________ Salaire net 1 870,63

La caisse de maladie, la caisse de pension, l’assurance dépendance et l’impôt sur les salaires sont à retenir par le patron sur la paie de l’ouvrier et à verser aux institutions respectives. En plus du salaire brut de 2.357,05 €, le patron doit prendre à sa charge certains frais : Caisse de maladie 4,9% 115,50 Caisse de pension 8% 188,56 Allocation familiale 1,7% 40,07 Assurance accident 1,6% 37,71 Santé au travail 0,11% 2,59 _______ 384,43

Le coût total s’élève donc à 2 357,05

+ 384,43 _______ 2 741,48

Le patron doit donc payer :

à la caisse de maladie : la part de l’ouvrier 115,50 la part patronale 115,50 à la caisse de pension : la part de l’ouvrier 188,56 la part patronale 188,56 à l’assurance-dépendance 20,26 à la recette des contributions 162,10 à l’allocation familiale 40,07 à l’assurance accident 37,71 à la santé au travail 2,59 à l’ouvrier le salaire net 1 870,63

Total 2 741,48

- 92 -

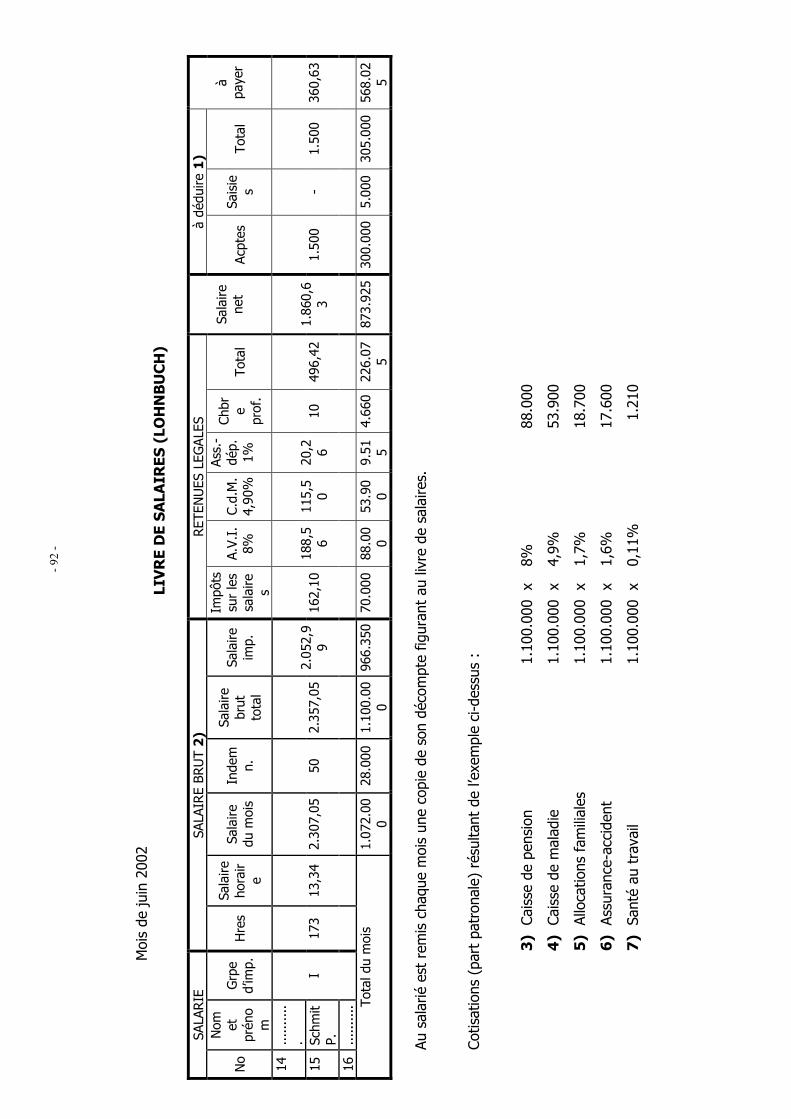

Mois de

juin 200

2

LIV

RE D

E S

ALAIR

ES (LOHNBUCH)

SA

LARIE

SALA

IRE BR

UT 2)

RET

ENUES

LEG

ALE

S à dé

duire

1)

No

Nom

et

prén

om

Grpe

d’im

p.

Hres

Salaire

ho

rair

e

Salaire

du

mois

Inde

mn.

Salaire

brut

total

Salaire

im

p.

Impô

ts

sur les

salaire s

A.V.I.

8%

C.d.M.

4,90

%

Ass.-

dép.

1%

Chbr e

prof.

Total

Salaire

ne

t Acptes

Saisie

s To

tal

à pa

yer

14 ..........

. 15

Schm

it P.

16 ..........

I 17

3 13

,34

2.30

7,05

50

2.35

7,05

2.05

2,9

9 16

2,10

18

8,5

6 11

5,5

0 20

,2 6 10

49

6,42

1.86

0,6

3 1.50

0 -

1.50

0 36

0,63

Total d

u mois

1.07

2.00

0 28

.000

1.10

0.00

0 96

6.35

0 70

.000

88

.00

0 53

.90

0 9.51 5

4.66

0 22

6.07

5 87

3.92

5 30

0.00

0 5.00

0 30

5.00

0 56

8.02

5

Au salarié est rem

is cha

que mois un

e copie de

son

décom

pte fig

uran

t au

livre de

salaires.

Cotisations (pa

rt patrona

le) résulta

nt de l’exemple ci-dessus :

3)

Caisse de pe

nsion

1.10

0.00

0 x

8%

88.000

4)

Caisse de malad

ie

1.10

0.00

0 x

4,9%

53

.900

5)

Allocatio

ns fam

iliales

1.10

0.00

0 x

1,7%

18

.700

6)

Assurance-accide

nt

1.10

0.00

0 x

1,6%

17

.600

7)

Santé au

travail

1.10

0.00

0 x

0,11

%

1.21

0

- 93 -

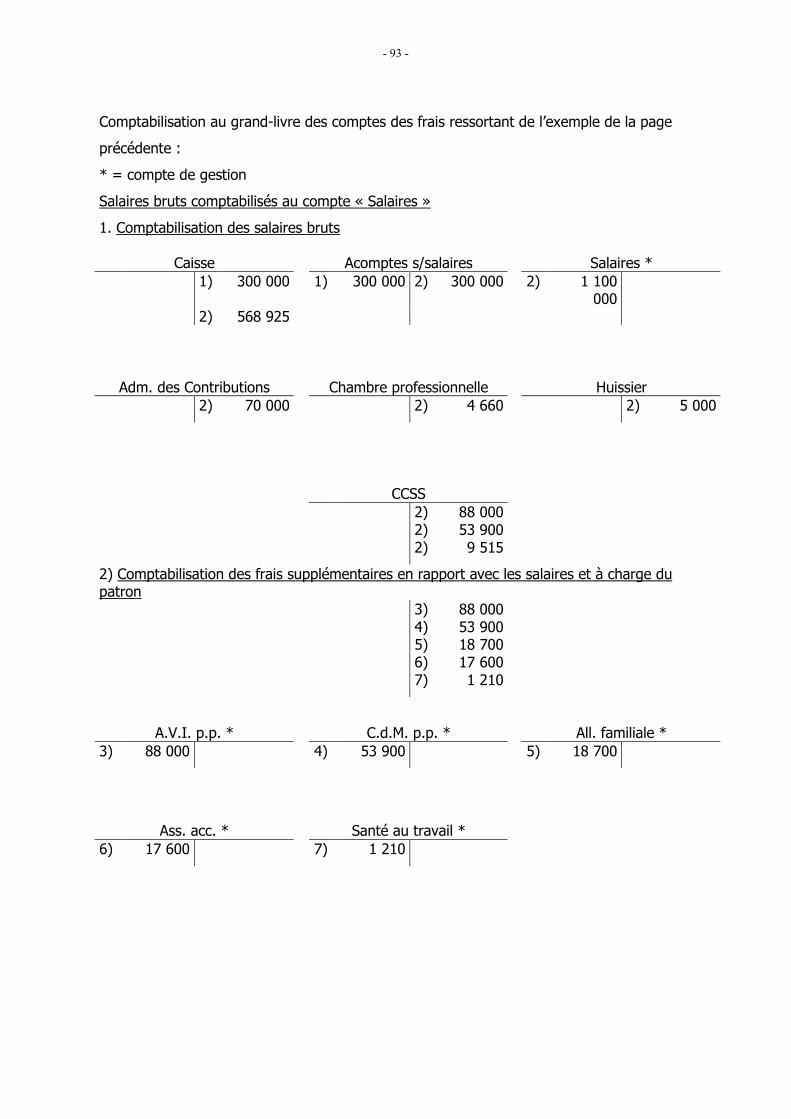

Comptabilisation au grand-livre des comptes des frais ressortant de l’exemple de la page

précédente :

* = compte de gestion

Salaires bruts comptabilisés au compte « Salaires »

1. Comptabilisation des salaires bruts

Caisse Acomptes s/salaires Salaires * 1) 300 000 1) 300 000 2) 300 000 2) 1 100

000

2) 568 925

Adm. des Contributions Chambre professionnelle Huissier 2) 70 000 2) 4 660 2) 5 000

CCSS

2) 88 000 2) 53 900 2) 9 515

2) Comptabilisation des frais supplémentaires en rapport avec les salaires et à charge du patron 3) 88 000 4) 53 900 5) 18 700 6) 17 600 7) 1 210

A.V.I. p.p. * C.d.M. p.p. * All. familiale * 3) 88 000 4) 53 900 5) 18 700

Ass. acc. * Santé au travail * 6) 17 600 7) 1 210

- 94 -

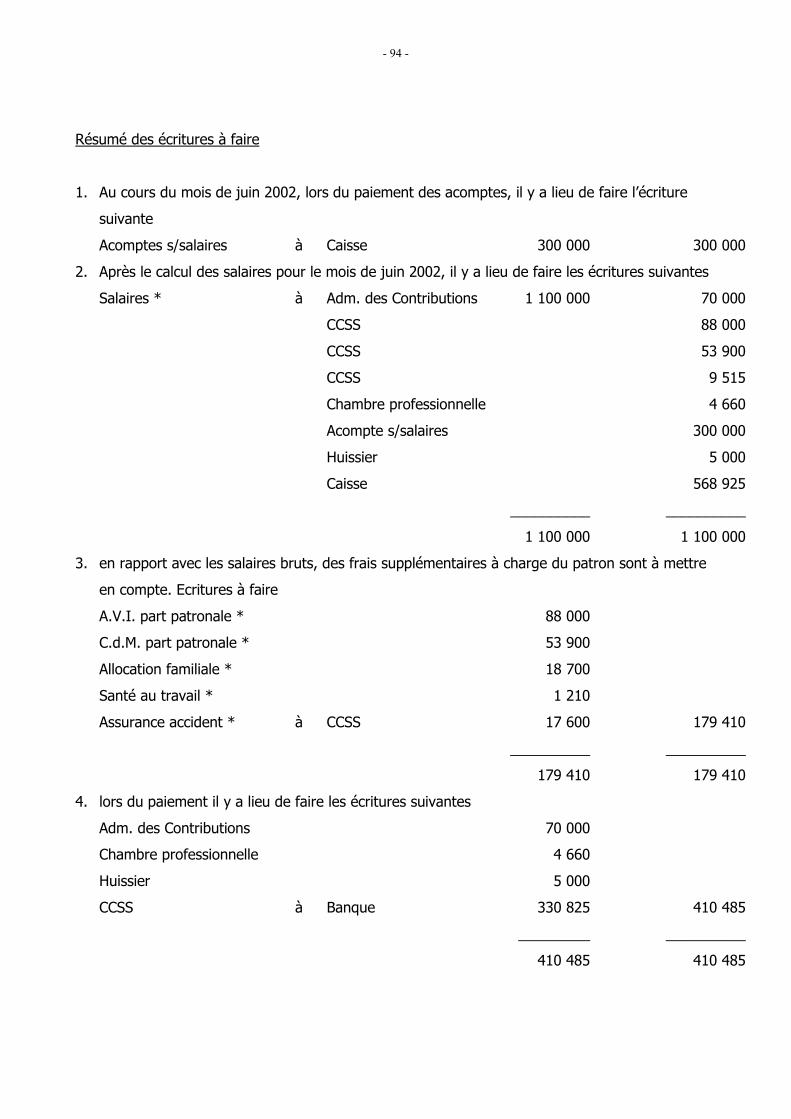

Résumé des écritures à faire

1. Au cours du mois de juin 2002, lors du paiement des acomptes, il y a lieu de faire l’écriture

suivante

Acomptes s/salaires à Caisse 300 000 300 000

2. Après le calcul des salaires pour le mois de juin 2002, il y a lieu de faire les écritures suivantes

Salaires * à Adm. des Contributions 1 100 000 70 000

CCSS 88 000

CCSS 53 900

CCSS 9 515

Chambre professionnelle 4 660

Acompte s/salaires 300 000

Huissier 5 000

Caisse 568 925

__________ __________

1 100 000 1 100 000

3. en rapport avec les salaires bruts, des frais supplémentaires à charge du patron sont à mettre

en compte. Ecritures à faire

A.V.I. part patronale * 88 000

C.d.M. part patronale * 53 900

Allocation familiale * 18 700

Santé au travail * 1 210

Assurance accident * à CCSS 17 600 179 410

__________ __________

179 410 179 410

4. lors du paiement il y a lieu de faire les écritures suivantes

Adm. des Contributions 70 000

Chambre professionnelle 4 660

Huissier 5 000

CCSS à Banque 330 825 410 485

_________ __________

410 485 410 485

- 95 -

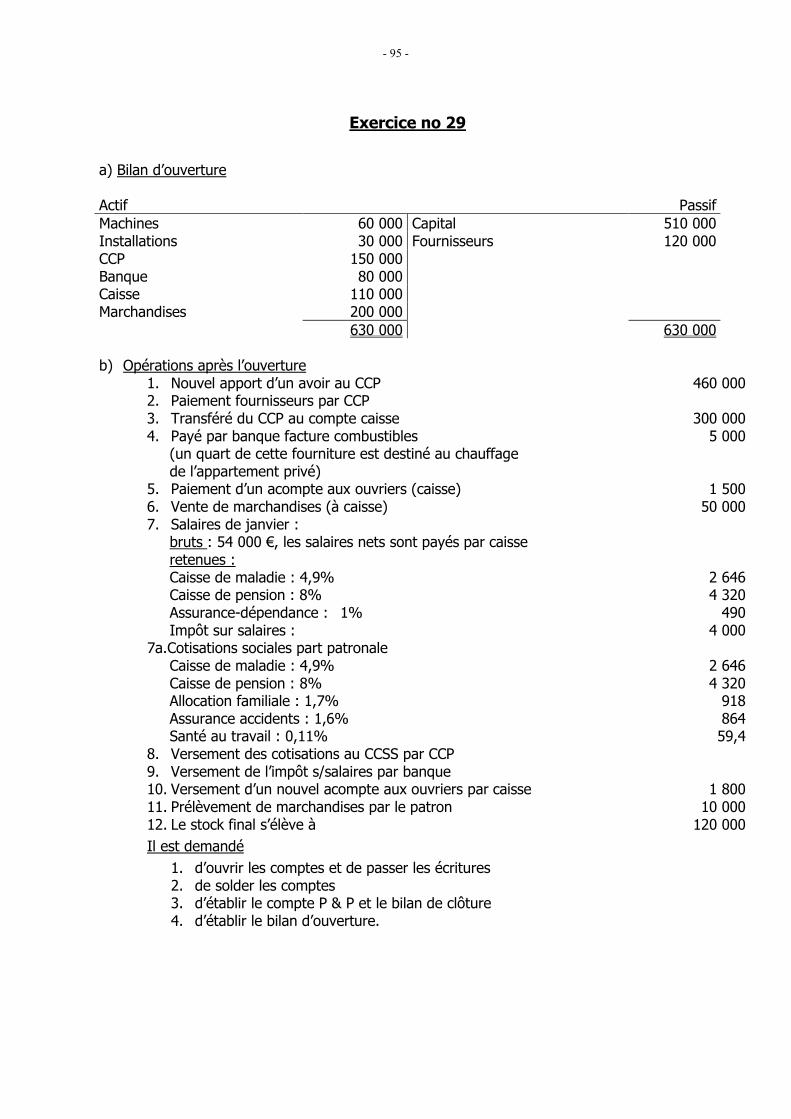

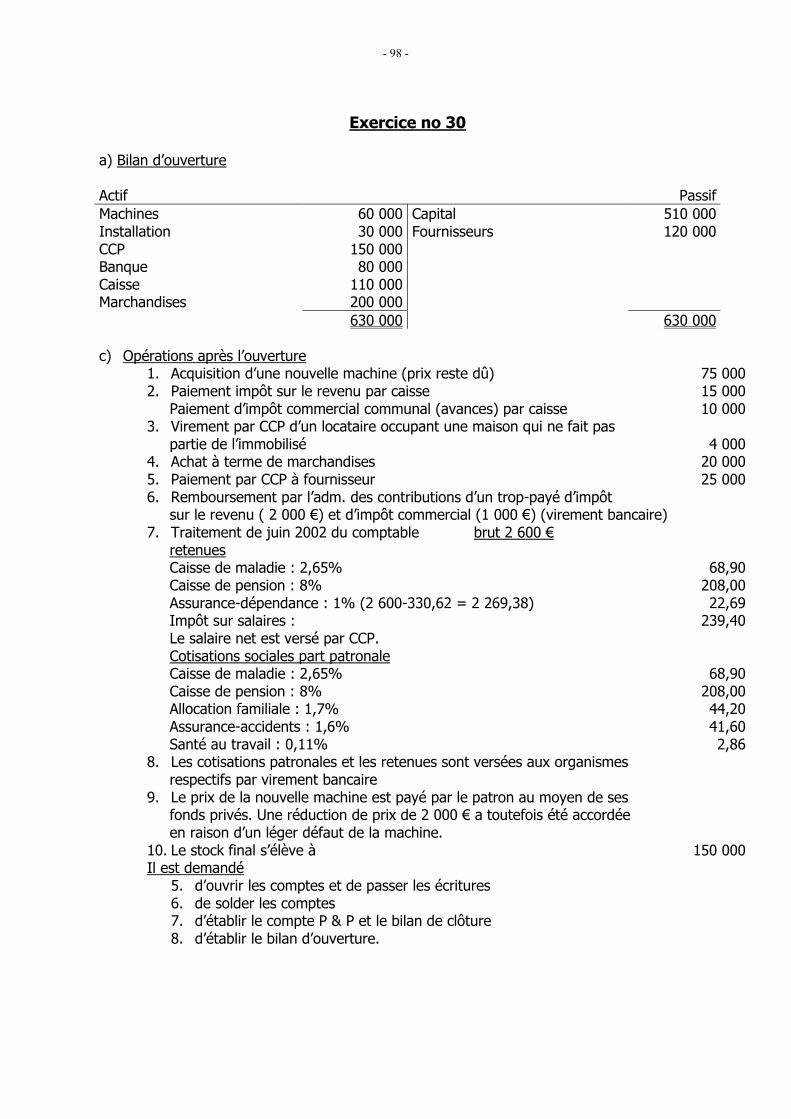

Exercice no 29

a) Bilan d’ouverture Actif Passif Machines 60 000 Capital 510 000 Installations 30 000 Fournisseurs 120 000 CCP 150 000 Banque 80 000 Caisse 110 000 Marchandises 200 000 630 000 630 000 b) Opérations après l’ouverture

1. Nouvel apport d’un avoir au CCP 460 000 2. Paiement fournisseurs par CCP 3. Transféré du CCP au compte caisse 300 000 4. Payé par banque facture combustibles 5 000

(un quart de cette fourniture est destiné au chauffage de l’appartement privé)

5. Paiement d’un acompte aux ouvriers (caisse) 1 500 6. Vente de marchandises (à caisse) 50 000 7. Salaires de janvier :

bruts : 54 000 €, les salaires nets sont payés par caisse retenues : Caisse de maladie : 4,9% 2 646 Caisse de pension : 8% 4 320 Assurance-dépendance : 1% 490 Impôt sur salaires : 4 000

7a.Cotisations sociales part patronale Caisse de maladie : 4,9% 2 646 Caisse de pension : 8% 4 320 Allocation familiale : 1,7% 918 Assurance accidents : 1,6% 864 Santé au travail : 0,11% 59,4

8. Versement des cotisations au CCSS par CCP 9. Versement de l’impôt s/salaires par banque 10. Versement d’un nouvel acompte aux ouvriers par caisse 1 800 11. Prélèvement de marchandises par le patron 10 000 12. Le stock final s’élève à 120 000 Il est demandé

1. d’ouvrir les comptes et de passer les écritures 2. de solder les comptes 3. d’établir le compte P & P et le bilan de clôture 4. d’établir le bilan d’ouverture.

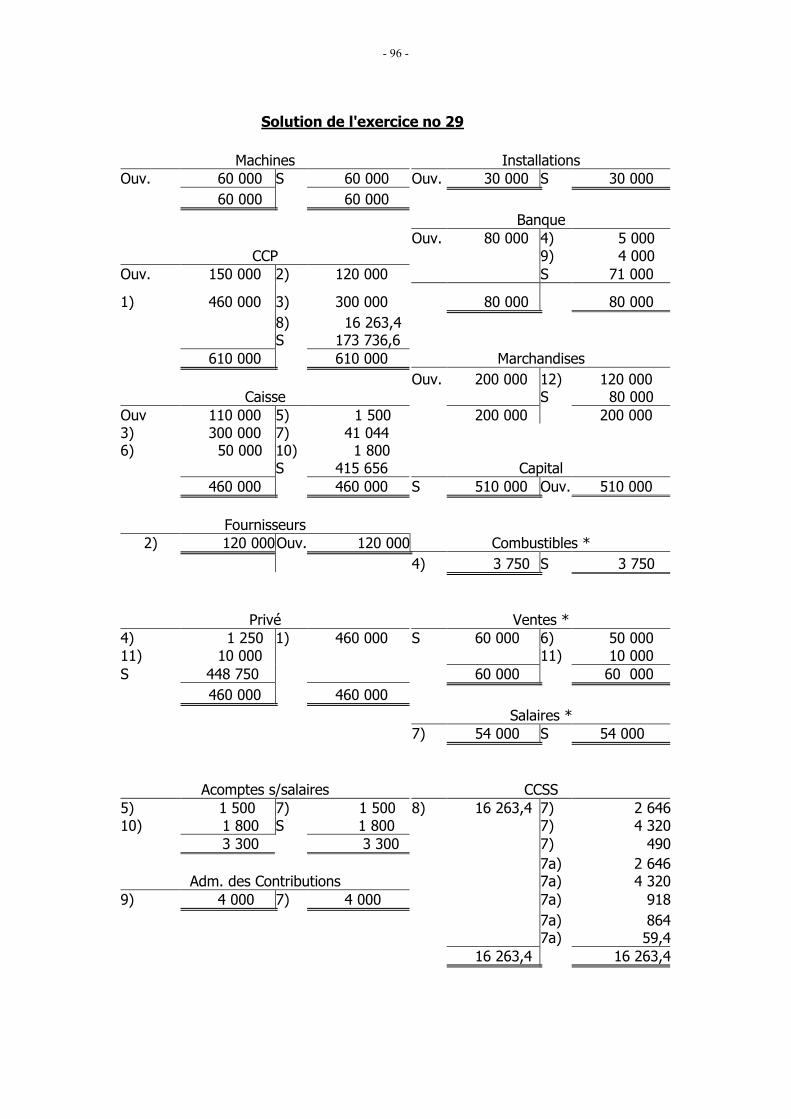

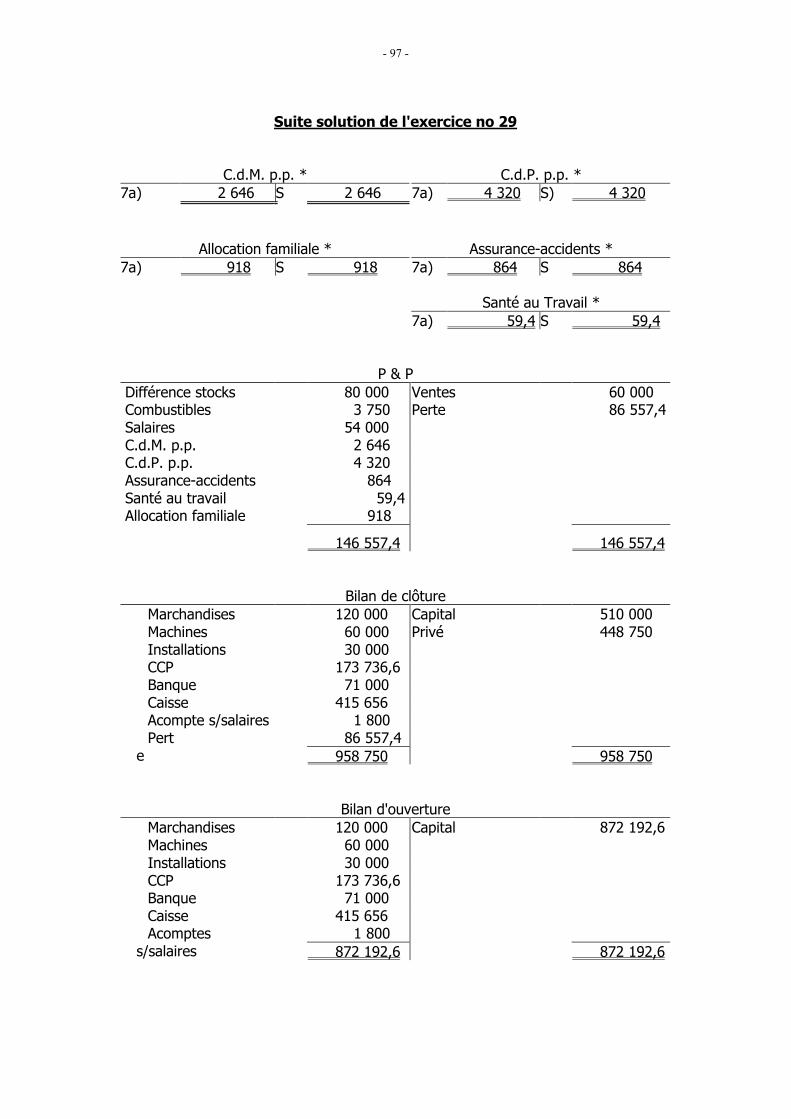

- 96 -

Solution de l'exercice no 29

Machines Installations Ouv. 60 000 S 60 000 Ouv. 30 000 S 30 000 60 000 60 000 Banque Ouv. 80 000 4) 5 000

CCP 9) 4 000 Ouv. 150 000 2) 120 000 S 71 000

1) 460 000 3) 300 000 80 000 80 000 8) 16 263,4 S 173 736,6 610 000 610 000 Marchandises Ouv. 200 000 12) 120 000

Caisse S 80 000 Ouv 110 000 5) 1 500 200 000 200 000 3) 300 000 7) 41 044 6) 50 000 10) 1 800 S 415 656 Capital 460 000 460 000 S 510 000 Ouv. 510 000

Fournisseurs 2) 120 000Ouv. 120 000 Combustibles * 4) 3 750 S 3 750

Privé Ventes * 4) 1 250 1) 460 000 S 60 000 6) 50 000 11) 10 000 11) 10 000 S 448 750 60 000 60 000 460 000 460 000 Salaires * 7) 54 000 S 54 000