Embed Size (px)

Citation preview

Nouveau droit comptableLe nouveau droit comptable doit être appliqué à partir de l’exercice 2015 pour les comptes individuels, et l’exercice 2016 pour les comptes consolidés. Cet article évoque différentes positions et esquisse des solutions sur des questions qui restent ouvertes.

Avec les modifications du Code suisse des obliga-tions (CO), les questions de présentation des comptes qui étaient réglées jusqu’à présent sous le titre «Droits et obligations des actionnaires» figurent désormais dans la partie «De la comptabilité commerciale et de la présentation des comptes». Certaines directives, dont celles sur la publication des indemnités des entreprises cotées en bourse (qui entrera en vigueur dès 2014 avec l’ordonnance contre les rémunérations abusives dans les sociétés anonymes cotées en bourse [ORAb]), sur la réévaluation en cas de bilan déficitaire ou sur les réserves sont conservées.

Le nouveau droit comptable est divisé en cinq chapitres.

La gestion des réserves latentes demeure inchangée.

Pierre-Alain DévaudDirector, [email protected]

Chapitres 1–5 Articles

957–958f CO

959–960e CO

961–961d CO

962–962a CO

963–963b CO

Dispositionsgénérales

Comptes annuels

Présentation des comptesdes grandes entreprises

États financiers établisselon une normecomptable reconnue

Comptes consolidés

La modification de la loi est entrée en vigueur au 1er janvier 2013, avec une mise en œuvre échelon-née: les comptes individuels doivent être conformes à la nouvelle loi à partir de l’exercice 2015, ceux des groupes à partir de l’exercice 2016. Une application anticipée (intégrale) est permise. La loi clarifie la structure de la présentation des comptes et la règle indépendamment de la forme juridique. Les éléments nouveaux sont:

la définition des éléments du patrimoine et des dettes ainsi que l’obligation de les comptabiliser;

l’évaluation individuelle;

l’évaluation aux prix courants observables sur un marché actif;

la monnaie fonctionnelle;

l’hypothèse de la continuité de l’exploitation en tant que règle fondamentale de l’établissement des comptes;

la présentation modifiée des propres actions de l’entreprise et leur traitement;

des dispositions complémentaires pour les grandes entreprises concernant les informations supplémentaires à fournir dans l’annexe, le tableau des flux de trésorerie ou le rapport annuel;

le principe de contrôle pour délimiter le périmètre de consolidation;

différentes règles relatives à la protection des

Disclose Décembre 201330

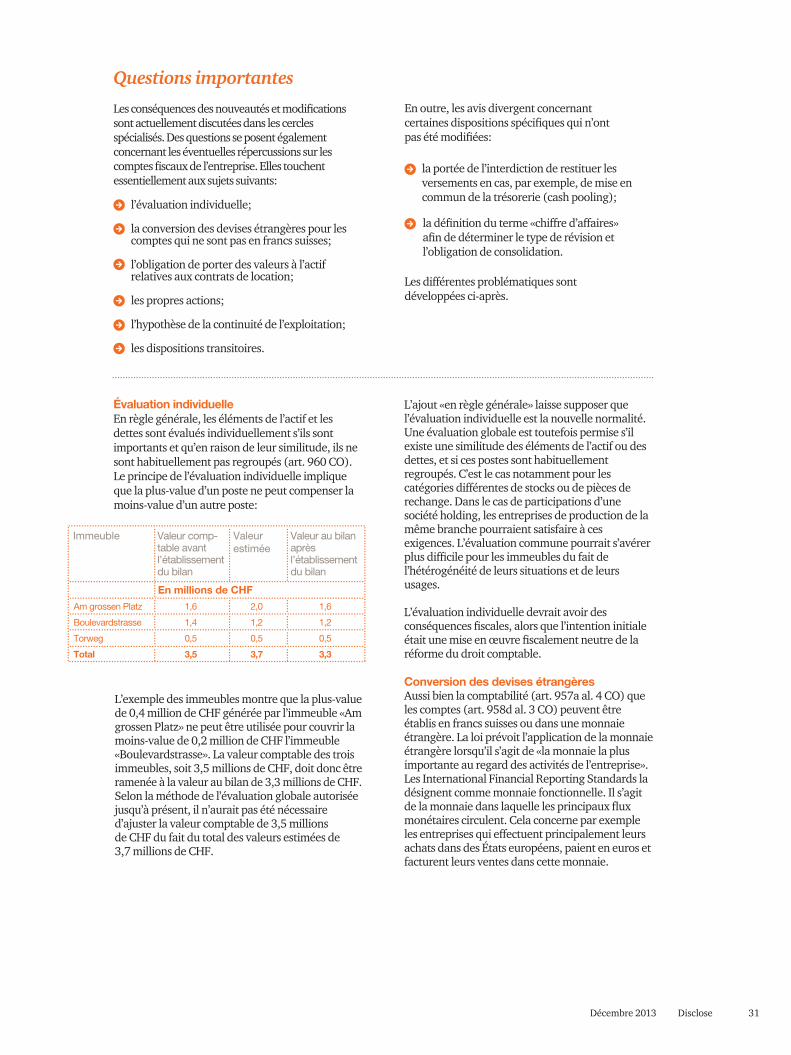

L’exemple des immeubles montre que la plus-value de 0,4 million de CHF générée par l’immeuble «Am grossen Platz» ne peut être utilisée pour couvrir la moins-value de 0,2 million de CHF l’immeuble «Boulevardstrasse». La valeur comptable des trois immeubles, soit 3,5 millions de CHF, doit donc être ramenée à la valeur au bilan de 3,3 millions de CHF. Selon la méthode de l’évaluation globale autorisée jusqu’à présent, il n’aurait pas été nécessaire d’ajuster la valeur comptable de 3,5 millions de CHF du fait du total des valeurs estimées de 3,7 millions de CHF.

L’ajout «en règle générale» laisse supposer que l’évaluation individuelle est la nouvelle normalité. Une évaluation globale est toutefois permise s’il existe une similitude des éléments de l’actif ou des dettes, et si ces postes sont habituellement regroupés. C’est le cas notamment pour les catégories différentes de stocks ou de pièces de rechange. Dans le cas de participations d’une société holding, les entreprises de production de la même branche pourraient satisfaire à ces exigences. L’évaluation commune pourrait s’avérer plus difficile pour les immeubles du fait de l’hétérogénéité de leurs situations et de leurs usages.

L’évaluation individuelle devrait avoir des conséquences fiscales, alors que l’intention initiale était une mise en œuvre fiscalement neutre de la réforme du droit comptable.

Conversion des devises étrangèresAussi bien la comptabilité (art. 957a al. 4 CO) que les comptes (art. 958d al. 3 CO) peuvent être établis en francs suisses ou dans une monnaie étrangère. La loi prévoit l’application de la monnaie étrangère lorsqu’il s’agit de «la monnaie la plus importante au regard des activités de l’entreprise». Les International Financial Reporting Standards la désignent comme monnaie fonctionnelle. Il s’agit de la monnaie dans laquelle les principaux flux monétaires circulent. Cela concerne par exemple les entreprises qui effectuent principalement leurs achats dans des États européens, paient en euros et facturent leurs ventes dans cette monnaie.

Questions importantes

Les conséquences des nouveautés et modifications sont actuellement discutées dans les cercles spécialisés. Des questions se posent également concernant les éventuelles répercussions sur les comptes fiscaux de l’entreprise. Elles touchent essentiellement aux sujets suivants:

Évaluation individuelleEn règle générale, les éléments de l’actif et les dettes sont évalués individuellement s’ils sont importants et qu’en raison de leur similitude, ils ne sont habituellement pas regroupés (art. 960 CO). Le principe de l’évaluation individuelle implique que la plus-value d’un poste ne peut compenser la moins-value d’un autre poste:

En outre, les avis divergent concernant certaines dispositions spécifiques qui n’ont pas été modifiées:

Les différentes problématiques sont développées ci-après.

la portée de l’interdiction de restituer les versements en cas, par exemple, de mise en commun de la trésorerie (cash pooling);

la définition du terme «chiffre d’affaires» afin de déterminer le type de révision et l’obligation de consolidation.

l’évaluation individuelle;

la conversion des devises étrangères pour les comptes qui ne sont pas en francs suisses;

l’obligation de porter des valeurs à l’actif relatives aux contrats de location;

les propres actions;

l’hypothèse de la continuité de l’exploitation;

les dispositions transitoires.

Immeuble Valeur comp-table avantl’établissementdu bilan

Valeurestimée

Valeur au bilanaprèsl’établissementdu bilan

En millions de CHF

1,6

1,4

0,5

3,5

2,0

1,2

0,5

3,7

1,6

1,2

0,5

3,3

Am grossen Platz

Boulevardstrasse

Torweg

Total

DiscloseDécembre 2013 31

Étant donné que la déclaration d’impôts se base souvent sur les comptes annuels en francs suisses, il convient de clarifier les questions importantes concernant le traitement des écarts de change qui résultent de la conversion en francs suisses de comptes établis en monnaies étrangères.

Plusieurs méthodes sont envisagées pour les indications en francs suisses. Les Swiss GAAP RPC préconisent la méthode du cours de clôture pour la conversion de comptes annuels dans une monnaie étrangère. Selon cette méthode, les cours de clôture s’appliquent pour les postes du bilan et des cours moyens pondérés pour ceux du compte de résultats; les écarts de conversion sont comptabilisés sans incidence sur le compte de résultats. Dans le cadre d’états financiers établis d’après le CO, les cours de clôture sont aussi acceptables pour les indications des contre-valeurs en francs suisses du compte de résultats. En outre, on pourrait argumenter que par mesure de prudence, une provision doit être constituée pour les gains de change découlant de la conversion de postes du bilan à long terme parce qu’ils ne sont pas réalisés.

Étant donné que la déclaration d’impôt se base souvent sur les comptes annuels en francs suisses, il convient de clarifier les questions importantes concernant le traitement des écarts de change qui résultent de la conversion en francs suisses de comptes établis en monnaies étrangères. Ainsi, conformément à l’arrêt du Tribunal fédéral de 2009, les écarts de change résultant de la conversion de la monnaie fonctionnelle ne doivent pas être comptabilisés dans le résultat (ATF 136 II 88 en langue française). Des alternatives existent dans la théorie de la conversion des monnaies étrangères.

Si les comptes annuels sont présentés dans une monnaie fonctionnelle, les valeurs de l’année sous revue et de l’année précédente doivent également être indiquées en francs suisses, et les cours de conversion utilisés sont à mentionner dans l’annexe (art. 958d al. 3 CO). Cette exigence s’applique au bilan, au compte de résultats, à l’annexe ainsi qu’au tableau de flux de trésorerie chez les grandes entreprises. Par la terminologie employée «les contre-valeurs en monnaie nationale doivent aussi être indiquées», le législateur montre que cette exigence est une aide à l’information plutôt qu’une prescription de conversion des montants en francs suisses. L’obligation légale de présenter la situation économique de l’entreprise de façon qu’un tiers puisse s’en faire une opinion fondée reste la tâche des comptes annuels établis dans une monnaie fonctionnelle (art. 958 al. 1 CO).

Disclose Décembre 201332

Outre les questions de conversion, d’autres éléments doivent également être pris en compte lorsque les états financiers sont établis en monnaie étrangère. Ainsi, le droit de la société anonyme prescrit un capital-actions minimum de CHF 100’000.– (art. 621 CO) et une valeur nominale de l’action qui ne peut être inférieure à CHF 0.01 (art. 622 al. 4 CO). Ces exigences minimales doivent être respectées, même si la comptabilité de l’entreprise et ses états financiers sont établis en monnaie étrangère. Les décisions relatives aux fonds propres doivent toujours être quantifiées en francs suisses. Cette règle vaut pour les dividendes, les affectations aux réserves, les dispositions relatives à la protection du capital et les pertes en capital. Alors que seuls les francs suisses sont employés pour les propositions de dividendes, la valeur la plus prudente entre la monnaie étrangère et les francs suisses devrait être retenue pour le calcul de la perte en capital.

Obligation de porter à l’actif et contrats de locationL’entreprise a désormais l’obligation de porter à l’actif les éléments du patrimoine qui remplissent les critères suivants (art. 959 al. 2 CO): si, en raison d’événements passés, l’entreprise peut disposer des éléments du patrimoine dont elle attend un flux d’avantages écono-miques et dont la valeur peut être estimée avec un degré de fiabilité suffisant. Autre nouveauté: le même alinéa impose de ne pas comptabiliser comme actifs les éléments du patrimoine qui ne remplissent pas ces critères.

Pour les contrats de location, la question est de savoir si les critères mentionnés sont remplis ou non. En particulier, il peut s’avérer difficile d’établir si l’entreprise peut disposer de l’élément de patrimoine concerné. Dès lors qu’une entreprise exerce le pouvoir de disposition, elle doit porter à l’actif le contrat de location. Cela signifie que la dette correspondante doit aussi figurer au bilan. L’élément de patrimoine est amorti sur la durée d’utilisation ou sur la durée du contrat si celle-ci est plus courte; le loyer est divisé en charges d’intérêts et en remboursement de la dette de location. Si l’entreprise n’exerce aucun pouvoir de disposition sur l’élément de patrimoine, elle doit compta-biliser le paiement du loyer dans les charges.

La présentation habituelle des contrats de location avec, d’un côté, les contrats de location-financement (comptabi-lisés dans le bilan) et, de l’autre, les contrats de location simple (dont le loyer est comptabilisé uniquement dans les charges) passe au second plan.

Le conseil d’administration est tenu de prendre positivement position, à des fins internes, sur la poursuite des activités de l’entreprise au cours des douze mois suivant la date du bilan et de la documenter.

Propres actions Selon la directive de présentation (art. 959a al. 2, ch. 3e CO), les propres actions sont déduites des capitaux propres. Leur acquisition est limitée à la part de fonds propres dont l’entreprise dispose librement à hauteur de 10% de la valeur nominale du capital-actions (art. 659 al. 1 CO). Pour les actions nominatives, cette limite est de 20% (art. 659 al. 2 CO). La disposition prévoyant la constitution d’une réserve d’un montant correspondant à la valeur d’acquisition n’est pas modifiée (art. 659a al. 2 CO). La réserve pour propres actions avait pour objectif de diminuer la distribution. Jusqu’à présent, les propres actions apparaissaient comme titres dans l’actif circulant. Étant donné qu’elles seront désormais présentées en diminution des capitaux propres, on peut arguer du fait qu’il n’y a plus lieu de constituer de réserve pour des propres actions. Toutefois, la valeur d’acquisition de celles-ci doit être prise en compte dans le calcul du montant à distribuer. C’est pourquoi certains pensent au contraire qu’il faut continuer de constituer et de comptabiliser une réserve pour propres actions.

Les actions de la société mère détenues par une filiale contrôlée constituent un cas particulier. Selon la loi, les mêmes limitations s’appliquent pour l’acquisition par la société mère de ces actions (art. 659b al. 1 CO). Il incombe à la société mère de constituer la réserve (art. 659b al. 3 CO). Du point de vue de la filiale, il s’agit de titres car elle n’a pas acquis ses propres actions, mais celles de la société mère. Une réserve pour propres actions doit être constituée chez la société mère parce qu’elle ne peut pas présenter les actions détenues par sa filiale en diminution de ses capitaux propres. Toutefois, certains pensent que les actions de la société mère détenues par des filiales peuvent être présentées en diminution de ses capitaux propres et qu’en contrepartie, il faut réduire la valeur comptable de la participation de la filiale.

Hypothèse de la continuité de l’exploitation Une hypothèse fondamentale de la présentation des comptes, à savoir la continuité des activités de l’entreprise dans un avenir prévisible, est désormais ancrée dans la loi (art. 958a al. 1 CO). Cette hypothèse est importante afin que les postes du bilan puissent être évalués à leur valeur de continuation. Si la continuité de l’exploitation n’est plus prévue ou est impossible, l’évaluation se fait sur la base des valeurs de liquidation (art. 958a al. 2 CO). L’entreprise est tenue de publier dans l’annexe les dérogations à l’hypothèse de continuité et de commenter leur influence sur sa situation économique (art. 958a al. 3 CO).

Pour les entreprises, cela signifie que le conseil d’administration est tenu de prendre position, à des fins internes, sur la poursuite des activités de l’entreprise au cours des douze mois suivant la date du bilan et de la documenter. Au moins un budget et un plan de trésorerie sont à établir pour le nouvel exercice, et l’auditeur doit en tenir compte dans son évaluation.

Dispositions transitoiresLe nouveau droit comptable est applicable à compter du 1er janvier 2015. Les modifications de lois sont généralement appliquées prospective-ment en Suisse, c’est-à-dire à partir d’une date définie dans l’avenir. Le législateur n’impose pas de présenter, en plus du bilan au 31 décembre 2015, des valeurs comparatives de l’année précédente. Si l’application du nouveau droit comptable entraînait des variations de valeur de postes du bilan ou de nouvelles structures, par exemple pour les propres actions de l’entreprise, il s’agirait de transactions de l’année 2015. La législation suisse n’autorise aucune modification de comptes annuels établis conformément au Code des obligations et adoptés par une assem-blée générale. Concrètement, cela signifie que les comptes annuels de 2014 approuvés en 2015 ne peuvent plus être modifiés ultérieurement.

Restitution des versementsDans les groupes, l’administration de la trésorerie est souvent centralisée par un système de «cash pooling». Le manager de pool détient les liquidités soit de manière physique, soit de manière dématérialisée. Dans le premier cas, les sociétés du groupe ne présentent que les créances et dettes envers le manager du pool. Si celui-ci détient des participations dans des filiales qui ont une créance envers lui dans le cash pool le jour du bilan, il peut y avoir restitution des versements. En vertu de l’art. 680 al. 2 CO, les actionnaires n’ont pas le droit de réclamer la restitution de leur versement, c’est-à-dire du capital-actions.

Il peut y avoir restitution de versements en cas de prêt à l’actionnaire, s’il n’a pas été accordé aux conditions normales du marché et qu’aucune réserve libre n’est disponible à concurrence du montant du prêt. Ceci est alors indiqué par l’organe de révision dans son rapport à l’attention de l’assemblée générale.

Le conseil d’administration d’une filiale doit, en première ligne, défendre les intérêts de sa société. Cela veut dire que les directives du groupe ne doivent être appliquées que si elles répondent aux intérêts de la société, dans le respect du droit applicable. La planification financière et le contrôle financier font partie des attributions intransmissibles et inaliénables du conseil d’administration (art. 716a CO). Aussi, le conseil d’administration de la filiale doit toujours veiller à ce que les liquidités et le financement de sa société soient garantis.

Définition du terme «chiffre d’affaires»Le terme «chiffre d’affaires» est employé à maintes reprises dans la loi. Il apparaît tout d’abord dans la directive qui réglemente les sociétés devant se soumettre à un contrôle ordinaire ou à un contrôle restreint (art. 727 al. 1 ch. 2 CO); deuxièmement, on le retrouve dans le cadre de la comptabilité des entreprises individuelles et des sociétés de

personnes (art. 957 al. 2 ch. 1 CO), et troisième-ment lorsqu’une entreprise est libérée de l’obligation de dresser des comptes consolidés (art. 963a al. 1 ch. 1 CO). Pourtant, le «chiffre d’affaires» n’est pas défini par la loi. C’est pourquoi la Chambre fiduciaire l’a clarifié en le définissant par l’ensemble des produits, notamment le produit net résultant de livraisons et de presta-tions, les produits financiers tels que les intérêts et dividendes ainsi que les autres produits comme les droits de licence et les produits hors exploita- tion et extraordinaires (Nouveau droit de la révision, sélection de questions et réponses de la Chambre fiduciaire de mars/novembre 2009).

DiscloseDécembre 2013 33

ConclusionLe nouveau droit comptable apporte une nouvelle structure à la comptabilité commerciale et la présentation des comptes. Dans certains domaines importants, comme l’hypothèse de la continuité de l’exploitation ou l’évaluation individuelle, il se rapproche des pratiques internationales. Certaines règles sont toutefois très rigides. Il faut, par exemple, respecter la structure minimale du bilan, dans l’ordre prescrit, de la trésorerie jusqu’au capital social non libéré. En particulier les entre- prises ayant une part importante de capital immobilisé, présentaient jusqu’à présent d’abord l’actif immobilisé puis l’actif circulant dans leurs comptes annuels. En outre, d’après les normes internationales de présentation des comptes, il est possible de distinguer les opérations de location de sorte que les installations achetées par le biais d’une location-financement soient comptabilisées dans le bilan, tandis que celles ayant fait l’objet d’un contrat de location simple apparaissent directement dans le compte de résultats. Avec le nouveau droit comptable en revanche, l’utilisateur doit décider si tous les biens loués sont enregistrés dans le bilan ou dans le compte de résultats. De plus, une incohérence tient au fait que les propres actions de l’entreprise doivent être présentées en diminution des capitaux propres, alors que les directives sur les réserves pour les propres actions n’ont (pour le moment) pas été modifiées.

Propres actions Selon la directive de présentation (art. 959a al. 2, ch. 3e CO), les propres actions sont déduites des capitaux propres. Leur acquisition est limitée à la part de fonds propres dont l’entreprise dispose librement à hauteur de 10% de la valeur nominale du capital-actions (art. 659 al. 1 CO). Pour les actions nominatives, cette limite est de 20% (art. 659 al. 2 CO). La disposition prévoyant la constitution d’une réserve d’un montant correspondant à la valeur d’acquisition n’est pas modifiée (art. 659a al. 2 CO). La réserve pour propres actions avait pour objectif de diminuer la distribution. Jusqu’à présent, les propres actions apparaissaient comme titres dans l’actif circulant. Étant donné qu’elles seront désormais présentées en diminution des capitaux propres, on peut arguer du fait qu’il n’y a plus lieu de constituer de réserve pour des propres actions. Toutefois, la valeur d’acquisition de celles-ci doit être prise en compte dans le calcul du montant à distribuer. C’est pourquoi certains pensent au contraire qu’il faut continuer de constituer et de comptabiliser une réserve pour propres actions.

Les actions de la société mère détenues par une filiale contrôlée constituent un cas particulier. Selon la loi, les mêmes limitations s’appliquent pour l’acquisition par la société mère de ces actions (art. 659b al. 1 CO). Il incombe à la société mère de constituer la réserve (art. 659b al. 3 CO). Du point de vue de la filiale, il s’agit de titres car elle n’a pas acquis ses propres actions, mais celles de la société mère. Une réserve pour propres actions doit être constituée chez la société mère parce qu’elle ne peut pas présenter les actions détenues par sa filiale en diminution de ses capitaux propres. Toutefois, certains pensent que les actions de la société mère détenues par des filiales peuvent être présentées en diminution de ses capitaux propres et qu’en contrepartie, il faut réduire la valeur comptable de la participation de la filiale.

Hypothèse de la continuité de l’exploitation Une hypothèse fondamentale de la présentation des comptes, à savoir la continuité des activités de l’entreprise dans un avenir prévisible, est désormais ancrée dans la loi (art. 958a al. 1 CO). Cette hypothèse est importante afin que les postes du bilan puissent être évalués à leur valeur de continuation. Si la continuité de l’exploitation n’est plus prévue ou est impossible, l’évaluation se fait sur la base des valeurs de liquidation (art. 958a al. 2 CO). L’entreprise est tenue de publier dans l’annexe les dérogations à l’hypothèse de continuité et de commenter leur influence sur sa situation économique (art. 958a al. 3 CO).

Restitution des versementsDans les groupes, l’administration de la trésorerie est souvent centralisée par un système de «cash pooling». Le manager de pool détient les liquidités soit de manière physique, soit de manière dématérialisée. Dans le premier cas, les sociétés du groupe ne présentent que les créances et dettes envers le manager du pool. Si celui-ci détient des participations dans des filiales qui ont une créance envers lui dans le cash pool le jour du bilan, il peut y avoir restitution des versements. En vertu de l’art. 680 al. 2 CO, les actionnaires n’ont pas le droit de réclamer la restitution de leur versement, c’est-à-dire du capital-actions.

Il peut y avoir restitution de versements en cas de prêt à l’actionnaire, s’il n’a pas été accordé aux conditions normales du marché et qu’aucune réserve libre n’est disponible à concurrence du montant du prêt. Ceci est alors indiqué par l’organe de révision dans son rapport à l’attention de l’assemblée générale.

Le conseil d’administration d’une filiale doit, en première ligne, défendre les intérêts de sa société. Cela veut dire que les directives du groupe ne doivent être appliquées que si elles répondent aux intérêts de la société, dans le respect du droit applicable. La planification financière et le contrôle financier font partie des attributions intransmissibles et inaliénables du conseil d’administration (art. 716a CO). Aussi, le conseil d’administration de la filiale doit toujours veiller à ce que les liquidités et le financement de sa société soient garantis.

Définition du terme «chiffre d’affaires»Le terme «chiffre d’affaires» est employé à maintes reprises dans la loi. Il apparaît tout d’abord dans la directive qui réglemente les sociétés devant se soumettre à un contrôle ordinaire ou à un contrôle restreint (art. 727 al. 1 ch. 2 CO); deuxièmement, on le retrouve dans le cadre de la comptabilité des entreprises individuelles et des sociétés de

personnes (art. 957 al. 2 ch. 1 CO), et troisième-ment lorsqu’une entreprise est libérée de l’obligation de dresser des comptes consolidés (art. 963a al. 1 ch. 1 CO). Pourtant, le «chiffre d’affaires» n’est pas défini par la loi. C’est pourquoi la Chambre fiduciaire l’a clarifié en le définissant par l’ensemble des produits, notamment le produit net résultant de livraisons et de presta-tions, les produits financiers tels que les intérêts et dividendes ainsi que les autres produits comme les droits de licence et les produits hors exploita- tion et extraordinaires (Nouveau droit de la révision, sélection de questions et réponses de la Chambre fiduciaire de mars/novembre 2009).

Disclose Décembre 201334

ConclusionLe nouveau droit comptable apporte une nouvelle structure à la comptabilité commerciale et la présentation des comptes. Dans certains domaines importants, comme l’hypothèse de la continuité de l’exploitation ou l’évaluation individuelle, il se rapproche des pratiques internationales. Certaines règles sont toutefois très rigides. Il faut, par exemple, respecter la structure minimale du bilan, dans l’ordre prescrit, de la trésorerie jusqu’au capital social non libéré. En particulier les entre- prises ayant une part importante de capital immobilisé, présentaient jusqu’à présent d’abord l’actif immobilisé puis l’actif circulant dans leurs comptes annuels. En outre, d’après les normes internationales de présentation des comptes, il est possible de distinguer les opérations de location de sorte que les installations achetées par le biais d’une location-financement soient comptabilisées dans le bilan, tandis que celles ayant fait l’objet d’un contrat de location simple apparaissent directement dans le compte de résultats. Avec le nouveau droit comptable en revanche, l’utilisateur doit décider si tous les biens loués sont enregistrés dans le bilan ou dans le compte de résultats. De plus, une incohérence tient au fait que les propres actions de l’entreprise doivent être présentées en diminution des capitaux propres, alors que les directives sur les réserves pour les propres actions n’ont (pour le moment) pas été modifiées.