Embed Size (px)

Citation preview

1

COMPTABILITÉ NATIONALE, STATISTIQUES ET INDICATEURS DU DÉVELOPPEMENT DURABLE :

ÉTAT DE L’ART ET DES RÉFLEXIONS

André VANOLI, président de l’Association de Comptabilité Nationale

Ecole thématique (CNRS) « L’évaluation de la durabilité »19-24 octobre 2008, Cargèse

2

I – Rappel : avant la problématique du développement durable

- fin de la période des 30 glorieuses, critiques à la croissance et à sa mesure :

• France, dès mai 1966, propositions de Bertrand de Jouvenel à la Commission des comptes de la Nation pour la « prise en compte dans la comptabilité nationale des services rendus à titre gratuit, des nuisances et des prélèvements sur la nature » ; note des services (INSEE, DP) soumise à CCN de mai 1967 « Note sur …nature »

• club de Rome et thème de la croissance zéro (The Limits to Growth, 1972), cf. ressources non renouvelables

• Travaux américains fin années soixante (Sametz), début années soixante-dix (principalement, Nordhaus et Tobin « Is growth obsolete ? » (1970) avec la proposition d’une « Mesure du bien-être économique » (avec une variante "Sustainable MEW"

• accent mis surtout alors sur mesure agrégat bien-être

3

- Comptables nationaux et statisticiens :

• discussions intenses, avec économistes et décideurs• ne suivent pas les propositions calcul agrégat (monétaire) du bien-être• conclusion provisoire, rapport ONU février 1976 « Comptes satellites à

ajouter aux comptes et bilans nationaux pour mesurer le bien-être » : modifications comptes centraux possibles partiellement seulement, travailler sur des compléments

• Le courant des indicateurs sociaux (fin années soixante, première moitié soixante-dix)

- intense débat public (cf. France Delors), effet de mode, puis tourne court en tant que tel

- cependant à l’origine énorme développement des statistiques sociales et des publications synthétiques (Social Trends au Royaume-Uni, Données sociales en France, etc.)

- effacement thème indicateurs sociaux dû surtout absence cadre intégrateur analogue à comptabilité économique (pas de numéraire) ; échec tentative Stone « Vers un système de statistiques démographiques et sociales » (SSDS, ONU, 1976), interrelations plutôt qu’intégration, longues listes d’indicateurs sociaux par domaine ; les statisticiens sociaux n’adhèrent pas.

4

- Années 80: attention croissante portée à développement statistique del’environnement et prise en compte phénomènes environnementaux dans CN

• Innovations institutionnelles ; ex. création de ministères de l’environnement (France 1971, après E-U et G-B) ; 1972, groupe interministériel d’évaluation de l’environnement (GIEE), présidé par Claude Gruson

• En France, création Commission interministérielle des comptes du patrimoine naturel (1978) ; énorme investissement collectif ; publication essai avancé (déc. 1986, Les comptes du patrimoine naturel) ; mais effort non poursuivi

- Début années quatre-vingt dix :

• De 82 à 93, les comptables nationaux à niveau international très absorbés par révision SCN 68 et préparation du SCN 93 (SEC95) système central enfin complet, avec comptes de patrimoine (économique) et comptes d’accumulation à couverture exhaustive de celui-ci

5

• Réflexions sous égide Banque mondiale sur questions de comptabilité environnementale

• Dernières années 80, émergence objectif politique mondial d’un développement socio-économique durable (sustainable) et environnementalement sain (« Our common future » 1987, de la World Commission on Environnement and Development, plus tard Conférence de Rio de Janeiro 1992)

• Pressions Banque mondiale – ONU aboutissent, début années 90, à élaboration internationale du cadre d’un compte satellite visant à une comptabilité intégrée de l’économie et de l’environnement ; préparation et discussion en parallèle avec achèvement SCN93 ; version provisoire d’un manuel publié par ONU en 1993 (« Integrated Environnemental and Economic Accounting » dit SEEA 1993). Principaux rédacteurs : Peter Bartelmus et Jan Van Tongeren (ONU) et Carsten Stahmer (consultant allemand)

• Le SEEA 1993 = un travail d’élaboration conceptuelle remarquable (voir une présentation rapide dans « Une histoire de la comptabilité nationale », p. 433-441 et notamment l’encadré 64) autour duquel une riche discussion a eu lieu

6

• Deux idées centrales : mesurer les coûts environnementaux non supportés par l’économie et la société, dits coûts environnementaux imputés ; ajuster le PIB de la CN

• Coût environnementaux imputés- coûts d’épuisement [des ressources naturelles] /coûts de dégradation- méthodes d’évaluation :

1 – aux valeurs marchandes (quand existent)2 – aux coûts de maintenance ou de conservation (évitement, restauration)3 – aux valeurs contingentes

- discussion :1 - d’application possible limitée2 – a manifestement les préférences du SEEA, mais :objection théorique d’économistes : n’aurait pas de base théorique, ;problème de l’état de référence, problèmes pratiques considérablesévaluation macro complète valeur annuelle des atteintes aux actifs naturels

7

3 – basée sur consentement à payer ou à recevoir, variation de surplus du consommateur et problématique du bien-être, applicable utilement niveau micro, problème d’agrégation et de transfert des résultats

• Calcul d’un produit intérieur net (PIN) ajusté pour l’environnement- série de tableaux avec nombreuses variantes relatives à méthodes

d’évaluation des coûts imputés, introduction d’une production pour les ménages, services de l’environnement aux producteurs, services de l’environnement aux consommateurs

- critique principale du point de vue des comptables nationaux : cette construction comptable, bien qu’intéressante par nombreuses questions soulevées, est axée essentiellement sur le calcul d’un produit intérieur net ajusté pour l’environnement à la baisse en valeur courante (souvent appelé improprement « PIB vert »). Or internalisation des coûts non supportés par l’économie modifierait les rapports de prix et les volumes etc., alors que là on augmente les coûts à valeur de production inchangée- une des autres critiques : le rééquilibrage des comptes n’est pas mené jusqu’au bout- sur cette base, opposition entre approche statique d’une correction comptable ex post de la valeur ajoutée produite et approche dynamique consistant en modélisation prospective d’un économie soumise à respect de normes environnementales

8

- noter pour mémoire (pour l’histoire, peut-être !) proposition A.V. en 1995 (Review of Income and Wealth) : ne pas baisser (sauf exceptions nécessaires en toute hypothèse, ex. pour l’épuisement de ressources non renouvelables marchandes) la valeur courante PIB/PIN, augmenter la valeur courante de la consommation finale du montant des coûts environnementaux non supportés par l’économie (ce montant = valeur de la tranche de nature consommée pendant la période couverte) et réduire l’épargne à due concurrence, inscrire une sorte de transfert en capital équivalent de la Nature à l’Économie. Proposition tombe à plat. De son côté le SEEA 93 n’entre pas en pratique

- à la fin période couverte par ce rappel historique : considérable enrichissement des systèmes de statistiques économiques, sociales et environnementales, des comptabilités nationales centrale et satellites, des analyses à couvertures larges (rapport sur les comptes économiques, panorama social également comparatif des nations, rapport sur l’état de l’environnement, etc.) ; dans ce conteste favorable, émergence notion développement durable :

• enrichit la problématique, vise à combiner les préoccupations (économiques, environnementales, sociales)

• mais ne simplifie pas les questions pour les observateurs ex post des phénomènes

9

II – DANS LE CONTEXTE DE LA PROBLÉMATIQUE DU DÉVELOPPEMENT DURABLE : VOIES EXPLORÉES POUR LES STATISTIQUES, INDICATEURS ET COMPTES

• Rappel de la définition « canonique » du DD (Commission Brundtland, 1987) : un développement qui « satisfait les besoins des générations présentes sans compromettre la capacité des générations futures à répondre aux leurs » = une définition de philosophie politique large, pas technique, susceptible d’interprétations diverses. Exemple : quels places et contenus donner aux notions d’équité intragénérationnelle et d’équité intergénérationnelle ?

• Un point largement admis : les besoins économiques, sociaux et environnementaux doivent être considérés et satisfaits simultanément les trois piliers (interdépendants) du DD : économique, social, environnemental

• Comment traduire, refléter, mesurer les trois types de préoccupations et leurs interrelations ?

Quatre types principaux de réponse

10

1 – LES INDICATEURS MULTIPLES DU DD

- s’ inscrivent le plus souvent, explicitement ou implicitement, dans l’optiquedes trois piliers- sont nombreux : d’une dizaine à plusieurs dizaines, jusqu'à centaine

Ex. 1 : France 2004 « Indicateurs nationaux du D.D. » : lesquels retenir ?3 piliers (économique, environnemental, socio-sanitaire)45 indicateurs, soit 15, par pilier, organisés suivant 12 thèmes

- 5 thèmes économiquesI. Indicateurs synthétiquesII. Amélioration de la croissance potentielleIII. Équité intergénérationnelle et qualité de la gestion patrimonialeIV. Innovation et rechercheV. Mode d’insertion dans la mondialisation

11

- 4 thèmes environnementauxVI. Changement climatiqueVII. Ressources environnementalesVIII. Modes de production et de consommationIV. Innovation et rechercheIX. Santé-environnement

- 3 thèmes sociaux-sanitairesX. Cohésion socialeXI. Modes de vie et santéXII. Valorisation des ressources humaines

Soit au total …… 52 indicateurs car certains sont subdivisés

12

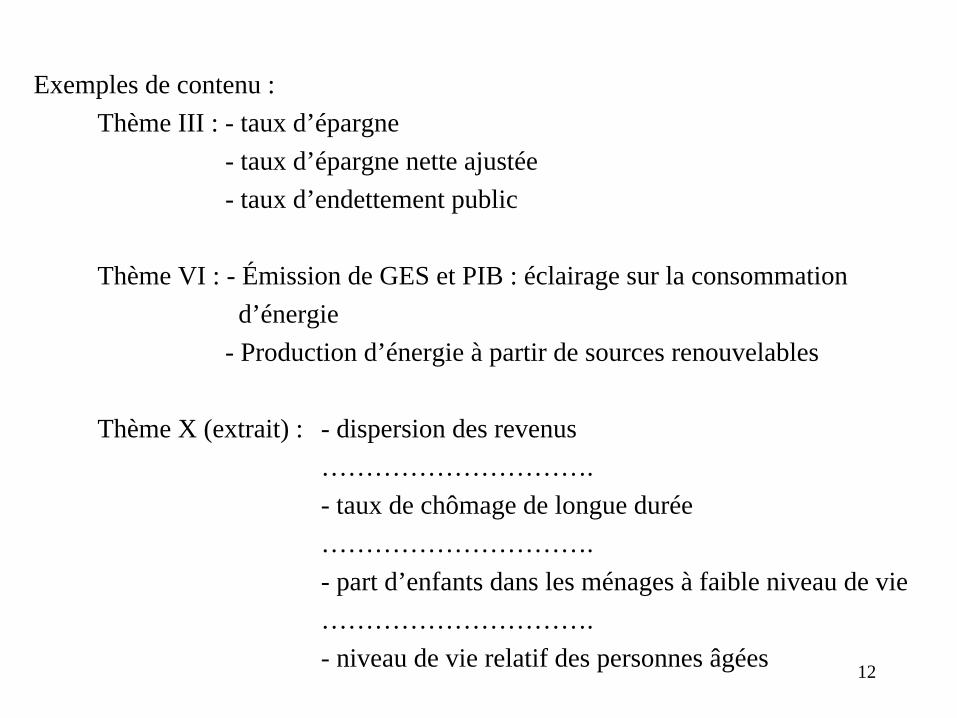

Exemples de contenu :Thème III : - taux d’épargne

- taux d’épargne nette ajustée- taux d’endettement public

Thème VI : - Émission de GES et PIB : éclairage sur la consommationd’énergie

- Production d’énergie à partir de sources renouvelables

Thème X (extrait) : - dispersion des revenus………………………….- taux de chômage de longue durée………………………….- part d’enfants dans les ménages à faible niveau de vie………………………….- niveau de vie relatif des personnes âgées

13

Thème XI : - espérance de vie sans incapacité………………………………- taux de suicide des jeunes- consommations responsables

. Alcool

. Tabac

. Obésité

Exemples d’inter-relations : éco-social, thèmes X, XIIéco-environnemental, thèmes VI, VII, VIIIenvironnemental socio-sanitaire, thème IX

14

Ex. 2 : France 2006 « Douze indicateurs phares de D.D. »Str. européen. D.D., SNDD

12 indicateurs « phares »1 – Taux de croissance du produit intérieur par habitant2 – Émissions totales de gaz à effet de serre3 – Part des énergies renouvelables dans la consommation totale d’énergie

primaire4 – Consommation d’énergie totale des transports5 – Quantité de déchets municipaux collectés6 – Indice d’abondance des populations d’oiseaux communs/milieux bâtis6bis – Indice d’abondance des populations d’oiseaux communs/milieux agricoles7 – Prises de poissons au-dessus des seuils de précaution8 – Espérance de vie en bonne santé9 – Part des ménages sous le seuil de pauvreté

(Taux de pauvreté monétaire après transferts sociaux)

15

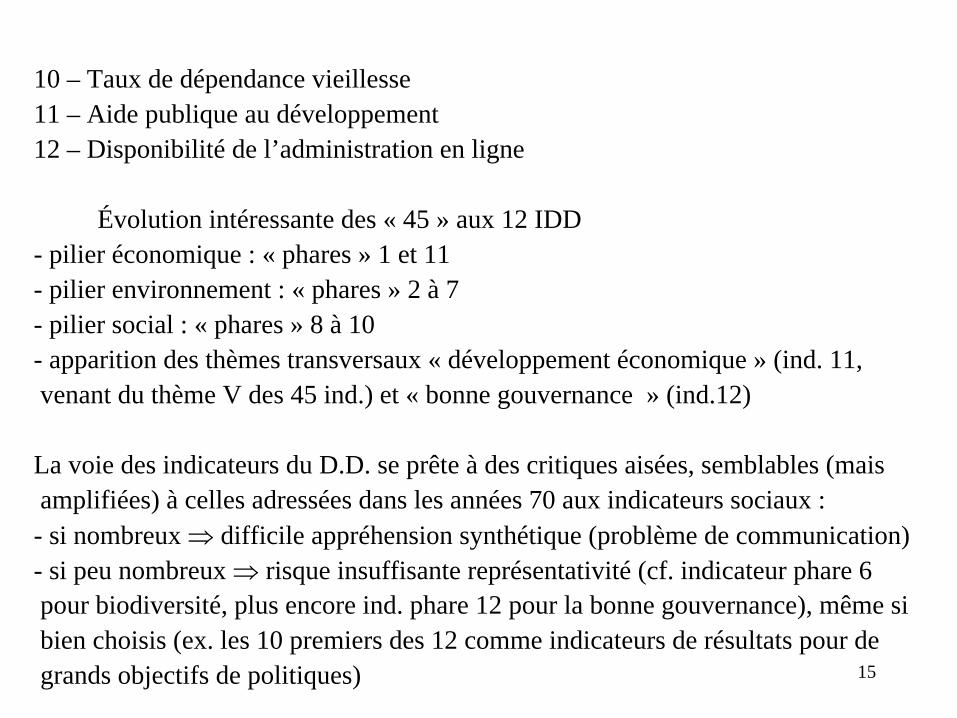

10 – Taux de dépendance vieillesse11 – Aide publique au développement12 – Disponibilité de l’administration en ligne

Évolution intéressante des « 45 » aux 12 IDD- pilier économique : « phares » 1 et 11- pilier environnement : « phares » 2 à 7- pilier social : « phares » 8 à 10- apparition des thèmes transversaux « développement économique » (ind. 11,venant du thème V des 45 ind.) et « bonne gouvernance » (ind.12)

La voie des indicateurs du D.D. se prête à des critiques aisées, semblables (maisamplifiées) à celles adressées dans les années 70 aux indicateurs sociaux :- si nombreux ⇒ difficile appréhension synthétique (problème de communication)- si peu nombreux ⇒ risque insuffisante représentativité (cf. indicateur phare 6pour biodiversité, plus encore ind. phare 12 pour la bonne gouvernance), même sibien choisis (ex. les 10 premiers des 12 comme indicateurs de résultats pour degrands objectifs de politiques)

16

- noter toutefois plus grande ouverture aujourd'hui à construction d'indicateurs composites par agrégation d'indices élémentaires :

. IDH a ouvert la voie

. dans champ environnemental : indice de performance environnementale (EPI), indice de durabilité environnementale (ESI)

. dans champ plus large : ex.indicateur composite du D.D. à partir des indicateurs phares européens (voir graphique 6) ; représentation graphique synthétique à partir de ces indicateurs (voir graphique 7)

. forces et faiblesses

. Voir dossier INSEE/IFEN dans l'Economie française, éd. 2008

17

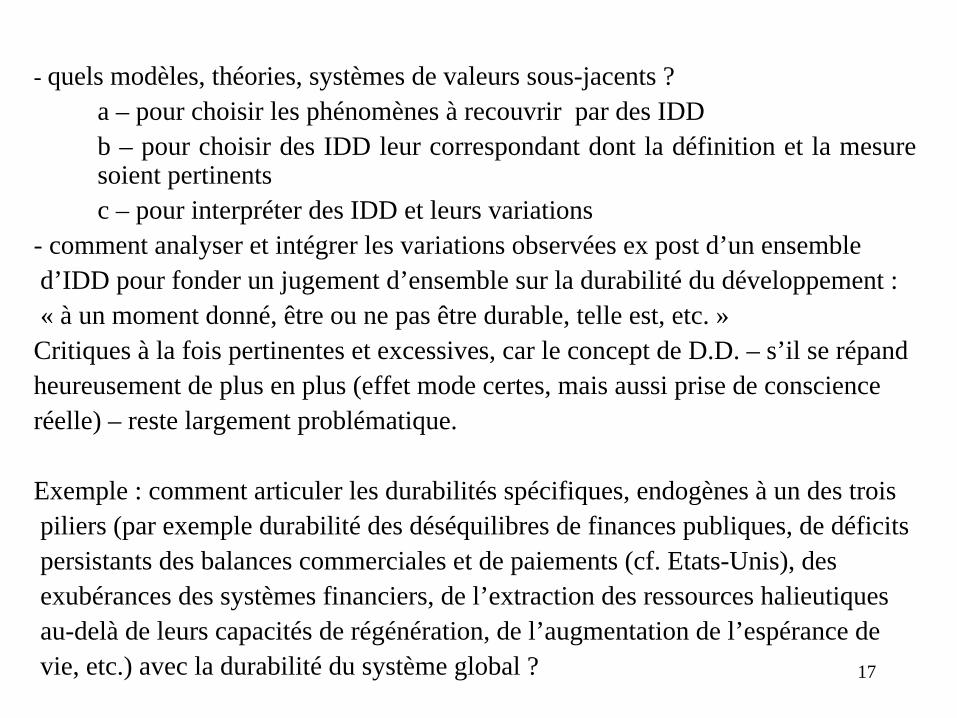

- quels modèles, théories, systèmes de valeurs sous-jacents ?a – pour choisir les phénomènes à recouvrir par des IDDb – pour choisir des IDD leur correspondant dont la définition et la mesure soient pertinentsc – pour interpréter des IDD et leurs variations

- comment analyser et intégrer les variations observées ex post d’un ensembled’IDD pour fonder un jugement d’ensemble sur la durabilité du développement :« à un moment donné, être ou ne pas être durable, telle est, etc. »Critiques à la fois pertinentes et excessives, car le concept de D.D. – s’il se répand heureusement de plus en plus (effet mode certes, mais aussi prise de conscience réelle) – reste largement problématique.

Exemple : comment articuler les durabilités spécifiques, endogènes à un des troispiliers (par exemple durabilité des déséquilibres de finances publiques, de déficitspersistants des balances commerciales et de paiements (cf. Etats-Unis), desexubérances des systèmes financiers, de l’extraction des ressources halieutiquesau-delà de leurs capacités de régénération, de l’augmentation de l’espérance devie, etc.) avec la durabilité du système global ?

18

Comment prendre en compte les différences d’horizon temporel entre les groupes de phénomènes ? Comment articuler les durabilités spatiales différentielles (ex. depays ou groupes de pays) avec celle de la planète ?Au total :

1. Les IDD ont comme fonction d’illustrer des problèmes une fois révélés, non de les faire apparaître ; fonction de communication2. Les IDD ne peuvent pas permettre de faire l’économie des systèmes d’information nécessaires, en particulier dans le domaine de l’environnement3. Les IDD ne peuvent pas permettre de faire l’économie des recherches et analyses nécessaires sur les ensembles complexes de phénomènes concernés (pas de voie paresseuse à la connaissance)

19

2 – PROPOSITIONS D’UN INDICATEUR SYNTHÉTIQUE DU D.D. EN VALEUR MONÉTAIRE

A – L’épargne nette ajustée de la Banque mondiale (genuine saving)• En pratique suit une démarche progressive dans voie prise en compte capital

étendu• Définition actuelle :

Épargne brute- consommation de capital fixe+ dépenses d’éducation- épuisement des ressources naturelles énergétiques, minérales et forestières (valeur rente sur quantités extraites)- dommages causés par les émissions de carbone (coût social marginal de traitement de la tonne émise)- (variante optionnelle) dommages dus aux particules PM10

20

• d’où ⇒ contenu effectif empirique partiel (fonction informations et méthodespossibles d’évaluation) ⇒ problème d’interprétation (pour cette raison, passage terminologique de épargne véritable à épargne nette ajustée)• problème introduction (implicite) du capital humain dans CN• épargne nette ajustée nationale et détention d’actifs à, ou par, l’étranger• optique extraction ressources naturelles et consommation de ces ressources (ex. pétrole)• problème du progrès technique• plus généralement, problèmes de connaissance et d’évaluation rendent difficile,peut-être impossible, de faire concorder le modèle théorique sous-jacent et lecontenu effectif de la mesure (voir plus loin)

21

B – Réflexions sur l’intégration des indicateurs du D.D. dans un cadre reposantsur une approche exhaustive du capital

• travaux d’un groupe de travail commun ONU Genève, OCDE, Eurostat (2007-2008)• objectif d’un jeu réduit d’indicateurs visant à estimer, en principe en valeurmonétaire, la variation du capital « total » correspondant aux quatre, ouplutôt cinq champs qui sont distingués : capital financier, capital produit, capitalnaturel, capital humain, capital social• sautons au résultat des travaux de ce groupe :

i. Rapport pré-définitif du 20.02.2008

22

Table 4.1 Suggested indicators based on the capital approach (p.44)

Real per capita economic wealth (EW) decomposed on:Real per capita produced capitalReal per capita human capitalReal per capita natural capitalReal per capita social capital (place holder)A physical indicator of climateA physical indicator of air qualityA physical indicator of water quantity/qualityA physical indicator of ecological integrityA physical indicator of biological diversityA physical indicator of soil productivityA physical indicator of educational attainmentA physical indicator of health statusA physical indicator for non-market benefits of social capitalA physical indicator on social capital (place holder) [kal11]

23

Ce jeu de 14 éléments (l’avant-dernier du tableau semble être resté ici parinadvertance) est composite. A l’épreuve, même virtuelle, de la nécessité, il afallu combiner des éléments monétaires (purement pour mémoire pour le capitalsocial) et des éléments physiques qui correspondent notamment à la totalité ducapital naturel non marchand (noter : real per capita natural capital concerneseulement l’extraction de ressources marchandes incluses dans les actifséconomiques de la CN)

Cette liste est encore fortement remaniée pour la version finale du rapport :

ii. Rapport définitif du 9 mai 2008 (p. 83-84)

24

Table 12 A proposed small set of sustainable development indicators

Indicator domain Stock Indicators Flow Indicators

Foundational well-beingHealt-adjusted life expectancy Changes in age-specific mortality

and morbidity (place holder)

Percentage of population with post-secondary education

Enrolment in post-secondary education

Temperature deviations from normals Greenhouse gas emissions

Ground-level ozone and fine particulate concentrations

Smog-forming pollutant emissions

Quality-adjusted water availability Nutrient loadings to water bodies

Fragmentation of natural habitats Conversion of natural habitats to other uses

Economic well-being Real per capita net foreign financial asset holdings Real per capita investment in foreign financial assets

Real per capita produced capital Real per capita net investment in produced capital

Real per capita human capital Real per capita net investment in human capital

Real per capita natural capital Real per capita net depletion of natural capital

Reserves of energy resources Depletion of energy resources

Reserves of mineral resources Depletion of mineral resources

Timber resource stocks Depletion of timber resources

Marine resource stocks Depletion of marine resources

25

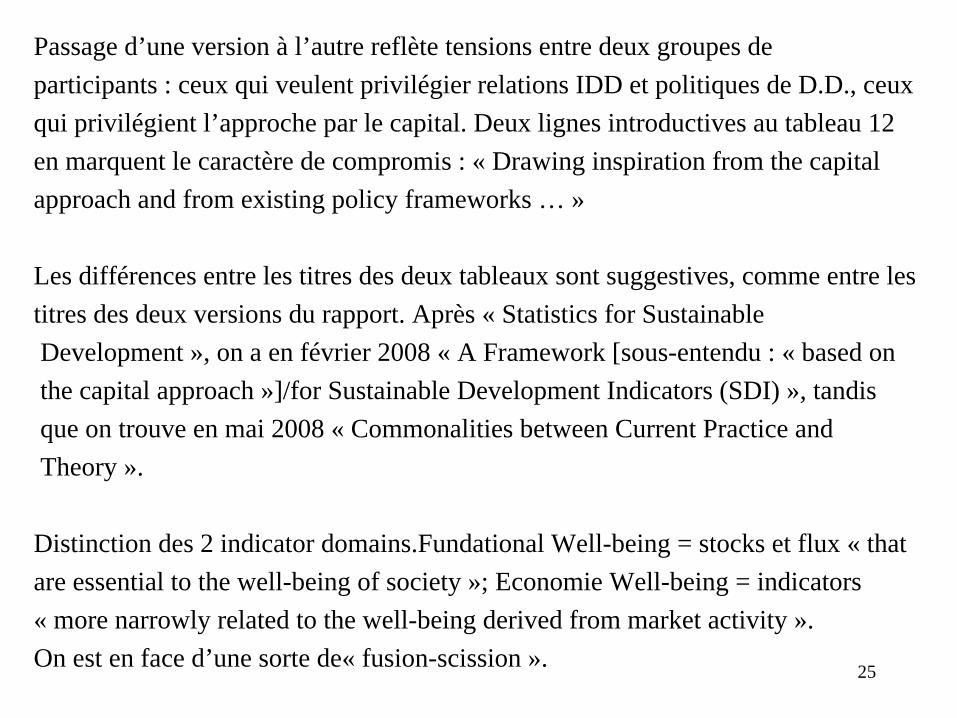

Passage d’une version à l’autre reflète tensions entre deux groupes departicipants : ceux qui veulent privilégier relations IDD et politiques de D.D., ceuxqui privilégient l’approche par le capital. Deux lignes introductives au tableau 12en marquent le caractère de compromis : « Drawing inspiration from the capitalapproach and from existing policy frameworks … »

Les différences entre les titres des deux tableaux sont suggestives, comme entre lestitres des deux versions du rapport. Après « Statistics for SustainableDevelopment », on a en février 2008 « A Framework [sous-entendu : « based onthe capital approach »]/for Sustainable Development Indicators (SDI) », tandisque on trouve en mai 2008 « Commonalities between Current Practice andTheory ».

Distinction des 2 indicator domains.Fundational Well-being = stocks et flux « thatare essential to the well-being of society »; Economie Well-being = indicators« more narrowly related to the well-being derived from market activity ». On est en face d’une sorte de« fusion-scission ».

26

C – Cadre théorique de référence de A et B est commun

• Théorie de la croissance optimale à long terme : référence souvent faite dans discussions sur comptabilité monétaire de l’environnement à article M. Weitzmande 1976 « On the Welfare Significance of National Product in a Dynamic

Economy ». Quaterly Journal of Economics, 99, p. 156-162(le rapport du groupe conjoint ne le mentionne pas, mais ensemble de référenceséquivalentes, notamment Arrow et alii, 2004).

Cadre de raisonnement très strict, en particulier :- économie se déplace le long trajectoire concurrentielle- consommateur représentatif maximise utilité intertemporelle- marché du capital concurrentiel avec anticipations parfaites- notion de capital généralisée

Dans un cadre de ce type, développement est durable si variation du capital totalpar tête est positive ou nulle. Variation marginale du capital et variationmarginale du bien-être sont conjointes.

27

• Conclusion de la communication d’Antoine d’Autume et Katheline Schubert aucolloque 2008 de l’ACN

« Les concepts d’épargne véritable et de produit national net, ou vert, découlent de manière naturelle des principes de la comptabilité nationale. Si l’on veut évaluer la croissance réelle de l’économie et apprécier sa durabilité, il faut prendre en compte tous les actifs de l’économie, mesurer leur évolution, positive ou négative, ainsi que les bénéfices monétaires et non- monétaires qu’ils procurent. Comme toujours, cette opération nécessite l’utilisation de prix. Elle s’appuie autant que possible sur des prix de marché mais doit recourir à des prix conventionnels pour prendre en compte des phénomènes comme l’environnement ou l’accumulation de connaissances qui échappent au marché. La comptabilité nationale rejoint alors la théorie économique. La mesure du bien-être n’est pas possible directement. Mais elle constitue l’arrière-plan théorique de la comptabilité nationale.

Nous avons montré que la théorie de la croissance en présence de ressources naturelles contribue effectivement à donner un fondement aux notions d’épargne véritable et de produit national net. La théorie confirme le résultat intuitif selon lequel la durabilité de la croissance impose une épargne véritable nulle, afin de préserver les capacités de consommation et de bien- être de toutes les générations, présentes et futures. La règle de Hartwick met ainsi à égalité toutes ces générations, en égalisant leurs niveaux d’utilité. Sa validité est très large comme nous nous sommes attachés à le montrer en tenant compte successivement du progrès technique, des échanges internationaux et de la croissance de la population.

La théorie indique aussi quels prix devraient être pris en compte pour mesurer correctement les actifs de l’économie qui échappent, totalement ou partiellement, aux mécanismes de marché.

28

Il s’agit, comme toujours, de prix fictifs d’un modèle d’optimisation. Leur définition peut guider le comptable national dans l’analyse des mécanismes qu’il conviendrait de prendre en compte. Elle ne lui fournit malheureusement pas de procédure concrète de mesure. Des mesures peuvent pourtant être obtenues, par exemple par les méthodes d’évaluation contingente qui s’attachent à mesurer le consentement à payer pour préserver tel ou tel élément de l’environnement. Mais leurs possibilités d’application restent limitées. Elles ne permettent évidemment pas de mesurer le coût que les agents attachent au réchauffement climatique. On peut alors penser à utiliser des évaluations conventionnelles, certes largement arbitraires mais ayant le mérite de fournir des ordres de grandeur et de baliser ainsi le domaine des possibles. La recherche sur les nouveaux indicateurs de la croissance se heurte à de graves problèmes de disponibilités des données. Elle a pourtant des marges de progression importante. »

• Cf aussi Arrow et alii (2004) p. 151-2 "While the criterion for sustainable developement is straightforward to express, implementing it poses severe empirical challenges"

• Une des critiques principales à ce type de démarche : hypothèse de substituabilitécomplète entre les diverses formes de capital (soutenabilité ou durabilité faible) ; or ne peut être sans limite (problème du capital critique)• A cela, le rapport du groupe conjoint –conscient du problème – répond que en théorie la dynamique des flux fictifs (accounting prices) prend en compte lesaspects de criticalité et substituabilité ; en théorie donc, le patrimoine ou capitalnational total (total national wealth) est un indicateur convenable du D.D., mêmeen présence de types de capital critiques et non substituables

29

• Mais, admet le rapport, pour le moment on ne sait pas dans beaucoup de casmesurer ou estimer les prix fictifs en question ; recourir alors à des indicateursphysiques (v. Tableau – 4.1 et 12 plus haut)

• On voit le dilemme :- les comptables nationaux ont répondu traditionnellement : nous ne savons pas étendre les mesures monétaires que nous effectuons pour l’économie marchande au-delà de certaines limites- beaucoup d’économistes disent : nous avons, dans un cadre théorique rigoureux, des réponses aux problèmes posés, mais nous ne savons pas vous dire comment procéder concrètement pour les mettre en œuvre

• De là, deux attitudes principales :- i. chercher à mesurer un indicateur synthétique du D.D., tel que proposé par les théoriciens, est une impasse ; le modèle théorique est rigoureux mais peu réaliste ; on peut douter de sa pertinence dans perspective à long terme dominée par incertitudes fortes.

30

- ii. La théorie nous montre la voie, la pratique est difficile, mais avancer dans la bonne direction au lieu de démarche empirique difficile à interpréter.

• Quelques commentaires complémentaires :- capital social (distinct du capital humain) = notion très floue, sur laquelle rapport du groupe conjoint bute- progrès technique : élément fondamental d’incertitude, traitement théorique comme un stock de capital (d’Autume, Schubert, ACN 2008) laisse sur sa faim- équité intra-générationnelle, une des composantes définition canonique du D.D. est laissée de côté, explicitement dans le rapport du groupe conjoint ; accent sur équité inter-générationnelle pour laquelle approche par le capital convient mieux (avec cependant des hypothèses très simplificatrices)- interprétation du Produit intérieur net en terme de bien-être, dans cadre modèle type Weitzman, avec hypothèses très simplificatrices également (consommateur représentatif, etc.) alors que comptables nationaux ont conclu de longue date (discussion d’Economica initiée par Hicks dans les années quarante) à l’impossibilité d’interpréter la variation en volume du revenu global d’une économie même purement marchande et sans externalités comme une variation équivalente du bien-être social (agrégation des préférences, inégalité des dotations patrimoniales et des revenus).

31

• Finalement :- le choix entre les deux attitudes principales (voir plus haut) : lié à changement de paradigme dominant ?- n’est-on pas en présence d’une « bulle théorique » ?

32

3 – UN INDICATEUR SYNTHÉTIQUE PUREMENT PHYSIQUE DU D.D. : L’EMPREINTE ÉCOLOGIQUE

• Voie à l’opposé de l’évaluation monétaire du capital total ; approche entièrement physique (Mathis Wackernagel, 1994)

• Hypothèse absence totale de substituabilité entre le capital naturel et les autresformes de capital, essentiellement le capital artificiel ; tout le capital naturel est critique. De ce fait, quoique centrée sur l’environnement naturel seul, empreinteéco propose un indicateur global de durabilité, le déficit ou le crédit écologique

• Crédit ou déficit écologique (de la planète, d’un pays, d’une zone micro) =biocapacité – empreinte écologiqueBiocapacité d’une entité = flux de ressources naturelles provenant de sa surfacebiologiquement productive dont elle dispose pendant une période donnée

33

Empreinte écologique d’une entité = flux de ressources naturelles qu’elle utilisependant la même période en résultat de sa consommation finale et des rejets etdéchets de celle-ci.

Biocapacité et empreinte écologique sont finalement estimées dans un numéraireunique qui est l’hectare global (surface d’un hectare dont la productivité est égaleà la productivité moyenne d’un hectare dans le monde)

• Résultats ont reçu grand écho politique et médiatique : rapport 2006, labiocapacité de la planète est calculée à 1,78 hag par habitant et l’empreinte écologique à 2,23 hag par habitant. Déficit donc.Résultats se prêtent à campagne sensibilisation opinion avec messages frappants etforts (il faudrait cinq planètes si toute la population mondiale devait atteindreniveau et mode de vie des Etats-Unis ; message plus récent : le 23/09/2008l’humanité a déjà consommé les ressources biologiques que la nature peutproduire en un an).

34

• Dans un premier temps les comptables nationaux, les statisticiens et leséconomistes ont marqué peu d’intérêt pour cette démarche souvent critiquéefortement par divers spécialistes (cf. Futuribles, octobre 2007)

• Son succès politico-médiatique les a ainsi trouvés peu prêts à une discussionargumentée sauf sur quelques points (ex. calcul de l’empreinte liée à l’énergied’origine nucléaire, couverture incomplète, progrès technique non pris en compte,aspects économiques et sociaux du D.D. laissés de côté)

• La méthode n’est pas transparente, elle pose des problèmes délicats (facteurs deconversion pour les consommations, facteur d’équivalence et de production pourla biocapacité)

• Dans un second temps, décision de regarder tout ceci de plus près. Ainsi l’IFENa lancé fin 2007 une étude approfondie destinée à reproduire les estimations pourla France, réfléchir à la méthodologie, tester et analyser des hypothèses alternatives, proposer éventuellement des aménagements de la méthode du GlobalFootprint Network. Un comité de suivi a été crée.

35

• Entre autres considérations, l’intérêt intellectuel de cet exercice est considérable.En effet, pour le moment la démarche méthodologique de l’empreinte écologiquen’a rien en commun avec la voie du tout monétaire et presque rien, au moins pourle moment, avec celle des IDD selon les trois piliers ou avec les projets quis’inscrivent dans les démarches mixtes qui vont être évoquées plus loin. Commentcomparer in fine les signaux qui proviendraient (même virtuellement) del’approche du capital total ou du calcul global des coûts de conservation (ou coûtsécologiques) imputés (non supportés par l’économie, voir plus loin) avec le déficitou le crédit écologique ?

• Pour le moment, je suspends mon jugement (et participe au comité de suivimentionné ci-dessus).

Noter que : l’IFEN a engagé aussi un exercice d’estimation de l’épargne ajustée dela Banque mondiale au sens de son contenu actuel.

36

4 – DES VOIES MIXTES DIVERSES

Une orientation moins systématisée que les deux précédentes cherche à combinerl’élaboration d’agrégats monétaires ajustés à la marge ou complémentaires de ceux de la CN avec les IDD physiques et monétaires multiples, éventuellement agrégés

sous la forme d'indicateurs composites.

A – Ajustements d’agrégats du cadre central de CN

Essentiellement, traitement nécessaire du prélèvement de ressources naturellesmarchandes non renouvelables ou renouvelables non cultivées.Pour les ressources non renouvelables, problème technique bien étudié de longuedate (estimation de la rente), plus délicat pour ressources renouvelables (nonforestières).Décision a buté principalement sur :

i. - assimiler (gisements de) ressources non renouvelables à du capital fixe et traiter rente nette comme CCF, et réduire le PIN, pas le PIB, ou considérer ces ressources comme des stocks, la vente de la tranche extraite comme une vente d’actifs et réduire le PIB (et donc le PIN) du montant de la rente totale sur les quantités extraites. Cette deuxième position très minoritaire (Vanoli) ; cependant Banque mondiale fait cela pour calcul épargne nette ajustée.

37

ii. – traiter les découvertes de ressources non renouvelables comme une production et une formation de capital (position officielle américaine très minoritaire) ou continuer à les traiter comme ressources non produites (« autre changement de valeur des actifs » dans le jargon du SCN/SEC).

B – Vers introduction partielle du SEEA dans les normes statistiques internationales

• SEEA 1993 : voir plus haut• SEEA 2003 : version beaucoup plus développée ; présenter les meilleurespratiques ; accent non porté (à différence SEEA 1993) sur ajustement des agrégatset en particulier PIN ajusté pour l’environnement ; en contrepartie, excèsd’éclectisme ; pas mis en pratique non plus• SEEA 2012 (?) : nouvelle version en préparation depuis 2007 ; cadre aussigroupe de Londres ; intention distinguer deux parties : d’une part ce qui est jugéassez mûr pour consensus et entrée dans normes statistiques internationales ;d’autre part, ce qui reste problématique et n’est pas mûr pour cela (probablement,

38

les ajustements d’agrégats monétaires par exemple)= opération de grande ampleur (INSEE et IFEN participent à nouveau)

C – Vers l’estimation des coûts totaux de la demande finale nationale ?

• Coûts totaux complets = coûts payés (supportés) + coûts non payés (nonsupportés)Coûts non payés = coûts des atteintes non compensées aux actifs naturels ; ne

figurentpas dans les valeurs de marché ; parfois appelés, dans pratique récente, coûts ouprix écologiques

• Ici référence au texte de remarques d’A.V. (28/03/2008) à propos de propositionsde l’A.E.E. (Jean-Louis Weber)

• A PIB et revenu disponible inchangés, somme des coûts non payés montre que nous consommons une partie de la Nature (domestique ou/et étrangère ou/etglobale) ; épargne de l’Économie alors réduite à due concurrence ; encontrepartie, flux de la Nature vers l’Économie, sorte de transfert en capital

39

involontaire de la Nature à l’Économie, augmentation de notre detteenvironnementale ; si restauration d’actifs antérieurement dégradés est effectuéepar l’Économie : transferts en capital dans l’autre sens et diminution detteEnvironnementale

• Nature domestique, Nature étrangère, Nature globale peuvent être concernées ;coûts non payés respectivement à distinguer ; matrice complète des échanges decoûts écologiques non payés est nécessaire, collaboration internationale requise

• Rapport coûts payés/supportés sur coûts totaux = ratio indicateur du déséquilibredes relations entre Économie et Nature (1 à l’équilibre). Serait un IDD synthétiqueintéressant (question substituabilité à préciser dans ce contexte, voir page suivante)

• Exercice difficile (informations nécessaires, méthodes d’évaluation). L’opérationd’estimation, l’analyse et l’interprétation des résultats ⇒ grande richessed’enseignements. Rappel : intérêt versus déficit/crédit écologique de l’empreinte écologique

40

• Problème de l’état de référence. Sortie paradis terrestre = référence un peudifficile. Etat de référence correspondant aux niveaux désirés par la société(objectifs à atteindre et normes fixées en termes physiques par les politiquesenvironnementales) ; approche à approfondir.

• Stock d’actifs naturels consommés depuis cet état de référence (passé)correspondant aux normes environnementales = stock de dette environnementale(ses trois composantes). Modifications des normes environnementales =réévaluation (autre changement des actifs au sens du SCN/SEC) du stock de cettedette.

• Évaluation des coûts non payés : aussi proches que possible de prix demarché/prix de transaction (coûts payés – effectifs – et coûts non payés – imputés– doivent être commensurables). Pour cela, en absence prix de marché, approche par les coûts de maintenance (conservation) ou de restauration est la plus adéquate(accent principal SEEA 1993, injustement décrié). Analogie avec approche desassureurs.

41

• Schémas comptables (non reproduits ici) de la note de remarques : schémas A, B,C

• L’analyse précédente laisse le PIB, comme le PIN [aux éventuelles ajustementsdu Cadre central près], inchangé en valeur nominale. Pas d’ajustement dans le sensd’un « PIN ajusté pour l’environnement » en valeur nominale (une fausse pisteselon moi).

• J’explore avec précaution (§ 14 ter et schéma D des remarques A.-V., cf. n° 16 des références bibliographiques) une manière

possible, dans le cadre d’une comptabilité avec coûts payés, non payés et totaux,de prendre en compte dans le contexte d’une comptabilité en volume (« à prixconstants ») les variations des contributions respectives de l’Économie et de laNature à la production de la Planète lorsque la pression sur la Nature varie (variation des coûts non payés). A prendre comme un essai à développer, sansplus. Bien noter que dans tous ces schémas, la Nature est considérée comme uneentité distincte de l’Économie, et pas seulement comme un secteur distinct dansl’Économie.

42

• Ces éléments visent dans l’immédiat la construction de comptescomplémentaires (satellites) au cadre central de CN. Si l’expérience, probablementassez longue, confirmait la faisabilité et la robustesse de telles estimations, leurinclusion dans un cadre central développé serait tout à fait envisageable.

D – Faut-il chercher à aller d’emblée plus loin dans cette voie ?

Sur ce qui est proposé ci-dessus en C, pas de différence forte entre approcheA.V.et propositions J.L. Weber pour le compte de l’AEE. En revanche,divergences sur la stratégie d’ensemble :

- A.V. : concentrer les efforts pour le moment sur l’objectif présenté en C ; considérable et pas facile à atteindre ; constituerait déjà un apport remarquable- J.L. Weber et l’AEE : propositions beaucoup plus ambitieuses :

- mesurer en outre la valeur (monétaire) des services finals des écosystèmes (en unités physiques, puis en valeur avec des prix implicites ou virtuels, CN dirait « prix imputés »)

43

- ajouter cela au PIB pour obtenir un produit intérieur global ou complet (« inclusive domestic product »)

- cinq observations (au moins) :i. – ce qui est dit des services intermédiaires rendus par les écosystèmes

aux producteurs marchands est pour le moins ambiguii. – les prix virtuels suggérés peuvent-ils êtres évalués pour l’ensemble

des services finals des écosystèmes ?iii. – s’agit-il de quasi-prix de transaction (de quasi-valeurs d’échange) ou

de valeurs d’usage (avec mesure des surplus des consommateurs) ?iv. – réponse à iii conditionne possibilité agrégation avec biens et services

marchandsv. – en toute hypothèse les services finals rendus par les écosystèmes (la

Nature) ne devraient pas être combinés avec le PIB dans les comptes de l’Économie. Apparaître dans les comptes de la Nature. Agrégation éventuelle du PIB et de ces services dans les comptes de la Planète pour former de nouveaux agrégats à qualifier convenablement.

44

E – Un certain retour aux indicateurs avec deux lectures recommandées

1 – Affronter la complexité des écosystèmes. Cf. article de J.L. Weber dans Ecological Economics de mars 2007, en particulier de qui est dit du diagnostic de la santé des écosystèmes et des quatre classes de santé- morbidité

2 – Quels indicateurs pour la gestion de la biodiversité ? Cf. texte d’Harold Levrel, octobre 2007

CONCLUSION

Réfléchir au, et à partir du, cas du changement climatique.

![Comptabilité Nationale - Cours Et 58 Exercices Corrigés [Fsjes-tanger.com]](https://img.pdfslide.fr/doc/110x75/577c7b471a28abe05497a236/comptabilite-nationale-cours-et-58-exercices-corriges-fsjes-tangercom.jpg)