Embed Size (px)

Citation preview

1

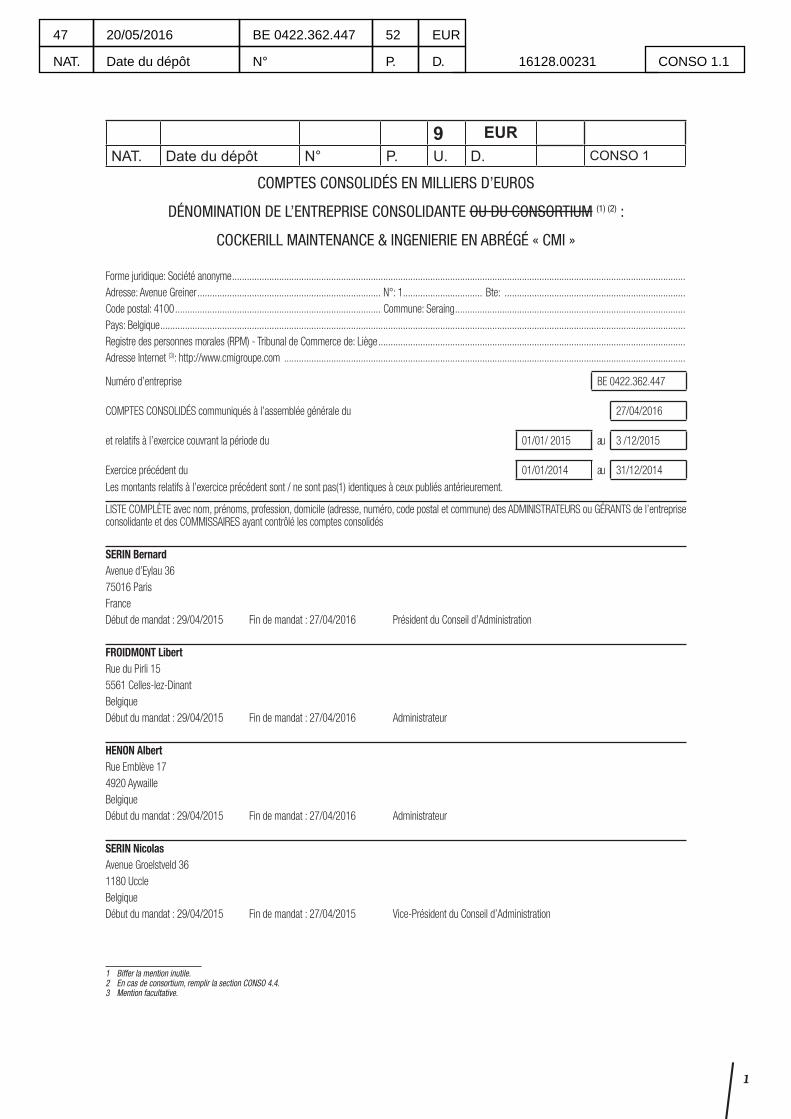

9 EURNAT. Date du dépôt N° P. U. D. CONSO 1

COMPTES CONSOLIDÉS EN MILLIERS D’EUROS

DÉNOMINATION DE L’ENTREPRISE CONSOLIDANTE OU DU CONSORTIUM (1) (2) :

COCKERILL MAINTENANCE & INGENIERIE EN ABRÉGÉ « CMI » Forme juridique: Société anonyme .......................................................................................................................................................................................Adresse: Avenue Greiner .......................................................................... N°: 1 ................................ Bte: .........................................................................Code postal: 4100 ................................................................................... Commune: Seraing .............................................................................................Pays: Belgique ....................................................................................................................................................................................................................Registre des personnes morales (RPM) - Tribunal de Commerce de: Liège ............................................................................................................................Adresse Internet (3): http://www.cmigroupe.com ..................................................................................................................................................................

Numéro d’entreprise BE 0422.362.447

COMPTES CONSOLIDÉS communiqués à l’assemblée générale du 27/04/2016

et relatifs à l’exercice couvrant la période du 01/01/ 2015 au 3 /12/2015

Exercice précédent du 01/01/2014 au 31/12/2014

Les montants relatifs à l’exercice précédent sont / ne sont pas(1) identiques à ceux publiés antérieurement.

LISTE COMPLÈTE avec nom, prénoms, profession, domicile (adresse, numéro, code postal et commune) des ADMINISTRATEURS ou GÉRANTS de l’entreprise consolidante et des COMMISSAIRES ayant contrôlé les comptes consolidés

SERIN BernardAvenue d’Eylau 3675016 ParisFranceDébut de mandat : 29/04/2015 Fin de mandat : 27/04/2016 Président du Conseil d’Administration

FROIDMONT LibertRue du Pirli 155561 Celles-lez-DinantBelgiqueDébut du mandat : 29/04/2015 Fin de mandat : 27/04/2016 Administrateur

HENON AlbertRue Emblève 174920 AywailleBelgiqueDébut du mandat : 29/04/2015 Fin de mandat : 27/04/2016 Administrateur

SERIN NicolasAvenue Groelstveld 361180 UccleBelgiqueDébut du mandat : 29/04/2015 Fin de mandat : 27/04/2015 Vice-Président du Conseil d’Administration

1 Biffer la mention inutile.2 En cas de consortium, remplir la section CONSO 4.4.3 Mention facultative.

47

NAT.

20/05/2016

Date du dépôt

BE 0422.362.447

N°

52

P.

EUR

D. 16128.00231 CONSO 1.1

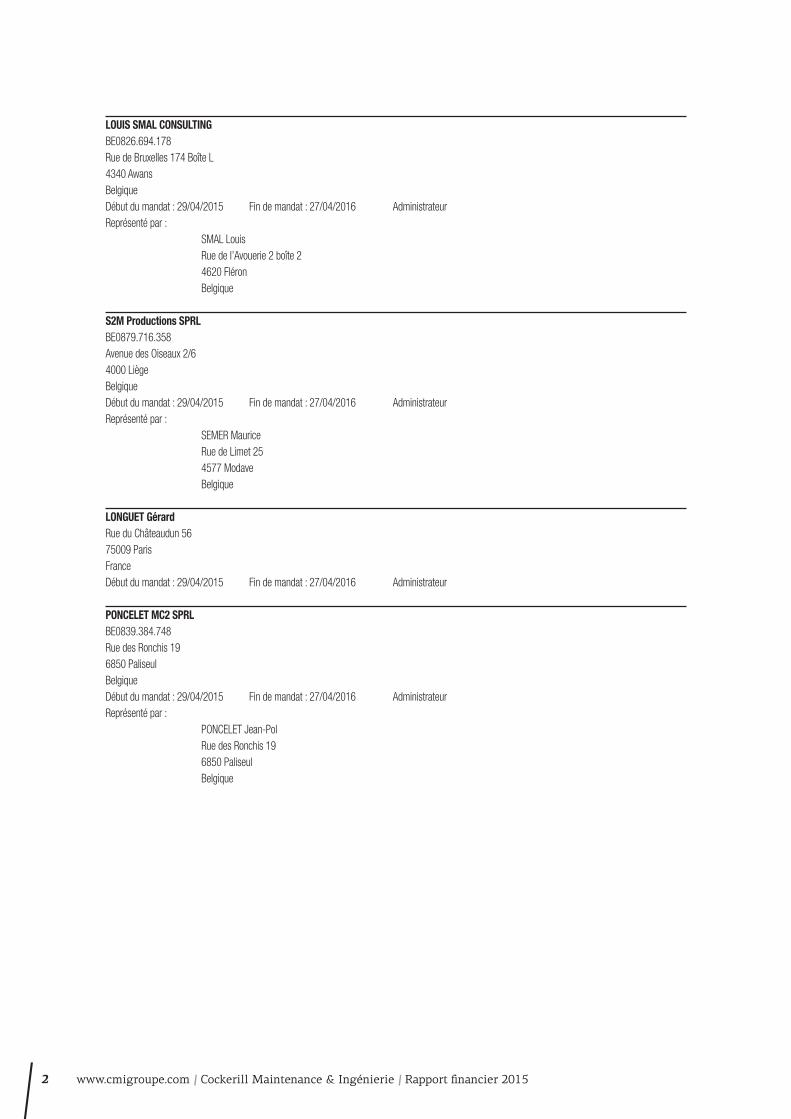

2 www.cmigroupe.com | Cockerill Maintenance & Ingénierie | Rapport financier 2015

LOUIS SMAL CONSULTINGBE0826.694.178Rue de Bruxelles 174 Boîte L4340 AwansBelgiqueDébut du mandat : 29/04/2015 Fin de mandat : 27/04/2016 AdministrateurReprésenté par : SMAL Louis Rue de l’Avouerie 2 boîte 2 4620 Fléron Belgique

S2M Productions SPRLBE0879.716.358Avenue des Oiseaux 2/64000 LiègeBelgiqueDébut du mandat : 29/04/2015 Fin de mandat : 27/04/2016 AdministrateurReprésenté par : SEMER Maurice Rue de Limet 25 4577 Modave Belgique

LONGUET GérardRue du Châteaudun 5675009 ParisFranceDébut du mandat : 29/04/2015 Fin de mandat : 27/04/2016 Administrateur

PONCELET MC2 SPRLBE0839.384.748Rue des Ronchis 196850 PaliseulBelgiqueDébut du mandat : 29/04/2015 Fin de mandat : 27/04/2016 AdministrateurReprésenté par : PONCELET Jean-Pol Rue des Ronchis 19 6850 Paliseul Belgique

3

DELOITTE REVISEURS D’ENTREPRISES SC sfd SCRL BE 0429.053.863N° de membre : IRE 1986-B00025Berkenlaan 8b1831 DiegemBelgiqueDébut du mandat : 24/04/2013 Fin de mandat : 27/04/2016 CommissaireReprésenté par : WEERTS Laurent (Commissaire) N° de membre IRE : 2000-A01879 Rue Alfred Deponthière 4431 Loncin Belgique (éventuellement suite aux pages CONSO 1 bis, 1 ter, ........) Documents joints aux présents comptes consolidés: - le rapport de gestion consolidé

- le rapport de contrôle des comptes consolidés

Cas où les comptes consolidés d’une société de droit étranger sont déposés par une filiale belgeDénomination de la filiale belge déposante (article 113, § 2, 4°a du Code des sociétés)

Numéro d’entreprise de la filiale belge déposante Nombre total de pages déposées: ........ 52 ........ Numéro des sections du document normalisé non déposées parce que sans objet: ................................... Signature Signature (nom et qualité) (nom et qualité)

4 www.cmigroupe.com | Cockerill Maintenance & Ingénierie | Rapport financier 2015

Table des matièresChapitre 1 | Rapport de gestion consolidé.................................................................................................................. 5

Chapitre 2 | Etats financiers consolidés ...................................................................................................................... 8Etat consolidé de la situation financière ........................................................................................................................................... 8

Etat consolidé du résultat global .................................................................................................................................................... 9

Etat consolidé des variations des capitaux propres ......................................................................................................................... 10

Tableau consolidé des flux de trésorerie ........................................................................................................................................ 11

Notes aux états financiers consolidés ........................................................................................................................................... 12

1. Informations générales ........................................................................................................................................................ 12

2. Méthodes comptables ......................................................................................................................................................... 12

3. Jugements comptables significatifs et principales sources d’incertitude relatives aux estimations ..................................................... 18

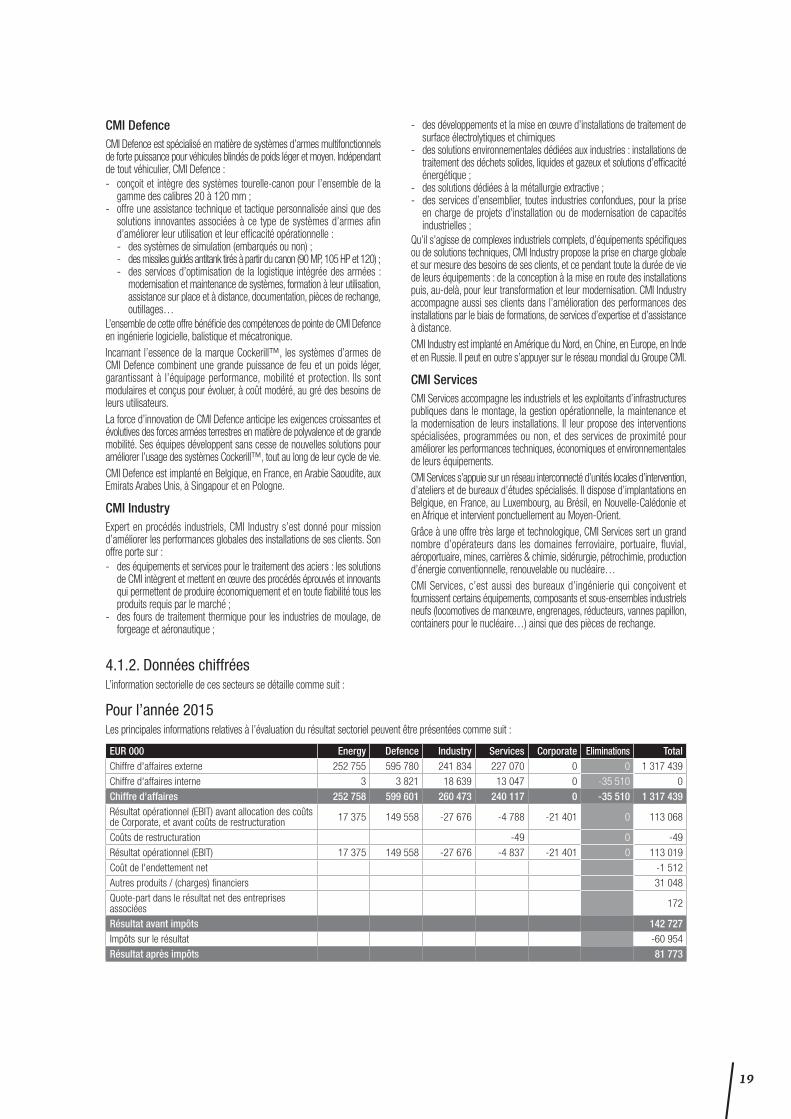

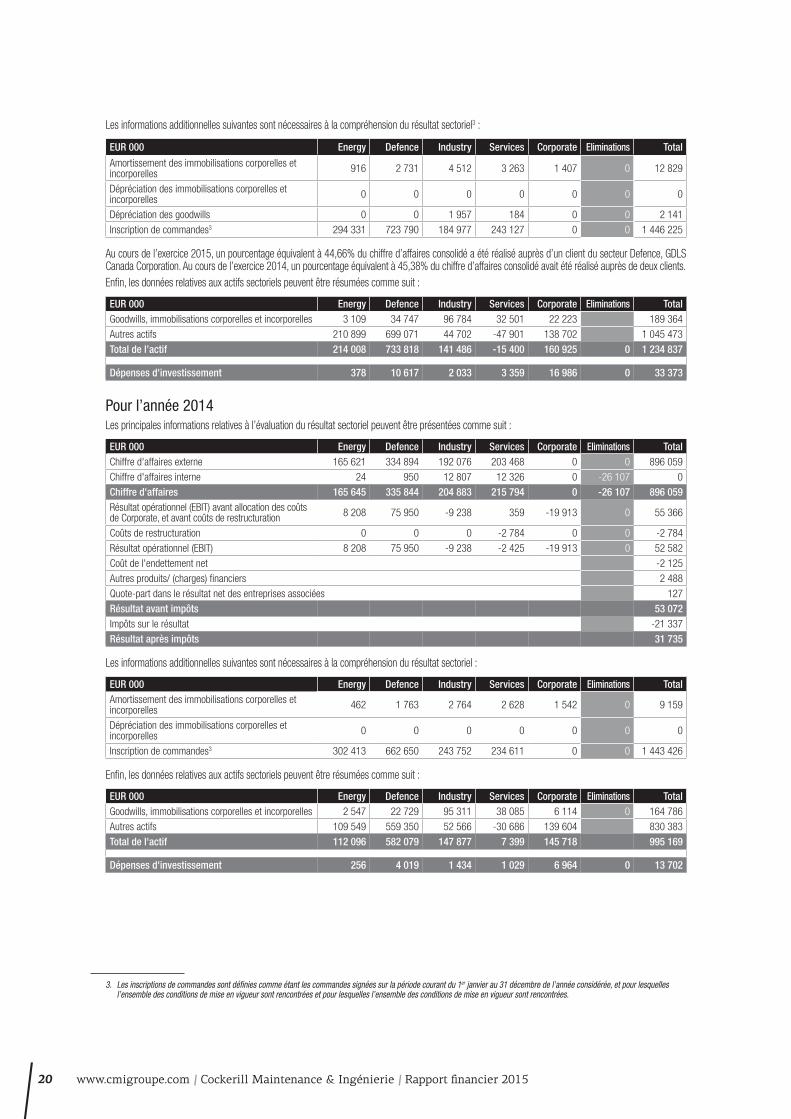

4. Informations sectorielles....................................................................................................................................................... 18

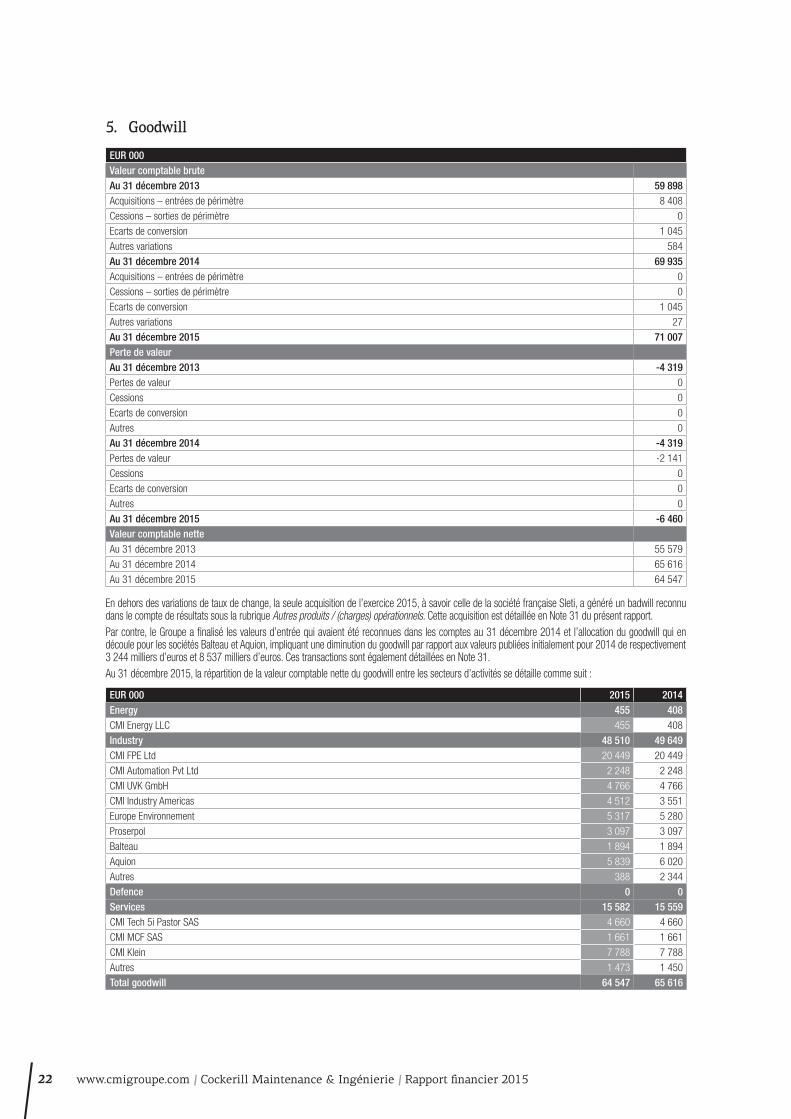

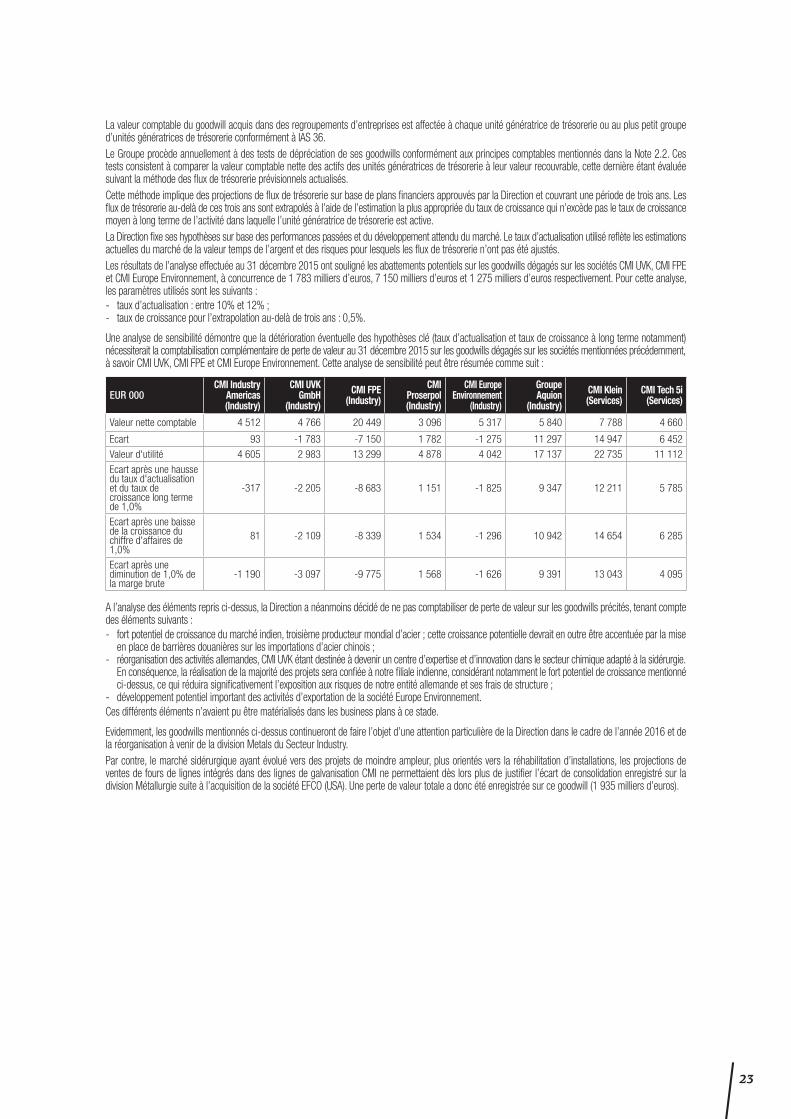

5. Goodwill ............................................................................................................................................................................ 22

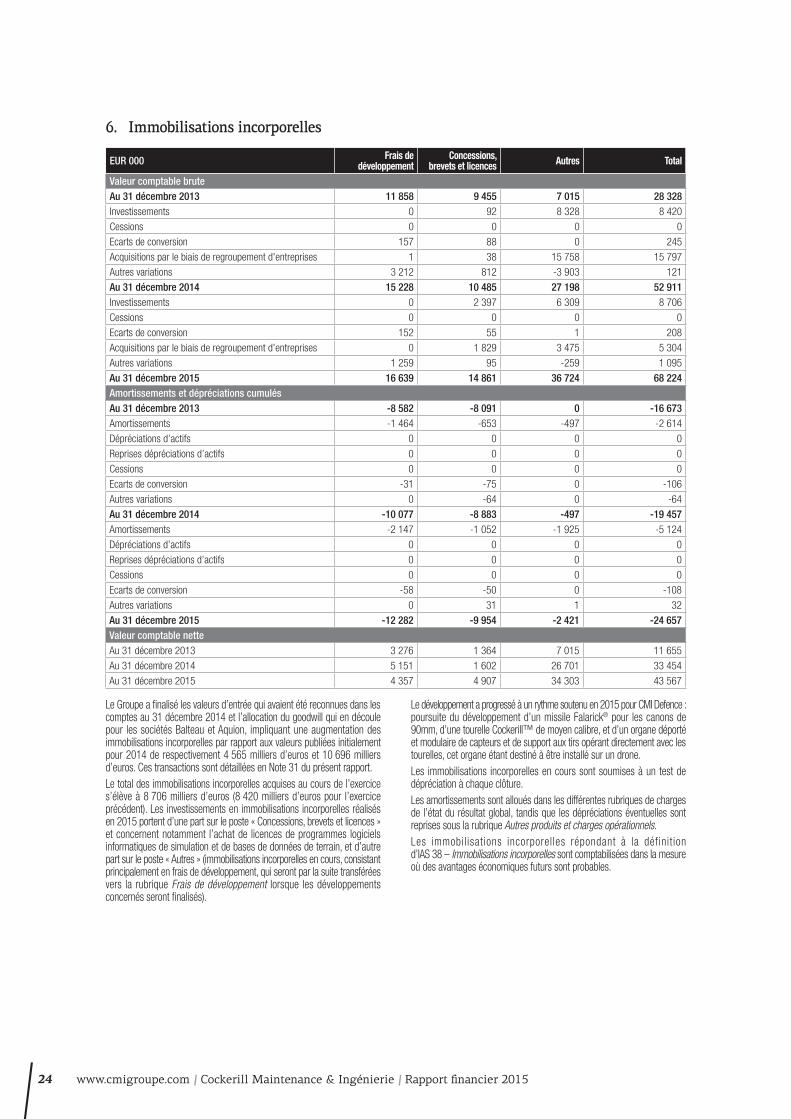

6. Immobilisations incorporelles ................................................................................................................................................ 24

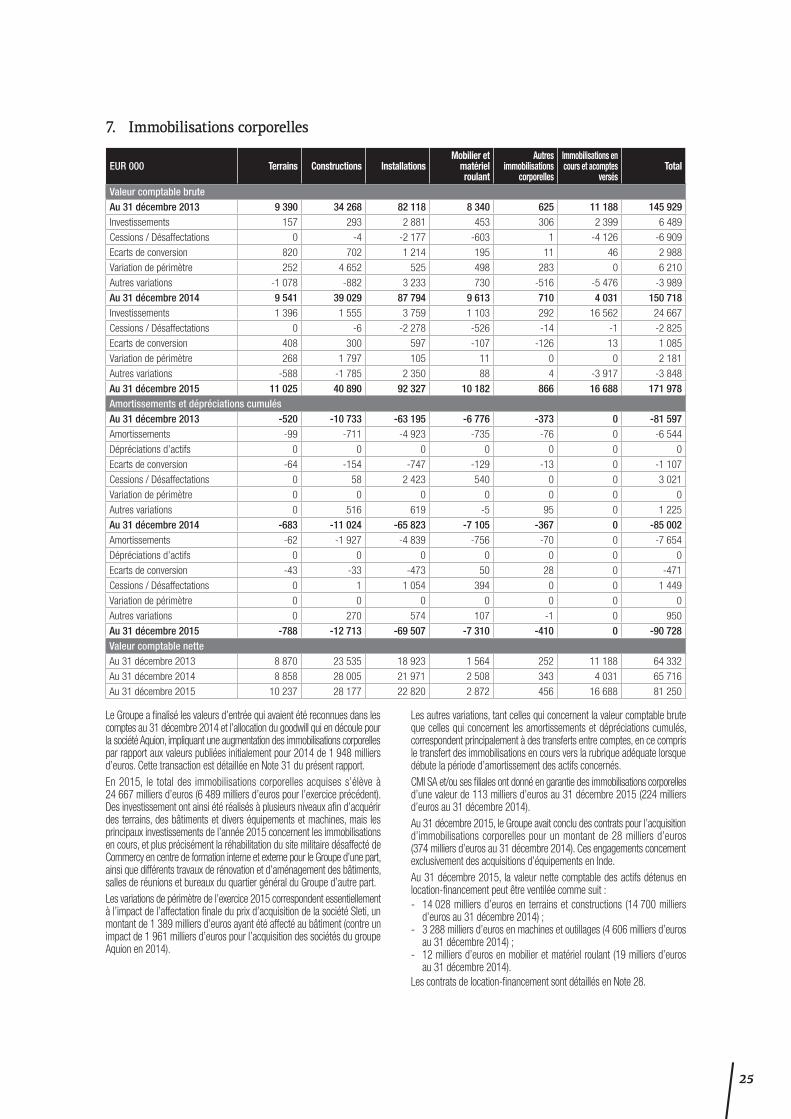

7. Immobilisations corporelles .................................................................................................................................................. 25

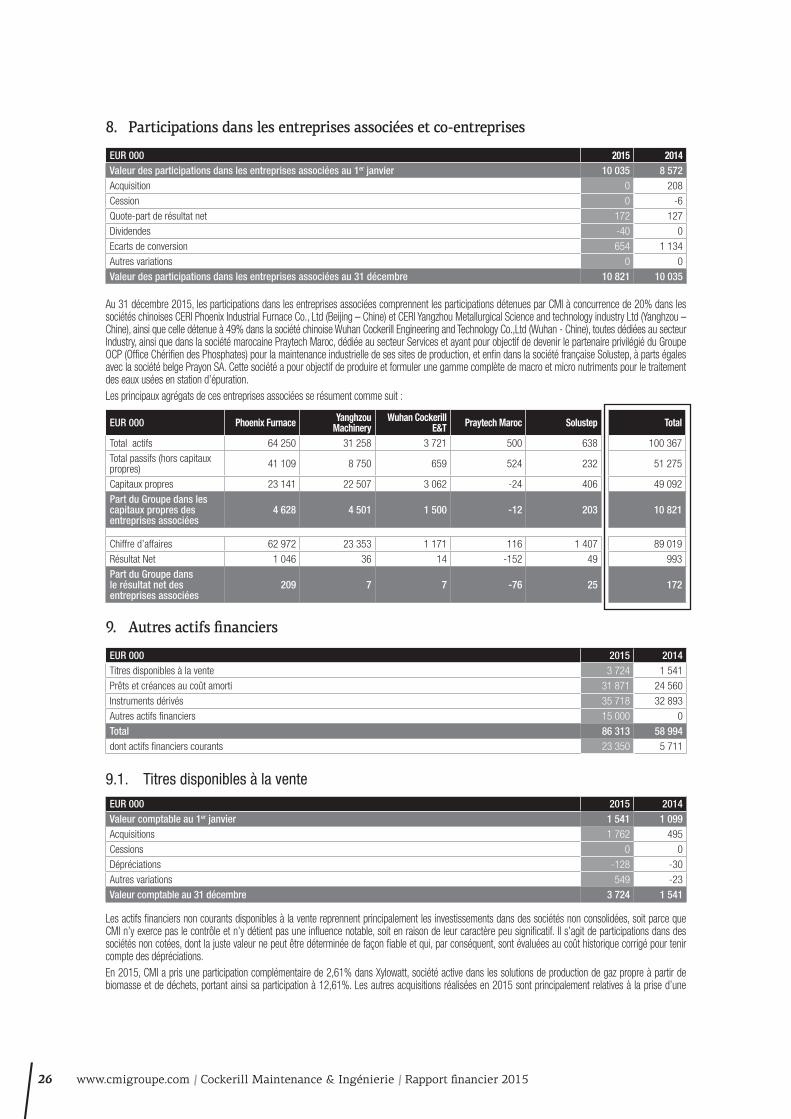

8. Participations dans les entreprises associées et co-entreprises .................................................................................................. 26

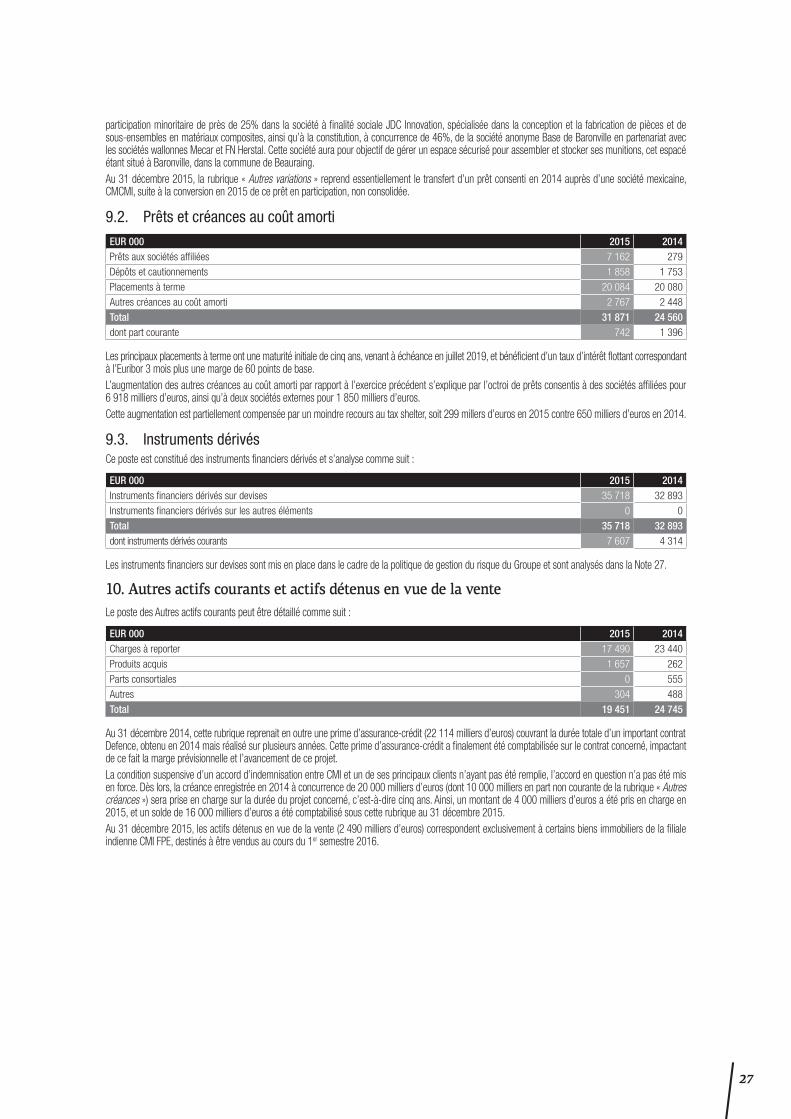

9. Autres actifs financiers ......................................................................................................................................................... 26

10. Autres actifs courants et actifs détenus en vue de la vente ........................................................................................................ 27

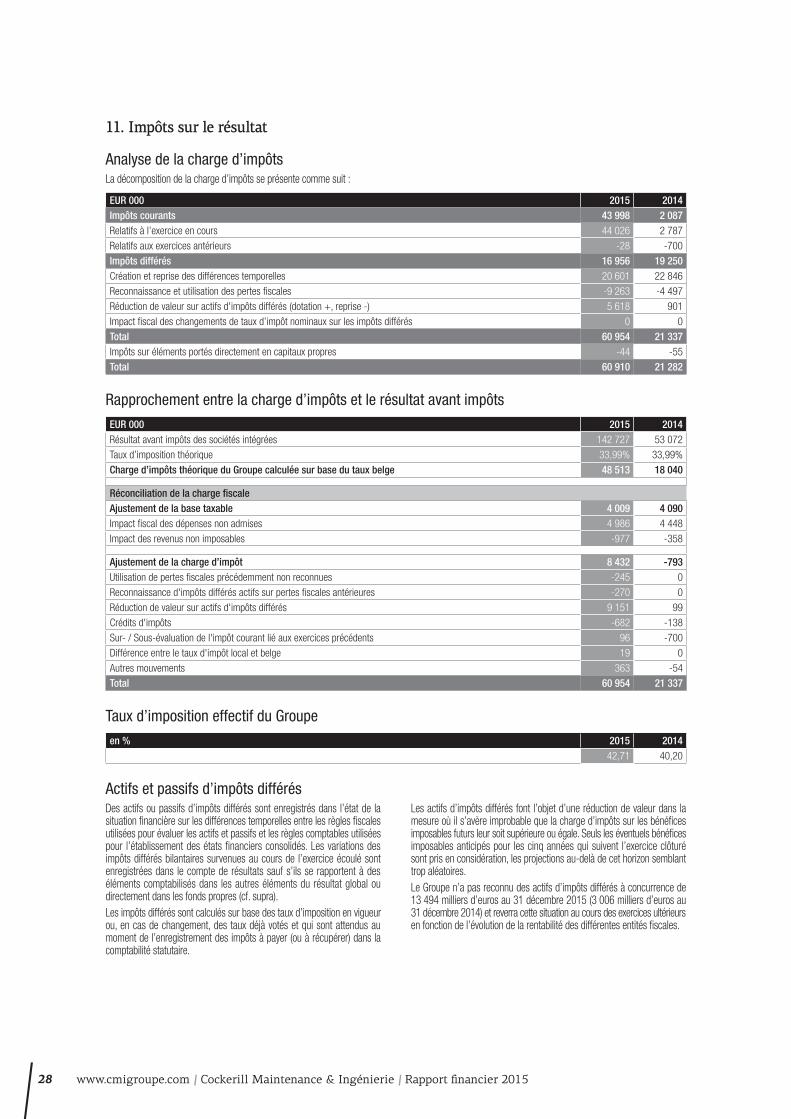

11. Impôts sur le résultat ........................................................................................................................................................... 28

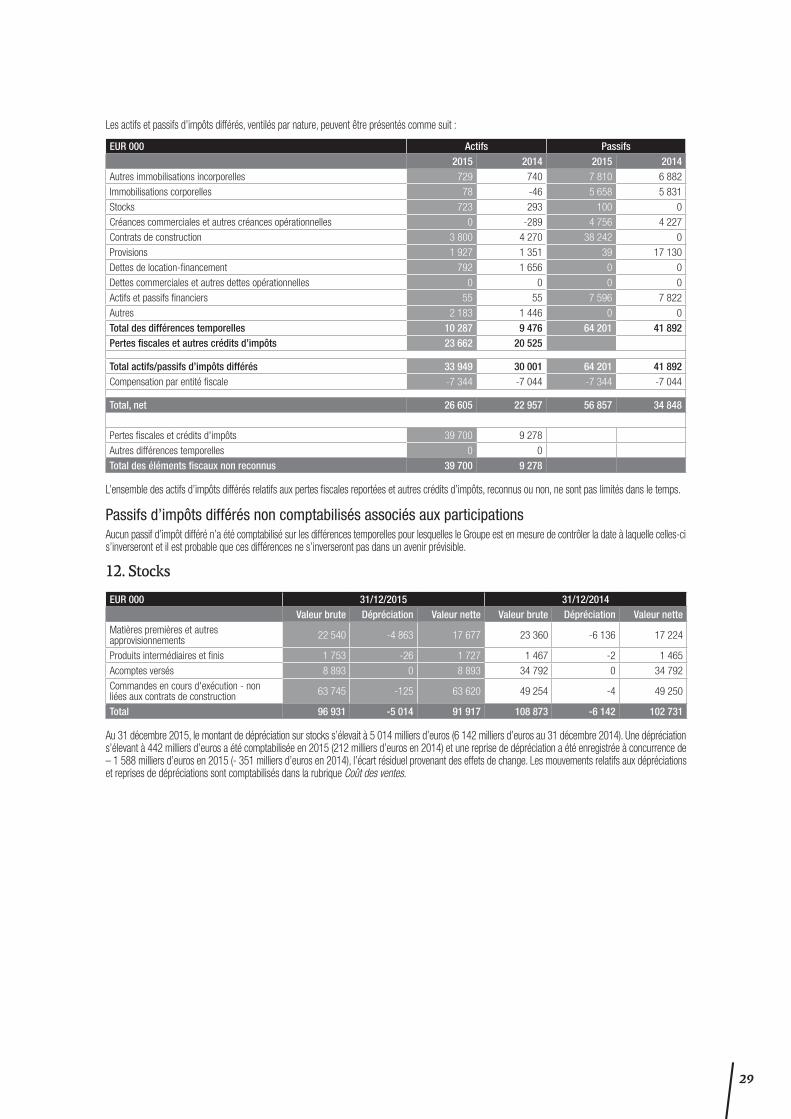

12. Stocks .............................................................................................................................................................................. 29

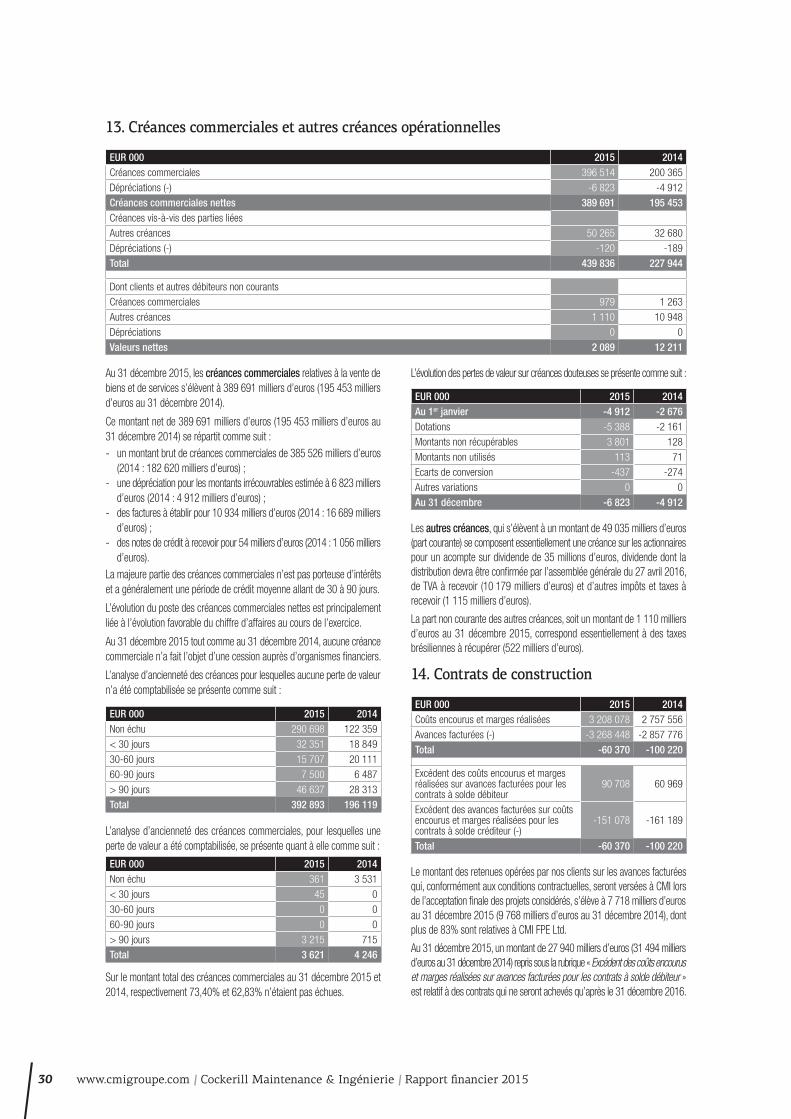

13. Créances commerciales et autres créances opérationnelles....................................................................................................... 30

14. Contrats de construction ..................................................................................................................................................... 30

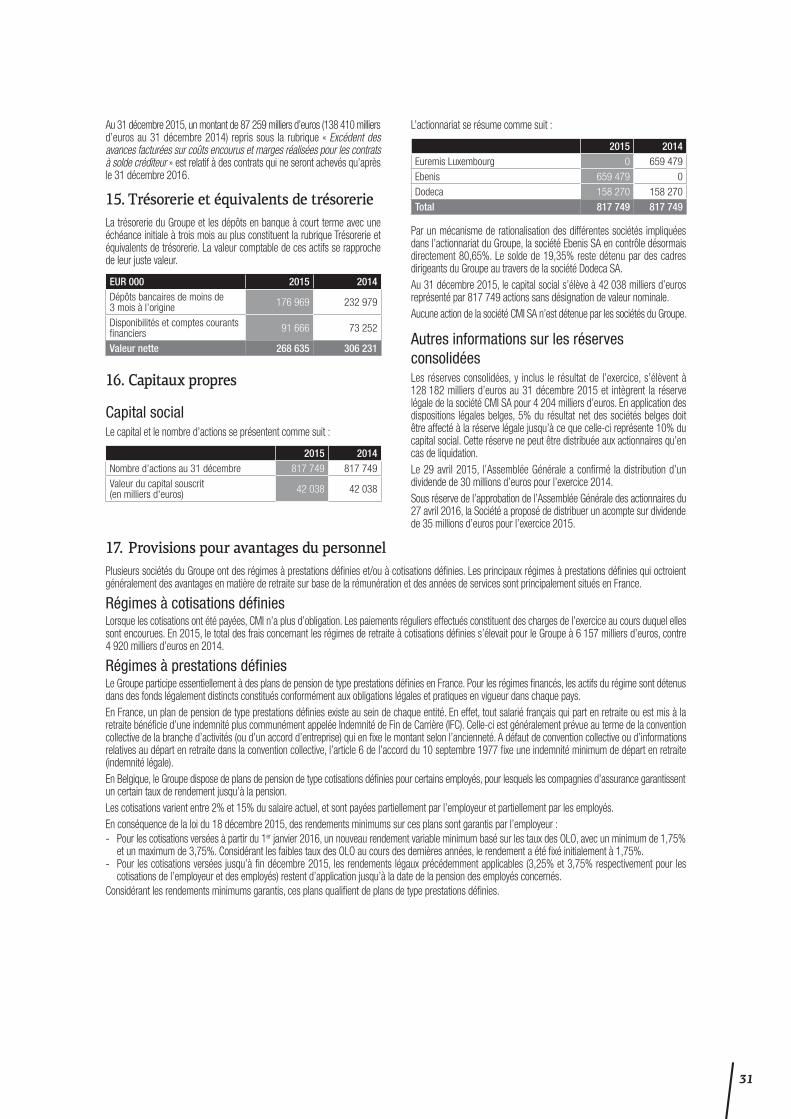

15. Trésorerie et équivalents de trésorerie .................................................................................................................................... 31

16. Capitaux propres ................................................................................................................................................................ 31

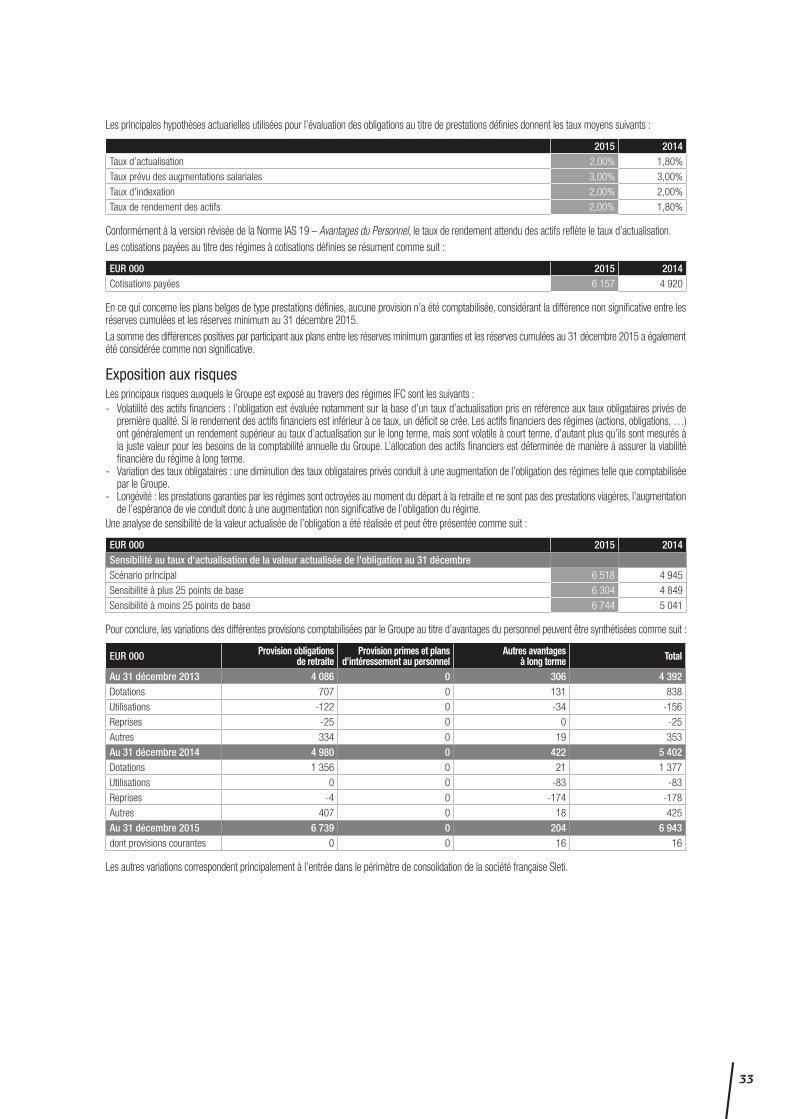

17. Provisions pour avantages du personnel ................................................................................................................................. 31

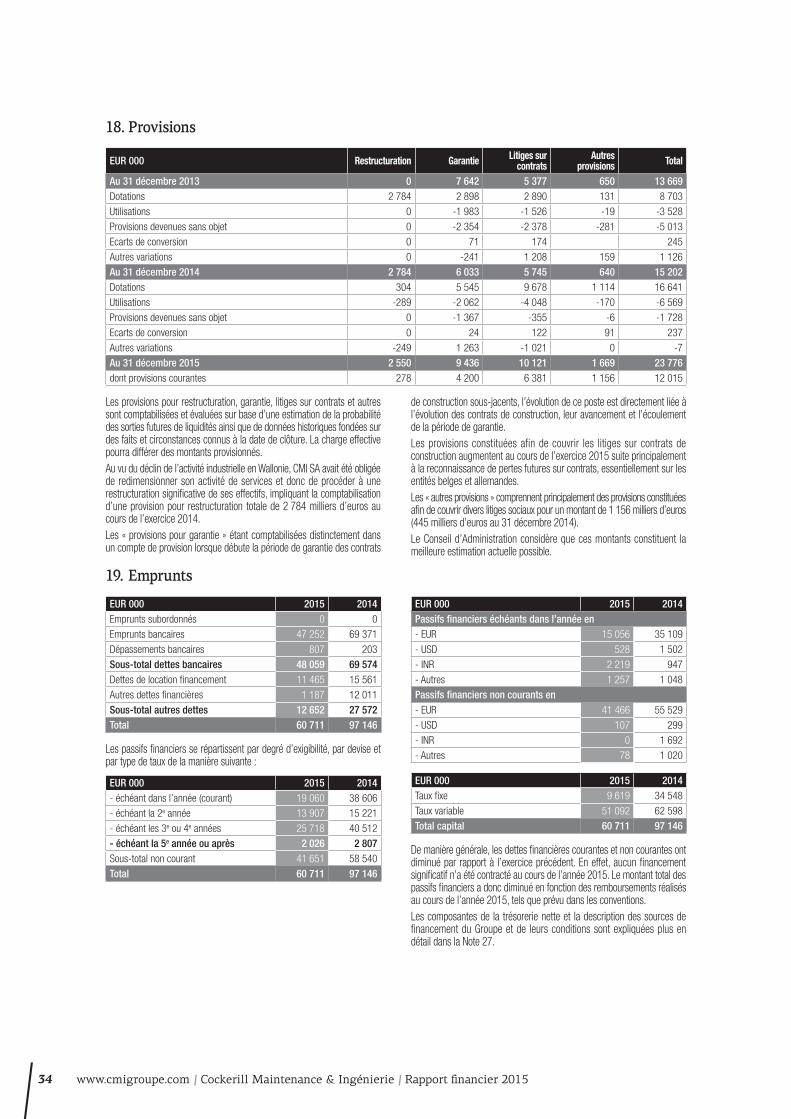

18. Provisions .......................................................................................................................................................................... 34

19. Emprunts .......................................................................................................................................................................... 34

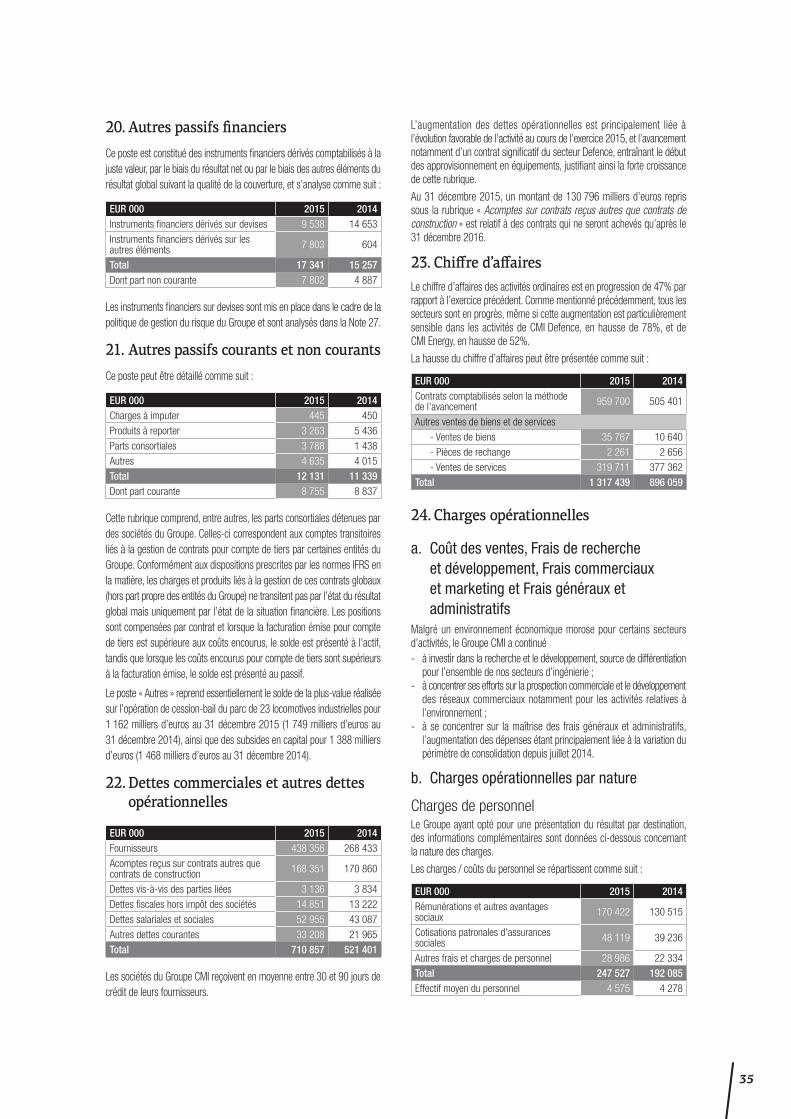

20. Autres passifs financiers ...................................................................................................................................................... 35

21. Autres passifs courants et non courants ..........................................................................................................................................................35

22. Dettes commerciales et autres dettes opérationnelles ............................................................................................................... 35

23. Chiffre d’affaires ................................................................................................................................................................. 35

24. Charges opérationnelles ...................................................................................................................................................... 35

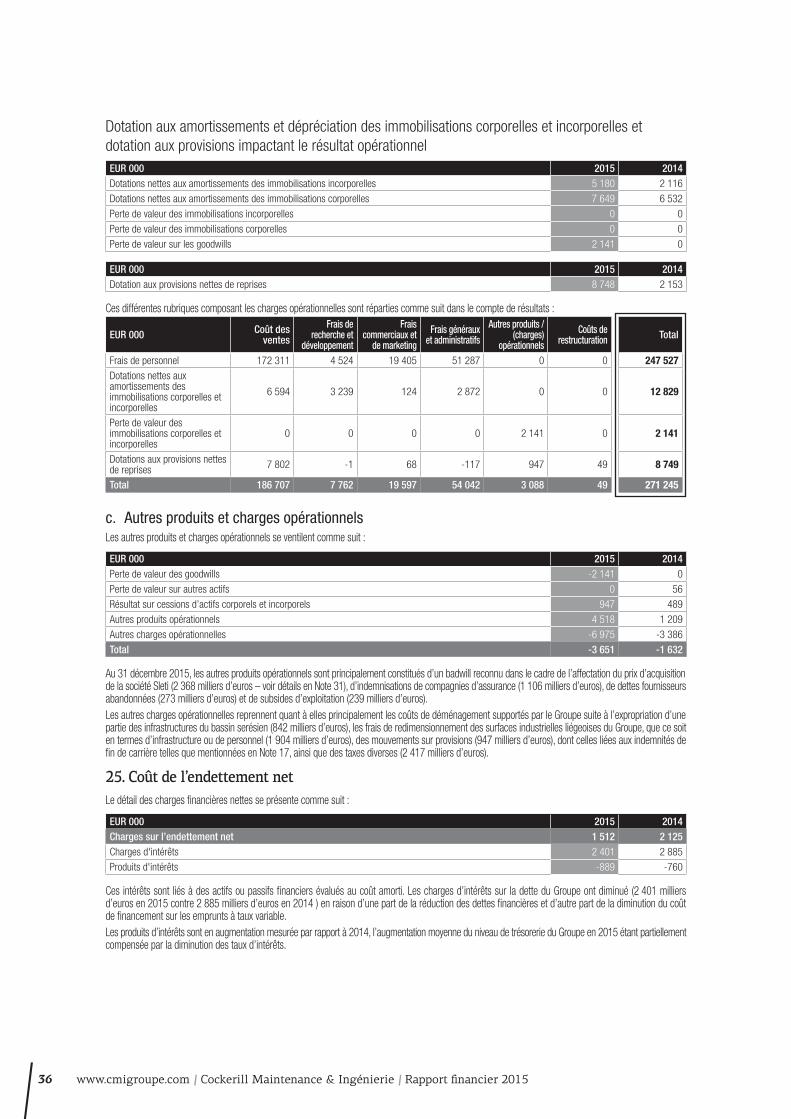

25. Coût de l’endettement net .................................................................................................................................................... 36

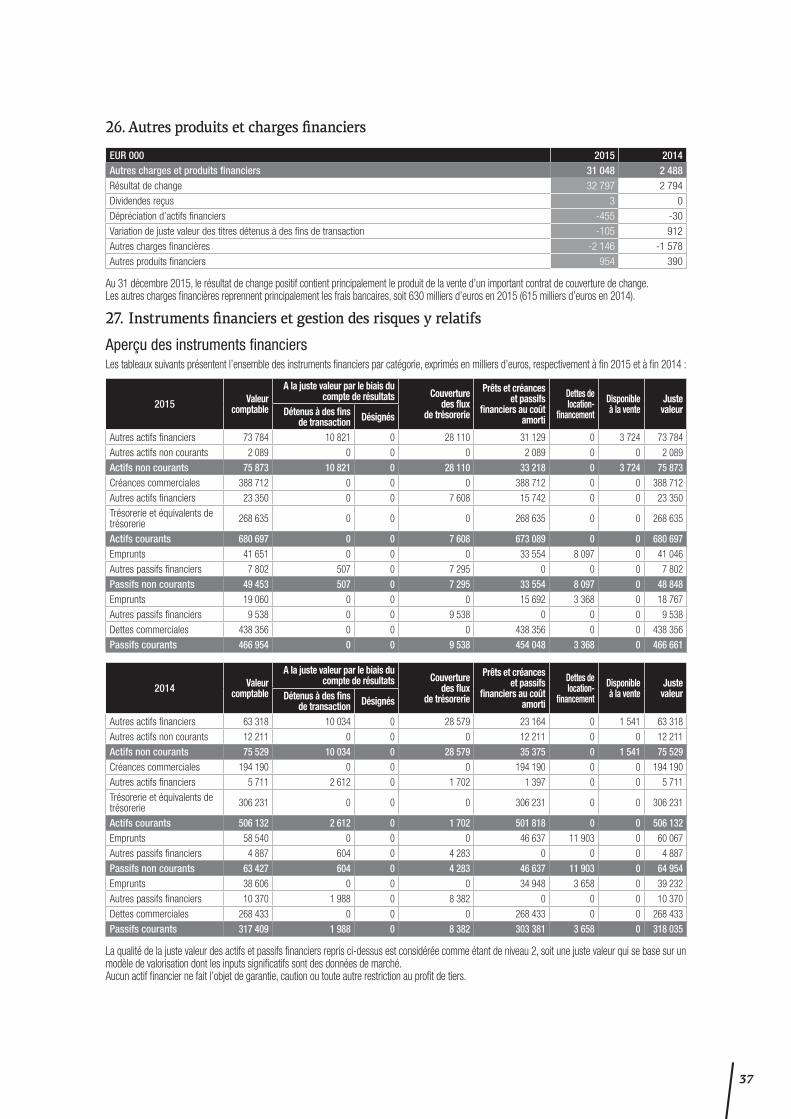

26. Autres produits et charges financiers ..................................................................................................................................... 37

27. Instruments financiers et gestion des risques y relatifs .............................................................................................................. 37

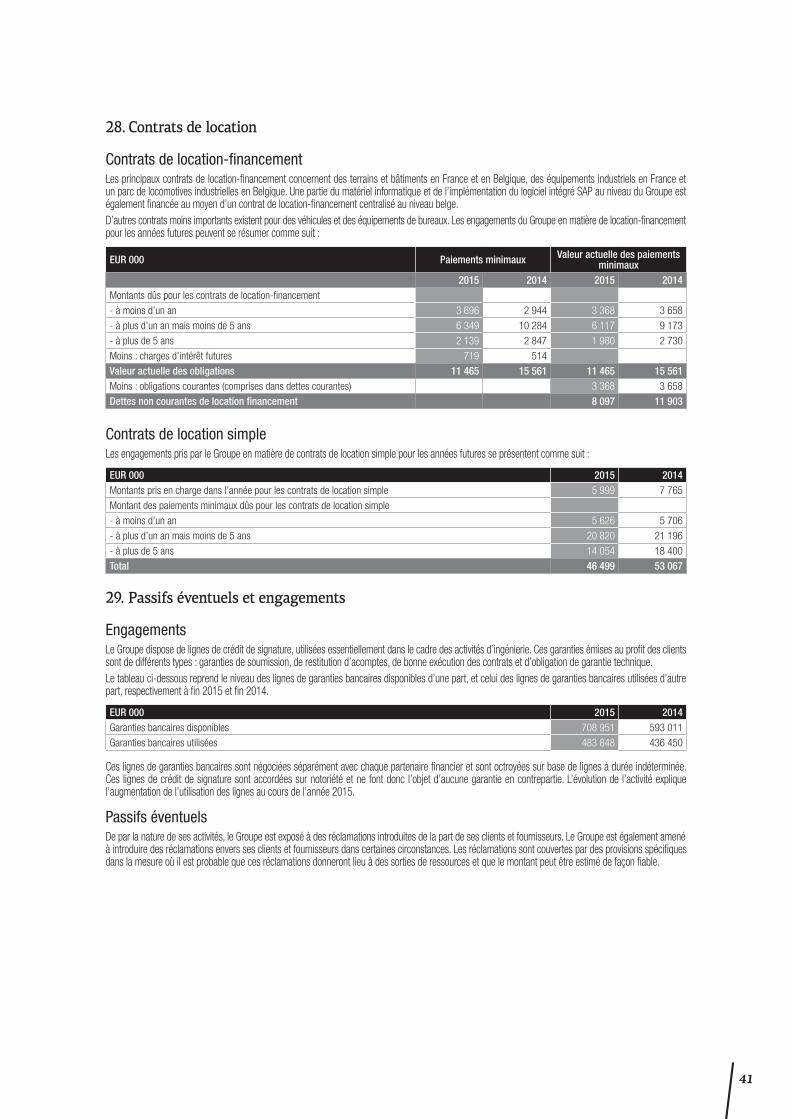

28. Contrats de location ............................................................................................................................................................ 41

29. Passifs éventuels et engagements ......................................................................................................................................... 41

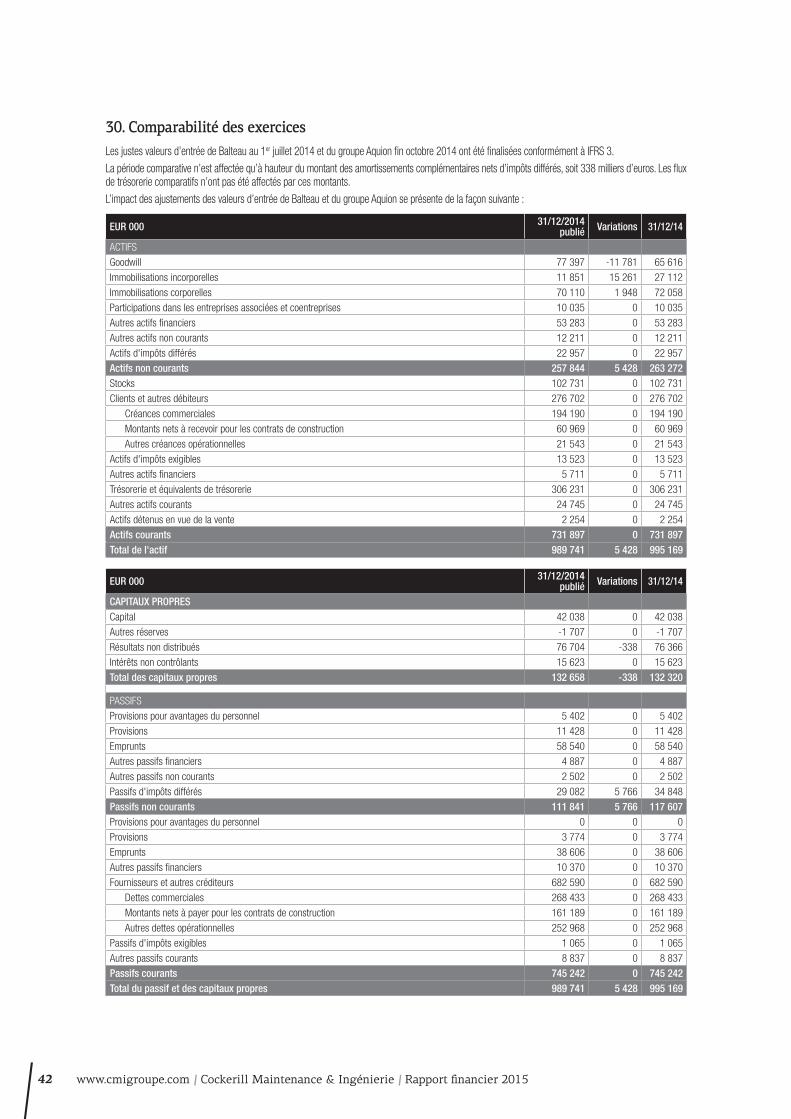

30. Comparabilité des exercices ................................................................................................................................................. 42

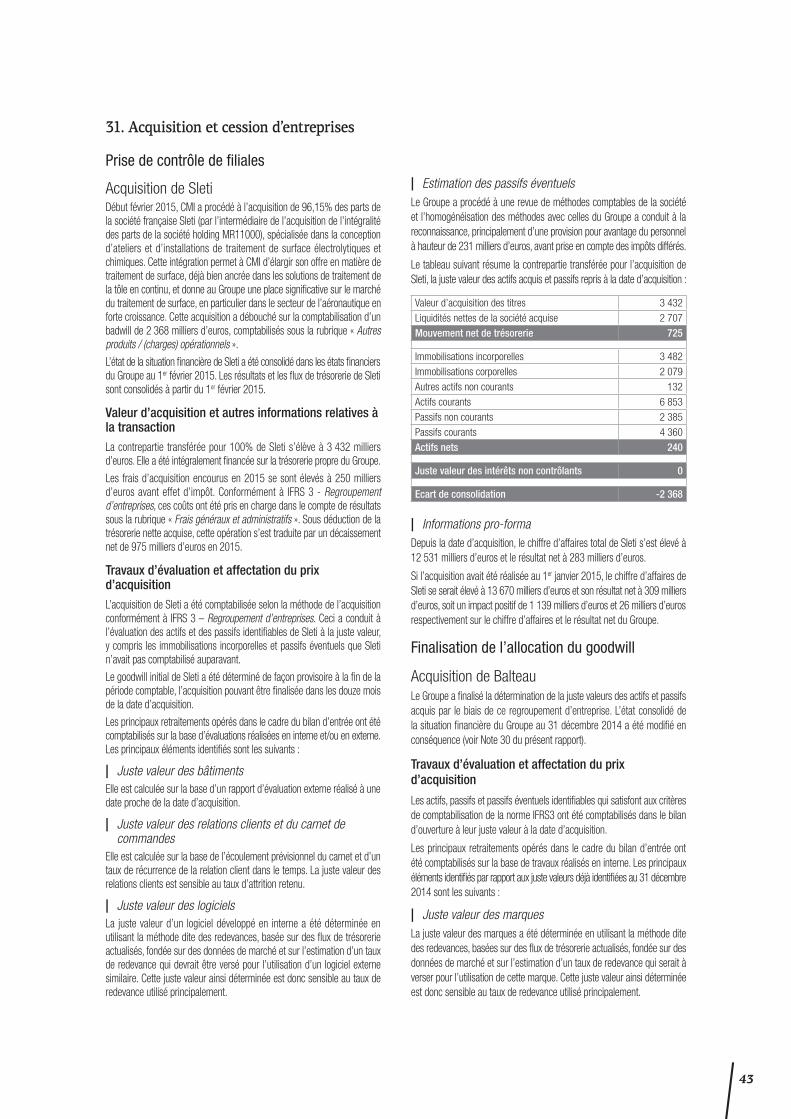

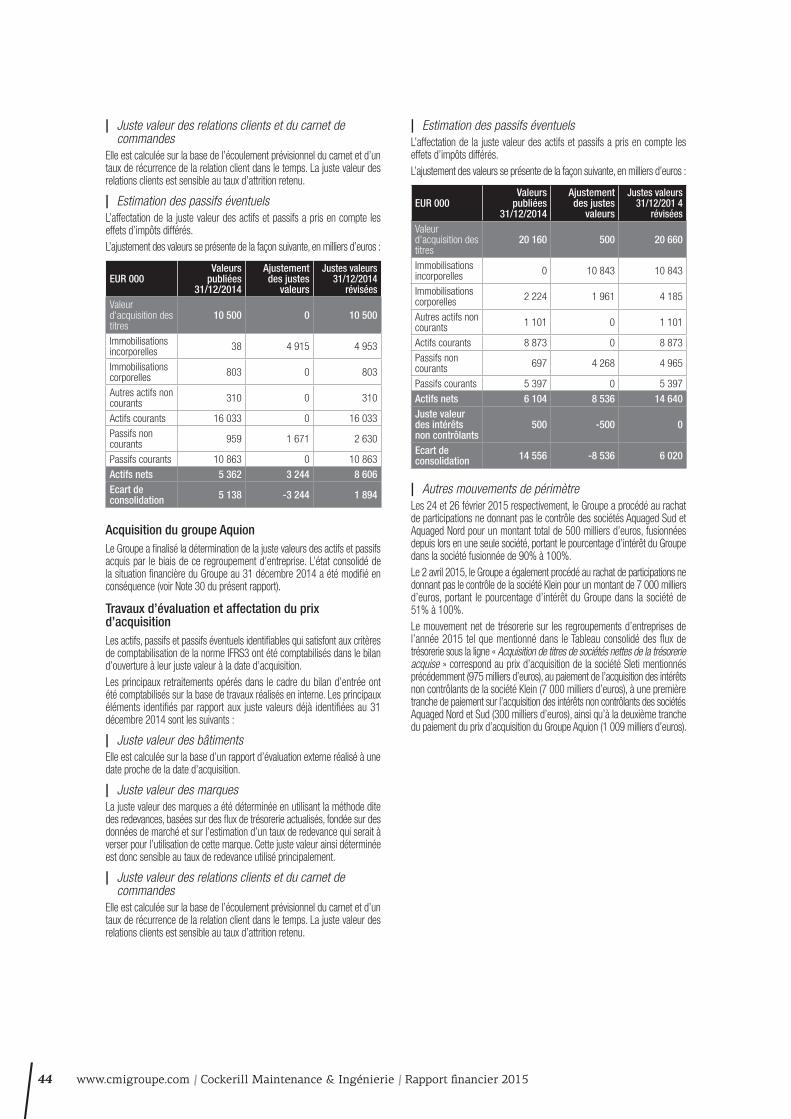

31. Acquisition et cession d’entreprises ....................................................................................................................................... 43

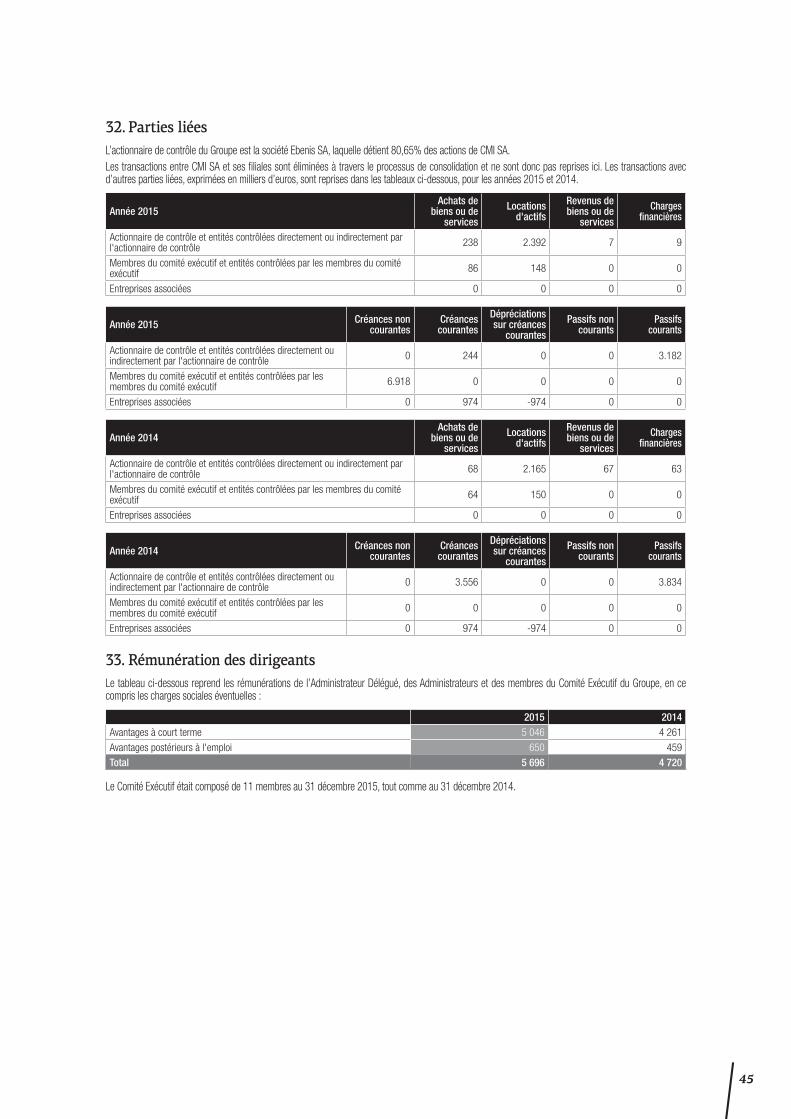

32. Parties liées ....................................................................................................................................................................... 45

33. Rémunération des dirigeants ................................................................................................................................................ 45

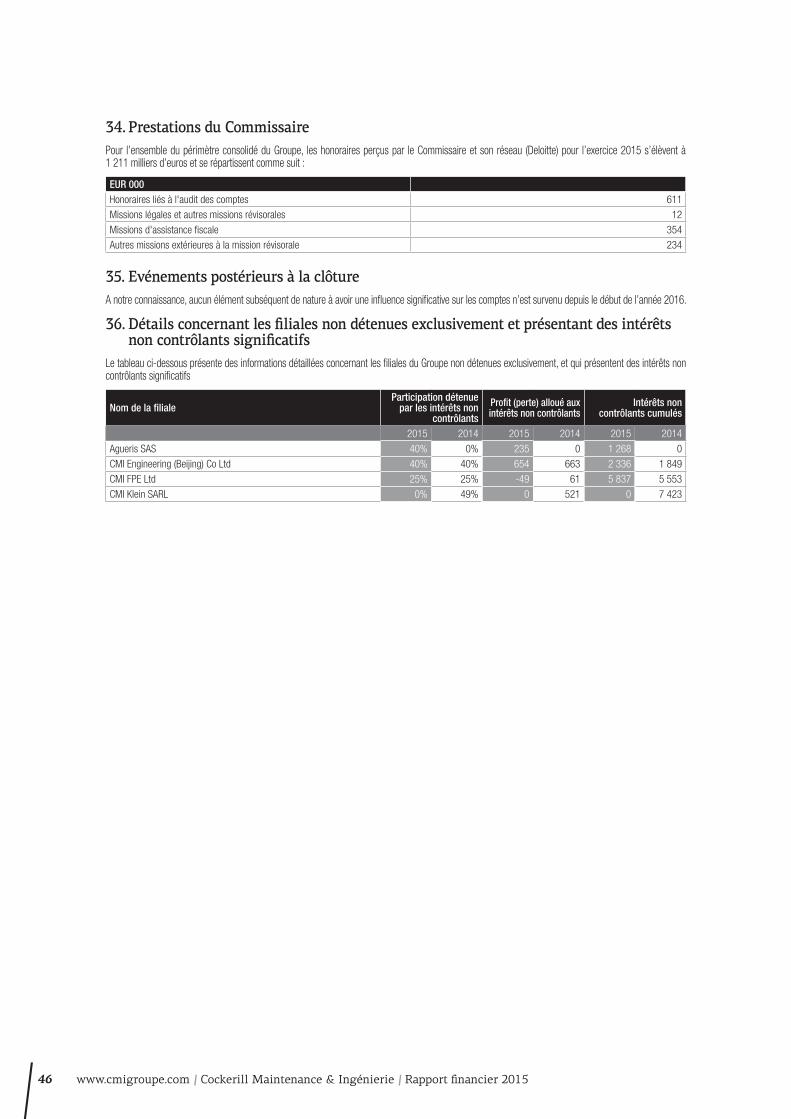

34. Prestations du Commissaire ................................................................................................................................................. 46

35. Evénements postérieurs à la clôture....................................................................................................................................... 46

36. Détails concernant les filiales non détenues exclusivement et présentant des intérêts non contrôlants significatifs............................... 46

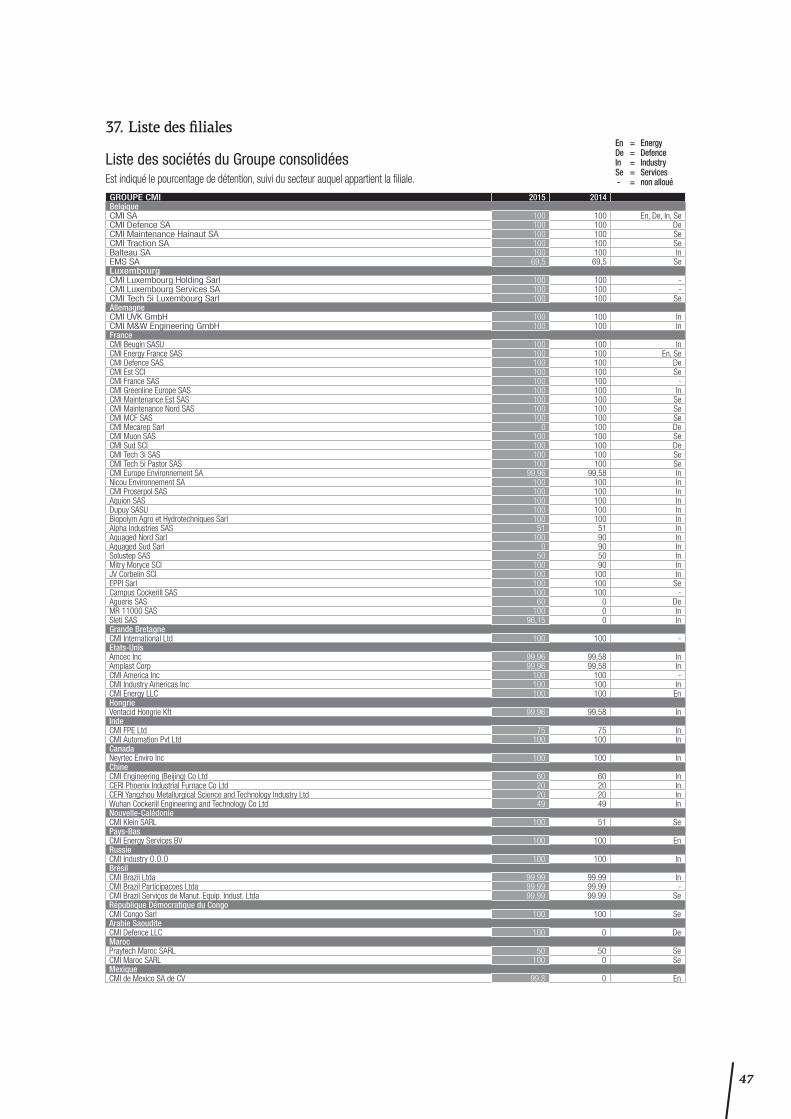

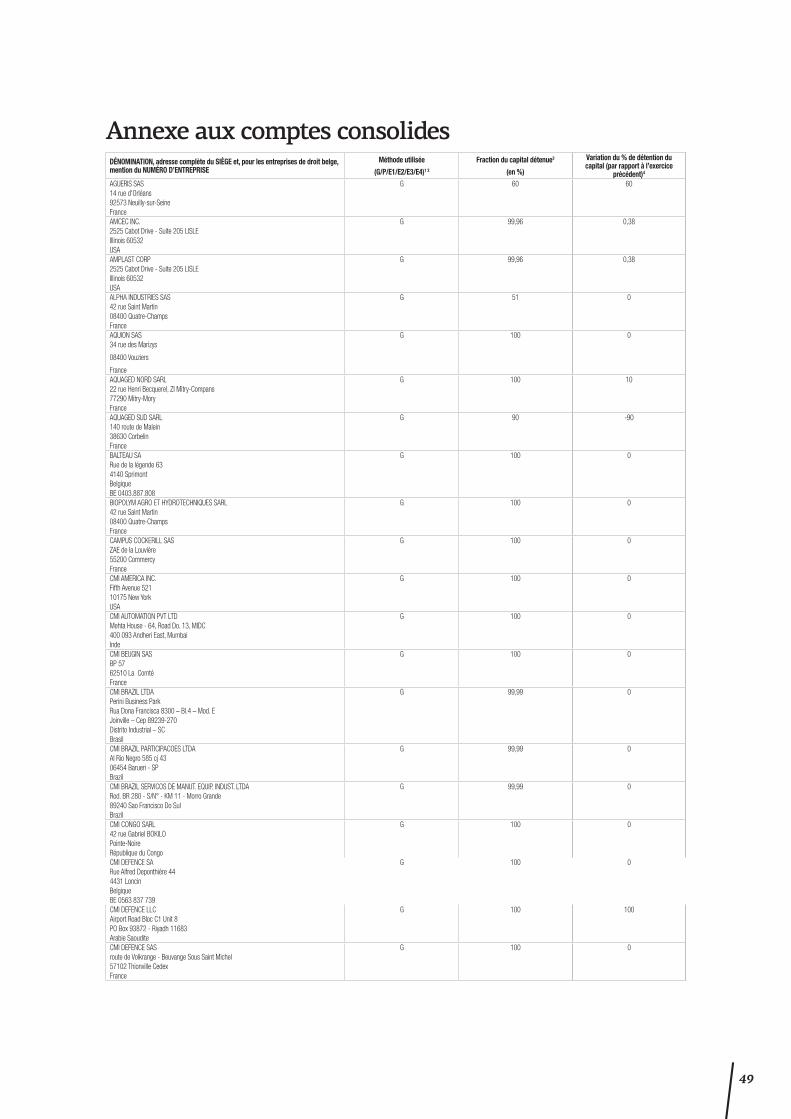

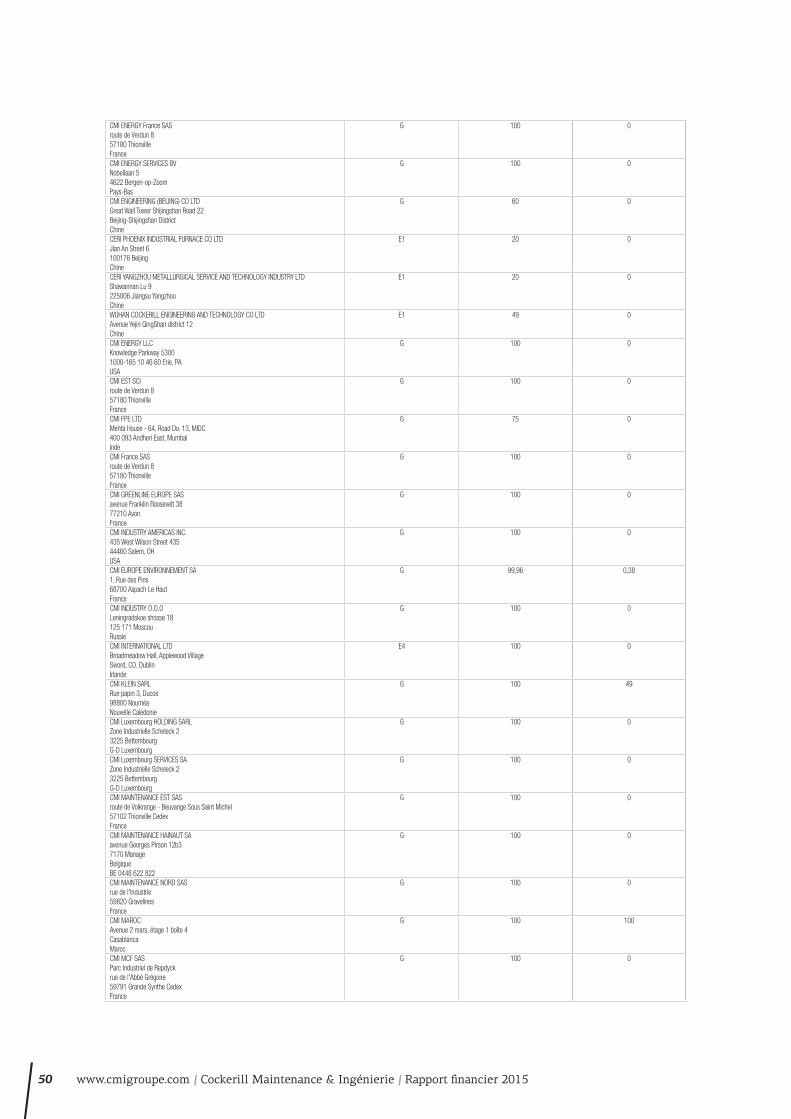

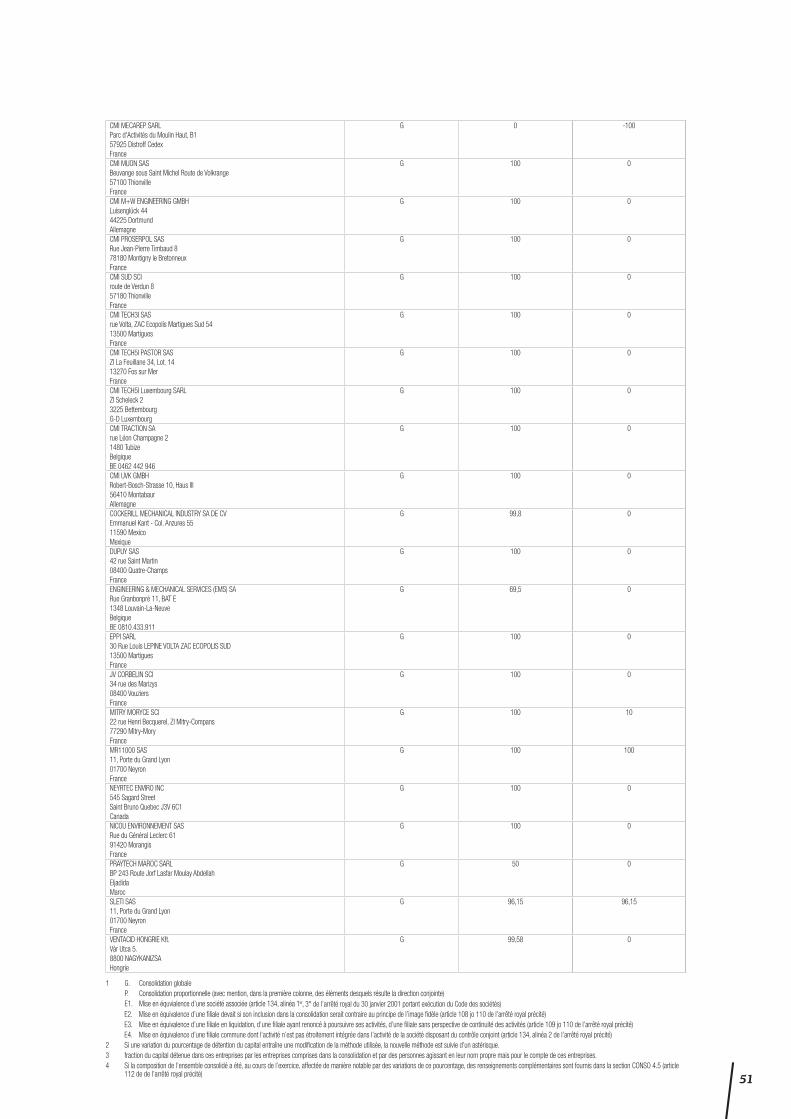

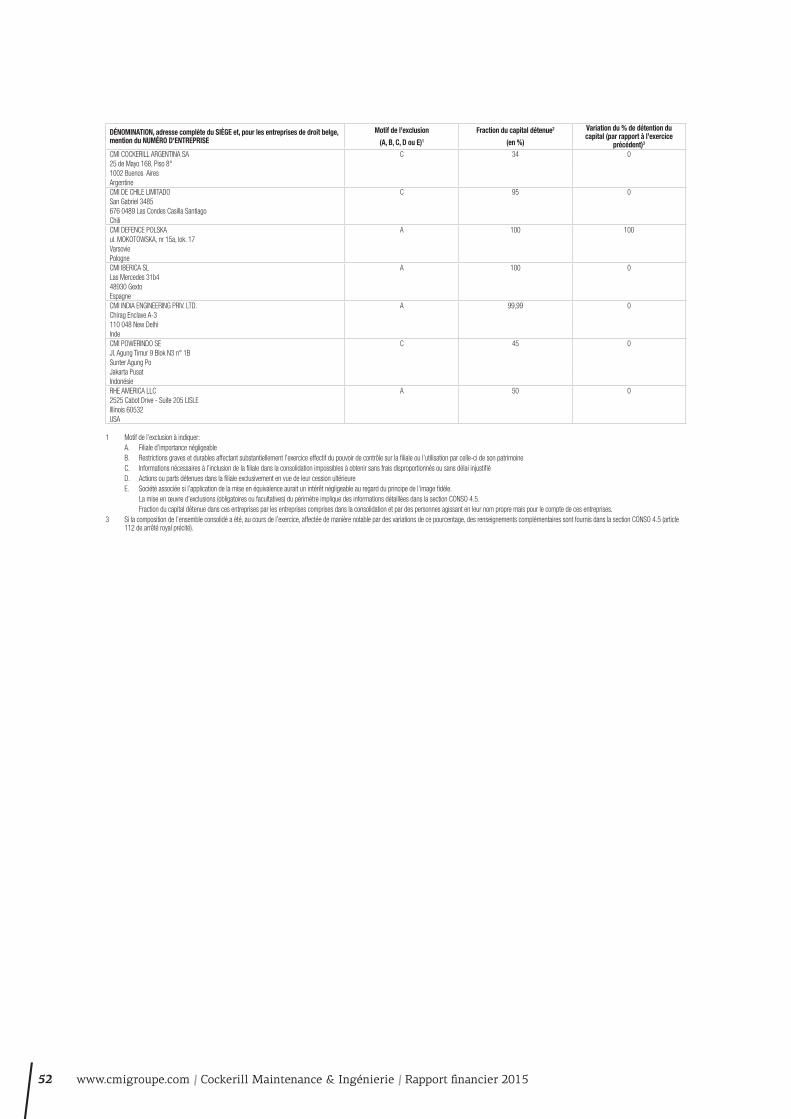

37. Liste des filiales .................................................................................................................................................................. 47

Chapitre 3 | Rapport du commissaire sur les états financiers consolidés .......................................................48

Annexe aux comptes consolides ................................................................................................................................49

5

Chapitre 1 | Rapport de gestion consolidé1. Faits saillants

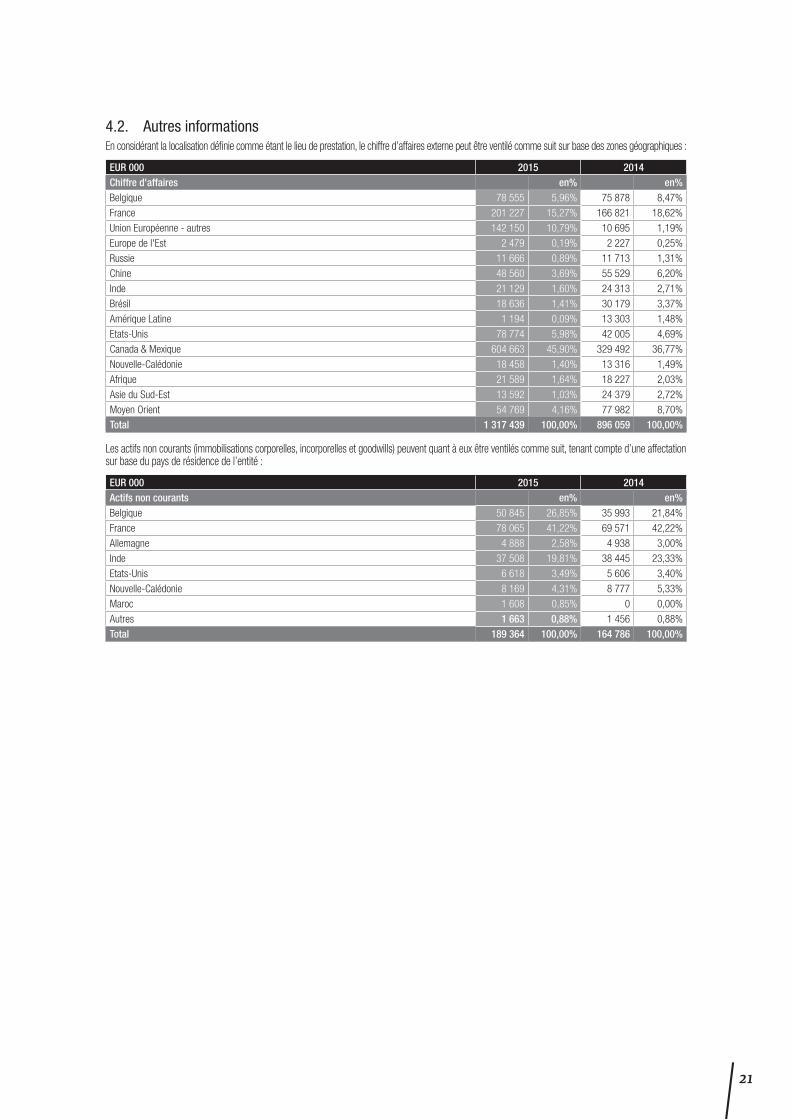

Activités opérationnellesLe chiffre d’affaires du Groupe en 2015 s’élève à 1,317 milliard d’euros, en hausse de 47% par rapport à 2014. Tous les secteurs sont en progrès, même si cette augmentation est particulièrement sensible dans les activités de CMI Defence, en hausse de 78%, et de CMI Energy, en hausse de 52%.CMI Energy a multiplié les projets de chaudières de récupération pour centrales gaz-vapeur en 2015. Le secteur a également démarré avec succès sa première chaudière thermo-solaire en Afrique du Sud. En sus, CMI Energy a mené de front quatre projets de chaudières industrielles, dont la reconversion d’un navire méthanier en unité flottante de liquéfaction de gaz naturel. L’activité opérationnelle de CMI Defence a été rythmée par la montée en puissance d’un contrat pluriannuel mis en vigueur en 2014. Tous les engagements contractuels de 2015 ont été tenus : les études, les essais et les prototypes ont été réalisés dans les délais. Des investissements ont été réalisés d’une part pour doter CMI Defence d’une infrastructure de stockage des munitions utilisées durant les essais et, d’autre part, pour équiper les trois sites de production en Belgique et en France.Du côté de CMI Industry, l’année 2015 a été contrastée. Les projets dans l’aéronautique ont partiellement compensé la baisse de charge des équipements pour la sidérurgie. A noter toutefois la mise en route de deux lignes de revêtement en Chine et une première technologique avec l’installation d’un four de réchauffage de brames doté de brûleurs bi-régénératifs. De leur côté, les solutions environnementales progressent, surtout dans le traitement des odeurs et des fumées. Enfin, et malgré une demande modeste compte tenu des prix bas de l’énergie, l’activité Efficacité Energétique se développe particulièrement en France, que ce soit dans les audits, la formation ou les projets d’optimisation industrielle.En 2015, CMI Services a développé ses activités en Afrique avec des interventions pour l’énergie au Maroc, pour la sidérurgie en Algérie et pour le ferroviaire au Congo. En Belgique, CMI Services a investi dans un plan industriel en vue de redonner un avenir aux activités de Liège. En France, CMI Services a tiré les bénéfices de la politique de diversification poursuivie depuis 2008 et multiplié les contrats, que ce soit dans le ferroviaire, la plasturgie, la pétrochimie, le nucléaire ou les ouvrages d’art. Au Brésil, pour faire face au ralentissement économique, CMI Services s’est concentré sur le pétrole et le gaz. Enfin, en Nouvelle Calédonie, le chiffre d’affaires de CMI Klein a doublé en 2015.

Résultats commerciaux En 2015, les inscriptions de commandes du Groupe renouvellent le record de 2014 avec 1,446 milliard d’euros contre 1,443 milliard d’euros en 2014. Avec 12 commandes prise en 2015 pour un total de 25 chaudières, CMI Energy se classe troisième fournisseur mondial et reprend un rôle de premier plan aux Etats-Unis. Dans la filière thermo-solaire par contre, les avancées de CMI Energy sont quelque peu ralenties par le gel de 2 commandes obtenues en 2014 et 2015, suite aux difficultés financières de son partenaire. CMI Defence dépasse ses inscriptions de commandes de 2014 avec l’enregistrement de la deuxième tranche du contrat conclu en 2014. L’activité commerciale intense de 2015 laisse entrevoir de nouveaux succès dès 2016.Les inscriptions de commandes de CMI Industry ont quant à elles évolué à la baisse en raison de la conjoncture très déprimée du marché sidérurgique. Quelques commandes d’équipements sont toutefois à épingler, principalement dans les pays BRIC. Cette tendance est partiellement compensée par un nouveau débouché : celui des équipements pour l’aéronautique avec 3 commandes de fours de traitement thermique. Les activités relatives à l’environnement atteignent maintenant un volume d’une centaine de millions d’euros et s’ouvrent à l’international. On pointera en 2015 un contrat de 50 puits d’eau potable au Kenya et des installations de traitement d’odeurs au Canada. En Belgique, CMI élargit son périmètre d’action vers la maintenance de stations d’épuration avec un contrat de 5 ans pour la Société Wallonne des eaux.

Enfin, CMI Services maintient son niveau d’inscription de commandes au-dessus de la barre des 200 millions d’euros, franchie pour la première fois en 2014. Cela est principalement basé sur la diversification de ses activités en France, la croissance en Afrique et en Nouvelle Calédonie.

Actions stratégiques Cette année encore, un grand nombre d’avancées stratégiques ont été réalisées dans les quatre secteurs du Groupe. Dans l’énergie, la mise en route d’une première référence dans les récepteurs pour centrales thermo-solaire constitue sans aucun doute un fait majeur pour CMI. Forts de cette démonstration d’importance mondiale, les experts de CMI s’attachent à de nouveaux développements qui doivent faire de cette filière une alternative économique à la production d’électricité à base d’énergie fossile. Dans la défense, CMI a été choisi par l’administration américaine comme partenaire pour le développement d’une tourelle de nouvelle génération. Ce contrat CRADA (Cooperation for Research and Development Agreement) constitue une reconnaissance majeure pour CMI, tant vis-à-vis de l’armée américaine que des autres grands acteurs de l’industrie de défense. Avec l’acquisition de la société française Sleti, CMI développe son offre au secteur aéronautique. L’expertise déjà détenue par CMI, combinée avec celle de ce spécialiste de la conception d’équipements de traitement de surface, permet à CMI de proposer des équipements pour le traitement de toutes les gammes des pièces d’avionnage mais aussi de flaconnage. En 2015, CMI s’est également installé au Mexique. Avec l’acquisition d’un atelier situé près de Monterrey, CMI bénéficie désormais de capacité de production et de maintenance pour répondre aux besoins du Mexique mais aussi des Etats-Unis.La percée dans les solutions environnementales constitue un autre fait marquant de 2015. Les sociétés acquises ces trois dernières années forment un ensemble de plus en plus cohérent. Grâce au support du Groupe et au développement de synergies internes, les projets à l’international se multiplient. A titre d’exemple, CMI Europe Environnement réalise la moitié de son chiffre d’affaires à l’export en 2015. Notons aussi qu’en 2015, CMI s’est renforcé dans le secteur de la simulation avec la création d’Agueris, une co-entreprise fondée avec Silkan. Elle s’est également rapprochée de JD’C Innovation, spécialiste en matériaux composites et a acquis une technologie de locomotives à transmission Diesel électrique. Enfin, CMI a créé en Belgique un centre d’expertise soudage. Constitué des meilleurs spécialistes, ce centre d’expertise est à disposition de l’ensemble des activités du Groupe pour renforcer la compétence et soutenir les nombreux projets de développements dans cette matière. En Belgique, CMI a également mené à bien un plan industriel pour redonner un avenir à ses activités de services à Liège. L’organisation, les compétences et les infrastructures ont été redimensionnées en fonction de l’évolution du marché et la dynamique commerciale a été renforcée. Ces différentes mesures doivent conduire à renouer avec la rentabilité. Enfin, CMI continue à se développer en Afrique. Son réseau commercial couvre désormais 24 pays. Au Congo, la perspective d’un contrat majeur avec le Chemin de fer du Congo se confirme et la stratégie d’installation locale permanente est payante pour faire face à la concurrence. Tous ces développements stratégiques s’inscrivent dans le projet d’entreprise CMI 2017-2022, qui fonde la croissance globale et équilibrée du Groupe sur la diversification géographique, le renouvellement du portefeuille technologique du Groupe et l’augmentation de la valeur ajoutée des activités. Cette croissance s’accompagne de chantiers transversaux menés au niveau du Corporate afin de continuer à apporter aux opérations le support dont elles ont besoin pour grandir. En 2015, les efforts ont particulièrement porté sur la mise en place de ressources et de processus pour mieux encadrer la gestion systémique des talents, l’internationalisation des activités et les acquisitions. Les infrastructures IT ont également été renforcées, pour favoriser et sécuriser les échanges d’information à l’intérieur du Groupe. Enfin, Campus Cockerill, le centre international de formation du Groupe, se construit en Meuse.

6 www.cmigroupe.com | Cockerill Maintenance & Ingénierie | Rapport financier 2015

2. Litiges, risques et incertitudes

Risques et incertitudes Par la complexité et les montants des contrats conclus dans les métiers de l’ingénierie, et dont l’amplitude s’est fortement accentuée cette année, le Groupe est exposé à différents risques, tels que : - la fluctuation de devises lorsque les prix de vente et/ou les prix d’achat

des matières et services ne sont pas libellés en euros. Ce risque est réduit par la conclusion de contrats de vente/achat à terme ;

- la capacité des fournisseurs et sous-traitants à respecter leurs engagements contractuels ;

- la participation, comme leader pour certains contrats, à des consortiums qui impliquent une solidarité des partenaires pouvant le cas échéant, entraîner le partage des risques ;

- la solidité et la surface financière des clients compte tenu de la diversité géographique de nos activités ;

- les coûts à encourir en cas de réclamation en période de garantie après la réception provisoire ;

- le cours du pétrole, dont la fluctuation actuelle peut influencer fortement la conjoncture dans les activités de l’énergie ou de l’efficacité énergétique ;

- l’évaluation de la santé financière des clients et fournisseurs. Depuis fin novembre 2015, un donneur d’ordres important de CMI Energy est en redressement judiciaire. L’évolution de la situation financière de ce client requiert toute l’attention du Groupe. Sur base des informations disponibles à ce stade quant à la continuité de certains projets et des discussions avec notre assureur crédit concernant la couverture d’autres projets, aucune perte de valeur de quelque nature que ce soit n’a été enregistrée dans les états financiers consolidés au 31 décembre 2015.

Les risques associés aux activités de services incluent notamment : - la performance des fournisseurs et sous-traitants ; - la concurrence des marchés, en particulier celui des équipements

sidérurgiques qui affecte tout autant la vente d’équipements sidérurgiques que les activités de services en Belgique et en France ;

- les menaces et annonces de fermeture consécutives à la crise économique qui pèsent sur le tissu industriel occidental, en particulier en sidérurgie, un client historique de CMI Services en Belgique et en France.

Enfin, la couverture internationale des activités du Groupe l’expose aux risques de perturbations géopolitiques de toutes natures, qui peuvent avoir une incidence sur l’obtention ou la bonne réalisation des contrats.

3. Commentaires sur les comptes consolidés

Périmètre de consolidation Vu le pourcentage de participation détenu par CMI SA (directement ou indirectement) dans chacune des filiales incluses dans le périmètre de consolidation, la majorité des sociétés du Groupe est consolidée par la méthode de l’intégration globale. Par rapport à l’exercice précédent, six sociétés ont intégré le périmètre de consolidation du Groupe : - la société française MR11000 et sa filiale Sleti, basée à Lyon et spécialisée

dans dans la conception d’ateliers et d’installations de traitement de surface électrolytiques et chimiques ;

- la société française, récemment créée, Agueris, filiale à 60% de la société CMI Defence et à 40% de la société Silkan, dont la vocation est de devenir un acteur de référence dans le domaine de la simulation militaire terrestre ;

- les sociétés CMI Maroc (Maroc – secteur Services) et CMI Defence LLC (Arabie Saoudite - secteur Defence), toutes deux détenues à 100% et non consolidées précédemment du fait de leur caractère non significatif jusqu’à fin 2014 ;

- la société CMI de Mexico, détenue à 99,8% par CMI SA, précédemment non consolidée du fait de son caractère dormant jusqu’à fin 2014, et consolidée à partir de l’exercice 2015 dans la mesure où elle porte désormais un contrat important du secteur Energy.

Il convient également de mentionner la filialisation de l’activité Defence de CMI SA au sein de la filiale belge CMI Defence SA à partir du 1er janvier 2015.

L’exercice 2015 a également vu se matérialiser l’acquisition des intérêts non contrôlants des sociétés Aquaged Nord et Sud (précédemment 10%) et CMI Klein (précédemment 49%). Ces sociétés sont donc désormais contrôlées à 100% par le Groupe CMI.Il convient finalement de noter l’absorption des sociétés CMI Mecarep par CMI Defence et EPPI par CMI Tech 3i.

Etat consolidé de la situation financière

ActifLes actifs non courants s’élèvent à 291,8 millions d’euros contre 263,3 millions d’euros à fin 2014.Les écarts de consolidation repris à l’actif sont en diminution et s’élèvent à 64,5 millions d’euros contre 77,4 millions d’euros dans les états financiers consolidés 2014 tels que publiés, et 65,6 millions d’euros après révision. La baisse de cette rubrique par rapport à la version révisée de 2014 est directement imputable aux écarts de conversion résultat de la variation des taux de change euro/dollar et euro/roupie essentiellement. La révision significative de la valeur des écarts de consolidation au 31 décembre 2014 s’explique par la finalisation des justes valeurs d’entrée de Balteau au 1er juillet 2014 et du groupe Aquion fin octobre 2014 conformément à IFRS 3 – Regroupements d’entreprises.L’acquisition début février 2015 des parts de la société française Sleti (par l’intermédiaire de l’acquisition de l’intégralité des parts de la société holding MR11000) mentionnée précédemment n’a pas eu d’incidence sur le montant des écarts de consolidation au 31 décembre 2015 dans la mesure où cette acquisition a débouché sur la comptabilisation d’un badwill de 2,3 millions d’euros, comptabilisé directement dans le compte de résultats.Les immobilisations incorporelles progressent de 10,1 millions d’euros par rapport à l’exercice précédent, et s’établissent à 43,6 millions d’euros à fin décembre 2015, contre 33,5 millions d’euros à fin décembre 2014 (après correction découlant de la finalisation de l’affectation des goodwills dégagés sur les acquisitions des sociétés Balteau et Aquion). Les immobilisations corporelles s‘élèvent quant à elles à 81,2 millions d’euros à fin 2015 contre 65,7 millions d’euros à fin 2014 (après correction découlant de la finalisation de l’affectation des goodwills dégagés sur les acquisitions des sociétés Balteau et Aquion). L’augmentation de ces deux rubriques provient essentiellement des investissements réalisés au cours de l’année, mais aussi des entrées dans le périmètre de consolidation. Ces éléments positifs sont toutefois partiellement compensés par l’impact des amortissements pratiqués durant l’année 2015.Les créances provenant des clients et autres débiteurs présentent une hausse de 251,8 millions d’euros, résultant essentiellement d’une augmentation significative des créances commerciales, en ligne avec la hausse du chiffre d’affaires. La forte hausse du poste Autres créances opérationnelles provient principalement de la créance relative à l’acompte sur dividende de 35 millions d’euros tel que proposé par le Conseil d’Administration, dont la distribution ne sera validée que lors de l’Assemblée Générale du 27 avril 2016. Cette augmentation est partiellement compensée par le reclassement en compte de régularisation d’une indemnité à recevoir d’un client majeur de CMI SA. En effet, la condition suspensive d’un accord d’indemnisation entre CMI et un de ses principaux clients n’ayant pas été remplie, l’accord en question n’a pas été mis en force. Dès lors, la créance enregistrée en 2014 à concurrence de 20 millions d’euros (dont 10 millions en part non courante de la rubrique Autres créances) sera prise en charge sur la durée du projet concerné, c’est-à-dire 5 ans. Ainsi, un montant de 4 millions d’euros a été pris en charge en 2015, et un solde de 16 millions d’euros a été comptabilisé sous cette rubrique au 31 décembre 2015.La trésorerie affiche 268,6 millions d’euros au 31 décembre 2015. Cette diminution de 37,6 millions d’euros par rapport à 2014 est le résultat combiné d’une amélioration du fonds de roulement (expliquée principalement par le résultat positif de l’exercice, partiellement compensé par les acquisitions d’immobilisations corporelles et incorporelles) et d’une variation défavorable du besoin en fonds de roulement.

7

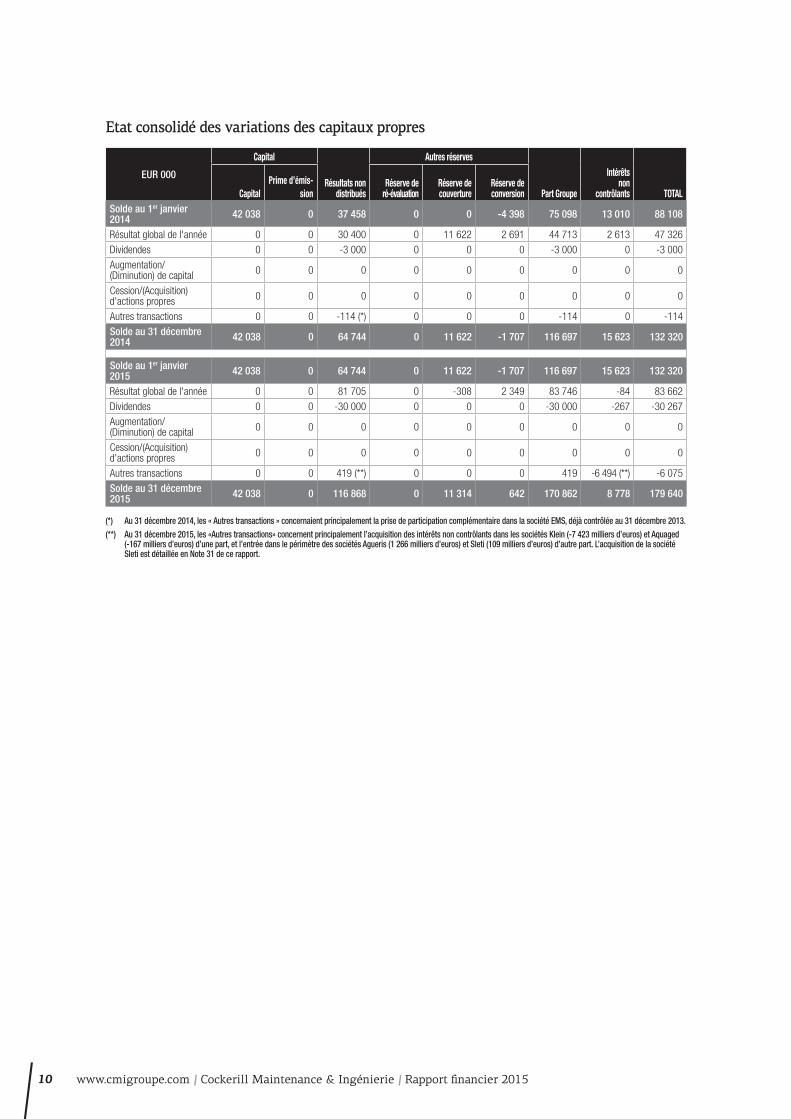

PassifAu 31 décembre 2015, les capitaux propres du Groupe s’élèvent à 179,6 millions d’euros contre 132,3 millions d’euros à fin 2014 (après correction de la charge d’amortissement nette d’impôts différés de 0,4 millions d’euros découlant de la finalisation de l’affectation des goodwills dégagés sur les acquisitions des sociétés Balteau et Aquion). L’augmentation de cette rubrique provient essentiellement du résultat global positif engrangé sur la période (+ 83,7 millions d’euros en part Groupe, impact intégrant les effets positifs des écarts de conversion et de la réserve de couverture). Cette forte hausse n’est que partiellement compensée par la diminution des intérêts non contrôlants (-6,8 millions d’euros) d’une part, et la distribution d’un dividende approuvé par l’Assemblée Générale du 29 avril 2015 (- 30,0 millions d’euros) d’autre part. La baisse significative des intérêts non contrôlants par rapport à l’exercice précédent s’explique essentiellement par l’acquisition, dans le courant de l’exercice 2015, du solde des parts dans les sociétés Aquaged Nord, Aquaged Sud et CMI Klein, désormais détenues à 100%.Les passifs non courants atteignent 128,4 millions d’euros à fin 2015 contre 117,6 millions d’euros à fin 2014 (après correction des impôts différés passifs de 5,8 millions d’euros découlant de la finalisation de l’affectation des goodwills dégagés sur les acquisitions des sociétés Balteau et Aquion). Cette augmentation concerne principalement les impôts différés, passant de 34,8 millions d’euros fin 2014 à 56,9 millions d’euros fin 2015, soit une hausse de 22,1 millions d’euros. Cette augmentation résulte principalement de l’existence de différences temporelles entre la valeur nette comptable et la base fiscale d’éléments d’actif et de passif liés aux contrats de construction de CMI Defence. Cette forte hausse est partiellement compensée par la diminution des emprunts, dont le montant passe de 58,5 millions d’euros à fin 2014 à 41,7 millions d’euros à fin 2015. De manière générale, les dettes financières courantes et non courantes ont diminué par rapport à l’exercice précédent. En effet, aucun financement significatif n’a été contracté au cours de l’année 2015. Le montant total des passifs financiers a donc diminué en fonction des remboursements réalisés au cours de l’année 2015, tels que prévu dans les conventions.Les passifs courants présentent quant à eux une hausse significative par rapport à l’exercice précédent. Ils passent de 745,2 millions d’euros à 926,8 millions d’euros. Cette augmentation est principalement liée à l’évolution d’un projet d’envergure de CMI Defence, qui entraîne notamment le début des approvisionnements en équipements, justifiant ainsi une forte croissance des dettes commerciales.

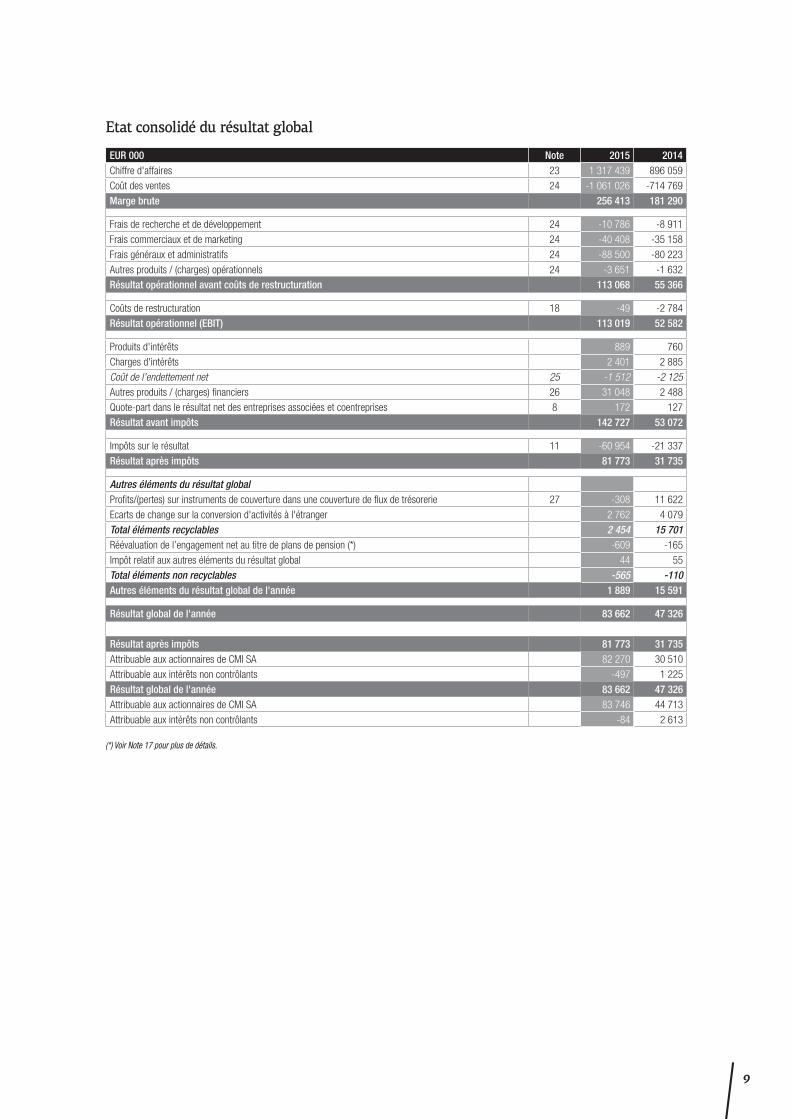

Etat consolidé du résultat global Comme mentionné ci-dessus, le chiffre d’affaires du Groupe pour l’exercice 2015 s’élève à 1 317 millions d’euros, soit une progression de 47% par rapport à l’exercice précédent. Le résultat opérationnel du Groupe en 2015 est essentiellement porté par CMI Defence et CMI Energy. L’amélioration de la performance générale de CMI Services est compensée par la baisse de régime des activités au Brésil et les pertes résiduelles de celles de Liège. Enfin, les résultats de CMI Industry restent affectés par la sous-activité en sidérurgie et certaines pertes sur contrats significatives.Après prise en compte du résultat financier, intégrant un résultat de change positif significatif découlant de la vente d’un important contrat de couverture de change, du résultat fiscal et de la quote-part dans le résultat net des entreprises associées, le résultat après impôts de l’année s’élève à 81,8 millions d’euros, contre 31,7 millions d’euros pour l’exercice précédent (après correction de la charge d’amortissement nette d’impôts différés de 0,4 million d’euros découlant de la finalisation de l’affectation des goodwills dégagés sur les acquisitions des sociétés Balteau et Aquion).

4. Indications sur les circonstances susceptibles d’avoir une influence notable sur le développement de l’ensemble consolidé

Vu l’excellent niveau du carnet de commandes en fin d’année 2015, le résultat du Groupe en 2016 sera dépendant de la bonne exécution des projets, dans le respect des délais et des devis. De plus, les prospects et les carnets d’offres sont prometteurs dans la plupart des activités pour l’exercice 2016.

5. Activités en matière de recherche et développement

En 2015, CMI s’est largement penché sur des alternatives en matière de production d’énergie. La torréfaction du bois apparaît comme une alternative crédible à l’utilisation de charbon dans les centrales. CMI y travaille avec le Commissariat à l’Energie Atomique et aux Energies alternatives (CEA) ; des premiers essais sont en cours avec un opérateur polonais. La production de biogaz est une deuxième piste étudiée, tout comme la méthanisation. L’intelligence artificielle a été le thème du dernier colloque technologique interne du Groupe. Les matières plastiques, le développement dans les composites ou la fabrication additive ont également largement été abordés. Les subsides de recherches soulevés par le Groupe représentent une enveloppe de 1million d’euros.

6. Existence de succursales et de bureaux commerciaux

Le réseau des succursales et des bureaux commerciaux du Groupe n’a pas enregistré de modifications en 2015, outre le renforcement de la présence du Groupe à Abu Dhabi, à Singapour, en Corée et en Caroline du Sud.

7. Politique en matière d’instruments financiers

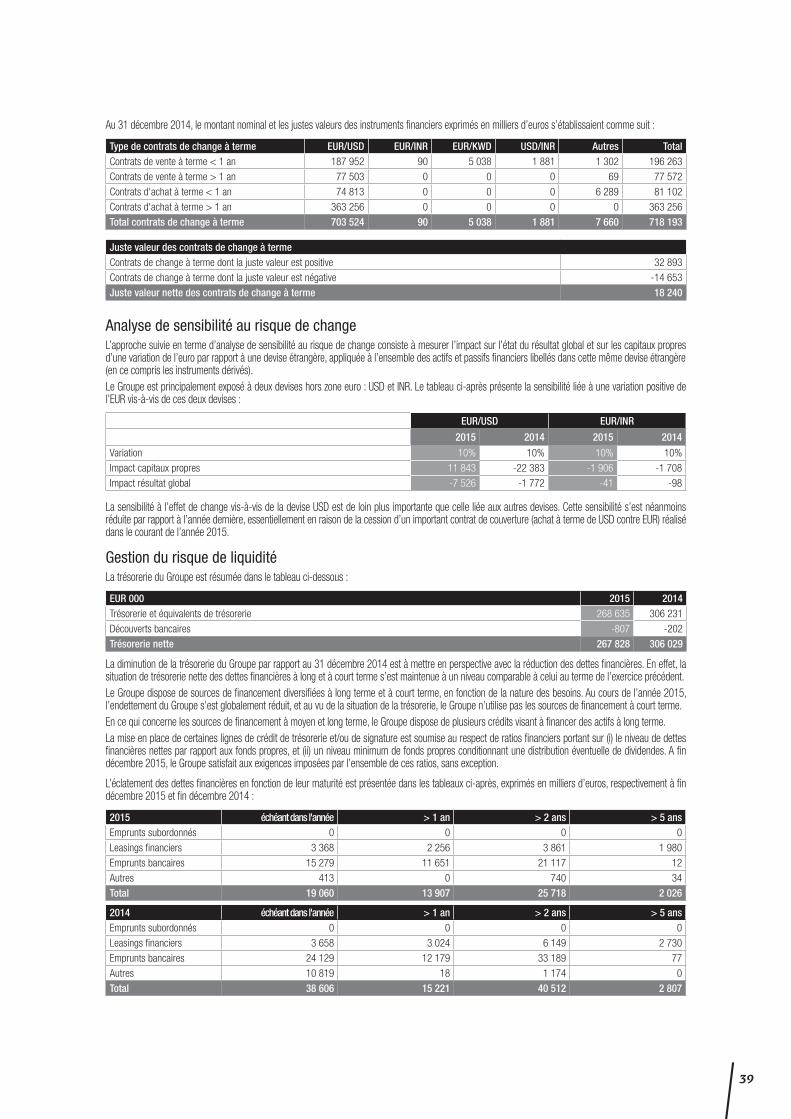

Dans le cadre des contrats libellés en devises, le Groupe CMI limite les risques de change par la conclusion de contrats de change à terme afin de sécuriser le montant de ses recettes et de ses dépenses. Il s’agit de contrats de couvertures spécifiques, conclus au cas par cas pour chaque transaction.

8. Evénements importants survenus après la clôture de l’exercice

A notre connaissance, aucun autre élément subséquent de nature à avoir une influence significative sur les comptes n’est survenu depuis le début de l’année 2016.

Bernard Serin | Président Administrateur Délégué

8 www.cmigroupe.com | Cockerill Maintenance & Ingénierie | Rapport financier 2015

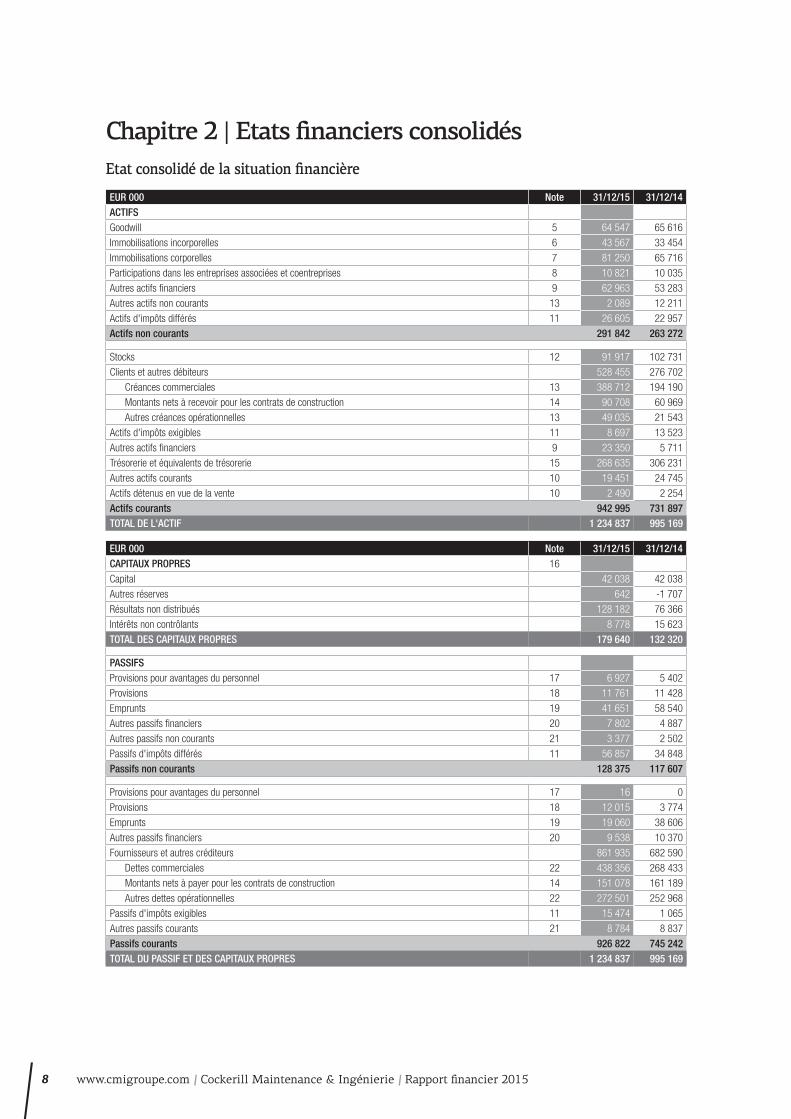

Chapitre 2 | Etats financiers consolidésEtat consolidé de la situation financière

EUR 000 Note 31/12/15 31/12/14ACTIFSGoodwill 5 64 547 65 616

Immobilisations incorporelles 6 43 567 33 454

Immobilisations corporelles 7 81 250 65 716

Participations dans les entreprises associées et coentreprises 8 10 821 10 035

Autres actifs financiers 9 62 963 53 283

Autres actifs non courants 13 2 089 12 211

Actifs d'impôts différés 11 26 605 22 957

Actifs non courants 291 842 263 272

Stocks 12 91 917 102 731

Clients et autres débiteurs 528 455 276 702

Créances commerciales 13 388 712 194 190

Montants nets à recevoir pour les contrats de construction 14 90 708 60 969

Autres créances opérationnelles 13 49 035 21 543

Actifs d'impôts exigibles 11 8 697 13 523

Autres actifs financiers 9 23 350 5 711

Trésorerie et équivalents de trésorerie 15 268 635 306 231

Autres actifs courants 10 19 451 24 745

Actifs détenus en vue de la vente 10 2 490 2 254

Actifs courants 942 995 731 897TOTAL DE L'ACTIF 1 234 837 995 169

EUR 000 Note 31/12/15 31/12/14CAPITAUX PROPRES 16

Capital 42 038 42 038

Autres réserves 642 -1 707

Résultats non distribués 128 182 76 366

Intérêts non contrôlants 8 778 15 623

TOTAL DES CAPITAUX PROPRES 179 640 132 320

PASSIFSProvisions pour avantages du personnel 17 6 927 5 402

Provisions 18 11 761 11 428

Emprunts 19 41 651 58 540

Autres passifs financiers 20 7 802 4 887

Autres passifs non courants 21 3 377 2 502

Passifs d'impôts différés 11 56 857 34 848

Passifs non courants 128 375 117 607

Provisions pour avantages du personnel 17 16 0

Provisions 18 12 015 3 774

Emprunts 19 19 060 38 606

Autres passifs financiers 20 9 538 10 370

Fournisseurs et autres créditeurs 861 935 682 590

Dettes commerciales 22 438 356 268 433

Montants nets à payer pour les contrats de construction 14 151 078 161 189

Autres dettes opérationnelles 22 272 501 252 968

Passifs d'impôts exigibles 11 15 474 1 065

Autres passifs courants 21 8 784 8 837

Passifs courants 926 822 745 242TOTAL DU PASSIF ET DES CAPITAUX PROPRES 1 234 837 995 169

9

Etat consolidé du résultat global

EUR 000 Note 2015 2014Chiffre d'affaires 23 1 317 439 896 059

Coût des ventes 24 -1 061 026 -714 769

Marge brute 256 413 181 290

Frais de recherche et de développement 24 -10 786 -8 911

Frais commerciaux et de marketing 24 -40 408 -35 158

Frais généraux et administratifs 24 -88 500 -80 223

Autres produits / (charges) opérationnels 24 -3 651 -1 632

Résultat opérationnel avant coûts de restructuration 113 068 55 366

Coûts de restructuration 18 -49 -2 784

Résultat opérationnel (EBIT) 113 019 52 582

Produits d'intérêts 889 760

Charges d'intérêts 2 401 2 885

Coût de l'endettement net 25 -1 512 -2 125Autres produits / (charges) financiers 26 31 048 2 488

Quote-part dans le résultat net des entreprises associées et coentreprises 8 172 127

Résultat avant impôts 142 727 53 072

Impôts sur le résultat 11 -60 954 -21 337

Résultat après impôts 81 773 31 735

Autres éléments du résultat globalProfits/(pertes) sur instruments de couverture dans une couverture de flux de trésorerie 27 -308 11 622

Ecarts de change sur la conversion d'activités à l'étranger 2 762 4 079

Total éléments recyclables 2 454 15 701Réévaluation de l’engagement net au titre de plans de pension (*) -609 -165

Impôt relatif aux autres éléments du résultat global 44 55

Total éléments non recyclables -565 -110Autres éléments du résultat global de l'année 1 889 15 591

Résultat global de l'année 83 662 47 326

Résultat après impôts 81 773 31 735Attribuable aux actionnaires de CMI SA 82 270 30 510

Attribuable aux intérêts non contrôlants -497 1 225

Résultat global de l'année 83 662 47 326Attribuable aux actionnaires de CMI SA 83 746 44 713

Attribuable aux intérêts non contrôlants -84 2 613

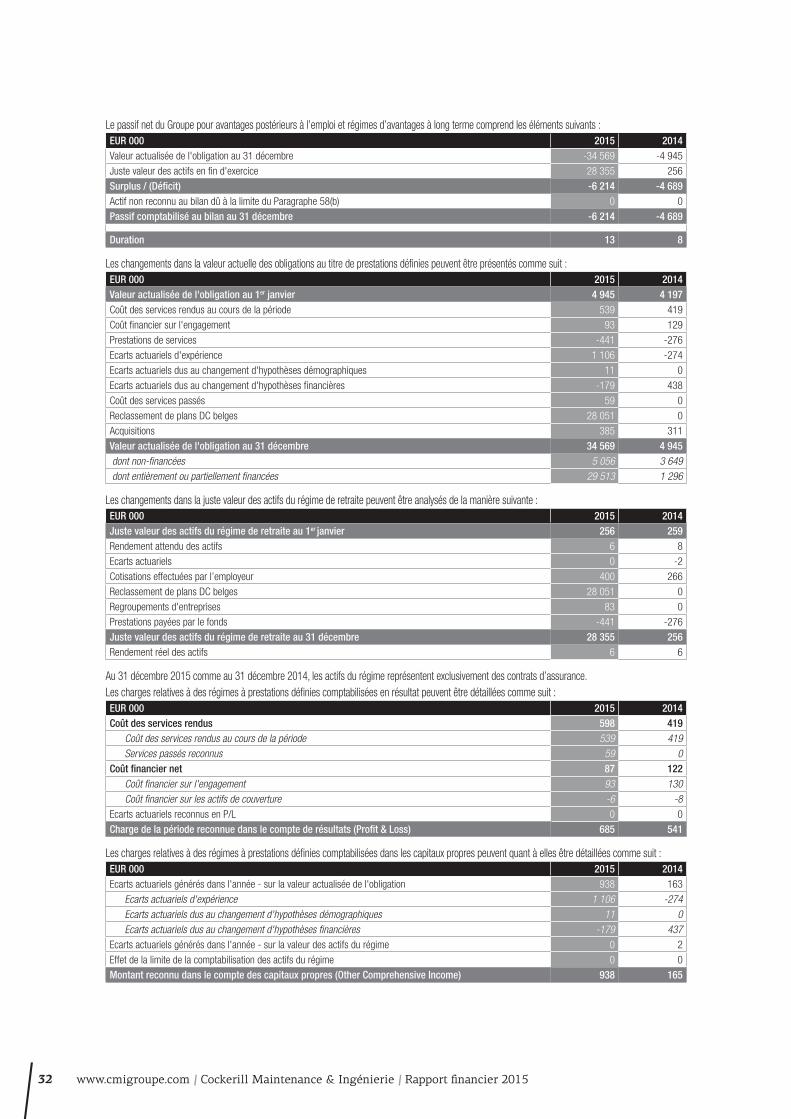

(*) Voir Note 17 pour plus de détails.

10 www.cmigroupe.com | Cockerill Maintenance & Ingénierie | Rapport financier 2015

Etat consolidé des variations des capitaux propres

EUR 000

Capital

Résultats non distribués

Autres réserves

Part Groupe

Intérêts non

contrôlants TOTALCapitalPrime d’émis-

sionRéserve de

ré-évaluationRéserve de couverture

Réserve de conversion

Solde au 1er janvier 2014 42 038 0 37 458 0 0 -4 398 75 098 13 010 88 108

Résultat global de l'année 0 0 30 400 0 11 622 2 691 44 713 2 613 47 326

Dividendes 0 0 -3 000 0 0 0 -3 000 0 -3 000

Augmentation/(Diminution) de capital 0 0 0 0 0 0 0 0 0

Cession/(Acquisition) d'actions propres 0 0 0 0 0 0 0 0 0

Autres transactions 0 0 -114 (*) 0 0 0 -114 0 -114

Solde au 31 décembre 2014 42 038 0 64 744 0 11 622 -1 707 116 697 15 623 132 320

Solde au 1er janvier 2015 42 038 0 64 744 0 11 622 -1 707 116 697 15 623 132 320

Résultat global de l'année 0 0 81 705 0 -308 2 349 83 746 -84 83 662

Dividendes 0 0 -30 000 0 0 0 -30 000 -267 -30 267

Augmentation/(Diminution) de capital 0 0 0 0 0 0 0 0 0

Cession/(Acquisition) d'actions propres 0 0 0 0 0 0 0 0 0

Autres transactions 0 0 419 (**) 0 0 0 419 -6 494 (**) -6 075

Solde au 31 décembre 2015 42 038 0 116 868 0 11 314 642 170 862 8 778 179 640

(*) Au 31 décembre 2014, les « Autres transactions » concernaient principalement la prise de participation complémentaire dans la société EMS, déjà contrôlée au 31 décembre 2013.(**) Au 31 décembre 2015, les «Autres transactions» concernent principalement l’acquisition des intérêts non contrôlants dans les sociétés Klein (-7 423 milliers d’euros) et Aquaged

(-167 milliers d’euros) d’une part, et l’entrée dans le périmètre des sociétés Agueris (1 266 milliers d’euros) et Sleti (109 milliers d’euros) d’autre part. L’acquisition de la société Sleti est détaillée en Note 31 de ce rapport.

11

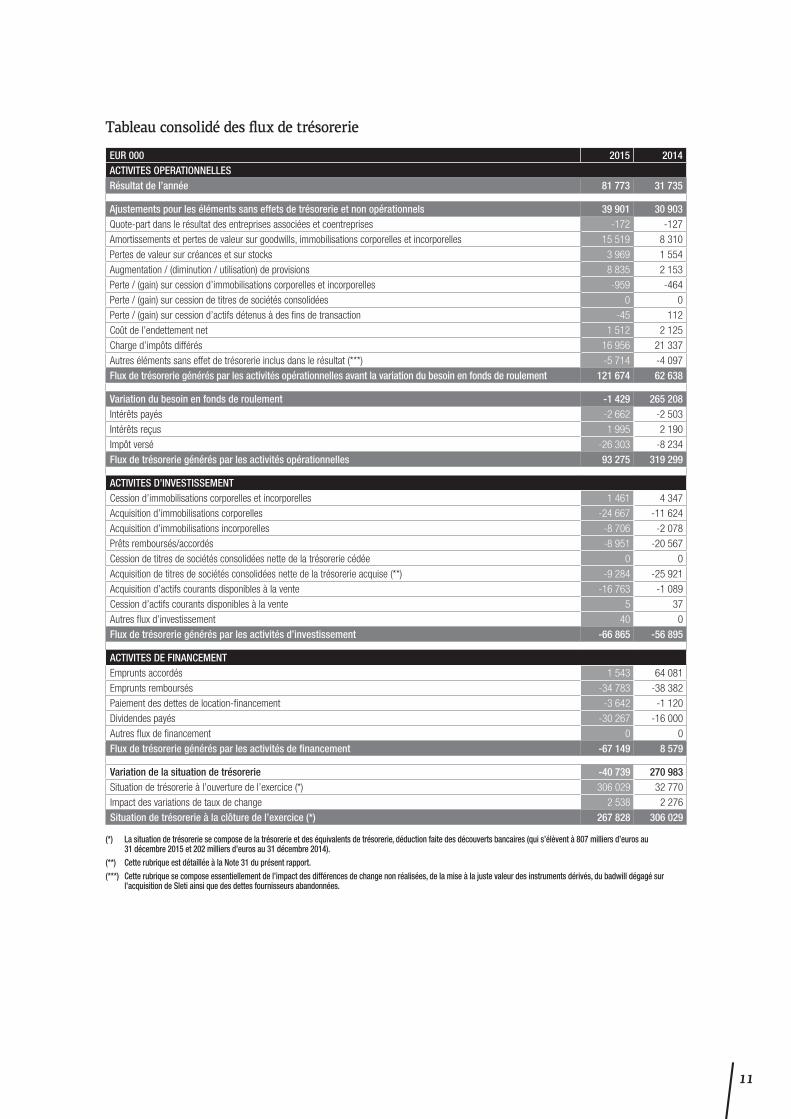

Tableau consolidé des flux de trésorerie

EUR 000 2015 2014ACTIVITES OPERATIONNELLES Résultat de l’année 81 773 31 735

Ajustements pour les éléments sans effets de trésorerie et non opérationnels 39 901 30 903Quote-part dans le résultat des entreprises associées et coentreprises -172 -127

Amortissements et pertes de valeur sur goodwills, immobilisations corporelles et incorporelles 15 519 8 310

Pertes de valeur sur créances et sur stocks 3 969 1 554

Augmentation / (diminution / utilisation) de provisions 8 835 2 153

Perte / (gain) sur cession d’immobilisations corporelles et incorporelles -959 -464

Perte / (gain) sur cession de titres de sociétés consolidées 0 0

Perte / (gain) sur cession d’actifs détenus à des fins de transaction -45 112

Coût de l’endettement net 1 512 2 125

Charge d’impôts différés 16 956 21 337

Autres éléments sans effet de trésorerie inclus dans le résultat (***) -5 714 -4 097

Flux de trésorerie générés par les activités opérationnelles avant la variation du besoin en fonds de roulement 121 674 62 638

Variation du besoin en fonds de roulement -1 429 265 208Intérêts payés -2 662 -2 503

Intérêts reçus 1 995 2 190

Impôt versé -26 303 -8 234

Flux de trésorerie générés par les activités opérationnelles 93 275 319 299

ACTIVITES D’INVESTISSEMENT Cession d’immobilisations corporelles et incorporelles 1 461 4 347

Acquisition d’immobilisations corporelles -24 667 -11 624

Acquisition d’immobilisations incorporelles -8 706 -2 078

Prêts remboursés/accordés -8 951 -20 567

Cession de titres de sociétés consolidées nette de la trésorerie cédée 0 0

Acquisition de titres de sociétés consolidées nette de la trésorerie acquise (**) -9 284 -25 921

Acquisition d’actifs courants disponibles à la vente -16 763 -1 089

Cession d’actifs courants disponibles à la vente 5 37

Autres flux d’investissement 40 0

Flux de trésorerie générés par les activités d’investissement -66 865 -56 895

ACTIVITES DE FINANCEMENT Emprunts accordés 1 543 64 081

Emprunts remboursés -34 783 -38 382

Paiement des dettes de location-financement -3 642 -1 120

Dividendes payés -30 267 -16 000

Autres flux de financement 0 0

Flux de trésorerie générés par les activités de financement -67 149 8 579

Variation de la situation de trésorerie -40 739 270 983Situation de trésorerie à l’ouverture de l’exercice (*) 306 029 32 770

Impact des variations de taux de change 2 538 2 276

Situation de trésorerie à la clôture de l’exercice (*) 267 828 306 029

(*) La situation de trésorerie se compose de la trésorerie et des équivalents de trésorerie, déduction faite des découverts bancaires (qui s’élèvent à 807 milliers d’euros au 31 décembre 2015 et 202 milliers d’euros au 31 décembre 2014).

(**) Cette rubrique est détaillée à la Note 31 du présent rapport.(***) Cette rubrique se compose essentiellement de l’impact des différences de change non réalisées, de la mise à la juste valeur des instruments dérivés, du badwill dégagé sur

l’acquisition de Sleti ainsi que des dettes fournisseurs abandonnées.

12 www.cmigroupe.com | Cockerill Maintenance & Ingénierie | Rapport financier 2015

Notes aux états financiers consolidés

1. Informations généralesCMI SA (ci-après dénommée « CMI » ou « la Société ») est une société anonyme de droit belge. Son siège social est établi Avenue Greiner 1 à 4100 Seraing en Belgique. Les activités principales de CMI et de ses différentes filiales (ensemble dénommé le « Groupe ») sont décrites dans le point 4 du présent rapport. La législation régissant les activités de CMI est la législation belge ou la législation des pays dans lesquels sont implantées ses filiales. Le pays d’origine de la Société est la Belgique. L’exercice comptable de la Société débute le 1er janvier et se clôture le 31 décembre de chaque année. La Société a été constituée le 16 décembre 1981 pour une durée illimitée. Son numéro de Registre des personnes morales est le n° 0422 362 447.

2. Méthodes comptables

2.1. Déclaration de conformité et base de préparationLes états financiers consolidés ont été arrêtés par le Conseil d’Administration en date du 29 mars 2016. Par la présente, nous déclarons qu’à notre connaissance : - Les états financiers consolidés ont été préparés conformément aux normes

internationales d’information financière (IFRS – « International Financial Reporting Standards ») telles qu’approuvées dans l’Union Européenne au 31 décembre 2015.

- Les états financiers consolidés donnent une image fidèle du patrimoine, de la situation financière et des résultats du Groupe.

- Le rapport de gestion contient un exposé fidèle sur l’évolution des affaires, les résultats et la situation du Groupe, ainsi qu’une description des principaux risques et incertitudes auxquels il est confronté.

Normes et interprétations applicables pour la période annuelle ouverte à compter du 1er janvier 2015Cette année, les normes et interprétations nouvelles et amendées suivantes ont été adoptées pour l’année en cours : - Améliorations aux IFRS (2011-2013) (applicable pour les périodes

annuelles ouvertes à compter du 1er janvier 2015) ; - IFRIC 21 – Taxes (applicable pour les périodes annuelles ouvertes à

compter du 17 juin 2014).Les normes et interprétations mentionnées ci-dessus n’ont pas d’impact significatif sur les états financiers consolidés.

Normes et interprétations émises, mais pas encore applicables pour la période annuelle ouverte à compter du 1er janvier 2015Le Groupe n’a pas appliqué de manière anticipée les nouvelles normes et interprétations ci-après qui, bien que déjà élaborées, n’étaient pas encore effectives à la date de clôture des états financiers : - IFRS 9 - Instruments financiers et les amendements liés (applicable pour

les périodes annuelles ouvertes à compter du 1er janvier 2018, mais non encore adoptés au niveau européen) ;

- IFRS 14 – Comptes de report réglementaires (applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2016, mais non encore adoptés au niveau européen) ;

- IFRS 15 – Produits des activités ordinaires tirés de contrats avec des clients (applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2018, mais non encore adoptés au niveau européen) ;

- IFRS 16 – Contrats de location (applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2019, mais non encore adoptés au niveau européen) ;

- Améliorations aux IFRS (2010-2012) (applicable pour les périodes annuelles ouvertes à compter du 1er février 2015) ;

- Améliorations aux IFRS (2012-2014) (applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2016) ;

- Amendements à IFRS 10, IFRS 12 et IAS 28 – Entités d’investissement : Application de l’exemption de consolidation (applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2016, mais non encore adoptés au niveau européen) ;

- Amendements à IFRS 10 et IAS 28 – Vente ou contribution d’actifs entre l’investisseur et sa participation dans des entreprises associées ou coentreprises (date d’entrée en vigueur reportée indéfiniment, mais non encore adoptés au niveau européen) ;

- Amendements à IFRS 11 – Partenariats – Acquisition d’une participation dans une entreprise commune (applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2016) ;

- Amendements à IAS 1 – Présentation des états financiers – Initiative concernant les informations à fournir (applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2016) ;

- Amendements à IAS 16 et IAS 38 – Immobilisations corporelles et incorporelles – Clarification sur les méthodes d’amortissement acceptables (applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2016) ;

- Amendements à IAS 16 et IAS 41 – Immobilisations corporelles et actifs biologiques – Plantes productrices (applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2016) ;

- Amendements à IAS 19 – Avantages au personnel – Cotisations des employés (applicable pour les périodes annuelles ouvertes à compter du 1er février 2015) ;

- Amendements à IAS 27 – Etats financiers individuels – Méthode de la mise en équivalence (applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2016).

La nouvelle norme IFRS 9 pourrait avoir un impact sur la classification et l’évaluation des actifs financiers. Ainsi, cette nouvelle norme ne considère que deux catégories principales pour les actifs financiers (au lieu de quatre selon IAS 39 – Instruments financiers : classification et évaluation) : actifs financiers évalués au coût amorti et actifs financiers évalués à la juste valeur. La norme est applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2018. Pour l’instant, CMI n’envisage pas une application anticipée de la norme.En outre, la norme IFRS 15 sur la comptabilisation des produits provenant de contrats avec des clients pourrait avoir un impact sur la comptabilisation et la présentation du chiffre d’affaires. Cette norme remplace les normes applicables actuellement, telles qu’IAS 11 et IAS 18. Selon le principe de base de la norme, l’entité doit comptabiliser les produits des activités ordinaires de manière à présenter les transferts de biens ou de services au montant correspondant à la contrepartie que l’entité s’attend à recevoir en échange de ces biens et services. La norme est applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2018. La Société n’envisage pas une application anticipée.Finalement, la norme IFRS 16 sur le traitement de contrats de location pourrait avoir un impact sur la présentation des contrats de location au bilan. Ainsi, cette norme remplace la norme IAS 17 et exige la comptabilisation de tous les contrats de location sur le bilan du preneur. La norme est applicable pour les périodes annuelles ouvertes à compter du 1er janvier 2019. La Société n’envisage pas une application anticipée.En ce qui concerne les autres normes, interprétations et amendements, aucun impact significatif n’est attendu par CMI à cet instant. Les états financiers consolidés ont été préparés selon la méthode du coût historique, à l’exception de certains instruments financiers qui ont été évalués selon la convention de la juste valeur conformément au traitement des différentes catégories d’actifs et de passifs financiers défini par la norme IAS 39. Les états financiers sont présentés en milliers d’euros, arrondis au millier le plus proche.

13

2.2. Méthodes comptables significatives

(A) Principes de consolidationLes états financiers consolidés englobent ceux de la Société et de ses filiales (désignées ensemble le « Groupe »). Les méthodes de consolidation utilisées par le Groupe sont l’intégration globale et la mise en équivalence : - les entités que la Société contrôle, c’est-à-dire dans lesquelles la Société

a, directement ou indirectement, un intérêt de plus de la moitié des droits de vote ou est en mesure de diriger les politiques financières et opérationnelles (« filiales »), sont consolidées par intégration globale. La consolidation des filiales commence dès l’instant où le Groupe contrôle l’entité jusqu’à la date à laquelle ce contrôle cesse ;

- la mise en équivalence s’applique à toutes les entités sur lesquelles le Groupe exerce une influence notable définie comme le pouvoir de participer aux décisions de politique financière et opérationnelle (« entreprises associées »). L’influence notable est présumée lorsque le Groupe détient une participation supérieure ou égale à 20%. Les entreprises associées sont comptabilisées suivant la méthode de la mise en équivalence jusqu’à la date à laquelle l’influence notable cesse.

Les états financiers consolidés sont préparés en utilisant des méthodes comptables uniformes pour des transactions et évènements semblables se produisant dans des circonstances analogues. Les produits et les charges des filiales acquises ou cédées au cours de l’exercice sont compris dans l’état consolidé du résultat global à compter de la date d’entrée en vigueur de l’acquisition et jusqu’à la date d’entrée en vigueur de la cession, selon le cas. Le résultat global total des filiales est attribué aux propriétaires de la Société et aux intérêts non contrôlants même si cela se traduit par un solde déficitaire pour ces dernières. Toutes les transactions intra-Groupe sont éliminées en consolidation. Les changements dans les participations du Groupe dans des filiales qui ne se traduisent pas par une perte de contrôle sont comptabilisés comme des transactions portant sur des capitaux propres. La valeur comptable des participations du Groupe et intérêts non contrôlant est ajustée pour tenir compte des changements des participations relatives dans les filiales. Tout écart entre le montant de l’ajustement des intérêts non contrôlants et la juste valeur de la contrepartie versée ou reçue est comptabilisé directement dans les capitaux propres et est attribué aux propriétaires de la Société. Lorsque le Groupe perd le contrôle d’une filiale, le résultat net de la sortie du périmètre est calculé comme l’écart entre (i) le total de la juste valeur de la contrepartie reçue et de la juste valeur de toute participation conservée et (ii) la valeur comptable antérieure des actifs (y compris le goodwill) et des passifs de la filiale ainsi que de tout intérêt non contrôlant. Lorsque les actifs de la filiale sont comptabilisés aux montants réévalués ou à la juste valeur et que le profit ou la perte cumulé a été comptabilisé dans les autres éléments du résultat global et cumulé dans les capitaux propres, ce profit ou perte cumulé est comptabilisé comme si la Société avait sorti directement les actifs pertinents (c’est-à-dire reclassé en résultat net ou transféré directement aux résultats non distribués, tel que le spécifient les normes IFRS applicables). La juste valeur d’une participation conservée dans l’ancienne filiale à la date de la perte du contrôle doit être considérée comme étant la juste valeur lors de la comptabilisation initiale aux fins de la comptabilisation ultérieure selon IAS 39 – Instruments financiers : Comptabilisation et évaluation ou bien, le cas échéant, comme le coût, lors de la comptabilisation initiale, d’un investissement dans une entreprise associée ou contrôlée conjointement.

(B) Regroupement d’entreprisesLes acquisitions d’entreprises sont comptabilisées selon la méthode de l’acquisition. La contrepartie transférée à l’occasion d’un regroupement d’entreprises est évaluée à la juste valeur. Les frais connexes à l’acquisition sont comptabilisés en résultat net à mesure qu’ils sont engagés. A la date d’acquisition, les actifs identifiables acquis et les passifs repris sont comptabilisés à leur juste valeur à la date d’acquisition. Le goodwill est évalué comme l’excédent de la somme de la contrepartie transférée, du montant des intérêts non contrôlants dans l’entreprise acquise et de la juste valeur de la participation précédemment détenue par l’acquéreur dans l’entreprise acquise (s’il y a lieu) sur le solde net des montants, à la date d’acquisition, des actifs identifiables et des passifs repris. Si, après réévaluation, cet excédent est négatif, la différence

est comptabilisée immédiatement en résultat net au titre de profit sur une acquisition à des conditions avantageuses.

Les intérêts non contrôlants qui sont des titres représentant des droits de propriété actuels qui donnent droit à leurs porteurs à une quote-part de l’actif net de l’entité en cas de liquidation doivent être mesurés initialement soit à la juste valeur, soit à la quote-part de la participation ne donnant pas le contrôle dans l’actif net identifiable comptabilisé de l’entreprise acquise. Le choix de la base d’évaluation s’effectue transaction par transaction.

Lorsqu’une contrepartie transférée par le Groupe dans le cadre d’un regroupement d’entreprises inclut des actifs ou passifs résultant d’un accord de contrepartie éventuelle, la contrepartie éventuelle est évaluée à sa juste valeur à la date d’acquisition et incluse dans la contrepartie transférée en vertu du regroupement d’entreprises. Les variations de juste valeur de la contrepartie éventuelle qui constituent des ajustements de période d’évaluation sont comptabilisées rétrospectivement, des ajustements correspondants étant comptabilisés à l’égard du goodwill. Les ajustements de période d’évaluation découlent d’informations additionnelles à propos des faits et des circonstances qui prévalaient à la date d’acquisition obtenues pendant la « période d’évaluation » (maximum un an à partir de la date d’acquisition).

Dans un regroupement d’entreprises réalisé par étapes, le Groupe doit réévaluer la participation qu’il détenait précédemment dans l’entreprise acquise à la juste valeur à la date d’acquisition (c’est-à-dire la date à laquelle le Groupe a obtenu le contrôle) et comptabiliser l’éventuel profit ou perte en résultat net. Les montants découlant des participations dans l’entreprise acquise avant la date d’acquisition qui ont été précédemment comptabilisés dans les autres éléments du résultat global sont reclassés en résultat net si un tel traitement est approprié en cas de sortie de la participation.

Si la comptabilisation initiale d’un regroupement d’entreprises est inachevée à la fin de la période de présentation de l’information financière au cours de laquelle le regroupement d’entreprises survient, le Groupe doit présenter les montants provisoires relatifs aux éléments pour lesquels la comptabilisation est inachevée. Ces montants provisoires sont ajustés durant la période d’évaluation, ou les actifs et passifs additionnels sont comptabilisés pour tenir compte d’informations nouvelles obtenues à propos des faits et des circonstances qui prévalaient à la date d’acquisition et qui, si elles avaient été connues, auraient eu une incidence sur les montants comptabilisés à cette date.

(C) Conversion des activités à l’étrangerLa monnaie de présentation des comptes du Groupe est l’euro.

Les entités du Groupe qui ont des transactions dans une monnaie autre que leur devise fonctionnelle, soit la devise de l’environnement économique principal dans lequel elles opèrent, comptabilisent ces transactions aux taux de change en vigueur à la date des transactions.

A chaque date de clôture, les actifs et passifs monétaires libellés en devises étrangères sont convertis aux taux de change de clôture. Les gains et les pertes de change sont enregistrés dans l’état du résultat global.

Les comptes des sociétés étrangères du Groupe sont établis dans leur monnaie fonctionnelle, puis convertis en euros pour les besoins de la consolidation des états financiers selon les règles suivantes : - les postes de l’état de la situation financière (y compris le goodwill) sont

convertis aux cours de clôture, à l’exception des éléments de capitaux propres qui sont maintenus aux cours historiques ;

- les opérations de l’état du résultat global et du tableau des flux de trésorerie sont converties aux cours moyens annuels ;

- les différences de conversion sur le résultat et les capitaux propres sont portées directement en capitaux propres sous la rubrique Réserve de conversion.

Lors de la cession d’une activité dont la devise fonctionnelle n’est pas l’euro, le montant cumulé des écarts de change figurant sous la rubrique Réserve de conversion est comptabilisé dans l’état du résultat global.

Les goodwills et autres ajustements de la juste valeur résultant de l’acquisition d’une activité dont la devise fonctionnelle n’est pas l’euro sont traités comme des actifs et passifs de l’activité et comptabilisés conformément au paragraphe précédent.

14 www.cmigroupe.com | Cockerill Maintenance & Ingénierie | Rapport financier 2015

Les taux de change suivants ont été utilisés pour la préparation des états financiers :

Taux de change à la clôture Taux de change moyen

2015 2014 2015 2014

USD 0,91853 0,82366 0,90130 0,7527

BRL 0,23193 0,31049 0,27024 0,3204

CAD 0,66155 0,71109 0,70494 0,68206

CNY 0,14163 0,1327 0,14340 0,12216

HUF 0,00316 0,00317 0,00323 0,00324

INR 0,01388 0,01303 0,01405 0,01234

MAD 0,09274 0,09102 0,09245 0,08961

MXN 0,23193 - 0,27024 -

RUB 0,01240 0,01382 0,01469 0,01963

SAR 0,24494 - 0,24035 -

XAF 0,00152 0,00152 0,00152 0,00152

XPF 0,00838 0,00838 0,00838 0,00838

ETAT DE LA SITUATION FINANCIERE

(D) GoodwillLe goodwill est évalué comme l’excédent de la somme de la contrepartie transférée, du montant des intérêts non contrôlants dans l’entreprise acquise et de la juste valeur de la participation précédemment détenue par l’acquéreur dans l’entreprise acquise (s’il y a lieu) sur le solde net des montants, à la date d’acquisition, des actifs identifiables et des passifs repris.

Le goodwill est comptabilisé au coût établi à la date d’acquisition de l’entreprise, diminué du cumul des pertes de valeur.

Pour la réalisation des tests de dépréciation, le goodwill est affecté à chacune des Unités Génératrices de Trésorerie (UGT) du Groupe qui devraient bénéficier des synergies du regroupement.

Les UGT auxquelles a été affecté le goodwill sont soumises à un test de dépréciation au moins une fois par an, ou plus fréquemment s’il existe des indices de perte de valeur identifiés. Si la valeur recouvrable de l’UGT est inférieure à sa valeur comptable, la perte de valeur est d’abord portée en réduction de la valeur comptable de tout goodwill affecté à l’unité, et est ensuite imputée aux autres actifs non courants de l’UGT (immobilisations corporelles et incorporelles) au prorata de leur valeur comptable.

Toute perte de valeur éventuelle est enregistrée en Autres produits / (charges) opérationnels. Une perte de valeur comptabilisée sur un goodwill a un caractère irréversible et ne peut donc pas être reprise ultérieurement.

Lors de la cession d’une filiale ou d’une entité contrôlée conjointement, le goodwill y relatif est inclus dans la détermination du résultat de la cession.

(E) Immobilisations incorporellesLes immobilisations incorporelles sont comptabilisées s’il est probable que des avantages économiques futurs attribuables à l’actif bénéficieront au Groupe et si leurs coûts peuvent être estimés de façon fiable. Après la comptabilisation initiale, les immobilisations incorporelles sont comptabilisées au coût diminué du cumul des amortissements et des éventuelles pertes de valeur.

Les immobilisations incorporelles sont amorties selon la méthode linéaire sur base de la meilleure estimation de leur durée d’utilité. Si cette dernière ne peut être déterminée, l’immobilisation incorporelle n’est pas amortie mais soumise à un test de dépréciation effectué au moins chaque année.

| Licences, brevets et droits similairesLes dépenses relatives aux licences, brevets, marques commerciales et autres droits similaires acquis sont activées et amorties suivant la méthode linéaire sur la période la plus courte entre leur durée contractuelle et leur durée d’utilité estimée qui ne peut pas dépasser cinq ans.

Logiciels informatiques

Les dépenses liées à l’acquisition, au développement ou à la maintenance des logiciels informatiques sont comptabilisées en immobilisations incorporelles et amorties suivant la méthode linéaire sur leur durée d’utilité qui est fixée à trois ans.

| Frais de recherche et développementLes frais de recherche sont pris en charge lors de l’exercice au cours duquel ils sont encourus.

Les frais de développement sont activés si et seulement si toutes les conditions définies ci-après sont remplies : - la faisabilité technique du produit ou processus est démontrée ; - le produit ou processus sera commercialisé ou utilisé en interne ; - il est probable que l’actif créé génère des avantages économiques futurs ; - les ressources nécessaires à l’achèvement du projet sont disponibles ; - les coûts de développement de l’actif peuvent être évalués de façon fiable.

Dans un bon nombre de cas, ces conditions ne sont pas rencontrées. Il est donc important de les analyser une à une.

Les frais de développement capitalisés sont amortis dès le moment où le produit devient commercialisable selon la méthode linéaire et ce, sur la durée attendue des avantages économiques. Cette durée ne peut excéder cinq ans.

| Autres éléments incorporels générés en interneA part les frais de développement rencontrant les critères énumérés ci-dessus, les frais liés à l’élaboration de tout autre élément incorporel généré en interne comme une marque, une liste de clients... sont pris en charge lorsqu’ils sont encourus.

(F) Immobilisations corporellesLes immobilisations corporelles sont comptabilisées s’il est probable que les avantages économiques futurs attribuables à l’actif iront au Groupe et si leurs coûts peuvent être estimés de façon fiable.

Après la comptabilisation initiale, les immobilisations corporelles sont comptabilisées au coût diminué du cumul des amortissements et des éventuelles pertes de valeur.

La valeur comptable des immobilisations corporelles ne fait l’objet d’aucune réévaluation, le Groupe n’ayant pas choisi la méthode alternative permettant de réévaluer de façon régulière une ou plusieurs catégories d’immobilisations corporelles.

Le coût inclut tous les coûts directement attribuables au transfert de l’actif jusqu’à son lieu d’exploitation et à sa mise en état pour permettre son exploitation de la manière prévue.

Les coûts d’entretien et de maintenance courante sont comptabilisés en charge quand ils se produisent.

Les subventions liées à l’achat d’actifs sont présentées dans l’état de la situation financière en produits différés (produits à reporter). Elles sont ensuite comptabilisées en résultat sur une base systématique et rationnelle selon la durée d’utilité de l’actif sous-jacent.

Lors de leur comptabilisation initiale, les immobilisations corporelles financées au moyen de contrats de location-financement qui, en substance, transfèrent la majeure partie des risques et avantages liés à la propriété de l’actif au Groupe, sont comptabilisées à l’actif à leur juste valeur ou la valeur actualisée des paiements minimaux si elle est inférieure. La dette correspondante est inscrite en passifs financiers. Ces immobilisations sont également amorties selon les règles décrites ci-dessous. Néanmoins, la durée d’amortissement d’un actif détenu en location-financement est limitée par la durée du contrat s’il n’est pas possible, sur base des termes contractuels, que le Groupe en devienne propriétaire.

15

| AmortissementEn application de l’approche par composants, le Groupe utilise des durées d’amortissement différenciées pour chacun des composants significatifs d’un même actif corporel dès lors que l’un de ces composants a une durée d’utilité différente de l’immobilisation principale à laquelle il se rapporte.

Les amortissements sont calculés linéairement sur les durées d’utilité suivantes :

Principales durées d'amortissement Minimum MaximumBâtiments industriels et administratifs 30 30

Ensembles modulaires 10 15

Installations techniques, matériels et outillages industriels 5 10

Installations générales et aménagements divers 5 10

Matériel de transport 3 5

Matériel informatique hardware «lourd» 3 5

Matériel informatique - autre 3 3

Matériel de bureau et mobilier 3 5

L’amortissement d’un actif commence dès qu’il est prêt à être mis en service de la manière prévue.

Les dotations aux amortissements de chaque exercice sont comptabilisées en charges opérationnelles selon l’affectation des immobilisations correspondante (Coût des ventes, Frais de recherche et de développement, Frais commerciaux et de marketing et Frais généraux et administratifs).

| Dépréciation d’immobilisations corporelles et incorporelles

Sauf pour les immobilisations incorporelles en cours qui sont soumises à un test de dépréciation annuel, les immobilisations corporelles et incorporelles font l’objet d’un test de dépréciation lorsque des évènements ou modifications d’environnement de marché ou des éléments internes indiquent un risque de perte de valeur.

Si un actif ne génère pas de flux de trésorerie indépendants de ceux d’autres actifs, il doit être procédé à une estimation du montant recouvrable de l’unité génératrice de trésorerie (UGT) à laquelle appartient cet actif.

La valeur recouvrable d’un actif ou d’une UGT est la valeur la plus élevée entre sa juste valeur (ou valeur de marché) diminuée des coûts de vente et sa valeur d’utilité, cette dernière correspondant à la valeur actualisée des flux de trésorerie futurs susceptibles de découler d’un actif ou d’une UGT.

La méthode de la valeur d’utilité implique des projections de flux de trésorerie fondées sur un plan financier approuvé par la Direction et couvrant une période de trois ans. Les flux de trésorerie au-delà des trois ans sont extrapolés à l’aide de l’estimation la plus appropriée du taux de croissance qui n’excède pas le taux de croissance moyen à long terme de l’activité dans laquelle l’unité génératrice de trésorerie est active.

La Direction fixe ses hypothèses sur base des performances passées et du développement attendu du marché. Le taux d’actualisation utilisé reflète les estimations actuelles du marché de la valeur temps de l’argent et des risques pour lesquels les flux de trésorerie n’ont pas été ajustés.

Une perte de valeur est constatée lorsque la valeur recouvrable d’un actif ou d’une UGT est inférieure à sa valeur nette comptable.

(G) Actifs financiersLes actifs financiers comprennent les titres disponibles à la vente, les prêts et créances au coût amorti, y compris les créances commerciales et autres créances y afférant, les instruments financiers dérivés, les actifs financiers évalués à la juste valeur par le biais du compte de résultats, ainsi que la trésorerie et les équivalents de trésorerie.

Les achats et ventes d’actifs financiers sont comptabilisés en date de transaction.

| Titres disponibles à la venteCette rubrique comprend les participations du Groupe dans le capital de sociétés non consolidées. Ces titres sont évalués à leur juste valeur avec comptabilisation des variations de la juste valeur dans les autres éléments du résultat global. Néanmoins, ils sont valorisés à leur coût d’acquisition lorsqu’il est impossible d’évaluer leur juste valeur de manière fiable. De plus, une perte de valeur est constatée en résultat en cas de baisse durable de leur valeur comptable par rapport à leur juste valeur. Celle-ci est déterminée sur la base de critères financiers appropriés à la situation de chaque société : la quote-part des capitaux propres, les perspectives de rentabilité...

| Prêts et créances au coût amortiCe poste comprend principalement des créances rattachées à des participations dans des entités associées ou non consolidées, des avances sur acquisitions de participation, des dépôts et cautionnements, et des placements sans risque dont l’échéance est supérieure à trois mois à l’origine.

Ils sont évalués au coût amorti en appliquant la méthode dite du taux d’intérêt effectif1, et dépréciés lorsque la valeur recouvrable est inférieure à leur valeur comptable.

| Actifs financiers évalués à la juste valeur par le biais du compte de résultats

Ces actifs correspondent essentiellement à des titres détenus à des fins de transaction. Ces actifs financiers sont évalués à la juste valeur à la date de clôture et les variations de juste valeur sont comptabilisées en résultat.

| Trésorerie et équivalents de trésorerieLa trésorerie comprend les disponibilités bancaires et les comptes courants financiers avec des sociétés non consolidées.

Les équivalents de trésorerie se composent des placements sans risque dont l’échéance est inférieure ou égale à trois mois à l’origine ou qui peuvent être convertis en liquidités de façon quasi immédiate.

Ces éléments sont portés dans l’état de la situation financière à leur valeur nominale.

Les découverts bancaires sont inclus dans les passifs financiers courants.

Les clients et autres débiteurs sont détaillés sous la Note (I) Clients et autres débiteurs.

(H) Instruments financiers dérivésLe Groupe conclut divers instruments financiers dérivés pour gérer son exposition aux risque de taux d’intérêt et risque de change, notamment des contrats de change à terme à des swaps de taux d’intérêt. Davantage de détails sur les instruments financiers dérivés sont présentés à la Note 27.

Les dérivés sont initialement comptabilisés à la juste valeur à la date à laquelle le contrat dérivé est conclu, et ultérieurement évalués à leur juste valeur au terme de la période de présentation de l’information financière. Les variations de la juste valeur qui en découlent sont comptabilisées immédiatement en Autres produits / (charges) financiers à moins que le dérivé ne soit désigné comme un instrument de couverture efficace. La partie efficace des variations de la juste valeur des dérivés qui sont désignés et qui répondent aux critères de couvertures de flux de trésorerie est comptabilisée dans les autres éléments du résultat global. Le profit ou la perte lié(e) à la partie inefficace est immédiatement comptabilisé(e) en résultat, sous la rubrique Autres produits / (charges) financiers.

Au moment de la création de la relation de couverture, l’entité prépare une documentation décrivant la relation entre l’instrument de couverture et l’élément couvert ainsi que ses objectifs en matière de gestion des risques et sa stratégie pour effectuer diverses transactions de couverture. Par ailleurs, à la création de la couverture et régulièrement par la suite, le Groupe présente une documentation confirmant si l’instrument de couverture utilisé dans la relation de couverture est hautement efficace pour compenser les variations de la juste valeur ou des flux de trésorerie de l’élément couvert.

1. Toute la différence entre la contrepartie reçue (nette des coûts de transaction) et la valeur de remboursement (y compris la prime de remboursement à recevoir ou à payer) est comptabilisée dans le compte de résultats sur la période de l’emprunt.

16 www.cmigroupe.com | Cockerill Maintenance & Ingénierie | Rapport financier 2015

Un dérivé avec une juste valeur positive est comptabilisé comme un actif financier, tandis qu’un dérivé avec une juste valeur négative est comptabilisé comme un passif financier. Un dérivé est présenté comme actif non courant ou comme passif non courant si la durée résiduelle jusqu’à l’échéance de l’instrument est supérieure à douze mois et si on ne s’attend pas à ce que l’actif soit réalisé ou le passif réglé dans un délai de douze mois. Les autres dérivés sont présentés comme actifs courants ou comme passifs courants.

(I) StocksLes stocks sont portés au plus faible du coût (matières premières et marchandises) ou du prix de revient (produits en cours de fabrication et produits finis) et de la valeur nette de réalisation. La valeur nette de réalisation représente le prix de vente estimé, diminué des coûts estimés pour l’achèvement et des coûts restant à encourir pour le marketing, la vente et la distribution. Le coût des stocks comprend les coûts d’acquisition, de transformation et autres coûts encourus pour amener les stocks à l’endroit et dans l’état où ils se trouvent. La valeur des stocks est déterminée par application de la méthode du coût moyen pondéré. Le coût des produits finis et des encours de production reprend les matières premières, les autres matières entrant dans la fabrication, la main d’œuvre directe, les autres coûts directs et une affectation des frais généraux de production fixes et variables basés sur la capacité normale de production.

(J) Clients et autres débiteurs Lors de leur comptabilisation initiale, les créances commerciales sont comptabilisées à leur coût amorti, c’est-à-dire la valeur actualisée du montant à recevoir. Une perte de valeur est comptabilisée lorsqu’il existe un risque de non-recouvrement, de façon à les ramener à leur valeur probable de réalisation. Les montants dûs par les clients au titre des contrats de construction sont repris dans cette rubrique (se rapporter à la Note (N)).

(K) Avantages du personnel