Embed Size (px)

Citation preview

Comptes consolidés semestriels arrêtés au 30 juin 2013

Présentation aux analystes

Direction Financière – 5 septembre 2013

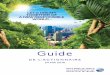

Forte croissance de la collecte

Effet marché: 503 M€Effort de collecte: 951 M€

Effet marché: 60 M€Capitalisation: 77 M€Effort de collecte: 283 M€

Effet marché: 137 M€Capitalisation: 226 M€Effort de collecte: 2 092 M€

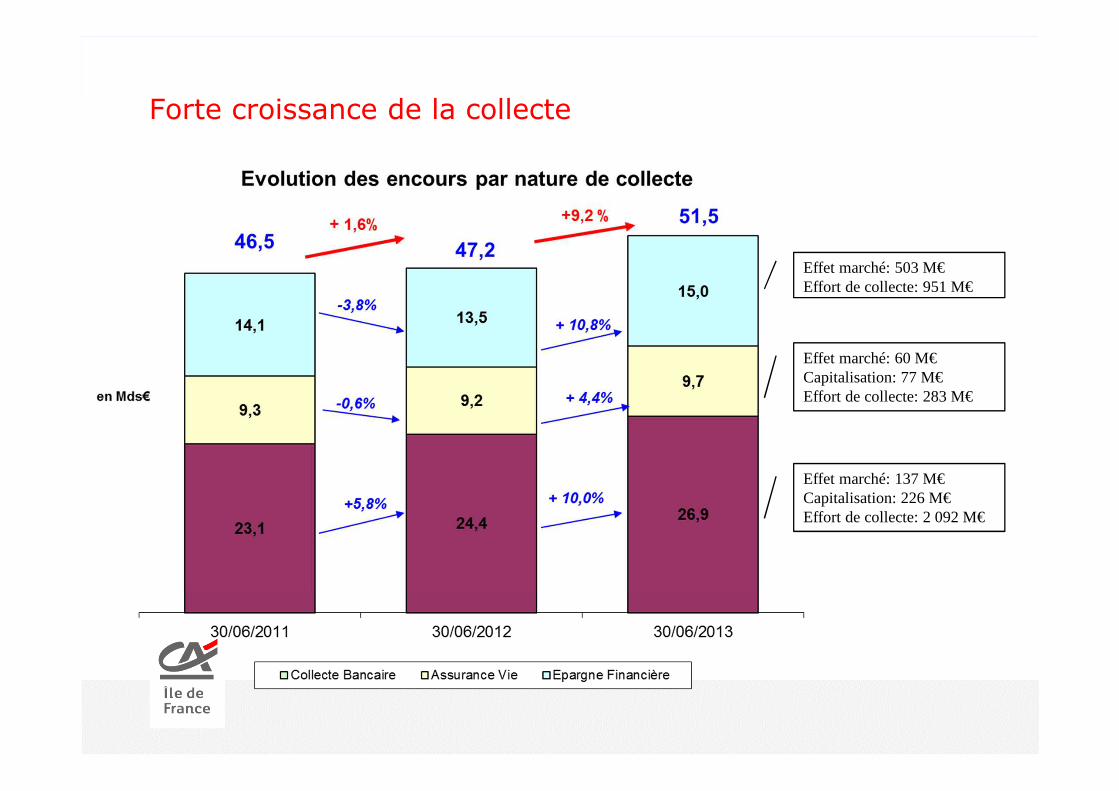

Ralentissement de la demande de crédit des Entreprises

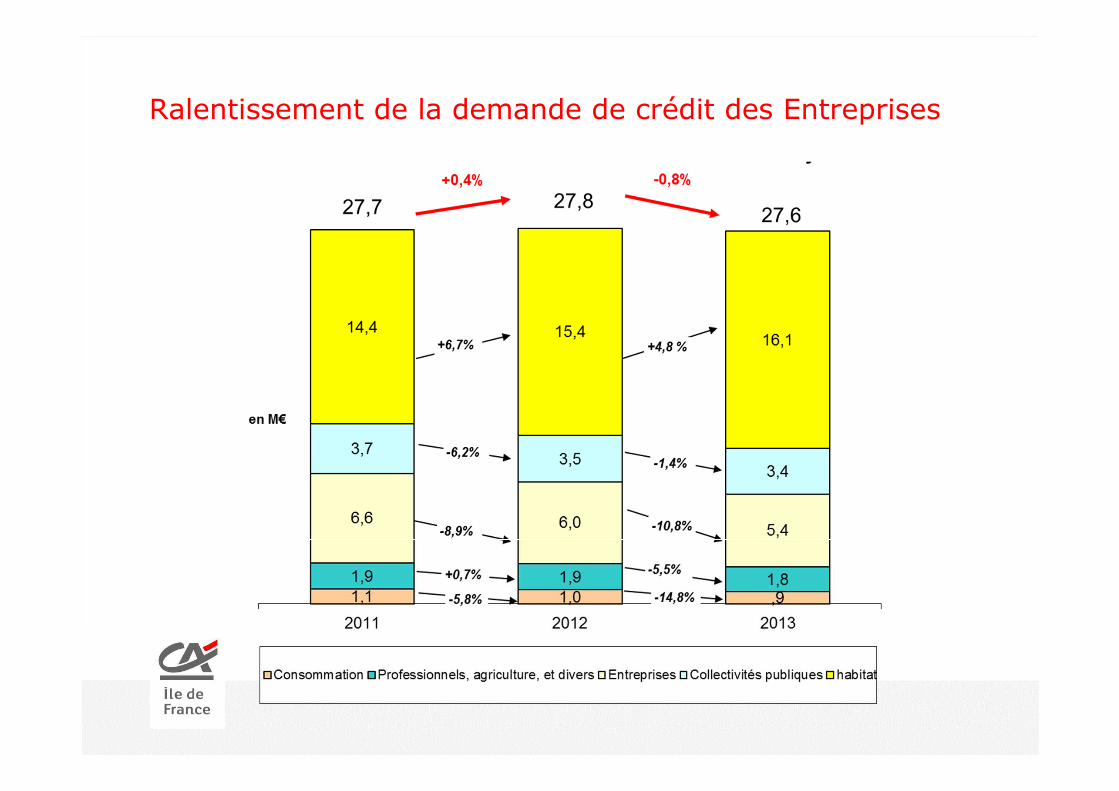

Réduction de la dépendance aux marchés financiers

Ratio Crédit Collecte

111,6%

140,1%

Dépendance aux marchés financiers

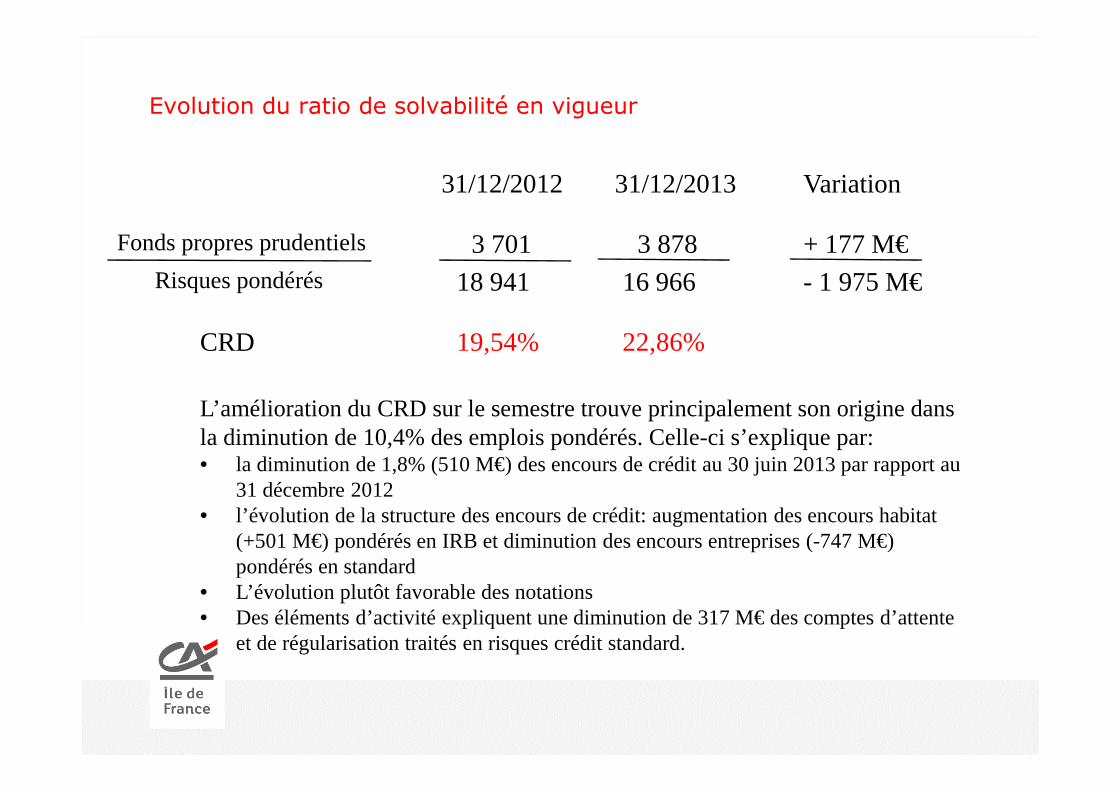

Evolution du ratio de solvabilité en vigueur

31/12/2012 31/12/2013 Variation

Fonds propres prudentiels

Risques pondérés

3 701

18 941 16 966

3 878 + 177 M€

- 1 975 M€

19,54% 22,86%CRD

L’amélioration du CRD sur le semestre trouve principalement son origine dans la diminution de 10,4% des emplois pondérés. Celle-ci s’explique par:• la diminution de 1,8% (510 M€) des encours de crédit au 30 juin 2013 par rapport au

31 décembre 2012• l’évolution de la structure des encours de crédit: augmentation des encours habitat

(+501 M€) pondérés en IRB et diminution des encours entreprises (-747 M€) pondérés en standard

• L’évolution plutôt favorable des notations• Des éléments d’activité expliquent une diminution de 317 M€ des comptes d’attente

et de régularisation traités en risques crédit standard.

Comptes consolidés

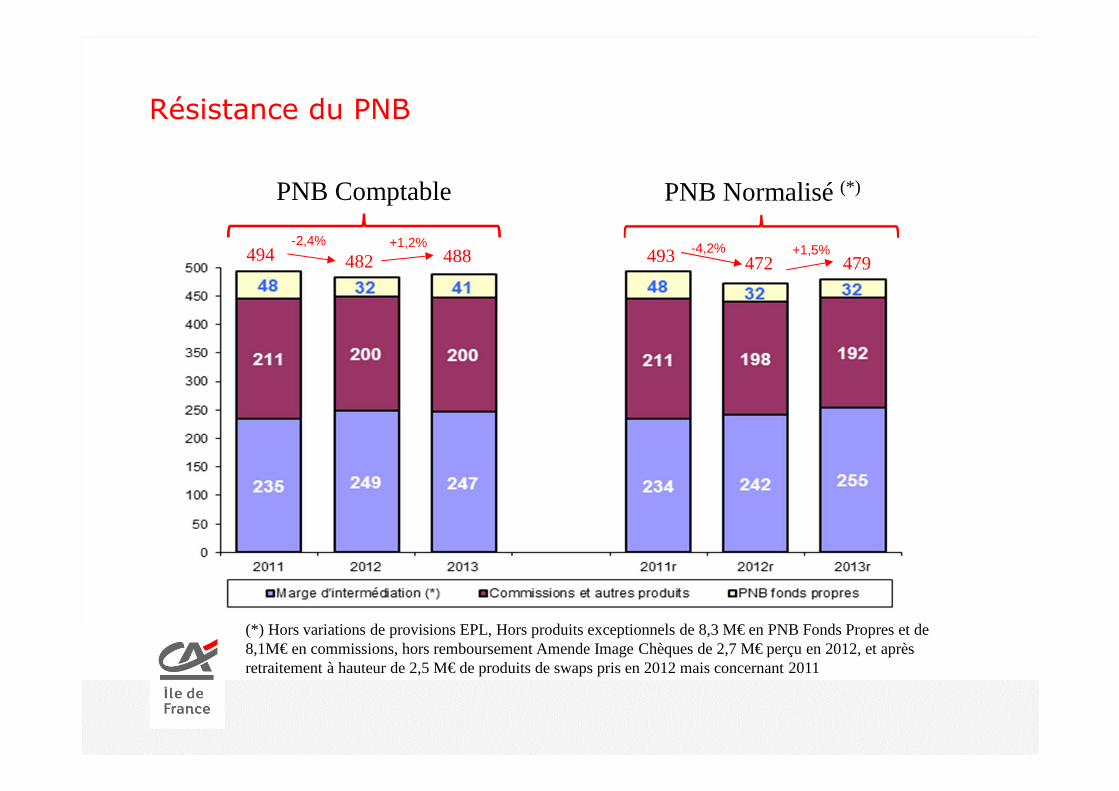

Résistance du PNB

PNB Comptable PNB Normalisé (*)

-2,4% -4,2% +1,5%+1,2%

(*) Hors variations de provisions EPL, Hors produits exceptionnels de 8,3 M€ en PNB Fonds Propres et de 8,1M€ en commissions, hors remboursement Amende Image Chèques de 2,7 M€ perçu en 2012, et après retraitement à hauteur de 2,5 M€ de produits de swaps pris en 2012 mais concernant 2011

494 482 488 493 472 479

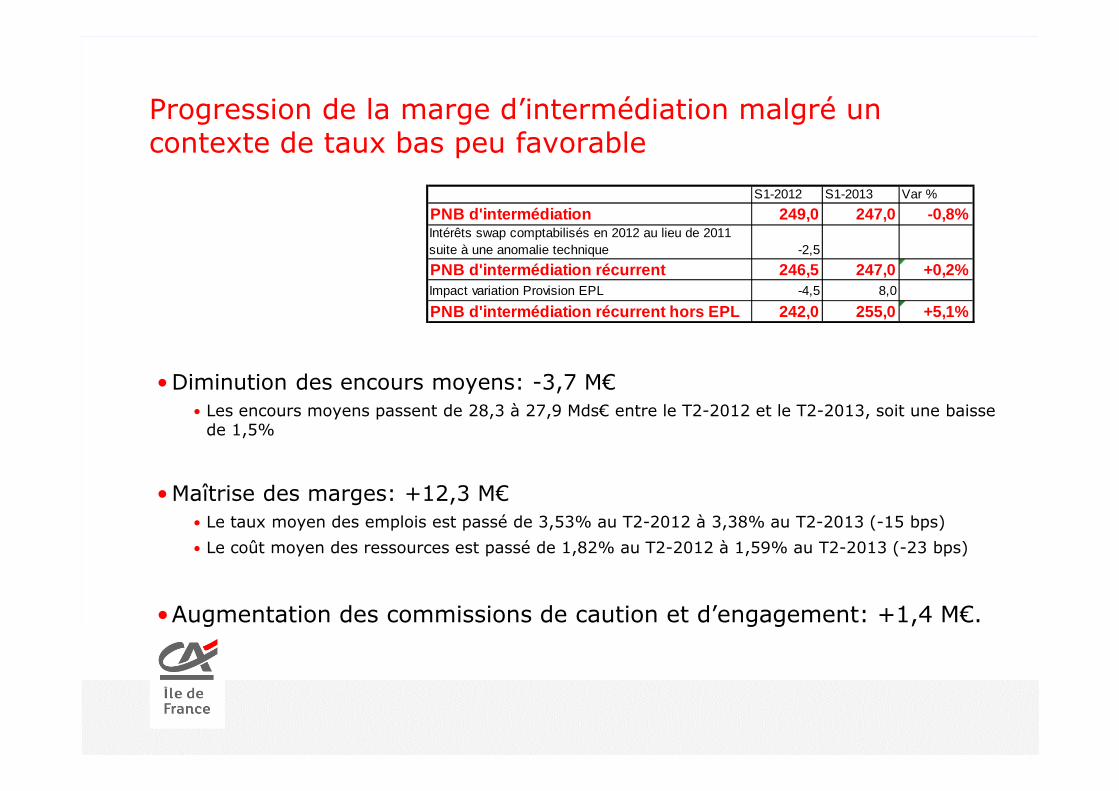

Progression de la marge d’intermédiation malgré un contexte de taux bas peu favorable

•Diminution des encours moyens: -3,7 M€• Les encours moyens passent de 28,3 à 27,9 Mds€ entre le T2-2012 et le T2-2013, soit une baisse

de 1,5%

•Maîtrise des marges: +12,3 M€• Le taux moyen des emplois est passé de 3,53% au T2-2012 à 3,38% au T2-2013 (-15 bps)

• Le coût moyen des ressources est passé de 1,82% au T2-2012 à 1,59% au T2-2013 (-23 bps)

•Augmentation des commissions de caution et d’engagement: +1,4 M€.

S1-2012 S1-2013 Var %

PNB d'intermédiation 249,0 247,0 -0,8%Intérêts swap comptabilisés en 2012 au lieu de 2011 suite à une anomalie technique -2,5

PNB d'intermédiation récurrent 246,5 247,0 +0,2%Impact variation Provision EPL -4,5 8,0

PNB d'intermédiation récurrent hors EPL 242,0 255,0 +5 ,1%

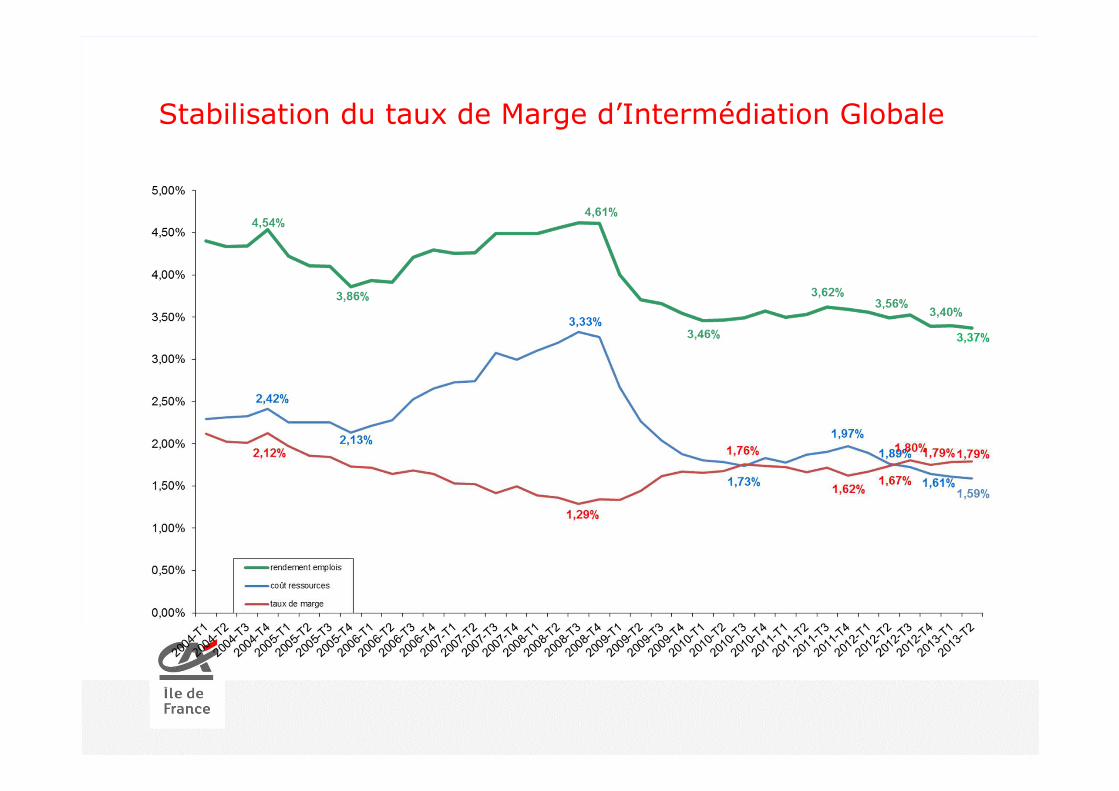

Stabilisation du taux de Marge d’Intermédiation Globale

Pressions sur les commissions

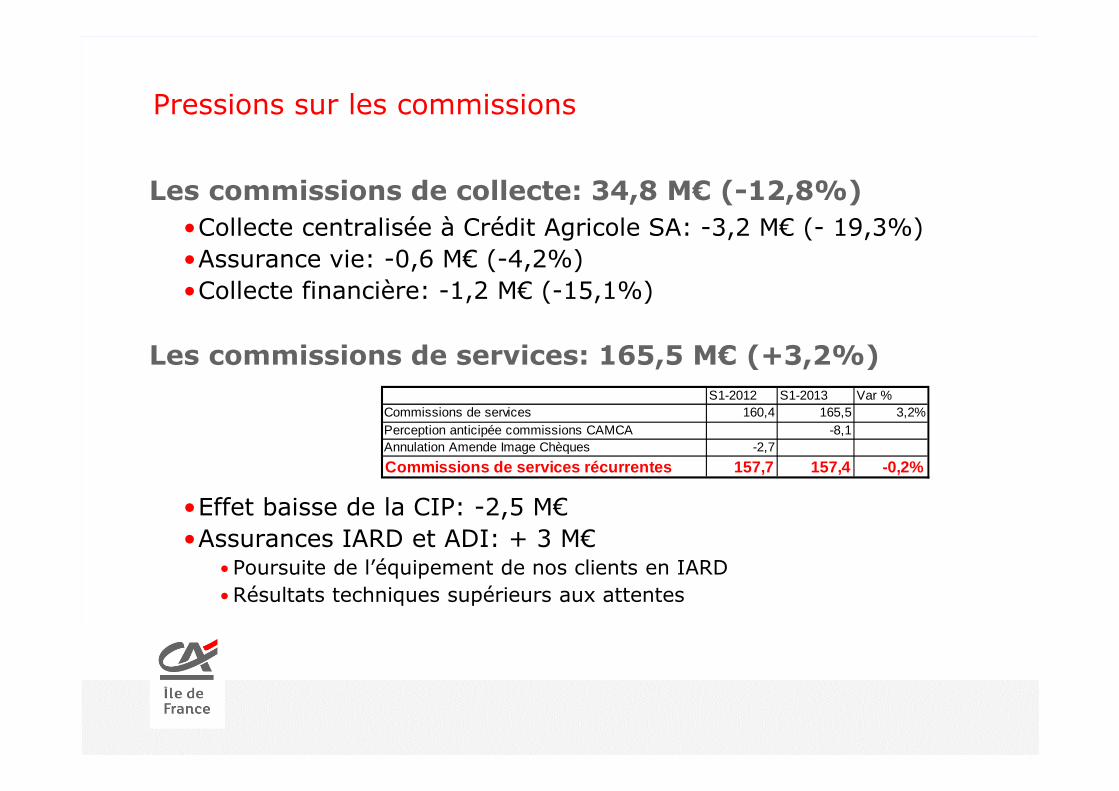

Les commissions de collecte: 34,8 M€ (-12,8%)

•Collecte centralisée à Crédit Agricole SA: -3,2 M€ (- 19,3%)

•Assurance vie: -0,6 M€ (-4,2%)

•Collecte financière: -1,2 M€ (-15,1%)

Les commissions de services: 165,5 M€ (+3,2%)

•Effet baisse de la CIP: -2,5 M€

•Assurances IARD et ADI: + 3 M€• Poursuite de l’équipement de nos clients en IARD

• Résultats techniques supérieurs aux attentes

S1-2012 S1-2013 Var %Commissions de services 160,4 165,5 3,2%Perception anticipée commissions CAMCA -8,1Annulation Amende Image Chèques -2,7

Commissions de services récurrentes 157,7 157,4 -0,2%

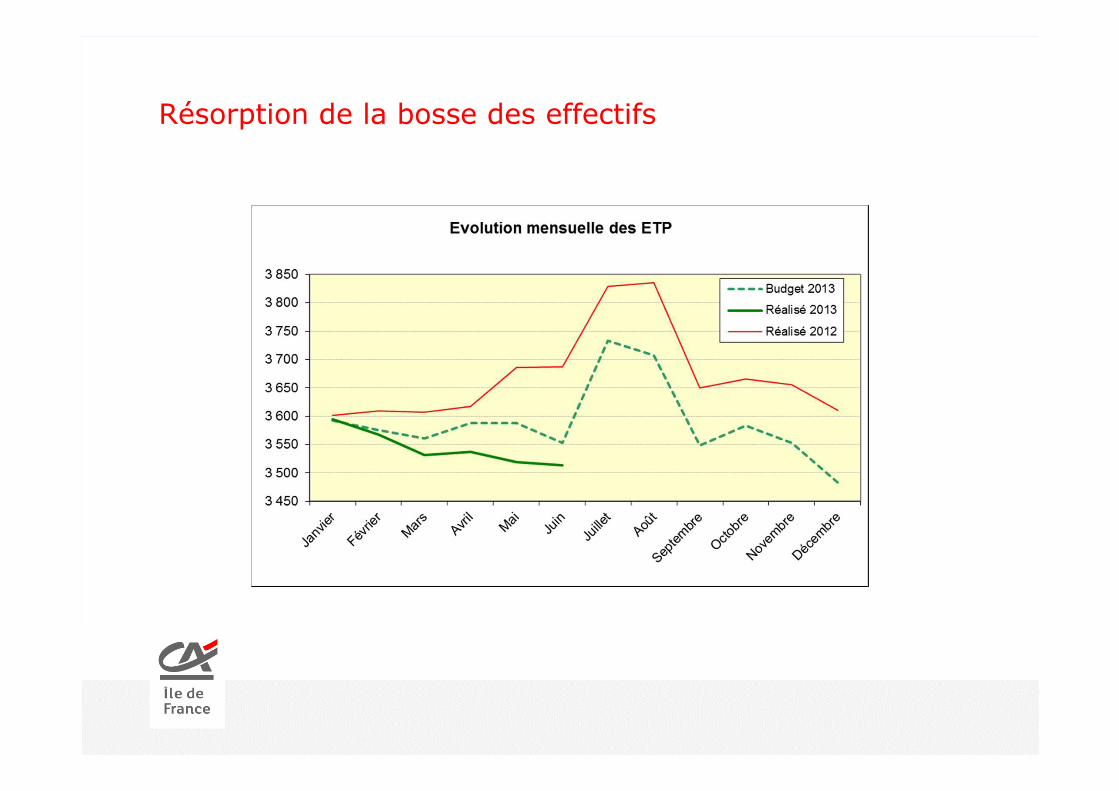

Résorption de la bosse des effectifs

(Hors collaborateurs détachés)

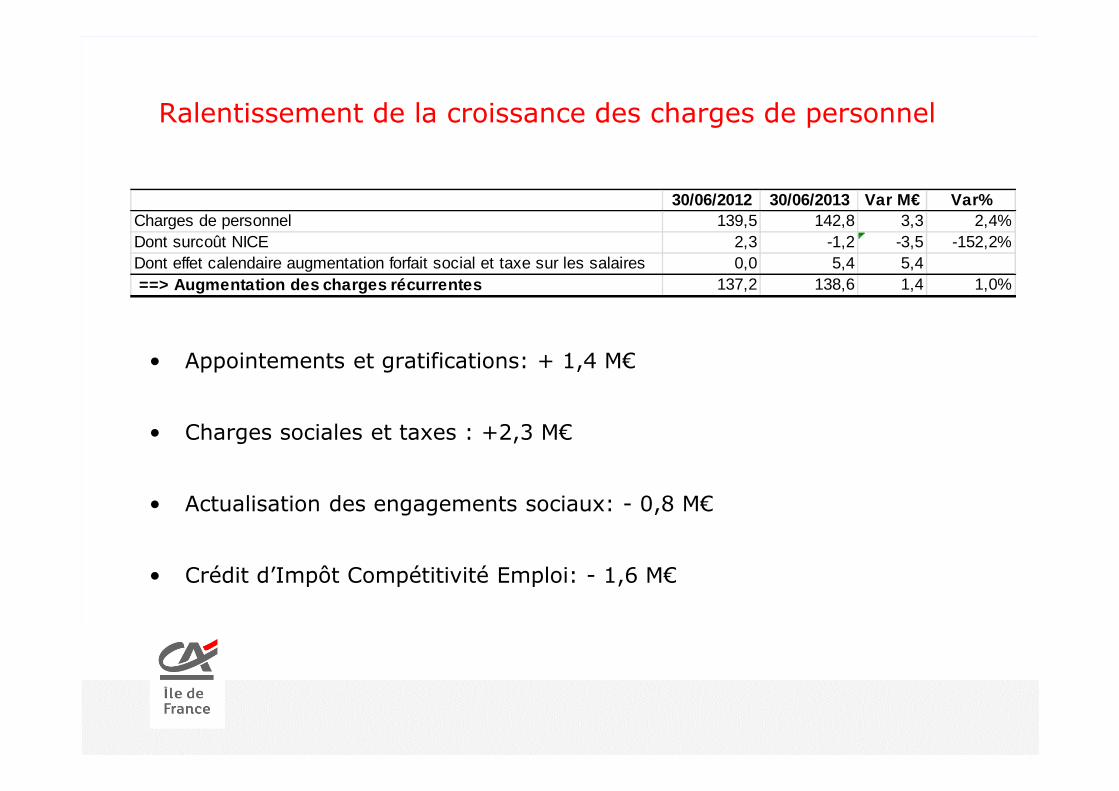

Ralentissement de la croissance des charges de personnel

• Appointements et gratifications: + 1,4 M€

• Charges sociales et taxes : +2,3 M€

• Actualisation des engagements sociaux: - 0,8 M€

• Crédit d’Impôt Compétitivité Emploi: - 1,6 M€

30/06/2012 30/06/2013 Var M€ Var%Charges de personnel 139,5 142,8 3,3 2,4%Dont surcoût NICE 2,3 -1,2 -3,5 -152,2%Dont effet calendaire augmentation forfait social et taxe sur les salaires 0,0 5,4 5,4 ==> Augmentation des charges récurrentes 137,2 138,6 1,4 1,0%

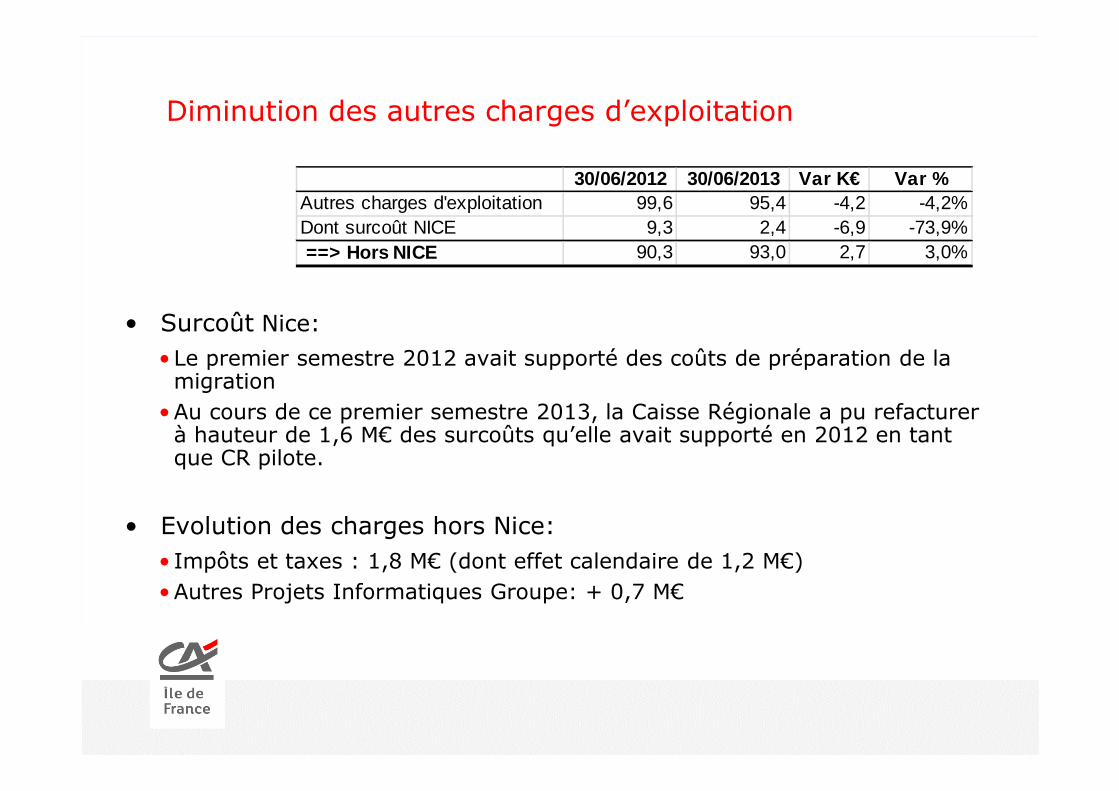

Diminution des autres charges d’exploitation

• Surcoût Nice:

• Le premier semestre 2012 avait supporté des coûts de préparation de la migration

•Au cours de ce premier semestre 2013, la Caisse Régionale a pu refacturer à hauteur de 1,6 M€ des surcoûts qu’elle avait supporté en 2012 en tant que CR pilote.

• Evolution des charges hors Nice:

• Impôts et taxes : 1,8 M€ (dont effet calendaire de 1,2 M€)

•Autres Projets Informatiques Groupe: + 0,7 M€

30/06/2012 30/06/2013 Var K€ Var %Autres charges d'exploitation 99,6 95,4 -4,2 -4,2%Dont surcoût NICE 9,3 2,4 -6,9 -73,9% ==> Hors NICE 90,3 93,0 2,7 3,0%

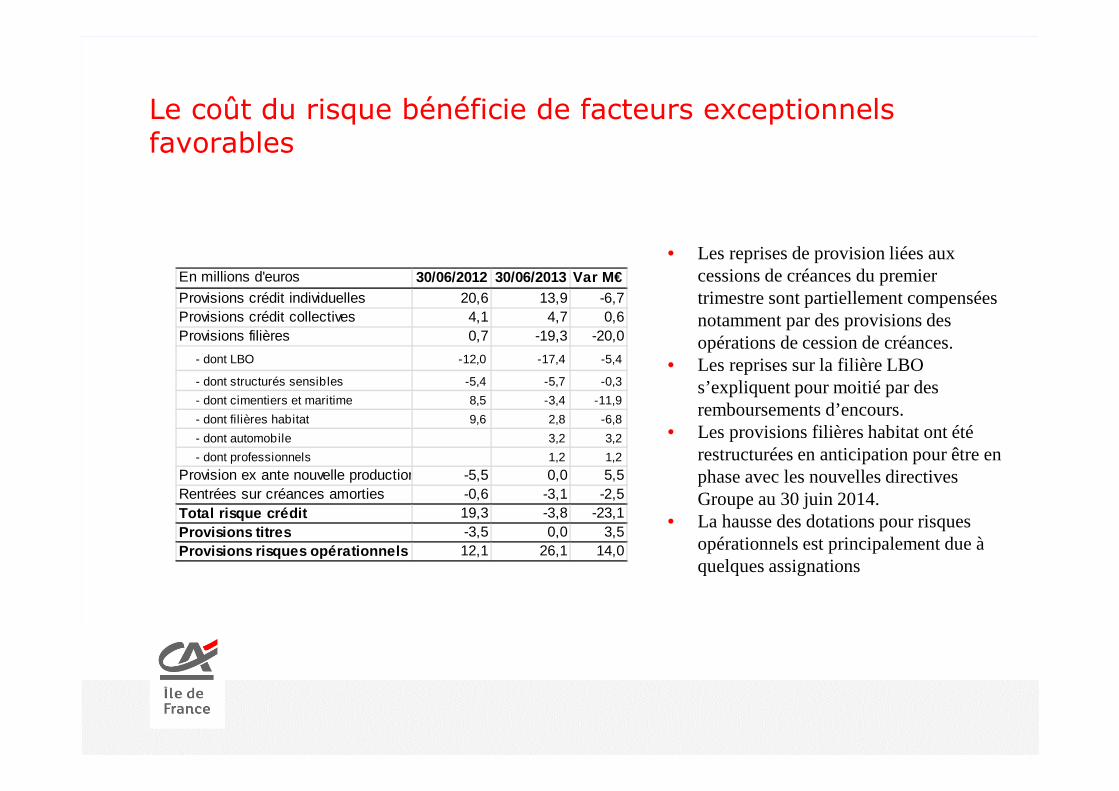

Le coût du risque bénéficie de facteurs exceptionnels favorables

• Les reprises de provision liées aux cessions de créances du premier trimestre sont partiellement compensées notamment par des provisions des opérations de cession de créances.

• Les reprises sur la filière LBO s’expliquent pour moitié par des remboursements d’encours.

• Les provisions filières habitat ont été restructurées en anticipation pour être en phase avec les nouvelles directives Groupe au 30 juin 2014.

• La hausse des dotations pour risques opérationnels est principalement due à quelques assignations

En millions d'euros 30/06/2012 30/06/2013 Var M€Provisions crédit individuelles 20,6 13,9 -6,7Provisions crédit collectives 4,1 4,7 0,6Provisions filières 0,7 -19,3 -20,0

- dont LBO -12,0 -17,4 -5,4

- dont structurés sensibles -5,4 -5,7 -0,3

- dont cimentiers et maritime 8,5 -3,4 -11,9

- dont filières habitat 9,6 2,8 -6,8

- dont automobile 3,2 3,2

- dont professionnels 1,2 1,2

Provision ex ante nouvelle production Open -5,5 0,0 5,5Rentrées sur créances amorties -0,6 -3,1 -2,5Total risque crédit 19,3 -3,8 -23,1Provisions titres -3,5 0,0 3,5Provisions risques opérationnels et divers 12,1 26,1 14,0

Au final, le résultat net augmente de 6,0% à 148,1 M€

30/06/2012 30/06/2013 Var M€ Var%PNB Ressources propres 32,3 40,6 8,2 25,4%PNB Activité 449,7 447,1 -2,7 -0,6% Dont Intermédiation 249,4 246,8 -2,6 -1,0% Dont Collecte 39,9 34,8 -5,1 -12,8% Dont Services 160,4 165,4 5,1 3,1%Total PNB 482,1 487,6 5,6 1,2%Charges de fonctionnement -239,1 -238,3 ,8 -0,4%RBE 243,0 249,4 6,4 2,6%Coût du risque -28,0 -22,9 5,1 -Résultat net sur actif immobilisé -0,8 0,0 0,8 -Charge fiscale -74,4 -78,4 -4,0 5,4%Résultat net 139,9 148,1 8,2 5,9%Intérêts minoritaires 0,1 0,0 -0,2 -136,0%Résultat net part du groupe 139,7 148,1 8,4 6,0%

30/06/2012 30/06/2013Coefficient d'exploitation 49,6% 48,9%Coefficient d'exploitation d'activité 53,2% 53,3%

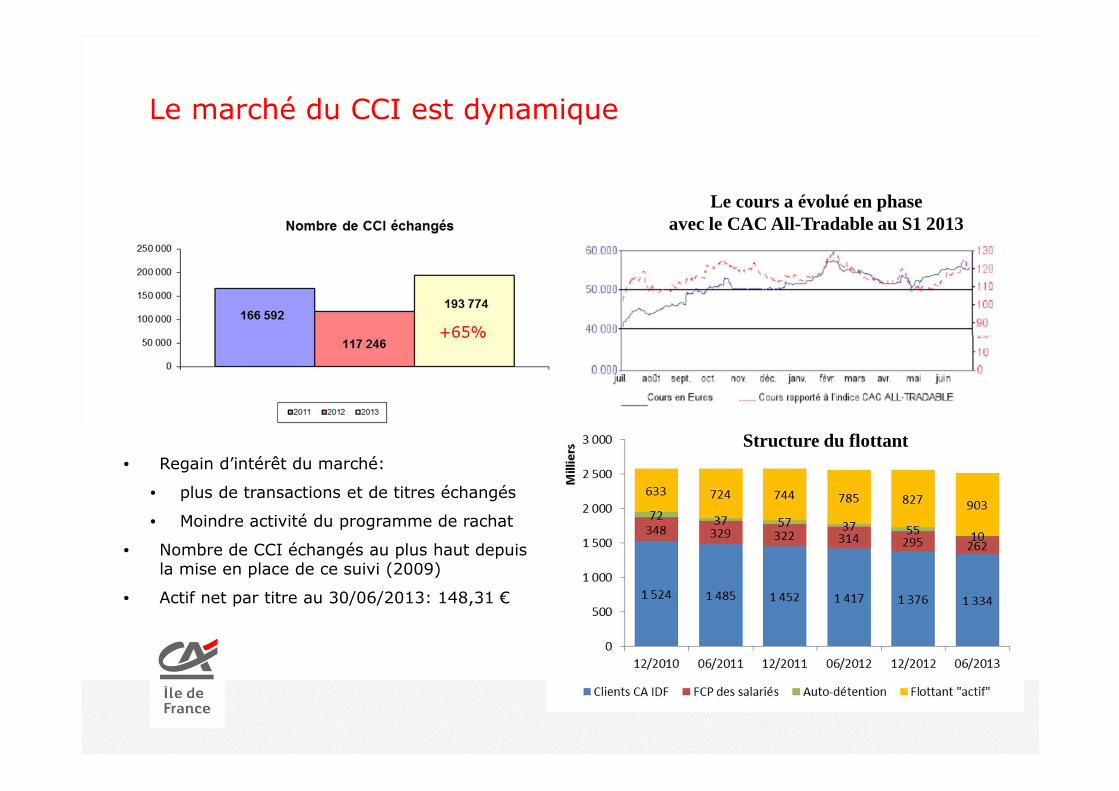

Le marché du CCI est dynamique

Structure du flottant

Le cours a évolué en phase avec le CAC All-Tradable au S1 2013

• Regain d’intérêt du marché:

• plus de transactions et de titres échangés

• Moindre activité du programme de rachat

• Nombre de CCI échangés au plus haut depuis la mise en place de ce suivi (2009)

• Actif net par titre au 30/06/2013: 148,31 €