Embed Size (px)

Citation preview

Conception de la commande numérique pour les applications en temps réel

Prof. Dumitru Popescu, Université Politehnica de Bucarest

Splaiul Independentei, 313, Bucuresti, Sector 6 email:dpopescu@ indinf.pub.ro

Un système de commande qui pilote un processus industriel et qui assure des performances imposées pendant l’exploitation du processus, représente un systeme en temps réel.

La conception d’une commande pour ce type de système suppose:

-a travailler sur un système nominal (SN), pour trouver les performancesnominales, par l’identification d’un modèle dynamique du processus et par la conception de la commande basée sur le modèle;

-a améliorer la qualité de la commande pour retrouver les performances nominales sur le système réel (SR), sous la forme des performances réalisées.

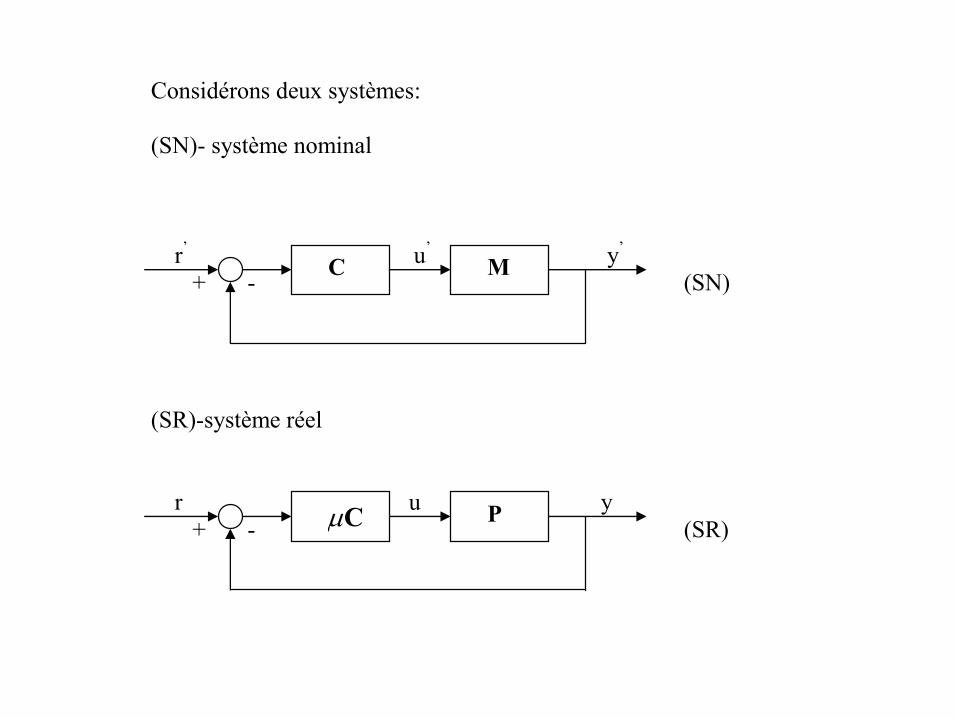

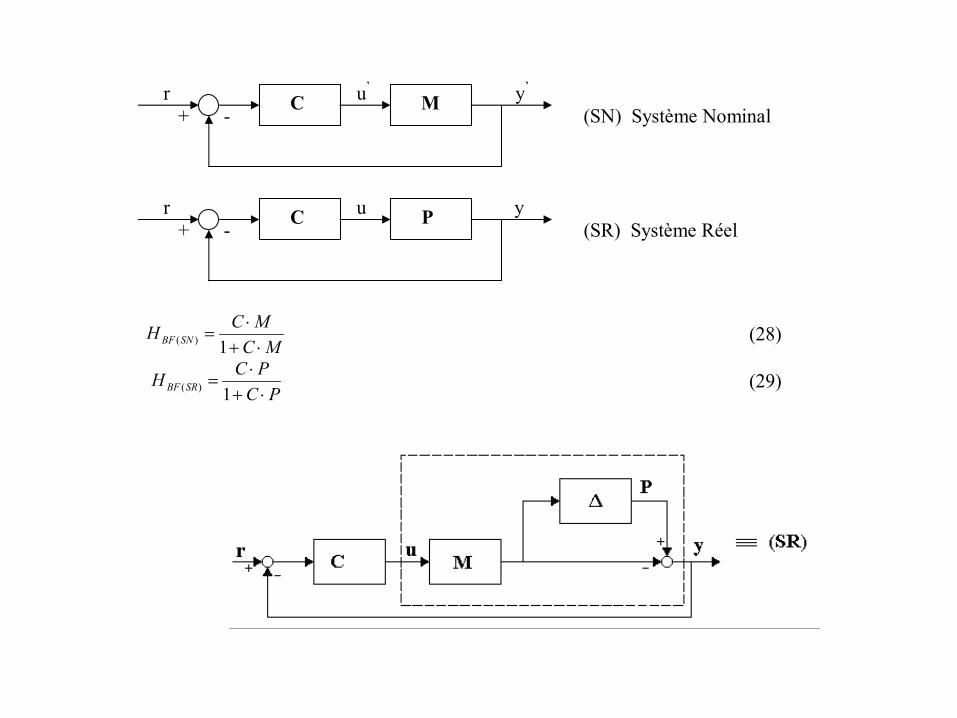

Considérons deux systèmes: (SN)- système nominal r’ u’ y’

+ - (SN) (SR)-système réel r u y

+ - (SR)

C M

μC P

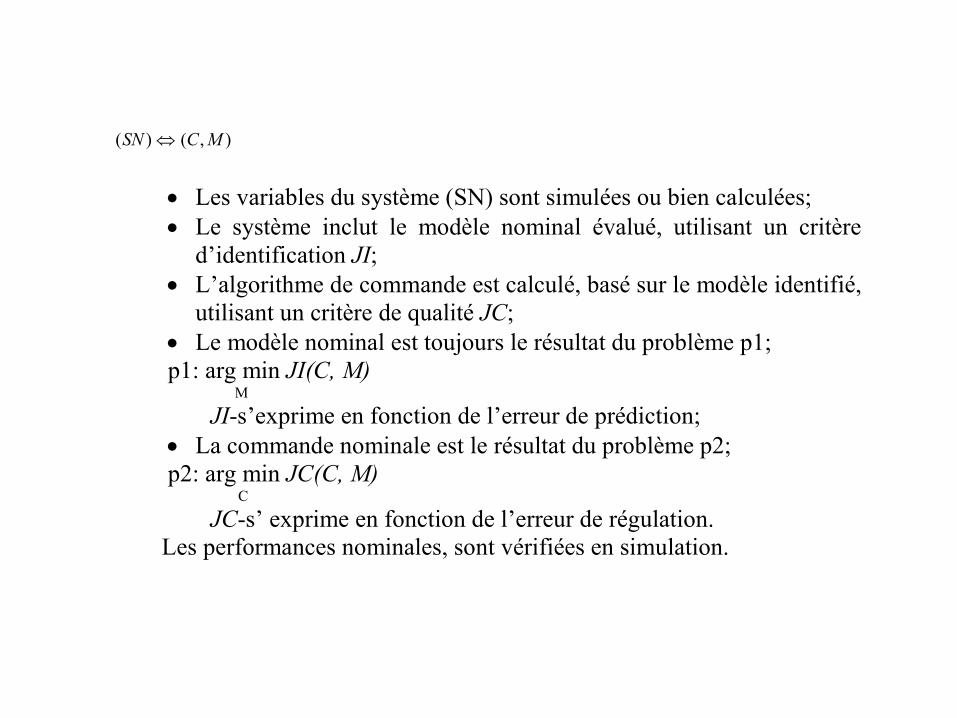

),()( MCSN ⇔

• Les variables du système (SN) sont simulées ou bien calculées; • Le système inclut le modèle nominal évalué, utilisant un critère

d’identification JI; • L’algorithme de commande est calculé, basé sur le modèle identifié,

utilisant un critère de qualité JC; • Le modèle nominal est toujours le résultat du problème p1; p1: arg min JI(C, M) M

JI-s’exprime en fonction de l’erreur de prédiction; • La commande nominale est le résultat du problème p2; p2: arg min JC(C, M)

C

JC-s’ exprime en fonction de l’erreur de régulation. Les performances nominales, sont vérifiées en simulation.

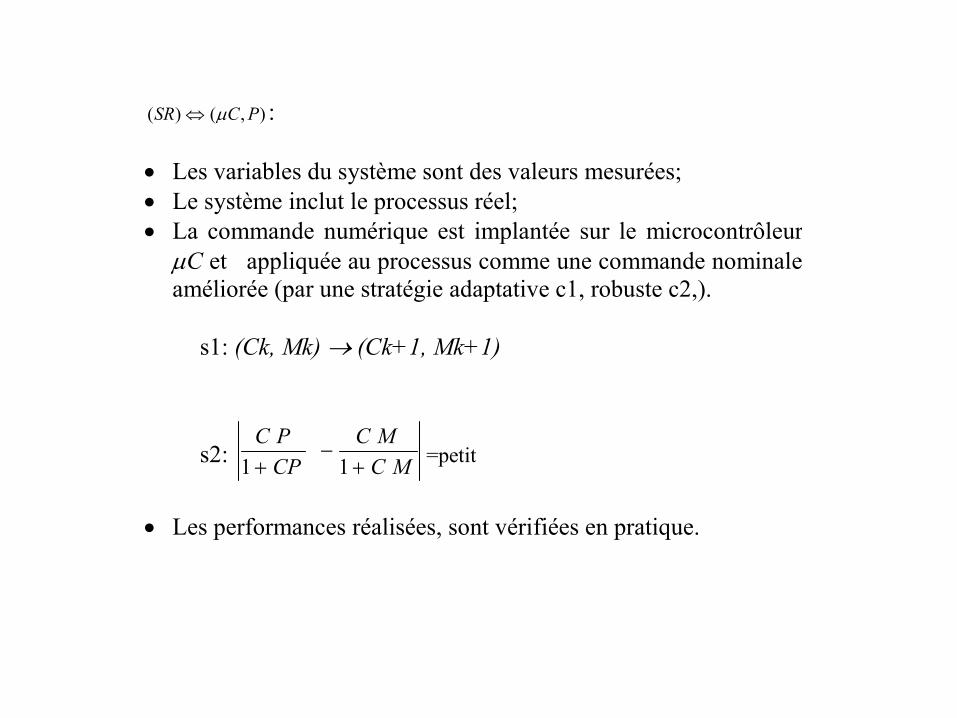

),()( PCSR μ⇔ : • Les variables du système sont des valeurs mesurées; • Le système inclut le processus réel; • La commande numérique est implantée sur le microcontrôleur

μC et appliquée au processus comme une commande nominaleaméliorée (par une stratégie adaptative c1, robuste c2,).

s1: (Ck, Mk) → (Ck+1, Mk+1)

s2: MCMC

CPPC

+−

+ 11 =petit

• Les performances réalisées, sont vérifiées en pratique.

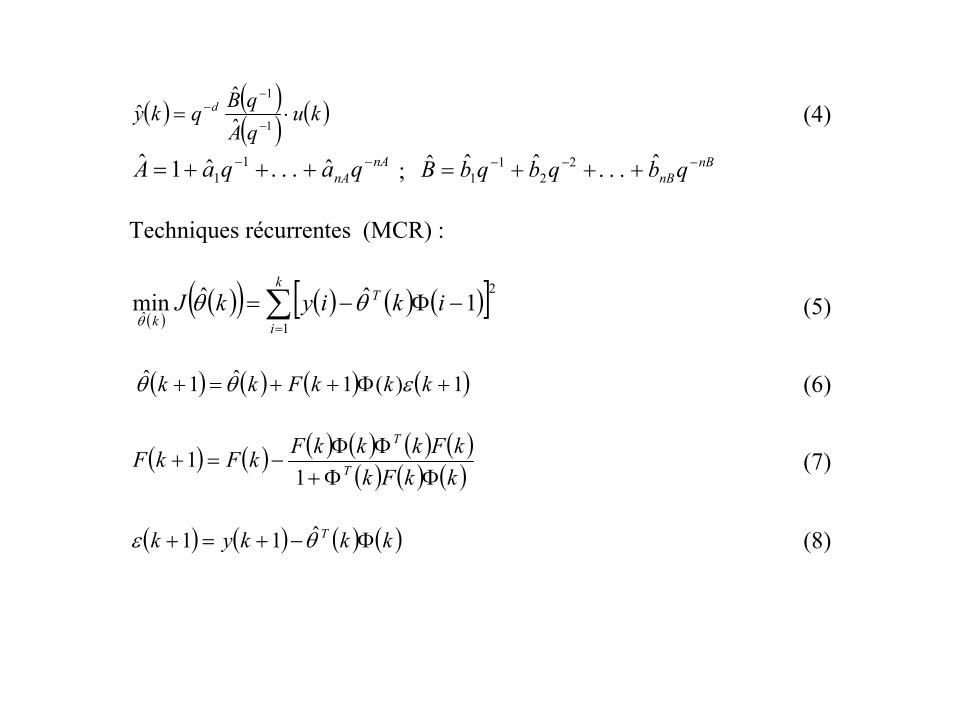

2. Conception de la Commande Nominale. 2.1 Identification du modèle de commande. Considérations :

( ) ( ) ( )∑∑==

+−+⋅+−+⋅−=+nB

ii

nA

ii dikubikyaky

111ˆ1ˆ1ˆ (1)

( ) [ ]nBnA

T bbbaaak ˆ,...,ˆ,ˆ;ˆ,...,ˆ,ˆ1ˆ2121=+θ (2)

( ) ( ) ( ) ( ) ( ) ( )[ ]nBdkudkunAkykykykT −−+−−+−−−−=Φ 1,...,;1,...,1, (3)

( ) ( ) ( ) Nkkkky T ∈∀Φ⋅=+ ,ˆ1ˆ θ ou bien,

( ) ( )( ) ( )kuqAqBqky d ⋅=−

−−

1

1

ˆˆ

ˆ (4)

nAnAqaqaA −− +++= ˆ...ˆ1ˆ 1

1 ; nBnBqbqbqbB −−− +++= ˆ...ˆˆˆ 2

21

1 Techniques récurrentes (MCR) :

( )( )( ) ( ) ( ) ( )[ ]∑

=

−Φ−=k

i

T

kikiykJ

1

2

ˆ1ˆˆmin θθ

θ (5)

( ) ( ) ( ) ( )1)(1ˆ1ˆ +Φ++=+ kkkFkk εθθ (6)

( ) ( ) ( ) ( ) ( ) ( )( ) ( ) ( )kkFk

kFkkkFkFkF T

T

ΦΦ+ΦΦ

−=+1

1 (7)

( ) ( ) ( ) ( )kkkyk T Φ−+=+ θε ˆ11 (8)

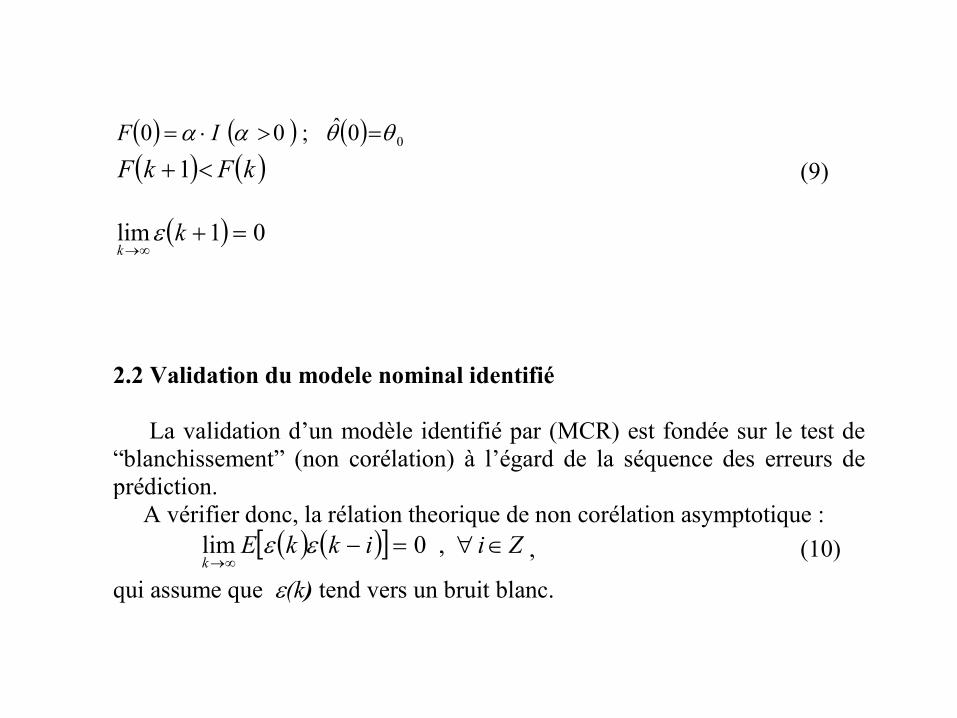

( ) ( ) ( ) 00ˆ;00 θθαα =>⋅= IF ( ) ( )kFkF <+1 (9)

( ) 01lim =+

∞→k

kε

2.2 Validation du modele nominal identifié

La validation d’un modèle identifié par (MCR) est fondée sur le test de “blanchissement” (non corélation) à l’égard de la séquence des erreurs deprédiction. A vérifier donc, la rélation theorique de non corélation asymptotique : ( ) ( )[ ] ZiikkE

k∈∀=−

∞→,0lim εε , (10)

qui assume que ε(k) tend vers un bruit blanc.

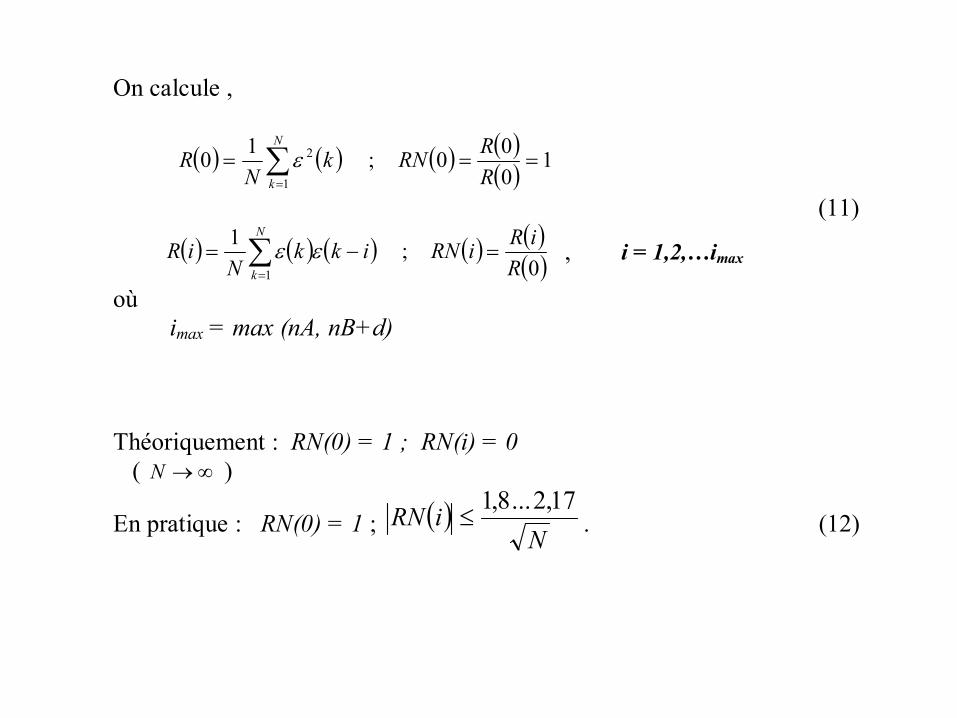

On calcule ,

( ) ( ) ( ) ( )( ) 1000;10

1

2 === ∑=

N

k RRRNk

NR ε

(11)

( ) ( ) ( ) ( ) ( )( )∑

=

=−=N

k RiRiRNikk

NiR

1 0;1 εε , i = 1,2,…imax

où imax = max (nA, nB+d) Théoriquement : RN(0) = 1 ; RN(i) = 0 ( ∞→N )

En pratique : RN(0) = 1 ; ( )N

iRN 17,2...8,1≤ . (12)

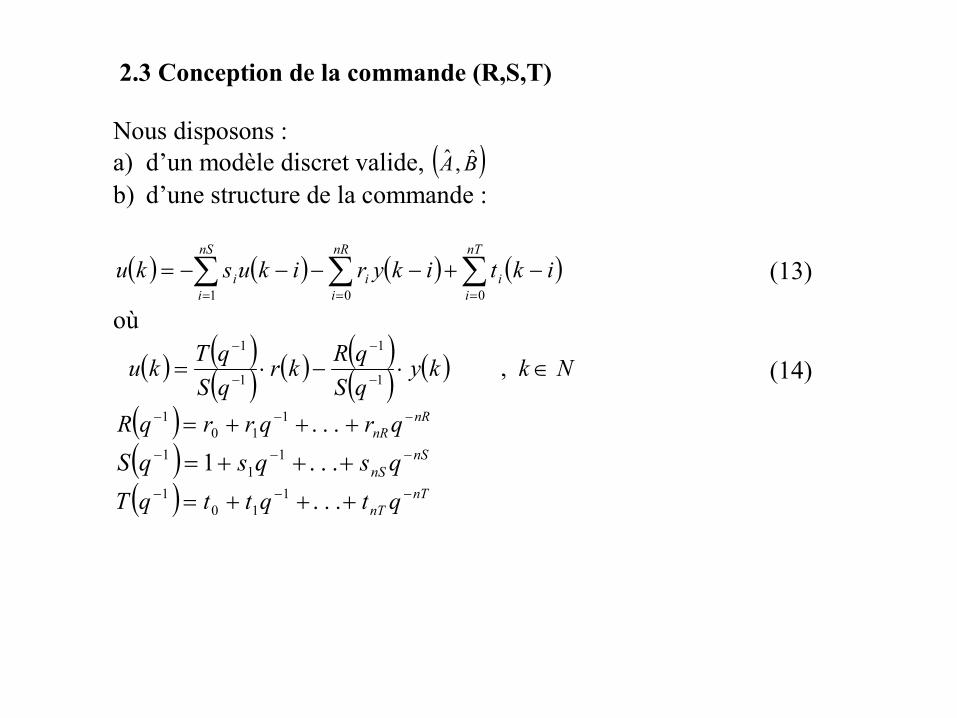

2.3 Conception de la commande (R,S,T) Nous disposons : a) d’un modèle discret valide, ( )BA ˆ,ˆ b) d’une structure de la commande :

( ) ( ) ( ) ( )∑ ∑ ∑= = =

−+−−−−=nS

i

nR

i

nT

iiii iktikyrikusku

1 0 0 (13)

où

( ) ( )( ) ( ) ( )

( ) ( ) NkkyqSqRkr

qSqTku ∈⋅−⋅= −

−

−

−

,1

1

1

1

(14)

( ) nRnR qrqrrqR −−− +++= ...1

101

( ) nSnS qsqsqS −−− +++= ...1 1

11

( ) nTnT qtqttqT −−− +++= ...1

101

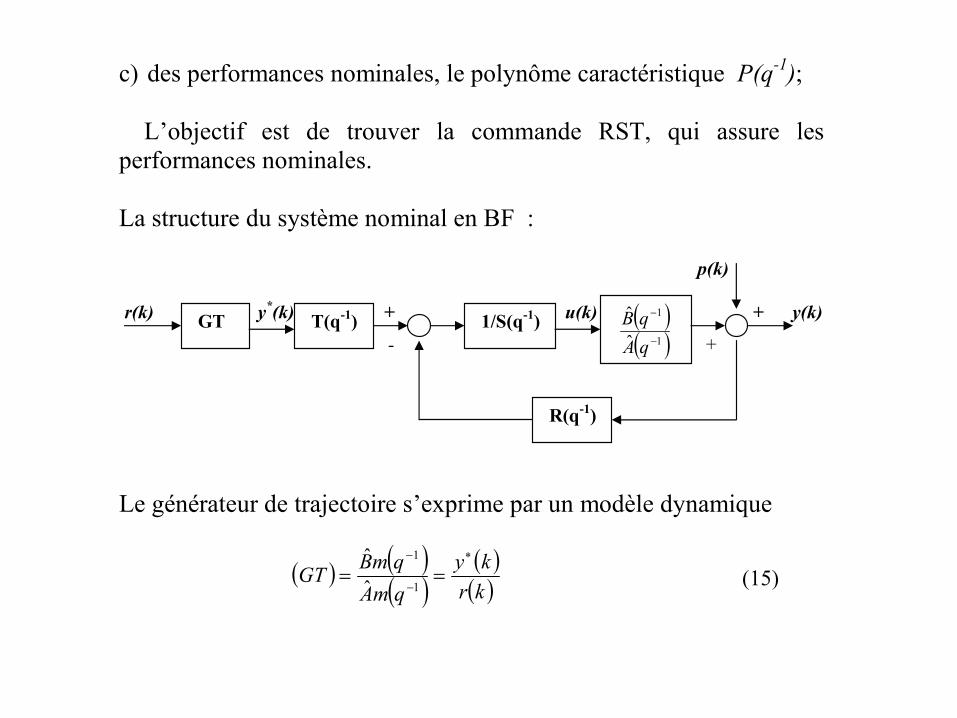

c) des performances nominales, le polynôme caractéristique P(q-1); L’objectif est de trouver la commande RST, qui assure lesperformances nominales. La structure du système nominal en BF : p(k) r(k) y*(k) + u(k) + y(k) - + Le générateur de trajectoire s’exprime par un modèle dynamique

( ) ( )( )

( )( )kr

kyqmAqmBGT

∗

−

−

==1

1

ˆˆ

(15)

GT T(q-1) 1/S(q-1) ( )( )1

1

ˆˆ

−

−

qAqB

R(q-1)

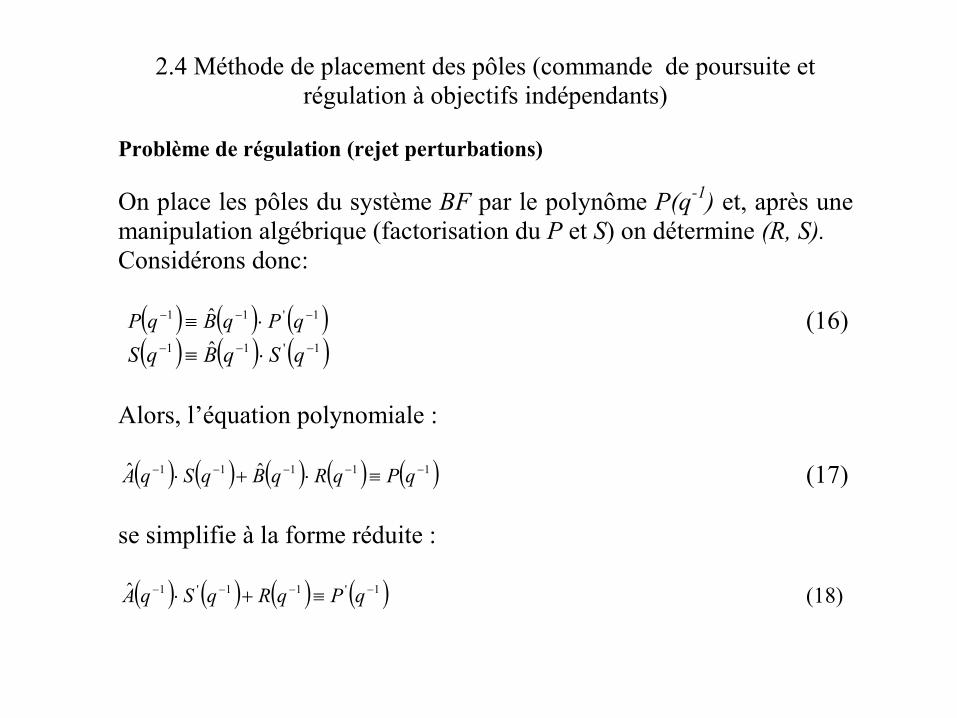

2.4 Méthode de placement des pôles (commande de poursuite et régulation à objectifs indépendants)

Problème de régulation (rejet perturbations) On place les pôles du système BF par le polynôme P(q-1) et, après une manipulation algébrique (factorisation du P et S) on détermine (R, S). Considérons donc: ( ) ( ) ( )1'11 ˆ −−− ⋅≡ qPqBqP (16) ( ) ( ) ( )1'11 ˆ −−− ⋅≡ qSqBqS Alors, l’équation polynomiale : ( ) ( ) ( ) ( ) ( )11111 ˆˆ −−−−− ≡⋅+⋅ qPqRqBqSqA (17)

se simplifie à la forme réduite : ( ) ( ) ( ) ( )1'11'1ˆ −−−− ≡+⋅ qPqRqSqA (18)

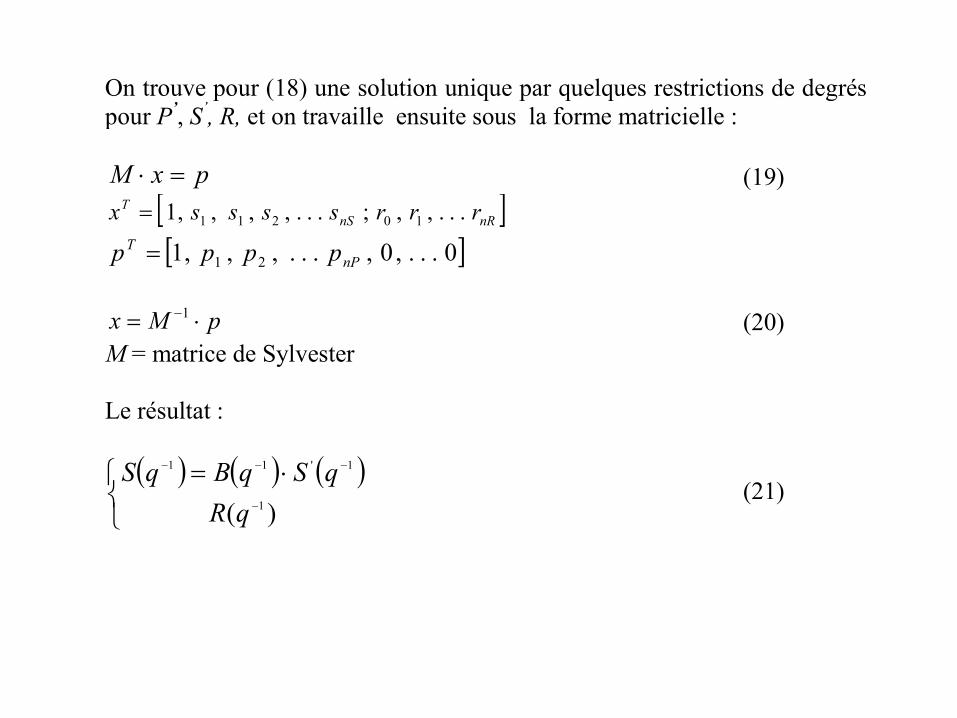

On trouve pour (18) une solution unique par quelques restrictions de degréspour P’, S’, R, et on travaille ensuite sous la forme matricielle :

pxM =⋅ (19) [ ]nRnS

T rrrssssx ...,,;...,,,,1 10211= [ ]0...,0,...,,,1 21 nP

T pppp =

pMx ⋅= −1 (20) M = matrice de Sylvester Le résultat :

( ) ( ) ( )⎩⎨⎧ ⋅=

−

−−−

)( 1

1'11

qRqSqBqS

(21)

Problème de poursuite (évaluation du T(q-1) ) Le transfert r(k) y*(k) est assuré par le générateur de trajectoire (GT):

( ) ( )( ) ( )krqAqB

kym

m ⋅=−

−

1

1*

ˆˆ

(22)

Le polynôme T(q-1) est calculé en imposant la condition que, le système global BF se comporte comme un système de poursuite (a assumer untransfert idéal entre y*(k) et y(k)). Donc, nous considérons :

( ) ( ) 111'

1 ≡⋅ −−

qPqT (23)

ce qui conduit uniquement a la relation : ( ) ( )1'1 −− ≡ qPqT (24)

La commande de poursuite et régulation a objectifs indépendants s’exprime ensuite : ( ) ( )

( ) ( ) ( )( ) ( )kyqSqRky

qSqPku ⋅−⋅= −

−∗

−

−

1'

1

1'

1'

(25)

( ) ( )( ) ( )krqAqB

kym

m ⋅=−

−

1

1*

ˆˆ

(26) Observation : Pour la conception d’une commande en temps reel, il faut améliorer la commande (nominale) RST, par des moyens suplimentaires.

Considérons l’exemple suivant: Le processus,

11+

=s

P

et deux modèles identifiés,

sM 1

1 = (mauvais candidat)

)11.0)(1(1

2 ++=

ssM (bon candidat)

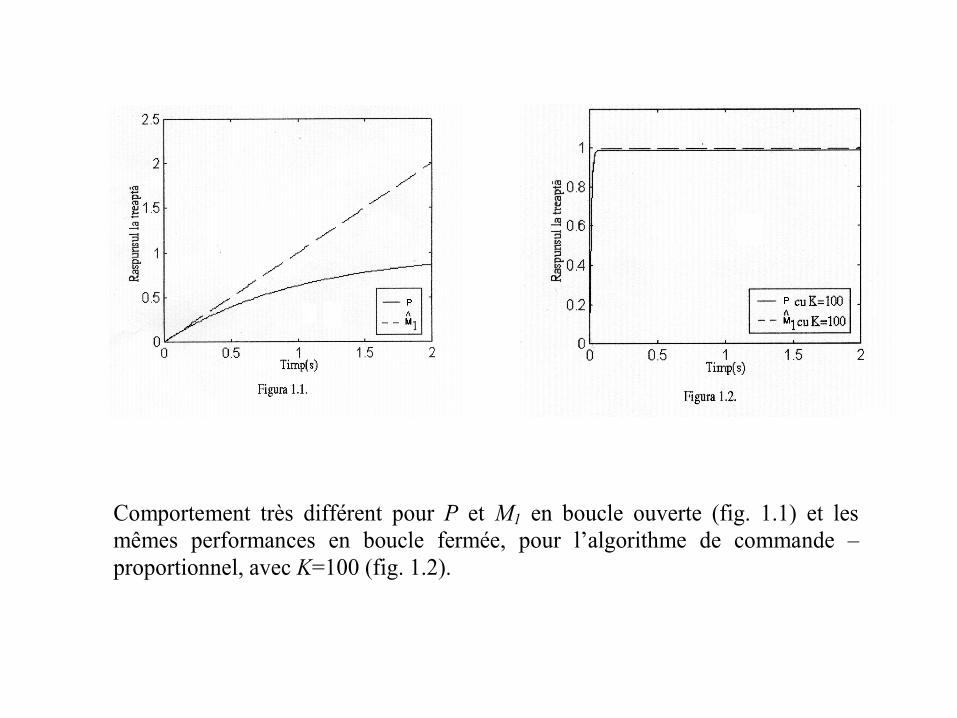

Comportement très différent pour P et M1 en boucle ouverte (fig. 1.1) et les mêmes performances en boucle fermée, pour l’algorithme de commande –proportionnel, avec K=100 (fig. 1.2).

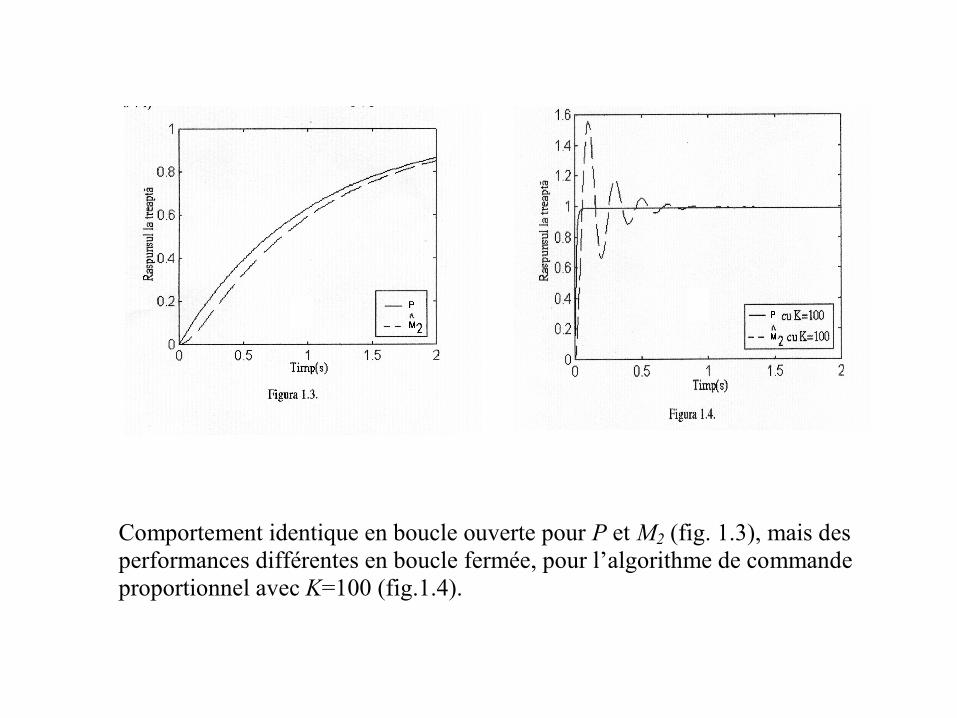

Comportement identique en boucle ouverte pour P et M2 (fig. 1.3), mais des performances différentes en boucle fermée, pour l’algorithme de commande proportionnel avec K=100 (fig.1.4).

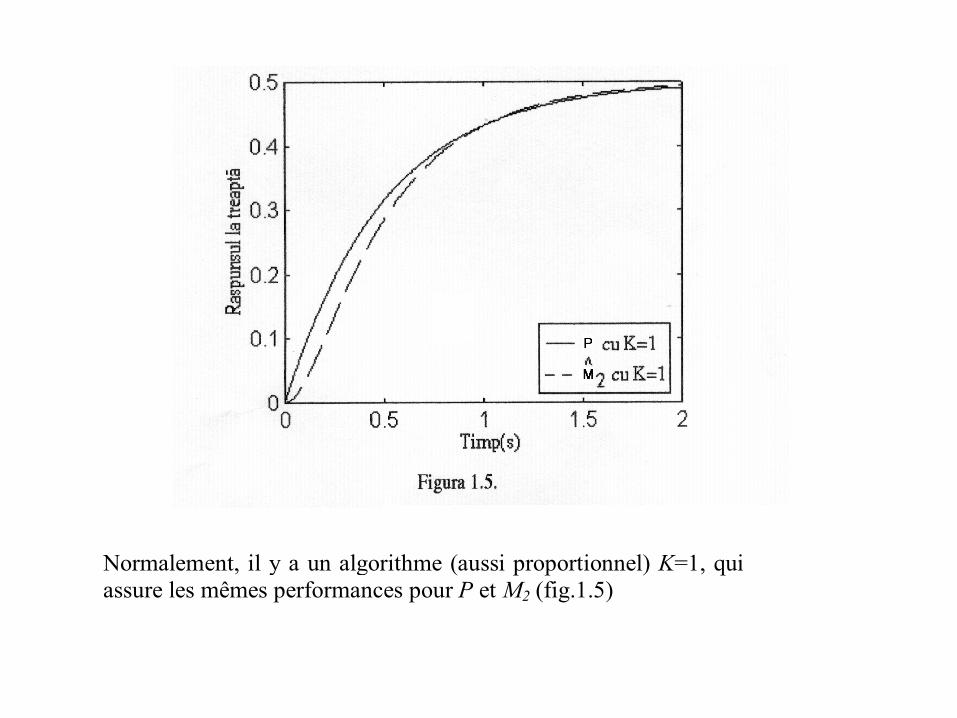

Normalement, il y a un algorithme (aussi proportionnel) K=1, qui assure les mêmes performances pour P et M2 (fig.1.5)

Conclusions: 1. Le meilleur modèle en boucle ouverte ce n’est pas le meilleur enboucle fermée; 2. Il y a une commande qui assure les mêmes performances pourdes modèles incertains (perturbations paramétriques et/ou structurelles), specifiques aux processus réel. 3. Il faut trouver les ressources necessaires pour la conceptiond’une commande en temps reel, qui assure des performancesréalisées, similaires aux performances nominales, basé sur: • une stratégie adaptative;

• une stratégie robuste.

3. Calcul de la commande adaptative

Si on choisit une stratégie adaptative, alors l’identification seréalise en boucle fermée sur le travail de l’erreur provoquée pardes variations des paramètres, l’erreur d’adaptation. ( ) ( ) ( ) ( ) ( ) NkkuqBkyqAke kka ∈∀⋅−⋅= −− ,11 Cette fois-ci, les polynômes (R,S,T) ont aussi des coefficientsvariables dans le temps : ( ) ( ) ( ) ( ) nR

nRk qkrqkrkrqR −−− +++= ...110

1 ( ) ( ) ( ) nS

nSk qksqksqS −−− +++= ...1 11

1 (27) ( ) ( ) ( ) ( ) nT

nTk qktqktktqT −−− +++= ...110

1 Dans ces conditions, la commande adaptative peut être calculée employant deux démarches différentes :

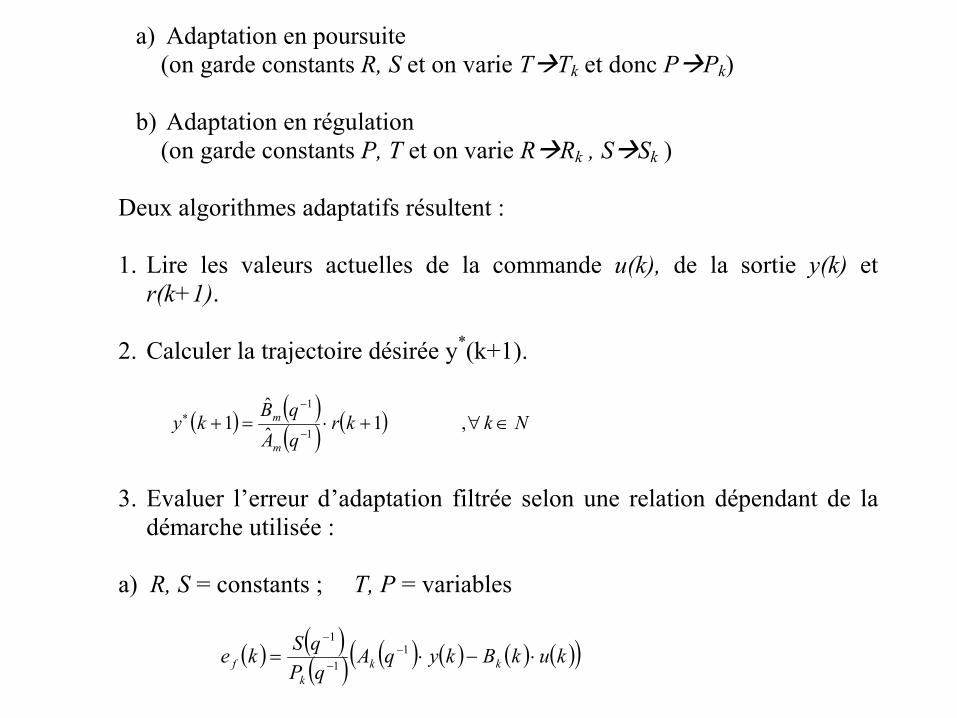

a) Adaptation en poursuite (on garde constants R, S et on varie T Tk et donc P Pk) b) Adaptation en régulation (on garde constants P, T et on varie R Rk , S Sk )

Deux algorithmes adaptatifs résultent : 1. Lire les valeurs actuelles de la commande u(k), de la sortie y(k) et

r(k+1). 2. Calculer la trajectoire désirée y*(k+1).

( ) ( )( ) ( ) NkkrqAqB

kym

m ∈∀+⋅=+−

−∗ ,1ˆ

ˆ1

1

1

3. Evaluer l’erreur d’adaptation filtrée selon une relation dépendant de la

démarche utilisée : a) R, S = constants ; T, P = variables

( ) ( )( ) ( ) ( ) ( ) ( )( )kukBkyqAqPqSke kk

kf ⋅−⋅= −

−

−1

1

1

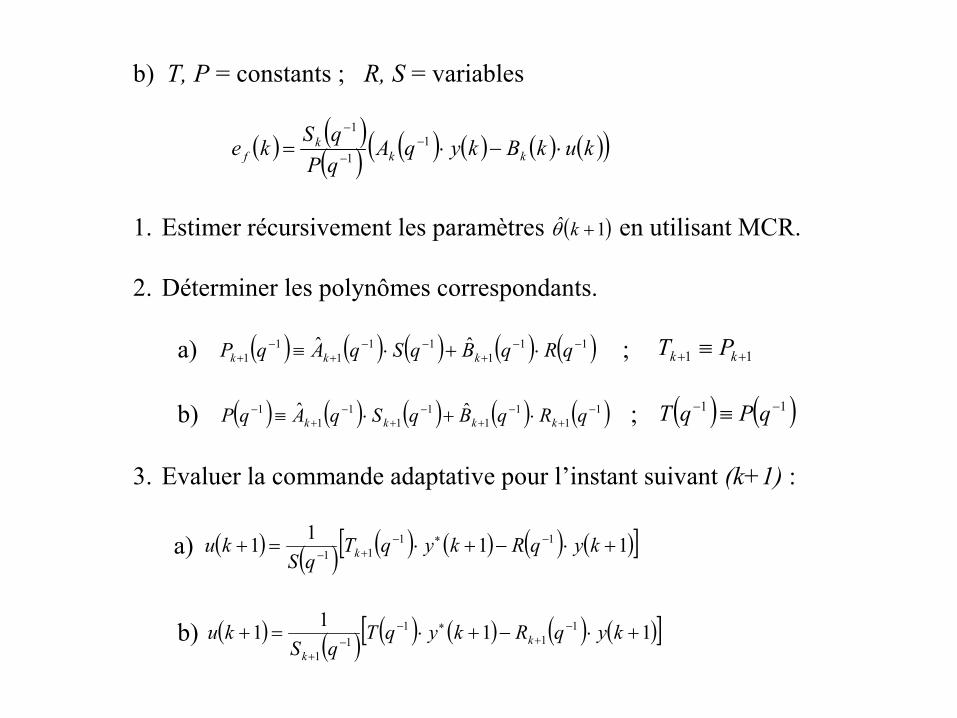

b) T, P = constants ; R, S = variables

( ) ( )( ) ( ) ( ) ( ) ( )( )kukBkyqAqPqSke kk

kf ⋅−⋅= −

−

−1

1

1

1. Estimer récursivement les paramètres ( )1ˆ +kθ en utilisant MCR. 2. Déterminer les polynômes correspondants. a) ( ) ( ) ( ) ( ) ( )11

111

11

1ˆˆ −−

+−−

+−

+ ⋅+⋅≡ qRqBqSqAqP kkk ; 11 ++ ≡ kk PT b) ( ) ( ) ( ) ( ) ( )1

11

11

11

11 ˆˆ −

+−

+−

+−

+− ⋅+⋅≡ qRqBqSqAqP kkkk ; ( ) ( )11 −− ≡ qPqT

3. Evaluer la commande adaptative pour l’instant suivant (k+1) :

a) ( ) ( ) ( ) ( ) ( ) ( )[ ]1111 1111 +⋅−+⋅=+ −∗−+− kyqRkyqT

qSku k

b) ( ) ( ) ( ) ( ) ( ) ( )[ ]1111 1

11

11

+⋅−+⋅=+ −+

∗−−

+

kyqRkyqTqS

ku kk

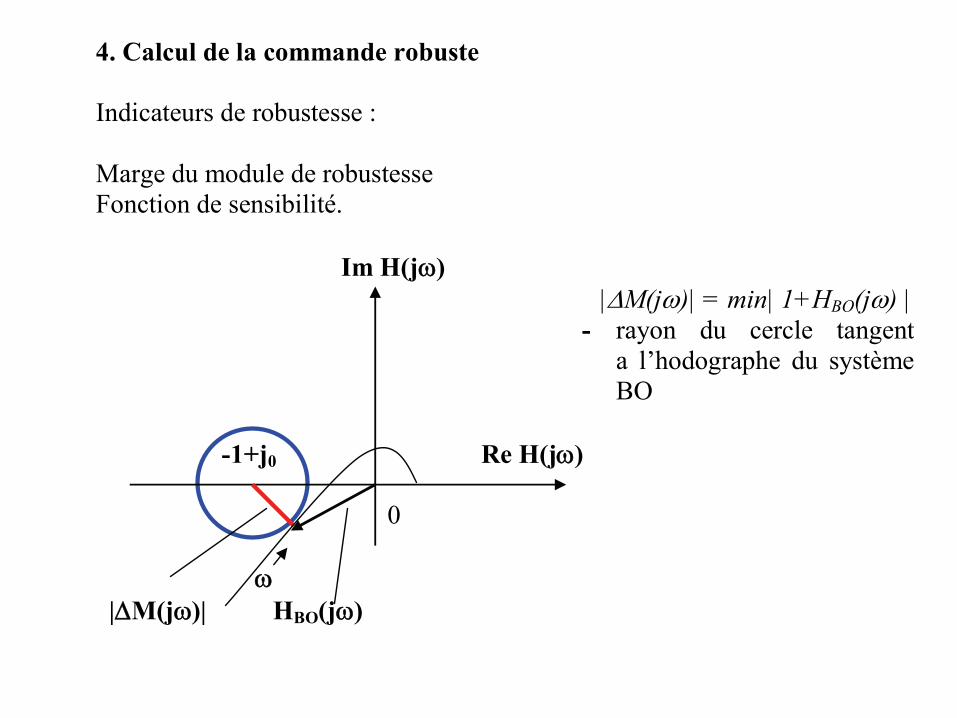

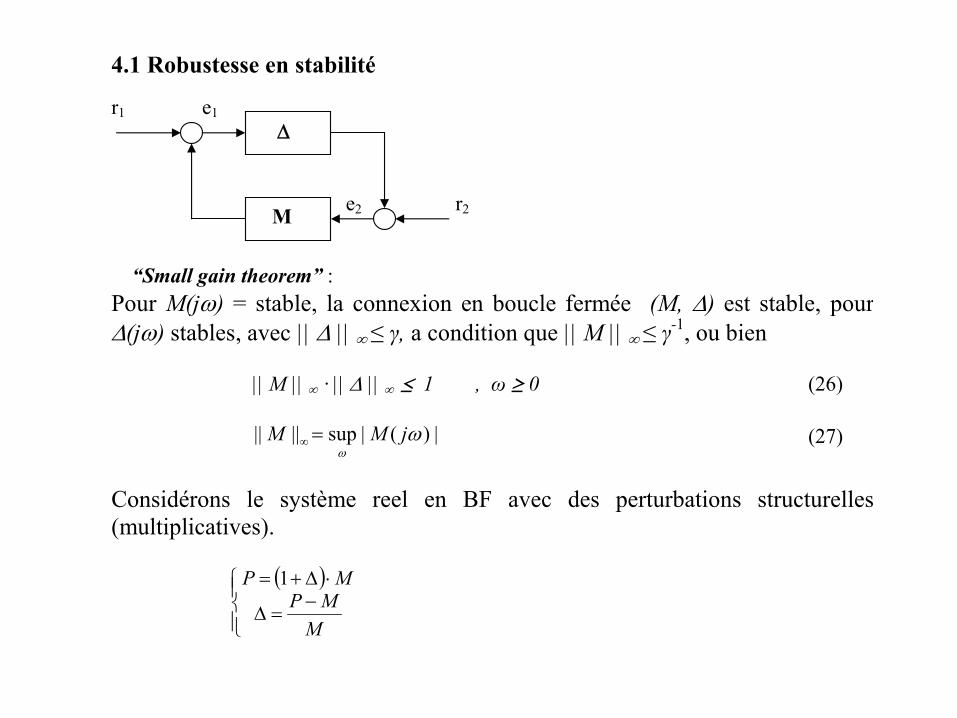

4. Calcul de la commande robuste Indicateurs de robustesse : Marge du module de robustesse Fonction de sensibilité. Im H(jω) |ΔM(jω)| = min| 1+HBO(jω) |

- rayon du cercle tangent a l’hodographe du système BO

-1+j0 Re H(jω) 0 ω |ΔM(jω)| HBO(jω)

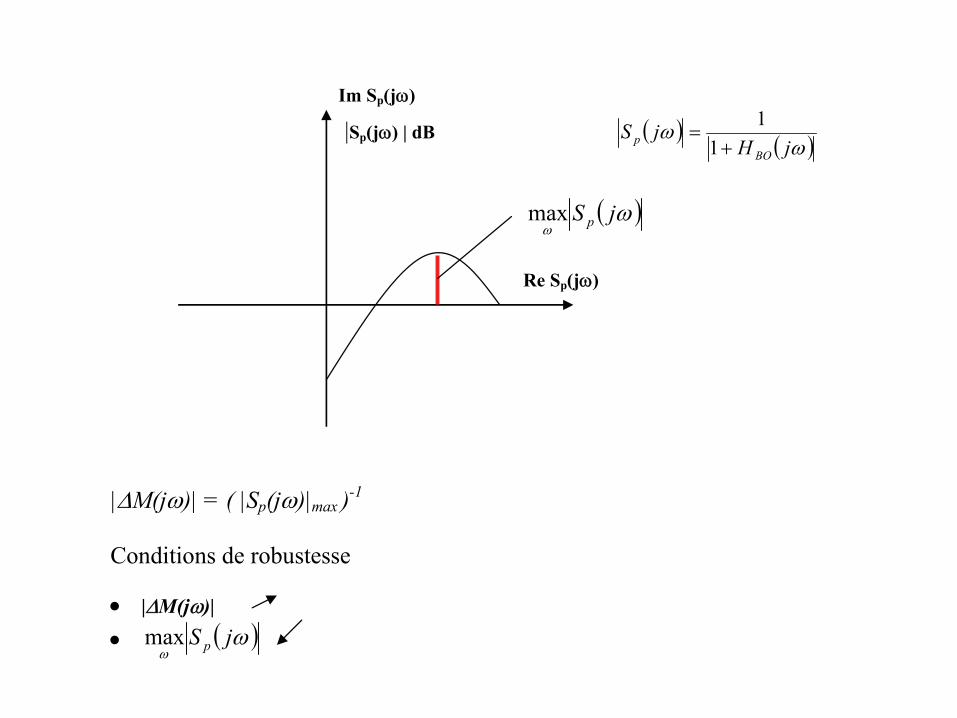

Im Sp(jω)

|Sp(jω) | dB ( ) ( )ωωjH

jSBO

p +=

11

( )ω

ωjS pmax

Re Sp(jω) |ΔM(jω)| = ( |Sp(jω)|max )-1

Conditions de robustesse

• |ΔM(jω)| • ( )ω

ωjS pmax

4.1 Robustesse en stabilité r1 e1 e2 r2 “Small gain theorem” : Pour M(jω) = stable, la connexion en boucle fermée (M, Δ) est stable, pour Δ(jω) stables, avec || Δ || ∞ ≤ γ, a condition que || M || ∞ ≤ γ-1, ou bien || M || ∞ · || Δ || ∞ ≤ 1 , ω ≥ 0 (26) |)(|sup|||| ω

ωjMM =∞ (27)

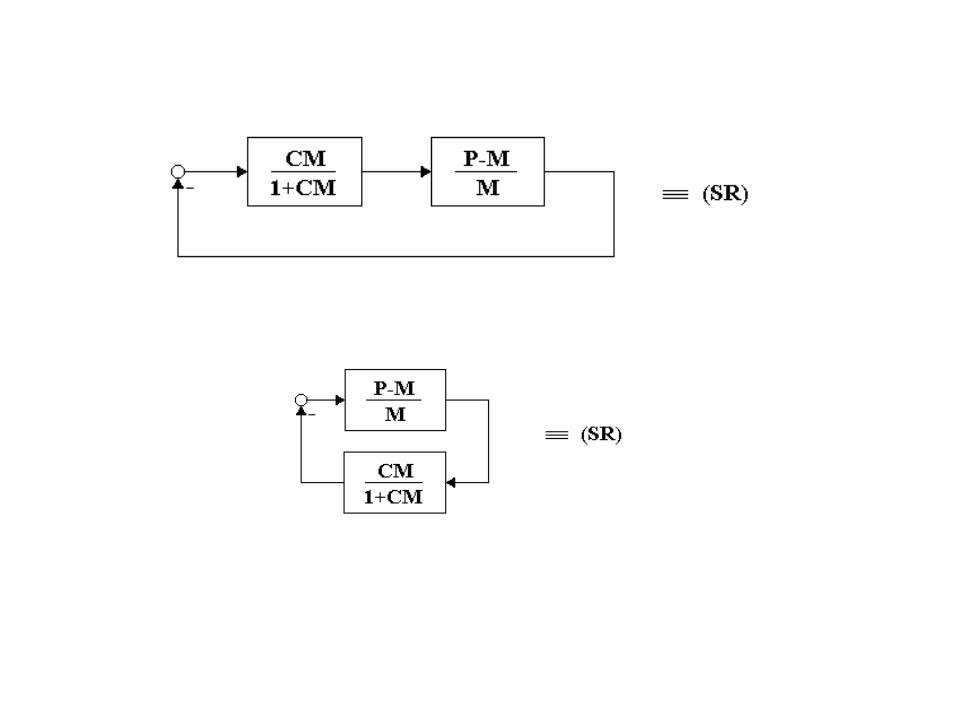

Considérons le système reel en BF avec des perturbations structurelles(multiplicatives).

( )

⎪⎩

⎪⎨⎧

−=Δ

⋅Δ+=

MMP

MP 1

Δ

M

r u’ y’

+ - (SN) Système Nominal r u y

+ - (SR) Système Réel

MCMCH SNBF ⋅+⋅

=1)( (28)

PC

PCH SRBF ⋅+⋅

=1)( (29)

C M

C P

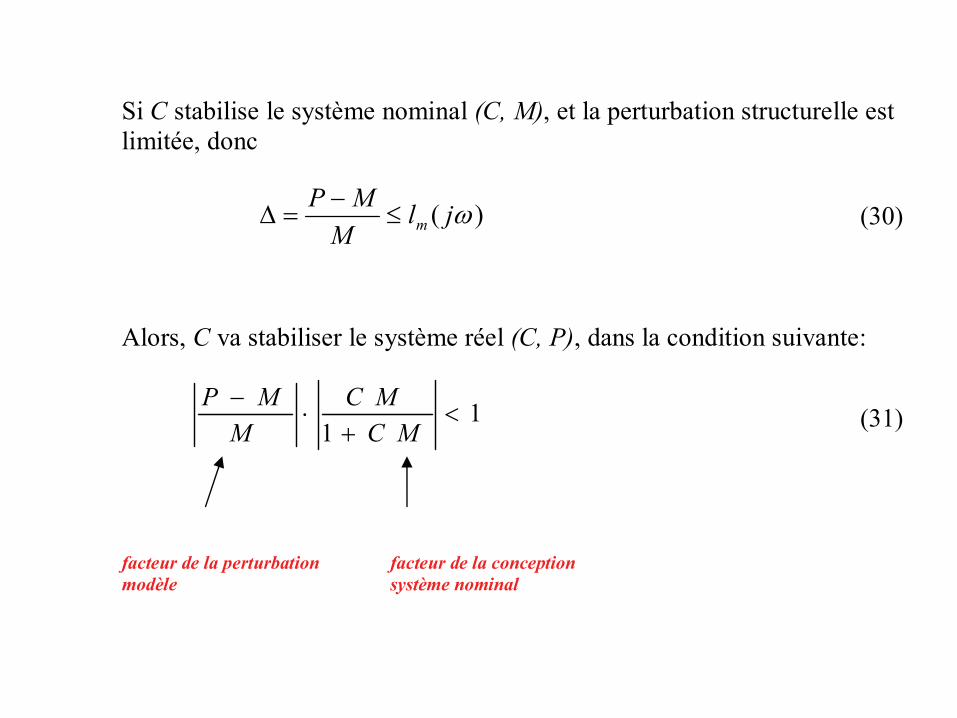

Si C stabilise le système nominal (C, M), et la perturbation structurelle est limitée, donc

)( ωjlM

MPm≤

−=Δ (30)

Alors, C va stabiliser le système réel (C, P), dans la condition suivante:

11

<+

⋅−

MCMC

MMP

(31)

facteur de la perturbation facteur de la conception modèle système nominal

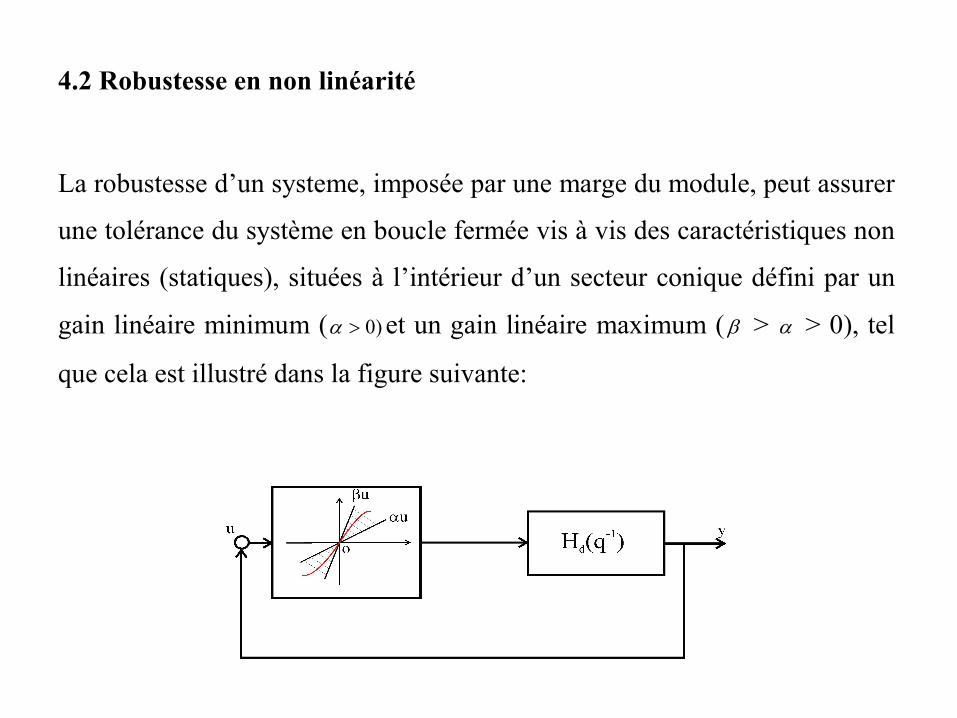

4.2 Robustesse en non linéarité

La robustesse d’un systeme, imposée par une marge du module, peut assurer

une tolérance du système en boucle fermée vis à vis des caractéristiques non

linéaires (statiques), situées à l’intérieur d’un secteur conique défini par un

gain linéaire minimum ( )0>α et un gain linéaire maximum ( β > α > 0), tel

que cela est illustré dans la figure suivante:

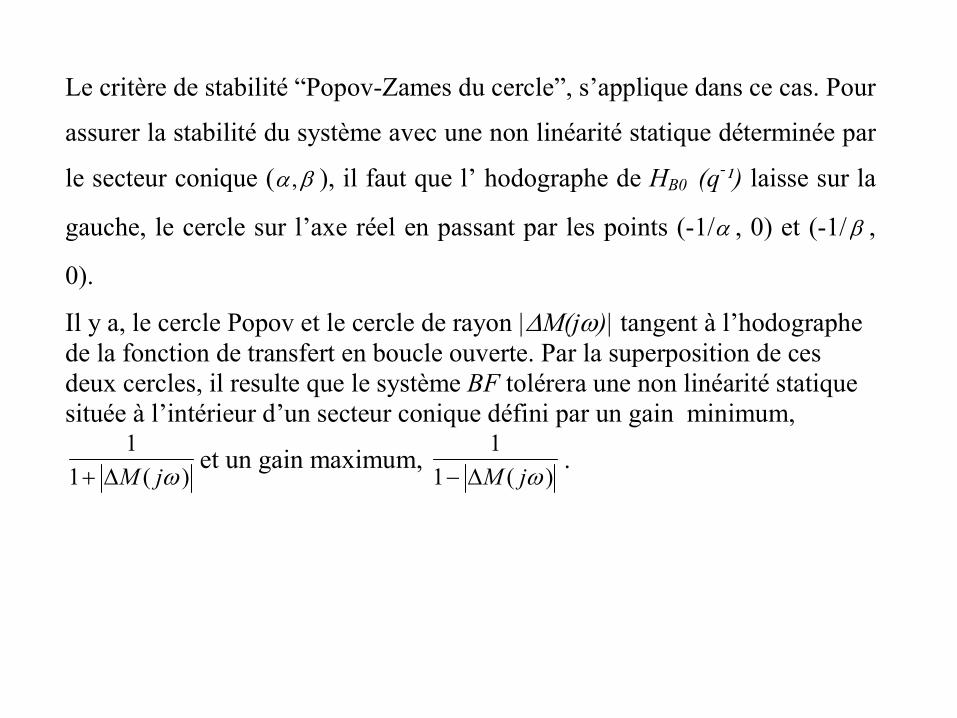

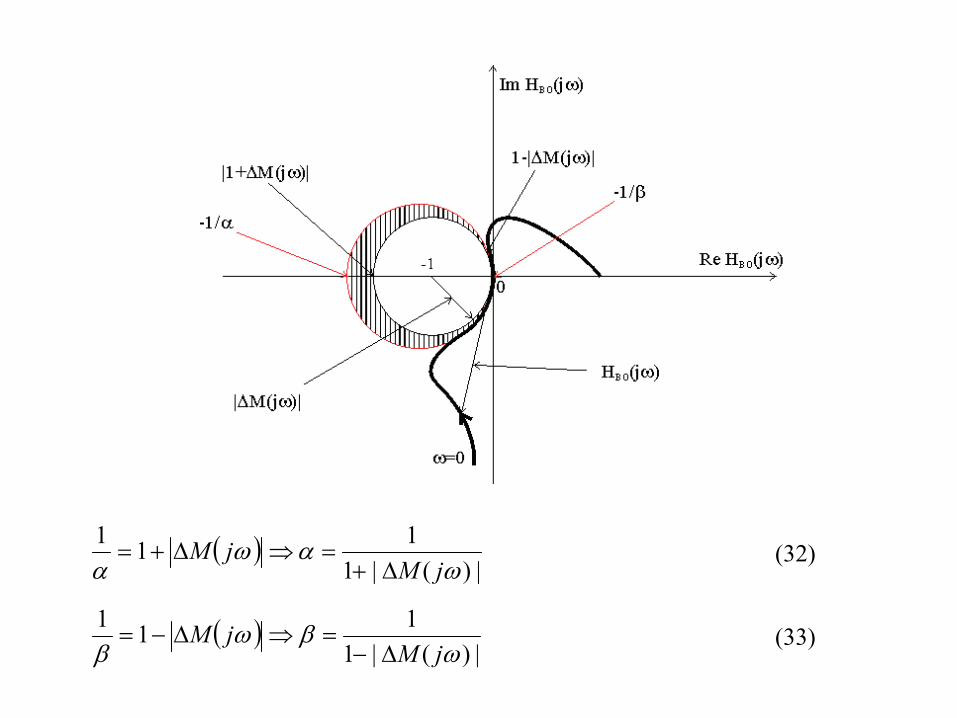

Le critère de stabilité “Popov-Zames du cercle”, s’applique dans ce cas. Pour

assurer la stabilité du système avec une non linéarité statique déterminée par

le secteur conique ( βα , ), il faut que l’ hodographe de HB0 (q-¹) laisse sur la

gauche, le cercle sur l’axe réel en passant par les points (-1/α , 0) et (-1/β ,

0).

Il y a, le cercle Popov et le cercle de rayon |ΔM(jω)| tangent à l’hodographe de la fonction de transfert en boucle ouverte. Par la superposition de ces deux cercles, il resulte que le système BF tolérera une non linéarité statique située à l’intérieur d’un secteur conique défini par un gain minimum,

)(11

ωjMΔ+et un gain maximum,

)(11

ωjMΔ−.

( )|)(|1

111ω

αωα jM

jMΔ+

=⇒Δ+= (32)

( )|)(|1

111ω

βωβ jM

jMΔ−

=⇒Δ−= (33)

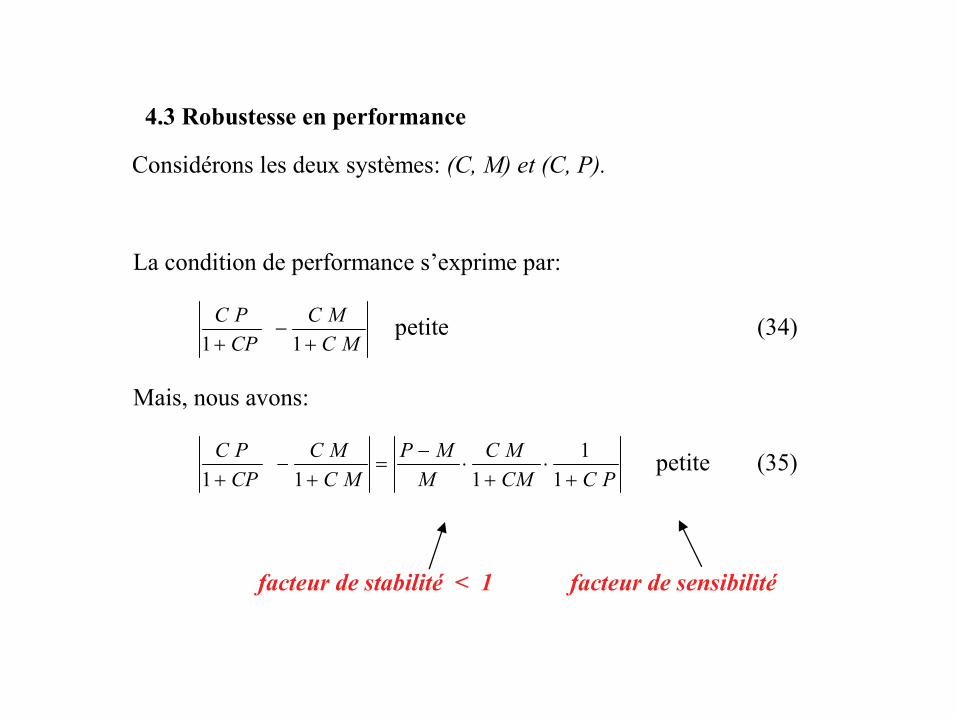

4.3 Robustesse en performance

Considérons les deux systèmes: (C, M) et (C, P).

La condition de performance s’exprime par:

MC

MCCPPC

+−

+ 11 petite (34)

Mais, nous avons:

PCCM

MCM

MPMC

MCCPPC

+⋅

+⋅

−=

+−

+ 11

111 petite (35)

facteur de stabilité < 1 facteur de sensibilité

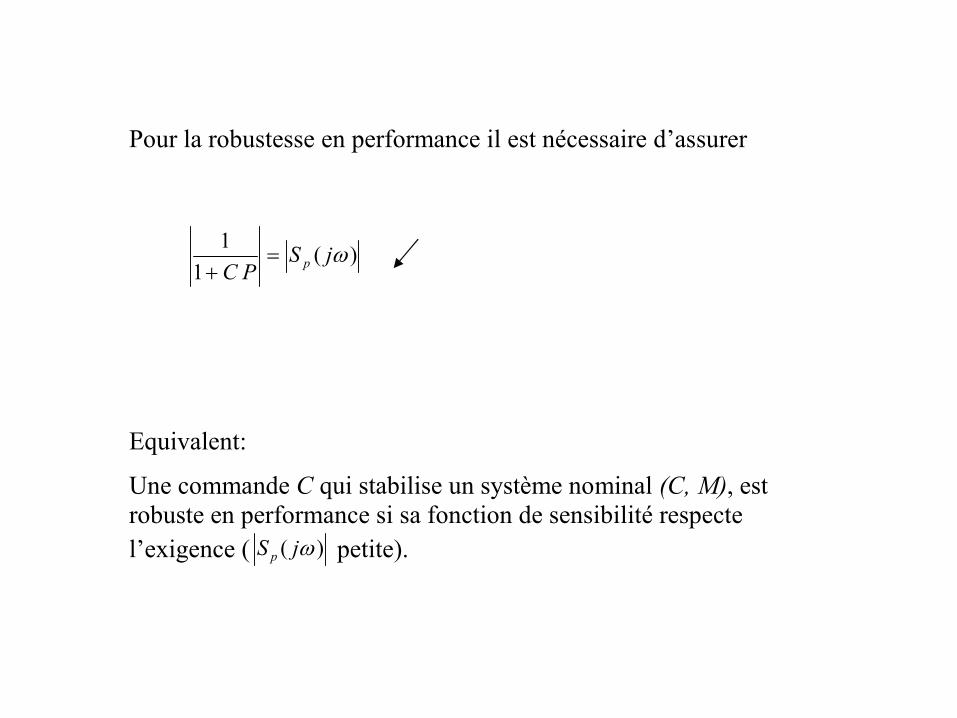

Pour la robustesse en performance il est nécessaire d’assurer

)(1

1 ωjSPC p=

+

Equivalent:

Une commande C qui stabilise un système nominal (C, M), est robuste en performance si sa fonction de sensibilité respecte l’exigence ( )( ωjS p petite).

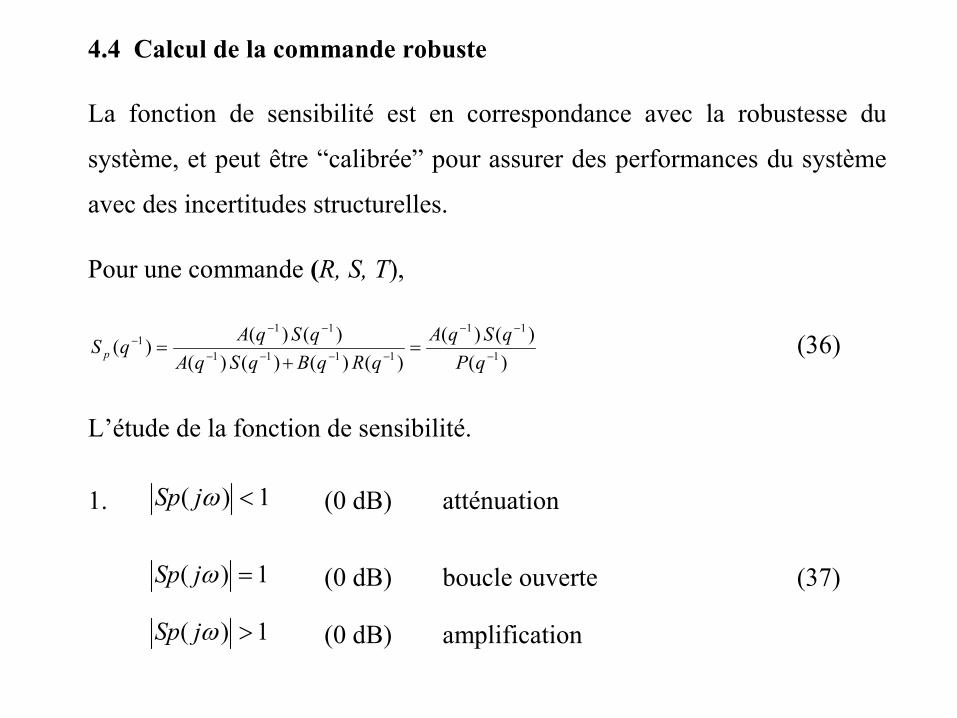

4.4 Calcul de la commande robuste

La fonction de sensibilité est en correspondance avec la robustesse du

système, et peut être “calibrée” pour assurer des performances du système

avec des incertitudes structurelles.

Pour une commande (R, S, T),

)()()(

)()()()()()()( 1

11

1111

111

−

−−

−−−−

−−− =

+=

qPqSqA

qRqBqSqAqSqAqS p (36)

L’étude de la fonction de sensibilité.

1. 1)( <ωjSp (0 dB) atténuation

1)( =ωjSp (0 dB) boucle ouverte (37)

1)( >ωjSp (0 dB) amplification

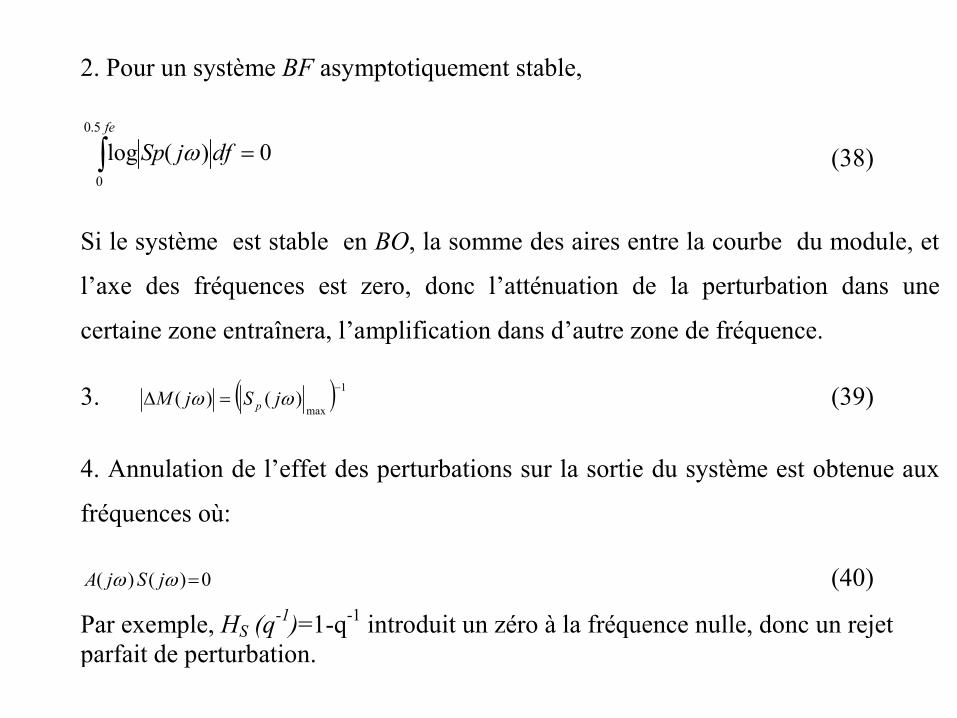

2. Pour un système BF asymptotiquement stable,

∫ =fe

dfjSp5.0

0

0)(log ω (38)

Si le système est stable en BO, la somme des aires entre la courbe du module, et

l’axe des fréquences est zero, donc l’atténuation de la perturbation dans une

certaine zone entraînera, l’amplification dans d’autre zone de fréquence.

3. ( ) 1

max)()(

−=Δ ωω jSjM p (39)

4. Annulation de l’effet des perturbations sur la sortie du système est obtenue aux

fréquences où:

0)()( =ωω jSjA (40)

Par exemple, HS (q-1)=1-q-1 introduit un zéro à la fréquence nulle, donc un rejet parfait de perturbation.

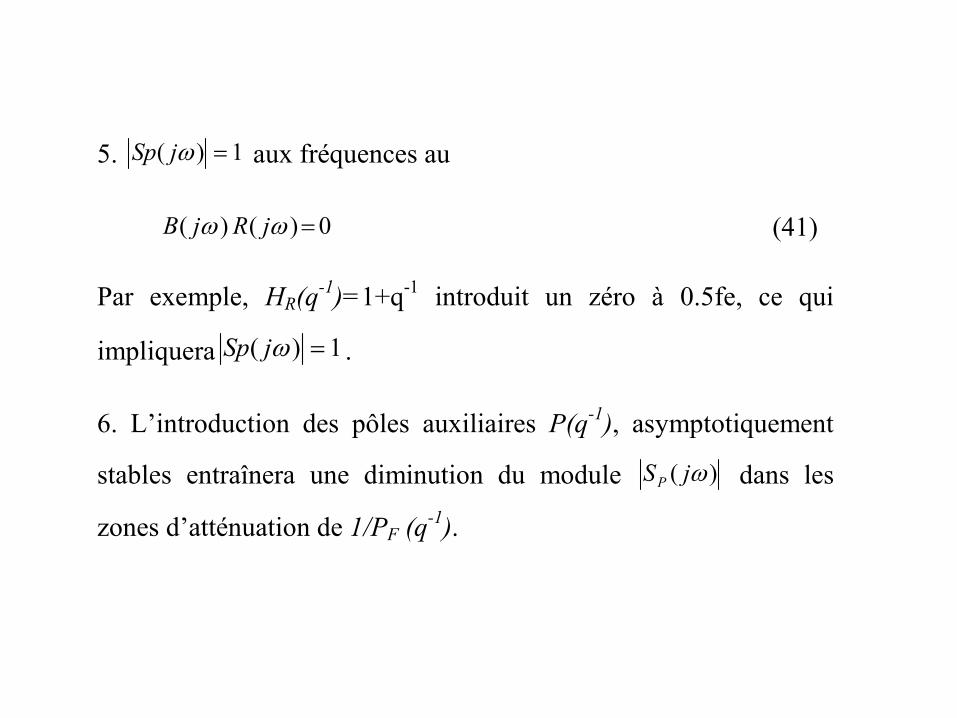

5. 1)( =ωjSp aux fréquences au

0)()( =ωω jRjB (41)

Par exemple, HR(q-1)=1+q-1 introduit un zéro à 0.5fe, ce qui

impliquera 1)( =ωjSp .

6. L’introduction des pôles auxiliaires P(q-1), asymptotiquement

stables entraînera une diminution du module )( ωjSP dans les

zones d’atténuation de 1/PF (q-1).

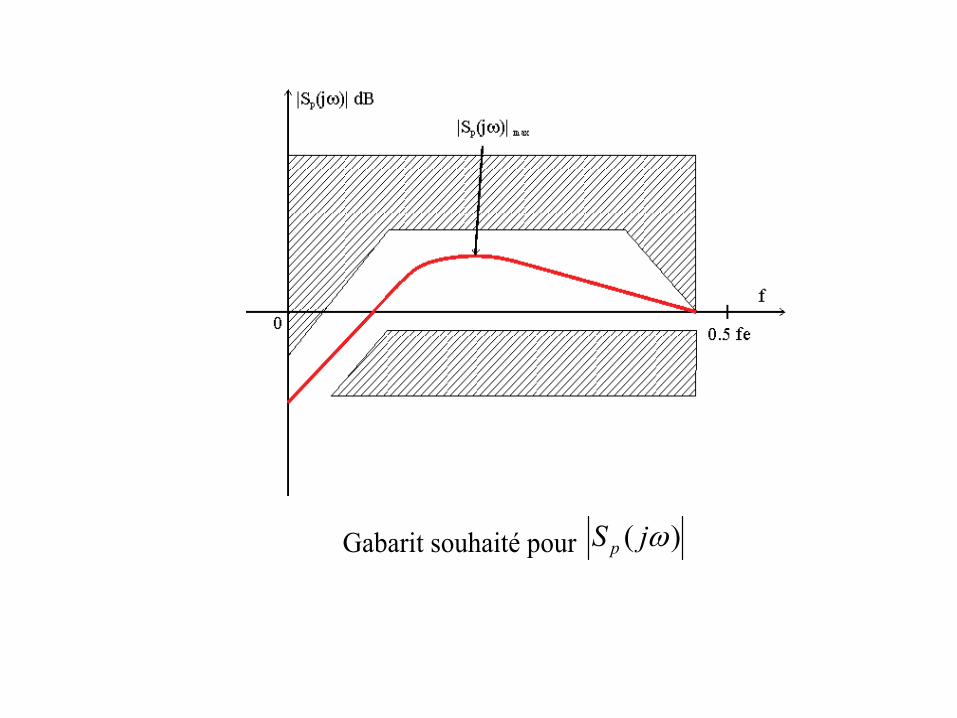

Gabarit et pré-specification de la fonction de sensibilité

Les contraintes de stabilité robuste et de performances robustes, conduisent à

l’introduction d’un gabarit souhaitable pour Sp(jω).

Notons

)(')()( 111 −−− ⋅= qRqHRqR (42)

)(')()( 111 −−− ⋅= qSqHSqS

Les performances réelles, désirées, prétendent donc une forme du gabarit bien précisé, comme dans la suite.

Gabarit souhaité pour )( ωjS p

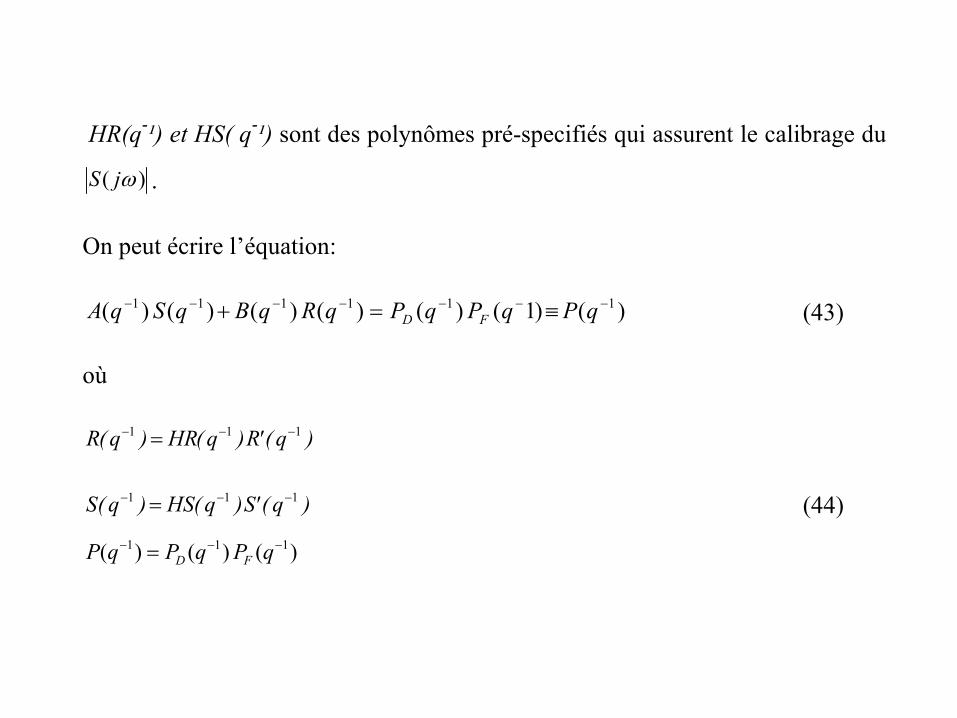

HR(q-¹) et HS( q-¹) sont des polynômes pré-specifiés qui assurent le calibrage du

)( ωjS .

On peut écrire l’équation:

)()1()()()()()( 111111 −−−−−−− ≡=+ qPqPqPqRqBqSqA FD (43)

où

)q('R)q(HR)q(R 111 −−− =

)q('S)q(HS)q(S 111 −−− = (44)

)()()( 111 −−− = qPqPqP FD

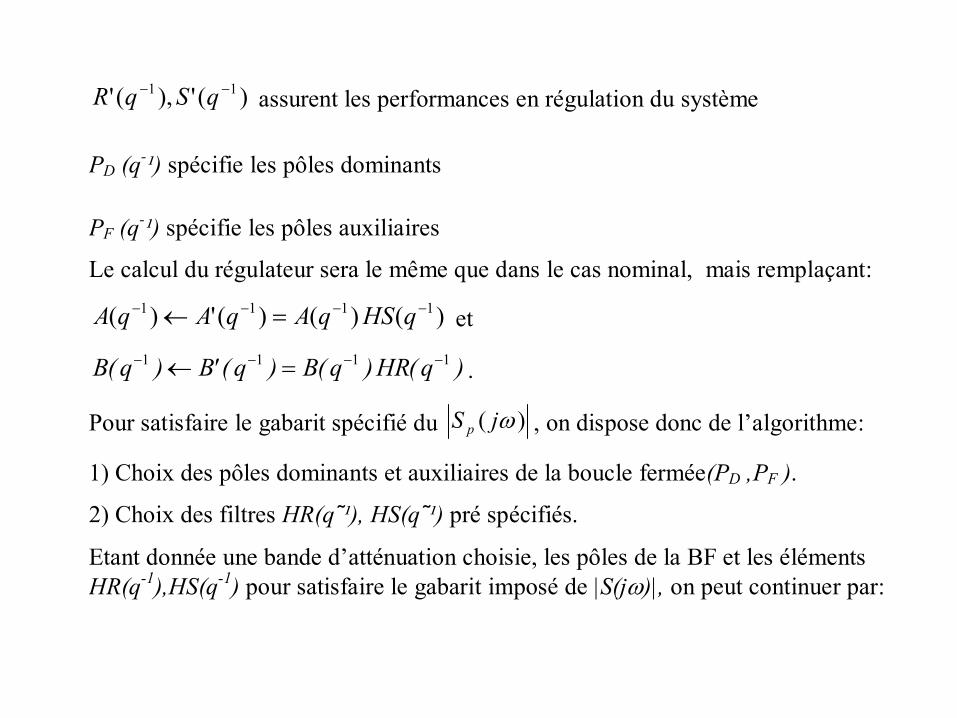

)('),(' 11 −− qSqR assurent les performances en régulation du système

PD (q-¹) spécifie les pôles dominants

PF (q-¹) spécifie les pôles auxiliaires

Le calcul du régulateur sera le même que dans le cas nominal, mais remplaçant:

)()()(')( 1111 −−−− =← qHSqAqAqA et

)q(HR)q(B)q('B)q(B 1111 −−−− =← .

Pour satisfaire le gabarit spécifié du )( ωjS p , on dispose donc de l’algorithme:

1) Choix des pôles dominants et auxiliaires de la boucle fermée(PD ,PF ).

2) Choix des filtres HR(q˜¹), HS(q˜¹) pré spécifiés.

Etant donnée une bande d’atténuation choisie, les pôles de la BF et les éléments HR(q-1),HS(q-1) pour satisfaire le gabarit imposé de |S(jω)|, on peut continuer par:

3) Calcul du couple )('),(' 11 −− qSqR .

4) Examen de la fonction de sensibilité, si la marge du module n’est pas

assurée, on distingue deux situations:

a) |Sp(jω)|max se trouve dans une zone de fréquences adjacente à la zone

d’atténuation.

b) |Sp(jω)|max se trouve dans les hautes fréquences.

5) Pour le cas a) on introduit une paire de zéros dans HS(q-¹) pour diminuer

|Sp(jω)| dans la zone adjacente, et puis les pôles auxiliaires haute fréquence

PF(q-1).

5’) Pour le cas b) on introduit des pôles auxiliaires haute fréquence.

P)J(C,

M)J(C,

M)J(C,

M)J(C,-P)J(C,

4.5 Calcul de la commande adaptatif-robuste

Un mécanisme plus récent, (adaptatif-robust) propose une nouvelle connexion entre lesdeux étapes pour la conception des systemes: identification et commande, dans le cadred’un processus récursif, qui va vérifier un test de la dégradation des performancesnominales par rapport aux performances réalisées. Dans ce cas, on peut considérer un seul critère J et une norme adéquate, pour exprimer lesmesures suivantes:

= mesure des performances realisées = mesure de performances nominales

= mesure de la dégradation des performances

Quelques restrictions sont mises en évidence :

= petit

M)J(C,M)J(C,-P)J(C, <

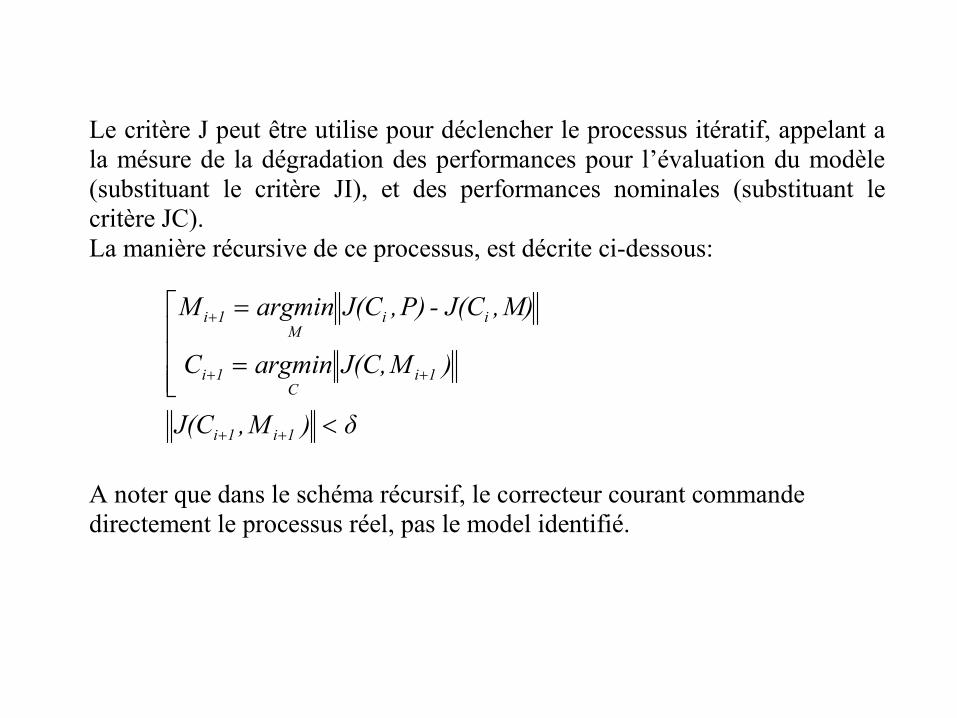

Le critère J peut être utilise pour déclencher le processus itératif, appelant ala mésure de la dégradation des performances pour l’évaluation du modèle(substituant le critère JI), et des performances nominales (substituant lecritère JC). La manière récursive de ce processus, est décrite ci-dessous:

A noter que dans le schéma récursif, le correcteur courant commande directement le processus réel, pas le model identifié.

δ)M,J(C

)MJ(C,argminC

M),J(C-P),J(CargminM

1i1i

1iC

1i

iiM

1i

<

⎢⎢⎢

⎣

⎡

=

=

++

++

+

5. Commande supervisée • Dans les applications temps-réel de conduite, la commande numérique utilisée

en régulation peut être supervisée par un système de décision, implanté au niveau hiérarchique supérieur.

• Le processus P fonctionne dans un régime qui est assuré par les boucles de

régulation du niveau inférieur. • L’évolution du processus peut être améliorée si on impose un critère de

qualité, grâce à la supervision du processus. • Il faut avancer par la conception d’un niveau supérviseur, ayant pour but,

l’élaboration de décisions optimales pour l’exploitation du processus.

• Les décisions prennent la forme du vecteur des consignes r, qui représente, en

fait, la prescription optimale du processus. • Une logique de supervision permet de préciser la décision optimale. Cette

décision est transmise au niveau inférieur, qui doit élaborer une nouvelle commande selon la nouvelle consigne calculée, pour gagner le régime optimal évalué.

• Le niveau de supervision est représenté par un modèle de conduite qui essaye

d’abord d’estimer le processus a partir des entrées y et des sorties de qualité z et ensuite, d’évaluer la décision optimale pour assurer un régime efficient d’exploitation du processus.

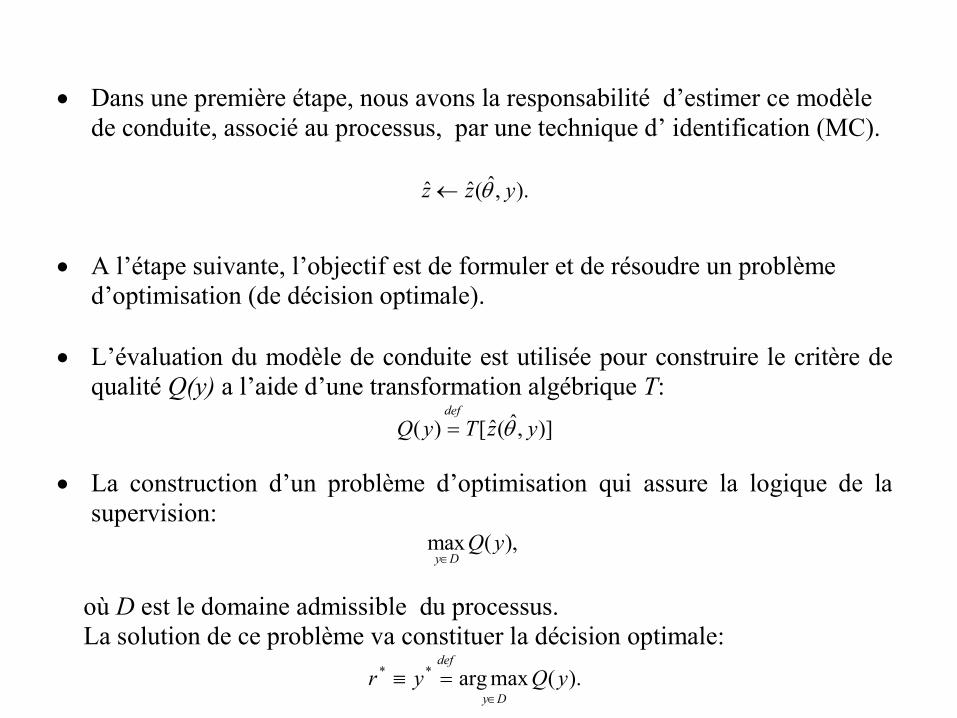

• Dans une première étape, nous avons la responsabilité d’estimer ce modèle de conduite, associé au processus, par une technique d’ identification (MC).

).,ˆ(ˆˆ yzz θ←

• A l’étape suivante, l’objectif est de formuler et de résoudre un problème d’optimisation (de décision optimale).

• L’évaluation du modèle de conduite est utilisée pour construire le critère de

qualité Q(y) a l’aide d’une transformation algébrique T: )],ˆ(ˆ[)( yzTyQ

defθ=

• La construction d’un problème d’optimisation qui assure la logique de la

supervision:

où D est le domaine admissible du processus. La solution de ce problème va constituer la décision optimale:

).(maxarg** yQyrDy

def

∈=≡

max ( ),y D

Q y∈

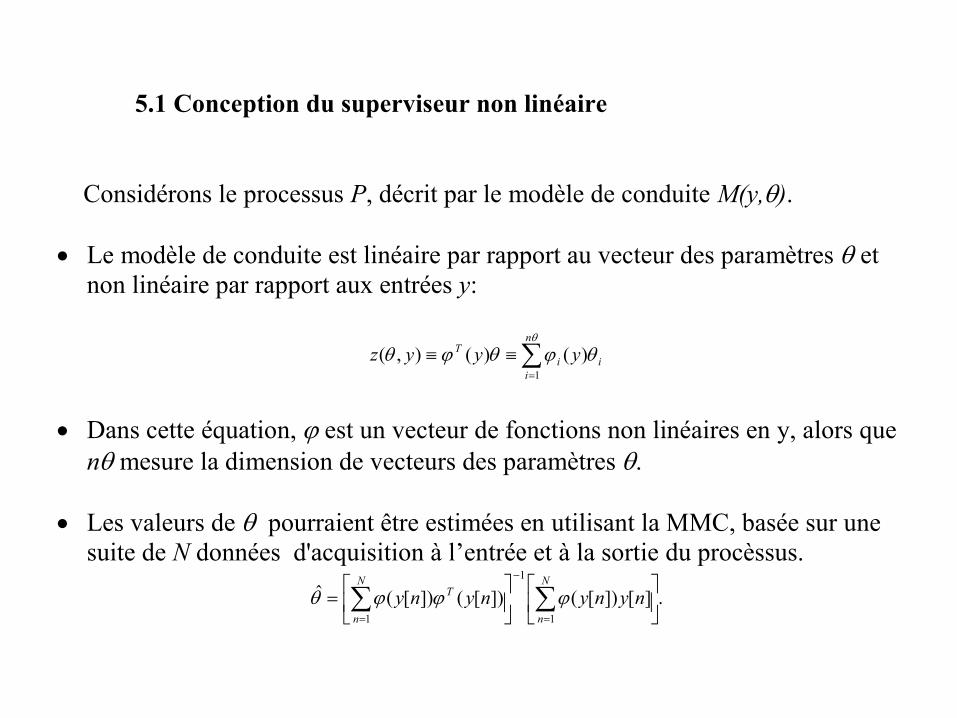

5.1 Conception du superviseur non linéaire Considérons le processus P, décrit par le modèle de conduite M(y,θ). • Le modèle de conduite est linéaire par rapport au vecteur des paramètres θ et

non linéaire par rapport aux entrées y:

∑=

≡≡θ

θϕθϕθn

iii

T yyyz1

)()(),(

• Dans cette équation, ϕ est un vecteur de fonctions non linéaires en y, alors que

nθ mesure la dimension de vecteurs des paramètres θ. • Les valeurs de θ pourraient être estimées en utilisant la MMC, basée sur une

suite de N données d'acquisition à l’entrée et à la sortie du procèssus.

.][])[(])[(])[(ˆ1

1

1⎥⎦

⎤⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡= ∑∑

=

−

=

N

n

N

n

T nynynyny ϕϕϕθ

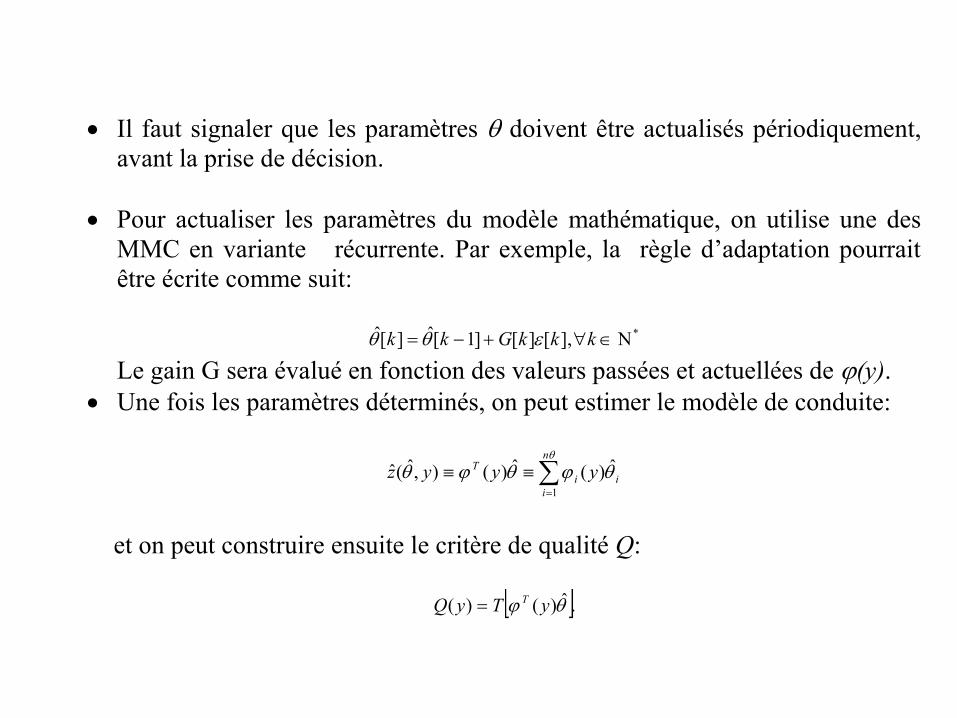

• Il faut signaler que les paramètres θ doivent être actualisés périodiquement,avant la prise de décision.

• Pour actualiser les paramètres du modèle mathématique, on utilise une des

MMC en variante récurrente. Par exemple, la règle d’adaptation pourraitêtre écrite comme suit:

*],[][]1[ˆ][ˆ Ν∈∀+−= kkkGkk εθθ

Le gain G sera évalué en fonction des valeurs passées et actuellées de ϕ(y). • Une fois les paramètres déterminés, on peut estimer le modèle de conduite:

∑=

≡≡θ

θϕθϕθn

iii

T yyyz1

ˆ)(ˆ)(),ˆ(ˆ

et on peut construire ensuite le critère de qualité Q:

[ ].ˆ)()( θϕ yTyQ T=

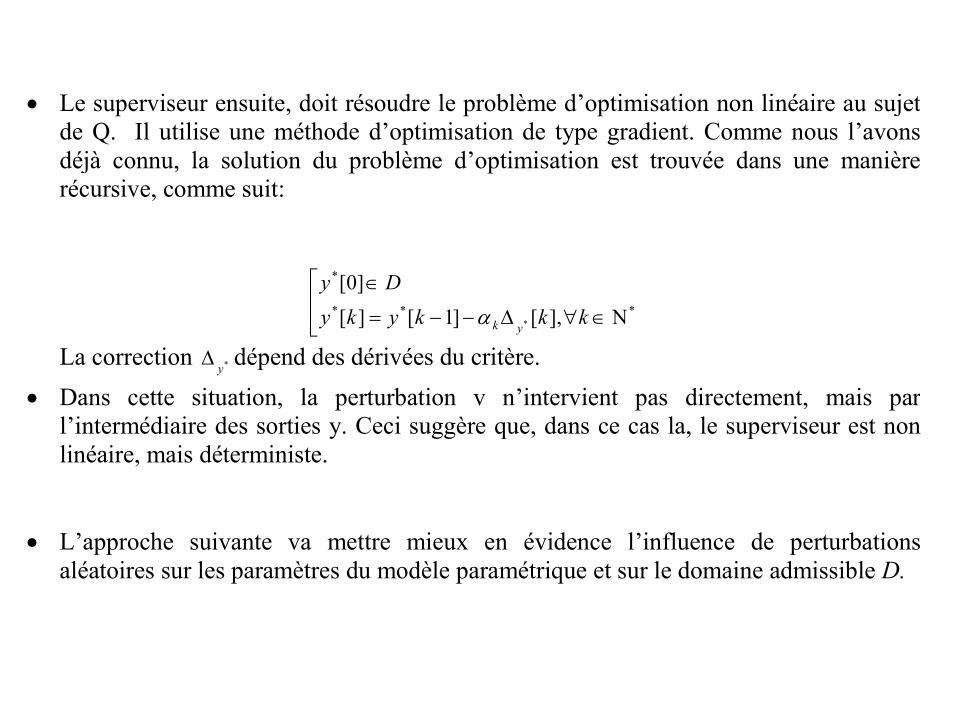

• Le superviseur ensuite, doit résoudre le problème d’optimisation non linéaire au sujet

de Q. Il utilise une méthode d’optimisation de type gradient. Comme nous l’avonsdéjà connu, la solution du problème d’optimisation est trouvée dans une manièrerécursive, comme suit:

⎢⎢⎣

⎡

Ν∈∀Δ−−=

∈***

*

],[]1[][]0[

* kkkykyDy

ykα

La correction *yΔ dépend des dérivées du critère. • Dans cette situation, la perturbation v n’intervient pas directement, mais par

l’intermédiaire des sorties y. Ceci suggère que, dans ce cas la, le superviseur est non linéaire, mais déterministe.

• L’approche suivante va mettre mieux en évidence l’influence de perturbations

aléatoires sur les paramètres du modèle paramétrique et sur le domaine admissible D.

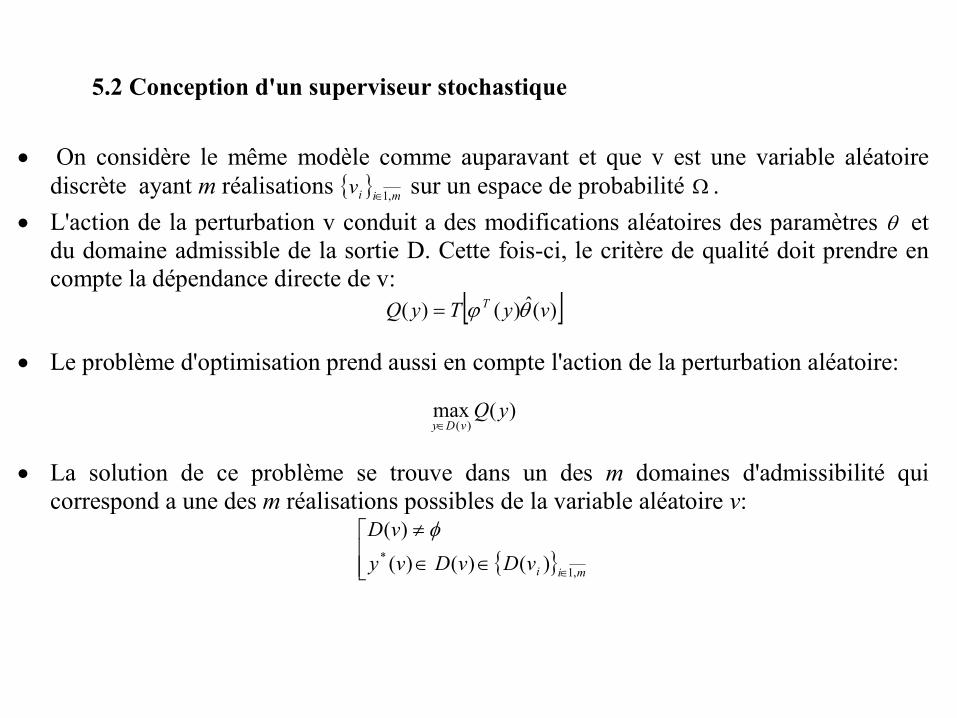

5.2 Conception d'un superviseur stochastique • On considère le même modèle comme auparavant et que v est une variable aléatoire

discrète ayant m réalisations { } miiv ,1∈ sur un espace de probabilité Ω . • L'action de la perturbation v conduit a des modifications aléatoires des paramètres θ et

du domaine admissible de la sortie D. Cette fois-ci, le critère de qualité doit prendre en compte la dépendance directe de v:

[ ])(ˆ)()( vyTyQ T θϕ= • Le problème d'optimisation prend aussi en compte l'action de la perturbation aléatoire:

)(max)(

yQvDy∈

• La solution de ce problème se trouve dans un des m domaines d'admissibilité qui

correspond a une des m réalisations possibles de la variable aléatoire v:

{ }⎢⎢⎣

⎡

∈∈

≠

∈ miivDvDvyvD

,1* )()()(

)( φ

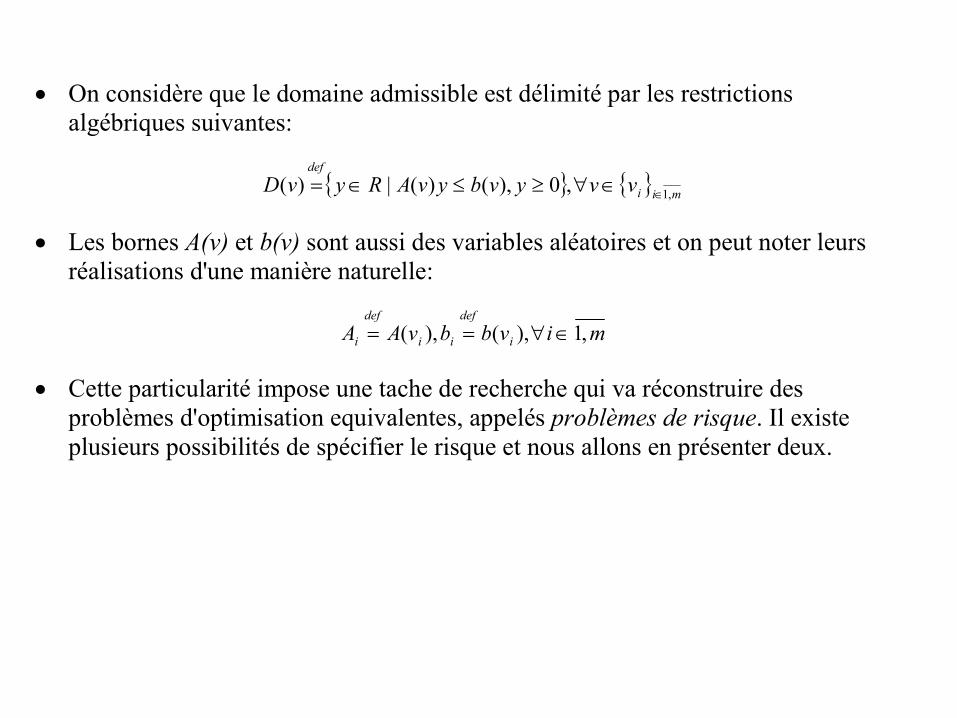

• On considère que le domaine admissible est délimité par les restrictions

algébriques suivantes:

{ } { } mii

defvvyvbyvARyvD ,1,0),()(|)( ∈∈∀≥≤∈=

• Les bornes A(v) et b(v) sont aussi des variables aléatoires et on peut noter leurs

réalisations d'une manière naturelle:

mivbbvAA i

def

ii

def

i ,1),(),( ∈∀== • Cette particularité impose une tache de recherche qui va réconstruire des

problèmes d'optimisation equivalentes, appelés problèmes de risque. Il existe plusieurs possibilités de spécifier le risque et nous allons en présenter deux.

Optimum à risque minimal

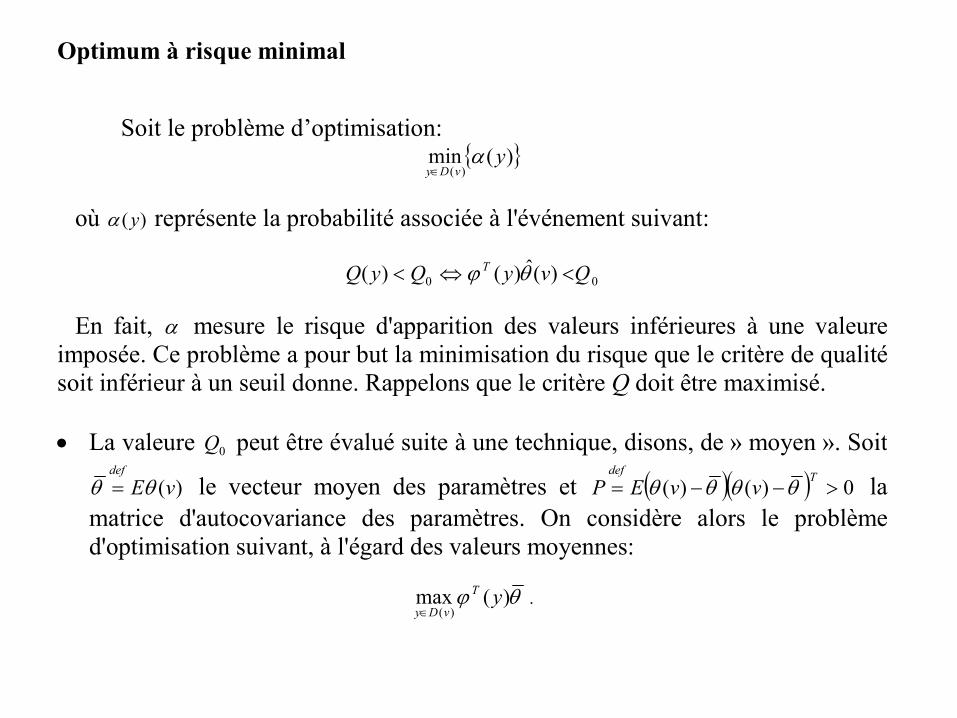

Soit le problème d’optimisation: { })(min

)(y

vDyα

∈

où ( )yα représente la probabilité associée à l'événement suivant:

00 )(ˆ)()( QvyQyQ T <⇔< θϕ En fait, α mesure le risque d'apparition des valeurs inférieures à une valeureimposée. Ce problème a pour but la minimisation du risque que le critère de qualitésoit inférieur à un seuil donne. Rappelons que le critère Q doit être maximisé. • La valeure 0Q peut être évalué suite à une technique, disons, de » moyen ». Soit

)(vEdef

θθ = le vecteur moyen des paramètres et ( )( ) 0)()( >−−=Tdef

vvEP θθθθ la matrice d'autocovariance des paramètres. On considère alors le problèmed'optimisation suivant, à l'égard des valeurs moyennes:

θϕ )(max

)(yT

vDy∈.

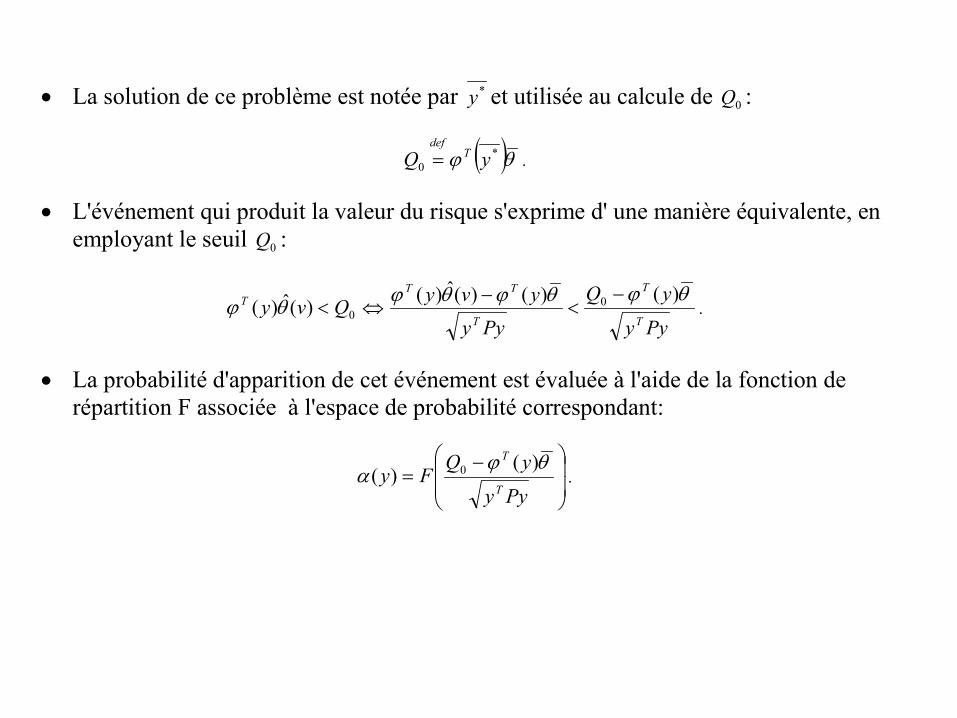

• La solution de ce problème est notée par *y et utilisée au calcule de 0Q :

( )θϕ *0 yQ T

def

= . • L'événement qui produit la valeur du risque s'exprime d' une manière équivalente, en

employant le seuil 0Q :

Pyy

yQ

PyyyvyQvy

T

T

T

TTT θϕθϕθϕθϕ

)()()(ˆ)()(ˆ)( 00

−<

−⇔< .

• La probabilité d'apparition de cet événement est évaluée à l'aide de la fonction de

répartition F associée à l'espace de probabilité correspondant:

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛ −=

Pyy

yQFy

T

T θϕα

)()( 0 .

• Si on revient au problème du risque minimum, alors on observe facilement que

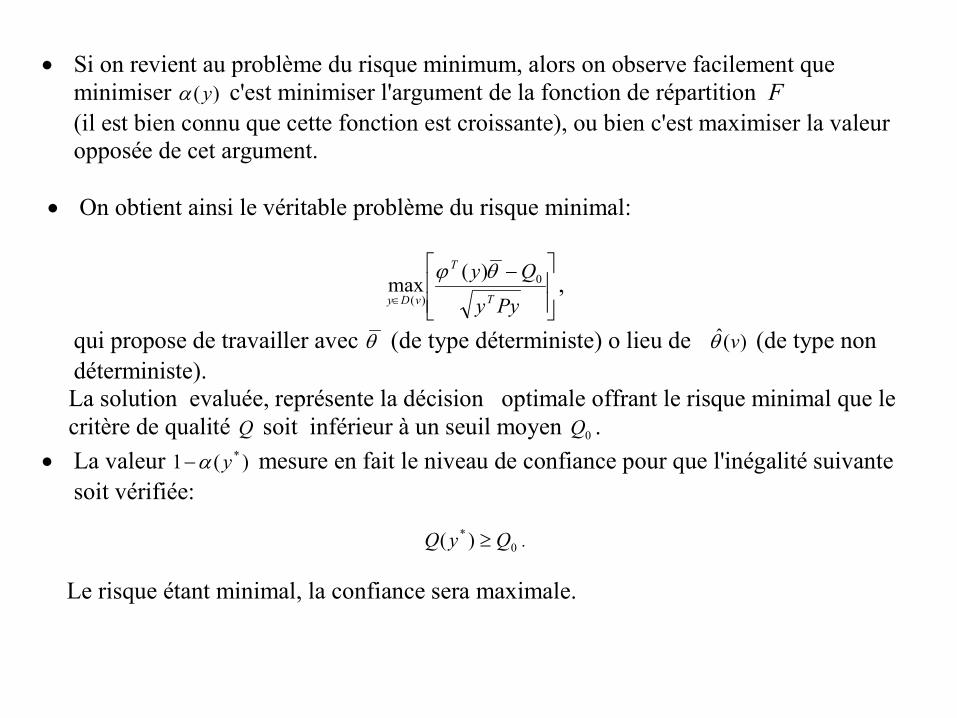

minimiser )(yα c'est minimiser l'argument de la fonction de répartition F (il est bien connu que cette fonction est croissante), ou bien c'est maximiser la valeur opposée de cet argument.

• On obtient ainsi le véritable problème du risque minimal:

⎥⎥⎦

⎤

⎢⎢⎣

⎡ −∈ Pyy

QyT

T

vDy

0

)(

)(max

θϕ ,

qui propose de travailler avec θ (de type déterministe) o lieu de )(ˆ vθ (de type non déterministe). La solution evaluée, représente la décision optimale offrant le risque minimal que le critère de qualité Q soit inférieur à un seuil moyen 0Q .

• La valeur )(1 *yα− mesure en fait le niveau de confiance pour que l'inégalité suivante soit vérifiée:

0* )( QyQ ≥ .

Le risque étant minimal, la confiance sera maximale.

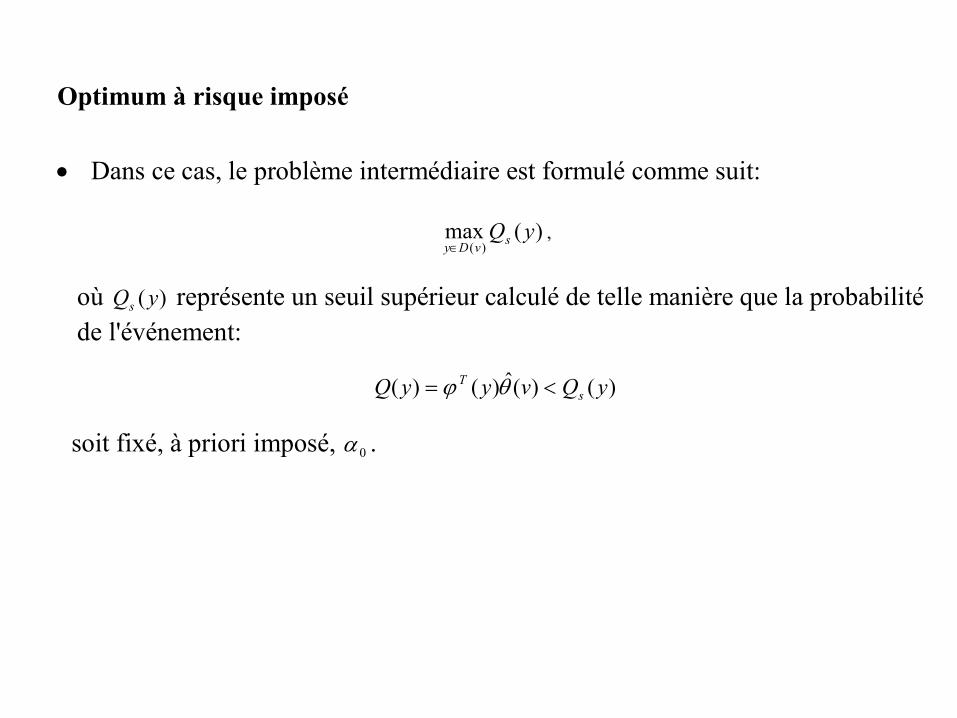

Optimum à risque imposé • Dans ce cas, le problème intermédiaire est formulé comme suit:

)(max)(

yQsvDy∈,

où )(yQs représente un seuil supérieur calculé de telle manière que la probabilité de l'événement:

)()(ˆ)()( yQvyyQ sT <= θϕ

soit fixé, à priori imposé, 0α .

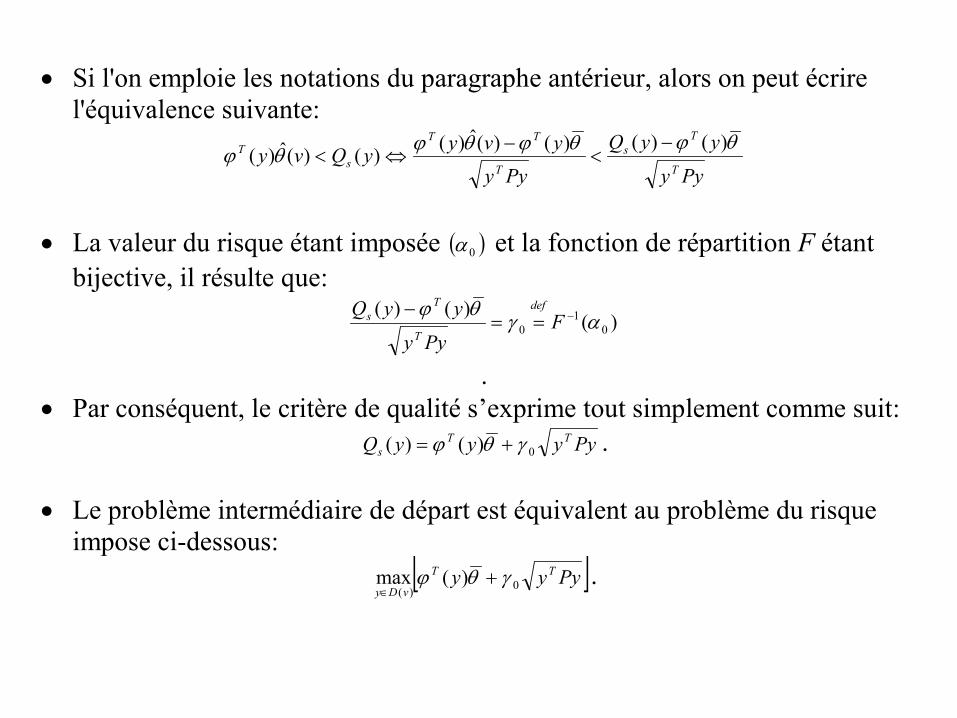

• Si l'on emploie les notations du paragraphe antérieur, alors on peut écrire

l'équivalence suivante:

Pyy

yyQ

PyyyvyyQvy

T

Ts

T

TT

sT θϕθϕθϕθϕ

)()()()(ˆ)()()(ˆ)(−

<−

⇔<

• La valeur du risque étant imposée ( )0α et la fonction de répartition F étant

bijective, il résulte que: )(

)()(0

10 αγ

θϕ −==−

FPyy

yyQ def

T

Ts

. • Par conséquent, le critère de qualité s’exprime tout simplement comme suit:

PyyyyQ TTs 0)()( γθϕ += .

• Le problème intermédiaire de départ est équivalent au problème du risque

impose ci-dessous: [ ]Pyyy TT

vDy 0)()(max γθϕ +

∈.

• La solution du problème, *y représente la décision optimale offrant, pour un risque

imposé 0α , le seuil maximal )( *yQs qui pourrait être supérieur au critère de qualité Q. • On a, donc, le niveau de confiance 01 α− pour que l'inégalité suivante soit vérifiée:

)()( ** yQyQ s≥ . • A ce niveau de confiance correspond le seuil inférieur maximal possible. • La décision optimale calculée au niveau du superviseur y*, sera transférée dans la

configuration des systèmes numériques de régulation comme des consignes calculées, r*.

• La commande qui va assurer la dynamique des systèmes imposée par les consignes r*

et aussi un point optimal d’exploitation du processus industriel, est en fait une commande supervisée.

6. Etude de cas:

Commande et optimisation des installations de chauffage de l’air dans

une aciérie

• Résultat de la récherche ralisée concernant un systeme d’automatisation

pour la commande et l’optimisation des installations de chauffage de

l’air pour l’alimentation des fourneaux de l’aciérie ISPAT-SIDEX en

Roumanie ;

• L’installation de chauffage a des caracteristiques specifiques :

-la composition du combustible, mélange aléatoire: le gaz méthane, le gaz

éliminé par le coke échauffé, le gaz de haut fourneau ;

- le comportement nonlineaire de l’ensemble technologique ;

- les grandes dimensions de l’ installation donnent des modeles

mathématiques avec de retard pur et aux paramètres distribués ;

- la qualité de la combustion, la composition du gaz résiduel est analysée et

mesurée par les concentrations d’O2 et de CO.

• Structure à deux niveaux interconnectés dans une configuration hiérarchique

de conduite :

1. commande numerique – implanté sur un réseau des microcontrôleurs ;

2. supervision pour l’optimisation du procédé de la combustion –

développé sur une console opérateur ;

• L’intérêt majeur : améliorer l’exploitation du processus de combustion, en

utilisant une solution d’automatisation adéquate ( a économiser le gas

méthane).

• Deux axes principaux du travail réalisé :

1. Conception assistée par ordinateur d’une solution d’automatisation

validée en simulation et robuste (qui reste performante) dans l’exploitation

en temps réel.

2. L’optimisation du processus de combustion, consommateur important de

l’énergie.

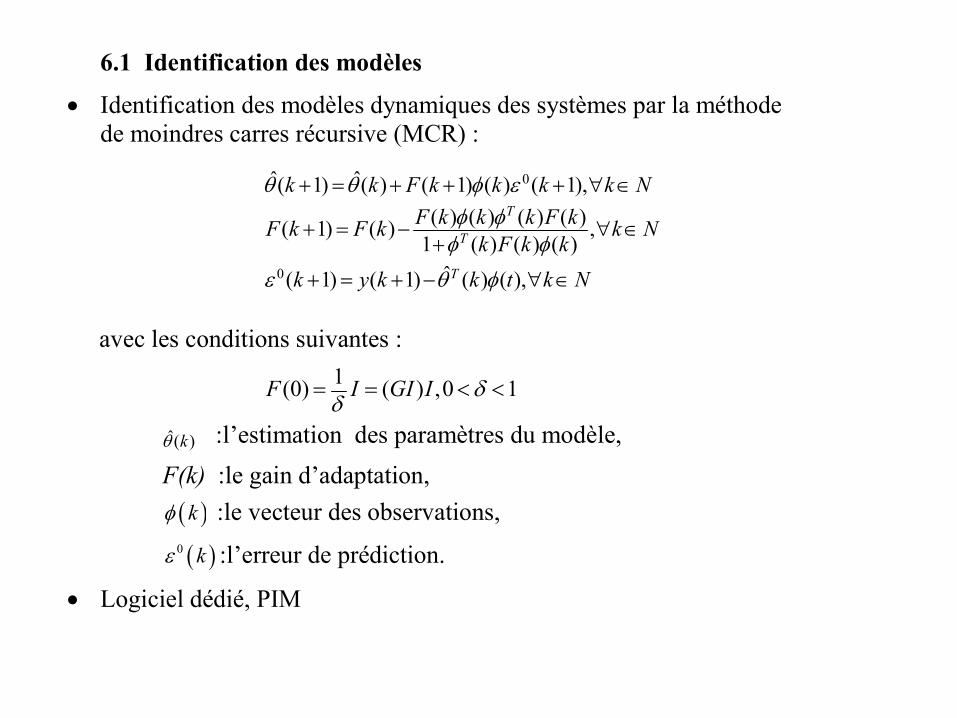

6.1 Identification des modèles

• Identification des modèles dynamiques des systèmes par la méthode de moindres carres récursive (MCR) :

0

0

ˆ ˆ( 1) ( ) ( 1) ( ) ( 1),( ) ( ) ( ) ( )( 1) ( ) ,

1 ( ) ( ) ( )ˆ( 1) ( 1) ( ) ( ),

T

T

T

k k F k k k k NF k k k F kF k F k k N

k F k kk y k k t k N

θ θ φ εφ φφ φ

ε θ φ

+ = + + + ∀ ∈

+ = − ∀ ∈+

+ = + − ∀ ∈

avec les conditions suivantes :

1(0) ( ) ,0 1F I GI I δδ

= = < <

)(ˆ kθ :l’estimation des paramètres du modèle, F(k) :le gain d’adaptation, ( )kφ :le vecteur des observations,

( )0 kε :l’erreur de prédiction.

• Logiciel dédié, PIM

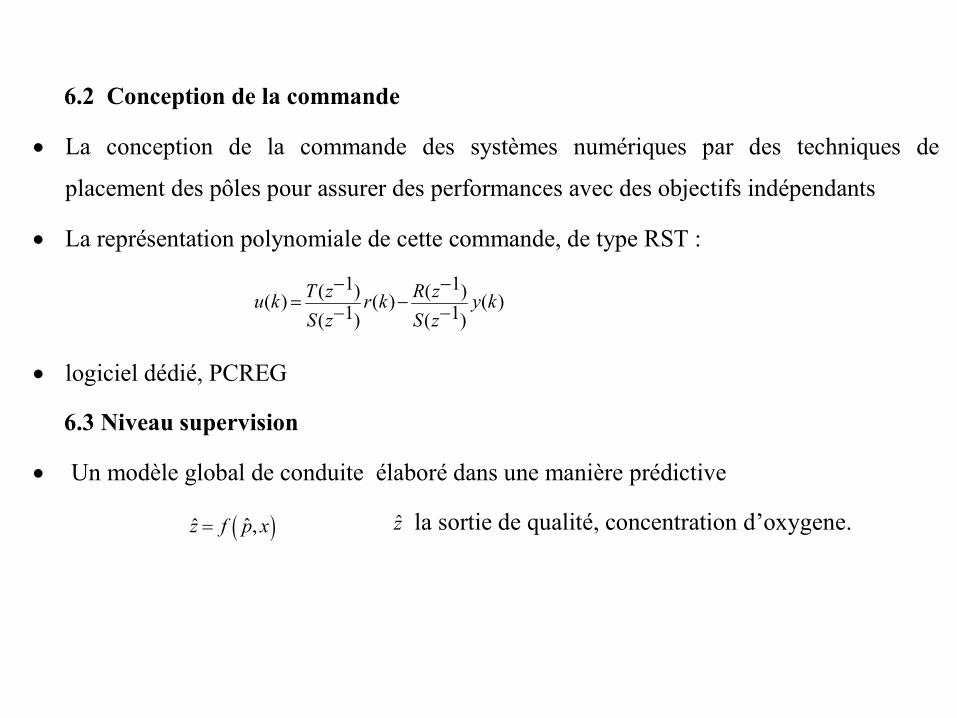

6.2 Conception de la commande

• La conception de la commande des systèmes numériques par des techniques de

placement des pôles pour assurer des performances avec des objectifs indépendants

• La représentation polynomiale de cette commande, de type RST :

1 1( ) ( )( ) ( ) ( )1 1( ) ( )T z R zu k r k y kS z S z

− −= −− −

• logiciel dédié, PCREG

6.3 Niveau supervision

• Un modèle global de conduite élaboré dans une manière prédictive

( )ˆˆ ,z f p x= z la sortie de qualité, concentration d’oxygene.

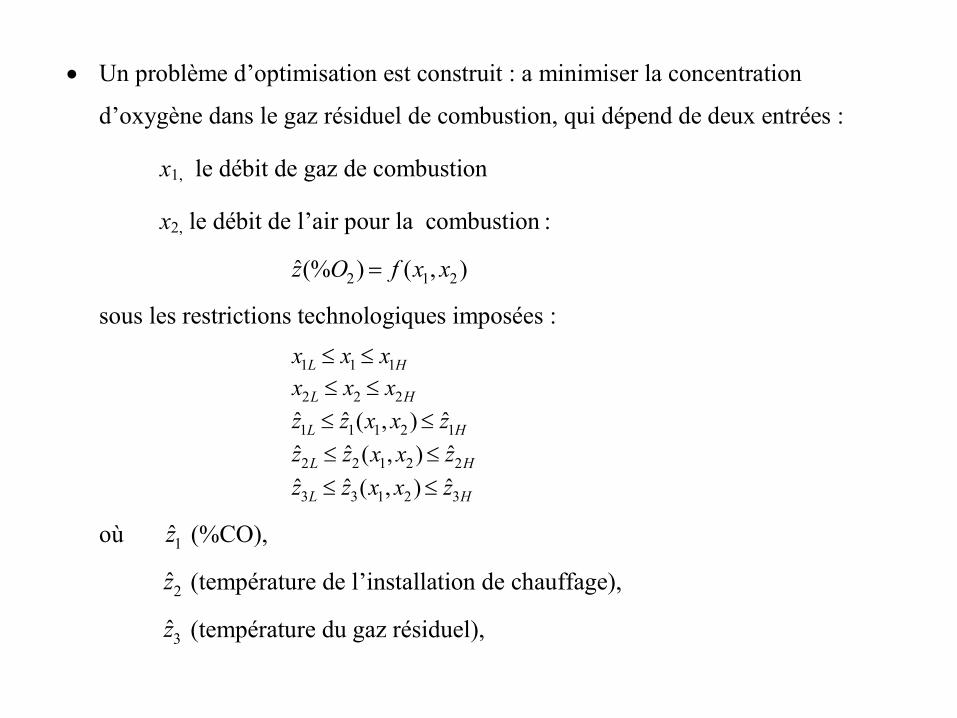

• Un problème d’optimisation est construit : a minimiser la concentration

d’oxygène dans le gaz résiduel de combustion, qui dépend de deux entrées :

x1, le débit de gaz de combustion

x2, le débit de l’air pour la combustion :

2 1 2ˆ(% ) ( , )z O f x x=

sous les restrictions technologiques imposées :

1 1 1

2 2 2

1 1 1 2 1

2 2 1 2 2

3 3 1 2 3

ˆ ˆ ˆ( , )ˆ ˆ ˆ( , )ˆ ˆ ˆ( , )

L H

L H

L H

L H

L H

x x xx x xz z x x zz z x x zz z x x z

≤ ≤≤ ≤≤ ≤≤ ≤≤ ≤

où 1z (%CO),

2z (température de l’installation de chauffage),

3z (température du gaz résiduel),

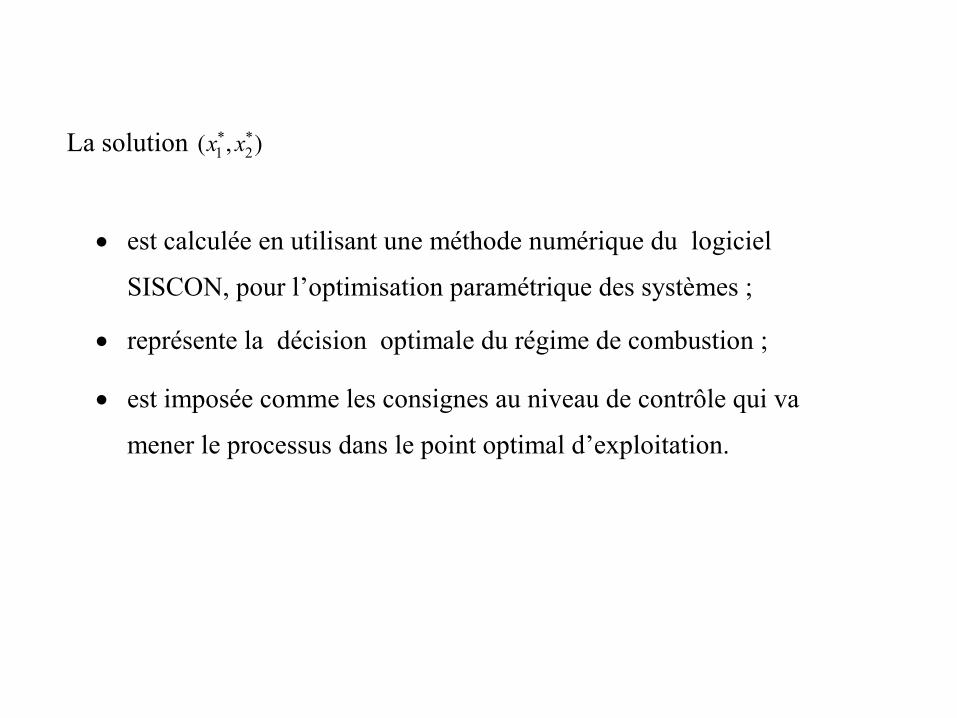

La solution * *1 2( , )x x

• est calculée en utilisant une méthode numérique du logiciel

SISCON, pour l’optimisation paramétrique des systèmes ;

• représente la décision optimale du régime de combustion ;

• est imposée comme les consignes au niveau de contrôle qui va

mener le processus dans le point optimal d’exploitation.

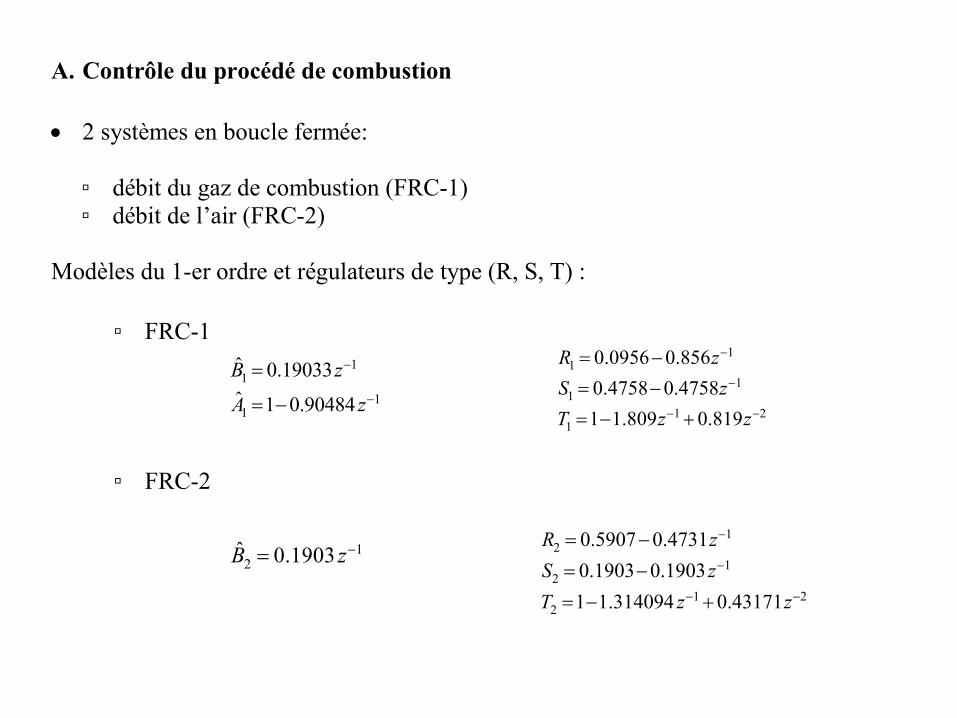

A. Contrôle du procédé de combustion • 2 systèmes en boucle fermée:

▫ débit du gaz de combustion (FRC-1) ▫ débit de l’air (FRC-2)

Modèles du 1-er ordre et régulateurs de type (R, S, T) :

▫ FRC-1

11

11

ˆ 0.19033ˆ 1 0.90484

B z

A z

−

−

=

= −

11

11

1 21

0.0956 0.8560.4758 0.47581 1.809 0.819

R zS zT z z

−

−

− −

= −

= −

= − +

▫ FRC-2

12

ˆ 0.1903B z−= 1

21

21 2

2

0.5907 0.47310.1903 0.19031 1.314094 0.43171

R zS zT z z

−

−

− −

= −= −

= − +

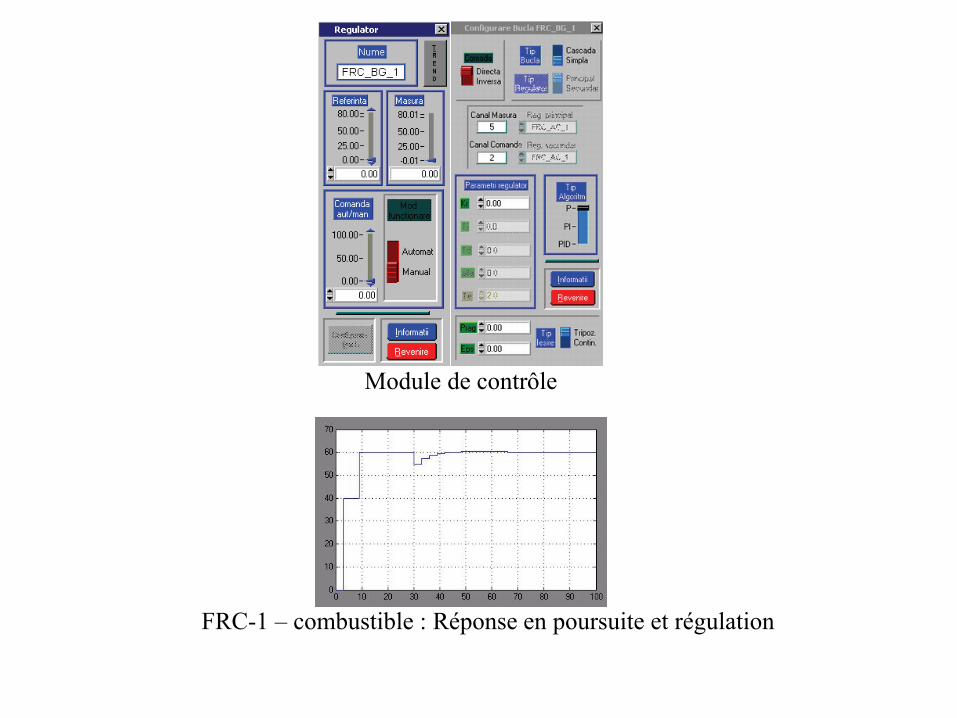

Module de contrôle

FRC-1 – combustible : Réponse en poursuite et régulation

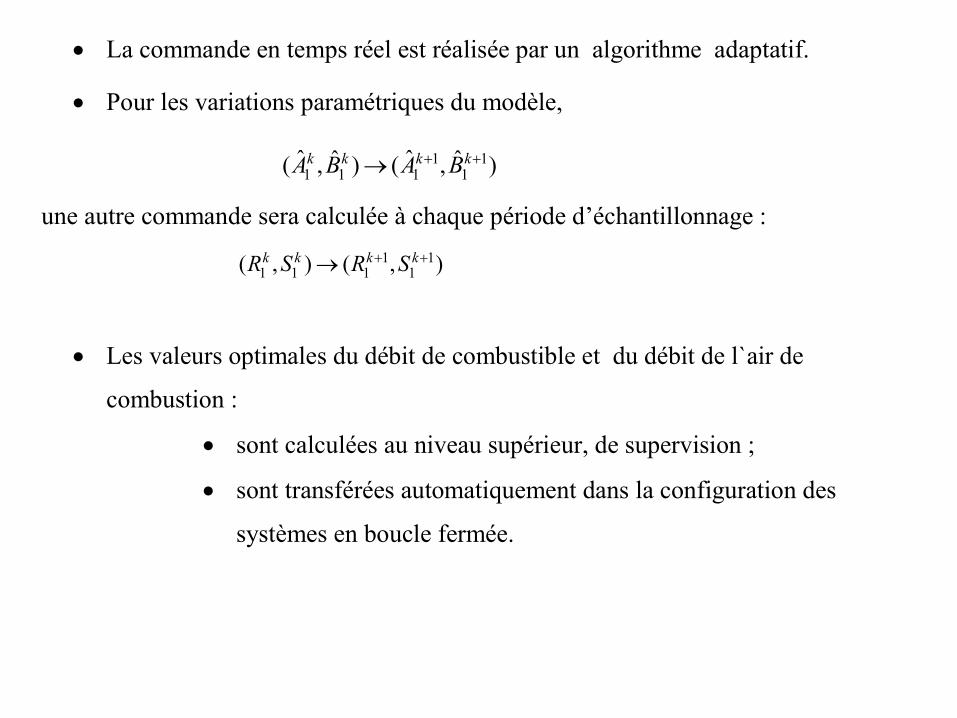

• La commande en temps réel est réalisée par un algorithme adaptatif.

• Pour les variations paramétriques du modèle,

1 11 1 1 1

ˆ ˆˆ ˆ( , ) ( , )k k k kA B A B+ +→

une autre commande sera calculée à chaque période d’échantillonnage :

1 11 1 1 1( , ) ( , )k k k kR S R S+ +→

• Les valeurs optimales du débit de combustible et du débit de l`air de

combustion :

• sont calculées au niveau supérieur, de supervision ;

• sont transférées automatiquement dans la configuration des

systèmes en boucle fermée.

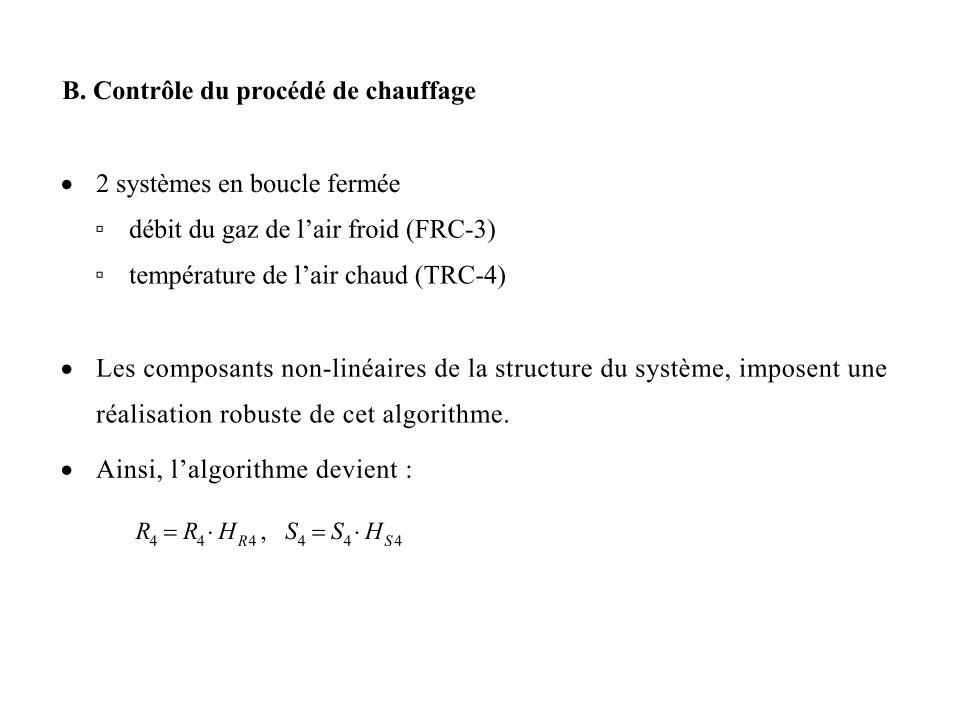

B. Contrôle du procédé de chauffage

• 2 systèmes en boucle fermée

▫ débit du gaz de l’air froid (FRC-3)

▫ température de l’air chaud (TRC-4)

• Les composants non-linéaires de la structure du système, imposent une

réalisation robuste de cet algorithme.

• Ainsi, l’algorithme devient :

4 4 4 4 4 4,R SR R H S S H= ⋅ = ⋅

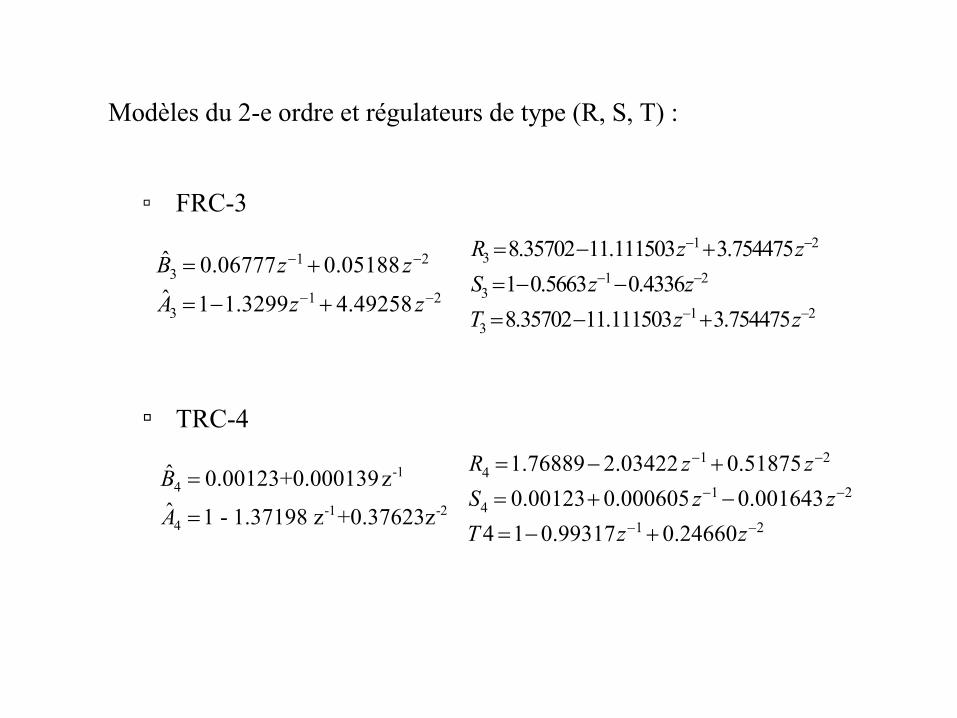

Modèles du 2-e ordre et régulateurs de type (R, S, T) :

▫ FRC-3

1 2

31 2

3

ˆ 0.06777 0.05188ˆ 1 1.3299 4.49258

B z z

A z z

− −

− −

= +

= − +

1 23

1 23

1 23

8.35702 11.111503 3.7544751 0.5663 0.43368.35702 11.111503 3.754475

R z zS z zT z z

− −

− −

− −

= − +

= − −

= − +

▫ TRC-4

-1

4

-1 -24

ˆ 0.00123+0.000139z ˆ 1 - 1.37198 z +0.37623z

B

A

=

=

1 24

1 24

1 2

1.76889 2.03422 0.518750.00123 0.000605 0.001643

4 1 0.99317 0.24660

R z zS z zT z z

− −

− −

− −

= − += + −

= − +

C. Contrôle de la composition du gaz combustible

• 3 systèmes en boucle fermée :

▫ debit de gaz méthane (FRC-5)

▫ debit de gaz de fourneau (FRC-6)

▫ debit gaz coke (FRC-7)

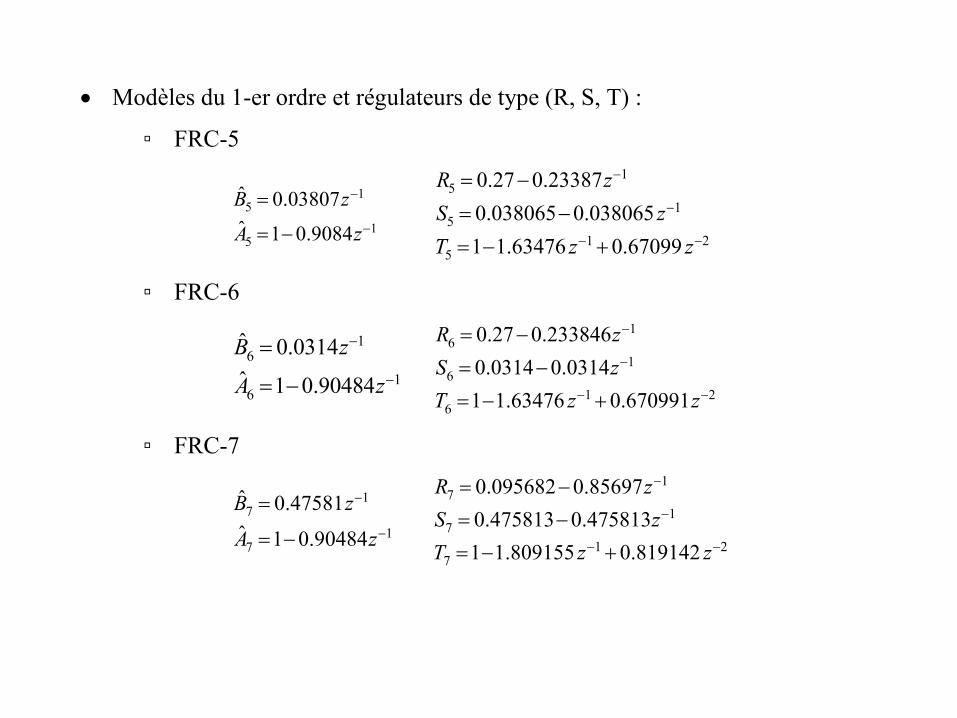

• Modèles du 1-er ordre et régulateurs de type (R, S, T) :

▫ FRC-5

1

51

5

ˆ 0.03807ˆ 1 0.9084

B z

A z

−

−

=

= −

15

15

1 25

0.27 0.233870.038065 0.0380651 1.63476 0.67099

R zS zT z z

−

−

− −

= −= −= − +

▫ FRC-6

1

61

6

ˆ 0.0314ˆ 1 0.90484

B z

A z

−

−

=

= −

16

16

1 26

0.27 0.2338460.0314 0.03141 1.63476 0.670991

R zS zT z z

−

−

− −

= −

= −

= − +

▫ FRC-7

1

71

7

ˆ 0.47581ˆ 1 0.90484

B z

A z

−

−

=

= −

17

17

1 27

0.095682 0.856970.475813 0.4758131 1.809155 0.819142

R zS zT z z

−

−

− −

= −= −= − +

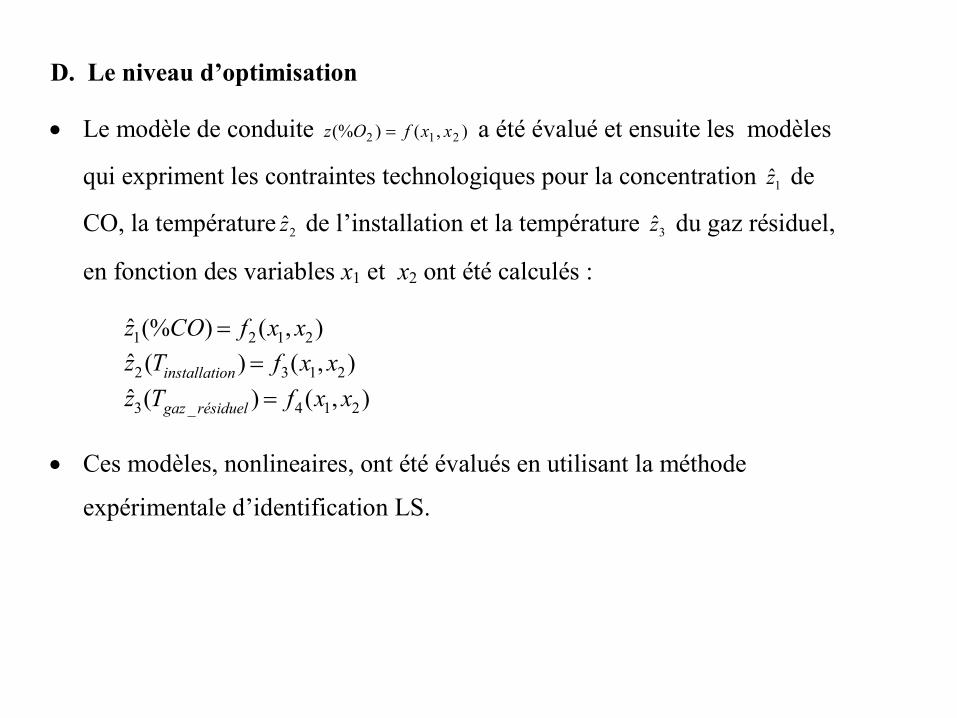

D. Le niveau d’optimisation

• Le modèle de conduite ),()(% 212 xxfOz = a été évalué et ensuite les modèles

qui expriment les contraintes technologiques pour la concentration 1z de

CO, la température 2z de l’installation et la température 3z du gaz résiduel,

en fonction des variables x1 et x2 ont été calculés :

1 2 1 2

2 3 1 2

3 4 1 2_

ˆ (% ) ( , )ˆ ( ) ( , )ˆ ( ) ( , )

installation

gaz résiduel

z CO f x xz T f x xz T f x x

===

• Ces modèles, nonlineaires, ont été évalués en utilisant la méthode

expérimentale d’identification LS.

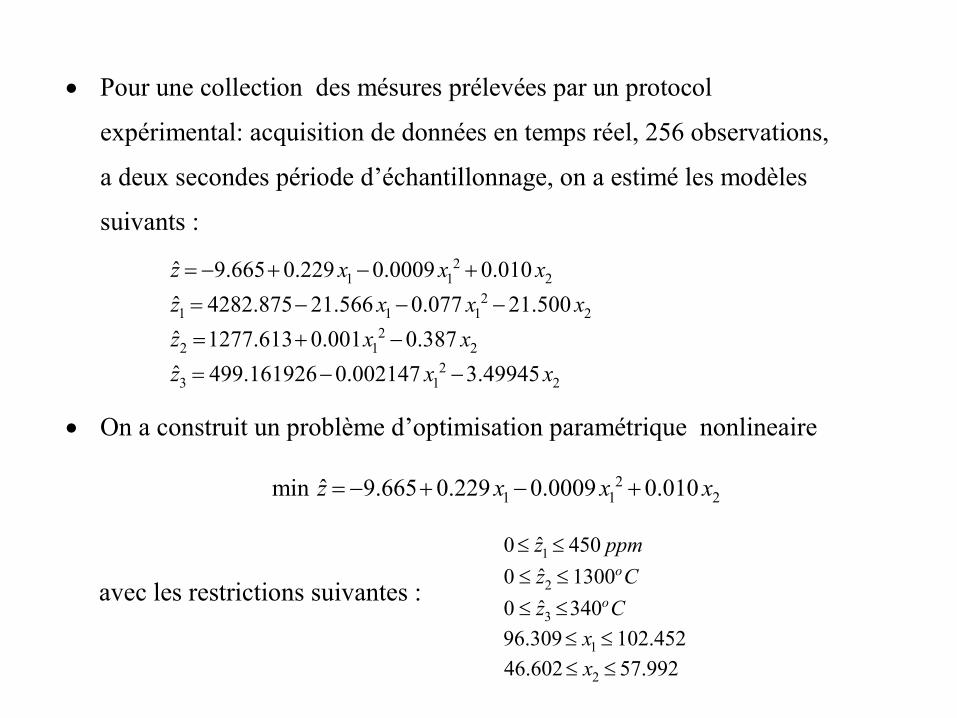

• Pour une collection des mésures prélevées par un protocol

expérimental: acquisition de données en temps réel, 256 observations,

a deux secondes période d’échantillonnage, on a estimé les modèles

suivants :

21 1 2

21 1 1 2

22 1 2

23 1 2

ˆ 9.665 0.229 0.0009 0.010ˆ 4282.875 21.566 0.077 21.500ˆ 1277.613 0.001 0.387ˆ 499.161926 0.002147 3.49945

z x x xz x x xz x xz x x

= − + − += − − −

= + −= − −

• On a construit un problème d’optimisation paramétrique nonlineaire

21 1 2ˆmin 9.665 0.229 0.0009 0.010z x x x= − + − +

avec les restrictions suivantes : 1

2

3

1

2

ˆ0 450ˆ0 1300ˆ0 340

96.309 102.45246.602 57.992

o

o

z ppmz Cz C

xx

≤ ≤≤ ≤≤ ≤

≤ ≤≤ ≤

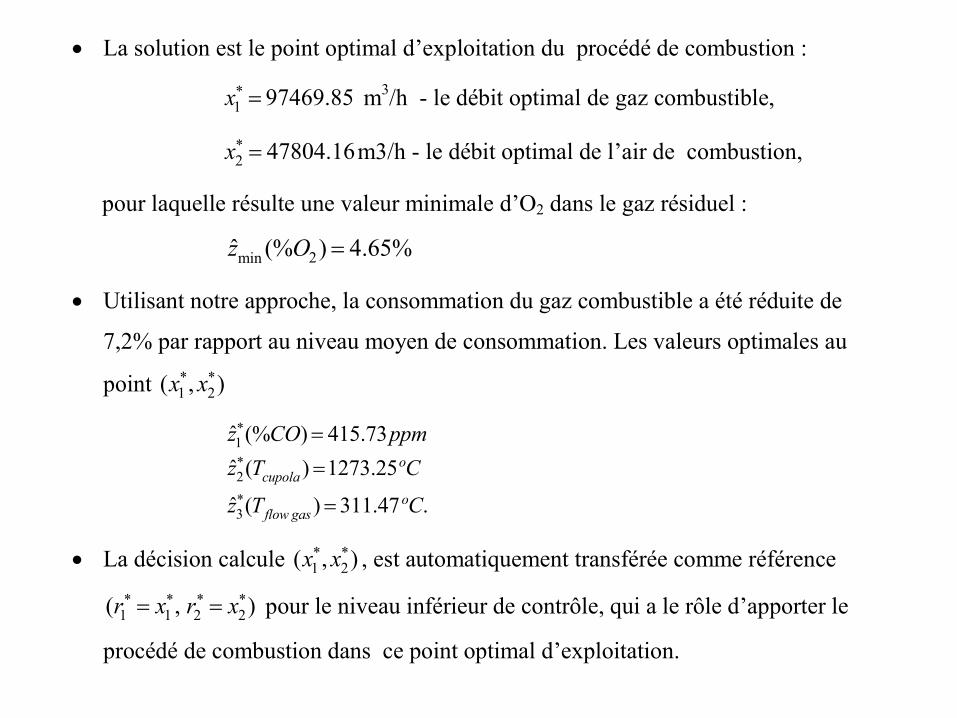

• La solution est le point optimal d’exploitation du procédé de combustion :

*1 97469.85x = m3/h - le débit optimal de gaz combustible,

*2 47804.16x = m3/h - le débit optimal de l’air de combustion,

pour laquelle résulte une valeur minimale d’O2 dans le gaz résiduel :

2minˆ (% ) 4.65%z O =

• Utilisant notre approche, la consommation du gaz combustible a été réduite de

7,2% par rapport au niveau moyen de consommation. Les valeurs optimales au

point * *1 2( , )x x

*1*2*3

ˆ (% ) 415.73ˆ ( ) 1273.25

ˆ ( ) 311.47 .

ocupola

oflow gas

z CO ppmz T C

z T C

=

=

=

• La décision calcule * *1 2( , )x x , est automatiquement transférée comme référence

* * * *1 1 2 2( , )r x r x= = pour le niveau inférieur de contrôle, qui a le rôle d’apporter le

procédé de combustion dans ce point optimal d’exploitation.

7.Bibliographie 1. I.D.Landau, Identification et Commande des Systemes, Editions Hermes,Paris, 1995; 2. D.Popescu, S.Gentil, Commande Numerique et Intelligence Artificielle enAutomatique, Editions Tehnica, Bucarest,1998; 3. G.Dauphin Tanguy, L. Foulloy, D. Popescu, Modelisation, Identificationet Commande des Systemes, Editions de l’Academie Roumaine, Bucarest,2004. 4. D.Popescu, D. Stefanoiu, C.Lupu, C.Petrescu, B. Ciubotaru, C.Dimon,Automatica Industriala, Ed. AGIR, Bucarest, 2007. 5.P. Borne, D.Popescu, F.Filip, D.Stefanoiu, Techniques d’Optimisationpour l’Engineur - Methodes Exactes, Ed. Hermes, Paris, 2013 6. Optimization Techniques for Engineering - Exact Methods, Ed. JohnWiley, London, 2013.