Embed Size (px)

Citation preview

ConférenceConférenceSolvabilité 2

« Gouvernance et nouvelle politique des risques »

25 juin 2014

Alban JARRY

Directeur du Programme Solvency 2 de La Mutuelle Générale

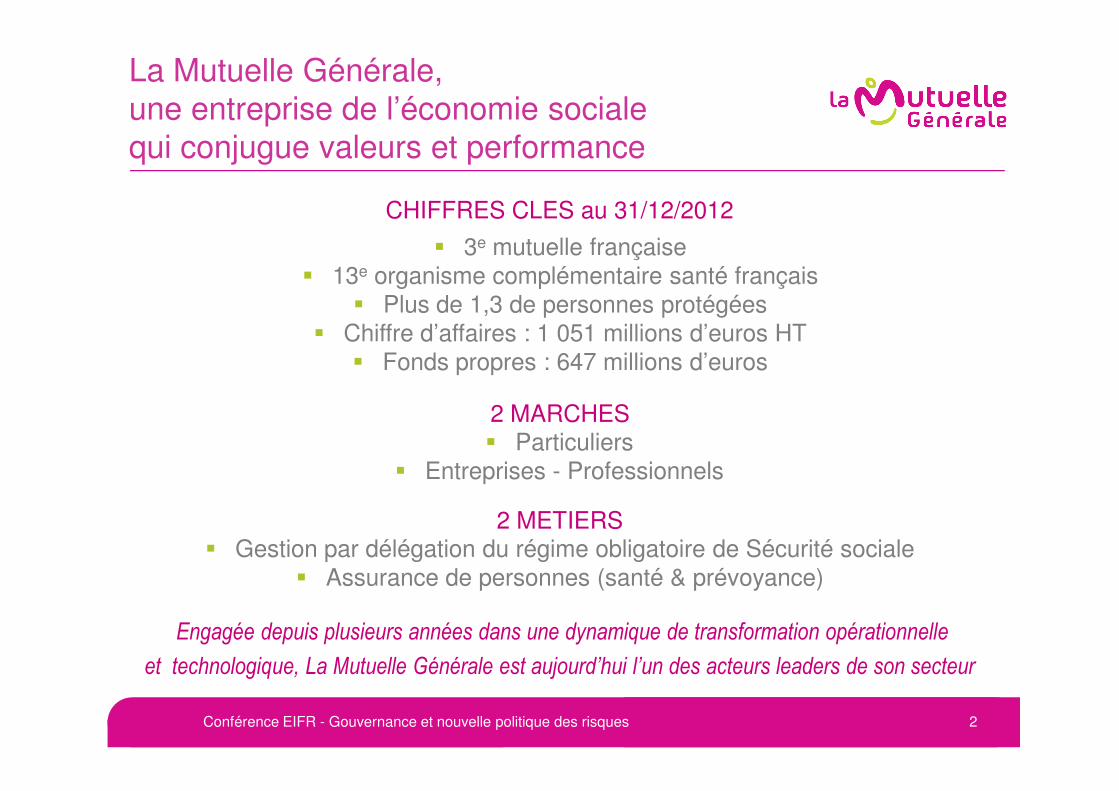

La Mutuelle Générale,

une entreprise de l’économie sociale

qui conjugue valeurs et performance

CHIFFRES CLES au 31/12/2012

� 3e mutuelle française

� 13e organisme complémentaire santé français

� Plus de 1,3 de personnes protégées

� Chiffre d’affaires : 1 051 millions d’euros HT

� Fonds propres : 647 millions d’euros

Engagée depuis plusieurs années dans une dynamique de transformation opérationnelle

et technologique, La Mutuelle Générale est aujourd’hui l’un des acteurs leaders de son secteur

2 MARCHES� Particuliers

� Entreprises - Professionnels

2 METIERS� Gestion par délégation du régime obligatoire de Sécurité sociale

� Assurance de personnes (santé & prévoyance)

Conférence EIFR - Gouvernance et nouvelle politique des risques 2

Introduction

2016 approche, il reste seulement 18 mois aux assureurs etmutualistes pour se préparer à l’échéance réglementaire de ladirective Solvency 2.

Les 3 piliers seront au cœur d’une vision transverse des risquesquantitatifs et qualitatifs de chaque organisme.

Complétés par l’ORSA, ils vont devenir des outils primordiaux dupilotage et de la gouvernance.

Poussé par des impératifs stricts, le monde de l’assurance préparesa mue et son adaptation à un nouvel environnement.

� Risques

sa mue et son adaptation à un nouvel environnement.

� Internes et Externes

Conférence EIFR - Gouvernance et nouvelle politique des risques 3

� L’adaptation doit être rapide entre 2014 et 2016

� Solvency 2 est complexesur les 3 piliers

Introduction

� Ne pas se tromper de cible

� Etre PRAGMATIQUE

� Tenir compte du principe de PROPORTIONNALITE

Conférence EIFR - Gouvernance et nouvelle politique des risques 4

1ere partie :

Gouvernance des risques dans un organisme de Mutuelle ou d’Assurance et déclinaison des 4 fonctions

clés de Solvency 2

Conférence EIFR - Gouvernance et nouvelle politique des risques 5

Le pilier 2 et l’ORSA fixent les règles du futur

� A l’aube d’une révolution pour les organismes d’assurance et de mutuelles

− Nouvelles interactions avec la gouvernance : le choix des indicateurs

− Vision du risque interne profondément modifiée

− Le pilotage du reporting est à repenser

− Un besoin de remonter de plus en plus vite

� De nouvelles contraintespour la gouvernance :

� 4 yeux

�− Un besoin de remonter de plus en plus vite l’information

� Un impact fort sur la gouvernance et ses responsabilités :

− Le conseil d’administration et les administrateurs doivent respecter la notion de « fit and proper »

− Le pilotage du reporting est à repenser

− Le principe des 4 yeux

� L’ORSA devient central dans le pilotage de la structure

� Comment transformer la contrainte en une opportunité ?

� Fit and proper

� La connaissance des risques

� Une organisation à repenser

Conférence EIFR - Gouvernance et nouvelle politique des risques 6

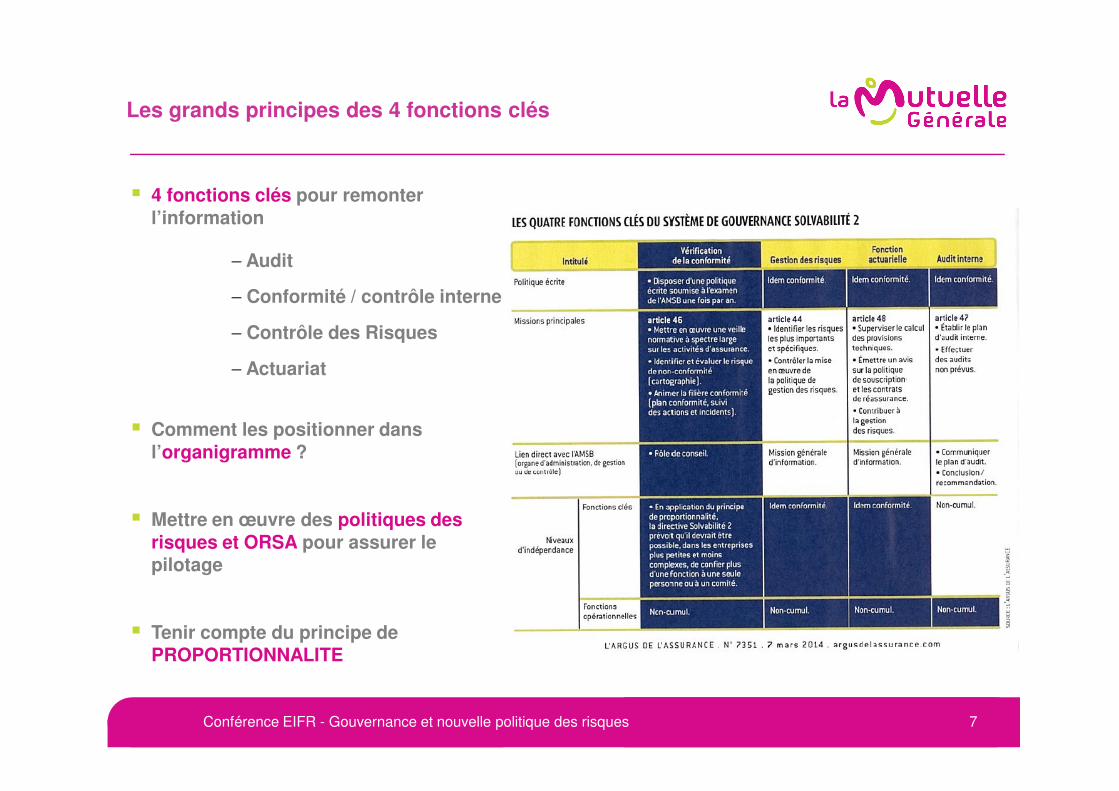

Les grands principes des 4 fonctions clés

� 4 fonctions clés pour remonter l’information

− Audit

− Conformité / contrôle interne

− Contrôle des Risques

− Actuariat

� Comment les positionner dans l’organigramme ?

� Mettre en œuvre des politiques des risques et ORSA pour assurer le pilotage

� Tenir compte du principe de PROPORTIONNALITE

Conférence EIFR - Gouvernance et nouvelle politique des risques 7

La gestion des risques

« Ce système de gestion des risques est efficace, parfaitement intégré à la structure organisationnelle et aux procédures de prise de décision de l’entreprise d’assurance ou de réassurance et dûment pris en compte par les personnes qui dirigent effectivement l’entreprise ou qui occupent d’autres fonctions clés. » Article 44 de la directive

� Contrôler les risques stratégiques, financiers et assurantiels

�

� Evaluer les risques

� Gérer la tolérance aux risques

� Respecter en permanence les exigences de capital

� Contrôler la solvabilité

� Mesurer l’adéquation actif-passif

� Utiliser la réassurance et les autres techniques d’atténuation des risques

� Contrôler les politiques des risques et les appétences aux risques

les exigences de capital

� Se doter des outils et compétences nécessaires à ces contrôles

� Evaluer les risques externes (prestataires essentiels)

Conférence EIFR - Gouvernance et nouvelle politique des risques 8

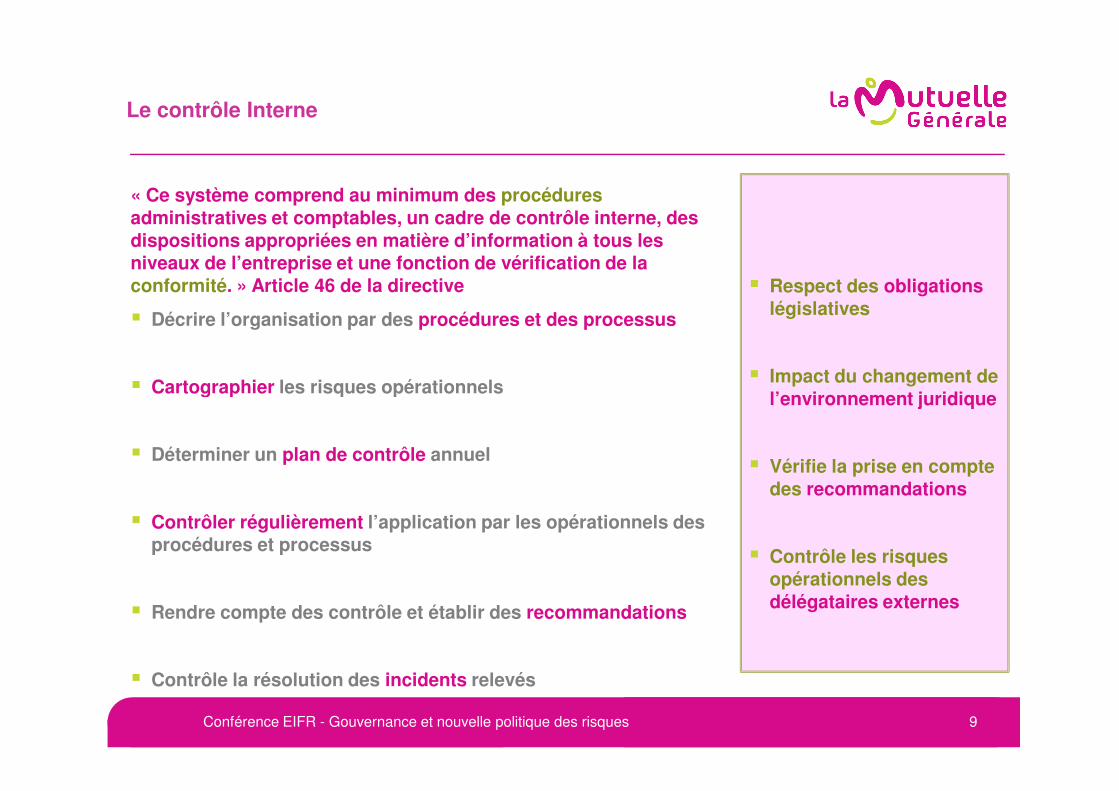

Le contrôle Interne

« Ce système comprend au minimum des procédures administratives et comptables, un cadre de contrôle interne, des dispositions appropriées en matière d’information à tous les niveaux de l’entreprise et une fonction de vérification de la conformité. » Article 46 de la directive

� Décrire l’organisation par des procédures et des processus

� Cartographier les risques opérationnels

� Respect des obligationslégislatives

� Impact du changement de l’environnement juridique

� Cartographier les risques opérationnels

� Déterminer un plan de contrôle annuel

� Contrôler régulièrement l’application par les opérationnels des procédures et processus

� Rendre compte des contrôle et établir des recommandations

� Contrôle la résolution des incidents relevés

l’environnement juridique

� Vérifie la prise en compte des recommandations

� Contrôle les risques opérationnels des délégataires externes

Conférence EIFR - Gouvernance et nouvelle politique des risques 9

L’audit

« La fonction d’audit interne évalue notamment l’adéquation et l’efficacité du système de contrôle interne et les autres éléments du système de gouvernance. » (Article 47 directive)

� Le label de qualité et de performance « IFACI Certification» recense 30 exigences du Référentiel Professionnel de l’Audit Interne, à 3 niveaux :

• les moyens dont dispose l’audit interne (indépendance, charte,

� Indépendance de l’Audit interne

� Plan d’audit• les moyens dont dispose l’audit interne (indépendance, charte, déontologie, etc.)

• les prestations fournies (plan d’audit fondé sur les risques, communication avec la Gouvernance de l’entreprise, travaux d’audit, etc.)

• et le pilotage de l’audit interne (supervision, programme qualité, etc.)

� La Mutuelle Générale a été la première mutuelle à obtenir la certification IFACI en avril 2013

� Les recommandationsentraînent des actions

� Veille sur l’exécution des actions

Conférence EIFR - Gouvernance et nouvelle politique des risques 10

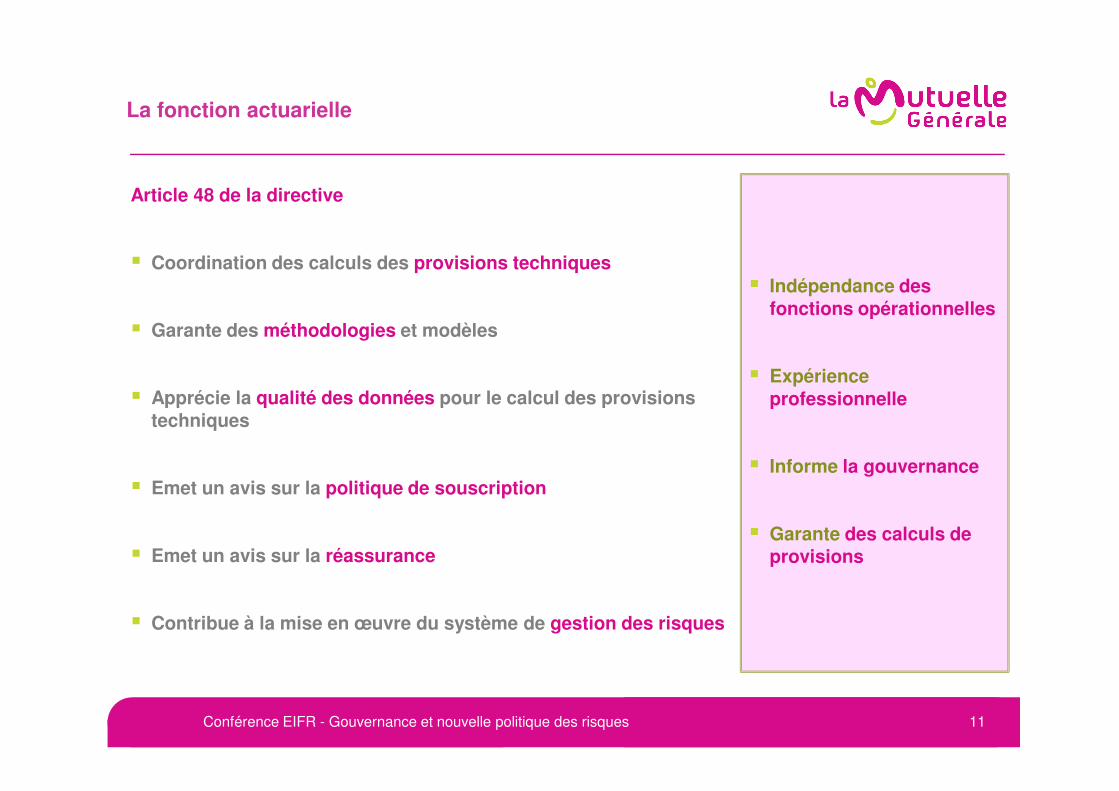

La fonction actuarielle

Article 48 de la directive

� Coordination des calculs des provisions techniques

� Garante des méthodologies et modèles

� Apprécie la qualité des données pour le calcul des provisions

� Indépendance des fonctions opérationnelles

� Expérience professionnelle� Apprécie la qualité des données pour le calcul des provisions

techniques

� Emet un avis sur la politique de souscription

� Emet un avis sur la réassurance

� Contribue à la mise en œuvre du système de gestion des risques

professionnelle

� Informe la gouvernance

� Garante des calculs de provisions

Conférence EIFR - Gouvernance et nouvelle politique des risques 11

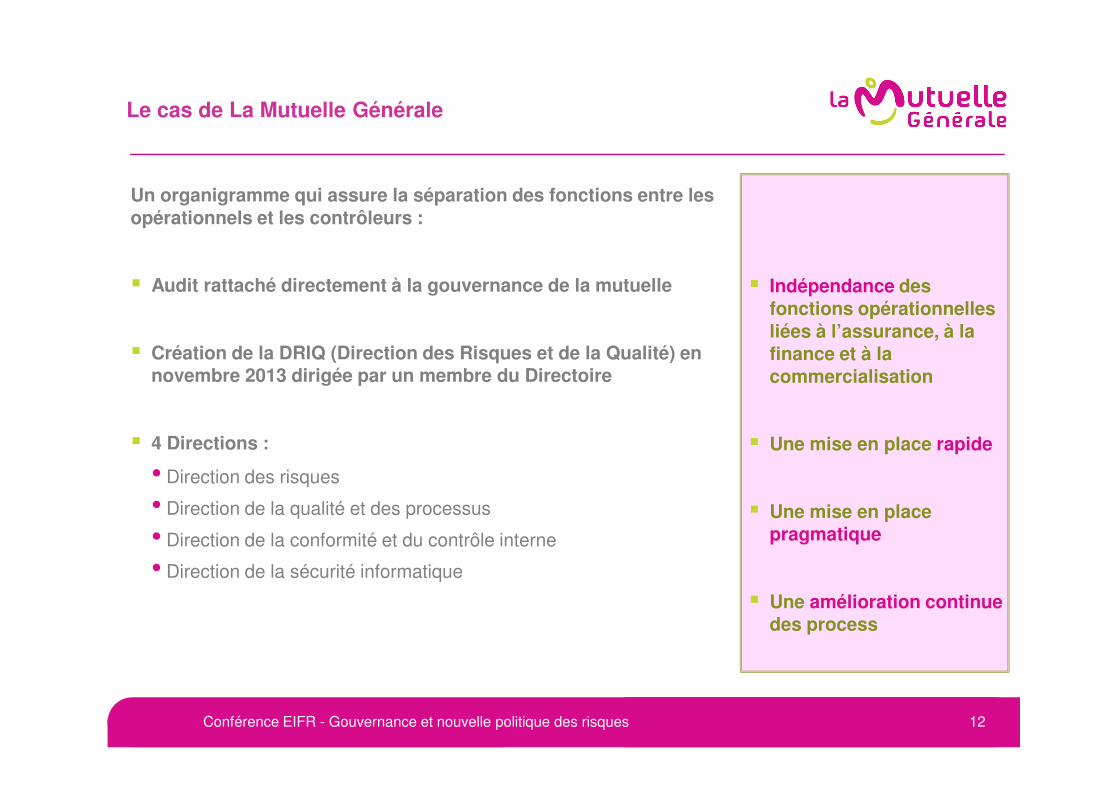

Le cas de La Mutuelle Générale

Un organigramme qui assure la séparation des fonctions entre les opérationnels et les contrôleurs :

� Audit rattaché directement à la gouvernance de la mutuelle

� Création de la DRIQ (Direction des Risques et de la Qualité) en novembre 2013 dirigée par un membre du Directoire

� Indépendance des fonctions opérationnelles liées à l’assurance, à la finance et à la commercialisation

� 4 Directions :

• Direction des risques

• Direction de la qualité et des processus

• Direction de la conformité et du contrôle interne

• Direction de la sécurité informatique

� Une mise en place rapide

� Une mise en place pragmatique

� Une amélioration continue des process

Conférence EIFR - Gouvernance et nouvelle politique des risques 12

2eme partie :

Définition des politiques des risques et ORSALa surveillance des risques stratégiques

Conférence EIFR - Gouvernance et nouvelle politique des risques 13

« La Directive Solvabilité II, déjà adoptée, crée un régime prudentiel moderne et basé sur les

Une directive européenne et politique

« La Directive Solvabilité II, déjà adoptée, crée un régime prudentiel moderne et basé sur les risques réels pour les entreprises d'assurance et de réassurance. Les régimes nationaux de

réglementation des assurances, très divers, ne sont plus à même d'assurer un marché unique efficace et de prévenir des crises éventuelles futures. »

Michel Barnier, Commissaire Européen, ocotbre 2013

Conférence EIFR - Gouvernance et nouvelle politique des risques 14

Une politique des risques et de l’ORSA

Rédaction et mise en place des politiques des risques et de l’ORSA:

� Profil de risque de l’entité

� La gouvernance acteur du système de gestion des risques

� Cartographie des risques

� Risques stratégiques : Solvabilité, Performance financière,

� Moyens pour suivre les risques

� Définition des limites de risques

� Risques stratégiques : Solvabilité, Performance financière, Qualité de Service, Prestataires essentiels, Politique commerciale, Réputation, …

� Risques d’assurance : souscription (individuelle et collective), courtage, produits, concentration, provisionnement, sinistres vie et non vie, …

� Risques de réassurance

� Risques financiers

� Risques opérationnels : processus, conformité, ressources humaines, systèmes d’information, sécurité

risques

� S’appuyer sur l’architecture et les processus

Conférence EIFR - Gouvernance et nouvelle politique des risques 15

La complexité du rapport ORSA

Rédaction et mise en place des politiques des risques et de l’ORSA:

� Résumé des principaux risques

� Projection du business plan et des principaux indicateurs de risques

� Au service de la gouvernance

� Appétence au risque

� Déterminer les scénarios de stress

� Déterminer les écarts avec la formule standard

Conférence EIFR - Gouvernance et nouvelle politique des risques 16

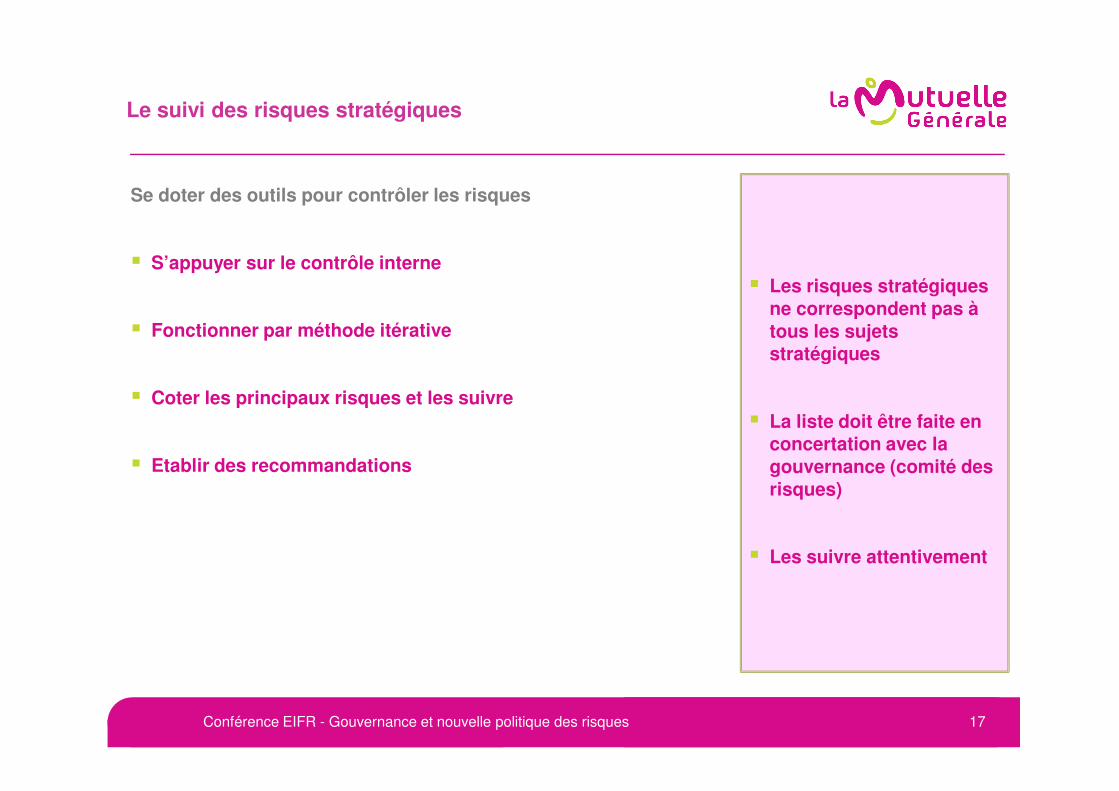

Le suivi des risques stratégiques

Se doter des outils pour contrôler les risques

� S’appuyer sur le contrôle interne

� Fonctionner par méthode itérative

� Coter les principaux risques et les suivre

� Les risques stratégiques ne correspondent pas à tous les sujets stratégiques

� Coter les principaux risques et les suivre

� Etablir des recommandations

� La liste doit être faite en concertation avec la gouvernance (comité des risques)

� Les suivre attentivement

Conférence EIFR - Gouvernance et nouvelle politique des risques 17

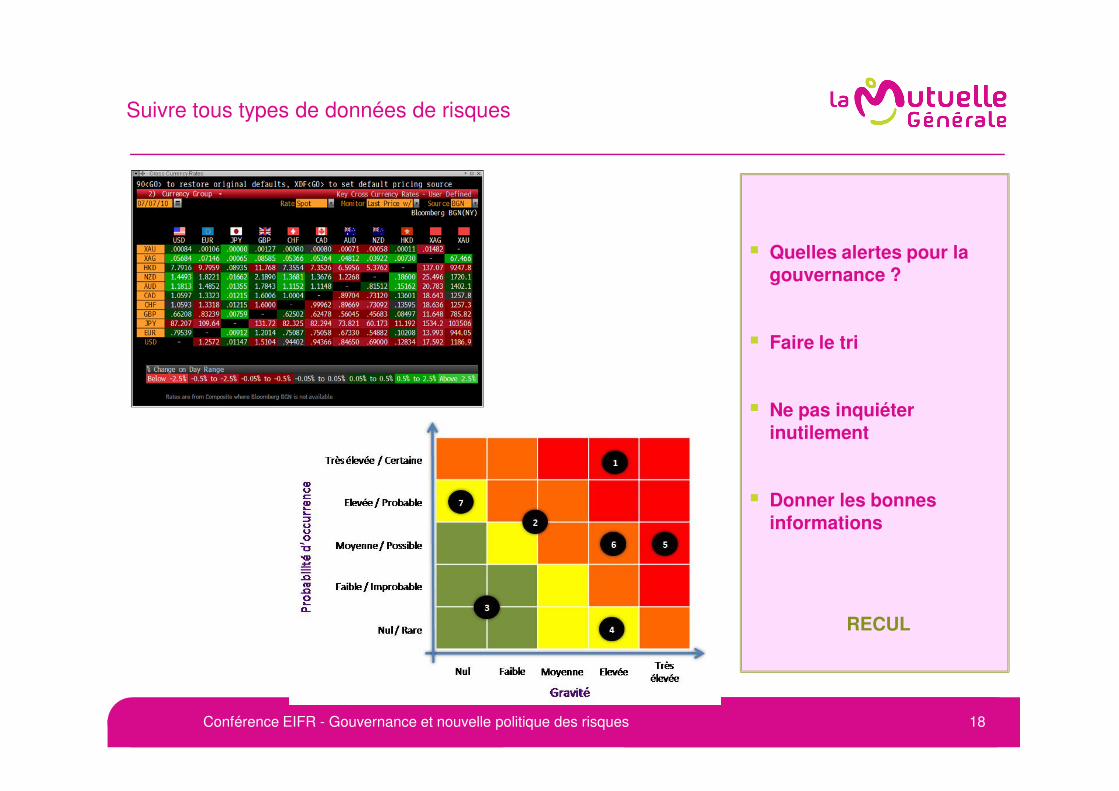

Suivre tous types de données de risques

� Quelles alertes pour la gouvernance ?

� Faire le tri

�� Ne pas inquiéter inutilement

� Donner les bonnes informations

RECUL

Conférence EIFR - Gouvernance et nouvelle politique des risques 18

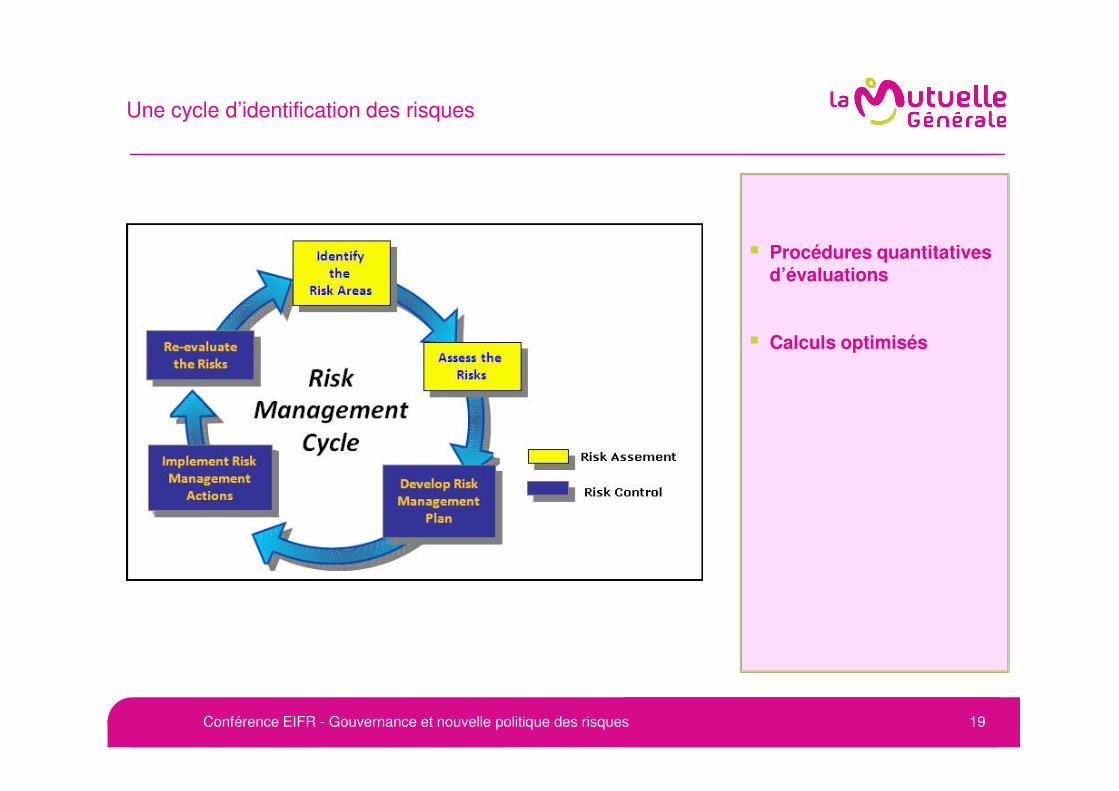

Une cycle d’identification des risques

� Procédures quantitatives d’évaluations

� Calculs optimisés

Conférence EIFR - Gouvernance et nouvelle politique des risques 19

Restituer les informations

� Donner les bonnes informations

� Bâtir des tableaux de bord

�� Alerter la gouvernance

ETRE VIGILANT

Conférence EIFR - Gouvernance et nouvelle politique des risques 20

Trouver des solutions ensemble

Un livre Blanc en cours sur les nouveaux visages du risque en assurance :

4 sous groupes : Gouvernance, Systèmes d’informations, Produits, Risques

TROUVER DES SOLUTIONS

Conférence EIFR - Gouvernance et nouvelle politique des risques 21

« L’ouvrier qui veut bien faire son travail doit commencer par aiguiser ses instruments »

Confucius

Conférence EIFR - Gouvernance et nouvelle politique des risques 22

3eme partie :

Actif et passif, gérer les délégations externes

Conférence EIFR - Gouvernance et nouvelle politique des risques 23

Une expérience en Asset Management

• Jusqu'à présent : Les transferts de fichiers n’ont jamais été mis en place entre Asset Managers (fonds de fonds)

• Problématiques juridiques et réglementaires :

• Égalité des porteurs

• Market Timing

• Interdiction de re distibution des données des Market Data • Interdiction de re distibution des données des Market Data Vendors (généralistes et agences de rating)

• Des discussions sur la Place et au niveau européen qui n’en finissent pas sur ce sujet : AFG, Club AMPERE, AF2i, AFTI, Cossium, …

• Impossibilité de rapprocher des caractéristiques valeurs venant de 2 sources différentes (mise en place de la Base Valeurs multi flux chez Edmond de Rothschild en 2006)

• Seule solution : être pragmatique et simplificateur pour y arriver

Conférence EIFR - Gouvernance et nouvelle politique des risques 24

A l’actif, la plus complexe des réglementations …

Conférence EIFR - Gouvernance et nouvelle politique des risques 25

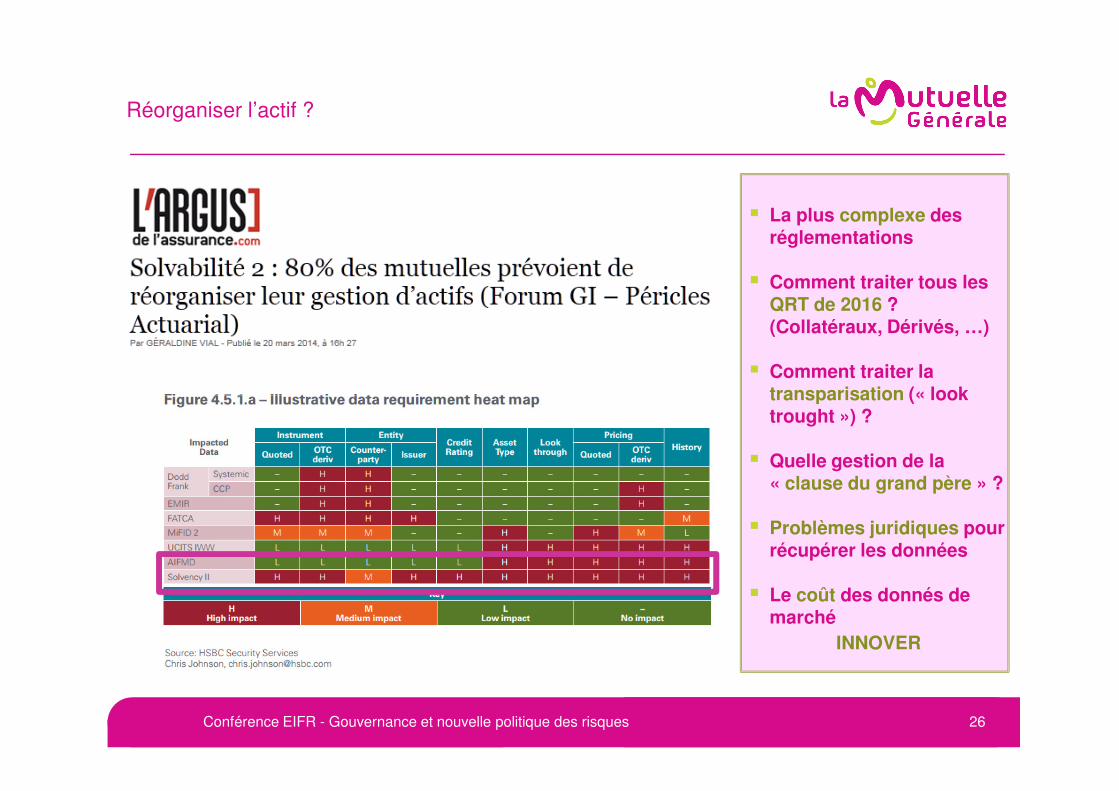

Réorganiser l’actif ?

� La plus complexe des réglementations

� Comment traiter tous les QRT de 2016 ? (Collatéraux, Dérivés, …)

� Comment traiter la transparisation (« look transparisation (« look trought ») ?

� Quelle gestion de la « clause du grand père » ?

� Problèmes juridiques pour récupérer les données

� Le coût des donnés de marché

INNOVER

Conférence EIFR - Gouvernance et nouvelle politique des risques 26

Ce que dit la Directive

• Le principe de la personne prudente

• La qualité et la traçabilité des données

• Et surtout sur les prestataires externes (article 49 ):

« Les entreprises d’assurance et de réassurance conservent l’entière responsabilité

du respect de l’ensemble des obligations qui leur incombent en vertu de la présente

directive lorsqu’elles sous-traitent des fonctions ou des activités d’assurance ou de

� Une directive commune

directive lorsqu’elles sous-traitent des fonctions ou des activités d’assurance ou de

réassurance. »

• Et (point 37 de l’introduction):

« Pour assurer un contrôle efficace des fonctions ou des activités sous-traitées, il est

essentiel que les autorités de contrôle de l’entreprise d’assurance ou de réassurance

sous-traitante aient accès à toutes les données pertinentes détenues par le

prestataire du service externalisé, qu’il s’agisse d’une entité réglementée ou non, et

puissent effectuer des inspections sur place »

� Des points à respecter

Conférence EIFR - Gouvernance et nouvelle politique des risques 27

La Mutuelle Générale : un choix sur les actifs

• Effectuer un « Choc de simplification »

• Avant :

• 600 millions gérés en interne : essentiellement des obligations

• 1,2 mds répartis chez 60 sociétés de gestion avec des mandats, des fonds dédiés, + de 80 fonds ouverts (tous types de fonds)

• 6 dépositaires

• Environ 17 000 lignes à transpariser (look through) : coût astronomique

• Constat :

• Impossibilité de répondre dans les délais imposés à partir de 2016

� Une démarche moderne et d’anticipation

• Impossibilité de répondre dans les délais imposés à partir de 2016

• Impossibilité de s’assurer de la qualité des données et de leur traçabilité

• Après

• 1ere grande mutuelle à externaliser l’intégralité de sa gestion titres (hors immobilier)

• 6 mandats pour 1,8 mds chez 3 sociétés de gestion (La Banque Postale AM, Rothschild & Cie, Schelcher Prince Gestion)

• 1 unique dépositaire

• 500 à 700 lignes directes

• 0 OPCVM ouverts d’ici 2016

• Des économies :

• Frais de gestion, données Solvency 2, contrôles, …

� Le seul moyen pour respecter la qualité des données, la traçabilité et les délais

Conférence EIFR - Gouvernance et nouvelle politique des risques 28

� Une source unique de données

La Mutuelle Générale : un choix sur la centralisation

• Fichiers Solvency 2 viendront d’une unique source : BNP Paribas Securities Services

• Les reportings de performance seront faits par BNP Paribas Securities Services

• Les 3 sociétés de gestion fourniront :

� La qualité de service d’un dépositaire

• Document d’analyse des investissements

• Alertes sur les contraintes fixées

• Transparence sur tous les investissements

• Les 3 sociétés de gestion devront :

• Respecter le principe de la personne prudente

• Mise en place de Due Diligence

Conférence EIFR - Gouvernance et nouvelle politique des risques 29

Et le passif ?

Conférence EIFR - Gouvernance et nouvelle politique des risques 30

1 phrase

"La vitesse, la réactivité au client et le service dépendent de plus en plus de l'exploitation de la connaissance. Les entreprises qui auront du succès au XXIe siècle seront celles qui sauront

exploiter cette connaissance"

Lou Gerstner, ancien président d’IBMLou Gerstner, ancien président d’IBM

Conférence EIFR - Gouvernance et nouvelle politique des risques 31

Des travaux également

• Normaliser les échanges avec les délégataires de gestion

• Harmoniser les données sources

• Optimiser les traitements

� Structurer la production

� S’appuyer sur des spécialistes

�• Utiliser des solutions progicielles � Le métier d’une assureur ou d’une mutuelle n’est pas d’être une SSII

� Solvency 2 ne permet plus l’approximation

Conférence EIFR - Gouvernance et nouvelle politique des risques 32

Un contrôle des délégataires efficace

• Maitriser ses risques :

• Politique d’externalisation

• Contrôler les délégataires

� L’assureur est responsable

• Cartographier les risques externes

• Surveiller le risque de défaut et établir des plans de continuité

• Adapter les contrats aux règles de la directive

• Etre attentif au risque opérationnel

� Le contrôle va être de plus en plus important

Conférence EIFR - Gouvernance et nouvelle politique des risques 33

Le passif et l’actuariat

� Un pilote qui ne monte plus le moteur ?

� Un ordinateur qui surveille les risques et alerte

� Des travaux de Place qui commencent

� Sécuriser les processus et les productions

� Contrôler les données et prestataires externes

� Harmoniser les données sources

QUALITE ET TRACABILITE

Conférence EIFR - Gouvernance et nouvelle politique des risques 34

« Je ne cherche pas à connaitre les réponses, je cherche à comprendre les questions »

Confucius

Conférence EIFR - Gouvernance et nouvelle politique des risques 35

4eme partie :

Conduite du changement

Conférence EIFR - Gouvernance et nouvelle politique des risques 36

«Les hommes ne voient la nécessité que dans la crise. »

Jean Monnet

Conférence EIFR - Gouvernance et nouvelle politique des risques 37

Préparer le « mur réglementaire » de 2016

� Préparer les productions répétées de 2016

� Un sprint ou un marathon?

� Anticiper de nouveaux métiers

� Optimiser les chaines de production

� Gérer les questions en suspens

CONDUIRE LE CHANGEMENT

Conférence EIFR - Gouvernance et nouvelle politique des risques 38

Des contraintes

Des délais

Très courts

Conférence EIFR - Gouvernance et nouvelle politique des risques 39

Trouver une solution

Des difficultés à lever

Conférence EIFR - Gouvernance et nouvelle politique des risques 40

Construire une solution pérenne

Bâtir l’avenir

Conférence EIFR - Gouvernance et nouvelle politique des risques 41

Quels risques accepter ?

� Définir des règles

� Contrôler

� Gérer l’incertitude� Gérer l’incertitude

Esprit Mutualiste

Conférence EIFR - Gouvernance et nouvelle politique des risques 42

« La vie est simple, mais nous insistons pour la compliquer »

Confucius

Conférence EIFR - Gouvernance et nouvelle politique des risques 43

Conclusion

Conférence EIFR - Gouvernance et nouvelle politique des risques 44

Conclusion

Des réglementations de plus en plus complexes

Si les régulateurs s'occupaient de sécurité routière (par le Professeur Hervé Alexandre Directeur du Master 224 "Banque et Finance« de l’Université Paris Dauphine)

Une règle simple 130 km/h sur autoroute

Une sanction connue à l’avanceUne sanction connue à l’avance

Trop simple ?

� Imaginons une vitesse limite fonction non linéaire du poids de la voiture, de sa cylindrée, de l’âge du chauffeur, du kilométrage de la voiture. Avec une loi leptokurtique de mesure de la probabilité du temps de réaction du chauffeur

http://ow.ly/p5gxk

Et

http://ow.ly/p5gzv

Conférence EIFR - Gouvernance et nouvelle politique des risques 45

Alban Jarry est Directeur du programme Solvency 2 de La Mutuelle Générale.

Il a rejoint, en octobre 2013, La Mutuelle Générale, 3eme Mutuelle Française en Santé et Prévoyance (1,3 millions

d’adhérents), pour diriger une fonction transverse sur les 3 piliers de Solvency 2 et l’ORSA. Auparavant, il était en asset

management chez Edmond de Rothschild Investment Managers, en tant que Directeur Adjoint des Opérations en charge

des Directions des Systèmes d’Information, de la MOA et du Reporting et de la Mesure de Performance des fonds, après

avoir commencé sa carrière en banque privée, en 1995, dans le Département des Produits Nouveaux de La CompagnieFinancière Edmond de Rothschild Banque.

Dans le cadre de travaux de Place, il préside les Groupes de Travail « Reporting AIFM-ESMA » et « LEI » de l’AFG(Association Française de Gestion), est Membre du Bureau du Club AMPERE (Asset Management Performance et

Reporting), participe au comité de direction du livre blanc « les nouveaux visages du risque en assurance » de Finance

Annexe : présentation

Reporting), participe au comité de direction du livre blanc « les nouveaux visages du risque en assurance » de FinanceInnovation et aux travaux de la FNMF sur l’ORSA. Depuis 2012, il a développé des groupes de travail entre Asset

Managers et Assureurs pour normaliser les échanges dans le cadre notamment de Solvency II.

Spécialiste de la mise en œuvre des réglementations financières (AIFM, UCIT, Solvency 2, LEI, EMIR, BALE, …) et des

réseaux sociaux professionnels, il est l’auteur d’articles pour La Nouvelle Revue de Géopolitique (Coéditeur de la

rubrique Le Monde Selon Twitter), Le Cercle Les Echos, L'Agefi Communautés, Culture Banque, et anime un blog

(albanjarry.wordpress.com). Il a publié plusieurs études sur les réglementations financières, les market data vendors, la

finance et les réseaux sociaux professionnels. Il est intervenant d’HEC Paris Executive Education.

Il est titulaire d’une MIAGE et du MGA d’HEC, dont il préside l’association des anciens élèves « MGA – H Exed -Community ».

Conférence EIFR - Gouvernance et nouvelle politique des risques 46