Embed Size (px)

Citation preview

CONTRIBUTION AU

Diagnos c de la métropole du Grand Paris

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S2

AVANT - PROPOS

Le pré-diagnos c a été élaboré par la mission de préfi gura on pour servir de base au travail collec f qui s’engagera début 2016 et qui conduira à l’élabora on d’un projet métropolitain partagé par les élus et les habitants de la métropole du Grand Paris.

Il est cons tué, d’une part, du présent document qui synthé se les grands enjeux et les pistes d’ac on de la Métropole pour chacune de ses compétences et, d’autre part, des carnets 1 et 2 de l’abécédaire de la métropole, élaborés avec l’IAU-IdF, l’APUR et les services de l’Etat, qui présentent un état des lieux théma que plus large regroupant les principales données qualita ves et quan ta ves perme ant d’appréhender la métropole à toutes ses échelles et de disposer d’une première approche des projets engagés dans les territoires.

Les analyses du présent document étant pour l’essen el conduites à l’échelle des quatre départements centraux, il conviendra pour mieux appréhender les rela ons qui existent entre les territoires de la future métropole et ceux qui l’environnent ainsi que la dynamique métropolitaine qui s’insère dans un système qui la déborde largement de se reporter au carnet 2 de l’abécédaire qui a pour ambi on d’aider à mieux situer la future métropole du Grand Paris dans son environnement régional, supra-régional, na onal et européen.

Certains sujets ont donné lieu à des études complémentaires visant à approfondir une théma que par culière, comme celles de Denis Carré et de Laurent Davezies rela ves aux spécifi cités de l’économie métropolitaine, la contribu on de l’AIGP à la défi ni on de l’intérêt métropolitain, ainsi que les travaux de l’INET proposant une approche compara ve de la métropole du Grand Paris avec celle de Londres, l’autre grande métropole européenne.

Enfi n, l’année 2015 a également été l’occasion de solliciter les habitants de la métropole afi n de mieux connaître leur percep on et leurs a entes. Cela s’est traduit par un sondage réalisé par la mission de préfi gura on et par des rencontres-débat organisés par le syndicat Paris Métropole. Ces documents complémentaires sont distribués avec le présent document.

NOVEMBRE 2015

La mission de préfi gura on ent à remercier l’APUR et IAU-IdF pour leur contribu on à ce document.

SOMMAIRE

1 LA METROPOLE DU GRAND PARIS : CONCILIER ATTRACTIVITE, SOLIDARITE

ET BIEN ETRE LOCAL

1.1 Le Grand Paris, une métropole mondiale qui dispose de sérieux atouts 10

1.2 Une dynamique posi ve qui doit perme re de corriger des inégalités croissantes 12

1.3 Le Nouveau Grand Paris des Transports : un enjeu au cœur de la métropole 15

1.4 Les grands évènements interna onaux : une opportunité pour la Métropole de fédérer

et de forger une iden té collec ve 18

2 UNE METROPOLE ATTRACTIVE ET RAYONNANTE

2.1 Une métropole a rac ve et compé ve qui connaît cependant une dynamique contrastée

en ma ère d’emploi 22

2.1.1 Des atouts qui font de la métropole du Grand Paris un acteur important de l’économie mondiale 22

2.1.2 La métropole du Grand Paris a re des inves ssements majeurs 24

2.1.3 Un développement économique contrasté en ma ère d’emplois 25

2.2 Économie créa ve et tourisme : deux très fortes contribu ons au dynamisme et à

l’a rac vité métropolitaines 26

2.2.1 Le tourisme, un très sérieux atout pour la métropole 26

2.2.2 L’économie créa ve, un moteur de l’a rac vité interna onale de la métropole 27

2.3 Des enjeux complexes d’aménagement économique (commerce, bureaux,

logis que, industrie) 28

2.3.1 Un risque de surproduc on de surfaces commerciales 28

2.3.2 Un besoin d’adapta on des bureaux pour répondre au parcours immobilier

des entreprises dans la métropole 29

2.3.3 La logis que : vers de nouveaux usages ? 30

2.3.4 Le devenir de l’ac vité industrielle sur le territoire de la métropole 31

2.4 Les entreprises dans la métropole 32

2.4.1 Des acteurs économiques perdus devant la mul plicité des intervenants publics 32

2.4.2 L’accompagnement au développement des entreprises, des marges de progrès 33

2.4.3 La place de l’innova on dans le développement des entreprises, une arme face à la crise 34

2.5 Une métropole a en ve aux nouveaux usages et aux nouvelles pra ques 36

3 UNE CRISE DU LOGEMENT AUX MULTIPLES FACETTES

3.1 La hausse des prix du logement contraint le parcours résiden el des ménages 40

3.1.1 Une hausse con nue des prix, et, dans une moindre mesure, des loyers 40

3.1.2 La pression de la demande en logement aidé 40

3.1.3 Un parcours résiden el très contraint, y compris pour les classes moyennes 41

3.2 Un parc de logements qui a du mal à croître selon les objec fs, dont la variété est un atout 41

3.2.1 Un parc de logements encore loin des objec fs 41

3.2.2 La grande variété des statuts d’occupa on dans le parc métropolitain est un atout 42

3.2.3 Une progression régulière de la propriété occupante et une rela ve diminu on du parc loca f privé 45

3.2.4 Un parc diversifi é de résidences sociales et logements foyers pour répondre aux besoins en logements accessibles des publics spécifi ques 46

3.2.5 Une démographie par culière qui peut orienter les besoins de construc on 46

3.3 La conscience partagée des déséquilibres territoriaux ne suffi t pas à les a énuer 47

3.3.1 La réalité de la reléga on urbaine persiste malgré des eff orts publics soutenus 47

3.3.2 Les eff ets de la loi SRU sont posi fs et bien visibles pour le ra rapage territorial,

mais certains secteurs con nuent de s’exonérer de l’eff ort collec f de produc on 48

3.3.3 Le niveau de qualité du parc privé reste très disparate 49

3.3.4 Les disposi fs de lu e contre le logement indigne sont u lisés, mais le problème demeure 50

3.4 Un système de ges on de l’urgence sociale à bout de souffl e devant un mal logement

qui évolue de manière alarmante 50

4.4.1 Des situa ons d’extrême pauvreté et de précarité très prégnantes 50

4.4.2 Un parc d’hébergement supérieur aux seuils imposés par la loi, mais marqué

par de fortes disparités territoriales et un recours croissant aux nuitées hôtelières 50

3.5 Un pilotage réorganisé et des ou ls renouvelés 51

3.5.1 Des orienta ons fi xées par le SDRIF et déclinées dans le SRHH au niveau régional pour une mise en œuvre métropolitaine dans le SCOT et le PMHH 51

3.5.2 Des ou ls existent déjà et peuvent apporter des solu ons 52

3.5.3 La mise en place de l’aide aux maires bâ sseurs 53

3.5.4 Le Grand Paris Express, le nouveau PNRU, et les grandes candidatures : des opportunités 53

4 UNE METROPOLE DURABLE : CADRE DE VIE, RESILIENCE ET REDUCTION

DES RISQUES

4.1 L’améliora on du cadre de vie 56

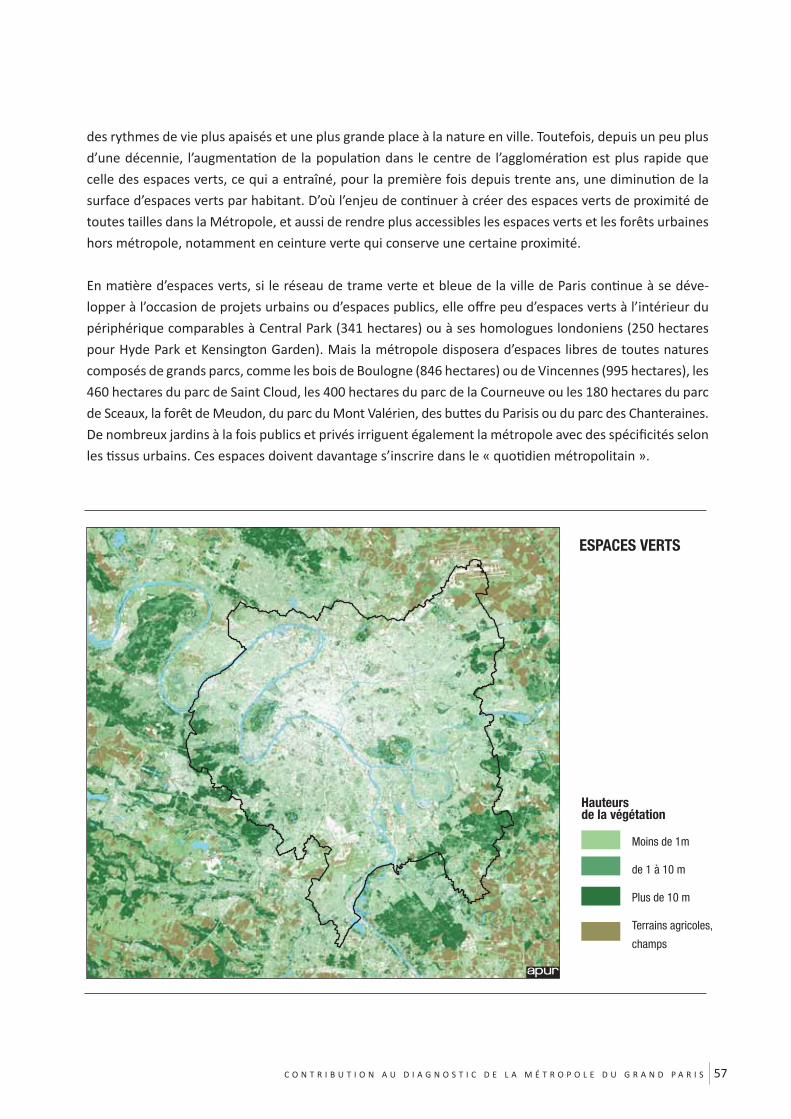

4.1.1 Un grand paysage et un patrimoine métropolitains encore méconnus 56

4.1.2 Espaces libres et biodiversité : le développement d’espaces verts facteur essen el d’a rac vité résiden elle 56

4.1.3 Des échanges de biodiversité à penser à toutes les échelles ; la reconquête des bords de fl euve et de canaux 58

4.2 La transi on énergé que, un défi pour a énuer les eff ets du changement clima que 58

4.2.1 La réduc on de la consomma on d’énergie 58

4.2.2 Le principal enjeu porte sur la sobriété, l’effi cacité énergé que des bâ ments et la lu e contre la précarité énergé que 59

4.2.3 L’a énua on et l’adapta on au changement clima que 61

4.2.4 La réduc on de l’Îlot de chaleur urbain 61

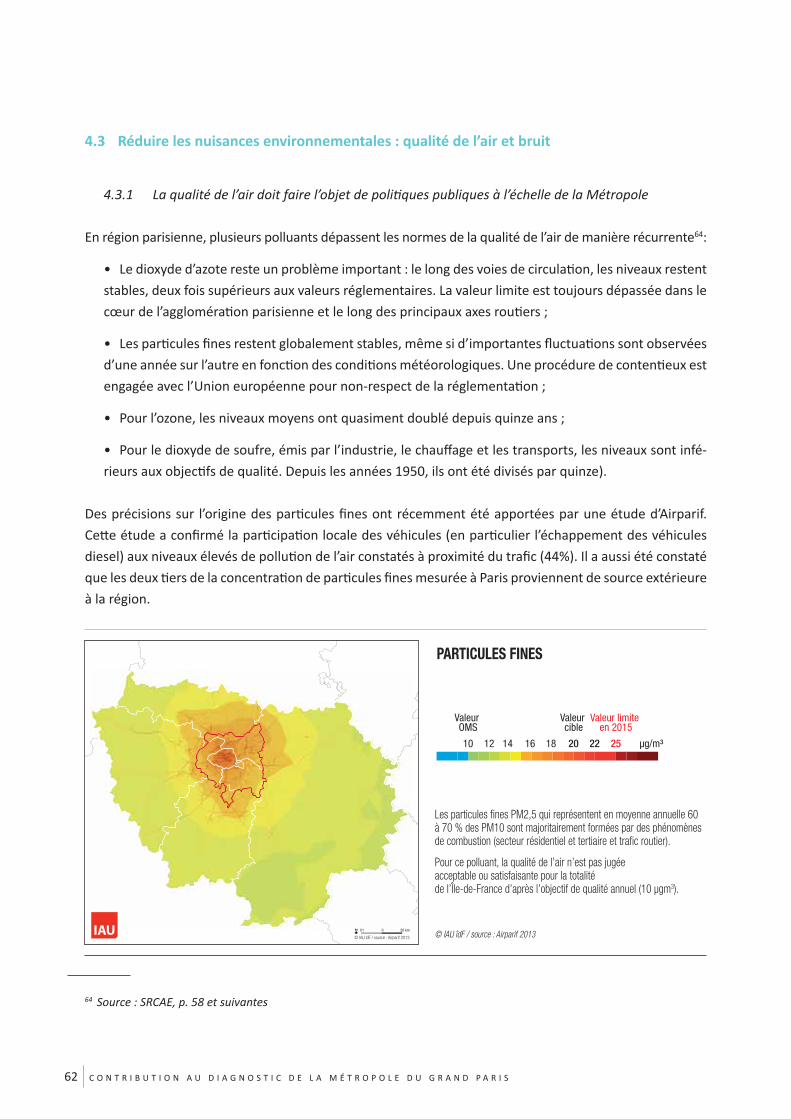

4.3 Réduire les nuisances environnementales : qualité de l’air et bruit 62

4.3.1 La qualité de l’air doit faire l’objet de poli ques publiques à l’échelle de la Métropole 62

4.3.2 La réduc on du bruit et les zones de calme 63

4.3.3 Des territoires mul -exposés 63

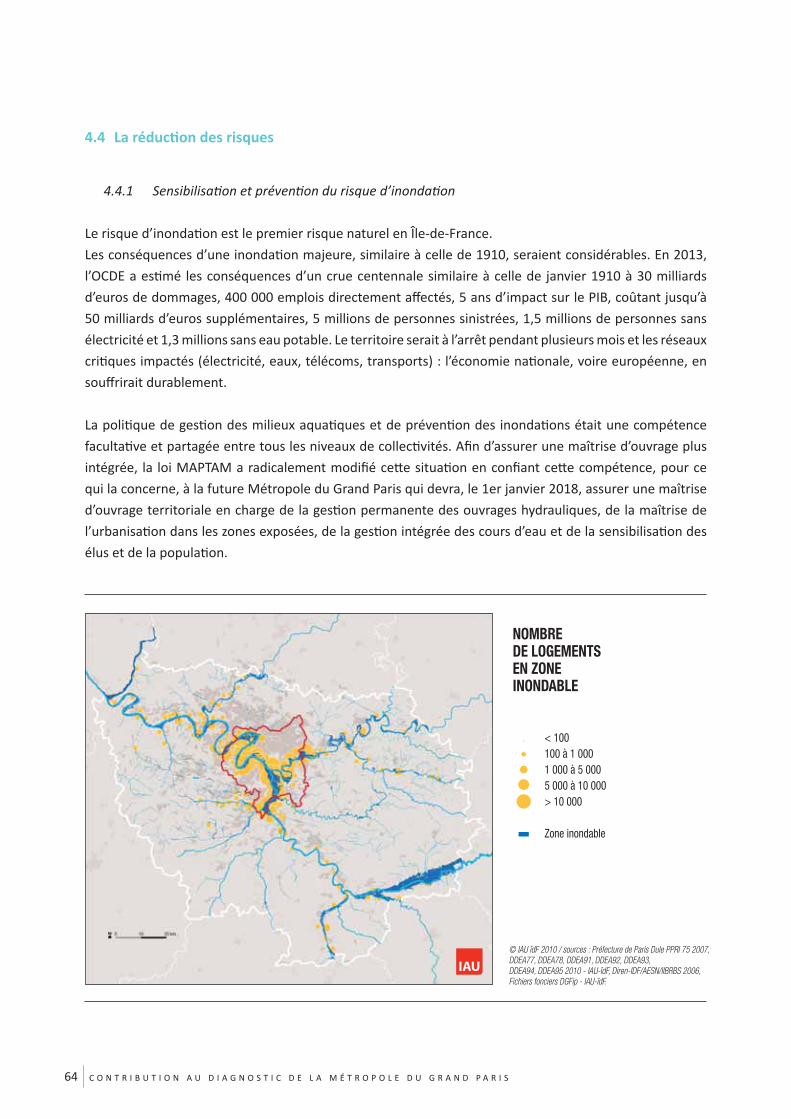

4.4 La réduc on des risques 64

4.4.1 Sensibilisa on et préven on du risque d’inonda on 64

4.4.2 Mouvements de terrain 65

4.4.3 Risques technologiques 65

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 7

4.5 Gérer durablement les ressources d’une métropole densément peuplée et en développement 66

4.5.1 Mobiliser le foncier invisible, densifi ca on et op misa on foncière 66

4.5.2 Une stratégie urbaine s’appuyant aussi sur le «déjà là» ; op misa on du foncier, réu lisa on des matériaux, approvisionnement et évacua on plus économes 67

4.5.3 Une économie circulaire en développement 67

4.5.4 Une op misa on des déchets amorcée 68

4.5.5 L’intégra on de l’eau dans la ville 68

5 QUELLES PISTES D’ACTION POUR LA METROPOLE ? 72

5.1 Pour une métropole entreprenante 73

5.1.1 Renforcer l’a rac vité la métropole et accompagner les entreprises 73

5.1.2 Faire partager un modèle de développement innovant, durable et équilibré 74

5.1.3 Apporter un sou en par culier à certaines fi lières 75

5.2 Pour une métropole solidaire et accueillante 77

5.2.1 Répondre aux besoins en ma ère de logement des habitants de la métropole tout en confortant la qualité de leur cadre de vie 77

5.2.2 Améliorer le parc immobilier bâ et contribuer à la résorp on de l’habitat insalubre (RHI) 78

5.2.3 Se saisir des ques ons d’hébergement ? 79

5.3 Pour une métropole durable 79

5.3.1 Élaborer un Plan Climat-Air-Énergie Métropolitain (PCAEM) 79

5.3.2 Lu er contre le réchauff ement clima que, les nuisances et prévenir les risques 80

5.4 Pour une métropole ar culée à toute les échelles 81

J.C.

PATT

ACIN

I / U

RBA

IMAG

ES /

IAU

ÎDF

1 LA MÉTROPOLE DU GRAND PARIS : CONCILIER ATTRACTIVITÉ,SOLIDARITÉET BIEN ÊTRE LOCAL

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S10

1 LA METROPOLE DU GRAND PARIS : CONCILIER ATTRACTIVITE, SOLIDARITE ET BIEN ETRE LOCAL

1.1 Le Grand Paris, une métropole mondiale qui dispose de sérieux atouts

Le Grand Paris et le Grand Londres sont les deux capitales européennes de rang mondial par leur poids et

leur dynamisme démographique1, ainsi que par leurs concentra ons respec ves en ma ère de pouvoir de

décision, puissance économique, rayonnement culturel, capacités de recherche, d’innova on, etc.

De nombreuses études et classements2 interna onaux établissent régulièrement des comparaisons entre

les métropoles mondiales selon diff érents indicateurs, et la métropole du Grand Paris a pour elle de nom-

breux atouts. L’édi on 2015 de l’observatoire KPMG3 saluait en par culier la progression de la métropole

parisienne.

La MGP dispose d’un réseau d’infrastructures de transports très dense et effi cient, mais dont la fi abilité et la

performance doivent encore être signifi ca vement améliorées pour répondre aux enjeux de la Métropole,

dans un contexte de forte croissance des transports alterna fs à l’automobile. Elle est la Métropole la

mieux desservie d’Europe par le train, elle est reliée à la mer par la Seine (Port de Paris est le 2ème port

fl uvial d’Europe et il occupe la première place mondiale des ports touris ques).

L’Axe Seine est un bassin industriel de premier plan dont la structura on est en cours. Les trois aéroports

franciliens ont connu une croissance de 23% ces dix dernières années en nombre de passagers (90,3 millions) ;

Paris CDG est le premier aéroport d’Europe con nentale pour les voyageurs et le fret et, sans avoir la

valeur symbolique des gares et aéroports, le réseau rou er magistral d’Île-de-France (autoroutes et routes

express) supporte plus de 4 millions d’usagers quo diens en semaine. Et 26 millions de déplacements « du

quo dien » ont lieu au moins pour par e sur son territoire4.

Premier pôle scien fi que et technologique d’Europe (avec plus de 500 000 étudiants et 150 000 emplois

dans les secteurs de la recherche et du développement), la métropole accueille plus de 900 établissements

d’enseignement dont 16 universités représentant 57% des eff ec fs na onaux, et des centres de recherche

de niveau mondial.

1 6,94 millions d’habitants pour la métropole du Grand Paris (MGP), 8,36 millions pour le Grand Londres2 Notamment Observatoire annuel réalisé par KPMG pour le compte de Paris- Île-de-France capitale économique

et Ci es of opportuni es 2014 PWC3 Pour le compte de Paris-Ile-de France Capitale Economique4 Dans la métropole, près de la moi é des déplacements se font à pied, ¼ en transport en commun, ¼ en voiture

Paris 1 Panthéon Sorbonne

Panthéon Assas (Paris 2)

Sorbonne Nouvelle (Paris 3)

Paris Sorbonne (Paris 4)

Paris Descartes (Paris 5)

Pierre et Marie Curie (Paris 6)

Paris Diderot (Paris 7)

Vincennes - Saint-Denis (Paris 8)

Paris Ouest Nanterre- La Défense

(Paris 10)

Paris Sud 11

Paris Est Créteil (Paris 12)

Paris-Nord 13

Cergy-Pontoise

Paris Est Marne-la-Vallée

Évry Val-d’Essonne

Versailles - Saint-Quentin

≤ 30 000 m2

> 30 000 m2 et

≤ 50 000 m2

> 50 000 m2

Universités :

Surface Shon totale :

© IAU îdF / sources : Fichier « Données de surfaces 2011 » du ministère de l’Enseignement supérieur et de la recherche, « Annuaire immobilier de l’enseignement supérieur 2011 » de la Ville de Paris, « Base Centrale des Établissements 2012 » du ministère de l’Éducation nationale, sites internet des établissements.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 11

Paris rayonne sur le plan culturel et créa f. C’est une référence mondiale pour le marché de l’art, le cinéma,

la mode et le design, la gastronomie. Son a rac vité touris que ne se dément pas y compris pour les

grands rendez-vous d’aff aire (salons, foires et congrès). Sa richesse patrimoniale et culturelle en fait la

1ère des na on touris que mondiale. Elle dé ent toujours le leadership du capital intellectuel et de

l’innova on selon le classement Ci es of Opportunity de PWC et organise sur son territoire des événements

culturels et spor fs de renommée mondiale (Roland Garros, mee ng Areva, arrivée du tour de France de

cyclisme, marathon de Paris, Grand Prix de l’Arc de Triomphe…).

La métropole du Grand Paris connait aujourd’hui un dynamisme démographique qui ne s’était pas observé

depuis plusieurs décennies. Elle se développe de nouveau au même rythme que le reste de l’Île-de-France

(et de la France) alors que sa popula on diminuait légèrement entre 1975 et 1990, et progressait plus

lentement que le reste de l’Île-de-France entre 1990 et 2007.

LES IMPLANTATIONS UNIVERSITAIRES

LA MÉTROPOLE ATTIRE LES 16-30 ANS EVOLUTION DU TAUX DE CROISSANCE ANNUEL MOYEN

de la population au cours des différentes périodes intercensitaires

Source : Insee, RP 2008 Sources : Insee, Recensement 1968, 1975, 1982, 1990, 1999, 2007 et 2012

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S12

Ce regain ent en par e à la forte a rac vité de la métropole sur les jeunes (cf graphique ci-dessous) en

raison de la densité de son off re universitaire et la diversité de son marché de l’emploi, mais également

envers les étrangers, dont le solde migratoire est posi f, quoi que ne ement inférieur à celui du Grand

Londres.

Si la métropole du Grand Paris a retrouvé une croissance démographique, celle-ci reste maîtrisée en com-

paraison de celle du Grand Londres, qui a connu une telle infl a on qu’elle a induit une forte pression sur

le parc de logements (la taille moyenne des ménages a cru de 2,37 à 2,51 entre 2001 et 20115 tandis que

celle de la métropole du Grand Paris est de 2,18 en 2012).

Enfi n, la métropole francilienne, appartenant à la zone euro et à l’espace Schengen, apparait plus intégrée

dans les réseaux européens que sa rivale britannique, bénéfi ciant de nombreux échanges avec le reste de

l’Union européenne et se dis nguant par la présence plus nombreuse de groupes européens.

1.2 Une dynamique posi ve qui doit perme re de corriger des inégalités croissantes

Malgré sa dynamique économique, la métropole du Grand Paris regroupe les départements pour lesquels le

revenu fi scal médian annuel des habitants est le plus élevé du pays (Paris, Hauts-de-Seine : plus de 24 000 €)

et celui où il est le plus faible (Seine-Saint-Denis : 14 924 €).

La géographie de la précarité y évolue peu depuis 20 ans, la hausse des prix immobiliers et des

loyers qui a marqué les années 1997 à 2011 ayant réduit la marge de choix résiden el des ménages.

5 INSEE - Thème « que nous apprend la démographie du Grand Londres ».

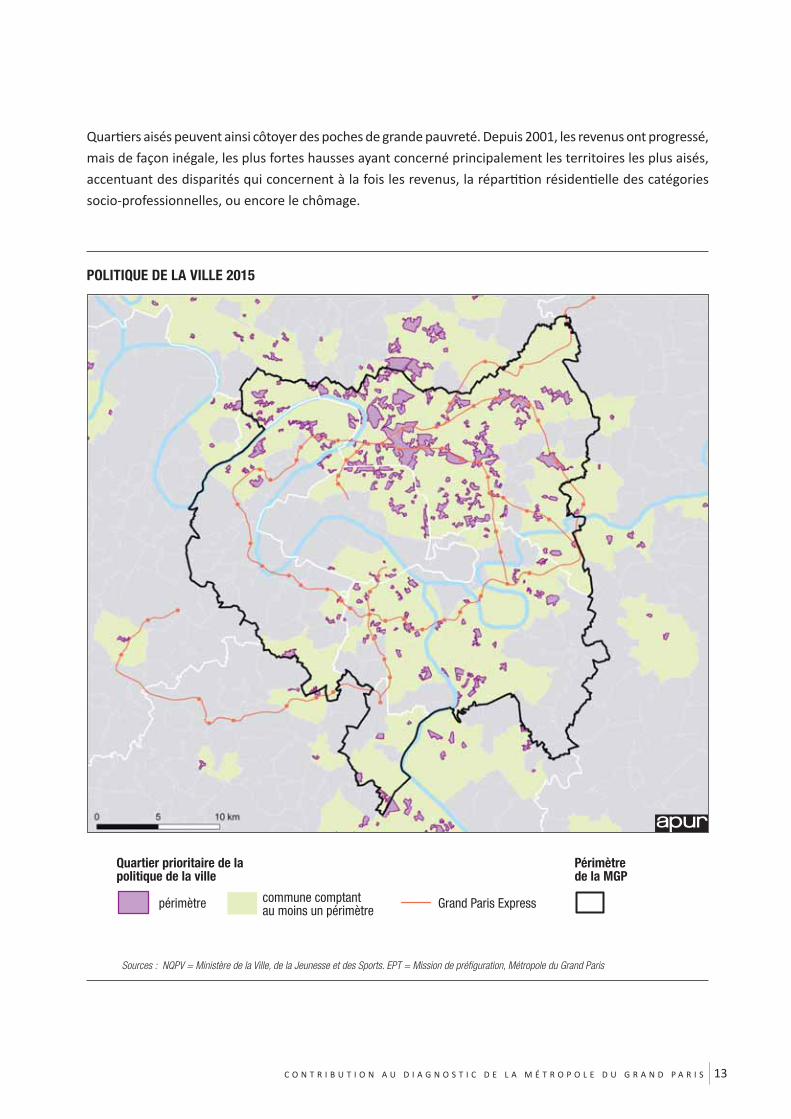

POLITIQUE DE LA VILLE 2015

Quartier prioritaire de la politique de la ville

Périmètre de la MGP

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 13

Quar ers aisés peuvent ainsi côtoyer des poches de grande pauvreté. Depuis 2001, les revenus ont progressé,

mais de façon inégale, les plus fortes hausses ayant concerné principalement les territoires les plus aisés,

accentuant des disparités qui concernent à la fois les revenus, la répar on résiden elle des catégories

socio-professionnelles, ou encore le chômage.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S14

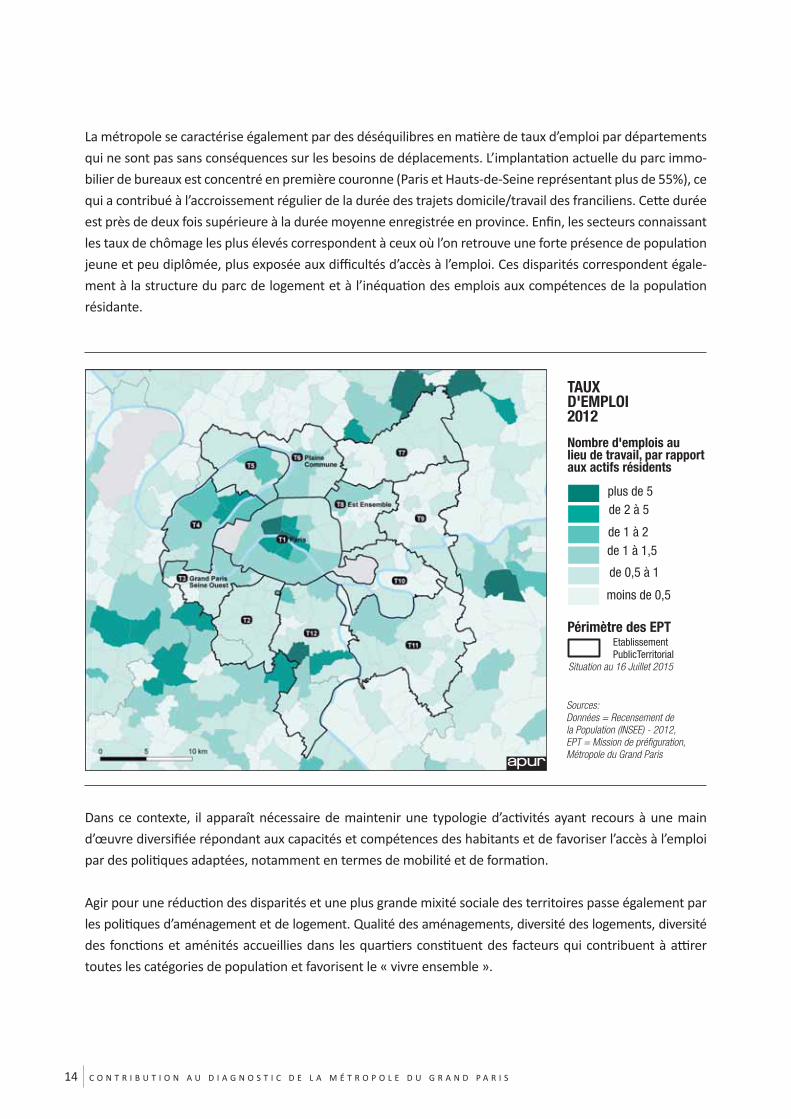

La métropole se caractérise également par des déséquilibres en ma ère de taux d’emploi par départements

qui ne sont pas sans conséquences sur les besoins de déplacements. L’implanta on actuelle du parc immo-

bilier de bureaux est concentré en première couronne (Paris et Hauts-de-Seine représentant plus de 55%), ce

qui a contribué à l’accroissement régulier de la durée des trajets domicile/travail des franciliens. Ce e durée

est près de deux fois supérieure à la durée moyenne enregistrée en province. Enfi n, les secteurs connaissant

les taux de chômage les plus élevés correspondent à ceux où l’on retrouve une forte présence de popula on

jeune et peu diplômée, plus exposée aux diffi cultés d’accès à l’emploi. Ces disparités correspondent égale-

ment à la structure du parc de logement et à l’inéqua on des emplois aux compétences de la popula on

résidante.

Dans ce contexte, il apparaît nécessaire de maintenir une typologie d’ac vités ayant recours à une main

d’œuvre diversifi ée répondant aux capacités et compétences des habitants et de favoriser l’accès à l’emploi

par des poli ques adaptées, notamment en termes de mobilité et de forma on.

Agir pour une réduc on des disparités et une plus grande mixité sociale des territoires passe également par

les poli ques d’aménagement et de logement. Qualité des aménagements, diversité des logements, diversité

des fonc ons et aménités accueillies dans les quar ers cons tuent des facteurs qui contribuent à a rer

toutes les catégories de popula on et favorisent le « vivre ensemble ».

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 15

6 Source Enquêtes globales transport.7 Sondage IFOP 2014 pour la mission de préfi gura on de la Métropole du Grand Paris.

L’accroissement des inégalités peut a contrario masquer une tendance à l’évic on « volontaire » d’une par e

des classes moyennes, qui, confrontées à l’augmenta on du coût moyen de la vie en métropole, peuvent

choisir de s’éloigner en grande couronne, ou même de qui er l’Île-de-France.

En dehors de la classe d’âge des 16-30 ans, le solde migratoire de la région Île-de-France est défi citaire

avec les autres régions du territoire na onal. Pour beaucoup, vivre dans la Métropole ne cons tue qu’une

étape dans le parcours résiden el : les jeunes s’installent pour fi nir leurs études et commencer leur carrière

professionnelle, mais nombreux sont ceux qui choisissent de qui er la région parisienne une fois leur

famille fondée ou au moment du départ à la retraite. Ces choix sont le plus souvent guidés par la recherche

d’un cadre de vie diff érent (logement plus grand, proximité de la nature, moindre coût de la vie, qualité

de l’environnement, …). On observe à cet égard que les jeunes ménages ac fs qui ant la région sont en

moyenne moins qualifi és que ceux qui y restent, et ce phénomène est probablement amplifi é dans le

périmètre de la métropole.

Améliora on de la qualité de vie et des condi ons de déplacement pour tous les habitants, améliora on

de l’accessibilité à l’emploi sous toutes ses formes, limita on de la ségréga on spa ale, maîtrise de l’évic on

des classes moyennes, et notamment les moins qualifi ées, cons tuent des enjeux essen els pour la

Métropole afi n qu’elle réussisse son pari de concilier compé vité interna onale et mieux-vivre ensemble.

1.3 Le Nouveau Grand Paris des Transports : un enjeu au cœur de la métropole

Si la métropole dispose d’un réseau d’infrastructures dense, celui-ci a eint ses limites de capacité car

il est de plus en plus sollicité du fait de l’augmenta on du trafi c (+21% de déplacements quo diens en

transports collec fs entre 2001 et 20106). L’améliora on des condi ons de transport cons tue la première

préoccupa on des Franciliens7 et un enjeu essen el de l’a rac vité de la Métropole et de l’améliora on

de son cadre de vie.

Ambi eux projet de modernisa on et de développement des transports d’Île-de-France engagé par l’Etat,

la Région et les Départements, le Nouveau Grand Paris des Transports améliorera les déplacements de

tous les Franciliens et renforcera l’a rac vité des zones en fort développement.

Ce plan ar cule de manière cohérente les besoins de modernisa on et d’extension du réseau existant

ainsi que la créa on des nouvelles lignes en rocade du métro automa que du Grand Paris Express. Le coût

global du Nouveau Grand Paris des Transports est es mé à 32,5 Mds€, dont 26Mds€ pour le seul Grand

Paris Express, ces inves ssements publics sont d’une telle ampleur que le Grand Paris Express a acquis une

renommée et une valeur de référence au plan interna onal.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S16

Le Grand Paris Express est, tout à la fois, un projet de transport, porteur de créa on d’emplois (10 000 emplois

annuels induits en phase de construc on8) et de développement économique, un projet contribuant à

l’améliora on du cadre de vie des métropolitains par l’améliora on de leur condi on de transports et un

projet de solidarité territoriale. Il doit être au cœur du projet métropolitain.

La richesse des territoires présente d’importantes disparités, entre les territoires bénéfi ciant d’atouts

économiques majeurs (zones aéroportuaires de Roissy et d’Orly, quar er de La Défense, marché de Rungis,

grandes zones d’ac vité…) et les territoires moins favorisés du point de vue de l’emploi qui souvent se

trouvent ceux qui doivent supporter des charges importantes en ma ère de logements et d’équipements

(Nord-Est de la métropole). Demain, dans ces territoires, le réseau du Grand Paris Express ouvrira de nou-

velles perspec ves de développement économique et facilitera dans le même temps l’accessibilité aux

grands pôles d’emplois de la métropole à une majorité de ses habitants. Ce qui sera le cas notamment

pour les secteurs enclavés tel que Clichy-Mon ermeil qui sera relié demain en 6 minutes à la gare de Noisy-

Champs.

L’améliora on signifi ca ve du réseau de transports en commun va perme re de révéler des poten alités

aujourd’hui dormantes que ce soit pour contribuer à la réalisa on de nouveaux logements ou pour déve-

lopper l’emploi. De nombreux travaux ont déjà été engagés dans ce e perspec ve, et la dynamique de

projet engagée à l’occasion des contrats de développement territorial (CDT) mériterait d’être soutenue et

amplifi ée pour irriguer l’ensemble des territoires de la métropole et valoriser les poten alités off ertes par

les nouvelles gares du Grand Paris Express.

8 Source FNTP.

Secteurs d’opérations

ZAC en cours

ZAC à l’étude

Autre périmètre d’aménagement

Périmètre d’étude

Périmètre de réfl exion

Périmètre de Renouvellement Urbain

Parc Naturel Urbain

Projets urbains Dernière illustration connue

Bâti projeté

Bâti réhabilité

Réalisation récente

Espace vert public projet

Espace public à créer

Espace public à requalifi er

PROJETS DE TRANSPORTS COLLECTIFS À L’HORIZON 2030

Tangentielle : chantier - étude

Métro : chantier étude

RER : étude

CDG Express : étude

Réseau du Grand Paris : étude

Sources : Nouveau Grand Paris mars 2013,

Protocole Etat Région juillet 2013, Projet de PDUIF

janvier 2012, Projet de SDRIF octobre 2013, STIF,

EPA ORSA (TZen5) Périmètre MGP

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 17

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S18

1.4 Les grands évènements interna onaux : une opportunité pour la Métropole de fédérer et de forger une iden té collec ve

Avec l’accueil sur son territoire, à quelques jours de sa créa on ins tu onnelle, de la Conférence des

Na ons-Unies sur le climat (COP 21), la métropole du Grand Paris sera au 1er rang de l’actualité mondiale,

renouant avec l’héritage universaliste de la ville des lumières.

Forte de la vitalité de sa jeunesse, de sa créa vité et de son ambi on humaniste, la conduite, par la métropole

du Grand Paris, de la prépara on de la candidature de la France à l’accueil d’un certain nombre de grands

évènements cons tuerait l’opportunité d’asseoir, dès sa créa on, sa notoriété tout en contribuant à forger

avec l’ensemble de ses habitants un projet auquel chacun pourrait par ciper et s’iden fi er.

Les deux candidatures de la France à l’Exposi on universelle Paris 2025 et aux Jeux Olympiques 2024 sont

des actes essen els.

Sans préjuger de leurs chances de succès éventuelles, les démarches engagées présentent toutes deux

une approche de la métropole, de ses projets, de ses perspec ves et enjeux qui ont naturellement voca on

à contribuer au projet métropolitain.

Ces deux candidatures portent sur un périmètre qui est à minima celui de la métropole, en rant bénéfi ce

des développements de transports programmés. Elles nécessitent une concerta on entre collec vités que

la Métropole pourra faciliter.

La par cipa on à la prépara on de grands évènements cons tue aussi l’opportunité de donner une visibilité

et une légi mité interna onales fortes à la Métropole dès sa créa on, tout en lui perme ant d’associer ses

habitants à la construc on collec ve d’un projet concret.

T1 Paris

T2

T3 Grand ParisSeine Ouest

T4

T5 T6 PlaineCommune

T7

T8 Est Ensemble

T9

T10

T11

T12

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 19

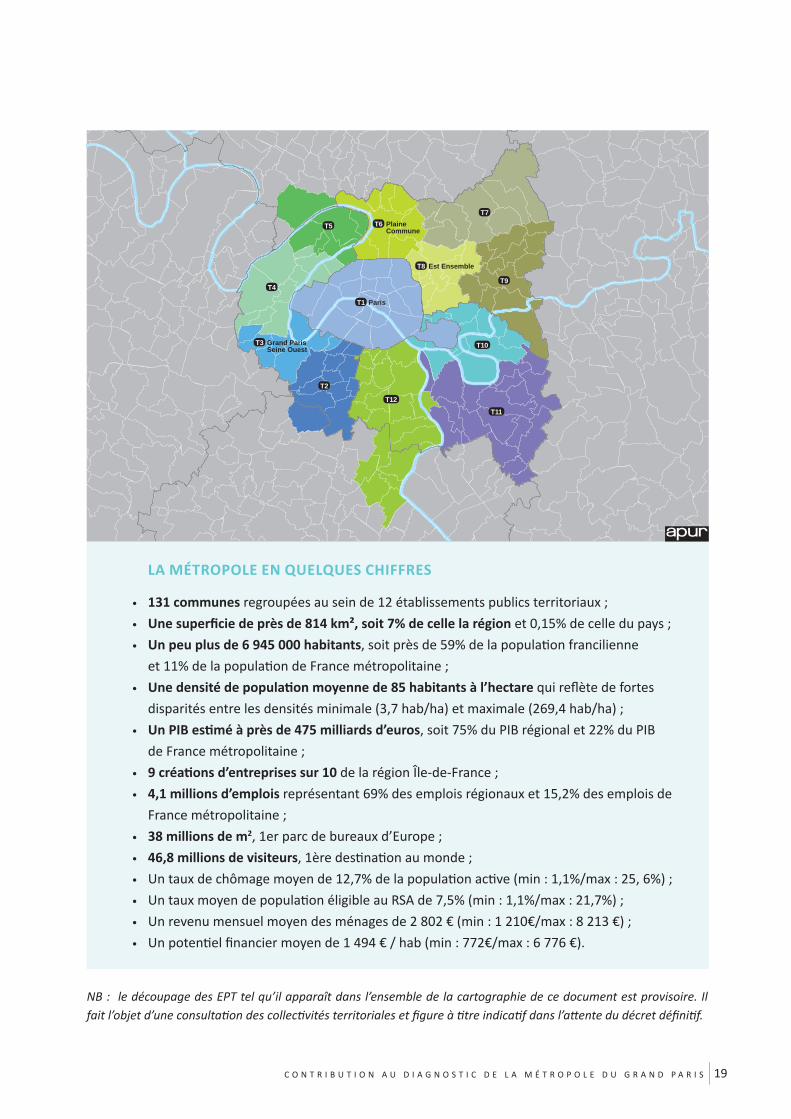

LA MÉTROPOLE EN QUELQUES CHIFFRES

• 131 communes regroupées au sein de 12 établissements publics territoriaux ;

• Une superfi cie de près de 814 km², soit 7% de celle la région et 0,15% de celle du pays ;

• Un peu plus de 6 945 000 habitants, soit près de 59% de la popula on francilienne

et 11% de la popula on de France métropolitaine ;

• Une densité de popula on moyenne de 85 habitants à l’hectare qui refl ète de fortes

disparités entre les densités minimale (3,7 hab/ha) et maximale (269,4 hab/ha) ;

• Un PIB es mé à près de 475 milliards d’euros, soit 75% du PIB régional et 22% du PIB

de France métropolitaine ;

• 9 créa ons d’entreprises sur 10 de la région Île-de-France ;

• 4,1 millions d’emplois représentant 69% des emplois régionaux et 15,2% des emplois de

France métropolitaine ;

• 38 millions de m2, 1er parc de bureaux d’Europe ;

• 46,8 millions de visiteurs, 1ère des na on au monde ;

• Un taux de chômage moyen de 12,7% de la popula on ac ve (min : 1,1%/max : 25, 6%) ;

• Un taux moyen de popula on éligible au RSA de 7,5% (min : 1,1%/max : 21,7%) ;

• Un revenu mensuel moyen des ménages de 2 802 € (min : 1 210€/max : 8 213 €) ;

• Un poten el fi nancier moyen de 1 494 € / hab (min : 772€/max : 6 776 €).

NB : le découpage des EPT tel qu’il apparaît dans l’ensemble de la cartographie de ce document est provisoire. Il fait l’objet d’une consulta on des collec vités territoriales et fi gure à tre indica f dans l’a ente du décret défi ni f.

© A

PUR

DAV

ID B

OU

REAU

2 UNE METROPOLE ATTRACTIVE ET RAYONNANTE

Fontenay, Malak ,Arcueil, Cachan

Roissy

Créteil, Maisons-Alfort,Alfortville

Rungis, OrlyChevilly-Larue

, Trappes

Le Chesnay

Vélizy, Meudon,Le Plessis-Robinson

ArgenteuilBezons, Colombes

Bobigny,Noisy le Sec

Massy, Palaiseau

Les Ulis, Villebon-sur Yvette

Noisy-le-Grand

Villepinte

Bondy

ye

QCA ,

Montparnasse

La Défense

Boulogne-Issy-Paris Sud

Saint-Denis

Levallois

Neuilly

Gare de Lyon-Bercy

Nanterre Ouest,Rueil

CharentonPari

Nanterre centre

Clichy

Suresnes

Vincennes,MontreuilBagnolet

29 pôles d’emploistructurant l’économiede la Métropole (*)

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S22

2 UNE METROPOLE ATTRACTIVE ET RAYONNANTE

2.1 Une métropole a rac ve et compé ve qui connaît cependant une dynamique contrastée en ma ère d’emploi

2.1.1 Des atouts qui font de la métropole du Grand Paris un acteur important

de l’économie mondiale

Le Grand Paris est une métropole de rang mondial disposant d’atouts très diversifi és qui contribuent ainsi

à son rayonnement, mais elle doit faire face à une concurrence européenne et mondiale de plus en plus

soutenue.

Si la métropole pèse sur l’échiquier interna onal, c’est tout d’abord grâce à un poten el de recherche

affi rmé qui repose sur 400 laboratoires ou établissements de recherche, 150 000 chercheurs, 8 pôles de

compé vité dont 3 mondiaux sur la fi nance, la santé, et les logiciels et systèmes complexes, mais aussi

les technologies de l’informa on et de la communica on, l’automobile, les éco-ac vités, l’aéronau que,

la cosmé que.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 23

9 Insee recensements10 Bellwald A., Rozenblat C. (Unil) : Pouvoirs et a rac vité de l’aire urbaine de Paris dans les réseaux mondiaux

d’entreprises mul na onales - IAU îdF, 201211 Sur 25 métropoles sélec onnées : Paris, Londres, Barcelone, Madrid, Moscou, Francfort, Amsterdam, Istambul,

Mumbai, Tokyo, Séoul, Shanghai, Hong Kong, Beijing, New York, San Francisco, Sao Paulo, Düsseldorf, Varsovie,

Dublin, Bangalore, New Delhi, Sydney, Toronto et Abu Dhabi

La métropole compte également 29 pôles d’emploi accueillant plus de 2 millions d’emplois dont

900.000 cadres des fonc ons métropolitaines (à savoir : les professions libérales et assimilés, les cadres

de la fonc on publique, professions intellectuelles et les cadres d’entreprise, les chefs d’entreprises de

plus de dix salariés). Ces cadres des fonc ons métropolitaines occupent des emplois dits « stratégiques ».

En 2011, la métropole rassemblait 34 % des emplois stratégiques du pays9 contribuant ainsi à ce e posi on

de leader.

Elle se situe au 2ème rang européen pour les inves ssements interna onaux. Deuxième également, mais

au niveau mondial pour ce qui est du poids total de sièges et de fi liales de groupes interna onaux, derrière

Londres et à peu près à égalité avec New York10.

La métropole du Grand Paris fait face actuellement à la montée en puissance de métropoles comme

Dubaï, Pékin, Shanghai, Kuala Lumpur, etc.

Aujourd’hui, la métropole du Grand Paris a pour elle une dynamique très favorable comme l’indique le

dernier rapport de Jones Lang Lasalle et Ernst and Young : « Après trois années où le marché de l’inves sse-

ment se situait aux alentours des 12 milliards d’euros, 2014 a été un excellent cru pour le marché francilien

qui passe le seuil des 17 milliards. Là où le marché londonien est en repli d’une année sur l’autre - avec une

baisse de ses volumes inves s de l’ordre 9% - le marché francilien a, au contraire, enregistré une hausse

de 46% en un an. Paris, première région économique européenne, est la seule ville avec Londres à jouer

dans la catégorie des “ villes-mondes ” en Europe ». En gagnant 4 places entre 2013 et 2014 dans le classe-

ment des métropoles les plus a rac ves en ma ère d’inves ssements interna onaux, Paris Île-de-France

affi che une des plus belles progressions relevées par l’édi on 2015 du Global Ci es Investment Monitor11.

Dans chaque fi lière, dans chaque secteur, les rivalités s’exercent entre métropoles avec des résultats qui

évoluent au fi l des années. En 2013 Paris se classe au 1er rang pour l’accueil de congrès interna onaux,

détrônant Vienne qui occupait ce e place les 5 années précédentes. En revanche en tant que place fi nancière,

Paris est ne ement distancé par Londres et à un moindre degré par Genève et Francfort.

Tout en disposant de ce poten el hors du commun, la métropole est traversée par des inégalités territo-

riales fortes et anciennes qui ne s’a énuent pas au fi l des années. Les clivages territoriaux se nouent, la

géographie de la précarité évoluant peu depuis 20 ans.

L’iden té de la métropole est donc construite tout à la fois sur un très fort poten el économique reconnu

à l’interna onal dans de mul ples fi lières, qui contribue fortement à sa résilience, et d’importantes iné-

galités de territoire. Les atouts que compte la métropole peuvent néanmoins être appréhendés comme

autant d’opportunités pour un développement plus équilibré des territoires, un meilleur maillage et la

créa on d’emplois.

Avertissement : Cette carte, non exhaustive, montre la dynamique de développement engagée à horizon 2020 à partir des informations recensées par l’IAU fi n 2014. Seuils de surfaces de projets représentés :5 000 m² pour les bureaux, 10 000 m² pour les commerces, 1 000 m² pour les autres activités économiques.

Espaces d’activités existants

Activités économiques et industrielles

Entrepôts logistiques

Commerces

Bureaux

Projets (horizon 2020)

Projet en cours ou programmé avec une part activités

Surface de plancherprogrammée (m²)

1 00010 000

50 000

100 000

LA DIVERSITÉ ÉCONOMIQUE

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S24

2.1.2 La métropole du Grand Paris a re des inves ssements majeurs

L’enjeu d’a rac vité interna onale de la région capitale est majeur pour garan r son développement et

la croissance de l’emploi. Deux types d’inves ssements sont par culièrement stratégiques : les inves sse-

ments en immobilier d’entreprises et les implanta ons d’entreprises d’origine étrangère.

D’une part, en 2014, les inves ssements immobiliers intervenus en Île-de-France (tours de bureaux, hôtels,

parcs d’aff aires, parcs logis ques, etc.) ont dépassé les 17 milliards d’euros, la majorité d’entre eux provenant

de fonds interna onaux. Ces fonds décident à l’échelle mondiale des lieux où ils vont inves r leurs ac fs

fi nanciers. Les critères de décision pris en compte sont essen ellement fi nanciers et résultent d’arbitrages

entre la sécurité des placements et leur rentabilité.

Les décisions d’implanta on résultent ainsi d’une très forte compé on entre les métropoles mondiales,

les arbitrages se faisant en fonc on de critères par culièrement exigeants. Cela explique le succès de

salons professionnels comme le SIMI, le MIPIM ou Expo Réal qui jouent le rôle de places de marché où les

inves sseurs évaluent les capacités de développement des grandes métropoles.

La qualité de l’off re immobilière, mise en valeur dans le cadre de ces salons, devrait encore s’améliorer

et perme re d’accueillir dans les meilleures condi ons les grands groupes ou entreprises interna onales,

a rés par les inves ssements liés au Grand Paris Express et à la modernisa on des lignes de transport.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 25

Dans ce contexte, la métropole du Grand Paris possède des atouts importants qui ennent à la taille de

son marché immobilier, la diversité de ses secteurs d’ac vité, et des produits immobiliers disponibles

(bureaux, locaux d’ac vités, bases logis ques), la liquidité du marché ou la sécurité des transac ons.

D’autre part, selon les chiff res de l’Observatoire 2014 des inves ssements directs interna onaux de la

région Île-de-France qui recense les entreprises interna onales qui s’y implantent ou qui y développent

de nouvelles ac vités, l’Île-de-France con nue à renforcer son a rac vité.

Le développement des infrastructures franciliennes (transport, recherche, santé,…) en fait la des na on

privilégiée pour les inves ssements interna onaux dans la zone Euro.

Alors que l’Europe de l’Ouest a connu une baisse de 15% de ses inves ssements directs interna onaux

entre 2013 et 2014, l’Île-de-France a vu son a rac vité croitre de 32% : 368 projets d’inves ssements

directs interna onaux s’y sont concré sés en 2014, contre 279 en 2013. Par « projets d’inves ssements »,

il faut entendre ici les entreprises interna onales qui s’implantent ou développent de nouvelles ac vités.

Les nouvelles technologies représentent 1/3 des projets d’inves ssement en Île-de-France en 2014 et ont

connu une évolu on de 60% par rapport à 2013.

43% des entreprises qui s’y implantent ont choisi d’y établir leurs centres de décisions. Par ailleurs, 31%

des sociétés choisissent d’installer des ac vités de presta ons de services, 13% des points de vente et 6%

des structures de R&D, ingénierie, design.

Accueillir des inves ssements interna onaux, c’est également faciliter les inves ssements dans les entre-

prises par des reprises, ou par des apports en capital aux start-ups et entreprises de taille intermédiaire

(ETI).

Les enquêtes menées auprès des entrepreneurs nés dans la métropole montrent qu’ils ne trouvent pas

encore suffi samment de fonds et d’accompagnement pour faciliter un développement rapide de leurs

start-ups en France et à l’interna onal. Du fait de ces condi ons moins favorables, certaines de ces entre-

prises vont donc transférer tout ou par e de leurs ac vités à l’étranger, à la recherche d’un environnement

jugé plus favorable.

Il est donc impéra f de faciliter le développement des réseaux de fi nancement dans la métropole pour

éviter que les entreprises de la métropole ne soient tentées d’émigrer pour trouver de meilleures condi ons

de fi nancement.

2.1.3 Un développement économique contrasté en ma ère d’emplois

D’une part, la croissance métropolitaine et régionale reste peu intense en emploi, en eff et, alors que la

métropole génère près de 22% du PIB de France métropolitaine (es ma on) elle ne mobilise que près de

15% des emplois du pays. La région Île-de-France prise dans son ensemble génère quant à elle 30,5% du

PIB avec seulement 22% des emplois (INSEE 2013 provisoire).

D’autre part, l’économie métropolitaine est à la fois très dynamique et effi cace en ma ère de produc vité

et parallèlement restée longtemps en retrait en ce qui concerne la dynamique de l’emploi.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S26

Après un net décrochage dans les années 1990, les années 2000-2006 ont amorcée un rééquilibrage qui

depuis 2006 se concré se par un nouveau dynamisme en ma ère de créa on d’emplois : entre 2006

et 2011, selon l’INSEE, la métropole progresse de 128.000 emplois (+3,4%) alors qu’elle en avait perdu

179 000 (-5%) sur la période 1990-1999.

D’une manière générale on constate une accéléra on de la dynamique de l’emploi dans les métropoles

sur la période 2007-2014, quand la France enregistre une perte ne e de 450 000 emplois, l’Île-de-France

connaît une créa on ne e de 70 000 emplois, il faut noter que ce sont les secteurs métropolitains (secteurs

de services supérieurs à haute valeur ajoutée : conseil de ges on, informa que, ingénierie et études tech-

niques) ainsi que les domaines de l’ac on sociale, la restaura on, le commerce, la santé et les transports

qui rent aujourd’hui l’emploi dans les métropoles, ces ac vités étant inégalement répar es au sein de la

métropole, certains territoires se trouvent aujourd’hui exclus de la dynamique métropolitaine.

Comme le souligne le CROCIS « malgré la faible croissance des emplois, la poursuite de la croissance du

PIB de Paris-pe te couronne n’a pu être rendue possible que grâce à la spécialisa on croissante du centre

de l’aggloméra on dans les ac vités de service à haute valeur ajoutée. »

Il en résulte qu’en Île-de-France la dynamique de l’emploi porte plus spécifi quement sur les ac fs tulaires

d’un diplôme universitaire au détriment de la main d’œuvre peu qualifi ée.

Il y a donc un enjeu par culier à inscrire les territoires en diffi cultés dans la dynamique métropolitaine

et à assurer une certaine diversité d’ac vités et d’emplois afi n de contribuer à la réduc on des inégalités

territoriales.

2.2 Économie créa ve et tourisme : deux très fortes contribu ons au dynamisme et à l’a rac vité métropolitaines

2.2.1 Le tourisme, un très sérieux atout pour la métropole

En 2013, 47 millions de touristes ont visité la métropole, dont près de 60% de Français.

Le Grand Paris, élargi à quelques grands sites franciliens comme Disneyland ou le château de Versailles,

est la plus importante des na on touris que du monde. Le tourisme y a représenté une consomma on

globale de 22,1 milliards d’euros, dont un ers généré par des touristes français. Avec 151 100 chambres,

l’Île-de-France dispose de la première capacité hôtelière d’Europe : près du quart de l’off re hôtelière fran-

çaise (24,1%) et plus du ers (37,7%) de l’off re hôtelière haut de gamme na onale. L’ac vité de quelques

79 000 entreprises franciliennes repose principalement sur la demande touris que (ce qui représente près

du quart de ce type d’entreprises en France), générant 515 000 emplois salariés (9,5% du total des eff ec fs

salariés d’Île-de-France, soit plus du ers des emplois salariés du secteur sur le territoire na onal).

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 27

Si l’Île-de-France demeure la première des na on mondiale, la concurrence est de plus en plus forte et

des inves ssements conséquents sont à prévoir pour maintenir ce e posi on, répondre aux nouveaux

usages d’une clientèle renouvelée.

Une plus grande visibilité et accessibilité pour les touristes appelle une coordina on des acteurs, qui au-

jourd’hui organisent isolément leur promo on.

Le tourisme d’aff aire est une composante indispensable de l’a rac vité économique.

Selon l’Interna onal Congress and Conven on Associa on (ICCA), Paris se place en 2013 à la 1ère place

mondiale pour l’accueil de congrès interna onaux (204), détrônant Vienne qui occupait ce e place les

5 années précédentes. En 2012, plus de 3 8oo manifesta ons professionnelles étaient organisées en Île-

de-France, pour 12.2 millions de visiteurs, générant 5.4 Md d’euros de retombées économiques. La clien-

tèle d’aff aires est à l’origine de 41% des nuitées hôtelières à Paris et en Île-de-France (en repli par rapport

à 2012). Le secteur souff re toutefois du manque d’off re hôtelière spécifi que adaptée aux voyageurs d’aff aire,

dis ncte de celle proposée aux touristes d’agrément, à un prix compé f : le service est cher pour des

presta ons globalement moins bonnes que dans les autres grandes villes. On note aussi la diffi culté à

réserver en amont des tres de transport en commun, des taxis, nave es, etc.

2.2.2 L’économie créa ve, un moteur de l’a rac vité interna onale de la métropole

L’économie créa ve couvre les secteurs tels que l’architecture, le cinéma et l’audiovisuel, la musique, les

jeux vidéo, l’édi on, la publicité, le spectacle, etc. Ce e économie créa ve représente 500.000 emplois,

soit 10% de l’emploi francilien, et génère plus d’emplois que les ac vités fi nancières ou la construc on.

Ces ac vités sont concentrées dans le cœur de l’aggloméra on : 50% dans Paris, 90% dans la métropole

du Grand Paris. À la croisée des champs de l’économie, de la culture et de l’innova on, en croissance

constante depuis 20 ans, elles cons tuent un moteur puissant de l’a rac vité et du renouvellement de la

métropole et un levier de développement stratégique.

Si plus des trois quarts des emplois des industries créa ves sont concentrés dans Paris et dans les Hauts-

de-Seine, deux familles de territoires présentant des caractéris ques communes peuvent être iden fi és :

les territoires très créa fs (Paris et les communes limitrophes où tous les secteurs de la fi lière sont repré-

sentés, en par culier l’édi on, le cinéma et l’audiovisuel, la musique) et les territoires à dominante « high-tech »

(situés notamment dans l’Ouest parisien), les dominantes « publicité » et « spectacle vivant » étant moins

concentrées géographiquement.

La culture et son économie sont des enjeux partagés entre les grandes métropoles dans la compé on

mondiale. Dans ce contexte, le Grand Paris doit conserver sa singularité, son iden té et ses spécifi cités

locales en fédérant les acteurs de l’écosystème créa f, en favorisant les échanges entre la culture, l’économie

et l’innova on. Le champ des industries créa ves est en eff et hétérogène et la situa on des ac fs y est très

diversifi ée, avec une forte propor on de situa ons précaires.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S28

12 Commission Départementale d’Aménagement Commercial

Ces deux fi lières stratégiques que sont l’économie créa ve et le tourisme présentent des synergies entre

elles et avec les autres secteurs de l’économie métropolitaine. Il faut en fédérer les acteurs, dépasser la

vision de la « ville-musée » et accompagner la vitalité des nouveaux lieux et territoires créa fs (à l’image

des ac ons menées pour le renouveau du patrimoine et de l’art muséal), encourager l’innova on dans les

domaines porteurs, notamment dans le numérique qui off re des opportunités de développement et de

renouvellement, et développer les collabora ons avec d’autres villes-mondes (notamment avec Londres

et Berlin) pour exister en tant que pôle européen majeur sur la scène interna onale, en travaillant sur la

visibilité des atouts et de l’iden té culturelle du Grand Paris.

2.3 Des enjeux complexes d’aménagement économique (commerce, bureaux, logis que, industrie)

À l’échelle du territoire de la métropole, l’implanta on des ac vités économiques, pour certaines fortement

consommatrices de foncier, fait apparaitre un enjeu d’aménagement de l’espace. Comment garan r une

mixité de ces ac vités sur un même espace ? Comment organiser ces fonc ons ?

2.3.1 Un risque de surproduc on de surfaces commerciales

Depuis 2000, la grande distribu on est passée d’un régime de croissance extensif à un commerce de préci-

sion devant répondre au plus près de la demande. Cela s’explique à la fois par la stagna on de la consom-

ma on des ménages, les nouveaux modes de consomma on, comme le e-commerce, le développement

des drive …

Le parc immobilier commercial con nue de croître de façon con nue. En Île-de-France, sur la décennie

2005-2014, 1 300 dossiers (dont 440 dans la métropole du Grand Paris) ont été autorisés par la CDAC12

représentant plus de 3,6 millions de m² dont un ers - soit 1,2 millions de m2 - autorisés dans la métropole.

Alors que les données (provisoires) de 2014 montrent en grande couronne un fl échissement en nombre

de dossiers (-20 %) et en surfaces autorisées (-35 000 m2), on constate un main en du nombre d’autorisa-

ons dans la métropole accompagnée d’une chute des superfi cies autorisées (-48 000 m2). Ces superfi cies

sont pour moi é localisés entre 10 et 30 km de Paris.

Depuis 2008, la vacance augmente et les rendements diminuent, quel que soit le type d’immobilier com-

mercial, avec à la clé un risque de surproduc on de surfaces commerciales dans un secteur économique

où les décisions sont de plus en plus déconnectées des besoins réels des bassins de chalandise.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 29

13 Le GRECAM es me pour sa part le parc marchand vacant à 10% du parc marchand total.

Il semble que le modèle des grandes surfaces soit appelé à connaître une profonde transforma on sans

que les eff ets en soient encore bien appréhendés.

2.3.2 Un besoin d’adapta on des bureaux pour répondre au parcours immobilier des entreprises

dans la métropole

Au 31 décembre 2013, on compte 52.8 millions de m² de bureaux en Île-de-France, (dont 32 millions de m²

pour le Grand Paris contre 20 millions de m² pour le Grand Londres). 75% du parc de bureaux francilien est

concentré dans le cœur d’aggloméra on, principalement sur Paris, la 1ère couronne et quelques grands

pôles en grande couronne qui correspondent pour la plupart aux ex villes-nouvelles. Plus de la moi é du

parc est concentré à Paris (30%) et dans les Hauts-de-Seine (25%).

En termes de marché, il apparaît que la place de Londres présente des valeurs loca ves et des montants

d’inves ssement par culièrement élevés comparés à la place francilienne. Le loyer moyen (correspondant

à des immeubles de grande qualité répondant aux standards interna onaux) à Paris se situe aux alentours

de 750€/m²/an hors taxes (HT) hors charges (HC) en 2014 contre 1.600€/m²/an HT HC à Londres.

En termes de transac ons, le parc francilien étant plus étendu, on constate dès lors que les surfaces de

bureaux faisant l’objet de transac ons sont plus importantes qu’à Londres : 2M m² de bureaux placés en

Île-de-France en 2014 contre 1,4M m² à Londres.

Selon l’ORIE, 4M m² de bureaux sont vides en Île-de-France, la vacance des bureaux en Île-de-France

tourne autour de 7% ce qui refl ète un marché rela vement fl uide (Londres : 6,5%)13 et 80% de ce e

vacance est dite « de seconde main », soit 3,2M m² de bureaux. 20% sont disponibles depuis plus de 4 ans

(Paris et la première couronne concentrent, au 2ème trimestre 2014, 71% des surfaces vacantes depuis

plus de 4 ans).

On observe donc un vrai problème d’adéqua on entre l’off re disponible (stock) et la demande des u lisa-

teurs qui a par culièrement évolué ces dernières années. Il faut veiller à la programma on de bureaux est

déconnectée à la fois de la produc on réelle mais aussi des besoins.

Enfi n, les équilibres habitat-emploi ainsi que les condi ons d’accessibilité sont devenues majeures dans

les choix d’implanta on (proximité de gare, aménités urbaines, etc.).

INFRASTRUCTURE LOGISTIQUE

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S30

2.3.3 La logis que : vers de nouveaux usages ?

La métropole parisienne est le lieu de convergence de réseaux autorou er et ferré favorisant l’implanta on

d’entrepôts à rayonnement na onal et métropolitain. Se plaçant au premier rang des régions françaises,

l’Île-de-France compte ainsi 17,5 millions de m² d’entrepôts. Des éléments forts comme l’aéroport Roissy-

Charles-de-Gaulle, le marché d’intérêt na onal (MIN) de Rungis ou le port de Gennevilliers complètent

une armature logis que qui s’appuie essen ellement sur un réseau rou er francilien sur-fréquenté par les

poids lourds : 176 000 déplacements internes, 51 700 avec les autres régions et 14 000 en transit.

En raison de la hausse du coût du foncier en zone urbaine (raréfac on, ter arisa on) et des diffi cultés

croissantes dues au trafi c et à l’environnement, les zones logis ques se sont éloignées du cœur de l’agglo-

méra on, alors même que les pra ques liées à la commande des par culiers (e-commerce, etc.) et à la

distribu on y renforcent le besoin d’une off re logis que accrue.

Sources : © IAU IdF 2013

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 31

14 Rapport fi nal des Etats généraux de conversion écologique et sociale – avril 2013.

Malgré la prédominance de la route (90% du tonnage transporté), le développement des modes alterna fs

est nécessaire. En la ma ère, le transport fl uvial et ferroviaire représentent un réel atout, sous réserve

d’assurer aux plateformes logis ques les condi ons d’une meilleure intermodalité perme ant d’op miser

le fonc onnement des chaînes de transport rou er, en par culier le dernier maillon, et de favoriser l’émer-

gence de nouvelles pra ques (caisses mobiles, tournées en péniche, u lisa on de véhicules électriques…).

Pour autant, si la ques on capacitaire ne se pose pas pour le mode fl uvial, la métropole est confrontée à

un réel problème ferroviaire (ges on des sillons) comme le met en évidence la diffi culté à cons tuer des

trains à par r de sites logis ques bien embranchés fer (Gennevilliers, Rungis, La Chapelle, etc.).

Enfi n, on observe une évolu on des usages avec la mul plica on de sites mixtes (boulevard de Ménilmon-

tant, site de maintenance et de remisage, Ladoumègue, La Poste du Louvre…) c’est à dire le recours à des

bâ ments perme ant de répondre aux besoins logis ques, mais aussi d’accueillir d’autres ac vités.

2.3.4 Le devenir de l’ac vité industrielle sur le territoire de la métropole

La métropole du Grand Paris est au cœur de la première région industrielle française (avec 16% des établis-

sements et 14% des emplois industriels du pays).

Selon les chiff res de 2011, l’Île-de-France accueille 478 400 emplois salariés dans ce secteur. Toutefois,

l’emploi salarié régional dans l’industrie a diminué deux fois plus rapidement que dans le reste de la

France au cours de la période 1990-2005.

Si l’économie de l’Île-de-France est principalement ter aire (puisque 85% des emplois relèvent de ce secteur,

contre environ 10% dans l’industrie), le poids des grands groupes industriels est un élément tout à fait

important14. Néanmoins, huit établissements industriels sur dix sont des sièges d’entreprises, et n’ont

donc pas de réelle ac vité produc ve.

L’industrie francilienne embrasse des réalités de plus en plus diff érentes entre une industrie à haute techni-

cité caractérisée par la concentra on de personnel de recherche et une industrie tradi onnelle de pe ts

établissements et d’entreprises ar sanales encore nombreuses sur le territoire métropolitain. Bien que

vieillissantes et soumises depuis trente ans à une forte rétrac on foncière, les pe tes industries sont en

capacité de se for fi er et de grandir lorsque les condi ons sont réunies : innova on, pôles de compé-

tences, restructura on foncière. Au total, il semble que l’avenir du ssu industriel francilien est fortement

corrélé à sa capacité d’innova on.

Garan r un avenir industriel au territoire serait un atout évident, notamment par ses eff ets d’entraînement

sur les services aux entreprises, la recherche et développement et la capacité à exporter.

Le main en d’une ac vité industrielle pourrait également cons tuer un levier pour conserver une certaine

diversité d’emplois

La réponse à la localisa on de toutes ces ac vités devra perme re d’assurer une mixité fonc onnelle dans

la métropole.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S32

2.4 Les entreprises dans la métropole

Avec plus de 800 000 entreprises, l’Île-de-France rassemble près d’un quart des entreprises françaises

(24%). Plus de 70% de ces établissements sont situés dans le périmètre de la métropole.

Outre les entreprises individuelles sans salarié qui sont les plus nombreuses (68% des entreprises), le

panel va des entreprises ar sanales aux géants de l’économie européenne et mondiale, avec 39 des 500

plus grands groupes mondiaux ayant leur siège en Île-de-France.

La démographie des entreprises reste marquée par une forte dynamique de créa on. En 2014, 142 000

entreprises se sont créées en Île-de-France, soit un quart des créa ons na onales. 70 % de ces entreprises

sont créées dans la métropole. Le taux de créa on en Île-de-France (15%) est supérieur d’un point à celui

observé en province (14%). Avec la mise en place du régime des auto-entrepreneurs en 2009 (remplacé

par celui des micro-entrepreneurs à par r de 2015), le nombre de créa ons d’entreprises a explosé : ces

entreprises représentent la moi é des créa ons.

Le compte des dispari ons est en revanche plus diffi cile à faire et demeure incomplet. Ces créa ons

s’accompagnent d’une mobilité des établissements au sein de la métropole ou entre la métropole et son

environnement.

On recense :

• 23 500 transferts d’entreprises par an, internes à la métropole,

• 4 000 départs d’entreprises de la métropole, soit vers la grande couronne, soit vers le reste du

territoire na onal,

• un solde migratoire des entreprises légèrement néga f.

2.4.1 Des acteurs économiques perdus devant la mul plicité des intervenants publics

En ma ère de développement économique, nombreux sont les acteurs à l’œuvre : agences locales de dé-

veloppement, « business angels », organismes consulaires, organismes de fi nancement ... Les collec vités

locales elles aussi sont, chacune à leur échelle, compétentes dans ce domaine, contribuant à un manque

de lisibilité pour les entreprises qui peinent bien souvent à iden fi er l’acteur vers lequel s’orienter pour

sa sfaire leurs demandes.

Le projet de loi portant nouvelle organisa on territoriale de la République vise à confi er à la Région un

rôle de premier plan dans le sou en au développement économique de son territoire. Les orienta ons en

ma ère d’aide aux entreprises, de sou en à l’interna onalisa on, d’aides à l’inves ssement immobilier et

à l’innova on, seront donc défi nies conjointement entre la Région et la Métropole, selon un partage des

rôles qui reste à écrire.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 33

La Région devrait être l’échelon de référence, notamment pour le développement des PME et des entre-

prises de taille intermédiaire (ETI), et disposera d’une compétence pour défi nir les régimes d’aides aux

entreprises, en perme ant aux autres niveaux de collec vités d’intervenir à ses côtés.

La Métropole du Grand Paris pourra quant à elle créer, aménager et gérer des zones d’ac vité, certains

équipements, mener des ac ons pour renforcer son a rac vité ou par ciper à la prépara on de grands

évènements interna onaux.

Enfi n, force est de constater que chaque collec vité, agence, organisme, promeut son ac on, valorise à

l’interna onal les atouts et les poten els de son territoire, sans souci de coordina on avec les territoires

environnants. Pourtant, vu de New York ou même de Londres seul le rayonnement de Paris est iden fi é.

L’adop on par l’ensemble des acteurs économiques, d’une « marque » partagée par tous perme ra une

meilleure promo on de la métropole du Grand Paris, renforçant de la même façon son a rac vité.

2.4.2 L’accompagnement au développement des entreprises, des marges de progrès

Une étude dressée par la Commission européenne a montré qu’entre 2002 et 2010, les PME avaient créé

85 % des emplois dans l’Union européenne, où la créa on d’emplois dans les PME a connu une progression

annuelle moyenne de 1 % contre 0,5 % dans les grandes entreprises. Ce constat met en évidence la très

forte contribu on du développement des PME, puis des ETI, à la créa on d’emplois.

L’accompagnement du développement des entreprises est ainsi au cœur de la préoccupa on des acteurs

publics, sans pour autant réussir à palier des faiblesses notables. Ces faiblesses ralen ssent le développement

des PME : on dénombre deux fois moins d’ETI que chez nos voisins allemands.

Malgré une off re d’accompagnement, de fi nancement, très diversifi ée, les jeunes entreprises franciliennes

peinent toujours à passer un cap en termes de taille cri que et de développement.

Les banques, qui représentent 95% du fi nancement des PME, ne peuvent répondre à l’ensemble des besoins

de ces dernières, notamment le fi nancement en fonds propres (par cipa on au capital) ou en quasi fonds

propres (avances remboursables).

D’autres solu ons existent néanmoins («business angels», capital inves ssement voire fi nancement par ci-

pa f), mais elles sont plus diffi ciles à iden fi er. Les PME auxquelles elles sont des nées manquent généra-

lement de temps et d’informa on pour pouvoir les mobiliser per nemment.

De surcroît, les besoins en fi nancement des entreprises franciliennes depuis la post-créa on jusqu’à la

transmission vont être de plus en plus importants du fait de la forte dynamique de créa on d’entreprise,

en par culier en ma ère d’entreprises innovantes, combinée au nombre important de départs en retraite

des chefs d’entreprises à l’horizon 2020.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S34

15 Source : Etude ex ante rela ve à la mise en place d’instruments d’ingénierie fi nancière, ciblant les TPE/PME,

et suscep bles de mobiliser des ressources FEDER du Programme Opéra onnel 2014-2020

L’étude Ernst & Young sur l’effi cacité des aides publiques aux entreprises (février 2013) iden fi e plusieurs

défaillances.

Pour des entreprises innovantes, on observe un manque en quasi fonds propres au moment de la créa on

de l’entreprise et juste après sa créa on ou lors de leur première phase d’industrialisa on et/ou de com-

mercialisa on nécessitant de pe ts ckets de capital-risque.

Des entreprises tradi onnelles (non innovantes) en croissance notamment les TPE / PME issues des quar ers

sensibles, cumulent des diffi cultés liées à la réduc on du volume global de capital inves ssement disponible

en Île-de-France depuis la crise 2008, au posi onnement des inves sseurs en capital développement sur

des ckets d’interven on supérieur à 2 M€, et à leur « éloignement » vis-à-vis des inves sseurs15.

À ces embuches s’ajoute la diffi culté pour les entreprises à iden fi er clairement quel partenaire écono-

mique pourrait répondre à leur besoin. Nombreux en eff et sont les acteurs intervenant dans le domaine

du fi nancement, de la créa on, de l’accompagnement à l’interna onal... En l’absence de guichet unique

perme ant de faire gagner aux porteurs de projets un temps précieux en les orientant directement vers les

interlocuteurs adéquats, il est diffi cile pour une entreprise de les iden fi er et de dis nguer leurs ac ons.

2.4.3 La place de l’innova on dans le développement des entreprises, une arme face à la crise

L’a rac vité a son corollaire : la compé vité de l’écosystème métropolitain. Ce dernier se caractérise

par une mul -spécialisa on unique en Europe, avec des clusters de haute technologie et des centres de

recherche de rang mondial ou européen. Véritable creuset d’innova on, le territoire permet ainsi l’émer-

gence de projets au croisement des fi lières dites stratégiques (automobile, éco-ac vités, aéronau que,

technologies de l’informa on et de la communica on, services fi nanciers …) et une émula on en faveur

de l’innova on croisée qui dépasse les secteurs d’ac vités, pour en faire émerger de nouveaux.

À l’échelle de la métropole se pose la ques on de l’organisa on spa ale de ces fi lières, et de l’aménage-

ment urbain nécessaire à leur développement tout en garan ssant une mixité des espaces. De nombreux

pôles, clusters, liés à diff érentes fi lières économiques font apparaitre des « colora ons », des domaines

d’ac vités prédominants sur un territoire ou sur un autre. Pour autant il n’existe pas aujourd’hui de réel

maillage entre territoires.

L’innova on des pe tes et moyennes entreprises industrielles (PMI) est un véritable moteur de la com-

pé vité. Entre 2008 et 2010, en Île-de-France, une PMI sur deux a innové au sens large. Elles sont 35% à

avoir innové technologiquement, mo vées principalement par l’objec f d’élargir le marché et la gamme

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 35

16 Le disposi f JEI vise à diminuer le coût des ac vités de R&D et d’innova on de ces entreprises au moyen d’exonéra ons

fi scales et sociales. Ciblé en faveur des PME de moins de huit ans dont les dépenses de R&D et d’innova on dépassent 15%

de leurs charges totales, il a bénéfi cié à plus de 6 600 entreprises depuis sa créa on en 2004. Trois quarts des JEI françaises

appar ennent aux secteurs du numérique et des services aux entreprises.17 L’innova on : un enjeu majeur pour la France - Dynamiser la croissance des entreprises innovantes, avril 2013.

de produits. Elles rencontrent également des obstacles : le manque de moyens fi nanciers et de personnel

qualifi é sont les principaux freins cités.

Parmi les PMI franciliennes ayant développé des ac vités d’innova on technologique, une sur deux (47%)

déclare avoir perçu une ou plusieurs aides publiques liées à l’innova on, sous forme de subven ons,

prêts, avances remboursables, garan es de prêts ou crédits d’impôts. Ce pourcentage élevé vient du fait

que les eff orts engagés par les acteurs publics visent spécifi quement ce type d’entreprise. Concernant les

aides hors crédit d’impôts, 11% déclarent avoir bénéfi cié d’aides locales, 15% d’aides na onales. Par ailleurs,

39% déclarent avoir bénéfi cié du Crédit Impôts Recherche.

Notons par ailleurs sur le territoire une très forte présence de jeunes entreprises innovantes16(JEI). En

eff et, l’Île-de-France accueille plus de 40% des JEI françaises, et près de la moi é de leurs eff ec fs salariés.

L’informa que apparaît un peu plus représentée en Île-de-France qu’au niveau na onal (près de 40% des

eff ec fs des JEI franciliennes sont dans la programma on, le conseil ou autres ac vités informa ques

contre 30% pour la France en ère).

Les entreprises sont de plus en plus encouragées à intégrer l’innova on dans leur process, notamment en

raison d’une exigence de performance imposée par la transi on énergé que, faisant ainsi de l’innova on

un levier incontournable de compé vité et de développement à l’échelle métropolitaine, na onale et

interna onale.

Les entreprises franciliennes sont engagées dans une profonde muta on de leurs modèles économiques

du fait d’une très forte transforma on sociétale liée à la transi on écologique et au développement du

numérique. La généralisa on des technologies digitales transforme en profondeur les fonc onnements et

modes de produc on des entreprises mais aussi et surtout leur compé vité sur les marchés.

Ces deux muta ons profondes sont également des opportunités pour les entreprises du territoire, off rant

de nouveaux débouchés, et encourageant ces dernières à inves r dans de la recherche et développement.

Le rapport Beylat Tambourin de 201317 souligne que les entreprises qui innovent exportent plus que celles

qui n’innovent pas. « Elles exportent vers plus de pays. Leurs exporta ons croissent plus rapidement et ces

entreprises sont moins sensibles à la conjoncture. »

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S36

2.5 Une métropole a en ve aux nouveaux usages et aux nouvelles pra ques

La montée des préoccupa ons écologiques et du développement du numérique dans les sphères privée

comme professionnelle induit l’émergence et la diff usion de nouvelles pra ques et de nouveaux usages :

• espaces où se croisent des ac vités, des fonc ons dis nctes encourageant l’innova on, par exemple

coworking, fablabs, « ers lieux », télétravail, ...

• l’économie des usages qui progressivement se subs tue à une économie de produits : industrie

du livre numérique, forma on et cours en ligne, ...

• l’économie collabora ve : services entre par culiers, partage d’un bien (covoiturage, vélib,’...),

• économie circulaire,

• nouveaux systèmes de produc on d’intelligence collec ve : open data, ...

Ce e « révolu on » est suscep ble d’impacter les modes de développement de la métropole, ainsi que

les modes de vie et d’organisa on.

Dans la sphère économique, elle se traduit par exemple par une évolu on pour l’instant frémissante, des

besoins fonc onnels des entreprises (réduc on des surfaces immobilières et des coûts associés). Sont

aussi touchés : les modes de déplacement dans les cadres privés et professionnels, le commerce, l’ensei-

gnement.

Un posi onnement de la métropole en accompagnement pro ac f de ces évolu ons qui concernent chacun

de ses citoyens, cons tue un enjeu et pourrait par ciper à la construc on de son iden té.

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 37

©A

PUR

DAV

ID B

OU

REAU

, BLA

NC

MES

NIL

3 UNE CRISE DU LOGEMENT AUX MULTIPLESFACETTES

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S40

18 Source : base BIEN - Notaires Paris Île-de-France19 Source : OLAP, évolu on du loyer à la reloca on (au m2) entre le 1er janvier 2001 et le 1er janvier 201420 Dernière enquête na onale pour le logement (ENL), 200621 Source : enquête RPLS au 01.01.201322 Source info centre du SNE - DRIHL23 Source INSEE- popula on 2012

3 UNE CRISE DU LOGEMENT AUX MULTIPLES FACETTES

3.1 La hausse des prix du logement contraint le parcours résiden el des ménages

3.1.1 Une hausse con nue des prix, et, dans une moindre mesure, des loyers

Les prix de l’immobilier ont fortement augmenté depuis 15 ans, en raison notamment des données

économiques et fi nancières, locales et mondiales. Le prix de vente d’un m² d’appartement ancien a été

mul plié par 2,5 entre 2001 et 2012 pour a eindre un pic de 8 460 € en moyenne à Paris, 5 450 € dans les

Hauts-de-Seine, 3 340 € en Seine-Saint-Denis et 4 350 € dans le Val-de-Marne18.

Le niveau des loyers a suivi même si la hausse a été plus contenue : à Paris le loyer de reloca on dans le

parc privé est passé de 15,1 à 24,2 € par m² entre 2001 et 2014 (+ 60%) et, dans les communes de pe te

couronne, il est passé de 11,7 à 17,6 € par m² (+ 50%)19. Dans le même temps, les plafonds de loyer PLUS et

PLAI pour les logements sociaux neufs ont augmenté dans l’hyper cœur urbain à un rythme correspondant

à peu près à celui de l’IRL (un peu moins de 35%), et les plafonds PLS de 70%.

La hausse des prix a abou à un accroissement sensible de la dépense logement dans le budget des

ménages (remboursement d’emprunt ou loyer) : les taux d’eff ort des ménages sont en progression pour

pra quement tous les ménages et l’écart se creuse entre le parc privé et le parc social. Les ménages qui

sont locataires ou propriétaires d’un logement privé consacrent entre 20% et 25% de leurs revenus à

se loger20, alors que les locataires d’un logement social, qui ont des revenus plus faibles, consacrent en

moyenne un peu moins de 15% de leurs revenus au logement21.

3.1.2 La pression de la demande en logement aidé

576 000 demandes de logement social sont ac ves en Île-de-France en décembre 2014, portées à 70 %

par des demandes émanant du territoire métropolitain22 pour une popula on de 56 % du total francilien23.

Un peu moins de 40 % de la demande métropolitaine est exprimée sur Paris, le reste se répar ssant de

manière à peu près équitable entre les trois autres départements. Un peu moins d’un ers du total émane

de ménages déjà locataires du parc HLM et un autre ers environ de locataires du parc privé. 40% des

demandeurs ne sont pas locataires en tre. Les logements recherchés sont majoritairement des T2 et des

T3 (30% de la demande pour chacune des catégories).

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S 41

24 Source : le logement, facteur d’éclatement des classes moyennes, Université Paris Dauphine, janvier 2010 ; la relance du

logement en faveur des ménages à revenus moyens, CESER d’Île-de-France, décembre 2011 ; les diffi cultés de logement des

classes moyennes et des besoins de mobilité résiden elle, CREDOC, juin 201025 Ce chiff re est suscep ble d’être actualisé par le comité régional de l’habitat et de l’hébergement dans le cadre de l’élabo-

ra on du schéma régional de l’habitat et de l’hébergement (SRHH)26 Courbe établie à par r des données SITADEL arrêtées à fi n aout 2014 – logements commencés en date réelle

Source : Sitadel

3.1.3 Un parcours résiden el très contraint, y compris pour les classes moyennes

L’augmenta on des prix est un frein à la mobilité. On constate désormais 4% seulement de rota on

annuelle dans le parc social à Paris et 6% en pe te couronne. Entre 2006 et 2011, l’ancienneté moyenne

d’habita on dans le logement a augmenté d’environ 0,5 an pour les propriétaires dans les quatre

départements. Ce e augmenta on a été deux fois plus marquée dans le parc social, mais un peu moins

marquée dans le parc loca f privé. On constate également un refl ux récent du nombre de transac ons,

probablement alimenté par la hausse de la durée des emprunts.

De nombreux travaux24 ont récemment mis en lumière les diffi cultés de logement rencontrées par les

classes moyennes : ménages qui se « tassent » dans un logement trop pe t, ménages qui ne parviennent

pas à accéder à la propriété, des entreprises notamment dans le secteur de la restaura on et du BTP qui

me ent en avant des diffi cultés de recrutement liées au coût du logement.

3.2 Un parc de logements qui a du mal à croître selon les objec fs, dont la variété est un atout

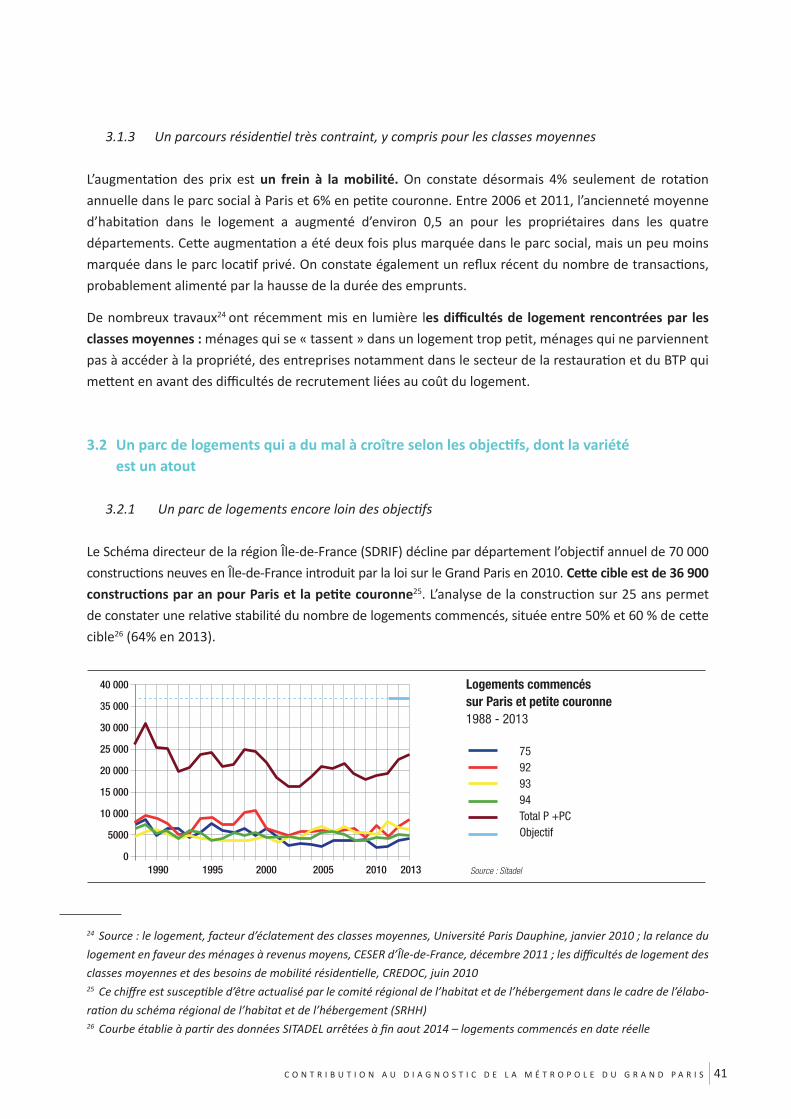

3.2.1 Un parc de logements encore loin des objec fs

Le Schéma directeur de la région Île-de-France (SDRIF) décline par département l’objec f annuel de 70 000

construc ons neuves en Île-de-France introduit par la loi sur le Grand Paris en 2010. Ce e cible est de 36 900

construc ons par an pour Paris et la pe te couronne25. L’analyse de la construc on sur 25 ans permet

de constater une rela ve stabilité du nombre de logements commencés, située entre 50% et 60 % de ce e

cible26 (64% en 2013).

Logements commencés

sur Paris et petite couronne

1988 - 2013

75

92

93

94

Total P +PC

Objectif

C O N T R I B U T I O N A U D I A G N O S T I C D E L A M É T R O P O L E D U G R A N D P A R I S42

27 Source : exploita on de la base SITADEL ; tous les types de logements sont pris en compte dans le calcul28 Source : INSEE, recensement 201129 Le nombre de logements construits est ici amputé des logements démolis, fusionnés, ou transformés en vue d’un autre

usage

70 communes sur les 124 de première couronne sont couvertes par un PLH ; ceux-ci prévoient à eux seuls

21.037 nouveaux logements par an, soit 57% de la cible du SDRIF. 39% de ces nouveaux logements sont

programmés pour être des logements sociaux. Les bilans à mi vie des PLH montrent toutefois des résultats

inégaux dans l’a einte des objec fs, si bien qu’il reste diffi cile de projeter quelles seront les évolu ons de

moyen terme.

Les données des permis de construire autorisés perme ent aussi de constater que la taille moyenne d’un

logement neuf sur Paris et la pe te couronne est passée de 77,8m2 pour la période 2002-2006 à 70,5m2

pour la période 2007-201227.

Les contesta ons d’urbanisme sont un frein au délai de réalisa on des projets. Si certains conten eux

relèvent certainement de logiques opportunistes de la part de leurs auteurs, leur mul plica on conduit

à s’interroger sur l’accepta on sociale de la construc on et de son augmenta on. L’ordonnance du 18

juillet 2013 rela ve au conten eux de l’urbanisme a pour objec f de réduire le nombre de recours abusifs

et notamment ceux dont l’unique objec f semble être de monnayer le retrait du recours. Il est trop tôt

pour en mesurer les eff ets, mais même en l’absence de chiff res mesurant le phénomène, augmenter la

construc on passera aussi par la compréhension des mécanismes d’accepta on.

Le SDRIF donne la priorité à la limita on de la consomma on des espaces agricoles, boisés et naturels et