Embed Size (px)

Citation preview

Etude structuration offre en tourisme d’affaires

Convention Bureau Ardenne Meetings & Incentives

Par Marion Flipse & Partners

Mai 2010

1

Avant-proposMéthodologie de l’étude

Chapitre 2

1. Description sommaire de l’offre MICE2. Analyse SWOT l’offre MICE 3. Unique Selling Points de l’offre MICE4. Les marchés porteurs pour la destination5. Les marchés concurrents de la région Luxembourg

La Province de Luxembourg comme destination MICE

1. Demande globale en Belgique pour le MICE 2. Le marché MICE en 2009 en Belgique, l’année de la crise3. Tendances et évolution sur le marché MICE

Le marché MICEChapitre 1

Table des matières

2

Les principales raisons pour lesquelles les entreprises et organisations choisissent la Belgique pour leurs conventions sont sa situation centrale et son l’accessibilité, la qualité de l’hébergement et des centres de congrès, et l’aura authentique et unique de cette destination.

Cette étude se concentre sur le secteur MICE - segment des réunions (Meetings), les Incentives, les Conventions et les congrès ou les foires (Exhibitions). Pour la Province de Luxembourg, il s’agit ici en particulierdes réunions et des incentives parce que les capacités d’accueil de la région ne sont pas suffisantes pour l’accueil de conférences de grande envergure, d’expositions et / ou de bourses/congrès.

Si l’on y retrouve des tendances devenues plus ou moins habituelles depuis ces dernières années, la grande question posée depuis la fin de l’année 2008 est bien sûr : « quelle est la conséquence de la crise financière et économique ? ». Elle se ressent bel et bien depuis le dernier trimestre 2008 et se ressentira sans aucun doute en 2010, tant il existe encore des incertitudes.A

vant

-pro

pos

Cette étude quali-quantative se base sur:

l des interviews téléphoniques et sur place réalisées entre septembre 2009 et fin avril 2010, auprès des con-tacts utiles dans les entreprises belges et étrangères, ciblées organisatrices de manifestations, de toutes tailles et dans tous secteurs ciblés.

l des études et rapports selon les thèmes et les années appropriés par Toerisme Vlaanderen, OPT, MIM, Experience Magazine, EIBTM, ANAE, MPI, ICCA, NBTC, Benchmark Hospitality, Bedouk, UIA

l des interviews téléphoniques et sur place réalisées au mois d’avril et mai 2010, auprès des contacts donnés par Ardenne Meeting.

L’obtention de chiffres récents et de données spécifiques du marché sont essentiels à une bonne gestion. Malheureusement, on manque de chiffres reflétant une segmentation correcte pour la Province de Luxembourg. Nous avons dès lors analysé le marché MICE sur la base des informations disponibles sur le plan national et dans les pays limitrophes. Il est donc souhaitable à l’avenir de bien enregistrer la segmentation du marché lors de la compilation des statistiques de répartition des nuitées selon l’origine par région et selon nationalité par région.

3

Mét

hodo

logi

e de

l’ét

ude

l Organisation de séminaires & de congrès

De 7 à 10 réunions ou conférences sont organisées par une organisation corporate. Les 30% restants sont générés par des associations ou des organisations non commerciales telles que l’éducation, les associations socioculturelles, les syndicats, les partis politiques, les institutions de l’UE,…

l Secteurs importants

Les principaux secteurs dont font partie les organisateurs sont : les services aux entreprises (13%), le secteur phar-maceutique (11%), la bancassurance (11%) et tous types d’autorités, l’UE, les syndicats, ... (12%). Egalement à citer, l’industrie informatique, des loisirs, du tourisme, des sports et de la culture (8%), le secteur médical (7%) et le secteur alimentaire (6%).

l Pays d’origine des organisateurs

Près de 9 organisateurs sur 10 viennent de Belgique: 58% de Flandre, 27% de Bruxelles et 1% de Wallonie. Les 13% restants sont d’origine étrangère: Pays-Bas (4%), Royaume-Uni (3%), France (3%) et Allemagne (1%). Les orga-nisateurs d’autres pays représentent 2% des réunions et des conférences.

l Durée des séminaires et congrès

75% durent 1 jour au maximum. 15% durent 2 jours.En moyenne, un séminaire ou un congrès dure 1,3 jour. l Nombre de participants

En moyenne, 100 participants, mais les grandes conférences donnent une image déformée de la réalité. La moyenne corrigée est de 31 participants.

l Résidentiel ou pas

Lors d’un séminaire ou un congrès/conférence, 7 partici-pants sur 10 ne sont pas résidentiels.25% séjournent à l’endroit où a lieu le séminaire/congrès/conférence et 3% des résidentiels séjournent à un autre endroit que celui où est organisé l’événement.

4

Le m

arch

é M

ICE

1. Demande globale en Belgique pour le MICE Chapitre 1

5

Le m

arch

é M

ICE

Chapitre 1

l Infrastructure (hébergement, salles, restauration) pour le marché MICE

Depuis plus d’une quinzaine d’années, l’hôtellerie reste la première infrastructure choisie pour organiser des manifestations. Ce type de structure présente l’avantage d’offrir dans un même lieu un produit com-plet (location de salles, hébergement, restauration), ce qui simplifie l’organisation et permet de limiter les dé-placements.

Les établissements 4 étoiles sont privilégiés, mais il faut noter que ce sont bien souvent ceux qui disposent du meilleur équipement en salles et des plus grandes ca-pacités.

l Direct ou via PCO, DMC ou bureau de congrès

Pour 93% des séminaires et congrès/conférences, l’organisateur prend directement contact avec le lieu choisi.Dans environ 4% des cas, le contact a lieu via un PCO (Organisateur Professionnel de Conférence) ou un DMC (Destination Management Company), dans environ 2% des cas, via un bureau de congrès et dans 1,5% des cas, à travers d’un canal différent.

Pour les événements de plusieurs jours (sans doute plus complexes à organiser) le contact passe relativement plus par des intermédiaires (18%), principalement par des PCO et des DMC (11%). Même les organisateurs étrangers prennent relativement plus de contact à travers des agents, principalement des PCO et DMC (14%) et des bureaux de congrès (7%).

l Détermination du choix de la destination

Les principales raisons pour lesquelles les organisa-teurs choisissent la destination : la situation centrale et l’accessibilité (34%), une expérience précédente positive (24%), les caractéristiques de l’hébergement et des cen-tres de congrès (18%), et le côté authentique, unique et couleur locale de cette destination (14%).

l Prioritarisation du choix

50% des organisateurs questionnés choisissent d’abord la destination et recherchent ensuite le lieu de l’événement. L’autre moitié choisit d’abord un lieu de séminaire/congrès.

6

Le m

arch

é M

ICE

Chapitre 1 l Pays d’origine des participants aux séminaires et congrès/conférences

En tant que pays de destination de séminaires et de conférences, la Belgique possède deux types de clients: les touristes des conférences individuels, qui viennent ici pour participer à la réunion, et les organisateurs de séminaires et de congrès qui ont choisi la Belgique pour tenir leur réunion.

La réunion/congrès attire encore en grande partie un public masculin (69%). Une minorité de participants ont moins de 30 ans (14%), plus de la moitié ont plus de 40 ans (près de 60%).

La Belgique et le Luxembourg sont les principaux pays d’origine avec 20%. 40 % des participants proviennent des pays voisins. 30% des participants résidentiels viennent d’autres pays européens, 10 % des participants résidentiels proviennent de pays non européens

l Moyens de transport

Les moyens de transports principaux utilisés pour la ma-jeure partie du déplacement entre le point de départ et l’arrivée au centre de séminaires/congrès sont l’avion (48%), la voiture (36%). Le train représente 13%.

La voiture est le moyen de transport par excellence pour les participants en provenance de Belgique (83%) et des Pays-Bas (85%). Le TGV est le moyen le plus choisi par les participants Français (61%). Les participants en provenance de destinations lointaines choisissent essentiellement l’avion.

l Activités récréatives

Les principales activités récréatives pratiquées par les participants, que ce soit ou non dans le cadre du programme, sont: les sorties, le restaurant, le bar, le divertissement ou la détente. La visite d’un restaurant vient en première place, aussi bien dans le cadre du programme (57%) que de sa propre initiative (83%). Les autres activités fréquemment comprises dans le cadre du programme sont: marcher dans le centre-ville (31%), la visite guidée (22%), visiter des monuments ou bâtiments historiques (18%), les visites de cafés (16%), de brasseries ou de distilleries (12%).

Les activités émanant de la propre initiative des partici-pants sont, outre la visite de restaurants, la marche dans le centre-ville (75%), les visites de cafés (61%), le shop-ping et le lèche-vitrine (42%), boire un verre en terrasse (37%), visiter des monuments ou bâtiments historiques (28 %) et les visites de musées ou d’expositions (20%).

7

Le m

arch

é M

ICE

Chapitre 1

l Consultation des sources d’informations sur la destination

50% des participants aux séminaires consultent les informations proposées par l’organisateur. La deuxième source d’information la plus importante est la consultation des sites web. Les organisateurs de conférences et de congrès résidentiels utilisent les sites Web comme source d’information (64% dont 29% des sites d’offices du tourisme et de bureau de congrès). 27% ont effectué une visite personnelle ou ont reçu des informations par le biais d’un contact téléphonique avec le lieu de destination (27%).

l Canaux de promotion des fournisseurs (Flandre, Bruxelles, villes côtières, Pays-Bas)

Les contacts personnels entre les prestataires et les clients potentiels sont le principal vecteur de promotion (77%). Les médias spécialisés (y compris les revues) et un site web individuel en général ont aussi la cote (respective-ment 30% et 28%).

Environ 20% des prestataires déclarent que les bureaux de congrès sont un canal de promotion important.Les salons professionnels (Imex, EIBTM, Confex, …) sont importants pour environ 10% d’entre eux.

L’année 2009 a été difficile pour les entreprises. Par souci d’économie, et parfois d’image, les budgets consacrés aux réunions professionnelles ont été largement réduits, voire exceptionnellement supprimés. Ce poste de dépenses semble être un bon étalon pour observer la situation économique des entreprises car ce n’est pas une charge fixe et incompressible.

Les sociétés peuvent toujours limiter les frais en optant pour des prestataires moins onéreux, en réduisant le nombre de participants, en supprimant des activités annexes ou en privilégiant les réunions en interne. Ce sont les principales mesures prises par les organisateurs pour réduire les dépenses en cette année de crise économique.

En revanche, rares sont les organisateurs qui ont changé, à la baisse, de catégorie d’hôtel (21% seulement), soit pour y tenir leurs séminaires, soit pour y loger leurs participants de congrès ou de conventions. Ils n’ont pas forcément le choix en raison d’une offre inadaptée dans les catégories économiques et d’un manque d’intérêt. Mais aussi, parce qu’ils savent qu’ils peuvent obtenir des prix négociés chez les prestataires, que la crise a égale-ment affectés.

Enfin pour cause de prestige (les réunions profession-nelles servent une image qui rend les réunions plus efficaces), on reste dans les hôtels 3 et 4 étoiles.

Les secteurs qui n’ont pas ressenti beaucoup la crise sont: le secteur de la banque/assurance, de la bureautique/informatique, du commerce et de la grande distribution. À l’inverse les secteurs de l’industrie, notamment de l’automobile, et des transports ont été particulièrement éprouvés cette année.

On observe une grande incertitude chez les organisateurs de manifestations qui éprouvent des difficultés à s’exprimer sur leur activité prévisionnelle en 2010.

8

Le m

arch

é M

ICE

2. Le marché MICE 2009 en BELGIQUE: l’année de la crise..

Chapitre 1

Le marché des conférences a particulièrement souffert, parce que ce type d’événements est planifié longtemps à l’avance. Les réunions d’entreprise sont maintenant réservées peu de temps à l’avance, ce qui, dans la période actuelle, est le reflet du fait que la réunion est vraiment nécessaire et que l’on vérifie s’il y a moyen de l’organiser pour moins cher (dans les locaux de la société, avec moins de monde, plus courte, moins luxueuse, etc.). Même les entreprises qui fonctionnent bien ne dépensent plus comme auparavant, par crainte du jugement de l’opinion publique. Dans ce cadre, les destinations balnéaires sont encore plus lourde-ment touchées que d’autres destinations. Les congrès / conférences sont principalement affectés par le fait que moins de participants se présentent et dans certains cas, par la difficulté de trouver des sponsors comme aupara-vant.

l Si les réunions professionnelles se destinent toujours en priorité aux collaborateurs de l’entreprise (44%), on constate en 2009 que les événements destinés aux prescripteurs et clients se renforcent (25%). Preuve que la commercialisation et la fidélisation des clientèles sont essentielles pour maintenir l’activité de l’entreprise en période de récession.Les réunions et séminaires restent le type de manifesta-tion organique le plus organisé. Les grandesopérations, congrès/conventions, tendent à diminuer car elles représentent un coût très élevé, lourd à sup-porter en ce moment. A l’inverse, l’évènementiel et l’incentive progressent pour des raisons de besoins de commercialisation et de motivation des équipes.

9

Le m

arch

é M

ICE

3. Les tendances et l’évolution du marché MICEChapitre 1

La plupart des conséquences, en bref:

L’annulation de séminaires / congrès / conférencesRéductions sur les budgets de voyage

l Politiques de voyage plus sévères l Plus d’interne en lieu et place d’externe l Moins de voyages d’affaires par personne l Courte durée des congrès / conférences / séminaires l Réduction du nombre de participants l Hausse de la demande pour les voyages, conférences et hébergements moins chers (downgrading) l Diminution du ‘leadtime’ (temps entre la demande d’offre et la date de l’événement) l Orientations vers les destinations proches, voisines l Rapport qualité / prix plus important que jamais l Plus de shopping (comparer les offres) par les agences

10

Le m

arch

é M

ICE

Chapitre 1

l La majorité des réunions se déroulent sur 2 jours, puis c’est la journée d’études qui est privilégiée (41% des entreprises en organisent).

l Les manifestations d’une demi-journée se dévelop-pent. Elles présentent effectivement l’avantage de limiter les frais d’hébergement, de transport et de restauration, tout en maintenant les rencontres. Elles permettent aussi de mobiliser les participants moins longtemps réduisant le temps d’absence de leur poste de travail.

l L’intérêt pour le développement durable progresse, le sujet étant devenu une incontournable face au battage médiatique et aux orientations des entre-prises. Les entreprises s’occupent au moins « un peu », dans l’organisation de leurs manifestations profession-nelles, contre 1/3 en 2007. Les premières actions mises en place concernent les réductions dans l’édition de documents imprimés et les transports, et ont autant pour but la réduction des coûts que la préservation de l’environnement.

l La tendance cette année est à une progression des manifestations regroupant entre 20 et 100 participants, un effectif qui reste pratique en termes de logistique et pas trop onéreux car il ne nécessite pas de louer de trop gros espaces. De plus, cela permet de réaliser des économies d’échelle en évitant de multiplier les petites réunions.

l La fréquence des séminaires et réunions tend à diminuer au cours des 5 dernières années. Si en 2004, les organisateurs pouvaient gérer plus de 20 séminaires annuellement, ils ne sont que 12% en 2009 et la plus grande partie d’entre eux (35%) s’occupent de moins de 3 opérations par an.

l Les team buildings deviennent moins sportifs. Les entreprises cherchent plutôt des activités team building qui laissent de la place à la création, communication, résolution de conflits, gestion du temps, camaraderie, renforcement des liens d’équipe et la collaboration. Parmi les dix grandes tendances en matière de réunions figures les ateliers culinaires et artistiques, les excursions (nature, culturelle, historique) en menées en groupe.

l 40% des organisateurs optent pour des lieux, qui sont un cadre original et prestigieux; les châteaux et demeures de caractère ou lieux historiques,

l Les guides spécialisés ne représentent plus le premier support pour choisir le lieu de la manifestation; la ré-férence aux habitudes prime.

11

Le m

arch

é M

ICE

Chapitre 1 l Les organisateurs professionnels affirment de connaître un grand nombre de structures et n’hésitent pas à refaire appel à elles. D’autant plus qu’elles peuvent ainsi bénéfi-cier plus aisément de tarifs préférentiels accordés par les prestataires avec qui elles ont l’habitude de travailler.

l Internet est le mode de recherche le plus important d’un prestataire; 64% des organisateurs déclarent l’utiliser à cette fin. 29% sont des sites internet d’offices du tou-risme ou de bureaux de congrès. 2/3 des personnes inter-rogées utilisent le net pour organiser une manifestation. Outre la recherche d’une structure, elles approfondissent les investigations en visionnant directement le site du prestataire. Étant donné la praticité de ce support, son utilisation est en pleine croissance et les organisateurs sont exigeants sur la qualité et la précision des informa-tions délivrées par les sites.

l La saisonnalité en termes de manifestation est peu marquée ; seules les périodes de vacances scolaires sont évitées, notamment juillet/août, ainsi que les weekends contrairement aux années 1980 et 1990. Les entre-prises tendent toutefois à privilégier les mardis et jeudis pour organiser leurs réunions, ainsi que le printemps et l’automne.

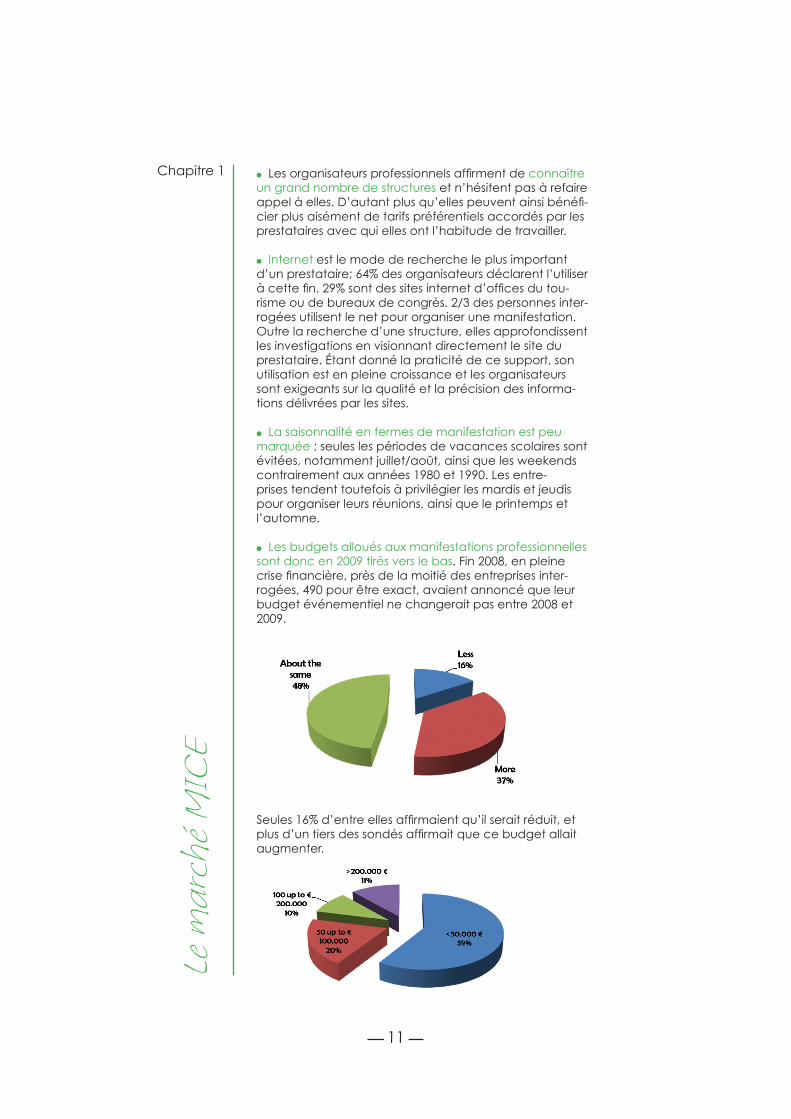

l Les budgets alloués aux manifestations professionnelles sont donc en 2009 tirés vers le bas. Fin 2008, en pleine crise financière, près de la moitié des entreprises inter-rogées, 490 pour être exact, avaient annoncé que leur budget événementiel ne changerait pas entre 2008 et 2009.

Seules 16% d’entre elles affirmaient qu’il serait réduit, et plus d’un tiers des sondés affirmait que ce budget allait augmenter.

12

Le m

arch

é M

ICE

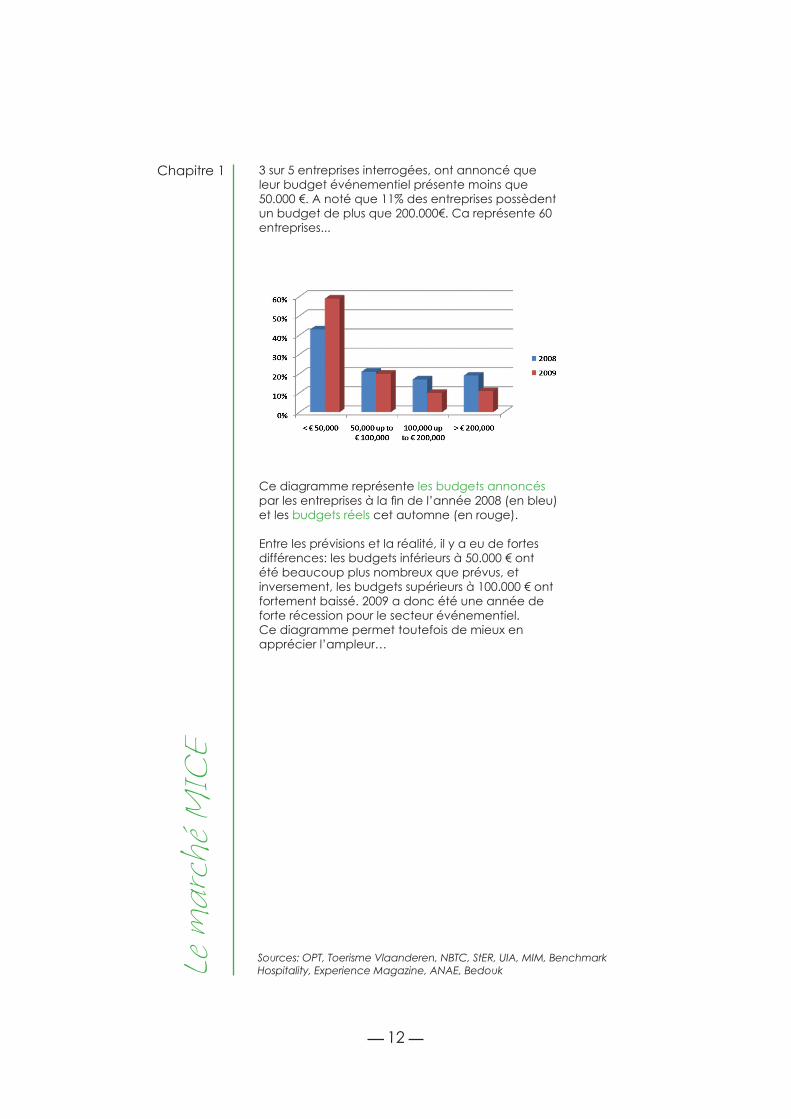

Chapitre 1 3 sur 5 entreprises interrogées, ont annoncé que leur budget événementiel présente moins que 50.000 €. A noté que 11% des entreprises possèdent un budget de plus que 200.000€. Ca représente 60 entreprises...

Ce diagramme représente les budgets annoncés

Ce diagramme représente les budgets annoncés par les entreprises à la fin de l’année 2008 (en bleu) et les budgets réels cet automne (en rouge).

Entre les prévisions et la réalité, il y a eu de fortes différences: les budgets inférieurs à 50.000 € ont été beaucoup plus nombreux que prévus, et inversement, les budgets supérieurs à 100.000 € ont fortement baissé. 2009 a donc été une année de forte récession pour le secteur événementiel. Ce diagramme permet toutefois de mieux en apprécier l’ampleur…

Sources: OPT, Toerisme Vlaanderen, NBTC, StER, UIA, MIM, Benchmark Hospitality, Experience Magazine, ANAE, Bedouk

En faisant le tour de l’offre en place en Province de Luxembourg, la grande diversité et les contrastes sont les premiers points que l’on remarque tout de suite.

La province est bien la plus grande de Belgique avec 4.400 km² mais également la moins peuplée avec +/- 260.000 habitants ; ceci nous amène directement vers l’atout majeur de la province : la nature, la forêt, le vert. Comme souvent décrit la province est un véritable poumon vert, un atout à jouer certes dans cette période de sensibilité extrême en ce qui concerne l’écologie et le vert.

Le Luxembourg est une destination peu connue, les visi-teurs potentiels connaissent plutôt les Ardennes et de ce fait le nom du Convention Bureau Ardenne Meetings & Incentives est bien choisi pour éviter toute confusion avec le Grand-duché.

En analysant l’offre, les partenaires du Convention Bureau, la diversité est directement visible. Du château haut de gamme aux hôtels de charme en passant par les gîtes ruraux et les hôtels de plein air, les grandes surfaces tels que le Wex et l’Euro Space Center, les destinations très touristiques tels Bouillon et Durbuy sans oublier l’offre importante en sociétés et endroits pour team building. Cette variété est à la fois le point fort et le point faible de l’offre dans la région.

Le point fort car l’organisateur y trouvera certes son bonheur, le point faible car de prime abord il n’y a pas de cohésion dans l’offre et celui-ci doit prendre son temps pour examiner en détail les différentes propositions avant de trouver celle qui convient.

En écoutant ce que le marché demande en ce moment il est important de bien mettre en évidence les points qui correspondent à cette demande.

1. La Nature2. Les établissements dits ‘de luxe’3. L’authenticité4. Le Team Building

13

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

E1. Description de la proposition MICE en Province de Luxembourg

Chapitre 2

14

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

EChapitre 2

La Nature

Le concept Nature, Ecologie est directement lié au concept ‘Entreprendre de manière socialement responsable’. Le CSR, l’abréviation de « corporate social responsability », est un sujet auquel bon nombre d’entreprises belges attachent beaucoup d’importance. Il est important de savoir qu’une entreprise dont le fonctionnement est orienté vers « le profit, les personnes et la planète » peut même réaliser des économies, un argument qui se prête très fort à la Province de Luxembourg.Des milliers d’entreprises en Belgique organisent des événements en Belgique ou à l’étranger, qu’il s’agisse de réunions ou d’incentives en passant par des fêtes du personnel, des séminaires, des forma-tions et bien d’autres. En entreprenant de manière durable, une entreprise peut considérablement réduire les coûts liés à ce genre d’activités et là le Luxembourg est singulièrement bien placé.

Les forêts, les rivières, les campagnes et autres merveilles de la nature de la région sont des atouts importants qui se conjuguent avec les mots ‘calme’,’repos’, ‘espace’ que recherchent les organisateurs d’évènements qui souhaitent trouver l’atmosphère idéale pour la concentration, le bon air et le retour vers la nature.

Etablissements ‘de luxe’

Les budgets ont été sauvagement coupés dans beaucoup de sociétés, reste quand-même souvent la forte volonté de présenter un endroit haut de gamme à ses clients ou collègues. La Province dispose de différents endroits, notamment des châteaux et quelques petits hôtels de charme qui offrent du logement de luxe ainsi qu’une bonne table.Ces établissements se retrouvent naturellement dans l’excellent guide du convention bureau mais il serait éventuellement utile de les mettre plus en valeur.Comme décrit ailleurs les grandes sociétés ‘corpo-rate’ demandent un certain niveau de qualité de service ainsi qu’une qualité de logement qui, malheureusement, éliminent pas mal de membres. Néanmoins il faut voire le rôle de ces maisons comme un moyen ‘d’appât’ : une fois que la direction a découvert la région, ils envisageront plus facilement d’y revenir avec des groupes plus importants pour d’autres activités.

15

Chapitre 2

L’Authenticité

Certes un des arguments de vente des plus im-portants de la région il faut trouver la façon la plus proactive et contemporaine de la décrire envers les visiteurs potentiels. Il y a authenticité et authen-ticité, une grande partie des membres exploitent très professionnellement ce concept mais il reste une grande diversité dans l’offre qui ne proclame pas toujours le même message.

Bien que le rythme de vie de la région fait fort partie de cette authenticité fort appréciée de tous, il faut que tout le monde se réalise que le monde aujourd’hui se propulse à une vitesse de communi-cation presque vertigineuse et ceci doit être reflété dans la réaction, l’approche de toutes les maisons qui veulent leur part du marché MICE.L’authenticité a beaucoup de mérite mais ne peut pas devenir une excuse pour ne pas s’adapter au 21è siècle.

Le Team Building

La région offre également un très grand éventail de possibilités de team building, ce qui, dans le con-texte actuel, est très important. Il faut cependant noté que le marché du team building est très com-pétitif et a fort évolué.

La descente de la Lesse ou une journée d’acro-branches restent des classiques, qui ont toujours la cote, même si le marché du Team Building est devenu, aujourd’hui, un marché fort sophistiqué continuellement à la recherche de nouveautés.

Oui, il faut utiliser les atouts tels que la nature et l’authenticité, certes il y a des ‘classiques’ qui reste-ront toujours en vogue, mais en poussant les limites et en utilisant des idées nouvelles et originales, l’image de la région évoluera en même temps vers celle d’une région plus dynamique et contempo-raine mais qui a maintenue ses valeurs de base : l’accueil sympathique et authentique dans un cadre vert unique.La

Pro

vince

de

Luxe

mbo

urg

com

me

dest

inatio

n M

ICE

16

Chapitre 2

Conclusion La Province de Luxembourg, les Ardennes sont une région qui propose une offre variée pour plaire à tous les organisateurs et clients. L’image d’une région touris-tique ne fait pas automatiquement penser à une destination MICE mais décrit déjà très bien les atouts présents qui peuvent être d’excellents arguments en faveur de la destination.Les ‘armes’ du Convention Bureau, c.-à-d. le guide « Meetings & Events in Green » ainsi que le site web sont de première qualité et la réponse profes-sionnelle aux demandes peuvent servir d’exemple à beaucoup d’autres régions et villes.

La difficulté reste à trouver une façon d’encore mieux rassembler les différents ‘acteurs’ et d’assurer une qualité de service MICE de haut niveau chez tous les membres.

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

E

Forces l la nature, la verdure l l’authenticité l l’accès facile l le calme l la variété de l’offre (châteaux, gîtes, fermes, etc..) l la structure et pro-activité d’Ardenne Meeting l la gastronomie l le nom/concept Ardennes l l’image des Ardennes l la position du site web sur Google et autres engins de recherche

Faiblesses l la variété de l’offre est inconnue l peu ou pas d’hôtels de grandes chaînes ou à nom connu l un surplus d’initiatives individuelles qui résulte en - un manque de synergie - un manque de cohésion - difficulté à créer des partenariats l un manque d’homogénéité l le calme, il n’y a pas beaucoup d’activités l pas de grandes villes donc offre réduite de culture l l’image d’être bien lointain l la structure de tarifs dans les hôtels : les prix sont assez élevés, tactique de décisions à courte vue l image de pays du camping en Flandres et en Hollande

Opportunités l la crise, les sociétés recherchent des destinations à proximité l l’écotourisme, le vert l le développement de l’économie au Grand-duché et dans le Nord de la France l le développement futur des programmes team building qui sortent de l’ordinaire : bref et original l ‘Value for money’ : la recherche par les clients de voyages moins longs et plus proches

Menaces l le développement des activités d’autres destinations en Ardennes l le développement d’hôtels de ville (city hotels) comme hôtels- destination l la crise l le ‘shopping’ des clients, ils comparent des produits complètment différents de façon arbitraire, d’où l’importance des prix !

17

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

E2. Analyse SWOT

Chapitre 2

La Province de Luxembourg est riche en atouts qui à eux seuls méritent le détour et l’attention des organisateurs d’événements.Un certain nombre de ces points forts sont déjà bien mis en évidence dans la communication de la région et par les membres individuels. Pour optimaliser les résultats de la région en ce qui concerne le MICE, il sera de la plus grande importance d’exploiter ces « USP » de façon proactive et positive non seulement par le convention bureau mais surtout par les membres individuels.

Les points suivants expriment le mieux les atouts uniques et exploitables de la Province de Luxembourg :

l Le vert dans le sens très large du mot l La diversité l Les châteaux divers et les hôtels de charme avec facilités de luxe l Les endroits pour grandes manifestations, tels que le Wex, Euro Space Center etc… l L’authenticité l L’image culinaire positive et unique l L’offre en opportunités de team building l La rapidité de réponse sur RFP : un bureau de congrès performant et une brochure et site professionnels

Chaque point mérite une attention approfondie et des actions de promotion car ils seront le moteur derrière les raisons des organisateurs pour choisir de venir avec leurs manifestations dans la région.

18

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

E3. USP (Unique Selling Points)- Atouts de la Région

Chapitre 2

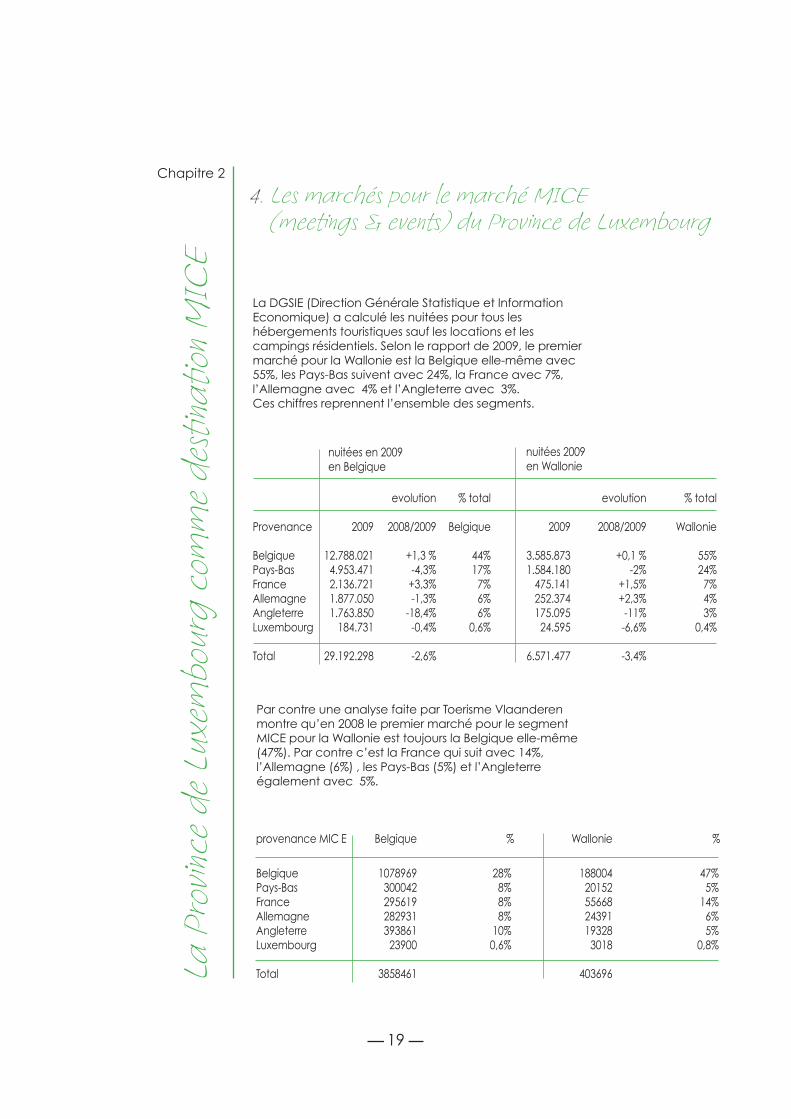

La DGSIE (Direction Générale Statistique et Information Economique) a calculé les nuitées pour tous les hébergements touristiques sauf les locations et les campings résidentiels. Selon le rapport de 2009, le premier marché pour la Wallonie est la Belgique elle-même avec 55%, les Pays-Bas suivent avec 24%, la France avec 7%, l’Allemagne avec 4% et l’Angleterre avec 3%. Ces chiffres reprennent l’ensemble des segments.

19

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

E4. Les marchés pour le marché MICE (meetings & events) du Province de Luxembourg

Chapitre 2

Par contre une analyse faite par Toerisme Vlaanderen montre qu’en 2008 le premier marché pour le segment MICE pour la Wallonie est toujours la Belgique elle-même (47%). Par contre c’est la France qui suit avec 14%, l’Allemagne (6%) , les Pays-Bas (5%) et l’Angleterre également avec 5%.

Belgique 1078969 28% 188004 47%Pays-Bas 300042 8% 20152 5%France 295619 8% 55668 14%Allemagne 282931 8% 24391 6%Angleterre 393861 10% 19328 5%Luxembourg 23900 0,6% 3018 0,8% Total 3858461 403696

provenance MIC E Belgique % Wallonie %

evolution % total evolution % total

Provenance 2009 2008/2009 Belgique 2009 2008/2009 Wallonie Belgique 12.788.021 +1,3 % 44% 3.585.873 +0,1 % 55%Pays-Bas 4.953.471 -4,3% 17% 1.584.180 -2% 24%France 2.136.721 +3,3% 7% 475.141 +1,5% 7%Allemagne 1.877.050 -1,3% 6% 252.374 +2,3% 4%Angleterre 1.763.850 -18,4% 6% 175.095 -11% 3%Luxembourg 184.731 -0,4% 0,6% 24.595 -6,6% 0,4% Total 29.192.298 -2,6% 6.571.477 -3,4%

nuitées en 2009 en Belgique

nuitées 2009 en Wallonie

Près de 9 organisateurs sur 10 viennent de Belgique: 58% de la Flandre, 27% de Bruxelles et 1% de Wallonie. Les 13% restants des organisateurs d’origine étrangère: Pays-Bas (4%), Royaume-Uni (3%), France (3%) et Allemagne (1%). « Les organisateurs d’autres pays représentent 2% des réunions et conférences », signale la recherche sur l’offre MICE globale en Belgique.

Les discussions avec les différents partenaires hôteliers en province de Luxembourg ont également montré que ces marchés sont les plus importants. Ainsi, par ordre de priorité:

1. Belgique - Flandre et Bruxelles 2. France 3. Allemagne 4. Pays-Bas5. Angleterre

Nous avons interrogé plusieurs bureaux MICE en Belgique et à l’étranger sur la connaissance de Province de Luxembourg en tant que destination MICE.

On y retrouve généralement bien une idée de ce que représentent Les Ardennes mais pas vraiment la Province de Luxembourg . Les châteaux, Durbuy et les team-buildings sont mentionnés ainsi que la nature verte, ‘les Ardennes’ et la bonne gastronomie et les produits de terroir. Mais la connaissance en terme de véritable infrastructure MICE, de logistique et d’activités récréa-tives manquent généralement.

20

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

EChapitre 2

21

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

EChapitre 2

LA BELGIQUE

Dans le chapitre précédent, la Belgique et le marché MICE ont été largement abordés pour la Province de Luxembourg.

Près de 9 organisateurs sur 10 viennent de Belgique: 58% de la Flandre, 27% de Bruxelles et 1% de Wallonie. Les 13% restants des organisateurs d’origine étrangère: Pays-Bas (4%), Royaume-Uni (3%), France (3%) et Allemagne (1%). « Les organisateurs d’autres pays représentent 2% des réunions et conférences », signale la recherche sur l’offre MICE globale en Belgique.

Les raisons principales pour lesquelles les organisateurs choisissent une destination : sa situation centrale et l’accessibilité (34%), une précédente expérience positive (24%), les caractéristiques des locaux et installations de conférence (18%) et la destination authentique, pittoresque, pétrie de couleur locale (14%).

Les gens pensent souvent que Les Ardennes sont loin des grandes villes (Anvers, Bruxelles) et difficile d’accès. Un préjugé est qu’en hiver et par mauvais temps, les routes d’accès y sont dangereuses. Mais ils signalent que l’on demande de plus en plus un endroit calme « au vert », avec l’hébergement adéquat, des installations de détente, des hôtels et de la restauration de qualité.

En fait, on pense connaître la région, mais on ne connaît pas exactement toutes les possibilités offertes.

22

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

EChapitre 2

FRANCE

Dès la fin 2008, 67% des entreprises concernées par la crise comp-taient déjà diminuer leurs dépenses en matière de manifestations professionnelles. La plupart des manifestations professionnelles organisées le sont en priorité pour des publics internes ou assimilés – information des réseaux (62%), motivation des collaborateurs (48%). Les types de manifestations privilégiés sont les séminaires/réunions (85%), les conventions d’entreprises (29%) et les opérations événementielles.

Les tendances observées depuis quelque temps se poursuivent; La réduction de durée des séjours, de 1 à 2 jours pour les deux tiers ; l’augmentation du nombre de participants par manifesta-tion. Si 44% des entreprises organisent encore des réunions de 10 à 20 personnes, leur proportion s’érode au profit d’événements de 20 à 100 personnes.

En revanche, les impératifs budgétaires, les contraintes logistiques et l’insuffisance de l’offre n’incitent pas les organisateurs à opter pour des manifestations de 300 personnes et plus. 72% des entre-prises n’organisent pas plus de trois conventions par an.

Côté infrastructures, l’hôtellerie reste une fois encore la plus utilisée par les entreprises qui apprécient l’unité de lieu simplifiant l’organisation et permettant de limiter les déplacements.

En ce qui concerne le budget, les sommes investies sont orientées à la baisse. Pour la première fois, les organisateurs sont assez nombreux à se plaindre des budgets alloués.

La majorité des manifestations organisées par les entreprises françaises et étrangères implantées en France se déroulent dans l’Hexagone. Les grandes métropoles, Paris en tête, accueillent la large majorité de ces opérations. Elles disposent d’une offre importante et variée de prestataires, de grands espaces, et d’une bonne desserte, notamment aéroportuaire pour les participants étrangers, limitant les coûts et temps de transport.

Moins de 30 % des entreprises organisent des opérations à l’étranger, avec pour principale destination l’Europe, et notam-ment les pays limitrophes à la France. Ces pays sont privilégiés dans un souci d’économie de coût et de temps, mais aussi parce que les entreprises françaises en général, ont logiquement davantage de liens avec les États voisins. Vient ensuite le continent américain, puis les pays du Maghreb et les DOM TOM.

Avec la crise économique mondiale, la part des d’entreprises organisant des manifestations professionnelles à l’étranger a forte-ment diminué en 2009, représentant seulement 29% des entreprises contre 46% en 2002. Le contexte économique, l’environnement géopolitique instable et les restrictions budgétaires ont influé sur la réduction des manifestations se tenant hors de France. Il faut ajouter aussi les hausses des coûts d’avion (pétrole), mais surtout la psychose de prendre l’avion pour beaucoup de personnes, depuis les regains d’accidents aériens mortels.

23

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

EChapitre 2

ALLEMAGNE

Le 12 octobre 2009 a été organisé à Francfort l’ « IMEX - incorporating Meetings made in Germany - le salon mondial du voyage d’incitation, des réunions et des événements », avec, en programme spécial : « Meetings for Success », où 16 organisateurs ont fait part de leur valeur ajoutée dans l’organisation de réunions et d’événements et des tendances attendues pour les années à venir.

Ces 16 organisateurs représentaient les entreprises de divers secteurs, notamment la pharma, les banques, la technologie, l’électronique, la consultance et l’industrie des boissons. Etaient également représen-tées diverses entreprises internationales d’organisation d’événements tels que MCI, Banks Sadler, et des associations du secteur MICE comme MPI, AIPC (Association Internationale des Palais des Congrès) et de l’ICCA (International Congress & Convention Association).

Deux tendances majeures en termes de voyage y furent identifiées ; on reste dans son propre pays et les croisières sont très populaires. Le choix de rester à domicile est clairement lié à la crise. Pourquoi précisé-ment les croisières ont la cote, personne ne pouvait l’expliquer. Probablement en raison des tarifs avanta-geux.

Pour 2010, ce sont les séminaires « verts » et les manifes-tations climatiquement neutres qui s’inscriront dans la tendance. Il est prévu que l’on opte moins rapidement pour l’avion et que l’on choisisse des destinations accessibles par train ou par voiture.

24

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

EChapitre 2

LES PAYS-BAS

Aux Pays-Bas, on a décidé de rester proche du domicile pour les événements d’entreprises afin de limiter les frais de transports (vols coûteux). Le marché reprend, mais les budgets restent limités. Le temps de déplacement joue également un rôle important : on veut épargner du temps. On voit également l’arrivée d’une nouvelle tendance aux Pays-Bas. Le séminaire doit avoir lieu dans un endroit vert, source d’inspiration. En outre, le séminaire doit être de plus en plus associé à une « pause en séminaire ». Ce nouveau type de conférence est un événement de détente en profondeur et offre beaucoup plus qu’une simple promenade à travers la région. Inspirant, nova-teur, innovant.

Outre le séminaire, on travaille ainsi sur le développement personnel, la communication entre les membres de l’équipe, le développement de nouveaux processus au sein de l’entreprise, la qualité du leadership et la cohésion de l’équipe. Les organisateurs MICE Corporate connaissent les Ardennes pour sa nature et les possibilités team-building (sportives), mais ne savent pas exactement ce qui y existe en termes de possibilités de salles, l’hébergement et de pause-conférences.

On se pose également la question de savoir à quelle distance la région se trouve de Bruxelles, de Maastricht et d’Anvers par la route, pour se construire un cadre de référence.

Si un organisateur MICE néerlandais travaille avec un DMC, il s’agit dans la plupart des cas d’un DMC à Brux-elles ou Anvers qui ne propose pas spontanément les Ardennes comme destination, mais plutôt des destinations comme Bruxelles, Bruges, Anvers et la Côte. Surtout pour des raisons budgétaires et facilitaires.

25

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

E

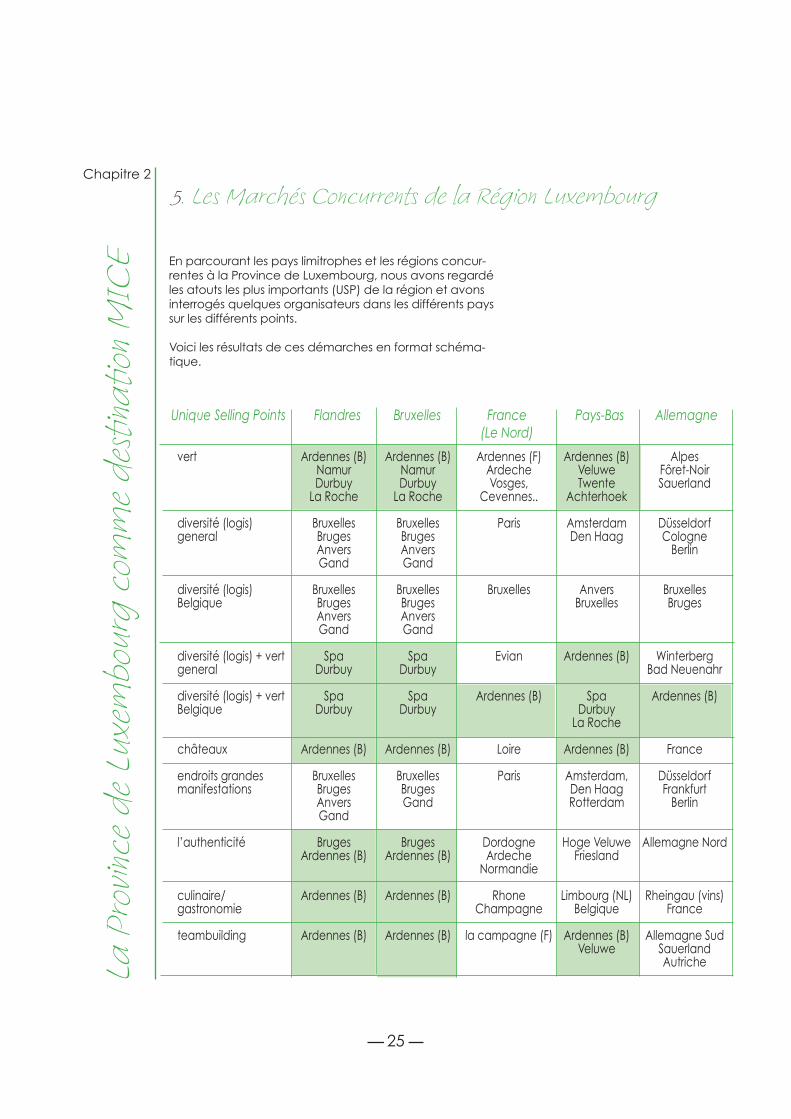

5. Les Marchés Concurrents de la Région LuxembourgChapitre 2

En parcourant les pays limitrophes et les régions concur-rentes à la Province de Luxembourg, nous avons regardé les atouts les plus importants (USP) de la région et avons interrogés quelques organisateurs dans les différents pays sur les différents points.

Voici les résultats de ces démarches en format schéma-tique.

vert

diversité (logis)general

diversité (logis)Belgique

diversité (logis) + vertgeneral

diversité (logis) + vertBelgique

châteaux

endroits grandes manifestations

l’authenticité

culinaire/gastronomie

teambuilding

Ardennes (B)NamurDurbuy

La Roche

BruxellesBrugesAnversGand

BruxellesBrugesAnversGand

Spa Durbuy

SpaDurbuy

Ardennes (B)

BruxellesBrugesAnversGand

BrugesArdennes (B)

Ardennes (B)

Ardennes (B)

Flandres

Ardennes (B)NamurDurbuy

La Roche

BruxellesBrugesAnversGand

BruxellesBrugesAnversGand

SpaDurbuy

SpaDurbuy

Ardennes (B)

BruxellesBrugesGand

BrugesArdennes (B)

Ardennes (B)

Ardennes (B)

Bruxelles

Ardennes (F)ArdecheVosges,

Cevennes..

Paris

Bruxelles

Evian

Ardennes (B)

Loire

Paris

DordogneArdeche

Normandie

RhoneChampagne

la campagne (F)

France (Le Nord)

Ardennes (B)VeluweTwente

Achterhoek

AmsterdamDen Haag

AnversBruxelles

Ardennes (B)

SpaDurbuy

La Roche

Ardennes (B)

Amsterdam,Den HaagRotterdam

Hoge VeluweFriesland

Limbourg (NL)Belgique

Ardennes (B)Veluwe

Pays-Bas

AlpesFôret-NoirSauerland

DüsseldorfCologne

Berlin

BruxellesBruges

WinterbergBad Neuenahr

Ardennes (B)

France

DüsseldorfFrankfurt

Berlin

Allemagne Nord

Rheingau (vins)France

Allemagne SudSauerlandAutriche

AllemagneUnique Selling Points

26

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

EChapitre 2

En conclusion nous constatons que les régions porteuses les plus importantes pour la province sont la Flandre et les Pays-Bas. Un certain nombre de destinations en Flandres reviennent régulièrement comme destinations concurrentes : voyons en détail quelques attraits intéressants de ces différentes destinations.

1. Bruges

Bruges est une ville à la renommée internationale qui dispose d’une large offre de possibilités de séminaires mais également d’idées d’incentives. La bonne infrastruc-ture hôtelière et un profil urbain unique font de Bruges un concurrent d’envergure.

l Forces: - Renommée internationale - Bonne infrastructure hôtelière - Cadre urbain de grande valeur – patrimoine mondial de l’UNESCO - Bureau de congrès très actif - Site internet professionnel pour les MICE - Documents professionnels, brochures

l Faiblesses: - Image trop touristique - Peu, voire pas d’activité la nuit - Justement trop connue internationalement

27

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

EChapitre 2

2. Gand

Gand est la ville qui a fait des pas de géant en matière de promotion touristique ces dernières années. La ville a subit une métamorphose très positive et est maintenant reconnue au niveau international en tant que destination de haut niveau. La promotion touristique agressive et la gestion très enthousiaste de la ville ont donné une place de choix à Gand sur le marché MICE en quelques années seulement. Gand est aussi une ville universitaire, ce qui y amène naturellement un bon nombre de congrès et autres séminaires.

l Forces: - Bureau de congrès très fort - Forte communication sur le plan MICE: journaux, etc. - Offre hôtelière internationale - Contenu culturel important - Bonne infrastructure expo - Accès aisé - Image positive et proactive

l Faiblesses: - Nombre de lits limité - Méconnu en tant que destination d’incentives

3. Anvers

Anvers est une ville à allure internationale qui attire de par son image de port international et grâce à son accessi-bilité. La ville offre un grand choix d’hôtellerie de 4 étoiles ainsi que d’endroits pour manifestations. La Hollande est un marché important pour la ville. Le port, le Zoo, le dia-mant et la mode sont les atouts principaux de la ville.

l Forces : - Situation centrale sur le système d’autoroutes - Nombres de chambres d’hôtels 4* - Shopping - Contenu culturel important - L’image ‘trendy’ et mode - Bonne vie nocturne - Ville universitaire

l Faiblesses - Bureau de congrès très faible - Méconnu comme ville congrès

28

La P

rovin

ce d

e Lu

xem

bour

g co

mm

e de

stina

tion

MIC

EChapitre 2

4. Bruxelles

En Belgique, il est clair que Bruxelles est et reste le plus grand concurrent. Inutile de s’étendre sur ce point. Ce qui est intéressant à relever, c’est que l’hôtel Dolce La Hulpe, avec sa situation juste à l’extérieur de la ville, au vert, est un concurrent avéré pour la Province de Luxembourg. Les organisateurs y trouvent le sentiment de décompression dû à la nature qu’ils trouvent au Luxembourga, mais bien plus près de la capitale et de ses aéroports, etc. Cet hôtel dispose de tous les atouts pour prendre le business de la Province de Luxembourg.

l Forces du Dolce - Situation près de Bruxelles - Infrastructure très au point pour les séminaires - Installations ‘state-of-the-art’ - Centres de bien être de niveau élevé - Internationalité - Forte présence de ce sentiment de “mise au vert” - ‘The Cube’, installation destinée aux team buildings et autres possibilités dans les bois environnants

l Faiblesses: - Séparé de la ville - Prix

Conclusion - Concurrence

Sans aucun doute, il existe une grande con-currence pour la Province de Luxembourg, et certainement en Belgique.

La grande force des autres villes/régions est qu’elles disposent d’une grosse machine de promotion qui met le produit en avant sur le plan national et international de façon professionnelle pour recruter le client.

En termes de beauté de la nature, d’infrastructure hôtelière et d’activités, le Luxembourg a certes une belle offre à soumettre aux organisateurs de Belgique et de l’étranger.Le bureau de congrès est bien organisé et proactif ce qui représente un atout important pour la région envers la concurrence. En vue des délais très courts de décision des clients, les réponses rapides aux RFP représentent une ‘arme’ très importante dans la bataille avec les villes et régions concurrentes.

Leuvensesteenweg 45B -3080 Tervuren

gsm +32 (0) 478 566 515 fax +32 (0) 2 223 41 44

marion flipse & partnerssales, marketing & communication experts