Embed Size (px)

Citation preview

Thibault Rigollet – N° d’inscription 1337224074

DSCG UE7 Relations professionnelles

Session 2013

Couverture du risque de prix des produits pétroliers et gaziers et performance boursière Etude des producteurs pétroliers et gaziers étasuniens pour 2011

I

II

- SESSION 2013 - Epreuve n° 7 du DSCG « relations professionnelles »

DEMANDE D’AGREMENT DU SUJET DE MEMOIRE

Matrice téléchargeable sur le site internet du SIEC à l’adresse www.siec.education.fr; rubrique DCG/DSCG ; onglet nouveautés session A ADRESSER UNIQUEMENT EN FORMAT ELECTRONIQUE WORD 97 (pas de pdf) AU RECTORAT DE RATTACHEMENT DU CANDIDAT

Nom du candidat

RIGOLLET

Prénom

THIBAULT

N° de candidat

1337224074

Sujet1 (titre + brève explication - 5 lignes maximum)

Couverture du risque de prix des produits pétroliers et gaziers et performance boursière - Étude des producteurs pétroliers et gaziers étasuniens pour l'année 2011

Mots clés (5 maximum) : couverture – risque de prix – pétrole – gaz – performance boursière

Champ disciplinaire (à cocher, maximum 2) Audit Comptabilité Contrôle de gestion Droit des affaires Droit fiscal

Finance Gestion de projet / Organisation Gestion des ressources humaines Gouvernance Stratégie Système d’information

Problématique (5 lignes maximum)

Les politiques de couverture du risque de prix des produits pétroliers et gaziers sont-elles créatrices de valeur pour les entreprises productrices : (1) dans quelle mesure les taux de rentabilité des actions des producteurs sont-ils sensibles aux variations des cours du pétrole et du gaz ? (2) quel lien peut-il y avoir entre valorisation boursière des producteurs et taux de couverture du risque de prix des produits pétroliers et gaziers ?

Méthodologie (5 lignes maximum)

Les deux questions sont traitées avec des modèles économétriques de corrélation entre différentes variables relatives aux performances boursières (TRI et PER) de 45 entreprises étasuniennes travaillant dans l’exploration et la production de produits pétroliers et gaziers, aux cours de ces produits, et au niveau de couverture adopté par les entreprises contre les variations de ces cours.

Bibliographie (5 références majeures maximales) Dan C., Gu H. et Xu K. (2005), The impact of hedging on stock return and firm value : new evidence form Canadian oil and gas companies, papier de recherche, Dalhousie University

Jin Y. et Jorion P. (2006), Firm value and hedging : evidence from U.S. oil and gas producers, Journal of Finance, 61, 893-919

Lookman A. A. (2004), Does Hedging Increase Firm Value? Evidence from Oil and Gas Producing Firms?, papier de recherche, Tepper School of Business Carnegie Mellon University

Mnasri M., Dionne G. et Gueyie J.-P. (2013), How do firms hedge risks? Empirical evidence from U.S. oil and gas producers, papier de recherche, University of Quebec

1 Le sujet doit être en rapport direct avec la ou les missions effectuées par le candidat et la formation théorique découlant du programme du DSCG.

III

Rajgopal, S. (1999), Early evidence on the informativeness of the SEC’s market risk disclosures: The case of commodity price risk exposure of oil and gas producers, Accounting Review, 74, 251–280

Plan détaillé du thème d’étude2 (3 niveaux) avec une présentation en une phrase ou deux de chaque niveau.

1. Introduction

2. Revue de littérature

Présentation des différents motifs théoriques et pratiques avancés dans la littérature pour justifier la couverture des risques par les entreprises et ses effets en termes de valeur

2.1. Les motivations et effets théoriques des comportements de couverture

Présentation des justifications théoriques des comportements de couverture

2.1.1. La couverture liée aux intérêts des managers

Présentation des comportements induits en théorie par l’intérêt des managers, via leur implication patrimoniale et personnelle, leur degré d’aversion au risque, ou leur fonction d’utilité

2.1.2. La couverture liée aux considérations fiscales

Présentation des comportements à but théorique d’optimisation fiscale, en lien avec la volatilité des bénéfices imposables, la forme de la fonction d’imposition, ou la structure financière du bilan

2.1.3. La couverture liée aux risques de sous-investissement ou de détresse financière

Présentation des comportements liés à l’optimalité de la situation financière, notamment au travers du niveau des fonds propres, de la volatilité des cash-flows et à l’accès au financement

2.2. Travaux empiriques sur les comportements de couverture et leurs effets en termes de valeur

Revue des études empiriques majeures sur les comportements de couverture et la valeur associée

2.2.1. Couverture et comportements managériaux

Revue des effets observés du degré d’indépendance et de connaissances financières des managers, et de leur profil de rémunération variable sur le niveau de couverture

2.2.2. Couverture et fiscalité

Revue des liens observés de la convexité de l’imposition, de la couverture et des passifs fiscaux

2.2.3 Couverture, financement des investissements productifs et situation financière

Revue de la corrélation entre les politiques d’investissement et leur source de financement, le levier d’endettement et le degré de couverture

2.2.4. Effets de la couverture sur la sensibilité de la valeur de marché des firmes

2 La partie présentation de l’organisation n’est pas demandée au niveau de la notice d’agrément.

IV

Revue des liens entre niveau de couverture, taux de rentabilité boursière et sensibilité du cours des actions aux variations des cours des matières premières

2.2.5 Effets de la couverture sur la valeur de marché des firmes

Revue des liens entre valeur boursière et degré de couverture des risques appréhendé par le marché

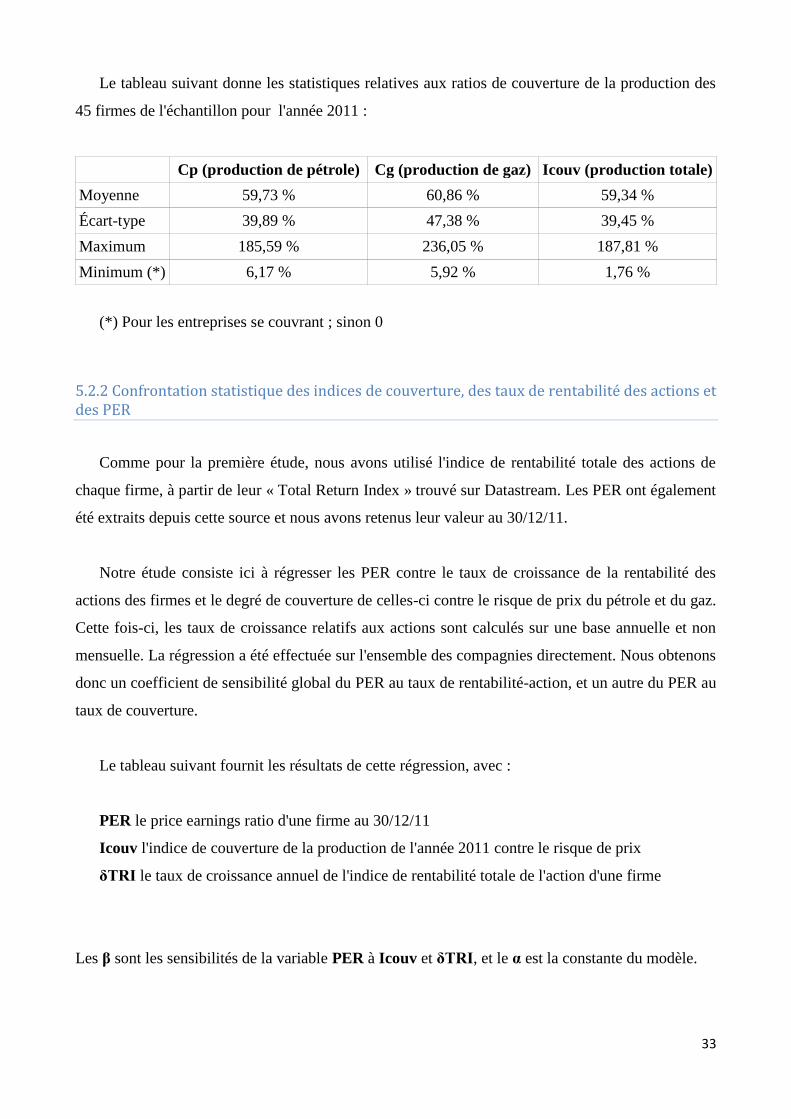

3. Échantillon d'étude

3.1. Constitution de l'échantillon

Description de la méthodologie employée pour la constitution de l’échantillon d’étude

3.2. Description de l'échantillon

Présentation des propriétés de l’échantillon en termes d’activités, de couverture, de production, de PER et de taux de croissance du TRI

3.2.1 Aperçu de l'échantillon en termes d'activité des firmes

Présentation des caractéristiques de l’échantillon en termes d’activités exercées

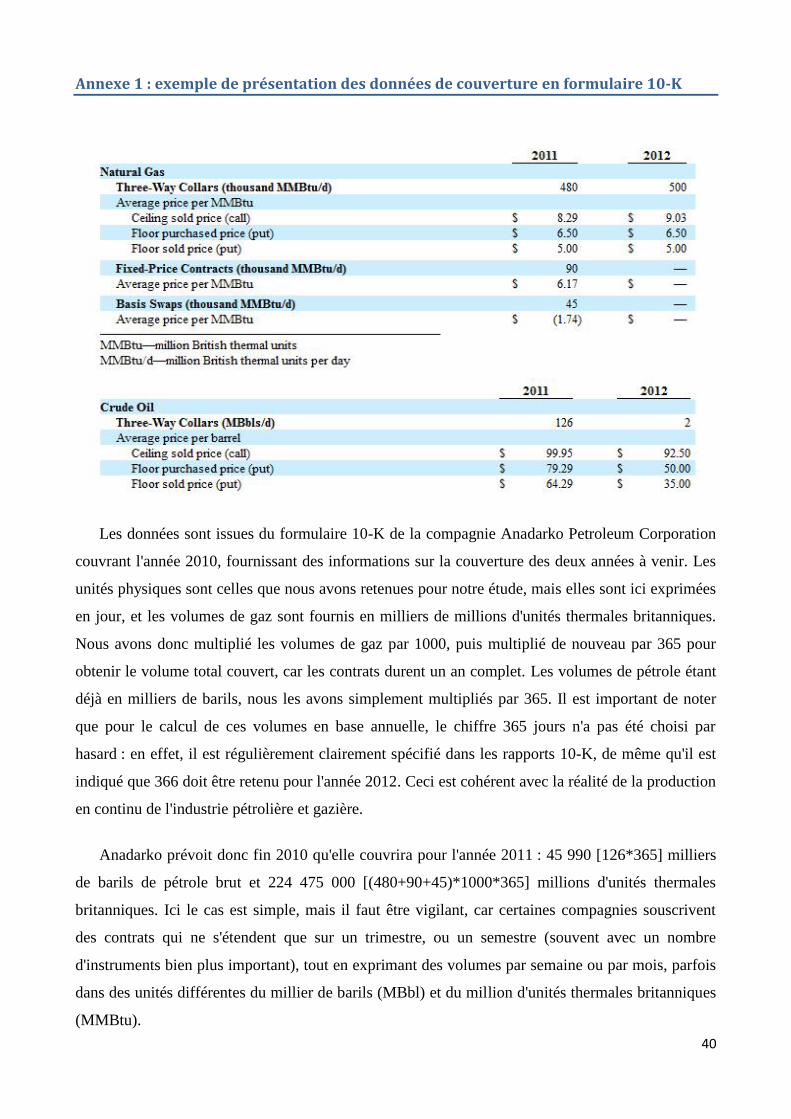

3.2.2. Données de couverture pour l'année 2011

Présentation des caractéristiques de l’échantillon en termes de volumes de production couverts

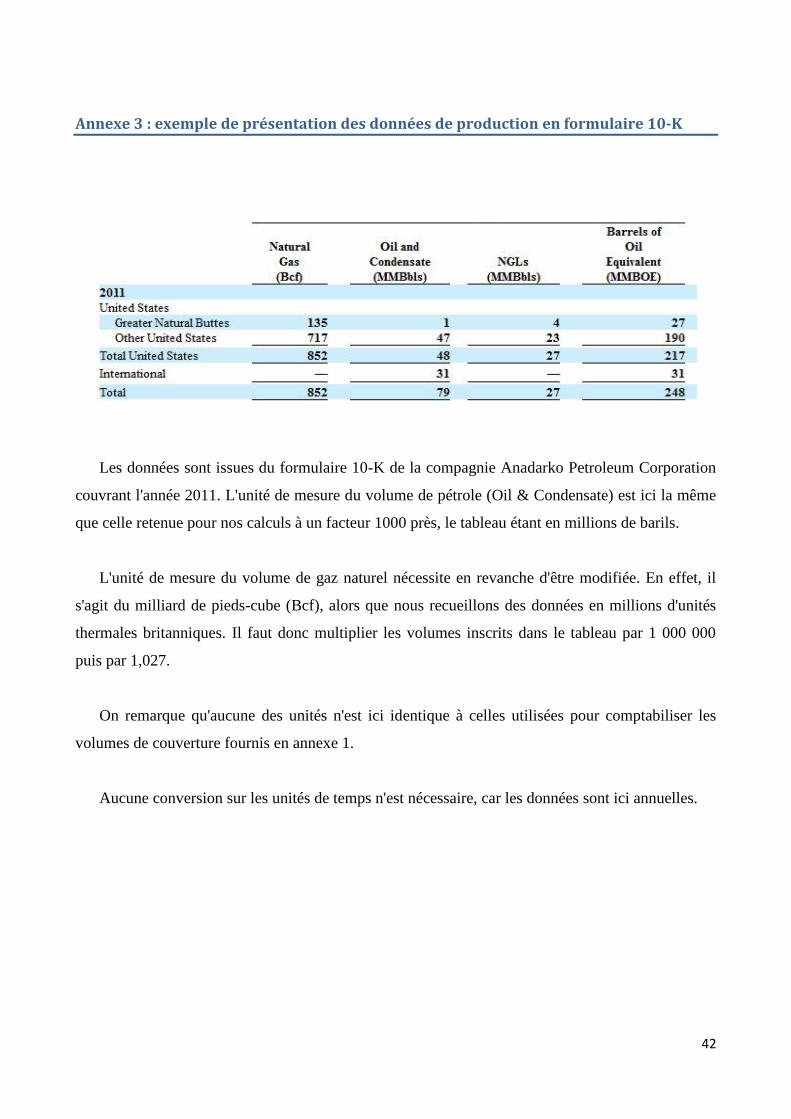

3.2.3. Données de production pour l'année 2011

Présentation des caractéristiques de l’échantillon en termes de volumes produits

3.2.4. Données de marché pour l'année 2011

Présentation des caractéristiques de l’échantillon en termes de PER et de taux de croissance du TRI

4. Méthodologie et résultats des travaux

Présentation des modèles utilisés pour étudier la corrélation entre niveau de couverture de la production et performance boursière et analyse des résultats

4.1. Première étude : sensibilité du taux de rentabilité des actions

Exposition des modèles sur la sensibilité du taux de rentabilité des actions et la couverture de la production et analyse des résultats

4.1.1. Description des modèles d'étude

Description des modèles sur la sensibilité du taux de rentabilité des actions et la couverture de la production, en prenant en compte le marché dans son ensemble puis la spécificité sectorielle

4.1.2. Première série de trois régressions avec le S&P500

Résultats du premier modèle ayant comme référence le marché étasunien dans son ensemble

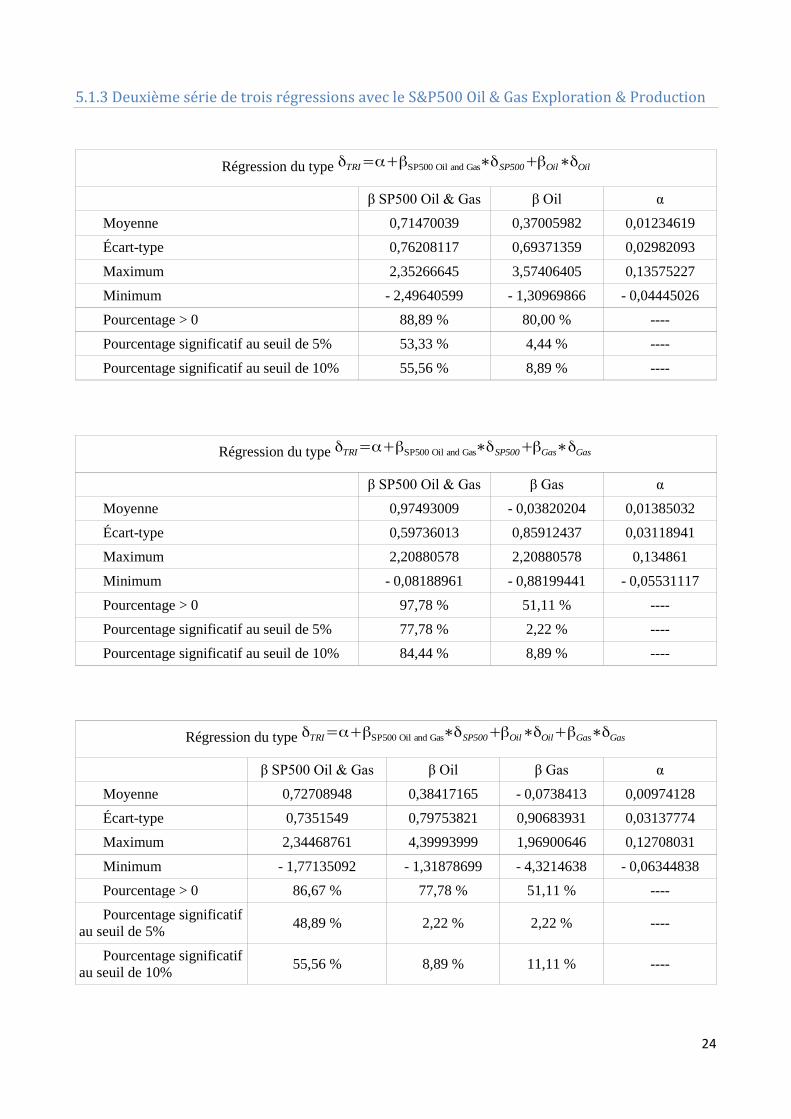

4.1.3. Deuxième série de trois régressions avec le S&P500 Oil & Gas Exploration & Production

Résultats du second modèle ayant comme référence le secteur de l’exploration pétrolière et gazière

4.1.4. Analyse des coefficients de sensibilité (bêtas)

V

Analyse des coefficients de sensibilité des modèles de corrélation entre taux de rentabilité des actions et couverture de la production

4.1.5. Analyse de la significativité des coefficients de sensibilité

Analyse de la significativité des coefficients de sensibilité des modèles de corrélation entre taux de rentabilité des actions et couverture de la production

4.1.6. Conclusion de la première étude

Conclusion sur l’analyse des coefficients de sensibilité des modèles de corrélation entre taux de rentabilité des actions et couverture de la production, et de leur significativité statistique

4.2. Seconde étude : PER contre taux de rentabilité des actions et taux de couverture

Exposition des modèles sur la corrélation du PER, d’un indice synthétique de couverture et du taux de rentabilité des actions, et analyse des résultats

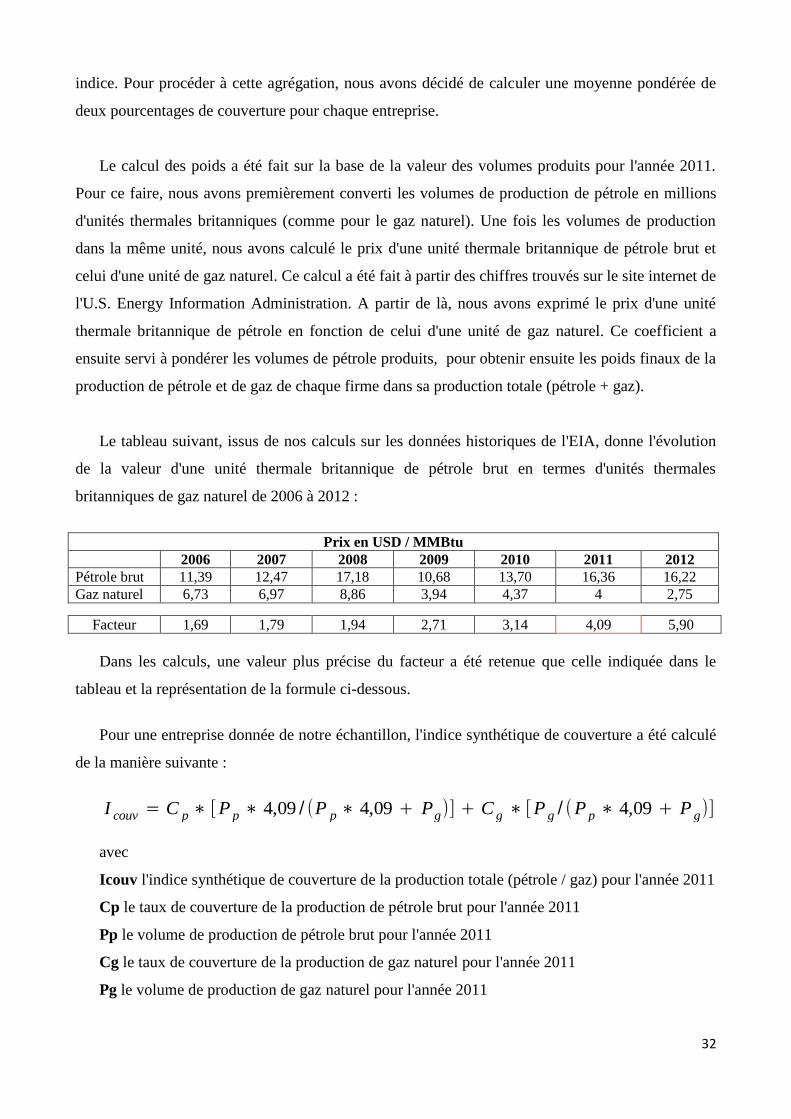

4.2.1. Construction d'un indice de couverture de la production de pétrole brut et de gaz naturel

Présentation de la méthodologie de construction de l’indice synthétique de couverture des firmes de l’échantillon contre le risque de prix du pétrole et du gaz

4.2.1.1. Recueil des informations concernant la couverture du risque de prix de l'année 2011

Méthodologie de recueil des informations relatives à la couverture pour la construction de l’indice

4.2.1.2. Recueil des informations concernant la production 2011

Méthodologie de recueil des informations relatives à la production pour la construction de l’indice

4.2.1.3. Construction de l'indice synthétique de couverture de la production de l'année 2011

Méthodologie de construction de l’indice de couverture et observations préliminaires sur les valeurs de ses variables

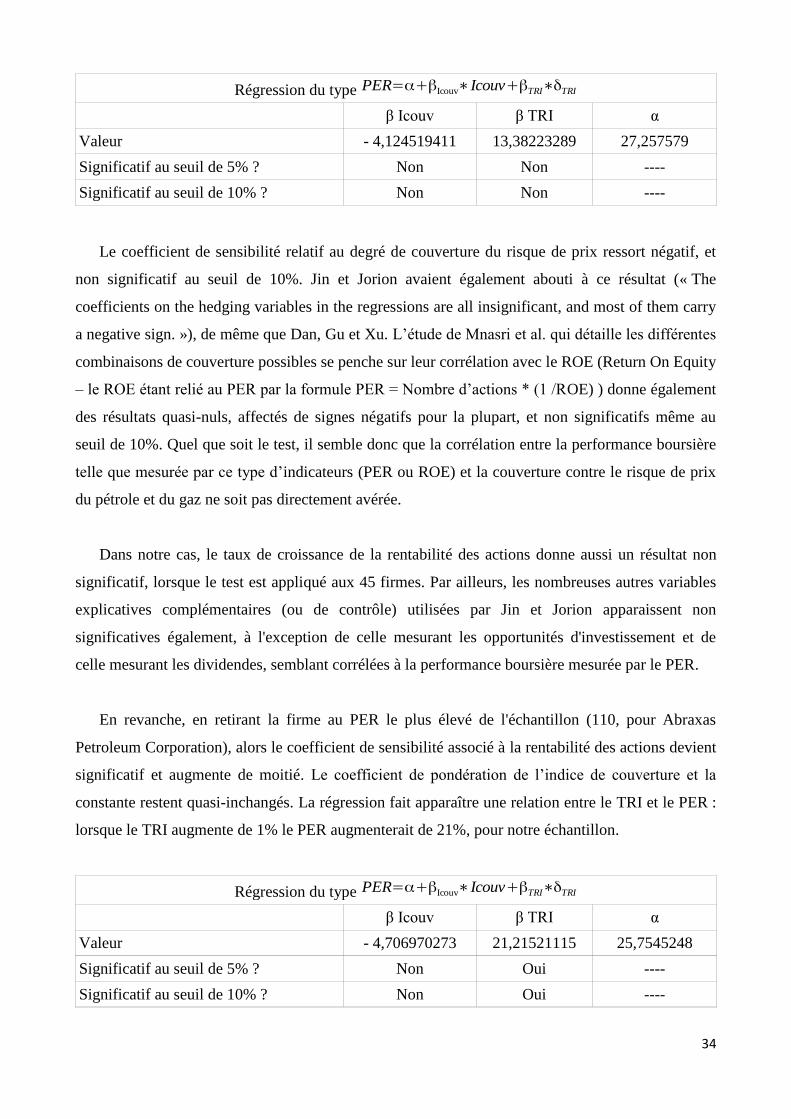

4.2.2. Confrontation statistique des indices de couverture, taux de rentabilité des actions et PER

Analyse statistique de la relation entre les niveaux de couverture mesurés par l’indice, le taux de rendement des actions et les PER des compagnies de l’échantillon

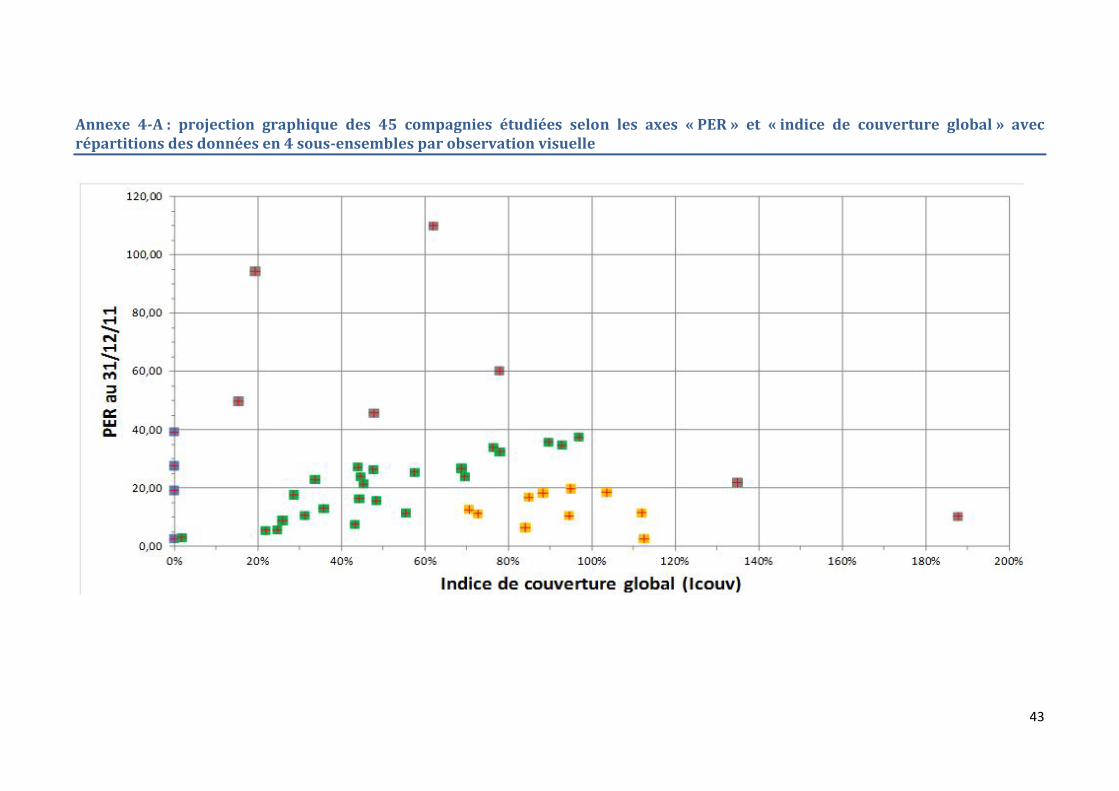

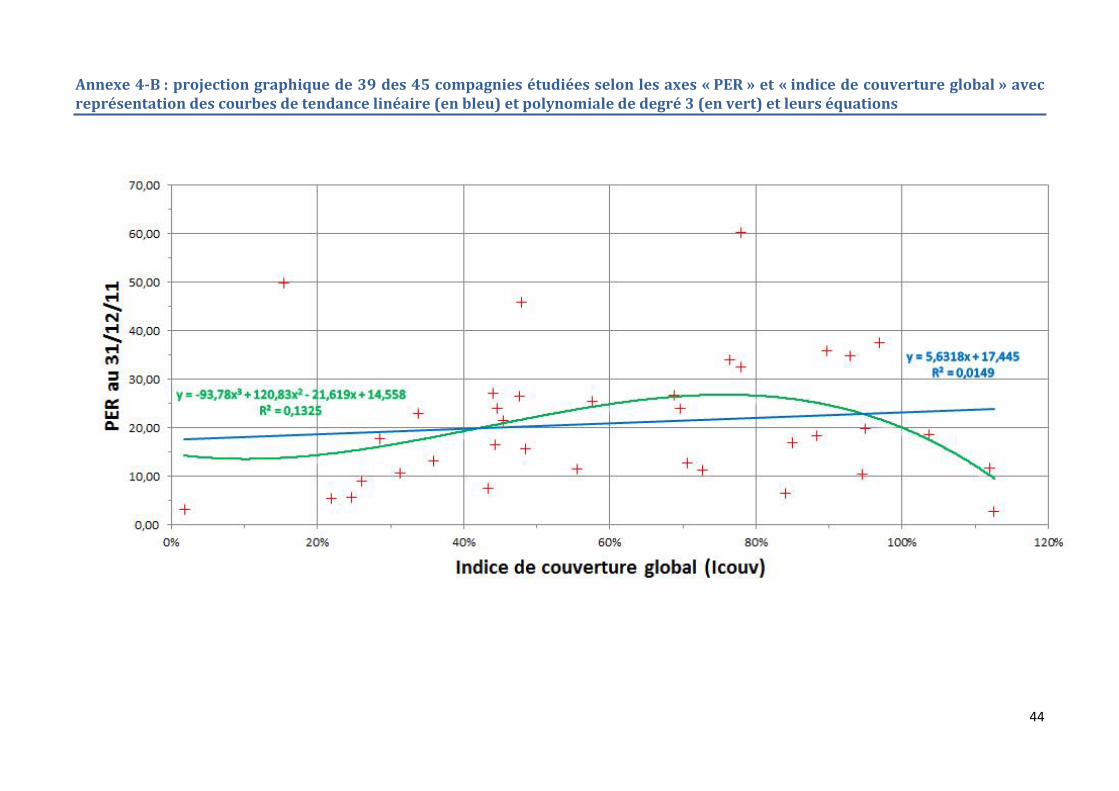

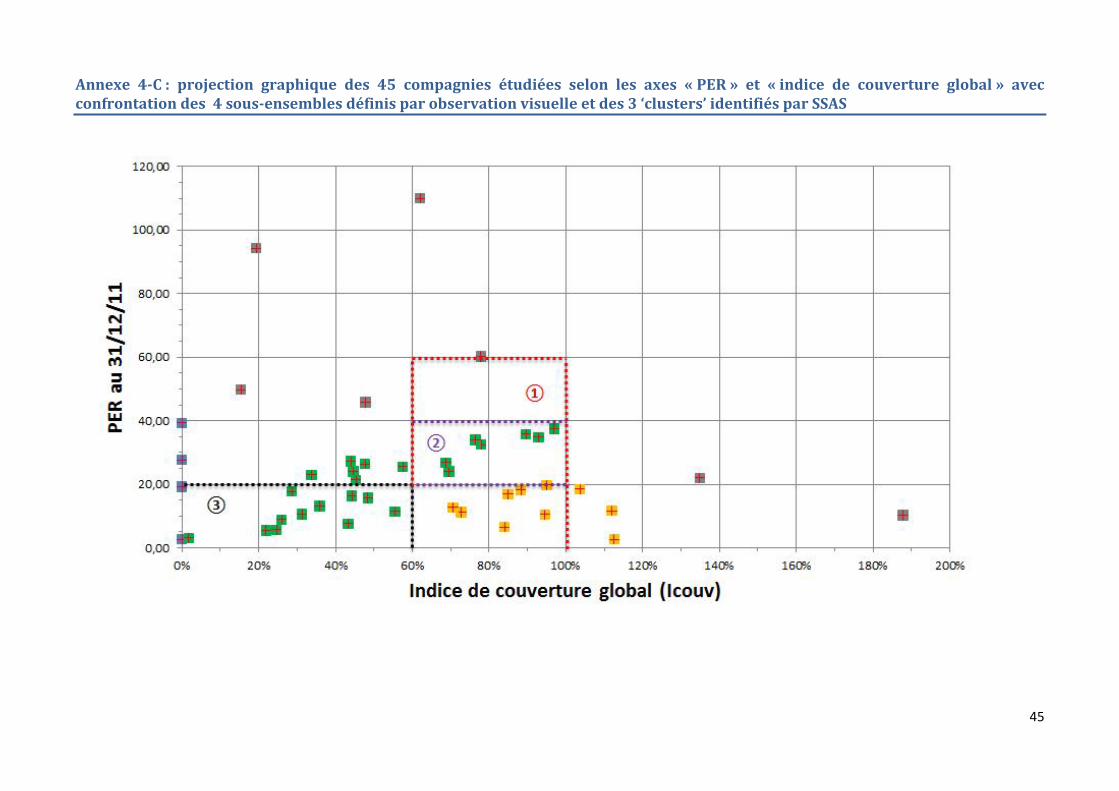

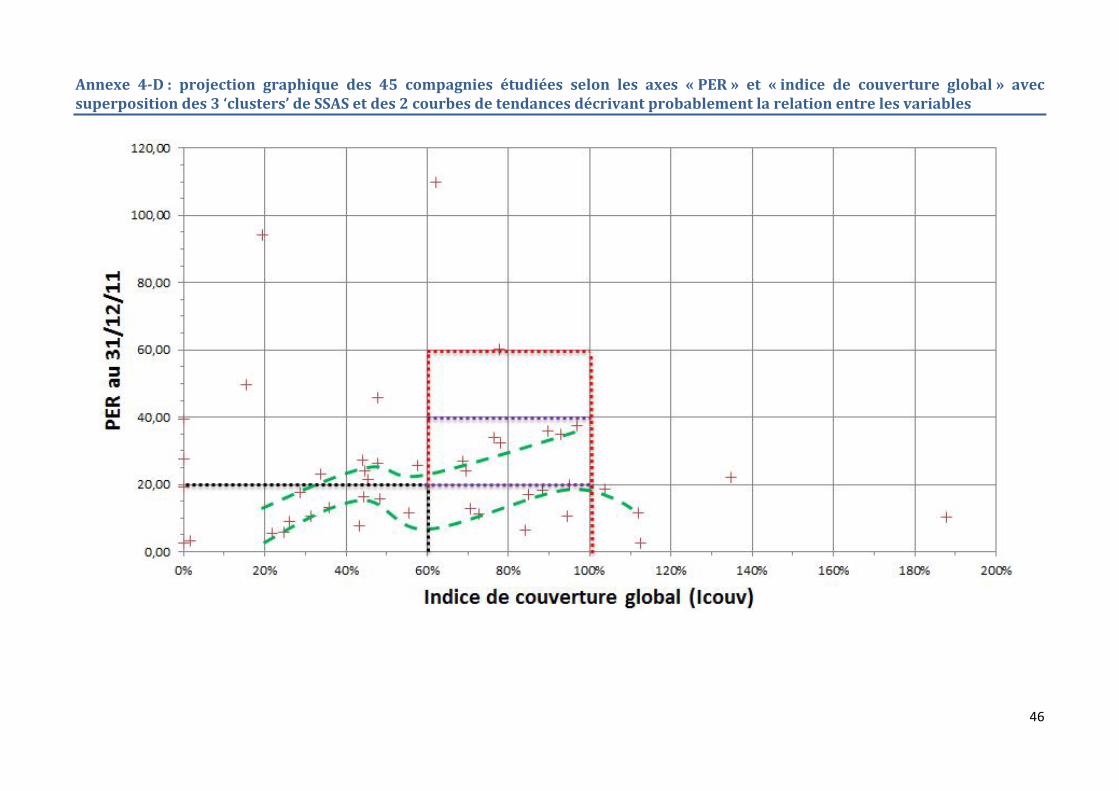

4.2.3. Confrontation graphique des indices de couverture et des PER, avec analyse visuelle

Analyse graphique de la relation entre les niveaux de couverture mesurés par l’indice et les PER des compagnies de l’échantillon

4.2.4 Vérifications statistiques de l’analyse visuelle

Tests statistiques sous le logiciel SSAS visant à confirmer ou infirmer l’analyse visuelle de la relation entre PER et indice de couverture

5. Conclusion

VI

NOM et prénom du tuteur (entreprise ou cabinet où a lieu le stage)

PIGNON-HERIARD François

Entreprise de rattachement + coordonnées

PwC - 63 Rue de Villiers 92208 Neuilly-sur-Seine 06 43 06 53 27

Adresse e-mail francois.pignon-

Qualité du tuteur Superviseur

Lien avec le stagiaire

Tuteur de stage (People Manager PwC)

Avis circonstancié du tuteur entreprise/cabinet Restitution fidèle de l’activité de Thibault au sein du cabinet PwC au cours de son stage.

Mémoire technique présentant une très bonne analyse.

Partie réservée à l’examinateur

NOM et prénom de l’examinateur3

GUEGUEN Simon

Qualité Enseignant-chercheur Université Paris Dauphine

Adresse e-mail [email protected]

Accepté sans modification

Accepté avec modifications4

Refusé5

Commentaires (obligatoires en cas d’acceptation avec modifications ou de refus) Sujet difficile traité avec beaucoup de rigueur et d’intelligence.

Les références bibliographiques peuvent être composées d’articles, ouvrages, sites Internet6,

références juridiques (lois, décrets…). Si les données ne sont disponibles que sur Internet, il faut que l’adresse soit suffisamment précise afin de pouvoir retrouver la source citée. La bibliographie devra respecter les normes de présentation suivantes :

3 Le choix de l’examinateur sera fait en fonction des champs disciplinaires cochés par le candidat. L’examinateur sera un enseignant-chercheur

choisi prioritairement parmi les correcteurs des épreuves du DSCG. 4 L’acceptation vaut agrément, la fiche n’est pas à retourner, le candidat présentera les modifications dans son mémoire. 5 Un nouveau dépôt est autorisé pour la session en cours. 6 Pour les références internet, il faut que la référence soit précise et permette de pointer sur une page.

VII

Nous tenons à remercier particulièrement M. Simon Gueguen, pour sa grande disponibilité et ses

conseils au long de nos travaux, ainsi que M. Jean-François Rigollet, Mme. Claire Jacobi et

Mme. Anne-Marie Rigollet, pour leur soutien actif.

Nous remercions également M. François Pignon-Hériard et l'ensemble des équipes PwC aux côtés

desquelles nous avons eu le plaisir de travailler durant trois mois et qui nous ont beaucoup appris, espérant

que cette collaboration se prolonge pour le meilleur à partir de septembre 2013.

VIII

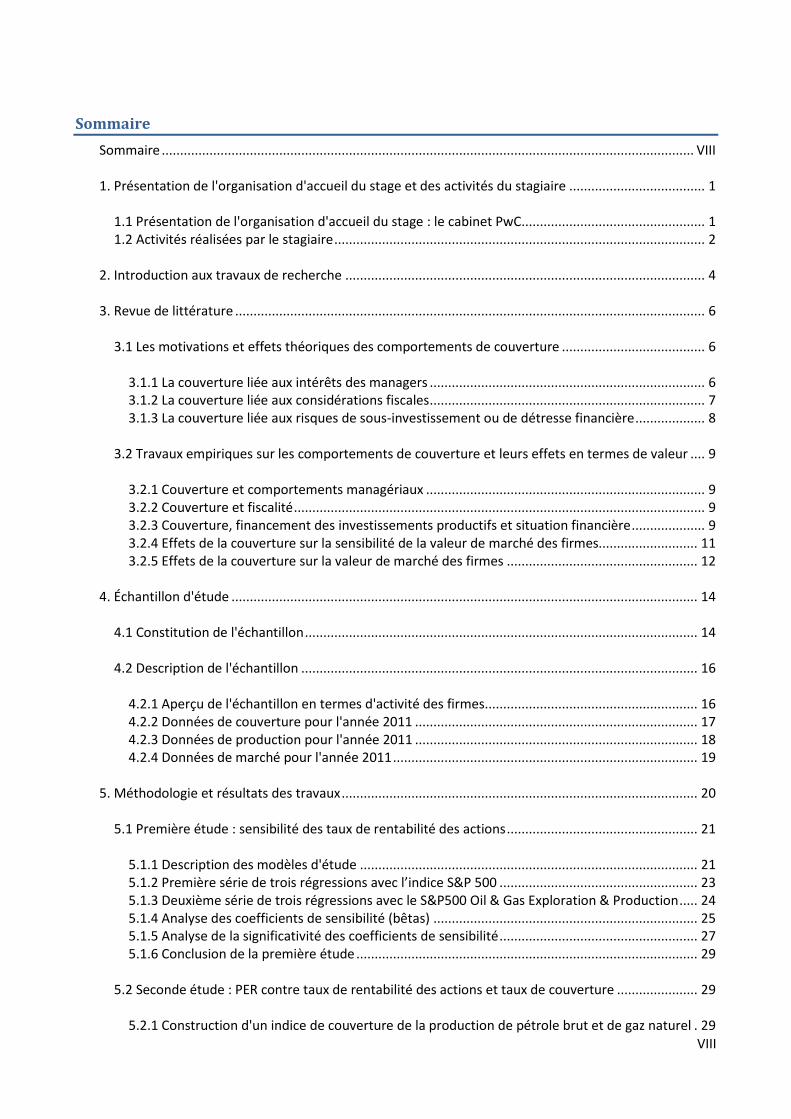

Sommaire

Sommaire ................................................................................................................................................. VIII 1. Présentation de l'organisation d'accueil du stage et des activités du stagiaire ..................................... 1

1.1 Présentation de l'organisation d'accueil du stage : le cabinet PwC .................................................. 1 1.2 Activités réalisées par le stagiaire ..................................................................................................... 2

2. Introduction aux travaux de recherche .................................................................................................. 4 3. Revue de littérature ................................................................................................................................ 6

3.1 Les motivations et effets théoriques des comportements de couverture ....................................... 6

3.1.1 La couverture liée aux intérêts des managers ........................................................................... 6 3.1.2 La couverture liée aux considérations fiscales ........................................................................... 7 3.1.3 La couverture liée aux risques de sous-investissement ou de détresse financière ................... 8

3.2 Travaux empiriques sur les comportements de couverture et leurs effets en termes de valeur .... 9

3.2.1 Couverture et comportements managériaux ............................................................................ 9 3.2.2 Couverture et fiscalité ................................................................................................................ 9 3.2.3 Couverture, financement des investissements productifs et situation financière .................... 9 3.2.4 Effets de la couverture sur la sensibilité de la valeur de marché des firmes........................... 11 3.2.5 Effets de la couverture sur la valeur de marché des firmes .................................................... 12

4. Échantillon d'étude ............................................................................................................................... 14

4.1 Constitution de l'échantillon ........................................................................................................... 14 4.2 Description de l'échantillon ............................................................................................................ 16

4.2.1 Aperçu de l'échantillon en termes d'activité des firmes.......................................................... 16 4.2.2 Données de couverture pour l'année 2011 ............................................................................. 17 4.2.3 Données de production pour l'année 2011 ............................................................................. 18 4.2.4 Données de marché pour l'année 2011 ................................................................................... 19

5. Méthodologie et résultats des travaux ................................................................................................. 20

5.1 Première étude : sensibilité des taux de rentabilité des actions .................................................... 21

5.1.1 Description des modèles d'étude ............................................................................................ 21 5.1.2 Première série de trois régressions avec l’indice S&P 500 ...................................................... 23 5.1.3 Deuxième série de trois régressions avec le S&P500 Oil & Gas Exploration & Production ..... 24 5.1.4 Analyse des coefficients de sensibilité (bêtas) ........................................................................ 25 5.1.5 Analyse de la significativité des coefficients de sensibilité ...................................................... 27 5.1.6 Conclusion de la première étude ............................................................................................. 29

5.2 Seconde étude : PER contre taux de rentabilité des actions et taux de couverture ...................... 29

5.2.1 Construction d'un indice de couverture de la production de pétrole brut et de gaz naturel . 29

IX

5.2.1.1 Recueil des informations concernant la couverture du risque de prix de l'année 2011 .. 29 5.2.1.2 Recueil des informations concernant la production de l'année 2011 .............................. 31 5.2.1.3 Construction de l'indice synthétique de couverture de la production de l'année 2011 .. 31

5.2.2 Confrontation statistique des indices de couverture, des taux de rentabilité des actions et

des PER .................................................................................................................................................... 33 5.2.3 Confrontation graphique des indices de couverture et des PER, avec analyse visuelle .......... 35 5.2.4 Vérifications statistiques de l’analyse visuelle ......................................................................... 36

6. Conclusion des travaux ......................................................................................................................... 38 Annexe 1 : exemple de présentation des données de couverture en formulaire 10-K ............................ 40 Annexe 2 : facteurs de conversion des unités physiques utilisés dans l'étude ........................................ 41 Annexe 3 : exemple de présentation des données de production en formulaire 10-K ............................ 42 Annexe 4-A : projection graphique des 45 compagnies étudiées selon les axes « PER » et « indice de

couverture global » avec répartitions des données en 4 sous-ensembles par observation visuelle .............. 43 Annexe 4-B : projection graphique de 39 des 45 compagnies étudiées selon les axes « PER » et « indice

de couverture global » avec représentation des courbes de tendance linéaire (en bleu) et polynomiale de degré 3 (en vert) et leurs équations ................................................................................................................ 44

Annexe 4-C : projection graphique des 45 compagnies étudiées selon les axes « PER » et « indice de

couverture global » avec confrontation des 4 sous-ensembles définis par observation visuelle et des 3 ‘clusters’ identifiés par SSAS ............................................................................................................................ 45

Annexe 4-D : projection graphique des 45 compagnies étudiées selon les axes « PER » et « indice de

couverture global » avec superposition des 3 ‘clusters’ de SSAS et des 2 courbes de tendances décrivant probablement la relation entre les variables .................................................................................................. 46

Annexe 5 : liste alphabétique des 45 compagnies étudiées dans l'échantillon ........................................ 47 Annexe 6 : coefficients de corrélation entre les cours spot du pétrole et du gaz pour la période 1997 à

2012 ................................................................................................................................................................. 48 Bibliographie ............................................................................................................................................. 49

1

1. Présentation de l'organisation d'accueil du stage et des activités du stagiaire

1.1 Présentation de l'organisation d'accueil du stage : le cabinet PwC

Le stage s'est déroulé du 2 janvier au 31 mars 2013 au cabinet PwC (PriceWaterhouse Coopers),

en audit financier, plus précisément en son siège de Neuilly-sur-Seine et chez les clients dont les

mandats lui sont rattachés. Il s’agissait d’un stage de fin d’études, à l’issue d’un cursus universitaire

de cinq ans démarré en économie et terminé en finance avec une spécialisation en audit financier.

PriceWaterhouse Coopers est issu de la fusion en 1998 entre les deux cabinets d'origine

britannique Price Waterhouse et Coopers & Lybrand. Créés à Londres dès les débuts de la

Révolution Industrielle, ils se sont étendus progressivement à la France, à l'Europe puis au monde.

Exerçant dans les domaines de l'audit financier, du conseil en management, du conseil juridique et

fiscal et de l'expertise comptable, ses activités ont été réparties mondialement en 2008 entre trois

grandes zones : « Ouest » (Amérique du Nord, centrale et du Sud, Caraïbes), « Centre » (Europe de

l'Ouest, centrale et de l'Est, Moyen-Orient, Inde, Pakistan et Afrique) et « Est » (Asie et Pacifique).

En 2010, le cabinet renouvelle son image et sa marque, pour devenir PwC.

Avec un chiffre d'affaires annuel au 30 juin 2012 de 31,5 milliards de dollars pour le monde et

de 690 millions d'euros pour la France, PwC est un des « Big 4 » les plus importants, leader global

dans la prestation de services intellectuels. Début 2013, PwC employait plus de 180 000 personnes

dans 158 pays, dont 4 000 en France. Environ 2 800 personnes sont rattachées aux bureaux de Paris

dans lesquels le stage a été effectué.

Lors du stage, durant le premier trimestre de l'année 2013, les activités d'audit financier des

bureaux de Paris étaient organisées de la manière suivante :

département « Services financiers » : banque, assurance, gestion d'actifs, immobilier

département CIPS 1 (Consumer & Industrial Products & Service - 1) : pharmacie, chimie,

distribution, grande consommation, énergie et produits manufacturés

département CIPS 2 (Consumer & Industrial Products & Service - 2) : automobile,

transports, logistique, service public, construction, ingénierie, métallurgie, aéronautique

2

département TICE (Technology, Information, Communications & Entertainment) :

technologies, télécommunication, loisirs, médias et services aux entreprises

Depuis la fin du stage, les départements CIPS (1 et 2) et TICE ont été remaniés. Il existe

maintenant trois ensembles qui les remplacent, dont les acronymes sont en anglais :

IPEU : Industrial Products, Engineering & Construction, Energy & Utilities

RCHP : Retail & Consumer, Health, Public Sector

TSTL : TICE, Business Services, Transports & Logistics

Le département anciennement appelé CIPS 2 auquel j’étais attaché a donc perdu les secteurs des

transports, de la logistique et du secteur public, et a gagné en contrepartie l’énergie et les

équipements collectifs.

1.2 Activités réalisées par le stagiaire

L'ensemble de mes missions a concerné de l'audit légal, dans le cadre de mandats de

commissariat aux comptes. J'ai participé à trois missions principales (Robert Bosch France,

Coriance et CBS Outdoor), et ai contribué de manière ponctuelle à deux autres missions

(Saint-Gobain et Komori France). Chacune de ces missions sera décrite ci-dessous, avec les

problématiques spécifiques qu’elle pose. Une attention plus particulière sera portée à la mission

Coriance, à laquelle est lié le présent rapport.

J'ai rejoint le département CIPS 2 (Consumer & Industrial Products & Service - 2) du 2 janvier

au 31 mars 2013. Parmi mes missions majeures, seule Robert Bosch France était cependant attachée

à ce département. Les deux autres missions auxquelles j'ai principalement participé étaient attachées

à deux départements connexes : CIPS 1 pour Coriance et TICE pour CBS Outdoor. Saint-Gobain et

Komori France entrent quant à elles dans le champ du département CIPS 2.

3

Les sections 1.2.1 à 1.2.4 ont été retirées de

la version publique de ce document pour des

raisons de confidentialité des informations

relatives aux différents mandats.

4

2. Introduction aux travaux de recherche

Dans le cadre de leurs activités, les entreprises sont par nature exposées à des incertitudes quant

à l'évolution de leur environnement. Ces risques, reposant sur des activités industrielles,

commerciales ou financières, affectent positivement ou négativement les flux de valeur entre les

firmes et cet environnement. Leur gestion dans le temps, qu'il s'agisse de décisions de couverture ou

de non-couverture, est une des composantes principales des politiques financières des entreprises.

Cette couverture des risques, quand elle a lieu, se fait au moyen de produits financiers dérivés, tels

que les contrats à terme, les options ou les swaps. Les compagnies s'en servent pour réduire les

incertitudes en définissant aujourd'hui une partie des paramètres futurs de leur environnement.

L'usage de ces instruments est très répandu et en croissance dans les grandes entreprises, comme

le montrent les sondages de l'International Swaps and Derivatives Association (ISDA) : sur les 500

plus grandes compagnies mondiales, 94% déclarent s'en servir en 2009 contre 92% en 2003. Les

types d'instruments et les degrés d'usage sont cependant très variables en fonction des activités des

firmes. En 2009, le secteur des 'basic materials', serait le deuxième plus gros utilisateur, avec 97%

de cas déclarés d'utilisation. Il se trouve plus précisément dans la moyenne en termes de couverture

contre le risque de change, parmi les derniers en couverture contre le risque de taux d'intérêt, et de

très loin premier concernant la couverture contre le risque de prix des matières premières. Nous

nous proposons d'étudier les comportements de couverture d'une des industries de ce secteur : celle

de la production pétrolière et gazière aux États-Unis. Ce rapport vise plus spécifiquement à étudier

la relation qui pourrait exister entre degré de couverture contre le risque de prix des matières

premières et performances boursières des firmes.

Les comportements de couverture des risques sont en contradiction avec la théorie financière

classique de Modigliani et Miller (1958), dans laquelle les actionnaires et les créanciers ont la

même information, et où les impôts, les coûts de transaction et de faillite sont absents. Les stratégies

de couverture sont alors inefficientes. En effet, les décisions financières ne peuvent pas créer de

valeur dans ce cadre, à moins qu'elles n'affectent la capacité des entreprises à mener leurs affaires

ou leur volonté d'investissement, puisque les actionnaires peuvent eux-mêmes parfaitement gérer le

risque en modifiant les pondérations de leurs portefeuilles entre produits de capital ou de taux de

divers degrés de risque. En revanche, en relaxant les hypothèses de perfection des marchés, il est

possible de montrer que les décisions de couverture deviennent pertinentes (Mellios, 2001). Elles

5

pallient alors au fait que certains investisseurs ne peuvent pas se couvrir eux-mêmes parfaitement,

et délèguent donc à la firme une partie de ce travail, puisqu'elle dispose d'une meilleure aptitude à

gérer les risques, par une plus grande expertise métier et la mutualisation de moyens financiers et

humains. Ces décisions permettent de réduire les coûts potentiels divers induits par l'imperfection

des marchés et par la volatilité des flux monétaires, puisque ces coûts sont corrélés positivement à

la volatilité des flux. Ces coûts grevant les flux de valeur, leur diminution devrait les augmenter.

Selon certaines théories de la gestion des risques, les dirigeants d'entreprises s'engagent dans des

opérations de couverture dans l'optique de la maximisation de la valeur destinée aux actionnaires.

Cette maximisation signifie concrètement l'accroissement ou a minima le maintien des flux de

dividendes, et l'augmentation en conséquence de la valeur des actions ou parts sociales dans le

temps. En permettant une certaine maîtrise des flux de valeur entrant en amont des entreprises, la

couverture serait un moyen d'y parvenir. Les politiques de couverture sont donc menées tant qu'elles

contribuent positivement à la marge à la valeur actuelle de la firme. Toutefois, les instruments

utilisés ont eux-mêmes un coût, et certains n'assurent pas de bénéficier totalement d'évolutions

favorables de l'environnement, ou d'être intégralement protégé contre des évolutions néfastes. Le

lien entre leur usage et les effets recherchés sur la valeur de marché des compagnies n'est donc pas

si évident à prouver. De plus, il faut compter sur le fait que de nombreux autres paramètres, qu'ils

impactent le marché dans son ensemble ou soient propres aux compagnies, entrent en compte dans

la formation des anticipations des investisseurs, qui conduisent in fine à la valorisation.

Pour d'autres auteurs, les comportements de couverture seraient dictés par le degré d'aversion au

risque des managers et l'optimisation de leurs propres intérêts. Pour d'autres encore, la couverture

permettrait de gérer la variabilité des taxes prélevées sur les revenus des firmes, et de créer ainsi de

la valeur en réduisant les montants futurs d'impôts à payer. Enfin, certains avancent que la

principale raison du management des risques se trouve dans la volonté de limiter le

sous-investissement ou la confrontation à des situations de détresse financière, ainsi que les coûts

adossés à ces situations.

Qu'en est-il réellement de la relation entre valeur générée par les entreprises pour leurs

actionnaires et management des risques ? Nous proposons de nous intéresser plus précisément à la

gestion du risque de prix des matières premières, dans le cadre des activités de production pétrolière

et gazière aux États-Unis, pour l'année 2011. Les politiques de couverture sont-elles créatrices de

valeur pour les entreprises de cette industrie ? Nous nous pencherons successivement sur deux

questions : dans quelle mesure les taux de rentabilité des actions des producteurs sont-ils sensibles

6

aux variations des cours du pétrole et du gaz ? Quel lien peut-il y avoir entre valorisation boursière

et taux de couverture du risque de prix des matières premières ?

3. Revue de littérature

Comme nous l'avons dit en introduction, les comportements de couverture seraient condamnés à

être neutres sur la valeur des entreprises dans des conditions de marché parfait au sens de

Modigliani et Miller. Cependant, le monde réel présentant des imperfections et des frictions en

comparaison du monde théorique, la couverture peut en pratique impacter les valorisations, en

permettant de maîtriser en partie les flux financiers reçus par les firmes. Nous présentons ici les

travaux théoriques sur la question centrés sur les motivations de la couverture, sur ses effets

escomptés, sur les variables réduisant ou augmentant ces effets, puis les articles de recherche

empirique cherchant à vérifier les conclusions théoriques.

Par « instruments de couverture linéaires », nous entendrons dans la suite de ce rapport qu’il

s’agit d’instruments tels que les contrats ‘futures’, les contrats ‘forward’, ou encore les ‘swaps’ dont

le profil de gains et de pertes est linéaire par rapport à l’évolution du prix du sous-jacent (ici le

cours du pétrole ou du gaz). Par « instruments de couverture non-linéaires », nous entendrons qu’il

s’agit d’options ou d’assemblages d’options (‘costless collars’, ‘three-way collars’…) dont le profil

de gains et de pertes n’a pas de relation linéaire avec le prix du sous-jacent. Les instruments

linéaires n’ont pas de coût au départ pour l’entreprise et protègent d’une évolution défavorable du

sous-jacent, mais sans permettre de profiter d’une évolution favorable. Les instruments non-

linéaires permettent de profiter d’une évolution favorable au moins jusqu’à un certain point, mais

ont un coût d’initiation appelé la prime.

3.1 Les motivations et effets théoriques des comportements de couverture

3.1.1 La couverture liée aux intérêts des managers

Certains courants théoriques soutiennent que les décisions de couverture tiendraient de manière

non négligeable aux types de relation entre les managers, les entreprises et leurs actionnaires. Les

politiques de couverture seraient liées au profil de rémunération et au degré d'implication

personnelle et patrimoniale des managers dans les firmes. En partant du postulat que ces derniers

sont averses au risque, Smith et Stulz montrent que cette aversion devrait les pousser à initier des

7

couvertures, mais qu'ils ne le font pas nécessairement. Ceci dépendrait de la forme de leur fonction

d'utilité personnelle (Smith et Stulz, 1985). Pour Mnasri, Dionne et Gueyie, les couvertures initiées

auraient une forme d’autant plus linéaire que les managers auraient une implication financière

importante proportionnellement au capital de la firme. En effet, ces derniers auraient moins

probablement une bonne diversification de leur patrimoine et seraient donc davantage linéairement

affectés par les performances de l’entreprise au niveau de leur richesse globale (Mnasri, Dionne et

Gueyie, 2013).

Lorsque les schémas de rémunération présentent une forme optionnelle prédominante, et que

leur fonction d'utilité est donc convexe, ils auraient tendance à peu couvrir les risques encourus par

leurs compagnies. Au contraire, plus leur implication personnelle et patrimoniale est élevée, avec

une fonction d'utilité se rapprochant d'une forme linéaire voire concave, plus ils se montreraient

prudents en couvrant les risques. Cet effet serait accentué par l'incapacité des managers à couvrir les

risques à leur niveau personnel. Smith et Stulz rappellent cependant que puisque les intérêts des

managers dans les entreprises dépendent en partie de la volonté des actionnaires, qui décident du

type des rémunérations qui leurs sont accordées, ces mêmes actionnaires peuvent donc orienter

indirectement les décisions de couverture prises par les managers (Smith et Stulz, 1985). Ils

concluent que les politiques de couverture peuvent créer de la valeur pour les firmes et leurs

actionnaires, tant que le coût marginal de couverture est inférieur aux économies générées par la

réduction des risques, qui ont en effet un lien causal positif avec les rémunérations exigées par de

nombreuses parties prenantes de l'entreprise (salariés, fournisseurs, prêteurs...).

3.1.2 La couverture liée aux considérations fiscales

Cet aspect a également été traité par Smith et Stulz. Pour eux, en présence d'un schéma de

taxation des bénéfices des entreprises convexe (dans lequel le taux d'imposition marginal des

bénéfices est fonction croissante de ces mêmes bénéfices), alors des opérations de couverture

peuvent être créatrices de valeur, en réduisant la volatilité des bénéfices imposables et,

consécutivement, l'espérance de la valeur des passifs fiscaux (Smith et Stulz, 1985). Ceci jouerait

jusqu'à un point optimal de couverture, au-delà duquel les coûts engagés pour se prémunir des

risques deviendraient trop importants. L'effet en serait renforcé par des leviers d'endettement élevés,

des maturités de dettes plus courtes, de faibles niveaux de liquidités et des taux de rendement

d'actions élevés, ainsi que par tout système de taxes additionnel qui accroitrait la convexité du profil

global d'imposition des firmes.

8

3.1.3 La couverture liée aux risques de sous-investissement ou de détresse financière

Pour Stulz (Stulz, 1990), ainsi que pour Froot, Scharfstein et Stein (Froot, Scharfstein et Stein,

1993), les politiques de couverture peuvent aider à maintenir un niveau adéquat de fonds issus de

l'autofinancement pour financer les opportunités d'investissement intéressantes pouvant se présenter

aux firmes, et éviter ainsi le risque de sous-investissement.

L'importance d'une gestion des risques liés aux cash-flows serait croissante avec les difficultés

d'accès des entreprises aux financements extérieurs : plus celles-ci sont grandes, en les mesurant à

l’aune du coût marginal de financement externe, et plus la couverture sera créatrice de valeur pour

l'entreprise, sous réserve de l’existence de projets à financer dans le futur. Une récente étude fait

l’hypothèse que les entreprises devraient adopter des instruments de couverture plutôt non-linéaires,

et ce d’autant plus que leurs opportunités d’investissements futures sont importantes et elles-mêmes

non-linéaires car dépendant des prix du pétrole et du gaz, par paliers (Mnasri, Dionne et Gueyie,

2013).

La non-linéarité des instruments de couverture employés se retrouverait aussi, à l’opposé, dans

le cas d’entreprises en détresse financière avérée. En effet, comme le font remarquer Mnasri et al. la

théorie du partage des risques financiers exposée traditionnellement par Jensen et Meckling veut

que les actionnaires fassent alors prendre, en ultime décision, plus de risques à l’entreprise. Avec

des instruments non-linéaires, ils se préserveraient d’une évolution défavorable et se réserveraient le

bénéfice d’une issue favorable. Mais ceci augmente la volatilité des cash-flows et se fait au

détriment systématique des créanciers, car ces instruments ont un coût en trésorerie non négligeable

et réduisent donc d’autant les actifs disponibles pour servir la dette en cas de défaut.

Enfin, une autre justification de la couverture se trouverait dans le risque que la volatilité des

cash-flows ne soit parfois cause de difficultés pour les entreprises à faire face aux échéances de

règlement de leurs passifs. L'étude de référence en la matière est encore celle de Smith et Stulz,

dans laquelle ils montrent que la couverture réduirait la probabilité de défaut des entreprises (en

ayant toujours à l'esprit qu'elle engendre elle-même des coûts), diminuerait les coûts de faillite, et

accroitrait donc la capacité d'endettement des firmes ainsi que leur valeur (Smith et Stulz, 1985).

9

3.2 Travaux empiriques sur les comportements de couverture et leurs effets en termes de valeur

3.2.1 Couverture et comportements managériaux

Parmi les études empiriques dans ce domaine, Tufano s'est penché sur 48 producteurs d'or. Il

trouve que ceux dont les managers ont un profil de rémunération de forme optionnelle recourent

moins aux produits de couverture des risques que ceux dont la rémunération est fondée sur des

actions (Tufano, 1996). Sur le même type d'entreprises, Dionne et Triki trouvent que les décisions

de couverture sont influencées par l'indépendance et le degré de connaissance financière des

managers (Dionne et Triki, 2005). Selon Mnasri et al. la présence d’investisseurs institutionnels est

positivement corrélée à l’utilisation de plusieurs types de produits de couverture dans une stratégie

complexe, par rapport à des stratégie mono-produit que des managers isolés ont parfois tendance à

instaurer et à perpétuer sans se poser la question de leur adaptation dans le temps (Mnasri, Dionne

et Gueyie, 2013).

3.2.2 Couverture et fiscalité

Au travers de l'étude de plus de 80 000 années fiscales, Graham et Smith ont montré que dans

50% des cas, les schémas d'imposition convexes donnaient lieu à des politiques de couverture

fondées sur des motifs fiscaux (Graham et Smith, 1999). Cependant, cette étude présentait une

mesure de la convexité assez limitée. De fait, Graham a mené une seconde étude avec Rogers,

portant sur 3 232 compagnies étasuniennes. Dans celle-ci, ils ont utilisé une mesure explicite de la

convexité, et ont trouvé que la couverture ne réduisait en fait pas de manière significative les passifs

fiscaux en présence de fonction d'imposition convexe (Graham et Rogers, 2002).

3.2.3 Couverture, financement des investissements productifs et situation financière

En matière de relation entre politiques de couverture et d'investissement productif, les premiers

travaux sont ceux de Nance, Smith et Smithson (Nance, Smith et Smithson, 1993), et Géczy,

Minton et Schrand (Géczy, Minton et Schrand, 1997), qui ont montré que les firmes utilisant des

produits de couverture étaient aussi celles qui avaient les opportunités d'investissement les plus

importantes. Ces résultats sont un premier signe favorable à l'hypothèse faite que la couverture

permet en partie de répondre à un éventuel problème de sous-investissement. Les travaux de Gay et

Nam prolongent ceux de Froot et al. susmentionnés, avec des analyses poussées de

10

l'autofinancement, des niveaux de trésorerie et des investissements potentiels. Ils trouvent que

l'évitement du sous-investissement serait associé à l'usage de couvertures (Gay et Nam, 1998).

Mnasri et al. ont démontré de manière approfondie le lien entre importance de la capacité

d’investissement future et utilisation d’instruments de couverture non-linéaires (Mnasri, Dionne et

Gueyie, 2013) qui, moyennant un coût, préviennent contre une baisse des cours mais laissent

profiter de hausses potentielles susceptibles de dégager des fonds importants pour l’investissement.

Par ailleurs, les recherches d'Adam ont permis de montrer qu'il existerait un lien positif entre

couverture et propension à privilégier le financement interne des dépenses d'investissement au

financement externe. Ces preuves ont été apportées par l'étude de 111 compagnies minières nord-

américaines spécialisées dans l'or, notamment avec le constat d'une relation positive entre les

revenus minimaux garantis par les politiques de couverture et les dépenses d'investissement (Adam,

2002).

Préalablement, des résultats proches avaient été trouvés par Allayannis et Mozumdar qui avaient

étudié l'ensemble des entreprises non financières de l'indice S&P 500. Leurs travaux concernaient

cette fois le risque de change. Les firmes de l'échantillon qui y étaient particulièrement exposées

recouraient davantage que les autres à des produits dérivés pour limiter leur dépendance au

financement externe de leurs investissements (Allayannis et Mozumdar, 2000). Mnasri et al.

travaillant sur 150 producteurs pétroliers et gaziers ont quant à eux prouvé leur hypothèse

spécifique à ce marché (déjà mentionnée en 3.1.3), selon laquelle ce comportement de financement

interne des investissements irait de pair avec une préférence pour les instruments de couverture

linéaires (Mnasri, Dionne et Gueyie, 2013).

Des études empiriques ont aussi été menées sur la relation entre couverture et équilibre

financier. Ainsi, Mayers et Smith ont montré que la couverture pouvait effectivement réduire les

coûts de faillite et sécuriser les possibilités de croissance des entreprises (Mayers et Smith, 1990).

De plus, Dolde (Dolde, 1995), puis Haushalter (Haushalter, 2000), ont mis à jour une relation

positive et significative entre couverture et levier financier. Enfin, Graham et Rogers ont trouvé que

la couverture semblait augmenter la capacité d'endettement (Graham et Rogers, 2002).

L’optimisation de la couverture en vue de sécuriser les flux financiers destinés à servir la dette

serait surtout le fait d’entreprises avec un levier d’endettement plutôt élevé par rapport à la

moyenne du secteur, mais qui ne connaissent pas encore de difficultés financières. Cette stratégie se

traduit par l’usage d’instruments davantage linéaires (Mnasri, Dionne et Gueyie, 2013). Comme

Mnasri et al. en avaient aussi fait l’hypothèse, les entreprises moins contraintes au niveau de

11

l’endettement useraient davantage d’instruments non-linéaires, de même que celles qui sont au

contraire en difficulté (vérification empirique du partage des risques actionnaires/créanciers de

Jensen et Meckling en situation financière défavorable). Davantage de valeur peut donc être créée

dans les situations de bonne et de mauvaise santé financière, alors que les situations intermédiaires

pousseraient à sécuriser des niveaux de valeur acquis (développement en section 3.2.4 ci-après).

3.2.4 Effets de la couverture sur la sensibilité de la valeur de marché des firmes

Rajgopal est un des premiers à s'être intéressé à cette question, sur 52 producteurs pétroliers et

gaziers entre 1993 et 1996. Il a notamment montré que les changements dans le prix du pétrole brut

et du gaz naturel étaient positivement corrélés aux taux de rentabilité boursière, et que les réserves

(gisements non-exploités, localisés avec plus ou moins de certitude par les producteurs) de ces deux

matières premières avaient un impact positif mais faible sur les bêtas des actions par rapport aux

fluctuations des cours pétroliers et gaziers (Rajgopal, 1999).

Les travaux de Rajgopal ont été poursuivis par Jin et Jorion, sur 119 producteurs pétroliers et

gaziers étasuniens de 1998 à 2001. Ils montrent également que les politiques de couverture

réduisent la sensibilité des actions aux cours du pétrole et du gaz, et que la présence de réserves

influence favorablement l'exposition des rentabilités boursières aux variations des cours des

produits issus d'énergies fossiles (Jin et Jorion, 2006).

Dan, Gu et Xu ont suivi les recherches de Jin et Jorion, en s'intéressant à 88 producteurs

pétroliers et gaziers canadiens sur la période 2000-2002. Contrairement à la majorité des études

précédentes, ils ont utilisé des modèles d'évaluation de la sensibilité des actions non-linéaires (Dan,

Gu et Xu, 2005). Leurs conclusions sont proches de celles de Rajgopal, Jin et Jorion, en se fondant

pourtant sur des méthodes de travail différentes : en effet, leurs modèles prennent en compte des

réactions plus fines des actions, mais ils manquent parfois de données en raison de l'origine des

firmes et de la réglementation qui les entoure (qui est moins stricte au Canada qu'aux États-Unis).

Enfin, Mnasri, Dionne et Gueyie ont étudié 150 producteurs pétroliers et gaziers étasuniens sur

la période 1997-2010. En détaillant les stratégies de couverture par type de produits utilisés, ils

parviennent à des résultats surprenants. Pour eux, les stratégies complexes de couverture combinant

plusieurs instruments et générant des flux de trésorerie au moins partiellement non-linéaires sont à

même de réduire la sensibilité du prix des actions des producteurs aux cours du pétrole et du gaz

naturel. Elles atténueraient aussi la sensibilité de la volatilité du prix des actions à ces mêmes cours.

12

Leurs résultats chiffrés démontrent également qu’au contraire les stratégies simples, mono-

instrument de couverture et linéaires, augmenteraient la sensibilité du prix des actions aux cours des

deux matières premières. Ils reconnaissent eux-mêmes que cette idée est en contradiction avec

l’idée ‘habituelle’ (« prediction » pour eux) que les instruments linéaires neutralisent le risque.

3.2.5 Effets de la couverture sur la valeur de marché des firmes

Cet aspect est jusqu'à présent le moins étudié de ceux concernant les politiques de couverture

des firmes, car ce n'est que récemment que les chercheurs ont commencé à s'y intéresser au plan

empirique. Les premiers à publier sur la question ont été Allayannis et Weston, en se penchant sur

la couverture du risque de change de multinationales étasuniennes. Leur article fait ressortir une

relation positive et significative entre couverture et valeur de marché, les entreprises se couvrant

ayant en moyenne une valeur de marché de 5% supérieure à celles ne se couvrant pas. Cependant,

ce résultat ne saurait être transposé directement pour la couverture contre d'autres types de risques

(Allayannis et Weston, 2001). L'hypothèse d'imperfection de la distribution de l'information

financière entre 'insiders' et 'outsiders' des entreprises est fondamentale pour mettre en défaut le

théorème de Modigliani et Miller et rendre les politiques de couverture théoriquement créatrices de

valeur.

Or, le risque de change auquel sont exposées ces compagnies est effectivement spécialement

opaque pour les actionnaires, alors que l'exposition à des risques de prix de matières premières est

par exemple beaucoup plus visible et gérable par les actionnaires eux-mêmes s'ils le souhaitent.

Le risque de prix lié aux matières premières a spécifiquement été étudié par Jin et Jorion, et par

Dan, Gu et Xu, respectivement dans les mêmes études que celles réalisées sur la sensibilité du cours

des actions au risque de prix.

Avec un modèle linéaire, Jin et Jorion concluent qu'il n'y a pas de relation significative entre les

valeurs de marché des firmes de leur échantillon et leur degré de couverture, avec des coefficients

de sensibilité négatifs.

Au contraire, Dan, Gu et Xu, avec un modèle non-linéaire, arrivent au constat qu'il existe une

relation significative entre couverture, particulièrement sur le gaz, et valeur des entreprises.

Cependant, ils distinguent le cas où la couverture est effectuée sur la production de gaz (la

13

production de pétrole ne donne pas de résultats significatifs), avec un effet créateur de valeur, et où

elle est effectuée sur les réserves de pétrole et de gaz, avec un effet réducteur de valeur. Ceci

impliquerait l'existence d'un ratio de couverture optimal, même s'ils ne le disent qu'indirectement

par la formule « This may indicate the need for some delicate balance between gas hedging relative

to production and gas hedging relative to reserves in order to obtain the highest Q-ratio ».

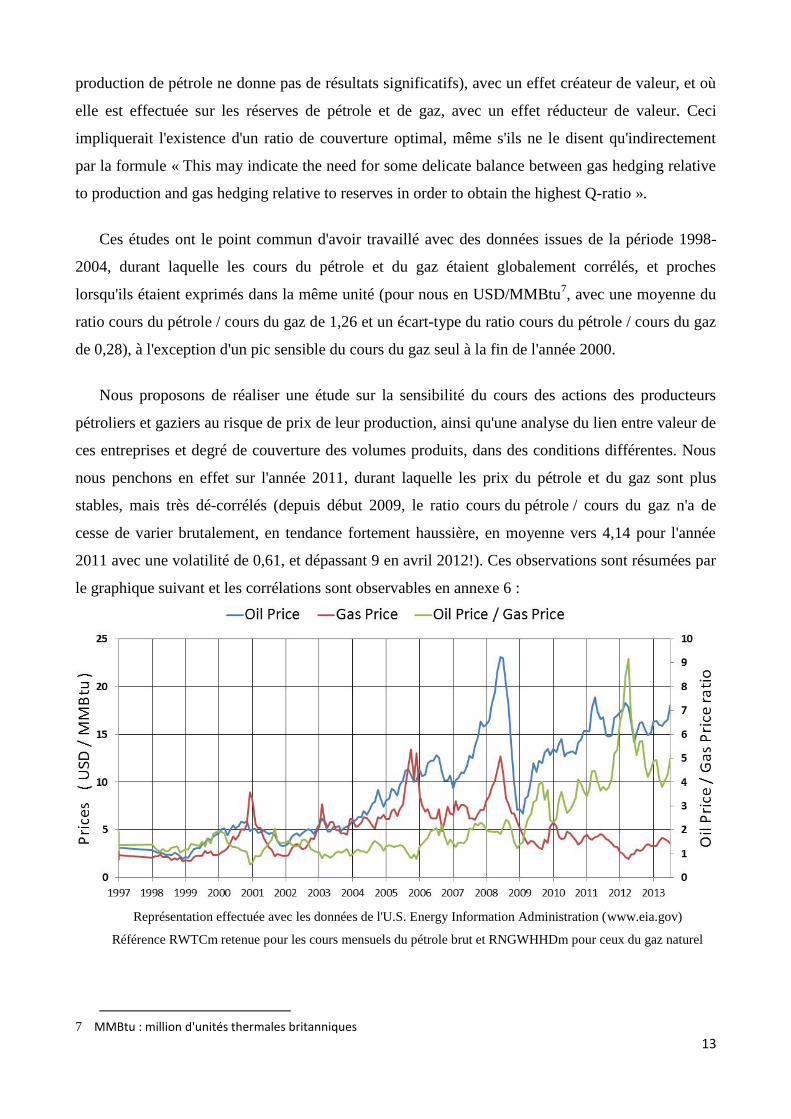

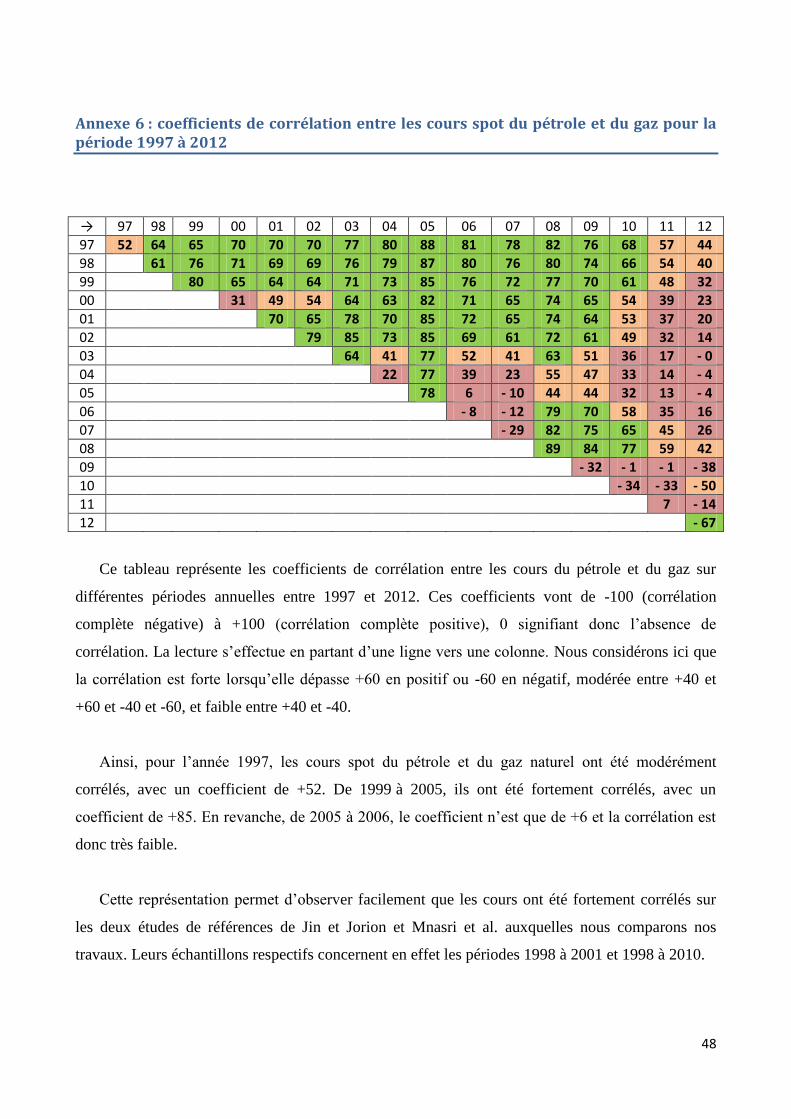

Ces études ont le point commun d'avoir travaillé avec des données issues de la période 1998-

2004, durant laquelle les cours du pétrole et du gaz étaient globalement corrélés, et proches

lorsqu'ils étaient exprimés dans la même unité (pour nous en USD/MMBtu7, avec une moyenne du

ratio cours du pétrole / cours du gaz de 1,26 et un écart-type du ratio cours du pétrole / cours du gaz

de 0,28), à l'exception d'un pic sensible du cours du gaz seul à la fin de l'année 2000.

Nous proposons de réaliser une étude sur la sensibilité du cours des actions des producteurs

pétroliers et gaziers au risque de prix de leur production, ainsi qu'une analyse du lien entre valeur de

ces entreprises et degré de couverture des volumes produits, dans des conditions différentes. Nous

nous penchons en effet sur l'année 2011, durant laquelle les prix du pétrole et du gaz sont plus

stables, mais très dé-corrélés (depuis début 2009, le ratio cours du pétrole / cours du gaz n'a de

cesse de varier brutalement, en tendance fortement haussière, en moyenne vers 4,14 pour l'année

2011 avec une volatilité de 0,61, et dépassant 9 en avril 2012!). Ces observations sont résumées par

le graphique suivant et les corrélations sont observables en annexe 6 :

Représentation effectuée avec les données de l'U.S. Energy Information Administration (www.eia.gov)

Référence RWTCm retenue pour les cours mensuels du pétrole brut et RNGWHHDm pour ceux du gaz naturel

7 MMBtu : million d'unités thermales britanniques

14

4. Échantillon d'étude

4.1 Constitution de l'échantillon

En premier lieu, nous avons extrait de Thomson One Banker une liste de 399 compagnies cotées

et actives, enregistrées comme opérant actuellement aux États-Unis dans le secteur de l'industrie

pétrolière et gazière, correspondant au code SIC (Standard Industry Code) 1311. A partir de cette

liste, un affinage a été opéré, pour ne conserver que les entreprises sur lesquelles des données

exploitables concernant nos travaux étaient disponibles.

Le premier critère de sélection est celui du volume d'actifs. En effet, les entreprises

étasuniennes cotées doivent publier annuellement un formulaire dit '10-K' par décision de la SEC.

Ce document contient des informations détaillées sur les compagnies, leur structure actionnariale,

leurs comptes audités, ainsi qu'un certain nombre d'autres items financiers. Parmi eux, on trouve

une section nommée « Item 7A : Quantitative and Qualitative Disclosures About Market Risk »

réservée à la description des politiques de gestion des risques des entreprises (risque de change, de

taux d'intérêt, de prix de matières premières...). Elle intègre notamment des éléments généraux de

stratégie de couverture, mais aussi des données sur les instruments utilisés (types, sous-jacents,

échéances, prix, volumes...). Or, les compagnies dont l'actif a une valeur totale inférieure à 20

millions USD étant considérées comme des 'smaller reporters', ne sont pas tenues de remplir cette

section. Nous avons donc dû les éliminer de l'échantillon. A l'issue de cette sélection, 247

entreprises étaient encore présentes dans l'échantillon.

Nous précisons que lorsque les compagnies remplissent l' « Item 7A », il arrive qu'elles donnent

également des informations complémentaires sur la couverture dans deux autres parties de leur

rapport 10-K : « Item 7 : Management’s Discussion and Analysis of Financial Condition and

Results of Operations » et « Item 8 : Financial Statements and Supplementary Data ». Lors de notre

étude, ces deux sections ont donc été aussi analysées.

En second lieu, nous avons vérifié la présence des formulaires 10-K de chaque entreprise

dans la base EDGAR de la SEC. En effet, lorsqu'ils existent, Thomson One Banker les référence en

format de texte brut, sous lequel l'absence de mise en page rend la lecture de tels documents

particulièrement difficile. La SEC les répertorie en revanche en format HTML, proposant même

parfois des extraits sous forme de tableaux interactifs (pour les rapports 10-K les plus récents). Pour

éviter de consulter inutilement la base EDGAR, nous vérifiions auparavant que Thomson One

15

Banker indiquait déjà les 10-K comme existants. Pour ce faire, nous allions dans la section

'Content Profile – Fillings List' de la page de chaque entreprise sur Thomson One Banker. Si le

formulaire 10-K était signalé dans la liste des contenus, alors nous le récupérions sur la base

EDGAR. Cette récupération se faisait en recherchant par le nom de la compagnie, ou, lorsque celui-

ci menait à un trop grand nombre de résultats, par le numéro de dossier de la compagnie, figurant

dans l'entête du rapport 10-K disponible sur Thomson One Banker. Après avoir trouvé les

entreprises sur EDGAR, nous pouvions filtrer notre recherche sur les seuls formulaires 10-K, et

télécharger ceux qui nous intéressaient. Ce deuxième filtre a retiré 61 entreprises supplémentaires.

Troisièmement, une fois les formulaires 10-K en notre possession, nous avons vérifié pour

chaque entreprise que les données concernant sa politique de couverture des risques de prix des

matières premières étaient publiées avec un niveau de détails suffisant. En effet, les entreprises

ayant apparemment une certaine latitude en matière de remplissage de la section « Item 7A »,

certaines ne communiquaient en réalité quasiment aucune donnée, à l'exception des résultats d'une

analyse de sensibilité de leurs revenus à des variations de +/- 1% des prix de leurs productions ou

approvisionnements. 68 firmes étaient encore dans l'échantillon après cette troisième étape.

Ensuite, nous nous sommes assurés que les 10-K des compagnies retenues contenaient

également suffisamment d'informations concernant les productions de pétrole et de gaz naturel de

chaque exercice comptable. Ce filtrage n'a éliminé aucune compagnie de l'échantillon.

Enfin, nous avons également vérifié la disponibilité des PER pour la fin de l'année 2011 et

des indices de rentabilité boursière avec dividendes pour l'année 2011 de chacune des compagnies

auxquelles nous nous intéressions. Ces données ont été extraites de Datastream. La plupart des

indices de rentabilité ont été trouvés, mais de nombreuses séries de PER n'étaient en revanche pas

disponibles. A l'issue de cette étape, l'échantillon final contenait 45 compagnies. La liste de ces

compagnies est disponible en annexe 5.

En comparaison d'autres études réalisées sur les politiques de couverture des risques de prix des

matières premières pour des firmes du même type, ce chiffre est inférieur à la moyenne : Mnasri et

al. en ont rassemblé 150 (Mnasri, Dionne et Gueyie, 2013), Jin et Jorion en avaient étudié 119 (Jin

et Jorion, 2006), contre 94 pour Dinh et Nguyen (Dinh et Nguyen, 2011) et 32 pour Chen et al.

(Chen, Jin et Wen, 2008), avec toutefois des restrictions plus sévères sur l'échantillon liées à la

disponibilité dans la base ExecuComp de données sur l'intéressement des dirigeants. Une différence

cependant : ils ont chacun trouvé la quasi-totalité de leurs données sur Compustat et EDGAR, alors

16

que nous avons croisé Thomson One Banker, EDGAR et Datastream pour récolter celles

nécessaires à nos travaux.

4.2 Description de l'échantillon

4.2.1 Aperçu de l'échantillon en termes d'activité des firmes

Par la lecture des rapports 10-K nous avons pu observer les activités des firmes présentes dans

l'échantillon. Ces informations sont généralement présentes vers le début des rapports, où les

entreprises décrivent leur 'business' ou leurs 'activity segments'. Le terme de 'segments' est parfois

trompeur, car il arrive que les firmes s'en servent indifféremment pour qualifier des types d'activités

ou des zones géographiques dans lesquelles ces activités tiennent place ; il faut lire avec attention

les paragraphes s'y référant. Toutes les compagnies de l'échantillon exercent au minimum une

activité d'exploration et de production de pétrole brut ou de gaz naturel. Mais elles sont aussi parfois

engagées dans d'autres activités, que nous avons regroupées en quatre familles :

traitement des produits pétroliers et gaziers et marketing : opérations de raffinage, de

conditionnement, de transport ou de marketing des produits

opérations sur pipelines : construction ou maintenance de pipelines

forage à forfait : forage de puits pour le compte de tiers

autres services à l'extraction : divers services logistiques ou financiers en support de projets

d'extraction pour le compte de tiers

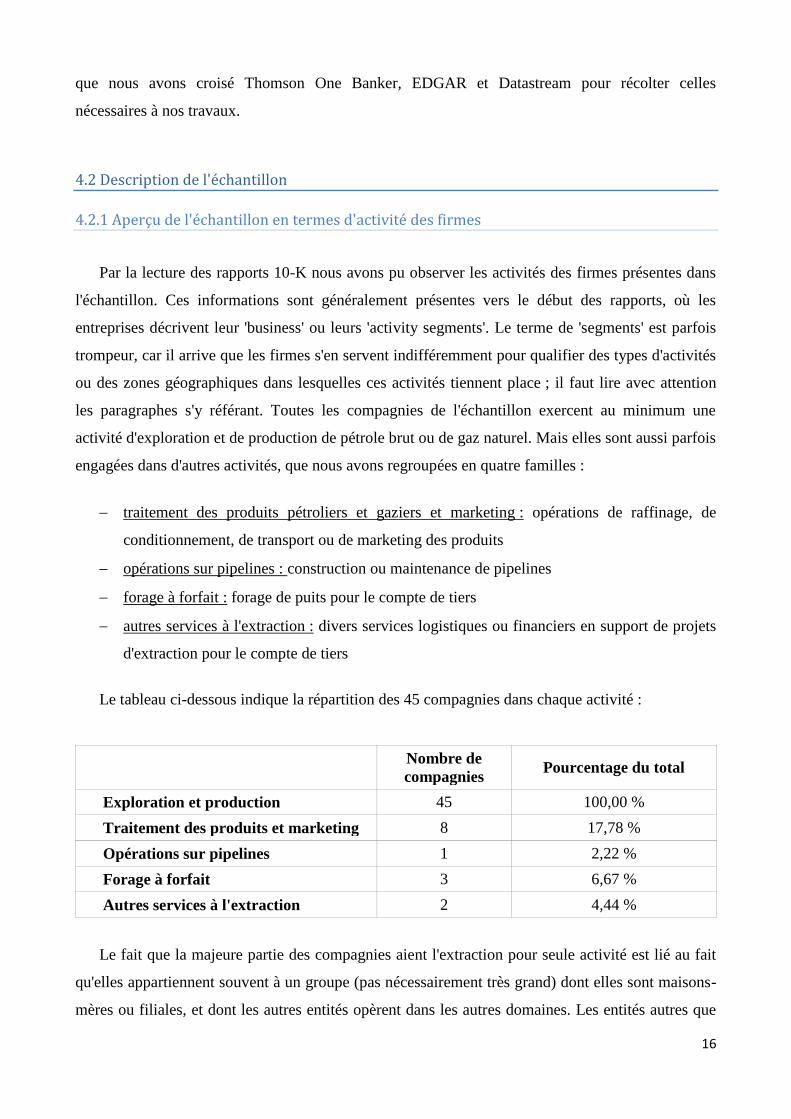

Le tableau ci-dessous indique la répartition des 45 compagnies dans chaque activité :

Nombre de

compagnies Pourcentage du total

Exploration et production 45 100,00 %

Traitement des produits et marketing 8 17,78 %

Opérations sur pipelines 1 2,22 %

Forage à forfait 3 6,67 %

Autres services à l'extraction 2 4,44 %

Le fait que la majeure partie des compagnies aient l'extraction pour seule activité est lié au fait

qu'elles appartiennent souvent à un groupe (pas nécessairement très grand) dont elles sont maisons-

mères ou filiales, et dont les autres entités opèrent dans les autres domaines. Les entités autres que

17

celles en charge de la production au sein des groupes sont souvent présentes selon la même

'hiérarchie' que celle du tableau pour des activités intégrées dans des entités uniques : généralement,

un groupe ajoutera d'abord à son entité de production une entité de raffinage et de marketing, puis

une autre experte en matière de forage pour le compte de tiers etc...

Cet état de l'échantillon est tout à fait normal, car les entreprises qui opéreraient uniquement sur

les activités ici les moins représentées n'y figurent pas du fait de sa méthode de constitution. En

effet, il convient de rappeler que les firmes sélectionnées appartiennent au code SIC 1311

« Crude petroleum & Natural gas », et que toutes les activités autres que l'extraction sont donc pour

elles des activités satellites. Des entreprises exerçant principalement dans d'autres domaines que

l'extraction, qui pourraient par exemple être classées en code SIC 1382 « Oil & Gas Field

exploration services » ne sont donc pas étudiées, sans quoi la proportion de ces domaines d'activités

dans le panel serait naturellement plus élevée que les quelques points observés.

La relative homogénéité dans la répartition des compagnies par activités (la quasi-totalité ne fait

qu'explorer et produire) est un facteur positif pour la suite de notre étude, puisqu'elle implique une

homogénéité dans l'exposition des firmes aux risques de prix des produits pétroliers et gaziers,

avant d'éventuelles opérations de couverture.

Après avoir étudié les activités des firmes de notre échantillon, nous avons entamé le recueil des

données concernant la couverture du risque de prix des matières premières, la production de pétrole

et de gaz naturel, et les performances boursières des entreprises.

4.2.2 Données de couverture pour l'année 2011

Comme nous l'avons dit précédemment, les données concernant les instruments utilisés pour la

couverture, leur volume, leurs prix et les périodes qu'ils couvrent se trouvent dans les formulaires

réglementaires de la SEC dits '10-K' pour chaque firme. Plus précisément, elles sont issues des

sections « Item 7 », « Item 7A » et « Item 8 » de ces formulaires. Un exemple de présentation de ces

informations est fourni en annexe 1. Notre cinquième partie sur la méthodologie de l'étude et ses

résultats y reviendra également plus en détail.

La diversité des modes de présentation des informations et des produits financiers utilisés a

nécessité de notre part une attention toute particulière : les dates d'échéance des instruments, les

18

unités de volumes et de temps sont très variées. Pour agréger les données sur l'année entière, des

opérations de conversion doivent donc être effectuées. Nous avons choisi de les exprimer dans les

deux unités les plus courantes : le millier de barils (MBbls) pour le pétrole brut et le million d'unités

thermales britanniques (MMBtu) pour le gaz naturel. Nous fournissons en annexe 2 les facteurs de

conversion que nous avons utilisés selon les différentes autres unités trouvées dans les comptes.

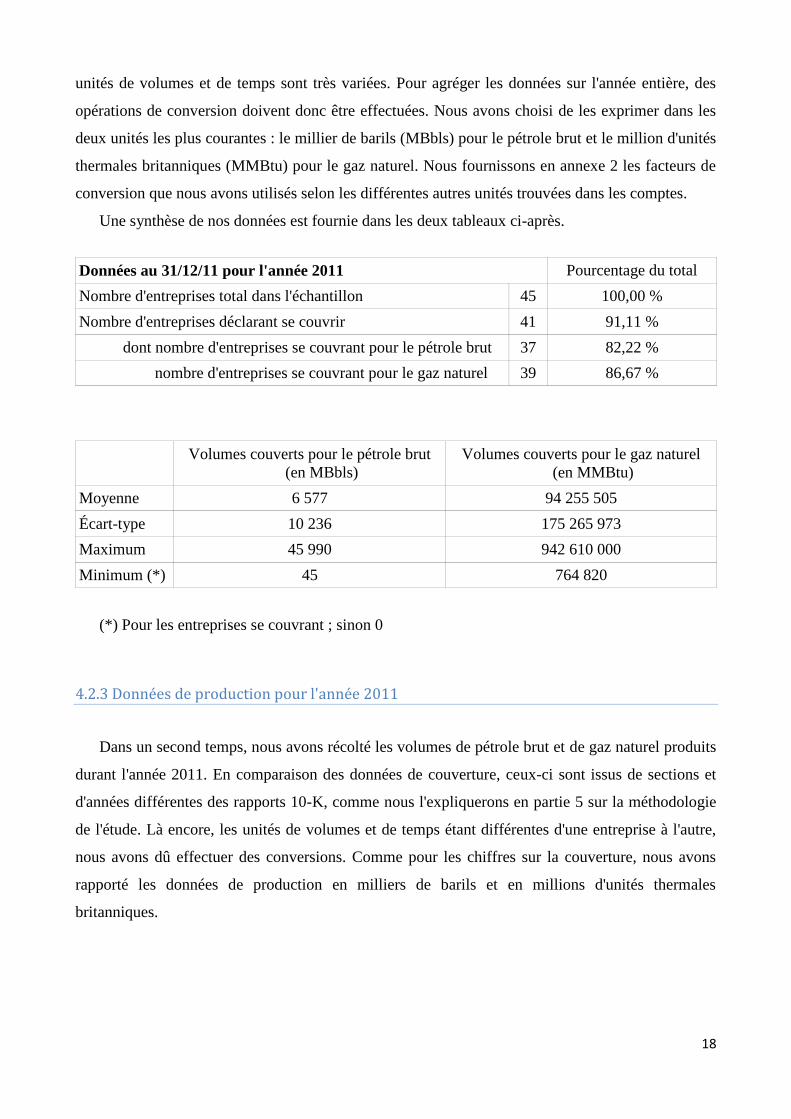

Une synthèse de nos données est fournie dans les deux tableaux ci-après.

Données au 31/12/11 pour l'année 2011 Pourcentage du total

Nombre d'entreprises total dans l'échantillon 45 100,00 %

Nombre d'entreprises déclarant se couvrir 41 91,11 %

dont nombre d'entreprises se couvrant pour le pétrole brut 37 82,22 %

nombre d'entreprises se couvrant pour le gaz naturel 39 86,67 %

Volumes couverts pour le pétrole brut

(en MBbls)

Volumes couverts pour le gaz naturel

(en MMBtu)

Moyenne 6 577 94 255 505

Écart-type 10 236 175 265 973

Maximum 45 990 942 610 000

Minimum (*) 45 764 820

(*) Pour les entreprises se couvrant ; sinon 0

4.2.3 Données de production pour l'année 2011

Dans un second temps, nous avons récolté les volumes de pétrole brut et de gaz naturel produits

durant l'année 2011. En comparaison des données de couverture, ceux-ci sont issus de sections et

d'années différentes des rapports 10-K, comme nous l'expliquerons en partie 5 sur la méthodologie

de l'étude. Là encore, les unités de volumes et de temps étant différentes d'une entreprise à l'autre,

nous avons dû effectuer des conversions. Comme pour les chiffres sur la couverture, nous avons

rapporté les données de production en milliers de barils et en millions d'unités thermales

britanniques.

19

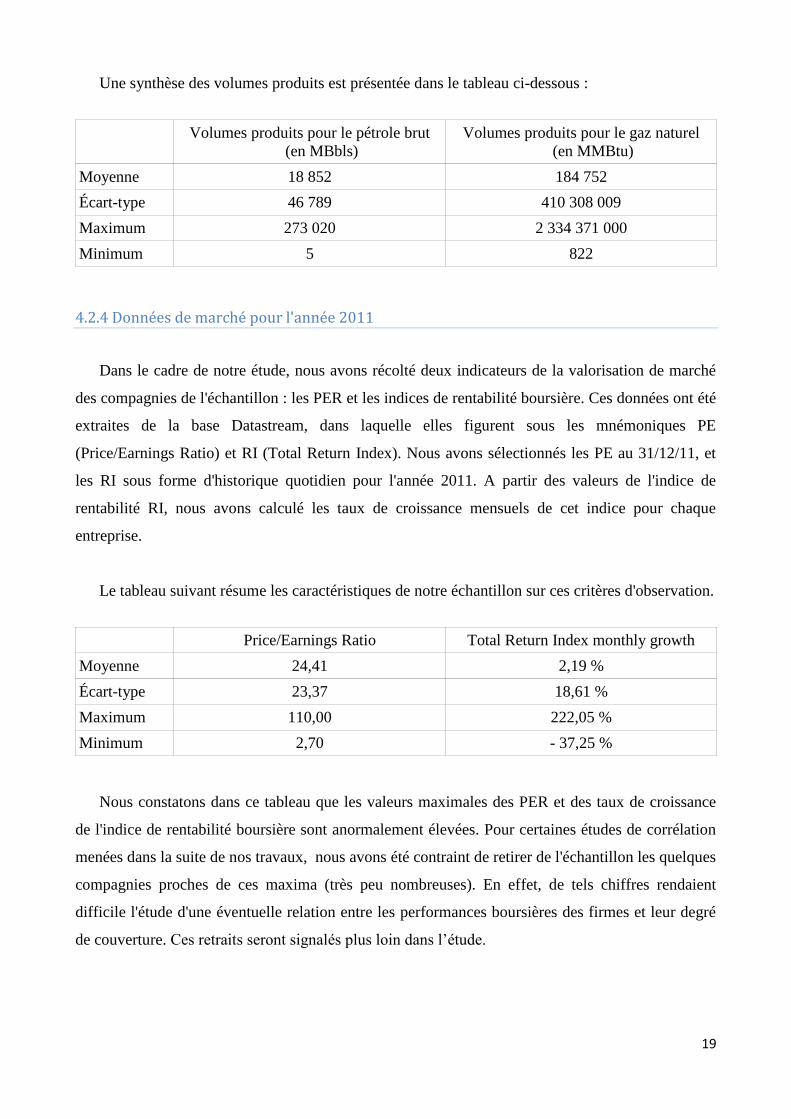

Une synthèse des volumes produits est présentée dans le tableau ci-dessous :

Volumes produits pour le pétrole brut

(en MBbls)

Volumes produits pour le gaz naturel

(en MMBtu)

Moyenne 18 852 184 752

Écart-type 46 789 410 308 009

Maximum 273 020 2 334 371 000

Minimum 5 822

4.2.4 Données de marché pour l'année 2011

Dans le cadre de notre étude, nous avons récolté deux indicateurs de la valorisation de marché

des compagnies de l'échantillon : les PER et les indices de rentabilité boursière. Ces données ont été

extraites de la base Datastream, dans laquelle elles figurent sous les mnémoniques PE

(Price/Earnings Ratio) et RI (Total Return Index). Nous avons sélectionnés les PE au 31/12/11, et

les RI sous forme d'historique quotidien pour l'année 2011. A partir des valeurs de l'indice de

rentabilité RI, nous avons calculé les taux de croissance mensuels de cet indice pour chaque

entreprise.

Le tableau suivant résume les caractéristiques de notre échantillon sur ces critères d'observation.

Price/Earnings Ratio Total Return Index monthly growth

Moyenne 24,41 2,19 %

Écart-type 23,37 18,61 %

Maximum 110,00 222,05 %

Minimum 2,70 - 37,25 %

Nous constatons dans ce tableau que les valeurs maximales des PER et des taux de croissance

de l'indice de rentabilité boursière sont anormalement élevées. Pour certaines études de corrélation

menées dans la suite de nos travaux, nous avons été contraint de retirer de l'échantillon les quelques

compagnies proches de ces maxima (très peu nombreuses). En effet, de tels chiffres rendaient

difficile l'étude d'une éventuelle relation entre les performances boursières des firmes et leur degré

de couverture. Ces retraits seront signalés plus loin dans l’étude.

20

5. Méthodologie et résultats des travaux

Nous avons choisi de nous intéresser à la relation entre le degré de couverture de la production

pétrolière et gazière et les performances boursières des entreprises productrices. Nos travaux se

scindent en deux sous-études.

La première étude s'intéresse à la sensibilité du taux de croissance de la rentabilité des

actions des firmes aux variations de cours du pétrole brut et du gaz naturel, ainsi qu'au taux

de croissance de la rentabilité du marché. Jin et Jorion, étendant l'analyse de Rajgopal,

avaient étudié ce type de relation en retenant pour les cours du pétrole et du gaz le prix des

contrats à terme sur le NYMEX arrivant à échéance le mois suivant le calcul de chaque taux

de croissance de rentabilité-actions. De cette manière, ils étudiaient la sensibilité du cours

des actions aux anticipations des marchés en matière de cours du pétrole et du gaz. Ils

corrigent ensuite avec les données de couverture du risque de prix du pétrole et du gaz pour

étudier l'impact de cette couverture sur la sensibilité des cours d'actions.

Nos calculs se fondent quant à eux sur des prix spot. Nous étudions donc la sensibilité du cours

des actions aux données présentes en matière de cours du pétrole et du gaz. De plus, alors que Jin et

Jorion prennent en compte les données du S&P 500 pour la rentabilité du marché, nous avons

considéré un niveau additionnel de données, constitué de la variante de l'indice S&P 500 spécialisée

sur l'exploration et la production pétrolière et gazière. Ceci nous permet de nous assurer de la

représentativité, en matière de comportement des valeurs boursières des capitaux propres, des

entreprises de notre échantillon pour l'industrie de la production et de l'exploration pétrolière et

gazière étasunienne.

La deuxième étude tente d'établir une relation entre le PER des entreprises, leur degré de

couverture du risque de prix des matières premières et le taux de croissance de l'indice de

rentabilité de leurs actions. En effet, que le cours des matières premières, présent ou

anticipé, ainsi que la couverture, aient un impact ou non sur le taux de croissance de l'indice

de rentabilité des actions des producteurs pétroliers et gaziers, ceci ne donne pas

d'information sur le lien entre couverture et valeur boursière des compagnies. L'idéal est

l'utilisation du ratio Q ou de ses dérivés pour juger de la valorisation des entreprises par le

marché, mais la complexité de leur calcul nous a fait préférer le PER.

21

Permettant d'évaluer dans une certaine mesure la performance boursière d'une entreprise, et

ayant une double dimension de rentabilité et de risque, nous confrontons donc le PER à l'indice de

rentabilité de l'action de chaque entreprise et au degré de 'non-risque' mesuré par un indice de

couverture de la production de l'entreprise contre le risque de prix.

En théorie, le PER doit être fonction décroissante du risque perçu par les actionnaires. On

pourrait donc s'attendre à ce qu'une politique de couverture historiquement prudente soit corrélée

positivement au PER. Nous faisons l'hypothèse que les entreprises couvrent approximativement le

même pourcentage de leur production d'une année sur l'autre, et que les actionnaires se fondent sur

cette information historique avec un recul d'un an pour évaluer le risque futur, en l'absence de

données de production et de ventes prévisionnelles aux mains des managers mais pas

nécessairement communiquées. Nous ne visons pas à étudier la sensibilité du PER aux variations

dans les politiques de couverture, puisqu'il est déterminé par de nombreux autres facteurs que nous

ne testons pas. Nous avons pour but de vérifier si les entreprises qui ont mis en place la couverture

la plus importante, ou un degré de couverture optimal, pour l'année 2011 sont effectivement celles

qui ont les PER les plus élevés à la fin de cette année.

Par ailleurs, le PER doit théoriquement être d'autant plus fort que le taux de croissance des

bénéfices par action est élevé. Nous approximons cette relation à l'aide du taux de croissance de

l'indice de rentabilité des actions des firmes, en considérant que les bénéfices par action croissent à

un rythme identique et constant dans le temps (soit qu'à l'infini les cours croissent au même taux

constant que les dividendes et que la clé de répartition entre bénéfices réinvestis et dividendes est

constante). Dans ce cadre, nous pensons donc trouver que les entreprises aux taux de croissance de

l'indice de rentabilité des actions les plus élevés ont aussi les PER les plus élevés.

5.1 Première étude : sensibilité des taux de rentabilité des actions

5.1.1 Description des modèles d'étude

Nous étudions ici la sensibilité des taux de rentabilité des actions des producteurs pétroliers et

gaziers aux cours spot du pétrole et du gaz, ainsi qu'à la rentabilité du marché boursier, pour 2011.

Pour ce faire, nous avons premièrement récolté les données historiques de l'U.S. Energy

Information Administration relatives aux cours spot du 'Crude Oil Cushing Oklahoma' pour le

22

pétrole et du 'Henry Hub' pour le gaz. A partir de ces chiffres, nous avons calculé des taux de

croissance mensuels de ces cours sur l'année 2011.

Deuxièmement, nous avons récolté les valeurs mensuelles des indices « S&P 500 » et

« S&P Oil & Gas Exploration & Production Select Industry Index » depuis les plateformes de

Standard & Poor's. Nous avons ensuite calculé des taux de croissance mensuels sur ces indices.

Troisièmement, nous avons calculé les taux de croissance mensuels des indices de rentabilité

des actions de chaque firme, à partir de leur « Total Return Index » trouvé sur Datastream.

Pour chaque entreprise de l'échantillon, nous avons ensuite procédé à plusieurs régressions

linéaires. Toutes ont pour variable dépendante le taux de croissance mensuel de la rentabilité des

actions des firmes. Les variables explicatives sont le taux de croissance mensuel d'un indice de

marché boursier, couplé au taux de croissance des cours du pétrole, puis du gaz, puis des deux

produits en même temps. Ces trois régressions ont été menées chacune deux fois, avec pour

données de marché celles du S&P 500 puis celles de sa variante focalisée sur l'industrie de

l'exploration et de la production pétrolière et gazière. Pour chaque entreprise, six régressions ont

donc été effectuées, à l'aide des outils statistiques d'Excel.

Les tableaux ci-après fournissent une synthèse des résultats des six régressions, avec :

δTRI le taux de croissance mensuel de l'indice de rentabilité de l'action d'une firme

δOil le taux de croissance mensuel du cours spot du pétrole brut 'Crude Oil Cushing Oklahoma'

δGas le taux de croissance mensuel du cours spot du gaz naturel 'Henry Hub'

δSP500 le taux de croissance mensuel de l'indice de marché S&P 500

δSP500 Oil and Gas le taux de croissance mensuel de l'indice de marché

« S&P Oil & Gas Exploration & Production Select Industry »

Les β sont les sensibilités de la variable δTRI aux autres δ, et le α est la constante du modèle.

23

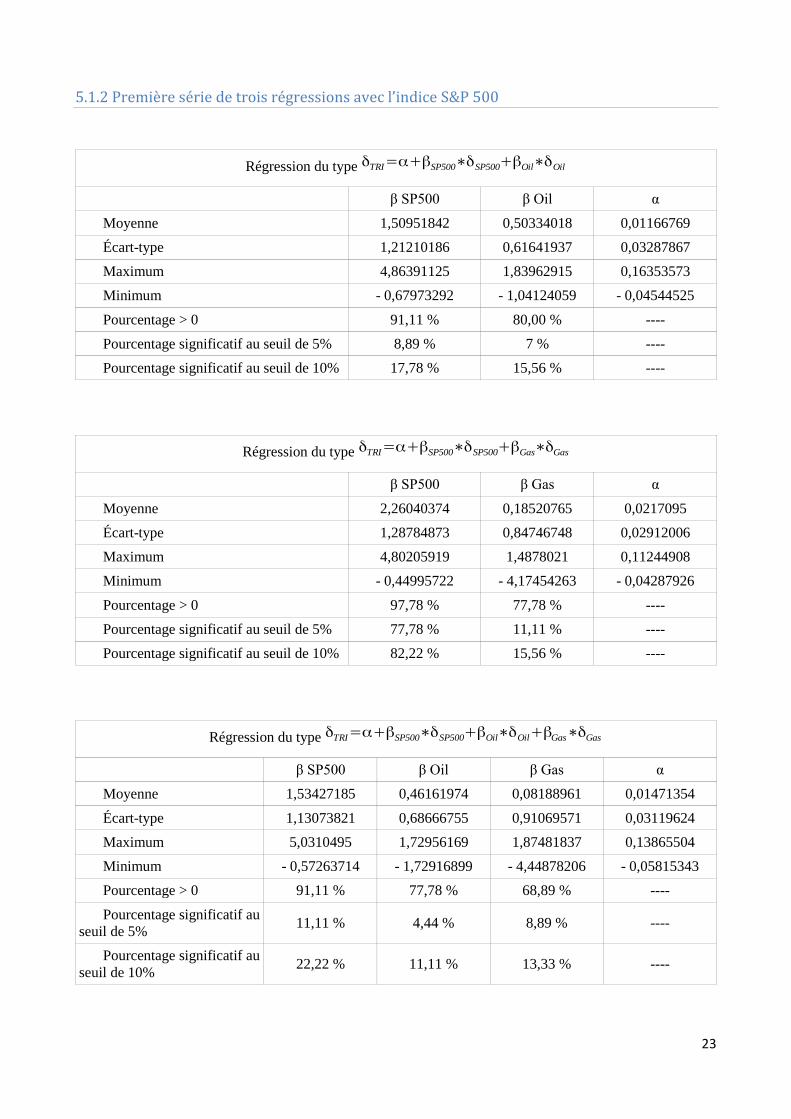

5.1.2 Première série de trois régressions avec l’indice S&P 500

Régression du type δTRI=α+βSP500∗δSP500+βOil∗δOil

β SP500 β Oil α

Moyenne 1,50951842 0,50334018 0,01166769

Écart-type 1,21210186 0,61641937 0,03287867

Maximum 4,86391125 1,83962915 0,16353573

Minimum - 0,67973292 - 1,04124059 - 0,04544525

Pourcentage > 0 91,11 % 80,00 % ----

Pourcentage significatif au seuil de 5% 8,89 % 7 % ----

Pourcentage significatif au seuil de 10% 17,78 % 15,56 % ----

Régression du type δTRI=α+βSP500∗δSP500+βGas∗δGas

β SP500 β Gas α

Moyenne 2,26040374 0,18520765 0,0217095

Écart-type 1,28784873 0,84746748 0,02912006

Maximum 4,80205919 1,4878021 0,11244908

Minimum - 0,44995722 - 4,17454263 - 0,04287926

Pourcentage > 0 97,78 % 77,78 % ----

Pourcentage significatif au seuil de 5% 77,78 % 11,11 % ----

Pourcentage significatif au seuil de 10% 82,22 % 15,56 % ----

Régression du type δTRI=α+βSP500∗δSP500+βOil∗δOil+βGas∗δGas

β SP500 β Oil β Gas α

Moyenne 1,53427185 0,46161974 0,08188961 0,01471354

Écart-type 1,13073821 0,68666755 0,91069571 0,03119624

Maximum 5,0310495 1,72956169 1,87481837 0,13865504

Minimum - 0,57263714 - 1,72916899 - 4,44878206 - 0,05815343

Pourcentage > 0 91,11 % 77,78 % 68,89 % ----

Pourcentage significatif au

seuil de 5% 11,11 % 4,44 % 8,89 % ----

Pourcentage significatif au

seuil de 10% 22,22 % 11,11 % 13,33 % ----

24

5.1.3 Deuxième série de trois régressions avec le S&P500 Oil & Gas Exploration & Production

Régression du type δTRI=α+βSP500 Oil and Gas∗δSP500+βOil∗δOil

β SP500 Oil & Gas β Oil α

Moyenne 0,71470039 0,37005982 0,01234619

Écart-type 0,76208117 0,69371359 0,02982093

Maximum 2,35266645 3,57406405 0,13575227

Minimum - 2,49640599 - 1,30969866 - 0,04445026

Pourcentage > 0 88,89 % 80,00 % ----

Pourcentage significatif au seuil de 5% 53,33 % 4,44 % ----

Pourcentage significatif au seuil de 10% 55,56 % 8,89 % ----

Régression du type δTRI=α+βSP500 Oil and Gas∗δSP500+βGas∗δGas

β SP500 Oil & Gas β Gas α

Moyenne 0,97493009 - 0,03820204 0,01385032

Écart-type 0,59736013 0,85912437 0,03118941

Maximum 2,20880578 2,20880578 0,134861

Minimum - 0,08188961 - 0,88199441 - 0,05531117

Pourcentage > 0 97,78 % 51,11 % ----

Pourcentage significatif au seuil de 5% 77,78 % 2,22 % ----

Pourcentage significatif au seuil de 10% 84,44 % 8,89 % ----

Régression du type δTRI=α+βSP500 Oil and Gas∗δSP500+βOil∗δOil+βGas∗δGas

β SP500 Oil & Gas β Oil β Gas α

Moyenne 0,72708948 0,38417165 - 0,0738413 0,00974128

Écart-type 0,7351549 0,79753821 0,90683931 0,03137774

Maximum 2,34468761 4,39993999 1,96900646 0,12708031

Minimum - 1,77135092 - 1,31878699 - 4,3214638 - 0,06344838

Pourcentage > 0 86,67 % 77,78 % 51,11 % ----

Pourcentage significatif

au seuil de 5% 48,89 % 2,22 % 2,22 % ----

Pourcentage significatif

au seuil de 10% 55,56 % 8,89 % 11,11 % ----

25

Nous avons procédé à l'analyse des résultats de ces régressions, en nous fondant à la fois sur la

valeur des bêtas, mais aussi sur leur significativité au regard du test du t de Student.

5.1.4 Analyse des coefficients de sensibilité (bêtas)

D'après la première série d'analyses, les taux de croissance des indices de rentabilité des actions

des compagnies de l'échantillon paraissent :

Sensibles au taux de croissance de l'indice de marché S&P 500, auxquels ils sur-

réagissent. Les résultats indiquent en fonction des régressions des valeurs moyennes de

coefficients associés allant de 1,50% à 2,26% de croissance des indices de rentabilité des

actions pour 1% de croissance du marché. Les écarts-types sont cependant relativement

importants, vers 1,20% (considérant que des réactions « extrêmes » ou négatives existent

dans l’échantillon comme le montrent les maxima et minima). Ces résultats diffèrent de

ceux de Jin et Jorion, trouvant des réactions plutôt proportionnellement inférieures aux

mouvements du marché, de l’ordre de 0,85% à 0,95%. Les données de Mnasri et al.

donnent quant à elles des résultats se situant entre la fourchette basse des nôtres et ceux

de Jin et Jorion, aux alentours de 1,10% de réaction, positivement corrélée, à un

mouvement de 1% du marché avec un écart-type de l’ordre de 0,20%.