Embed Size (px)

Citation preview

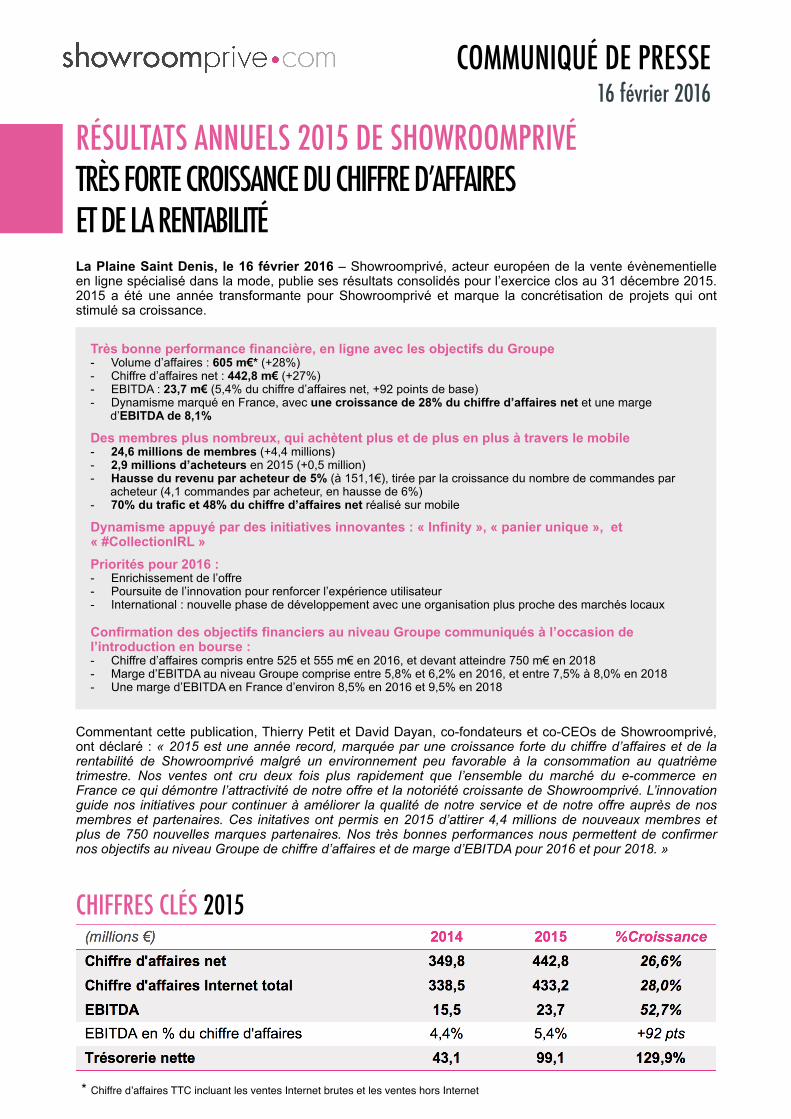

RÉSULTATS ANNUELS 2015 DE SHOWROOMPRIVÉ TRÈS FORTE CROISSANCE DU CHIFFRE D’AFFAIRES ET DE LA RENTABILITÉ La Plaine Saint Denis, le 16 février 2016 – Showroomprivé, acteur européen de la vente évènementielle en ligne spécialisé dans la mode, publie ses résultats consolidés pour l’exercice clos au 31 décembre 2015. 2015 a été une année transformante pour Showroomprivé et marque la concrétisation de projets qui ont stimulé sa croissance.

Commentant cette publication, Thierry Petit et David Dayan, co-fondateurs et co-CEOs de Showroomprivé, ont déclaré : « 2015 est une année record, marquée par une croissance forte du chiffre d’affaires et de la rentabilité de Showroomprivé malgré un environnement peu favorable à la consommation au quatrième trimestre. Nos ventes ont cru deux fois plus rapidement que l’ensemble du marché du e-commerce en France ce qui démontre l’attractivité de notre offre et la notoriété croissante de Showroomprivé. L’innovation guide nos initiatives pour continuer à améliorer la qualité de notre service et de notre offre auprès de nos membres et partenaires. Ces initatives ont permis en 2015 d’attirer 4,4 millions de nouveaux membres et plus de 750 nouvelles marques partenaires. Nos très bonnes performances nous permettent de confirmer nos objectifs au niveau Groupe de chiffre d’affaires et de marge d’EBITDA pour 2016 et pour 2018. »

CHIFFRES CLÉS 2015

Très bonne performance financière, en ligne avec les objectifs du Groupe - Volume d’affaires : 605 m€* (+28%) - Chiffre d’affaires net : 442,8 m€ (+27%) - EBITDA : 23,7 m€ (5,4% du chiffre d’affaires net, +92 points de base) - Dynamisme marqué en France, avec une croissance de 28% du chiffre d’affaires net et une marge d’EBITDA de 8,1%

Des membres plus nombreux, qui achètent plus et de plus en plus à travers le mobile - 24,6 millions de membres (+4,4 millions) - 2,9 millions d’acheteurs en 2015 (+0,5 million) - Hausse du revenu par acheteur de 5% (à 151,1€), tirée par la croissance du nombre de commandes par acheteur (4,1 commandes par acheteur, en hausse de 6%) - 70% du trafic et 48% du chiffre d’affaires net réalisé sur mobile

Dynamisme appuyé par des initiatives innovantes : « Infinity », « panier unique », et « #CollectionIRL » Priorités pour 2016 : - Enrichissement de l’offre - Poursuite de l’innovation pour renforcer l’expérience utilisateur - International : nouvelle phase de développement avec une organisation plus proche des marchés locaux Confirmation des objectifs financiers au niveau Groupe communiqués à l’occasion de l’introduction en bourse : - Chiffre d’affaires compris entre 525 et 555 m€ en 2016, et devant atteindre 750 m€ en 2018 - Marge d’EBITDA au niveau Groupe comprise entre 5,8% et 6,2% en 2016, et entre 7,5% à 8,0% en 2018 - Une marge d’EBITDA en France d’environ 8,5% en 2016 et 9,5% en 2018

COMMUNIQUÉ DE PRESSE 16 février 2016

* Chiffre d’affaires TTC incluant les ventes Internet brutes et les ventes hors Internet

FAITS MARQUANTS 2015 L’année 2015 marque la poursuite d’une croissance forte et rentable • Showroomprivé continue sa croissance forte en France avec une hausse de 29% de son chiffre d’affaires net sur

Internet. Le Groupe renforce ainsi ses positions sur son principal marché et dégage une profitabilité en forte hausse en France avec une marge d’EBITDA qui atteint 8,1%.

• Le Groupe poursuit son développement international au sein de marchés européens où le secteur du e-commerce reste sous-pénétré. Showroomprivé continue à accroître sa base de membres et le trafic vers sa plateforme grâce à la notoriété croissante de sa marque.

Cette croissance est stimulée par une capacité d’innovation permanente • Showroomprivé a lancé de nouvelles fonctionnalités et services : Infinity, un service de livraison gratuit et illimité

par abonnement, ou le « panier unique » qui permet de rassembler les achats de plusieurs ventes dans un même panier.

• Showroomprivé a commercialisé pour la première fois sa marque propre #CollectionIRL, une collection de basiques destinés à son cœur de cible, la digital woman. Les deux premières ventes réalisées au quatrième trimestre sont très prometteuses.

• Enfin, Showroomprivé a inauguré en juin son incubateur Look Forward, qui intègre aujourd’hui six start-ups, démontrant son engagement à soutenir les innovations au carrefour de la mode et des nouvelles technologies.

Pour accompagner la croissance de son activité et renforcer ses opérations, Showroomprivé a ouvert un troisième centre dédié à la production des ventes à Roubaix (réception des échantillons, shooting photo, retouches et mise en ligne).

Showroomprivé a réussi son introduction en Bourse le 30 octobre 2015 sur le marché d’Euronext Paris. La cotation donne à Showroomprivé davantage de moyens pour poursuivre son développement.

AXES STRATÉGIQUES 2016 En 2016, Showroomprivé poursuivra sa croissance en continuant à améliorer son offre, l’expérience client et la qualité des services offerts sur le site pour répondre toujours plus aux attentes des digital women.

Cela repose sur les objectifs suivants : • Renforcer l’attractivité et l'étendue des offres ; • Stimuler l’activité des membres et le taux de réachat, être toujours plus innovant pour fidéliser les

membres en continuant à améliorer l’expérience client et la qualité des services ; • Conquérir de nouveaux membres grâce à une stratégie marketing centrée sur le retour sur

investissement ; • Continuer à enrichir le portefeuille de marques et renforcer les relations partenariales avec les

marques par le développement de fonctionnalités innovantes (moteur de recherche, offre « drive-to-store ») ;

• Dynamiser ses positions à l’international grâce à une stratégie multi-locale. Après une première période de développement pilotée depuis la France, le Groupe va appliquer une nouvelle approche dans les pays où il est implanté : mise en place de structures et d’équipes de sourcing, développement d’offres plus spécifiques aux besoins des marchés. Showroomprivé va déployer à l’international ses innovations afin de renforcer l’engagement et la fidélisation de ses membres et d’accélérer leur conversion en acheteurs.

L’activation de ces leviers de croissance conduit Showroomprivé à confirmer ses objectifs financiers au niveau Groupe pour 2016 et 2018 : • Chiffre d’affaires compris entre 525 et 555 millions d’euros en 2016, et devant atteindre 750 millions d’euros

en 2018 • Marge d’EBITDA au niveau Groupe comprise entre 5,8% et 6,2% en 2016, et entre 7,5% et 8,0% en 2018 • Une marge d’EBITDA en France d’environ 8,5% en 2016 et 9,5% en 2018 • Un niveau de dépenses d’investissements opérationnels d’un montant d’environ 1,3% à 1,5% du chiffre d’affaires • Un ratio de flux de trésorerie liés aux activités opérationnelles avant impôt et après investissements opérationnels

par rapport à l’EBITDA de plus de 100%.

Le Groupe entre dans une nouvelle phase de développement à l’international avec la mise en place d’une stratégie multi-locale. Il confirme son objectif de réaliser près du quart du chiffre d’affaires du Groupe à l’international en 2018, sans donner d’objectif sur cette quote-part en 2016.

COMMENTAIRE DÉTAILLÉ PAR TYPES D’INDICATEURS

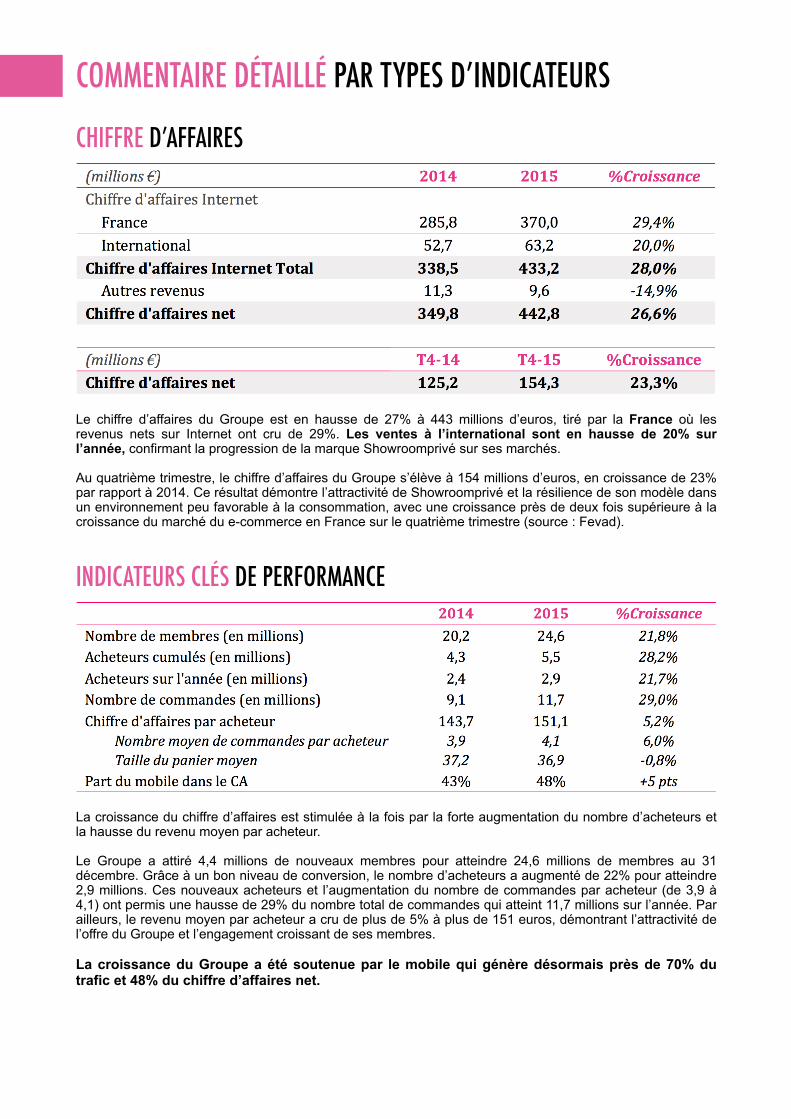

CHIFFRE D’AFFAIRES

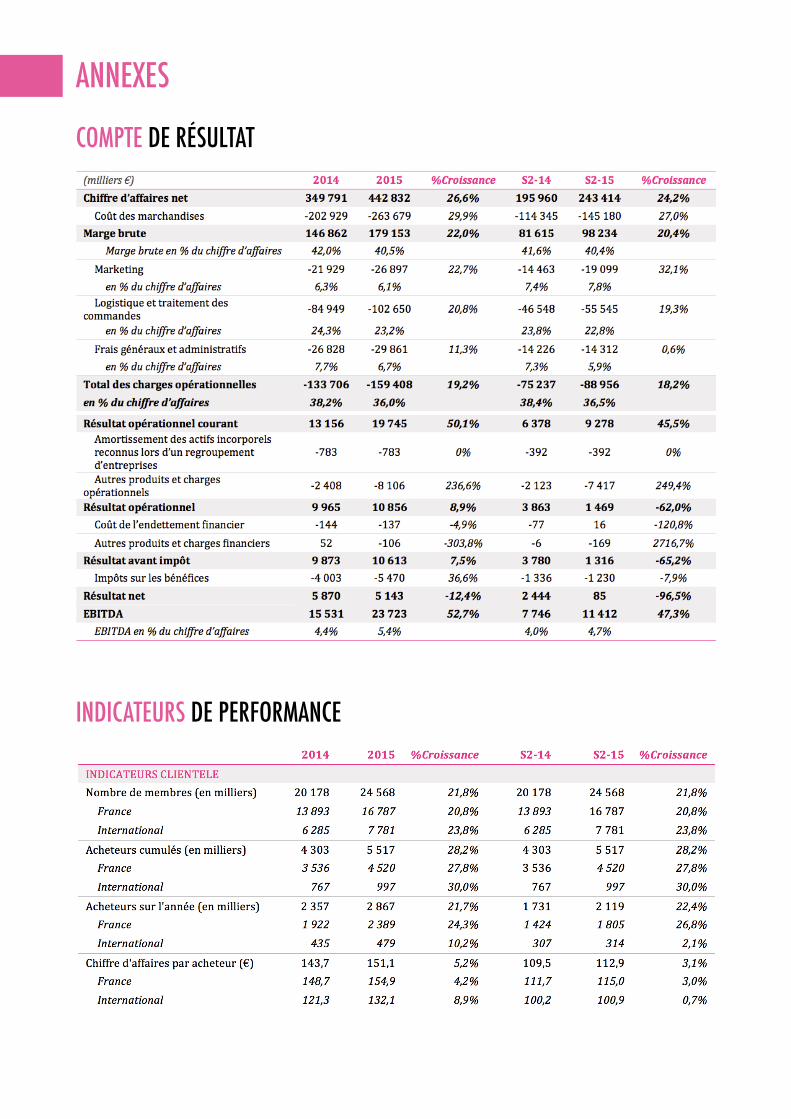

Le chiffre d’affaires du Groupe est en hausse de 27% à 443 millions d’euros, tiré par la France où les revenus nets sur Internet ont cru de 29%. Les ventes à l’international sont en hausse de 20% sur l’année, confirmant la progression de la marque Showroomprivé sur ses marchés.

Au quatrième trimestre, le chiffre d’affaires du Groupe s’élève à 154 millions d’euros, en croissance de 23% par rapport à 2014. Ce résultat démontre l’attractivité de Showroomprivé et la résilience de son modèle dans un environnement peu favorable à la consommation, avec une croissance près de deux fois supérieure à la croissance du marché du e-commerce en France sur le quatrième trimestre (source : Fevad).

INDICATEURS CLÉS DE PERFORMANCE

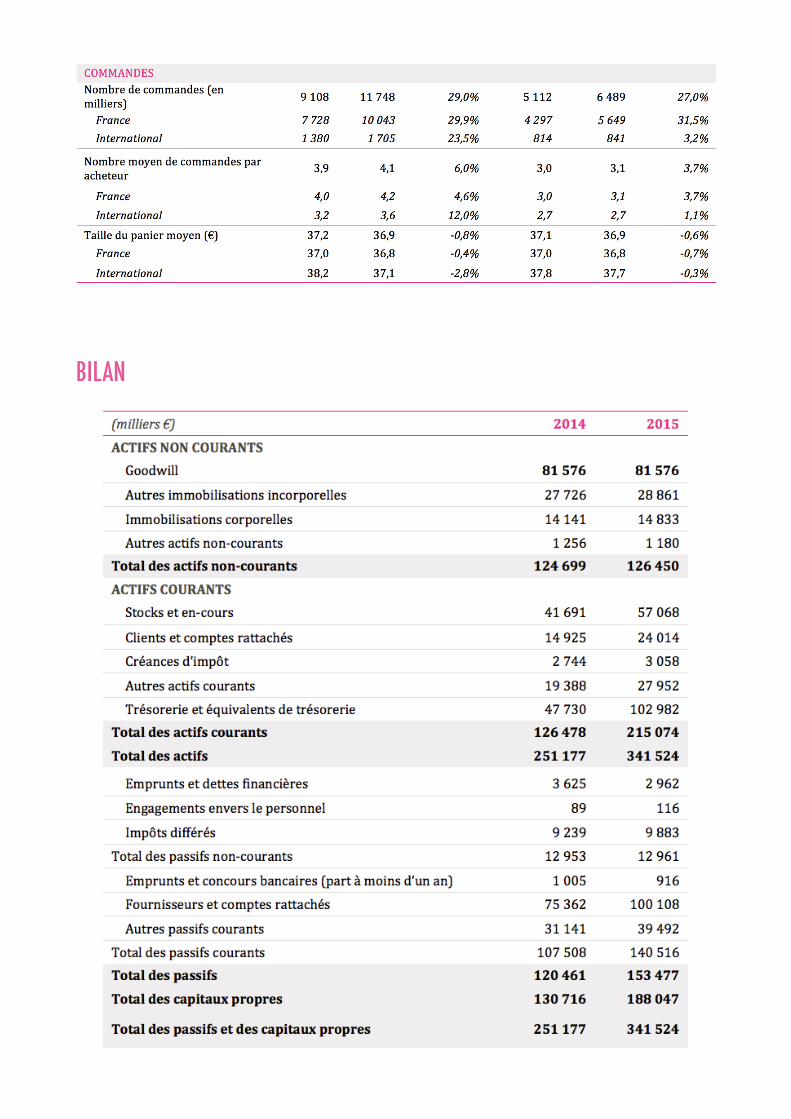

La croissance du chiffre d’affaires est stimulée à la fois par la forte augmentation du nombre d’acheteurs et la hausse du revenu moyen par acheteur.

Le Groupe a attiré 4,4 millions de nouveaux membres pour atteindre 24,6 millions de membres au 31 décembre. Grâce à un bon niveau de conversion, le nombre d’acheteurs a augmenté de 22% pour atteindre 2,9 millions. Ces nouveaux acheteurs et l’augmentation du nombre de commandes par acheteur (de 3,9 à 4,1) ont permis une hausse de 29% du nombre total de commandes qui atteint 11,7 millions sur l’année. Par ailleurs, le revenu moyen par acheteur a cru de plus de 5% à plus de 151 euros, démontrant l’attractivité de l’offre du Groupe et l’engagement croissant de ses membres.

La croissance du Groupe a été soutenue par le mobile qui génère désormais près de 70% du trafic et 48% du chiffre d’affaires net.

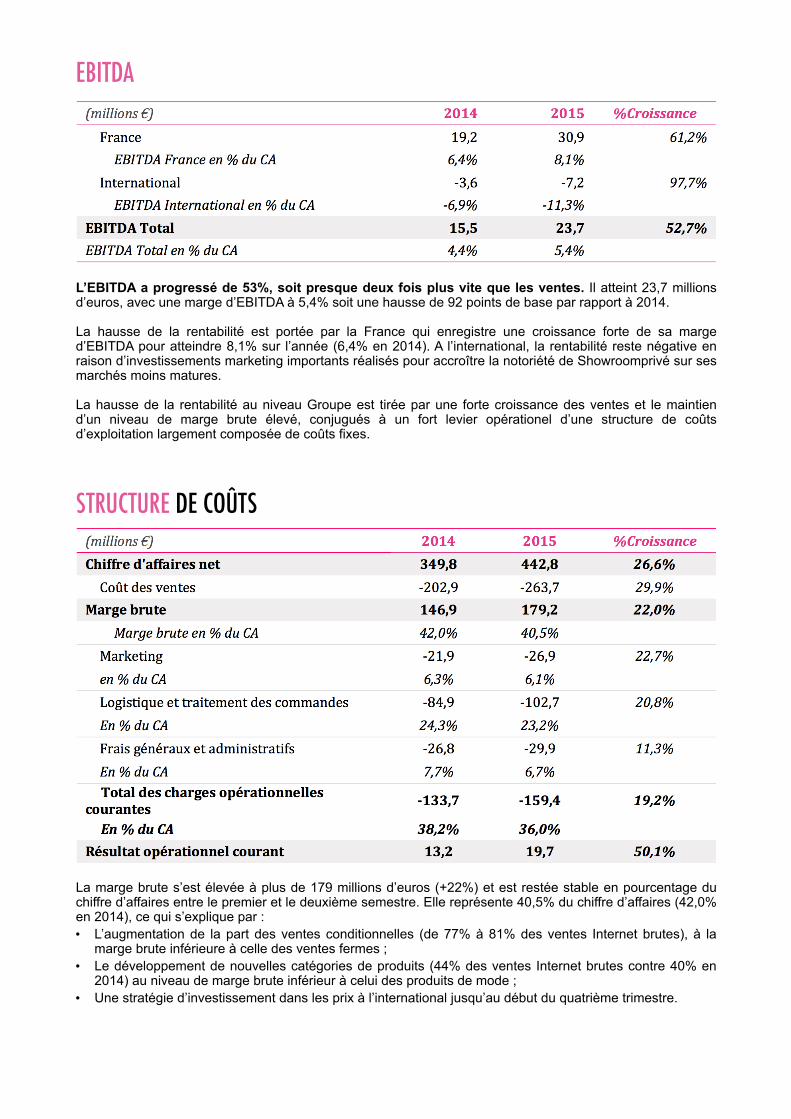

EBITDA

L’EBITDA a progressé de 53%, soit presque deux fois plus vite que les ventes. Il atteint 23,7 millions d’euros, avec une marge d’EBITDA à 5,4% soit une hausse de 92 points de base par rapport à 2014.

La hausse de la rentabilité est portée par la France qui enregistre une croissance forte de sa marge d’EBITDA pour atteindre 8,1% sur l’année (6,4% en 2014). A l’international, la rentabilité reste négative en raison d’investissements marketing importants réalisés pour accroître la notoriété de Showroomprivé sur ses marchés moins matures.

La hausse de la rentabilité au niveau Groupe est tirée par une forte croissance des ventes et le maintien d’un niveau de marge brute élevé, conjugués à un fort levier opérationel d’une structure de coûts d’exploitation largement composée de coûts fixes.

STRUCTURE DE COÛTS

La marge brute s’est élevée à plus de 179 millions d’euros (+22%) et est restée stable en pourcentage du chiffre d’affaires entre le premier et le deuxième semestre. Elle représente 40,5% du chiffre d’affaires (42,0% en 2014), ce qui s’explique par : • L’augmentation de la part des ventes conditionnelles (de 77% à 81% des ventes Internet brutes), à la

marge brute inférieure à celle des ventes fermes ; • Le développement de nouvelles catégories de produits (44% des ventes Internet brutes contre 40% en

2014) au niveau de marge brute inférieur à celui des produits de mode ; • Une stratégie d’investissement dans les prix à l’international jusqu’au début du quatrième trimestre.

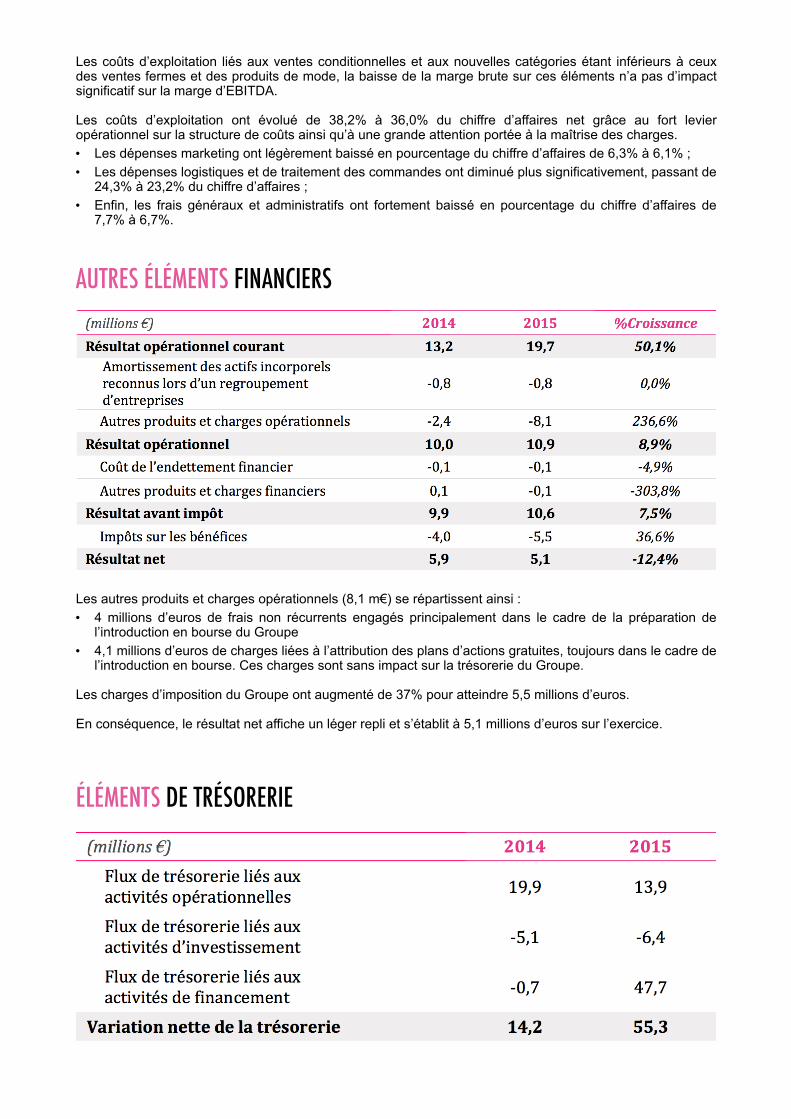

Les coûts d’exploitation liés aux ventes conditionnelles et aux nouvelles catégories étant inférieurs à ceux des ventes fermes et des produits de mode, la baisse de la marge brute sur ces éléments n’a pas d’impact significatif sur la marge d’EBITDA.

Les coûts d’exploitation ont évolué de 38,2% à 36,0% du chiffre d’affaires net grâce au fort levier opérationnel sur la structure de coûts ainsi qu’à une grande attention portée à la maîtrise des charges. • Les dépenses marketing ont légèrement baissé en pourcentage du chiffre d’affaires de 6,3% à 6,1% ; • Les dépenses logistiques et de traitement des commandes ont diminué plus significativement, passant de

24,3% à 23,2% du chiffre d’affaires ; • Enfin, les frais généraux et administratifs ont fortement baissé en pourcentage du chiffre d’affaires de

7,7% à 6,7%.

AUTRES ÉLÉMENTS FINANCIERS

Les autres produits et charges opérationnels (8,1 m€) se répartissent ainsi : • 4 millions d’euros de frais non récurrents engagés principalement dans le cadre de la préparation de

l’introduction en bourse du Groupe • 4,1 millions d’euros de charges liées à l’attribution des plans d’actions gratuites, toujours dans le cadre de

l’introduction en bourse. Ces charges sont sans impact sur la trésorerie du Groupe.

Les charges d’imposition du Groupe ont augmenté de 37% pour atteindre 5,5 millions d’euros.

En conséquence, le résultat net affiche un léger repli et s’établit à 5,1 millions d’euros sur l’exercice.

ÉLÉMENTS DE TRÉSORERIE

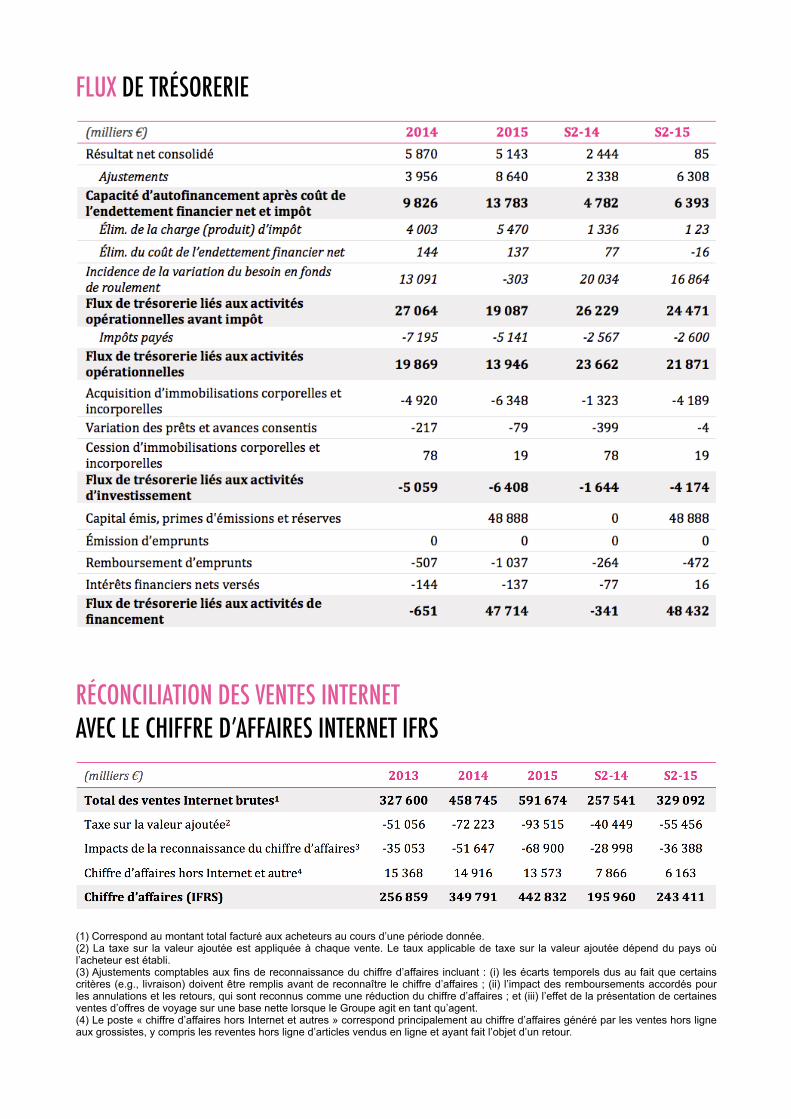

La variation nette de la trésorerie s’inscrit en forte hausse par rapport à 2014 à plus de 55 millions d’euros.

Les flux de trésorerie liés aux activités opérationnelles s’élèvent à 13,9 millions d’euros. Hors éléments non récurrents ci-dessous, ils s’élèvent à 27,3 millions d’euros. Ces flux ont impacté la génération de trésorerie opérationnelle du Groupe à hauteur de 13,4 millions d’euros, provenant : • pour 4,0 millions d’euros de charges opérationnelles non récurrentes essentiellement liées à l’introduction

en bourse • pour 4,2 millions d’euros d’achats opportunistes de stocks sur la fin d’année venant compléter le volume

d’achat de stocks récurrent du Groupe • pour 5,2 millions d’euros d’un décalage du calendrier des dépenses marketing de fin d’année par rapport

à l’année précédente. Ces dépenses ont été effectuées en septembre et octobre contre novembre et décembre l’année précédente.

Les dépenses d’investissement sont en augmentation de 5,1 à 6,4 millions d’euros, et constantes en pourcentage du chiffre d’affaires à 1,4%. Les flux de trésorerie liés aux activités d’investissement ont été utilisés par le Groupe dans le cadre d’investissements en immobilisations corporelles et incorporelles, notamment liés aux frais de recherche et développement capitalisés, et à l’équipement informatique.

La forte hausse des flux de trésorerie liés aux activités de financement s’explique par le montant levé grâce à l’augmentation de capital réalisée lors de l’introduction en bourse de la société (49 millions d’euros).

CONFÉRENCE ANALYSTES & INVESTISSEURS Intervenants : David Dayan, Président-Directeur général Thierry Petit, Directeur général délégué Nicolas Woussen, Directeur financier

Date : Mardi 16 février 2016 18h30 heure de Paris – 17h30 heure de Londres – 12h30 heure de New York

Les journalistes peuvent seulement écouter la conférence.

Lien webcast, valable pour le direct et pour le replay : https://pgi.webcasts.com/starthere.jsp?ei=1092550

Numéros à composer pour suivre la conférence EN DIRECT Depuis la France : +33(0)1 76 77 22 27 Depuis le Royaume Uni : +44(0)20 3427 1904 Depuis les Etats-Unis : +1 212 444 0412 Code de confirmation : 8884604

DÉCLARATIONS DE NATURE PRÉVISIONNELLE Ce document ne contient que des informations sommaires et n’a pas pour but d’être détaillé.

Ce document peut contenir de l’information et des déclarations prospectives relatives au Groupe et à ses filiales. Ces déclarations incluent des projections financières et des estimations et leurs hypothèses sous-jacentes, des déclarations par rapport aux plans, aux objectifs et aux attentes vis-à-vis des opérations à venir, des produits et services futurs, et des déclarations vis-à-vis de la performance future. Les déclarations prospectives peuvent être identifiées par les mots « croire », « anticiper », « objectif » ou des expressions similaires. Bien que le Groupe pense que les attentes reflétées par de telles déclarations prospectives soient raisonnables, les investisseurs et les détenteurs des titres du Groupe sont avertis du fait que l’information et les déclarations prospectives sont soumises à de nombreux risques et incertitudes, nombre desquels sont difficiles à prévoir et généralement hors du contrôle du Groupe, ce qui pourrait impliquer que les résultats et les événements effectifs diffèrent significativement et défavorablement de ceux communiqués, sous-entendus ou indiqués par l’information et les déclarations prospectives. Ces risques et incertitudes comprennent ceux qui sont développés ou identifiés dans les documents déposés ou devant être déposés à l’Autorité des Marchés Financiers par le Groupe. Le Groupe ne prend aucun engagement de publier des mises à jour des informations prospectives, que ce soit suite à de nouvelles informations, à des événements futurs ou à tout autre élément.

PROCHAINES INFORMATIONS Chiffre d’affaires du 1er trimestre 2016 : 25 avril 2016 (après bourse)

À PROPOS DE SHOWROOMPRIVE.COM Showroomprivé.com est un acteur européen de la vente évènementielle en ligne, innovant et spécialisé dans la mode. Showroomprivé propose une sélection quotidienne de 1 500 marques partenaires sur ses applications mobiles ou son site Internet. Il compte plus de 24 millions de membres en France et dans huit autres pays européens.

Depuis sa création en 2006, la société a connu une croissance rapide et rentable. Coté sur le marché Euronext Paris depuis octobre 2015 (code : SRP), Showroomprivé a réalisé en 2015 un volume d’affaires brut TTC de plus de 600 millions d’euros, soit un chiffre d’affaires net de 443 millions d’euros, en croissance de 27% par rapport à l’année précédente. Le Groupe emploie plus de 800 personnes.

Pour plus d’information : http://showroomprivegroup.com

CONTACTS

Showroomprivé Thomas Kienzi, Responsable des Relations Investisseurs +33 1 49 46 05 67 [email protected]

Adeline Pastor, Responsable de la Communication + 33 1 76 21 19 46 [email protected]

Brunswick Morgane Le Gall+33 1 53 96 83 83 [email protected]

ANNEXES

COMPTE DE RÉSULTAT

INDICATEURS DE PERFORMANCE

BILAN

FLUX DE TRÉSORERIE

RÉCONCILIATION DES VENTES INTERNETAVEC LE CHIFFRE D’AFFAIRES INTERNET IFRS

(1) Correspond au montant total facturé aux acheteurs au cours d’une période donnée. (2) La taxe sur la valeur ajoutée est appliquée à chaque vente. Le taux applicable de taxe sur la valeur ajoutée dépend du pays où l’acheteur est établi. (3) Ajustements comptables aux fins de reconnaissance du chiffre d’affaires incluant : (i) les écarts temporels dus au fait que certains critères (e.g., livraison) doivent être remplis avant de reconnaître le chiffre d’affaires ; (ii) l’impact des remboursements accordés pour les annulations et les retours, qui sont reconnus comme une réduction du chiffre d’affaires ; et (iii) l’effet de la présentation de certaines ventes d’offres de voyage sur une base nette lorsque le Groupe agit en tant qu’agent. (4) Le poste « chiffre d’affaires hors Internet et autres » correspond principalement au chiffre d’affaires généré par les ventes hors ligne aux grossistes, y compris les reventes hors ligne d’articles vendus en ligne et ayant fait l’objet d’un retour.