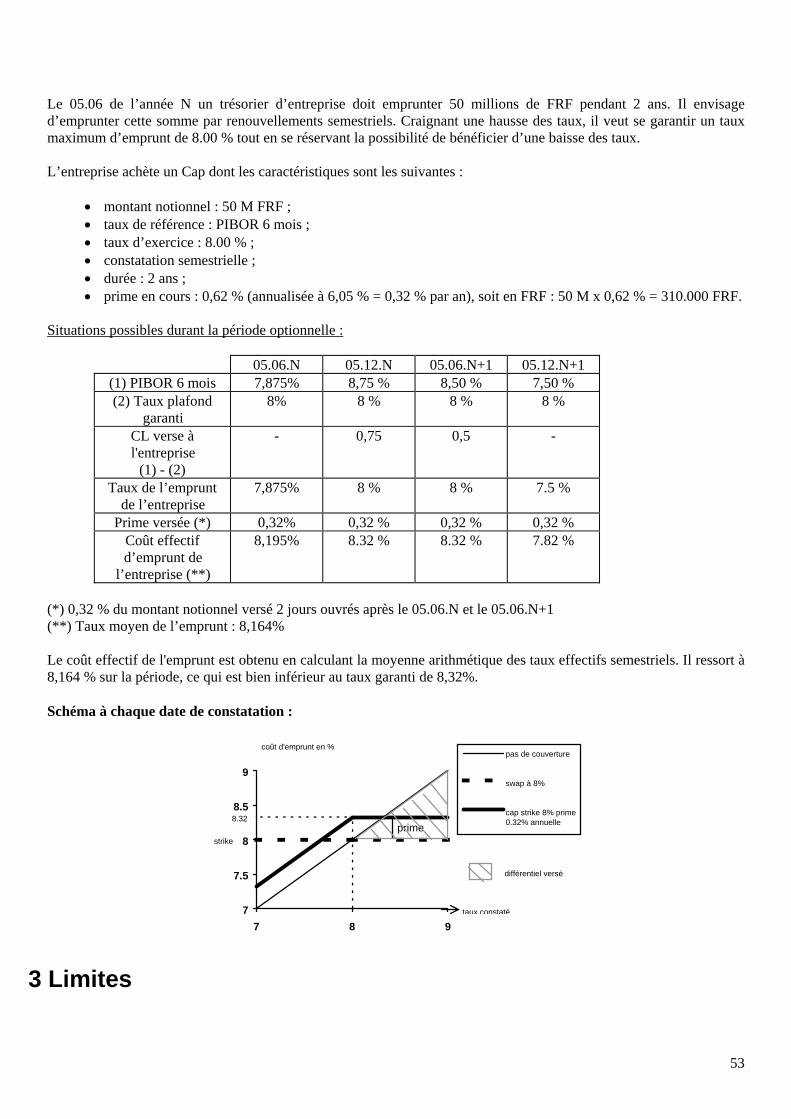

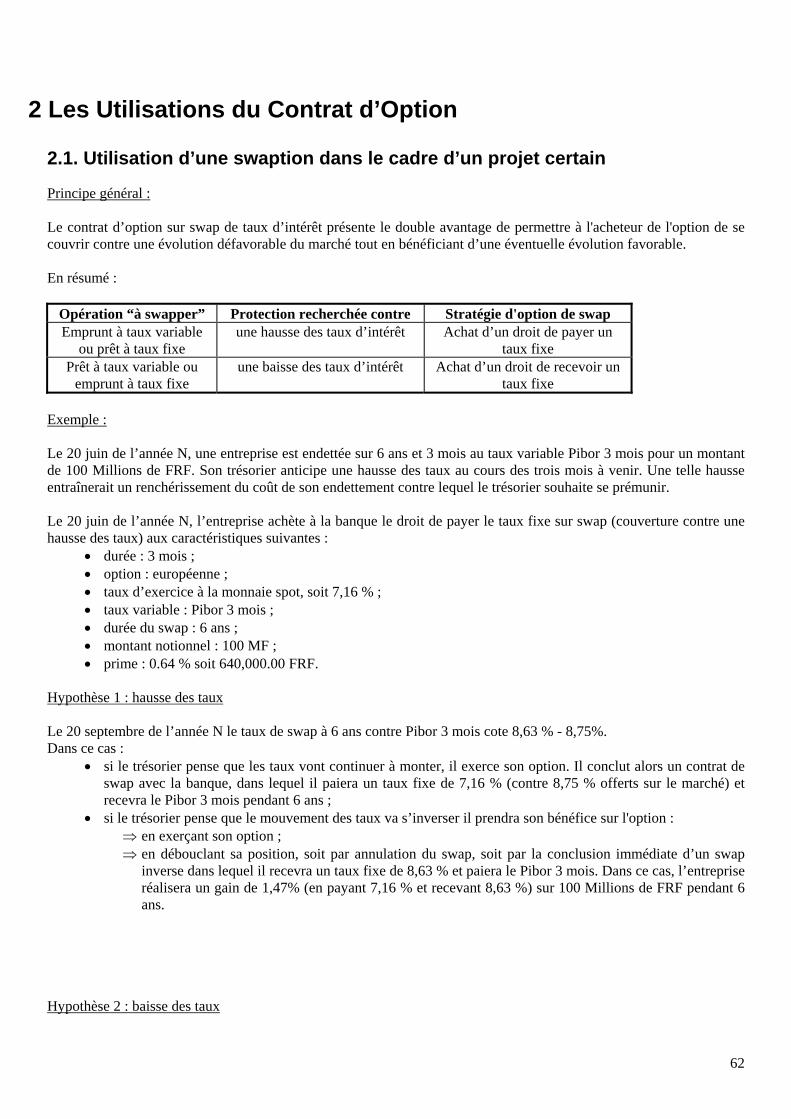

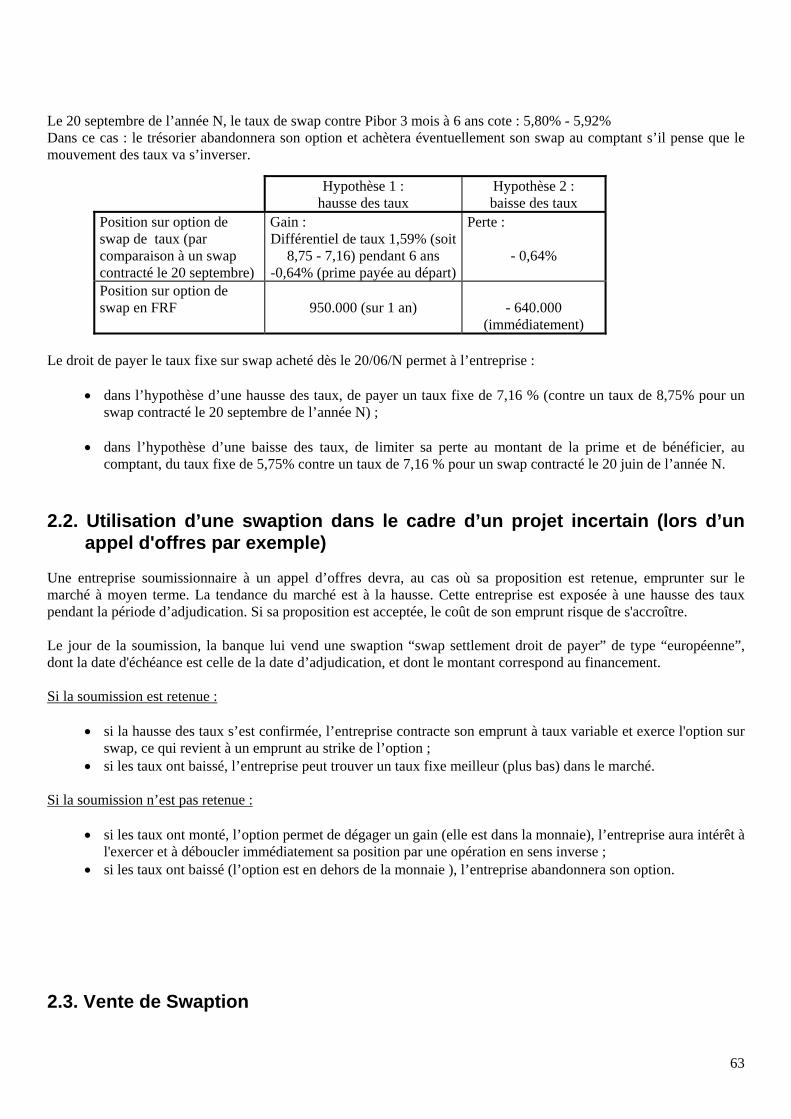

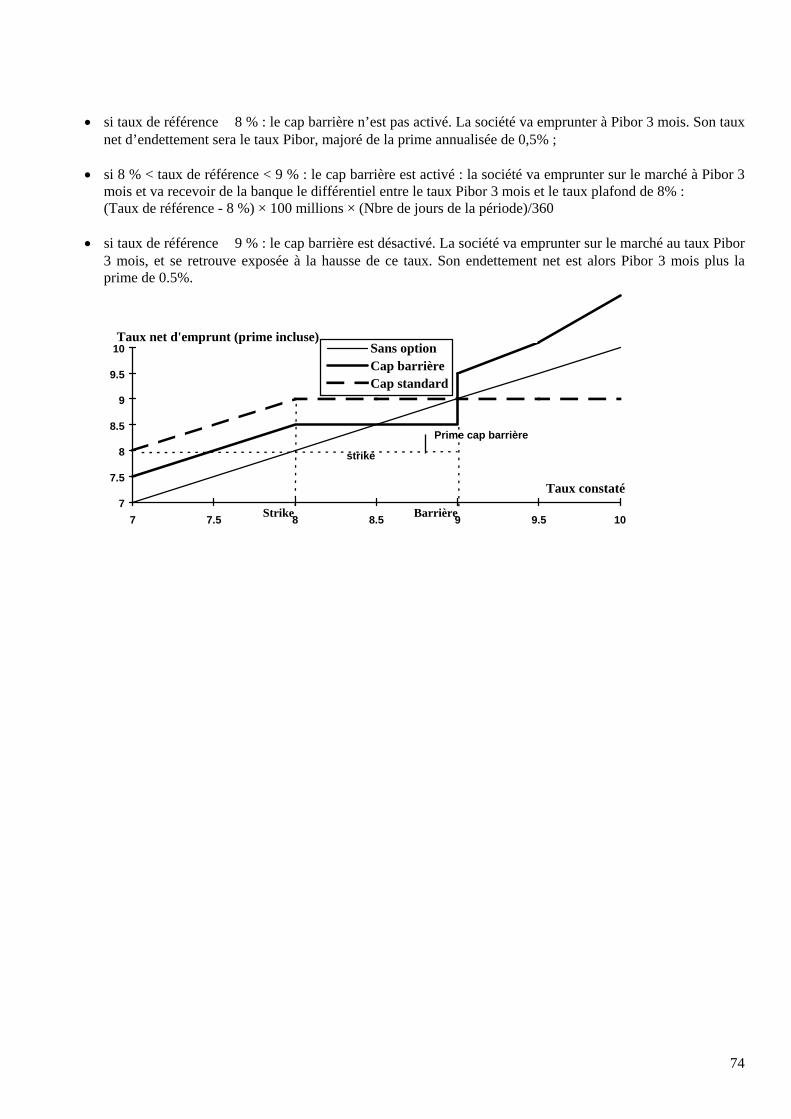

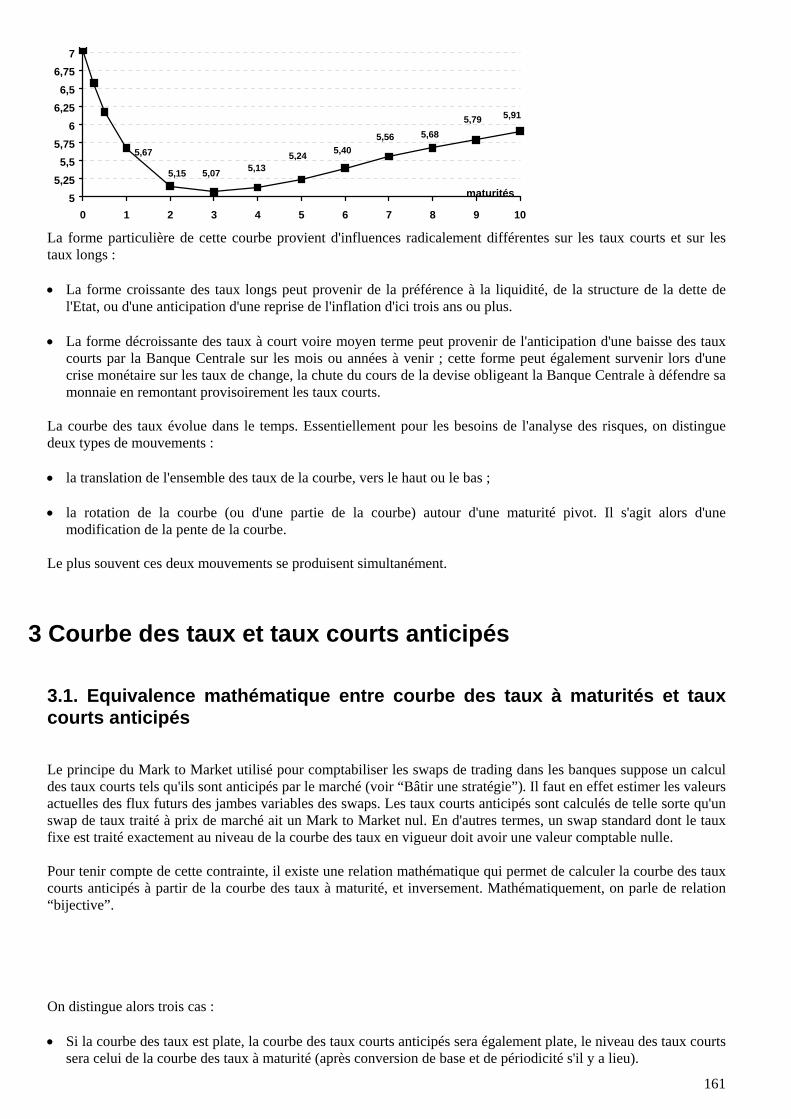

Embed Size (px)

Citation preview

1

Les Produits Dérivés de Taux

CREDIT LYONNAIS

2

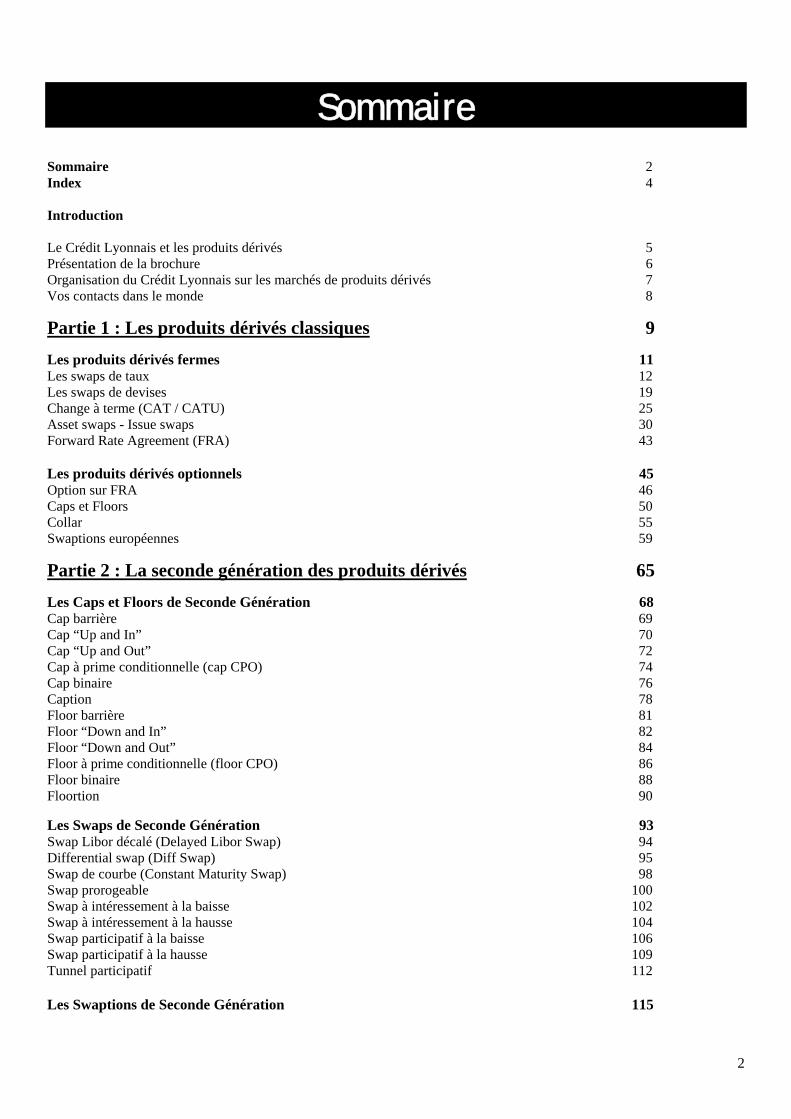

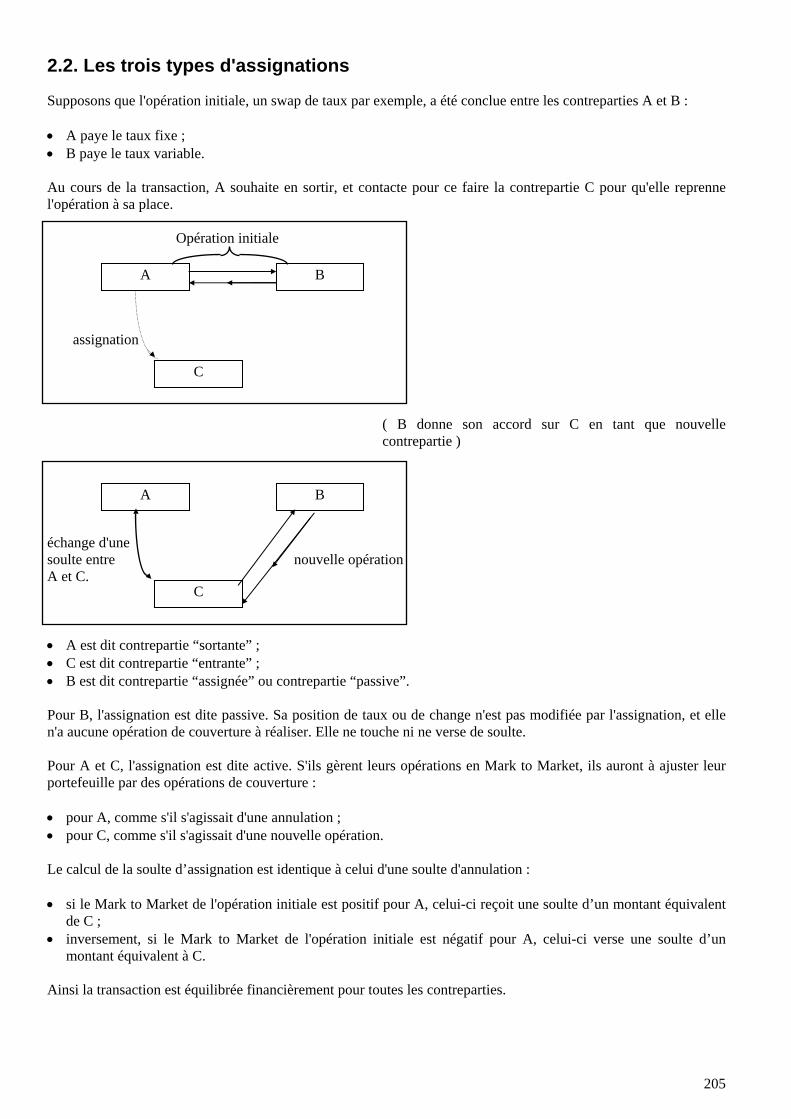

Sommaire Sommaire 2 Index 4 Introduction Le Crédit Lyonnais et les produits dérivés 5 Présentation de la brochure 6 Organisation du Crédit Lyonnais sur les marchés de produits dérivés 7 Vos contacts dans le monde 8

Partie 1 : Les produits dérivés classiques 9 Les produits dérivés fermes 11 Les swaps de taux 12 Les swaps de devises 19 Change à terme (CAT / CATU) 25 Asset swaps - Issue swaps 30 Forward Rate Agreement (FRA) 43 Les produits dérivés optionnels 45 Option sur FRA 46 Caps et Floors 50 Collar 55 Swaptions européennes 59

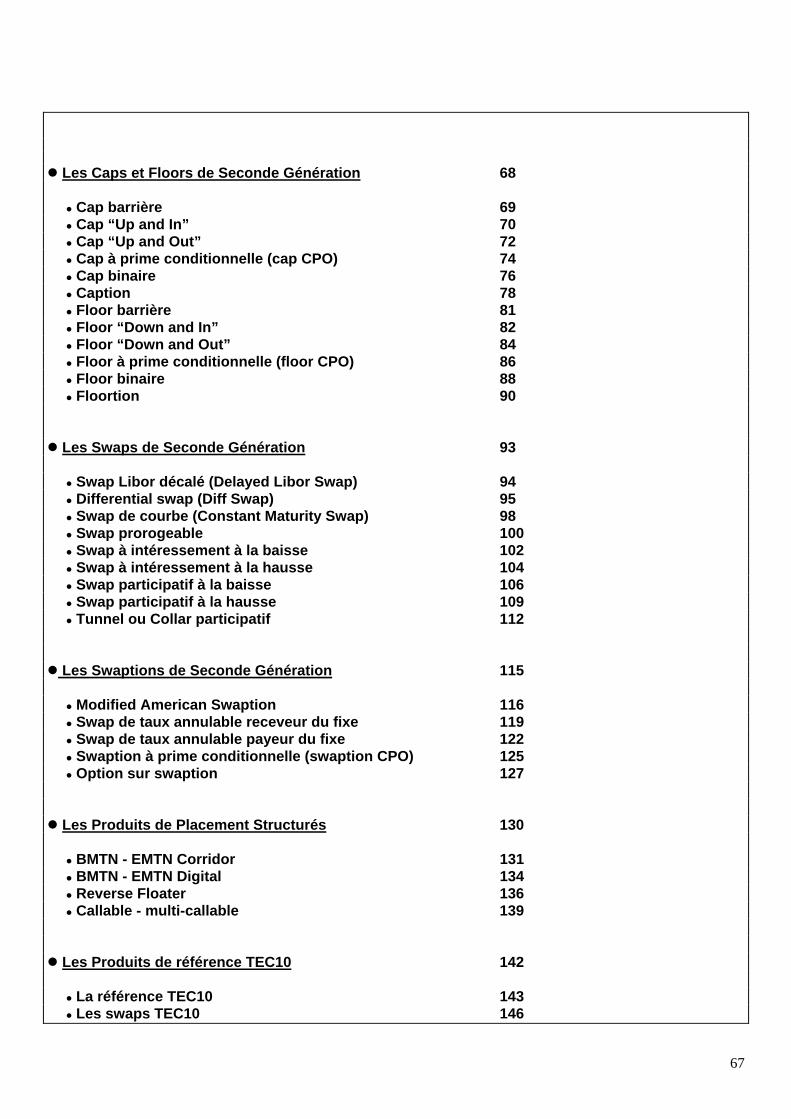

Partie 2 : La seconde génération des produits dérivés 65 Les Caps et Floors de Seconde Génération 68 Cap barrière 69 Cap “Up and In” 70 Cap “Up and Out” 72 Cap à prime conditionnelle (cap CPO) 74 Cap binaire 76 Caption 78 Floor barrière 81 Floor “Down and In” 82 Floor “Down and Out” 84 Floor à prime conditionnelle (floor CPO) 86 Floor binaire 88 Floortion 90 Les Swaps de Seconde Génération 93 Swap Libor décalé (Delayed Libor Swap) 94 Differential swap (Diff Swap) 95 Swap de courbe (Constant Maturity Swap) 98 Swap prorogeable 100 Swap à intéressement à la baisse 102 Swap à intéressement à la hausse 104 Swap participatif à la baisse 106 Swap participatif à la hausse 109 Tunnel participatif 112 Les Swaptions de Seconde Génération 115

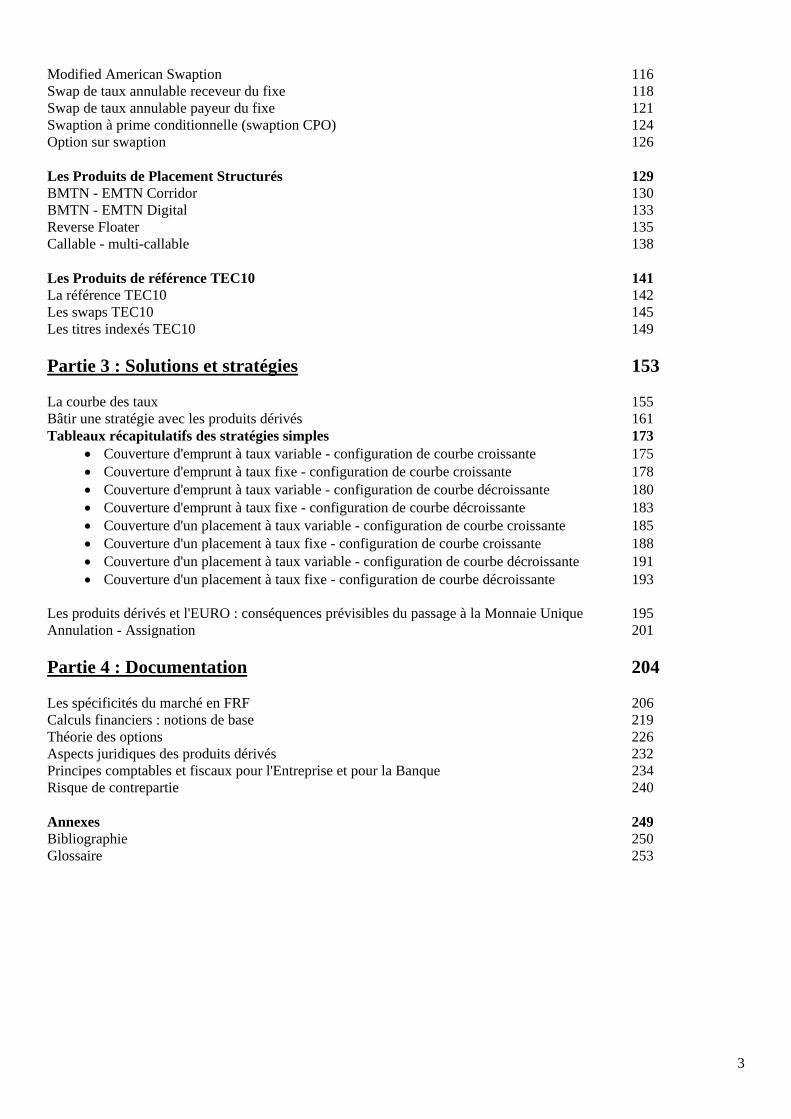

3

Modified American Swaption 116 Swap de taux annulable receveur du fixe 118 Swap de taux annulable payeur du fixe 121 Swaption à prime conditionnelle (swaption CPO) 124 Option sur swaption 126 Les Produits de Placement Structurés 129 BMTN - EMTN Corridor 130 BMTN - EMTN Digital 133 Reverse Floater 135 Callable - multi-callable 138 Les Produits de référence TEC10 141 La référence TEC10 142 Les swaps TEC10 145 Les titres indexés TEC10 149 Partie 3 : Solutions et stratégies 153 La courbe des taux 155 Bâtir une stratégie avec les produits dérivés 161 Tableaux récapitulatifs des stratégies simples 173

• Couverture d'emprunt à taux variable - configuration de courbe croissante 175 • Couverture d'emprunt à taux fixe - configuration de courbe croissante 178 • Couverture d'emprunt à taux variable - configuration de courbe décroissante 180 • Couverture d'emprunt à taux fixe - configuration de courbe décroissante 183 • Couverture d'un placement à taux variable - configuration de courbe croissante 185 • Couverture d'un placement à taux fixe - configuration de courbe croissante 188 • Couverture d'un placement à taux variable - configuration de courbe décroissante 191 • Couverture d'un placement à taux fixe - configuration de courbe décroissante 193

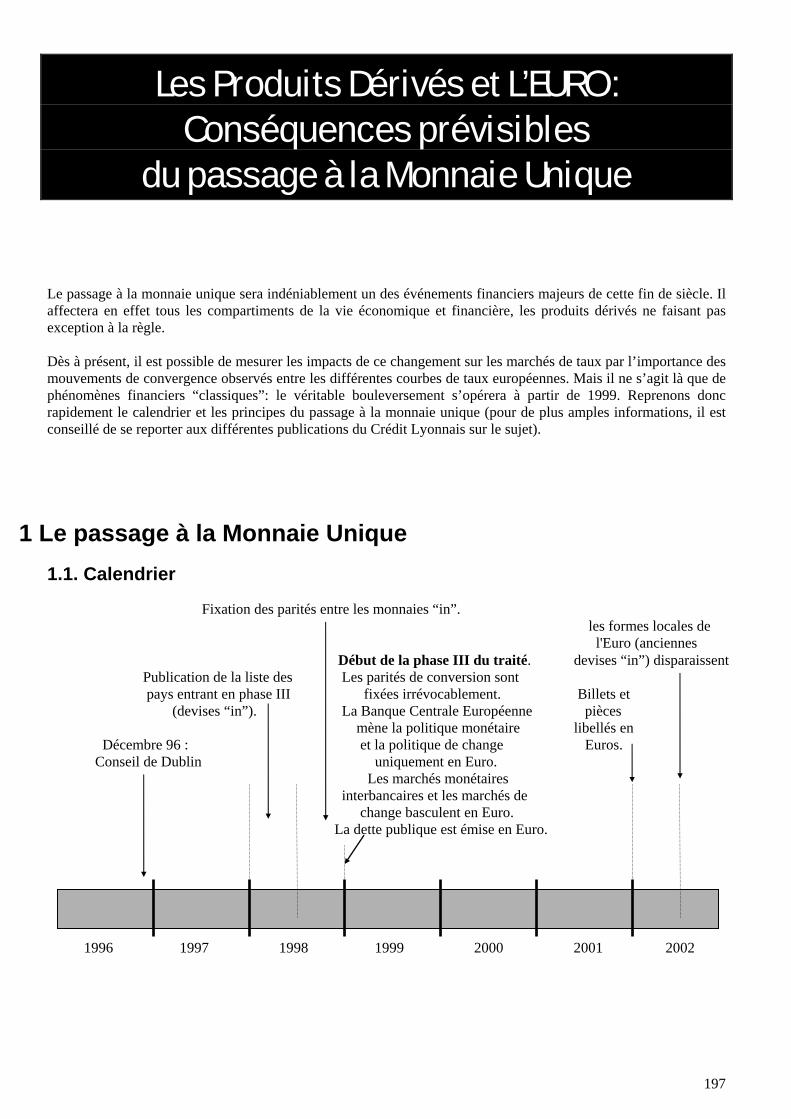

Les produits dérivés et l'EURO : conséquences prévisibles du passage à la Monnaie Unique 195 Annulation - Assignation 201 Partie 4 : Documentation 204 Les spécificités du marché en FRF 206 Calculs financiers : notions de base 219 Théorie des options 226 Aspects juridiques des produits dérivés 232 Principes comptables et fiscaux pour l'Entreprise et pour la Banque 234 Risque de contrepartie 240 Annexes 249 Bibliographie 250 Glossaire 253

4

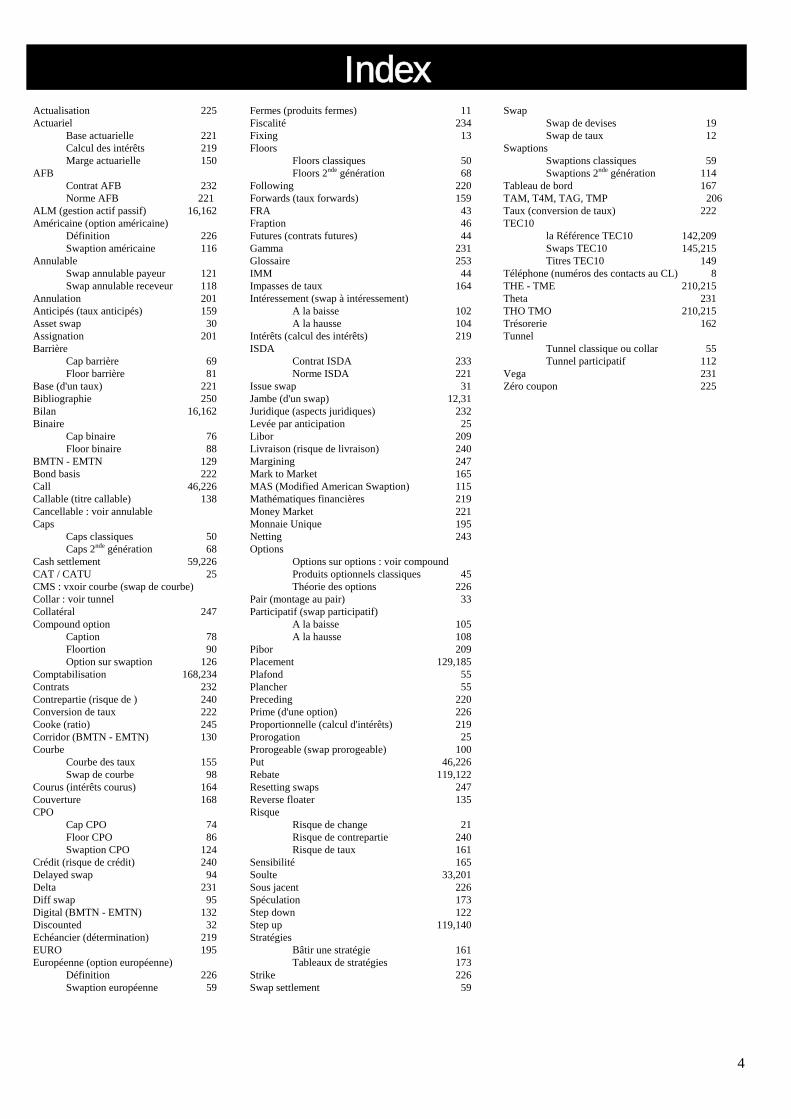

Index

Actualisation 225 Actuariel Base actuarielle 221 Calcul des intérêts 219 Marge actuarielle 150 AFB Contrat AFB 232 Norme AFB 221 ALM (gestion actif passif) 16,162 Américaine (option américaine) Définition 226 Swaption américaine 116 Annulable Swap annulable payeur 121 Swap annulable receveur 118 Annulation 201 Anticipés (taux anticipés) 159 Asset swap 30 Assignation 201 Barrière Cap barrière 69 Floor barrière 81 Base (d'un taux) 221 Bibliographie 250 Bilan 16,162 Binaire Cap binaire 76 Floor binaire 88 BMTN - EMTN 129 Bond basis 222 Call 46,226 Callable (titre callable) 138 Cancellable : voir annulable Caps Caps classiques 50 Caps 2nde génération 68 Cash settlement 59,226 CAT / CATU 25 CMS : vxoir courbe (swap de courbe) Collar : voir tunnel Collatéral 247 Compound option Caption 78 Floortion 90 Option sur swaption 126 Comptabilisation 168,234 Contrats 232 Contrepartie (risque de ) 240 Conversion de taux 222 Cooke (ratio) 245 Corridor (BMTN - EMTN) 130 Courbe Courbe des taux 155 Swap de courbe 98 Courus (intérêts courus) 164 Couverture 168 CPO Cap CPO 74 Floor CPO 86 Swaption CPO 124 Crédit (risque de crédit) 240 Delayed swap 94 Delta 231 Diff swap 95 Digital (BMTN - EMTN) 132 Discounted 32 Echéancier (détermination) 219 EURO 195 Européenne (option européenne) Définition 226 Swaption européenne 59

Fermes (produits fermes) 11 Fiscalité 234 Fixing 13 Floors Floors classiques 50 Floors 2nde génération 68 Following 220 Forwards (taux forwards) 159 FRA 43 Fraption 46 Futures (contrats futures) 44 Gamma 231 Glossaire 253 IMM 44 Impasses de taux 164 Intéressement (swap à intéressement) A la baisse 102 A la hausse 104 Intérêts (calcul des intérêts) 219 ISDA Contrat ISDA 233 Norme ISDA 221 Issue swap 31 Jambe (d'un swap) 12,31 Juridique (aspects juridiques) 232 Levée par anticipation 25 Libor 209 Livraison (risque de livraison) 240 Margining 247 Mark to Market 165 MAS (Modified American Swaption) 115 Mathématiques financières 219 Money Market 221 Monnaie Unique 195 Netting 243 Options Options sur options : voir compound Produits optionnels classiques 45 Théorie des options 226 Pair (montage au pair) 33 Participatif (swap participatif) A la baisse 105 A la hausse 108 Pibor 209 Placement 129,185 Plafond 55 Plancher 55 Preceding 220 Prime (d'une option) 226 Proportionnelle (calcul d'intérêts) 219 Prorogation 25 Prorogeable (swap prorogeable) 100 Put 46,226 Rebate 119,122 Resetting swaps 247 Reverse floater 135 Risque Risque de change 21 Risque de contrepartie 240 Risque de taux 161 Sensibilité 165 Soulte 33,201 Sous jacent 226 Spéculation 173 Step down 122 Step up 119,140 Stratégies Bâtir une stratégie 161 Tableaux de stratégies 173 Strike 226 Swap settlement 59

Swap Swap de devises 19 Swap de taux 12 Swaptions Swaptions classiques 59 Swaptions 2nde génération 114 Tableau de bord 167 TAM, T4M, TAG, TMP 206 Taux (conversion de taux) 222 TEC10 la Référence TEC10 142,209 Swaps TEC10 145,215 Titres TEC10 149 Téléphone (numéros des contacts au CL) 8 THE - TME 210,215 Theta 231 THO TMO 210,215 Trésorerie 162 Tunnel Tunnel classique ou collar 55 Tunnel participatif 112 Vega 231 Zéro coupon 225

5

Le Crédit Lyonnais et les Produits Dérivés

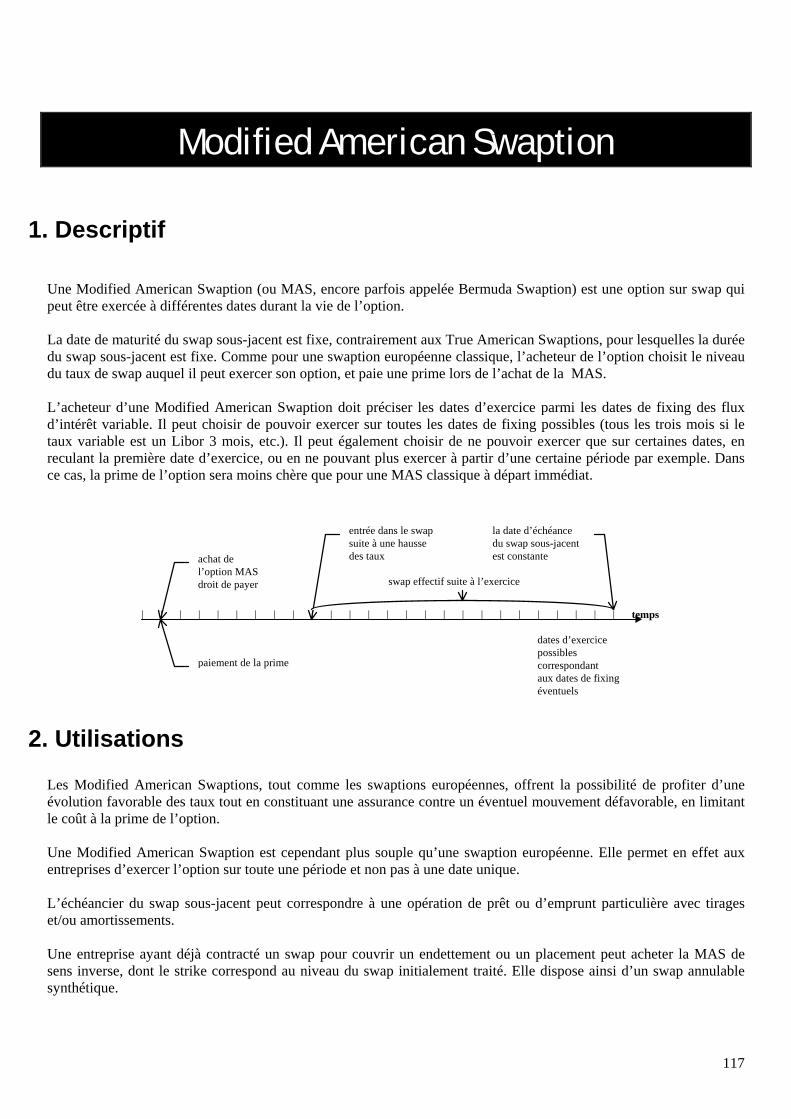

Depuis 1986 le Crédit Lyonnais a développé des activités de trading sur les swaps et les options de taux

permettant ainsi à sa clientèle de disposer de cotations compétitives et d’un service de conseil performant. L’adaptation constante de nos structures aux marchés et aux attentes de nos clients est représentative de notre volonté de nous maintenir au plus haut niveau international. A ce sujet, nous ne retiendrons que deux exemples :

• Pour répondre à la demande sans cesse accrue de nos clients pour des produits de couverture ou de placement

sur mesure, le Crédit Lyonnais a ouvert trois portefeuilles d’opérations spéciales (Paris, New York, Tokyo). En liaison avec les équipes de Recherche et d’Ingénierie Financière, ces opérateurs spécialisés proposent à nos clients une gamme de produits et de stratégies adaptés à leurs positions particulières et aux conditions de marché du moment. Certains de ces produits sont décrits dans la partie 2 “Seconde Génération des Produits Dérivés”. Par ailleurs, nous avons voulu montrer de nombreux exemples d’utilisations ainsi que des éléments permettant de choisir le produit le mieux adapté à la situation dans la partie 3 “Solutions et Stratégies”.

• L’internationalisation croissante des marchés impose une circulation fluide d’informations entre les

différentes places financières. Le Crédit Lyonnais, au travers de son organisation mondiale, bénéficie de systèmes de gestion performants et homogènes et est ainsi à même d’offrir un service efficace à tout instant.

Ce document a été rédigé par l'équipe d'Ingénierie Financière - Produits Dérivés. Sa rédaction a été achevée en novembre 1996. Nous serions heureux de connaître vos remarques et suggestions, dont nous pourrons tenir compte

lors des actualisations et des prochaines éditions.

Ce document est également disponible en anglais.

6

Présentation de la brochure

Apparus en 1981, les produits dérivés de taux ont connu depuis quinze ans une formidable expansion sur les marchés, au point que maintenant les volumes traités sur les dérivés dépassent largement ceux des produits de bilan. Parallèlement, les aspects techniques se sont enrichis et complexifiés, répondant par là même à une demande sans cesse accrue en produits de couverture ou de placement sur mesure. De nouvelles techniques de suivi des risques permettent de mieux analyser les comportements d’un portefeuille - aussi complexe soit-il - aux variations des taux, du change, de la volatilité, etc.

Une présentation de ces produits la plus large possible pour l’ensemble des intervenants s’imposait. En effet,

toute société, quel que soit son domaine d’activité (entreprises industrielles ou commerciales, institutions financières, investisseurs, collectivités locales), peut maintenant être amenée à traiter des produits dérivés. De nombreuses personnes collaborant quotidiennement (ou moins régulièrement) avec la salle des marchés doivent également disposer d’un document de référence.

Cette brochure présente les concepts généraux des produits sur plusieurs de leurs aspects : une présentation des

produits, de leurs caractéristiques techniques et de leurs principales utilisations sous forme de fiches. Nous avons regroupé les produits classiques dans la partie 1 (swaps, FRA, caps floors et swaptions) et les produits de seconde génération dans la partie 2. La partie 3 présente quelques approches permettant d’aider l’utilisateur dans le choix entre plusieurs stratégies possibles. Enfin la partie 4 regroupe quelques notions annexes, telles que des spécificités de marché, des éléments de mathématiques financières, des rudiments juridiques, comptables, l’analyse des risques autres que les risques de marché. Une bibliographie propose au lecteur désireux d’approfondir ses connaissances un choix d’ouvrages plus spécialisés. Enfin, un glossaire donne la signification des termes techniques les plus courants.

Bien entendu ce document ne présente pas tous les aspects nécessaires au travail des opérateurs traitant

uniquement ces produits, qu’ils soient traders ou commerciaux spécialistes. Des notions comme la gestion d’un portefeuille, la détermination des prix des opérations ou les procédures administratives ne sont pas abordées, car elles n’intéressent qu’un public restreint.

Nous avons choisi de ne présenter que les produits dérivés de taux de gré à gré - ou produits OTC (Over The

Counter). Les produits sur marchés organisés (contrats futures tels que le MATIF Notionnel) ne sont pas abordés. Nous présentons également les swaps de devises, et les Changes à Terme, car ce sont des produits à mi-chemin des produits de change et des produits de taux.

Nous espérons que cette brochure pourra servir de référence à tous ceux qui cherchent une information précise

sur ces produits ou sur leur utilisation, et qu’elle contribuera efficacement au développement de ces opérations.

7

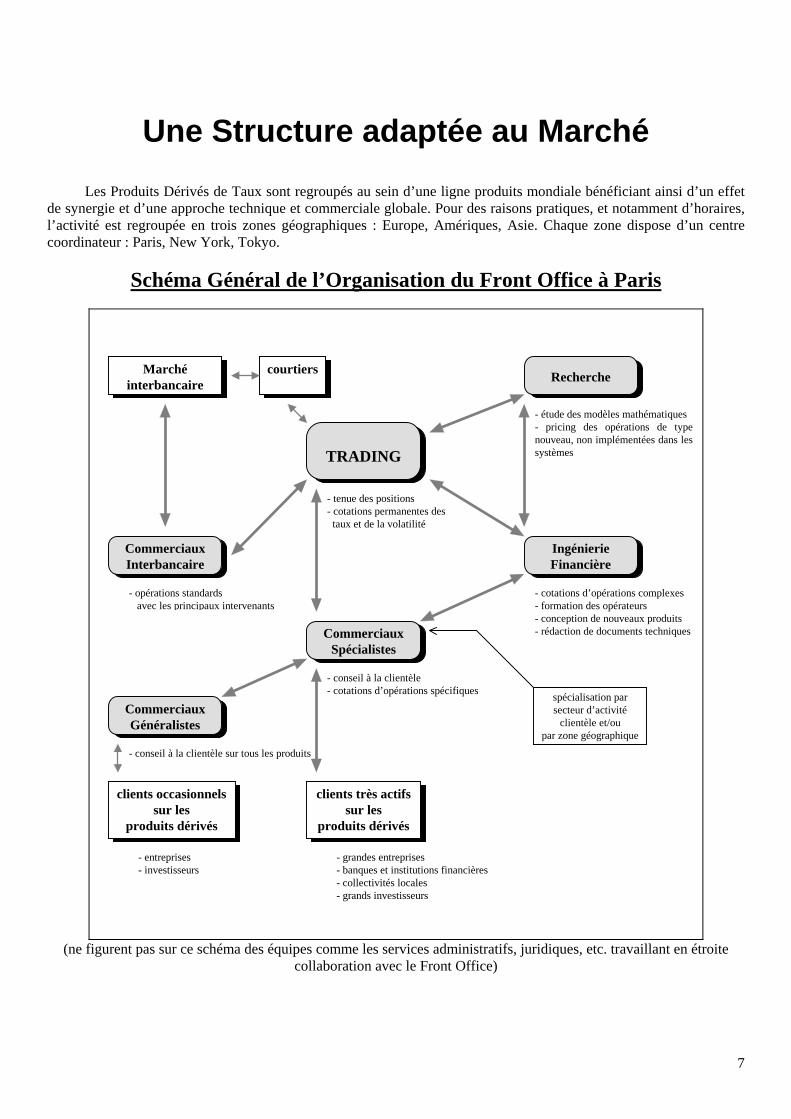

Une Structure adaptée au Marché

Les Produits Dérivés de Taux sont regroupés au sein d’une ligne produits mondiale bénéficiant ainsi d’un effet de synergie et d’une approche technique et commerciale globale. Pour des raisons pratiques, et notamment d’horaires, l’activité est regroupée en trois zones géographiques : Europe, Amériques, Asie. Chaque zone dispose d’un centre coordinateur : Paris, New York, Tokyo.

Schéma Général de l’Organisation du Front Office à Paris

TRADING

Recherche

IngénierieFinancière

Marchéinterbancaire

CommerciauxInterbancaire

CommerciauxSpécialistes

courtiers

clients très actifssur les

produits dérivés

clients occasionnelssur les

produits dérivés

CommerciauxGénéralistes

- conseil à la clientèle- cotations d’opérations spécifiques

- opérations standards avec les principaux intervenants

- grandes entreprises- banques et institutions financières- collectivités locales- grands investisseurs

- entreprises- investisseurs

spécialisation parsecteur d’activité

clientèle et/oupar zone géographique

- cotations d’opérations complexes- formation des opérateurs- conception de nouveaux produits- rédaction de documents techniques

- étude des modèles mathématiques- pricing des opérations de typenouveau, non implémentées dans lessystèmes

- conseil à la clientèle sur tous les produits

- tenue des positions- cotations permanentes des taux et de la volatilité

(ne figurent pas sur ce schéma des équipes comme les services administratifs, juridiques, etc. travaillant en étroite

collaboration avec le Front Office)

8

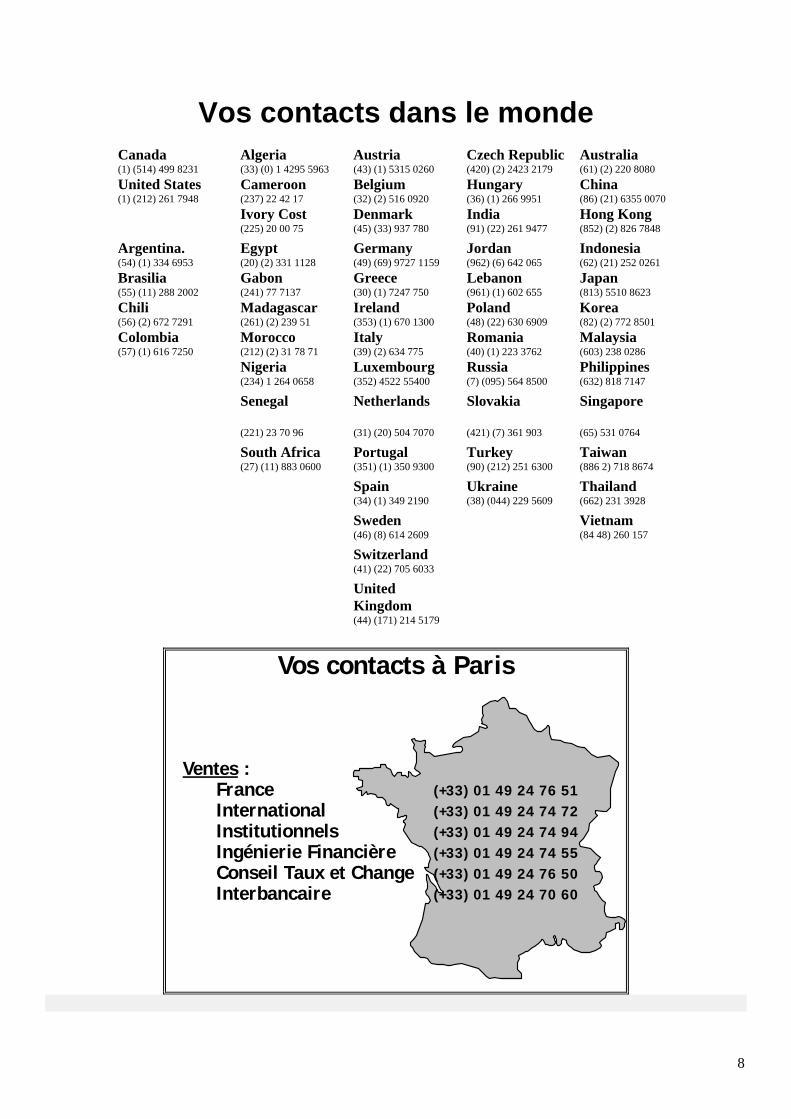

Vos contacts dans le monde

Canada Algeria Austria Czech Republic Australia (1) (514) 499 8231 (33) (0) 1 4295 5963 (43) (1) 5315 0260 (420) (2) 2423 2179 (61) (2) 220 8080 United States Cameroon Belgium Hungary China (1) (212) 261 7948 (237) 22 42 17 (32) (2) 516 0920 (36) (1) 266 9951 (86) (21) 6355 0070 Ivory Cost Denmark India Hong Kong (225) 20 00 75 (45) (33) 937 780 (91) (22) 261 9477 (852) (2) 826 7848

Argentina. Egypt Germany Jordan Indonesia (54) (1) 334 6953 (20) (2) 331 1128 (49) (69) 9727 1159 (962) (6) 642 065 (62) (21) 252 0261 Brasilia Gabon Greece Lebanon Japan (55) (11) 288 2002 (241) 77 7137 (30) (1) 7247 750 (961) (1) 602 655 (813) 5510 8623 Chili Madagascar Ireland Poland Korea (56) (2) 672 7291 (261) (2) 239 51 (353) (1) 670 1300 (48) (22) 630 6909 (82) (2) 772 8501 Colombia Morocco Italy Romania Malaysia (57) (1) 616 7250 (212) (2) 31 78 71 (39) (2) 634 775 (40) (1) 223 3762 (603) 238 0286 Nigeria Luxembourg Russia Philippines (234) 1 264 0658 (352) 4522 55400 (7) (095) 564 8500 (632) 818 7147

Senegal Netherlands Slovakia Singapore

(221) 23 70 96 (31) (20) 504 7070 (421) (7) 361 903 (65) 531 0764

South Africa Portugal Turkey Taiwan (27) (11) 883 0600 (351) (1) 350 9300 (90) (212) 251 6300 (886 2) 718 8674

Spain Ukraine Thailand (34) (1) 349 2190 (38) (044) 229 5609 (662) 231 3928

Sweden Vietnam (46) (8) 614 2609 (84 48) 260 157

Switzerland

(41) (22) 705 6033

United Kingdom

(44) (171) 214 5179

Vos contacts à Paris

Ventes :France (+33) 01 49 24 76 51International (+33) 01 49 24 74 72Institutionnels (+33) 01 49 24 74 94Ingénierie Financière (+33) 01 49 24 74 55Conseil Taux et Change (+33) 01 49 24 76 50Interbancaire (+33) 01 49 24 70 60

9

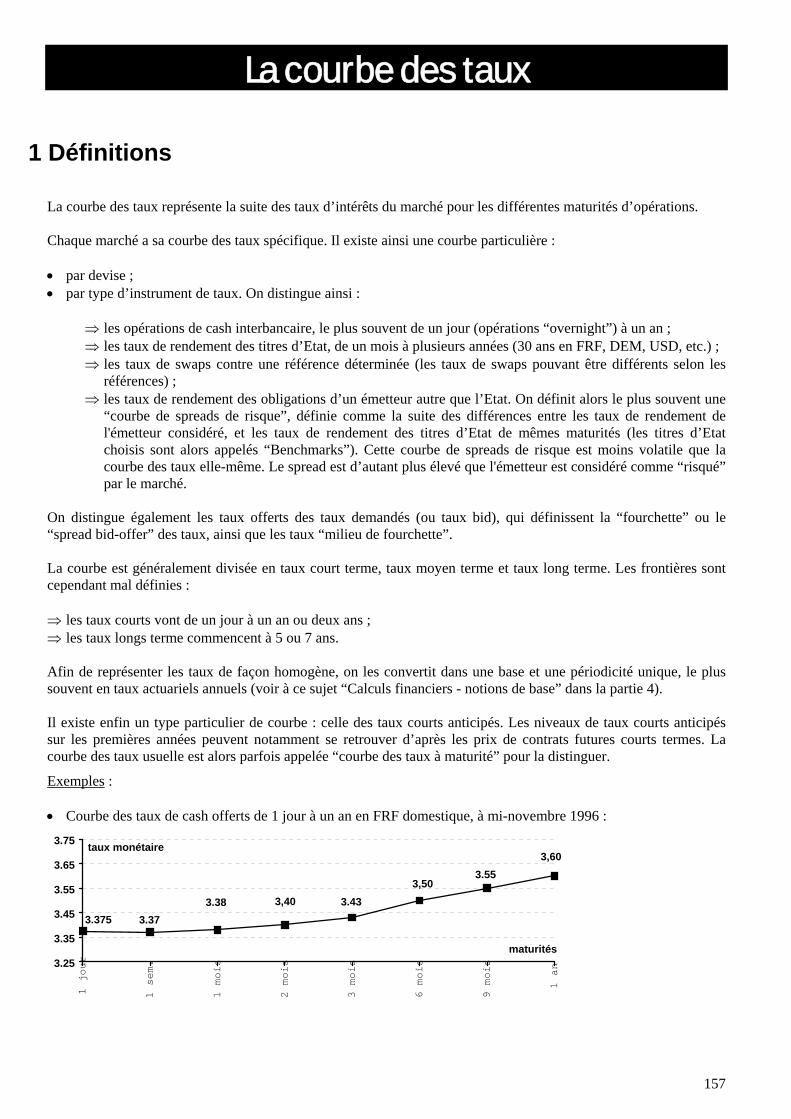

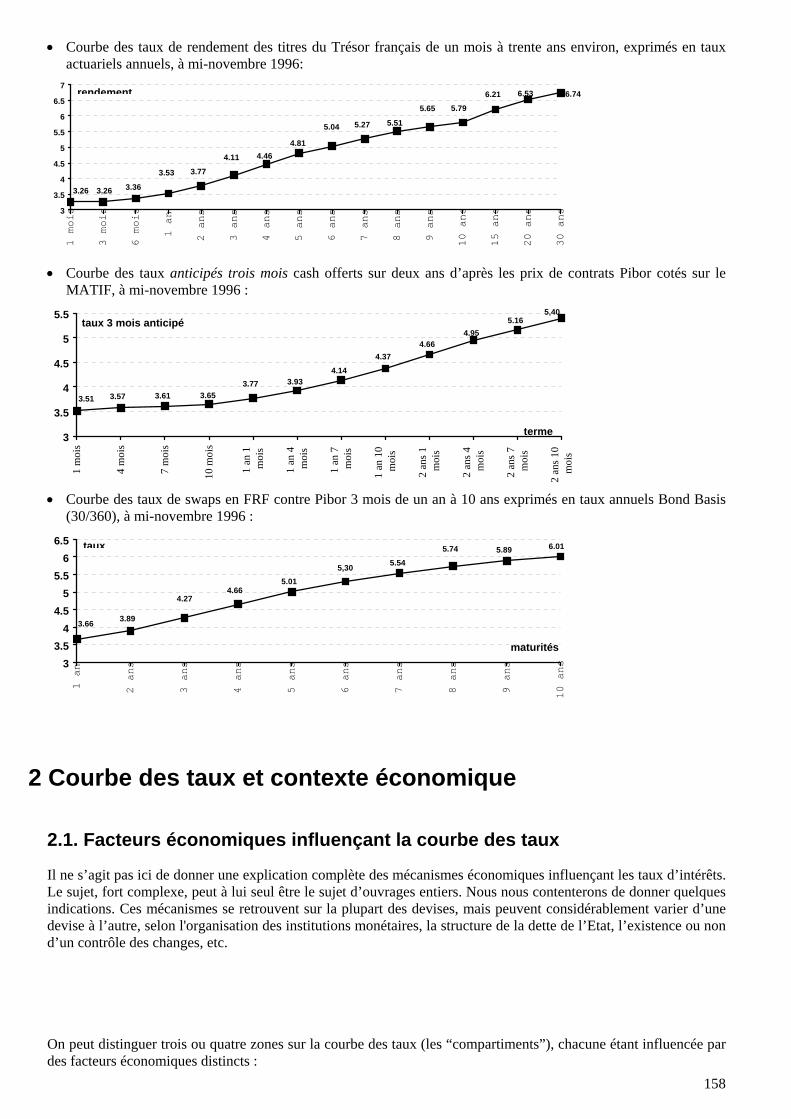

Partie 1 : Les Produits Dérivés Classiques

CREDIT LYONNAIS

10

Les Produits Dérivés Classiques

Cette partie 1 reprend les produits dérivés classiques traités par le Crédit Lyonnais depuis maintenant plusieurs années. Nous avons choisi une présentation sous forme de fiches, chacune reprenant une description du produit, les caractéristiques que l’opérateur doit préciser afin de définir entièrement l’opération, et plusieurs exemples d’utilisations.

Les produits fermes (swaps, FRAs, Change à Terme) ont été rapprochés des produits optionnels (caps, floors, swaptions). En effet ils correspondent à des réponses différentes pour des problèmes identiques que peuvent rencontrer les utilisateurs (couverture, anticipation, etc.). La partie 3 “Utilisations des Produits Dérivés” donne plusieurs méthodes pour choisir le produit correspondant le mieux au besoin réel, en fonction de critères comme les anticipations du marché, la position initiale sous-jacente, l’aversion au risque, etc.

Fiches Produits

• Les Swaps de Taux • Les Swaps de Devises • Les Asset Swaps • Le Change à Terme (CAT/CATU) • Le Forward Rate Agreement (FRA) • L’option sur FRA • Les Caps et Floors • Le Collar • Les Swaptions Européennes

11

Les Produits Dérivés fermes

CREDIT LYONNAIS

12

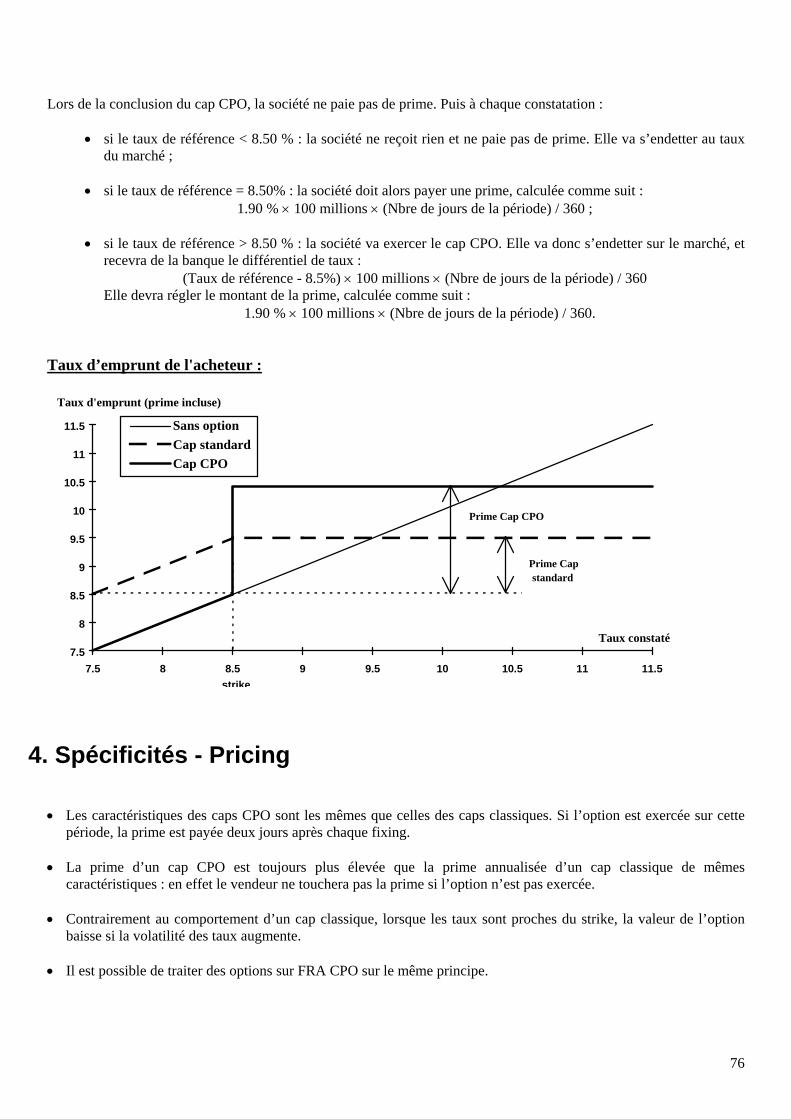

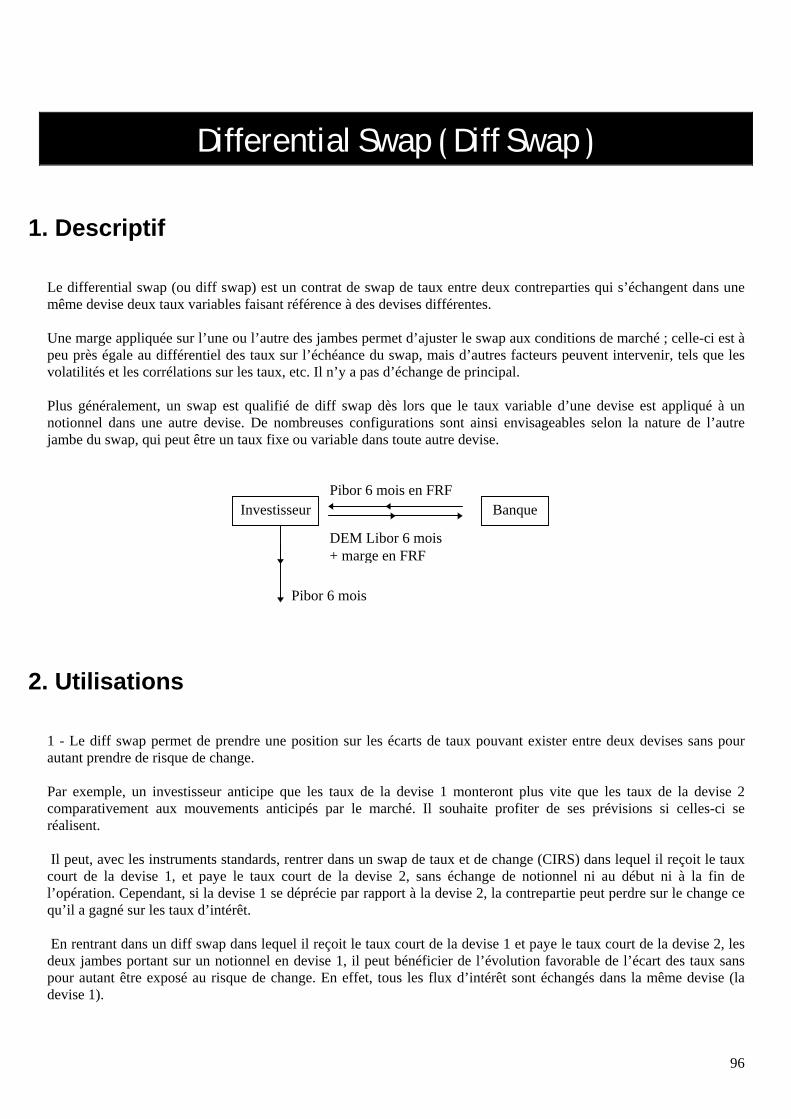

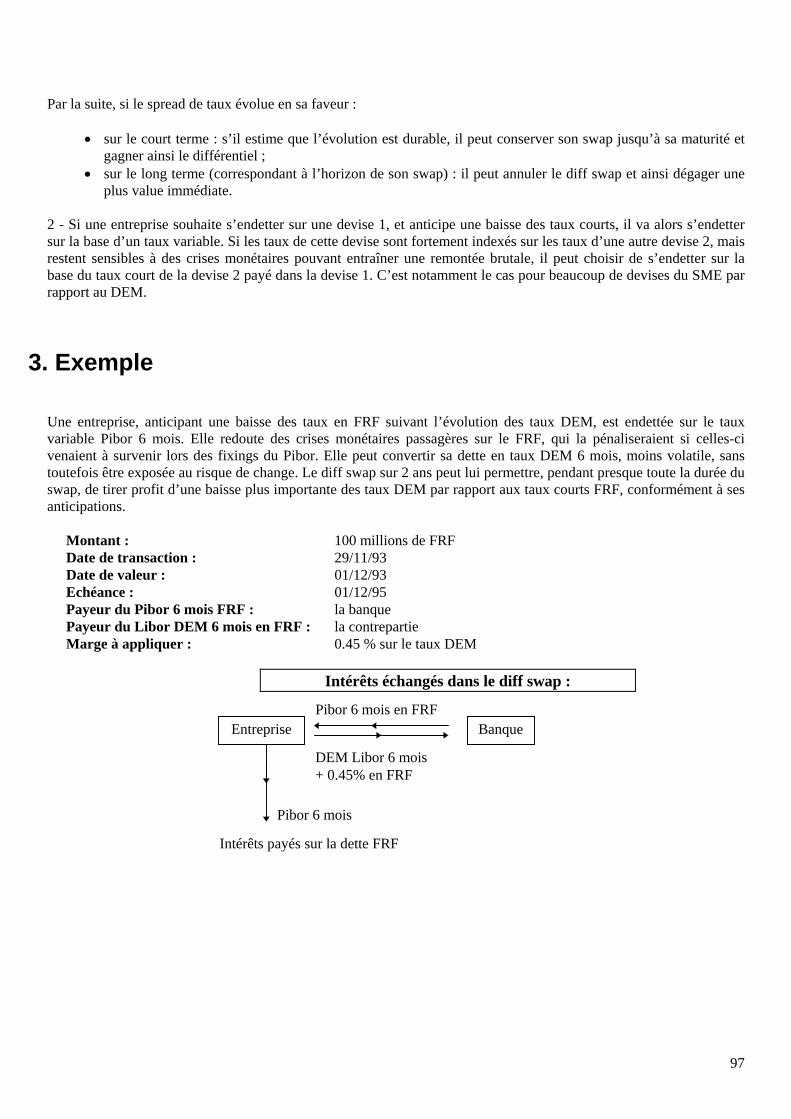

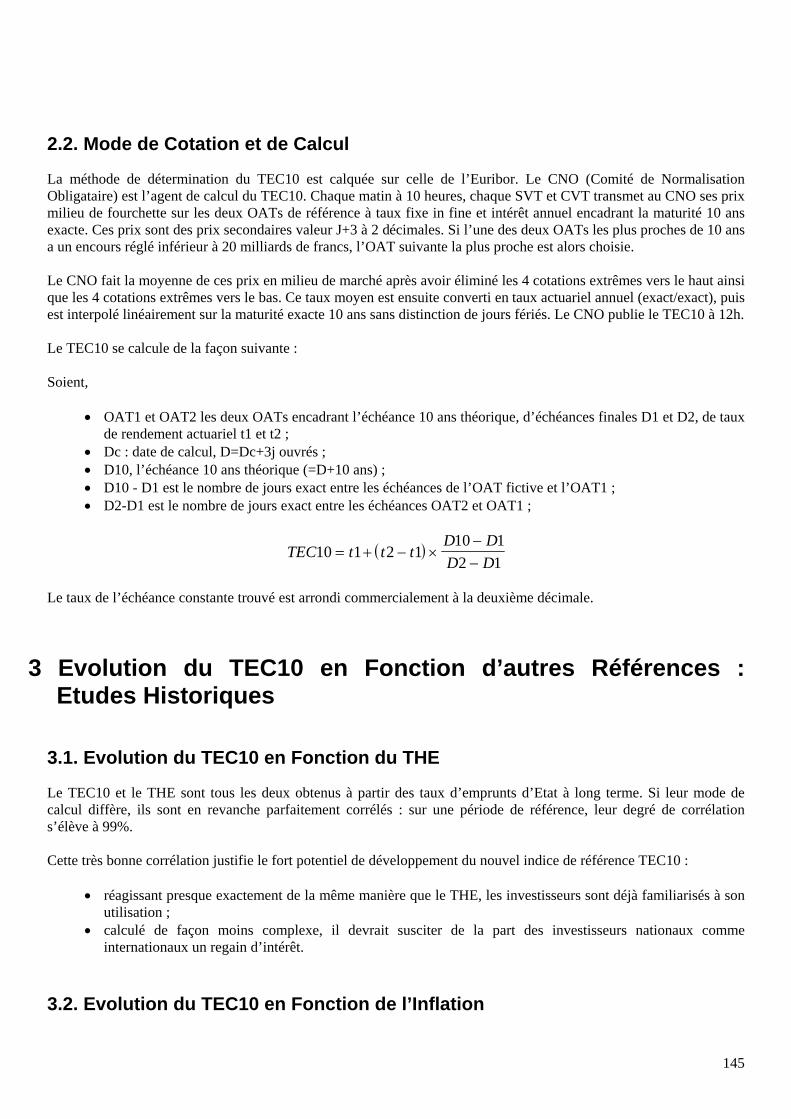

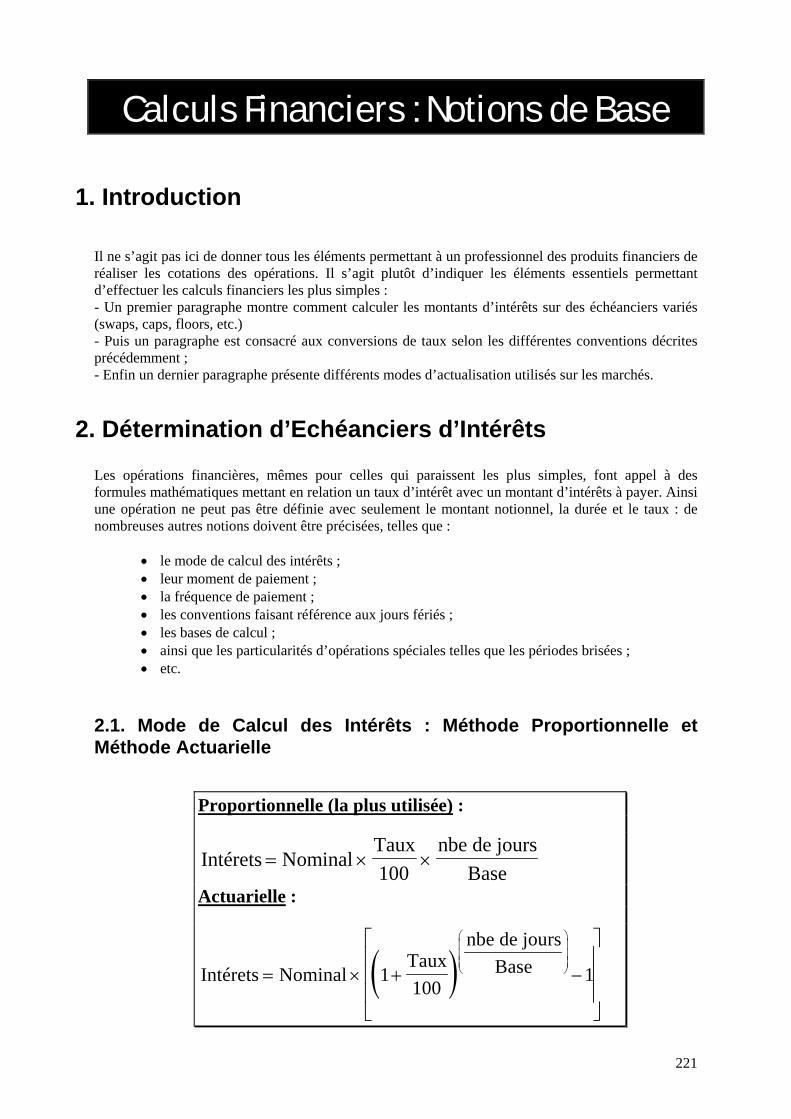

LES SWAPS DE TAUX (IRS)

1 Présentation Générale 1.1. Définition

Un swap de taux d’intérêt (ou IRS : Interest Rate Swap) est une opération d’échange de flux d’intérêts libellés dans une même devise. Il permet, sur une période déterminée, d’échanger avec une contrepartie deux échéanciers de flux, un échéancier représentant un endettement et l’autre un placement (on parle des deux jambes d’un swap). Généralement, une jambe est à taux fixe, l’autre à taux variable, mais d’autres combinaisons sont possibles (notamment variable/variable, on parle alors de “basis swap”).

1.2. Modalités

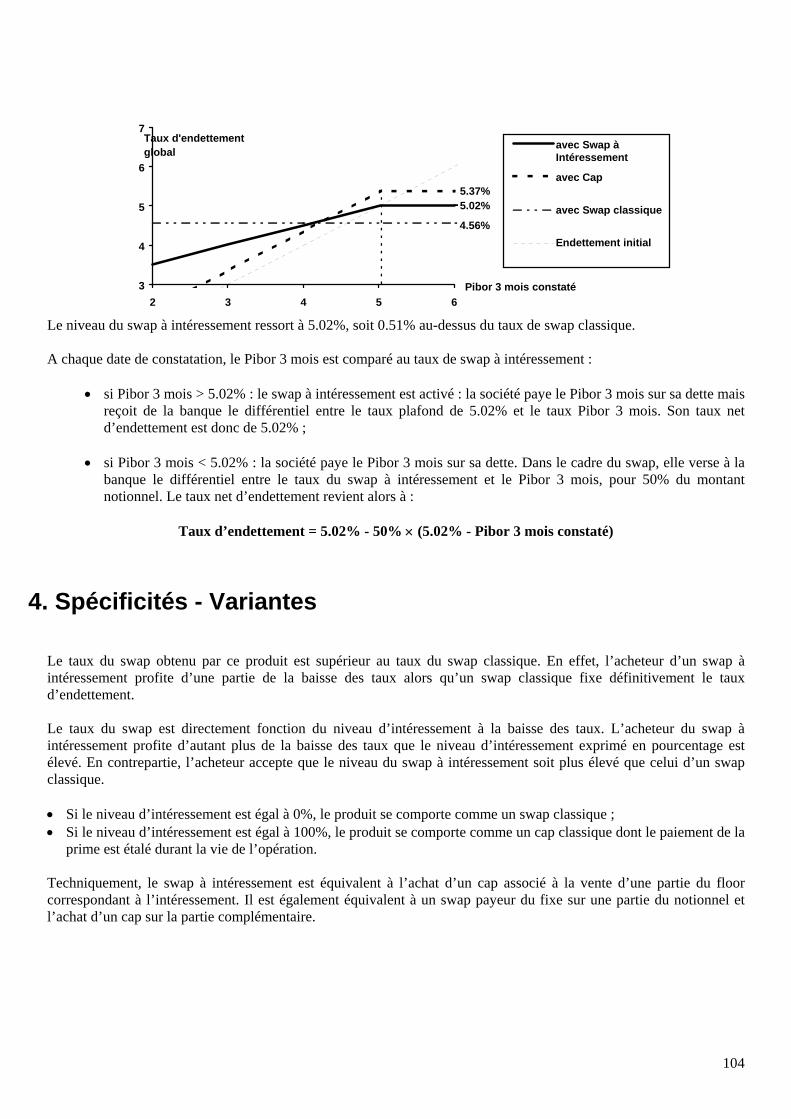

Lors de la conclusion du contrat de swap de taux d’intérêt, les deux parties conviennent :

• du montant du capital servant de support au contrat. Ce capital est appelé notionnel. Il sert à déterminer le montant des flux financiers à échanger. Le montant du capital peut être totalement quelconque, il existe néanmoins des montants minima suivant la liquidité des différentes devises traitées. Ce montant notionnel peut varier au cours de la vie du swap, il peut croître (swap à tirages) ou décroître (swap amortissable) ;

• de la durée du contrat ; • du rôle de chaque partie : - payeur du taux fixe ; - payeur du taux variable. • de la date de valeur (début de la première période d’intérêt).

C'est en général j+1 pour le FRF, j+2 pour les autres devises. Lorsque le départ du swap est dans le futur, on parle alors de swap à départ décalé ou “forward”.

• concernant le taux fixe :

. du niveau du taux fixe ;

. de la base et du mode de calcul des intérêts (proportionnel ou actuariel) ;

. de l’échéancier des versements (exemple : paiements annuels, semestriels...) ;

. du mode d’ajustement des dates. • concernant le taux variable :

. la référence (Libor, Pibor, TAM ...) ;

. la fréquence (3 mois, 6 mois ...) ;

. l’échéancier des paiements. Le taux variable est fixé, pour la plupart des devises, deux jours ouvrés avant le début de la période d'intérêts avec paiement en fin de période. Le fixing a lieu le jour même pour le GBP et en J-1 pour le FRF (Pibor).

13

Si le swap ne porte pas sur un nombre d’années pleines, la période brisée sera en général située au début du swap. Le montant des intérêts sera calculé en fonction de la base utilisée pour l’opération.

1.3. Cadre Contractuel et Juridique

Lors d’une première opération de swap, les contreparties établissent un contrat cadre qui définit :

• les termes et conditions générales des swaps ; • les modalités de paiement ; • les modalités de résiliation ; • le droit applicable ; • la juridiction compétente en cas de litige.

Chaque opération fait ensuite l’objet d’une confirmation qui précise les modalités exactes du swap et se réfère au contrat cadre. Les principaux contrats cadres utilisés sont :

• le contrat cadre AFB défini par l’Association Française des Banques et essentiellement utilisé pour les opérations avec des contreparties résidant en France ;

• le “master swap agreement ISDA” établi par l’International Swaps and Derivatives Association.

1.4. Exemple

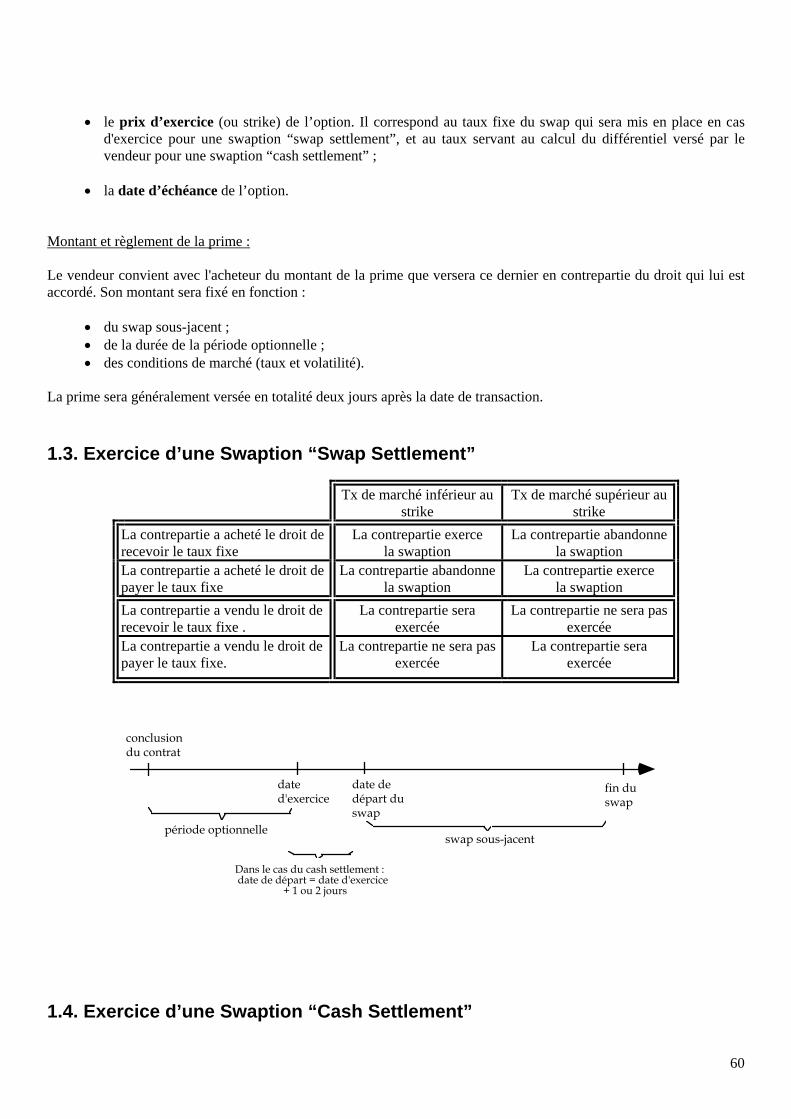

Caractéristiques du swap : Soit un swap standard dont les caractéristiques sont les suivantes :

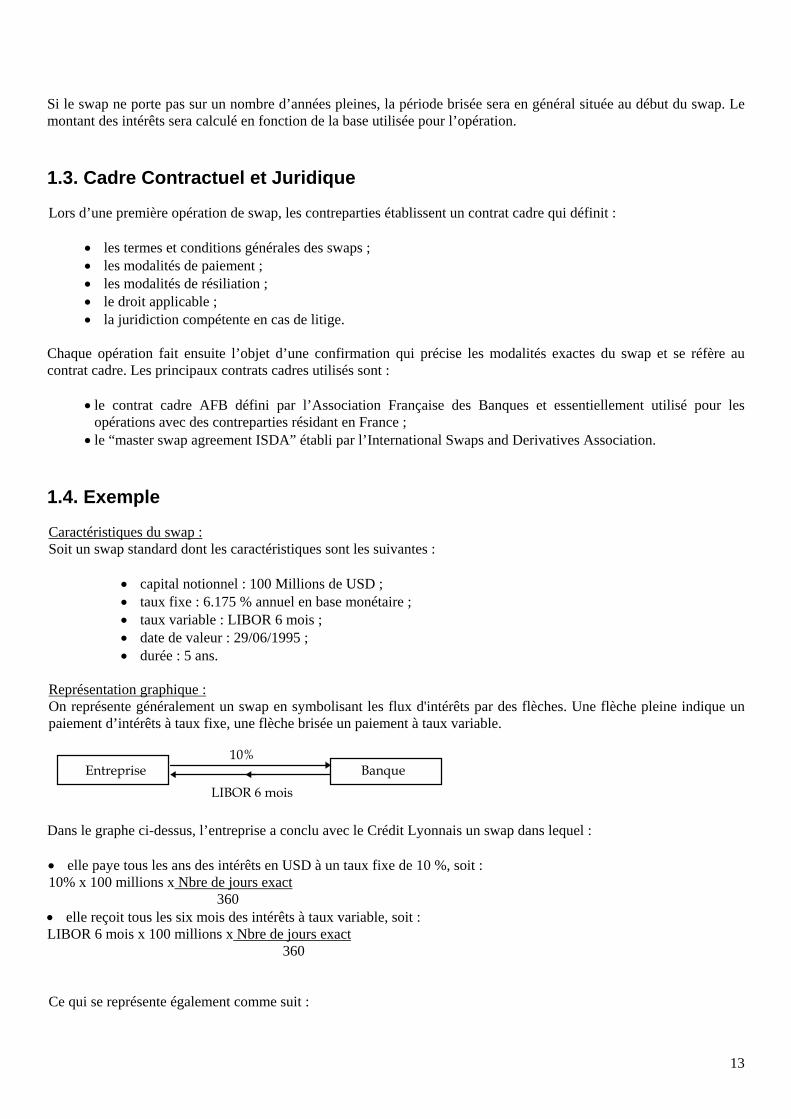

• capital notionnel : 100 Millions de USD ; • taux fixe : 6.175 % annuel en base monétaire ; • taux variable : LIBOR 6 mois ; • date de valeur : 29/06/1995 ; • durée : 5 ans.

Représentation graphique : On représente généralement un swap en symbolisant les flux d'intérêts par des flèches. Une flèche pleine indique un paiement d’intérêts à taux fixe, une flèche brisée un paiement à taux variable.

10%

LIBOR 6 moisEntreprise Banque

Dans le graphe ci-dessus, l’entreprise a conclu avec le Crédit Lyonnais un swap dans lequel : • elle paye tous les ans des intérêts en USD à un taux fixe de 10 %, soit : 10% x 100 millions x Nbre de jours exact

360 • elle reçoit tous les six mois des intérêts à taux variable, soit : LIBOR 6 mois x 100 millions x Nbre de jours exact

360 Ce qui se représente également comme suit :

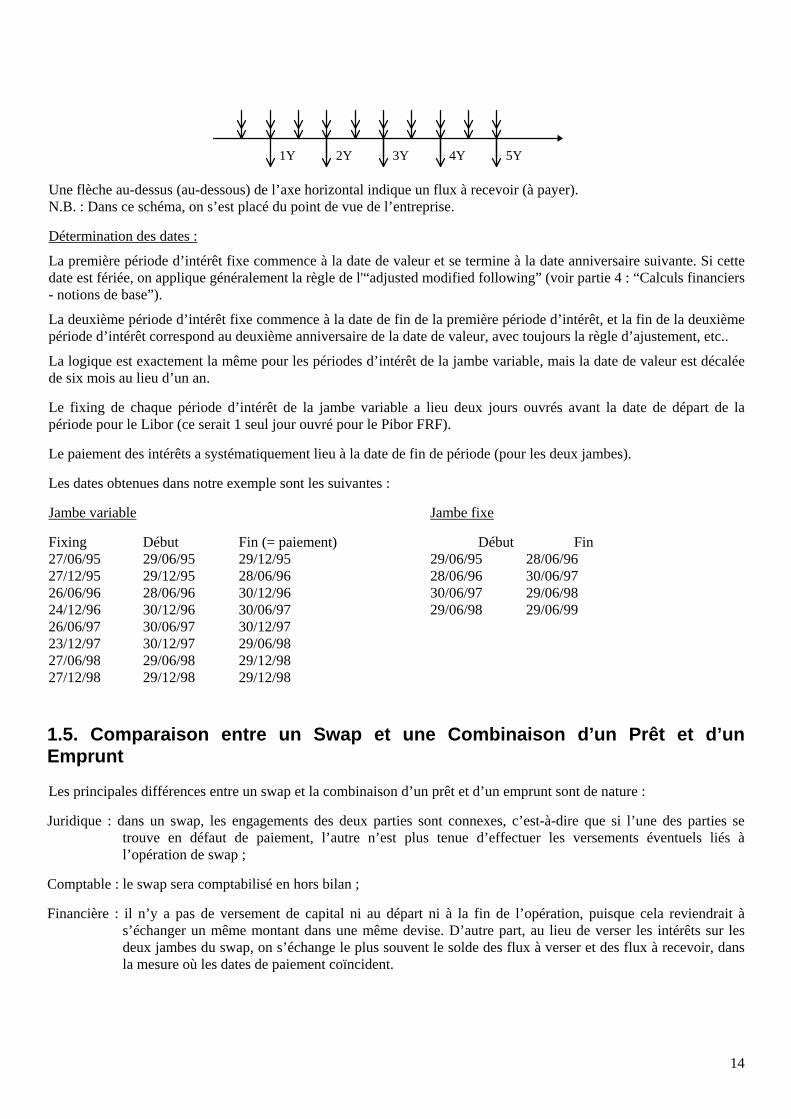

14

1Y 2Y 3Y 4Y 5Y Une flèche au-dessus (au-dessous) de l’axe horizontal indique un flux à recevoir (à payer). N.B. : Dans ce schéma, on s’est placé du point de vue de l’entreprise. Détermination des dates :

La première période d’intérêt fixe commence à la date de valeur et se termine à la date anniversaire suivante. Si cette date est fériée, on applique généralement la règle de l'“adjusted modified following” (voir partie 4 : “Calculs financiers - notions de base”).

La deuxième période d’intérêt fixe commence à la date de fin de la première période d’intérêt, et la fin de la deuxième période d’intérêt correspond au deuxième anniversaire de la date de valeur, avec toujours la règle d’ajustement, etc..

La logique est exactement la même pour les périodes d’intérêt de la jambe variable, mais la date de valeur est décalée de six mois au lieu d’un an. Le fixing de chaque période d’intérêt de la jambe variable a lieu deux jours ouvrés avant la date de départ de la période pour le Libor (ce serait 1 seul jour ouvré pour le Pibor FRF). Le paiement des intérêts a systématiquement lieu à la date de fin de période (pour les deux jambes). Les dates obtenues dans notre exemple sont les suivantes : Jambe variable Jambe fixe Fixing Début Fin (= paiement) Début Fin 27/06/95 29/06/95 29/12/95 29/06/95 28/06/96 27/12/95 29/12/95 28/06/96 28/06/96 30/06/97 26/06/96 28/06/96 30/12/96 30/06/97 29/06/98 24/12/96 30/12/96 30/06/97 29/06/98 29/06/99 26/06/97 30/06/97 30/12/97 23/12/97 30/12/97 29/06/98 27/06/98 29/06/98 29/12/98 27/12/98 29/12/98 29/12/98

1.5. Comparaison entre un Swap et une Combinaison d’un Prêt et d’un Emprunt

Les principales différences entre un swap et la combinaison d’un prêt et d’un emprunt sont de nature : Juridique : dans un swap, les engagements des deux parties sont connexes, c’est-à-dire que si l’une des parties se

trouve en défaut de paiement, l’autre n’est plus tenue d’effectuer les versements éventuels liés à l’opération de swap ;

Comptable : le swap sera comptabilisé en hors bilan ; Financière : il n’y a pas de versement de capital ni au départ ni à la fin de l’opération, puisque cela reviendrait à

s’échanger un même montant dans une même devise. D’autre part, au lieu de verser les intérêts sur les deux jambes du swap, on s’échange le plus souvent le solde des flux à verser et des flux à recevoir, dans la mesure où les dates de paiement coïncident.

15

2 Utilisations

Les swaps permettent essentiellement de changer la nature du taux d’une opération de prêt ou d’emprunt, pour la rendre plus conforme à ses besoins ou à ses anticipations. On peut les utiliser également pour équilibrer la nature de postes financiers actif/passif d’un bilan.

2.1. Gestion Financière Dynamique

Généralités : Lorsqu’une société considère son endettement à moyen terme, elle doit choisir la répartition entre endettement à taux fixe et endettement à taux variable.

• un endettement à taux fixe permet à l’entreprise de connaître à l’avance ses charges financières et de se couvrir contre une éventuelle hausse des taux. L’entreprise se prive cependant d'une opportunité en cas de baisse des taux et est le plus souvent soumise à des clauses de remboursement anticipé assez contraignantes ;

• les avantages et inconvénients d’un endettement à taux variable sont exactement symétriques ; l’entreprise

peut profiter d’une baisse des taux mais est dans l’impossibilité de connaître au préalable ses charges financières et risque de les voir augmenter en cas de hausse des taux.

L’entreprise peut tirer parti de ses anticipations concernant l’évolution et l’allure de la courbe des taux dans son choix entre les différentes possibilités d’endettement moyen long terme. Ceci peut lui permettre d’optimiser sa rentabilité financière, mais comporte naturellement un risque : celui de se tromper dans ses anticipations. L’arbitrage entre taux fixe et taux variable doit également prendre en compte la forme de la courbe des taux. Dans l’hypothèse d’une courbe des taux plate, l’endettement à taux fixe permet de fixer dès l’origine le coût d’endettement sur toute la période sans coût d’opportunité sur la partie courte. Si la courbe est inversée, l’endettement à taux fixe permet en outre un gain initial sur les premières périodes. On parle alors de portage positif. Exemple : Une société a contracté un endettement d’une durée de 10 ans à un taux fixe de 6,70 %. La courbe des taux est croissante et le trésorier anticipe une translation de l’ensemble de la courbe des taux vers le bas. Anticipation du trésorier :

courbe actuelle

courbe anticipée dans un an

La société a donc intérêt à réaliser un swap de taux de manière à avoir un endettement net à taux variable.

16

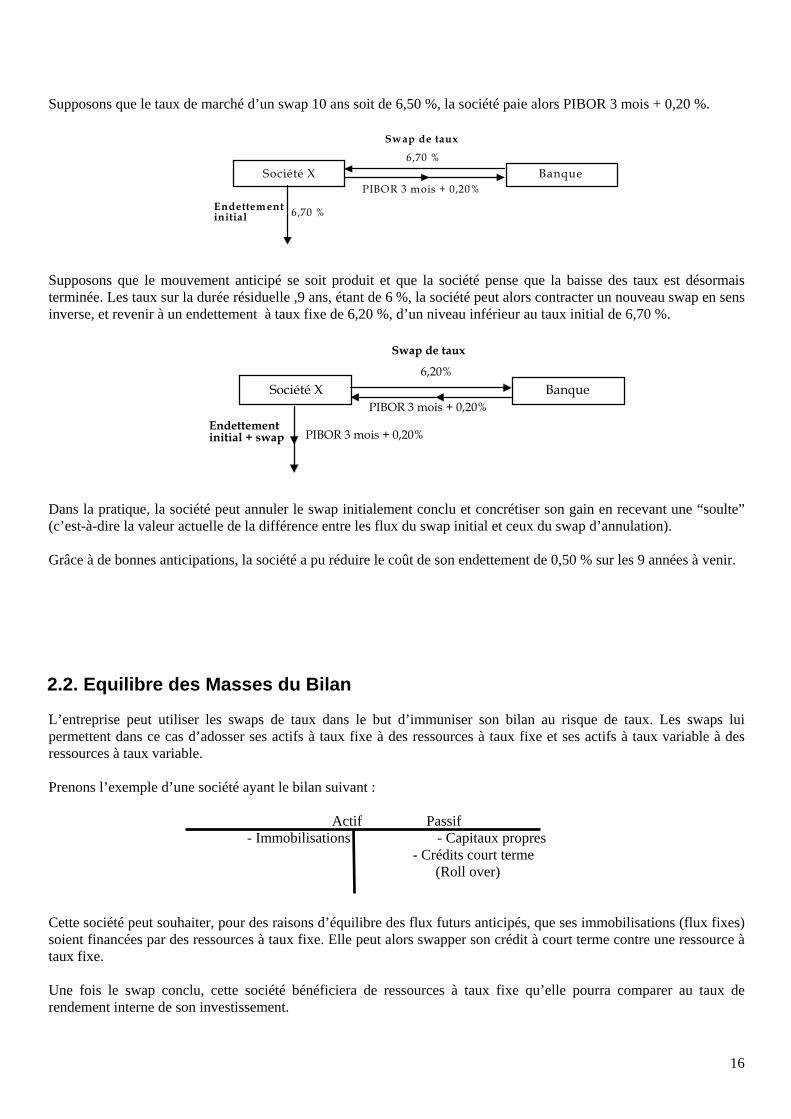

Supposons que le taux de marché d’un swap 10 ans soit de 6,50 %, la société paie alors PIBOR 3 mois + 0,20 %.

Société X Banque

Endettementinitial

PIBOR 3 mois + 0,20%

Swap de taux

6,70 %

6,70 %

Supposons que le mouvement anticipé se soit produit et que la société pense que la baisse des taux est désormais terminée. Les taux sur la durée résiduelle ,9 ans, étant de 6 %, la société peut alors contracter un nouveau swap en sens inverse, et revenir à un endettement à taux fixe de 6,20 %, d’un niveau inférieur au taux initial de 6,70 %.

Société X Banque

Endettementinitial + swap

PIBOR 3 mois + 0,20%

Swap de taux

6,20%

PIBOR 3 mois + 0,20%

Dans la pratique, la société peut annuler le swap initialement conclu et concrétiser son gain en recevant une “soulte” (c’est-à-dire la valeur actuelle de la différence entre les flux du swap initial et ceux du swap d’annulation). Grâce à de bonnes anticipations, la société a pu réduire le coût de son endettement de 0,50 % sur les 9 années à venir.

2.2. Equilibre des Masses du Bilan

L’entreprise peut utiliser les swaps de taux dans le but d’immuniser son bilan au risque de taux. Les swaps lui permettent dans ce cas d’adosser ses actifs à taux fixe à des ressources à taux fixe et ses actifs à taux variable à des ressources à taux variable. Prenons l’exemple d’une société ayant le bilan suivant :

Actif Passif

- Immobilisations - Capitaux propres - Crédits court terme

(Roll over)

Cette société peut souhaiter, pour des raisons d’équilibre des flux futurs anticipés, que ses immobilisations (flux fixes) soient financées par des ressources à taux fixe. Elle peut alors swapper son crédit à court terme contre une ressource à taux fixe. Une fois le swap conclu, cette société bénéficiera de ressources à taux fixe qu’elle pourra comparer au taux de rendement interne de son investissement.

17

2.3. Simplification de la Gestion Financière

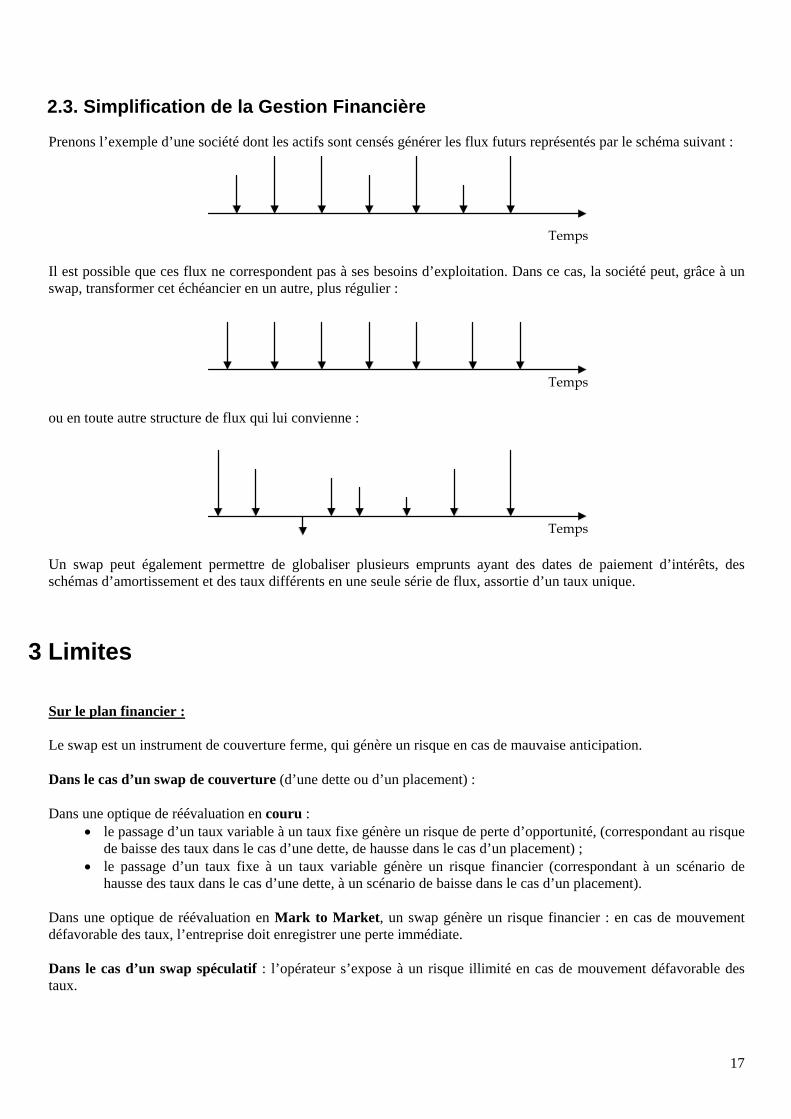

Prenons l’exemple d’une société dont les actifs sont censés générer les flux futurs représentés par le schéma suivant :

Temps Il est possible que ces flux ne correspondent pas à ses besoins d’exploitation. Dans ce cas, la société peut, grâce à un swap, transformer cet échéancier en un autre, plus régulier :

Temps ou en toute autre structure de flux qui lui convienne :

Temps Un swap peut également permettre de globaliser plusieurs emprunts ayant des dates de paiement d’intérêts, des schémas d’amortissement et des taux différents en une seule série de flux, assortie d’un taux unique.

3 Limites

Sur le plan financier : Le swap est un instrument de couverture ferme, qui génère un risque en cas de mauvaise anticipation. Dans le cas d’un swap de couverture (d’une dette ou d’un placement) : Dans une optique de réévaluation en couru :

• le passage d’un taux variable à un taux fixe génère un risque de perte d’opportunité, (correspondant au risque de baisse des taux dans le cas d’une dette, de hausse dans le cas d’un placement) ;

• le passage d’un taux fixe à un taux variable génère un risque financier (correspondant à un scénario de hausse des taux dans le cas d’une dette, à un scénario de baisse dans le cas d’un placement).

Dans une optique de réévaluation en Mark to Market, un swap génère un risque financier : en cas de mouvement défavorable des taux, l’entreprise doit enregistrer une perte immédiate. Dans le cas d’un swap spéculatif : l’opérateur s’expose à un risque illimité en cas de mouvement défavorable des taux.

18

Un endettement initialement cher le restera même une fois le swap conclu, car celui-ci ne peut agir sur le passé. Exemple : soit un emprunt sur 12 ans contracté à 8 % il y a deux ans. Supposons que le taux de marché sur la durée résiduelle (10 ans) soit 6 %. Si le trésorier anticipe une baisse des taux, il peut passer à taux variable, mais alors il paiera le taux variable + 2 %. Sur le plan comptable : Si le swap vient en adossement d’une opération initiale, il est important que l’opération initiale et le swap soient réévalués selon la même méthode (en couru ou en Mark to Market). Dans le cas contraire, les comptes de l’entreprise pourraient être faussés par l’apparition d’une plus value ou moins value artificielle.

19

Les Swaps de Devises (CIRS)

1 Présentation Générale 1.1. Définition

On appelle swap de devises (également appelé Currency Swap, ou CIRS : Currency Interest Rate Swap) un swap dans lequel les deux jambes sont libellées dans deux devises différentes.

Il peut s’agir d’un échange de taux fixe contre taux fixe, de taux fixe contre taux variable, ou de taux variable contre taux variable. Dans ce dernier cas on parle également de “basis swap”.

Contrairement aux swaps de taux, les swaps de devises donnent généralement lieu à des échanges de notionnels en devises au début et à la fin du swap, selon un cours de change déterminé à l’avance et constant durant toute la durée du swap. A ce titre, les swaps de devises sont autant des garanties de taux que des garanties de change. On peut cependant rencontrer des swaps de devises sans échange de notionnel au départ de l’opération et, plus rarement, sans échange de notionnel à la fin.

1.2. Modalités

Lors de la conclusion d’un swap de devises, les deux parties conviennent :

• du montant servant de support au contrat dans l’une des devises ; Ce montant (appelé notionnel) peut varier pendant la durée du swap. Dans le cas particulier d’un notionnel décroissant on parlera de swap amortissable (de swap à tirages pour un notionnel croissant) ;

• du cours de change à appliquer pour déterminer la contre-valeur du capital notionnel dans l’autre devise ;

celui-ci peut refléter le prix de marché du moment (cas le plus fréquent) ou non ; Ce cours de change utilisé dans le swap est parfois appelé cours “pivot”, par opposition au cours “spot”, qui est le cours en vigueur sur le marché au moment de la conclusion du contrat ;

• de l’échange ou non des notionnels au début et à la fin de l’opération ; • de la durée du contrat ; • du sens de l’opération (payeur des intérêts de la devise 1 / de la devise 2) ; • concernant la / les jambes fixes : le niveau, la base et la fréquence des versements ; • concernant la / les jambes variables : la référence et la fréquence des taux (ex : Libor 6 mois), la marge fixe

éventuelle à appliquer. Modalités standards : Si le contrat démarre immédiatement, la date de valeur est généralement fixée à deux jours ouvrés après la date de transaction. Mais il est bien sûr possible de conclure un swap “forward”, c’est-à-dire avec une date de départ future. Les notionnels sont le plus souvent échangés à la fin de l'opération ainsi qu'à chaque amortissement (sur la base du cours de change pivot), quelle que soit la valeur du cours de change constaté à l'échéance finale.

20

1.3. Cadre Contractuel et Juridique

Lors d’une première opération de swap, les contreparties établissent un contrat cadre qui définit :

• les termes et les conditions générales des swaps ; • les modalités de paiement ; • les modalités de résiliation ; • le droit applicable ; • la juridiction compétente en cas de litige.

Chaque opération fait ensuite l’objet d’une confirmation qui précise les modalités exactes du swap et se réfère au contrat cadre. Les principaux contrats cadres utilisés sont :

• le contrat cadre AFB défini par l’Association Française des Banques et essentiellement utilisé pour les opérations avec des contreparties résidant en France ;

• le “master swap agreement ISDA” établi par l’International Swaps and Derivatives Association.

1.4. Exemples

Soit un swap de devises standard dont les caractéristiques sont les suivantes :

• capital notionnel : 100 Millions de USD ; • cours de change : 1 USD = 5 FRF, soit un capital notionnel en FRF de 500 Millions.

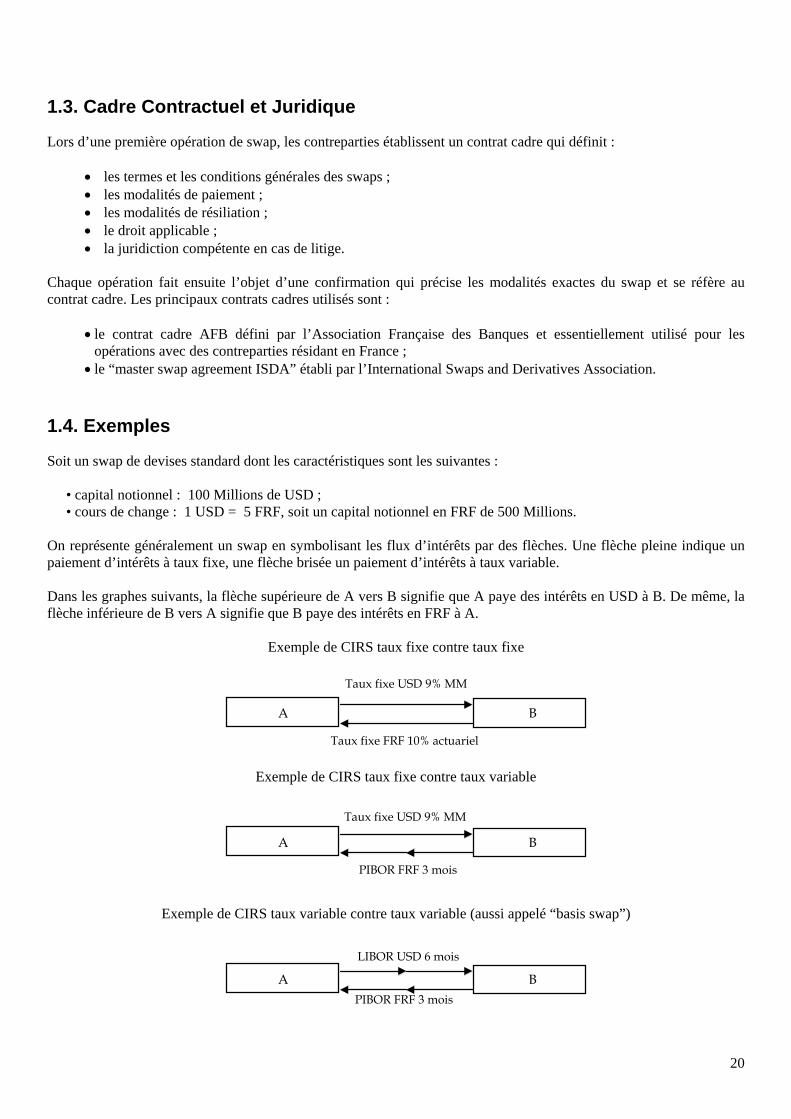

On représente généralement un swap en symbolisant les flux d’intérêts par des flèches. Une flèche pleine indique un paiement d’intérêts à taux fixe, une flèche brisée un paiement d’intérêts à taux variable. Dans les graphes suivants, la flèche supérieure de A vers B signifie que A paye des intérêts en USD à B. De même, la flèche inférieure de B vers A signifie que B paye des intérêts en FRF à A.

Exemple de CIRS taux fixe contre taux fixe

A B

Taux fixe USD 9% MM

Taux fixe FRF 10% actuariel

Exemple de CIRS taux fixe contre taux variable

A B

Taux fixe USD 9% MM

PIBOR FRF 3 mois

Exemple de CIRS taux variable contre taux variable (aussi appelé “basis swap”)

A BPIBOR FRF 3 mois

LIBOR USD 6 mois

21

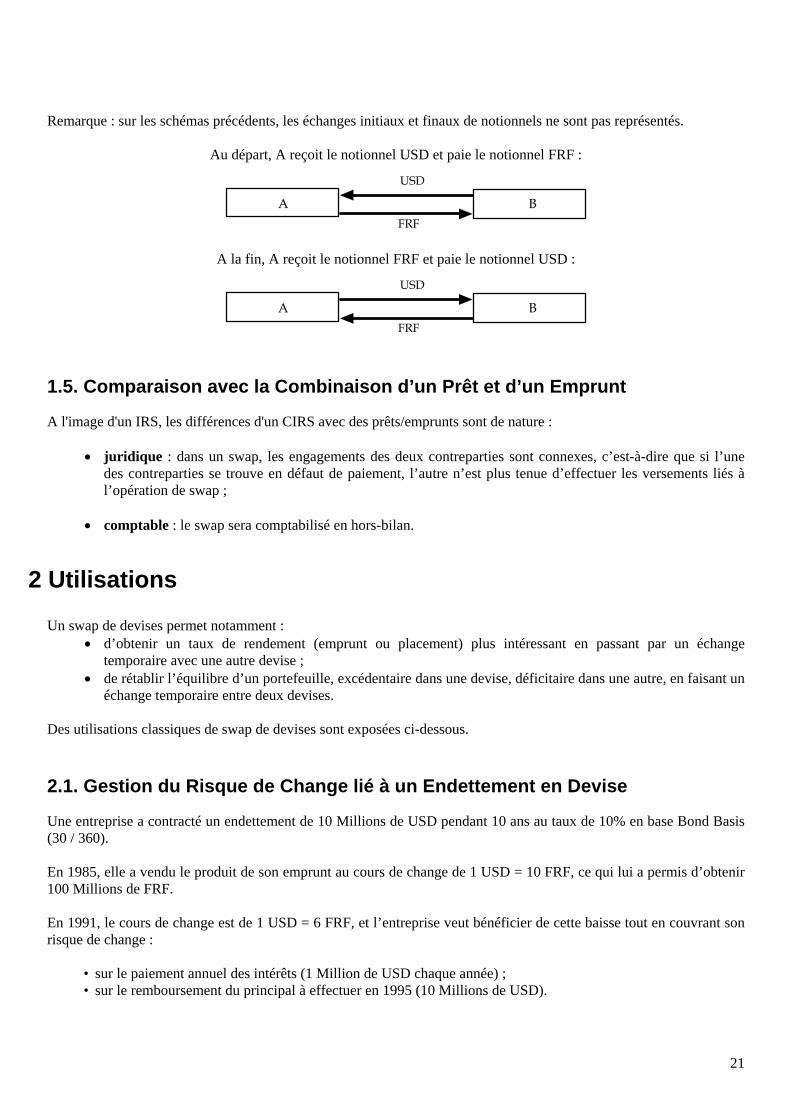

Remarque : sur les schémas précédents, les échanges initiaux et finaux de notionnels ne sont pas représentés.

Au départ, A reçoit le notionnel USD et paie le notionnel FRF :

A BFRF

USD

A la fin, A reçoit le notionnel FRF et paie le notionnel USD :

A BFRF

USD

1.5. Comparaison avec la Combinaison d’un Prêt et d’un Emprunt

A l'image d'un IRS, les différences d'un CIRS avec des prêts/emprunts sont de nature :

• juridique : dans un swap, les engagements des deux contreparties sont connexes, c’est-à-dire que si l’une des contreparties se trouve en défaut de paiement, l’autre n’est plus tenue d’effectuer les versements liés à l’opération de swap ;

• comptable : le swap sera comptabilisé en hors-bilan.

2 Utilisations

Un swap de devises permet notamment : • d’obtenir un taux de rendement (emprunt ou placement) plus intéressant en passant par un échange

temporaire avec une autre devise ; • de rétablir l’équilibre d’un portefeuille, excédentaire dans une devise, déficitaire dans une autre, en faisant un

échange temporaire entre deux devises. Des utilisations classiques de swap de devises sont exposées ci-dessous.

2.1. Gestion du Risque de Change lié à un Endettement en Devise

Une entreprise a contracté un endettement de 10 Millions de USD pendant 10 ans au taux de 10% en base Bond Basis (30 / 360). En 1985, elle a vendu le produit de son emprunt au cours de change de 1 USD = 10 FRF, ce qui lui a permis d’obtenir 100 Millions de FRF. En 1991, le cours de change est de 1 USD = 6 FRF, et l’entreprise veut bénéficier de cette baisse tout en couvrant son risque de change :

• sur le paiement annuel des intérêts (1 Million de USD chaque année) ; • sur le remboursement du principal à effectuer en 1995 (10 Millions de USD).

22

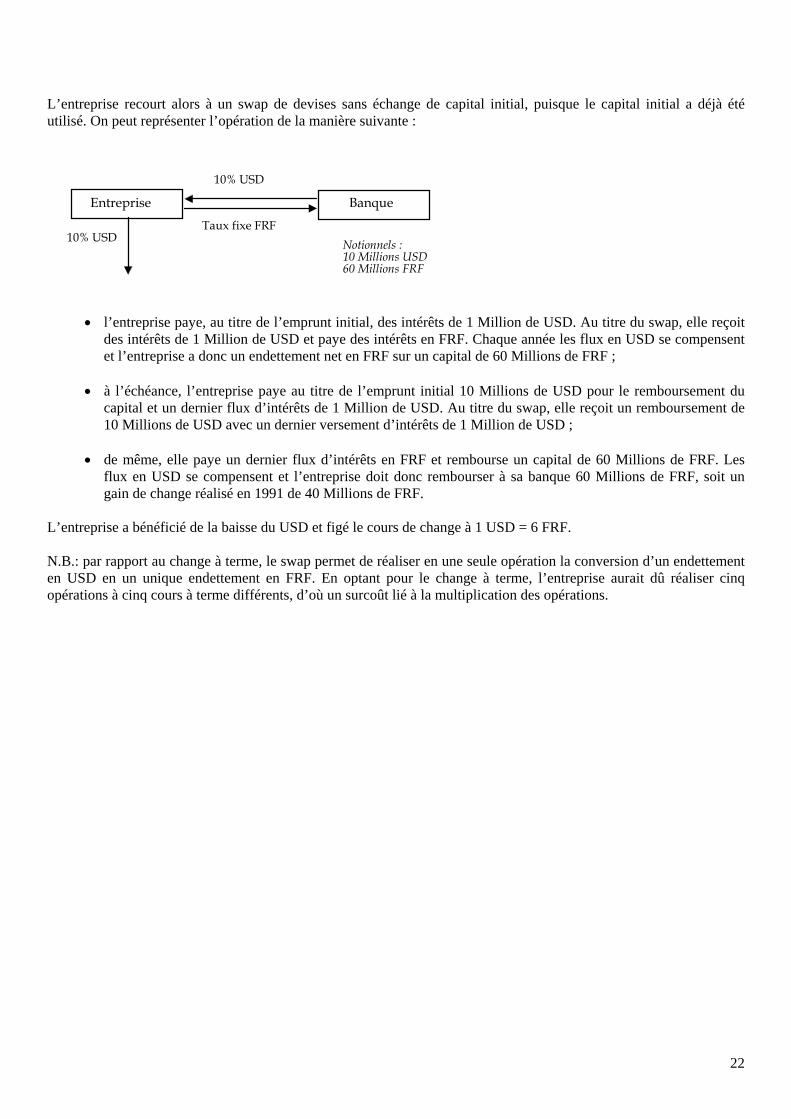

L’entreprise recourt alors à un swap de devises sans échange de capital initial, puisque le capital initial a déjà été utilisé. On peut représenter l’opération de la manière suivante :

Entreprise Banque

10% USD

Taux fixe FRF10% USD Notionnels :

10 Millions USD60 Millions FRF

• l’entreprise paye, au titre de l’emprunt initial, des intérêts de 1 Million de USD. Au titre du swap, elle reçoit des intérêts de 1 Million de USD et paye des intérêts en FRF. Chaque année les flux en USD se compensent et l’entreprise a donc un endettement net en FRF sur un capital de 60 Millions de FRF ;

• à l’échéance, l’entreprise paye au titre de l’emprunt initial 10 Millions de USD pour le remboursement du

capital et un dernier flux d’intérêts de 1 Million de USD. Au titre du swap, elle reçoit un remboursement de 10 Millions de USD avec un dernier versement d’intérêts de 1 Million de USD ;

• de même, elle paye un dernier flux d’intérêts en FRF et rembourse un capital de 60 Millions de FRF. Les

flux en USD se compensent et l’entreprise doit donc rembourser à sa banque 60 Millions de FRF, soit un gain de change réalisé en 1991 de 40 Millions de FRF.

L’entreprise a bénéficié de la baisse du USD et figé le cours de change à 1 USD = 6 FRF. N.B.: par rapport au change à terme, le swap permet de réaliser en une seule opération la conversion d’un endettement en USD en un unique endettement en FRF. En optant pour le change à terme, l’entreprise aurait dû réaliser cinq opérations à cinq cours à terme différents, d’où un surcoût lié à la multiplication des opérations.

23

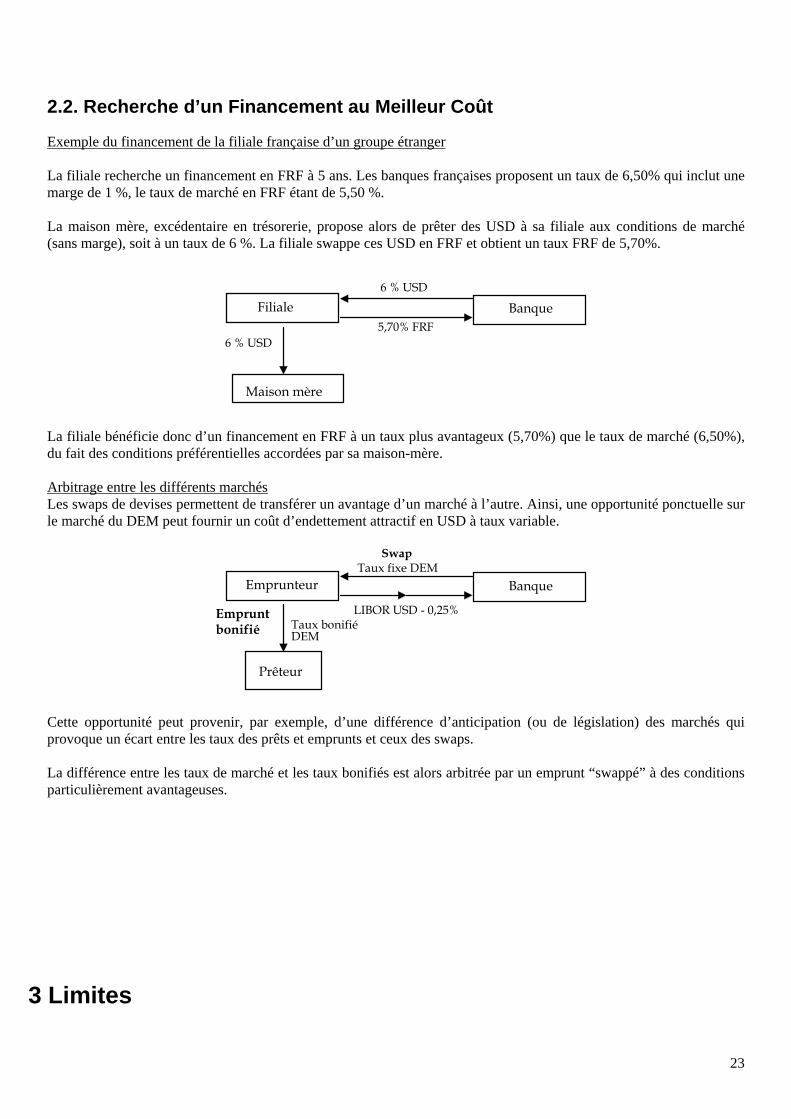

2.2. Recherche d’un Financement au Meilleur Coût

Exemple du financement de la filiale française d’un groupe étranger La filiale recherche un financement en FRF à 5 ans. Les banques françaises proposent un taux de 6,50% qui inclut une marge de 1 %, le taux de marché en FRF étant de 5,50 %. La maison mère, excédentaire en trésorerie, propose alors de prêter des USD à sa filiale aux conditions de marché (sans marge), soit à un taux de 6 %. La filiale swappe ces USD en FRF et obtient un taux FRF de 5,70%.

Banque6 % USD

5,70% FRF6 % USD

Filiale

Maison mère

La filiale bénéficie donc d’un financement en FRF à un taux plus avantageux (5,70%) que le taux de marché (6,50%), du fait des conditions préférentielles accordées par sa maison-mère. Arbitrage entre les différents marchés Les swaps de devises permettent de transférer un avantage d’un marché à l’autre. Ainsi, une opportunité ponctuelle sur le marché du DEM peut fournir un coût d’endettement attractif en USD à taux variable.

BanqueEmprunteur

Prêteur

Taux bonifiéDEM

Taux fixe DEM

LIBOR USD - 0,25%Empruntbonifié

Swap

Cette opportunité peut provenir, par exemple, d’une différence d’anticipation (ou de législation) des marchés qui provoque un écart entre les taux des prêts et emprunts et ceux des swaps. La différence entre les taux de marché et les taux bonifiés est alors arbitrée par un emprunt “swappé” à des conditions particulièrement avantageuses.

3 Limites

24

Sur le plan financier : Le CIRS est un instrument de couverture ferme : il existe un risque de perte d’opportunité ou, selon l’optique de la société, un risque financier, en cas de mouvement défavorable des taux d’intérêt ou des taux de change. Sur le plan comptable : Si le CIRS vient en adossement d’opérations initiales, il est important que les opérations initiales et le swap soient réévalués selon la même méthode (en couru ou en Mark to Market). Dans le cas contraire, les comptes de l’entreprise pourraient être faussés par l’apparition d’une plus-value ou moins-value artificielle.

25

Change à Terme (CAT/CATU)

1 Le Change à Terme Classique (CAT) 1.1. Définition

Le change à terme est un engagement réciproque entre deux contreparties qui conviennent de s’échanger, à une date future et à un cours définitivement fixé au moment de la négociation, un montant déterminé d’une devise contre le montant équivalent dans une autre devise. Par exemple :

• l’achat à terme d’une devise permet à un importateur de fixer le prix d’achat des devises qu’il aura à verser ; • la vente à terme d’une devise permet à un exportateur de fixer le prix de vente des devises qu’il recevra.

Les deux contreparties conviennent donc :

• de la date de l’échange ; • du cours de change ; • du montant en devise échangé, qui peut être fixé dans l’une ou l’autre des deux devises.

Si le cours à terme d’une devise est supérieur (respectivement inférieur) à son cours au comptant, la devise est en report (respectivement déport). On appelle report (respectivement déport) la différence entre le cours à terme et le cours au comptant. Cours à Terme = Cours comptant + report (ou - déport) Exemple : Si 1 DEM = 3.5200 FRF, et que le cours à terme dans deux ans est de 3.6429, on parle d’un report de 0.1229 sur le cours à terme. Le cours à terme d’une devise est donc étroitement lié au cours comptant en vigueur sur le marché. Par contre, le déport ou report est essentiellement lié aux écarts de taux d’intérêt entre les taux de swaps des deux devises.

1.2. Prorogation et Levée par Anticipation

A l’échéance, l’importateur ou l’exportateur se trouve dans l’obligation de livrer un certain montant en devise X contre un certain montant en devise Y. Deux situations sont cependant envisageables :

• Il souhaite disposer du montant en devise Y avant la date prévue. Plutôt que d’emprunter ce montant sur le marché, il peut liquider par anticipation l’opération de change à terme mise en place ;

• Il ne dispose pas du montant en devise X à la date prévue. Plutôt que d’acheter sur le marché du comptant le

montant en devise à livrer, il peut proroger le contrat de change à terme jusqu’à une nouvelle date. La banque calcule alors (dans les deux cas) soit une soulte à recevoir ou à verser par l’importateur ou l’exportateur, soit un nouveau cours à terme. Ces calculs dépendent de l’évolution des marchés.

26

1.3. Exemples

Exemple 1 : Le 17 avril, un exportateur vend pour 1.000.000 USD de matériel avec paiement au 17 juin. Il vend à terme ses 1.000.000 USD à la banque au prix de 5,69 (cours comptant + report/déport). Il est donc assuré dès le 17 avril de recevoir le jour du paiement de son investisseur 5,69MF (5,69 x 1.000.000 FRF). Le 17 juin, jour du paiement, l'entreprise livre à la banque les USD de son investisseur et encaisse 5.690.000 FRF quelque soit le cours à terme de l'USD (le 17 juin). Exemple 2 : Une société française est exportatrice de biens facturés en USD et supporte d’autre part des coûts dans la même devise. On suppose que le tableau prévisionnel de trésorerie de ces opérations libellées en USD fait ressortir les trois flux annuels suivants :

• Dans un an : 100 millions à recevoir ; • Dans deux ans : 50 millions à livrer ; • Dans trois ans : 150 millions à recevoir.

La société peut couvrir son risque de change par trois opérations de change à terme :

• Vente de 100 millions de USD à un an au cours de 1 USD = 6,44 FRF ; • Achat de 50 millions de USD à deux ans au cours de 1 USD = 6,50 FRF ; • Vente de 150 millions de USD à trois ans au cours de 1 USD = 6,60 FRF.

La société fige ainsi la valeur en FRF de ses flux en USD, toute exposition à une variation du cours de change disparaît.

Montant à recevoir (en millions)

Echéances Opération commerciale

Opération de change à terme

Net

1 an 2 ans 3 ans

+ 100USD - 50 USD

+ 150 USD

- 100 USD + 644 FRF+ 50 USD - 325 FRF - 150 USD + 990 FRF

+ 644 FRF - 325 FRF + 990 FRF

2 Le Change à Terme à Cours Unique (CATU) 2.1. Définition

C’est l’engagement réciproque, entre l’entreprise et la banque, d’acheter et/ou de vendre, en plusieurs échéances futures, une certaine quantité de devises, à un cours unique fixé au moment de la négociation et quel que soit le sens (devises à livrer ou à recevoir).

27

Le CATU est un produit de gestion du risque de change moyen long terme qui permet à une société de couvrir à un cours de change à terme unique une série de flux libellés en devises. Il peut se substituer au Change à terme classique à partir du moment où l’on désire couvrir au moins deux flux de devises.

2.2. Caractéristiques

Les caractéristiques du CATU en termes de durée, de devise et de montant sont les mêmes que celles du change à terme classique. Contractuellement et comptablement, les deux opérations sont de même nature, le CATU est cependant considéré comme une opération unique, dont les flux ne peuvent pas être dissociés de l’ensemble de l’opération - contrairement à une succession de CAT qui peuvent par exemple être annulés indépendamment.

2.3. Comparaison avec un Change à Terme Classique

Par rapport au change à terme classique, le CATU permet :

• une simplification de la gestion de l’échéancier et des traitements administratifs puisqu’il n’y a qu’un seul cours à terme quel que soit le nombre de flux de l’investisseur ;

• un prix plus compétitif que la moyenne des différents cours à terme pondérés par les montants des flux, et tenant compte des décalages de trésorerie. En effet, une banque va couvrir un CATU sur l'échéancier global, ce qui permet d’éliminer les opérations de couverture redondantes. L’économie ainsi réalisée est répercutée dans la cotation et permet d’améliorer le cours final obtenu.

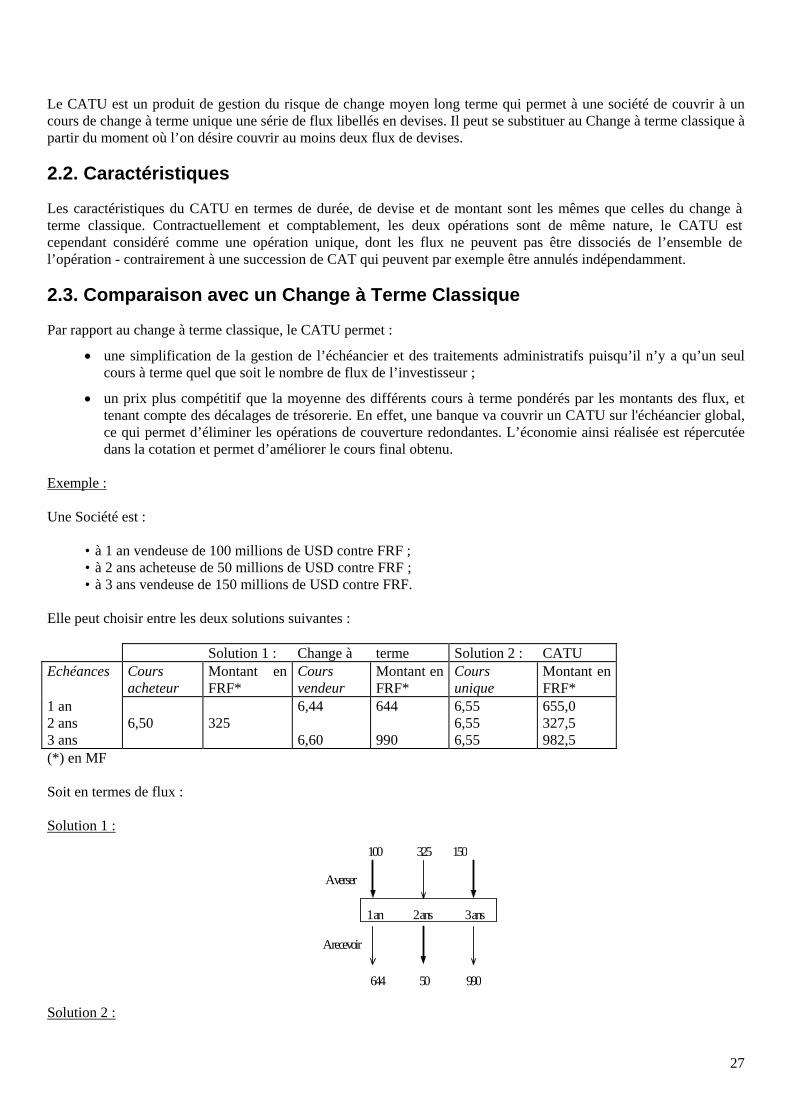

Exemple : Une Société est :

• à 1 an vendeuse de 100 millions de USD contre FRF ; • à 2 ans acheteuse de 50 millions de USD contre FRF ; • à 3 ans vendeuse de 150 millions de USD contre FRF.

Elle peut choisir entre les deux solutions suivantes : Solution 1 : Change à terme Solution 2 : CATU Echéances Cours

acheteur Montant en FRF*

Cours vendeur

Montant en FRF*

Cours unique

Montant en FRF*

1 an 2 ans 3 ans

6,50

325

6,44 6,60

644 990

6,55 6,55 6,55

655,0 327,5 982,5

(*) en MF Soit en termes de flux : Solution 1 :

1 an 2 ans 3 ans

100 325 150

644 50 990

A verser

A recevoir

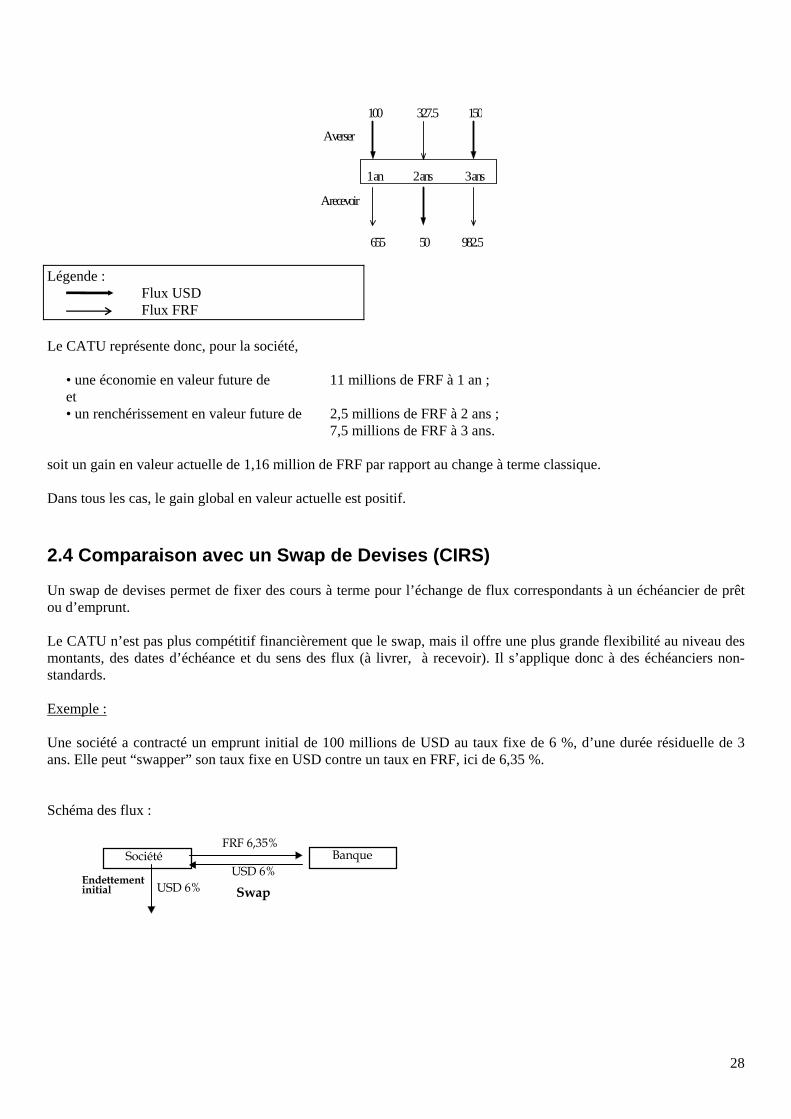

Solution 2 :

28

1 an 2 ans 3 ans

100 327.5 150

655 50 982.5

A verser

A recevoir

Légende : Flux USD Flux FRF Le CATU représente donc, pour la société,

• une économie en valeur future de 11 millions de FRF à 1 an ; et • un renchérissement en valeur future de 2,5 millions de FRF à 2 ans ; 7,5 millions de FRF à 3 ans.

soit un gain en valeur actuelle de 1,16 million de FRF par rapport au change à terme classique. Dans tous les cas, le gain global en valeur actuelle est positif.

2.4 Comparaison avec un Swap de Devises (CIRS)

Un swap de devises permet de fixer des cours à terme pour l’échange de flux correspondants à un échéancier de prêt ou d’emprunt. Le CATU n’est pas plus compétitif financièrement que le swap, mais il offre une plus grande flexibilité au niveau des montants, des dates d’échéance et du sens des flux (à livrer, à recevoir). Il s’applique donc à des échéanciers non-standards. Exemple : Une société a contracté un emprunt initial de 100 millions de USD au taux fixe de 6 %, d’une durée résiduelle de 3 ans. Elle peut “swapper” son taux fixe en USD contre un taux en FRF, ici de 6,35 %. Schéma des flux :

SwapEndettementinitial

Société BanqueFRF 6,35%

USD 6% USD 6%

29

Pour la société les flux résultant du swap sont les suivants :

(Cours comptant 1USD = 6FRF)

A recevoir (en millions de USD)

A verser (en millions de FRF)

Intérêts à 1 an Intérêts à 2 ans

Intérêts + remboursement du capital à 3 ans

100 x 6% = 6 100 x 6% = 6 100 x 6% + 100 = 106

600 x 6.35% = 38.1 600 x 6.35% = 38.1

600 x 6.35% + 600 = 638.1 Cette opération revient à fixer des cours de change à terme de :

38.1 / 6 = 6.35 à 1 an et 2 ans et

638.1 / 106 = 6,02 à 3 ans

2.5 Conclusion

Par rapport aux autres instruments de couverture à terme, le CATU présente trois avantages :

• sa simplicité : grâce à l’existence d’un seul cours de change à terme, le CATU apporte une simplification de la gestion de l’échéancier et des traitements administratifs ;

• une grande souplesse : le CATU offre une grande flexibilité au niveau des montants et des échéances. Il peut

s’adapter directement à l’échéancier de l’investisseur, que cet échéancier soit lié à un endettement ou à des flux commerciaux, en regroupant éventuellement certains flux pour atteindre les montants minima ;

• un prix plus compétitif que le change à terme classique.

3 Limites Le CAT et le CATU ne permettent pas de bénéficier d’une évolution favorable des cours : il existe donc un risque de perte d’opportunité. Par ailleurs, il y a obligation de livrer et de recevoir les devises : ce produit n’est donc pas adapté pour couvrir des opérations conditionnelles du type appel d’offre.

30

Asset Swaps - Issue Swaps

1 Présentation Générale 1.1. Définitions

1.1.1. Asset Swap

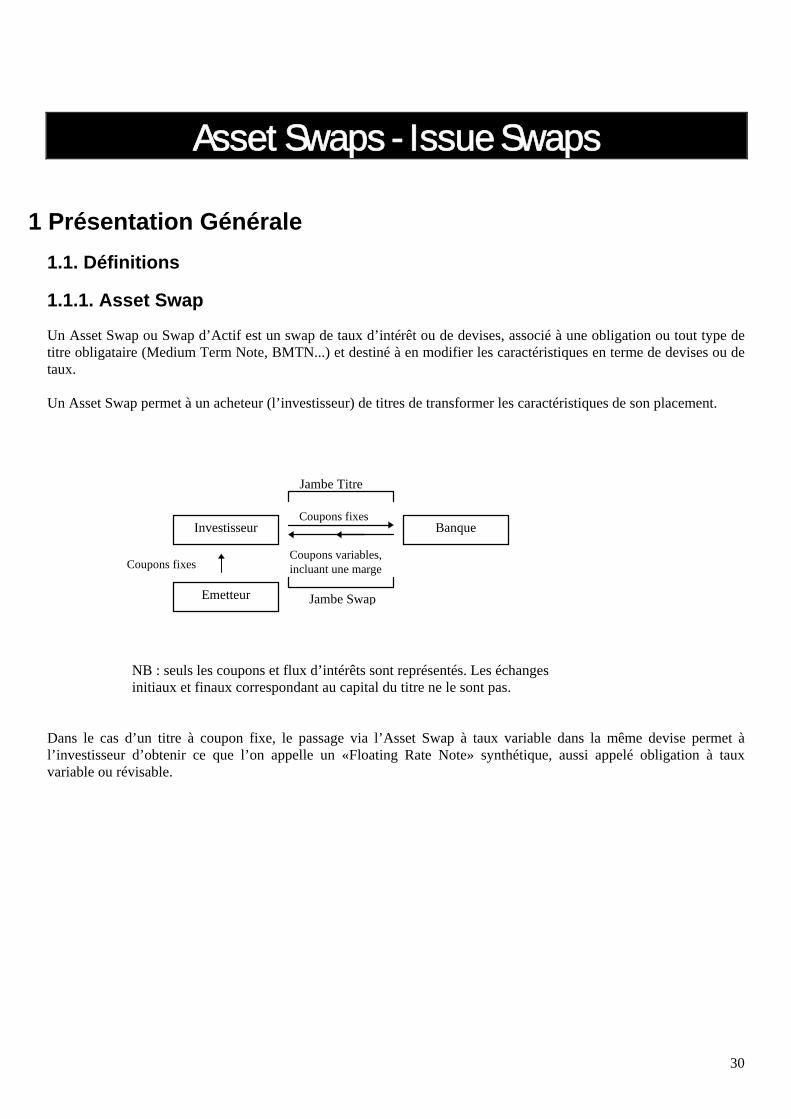

Un Asset Swap ou Swap d’Actif est un swap de taux d’intérêt ou de devises, associé à une obligation ou tout type de titre obligataire (Medium Term Note, BMTN...) et destiné à en modifier les caractéristiques en terme de devises ou de taux. Un Asset Swap permet à un acheteur (l’investisseur) de titres de transformer les caractéristiques de son placement.

Investisseur Banque

Emetteur

Coupons fixes

Coupons variables,incluant une margeCoupons fixes

Jambe Titre

Jambe Swap

NB : seuls les coupons et flux d’intérêts sont représentés. Les échanges initiaux et finaux correspondant au capital du titre ne le sont pas.

Dans le cas d’un titre à coupon fixe, le passage via l’Asset Swap à taux variable dans la même devise permet à l’investisseur d’obtenir ce que l’on appelle un «Floating Rate Note» synthétique, aussi appelé obligation à taux variable ou révisable.

31

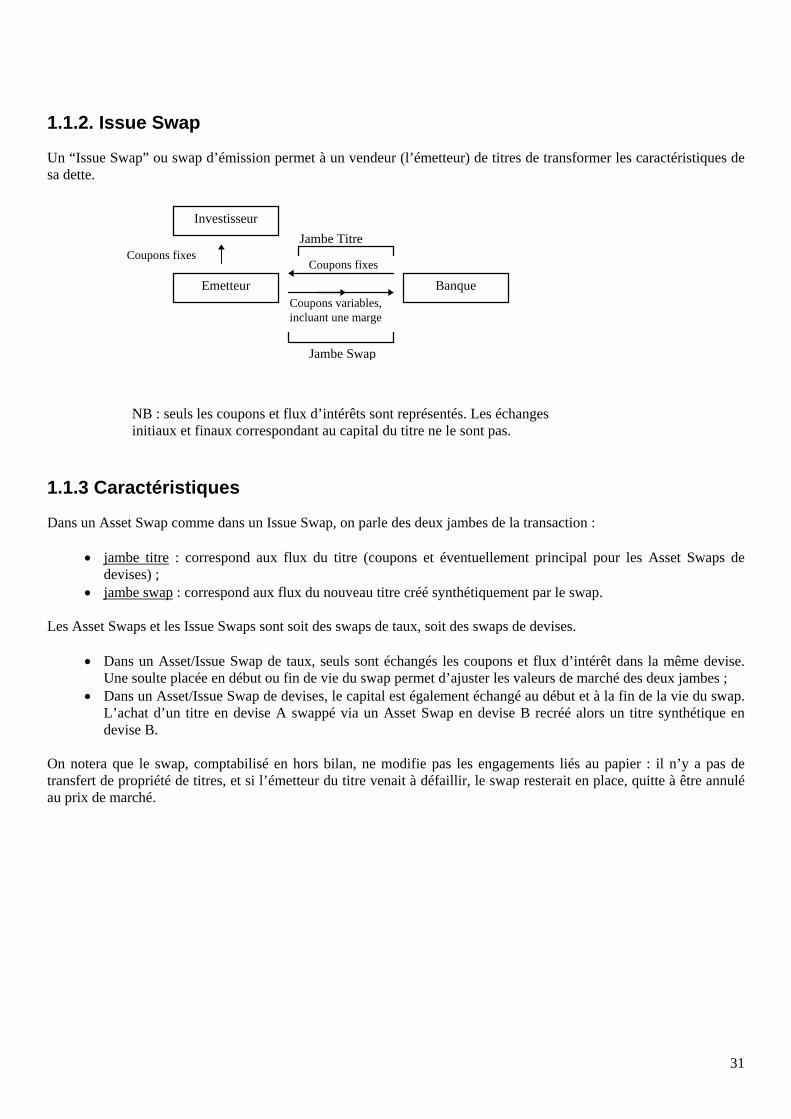

1.1.2. Issue Swap

Un “Issue Swap” ou swap d’émission permet à un vendeur (l’émetteur) de titres de transformer les caractéristiques de sa dette.

Investisseur

BanqueEmetteurCoupons fixes

Coupons variables,incluant une marge

Coupons fixesJambe Titre

Jambe Swap

NB : seuls les coupons et flux d’intérêts sont représentés. Les échanges initiaux et finaux correspondant au capital du titre ne le sont pas.

1.1.3 Caractéristiques

Dans un Asset Swap comme dans un Issue Swap, on parle des deux jambes de la transaction :

• jambe titre : correspond aux flux du titre (coupons et éventuellement principal pour les Asset Swaps de devises) ;

• jambe swap : correspond aux flux du nouveau titre créé synthétiquement par le swap. Les Asset Swaps et les Issue Swaps sont soit des swaps de taux, soit des swaps de devises.

• Dans un Asset/Issue Swap de taux, seuls sont échangés les coupons et flux d’intérêt dans la même devise. Une soulte placée en début ou fin de vie du swap permet d’ajuster les valeurs de marché des deux jambes ;

• Dans un Asset/Issue Swap de devises, le capital est également échangé au début et à la fin de la vie du swap. L’achat d’un titre en devise A swappé via un Asset Swap en devise B recréé alors un titre synthétique en devise B.

On notera que le swap, comptabilisé en hors bilan, ne modifie pas les engagements liés au papier : il n’y a pas de transfert de propriété de titres, et si l’émetteur du titre venait à défaillir, le swap resterait en place, quitte à être annulé au prix de marché.

32

1.2. Modalités

1.2.1. Modalités Générales

La date d’échéance est toujours égale à la date de maturité du titre. Pour la date de valeur de la transaction, deux cas peuvent se présenter :

• L’investisseur a le titre : dans ce cas, en général, le départ est spot, voire forward ; • L’investisseur n’a pas le titre : l’opération va consister en l’achat d’un montage global, dans lequel

l’investisseur va d’abord acheter le titre, et réaliser un Asset Swap ensuite. Dans ce cas, la date de valeur est identique à la date de valeur de la transaction sur les titres.

1.2.2. Modalités de la Jambe Titre

• Notionnel : correspond au notionnel du titre ; • Devise : la devise de la jambe titre est identique à la devise du titre ; • Coupons : ce sont les coupons pleins détachés par le titre. Il existe cependant quelques exceptions sur

certains marchés domestiques ; le premier coupon est alors versé au prorata temporis de la durée restant à courir jusqu’au prochain détachement.

1.2.3. Modalités de la Jambe “Swap”

• Notionnel : deux cas peuvent se présenter :

Montage “Not Discounted” ou “au pair” : le notionnel correspond au montant nominal de l’obligation ou du titre. L’Asset Swap peut ainsi transformer le placement initial de l’investisseur en un placement de nominal égal au montant nominal de l’obligation. Montage “Discounted” : le notionnel correspond au montant net (prix coupon couru inclus) de l’obligation ou du titre. L’Asset Swap peut ainsi transformer le placement initial de l’investisseur en un placement de nominal égal au montant net de l’obligation.

• Devise : elle correspond à la devise du titre dans le cas d’Asset ou d’Issue Swap de taux, et sera différente

dans le cas d’un Asset ou Issue Swap de devises ; • Coupon : il est calculé sur le notionnel de la jambe swap. Le premier coupon est versé prorata temporis de la

date de valeur au prochain détachement. Si le coupon est variable, il sera modifié d’une marge fixe, approximativement égale à la différence :

rendement de l’obligation - taux de marché du swap Sa valeur sera déterminée de manière précise par un calcul actuariel.

33

1.2.4 Soulte

Dans le cas d’un Asset Swap ou Issue Swap de taux, une soulte versée au début ou à la fin de l’opération permet d’ajuster le notionnel de la jambe swap au prix net du titre.

• Montage “Not Discounted”, ou “au pair” Pour ce type de montage, la soulte est versée au départ de l’opération. Elle est égale à : Prix Net du Titre (coupon couru inclus) - 100%

⇒ Pour un Asset Swap, l’investisseur doit débourser au départ un prix global de 100%. Si le prix net > 100%, la banque verse la soulte à l’investisseur ; Si le prix net < 100%, l’investisseur paye la soulte à la banque. ⇒ Symétriquement, pour un Issue Swap, l’émetteur touche un montant global de 100%.

Si Net Proceed > 100%, l’émetteur verse la soulte à la banque ; Si Net Proceed < 100%, la banque verse la soulte à l’émetteur.

• Montage “Discounted”

Dans ce cas, la soulte est versée à la fin de l’opération. Elle est égale à : 100% - Prix Net du Titre (coupon couru inclus)

⇒ Pour un Asset Swap, l’investisseur doit recevoir à la fin un prix égal au prix net du titre : Si le prix net < 100%, l’investisseur va reverser la soulte à la banque ; Si le prix net > 100%, la banque va payer la soulte à l’investisseur. ⇒ Symétriquement, pour un Issue Swap, l’émetteur doit verser à la fin un prix égal au prix net du titre :

Si Net Proceed > 100%, la banque va reverser la soulte à l’émetteur ; Si Net Proceed < 100%, l’émetteur va payer la soulte à la banque.

2 Asset et Issue Swap de Taux

2.1. Montage “Au Pair” ou “Not Discounted”, Passage de Fixe à Variable

2.1.1 Principe et Caractéristiques

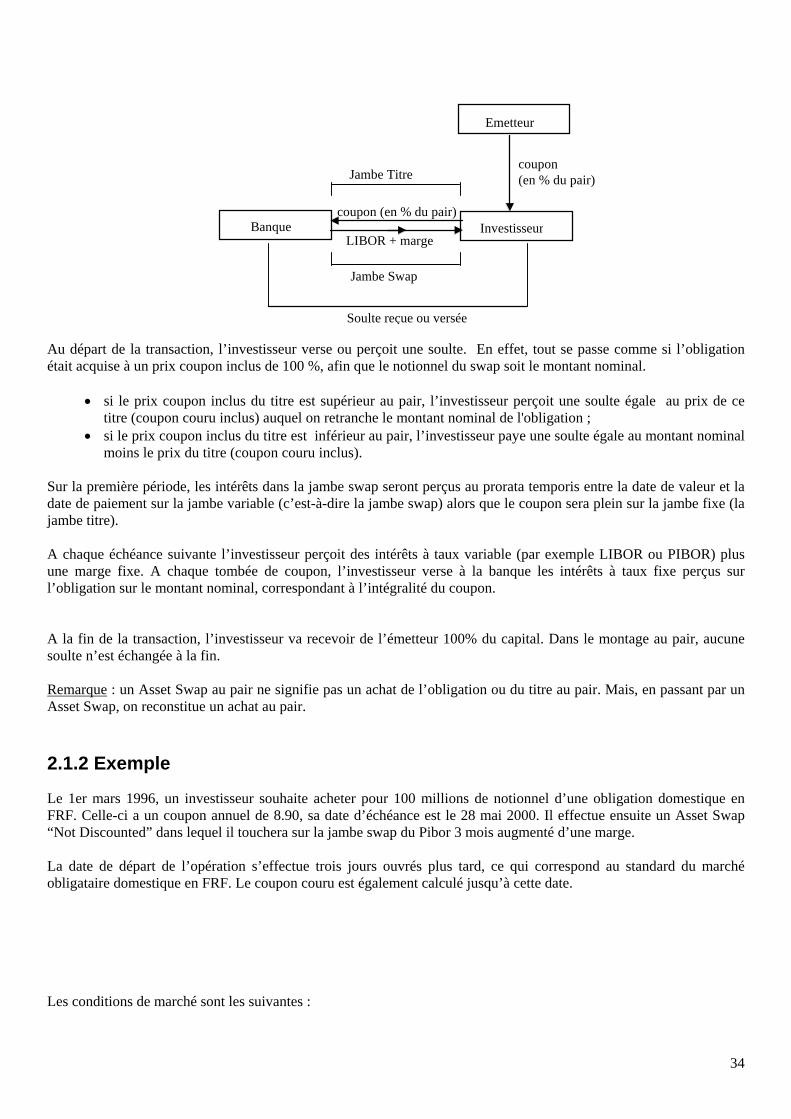

Un investisseur souhaite transformer une obligation ou un titre à taux fixe, coupon annuel, en une obligation ou un titre à taux variable plus une marge, à coupon semestriel. Il dispose alors d’un Floating Rate Note (FRN) synthétique. Le montage correspond à un prêt non amortissable à taux variable, augmenté d’une marge.

34

Emetteur

Banque Investisseur

Soulte reçue ou versée

coupon (en % du pair)

LIBOR + marge

coupon(en % du pair)Jambe Titre

Jambe Swap

Au départ de la transaction, l’investisseur verse ou perçoit une soulte. En effet, tout se passe comme si l’obligation était acquise à un prix coupon inclus de 100 %, afin que le notionnel du swap soit le montant nominal.

• si le prix coupon inclus du titre est supérieur au pair, l’investisseur perçoit une soulte égale au prix de ce titre (coupon couru inclus) auquel on retranche le montant nominal de l'obligation ;

• si le prix coupon inclus du titre est inférieur au pair, l’investisseur paye une soulte égale au montant nominal moins le prix du titre (coupon couru inclus).

Sur la première période, les intérêts dans la jambe swap seront perçus au prorata temporis entre la date de valeur et la date de paiement sur la jambe variable (c’est-à-dire la jambe swap) alors que le coupon sera plein sur la jambe fixe (la jambe titre). A chaque échéance suivante l’investisseur perçoit des intérêts à taux variable (par exemple LIBOR ou PIBOR) plus une marge fixe. A chaque tombée de coupon, l’investisseur verse à la banque les intérêts à taux fixe perçus sur l’obligation sur le montant nominal, correspondant à l’intégralité du coupon. A la fin de la transaction, l’investisseur va recevoir de l’émetteur 100% du capital. Dans le montage au pair, aucune soulte n’est échangée à la fin. Remarque : un Asset Swap au pair ne signifie pas un achat de l’obligation ou du titre au pair. Mais, en passant par un Asset Swap, on reconstitue un achat au pair.

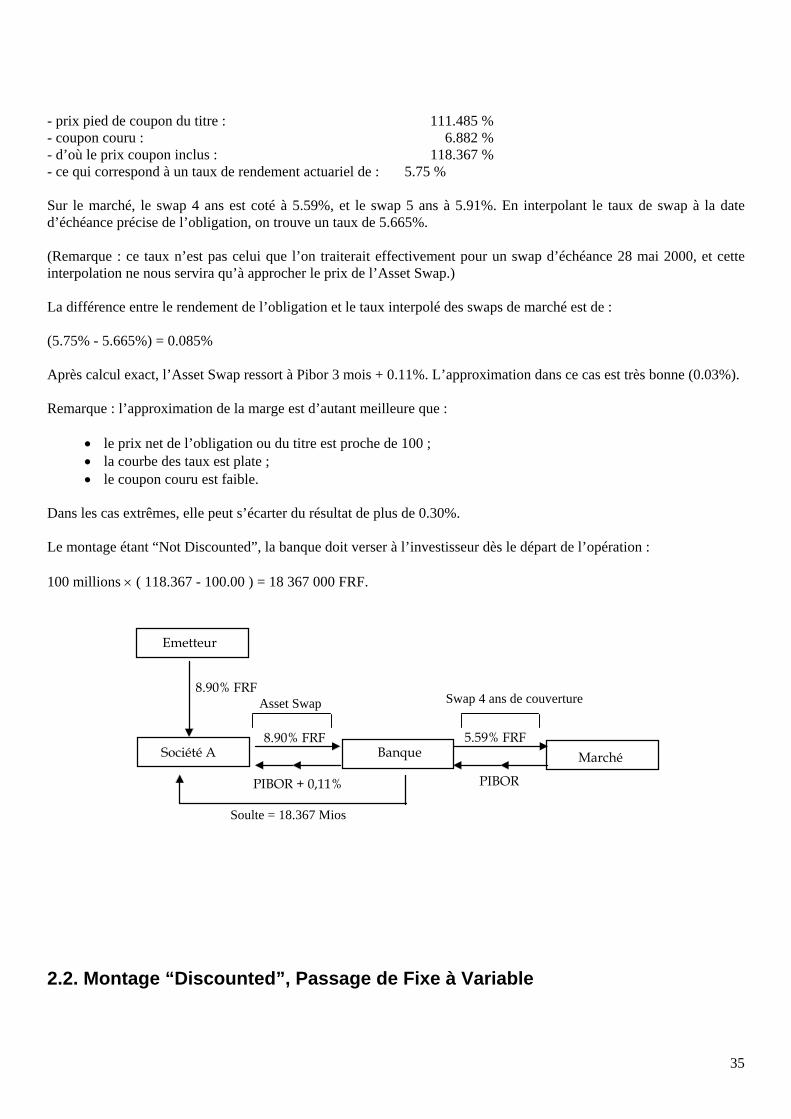

2.1.2 Exemple

Le 1er mars 1996, un investisseur souhaite acheter pour 100 millions de notionnel d’une obligation domestique en FRF. Celle-ci a un coupon annuel de 8.90, sa date d’échéance est le 28 mai 2000. Il effectue ensuite un Asset Swap “Not Discounted” dans lequel il touchera sur la jambe swap du Pibor 3 mois augmenté d’une marge. La date de départ de l’opération s’effectue trois jours ouvrés plus tard, ce qui correspond au standard du marché obligataire domestique en FRF. Le coupon couru est également calculé jusqu’à cette date. Les conditions de marché sont les suivantes :

35

- prix pied de coupon du titre : 111.485 % - coupon couru : 6.882 % - d’où le prix coupon inclus : 118.367 % - ce qui correspond à un taux de rendement actuariel de : 5.75 % Sur le marché, le swap 4 ans est coté à 5.59%, et le swap 5 ans à 5.91%. En interpolant le taux de swap à la date d’échéance précise de l’obligation, on trouve un taux de 5.665%. (Remarque : ce taux n’est pas celui que l’on traiterait effectivement pour un swap d’échéance 28 mai 2000, et cette interpolation ne nous servira qu’à approcher le prix de l’Asset Swap.) La différence entre le rendement de l’obligation et le taux interpolé des swaps de marché est de : (5.75% - 5.665%) = 0.085% Après calcul exact, l’Asset Swap ressort à Pibor 3 mois + 0.11%. L’approximation dans ce cas est très bonne (0.03%). Remarque : l’approximation de la marge est d’autant meilleure que :

• le prix net de l’obligation ou du titre est proche de 100 ; • la courbe des taux est plate ; • le coupon couru est faible.

Dans les cas extrêmes, elle peut s’écarter du résultat de plus de 0.30%. Le montage étant “Not Discounted”, la banque doit verser à l’investisseur dès le départ de l’opération : 100 millions × ( 118.367 - 100.00 ) = 18 367 000 FRF.

Emetteur

Société A Banque Marché

8.90% FRF

8.90% FRF 5.59% FRF

PIBOR + 0,11% PIBOR

Soulte = 18.367 Mios

Asset Swap Swap 4 ans de couverture

2.2. Montage “Discounted”, Passage de Fixe à Variable

36

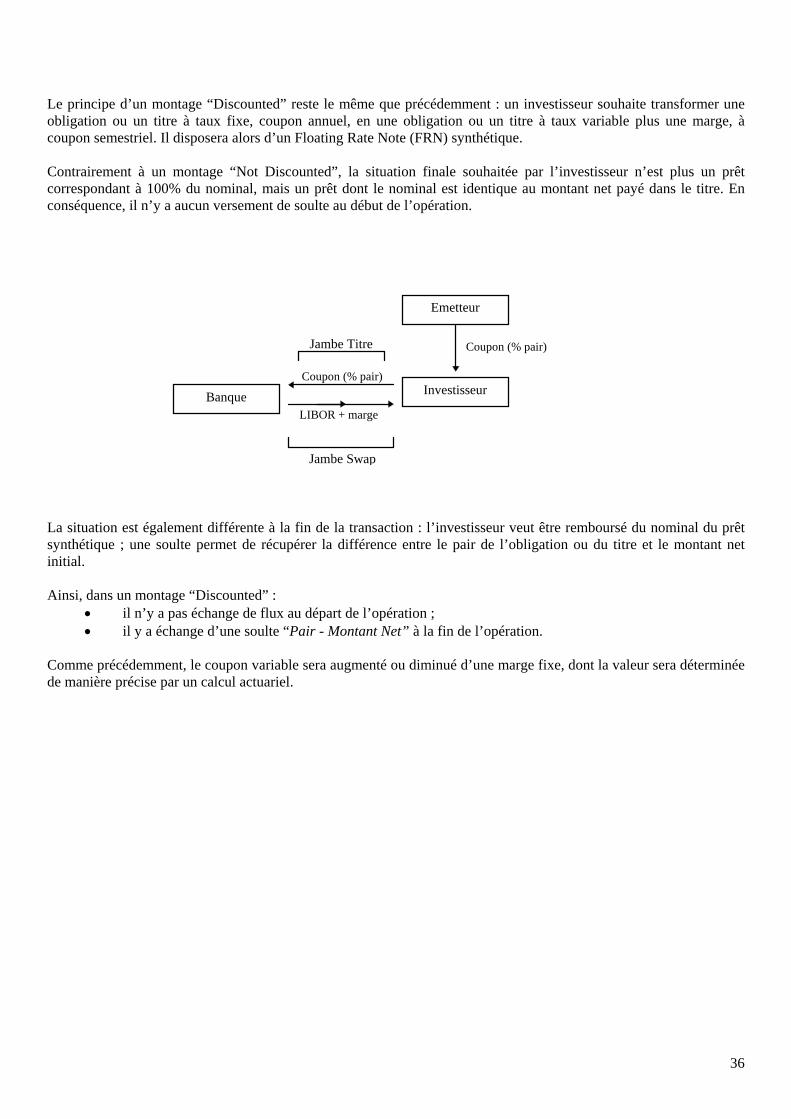

Le principe d’un montage “Discounted” reste le même que précédemment : un investisseur souhaite transformer une obligation ou un titre à taux fixe, coupon annuel, en une obligation ou un titre à taux variable plus une marge, à coupon semestriel. Il disposera alors d’un Floating Rate Note (FRN) synthétique. Contrairement à un montage “Not Discounted”, la situation finale souhaitée par l’investisseur n’est plus un prêt correspondant à 100% du nominal, mais un prêt dont le nominal est identique au montant net payé dans le titre. En conséquence, il n’y a aucun versement de soulte au début de l’opération.

InvestisseurBanque

Emetteur

Coupon (% pair)

LIBOR + marge

Coupon (% pair)Jambe Titre

Jambe Swap

La situation est également différente à la fin de la transaction : l’investisseur veut être remboursé du nominal du prêt synthétique ; une soulte permet de récupérer la différence entre le pair de l’obligation ou du titre et le montant net initial. Ainsi, dans un montage “Discounted” :

• il n’y a pas échange de flux au départ de l’opération ; • il y a échange d’une soulte “Pair - Montant Net” à la fin de l’opération.

Comme précédemment, le coupon variable sera augmenté ou diminué d’une marge fixe, dont la valeur sera déterminée de manière précise par un calcul actuariel.

37

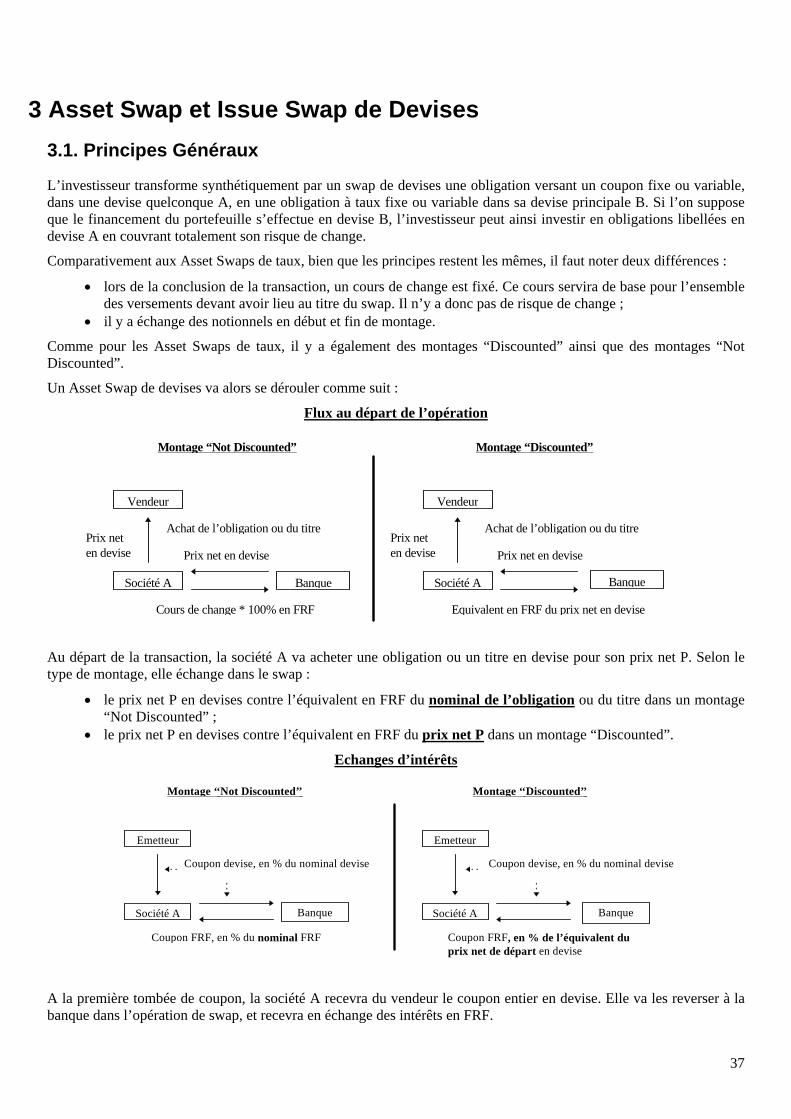

3 Asset Swap et Issue Swap de Devises 3.1. Principes Généraux

L’investisseur transforme synthétiquement par un swap de devises une obligation versant un coupon fixe ou variable, dans une devise quelconque A, en une obligation à taux fixe ou variable dans sa devise principale B. Si l’on suppose que le financement du portefeuille s’effectue en devise B, l’investisseur peut ainsi investir en obligations libellées en devise A en couvrant totalement son risque de change.

Comparativement aux Asset Swaps de taux, bien que les principes restent les mêmes, il faut noter deux différences :

• lors de la conclusion de la transaction, un cours de change est fixé. Ce cours servira de base pour l’ensemble des versements devant avoir lieu au titre du swap. Il n’y a donc pas de risque de change ;

• il y a échange des notionnels en début et fin de montage.

Comme pour les Asset Swaps de taux, il y a également des montages “Discounted” ainsi que des montages “Not Discounted”.

Un Asset Swap de devises va alors se dérouler comme suit :

Flux au départ de l’opération

Vendeur Vendeur

Société A Société ABanque

Montage “Not Discounted” Montage “Discounted”

Achat de l’obligation ou du titre Achat de l’obligation ou du titrePrix neten devise Prix net en devise

Cours de change * 100% en FRF

Banque

Equivalent en FRF du prix net en devise

Prix neten devise Prix net en devise

Au départ de la transaction, la société A va acheter une obligation ou un titre en devise pour son prix net P. Selon le type de montage, elle échange dans le swap :

• le prix net P en devises contre l’équivalent en FRF du nominal de l’obligation ou du titre dans un montage “Not Discounted” ;

• le prix net P en devises contre l’équivalent en FRF du prix net P dans un montage “Discounted”.

Echanges d’intérêts

Emetteur Emetteur

Société A Société ABanque

Montage ‘‘ Not Discounted’’ Montage ‘‘Discounted’’

Coupon devise, en % du nominal devise

Coupon FRF, en % du nominal FRF

Coupon devise, en % du nominal devise

Coupon FRF, en % de l’équivalent duprix net de départ en devise

Banque

A la première tombée de coupon, la société A recevra du vendeur le coupon entier en devise. Elle va les reverser à la banque dans l’opération de swap, et recevra en échange des intérêts en FRF.

38

• dans un montage “ Not Discounted”, le coupon en FRF correspond au taux d’intérêt appliqué au nominal de

l’obligation ; • dans un montage “Discounted”, le coupon en FRF correspond au taux d’intérêt calculé sur l’équivalent en

FRF du prix de départ en devise.

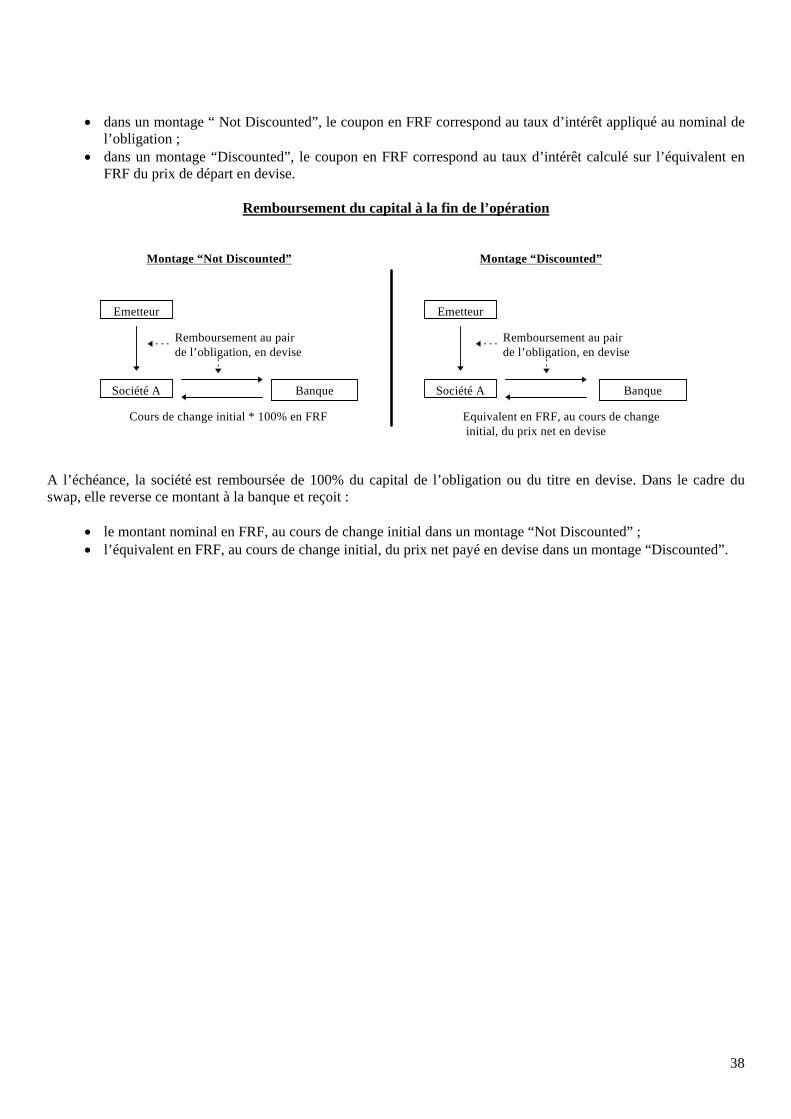

Remboursement du capital à la fin de l’opération

Emetteur Emetteur

Société A Société ABanque

Montage “Not Discounted” Montage “Discounted”

Remboursement au pairde l’obligation, en devise

Cours de change initial * 100% en FRF Equivalent en FRF, au cours de change initial, du prix net en devise

Banque

Remboursement au pairde l’obligation, en devise

A l’échéance, la société est remboursée de 100% du capital de l’obligation ou du titre en devise. Dans le cadre du swap, elle reverse ce montant à la banque et reçoit :

• le montant nominal en FRF, au cours de change initial dans un montage “Not Discounted” ; • l’équivalent en FRF, au cours de change initial, du prix net payé en devise dans un montage “Discounted”.

39

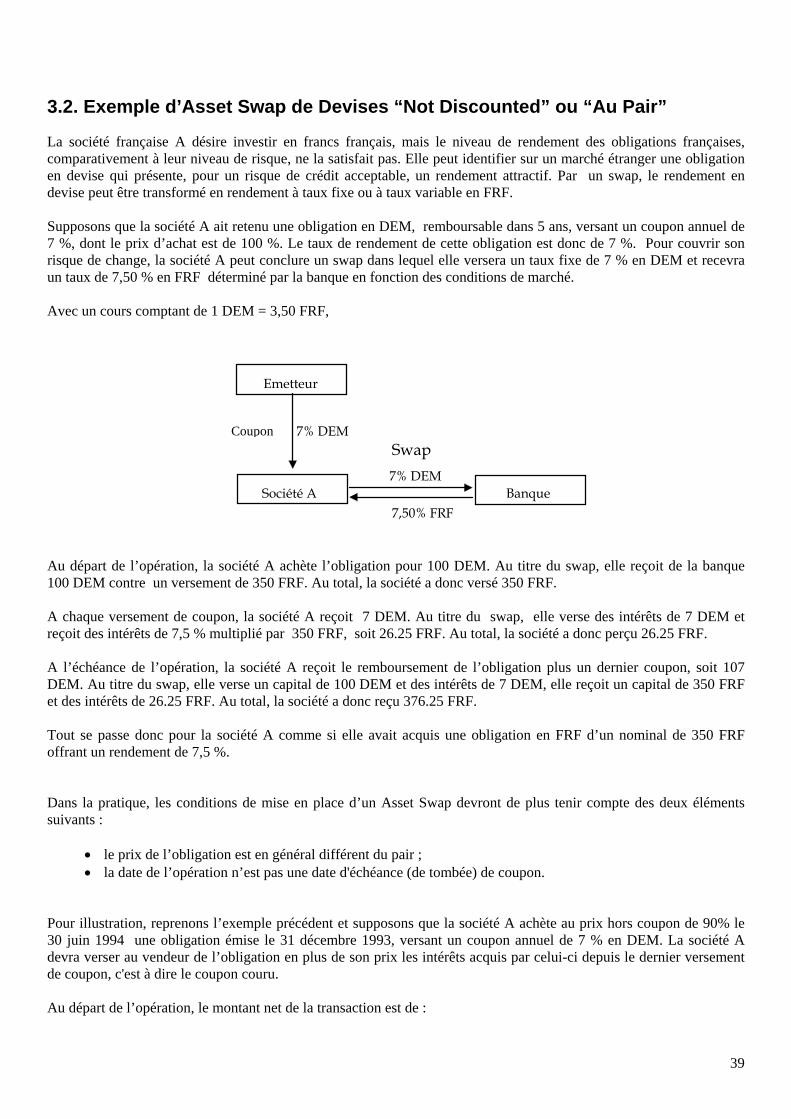

3.2. Exemple d’Asset Swap de Devises “Not Discounted” ou “Au Pair”

La société française A désire investir en francs français, mais le niveau de rendement des obligations françaises, comparativement à leur niveau de risque, ne la satisfait pas. Elle peut identifier sur un marché étranger une obligation en devise qui présente, pour un risque de crédit acceptable, un rendement attractif. Par un swap, le rendement en devise peut être transformé en rendement à taux fixe ou à taux variable en FRF. Supposons que la société A ait retenu une obligation en DEM, remboursable dans 5 ans, versant un coupon annuel de 7 %, dont le prix d’achat est de 100 %. Le taux de rendement de cette obligation est donc de 7 %. Pour couvrir son risque de change, la société A peut conclure un swap dans lequel elle versera un taux fixe de 7 % en DEM et recevra un taux de 7,50 % en FRF déterminé par la banque en fonction des conditions de marché. Avec un cours comptant de 1 DEM = 3,50 FRF,

Emetteur

Société A Banque7% DEM

7,50% FRF

7% DEMSwap

Coupon

Au départ de l’opération, la société A achète l’obligation pour 100 DEM. Au titre du swap, elle reçoit de la banque 100 DEM contre un versement de 350 FRF. Au total, la société a donc versé 350 FRF. A chaque versement de coupon, la société A reçoit 7 DEM. Au titre du swap, elle verse des intérêts de 7 DEM et reçoit des intérêts de 7,5 % multiplié par 350 FRF, soit 26.25 FRF. Au total, la société a donc perçu 26.25 FRF. A l’échéance de l’opération, la société A reçoit le remboursement de l’obligation plus un dernier coupon, soit 107 DEM. Au titre du swap, elle verse un capital de 100 DEM et des intérêts de 7 DEM, elle reçoit un capital de 350 FRF et des intérêts de 26.25 FRF. Au total, la société a donc reçu 376.25 FRF. Tout se passe donc pour la société A comme si elle avait acquis une obligation en FRF d’un nominal de 350 FRF offrant un rendement de 7,5 %. Dans la pratique, les conditions de mise en place d’un Asset Swap devront de plus tenir compte des deux éléments suivants :

• le prix de l’obligation est en général différent du pair ; • la date de l’opération n’est pas une date d'échéance (de tombée) de coupon.

Pour illustration, reprenons l’exemple précédent et supposons que la société A achète au prix hors coupon de 90% le 30 juin 1994 une obligation émise le 31 décembre 1993, versant un coupon annuel de 7 % en DEM. La société A devra verser au vendeur de l’obligation en plus de son prix les intérêts acquis par celui-ci depuis le dernier versement de coupon, c'est à dire le coupon couru. Au départ de l’opération, le montant net de la transaction est de :

40

Prix de l’obligation + coupon couru, soit : 90 + 100 x 7 % x 180 jours/360 jours = 93,5.

L’entreprise achète l’obligation pour 93,5 DEM. Au titre du swap, elle reçoit 93,5 DEM et paye 350 RF.

Flux au départ de l’opération :

Vendeur

Société A Banque350 FRF

93,5DEM

achat del'obligation swap (échange initial)

93,5 DEM

A la première tombée de coupon, la société A recevra du vendeur le coupon entier de 7 DEM. Elle les reverse dans le swap et reçoit en échange les intérêts en FRF à 7,50%. Sur le premier coupon, la société verse l’intégralité du coupon DEM et reçoit le coupon FRF au prorata temporis de la durée écoulée depuis le début du swap.

Echanges d’intérêts :

Emetteur

Société A Banque7,5%x350 FRF

7 DEM

7 DEM

Coupons

A l’échéance, l’obligation est remboursée au pair et la société A reçoit 100 DEM. Dans le cadre de l’opération de swap, la société A reverse les 100 DEM et reçoit 350 FRF. Avec le dernier coupon, le solde est donc toujours de 376.25 FRF.

Remboursement du capital à la fin de l’opération :

Emetteur

Société A Banque350 FRF

100 DEM

100 DEM

Remboursement au pair de l’obligation

4. Principales Utilisations

41

4.1 Asset Swaps

4.1.1 Asset Swaps de Taux ou de Devises

Ils sont utilisés par les gestionnaires de portefeuilles obligataires, dans un objectif de diversification et d’optimisation. Le gestionnaire, en réalisant un Asset Swap de taux d’intérêt, peut s’assurer un rendement élevé en couvrant le risque de taux long. L’obligation garantit alors une rémunération à taux variable augmentée d’une marge. D’autre part, si la fiche signalétique de l’OPCVM indique un pourcentage minimum d’investissements en devises étrangères, le gestionnaire pourra néanmoins acquérir des obligations en devises étrangères et conclure un Asset Swap de devises pour s’assurer une rémunération en francs.

Le schéma classique est le suivant : • L’investisseur emprunte des fonds sur la base d'un taux court revolving - par exemple Pibor 3 mois + marge

m sur 5 ans. Cette marge m est représentative de la qualité de sa propre signature, ainsi que de la facilité d'accès au marché monétaire ;

Remarque : il peut également décider d'allouer des ressources qu'il possède déjà en souhaitant une rémunération sur un taux variable.

• L’investisseur achète un titre dont le rapport rentabilité / risque lui semble intéressant. La maturité du titre

est égale à celle de son emprunt. La devise par contre peut être différente ; • L’investisseur fait ensuite un Asset Swap qui ramène l'achat de son papier à un placement à Pibor + marge

m', avec m'>m. Cela suppose, si la devise du papier est la même que celle de l'emprunt, que le taux de rentabilité du titre soit supérieur au taux de swap et même au taux du swap + m, c'est-à-dire au taux du crédit.

L’investisseur dégage ainsi une marge (m'-m) certaine en couru sur toute la durée de l'opération.

Si le spread positif entre le taux de swap et le taux de rentabilité du titre se resserre, l’investisseur peut revendre son titre et annuler l’Asset Swap mis en place. La soulte d'annulation et le prix de revente du titre lui permettent alors de dégager une plus-value. Il peut à ce moment-là racheter un autre papier de maturité égale à la durée restant à courir, et refaire un nouvel Asset Swap. Selon le risque que l'investisseur souhaite prendre, il peut racheter un papier dont le taux de rentabilité lui permet de conserver sa marge initiale (m'-m), ou alors se contenter d'une marge plus faible, en considérant qu'il a déjà dégagé une plus-value intéressante. Si, par contre, le spread s'écarte, l’investisseur conserve son papier swappé jusqu'à échéance. Il aura gagné (m'-m) en couru sur toute la durée de l'opération.

4.3 Issue Swap

4.3.1. Issue Swap de Taux

42

Les Issues Swaps de taux sont utilisés par les émetteurs pour pouvoir émettre des titres avec le type de coupon le plus recherché par les investisseurs à un moment donné, tout en conservant une structure de dette conforme à leur gestion de risque de taux. • Par exemple, la plupart des investisseurs comme les assurances ou les caisses de retraite vont vouloir acheter des

titres à coupon fixe. Or de nombreux émetteurs souhaitent avoir une partie de leur dette à taux variable :

− soit parce qu’ils anticipent une baisse des taux ; − soit parce qu’ils anticipent des taux courts plus bas que les taux longs au cours des prochaines années ; − soit parce qu’ils ont un volant de liquidité placé sur les taux courts.

Un Issue Swap dans lequel l’émetteur reçoit le coupon fixe et paye un taux variable permet de réaliser l’émission dans les meilleures conditions.

• Inversement, les investisseurs comme les banques ou les fonds communs de placement court terme vont chercher

une rémunération sur la base d’un taux variable. Certains émetteurs peuvent vouloir figer leurs frais financiers futurs en émettant à taux fixe. L’émission d’un FRN combinée avec un Issue Swap dans lequel l’émetteur reçoit le taux variable et paye le taux fixe va ainsi concilier l’opportunité de placement de titres auprès de ces investisseurs et la gestion du risque de taux de l’émetteur.

4.3.2. Issue Swap de Devises

Les émetteurs bien connus sur les marchés internationaux peuvent parfois émettre sur des marchés autres que leur propre marché domestique (c’est-à-dire dans une devise différente de celle dont ils ont besoin). Ils peuvent alors demander à une banque de surveiller les niveaux auxquels ils pourraient émettre dans la plupart des grandes devises. Puis, par le biais d’un Issue Swap de devises, ils reconstituent un emprunt dans la devise dont ils ont réellement besoin. Les émetteurs peuvent ainsi profiter d’opportunités intéressantes d’émission sur des marchés de dette moins saturés. Leur dette va donc ressortir à des niveaux de rendement finaux plus avantageux que ceux qu’ils obtiendrait dans une émission effectuée directement dans leur devise. Remarque : la plupart des Issue Swaps sont traités “au pair”, c’est-à-dire selon la méthode “Not Discounted”. L’émetteur touche ainsi au départ 100% du notionnel total de l’émission. On rencontre plus rarement des montages de type “Discounted”.

43

Forward Rate Agreement (FRA)

1 Définition

Le FRA (Forward Rate Agreement) est un accord “de gré à gré” entre deux contreparties qui permet de se garantir dès sa conclusion un taux d’intérêt sur un emprunt ou un placement futur sur le marché monétaire de un mois à un an. L’opération est dissociée de la mise en place effective du placement ou de l’emprunt, contrairement au mécanisme du “forward/forward” (prêt ou emprunt futur à un taux déterminé à l’avance) ; à ce titre, le FRA est une opération de hors-bilan.

• Un emprunteur figera le coût de son endettement futur en achetant le FRA (protection contre une hausse des taux) ;

• Un prêteur s’assurera un taux de placement garanti en vendant le FRA (protection contre une baisse des

taux). La contrepartie s’assure un taux d’emprunt ou un taux de prêt connu d’avance mais renonce au bénéfice d’une éventuelle baisse ou hausse des taux à son avantage.

2 Modalités

Caractéristiques du contrat : La contrepartie choisit :

• le montant notionnel sur lequel porte l’opération ; • la date de départ et la date d’échéance de la garantie ; • le taux de référence (en général, ce taux sera le LIBOR 3, 6, 9, 12 mois pour les devises principales et le

PIBOR 3, 6, 9, 12 mois pour le FRF). NB : L'AFB publie quotidiennement les 12 taux mensuels PIBOR 1 mois, 2 mois... jusqu'à 12 mois (il n’existe pas de FRA à plus d’un an).

44

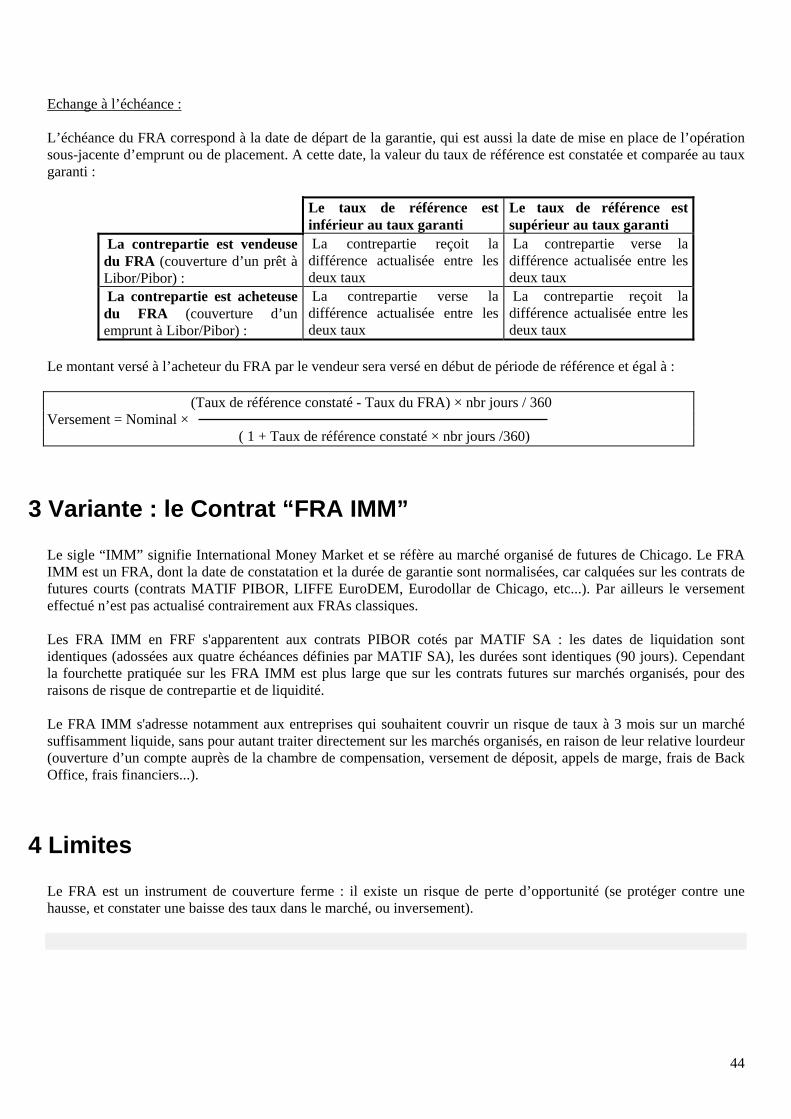

Echange à l’échéance : L’échéance du FRA correspond à la date de départ de la garantie, qui est aussi la date de mise en place de l’opération sous-jacente d’emprunt ou de placement. A cette date, la valeur du taux de référence est constatée et comparée au taux garanti :

Le taux de référence est inférieur au taux garanti

Le taux de référence est supérieur au taux garanti

La contrepartie est vendeuse du FRA (couverture d’un prêt à Libor/Pibor) :

La contrepartie reçoit la différence actualisée entre les deux taux

La contrepartie verse la différence actualisée entre les deux taux

La contrepartie est acheteuse du FRA (couverture d’un emprunt à Libor/Pibor) :

La contrepartie verse la différence actualisée entre les deux taux

La contrepartie reçoit la différence actualisée entre les deux taux

Le montant versé à l’acheteur du FRA par le vendeur sera versé en début de période de référence et égal à : (Taux de référence constaté - Taux du FRA) × nbr jours / 360 Versement = Nominal × ( 1 + Taux de référence constaté × nbr jours /360)

3 Variante : le Contrat “FRA IMM”

Le sigle “IMM” signifie International Money Market et se réfère au marché organisé de futures de Chicago. Le FRA IMM est un FRA, dont la date de constatation et la durée de garantie sont normalisées, car calquées sur les contrats de futures courts (contrats MATIF PIBOR, LIFFE EuroDEM, Eurodollar de Chicago, etc...). Par ailleurs le versement effectué n’est pas actualisé contrairement aux FRAs classiques. Les FRA IMM en FRF s'apparentent aux contrats PIBOR cotés par MATIF SA : les dates de liquidation sont identiques (adossées aux quatre échéances définies par MATIF SA), les durées sont identiques (90 jours). Cependant la fourchette pratiquée sur les FRA IMM est plus large que sur les contrats futures sur marchés organisés, pour des raisons de risque de contrepartie et de liquidité. Le FRA IMM s'adresse notamment aux entreprises qui souhaitent couvrir un risque de taux à 3 mois sur un marché suffisamment liquide, sans pour autant traiter directement sur les marchés organisés, en raison de leur relative lourdeur (ouverture d’un compte auprès de la chambre de compensation, versement de déposit, appels de marge, frais de Back Office, frais financiers...).

4 Limites

Le FRA est un instrument de couverture ferme : il existe un risque de perte d’opportunité (se protéger contre une hausse, et constater une baisse des taux dans le marché, ou inversement).

45

Les Produits Dérivés optionnels

CREDIT LYONNAIS

46

Option sur FRA (ou Fraption)

1 Définition

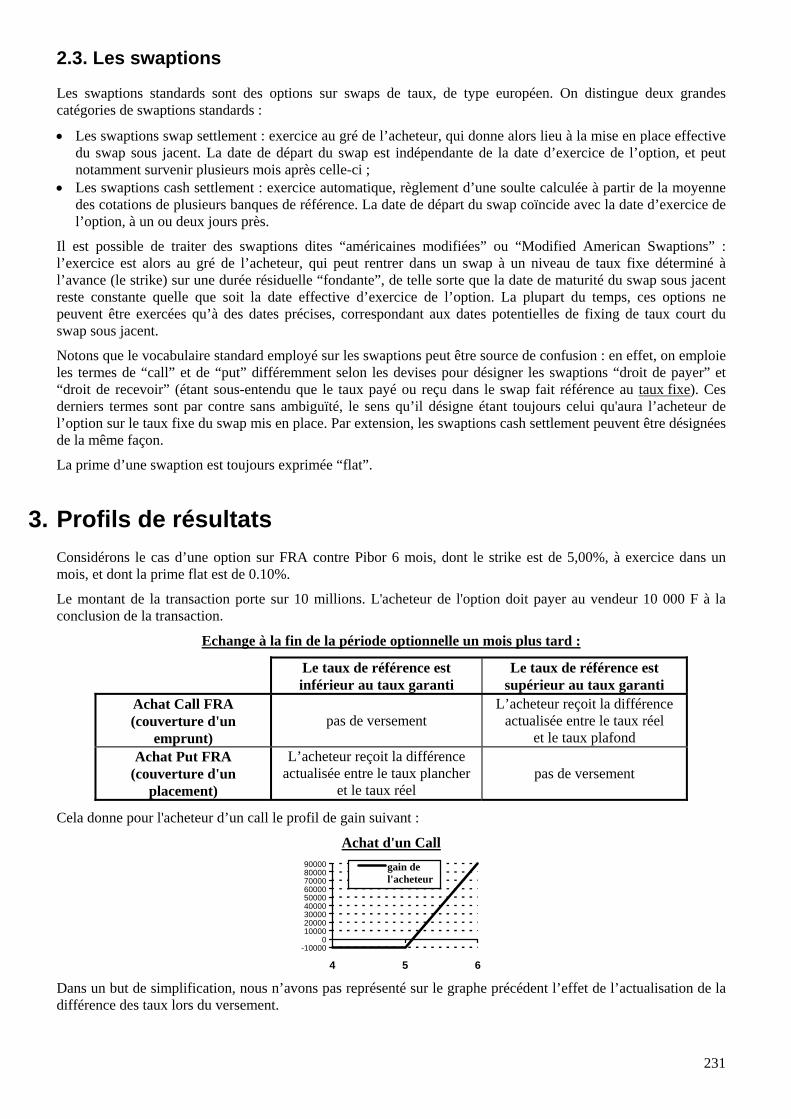

L’option sur FRA est une garantie de taux pendant une période donnée (garantie de taux plafond dans le cas d’un call, de taux plancher dans le cas d’un put) qui permet de se protéger contre un mouvement défavorable des taux, tout en pouvant profiter d’un éventuel mouvement favorable. L’acheteur de l’option doit régler une prime au vendeur à la conclusion du contrat.

2 Mécanismes

2.1. Modalités

Caractéristiques du contrat : La contrepartie choisit :

• le montant notionnel sur lequel porte l’opération (minimum : 5 Mios de FF. ou équivalent en devise) ; • la date de départ et la date d’échéance de la garantie ; • le taux de référence (LIBOR 3M, 6M , 9M, 1Y sur la plupart des devises, PIBOR sur le FRF) ; • la valeur du taux garanti (taux plafond dans le cas d’un call, taux plancher dans le cas d’un put). Ce taux est

également appelé prix d’exercice ou strike de l’option ; • la date d’échéance de l’option.

Les options sur FRA sont “européennes” et leurs durées de vie sont totalement libres. En pratique, elles sont de 1 mois à 2 ans. Leur exercice est dit “automatique”, c’est à dire que si l’option termine dans la monnaie, le vendeur verse systématiquement une soulte (dépendant du niveau de fixing du taux de référence) à l’acheteur, sans que celui-ci ait à signifier quoi que ce soit au vendeur. Prime : L’acheteur de l’option versera une prime au vendeur, deux jours ouvrés après le début de la période optionnelle. Cette prime est cotée en pourcentage du notionnel, elle est déterminée en fonction :

• du prix d’exercice ; • de la durée de l’option ; • des conditions du marché (taux / volatilité).

47

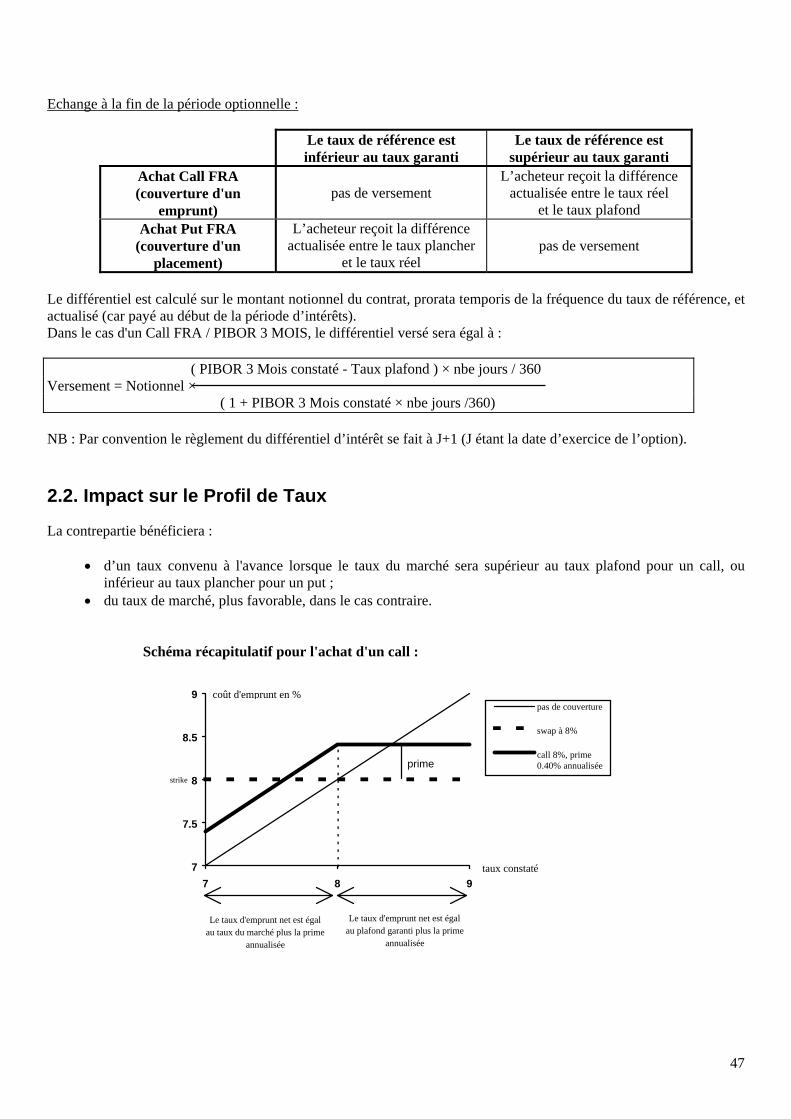

Echange à la fin de la période optionnelle :

Le taux de référence est inférieur au taux garanti

Le taux de référence est supérieur au taux garanti

Achat Call FRA (couverture d'un

emprunt)

pas de versement

L’acheteur reçoit la différence actualisée entre le taux réel

et le taux plafond Achat Put FRA

(couverture d'un placement)

L’acheteur reçoit la différence actualisée entre le taux plancher

et le taux réel

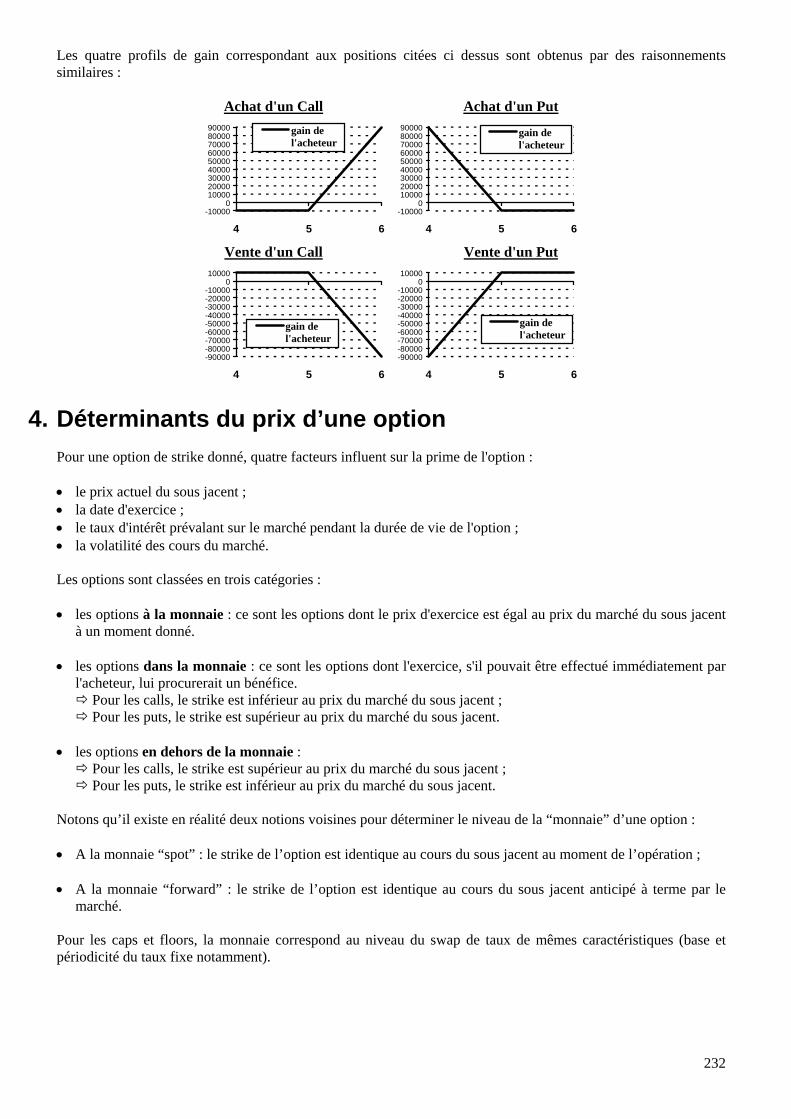

pas de versement