Embed Size (px)

Citation preview

10338*20Formulaire obligatoire

Article 46 C de l’annexe III auCode général des impôts

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

N° 2072-S-SD

DÉCLARATION RELATIVE

AUX REVENUS PERÇUS

AU COURS DE L’ANNÉE

DECLARATION DES SOCIETES IMMOBILIERES NONSOUMISES A L’IMPOT SUR LES SOCIETES

2016

N° SIREN

Cette déclaration est à adresser au plus tard le deuxième jour ouvré qui suit le 1 er mai, soit le 3 mai 2017 en un exemplaireau service des impôts des entreprises (SIE) du lieu du principal établissement de la société (c'est-à-dire le lieu de directioneffective de la société) ou, le cas échéant à la Direction des grandes entreprises (DGE).

Nombre d’annexes : 2072-S-A1 : 2072-S-A2 :

I - RÉSULTAT NET À RÉPARTIR ENTRE LES ASSOCIÉS

R1

Revenus bruts(total des lignes 5+24-25+27 de l’ensemble descolonnes des cadres "VI - Détermination desrevenus selon la règle des revenus fonciers")

R2

Paiement sur travaux(total des lignes 9+10 de l’ensemble descolonnes des cadres "VI - Déterminationdes revenus selon la règle des revenusfonciers")

R3

Frais et charges autresqu’intérêts d’emprunts(total des lignes 18 de l’ensemble des colonnesdes cadres "VI - Détermination des revenusselon la règle des revenus fonciers")

R4

Intérêts d’emprunts(total des lignes 22 de l’ensemble descolonnes des cadres "VI - Déterminationdes revenus selon la règle des revenusfonciers")

R5Revenu net (+) ou déficit net (-)(total des lignes 28 de l’ensemble des cadres "VI - Détermination des revenus selonla règle des revenus fonciers")

Date et signature : Téléphone : Courrier électronique :

Adresse du service où il convient de renvoyer un exemplaire préidentifié de la présente déclaration

Identification du destinataire

Adresse du déclarant si elleest différente du destinataire

SI VOUS ÊTES DANS L’UN DES CAS CITÉS AU DEUXIÈME PARAGRAPHE DU CADRE « DÉCLARATION ÀSOUSCRIRE » DE LA NOTICE, VOUS DEVEZ REMPLIR UNE DÉCLARATION N°2072-C DISPONIBLE SUR LE SITEWWW.IMPOTS.GOUV.FR

VOUS POUVEZ ÉGALEMENT TÉLÉ-DÉCLARER CE FORMULAIRE EN UTILISANT LA PROCÉDURE EDI-TDFC OU ÀPARTIR DE “ MON ESPACE PROFESSIONNEL ” SUR IMPOTS.GOUV.FR. POUR TOUTES PRÉCISIONS CONSULTERLA FICHE : “ J’EFFECTUE MES DÉMARCHES SUR IMPOTS.GOUV.FR DANS MON ESPACE ABONNÉ (EFI) ».

POUR PLUS D’INFORMATIONS SUR LA TÉLÉDÉCLARATION, VOUS POUVEZ CONSULTER LE PORTAIL FISCALWWW.IMPOTS.GOUV.FR, RUBRIQUE « PROFESSIONNELS ».

SIE N° de dossier Clé Régime Code, service

horaires d'ouverture sur impots.gouv.fr,

rubrique « Nous contacter »

SCI PASTEUR34 Boulevard de la Liberté

34000 MONTPELLIER

12 800

5 060

10022017

71

05 61 71 55 93

53

651

079555934

31000321

700

5 070

407188

2 670

1 2

SIE TOULOUSE

RUE DE LA CITE ADMINISTRATIVE31098 TOULOUSE

Page 1 / 12

FACILITEZ-VOUS L’IMPÔT ET FAITES VOS DÉMARCHES SUR INTERNET AVEC LE SITE www.impots.gouv.fr

INFORMATIONS RELATIVES À LA SOCIÉTÉ

Dénomination de la société

Adresse de la société

Adresse du siège social au 1er janvier 2016

Adresse du siège social en cas de changement aucours de l’année 2016

Date de clôture de l’exercice comptableNom du gérant

Adresse du gérant

N° de téléphone du gérantNom du comptable

Adresse du comptable

N° de téléphone du comptableNom du conseil

Adresse du conseil

N° de téléphone du conseilNom de l’administrateur de biens

Adresse de l’administrateur de biens

N° de téléphone de l’administrateur de biensNombre d’associés

Nombre total de parts dans la société au1er janvier 2016

Montant nominal des parts au 1er janvier 2016Augmentation du nombre de parts au cours de

l’année 2016OUI : NON : Nombre de parts en plus :

Diminution du nombre de parts au cours del’année 2016

OUI : NON : Nombre de parts en moins:

II - RENSEIGNEMENTS RELATIFS AUX PRODUITS OU CHARGES RÉALISÉS PAR LA SOCIÉTÉ IMMOBILIÈRE AUTRES QUE

LES REVENUS DES IMMEUBLES

R6 Montant global des produits financiers réalisés par la société immobilière en €

R7Montant global des produits exceptionnels (plus-values de cession)(1) réalisés par lasociété immobilière en €

R8Montant global des charges exceptionnelles (moins-values de cession)(2) réaliséespar la société immobilière en €

1 Les plus-values de cession sont les plus-values réalisées par la société immobilière lors de la vente de biens mobiliers (exemple: titres de participation) ou immobiliers qu'elle détient.

2 Les moins-values de cession sont les moins-values réalisées par la société immobilière lors de la vente de biens mobiliers (exemple: titres de participation) ou immobiliers qu'elle détient.

2

SCI PASTEUR34 Boulevard de la Liberté34000 MONTPELLIER

X

5

350,00

1 000,00

31122016

34000 MONTPELLIER

M DURAND Jacques

34 Boulevard de la Liberté

34 Boulevard de la Liberté

04 23 44 11 22

34000 MONTPELLIER

34000 MONTPELLIER

04 12 34 56 78

X

AUDIT EXPERTISE12 Rue Droite

Page 2 / 12

FACILITEZ-VOUS L’IMPÔT ET FAITES VOS DÉMARCHES SUR INTERNET AVEC LE SITE www.impots.gouv.fr

III– IDENTIFICATION DES IMMEUBLES DÉTENUS PAR LA SOCIÉTÉ IMMOBILIÈRE

Adresse des immeubles détenus au cours de l’année 2016Nombre de

locauxDéductionspécifique*

Nature del'immeuble*

En cas d’acquisitionde l’immeuble au

cours del’année 2016, cocher

la caseA* B*

III-1

III-2

III-3

III-4

III-5

III-6

* Les codifications sont mentionnées sur la notice disponible en ligne sur le portail «impots.gouv.fr».

IV - IDENTIFICATION DES TIERS, AUTRES QUE DES ASSOCIÉS, BÉNÉFICIANT GRATUITEMENT DE LA JOUISSANCE DE

TOUT OU PARTIE D’UN IMMEUBLE DÉTENU PAR LA SOCIÉTÉ

Identité du tiersbénéficiaire

N° SIRENAdresse si elle est différente de celle de l'immeuble

dont il détient gratuitement la jouissance

Immeublesattribués enjouissance -

Immeuble n°

IV-1 III….

IV-2 III….

IV-3 III….

IV-4 III….

IV-5 III….

IV-6 III….

3

IR3 B134 Boulevard Pasteur34000 MONTPELLIER

Page 3 / 12

FACILITEZ-VOUS L’IMPÔT ET FAITES VOS DÉMARCHES SUR INTERNET AVEC LE SITE www.impots.gouv.fr

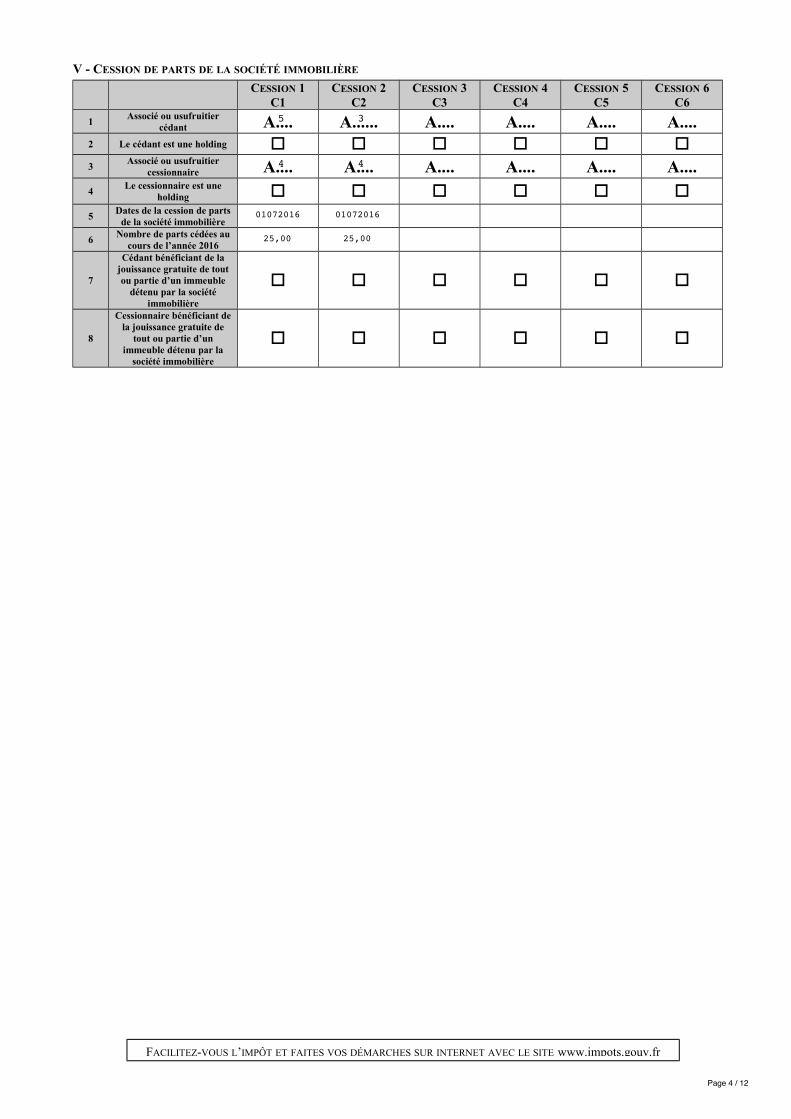

V - CESSION DE PARTS DE LA SOCIÉTÉ IMMOBILIÈRE

CESSION 1C1

CESSION 2C2

CESSION 3C3

CESSION 4C4

CESSION 5C5

CESSION 6C6

1Associé ou usufruitier

cédant A.... A...... A.... A.... A.... A....2 Le cédant est une holding

3Associé ou usufruitier

cessionnaire A.... A.... A.... A.... A.... A....

4Le cessionnaire est une

holding

5Dates de la cession de parts

de la société immobilière

6Nombre de parts cédées au

cours de l’année 2016

7

Cédant bénéficiant de lajouissance gratuite de toutou partie d’un immeuble

détenu par la sociétéimmobilière

8

Cessionnaire bénéficiant dela jouissance gratuite de

tout ou partie d’unimmeuble détenu par la

société immobilière

I :ANNEXE LIBRE :

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................

.................................................................................................................................................................................................................................

4

25,00

01072016

25,00

4

5 3

01072016

4

Page 4 / 12

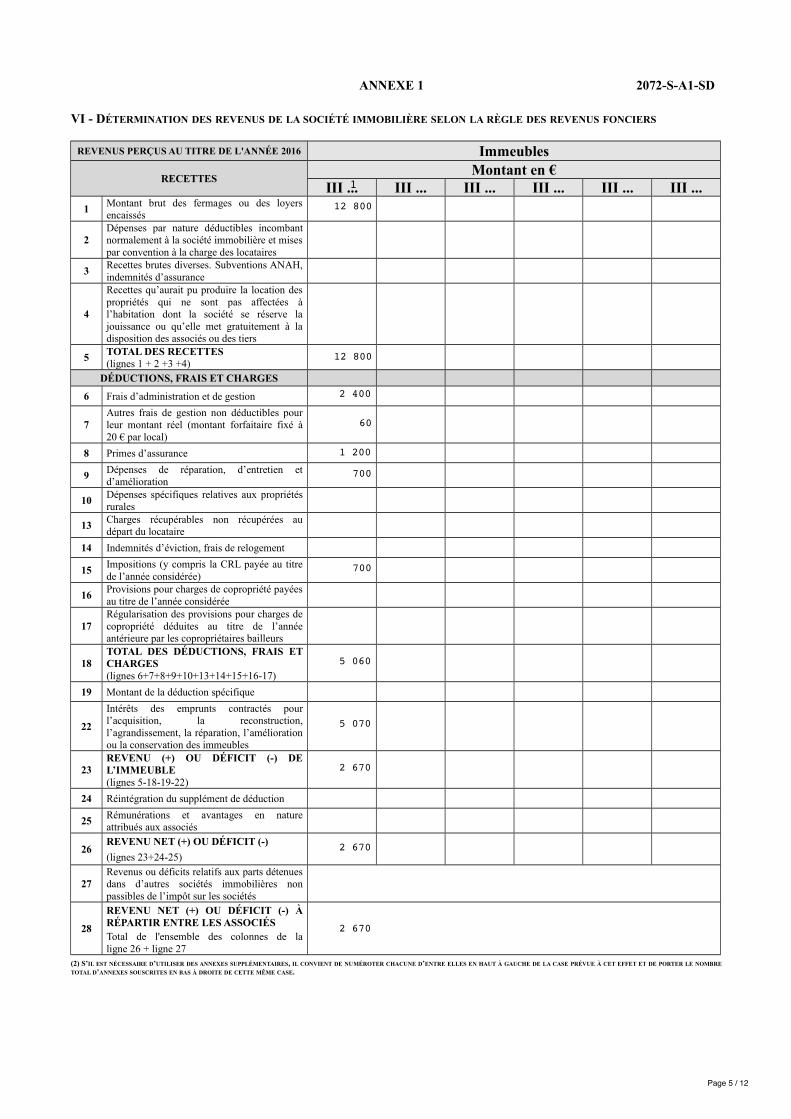

ANNEXE 1 2072-S-A1-SD

VI - DÉTERMINATION DES REVENUS DE LA SOCIÉTÉ IMMOBILIÈRE SELON LA RÈGLE DES REVENUS FONCIERS

REVENUS PERÇUS AU TITRE DE L'ANNÉE 2016 Immeubles

RECETTESMontant en €

III ... III ... III ... III ... III ... III ...1

Montant brut des fermages ou des loyers

encaissés

2Dépenses par nature déductibles incombant

normalement à la société immobilière et mises

par convention à la charge des locataires

3Recettes brutes diverses. Subventions ANAH,

indemnités d’assurance

4

Recettes qu’aurait pu produire la location des

propriétés qui ne sont pas affectées à

l’habitation dont la société se réserve la

jouissance ou qu’elle met gratuitement à la

disposition des associés ou des tiers

5TOTAL DES RECETTES(lignes 1 + 2 +3 +4)

DÉDUCTIONS, FRAIS ET CHARGES

6 Frais d’administration et de gestion

7Autres frais de gestion non déductibles pour

leur montant réel (montant forfaitaire fixé à

20 € par local)

8 Primes d’assurance

9Dépenses de réparation, d’entretien et

d’amélioration

10Dépenses spécifiques relatives aux propriétés

rurales

13Charges récupérables non récupérées au

départ du locataire

14 Indemnités d’éviction, frais de relogement

15Impositions (y compris la CRL payée au titre

de l’année considérée)

16Provisions pour charges de copropriété payées

au titre de l’année considérée

17Régularisation des provisions pour charges de

copropriété déduites au titre de l’année

antérieure par les copropriétaires bailleurs

18TOTAL DES DÉDUCTIONS, FRAIS ETCHARGES(lignes 6+7+8+9+10+13+14+15+16-17)

19 Montant de la déduction spécifique

22

Intérêts des emprunts contractés pour

l’acquisition, la reconstruction,

l’agrandissement, la réparation, l’amélioration

ou la conservation des immeubles

23REVENU (+) OU DÉFICIT (-) DEL’IMMEUBLE(lignes 5-18-19-22)

24 Réintégration du supplément de déduction

25Rémunérations et avantages en nature

attribués aux associés

26REVENU NET (+) OU DÉFICIT (-)

(lignes 23+24-25)

27Revenus ou déficits relatifs aux parts détenues

dans d’autres sociétés immobilières non

passibles de l’impôt sur les sociétés

28

REVENU NET (+) OU DÉFICIT (-) ÀRÉPARTIR ENTRE LES ASSOCIÉSTotal de l'ensemble des colonnes de la

ligne 26 + ligne 27

(2) S’IL EST NÉCESSAIRE D’UTILISER DES ANNEXES SUPPLÉMENTAIRES, IL CONVIENT DE NUMÉROTER CHACUNE D’ENTRE ELLES EN HAUT À GAUCHE DE LA CASE PRÉVUE À CET EFFET ET DE PORTER LE NOMBRE

TOTAL D’ANNEXES SOUSCRITES EN BAS À DROITE DE CETTE MÊME CASE.

2 400

700

60

5 070

1 200

1

2 670

700

5 060

12 800

2 670

2 670

12 800

Page 5 / 12

ANNEXE 1 2072-S-A1-SD

VII - CESSIONS RÉALISÉES PAR LA SOCIÉTÉ IMMOBILIÈRE

Date de lacession

réalisée parla société

immobilière

Montant de la cessionréalisée (cession departs ou de cessiond'immeubles) en €

Méthode de calcul des parts cédées par la sociétéimmobilière

1

2

3

4

5

Page 6 / 12

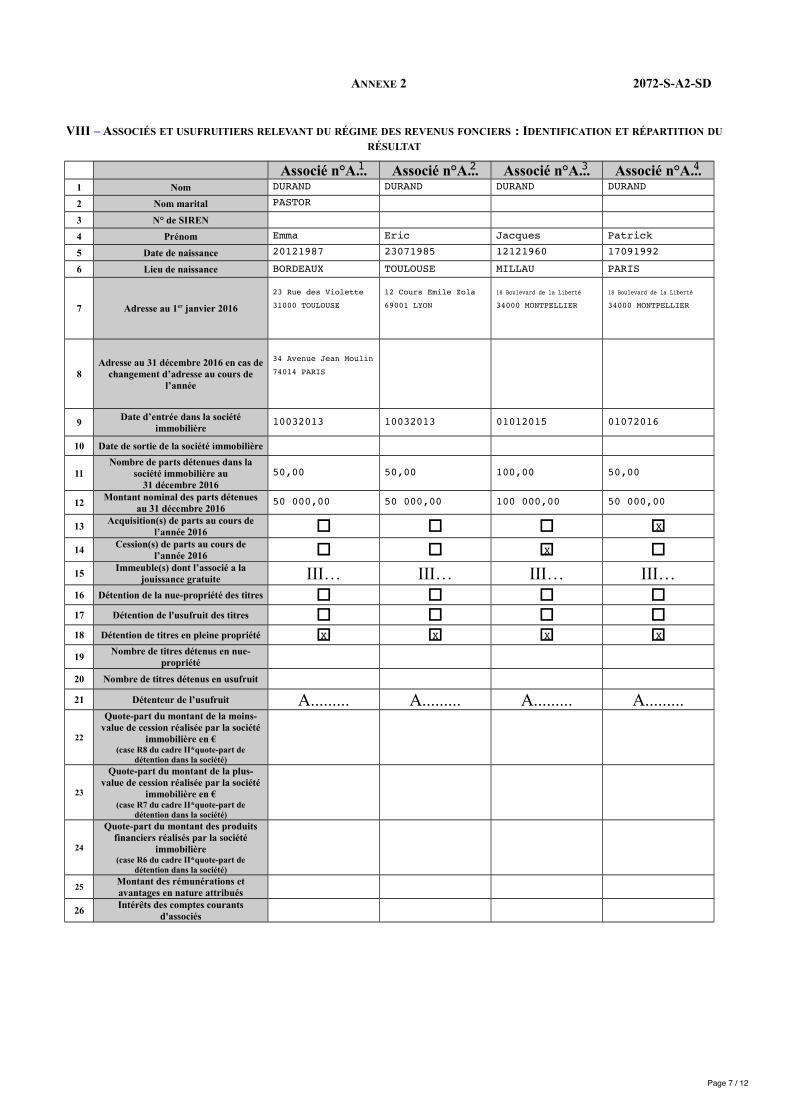

ANNEXE 2 2072-S-A2-SD

VIII – ASSOCIÉS ET USUFRUITIERS RELEVANT DU RÉGIME DES REVENUS FONCIERS : IDENTIFICATION ET RÉPARTITION DU

RÉSULTAT

Associé n°A... Associé n°A... Associé n°A... Associé n°A...1 Nom

2 Nom marital

3 N° de SIREN

4 Prénom

5 Date de naissance

6 Lieu de naissance

7 Adresse au 1er janvier 2016

8Adresse au 31 décembre 2016 en cas de

changement d’adresse au cours del’année

9Date d’entrée dans la société

immobilière

10 Date de sortie de la société immobilière

11Nombre de parts détenues dans la

société immobilière au31 décembre 2016

12Montant nominal des parts détenues

au 31 décembre 2016

13Acquisition(s) de parts au cours de

l’année 2016

14Cession(s) de parts au cours de

l’année 2016

15Immeuble(s) dont l’associé a la

jouissance gratuite III… III… III… III…16 Détention de la nue-propriété des titres

17 Détention de l'usufruit des titres

18 Détention de titres en pleine propriété

19Nombre de titres détenus en nue-

propriété

20 Nombre de titres détenus en usufruit

21 Détenteur de l’usufruit A......... A......... A......... A.........

22

Quote-part du montant de la moins-value de cession réalisée par la société

immobilière en €(case R8 du cadre II*quote-part de

détention dans la société)

23

Quote-part du montant de la plus-value de cession réalisée par la société

immobilière en €(case R7 du cadre II*quote-part de

détention dans la société)

24

Quote-part du montant des produitsfinanciers réalisés par la société

immobilière(case R6 du cadre II*quote-part de

détention dans la société)

25Montant des rémunérations etavantages en nature attribués

26Intérêts des comptes courants

d'associés

50,00

Jacques

12 Cours Emile Zola

50 000,00

DURAND

X

PASTOR

50 000,00

69001 LYON

12121960

Emma

100,00

1

DURAND

01012015

Patrick

20121987

BORDEAUX

50,00

23 Rue des Violette

MILLAU

X

31000 TOULOUSE

50 000,00 100 000,00

17091992

34 Avenue Jean Moulin

18 Boulevard de la Liberté

01072016

74014 PARIS

X

PARIS

34000 MONTPELLIER

4

Eric

10032013

18 Boulevard de la Liberté

DURAND

X

X

2

23071985

X

34000 MONTPELLIER

10032013

DURAND

TOULOUSE

50,00

3

Page 7 / 12

ANNEXE 2 2072-S-A2-SD

VIII – ASSOCIÉS ET USUFRUITIERS RELEVANT DU RÉGIME DES REVENUS FONCIERS : IDENTIFICATION ET RÉPARTITION DU

RÉSULTAT

Associé n°A... Associé n°A... Associé n°A... Associé n°A...1 Nom

2 Nom marital

3 N° de SIREN

4 Prénom

5 Date de naissance

6 Lieu de naissance

7 Adresse au 1er janvier 2016

8Adresse au 31 décembre 2016 en cas de

changement d’adresse au cours del’année

9Date d’entrée dans la société

immobilière

10 Date de sortie de la société immobilière

11Nombre de parts détenues dans la

société immobilière au31 décembre 2016

12Montant nominal des parts détenues

au 31 décembre 2016

13Acquisition(s) de parts au cours de

l’année 2016

14Cession(s) de parts au cours de

l’année 2016

15Immeuble(s) dont l’associé a la

jouissance gratuite III… III… III… III…16 Détention de la nue-propriété des titres

17 Détention de l'usufruit des titres

18 Détention de titres en pleine propriété

19Nombre de titres détenus en nue-

propriété

20 Nombre de titres détenus en usufruit

21 Détenteur de l’usufruit A......... A......... A......... A.........

22

Quote-part du montant de la moins-value de cession réalisée par la société

immobilière en €(case R8 du cadre II*quote-part de

détention dans la société)

23

Quote-part du montant de la plus-value de cession réalisée par la société

immobilière en €(case R7 du cadre II*quote-part de

détention dans la société)

24

Quote-part du montant des produitsfinanciers réalisés par la société

immobilière(case R6 du cadre II*quote-part de

détention dans la société)

25Montant des rémunérations etavantages en nature attribués

26Intérêts des comptes courants

d'associés

X

MONTPELLIER

DURAND

18 Boulevard de la Liberté

X

100,00

34000 MONTPELLIER

Sylvie

100 000,00

01012015

01101963

5

PUJOL

Page 8 / 12

ANNEXE 2 2072-S-A2-SD

VIII – ASSOCIÉS ET USUFRUITIERS RELEVANT DU RÉGIME DES REVENUS FONCIERS : IDENTIFICATION ET RÉPARTITION DU

RÉSULTAT (SUITE)

Associé n°A... Associé n°A... Associé n°A... Associé n°A...

A

Quote-part des revenus bruts(lignes 5+ 24+27-25 de l'ensemble des cadres "VI -

Détermination des revenus selon la règle des revenus

fonciers"*quote-part détenue dans la société

immobilière)

B

Quote-part des frais et chargesdéductibles

(ligne 18 de l'ensemble des cadres "VI -

Détermination des revenus selon la règle des revenus

fonciers" *quote-part détenue dans la société

immobilière]

C

Quote-part des intérêts d’emprunt(ligne 22 de l'ensemble des cadres "VI -

Détermination des revenus selon la règle des revenus

fonciers"*quote-part détenue dans la société

immobilière)

D

Quote-part des déductionsspécifiques

(ligne 19 de l'ensemble des cadres "VI -

Détermination des revenus selon la règle des revenus

fonciers"*quote-part détenue dans la société

immobilière)

F Quote-part du revenu net ou déficit(A – B – C – D)

1 8291 829

381

724

1

381

724

3 657

723723

1 829

1 449724

4

1 446723

2

381 763

3

Page 9 / 12

ANNEXE 2 2072-S-A2-SD

VIII – ASSOCIÉS ET USUFRUITIERS RELEVANT DU RÉGIME DES REVENUS FONCIERS : IDENTIFICATION ET RÉPARTITION DU

RÉSULTAT (SUITE)

Associé n°A... Associé n°A... Associé n°A... Associé n°A...

A

Quote-part des revenus bruts(lignes 5+ 24+27-25 de l'ensemble des cadres "VI -

Détermination des revenus selon la règle des revenus

fonciers"*quote-part détenue dans la société

immobilière)

B

Quote-part des frais et chargesdéductibles

(ligne 18 de l'ensemble des cadres "VI -

Détermination des revenus selon la règle des revenus

fonciers" *quote-part détenue dans la société

immobilière]

C

Quote-part des intérêts d’emprunt(ligne 22 de l'ensemble des cadres "VI -

Détermination des revenus selon la règle des revenus

fonciers"*quote-part détenue dans la société

immobilière)

D

Quote-part des déductionsspécifiques

(ligne 19 de l'ensemble des cadres "VI -

Détermination des revenus selon la règle des revenus

fonciers"*quote-part détenue dans la société

immobilière)

F Quote-part du revenu net ou déficit(A – B – C – D)

5

1 446

1 449

3 657

763

Page 10 / 12

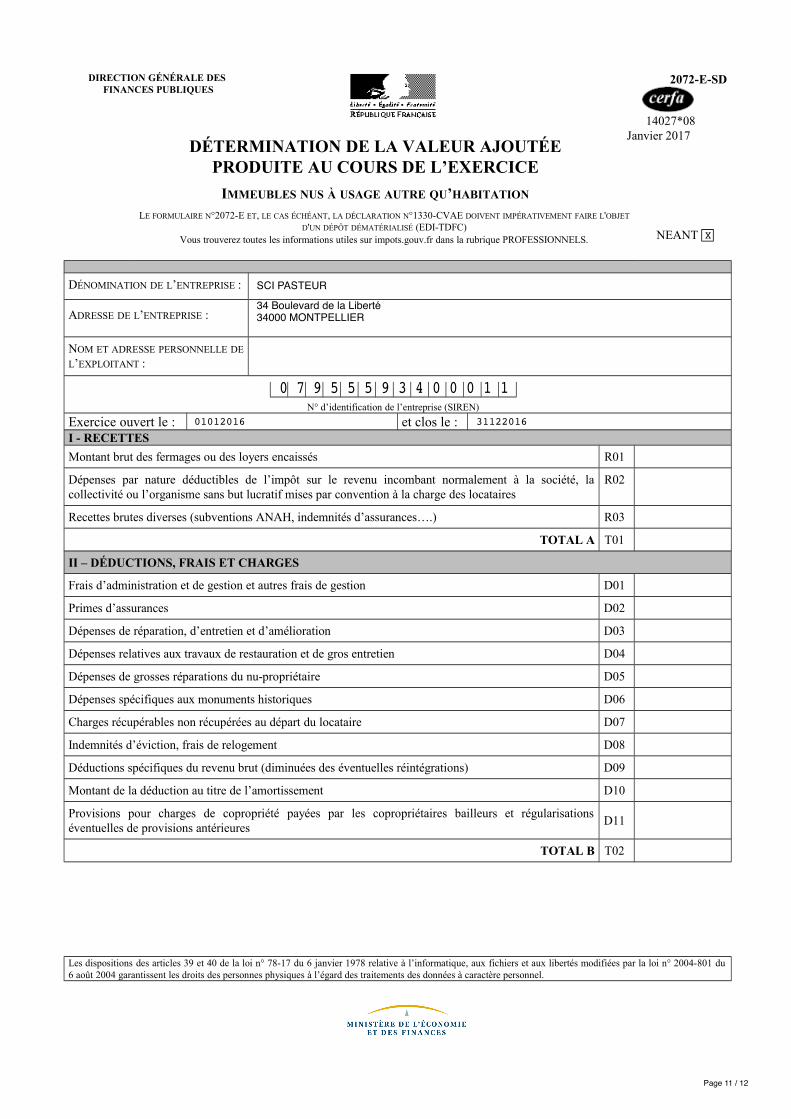

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

2072-E-SD

14027*08

DÉTERMINATION DE LA VALEUR AJOUTÉEPRODUITE AU COURS DE L’EXERCICE

IMMEUBLES NUS À USAGE AUTRE QU’HABITATION

Janvier 2017

LE FORMULAIRE N°2072-E ET, LE CAS ÉCHÉANT, LA DÉCLARATION N°1330-CVAE DOIVENT IMPÉRATIVEMENT FAIRE L'OBJET

D'UN DÉPÔT DÉMATÉRIALISÉ (EDI-TDFC)Vous trouverez toutes les informations utiles sur impots.gouv.fr dans la rubrique PROFESSIONNELS. NEANT

DÉNOMINATION DE L’ENTREPRISE :

ADRESSE DE L’ENTREPRISE :

NOM ET ADRESSE PERSONNELLE DE

L’EXPLOITANT :

N° d’identification de l’entreprise (SIREN)

Exercice ouvert le : et clos le :I - RECETTES

Montant brut des fermages ou des loyers encaissés R01

Dépenses par nature déductibles de l’impôt sur le revenu incombant normalement à la société, lacollectivité ou l’organisme sans but lucratif mises par convention à la charge des locataires

R02

Recettes brutes diverses (subventions ANAH, indemnités d’assurances….) R03

TOTAL A T01

II – DÉDUCTIONS, FRAIS ET CHARGES

Frais d’administration et de gestion et autres frais de gestion D01

Primes d’assurances D02

Dépenses de réparation, d’entretien et d’amélioration D03

Dépenses relatives aux travaux de restauration et de gros entretien D04

Dépenses de grosses réparations du nu-propriétaire D05

Dépenses spécifiques aux monuments historiques D06

Charges récupérables non récupérées au départ du locataire D07

Indemnités d’éviction, frais de relogement D08

Déductions spécifiques du revenu brut (diminuées des éventuelles réintégrations) D09

Montant de la déduction au titre de l’amortissement D10

Provisions pour charges de copropriété payées par les copropriétaires bailleurs et régularisationséventuelles de provisions antérieures

D11

TOTAL B T02

Les dispositions des articles 39 et 40 de la loi n° 78-17 du 6 janvier 1978 relative à l’informatique, aux fichiers et aux libertés modifiées par la loi n° 2004-801 du6 août 2004 garantissent les droits des personnes physiques à l’égard des traitements des données à caractère personnel.

34 Boulevard de la Liberté

X

34000 MONTPELLIER

0 7 9 5 5 5 9 3 4 0 0 0 1 1

01012016 31122016

SCI PASTEUR

Page 11 / 12

III – VALEUR AJOUTÉE PRODUITE

Calcul de la Valeur Ajoutée T03

TOTAL A-B

IV - COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES (CVAE)

Mono établissement au sens de la CVAE (cocher la case) L01

Période de référence:

date de début L02

date de fin

Valeur ajoutée rentrant dans le dispositif de la CVAE D12

Chiffre d'affaires de référence CVAE L03

Date de cessation L04

Page 12 / 12