Embed Size (px)

DESCRIPTION

De l’économie mondiale aux finances locales françaises. De l’économie mondiale aux finances locales françaises. Panorama de la conjoncture économique. Anton Brender Chef économiste de Dexia Asset Management. 8. Économies émergentes. 7. 6. 5. 4. 3. 2. 1. Économies industrialisées*. - PowerPoint PPT Presentation

Citation preview

De l’économie mondialeaux finances locales françaises

De l’économie mondialeaux finances locales françaisesPanorama dela conjoncture économique

Anton BrenderChef économiste de Dexia Asset Management

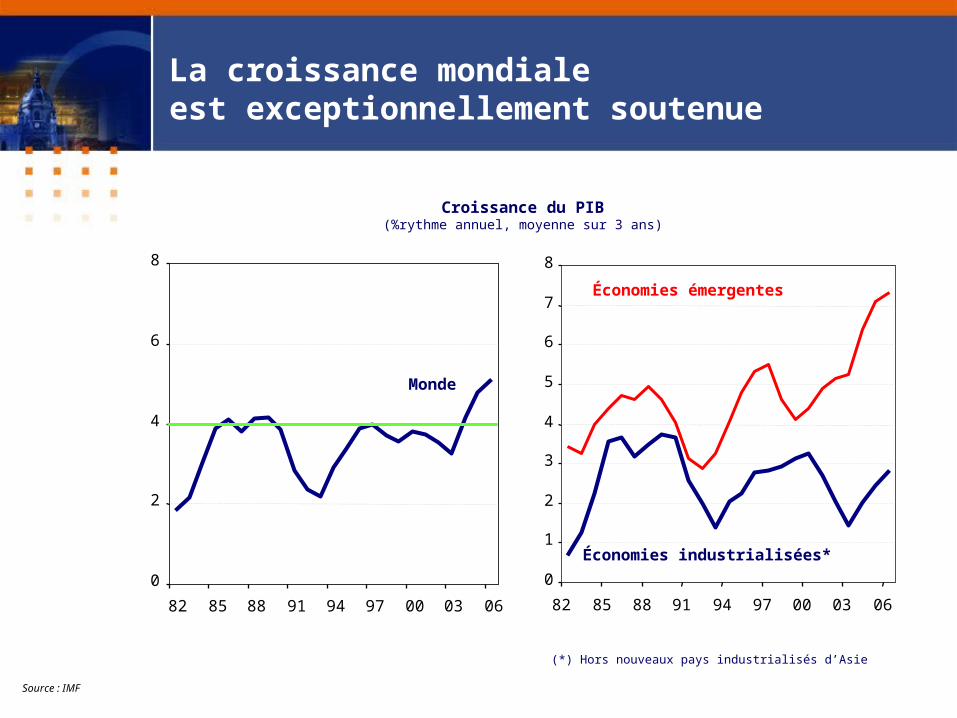

Source : IMF

(*) Hors nouveaux pays industrialisés d’Asie

0

1

2

3

4

5

6

7

8

82 85 88 91 94 97 00 03 06

Économies industrialisées*

Économies émergentes

Monde

Croissance du PIB(%rythme annuel, moyenne sur 3 ans)

0

2

4

6

8

82 85 88 91 94 97 00 03 06

La croissance mondiale est exceptionnellement soutenue

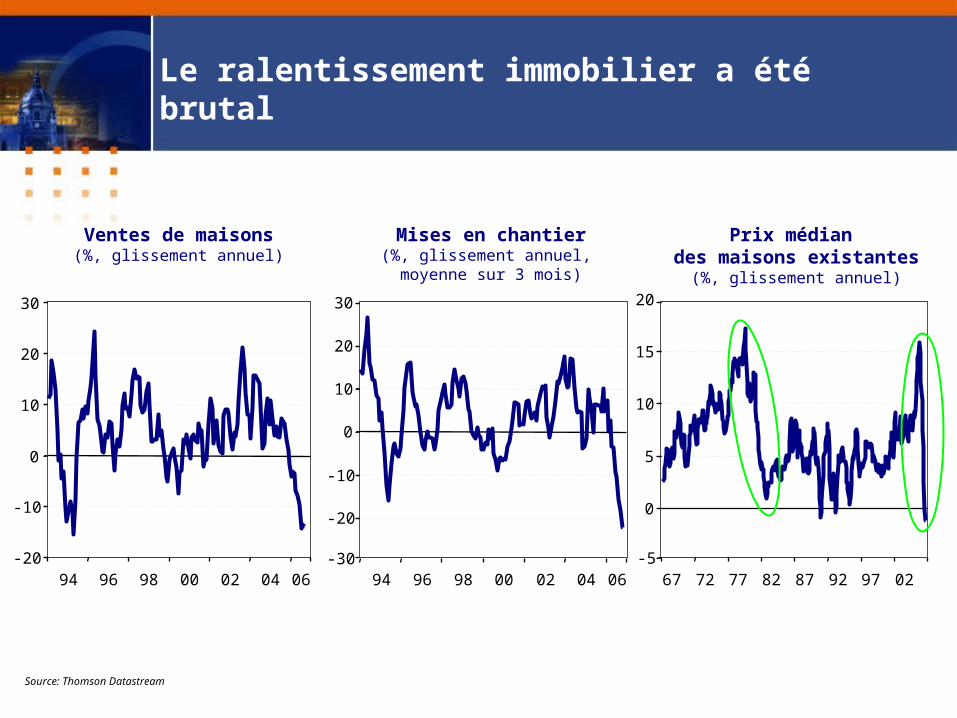

États-Unis

Le ralentissement immobilier a été brutal

Ventes de maisons(%, glissement annuel)

-20

-10

0

10

20

30

Source: Thomson Datastream

94 96 98 00 02 04 06

Prix médian des maisons existantes

(%, glissement annuel)

67 72 77 82 87 92 97 02-5

0

5

10

15

20

Mises en chantier(%, glissement annuel, moyenne sur 3 mois)

-30

-20

-10

0

10

20

30

94 96 98 00 02 04 06

Source: Thomson Datastream

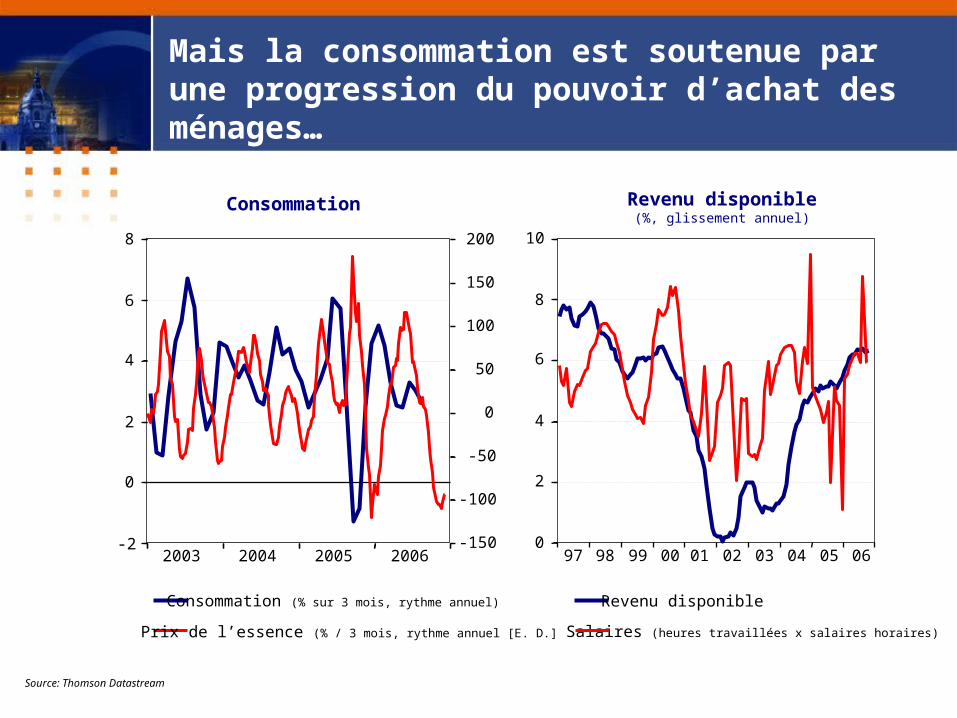

Consommation

2003 2004 2005 2006-2

0

2

4

6

8

-150

-100

-50

0

50

100

150

200

Prix de l’essence (% / 3 mois, rythme annuel [E. D.]

Consommation (% sur 3 mois, rythme annuel)

Revenu disponible(%, glissement annuel)

Salaires (heures travaillées x salaires horaires)

Revenu disponible

97 98 99 00 01 02 03 04 05 060

2

4

6

8

10

Mais la consommation est soutenue par une progression du pouvoir d’achat des ménages…

Source: Thomson Datastream

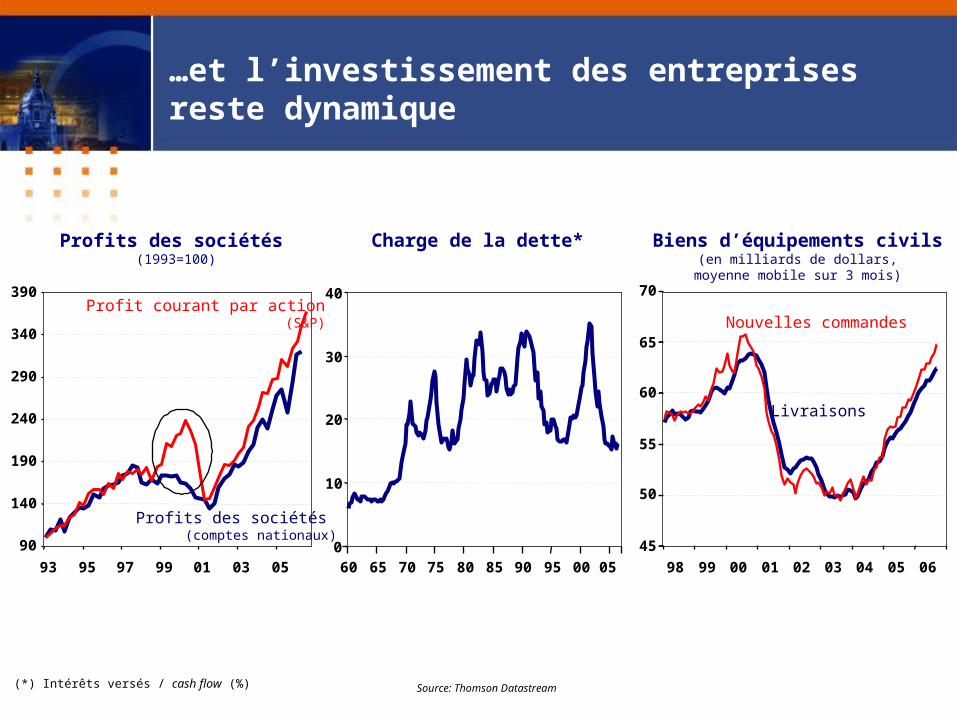

Profits des sociétés (1993=100)

Profits des sociétés (comptes nationaux)

Profit courant par action(S&P)

90

140

190

240

290

340

390

93 95 97 99 01 03 05

(*) Intérêts versés / cash flow (%)

Charge de la dette*

60 65 70 75 80 85 90 95 00 050

10

20

30

40

Biens d’équipements civils(en milliards de dollars,

moyenne mobile sur 3 mois)

98 99 00 01 02 03 04 05 06

45

50

55

60

65

70

Livraisons

Nouvelles commandes

…et l’investissement des entreprises reste dynamique

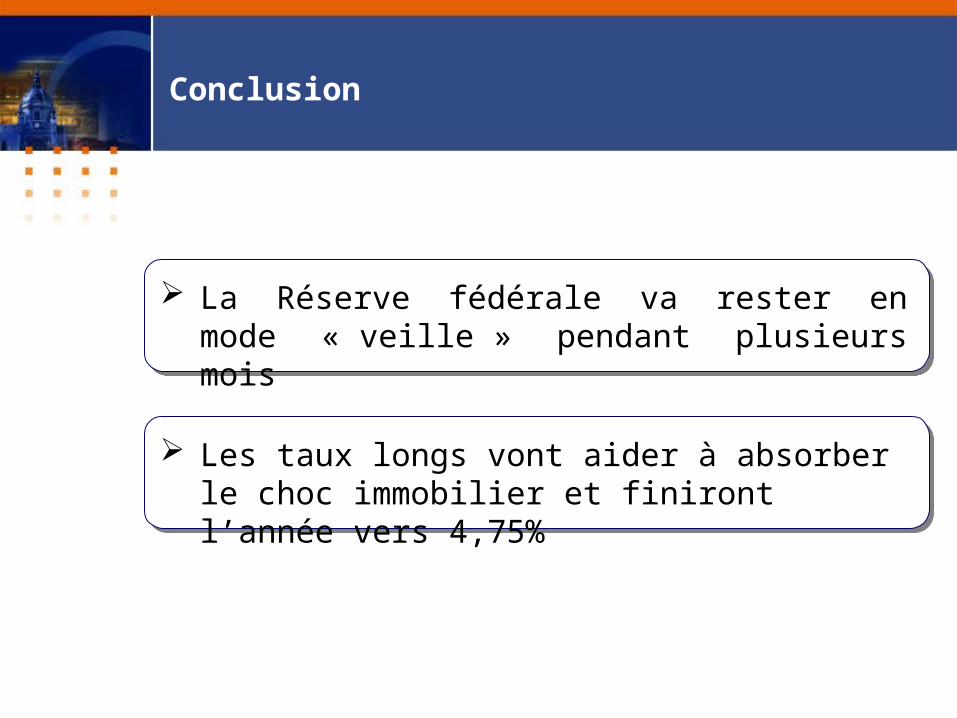

Conclusion

La Réserve fédérale va rester en mode « veille » pendant plusieurs mois

Les taux longs vont aider à absorber le choc immobilier et finiront l’année vers 4,75%

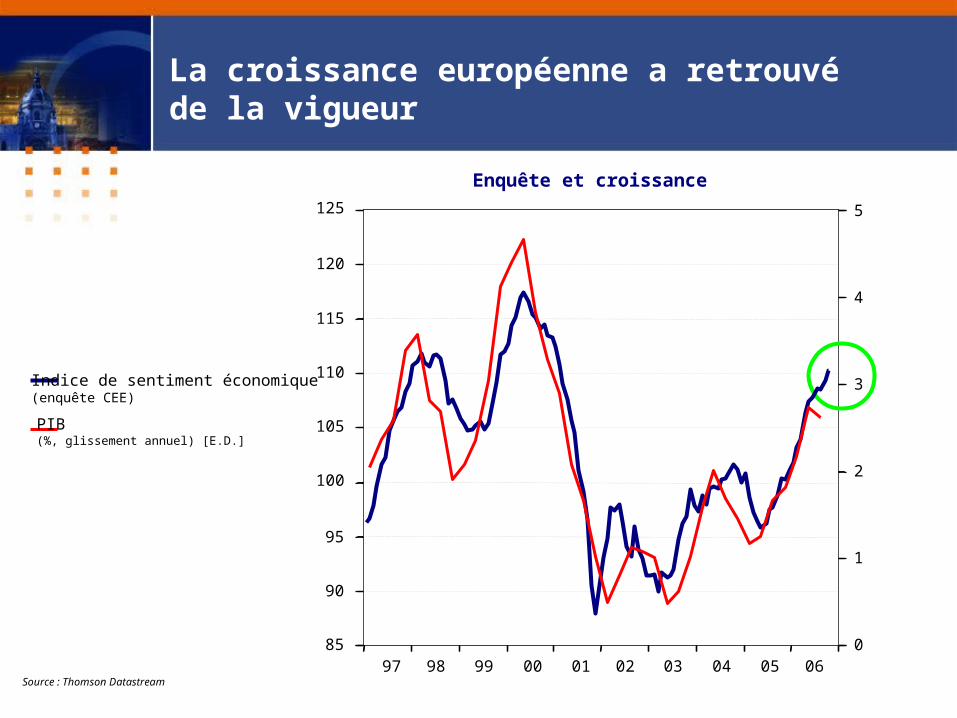

Zone euro

Source : Thomson Datastream

Indice de sentiment économique (enquête CEE)

PIB(%, glissement annuel) [E.D.]

Enquête et croissance

97 98 99 00 01 02 03 04 05 0685

90

95

100

105

110

115

120

125

0

1

2

3

4

5

La croissance européenne a retrouvéde la vigueur

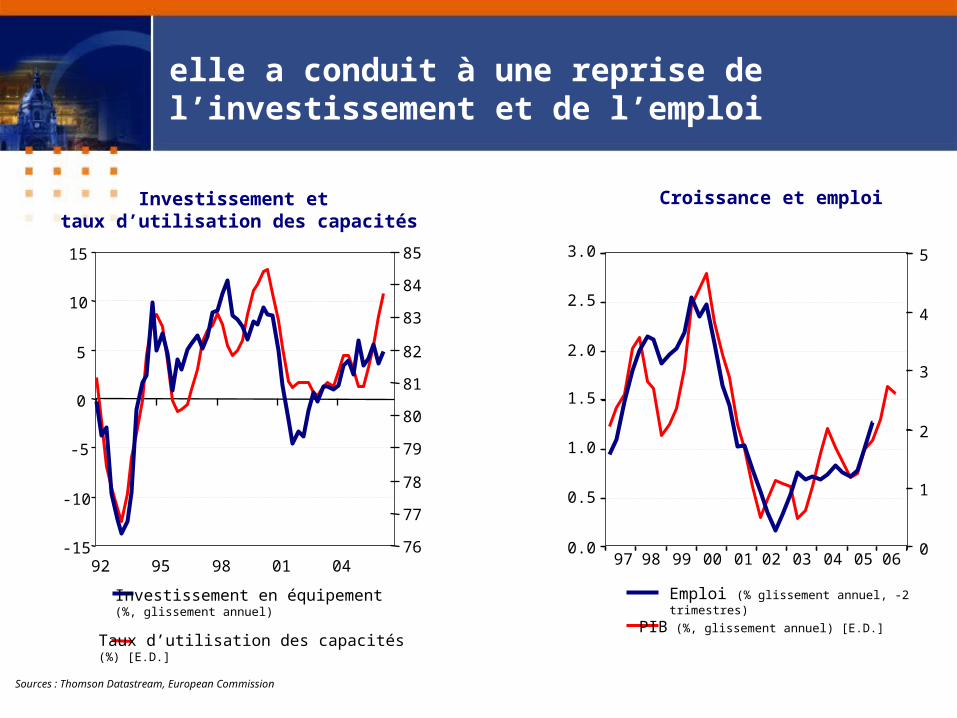

Sources : Thomson Datastream, European Commission

Investissement et taux d’utilisation des capacités

-15

-10

-5

0

5

10

15

92 95 98 01 0476

77

78

79

80

81

82

83

84

85

Investissement en équipement (%, glissement annuel)

Taux d’utilisation des capacités(%) [E.D.]

elle a conduit à une reprise de l’investissement et de l’emploi

Croissance et emploi

97 98 99 00 01 02 03 04 05 060.0

0.5

1.0

1.5

2.0

2.5

3.0

0

1

2

3

4

5

PIB (%, glissement annuel) [E.D.]

Emploi (% glissement annuel, -2 trimestres)

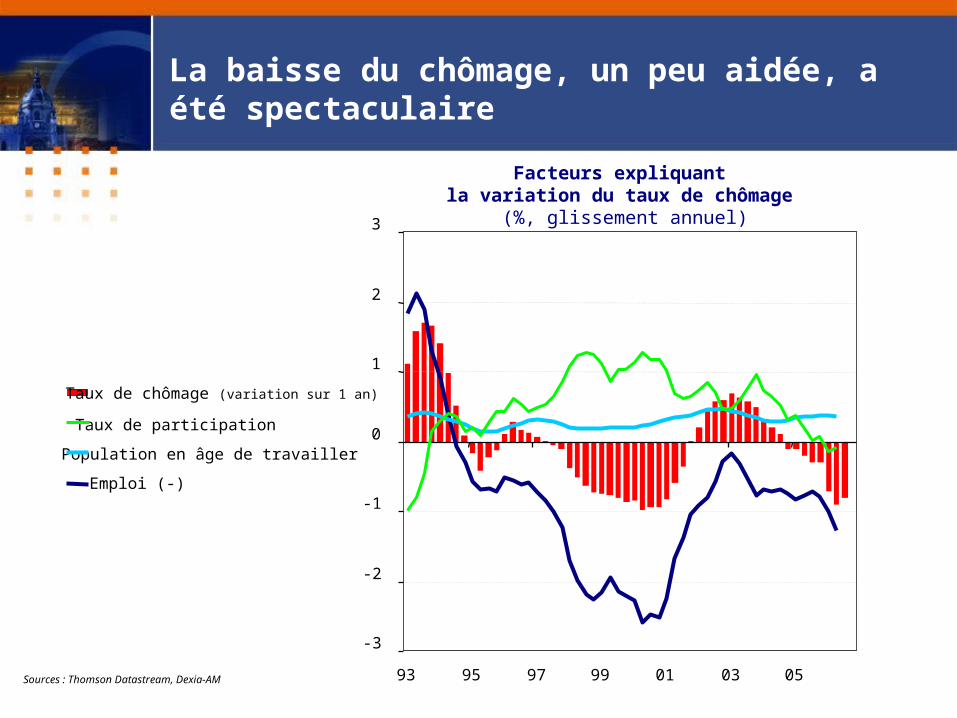

Taux de chômage (variation sur 1 an)

Emploi (-)

-3

-2

-1

0

1

2

3

93 95 97 99 01 03 05Sources : Thomson Datastream, Dexia-AM

Facteurs expliquantla variation du taux de chômage

(%, glissement annuel)

La baisse du chômage, un peu aidée, a été spectaculaire

Population en âge de travailler

Taux de participation

Sources : Thomson Datastream, Dexia-AM

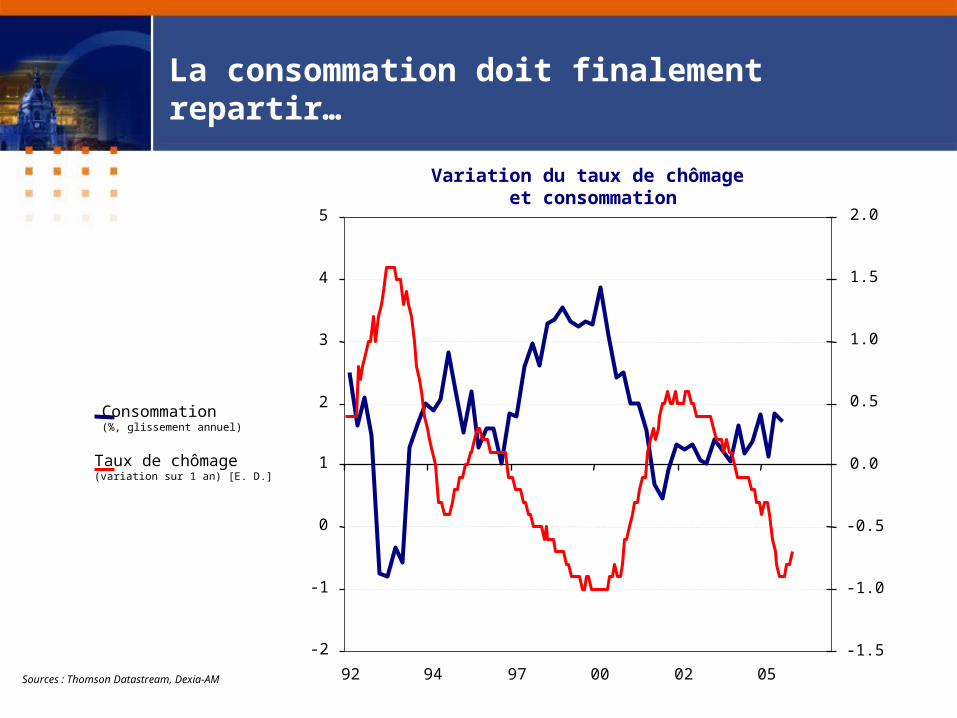

Consommation(%, glissement annuel)

Taux de chômage(variation sur 1 an) [E. D.]

-2

-1

0

1

2

3

4

5

92 94 97 00 02 05

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

Variation du taux de chômage et consommation

La consommation doit finalement repartir…

Source : DEXIA-AM

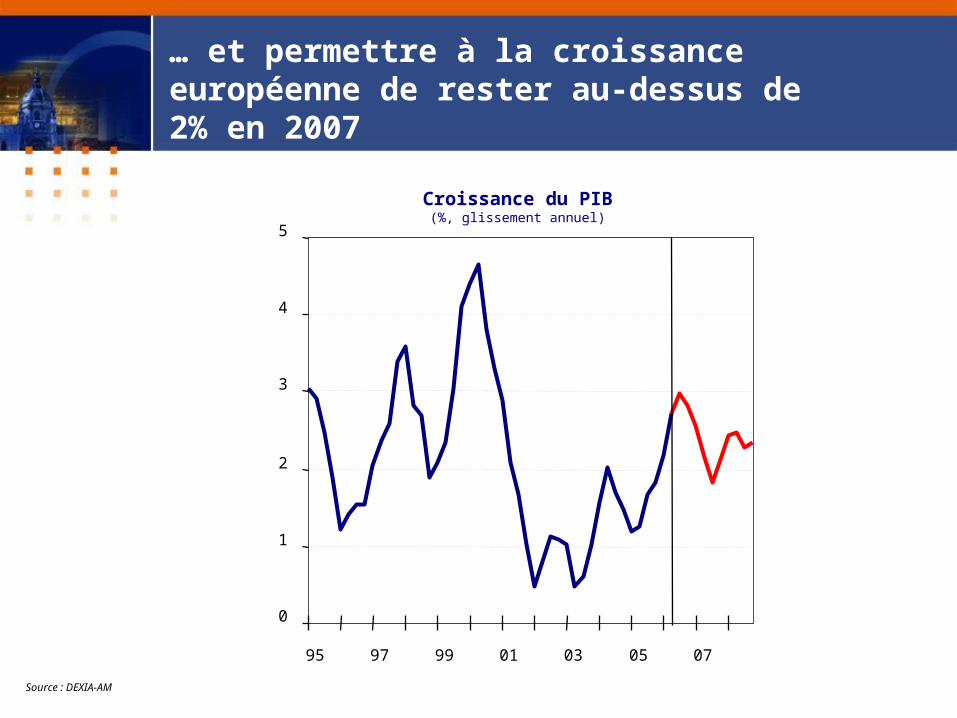

Croissance du PIB(%, glissement annuel)

0

1

2

3

4

5

95 97 99 01 03 05 07

… et permettre à la croissance européenne de rester au-dessus de 2% en 2007

Source : Thomson Datastream

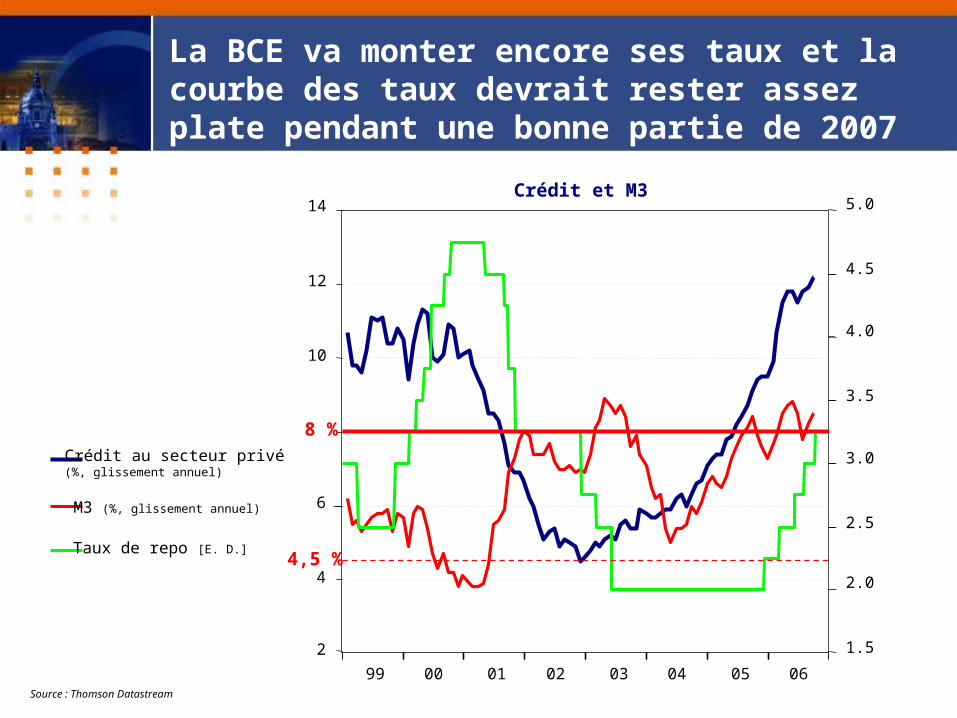

Taux de repo [E. D.]

Crédit et M3

La BCE va monter encore ses taux et la courbe des taux devrait rester assez plate pendant une bonne partie de 2007

99 00 01 02 03 04 05 06

2

4

6

8

10

12

14

Crédit au secteur privé(%, glissement annuel)

M3 (%, glissement annuel)

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

4,5 %

8 %

De l’économie mondialeaux finances locales françaises

De l’économie mondialeaux finances locales françaises1996-2006 :tableau des finances locales

Dominique HoorensDirecteur des études de Dexia Crédit Local

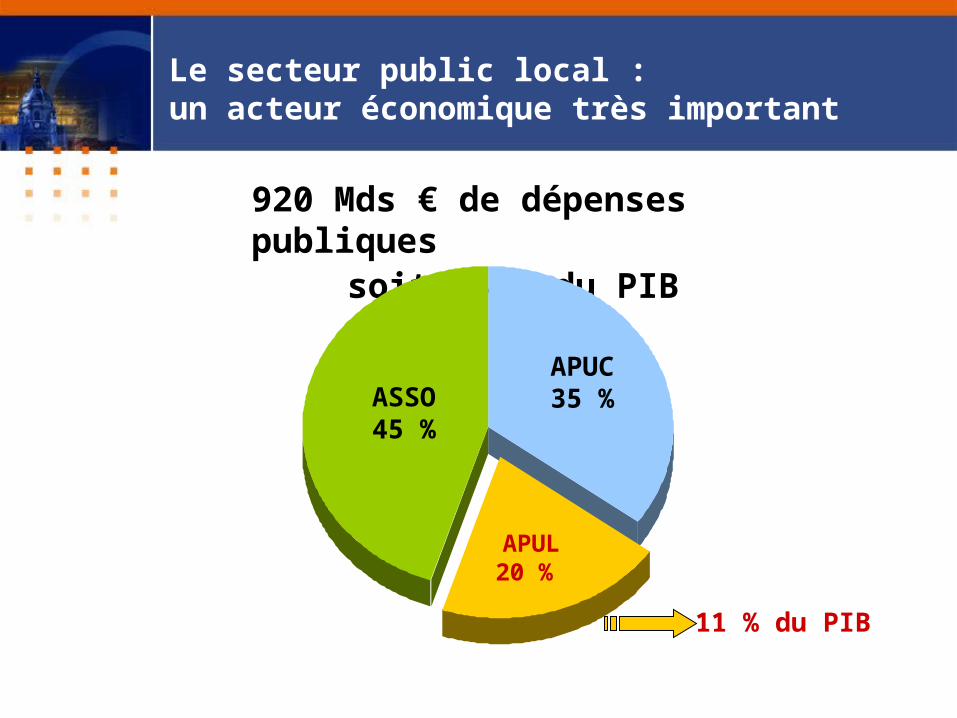

920 Mds € de dépenses publiquessoit 54 % du PIB

APUC35 %

APUL20 %

ASSO45 %

11 % du PIB

Le secteur public local :un acteur économique très important

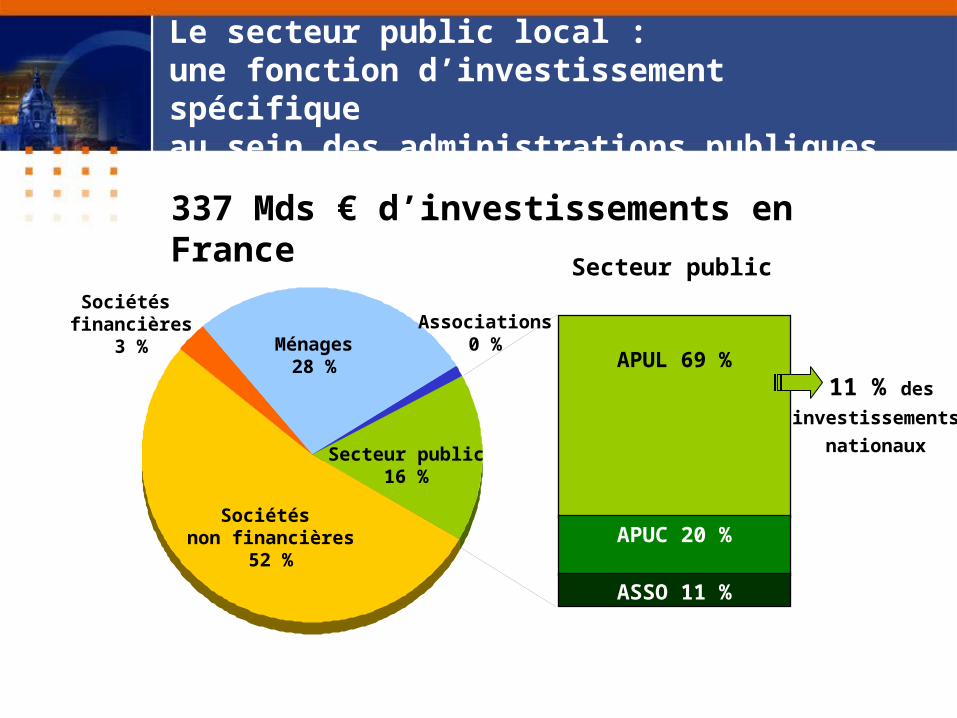

337 Mds € d’investissements en France

Le secteur public local :une fonction d’investissement spécifiqueau sein des administrations publiques

Sociétés non financières

52 %

Sociétés financières

3 % Ménages28 %

Associations0 %

Secteur public16 %

APUL 69 %

APUC 20 %

ASSO 11 %

Secteur public

11 % des

investissements

nationaux

100

150

200

250

300

350

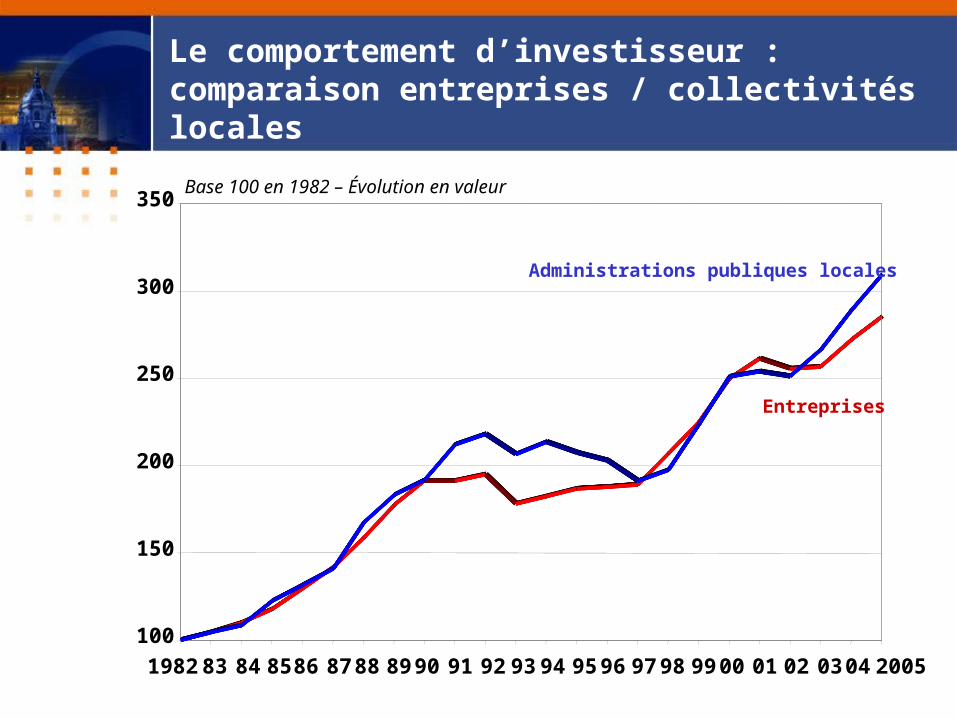

1982 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 2005

Base 100 en 1982 – Évolution en valeur

Administrations publiques locales

Entreprises

Le comportement d’investisseur :comparaison entreprises / collectivités locales

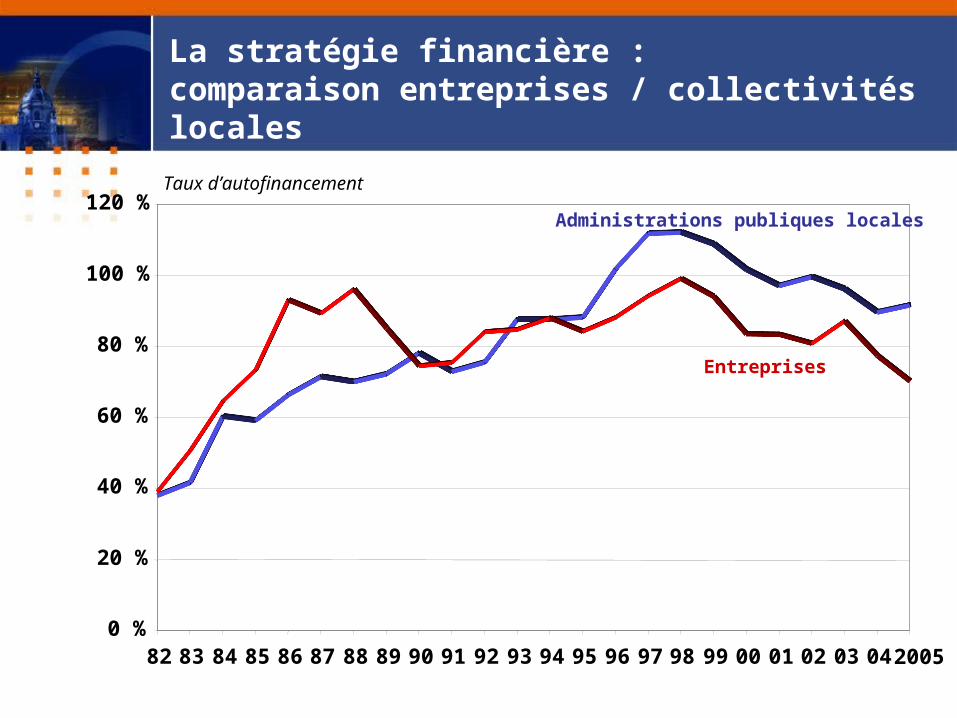

Taux d’autofinancement

Entreprises

Administrations publiques locales

0 %

20 %

40 %

60 %

80 %

100 %

120 %

82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 2005

La stratégie financière :comparaison entreprises / collectivités locales

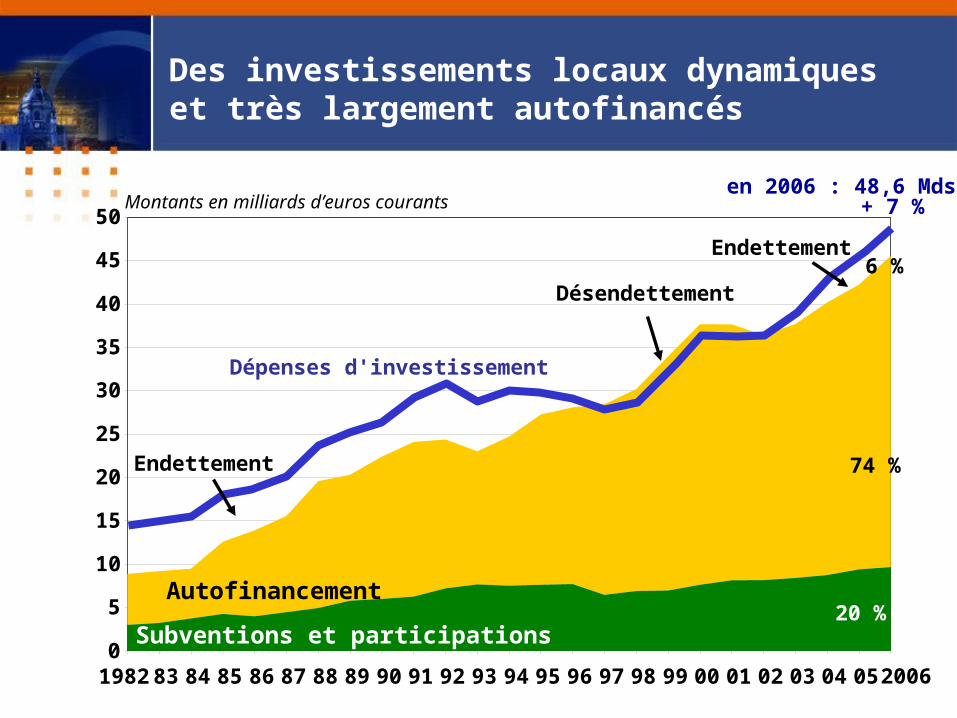

0

5

10

15

20

25

30

35

40

45

50

1982 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 2006

Montants en milliards d’euros courants

74 %

Autofinancement

en 2006 : 48,6 Mds€ + 7 %

20 %Subventions et participations

Dépenses d'investissement

Des investissements locaux dynamiqueset très largement autofinancés

Endettement

Désendettement

Endettement6 %

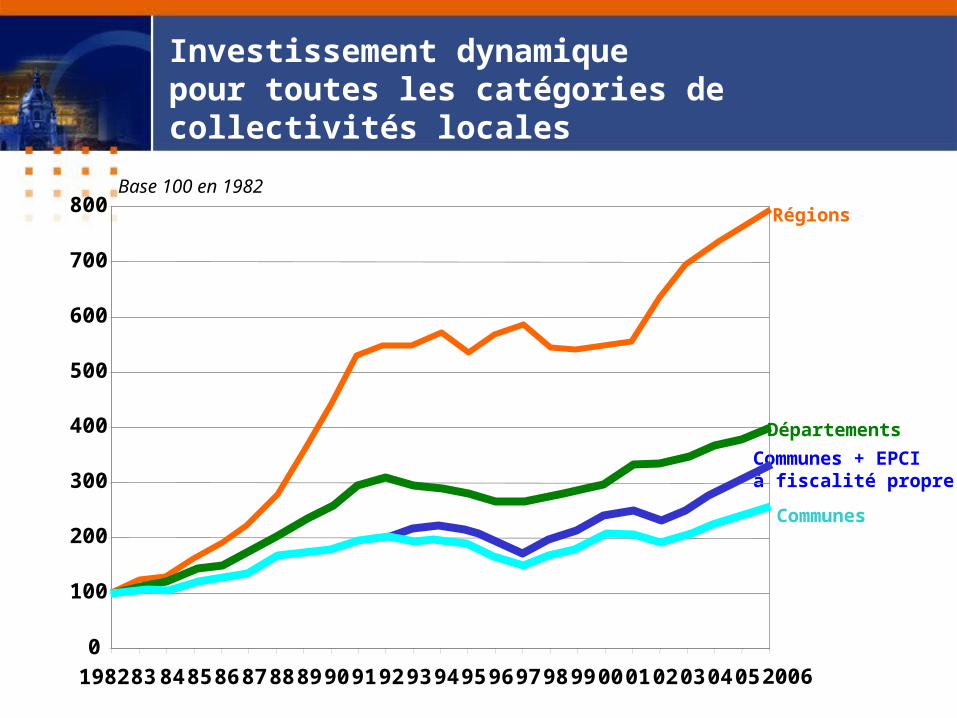

Communes + EPCIà fiscalité propre

0

100

200

300

400

500

600

700

800

1982 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 2006

Base 100 en 1982

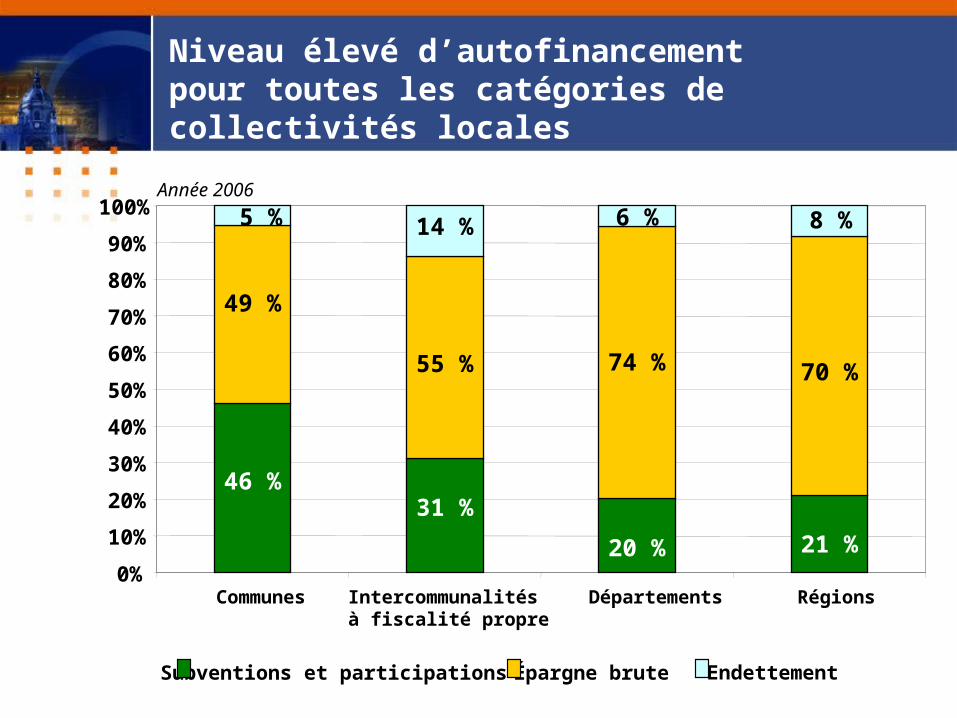

Investissement dynamique pour toutes les catégories de collectivités locales

Régions

Départements

Communes

Subventions et participations Épargne brute Endettement

46 %31 %

20 % 21 %

49 %

55 % 74 % 70 %

14 %

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Communes Intercommunalitésà fiscalité propre

Départements Régions

Année 2006

Niveau élevé d’autofinancement pour toutes les catégories de collectivités locales

5 % 6 % 8 %

Une lecture des fondamentaux macroéconomiques excellente

investissements croissantstaux d’autofinancement élevémaîtrise de la dette …

VIVE INQUIÉTUDE DES PETITES VILLESLa lettre du Maire – 10 octobre 2006

VIVE INQUIÉTUDE DES PETITES VILLESLa lettre du Maire – 10 octobre 2006

Mais de fortes inquiétudes

Sondage : les maires estiment manquer de moyensMaires de France – 01 novembre 2006

Sondage : les maires estiment manquer de moyensMaires de France – 01 novembre 2006

L’inquiétude des élus s’est accrueLa gazette des communes – 20 novembre 2006

L’inquiétude des élus s’est accrueLa gazette des communes – 20 novembre 2006

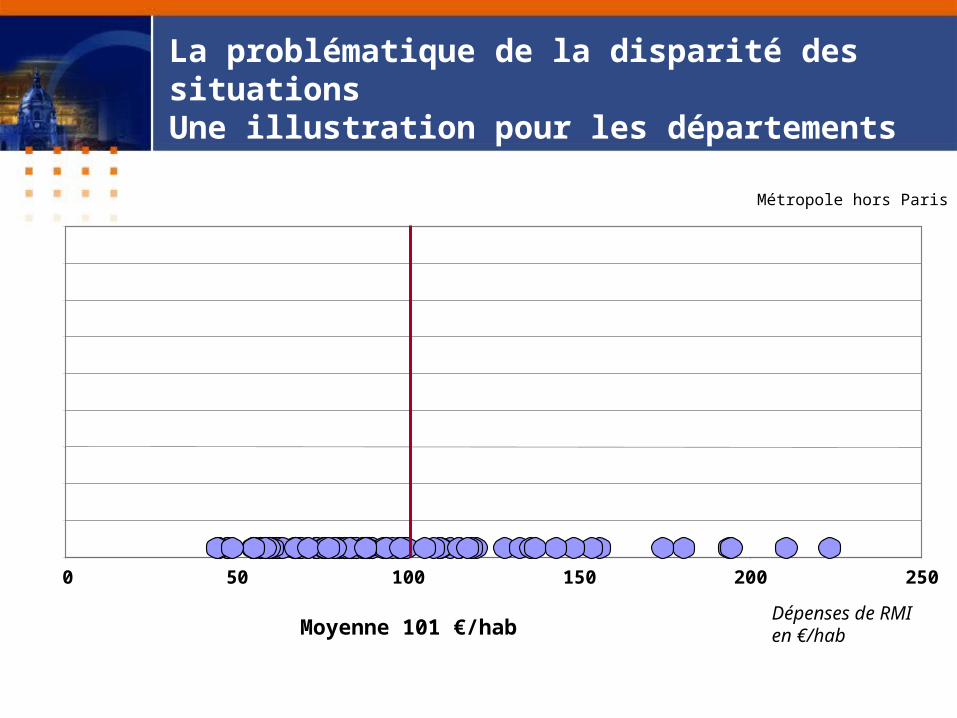

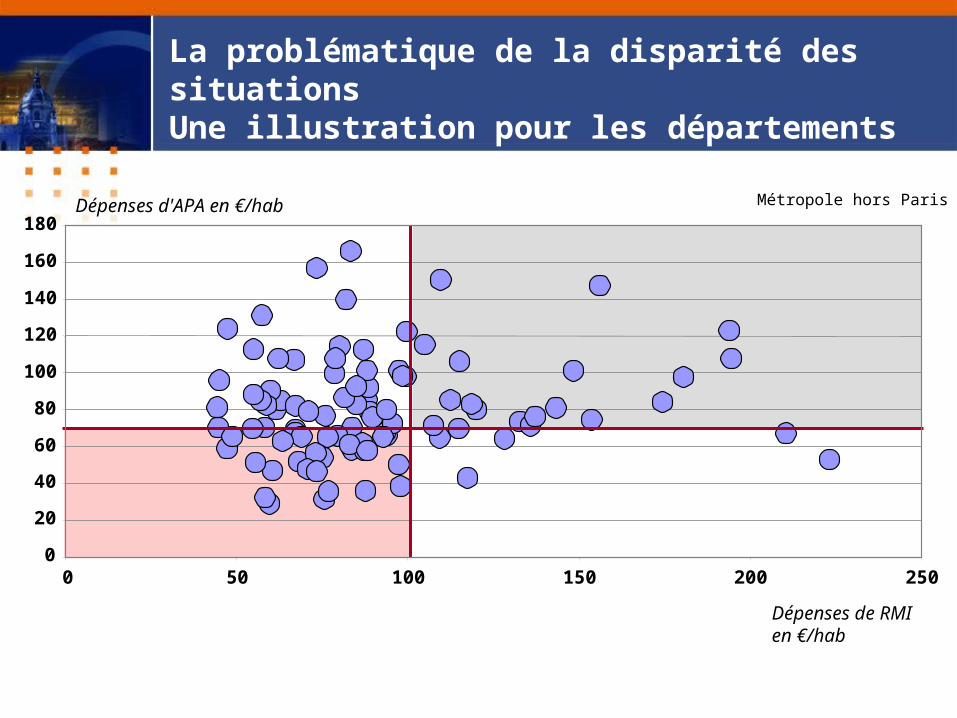

La problématique de la disparité des situationsUne illustration pour les départements

Dépenses de RMI en €/habMoyenne 101 €/hab

Métropole hors Paris

0 50 100 150 200 250

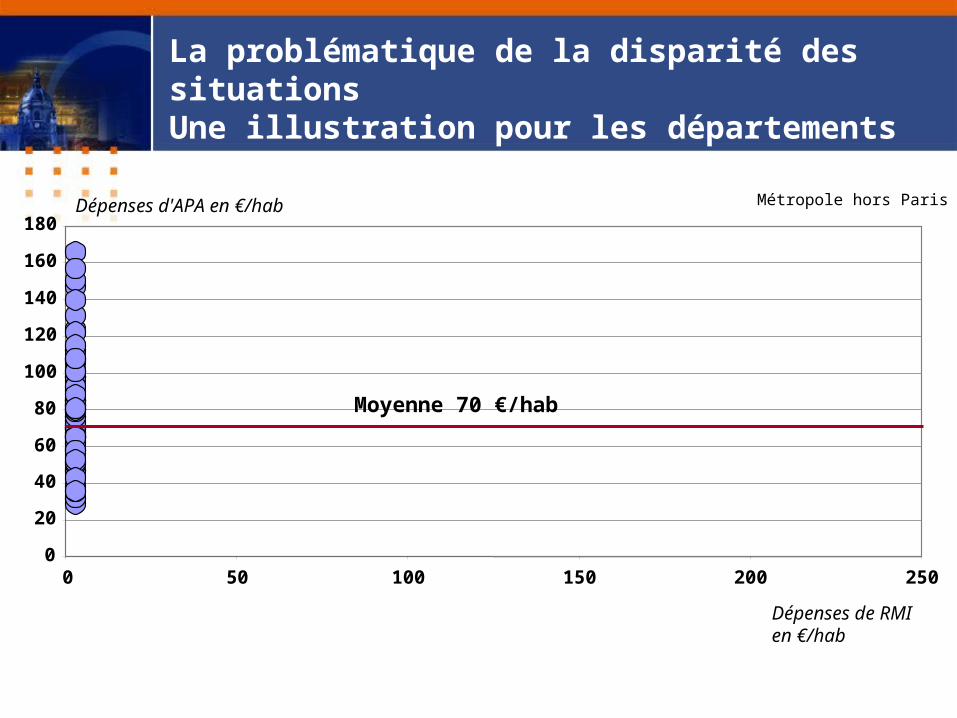

La problématique de la disparité des situationsUne illustration pour les départements

Dépenses d'APA en €/hab

Moyenne 70 €/hab

Dépenses de RMI en €/hab

Métropole hors Paris

0

20

40

60

80

100

120

140

160

180

0 50 100 150 200 250

La problématique de la disparité des situationsUne illustration pour les départements

Dépenses de RMI en €/hab

Métropole hors ParisDépenses d'APA en €/hab

0

20

40

60

80

100

120

140

160

180

0 50 100 150 200 250

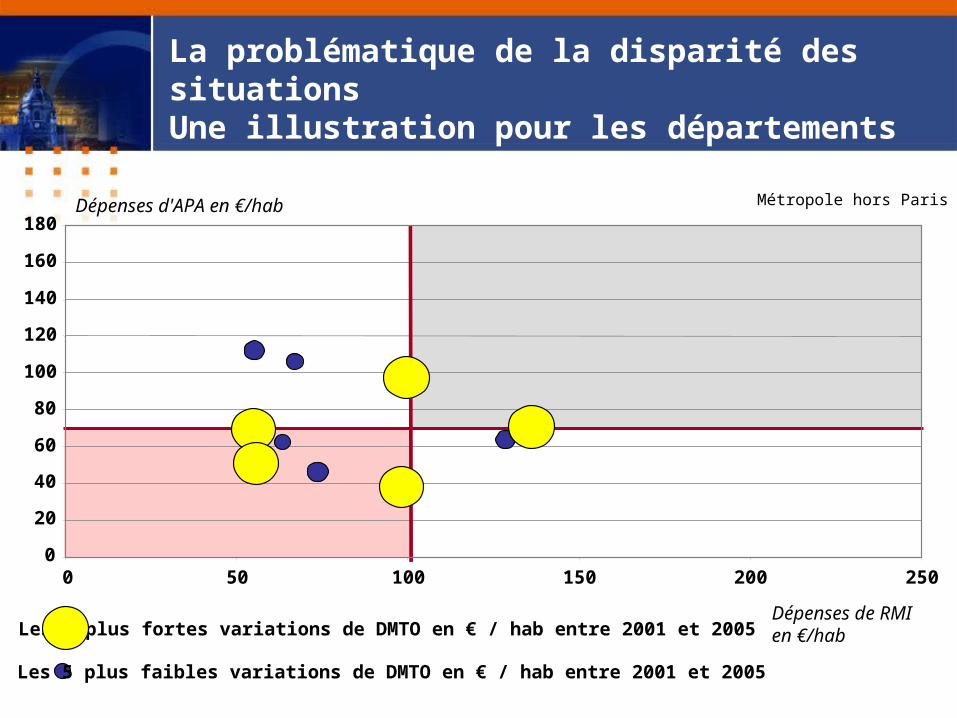

La problématique de la disparité des situationsUne illustration pour les départements

Les 5 plus fortes variations de DMTO en € / hab entre 2001 et 2005

Métropole hors Paris

0

20

40

60

80

100

120

140

160

180

0 50 100 150 200 250

Dépenses de RMI en €/hab

Dépenses d'APA en €/hab

Les 5 plus faibles variations de DMTO en € / hab entre 2001 et 2005

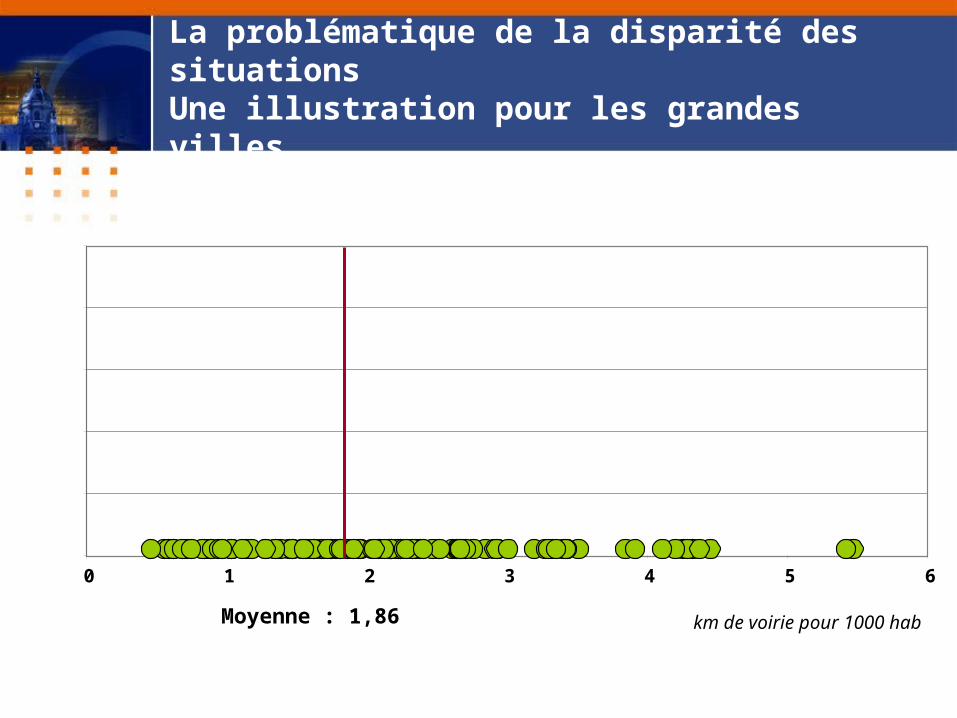

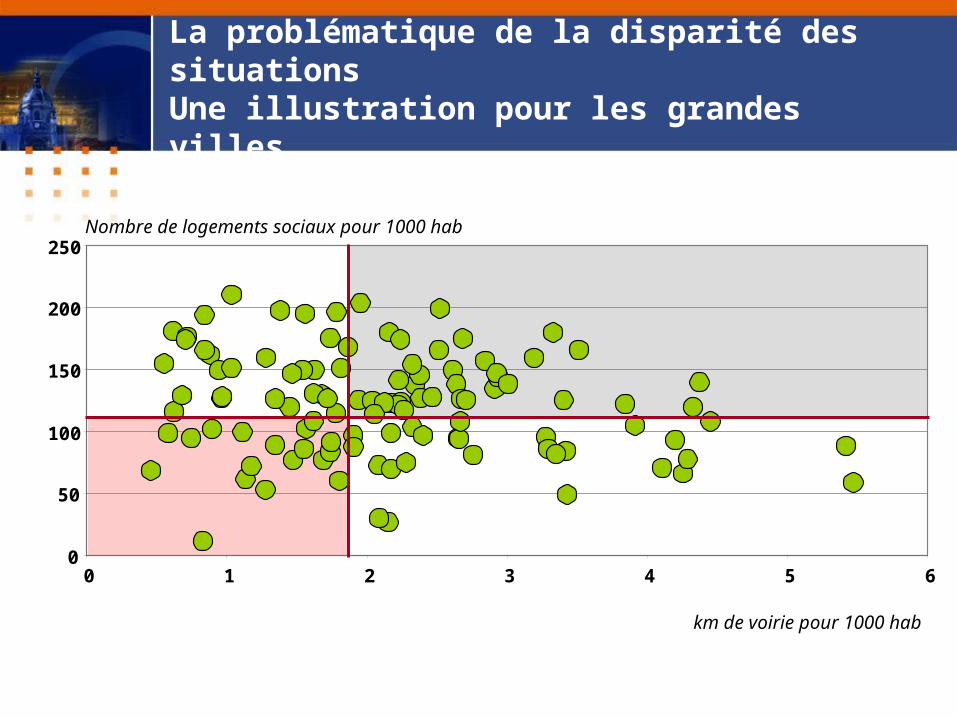

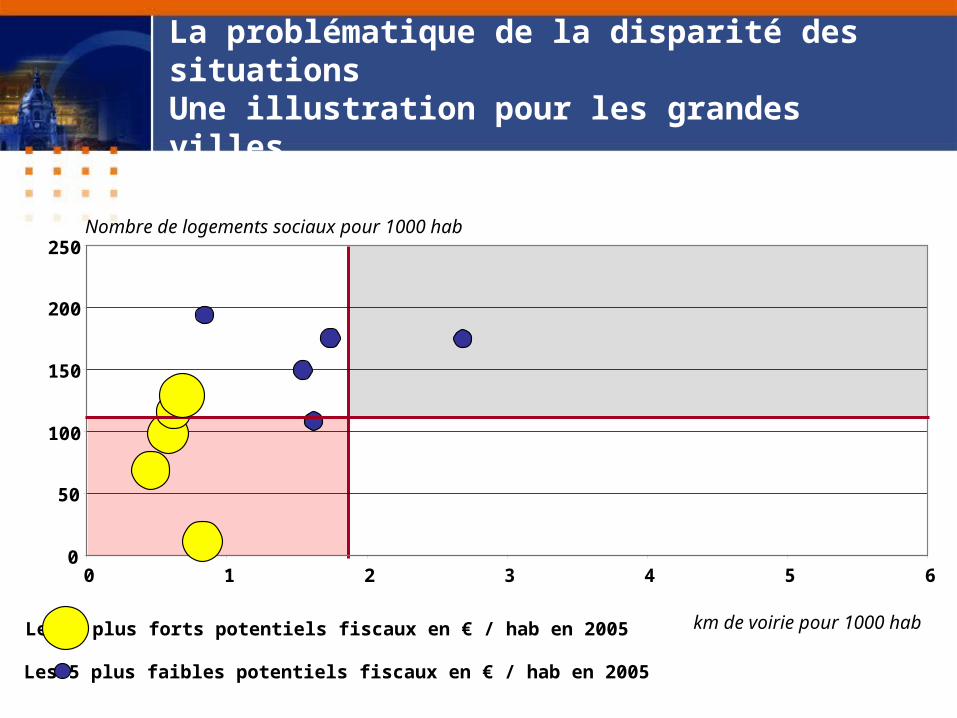

La problématique de la disparité des situationsUne illustration pour les grandes villes

0 1 2 3 4 5 6

Moyenne : 1,86 km de voirie pour 1000 hab

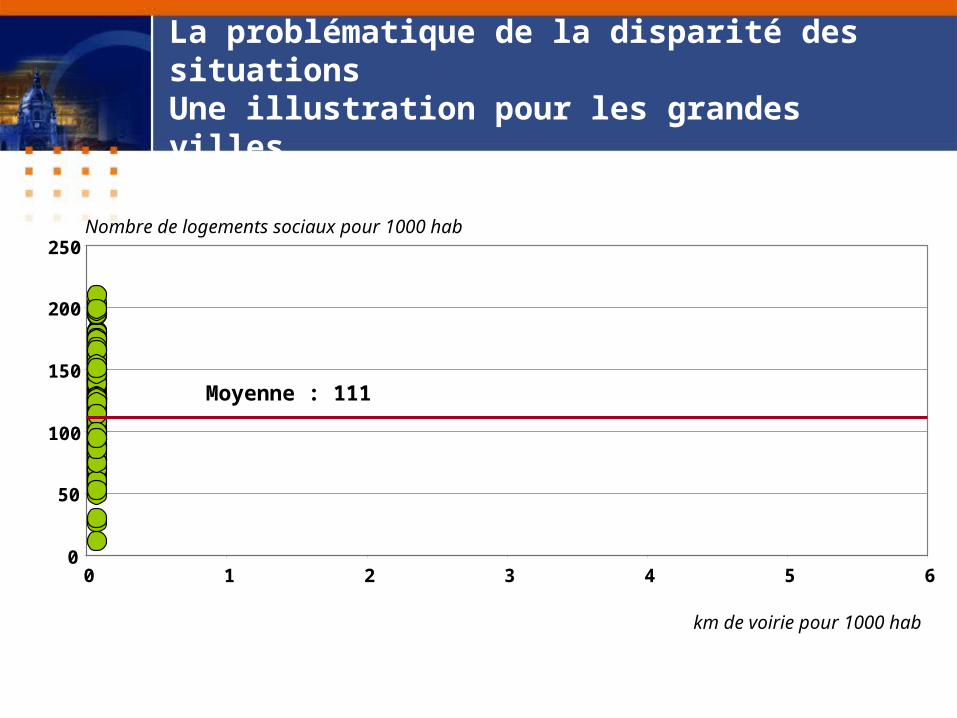

La problématique de la disparité des situationsUne illustration pour les grandes villes

Nombre de logements sociaux pour 1000 hab

0

50

100

150

200

250

0 1 2 3 4 5 6

Moyenne : 111

km de voirie pour 1000 hab

La problématique de la disparité des situationsUne illustration pour les grandes villes

0 1 2 3 4 5 60

50

100

150

200

250

km de voirie pour 1000 hab

Nombre de logements sociaux pour 1000 hab

La problématique de la disparité des situationsUne illustration pour les grandes villes

0 1 2 3 4 5 60

50

100

150

200

250

km de voirie pour 1000 habLes 5 plus forts potentiels fiscaux en € / hab en 2005

Les 5 plus faibles potentiels fiscaux en € / hab en 2005

Nombre de logements sociaux pour 1000 hab

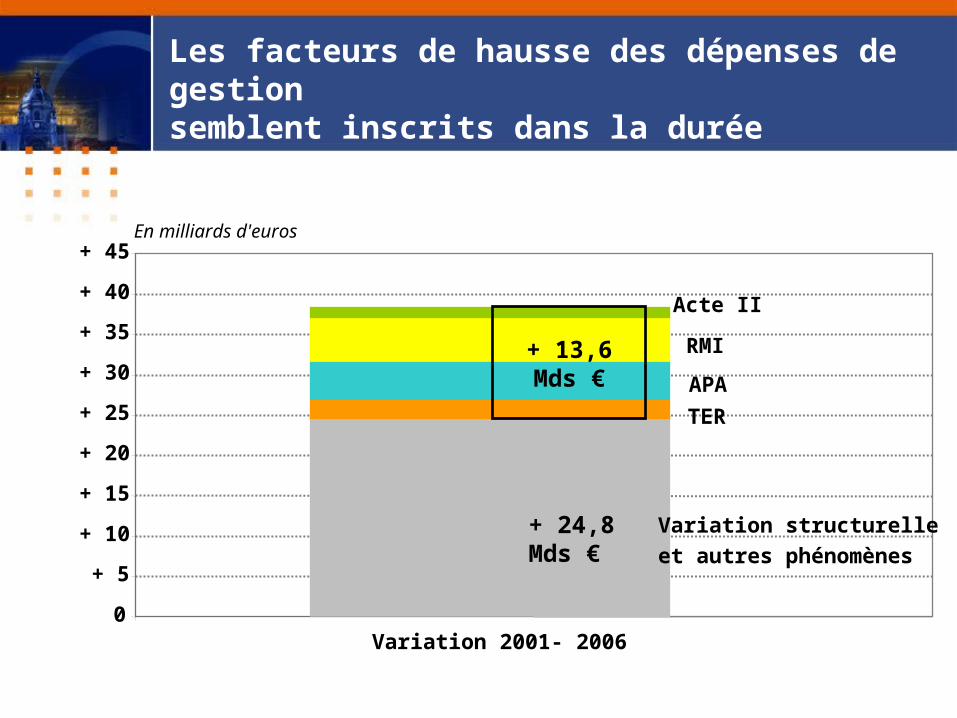

+ 24,8Mds €

0

+ 5

+ 10

+ 15

+ 20

+ 25

+ 30

+ 35

+ 40

+ 45

Variation 2001- 2006

Acte II

TER

APA

RMI

Variation structurelle

et autres phénomènes

En milliards d'euros

+ 13,6Mds €

Les facteurs de hausse des dépenses de gestionsemblent inscrits dans la durée

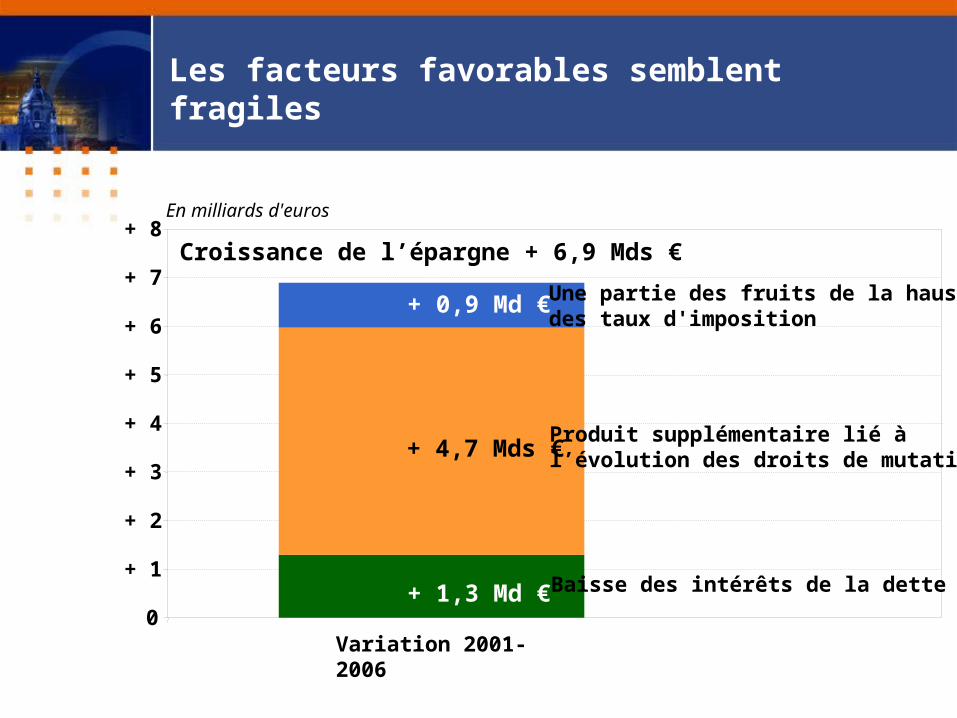

+ 1,3 Md €

+ 4,7 Mds €

+ 0,9 Md €

0

+ 1

+ 2

+ 3

+ 4

+ 5

+ 6

+ 7

+ 8

Variation 2001- 2006

Une partie des fruits de la haussedes taux d'imposition

Produit supplémentaire lié àl’évolution des droits de mutation

Baisse des intérêts de la dette

Croissance de l’épargne + 6,9 Mds €

Les facteurs favorables semblent fragiles

En milliards d'euros

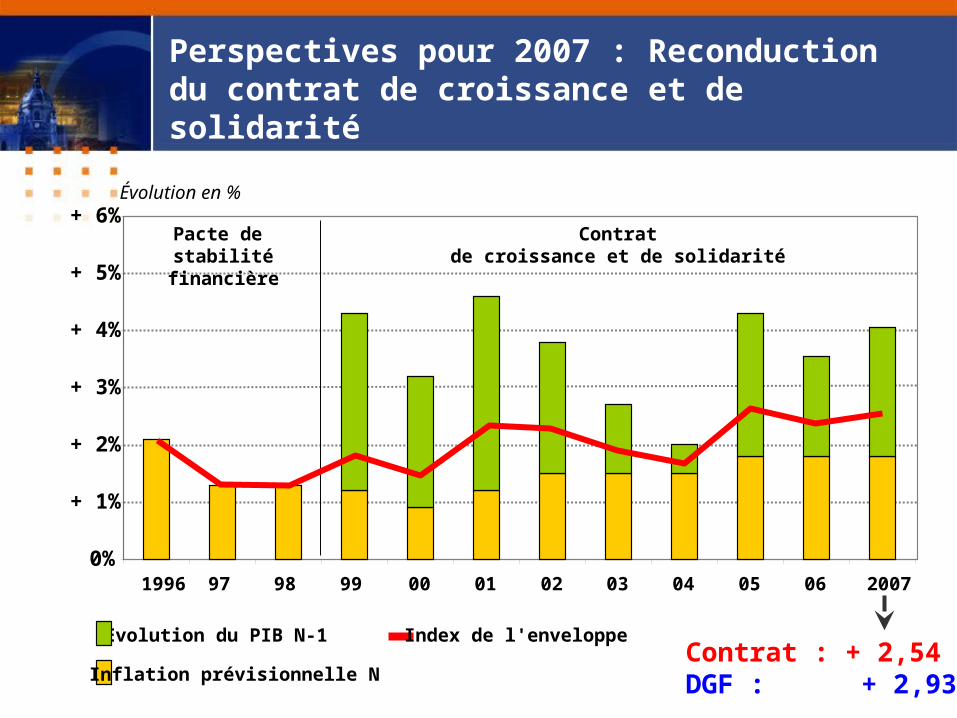

Evolution du PIB N-1

Inflation prévisionnelle N

Index de l'enveloppe

0%

+ 1%

+ 2%

+ 3%

+ 4%

+ 5%

+ 6%

1996 97 98 99 00 01 02 03 04 05 06 2007

Pacte de stabilité financière

Contratde croissance et de solidarité

Perspectives pour 2007 : Reconduction du contrat de croissance et de solidarité

Contrat : + 2,54 %DGF : + 2,93 %

Évolution en %

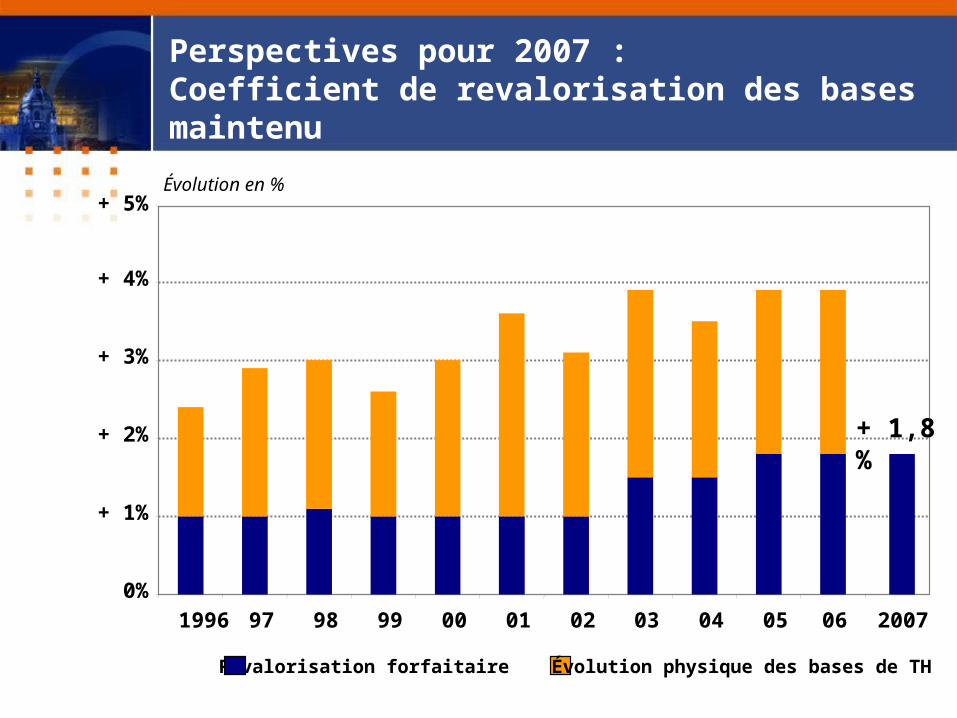

Revalorisation forfaitaire Évolution physique des bases de TH

0%

+ 1%

+ 2%

+ 3%

+ 4%

+ 5%

1996 97 98 99 00 01 02 03 04 05 06

Évolution en %

2007

+ 1,8 %

Perspectives pour 2007 :Coefficient de revalorisation des bases maintenu

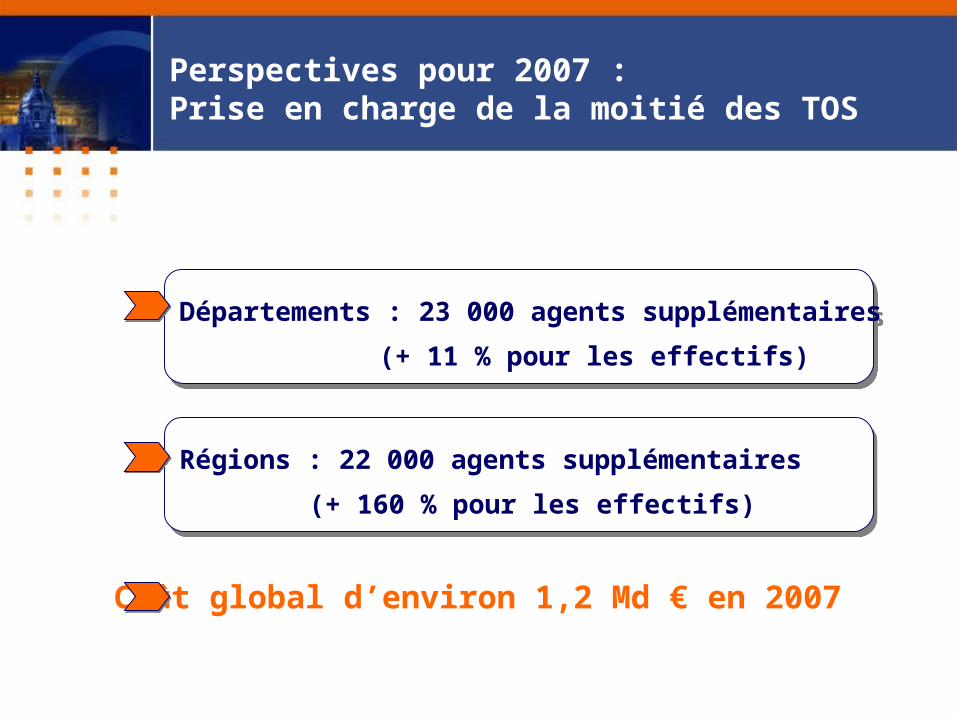

Coût global d’environ 1,2 Md € en 2007

Perspectives pour 2007 :Prise en charge de la moitié des TOS

Départements : 23 000 agents supplémentaires

(+ 11 % pour les effectifs)

Départements : 23 000 agents supplémentaires

(+ 11 % pour les effectifs)

Régions : 22 000 agents supplémentaires

(+ 160 % pour les effectifs)

Régions : 22 000 agents supplémentaires

(+ 160 % pour les effectifs)

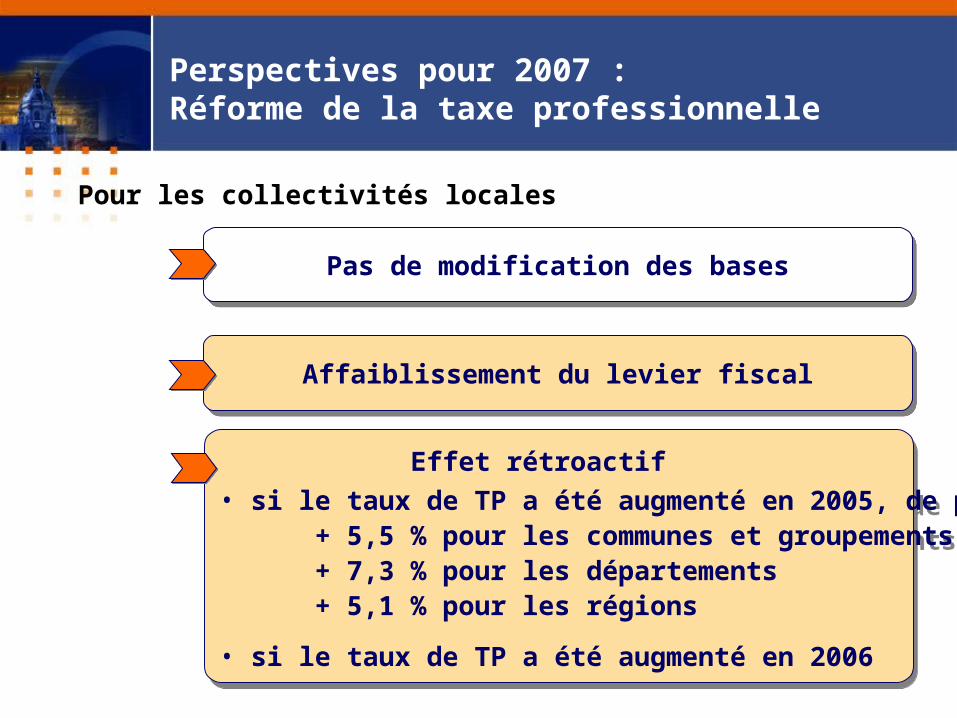

Affaiblissement du levier fiscalAffaiblissement du levier fiscal

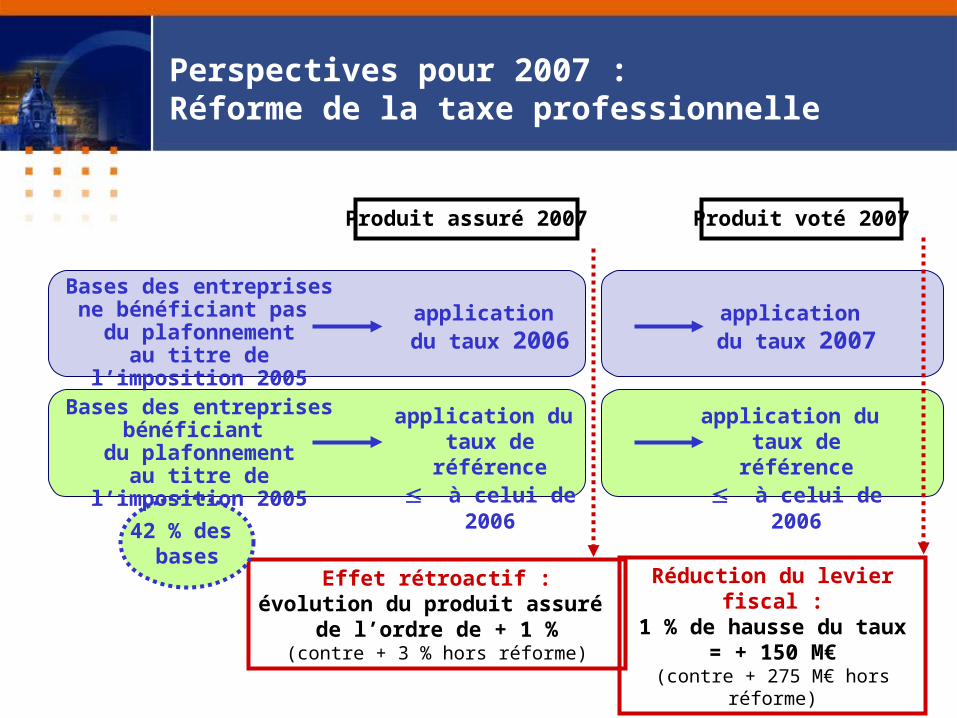

Perspectives pour 2007 :Réforme de la taxe professionnelle

Effet rétroactif

• si le taux de TP a été augmenté en 2005, de plus de : + 5,5 % pour les communes et groupements+ 7,3 % pour les départements+ 5,1 % pour les régions

• si le taux de TP a été augmenté en 2006

Effet rétroactif

• si le taux de TP a été augmenté en 2005, de plus de : + 5,5 % pour les communes et groupements+ 7,3 % pour les départements+ 5,1 % pour les régions

• si le taux de TP a été augmenté en 2006

Pas de modification des basesPas de modification des bases

Pour les collectivités locales

Effet rétroactif :évolution du produit assuré

de l’ordre de + 1 %(contre + 3 % hors réforme)

Perspectives pour 2007 :Réforme de la taxe professionnelle

Bases des entreprisesne bénéficiant pas du plafonnement

au titre de l’imposition 2005

application du taux 2006

Produit assuré 2007

application du taux de référence à celui de 2006

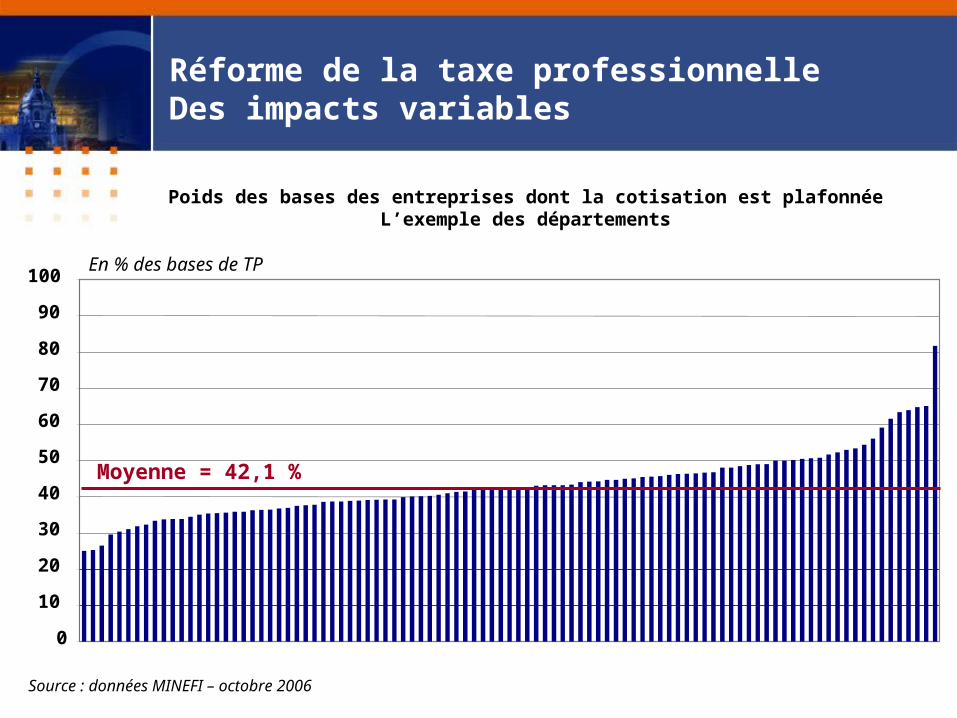

42 % des bases

Bases des entreprisesbénéficiant

du plafonnementau titre de l’imposition 2005

Produit voté 2007

application du taux 2007

application du taux de référence à celui de 2006

Réduction du levier fiscal :1 % de hausse du taux

= + 150 M€(contre + 275 M€ hors réforme)

Source : données MINEFI – octobre 2006

Poids des bases des entreprises dont la cotisation est plafonnéeL’exemple des départements

0

10

20

30

40

50

60

70

80

90

100

Moyenne = 42,1 %

En % des bases de TP

Réforme de la taxe professionnelle Des impacts variables

Les budgets locaux poursuivront leur croissance…

Pas de retournement brutal en vue

sur les zones d’incertitudes

Conclusion pour 2007

De l’économie mondialeaux finances locales françaises

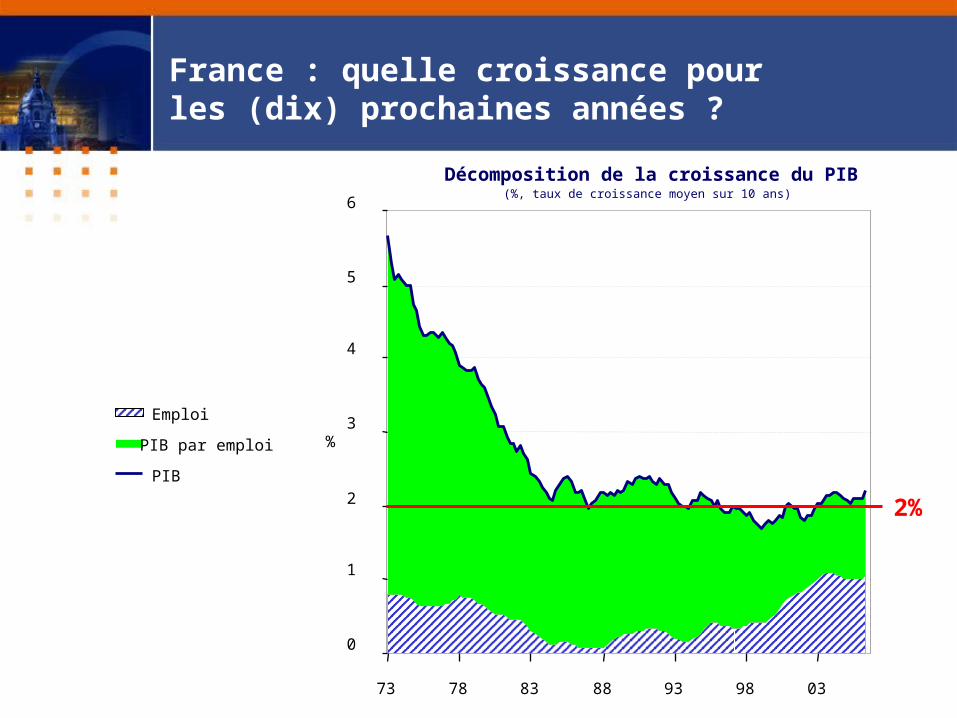

France : quelle croissance pour les (dix) prochaines années ?

Décomposition de la croissance du PIB(%, taux de croissance moyen sur 10 ans)

0

1

2

3

4

5

6

73 78 83 88 93 98 03

Emploi

PIB par emploi

PIB

%

2%

Prospective : deux facteurs clefsdans l’évolution des budgets locaux

Comme pour tout le tertiaire,le coût des services

L’impact de la décentralisation

100

105

110

115

120

125

130

135

140

145

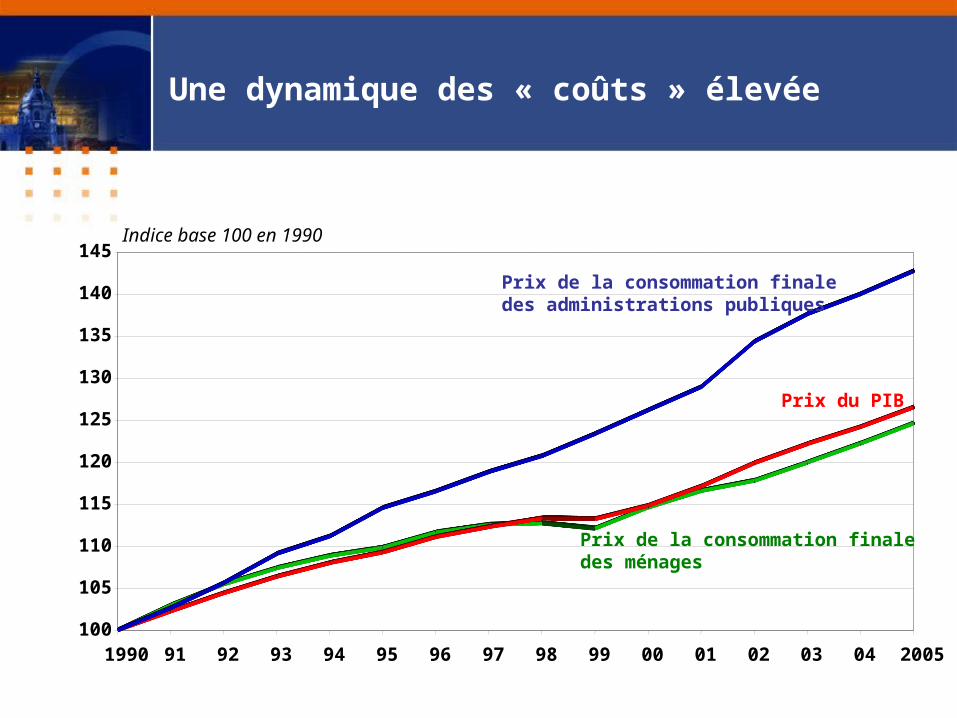

1990 91 92 93 94 95 96 97 98 99 00 01 02 03 04 2005

Prix du PIB

Indice base 100 en 1990

Prix de la consommation finaledes ménages

Prix de la consommation finale des administrations publiques

Une dynamique des « coûts » élevée

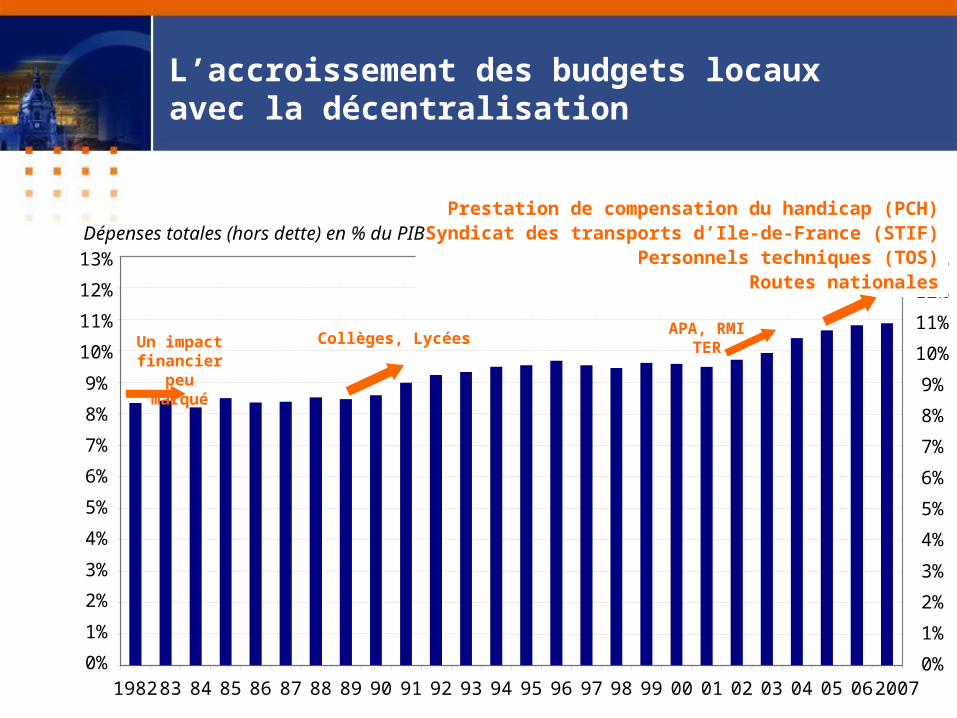

L’accroissement des budgets locaux avec la décentralisation

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

1982 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 20070%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

Un impact financier

peu marqué

Collèges, LycéesAPA, RMI

TER

Prestation de compensation du handicap (PCH)Syndicat des transports d’Ile-de-France (STIF)

Personnels techniques (TOS)Routes nationales

Dépenses totales (hors dette) en % du PIB

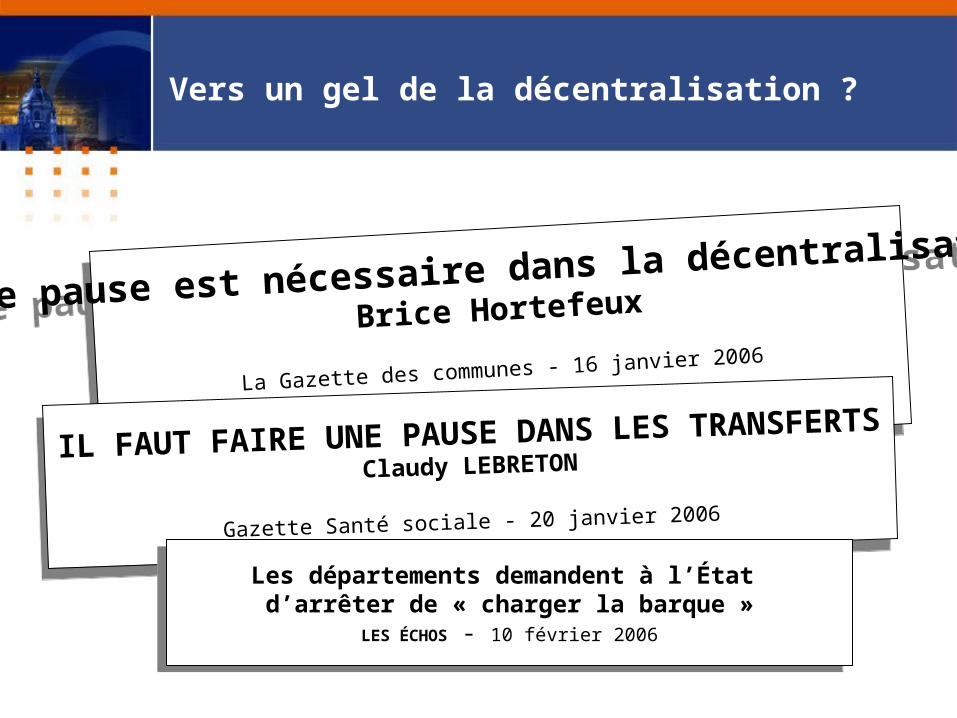

Une pause est nécessaire dans la décentralisation

Brice Hortefeux

La Gazette des communes - 16 janvier 2006

Une pause est nécessaire dans la décentralisation

Brice Hortefeux

La Gazette des communes - 16 janvier 2006

IL FAUT FAIRE UNE PAUSE DANS LES TRANSFERTS

Claudy LEBRETON

Gazette Santé sociale - 20 janvier 2006

IL FAUT FAIRE UNE PAUSE DANS LES TRANSFERTS

Claudy LEBRETON

Gazette Santé sociale - 20 janvier 2006

Les départements demandent à l’État d’arrêter de « charger la barque »

LES ÉCHOS - 10 février 2006

Les départements demandent à l’État d’arrêter de « charger la barque »

LES ÉCHOS - 10 février 2006

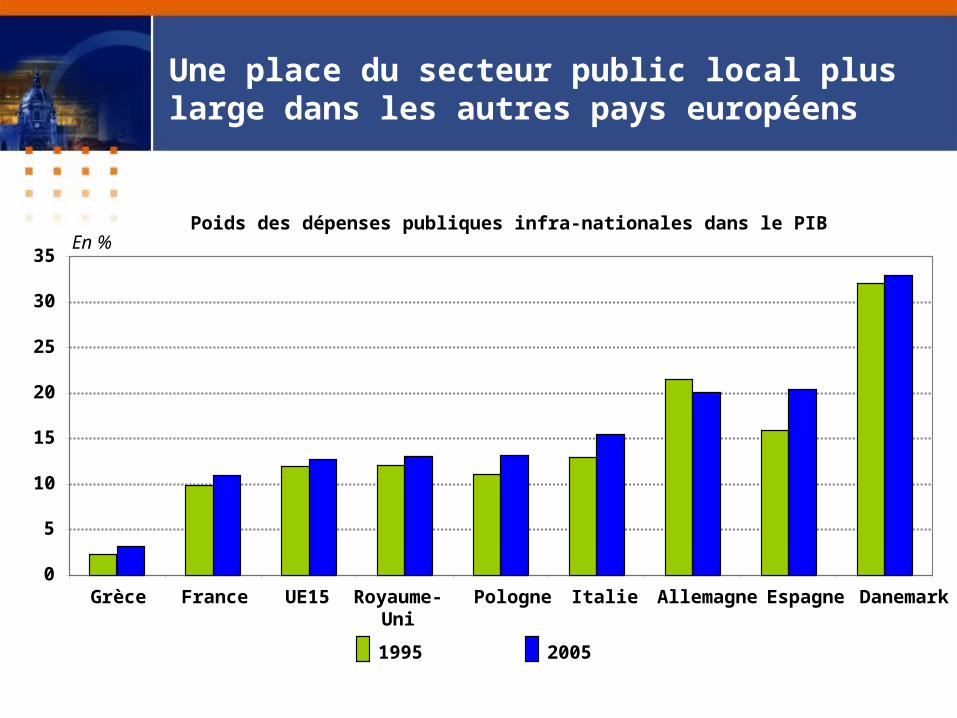

Vers un gel de la décentralisation ?

Poids des dépenses publiques infra-nationales dans le PIB

0

5

10

15

20

25

30

35

Grèce France UE15 Royaume-Uni

Pologne Italie Allemagne Espagne Danemark

1995 2005

En %

Une place du secteur public local plus large dans les autres pays européens

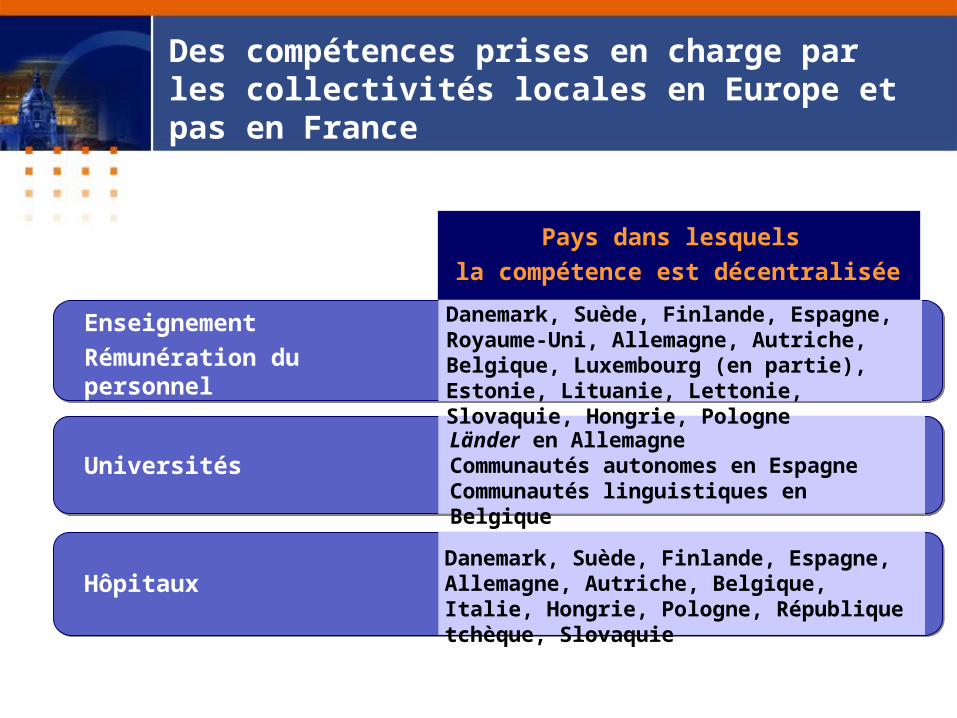

Des compétences prises en charge par les collectivités locales en Europe et pas en France

Universités

Enseignement

Rémunération du personnel

Hôpitaux

Pays dans lesquels

la compétence est décentralisée

Danemark, Suède, Finlande, Espagne, Royaume-Uni, Allemagne, Autriche, Belgique, Luxembourg (en partie), Estonie, Lituanie, Lettonie, Slovaquie, Hongrie, Pologne

Länder en AllemagneCommunautés autonomes en EspagneCommunautés linguistiques en Belgique

Danemark, Suède, Finlande, Espagne, Allemagne, Autriche, Belgique, Italie, Hongrie, Pologne, République tchèque, Slovaquie

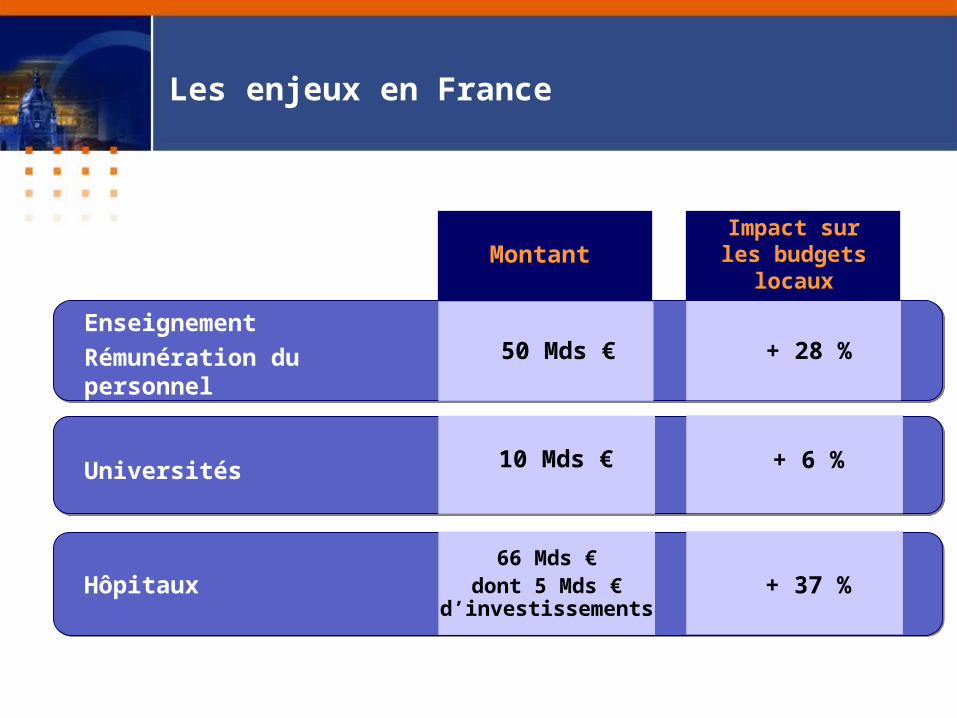

Les enjeux en France

Universités

Enseignement

Rémunération du personnel

Hôpitaux

MontantImpact sur les

budgets locaux

50 Mds € + 28 %

10 Mds € + 6 %

66 Mds €dont 5 Mds €

d’investissements+ 37 %