Embed Size (px)

Citation preview

Dossier

20 15 juillet 2006 - n° 343

a tradition du secteur du médico-social estprincipalement orale. Une démarchequalité donne l’occasion de rationaliser

les structures de l’association, d’harmoniser sesméthodes de travail, de repenser et de remettreà plat son organisation trop souvent héritée delongues années d’habitudes. La formalisationdes processus mise en avant par les normes ISOdans le secteur marchand peut constituer unesource d’inspiration. À condition de bien garderà l’esprit que le secteur médico-social vise à assu-rer et à améliorer en continu la qualité de laprise en charge de la personne accueillie. Eneffet, travailler sur « l’humain » constitue unedifficulté supplémentaire par rapport à laproduction d’un bien ou service défini.

L’évaluation, une démarche d’actualitéLe thème de l’évaluation revêt tout son intérêtavec la publication, le 18 mai 2006, d’une circu-laire de la DGAS relative à la pluri-annualitébudgétaire et à la dotation globalisée communeà plusieurs établissements et services sociaux etmédico-sociaux relevant de la même enveloppede crédits limitatifs et à la coopération sociale etmédico-sociale dans le cadre des groupementsd’établissements (1).Cette circulaire, dont M. Jean-Jacques Trégoat,directeur général de l’action sociale, souligne« le caractère novateur et la dimension straté-gique, devrait nous permettre de nous engagertous, État et établissements, avec le développe-

L ment de la coopération et de la pluri-annualitébudgétaire dans le secteur social et médico-social dans une démarche profondémentnouvelle au service et au bénéfice des usagersmême si celle-ci doit être progressive, évaluée etadaptée en tant que de besoin aux situationslocales et sectorielles. »Il s’agit bien ici pour les autorités de tarificationde l’État de s’« engager dans une véritable “révo-lution” consistant à passer d’une “tutelle budgé-taire a priori“ à un contrôle “d’efficience a poste-riori” visant à vérifier l’adéquation entre lesmoyens alloués, l’activité réelle et les résultats ».Force est de constater que des changementsculturels sont attendus tant au niveau du tarifica-teur que des organismes gestionnaires qui sont àce jour surchargés par les budgets prévisionnels,les comptes administratifs et les divers allers-retours de dossiers entre leurs structures. Il est ainsi proposé de conclure avec les associa-tions de dimension départementale ou infra/supra départementale un contrat d’objectifs et demoyens. Ainsi, les autorités de tarification de l’Étatpourront se recentrer sur leurs fonctions régalien-nes de pilotage, d’inspection et de contrôle et parailleurs conseiller techniquement les petites asso-ciations « mono-établissement » dont la circulairereconnaît le caractère innovant et leur rôle dans laprise en charge des publics spécifiques (autistes,traumatisés crâniens, maladies neuro-dégénérati-ves, jeunes très désocialisés…).Pour les associations d’une certaine taille quisont visées par ces contrats d’objectifs et demoyens, la démarche de l’évaluation apparaîturgente. L’intérêt réside dans la possibilité quis’offre à l’organisme gestionnaire de conserverune souplesse dans la fixation, la révision et les

Des outils et techniques à adapter à chaque structureSe livrer à un inventaire des outils et techniques ou des bonnes pratiques enmatière d’évaluation interne des associations du secteur médico-social est unexercice difficile tant la diversité des prises en charge est grande. La taillesouvent limitée des établissements et services ne facilite également pas leschoses. Quelques principes fondamentaux et des échanges interassociatifspermettront néanmoins à chaque structure d’évaluer le rapport entre sesmoyens et les résultats obtenus.

(1) Circulaire DGAS n° DGAS/SD5B/2006/216 du 18 mai 2006.

délais de réalisation des objectifs qu’il s’est fixésavec l’autorité de tarification. Le dialogue degestion souhaité tous les 12 à 18 mois entre latutelle et l’association gestionnaire portant,entre autres choses, sur la réalisation des objec-tifs, disposer d’outils de mesure et de suivi effi-cients devient désormais impératif.Par ailleurs, il ne faut pas oublier le dispositif deprogrammation de réduction des écarts prévu àl’article R. 314-33 du CASF, bien que les arrêtésne soient pas encore pris (un écart de 20 % parrapport à la moyenne nationale, régionale oudépartementale devrait être retenu). En effet,cette procédure peut être engagée et l’établisse-ment doit y répondre dans un délai d’un mois.Nous allons donc nous livrer à un exercice derecensement des bonnes pratiques susceptiblesd’aider l’association dans la maîtrise au quoti-dien de son fonctionnement et dans la mise enœuvre de sa démarche d’évaluation. Pour cela,un rappel des principes fondamentaux s’impose,sans oublier que l’évaluation interne doit êtrecentrée sur la qualité de la prise en charge de lapersonne accueillie. Les aspects liés à l’organisa-tion, au fonctionnement et à la mesure de l’effi-cience seront particulièrement abordés.

Un projet associatif clair

Il convient avant tout de disposer de statuts àjour et d’un objet social précisé, connu de tousdans l’association (bénévoles, permanents). Ladéclinaison de l’objet social, qui constitue lecaractère propre à l’association, est bien évidem-ment le projet associatif. Son contenu, qui estl’expression politique de la structure, doit êtrepassé en revue régulièrement (valeurs, éthique,objectifs). La réalisation du projet associatifnécessite la mise en œuvre de règles de fonction-nement transparentes et d’une démarche orga-nisée. La délégation de missions de service publicà l’association gestionnaire doit donc être reflé-tée dans le projet associatif de l’association.

Des règles de gouvernancepréciséesLe président est le mandataire de l’association.Ses pouvoirs sont définis par les statuts, demême que ceux du conseil d’administration, ladirection exécutive recevant une délégation plusou moins large pour gérer l’association.

C’est à ce niveau que se pose le problème del’équilibre et du jeu des pouvoirs entre le conseild’administration, son président et l’exécutif.Cette problématique ne se situe pas seulementau niveau de l’exercice de la délégation depouvoir, laquelle doit avoir pour contrepartie lerendu compte et le contrôle pour être maîtrisée.Parfois, les administrateurs et même le président(la plupart du temps bénévole) sont, non seule-ment dépendant des informations qui leur sontdonnées par l’exécutif, mais encore ne sont pastoujours à même d’appréhender complètementcertains problèmes eu égard à leur complexité età leur technicité.Dès lors, le partage des rôles entre conseil d’ad-ministration, président et exécutif doit êtreparfaitement défini. C’est ainsi que les procédu-res qui régissent le fonctionnement et lecontrôle (c’est-à-dire la gouvernance) apparais-sent comme un élément d’autant plus majeurdans le secteur associatif qu’il y a dans cedernier, par rapport à l’entreprise du secteurmarchand, de nombreuses spécificités telles quela non-lucrativité mais aussi le caractère désinté-ressé, l’intérêt général, le bénévolat, etc.Les associations disposant d’un « siège social »doivent présenter dans leur dossier d’agrément ledocument relatif aux délégations de pouvoirs etcompétences entre les administrateurs de l’orga-nisme gestionnaire, les membres de sa directiongénérale et les directeurs d’établissements et

n° 343 - 15 juillet 2006 21

L’évaluation médico-sociale en mouvementL’évaluation médico-sociale en mouvement

Le rôle de l’évaluation externe

L’œil extérieur constitue un moyen privilégié deprendre du recul. Dans ce cas, il s’agira alors derecourir à l’aide de consultants spécialisés.Toutefois, cette pratique n’est pas très dévelop-pée au niveau de l’appréciation des procéduresde contrôle interne. En revanche, l’audit externe financé par les auto-rités de tutelle constitue une pratique répandueafin de s’assurer de l’emploi correct des fondspublics et de l’absence de risque pour le finan-ceur. Les conseils généraux se sont engagés danscette démarche et confient, via des appels d’offre,des audits à des cabinets d’expertise comptableou d’audit. Les conclusions communiquées à l’associationdoivent être mises à profit et étudiées par l’en-semble des forces de l’association (bureau, conseild’administration et directeur d’association).

Dossier

22 15 juillet 2006 - n° 343

(3) Voir les articles déjà parus sur le thème du contrôle interne : JAn° 323/2005, p. 35, ainsi que JA n° 330/2005, p. 13 et JA n° 335/2006, p. 7.

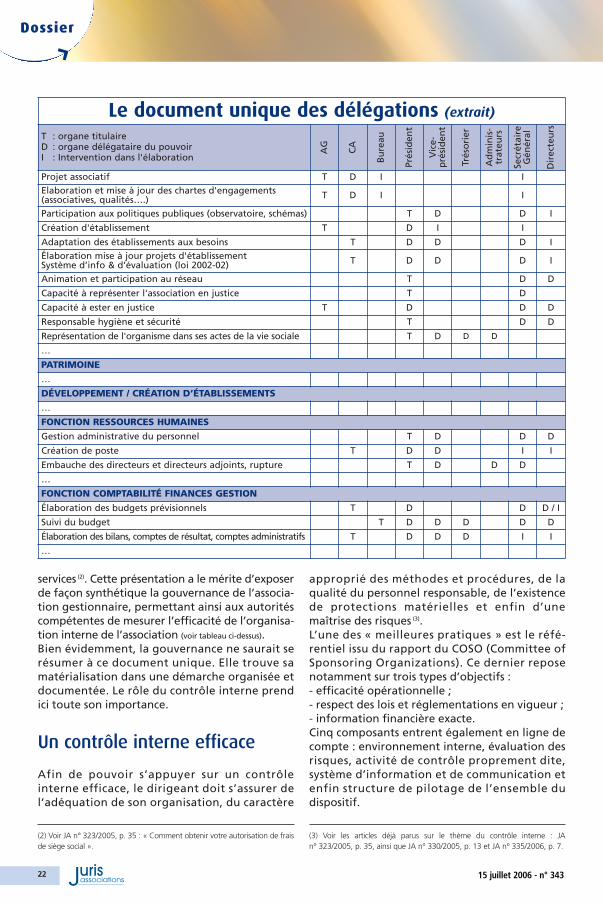

services (2). Cette présentation a le mérite d’exposerde façon synthétique la gouvernance de l’associa-tion gestionnaire, permettant ainsi aux autoritéscompétentes de mesurer l’efficacité de l’organisa-tion interne de l’association (voir tableau ci-dessus).Bien évidemment, la gouvernance ne saurait serésumer à ce document unique. Elle trouve samatérialisation dans une démarche organisée etdocumentée. Le rôle du contrôle interne prendici toute son importance.

Un contrôle interne efficace

Afin de pouvoir s’appuyer sur un contrôleinterne efficace, le dirigeant doit s’assurer del’adéquation de son organisation, du caractère

approprié des méthodes et procédures, de laqualité du personnel responsable, de l’existencede protections matérielles et enfin d’unemaîtrise des risques (3).L’une des « meilleures pratiques » est le réfé-rentiel issu du rapport du COSO (Committee ofSponsoring Organizations). Ce dernier reposenotamment sur trois types d’objectifs :- efficacité opérationnelle ; - respect des lois et réglementations en vigueur ;- information financière exacte.Cinq composants entrent également en ligne decompte : environnement interne, évaluation desrisques, activité de contrôle proprement dite,système d’information et de communication etenfin structure de pilotage de l’ensemble dudispositif.

(2) Voir JA n° 323/2005, p. 35 : « Comment obtenir votre autorisation de fraisde siège social ».

Le document unique des délégations (extrait)

T : organe titulaireD : organe délégataire du pouvoirI : Intervention dans l'élaboration

AG

CA

Bu

reau

Prés

iden

t

Vic

e-p

rési

den

t

Trés

ori

er

Ad

min

is-

trat

eurs

Secr

étai

reG

énér

al

Dir

ecte

urs

Projet associatif T D I I

Elaboration et mise à jour des chartes d'engagements (associatives, qualités….) T D I I

Participation aux politiques publiques (observatoire, schémas) T D D I

Création d'établissement T D I I

Adaptation des établissements aux besoins T D D D I

Élaboration mise à jour projets d'établissementSystème d’info & d’évaluation (loi 2002-02) T D D D I

Animation et participation au réseau T D D

Capacité à représenter l'association en justice T D

Capacité à ester en justice T D D D

Responsable hygiène et sécurité T D D

Représentation de l'organisme dans ses actes de la vie sociale T D D D

…

PATRIMOINE

…

DÉVELOPPEMENT / CRÉATION D’ÉTABLISSEMENTS

…

FONCTION RESSOURCES HUMAINES

Gestion administrative du personnel T D D D

Création de poste T D D I I

Embauche des directeurs et directeurs adjoints, rupture T D D D

…

FONCTION COMPTABILITÉ FINANCES GESTION

Élaboration des budgets prévisionnels T D D D / I

Suivi du budget T D D D D D

Élaboration des bilans, comptes de résultat, comptes administratifs T D D D I I

…

Il revient donc au directeur d’association, direc-teur général si la taille le justifie, de définir,concevoir et mettre en œuvre l’ensemble desprocédures de contrôle interne au niveau tantdu siège social que des établissements avec l’ap-pui des directeurs d’établissements (décret àparaître sur les niveaux de qualification desdirecteurs généraux d’association et des direc-teurs d’établissements sociaux et médico-sociaux). Ainsi, pour les associations qui endisposent, le siège social revêt toute son impor-tance. L’article 89 du décret « financier » du22 octobre 2003 précise son rôle. Dans le cadrede la procédure d’agrément, il faut rapporter ladouble preuve : - de l’utilité des services du siège dans la gestion

quotidienne des services et établissementsgérés par l’association ;

- de l’efficacité organisationnelle de l’association.

Une formalisation nécessairedes procédures de contrôle La formalisation des documents suivants, sansviser l’exhaustivité, participe de la démarched’évaluation interne : - délégation de signature aux administrateurs ;- délégation de pouvoir et de signature au direc-

teur général ou du siège ;- missions déléguées aux directeurs des établisse-

ments ;- conventions réglementées selon l’article L. 612-5

du Code de commerce ;- présentation, schéma général d’organisation et

organigramme ;- présentation des établissements, projet d’éta-

blissement, fiches de présentation par établis-sement, données permanentes ;

- définition des fonctions du siège social, élabo-ration de fiches de poste ;

- recueil des procédures de contrôle interne etde gestion ;

- description du système d’information ;- procédures écrites : comptabilité, finance,

ressources humaines, communication, autresservices ;

- moyens, management par la qualité.Cette formalisation des procédures permet lamise en place de bons outils de gouvernance etconstitue un support d’évaluation pertinent.Nous venons de mentionner principalement icides supports de l’organisation. Mais il ne fautpas oublier que disposer d’une comptabilité

générale et analytique à jour participe égale-ment des bonnes pratiques. Le tableau de bordde l’établissement et celui de l’association(notion de consolidation), produits dans desdélais rapides, permettent de mesurer l’effi-cience des moyens (respect des budgets) et dedétecter les dysfonctionnements afin d’engagerrapidement les éventuelles mesures correctives.Aujourd’hui, les progiciels de comptabilitéoffrent tous la possibilité de saisir le budget etde mesurer les écarts entre la prévision et laréalisation. L’analyse financière de l’organismegestionnaire pourra être réalisée à partir dubilan financier (état désormais obligatoire qu’ilconvient de mettre à profit).La logique est ici d’anticiper certaines situationsdélicates et de connaître les causes des difficultésprésentes au travers d’une évaluation du risquelié à la continuité de l’entité étudiée ou d’autresrisques qui pourraient peser dans l’avenir sur lasituation financière de l’entité.

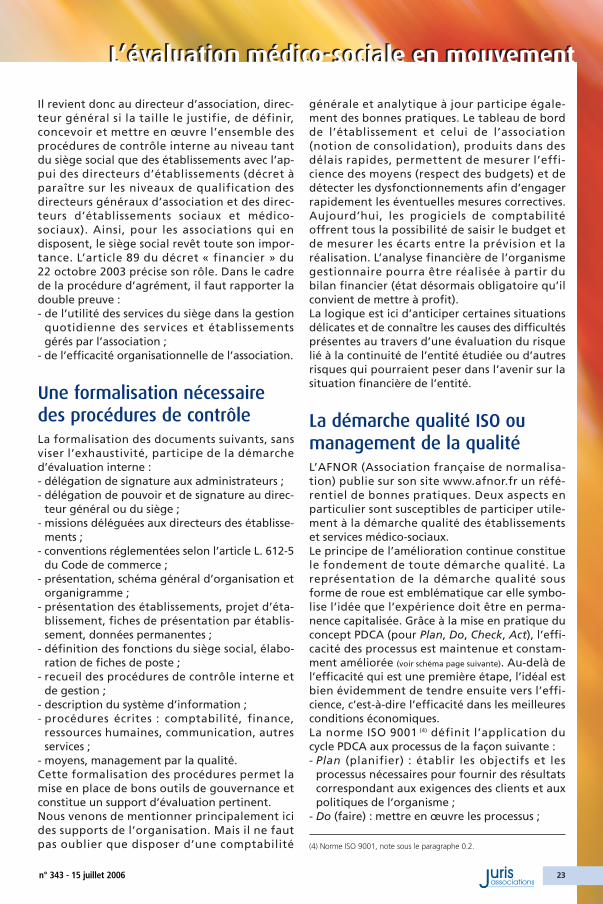

La démarche qualité ISO oumanagement de la qualitéL’AFNOR (Association française de normalisa-tion) publie sur son site www.afnor.fr un réfé-rentiel de bonnes pratiques. Deux aspects enparticulier sont susceptibles de participer utile-ment à la démarche qualité des établissementset services médico-sociaux.Le principe de l’amélioration continue constituele fondement de toute démarche qualité. Lareprésentation de la démarche qualité sousforme de roue est emblématique car elle symbo-lise l’idée que l’expérience doit être en perma-nence capitalisée. Grâce à la mise en pratique duconcept PDCA (pour Plan, Do, Check, Act), l’effi-cacité des processus est maintenue et constam-ment améliorée (voir schéma page suivante). Au-delà del’efficacité qui est une première étape, l’idéal estbien évidemment de tendre ensuite vers l’effi-cience, c’est-à-dire l’efficacité dans les meilleuresconditions économiques. La norme ISO 9001 (4) définit l’application ducycle PDCA aux processus de la façon suivante :- Plan (planifier) : établir les objectifs et les

processus nécessaires pour fournir des résultatscorrespondant aux exigences des clients et auxpolitiques de l’organisme ;

- Do (faire) : mettre en œuvre les processus ;

n° 343 - 15 juillet 2006 23

L’évaluation médico-sociale en mouvementL’évaluation médico-sociale en mouvement

(4) Norme ISO 9001, note sous le paragraphe 0.2.

Dossier

24 15 juillet 2006 - n° 343

- Check (vérifier) : surveiller et mesurer lesprocessus et le produit par rapport aux poli-tiques, objectifs et exigences du produit etrendre compte des résultats ;

- Act (agir) : entreprendre les actions pouraméliorer en permanence les performances desprocessus.

Les notions d’« organisation intelligente » oud’« entreprise apprenante » sont liées au mana-gement de la qualité et d’amélioration continue.C’est ainsi que l’organisation apprend de sessuccès et de ses erreurs (qu’il faut donc identi-fier, inventorier…) et réagit en conséquence. Lemanagement de la qualité consiste à façonnerl’organisation pour qu’elle apprenne chaquejour à faire mieux que la veille et moins bien quele jour suivant.La norme ISO 9000 (5) apporte un éclairage sur ladémarche qualité : « Une démarche permettantde développer et de mettre en œuvre unsystème de management de la qualité comporteplusieurs étapes, telles que : - détermination des besoins et attentes des

clients et des autres parties intéressées ;- établissement de la politique qualité et des

objectifs qualité de l’organisme ;- détermination des processus et responsabilités

nécessaires pour atteindre les objectifs qualité ;- détermination et fourniture des ressources

nécessaires pour atteindre les objectifs qualité ;- définition des méthodes permettant de mesurer

l’efficacité et l’efficience de chaque processus ;- mise en œuvre de ces méthodes pour mesurer

l’efficacité et l’efficience de chaque processus ;- détermination des moyens permettant d’empê-

cher les non-conformités et d’en éliminer lescauses ;

- établissement et application d’un processusd’amélioration continue du système de mana-gement de la qualité. »

Une approche interassociative à renforcer

Le management de la qualité implique unebonne connaissance des attentes de la personneaccueillie ou des délégations de missions deservice public, une stratégie clairement définie(le projet associatif) et déclinée par la directionen objectifs à atteindre, la mise en place d’uneorganisation interne capable d’y répondre, maisaussi une gestion efficace des moyens (dotationfinancière, personnel, matériel…).Les sièges sociaux, dont la procédure d’autorisa-tion prévue au décret d’octobre 2003 pousse à laformalisation de l’organisation, des processus etde la gouvernance, revêtent désormais un rôleimportant dans la démarche d’évaluationinterne. La logique des indicateurs, la contractualisationd’une dotation globalisée commune à plusieursétablissements et services relevant de la mêmeautorité de tarification impliquent un rappro-chement des équipes de direction et un manage-ment plus participatif interétablissements etservices. Mais ne faut-il pas aller plus loin ?Le secteur associatif doit rester une force d’inno-vation, porteur de projets anticipateurs etgarant des valeurs de l’économie sociale. Uneapproche interassociative ne peut que renforcerla représentativité et le poids des référentiels encours de définition et / ou de formalisation ausein des acteurs majeurs du secteur. Leur traduc-tion doit aboutir au contrat d’objectifs et demoyens, d’où l’intérêt d’un fort investissementde chaque composante afin de rester acteurs etde ne pas subir des référentiels non choisis. Les autorités de tarification semblent avancer àgrands pas depuis les années 2002-2003, maisqu’en est-il de l’ensemble du secteur et notam-ment des associations de moindre taille ? Cetteprise de conscience semble exister à la lecturedes nombreux rapports moraux de présidentsd’association qui appellent de leurs vœux despasserelles interassociatives sur des thématiqueset des réflexions communes ou transversales…Mais le temps de la concrétisation n’est-il pasvenu ?

> Guy CASTINEL, expert-comptable, commissaire aux comptes,

cabinet PKF Audit Conseil Expertise, www.auditconseil.org

Act Plan

améliorationcontinue

Check Do

(6) Norme ISO 9000, paragraphe 2.3.