Embed Size (px)

Citation preview

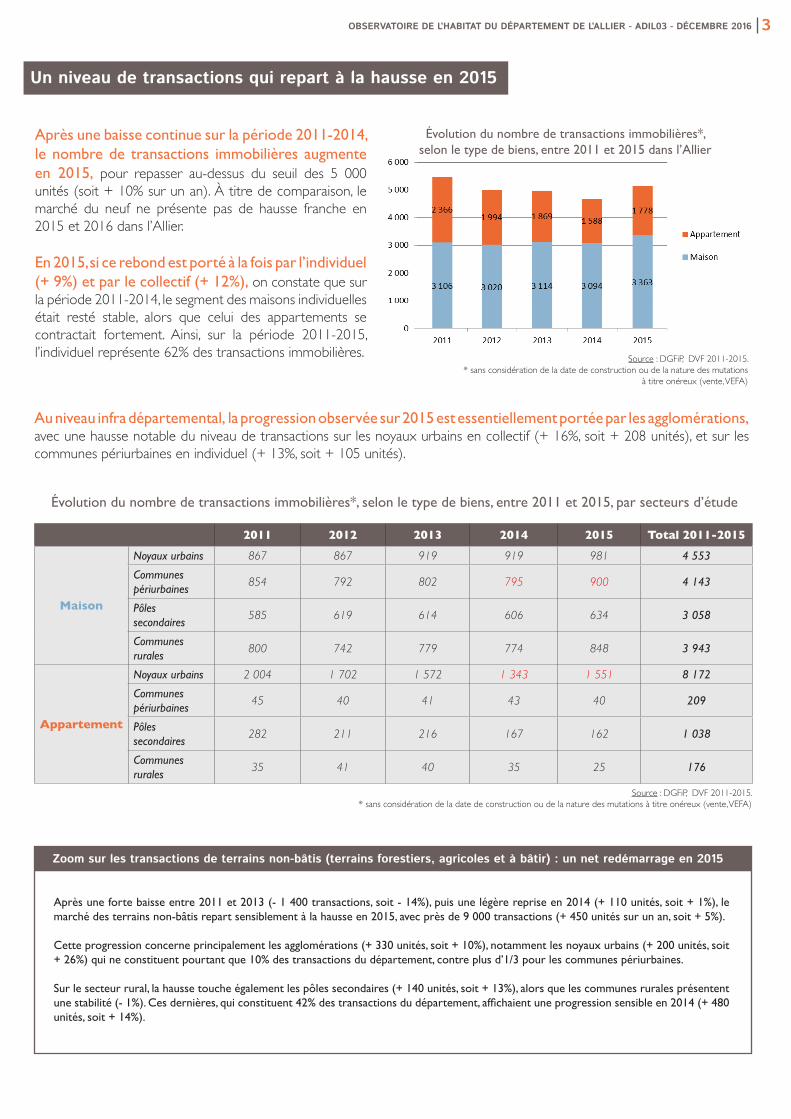

Après une forte baisse sur la période 2011-2014 (- 15%), le nombre de transactions immobilières repart à la hausse en 2015 (+ 10%), sur le segment des maisons, mais également sur celui des appartements, qui reste le plus volatile car le plus propice à l’investissement locatif. C’est une tendance similaire à celle relevée au plan national.

Cette progression concerne de nombreux territoires sur le département, en particulier les communes périurbaines et les communes rurales en individuel, mais également les noyaux urbains en collectif.

Globalement, ce sont les biens dont la surface est égale ou supérieure à 95 m² qui affichent la plus forte progression. Ainsi, en 2015, ils représentent 30% des ventes, contre 26% en 2011, ce qui peut signifier un retour des primo-accédants avec enfant(s) sur le marché. On note toutefois une forte progression des petits appartements (inférieurs à 35 m²) en 2014 et en 2015, après un net recul entre 2011 et 2013.

Si le niveau de prix se tasse sur le segment des maisons (- 2% entre 2011 et 2015), il se stabilise sur celui des appartements (- 0,6%). Au niveau national (hors Ile-de-France), les baisses sont plus sensibles, mais les prix dans l’Allier restent nettement plus modérés. Cela n’empêche pas des disparités assez marquées entre les territoires sur l’adéquation entre les niveaux de prix et les revenus des ménages.

Un niveau de transactions qui repart à la hausse en 2015 : + 10% sur un an.

Une progression qui concerne davantage les surfaces les plus grandes, notamment en individuel : 30% des ventes en 2015 concernent un bien de 95 m² ou plus, soit + 4 points par rapport à 2011.

Un tassement des prix dans l’individuel entre 2011 et 2015 : - 2% sur la période.

Une stabilité des prix dans le collectif entre 2011 et 2015 : - 0,6% sur la période.

Ce qu’il faut retenir

Avec le service Demande de Valeurs Foncières (DVF), mis à disposition par la Direction Générale des Finances Publiques (DGFiP), la connaissance des marchés immobiliers se renforce dans l’Allier. En effet, l’observatoire départemental de l’habitat s’enrichit de données qui permettent, dans un premier temps, d’appréhender l’ensemble du marché immobilier, à travers les volumes et les prix des transactions de maisons ou d’appartements, sur la période 2011-2015.

L’analyse est d’abord départementale avec un zonage d’étude constitué des noyaux urbains, des pôles secondaires, des communes périurbaines et des communes rurales (cf. définitions p.14), puis infra-départementale à l’échelle de chacune des trois Communautés d’agglomération et des Communautés de communes prises dans leur ensemble.

Préambule

Synthèse

Remerciements à nos partenaires

• La Préfecture et la Direction Départementale des Territoires de l’Allier

• Le Conseil Départemental de l’Allier

• La Caisse des Dépôts

• La Caisse d’Allocations Familiales de l’Allier

• Logéhab - Action Logement

• Les Communautés d’Agglomération de Moulins Communauté, de Vichy Communauté et de Montluçon

Communauté

• Les Communautés de Communes de Commentry Montmarault Néris Communauté, du Bocage Bourbonnais,

de Saint-Pourçain Sioule Limagne, d’Entr’Allier Besbre et Loire, du Pays de Tronçais et du Grand Charolais

• L’Établissement Public Foncier - Smaf Auvergne

Publication : ADIL03Directeur de la publication : Roland AJUS (Directeur de l’ADIL03)Comité de lecture : Laurent VACHER (Responsable du service Urbanisme et Habitat au Conseil Départemental), Dominique BOFFETY (Chef du bureau Études et Rénovation Urbaine à la Direction Départementale des Territoires), Julien BONNET (Chargé de projet « Observatoire du foncier » à l’EPF-Smaf Auvergne)Étude, rédaction et cartographie : Damien RAMUS de COSTE (Chargé d’études à l’ADIL03)Illustrations : Agence ZebraConception graphique, mise en page et impression : Imprim Repro MOULINSAchevé d’imprimer en janvier 2017

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 2016 3

Un niveau de transactions qui repart à la hausse en 2015

Après une baisse continue sur la période 2011-2014, le nombre de transactions immobilières augmente en 2015, pour repasser au-dessus du seuil des 5 000 unités (soit + 10% sur un an). À titre de comparaison, le marché du neuf ne présente pas de hausse franche en 2015 et 2016 dans l’Allier.

En 2015, si ce rebond est porté à la fois par l’individuel (+ 9%) et par le collectif (+ 12%), on constate que sur la période 2011-2014, le segment des maisons individuelles était resté stable, alors que celui des appartements se contractait fortement. Ainsi, sur la période 2011-2015, l’individuel représente 62% des transactions immobilières.

Au niveau infra départemental, la progression observée sur 2015 est essentiellement portée par les agglomérations, avec une hausse notable du niveau de transactions sur les noyaux urbains en collectif (+ 16%, soit + 208 unités), et sur les communes périurbaines en individuel (+ 13%, soit + 105 unités).

2011 2012 2013 2014 2015 Total 2011-2015

Maison

Noyaux urbains 867 867 919 919 981 4 553

Communes périurbaines

854 792 802 795 900 4 143

Pôles secondaires

585 619 614 606 634 3 058

Communes rurales

800 742 779 774 848 3 943

Appartement

Noyaux urbains 2 004 1 702 1 572 1 343 1 551 8 172

Communes périurbaines

45 40 41 43 40 209

Pôles secondaires

282 211 216 167 162 1 038

Communes rurales

35 41 40 35 25 176

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

Après une forte baisse entre 2011 et 2013 (- 1 400 transactions, soit - 14%), puis une légère reprise en 2014 (+ 110 unités, soit + 1%), le marché des terrains non-bâtis repart sensiblement à la hausse en 2015, avec près de 9 000 transactions (+ 450 unités sur un an, soit + 5%).

Cette progression concerne principalement les agglomérations (+ 330 unités, soit + 10%), notamment les noyaux urbains (+ 200 unités, soit + 26%) qui ne constituent pourtant que 10% des transactions du département, contre plus d’1/3 pour les communes périurbaines.

Sur le secteur rural, la hausse touche également les pôles secondaires (+ 140 unités, soit + 13%), alors que les communes rurales présentent une stabilité (- 1%). Ces dernières, qui constituent 42% des transactions du département, affichaient une progression sensible en 2014 (+ 480 unités, soit + 14%).

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations

à titre onéreux (vente, VEFA)

Évolution du nombre de transactions immobilières*, selon le type de biens, entre 2011 et 2015, par secteurs d’étude

Évolution du nombre de transactions immobilières*, selon le type de biens, entre 2011 et 2015 dans l’Allier

Zoom sur les transactions de terrains non-bâtis (terrains forestiers, agricoles et à bâtir) : un net redémarrage en 2015

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 20164

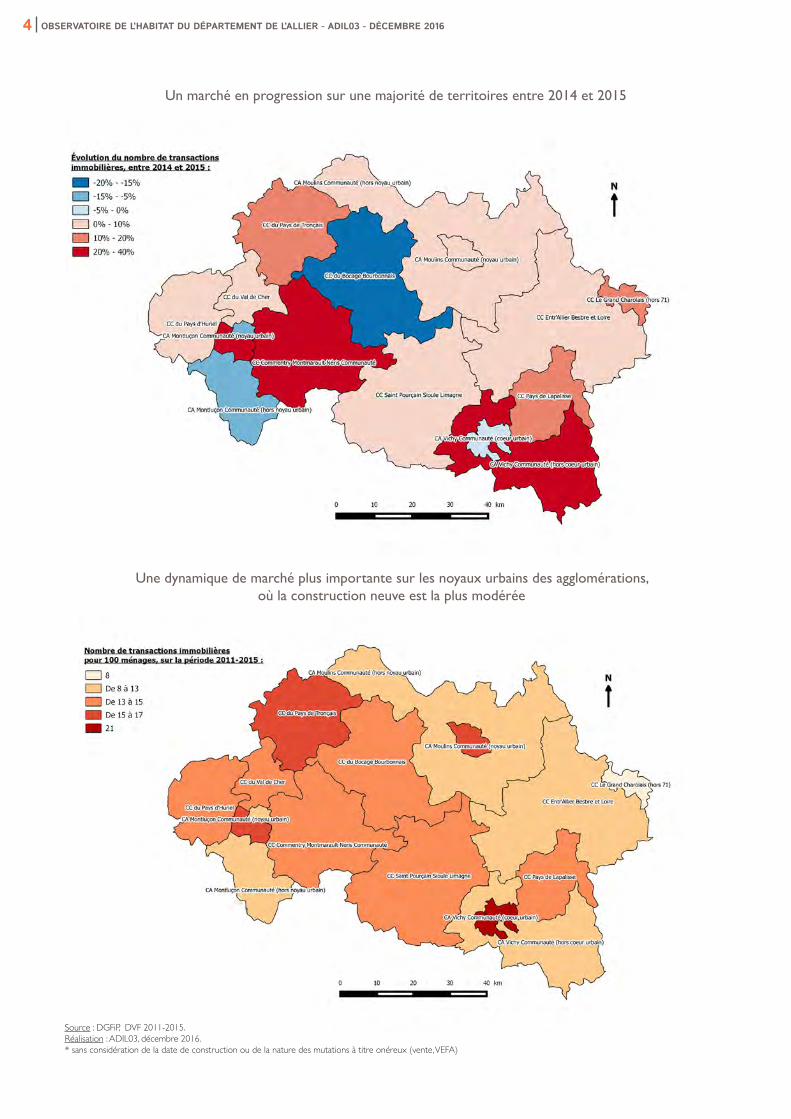

Un marché en progression sur une majorité de territoires entre 2014 et 2015

Une dynamique de marché plus importante sur les noyaux urbains des agglomérations, où la construction neuve est la plus modérée

Source : DGFiP, DVF 2011-2015.Réalisation : ADIL03, décembre 2016.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 2016 5

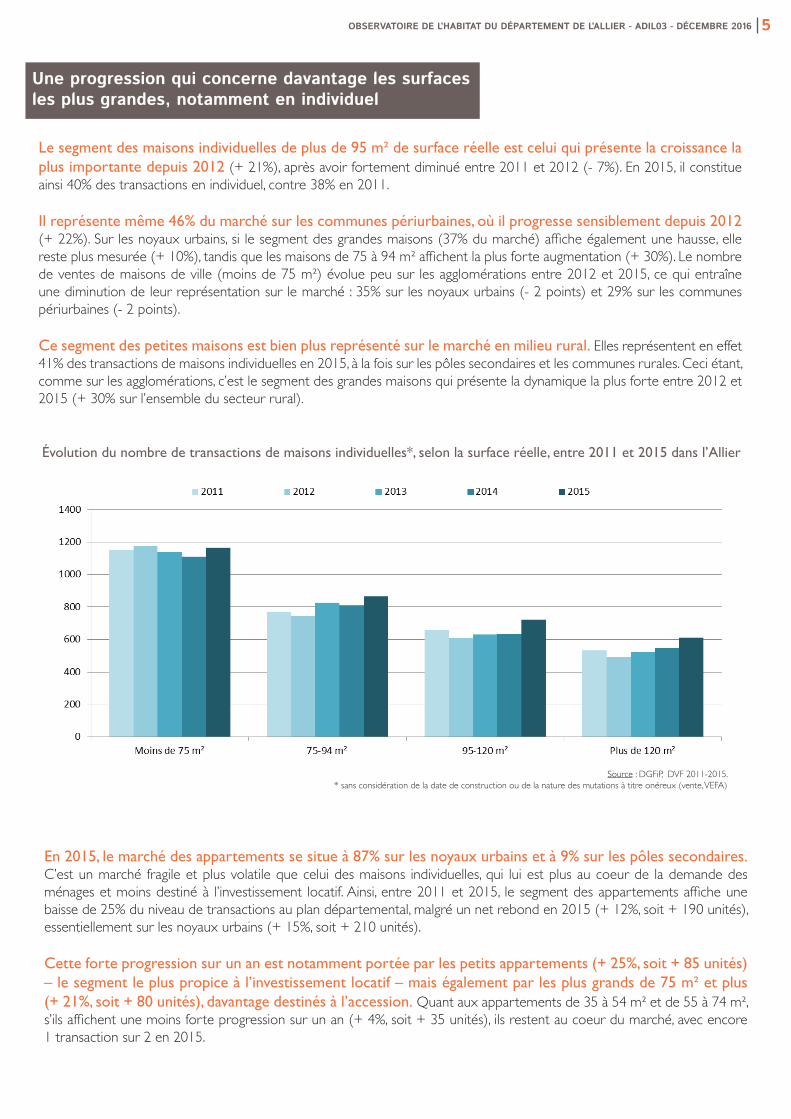

Une progression qui concerne davantage les surfacesles plus grandes, notamment en individuel

Le segment des maisons individuelles de plus de 95 m² de surface réelle est celui qui présente la croissance la plus importante depuis 2012 (+ 21%), après avoir fortement diminué entre 2011 et 2012 (- 7%). En 2015, il constitue ainsi 40% des transactions en individuel, contre 38% en 2011.

Il représente même 46% du marché sur les communes périurbaines, où il progresse sensiblement depuis 2012 (+ 22%). Sur les noyaux urbains, si le segment des grandes maisons (37% du marché) affiche également une hausse, elle reste plus mesurée (+ 10%), tandis que les maisons de 75 à 94 m² affichent la plus forte augmentation (+ 30%). Le nombre de ventes de maisons de ville (moins de 75 m²) évolue peu sur les agglomérations entre 2012 et 2015, ce qui entraîne une diminution de leur représentation sur le marché : 35% sur les noyaux urbains (- 2 points) et 29% sur les communes périurbaines (- 2 points).

Ce segment des petites maisons est bien plus représenté sur le marché en milieu rural. Elles représentent en effet 41% des transactions de maisons individuelles en 2015, à la fois sur les pôles secondaires et les communes rurales. Ceci étant, comme sur les agglomérations, c’est le segment des grandes maisons qui présente la dynamique la plus forte entre 2012 et 2015 (+ 30% sur l’ensemble du secteur rural).

En 2015, le marché des appartements se situe à 87% sur les noyaux urbains et à 9% sur les pôles secondaires. C’est un marché fragile et plus volatile que celui des maisons individuelles, qui lui est plus au coeur de la demande des ménages et moins destiné à l’investissement locatif. Ainsi, entre 2011 et 2015, le segment des appartements affiche une baisse de 25% du niveau de transactions au plan départemental, malgré un net rebond en 2015 (+ 12%, soit + 190 unités), essentiellement sur les noyaux urbains (+ 15%, soit + 210 unités).

Cette forte progression sur un an est notamment portée par les petits appartements (+ 25%, soit + 85 unités) – le segment le plus propice à l’investissement locatif – mais également par les plus grands de 75 m² et plus (+ 21%, soit + 80 unités), davantage destinés à l’accession. Quant aux appartements de 35 à 54 m² et de 55 à 74 m², s’ils affichent une moins forte progression sur un an (+ 4%, soit + 35 unités), ils restent au coeur du marché, avec encore 1 transaction sur 2 en 2015.

Évolution du nombre de transactions de maisons individuelles*, selon la surface réelle, entre 2011 et 2015 dans l’Allier

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 20166

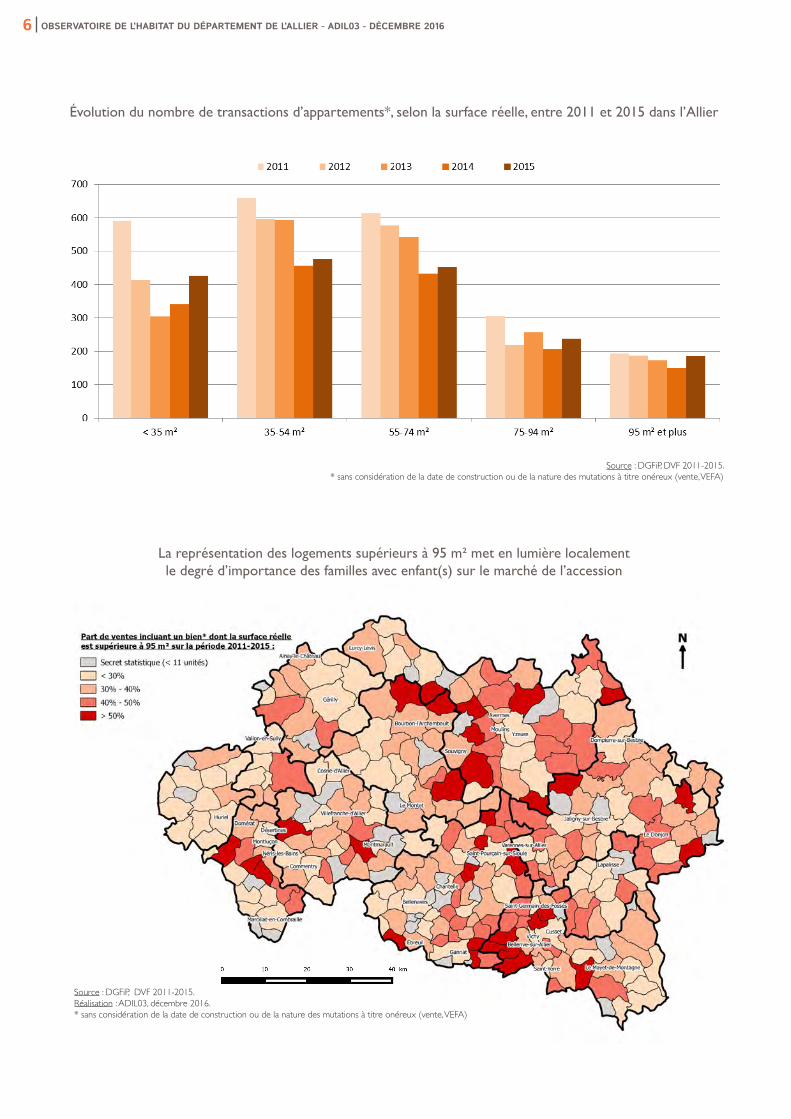

Évolution du nombre de transactions d’appartements*, selon la surface réelle, entre 2011 et 2015 dans l’Allier

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

La représentation des logements supérieurs à 95 m² met en lumière localementle degré d’importance des familles avec enfant(s) sur le marché de l’accession

Source : DGFiP, DVF 2011-2015.Réalisation : ADIL03, décembre 2016.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 2016 7

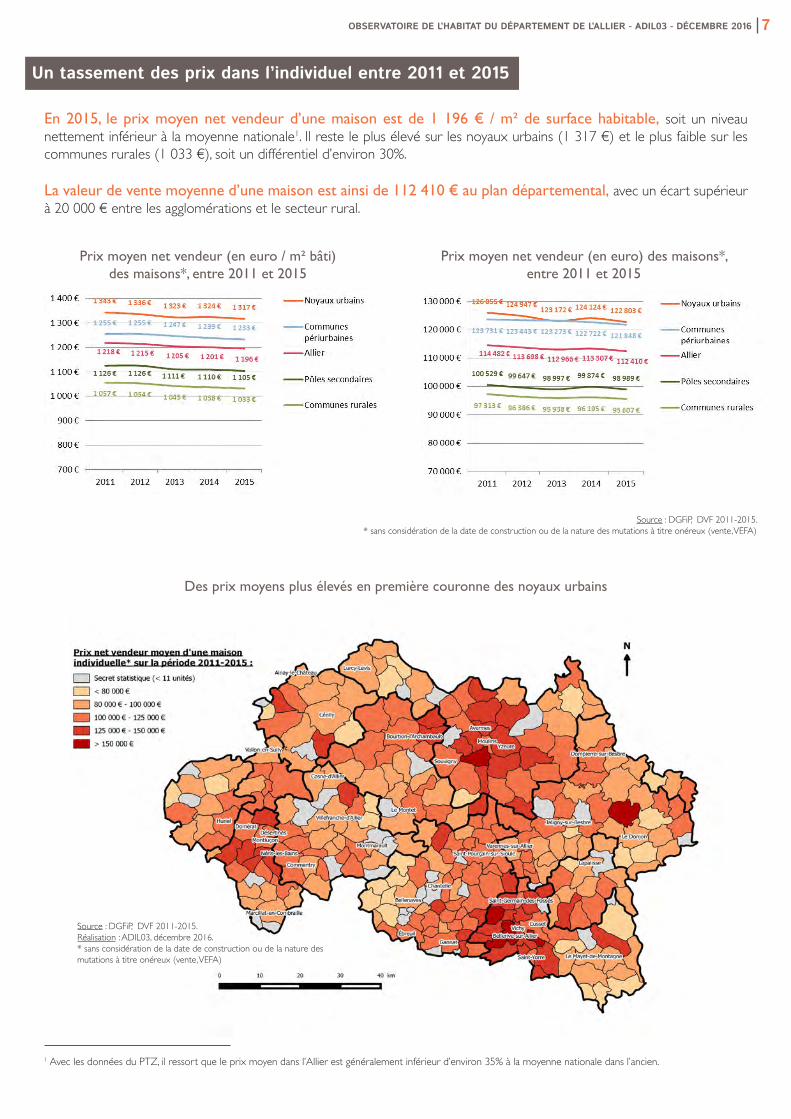

Un tassement des prix dans l’individuel entre 2011 et 2015

En 2015, le prix moyen net vendeur d’une maison est de 1 196 € / m² de surface habitable, soit un niveau nettement inférieur à la moyenne nationale1. Il reste le plus élevé sur les noyaux urbains (1 317 €) et le plus faible sur les communes rurales (1 033 €), soit un différentiel d’environ 30%.

La valeur de vente moyenne d’une maison est ainsi de 112 410 € au plan départemental, avec un écart supérieur à 20 000 € entre les agglomérations et le secteur rural.

Prix moyen net vendeur (en euro / m² bâti) des maisons*, entre 2011 et 2015

Prix moyen net vendeur (en euro) des maisons*,entre 2011 et 2015

Source : DGFiP, DVF 2011-2015. * sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

Des prix moyens plus élevés en première couronne des noyaux urbains

Source : DGFiP, DVF 2011-2015.Réalisation : ADIL03, décembre 2016.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

1 Avec les données du PTZ, il ressort que le prix moyen dans l’Allier est généralement inférieur d’environ 35% à la moyenne nationale dans l’ancien.

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 20168

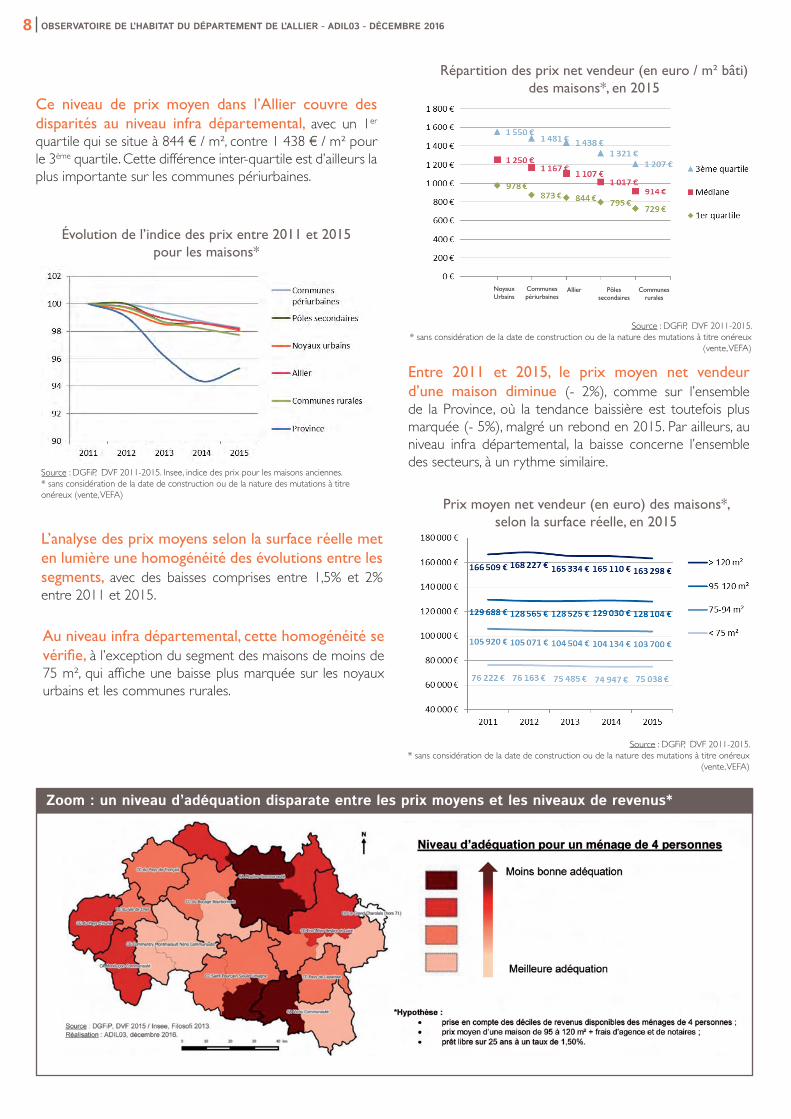

Ce niveau de prix moyen dans l’Allier couvre des disparités au niveau infra départemental, avec un 1er quartile qui se situe à 844 € / m², contre 1 438 € / m² pour le 3ème quartile. Cette différence inter-quartile est d’ailleurs la plus importante sur les communes périurbaines.

Entre 2011 et 2015, le prix moyen net vendeur d’une maison diminue (- 2%), comme sur l’ensemble de la Province, où la tendance baissière est toutefois plus marquée (- 5%), malgré un rebond en 2015. Par ailleurs, au niveau infra départemental, la baisse concerne l’ensemble des secteurs, à un rythme similaire.

L’analyse des prix moyens selon la surface réelle met en lumière une homogénéité des évolutions entre les segments, avec des baisses comprises entre 1,5% et 2% entre 2011 et 2015.

Au niveau infra départemental, cette homogénéité se vérifie, à l’exception du segment des maisons de moins de 75 m², qui affiche une baisse plus marquée sur les noyaux urbains et les communes rurales.

Répartition des prix net vendeur (en euro / m² bâti) des maisons*, en 2015

Prix moyen net vendeur (en euro) des maisons*,selon la surface réelle, en 2015

Évolution de l’indice des prix entre 2011 et 2015pour les maisons*

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux

(vente, VEFA)

Source : DGFiP, DVF 2011-2015. Insee, indice des prix pour les maisons anciennes.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux

(vente, VEFA)

Zoom : un niveau d’adéquation disparate entre les prix moyens et les niveaux de revenus*

NoyauxUrbains

Communes périurbaines

Pôles secondaires

Communes rurales

Allier

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 2016 9

Zoom : un niveau d’adéquation disparate entre les prix moyens et les niveaux de revenus*

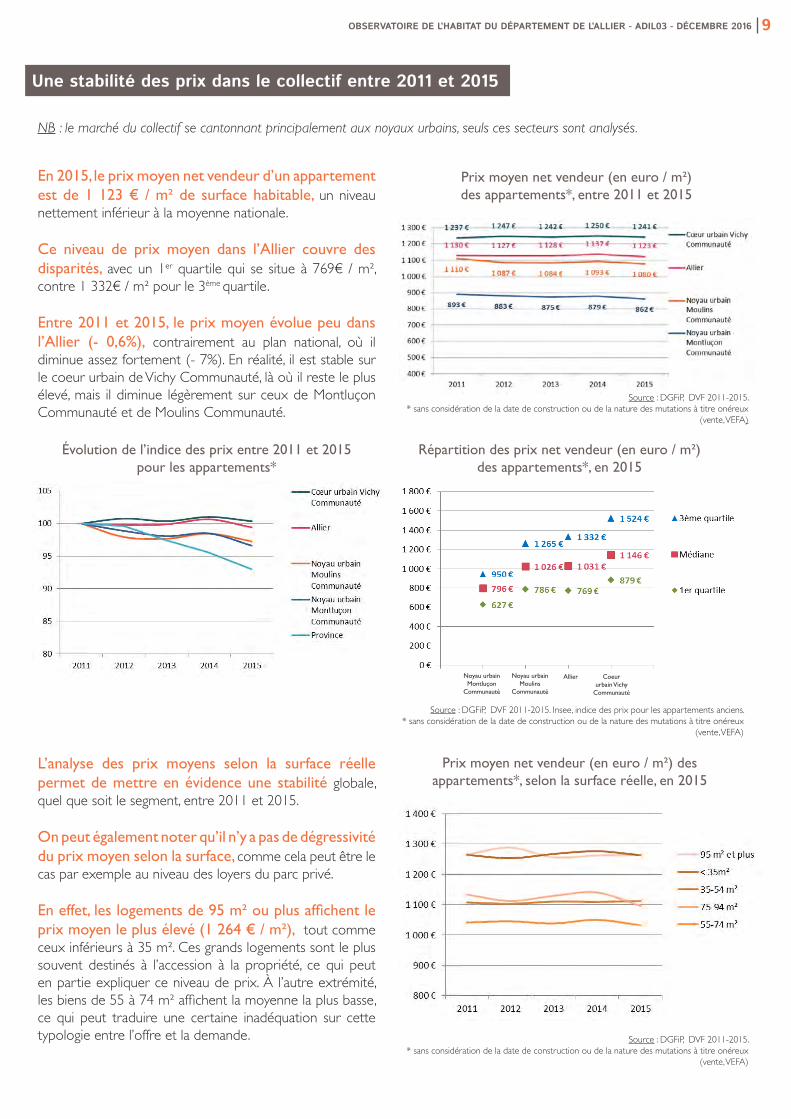

Une stabilité des prix dans le collectif entre 2011 et 2015

NB : le marché du collectif se cantonnant principalement aux noyaux urbains, seuls ces secteurs sont analysés.

En 2015, le prix moyen net vendeur d’un appartement est de 1 123 € / m² de surface habitable, un niveau nettement inférieur à la moyenne nationale.

Ce niveau de prix moyen dans l’Allier couvre des disparités, avec un 1er quartile qui se situe à 769€ / m², contre 1 332€ / m² pour le 3ème quartile.

Entre 2011 et 2015, le prix moyen évolue peu dans l’Allier (- 0,6%), contrairement au plan national, où il diminue assez fortement (- 7%). En réalité, il est stable sur le coeur urbain de Vichy Communauté, là où il reste le plus élevé, mais il diminue légèrement sur ceux de Montluçon Communauté et de Moulins Communauté.

L’analyse des prix moyens selon la surface réelle permet de mettre en évidence une stabilité globale, quel que soit le segment, entre 2011 et 2015.

On peut également noter qu’il n’y a pas de dégressivité du prix moyen selon la surface, comme cela peut être le cas par exemple au niveau des loyers du parc privé.

En effet, les logements de 95 m² ou plus affichent le prix moyen le plus élevé (1 264 € / m²), tout comme ceux inférieurs à 35 m². Ces grands logements sont le plus souvent destinés à l’accession à la propriété, ce qui peut en partie expliquer ce niveau de prix. À l’autre extrémité, les biens de 55 à 74 m² affichent la moyenne la plus basse, ce qui peut traduire une certaine inadéquation sur cette typologie entre l’offre et la demande.

Prix moyen net vendeur (en euro / m²)des appartements*, entre 2011 et 2015

Répartition des prix net vendeur (en euro / m²)des appartements*, en 2015

Évolution de l’indice des prix entre 2011 et 2015pour les appartements*

Prix moyen net vendeur (en euro / m²) des appartements*, selon la surface réelle, en 2015

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux

(vente, VEFA)

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux

(vente, VEFA)

Noyau urbain Montluçon

Communauté

Noyau urbain Moulins

Communauté

Coeur urbain Vichy

Communauté

Allier

Source : DGFiP, DVF 2011-2015. Insee, indice des prix pour les appartements anciens.* sans considération de la date de construction ou de la nature des mutations à titre onéreux

(vente, VEFA)

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 201610

Montluçon Communauté

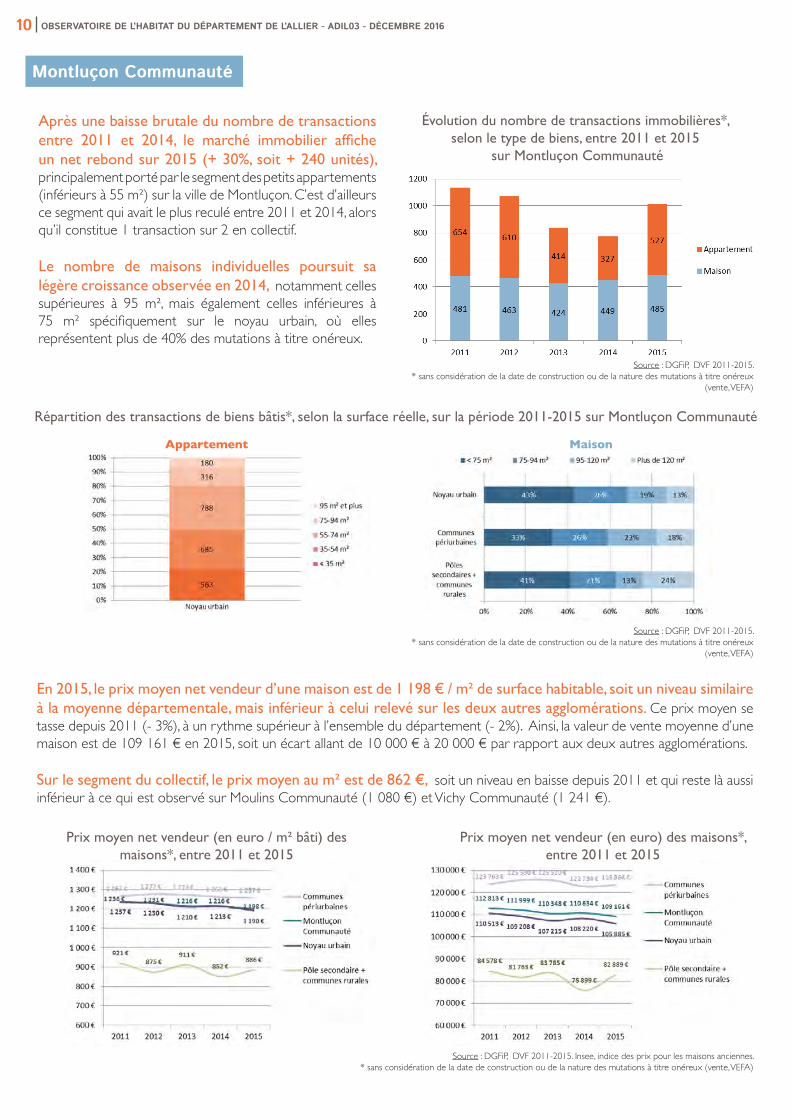

Après une baisse brutale du nombre de transactions entre 2011 et 2014, le marché immobilier affiche un net rebond sur 2015 (+ 30%, soit + 240 unités), principalement porté par le segment des petits appartements (inférieurs à 55 m²) sur la ville de Montluçon. C’est d’ailleurs ce segment qui avait le plus reculé entre 2011 et 2014, alors qu’il constitue 1 transaction sur 2 en collectif.

Le nombre de maisons individuelles poursuit sa légère croissance observée en 2014, notamment celles supérieures à 95 m², mais également celles inférieures à 75 m² spécifiquement sur le noyau urbain, où elles représentent plus de 40% des mutations à titre onéreux.

Évolution du nombre de transactions immobilières*, selon le type de biens, entre 2011 et 2015

sur Montluçon Communauté

Répartition des transactions de biens bâtis*, selon la surface réelle, sur la période 2011-2015 sur Montluçon Communauté

Prix moyen net vendeur (en euro / m² bâti) des maisons*, entre 2011 et 2015

Prix moyen net vendeur (en euro) des maisons*,entre 2011 et 2015

En 2015, le prix moyen net vendeur d’une maison est de 1 198 € / m² de surface habitable, soit un niveau similaire à la moyenne départementale, mais inférieur à celui relevé sur les deux autres agglomérations. Ce prix moyen se tasse depuis 2011 (- 3%), à un rythme supérieur à l’ensemble du département (- 2%). Ainsi, la valeur de vente moyenne d’une maison est de 109 161 € en 2015, soit un écart allant de 10 000 € à 20 000 € par rapport aux deux autres agglomérations.

Sur le segment du collectif, le prix moyen au m² est de 862 €, soit un niveau en baisse depuis 2011 et qui reste là aussi inférieur à ce qui est observé sur Moulins Communauté (1 080 €) et Vichy Communauté (1 241 €).

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux

(vente, VEFA)

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux

(vente, VEFA)

Source : DGFiP, DVF 2011-2015. Insee, indice des prix pour les maisons anciennes.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

MaisonAppartement

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 2016 11

Moulins Communauté

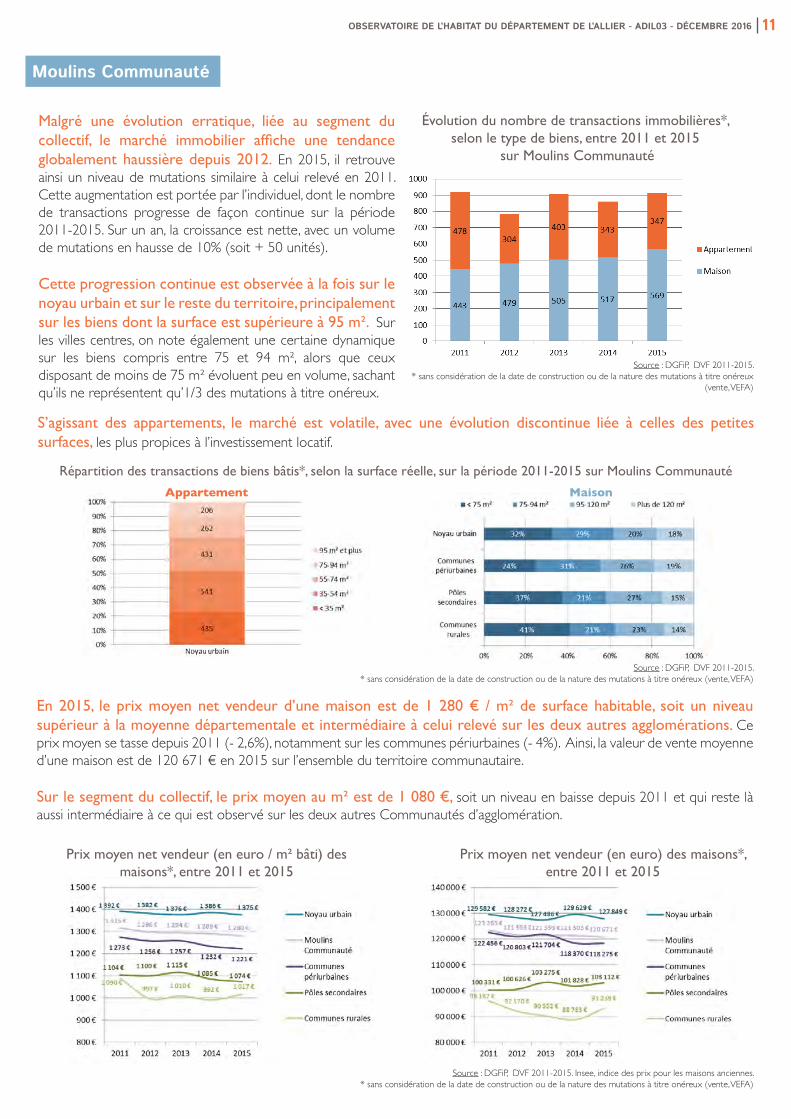

Malgré une évolution erratique, liée au segment du collectif, le marché immobilier affiche une tendance globalement haussière depuis 2012. En 2015, il retrouve ainsi un niveau de mutations similaire à celui relevé en 2011. Cette augmentation est portée par l’individuel, dont le nombre de transactions progresse de façon continue sur la période 2011-2015. Sur un an, la croissance est nette, avec un volume de mutations en hausse de 10% (soit + 50 unités).

Cette progression continue est observée à la fois sur le noyau urbain et sur le reste du territoire, principalement sur les biens dont la surface est supérieure à 95 m². Sur les villes centres, on note également une certaine dynamique sur les biens compris entre 75 et 94 m², alors que ceux disposant de moins de 75 m² évoluent peu en volume, sachant qu’ils ne représentent qu’1/3 des mutations à titre onéreux.

Évolution du nombre de transactions immobilières*, selon le type de biens, entre 2011 et 2015

sur Moulins Communauté

Répartition des transactions de biens bâtis*, selon la surface réelle, sur la période 2011-2015 sur Moulins Communauté

Prix moyen net vendeur (en euro / m² bâti) des maisons*, entre 2011 et 2015

Prix moyen net vendeur (en euro) des maisons*,entre 2011 et 2015

En 2015, le prix moyen net vendeur d’une maison est de 1 280 € / m² de surface habitable, soit un niveau supérieur à la moyenne départementale et intermédiaire à celui relevé sur les deux autres agglomérations. Ce prix moyen se tasse depuis 2011 (- 2,6%), notamment sur les communes périurbaines (- 4%). Ainsi, la valeur de vente moyenne d’une maison est de 120 671 € en 2015 sur l’ensemble du territoire communautaire.

Sur le segment du collectif, le prix moyen au m² est de 1 080 €, soit un niveau en baisse depuis 2011 et qui reste là aussi intermédiaire à ce qui est observé sur les deux autres Communautés d’agglomération.

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux

(vente, VEFA)

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

Source : DGFiP, DVF 2011-2015. Insee, indice des prix pour les maisons anciennes.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

MaisonAppartement

S’agissant des appartements, le marché est volatile, avec une évolution discontinue liée à celles des petites surfaces, les plus propices à l’investissement locatif.

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 201612

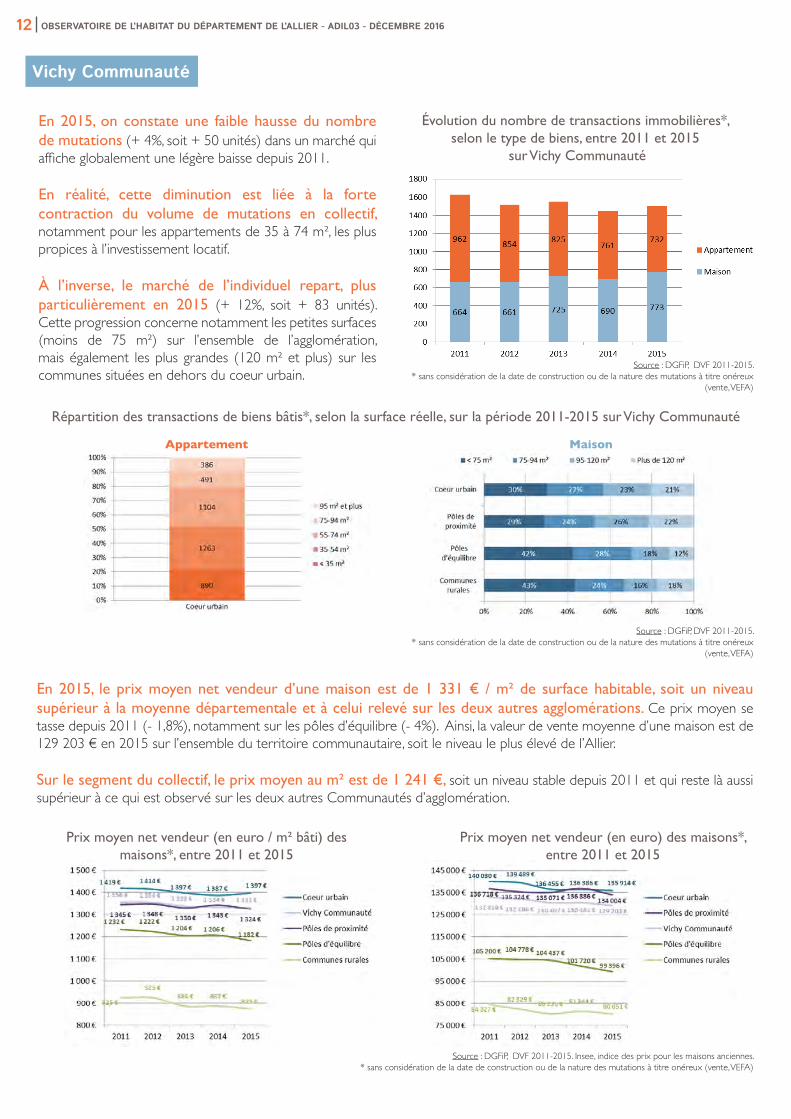

Vichy Communauté

En 2015, on constate une faible hausse du nombre de mutations (+ 4%, soit + 50 unités) dans un marché qui affiche globalement une légère baisse depuis 2011.

En réalité, cette diminution est liée à la forte contraction du volume de mutations en collectif, notamment pour les appartements de 35 à 74 m², les plus propices à l’investissement locatif.

À l’inverse, le marché de l’individuel repart, plus particulièrement en 2015 (+ 12%, soit + 83 unités). Cette progression concerne notamment les petites surfaces (moins de 75 m²) sur l’ensemble de l’agglomération, mais également les plus grandes (120 m² et plus) sur les communes situées en dehors du coeur urbain.

Évolution du nombre de transactions immobilières*, selon le type de biens, entre 2011 et 2015

sur Vichy Communauté

Répartition des transactions de biens bâtis*, selon la surface réelle, sur la période 2011-2015 sur Vichy Communauté

Prix moyen net vendeur (en euro / m² bâti) des maisons*, entre 2011 et 2015

Prix moyen net vendeur (en euro) des maisons*,entre 2011 et 2015

En 2015, le prix moyen net vendeur d’une maison est de 1 331 € / m² de surface habitable, soit un niveau supérieur à la moyenne départementale et à celui relevé sur les deux autres agglomérations. Ce prix moyen se tasse depuis 2011 (- 1,8%), notamment sur les pôles d’équilibre (- 4%). Ainsi, la valeur de vente moyenne d’une maison est de 129 203 € en 2015 sur l’ensemble du territoire communautaire, soit le niveau le plus élevé de l’Allier.

Sur le segment du collectif, le prix moyen au m² est de 1 241 €, soit un niveau stable depuis 2011 et qui reste là aussi supérieur à ce qui est observé sur les deux autres Communautés d’agglomération.

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux

(vente, VEFA)

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction ou de la nature des mutations à titre onéreux

(vente, VEFA)

Source : DGFiP, DVF 2011-2015. Insee, indice des prix pour les maisons anciennes.* sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

MaisonAppartement

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 2016 13

Ensemble des Communautés de Communes

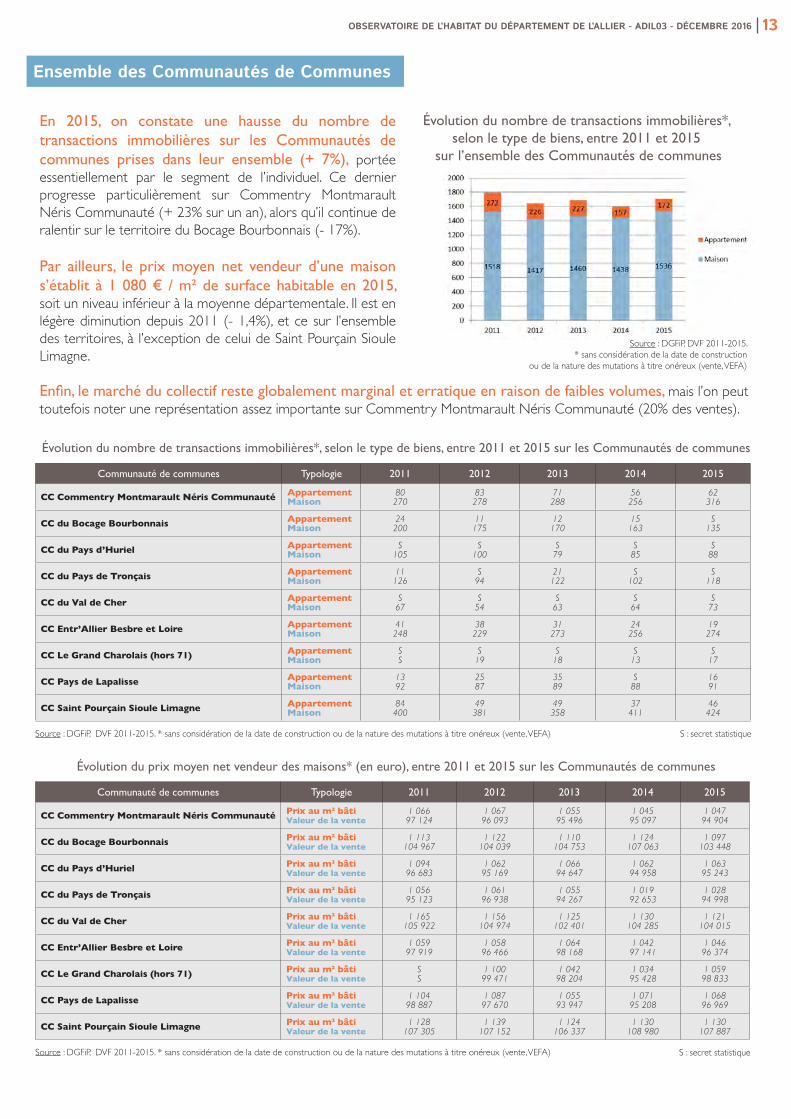

En 2015, on constate une hausse du nombre de transactions immobilières sur les Communautés de communes prises dans leur ensemble (+ 7%), portée essentiellement par le segment de l’individuel. Ce dernier progresse particulièrement sur Commentry Montmarault Néris Communauté (+ 23% sur un an), alors qu’il continue de ralentir sur le territoire du Bocage Bourbonnais (- 17%).

Par ailleurs, le prix moyen net vendeur d’une maison s’établit à 1 080 € / m² de surface habitable en 2015, soit un niveau inférieur à la moyenne départementale. Il est en légère diminution depuis 2011 (- 1,4%), et ce sur l’ensemble des territoires, à l’exception de celui de Saint Pourçain Sioule Limagne.

Évolution du nombre de transactions immobilières*, selon le type de biens, entre 2011 et 2015

sur l’ensemble des Communautés de communes

Évolution du nombre de transactions immobilières*, selon le type de biens, entre 2011 et 2015 sur les Communautés de communes

Source : DGFiP, DVF 2011-2015.* sans considération de la date de construction

ou de la nature des mutations à titre onéreux (vente, VEFA)

Communauté de communes Typologie 2011 2012 2013 2014 2015

CC Commentry Montmarault Néris Communauté AppartementMaison

80270

83278

71288

56256

62316

CC du Bocage Bourbonnais AppartementMaison

24200

11175

12170

15163

S135

CC du Pays d’Huriel AppartementMaison

S105

S100

S79

S85

S88

CC du Pays de Tronçais AppartementMaison

11126

S94

21122

S102

S118

CC du Val de Cher AppartementMaison

S67

S54

S63

S64

S73

CC Entr’Allier Besbre et Loire AppartementMaison

41248

38229

31273

24256

19274

CC Le Grand Charolais (hors 71) AppartementMaison

SS

S19

S18

S13

S17

CC Pays de Lapalisse AppartementMaison

1392

2587

3589

S88

1691

CC Saint Pourçain Sioule Limagne AppartementMaison

84400

49381

49358

37411

46424

Évolution du prix moyen net vendeur des maisons* (en euro), entre 2011 et 2015 sur les Communautés de communes

Communauté de communes Typologie 2011 2012 2013 2014 2015

CC Commentry Montmarault Néris Communauté Prix au m² bâtiValeur de la vente

1 06697 124

1 06796 093

1 055 95 496

1 04595 097

1 04794 904

CC du Bocage Bourbonnais Prix au m² bâtiValeur de la vente

1 113104 967

1 122104 039

1 110104 753

1 124107 063

1 097103 448

CC du Pays d’Huriel Prix au m² bâtiValeur de la vente

1 09496 683

1 06295 169

1 06694 647

1 06294 958

1 06395 243

CC du Pays de Tronçais Prix au m² bâtiValeur de la vente

1 05695 123

1 06196 938

1 05594 267

1 01992 653

1 02894 998

CC du Val de Cher Prix au m² bâtiValeur de la vente

1 165105 922

1 156104 974

1 125102 401

1 130104 285

1 121104 015

CC Entr’Allier Besbre et Loire Prix au m² bâtiValeur de la vente

1 05997 919

1 05896 466

1 06498 168

1 04297 141

1 04696 374

CC Le Grand Charolais (hors 71) Prix au m² bâtiValeur de la vente

SS

1 10099 471

1 04298 204

1 03495 428

1 05998 833

CC Pays de Lapalisse Prix au m² bâtiValeur de la vente

1 10498 887

1 08797 670

1 05593 947

1 07195 208

1 06896 969

CC Saint Pourçain Sioule Limagne Prix au m² bâtiValeur de la vente

1 128107 305

1 139107 152

1 124106 337

1 130108 980

1 130107 887

Enfin, le marché du collectif reste globalement marginal et erratique en raison de faibles volumes, mais l’on peut toutefois noter une représentation assez importante sur Commentry Montmarault Néris Communauté (20% des ventes).

Source : DGFiP, DVF 2011-2015. * sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA)

Source : DGFiP, DVF 2011-2015. * sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente, VEFA) S : secret statistique

S : secret statistique

OBSERVATOIRE DE L’HABITAT DU DéPARTEMENT DE L’ALLIER - ADIL03 - DéCEMBRE 201614

Quelques définitions

Médiane : il s’agit de la valeur qui partage une distribution de données en deux parties égales.

Mutations à titre onéreux : il s’agit du transfert de la propriété d’un bien immobilier moyennant une contrepartie financière.

Prix net vendeur : dans l’analyse, les prix indiqués correspondent au prix net vendeur, qui n’inclut pas les frais de notaire ou bien les frais d’agence.

Quartiles de prix : le premier quartile est le niveau au-dessus duquel se situent 75 % des prix de vente (25% pour le troisième quartile).

Surface réelle bâti : il s’agit de la surface réelle du local et des surfaces des dépendances.

Les statistiques et cartes présentes dans cette note de synthèse sont issues des fichiers Demandes de Valeurs Foncières (DVF) fournis par la Direction Générale des Finances Publiques (DGFiP). Le traitement statistique, notamment la segmentation de l’offre, a été réalisé à l’aide de la méthodologie mise en oeuvre par l’EPF-Smaf Auvergne, référent régional du Groupe national DVF (GnDVF).

Sans possibilité actuellement de croiser la base DVF avec d’autres fichiers, le marché est analysé sans considération de la date de construction ou de la nature des mutations à titre onéreux (vente ou VEFA).

Les prix du m² calculés sont les prix observés, non pondérés. Seules les valeurs tronquées et/ou extrêmes ont été écartées des calculs.

La base de données DVF ne permet pas une observation en temps réel des prix du fait que le service des hypothèques enregistre les transactions dans le fichier avec environ 6 à 9 mois de décalage.

Note méthodologique :

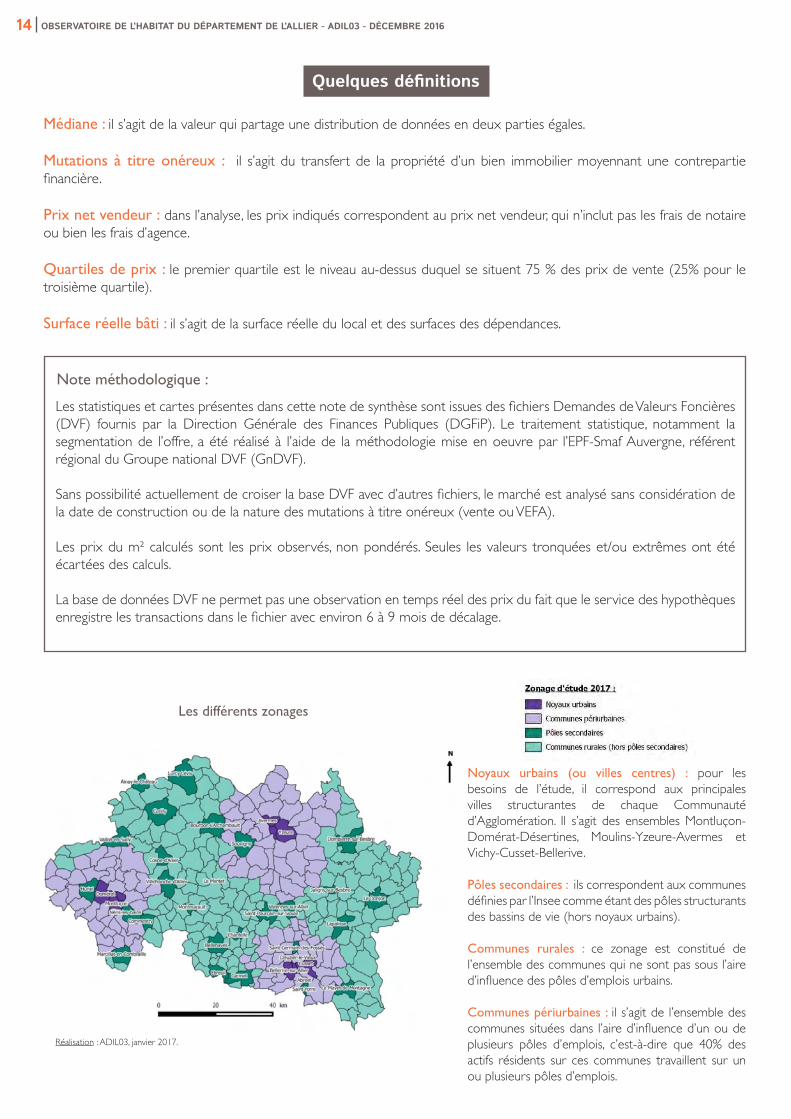

Noyaux urbains (ou villes centres) : pour les besoins de l’étude, il correspond aux principales villes structurantes de chaque Communauté d’Agglomération. Il s’agit des ensembles Montluçon-Domérat-Désertines, Moulins-Yzeure-Avermes et Vichy-Cusset-Bellerive.

Pôles secondaires : ils correspondent aux communes définies par l’Insee comme étant des pôles structurants des bassins de vie (hors noyaux urbains).

Communes rurales : ce zonage est constitué de l’ensemble des communes qui ne sont pas sous l’aire d’influence des pôles d’emplois urbains.

Communes périurbaines : il s’agit de l’ensemble des communes situées dans l’aire d’influence d’un ou de plusieurs pôles d’emplois, c’est-à-dire que 40% des actifs résidents sur ces communes travaillent sur un ou plusieurs pôles d’emplois.

Réalisation : ADIL03, janvier 2017.

Les différents zonages

Après une forte baisse sur la période 2011-2014 (- 15%), le nombre de transactions immobilières repart à la hausse en 2015 (+ 10%), sur le segment des maisons, mais également sur celui des appartements, qui reste le plus volatile car le plus propice à l’investissement locatif. C’est une tendance similaire à celle relevée au plan national.

Cette progression concerne de nombreux territoires sur le département, en particulier les communes périurbaines et les communes rurales en individuel, mais également les noyaux urbains en collectif.

Globalement, ce sont les biens dont la surface est égale ou supérieure à 95 m² qui affichent la plus forte progression. Ainsi, en 2015, ils représentent 30% des ventes, contre 26% en 2011, ce qui peut signifier un retour des primo-accédants avec enfant(s) sur le marché. On note toutefois une forte progression des petits appartements (inférieurs à 35 m²) en 2014 et en 2015, après un net recul entre 2011 et 2013.

Si le niveau de prix se tasse sur le segment des maisons (- 2% entre 2011 et 2015), il se stabilise sur celui des appartements (- 0,6%). Au niveau national (hors Ile-de-France), les baisses sont plus sensibles, mais les prix dans l’Allier restent nettement plus modérés. Cela n’empêche pas des disparités assez marquées entre les territoires sur l’adéquation entre les niveaux de prix et les revenus des ménages.

Un niveau de transactions qui repart à la hausse en 2015 : + 10% sur un an.

Une progression qui concerne davantage les surfaces les plus grandes, notamment en individuel : 30% des ventes en 2015 concernent un bien de 95 m² ou plus, soit + 4 points par rapport à 2011.

Un tassement des prix dans l’individuel entre 2011 et 2015 : - 2% sur la période.

Une stabilité des prix dans le collectif entre 2011 et 2015 : - 0,6% sur la période.

Ce qu’il faut retenir

Avec le service Demande de Valeurs Foncières (DVF), mis à disposition par la Direction Générale des Finances Publiques (DGFiP), la connaissance des marchés immobiliers se renforce dans l’Allier. En effet, l’observatoire départemental de l’habitat s’enrichit de données qui permettent, dans un premier temps, d’appréhender l’ensemble du marché immobilier, à travers les volumes et les prix des transactions de maisons ou d’appartements, sur la période 2011-2015.

L’analyse est d’abord départementale avec un zonage d’étude constitué des noyaux urbains, des pôles secondaires, des communes périurbaines et des communes rurales (cf. définitions p.14), puis infra-départementale à l’échelle de chacune des trois Communautés d’agglomération et des Communautés de communes prises dans leur ensemble.

Préambule

Synthèse

Remerciements à nos partenaires

• La Préfecture et la Direction Départementale des Territoires de l’Allier

• Le Conseil Départemental de l’Allier

• La Caisse des Dépôts

• La Caisse d’Allocations Familiales de l’Allier

• Logéhab - Action Logement

• Les Communautés d’Agglomération de Moulins Communauté, de Vichy Communauté et de Montluçon

Communauté

• Les Communautés de Communes de Commentry Montmarault Néris Communauté, du Bocage Bourbonnais,

de Saint-Pourçain Sioule Limagne, d’Entr’Allier Besbre et Loire, du Pays de Tronçais et du Grand Charolais

• L’Établissement Public Foncier - Smaf Auvergne

Publication : ADIL03Directeur de la publication : Roland AJUS (Directeur de l’ADIL03)Comité de lecture : Laurent VACHER (Responsable du service Urbanisme et Habitat au Conseil Départemental), Dominique BOFFETY (Chef du bureau Études et Rénovation Urbaine à la Direction Départementale des Territoires), Julien BONNET (Chargé de projet « Observatoire du foncier » à l’EPF-Smaf Auvergne)Étude, rédaction et cartographie : Damien RAMUS de COSTE (Chargé d’études à l’ADIL03)Illustrations : Agence ZebraConception graphique, mise en page et impression : Imprim Repro MOULINSAchevé d’imprimer en janvier 2017