Embed Size (px)

Citation preview

MINISTÈRE DE L’AGRICULTURE

MONTPELLIER SUPAGRO - INRA – UMR MOISA

PROJET D’ÉLÈVES INGÉNIEURS

N° 17

Diagnostic distribution et consommation de

la filière pêche et abricot et proposition

d’une filière alternative

Par

Ermessende ALLOU

N’Deye Magatte DIAGNE

Lucie NOEL

Faustine ROPARS

Année de soutenance : 2012

2

3

MINISTÈRE DE L’AGRICULTURE

MONTPELLIER SUPAGRO - INRA – UMR MOISA

PROJET D’ÉLÈVES INGÉNIEURS

N° 17

Diagnostic distribution et consommation de

la filière pêche et abricot et proposition

d’une filière alternative

Ermessende ALLOU, N’Deye Magatte DIAGNE,

Lucie NOEL, Faustine ROPARS

Mémoire présenté le : 05 Janvier 2012

Commanditaire : Sandrine COSTA Tutrice campus : Lucie SIRIEIX Jury composé de : Sandrine COSTA, Lucie SIRIEIX, Jean-Jacques KELNER, Jean-Luc POMMAREL, Fabien PREVOT, Marie-Camille BUSSENAULT

4

5

AVERTISSEMENT

Le présent document rend compte d’un travail d’investigation et d’analyse réalisé dans le

cadre d’une activité pédagogique.

Le Projet d’élèves ingénieurs fait partie du tronc commun de la formation ingénieur, il débute

en fin de première année d’école (bac+3) et se termine au cours de la deuxième année ; les étudiants

concernés ne sont pas alors spécialisés et c’est pour beaucoup d’entre eux le premier travail d’ordre

professionnel.

Le temps imparti à la rédaction apparaît souvent limité eu égard à la complexité du sujet.

Au lecteur ainsi averti d’en tenir compte dans la prise en compte de cette production intellectuelle.

6

7

REMERCIEMENTS

Nous souhaitons tout d’abord remercier Sandrine Costa, pour l’aide qu’elle nous a apporté,

pour son temps et sa précieuse expérience. Elle a su se rendre disponible et à l’écoute malgré un

emploi du temps chargé. Elle s’est impliquée et nous a guidées au cours de ce projet. Enfin, elle a été

une personne décisive dans les choix pris et dans l’accomplissement de ce rapport.

Notre gratitude va à Lucie Sirieix, qui nous a accompagnées au cours de ce projet et nous a

fait part de son expérience en matière d’analyse d’enquête et de marketing.

Merci à Jean- Walter Schleich, qui nous a très gentiment accordé de son temps pour nous

expliquer la méthode de la bibliographie et nous donner des pistes de recherche pour notre projet.

Nous tenons à remercier Messieurs Christian Pinet Philippe Blanc, pour nous avoir consacré

une partie de leur temps. Experts en pêche et en abricot à la SERFEL, ils ont su nous transmettre les

particularités de cette filière en circuit court. Leur rencontre nous a aidées à mieux comprendre les

attentes et les craintes des producteurs de pêches et d’abricots de la région. Ces entretiens ont

permis de mettre en lumière les forces et les faiblesses des systèmes actuels afin de développer une

filière durable.

Enfin, nos remerciements s’adressent à M. Hilaire, expert en pêche au CTIFL, pour avoir pris

le temps de nous recevoir et d’avoir partagé ses connaissances sur la filière pêche. Notre échange a

été enrichissant et nous a permis d’élargir notre vision de la filière afin d’en appréhender tous les

aspects.

8

9

Sommaire :

Table des sigles……………………………………………………………………………… 10

Introduction ............................................................................................................................. 13

Partie 1 : La filière Fruits et Légumes ................................................................................... 14

1. L’organisation de la filière ...................................................................................................... 14

2. Les caractéristiques du marché .............................................................................................. 16

3. La production .......................................................................................................................... 17

4. L’offre ....................................................................................................................................... 19

5. Les plates formes (PF) logistiques et la distribution ............................................................ 21

6. La demande…………………………………………………………………………………. 25

Partie 2 : Les circuits courts ................................................................................................... 27

1. Eléments de contexte et enjeux des circuits courts de commercialisation : ..................... 277

2. Difficultés rencontrée par les acteurs impliqués dans les circuits courts de

commercialisations : ........................................................................................................................ 31

3. Plan d’action pour valoriser les circuits courts des produits agricoles .............................. 33

Partie 3 : Etat des lieux de la filière pêche et abricot en circuit court .................................. 36

1. La filière pêche......................................................................................................................... 36

2. La filière abricot ...................................................................................................................... 40

3. Etude de cas : La restauration hors domicile (RHD ............................................................ 42

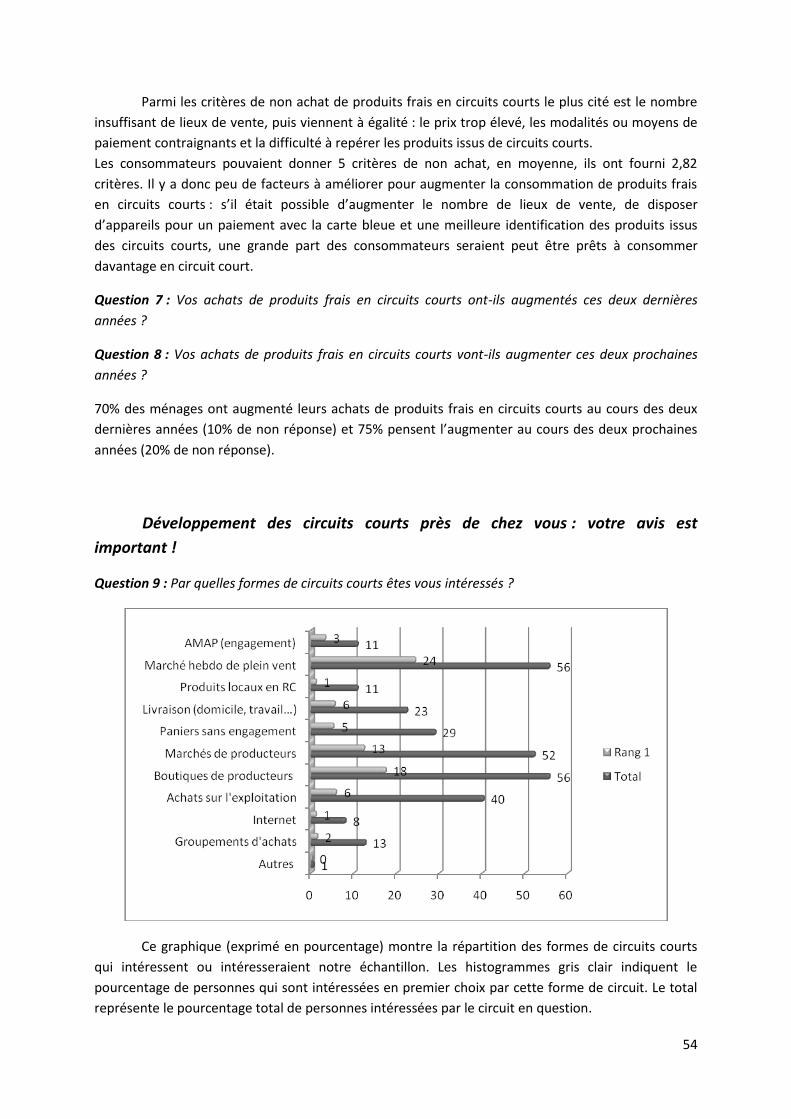

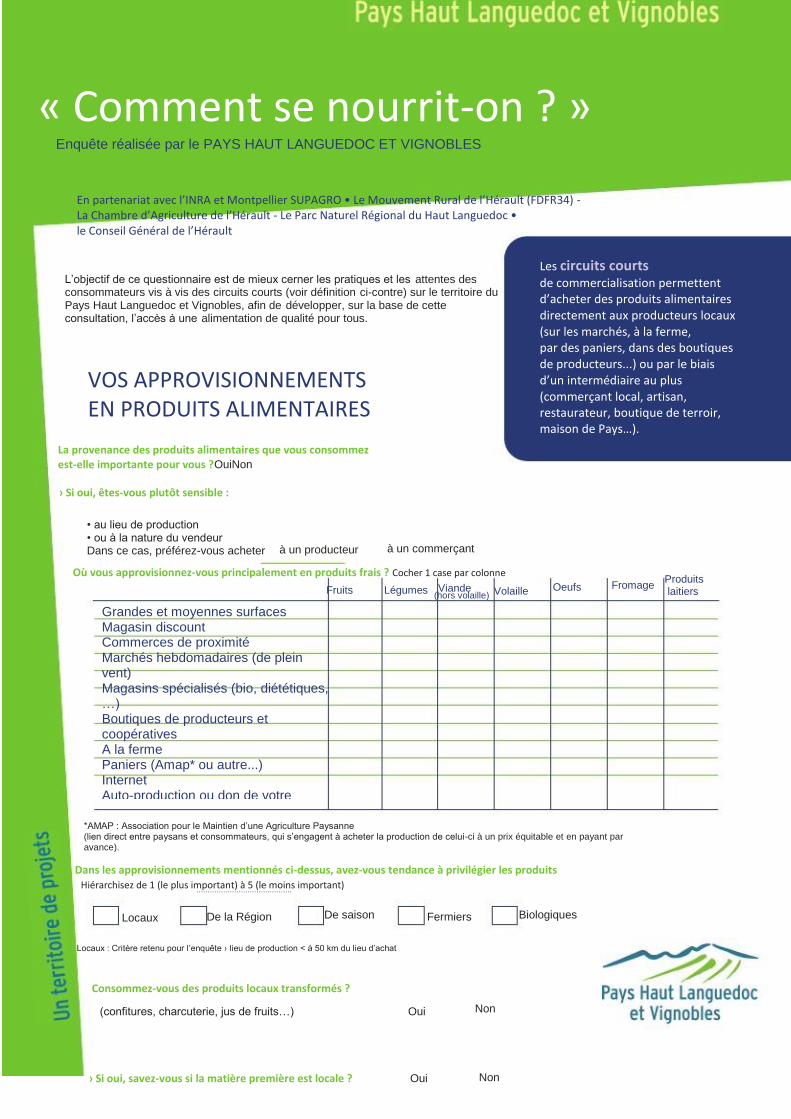

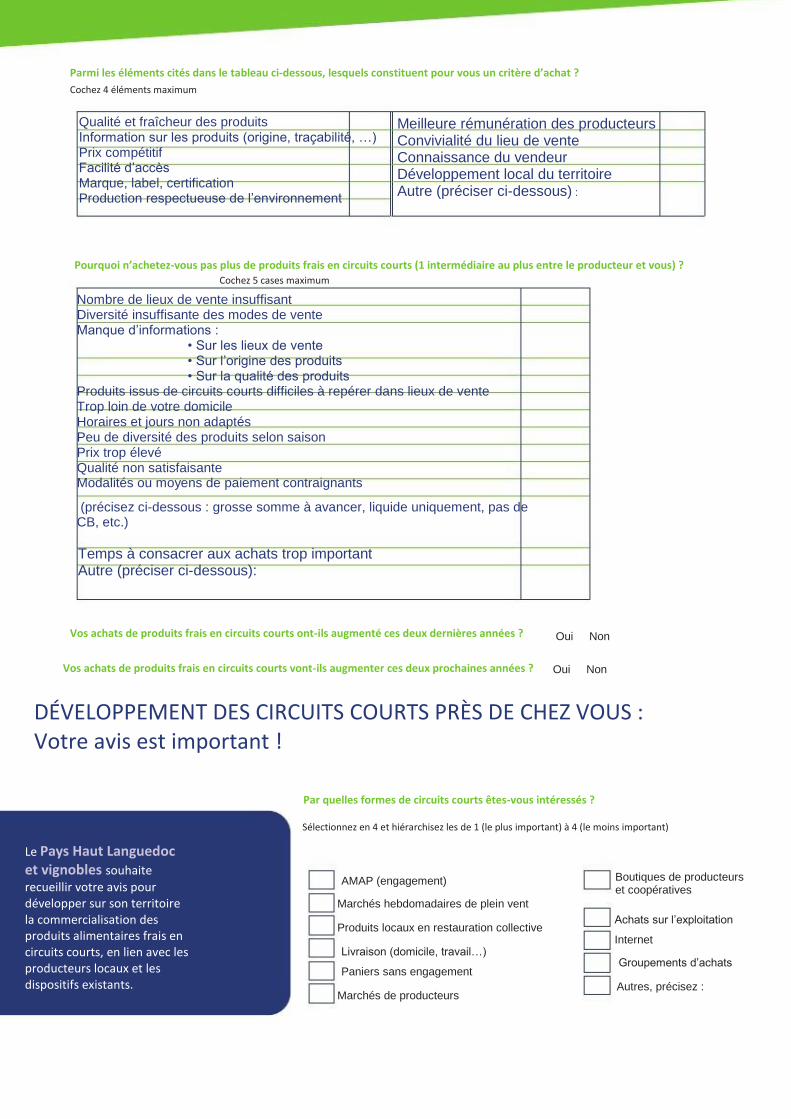

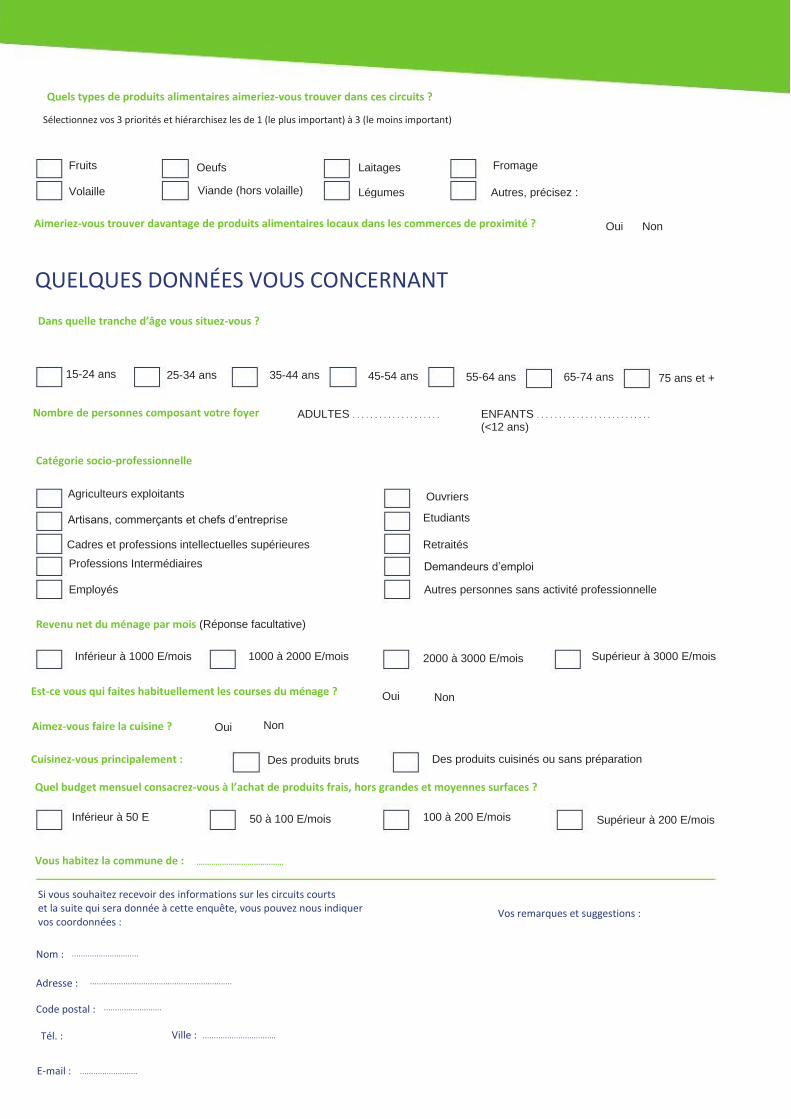

Partie 4 : Etude d’une enquête sur la consommation de produits frais en circuits courts .. 48

1. Présentation de l’enquête ........................................................................................................ 48

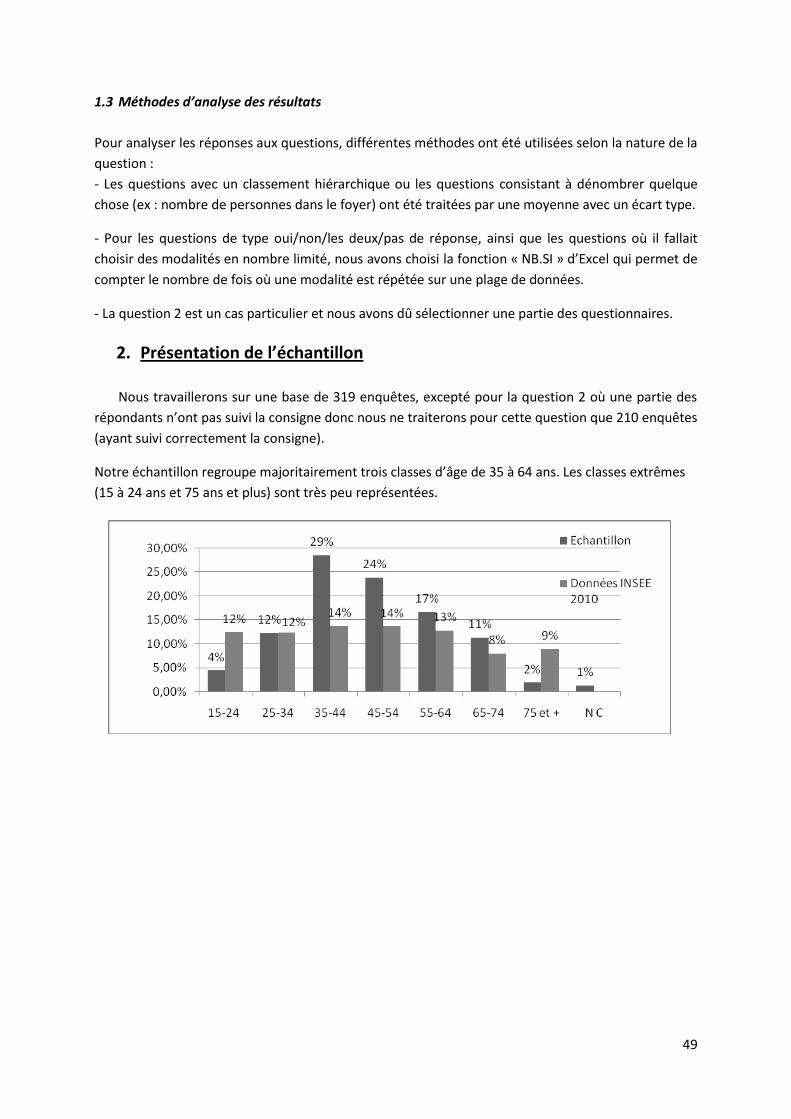

2. Présentation de l’échantillon .................................................................................................. 49

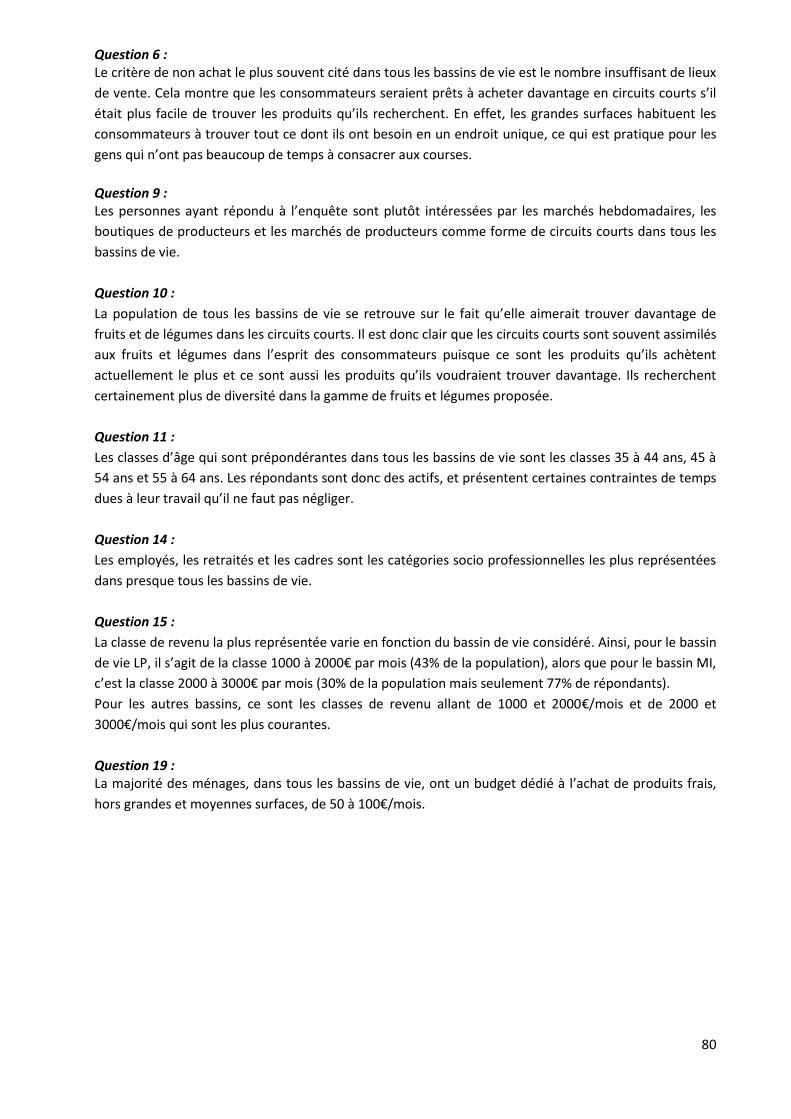

3. Résultats et analyse de l’enquête ............................................................................................ 50

4. Résultats et analyse par bassin de vie .................................................................................... 57

Partie 5 : Proposition d’une filière alternative....................................................................... 57

1. La vente par comités d’entreprise…………………………………………………………. 58

2. La vente de produits transformés………………………………………………………….. 59

3. La vente dans les halles……………………………………………………………………... 59

4. L’organisation d’une fête de la pêche et de l’abricot……………………………………... 60

Conclusion…………………………………………………………………………………………… 61

Bibliographie………………………………………………………………………………………… 63

Annexes……………………………………………………………………………………………… .65

10

Table des sigles :

AB : Agriculture Biologique

ADEAR : Association pour le Développement de l’Emploi Agricole et Rural en Languedoc Roussillon.

Cette association accompagne les projets individuels mais aussi collectifs qui permettent le

développement de l’agriculture paysanne. En aidant à la réalisation de tels projets, elle s’inscrit dans

une démarche solidaire, créatrice d’emplois mais également fondée sur des pratiques agricoles

économes et respectueuses de l’environnement.

AMAP : Association pour le Maintien d’une Agriculture Paysanne. AOC, AOP : Appellation d’origine contrôlée, Appellation d’origine protégée CCP : Certification de Conformité Produit CSP : Catégorie Socioprofessionnelle CTIFL : Centre Technique Interprofessionnel des Fruits et Légumes DGCCRF : Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes DRAAF : Direction Régionale de l’Alimentation, de l’Agriculture et de la Forêt. Direction qui est

établie dans les vingt deux régions françaises. La DRAAF Languedoc Roussillon a été crée le 1er janvier

2009. Il s’agit d’un service déconnecté du Ministère de l’agriculture et de la pêche. La DRAAF a trois

missions particulières : l’équilibre et la compétitivité des territoires en mutation, une alimentation

sûre et de qualité au centre des attentes de la société et enfin un enseignement agricole au cœur des

enjeux de l’agriculture et des territoires.

GASC : Grossiste A Service Complet GMS : Grande et Moyenne Surface IGP : Indication géographique protégée INAO : Institut National de l’Origine et de la Qualité INRA : Institut Nationale de Recherche Agronomique LMR : Limite Maximale de Résidus LR : Label Rouge MDD : Marque De Distribution MIN : Marché d’Intérêt National OMI : Office des Migrations Internationales OP : Organisations de Producteurs

11

PF : Plate-forme RHD : Restauration Hors Domicile SCIA : Société Coopérative des Industries Agricoles SERFEL : Station d’expérimentation des fruits à noyau de la façade méditerranéenne SIG : Système d’Information Géographique SIQO : Signe d’Identification de la Qualité et de l’Origine UE : Union Européenne ADIE : Association pour le Droit à l’Initiative Economique HACCP : Hazard Analysis Critical Control Point ou Analyse des risques et maîtrise des points critiques ISOMIR : Industrialisation Solidaire en Milieu Rural CERD : Centre d’Etudes et de Ressources sur la Diversification

12

13

Introduction

La filière pêche et abricot est en difficulté en France et notamment en Languedoc Roussillon

qui est l’une des régions principales de production. En effet, il y a eu une baisse des surfaces

notamment due à l’arrachage des pêchers atteints par la Sharka, les producteurs souffrent

également d’une baisse de revenus et de la concurrence des pays étrangers (Espagne, Grèce, Italie).

C’est pourquoi l’INRA MOISA s’interroge sur des solutions pour préserver les producteurs et nous a

confié ce projet. Il est parti d’une idée de recherche : proposer des filières agro-alimentaires

alternatives et durables du producteur au consommateur et notamment pour la filière fruit à noyau ;

cette filière étant assez mal connue. L’objectif est de réaliser un état des lieux de la filière pêche et

abricot à travers la filière longue (grande distribution), une présentation des différents circuits courts

et un état des lieux des circuits courts en pêche et abricot. Pour parfaire les données

bibliographiques, le travail s’est aussi basé sur les résultats d’une enquête commandée par le Pays du

Haut Languedoc et Vignobles. Le but final du projet est de proposer une filière alternative durable

sur les plans économique, social et environnemental pour les producteurs de pêches et d’abricots du

Languedoc Roussillon.

Quel est l’état et l’organisation de la filière pêche et abricot actuelle, plus particulièrement

au niveau de la distribution et quelle filière alternative durable pourrait être proposée aux

agriculteurs pour pérenniser leurs revenus ?

Comment les consommateurs perçoivent-ils les circuits courts et quelles sont leurs habitudes

de consommation et leurs attentes vis-à-vis de ces circuits ?

Dans un premier temps nous présenterons l’état des lieux de la filière pêche et abricot puis nous

analyserons les résultats de l’enquête « Comment se nourrit-on ? » enfin nous proposerons des

filières alternatives durables pour ces fruits.

14

Partie 1 : La filière fruits et légumes

La filière fruits et légumes en France présente une organisation précise de ses différentes

étapes et de ses acteurs. La filière pêche-abricot n’échappe pas à ces généralités. Nous pouvons en

premier lieu dresser le portrait de son organisation.

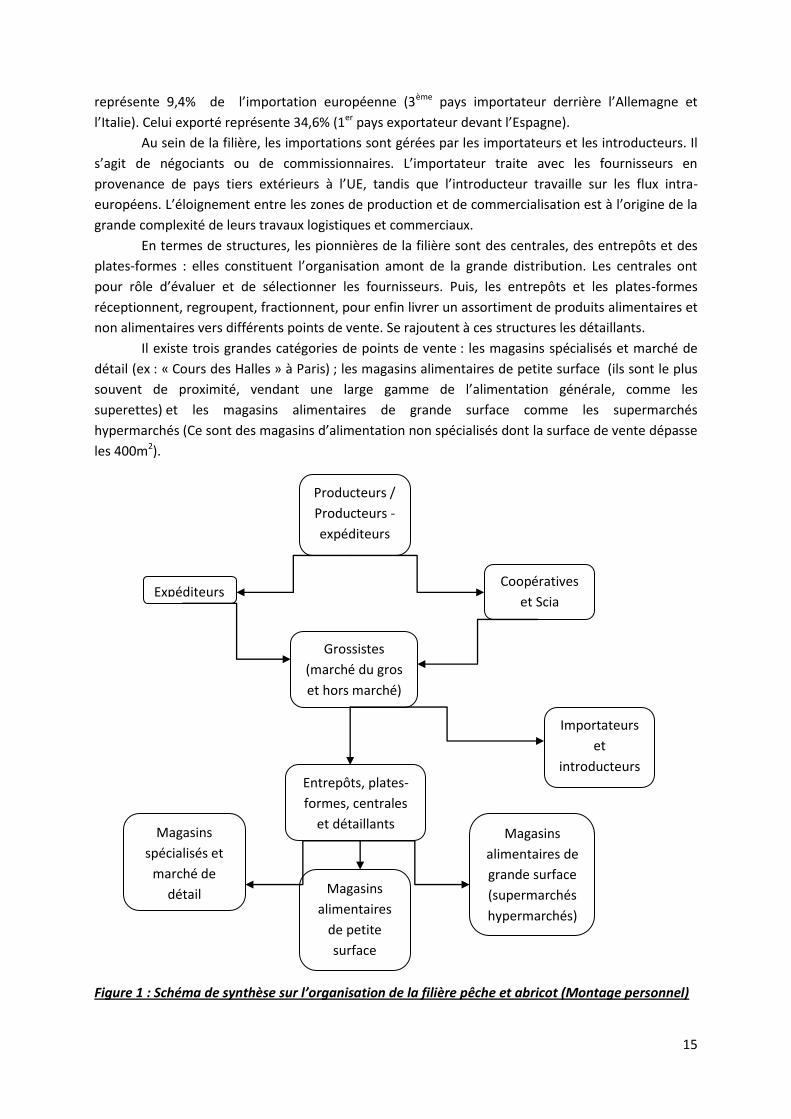

1. L’organisation de la filière

Les premiers opérateurs de la filière rencontrés sont naturellement les producteurs de

pêches-abricots. En France, ils sont exclusivement localisés dans le Sud. Il faut savoir que leur

nombre ne cesse de diminuer depuis 1980. En effet, il a été recensé 37 000 exploitations fruitières en

1997 soit moitié moins qu’en 1980.

Il existe également des producteurs-expéditeurs : ce terme désigne des exploitants qui se

chargent des opérations d’expéditions vers l’aval de leur production (tri, conditionnement,

allotissement, mise en camion, mise en gare…).

Viennent ensuite les expéditeurs qui ne sont pas en charge de la production. Achat, agréage,

conditionnement, allotissement et assortiment, transport et vente sont quelques unes des

principales fonctions de ces commerçants. Leur intervention permet le changement d’un produit

brut de récolte en une marchandise commercialisable. Il existe aussi des coopératives et des Sociétés

Coopératives des Industries Agricoles (SCIA) qui ont la même fonction. Ils expédient cependant

différemment car la production provient en majeure partie de leurs adhérents.

Les grossistes sur le marché du gros ont pour fonctions principales la réception, le

fractionnement et l’assortiment en lots commercialisables pour les détaillants, les achats et la vente

sur les marchés. Ils se fournissent chez les coopératives, SCIA, expéditeurs, producteurs-expéditeurs.

Les détaillants représentent leurs principales clientèles mais il y a aussi parfois quelques grossistes

des alentours du marché (marché d’intérêt national (MIN) ou marché municipal). Les grossistes hors

marché exercent les mêmes fonctions que les grossistes de marché, auxquelles s’ajoutent la vente à

la Chine par exemple ou la vente en commande préalable ; parfois le préemballage pour la vente à la

grande distribution. Ces entreprises exercent leurs activités dans les entrepôts (la différence entre

grossiste de marché et hors marché tient plus à la gamme des services proposés qu’à leur lieu

d’activité. Les services étant souvent plus étendus chez les seconds).

En Europe, la France tient une place importante dans les échanges commerciaux de pêches et

d’abricots. Elle importe des quantités conséquentes tout au long de la campagne pêche, de mai à

octobre dont 59% entre juin et août1. Parallèlement, elle exporte essentiellement sa production en

direction de l’Allemagne et de l’Italie. 48% des importations s’opèrent en Juillet, 25% en Juin et 21%

en Août. En ce qui concerne l’abricot, le volume annuel moyen importé en frais par la France

1 Mémento fruits et légumes, CTIFL.

15

représente 9,4% de l’importation européenne (3ème pays importateur derrière l’Allemagne et

l’Italie). Celui exporté représente 34,6% (1er pays exportateur devant l’Espagne).

Au sein de la filière, les importations sont gérées par les importateurs et les introducteurs. Il

s’agit de négociants ou de commissionnaires. L’importateur traite avec les fournisseurs en

provenance de pays tiers extérieurs à l’UE, tandis que l’introducteur travaille sur les flux intra-

européens. L’éloignement entre les zones de production et de commercialisation est à l’origine de la

grande complexité de leurs travaux logistiques et commerciaux.

En termes de structures, les pionnières de la filière sont des centrales, des entrepôts et des

plates-formes : elles constituent l’organisation amont de la grande distribution. Les centrales ont

pour rôle d’évaluer et de sélectionner les fournisseurs. Puis, les entrepôts et les plates-formes

réceptionnent, regroupent, fractionnent, pour enfin livrer un assortiment de produits alimentaires et

non alimentaires vers différents points de vente. Se rajoutent à ces structures les détaillants.

Il existe trois grandes catégories de points de vente : les magasins spécialisés et marché de

détail (ex : « Cours des Halles » à Paris) ; les magasins alimentaires de petite surface (ils sont le plus

souvent de proximité, vendant une large gamme de l’alimentation générale, comme les

superettes) et les magasins alimentaires de grande surface comme les supermarchés

hypermarchés (Ce sont des magasins d’alimentation non spécialisés dont la surface de vente dépasse

les 400m2).

Figure 1 : Schéma de synthèse sur l’organisation de la filière pêche et abricot (Montage personnel)

Producteurs /

Producteurs -

expéditeurs

Expéditeurs Coopératives

et Scia

Grossistes

(marché du gros

et hors marché)

Importateurs

et

introducteurs Entrepôts, plates-

formes, centrales

et détaillants Magasins

spécialisés et

marché de

détail Magasins

alimentaires

de petite

surface

Magasins

alimentaires de

grande surface

(supermarchés

hypermarchés)

16

Il apparaît maintenant intéressant de s’arrêter sur quelques caractéristiques du marché afin

de mieux en comprendre le fonctionnement.

2. Les caractéristiques du marché

L’ensemble des acteurs de la distribution s’accorde à dire qu’il existe une caractéristique

principale du marché de l’abricot : sa nature très aléatoire tant en quantité (sous production répétée,

nombreuses variétés en faibles volumes) qu’en qualité (incidence climatique selon la campagne,

forte hétérogénéité selon les fournisseurs). Cette nature aléatoire génère une très forte incertitude,

comme le souligne un détaillant : « l’achat d’abricot est une situation d’insécurité totale »2.

Une autre caractéristique du marché de la pêche et de l’abricot porte sur les flux : ils sont

essentiellement poussés l’offre. Dans ce type de marché, fréquemment en sous-production, les prix

pratiqués sont soutenus. Ainsi, peu de volonté se dégage afin d’adopter une véritable stratégie

d’offre qui répondrait aux attentes des consommateurs (maturité, repères qualitatifs, offre

snacking…). Il a été constaté que le marché est peu structuré (faible volume, qualité hétérogène) et

l’offre non véritablement construite. Cela ne permet pas de vraie dynamique commerciale. De plus, il

est important de noter que le manque de communication sur les variétés renforce cette impression

de marché peu transparent, opaque.

De plus, il existe deux types d’approche d’un produit : sa qualité de produit en tant que tel ou

son prix. Si les commerces spécialisés achètent plutôt avec une approche produit, l’approche prix est

pratiquée de plus en plus souvent par certains opérateurs moins connaisseurs du produit. Dans la

grande distribution, il s’agit d’une approche prix/produit. Pour réduire l’incertitude qui pèse sur leurs

approvisionnements, de nombreuses enseignes imposent des caractéristiques qualitatives par le

biais de leur cahier des charges. Par ailleurs la logistique en flux tendus de ces circuits rend

indispensable la livraison de fruits plus mûrs.

Divers préemballés viennent compléter l’offre vrac (caisse ou plateau lité) afin de répondre

au mieux aux attentes des consommateurs. Cependant cette offre ne semble pas assurer une qualité

optimale et constante et ne repose pas sur une technique de mûrissement particulière. Lors d’une

enquête CTIFL réalisée en 2000 sur les fruits et légumes préemballés, on enregistrait que le premier

frein à cette offre était la préférence du consommateur à vérifier par lui-même la maturité en

observant et en palpant les fruits. De plus le coût supplémentaire, engendré par l’emballage des

fruits, était jugé excessif. Il faut ajouter que la saison estivale est moins favorable aux achats des

fruits et légumes préemballés car les consommateurs préfèrent acheter sur les marchés.

Un problème majeur se pose alors : travailler avec des denrées périssables pour le stockage

et des fruits fragiles pour le transport.

2 Abricot : Bilan de l’offre, perception des distributeurs et attentes des consommateurs, CTIFL, Daniel Scandella,

Département Produits et Marchés

17

3. La production

Le secteur de la production, en constante évolution, arrive néanmoins à garder une certaine

stabilité. En effet, même si une baisse des superficies cultivées est observée, cela n’a pas d’impact

sur la production grâce à une amélioration des rendements. On peut toutefois observer de façon

ponctuelle une légère diminution de la production, comme pour la production de pêche due à une

extension de la maladie de la Sharka causée par le Plum Pox Virus, conduisant à l’arrachage

systématique des vergers sans replantation.

Comme exemple d’évolution de la production, nous pouvons nous arrêter sur la dynamique

variétale. La production de semences et plants (apportant une résistance et une qualité nouvelles)

réalisée par le secteur français de la pépinière est en mesure de répondre aux besoins de la filière en

termes de quantité ainsi qu’en termes de qualité et ainsi d’assurer un dynamisme et un renouveau

de la filière. Cependant des progrès restent à réaliser pour le pêcher où le renouvellement des

variétés ne prend pas systématiquement en compte les besoins du marché et les souhaits du

consommateur (maturité, jutosité…). Enfin, dans ce secteur variétal, ce qui est important à

considérer, ce sont les défis de ces innovations : il faudrait que les produits « standards » soient à la

fois d’un niveau qualitatif satisfaisant pour l’ensemble des metteurs en marché et des

consommateurs et que leurs coûts de production soient suffisamment maîtrisés afin que les

producteurs puissent dégager des marges satisfaisantes.

Il existe également de nouvelles tendances de production qui évoluent au fil des années. Ces

dernières ont des effets variables. Prenons dans un premier temps l’exemple de la production

biologique. Aujourd’hui, il existe un essoufflement de ce mode de production. Globalement, la

France est en retard par rapport aux autres pays européens car ses surfaces en agriculture biologique

ne représentent que 5,2% de sa surface fruitière totale. Le secteur de l’arboriculture est l’un des

moins dynamiques : en effet, il pose le problème des plants, qui compte tenu de la très faible

demande sont difficiles à trouver. Les freins à ce mode de production sont nombreux: les coûts de

production élevés, la prime à la reconversion peu incitative, le manque d’intrants spécifiques

homologués, la main d’œuvre importante, la certification et les frais logistiques supplémentaires. A

cela s’ajoutent les rendements moindres de cette production. De plus, cette filière est peu organisée

à ce jour et ses produits sont insuffisamment valorisés. Enfin il semblerait que le consommateur soit

mal informé et que les fruits dits « bio » n’aient pas une bonne notoriété.

Dans un second temps, nous pouvons analyser les jardins personnels, forme de production

en plein essor. Actuellement, les jardins familiaux sont appréciés3. Effectivement, 32% des ménages

recherchent des produits plus goûteux, 22% d’entre eux connaissent leur mode de production et les

intrants utilisés, et pour finir, 20% préfèrent jardiner eux même pour leur propre plaisir, c’est

pourquoi les jardins familiaux se développent de plus en plus de nos jours. 43% des ménages

interrogés possèdent des arbustes fruitiers dont un tiers avec plus de 10 plants dans leur verger. Les

fruits ainsi cultivés sont plutôt consommés frais dans 85% des cas, les autres sont transformés en

confiture (33%) ou en compote (12%) ou bien même congelés (7%).

3 Fruits et légumes, caractéristiques et principaux enjeux. B. Jeannequin, F. Dosba, M.J. Amiot-Carlin, coord.

INRA éditions

18

De plus, le secteur de la production fait face à de nombreuses préoccupations. Ces dernières

sont principalement dues au manque de main d’œuvre. Cette pénurie, tant quantitative que

qualitative, touche surtout la main d’œuvre saisonnière. Cela peut s’expliquer par la précarité du

travail car les emplois sont de courte durée. De plus, la pénibilité (travail physique), la faible

rémunération (généralement le SMIC), les jours travaillés (dimanches et jours fériés), l’hébergement

difficile, les moyens de transport peu pratiques, et enfin, l’immigration saisonnière étroitement

contrôlée par l’Office des migrations internationales (OMI) sont des freins au recrutement de la main

d’œuvre. Toutes ces préoccupations représentent des freins à l’évolution, à la dynamisation et à

l’expansion de la filière pêche-abricot.

Cependant des solutions sont proposées par les acteurs de la filière, comme ramasser les

travailleurs sur à un lieu de rendez-vous choisi, instaurer un engagement mutuel sur les horaires et le

rythme de travail, avoir droit à des congés de formation, avoir des avantages en nature ou encore

organiser un groupement d’employeurs.

POINTS POSITIFS POINTS NEGATIFS

LE GROUPEMENT

D’EMPLOYEURS

- Bénéfice pour l’employé

et l’employeur

- Exonération de 90% des

charges d’assurance

sociale

- Personnel opérationnel

- Temps plein pour les

employés

- Personnel peu qualifié

(tâches répétitives)

- Faible implication des

travailleurs dans le travail

(plusieurs employeurs)

- Mêmes périodes de

charge pour tous les

employeurs

Les points positifs et négatifs d’un groupement d’employeurs4

Les organismes professionnels et les pouvoirs publics ont pris conscience du problème et

proposent, à différents niveaux, des mesures d’aide à l’emploi saisonnier grâce à l’instauration de

différentes lois et dotations budgétaires. En revanche, il subsiste des problèmes dans les relations

entre production et distribution. En effet, la production doit être connectée avec les opérateurs en

aval et plus particulièrement avec la distribution.

Malgré les fréquentes doléances relatives à la qualité de l’offre, les opérateurs de l’aval

(distributeurs notamment) se positionnent comme partenaires des producteurs. Ils souhaitent

s’associer pour optimiser les ventes pendant les campagnes de production.

Par exemple, des distributeurs mettent en marché des lots de qualité très moyenne–

notamment des lots ayant subi l’agression de la grêle - pour faciliter l’écoulement de marchandises

difficiles à vendre en temps normal. Des promotions permettent de faciliter le déstockage quand il

apparaît nécessaire. Les distributeurs sont également conscients de la difficulté de gérer en station

des apports journaliers très importants et très hétérogènes. Une mauvaise gestion des flux peut en

effet engendrer des problèmes de tri qualitatif insuffisant.

4Réalisé à partir des données de Fruits et légumes, caractéristiques et principaux enjeux. B. Jeannequin, F.

Dosba, M.J. Amiot-Carlin, coordonné par l’INRA, INRA éditions

19

Les grossistes traditionnels recherchent des fournisseurs de taille plus modeste mais

capables de fournir le produit attendu. Ils estiment que cette attente ne peut être satisfaite que par

des structures de taille moyenne, seules garantes d’une maîtrise optimale des itinéraires techniques

au verger et en post-récolte. De plus, les grossistes sont sensibles aux efforts réalisés en production

pour améliorer le produit, notamment l’apport d’oligoéléments afin de maintenir une certaine

fermeté ou l’enherbement des parcelles pour développer les populations d’auxiliaires bénéfiques à la

qualité des cultures.

Cependant, ces situations restent ponctuelles et la plupart du temps les distributeurs sont

très exigeants quant à la qualité du produit. Ils n’hésitent pas à refuser des gros colis et en nombre

important, compte tenu du cahier des charges très strict en pêche-abricot.

4. L’offre

L’offre dans la filière pêche-abricot souffre d’une image négative. Celle-ci est perçue comme

complexe et trop aléatoire (au niveau des volumes et des qualités proposées pour une même variété

ou un même fournisseur).

Prenons pour exemple l’abricot qui présente différentes particularités : l’abricot est perçu

comme un produit de « spécialiste ». En effet, au cours de la campagne, un grand nombre de

variétés, de couleurs, de saveurs et de tenues très différentes se succèdent sur le rayon. Sur une

seule journée, il est possible d’observer 21 variétés d’abricot différentes (françaises et étrangères) en

vente sur le MIN5 de Rungis et 14 dans une coopérative. Quant aux chefs de rayon des grandes et

moyennes surfaces (GMS), ils reçoivent de leurs centrales une offre qui peut comprendre jusqu’à 7

références essentiellement différenciées grâce au calibre, au conditionnement, à la maturité (mûr à

point) ou à la marque de distributeur (MDD).

Globalement, si l’abricot et la pêche sont perçus comme des fruits « tendances » par les

distributeurs et les consommateurs, l’incertitude face au produit (notamment sa qualité), pèse

lourdement sur leurs achats.

Les fruits offerts aux consommateurs sont issus d’une réflexion importante des distributeurs

sur le produit présenté. En effet, seuls certains fruits répondant aux critères qui inciteront à l’achat

seront proposés aux consommateurs. De ce fait, l’offre finale est assez limitée voire normalisée. Le

choix repose sur le calibre, le conditionnement et la qualité parfois au détriment de la maturité.

Dans le cadre de l’étude plus approfondie de l’offre, nous allons développer l’exemple de l’abricot.

4.1. La diversité variétale : une stratégie nécessaire…à contenir

La diversité variétale est vue par les distributeurs de deux façons : c’est un signe de

dynamisme de l’espèce dont le potentiel de développement n’est pas atteint ; c’est le constat d’une

offre actuellement non aboutie et qui mérite de l’innovation.

5 MIN : Marché d’intérêt national

20

L’innovation variétale a déjà été initiée. Elle a déjà permis d’élargir le calendrier de

distribution et de commercialisation, soit en précocité (variétés Early Blush®, Ruthbart à la fois

savoureuses mais fragiles), soit en tardif (Farbalycov, Flopria…) pour lesquelles les distributeurs

craignent de ne pas disposer de suffisamment de volume. L’intérêt de cette innovation variétale se

retrouve également dans sa participation à la différenciation de l’offre par le jeu des calibres,

qualités, prix. De plus, elle peut être perçue comme la possibilité de remplacer les variétés

gustativement insatisfaisantes ou avec une mauvaise conservation et bénéficie donc d’une bonne

image auprès des distributeurs. Cependant il apparaît indispensable de limiter cette inflation

variétale. En effet cette diversité entraîne des contraintes qui semblent l’emporter sur les avantages

et selon un grossiste, nous sommes à la « veille d’une explosion variétale qui deviendra difficile à

gérer »6. Les distributeurs reconnaissent une profonde sous information et un manque de repères

devant cette profusion variétale. Ils se sentent également incapables d’apprécier les atouts et les

limites de chacune. Ce phénomène est très marqué en grande distribution au fur et à mesure que les

fonctions s’éloignent de la production. Ainsi Un acheteur de grande distribution confie que « la

profusion impose des contraintes en magasin et peu de bénéfices au consommateur »7. Le

consommateur manque de repères et la courte durée de la période de production ne lui permet pas

de mémoriser les variétés qu’il pourrait préférer.

4.2. Avec ou sans Blush : un standard qui semble s’imposer au détriment de la maturité

Les opérateurs de l’aval privilégient les variétés avec une surimpression de rouge car, selon

eux, cette couleur permettrait à l’abricot de « se vendre tout seul » ; ce qui présente un réel

avantage pour la vente en libre service. Attention, le mot d’ordre reste « du beau et du bon ».

Cependant, du point de vue des distributeurs, cette coloration rouge masque volontairement ou non

(difficulté de repérer des fruits un peu moins mûrs dans l’arbre) un stade de maturité insuffisant.

4.3. Potentiel de qualité…mais maturité insuffisante

Pour les acteurs de la distribution, la qualité de présentation des lots s’est améliorée ces

dernières années (homogénéité des calibres, défaut d’aspect). Cela permet une amélioration de

l’offre. Ils reconnaissent cependant des différences variétales en termes de qualité gustative : sucre,

acidité, arôme, souplesse des fruits.

Les distributeurs reconnaissent l’impact climatique sur la qualité du fruit mais ont des

difficultés à admettre le déficit de maturité récurrent des lots mis en marché. Les potentiels de

qualité intrinsèque sont insuffisamment atteints. Ce manque de maturité est très souvent remis en

cause en grande distribution. En effet, cette dernière fonctionnant en flux tendus n’a pas la

possibilité « d’affiner » les lots avant leur mise en rayon : dans ces circuits, les taux de refus pratiqués

sont supérieurs à ceux enregistrés en pêches- nectarines. Ces refus sont pratiqués au niveau des

plateformes sous le motif de défauts de maturité avec au minimum deux fois plus de cause de sous

maturité que de sur maturité. Les agréeurs (situés à l’interface des achats en des magasins) ont

tendance à prendre des décisions trop « mécaniques » en ne s’appuyant que sur le cahier des

charges, sans nuance et sans connaissance réelle des variétés. Certains chefs de rayon préfèrent

6 Abricot : Bilan de l’offre, perception des distributeurs et attentes des consommateurs, CTIFL, Daniel Scandella,

Département Produits et Marchés 7 Abricot : Bilan de l’offre, perception des distributeurs et attentes des consommateurs, CTIFL, Daniel Scandella,

Département Produits et Marchés

21

même être en rupture de produit en retournant à la plateforme des lots immatures plutôt que de

proposer de tels fruits aux clients.

Une visite du marché de Rungis par des producteurs du Ventoux a confirmé ces reproches :

d’après eux, certains lots présents ont été récoltés au moins dix jours trop tôt. Ainsi, « tous les ans,

les producteurs sont trop pressés de mettre en marché » estime un détaillant8 qui précise qu’en

début de campagne il subit au moins trois semaines de non qualité avant d’avoir un bon abricot.

Toutes ces informations relevées auprès des distributeurs sur le manque de maturité des

abricots soumis à l’offre, sont à rapprocher des données sur l’attente des consommateurs. Ainsi,

malgré une bonne image du fruit jugé savoureux et pratique, on note une forte déception vis-à-vis de

la qualité et de la maturité de l’abricot. La consommation « tout de suite ou dans la journée » dans

61% des cas explique qu’un fruit presque mûr est attendu à l’achat. Cependant, les problèmes de

conservation des fruits mûrs (et difficultés à résister à la mise en rayon) demeurent.

4.4. Les attentes et les leviers d’amélioration de l’offre

Structuration de l’offre et amélioration de la maturité sont les maîtres mots de l’attente de la

distribution. Dans le cas de la structuration, cela repose essentiellement sur l’offre variétale qui

devrait faire l’objet d’une meilleure information/communication, d’un regroupement des variétés

par type ou d’un regroupement d’un pool variétal par région afin d’homogénéiser l’offre et de jouer

sur la complémentarité entre régions. Quoi qu’il en soit, il apparaît un manque évident de clarté de

l’offre, ce qui ne participe pas à un développement serein de la consommation. En ce qui concerne la

maturité, tout réside dans la réduction de l’incertitude des approvisionnements par une amélioration

du stade de récolte. Il s’ensuit alors un manque de segmentation qui pourrait éventuellement

séduire et satisfaire le plus grand nombre de cibles : segmentation gustative, segment snacking

« vraie », offre confiture au niveau prix et variété adapté.

Face à la demande croissante de clarification et simplification de l’offre, une réponse semble

s’imposer : le regroupement des variétés par type gustatif. Cet objectif de regroupement requiert

quelques ajustements et nécessite des analyses sensorielles descriptives (réalisées par un panel

entraîné) et des mesures d’arômes pour consolider ces ajustements. Le préemballage, quant à lui,

n’est a priori pas plébiscité même s’il répondrait pourtant à certains problèmes : protection d’un

produit mûr en magasin, mise en avant de la consommation nomade, utilisation du support

emballage pour informer les consommateurs sur les segments gustatifs alors différenciés.

5. Les plates formes (PF) logistiques et la distribution

Le phénomène de concentration de la distribution, accompagné de la centralisation des

achats, se poursuit (5 enseignes détiennent maintenant 60 à 70% des ventes destinées aux

ménages). Les plates-formes d’éclatement sont devenues un passage obligé : elles reçoivent des

camions de mono produits fruits et légumes dont la cargaison est immédiatement déchargée et

éclatée toute la nuit dans les magasins correspondants. Ces PF jouent un rôle très important dans le

8 Abricot : Bilan de l’offre, perception des distributeurs et attentes des consommateurs, CTIFL, Daniel Scandella,

Département Produits et Marchés

22

fonctionnement de la filière fruit. Elles constituent un déclencheur d’innovations et il est possible de

s’en servir comme fil conducteur pour expliquer l’évolution de la filière. Ces PF sont, en premier lieu,

apparues pour résoudre les problèmes d’encombrement à l’arrivée sur les magasins mais les

problèmes de gestion devenant plus complexes, certaines vont se retrouver confiées à des

prestataires spécialisés (Dentressangle…).

5.1. Le marché du transport dans le Languedoc Roussillon : la demande et l’offre

Présentation du marché du transport

Environ 70 % des volumes transportés sont expédiés directement (par camions complets) de

la station de conditionnement au lieu de destination pour la vente. Les 30% restant passent par les

plates-formes (PF) de groupage dont 22% passent par les PF de Cavaillon et 8% par celles de

Perpignan.

Le marché mondial représente 52% des exportations du Gard et de l’Hérault dont les

destinations principales des palettes du Gard et de l’Hérault sont la Grande Bretagne, l’Allemagne, le

Benelux, la Scandinavie, l’Espagne et la Suisse. Les exportations nationales (48%) se font en direction

de Paris, l’Ouest Bretagne, Paca, le Rhône-Alpes, l’Aquitaine…

Approche qualitative

Les horaires de départ de la marchandise représentent une contrainte majeure. En effet, de

ces horaires, dépendent les horaires d’arrivées. Ces derniers s’échelonnent ente 8h30 et 20h.

Le nombre de ramasses9 par jour pour les metteurs en marché, c‘est à dire les entreprises,

varient entre deux et cinq pour les mieux situés. Si les entreprises comme Sud Soleil, Covial et Nages

utilisent leurs propres camions pour effectuer des livraisons, les autres ont recours à des entreprises

de transport qui rendent un service de ramasse. Ces entreprises de transport sont pour certaines

spécialisées dans la ramasse et le tri de palettes (Eureka, Transports Lunellois), certains disposent

d’une PF de groupage et reçoivent donc des palettes de leur propres camions de ramasse.

Les metteurs en marché attendent des améliorations notables en ce qui concerne le respect des

températures et des horaires. En effet une forte attente concerne la souplesse, la régularité des

passages, une augmentation de leur fréquence (4 par jour quelque soit l’entreprise) et surtout un

raccourcissement des délais entre la commande et l’enlèvement des stations de conditionnement.

- Approche qualitative de l’offre de transport : Il faut avant tout savoir que l’offre en transport est

très hétérogène : des géants du transport comme Dentressangle et des artisans comme les

Transports Lunellois se partagent le marché de fruits et légumes. De plus, cette activité est soumise à

de fortes variations saisonnières, une réglementation routière de plus en structurée ainsi que des

coûts comportant des frais fixes élevés. Au niveau des PF d’éclatement de la grande distribution et

de livraison aux magasins, afin d’abaisser les coûts généralement très élevés, le phénomène de

« massification » est pratiqué : des PF peuvent traiter jusqu’à 250 000 tonnes de produits frais.

9 Des stations de conditionnement aux PF de groupage.

23

Il est important de noter que le but des distributeurs est la recherche d’une diminution des coûts et

c’est donc ce processus de « massification » qui va dicter leur comportement tout au long de la

filière.

- Approche qualitative de l’environnement économique de l’offre de transport : L’environnement

économique présente une instabilité due principalement à la saisonnalité des produits obligeant les

entreprises à fonctionner en porte à faux surtout durant les mois d’été (productions les plus

abondantes).Ce problème est très préoccupant pour les organisations de producteurs (OP) de

l’Hérault et du Gard. Les trente-cinq heures et une nouvelle réglementation du transport spécifique a

annihilé l’ancien fonctionnement les obligeant à s’adapter en permanence.

Stratégie d’adaptation aux problèmes qualitatifs

- SOLUTION 1 : Utiliser des PF localisées dans des zones géographiques à saisonnalité différente. Cela

permet de transférer camions et chauffeurs selon les besoins. Le Languedoc apparaît comme une PF

unique dont certaines entreprises sont allées jusqu’à développer un réseau à l’échelle française et

européenne (Belgique, Espagne Italie du Nord). Il s’agit de jouer sur l’effet réseau.

- SOLUTION 2 : Les transporteurs utilisent en premier leurs propres camions (40% du transport), en

deuxième les « affrétés permanents » (qui sont généralement des petits transporteurs- 55% du

transport) et les « occasionnels » et en troisième ils passent par une bourse d’affrètement (5% du

transport). Ils jouent sur l’utilisation du parc de camions.

- SOLUTION 3 : Le principe de cette solution est d’utiliser les autres circuits ou transporter d’autres

produits. La grande distribution va utiliser des prestataires transporteurs tout au long de la filière (et

au niveau de chacune de ces différentes étapes), organiser des ramasses à destination directe des PF

d’éclatement et réaliser un transport des stations de conditionnement aux PF d’éclatement ce qui

permet aux organisations de producteurs (OP) ou au négociant d’éviter le coût de ramasse.

Cependant, même s’il semble important de s’intéresser aux coûts de transport, la logique

vise à optimiser, sur un espace donné, l’ensemble des opérations, tout au long de la filière, du

transport principal jusqu’à la ramasse. Certains distributeurs comme Carrefour utilisent 6 PF de

transporteurs alors qu’il serait possible d’optimiser les coûts.

Trois projets issus de la confrontation entre l’offre et la demande sont apparus. Des trois

tentatives10 ont émergés trois éléments de conclusion : le poids déterminant des analyses de coût, la

quasi-impossibilité pour les metteurs en marché de bâtir un système centralisé de ramasses et la

nécessité dans tous les cas d’avoir l’accord des distributeurs.

5.2. Stratégie de la distribution

Il a été montré que les metteurs en marché, transporteurs, prestataires et divers acteurs de

la filière étaient « pilotés » tout au long de la filière par l’aval et que rien ne pouvait être fait sans

l’accord des grands groupes de la grande distribution et des Grossistes A Service Complet (GASC).

10

Les plate Formes Logistiques Fruits et Légumes et la distribution – Le cas de la France, Unité mixte de Recherche MOISA

24

Discussion et constat

Il apparaît évident que rien ne peut être entrepris sans l’accord de la distribution et cela à

cause du rapport de force entre grande distribution et l’offre très fragmentée. Dans le Languedoc

Roussillon, ceci s’explique par deux phénomènes : la présence de Cavaillon à cheval sur le sentier

logistique du nord de l’Europe (passe par la vallée de la Rhône et allant au delà du Maroc) et le

sentier logistique venant d’Italie et d’Europe de l’Est à destination du grand Sud- Ouest. Le deuxième

phénomène étant le fait que Cavaillon est la porte de sortie obligatoire pour toutes les palettes du

Sud- Est quelque soit leur origine géographique (hors expéditions directes).

La logistique constitue alors un levier sur lequel les distributeurs (succursalistes et grossistes

qui ne réalisent pas les services complets) peuvent peser. En effet, ceux-ci sont partagés entre

différentes possibilités qui varient selon la taille de l’enseigne, les formats de magasins, le degré de

périssabilité des produits… Plusieurs stratégies sont alors possibles.

- Stratégie 1 : La pire des solutions consisterait à laisser les choses en état. La ramasse et le tri

continuent à être du ressort des transporteurs mais les phénomènes de massification, intéressants

pour réduire les coûts, ne jouent pas et les succursalistes imposent à la fois les circuits et la fixation

des prix. Il en résulte alors un processus de délocalisation des productions au profit des importations.

- Stratégie 2 : Le contrôle de la filière jusqu’aux stations de conditionnement (y compris la ramasse et

le tri des palettes). Cela doit passer par l’utilisation d’une série de prestataires et implique une

recherche permanente d’innovations techniques et organisationnelles en vu d’économiser de la main

d’œuvre et du capital. Cette solution a pour avantage de faire des produits de qualité (elle est

surtout utilisée pour les produits périssables) mais pose problème au niveau de l’environnement à

cause des flux tendus obligeant de nombreux va et vient de véhicules. L’enseigne a alors pour

solution de regrouper sur une PF unique les ramasses en provenance du Sud- Est de la France (ce qui

est le cas pour Cavaillon). Cependant il en résulte de lourds et nombreux problèmes.

- Stratégie 3 : Privilégier un approvisionnement de type circuit court. Cette solution n’est

envisageable qu’à condition d’être situé sur des zones de production ou près d’un port. Le but est de

faire fi de toute la logistique d’amont (ramasses, PF de groupage et transport principal). Les supers

discounters ont opté pour cette solution. Des limites existent néanmoins : diminution des

productions régionales, coût engendré par des lots de faible tonnage, difficultés de mettre en place

un cahier des charges et la traçabilité du produit, nécessité de recours à des ramasses de

transporteurs.

- Stratégie 4 : La quatrième stratégie est non exclusive des trois autres : la généralisation des achats à

l’importation. A travers cette logistique, il devient plus facile et moins coûteux de s’approvisionner à

l’extérieur que d’acheter des produits locaux et régionaux (mais cela implique des pertes pour tous

les producteurs français et les productions locales).

5.3. Les perspectives

Ce sont les distributeurs qui peuvent débloquer la situation mais le problème est qu’ils ne

veulent pas trouver un terrain d’entente.

25

Il existe un projet initié par Carrefour en voie de finalisation. Il vise à rassembler et à trier sur

une PF de groupage unique située à Cavaillon, l’ensemble des palettes provenant de ses ramasses

Sud- Est et planifier ces ramasses. Actuellement ces palettes passent par six transporteurs différents.

Il existe quatre conditions pour réussir ce projet11 :

- la nécessité de maîtriser l’analyse des coûts à chaque niveau (traction, tri, planification des

ramasses, préparation des commandes),

- fonctionner en transparence, c’est à dire faire apparaître la marge, le contenu des cahiers des

charges (points de ramasse, fréquences, quantités, horaires, durée du contrat et coûts

correspondants),

- l’appel d’offre doit prendre en compte la nature des services fournis (traçabilité, gestion des

informations et connexion avec les réseaux de distribution, allotissement ou picking…),

- la nécessité d’un centre de décisions unique pour coordonner le projet.

Bien sûr, tout ce projet nécessite une négociation et un engagement précis des parties en

présence dans chaque zone géographique.

Quoi qu’il en soit, il faut s’attendre à des changements sensibles dans la géographie des

productions avec son cortège de problèmes économiques et politiques.

6. La demande

Aux yeux des consommateurs, deux critères essentiels définissent une bonne alimentation : la santé

(englobant sécurité et bien-être) et le plaisir.

6.1. La quête des critères de qualité a ses limites

L’image de l’agriculture et le droit de regard de plus en plus important des consommateurs ont

permis d’amorcer une mutation de l’agriculture française et européenne vers des produits de

qualité. Les réglementations européennes sur la qualité des produits alimentaires se sont

véritablement renforcées depuis vingt ans.

Signes de qualité et stratégies d’acteurs

Ces signes de qualité peuvent être un atout compétitif permettant de valoriser la production agricole

et d’identifier un savoir-faire. Par ailleurs, ils jouent un rôle dans l’aménagement du territoire en

maintenant l’activité de producteurs et en améliorant l’organisation de la filière.

Il existe actuellement quatre signes d’identification de la qualité et de l’origine (SIQO) : l’appellation

d’origine contrôlée (AOC) et ses dérivés européens AOP et IGP, le label rouge (LR), la certification de

conformité du produit (CCP) et l’agriculture biologique (AB).

L’objectif de ces signes distinctifs est double :

- valoriser la production commercialisée

- identifier clairement des produits de qualité pour faciliter le choix des consommateurs.

11

Les plates Formes Logistiques Fruits et Légumes et la distribution – Le cas de la France, Unité mixte de Recherche MOISA

26

Si le premier est relativement atteint, ce n’est pas le cas du second. Les démarches qualité ne

concernent que 2% du volume de fruits et légumes commercialisés (Agreste, 2001). Il existe un label

rouge pour les abricots et un label rouge pour les pêches et nectarines dont les cahiers des charges

sont détenus par Qualité Fruits Plus12.

Une mauvaise reconnaissance due à la multiplicité

L’objectif concernant l’identification claire des produits n’a pas été atteint. En effet, la profusion des

signes et distinctions de qualité rend perplexe la majorité des consommateurs qui se perdent dans

toutes ces appellations. Des améliorations sont à réaliser au niveau de la qualité des fruits dans toute

la filière (implication de tous les membres de la filière, meilleur conditionnement et amélioration du

niveau de formation des personnes) et au niveau de l’information du consommateur (segmentation

de l’offre, meilleur étiquetage, davantage d’informations concernant le produit). Une restructuration

autour de quelques signes de qualité bien définis rendrait plus confiants les consommateurs qui

attendent plus d’informations concernant le mode de culture, l’élaboration des produits, l’origine et

la qualité des matières premières.

6.2. La protection de la santé est un enjeu

Des critères sanitaires à valoriser

La consommation de fruits et légumes réduit le risque de développer une maladie cardiovasculaire

ou un cancer selon plusieurs études (étude EPIC, étude SU.VI.MAX…). En effet, les fruits et légumes

sont riches en fibres et en micro-éléments parfois aux propriétés antioxydantes. Il est d’ailleurs

conseillé de manger 5 fruits et légumes par jour pour être en bonne santé13.

Vers une réduction des résidus polluants

Même si les risques sanitaires dus aux pesticides ont diminué grâce à des produits plus respectueux

de l’environnement et une meilleure gestion des traitements, les associations de consommateurs et

de protection de l’environnement s’inquiètent régulièrement de la présence de pesticides dans les

fruits et légumes.

En ce qui concerne la perception du consommateur, un sondage TNS Sofres de 2001 montre que 91%

des personnes interrogées pensent qu’il y a des résidus de pesticides dans les fruits et légumes, 60%

jugent que les quantités de résidus sont susceptibles d’être dangereux pour la santé.

Le suivi des dépassements de limite maximale de résidus (LMR) est effectué en France par le DGCCRF

(direction générale de la Concurrence, de la Consommation et de la Répression des fraudes), d’autres

organismes sont aussi chargés de la veille.

Un rapport de la Commission européenne a montré que des teneurs supérieurs à la LMR14 ont été

détectés dans 5.5% des échantillons (fruits, légumes et céréales). Les Pays-Bas, la France, l’Allemagne

et l’Autriche dépassaient cette moyenne. Ces dépassements sont surtout expliqués par un non

respect des bonnes pratiques agricoles et des délais avant récolte et concernent majoritairement des

12

Fiches Label Rouge de l’INAO sur l’abricot et la pêche. 13

Programme National Nutrition Santé 14

LMR : Limite Maximale de Résidu.

27

fongicides. Il faudra aussi mettre en œuvre un programme d’analyse harmonisé au sein des pays de

l’UE car actuellement chaque pays à son protocole.

Il ressort de cette première partie une grande complexité des filières longues et de leur

organisation. Les intermédiaires ainsi que les GMS imposent leurs pratiques aux producteurs qui

doivent s’y plier. Ainsi, dans l’objectif de réduire les intermédiaires et de mieux valoriser les fruits,

l’étude se poursuit sur l’analyse des circuits courts.

Partie 2 : Les circuits courts

« Les circuits courts ne sont pas seulement un système de distribution à la mode visant à satisfaire les

consommateurs. C’est un moyen de rendre lisible la production locale et le partage des marges entre

producteurs et distributeurs de façon à permettre à chacun de soutenir la profession agricole et

l’économie de son territoire », Yuna Chiffoleau, chercheur INRA15.

1. Eléments de contexte et enjeux des circuits courts de commercialisation :

1.1 Qu’est ce qu’un circuit court ?

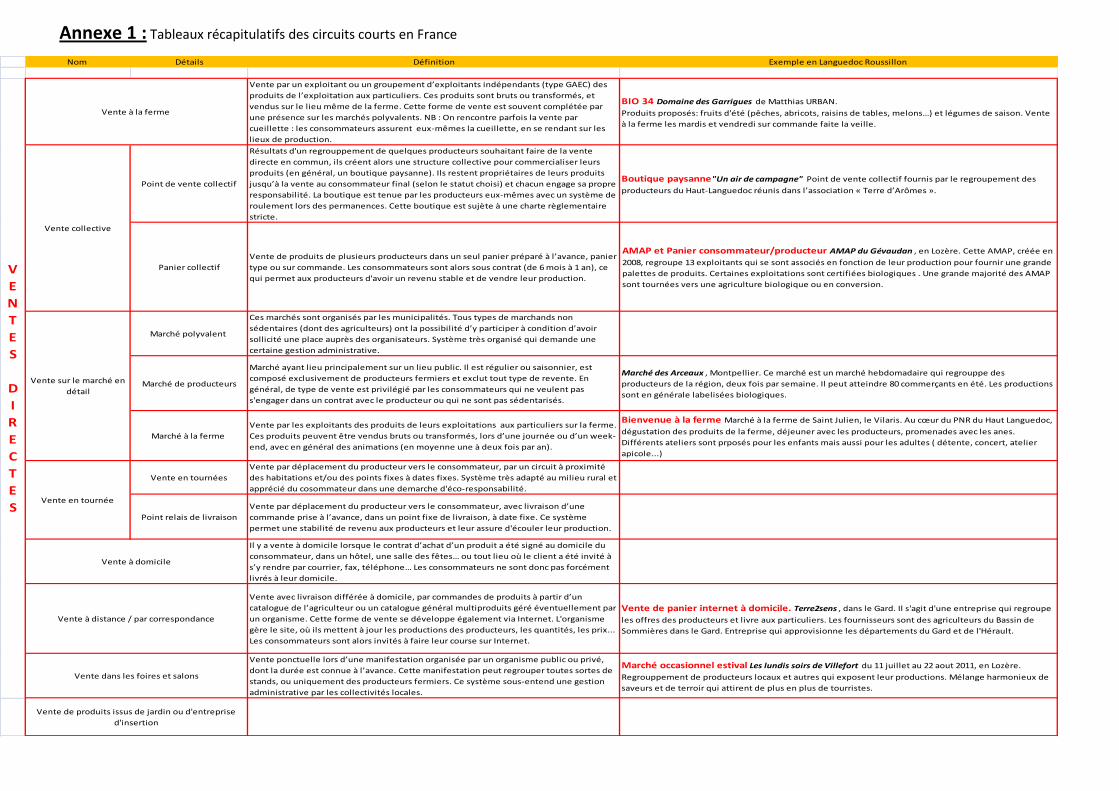

Un circuit court est un mode de commercialisation des produits agricoles, soit par vente

directe, soit par vente indirecte, à condition qu’il n’y ait qu’un seul intermédiaire. Notons qu’il peut

s’agir de produits bruts ou de produits transformés.

Les circuits courts regroupent donc plusieurs types de commercialisation :

Vente directe

- vente à la ferme (panier, cueillette, marché à la ferme, journée portes ouvertes …)

- vente collective (point de ventes collectif, paniers collectifs…)

- vente sur des marchés (paysans, polyvalents ou producteurs de pays …)

- vente en tournée (camion) ou à domicile

- vente par correspondance

- vente organisée à l’avance (AMAP)

- accueil à la ferme (gîtes, tables d’hôtes, woofing) avec consommation sur place des produits

de la ferme

Vente indirecte

- vente à la restauration (traditionnelle et collective)

- vente à un commerçant détaillant (boucherie, épicerie, GMS …).

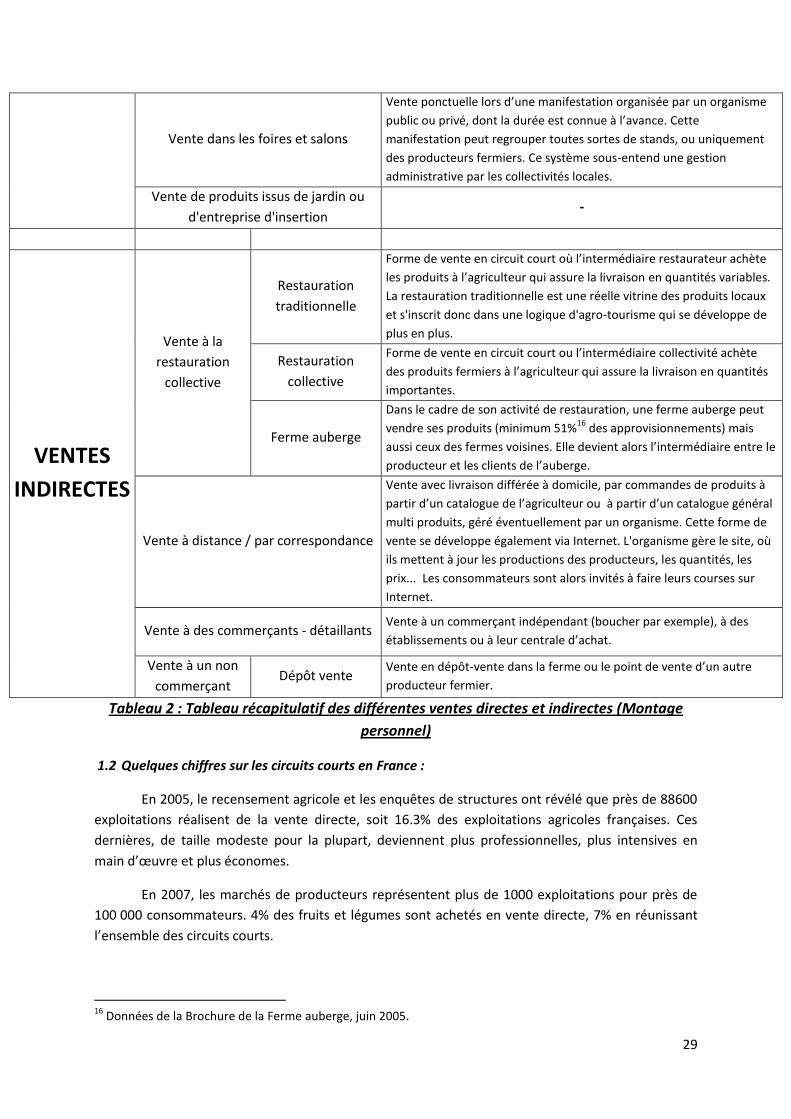

Le tableau récapitulatif ci-dessous renseigne les différents types de commercialisation en circuits

courts, il est complété par les données en Annexe 1.

15

Extrait du site le web de la filière fruits et légumes- Article du mercredi 13 octobre 2009.

28

Nom Détails Définition

VENTES

DIRECTES

Vente à la ferme

Vente par un exploitant ou un groupement d’exploitants indépendants

(type GAEC) des produits de l’exploitation aux particuliers. Ces produits

sont bruts ou transformés, et vendus sur le lieu même de la ferme.

Cette forme de vente est souvent complétée par une présence sur les

marchés polyvalents. NB : On rencontre parfois la vente par cueillette :

les consommateurs assurent eux-mêmes la cueillette, en se rendant sur

les lieux de production.

Vente collective

Point de vente

collectif

Résultat d'un regroupement de quelques producteurs souhaitant faire

de la vente directe en commun. Ils créent alors une structure collective

pour commercialiser leurs produits (en général une boutique paysanne).

Ils restent propriétaires de leurs produits jusqu’à la vente au

consommateur final (selon le statut choisi) et chacun engage sa propre

responsabilité. La boutique est tenue par les producteurs eux-mêmes

avec un système de roulement lors des permanences. Cette boutique

est sujette à une charte règlementaire stricte.

Panier collectif

Vente de produits de plusieurs producteurs dans un seul panier préparé

à l’avance, panier type ou sur commande. Les consommateurs sont

alors sous contrat (de 6 mois à 1 an), ce qui permet aux producteurs

d'avoir un revenu stable et de vendre leur production. Il y a aussi de plus

en plus des paniers sans engagement, collectifs ou individuels.

Vente sur le

marché en détail

Marché polyvalent

Marché organisé par les municipalités. Tous types de marchands non

sédentaires (dont des agriculteurs) ont la possibilité d’y participer à

condition d’avoir sollicité une place auprès des organisateurs. Système

très organisé qui demande une certaine gestion administrative.

Marché de

producteurs

Marché ayant lieu principalement sur un lieu public. Il est régulier ou

saisonnier, est composé exclusivement de producteurs fermiers et

exclut tout type de revente. En général, ce type de vente est privilégié

par les consommateurs qui ne veulent pas s'engager dans un contrat

avec le producteur ou qui ne sont pas sédentarisés.

Marché à la ferme

Vente par les exploitants des produits de leurs exploitations aux

particuliers sur la ferme. Ces produits peuvent être vendus bruts ou

transformés, lors d’une journée ou d’un week-end, avec en général des

animations (en moyenne une à deux fois par an).

Vente en tournée

Vente en tournées

Vente par déplacement du producteur vers le consommateur, par un

circuit à proximité des habitations et/ou des points fixes à dates fixes.

Système très adapté au milieu rural et apprécié du consommateur dans

une démarche d'éco-responsabilité.

Point relais de

livraison

Vente par déplacement du producteur vers le consommateur, avec

livraison d’une commande prise à l’avance, dans un point fixe de

livraison, à date fixe. Ce système permet une stabilité de revenu aux

producteurs et leur assure d'écouler leur production.

Vente à domicile

Il y a vente à domicile lorsque le contrat d’achat d’un produit a été signé

au domicile du consommateur, dans un hôtel, une salle des fêtes… ou

tout lieu où le client a été invité à s’y rendre par courrier, fax,

téléphone… Les consommateurs ne sont donc pas forcément livrés à

leur domicile.

29

Vente dans les foires et salons

Vente ponctuelle lors d’une manifestation organisée par un organisme

public ou privé, dont la durée est connue à l’avance. Cette

manifestation peut regrouper toutes sortes de stands, ou uniquement

des producteurs fermiers. Ce système sous-entend une gestion

administrative par les collectivités locales.

Vente de produits issus de jardin ou

d'entreprise d'insertion -

VENTES

INDIRECTES

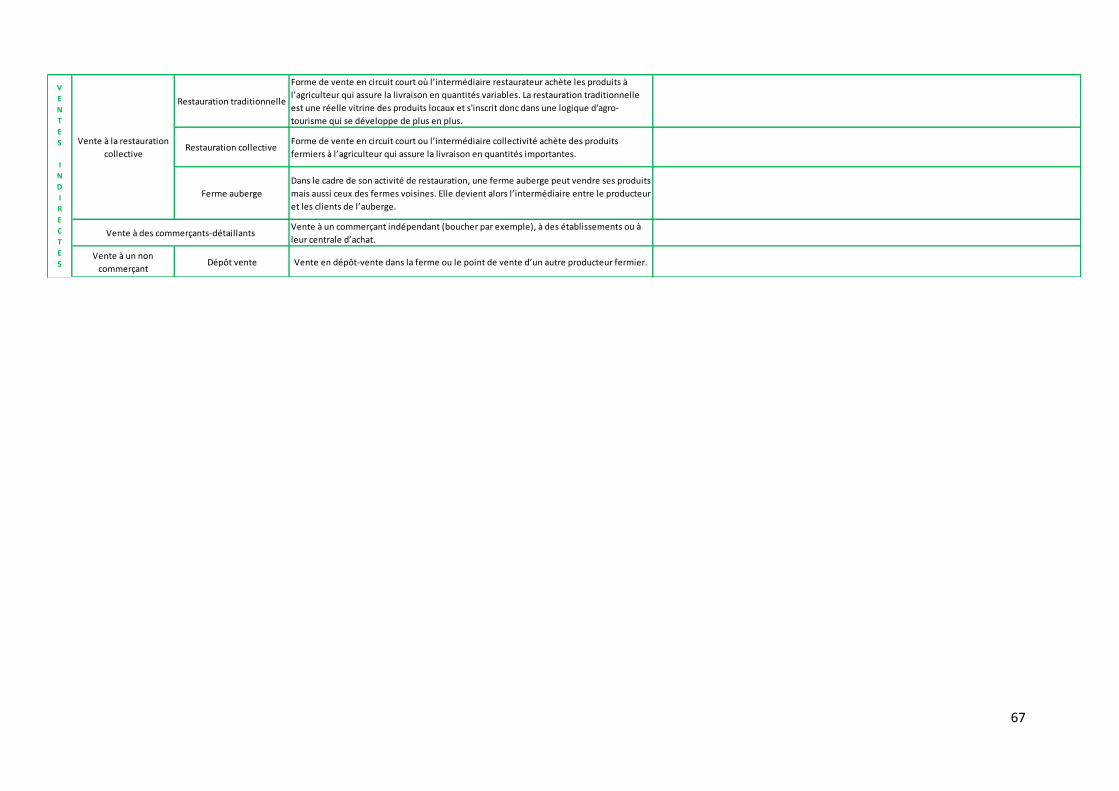

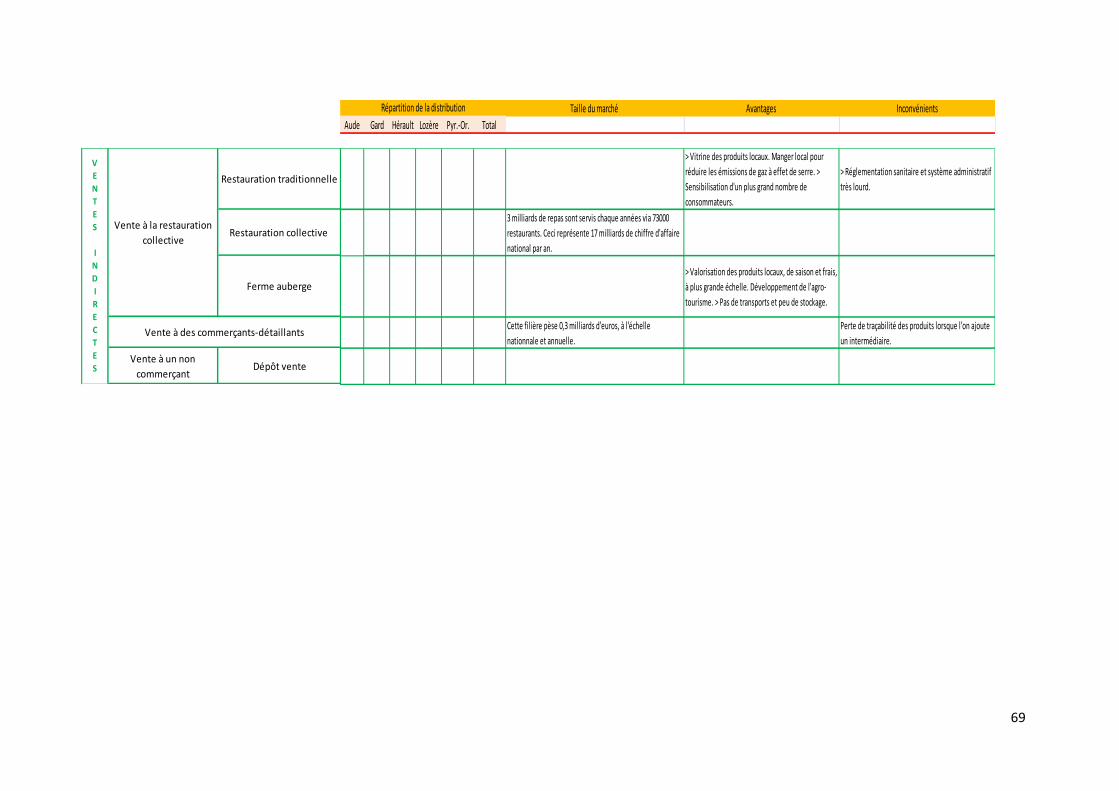

Vente à la

restauration

collective

Restauration

traditionnelle

Forme de vente en circuit court où l’intermédiaire restaurateur achète

les produits à l’agriculteur qui assure la livraison en quantités variables.

La restauration traditionnelle est une réelle vitrine des produits locaux

et s'inscrit donc dans une logique d'agro-tourisme qui se développe de

plus en plus.

Restauration

collective

Forme de vente en circuit court ou l’intermédiaire collectivité achète

des produits fermiers à l’agriculteur qui assure la livraison en quantités

importantes.

Ferme auberge

Dans le cadre de son activité de restauration, une ferme auberge peut

vendre ses produits (minimum 51%16

des approvisionnements) mais

aussi ceux des fermes voisines. Elle devient alors l’intermédiaire entre le

producteur et les clients de l’auberge.

Vente à distance / par correspondance

Vente avec livraison différée à domicile, par commandes de produits à

partir d’un catalogue de l’agriculteur ou à partir d’un catalogue général

multi produits, géré éventuellement par un organisme. Cette forme de

vente se développe également via Internet. L'organisme gère le site, où

ils mettent à jour les productions des producteurs, les quantités, les

prix... Les consommateurs sont alors invités à faire leurs courses sur

Internet.

Vente à des commerçants - détaillants Vente à un commerçant indépendant (boucher par exemple), à des

établissements ou à leur centrale d’achat.

Vente à un non

commerçant Dépôt vente

Vente en dépôt-vente dans la ferme ou le point de vente d’un autre

producteur fermier.

Tableau 2 : Tableau récapitulatif des différentes ventes directes et indirectes (Montage

personnel)

1.2 Quelques chiffres sur les circuits courts en France :

En 2005, le recensement agricole et les enquêtes de structures ont révélé que près de 88600

exploitations réalisent de la vente directe, soit 16.3% des exploitations agricoles françaises. Ces

dernières, de taille modeste pour la plupart, deviennent plus professionnelles, plus intensives en

main d’œuvre et plus économes.

En 2007, les marchés de producteurs représentent plus de 1000 exploitations pour près de

100 000 consommateurs. 4% des fruits et légumes sont achetés en vente directe, 7% en réunissant

l’ensemble des circuits courts.

16

Données de la Brochure de la Ferme auberge, juin 2005.

30

1.3 Enjeux des circuits courts de commercialisation

Tout d’abord, précisons qu’il ne s’agit pas d’opposer les circuits courts aux autres types de

commercialisation ; ils sont, au contraire, complémentaires. Les circuits courts permettent en effet à

certains producteurs de diversifier leur activité agricole. Ils permettent également de répondre à une

demande croissante des consommateurs. Ils apportent une réponse à l’exigence de produits de

terroir, de tradition, d’authenticité qui restaure le lien entre producteurs et consommateurs.

Nous distinguerons ici trois types d’enjeux : les enjeux sociaux, les enjeux économiques et enfin les

enjeux environnementaux qui touchent de plus en plus le consommateur.

Enjeux sociaux

On comprend aisément que des liens sociaux peuvent se tisser grâce à ces circuits, à l’inverse

des autres circuits qui restent pour la plupart très impersonnels. En effet, des associations, des

relations d’amitié et de solidarité peuvent se créer et de tels circuits deviennent des lieux d’échange

et de partage autour de différents ateliers : jardins, cours de cuisine, ateliers à la ferme…

Dans une société où les consommateurs se tournent de plus en plus vers des magasins à échelle

humaine ou des systèmes de distributions locaux, les circuits courts prennent sens.

Dans l’optique de renforcer les valeurs de la cohésion sociale17, des initiatives soutenues par les

circuits courts se développent ; comme l’établissement d’une gamme de produits suffisamment large

pour que chaque client puisse accéder selon ses moyens aux offres des producteurs.

Enjeux économiques

Les circuits courts permettent sont de véritables atouts économiques aussi bien pour les

producteurs que pour les consommateurs. En effet, le consommateur se fournit en produits frais de

saison à un tarif raisonnable tout en connaissant la traçabilité des produits. Il va donc préférer

attribuer une partie de son budget alimentaire à de tels produits, car il a confiance.

Le producteur, quant à lui, peut accroître ses revenus et les stabiliser en contournant le

marché de la grande distribution. Il faut trouver un équilibre entre les prix « attractifs » pour les

consommateurs et une juste rémunération des producteurs. Par le biais des AMAP18, par exemple, le

producteur a sa production payée d’avance, ce qui lui assure une certaine sécurité de revenus. Le

consommateur contribue donc à sécuriser le modèle économique des exploitants. Ainsi, ce système

paraît durable.

En ce sens, les circuits courts favorisent le maintien des emplois en milieu rural et seraient

même créateurs d’emplois (à condition que l’AMAP ne se substitue pas à une autre exploitation) : les

AMAP permettent de créer un emploi dans le milieu agricole pour 40 familles adhérentes.

17

La notion de cohésion sociale s’est imposée aux niveaux national et international comme une nouvelle façon de faire face aux changements structuraux de notre société. En effet, les consommateurs sont davantage informés quant aux conditions de productions des denrées alimentaires qu’ils consomment et les producteurs peuvent faire part de leurs souhaits, de leurs projets et de leurs inquiétudes aux consommateurs. Ces échanges, souvent entre acteurs engagés (consommateurs et producteurs membres d’une AMAP, d’un groupement d’achat…), permettent de donner du sens à la profession agricole et responsabiliser les consommateurs dans leurs habitudes de consommations. 18

Se référer au tableau récapitulatif.

31

Enjeux environnementaux

Cette relocalisation de l’économie répond aux préoccupations écologiques actuelles visant à

diminuer les dépenses énergétiques. Les produits vendus en circuits courts parcourent peu de

distances, nécessitent moins d’emballage et de conditionnement. Ainsi, développer les circuits courts

permettrait de réduire l’impact écologique du secteur agro alimentaire (responsable de près de 30%

des émissions de gaz à effet de serre).

En effet, l’activité de transport, grande productrice de CO2 (surtout par voie aérienne), est

bien sûr en cause mais elle n’est pas la seule. L’activité liée à l’agriculture intensive a largement sa

part de responsabilité en matière de pollution. Les productions vendues en circuits courts semblent

plus souvent issues de pratiques alternatives, qu’ils s’agissent de l’agriculture raisonnée ou de

l’agriculture biologique. Ces pratiques culturales tendent à gérer de façon économique et équilibrée

les ressources. L’exploitation contribue également à la protection des paysages et à la préservation

de la diversité biologique car l’utilisation d’intrants est maîtrisée ainsi que la gestion des effluents et

des déchets produits.

Les circuits courts s’inscrivent donc dans le courant d’éco responsabilité qui touche dernièrement les

circuits de commercialisation et de distribution.

1.4 Motivations des producteurs pour commercialiser en circuits courts par rapport aux exigences

des consommateurs

La commercialisation des produits à travers les circuits courts vise à répondre aux attentes

plus exigeantes des consommateurs. En effet, certains consommateurs recherchent des produits

valorisant la notion de terroir, de tradition ou encore d’authenticité. Les consommateurs ont

également le souci de consommer des produits respectueux de l’environnement (limiter les

émissions de gaz à effet de serre, réduire les emballages et le conditionnement dans une démarche

éco responsable). Enfin, ces derniers privilégient des produits non disponibles dans les autres circuits

traditionnels de proximité. Les circuits courts offrent à la fois une meilleure traçabilité et une

meilleure qualité gustative et nutritive des produits.

Les circuits courts offrent une large palette d’avantages pour les producteurs et les

consommateurs. Toutefois, le phénomène a du mal à se développer à l’échelle nationale. Etudions

Les freins au développement des circuits courts rencontrés par les producteurs et les

consommateurs.

2. Difficultés rencontrées par les acteurs impliqués dans les circuits courts de

commercialisation

Si l’intérêt économique du développement des circuits courts est réel, il n’en demeure pas

moins qu’un certain nombre de difficultés sont mises en avant par les différentes organisations

engagées dans ces démarches.

32

2.1 Difficultés du point de vue du producteur

Il est souvent difficile pour les producteurs de proposer une offre régulière et pérenne au

consommateur. Ce dernier a l’habitude de s’approvisionner régulièrement en volume et en diversité

en grandes et moyennes surfaces. Accoutumé à de tels réseaux de commercialisation, le

consommateur doit revoir ses habitudes de consommation pour être en phase avec l’offre du

producteur. Les consommateurs sont également de plus en plus exigeants sur la maîtrise de la

régularité et de la qualité des produits alors que la production est soumise aux aléas climatiques et

aux saisons.

De plus, les activités en lien avec les circuits courts mobilisent souvent davantage d’emplois que les

activités de commercialisation classiques. En effet, la charge de travail étant plus importante, il faut

produire, vendre, parfois même transformer : trois ateliers chronophages. Les équipements

nécessaires sont également coûteux car, en général, ils sont très spécialisés (véhicule adapté, locaux

de vente et de transformation).

Les producteurs estiment également ne pas disposer d’informations ou de formations

adéquates aux métiers de la vente. En effet, la plupart d’entre eux ne savent pas fixer des prix de

vente, gérer des fichiers clients ou encore promouvoir leur production grâce, par exemple, à la

publicité19. Ils souffrent également de la faible mutualisation des informations disponibles sur ce type

de commercialisation : informations sur les démarches à suivre et sur les réseaux déjà existants.

De plus, ils se plaignent de ne pas être en mesure de pouvoir répondre aux appels d’offre

(notamment en restauration collective) car ils ne peuvent être compétitifs quant aux volumes

demandés. La solution proposée est alors de collaborer avec d’autres producteurs, Cependant, cela

implique une dépendance entre les producteurs alors qu’en s’inscrivant dans les circuits courts, ils

recherchaient une certaine autonomie de production.

Par ailleurs, le lancement d’une activité en circuits courts est parfois difficile à financer au

sein d’une exploitation. En effet, la création d’un nouvel atelier comme celui-ci demande aussi bien

du temps et du matériel, ce qui implique des frais financiers. Qu’il s’agisse de financements privés ou

publics, il est difficile pour les agriculteurs d’avoir accès aux prêts bancaires, aux aides ou aux prêts à

l’installation. Ainsi, certains producteurs rencontrent de nombreuses difficultés liées aux aspects

fonciers. Par exemple, ils sont parfois dans l’incapacité de construire de nouveaux locaux (chaîne du

froid, locaux supplémentaires pour la vente ou la transformation…), voire d’étendre leurs

exploitations. Cette problématique se pose particulièrement dans les espaces péris urbains.

Durant ces dix dernières années, l’équivalent d’un département français de taille moyenne a été

soustrait à l’agriculture. En effet, les agriculteurs ont l’espoir de réaliser une plus-value financière

considérable en vendant leur parcelle à des entreprises de construction. Les agriculteurs sont même

encouragés par les élus locaux à céder leurs terres pour des enjeux financiers très importants. Les

parcelles sont ainsi remplacées par des zones d’habitations et des zones d’activités entraînant la

diminution des terres labourables et l’étalement urbain en France. Ce phénomène renforce le

déséquilibre existant sur le marché de la commercialisation en circuits courts : l’offre est insuffisante

face à une demande qui explose. D'ailleurs, les initiatives de développement viennent plus des

consommateurs que du milieu agricole. En moyenne, il faut attendre un an avant de pouvoir faire

partie d’une AMAP. Il est toutefois plus facile de s’approvisionner en fruits et légumes à la campagne,

car les maraîchers sont plus nombreux que dans les grandes agglomérations.

19

Projet RURURBAL européen ainsi que les plans régionaux et nationaux visent à répondre à de telles attentes.

33

Enfin, il n’est pas rare que les producteurs aient des difficultés pour respecter toutes les normes

sanitaires qu’ils jugent trop contraignantes.

2.2 Difficultés du point de vue des consommateurs

Les prix des produits vendus en circuits courts apparaissent parfois trop élevés pour les

consommateurs. Nuançons tout de même cette affirmation car certaines initiatives, notamment de

vente en ligne, offrent des prix inférieurs à ceux trouvés en GMS.

La plus grande difficulté du consommateur est le manque d’informations sur les circuits

courts existant dans leur région. De plus, il arrive que les consommateurs soient mal informés et

pensent que de tels circuits sont réservés à des catégories socioprofessionnelles supérieures, ou des

classes aisées. Il est donc essentiel de mener des projets visant à « casser cette fatalité ».

Certains consommateurs jugent également les distances trop importantes pour se rendre sur les

points de vente ou sur les exploitations.

Enfin, aux yeux du consommateur, la palette de produits proposés par les agriculteurs est

parfois insuffisante et impose une remise en question de ses pratiques de consommations. En effet,

les produits vendus sont des produits de saison : les consommateurs doivent s’adapter aux

productions, et non l’inverse.

Pour répondre au mieux aux difficultés des producteurs et des consommateurs, des plans

d’actions ont été établis ces dernières années. Etudions maintenant le plan national proposé par

Michel Barnier et le plan régional du Languedoc Roussillon, intéressant dans le cadre de notre projet

d’élève ingénieur.

3. Plan d’action pour valoriser les circuits courts des produits agricoles

3.1 Plan d’action national de Michel Barnier, proposé le 14 avril 2011

«Les circuits courts, qui recréent du lien entre les consommateurs et les agriculteurs,

contribuent au développement d’une agriculture durable et d’une consommation responsable. Ils

recèlent un potentiel de développement important permettant de mieux valoriser les productions,

de créer des emplois et de mettre en place une nouvelle “gouvernance alimentaire” à l’échelle des

territoires. C’est le sens de ce plan d’action et des 14 mesures qui seront déclinées dans chacune des

régions», annonce Michel Barnier, ministre de l’Agriculture et de la Pèche, le 14 avril 2011.

En effet, les circuits courts regroupent des pratiques de commercialisation très diverses (cf. tableau

récapitulatif), mais ils ont la double caractéristique de répondre à une demande du consommateur à

la recherche de produits authentiques, d’une plus grande traçabilité et de lien social. En effet, ils

permettent également de répondre aux attentes de l’agriculteur à la recherche d’un meilleur partage

de la valeur au sein de la chaîne alimentaire.

Un tel projet répond à deux volontés du gouvernement :

- Renforcer les liens entre producteurs et consommateurs (enjeu essentiel souligné par les résultats

du groupe de travail des Assises de l’agriculture en 2009)

34

- Promouvoir des productions et des consommations durables en développant des produits

saisonniers et de proximité (engagement du Grenelle de l’Environnement).

Il s’établit sur 4 axes et 14 mesures, que nous allons développer.

Dans un premier temps, il est nécessaire d’améliorer les connaissances sur les circuits courts

et de les diffuser en développant divers outils de communication et, par exemple, des outils

statistiques pour connaître la réalité économique. De plus, il est important d’adapter la formation

des agriculteurs de la production à la vente (mise en valeur des produits, fixation des prix…). Le plan

vise également à faciliter l’installation des agriculteurs en circuits courts et d’adapter leur outil de

production. Pour cela, différents moyens sont proposés : l’accès au foncier, aux aides publiques et

aux prêts bancaires, le développement des référentiels technico-économiques pour une meilleure

analyse des conditions de viabilité des projets. Il est également envisagé la mise en place d’un conseil

en organisation portant notamment sur la mutualisation du matériel et/ou des locaux de

commercialisation. Enfin, le dernier axe du projet vise à améliorer l’organisation des circuits courts

en eux-mêmes. Pour cela, il faut mutualiser les informations et les réseaux existants, faciliter l’accès

aux appels d’offre et mutualiser l’offre et les expériences réussies.

Afin de maintenir un lieu de concertation et de débat, réunissant tous les acteurs engagés

dans les circuits courts, il est prévu par Michel Barnier de mettre en place un comité de suivi du

projet. Ce dernier sera chargé de suivre la mise en place des mesures ainsi que de proposer ou de

réfuter de nouvelles pistes de réflexion. Ce plan d’action s’inscrit dans l’élaboration du projet de loi

de modernisation de l’agriculture et de l’agroalimentaire annoncée par le président de la République.