Embed Size (px)

Citation preview

DIAGNOSTIC SUR LE DEVELOPPEMENTECONOMIQUE DE L'ILE-DE-FRANCE EN 2005

Première contribution des CCI de Paris - Ile-de-France auSchéma Régional de Développement Economique (SRDE)

JUILLET 2005

CHAMBRE REGIONALE DE COMMERCE ET D’INDUSTRIE PARIS – ILE-DE-FRANCE

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

1

Ce diagnostic régional a été établi à partir des travaux du groupe de travail SRDE dela CRCI Paris Ile-de-France présidé par Gérard HUOT, Vice Président Secrétaire dela CRCI et Président de la CCI de l’Essonne.

Il a été élaboré sur la base des contributions et analyses de l’ensemble des CCIlocales, et plus particulièrement du rapport de Gilbert DIEPOIS « Comment relancerl’économie francilienne ? Premières contributions de la CCIP en vue du futurSchéma Régional de Développement Economique » adopté par l’assembléegénérale de la CCIP le 24 juin 2004.

Composition du groupe de travail :

Gérard HUOT, Président du groupe de travail.

Jean-Claude CHABIN, CCI de l’Essonne.

Patrick DEVERGIES, CCI Versailles Val-d'Oise / Yvelines.

Gilbert DIEPOIS, CCI de Paris.

Philippe POIRIER, CCI de Seine-et-Marne

Experts associés :

Marie-Claire MARCHESI (CCI de Paris) Chef de Projet, Bruno MALECAMP (CRCI),Pierre LAHOCHE (CCI de Paris), Alain CADIX (CCI de Paris), Sylvie NOUYRIGAT(CCI de Paris), Denis DHYVERT (CCI Versailles Val-d'Oise / Yvelines), Marie-LaureLALE (CCI de l'Essonne), Frédéric PETIT (CCI de Seine-et-Marne), LaurenceAVELINE-BAILLY (CCI de Paris, délégation Seine-Saint-Denis), Karl TERROLLION(CRCI), Samuel CUCHEROUSSET (CCI de Paris).

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

2

SYNTHESE

Ce diagnostic sur le développement économique de l'Ile-de-France se propose de remplir plusieursobjectifs :

Donner une image globale de l'économie francilienne, ses points forts et ses points faibles, avec unemise en perspective par rapport aux situations nationale et européenne ;

Mener une analyse dynamique : dans quels domaines l’Ile-de-France a-t-elle perdu du terrain, pourlesquels en a t-elle gagné (par rapport à la situation française, par rapport à l’Europe) ?

Cerner les tendances majeures de l'économie francilienne sur les décennies 1990 et 2000 et mettre enévidence les ruptures potentielles ;

Identifier les freins à la croissance en différenciant les points faibles et les avantages sur lesquels l’Ile-de-France a perdu du terrain ;

Enfin, dresser un relevé des avantages comparatifs de l'Ile-de-France, avantages révélés et avantagesmenacés, et des contraintes d'un développement économique durable et dynamique.

Le diagnostic pourra ainsi conduire - dans un second temps- à identifier les défis de développement auxquels larégion francilienne est -ou sera- confrontée dans un avenir proche. Il devra ouvrir les pistes de réflexion sur lesleviers et instruments nécessaires à mettre en œuvre pour lever les freins à la croissance, pour reconquérir lesavantages menacés, pour mieux exploiter les points forts de la région capitale mais aussi en faire émerger denouveaux (nouveaux marchés, nouvelles technologies, nouvelles fonctions, nouveaux métiers….)

Neuf points clés ressortent comme majeurs de ce diagnostic économique global :

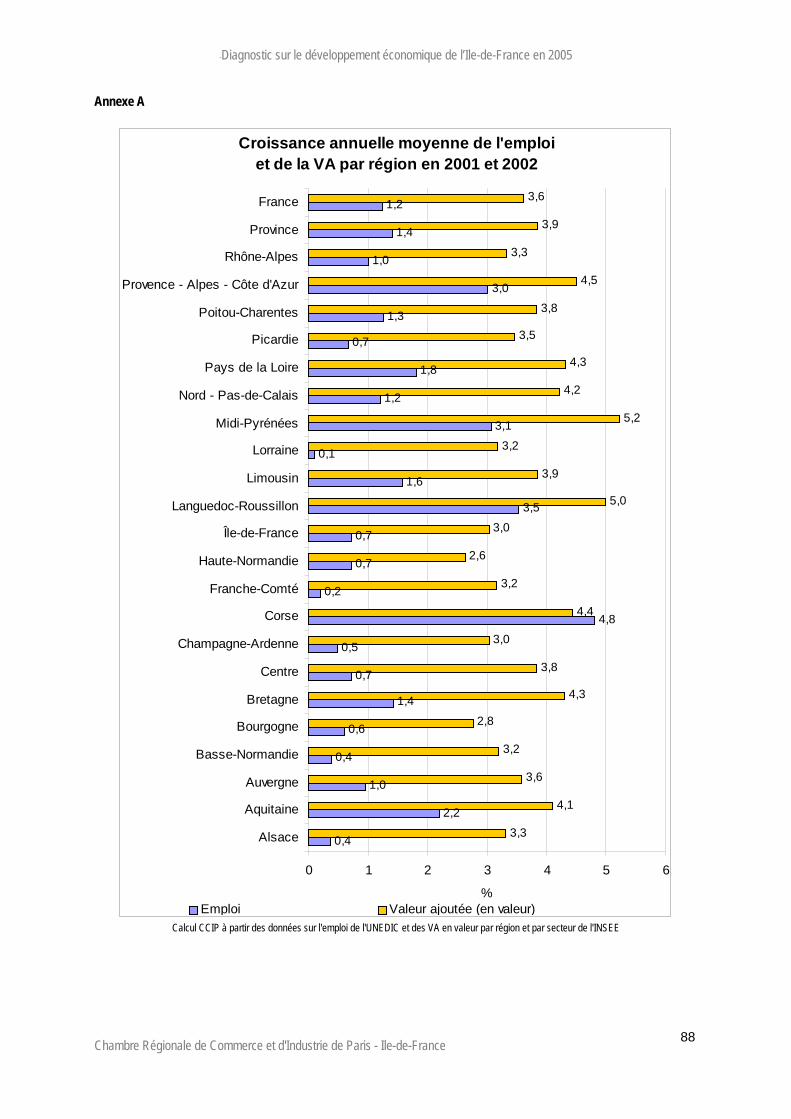

1. L'Ile-de-France a vécu un ralentissement économique sévère en 2001 qui s'est étendu surdeux années pendant lesquelles son PIB a globalement stagné. Les difficultés conjoncturelles de lapériode se sont révélées plus douloureuses pour la région capitale que pour la province. En 2004, larégion a en effet enregistré pour la troisième année consécutive une performance inférieure à celle dupays dans son ensemble, l'année 2003 s'étant révélée en dessous de tout espoir puisque l'Ile-de-Francea dû faire face à une récession (son PIB baissant en volume et en moyenne sur l'année).Toutes lesbranches d’activités ont été affectées. Le retournement dans les services aux entreprises est à souligner carle secteur est moteur en termes de croissance et sa baisse de régime en Ile-de-France a été d’une amplitudeplus marquée qu’ailleurs en France.

L’Ile-de-France a particulièrement souffert du retournement conjoncturel survenu en 2001 et qui s'est prolongédepuis de manière atypique. Le différentiel de conjoncture qui s’est manifesté dès 2002 (de l'ordre d'un point decroissance) et qui a persisté en 2003 a renforcé les inquiétudes sur l’avenir économique de la région. La repriseen 2004 - estimée à partir d'indicateurs partiels- est apparue comme limitée et -surtout- toujours inférieure auxperformances affichées au plan national.

Plusieurs crises sectorielles (TIC, conseil, marchés financiers, tourisme,…) ont participé à ce ralentissementconjoncturel et ont eu des répercussions aiguës sur l'économie francilienne compte tenu des spécificités de sontissu économique, fortement tertiarisé et dirigé vers l’activité de services aux entreprises à haute valeur ajoutée.La plupart des secteurs significativement affectés constituent des moteurs de l’activité francilienne et sont aussipour certains concentrés au niveau de la région (l’activité de conseil est ainsi localisée à 70% dans la région ; lesservices informatiques le sont pour 60%, les services financiers pour plus de 50%). De plus, les secteurs et lesterritoires largement exposés à l’international ont souffert plus particulièrement de l’effondrement brutal ducommerce mondial et plus globalement des troubles géo-politiques.

Le rythme de croissance de la valeur ajoutée enregistré par le secteur des services aux entreprises au niveaunational a atteint un point bas (avec moins de 1% de croissance de la valeur ajoutée en volume estimée en 2003.Seule la période couvrant la récession de 1993 avait affiché des résultats plus médiocres). Les données relatives

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

3

à la situation francilienne ne sont pas disponibles concernant la valeur ajoutée pour 2003. En revanche, la baissedes effectifs a bien été plus ample en Ile–de-France. Le recul de l’emploi dans le secteur des services auxentreprises dans les établissements de plus de 10 salariés est estimé à - 3,7% alors que pour l’ensemble du paysil est de 0,8%. Pour l'année 2004, les données relatives à l'ensemble du secteur tertiaire confirment que l'écart decroissance entre l'Ile-de-France et la France a perduré au détriment de la région capitale (+0,4% contre +1,3% auniveau national). Dans les services aux entreprises plus précisément, les effectifs du secteur des servicesopérationnels ont encore chuté de 1,3% alors que la croissance s'élevait à 1% pour la France entière.

Outre le poids que représente l’activité des services aux entreprises en Ile-de-France (près de 30% des effectifsdes établissements de plus de 10 salariés contre 20% pour la France entière), l’affaissement enregistré dans cesecteur est inquiétant car le cycle qui l’affecte guide en grande partie la croissance de la région. La convergencedes rythmes de croissance de l’activité au niveau global et de celle des services aux entreprises explique la pertede dynamisme constatée en Ile-de-France.

Mais, le différentiel de croissance (en termes de valeur ajoutée) en défaveur de la région Ile-de-France estapparu dans l’ensemble des grandes branches. Ainsi, le secteur industriel a également enregistré une chute plusprononcée en Ile-de-France qu'au niveau national tandis que l'activité dans le secteur de la construction a cru àun rythme plus modéré.

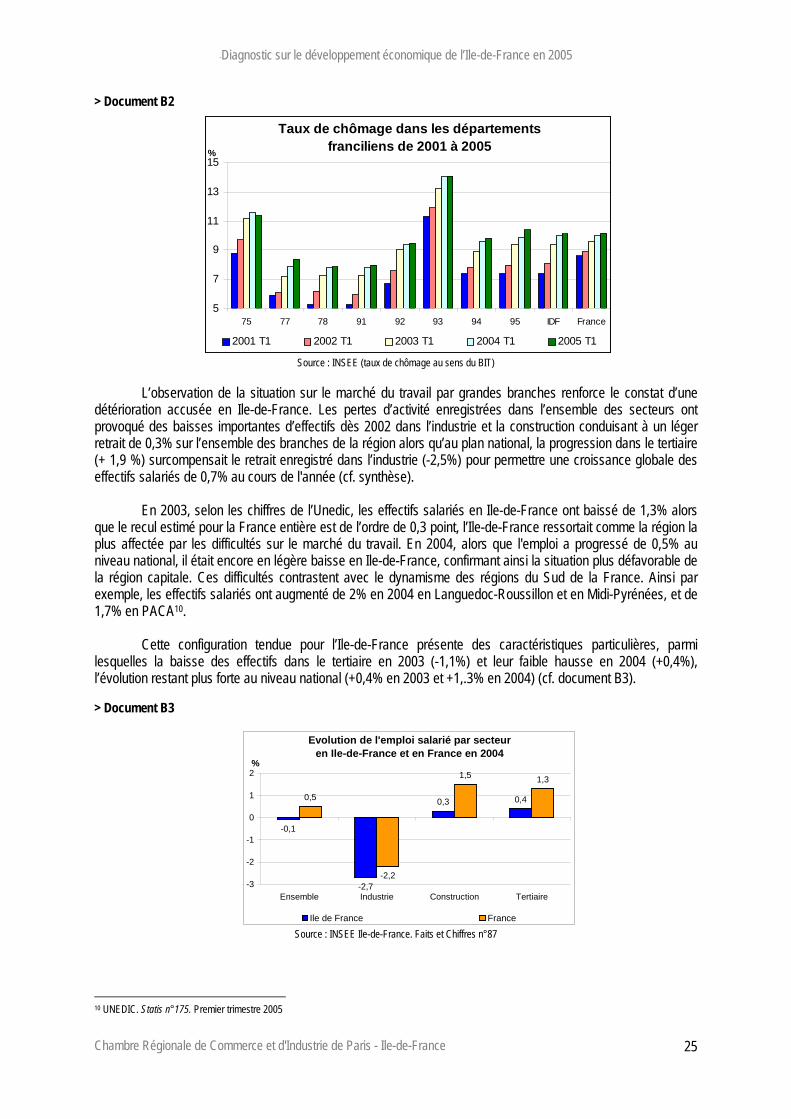

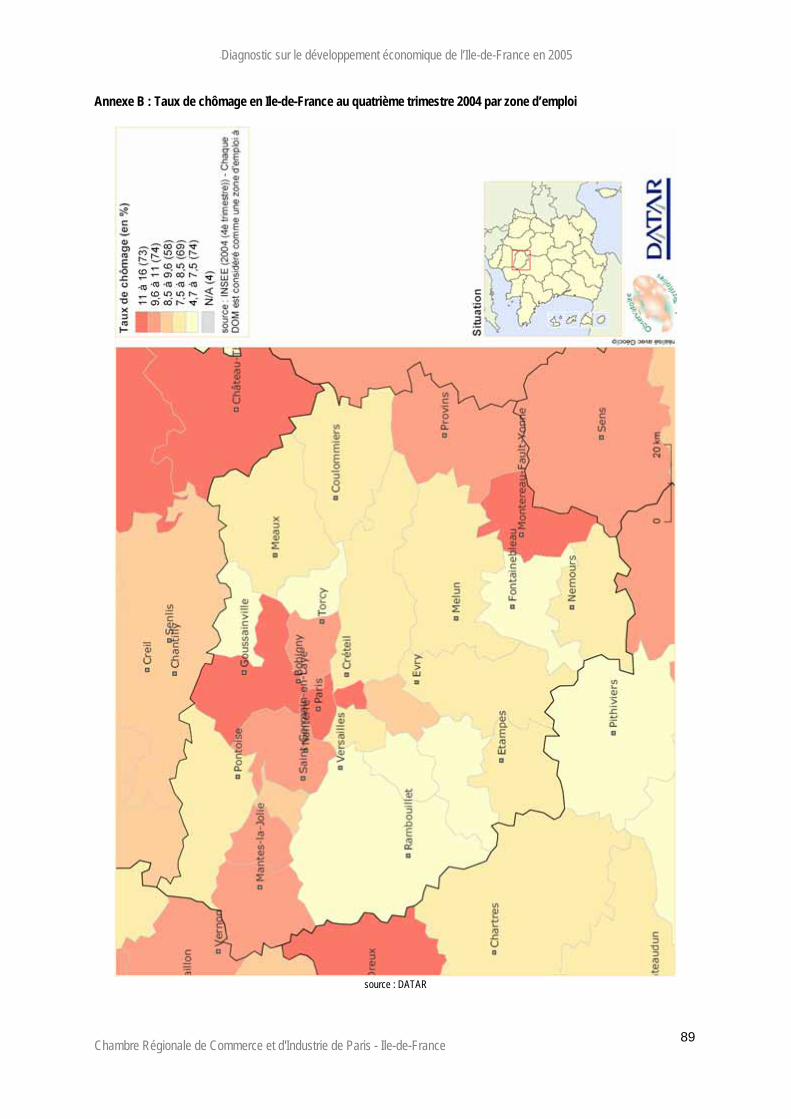

2. La situation sur le marché du travail francilien s'est détériorée : le taux de chômage a atteint unniveau historiquement élevé, identique au niveau national. La croissance des effectifs salariéss'est révélée inférieure à celle de nombreuses régions françaises et en deçà de la moyennenationale. Mais en parallèle, les entreprises expriment des besoins spécifiques dans un certainnombre de professions qui ne peuvent être satisfaits. L'inadéquation des qualifications à cesdemandes exprimées limite la croissance de l'activité et de l'emploi.

Traditionnellement plus faible -d'environ 1 point- le taux de chômage francilien a rejoint pour la première fois autroisième trimestre 2003 le niveau national, atteignant 9,9 % de la population active. La baisse des effectifssalariés en Ile-de-France sur deux années successives (-0,3% en 2002 et -1,4% en 2003) explique cemouvement. En parallèle, les effectifs au plan national avaient continué de croître en 2002 et baissé plusmodérément en 2003.

En 2004, le taux de chômage s'est stabilisé aux alentours de 10% aussi bien au plan national que régionaltraduisant une stabilisation des effectifs en Ile-de-France contre une légère hausse en France. Début 2005, letaux de chômage francilien est toujours supérieur à 10% mais la situation apparaît cette fois-ci plus favorable à larégion capitale car la reprise des effectifs y est plus vive que pour l'ensemble de la France (+0,3% en variationtrimestrielle par rapport au quatrième trimestre 2004). Néanmoins, et malgré cette accélération, la croissanceannuelle des effectifs (premier trimestre 2005 par rapport à la même période de 2004) reste inférieure en Ile-de-France au premier trimestre (+0,3% contre +0,5% en France).

Ces contre-performances sur le marché du travail sont à rapprocher de celles observées pour l'activité dans letertiaire et plus particulièrement dans le secteur des services aux entreprises jusqu'alors leader en termes decréation d'emplois et de croissance.

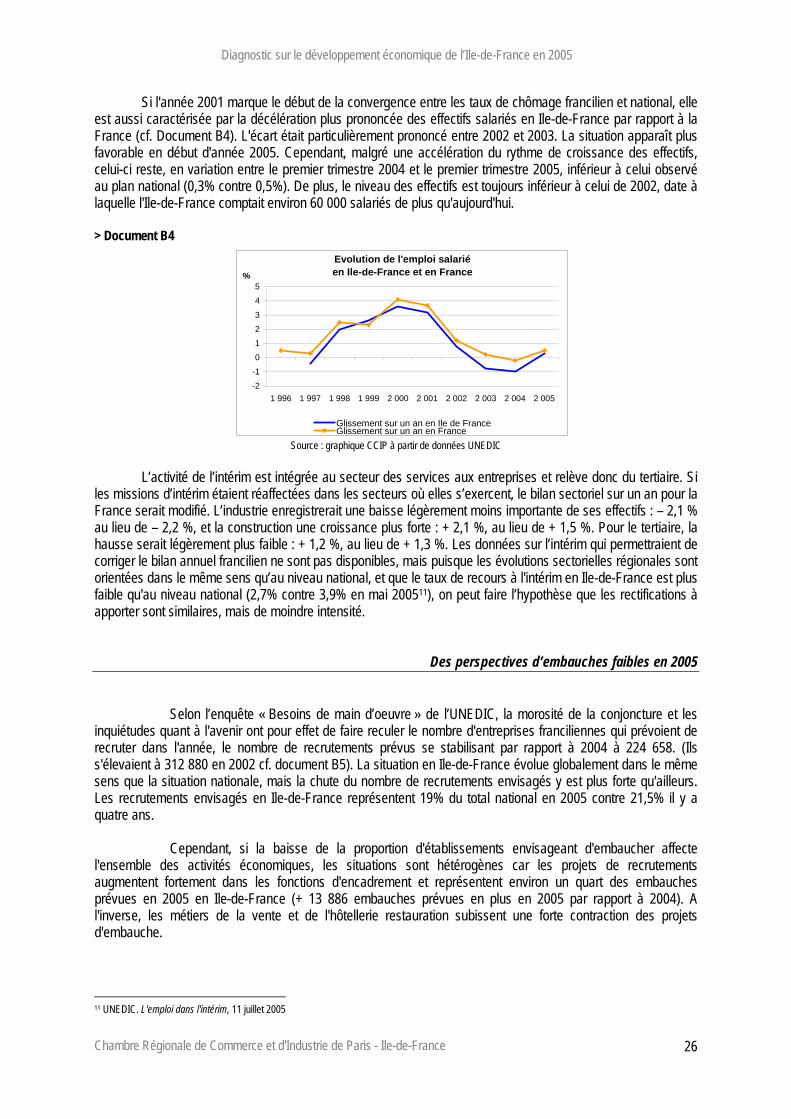

La baisse des effectifs dans le tertiaire en 2003 (-1%) et leur faible hausse en 2004 (+0,4%) constituent un pointclé de différenciation de la région, l’évolution restant plus forte au niveau national (respectivement +0,4% et+1,3%). Ce constat est d'autant plus alarmant que les activités tertiaires occupent 80 % des effectifs salariés(près de 70% dans le secteur marchand), parmi lesquels les seuls services aux entreprises pèsent pour 39%.

Pour autant, les évolutions dans l'industrie et la construction ont également contribué à placer l'Ile-de-Francedans une position plus défavorable (baisse plus prononcée dans l'industrie et moindre hausse dans laconstruction).

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

4

En moyenne de 1990 à 2003, la croissance des effectifs salariés en Ile-de-France aura été de 7,2% alors qu'elles'est élevée à 14,4% dans les autres régions en moyenne. Les évolutions conjoncturelles récentes ont conduit àréduire la part de l'Ile-de-France dans l'emploi total français entre 1999 et 2003 (de 21,7 à 21,3 % du totalnational). Cette inflexion est venue accentuer une tendance plus structurelle, le poids de la région capitale dansl'emploi salarié français décroissant depuis 30 ans (27,2% en 1976, 26,4% en 1990 et 24,7% en 2003).

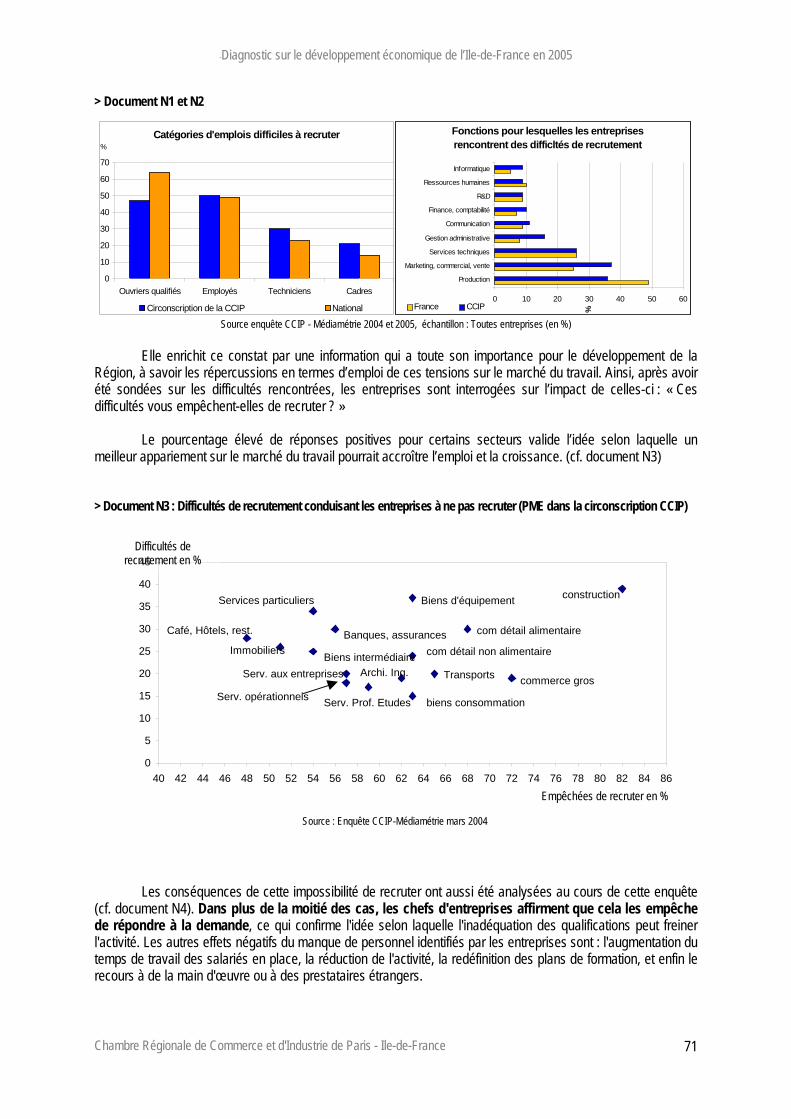

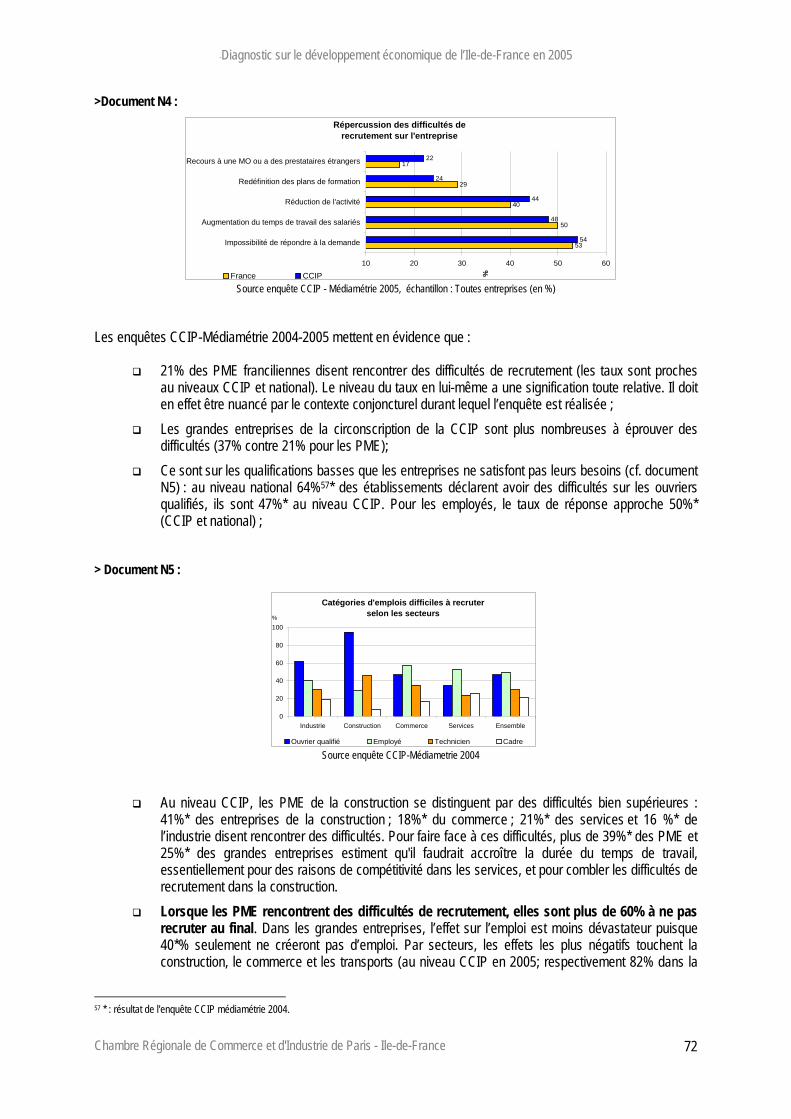

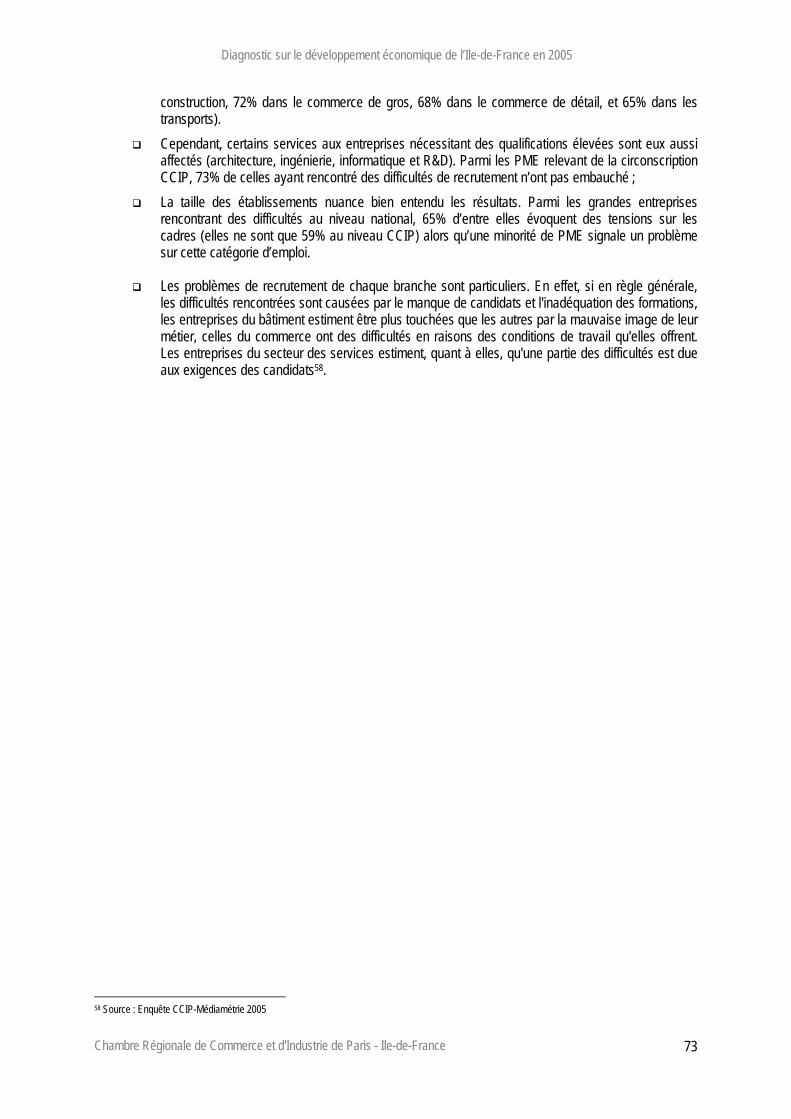

L’inadéquation des qualifications à la demande des entreprises aggrave les tensions sur le marché dutravail francilien. Les enquêtes CCIP-Médiamétrie réalisées en 2004 et 2005 étayent cette hypothèse. Ce sontsur les qualifications les plus basses (ouvriers qualifiés et employés) que les entreprises rencontrent lesdifficultés les plus marquées que ce soit au niveau national ou sur la circonscription CCIP (Paris et la petitecouronne). Les secteurs les plus affectés sont la construction, les services aux particuliers et le commerce. Ainsi,41% des PME du secteur de la construction déclarent avoir des difficultés à recruter en 2005. Le secteur desbiens d’équipement se distingue par des taux plus élevés que dans les autres secteurs industriels. Au-delà desdifficultés rencontrées, l’enquête montre que ces tensions conduisent les entreprises, dans la majorité des cas(pour 58% des PME et 47% des grandes entreprises franciliennes), à ne pas recruter au final. De plus, dans plusde la moitié des cas, les PME affirment que, dès lors, elles se trouvent dans l'impossibilité de répondre à lademande. Cela renforce l'hypothèse selon laquelle ces tensions freinent l'activité.

3. Le niveau de productivité élevé détenu par la région Ile-de-France et sa progression plusrapide sont liés à la concentration d'activités à haute valeur ajoutée et de haute technologieainsi qu'à celle de la population active qui se rapporte à ces activités. Cet élément est capitalpour la compétitivité de l'Ile-de-France. La perte des emplois de haute technologie industrielleet le recul des performances dans les services aux entreprises sont des facteurs quimenacent cet avantage. Or, la productivité est une performance économique qui permet demaintenir les entreprises dans la région et d'assurer leur compétitivité

La progression de la valeur ajoutée totale (en valeur) en Ile-de-France de 1990 à 2002 s'élève à près de 45%pour 49% en régions tandis que la croissance de l'emploi est de deux fois inférieure en Ile-de-France. Cette miseen parallèle permet d'approcher l'ampleur des gains de productivité en Ile-de-France par rapport à la province.Dès lors, on constate que le PIB par emploi en Ile-de-France est de 30% supérieur à celui observé enmoyenne pour la France entière.

Les gains de productivité sont dégagés par l'industrie mais aussi par les services aux entreprises et les activitésfinancières qui constituent les secteurs majeurs de l'économie francilienne, en poids et en dynamique.

Dans l'industrie, les gains de productivité ont été supérieurs à ceux de l’industrie nationale. Le processus derestructuration de l’industrie a conduit à une augmentation de la productivité apparente du travail plus accuséedans l’industrie francilienne comparée à celle de la France entière (de 1994 à 2002, elle a progressé de 3,9% paran en moyenne contre 3% pour le reste de la France). Parmi les secteurs industriels, l'automobile se distinguepar une croissance plus élevée de sa productivité alors que le secteur ressort aussi comme celui enregistrant lesmeilleures performances en termes d'activité.

Les services aux entreprises apparaissent également comme un secteur générateur de gains de productivitéavec un différentiel sensible par rapport au reste de la France. En revanche et, par opposition à l'industrie qui avu ses effectifs se contracter brutalement, ils ont été fortement créateurs d'emplois.

Enfin, on sait, que ce sont les entreprises de haute technologie qui intègrent le niveau et la croissance duprogrès technique les plus élevés, ce qui s’accompagne d’une évolution de la productivité supérieure. Or, lepoids de la haute technologie francilienne en matière d’emploi (700 000 salariés dans un tissu densed’entreprises) est significatif (13,4% de l’emploi salarié régional). Relativement au niveau national, les activitésde "high tech" franciliennes pèsent pour plus de 30% dans le total de l’emploi (53 % des effectifs des services dehaute technologie, 31,4% dans l'industrie de pointe et seulement 18,9% dans les industries de haute-moyennetechnologie) et concentrent 28% des établissements.

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

5

Cependant, un quart des emplois liés à la haute technologie industrielle ont été perdus entre 1993 et 2003 (bienau-delà de la moyenne française).

Au plan européen et pour l'ensemble des emplois liés à la haute technologie, les länders de l'Allemagne du Sudsont largement en tête, loin devant l'Ile-de-France, les trois premières régions allemandes (Bade Wurtemberg,Bavière et Rhin Ruhr) concentrant 3 millions d'emplois quand l'Ile-de-France n'en détient que 700 000.

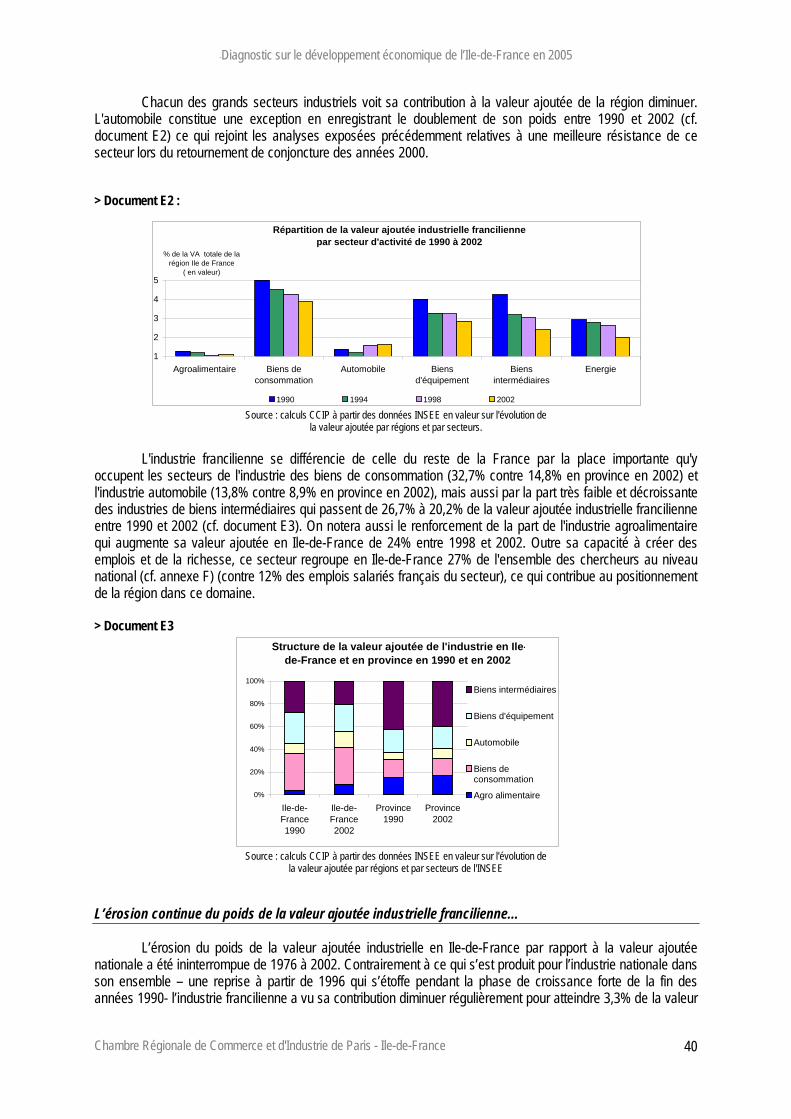

4. L'économie francilienne vit sur un rythme de croissance modéré depuis près d'une décennieavec en toile de fond une accélération de la tertiarisation et un recul prononcé de l'industrie.L’effritement progressif de l’avance que détenait la région en matière de croissanceéconomique est venu accroître les craintes d’une perte de sa compétitivité et de son attractivité.L’ensemble des secteurs productifs –exceptés les services aux entreprises et l’automobile- affichentdes performances en termes de croissance de la valeur ajoutée inférieures à celles du reste de laFrance sur la période 1990-2002.

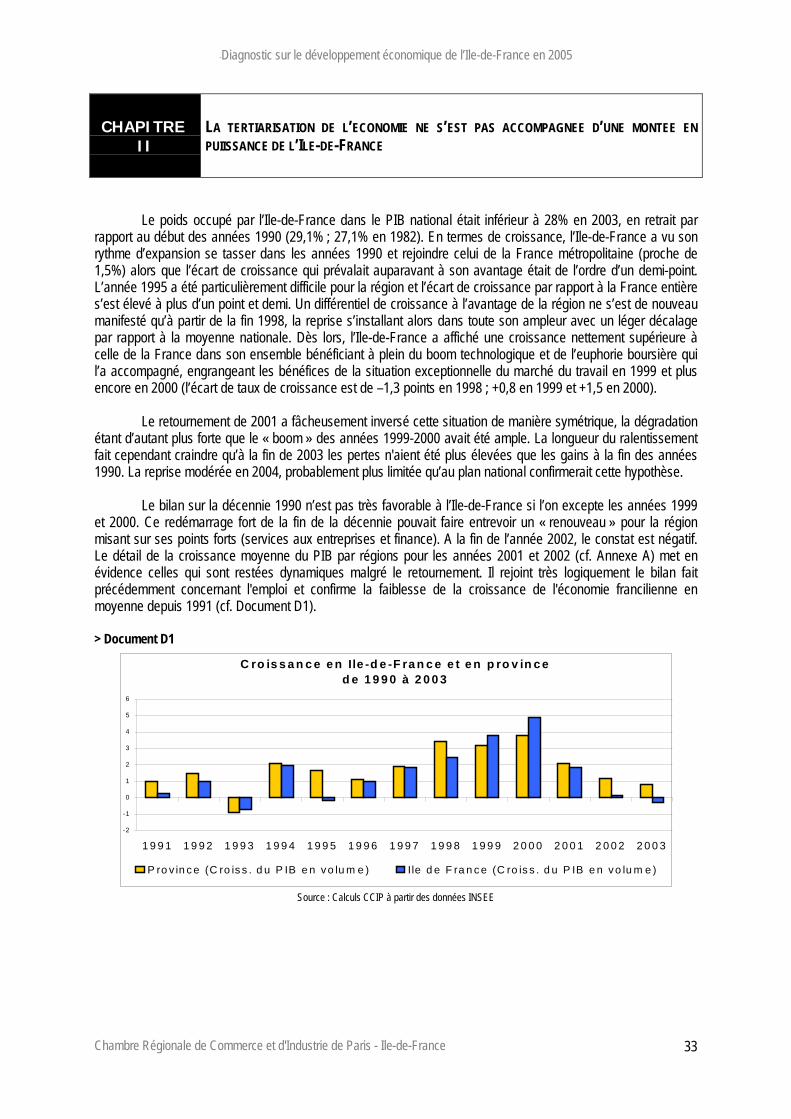

Le poids occupé par l’Ile-de-France dans le PIB national était inférieur à 28% en 2003, en retrait par rapport audébut des années 1990 (29,1% ; 27,1% en 1982). En termes de croissance, l’Ile-de-France a vu son rythmed’expansion se tasser dans les années 1990 et rejoindre celui de la France métropolitaine (proche de 1,5%) alorsque l’écart de croissance qui prévalait auparavant à son avantage était de l’ordre d’un demi-point.

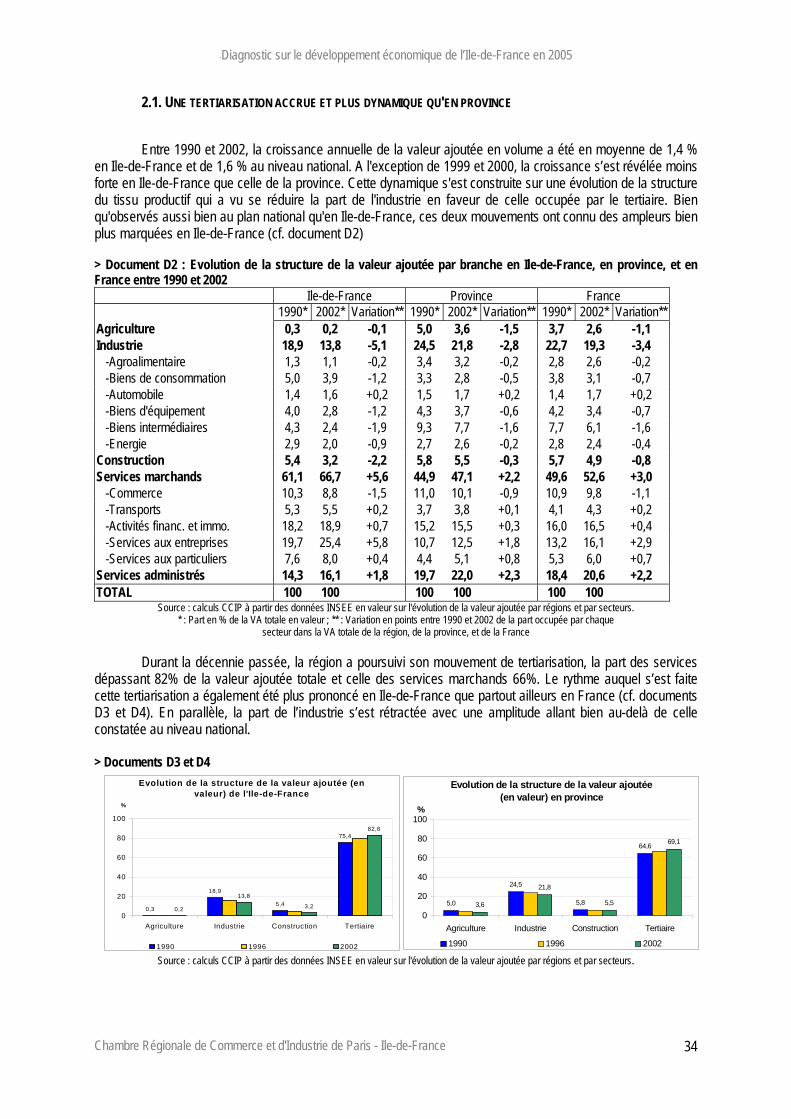

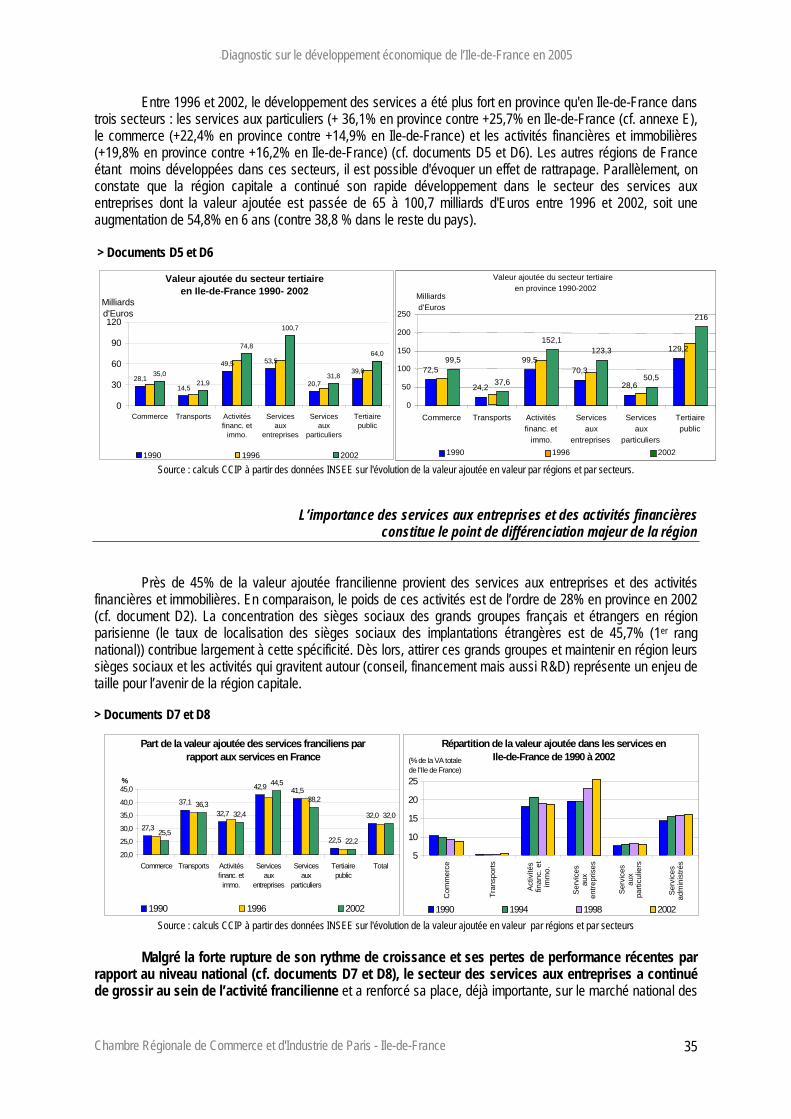

Le bilan sur la décennie 1990 n’est pas très favorable à l’Ile-de-France si l’on excepte les années 1999 et 2000.Cette dynamique s'est construite sur une évolution de la structure du tissu productif qui a vu se réduire la part del'industrie (de 18,9% en 1990 à 13,8% en 2002) en faveur de celle occupée par le tertiaire, le poids des servicesdépassant 82% de la valeur ajoutée totale et celle des services marchands 66%. Ces mutations de l’appareilproductif ne sont pas spécifiques à l’Ile-de-France mais elles y ont pris une ampleur bien plus marquée.

Enfin, lorsque l’on s’intéresse aux évolutions des différents secteurs sur la période 1990-2002, il apparaît que lacroissance moyenne est inférieure en Ile-de-France par rapport à la province dans la majorité des cas. Seuls lesservices aux entreprises conservent une avance malgré la forte détérioration enregistrée au début des années2000. L'automobile affiche des performances comparables avec, dans ce cas, une amélioration en fin de période.

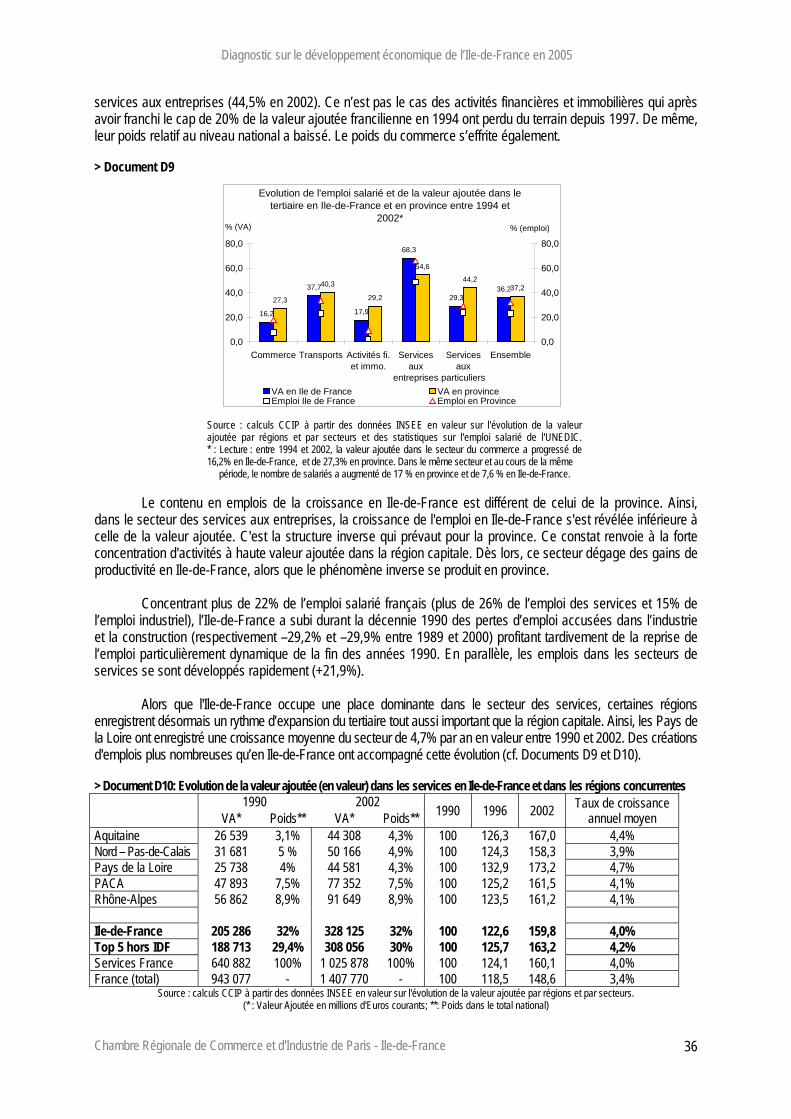

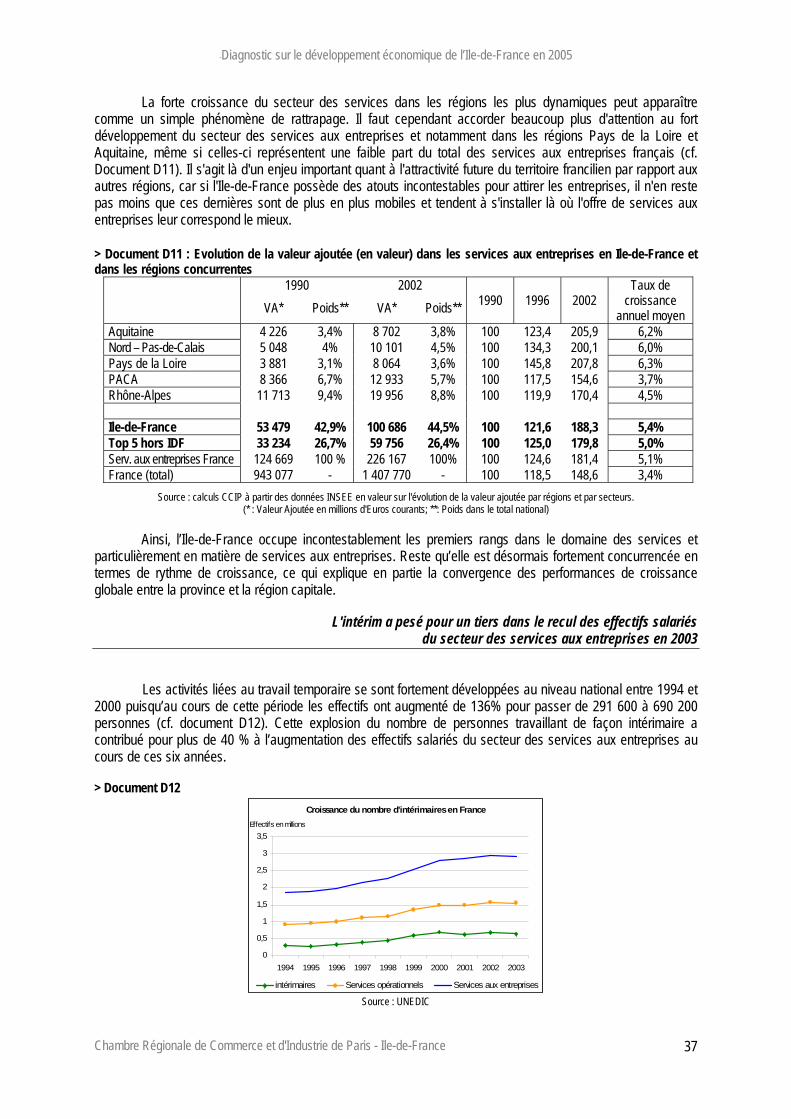

Malgré la forte rupture de son rythme de croissance et ses pertes de performance récentes par rapport au niveaunational, le secteur des services aux entreprises a en effet continué de grossir au sein de l’activité francilienne eta renforcé sa place, déjà importante, sur le marché national des services aux entreprises (44,5% en 2002). Cen’est pas le cas des activités financières et immobilières qui après avoir franchi le cap des 20% en 1994 ontperdu du terrain depuis 1997.

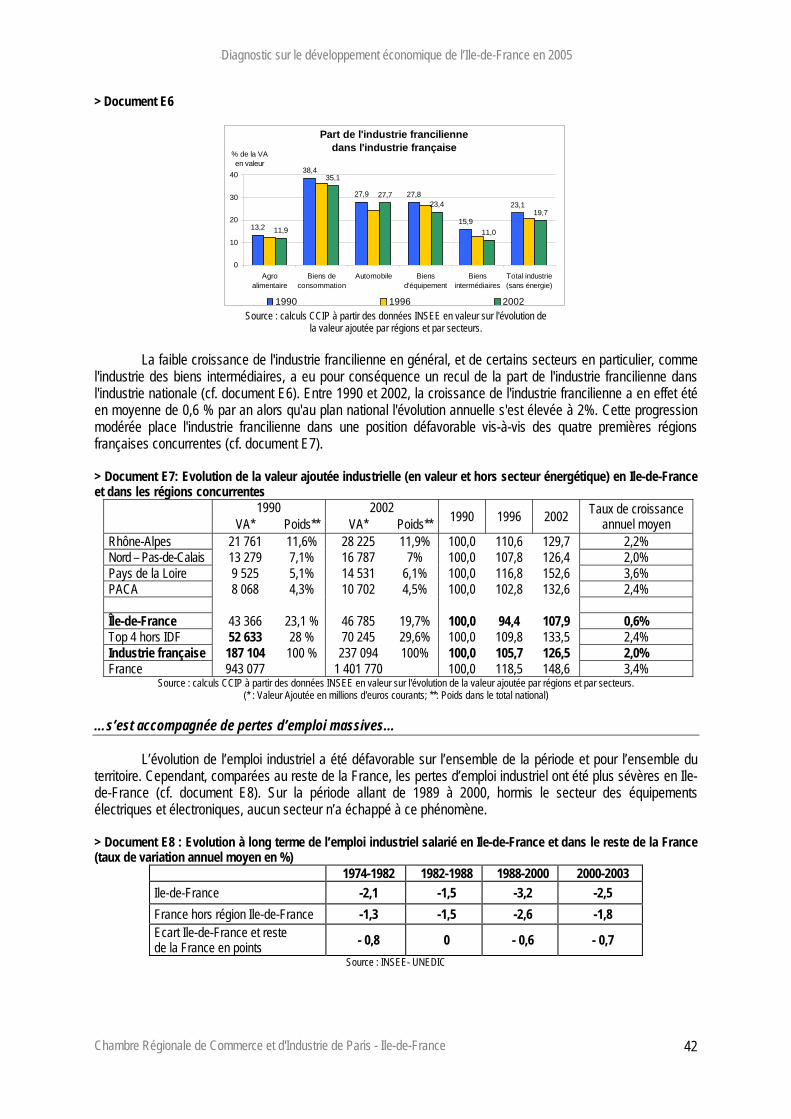

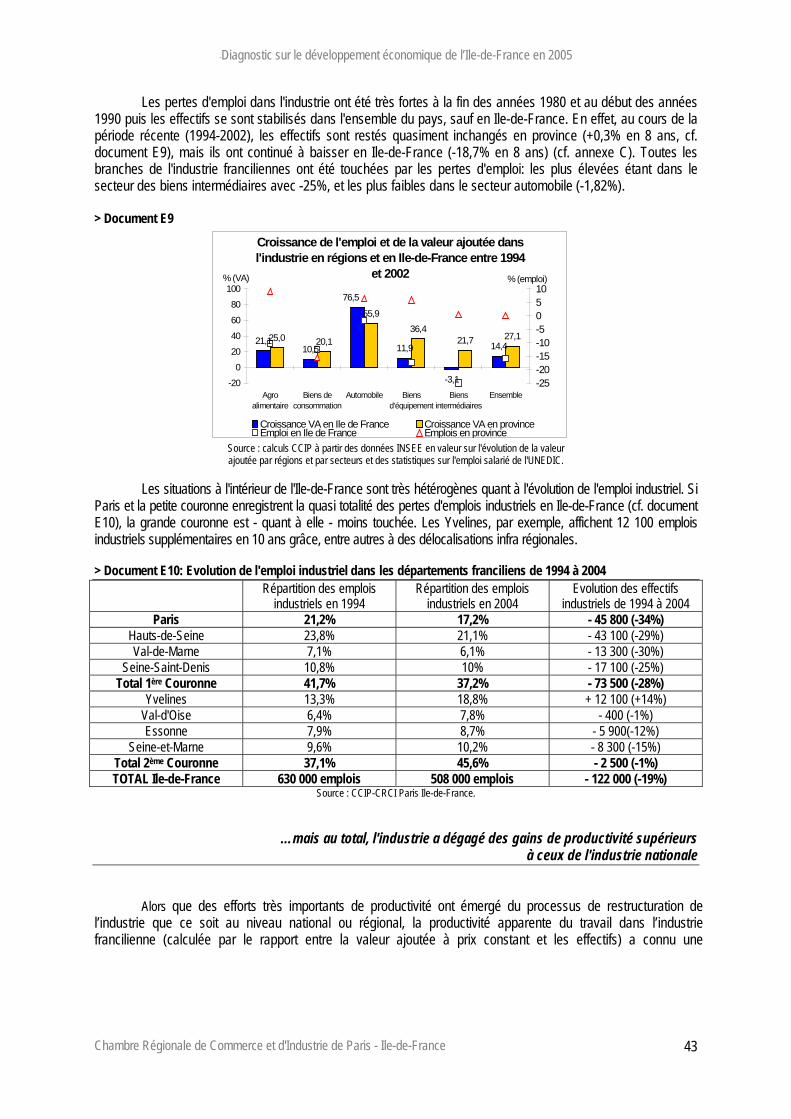

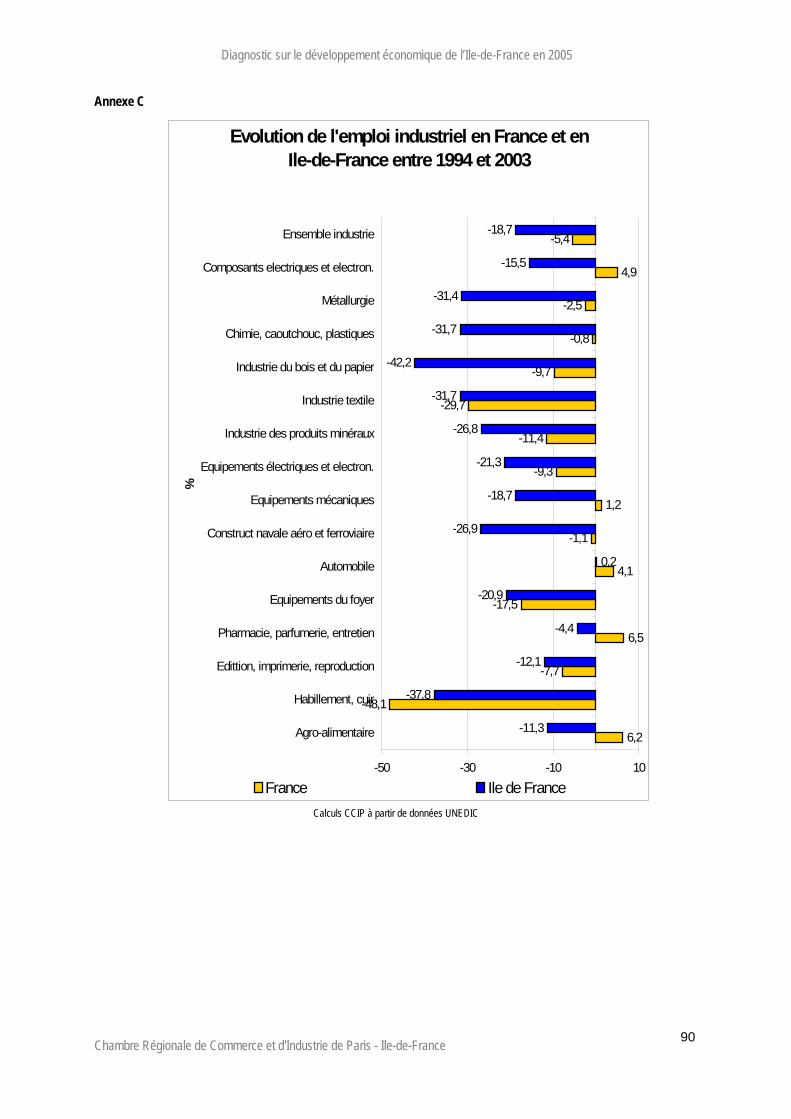

Bien que la désindustrialisation soit plus prononcée en Ile-de-France que pour l’ensemble du pays, elle restenéanmoins la première région industrielle de France avec 15,7 % des effectifs et 19,7% de la valeur ajoutéeindustrielle nationale en 2002. L'industrie francilienne se différencie de celle du reste de la France par la placeimportante qu'y occupent les secteurs de l'industrie des biens de consommation (32,7% contre 14,8% en régionsen moyenne en 2002) et l'industrie automobile (13,8% contre 8,9% en régions en 2002), mais aussi par la parttrès faible et décroissante des industries de biens intermédiaires qui chute de 26,7% à 20,2% de la valeur ajoutéeindustrielle francilienne entre 1990 et 2002. Sur cette même période, la croissance de l'industrie francilienne s’estélevée en moyenne à 0,6% par an alors qu'au plan national l'évolution annuelle approchait 2%. Cette progressionmodérée a eu pour conséquence un recul de la part de l'industrie francilienne dans l'industrie nationale.

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

6

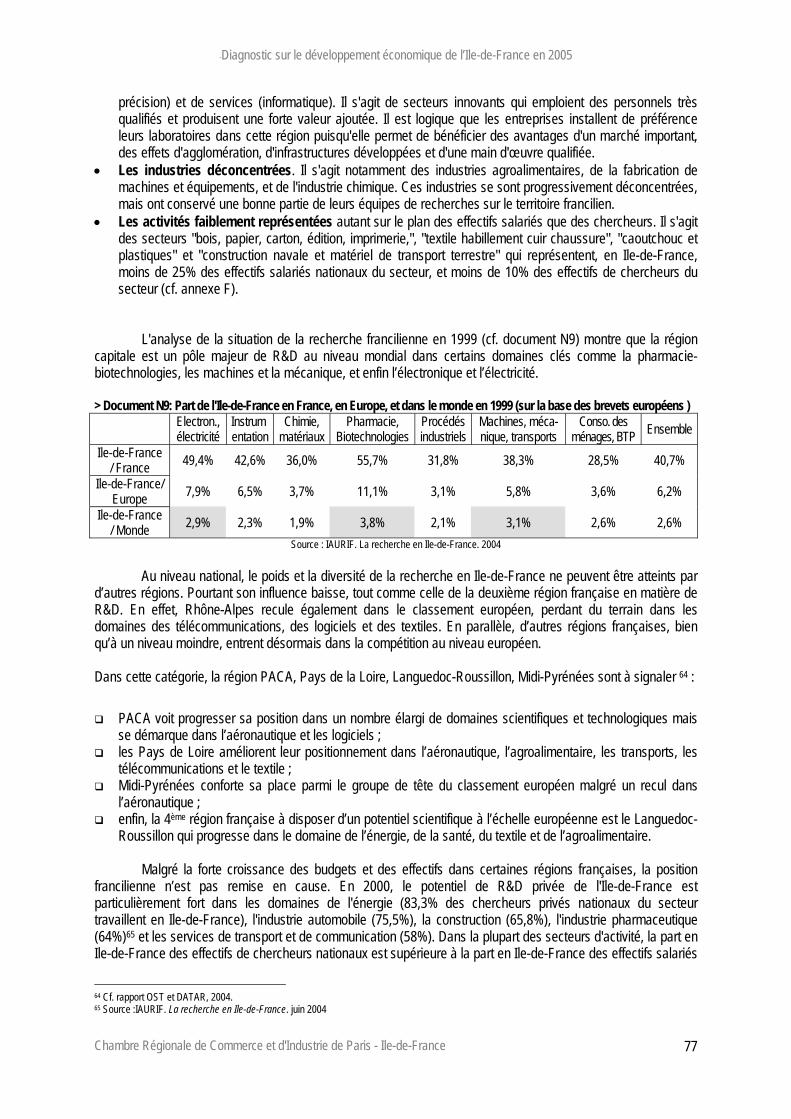

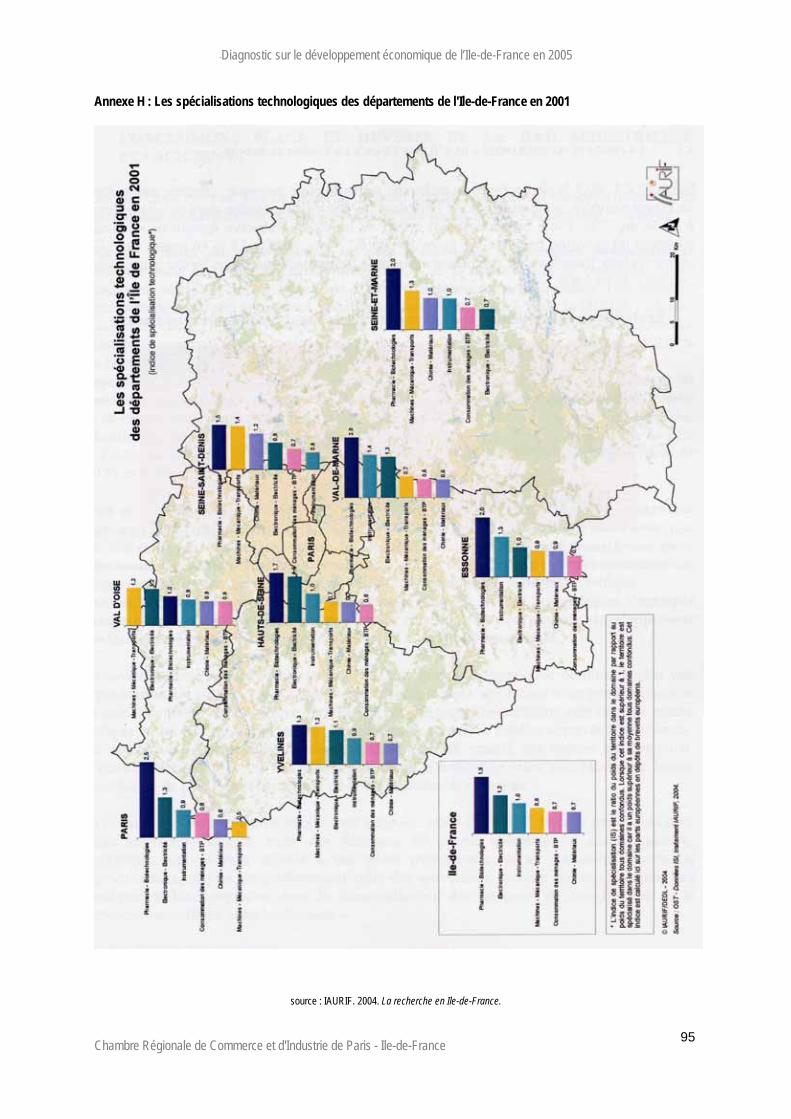

5. La croissance potentielle dépend de l'innovation. L'Ile-de-France détient des avantagescomparatifs élevés grâce à un niveau scientifique et technologique performant et à uneconcentration forte du potentiel national sur son territoire. Mais son positionnementcompétitif dans les domaines scientifique et technologique s'effrite. Le leadership national estincontestable mais la compétition européenne est vigoureuse.

Malgré sa diversité compétitive et son leadership dans de nombreux secteurs-clés, malgré la densité et la qualitéde ses potentiels, le positionnement compétitif de l'Ile-de-France s'effrite face à une concurrence européenneforte.

Au premier rang européen en matière de dépôts de brevets européens, elle figure en tête des régionseuropéennes dans des domaines aux enjeux mondiaux : Pharmacie-biotechnologies (11,5%), électronique-électricité (7,7%) et instrumentation (6,1%).

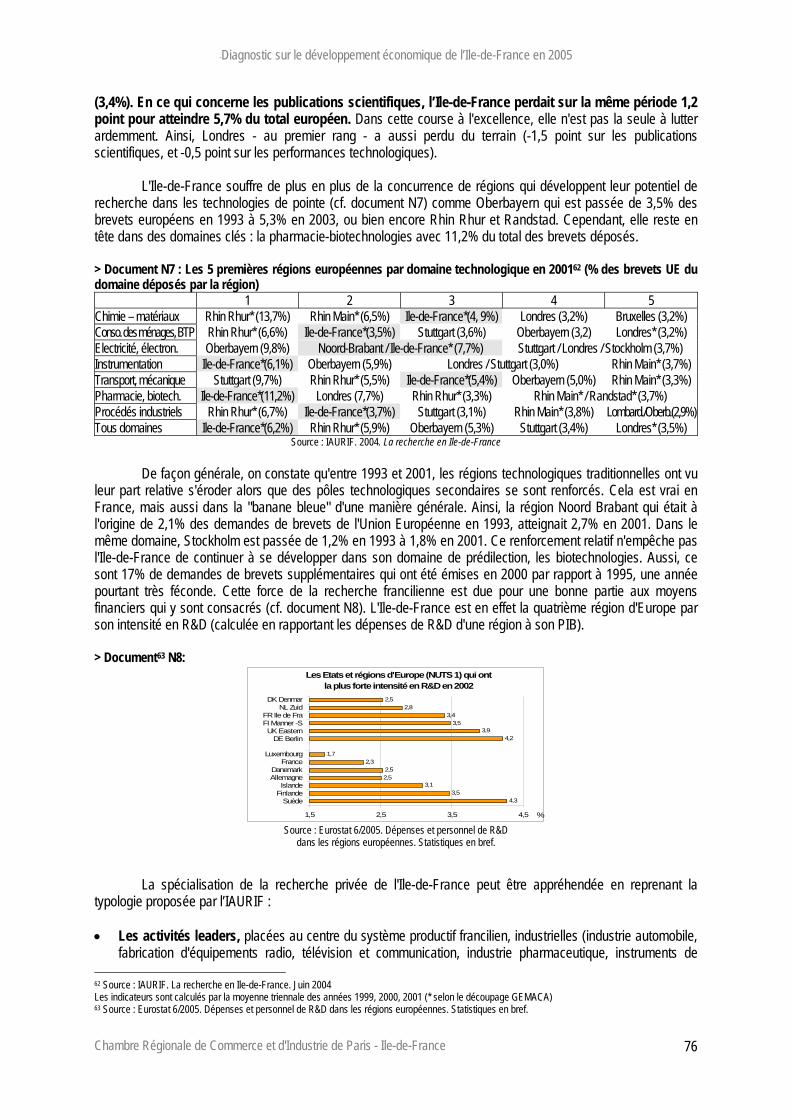

Cependant, l'Ile-de-France voit sa part s'amoindrir de 8% en 1993 à 6,2% en 2001, en forte compétition avec lesgrandes régions allemandes traditionnelles (Rhin Ruhr, Rhin Main) mais surtout au profit de pôles technologiquessecondaires tels que le Noord-Brabant ou Stockholm et les régions de l'Allemagne du Sud (Oberbayern-Munich,Stuttgart) qui ont su développer des politiques offensives en matière d'innovation.

Au premier rang également des régions européennes en matière de dépenses de R&D (13,5 milliards d'euros en2000 soit 8,1% de la dépense de R&D européenne) et d'effectifs (publics et privés), l'Ile-de-France reste lapremière région exécutrice de R&D en France avec 40,2% des dépenses nationales concentrées sur sonterritoire et près de la moitié des dépenses de recherche des entreprises françaises.

Ces dépenses représentent 3,3% du PIB régional (2,3% pour le privé et 1,1% pour le public) soit un effortsupérieur à celui évalué au plan national. Mais la proportion des dépenses nationales exécutée dans la région estaussi en diminution constante car elle s'élevait à 49,2% en 1992 et à 41,9% en 1997.

En parallèle, la part de l'Ile-de-France dans l'ensemble des publications scientifiques internationales se réduit. Deprès de 7% en 1993, elle est tombée à 5,8% en 2001. Dans cette course à l'excellence, elle n'est pas la seule àlutter ardemment. Ainsi, Londres- au premier rang- a aussi perdu du terrain (-1,5 point sur les publicationsscientifiques, et -0,5 point sur les performances technologiques).

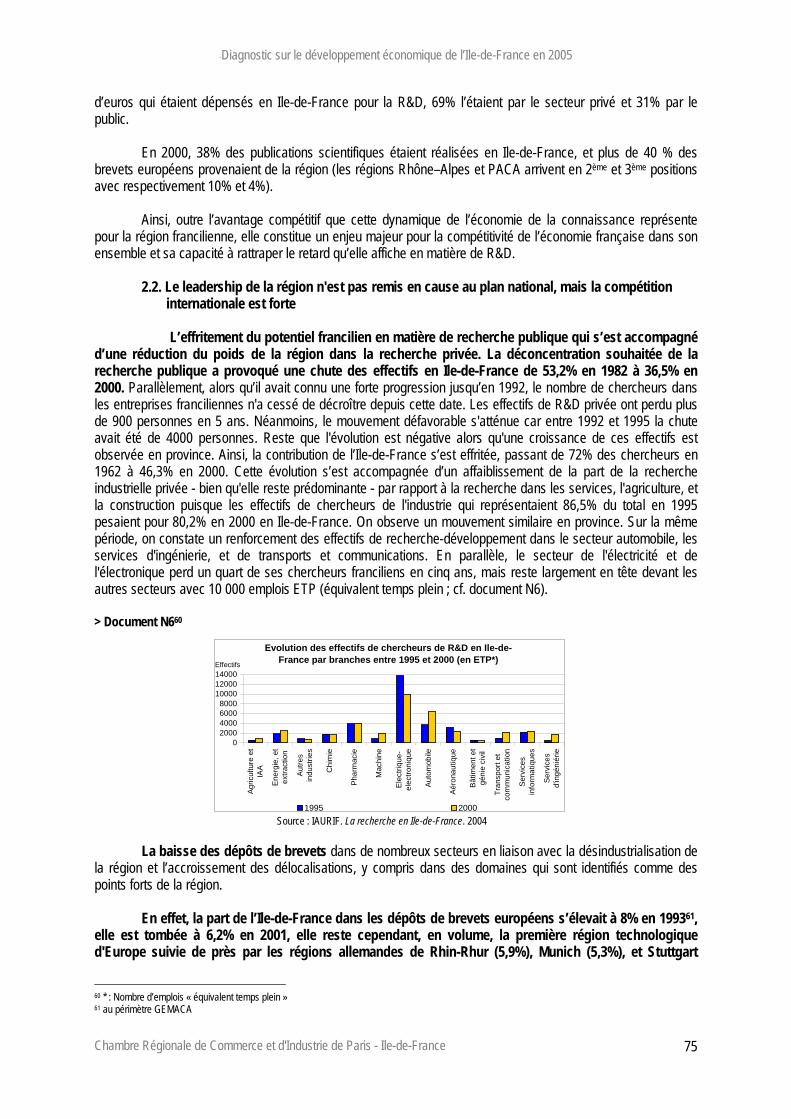

En France, la région concentre 46% des chercheurs du secteur privé et près de 36% du public. Les effectifs deR&D privée ont perdu plus de 900 personnes en 5 ans. Néanmoins, le mouvement défavorable s'atténue carentre 1992 et 1995 la chute avait été de 4000 personnes. Reste que l'évolution est négative alors qu'unecroissance de ces effectifs est observée en province. Le poids des chercheurs franciliens dans le secteur publicpar rapport à l'ensemble national est également en constante diminution : 36,1% en 2000 contre 38,3% en 1995.

Pour autant, le leadership de la région n'est pas remis en cause. En 2000, le potentiel de R&D privée de l'Ile-de-France est particulièrement fort dans les domaines de l'énergie, l'industrie automobile (75,5% des chercheursfrançais), la construction (65,8%) et l'industrie pharmaceutique (64%)1et les services de transport et decommunication (58%). Dans la plupart des secteurs d'activité, la part en Ile-de-France des effectifs de chercheursnationaux est supérieure à la part en Ile-de-France des effectifs salariés nationaux, ce qui signifie queglobalement et quel que soit le secteur d'activité (à l’exception des services informatiques), l'Ile-de-Franceaccueille de façon plus intensive les activités de R&D alors que le reste de la France concentre davantage lesactivités de production. L'un des cas extrêmes est celui de l'industrie automobile dont 75% des chercheurs etseulement 20% des salariés se trouvent en Ile-de-France. Ces données confirment le fait que l'Ile-de-Francejoue un rôle essentiel au sein du tissu économique national grâce à son leadership en matière de R&D,car elle participe au renforcement de la compétitivité des autres régions françaises et de la France dansson ensemble

1 Source : IAURIF. La recherche en Ile-de-France. juin 2004

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

7

L’Ile-de-France souffre cependant d’un déficit d’image en matière de recherche et d'innovation, que sesperformances ne justifient pas. La labellisation de plusieurs pôles de compétitivité en Ile-de-France viendracombler cette insuffisance.

6. La croissance potentielle dépend de la croissance de la population active. Or, malgré un soldenaturel très positif, la région perd une partie de son avantage -de l’ordre d’un tiers- du faitd’un solde migratoire négatif. Les évolutions récentes ont néanmoins atténué cet handicap.

L'Ile-de-France dispose d'une importante croissance naturelle et d'une forte capacité d'attraction sur les jeunesqui ne compensent cependant qu'une partie des sorties des autres classes d'âge.

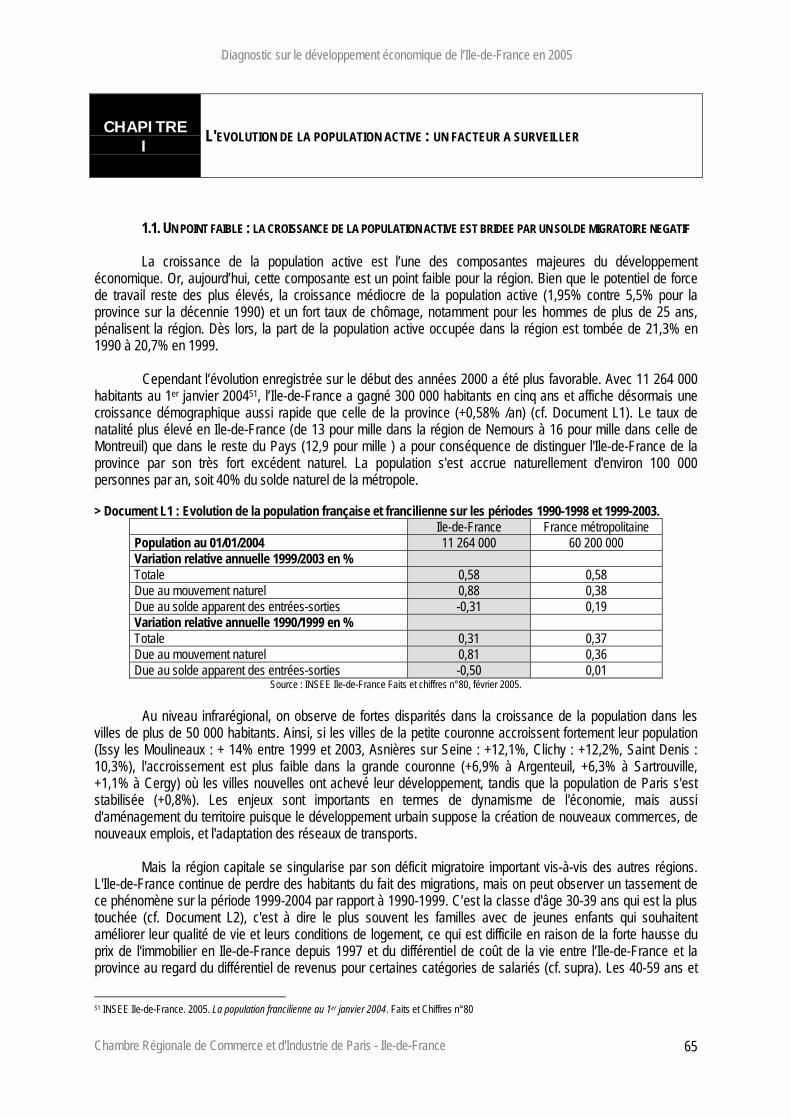

L'Ile-de-France compte environ 11 264 000 habitants au 1er janvier 2004. Elle a ainsi gagné 300 000 habitantsen cinq ans et affiche désormais une croissance démographique aussi rapide que celle de la France en moyenne(+0.58% par an). Le taux de natalité plus élevé en Ile-de-France (entre 13 et 16 pour mille selon les quartiers)que dans le reste du pays (12,9 pour mille) a pour conséquence de distinguer l'Ile-de-France de la province parson très fort excédent naturel. Au cours des cinq dernières années, la population s'est donc accrue naturellementd'environ 100 000 personnes par an, soit 40% du solde naturel de la métropole. Cependant, la région capitale sesingularise aussi par son déficit migratoire important vis-à-vis des autres régions. L'Ile-de-France continue deperdre des habitants du fait des migrations, mais un tassement de ce phénomène sur la période 1999-2004 parrapport à 1990-1999 est observé.

L'Ile-de-France est la région qui enregistre les départs les plus importants2. C’est la classe d'âge des 30-39 ansqui est la plus touchée, c'est-à-dire le plus souvent les familles avec de jeunes enfants qui souhaitent améliorerleur qualité de vie et leurs conditions de logement, ce qui est difficile en raison de la forte hausse du prix del'immobilier en Ile-de-France depuis 1997 et du différentiel du coût de la vie entre l'Ile-de-France et la province auregard du différentiel de revenus pour certaines catégories de salariés. Les 40-59 ans et les retraités sontégalement nombreux à quitter l'Ile-de-France pour s'installer dans les régions du Sud et de l'Ouest. La situationest différente pour les 20-29 ans qui sont attirés par la région capitale pour y effectuer leurs études et y trouverun premier emploi. Ces arrivées sont un point fort pour l'Ile-de-France mais ne compensent qu'environ la moitiédes départs des 30-59 ans qui sont à la base de l'efficacité productive francilienne.

En effet, si en termes de productivité, il est important que l'Ile-de-France attire une population active à fortpotentiel et hautement qualifiée, cela représente aussi un enjeu important en termes de consommation. Resterattractive vis-à-vis de la population active, c'est également assurer une demande en quantité et en qualité quialimentera l'activité des secteurs des services aux particuliers et du commerce.

7. La performance des infrastructures consolide l'attractivité de l'Ile-de-France. Le réseau destransports est développé mais comporte des insuffisances. En matière d’équipementnumérique, la région est bien couverte mais des "trous" persistent en grande couronne.

Malgré l'importance de ses réseaux de transport, parmi les plus denses au monde, la région Ile-de-Francen’échappe pas au problème de leur congestion, du fait de dysfonctionnements en matière d'infrastructures et dequalité de service n’ayant pas encore été résorbés. Les coûts économiques, sociaux et environnementaux de lacongestion des réseaux sont considérables (ils se chiffrent en milliards d'euros par an) et augmentent sanscesse.

L'agglomération parisienne se situe au deuxième rang des métropoles européennes pour la qualité de sesliaisons internes, nationales, et internationales3. Ce point fort est confirmé par l'installation de nombreux siteslogistiques dans l'Est de la région à proximité des grandes infrastructures de transport. La qualité du transport

2 INSEE. 2005. Enquêtes annuelles de recensement : résultats de la collecte 2004. Insee Première n° 10283 Cushman, Wakefield, Healey & Baker. European Cities Monitor 2003-2004.

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

8

des marchandises est déterminante pour le dynamisme économique de la région car la gestion des flux estdevenue stratégique pour les entreprises.

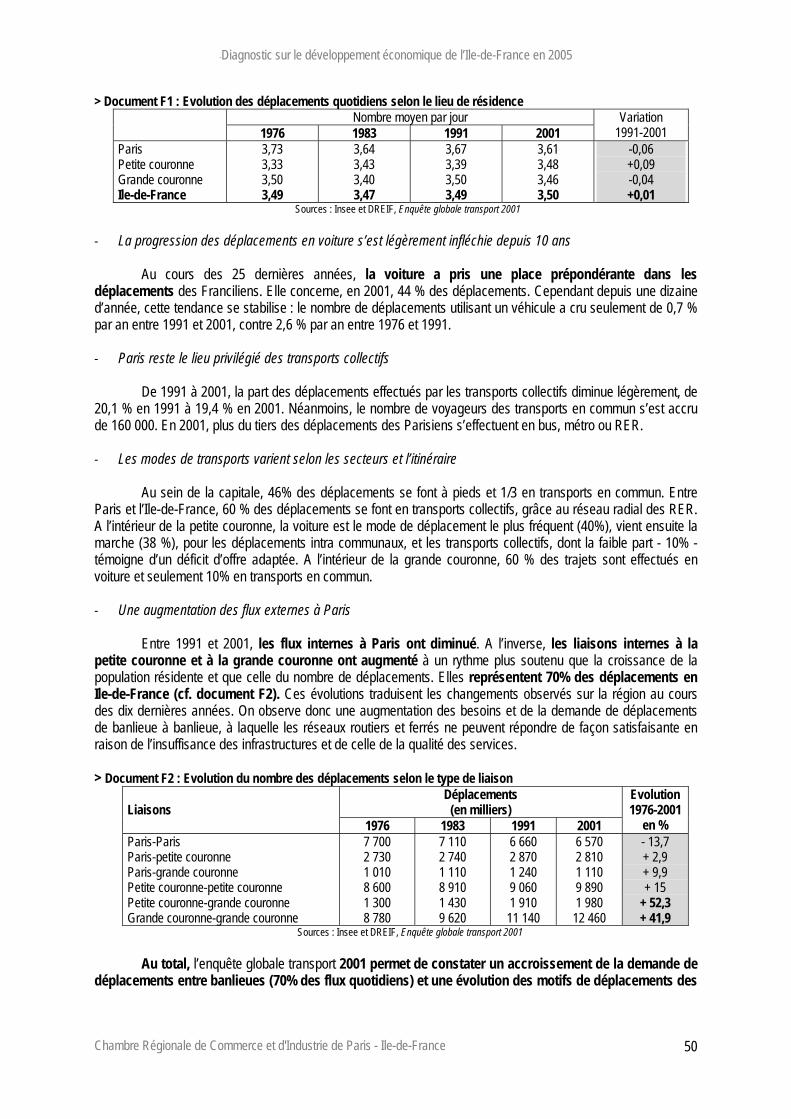

L'organisation du système de transport n'est cependant pas complètement adaptée aux déplacements quotidiensdes Franciliens puisqu'on constate des difficultés dans la circulation routière aussi bien à l'Est qu'à l'Ouest enraison de la place de plus en plus importante occupée par la voiture dans les déplacements des Franciliens, etpar le transport routier pour le fret (85,5% des flux de fret).

Les réseaux de transports en commun sont caractérisés par l'existence de "trous". On constate notamment unmanque de dessertes tangentielles en Ile-de-France, alors même que 70 % des déplacements des Franciliens en2001 ne passent pas par Paris. De même, les transports publics ne sont pas adaptés aux horaires décalés desFranciliens, ce qui pourrait à terme freiner le développement des services à la personne, qui peuvent imposerdes horaires décalés.

En ce qui concerne le fret francilien, il se caractérise par le poids important des objets manufacturés, des denréesalimentaires, et surtout des minéraux bruts et matériaux de construction qui représentent 39% du trafic4. Or, laréduction progressive de l'exploitation des gisements de matériaux en Ile-de-France imposera à l'avenir unapprovisionnement par les autres régions françaises par les voies fluviale et routière. Cela risque d'aggraverl'engorgement des réseaux franciliens et d'affecter l'attractivité globale de la région.

Le rayonnement international de l’Ile-de-France nécessite une ouverture internationale satisfaisante en touspoints du territoire, et donc une desserte terrestre performante, une offre aérienne internationale de proximité etdes capacités de développement des plateformes aéroportuaires franciliennes telles que Roissy CDG, Orly et LeBourget, des grandes gares parisiennes et de banlieue et des infrastructures portuaires.

De même, la performance des réseaux de l'Ile-de-France et de ses équipements de transports a desrépercussions nationales et internationales. Le "hub" aéroportuaire de Roissy CDG, véritable porte d'entrée enEurope, les plates-formes d’échanges du MIN de Rungis, de SOGARIS et de GARONOR, ou l'interconnexion encours des réseaux de lignes ferrées à grande vitesse en sont les exemples les plus flagrants. Les pôles deRoissy et Orly génèrent des retombées économiques directes et indirectes essentielles pour leurs bassinsd'emplois et pour l'économie francilienne puisqu'elles sont évaluées à environ 30 milliards d'Euros, soit 11% duPIB régional.

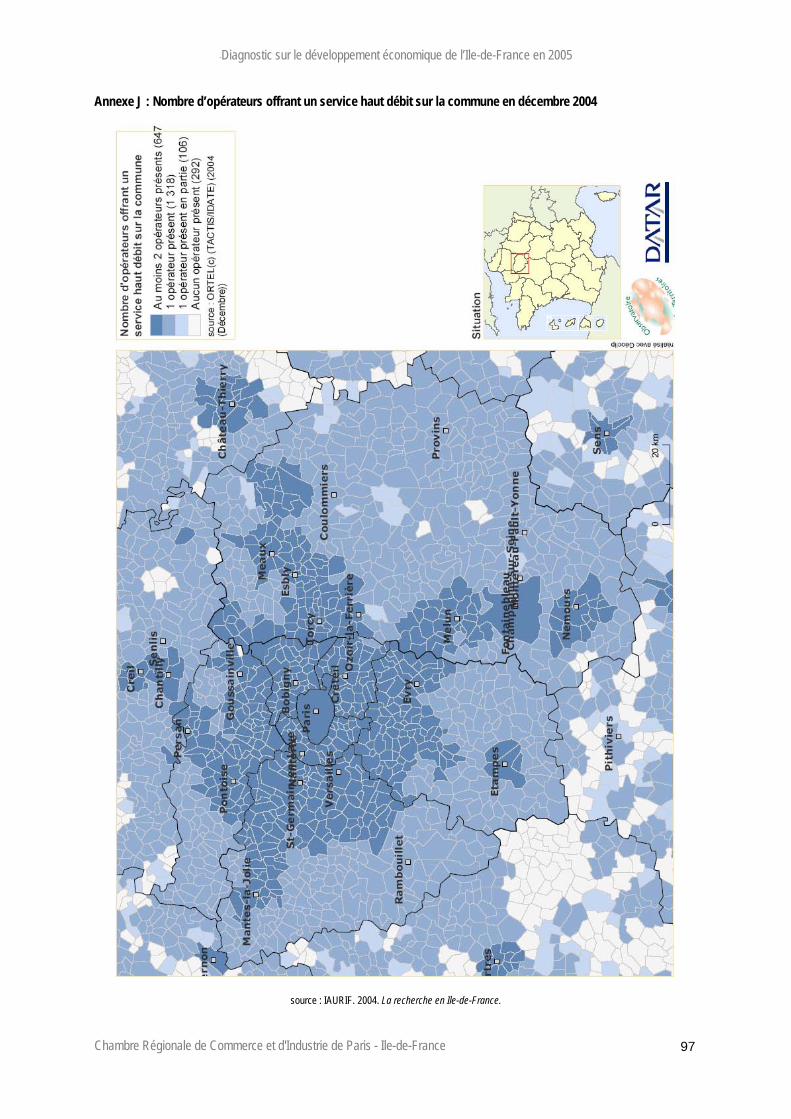

En matière d’équipement numérique, deux constats majeurs ont été établis : la faiblesse d’une offreconcurrentielle dans certains secteurs de l’Ile-de-France (qui a un impact sur le maintien de prix d’accès élevés)et le manque d’infrastructures de télécommunications en Seine-et-Marne, dans les Yvelines, en Essonne et surune partie du Val-d'Oise. Si toutes les entreprises parisiennes peuvent bénéficier d'une offre concurrentielle dansl'accès à Internet, ce n'est le cas que de 19% des entreprises de l'Essonne et 15 % des entreprises du Val-d'Oise. C'est là le principal frein pour l'accès à Internet des entreprises dans la grande couronne. A plus longterme, cela peut avoir un impact négatif important sur les performances de ces entreprises et sur leur possibilitéde répondre aux demandes de la clientèle avec des moyens modernes. Cette situation peut aussi handicaper lesentreprises franciliennes par rapport à la concurrence internationale puisque, à titre d'exemple, 94% desentreprises finlandaises utilisent Internet.

4 C'est à dire 39% des trafics totaux et des trafics échangés en Ile-de-France ou avec les autres régions françaises.

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

9

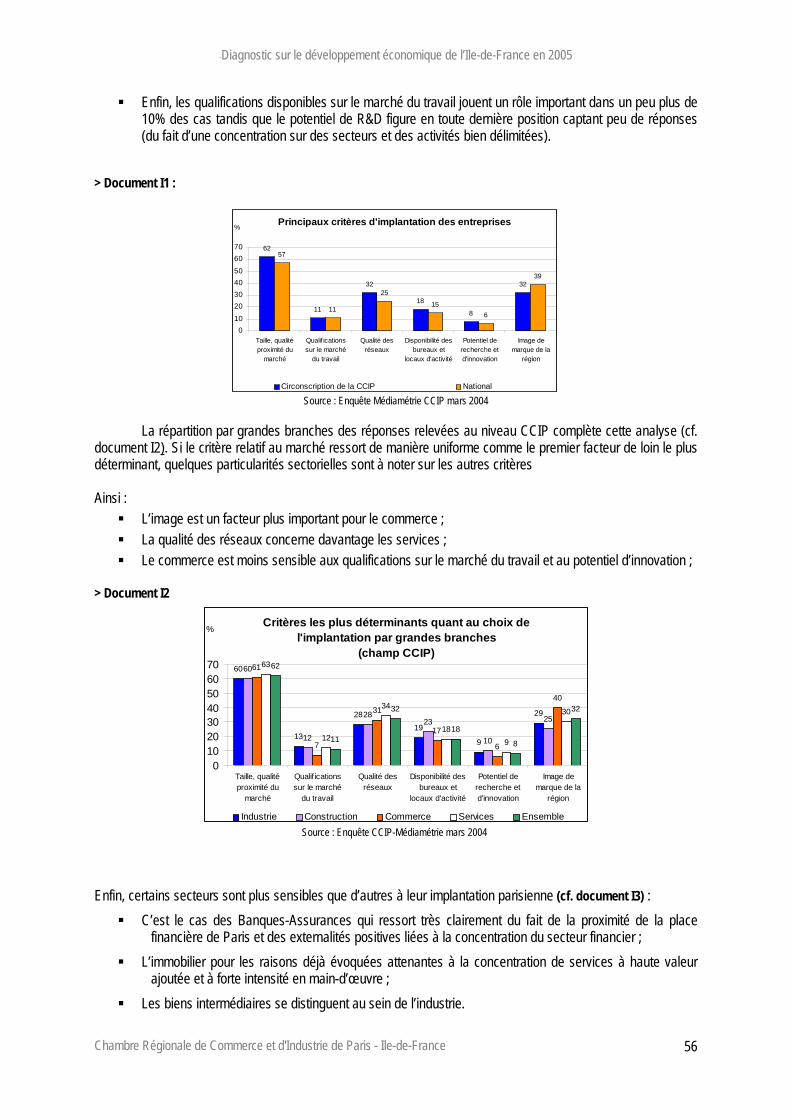

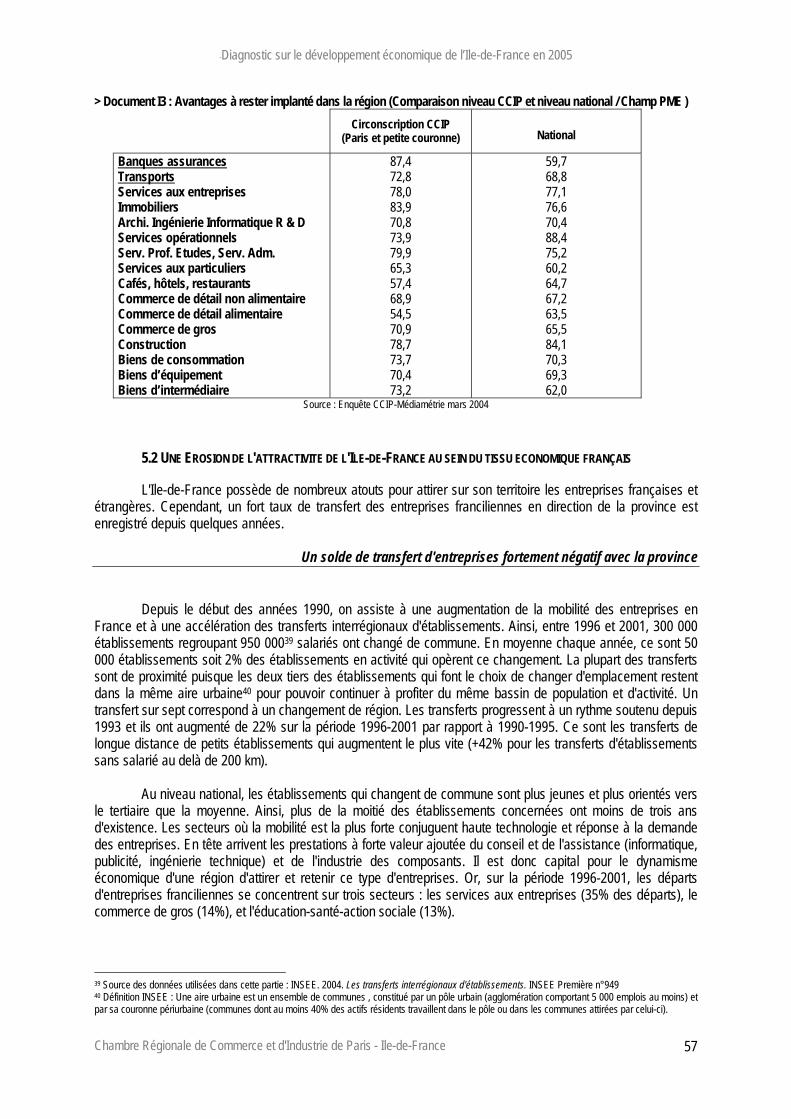

8. L'Ile-de-France est très attractive au plan international mais fait face à la montée en puissance denouvelles concurrentes européennes. L’activité de congrès & salons –levier important dudéveloppement économique et de l'attractivité- voit sa part de marché s’éroder. Au plannational et en matière de transferts d’établissements, la région conserve le déficit entre fluxd’entrées et flux de sorties le plus élevé en France. L’immobilier d’entreprise figure parmi lescritères déterminants du choix d’implantation dans la région (après la taille et la qualité dumarché, l'image de marque et la qualité des réseaux) et pèse, par conséquent, de manièresignificative sur son attractivité. Or, les entreprises franciliennes et, particulièrement lesPME, considèrent que l'offre immobilière et les zones d'activités économiques ne sont pastoujours adaptées à leurs besoins.

L'attractivité de l'Ile-de-France se manifeste par sa capacité à retenir et à attirer les entreprises et les fluxfinanciers (investissements directs, implantations internationales), les compétences et les qualifications, et lesfonctions stratégiques (sièges sociaux, R&D, etc.) qui dans leur sillage génèrent et démultiplient les fluxfinanciers et la mobilité humaine. Si l’Ile-de-France continue d’afficher d’incontestables avantages comparatifs(place financière, réseaux, immobilier, qualité du capital humain, de la formation, productivité, richesse…)certains développements récents sont à considérer avec la plus grande attention.

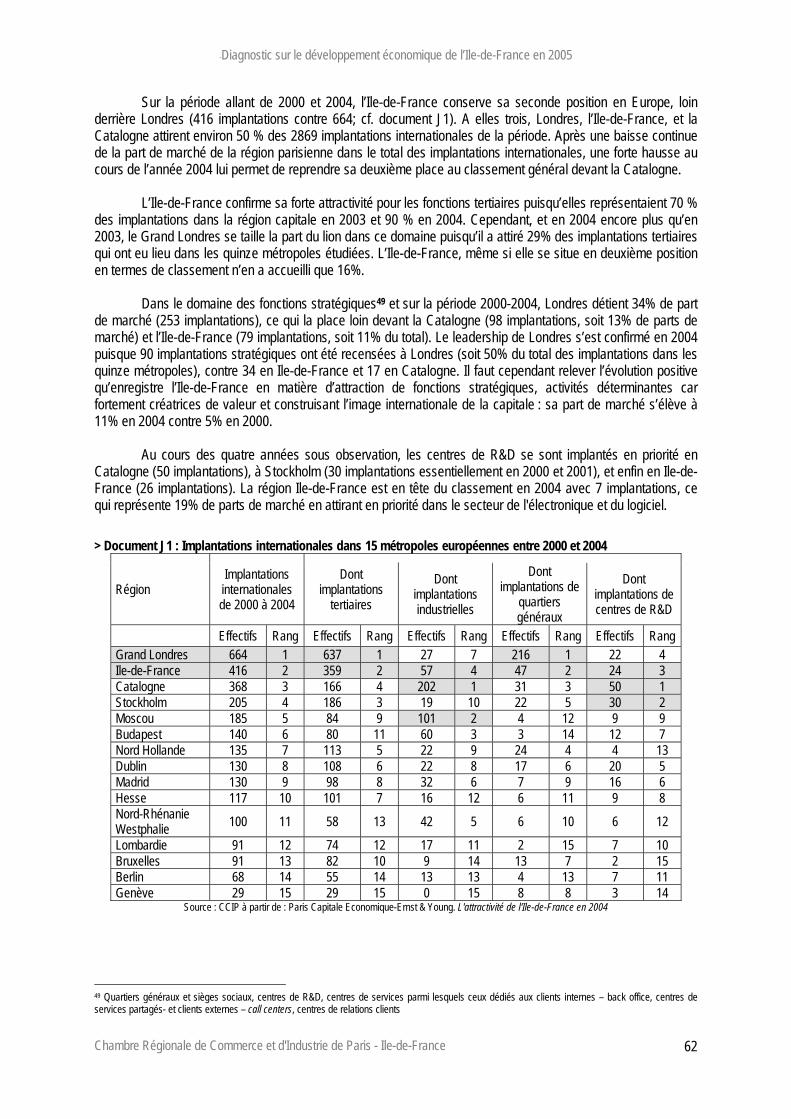

Ainsi, si la compétition reste encore la plus forte vis-à-vis du Grand Londres dans le domaine de l’attractivité ducapital et des unités de production, la récente étude de Paris-Ile-de-France Capitale Economique en associationavec le cabinet Ernst & Young (Ernst & Young European Investment Monitor portant sur la période 2000-2004)révèle néanmoins une montée en puissance de la Catalogne. Au cours de la période 2000-2004, l'Ile-de-Francea accueilli 416 implantations internationales, ce qui la place derrière Londres (664 implantations) et juste devantla Catalogne (368 implantations). Cette dernière région avait évincé l’Ile-de-France en 2003 en lui ravissant sadeuxième place dans le classement relatif aux implantations internationales. En revanche, en 2004, l'Ile-de-France se trouve en tête du classement pour l'accueil d'implantations de centres de recherche et développement,ce qui renforce le positionnement de la région dans ce domaine alors qu'elle accueille 40% des effectifs de larecherche française.

L'Ile-de-France est la première région d'Europe dans l'accueil de salons et de congrès avec 610 000 m² desurfaces couvertes commercialisables. Elle bénéficie d'une image de marque reconnue à l'international, etchaque année, environ 400 salons sont organisés. Ils attirent 9 à 10 millions de visiteurs et permettent, grâce auxdépenses des visiteurs et des exposants, de créer ou maintenir l'équivalent de 51 000 emplois à temps pleindans les activités liées aux salons et au tourisme. Ces retombées représentent 0,75% du PIB francilien etpermettent de collecter 445 millions d'Euros de recettes fiscales.

Cependant, la part de marché de la France dans les "foires et salons" (au sein de laquelle l'Ile-de-Francereprésente plus de 70% de l'activité) a perdu 6 points en 10 ans par rapport à ses principaux concurrents quesont l'Allemagne, l'Italie, l'Espagne, et le Royaume- Uni. De 24,7% en 1990-91, cette part a chuté à 18,4% en2000-01. La part de marché de Paris en Europe pour les "congrès internationaux" a quant à elle perdu un pointentre 1999 et 2002 (de 5,4% à 4,4%). Si cette tendance devait se poursuivre, elle pèserait inévitablement sur ledéveloppement économique et le rayonnement de la région Ile-de-France.

L'Ile-de-France enregistre en parallèle une érosion de son attractivité au sein même du tissu économiquefrançais.

La région capitale concentre près de la moitié (45,7%) des sièges sociaux des grandes entreprises étrangèresinstallées en France. Première région française d’accueil d’investissements directs étrangers, elle capte, avecRhône-Alpes et le Nord-Pas-de-Calais, la majorité des investissements « greenfields », ces investissementsnouveaux créateurs de capacités de production et par conséquent, déterminants en termes de croissance. Lataille et la qualité de la place financière de Paris n’est pas étrangère à ce phénomène. Ce potentiel financierconstitue un point fort pour la région et permet de développer les activités à haute valeur ajoutée autour de la

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

10

sphère financière (les investissements directs étrangers étant fortement liés aux opérations de fusions-acquisitions).

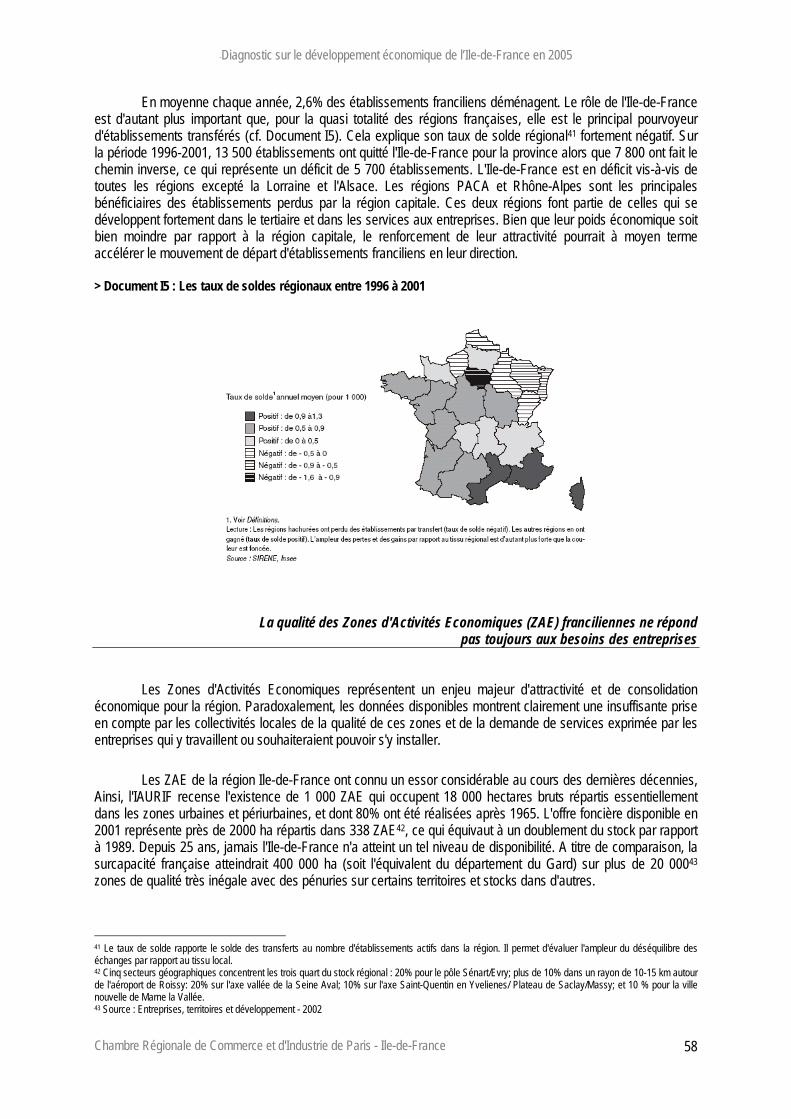

Cependant, des signaux inquiétants sont détectés sur différents critères d’attractivité qui font la force de la région.Ainsi, les statistiques de transferts d’établissements révèlent une région fragilisée par de fortes sortiesd’établissements notamment dans le domaine des services aux entreprises (35% des départs entre 1996 et2001), fortement mobiles et récemment affectés brutalement par la conjoncture. Le commerce de gros (14% destransferts) et l’éducation-santé sont aussi des secteurs très touchés. Malgré la taille considérable de son marché,et bien qu’en pondérant par le poids économique de la région, l’Ile-de-France conserve le déficit entre fluxd’entrées et flux de sorties le plus élevé en France. Sur la période 1996-2001, 13 500 établissements ont quittél'Ile-de-France pour la province, seulement la moitié ont fait le chemin inverse. A titre d'exemple et en termesd'emploi, pour la ville de Paris, les transferts se soldent par un déficit global de 26 000 salariés entre 1994 et2002, soit 3 000 emplois par an, ce qui représente 0,34% de l'emploi salarié parisien. Les secteurs les plustouchés sont ceux des services aux entreprises et des services aux personnes qui enregistrent chacun lasuppression de 7 000 emplois en huit ans.

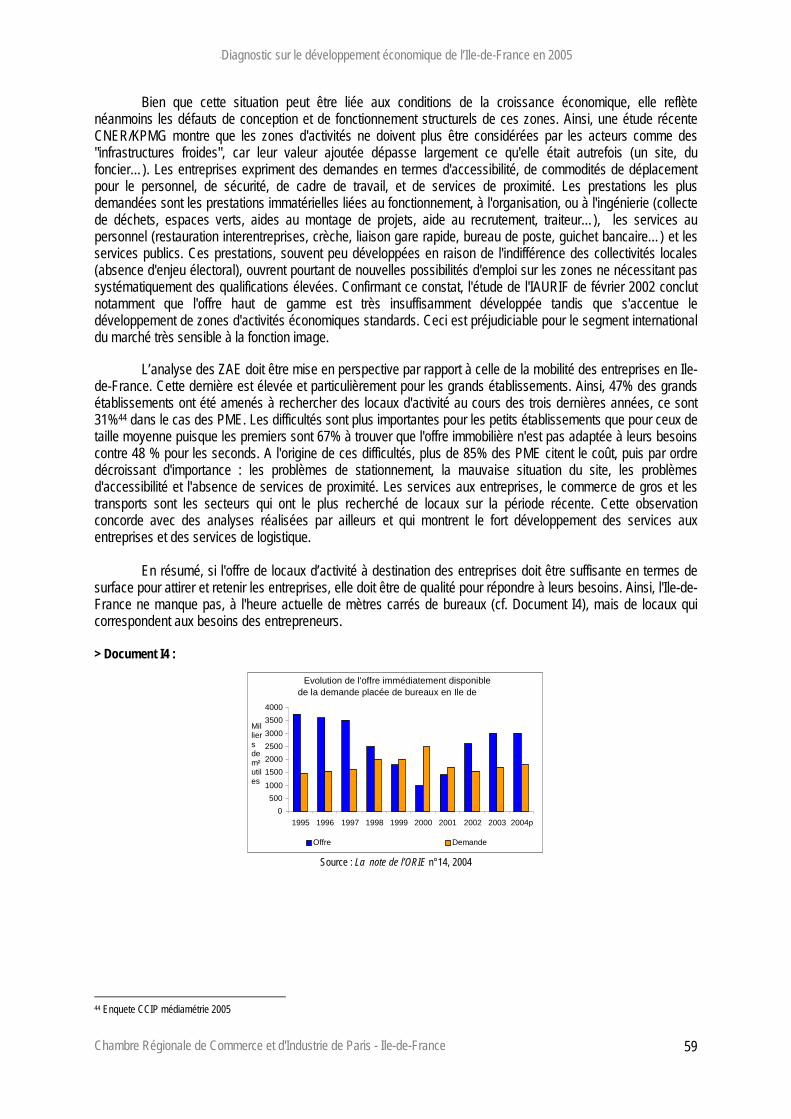

L'adaptation de l'immobilier d'entreprise aux besoins des PME/PMI constitue un point à renforcer. De même, uncertain nombre de zones d'activités économiques (ZAE) ne répondent pas aux attentes des entreprises quipourraient s'y implanter.

Les difficultés des petits établissements à trouver des locaux sont particulièrement fortes puisque 67% d'entreeux estiment que l'offre immobilière n'est pas adaptée à leurs besoins, 47% des grands établissements partagentcet avis. A l'origine de ces difficultés, plus de 85% des PME citent le coût, puis par ordre décroissantd'importance, les problèmes de stationnement, la mauvaise situation du site, les problèmes d'accessibilité etl'absence de services de proximité.

9. Le développement des territoires franciliens est hétérogène, avec des disparitésimportantes. Les fragilités persistantes affaiblissent la croissance globale de la région. Lecœur économique de la région glisse graduellement de l'Ouest vers le Sud. Les ménages et lesentreprises émigrent progressivement du centre et de la petite couronne vers la grande couronne.

L’histoire démographique et économique de la région, les choix d’implantations de grands sites structurants(aéroports, plate-formes logistiques, sites de productions ou pôles tertiaires, équipements sportifs ou culturels,…)ont façonné des disparités et des spécificités qui s’observent jusqu’à l’échelon infra-départemental.

Ces différentiations historiques et économiques entraînent des situations de fragilité avérées (poches depauvreté et de difficultés sociales) ou potentielles (reconversion des bassins d’emplois industriels). Par ailleurs,elles créent des phénomènes nouveaux de polarisation qui peuvent conduire à de nouveaux déséquilibres auprofit des territoires les mieux desservis en moyens de communications ou de télécommunications.

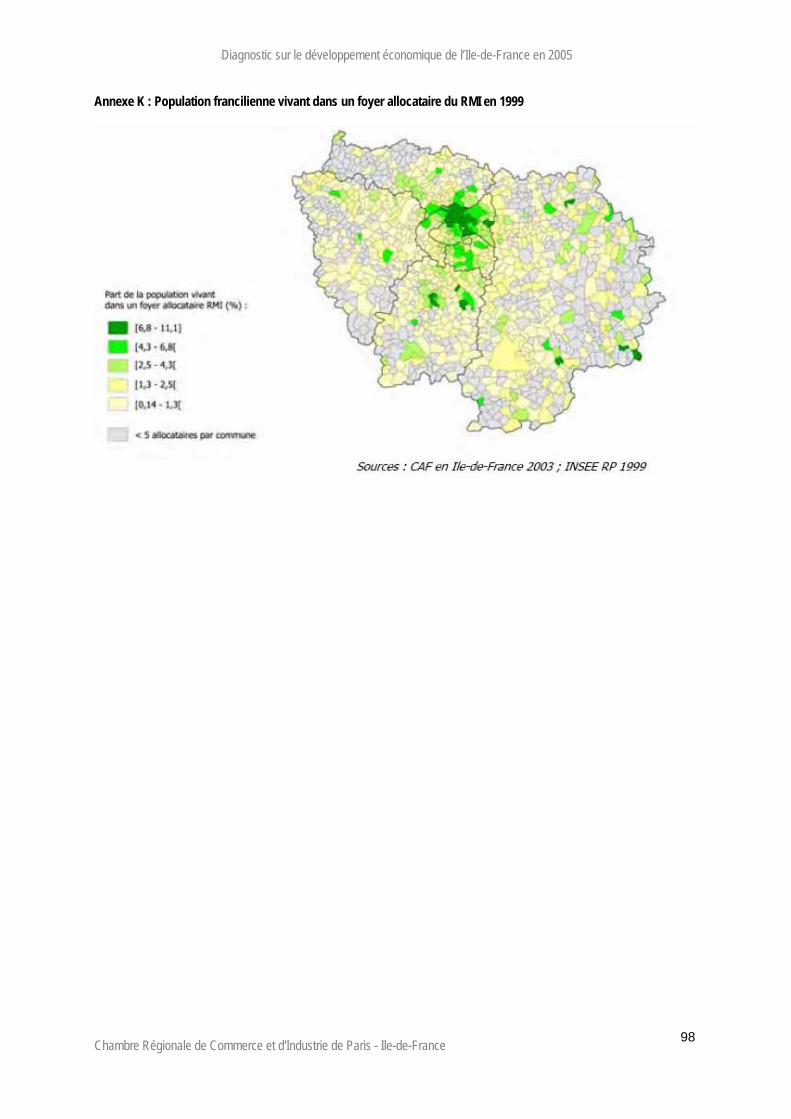

Les taux de croissance démographique sont semblables à l'Est et à l'Ouest (respectivement + 2,8% et +2,7%entre 1990 et 1999) mais, en effet, des disparités de revenus importantes persistent au niveau infra-régional. Laproportion des ménages non imposables est plus importante à l’Est qu’à l’Ouest. Cependant, des espacesdéfavorisés sont observés sur l'ensemble de la région. Ils peuvent également être identifiés à traversl’observation de la concentration d’allocataires du Revenu Minimum d’Insertion. Ainsi, l'Ouest du département deSeine-Saint-Denis figure parmi les territoires les plus en difficulté de la région : 6,14% des personnes y viventdans un foyer RMI en 2003, soit deux fois plus qu'aux niveaux francilien (3%) et national (3,24%). De plus, si lenombre de personnes vivant dans un foyer allocataire du RMI a augmenté de 14% en Ile-de-France au cours dela période 2001-2003 (+6,4% au niveau national), certains départements franciliens ont été plus fortementtouchés (Seine-et-Marne : + 16,5%; Yvelines : + 24,3%) que d'autres (Essonne : + 11,09%; Hauts-de-Seine :+11,05%).

Si l'attractivité dépend essentiellement, au niveau local, du potentiel de marché, de l'image et de la qualité desréseaux, elle n'est pas sans lien avec la bonne gouvernance, et notamment avec les niveaux de fiscalité. Ainsi,

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

11

parmi les dix taux de taxe professionnelle les plus élevés, sept sont localisés en Seine-Saint-Denis, et trois dansle Val-de-Marne. A l'inverse, parmi les taux les plus bas, quatre concernent les Yvelines et trois les Hauts-de-Seine. Les différences Est-Ouest dans les taux de taxe professionnelle sont très marquées dans la petitecouronne et peuvent avoir un impact significatif sur la capacité d'attraction des communes qui pratiquent les tauxles plus élevés.

Si la diversité est spatiale, elle est aussi temporelle et certains secteurs longtemps connus pour leurs difficultéspeuvent se développer à leur tour. Ainsi, la Plaine Saint-Denis connaît une forte dynamique et ses potentialités àmoyen terme sont importantes grâce, en partie, à un grand équipement emblématique, le Stade de France.

Dès lors, les mutations économiques progressives peuvent amener à une recomposition globale du tissuéconomique. C'est le cas au niveau local, mais aussi au niveau régional puisque l'on peut observer un amplemouvement de desserrement qui a pour effet de faire s'éloigner progressivement les ménages et les entreprisesde Paris vers la petite couronne, puis vers le grande couronne. Ce desserrement de la population a desconséquences positives sur le dynamisme des territoires avec, d’une part, l’implantation d’entreprises industrialo-tertiaires et de locaux logistiques et, d’autre part, l’arrivée d’une population qualifiée de techniciens, d’ingénieurset de cadres.

Une autre dynamique à l'œuvre fait glisser le cœur économique de la capitale de l'Ouest vers le Sud où sontinstallées une part significative des industries à haute valeur ajoutée francilienne. La Défense et l’Ouest parisiendemeurent le pôle régional majeur du secteur tertiaire. Toutefois, l’achèvement du programme de l’EtablissementPublic d’Aménagement de la Défense (EPAD) favorise déjà le développement d’implantations tertiaires surd’autres secteurs de la région (la ZAC Rive Gauche à Paris, la Plaine-Saint-Denis, le Sud parisien en bordure dupériphérique et le long des nationales, le Plateau de Saclay et la ville de Saint-Quentin en Yvelines, le Val deSeine et la vallée de la Bièvre5).

Les industries à haute valeur ajoutée, l’informatique, le traitement des données, la recherche - développement,les laboratoires pharmaceutiques et de biotechnologies, les conseils en ingénierie se concentrent désormais surun double axe, le couloir 7ème arrondissement parisien/Saint-Quentin-en-Yvelines, d’une part, et la liaison Saint-Quentin-en-Yvelines/Saclay/Massy et Evry, d’autre part.

L'avenir de ces territoires sera également conditionné par les développements de pôles de compétitivité enrégion Ile-de-France qui devraient provoquer de forts effets d'entraînement sur les territoires concernés.

5 La vallée de la Bièvre rassemble 10 % de la recherche privée et publique nationale. On y dénombre 25 unités de recherche dans le domaine de labiologie et de la médecine.

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

12

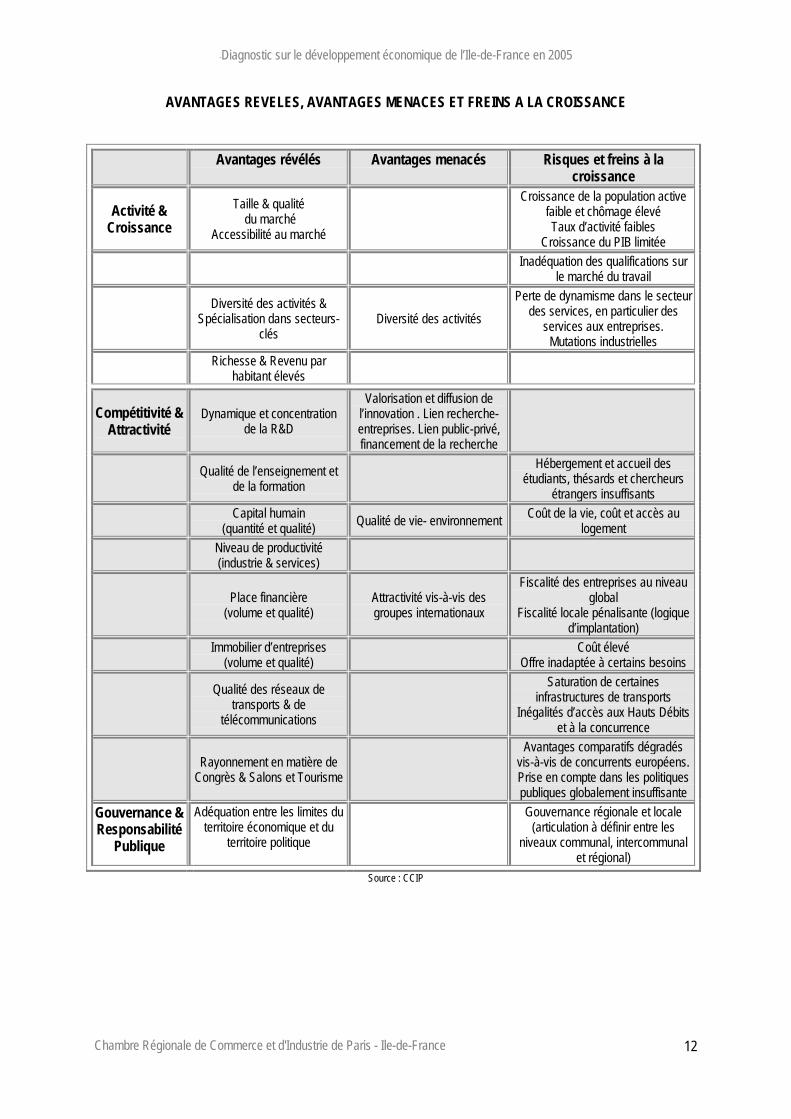

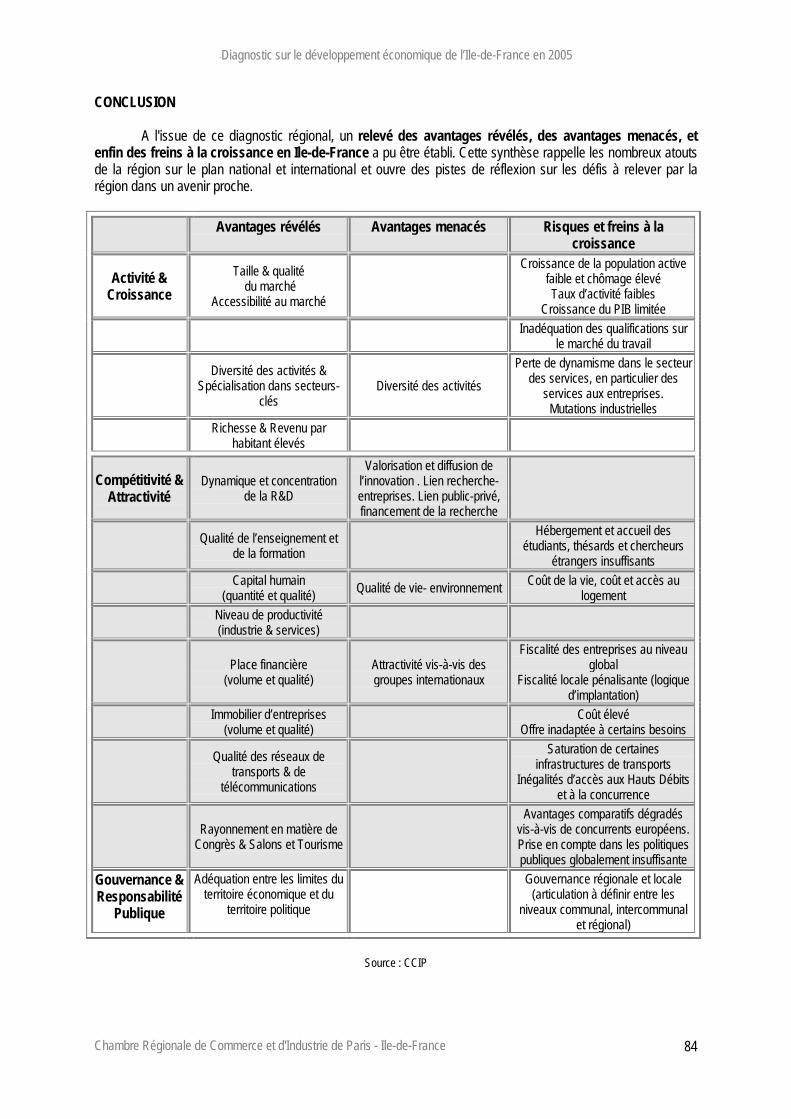

AVANTAGES REVELES, AVANTAGES MENACES ET FREINS A LA CROISSANCE

Avantages révélés Avantages menacés Risques et freins à lacroissance

Activité &Croissance

Taille & qualité du marché

Accessibilité au marché

Croissance de la population activefaible et chômage élevéTaux d’activité faibles

Croissance du PIB limitéeInadéquation des qualifications sur

le marché du travail

Diversité des activités &Spécialisation dans secteurs-

clésDiversité des activités

Perte de dynamisme dans le secteurdes services, en particulier des

services aux entreprises.Mutations industrielles

Richesse & Revenu parhabitant élevés

Compétitivité &Attractivité

Dynamique et concentrationde la R&D

Valorisation et diffusion del’innovation . Lien recherche-entreprises. Lien public-privé,financement de la recherche

Qualité de l’enseignement etde la formation

Hébergement et accueil desétudiants, thésards et chercheurs

étrangers insuffisantsCapital humain

(quantité et qualité) Qualité de vie- environnement Coût de la vie, coût et accès aulogement

Niveau de productivité(industrie & services)

Place financière(volume et qualité)

Attractivité vis-à-vis desgroupes internationaux

Fiscalité des entreprises au niveauglobal

Fiscalité locale pénalisante (logiqued’implantation)

Immobilier d’entreprises(volume et qualité)

Coût élevéOffre inadaptée à certains besoins

Qualité des réseaux detransports & de

télécommunications

Saturation de certainesinfrastructures de transports

Inégalités d’accès aux Hauts Débitset à la concurrence

Rayonnement en matière deCongrès & Salons et Tourisme

Avantages comparatifs dégradésvis-à-vis de concurrents européens.Prise en compte dans les politiquespubliques globalement insuffisante

Gouvernance &Responsabilité

Publique

Adéquation entre les limites duterritoire économique et du

territoire politique

Gouvernance régionale et locale(articulation à définir entre les

niveaux communal, intercommunalet régional)

Source : CCIP

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

13

SOMMAIRE

SYNTHESE DU DIAGNOSTIC 2

Introduction 14

PREMIERE PARTiE : DIAGNOSTIC SUR L’EROSION DU DYNAMISME DE L‘ILE-DE-FRANCE 16

1. L'Ile-de-France a vécu un ralentissement économique sévère en 2001 qui s'est étendu sur deux années ------------------pendant lesquelles son PIB a globalement stagné

17

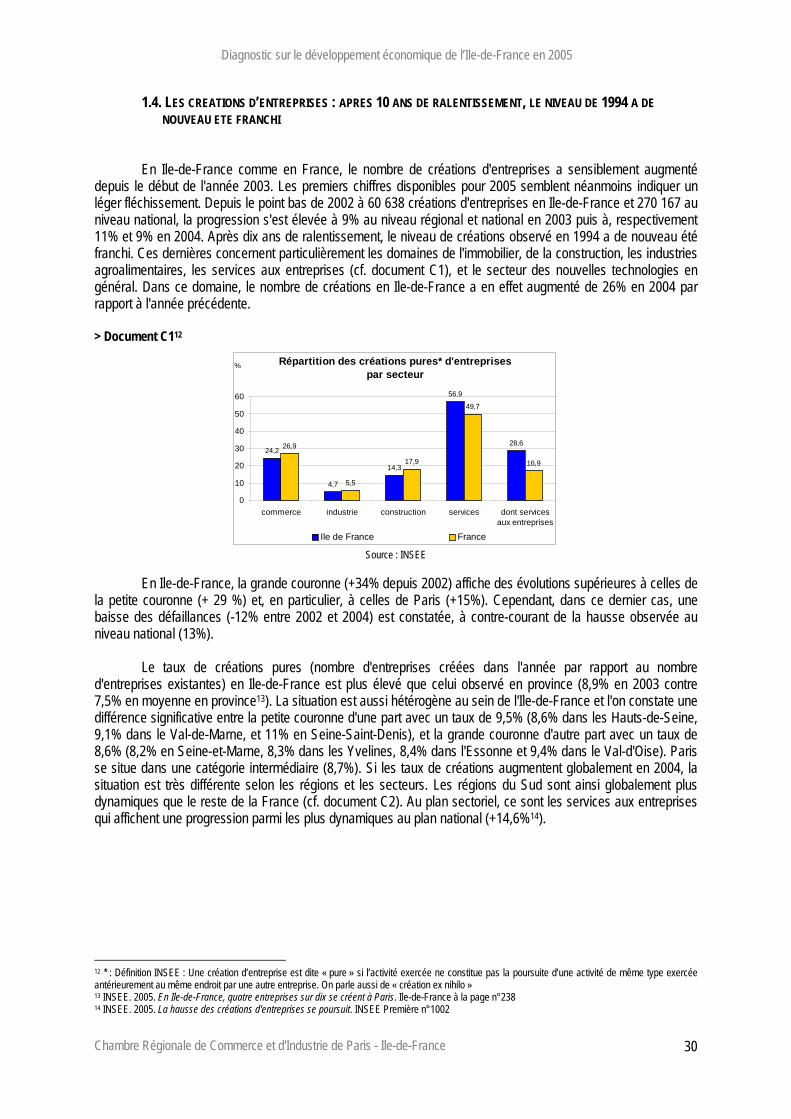

1.1. Le différentiel de conjoncture entre l'Ile-de-France et la France s'est creusé en 2002 et a persisté par la suite 18 1.2. Une situation fortement dégradée sur le marché du travail francilien 24 1.3. Les enquêtes Médiamétrie–CCIP ont confirmé l’écart de conjoncture entre la France et l'Ile-de-France 27 1.4. Les créations d'entreprises : après 10 ans de ralentissement, le niveau de 1994 a de nouveau été franchi 30

2. La tertiarisation accrue de l’économie ne s’est pas accompagnée d’une montée en puissance de l’Ile-de-France 33 2.1. Une tertiarisation accrue et plus dynamique qu'en province 34 2.2. La désindustrialisation de l’Ile-de-France se poursuit … 39

3. Le développement des territoires franciliens est hétérogène et les difficultés liées aux transports s'accentuent 45 3.1. Les indicateurs de développement révèlent des disparités importantes entre les territoires 45 3.2. De nouveaux enjeux pour les réseaux de transports : répondre aux évolutions de la mobilité et éviter la congestion 48

4. Congrès et Salons : Paris et sa région, une place reconnue qui perd des parts de marchés en Europe, --------------------face à des destinations qui bénéficient d’un important soutien des pouvoirs publics

53

5. L’Ile-de-France au cœur de la compétition mondiale doit conforter son attractivité 55 5.1. Rester implanté en Ile-de-France : le marché, l’image et la qualité des réseaux comme premiers critères de choix 55 5.2 Une érosion de l'attractivité de l'Ile-de-France au sein du tissu productif français 57 5.3. La région face à ses concurrentes dans la compétition mondiale : toujours Londres mais aussi la Catalogne 60

DEUXIEME PARTIE : DIAGNOSTIC SUR LES FACTEURS DE CROISSANCE A MOYEN-LONG TERME 64

1. L'évolution de la population active : un facteur à surveiller 65 1.1. Un point faible : la croissance de la population active est bridée par un solde migratoire négatif 65 1.2. Un point fort : la qualité et la productivité de la population active 69 1.3. L’inadéquation des qualifications peut freiner l’emploi et l’activité 70

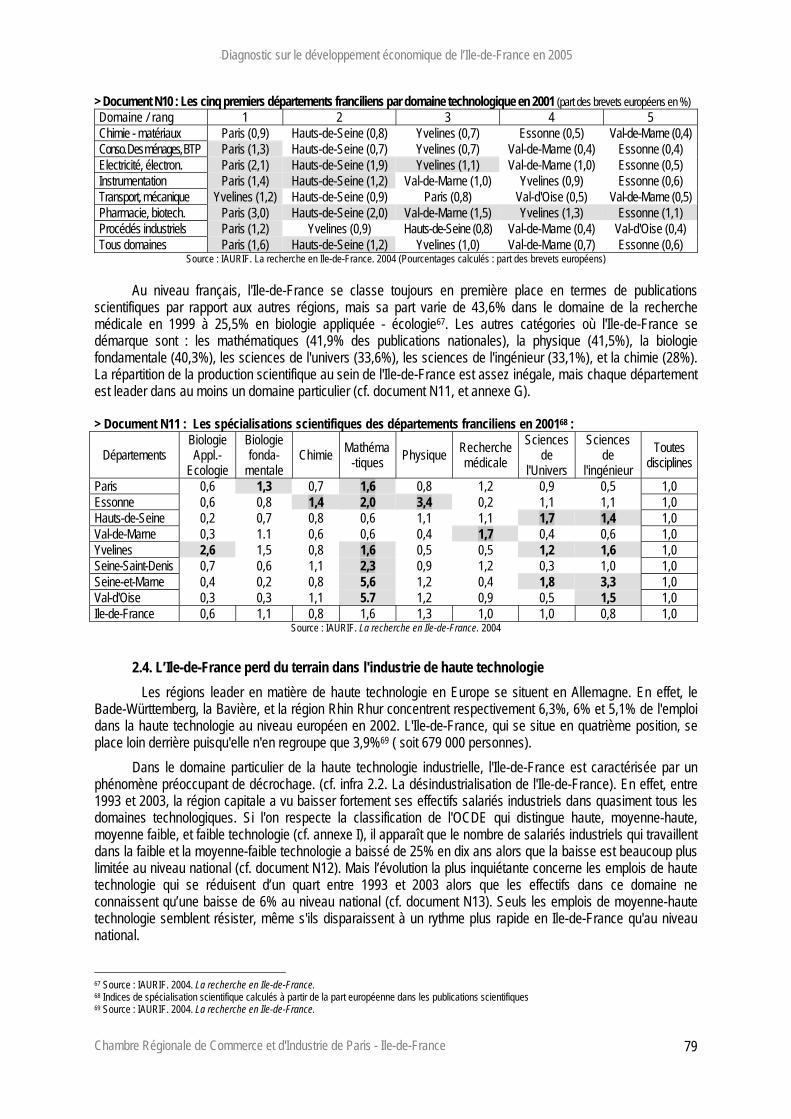

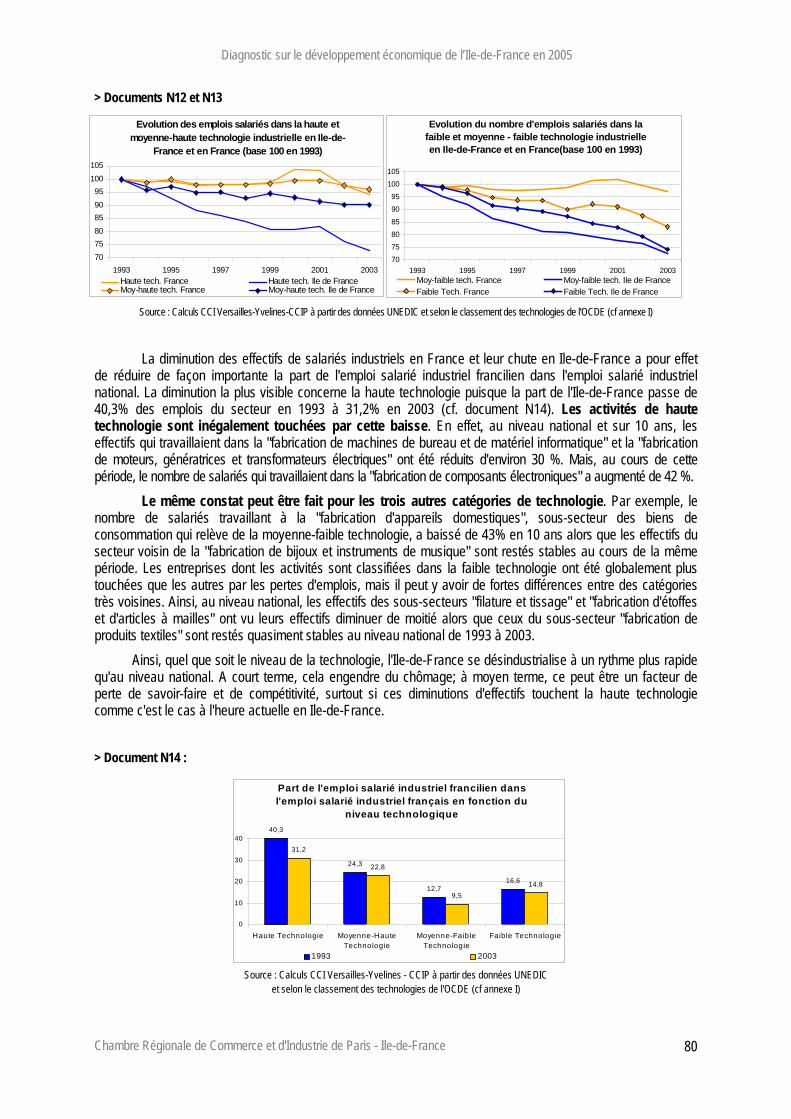

2. Le potentiel scientifique et technologique francilien est élevé mais il s'effrite 74 2.1. Une concentration forte de la R&D 74 2.2. Le leadership de la région n'est pas remis en question au niveau national mais la compétition internationale est forte 75 2.3. Une recherche spécialisée par départements 78 2.4. L'Ile-de-France perd du terrain dans l'industrie de haute technologie 79

3. Les réseaux de communication existants sont relativement performants mais des maillons sont manquants au niveau------des infrastructures de transport tandis que l'aménagement numérique du territoire est inégal

81

3.1. Des infrastructures de transport performantes mais incomplètes 81 3.2. La couverture numérique du territoire comporte des trous 82

Conclusion 84Tableaux de synthèseTable des annexesAnnexes

858788

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

14

L’Ile-de-France a particulièrement souffert du retournement conjoncturel survenu en 2001et qui s'est prolongé depuis de manière atypique. La reprise en 2004 n'a été que limitée conduisant àla persistance des inquiétudes relatives au potentiel de croissance à venir de la région capitale.Plusieurs crises sectorielles (TIC, conseil, marchés financiers, tourisme…) ont participé à ceralentissement conjoncturel et ont eu des répercussions aiguës sur l'économie francilienne comptetenu des spécificités de son tissu économique, fortement tertiarisé et dirigé vers l’activité de servicesaux entreprises à haute valeur ajoutée. La plupart des secteurs significativement affectés constituentdes moteurs de l’activité francilienne et sont aussi pour certains concentrés au niveau de la région(l’activité de conseil est ainsi localisée à 70% dans la région; les services informatiques le sont pour60%, les services financiers pour plus de 50%). De plus, les secteurs et les territoires largementexposés à l’international ont souffert plus particulièrement de l’effondrement brutal du commercemondial et plus globalement des troubles géo-politiques.

Le différentiel de conjoncture qui s’est manifesté dès 2002, a persisté en 2003 et s'est maintenudepuis a confirmé l’effritement progressif de l’avance que détenait la région en matière decroissance économique. Il est venu accroître les craintes d’une perte de compétitivité et d'attractivitéde la région.

L’Ile-de-France peut-elle ne pas figurer parmi les toutes premières régions économiquesmondiales si elle veut continuer d’attirer les sièges sociaux des grandes entreprises françaises etétrangères et conserver le "leadership" en matière de services à haute valeur ajoutée (conseil,services informatiques et financiers, R&D, etc.) fortement liés à l’implantation de ces directions degroupe ? Peut-elle se permettre de ne pas être le leader en termes de croissance de ces mêmesservices ?

Or, l’essoufflement du dynamisme qui, par le passé, a touché plus particulièrement les secteursindustriels s’est étendu à d’autres domaines qui constituent les points forts de la région. C’est le casdes activités de Recherche & Développement, par exemple, mais aussi de la quasi-totalité desservices aux entreprises. Ainsi, de manière exceptionnelle, la croissance des services auxentreprises a t-elle été plus faible en Ile-de-France que celle enregistrée dans le secteur auniveau national en 2002 et en 2003. Pour 2004, les données disponibles sont partielles. Pour autant,elles indiquent globalement que le rythme de croissance serait resté inférieur à celui enregistré au plannational.

Cette étude propose un constat sur les performances récentes de la région francilienne etidentifie des freins qui ont pu limiter son expansion ou qui pourraient le faire à l’avenir. Ilfaudra donc lever un certain nombre de ces contraintes afin de redonner aux acteurséconomiques de la région les moyens d’aborder la reprise économique dans des conditions dedéveloppement à moyen terme plus robustes.

Dans un premier temps, un diagnostic sur l'érosion du dynamisme de l’Ile-de-France estdressé à partir de l’analyse du dernier cycle économique et des tendances à l’œuvre sur ladernière décennie. Les points forts et les limites à l’émergence d’un rythme d’expansion plus soutenuseront ainsi mis en évidence et les nouvelles contraintes de compétitivité de la région redéfinies.

Dans un second temps, l’analyse de la dynamique des facteurs de croissance à moyen termepermet d’explorer les voies possibles pour repositionner l’économie de la région sur un nouveausentier de croissance et analyser sa stratégie de spécialisation et/ou de différenciation. Desinquiétudes sont nées de la désindustrialisation de la région mais aussi des résultats mitigés entermes de croissance générés par sa tertiarisation accrue. Existe-t-il une stratégie de développement(notamment sectorielle et territoriale) plus performante, peut-on "re-définir" une organisation optimaledes activités (équilibre entre industrie et tertiaire sur l'ensemble du territoire, pôles de compétitivité etd’excellence) qui puisse favoriser une croissance plus soutenue ?

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

15

Le constat et le diagnostic sont conduits à deux niveaux :

Sur le plan conjoncturel pour comprendre l’écart de conjoncture qui s’est manifesté durant laphase de ralentissement de 2001-2003. Peut-on parler de "sur-réaction" de l'économiefrancilienne aux chocs extérieurs et ainsi envisager un rebond également plus intense ?(première partie)

A moyen - long terme car les instruments de politique économique portent sur des périodes allantde cinq années pour le futur Schéma Régional de Développement Economique, à près de deuxdécennies pour le Schéma Directeur de la Région Ile-de-France, et afin d'analyser lescaractéristiques de la croissance francilienne, et d'évaluer son potentiel de croissance à traversses facteurs de production (deuxième partie).

Ces différentes phases d’observation permettent in fine de proposer un relevé des avantagescompétitifs révélés, des avantages menacés et des freins à la croissance identifiés en Ile-de-France. Cette approche permettra d'ouvrir des pistes de réflexion sur les défis à relever dans unavenir proche qui peuvent constituer le fondement de grandes orientations stratégiques guidant ledéveloppement économique de la région.

Enfin, l’analyse menée pour élaborer cette première contribution a soulevé des questions d’ordrestratégique en matière de spécialisation et de concentration d’activités, en particulier dans le cas decelles intégrant un investissement important en Recherche et Développement et fortement innovantes.Ces questions prennent une nouvelle dimension, à l'heure où le gouvernement labellise un nombreimportant de pôles de compétitivité, cernant de plus près les spécialisations existantes et potentiellesdes territoires français, leur donnant une visibilité nouvelle. Les pôles de compétitivité franciliens sont eneffet attendus comme des leviers puissants en termes de développement économique.

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

16

PARTIE I :

DIAGNOSTIC SUR L’EROSION DU DYNAMISME

DE L‘ILE-DE-FRANCE

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

17

CHAPITREI

L'ILE-DE-FRANCE A VECU UN RALENTISSEMENT ECONOMIQUE SEVERE EN 2001 QUI S'ESTETENDU SUR DEUX ANNEES PENDANT LESQUELLES SON PIB A GLOBALEMENT STAGNE

• DEUX CONSTATS INQUIETANTS

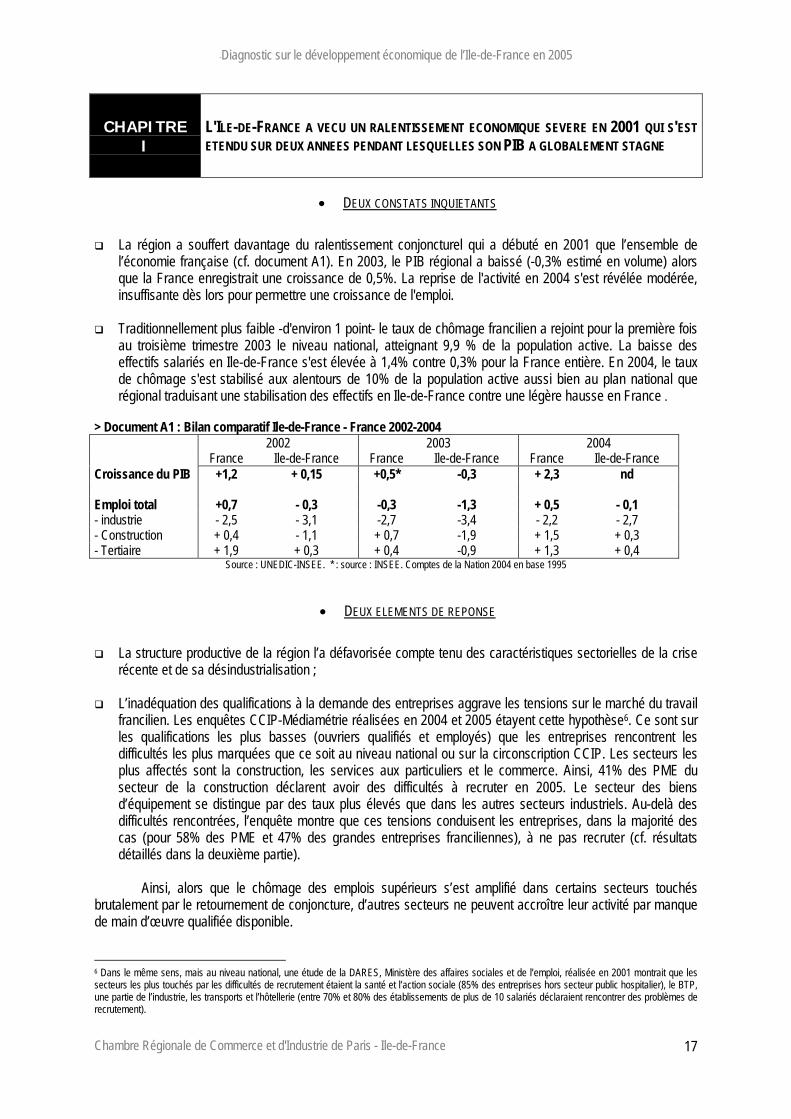

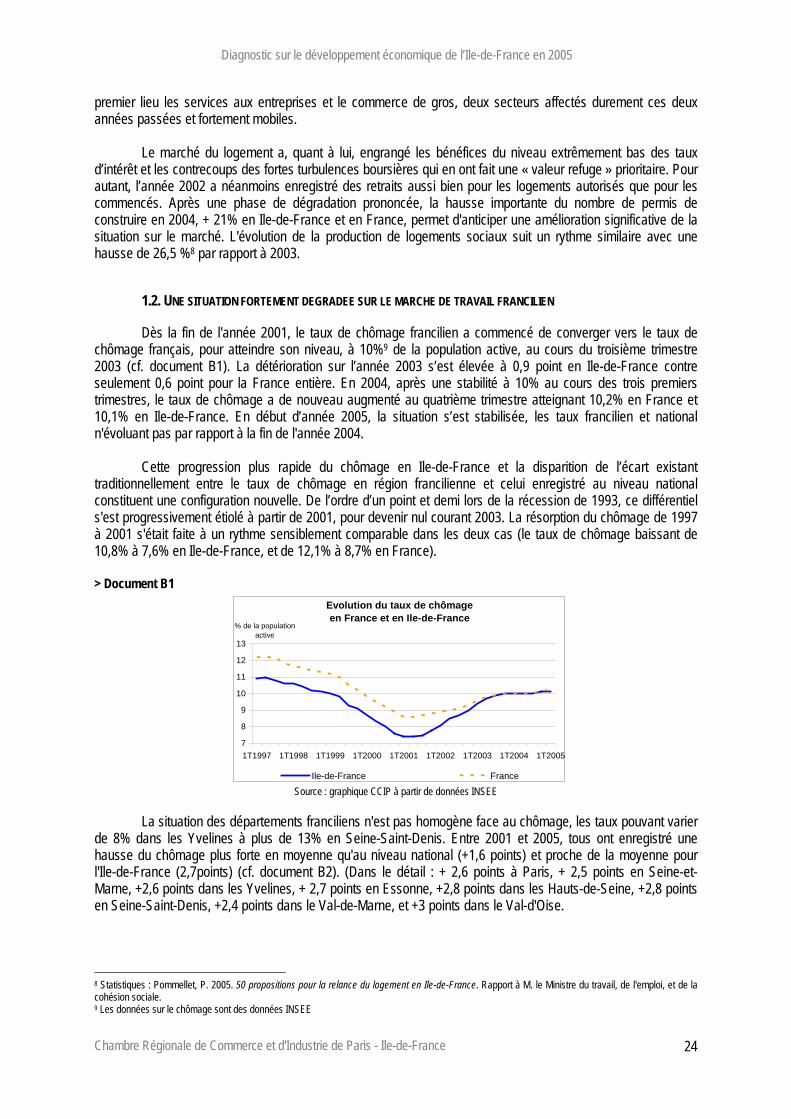

La région a souffert davantage du ralentissement conjoncturel qui a débuté en 2001 que l’ensemble del’économie française (cf. document A1). En 2003, le PIB régional a baissé (-0,3% estimé en volume) alorsque la France enregistrait une croissance de 0,5%. La reprise de l'activité en 2004 s'est révélée modérée,insuffisante dès lors pour permettre une croissance de l'emploi.

Traditionnellement plus faible -d'environ 1 point- le taux de chômage francilien a rejoint pour la première foisau troisième trimestre 2003 le niveau national, atteignant 9,9 % de la population active. La baisse deseffectifs salariés en Ile-de-France s'est élevée à 1,4% contre 0,3% pour la France entière. En 2004, le tauxde chômage s'est stabilisé aux alentours de 10% de la population active aussi bien au plan national querégional traduisant une stabilisation des effectifs en Ile-de-France contre une légère hausse en France .

> Document A1 : Bilan comparatif Ile-de-France - France 2002-20042002 2003 2004

France Ile-de-France France Ile-de-France France Ile-de-FranceCroissance du PIB +1,2 + 0,15 +0,5* -0,3 + 2,3 nd

Emploi total +0,7 - 0,3 -0,3 -1,3 + 0,5 - 0,1- industrie - 2,5 - 3,1 -2,7 -3,4 - 2,2 - 2,7- Construction + 0,4 - 1,1 + 0,7 -1,9 + 1,5 + 0,3- Tertiaire + 1,9 + 0,3 + 0,4 -0,9 + 1,3 + 0,4

Source : UNEDIC-INSEE. * : source : INSEE. Comptes de la Nation 2004 en base 1995

• DEUX ELEMENTS DE REPONSE

La structure productive de la région l’a défavorisée compte tenu des caractéristiques sectorielles de la criserécente et de sa désindustrialisation ;

L’inadéquation des qualifications à la demande des entreprises aggrave les tensions sur le marché du travailfrancilien. Les enquêtes CCIP-Médiamétrie réalisées en 2004 et 2005 étayent cette hypothèse6. Ce sont surles qualifications les plus basses (ouvriers qualifiés et employés) que les entreprises rencontrent lesdifficultés les plus marquées que ce soit au niveau national ou sur la circonscription CCIP. Les secteurs lesplus affectés sont la construction, les services aux particuliers et le commerce. Ainsi, 41% des PME dusecteur de la construction déclarent avoir des difficultés à recruter en 2005. Le secteur des biensd’équipement se distingue par des taux plus élevés que dans les autres secteurs industriels. Au-delà desdifficultés rencontrées, l’enquête montre que ces tensions conduisent les entreprises, dans la majorité descas (pour 58% des PME et 47% des grandes entreprises franciliennes), à ne pas recruter (cf. résultatsdétaillés dans la deuxième partie).

Ainsi, alors que le chômage des emplois supérieurs s’est amplifié dans certains secteurs touchésbrutalement par le retournement de conjoncture, d’autres secteurs ne peuvent accroître leur activité par manquede main d’œuvre qualifiée disponible.

6 Dans le même sens, mais au niveau national, une étude de la DARES, Ministère des affaires sociales et de l’emploi, réalisée en 2001 montrait que lessecteurs les plus touchés par les difficultés de recrutement étaient la santé et l’action sociale (85% des entreprises hors secteur public hospitalier), le BTP,une partie de l’industrie, les transports et l’hôtellerie (entre 70% et 80% des établissements de plus de 10 salariés déclaraient rencontrer des problèmes derecrutement).

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

18

1.1. LE DIFFERENTIEL DE CONJONCTURE ENTRE L’ILE-DE-FRANCE ET LA FRANCE S’EST CREUSE EN 2002 ET A------------------PERSISTE PAR LA SUITE

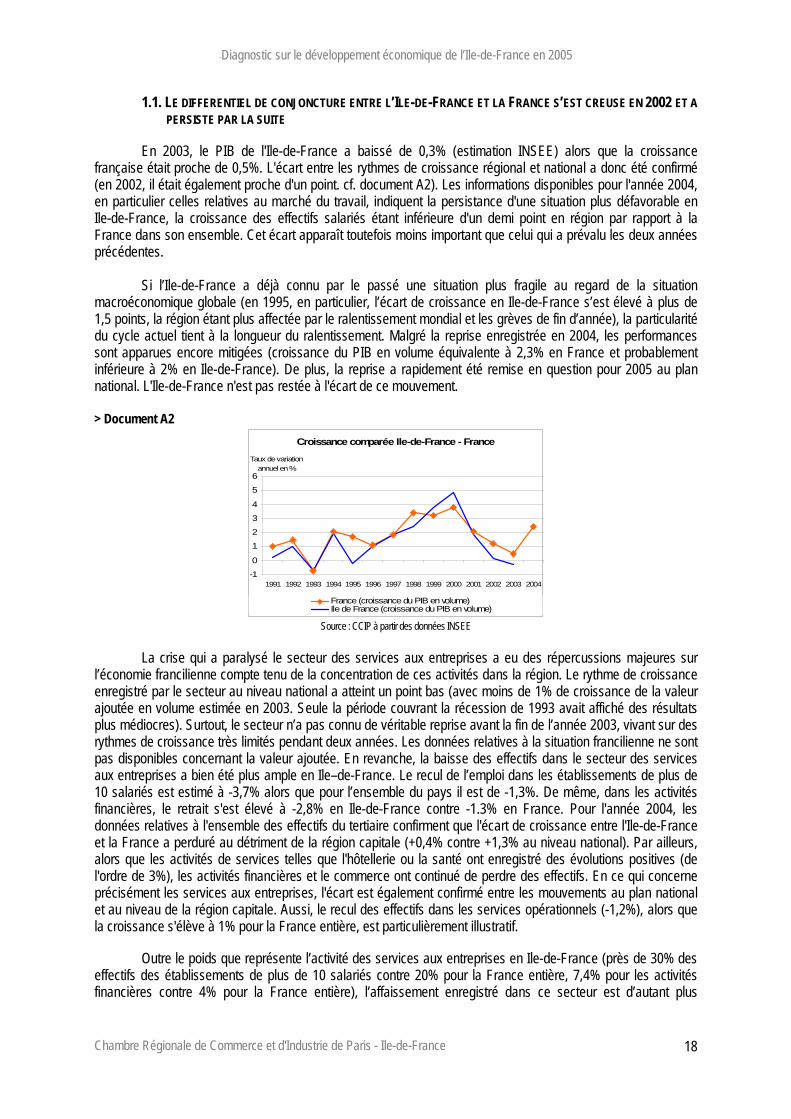

En 2003, le PIB de l'Ile-de-France a baissé de 0,3% (estimation INSEE) alors que la croissancefrançaise était proche de 0,5%. L'écart entre les rythmes de croissance régional et national a donc été confirmé(en 2002, il était également proche d'un point. cf. document A2). Les informations disponibles pour l'année 2004,en particulier celles relatives au marché du travail, indiquent la persistance d'une situation plus défavorable enIle-de-France, la croissance des effectifs salariés étant inférieure d'un demi point en région par rapport à laFrance dans son ensemble. Cet écart apparaît toutefois moins important que celui qui a prévalu les deux annéesprécédentes.

Si l’Ile-de-France a déjà connu par le passé une situation plus fragile au regard de la situationmacroéconomique globale (en 1995, en particulier, l’écart de croissance en Ile-de-France s’est élevé à plus de1,5 points, la région étant plus affectée par le ralentissement mondial et les grèves de fin d’année), la particularitédu cycle actuel tient à la longueur du ralentissement. Malgré la reprise enregistrée en 2004, les performancessont apparues encore mitigées (croissance du PIB en volume équivalente à 2,3% en France et probablementinférieure à 2% en Ile-de-France). De plus, la reprise a rapidement été remise en question pour 2005 au plannational. L'Ile-de-France n'est pas restée à l'écart de ce mouvement.

> Document A2Croissance comparée Ile-de-France - France

-10

1234

56

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Taux de variation annuel en %

France (croissance du PIB en volume)Ile de France (croissance du PIB en volume)

Source : CCIP à partir des données INSEE

La crise qui a paralysé le secteur des services aux entreprises a eu des répercussions majeures surl’économie francilienne compte tenu de la concentration de ces activités dans la région. Le rythme de croissanceenregistré par le secteur au niveau national a atteint un point bas (avec moins de 1% de croissance de la valeurajoutée en volume estimée en 2003. Seule la période couvrant la récession de 1993 avait affiché des résultatsplus médiocres). Surtout, le secteur n’a pas connu de véritable reprise avant la fin de l’année 2003, vivant sur desrythmes de croissance très limités pendant deux années. Les données relatives à la situation francilienne ne sontpas disponibles concernant la valeur ajoutée. En revanche, la baisse des effectifs dans le secteur des servicesaux entreprises a bien été plus ample en Ile–de-France. Le recul de l’emploi dans les établissements de plus de10 salariés est estimé à -3,7% alors que pour l’ensemble du pays il est de -1,3%. De même, dans les activitésfinancières, le retrait s'est élevé à -2,8% en Ile-de-France contre -1.3% en France. Pour l'année 2004, lesdonnées relatives à l'ensemble des effectifs du tertiaire confirment que l'écart de croissance entre l'Ile-de-Franceet la France a perduré au détriment de la région capitale (+0,4% contre +1,3% au niveau national). Par ailleurs,alors que les activités de services telles que l'hôtellerie ou la santé ont enregistré des évolutions positives (del'ordre de 3%), les activités financières et le commerce ont continué de perdre des effectifs. En ce qui concerneprécisément les services aux entreprises, l'écart est également confirmé entre les mouvements au plan nationalet au niveau de la région capitale. Aussi, le recul des effectifs dans les services opérationnels (-1,2%), alors quela croissance s'élève à 1% pour la France entière, est particulièrement illustratif.

Outre le poids que représente l’activité des services aux entreprises en Ile-de-France (près de 30% deseffectifs des établissements de plus de 10 salariés contre 20% pour la France entière, 7,4% pour les activitésfinancières contre 4% pour la France entière), l’affaissement enregistré dans ce secteur est d’autant plus

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

19

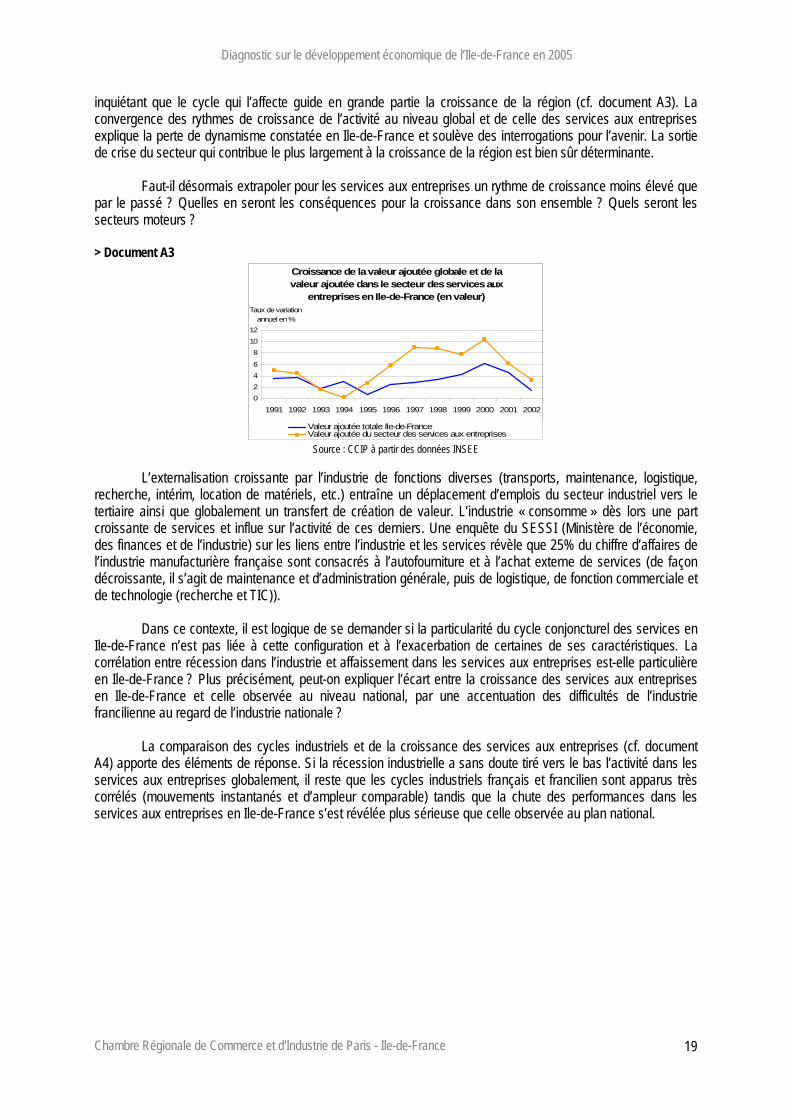

inquiétant que le cycle qui l’affecte guide en grande partie la croissance de la région (cf. document A3). Laconvergence des rythmes de croissance de l’activité au niveau global et de celle des services aux entreprisesexplique la perte de dynamisme constatée en Ile-de-France et soulève des interrogations pour l’avenir. La sortiede crise du secteur qui contribue le plus largement à la croissance de la région est bien sûr déterminante.

Faut-il désormais extrapoler pour les services aux entreprises un rythme de croissance moins élevé quepar le passé ? Quelles en seront les conséquences pour la croissance dans son ensemble ? Quels seront lessecteurs moteurs ?

> Document A3Croissance de la valeur ajoutée globale et de la valeur ajoutée dans le secteur des services aux

entreprises en Ile-de-France (en valeur)

0246

81012

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Taux de variation annuel en %

Valeur ajoutée totale Ile-de-FranceValeur ajoutée du secteur des services aux entreprises

Source : CCIP à partir des données INSEE

L’externalisation croissante par l’industrie de fonctions diverses (transports, maintenance, logistique,recherche, intérim, location de matériels, etc.) entraîne un déplacement d’emplois du secteur industriel vers letertiaire ainsi que globalement un transfert de création de valeur. L’industrie « consomme » dès lors une partcroissante de services et influe sur l’activité de ces derniers. Une enquête du SESSI (Ministère de l’économie,des finances et de l’industrie) sur les liens entre l’industrie et les services révèle que 25% du chiffre d’affaires del’industrie manufacturière française sont consacrés à l’autofourniture et à l’achat externe de services (de façondécroissante, il s’agit de maintenance et d’administration générale, puis de logistique, de fonction commerciale etde technologie (recherche et TIC)).

Dans ce contexte, il est logique de se demander si la particularité du cycle conjoncturel des services enIle-de-France n’est pas liée à cette configuration et à l’exacerbation de certaines de ses caractéristiques. Lacorrélation entre récession dans l’industrie et affaissement dans les services aux entreprises est-elle particulièreen Ile-de-France ? Plus précisément, peut-on expliquer l’écart entre la croissance des services aux entreprisesen Ile-de-France et celle observée au niveau national, par une accentuation des difficultés de l’industriefrancilienne au regard de l’industrie nationale ?

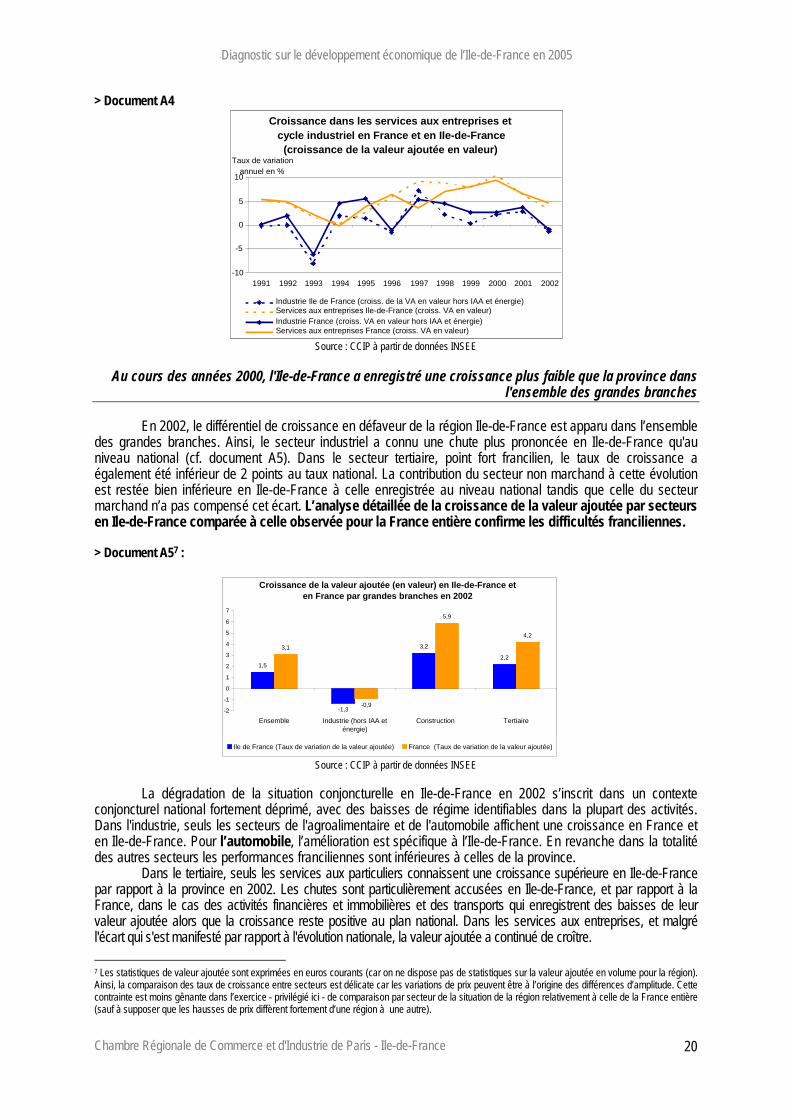

La comparaison des cycles industriels et de la croissance des services aux entreprises (cf. documentA4) apporte des éléments de réponse. Si la récession industrielle a sans doute tiré vers le bas l’activité dans lesservices aux entreprises globalement, il reste que les cycles industriels français et francilien sont apparus trèscorrélés (mouvements instantanés et d’ampleur comparable) tandis que la chute des performances dans lesservices aux entreprises en Ile-de-France s’est révélée plus sérieuse que celle observée au plan national.

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

20

> Document A4Croissance dans les services aux entreprises et

cycle industriel en France et en Ile-de-France(croissance de la valeur ajoutée en valeur)

-10

-5

0

5

10

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Taux de variationannuel en %

Industrie Ile de France (croiss. de la VA en valeur hors IAA et énergie)Services aux entreprises Ile-de-France (croiss. VA en valeur)Industrie France (croiss. VA en valeur hors IAA et énergie)Services aux entreprises France (croiss. VA en valeur)

Source : CCIP à partir de données INSEE

Au cours des années 2000, l'Ile-de-France a enregistré une croissance plus faible que la province dansl'ensemble des grandes branches

En 2002, le différentiel de croissance en défaveur de la région Ile-de-France est apparu dans l’ensembledes grandes branches. Ainsi, le secteur industriel a connu une chute plus prononcée en Ile-de-France qu'auniveau national (cf. document A5). Dans le secteur tertiaire, point fort francilien, le taux de croissance aégalement été inférieur de 2 points au taux national. La contribution du secteur non marchand à cette évolutionest restée bien inférieure en Ile-de-France à celle enregistrée au niveau national tandis que celle du secteurmarchand n’a pas compensé cet écart. L’analyse détaillée de la croissance de la valeur ajoutée par secteursen Ile-de-France comparée à celle observée pour la France entière confirme les difficultés franciliennes.

> Document A57 :

Source : CCIP à partir de données INSEE

La dégradation de la situation conjoncturelle en Ile-de-France en 2002 s’inscrit dans un contexteconjoncturel national fortement déprimé, avec des baisses de régime identifiables dans la plupart des activités.Dans l'industrie, seuls les secteurs de l'agroalimentaire et de l'automobile affichent une croissance en France eten Ile-de-France. Pour l’automobile, l’amélioration est spécifique à l’Ile-de-France. En revanche dans la totalitédes autres secteurs les performances franciliennes sont inférieures à celles de la province.

Dans le tertiaire, seuls les services aux particuliers connaissent une croissance supérieure en Ile-de-Francepar rapport à la province en 2002. Les chutes sont particulièrement accusées en Ile-de-France, et par rapport à laFrance, dans le cas des activités financières et immobilières et des transports qui enregistrent des baisses de leurvaleur ajoutée alors que la croissance reste positive au plan national. Dans les services aux entreprises, et malgrél'écart qui s'est manifesté par rapport à l'évolution nationale, la valeur ajoutée a continué de croître. 7 Les statistiques de valeur ajoutée sont exprimées en euros courants (car on ne dispose pas de statistiques sur la valeur ajoutée en volume pour la région).Ainsi, la comparaison des taux de croissance entre secteurs est délicate car les variations de prix peuvent être à l’origine des différences d’amplitude. Cettecontrainte est moins gênante dans l’exercice - privilégié ici - de comparaison par secteur de la situation de la région relativement à celle de la France entière(sauf à supposer que les hausses de prix diffèrent fortement d’une région à une autre).

Croissance de la valeur ajoutée (en valeur) en Ile-de-France et en France par grandes branches en 2002

1,5

-1,3

3,2

2,23,1

-0,9

5,9

4,2

-2

-1

0

1

2

3

4

5

6

7

Ensemble Industrie (hors IAA eténergie)

Construction Tertiaire

Ile de France (Taux de variation de la valeur ajoutée) France (Taux de variation de la valeur ajoutée)

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

21

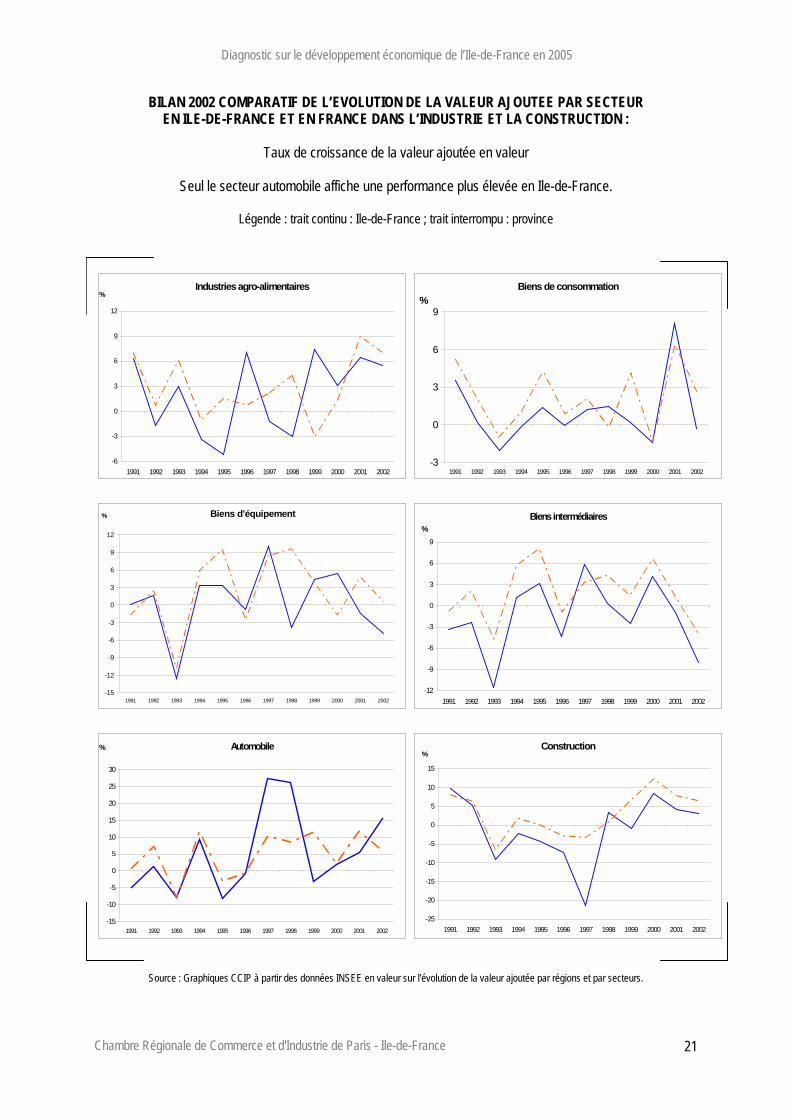

BILAN 2002 COMPARATIF DE L’EVOLUTION DE LA VALEUR AJOUTEE PAR SECTEUREN ILE-DE-FRANCE ET EN FRANCE DANS L’INDUSTRIE ET LA CONSTRUCTION :

Taux de croissance de la valeur ajoutée en valeur

Seul le secteur automobile affiche une performance plus élevée en Ile-de-France.

Légende : trait continu : Ile-de-France ; trait interrompu : province

Source : Graphiques CCIP à partir des données INSEE en valeur sur l'évolution de la valeur ajoutée par régions et par secteurs.

Industries agro-alimentaires

-6

-3

0

3

6

9

12

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

%Biens de consommation

-3

0

3

6

9

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

%

Biens d'équipement

-15

-12

-9

-6

-3

0

3

6

9

12

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

% Biens intermédiaires

-12

-9

-6

-3

0

3

6

9

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

%

Automobile

-15

-10

-5

0

5

10

15

20

25

30

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

% Construction

-25

-20

-15

-10

-5

0

5

10

15

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

%

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

22

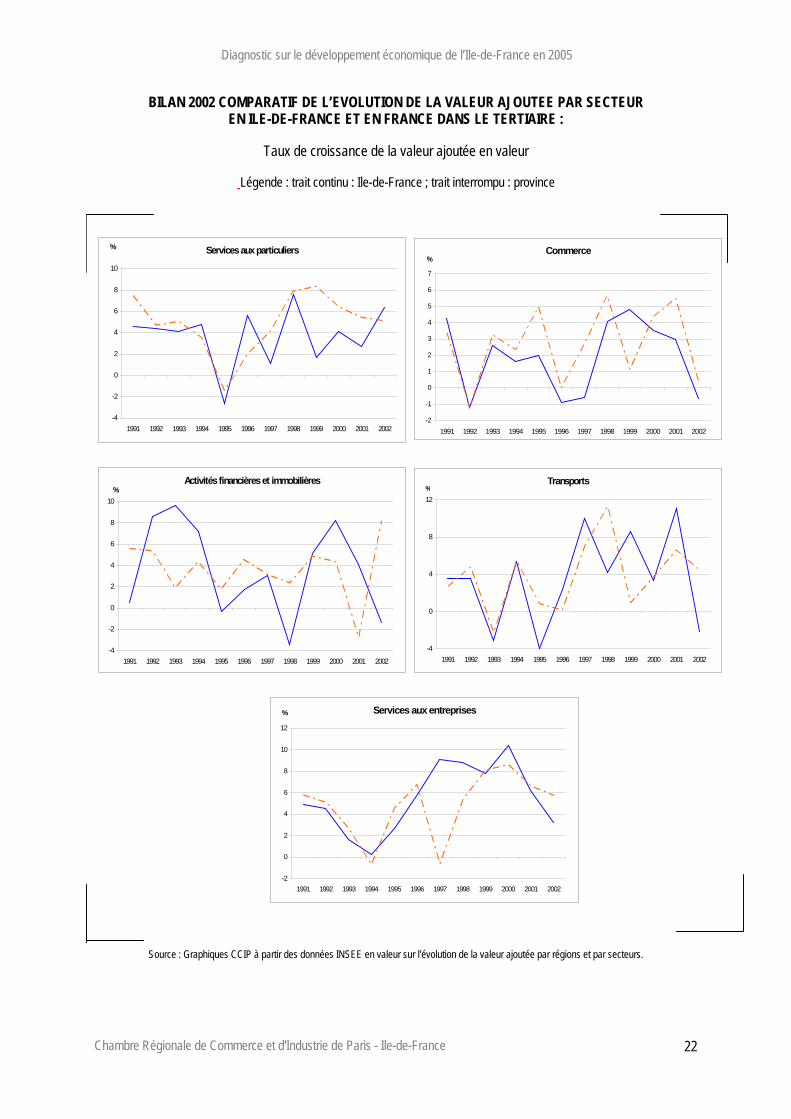

BILAN 2002 COMPARATIF DE L’EVOLUTION DE LA VALEUR AJOUTEE PAR SECTEUREN ILE-DE-FRANCE ET EN FRANCE DANS LE TERTIAIRE :

Taux de croissance de la valeur ajoutée en valeur

Légende : trait continu : Ile-de-France ; trait interrompu : province

Source : Graphiques CCIP à partir des données INSEE en valeur sur l'évolution de la valeur ajoutée par régions et par secteurs.

Services aux particuliers

-4

-2

0

2

4

6

8

10

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

%

Activités financières et immobilières

-4

-2

0

2

4

6

8

10

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

%Transports

-4

0

4

8

12

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

%

Services aux entreprises

-2

0

2

4

6

8

10

12

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

%

Commerce

-2

-1

0

1

2

3

4

5

6

7

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

%

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

23

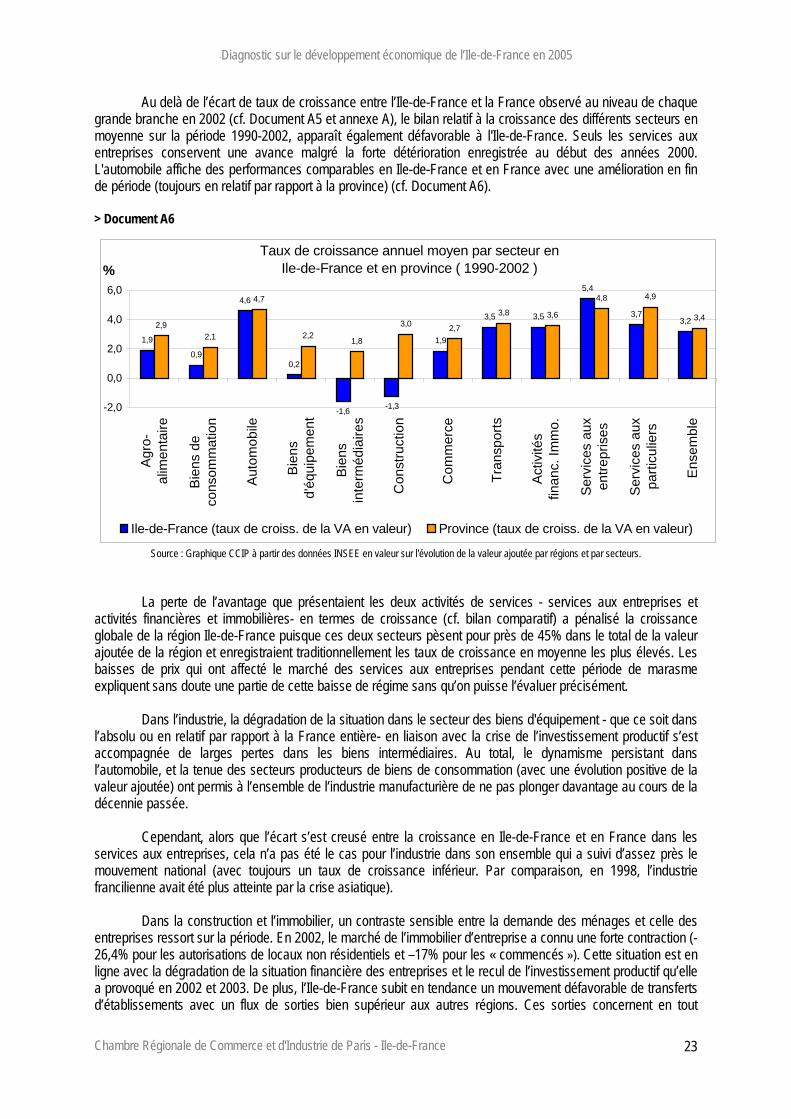

Au delà de l’écart de taux de croissance entre l’Ile-de-France et la France observé au niveau de chaquegrande branche en 2002 (cf. Document A5 et annexe A), le bilan relatif à la croissance des différents secteurs enmoyenne sur la période 1990-2002, apparaît également défavorable à l'Ile-de-France. Seuls les services auxentreprises conservent une avance malgré la forte détérioration enregistrée au début des années 2000.L'automobile affiche des performances comparables en Ile-de-France et en France avec une amélioration en finde période (toujours en relatif par rapport à la province) (cf. Document A6).

> Document A6

Source : Graphique CCIP à partir des données INSEE en valeur sur l'évolution de la valeur ajoutée par régions et par secteurs.

La perte de l’avantage que présentaient les deux activités de services - services aux entreprises etactivités financières et immobilières- en termes de croissance (cf. bilan comparatif) a pénalisé la croissanceglobale de la région Ile-de-France puisque ces deux secteurs pèsent pour près de 45% dans le total de la valeurajoutée de la région et enregistraient traditionnellement les taux de croissance en moyenne les plus élevés. Lesbaisses de prix qui ont affecté le marché des services aux entreprises pendant cette période de marasmeexpliquent sans doute une partie de cette baisse de régime sans qu’on puisse l’évaluer précisément.

Dans l’industrie, la dégradation de la situation dans le secteur des biens d'équipement - que ce soit dansl’absolu ou en relatif par rapport à la France entière- en liaison avec la crise de l’investissement productif s’estaccompagnée de larges pertes dans les biens intermédiaires. Au total, le dynamisme persistant dansl’automobile, et la tenue des secteurs producteurs de biens de consommation (avec une évolution positive de lavaleur ajoutée) ont permis à l’ensemble de l’industrie manufacturière de ne pas plonger davantage au cours de ladécennie passée.

Cependant, alors que l’écart s’est creusé entre la croissance en Ile-de-France et en France dans lesservices aux entreprises, cela n’a pas été le cas pour l’industrie dans son ensemble qui a suivi d’assez près lemouvement national (avec toujours un taux de croissance inférieur. Par comparaison, en 1998, l’industriefrancilienne avait été plus atteinte par la crise asiatique).

Dans la construction et l’immobilier, un contraste sensible entre la demande des ménages et celle desentreprises ressort sur la période. En 2002, le marché de l’immobilier d’entreprise a connu une forte contraction (-26,4% pour les autorisations de locaux non résidentiels et –17% pour les « commencés »). Cette situation est enligne avec la dégradation de la situation financière des entreprises et le recul de l’investissement productif qu’ellea provoqué en 2002 et 2003. De plus, l’Ile-de-France subit en tendance un mouvement défavorable de transfertsd’établissements avec un flux de sorties bien supérieur aux autres régions. Ces sorties concernent en tout

Taux de croissance annuel moyen par secteur en Ile-de-France et en province ( 1990-2002 )

1,9

0,9

4,6

0,2

-1,6 -1,3

1,9

3,5 3,5

5,4

3,73,22,9

2,1

4,7

2,2 1,8

3,0 2,7

3,8 3,6

4,8 4,9

3,4

-2,0

0,0

2,0

4,0

6,0

Agro

-al

imen

taire

Bien

s de

cons

omm

atio

n

Auto

mob

ile

Bien

sd'

équi

pem

ent

Bien

sin

term

édia

ires

Con

stru

ctio

n

Com

mer

ce

Tran

spor

ts

Activ

ités

finan

c. Im

mo.

Serv

ices

aux

entre

pris

es

Serv

ices

aux

parti

culie

rs

Ense

mbl

e

%

Ile-de-France (taux de croiss. de la VA en valeur) Province (taux de croiss. de la VA en valeur)

-Diagnostic sur le développement économique de l’Ile-de-France en 2005

Chambre Régionale de Commerce et d'Industrie de Paris - Ile-de-France.

24

premier lieu les services aux entreprises et le commerce de gros, deux secteurs affectés durement ces deuxannées passées et fortement mobiles.