Embed Size (px)

Citation preview

Direction des Finances et du Contrôle de GestionService Contrôle de Gestion

1

As

so

cia

tio

ns

&

P

ar

ten

air

es

Subventions

&

Partenariats

LES

Introduction

Définitions

Procédure d’instruction

2

Qu’est-ce qu’une subvention ?

C’est un levier d’action revu chaque année et soumis aux principes de bonne

gestion des deniers publics

C’est une aide publique : lescollectivités locales ont lapossibilité d’apporter une aidefinancière ou en nature pourtoutes actions d’intérêtgénéral.

3

Qui finance quoi ?

Avant d’adresser une demandede subvention à unecollectivité territoriale, il fautse renseigner sur sescompétences.

En effet, depuis 1982, avec leslois de décentralisation,chaque collectivité territorialea des compétences bienspécifiques.

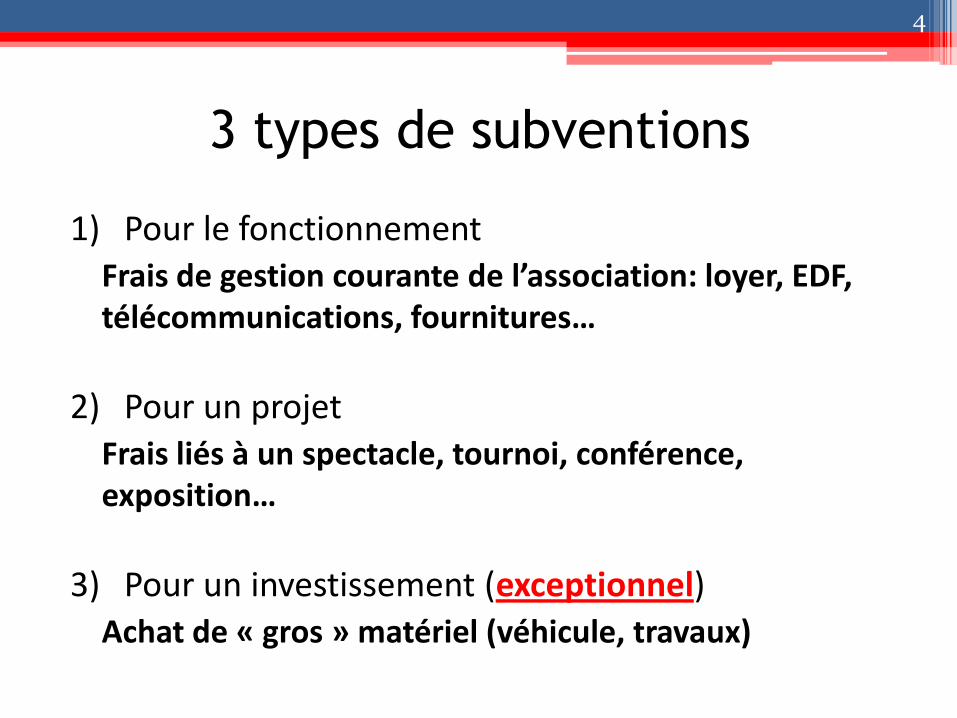

3 types de subventions

1) Pour le fonctionnementFrais de gestion courante de l’association: loyer, EDF, télécommunications, fournitures…

2) Pour un projetFrais liés à un spectacle, tournoi, conférence, exposition…

3) Pour un investissement (exceptionnel)Achat de « gros » matériel (véhicule, travaux)

4

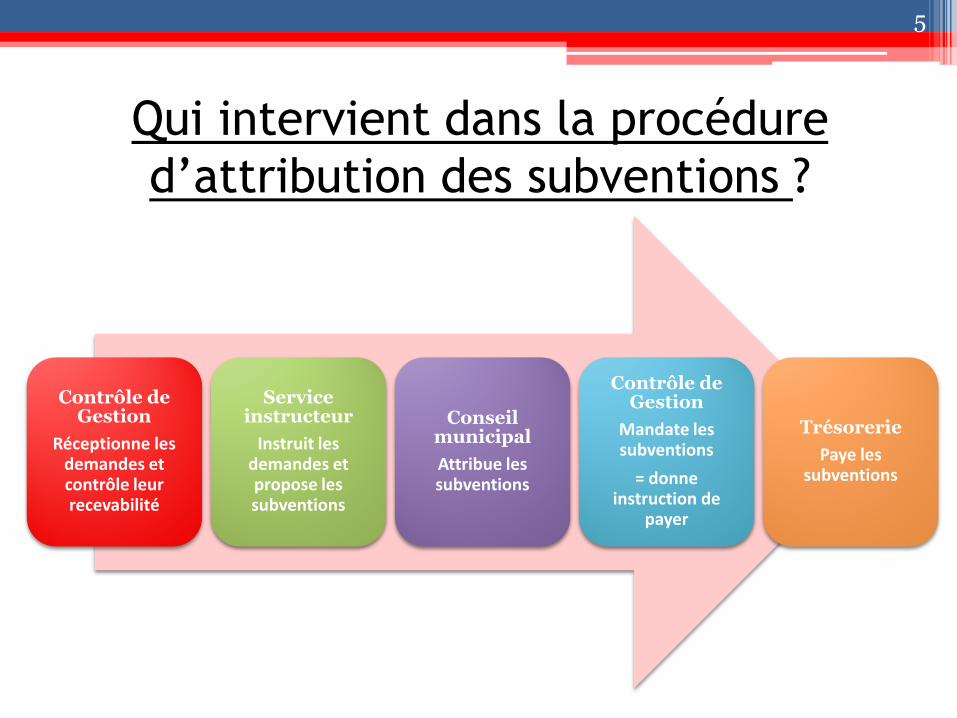

Qui intervient dans la procédure

d’attribution des subventions ?

Contrôle de Gestion

Réceptionne les demandes et contrôle leur recevabilité

Service instructeur

Instruit les demandes et propose les subventions

Conseil municipal

Attribue les subventions

Contrôle de Gestion

Mandate les subventions

= donne instruction de

payer

Trésorerie

Paye les subventions

5

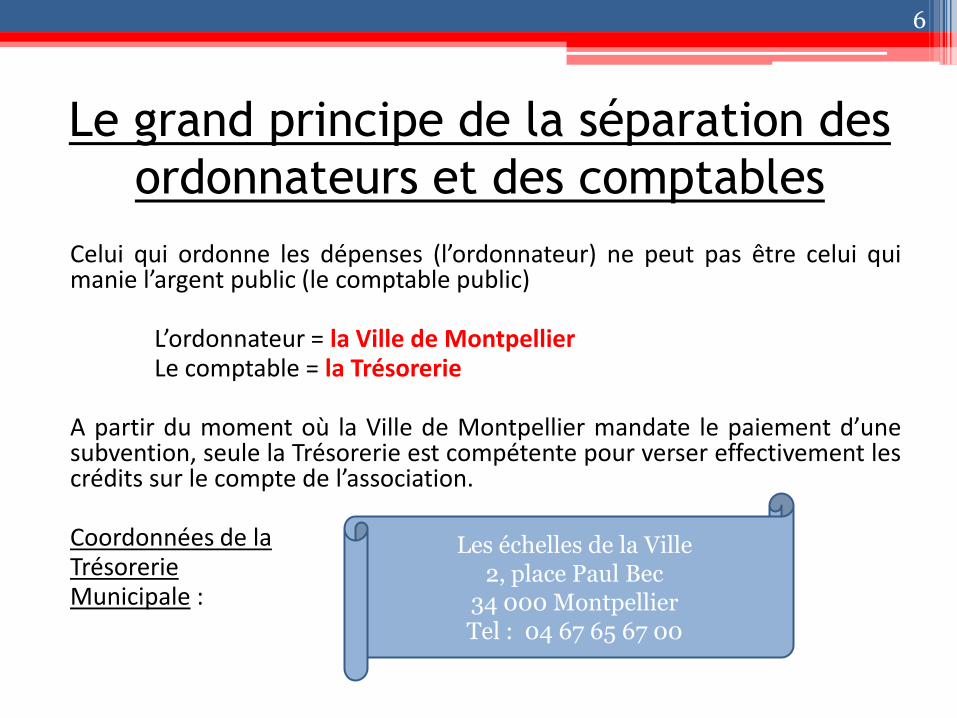

Le grand principe de la séparation des

ordonnateurs et des comptables

Celui qui ordonne les dépenses (l’ordonnateur) ne peut pas être celui quimanie l’argent public (le comptable public)

L’ordonnateur = la Ville de MontpellierLe comptable = la Trésorerie

A partir du moment où la Ville de Montpellier mandate le paiement d’unesubvention, seule la Trésorerie est compétente pour verser effectivement lescrédits sur le compte de l’association.

Coordonnées de la TrésorerieMunicipale :

6

Les échelles de la Ville2, place Paul Bec

34 000 MontpellierTel : 04 67 65 67 00

Les clés d’un dossier bien rempli

Partie générale Fiches spécifiques Pièces justificatives

7

Mon dossier est complet si je fournis :

1) La partie générale dûment complétée et signée

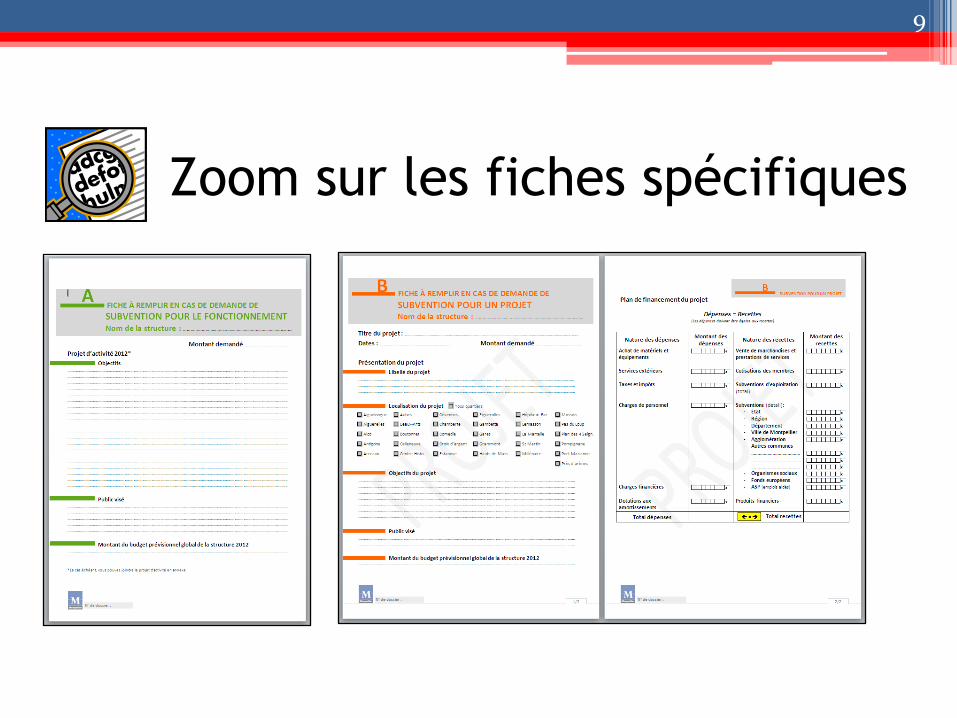

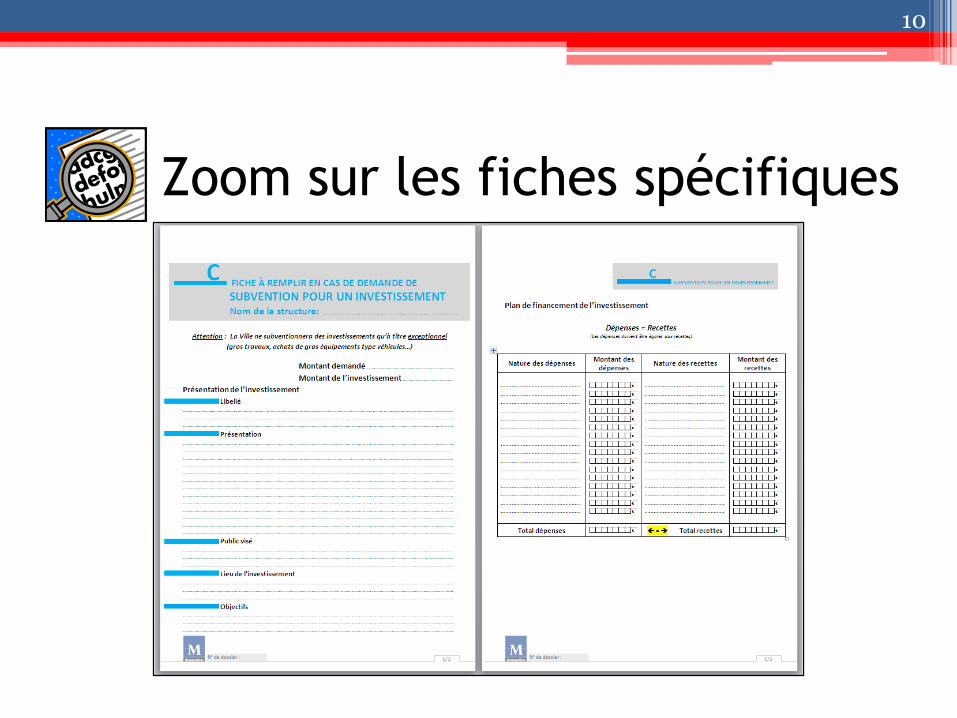

2) La ou les fiche(s) spécifique(s) renseignées• A si demande de subvention pour le fonctionnement• B si demande de subvention pour un projet• C si demande de subvention pour un investissement

3) L’ensemble des pièces justificatives demandées dans le dossier, quelle que soit la nature de la subvention

8

Zoom sur les fiches spécifiques

9

Zoom sur les fiches spécifiques

10

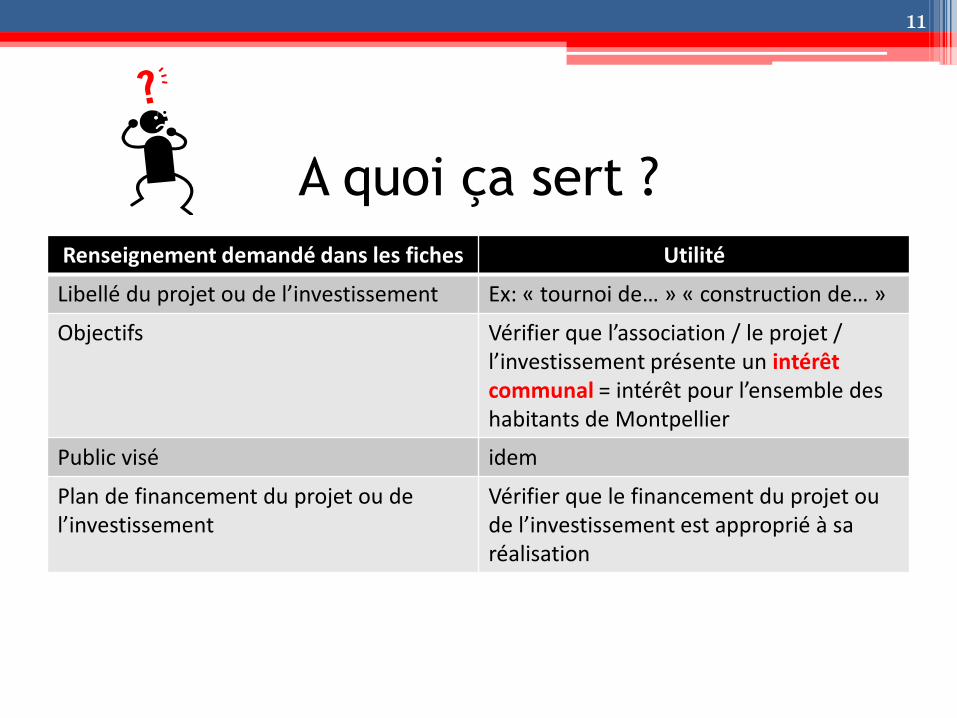

A quoi ça sert ?

11

Renseignement demandé dans les fiches Utilité

Libellé du projet ou de l’investissement Ex: « tournoi de… » « construction de… »

Objectifs Vérifier que l’association / le projet / l’investissement présente un intérêt communal = intérêt pour l’ensemble des habitants de Montpellier

Public visé idem

Plan de financement du projet ou de l’investissement

Vérifier que le financement du projet ou de l’investissement est approprié à sa réalisation

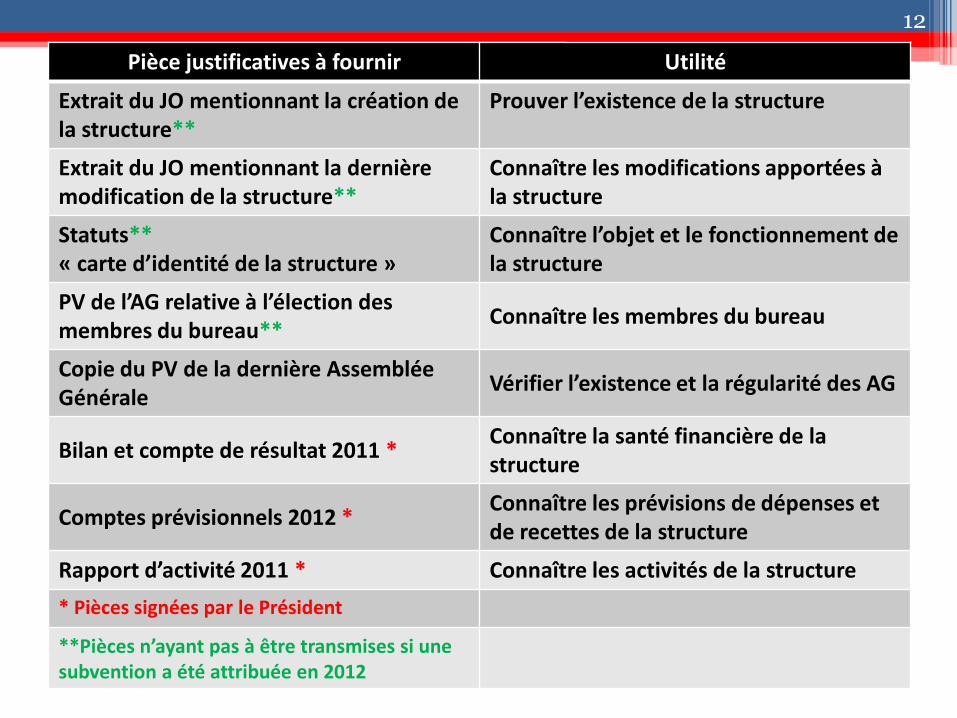

Pièce justificatives à fournir Utilité

Extrait du JO mentionnant la création de la structure**

Prouver l’existence de la structure

Extrait du JO mentionnant la dernière modification de la structure**

Connaître les modifications apportées à la structure

Statuts**« carte d’identité de la structure »

Connaître l’objet et le fonctionnement de la structure

PV de l’AG relative à l’élection des membres du bureau**

Connaître les membres du bureau

Copie du PV de la dernière Assemblée Générale

Vérifier l’existence et la régularité des AG

Bilan et compte de résultat 2011 *Connaître la santé financière de la structure

Comptes prévisionnels 2012 *Connaître les prévisions de dépenses et de recettes de la structure

Rapport d’activité 2011 * Connaître les activités de la structure

* Pièces signées par le Président

**Pièces n’ayant pas à être transmises si une subvention a été attribuée en 2012

12

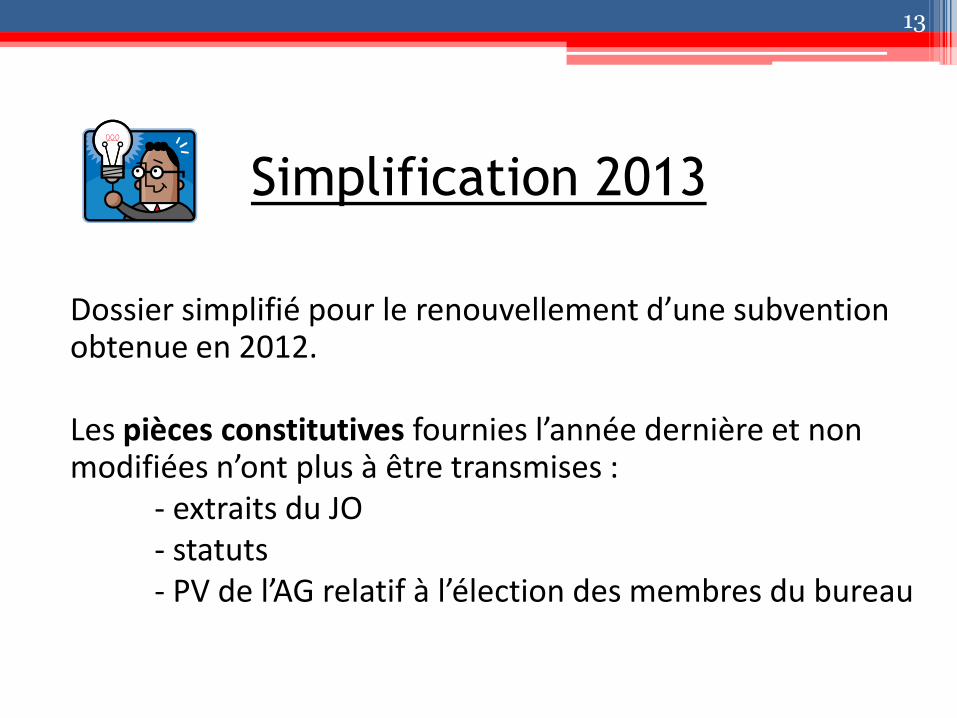

Simplification 2013

Dossier simplifié pour le renouvellement d’une subvention obtenue en 2012.

Les pièces constitutives fournies l’année dernière et non modifiées n’ont plus à être transmises :

- extraits du JO- statuts- PV de l’AG relatif à l’élection des membres du bureau

13

Les clés d’un budget bien rempli

14

Remarque: Les explications qui suivent sont destinées àvous aider dans l’élaboration du budget prévisionnel, mais ellespourront également vous servir à remplir les plans de financementde vos projets et investissements (qui figureront respectivement enfiche B et en fiche C de vos dossiers de demande de subvention).

Qu’est-ce-que le budget prévisionnel 2013 ?

Document qui retrace toutes les prévisions de recettes et de dépenses pour l’année 2013.

Équilibré: Les recettes prévisionnelles

=

Les dépenses prévisionnelles

Le budget doit faire apparaître le montant de la subvention demandée à la Ville de Montpellier

15

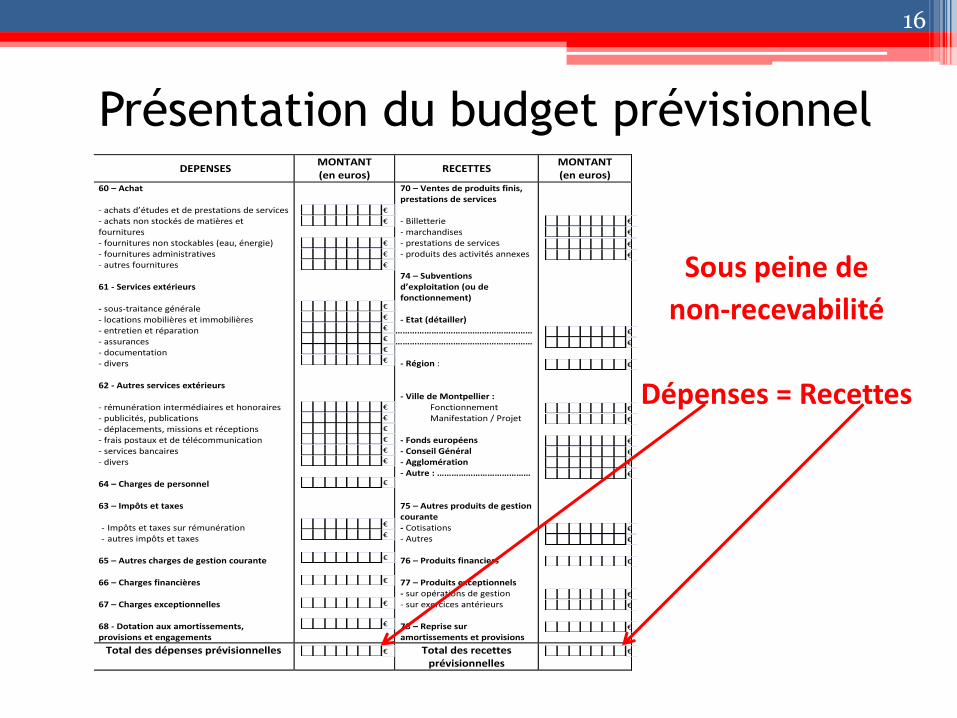

Présentation du budget prévisionnel

Sous peine de

non-recevabilité

Dépenses = Recettes

DEPENSES MONTANT (en euros)

RECETTES MONTANT (en euros)

60 – Achat - achats d’études et de prestations de services - achats non stockés de matières et fournitures - fournitures non stockables (eau, énergie) - fournitures administratives - autres fournitures 61 - Services extérieurs - sous-traitance générale - locations mobilières et immobilières - entretien et réparation - assurances - documentation - divers 62 - Autres services extérieurs - rémunération intermédiaires et honoraires - publicités, publications - déplacements, missions et réceptions - frais postaux et de télécommunication - services bancaires - divers 64 – Charges de personnel 63 – Impôts et taxes - Impôts et taxes sur rémunération - autres impôts et taxes

65 – Autres charges de gestion courante 66 – Charges financières 67 – Charges exceptionnelles 68 - Dotation aux amortissements, provisions et engagements

70 – Ventes de produits finis, prestations de services - Billetterie - marchandises - prestations de services - produits des activités annexes 74 – Subventions d’exploitation (ou de fonctionnement) - Etat (détailler)

………………………………………………… …………………………………………………

- Région : - Ville de Montpellier : Fonctionnement Manifestation / Projet - Fonds européens - Conseil Général - Agglomération - Autre : ………………………………… 75 – Autres produits de gestion courante - Cotisations - Autres 76 – Produits financiers 77 – Produits exceptionnels - sur opérations de gestion - sur exercices antérieurs 78 – Reprise sur amortissements et provisions

Total des dépenses prévisionnelles Total des recettes prévisionnelles

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€

€ €

16

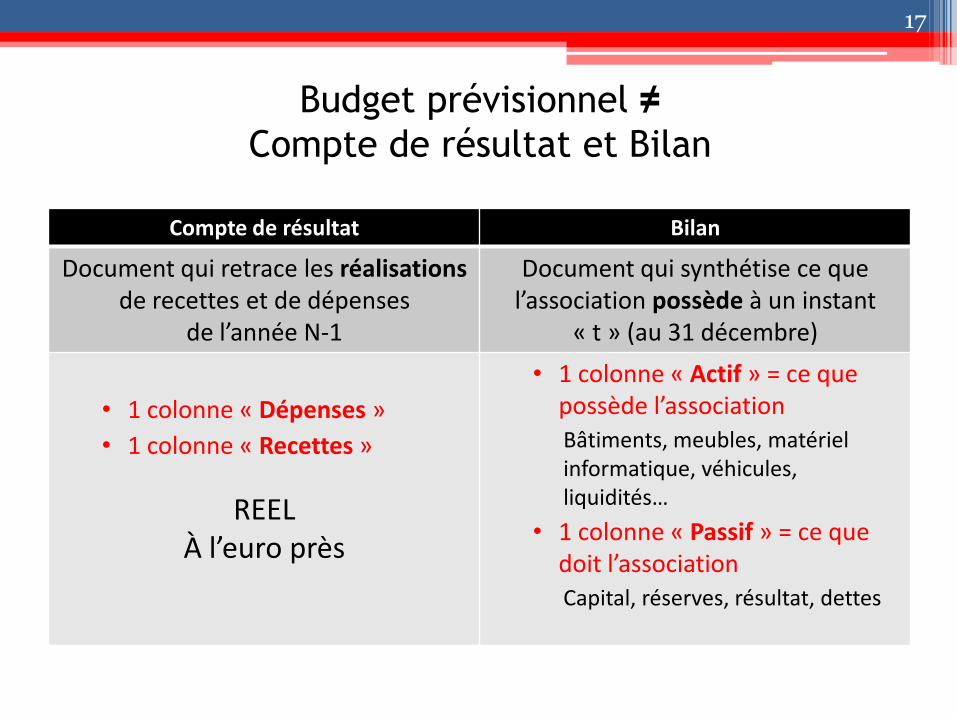

Budget prévisionnel ≠

Compte de résultat et Bilan

Compte de résultat Bilan

Document qui retrace les réalisationsde recettes et de dépenses

de l’année N-1

Document qui synthétise ce que l’association possède à un instant

« t » (au 31 décembre)

• 1 colonne « Dépenses »

• 1 colonne « Recettes »

REELÀ l’euro près

• 1 colonne « Actif » = ce que possède l’association

Bâtiments, meubles, matériel informatique, véhicules, liquidités…

• 1 colonne « Passif » = ce que doit l’association

Capital, réserves, résultat, dettes

17

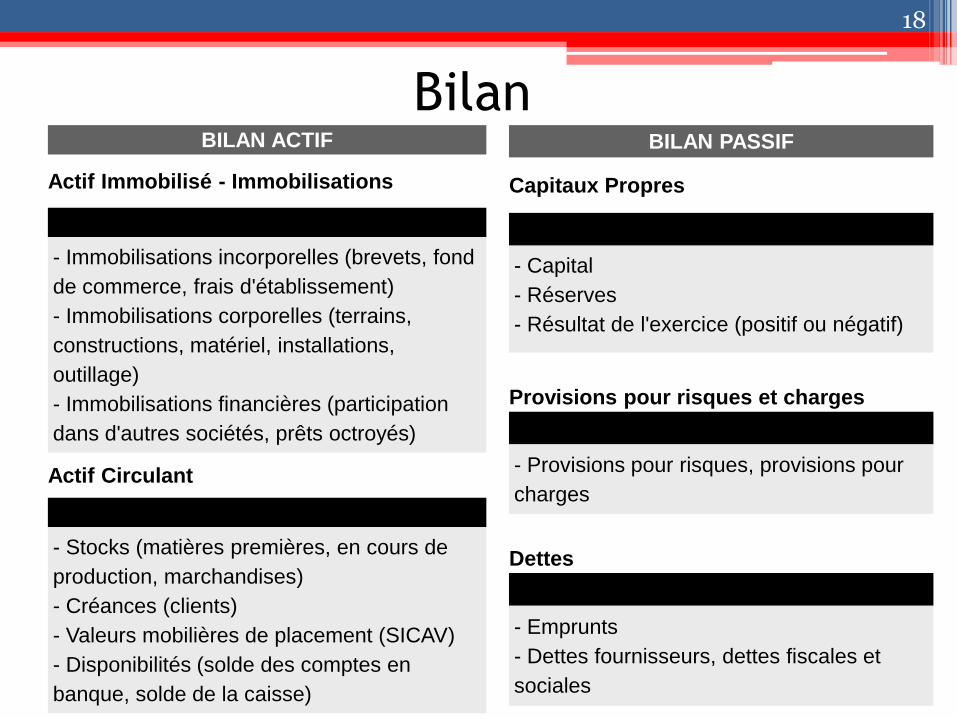

BilanBILAN ACTIF

Actif Immobilisé - Immobilisations

- Immobilisations incorporelles (brevets, fond

de commerce, frais d'établissement)

- Immobilisations corporelles (terrains,

constructions, matériel, installations,

outillage)

- Immobilisations financières (participation

dans d'autres sociétés, prêts octroyés)

Actif Circulant

- Stocks (matières premières, en cours de

production, marchandises)

- Créances (clients)

- Valeurs mobilières de placement (SICAV)

- Disponibilités (solde des comptes en

banque, solde de la caisse)

18

BILAN PASSIF

Capitaux Propres

- Capital

- Réserves

- Résultat de l'exercice (positif ou négatif)

Provisions pour risques et charges

- Provisions pour risques, provisions pour

charges

Dettes

- Emprunts

- Dettes fournisseurs, dettes fiscales et

sociales

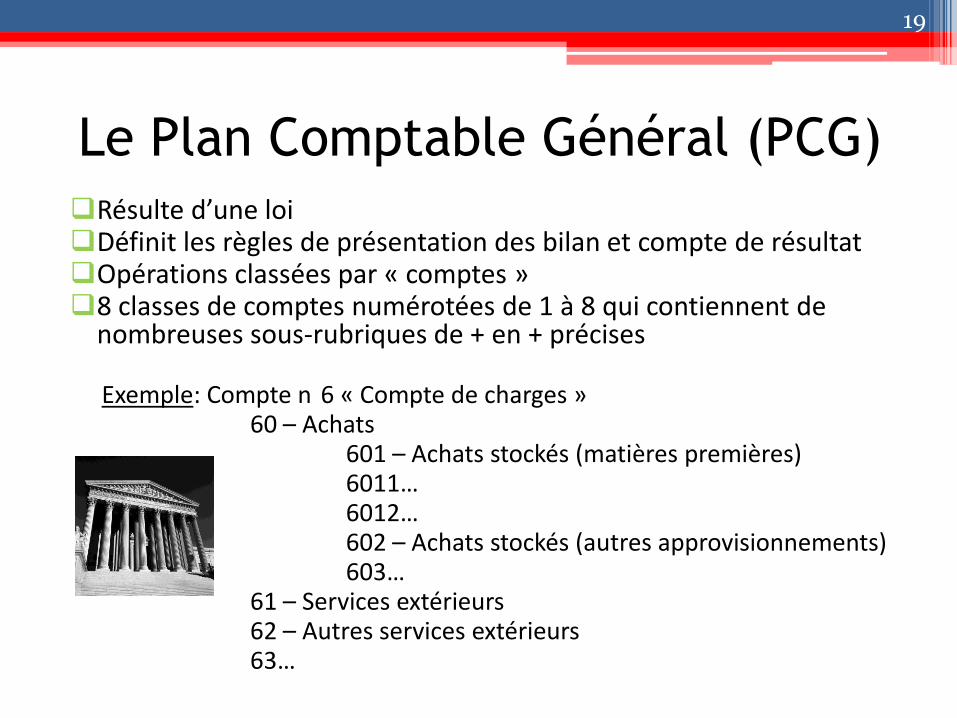

Le Plan Comptable Général (PCG)

Résulte d’une loiDéfinit les règles de présentation des bilan et compte de résultatOpérations classées par « comptes »8 classes de comptes numérotées de 1 à 8 qui contiennent de

nombreuses sous-rubriques de + en + précises

Exemple: Compte n 6 « Compte de charges »60 – Achats

601 – Achats stockés (matières premières)6011…6012…602 – Achats stockés (autres approvisionnements)603…

61 – Services extérieurs62 – Autres services extérieurs63…

19

Présentation du budget prévisionnel

selon le PCG

Donne une vision globale et claire des types de dépenses et de recettes au sein du budget prévisionnel

Permet une meilleure information et un meilleur contrôle de la Ville, qui doit s’assurer :

- Que l’association a réellement besoin d’une subvention- Que la subvention sera bien utilisée pour l’objet pour lequel elle a été demandée

On ne se sert que des comptes 6 (dépenses) et 7 (recettes)

20

Les dépenses prévisionnelles

21

Nous allons reprendre chaque catégorie de dépenses figurant dans le budget et donner pour chacune quelques exemples.

Attention : les exemples proposés ne sont pas exhaustifs.

60 - Achats Achats d’études et de prestations de services• Contrat conclu entre l’association et un tiers (société, autre association…) qui vend un

service à l’association, présentant un caractère ponctuel• Intervenant pour une étude de marché• Impression d’une brochure, d’un livre, d’une revue vendue par l’association• Duplication d’un CD ou d’un DVD produit par l’association…

Achats non stockés de matières et fournitures• Tous les produits qui vont être consommés et qui ne sont pas des fournitures

administratives (voir infra)• Nourriture, boissons

Fournitures non stockables• Eau, électricité, carburant…• Autres énergies

Fournitures administratives• = petit matériel de bureau: papier, stylos, enveloppes, cartouches d’encre…

Autres fournitures• Mobilier, matériel de bureau ou matériel informatique inférieur à 500€

22

61 – Services extérieurs

Sous-traitance générale• Contrat conclu entre l’association et un tiers (société, autre association…)

qui vend un service à l’association, présentant un caractère récurrent• Surveillance / ménage… délégué à une entreprise tout au long de l’année

Locations mobilières et immobilières• Loyers, location de véhicule, de matériel (tables, chaises…)

Entretien et réparation• Réparations en tout genre (matériel, véhicule…), entretien du local…

Assurances

Documentation• Abonnement à des publications (exemple: magazine spécialisé)

Divers

23

62 – Autres services extérieurs Rémunérations intermédiaires et honoraires• Rémunération de libéraux (experts comptables, avocats, notaires…)• Rémunération d’intervenants = personnes qui viennent travailler au sein de l’association

de manière ponctuelle (psychologues, infirmières, conférenciers, artistes…)

Publicités, publications• Impression d’affiches, de flyers… destinés à assurer la promotion de l’association• Encart dans un journal d’une publicité pour une manifestation organisée par l’association

Déplacements, missions et réceptions• Frais de péage, billets de train ou d’avion• Frais d’invitation au restaurant / frais d’hébergement des personnes reçues par

l’association ou des membres de l’association

Frais postaux et de télécommunication• Timbres, téléphone, internet

Services bancaires• Frais de gestion d’un compte bancaire

Divers

24

Exemple

Une association décide d’organiser un concert.Il va falloir ventiler toutes les dépenses dans les différents comptes PAR FACTURE.

Elle a loué des chaises (location mobilière)Elle fait jouer un groupe de musiciens (rémunérations

intermédiaires)Elle a distribué des flyers pour la promotion du concert

(publicités, publications)Elle tient une buvette: pour cela, elle a acheté à un

grossiste des sodas (achats non stockés) qu’elle revend (vente de marchandises – voir recettes)

25

63 – Impôts et taxes Impôts et taxes sur rémunération• TVA, impôt sur les sociétés, CET (ancienne TP), TH, TF• Taxe sur les salaires Autres impôts et taxes

64 – Charges de personnel• Rémunération des salariés de l’association• Toutes les charges sociales (URSSAF, caisses de retraite, Pôle Emploi, médecine du

travail)

65 – Autres charges de gestion courante• Perceptions SACEM (la SACEM n’étant pas un organisme public, les sommes

acquittées au titre des droits d’auteurs musicaux ne sont pas des taxes)

66 – Charges financières• Intérêts d’un emprunt, Agios bancaires

67 – Charges exceptionnelles• Charges qui ne sont pas liées à l’activité normale de l’association et qui ne sont pas

récurrentes• Pénalités, amendes, dons (si pas habituels)

26

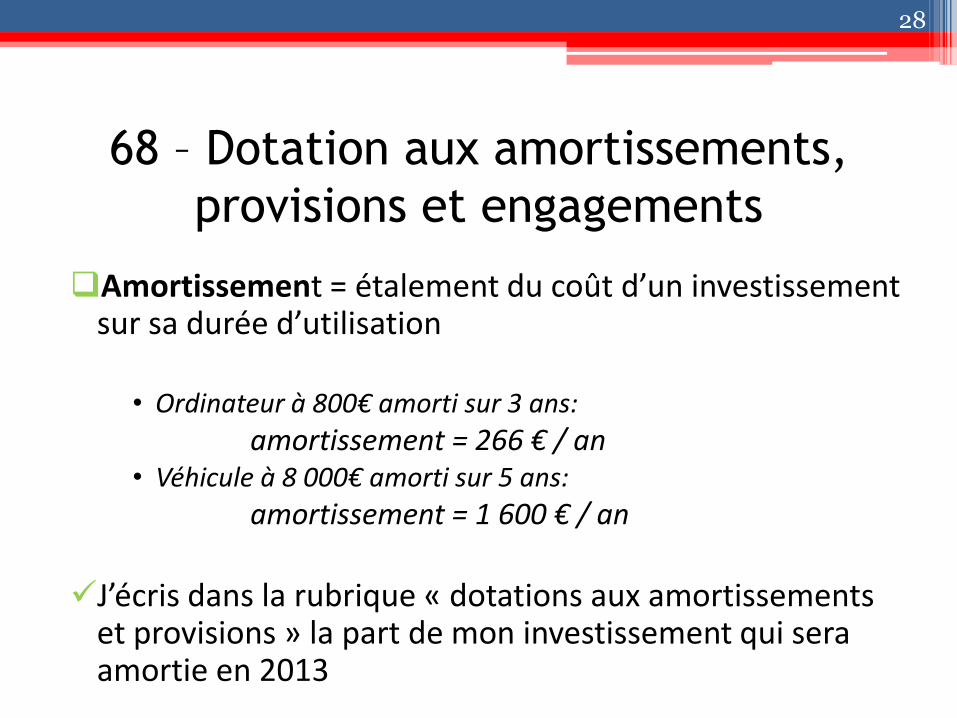

68 – Dotation aux amortissements,

provisions et engagements

Concerne les « investissements » = achats d’équipements de + de 500€: véhicule, matériel informatique, logiciels…

(achats inférieurs à 500€ inscrits en « achats »)

27

68 – Dotation aux amortissements,

provisions et engagements

Amortissement = étalement du coût d’un investissement sur sa durée d’utilisation

• Ordinateur à 800€ amorti sur 3 ans:

amortissement = 266 € / an• Véhicule à 8 000€ amorti sur 5 ans:

amortissement = 1 600 € / an

J’écris dans la rubrique « dotations aux amortissements et provisions » la part de mon investissement qui sera amortie en 2013

28

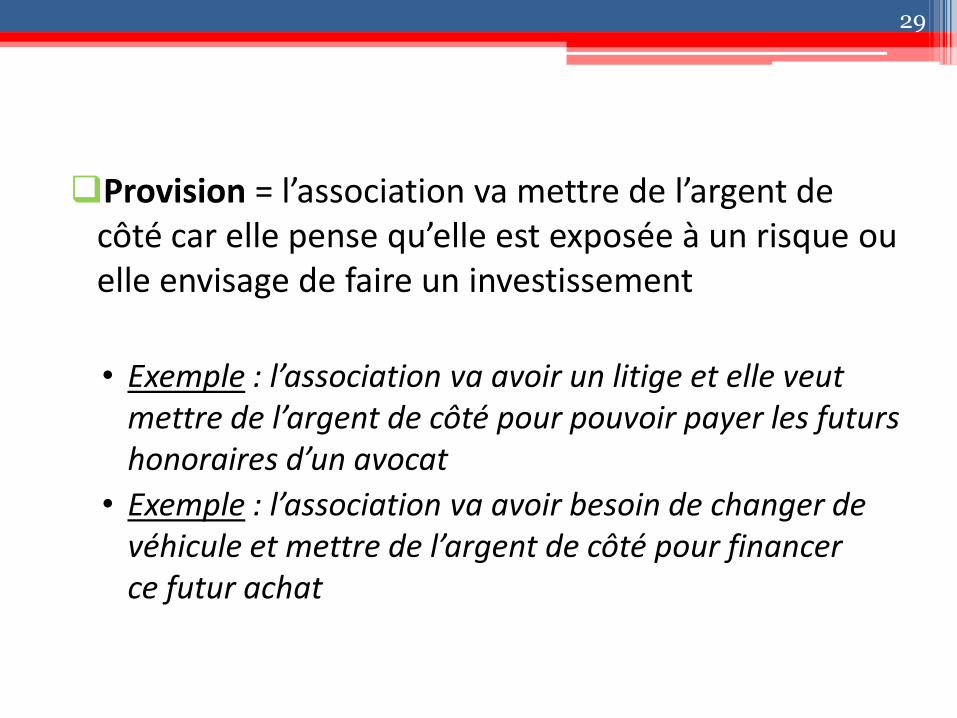

Provision = l’association va mettre de l’argent de côté car elle pense qu’elle est exposée à un risque ou elle envisage de faire un investissement

• Exemple : l’association va avoir un litige et elle veut mettre de l’argent de côté pour pouvoir payer les futurs honoraires d’un avocat

• Exemple : l’association va avoir besoin de changer de véhicule et mettre de l’argent de côté pour financer ce futur achat

29

Les recettes prévisionnelles

30

Nous allons reprendre chaque catégorie de recettes figurant dans le budget et donner pour chacune quelques exemples.

Attention : les exemples proposés ne sont pas exhaustifs.

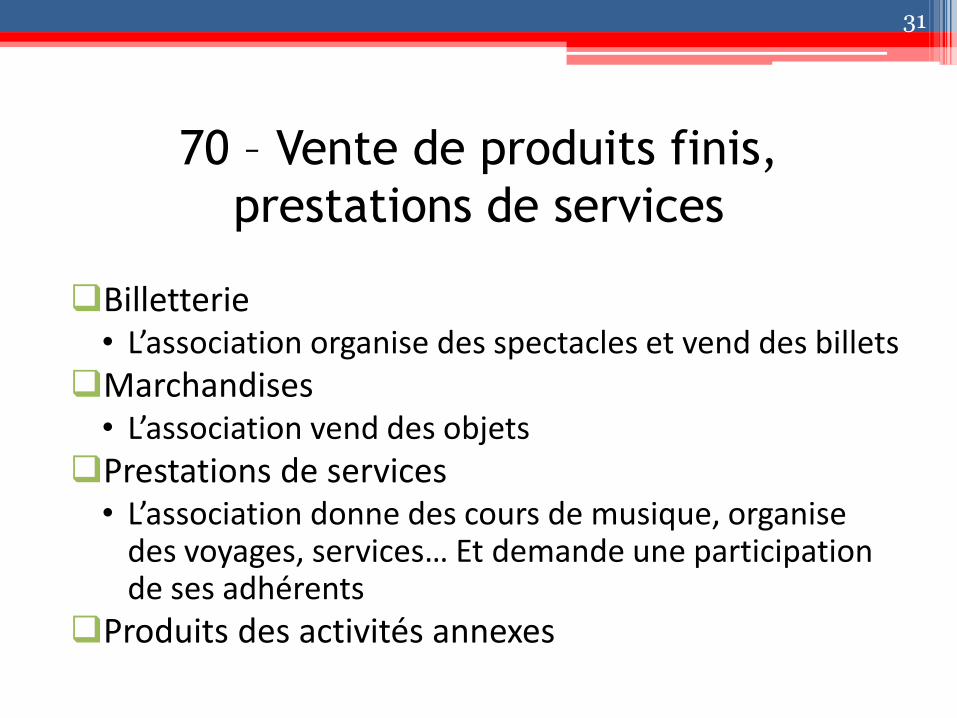

70 – Vente de produits finis,

prestations de services

Billetterie• L’association organise des spectacles et vend des billets

Marchandises• L’association vend des objets

Prestations de services• L’association donne des cours de musique, organise

des voyages, services… Et demande une participation de ses adhérents

Produits des activités annexes

31

74 – Subventions

Etat

Région

Ville de Montpellier

Montant que vous demandez à la Ville

Fonds européens

Conseil Général

Agglomération

Autre subvention

32

75 – Autres produits de gestion courante

Cotisations des membres

Autres

76 – Produits financiers

• Intérêts des comptes livrets et de caisse d’épargne

77 – Produits exceptionnels

Sur opérations de gestion

• Vente d’un véhicule

Sur exercices antérieurs

33

78 - Reprise sur amortissements et

provisions

Différence entre les dotations (amortissements

ou provisions) effectuées au cours d’exercices

antérieurs et la dépréciation économique réelle

des immobilisations

Dépense qui avait été prévue mais qui n’a pas

été réalisée

34

Dossier disponible sur les sites suivant :

Accueil de l’hôtel de Ville

Mairies annexes

Maisons pour tous

Maison de la Démocratie

&

Site Internet de la Villemontpellier.fr

Mise en ligne courant août 2012

35

FinDépôt des dossiers

Du 24/09 au 05/10 2012*

Dans le Hall de la Mairie

Du 24 au 28 septembre – Avec ou sans RDVDu 1er au 5 octobre – Sans rendez-vous

*Informations données à titre indicatifet susceptibles de modifications

36

RDVdes subventions & partenariats

LE