Embed Size (px)

Citation preview

Disponibilité de main-d’oeuvre, chômage et création

d’emplois dans le Maghreb

Préparé par Paul Dyer, Banque mondiale Pour la Table ronde du Maghreb

Préface Résumé analytique Chapitre I : Contraintes exercées sur le marché du travail et l’État au Maghreb

Le contrat social au Maghreb Intensification des pressions exercée par la population active et baisse des possibilités

d’emploi A. Transition démographique et augmentation de la population en âge de travailler B. Intensification des pressions exercées par la population active

Chapitre II : Croissance économique et création d’emplois Sources de la croissance de l’emploi au Maghreb. Niveau élevé de chômage, faiblesse de la productivité, et stagnation des salaires réels

Asymétrie des compétences et des débouchés L’emploi dans le secteur public influe sur l’évolution du marché du travail.

Expansion de l’emploi informel au cours des années 90 Chapitre III : Interventions de l’État sur le marché du travail Rationalisation du secteur public Réglementation du marché du travail pour le secteur privé

Les limites des interventions directes de l’État Programmes actifs et passifs pour le marché du travail Chapitre IV : Réaliser le potentiel de création d’emplois Faiblesses des moteurs classiques de création d’emplois Nécessité d’élaborer de nouvelles politiques de développement Une meilleure gouvernance est essentielle pour assurer la transition Nécessité d’élaborer un nouveau contrat social

2

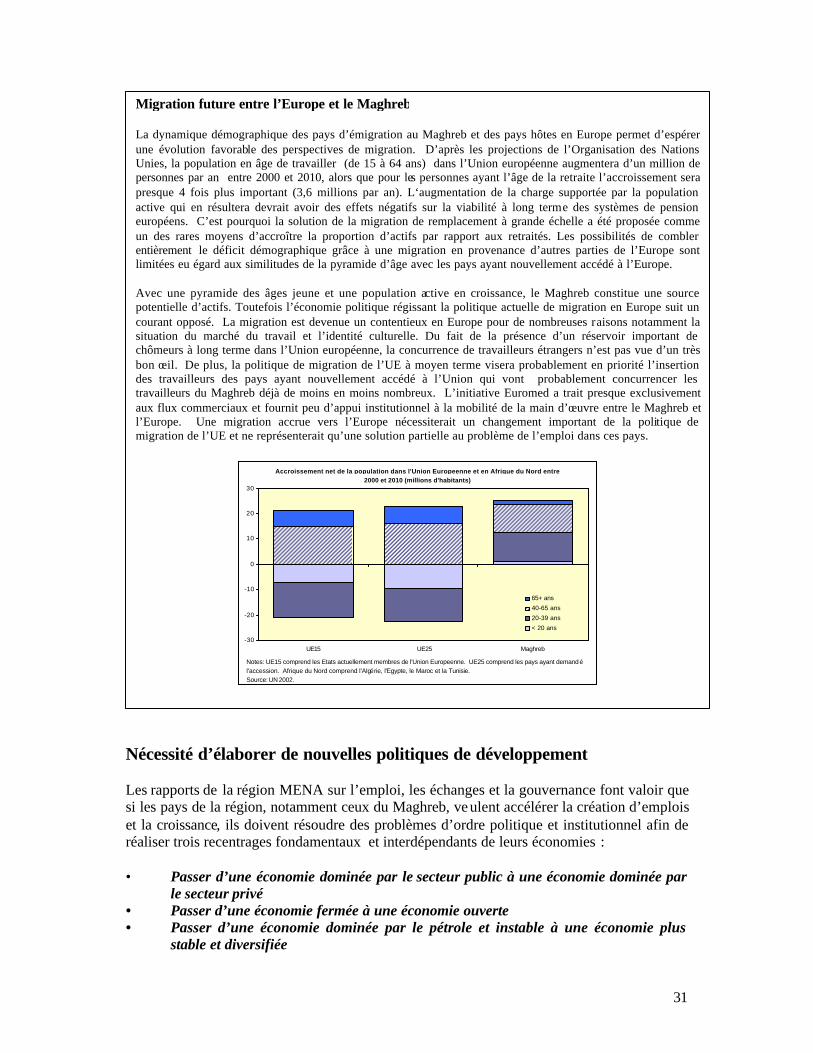

Préface Depuis la publication, en septembre 2003 du rapport, Valoriser les possibilités d’emploi dans les pays du Moyen- Orient et d’Afrique du Nord : Vers un nouveau contrat social, on constate un changement saisissant par rapport aux résultats prévus de la croissance dans la région MENA. S’appuyant surtout sur l’augmentation des cours du pétrole, la croissance qui était de 3,6 % par an pendant les années 90 a atteint, selon les estimations, 5,6 % par an au cours des deux dernières années. Pendant la même période, la croissance par habitant est passée à 3,5 % par an, ce qui représente le meilleur résultat de la région en matière de croissance depuis la moitié des années 70. En dépit de cette croissance, la région MENA continue à être confrontée à un défi sans précédent en matière de création d’emplois. En 2000, la population active de l’ensemble de la région atteignait environ 104 millions de travailleurs, et devrait passer à 146 millions en 2010 et à 185 millions en 2020. Compte tenu de cette expansion, les pays de la région devront créer, au cours des deux prochaines décennies, environ 80 millions de nouveaux emplois. Le chômage se situant actuellement à 13,4 %, l’objectif plus ambitieux d’absorber sur le marché du travail non seulement ces nouveaux arrivants mais aussi les chômeurs, implique la création de 100 millions d’emplois au cours des 20 prochaines années. Pour relever ce défi, la croissance économique de la région devra atteindre de 6 à 7 % par an, soit un doublement des chiffres enregistrés au cours des années 90 et 25 % de plus que le niveau exceptionnel des deux dernières années. Les pays du Maghreb se trouvent aux prises avec le défi de création d’emplois. Entre 2000 et 2020, la croissance de la population active dans ces pays aura été en moyenne de près de 2,4 % par an. Cela signifie qu’il faudra créer près de 16 millions d’emplois de plus entre 2000 et 2020 pour les nouveaux arrivants sur le marché. Compte tenu du niveau de chômage estimé à 20,4 % au Maghreb, les pays de cette région devront créer quelque 22 millions d’emplois au cours des deux prochaines décennies pour occuper à la fois les chômeurs et les nouveaux venus sur le marché. Ce chiffre correspond au niveau actuel d’emploi au Maghreb. Le présent rapport reprend en les actualisant les messages clés du rapport sur le développement de la région MENA concernant l’emploi à la lumière des données du Maghreb. Il contient une description des fondements historiques du défi de l’emploi, une évaluation des possibilités actuelles du marché du travail, et indique les mesures que les pays du Maghreb devront prendre pour relever ce défi.

Sigles et abréviations AMF Accord multifibre ANSEJ Agence nationale de l’emploi CDD Contrats à durée déterminée CIOPES Centres d’information et d’orientation pour l’emploi CPE Contrats pré-emploi EE Entreprises d’État ESIL Emploi salarié d’initiative locale EU Union européenne IAIG Indemnités pour activés d’intérêt général IDE Investissement direct étranger MENA Moyen-Orient et Afrique du Nord OCDE Organisation pour la coopération et le développement

économiques OMC Organisation mondiale du commerce PAFTA Accord relatif à la grande Zone arabe de libre-échange PAMT Programme actif sur le marché du travail PIB Produit intérieur brut TUP-HIMO Travaux d’utilité publique à haute intensité de main-d’œuvre

4

Résumé analytique La presque totalité des pays de la région MENA, notamment ceux du Maghreb, souffrent d’un taux de chômage élevé dont les jeunes, les personnes instruites et les femmes sont les principales vic times. Bien que certains aspects structurels des dysfonctionnements du marché du travail de la région MENA se retrouvent dans d’autres régions du monde, la dynamique du marché dans cette région est cependant unique en son genre dans la mesure où le marché comporte à la fois des rigidités et une population active en rapide expansion. La co-existence de ces deux facteurs impose un fardeau écrasant aux gouvernements des pays de la région. D’après les estimations, rien que l’expansion de la population active imposerait aux pays de la région la création de 80 millions de nouveaux emplois au cours des deux prochaines décennies. En outre, pour employer les personnes actuellement au chômage, la région devra créer 20 millions d’emplois de plus. Au Maghreb, il faud ra créer 16 millions d’emplois environ pour les nouveaux demandeurs et 22 millions environ pour satisfaire à la fois les demandes des chômeurs et celles des nouveaux arrivants sur le marché. Dans les pays du Maghreb, le développement des marchés du travail est en général limité par une croissance insuffisante (Tunisie) ou trop lente (Maroc) ou bien exposé à l’instabilité de la croissance (Algérie) au niveau macro-économique ainsi qu’aux effets de politiques commerciales restrictives et du manque d’incitations pour le secteur privé. Depuis quelques années, l’Algérie, le Maroc et la Tunisie ont obtenu d’excellents résultats en matière de création d’emplois. À la faveur de taux de croissance économique d’environ 5,4 % par an en 2003 et 2004, les pays du Maghreb ont réduit le chômage qui a baissé de près de quatre points de pourcentage depuis l’année 2000. Malgré ces progrès, on peut se demander dans quelle mesure la baisse actuelle du chômage se maintiendra. Nombre des emplois créés depuis quelques années sont temporaires et dans l’ensemble, le niveau de création d’emplois au Maghreb paraît artificiellement élevé par rapport à la reprise récente de la croissance. L’élasticité de l’accroissement des emplois par rapport à la croissance de la production est en moyenne de 0,9, autrement dit bien supérieure aux moyennes internationales de croissance dans une perspective à plus long terme. Bien que le rapport emploi-production varie d’un pays à l’autre, cette accélération du rythme de création d’emplois par rapport à la croissance de la production donne à penser que les succès récemment remportés dans la lutte contre le chômage ne pourront pas être maintenus. Au niveau micro-économique, les possibilités médiocres du marché du travail sont en grande partie attribuables à la baisse de la demande du secteur public et à la lenteur de la croissance du secteur privé. Cela explique que les taux de chômage soient plus élevés parmi les nouveaux demandeurs sur le marché ayant un niveau d’instruction intermédiaire ou élevé. La structure du chômage révèle aussi que ce phénomène est imputable en grande partie d’une part au fait que les demandeurs d’emploi ayant un certain niveau d’instruction de type scolaire aspirent à certains types d’emploi, et d’autre part à la faible absorption par le secteur privé. Ce dernier phénomène tenant au fait que les systèmes d’éducation privilégient l’accès aux emplois du secteur public plutôt que l’acquisition de compétences. De plus, la prédominance de l’État comme employeur a introduit des rigidités dans la structure des salaires, ce qui fausse les mesures d’incitation du marché du travail et encourage l’expansion du secteur informel. La réforme du cadre institutionnel et réglementaire est un élément essentiel du bon fonctionnement des marchés du travail. Comme les réglementations limitent la création d’emplois et la souplesse dont disposent les employeurs privés, les questions liées aux

5

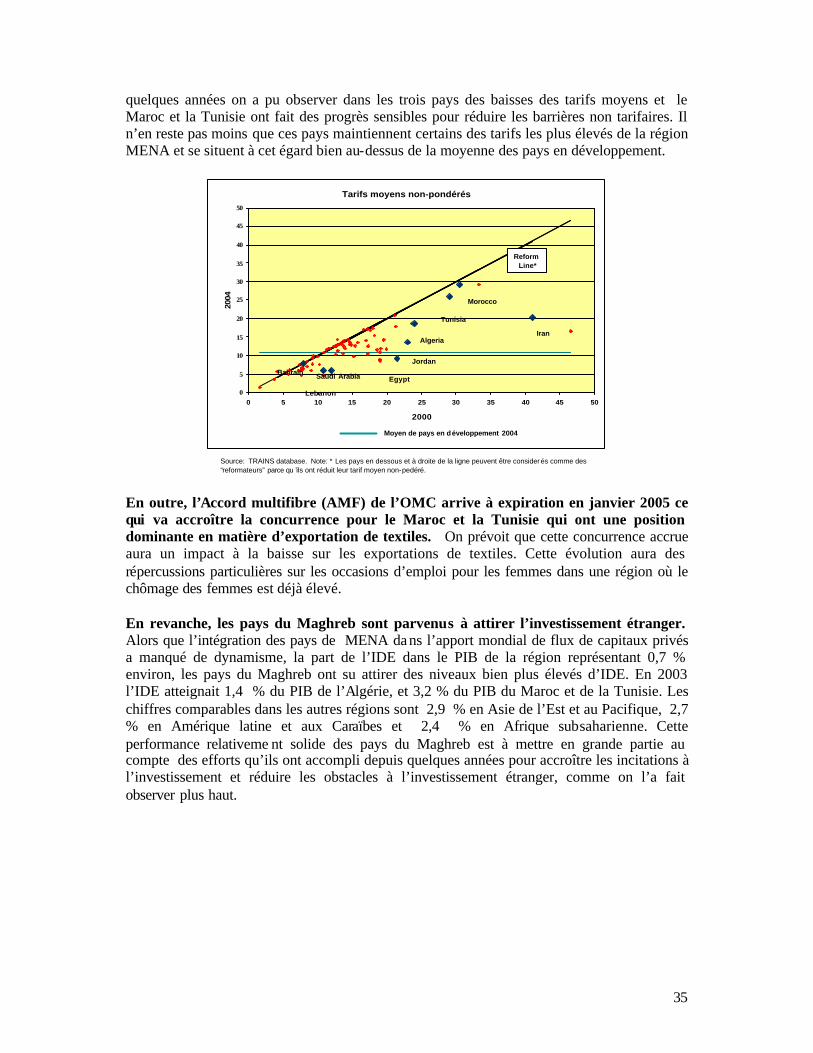

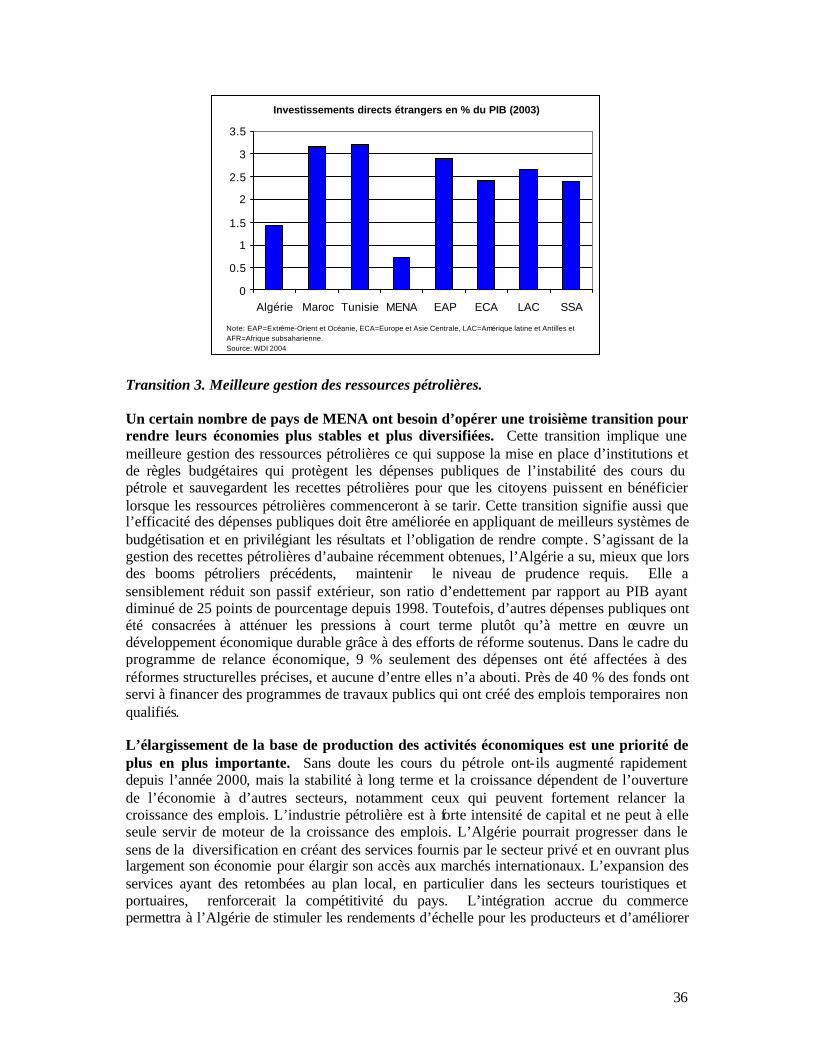

modalités d’embauche et de licenciement sont au tout premier plan de la réforme des réglementations sur l’emploi au Maghreb. Toutefois, si les réformes du marché du travail sont un élément nécessaire de l’ensemble des réformes, elles ne sont pas suffisantes s’il s’agit de s’attaquer au vaste problème d’emploi de la région. Les pays du Maghreb ont sans doute réussi assez bien à créer des emplois grâce à des politiques actives du marché du travail. Cependant, la proportion de la population active bénéficiant de ces programmes reste faible en dépit des dépenses importantes qui y sont affectées. De plus, la migration a un effet d’équilibrage mais son rôle reste limité au Maghreb. On peut certes espérer que la migration contribue à atténuer les pressions exercées sur le marché du travail mais les orientations des gouvernements européens l’empêchent actuellement de jouer pleinement son rôle. De nouvelles politiques de développement sont nécessaires Les pays du Maghreb doivent procéder à une transformation de large portée de leurs économies afin de renforcer les moteurs essentiels de la croissance et trouver des moyens viables de création d’emplois permettant de caser les millions d’hommes et de femmes qui vont postuler un emploi dans les deux décennies à venir. D’après les rapports sur le développement de la région MENA sur l’emploi, les échanges et la gouvernance, les pays de la région, notamment ceux du Maghreb, doivent effectuer jusqu’à leur terme trois recentrages fondamentaux et interdépendants de leurs économies s’ils veulent accélérer la création d’emplois et la croissance. • Passer de la prédominance du secteur public à celle du secteur privé : les pays du Maghreb se sont efforcés, à un rythme et avec des résultats variables, de développer les activités du secteur privé. Depuis quelques années, ils prennent des mesures pour améliorer l’environnement des affaires. Toutefois, les nouvelles entreprises continuent à se heurter à de sérieux obstacles pour s’implanter sur le marché tant au plan des délais requis pour l’obtention des autorisations administratives nécessaires que de leur coût. Les réglementations ne facilitent pas la restructuration des entreprises encore viables et celles qui ne le sont plus ne sont pas autorisées à cesser leurs activités rapidement, ce qui accroît les coûts socioéconomiques des faillites. Les entreprises font aussi les frais des faible sses de l’infrastructure, du système financier, et de l’administration des licences, des réglementations, des impôts, et des droits à l’importation. En outre, c’est encore l’État qui représente une proportion importante de la valeur ajoutée dans ces pays. De ce fait, la part du secteur privé dans la valeur ajoutée n’a enregistré qu’une augmentation marginale. Cela vaut également pour la part du secteur privé dans l’investissement total dont la progression au cours des années 90 n’a pas suffi à compenser le fléchissement de l’investissement public. Pour améliorer ces résultats, il faut mener à bien de vastes réformes de l’environnement des affaires afin de stimuler l’esprit d’entreprise et la création d’entreprises. • Passer des économies fermées à des économies plus ouvertes. La région MENA demeure une des régions les moins intégrées puisqu’elle n’a pas réussi à tirer parti de l’expansion du commerce mondial et de l’investissement direct étranger (IDE) au cours des deux dernières décennies. Dans le domaine des échanges, le Maghreb occupe dans l’ensemble une bonne place parmi les pays MENA. Au cours des dernières années, les pays maghrébins ont bien progressé dans la mise en place d’accords commerciaux bilatéraux et régionaux Dès la moitié des années 90, ils ont œuvré pour renforcer les échanges avec l’Europe par le biais des accords d’Euromed et ultérieurement des accords d’association avec l’Union européenne (actuellement en vigueur en Algérie, Tunisie et Maroc.) Le Maroc et la Tunisie ont récemment renforcé leurs liens intrarégionaux. Le Maghreb a accompli des

6

progrès sensibles, dans le contexte de ces accords, en vue du démantèlement des obstacles aux échanges et de la réduction des obstacles non tarifaires (Maroc et Tunisie). Il n’en reste pas moins que le régime des échanges dans ces pays est un de ceux dont le niveau de protection reste très élevé par rapport au reste du monde. Ainsi les tarifs appliqués aux échanges dans la région MENA sont parmi les plus élevés, dépassant de beaucoup la moyenne des pays en développement. De plus, l’application en janvier 2005 de l’Accord multifibre de l’OMC (AMF) aura pour effet d’accroître la concurrence pour le Maroc et la Tunisie dans le domaine des textiles dont ils sont gros exportateurs, ce qui devrait entraîner une chute de leurs exportations de ces produits. Cette évolution aura une incidence particulière sur les possibilités d’emploi des femmes qui souffrent déjà d’un niveau élevé de chômage. • Passer d’une économie dominée par le pétrole et instable à une économie plus stable et diversifiée. L’Algérie doit opérer une troisième transition pour stabiliser et diversifier son économie, grâce à une meilleure gestion de ses ressources pétrolières et un élargissement de la base de production de ses activités économiques. À cette fin, elle devra mettre en place des institutions et prévoir des règles budgétaires qui protègent les dépenses publiques de l’instabilité des cours du pétrole. Elle veillera aussi à sauvegarder les recettes pétrolières pour en faire profiter les populations lorsque les ressources pétrolières diminueront. Il faudra aussi améliorer l’efficacité des dépenses publiques en mettant en place un meilleur système de budgétisation qui privilégie les résultats et l’obligation de rendre des comptes. La diversification des activités de production se voit assigner un rang de priorité de plus en plus élevé. Une meilleure gouvernance est essentielle pour assurer la transition. Il convient de redéfinir le rôle que doit jouer l’État dans l’économie. Si l’État n’est plus l’employeur de premier ressort, il peut alors devenir un partenaire plus actif pour la création et le maintien d’opportunités d’emploi. L’État doit se doter de nouvelles capacités pour être en mesure d’administrer efficacement les programmes sociaux destinés à pallier les dysfonctionnements des marchés du travail et à protéger les travailleurs pendant la période de transition économique. Les pays du Maghreb doivent veiller à la crédibilité de leurs pouvoirs publics et développer les aptitudes des institutions étatiques à gérer le processus complexe et de longue durée du changement. Pour être plus précis, ces pays ont besoin des instruments institutionnels et réglementaires qui leur permettent de gérer le processus ardu de transition économique dans un contexte d’instabilité économique et de vulnérabilité sociale. Ils doivent instaurer des mécanismes de primauté du droit assurant la responsabilisation et la transparence au niveau des pouvoirs publics, notamment en matière de budgétisation et de politique budgétaire permettant aux citoyens d’examiner à fond la façon dont le gouvernement s’est acquitté de sa mission et de lui demander des comptes. La réforme du contrat social est un facteur essentiel pour l’avenir des marchés du travail Au Maghreb actuellement, le contrat social à des fins de redistribution offre la sécurité d’emploi à une minorité de travailleurs, mais il entraîne en revanche la réduction des salaires et des niveaux de vie. Le contrat social est important dans la mesure où il maintient les programmes dont bénéficient les travailleurs démunis, mais les filets de sécurité ont atteint voire dépassé les limites de leurs capacités. Face à la réduction des recettes de l’État et aux prévisions du déficit d’emploi le plus élevé du monde, le contrat social existant ne peut plus

7

être maintenu. Pourtant, pour assurer la crédibilité des réformes, il faudra tenir compte des besoins sociaux des travailleurs et veiller à ce que la nouvelle donne économique soit jugée socialement acceptable par les citoyens. À cette fin, un engagement politique renouvelé s’impose pour la défense des politiques sociales dont la valeur est généralement reconnue — un nouveau contrat social liant la réforme aux principes de lutte contre la pauvreté, d’égalité et de sécurité des revenus. Un nouveau contrat social aura des avantages à long terme. Il assurera l’équilibre entre l’assouplissement nécessaire du marché du travail et les droits des travailleurs, en contribuant à éviter les bouleversements et les conflits sociaux, en donnant la possibilité aux travailleurs de jouer un rôle positif pour faciliter la transition vers des systèmes plus souples de production et la coordination entre eux. En outre, le contrat prévoira des mécanismes de soutien aux travailleurs amenés à s’adapter aux changements de la structure des emplois résultant du passage à des économies plus ouvertes exigeant de nouvelles compétences et s’appuyant davantage sur les nouvelles technologies de l’information. Ces avantages ne seront acquis qu’à condition de bien comprendre comment seront organisés les marchés du travail de demain. CHAPITRE I. CONTRAINTES EXERCÉES SUR LE MARCHÉ DU TRAVAIL ET L’ÉTAT AU MAGHREB Au cours des deux dernières décennies, les pays du Maghreb devront créer près de 16 millions d’emplois pour les nouveaux demandeurs. Au total, la résorption du chômage et les besoins d’emploi des nouveaux arrivants nécessiteront la création de près de 22 millions d’emplois. Compte tenu des pressions de plus en plus fortes exercées sur le marché du travail, l’avenir économique du Maghreb va dépendre de l’évolution des marchés du travail dans ces pays. Par ailleurs, les possibilités actuelles d’emploi dans la région et les moyens dont celle-ci dispose pour relever les défis de l’emploi à l’avenir sont limités du fait de l’existence du contrat social au Maghreb. Le contrat social au Maghreb Le contrat social au Maghreb a été établi après que les pays aient acquis leur indépendance de la France, à la fin des années 50 et au début des années 60. Le contrat social définit les rapports entre l’État, les travailleurs, les entreprises et les autres acteurs de l’économie. Il s’inspire d’un modèle à forte composante interventionniste et donnant la préférence à un développement orienté vers la redistribution. Sa création remonte à la période qui a suivi l’indépendance lorsque les constitutions, les lois, les politiques publiques ont fait de l’État un instrument de transformation sociale, de mobilisation politique, de distribution économique. Les aspects essentiels du contrat social au Maghreb comportent une préférence pour la redistribution et l’équité en matière de politique soc ioéconomique, et pour l’État plutôt qu’aux marchés en matière de gestion des économies nationales, le fait de compter sur la planification de l’État pour l’établissement des priorités économiques, et une vision de l’État comme le pourvoyeur général des prestations sociales (surtout en Algérie et en Tunisie).

8

Les marchés du travail au Maghreb ont subi l’influence dire cte des orientations de la politique économique et sociale. À partir des années 50, les gouvernements sont passés de la réglementation des secteurs privés au contrôle direct de la production par le biais de la nationalisation des actifs privés. De ce fait, les secteurs publics ont pris de l’ampleur et sont devenus les principaux employeurs au sein de ces économies. Cette propriété des actifs par l’État a entraîné l’adoption de nombreuses réglementations concernant les travailleurs, instaurant des garanties de sécurité d’emploi, des programmes de sécurité sociale, la fixation des salaires des employés du secteur public à un niveau relativement élevé. Ces mesures avaient pour but d’assurer la sécurité économique aux travailleurs. Cependant, une telle expansion de l’intervention de l’État allait souvent de pair avec l’imposition de limites de plus en plus strictes aux droits des travailleurs, comme le droit de grève. À l’origine, le contrat social au Maghreb a puisé sa force dans la croissance économique et le développement social qui se sont accélérés suite à sa création et sa consolidation. Cela a permis de renforcer les mécanismes de redistribution à l’appui du bien-être de nombreuses couches de la population du Maghreb rendant le contrat social d’autant plus populaire parmi les groupes de la société reconnus par les gouvernements comme leurs principaux alliés. Ces retombées sociales ont aussi contribué à cimenter « un arrangement autoritaire » les citoyens acceptant d’échanger des restrictions à leur participation politique contre la sécurité économique et la fourniture de services par le secteur public. Cependant, avec le temps, l’aptitude des gouvernements à tenir leurs engagements à l’égard des éléments institutionnels du contrat social s’est érodée. Vers la moitié et la fin des années 80 ces tensions ont entraîné une crise économique, provoquée par la réduction des cours du pétrole, la baisse de la demande de travailleurs migrants, et la diminution des envois de fonds des travailleurs émigrés. Face à l’aggravation de leurs problèmes économiques les gouvernements algérien, marocain et tunisien ont adopté chacun leur propre programme de stabilisation économique. Cette réorientation s’est effectuée avec prudence et de façon progressive, mais les gouvernements ont fait une coupe sombre dans les subventions, réduit les dépenses publiques et réformé les régimes des taux de change. Vers le début des années 90, les effets bénéfiques de ces réformes ont commencé à se faire sentir. Les niveaux d’endettement ont diminué, l’inflation a pu être maîtrisée et le bilan macroéconomique a été en moyenne positif. Les gouvernements ont aussi amorcé une transition progressive et sélective de la stabilisation économique vers la restructuration. Les réformes comprenaient la privatisation des entreprises d’état, la réforme budgétaire et la libéralisation des échanges la déréglementation, et le renforcement des fondements institutionnels d’une économie de marché. Cependant la mise en œuvre de ces mesures a été inégale, hésitante et incomplète. C’est pour cette raison en partie que le redressement économique des années 90 n’a généralement pas eu la vigueur nécessaire. Entre 1985 et 2000 la croissance du PIB par habitant a été en moyenne inférieure à 1,0 % par an, la productivité de la main-d’oeuvre est restée faible et les taux de chômage ont progressé. Les efforts de réforme ont été ralentis par les institutions et les normes mises en place par le contrat social. L’évolution du contrat social est allée de pair avec le renforcement des institutions, des intérêts, des normes et des arguments en justifiant l’existence qui se sont montrés extrêmement tenaces. Par ailleurs ces tendances influencent et limitent le débat sur les réformes de la politique sociale et économique alors que leur impact sur l’emploi, les

9

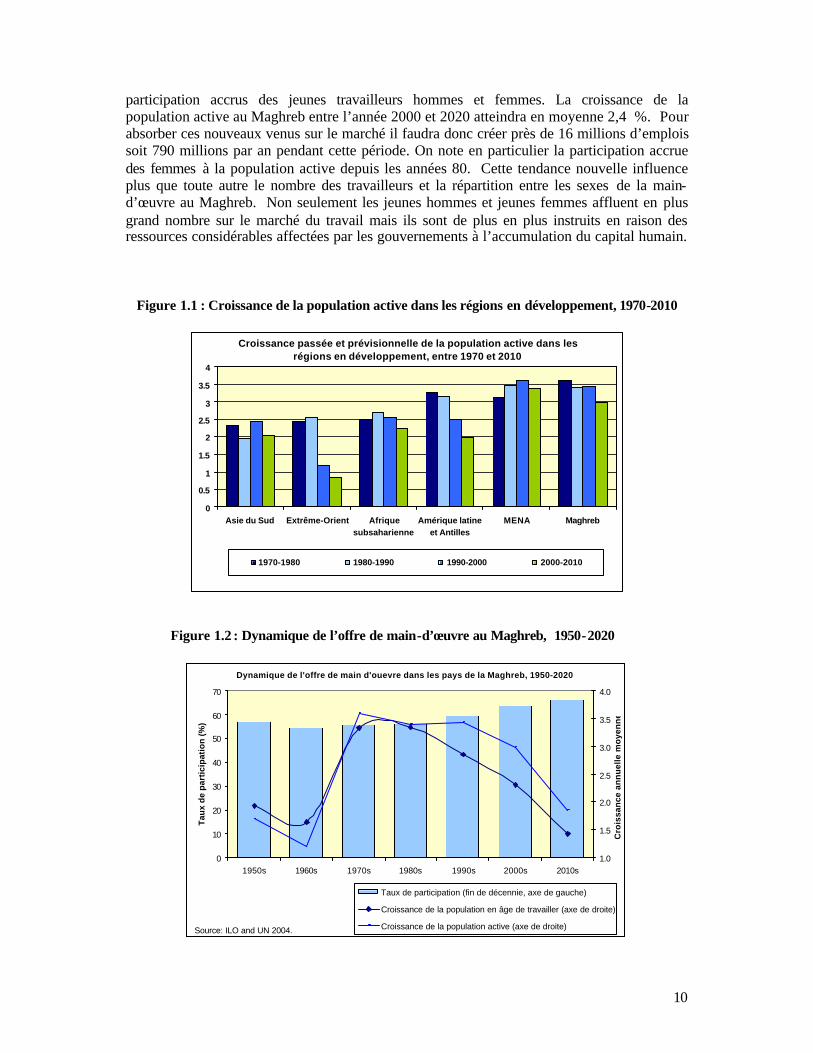

salaires les conditions de travail, l’investissement étranger, les échanges, et les résultats macroéconomiques globaux est devenu négatif. Intensification des pressions exercées par la population active et baisse des possibilités d’emploi La réduction des possibilités d’emploi dans les années 80 et 90 a co ïncidé avec une intensification rapide des pressions exercées par la population active liée à la maturation de la structure démographique de la région et à l’augmentation du nombre de nouveaux jeunes demandeurs d’emploi. Cette situation tient aussi aux niveaux d’ instruction plus élevés de ces jeunes et à leurs ambitions en matière de salaires. A. Transition démographique et augmentation de la population en âge de travailler. Au Maghreb, comme dans la plupart des pays de la région MENA, la croissance démographique s’est ralentie depuis la moitié des années 80. En fait ce sont les pays maghrébins qui ont les premiers amorcé cette tendance à la baisse de la forte croissance démographique de la région, la croissance de la population du Maghreb atteignant en moyenne 1,8 % entre 1990 et 2000 par rapport à une moyenne régionale de 2,2 %. Actuellement la croissance démographique en Algérie et au Maroc se situe à 1,6 % par an, alors qu’en Tunisie la population augmente d’environ 1,1 % par an. La trajectoire à la baisse de la croissance démographique au Maghreb a entraîné une maturation de la pyramide des âges de la population. Les pays de la région se trouvent ainsi dans une conjoncture unique en son genre. Entre 1990 et 2020, la croissance de la population économiquement active (âgée de 15 à 64 ans ) aura dépassé celle de la population économiquement dépendante d’une plus grande marge que partout ailleurs dans le monde. Comme l’a montré l’expérience de l’Asie de l’Est dans les années 80, ce différentiel — ce qu’on appelle le cadeau démographique — représente pour les pays du Maghreb une opportunité à saisir pour accélérer leur croissance économique grâce à une accumulation plus rapide des facteurs de production. La diminution des ratios de dépendance crée un potentiel accru d’épargne et d’investissement. La croissance rapide d’une population active mieux instruite et ayant une plus longue espérance de vie augmente le réservoir de main-d’œuvre productive dont disposent ces économies. Cependant, la création de ce potentiel d’emploi et de croissance par le biais de la dynamique démographique au Maghreb a eu pour effet d’intensifier les pressions sur les marchés du travail. L’augmentation de la population active s’ajoutant à des taux de participation accrus de la main-d’œuvre posent de nouveaux défis aux décideurs de l’Algérie, du Maroc et de la Tunisie. Ces changements démographiques imposent une réorientation des priorités: les mesures visant à faciliter l’emploi et la croissance de la production pour un nombre toujours plus élevé de travailleurs prenant le pas sur les prestations des soins de santé et d’éducation destinés à une jeune population. B. Intensificat ion des pressions de la population active Dans les pays du Maghreb, les pressions exercées sur le marché du travail ont été les plus fortes entre 1970 et l’année 2000 lorsque la croissance de la population active atteignait en moyenne 3,5 % par an. Cependant, la pression exercée par les travailleurs jeunes sur la croissance de la population active demeure élevée en raison surtout des taux de

10

participation accrus des jeunes travailleurs hommes et femmes. La croissance de la population active au Maghreb entre l’année 2000 et 2020 atteindra en moyenne 2,4 %. Pour absorber ces nouveaux venus sur le marché il faudra donc créer près de 16 millions d’emplois soit 790 millions par an pendant cette période. On note en particulier la participation accrue des femmes à la population active depuis les années 80. Cette tendance nouvelle influence plus que toute autre le nombre des travailleurs et la répartition entre les sexes de la main-d’œuvre au Maghreb. Non seulement les jeunes hommes et jeunes femmes affluent en plus grand nombre sur le marché du travail mais ils sont de plus en plus instruits en raison des ressources considérables affectées par les gouvernements à l’accumulation du capital humain.

Figure 1.1 : Croissance de la population active dans les régions en développement, 1970-2010

Croissance passée et prévisionnelle de la population active dans les régions en développement, entre 1970 et 2010

0

0.5

1

1.5

2

2.5

3

3.5

4

Asie du Sud Extrême-Orient Afriquesubsaharienne

Amérique latineet Antilles

MENA Maghreb

1970-1980 1980-1990 1990-2000 2000-2010

Figure 1.2 : Dynamique de l’offre de main-d’œuvre au Maghreb, 1950-2020

Dynamique de l'offre de main d'ouevre dans les pays de la Maghreb, 1950-2020

0

10

20

30

40

50

60

70

1950s 1960s 1970s 1980s 1990s 2000s 2010s

Tau

x d

e p

arti

cip

atio

n (

%)

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Cro

issa

nce

an

nu

elle

mo

yen

ne

Taux de participation (fin de décennie, axe de gauche)

Croissance de la population en âge de travailler (axe de droite)

Croissance de la population active (axe de droite)Source: ILO and UN 2004.

11

CHAPITRE II : CROISSANCE ÉCONOMIQUE ET CRÉATION D’EMPLOIS En général, la dist ribution de l’emploi et de la valeur ajoutée (production) révèle une baisse dans le secteur agricole pendant le boom pétrolier, suivie par un ralentissement ou une inversion de cette tendance après l’effondrement des cours du pétrole en 1986. Le secteur manufacturier est resté plutôt statique, la source principale de l’augmentation des emplois étant le secteur des services. Toutefois, les schémas de croissance par secteur varient beaucoup selon les régions. Quelles sont les sources de la croissance des emplois au Maghreb et quels sont les secteurs qui contribuent à l’absorption de la main d’œuvre ? Sources de la croissance de l’emploi au Maghreb L’économie algérienne est dominée par le secteur pétrolier. Bien que le pétrole soit une source précieuse de recettes pour l’État et qu’il stimule la croissance d’autres secteurs, son influence directe sur la création d’emplois reste limitée. En dehors du pétrole, la part des secteurs manufacturiers et de l’industrie a stagné pendant les trois dernières décennies au niveau de 30 % environ des emplois créés. La part de l’agriculture dans la création d’emplois a régulièrement diminué passant de 31 % en 1977 à 12 % en 1995. En revanche la part des services, qui sont pour la plupart offerts par le secteur public, est passée de 36 % en 1977 à 58 % en 1995. Depuis quelque temps l’Algérie parvient à tirer parti de ses recettes pétrolières pour accroître le nombre d’emplois. Cependant, il s’agit surtout d’emplois temporaires et subventionnés du secteur des services créés dans le cadre du Programme de réforme économique. Au Maroc, la part du secteur manufacturier dans la création d’emplois et de valeur ajoutée s’est accrue progressivement pendant les années 80 mais a fléchi de nouveau dans les années 90. Toutefois, les secteurs manufacturier et industriel sont restés assez stables et ont même connu une légère reprise vers la fin des années 90. L’agriculture continue à être la principale source de création d’emplois. Sans doute ce secteur emploie-t-il une forte proportion de la population peu qualifiée mais il reste instable comme on l’a constaté à la fin des années 90 lorsque le Maroc a été victime d’une forte sécheresse. Au cours des années 90, les emplois non agricoles payés par le secteur privé représentaient le segment le plus dynamique de l’économie marocaine avec un taux d’augmentation annuelle de 6,2 % (soit cinq fois la moyenne), et étaient à l’origine de plus de 100 % de la création nette d’emplois pendant les années 90 (voir tableau 2.2). Ce constat montre que le Maroc est devenu moins tributaire du secteur public comme moteur de création d’emplois. Globalement, la Tunisie a enregistré la plus forte augmentation d’emplois de toute la région MENA au cours des années 90, soit 2,7 %. Ce pays est également parmi les économies de la région MENA pour lesquelles on dispose de données, celui qui a maintenu les niveaux les plus élevés d’emploi dans le secteur manufacturier. De plus, la Tunisie a réussi à accroître la part des services dans la création d’emplois. La part de l’agriculture dans l’ensemble des emplois a régulièrement diminué à mesure que l’économie tunisienne se réorientait vers l’industrie manufacturière et les services. Le plus clair de la croissance des emplois en Tunisie provient des activités du secteur privé non agricole. Cela est d’assez bonne augure pour la Tunisie qui s’efforce de rester compétitive face au phénomène de mondialisation. Toutefois, le secteur public reste une source importante de création

12

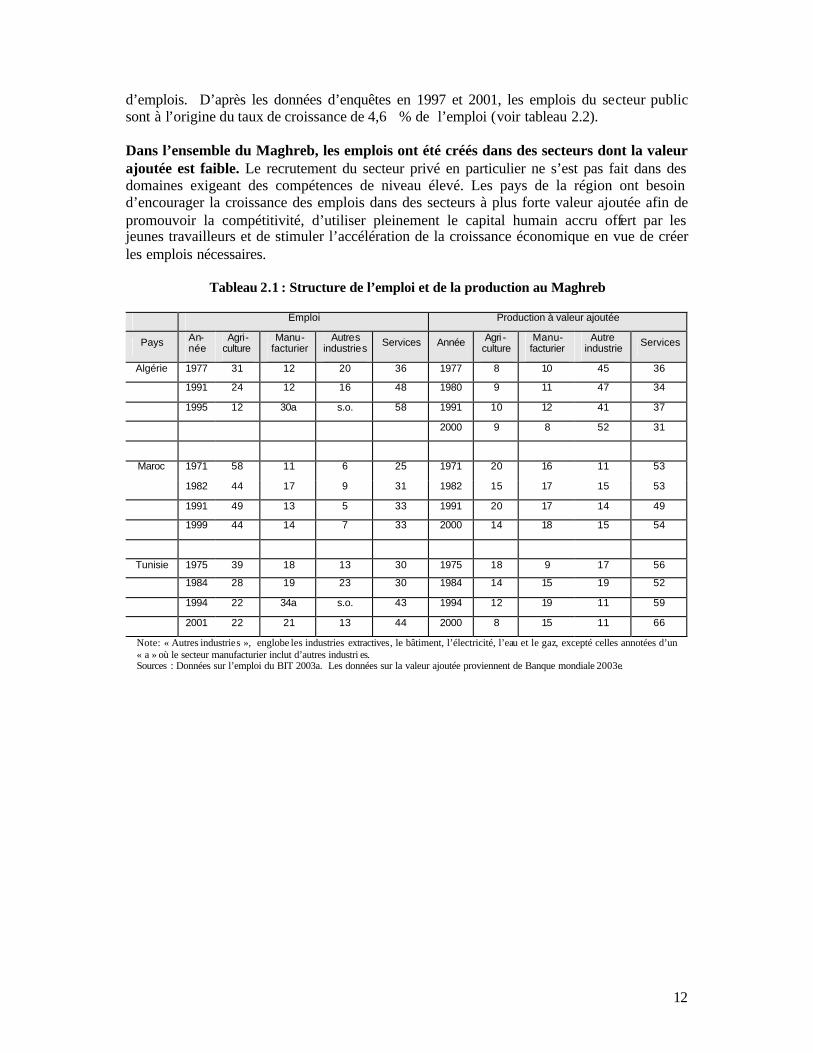

d’emplois. D’après les données d’enquêtes en 1997 et 2001, les emplois du secteur public sont à l’origine du taux de croissance de 4,6 % de l’emploi (voir tableau 2.2). Dans l’ensemble du Maghreb, les emplois ont été créés dans des secteurs dont la valeur ajoutée est faible. Le recrutement du secteur privé en particulier ne s’est pas fait dans des domaines exigeant des compétences de niveau élevé. Les pays de la région ont besoin d’encourager la croissance des emplois dans des secteurs à plus forte valeur ajoutée afin de promouvoir la compétitivité, d’utiliser pleinement le capital humain accru offert par les jeunes travailleurs et de stimuler l’accélération de la croissance économique en vue de créer les emplois nécessaires.

Tableau 2.1 : Structure de l’emploi et de la production au Maghreb

Emploi Production à valeur ajoutée

Pays An-née

Agri-culture

Manu-facturier

Autres industries Services Année Agri -

culture Manu-

facturier Autre

industrie Services

Algérie 1977 31 12 20 36 1977 8 10 45 36

1991 24 12 16 48 1980 9 11 47 34

1995 12 30a s.o. 58 1991 10 12 41 37

2000 9 8 52 31

Maroc 1971 58 11 6 25 1971 20 16 11 53

1982 44 17 9 31 1982 15 17 15 53

1991 49 13 5 33 1991 20 17 14 49

1999 44 14 7 33 2000 14 18 15 54

Tunisie 1975 39 18 13 30 1975 18 9 17 56

1984 28 19 23 30 1984 14 15 19 52

1994 22 34a s.o. 43 1994 12 19 11 59

2001 22 21 13 44 2000 8 15 11 66

Note : « Autres industries », englobe les industries extractives, le bâtiment, l’électricité, l’eau et le gaz, excepté celles annotées d’un « a » où le secteur manufacturier inclut d’autres industri es. Sources : Données sur l’emploi du BIT 2003a. Les données sur la valeur ajoutée proviennent de Banque mondiale 2003e.

13

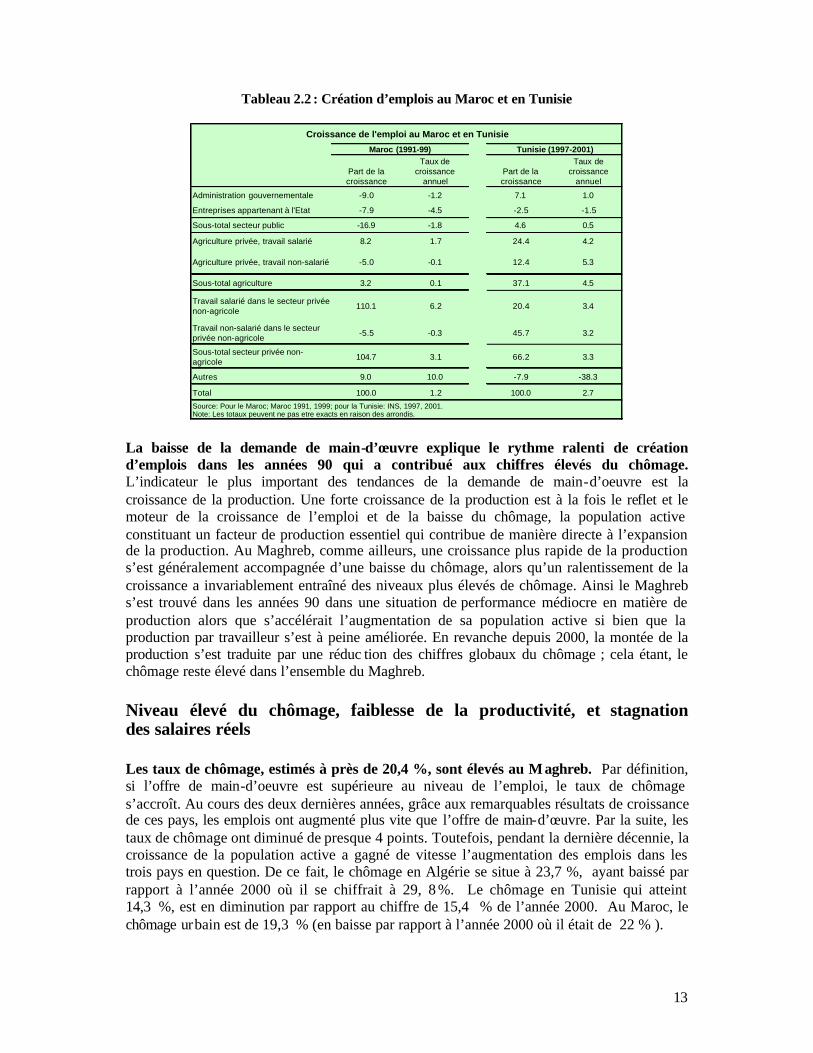

Tableau 2.2 : Création d’emplois au Maroc et en Tunisie

Part de la croissance

Taux de croissance

annuelPart de la croissance

Taux de croissance

annuel

Administration gouvernementale -9.0 -1.2 7.1 1.0

Entreprises appartenant à l'Etat -7.9 -4.5 -2.5 -1.5

Sous-total secteur public -16.9 -1.8 4.6 0.5

Agriculture privée, travail salarié 8.2 1.7 24.4 4.2

Agriculture privée, travail non-salarié -5.0 -0.1 12.4 5.3

Sous-total agriculture 3.2 0.1 37.1 4.5

Travail salarié dans le secteur privée non-agricole 110.1 6.2 20.4 3.4

Travail non-salarié dans le secteur privée non-agricole -5.5 -0.3 45.7 3.2

Sous-total secteur privée non-agricole 104.7 3.1 66.2 3.3

Autres 9.0 10.0 -7.9 -38.3

Total 100.0 1.2 100.0 2.7

Source: Pour le Maroc; Maroc 1991, 1999; pour la Tunisie: INS, 1997, 2001.Note: Les totaux peuvent ne pas etre exacts en raison des arrondis.

Croissance de l'emploi au Maroc et en Tunisie

Maroc (1991-99) Tunisie (1997-2001)

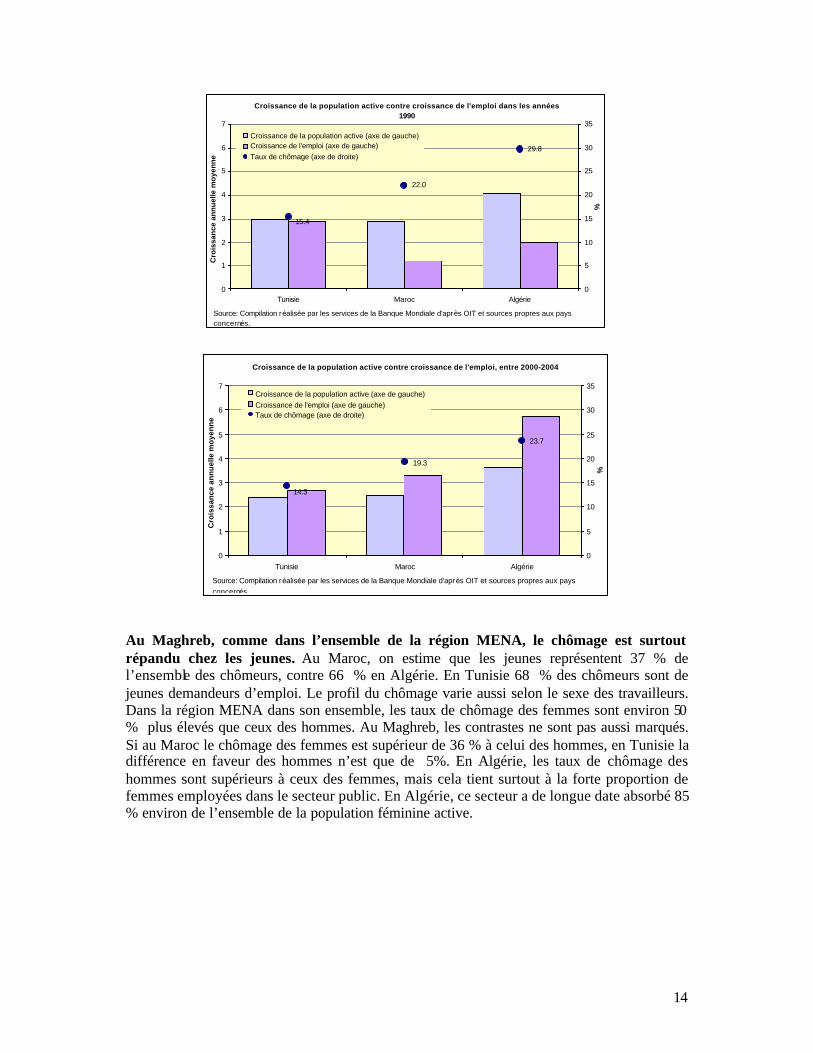

La baisse de la demande de main-d’œuvre explique le rythme ralenti de création d’emplois dans les années 90 qui a contribué aux chiffres élevés du chômage. L’indicateur le plus important des tendances de la demande de main-d’oeuvre est la croissance de la production. Une forte croissance de la production est à la fois le reflet et le moteur de la croissance de l’emploi et de la baisse du chômage, la population active constituant un facteur de production essentiel qui contribue de manière directe à l’expansion de la production. Au Maghreb, comme ailleurs, une croissance plus rapide de la production s’est généralement accompagnée d’une baisse du chômage, alors qu’un ralentissement de la croissance a invariablement entraîné des niveaux plus élevés de chômage. Ainsi le Maghreb s’est trouvé dans les années 90 dans une situation de performance médiocre en matière de production alors que s’accélérait l’augmentation de sa population active si bien que la production par travailleur s’est à peine améliorée. En revanche depuis 2000, la montée de la production s’est traduite par une réduc tion des chiffres globaux du chômage ; cela étant, le chômage reste élevé dans l’ensemble du Maghreb. Niveau élevé du chômage, faiblesse de la productivité, et stagnation des salaires réels Les taux de chômage, estimés à près de 20,4 %, sont élevés au M aghreb. Par définition, si l’offre de main-d’oeuvre est supérieure au niveau de l’emploi, le taux de chômage s’accroît. Au cours des deux dernières années, grâce aux remarquables résultats de croissance de ces pays, les emplois ont augmenté plus vite que l’offre de main-d’œuvre. Par la suite, les taux de chômage ont diminué de presque 4 points. Toutefois, pendant la dernière décennie, la croissance de la population active a gagné de vitesse l’augmentation des emplois dans les trois pays en question. De ce fait, le chômage en Algérie se situe à 23,7 %, ayant baissé par rapport à l’année 2000 où il se chiffrait à 29, 8 %. Le chômage en Tunisie qui atteint 14,3 %, est en diminution par rapport au chiffre de 15,4 % de l’année 2000. Au Maroc, le chômage urbain est de 19,3 % (en baisse par rapport à l’année 2000 où il était de 22 % ).

14

Croissance de la population active contre croissance de l'emploi dans les années

1990

22.0

29.8

15.4

0

1

2

3

4

5

6

7

Tunisie Maroc Algérie

Cro

issa

nce

an

nu

elle

mo

yen

ne

0

5

10

15

20

25

30

35

%

Croissance de la population active (axe de gauche)Croissance de l'emploi (axe de gauche)Taux de chômage (axe de droite)

Source: Compilation réalisée par les services de la Banque Mondiale d'après OIT et sources propres aux pays concernés.

Croissance de la population active contre croissance de l'emploi, entre 2000-2004

19.3

23.7

14.3

0

1

2

3

4

5

6

7

Tunisie Maroc Algérie

Cro

issa

nce

an

nu

elle

mo

yen

ne

0

5

10

15

20

25

30

35

%

Croissance de la population active (axe de gauche)Croissance de l'emploi (axe de gauche)Taux de chômage (axe de droite)

Source: Compilation réalisée par les services de la Banque Mondiale d'après OIT et sources propres aux pays concernés.

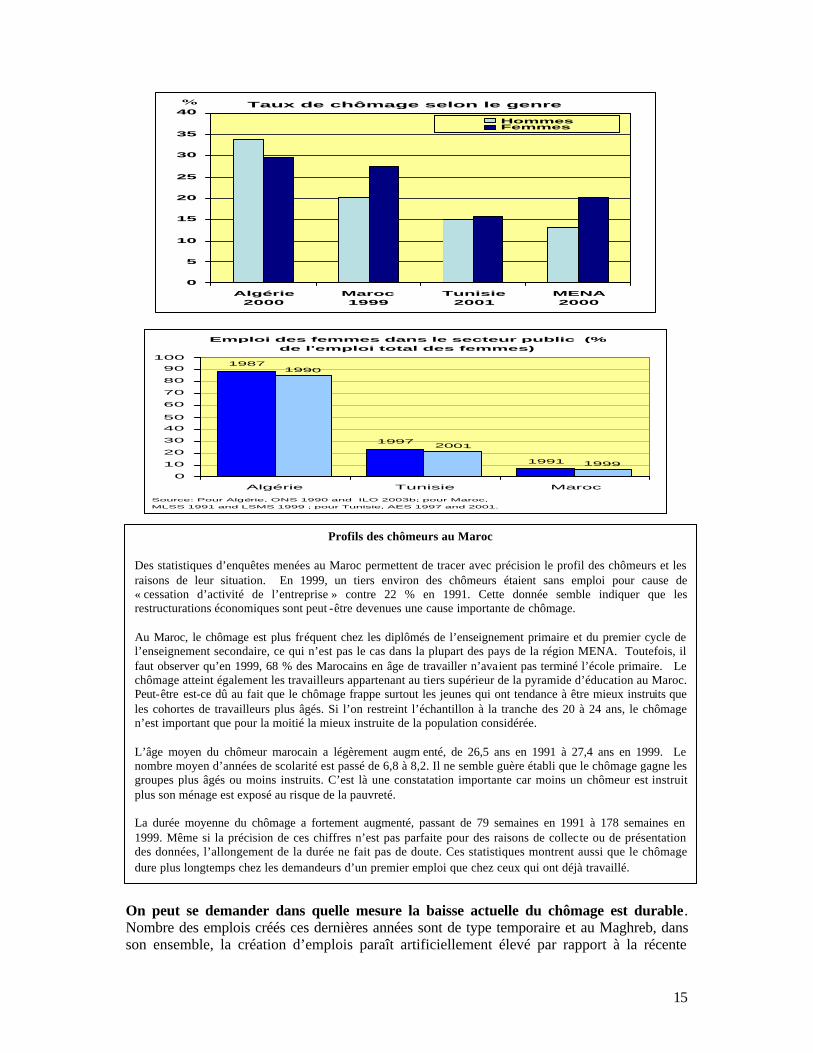

Au Maghreb, comme dans l’ensemble de la région MENA, le chômage est surtout répandu chez les jeunes. Au Maroc, on estime que les jeunes représentent 37 % de l’ensemble des chômeurs, contre 66 % en Algérie. En Tunisie 68 % des chômeurs sont de jeunes demandeurs d’emploi. Le profil du chômage varie aussi selon le sexe des travailleurs. Dans la région MENA dans son ensemble, les taux de chômage des femmes sont environ 50 % plus élevés que ceux des hommes. Au Maghreb, les contrastes ne sont pas aussi marqués. Si au Maroc le chômage des femmes est supérieur de 36 % à celui des hommes, en Tunisie la différence en faveur des hommes n’est que de 5%. En Algérie, les taux de chômage des hommes sont supérieurs à ceux des femmes, mais cela tient surtout à la forte proportion de femmes employées dans le secteur public. En Algérie, ce secteur a de longue date absorbé 85 % environ de l’ensemble de la population féminine active.

15

Profils des chômeurs au Maroc Des statistiques d’enquêtes menées au Maroc permettent de tracer avec précision le profil des chômeurs et les raisons de leur situation. En 1999, un tiers environ des chômeurs étaient sans emploi pour cause de « cessation d’activité de l’entreprise » contre 22 % en 1991. Cette donnée semble indiquer que les restructurations économiques sont peut -être devenues une cause importante de chômage. Au Maroc, le chômage est plus fréquent chez les diplômés de l’enseignement primaire et du premier cycle de l’enseignement secondaire, ce qui n’est pas le cas dans la plupart des pays de la région MENA. Toutefois, il faut observer qu’en 1999, 68 % des Marocains en âge de travailler n’avaient pas terminé l’école primaire. Le chômage atteint également les travailleurs appartenant au tiers supérieur de la pyramide d’éducation au Maroc. Peut-être est-ce dû au fait que le chômage frappe surtout les jeunes qui ont tendance à être mieux instruits que les cohortes de travailleurs plus âgés. Si l’on restreint l’échantillon à la tranche des 20 à 24 ans, le chômage n’est important que pour la moitié la mieux instruite de la population considérée. L’âge moyen du chômeur marocain a légèrement augm enté, de 26,5 ans en 1991 à 27,4 ans en 1999. Le nombre moyen d’années de scolarité est passé de 6,8 à 8,2. Il ne semble guère établi que le chômage gagne les groupes plus âgés ou moins instruits. C’est là une constatation importante car moins un chômeur est instruit plus son ménage est exposé au risque de la pauvreté. La durée moyenne du chômage a fortement augmenté, passant de 79 semaines en 1991 à 178 semaines en 1999. Même si la précision de ces chiffres n’est pas parfaite pour des raisons de collecte ou de présentation des données, l’allongement de la durée ne fait pas de doute. Ces statistiques montrent aussi que le chômage dure plus longtemps chez les demandeurs d’un premier emploi que chez ceux qui ont déjà travaillé.

Taux de chômage selon le genre

0

5

10

15

20

25

30

35

40

Algérie 2000

Maroc 1999

Tunisie 2001

MENA 2000

%

HommesFemmes

Emploi des femmes dans le secteur public (% de l'emploi total des femmes)

1991

1997

1987

1999

2001

1990

0

10

20

30

40

50

60

70

80

90

100

Algérie Tunisie Maroc

Source: Pour Algérie, ONS 1990 and ILO 2003b; pour Maroc,

MLSS 1991 and LSMS 1999 ; pour Tunisie, AES 1997 and 2001.

On peut se demander dans quelle mesure la baisse actuelle du chômage est durable. Nombre des emplois créés ces dernières années sont de type temporaire et au Maghreb, dans son ensemble, la création d’emplois paraît artificiellement élevé par rapport à la récente

16

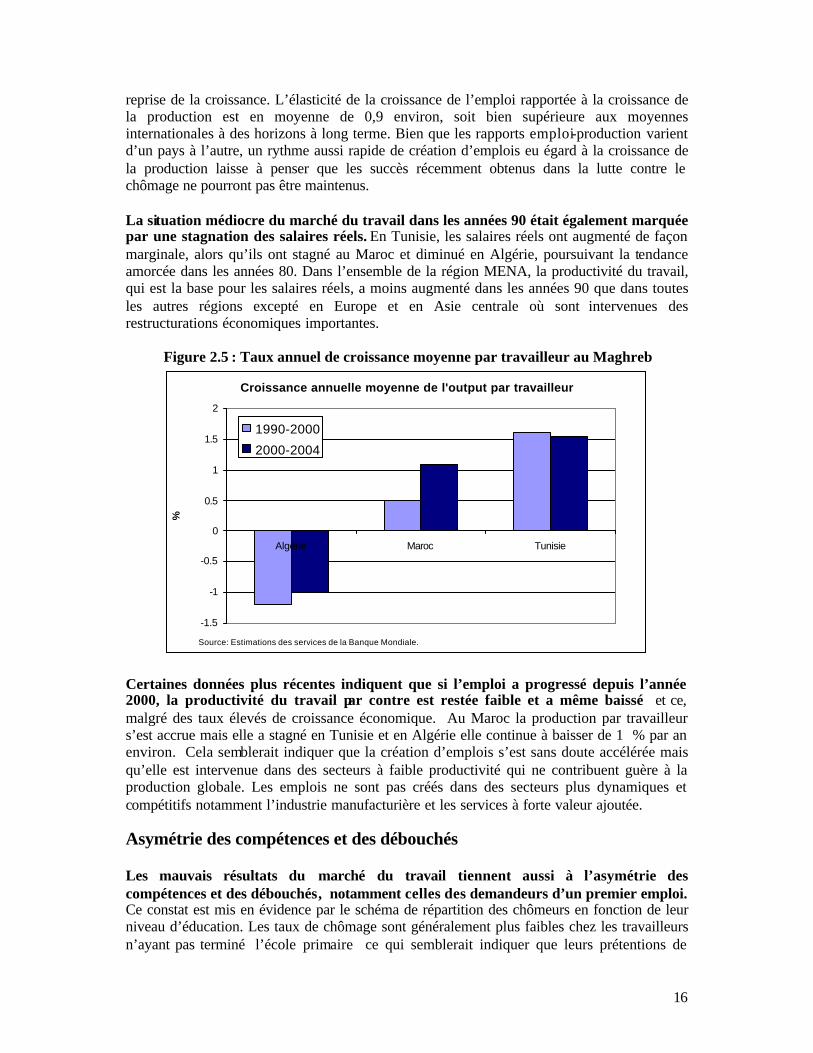

reprise de la croissance. L’élasticité de la croissance de l’emploi rapportée à la croissance de la production est en moyenne de 0,9 environ, soit bien supérieure aux moyennes internationales à des horizons à long terme. Bien que les rapports emploi-production varient d’un pays à l’autre, un rythme aussi rapide de création d’emplois eu égard à la croissance de la production laisse à penser que les succès récemment obtenus dans la lutte contre le chômage ne pourront pas être maintenus. La situation médiocre du marché du travail dans les années 90 était également marquée par une stagnation des salaires réels. En Tunisie, les salaires réels ont augmenté de façon marginale, alors qu’ils ont stagné au Maroc et diminué en Algérie, poursuivant la tendance amorcée dans les années 80. Dans l’ensemble de la région MENA, la productivité du travail, qui est la base pour les salaires réels, a moins augmenté dans les années 90 que dans toutes les autres régions excepté en Europe et en Asie centrale où sont intervenues des restructurations économiques importantes.

Figure 2.5 : Taux annuel de croissance moyenne par travailleur au Maghreb

Croissance annuelle moyenne de l'output par travailleur

-1.5

-1

-0.5

0

0.5

1

1.5

2

Algérie Maroc Tunisie

%

1990-2000

2000-2004

Source: Estimations des services de la Banque Mondiale.

Certaines données plus récentes indiquent que si l’emploi a progressé depuis l’année 2000, la productivité du travail par contre est restée faible et a même baissé et ce, malgré des taux élevés de croissance économique. Au Maroc la production par travailleur s’est accrue mais elle a stagné en Tunisie et en Algérie elle continue à baisser de 1 % par an environ. Cela semblerait indiquer que la création d’emplois s’est sans doute accélérée mais qu’elle est intervenue dans des secteurs à faible productivité qui ne contribuent guère à la production globale. Les emplois ne sont pas créés dans des secteurs plus dynamiques et compétitifs notamment l’industrie manufacturière et les services à forte valeur ajoutée. Asymétrie des compétences et des débouchés Les mauvais résultats du marché du travail tiennent aussi à l’asymétrie des compétences et des débouchés, notamment celles des demandeurs d’un premier emploi. Ce constat est mis en évidence par le schéma de répartition des chômeurs en fonction de leur niveau d’éducation. Les taux de chômage sont généralement plus faibles chez les travailleurs n’ayant pas terminé l’école primaire ce qui semblerait indiquer que leurs prétentions de

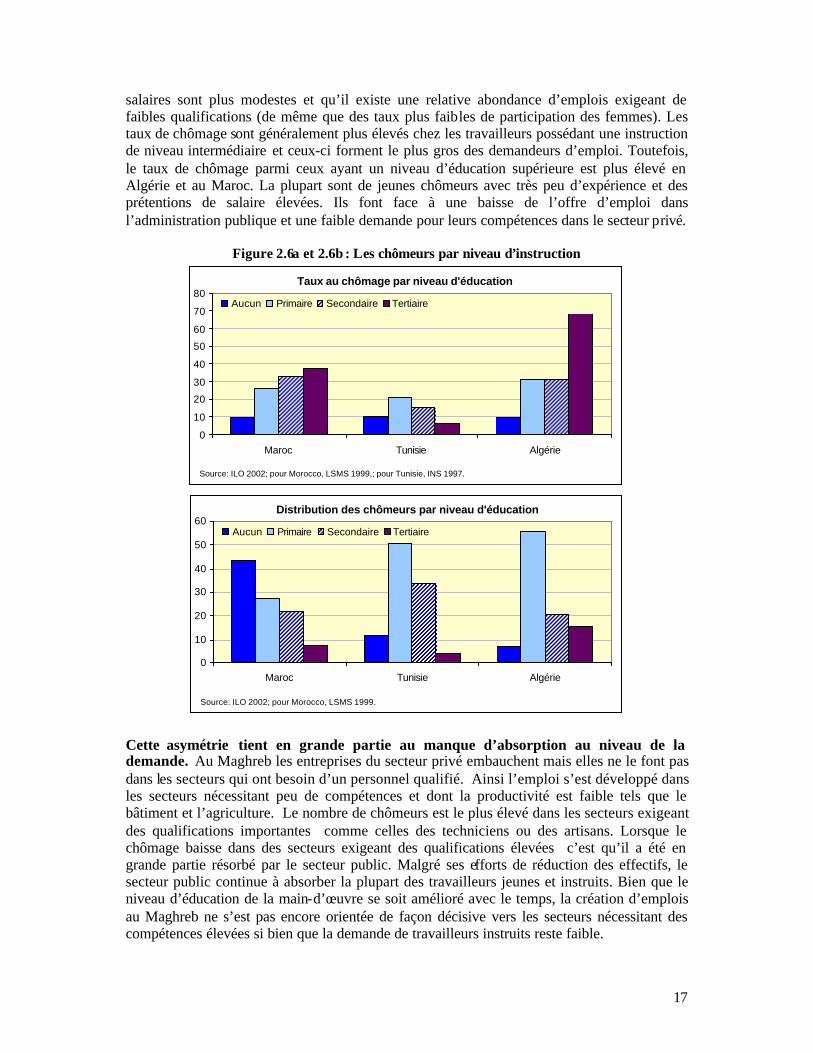

17

salaires sont plus modestes et qu’il existe une relative abondance d’emplois exigeant de faibles qualifications (de même que des taux plus faibles de participation des femmes). Les taux de chômage sont généralement plus élevés chez les travailleurs possédant une instruction de niveau intermédiaire et ceux-ci forment le plus gros des demandeurs d’emploi. Toutefois, le taux de chômage parmi ceux ayant un niveau d’éducation supérieure est plus élevé en Algérie et au Maroc. La plupart sont de jeunes chômeurs avec très peu d’expérience et des prétentions de salaire élevées. Ils font face à une baisse de l’offre d’emploi dans l’administration publique et une faible demande pour leurs compétences dans le secteur privé.

Figure 2.6a et 2.6b : Les chômeurs par niveau d’instruction

Taux au chômage par niveau d'éducation

0

10

20

30

40

50

60

70

80

Maroc Tunisie Algérie

Aucun Primaire Secondaire Tertiaire

Source: ILO 2002; pour Morocco, LSMS 1999,; pour Tunisie, INS 1997.

Distribution des chômeurs par niveau d'éducation

0

10

20

30

40

50

60

Maroc Tunisie Algérie

Aucun Primaire Secondaire Tertiaire

Source: ILO 2002; pour Morocco, LSMS 1999.

Cette asymétrie tient en grande partie au manque d’absorption au niveau de la demande. Au Maghreb les entreprises du secteur privé embauchent mais elles ne le font pas dans les secteurs qui ont besoin d’un personnel qualifié. Ainsi l’emploi s’est développé dans les secteurs nécessitant peu de compétences et dont la productivité est faible tels que le bâtiment et l’agriculture. Le nombre de chômeurs est le plus élevé dans les secteurs exigeant des qualifications importantes comme celles des techniciens ou des artisans. Lorsque le chômage baisse dans des secteurs exigeant des qualifications élevées c’est qu’il a été en grande partie résorbé par le secteur public. Malgré ses efforts de réduction des effectifs, le secteur public continue à absorber la plupart des travailleurs jeunes et instruits. Bien que le niveau d’éducation de la main-d’œuvre se soit amélioré avec le temps, la création d’emplois au Maghreb ne s’est pas encore orientée de façon décisive vers les secteurs nécessitant des compétences élevées si bien que la demande de travailleurs instruits reste faible.

18

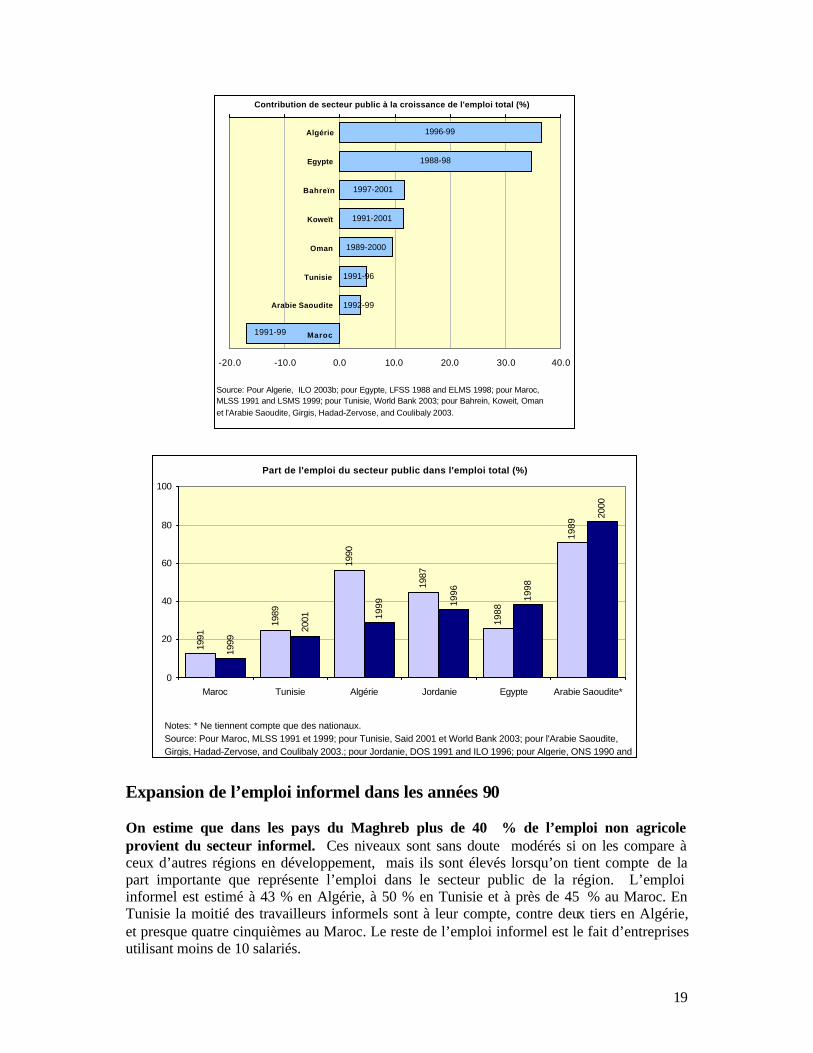

L’emploi dans le secteur public influe sur l’évolution du marché du travail Au niveau microéconomique, l’évolution défavorable du marché du travail s’explique dans une large mesure par la réduction de la demande du secteur public, et la lenteur de la croissance du secteur privé. Les taux de chômage sont généralement les plus élevés chez les nouveaux demandeurs d’emploi jeunes dont le niveau d’instruction est moyen ou supérieur. Les chômeurs sont donc essentiellement ceux qui auraient eu une chance d’entrer dans l’administration publique après un certain nombre d’années d’emploi garanti dans le secteur public. Les taux de chômage en revanche sont faibles pour les demandeurs sans aucune instruction scolaire et qui ne peuvent prétendre à un emploi dans le secteur public. Le chômage résulte aussi dans une mesure non négligeable du fait que les travailleurs ayant atteint un certain niveau d’instruction de type scolaire ont des anticipations d’emploi optimistes alors que leurs qualifications ne sont guère prisées dans le secteur privé. Cette situation est liée au fait que les systèmes d’éducation dans la région MENA y compris dans les pays du Maghreb, ont privilégié la filière de l’emploi dans le secteur public plutôt que l’acquisition de compétences recherchées par le secteur privé. Bien que le recrutement par le secteur public ait diminué depuis quelques années, et qu’il y ait moins d’écarts entre les salaires de ce secteur et l’extérieur, la structure du marché du travail reste segmentée. Les travailleurs continuent à être attirés par les avantages non salariaux tels que la sécurité d’emploi et la protection sociale ce qui les incite à attendre d’obtenir un emploi dans le secteur public au lieu de chercher du travail dans le secteur privé. Voilà pourquoi les nouveaux demandeurs d’emploi instruits sont prêts à attendre leur tour pour devenir fonctionnaires. Le rôle prépondérant de l’État comme employeur crée des rigidités dans la structure des salaires ce qui fausse les incitations sur le marché du travail. Puisque le secteur public a tendance à récompenser les demandeurs ayant atteint un certain niveau d’éduc ation scolaire, ceux-ci sont encouragés à accumuler ce genre de qualifications même si elles n’améliorent pas leur productivité et sont sous -estimées par le secteur privé. La concentration de travailleurs instruits dans l’administration publique non productive qui en résulte est une des explications majeures de la faible contribution du capital humain à la croissance économique au Maghreb. Bien que des mesures aient été prises pour réduire l’emploi dans l’administration publique ce secteur reste importa nt du fait de sa taille et de son rôle de gestionnaire de l’économie (et en particulier de l’emploi). Dans les trois pays du Maghreb, la rationalisation de l’emploi dans le secteur public a progressé au cours des années 90 et les niveaux des effectifs dans ce secteur sont jugés peu élevés si on les compare à ceux d’autres pays de la région MENA. En Algérie l’emploi dans le secteur public se situerait à 29 % (1999) d’après les estimations, contre 56.6 % en 1990. En Tunisie où il était de 25 % en 1989 il a baissé à 21,9 % (2001). Le Maroc a maintenu l’emploi dans le secteur public au niveau le plus bas soit 9,9 % (1999) alors qu’il était de 12,6 % en 1991. Cependant, en Algérie la création d’emplois dans le secteur public était à l’origine de 36,6 % de la croissance totale de l’emploi entre 1996 et 1999, alors qu’en Tunisie le secteur public n’entre que pour 4,6 % seulement dans la création d’emplois. Ces pays considèrent encore que le secteur public est un des principaux créateurs d’emploi. C’est seulement au Maroc que la suppression d’emplois dans l’administration publique s’est traduite par une diminution réelle de la part de l’emploi du secteur public dans la croissance totale de l’emploi.

19

Contribution de secteur public à la croissance de l'emploi total (%)

1991-99

1992-99

1991-96

1989-2000

1991-2001

1997-2001

1988-98

1996-99

-20.0 -10.0 0.0 10.0 20.0 30.0 40.0

Algérie

Egypte

Bahreïn

Koweït

Oman

Tunisie

Arabie Saoudite

Maroc

Source: Pour Algerie, ILO 2003b; pour Egypte, LFSS 1988 and ELMS 1998; pour Maroc, MLSS 1991 and LSMS 1999; pour Tunisie, World Bank 2003; pour Bahrein, Koweit, Oman et l'Arabie Saoudite, Girgis, Hadad-Zervose, and Coulibaly 2003.

Part de l'emploi du secteur public dans l'emploi total (%)

1991

1989

1990

1987

1988

1989

1999

2001 19

99 1996 1998

2000

0

20

40

60

80

100

Maroc Tunisie Algérie Jordanie Egypte Arabie Saoudite*

Notes: * Ne tiennent compte que des nationaux.Source: Pour Maroc, MLSS 1991 et 1999; pour Tunisie, Said 2001 et World Bank 2003; pour l'Arabie Saoudite, Girgis, Hadad-Zervose, and Coulibaly 2003.; pour Jordanie, DOS 1991 and ILO 1996; pour Algerie, ONS 1990 and

Expansion de l’emploi informel dans les années 90 On estime que dans les pays du Maghreb plus de 40 % de l’emploi non agricole provient du secteur informel. Ces niveaux sont sans doute modérés si on les compare à ceux d’autres régions en développement, mais ils sont élevés lorsqu’on tient compte de la part importante que représente l’emploi dans le secteur public de la région. L’emploi informel est estimé à 43 % en Algérie, à 50 % en Tunisie et à près de 45 % au Maroc. En Tunisie la moitié des travailleurs informels sont à leur compte, contre deux tiers en Algérie, et presque quatre cinquièmes au Maroc. Le reste de l’emploi informel est le fait d’entreprises utilisant moins de 10 salariés.

20

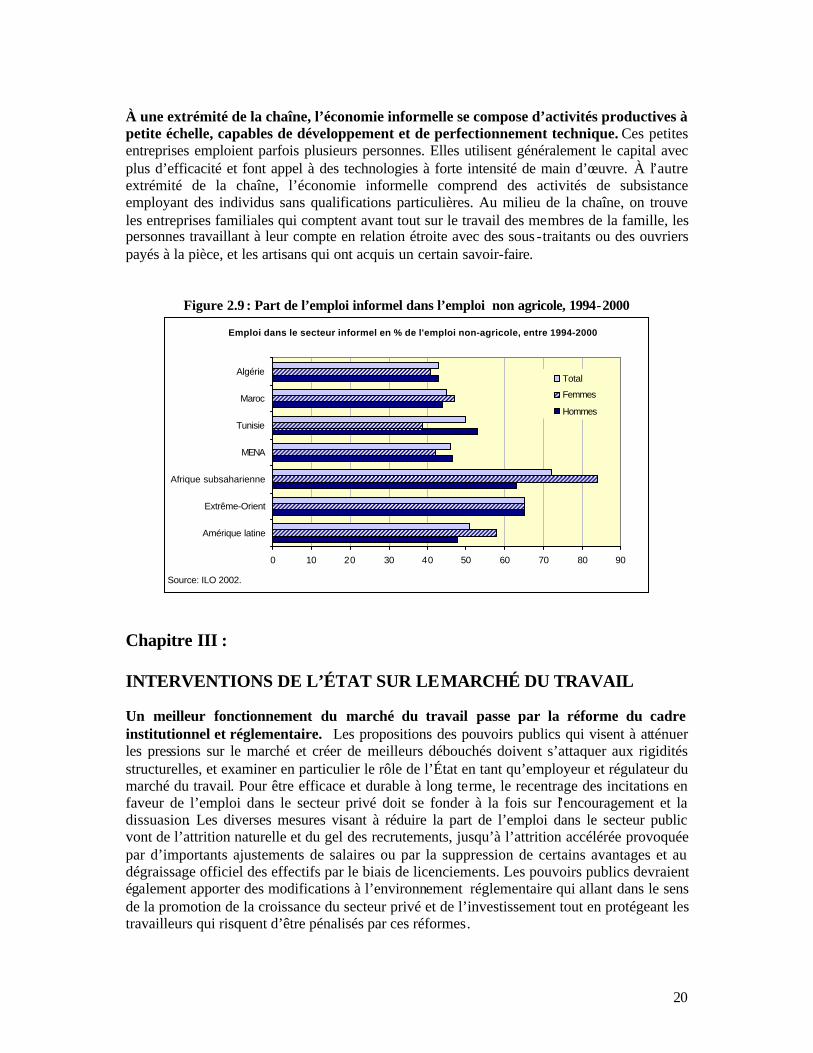

À une extrémité de la chaîne, l’économie informelle se compose d’activités productives à petite échelle, capables de développement et de perfectionnement technique. Ces petites entreprises emploient parfois plusieurs personnes. Elles utilisent généralement le capital avec plus d’efficacité et font appel à des technologies à forte intensité de main d’œuvre. À l’autre extrémité de la chaîne, l’économie informelle comprend des activités de subsistance employant des individus sans qualifications particulières. Au milieu de la chaîne, on trouve les entreprises familiales qui comptent avant tout sur le travail des membres de la famille, les personnes travaillant à leur compte en relation étroite avec des sous -traitants ou des ouvriers payés à la pièce, et les artisans qui ont acquis un certain savoir-faire.

Figure 2.9 : Part de l’emploi informel dans l’emploi non agricole, 1994-2000

Emploi dans le secteur informel en % de l'emploi non-agricole, entre 1994-2000

0 10 20 30 40 50 60 70 80 90

Amérique latine

Extrême-Orient

Afrique subsaharienne

MENA

Tunisie

Maroc

AlgérieTotal

Femmes

Hommes

Source: ILO 2002.

Chapitre III : INTERVENTIONS DE L’ÉTAT SUR LE MARCHÉ DU TRAVAIL Un meilleur fonctionnement du marché du travail passe par la réforme du cadre institutionnel et réglementaire. Les propositions des pouvoirs publics qui visent à atténuer les pressions sur le marché et créer de meilleurs débouchés doivent s’attaquer aux rigidités structurelles, et examiner en particulier le rôle de l’État en tant qu’employeur et régulateur du marché du travail. Pour être efficace et durable à long terme, le recentrage des incitations en faveur de l’emploi dans le secteur privé doit se fonder à la fois sur l’encouragement et la dissuasion. Les diverses mesures visant à réduire la part de l’emploi dans le secteur public vont de l’attrition naturelle et du gel des recrutements, jusqu’à l’attrition accélérée provoquée par d’importants ajustements de salaires ou par la suppression de certains avantages et au dégraissage officiel des effectifs par le biais de licenciements. Les pouvoirs publics devraient également apporter des modifications à l’environnement réglementaire qui allant dans le sens de la promotion de la croissance du secteur privé et de l’investissement tout en protégeant les travailleurs qui risquent d’être pénalisés par ces réformes.

21

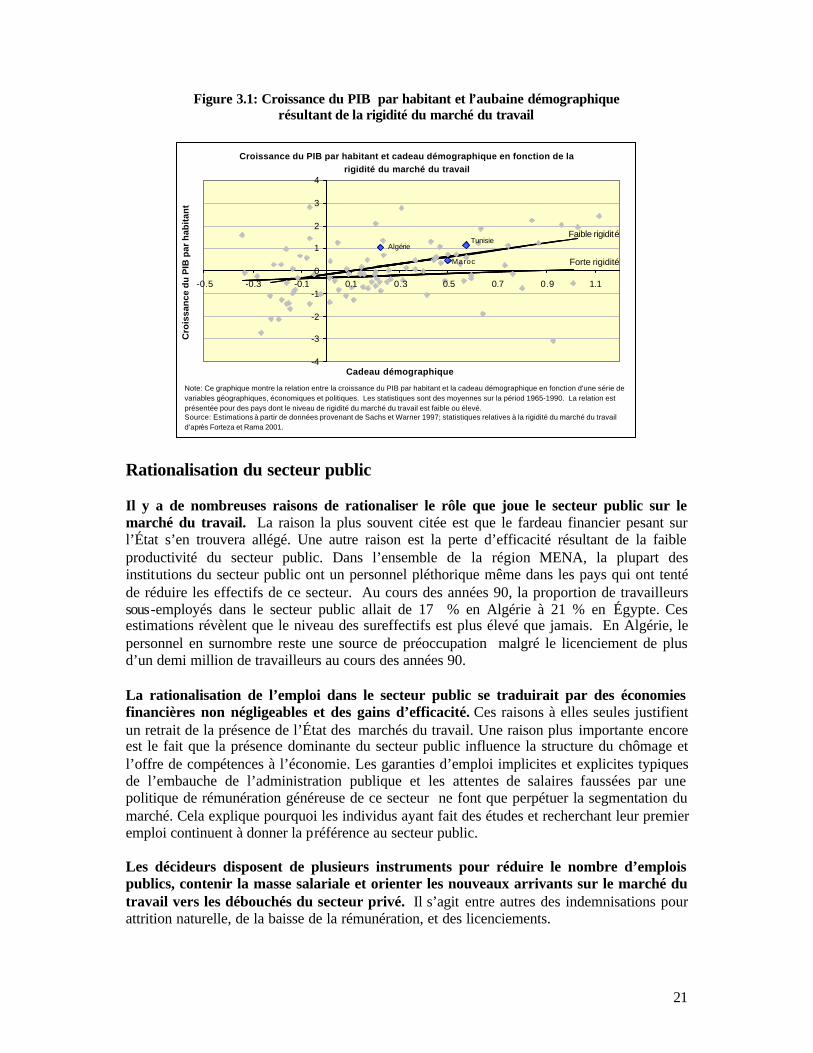

Figure 3.1: Croissance du PIB par habitant et l’aubaine démographique résultant de la rigidité du marché du travail

Croissance du PIB par habitant et cadeau démographique en fonction de la rigidité du marché du travail

-4

-3

-2

-1

0

1

2

3

4

-0.5 -0.3 -0.1 0.1 0.3 0.5 0.7 0.9 1.1

Cadeau démographique

Cro

issa

nce

du

PIB

par

hab

itan

t

Note: Ce graphique montre la relation entre la croissance du PIB par habitant et la cadeau démographique en fonction d'une série de variables géographiques, économiques et politiques. Les statistiques sont des moyennes sur la périod 1965-1990. La relation est présentée pour des pays dont le niveau de rigidité du marché du travail est faible ou élevé.Source: Estimations à partir de données provenant de Sachs et Warner 1997; statistiques relatives à la rigidité du marché du travail d'après Forteza et Rama 2001.

Forte rigidité

Faible rigiditéAlgérie

Tunisie

Maroc

Rationalisation du secteur public Il y a de nombreuses raisons de rationaliser le rôle que joue le secteur public sur le marché du travail. La raison la plus souvent citée est que le fardeau financier pesant sur l’État s’en trouvera allégé. Une autre raison est la perte d’efficacité résultant de la faible productivité du secteur public. Dans l’ensemble de la région MENA, la plupart des institutions du secteur public ont un personnel pléthorique même dans les pays qui ont tenté de réduire les effectifs de ce secteur. Au cours des années 90, la proportion de travailleurs sous-employés dans le secteur public allait de 17 % en Algérie à 21 % en Égypte. Ces estimations révèlent que le niveau des sureffectifs est plus élevé que jamais. En Algérie, le personnel en surnombre reste une source de préoccupation malgré le licenciement de plus d’un demi million de travailleurs au cours des années 90. La rationalisation de l’emploi dans le secteur public se traduirait par des économies financières non négligeables et des gains d’efficacité. Ces raisons à elles seules justifient un retrait de la présence de l’État des marchés du travail. Une raison plus importante encore est le fait que la présence dominante du secteur public influence la structure du chômage et l’offre de compétences à l’économie. Les garanties d’emploi implicites et explicites typiques de l’embauche de l’administration publique et les attentes de salaires faussées par une politique de rémunération généreuse de ce secteur ne font que perpétuer la segmentation du marché. Cela explique pourquoi les individus ayant fait des études et recherchant leur premier emploi continuent à donner la préférence au secteur public. Les décideurs disposent de plusieurs instruments pour réduire le nombre d’emplois publics, contenir la masse salariale et orienter les nouveaux arrivants sur le marché du travail vers les débouchés du secteur privé. Il s’agit entre autres des indemnisations pour attrition naturelle, de la baisse de la rémunération, et des licenciements.

22

• L’attrition naturelle peut être importante lorsque les employés quittent leur emploi dans le secteur public pour prendre un poste dans le privé ou se retirent de la vie active parce qu’ils prennent leur retraite, pour des raisons d’invalidité ou d’autres motifs. La structure des âges des employés du secteur public donne une indication du rythme naturel des départs. Par exemple près de 15 % des employés du secteur public au Maroc ont plus de cinquante ans. L’âge moyen des employés de l’État augmente tandis que l’apport de jeunes recrues se tarit. Il existe donc un potentiel important de réduction d’effectifs au fur et à mesure des départs à la retraite des employés au cours des dix prochaines années. Si cette réduction s’accompagne d’un gel du recrutement, l’attrition pourrait permettre une diminution sensible des effectifs du secteur public. • La baisse des rémunérations est un autre moyen d’accélérer le processus d’attrition et d’aiguiller une proportion plus importante de la main-d’œuvre vers le secteur privé. L’offre de salaires réduits rend l’emploi dans le secteur privé plus attrayant pour les demandeurs d’emploi dont le salaire de réserve diminue, ainsi que pour le personnel en poste puisque la différence de salaires avec le secteur privé a changé. Toutefois, baisser les salaires est une décision politiquement difficile. D’autres mesures seront peut-être nécessaires, comme par exemple réduire la rémunération des nouvelles recrues, ajuster l’échelle des salaires pour renforcer le lien entre rémunération et productivité, mettre l’accent sur les avantages non salariaux. Il est particulièrement important de ne pas négliger les avantages non salariaux. Dans la région MENA la prime que représente les avantages non sala riaux peut atteindre jusqu’à 50 % de la rémunération. En Algérie, par exemple, les travailleurs reçoivent des allocations pour toutes leurs personnes à charge, et il n’y a pas de limite au nombre de ces personnes. • Les licenciements et les départs volontaires peuvent aussi faciliter le dégraissage du secteur public et les pays du Maghreb ont passé des lois d’habilitation leur permettant de faire appel à ces mesures. Comme les salariés licenciés et les personnes dont ils ont la charge subissent une perte de revenu dont ils ne sont pas responsables ils bénéficient généralement d’une aide financière leur permettant de subvenir à leurs besoins pendant la période de privation d’emploi. Les employés reçoivent aussi des indemnités de départ qui sont fonction de leurs années de service. Ce programme d’indemnisation a également des effets de stabilisation macroéconomique car les vagues de licenciement entraînent des baisses de revenu qui restreignent la demande globale (voir tableau 3.1). Réglementation du marché du travail pour le secteur privé L’intervention de l’État sur le marchés du travail s’est étendue au secteur privé à des fins de protection sociale et de justice pour les travailleurs. Qu’elles portent sur les contrats d’embauche, les salaires minimum, les indemnités de départ, les licenciements, le droit syndical, ou le cadre des négociations collectives, ces réglementations du travail visent à protéger les travailleurs contre les actions arbitraires ou injustes des employeurs tout en palliant les défaillances éventuelles des marchés dues à un manque d’information ou d’assurance contre les risques. Ces dispositions sont favorables aux travailleurs mais elles augmentent aussi les dépenses de fonctionnement des entreprises privées ce qui entraîne une baisse de la productivité et de la croissance. Les règles et procédures rigides qui imposent des coûts excessifs et un fardeau de tâches administratives aux entreprises risquent de les décourager d’entreprendre une estructuration.

23

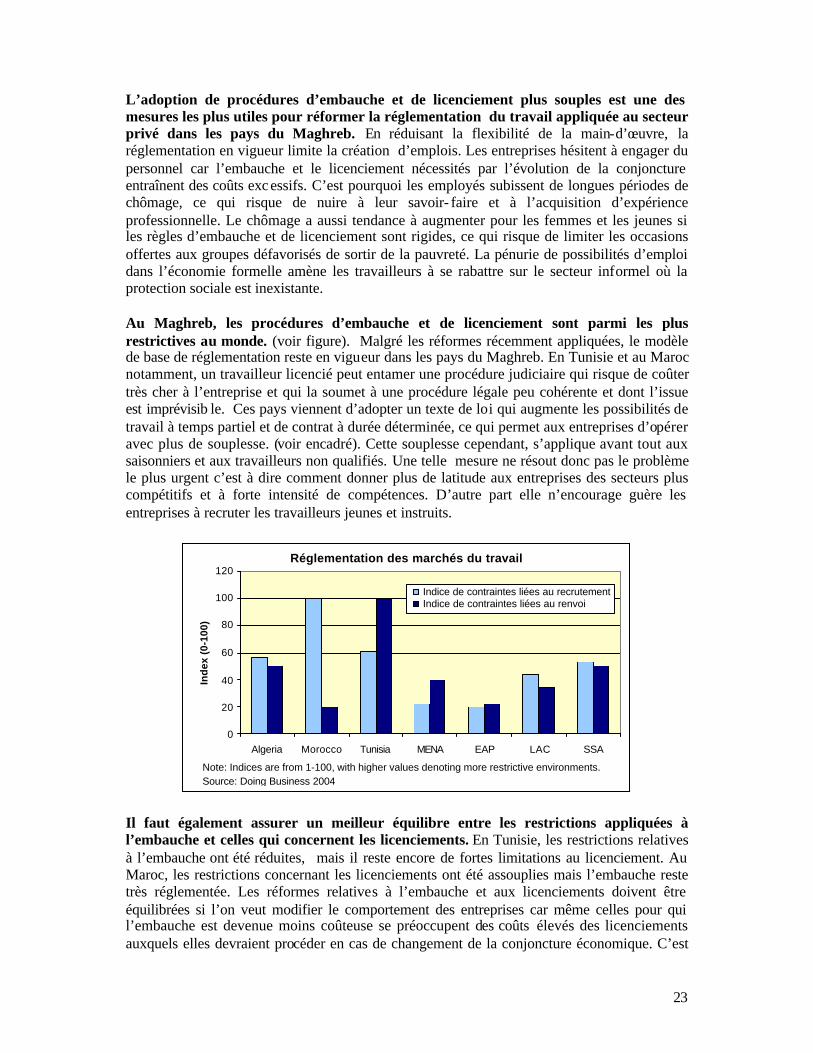

L’adoption de procédures d’embauche et de licenciement plus souples est une des mesures les plus utiles pour réformer la réglementation du travail appliquée au secteur privé dans les pays du Maghreb. En réduisant la flexibilité de la main-d’œuvre, la réglementation en vigueur limite la création d’emplois. Les entreprises hésitent à engager du personnel car l’embauche et le licenciement nécessités par l’évolution de la conjoncture entraînent des coûts exc essifs. C’est pourquoi les employés subissent de longues périodes de chômage, ce qui risque de nuire à leur savoir- faire et à l’acquisition d’expérience professionnelle. Le chômage a aussi tendance à augmenter pour les femmes et les jeunes si les règles d’embauche et de licenciement sont rigides, ce qui risque de limiter les occasions offertes aux groupes défavorisés de sortir de la pauvreté. La pénurie de possibilités d’emploi dans l’économie formelle amène les travailleurs à se rabattre sur le secteur informel où la protection sociale est inexistante. Au Maghreb, les procédures d’embauche et de licenciement sont parmi les plus restrictives au monde. (voir figure). Malgré les réformes récemment appliquées, le modèle de base de réglementation reste en vigueur dans les pays du Maghreb. En Tunisie et au Maroc notamment, un travailleur licencié peut entamer une procédure judiciaire qui risque de coûter très cher à l’entreprise et qui la soumet à une procédure légale peu cohérente et dont l’issue est imprévisib le. Ces pays viennent d’adopter un texte de loi qui augmente les possibilités de travail à temps partiel et de contrat à durée déterminée, ce qui permet aux entreprises d’opérer avec plus de souplesse. (voir encadré). Cette souplesse cependant, s’applique avant tout aux saisonniers et aux travailleurs non qualifiés. Une telle mesure ne résout donc pas le problème le plus urgent c’est à dire comment donner plus de latitude aux entreprises des secteurs plus compétitifs et à forte intensité de compétences. D’autre part elle n’encourage guère les entreprises à recruter les travailleurs jeunes et instruits.

Réglementation des marchés du travail

0

20

40

60

80

100

120

Algeria Morocco Tunisia MENA EAP LAC SSA

Ind

ex (

0-10

0)

Indice de contraintes liées au recrutementIndice de contraintes liées au renvoi

Note: Indices are from 1-100, with higher values denoting more restrictive environments.Source: Doing Business 2004

Il faut également assurer un meilleur équilibre entre les restrictions appliquées à l’embauche et celles qui concernent les licenciements. En Tunisie, les restrictions relatives à l’embauche ont été réduites, mais il reste encore de fortes limitations au licenciement. Au Maroc, les restrictions concernant les licenciements ont été assouplies mais l’embauche reste très réglementée. Les réformes relatives à l’embauche et aux licenciements doivent être équilibrées si l’on veut modifier le comportement des entreprises car même celles pour qui l’embauche est devenue moins coûteuse se préoccupent des coûts élevés des licenciements auxquels elles devraient procéder en cas de changement de la conjoncture économique. C’est

24

pourquoi les employeurs souhaitant disposer de plus de flexibilité, préféreront probablement offrir des postes non permanents pour éviter d’avoir à se soumettre aux procédures obligatoires concernant les licenciements et renvois qui sont encore en vigueur. Effets du salaire minimum au Maroc Officiellement, le salaire minimum doit être corrigé chaque fois que l’indice des prix à la consommation augmente de 5 %. En pratique, toutefois, les hausses du salaire minimum dépendent plutôt du bon vouloir des pouvoirs publics et des pressions exercées par les syndicats. Entre 1970 et 2000, le salaire urbain minimum s’est accru en moyenne de 6 % par an, ce qui représente une croissance annuelle des salaires réels de 1,1 % dans les zones urbaines. Dans les années 90, la croissance du salaire minimum réel dans les zones urbaines atteignait 1,3 % par an, chiffre supérieur à la croissance de la productivité de la main d’œuvre du secteur formel. En 2000, le salaire minimum était égal à la moitié environ du salaire moyen du secteur privé formel et à 178 % du PIB par habitant. On constate que le salaire minimum urbain est respecté par le secteur public et effectivement appliqué par le secteur privé formel. Plusieurs observateurs ont affirmé que les hausses du salaire minimum urbain a) réduisaient la demande de main-d’œuvre non qualifiée, b) contribuaient à l’augmentation des coûts unitaires de la main-d’œuvre, entraînant ainsi un recul de la compétitivité extérieure du Maroc, et c) encourageaient le transfert de la production vers le secteur informel. Il se peut qu’un plus grand nombre de travailleurs non qualifiés aient décidé pour ces raisons de quitter le secteur formel qui offre une rémunération in férieure au salaire minimum officiel. D’après les simulations d’un modèle d’équilibre dynamique général pour le Maroc, une baisse continue de 5 % du salaire minimum urbain entraîne un accroissement de 3,7 % de la demande de main d’œuvre non qualifiée dans le secteur privé pendant la première année. Il en résulte une chute du taux de chômage des travailleurs non qualifiés d’environ 2,4 points de pourcentage par an. On observe une diminution de l’emploi de main-d’œuvre non qualifiée dans le secteur informel ainsi que de l’exode rural. Si l’on réduit les coûts de la main-d’œuvre non qualifiée, la baisse du salaire minimum encourage aussi le secteur privé à substituer la main -d’œuvre au capital. Les effets de cette mesure sur la consommation privée et la production sont également positifs. Dans une économie toujours plus ouverte, les pays du Maghreb auraient avantage à adopter d’autres options de protection des travailleurs qui soient extérieures à l’entreprise plutôt qu’intérieures à celle-ci. Les mesures à prendre pourraient inclure : i) un système de protection sociale approprié pour les personnes qui risquent de perdre leur emploi (par exemple, recyclage, aide financière, services facilitant la recherche d’emploi) et ii) la révision de la réglementation du travail pour faciliter les restructurations d’entreprises. Dans ce contexte, les politiques d’emploi actives et passives deviennent plus appropriées.

25

Les coûts élevés non salariaux de main -d’œuvre au Maghreb incitent encore davantage à embaucher sur une base temporaire ou à éviter de se soumettre aux déclarations d’embauche. Au Maroc et en Tunisie, les coûts non salariaux payés par les employeurs et les salariés représentent en moyenne 25 % de la masse salariale. En Algérie, les cotisations au système de sécurité sociale s’élèvent à plus de 36 % du total des coûts de main d’œuvre. Au Maroc, la participation de l’employeur à la sécurité sociale atteint environ 19 % de la masse salariale, contre environ 16 % en Tunisie. Les autres charges supplémentaires concernent la couverture médicale, l’assurance accident, les dispositions de sécurité et la formation professionnelle. Cette charge financière amène les employeurs à réduire leurs coûts en embauchant moins de personne l, en recrutant davantage sur une base temporaire ou en recourant à la filière illégale. De plus, les encouragements à l’investissement qui ont diminué le coût d’utilisation du capital ont peut-être incité les entreprises à adopter des processus à plus forte intensité de capital pour acquérir la flexibilité voulue face aux rigidités du marché du travail. Les indemnités de départ sont parfois trop généreuses. Au Maroc et en Tunisie, en cas de réductions d’effectifs, les indemnités de départ minimum sont fix ées par le Code du travail. C’est au Maroc que le système est le plus généreux au plan de l’indemnité monétaire générale. La configuration du programme d’indemnisation de licenciement au Maroc est la

Les réformes de la réglementation du travail au Maroc et en Tunisie Le code du travail marocain de 2003 prévoit les dispositions suivantes :

• Contrats à durée déterminée. Les entreprises non agricoles nouvellement créées ou proposant un nouveau produit sur le marché peuvent offrir des contrats d’un an, renouvelables une seule fois. S’il y a nouvelle reconduction, les contrats deviennent alors des contrats à durée indéterminée. Les ent reprises du secteur agricole ont le droit d’offrir des contrats d’une durée de six mois renouvelables trois fois seulement, après quoi ils deviennent des contrats à durée indéterminée.

• Contrats à durée indéterminée. Le nouveau code du travail autorise une période d’essai de

3 mois pour les cadres supérieurs, de 1,5 mois pour les cadres moyens et de 15 jours pour les employés de niveau inférieur. La période d’essai est renouvelable une fois.

Le code du travail tunisien de 1996 prévoit les dispositions suivantes :

• Contrats à durée déterminée. Le Code du travail définit deux catégories de contrats à durée déterminée (CDD). La première catégorie concerne un emploi dont la durée est déterminée et dont il est stipulé qu’il résulte a) d’un surcroît temporaire d’activité, b) du remplacement d’un employé absent, c) d’activités saisonnières, d) d’un type de travail qui par définition est limité dans sa durée. Dans ces cas de figure, l’employeur peut recourir aux CDD sans restrictions. La deuxième catégorie de contrat a trait à des activités dont la durée est indéterminée. Dans ce cas, les contrats à durée dét erminée sont autorisés pour une durée maximum de 4 ans et sont soumis à l’accord des deux parties. Les employés sous contrat CDD ont les mêmes droits que les employés sous contrat à durée indéterminée.

• Travail à temps partiel. Cette nouvelle catégorie a trait aux employés dont le travail représente moins de 70 % de l’horaire normal. Son objet est de promouvoir la liberté de choix pour tous les employés et l’égalité de traitement pour les employés à temps partiel. D’après l’enquête tunisienne la plus récente sur l’emploi tunisien, 14 % de l’emploi total était à temps partiel en 2001.

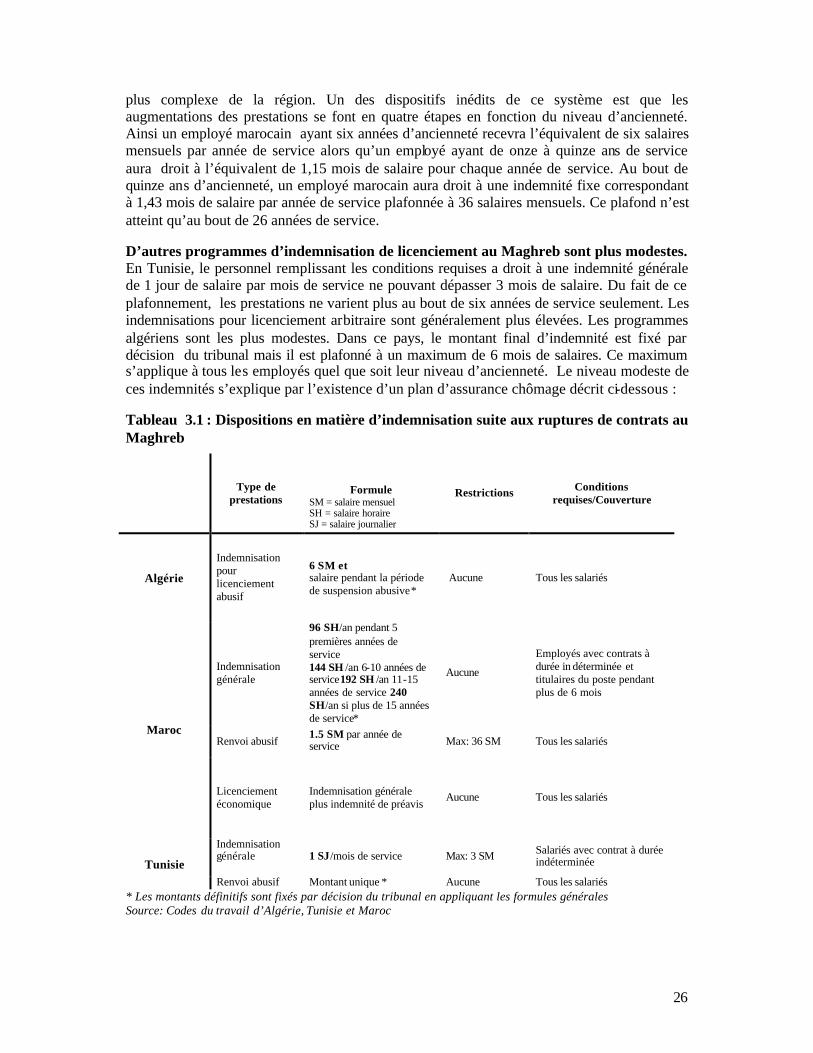

26

plus complexe de la région. Un des dispositifs inédits de ce système est que les augmentations des prestations se font en quatre étapes en fonction du niveau d’ancienneté. Ainsi un employé marocain ayant six années d’ancienneté recevra l’équivalent de six salaires mensuels par année de service alors qu’un employé ayant de onze à quinze ans de service aura droit à l’équivalent de 1,15 mois de salaire pour chaque année de service. Au bout de quinze ans d’ancienneté, un employé marocain aura droit à une indemnité fixe correspondant à 1,43 mois de salaire par année de service plafonnée à 36 salaires mensuels. Ce plafond n’est atteint qu’au bout de 26 années de service. D’autres programmes d’indemnisation de licenciement au Maghreb sont plus modestes. En Tunisie, le personnel remplissant les conditions requises a droit à une indemnité générale de 1 jour de salaire par mois de service ne pouvant dépasser 3 mois de salaire. Du fait de ce plafonnement, les prestations ne varient plus au bout de six années de service seulement. Les indemnisations pour licenciement arbitraire sont généralement plus élevées. Les programmes algériens sont les plus modestes. Dans ce pays, le montant final d’indemnité est fixé par décision du tribunal mais il est plafonné à un maximum de 6 mois de salaires. Ce maximum s’applique à tous les employés quel que soit leur niveau d’ancienneté. Le niveau modeste de ces indemnités s’explique par l’existence d’un plan d’assurance chômage décrit ci-dessous : Tableau 3.1 : Dispositions en matière d’indemnisation suite aux ruptures de contrats au Maghreb

Type de prestations

Formule SM = salaire mensuel SH = salaire horaire SJ = salaire journalier

Restrictions Conditions requises/Couverture

Algérie

Indemnisation pour licenciement abusif

6 SM et salaire pendant la période de suspension abusive *

Aucune Tous les salariés

Indemnisation générale

96 SH/an pendant 5 premières années de service 144 SH /an 6-10 années de service192 SH /an 11-15 années de service 240 SH/an si plus de 15 années de service*

Aucune

Employés avec contrats à durée in déterminée et titulaires du poste pendant plus de 6 mois

Renvoi abusif 1.5 SM par année de service Max: 36 SM Tous les salariés

Maroc

Licenciement économique

Indemnisation générale plus indemnité de préavis

Aucune Tous les salariés

Indemnisation générale

1 SJ/mois de service Max: 3 SM Salariés avec contrat à durée indéterminée Tunisie

Renvoi abusif Montant unique * Aucune Tous les salariés * Les montants définitifs sont fixés par décision du tribunal en appliquant les formules générales Source: Codes du travail d’Algérie, Tunisie et Maroc

27

Les limites des interventions directes de l’État Les interventions directes de l’État ont leurs limites. Les simulations empiriques indiquent que les interventions directes de l’État auraient des effets positifs pour l’emploi et au plan macroéconomique et, dans la plupart des cas, contribueraient à la croissance de l’emploi, de l’investissement privé, et de la production à long terme. Ces simulations qui font ressortir les complémentarités entre ces interventions, suggèrent qu’une approche globale plutôt que parcellaire sera la plus efficace. Toutefois même un montage de mesures extrêmement complet ne donnera que des résultats modestes en matière d’emploi et de croissance eu égard à l’ampleur des besoins de création d’emploi au Maghreb. Les réformes du marché du travail sont donc une composante nécessaire du programme de réforme mais elles ne sauraient suffire à relever le défi de l’emploi auquel la région est actuellement confrontée. Si certaines priorités sont communes à tous les pays tels que l’allègement du poids du secteur public sur les marchés du travail, l’importance et l’effet probable d’autres réformes varieront d’un pays à l’autre. Le choix des domaines prioritaires de la réforme doit dépendre de la situation économique et politique et d’une compréhension approfondie du dossier de l’emploi dans chaque pays. Programmes actifs et passifs pour le marché du travail En-dehors des interventions étatiques sur les marchés du travail par le biais du recrutement du secteur public et de la réglementation du secteur privé, les pouvoirs publics peuvent infléchir l’évolution de l’emploi en mettant en œuvre des programmes actifs et passifs pour l’emploi. Les plus efficaces de ces programmes passifs pour l’emploi sont les plans d’assurance chômage. Cependant, hormis de tels programmes, on peut avoir recours à des mesures actives pour l’emploi. Celles-ci constituent un instrument important, bien que limité, pour remédier aux perturbations du marché du travail et combattre le chômage dans son ensemble. Au Maghreb, à ce jour, seule l’Algérie a eu recours aux mesures passives pour l’emploi. L’Algérie a mis en place une assurance chômage en juillet 1994 dans le cadre d’un programme plus large relatif aux licenciements. Ce dispositif a été mis en oeuvre de façon relativement efficace en le reliant à l’infrastructure de sécurité sociale existante. Les prestations du système d’assurance chômage algérien se composent d’un versement immédiat, financé par l’entreprise équivala nt à un mois de salaire par année de service pour trois ans maximum, suivie par une indemnisation mensuelle payée par le fonds d’assurance chômage dont le montant est proportionnel au salaire. Les niveaux d’indemnisation varient entre un minimum (trois quarts du salaire minimum) et un maximum (trois fois le salaire minimum). Les employés licenciés pour des raisons économiques qui ont été affiliés au système de sécurité sociale pendant au moins trois ans et qui ne perçoivent pas d’autre revenu, ont droit au versement d’ indemnités. Ce système d’assurance chômage a donné aux employeurs une certaine marge de manoeuvre pour leurs décisions d’emploi et a stimulé le redéploiement de la main-d’œuvre. Grâce à ce programme, une part de responsabilité de la protection des travailleurs mis à pied a été presque totalement transférée de l’intérieur de l’entreprise à l’extérieur. Cependant le coût total des licenciements supporté par les employeurs n’a pas beaucoup varié. Ils n’ont pas à verser l’indemnisation immédiatement, mais leurs coûts sont maintenant étalés sur une période de un ou deux ans.

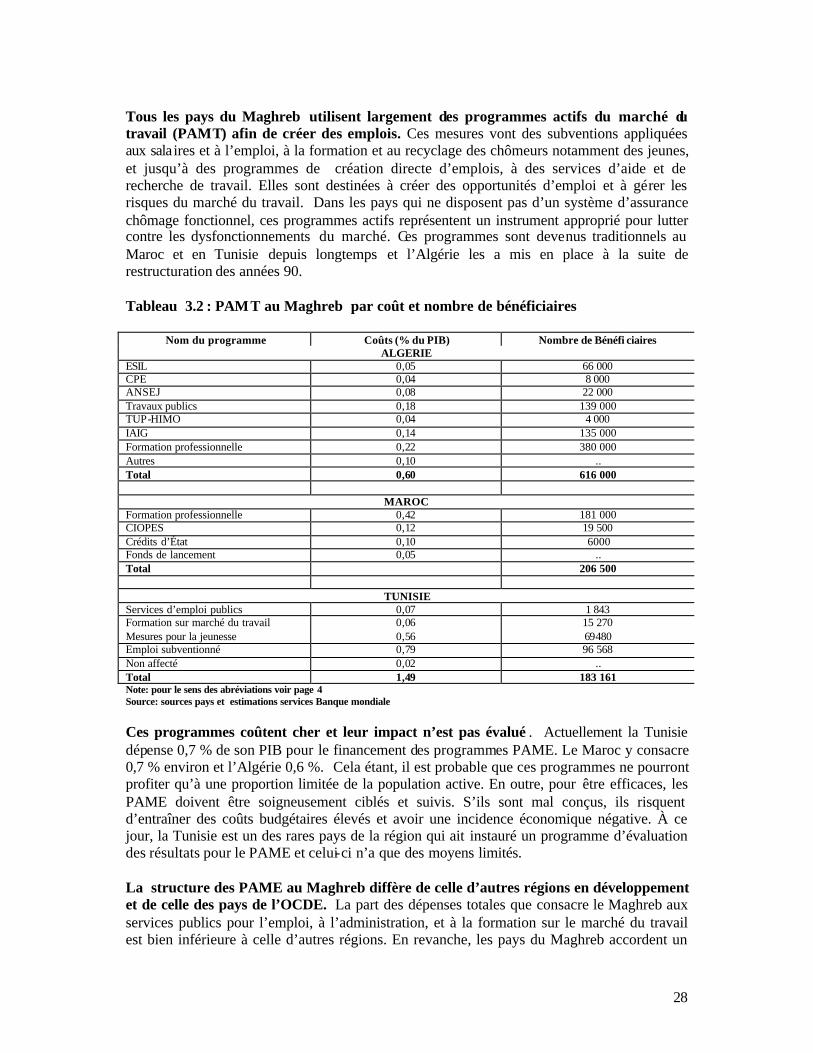

28