Embed Size (px)

Citation preview

Document de

la Banque mondiale

POUR USAGE OFFICIEL

Rapport n° 71799-TN

BANQUE INTERNATIONALE POUR LA RECONSTRUCTION ET LE DÉVELOPPEMENT

DOCUMENT DE PROGRAMME

CONCERNANT UNE PROPOSITION DE PRÊT

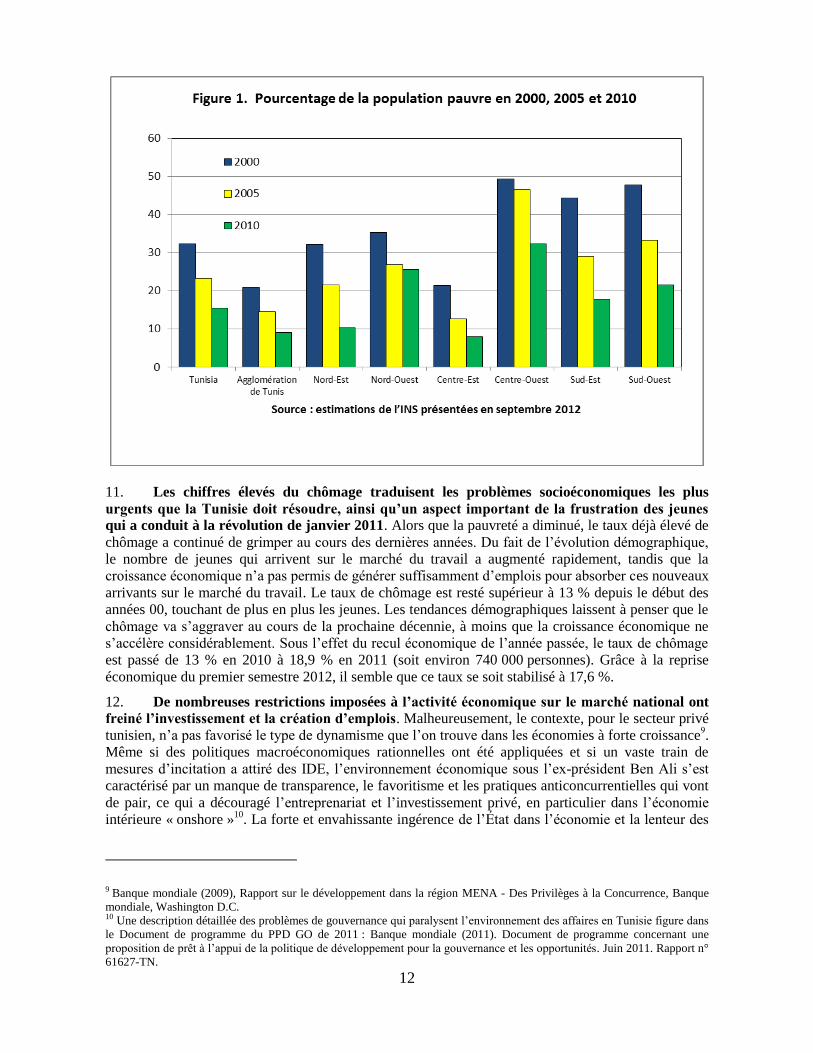

D’UN MONTANT DE 387 MILLIONS D’EUROS

(ÉQUIVALENT DE 500 MILLIONS DE DOLLARS)

À LA

RÉPUBLIQUE DE TUNISIE

POUR

UN PRÊT À L’APPUI DE LA POLITIQUE DE DÉVELOPPEMENT

POUR LA GOUVERNANCE, LES OPPORTUNITÉS ET L’EMPLOI

EN TUNISIE

26 octobre 2012

Département de la lutte contre la pauvreté et de la gestion économique

Unité de gestion des pays du Maghreb

Région Moyen-Orient et Afrique du Nord

La publication du présent document, antérieure à la présentation du projet au Conseil, ne préjuge en rien de

l’issue des délibérations de celui-ci. Ce document sera ensuite mis à jour après son examen par le Conseil. Le

document actualisé sera alors publié conformément à la politique d’accès à l’information de la Banque.

Pub

lic D

iscl

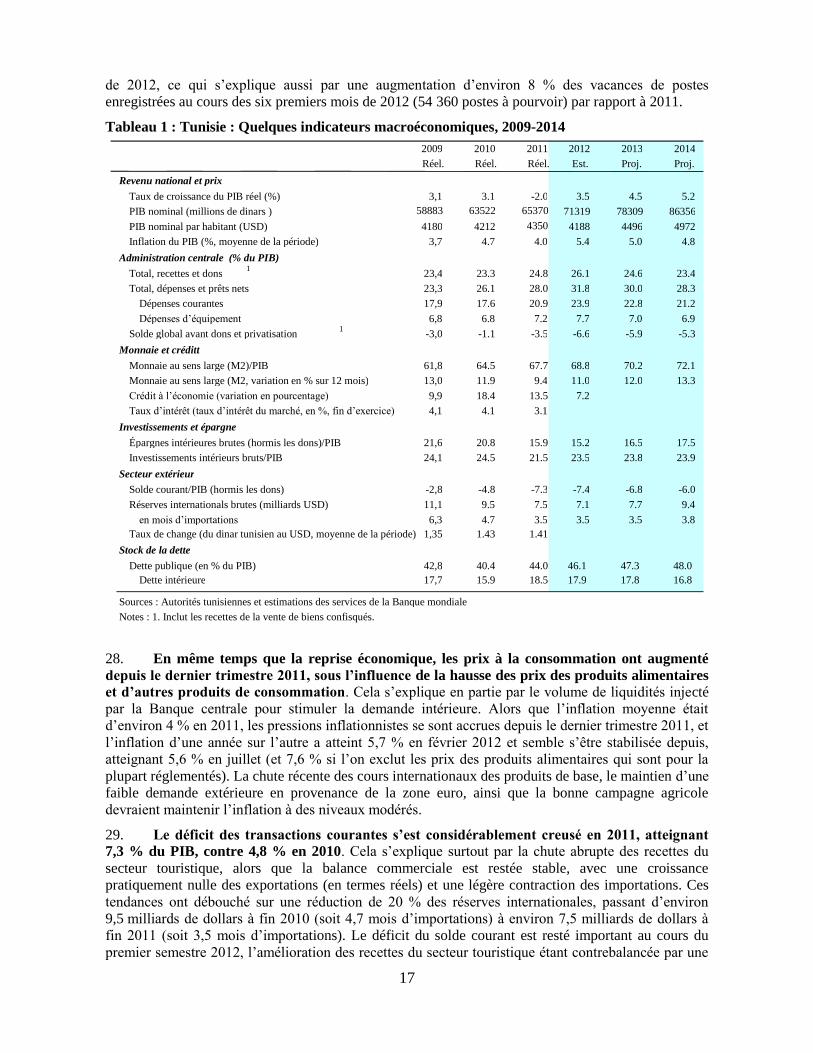

osur

e A

utho

rized

Pub

lic D

iscl

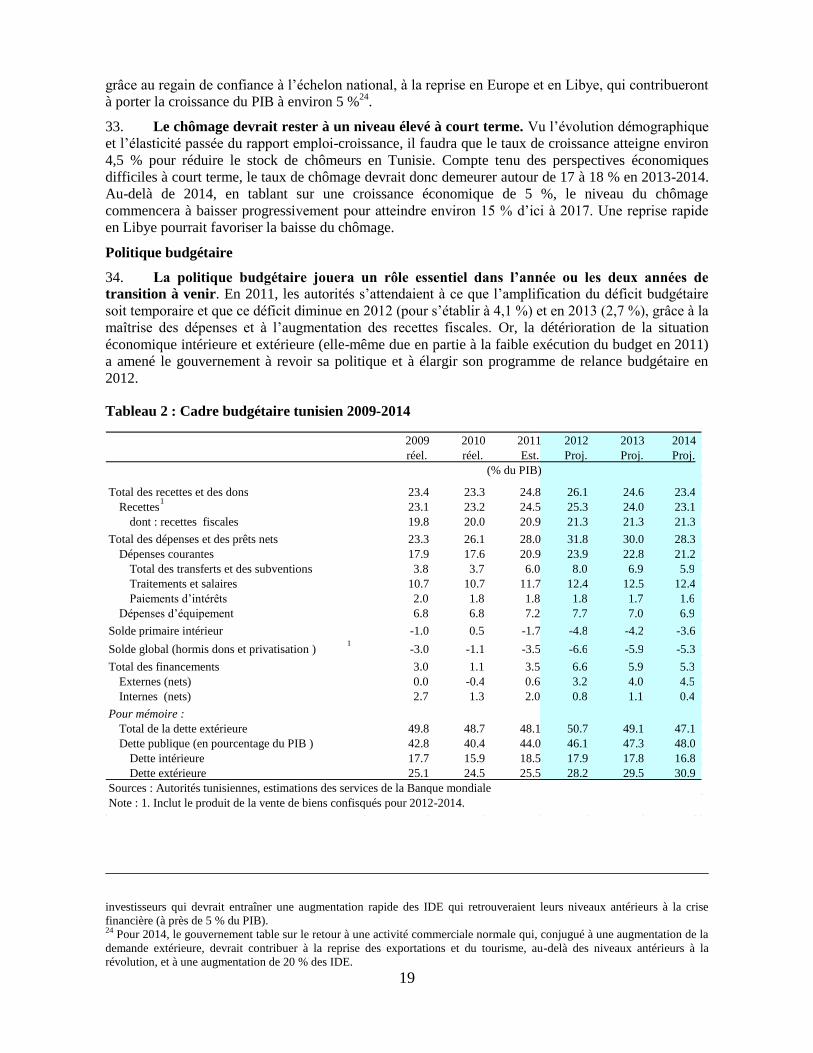

osur

e A

utho

rized

Pub

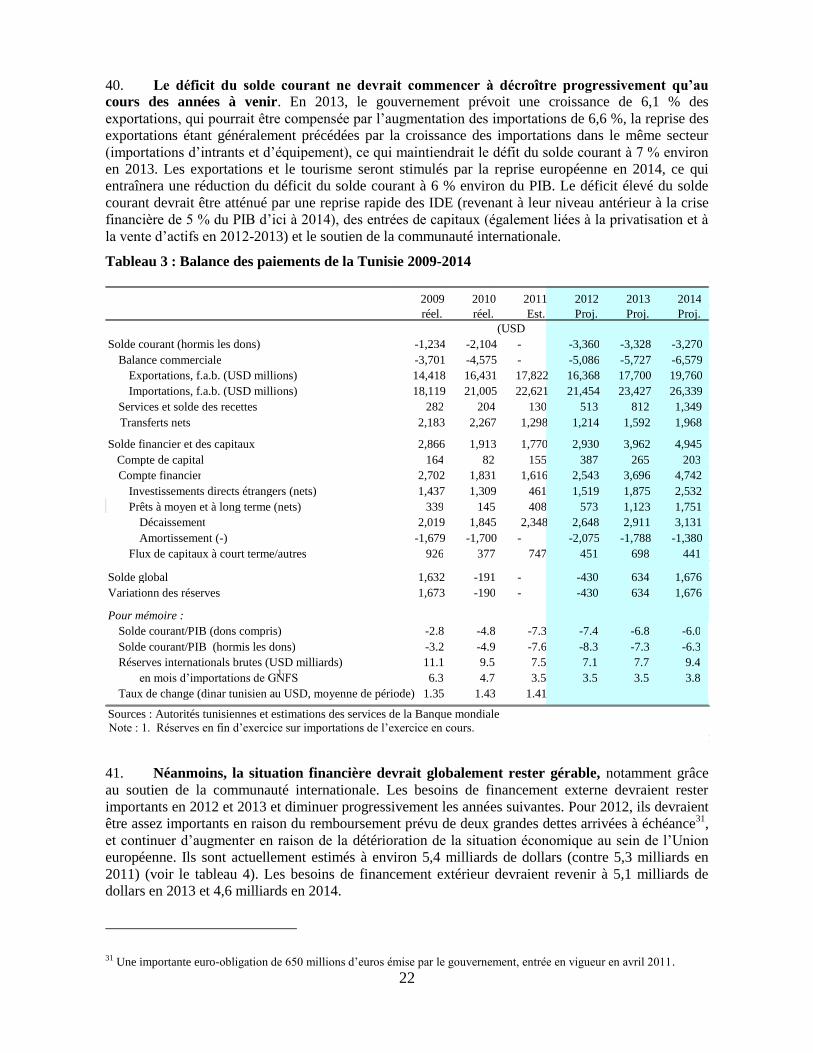

lic D

iscl

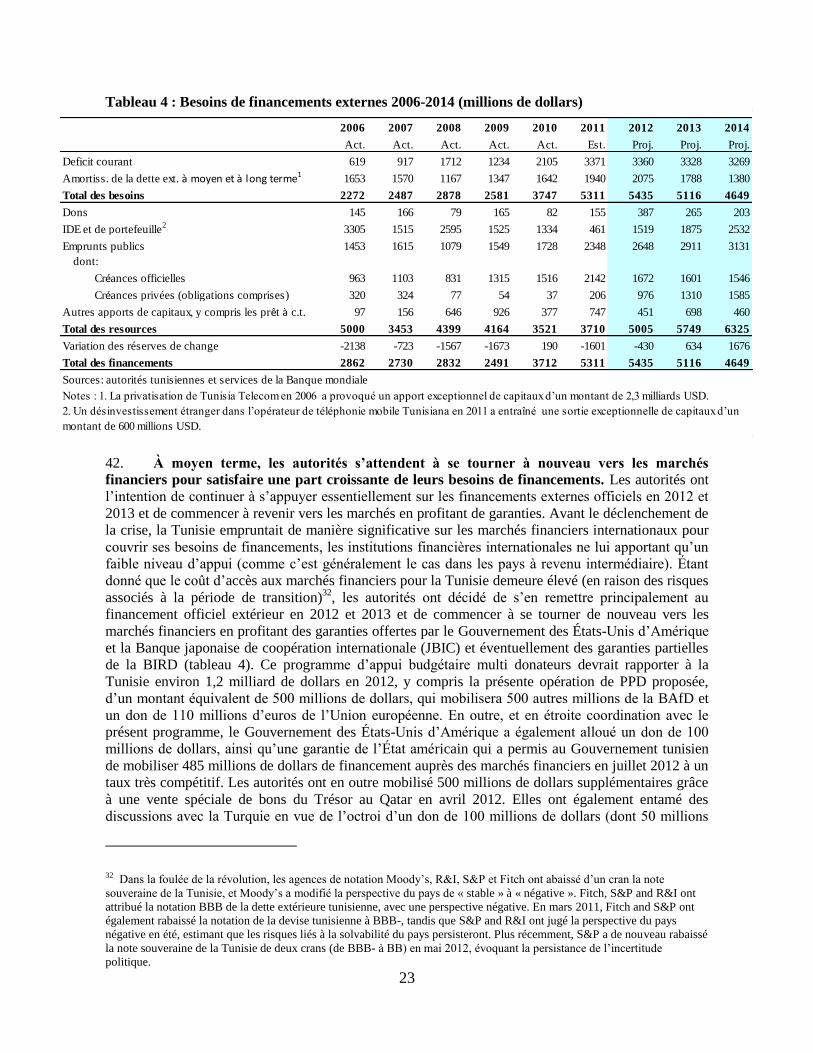

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

ii

TUNISIE : EXERCICE BUDGETAIRE DU GOUVERNEMENT

1er

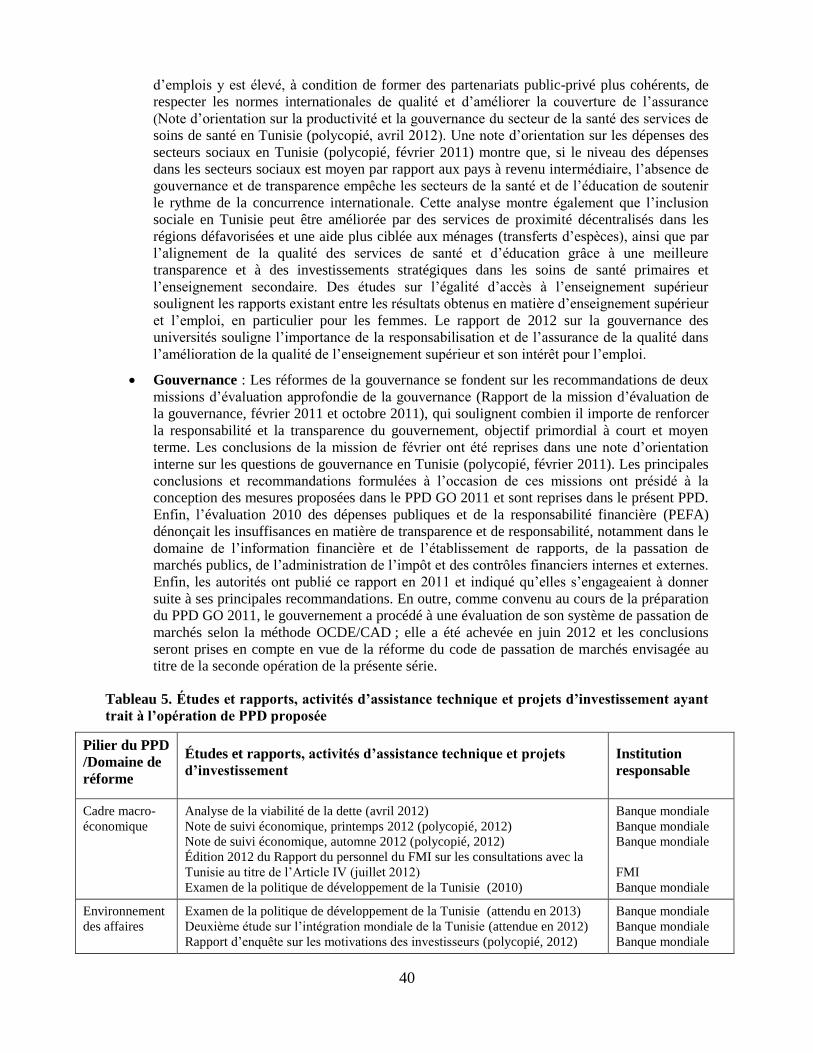

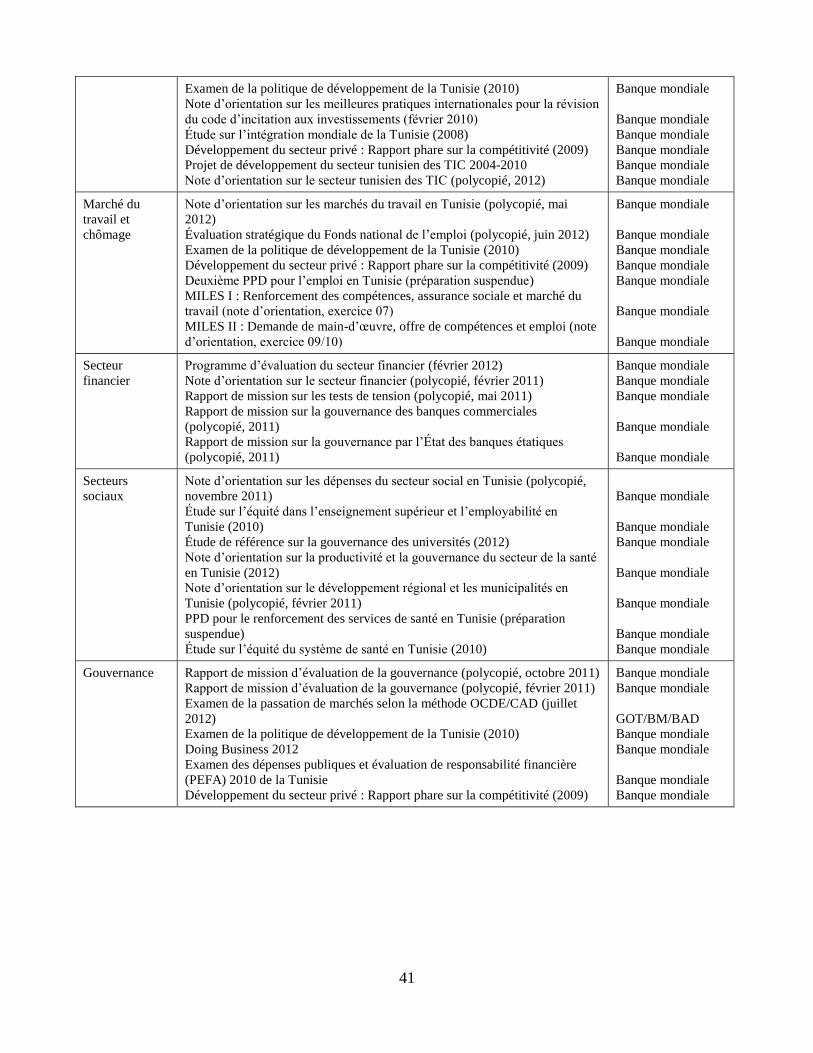

janvier – 31 décembre

ÉQUIVALENCES MONÉTAIRES

(Taux de change en vigueur le 30 septembre 2012)

USD 1,00 1,573 dinar tunisien

USD 1,00 0,774 euro

Euro 1,00 2,023 dinars tunisiens

POIDS ET MESURES

Système métrique

SIGLES et ACRONYMES

AFD Agence française de développement

ANETI Agence nationale pour l’emploi et le travail indépendant

ATI Agence tunisienne d’Internet

BAfD Banque africaine de développement

BCT Banque centrale de Tunisie

BH Banque de l’habitat

BIRD Banque internationale pour la reconstruction et le développement

BNA Banque nationale agricole

CAS Stratégie d’aide-pays

CDMT Cadre de dépenses à moyen terme

CFAA Évaluation des responsabilités fiduciaires en matière de gestion financière

CMF Conseil du marché financier

CNAM Caisse nationale d’assurance maladie

CNE Comité national d’évaluation

COSEM Comité de suivi et d’enquête des marchés

CPAR Rapport analytique sur la passation des marchés en Tunisie

CPR Congrès pour la République

CPS Cadre de partenariat stratégique

CSM Commission supérieure des marchés

DGRA Direction générale des réformes et prospectives administratives

DTS Droit de tirage spécial

EIE Étude d’impact environnemental

FMI Fonds monétaire international

FNE Fonds national de l’emploi

IDA Association internationale de développement

IDE Investissement direct étranger

IFC Société financière internationale (IFC)

IFI Institutions financières internationales

INS Institut national de la statistique

INT Instance nationale des télécommunications

INTOSAI Organisation internationale des institutions supérieures de contrôle des finances

publiques

IP Protocole Internet

IPC Indice des prix à la consommation

JBIC Banque japonaise de coopération internationale

JICA Agence japonaise de coopération internationale

iii

JSDF Fonds japonais de développement social

MENA (région) Moyen-Orient et Afrique du Nord

MESRS Ministère de l’Enseignement supérieur et de la Recherche scientifique

MICI Ministère de l’Investissement et de la Coopération internationale

MICS Enquête MICS/enquête par grappes à indicateurs multiples

MPDR Ministère de la Planification et du Développement régional

MPME Micro, petites et moyennes entreprises

NSI Note de stratégie intérimaire

OCDE/

CAD

Organisation de coopération et de développement économiques/Comité d’aide au

développement (CAD)

OMD Objectifs du Millénaire pour le développement

OIT Organisation internationale du travail

ONG Organisation non gouvernementale

OSC Organisation de la société civile

PAFN Programme d’appui aux familles nécessiteuses

PAME Programmes actifs du marché de l’emploi

PEFA Évaluation des dépenses publiques et de la responsabilité financière

PEPE Programme des écoles à priorité éducative

PME Petites et moyennes entreprises

PNUD Programme des Nations Unies pour le développement

PPD Prêt de politique de développement

PPD GO Prêt de politique de développement pour la gouvernance et les opportunités en

Tunisie

PPD GOJ Prêt de politique de développement pour la gouvernance, les opportunités et

l’emploi en Tunisie

PPP Partenariat public-privé

RPD Revue des politiques de développement

S&E Suivi et évaluation

SICAR Société d’investissement à capital risque

SIVP Stage d’initiation à la vie professionnelle

SNCFT Société nationale des chemins de fer tunisiens

STB Société tunisienne de banque

STEG Société tunisienne de l’électricité et du gaz

TIC Technologies de l’information et de la communication

TND Dinar tunisien

UE Union européenne

UGTT Union générale tunisienne du travail

UNICEF Fonds des Nations Unies pour l’enfance

USAID Agence des États-Unis pour le développement international

UTICA Union Tunisienne de l’Industrie, du Commerce et de l’Artisanat

VSL Prêt à spread variable

Vice-présidente :

Directeur pays :

Directrice sectorielle :

Responsable sectoriel :

Chef d’équipe :

Inger Andersen

Simon Gray

Manuela V. Ferro

Bernard Funk

Antonio Nucifora

iv

RÉPUBLIQUE DE TUNISIE

PRÊT À L’APPUI DE LA POLITIQUE DE DÉVELOPPEMENT

POUR LA GOUVERNANCE, LES OPPORTUNITÉS ET L’EMPLOI

EN TUNISIE

TABLE DES MATIÈRES

RÉCAPITULATIF DU PRÊT ET DU PROGRAMME vi

I. INTRODUCTION ............................................................................................................................ 9

II. LE CONTEXTE TUNISIEN ........................................................................................................... 11

ÉVOLUTION ÉCONOMIQUE RÉCENTE 15

PERSPECTIVES MACROÉCONOMIQUES 18

III. PROGRAMME DU GOUVERNEMENT ..................................................................................... 26

STRATÉGIE DE DÉVELOPPEMENT 26

PROGRAMME DE RÉFORMES POUR 2012-2013 28

IV. APPUI DE LA BANQUE AU PROGRAMME DU GOUVERNEMENT .................................. 35

LIEN AVECE LA NOTE DE STRATÉGY INTÉRIMAIRE 35

COLLABORATION AVEC LE FMI ET D’AUTRES BAILLEURS DE FONDS 36

ENSSEIGNEMENTS TIRÉS 37

FONDEMENTS ANALYTIQUES 38

V. OPÉRATION PROPOSÉE DE PPD POUR LA GOUVERNANCE , LES OPPORTUNITÉS

ET L’EMPLOI ................................................................................................................................. 42

PRINCIPALES CARACTÉRISTIQUES DE L’OPÉRATION 42

CONSULTATIONS SUR LE PROGRAMME DE RÉFORMES 43

PROGRAMME DE MESURES DE RÉFORME 44

VI. MISE EN ŒUVRE DE L’OPÉRATION ...................................................................................... 60

EFFETS SUR LA PAUVRETÉ ET LA SITUATION SOCIALE 60

ASPECTS ENVIRONNEMENTAUX 62

MISE EN ŒUVRE, SUIVI ET ÉVALUATION 63

ASPECTS FIDUCIAIRES 63

DÉCAISSEMENT ET AUDIT 65

RISQUES ET ATTÉNUATION DES RISQUES 65

ANNEXES

ANNEXE 1 : LETTRE DE POLITIQUE DE DÉVELOPPEMENT 70

ANNEXE 2 : MATRICE DE RÉFORMES INSTITUTIONNELLES ET DE POLITIQUE

GÉNÉRALE ET CADRE DE R RÉSULTATS 81

ANNEXE 3 : MATRICE DES RÉFORMES DE LA POLITIQUE GOUVERNEMENTALE

APPUYÉE CONJOINTEMENT PAR LA BANQUE MONDIALE, LA BAfD ET L’UE 86

ANNEXE 4 : NOTE D’INFORMATION AU PUBLIC DU FMI 91

ANNEXE 5 : POINT DE LA SITUATION CONCERNANT LES RÉFORMES ENGAGÉES DANS LE

CADRE DU PPD POUR LA GOUVERNANCE ET LES OPPORTUNITÉS 95

ANNEXE 6 : ÉLABORATION DE LA NOUVELLE CONSTITUTION TUNISIENNE 98

ANNEXE 7 : INDICATEURS SOCIAUX CLÉS DE LA TUNISIE 99

ANNEXE 8 : UN SCÉNARIO MACROÉCONOMIQUE PLUS PRUDENT 101

ANNEXE 9 : ANALYSE DE LA SOUTENABILITÉ DE LA DETTE PUBLIQUE 104

ANNEXE 10 : LA TUNISIE EN BREF (avec carte) 122

v

Le prêt à l’appui de la politique de développement pour la gouvernance, les opportunités et

l’emploi en Tunisie a été préparé conjointement par le Groupe de la Banque mondiale, la

Banque africaine de développement et l’Union européenne (et en collaboration avec

l’Agence française de développement et l’Agence des États-Unis pour le développement

international). L’équipe du Groupe de la Banque mondiale se compose de : Antonio

Nucifora (MNSED, chef d’équipe), Antonio Davila-Bonazzi (BDM), Laurent Gonnet

(MNSFP), Heba Elgazzar (MNSHD), Fabian Seiderer (MNSPR), Diego angel-Urdinola

(MNSHD), Carlo Maria Rossotto (TWICT), Olivier Cattaneo (DEC), Giuliana Cane

(CICIS), Georgiana Pop (CICIS), Martha Martinez Licetti (CICIS), Antonia Preciosa

Menezes (CICBR), Magdi Amin (CMEIC), Amina Khaled El Zayat (CMEIC), Rene

Antonio Leon Solano (MNSHD), Yolanda Tayler (MNAPR), Walid Dhouibi (MNAPR),

Hisham Waly (MNAFM), Lamyae Hanafi (MNAFM), Edouard Al-Dahdah (MNSPS),

Laurence Folliot Lalliot (MNAPR), Laurent Olivier Corthay (CICRS), Gianfranco Bertozzi

(BDM), Daniela Marotta (MNSED), Thomas Walker (MNSED), Natsuko Obayashi

(MNSED), Cyrille Bellier (MNSED), Karen Majli Vega Coronel (MNSED), Luca Bandiera

(PRMED), Donia Jemail (MNAEX), Jaafar Sadok Friaa (MNSUR), Axel Baeumler

(MNSUR), Raymond Bordeaux (MNSSD), Mariem Malouche (PRMTR), Jeffrey Waite

(MNSHE), Adriana Jaramillo (MNSHE). Jean-Charles de Daruvar (LEGEM) a dispensé

des conseils juridiques tout comme Solange Alliali (LEGEM), et Hassine Hedda (CTRFC)

a donné des directives pour le décaissement. L’opération a été préparée sous la houlette de

Bernard Funck (Responsable sectoriel, MNSPR), Manuela Ferro (Directrice sectorielle,

MNSPR), Eileen Murray (Directrice des opérations, Tunisie) et Simon Gray (Directeur des

opérations, MNC01). Les intervenants remercient les examinateurs, Theodore Ahlers

(consultant) et Philip E. Keefer (DECMG) pour leurs observations, et Caroline Freund

(MNACE), Hana Brixi (MNSHD), Joel Toujas-Bernate (IMF), Romain Veruyne (FMI) et

Giorgia Albertin (FMI) pour leurs contributions. Besma Saadi Refai (MNCTN), Narjes

Jerbi (MNCTN), Mohsen Sayari (MNCTN), Loubna Ennadir (MNSED), Muna Abeid

Salim (MNSED), Sariette Jippe (MNSPR) et Ludmila Melnikova (MNSPR) ont assuré un

excellent soutien administratif. L’équipe a par ailleurs tiré parti des interactions avec ses

collègues de la Banque africaine de développement (Jacob Kolster, Emanuele Santi, Agnès

Soucat, Justin Murara, Mouhamed Gueye, Mouna Hamden) et de l’Union européenne

(Francoise Millecam, Régis Meritan, Francis Lemoine, Nabil Ben Nacef, Gilles Nancy) et

exprime sa gratitude aux nombreux membres du Gouvernement tunisien qui lui ont

consacré du temps et communiqué leurs connaissances. Elle remercie en particulier M.

Riadh Bettaïeb, ministre de l’Investissement et de la coopération internationale (MICI) et

M. Alaya Bettaïeb, secrétaire d’État auprès du ministre de l’Investissement et de la

coopération internationale, chargé de la coopération internationale, pour leurs orientations,

ainsi que leurs collaborateurs pour leur fructueuse coopération.

vi

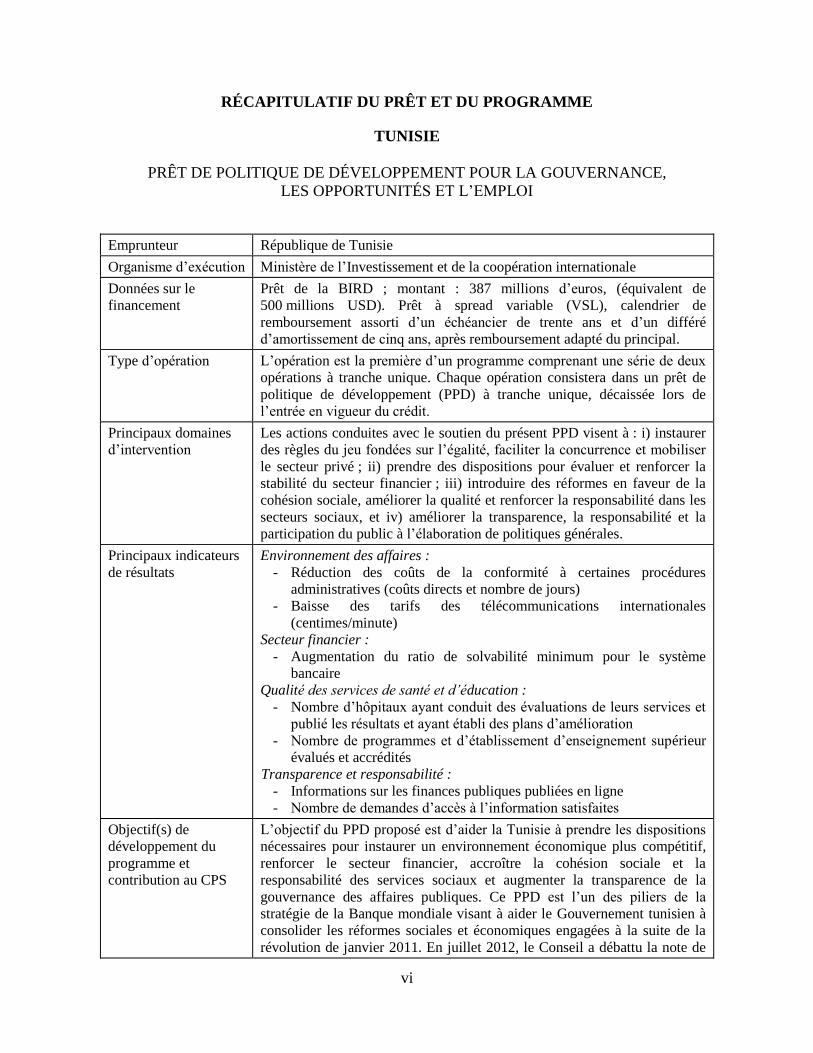

RÉCAPITULATIF DU PRÊT ET DU PROGRAMME

TUNISIE

PRÊT DE POLITIQUE DE DÉVELOPPEMENT POUR LA GOUVERNANCE,

LES OPPORTUNITÉS ET L’EMPLOI

Emprunteur République de Tunisie

Organisme d’exécution Ministère de l’Investissement et de la coopération internationale

Données sur le

financement

Prêt de la BIRD ; montant : 387 millions d’euros, (équivalent de

500 millions USD). Prêt à spread variable (VSL), calendrier de

remboursement assorti d’un échéancier de trente ans et d’un différé

d’amortissement de cinq ans, après remboursement adapté du principal.

Type d’opération L’opération est la première d’un programme comprenant une série de deux

opérations à tranche unique. Chaque opération consistera dans un prêt de

politique de développement (PPD) à tranche unique, décaissée lors de

l’entrée en vigueur du crédit.

Principaux domaines

d’intervention

Les actions conduites avec le soutien du présent PPD visent à : i) instaurer

des règles du jeu fondées sur l’égalité, faciliter la concurrence et mobiliser

le secteur privé ; ii) prendre des dispositions pour évaluer et renforcer la

stabilité du secteur financier ; iii) introduire des réformes en faveur de la

cohésion sociale, améliorer la qualité et renforcer la responsabilité dans les

secteurs sociaux, et iv) améliorer la transparence, la responsabilité et la

participation du public à l’élaboration de politiques générales.

Principaux indicateurs

de résultats

Environnement des affaires :

- Réduction des coûts de la conformité à certaines procédures

administratives (coûts directs et nombre de jours)

- Baisse des tarifs des télécommunications internationales

(centimes/minute)

Secteur financier :

- Augmentation du ratio de solvabilité minimum pour le système

bancaire

Qualité des services de santé et d’éducation :

- Nombre d’hôpitaux ayant conduit des évaluations de leurs services et

publié les résultats et ayant établi des plans d’amélioration

- Nombre de programmes et d’établissement d’enseignement supérieur

évalués et accrédités

Transparence et responsabilité :

- Informations sur les finances publiques publiées en ligne

- Nombre de demandes d’accès à l’information satisfaites

Objectif(s) de

développement du

programme et

contribution au CPS

L’objectif du PPD proposé est d’aider la Tunisie à prendre les dispositions

nécessaires pour instaurer un environnement économique plus compétitif,

renforcer le secteur financier, accroître la cohésion sociale et la

responsabilité des services sociaux et augmenter la transparence de la

gouvernance des affaires publiques. Ce PPD est l’un des piliers de la

stratégie de la Banque mondiale visant à aider le Gouvernement tunisien à

consolider les réformes sociales et économiques engagées à la suite de la

révolution de janvier 2011. En juillet 2012, le Conseil a débattu la note de

vii

stratégie intérimaire de la Banque pour la Tunisie, destinée à aider la

Tunisie au cours de cette phase de transition, en attendant l’élection d’un

nouveau gouvernement et l’adoption d’une nouvelle Constitution.

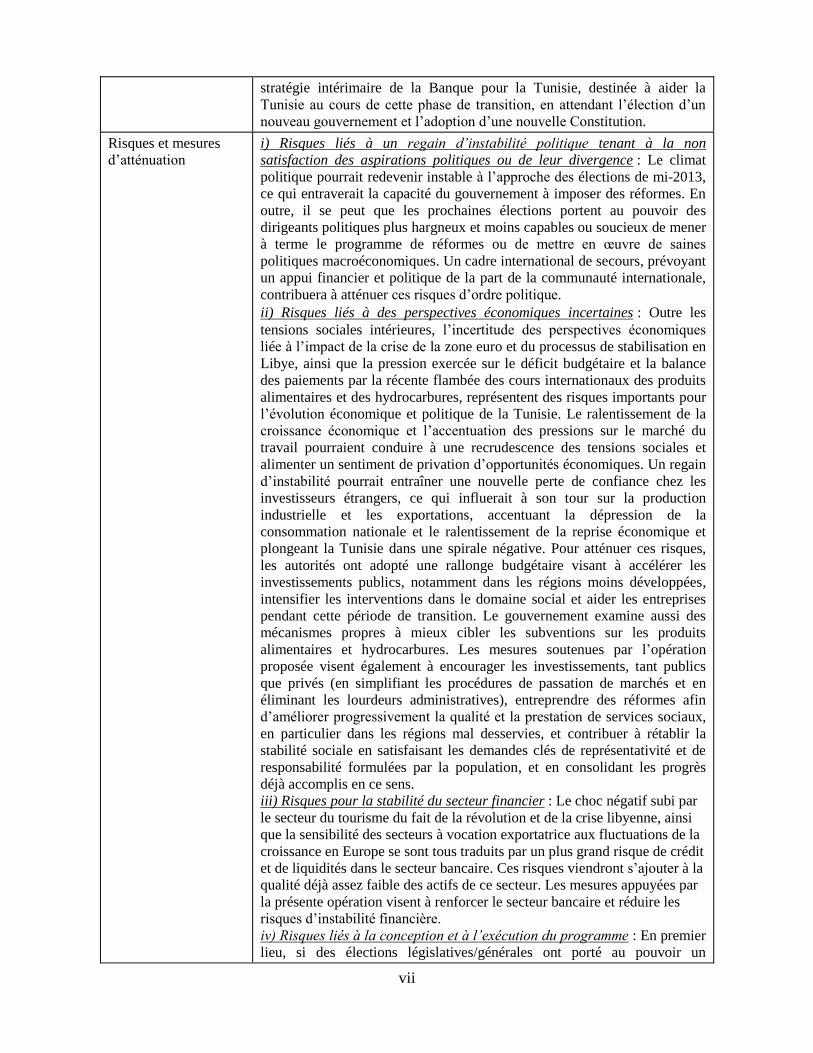

Risques et mesures

d’atténuation

i) Risques liés à un regain d’instabilité politique tenant à la non

satisfaction des aspirations politiques ou de leur divergence : Le climat

politique pourrait redevenir instable à l’approche des élections de mi-2013,

ce qui entraverait la capacité du gouvernement à imposer des réformes. En

outre, il se peut que les prochaines élections portent au pouvoir des

dirigeants politiques plus hargneux et moins capables ou soucieux de mener

à terme le programme de réformes ou de mettre en œuvre de saines

politiques macroéconomiques. Un cadre international de secours, prévoyant

un appui financier et politique de la part de la communauté internationale,

contribuera à atténuer ces risques d’ordre politique.

ii) Risques liés à des perspectives économiques incertaines : Outre les

tensions sociales intérieures, l’incertitude des perspectives économiques

liée à l’impact de la crise de la zone euro et du processus de stabilisation en

Libye, ainsi que la pression exercée sur le déficit budgétaire et la balance

des paiements par la récente flambée des cours internationaux des produits

alimentaires et des hydrocarbures, représentent des risques importants pour

l’évolution économique et politique de la Tunisie. Le ralentissement de la

croissance économique et l’accentuation des pressions sur le marché du

travail pourraient conduire à une recrudescence des tensions sociales et

alimenter un sentiment de privation d’opportunités économiques. Un regain

d’instabilité pourrait entraîner une nouvelle perte de confiance chez les

investisseurs étrangers, ce qui influerait à son tour sur la production

industrielle et les exportations, accentuant la dépression de la

consommation nationale et le ralentissement de la reprise économique et

plongeant la Tunisie dans une spirale négative. Pour atténuer ces risques,

les autorités ont adopté une rallonge budgétaire visant à accélérer les

investissements publics, notamment dans les régions moins développées,

intensifier les interventions dans le domaine social et aider les entreprises

pendant cette période de transition. Le gouvernement examine aussi des

mécanismes propres à mieux cibler les subventions sur les produits

alimentaires et hydrocarbures. Les mesures soutenues par l’opération

proposée visent également à encourager les investissements, tant publics

que privés (en simplifiant les procédures de passation de marchés et en

éliminant les lourdeurs administratives), entreprendre des réformes afin

d’améliorer progressivement la qualité et la prestation de services sociaux,

en particulier dans les régions mal desservies, et contribuer à rétablir la

stabilité sociale en satisfaisant les demandes clés de représentativité et de

responsabilité formulées par la population, et en consolidant les progrès

déjà accomplis en ce sens.

iii) Risques pour la stabilité du secteur financier : Le choc négatif subi par

le secteur du tourisme du fait de la révolution et de la crise libyenne, ainsi

que la sensibilité des secteurs à vocation exportatrice aux fluctuations de la

croissance en Europe se sont tous traduits par un plus grand risque de crédit et de liquidités dans le secteur bancaire. Ces risques viendront s’ajouter à la

qualité déjà assez faible des actifs de ce secteur. Les mesures appuyées par

la présente opération visent à renforcer le secteur bancaire et réduire les

risques d’instabilité financière.

iv) Risques liés à la conception et à l’exécution du programme : En premier

lieu, si des élections législatives/générales ont porté au pouvoir un

viii

gouvernement de l’Assemblée constituante qui jouit d’une légitimité

populaire, certains acteurs clés peuvent estimer qu’il n’est pas approprié de

traiter des questions sensibles sur le plan politique avant l’élection d’un

nouveau gouvernement en vertu de la nouvelle Constitution. En second

lieu, le nouveau gouvernement qui sortira des élections pourrait également

de remettre en question les acquis du programme de réformes, ou d’adopter

des politiques susceptibles d’entraver la croissance à long terme. Tous ces

risques peuvent être atténués à condition qu’un consensus s’instaure au sein

et à l’extérieur du gouvernement actuel. L’assistance technique apportée

par la Banque et ses discussions informelles avec la société civile et les

principales parties prenantes durant la préparation du présent PPD devraient

contribuer à atténuer ces risques. C’est pourquoi la Banque s’emploie, en

concertation avec le gouvernement, à tenir des débats ouverts sur les

différentes réformes et à faire en sorte que s’établisse un large consensus

avant l’adoption de ces réformes.

Identification de

l’opération P128251

9

DESCRIPTIF DU PROGRAMME

RÉPUBLIQUE DE TUNISIE

PRÊT DE POLITIQUE DE DÉVELOPPEMENT POUR LA GOUVERNANCE,

LES OPPORTUNITÉS ET L’EMPLOI

I. INTRODUCTION

1. Le présent document traite d’une proposition de prêt à l’appui de la politique de

développement pour la gouvernance, les opportunités et l’emploi (PPD GOJ), en faveur de la

Tunisie, d’un montant de 387 millions d’euros (équivalent de 500 millions de dollars).

L’opération proposée est la première d’un programme de deux opérations à tranche unique destiné à

aider la Tunisie au cours de la période de transition, et à consolider les progrès accomplis grâce au prêt

de politique de développement pour la gouvernance et les opportunités en Tunisie (PPD GO)1. La série

programmatique proposée vise à soutenir le gouvernement de l’Assemblée constituante qui s’efforce

d’engager des réformes sociales et économiques afin d’assurer la transition et de préparer le terrain des

élections qui auront lieu au milieu de 2013 en vertu d’une nouvelle Constitution2. Les opérations

conduites grâce à ce PPD constituent l’un des piliers du soutien que la Banque mondiale apporte à la

Tunisie, tel que décrit dans la note de stratégie intérimaire de 2012 (voir le chapitre IV)3. L’équipe du

Groupe de la Banque mondiale chargée de cette opération comprend de nombreux représentants de

l’IFC (Société financière internationale). L’opération a également été préparée en concertation avec la

Banque africaine de développement (BafD) et l’Union européenne et en collaboration avec l’Agence

française de développement (AFD) et l’Agence des États-Unis pour le développement international

(USAID).

2. Après l’élection d’une Assemblée constituante en octobre 2011 et la formation d’un

nouveau gouvernement, la Tunisie a mené à bien sa première phase de transition politique vers

une démocratie multipartite. En janvier 2011, la vague de contestation qui mit fin aux 23 ans

d’exercice du pouvoir par le président Zine El Abidine Ben Ali inaugura une nouvelle ère politique et

économique. La révolution fut déclenchée par un vaste mouvement de colère et de frustration, suscité

par un manque persistant d’intégration sociale et politique, des problèmes de gouvernance et de

corruption, la montée du chômage et la hausse du coût de la vie. Le 23 octobre 2011, 90 % des 4,1

millions d’électeurs inscrits ont participé à l’élection d’une Assemblée constituante. Une fois la

nouvelle Constitution adoptée par l’Assemblée, de nouvelles élections seront organisées (annexe 6).

L’adoption de la nouvelle Constitution était initialement prévue pour l’année suivant les élections,

mais un certain nombre de problèmes politiques et techniques en suspens ont retardé la procédure. En

conséquence, des élections nationales en vertu de la nouvelle Constitution auront probablement lieu

entre juin et septembre 2013.

1 La présente opération s’appuie sur les progrès réalisés par le gouvernement de transition avec le soutien du PPD de 2011

pour la gouvernance et les opportunités, qui a permis de prendre quelques dispositions en vue de promouvoir la paix sociale

et de relancer le développement du pays. Le but de la présente série de PPD programmatiques est de consolider les avancées

réalisées en matière de gouvernance et d’aider le gouvernement à engager des réformes structurelles afin d’accélérer la

croissance et la création d’emplois. L’annexe 5 décrit brièvement les progrès accomplis dans la mise en œuvre des réformes

engagées au titre du PPD GO de 2011. 2 Dans le présent document, le « gouvernement de transition » se réfère au gouvernement mis en place dans la foulée de la

révolution de février 2011, et le « gouvernement de l’Assemblée constituante » désigne le gouvernement nommé par

l’Assemblée constituante élue le 23 octobre 2011. 3 La note de stratégie intérimaire a été débattue par le Conseil des Administrateurs le 3 juillet 2012. BIRD (2012). Note de

stratégie intérimaire pour la République de Tunisie pour les exercices 13-14. Rapport n° 67692 –TUN.

10

3. Les troubles sociaux, qui se sont poursuivis pendant la majeure partie de 2011, et la crise

de confiance dans la zone euro ont eu des effets négatifs sur les résultats économiques de 2011,

débouché sur une flambée du chômage et mis le processus de transition en péril. Le

gouvernement de transition précédent s’était efforcé d’atténuer les effets de la révolution sur

l’économie et de relancer celle-ci en prenant diverses dispositions de politique budgétaire et

monétaire. Malgré ces mesures rationnelles, la conjugaison de l’incertitude politique, des tensions

sociales et des grèves, de la crise de la zone euro et de la crise libyenne a eu des répercussions

négatives sur la tenue de l’économie en 2011, qui se sont traduites par une contraction économique de

2 % et l’augmentation du chômage de 13 à près de 19 %.

4. Les perspectives économiques à court terme demeurant incertaines, la Tunisie est

confrontée à un défi urgent : stabiliser la situation sociale et économique. Une reprise de la

croissance économique s’est amorcée en 2012, mais les perspectives économiques demeurent

incertaines, et les besoins en financements extérieurs devraient rester importants à court terme. La

croissance prévue du produit intérieur brut (PIB) en 2012 est estimée à 2-3 %4 mais le rythme de la

reprise dépendra de la capacité du gouvernement de gérer les tensions sociales et politiques en

Tunisie5, de l’application de vastes mesures d’incitation fiscale et de leurs effets, de l’incidence de la

hausse des cours internationaux des produits alimentaires et hydrocarbures, et de l’effet de la récession

européenne sur le tourisme, les exportations et les investissements directs étrangers (IDE).

5. Parallèlement, le gouvernement doit procéder à des réformes structurelles pour

accélérer la croissance économique à moyen terme et créer des emplois durables. Pour réduire le

chômage, la Tunisie doit accélérer sa croissance économique et en améliorer la qualité : elle doit

parvenir à une transformation structurelle de son économie, actuellement fondée sur des salaires peu

élevés et une faible valeur ajoutée, pour passer à une économie assise sur les connaissances et les

compétences6. Elle doit aussi promouvoir la diversification économique dans des secteurs peu

exploités tels que la technologie de l’information, l’industrie manufacturière et les soins de santé, et

développer les compétences afin de répondre aux besoins futurs du marché du travail.

6. L’obstacle à la croissance et à l’augmentation du taux d’emploi était un environnement

fondé sur le copinage et la rente. Des réformes audacieuses doivent être engagées pour abandonner

un système fondé sur le privilège et l’entregent à un système fondé sur la concurrence et le mérite.

L’adoption de réformes visant à améliorer l’environnement des affaires en éliminant les contraintes

bureaucratiques, en réduisant le pouvoir discrétionnaire et en augmentant la transparence dans le cadre

réglementaire et juridique des investissements, en supprimant les privilèges et les monopoles et

concessions pour améliorer la disputabilité et la concurrence sur les marchés, montrera clairement aux

investisseurs privés que les règles du jeu ont changé et que la Tunisie est ouverte au monde des

affaires.

7. Plus généralement, l’absence de transparence, de responsabilité sociale et de

participation des citoyens aux affaires de l’État a aggravé le sentiment de privation

d’opportunités, qui a conduit à la révolution de janvier 2011. Celle-ci a mis en lumière non

seulement le manque d’emplois et de débouchés économiques, mais aussi la frustration, profondément

ancrée, des jeunes Tunisiens qui n’ont pas voix au chapitre dans la gestion des affaires publiques. Bien

que le gouvernement de transition ait adopté, juste après la révolution, un certain nombre de mesures

de gouvernance pour répondre aux aspirations des Tunisiens qui se sont exprimées dans la révolution,

4 Le gouvernement s’est fixé pour cible une croissance du PIB en 2012 de 3,5 %. 5 En outre, les fortes chutes de neige et les graves inondations qui ont touché la Tunisie au début de 2012 ont accentué les

problèmes posés au gouvernement. L’agitation sociale s’est accrue en janvier 2012, puis est retombée à un niveau

relativement modéré. 6 Banque mondiale (à paraître en 2013). Development Policy Review: Creating jobs and accelerating inclusive growth.

Banque mondiale, Washington D.C.

11

ces réformes doivent être rapidement consolidées et renforcées afin que le pays progresse

concrètement dans le sens d’une gestion transparente et participative des affaires publiques.

Les réformes qui devraient bénéficier de l’appui de l’opération proposée viseront à aider la

Tunisie à relever ces défis et, par là-même, à préparer le terrain pour l’achèvement de la

transition et à accélérer une croissance fondée sur la solidarité et la création d’emplois à moyen

terme. Le programme de réformes est axé sur quatre cibles essentielles : i) instaurer des conditions

offrant des chances égales à tous, facilitant la concurrence et l’initiative du secteur privé ; ii) prendre

des dispositions pour évaluer et renforcer la stabilité du secteur financier ; iii) introduire des réformes

en faveur de la solidarité et améliorer la qualité et la responsabilité des secteurs sociaux, et iv)

améliorer la transparence, la responsabilité et la participation du public à l’élaboration des politiques.

II. LE CONTEXTE TUNISIEN

8. D’après des statistiques récentes, le taux de pauvreté et les inégalités sont plus élevés

qu’on ne le pensait auparavant. Les taux de pauvreté ont longtemps été minimisés, alors que la

Tunisie maintenait un seuil de pauvreté très bas, tout juste suffisant à la survie et à la consommation

alimentaire. En septembre 2012, l’Institut national de la statistique (INS) a publié les estimations

révisées de la pauvreté pour 2000 et 2005, ainsi que les nouvelles estimations pour 2010. Ces

estimations ont été calculées après un examen exhaustif et l’actualisation de la méthode suivie pour

mesurer la pauvreté, en collaboration avec la Banque mondiale, la BAfD et des chercheurs locaux.

9. Ces nouvelles estimations montrent que la pauvreté diminue rapidement depuis dix ans

mais qu’il subsiste de grandes disparités régionales. Alors que le nouveau pourcentage de la

population pauvre est beaucoup plus élevé qu’on ne le pensait auparavant, on estime qu’il a baissé de

32,4 % en 2000 à 23,3 % en 2005 et 15,5 % en 2010. Rompant avec le passé, l’INS a également publié

des estimations de la pauvreté, ventilées par région, et qui montrent la persistance de disparités

géographiques flagrantes, les estimations de la pauvreté en 2010 allant de 8-9 % dans la région du

Centre-Est et l’agglomération de Tunis à 26 et 32 % respectivement dans le Nord-Ouest et le Centre-

Ouest (voir la figure 1)7.

10. De fait, la Tunisie obtient de très bons résultats au regard de la plupart des indicateurs

de développement, bien que, dans les régions périphériques, les progrès soient limités. La

croissance économique et les investissements publics dans le développement humain ont contribué à

l’obtention d’indicateurs impressionnants (annexe 7). À l’échelon national, des progrès substantiels

ont été réalisés depuis 1990, se traduisant par la baisse des taux de mortalité infantile et maternelle et

la diminution de la malnutrition infantile, tandis que la prévalence du VIH/sida est très faible. Il reste

toutefois nécessaire d’améliorer les indicateurs dans les régions rurales où les enfants risquent deux

fois de plus de souffrir de retard de croissance (10 % dans les zones rurales, contre 4 % dans les zones

urbaines) ; moins de femmes bénéficient de services prénataux ou d’un traitement en cas de grossesse

à risque, et les taux de mortalité maternelle sont trois fois plus élevés (70 décès pour 100 000

naissances vivantes, contre 20) et 50 à 60 % seulement de la population à accès à l’eau de boisson

potable, et 40 % à des installations sanitaires modernes (contre un accès pratiquement universel à

l’assainissement dans les zones urbaines)8.

7 On trouvera des précisions sur les estimations de la pauvreté sur le site de l’INS :

http://www.ins.nat.tn/communiques/Conference_presse_20_09_2012_NT.pdf 8 Prêt à l’appui de la politique de développement pour la gouvernance et les opportunités, Document de programme, rapport

61627-TN, Banque mondiale, 2011 ; Ministère de la Santé publique/UNICEF (2006), Multiple Indicator Cluster Survey

(MICS3), Tunisie; UNICEF (2009), Rapport sur la situation des enfants dans le monde 2009, UNICEF, New York.

12

11. Les chiffres élevés du chômage traduisent les problèmes socioéconomiques les plus

urgents que la Tunisie doit résoudre, ainsi qu’un aspect important de la frustration des jeunes

qui a conduit à la révolution de janvier 2011. Alors que la pauvreté a diminué, le taux déjà élevé de

chômage a continué de grimper au cours des dernières années. Du fait de l’évolution démographique,

le nombre de jeunes qui arrivent sur le marché du travail a augmenté rapidement, tandis que la

croissance économique n’a pas permis de générer suffisamment d’emplois pour absorber ces nouveaux

arrivants sur le marché du travail. Le taux de chômage est resté supérieur à 13 % depuis le début des

années 00, touchant de plus en plus les jeunes. Les tendances démographiques laissent à penser que le

chômage va s’aggraver au cours de la prochaine décennie, à moins que la croissance économique ne

s’accélère considérablement. Sous l’effet du recul économique de l’année passée, le taux de chômage

est passé de 13 % en 2010 à 18,9 % en 2011 (soit environ 740 000 personnes). Grâce à la reprise

économique du premier semestre 2012, il semble que ce taux se soit stabilisé à 17,6 %.

12. De nombreuses restrictions imposées à l’activité économique sur le marché national ont

freiné l’investissement et la création d’emplois. Malheureusement, le contexte, pour le secteur privé

tunisien, n’a pas favorisé le type de dynamisme que l’on trouve dans les économies à forte croissance9.

Même si des politiques macroéconomiques rationnelles ont été appliquées et si un vaste train de

mesures d’incitation a attiré des IDE, l’environnement économique sous l’ex-président Ben Ali s’est

caractérisé par un manque de transparence, le favoritisme et les pratiques anticoncurrentielles qui vont

de pair, ce qui a découragé l’entreprenariat et l’investissement privé, en particulier dans l’économie

intérieure « onshore »10

. La forte et envahissante ingérence de l’État dans l’économie et la lenteur des

9 Banque mondiale (2009), Rapport sur le développement dans la région MENA - Des Privilèges à la Concurrence, Banque

mondiale, Washington D.C. 10 Une description détaillée des problèmes de gouvernance qui paralysent l’environnement des affaires en Tunisie figure dans

le Document de programme du PPD GO de 2011 : Banque mondiale (2011). Document de programme concernant une

proposition de prêt à l’appui de la politique de développement pour la gouvernance et les opportunités. Juin 2011. Rapport n°

61627-TN.

13

progrès en matière d’assainissement de l’environnement des affaires dans le secteur « onshore » ont

handicapé le secteur privé tunisien, ce qui entrave la concurrence, limite l’ampleur des investissements

nationaux privés (environ 15 % en moyenne)11

et empêche la création d’un plus grand nombre

d’emplois. En outre, quel que soit son niveau de qualification officiel, la main-d’œuvre tunisienne ne

possède souvent pas les compétences que le secteur privé recherche, et les services de l’emploi n’ont

pas réussi à faire concorder l’offre et la demande.

13. Ce sont les jeunes éduqués, en particulier les femmes diplômées, qui souffrent le plus du

chômage. Si le taux de chômage national était de 18,9 % en 2011, il a atteint 27 % pour les femmes et

35 % pour les jeunes de 15 à 29 ans. S’agissant du niveau de qualification, la majorité des chômeurs -

66 % des chômeurs en 2011 - sont des travailleurs peu qualifiés. Toutefois, les efforts consentis en

faveur de l’enseignement supérieur n’ont pas été assortis de créations d’emplois ; ces dernières années,

l’augmentation du chômage a surtout touché les jeunes et les personnes éduquées, ce qui traduit un

déséquilibre croissant entre la demande de main-d’œuvre, en particulier non qualifiée, et une offre

croissante de main-d’œuvre sinon peu qualifiée, du moins peu éduquée12

. À la fin de 2011, 35 % des

diplômés étaient sans emploi. En outre, le chômage de longue durée augmente rapidement13

.

14. Cette situation s’explique notamment par la qualité, inférieure à la moyenne, de

l’éducation et la faiblesse des acquis de l’apprentissage, ainsi que par l’inadaptation de

l’enseignement supérieur aux réalités économiques. Les acquis de l’apprentissage sont faibles. Par

rapport à la moyenne internationale, peu d’élèves tunisiens franchissent le seuil international inférieur

de référence pour la 8e année en mathématiques et en sciences (voir annexe 7). Par ailleurs, au niveau

supérieur, les diplômés des collèges se heurtent à l’inadéquation de l’enseignement et des compétences

acquises à l’offre d’emplois en Tunisie. D’après une étude portant sur les diplômés de 2004, environ

30 % avaient un emploi qui ne correspondait pas aux compétences acquises dans l’enseignement post-

secondaire. Les diplômés de collèges techniques ont moins de mal à trouver et conserver un emploi.

15. S’agissant de l’égalité des sexes, si la Tunisie est l’un des pays les plus avancés de la

région, et si les femmes jouissent d’une condition positive qui doit être préservée, la participation

des femmes à l’économie et à la vie publique demeure relativement faible. Les femmes ont profité

des investissements massifs que la Tunisie a consentis dans l’éducation et fait des progrès sur le plan

de l’éducation (38 % de femmes inscrites à l’université, contre 25 % des hommes en 2007), de

l’égalité des rémunérations, et de la réduction du taux de fécondité (de près de la moitié). Toutefois,

malgré le fait que les femmes aient accès à l’éducation et représentent la majorité des diplômés de

l’enseignement supérieur, elles ont moins de chances de trouver un emploi. À la fin de 2011, près de

48 % des femmes diplômées étaient sans emploi, contre 31 % des hommes. En ce qui concerne la

participation à la vie politique, 58 seulement des 217 membres de l’Assemblée constituante sont des

femmes (soit 27 %) et la plupart d’entres elles ayant veillé de manière non officielle à ce que les droits

des femmes ne soient pas remis en question.

16. L’égalité des sexes fait actuellement l’objet d’un vif débat en Tunisie ; les partis

politiques ont des points de vue différents sur le rôle que la femme doit jouer dans la société et

l’économie. Le gouvernement a déclaré à plusieurs reprises que le statut des femmes serait préservé.

Toutefois, le rôle des femmes dans la vie socioéconomique reste très controversé en Tunisie ; il a été

notamment débattu lors de l’élaboration du projet de Constitution. La Banque a souligné les effets

http://documents.worldbank.org/curated/en/2011/05/14427346/tunisia-governance-opportunity-development-policy-loan-

program 11 En conséquence, l’investissement privé national est resté faible et de plus en plus tourné vers l’immobilier, considéré

comme plus sûr. 12 Banque mondiale (2010). Revue des politiques de développement : vers une croissance tirée par l’innovation. Rapport n°

50847-TN. Banque mondiale, Washington D.C. 13

En 2010, environ 34 % des chômeurs cherchaient du travail depuis plus de 12 mois. Les taux de chômage de longue durée

étaient particulièrement élevés parmi les diplômés de l’université (44 %). En outre, la situation du marché du travail s’est

détériorée sur le plan de la qualité de l’emploi, plus de 70 % des jeunes de 15 à 24 ans travaillant sans contrat en 2010.

14

positifs de l’égalité de chances qui permet aux femmes de participer à l’économie et à la société,

d’accélérer le développement économique et social et de réduire la pauvreté, et elle continuera

d’exhorter le gouvernement à promouvoir la condition féminine.

17. Cette absence de participation, de transparence et de responsabilité adéquates était l’un

des principaux déclencheurs de la révolution. L’un des mots les plus fréquemment entendus chez

les jeunes manifestants en Tunisie était « dignité ». L’exclusion sociale et économique va au-delà de la

conception plus étroite de la pauvreté matérielle, qu’on l’envisage du point de vue du revenu ou de la

satisfaction des besoins de base. Il s’agit d’abord et surtout de l’exclusion du processus politique. Pour

que les autorités puissent rendre davantage compte aux citoyens et pour assurer une plus grande

participation de ceux-ci à la prise de décision et stimuler leurs réactions par rapport à ce processus, il y

aura lieu d’accroître la transparence des activités gouvernementales et d’imposer des normes plus

élevées aux responsables publics.

18. Plus généralement, la Tunisie a affiché une piètre performance dans la plupart des

dimensions de la gouvernance et de la lutte contre la corruption. Selon les classements de Global

Integrity et de Freedom House, la performance de la Tunisie a été « très faible » en ce qui concerne la

responsabilité des dirigeants et le pays a été jugé « pas libre »14

. La Tunisie présentait notamment

d’importantes lacunes et insuffisances sur le plan de la liberté d’expression et de la responsabilité, une

forte centralisation du processus décisionnel qui fragilisait le système de poids et contrepoids (lequel

n’existait essentiellement que sur le papier) et, de façon plus générale, un niveau considérable de

pouvoir discrétionnaire dans l’application des lois.

19. Ainsi, par exemple, le secteur bancaire tunisien a longtemps été affecté par des

problèmes de gouvernance qui expliquent les médiocres performances, et cette situation a été

aggravée par le ralentissement de l’activité économique. L’ingérence politique et la faiblesse de la

gouvernance du secteur financier ont gravement sapé sa performance et entraîné un grand nombre de

prêts non productifs. Après la révolution, les banques ont été frappées de plein fouet par la récession

du secteur touristique, qui représentait une part importante des prêts non productifs et qui a vu chuter

ses recettes de 33 % en 2011. Les problèmes de liquidités se sont faits plus criants, ce qui a incité la

Banque centrale à accorder de très grandes facilités de crédit aux banques.

20. Après la révolution, en 2011, le gouvernement de transition a mis en œuvre un vaste

programme de réformes emblématiques pour renforcer la gouvernance et la responsabilité

sociale. Il a notamment : révisé la loi sur la liberté d’association afin de lever tous les obstacles

juridiques majeurs et de faciliter l’avènement d’une société civile forte et libre ; révisé le cadre

juridique de manière à donner au public l’accès à l’information et le droit d’accéder à l’information

détenue par les organismes publics (et, entre autres, à supprimer les entraves à l’accès public aux

statistiques économiques et sociales, y compris aux microdonnées) ; supprimé les restrictions d’accès à

Internet et modifié la Charte des noms de domaines hébergeant des sites Web ; révisé le cadre

juridique de passation de marchés publics afin d’améliorer l’efficacité et la transparence des

procédures et de raccourcir le processus décisionnel sans compromettre la qualité ; lancé une réforme

systémique, participative, mesurable et visible afin de simplifier les procédures administratives et les

lourdeurs bureaucratiques et de réduire le pouvoir discrétionnaire et l’arbitraire dans les procédures

fiscales et douanières ; établi un nouveau cadre réglementaire régissant le Fonds national de l’emploi,

en commençant par le transfert de sa gestion de la Présidence au ministère de l’Emploi ; révisé le

cadre réglementaire relatif aux pratiques de gouvernance institutionnelle des banques, y compris

l’introduction de critères de sélection des membres de la direction générale et du conseil

14 Une description détaillée de la notation de la gouvernance pour la Tunisie figure dans le « Document de programme

concernant une proposition de prêt à l’appui de la politique de développement pour la gouvernance et les opportunités » :

Banque mondiale (2011). Juin 2011. Rapport n° 61627-TN.

http://documents.worldbank.org/curated/en/2011/05/14427346/tunisia-governance-opportunity-development-policy-loan-

program

15

d’administration ; et mis en place des mécanismes participatifs de suivi et d’évaluation permettant aux

citoyens d’évaluer la performance des programmes sociaux et des services publics (en utilisant par

exemple des fiches de notation).

21. Le gouvernement de transition a également mis sur pied une commission indépendante

de la gouvernance chargée d’examiner les accusations de corruption et de détournement de

fonds à l’encontre du régime Ben Ali15

. Le rapport de la commission, publié en novembre 2011, a

conclu que la corruption était très répandue au sein de tous les organismes de l’État, les ministères, les

banques et les médias, et qu’elle était omniprésente dans l’administration, le système juridique, les

biens, les projets publics et l’adjudication de contrats, la privatisation, les télécommunications et le

système fiscal. La commission a formulé des recommandations visant à renforcer le cadre juridique et

institutionnel de la lutte contre la corruption. Par la suite, le gouvernement a signé un décret-loi

prévoyant un cadre permanent de lutte anti-corruption, ce qui contribuera à renforcer les institutions

pour prévenir et combattre la corruption sans pour autant dissuader les investisseurs privés

« honnêtes ».

22. La Tunisie a franchi avec succès la première étape de sa transition politique vers une

démocratie multipartite. Le 23 octobre 2011, 90 % des 4,1 millions d’électeurs inscrits ont participé

aux élections, déclarées libres et régulières par des observateurs internationaux16

. Ennahda, le Parti

islamiste modéré autrefois interdit, remporta la majorité des sièges (89 sièges, soit 37 %) de

l’Assemblée constituante, qui compte 217 membres, devenant ainsi le parti gouvernemental. Il forma

un gouvernement de coalition avec deux partis politiques laïques, le Congrès pour la République

(CPR) avec 9 % des sièges, et l’Ettakatol, le parti social-démocrate avec 7 % des sièges. Le nouveau

cabinet, qui comprend des membres de l’Ennahda, du CPR, de l’Ettakatol et des ministres sans

étiquette, a été confirmé le 23 décembre 2011 par l’Assemblée constituante.

23. Le gouvernement de coalition emmené par l’Ennahda travaille activement avec ses

partenaires internationaux. Le gouvernement cultive de bonnes relations avec l’Union européenne,

les pays du Golfe, les États-Unis d’Amérique, et des institutions financières internationales telles que

le Groupe de la Banque mondiale, la Banque africaine de développement, la Banque islamique de

développement, et le Fonds monétaire international (FMI) et s’emploie à établir des liens avec des

partenaires d’autres pays du Maghreb, d’Asie, d’Afrique et d’Amérique du Sud, démontrant ainsi sa

volonté de renforcer sa participation à l’économie mondiale et son intention de collaborer avec de

nombreux partenaires internationaux.

ÉVOLUTION ÉCONOMIQUE RÉCENTE17

24. Malgré une réponse rationnelle du gouvernement, l’économie s’est contractée (-2 %) en

2011 sous l’effet des tensions sociales qui ont affecté le pays, de la crise de la zone euro et de la

guerre en Libye, et le chômage a augmenté. La demande intérieure a diminué de -1 % en raison

d’une chute importante de l’investissement (-13 %). Des politiques budgétaires et monétaires

volontaristes mises en œuvre par les autorités ont néanmoins réussi à maintenir la croissance de la

consommation (+5 %) à un niveau similaire à celui de 2010. Du fait de la mauvaise tenue de

l’économie et du retour de nombreux Tunisiens de Libye, le taux de chômage a grimpé de 13 % en

2010 à environ 19 % à la fin de 2011. Il semble toutefois s’être stabilisé et être revenu à 17,6 % en juin

2012.

15 L’Initiative pour le recouvrement des avoirs volés (StAR), partenariat entre la Banque mondiale et l’Office des Nations

Unies contre la drogue et le crime, a aidé les autorités tunisiennes dans leurs efforts de recouvrement des fonds et biens volés. 16 La commission électorale indépendante a toutefois invalidé les résultats du scrutin pour 7 sièges du parti Aridha Chaabia,

au motif que les limites de dépenses de campagne avaient été dépassées (le parti conservant 19 des 26 sièges). 17 Voir l’annexe 8 pour des détails complémentaires.

16

25. Alors que la crise sociale associée à la révolution a touché certains secteurs de

l’économie, le ralentissement économique européen a eu de plus vastes conséquences. Le secteur

du tourisme a été particulièrement touché, et ses recettes ont chuté de 33 % en 201118

. De même, le

secteur minier (les mines de phosphate surtout) ont été gravement touchées par des tensions sociales et

des grèves pendant une grande partie de 2011, ce qui a entraîné une diminution de 30 % de ses

exportations (en termes réels). La majeure partie de la production industrielle a décliné au cours du

premier trimestre, sous l’effet du changement de régime politique et des tensions sociales. La plupart

des grands secteurs exportateurs se sont toutefois relevés à partir du deuxième trimestre, notamment

grâce à la production mécanique et électrique industrielle, qui a progressé de 4 % en 2011 (en termes

réels), tandis que l’industrie textile a stagné (-0,9 % en termes réels). D’un autre côté, grâce à une

bonne saison des pluies, la production agricole a augmenté de plus de 9 % en 2011 (en termes réels),

ce qui a partiellement compensé les mauvais résultats d’autres secteurs. Les IDE, déjà affaiblis par la

crise financière mondiale de 2008, ont connu une nouvelle chute de 29 % (en termes réels).

26. Le gouvernement de transition s’est efforcé d’atténuer l’impact de la révolution sur

l’économie en 2011 et de stimuler la reprise en appliquant tout un éventail de mesures de

politique budgétaire et monétaire, avec un succès mitigé. Bien qu’appropriée, la réponse

macroéconomique des autorités n’a été que partiellement efficace. Sur le plan budgétaire, le

gouvernement de transition a appliqué une politique d’action anticonjoncturelle assortie d’un vaste

programme de relance budgétaire. En juin 2011, il a approuvé un budget supplémentaire qui prévoit

des dépenses additionnelles d’environ 5 % du PIB pour financer des mesures destinées à stimuler

l’économie, augmenter l’assistance sociale et fournir des ressources à des régions moins développées,

où la demande d’emplois et de services de base est la plus grande. Une partie seulement de ces

ressources a toutefois pu être absorbée dans le courant de l’année, en raison de retards d’exécution de

projets d’investissement public dus aux troubles sociaux, à des problèmes administratifs et au manque

de capacités d’exécution à l’échelon local. En conséquence, le déficit budgétaire de 2011, qui devait

passer de 2,5 % du PIB dans le budget initial à 4,8 %, n’a atteint que 3,5 % du PIB en 2011. En même

temps, la Banque centrale a grandement assoupli sa politique monétaire afin de stimuler l’économie.

En 2011, elle a réduit (en trois étapes) les réserves obligatoires de 10,5 % à 2 % tout en proposant aux

banques un montant substantiel de prêt à court terme pour augmenter leurs liquidités et les encourager

à prêter aux entreprises. Elle a également réduit son taux d’intérêt directeur de 4,5 % à 3,5 %, en juin

et en septembre 2011, afin de stimuler l’accès au crédit et à l’investissement. Malgré la récession

économique, l’agrégat monétaire large M3 et les prêts ont augmenté respectivement de 8 et 13 % en

201119

.

27. Malgré la fragilité du contexte international, l’économie a commencé à se redresser en

2012. D’après les premières données, l’économie a accusé une croissance de 3,3 % au cours du

premier semestre de l’année, bien que la crise de la zone euro freine cette reprise. La croissance du

PIB s’est ralentie au deuxième trimestre (2,1 %) par rapport au premier (4,6 %). Des conditions

météorologiques favorables ont permis une bonne campagne agricole, et les recettes du secteur

touristique ont augmenté de 35 % au cours des huit premiers mois de 2012 par rapport à la même

période de 2011 (atteignant ainsi 90 % du niveau de 2010). La croissance économique a également été

dopée par la reprise des IDE, qui ont augmenté de 48 % au cours des cinq premiers mois de l’année

par rapport à 2011. La crise de la zone euro a toutefois des répercussions négatives sur le secteur

industriel, le marché de l’Union européenne absorbant près de 80 % des exportations tunisiennes. La

production de l’industrie textile et des industries électriques et mécaniques a diminué respectivement

de 8,6 % et 8,2 % au cours du deuxième trimestre 2012. Grâce au programme de relance budgétaire

(voir le paragraphe 36 ci-dessous), les services d’administration ont poursuivi leur croissance à 6,7 %

pendant le premier semestre 2012. Comme indiqué plus haut, le chômage a légèrement reculé au début

18 Les recettes du tourisme et les entrées de touristes ont chuté respectivement de 33 et 31 % en 2011 par rapport à 2010. 19 À titre de comparaison, ces chiffres étaient respectivement de 12 et 20 % en 2010, époque à laquelle la Banque centrale dut

éponger des liquidités.

17

de 2012, ce qui s’explique aussi par une augmentation d’environ 8 % des vacances de postes

enregistrées au cours des six premiers mois de 2012 (54 360 postes à pourvoir) par rapport à 2011.

Tableau 1 : Tunisie : Quelques indicateurs macroéconomiques, 2009-2014

28. En même temps que la reprise économique, les prix à la consommation ont augmenté

depuis le dernier trimestre 2011, sous l’influence de la hausse des prix des produits alimentaires

et d’autres produits de consommation. Cela s’explique en partie par le volume de liquidités injecté

par la Banque centrale pour stimuler la demande intérieure. Alors que l’inflation moyenne était

d’environ 4 % en 2011, les pressions inflationnistes se sont accrues depuis le dernier trimestre 2011, et

l’inflation d’une année sur l’autre a atteint 5,7 % en février 2012 et semble s’être stabilisée depuis,

atteignant 5,6 % en juillet (et 7,6 % si l’on exclut les prix des produits alimentaires qui sont pour la

plupart réglementés). La chute récente des cours internationaux des produits de base, le maintien d’une

faible demande extérieure en provenance de la zone euro, ainsi que la bonne campagne agricole

devraient maintenir l’inflation à des niveaux modérés.

29. Le déficit des transactions courantes s’est considérablement creusé en 2011, atteignant

7,3 % du PIB, contre 4,8 % en 2010. Cela s’explique surtout par la chute abrupte des recettes du

secteur touristique, alors que la balance commerciale est restée stable, avec une croissance

pratiquement nulle des exportations (en termes réels) et une légère contraction des importations. Ces

tendances ont débouché sur une réduction de 20 % des réserves internationales, passant d’environ

9,5 milliards de dollars à fin 2010 (soit 4,7 mois d’importations) à environ 7,5 milliards de dollars à

fin 2011 (soit 3,5 mois d’importations). Le déficit du solde courant est resté important au cours du

premier semestre 2012, l’amélioration des recettes du secteur touristique étant contrebalancée par une

2009 2010 2011 2012 2013 2014 Réel. Réel. Réel. Est. Proj. Proj.

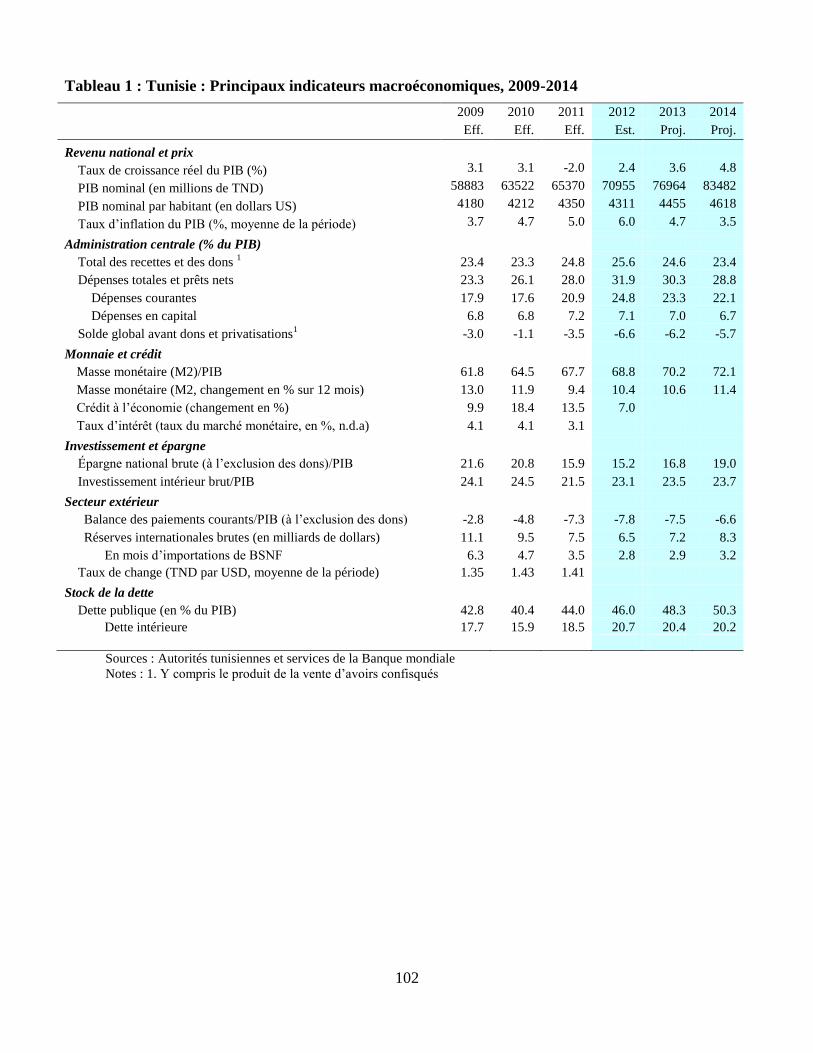

Revenu national et prix Taux de croissance du PIB réel (%) 3,1 3.1 -2.0 3.5 4.5 5.2 PIB nominal (millions de dinars ) 58883 63522 65370 71319 78309 86356 PIB nominal par habitant (USD) 4180 4212 4350 4188 4496 4972 Inflation du PIB (%, moyenne de la période) 3,7 4.7 4.0 5.4 5.0 4.8

Administration centrale (% du PIB) Total, recettes et dons 1

23,4 23.3 24.8 26.1 24.6 23.4 Total, dépenses et prêts nets 23,3 26.1 28.0 31.8 30.0 28.3

Dépenses courantes 17,9 17.6 20.9 23.9 22.8 21.2 Dépenses d’équipement 6,8 6.8 7.2 7.7 7.0 6.9

Solde global avant dons et privatisation 1 -3,0 -1.1 -3.5 -6.6 -5.9 -5.3

Monnaie et créditt Monnaie au sens large (M2)/PIB 61,8 64.5 67.7 68.8 70.2 72.1 Monnaie au sens large (M2, variation en % sur 12 mois) 13,0 11.9 9.4 11.0 12.0 13.3 Crédit à l’économie (variation en pourcentage) 9,9 18.4 13.5 7.2 Taux d’intérêt (taux d’intérêt du marché, en %, fin d’exercice) 4,1 4.1 3.1

Investissements et épargne Épargnes intérieures brutes (hormis les dons)/PIB 21,6 20.8 15.9 15.2 16.5 17.5 Investissements intérieurs bruts/PIB 24,1 24.5 21.5 23.5 23.8 23.9

Secteur extérieur Solde courant/PIB (hormis les dons) -2,8 -4.8 -7.3 -7.4 -6.8 -6.0 Réserves internationals brutes (milliards USD) 11,1 9.5 7.5 7.1 7.7 9.4

en mois d’importations 6,3 4.7 3.5 3.5 3.5 3.8 Taux de change (du dinar tunisien au USD, moyenne de la période) 1,35 1.43 1.41

Stock de la dette Dette publique (en % du PIB) 42,8 40.4 44.0 46.1 47.3 48.0

Dette intérieure 17,7 15.9 18.5 17.9 17.8 16.8

Notes : 1. Inclut les recettes de la vente de biens confisqués. Sources : Autorités tunisiennes et estimations des services de la Banque mondiale

18

augmentation rapide des importations (10,6 % en prix constants), tandis que les exportations ont

stagné (à -1,4 % à prix constants) sous l’effet du ralentissement en Europe.

30. La Banque centrale a utilisé une part importante de ses réserves pour soutenir le dinar

tunisien et gérer une dépréciation substantielle du taux de change depuis 2011. Elle a vendu

environ deux milliards de dollars en 2011 et continué d’intervenir sur le marché pour amortir la

dépréciation du dinar tunisien en 2012. Le taux de change effectif réel est ainsi resté relativement

stable et en adéquation avec les fondamentaux, a accusé une dépréciation nominale de 2 % par rapport

à l’euro de janvier à août 2012, ce qui compense le différentiel d’inflation avec la zone euro. Pendant

la même période, le dinar tunisien s’est en outre déprécié de 6,4 % par rapport au dollar. Pour passer

progressivement d’un taux de change à flottement dirigé à un taux de change plus souple, la Banque

centrale a modifié son cadre de politique du taux de change en avril 201220

. Cela devrait contribuer à

préserver les réserves en devises de la Banque centrale et aider le secteur financier à trouver des

liquidités.

PERSPECTIVES MACROÉCONOMIQUES21

Croissance et emploi

31. Après les médiocres résultats de 2011, la croissance devrait reprendre progressivement

en 2012 et s’accélérer après les élections de 2013. Malgré le début de la reprise économique en

2012, la situation économique devrait globalement rester difficile, et le gouvernement espère une

croissance du PIB réel d’environ 3,5 % en 2012 (tableau 1)22

. Ces projections sont toutefois pour le

moins incertaines car le rythme de la reprise dépendra de la capacité du gouvernement de gérer les

tensions sociales et politiques, de l’ampleur de la récession en Europe, de l’exécution du programme

de relance budgétaire et des fluctuations des cours internationaux des denrées alimentaires et des

hydrocarbures. Le taux de référence de 3,5 % en 2012 repose sur des hypothèses quelque peu

optimistes, mais plausibles, d’une reprise complète dans le secteur minier, d’une croissance modérée

dans la plupart des secteurs manufacturiers (sauf le textile), d’une augmentation de 30 % des recettes

touristiques (à hauteur de 90 % du niveau de 2010), d’une augmentation de 25 % des investissements

directs étrangers (par rapport au niveau de 2010) et de la mise en œuvre complète du programme de

relance budgétaire d’environ 5 % du PIB par rapport à 2010, adopté par le gouvernement actuel.

32. À moyen terme, les perspectives de croissance demeurent positives. Le gouvernement

compte sur une accélération de la croissance, qui devrait s’établir approximativement à 4,5 % en 2013

et 5,2 % en 2014 grâce à l’effet conjugué de la reprise des exportations, du tourisme et des IDE, de la

poursuite des grands investissements publics et du programme de réformes adopté par le

gouvernement de transition, facteurs qui devraient déboucher sur l’augmentation de l’investissement.

Les investissements privés nationaux devraient en outre s’accroître en 2013 et au-delà, sous l’effet de

l’achèvement escompté de la transition politique d’ici à mi-2013 et des réformes structurelles

appuyées par le présent programme de PPD23

. La reprise tunisienne pourrait se consolider en 2014

20 La Banque centrale a calculé son taux de change de référence sur la base du taux de change moyen en vigueur sur le

marché monétaire interbancaire, au lieu de se fonder sur un panier de monnaies fixe, et elle est intervenue sur le marché des

devises dans le cadre de transactions bilatérales en cas d’écart substantiel entre les cotations et le fixing du jour. 21 Le cadre macroéconomique à moyen terme décrit ici repose sur celui de 2012-2017, présenté par les autorités tunisiennes.

La Banque a aussi élaboré un scénario plus prudent, avec un taux de croissance moins élevé et une amélioration plus

progressive des déficits primaires que dans les projections du gouvernement (voir annexe 8). 22 La projection de croissance du PIB a été revue à la baisse, alors qu’elle était de 4,5 % dans le budget initial de 2012. Elle

pourrait toutefois n’être que de 2 à 3 % en 2012 (voir l’annexe 8). 23 La cible de croissance pour 2013 repose sur des hypothèses optimistes : une autre bonne année pour l’agriculture (+ 4 % de

croissance annuelle), une augmentation rapide de la production manufacturière (+ 4 %), une vigoureuse reprise des

exportations, une progression du tourisme (+ 15 %, et retour aux niveaux antérieurs à 2011), et un regain de confiance des

19

grâce au regain de confiance à l’échelon national, à la reprise en Europe et en Libye, qui contribueront

à porter la croissance du PIB à environ 5 %24

.

33. Le chômage devrait rester à un niveau élevé à court terme. Vu l’évolution démographique

et l’élasticité passée du rapport emploi-croissance, il faudra que le taux de croissance atteigne environ

4,5 % pour réduire le stock de chômeurs en Tunisie. Compte tenu des perspectives économiques

difficiles à court terme, le taux de chômage devrait donc demeurer autour de 17 à 18 % en 2013-2014.

Au-delà de 2014, en tablant sur une croissance économique de 5 %, le niveau du chômage

commencera à baisser progressivement pour atteindre environ 15 % d’ici à 2017. Une reprise rapide

en Libye pourrait favoriser la baisse du chômage.

Politique budgétaire

34. La politique budgétaire jouera un rôle essentiel dans l’année ou les deux années de

transition à venir. En 2011, les autorités s’attendaient à ce que l’amplification du déficit budgétaire

soit temporaire et que ce déficit diminue en 2012 (pour s’établir à 4,1 %) et en 2013 (2,7 %), grâce à la

maîtrise des dépenses et à l’augmentation des recettes fiscales. Or, la détérioration de la situation

économique intérieure et extérieure (elle-même due en partie à la faible exécution du budget en 2011)

a amené le gouvernement à revoir sa politique et à élargir son programme de relance budgétaire en

2012.

Tableau 2 : Cadre budgétaire tunisien 2009-2014

investisseurs qui devrait entraîner une augmentation rapide des IDE qui retrouveraient leurs niveaux antérieurs à la crise

financière (à près de 5 % du PIB). 24 Pour 2014, le gouvernement table sur le retour à une activité commerciale normale qui, conjugué à une augmentation de la

demande extérieure, devrait contribuer à la reprise des exportations et du tourisme, au-delà des niveaux antérieurs à la

révolution, et à une augmentation de 20 % des IDE.

2009 2010 2011 2012 2013 2014 réel. réel. Est. Proj. Proj. Proj.

(% du PIB)

Total des recettes et des dons 23.4 23.3 24.8 26.1 24.6 23.4 Recettes 1 23.1 23.2 24.5 25.3 24.0 23.1

dont : recettes fiscales 19.8 20.0 20.9 21.3 21.3 21.3 Total des dépenses et des prêts nets 23.3 26.1 28.0 31.8 30.0 28.3

Dépenses courantes 17.9 17.6 20.9 23.9 22.8 21.2 Total des transferts et des subventions 3.8 3.7 6.0 8.0 6.9 5.9 Traitements et salaires 10.7 10.7 11.7 12.4 12.5 12.4 Paiements d’intérêts 2.0 1.8 1.8 1.8 1.7 1.6

Dépenses d’équipement 6.8 6.8 7.2 7.7 7.0 6.9 Solde primaire intérieur -1.0 0.5 -1.7 -4.8 -4.2 -3.6

Solde global (hormis dons et privatisation ) 1 -3.0 -1.1 -3.5 -6.6 -5.9 -5.3

Total des financements 3.0 1.1 3.5 6.6 5.9 5.3 Externes (nets) 0.0 -0.4 0.6 3.2 4.0 4.5 Internes (nets) 2.7 1.3 2.0 0.8 1.1 0.4

Pour mémoire : Total de la dette extérieure 49.8 48.7 48.1 50.7 49.1 47.1 Dette publique (en pourcentage du PIB ) 42.8 40.4 44.0 46.1 47.3 48.0

Dette intérieure 17.7 15.9 18.5 17.9 17.8 16.8 Dette extérieure 25.1 24.5 25.5 28.2 29.5 30.9

Sources : Autorités tunisiennes, estimations des services de la Banque mondiale Note : 1. Inclut le produit de la vente de biens confisqués pour 2012-2014.

20

35. Les autorités ont approuvé un budget expansionniste en 2012, mais complexe à exécuter.

La loi de finances complémentaire 2012, adoptée en mai par l’Assemblée nationale constituante,

envisage un vaste programme de relance budgétaire, assorti d’une augmentation des dépenses

publiques de 22 % et d’un déficit budgétaire de 6,6 % du PIB en 2012. Les dépenses courantes ont

augmenté de 17 % (par rapport à 2011, soit 2 % de plus du PIB), du fait de fortes augmentations de la

masse salariale (+ 13 %) et des transferts de subventions (+ 12 %) qui représentent maintenant

respectivement 53 et 28 % des dépenses courantes prévues. Le budget supplémentaire prévoit aussi

une ambitieuse augmentation de 30 % des dépenses d’investissements publics par rapport à 2011

(augmentation de 1,7 % du PIB). Les recettes fiscales totales sont supposées rester constantes (en

pourcentage du PIB), tandis que les recettes non fiscales devraient être supérieures d’environ 2 % du

PIB (du fait de la vente d’actifs confisqués à la famille de l’ancien président Ben Ali)25

. Les dépenses

supplémentaires doivent aussi être financées par des emprunts internes, des financements extérieurs

(un montant d’appui budgétaire équivalent à celui de 2011 et un emprunt supplémentaire auprès du

Qatar et sur des marchés financiers avec garantie du Gouvernement des États-Unis d’Amérique) et un

financement exceptionnel, y compris l’utilisation d’une partie des économies réalisées grâce à la

privatisation de Tunisie Télécom en 2006, ainsi que des recettes tirées de nouvelles privatisations

(notamment une nouvelle licence sur la 3G, cédée en mai à Tunisiana).

36. Les autorités envisagent une politique budgétaire moins expansionniste en 2013 et 2014.

Le déficit budgétaire devrait baisser de 5,9 % en 2013 et 5,3 % en 2014, sous l’effet de la réduction de

la facture des subventions, qui devrait revenir à 6 % du PIB d’ici à 2014, à une stabilisation de la

masse salariale (à environ 12,5 % du PIB) et à un retour au réalisme dans la capacité d’exécution de

projets d’investissement public conforme aux performances passées (à environ 7 % du PIB). Le déficit

devrait être principalement financé par des emprunts extérieurs ; la dette publique devrait culminer à

environ 48 % du PIB en 2014 puis à nouveau décroître26

. Ces projections reposent toutefois sur des

hypothèses de croissance du PIB relativement optimistes, et il se peut qu’elles ne tiennent pas

totalement compte des besoins finaux de recapitalisation à terme des banques publiques27

. En outre,

elles dépendent en grande partie des fluctuations des cours internationaux des denrées alimentaires et

des hydrocarbures et des taux de change, ainsi que de la capacité du gouvernement de maîtriser la

masse salariale et la facture des retraites. Dans ces conditions, le gouvernement examine les moyens

possibles de réformer les subventions octroyées au secteur alimentaire et aux hydrocarbures afin de

mieux cibler les transferts sociaux, et de réformer le système des retraites, avec l’assistance technique

de la Banque.

Politique monétaire et inflation

37. Les autorités disposeront d’une marge de manœuvre étroite pour absorber l’excès de

liquidités et lutter contre les pressions inflationnistes. Alors que l’inflation moyenne est revenue à

4 % environ en 2011 (contre 4,7 % en 2010), les pressions inflationnistes ont augmenté depuis le

dernier trimestre 2011. Le taux d’inflation en glissement annuel (indice des prix à la consommation) a

atteint 5,6 % en juillet 2012, contre 3,4 % l’année précédente, sous l’effet notamment des prix des

25 Le déficit budgétaire prévu de 6,6 % en 2012 tient compte des recettes non fiscales (environ 2 % du PIB) tirées de la vente

des actifs confisqués à l’ancien président Ben Ali et à sa famille. Ces actifs comprennent des parts dans le capital de 114

entreprises, notamment une part de 25 % dans le principal opérateur de téléphonie mobile (Tunisiana). Le gouvernement

prévoit de percevoir 1,2 milliard de dinars (environ 2 % du PIB) sur la vente de certains de ces biens en 2012 ; de fait, le

processus sera probablement plus long. En outre, un montant équivalent à 1,5 % du PIB devrait être tiré de la vente de biens

confisqués en 2013, puis un montant représentant 0,7 % du PIB en 2014. 26 Bien que cela ne ressorte pas des tableaux, le gouvernement a élaboré un Cadre budgétaire à moyen terme destiné à

surveiller la viabilité budgétaire. La Banque a également procédé à une analyse de la viabilité budgétaire et de la viabilité de

la dette, dont les résultats sont présentés ci-après (ainsi qu’à l’annexe 9). 27 Dans le cadre des réformes appuyées par le présent PPD, le gouvernement a lancé un appel d’offres international pour la

réalisation d’audits stratégiques et financiers de trois banques publiques ; les résultats des audits devraient être connus au

milieu de 2013. Le gouvernement a indiqué son intention d’élaborer un plan de restructuration et recapitalisation pour les

trois banques, en fonction des résultats des audits.

21

denrées alimentaires, qui ont augmenté de 7,5 % alors que les prix hors denrées alimentaires ont

augmenté de 4,6 %. L’inflation devrait atteindre en moyenne environ 5,4 % en 2012, puis revenir à

5 % environ en 2013 et 2014. Des pressions inflationnistes se sont fait jour sous l’effet de

l’augmentation des cours internationaux des denrées de base depuis le milieu de 2011 et de la politique

monétaire de la Banque centrale, assouplie en 2011 pour stimuler la demande intérieure. L’impact de

la hausse des cours des hydrocarbures et des produits alimentaires à l’échelon international a encore

aggravé la dépréciation du dinar tunisien28

. Pour contenir l’inflation, la Banque centrale a relevé son

taux directeur de 25 points de base en septembre 2012 et annoncé que d’autres augmentations seraient

envisageables si ces pressions inflationnistes devaient perdurer.

38. Déjà affaibli avant la révolution, le secteur bancaire tunisien a subi le choc de la

récession économique29

. En avril 2011, la Banque centrale a envoyé une circulaire aux banques pour

les encourager à rééchelonner leurs prêts à des sociétés en difficulté, dans le cadre des mesures de

relance économique. Cette mesure a permis temporairement aux banques d’éviter une chute rapide de

leur ratio de solvabilité et de leurs recettes. En outre, la Banque centrale a fourni des liquidités aux

banques en 2011, ce qui a permis aux crédits de poursuivre leur croissance, qui s’est établie à 13,5 %

en 2011 (évitant ainsi des faillites) puis à un taux estimé de 6,3 % au cours des sept premiers mois de

2012. En conséquence, le niveau des prêts non productifs semble être resté relativement stable en

2011, mais il est probable qu’il ait augmenté si l’on classe parmi les prêts non productifs au moins

certains prêts rééchelonnés à la suite de la circulaire d’avril 2011. Néanmoins, disposant d’une marge

plus étroite d’assouplissement monétaire en 2012, le système bancaire risque de commencer à

resserrer le crédit ; les entreprises auront donc du mal à fonctionner et la reprise économique sera plus

laborieuse.

Balance des paiements

39. On s’attend à ce que le solde courant demeure à 7,4 % du PIB en 2012 (contre 7,3 % du

PIB en 2011), voire à un niveau supérieur, du fait de l’impact croissant de la crise de l’euro sur les

exportations tunisiennes. D’après les premières données disponibles pour le premier semestre de 2012,

les exportations de biens ont baissé de 1,4 % (en termes réels)30

, tandis que les importations

connaissaient une hausse rapide de 10,6 % (en termes réels) à fin juin 2012. Si la plupart des secteurs

présentent des signes de reprise des exportations et des importations, le secteur offshore (industries

exportatrices) a été sévèrement touché par la crise de la zone euro. Le secteur du tourisme, gravement

touché par l’instabilité politique en 2011, a amorcé une reprise depuis le début de 2012. Au cours des

huit premiers mois de 2012, les entrées de touristes ont augmenté de 48 % et les recettes du secteur de

35 % (pour atteindre environ 90 % du niveau de 2010). La spécialisation en tant que destination peu

coûteuse pourrait être un avantage et permettre au secteur de retrouver sa compétitivité sur le marché

européen déprimé. Malgré la crise de la zone euro, les investissements étrangers directs ont augmenté

de 45 % (en termes nominaux) au cours des six premiers mois de 2012 par rapport à la même période

de 2011 (et de 8,3 % par rapport à 2010). Alors que le secteur de l’énergie continue de se tailler la plus

large part, les IDE dans les industries manufacturières ont également augmenté de 18,5 %.

28 Bien que la répercussion des cours internationaux des denrées alimentaires et de l’énergie sur les prix à la consommation

intérieure soit contrôlée au niveau de l’administration des prix intérieurs, la hausse du coût budgétaire des subventions a

obligé le gouvernement à relever le prix des hydrocarbures début septembre 2012. Une augmentation des produits

alimentaires subventionnés est également attendue. 29 À la demande du Gouverneur de la Banque centrale, en avril 2011, la Banque et le FMI ont administré des tests de tension.

En janvier 2012, la Banque et le FMI ont également procédé à une évaluation conjointe du programme d’évaluation du

secteur financier et sont en train de débattre avec les autorités la suite à donner aux conclusions. Les besoins de

recapitalisation du secteur bancaire, notamment, ont été estimés à environ 3 % du PIB (5 % dans un scénario négatif). 30 Le ralentissement économique européen devrait continuer de se répercuter sur le secteur des exportations de produits

manufacturés tunisiens pendant la période 2012-2013, le marché de l’Union européenne représentant près de 75 % des

exportations tunisiennes. Les exportations d’énergie et de phosphate devraient se redresser, grâce à des cours internationaux

relativement élevés, et dans l’hypothèse où la production serait moins touchée par des activités déstabilisatrices qu’en 2011.

22

40. Le déficit du solde courant ne devrait commencer à décroître progressivement qu’au

cours des années à venir. En 2013, le gouvernement prévoit une croissance de 6,1 % des

exportations, qui pourrait être compensée par l’augmentation des importations de 6,6 %, la reprise des

exportations étant généralement précédées par la croissance des importations dans le même secteur

(importations d’intrants et d’équipement), ce qui maintiendrait le défit du solde courant à 7 % environ

en 2013. Les exportations et le tourisme seront stimulés par la reprise européenne en 2014, ce qui

entraînera une réduction du déficit du solde courant à 6 % environ du PIB. Le déficit élevé du solde

courant devrait être atténué par une reprise rapide des IDE (revenant à leur niveau antérieur à la crise

financière de 5 % du PIB d’ici à 2014), des entrées de capitaux (également liées à la privatisation et à

la vente d’actifs en 2012-2013) et le soutien de la communauté internationale.

Tableau 3 : Balance des paiements de la Tunisie 2009-2014