Embed Size (px)

Citation preview

l’ann

ée 2

009

en

bref

3,44

Prix

de l’

actio

n fe

rmet

ure

anné

e pr

écéd

ente

($CA

N)

8,94

Prix

de l’

actio

n fe

rmet

ure

au 3

1 dé

cem

bre

($CA

N)

170

Rend

emen

t tot

al in

cluan

t les

divi

dend

es (%

)

9,10

Haut

52

sem

aine

s ($C

AN)

1,70

Bas 5

2 se

mai

nes (

$CAN

)

357

052

Volu

me

quot

idien

moy

en97

,2Ac

tions

en

circu

latio

n au

31

déce

mbr

e (en

milli

ons)

63,0

Actio

ns �

otta

ntes

en

circu

latio

n 1 au

31

déce

mbr

e (en

milli

ons)

176

Plein

tour

des

act

ions

� ot

tant

es (e

n jo

urs)

869

Capi

talis

atio

n bo

ursiè

re a

u 31

déc

embr

e (en

milli

ons $

)

0,04

$

(1,8

%) Di

viden

de tr

imes

triel

(rend

emen

t ann

uel a

u 31

déc

embr

e)

1ac

tions

en

circ

ulat

ion

moi

ns c

elle

s dé

tenu

es p

ar la

dire

ctio

n,

les

mem

bres

du

cons

eil d

’adm

inis

tratio

n et

les

empl

oyés

.

statistiques pour l’année 2009

sym

bole

Cas

— ts

x (à

la b

ours

e de

tor

onto

)

prin

Cipa

ux in

diCe

s s&

p/ts

x pe

tite

s Ca

pita

lisa

tion

s in

diCe

bm

o pe

tite

s Ca

pita

lisa

tion

s in

diCe

soC

ial

Jant

zi

fait

s sa

illa

nts

rela

tion

s av

eC l

es in

vest

isse

urs

didi

er f

ilio

nDi

rect

eur, r

elatio

ns

avec

les i

nves

tisse

urs

Casc

ades

inc.

772,

rue

Sher

broo

ke O

uest

Mon

tréal

(Qué

bec)

H3A

1G1

Cana

da

Télép

hone

: 1

514

282-

2697

Téléc

opieu

r : 1

514

282

-262

4ww

w.ca

scad

es.co

m/in

vesti

sseu

rsin

vesti

sseu

r@ca

scad

es.co

m

som

mai

re f

inan

Cier

(en

mill

ions

de

dolla

rs c

anad

iens

, sau

f si m

entio

nné

autre

men

t)20

0920

0820

07

vent

es

3 87

74

017

3 92

9

Béné

fi ce

d’ex

ploi

tatio

n av

ant a

mor

tisse

men

t (Be

aa) 1

432

229

352

Béné

fi ce

d’ex

ploi

tatio

n de

s ac

tivité

s m

aint

enue

s21

416

145

Béné

fi ce

net (

perte

net

te)

60(5

4)96

pa

r act

ion

ordi

naire

0,

61 $

(0

,55)

$

0,96

$

divi

dend

e pa

r act

ion

ordi

naire

0,

16 $

0,

16 $

0,

16 $

excl

uant

les

élém

ents

spé

cifi q

ues 1

Bé

néfi c

e d’

expl

oita

tion

avan

t am

ortis

sem

ent (

Beaa

)46

530

635

0

Bé

néfi c

e d’

expl

oita

tion

des

activ

ités

mai

nten

ues

247

9314

3

Bé

néfi c

e ne

t11

04

23

par a

ctio

n or

dina

ire

1,13

$

0,04

$

0,23

$

m

arge

bru

te d

’aut

ofi n

ance

men

t (aj

usté

e)

des

activ

ités

mai

nten

ues

32

718

320

2

situ

atio

n fi n

anci

ère

(au

31 d

écem

bre)

ac

tif to

tal

3

792

4 03

13

768

de

tte à

long

term

e to

tale

1

469

1 70

81

574

av

oir d

es a

ctio

nnai

res

1

304

1 25

61

198

par a

ctio

n or

dina

ire

13,4

1 $

12

,79

$

12,0

9 $

re

ndem

ent s

ur le

s ac

tifs 1

, 2

11,9

%7,

8 %

9,1

%

1 Vo

ir la

sec

tion

« in

form

atio

n su

pplé

men

taire

sur

les

mes

ures

non

con

form

es a

ux p

cgr

».2

Le re

ndem

ent s

ur le

s ac

tifs

est u

ne m

esur

e no

n co

nfor

me

aux

pcgr

et s

e dé

fi nit

com

me

: Bea

a ex

clua

nt

les

élém

ents

spé

cifi q

ues

des

douz

e de

rnie

rs m

ois/

actif

s tri

mes

triel

s m

oyen

s de

s do

uze

dern

iers

moi

s.

Voir

la s

ectio

n «

info

rmat

ion

supp

lém

enta

ire s

ur le

s m

esur

es n

on c

onfo

rmes

aux

pcg

r ».

impr

imé

au c

anad

a

Ce doCument est imprimé sur du papier

Contenant 100 % de fibres reCyClées, soit le rolland enviro100

print, Certifié fsC, 160m Couverture

et 120m texte. Ce papier est aussi

Certifié éCologo, fabriqué au québeC par CasCades,

désenCré par un proCédé sans Chlore, en plus

d’être fait à partir d’une énergie renouvelable,

le biogaz.

100 %

notre savoir-faire rapport annuel 2009

production service des communications de cascades inc. ° design www.ardoise.com ° prépresse et impression quadriscan

information financière historique

10 ans

Ventes sectorielles 2009(avant élim

inations intersectorielles)

Consomm

ation de � bres recyclées 1

(m tonnes courtes)

Répartitiongéographique des ventes 2009

Ventes canadiennes au détail de la m

arque de papiers tissu Cascades(m $can)

récupération19 unités

faBrication34 unités

1proDuits finis

admissibles

aux centres de récupération

transformation66 unités

1●

consomm

ation de fi bres recyclées (en %

de la consomm

ation totale de fi bres et de pâte)

●parts de m

arché de la marque

de papiers tissu cascades (papier hygiénique, en %

)

●em

ballage carton plat

●em

ballagecartons-caisses

●em

ballageproduits spécialisés

●papiers tissu

●canada

●états-unis

●europe et autres

1 incluant les unités intégrées de fabrication et de transform

ation de papiers tissu et celles de fabrication de reno de m

edici.

1 Les données de 2007 et 2008 incluent les deux usines de carton plat recyclé couché qui ont été transférées à reno de m

edici en m

ars 2008. toutes les données excluent notre participation dans reno de m

edici s.p.a.source : acnielsen

33 %27 %

15 %

39 %

46 %19 %

21 %

16

36

45

35

6

2,75

7773

72

2,19

2,15

2,902,802,702,602,502,402,302,202,102,00

9085807570656007

0809

m t.c.

%

6050403020100

10987654321007

0809

m $can

%

renseignements généraux

L’assemblée générale annuelle des actionnaires aura lieu le jeudi 13 mai 2010 à 11 h, à l’usine de cascades groupe tissu, située au 115, rue princesse, à Lachute (Québec).

La notice annuelle 2009 de cascades inc. sera disponible à compter du 30 mars 2010 et il suffira d’en faire la demande au siège social de la compagnie.

The English version of this annual report is available upon request at the head office of the Company: Corporate Secretary Cascades Inc. 404 Marie-Victorin Boulevard Kingsey Falls, Québec J0A 1B0Canada

it is also available on our Web site at: www.cascades.com

agent de transfert et registraire services aux investisseurs computershare inc.

siège social cascades inc. 404, boulevard marie-Victorin Kingsey Falls (Québec) J0a 1B0 canada téléphone : 1 819 363-5100 télécopieur : 1 819 363-5155

relations avec les investisseurs pour obtenir de plus amples renseignements, veuillez communiquer avec :

didier Filion directeur, relations avec les investisseurs cascades inc. 772, rue sherbrooke ouest montréal (Québec) H3a 1g1 canada téléphone : 1 514 282-2697 télécopieur : 1 514 282-2624www.cascades.com/[email protected]

Détacher et plier

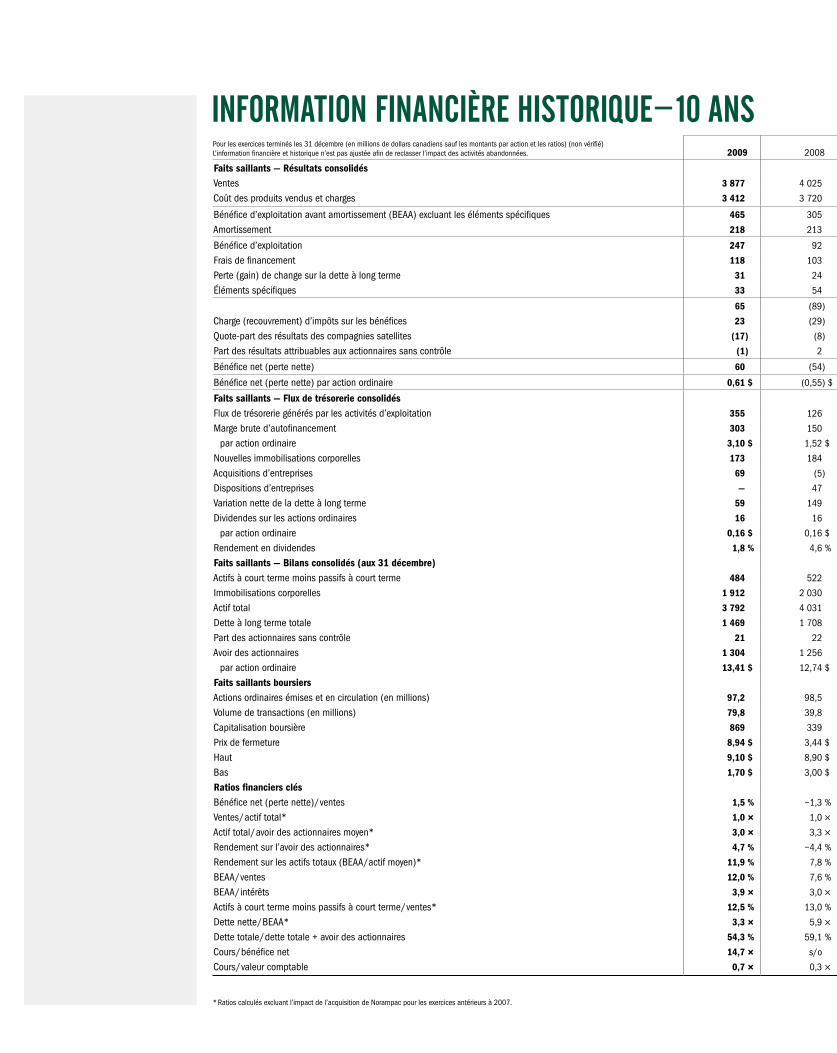

information financière historique- 10 anspour les exercices terminés les 31 décembre (en millions de dollars canadiens sauf les montants par action et les ratios) (non vérifié)L’information financière et historique n’est pas ajustée afin de reclasser l’impact des activités abandonnées. 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000

Faits saillants — résultats consolidésVentes 3 877 4 025 4 033 3 481 3 862 3 692 3 449 3 591 3 217 3 031

coût des produits vendus et charges 3 412 3 720 3 693 3 167 3 600 3 433 3 199 3 167 2 837 2 692

Bénéfice d’exploitation avant amortissement (Beaa) excluant les éléments spécifiques 465 305 340 314 262 259 250 424 380 339

amortissement 218 213 208 163 174 161 145 139 132 125

Bénéfice d’exploitation 247 92 132 151 88 98 105 285 248 214

Frais de financement 118 103 106 83 83 79 83 72 86 89

perte (gain) de change sur la dette à long terme 31 24 (59) — (10) (18) (72) — 14 10

éléments spécifiques 33 54 7 76 159 13 22 4 (7) 1

65 (89) 78 (8) (144) 24 72 209 155 114

charge (recouvrement) d’impôts sur les bénéfices 23 (29) 6 (3) (40) 3 14 61 49 49

Quote-part des résultats des compagnies satellites (17) (8) (27) (8) (7) (2) 3 (22) (3) (5)

part des résultats attribuables aux actionnaires sans contrôle (1) 2 3 — — — — 1 — 3

Bénéfice net (perte nette) 60 (54) 96 3 (97) 23 55 169 109 67

Bénéfice net (perte nette) par action ordinaire 0,61 $ (0,55) $ 0,96 $ 0,04 $ (1,19) $ 0,28 $ 0,66 $ 2,07 $ 1,33 $ 1,00 $

Faits saillants — Flux de trésorerie consolidésFlux de trésorerie générés par les activités d’exploitation 355 126 53 191 100 157 140 325 314 169

marge brute d’autofinancement 303 150 163 174 100 164 166 313 249 214

par action ordinaire 3,10 $ 1,52 $ 1,64 $ 2,15 $ 1,23 $ 2,01 $ 2,03 $ 3,84 $ 3,08 $ 3,20 $

nouvelles immobilisations corporelles 173 184 169 110 121 130 122 129 122 148

acquisitions d’entreprises 69 (5) 10 572 52 120 31 131 148 31

dispositions d’entreprises — 47 37 94 — 14 — 4 — 1

Variation nette de la dette à long terme 59 149 91 178 91 107 127 (26) (29) 30

dividendes sur les actions ordinaires 16 16 16 13 13 13 13 10 9 7

par action ordinaire 0,16 $ 0,16 $ 0,16 $ 0,16 $ 0,16 $ 0,16 $ 0,16 $ 0,12 $ 0,12 $ 0,11 $

rendement en dividendes 1,8 % 4,6 % 1,9 % 1,2 % 1,6 % 1,2 % 1,3 % 0,8 % 1,2 % 1,6 %

Faits saillants — Bilans consolidés (aux 31 décembre)actifs à court terme moins passifs à court terme 484 522 581 574 530 502 508 386 348 384

immobilisations corporelles 1 912 2 030 1 886 2 063 1 562 1 700 1 636 1 604 1 481 1 376

actif total 3 792 4 031 3 769 3 911 3 046 3 144 2 927 2 959 2 733 2 627

dette à long terme totale 1 469 1 708 1 574 1 666 1 297 1 226 1 110 1 095 1 103 1 096

part des actionnaires sans contrôle 21 22 25 19 — — 3 2 18 31

avoir des actionnaires 1 304 1 256 1 199 1 157 897 1 059 1 056 1 065 870 766

par action ordinaire 13,41 $ 12,74 $ 12,09 $ 11,62 $ 11,10 $ 13,02 $ 12,93 $ 13,02 $ 10,75 $ 9,47 $

Faits saillants boursiersactions ordinaires émises et en circulation (en millions) 97,2 98,5 99,1 99,5 80,8 81,4 81,7 81,8 81,0 80,9

Volume de transactions (en millions) 79,8 39,8 63,2 31,7 23,6 24,6 25,9 41,3 31,7 13,9

capitalisation boursière 869 339 837 1 317 812 1 090 1 012 1 281 843 554

prix de fermeture 8,94 $ 3,44 $ 8,44 $ 13,23 $ 10,05 $ 13,40 $ 12,38 $ 15,65 $ 10,41 $ 6,85 $

Haut 9,10 $ 8,90 $ 15,80 $ 14,78 $ 13,95 $ 14,80 $ 16,87 $ 18,25 $ 10,44 $ 10,50 $

Bas 1,70 $ 3,00 $ 7,46 $ 9,66 $ 7,35 $ 11,21 $ 11,15 $ 10,30 $ 6,41 $ 6,05 $

ratios financiers clésBénéfice net (perte nette) / ventes 1,5 % −1,3 % 2,4 % 0,1 % −2,5 % 0,6 % 1,6 % 4,7 % 3,4 % 2,2 %

Ventes / actif total* 1,0 × 1,0 × 1,1 × 1,2 × 1,3 × 1,2 × 1,2 × 1,2 × 1,2 × 1,2 ×

actif total / avoir des actionnaires moyen* 3,0 × 3,3 × 3,2 × 3,2 × 3,1 × 3,0 × 2,8 × 3,1 × 3,3 × 3,7 ×

rendement sur l’avoir des actionnaires* 4,7 % −4,4 % 8,1 % 0,3 % −9,9 % 2,2 % 5,2 % 17,5 % 13,3 % 9,5 %

rendement sur les actifs totaux (Beaa /actif moyen)* 11,9 % 7,8 % 8,9 % 10,6 % 8,4 % 8,5 % 8,5 % 14,9 % 14,2 % 13,4 %

Beaa / ventes 12,0 % 7,6 % 8,4 % 9,0 % 6,8 % 7,0 % 7,2 % 11,8 % 11,8 % 11,2 %

Beaa / intérêts 3,9 × 3,0 × 3,2 × 3,8 × 3,2 × 3,3 × 3,0 × 5,9 × 4,4 × 3,8 ×

actifs à court terme moins passifs à court terme / ventes* 12,5 % 13,0 % 14,4 % 13,3 % 13,7 % 13,6 % 14,7 % 10,7 % 10,8 % 12,7 %

dette nette / Beaa* 3,3 × 5,9 × 4,7 × 3,8 × 5,0 × 4,8 × 4,5 × 2,7 × 3,1 × 3,5 ×

dette totale / dette totale + avoir des actionnaires 54,3 % 59,1 % 57,5 % 59,6 % 59,9 % 54,6 % 52,2 % 52,9 % 58,0 % 61,3 %

cours / bénéfice net 14,7 × s/o 8,8 × 33,1 × s/o 47,9 × 18,8 × 7,6 × 7,8 × 6,9 ×

cours / valeur comptable 0,7 × 0,3 × 0,7 × 1,1 × 0,9 × 1,0 × 1,0 × 1,2 × 1,0 × 0,7 ×

* ratios calculés excluant l’impact de l’acquisition de norampac pour les exercices antérieurs à 2007.

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 1

Faits saillants 2L’année 2009 en bref 4Cascades en un coup d’œil 6La conjoncture en 2009 18Message du président 24Analyse par la direction 28Revue financière 2009 28Revue des secteurs d’activité 36Analyse des autres éléments 44Situation de trésorerie et ressources en capital 45Commentaires sur les résultats du quatrième trimestre 47Perspectives à court terme 49Principales estimations comptables 51Rapport financier 64Rapport de la direction aux actionnaires de Cascades inc. 64Rapport des vérificateurs aux actionnaires de Cascades inc. 64États financiers consolidés et notes 65Conseil d’administration 106Les 45 dernières années 108Information financière historique — 10 ans

tabledesmatières

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

2 ° CASCADES ° RA09

Faits saillants

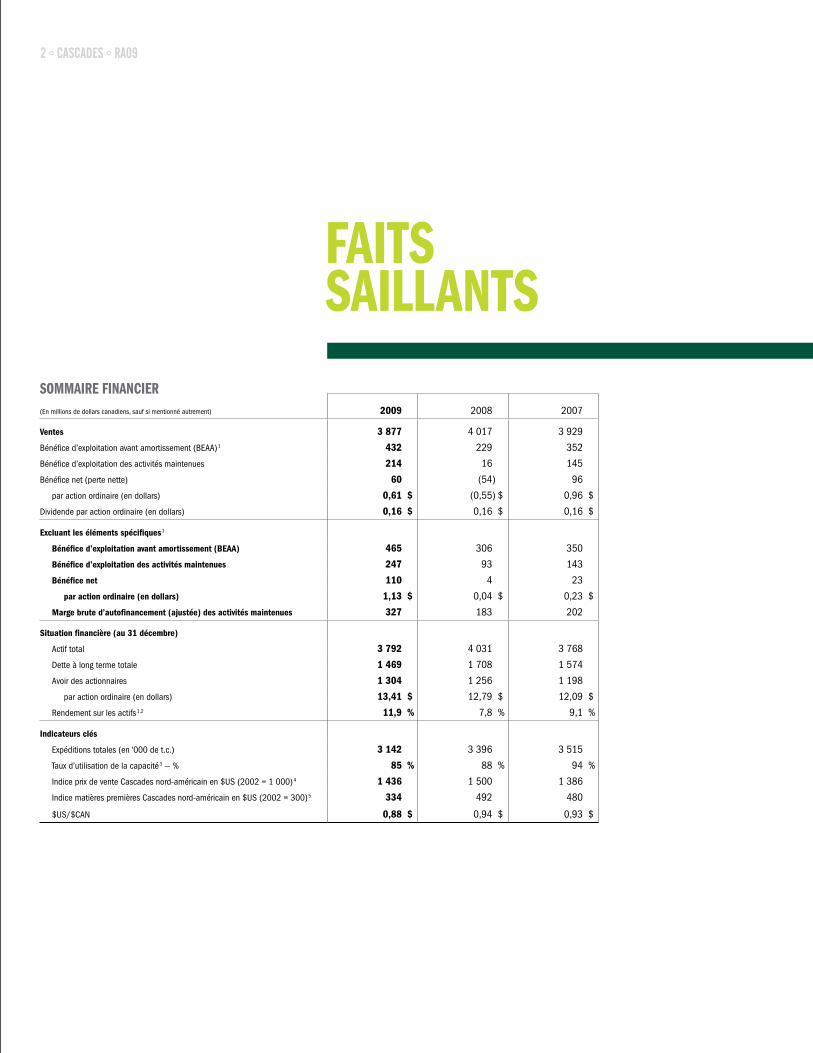

sommaire Financier(En millions de dollars canadiens, sauf si mentionné autrement) 2009 2008 2007

Ventes 3 877 4 017 3 929

Bénéfice d’exploitation avant amortissement (BEAA) 1 432 229 352

Bénéfice d’exploitation des activités maintenues 214 16 145

Bénéfice net (perte nette) 60 (54) 96

par action ordinaire (en dollars) 0,61 $ (0,55) $ 0,96 $

Dividende par action ordinaire (en dollars) 0,16 $ 0,16 $ 0,16 $

Excluantleséléments spécifiques 1

Bénéficed’exploitationavantamortissement(BEAA) 465 306 350

Bénéficed’exploitationdesactivitésmaintenues 247 93 143

Bénéficenet 110 4 23

paractionordinaire(endollars) 1,13 $ 0,04 $ 0,23 $

Margebruted’autofinancement(ajustée)desactivitésmaintenues 327 183 202

Situationfinancière(au31 décembre)

Actif total 3 792 4 031 3 768

Dette à long terme totale 1 469 1 708 1 574

Avoir des actionnaires 1 304 1 256 1 198

par action ordinaire (en dollars) 13,41 $ 12,79 $ 12,09 $

Rendement sur les actifs 1,2 11,9 % 7,8 % 9,1 %

Indicateurs clés

Expéditions totales (en ‘000 de t.c.) 3 142 3 396 3 515

Taux d’utilisation de la capacité 3 — % 85 % 88 % 94 %

Indice prix de vente Cascades nord-américain en $US (2002 = 1 000) 4 1 436 1 500 1 386

Indice matières premières Cascades nord-américain en $US (2002 = 300) 5 334 492 480

$US/$CAN 0,88 $ 0,94 $ 0,93 $

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 3

résultats2009

1 Voir la section « Information supplémentaire sur les mesures non conformes aux PCGR ».

2 Le rendement sur les actifs est une mesure non conforme aux PCGR et se définit comme : BEAA excluant les éléments spécifiques des douze derniers mois/actifs trimestriels moyens des douze derniers mois. Voir la section « Information supplémentaire sur les mesures non conformes aux PCGR ».

3 Taux d’utilisation de la capacité = Expéditions/capacité pratique. Fabrication de papier seulement.

4 Voir note 1, page 23.5 Voir note 5, page 23.

Ventes (m $CAn)

BEAA excluant les éléments spécifi ques 1

(m $CAn)

Avoir des actionnaires par action ordinaire($CAn)

3 39

6

3 14

2

3 92

9

4 01

7

3 87

7

350

306

465

12,0

94,

7

12,7

95,

9

13,4

13,

3Expéditions totales et taux d’utilisation de la capacité 3

(‘000 T.C. ET %)

Indices Cascades des prix de vente et des matières premières nord-américains 4,5 ($US)

Dette nette/BEAA excluant les éléments spéci� ques 1

3 51

5

94 88 85

● Prix de vente

● Matières premières

Modifi é le 10 marsModifi é le 11 mars

4 500

4 000

3 500

3 000

2 500

2 00007 08 09

500

450

400

350

300

250

20007 08 09

14,00

13,50

13,00

12,50

12,00

11,50

11,00

10,50

10,0007 08 09

4 000

3 750

3 500

3 250

3 000

2 750

2 500

2 250

2 000

100

95

90

85

8007 08 09

‘000 T.C. %

1 500

1 400

1 300

1 200

1 100

1 000

600

550

500

450

400

350

30007 08 09

7,0

6,0

5,0

4,0

3,0

2,0

1,0

0,007 08 09

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

4 ° CASCADES ° RA09

l’année 2009 en breF

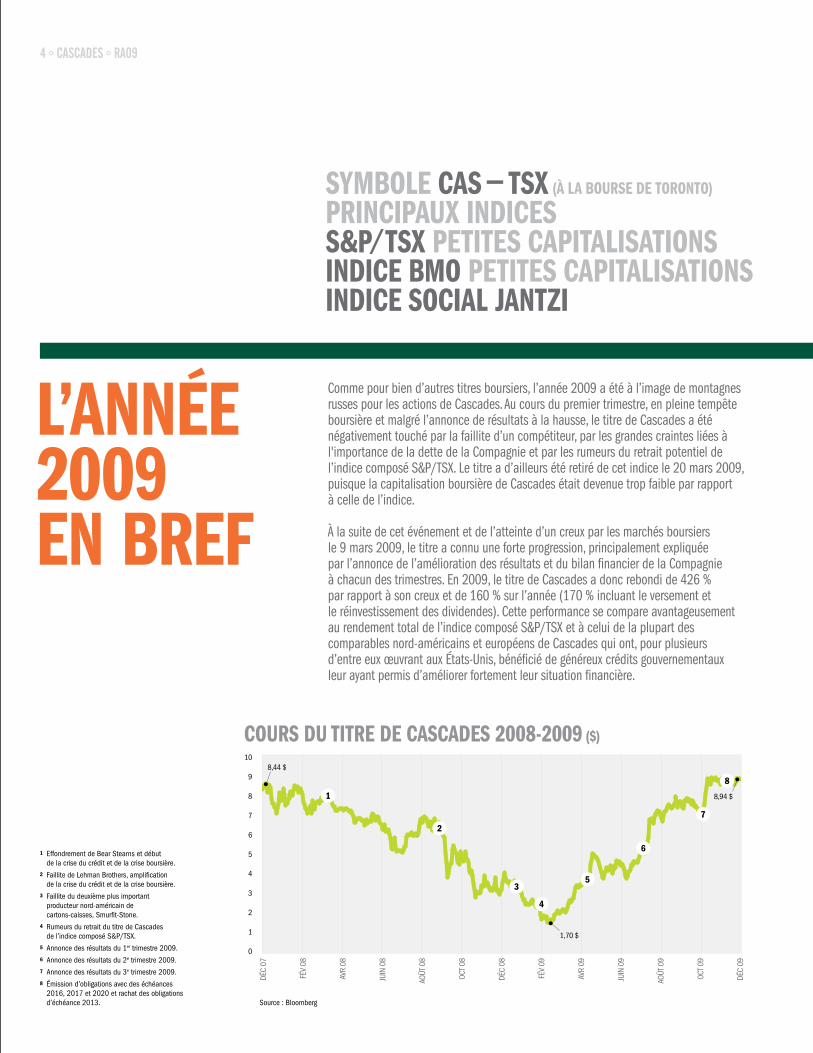

symbole cas — tsX (à la bourse de toronto)

PrinciPauX indices s&P/tsX Petites caPitalisations indice bmo Petites caPitalisationsindice social Jantzi

1 Effondrement de Bear Stearns et début de la crise du crédit et de la crise boursière.

2 Faillite de Lehman Brothers, amplification de la crise du crédit et de la crise boursière.

3 Faillite du deuxième plus important producteur nord-américain de cartons-caisses, Smurfit-Stone.

4 Rumeurs du retrait du titre de Cascades de l’indice composé S&P/TSX.

5 Annonce des résultats du 1er trimestre 2009.6 Annonce des résultats du 2e trimestre 2009.7 Annonce des résultats du 3e trimestre 2009.8 Émission d’obligations avec des échéances

2016, 2017 et 2020 et rachat des obligations d’échéance 2013.

Comme pour bien d’autres titres boursiers, l’année 2009 a été à l’image de montagnes russes pour les actions de Cascades. Au cours du premier trimestre, en pleine tempête boursière et malgré l’annonce de résultats à la hausse, le titre de Cascades a été négativement touché par la faillite d’un compétiteur, par les grandes craintes liées à l'importance de la dette de la Compagnie et par les rumeurs du retrait potentiel de l’indice composé S&P/TSX. Le titre a d’ailleurs été retiré de cet indice le 20 mars 2009, puisque la capitalisation boursière de Cascades était devenue trop faible par rapport à celle de l’indice.

À la suite de cet événement et de l’atteinte d’un creux par les marchés boursiers le 9 mars 2009, le titre a connu une forte progression, principalement expliquée par l’annonce de l’amélioration des résultats et du bilan financier de la Compagnie à chacun des trimestres. En 2009, le titre de Cascades a donc rebondi de 426 % par rapport à son creux et de 160 % sur l’année (170 % incluant le versement et le réinvestissement des dividendes). Cette performance se compare avantageusement au rendement total de l’indice composé S&P/TSX et à celui de la plupart des comparables nord-américains et européens de Cascades qui ont, pour plusieurs d’entre eux œuvrant aux États-Unis, bénéficié de généreux crédits gouvernementaux leur ayant permis d’améliorer fortement leur situation financière.

cours du titre de cascades 2008-2009 ($)10

9

8

7

6

5

4

3

2

1

0

DÉC

07

FÉV

08

AVR

08

JUIN

08

AOÛT

08

OCT 0

8

DÉC

08

FÉV

09

AVR

09

JUIN

09

AOÛT

09

OCT 0

9

DÉC

09

p4_v1 CAS CN Equity

1

2

3

4

5

6

7

8

8,44 $

1,70 $

8,94 $

Source : Bloomberg

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 5

3,44 Prix de l’action fermeture année précédente ($CAN)

8,94 Prix de l’action fermeture au 31 décembre ($CAN)

170 Rendement total incluant les dividendes (%)

9,10 Haut 52 semaines ($CAN)

1,70 Bas 52 semaines ($CAN)

357052 Volume quotidien moyen

97,2 Actions en circulation au 31 décembre (en millions)

63,0 Actions flottantes en circulation 2 au 31 décembre (en millions)

176 Plein tour des actions flottantes (en jours)

869 Capitalisation boursière au 31 décembre (en millions $)

0,04$(1,8%)

Dividende trimestriel (rendement annuel au 31 décembre)

couverture d’analystes (action) BMO Marchés des capitauxCIBC Marchés MondiauxDundee Marchés des capitauxEquity Research AssociatesFinancière Banque NationaleRBC Marchés des CapitauxScotia CapitauxTD NewcrestValeurs mobilières Desjardins

1 Incluant le versement et le réinvestissement des dividendes.2 Actions en circulation moins celles détenues par la direction, les membres

du conseil d’administration et les employés.Source : Bloomberg

statistiques pouR l’AnnéE 2009

PerFormance relative Pour 2009 1 (rendements totauX en %)

p5_v1 HIST_TRR_PREV_1YR

-50 50 150

250

350

450

550

650

CLEARWATER P.

TEMPLE-INLAND

G. PACKAGING

DOMTAR

MEADWESTVACO

cAScAdES

IP

ORCHIDS PAPER

M-REAL

PCA

GREIF

SEALED AIR

ROCKTENN

MAYR MELNHOF

INDICE COMPOSÉ S&P/TSX

SONOCO

KIMBERLY-CLARK

WAUSAU P.

HOLMEN

PACTIV

STORA ENSO

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

6 ° CASCADES ° RA09

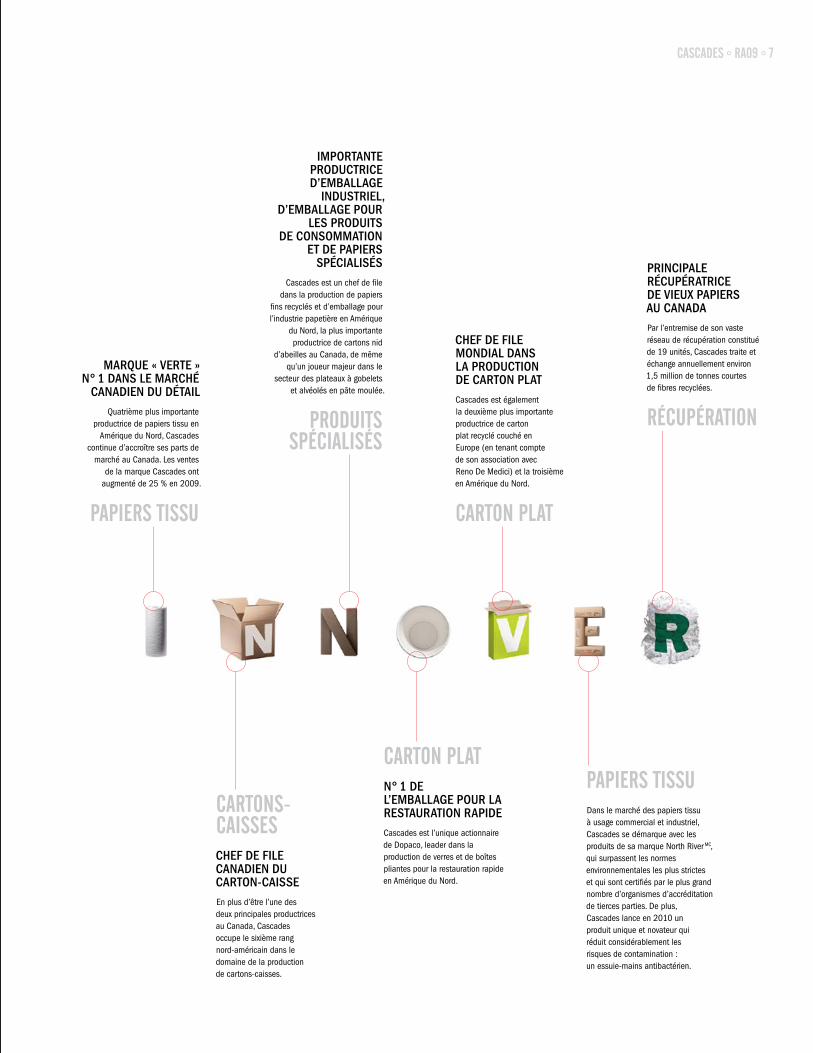

Fondée en 1964, Cascades œuvre dans les domaines de la fabrication, de la transformation et de la commercialisation de produits d’emballage et de papiers tissu composés principalement de fibres recyclées. Cascades regroupe près de 12 500 femmes et hommes travaillant dans plus d’une centaine d’unités d’exploitation situées en Amérique du Nord et en Europe. Sa philosophie de gestion, son expérience de 45 ans dans le recyclage, ses efforts soutenus en recherche et en développement sont autant de forces qui lui permettent de créer des produits novateurs pour ses clients. Les actions de Cascades se négocient à la Bourse de Toronto sous le symbole CAS.

1964

12 500

45

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 7

Chef de file mondial dans la produCtion de Carton platCascades est également la deuxième plus importante productrice de carton plat recyclé couché en Europe (en tenant compte de son association avec Reno De Medici) et la troisième en Amérique du Nord.

CARTon plAT

CARTon plAT n° 1 de l’emballage pour la restauration rapide Cascades est l’unique actionnaire de Dopaco, leader dans la production de verres et de boîtes pliantes pour la restauration rapide en Amérique du Nord.

prinCipale réCupératriCe de vieux papiers au CanadaPar l’entremise de son vaste réseau de récupération constitué de 19 unités, Cascades traite et échange annuellement environ 1,5 million de tonnes courtes de fibres recyclées.

RéCupéRATion

pApiERS TiSSuDans le marché des papiers tissu à usage commercial et industriel, Cascades se démarque avec les produits de sa marque North River MC, qui surpassent les normes environnementales les plus strictes et qui sont certifiés par le plus grand nombre d’organismes d’accréditation de tierces parties. De plus, Cascades lance en 2010 un produit unique et novateur qui réduit considérablement les risques de contamination : un essuie-mains antibactérien.

CARTonS-CAiSSES Chef de file Canadien du Carton-CaisseEn plus d’être l’une des deux principales productrices au Canada, Cascades occupe le sixième rang nord-américain dans le domaine de la production de cartons-caisses.

importante produCtriCe d’emballage

industriel, d’emballage pour

les produits de Consommation

et de papiers spéCialisés

Cascades est un chef de file dans la production de papiers

fins recyclés et d’emballage pour l’industrie papetière en Amérique

du Nord, la plus importante productrice de cartons nid

d’abeilles au Canada, de même qu’un joueur majeur dans le

secteur des plateaux à gobelets et alvéolés en pâte moulée.

pRoDuiTS SpéCiAliSéS

marque « verte » n° 1 dans le marChé

Canadien du détailQuatrième plus importante

productrice de papiers tissu en Amérique du Nord, Cascades

continue d’accroître ses parts de marché au Canada. Les ventes

de la marque Cascades ont augmenté de 25 % en 2009.

pApiERS TiSSu

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

8 ° CASCADES ° RA09

Avec environ 80 % de ses ventes et de ses actifs dans les activités d’emballage, Cascades est le chef de file de l’industrie de l’emballage en papier au Canada. De plus, elle est l’unique entreprise publique canadienne active dans le secteur des papiers tissu.

Cascades possède aussi une participation de 36 % dans Reno De Medici, le deuxième plus important producteur de carton plat recyclé couché en Europe (symbole RM à la Bourse de Milan), de même qu’une participation de 34 % dans Boralex, un producteur d’énergie renouvelable public également inscrit à la Bourse de Toronto

(symbole BLX à la Bourse de Toronto).

Depuis ses débuts, Cascades a privilégié la fabrication de produits respectueux de l’environnement. Cette philosophie avant-gardiste s’est révélée au fil des années une stratégie gagnante qui lui a permis tout à la fois de mieux répondre aux besoins de ses clients, de réduire ses coûts d’exploitation et de diminuer les risques auxquels sont exposés ses actionnaires. La demande pour les produits verts est en croissance et, grâce à ses compétences et son offre de produits, Cascades est bien positionnée pour profiter de cette tendance.

durable

80 %

36 %

34 %

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 9

1 Excluant les éléments spécifiques.2 Avant éliminations intersectorielles.3 Excluant les éléments spécifiques et

les activités corporatives.4 À la fin de l’exercice, excluant les

activités corporatives.

1 Les données de 2007 et de 2008 incluent les deux usines de carton plat recyclé qui ont été transférées à Reno De Medici en mars 2008. Toutes les données excluent notre participation dans Reno De Medici S.p.A.

12,0

EmbAllAgE79 % des ventes 2

69 % du BEAA 3

82 % des actifs 4

pApiERS TiSSu21 % des ventes 2

31 % du BEAA 3

18 % des actifs 4

CASCADESVentes : 3 877 M$CANBEAA 1 : 465 M$CAN

CARTon plAT

33 % des ventes 2

24 % du BEAA 3

27 % des actifs 4

pRoDuiTS SpéCiAliSéS19 % des ventes 2

15 % du BEAA 3

17 % des actifs 4

CARTonS- CAiSSES

27 % des ventes 2

30 % du BEAA 3

38 % des actifs 4

Consommation de fi bres recyclées 1(m TonnES CouRTES)

Émissions relatives de CO2 1(Kg/TonnE méTRiQuE)

Consommation relative d’eau 1(m3/ TonnE méTRiQuE)

2,75

286

268

189

77 73 72

● Consommation de fi bres recyclées (en % de la consommation totale de fi bres et de pâte)

2,19

2,15

Modifi é le 5 mars

2,902,802,702,602,502,402,302,202,102,00

90

85

80

75

70

65

6007 08 09

350

300

250

200

150

100

50

007 08 09

10,5

10,0

9,7

11,0

10,5

10,0

9,5

9,007 08 09

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

10 ° CASCADES ° RA09

Au fil des ans, le modèle d’affaires de Cascades a nettement évolué. Orientée vers la fabrication de papier et de carton à ses débuts, Cascades est devenue la plus grande récupératrice et transformatrice de papiers recyclés au Canada et une importante transformatrice de contenants de cartonnage ondulé, de boîtes pliantes, de papiers tissu et de plusieurs produits spécialisés.

De fait, Cascades est maintenant une compagnie intégrée, vers l’amont comme vers l’aval. Elle peut offrir à sa clientèle une gamme complète de produits transformés, en plus de la cueillette de matière recyclée sur place. C’est ce que nous appelons le « Système en circuit fermé ».

intégrée

Ventes par type d'activité (2009)

● Transformation

● Fabrication (avant éliminations internes)

● Récupération et désencrage de pâte (avant éliminations internes)

Taux d’intégration en aval (transformation)(%)

45

46

49

51

50

49

48

47

46

45

44

4307 08 09

51 %43 %

6 %

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 11

Pâte désencrée 0,09 M t.c.

Fibrerecycléeconsommée1,83Mt.c.

Fibrerecycléeachetée0,10Mt.c.

Bobines mères

1,01 M t.c.

Fibrerecyclée

consommée0,16Mt.c.

Fibrerecycléeachetée0,61Mt.c.

Fibre recyclée vendue 0,79 M t.c.

Produitsfinistransformés

vendus1,38Mt.c.

Pâte désencrée vendue 0,04 M t.c.

AchetéesPâte désencrée 0,01 M t.c.Fibre vierge 0,36 M t.c.Pâte vierge 0,17 M t.c.

Bobinesmèresvendues

1,06Mt.c.

Fibrerecycléeéchangéeet traitée1,40Mt.c.

Fibrerecycléeachetée1,27Mt.c.

marché

1 Données de 2009, excluant les opérations européennes, notre participation dans Reno De Medici S.p.A., et les actifs de papiers tissu acquis d’Atlantic Packaging.

2 Incluant les actifs intégrés de fabrication et de transformation de papiers tissu. Excluant l’usine de transformation de cartonnage ondulé de la Ville de Québec.

le système en circuit Fermé1

gRoupEAppRoviSionnEmEnT

FibRERECyCléE

ACTiviTéS DE RéCupéRATion

(19 uniTéS)

DéSEnCRAgE DE pâTE

(2 uniTéS)

FAbRiCATion (24 uniTéS)2

TRAnSFoRmATion(63 uniTéS)2

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

12 ° CASCADES ° RA09

Cascades, c’est près de 4 milliards de dollars de ventes, dont plus de la moitié à l’extérieur du Canada.

2 créneauX 4 secteurs 100+ unités 2 continentsImmobilisations corporelles (2009)

Ventes « de » (provenance) (2009)

Ventes « à » (destination) (2009)

● Canada

● États-Unis

● Europe et autres

● Canada

● États-Unis

● Europe et autres

● Canada

● États-Unis

● Europe et autres

26 % 63 % 51 %

11 % 14 %

35 %

15 %

39 %

46 %

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 13

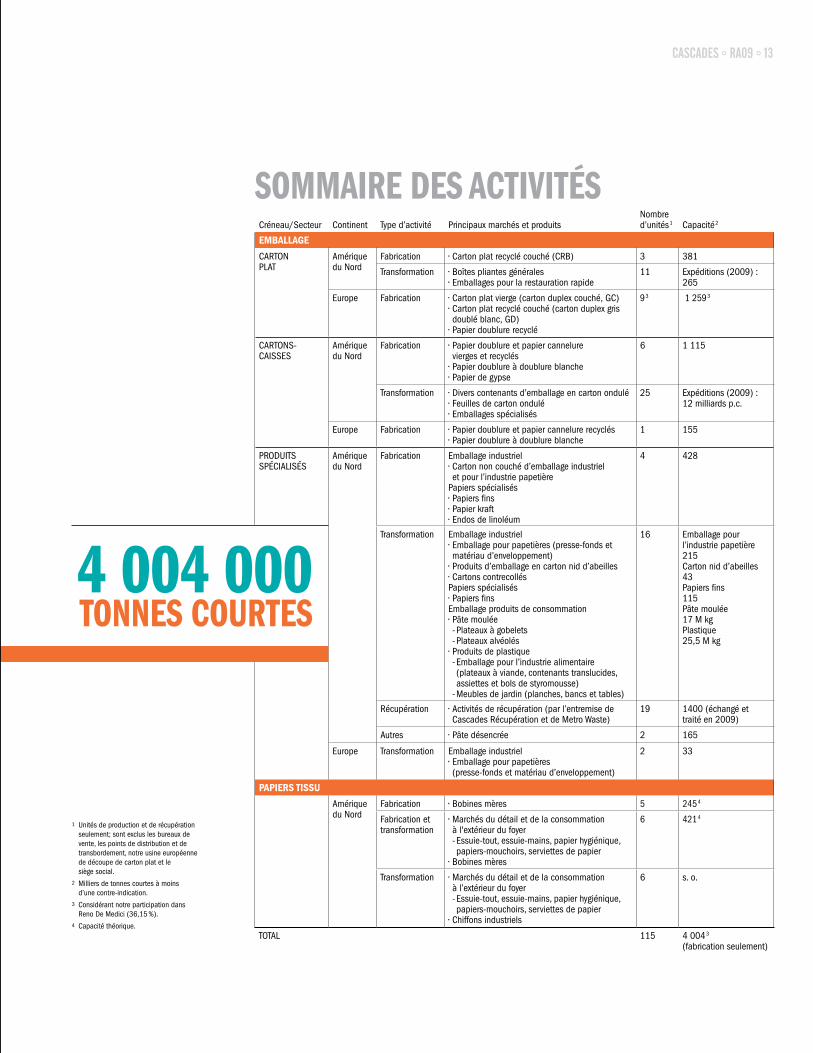

sommaire des activitésCréneau/Secteur Continent Type d’activité Principaux marchés et produits

Nombre d’unités 1 Capacité 2

EMBAllAgE

CARTON PLAT

Amérique du Nord

Fabrication • Carton plat recyclé couché (CRB) 3 381

Transformation • Boîtes pliantes générales• Emballages pour la restauration rapide

11 Expéditions (2009) : 265

Europe Fabrication • Carton plat vierge (carton duplex couché, GC)• Carton plat recyclé couché (carton duplex gris doublé blanc, GD)

• Papier doublure recyclé

9 3 1 259 3

CARTONS-CAISSES

Amérique du Nord

Fabrication • Papier doublure et papier cannelure vierges et recyclés

• Papier doublure à doublure blanche• Papier de gypse

6 1 115

Transformation • Divers contenants d’emballage en carton ondulé• Feuilles de carton ondulé• Emballages spécialisés

25 Expéditions (2009) : 12 milliards p.c.

Europe Fabrication • Papier doublure et papier cannelure recyclés• Papier doublure à doublure blanche

1 155

PRODUITS SPÉCIALISÉS

Amérique du Nord

Fabrication Emballage industriel• Carton non couché d’emballage industriel et pour l’industrie papetière

Papiers spécialisés• Papiers fins• Papier kraft• Endos de linoléum

4 428

4 004 000tonnes courtes

Transformation Emballage industriel• Emballage pour papetières (presse-fonds et matériau d’enveloppement)

• Produits d’emballage en carton nid d’abeilles• Cartons contrecollésPapiers spécialisés• Papiers finsEmballage produits de consommation• Pâte moulée

-Plateaux à gobelets -Plateaux alvéolés

• Produits de plastique -Emballage pour l’industrie alimentaire (plateaux à viande, contenants translucides, assiettes et bols de styromousse) -Meubles de jardin (planches, bancs et tables)

16 Emballage pour l’industrie papetière215Carton nid d’abeilles43Papiers fins115Pâte moulée17 M kgPlastique25,5 M kg

Récupération • Activités de récupération (par l’entremise de Cascades Récupération et de Metro Waste)

19 1400 (échangé et traité en 2009)

Autres • Pâte désencrée 2 165

Europe Transformation Emballage industriel• Emballage pour papetières (presse-fonds et matériau d’enveloppement)

2 33

PAPIErStISSu

Amérique du Nord

Fabrication • Bobines mères 5 245 4

Fabrication et transformation

• Marchés du détail et de la consommation à l'extérieur du foyer -Essuie-tout, essuie-mains, papier hygiénique, papiers-mouchoirs, serviettes de papier

• Bobines mères

6 421 4

Transformation • Marchés du détail et de la consommation à l’extérieur du foyer -Essuie-tout, essuie-mains, papier hygiénique, papiers-mouchoirs, serviettes de papier

• Chiffons industriels

6 s. o.

TOTAL 115 4 004 3 (fabrication seulement)

1 Unités de production et de récupération seulement; sont exclus les bureaux de vente, les points de distribution et de transbordement, notre usine européenne de découpe de carton plat et le siège social.

2 Milliers de tonnes courtes à moins d’une contre-indication.

3 Considérant notre participation dans Reno De Medici (36,15 %).

4 Capacité théorique.

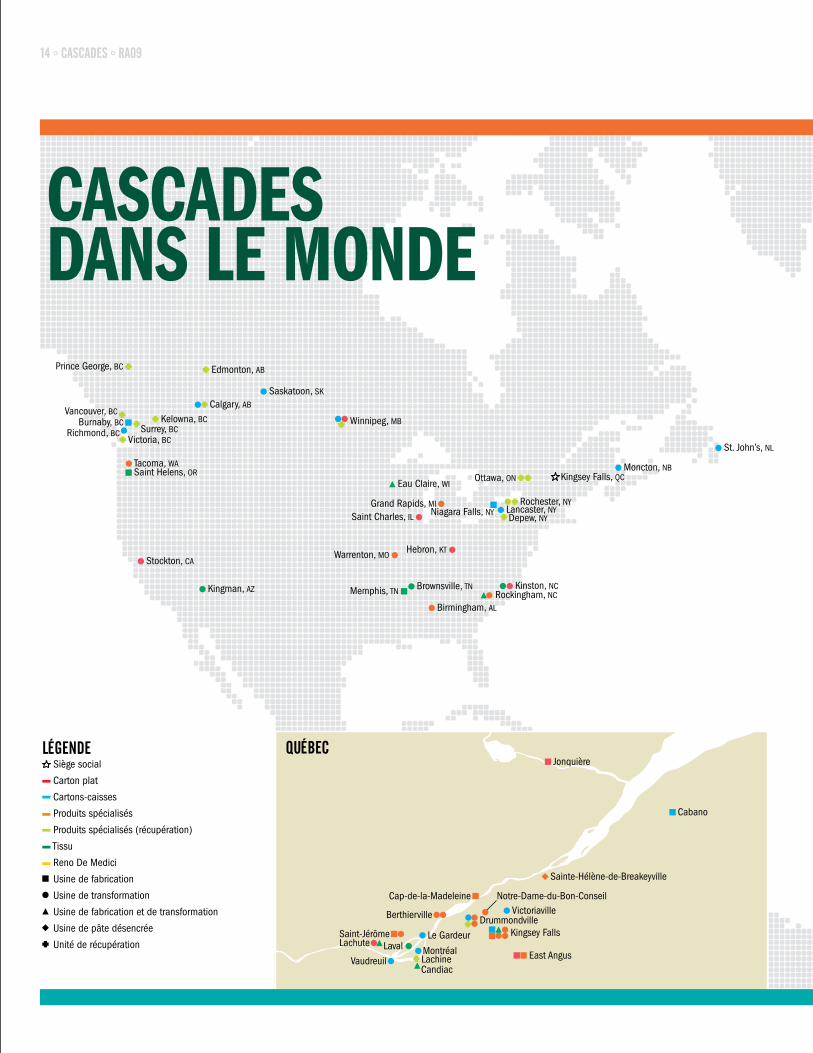

14 ° CASCADES ° RA09

Sainte-Hélène-de-Breakeyville

Ronneby, SE

Blendecques, FR

Châtenois, FRSaulcy-sur-Meurthe, FR

La Rochette, FR

Cabano

Auburn, ME

Leominster, MA

St. Marys

London

CobourgWhitby

PeterboroughBarrie

Toronto

Scarborough

Agincourt

Brampton

Mississauga

BellevilleTrenton

Etobicoke

Thompson, CT

Versailles, CT

Maspeth, NY

Downingtown, PA

Pittston, PA

Albany, NYWaterford, NYSchenectady, NY

Mechanicville, NY

Victoriaville

Kingsey Falls

East Angus

Drummondville

Notre-Dame-du-Bon-ConseilCap-de-la-Madeleine

Jonquière

Berthierville

Le GardeurLaval Montréal

CandiacLachineVaudreuil

Saint-JérômeLachute

VaughanNorth York

St. John’s, NL

Moncton, NB

Lancaster, NY

Kinston, NC

Eau Claire, WI

Winnipeg, MB

Saskatoon, SK

Edmonton, AB

Calgary, AB

Kelowna, BC

Saint Helens, OR

Stockton, CA

Kingman, AZ

Tacoma, WA

Victoria, BCRichmond, BC

Burnaby, BCSurrey, BC

Vancouver, BC

Prince George, BC

Rockingham, NC

Birmingham, AL

Brownsville, TNMemphis, TN

Hebron, KT

Grand Rapids, MI

Saint Charles, IL

Warrenton, MO

Kingsey Falls, QCOttawa, ON

Rochester, NY

Depew, NYNiagara Falls, NY

Arnsberg, GR

Almazan, ES

Magenta, IT

Villa Santa Lucia, IT

Santa Giustina, IT

Ovaro, IT

Marzabotto, IT

Légende Siège social

Carton plat

Cartons-caisses

Produits spécialisés

Produits spécialisés (récupération)

Tissu

Reno De Medici

Usine de fabrication

Usine de transformation

Usine de fabrication et de transformation

Usine de pâte désencrée

Unité de récupération

Nord-est des états-unis Région de TorontoQuébec

cascades dans le monde

CASCADES ° RA09 ° 15

Sainte-Hélène-de-Breakeyville

Ronneby, SE

Blendecques, FR

Châtenois, FRSaulcy-sur-Meurthe, FR

La Rochette, FR

Cabano

Auburn, ME

Leominster, MA

St. Marys

London

CobourgWhitby

PeterboroughBarrie

Toronto

Scarborough

Agincourt

Brampton

Mississauga

BellevilleTrenton

Etobicoke

Thompson, CT

Versailles, CT

Maspeth, NY

Downingtown, PA

Pittston, PA

Albany, NYWaterford, NYSchenectady, NY

Mechanicville, NY

Victoriaville

Kingsey Falls

East Angus

Drummondville

Notre-Dame-du-Bon-ConseilCap-de-la-Madeleine

Jonquière

Berthierville

Le GardeurLaval Montréal

CandiacLachineVaudreuil

Saint-JérômeLachute

VaughanNorth York

St. John’s, NL

Moncton, NB

Lancaster, NY

Kinston, NC

Eau Claire, WI

Winnipeg, MB

Saskatoon, SK

Edmonton, AB

Calgary, AB

Kelowna, BC

Saint Helens, OR

Stockton, CA

Kingman, AZ

Tacoma, WA

Victoria, BCRichmond, BC

Burnaby, BCSurrey, BC

Vancouver, BC

Prince George, BC

Rockingham, NC

Birmingham, AL

Brownsville, TNMemphis, TN

Hebron, KT

Grand Rapids, MI

Saint Charles, IL

Warrenton, MO

Kingsey Falls, QCOttawa, ON

Rochester, NY

Depew, NYNiagara Falls, NY

Arnsberg, GR

Almazan, ES

Magenta, IT

Villa Santa Lucia, IT

Santa Giustina, IT

Ovaro, IT

Marzabotto, IT

Légende Siège social

Carton plat

Cartons-caisses

Produits spécialisés

Produits spécialisés (récupération)

Tissu

Reno De Medici

Usine de fabrication

Usine de transformation

Usine de fabrication et de transformation

Usine de pâte désencrée

Unité de récupération

Nord-est des états-unis Région de TorontoQuébec

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

16 ° CASCADES ° RA09

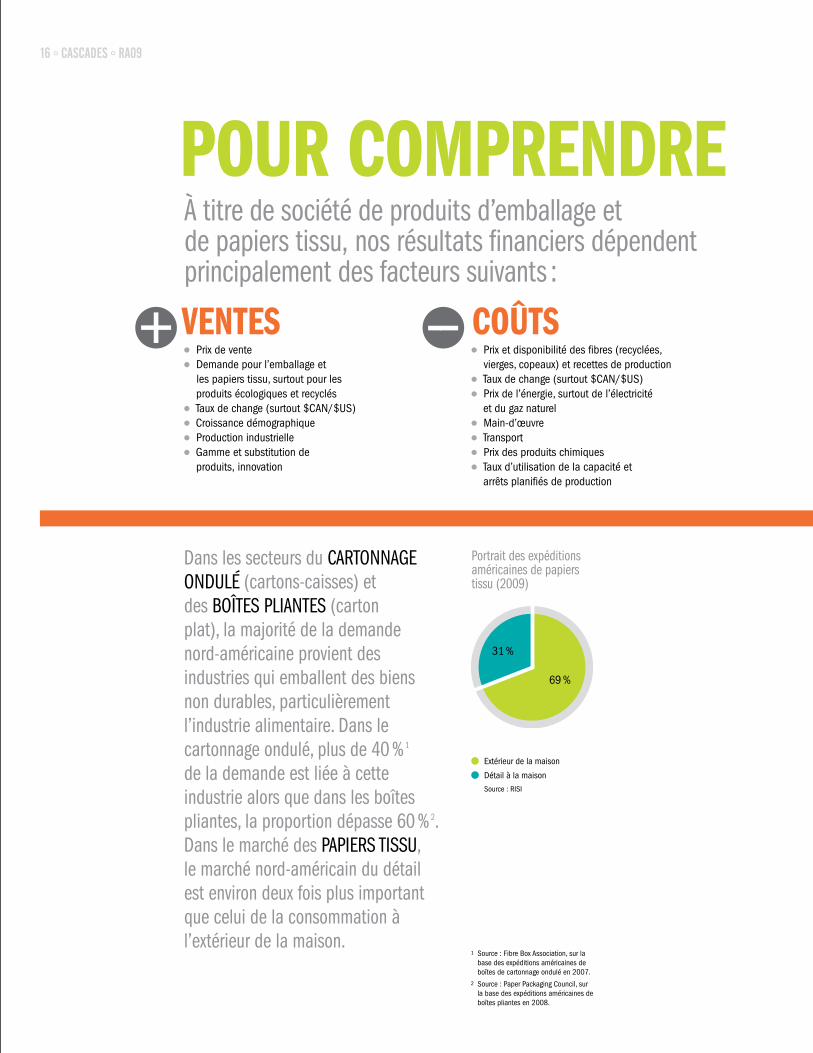

ventes●● Prix de vente●● Demande pour l’emballage et

les papiers tissu, surtout pour les produits écologiques et recyclés

●● Taux de change (surtout $CAN/$US)●● Croissance démographique●● Production industrielle●● Gamme et substitution de

produits, innovation

coûts●● Prix et disponibilité des fibres (recyclées,

vierges, copeaux) et recettes de production●● Taux de change (surtout $CAN/$US)●● Prix de l’énergie, surtout de l’électricité

et du gaz naturel●● Main-d’œuvre●● Transport●● Prix des produits chimiques●● Taux d’utilisation de la capacité et

arrêts planifiés de production

Dans les secteurs du CARTONNAgE ONDULÉ (cartons-caisses) et des BOîTES PLIANTES (carton plat), la majorité de la demande nord-américaine provient des industries qui emballent des biens non durables, particulièrement l’industrie alimentaire. Dans le cartonnage ondulé, plus de 40 % 1 de la demande est liée à cette industrie alors que dans les boîtes pliantes, la proportion dépasse 60 % 2. Dans le marché des PAPIERS TISSU, le marché nord-américain du détail est environ deux fois plus important que celui de la consommation à l’extérieur de la maison.

À titre de société de produits d’emballage et de papiers tissu, nos résultats financiers dépendent principalement des facteurs suivants :

1 Source : Fibre Box Association, sur la base des expéditions américaines de boîtes de cartonnage ondulé en 2007.

2 Source : Paper Packaging Council, sur la base des expéditions américaines de boîtes pliantes en 2008.

Pour comPrendre

Portrait des expéditions américaines de papiers tissu (2009)

● Extérieur de la maison

● Détail à la maisonSource : RISI

31 %

69 %

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 17

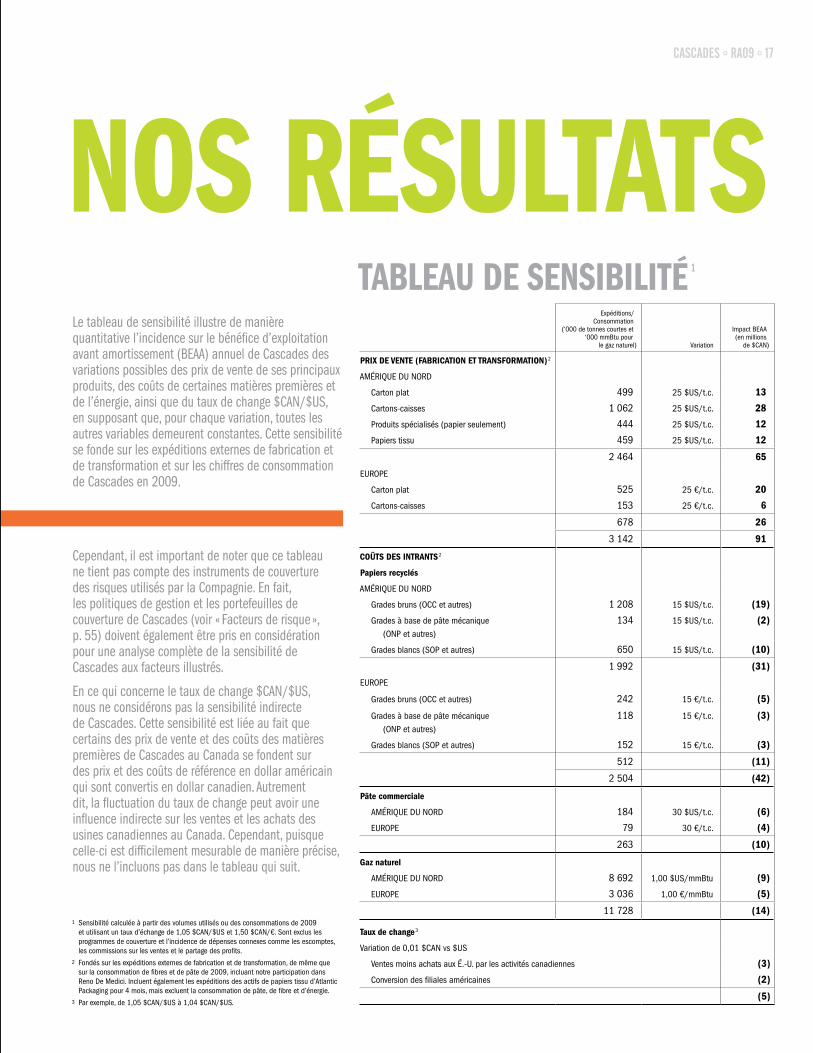

Le tableau de sensibilité illustre de manière quantitative l’incidence sur le bénéfice d’exploitation avant amortissement (BEAA) annuel de Cascades des variations possibles des prix de vente de ses principaux produits, des coûts de certaines matières premières et de l’énergie, ainsi que du taux de change $CAN/$US, en supposant que, pour chaque variation, toutes les autres variables demeurent constantes. Cette sensibilité se fonde sur les expéditions externes de fabrication et de transformation et sur les chiffres de consommation de Cascades en 2009.

Cependant, il est important de noter que ce tableau ne tient pas compte des instruments de couverture des risques utilisés par la Compagnie. En fait, les politiques de gestion et les portefeuilles de couverture de Cascades (voir « Facteurs de risque », p. 55) doivent également être pris en considération pour une analyse complète de la sensibilité de Cascades aux facteurs illustrés.

En ce qui concerne le taux de change $CAN/$US, nous ne considérons pas la sensibilité indirecte de Cascades. Cette sensibilité est liée au fait que certains des prix de vente et des coûts des matières premières de Cascades au Canada se fondent sur des prix et des coûts de référence en dollar américain qui sont convertis en dollar canadien. Autrement dit, la fluctuation du taux de change peut avoir une influence indirecte sur les ventes et les achats des usines canadiennes au Canada. Cependant, puisque celle-ci est difficilement mesurable de manière précise, nous ne l’incluons pas dans le tableau qui suit.

1 Sensibilité calculée à partir des volumes utilisés ou des consommations de 2009 et utilisant un taux d’échange de 1,05 $CAN/$US et 1,50 $CAN/€. Sont exclus les programmes de couverture et l’incidence de dépenses connexes comme les escomptes, les commissions sur les ventes et le partage des profits.

2 Fondés sur les expéditions externes de fabrication et de transformation, de même que sur la consommation de fibres et de pâte de 2009, incluant notre participation dans Reno De Medici. Incluent également les expéditions des actifs de papiers tissu d’Atlantic Packaging pour 4 mois, mais excluent la consommation de pâte, de fibre et d’énergie.

3 Par exemple, de 1,05 $CAN/$US à 1,04 $CAN/$US.

nos résultatstableau de sensibilité 1

Expéditions/Consommation

(‘000 de tonnes courtes et ‘000 mmBtu pour

le gaz naturel) Variation

Impact BEAA(en millions

de $CAN)

PrIxdEVEntE(FABrIcAtIonEttrAnSForMAtIon) 2

AMÉRIQUE DU NORD

Carton plat 499 25 $US/t.c. 13

Cartons-caisses 1 062 25 $US/t.c. 28

Produits spécialisés (papier seulement) 444 25 $US/t.c. 12

Papiers tissu 459 25 $US/t.c. 12

2 464 65

EUROPE

Carton plat 525 25 €/t.c. 20

Cartons-caisses 153 25 €/t.c. 6

678 26

3 142 91

coûtSdESIntrAntS 2

Papiersrecyclés

AMÉRIQUE DU NORD

Grades bruns (OCC et autres) 1 208 15 $US/t.c. (19)

Grades à base de pâte mécanique

(ONP et autres)

134 15 $US/t.c. (2)

Grades blancs (SOP et autres) 650 15 $US/t.c. (10)

1 992 (31)

EUROPE

Grades bruns (OCC et autres) 242 15 €/t.c. (5)

Grades à base de pâte mécanique

(ONP et autres)

118 15 €/t.c. (3)

Grades blancs (SOP et autres) 152 15 €/t.c. (3)

512 (11)

2 504 (42)

Pâtecommerciale

AMÉRIQUE DU NORD 184 30 $US/t.c. (6)

EUROPE 79 30 €/t.c. (4)

263 (10)

gaznaturel

AMÉRIQUE DU NORD 8 692 1,00 $US/mmBtu (9)

EUROPE 3 036 1,00 €/mmBtu (5)

11 728 (14)

tauxdechange 3

Variation de 0,01 $CAN vs $US

Ventes moins achats aux É.-U. par les activités canadiennes (3)

Conversion des filiales américaines (2)

(5)

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

18 ° CASCADES ° RA09

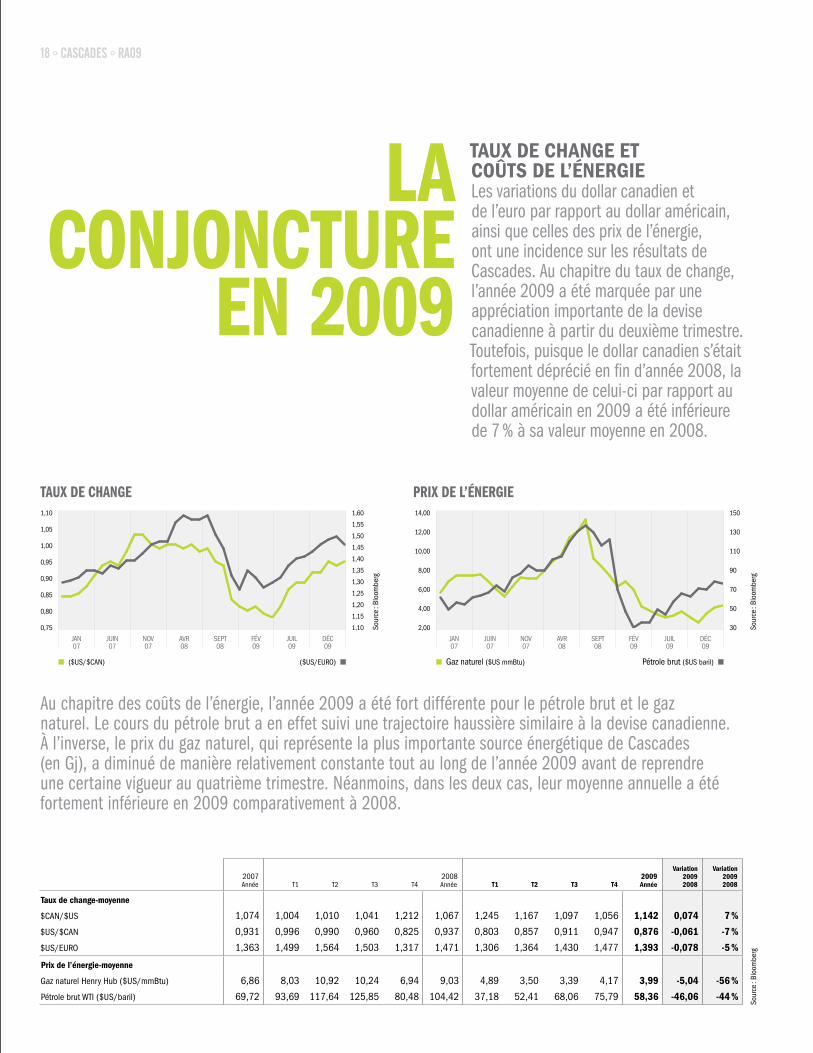

tauX de change PriX de l’énergie

laconJoncture

en 2009

2007Année T1 T2 T3 T4

2008 Année t1 t2 t3 t4

2009Année

Variation20092008

Variation20092008

Sour

ce :

Bloo

mbe

rg

tauxdechange-moyenne

$CAN/$US 1,074 1,004 1,010 1,041 1,212 1,067 1,245 1,167 1,097 1,056 1,142 0,074 7%

$US/$CAN 0,931 0,996 0,990 0,960 0,825 0,937 0,803 0,857 0,911 0,947 0,876 -0,061 -7%

$US/EURO 1,363 1,499 1,564 1,503 1,317 1,471 1,306 1,364 1,430 1,477 1,393 -0,078 -5%

Prixdel’énergie-moyenne

Gaz naturel Henry Hub ($US/mmBtu) 6,86 8,03 10,92 10,24 6,94 9,03 4,89 3,50 3,39 4,17 3,99 -5,04 -56%

Pétrole brut WTI ($US/baril) 69,72 93,69 117,64 125,85 80,48 104,42 37,18 52,41 68,06 75,79 58,36 -46,06 -44%

tAuxdEchAngEEtcoûtS dE l’énErgIELes variations du dollar canadien et de l’euro par rapport au dollar américain, ainsi que celles des prix de l’énergie, ont une incidence sur les résultats de Cascades. Au chapitre du taux de change, l’année 2009 a été marquée par une appréciation importante de la devise canadienne à partir du deuxième trimestre. Toutefois, puisque le dollar canadien s’était fortement déprécié en fin d’année 2008, la valeur moyenne de celui-ci par rapport au dollar américain en 2009 a été inférieure de 7 % à sa valeur moyenne en 2008.

Au chapitre des coûts de l’énergie, l’année 2009 a été fort différente pour le pétrole brut et le gaz naturel. Le cours du pétrole brut a en effet suivi une trajectoire haussière similaire à la devise canadienne. À l’inverse, le prix du gaz naturel, qui représente la plus importante source énergétique de Cascades (en gj), a diminué de manière relativement constante tout au long de l’année 2009 avant de reprendre une certaine vigueur au quatrième trimestre. Néanmoins, dans les deux cas, leur moyenne annuelle a été fortement inférieure en 2009 comparativement à 2008.

1,10

1,05

1,00

0,95

0,90

0,85

0,80

0,75

1,60

1,55

1,50

1,45

1,40

1,35

1,30

1,25

1,20

1,15

1,10 Sour

ce :

Bloo

mbe

rg

JAN07

JUIN07

NOV07

AVR08

SEPT08

FÉV09

JUIL09

DÉC09

($US/$CAN) ($US/EURO)

14,00

12,00

10,00

8,00

6,00

4,00

2,00

150

130

110

90

70

50

30 Sour

ce :

Bloo

mbe

rg

JAN07

JUIN07

NOV07

AVR08

SEPT08

FÉV09

JUIL09

DÉC09

Gaz naturel ($US mmBtu) Pétrole brut ($US baril)

p18a_v1 Taux de change p18b_v1 Prix de l’énergie

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 19

p3_v1 Taux de change ($US/$CAN)

données des PrinciPauX marchés de cascades

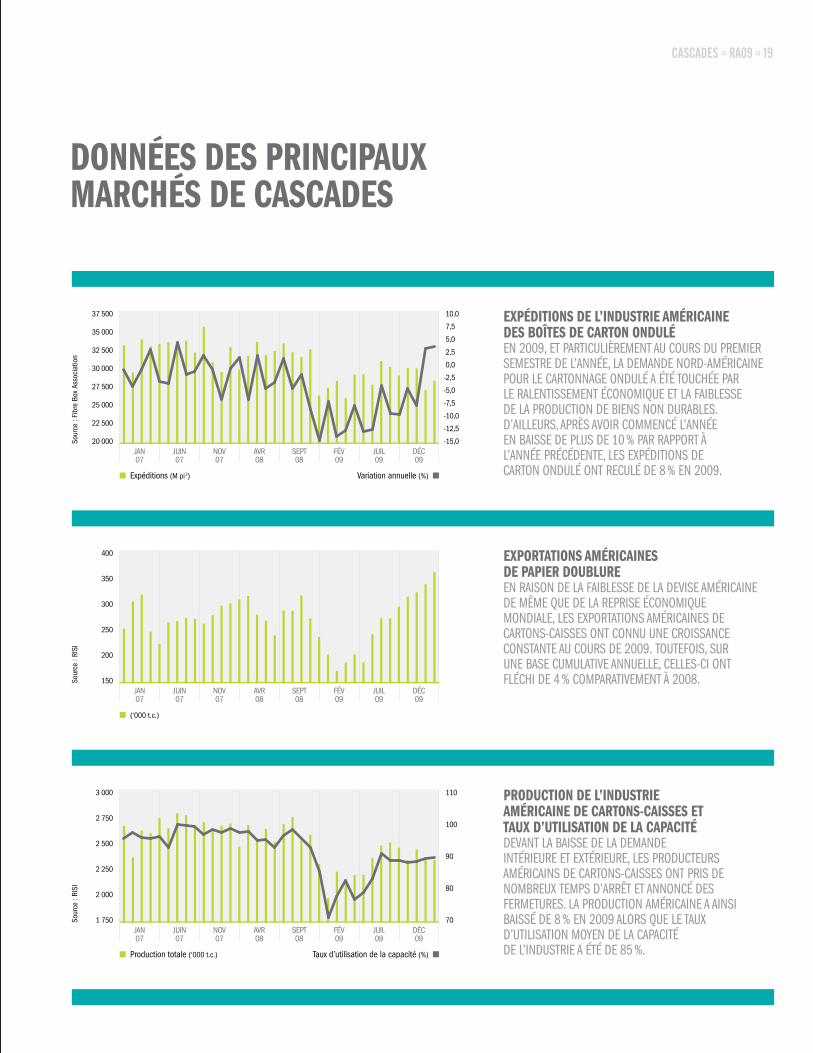

eXPéditions de l’industrie américaine des boîtes de carton ondulé EN 2009, ET PARTICULIèREMENT AU COURS DU PREMIER SEMESTRE DE L’ANNÉE, LA DEMANDE NORD-AMÉRICAINE POUR LE CARTONNAgE ONDULÉ A ÉTÉ TOUCHÉE PAR LE RALENTISSEMENT ÉCONOMIqUE ET LA FAIBLESSE DE LA PRODUCTION DE BIENS NON DURABLES.D’AILLEURS, APRèS AVOIR COMMENCÉ L’ANNÉE EN BAISSE DE PLUS DE 10 % PAR RAPPORT À L’ANNÉE PRÉCÉDENTE, LES EXPÉDITIONS DE CARTON ONDULÉ ONT RECULÉ DE 8 % EN 2009.

eXPortations américaines de PaPier doublureEN RAISON DE LA FAIBLESSE DE LA DEVISE AMÉRICAINE DE MêME qUE DE LA REPRISE ÉCONOMIqUE MONDIALE, LES EXPORTATIONS AMÉRICAINES DE CARTONS-CAISSES ONT CONNU UNE CROISSANCE CONSTANTE AU COURS DE 2009. TOUTEFOIS, SUR UNE BASE CUMULATIVE ANNUELLE, CELLES-CI ONT FLÉCHI DE 4 % COMPARATIVEMENT À 2008.

Production de l’industrie américaine de cartons-caisses et tauX d’utilisation de la caPacité DEVANT LA BAISSE DE LA DEMANDE INTÉRIEURE ET EXTÉRIEURE, LES PRODUCTEURS AMÉRICAINS DE CARTONS-CAISSES ONT PRIS DE NOMBREUX TEMPS D’ARRêT ET ANNONCÉ DES FERMETURES. LA PRODUCTION AMÉRICAINE A AINSI BAISSÉ DE 8 % EN 2009 ALORS qUE LE TAUX D’UTILISATION MOyEN DE LA CAPACITÉ DE L’INDUSTRIE A ÉTÉ DE 85 %.

Sour

ce :

Fibr

e Bo

x As

soci

atio

n

37 500

35 000

32 500

30 000

27 500

25 000

22 500

20 000

10,0

7,5

5,0

2,5

0,0

-2,5

-5,0

-7,5

-10,0

-12,5

-15,0JAN07

JUIN07

NOV07

AVR08

SEPT08

FÉV09

JUIL09

DÉC09

Expéditions (M pi 2) Variation annuelle (%)

Sour

ce :

RISI

3 000

2 750

2 500

2 250

2 000

1 750

110

100

90

80

70JAN07

JUIN07

NOV07

AVR08

SEPT08

FÉV09

JUIL09

DÉC09

Production totale (‘000 t.c.) Taux d’utilisation de la capacité (%)

Sour

ce :

RISI

400

350

300

250

200

150JAN07

JUIN07

NOV07

AVR08

SEPT08

FÉV09

JUIL09

DÉC09

(‘000 t.c.)

20000

22500

25000

27500

30000

32500

35000

37500

p19b_v1 Expéditions de l'industrie américaine des boîtes de carton ondulé

150

200

250

300

350

400

p20a_v1 Exportations américaines de papier doublure

1750

2000

2250

2500

2750

3000

p19c_v1 Production de l'industrie américaine de cartons-caisses et taux d'utilisation de la capacité

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

20 ° CASCADES ° RA09

stocks américains de cartons-caisses auX usines de Fabrication et de transFormation

EN FAIT, EN 2009, MALgRÉ LA BAISSE DE LA DEMANDE, LES ARRêTS DE PRODUCTION, LES FERMETURES DE

MêME qUE LA CROISSANCE DES EXPORTATIONS ONT PERMIS DE RÉDUIRE LES STOCkS DE CARTONS-CAISSES

À LEUR PLUS BAS NIVEAU DEPUIS 2007.

Production de l’industrie américaine de carton Plat recyclé

couché Pour boîtes Pliantes et tauX d’utilisation de la caPacité

EN RAISON DE SON IMPORTANTE EXPOSITION AU MARCHÉ ALIMENTAIRE, L’INDUSTRIE NORD-AMÉRICAINE

DU CARTON PLAT RECyCLÉ COUCHÉ A TRèS PEU ÉTÉ TOUCHÉE PAR LE RALENTISSEMENT ÉCONOMIqUE. LA PRODUCTION ANNUELLE AMÉRICAINE A, EN FAIT,

CRû DE 3 % EN 2009 ET LE TAUX D’UTILISATION MOyEN DE LA CAPACITÉ A ATTEINT 88 %.

1 Capacité estimée par Cascades.

1

données des PrinciPauX marchés de cascades

commandes de carton gris doublé blanc recyclé (moyenne hebdomadaire

mobile cinq semaines) (t.m.)

EN EUROPE, APRèS UN DÉBUT D’ANNÉE DIFFICILE, LA DEMANDE POUR LE CARTON PLAT COUCHÉ RECyCLÉ

A REBONDI ET LES COMMANDES POUR CE TyPE DE CARTON ONT AUgMENTÉ DE 1 % EN 2009. LE

RALENTISSEMENT ÉCONOMIqUE A TOUTEFOIS EU UN IMPACT PLUS PRONONCÉ SUR LA DEMANDE POUR LE

CARTON PLAT COUCHÉ VIERgE qUI A RÉgRESSÉ DE 5 %.

2,7

2,6

2,5

2,4

2,3

2,2

2,1

2,0

5,5

5,0

4,5

4,0

3,5

3,0 Sour

ce :

Fibr

e Bo

x As

soci

atio

n

JAN07

JUIN07

NOV07

AVR08

SEPT08

FÉV09

JUIL09

DÉC09

Millions de tonnes courtes (‘000 t.c.) Nombre de semaines

190

180

170

160

150

140

130

120

105

100

95

90

85

80

75

70

65

60 Sour

ce :

RISI

JAN07

JUIN07

NOV07

AVR08

SEPT08

FÉV09

JUIL09

DÉC09

Production totale (‘000 t.c.) Taux d’utilisation de la capacité (%)

75 000

65 000

55 000

45 000

35 000

25 000

Sour

ce :

CEPI

Car

tonb

oard

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52

2007 2008 2009

2,0

2,1

2,2

2,3

2,4

2,5

2,6

2,7

p20b_v1 Inventaires américains de cartons-caisses aux usines de fabrication et transformation

120

130

140

150

160

170

180

190

p20c_v1 Production de l'industrie américaine de carton plat recyclé couché pour boîte pliante et taux d'utilisation de la capacité

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 21

eXPéditions de Produits transFormés de l’industrie américaine de PaPiers tissu LA DEMANDE POUR LES PRODUITS DE PAPIERS TISSU A qUANT À ELLE LÉgèREMENT RECULÉ EN 2009 (-2 %) ALORS qUE LE SECTEUR DE LA CONSOMMATION À L’EXTÉRIEUR DE LA MAISON A ÉTÉ NÉgATIVEMENT TOUCHÉ PAR LE RALENTISSEMENT ÉCONOMIqUE. LES EXPÉDITIONS DE L’INDUSTRIE AMÉRICAINE POUR LE MARCHÉ DU DÉTAIL SONT DEMEURÉES RELATIVEMENT STABLES.

Production de l’industrie américaine de PaPiers tissu (bobines mères) et tauX d’utilisation de la caPacité LA PRODUCTION DE BOBINES MèRES DE PAPIERS TISSU A SUIVI LA TENDANCE OBSERVÉE DANS LES PRODUITS TRANSFORMÉS. LE TAUX D’UTILISATION MOyEN DE LA CAPACITÉ A DONC FLÉCHI qUELqUE PEU, SE SITUANT À 92 %, PAR RAPPORT À 95 % EN 2008.

eXPortations américaines de Fibre recyclée Pour la chine (tous les grades) LE PRIX DES FIBRES RECyCLÉES EST FORTEMENT INFLUENCÉ PAR LES EXPORTATIONS VERS LA CHINE. AVEC L’AjOUT DE NOUVELLES CAPACITÉS ET LA REPRISE ÉCONOMIqUE DANS CE PAyS EN 2009, LA DEMANDE POUR LA FIBRE RECyCLÉE A REBONDI ET LES EXPORTATIONS AMÉRICAINES ONT CRû DE 16 % PAR RAPPORT À 2008.

Sour

ce :

RISI

500

480

460

440

420

400

380

360

340

320

300

350

330

310

290

270

250

230

210

190

170

150JAN07

JUIN07

NOV07

AVR08

SEPT08

FÉV09

JUIL09

DÉC09

Pour le marché du détail (‘000 t.c.) Pour le marché à l’extérieur de la maison (‘000 t.c.)

Sour

ce :

RISI

700

675

650

625

600

575

550

98

96

94

92

90

88

86

84JAN07

JUIN07

NOV07

AVR08

SEPT08

FÉV09

JUIL09

DÉC09

Production totale de bobines mères (‘000 t.c.) Taux d’utilisation de la capacité (%)

Sour

ce :

RISI

1 8001 7001 6001 5001 4001 3001 2001 1001 000

900800700600500

125

100

75

50

25

0

-25

-50JAN07

JUIN07

NOV07

AVR08

SEPT08

FÉV09

JUIL09

DÉC09

Exportations (‘000 t.c.) Variation annuelle (%)

p21a_v1 Expéditions de produits convertis de l'industrie américaine de papiers tissu

550

575

600

625

650

675

700

p21b_v1 Production de l'industrie américaine de papiers tissu (bobines-mères) et taux d'utilisation de la capacité

500630760890

1020115012801410154016701800

p21c_v1 Exportations américaines de �bre recyclée pour la Chine (tous les grades)

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

22 ° CASCADES ° RA09

indices cascades des PriX de vente et des matières Premières nord-américains ($us)

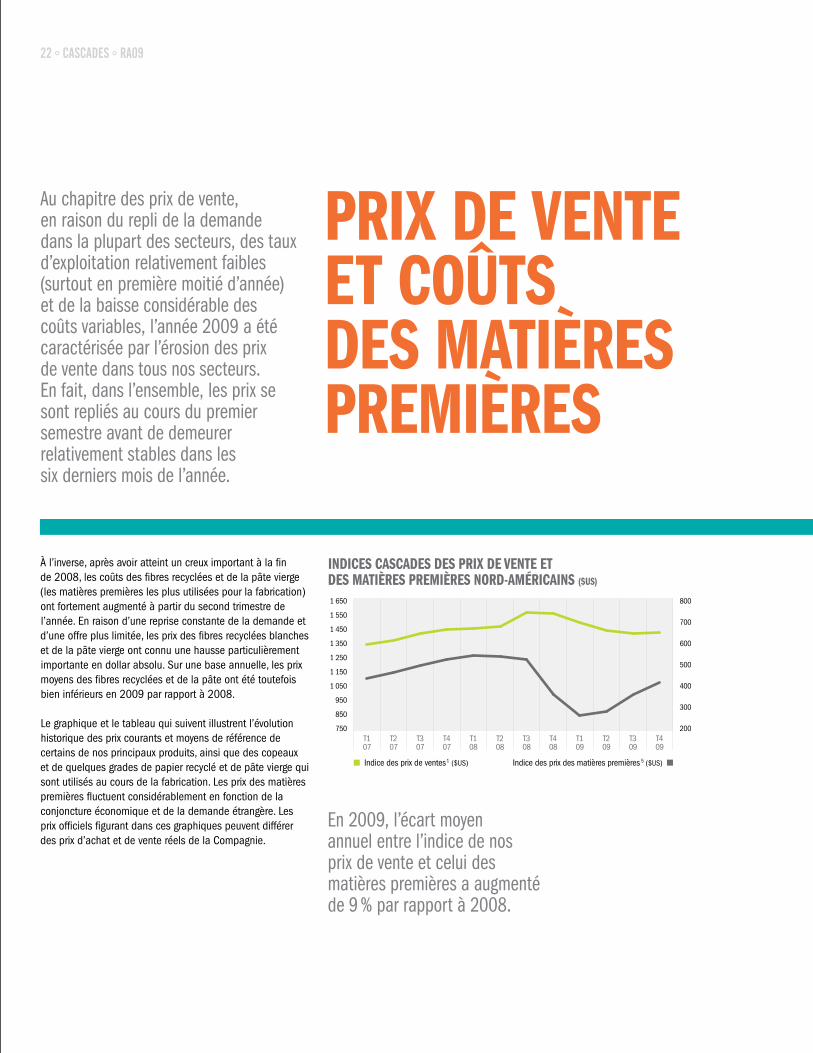

À l’inverse, après avoir atteint un creux important à la fin de 2008, les coûts des fibres recyclées et de la pâte vierge (les matières premières les plus utilisées pour la fabrication) ont fortement augmenté à partir du second trimestre de l’année. En raison d’une reprise constante de la demande et d’une offre plus limitée, les prix des fibres recyclées blanches et de la pâte vierge ont connu une hausse particulièrement importante en dollar absolu. Sur une base annuelle, les prix moyens des fibres recyclées et de la pâte ont été toutefois bien inférieurs en 2009 par rapport à 2008.

Le graphique et le tableau qui suivent illustrent l’évolution historique des prix courants et moyens de référence de certains de nos principaux produits, ainsi que des copeaux et de quelques grades de papier recyclé et de pâte vierge qui sont utilisés au cours de la fabrication. Les prix des matières premières fluctuent considérablement en fonction de la conjoncture économique et de la demande étrangère. Les prix officiels figurant dans ces graphiques peuvent différer des prix d’achat et de vente réels de la Compagnie.

En 2009, l’écart moyen annuel entre l’indice de nos prix de vente et celui des matières premières a augmenté de 9 % par rapport à 2008.

PriX de vente et coûts des matières Premières

Au chapitre des prix de vente, en raison du repli de la demande dans la plupart des secteurs, des taux d’exploitation relativement faibles (surtout en première moitié d’année) et de la baisse considérable des coûts variables, l’année 2009 a été caractérisée par l’érosion des prix de vente dans tous nos secteurs. En fait, dans l’ensemble, les prix se sont repliés au cours du premier semestre avant de demeurer relativement stables dans les six derniers mois de l’année.

1 650

1 550

1 450

1 350

1 250

1 150

1 050

950

850

750

800

700

600

500

400

300

200T1 07

T2 07

T3 07

T4 07

T1 08

T2 08

T3 08

T4 08

T1 09

T2 09

T3 09

T4 09

Indice des prix de ventes 1 ($US) Indice des prix des matières premières 5 ($US)

p22_v0 Indices Cascades des prix de vente et des matières premières nord-américains ($US)

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 7DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 23

2007 2008 2009 Variation

Les indices servent uniquement à indiquer une tendance. Ils peuvent différer de nos prix de vente ou d’achat réels.

MOYENNE MOYENNE

T1

MOYENNE

T2

MOYENNE

T3

MOYENNE

T4

MOYENNE

MoYEnnE

t1

MoYEnnE

t2

MoYEnnE

t3

MoYEnnE

t4

MoYEnnE 2009 2008(unité)

2009 2008

(%)

PrIxdEVEntE

Indicecascadesnord-américainen$uS(2003=1 000) 1 1386 1442 1460 1552 1547 1500 1487 1427 1412 1 417 1436 -64 -4%

EMBAllAgE

cartonplat

Amérique du Nord ($US/tonne courte)

Carton plat recyclé — journal couché kaolin 20 pt (officiel) 721 733 755 778 790 764 768 745 743 759 754 -10 -1%

Europe (euros/tonne métrique)

Indice du carton gris doublé blanc recyclé (GD2) 2 669 663 644 644 646 649 628 603 590 585 601 -48 -7%

Indice du carton plat duplex couché vierge (GC2) 3 1 000 988 984 979 989 985 984 975 962 952 968 -17 -2%

cartons-caisses($uS/tonnecourte)

Papier doublure kraft non blanchi, 42 lb, est des É.-U. (officiel) 532 555 555 610 607 582 578 543 537 530 547 -35 -6%

Papier medium semi-chimique, 26 lb, est des É.-U. (officiel) 512 535 535 590 583 561 548 513 507 500 517 -44 -8%

Produitsspécialisés($uS/tonnecourte,métriquepourlapâte)

Carton plat recyclé — non couché, 20 pt (officiel) 564 585 583 610 625 601 600 555 548 555 565 -36 -6%

Pâte désencrée (FAB; séchée en feuilles et en liasse, É.-U., postconsommation) 650 727 758 765 712 740 585 570 595 653 601 -139 -19%

Papier kraft non blanchi, sac d’épicerie, 30 lb 891 918 945 978 988 958 937 920 920 927 926 -32 -3%

Offset blanc non couché 50 lb, rouleaux 818 860 907 944 945 914 897 845 822 855 855 -59 -6%

PAPIErStISSu

Cascades Groupe Tissu (indice 1999 = 1 000) 4 1 490 1 560 1 602 1 618 1 606 1 581 1 615 1 628 1 605 1 628 1 617 36 2%

MAtIèrESPrEMIèrES

Indicecascadesnord-américainen$uS(2003=300) 5 480 542 536 524 366 492 268 286 364 420 334 -158 -32%

PAPIErrEcYclé($uS/tonnecourte)

Amériquedunord($uS/tonnecourte)

Boîtes de cartonnage ondulé, n° 11 (cartons recyclés — moyenne Chicago et NY) 113 127 118 105 40 98 27 45 77 75 56 -42 -43%

Papier journal spécial, qualité désencrée, n° 8 (ONP — moyenne Chicago et NY) 102 118 124 158 59 115 32 45 65 83 56 -59 -51%

Papiers de bureau triés, n° 37 (SOP — moyenne Chicago et NY) 160 208 207 211 127 188 90 90 125 174 120 -68 -36%

Europe(euros/tonnemétrique)

Indice des papiers et des cartons mixtes récupérés 6 71 73 66 60 20 55 12 21 35 44 28 -27 -49%

PÂtEVIErgE($uS/tonnemétrique)

Pâte kraft de résineux blanchie, nordique, est des É.-U. 824 880 880 880 789 857 677 643 733 820 718 -139 -16%

Pâte kraft de feuillus blanchie, nordique, mixte, est des É.-U. 719 796 815 822 718 788 595 532 603 706 609 -179 -23%

coPEAux—conifèresdel’estducanada($uS/odmt) 129 138 139 135 116 132 111 118 124 131 121 -11 -8%

Sources : RISI, EUWID, Random Lengths et Cascades.

1 L’indice Cascades des prix de vente nord-américains représente une approximation des prix de vente de fabrication (excluant la transformation) de Cascades en Amérique du Nord. Il est pondéré en fonction des expéditions et se fonde sur le prix des publications. Il tient compte de quelques-uns des principaux produits de Cascades, dont les prix sont publiés dans la revue PPI Pulp & Paper Week, ainsi que de l’indice Papiers tissu de Cascades. Cet indice devrait être uniquement utilisé à titre d’indicateur d’une tendance dans la mesure où il peut être différent de nos prix de vente réels et de notre combinaison de produits. Seuls les prix des papiers tissu tiennent compte du prix des produits transformés. En effet, l’indicateur des prix des papiers tissu, qui est inclus dans l’indice Cascades des prix de vente nord-américains, est l’indice Cascades des prix de vente des papiers tissu, lequel représente une combinaison de produits primaires et transformés.

2 L’indice Cascades des prix de vente du carton gris doublé blanc recyclé représente une approximation des prix de vente des grades de produits recyclés de Cascades en Europe. Il est pondéré sur une base géographique. Pour chaque pays, nous utilisons la moyenne des prix PPI Europe et EUWID du carton gris doublé blanc recyclé.

3 L’indice Cascades des prix de vente du carton plat duplex couché vierge représente une approximation des prix de vente des grades de produits vierges de Cascades en Europe. Il est pondéré sur une base géographique. Pour chaque pays, nous utilisons la moyenne des prix PPI Europe et EUWID du carton plat duplex couché vierge.

4 L’indice Cascades des prix de vente des papiers tissu représente une combinaison de produits primaires et transformés, et est fondé sur la gamme des produits 2006.5 L’indice Cascades des prix nord-américains des matières premières se fonde sur le prix des publications et sur le coût moyen pondéré pour certaines de nos matières premières de fabrication en Amérique du

Nord : les fibres recyclées, la pâte vierge et les copeaux. Cet indice est pondéré en fonction du volume des achats (en tonnes courtes). Il devrait être uniquement utilisé à titre d’indicateur d’une tendance, car il peut être différent de nos coûts d’achat de fabrication réels et de nos volumes d’achats.

6 L’indice Cascades des prix des papiers et cartons mixtes de récupération représente une approximation des prix payés pour les papiers recyclés par Cascades en Europe. Il est pondéré sur une base géographique. Pour chaque pays, nous utilisons la moyenne des prix PPI Europe et EUWID des papiers et cartons mixtes de récupération. Cet indice devrait être uniquement utilisé à titre d’indicateur d’une tendance, car il peut être différent de nos coûts d’achat réels et de nos volumes d’achats.

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 5DOSSIER NO CAS-65 DATE 2010-03-22

24 ° CASCADES ° RA09

Des résultats records, des actifs non performants qui le deviennent, un financement d’environ 1 milliard de dollars, tout cela dans un contexte de crise économique mondiale… l’année 2009 aura été teintée de rebondissements et demeurera sans doute marquante dans l’histoire de Cascades.

message du President et cheF de la direction

alain lemairePrésident et chef de la direction

1

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 5DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 25

dEnouVEAuxSoMMEtSPourlE45e AnnIVErSAIrEdE cAScAdES!Après quelques années plutôt difficiles avec des résultats et des ratios financiers sous pression, l’année 2009 nous aura permis de renverser la vapeur de manière spectaculaire. Au cours de la première moitié de l’année, Cascades a bénéficié de coûts variables favorables et d’un dollar canadien déprécié alors que la demande était touchée négativement par le ralentissement économique. Dans les six derniers mois, à l’inverse, la Compagnie a su composer avec des coûts variables en hausse et un dollar canadien plus fort pour continuer d’annoncer de bons résultats. Cascades a en effet amélioré son efficacité opérationnelle

alors qu’une reprise timide de la demande se concrétisait. De plus, les différentes mesures de restructuration des dernières années ont porté leurs fruits et les résultats de plusieurs actifs non performants se sont fortement améliorés. Depuis 2004, nous avons complété plus d’une trentaine de transactions et plus d’une dizaine de fermetures. En 2008 et 2009, pour nous adapter aux nouvelles réalités de marché et pour accroître notre compétitivité, nous avons malheureusement dû réduire notre main-d’œuvre de près de 7 %. c’estainsi quenotrebénéficed’exploitationavantamortissement(BEAA),excluantlesélémentsspécifiques,aaugmentéde52 %etaatteintunnouveausommethistoriqueà465 millionsde dollars.

variation du beaa

Variation du fonds de roulement(m $CAn)

Flux de trésorerie excédentaires 1

(m $CAn)

Ratio dette nette/BEAA excluant les éléments spécifi ques

● Fonds de roulement en % des ventes 2

604

-95

2,7

4,7

5,9

3,3

664

-79

552

149

15,4 16,5 14,2

800

700

600

500

400

300

200

100

0

20

19

18

17

16

15

14

1307 08 09

250

200

150

100

50

0

-50

-100

07 08 09

7

6

5

4

3

2

1

002 07 08 09

Variation du fonds de roulement(m $CAn)

Flux de trésorerie excédentaires 1

(m $CAn)

Ratio dette nette/BEAA excluant les éléments spécifi ques

● Fonds de roulement en % des ventes 2

604

-95

2,7

4,7

5,9

3,3

664

-79

552

149

15,4 16,5 14,2

800

700

600

500

400

300

200

100

0

20

19

18

17

16

15

14

1307 08 09

250

200

150

100

50

0

-50

-100

07 08 09

7

6

5

4

3

2

1

002 07 08 09

1 Définis comme la marge brute d’autofinancement moins les investissements en capital et les rachats d’actions.

2 En pourcentage des ventes = Fonds de roulement en fin de période/ventes DDM.

unBIlAnFInAncIErPluS SolIdEL’année dernière, je vous mentionnais notre objectif d’atteindre des ratios de dette comparables à ceux de la fin de l’année 2002 d’ici décembre 2011. Eh bien, après un an, en raison de l’importante amélioration de notre rentabilité et de la baisse de notre dette nette de 268 millions de dollars, nous avons progressé très rapidement et avons presque atteint notre objectif en l’espace de seulement douze mois.

Cette réduction considérable de notre dette est le résultat de l’appréciation du dollar canadien, de même que des importants flux de trésorerie excédentaires dégagés en 2009. En effet, Cascades a accru ces derniers de près de 230 millions de dollars grâce à des flux monétaires d’exploitation plus élevés et une réduction de notre fonds de roulement.

D’ailleurs, nous ne pouvons passer sous silence le travail de tous nos groupes pour atteindre et même largement dépasser notre objectif de diminution du fonds de roulement de 40 millions de dollars (1 % des ventes). Obtenir plus de 50 millions de dollars de celui-ci en 2009 alors que nous y avions injecté plus de 30 millions de dollars en 2008 constitue un accomplissement dont nous sommes très fiers. En fait, la gestion de nos comptes clients et de nos comptes fournisseurs a continué de s’améliorer au cours des douze derniers mois et nos stocks ont diminué de 21 millions de dollars.

Toutes ces bonnes nouvelles au sujet de notre situation financière combinées à l’amélioration constante des marchés financiers en 2009 ont permis à Cascades de s’attaquer à un enjeu d’envergure en novembre et en décembre dernier. De manière à se préparer à la renégociation de son crédit bancaire qui vient à échéance en 2011, à mieux répartir son remboursement de dette dans le temps, à accroître sa flexibilité financière de même qu’à minimiser ses charges d’intérêt, la Compagnie a émis approximativement un milliard de dollars d’obligations avec trois différentes échéances pour racheter la quasi-totalité des obligations dont la maturité est en 2013. Ainsi, en ayant attendu patiemment tout au long de l’année dernière, Cascades a réussi ce financement à un coût très avantageux par rapport à ses comparables, tout en éliminant l’enjeu d’un remboursement concentré au cours d’une seule année. Comme nous l’a rappelé la crise financière, une telle structure de dette peut représenter un risque important pour une entreprise.

140

125

110

95

80

65

50

35

20

20

18

16

14

12

10

8

6

4 T1 07

T2 07

T3 07

T4 07

T1 08

T2 08

T3 08

T4 08

T1 09

T2 09

T3 09

T4 09

BEAA excluant les éléments Marges BEAA excluant les éléments spécifiques (M $CAN) spécifiques (% des ventes)

203550658095

110125140

pG1 Variation du BEAA (M $CAN) DATA

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 5DOSSIER NO CAS-65 DATE 2010-03-22

26 ° CASCADES ° RA09

lAcroISSAncEdAnSlESPAPIErStISSuEt lA récuPérAtIonSE PourSuItDans des périodes de crise se présentent parfois de belles occasions d’affaires. En 2009, Cascades en a ainsi saisi trois, l’une dans les papiers tissu et deux dans la récupération.

Dans un premier temps, nous avons conclu une entente avec Atlantic Packaging Products Ltd., pour l’acquisition de ses actifs de fabrication de papier tissu situés dans la grande région de Toronto. Cette transaction, d’une valeur d’environ 61 millions $, a permis à Cascades d’augmenter sa capacité de production annuelle de papiers tissu d’environ 10 % et sa capacité de transformation de près de 70 000 tonnes. De plus, grâce à cette acquisition, nous serons en mesure non seulement d’étendre notre production de produits respectueux de l’environnement en Ontario, où se trouvent certains de nos clients les plus importants, mais aussi de poursuivre le déploiement de la marque Cascades ailleurs au Canada. Enfin, l’ajout de ces actifs permettra d’accroître les synergies sur le plan de la logistique et de la production.

Dans un deuxième temps, nous avons complété l’acquisition des actifs canadiens de Sonoco Recycling ainsi que des actifs de récupération de Yorkshire Paper Corporation. Avec l’achat de ces deux sociétés, qui offrent au secteur du détail des services de collecte de matériaux recyclables, la capacité de collecte de Cascades a augmenté de 20 % et nous entendons augmenter notre intégration nord-américaine en fibres recyclées, qui se situe aujourd’hui à environ 87 % 3.

conSolIdErnotrElEAdErShIPEn déVEloPPEMEnt durABlEEn ce qui a trait au développement durable, nous avons entrepris une démarche importante de consultation visant la mise en place d’un plan d’action concret. En fait, après 45 années passées à vivre le développement durable et à en appliquer les principes de manière officieuse, Cascades produira un premier plan officiel en la matière en 2010. À cet égard, nous rendrons donc publics des objectifs précis et travaillerons maintenant à l’atteinte de ceux-ci afin de demeurer le chef de file en développement durable dans notre secteur.

Quelques-uns de nos faits d’armes en 2009 incluent également la construction d’une nouvelle annexe à notre usine de papiers tissu de Lachute (Québec), qui devrait bientôt devenir le premier bâtiment manufacturier dans l’industrie papetière nord-américaine à obtenir la certification LEEDMD. Aussi, 38 de nos unités de cartons-caisses et de carton plat, tout comme notre usine de papiers kraft, ont obtenu des certifications FSC au cours des douze derniers mois. De plus, Cascades a entamé un processus pour adopter des pratiques plus responsables au chapitre de ses achats en questionnant, évaluant et encourageant ses multiples fournisseurs dans la voie du développement durable.

D’ailleurs, tous les efforts de Cascades dans ce domaine ont continué d’être mis de l’avant et ont semblé trouver écho chez nos clients et les consommateurs, alors que les ventes de nos produits 100 % recyclés de papiers fins et de papiers tissu ont poursuivi leur croissance rapide des dernières années malgré la conjoncture économique.

1 Pour plus d’information, se référer à la note 9, page 84.

2 Le rendement sur les actifs est une mesure non conforme aux PCGR et se définit comme : BEAA excluant les éléments spécifiques des douze derniers mois/actifs trimestriels moyens des douze derniers mois.

3 50 % de nos fibres recyclées proviennent de contrats d’approvisionnement à moyen et long terme alors que nos opérations de récupération et de transformation fournissent 37 % de nos besoins.

cArtonPlAt :l’AMélIorAtIonAttEnduEdES réSultAtSSE concrétISEParmi les priorités que nous avions établies pour 2009, l’une d’entre elles demeurait l’amélioration de la performance financière de nos activités de carton plat. À la lumière des résultats de ce groupe dans les douze derniers mois, nous pouvons dire que la mission est en voie d’être accomplie. Le BEAA excluant les éléments spécifiques dans ce secteur a en effet été multiplié par près de quatre et le rendement sur les actifs est passé d’un maigre 3 % à 11 %, encore un objectif que nous nous étions fixé. Ce groupe a ainsi représenté 25 % de notre rentabilité en 2009 par rapport à 11 % en 2008.

Cet important retournement, résultant de facteurs internes et externes, a par ailleurs été partagé par nos activités européennes et nord-américaines. Sur les deux continents, les mesures énergiques de réduction de coûts et de restructuration, les investissements ciblés et l’optimisation du portefeuille clients mis en œuvre par la direction de ces groupes et leurs employés ont commencé à produire les résultats escomptés. La performance générale de Cascades s’en est donc grandement ressentie puisque les actifs de carton plat représentent environ le quart des actifs consolidés de la Compagnie.

rendement sur les actiFs 2

2007 2008 2009

%desactifs(actifsmoyens

de2009)

Carton plat 4 % 3 % 10 % 25 %

Cartons-caisses 12 % 9 % 11 % 36 %

Produits spécialisés 10 % 11 % 13 % 15 %

Papiers tissu 12 % 18 % 27 % 16 %

Activités corporatives

et autres — — — 8 %

Total Cascades 9 % 8 % 12 % 100 %

calendrier de remboursement de la dette à long terme 1 ($us)

1 200

1 000

800

600

400

200

0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

En date du 31 décembre 2008 En date du 31 décembre 2009

p G2 Calendrier de repaiement de la dette à long term Dec. 2008

CLIENT ÉPREUVE NO

PROJET Rapport annuel 2009 5DOSSIER NO CAS-65 DATE 2010-03-22

CASCADES ° RA09 ° 27