Embed Size (px)

DESCRIPTION

Entrepreneuriat Promotion 3 Comptabilité financière – Partie 2 Stéphane Lefrancq. 1 – Le seuil de rentabilité. Approche par les coûts partiels Sur la typologie charges fixes – variables Sur la typologie charges directes – charges indirectes - PowerPoint PPT Presentation

Citation preview

Entrepreneuriat

Promotion 3

Comptabilité financière – Partie 2

Stéphane Lefrancq

1 – Le seuil de rentabilité

• Approche par les coûts partiels– Sur la typologie charges fixes – variables– Sur la typologie charges directes – charges indirectes

• Le plus souvent : calcul d’une marge sur coûts variables – Différence entre un chiffre d’affaires et un total de coûts variables.

• Le résultat est cette marge sur coûts variables diminuée des charges fixes

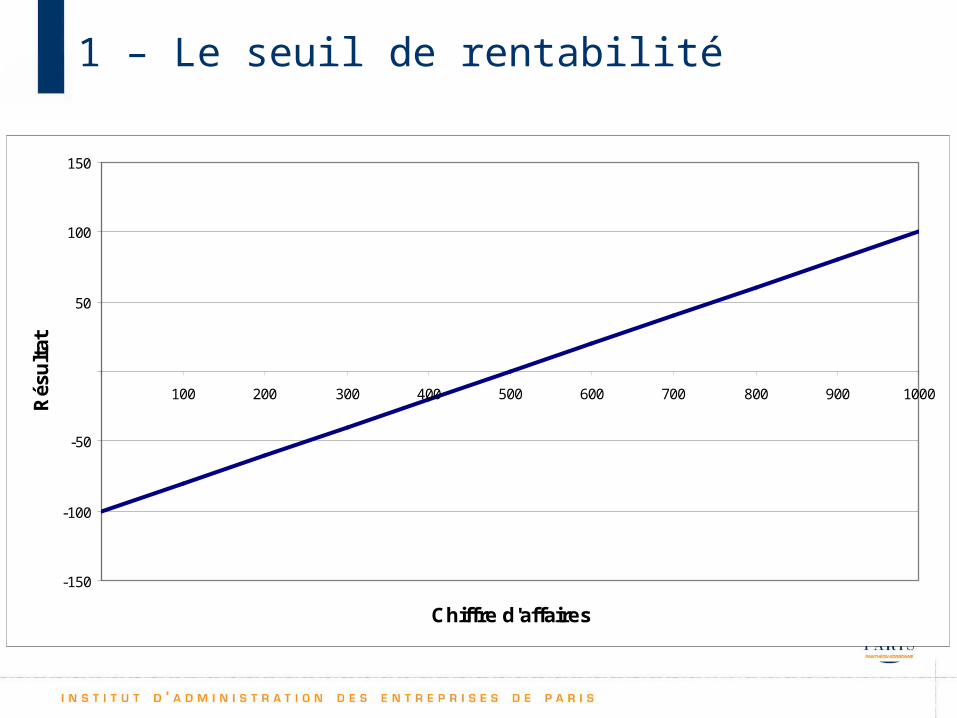

1 – Le seuil de rentabilité

-150

-100

-50

50

100

150

100 200 300 400 500 600 700 800 900 1000

Chiffre d'affaires

Rés

ult

at

Frais fixes

Taux de marge

• La MSCV est directement proportionnelle à la quantité vendue.– Elle permet donc de calculer une marge unitaire

• Elle sert au calcul du seuil de rentabilité– Niveau de MSCV nécessaire pour permettre l’absorption des frais fixes.– En tenant compte des effets de seuil– En tenant compte de la pondération des différents produits vendus

• Et du coefficient de sécurité – Baisse maximale du CA tolérable

1 – Le seuil de rentabilité

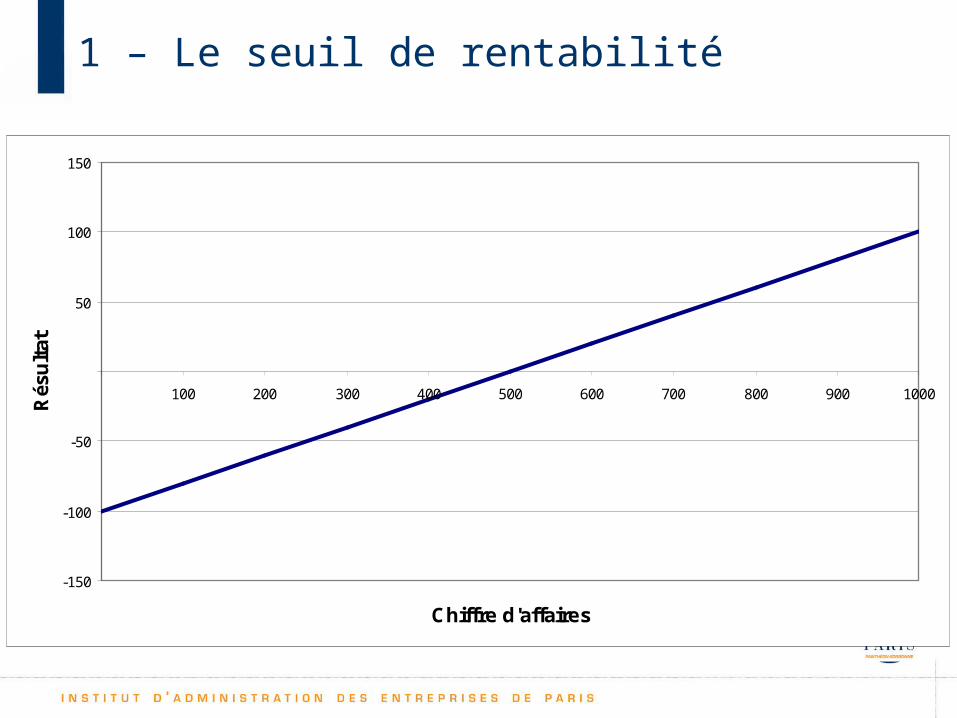

• Le résultat et le chiffre d’affaires sont liés :

On a R = MSCV x CA - CF

• D’où le seuil de rentabilité : niveau de CA tel que R=0– Le SR est égal à CF/MSCV

• Le point mort est la date à laquelle le seuil de rentabilité est atteint :

– PM = (SR/CA) x 365

1 – Le seuil de rentabilité

1 – Le seuil de rentabilité

-150

-100

-50

50

100

150

100 200 300 400 500 600 700 800 900 1000

Chiffre d'affaires

Rés

ult

at

Frais fixes

Taux de margeSR

2 – La structure financière

• L’entreprise doit être en mesure de faire face à ses échéances.

• Pour le vérifier, analyse de la structure de son financement

– Niveau d’endettement par rapport aux capitaux propres

– Niveau du coût de la dette– Capacité à rembourser : CAF

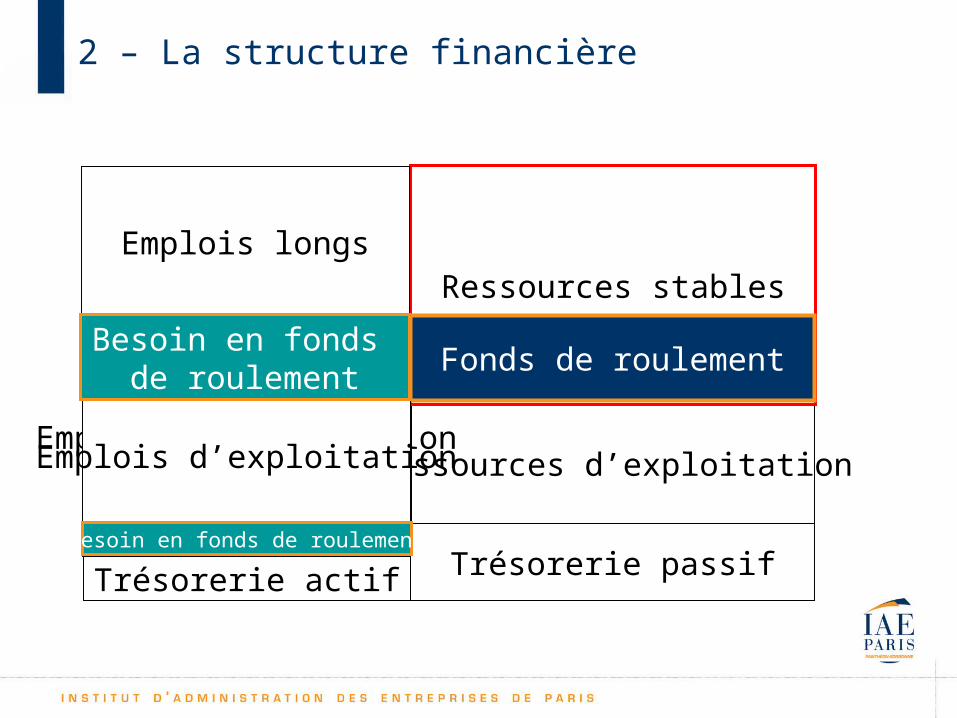

Ressources d’exploitation

Ressources stables

2 – La structure financière

Fonds de roulement

Emplois longs

Emplois d’exploitation

Trésorerie actif Trésorerie passif

Besoin en fonds de roulement

Emplois d’exploitation

Besoin en fonds de roulement

Besoin en fonds de roulement

2 – La structure financière

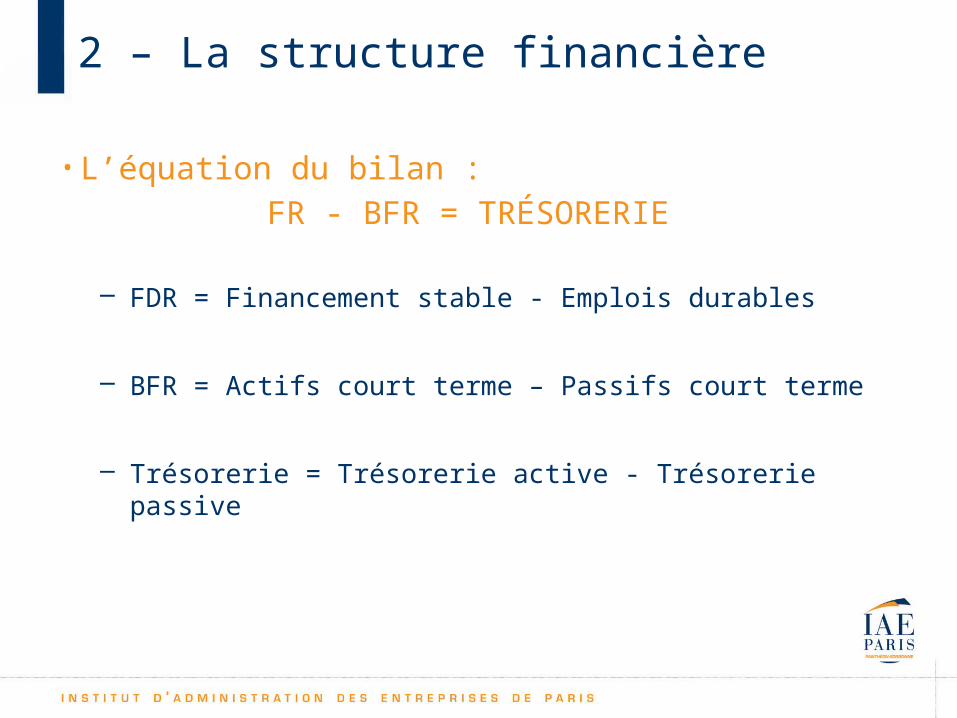

• L’équation du bilan :FR - BFR = TRÉSORERIE

– FDR = Financement stable - Emplois durables

– BFR = Actifs court terme – Passifs court terme

– Trésorerie = Trésorerie active - Trésorerie passive

2 – La structure financière

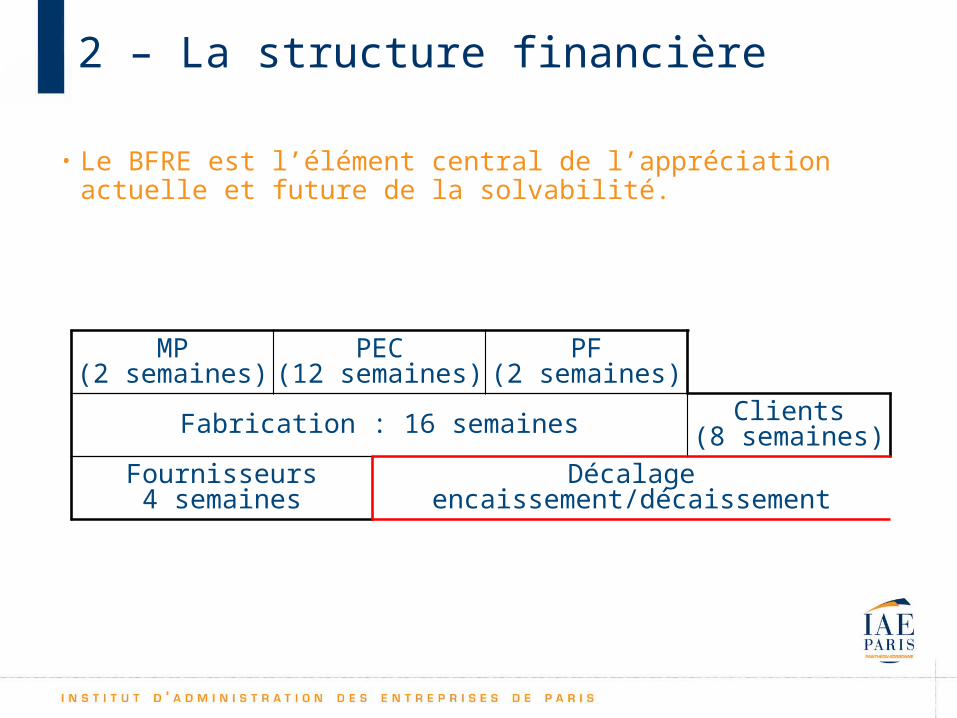

• Le BFRE est l’élément central de l’appréciation actuelle et future de la solvabilité.

MP(2 semaines)

PEC(12 semaines)

PF(2 semaines)

Fabrication : 16 semaines Clients(8 semaines)

Fournisseurs4 semaines Décalage encaissement/décaissement

2 – La structure financière

• L’analyse du BFR passe par sa décomposition et l’analyse de ses « briques »

• Mais également par un examen des modalités de son financement (couverture par le FR).

• Forte dépendance sectorielle du niveau de BFR