Embed Size (px)

Citation preview

1

Etat des lieux du secteur des télécommunications au Sénégal en 2007

Juin 2008

2

Sommaire Introduction ............................................................................................................................................. 4

1. Environnement économique ............................................................................................................ 5

a. Contexte international ................................................................................................................. 5

b. Situation sous-régionale .............................................................................................................. 6

c. Au niveau national ....................................................................................................................... 6

2. Le cadre juridique ............................................................................................................................ 7

a. Rappel du cadre législatif national .............................................................................................. 7

b. Les dispositions réglementaires adoptées en 2007 ...................................................................... 9

c. Transpositions des actes additionnels de la CEDEAO et de l’UEMOA ................................... 14

3. Les marchés de télécommunications ............................................................................................. 15

a. Les chiffres et la situation générale des télécommunications au Sénégal ................................. 16

1. Revenus ................................................................................................................................. 16

2. Investissements ...................................................................................................................... 17

3. Emplois .................................................................................................................................. 18

b. Les différents segments du marché de détail ............................................................................. 19

1. La téléphonie fixe .................................................................................................................. 19

2. La téléphonie mobile ............................................................................................................. 23

3. L’Internet et les services de capacités ................................................................................... 28

4. Le processus et les résultats de l’analyse des marchés au Sénégal en 2007 .................................. 31

a. Définition du marché ................................................................................................................. 31

b. Identification des opérateurs exerçant une position dominante ................................................. 32

c. La solution retenue dans le cas du Sénégal ............................................................................... 35

1. La méthodologie .................................................................................................................... 35

2. Les résultats ........................................................................................................................... 35

3. Imposition des obligations pour l’interconnexion ................................................................. 38

5. L’interconnexion ........................................................................................................................... 38

6. La gestion des ressources rares ..................................................................................................... 42

3

a. Les fréquences ........................................................................................................................... 42

1. Le cadre législatif et règlementaire ....................................................................................... 42

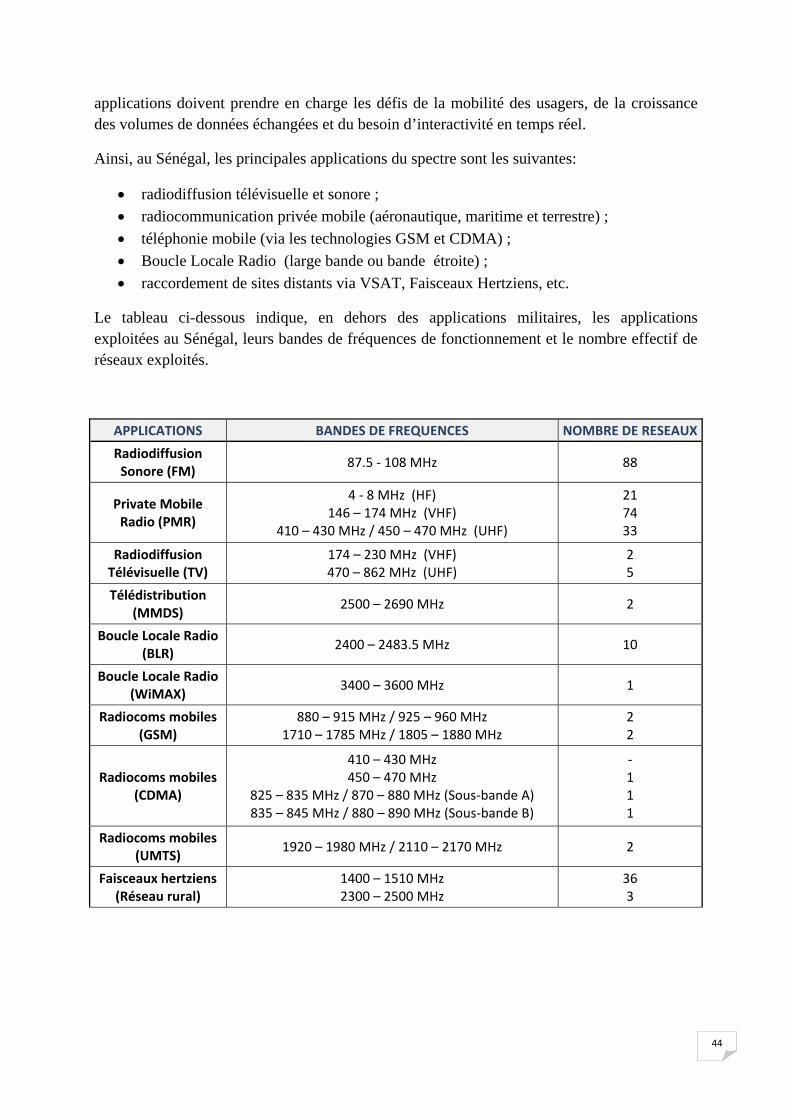

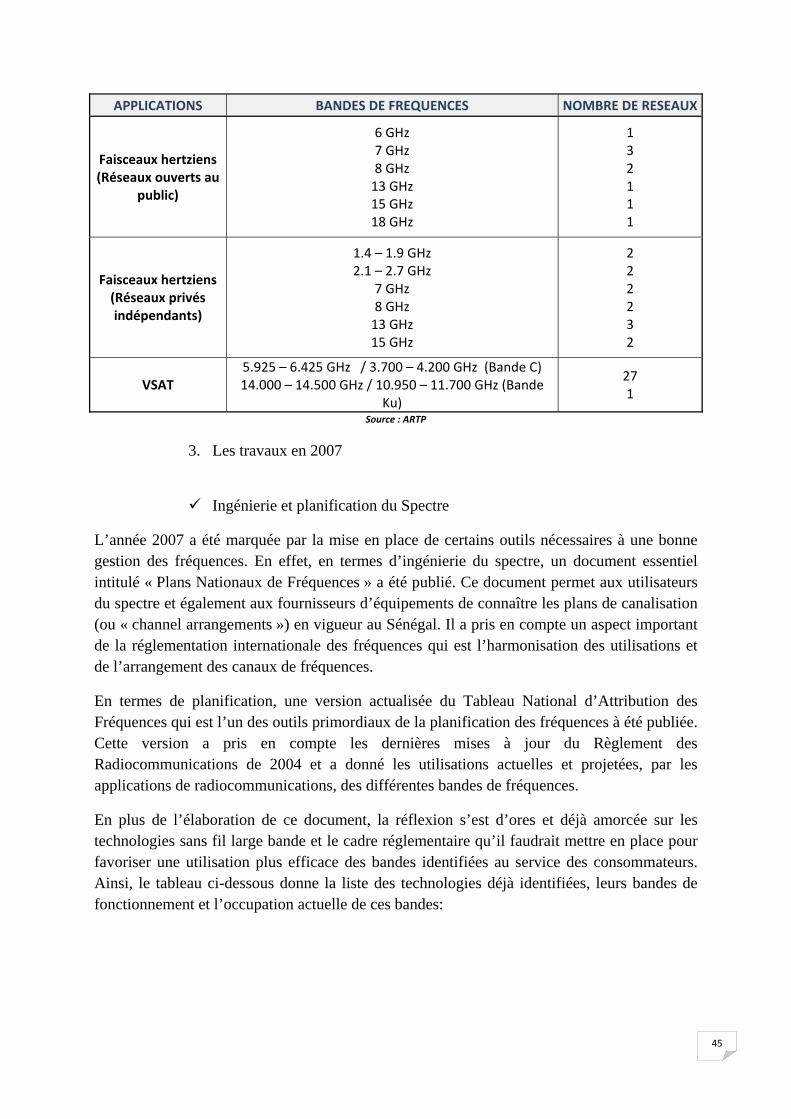

2. L’état des lieux des applications de radiocommunications utilisées au Sénégal ................... 43

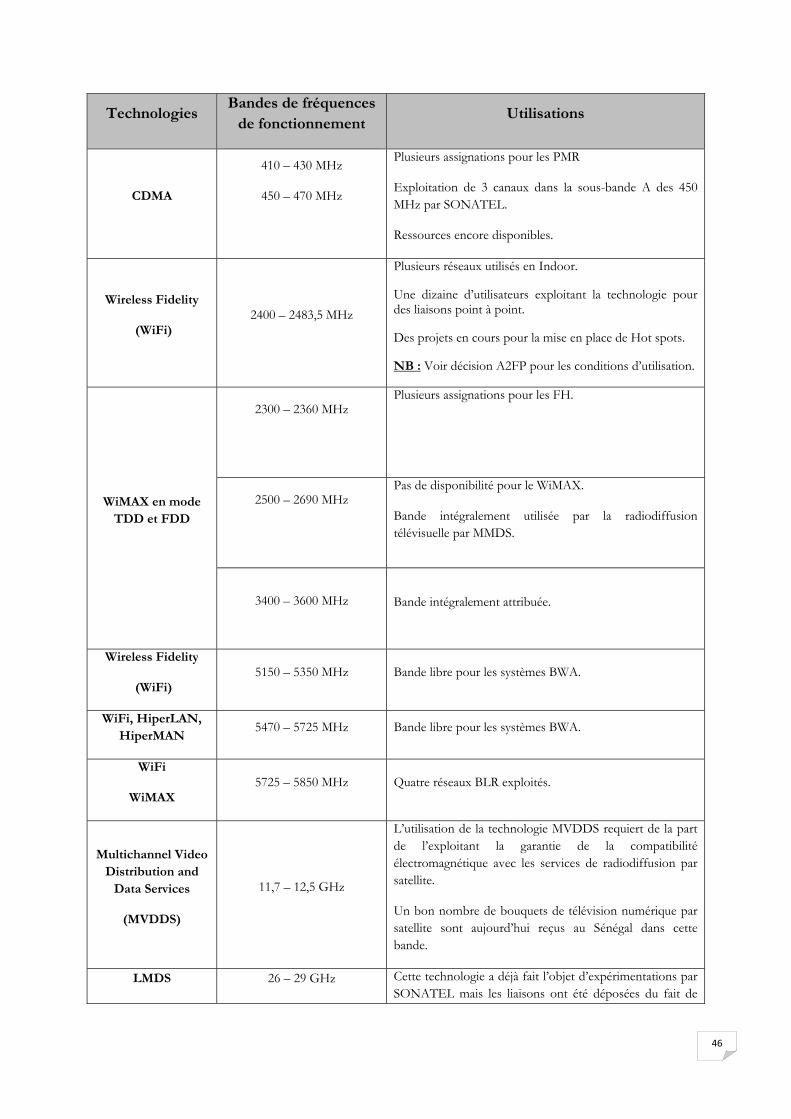

3. Les travaux en 2007 .............................................................................................................. 45

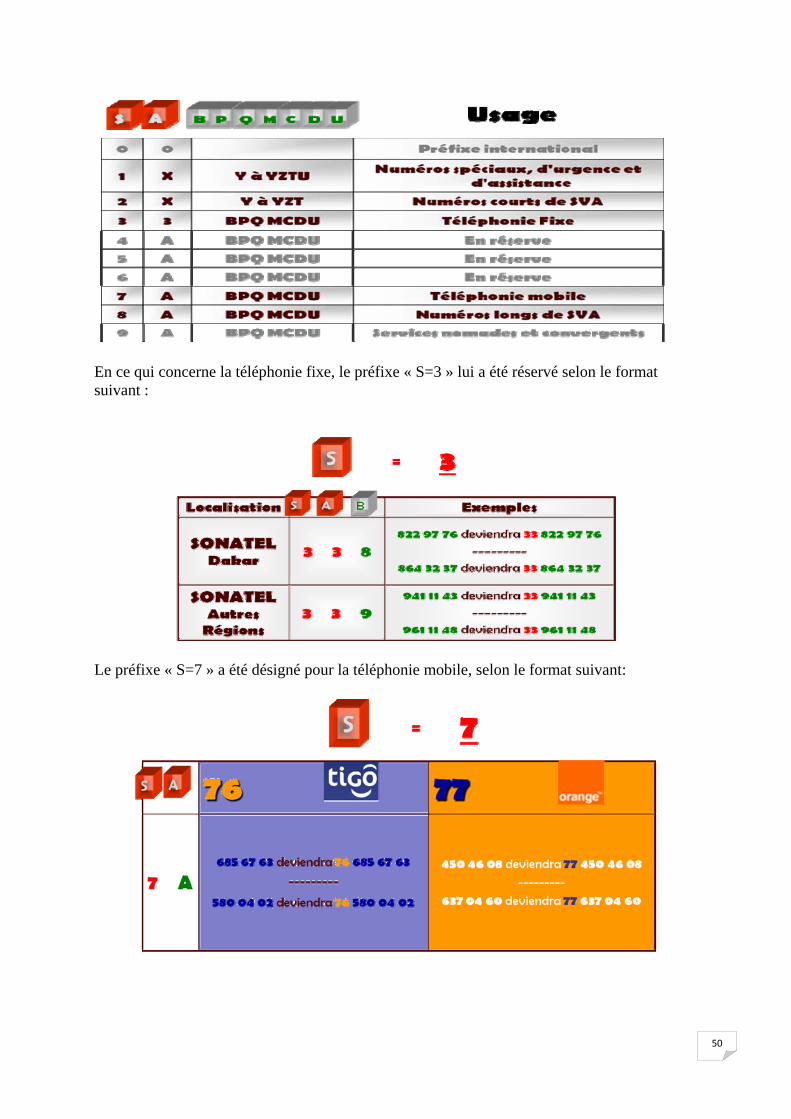

b. La numérotation ........................................................................................................................ 48

1. Le cadre général .................................................................................................................... 48

2. Les travaux en 2007 .............................................................................................................. 48

3. La structure générale du nouveau plan .................................................................................. 49

4. Les attributions en 2007 ........................................................................................................ 52

7. Le service universel des télécommunications ............................................................................... 53

a. Le rôle de l’Agence ................................................................................................................... 53

b. Le financement du service universel ......................................................................................... 54

c. Les travaux en 2007 .................................................................................................................. 55

4

Introduction

En 2007, le secteur des télécommunications au Sénégal a poursuivi la croissance remarquable notée ces dernières années. De manière générale, en volume comme en valeur, le secteur a connu une évolution positive au cours des douze mois de l’exercice 2007.

Le principal moteur et fer de lance du secteur des télécommunications au Sénégal reste la téléphonie mobile. Le parc d’abonnés s’étend de plus en plus, d’une année sur l’autre, et la valeur générée par ce segment de marché s’accroît. En 2007, pour la première fois, la contribution de la téléphonie mobile au chiffre d’affaires global du secteur des télécommunications dépasse celle du fixe.

La téléphonie fixe, quant à elle, malgré un contexte mondial marqué par son déclin, a connu au Sénégal ces dernières années, de grandes réussites, notamment à cause des offres prépayées introduites sur le marché. Cependant en 2007, le développement du parc de lignes fixes a marqué un arrêt, consécutif au fort déclin des télécentres et, dans une moindre mesure, des lignes résidentielles.

Internet se développe bien également avec l’ADSL, surtout pour le marché résidentiel. La croissance du parc d’abonnés et les conditions environnementales favorables laissent présager un bon potentiel de croissance pour les années à venir.

Les investissements des opérateurs ont également progressé en 2007 pour atteindre quelques 100 milliards F CFA. Ils ont permis aux différents opérateurs de poser des actions importantes dans le développement et la modernisation des infrastructures, la couverture du territoire national, l’innovation et la qualité de leurs services. Par ailleurs, la bande passante internationale est passée de 1,24 Gbps à 1,7 Gbps.

2007 est également marqué par l’arrivée d’un nouvel opérateur global de télécommunications au Sénégal. En effet, le processus d’attribution de la licence a connu son épilogue au cours du mois de novembre avec l’adjudication par le gouvernement, à l’opérateur Sudatel de ladite licence pour un montant total de 200 millions de dollars US. L’opérateur prévoit le démarrage de ses activités courant second semestre 2008.

Le présent rapport se veut une source d’informations à l’endroit des autorités, des acteurs du secteur et du grand public. Il constitue un élément de transparence dans la mesure où il met à la disposition de tous, des éléments chiffrés, fiables et réguliers, d’un secteur dont le suivi est rendu difficile en raison des enjeux, du caractère évolutif marqué par l’arrivée de nouveaux acteurs, des services diversifiés, de la politique tarifaire des opérateurs et fournisseurs de service. Il se divise en sept parties:

o la première partie présente l’environnement économique mondial, sous-régional et national en 2007 ;

5

o la deuxième partie dresse l’état du cadre juridique. Elle traite également des travaux en matière d’harmonisation du cadre réglementaire dans l’espace UEMOA-CEDEAO ;

o la troisième partie présente la situation générale du secteur des télécommunications et l’analyse des différents segments du marché de détail ;

o la quatrième partie aborde le processus et les résultats de l’analyse des marchés en 2007 ;

o la cinquième partie traite des évolutions notées dans le cadre de l’approbation du catalogue d’interconnexion ;

o la sixième partie porte sur les ressources rares : les fréquences et la numérotation ;

o enfin, la septième partie aborde la question du service universel.

1. Environnement économique

a. Contexte international

Après quelques années caractérisées par une solide croissance du PIB mondial, les conditions en vigueur sur les marchés de capitaux mondiaux, jusque là favorables, sont devenues moins stables et moins prévisibles. A cela s’ajoute, la forte flambée des prix du pétrole tout au long de l’année. En conséquence, le taux de croissance du PIB mondial a baissé de 3,9% en 2006 à 3,6%1 en 2007, un fléchissement à mettre principalement au compte des pays membres de l’Organisation de Coopération et de Développement Economiques (OCDE). Ces pays ont vu leur PIB baisser de 0,3 point de pourcentage à 2,5 % en cours d’année. Le ralentissement a été plus prononcé aux États-Unis, où la croissance a chuté de 2,9 % en 2006 à 2,2 % en 2007. Cependant, la bonne situation des pays en développement apporte un léger appui et permet ainsi d’éviter que le PIB mondial n’affiche une évolution plus défavorable.

Le Japon et la zone euro ont maintenu un rythme de croissance favorable au premier trimestre, avec des niveaux de confiance des entreprises sans précédent, mais affiché au deuxième trimestre des résultats décevants. Au Japon, la croissance a fait place à un déclin sous l’effet d’un affaissement de l’investissement fixe. Pour l’ensemble de l’année 2007, les économies européennes devraient afficher une croissance de 2,7%, éclipsant ainsi les États-Unis pour la première fois depuis plus de dix ans, et la croissance de l’économie japonaise devrait s’établir à 2 %.

1 Source : Banque Mondiale

6

Les économies en développement – dont la Chine et l’Inde constituent les moteurs – ont affiché un taux de croissance de 7,4%2 en 2007, ce qui fait suite à un niveau d’activité également solide de 7,5 % en 2006, la vigueur continue des économies d’Asie de l’Est et du Sud étant à la base de ces résultats. Leur bon comportement est principalement dû à un solide dynamisme au plan intérieur pour la plupart d’entre eux. Abstraction faite de la Chine et de l’Inde, l’activité dans les pays à revenu faible ou intermédiaire a fléchi de 0,2 point de pourcentage à 5,7 % pour l’année.

b. Situation sous-régionale

Au niveau de l’Union Economique et Monétaire Ouest Africaine (UEMOA), l’année 2007 s’est déroulée dans un contexte extrêmement préoccupant, marqué par l’accélération de la hausse des prix à la consommation de l’Union, notamment ceux des produits pétroliers, des produits alimentaires importés, mais également des biens et services locaux. A cela s’ajoutent un déficit agricole et des incertitudes sociopolitiques avec un impact fort sur la croissance économique et le climat des affaires.

Au final, le taux de croissance économique de la zone s’établirait à 2,9%3. Ce taux faible résulte principalement des effets de la crise énergétique et du tassement de la production agricole.

Concernant la situation des finances publiques, elle est restée dans l’ensemble très fragile, marquée par une aggravation des déficits publics sous l’effet de la forte progression des dépenses, notamment celles relatives au soutien des filières en difficultés et de la tentative d’atténuer l’impact de la hausse des cours mondiaux du pétrole sur les différentes catégories de consommateurs.

S’agissant de l’inflation, des pressions inflationnistes ont été relevées, singulièrement au cours des derniers mois de l’année 2007. Au final, par rapport à décembre 2006, le niveau général des prix à la consommation a augmenté de 2,9%. Cette hausse s’explique essentiellement par celle des produits alimentaires.

c. Au niveau national

En 2007, l’activité économique s’est redressée avec une croissance économique estimée à 4,8%4 selon les dernières estimations, à la faveur du dynamisme du secteur tertiaire et de la reprise du secteur secondaire malgré la persistance de la flambée du baril de pétrole. Le

2 Source : Banque Mondiale

3 Source BCEAO

4 Source : Ministère de l’Economie et des Finances

7

secteur primaire quant à lui, a enregistré un léger recul en raison notamment de la baisse de la production agricole consécutive au déficit pluviométrique.

L’inflation s’est établie à 5,9% en raison de la hausse des prix des produits énergétiques et celle des produits alimentaires de plus de 7%. En effet, les tensions sur les prix des produits alimentaires, en particulier les céréales, suite aux contre-performances enregistrées par les grands pays producteurs (Thaïlande, Indonésie, Chine, etc.) ont provoqué un renchérissement des prix des produits à la consommation.

En réaction à ces chocs sur l’économie, l’Etat a cherché à atténuer les répercussions de ces tensions sur le marché intérieur en supportant une partie du coût de la facture énergétique et a procédé, au second semestre, à la suspension des droits de douanes et de la TVA sur les quatre principaux produits de consommation que sont le riz, les produits laitiers, le blé et la farine. Les subventions ont conduit à un relèvement du déficit budgétaire qui s’est situé à 5,8% du PIB.

2. Le cadre juridique

a. Rappel du cadre législatif national

Les télécommunications au Sénégal sont régies par la loi n° 2001-15 du 27 décembre 2001 portant code des télécommunications. Le code des télécommunications fixe les principes de fonctionnement du secteur des télécommunications, définit les régimes juridiques applicables aux réseaux, services et équipements de télécommunications et définit le rôle de l’Agence de Régulation des Télécommunications et des Postes (ARTP).

- Principes généraux:

La loi fixe les principes généraux suivants:

Le principe de transparence et impose aux opérateurs de produire une comptabilité analytique soumise à audit par l’ARTP (Art. 4).

le principe de concurrence loyale et institue l’ARTP comme garant des bonnes pratiques en matière de concurrence et d’interconnexion (Art. 5).

La loi fixe le principe de l’égalité de traitement et impose une péréquation géographique tarifaire, elle permet également à l’ARTP de fixer un prix maximum des prestations de service universel (Price cap) (Art.6).

Le principe du secret des correspondances (Art.7).

Le principe du respect des conditions d’un réseau ouvert et renvoie à des décrets les spécifications de terminaison, l’accès aux fréquences, les principes de tarification (Art. 8).

La loi définit le service universel (Art.2) et institue un fonds de développement du service universel, dont les modalités d’organisation et de financement sont renvoyées à un décret (Art. 9).

8

Le principe du respect des engagements internationaux (Art.10) et l’obligation de conformité à la législation en matière d’aménagement du territoire et de respect de l’environnement (Art.11).

La loi institue l’ARTP comme arbitre des litiges liés à l’accès aux points hauts (Art. 12) ou relatifs aux conditions d’interconnexion définies par contrat privé entre opérateurs (Art.13).

Le principe de l’interconnexion équitable et renvoie à un décret pour fixer les spécifications techniques et financières générales des contrats d’interconnexion (Art.13).

La loi renvoie également à un décret les règles d’allocation et d’utilisation des fréquences et des numéros téléphoniques (Art. 14 & 15).

- Régimes juridiques :

Les régimes juridiques applicables sont les suivants (Art.16 à 20) :

La licence: sont soumis à licence, l’installation et/ou l’exploitation de tout réseau de télécommunications ouvert au public ;

L’autorisation: sont soumis à autorisation, l’installation ou l’exploitation de tout réseau de télécommunications privé ou réservé à un groupe fermé d’utilisateurs.

L’agrément: sont soumis à agrément, les équipements radioélectriques, les équipements terminaux destinés à être raccordés à un réseau de télécommunications ouvert au public, les laboratoires d’essai et installateurs de matériels radioélectriques.

La déclaration: est soumise à déclaration, la fourniture des services à valeur ajoutée.

La liberté: sont libres, l’installation des réseaux internes et les installations radioélectriques composés exclusivement d’appareils de faible puissance et de faible portée.

L’ARTP dispose d’un pouvoir de sanction (articles 33, 34, 38 & 39 du code des télécommunications et articles 37 à 42 du code des postes).

La location des infrastructures alternatives et des droits qui s’y rattachent par leur exploitant doivent faire l’objet d’une comptabilité séparée (Art. 40).

Les prérogatives et servitudes requises de la part des opérateurs pour l’exercice du service public sont précisées par décret (Art.41).

- Rôle de l’ARTP (Art. 42 à 55):

La loi confie à l’ARTP une large mission de conseil aux autorités politiques et de contrôle de l’application de la réglementation des secteurs des télécommunications et des postes. Dans ce cadre, l’ARTP peut prendre l’initiative de proposer une évolution du cadre législatif et réglementaire sectoriel.

9

L’ARTP :

• approuve le tarif des services sous monopole et du service universel;

• veille au respect des dispositions relatives aux licences, autorisations et agréments, elle veille à l’équité du traitement des opérateurs et au respect par ces derniers du cadre législatif et réglementaire ;

• arbitre les différends entre opérateurs ou entre l’Etat et un opérateur et instruit les plaintes des associations de consommateurs ;

• gère les ressources rares (fréquences et numéros) ;

• approuve les catalogues d’interconnexion ;

• contribue au développement des secteurs des télécommunications et des postes ;

• assure la veille technologique pour le compte de l’Etat ;

• contribue aux activités de réglementation du secteur.

b. Les dispositions réglementaires adoptées en 2007

Au cours de l’année 2007, divers textes réglementaires ont été adoptés:

Décret n°2007-593 du 10 mai 2007 fixant les modalités de développement du Service Universel dans les télécommunications ainsi que les règles d’organisation et de fonctionnement du fonds de développement du service Universel des télécommunications.

En application du code des télécommunications, ce décret a pour objet de définir les modalités de mise en œuvre du Service Universel et notamment de:

• fixer les obligations des exploitants de réseaux de télécommunications au titre de la fourniture du Service Universel des télécommunications ;

• déterminer les modalités de l’extension de la couverture du Service Universel ;

• fixer les modalités d’organisation, de fonctionnement et l’utilisation du FDSUT ;

• d’organiser le financement de ce fonds par contribution des exploitants de réseaux et services de télécommunications et par concours d’autres parties intéressées.

10

Décret n° 2007-937 portant identification des acheteurs et utilisateurs des services de téléphonie offerts au public.

Aux termes de l’article 43 du code des télécommunications, « l’ARTP assure la contrôle de l’application de la réglementation et veille au respect des dispositions du présent code. A ce titre, outre les attributions spécifiques qui lui sont dévolues par les autres dispositions dudit code, l’ARTP est chargée en particulier « d’élaborer à la demande du Président de la République ou de sa propre initiative les projets de textes législatifs et réglementaires visant à faire évoluer le cadre juridique, économique et sécuritaire dans lequel s’exercent les activités des télécommunications et des technologies de l’information…….» ;

Or, le constat de la vente à la sauvette de cartes d’abonnement à la téléphonie mobile, sans que les acquéreurs des puces ne fassent l’objet d’une identification par les exploitants de réseaux de télécommunications ouverts au public ou par leurs distributeurs, et la distribution du service téléphonique, sans possibilité d’identifier les abonnés, ont engendré des pratiques attentatoires à la sécurité publique.

Devant de tels faits, qui sont de nature à troubler la sécurité publique et la quiétude des citoyens, les autorités gouvernementales ont requis de l’ARTP, en sa qualité de régulateur du secteur des télécommunications et en vertu des pouvoirs qui lui sont conférés par la loi et le règlement, la prise de mesures visant à mettre fin aux pratiques ci-dessus décrites.

Décret n° 2007-1445 modifiant et complétant le décret n°2004-839 du 02 juillet 2004 fixant les modalités de gestion du plan national de numérotation, les conditions d’utilisation des ressources en numérotation ainsi que les redevances s’y rapportant.

L’article 25 du décret n°2004-839 du 02 juillet 2004, fixant les modalités de gestion du plan national de numérotation et les redevances dispose : « L’ARTP peut modifier le plan de numérotation en vigueur afin de satisfaire aux besoins de nouveaux services. Dans ce cas, elle planifie ces changements en concertation avec les exploitants de réseaux de télécommunications autorisés ».

Tenant compte du développement rapide des services de télécommunications au Sénégal, en particulier des services mobiles, l’utilisation des ressources en numérotation a laissé présager une saturation assez rapide du plan de numérotation. Des travaux ont été initiés afin de définir un nouveau plan de numérotation avec quelques changements majeurs:

• attribution de numéros aux fournisseurs de services à valeur ajoutée (SVA) ;

• baisse des redevances des numéros ;

• plan privé pour les opérateurs ;

• possibilité de délégation administrative de la gestion (SMS+) ;

• durée de la réservation : passage de 2 à 1 année ;

11

• recouvrement des amendes par le Trésor Public.

Décret fixant le pourcentage à accorder à l’ARTP sur la contrepartie financière versée à l’Etat à l’occasion de chaque attribution de licence d’exploitation des réseaux et services de télécommunications ouverts au public.

Faisant suite à l’attribution de la troisième licence d’exploitation des télécommunications, il a été signé le décret fixant le pourcentage à accorder à l’ARTP, sur la contrepartie financière versée à l’Etat, conformément à l’article 50 du code des télécommunications qui dispose : « l’ARTP dispose des ressources suivantes :

• le produit de redevances perçues à l’occasion de l’étude des dossiers et de l’octroi ou du renouvellement des licences relatives à l’assignation des fréquences radioélectriques, des agréments, des concessions des services à valeur ajoutée, de l’assignation des numéros du plan de numérotation et plus généralement ;

• le produit de toutes autres redevances en relation avec les missions de l’ARTP ;

• un pourcentage sur le produit de la contrepartie financière due au titre de la licence dont le pourcentage est fixé par décret».

Décisions générales de l’ARTP publiées :

Le code des télécommunications donne à l’ARTP des prérogatives de prendre des décisions de portée générale dans certains domaines. A ce titre, l’ARTP a publié les décisions suivantes:

• Décision N°2004-001 ART/DG/DRC/D.Rég du 28 avril 2004 relative aux conditions de délivrance des autorisations d’exploitation des réseaux indépendants ;

• Décision N°2004-002 ART/DG/DRC/D.Rég du 28 avril 2004 fixant la liste des services à valeur ajoutée ;

• Décision N°2004-003 ART/DG/DRC/D.Rég du 28 avril 2004 définissant les conditions et modalités de dépôt des déclarations des services à valeur ajoutée ;

• Décision N°2004-004 ART/DG/DRC/D.Rég du 28 avril 2004 définissant les conditions d’agrément préalable des équipements terminaux, des installations radioélectriques et des installateurs de ces équipements ;

• Décision N°2004-005 ART/DG/DRC/D.Rég du 28 avril 2004 déterminant les caractéristiques et les conditions techniques d’utilisation des réseaux et des installations exclusivement composées d’appareils de faible puissance et de faible portée ;

• Décision N°2004-006 ART/DG/DRC/D.Rég du 28 avril 2004 fixant les redevances d’exploitation de réseaux indépendants et de dépôt de déclaration de services à valeur ajoutée

12

• Décision N°2004-007 ART/DG/DRC/D.Rég du 28 avril 2004 fixant les redevances relatives aux agréments et à diverses prestations effectuées par l’ART ;

• Décision N°2005-001/ART/DG/DRC/D.Rég du 24 janvier 2005 fixant la procédure de traitement des litiges ;

• Décision N°2005-002/ART/DG/DRC/D.Rég du 24 janvier 2005 fixant la procédure de traitement des plaintes des organisations de consommateurs;

• Décision N°2006-001/ART/DG/DRJ/DT/D.Rég du 05 décembre 2006 relative à l’obligation d’identification des abonnés au service de téléphonie mobile.

Décisions individuelles prises en 2007 par le Directeur Général de l’ARTP Décision n°2007/001/ARTP/DG/DT/DJ du 26 janvier 2007 portant sanction de Sonatel suite aux interruptions du réseau de téléphonie mobile. La décision de sanction contre Sonatel est l’aboutissement d’un long processus de constatations de manquements répétés de cette société, suivies de plusieurs demandes d’explication, de mises en garde et d’une mise en demeure.

Sonatel a l’obligation, en vertu de l’article 3.2.3.1 de son cahier des charges d’assurer « en permanence la disponibilité des services publics de télécommunications pour l'ensemble des usagers».

L’ARTP a constaté, à plusieurs reprises, des manquements à cette obligation par des interruptions prolongées du service pour les abonnés du réseau mobile.

A la suite de plusieurs demandes d’explication et mises en garde, l’ARTP a adressé à Sonatel une lettre de mise en demeure en date du 3 juillet 2006.

Cette mise en demeure n’ayant pas été suivie d’effet, le Directeur Général de l’ARTP a prononcé contre Sonatel une sanction pécuniaire de 3.196.800.000 F CFA, représentant 1% de son chiffre d’affaires pour l’exercice 2005.

Décision n°23007/ARTP/DG/DJ/DT du 1er juin 2007 portant sur le litige entre Sentel GSM et Sonatel relatif aux tarifs de terminaison d’appels sur le réseau Sentel GSM.

Le 04 août 2006, Sonatel a saisi l’ARTP aux fins de traitement d’un litige relatif à l’interconnexion : elle demande que Sentel réajuste ses tarifs de terminaison.

La Décision de l’ARTP a été rendue en date du 1er juin 2007 dans les termes suivants :

« Sur la première demande : l’application par Sentel Gsm du tarif de 57 FCFA en heures pleines ; l’ARTP estime que le tarif de 57 FCFA proposé par Sentel respecte bien le principe d’orientation vers les coûts ;

13

Art 1: les tarifs de terminaison d’appel sur le réseau Sentel Gsm sont fixés comme suit

• 57 FCFA en heures pleines

• 44.10 FCFA en heures creuses

Les tarifs s’appliquent du 1er juillet 2006 au 30 juin 2007. Ils pourront être revus par l’ARTP à la lumière d’études plus approfondies sur la rentabilité et l’efficacité des opérateurs.

Sur la deuxième demande: l’application par Sentel Gsm d’une modulation horaire contraire à celle figurant dans le catalogue d’interconnexion en vigueur depuis le 1er juillet 2006. L’ARTP confirme les plages horaires figurant dans le catalogue d’interconnexion en vigueur depuis le 1er juillet 2006 sont applicables aux tarifs de terminaison sur le réseau Sentel.

Art 2: les plages horaires figurant dans le catalogue d’interconnexion de Sonatel, en vigueur depuis le 1er Juillet 2006, restent applicables.

Décision n°022007/ARTP/DG/DJ/DT du 1er juin 2007 portant sur la détermination des segments de marché et fixant la liste des opérateurs exerçant une position dominante sur le marché des télécommunications pour l’année 200, modifiée par la Décision n°102007 du 17 novembre 2007. L'article 44 du code des télécommunications prévoit que l'Agence de Régulation des Télécommunications et des Postes établit chaque année, la liste des opérateurs considérés comme exerçant une position dominante sur le marché des télécommunications.

Suite à une étude menée en concertation avec les parties prenantes, l’ARTP a identifié les segments de marché qu’elle considère comme pertinents et a publié la liste des opérateurs désignés comme exerçant une position dominante sur le marché pour l’année 2007 (cf. partie 4 du rapport).

Décision n° 777/ARTP/DG/DT/DJ du 30 mars 2007 relative à la fourniture d’informations par les exploitants de réseaux de télécommunications ouverts au public.

Les dispositions de l’article 44 du code des télécommunications et de l’article 5 du décret n°2005-1185 du 6 décembre 2005 fixant les conditions d’établissement et d’exploitation des réseaux de télécommunications ouverts au public autorisent l’Agence de Régulation des Télécommunications et des Postes à recueillir des indicateurs et mener toutes actions d’informations sur le secteur des télécommunications.

Par la mise en œuvre de ces dispositions, l’ARTP se fixe comme objectifs:

• d’assurer l’information à l’ensemble des acteurs du secteur, des consommateurs et du grand public, par la publication d’indicateurs agrégés sur les principaux segments du marché des télécommunications ;

14

• de fournir des éléments pertinents pour l’évaluation des politiques publiques et, en particulier, des actions de l’ARTP dans la mise en œuvre du code des télécommunications ;

• d’évaluer l’effet de ses décisions sur le marché des télécommunications dans son ensemble ;

• de procéder à l’analyse des segments de marchés.

c. Transpositions des actes additionnels de la CEDEAO et de l’UEMOA

La trente et unième session ordinaire de la Conférence des Chefs d’Etat et de Gouvernement de la CEDEAO (Ouagadougou, 19 janvier 2007) a adopté sous la forme de six Actes Additionnels, des textes juridiques relatifs à la mise en place d’un marché commun des TIC dans cet espace d’intégration économique.

Ces Actes Additionnels sont les suivants:

• Acte Additionnel A/SA 1/01/07 relatif à l’harmonisation des politiques et du cadre réglementaire des secteurs des Technologies de l’Information et de la Communication (TIC). Cet Acte invite les Etats membres à mettre en place une politique des TIC claire en identifiant les objectifs qui se transformeront en politique puis en règles de droit à caractère législatif ou réglementaire que l’autorité nationale de régulation appliquera. Sa transposition permettra d’aboutir à une cohérence des politiques des TIC dans les pays membres.

• Acte Additionnel A/SA 2/01/07 relatif à l’accès et à l’interconnexion des réseaux et services du secteur des TIC. Il s’inscrit dans le cadre de l’harmonisation de la réglementation applicable au secteur des TIC dans l’espace CEDEAO. Son objectif consiste à la mise en place d’un environnement réglementaire, accessible, transparent et équitable en matière d’accès et d’interconnexion des réseaux et services dans le domaine des TIC. Il vise l’instauration d’une concurrence durable garantissant l’interopérabilité des réseaux et services. Il définit les objectifs assignés aux Autorités nationales de régulation et, il fixe des droits et des obligations pour les opérateurs et pour les entreprises souhaitant obtenir une interconnexion et/ou un accès à leurs réseaux.

• Acte Additionnel A/SA 3/01/07 relatif au régime juridique applicable aux opérateurs et fournisseurs de services. Il vise à harmoniser les régimes applicables à l’activité des opérateurs de réseaux et fournisseurs de services de télécommunications et à préciser les procédures d’octroi des licences, autorisations et déclarations et les conditions applicables à ces différents régimes.

• Acte Additionnel A/SA 4/01/07 relatif à la gestion du plan de numérotation. Il fixe les règles d’une approche harmonisée par les membres, pour l’utilisation des numéros d’appel afin de garantir une concurrence libre avec une ouverture du marché à de nouveaux opérateurs. Ces règles concernent notamment la création et la gestion d’un

15

plan de numérotation, la mise en œuvre d’une procédure de demande d’attribution directe de numéros à l’intention des utilisateurs finaux, la détermination des frais de numérotation ainsi que l’itinérance, la portabilité, la migration, les tarifs, la concurrence et l’harmonisation.

• Acte Additionnel A/SA 5/01/07 relatif à la gestion du spectre de fréquences radioélectriques. Il a pour objet, l’harmonisation des procédures applicables à la gestion du spectre de fréquences radioélectriques par les Etats membres de la CEDEAO. L’objectif du présent Acte additionnel est d’établir un cadre d’orientation et un cadre juridique dans la CEDEAO afin d’assurer une coordination des politiques et, le cas échéant, l’harmonisation des conditions relatives à la disponibilité et à l’utilisation efficace du spectre radioélectrique nécessaire pour l’instauration et le fonctionnement du marché intérieur dans le domaine de la politique des TIC des pays de la CEDEAO.

• Acte Additionnel A/SA 6/01/07 relatif à l’accès universel/service universel. Il vise à harmoniser les conditions permettant de connecter l’ensemble des populations aux réseaux de communication à des tarifs abordables et accessibles à tous. Il fixe les règles applicables à l’accès/service universel dans les pays de l’espace CEDEAO, en précisant notamment le rôle des Etats membres dans la création et la mise en œuvre de règles relatives à la création d’un environnement réglementaire et politique favorable à l’accès/service universel.

Aujourd’hui, la phase de transposition de ces textes communautaires au niveau des législations nationales a débuté. Dans ce cadre, un comité national de transposition a été mis en place sous la Présidence du ministre en charge des Télécommunications.

Ce comité a élaboré les tableaux comparatifs des textes nationaux par rapport aux textes de la CEDEAO et de l’UEMOA. En date du 6 février 2008, les différents tableaux ont été validés par le comité national, avant d’être présentés à la rencontre d’évaluation de la transposition à Lomé du 26 au 28 février 2008.

Le Ministère en charge des télécommunications a mis en place un comité de rédaction restreint pour l’élaboration des projets de textes.

3. Les marchés de télécommunications Les télécommunications connaissent une forte croissance, partout dans le monde et singulièrement au Sénégal. Elles représentent une part significative de l’activité économique, en termes de chiffre d’affaires, de redistribution des richesses créées, de créations d’emplois, d’innovation, directement dans le secteur des télécommunications, et par effets induits dans le reste de l’économie.

16

a. Les chiffres et la situation générale des télécommunications au Sénégal

Secteur stratégique de la vie nationale, les télécommunications contribuent de manière assez importante à l’amélioration des principaux indicateurs macroéconomiques du Sénégal, au soutien du développement économique et social du pays et sont reconnues comme un facteur important de la compétitivité et de la performance des entreprises sénégalaises.

1. Revenus

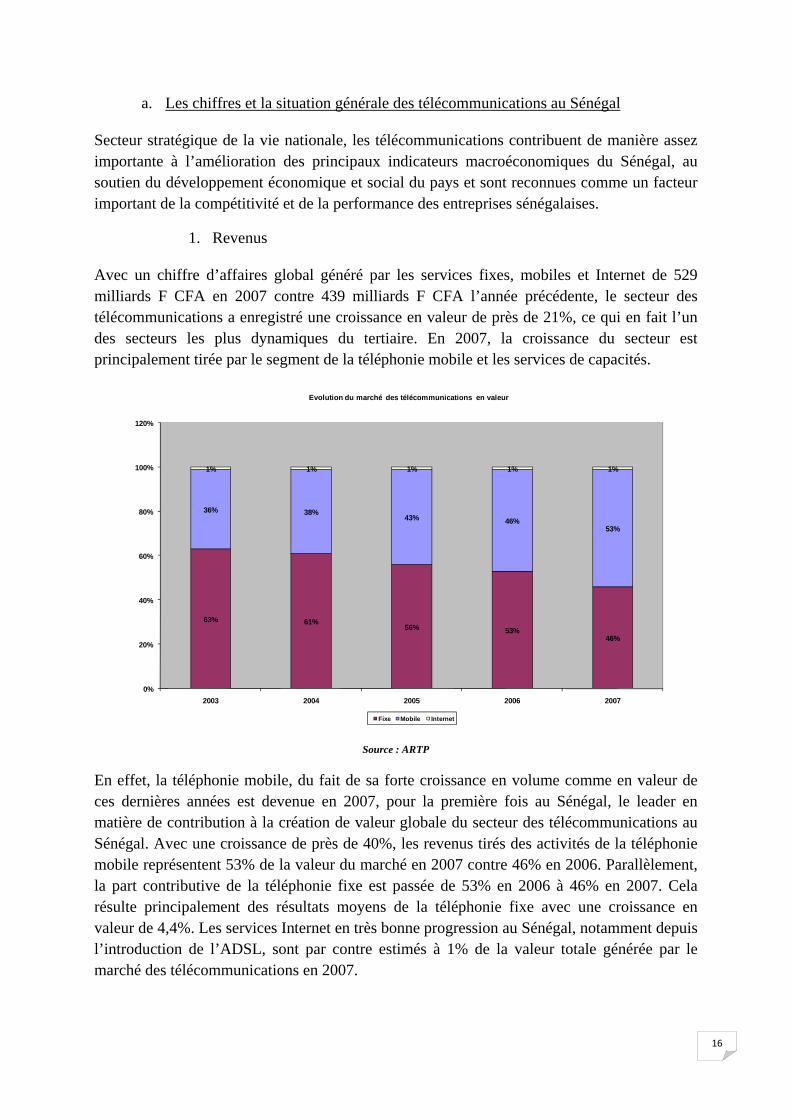

Avec un chiffre d’affaires global généré par les services fixes, mobiles et Internet de 529 milliards F CFA en 2007 contre 439 milliards F CFA l’année précédente, le secteur des télécommunications a enregistré une croissance en valeur de près de 21%, ce qui en fait l’un des secteurs les plus dynamiques du tertiaire. En 2007, la croissance du secteur est principalement tirée par le segment de la téléphonie mobile et les services de capacités.

63% 61%56% 53%

46%

36% 38%43% 46%

53%

1% 1% 1% 1% 1%

0%

20%

40%

60%

80%

100%

120%

2003 2004 2005 2006 2007

Evolution du marché des télécommunications en valeur

Fixe Mobile Internet

Source : ARTP

En effet, la téléphonie mobile, du fait de sa forte croissance en volume comme en valeur de ces dernières années est devenue en 2007, pour la première fois au Sénégal, le leader en matière de contribution à la création de valeur globale du secteur des télécommunications au Sénégal. Avec une croissance de près de 40%, les revenus tirés des activités de la téléphonie mobile représentent 53% de la valeur du marché en 2007 contre 46% en 2006. Parallèlement, la part contributive de la téléphonie fixe est passée de 53% en 2006 à 46% en 2007. Cela résulte principalement des résultats moyens de la téléphonie fixe avec une croissance en valeur de 4,4%. Les services Internet en très bonne progression au Sénégal, notamment depuis l’introduction de l’ADSL, sont par contre estimés à 1% de la valeur totale générée par le marché des télécommunications en 2007.

17

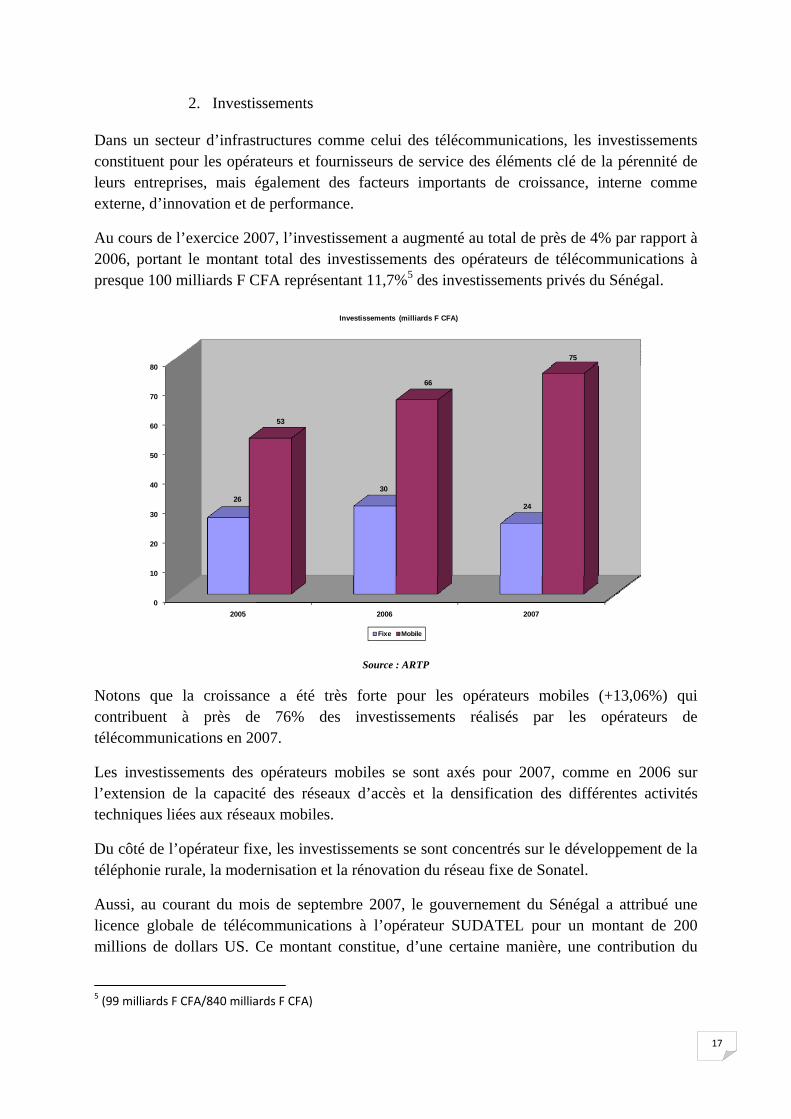

2. Investissements

Dans un secteur d’infrastructures comme celui des télécommunications, les investissements constituent pour les opérateurs et fournisseurs de service des éléments clé de la pérennité de leurs entreprises, mais également des facteurs importants de croissance, interne comme externe, d’innovation et de performance.

Au cours de l’exercice 2007, l’investissement a augmenté au total de près de 4% par rapport à 2006, portant le montant total des investissements des opérateurs de télécommunications à presque 100 milliards F CFA représentant 11,7%5 des investissements privés du Sénégal.

0

10

20

30

40

50

60

70

80

2005 2006 2007

2630

24

53

66

75

Investissements (milliards F CFA)

Fixe Mobile

Source : ARTP

Notons que la croissance a été très forte pour les opérateurs mobiles (+13,06%) qui contribuent à près de 76% des investissements réalisés par les opérateurs de télécommunications en 2007.

Les investissements des opérateurs mobiles se sont axés pour 2007, comme en 2006 sur l’extension de la capacité des réseaux d’accès et la densification des différentes activités techniques liées aux réseaux mobiles.

Du côté de l’opérateur fixe, les investissements se sont concentrés sur le développement de la téléphonie rurale, la modernisation et la rénovation du réseau fixe de Sonatel.

Aussi, au courant du mois de septembre 2007, le gouvernement du Sénégal a attribué une licence globale de télécommunications à l’opérateur SUDATEL pour un montant de 200 millions de dollars US. Ce montant constitue, d’une certaine manière, une contribution du

5 (99 milliards F CFA/840 milliards F CFA)

18

secteur des télécommunications aux investissements directs étrangers (IDE) perçus par l’Etat du Sénégal au titre de l’année 2007.

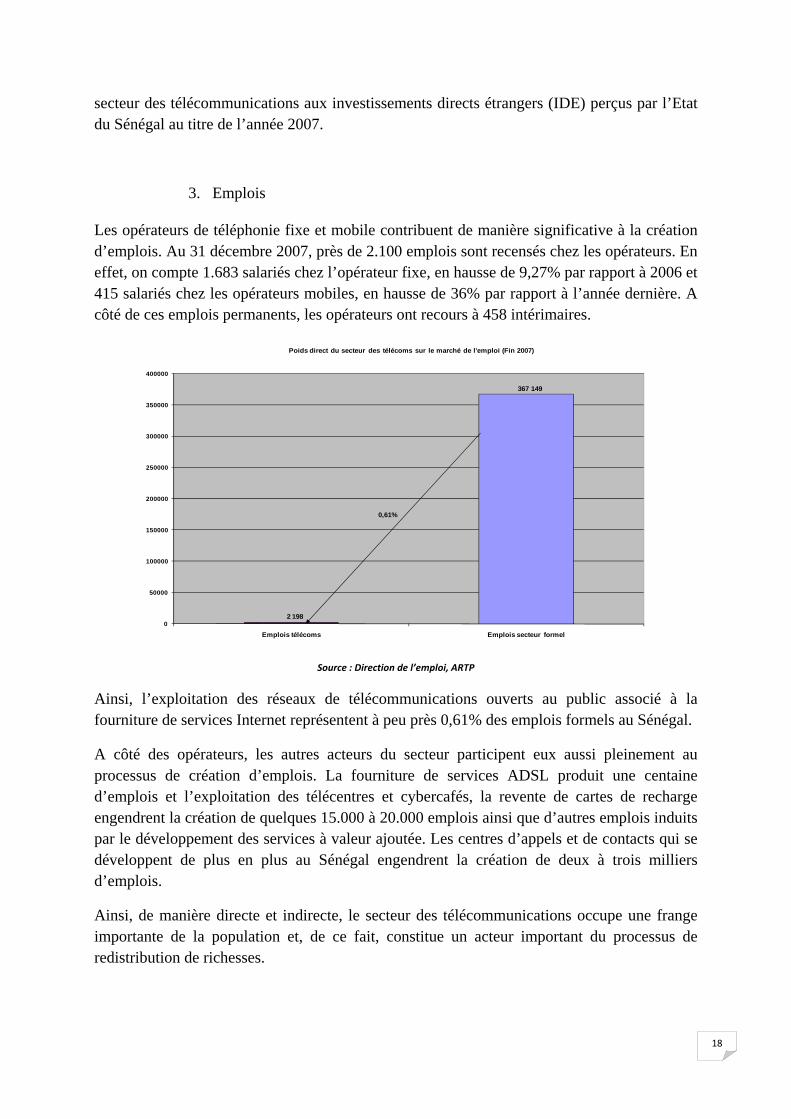

3. Emplois

Les opérateurs de téléphonie fixe et mobile contribuent de manière significative à la création d’emplois. Au 31 décembre 2007, près de 2.100 emplois sont recensés chez les opérateurs. En effet, on compte 1.683 salariés chez l’opérateur fixe, en hausse de 9,27% par rapport à 2006 et 415 salariés chez les opérateurs mobiles, en hausse de 36% par rapport à l’année dernière. A côté de ces emplois permanents, les opérateurs ont recours à 458 intérimaires.

2 198

367 149

0

50000

100000

150000

200000

250000

300000

350000

400000

Emplois télécoms Emplois secteur formel

Poids direct du secteur des télécoms sur le marché de l'emploi (Fin 2007)

0,61%

Source : Direction de l’emploi, ARTP

Ainsi, l’exploitation des réseaux de télécommunications ouverts au public associé à la fourniture de services Internet représentent à peu près 0,61% des emplois formels au Sénégal.

A côté des opérateurs, les autres acteurs du secteur participent eux aussi pleinement au processus de création d’emplois. La fourniture de services ADSL produit une centaine d’emplois et l’exploitation des télécentres et cybercafés, la revente de cartes de recharge engendrent la création de quelques 15.000 à 20.000 emplois ainsi que d’autres emplois induits par le développement des services à valeur ajoutée. Les centres d’appels et de contacts qui se développent de plus en plus au Sénégal engendrent la création de deux à trois milliers d’emplois.

Ainsi, de manière directe et indirecte, le secteur des télécommunications occupe une frange importante de la population et, de ce fait, constitue un acteur important du processus de redistribution de richesses.

19

b. Les différents segments du marché de détail

Les évaluations des différents segments du marché des télécommunications sont fondées essentiellement sur l’information recueillie par l’Agence auprès des différents acteurs du secteur des télécommunications et particulièrement des opérateurs de réseaux ouverts au public.

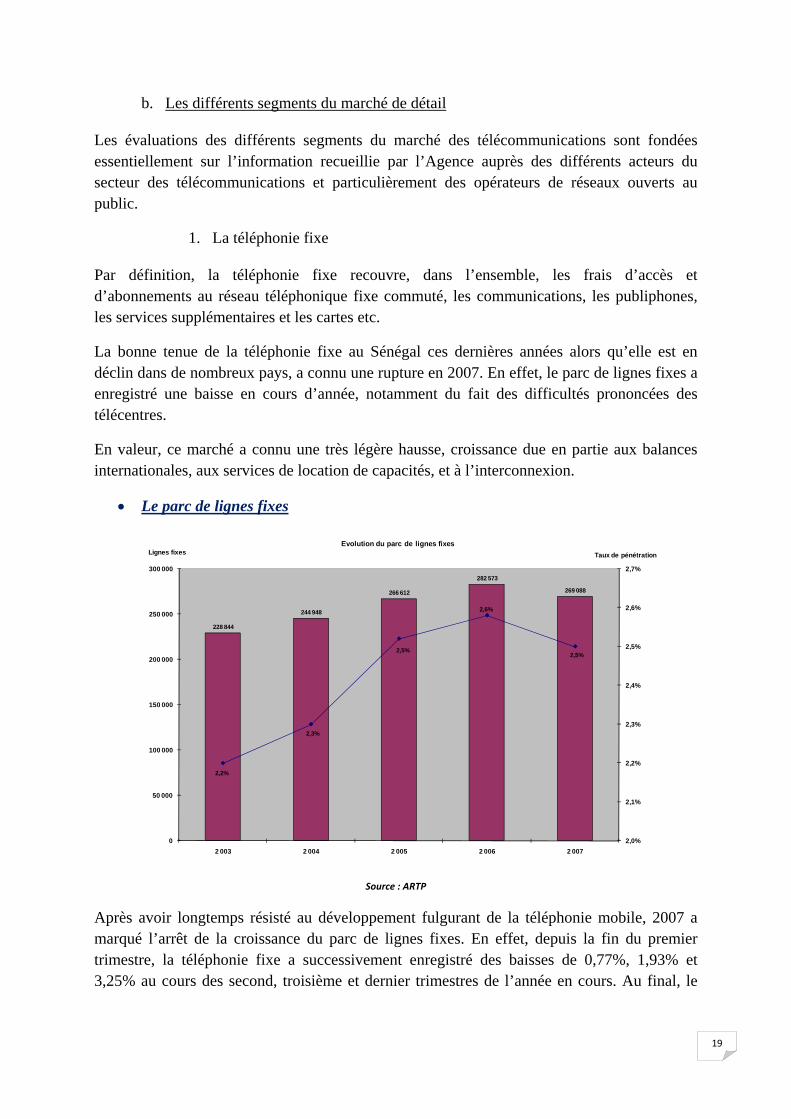

1. La téléphonie fixe

Par définition, la téléphonie fixe recouvre, dans l’ensemble, les frais d’accès et d’abonnements au réseau téléphonique fixe commuté, les communications, les publiphones, les services supplémentaires et les cartes etc.

La bonne tenue de la téléphonie fixe au Sénégal ces dernières années alors qu’elle est en déclin dans de nombreux pays, a connu une rupture en 2007. En effet, le parc de lignes fixes a enregistré une baisse en cours d’année, notamment du fait des difficultés prononcées des télécentres.

En valeur, ce marché a connu une très légère hausse, croissance due en partie aux balances internationales, aux services de location de capacités, et à l’interconnexion.

• Le parc de lignes fixes

228 844

244 948

266 612

282 573

269 088

2,2%

2,3%

2,5%

2,6%

2,5%

2,0%

2,1%

2,2%

2,3%

2,4%

2,5%

2,6%

2,7%

0

50 000

100 000

150 000

200 000

250 000

300 000

2 003 2 004 2 005 2 006 2 007

Taux de pénétrationLignes fixesEvolution du parc de lignes fixes

Source : ARTP

Après avoir longtemps résisté au développement fulgurant de la téléphonie mobile, 2007 a marqué l’arrêt de la croissance du parc de lignes fixes. En effet, depuis la fin du premier trimestre, la téléphonie fixe a successivement enregistré des baisses de 0,77%, 1,93% et 3,25% au cours des second, troisième et dernier trimestres de l’année en cours. Au final, le

20

parc s’établit à 269.088 lignes fixes au 31 décembre 2007 contre 282.573 lignes une année auparavant. Au total, la téléphonie fixe a connu un repli de 4,8% sur l’année.

En conséquence, le taux de pénétration de la téléphonie fixe est passé de 2,67% à fin 2006 à 2,54% à fin 2007, traduisant ainsi, avec encore plus d’acuité le problème de la couverture du pays par le réseau de téléphonie fixe.

La baisse du parc de lignes fixes en 2007 est largement tributaire des deux éléments suivants:

• une forte baisse des lignes télécentres de près de 35% faisant passer le parc de lignes télécentres de 22.982 lignes en décembre 2006 à 14.974 lignes en décembre 2007. Ce phénomène, déjà observé l’année dernière s’est fortement accentué tout au long de l’année considérée ;

• une baisse de 5% des lignes résidentielles et principalement des lignes prépayées « keurgui kheweul » et « keurgui Confort » qui ont respectivement baissé de 7,64% et 28, 08%.

Au niveau des différents segments de la téléphonie fixe, les évolutions suivantes peuvent être notées (cf. graphique) :

74,3%69,8% 69,3% 69,4% 69,2%

17,9%21,1% 21,6% 22,4% 25,2%

7,6% 9,0% 9,1% 8,1% 5,6%0,2% 0,2% 0,3% 0,4% 0,4%

0%

20%

40%

60%

80%

100%

2 003 2 004 2 005 2 006 2 007

Evolution de la répartition du nombre de lignes fixes (2003-2007)

Lignes Résidentielles Lignes Entreprises Lignes télécentres Cabines publiques et points phones

Source : ARTP

Les lignes résidentielles constituent l’essentiel du parc de la téléphonie fixe avec un peu plus de 62% du parc. Ensuite, viennent les lignes professionnelles qui représentent 25,2% du parc et les lignes télécentres représentent 5,6% du parc. Enfin, les cabines publiques au nombre de 1.194 comptent pour 0,4% du parc de téléphonie fixe.

21

Il est aussi à noter, une profonde disparité de la couverture du territoire entre la capitale Dakar et les régions par le réseau de téléphonie fixe. En effet, près de 68% des lignes fixes se retrouvent concentrées dans la capitale contre 32% dans les autres régions du Sénégal.

• Le marché en valeur

135

175

200

237247

50

100

150

200

250

300

2 003 2 004 2 005 2 006 2 007

CA téléphonie fixe (en milliards F CFA)

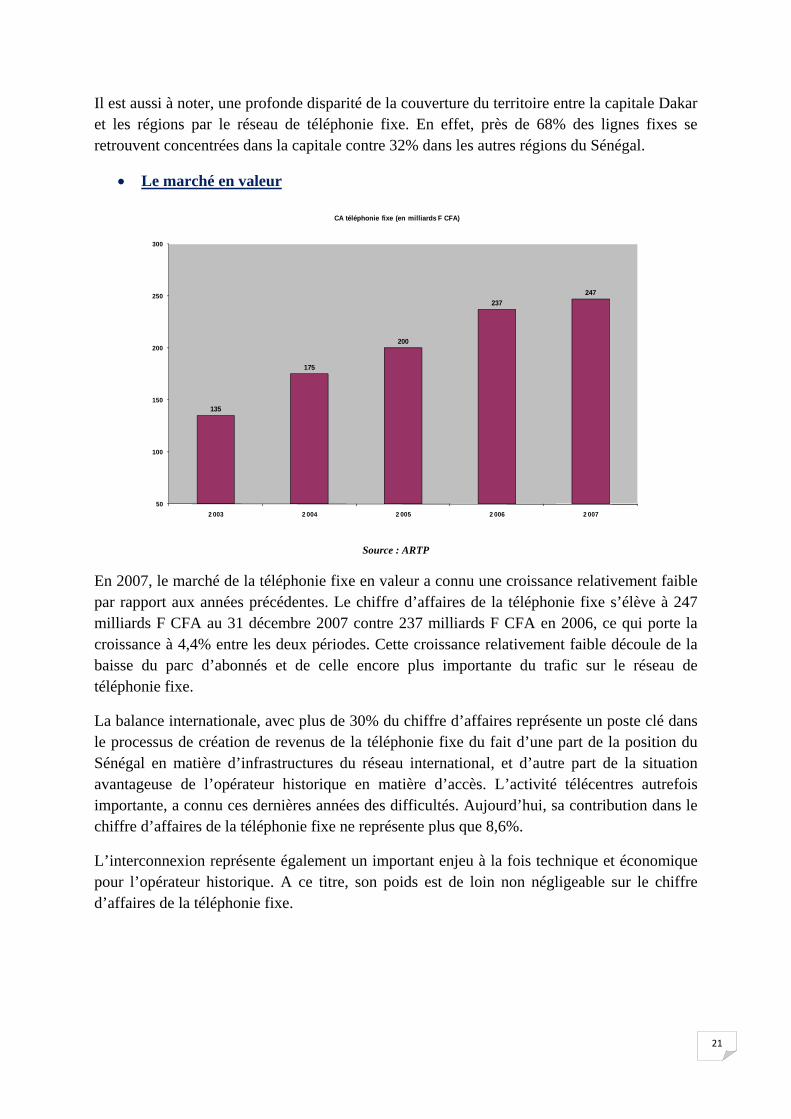

Source : ARTP

En 2007, le marché de la téléphonie fixe en valeur a connu une croissance relativement faible par rapport aux années précédentes. Le chiffre d’affaires de la téléphonie fixe s’élève à 247 milliards F CFA au 31 décembre 2007 contre 237 milliards F CFA en 2006, ce qui porte la croissance à 4,4% entre les deux périodes. Cette croissance relativement faible découle de la baisse du parc d’abonnés et de celle encore plus importante du trafic sur le réseau de téléphonie fixe.

La balance internationale, avec plus de 30% du chiffre d’affaires représente un poste clé dans le processus de création de revenus de la téléphonie fixe du fait d’une part de la position du Sénégal en matière d’infrastructures du réseau international, et d’autre part de la situation avantageuse de l’opérateur historique en matière d’accès. L’activité télécentres autrefois importante, a connu ces dernières années des difficultés. Aujourd’hui, sa contribution dans le chiffre d’affaires de la téléphonie fixe ne représente plus que 8,6%.

L’interconnexion représente également un important enjeu à la fois technique et économique pour l’opérateur historique. A ce titre, son poids est de loin non négligeable sur le chiffre d’affaires de la téléphonie fixe.

22

• Le trafic sur le réseau fixe

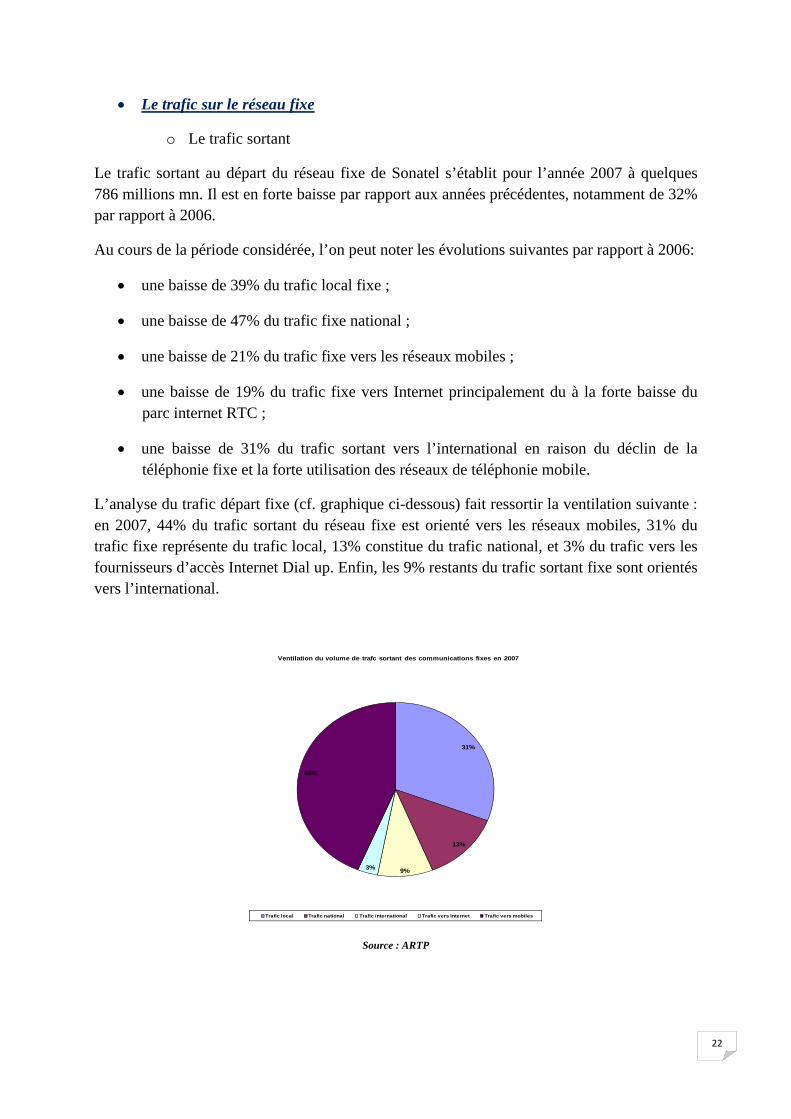

o Le trafic sortant

Le trafic sortant au départ du réseau fixe de Sonatel s’établit pour l’année 2007 à quelques 786 millions mn. Il est en forte baisse par rapport aux années précédentes, notamment de 32% par rapport à 2006.

Au cours de la période considérée, l’on peut noter les évolutions suivantes par rapport à 2006:

• une baisse de 39% du trafic local fixe ;

• une baisse de 47% du trafic fixe national ;

• une baisse de 21% du trafic fixe vers les réseaux mobiles ;

• une baisse de 19% du trafic fixe vers Internet principalement du à la forte baisse du parc internet RTC ;

• une baisse de 31% du trafic sortant vers l’international en raison du déclin de la téléphonie fixe et la forte utilisation des réseaux de téléphonie mobile.

L’analyse du trafic départ fixe (cf. graphique ci-dessous) fait ressortir la ventilation suivante : en 2007, 44% du trafic sortant du réseau fixe est orienté vers les réseaux mobiles, 31% du trafic fixe représente du trafic local, 13% constitue du trafic national, et 3% du trafic vers les fournisseurs d’accès Internet Dial up. Enfin, les 9% restants du trafic sortant fixe sont orientés vers l’international.

31%

13%

9%3%

44%

Ventilation du volume de trafc sortant des communications fixes en 2007

Trafic local Trafic national Trafic international Trafic vers Internet Trafic vers mobiles

Source : ARTP

23

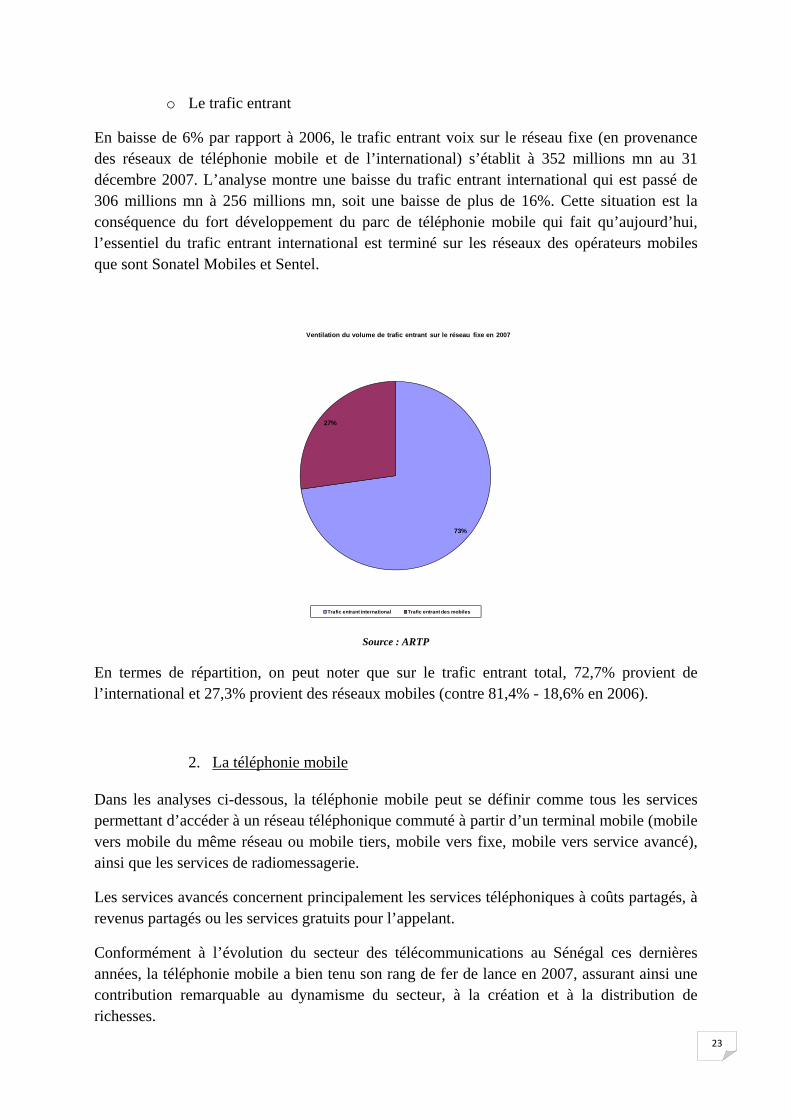

o Le trafic entrant

En baisse de 6% par rapport à 2006, le trafic entrant voix sur le réseau fixe (en provenance des réseaux de téléphonie mobile et de l’international) s’établit à 352 millions mn au 31 décembre 2007. L’analyse montre une baisse du trafic entrant international qui est passé de 306 millions mn à 256 millions mn, soit une baisse de plus de 16%. Cette situation est la conséquence du fort développement du parc de téléphonie mobile qui fait qu’aujourd’hui, l’essentiel du trafic entrant international est terminé sur les réseaux des opérateurs mobiles que sont Sonatel Mobiles et Sentel.

73%

27%

Ventilation du volume de trafic entrant sur le réseau fixe en 2007

Trafic entrant international Trafic entrant des mobiles

Source : ARTP

En termes de répartition, on peut noter que sur le trafic entrant total, 72,7% provient de l’international et 27,3% provient des réseaux mobiles (contre 81,4% - 18,6% en 2006).

2. La téléphonie mobile

Dans les analyses ci-dessous, la téléphonie mobile peut se définir comme tous les services permettant d’accéder à un réseau téléphonique commuté à partir d’un terminal mobile (mobile vers mobile du même réseau ou mobile tiers, mobile vers fixe, mobile vers service avancé), ainsi que les services de radiomessagerie.

Les services avancés concernent principalement les services téléphoniques à coûts partagés, à revenus partagés ou les services gratuits pour l’appelant.

Conformément à l’évolution du secteur des télécommunications au Sénégal ces dernières années, la téléphonie mobile a bien tenu son rang de fer de lance en 2007, assurant ainsi une contribution remarquable au dynamisme du secteur, à la création et à la distribution de richesses.

24

• Les abonnés de la téléphonie mobile

782 423

1 121 314

1 730 106

2 982 623

4 122 867

7,6%

10,6%

16,35%

28,19%

38,97%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

4 000 000

4 500 000

2003 2004 2005 2006 2007

Taux de pénétration (%)Abonnés mobiles (milliers)Evolution du parc total des abonnés mobiles

Source : ARTP

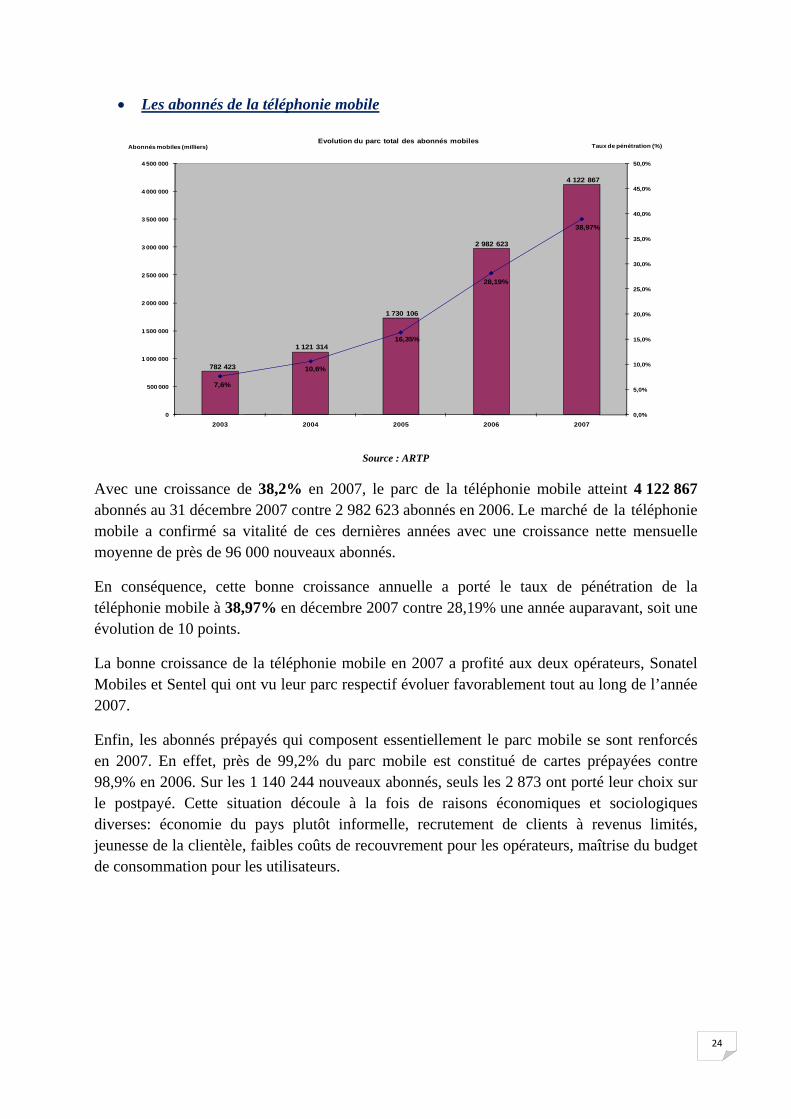

Avec une croissance de 38,2% en 2007, le parc de la téléphonie mobile atteint 4 122 867 abonnés au 31 décembre 2007 contre 2 982 623 abonnés en 2006. Le marché de la téléphonie mobile a confirmé sa vitalité de ces dernières années avec une croissance nette mensuelle moyenne de près de 96 000 nouveaux abonnés.

En conséquence, cette bonne croissance annuelle a porté le taux de pénétration de la téléphonie mobile à 38,97% en décembre 2007 contre 28,19% une année auparavant, soit une évolution de 10 points.

La bonne croissance de la téléphonie mobile en 2007 a profité aux deux opérateurs, Sonatel Mobiles et Sentel qui ont vu leur parc respectif évoluer favorablement tout au long de l’année 2007.

Enfin, les abonnés prépayés qui composent essentiellement le parc mobile se sont renforcés en 2007. En effet, près de 99,2% du parc mobile est constitué de cartes prépayées contre 98,9% en 2006. Sur les 1 140 244 nouveaux abonnés, seuls les 2 873 ont porté leur choix sur le postpayé. Cette situation découle à la fois de raisons économiques et sociologiques diverses: économie du pays plutôt informelle, recrutement de clients à revenus limités, jeunesse de la clientèle, faibles coûts de recouvrement pour les opérateurs, maîtrise du budget de consommation pour les utilisateurs.

25

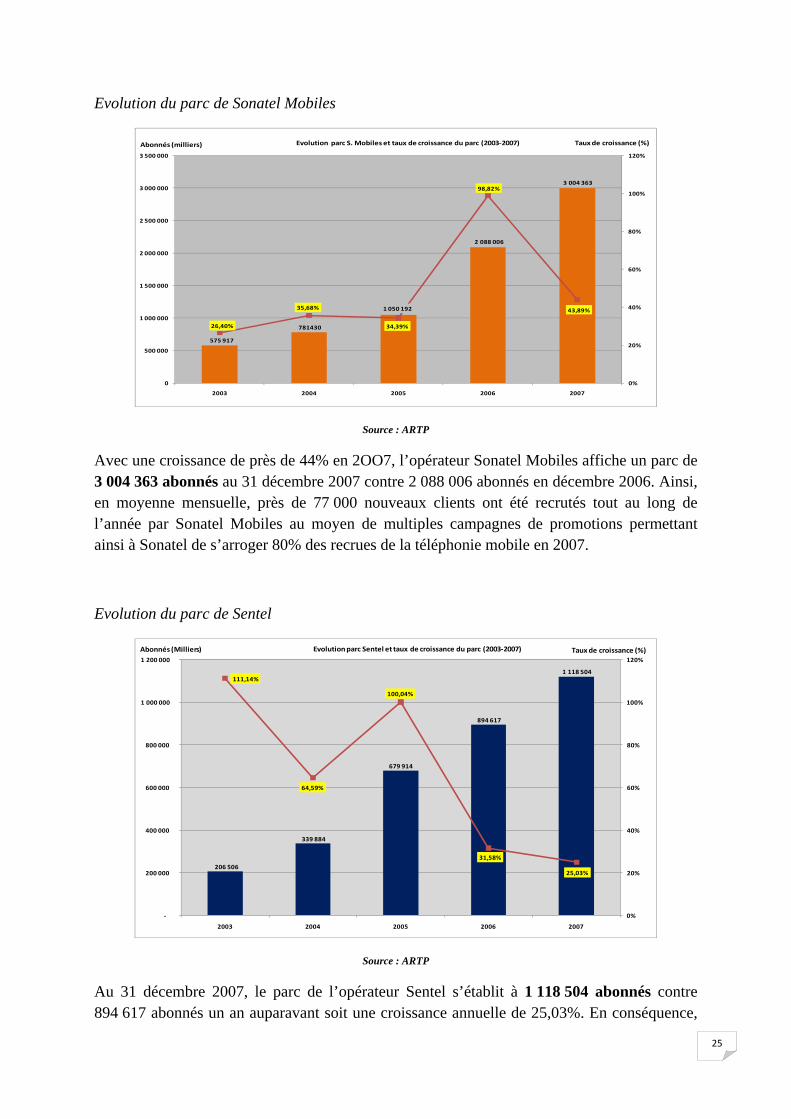

Evolution du parc de Sonatel Mobiles

575 917

781430

1 050 192

2 088 006

3 004 363

26,40%

35,68%

34,39%

98,82%

43,89%

0%

20%

40%

60%

80%

100%

120%

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

2003 2004 2005 2006 2007

Evolution parc S. Mobiles et taux de croissance du parc (2003‐2007)Abonnés (milliers) Taux de croissance (%)

Source : ARTP

Avec une croissance de près de 44% en 2OO7, l’opérateur Sonatel Mobiles affiche un parc de 3 004 363 abonnés au 31 décembre 2007 contre 2 088 006 abonnés en décembre 2006. Ainsi, en moyenne mensuelle, près de 77 000 nouveaux clients ont été recrutés tout au long de l’année par Sonatel Mobiles au moyen de multiples campagnes de promotions permettant ainsi à Sonatel de s’arroger 80% des recrues de la téléphonie mobile en 2007.

Evolution du parc de Sentel

206 506

339 884

679 914

894 617

1 118 504 111,14%

64,59%

100,04%

31,58%

25,03%

0%

20%

40%

60%

80%

100%

120%

‐

200 000

400 000

600 000

800 000

1 000 000

1 200 000

2003 2004 2005 2006 2007

Evolution parc Sentel et taux de croissance du parc (2003‐2007)Abonnés (Milliers) Taux de croissance (%)

Source : ARTP

Au 31 décembre 2007, le parc de l’opérateur Sentel s’établit à 1 118 504 abonnés contre 894 617 abonnés un an auparavant soit une croissance annuelle de 25,03%. En conséquence,

26

quelques 225 000 clients ont été recrutés par Sentel tout au long de l’année par un plan de promotions comme son concurrent, portant ainsi à près de 19 000, la moyenne mensuelle de nouveaux clients en 2007.

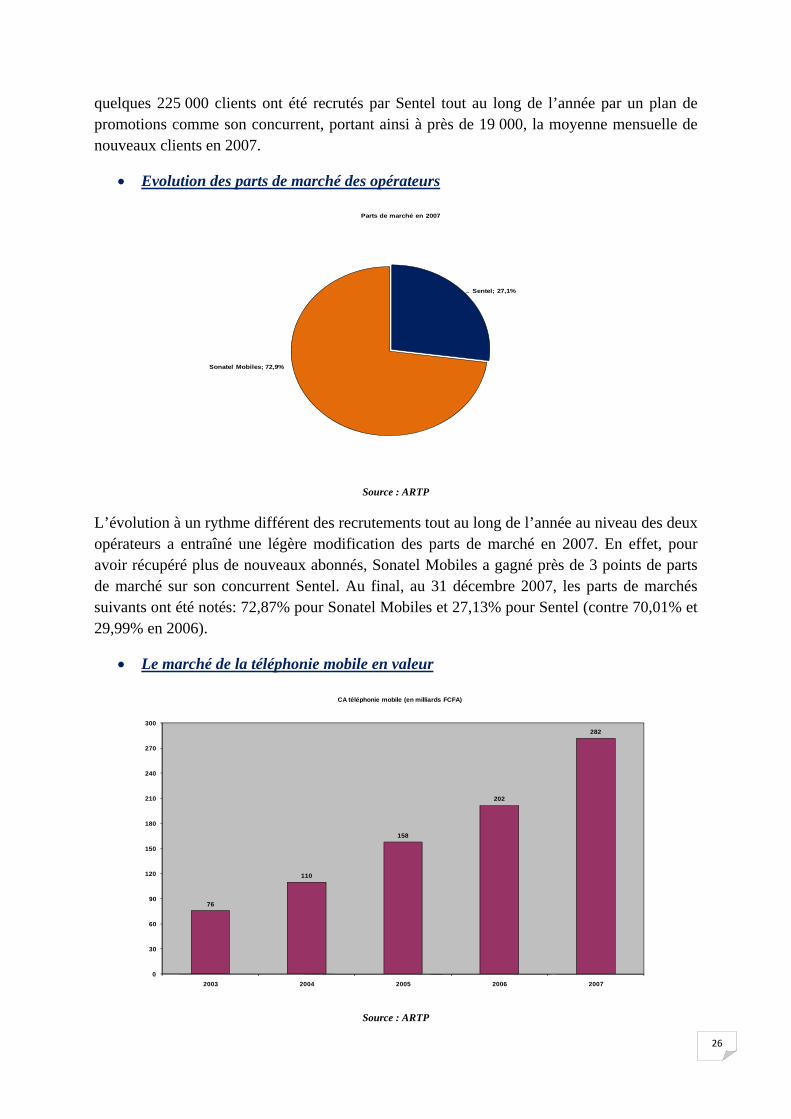

• Evolution des parts de marché des opérateurs

Sentel; 27,1%

Sonatel Mobiles; 72,9%

Parts de marché en 2007

Source : ARTP

L’évolution à un rythme différent des recrutements tout au long de l’année au niveau des deux opérateurs a entraîné une légère modification des parts de marché en 2007. En effet, pour avoir récupéré plus de nouveaux abonnés, Sonatel Mobiles a gagné près de 3 points de parts de marché sur son concurrent Sentel. Au final, au 31 décembre 2007, les parts de marchés suivants ont été notés: 72,87% pour Sonatel Mobiles et 27,13% pour Sentel (contre 70,01% et 29,99% en 2006).

• Le marché de la téléphonie mobile en valeur

76

110

158

202

282

0

30

60

90

120

150

180

210

240

270

300

2003 2004 2005 2006 2007

CA téléphonie mobile (en milliards FCFA)

Source : ARTP

27

Moteur de la croissance actuelle des revenus du secteur des télécommunications au Sénégal, la téléphonie mobile est devenue en 2007, pour la première fois, le segment de marché dont la création de valeur est la plus importante. Ainsi, avec un chiffre d’affaires de 282 milliards F CFA en 2007 contre 202 milliards en 2006, et une croissance annuelle de 39,6%, la téléphonie mobile génère aujourd’hui 53% des revenus de télécommunications.

La richesse qui est produite principalement par la voix et dans une certaine mesure par le transport des données sur réseaux mobiles dont les SMS et le GPRS profite aux deux opérateurs. Sur la période considérée, le chiffre d’affaires de Sonatel Mobiles et de Sentel a respectivement augmenté de 39% et 43%.

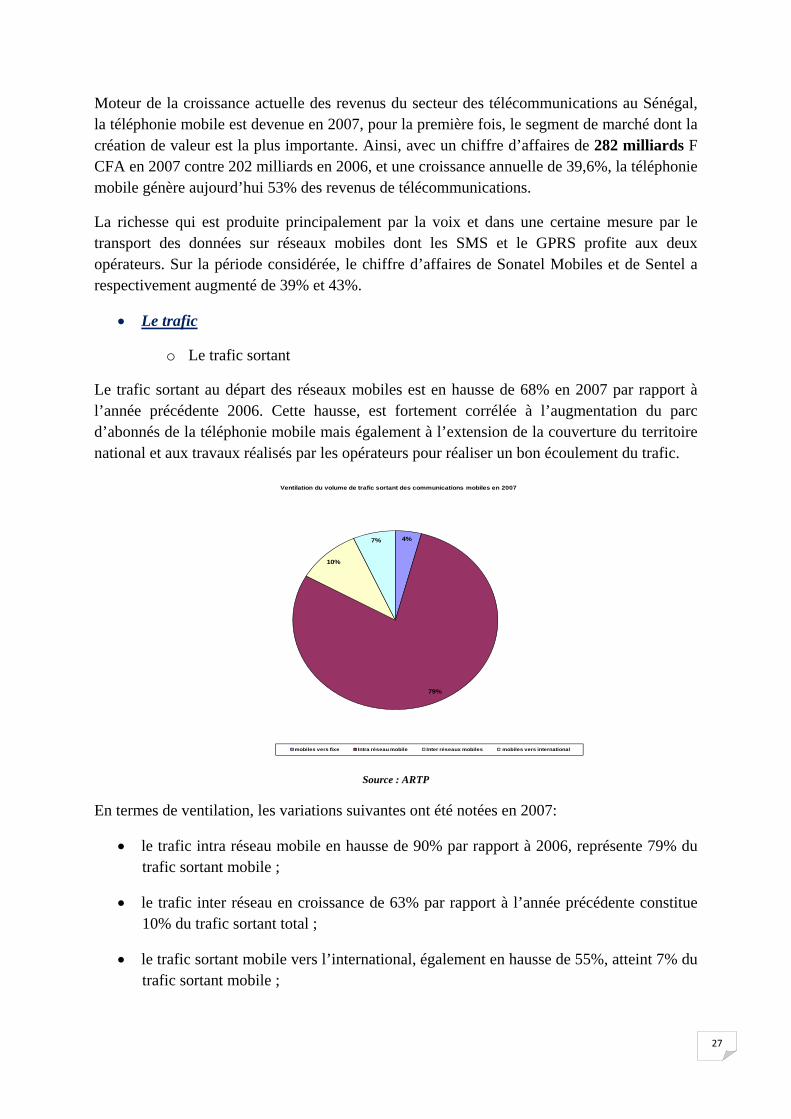

• Le trafic

o Le trafic sortant

Le trafic sortant au départ des réseaux mobiles est en hausse de 68% en 2007 par rapport à l’année précédente 2006. Cette hausse, est fortement corrélée à l’augmentation du parc d’abonnés de la téléphonie mobile mais également à l’extension de la couverture du territoire national et aux travaux réalisés par les opérateurs pour réaliser un bon écoulement du trafic.

4%

79%

10%

7%

Ventilation du volume de trafic sortant des communications mobiles en 2007

mobiles vers fixe Intra réseau mobile Inter réseaux mobiles mobiles vers international

Source : ARTP

En termes de ventilation, les variations suivantes ont été notées en 2007:

• le trafic intra réseau mobile en hausse de 90% par rapport à 2006, représente 79% du trafic sortant mobile ;

• le trafic inter réseau en croissance de 63% par rapport à l’année précédente constitue 10% du trafic sortant total ;

• le trafic sortant mobile vers l’international, également en hausse de 55%, atteint 7% du trafic sortant mobile ;

28

• par contre, le trafic mobile sortant vers le réseau fixe est en baisse de 42% par rapport à 2006. Il représente aujourd’hui 4% de l’ensemble du trafic sortant mobile contre 12% l’année précédente.

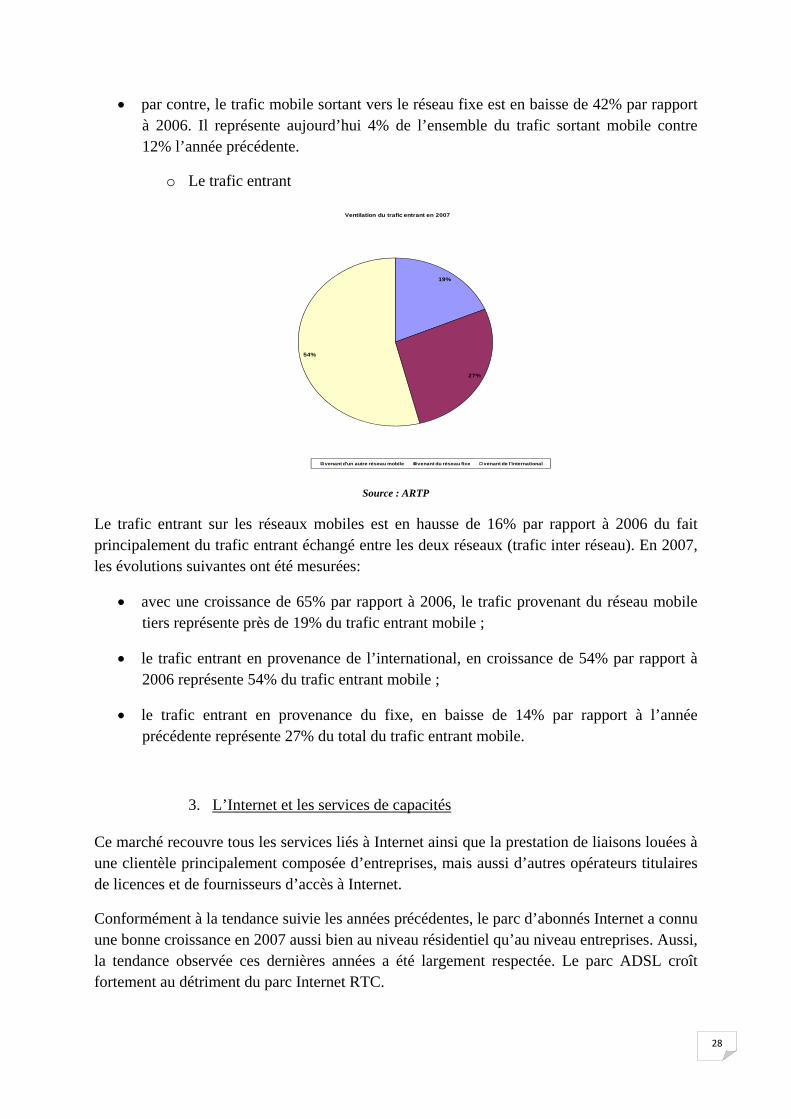

o Le trafic entrant

19%

27%

54%

Ventilation du trafic entrant en 2007

venant d'un autre réseau mobile venant du réseau fixe venant de l'international

Source : ARTP

Le trafic entrant sur les réseaux mobiles est en hausse de 16% par rapport à 2006 du fait principalement du trafic entrant échangé entre les deux réseaux (trafic inter réseau). En 2007, les évolutions suivantes ont été mesurées:

• avec une croissance de 65% par rapport à 2006, le trafic provenant du réseau mobile tiers représente près de 19% du trafic entrant mobile ;

• le trafic entrant en provenance de l’international, en croissance de 54% par rapport à 2006 représente 54% du trafic entrant mobile ;

• le trafic entrant en provenance du fixe, en baisse de 14% par rapport à l’année précédente représente 27% du total du trafic entrant mobile.

3. L’Internet et les services de capacités

Ce marché recouvre tous les services liés à Internet ainsi que la prestation de liaisons louées à une clientèle principalement composée d’entreprises, mais aussi d’autres opérateurs titulaires de licences et de fournisseurs d’accès à Internet.

Conformément à la tendance suivie les années précédentes, le parc d’abonnés Internet a connu une bonne croissance en 2007 aussi bien au niveau résidentiel qu’au niveau entreprises. Aussi, la tendance observée ces dernières années a été largement respectée. Le parc ADSL croît fortement au détriment du parc Internet RTC.

29

En constante évolution ces dernière années, la bande passante Internet internationale a aussi augmenté en 2007. En effet, le débit de la bande passante est passé de 1,24 Mbps à fin 2006 à 1,7 Gbps en 2007.

• Le parc d’abonnés Internet

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

2 003 2 004 2 005 2 006 2 007

15 275

19 35120 207

30 360

39 113

Evolution du parc d'abonnés Internet (2003-2007)

Source : ARTP

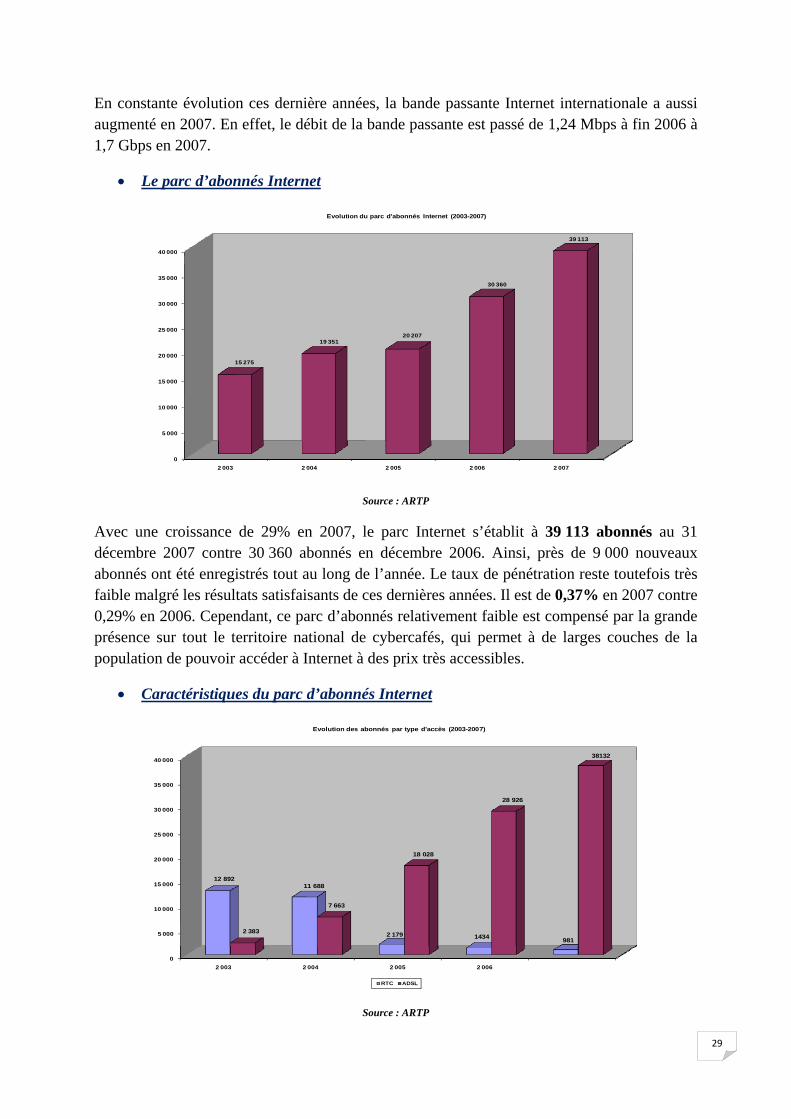

Avec une croissance de 29% en 2007, le parc Internet s’établit à 39 113 abonnés au 31 décembre 2007 contre 30 360 abonnés en décembre 2006. Ainsi, près de 9 000 nouveaux abonnés ont été enregistrés tout au long de l’année. Le taux de pénétration reste toutefois très faible malgré les résultats satisfaisants de ces dernières années. Il est de 0,37% en 2007 contre 0,29% en 2006. Cependant, ce parc d’abonnés relativement faible est compensé par la grande présence sur tout le territoire national de cybercafés, qui permet à de larges couches de la population de pouvoir accéder à Internet à des prix très accessibles.

• Caractéristiques du parc d’abonnés Internet

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

2 003 2 004 2 005 2 006

12 89211 688

2 179 1434 9812 383

7 663

18 028

28 926

38132

Evolution des abonnés par type d'accès (2003-2007)

RTC ADSL

Source : ARTP

30

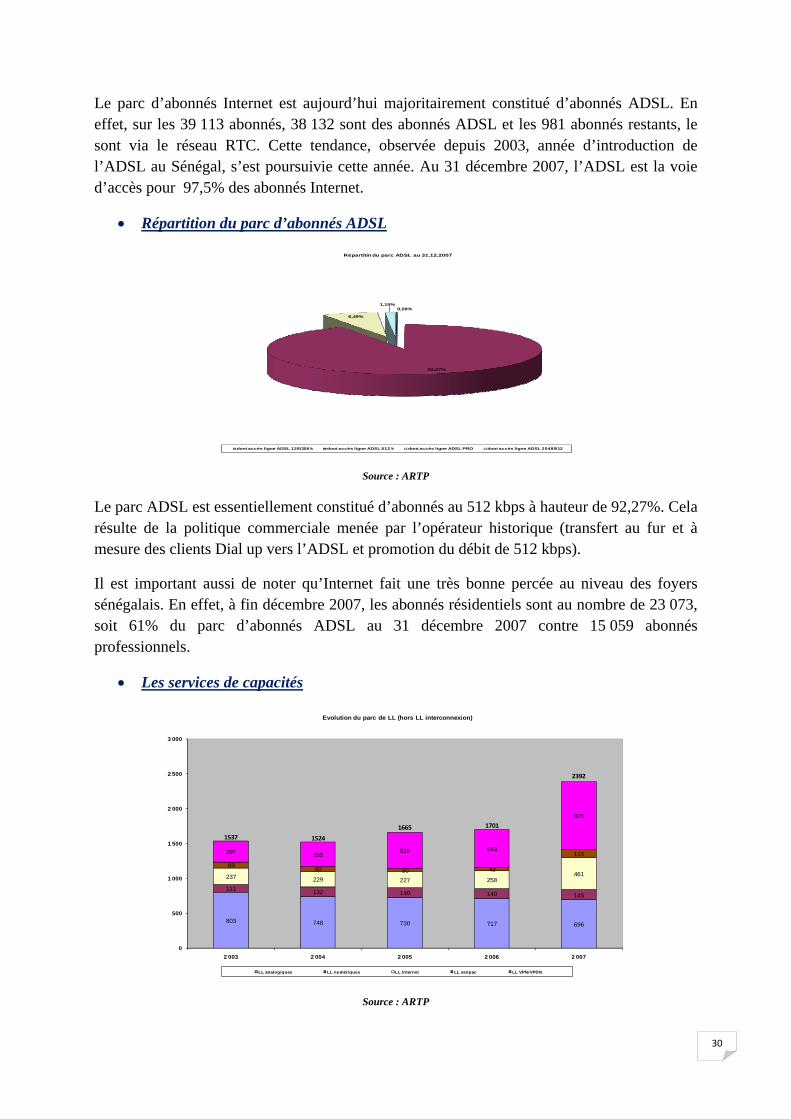

Le parc d’abonnés Internet est aujourd’hui majoritairement constitué d’abonnés ADSL. En effet, sur les 39 113 abonnés, 38 132 sont des abonnés ADSL et les 981 abonnés restants, le sont via le réseau RTC. Cette tendance, observée depuis 2003, année d’introduction de l’ADSL au Sénégal, s’est poursuivie cette année. Au 31 décembre 2007, l’ADSL est la voie d’accès pour 97,5% des abonnés Internet.

• Répartition du parc d’abonnés ADSL

0,09%

92,27%

6,49%

1,15%

Répartitin du parc ADSL au 31.12.2007

dont accès ligne ADSL 128/256 k dont accès ligne ADSL 512 k dont accès ligne ADSL PRO dont accès ligne ADSL 2048/512

Source : ARTP

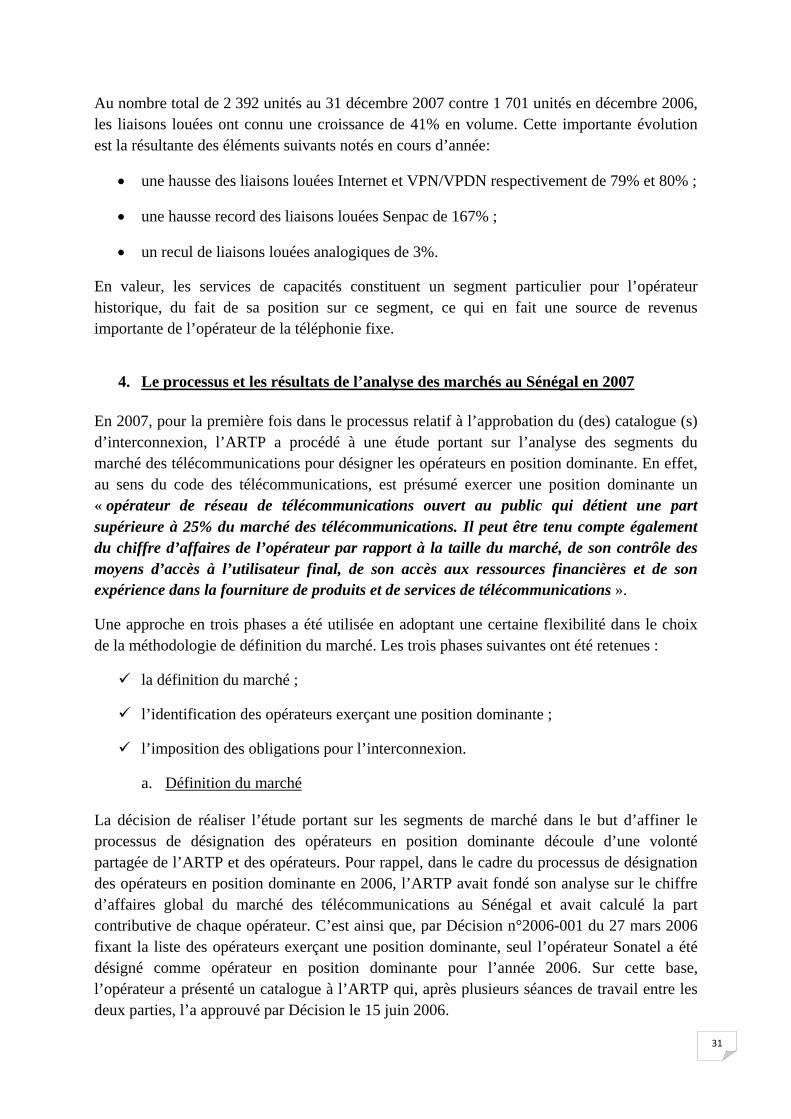

Le parc ADSL est essentiellement constitué d’abonnés au 512 kbps à hauteur de 92,27%. Cela résulte de la politique commerciale menée par l’opérateur historique (transfert au fur et à mesure des clients Dial up vers l’ADSL et promotion du débit de 512 kbps).

Il est important aussi de noter qu’Internet fait une très bonne percée au niveau des foyers sénégalais. En effet, à fin décembre 2007, les abonnés résidentiels sont au nombre de 23 073, soit 61% du parc d’abonnés ADSL au 31 décembre 2007 contre 15 059 abonnés professionnels.

• Les services de capacités

803 748 730 717 696

111 132 140 140 145

237 229 227 258461

89 60 50 43

115297 355518 543

975

0

500

1 000

1 500

2 000

2 500

3 000

2 003 2 004 2 005 2 006 2 007

Evolution du parc de LL (hors LL interconnexion)

LL analogiques LL numériques LL Internet LL senpac LL VPN/VPDN

1537 1524

1665 1701

2392

Source : ARTP

31

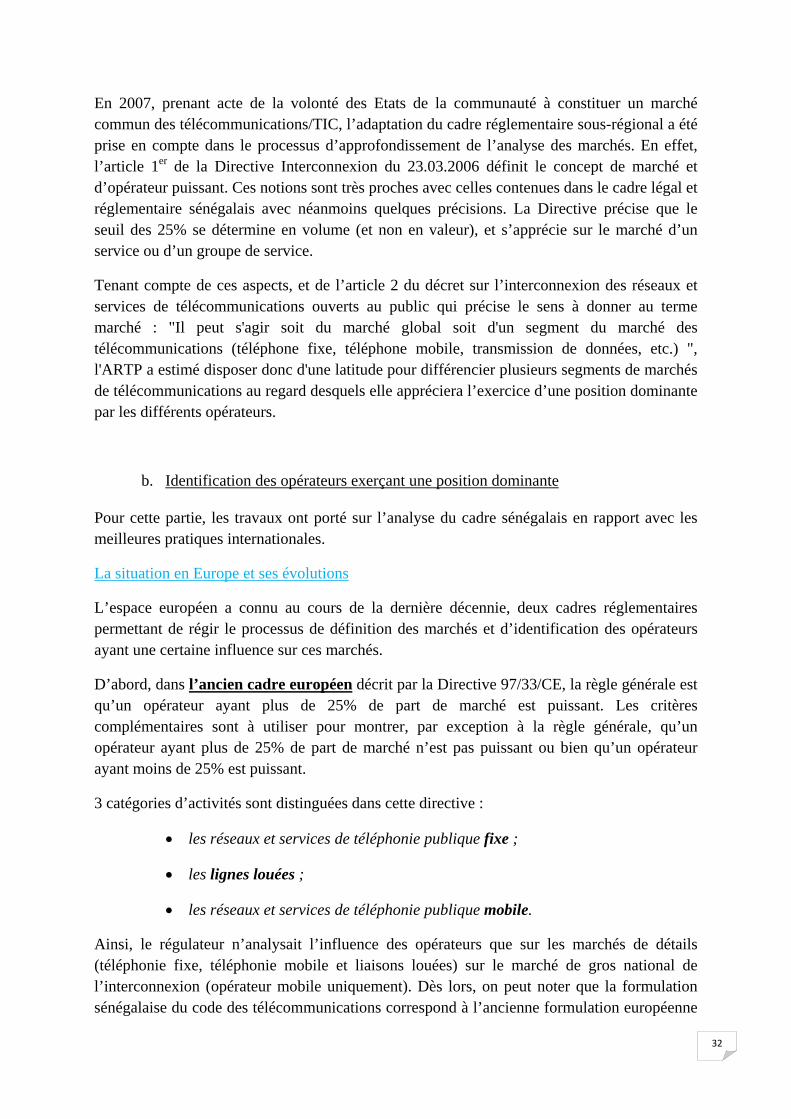

Au nombre total de 2 392 unités au 31 décembre 2007 contre 1 701 unités en décembre 2006, les liaisons louées ont connu une croissance de 41% en volume. Cette importante évolution est la résultante des éléments suivants notés en cours d’année:

• une hausse des liaisons louées Internet et VPN/VPDN respectivement de 79% et 80% ;

• une hausse record des liaisons louées Senpac de 167% ;

• un recul de liaisons louées analogiques de 3%.

En valeur, les services de capacités constituent un segment particulier pour l’opérateur historique, du fait de sa position sur ce segment, ce qui en fait une source de revenus importante de l’opérateur de la téléphonie fixe.

4. Le processus et les résultats de l’analyse des marchés au Sénégal en 2007 En 2007, pour la première fois dans le processus relatif à l’approbation du (des) catalogue (s) d’interconnexion, l’ARTP a procédé à une étude portant sur l’analyse des segments du marché des télécommunications pour désigner les opérateurs en position dominante. En effet, au sens du code des télécommunications, est présumé exercer une position dominante un « opérateur de réseau de télécommunications ouvert au public qui détient une part supérieure à 25% du marché des télécommunications. Il peut être tenu compte également du chiffre d’affaires de l’opérateur par rapport à la taille du marché, de son contrôle des moyens d’accès à l’utilisateur final, de son accès aux ressources financières et de son expérience dans la fourniture de produits et de services de télécommunications ».

Une approche en trois phases a été utilisée en adoptant une certaine flexibilité dans le choix de la méthodologie de définition du marché. Les trois phases suivantes ont été retenues :

la définition du marché ;

l’identification des opérateurs exerçant une position dominante ;

l’imposition des obligations pour l’interconnexion.

a. Définition du marché

La décision de réaliser l’étude portant sur les segments de marché dans le but d’affiner le processus de désignation des opérateurs en position dominante découle d’une volonté partagée de l’ARTP et des opérateurs. Pour rappel, dans le cadre du processus de désignation des opérateurs en position dominante en 2006, l’ARTP avait fondé son analyse sur le chiffre d’affaires global du marché des télécommunications au Sénégal et avait calculé la part contributive de chaque opérateur. C’est ainsi que, par Décision n°2006-001 du 27 mars 2006 fixant la liste des opérateurs exerçant une position dominante, seul l’opérateur Sonatel a été désigné comme opérateur en position dominante pour l’année 2006. Sur cette base, l’opérateur a présenté un catalogue à l’ARTP qui, après plusieurs séances de travail entre les deux parties, l’a approuvé par Décision le 15 juin 2006.

32

En 2007, prenant acte de la volonté des Etats de la communauté à constituer un marché commun des télécommunications/TIC, l’adaptation du cadre réglementaire sous-régional a été prise en compte dans le processus d’approfondissement de l’analyse des marchés. En effet, l’article 1er de la Directive Interconnexion du 23.03.2006 définit le concept de marché et d’opérateur puissant. Ces notions sont très proches avec celles contenues dans le cadre légal et réglementaire sénégalais avec néanmoins quelques précisions. La Directive précise que le seuil des 25% se détermine en volume (et non en valeur), et s’apprécie sur le marché d’un service ou d’un groupe de service.

Tenant compte de ces aspects, et de l’article 2 du décret sur l’interconnexion des réseaux et services de télécommunications ouverts au public qui précise le sens à donner au terme marché : "Il peut s'agir soit du marché global soit d'un segment du marché des télécommunications (téléphone fixe, téléphone mobile, transmission de données, etc.) ", l'ARTP a estimé disposer donc d'une latitude pour différencier plusieurs segments de marchés de télécommunications au regard desquels elle appréciera l’exercice d’une position dominante par les différents opérateurs.

b. Identification des opérateurs exerçant une position dominante

Pour cette partie, les travaux ont porté sur l’analyse du cadre sénégalais en rapport avec les meilleures pratiques internationales.

La situation en Europe et ses évolutions

L’espace européen a connu au cours de la dernière décennie, deux cadres réglementaires permettant de régir le processus de définition des marchés et d’identification des opérateurs ayant une certaine influence sur ces marchés.

D’abord, dans l’ancien cadre européen décrit par la Directive 97/33/CE, la règle générale est qu’un opérateur ayant plus de 25% de part de marché est puissant. Les critères complémentaires sont à utiliser pour montrer, par exception à la règle générale, qu’un opérateur ayant plus de 25% de part de marché n’est pas puissant ou bien qu’un opérateur ayant moins de 25% est puissant.

3 catégories d’activités sont distinguées dans cette directive :

• les réseaux et services de téléphonie publique fixe ;

• les lignes louées ;

• les réseaux et services de téléphonie publique mobile.

Ainsi, le régulateur n’analysait l’influence des opérateurs que sur les marchés de détails (téléphonie fixe, téléphonie mobile et liaisons louées) sur le marché de gros national de l’interconnexion (opérateur mobile uniquement). Dès lors, on peut noter que la formulation sénégalaise du code des télécommunications correspond à l’ancienne formulation européenne

33

même si au Sénégal il n’y a pas mention de la capacité de l'organisme à influencer les conditions du marché. En application des pratiques européennes, les critères complémentaires interviennent en cas d’exception à la règle générale des 25%.

Le nouveau cadre légal et réglementaire européen adopté en janvier 2002, composé de 5 Directives et 4 recommandations, est apparu comme une nécessité, suite à la mutation en profondeur du marché des communications imposée par la convergence des secteurs des télécommunications, de la radiodiffusion et des technologies de l’information. En effet, la convergence rend la séparation traditionnelle des fonctions réglementaires entre ces secteurs de plus en plus obsolète et exige un régime réglementaire cohérent (principe dit de « neutralité technologique »).

Dans le cadre de la nouvelle régulation, l’objectif du Régulateur est de lever toute régulation sur les marchés de détail et de concentrer la régulation sur les marchés de gros. La méthodologie suivante a été utilisée:

• 18 marchés sont définis comme pertinents par la Commission Européenne. Les 18 marchés se scindent en 11 marchés de gros et 7 marchés de détail qui ont été définis en appliquant les méthodes habituelles du droit de la concurrence (présence ou pas de barrières à l’entrée (de quelque nature qu’elles soient), possibilité pour le marché de devenir concurrentiel à moyen terme, capacité du droit de la concurrence à corriger les éventuelles distorsions) ;

• les Autorités de Régulation Nationales (ARN) peuvent imposer des obligations aux opérateurs disposant d’une « position dominante » sur ces marchés pertinents si elles disposent de plus d’une part de marché supérieure à 50% et/ou que des conditions de marché nécessitent une régulation ex ante ;

• les marchés analysés sont des marchés de détail et des marchés de gros.

Les modalités de contrôle des acteurs en position dominante sont présentées dans la Directive «accès et interconnexion». L'objet de celle-ci est, d’une part, de faire en sorte que les relations entre les exploitants soient guidées par les forces concurrentielles du marché et, d’autre part, dans les cas où les mécanismes du marché de gros ne suffisent pas à assurer la réalisation des objectifs définis dans la Directive «cadre», donner aux ARN les pouvoirs d'intervention suivants (art. 9 à 13):

Obligation de transparence ;

Obligation de non discrimination ;

Obligation relative à la séparation comptable ;

Obligation relative à l’accès aux ressources et leur utilisation ;

Contrôle des prix et obligations relatives au système de comptabilisation des coûts.

34

Cas du Maroc

L’apparition de la notion de marché « particulier » est intervenue en 2005 en s’inspirant du nouveau cadre règlementaire européen. Conformément au décret n°2-05-770 du 23 juillet 2005 (article 15), « le marché particulier est considéré comme un marché concurrentiel présentant une forte substituabilité en termes de produits et/ou services et d’extension géographique et dans lequel la puissance d’une entreprise peut être appréciée ». Ainsi, le décret prévoit que « l’ANRT6 détermine, au regard notamment des obstacles au développement d’une concurrence effective, les marchés particuliers dont les caractéristiques peuvent justifier l’imposition de règles spécifiques ».

Dans le cadre de la mise en œuvre du décret, après consultation publique en août - septembre 2005, l’ANRT a estimé qu’il y avait lieu de définir trois marchés particuliers du secteur des télécommunications pour les 3 années 2006, 2007 et 2008 pour lesquels il convient d’appliquer des règles spécifiques de type régulation ex-ante :

• le marché de la terminaison fixe ;

• le marché de la terminaison mobile ;

• le marché des liaisons louées.

Cas de l’Algérie

Dans le cas algérien, le décret n°02-156 du 9 mai 2002 portant sur les conditions d’interconnexion ne donne pas de détails sur les indicateurs et seuils permettant de statuer sur l’éventuelle position dominante d’un opérateur. Il définit un « Opérateur puissant: tout opérateur de réseau public disposant d’une position d’influence significative sur le marché national des télécommunications ou sur le marché d’un service de télécommunication pertinent. L’autorité de régulation désigne les opérateurs puissants ».

En application du décret, par Décision N°05/SP/PC/ARPT7 du 6 février 2007, l’ARPT définit 2 marchés pertinents:

• le marché des liaisons louées ;

• le marché de la téléphonie mobile

La situation en Tunisie

La réglementation des télécoms en Tunisie n’introduit pas à l’heure actuelle la notion de marché pertinent ni celle d’opérateur dominant, que ce soit dans le code ou les décrets d’application. En revanche, le décret n°2001-831 précise que tout opérateur de réseau est tenu

6 Agence Nationale de la Réglementation des Télécommunications

7 Autorité de Régulation de la Poste et des Télécommunications

35

de publier un catalogue d’interconnexion soumis à l’approbation de l’INT (Institut National des Télécommunications).

c. La solution retenue dans le cas du Sénégal

1. La méthodologie

Le cadre sénégalais est très comparable à l’ancien cadre réglementaire européen pour la définition des marchés et la définition des opérateurs puissants. Elle est reprise pour l’essentiel dans les directives UEMOA devant être transposées en droit sénégalais d’ici le 1er semestre 2008. Cependant, les objectifs incombant aux opérateurs dominants au Sénégal ne portent que sur l’interconnexion (obligation de s’interconnecter, obligation de publier un catalogue d’interconnexion, obligation d’offrir un service de location de capacité, contrôle des tarifs).

En cohérence avec la Directive UEMOA Interconnexion, l’accent est mis sur l’indicateur part de marché en volume adapté au segment de marché (de gros) considéré (minutes, Mbits…), sauf pour les services de location de capacité. Les indicateurs secondaires sont utilisés en complément de l’analyse en parts de marchés.

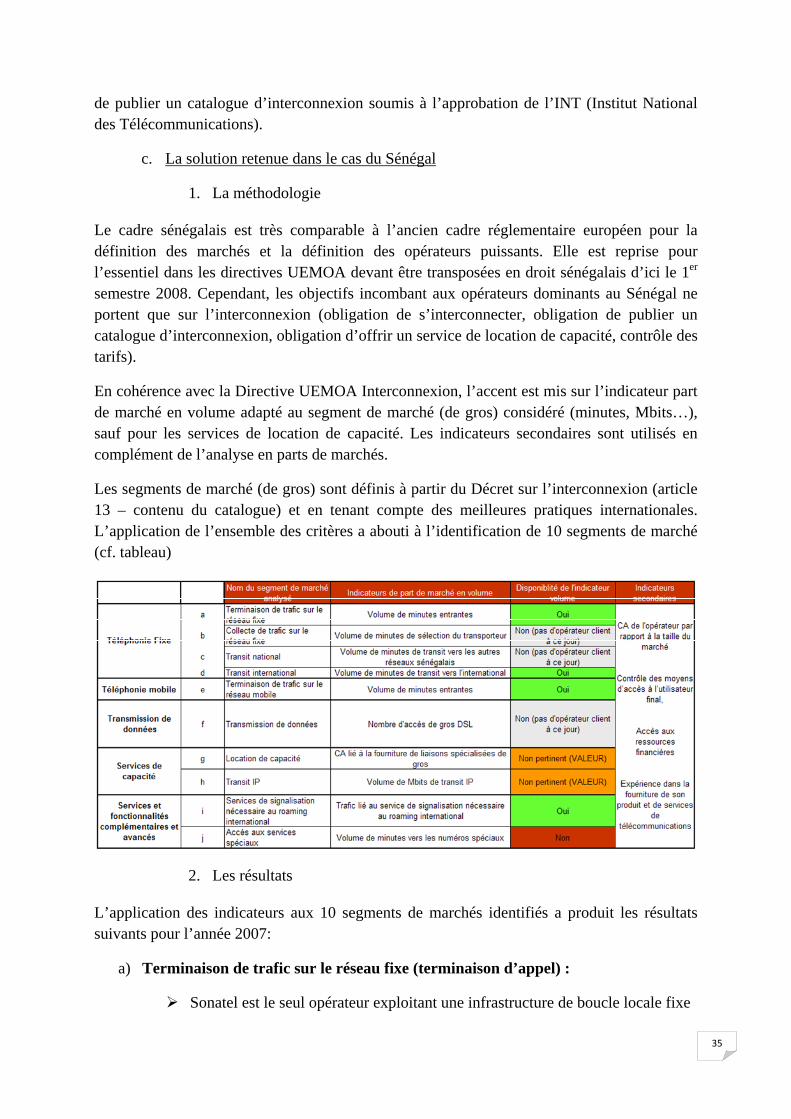

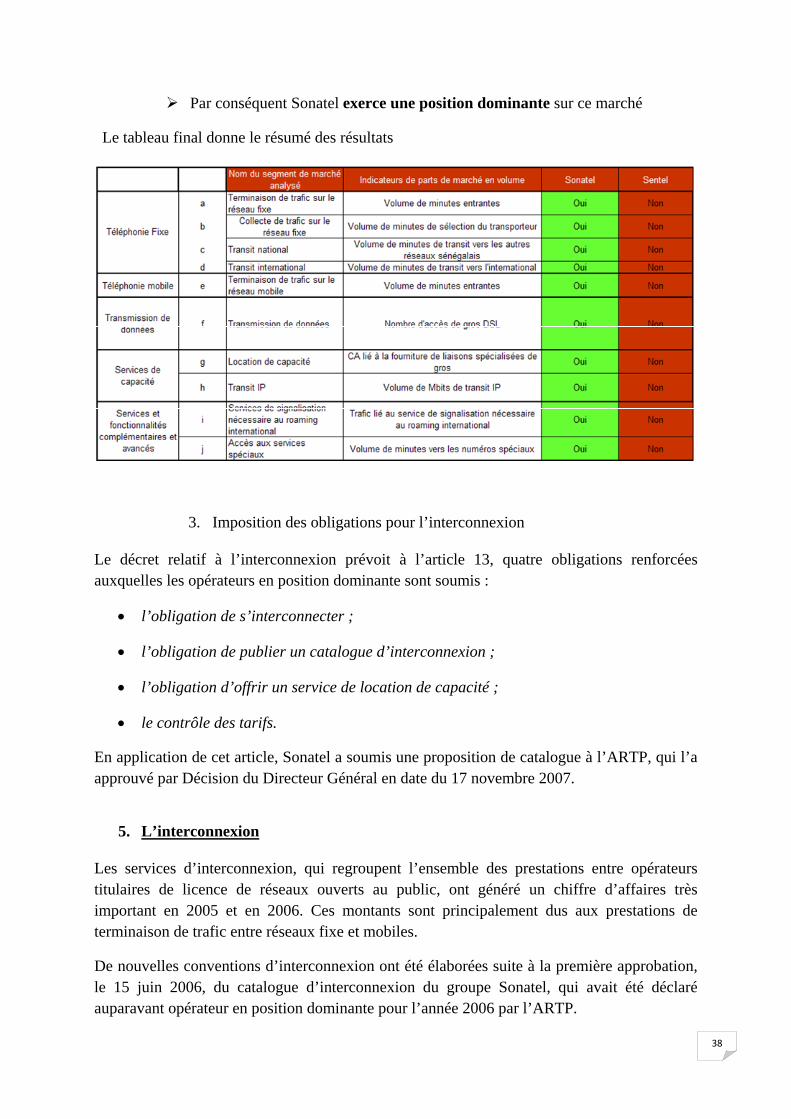

Les segments de marché (de gros) sont définis à partir du Décret sur l’interconnexion (article 13 – contenu du catalogue) et en tenant compte des meilleures pratiques internationales. L’application de l’ensemble des critères a abouti à l’identification de 10 segments de marché (cf. tableau)

2. Les résultats

L’application des indicateurs aux 10 segments de marchés identifiés a produit les résultats suivants pour l’année 2007:

a) Terminaison de trafic sur le réseau fixe (terminaison d’appel) :

Sonatel est le seul opérateur exploitant une infrastructure de boucle locale fixe

36

Sonatel est en monopole de fait et exerce donc une position dominante sur ce marché

b) Collecte de trafic sur le réseau fixe (départ d’appel) :

Sonatel est le seul opérateur exploitant une infrastructure de boucle locale fixe

Sonatel est en monopole de fait et exerce donc une position dominante sur ce marché

c) Transit national :

A l’heure actuelle, tous les opérateurs sénégalais sont interconnectés entre eux. Les deux opérateurs mobiles utilisent Sonatel comme opérateur de transit pour le trafic de débordement.

Le Gouvernement sénégalais a annoncé son intention d’attribuer une licence globale. Compte tenu des volumes de trafic dans les premières années d’activité, les nouveaux entrants ne s’interconnectent pas immédiatement avec tous les opérateurs existants mais utilisent l’opérateur fixe historique comme opérateur de transit national.

Sonatel exerce donc une position dominante sur ce marché

d) Transit international :

Sonatel est en monopole de fait sur les télécommunications internationales et exerce donc une position dominante sur ce marché

e) Terminaison de trafic sur le réseau mobile :

Sonatel mobiles :

a) Indicateurs quantitatifs : 79% de PDM en volume (minutes) sur le total de l’entrant (appels en provenance des réseaux fixes sénégalais, appels en provenance des réseaux mobiles sénégalais, appels en provenance de l’international)

b) Indicateurs secondaires :

a) Sonatel contrôle bien de manière exclusive l’accès à ses utilisateurs finaux.

b) Sonatel a réalisé en 2006 un chiffre d’affaire de plus de 760 millions de dollars

c) Sonatel fait partie du groupe Orange

c) Conclusion : Sonatel exerce une position dominante sur ce marché

37

Sentel :

a) Indicateurs quantitatifs : la PDM en volume (minutes) sur le total de l’entrant est de 21%

b) Conclusion : Sentel n’exerce pas de position dominante sur ce marché

f) Transmission de données :

Le Gouvernement sénégalais a annoncé son intention d’attribuer une licence globale. Afin de proposer dans un délai raisonnable une offre d’accès Internet à haut débit sur l’ensemble du territoire, le nouvel entrant devra disposer d’une offre de type « bitstream » (concept de l’échelle d’investissement). Sonatel est le seul opérateur à pouvoir fournir en gros de l’accès à large bande (bitstream)

Sonatel est en monopole de fait et exerce donc une position dominante sur ce marché

g) Location de capacité :

Sonatel est le seul opérateur à fournir des prestations sur les marchés de la fourniture de liaisons spécialisées 2 Mbps, 2 Mbps multidrop et 155 Mbps de types backbone, de la fourniture d’accès au câble sous-marin et des segments terminaux de liaisons louées

– Sonatel est en monopole de fait sur la fourniture de ces services de location de capacité et exerce donc une position dominante sur ce marché

h) Transit IP :

Sonatel est le seul opérateur à fournir du transit IP

– Sonatel est en monopole de fait sur les télécommunications internationales et exerce donc une position dominante sur ce marché

i) Services de signalisation nécessaire au roaming international :

Sonatel est en monopole de fait sur les télécommunications internationales et exerce donc une position dominante sur ce marché.

j) Accès aux services spéciaux :

Sur la base des ressources de numérotation attribuées à Sonatel (à corroborer par les données de trafic vers les numéros Verts, Orange, Services Kiosque, etc.), Sonatel contrôle l’essentiel du marché de l’accès aux services spéciaux.

38

Par conséquent Sonatel exerce une position dominante sur ce marché

Le tableau final donne le résumé des résultats

3. Imposition des obligations pour l’interconnexion

Le décret relatif à l’interconnexion prévoit à l’article 13, quatre obligations renforcées auxquelles les opérateurs en position dominante sont soumis :

• l’obligation de s’interconnecter ;

• l’obligation de publier un catalogue d’interconnexion ;

• l’obligation d’offrir un service de location de capacité ;

• le contrôle des tarifs.

En application de cet article, Sonatel a soumis une proposition de catalogue à l’ARTP, qui l’a approuvé par Décision du Directeur Général en date du 17 novembre 2007.

5. L’interconnexion

Les services d’interconnexion, qui regroupent l’ensemble des prestations entre opérateurs titulaires de licence de réseaux ouverts au public, ont généré un chiffre d’affaires très important en 2005 et en 2006. Ces montants sont principalement dus aux prestations de terminaison de trafic entre réseaux fixe et mobiles.

De nouvelles conventions d’interconnexion ont été élaborées suite à la première approbation, le 15 juin 2006, du catalogue d’interconnexion du groupe Sonatel, qui avait été déclaré auparavant opérateur en position dominante pour l’année 2006 par l’ARTP.

39

En effet, la loi n°2001-15 du 27 décembre 2001 portant code des télécommunications prévoit en son article 13 que l'interconnexion entre les différents réseaux de télécommunications fait l'objet de contrats de droit commun librement négociés entre les différents exploitants de réseaux de télécommunications ouverts au public et que l'ARTP est chargée de veiller au respect de ses dispositions et de trancher les litiges relatifs à l'interconnexion.