Embed Size (px)

Citation preview

Etude 2015 globale du Marketing et de la Publicité basés sur les données

EN COLLABORATION AVEC

2 © 2015 GDMA LLC and Winterberry Group LLC

Avant-propos Il y a un an, nous avions publié une nouvelle étude : évaluer comment les marketeurs

du monde entier exploitent la data pour engager les consommateurs, construire des

relations clients bénéfiques et faire croître la valeur ajoutée pour les deux parties de

façon durable.

Ce document présente le deuxième résultat de l’étude globale du marketing et de la

publicité basés sur les données).

Cette étude est unique : c’est la seule analyse comparative expliquant comment le

DDMA (data-driven marketing and advertising) fournit aux professionnels un large

éventail de mesures pour mieux évaluer leurs stratégies marketing. Aujourd’hui, après

deux années de données, elle constitue la seule étude significative sur comment

évoluent ces pratiques.

Bien évidemment, une étude de cette taille et importance eut été impossible sans

l’aide de nombreuses contributions. Nous sommes reconnaissants envers les

17 associations professionnelles indépendantes et presque 3 000 marketeurs,

prestataires de services, fournisseurs de technologies et éditeurs qui ont donné de

leurs temps et partagé leurs opinions pour cette étude.

Nous souhaitons une fois de plus remercier tous ceux qui ont apporté une aide

essentielle à la réussite de ce projet. Nous espérons poursuivre ce travail l’année

prochaine et les suivantes.

Valentina Carnevali

GDMA PROJECT LEADER AND CEO, DMA ITALIA

Jonathan Margulies

MANAGING DIRECTOR, WINTERBERRY GROUP LLC

Jodie Sangster

CHAIR, GDMA AND CEO, ADMA—THE ASSOCIATION FOR DATA-DRIVEN

MARKETING & ADVERTISING (AUSTRALIE)

3 © 2015 GDMA LLC and Winterberry Group LLC

Contributions Cette étude n’aurait pas pu être envisageable sans les contributions de près de 3 000

professionnels à travers 17 pays : Argentine, Australie, Belgique, Brésil, Chili, France,

Allemagne, Hong Kong, Hongrie, Inde, Italie, Hollande, Nouvelle Zélande, Singapour,

Suède, Royaume Uni et USA. GDMA et Winterberry Group sont particulièrement

reconnaissants de l’aide généreuse de notre sponsor global :

De plus, nous remercions les annonceurs, marketeurs et fournisseurs de technologie

qui ont apporté leur temps, leur expertise et leur enthousiasme, ainsi que les

associations membres du GDMA ayant adapté cette étude à leurs marchés respectifs :

4 © 2015 GDMA LLC and Winterberry Group LLC

Résumé L’an dernier, lors de la présentation inaugurale de “L’Etude 2015 Globale”, nous avions

affirmé le rôle central de la data dans le marketing et la publicité.

Cette année, près de 3 000 panélistes ont participé à cette étude pour nous aider

à comprendre comment cette constante évolution dans les technologies, la macro-

économie et les médias ont modifié leur activité. Nous pouvons maintenant affirmer

que non seulement la data jour un rôle central, mais elle est désormais un pilier

incontournable du marketing, de la publicité et de l’expérience client dans le monde

entier.

Notre seconde enquête annuelle a révélé les points suivants :

Î La data joue un rôle encore plus central : sur les 3 000 professionnels du

marketing et la publicité dans 17 pays, 81,3% ont décrit la data comme importante

dans leur activité, soit une légère augmentation d’une majorité déjà forte (80,4%)

par rapport à l’an dernier. Une plus grande proportion (59,3% par rapport à

57,1% l’an dernier) ont qualifié la data de centrale dans leur activité, ce qui

souligne d’autant plus le rôle grandissant des données en soutien des stratégies

d’engagement d’audience.

Î Le client est roi : pour la deuxième année consécutive, les participants ont

affirmé que leur désir d’être “customer-centric” devient la première priorité

dans le DDMA. Et plus de 90% des participants (91,8%) se concentrent au moins

partiellement sur la “gestion de base de données clients”, l’utilisation la plus

courante du DDMA. De même, une très grande majorité de participants (90,2%)

se concentre sur le déploiement d’analyses et de segmentations prédictives pour

mieux cibler et engager les audiences.

Î Acheter de la data ? Attention ! : bien que la plupart des professionnels du

DDMA dans le monde se concentrent sur la collecte et la gestion des données de

leurs clients, une plus petite proportion utilisent la data “third-party” (en général

des données socio-démographiques, intentionnistes et comportementales sur les

internautes) dans leurs stratégies marketing pour acquérir de nouveaux clients.

Presque deux tiers des participants (65,5%) ont affirmé que la data third-party

faisait partie des cas d’utilisation de DDMA, avec de fortes différences selon les

marchés. A peu près un quart des panélistes argentins et chiliens, par exemple,

ont affirmé utiliser la data third-party, contre trois quarts des panélistes anglais et

américains.

Î Le marché haussier reste fort (mais se fatigue peut-être) : 74,1% des

participants restent confiants dans la pratique du DDMA et dans son potentiel de

croissance, en légère baisse par rapport à l’an dernier (77,4%). Dans les différents

marchés, cette “majorité confiante” a augmenté dans un seul pays, l’Allemagne

(86,4% cette année versus 72,9% l’année précédente).

Î Les fonds continuent d’alimenter le DDMA : plus de la moitié (56,3%) des

participants ont affirmé avoir augmenté leurs dépenses DDMA cette année,

mais avec une croissance plus faible par rapport à l’an dernier. Il était demandé

aux participants de donner une note entre 1 et 5 sur leurs dépenses DDMA (5

indiquant une forte progression des dépenses par rapport à l’an dernier). Cette

année, la note moyenne est de 3,61, en légère baisse par rapport au 3,82 de

5 © 2015 GDMA LLC and Winterberry Group LLC

l’année précédente. Toutefois 68,6% pensent que les budgets DDMA de leur

entreprise vont encore augmenter l’an prochain, une forte majorité mais en légère

baisse par rapport à l’an dernier (73,5%).

Î Digital, digital, digital : comme constaté l’an dernier, les panélistes ont

augmenté la part des dépenses dans le social, le contenu Web, le search et

le display par rapport aux autres canaux. Pourquoi ? Il semble que ces canaux

offrent de meilleurs ROI. Les panélistes ont déclaré que leurs investissements

display, Web et sociaux ont affiché les meilleures performances cette année.

Avec un barème allant de 1 à 5 (5 indiquant une nette amélioration de la

performance du canal), les participants ont donné un 3,90 pour la croissance de

la performance du social, versus 3,69 l’an dernier. De façon similaire, le contenu

Web est noté 3,84 versus 3,76 l’an dernier. Il semble d’ailleurs logique que ces

canaux seront également privilégiés dans l’augmentation des dépenses de

l’année à venir.

Î La mesure est clé : reconnaissant qu’une série d’actions leur permettrait de

mieux profiter du DDMA, les panélistes ont surtout pointé du doigt les besoins

de “mesure et attribution”, donnant de meilleurs insights pour le planning et

l’optimisation des investissements. De façon similaire, les participants ont

clairement affirmé qu’une meilleure formation dans l’analytique et la segmentation

d’audience serait bénéfique à la valorisation du DDMA.

6 © 2015 GDMA LLC and Winterberry Group LLC

Principaux résultats globauxPANELISTES :

2 938 TOTAL PARTICIPANTS*

PÉRIODE :

JUILLET – SEPTEMBRE 2015

*Certains participants n’ont pasrépondu à toutes les questions

L'ETUDE GLOBALE

Cette étude explore les pratiques du DDMA dans 17 pays. Produite et publiée par

GDMA et Winterberry Group, et avec le sponsoring de MediaMath, elle fut possible

grâce aux organisations membres du GDMA à travers le monde, y compris :

amdia (Argentine), ADMA (Australie), bdma (Belgique), ABEMD (Brésil), AMD Chile

(Chili), Adetem (France), DDV (Allemagne), D+D Asia (Hong Kong), DIMSZ (Hongrie),

DMAi (Inde), DMA Italia (Italie), DDMA (Hollande), Marketing Association (Nouvelle

Zélande), DMAS (Singapour), SWEDMA (Suède), DMA (Royaume Uni) et DMA (USA).

Les conclusions de cette étude se basent sur les résultats d’une enquête en ligne

auprès de 2 938 marketeurs, annonceurs, prestataires de services, fournisseurs de

technologies et éditeurs déployée par chacune des 17 associations dans leur marché

respectif entre juillet et septembre 2015.

NOTE À PROPOS DES INDEX SCORES

Différents “index scores” vont apparaître dans ce document, représentant une moyenne pondérée des réponses aux questions posées aux panélistes qui décrivent leurs priorités en terme d’initiatives, d’opportunités et de tactique. Là où c’est possible, les index scores par pays, une note entre 1 et 5, sont présentés à côté des résultats globaux, tels que présentés par l’ensemble des participants des 17 pays.

Note : A travers ce document, des références aux données “2014” et “2015” sont incluses afin de montrer et comparer les réponses aux mêmes questions des versions 2014 et 2015.

7 © 2015 GDMA LLC and Winterberry Group LLC

8,6%

30,0%

13,7%

10,4%

15,9%

3,9%

6,7%

9,3%

7,4%

12,0%

9,7%

9,2%

10,9%

5,9%

6,7%

2,4%

9,7%

COMPOSITION DU PANEL

Type de société

EXPERIENCE

Années d’expérience dans le marketing et/ou la publicité Prenez en compte votre rôle actuel et

ceux du passé pouvant s’appliquer.

Automobile Î

Services Business-to-business (“B2B”) Î

Biens de consommation (“FMCG” ou “CPG”) Î

Entertainment, médias et/ou édition Î

Services financiers (banque, crédit, invest., etc.) Î

Gouvernement Î

Santé et/ou pharmaceutique Î

Assurances Î

Manufacturing Î

Institutions à but non-lucratif Î

Retail—surtout points de vente physiques Î

Retail— surtout catalogue et/ou e-commerce Î

Technologie Î

Télécommunications Î

Tourisme Î

Services publics Î

Autre Î

REPRESENTATION PAR SECTEUR

Auxquels secteurs d’activité ci-dessous dédiez-vous vos campagnes marketing ?Résultats des “Top 3” réponses

MARKETEUR/ANNONCEUR : 43,3%

EDITEUR/MEDIA : 5,2%

(focus sur la vente de publicité)

PRESTATAIRE DE SERVICES MARKETING : 32,4%

(y compris fournisseurs de data et agence)

DEVELOPPEUR DE TECHNOLOGIES POUR LA

PUBLICITE & LE MARKETING : 5,8%

AUTRE : 13,3%

L’ETUDE GLOBALE

< 1 an : 2,1%

1-5 ans : 17,8%

6-10 ans : 22,2%

11-15 ans : 22,2%

16-25 ans : 20,0%

> 25 ans : 13,9%

8 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

Qu’est-ce que le DDMA ?Comment évolue sa pratique ?

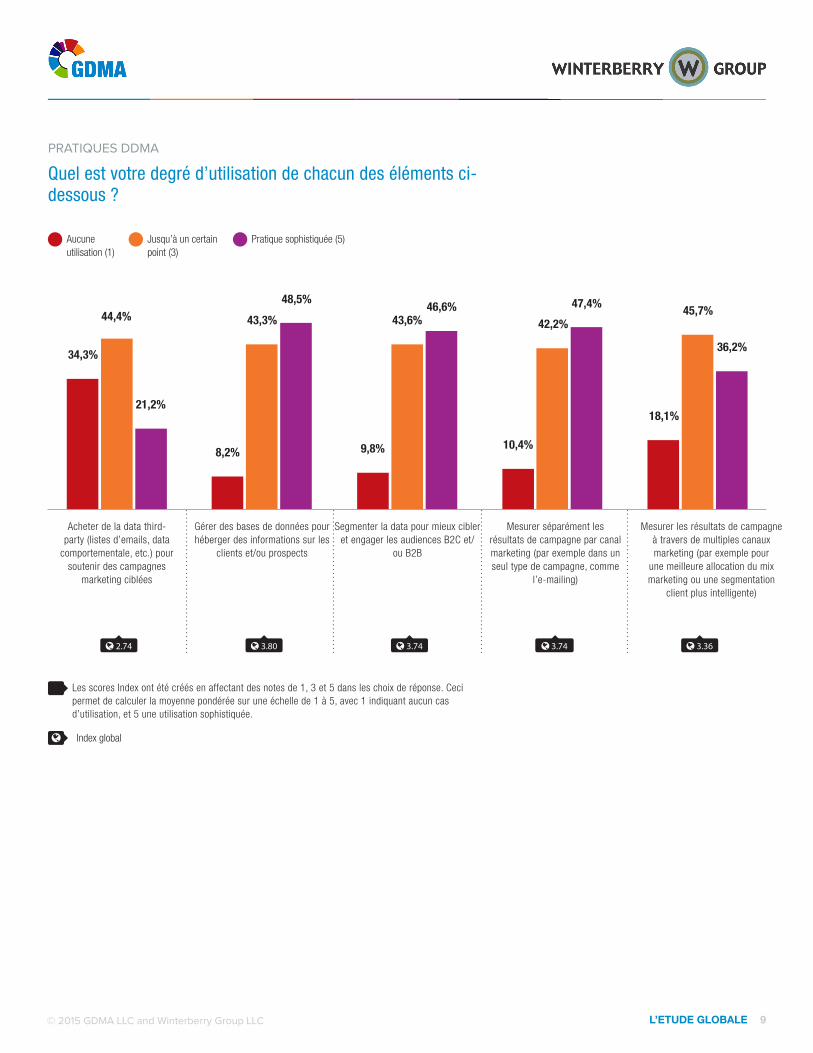

• Plus que tout autre chose, le DDMA (data-driven marketingand advertising) est avant tout centré sur les clients. Sur 17pays, une grande majorité des panélistes ont dénombré toutun ensemble de cas d’utilisation pour décrire leur utilisationdu DDMA. En premières places des réponses se trouventla gestion de bases de données clients (cité par 91,8% despanélistes), ainsi que le suivi du déploiement d’analyses et desegmentations prédictives pour mieux connaître leursconsommateurs (90,2%).

• En contraste, une majorité plus petite des participants (65,5%) aaffirmé se concentrer sur l’exploitation de la data third-party poursoutenir leur stratégie d’acquisition. Ces cas d’utilisation sont trèsvariables selon les marchés, ce qui reflète l’existence d’autresfacteurs comme la disponibilité de la data, la réglementation desmarchés et les priorités commerciales. La grande majorité despanélistes du Chili (74,1%) et d’Argentine (72,2%), par exemple,ont affirmé ne pas du tout exploiter de données third-party —alorsqu’un nombre similaire de panélistes aux USA (77,1%) et auRoyaume Uni (76,7%) ont affirmé tout le contraire : la data third-party est un cas majeur d’utilisation du DDMA.

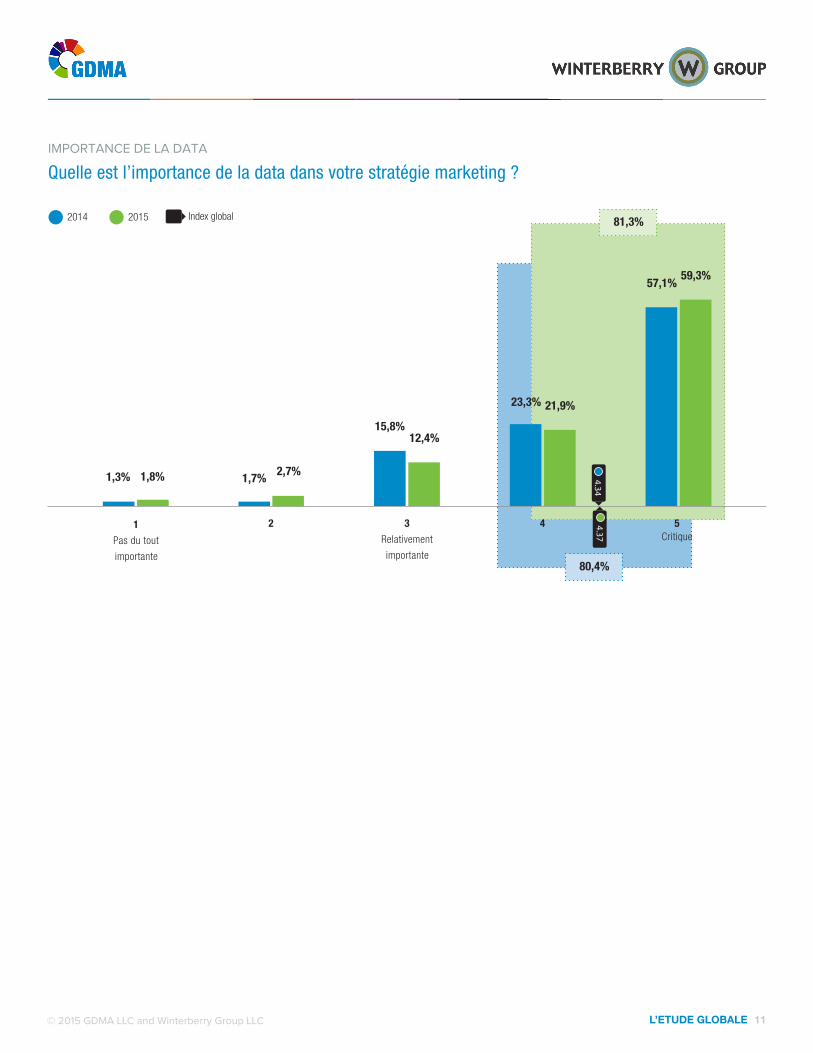

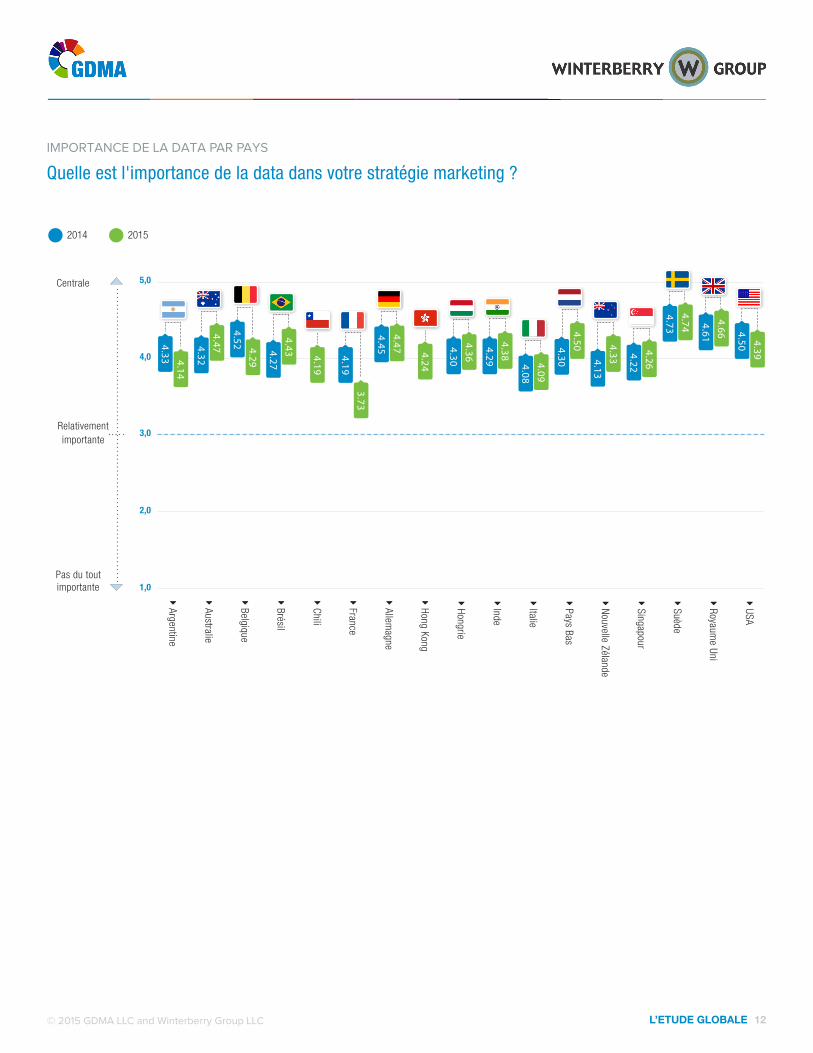

• Au cœur même de leurs activités d’engagement client,les professionnels du DDMA du monde entier ont affirmél’importance capitale de la data pour leurs stratégies marketing.81,3% des panélistes ont affirmé que la data était importantedans leurs activités de marketing et de publicité, en hausse parrapport aux 80,4% de l’année précédente. Les répondants de 10pays ont affirmé que l’importance de la data a grandi cettedernière année, et ce sentiment est le plus fort en Hollande,Nouvelle-Zélande et Brésil.

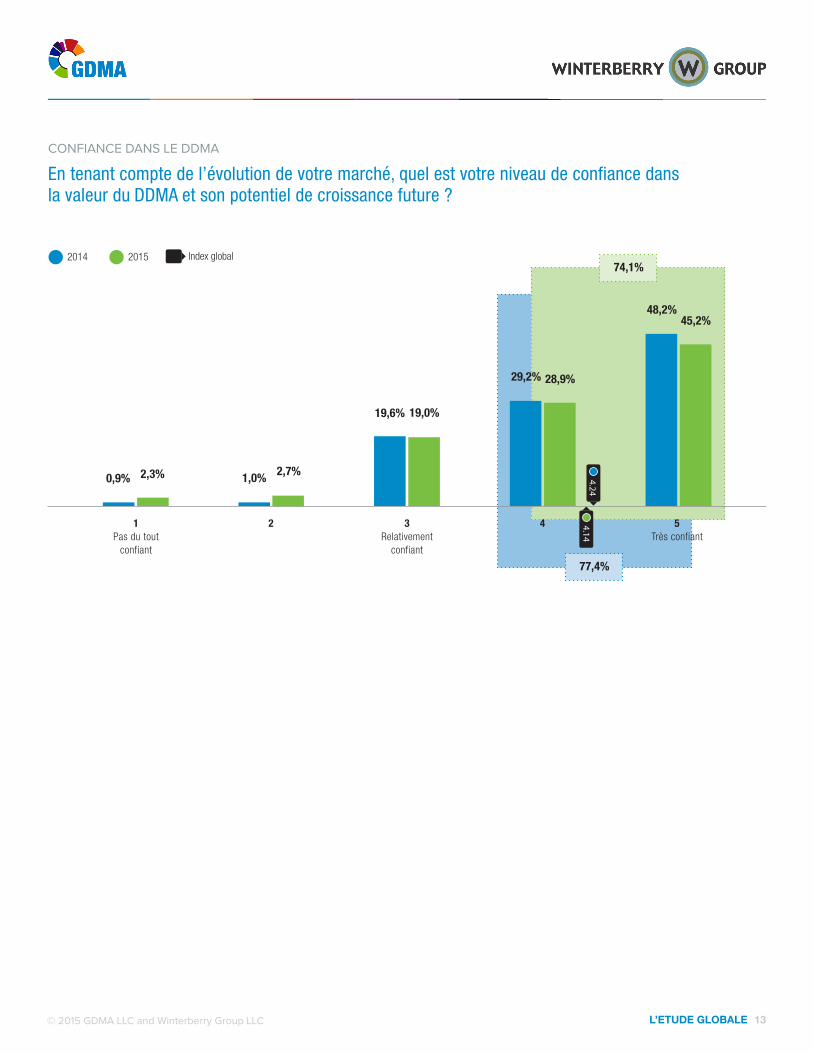

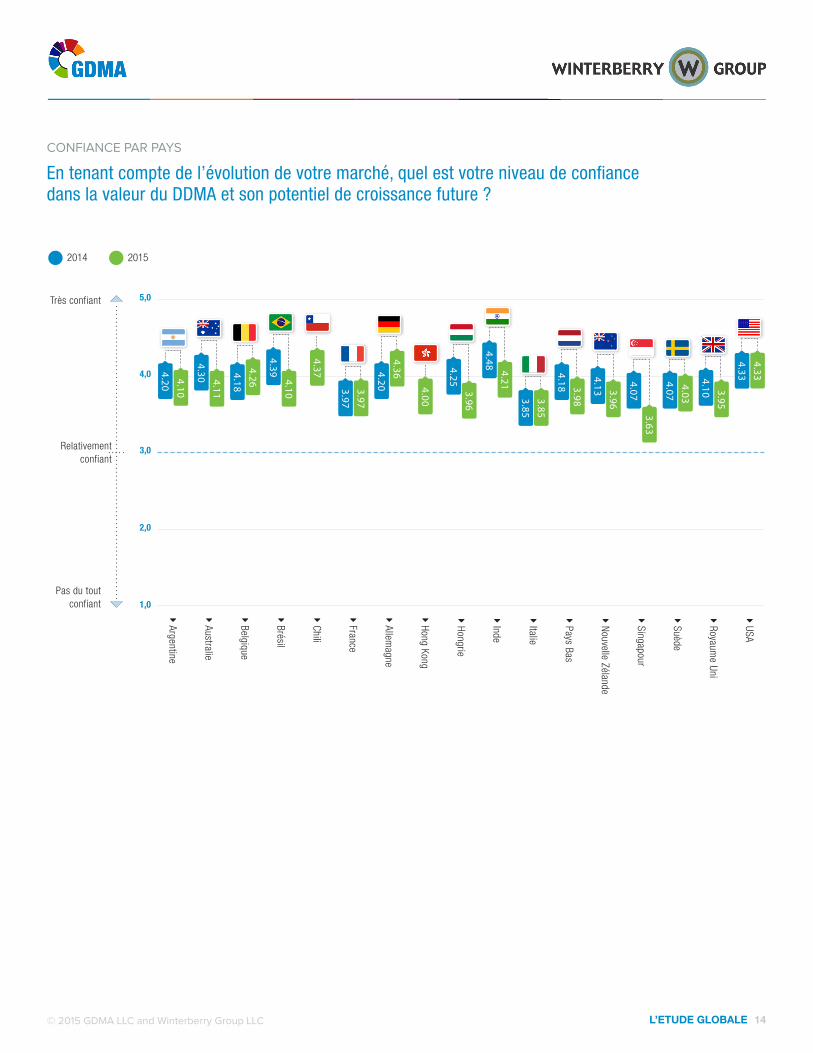

• Une grande majorité de professionnels du monde entier (74,1%)restent confiants dans la valeur du DDMA et dans son potentiel decroissance, un nombre toutefois en légère baisse par rapport àl’an dernier (77,4% se sont déclarés confiants en 2014). De plus,les participants ont noté à 4,14 l’index de confiance 2015 sur uneéchelle de 1 à 5 (5 indiquant une confiance “extrême” dans lapratique du DDMA et son potentiel de croissance), en légèrebaisse par rapport à l’index 2014 de 4,24. L’Allemagne est le seulpays où le nombre de participants confiants a augmenté depuisl’année dernière, alors que d’autres pays (y compris France, Italieet USA) ont maintenu leur niveau de confiance. Celle-ci a aussilégèrement diminué dans les autres pays, le Brésil (index deconfiance de 4,39 l’an dernier et maintenant à 4,10) et Singapour(de 4,07 à 3,63), représentant les deux plus forts déclins.

9 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

PRATIQUES DDMA

Quel est votre degré d’utilisation de chacun des éléments ci-dessous ?

Segmenter la data pour mieux cibler et engager les audiences B2C et/

ou B2B

9,8%

43,6%46,6%

Aucune utilisation (1)

Jusqu’à un certain point (3)

Pratique sophistiquée (5)

Acheter de la data third-party (listes d’emails, data

comportementale, etc.) pour soutenir des campagnes

marketing ciblées

34,3%

44,4%

21,2%

2.74

Gérer des bases de données pour héberger des informations sur les

clients et/ou prospects

8,2%

43,3%

48,5%

3.80 3.74

Mesurer séparément les résultats de campagne par canal marketing (par exemple dans un seul type de campagne, comme

l’e-mailing)

10,4%

42,2%

47,4%

3.74

Mesurer les résultats de campagne à travers de multiples canaux marketing (par exemple pour

une meilleure allocation du mix marketing ou une segmentation

client plus intelligente)

18,1%

45,7%

36,2%

3.36

Les scores Index ont été créés en affectant des notes de 1, 3 et 5 dans les choix de réponse. Ceci permet de calculer la moyenne pondérée sur une échelle de 1 à 5, avec 1 indiquant aucun cas d’utilisation, et 5 une utilisation sophistiquée.

Index global

10 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

Achetez-vous de la data third-party (par exemple listes e-mail, data comportementale, etc.) pour vos campagnes marketing ciblées ?

* Y compris bannière, vidéo, rich media et formats associés — pour desktop, mobiles et tablettes

3,0

1,0Aucune utilisation (1)

Pratique sophistiquée (5)

Jusqu’à un certain point

(3)

Î Argentine

Î Australie

Î Belgique

Î Brésil

Î Chili

Î France

Î Allemagne

Î Hong Kong

Î Hongrie

Î Inde

Î Italie

Î Pays Bas

Î Nouvelle Zélande

Î Singapour

Î Suède

Î Royaume Uni

Î USA

1,67

2,45

3,04

2,60

1,89

3,173,01

2,43 2,36 2,63 2,54

2,89

2,48 2,37

3,59

3,22 3,14

11 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

IMPORTANCE DE LA DATA

Quelle est l’importance de la data dans votre stratégie marketing ?

2014 2015 Index global

80,4%

81,3%

1

Pas du tout

importante

2 3

Relativement

importante

5 Critique

4

1,3% 1,8% 1,7% 2,7%

15,8%12,4%

23,3% 21,9%

57,1%59,3%

4.374.34

12 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

IMPORTANCE DE LA DATA PAR PAYS

Quelle est l'importance de la data dans votre stratégie marketing ?

4,0

3,0

2,0

1,0

5,0

Pas du tout importante

Centrale

Relativement importante

Î Belgique4.52 4.29

Î Brésil4.27

4.43

Î Hongrie4.30

4.36

Î Inde4.29

4.38

Î Italie4.084.09

Î Pays Bas4.30

4.50

Î Nouvelle Zélande4.13

4.33

Î Singapour4.22

4.26

Î Suède4.734.74

Î Royaume Uni

4.614.66

Î France4.19

3.73

Î Argentine4.33 4.14

Î Australie4.32

4.47

Î Chili4.19

Î Hong Kong4.24

Î USA4.50 4.39

Î Allemagne

4.454.47

2014 2015

13 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

CONFIANCE DANS LE DDMA

En tenant compte de l’évolution de votre marché, quel est votre niveau de confiance dans la valeur du DDMA et son potentiel de croissance future ?

2014 2015 Index global

77,4%

74,1%

1 Pas du tout

confiant

2 3 Relativement

confiant

5 Très confiant

4

0,9% 2,3% 1,0% 2,7%

19,6% 19,0%

29,2% 28,9%

48,2%45,2%

4.144.24

14 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

CONFIANCE PAR PAYS

En tenant compte de l’évolution de votre marché, quel est votre niveau de confiance dans la valeur du DDMA et son potentiel de croissance future ?

4,0

3,0

2,0

1,0

5,0

Pas du tout confiant

Très confiant

Relativement confiant

Î Argentine4.20

4.10

Î Belgique4.18

4.26

Î Brésil4.39

4.10

Î Allemagne

4.204.36

Î Hongrie4.25

3.96

Î Inde4.48 4.21

Î Italie3.853.85

Î Pays Bas4.18 3.98

Î Nouvelle Zélande4.13 3.96

Î Singapour4.07

3.63

Î Suède4.074.03

Î Royaume Uni

4.10 3.95

Î USA4.334.33

Î France3.973.97

Î Chili

Î Hong Kong4.00

Î Australie4.30 4.11

4.37

2014 2015

15 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

Comment les professionnels investissent dans le DDMA ? Quels sont les retours générés ?

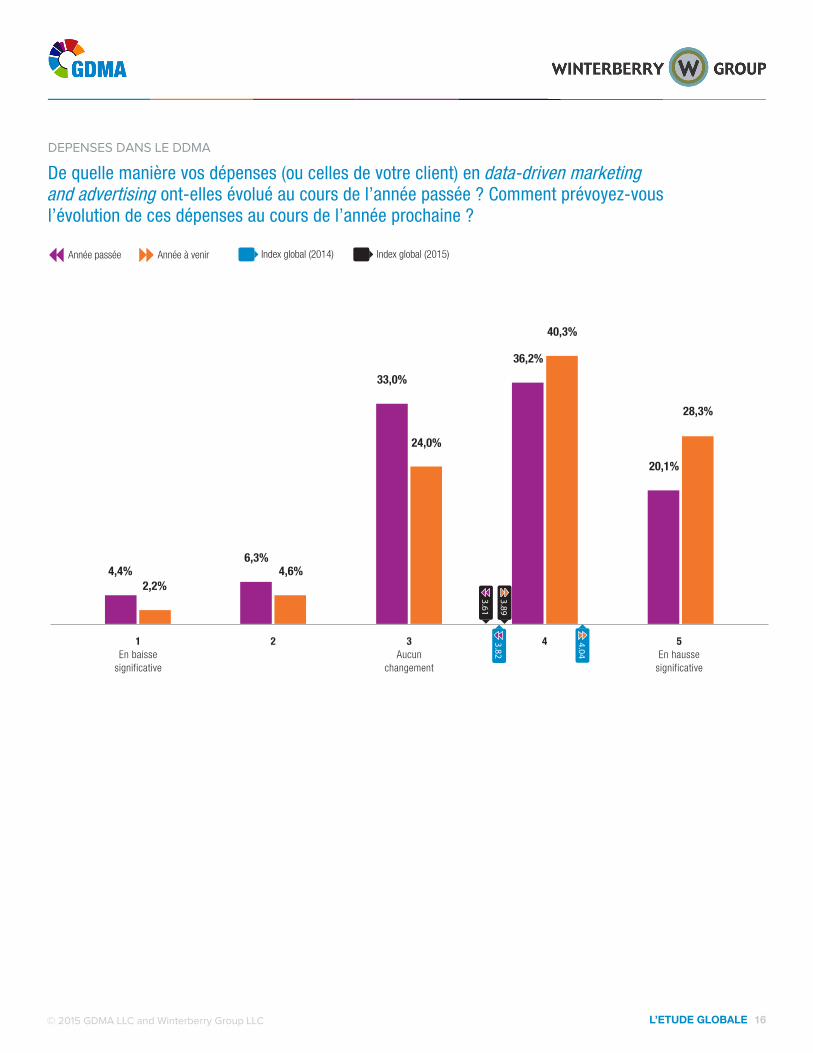

• A travers le monde, les professionnels ont continué d’augmenter leurs investissements dans le DDMA au cours de l’année écoulée,et ils prévoient une augmentation des dépenses dans l’année àvenir. Plus de la moitié des panélistes (56,3%) ont augmenté leurs investissements dans le DDMA l’année passée, et un pourcentage encore supérieur (68,6%) prévoit une augmentation des dépensesau cours de l’année prochaine. Toutefois, en parallèle avec la baisse de confiance, les panélistes ont rapporté un ralentissement du taux de croissance en dépenses DDMA depuis l’année dernière. Sur une échelle de 1 à 5, 5 indiquant une augmentation “significative” par rapport à l’année passée, les panélistes ont noté l’augmentation des dépenses DDMA 2015 à 3,61, en baisse par rapport à 2014 (3,82).

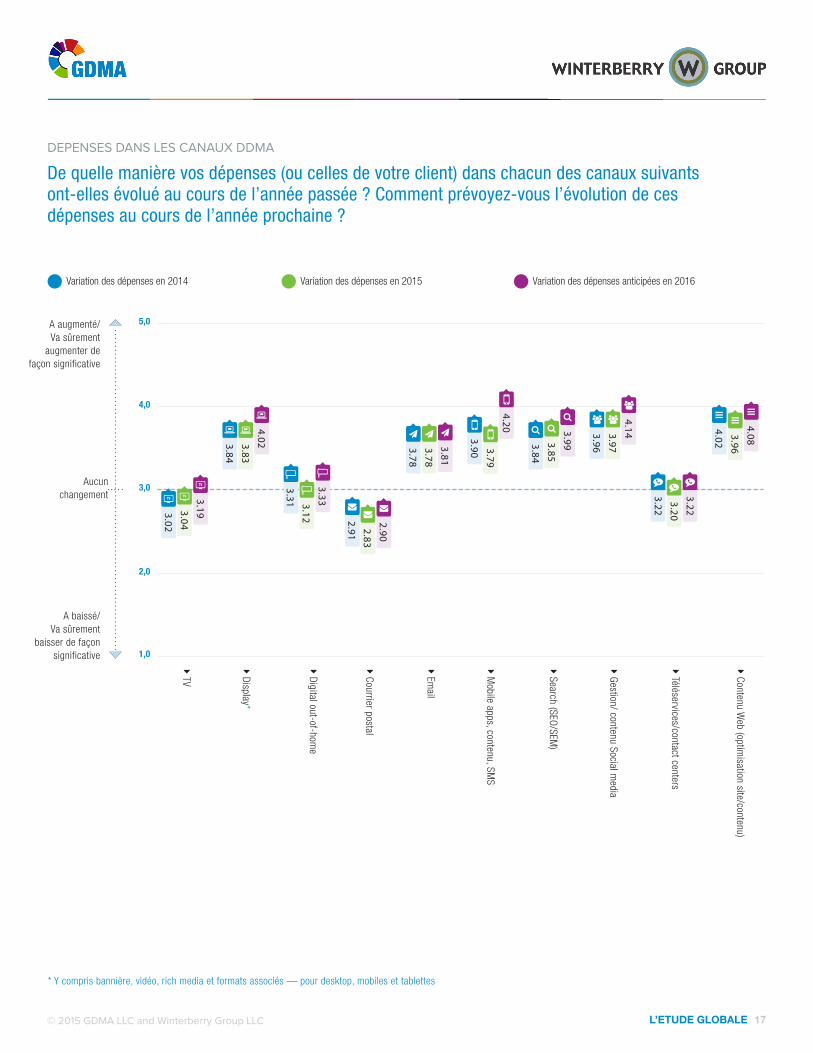

• Le digital continue de représenter le média principal des nouveaux investissements DDMA ; les panélistes ont affirméque leurs dépenses dans les réseaux sociaux, le contenu Web (y compris optimisation de site), le search et le display ont le plus fortement augmenté sur les 12 derniers mois (sur une échelle de 1 à 5, 5 indiquant une augmentation “significative”, les participants ont noté leurs investissements dans ces canaux à respectivement 3,97, 3,96, 3,85 et 3,83). Pour l’année à venir, les participants prévoient d’augmenter leurs investissements principalement dans le social et le mobile (notant à 4,14 et 4,20 les investissements respectifs, sur une échelle de 1 à 5).

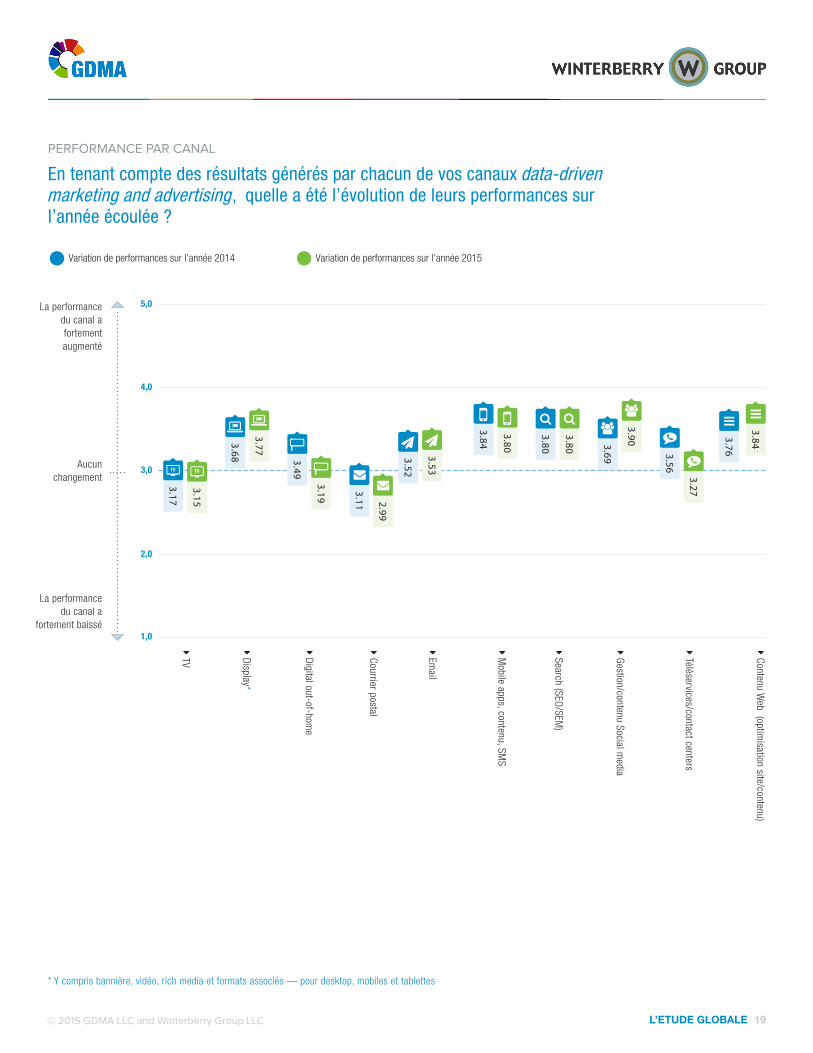

• Les canaux avec la plus forte croissance correspondent aussi aux plus grandes hausses de revenus. Les participants ont affirmé que la performance des canaux display, contenu Web et social ont connu la plus forte croissance dans l’année écoulée.

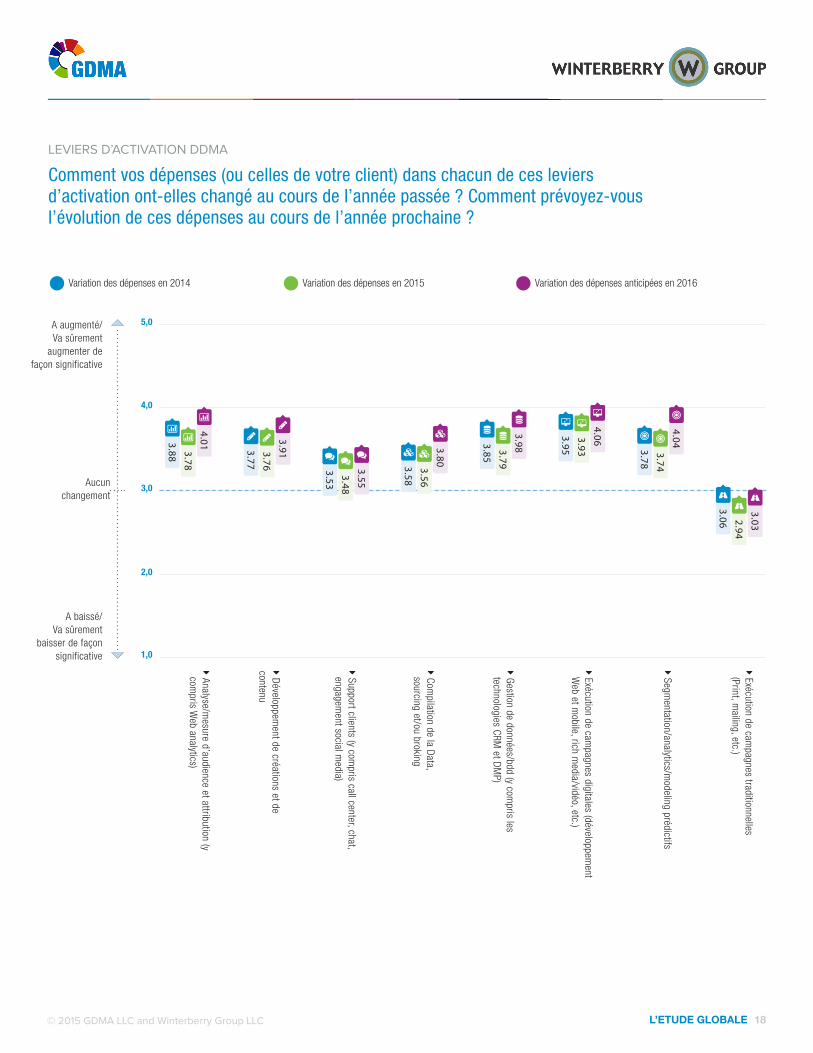

• Les panélistes ont concentré le principal de leurs nouveaux investissements dans l’infrastructure et les outils nécessaires à l’exécution des campagnes digitales. Les marketeurs ont affirmé augmenter leurs investissements dans l’exécution de campagnes digitales plus que tout le reste sur l’année écoulée (noté 3,93 sur une échelle allant de 1 à 5, 5 indiquant une augmentation “significative”) et prévoient la même tendance pour l’année à venir. De plus, les panélistes ont ciblé leurs investissements sur la gestion de la data, l’analytics et le développement d’insights, produisant ainsi des dispositifs marketing plus sophistiqués favorisant l’engagement client. En utilisant la même échelle de 1 à 5, les professionnels du marketing ont noté leurs dépenses en data et en gestion de base de données (y compris en technologies CRM et DMP) à 3,79 et leurs investissements dans l’analyse d’audience à des fins de mesure et de modeling pour optimiser la segmentation à respectivement 3,78 et 3,74.

16 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

DEPENSES DANS LE DDMA

De quelle manière vos dépenses (ou celles de votre client) en data-driven marketing and advertising ont-elles évolué au cours de l’année passée ? Comment prévoyez-vous l’évolution de ces dépenses au cours de l’année prochaine ?

Année passée Année à venir Index global (2014) Index global (2015)

1 En baisse

significative

2 3 Aucun

changement

5 En hausse

significative

4

4,4%2,2%

6,3%4,6%

33,0%

24,0%

36,2%

40,3%

20,1%

28,3%

3.823.61

4.04

3.89

17 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

DEPENSES DANS LES CANAUX DDMA

De quelle manière vos dépenses (ou celles de votre client) dans chacun des canaux suivants ont-elles évolué au cours de l’année passée ? Comment prévoyez-vous l’évolution de ces dépenses au cours de l’année prochaine ?

4,0

3,0

2,0

1,0

5,0

A baissé/Va sûrement

baisser de façon significative

A augmenté/ Va sûrement

augmenter de façon significative

Aucun changement

Î TV

Î Display*

Î Digital out-of-home

Î Courrier postal

Î Email

Î Mobile apps, contenu, SM

S

Î Search (SEO/SEM

)

Î Gestion/ contenu Social media

Î Téléservices/contact centers

Î Contenu Web (optim

isation site/contenu)

Variation des dépenses en 2015Variation des dépenses en 2014 Variation des dépenses anticipées en 2016

3.02

3.04

3.19

3.31 3.12

3.33

2.91 2.83

2.90

3.78

3.78

3.81

3.90 3.79

4.20

3.84

3.85

3.99

3.96

3.97

4.14

3.22

3.20

3.22

4.02

3.96

4.083.84

3.83

4.02

* Y compris bannière, vidéo, rich media et formats associés — pour desktop, mobiles et tablettes

18 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

LEVIERS D’ACTIVATION DDMA

Comment vos dépenses (ou celles de votre client) dans chacun de ces leviers d’activation ont-elles changé au cours de l’année passée ? Comment prévoyez-vous l’évolution de ces dépenses au cours de l’année prochaine ?

4,0

3,0

2,0

1,0

5,0

A baissé/Va sûrement

baisser de façon significative

A augmenté/Va sûrement

augmenter de façon significative

Aucun changement

Î Analyse/mesure d’audience et attribution (y

compris W

eb analytics)

3.88 3.78

4.01

Î Développement de créations et de

contenu3.77

3.76

3.91

Î Support clients (y compris call center, chat,

engagement social m

edia)3.53

3.48

3.55

Î Compilation de la Data,

sourcing et/ou broking3.58

3.56

3.80

Î Gestion de données/bdd (y compris les

technologies CRM et DM

P)3.85

3.79

3.98

Î Exécution de campagnes digitales (développem

ent W

eb et mobile, rich m

edia/vidéo, etc.)3.95

3.93

4.06

Î Segmentation/analytics/m

odeling prédictifs

3.78

3.74

4.04

Î Exécution de campagnes traditionnelles

(Print, mailing, etc.)

3.06 2.94

3.03

Variation des dépenses en 2015Variation des dépenses en 2014 Variation des dépenses anticipées en 2016

19 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

PERFORMANCE PAR CANAL

En tenant compte des résultats générés par chacun de vos canaux data-driven marketing and advertising, quelle a été l’évolution de leurs performances sur l’année écoulée ?

4,0

3,0

2,0

1,0

5,0

La performance du canal a

fortement baissé

La performance du canal a fortement augmenté

Aucun changement 3.17

TV

3.68

3.49

3.11

3.52

3.84

3.80

3.69

3.56

3.76

Î TV3.15

TV

Î Display* 3.77

Î Digital out-of-home

3.19

Î Courrier postal2.99

Î Email

3.53

Î Mobile apps, contenu, SM

S3.80

Î Search (SEO/SEM

)3.80

Î Gestion/contenu Social media

3.90

Î Téléservices/contact centers3.27

Î Contenu Web (optim

isation site/contenu)3.84

Variation de performances sur l’année 2014 Variation de performances sur l’année 2015

* Y compris bannière, vidéo, rich media et formats associés — pour desktop, mobiles et tablettes

20 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

Quels facteurs stimulent l’utilisation des programmes DDMA ?Quels facteurs s’y opposent ?

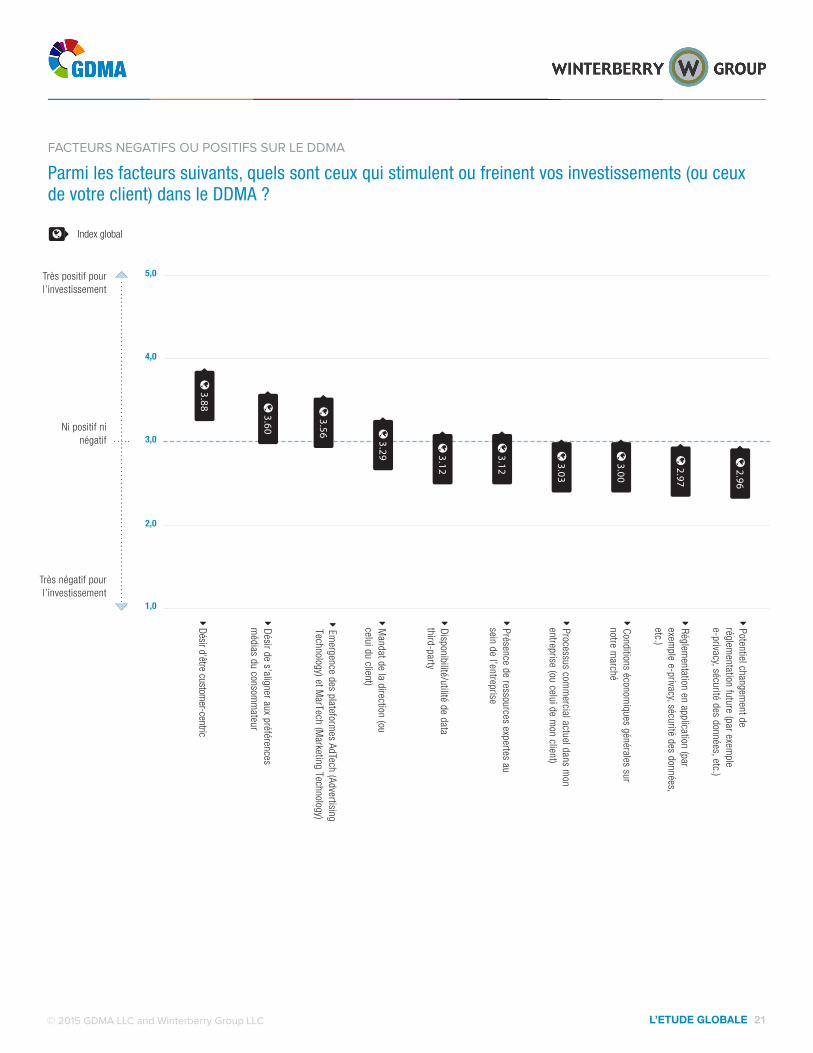

• Pour la deuxième année consécutive, les professionnels duDDMA du monde entier ont affirmé que l’approche “customercentric” n’est pas seulement une philosophie commerciale,c’est aussi la plus grande priorité stratégique de leur pratiquedu DDMA. En moyenne, les panélistes ont donné un score de3,8 sur une échelle de 1 à 5 (5 indiquant un facteur influençant“beaucoup” leurs investissements DDMA). Renforçant leur désird’engager leurs audiences, les panélistes ont affirmé leur volontéde s’aligner avec les préférences médias des clients comme ledeuxième facteur important pour les investissements DDMA (noté3,60 sur cette même échelle).

• Quelques autres facteurs favorisent également la croissancedes investissements DDMA, comme l’émergence de nouvellestechnologies marketing et publicitaire (3,56), et une meilleurereconnaissance des avantages du DDMA par les dirigeants(mandat de la direction noté 3,29).

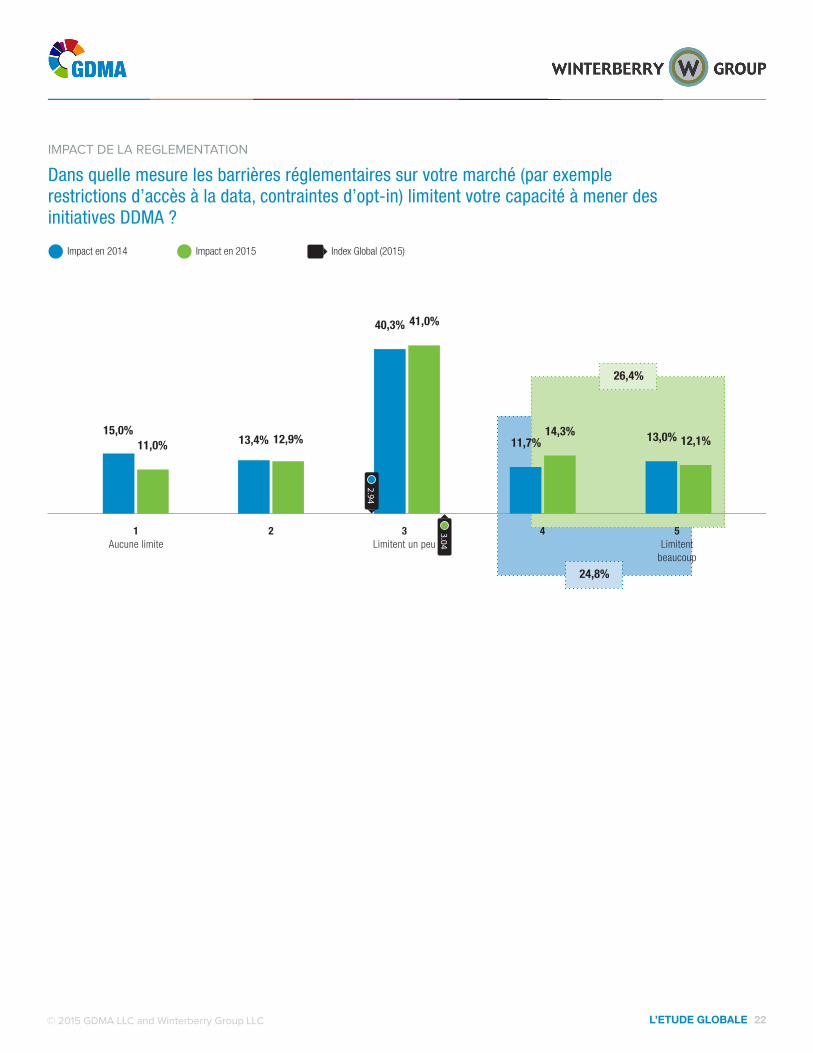

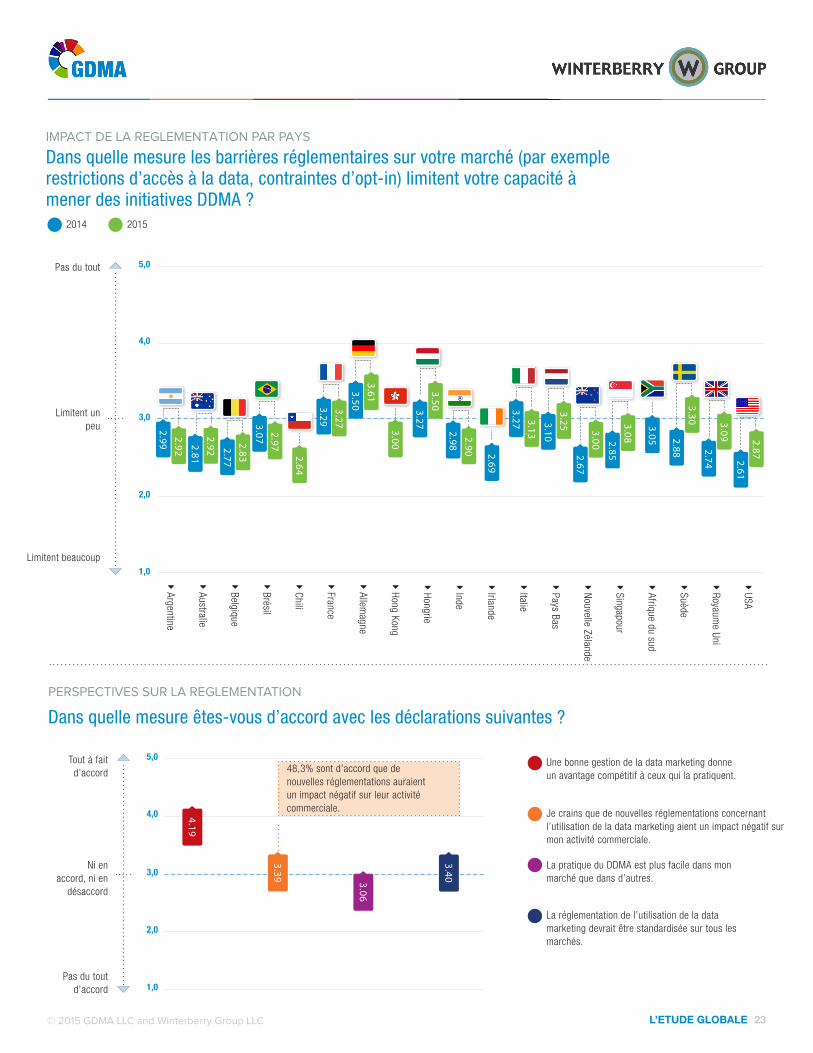

• Bien que les conditions économiques n’aient pas influencéles investissements ou activités DDMA sur les marchés (3,00),les facteurs liés à la réglementation créent des obstacles à lacroissance des activités DDMA (2,97), et l’impact de ce facteuraugmente. Plus d’un quart des panélistes ont affirmé que laréglementation limite leurs activités DDMA sur leur marché(26,4%), en hausse par rapport aux 24,8% de l’année dernière.

• Près de la moitié des participants (48,3%) ont déclaré quedavantage de réglementations auraient un impact négatif sur leuractivité. Ils ont noté leurs craintes concernant ce facteur à 3,39,sur une échelle allant de 1 à 5 (5 indiquant “tout à fait d’accord”de l’impact négatif de la règlementation). Cette crainte varietoutefois sur les marchés : elle est la plus grande en Suède (3,91),au Royaume Uni (3,80) en l’Allemagne (3,78) et moins grande auChili (2,86), Argentine (3,03) et Italie (3,14).

21 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

4,0

3,0

2,0

1,0

5,0

Très négatif pour l’investissement

Très positif pour l’investissement

Ni positif ni négatif

3.12Î Présence de ressources expertes au

sein de l’entreprise

3.56

Î Emergence des plateform

es AdTech (Advertising Technology) et M

arTech (Marketing Technology)

3.12

Î Disponibilité/utilité de data third-party

3.03

Î Processus comm

ercial actuel dans mon

entreprise (ou celui de mon client)

3.60

Î Désir de s’aligner aux préférences m

édias du consomm

ateur

3.88

Î Désir d’être customer-centric

3.00

Î Conditions économiques générales sur

notre marché

3.29

Î Mandat de la direction (ou

celui du client)

2.96

Î Potentiel changement de

réglementation future (par exem

ple e-privacy, sécurité des données, etc.)

2.97

Î Réglementation en application (par

exemple e-privacy, sécurité des données,

etc.)FACTEURS NEGATIFS OU POSITIFS SUR LE DDMA

Parmi les facteurs suivants, quels sont ceux qui stimulent ou freinent vos investissements (ou ceux de votre client) dans le DDMA ?

Index global

22 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

IMPACT DE LA REGLEMENTATION

Dans quelle mesure les barrières réglementaires sur votre marché (par exemple restrictions d’accès à la data, contraintes d’opt-in) limitent votre capacité à mener des initiatives DDMA ?

24,8%

26,4%

1 Aucune limite

2 3 Limitent un peu

5 Limitent

beaucoup

4

15,0%11,0% 13,4% 12,9%

40,3% 41,0%

11,7%14,3% 13,0% 12,1%

Impact en 2014 Impact en 2015

2.94

3.04

Index Global (2015)

23 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

IMPACT DE LA REGLEMENTATION PAR PAYS

Dans quelle mesure les barrières réglementaires sur votre marché (par exemple restrictions d’accès à la data, contraintes d’opt-in) limitent votre capacité à mener des initiatives DDMA ?

4,0

3,0

2,0

1,0

5,0

Limitent beaucoup

Pas du tout

Limitent un peu

Î Belgique2.77

2.83

Î Brésil3.07 2.97

Î Hongrie3.27

3.50

Î Italie3.27 3.13

Î Pays Bas3.10

3.25

Î Nouvelle Zélande2.67

3.00

Î Singapour2.85

3.08

Î Suède2.88

3.30

Î Royaume Uni

2.743.09

Î France3.293.27

Î Argentine2.99

2.92

Î Australie2.81

2.92

Î Chili2.64

Î Hong Kong3.00

Î USA2.61

2.87

Î Allemagne

3.503.61

2014 2015

Î Inde2.98

2.90

Î Irlande2.69

Î Afrique du sud3.05

PERSPECTIVES SUR LA REGLEMENTATION

Dans quelle mesure êtes-vous d’accord avec les déclarations suivantes ?

4,0

3,0

2,0

1,0

5,0

Pas du tout d’accord

Tout à fait d’accord

Ni en accord, ni en

désaccord

4.19

3.06

3.40

Une bonne gestion de la data marketing donne un avantage compétitif à ceux qui la pratiquent.

Je crains que de nouvelles réglementations concernant l’utilisation de la data marketing aient un impact négatif sur mon activité commerciale.

La pratique du DDMA est plus facile dans mon marché que dans d’autres.

La réglementation de l’utilisation de la data marketing devrait être standardisée sur tous les marchés.

3.39

48,3% sont d’accord que de nouvelles réglementations auraient un impact négatif sur leur activité commerciale.

24 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

PERSPECTIVES SUR UNE REGLEMENTATION ACCRUE PAR PAYS

Dans quelle mesure de nouvelles réglementations dans l’utilisation de la data marketing auraient un impact négatif sur votre activité ?

2015

4,0

3,0

2,0

1,0

5,0

Aucun impact

Impactent beaucoup

Impactent un peu

Î Royaume Uni

Î USA

Î Chili2.86

Î France3.30

Î Brésil3.35

Î Belgique3.42

Î Australie3.37

Î Argentine3.03

Î Hong Kong3.25

Î Hongrie3.40

Î Italie3.14

Î Pays Bas3.55

Î Nouvelle Zélande3.46

Î Singapour3.19

Î Suède3.91 3.80

3.32

Î Allemagne

3.78

25 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

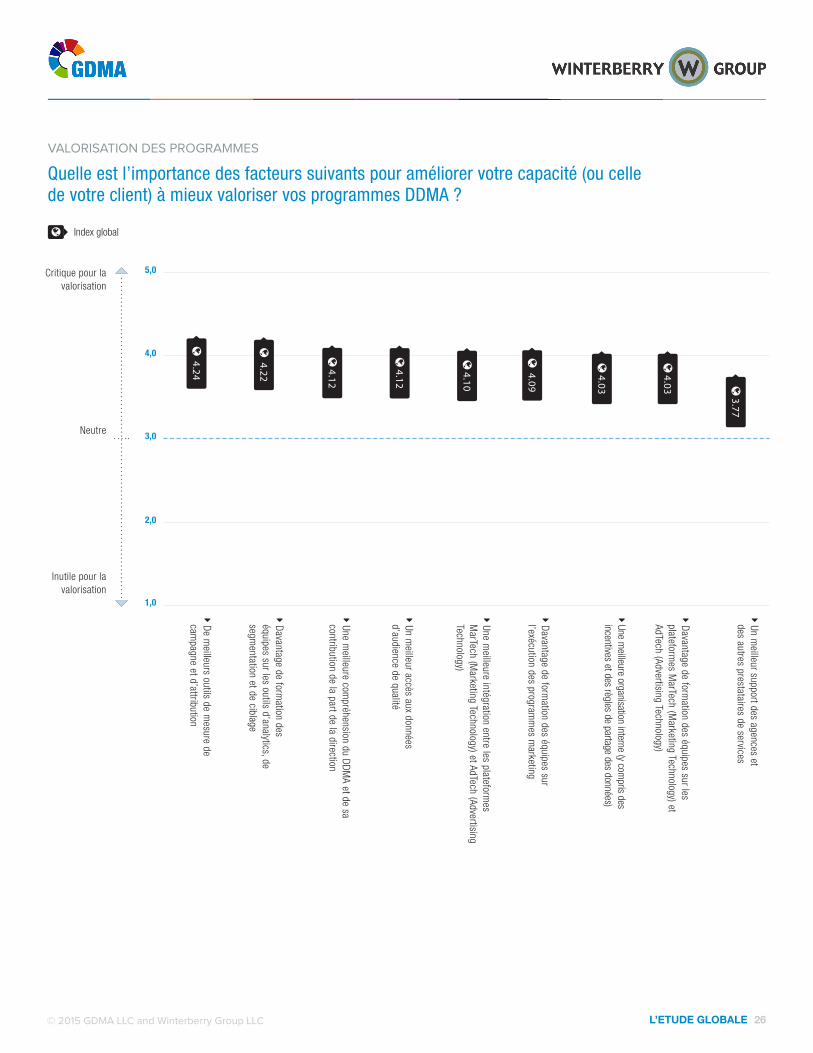

De quels facteurs ont besoin les professionnels pour mieux valoriser le DDMA ?

• Les panélistes du monde entier ont cité un ensemble de facteurs permettant de mieux valoriser le DDMA : en premier, de meilleures capacités de mesure de la performance, offrant des insights permettant d’optimiser entre autre le planningdes campagnes et le mix media. Sur une échelle allant de 1à 5 (5 indiquant un facteur “critique” pour mieux valoriser les programmes du DDMA), les panélistes ont donné la meilleure note (4,24) à une amélioration des outils de mesure de campagne et d’attribution.

• Les panélistes ont également exprimé un réel besoin en terme de formation de leurs équipes (en particulier par rapport aux outils analytics, de segmentation et de ciblage), avec une note de 4,22 sur cette même échelle, suggérant que les désirs des professionnels en terme d’utilisation de la data dépassent encore l’expertise interne nécessaire pour atteindre ces objectifs.

26 © 2015 GDMA LLC and Winterberry Group LLC L’ETUDE GLOBALE

VALORISATION DES PROGRAMMES

Quelle est l’importance des facteurs suivants pour améliorer votre capacité (ou celle de votre client) à mieux valoriser vos programmes DDMA ?

4,0

3,0

2,0

1,0

5,0

Inutile pour la valorisation

Critique pour la valorisation

Neutre

Î Une meilleure intégration entre les plateform

es M

arTech (Marketing Technology) et AdTech (Advertising

Technology)

4.12

4.12

Î De meilleurs outils de m

esure de cam

pagne et d’attribution

Î Une meilleure com

préhension du DDMA et de sa

contribution de la part de la direction

4.10

4.09

Î Davantage de formation des équipes sur

l’exécution des programm

es marketing

4.24

Î Davantage de formation des

équipes sur les outils d’analytics, de segm

entation et de ciblage

Î Un meilleur accès aux données

d’audience de qualité

Î Une meilleure organisation interne (y com

pris des incentives et des règles de partage des données)

4.03

Î Un meilleur support des agences et

des autres prestataires de services

3.77

4.22

4.03

Î Davantage de formation des équipes sur les

plateformes M

arTech (Marketing Technology) et

AdTech (Advertising Technology)

Index global

27 © 2015 GDMA LLC and Winterberry Group LLC

Presenté par

GDMA est une organisation qui représente, aide et réunit des associations de marketing du monde entier qui se focalisent sur le data-driven marketing. Elle promeut des initiatives mondiales visant à fournir aux marketeurs des informations globales sur les tendances, un leadership éclairé et un savoir-faire du data-driven marketing dans tous les secteurs et canaux.

Vingt-sept associations marketing sont actuellement membres de GDMA et

davantage de pays viendront nous rejoindre au fur et à mesure qu’ils se lancent dans

l’aventure du data-driven marketing. A eux tous, ils représentent une part importante

des plus grandes marques, sociétés, fournisseurs et agences mondiales. A travers

les associations de ses membres, le GDMA offre un accès au plus grand réseau

d’organisations et dirigeants du data-driven marketing.

PLUS D’INFORMATION SUR VISIT WWW.GLOBALDMA.COM

Winterberry Group est un cabinet de consultants stratégiques unique qui accompagne la croissance des organisations de la publicité, marketing, médias et information.

POUR PLUS D’INFORMATIONS : WWW.WINTERBERRYGROUP.COM

28 © 2015 GDMA LLC and Winterberry Group LLC

Global Sponsor

MediaMath est la seule entreprise technologique globale qui fournit aux marketeurs modernes une plateforme ouverte et extensible, permettant de déclencher à grande échelle et de manière transparente des campagnes marketing et atteindre des objectifs concrets.

TerminalOne Marketing Operating System™ active les données, automatise l’exécution des campagnes et optimise les interactions avec les prospects et clients sur tous les supports médias offrant aux spécialistes du marketing d’excellentes performances, de la transparence et une grande maîtrise de leurs opérations conduisant à des expériences publicitaires et marketing davantage personnalisées pour leurs clients.

POUR PLUS D’INFORMATIONS : WWW.MEDIAMATH.COM/FR

29 © 2015 GDMA LLC and Winterberry Group LLC

Notice Ce rapport contient un ensemble d’informations et d’analyses concernant les

industries de la publicité, marketing, média et technologies. Il a été rédigé par

Winterberry Group LLC en partenariat avec GDMA. Il ne prétend pas être exhaustif

ou contenir toutes les informations dont un professionnel de l’industrie aurait besoin.

Les projections et opinions dans ce rapport ont été préparées à l’aide d’informations

tierces. Ni Winterberry Group, ni GDMA, ni leurs sponsors respectifs ne donnent

d’assurance ou de garantie que ces informations soient complètes ou précises, car

elles se basent sur des informations fournies par des leaders de l’industrie, dont des

annonceurs, marketeurs, prestataires de services et développeurs de technologie

Winterberry Group et GDMA (ou tout dirigeant, employé, représentant ou personne

chargée du contrôle) ne donnent aucune garantie sur la précision ou la complétude

de ce rapport ou d’une part de son contenu, et leur responsabilité ne sera en aucun

cas engagée suite à l’utilisation des informations contenues dans ce document ou

fournies par ailleurs.