Embed Size (px)

Citation preview

Etude économique et financière des

entreprises en 2014

14ème Edition

Décembre 2016

INSTITUT NATIONAL DE LA

STATISTIQUE

NATIONAL INSTITUTE OF

STATISTICS

2

Avant propos L’Institut National de la Statistique (INS) a le plaisir de présenter la quatorzième édition de

l’étude économique et financière des entreprises pour l’année 2014.

Cette édition se présente, en raison de la thématique abordée, du niveau de couverture des

unités productives résidentes et de la nature des indicateurs, comme un cadre de synthèse des

informations sur la situation des entreprises. Les indicateurs calculés par branche d’activité se

rapportent notamment à la rentabilité économique et financière, à la productivité, au

renouvellement des immobilisations, ainsi qu’au niveau d’endettement.

Par rapport aux éditions précédentes structurées en deux parties, celle-ci se distingue par une

présentation en cinq (05) chapitres, en l’occurrence un nouveau portant sur le cadre

macroéconomique et institutionnel. Cette réorganisation, ainsi que des illustrations par des

graphiques, tiennent du souci de faciliter la lecture du document, en assurant une cohérence

logique des analyses.

Les concepts, définitions et ratios utilisés relèvent, pour l’essentiel, de la comptabilité privée..

Cette étude voudrait également, à travers ses analyses, mettre à la disposition des pouvoirs

publics, les informations utiles à la gestion des points forts et des points faibles de l’évolution

des activités, en vue de susciter des mesures permettant de situer l’économie nationale sur son

sentier d’expansion optimal.

Les dirigeants d’entreprise également devraient y trouver des outils précieux d’aide à la

décision, afin d’opérer des choix stratégiques importants en termes de management,

d’organisation de la chaîne de production et de distribution, de gestion des stocks, d’allocation

efficiente des ressources, de gestion optimale du personnel et de recherche-innovation.

L’étude a été réalisée à partir de l’exploitation des Déclarations Statistiques et Fiscales (DSF).

L’Institut National de la Statistique remercie toutes les entreprises qui s’acquittent de manière

systématique et dans les délais réglementaire de dépôt des liasses de leur bilans à son siège ou

dans l’une de ses dix (10) Agences Régionales.

L’Institut National de la Statistique accueillerait avec grand intérêt toutes les remarques et

suggestions susceptibles d’aider à l’amélioration de la qualité de cette publication. Les bases de

données constituées peuvent être consultées à l’adresse ci-dessous :

Institut National de la Statistique BP : 134 Yaoundé, Tél : (+237) 222 22 04 45 / 222 22 54 21

Fax : (+237) 222 23 24 37

Site Web: www.statistics-cameroon.org / www.nada.stat.cm

.

3

Sigles et acronymes AC Actif Circulant

ACM Amortissements Cumulés

AFRISTAT Observatoire Économique et Statistique d’Afrique Subsaharienne

APME Agence de Promotion des Petites et Moyennes Entreprises

BC-PME Banque Camerounaise des PME

BFR Besoin en Fonds de Roulement

BTP Bâtiment et Travaux Publics

CP Capitaux Propres

DMLT Dettes à Moyen et Long Terme

DSCE Document de Stratégie pour la Croissance et l’Emploi

DSF Déclaration Statistique et Fiscale

DT Dettes à Terme

EBE Excédent Brut d’Exploitation

FDR Fonds de Roulement

IB Immobilisations Brutes

IF Immobilisations Financières

IMMO Immobilisations

IS Impôt sur les Sociétés

MINEPAT Ministère de l’Economie de la Planification et de l’Aménagement du Territoire

MINFI Ministère des Finances

MINMAP Ministère des Marchés Publics

NACAM Nomenclature des Activités au Cameroun

NAEMA Nomenclature d’Activités des Etats Membres d’AFRISTAT

NCA Non Classés Ailleurs

PME Petite et Moyenne Entreprise

RN Résultats Nets

ROE Return On Equity

RS Ressources Stables

VA Valeur Ajoutée

- Branche non concernée

4

Table des matières

AVANT PROPOS 2

SIGLES ET ACRONYMES 3

TABLE DES MATIERES 4

LISTE DES TABLEAUX 5

LISTE DES ENCADRES 5

RESUME EXECUTIF 6

INTRODUCTION 10

CHAPITRE 1 : CONTEXTE MACROECONOMIQUE ET INSTITUTIONNEL 11

CHAPITRE 2 : RENDEMENT ET RENTABILITE DES ENTREPRISES 13

2.1 RENDEMENT ECONOMIQUE 13

2.2 RENTABILITE DES RESSOURCES STABLES 16

2.3 RENTABILITE FINANCIERE DES ENTREPRISES 17

CHAPITRE 3 : FACTEURS DE PRODUCTION ET IMMOBILISATIONS DES ENTREPRISES 20

3.1 PRODUCTIVITE DES ENTREPRISES 20

3.2 INTENSITE CAPITALISTIQUE 22

3.3 JEUNESSE ET RENOUVELLEMENT DES IMMOBILISATIONS 24

3.4 POIDS DES IMMOBILISATIONS ET DE L’ACTIF CIRCULANT 26

CHAPITRE 4 : ANALYSE DE L’ENDETTEMENT DES ENTREPRISES 29

4.1 ANALYSE DU NIVEAU D’ENDETTEMENT DES BRANCHES 30

4.2 L’ENDETTEMENT DANS LA STRUCTURE DES BILANS 31

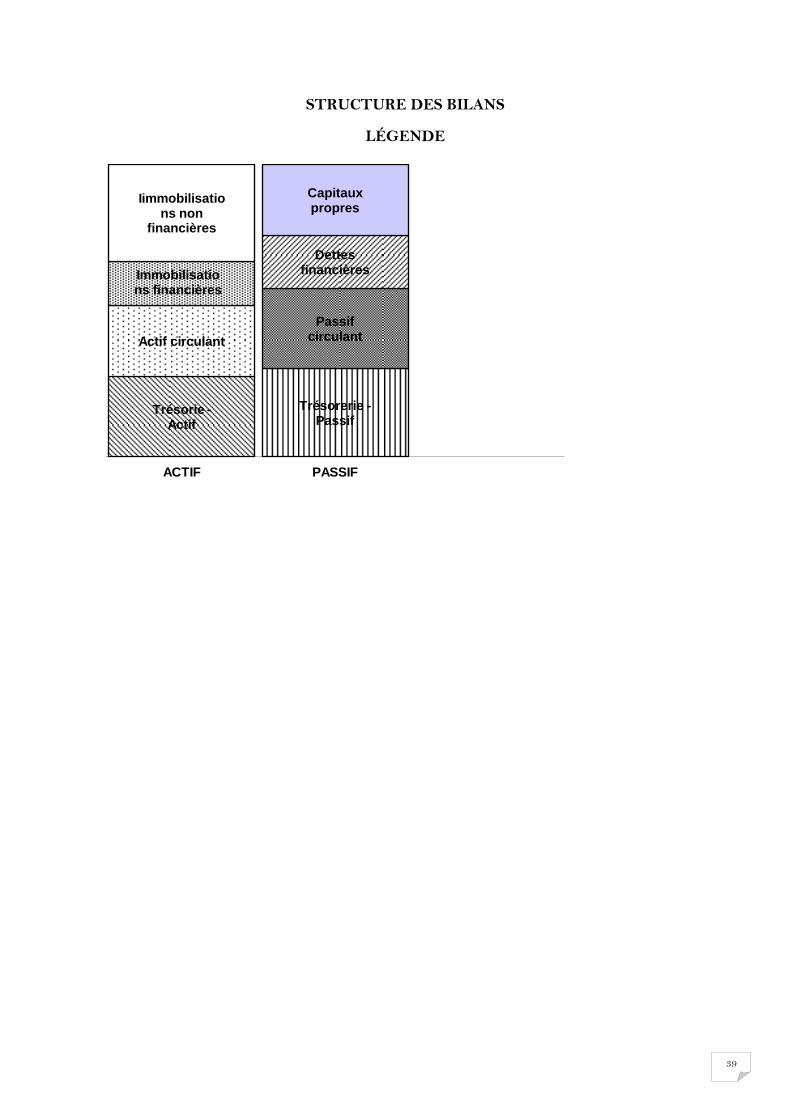

CHAPITRE 5 : LE PASSIF ET LE FINANCEMENT DE L’ACTIF ET DU FONDS DE ROULEMENT 36

5.1 ETUDE GLOBALE DU FONDS DE ROULEMENT 36

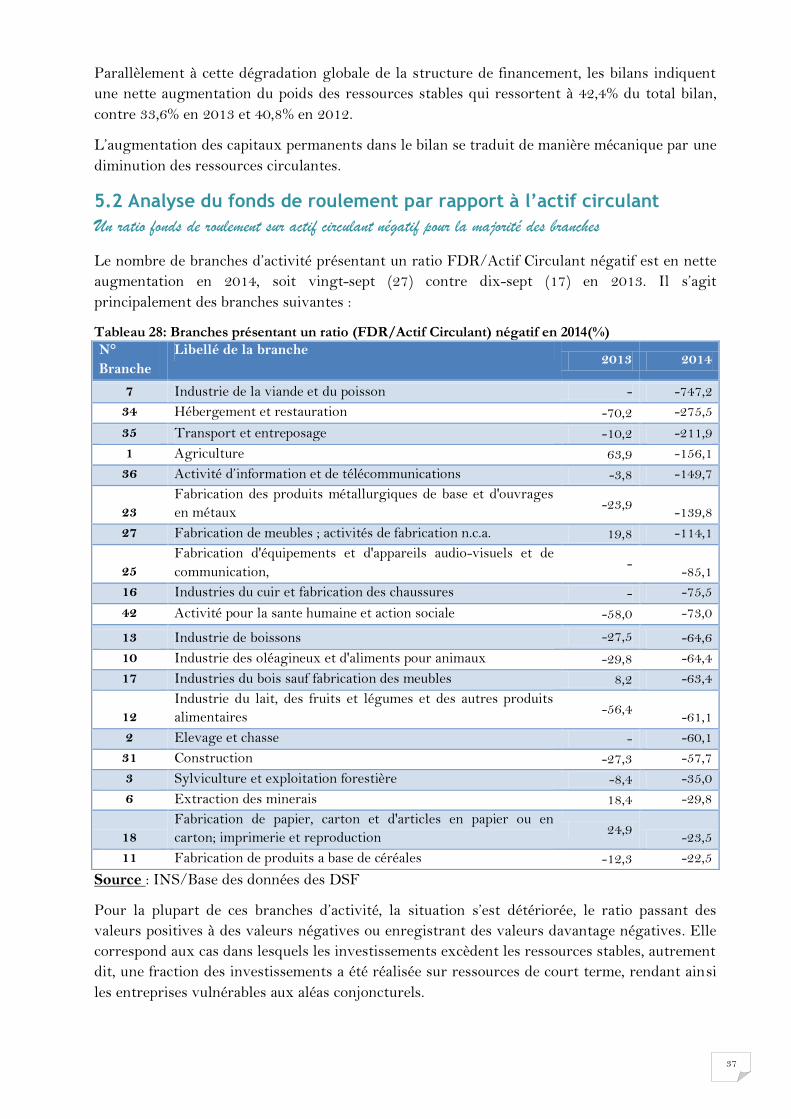

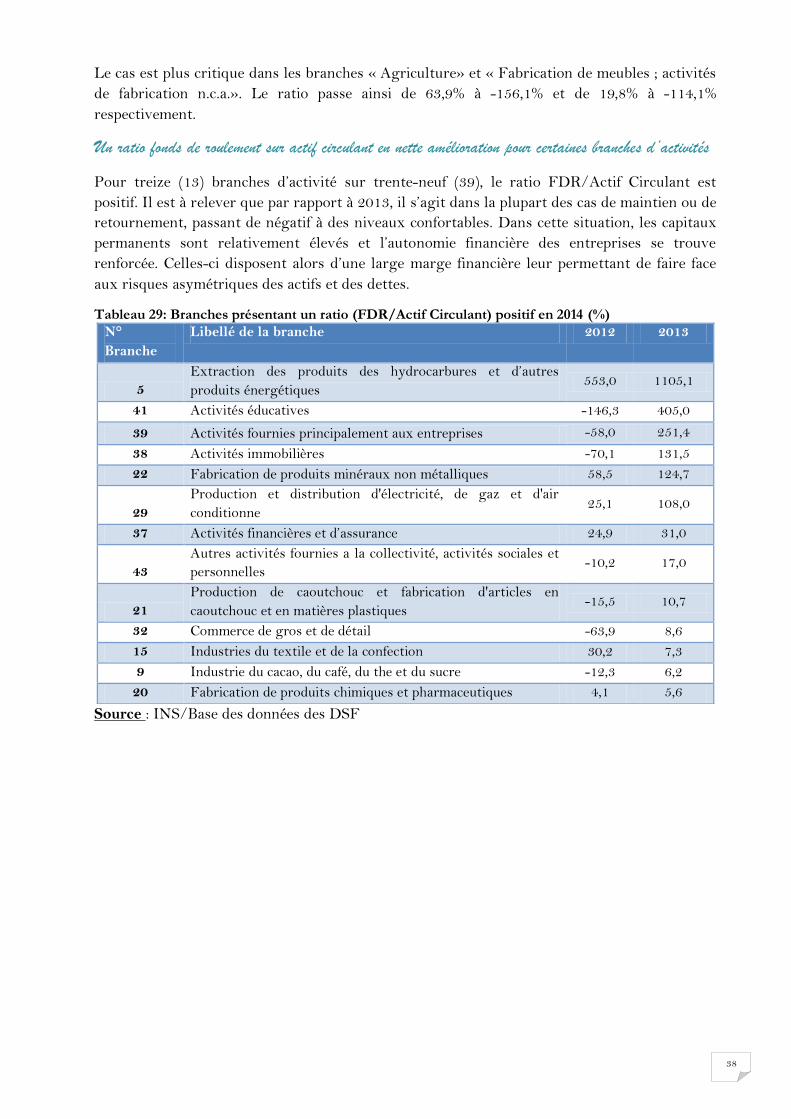

5.2 ANALYSE DU FONDS DE ROULEMENT PAR RAPPORT A L’ACTIF CIRCULANT 37

CONCLUSION 46

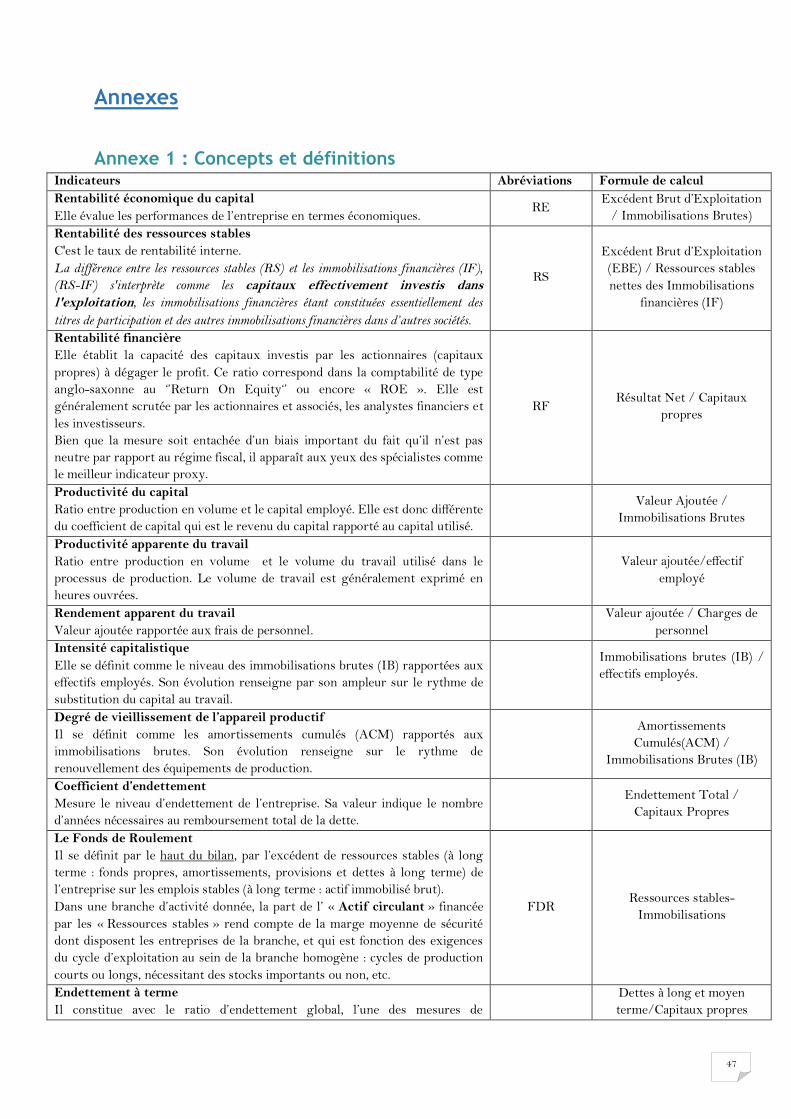

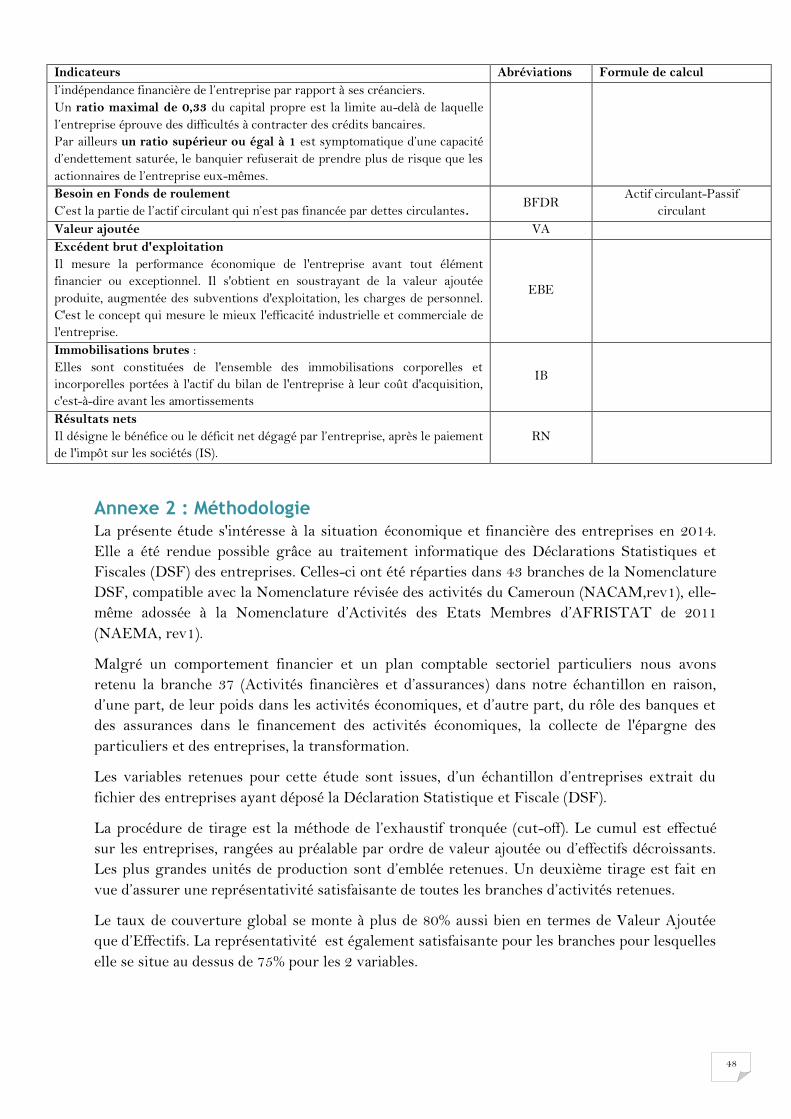

ANNEXES 47

ANNEXE 1 : CONCEPTS ET DEFINITIONS 47

ANNEXE 2 : METHODOLOGIE 48

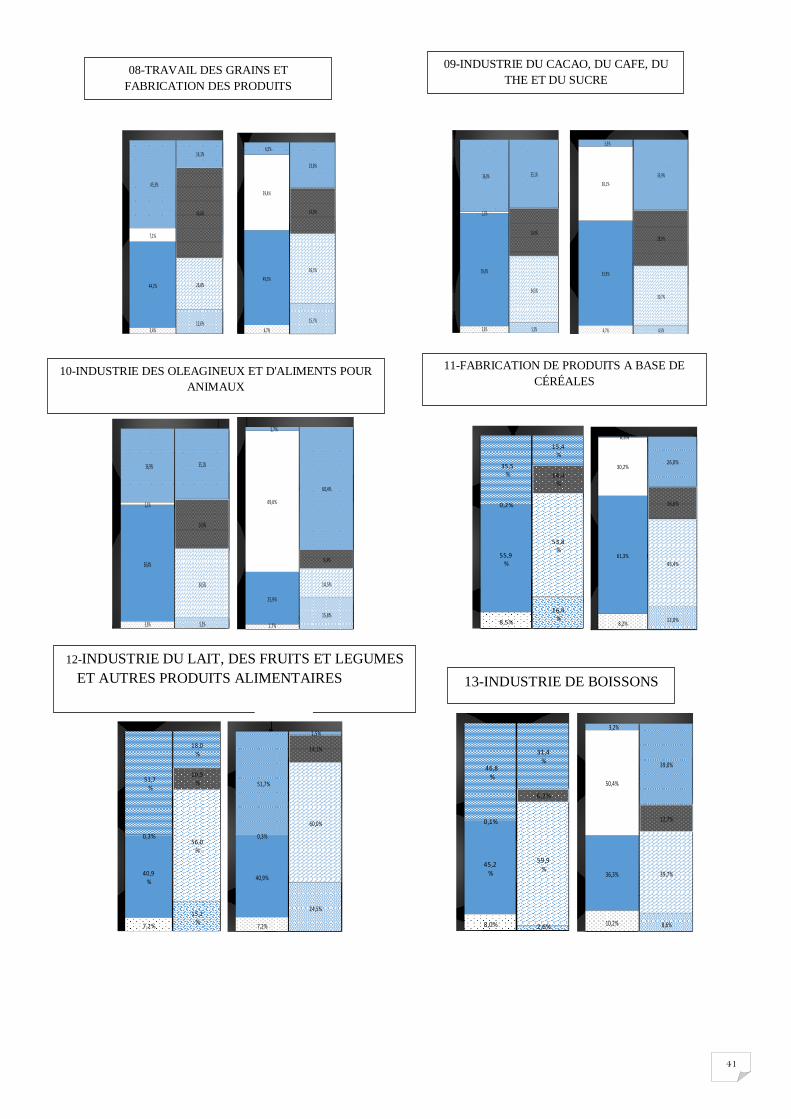

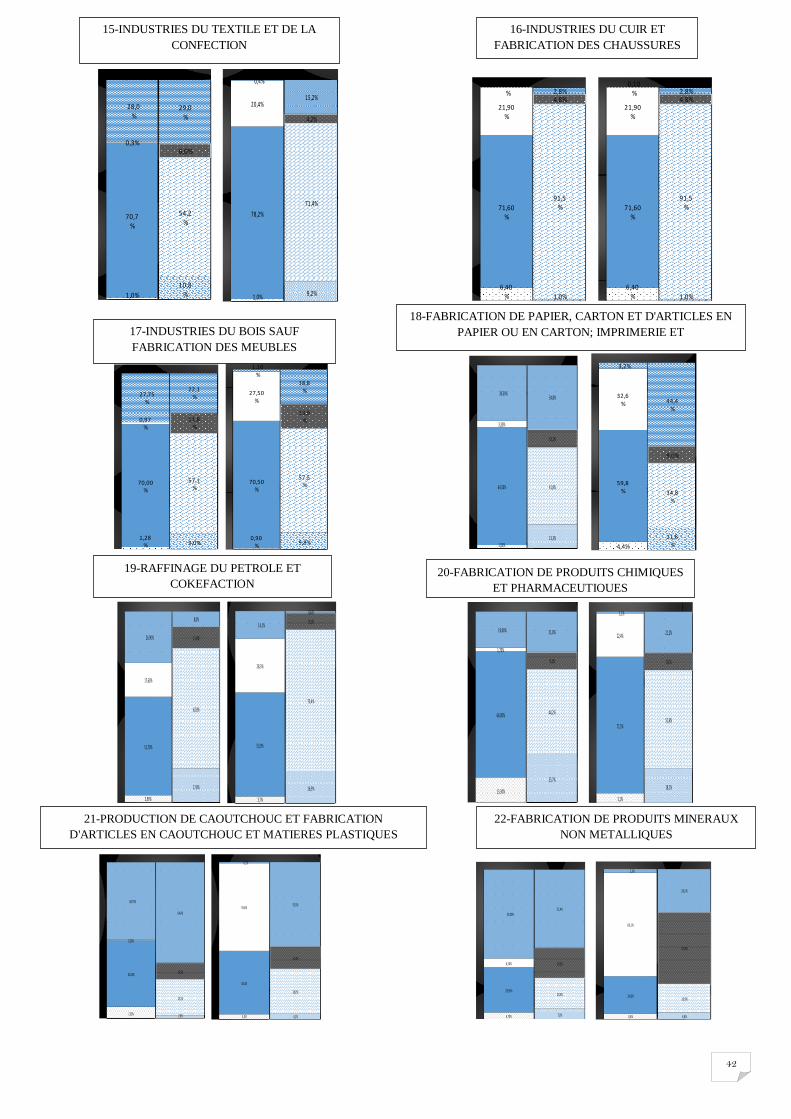

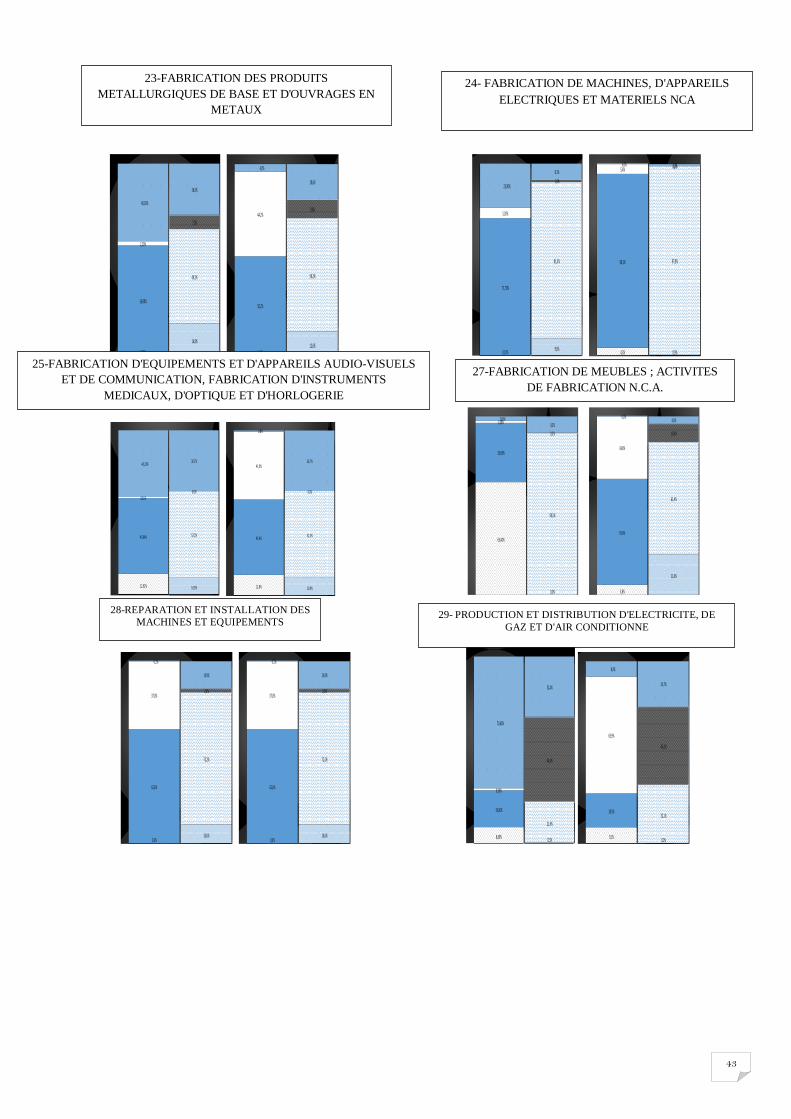

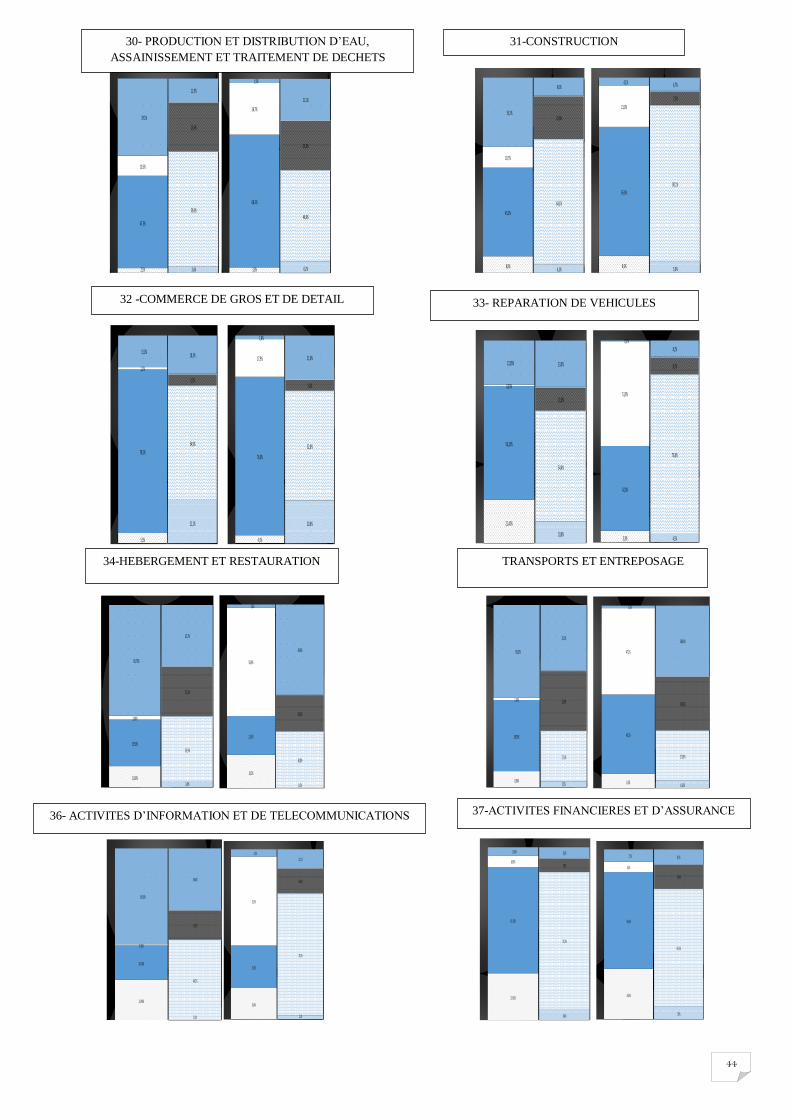

ANNEXE 3 : TABLEAUX STATISTIQUES 50

ANNEXE 4 : EQUIPE TECHNIQUE 65

5

Liste des tableaux

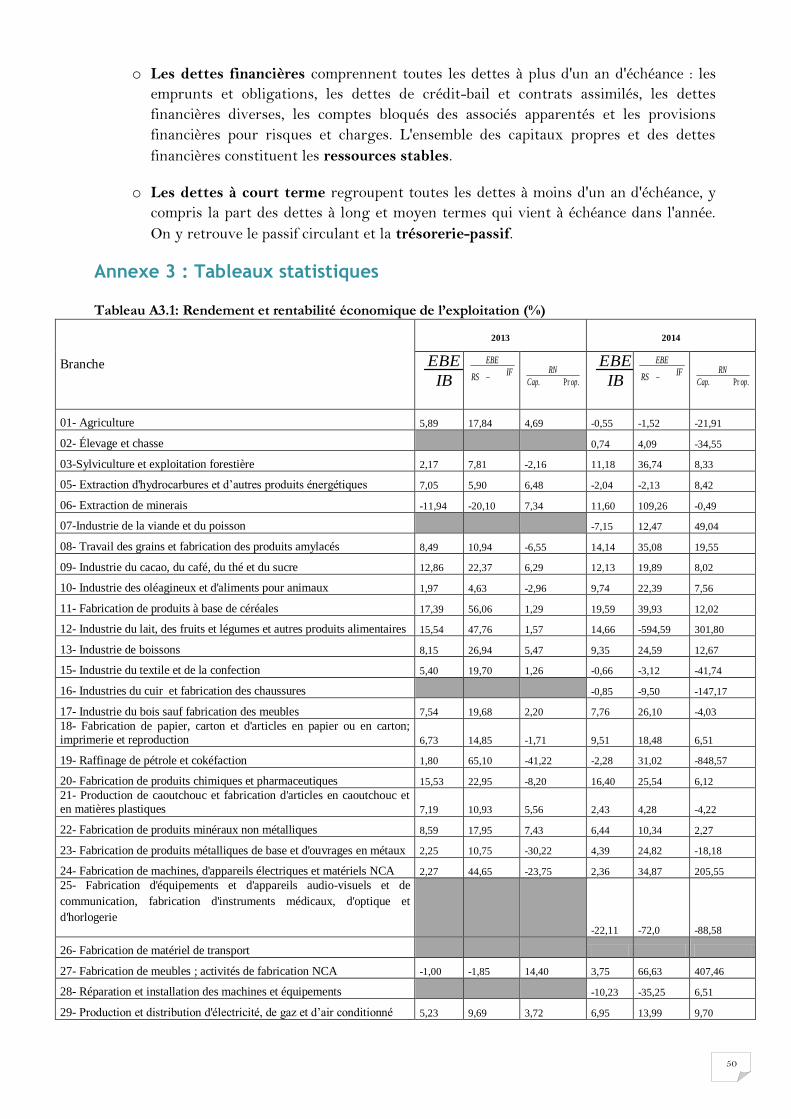

Tableau 1: les branches à rendement économique négatif en 2014 ......................................................................... 13

Tableau 2: les branches à faible rendement économique en 2014 ............................................................................ 14

Tableau 3: les branches à rendement économique intermédiaire en 2014 .............................................................. 15

Tableau 4: les branches à rendement économique élevé en 2014 ............................................................................ 15

Tableau 5: Rentabilité négative des ressources stables des branches en 2014 ........................................................ 16

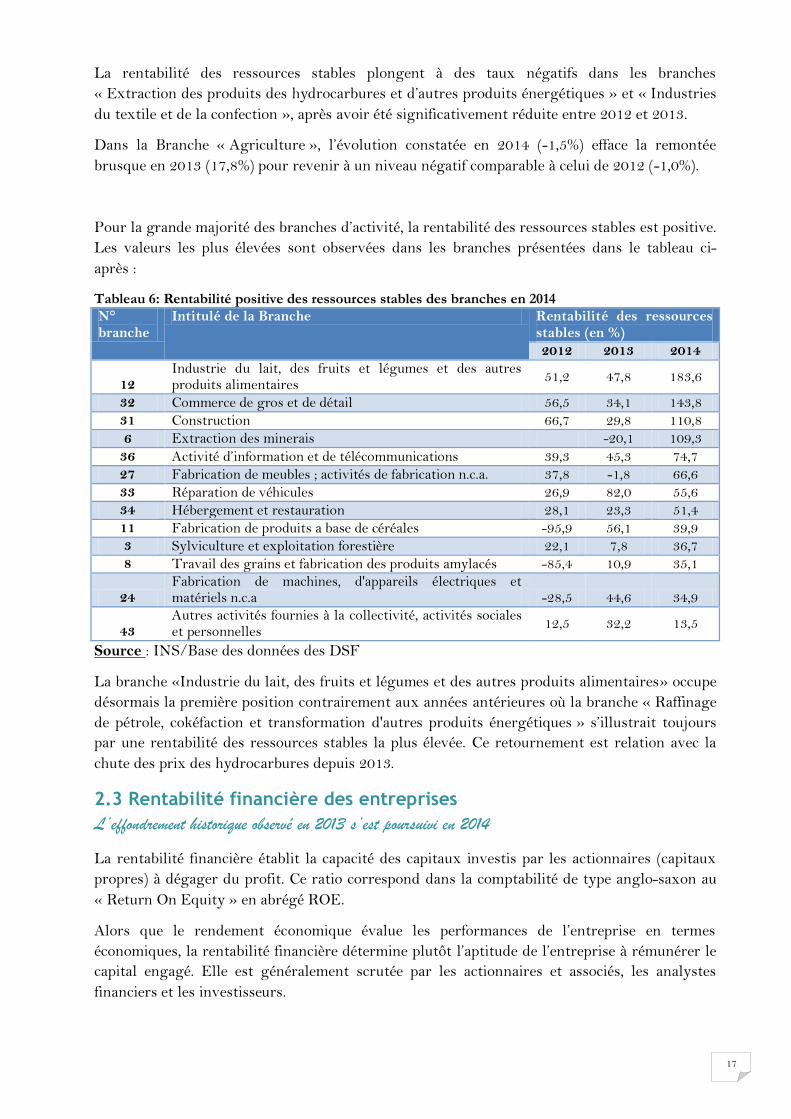

Tableau 6: Rentabilité positive des ressources stables des branches en 2014 ......................................................... 17

Tableau 7: Branches à rentabilité financière élevée en 2014 ...................................................................................... 18

Tableau 8: Branches à rentabilité financière positive en 2014 ................................................................................... 18

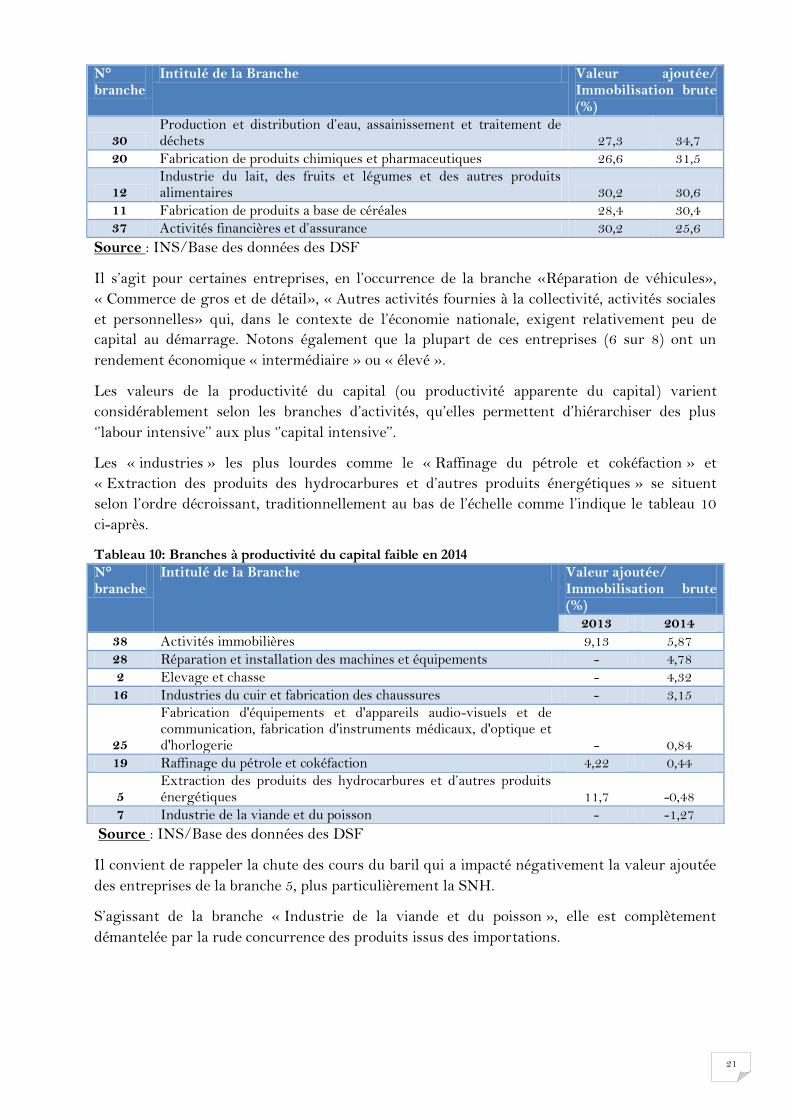

Tableau 9: Branches à productivité du capital élevée en 2014 .................................................................................. 20

Tableau 10: Branches à productivité du capital faible en 2014 ................................................................................. 21

Tableau 11: Branches à productivité du travail élevée en 2014 ................................................................................. 22

Tableau 12: Branches à intensité capitalistique supérieure à la moyenne en 2014 ................................................. 23

Tableau 13: Branches à faible intensité capitalistique en 2014 .................................................................................. 24

Tableau 14: Branches à indice de vieillissement inférieur à la moyenne globale en 2014..................................... 25

Tableau 15: Branches à indice de vieillissement des immobilisations supérieur à la moyenne des branches .... 26

Tableau 16: Structure des rubriques de l’actif (en %) de 2012 à 2014 ..................................................................... 27

Tableau 17: Branches quasiment équilibrées en termes d’immobilisations et d’actifs circulants (%) ................. 27

Tableau 18: Branches à immobilisations prépondérantes(%) ................................................................................... 28

Tableau 19: Déséquilibre des branches à actif circulant important (%) .................................................................. 28

Tableau 20: Branches à faible niveau du coefficient d’endettement en 2014 ......................................................... 30

Tableau 21: Branches à coefficient d’endettement élevé en 2014 ............................................................................ 30

Tableau 22: Branches à dettes financières élevées en 2014 (%) ................................................................................ 32

Tableau 23: Branches à dettes financières faibles en 2014 (%) ................................................................................. 32

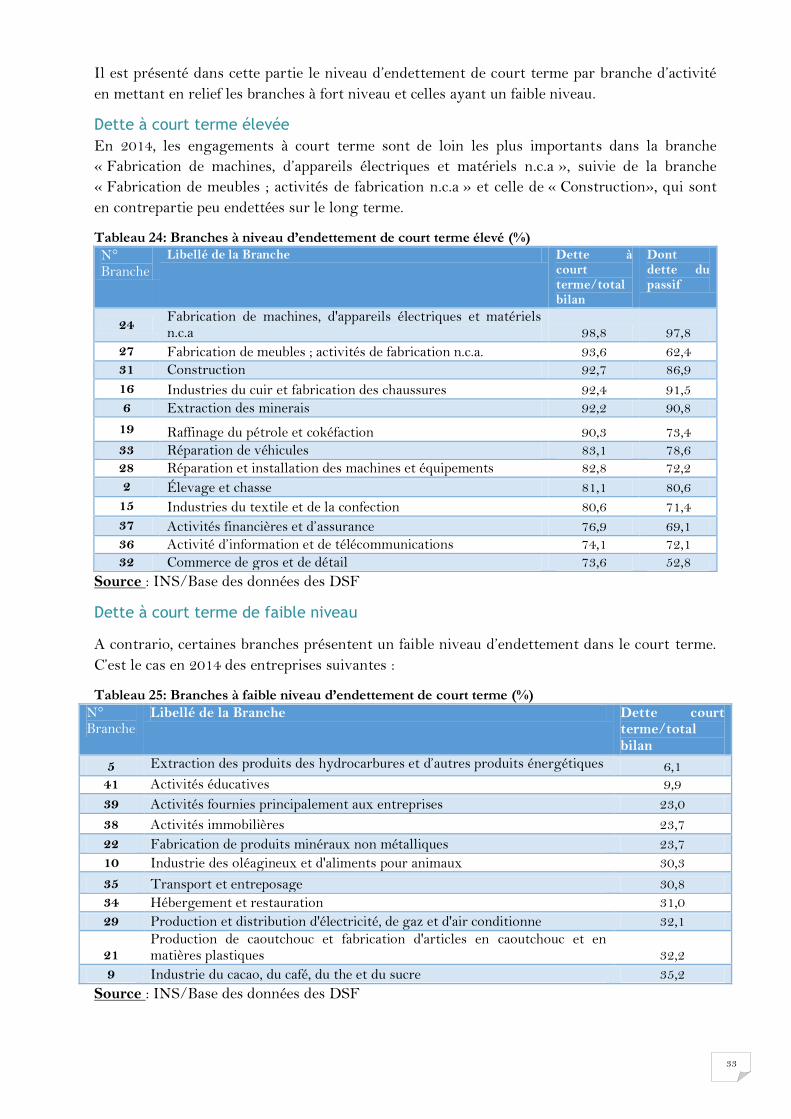

Tableau 24: Branches à niveau d’endettement de court terme élevé (%) ................................................................ 33

Tableau 25: Branches à faible niveau d’endettement de court terme (%) ............................................................... 33

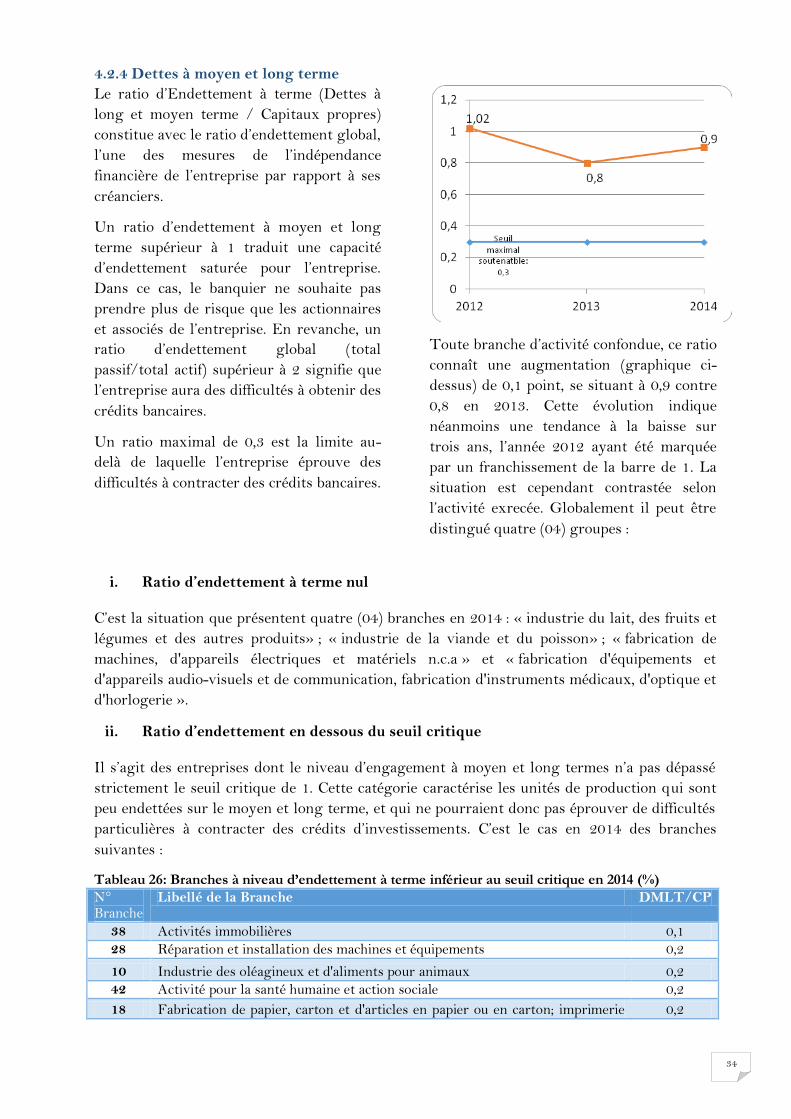

Tableau 26: Branches à niveau d’endettement à terme inférieur au seuil critique en 2014 (%) ........................... 34

Tableau 27: Branches à niveau d’endettement à terme franchissant le seuil critique de 1 .................................... 35

Tableau 28: Branches présentant un ratio (FDR/Actif Circulant) négatif en 2014(%) ........................................ 37

Tableau 29: Branches présentant un ratio (FDR/Actif Circulant) positif en 2014 (%) ........................................ 38

Liste des encadrés

Encadré 1 : Analyse du rendement économique ......................................................................................................... 14

Encadré 2 : Analyse du seuil d’endettement soutenable d’une entreprise ............................................................... 29

6

Résumé exécutif L’étude économique et financière des entreprises a, comme source principale, la Déclaration

Statistique et Fiscale (DSF). La réalisation de ce rapport permet non seulement d’actualiser les

informations sur les entreprises modernes, mais aussi de disposer d’une base de données

indispensable à tout exercice de planification et à l’élaboration de diverses études. Ce rapport

permet de dresser un diagnostic sur la situation économique et financière globale des

entreprises, et par secteur d’activité.

Analyse de la situation économique globale

Raffermissement de la croissance en 2014

De l’analyse des résultats des comptes nationaux, il ressort que l’économie nationale enregistre

en 2014 une meilleure performance avec un taux de croissance de 5,9% contre 5,6% en 2013.

Suivant une analyse sectorielle, cette croissance reste principalement soutenue par le secteur

tertiaire, suivi par le secteur secondaire qui poursuit sa consolidation. Ces deux secteurs ont

respectivement contribué de 2 et 1,6 points à la croissance. Le secteur primaire enregistre

également une croissance qui passe de 3,7% en 2013 à 4,7% en 2014 et sa contribution à la

croissance globale est de 1%.

La croissance du secteur primaire est particulièrement imputable à la branche « Sylviculture et

exploitation forestière » qui présente une croissance de 9,9% en 2014 alors qu’elle était de -1,8%

en 2013. La bonne tenue de l’activité forestière est le résultat du renforcement de la

gouvernance forestière et de l’accentuation de la lutte contre l’exploitation illégale du bois. Les

branches « Elevage et chasse » et « Agriculture des produits vivriers » enregistrent

respectivement 0,9 point et 0,3 point de croissance par rapport à 2013. En revanche, un

relâchement d’activité est observé au sein de certaines branches en l’occurrence l’ « Agriculture

industrielle et d’exportation » qui perd 4 points de croissance en 2014 par rapport à 2013.

Quant au secteur secondaire, il enregistre un taux de croissance de 6,8% en 2014 contre 5,7%

en 2013. Ce secteur contribue à la croissance du PIB en 2014 à hauteur de 1,6 point contre 1,3

point en 2013. Cette évolution est tirée par la branche « Industries Extractives » qui contribue

à hauteur de 2,2 points. Les « Autres industries manufacturières » contribuent pour 1,6 point à

la croissance du secteur, les BTP pour 1,4 point, l’agroalimentaire de 1,3 point et la branche «

Electricité, Eau et Gaz » contribue de 0,3 point à croissance du secteur

Le secteur tertiaire, malgré le ralentissement de son rythme de croissance, reste le principal

moteur de la croissance nationale. Il enregistre une croissance de 5,3% en 2014 contre 6,3% en

2013. Cette situation est attribuable au dynamisme observé dans les branches du« Commerce,

restauration et hôtels » et de « Transport, entrepôt et communication » qui contribuent

respectivement à hauteur de 2,6 et 1,8 point à la croissance du secteur.

Situation économique et financière des entreprises

Une amélioration de la rentabilité économique des entreprises

Le rendement économique mesure la performance économique de l'entreprise dans l'utilisation

de l'ensemble de son outil de production. En 2014, ce ratio connait une hausse, se situant à

10,1% pour l’ensemble des entreprises (contre 8,8% en 2013).

7

Des disparités sont cependant observées au sein des différentes branches d’activité. En 2014, le

rendement économique est supérieur à la moyenne dans douze (12) branches d’activité sur

trente-neuf (39). Les branches présentant un taux de rendement économique au-dessus de la

moyenne sont les suivantes : « Commerce de gros et de détail» (86,1%) ; suivie par l’

« Hébergement et restauration» (20,3%) ; la « Fabrication de produits à base de céréales»

(19,6%). Des cas de rendements économiques négatifs sont observés, naturellement expliqués

par un accroissement plus important des charges.

S’agissant de la rentabilité des ressources stables (constituées des capitaux propres et dettes

financières), elle s’établit à 24,9% en 2014, contre 22,0% en 2013, soit une augmentation

d’environ 3 points. Elle se situait à 23,9% en 2011.

Cette évolution s’explique par le fait que la majorité des branches (30 au total) affiche une

rentabilité des ressources stables positives. La corrélation avec l’indicateur de rendement

économique reste très prononcée sur l’ensemble des branches d’activités.

Obérée par une détérioration de la rentabilité financière des entreprises… L’effondrement historique de la rentabilité financière (Résultat Net / Capitaux propres) en 2013

s’est poursuivi en 2014 à 3,1%, toute branche confondue. Les niveaux se situaient entre 14% et

17% sur la période 2006-2012.

Cette situation peut s’expliquer par deux facteurs : (i), la détérioration à partir de 2013, des

résultats nets de certains fleurons de l’économie nationale. La Société Nationale de Raffinage

(SONARA), la Cameroon Development Corporation (CDC), IHS Cameroun S.A et VIETTEL

Cameroun, cumulent à eux seules un résultat net négatif de plus de 110 milliards de FCFA en

2014 ; et (ii) la baisse des transferts budgétaires nets de l’Etat consécutivement à une

amélioration significative du recouvrement de l’impôt.

La productivité du capital en baisse…

La productivité mesure la performance d’une entreprise du point de vue des deux (02) facteurs

de production que sont : le travail et le capital. Produire d’avantage en utilisant les mêmes

quantités de travail et de capital est un exemple d’augmentation de la productivité qui va

bénéficier à l’économie en favorisant la croissance.

La productivité du capital (Valeur Ajoutée / Immobilisations Brutes) enregistre une baisse en

2014 à 15,8% contre 17,1% en 2013. Les niveaux plafonds sont observés dans les « Commerce

de gros et de détail» (97,1%), la « Réparation de véhicules» (51,5%), les « Autres activités

fournies à la collectivité, activités sociales et personnelles» (40,9%). En revanche, les taux

planchers concernent les branches suivantes : « Industrie de la viande et du poisson» (-1,5%),

« Extraction des produits des hydrocarbures et d’autres produits énergétiques» (-0,5%) et enfin

le « Raffinage du pétrole et cokéfaction» (0,4%).

La productivité apparente du travail ou productivité par tête, mesurée par le ratio (Valeur

Ajoutée / effectif employé), connaît une hausse en 2014, à environ 11 Millions de F CFA par

tête. Traditionnellement plus élevée dans l’activité d’extraction des hydrocarbures, cette

productivité fait cette fois face à la baisse des cours du baril de pétrole tout au long de l’année

2014, qui a impacté négativement la valeur ajoutée.

La productivité du capital dans l’extraction de minerais est 5 fois supérieure à la moyenne

nationale. Enfin, Le rendement apparent du travail (VA/Charges de Personnel), quant à lui

enregistre une augmentation à 2,4 contre 2,3 en 2013.

8

L’intensité capitalistique en hausse en 2014

L’intensité capitalistique est de 75,1 millions de FCFA par tête, soit une augmentation de près

de 20 millions de FCFA par rapport à 2013. Ce ratio se situait entre 50 et 55 millions de FCFA

sur la période 2008-2013.

Cette remontée brusque de l’intensité capitalistique est révélatrice d’une accélération de

l’investissement des entreprises en 2014, en l’occurrence dans les BTP, l’acquisition

d’équipements productifs et de matériels de transports. Alors que du côté de l’emploi, les

effectifs de la main d’œuvre n’ont pas suivi le même rythme.

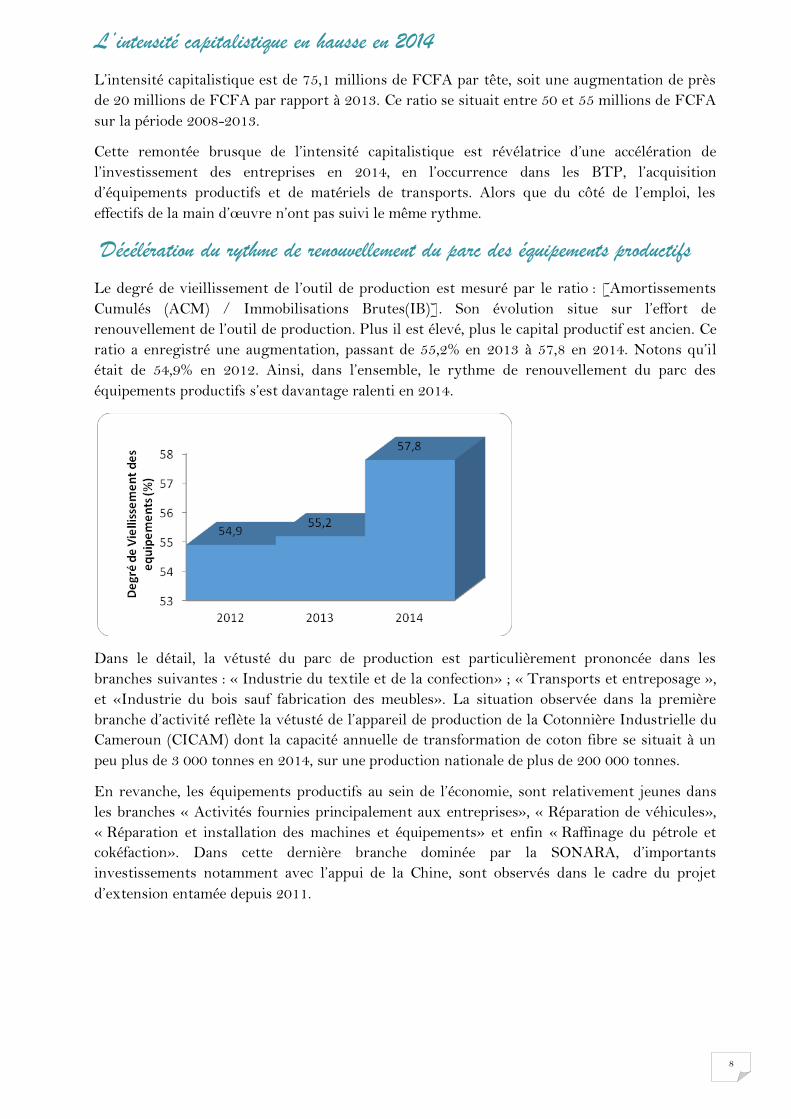

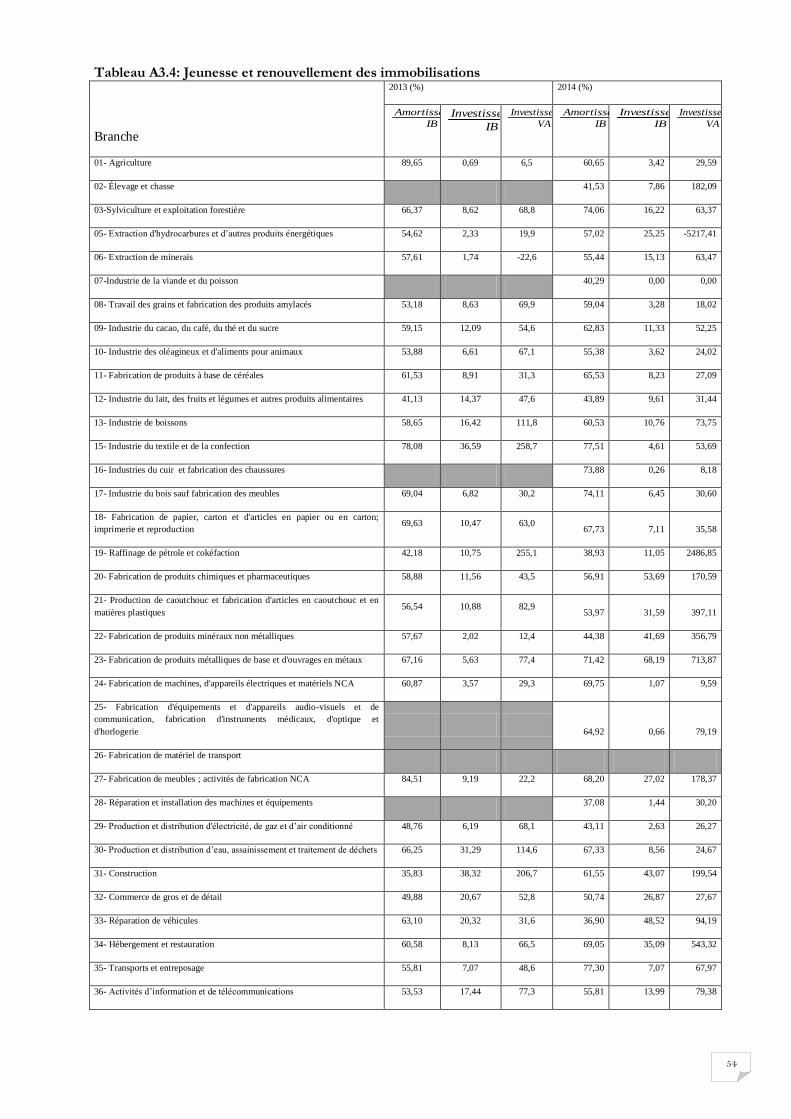

Décélération du rythme de renouvellement du parc des équipements productifs

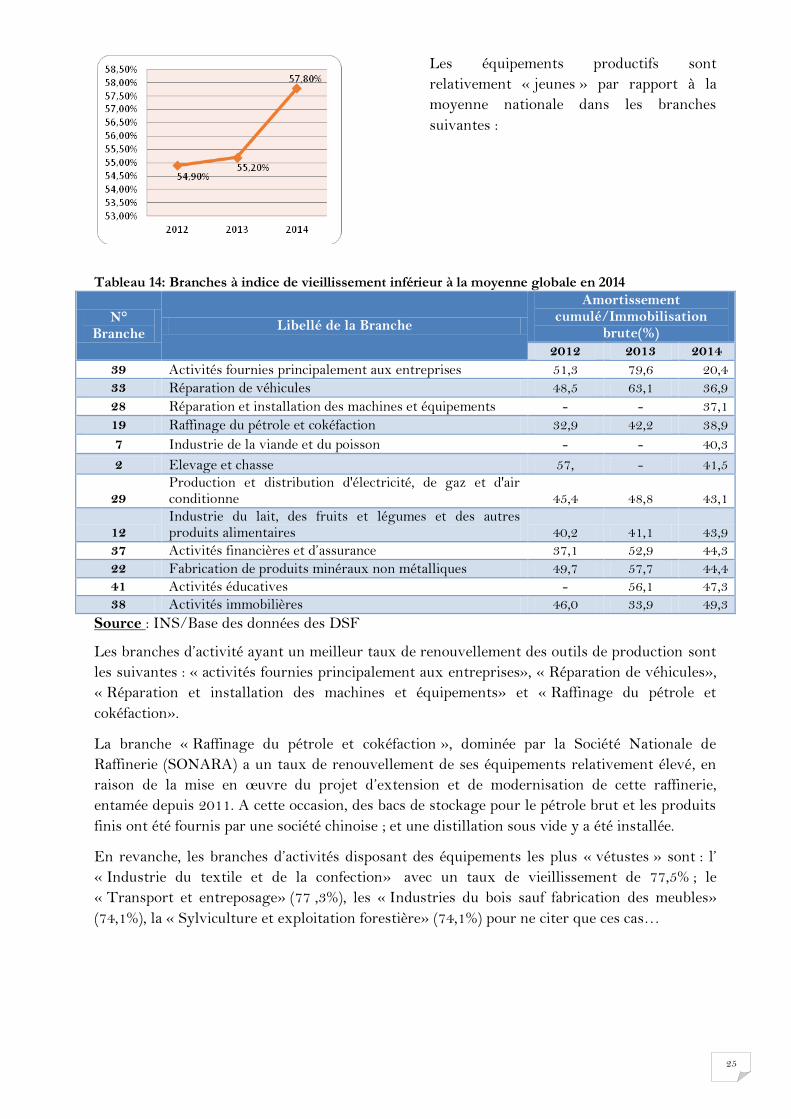

Le degré de vieillissement de l’outil de production est mesuré par le ratio : [Amortissements

Cumulés (ACM) / Immobilisations Brutes(IB)]. Son évolution situe sur l’effort de

renouvellement de l’outil de production. Plus il est élevé, plus le capital productif est ancien. Ce

ratio a enregistré une augmentation, passant de 55,2% en 2013 à 57,8 en 2014. Notons qu’il

était de 54,9% en 2012. Ainsi, dans l’ensemble, le rythme de renouvellement du parc des

équipements productifs s’est davantage ralenti en 2014.

Dans le détail, la vétusté du parc de production est particulièrement prononcée dans les

branches suivantes : « Industrie du textile et de la confection» ; « Transports et entreposage »,

et «Industrie du bois sauf fabrication des meubles». La situation observée dans la première

branche d’activité reflète la vétusté de l’appareil de production de la Cotonnière Industrielle du

Cameroun (CICAM) dont la capacité annuelle de transformation de coton fibre se situait à un

peu plus de 3 000 tonnes en 2014, sur une production nationale de plus de 200 000 tonnes.

En revanche, les équipements productifs au sein de l’économie, sont relativement jeunes dans

les branches « Activités fournies principalement aux entreprises», « Réparation de véhicules»,

« Réparation et installation des machines et équipements» et enfin « Raffinage du pétrole et

cokéfaction». Dans cette dernière branche dominée par la SONARA, d’importants

investissements notamment avec l’appui de la Chine, sont observés dans le cadre du projet

d’extension entamée depuis 2011.

9

Analyse de la situation financière globale

Une diminution du coefficient d’endettement en 2014

Le coefficient d’endettement (Dette totale / Capitaux propres) se situe à 3 en 2014, soit une

diminution de 0,8 point par rapport à 2013.

D’après ce critère, les branches relativement peu endettées sont celles des «Activités

éducatives», des «Industries des oléagineux et d'aliments pour animaux», des «Activités

immobilières» et de la «Production de caoutchouc et fabrication d'articles en caoutchouc et en

matières plastiques».

Les branches les plus endettées quant à elles sont celles du « Raffinage de pétrole et

cokéfaction», de la « Fabrication de machines, d'appareils électriques et matériels NCA», des

« Industries du cuir et fabrication des chaussures» et de l’ « Extraction de minerais».

Regroupée en grandes masses, - immobilisations financières et non financières d’une part et

autres rubriques de l’actif d’autre part-, la structure de l’actif des entreprises se modifie par

rapport à 2013.

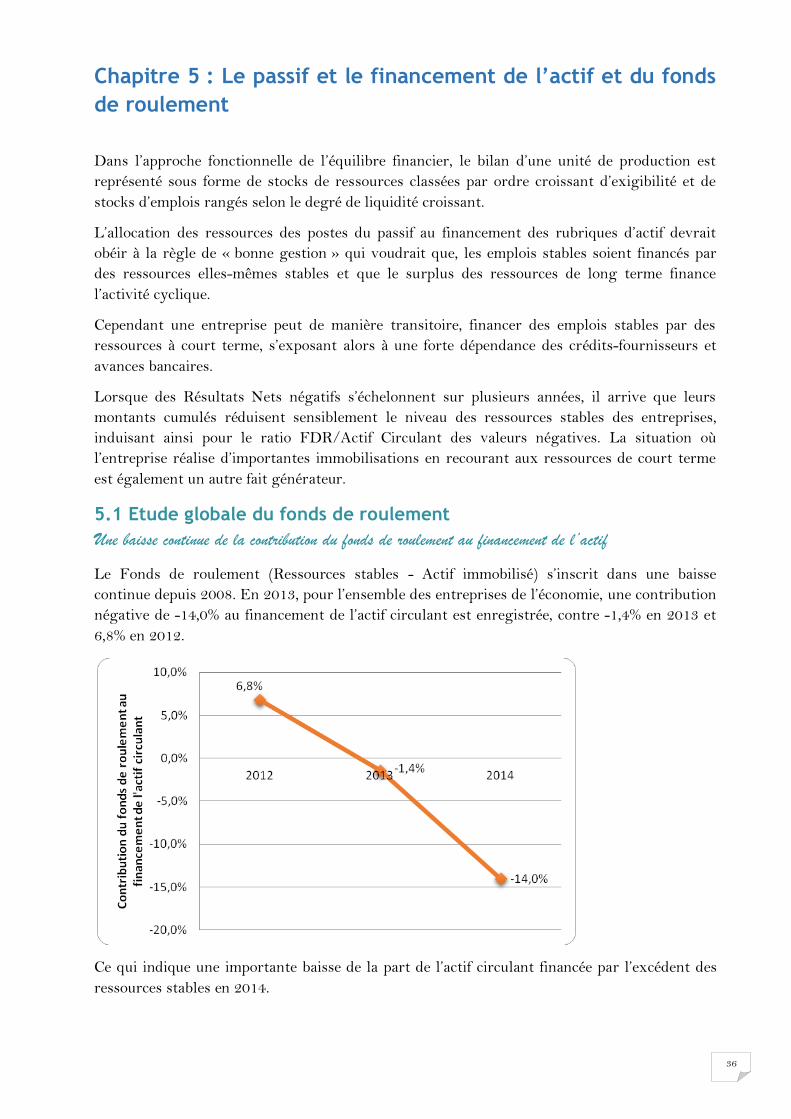

Une baisse continue de la contribution du fonds de roulement au financement de

l’actif Le Fonds de Roulement (FDR), défini par le solde des ressources stables de l’entreprise

(capitaux propres et dettes financières) sur les emplois stables (actif immobilisé brut) continue

de diminuer en importance. Il est même négatif en 2014, soit une contribution de -14,0% au

financement de l’actif circulant. Le nombre de branches d’activité présentant un ratio

FDR/Actif Circulant négatif est en nette augmentation en 2014, soit vingt-six (26) contre dix-

sept (17) seulement en 2013.

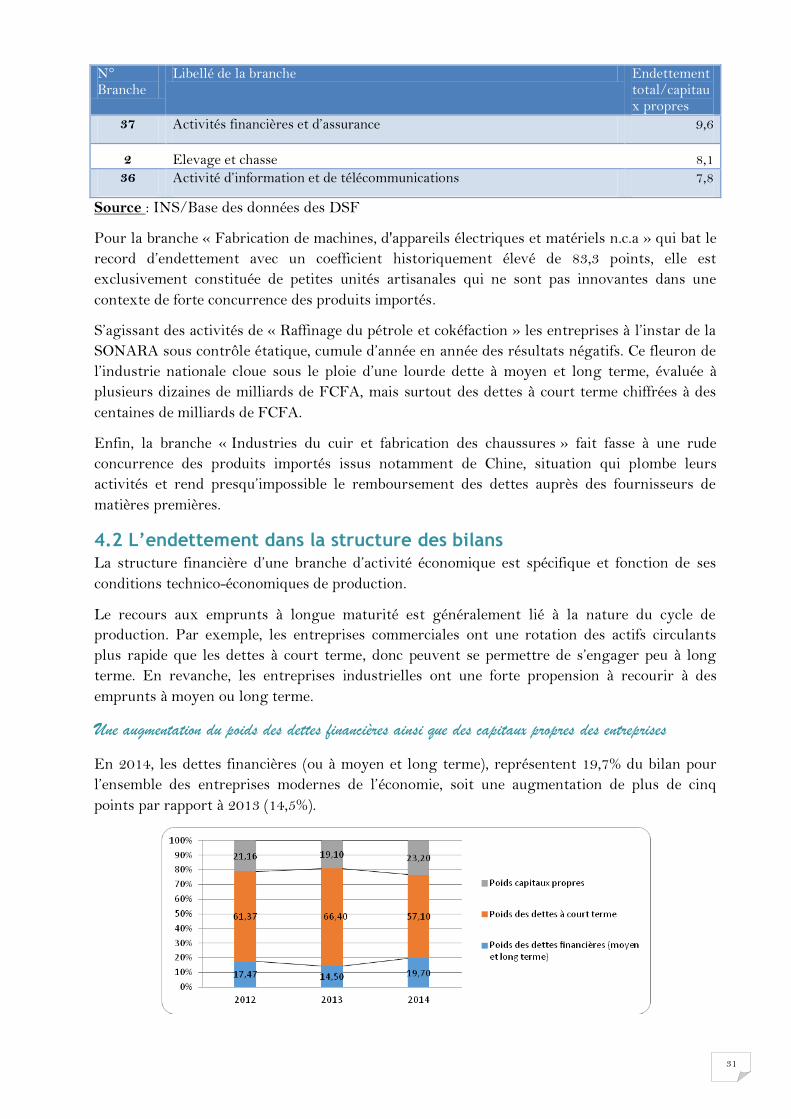

Les dettes à moyen et long terme ou dettes financières, s’affichent en proportion du total bilan à 19,7% en 2014 pour l’ensemble des entreprises modernes de l’économie, soit une augmentation de plus de 5 points par rapport au niveau enregistré en 2013.

En ce qui concerne les dettes à court terme, elles ressortent à 57,1%, contre 66,4% en 2013. Il s’agit essentiellement des crédits fournisseurs, des découverts bancaires et des facilités de caisse.

10

Introduction L’étude économique et financière des entreprises fait partie des publications courantes de

l’Institut National de la Statistique (INS). Elle a comme source principale, la Déclaration

Statistique et Fiscale (DSF).

La réalisation de ce document permet non seulement d’actualiser les informations sur les

entreprises modernes, mais aussi de disposer d’une base de données indispensable à tout

exercice de planification et à l’élaboration de diverses études. Il s’agit en réalité d’un dispositif

de suivi-évaluation de l’activité des entreprises. Cette étude permet de dresser un diagnostic sur

la situation économique et financière des entreprises dans l’ensemble et par secteur d’activité.

Les indicateurs qui en sont issus servent d’outils d’aide à la décision pour orienter les

investissements dans certains secteurs d’activité.

Dans un contexte de demande sans cesse croissante en information comptable et financière sur

les entreprises, la nécessité de continuer sans interruption le processus de fourniture desdites

informations en diversifiant les thématiques se présente en même temps comme un défi à

relever. L’alimentation de ce dispositif est un exercice important pour le suivi/évaluation du

DSCE. Il s’agit de mesurer des éléments clés tels que la productivité, la croissance, la rentabilité

de l’exploitation, l’endettement.

L’échantillon d’étude est constitué d’entreprises extraites de la base de données des

Déclarations Statistique et Fiscale (DSF) qui compte environ 14 990 entreprises en 2014.

Le taux de couverture global se situe à plus de 80% aussi bien en termes de chiffre d’affaires,

que de valeur ajoutée et d’effectifs. La représentativité dans les branches se situe au-dessus de

50% pour les trois variables.

Les ratios calculés à partir d’un tel échantillon, sont comparables d’un exercice à l’autre, ce qui

permet d’apprécier les évolutions.

Le présent document comporte cinq (05) chapitres. Le premier présente le contexte

macroéconomique dans lequel évoluent les entreprises. Le second analyse la performance des

entreprises sur les plans économique et financier. Le troisième s’appesantit sur la thématique

relative aux immobilisations des entreprises. Le quatrième analyse dans le même sillage

l’endettement des entreprises en termes de coût et de niveau (faible, moyen ou élevé). Enfin, le

cinquième porte sur la structure des bilans des entreprises, notamment la composition de l’actif

et à la manière dont celui-ci est financé par le passif. Un accent particulier est mis sur l’analyse

du fonds de roulement.

11

Chapitre 1 : Contexte macroéconomique et institutionnel

L’économie camerounaise enregistre en 2014 une consolidation de sa croissance. Au cours de

cette année, le taux de croissance connaît en effet une augmentation de 0,3 point par rapport à

l’année précédente (5,9% en 2014 contre 5,6% en 2013). Outre la reprise modérée de l’économie

mondiale et des économies avancées, cette croissance est principalement due à l’augmentation

de la demande intérieure notamment les investissements du secteur privé qui enregistrent une

accélération de +13,6%, améliorant ainsi la contribution des entreprises à la croissance du PIB.

Dans ce contexte, l’investissement du secteur public marque un rebond de +7,5%, après avoir

ralenti en 2013.

Ce rebond est le résultat des mesures prises par le Gouvernement, notamment les réformes

entreprises dans le secteur des marchés publics, lesquelles se sont traduites par l’amélioration

de la consommation du budget d’investissement public, dans un contexte de forte accélération

dans la mise en œuvre des grands projets structurants. L’effort d’investissement de l’Etat se

situe à +0,2 point de contribution à la croissance en 2014 après +0,1 point en 2013.

La forte contribution de l’investissement globale à la croissance témoigne à suffisance de

l’importance des entreprises aussi bien privées que celles relevant du portefeuille de l’Etat pour

l’économie nationale, malgré un environnement économique peu favorable.

L’enquête sur le climat des affaires réalisée en 2014 au MINEPAT révèle que les contraintes

majeures qui entravent le développement des entreprises sont liées à la fiscalité, l’accès au

financement, les déficits infrastructurels ainsi qu’à la réglementation. Les analyses de la

compétitivité de l’économie camerounaise mettent en relief les coûts et la disponibilité des

facteurs (capital, travail, intrants) comme étant l’une des principales contraintes au

développement des activités économiques.

Pour faire face aux nouveaux défis sécuritaires aux frontières septentrionale et orientale du

pays, les pouvoirs publics ont dû procéder au renforcement de l’allocation des ressources

financières au cours de l’année 2014.

Au plan mondial, l’évolution majeure aura été la baisse drastique des cours du prix du baril du

pétrole avec une forte atténuation des effets de la subvention des prix du carburant à la pompe

sur les finances publiques. Toutefois, la chute brutale des cours du pétrole a également affecté,

cette-fois négativement les ressources de l’Etat attendues de la vente de cette matière première.

Dans ce contexte de double défi, le Gouvernement a axé sa stratégie budgétaire autour de

l’amélioration de la mobilisation des ressources fiscales intérieures. Cette stratégie prend appui

sur le caractère diversifié du tissu économique national.

Pour la mise en œuvre de cette stratégie, l’administration fiscale a été amenée à initier une série

de réformes visant à renforcer ses performances et son efficacité.

Les réformes initiées visant le renforcement de la performance fiscale de l’Etat, suite à la

réorganisation du Ministère des Finances (MINFI), ont porté sur la redynamisation des

structures de la Direction Générale des Impôts (DGI), aussi bien en charge de la coordination

que celles dédiées aux tâches opérationnelles. S’agissant particulièrement de ce dernier volet,

2014 aura connu un approfondissement de l’approche « segmentation » dans la gestion de la

12

population fiscale avec notamment le redimensionnement de la Direction des Grandes

Entreprises (DGE) et la création de 3 nouveaux Centres des Impôts des Moyennes Entreprises

(CIME). La gestion de la TVA s’en est trouvée optimisée.

Les autres réformes ont visé essentiellement la modernisation et la simplification des

procédures avec pour innovation majeure le lancement de la télédéclaration à la DGE et

l’amorce de l’assainissement du fichier national des contribuables.

L’année 2014 en outre a été marquée par la hausse des prix du carburant à la pompe (14,23%

pour le super et 15,38% pour le gasoil). Cette hausse s’est répercutée sur les coûts du transport

qui ont connu une hausse de 14% à Yaoundé et 12,6% à Douala en fin Juillet 2014 ; hausse qui

s’est maintenue jusqu’en fin d’année. Les prix à la consommation finale des ménages ont alors

augmenté durant cette période.

Depuis 2012, certains programmes ont été créés visant à soutenir des secteurs d’activité

spécifiques. Nous pouvons relever :

La Banque Camerounaise des PME (BC-PME) comme instrument de financement des

PME ainsi que l’Agence de promotion des PME (APME) qui ne fonctionnent que

depuis peu ;

Le crédit-bail (qui est un instrument de financement permettant aux entreprises

d’acquérir pour une durée déterminée les équipements de production) mis sur pied par

le MINEPAT a fait l’objet d’une forte vulgarisation ainsi que d’une phase pilote auprès

des entreprises ;

Le Programme Agropoles piloté par le MINEPAT dont l’objectif est de promouvoir

l’agriculture de seconde génération et de façon plus générale d’améliorer la productivité

au sein des entreprises exerçant dans le secteur agropastoral. Cependant, le bilan de ce

programme demeure jusque-là mitigé ;

la Banque Agricole qui pour sa part n’est pas encore fonctionnelle.

Cet environnement dans lequel ont évolué les entreprises en 2014 a été à la fois une opportunité

et une menace pour les entreprises selon l’activité menée tout au long de cette période.

13

Chapitre 2 : Rendement et rentabilité des entreprises L’analyse de la performance économique des entreprises s’appuie essentiellement sur

l’évaluation du rendement économique et de la rentabilité de l’exploitation par branche. Dans ce

chapitre, nous analysons le rendement et la rentabilité des entreprises au travers de trois

indicateurs : le rendement économique, la rentabilité des ressources stables, et la rentabilité

financière.

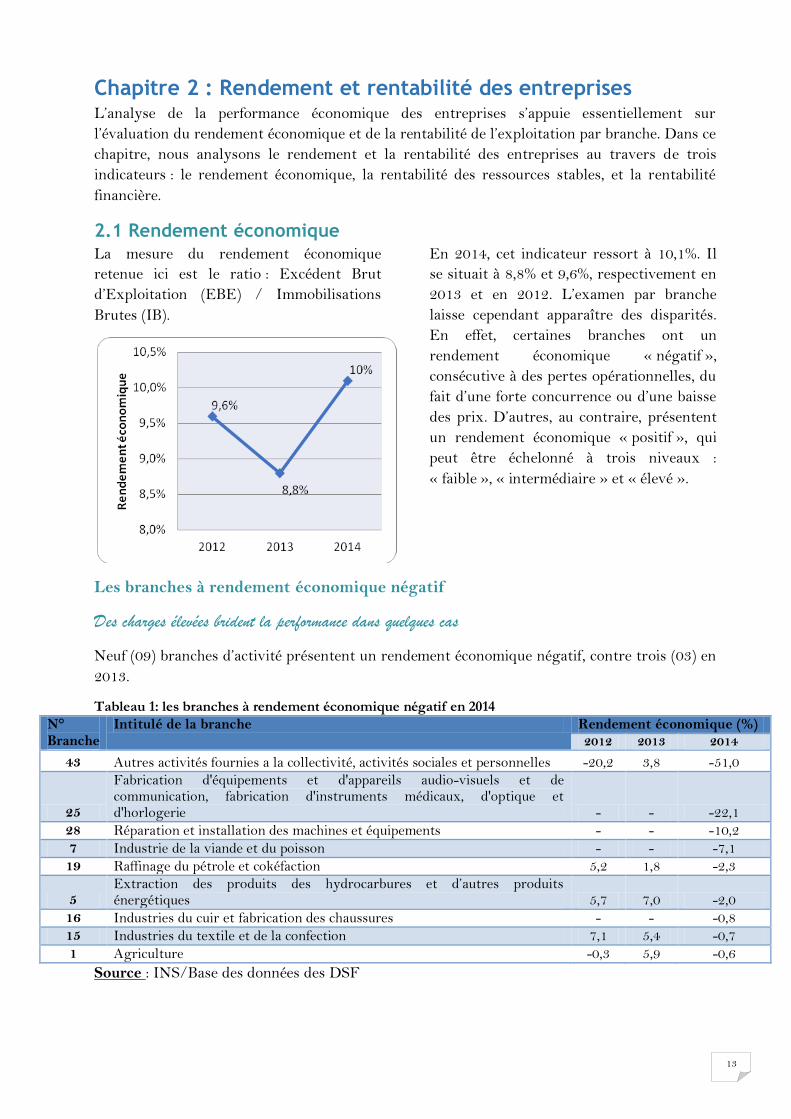

2.1 Rendement économique La mesure du rendement économique

retenue ici est le ratio : Excédent Brut

d’Exploitation (EBE) / Immobilisations

Brutes (IB).

En 2014, cet indicateur ressort à 10,1%. Il

se situait à 8,8% et 9,6%, respectivement en

2013 et en 2012. L’examen par branche

laisse cependant apparaître des disparités.

En effet, certaines branches ont un

rendement économique « négatif »,

consécutive à des pertes opérationnelles, du

fait d’une forte concurrence ou d’une baisse

des prix. D’autres, au contraire, présentent

un rendement économique « positif », qui

peut être échelonné à trois niveaux :

« faible », « intermédiaire » et « élevé ».

Les branches à rendement économique négatif

Des charges élevées brident la performance dans quelques cas

Neuf (09) branches d’activité présentent un rendement économique négatif, contre trois (03) en

2013.

Tableau 1: les branches à rendement économique négatif en 2014

N° Branche

Intitulé de la branche Rendement économique (%) 2012 2013 2014

43 Autres activités fournies a la collectivité, activités sociales et personnelles -20,2 3,8 -51,0

25

Fabrication d'équipements et d'appareils audio-visuels et de communication, fabrication d'instruments médicaux, d'optique et d'horlogerie - - -22,1

28 Réparation et installation des machines et équipements - - -10,2

7 Industrie de la viande et du poisson - - -7,1

19 Raffinage du pétrole et cokéfaction 5,2 1,8 -2,3

5 Extraction des produits des hydrocarbures et d’autres produits énergétiques 5,7 7,0 -2,0

16 Industries du cuir et fabrication des chaussures - - -0,8

15 Industries du textile et de la confection 7,1 5,4 -0,7

1 Agriculture -0,3 5,9 -0,6

Source : INS/Base des données des DSF

14

La plupart de ces branches ont connu un retournement brusque, passant d’un taux positif à

négatif.

Encadré 1 : Analyse du rendement économique

D’un point de vue statique, le rendement économique (RE) peut être jugé favorable ou non selon le découpage suivant :

RE <0, dans ce cas l’entreprise subit des pertes opérationnelles qui peuvent s’expliquer par exemple par une guerre des prix ;

0<RE<5%, rendement jugé faible ;

5%<RE<10%, zone d’incertitude (ou intermédiaire)

RE>10%, rendement favorable (ou élevé)

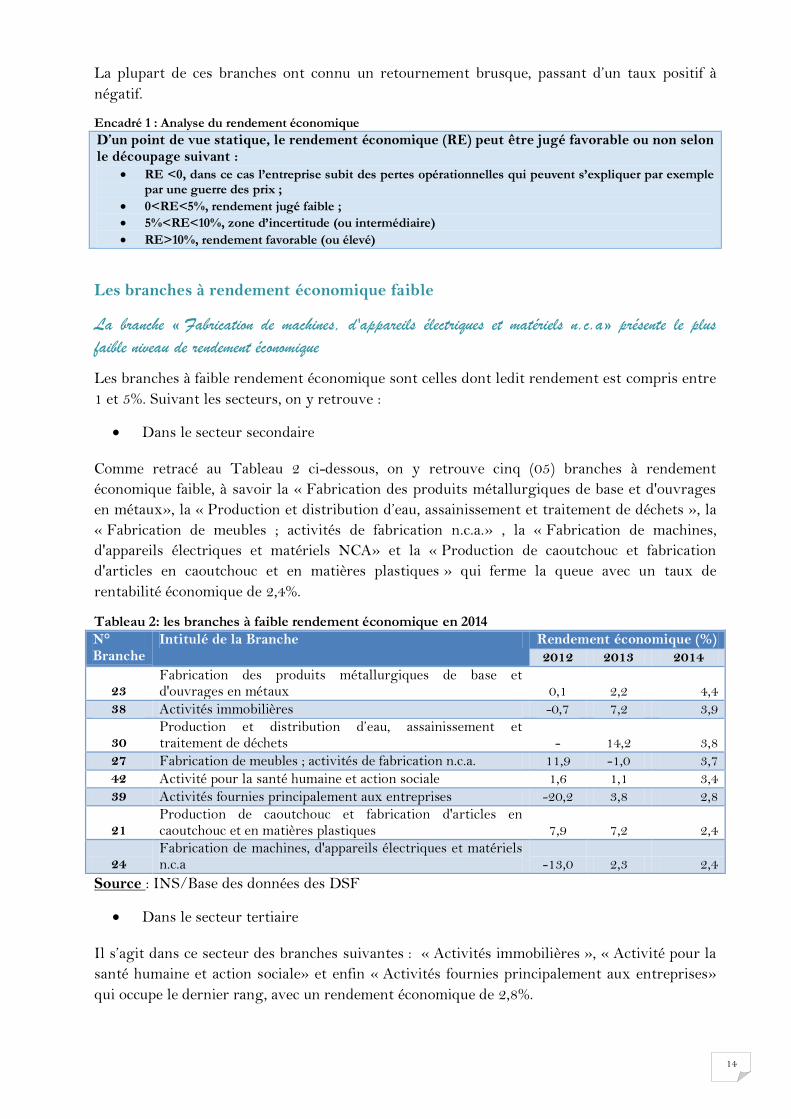

Les branches à rendement économique faible

La branche « Fabrication de machines, d'appareils électriques et matériels n.c.a» présente le plus

faible niveau de rendement économique

Les branches à faible rendement économique sont celles dont ledit rendement est compris entre

1 et 5%. Suivant les secteurs, on y retrouve :

Dans le secteur secondaire

Comme retracé au Tableau 2 ci-dessous, on y retrouve cinq (05) branches à rendement

économique faible, à savoir la « Fabrication des produits métallurgiques de base et d'ouvrages

en métaux», la « Production et distribution d’eau, assainissement et traitement de déchets », la

« Fabrication de meubles ; activités de fabrication n.c.a.» , la « Fabrication de machines,

d'appareils électriques et matériels NCA» et la « Production de caoutchouc et fabrication

d'articles en caoutchouc et en matières plastiques » qui ferme la queue avec un taux de

rentabilité économique de 2,4%.

Tableau 2: les branches à faible rendement économique en 2014

N° Branche

Intitulé de la Branche Rendement économique (%)

2012 2013 2014

23 Fabrication des produits métallurgiques de base et d'ouvrages en métaux 0,1 2,2 4,4

38 Activités immobilières -0,7 7,2 3,9

30 Production et distribution d’eau, assainissement et traitement de déchets - 14,2 3,8

27 Fabrication de meubles ; activités de fabrication n.c.a. 11,9 -1,0 3,7

42 Activité pour la santé humaine et action sociale 1,6 1,1 3,4

39 Activités fournies principalement aux entreprises -20,2 3,8 2,8

21 Production de caoutchouc et fabrication d'articles en caoutchouc et en matières plastiques 7,9 7,2 2,4

24 Fabrication de machines, d'appareils électriques et matériels n.c.a -13,0 2,3 2,4

Source : INS/Base des données des DSF

Dans le secteur tertiaire

Il s’agit dans ce secteur des branches suivantes : « Activités immobilières », « Activité pour la

santé humaine et action sociale» et enfin « Activités fournies principalement aux entreprises»

qui occupe le dernier rang, avec un rendement économique de 2,8%.

15

Les branches à rendement économique intermédiaire

Les branches à rendement économique intermédiaire ont des ratios compris entre 5 et 10%.

Neuf (09) branches d’activité sur quarante (40) sont dans ce groupe (contre 13 sur 34 en 2013).

Mise en perspectives sur plusieurs années, la situation des branches d’activités à résultat

intermédiaire est contrastée :

Certaines branches affichent un retournement en 2014 à partir d’un rendement négatif en 2013. C’est le cas du «Transport et entreposage » ;

La situation a plutôt tendance à se dégrader ou à stagner au fil des ans dans d’autres branches. C’est le cas pour la branche « Construction ».

Tableau 3: les branches à rendement économique intermédiaire en 2014

N° Branche

Intitulé de la branche Rendement économique (%)

2012 2013 2014

10 Industrie des oléagineux et d'aliments pour animaux 5,3 2,0 9,7

18 Fabrication de papier, carton et d'articles en papier ou en carton; imprimerie et reproduction 0,2 6,7 9,5

13 Industrie de boissons 13,9 8,1 9,3

17 Industries du bois sauf fabrication des meubles 10,3 7,5 7,8

29 Production et distribution d'électricité, de gaz et d'air conditionne 5,4 5,2 6,9

31 Construction 15,9 10,5 6,6

22 Fabrication de produits minéraux non métalliques 6,0 8,6 6,4

35 Transport et entreposage 14,3 -2,7 5,8

41 Activités éducatives - 7,5 5,7

Source : INS/Base des données des DSF

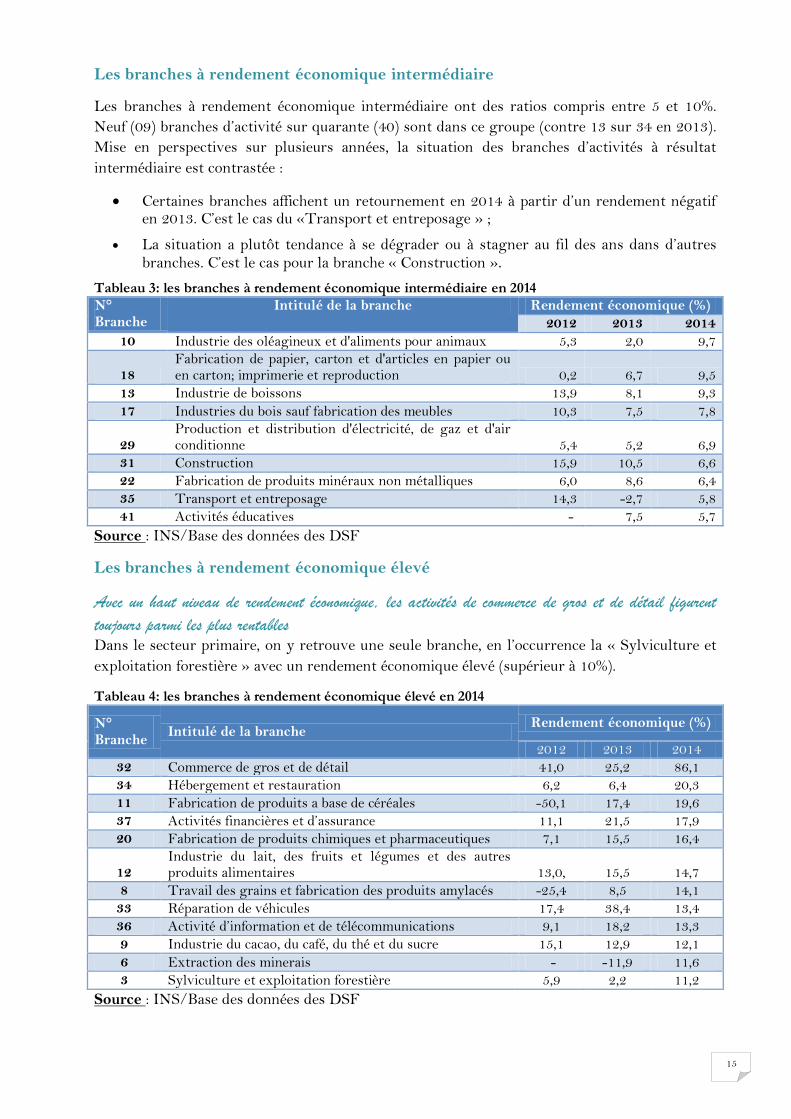

Les branches à rendement économique élevé

Avec un haut niveau de rendement économique, les activités de commerce de gros et de détail figurent

toujours parmi les plus rentables

Dans le secteur primaire, on y retrouve une seule branche, en l’occurrence la « Sylviculture et

exploitation forestière » avec un rendement économique élevé (supérieur à 10%).

Tableau 4: les branches à rendement économique élevé en 2014

N° Branche Intitulé de la branche Rendement économique (%)

2012 2013 2014 32 Commerce de gros et de détail 41,0 25,2 86,1

34 Hébergement et restauration 6,2 6,4 20,3

11 Fabrication de produits a base de céréales -50,1 17,4 19,6

37 Activités financières et d’assurance 11,1 21,5 17,9

20 Fabrication de produits chimiques et pharmaceutiques 7,1 15,5 16,4

12 Industrie du lait, des fruits et légumes et des autres produits alimentaires 13,0, 15,5 14,7

8 Travail des grains et fabrication des produits amylacés -25,4 8,5 14,1

33 Réparation de véhicules 17,4 38,4 13,4

36 Activité d’information et de télécommunications 9,1 18,2 13,3

9 Industrie du cacao, du café, du thé et du sucre 15,1 12,9 12,1

6 Extraction des minerais - -11,9 11,6

3 Sylviculture et exploitation forestière 5,9 2,2 11,2

Source : INS/Base des données des DSF

16

Quant au secteur secondaire, tout comme en 2013, six (06) branches d’activité se retrouvent

dans cette catégorie. S’agissant particulièrement de la branche « Extraction des minerais », qui

passe d’un rendement économique négatif, à un rendement favorable, les entreprises qui s’y

déploient sont exposées à deux faits majeurs : (i) la fluctuation des résultats, liée au caractère

fructueux ou non des explorations et (ii) la volatilité des cours du minerais sur le marché

international.

Enfin dans le tertiaire, les branches d’activité « Commerce de gros et de détail » et

«Hébergement et restauration » s’illustrent par un accroissement important de leur rentabilité

économique (plus du triple de l’année antérieure).

Par ailleurs, il convient de rappeler qu’à l’exception du cas des branches 34, 36 et 37, les

activités de commerce et de réparation de véhicules renferment des entreprises qui, en général,

ont un faible niveau d’immobilisations corporelles.

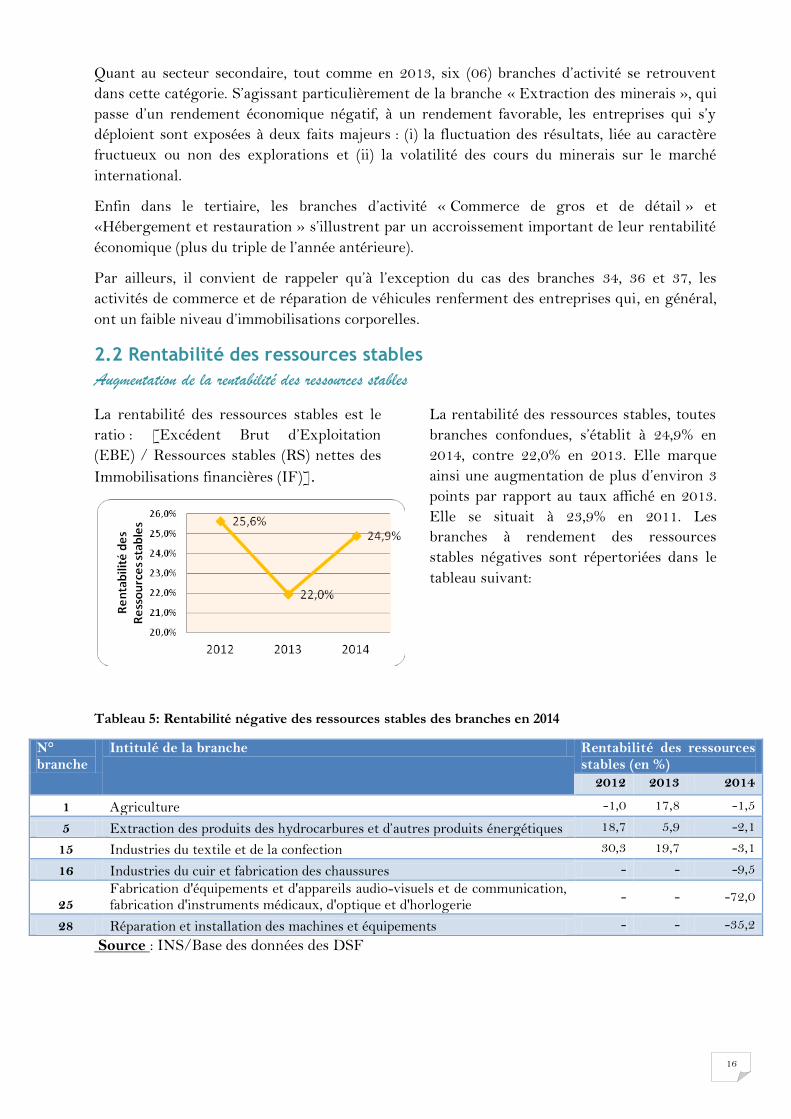

2.2 Rentabilité des ressources stables

Augmentation de la rentabilité des ressources stables

La rentabilité des ressources stables est le

ratio : [Excédent Brut d’Exploitation

(EBE) / Ressources stables (RS) nettes des

Immobilisations financières (IF)].

La rentabilité des ressources stables, toutes

branches confondues, s’établit à 24,9% en

2014, contre 22,0% en 2013. Elle marque

ainsi une augmentation de plus d’environ 3

points par rapport au taux affiché en 2013.

Elle se situait à 23,9% en 2011. Les

branches à rendement des ressources

stables négatives sont répertoriées dans le

tableau suivant:

Tableau 5: Rentabilité négative des ressources stables des branches en 2014

Source : INS/Base des données des DSF

N° branche

Intitulé de la branche Rentabilité des ressources stables (en %)

2012 2013 2014

1 Agriculture -1,0 17,8 -1,5

5 Extraction des produits des hydrocarbures et d’autres produits énergétiques 18,7 5,9 -2,1

15 Industries du textile et de la confection 30,3 19,7 -3,1

16 Industries du cuir et fabrication des chaussures - - -9,5

25 Fabrication d'équipements et d'appareils audio-visuels et de communication, fabrication d'instruments médicaux, d'optique et d'horlogerie

- - -72,0

28 Réparation et installation des machines et équipements - - -35,2

17

La rentabilité des ressources stables plongent à des taux négatifs dans les branches

« Extraction des produits des hydrocarbures et d’autres produits énergétiques » et « Industries

du textile et de la confection », après avoir été significativement réduite entre 2012 et 2013.

Dans la Branche « Agriculture », l’évolution constatée en 2014 (-1,5%) efface la remontée

brusque en 2013 (17,8%) pour revenir à un niveau négatif comparable à celui de 2012 (-1,0%).

Pour la grande majorité des branches d’activité, la rentabilité des ressources stables est positive.

Les valeurs les plus élevées sont observées dans les branches présentées dans le tableau ci-

après :

Tableau 6: Rentabilité positive des ressources stables des branches en 2014

N° branche

Intitulé de la Branche Rentabilité des ressources stables (en %)

2012 2013 2014

12 Industrie du lait, des fruits et légumes et des autres produits alimentaires

51,2 47,8 183,6

32 Commerce de gros et de détail 56,5 34,1 143,8

31 Construction 66,7 29,8 110,8

6 Extraction des minerais -20,1 109,3

36 Activité d’information et de télécommunications 39,3 45,3 74,7

27 Fabrication de meubles ; activités de fabrication n.c.a. 37,8 -1,8 66,6

33 Réparation de véhicules 26,9 82,0 55,6

34 Hébergement et restauration 28,1 23,3 51,4

11 Fabrication de produits a base de céréales -95,9 56,1 39,9

3 Sylviculture et exploitation forestière 22,1 7,8 36,7

8 Travail des grains et fabrication des produits amylacés -85,4 10,9 35,1

24 Fabrication de machines, d'appareils électriques et matériels n.c.a -28,5 44,6 34,9

43 Autres activités fournies à la collectivité, activités sociales et personnelles

12,5 32,2 13,5

Source : INS/Base des données des DSF

La branche «Industrie du lait, des fruits et légumes et des autres produits alimentaires» occupe

désormais la première position contrairement aux années antérieures où la branche « Raffinage

de pétrole, cokéfaction et transformation d'autres produits énergétiques » s’illustrait toujours

par une rentabilité des ressources stables la plus élevée. Ce retournement est relation avec la

chute des prix des hydrocarbures depuis 2013.

2.3 Rentabilité financière des entreprises

L’effondrement historique observé en 2013 s’est poursuivi en 2014

La rentabilité financière établit la capacité des capitaux investis par les actionnaires (capitaux

propres) à dégager du profit. Ce ratio correspond dans la comptabilité de type anglo-saxon au

« Return On Equity » en abrégé ROE.

Alors que le rendement économique évalue les performances de l’entreprise en termes

économiques, la rentabilité financière détermine plutôt l’aptitude de l’entreprise à rémunérer le

capital engagé. Elle est généralement scrutée par les actionnaires et associés, les analystes

financiers et les investisseurs.

18

La rentabilité financière est évaluée par le

ratio : Résultat Net / Capitaux propres. Il a

cependant l’inconvénient de ne pas

permettre les comparaisons internationales

puisqu’il n’est pas neutre par rapport au

régime fiscal.

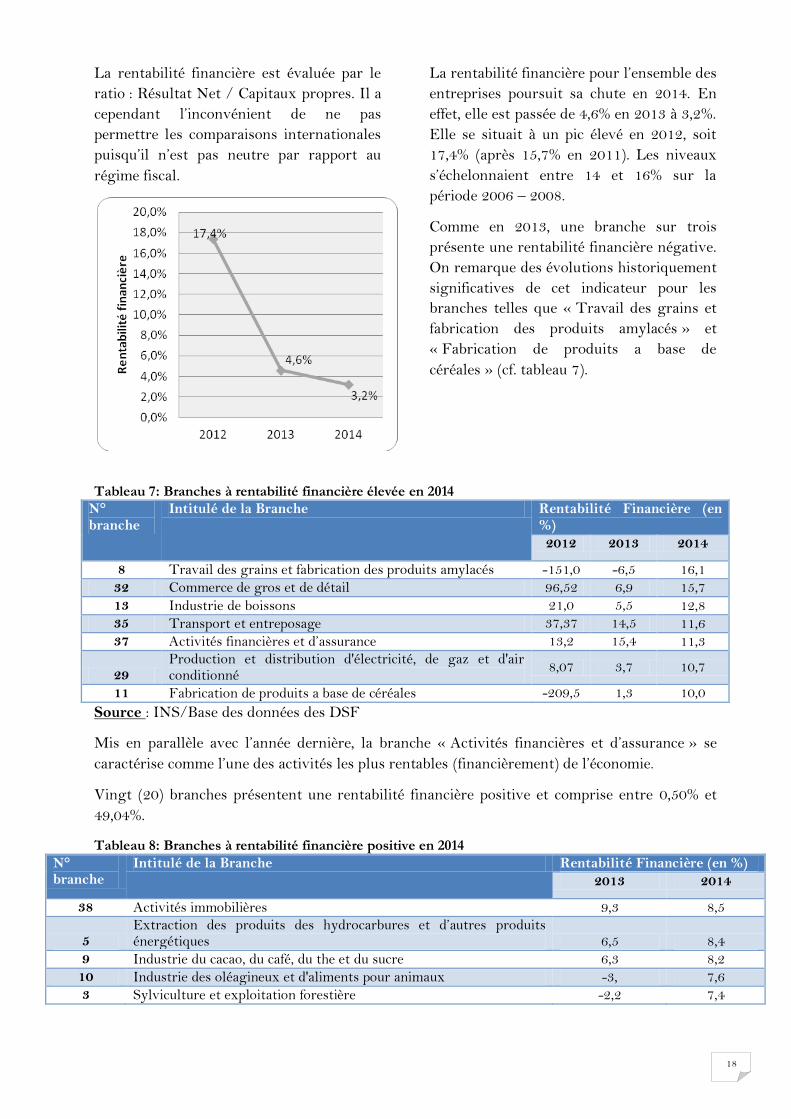

La rentabilité financière pour l’ensemble des

entreprises poursuit sa chute en 2014. En

effet, elle est passée de 4,6% en 2013 à 3,2%.

Elle se situait à un pic élevé en 2012, soit

17,4% (après 15,7% en 2011). Les niveaux

s’échelonnaient entre 14 et 16% sur la

période 2006 – 2008.

Comme en 2013, une branche sur trois

présente une rentabilité financière négative.

On remarque des évolutions historiquement

significatives de cet indicateur pour les

branches telles que « Travail des grains et

fabrication des produits amylacés » et

« Fabrication de produits a base de

céréales » (cf. tableau 7).

Tableau 7: Branches à rentabilité financière élevée en 2014

N° branche

Intitulé de la Branche Rentabilité Financière (en %) 2012 2013 2014

8 Travail des grains et fabrication des produits amylacés -151,0 -6,5 16,1

32 Commerce de gros et de détail 96,52 6,9 15,7

13 Industrie de boissons 21,0 5,5 12,8

35 Transport et entreposage 37,37 14,5 11,6

37 Activités financières et d’assurance 13,2 15,4 11,3

29 Production et distribution d'électricité, de gaz et d'air conditionné

8,07 3,7 10,7

11 Fabrication de produits a base de céréales -209,5 1,3 10,0

Source : INS/Base des données des DSF

Mis en parallèle avec l’année dernière, la branche « Activités financières et d’assurance » se

caractérise comme l’une des activités les plus rentables (financièrement) de l’économie.

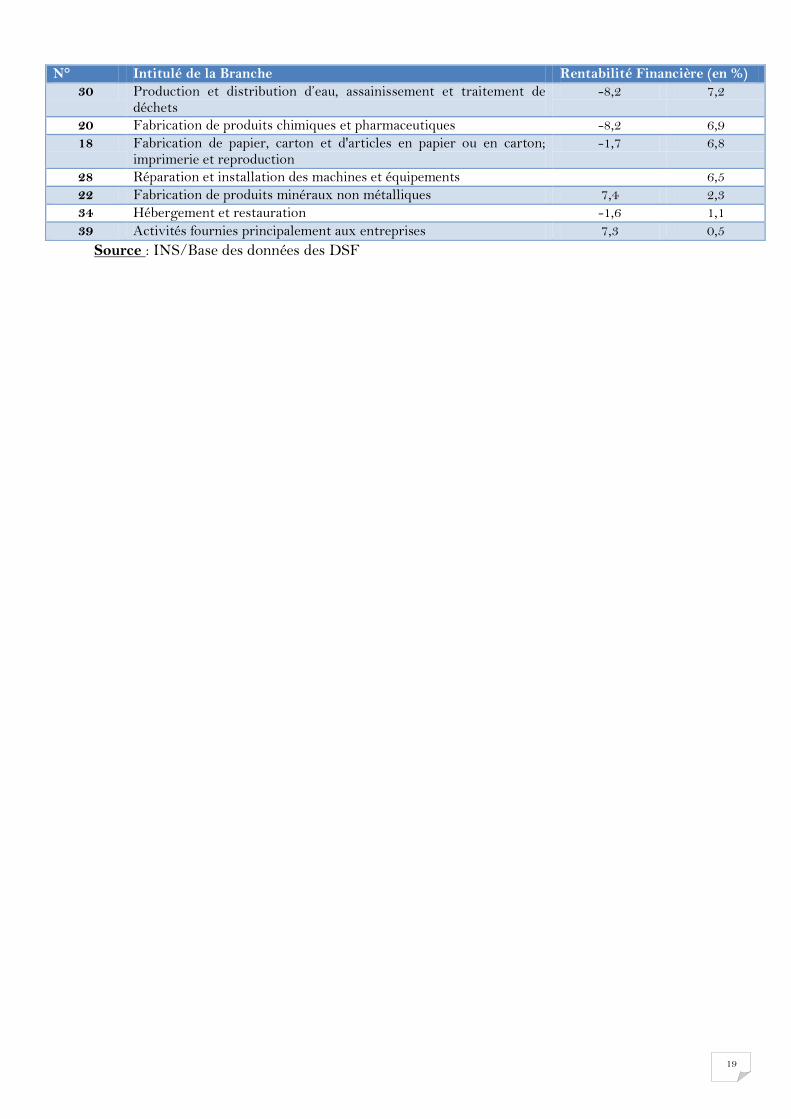

Vingt (20) branches présentent une rentabilité financière positive et comprise entre 0,50% et

49,04%.

Tableau 8: Branches à rentabilité financière positive en 2014

N° branche

Intitulé de la Branche Rentabilité Financière (en %)

2013 2014

38 Activités immobilières 9,3 8,5

5 Extraction des produits des hydrocarbures et d’autres produits énergétiques 6,5 8,4

9 Industrie du cacao, du café, du the et du sucre 6,3 8,2

10 Industrie des oléagineux et d'aliments pour animaux -3, 7,6

3 Sylviculture et exploitation forestière -2,2 7,4

19

N° branche

Intitulé de la Branche Rentabilité Financière (en %)

30 Production et distribution d’eau, assainissement et traitement de déchets

-8,2 7,2

20 Fabrication de produits chimiques et pharmaceutiques -8,2 6,9

18 Fabrication de papier, carton et d'articles en papier ou en carton; imprimerie et reproduction

-1,7 6,8

28 Réparation et installation des machines et équipements 6,5

22 Fabrication de produits minéraux non métalliques 7,4 2,3

34 Hébergement et restauration -1,6 1,1

39 Activités fournies principalement aux entreprises 7,3 0,5

Source : INS/Base des données des DSF

20

Chapitre 3 : Facteurs de production et immobilisations des

entreprises Les facteurs de production désignent l’ensemble des capacités dont l’entreprise a besoin pour

produire ses outputs. Il s’agit notamment des facteurs classiques à savoir le capital (physique et

financier) et le travail. Les choix du chef d’entreprise en ce qui concerne l’effectif employé ou le

salaire mensuel ainsi que le volume et la qualité des équipements utilisés ont un impact sur la

performance de l’entreprise. Une réévaluation peut être pratiquée pour tenir compte de

l’évolution des prix.

3.1 Productivité des entreprises Dans l’analyse de la performance des entreprises, la productivité est un indicateur important.

Cette section examine, au regard de l’information disponible, la productivité du travail et la

productivité du capital.

La productivité se mesure par le ratio : production en volume /sur le volume des facteurs. Elle

informe sur le niveau d’efficience dans l’utilisation des facteurs (capital et travail) pour un

niveau donné d’output.

La productivité du travail est le ratio entre la production en volume et le volume du travail

utilisé dans le processus de production. Le volume de travail est généralement exprimé en

heures ouvrées. Dans le cadre de cette étude, le facteur travail est approché par les effectifs

permanents employés.

La productivité du capital d’une entreprise est le ratio entre la valeur ajoutée et le stock de

capital utilisé. Elle permet de mesurer le rendement de l’accumulation du capital (ou efficacité

économique). Le stock de capital est approché par les Immobilisations Brutes.

3.1.1 Productivité du capital

Un ratio de la productivité du capital en baisse

La productivité du capital varie peu d’une année à l’autre et présente des valeurs comprises

entre 17 - 19% sur plus de 10 ans jusqu’en 2013.

Pour l’année 2014 elle se situe à 15,8%, accusant ainsi une baisse par rapport à 2013(17,1%).

Cette productivité se situait à des niveaux encore plus élevés (18 à 19%) entre 2006-2008. Ce

décrochage s’explique par une accumulation des machines et des équipements dans les

entreprises camerounaises qui impacte de moins en moins la création de la richesse.

Les branches à productivité du capital les plus élevées sont les suivantes :

Tableau 9: Branches à productivité du capital élevée en 2014

N° branche

Intitulé de la Branche Valeur ajoutée/ Immobilisation brute (%)

2013 2014

32 Commerce de gros et de détail 39,1 97,1

33 Réparation de véhicules 64,3 51,5

43 Autres activités fournies a la collectivité, activités sociales et personnelles 86,6 40,9

21

N° branche

Intitulé de la Branche Valeur ajoutée/ Immobilisation brute (%)

30 Production et distribution d’eau, assainissement et traitement de déchets 27,3 34,7

20 Fabrication de produits chimiques et pharmaceutiques 26,6 31,5

12 Industrie du lait, des fruits et légumes et des autres produits alimentaires 30,2 30,6

11 Fabrication de produits a base de céréales 28,4 30,4

37 Activités financières et d’assurance 30,2 25,6

Source : INS/Base des données des DSF

Il s’agit pour certaines entreprises, en l’occurrence de la branche «Réparation de véhicules»,

« Commerce de gros et de détail», « Autres activités fournies à la collectivité, activités sociales

et personnelles» qui, dans le contexte de l’économie nationale, exigent relativement peu de

capital au démarrage. Notons également que la plupart de ces entreprises (6 sur 8) ont un

rendement économique « intermédiaire » ou « élevé ».

Les valeurs de la productivité du capital (ou productivité apparente du capital) varient

considérablement selon les branches d’activités, qu’elles permettent d’hiérarchiser des plus

‘’labour intensive’’ aux plus ‘’capital intensive’’.

Les « industries » les plus lourdes comme le « Raffinage du pétrole et cokéfaction » et

« Extraction des produits des hydrocarbures et d’autres produits énergétiques » se situent

selon l’ordre décroissant, traditionnellement au bas de l’échelle comme l’indique le tableau 10

ci-après.

Tableau 10: Branches à productivité du capital faible en 2014

Source : INS/Base des données des DSF

Il convient de rappeler la chute des cours du baril qui a impacté négativement la valeur ajoutée

des entreprises de la branche 5, plus particulièrement la SNH.

S’agissant de la branche « Industrie de la viande et du poisson », elle est complètement

démantelée par la rude concurrence des produits issus des importations.

N° branche

Intitulé de la Branche Valeur ajoutée/ Immobilisation brute (%)

2013 2014

38 Activités immobilières 9,13 5,87

28 Réparation et installation des machines et équipements - 4,78

2 Elevage et chasse - 4,32

16 Industries du cuir et fabrication des chaussures - 3,15

25

Fabrication d'équipements et d'appareils audio-visuels et de communication, fabrication d'instruments médicaux, d'optique et d'horlogerie - 0,84

19 Raffinage du pétrole et cokéfaction 4,22 0,44

5 Extraction des produits des hydrocarbures et d’autres produits énergétiques 11,7 -0,48

7 Industrie de la viande et du poisson - -1,27

22

3.1.2 Productivité du travail

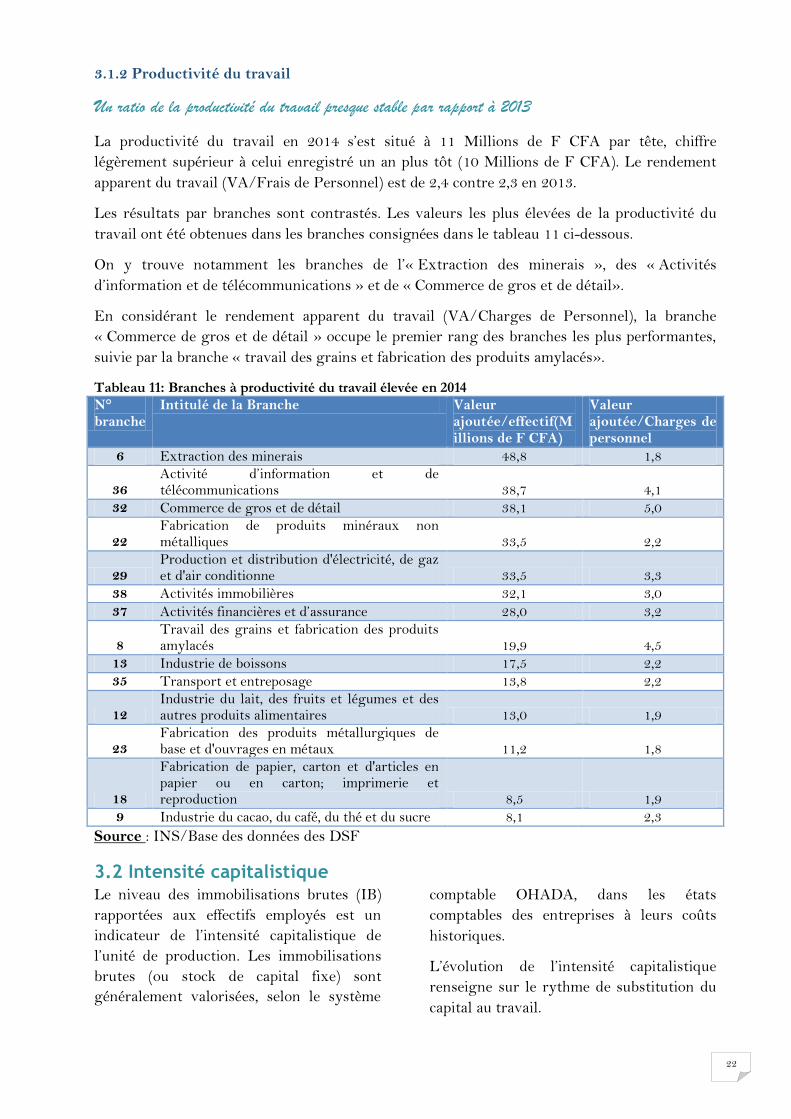

Un ratio de la productivité du travail presque stable par rapport à 2013

La productivité du travail en 2014 s’est situé à 11 Millions de F CFA par tête, chiffre

légèrement supérieur à celui enregistré un an plus tôt (10 Millions de F CFA). Le rendement

apparent du travail (VA/Frais de Personnel) est de 2,4 contre 2,3 en 2013.

Les résultats par branches sont contrastés. Les valeurs les plus élevées de la productivité du

travail ont été obtenues dans les branches consignées dans le tableau 11 ci-dessous.

On y trouve notamment les branches de l’« Extraction des minerais », des « Activités

d’information et de télécommunications » et de « Commerce de gros et de détail».

En considérant le rendement apparent du travail (VA/Charges de Personnel), la branche

« Commerce de gros et de détail » occupe le premier rang des branches les plus performantes,

suivie par la branche « travail des grains et fabrication des produits amylacés».

Tableau 11: Branches à productivité du travail élevée en 2014

N° branche

Intitulé de la Branche Valeur ajoutée/effectif(Millions de F CFA)

Valeur ajoutée/Charges de personnel

6 Extraction des minerais 48,8 1,8

36 Activité d’information et de télécommunications 38,7 4,1

32 Commerce de gros et de détail 38,1 5,0

22 Fabrication de produits minéraux non métalliques 33,5 2,2

29 Production et distribution d'électricité, de gaz et d'air conditionne 33,5 3,3

38 Activités immobilières 32,1 3,0

37 Activités financières et d’assurance 28,0 3,2

8 Travail des grains et fabrication des produits amylacés 19,9 4,5

13 Industrie de boissons 17,5 2,2

35 Transport et entreposage 13,8 2,2

12 Industrie du lait, des fruits et légumes et des autres produits alimentaires 13,0 1,9

23 Fabrication des produits métallurgiques de base et d'ouvrages en métaux 11,2 1,8

18

Fabrication de papier, carton et d'articles en papier ou en carton; imprimerie et reproduction 8,5 1,9

9 Industrie du cacao, du café, du thé et du sucre 8,1 2,3

Source : INS/Base des données des DSF

3.2 Intensité capitalistique Le niveau des immobilisations brutes (IB)

rapportées aux effectifs employés est un

indicateur de l’intensité capitalistique de

l’unité de production. Les immobilisations

brutes (ou stock de capital fixe) sont

généralement valorisées, selon le système

comptable OHADA, dans les états

comptables des entreprises à leurs coûts

historiques.

L’évolution de l’intensité capitalistique

renseigne sur le rythme de substitution du

capital au travail.

23

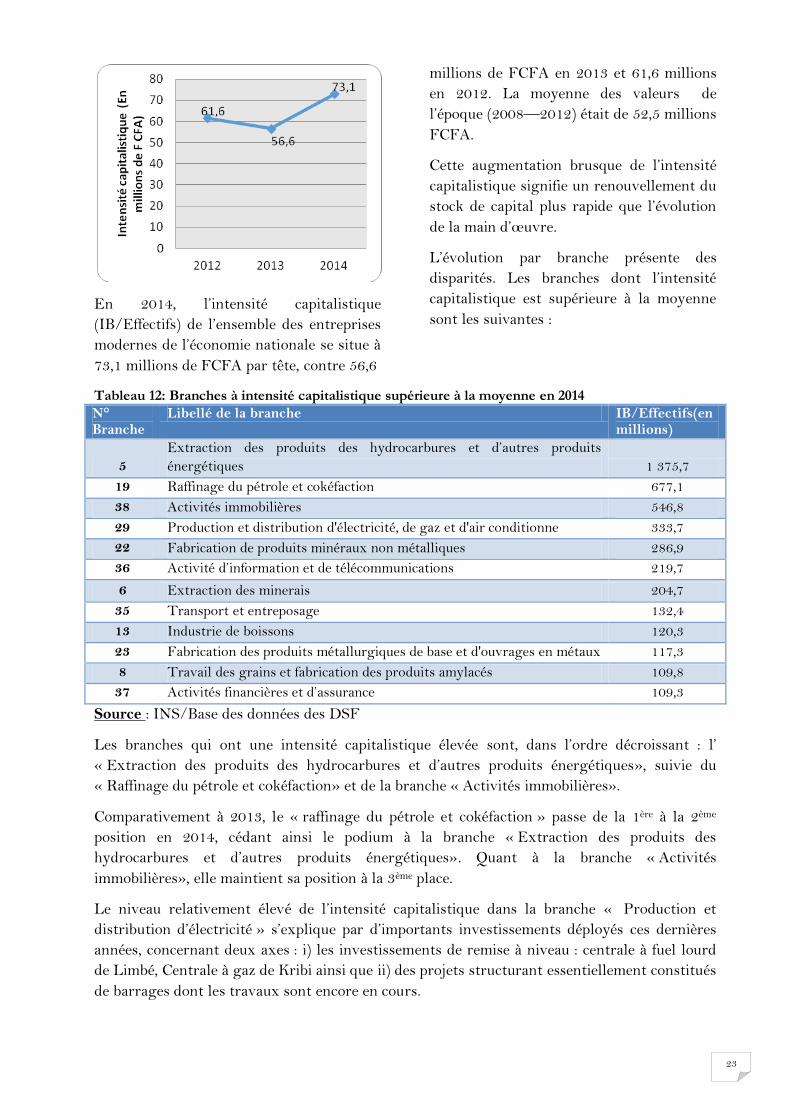

En 2014, l’intensité capitalistique

(IB/Effectifs) de l’ensemble des entreprises

modernes de l’économie nationale se situe à

73,1 millions de FCFA par tête, contre 56,6

millions de FCFA en 2013 et 61,6 millions

en 2012. La moyenne des valeurs de

l’époque (2008—2012) était de 52,5 millions

FCFA.

Cette augmentation brusque de l’intensité

capitalistique signifie un renouvellement du

stock de capital plus rapide que l’évolution

de la main d’œuvre.

L’évolution par branche présente des

disparités. Les branches dont l’intensité

capitalistique est supérieure à la moyenne

sont les suivantes :

Tableau 12: Branches à intensité capitalistique supérieure à la moyenne en 2014

N° Branche

Libellé de la branche IB/Effectifs(en millions)

5

Extraction des produits des hydrocarbures et d’autres produits

énergétiques 1 375,7

19 Raffinage du pétrole et cokéfaction 677,1

38 Activités immobilières 546,8

29 Production et distribution d'électricité, de gaz et d'air conditionne 333,7

22 Fabrication de produits minéraux non métalliques 286,9

36 Activité d’information et de télécommunications 219,7

6 Extraction des minerais 204,7

35 Transport et entreposage 132,4

13 Industrie de boissons 120,3

23 Fabrication des produits métallurgiques de base et d'ouvrages en métaux 117,3

8 Travail des grains et fabrication des produits amylacés 109,8

37 Activités financières et d’assurance 109,3

Source : INS/Base des données des DSF

Les branches qui ont une intensité capitalistique élevée sont, dans l’ordre décroissant : l’

« Extraction des produits des hydrocarbures et d’autres produits énergétiques», suivie du

« Raffinage du pétrole et cokéfaction» et de la branche « Activités immobilières».

Comparativement à 2013, le « raffinage du pétrole et cokéfaction » passe de la 1ère à la 2ème

position en 2014, cédant ainsi le podium à la branche « Extraction des produits des

hydrocarbures et d’autres produits énergétiques». Quant à la branche « Activités

immobilières», elle maintient sa position à la 3ème place.

Le niveau relativement élevé de l’intensité capitalistique dans la branche « Production et

distribution d’électricité » s’explique par d’importants investissements déployés ces dernières

années, concernant deux axes : i) les investissements de remise à niveau : centrale à fuel lourd

de Limbé, Centrale à gaz de Kribi ainsi que ii) des projets structurant essentiellement constitués

de barrages dont les travaux sont encore en cours.

24

Dans la branche « activité d’information et de télécommunications », la forte intensité

capitalistique est le reflet d’importants investissements réalisés au cours des années 2013 et

2014 à la faveur du climat de forte concurrence qui y règne. .

A contrario, dans le contexte de l’économie nationale, les branches à faible intensité

capitalistiques sont celles de la « Fabrication de meubles ; activités de fabrication n.c.a.», de la

« Fabrication de machines, d'appareils électriques et matériels n.c.a», de l’ « Industrie de la

viande et du poisson», puis des « Autres activités fournies à la collectivité, activités sociales et

personnelles».

Tableau 13: Branches à faible intensité capitalistique en 2014

N° Branche

Libellé de la branche IB/Effectifs(en millions)

2 Elevage et chasse 19,6

1 Agriculture 16,5

11 Fabrication de produits a base de céréales 16,2

28 Réparation et installation des machines et équipements 13,1

30 Production et distribution d’eau, assainissement et traitement de déchets 13,0

33 Réparation de véhicules 11,6

43 Autres activités fournies a la collectivité, activités sociales et personnelles 11,3

7 Industrie de la viande et du poisson 10,2

24 Fabrication de machines, d'appareils électriques et matériels n.c.a 9,7

27 Fabrication de meubles ; activités de fabrication n.c.a. 8,7

Source : INS/Base des données des DSF

Il est à relever que l’intensité capitalistique de la branche « Agriculture » recule de 20,6% par

rapport à 2013. Ainsi, en dépit des efforts déployés par les partenaires au développement

notamment la Corée du Sud (important don de tracteurs au Gouvernement en 2012 en vue du

développement de la riziculture), l’agriculture camerounaise reste faiblement mécanisée.

3.3 Jeunesse et renouvellement des immobilisations Le renouvellement (ou rajeunissement) du capital productif est un enjeu majeur de la pérennité

du système productif. L’obsolescence, l’usure ou la fragilité des équipements de production sont

généralement à l’origine des pertes de compétitivité et parfois de démantèlements de pans

entiers de secteurs économiques laissés à la dérive : cas de la sidérurgie à une époque récente en

Europe.

L’indicateur de mesure du degré de vieillissement des équipements productifs est le ratio :

Amortissements Cumulés(ACM)/Immobilisations Brutes(IB). Plus il est élevé, plus le capital

productif est ancien. En revanche, une tendance à la baisse du degré de vieillissement des

équipements est le signe d’un renouvellement des immobilisations (remplacement des anciens

équipements par des nouvelles acquisitions à l’état neuf ou d’occasion).

Détérioration du rythme de renouvellement du parc des équipements productifs

L’indicateur de vieillissement a connue une accélération (graphique ci-dessous) en 2014, à

57,8% contre 55,2% en 2013 et 54,9% en 2012. Ainsi, dans l’ensemble, la tendance du

vieillissement du parc des équipements productifs se poursuit.

25

Les équipements productifs sont

relativement « jeunes » par rapport à la

moyenne nationale dans les branches

suivantes :

Tableau 14: Branches à indice de vieillissement inférieur à la moyenne globale en 2014

N° Branche

Libellé de la Branche

Amortissement cumulé/Immobilisation

brute(%)

2012 2013 2014

39 Activités fournies principalement aux entreprises 51,3 79,6 20,4

33 Réparation de véhicules 48,5 63,1 36,9

28 Réparation et installation des machines et équipements - - 37,1

19 Raffinage du pétrole et cokéfaction 32,9 42,2 38,9

7 Industrie de la viande et du poisson - - 40,3

2 Elevage et chasse 57, - 41,5

29 Production et distribution d'électricité, de gaz et d'air conditionne 45,4 48,8 43,1

12 Industrie du lait, des fruits et légumes et des autres produits alimentaires 40,2 41,1 43,9

37 Activités financières et d’assurance 37,1 52,9 44,3

22 Fabrication de produits minéraux non métalliques 49,7 57,7 44,4

41 Activités éducatives - 56,1 47,3

38 Activités immobilières 46,0 33,9 49,3

Source : INS/Base des données des DSF

Les branches d’activité ayant un meilleur taux de renouvellement des outils de production sont

les suivantes : « activités fournies principalement aux entreprises», « Réparation de véhicules»,

« Réparation et installation des machines et équipements» et « Raffinage du pétrole et

cokéfaction».

La branche « Raffinage du pétrole et cokéfaction », dominée par la Société Nationale de

Raffinerie (SONARA) a un taux de renouvellement de ses équipements relativement élevé, en

raison de la mise en œuvre du projet d’extension et de modernisation de cette raffinerie,

entamée depuis 2011. A cette occasion, des bacs de stockage pour le pétrole brut et les produits

finis ont été fournis par une société chinoise ; et une distillation sous vide y a été installée.

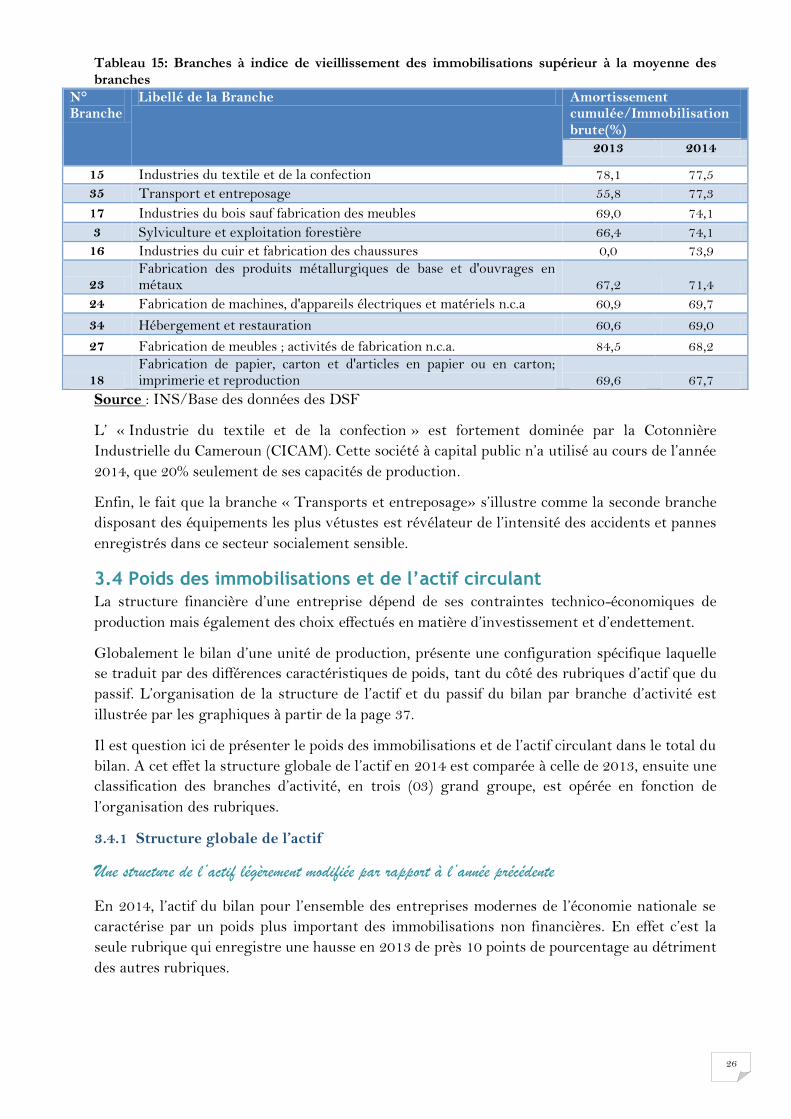

En revanche, les branches d’activités disposant des équipements les plus « vétustes » sont : l’

« Industrie du textile et de la confection» avec un taux de vieillissement de 77,5% ; le

« Transport et entreposage» (77 ,3%), les « Industries du bois sauf fabrication des meubles»

(74,1%), la « Sylviculture et exploitation forestière» (74,1%) pour ne citer que ces cas…

26

Tableau 15: Branches à indice de vieillissement des immobilisations supérieur à la moyenne des branches

N° Branche

Libellé de la Branche Amortissement cumulée/Immobilisation brute(%)

2013 2014

15 Industries du textile et de la confection 78,1 77,5

35 Transport et entreposage 55,8 77,3

17 Industries du bois sauf fabrication des meubles 69,0 74,1

3 Sylviculture et exploitation forestière 66,4 74,1

16 Industries du cuir et fabrication des chaussures 0,0 73,9

23 Fabrication des produits métallurgiques de base et d'ouvrages en métaux 67,2 71,4

24 Fabrication de machines, d'appareils électriques et matériels n.c.a 60,9 69,7

34 Hébergement et restauration 60,6 69,0

27 Fabrication de meubles ; activités de fabrication n.c.a. 84,5 68,2

18 Fabrication de papier, carton et d'articles en papier ou en carton; imprimerie et reproduction 69,6 67,7

Source : INS/Base des données des DSF

L’ « Industrie du textile et de la confection » est fortement dominée par la Cotonnière

Industrielle du Cameroun (CICAM). Cette société à capital public n’a utilisé au cours de l’année

2014, que 20% seulement de ses capacités de production.

Enfin, le fait que la branche « Transports et entreposage» s’illustre comme la seconde branche

disposant des équipements les plus vétustes est révélateur de l’intensité des accidents et pannes

enregistrés dans ce secteur socialement sensible.

3.4 Poids des immobilisations et de l’actif circulant La structure financière d’une entreprise dépend de ses contraintes technico-économiques de

production mais également des choix effectués en matière d’investissement et d’endettement.

Globalement le bilan d’une unité de production, présente une configuration spécifique laquelle

se traduit par des différences caractéristiques de poids, tant du côté des rubriques d’actif que du

passif. L’organisation de la structure de l’actif et du passif du bilan par branche d’activité est

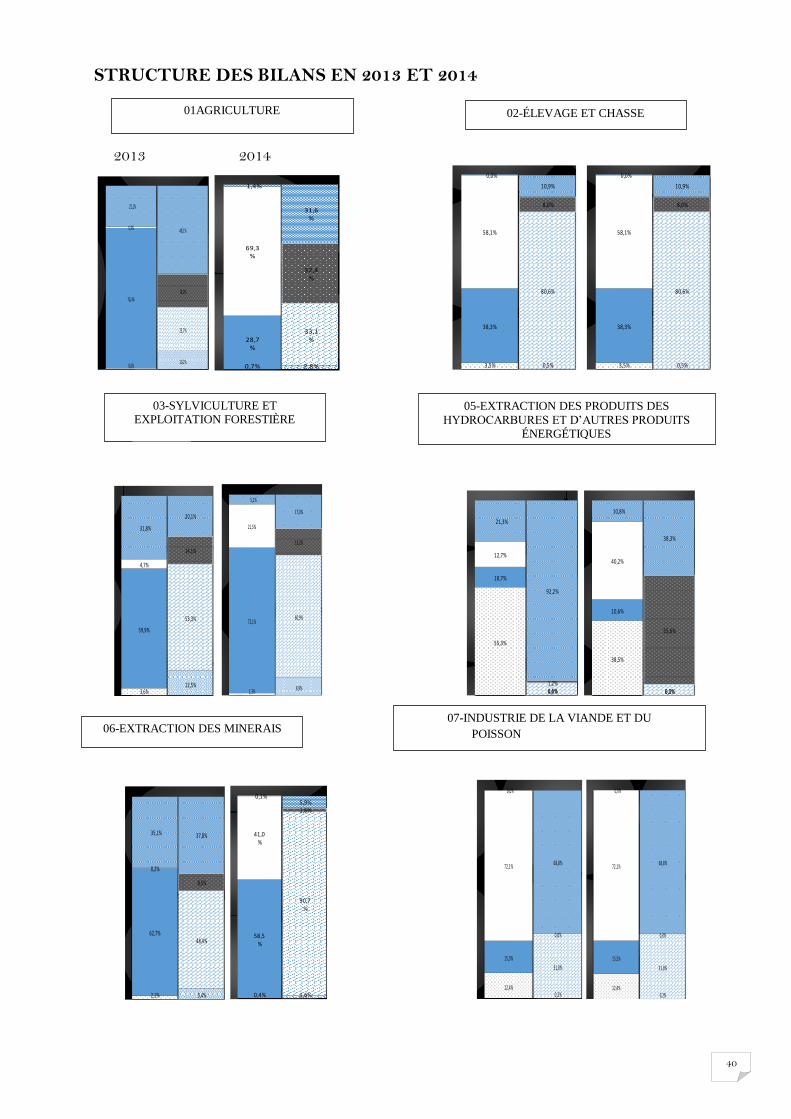

illustrée par les graphiques à partir de la page 37.

Il est question ici de présenter le poids des immobilisations et de l’actif circulant dans le total du

bilan. A cet effet la structure globale de l’actif en 2014 est comparée à celle de 2013, ensuite une

classification des branches d’activité, en trois (03) grand groupe, est opérée en fonction de

l’organisation des rubriques.

3.4.1 Structure globale de l’actif

Une structure de l’actif légèrement modifiée par rapport à l’année précédente

En 2014, l’actif du bilan pour l’ensemble des entreprises modernes de l’économie nationale se

caractérise par un poids plus important des immobilisations non financières. En effet c’est la

seule rubrique qui enregistre une hausse en 2013 de près 10 points de pourcentage au détriment

des autres rubriques.

27

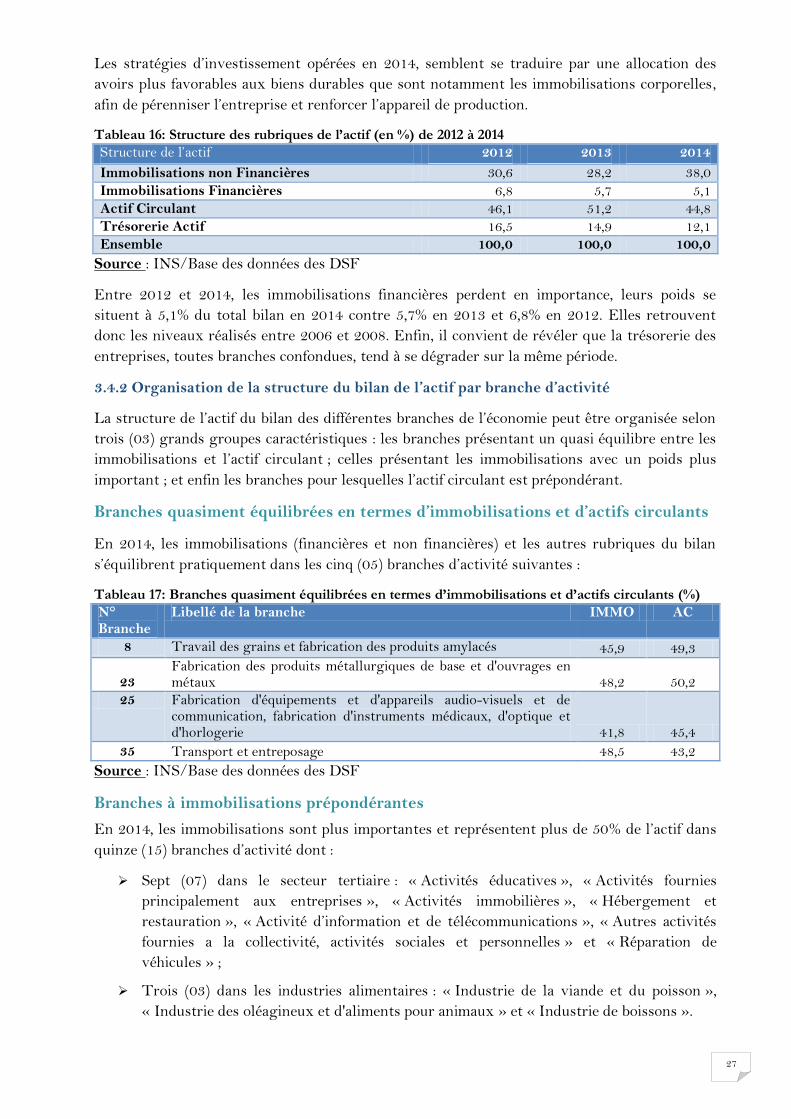

Les stratégies d’investissement opérées en 2014, semblent se traduire par une allocation des

avoirs plus favorables aux biens durables que sont notamment les immobilisations corporelles,

afin de pérenniser l’entreprise et renforcer l’appareil de production.

Tableau 16: Structure des rubriques de l’actif (en %) de 2012 à 2014

Structure de l’actif 2012 2013 2014

Immobilisations non Financières 30,6 28,2 38,0

Immobilisations Financières 6,8 5,7 5,1

Actif Circulant 46,1 51,2 44,8

Trésorerie Actif 16,5 14,9 12,1

Ensemble 100,0 100,0 100,0

Source : INS/Base des données des DSF

Entre 2012 et 2014, les immobilisations financières perdent en importance, leurs poids se

situent à 5,1% du total bilan en 2014 contre 5,7% en 2013 et 6,8% en 2012. Elles retrouvent

donc les niveaux réalisés entre 2006 et 2008. Enfin, il convient de révéler que la trésorerie des

entreprises, toutes branches confondues, tend à se dégrader sur la même période.

3.4.2 Organisation de la structure du bilan de l’actif par branche d’activité

La structure de l’actif du bilan des différentes branches de l’économie peut être organisée selon

trois (03) grands groupes caractéristiques : les branches présentant un quasi équilibre entre les

immobilisations et l’actif circulant ; celles présentant les immobilisations avec un poids plus

important ; et enfin les branches pour lesquelles l’actif circulant est prépondérant.

Branches quasiment équilibrées en termes d’immobilisations et d’actifs circulants

En 2014, les immobilisations (financières et non financières) et les autres rubriques du bilan

s’équilibrent pratiquement dans les cinq (05) branches d’activité suivantes :

Tableau 17: Branches quasiment équilibrées en termes d’immobilisations et d’actifs circulants (%)

N° Branche

Libellé de la branche IMMO AC

8 Travail des grains et fabrication des produits amylacés 45,9 49,3

23 Fabrication des produits métallurgiques de base et d'ouvrages en métaux 48,2 50,2

25 Fabrication d'équipements et d'appareils audio-visuels et de communication, fabrication d'instruments médicaux, d'optique et d'horlogerie 41,8 45,4

35 Transport et entreposage 48,5 43,2

Source : INS/Base des données des DSF

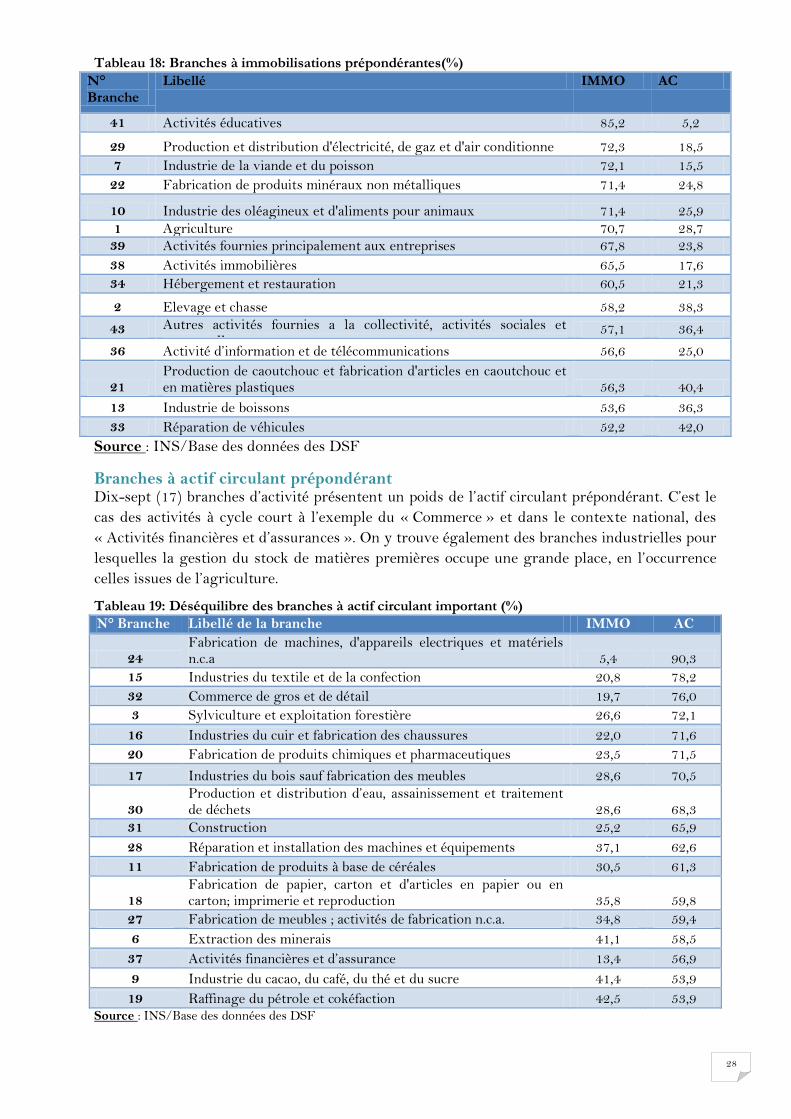

Branches à immobilisations prépondérantes

En 2014, les immobilisations sont plus importantes et représentent plus de 50% de l’actif dans

quinze (15) branches d’activité dont :

Sept (07) dans le secteur tertiaire : « Activités éducatives », « Activités fournies

principalement aux entreprises », « Activités immobilières », « Hébergement et

restauration », « Activité d’information et de télécommunications », « Autres activités

fournies a la collectivité, activités sociales et personnelles » et « Réparation de

véhicules » ;

Trois (03) dans les industries alimentaires : « Industrie de la viande et du poisson »,

« Industrie des oléagineux et d'aliments pour animaux » et « Industrie de boissons ».

28

Tableau 18: Branches à immobilisations prépondérantes(%)

N° Branche

Libellé IMMO AC

41 Activités éducatives 85,2 5,2

29 Production et distribution d'électricité, de gaz et d'air conditionne 72,3 18,5

7 Industrie de la viande et du poisson 72,1 15,5

22 Fabrication de produits minéraux non métalliques 71,4 24,8

10 Industrie des oléagineux et d'aliments pour animaux 71,4 25,9

1 Agriculture 70,7 28,7 39 Activités fournies principalement aux entreprises 67,8 23,8

38 Activités immobilières 65,5 17,6

34 Hébergement et restauration 60,5 21,3

2 Elevage et chasse 58,2 38,3

43 Autres activités fournies a la collectivité, activités sociales et personnelles

57,1 36,4

36 Activité d’information et de télécommunications 56,6 25,0

21 Production de caoutchouc et fabrication d'articles en caoutchouc et en matières plastiques 56,3 40,4

13 Industrie de boissons 53,6 36,3

33 Réparation de véhicules 52,2 42,0

Source : INS/Base des données des DSF

Branches à actif circulant prépondérant Dix-sept (17) branches d’activité présentent un poids de l’actif circulant prépondérant. C’est le

cas des activités à cycle court à l’exemple du « Commerce » et dans le contexte national, des

« Activités financières et d’assurances ». On y trouve également des branches industrielles pour

lesquelles la gestion du stock de matières premières occupe une grande place, en l’occurrence

celles issues de l’agriculture.

Tableau 19: Déséquilibre des branches à actif circulant important (%)

N° Branche Libellé de la branche IMMO AC

24 Fabrication de machines, d'appareils electriques et matériels n.c.a 5,4 90,3

15 Industries du textile et de la confection 20,8 78,2

32 Commerce de gros et de détail 19,7 76,0

3 Sylviculture et exploitation forestière 26,6 72,1

16 Industries du cuir et fabrication des chaussures 22,0 71,6

20 Fabrication de produits chimiques et pharmaceutiques 23,5 71,5

17 Industries du bois sauf fabrication des meubles 28,6 70,5

30 Production et distribution d’eau, assainissement et traitement de déchets 28,6 68,3

31 Construction 25,2 65,9

28 Réparation et installation des machines et équipements 37,1 62,6

11 Fabrication de produits à base de céréales 30,5 61,3

18 Fabrication de papier, carton et d'articles en papier ou en carton; imprimerie et reproduction 35,8 59,8

27 Fabrication de meubles ; activités de fabrication n.c.a. 34,8 59,4

6 Extraction des minerais 41,1 58,5

37 Activités financières et d’assurance 13,4 56,9

9 Industrie du cacao, du café, du thé et du sucre 41,4 53,9

19 Raffinage du pétrole et cokéfaction 42,5 53,9 Source : INS/Base des données des DSF

29

Chapitre 4 : Analyse de l’endettement des entreprises

L’endettement représente un mode de financement quasi incontournable pour une entreprise.

En effet, une entreprise s’endette soit pour financer son besoin en fonds de roulement (décalage

entre les encaissements et les décaissements), soit pour faire face au décalage entre

l’investissement réalisé et les cash-flows susceptibles d’être générés. La dette fait donc partie

intégrante de la vie d’une entreprise : elle constitue à la fois une opportunité de développement

au travers des possibilités d’action qu’elle offre (acquisition d’équipements, matériels et

licences ; financement du BFR ; Recherche et Développement ; innovation, …) et un risque de

défaillance en cas de non maîtrise du taux d’endettement.

La question récurrente est celle de savoir quel est le niveau d’endettement que l’entreprise peut

contracter pour profiter de la conjoncture favorable du marché, sans détériorer sa solvabilité et

sa santé économique et financière. A quel seuil l’entreprise doit donc se situer pour son

développement, tout en se mettant à l’abri de l’insécurité ?

Divers indicateurs d’évaluation du caractère supportable ou non de la dette, se proposent

d’établir et parfois de prédire, les risques liés au surendettement ou simplement à la mauvaise

structure de celle-ci.

Encadré 2 : Analyse du seuil d’endettement soutenable d’une entreprise

L’analyse du taux d’endettement d’une entreprise informe sur sa solvabilité. Elle permet de répondre à diverses questions notamment :

(i) l’entreprise dispose-t-elle d’une marge d’endettement ?

(ii) l’entreprise pourra-t-elle rembourser ses dettes lorsqu’elles arriveront à échéance ?

(iii) combien de temps (année) faudra-t-il à l’entreprise pour solder ses dettes grâce à ses capitaux propres ?

L’analyse de la solvabilité de l’entreprise se fait suivant 02 approches : l’approche objective et l’approche subjective.

Approche objective

Elle s’appesantit sur la solvabilité globale de l’entreprise. La préoccupation est celle de savoir si les ressources propres de l’entreprise peuvent lui permettre de supporter une dévalorisation de son actif. Le rapport du niveau des capitaux propres par rapport au total du bilan est une mesure du degré d'engagement des actionnaires dans le risque de défaillance de l'entreprise.

En général, un endettement est jugé solvable si ce ratio est supérieur au seuil de 25%. Cependant, ce seuil varie suivant les branches d’activité. Il est accepté un seuil de 35% pour le secteur industriel et 20% pour le secteur commercial.

Approche subjective

Elle analyse la capacité de l’entreprise à s’endetter auprès du système bancaire et autres tiers (Etat, acteurs sociaux). Le ratio de capacité d’endettement est égal à : Capitaux propres/Dette totale. Ce ratio devra être supérieur à 1 pour s’assurer que les prêts contractés auprès des tiers sont inférieurs à ceux des actionnaires. Plus cette capacité d'endettement est importante, plus l’entreprise pourra avoir recours à l'emprunt pour financer des acquisitions ou investissements. L’inverse de ce ratio est appelé coefficient d’endettement.

Le niveau de seuil peut toutefois être flexible suivant les branches d’activité. Les entreprises exerçant dans l’activité de commerce ont de façon générale des capitaux propres faibles et des engagements à court terme importants. Le ratio seuil pourra être de 0,1 (soit un coefficient d’endettement inférieur à 10) pour ce type d’entreprise.

30

4.1 Analyse du niveau d’endettement des branches La mesure du niveau d’endettement de l’entreprise est généralement approchée par le

coefficient d’endettement ou taux d’endettement : « Endettement Total / Capitaux Propres ».

Sa valeur indique le nombre d’années nécessaires au remboursement de la dette. Ainsi, une

valeur faible (entre 0 et 1) est révélatrice d’une bonne sécurité financière de l’entreprise, tandis

qu’une valeur élevée (à partir de 1,25) est signe d’un surendettement de l’entreprise, qui peut

être néfaste si les perspectives de résultats se révèlent peu satisfaisants.

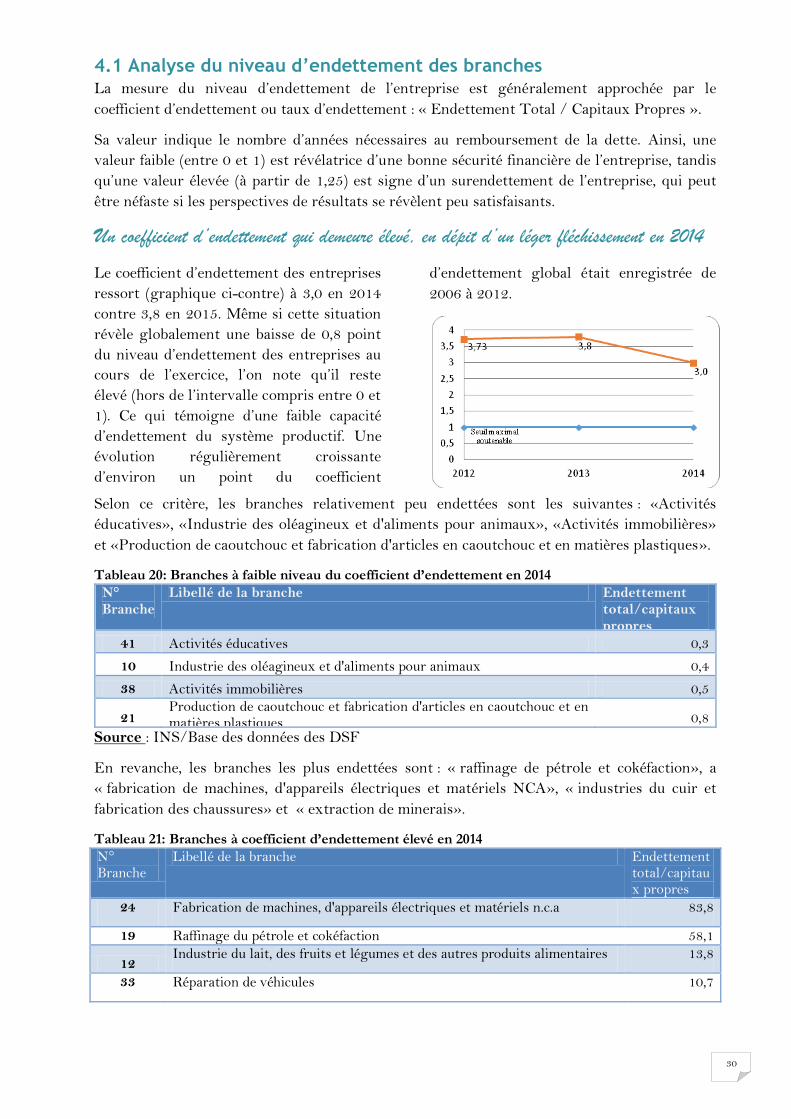

Un coefficient d’endettement qui demeure élevé, en dépit d’un léger fléchissement en 2014

Le coefficient d’endettement des entreprises

ressort (graphique ci-contre) à 3,0 en 2014

contre 3,8 en 2015. Même si cette situation

révèle globalement une baisse de 0,8 point

du niveau d’endettement des entreprises au

cours de l’exercice, l’on note qu’il reste

élevé (hors de l’intervalle compris entre 0 et

1). Ce qui témoigne d’une faible capacité

d’endettement du système productif. Une

évolution régulièrement croissante

d’environ un point du coefficient

d’endettement global était enregistrée de

2006 à 2012.

Selon ce critère, les branches relativement peu endettées sont les suivantes : «Activités

éducatives», «Industrie des oléagineux et d'aliments pour animaux», «Activités immobilières»

et «Production de caoutchouc et fabrication d'articles en caoutchouc et en matières plastiques».

Tableau 20: Branches à faible niveau du coefficient d’endettement en 2014

N° Branche

Libellé de la branche Endettement total/capitaux propres

41 Activités éducatives 0,3

10 Industrie des oléagineux et d'aliments pour animaux 0,4

38 Activités immobilières 0,5

21 Production de caoutchouc et fabrication d'articles en caoutchouc et en matières plastiques 0,8

Source : INS/Base des données des DSF

En revanche, les branches les plus endettées sont : « raffinage de pétrole et cokéfaction», a

« fabrication de machines, d'appareils électriques et matériels NCA», « industries du cuir et

fabrication des chaussures» et « extraction de minerais».

Tableau 21: Branches à coefficient d’endettement élevé en 2014

N° Branche

Libellé de la branche Endettement total/capitaux propres

24 Fabrication de machines, d'appareils électriques et matériels n.c.a 83,8

19 Raffinage du pétrole et cokéfaction 58,1

12 Industrie du lait, des fruits et légumes et des autres produits alimentaires 13,8

33 Réparation de véhicules 10,7

31

N° Branche

Libellé de la branche Endettement total/capitaux propres

37 Activités financières et d’assurance 9,6

2 Elevage et chasse 8,1

36 Activité d’information et de télécommunications 7,8

Source : INS/Base des données des DSF

Pour la branche « Fabrication de machines, d'appareils électriques et matériels n.c.a » qui bat le

record d’endettement avec un coefficient historiquement élevé de 83,3 points, elle est

exclusivement constituée de petites unités artisanales qui ne sont pas innovantes dans une

contexte de forte concurrence des produits importés.

S’agissant des activités de « Raffinage du pétrole et cokéfaction » les entreprises à l’instar de la

SONARA sous contrôle étatique, cumule d’année en année des résultats négatifs. Ce fleuron de

l’industrie nationale cloue sous le ploie d’une lourde dette à moyen et long terme, évaluée à

plusieurs dizaines de milliards de FCFA, mais surtout des dettes à court terme chiffrées à des

centaines de milliards de FCFA.