Embed Size (px)

Citation preview

Etude descriptive du crédit-bail

Le crédit-bail est une opération simple pratiquée depuis longtemps dans de nombreuxpays. Il a ainsi parcouru plusieurs étapes avant de devenir une technique de financement desinvestissements (mobiliers et immobiliers) dont le développement rapide a été observé àtravers le monde. Par ailleurs, cette technique de financement originale permet aux entreprises d’acquérirleurs outils de production sans pour autant obérer leurs fonds propres.

Pour mieux cerner ce produit, je vais consacrer ce chapitre à une description approfondiede ce mode de financement tout en abordant les notions de bases, notamment l’historique et ledéveloppement du crédit-bail, sa typologie, ses dérivés et ses analogies.

Section 1 : Les notions élémentaires du crédit-bail

Dans cette section, nous allons aborder l’origine du crédit-bail et les étapes de sonévolution, puis nous allons le définir et expliquer le déroulement d’une opération de crédit-bail.

1-L’origine et l’histoire du crédit-bail (1) :

La paternité du crédit-bail est souvent attribuée à un industriel californien du nom deHenry SCHOENFELD. En se plongeant dans le passé, nous découvrirons que cette techniquea parcouru de multiples étapes avant d’aboutir au concept que nous connaissons aujourd’hui.

L’origine du crédit-bail est la location et on prête cette idée originale à la première dynastieThinite en Egypte quelques 3000 ans avant J-C. Lors d’une fouille pratiquée par les archéologues dans l’ancienne cité Etat sumérienne de Ouren basse Mésopotamie (sud de l’Irak), on a trouvé la 1ère preuve matérielle d’une opération delocation qui remonte à plus de 2000 ans avant J-C. A cette époque, on prêtait aux fermiers dubétail et des outils agricoles en échange d’un prix fixe. Par contre, l’origine juridique de la location est attribuée au fameux code deHAMMORABI au début du 18 ème siècle avant J-C. Il s’est consacré à sa légalité, vue lafréquente utilisation de cette formule à cette époque déjà.

A l’époque de l’antiquité, il était très difficile de se fournir des outils de production pourtravailler la terre et accéder à l’agriculture. Pour dépasser cette difficulté, les anciennescivilisations, grecque, romaine et égyptienne trouvaient dans la location l’unique moyen de seprocurer des terres cultivables et des outils adéquats à leur culture.

(1) : Mémoire de fin d’étude ESB, préparé par : MAHDI Mounia, « le crédit-bail, mode de financement », 2006, page 5-6.

Dans l’ancienne cité de Nippur au sud-est de Babylone aux environs de 450 à 400 ansavant J-C, fut crée la 1ère société de location par une famille de banquiers : il s’agit de lafamille MURASHU. Cette société était spécialisée dans la location des terres agricoles. Onrapporte que les officiers et les soldats au service de l’empire perse percevaient des terres pourpaiement de leur redevance. Ceux qui ne pouvaient les cultiver eux même les louaient à lafamille MURASHU. Cette dernière confiait la gestion et l’usage à d’autres cultivateurs contrerémunération. A cette époque déjà, on rencontre l’étonnante relation triangulaire spécifique aucrédit-bail.

La première application de leasing à des fins de financement semble être réalisée en 1936par la chaîne de supermarché californienne "Safeway stores" sous forme de “sale and leaseback” francisé en cession bail (1). Après avoir acquit un terrain pour construire unsupermarché, cette chaîne vendit l’immeuble à un groupe d’investisseurs privés qui le luirétrocédait immédiatement en lease (location) pour une longue durée.

2-le développement et l’extension du crédit-bail :

Depuis l’apparition de la première société de crédit-bail aux Etats Unis, un développementrapide et considérable de cette technique a été repéré à travers le monde et ce pour les raisonssuivantes :

A cause du coût élevé des moyens de production : un grand nombre d’entreprises ne

pouvaient financer leurs investissements par leurs fonds propres ;

Pour les équipements à haute technologie : les utilisateurs optaient pour le crédit-

bail en raison de leur rapide obsolescence.

2-1- Le développement de crédit-bail aux Etats Unis (2) :

Le leasing connaît un réel développement aux Etats Unis dans le domaine immobilier, puis1952, avec la création de l’United State Leasing Corporation, il s’étend professionnellementaux biens mobiliers.

Le développement du crédit-bail aux Etat Unis a été facilité par la souplesse du droitanglo-saxon, au sein duquel, il est loisible d’utiliser de nouveaux modes de financement à lacondition de ne pas heurter des interdits explicites. Il fut également facilité, par le fait quecertaines branches de l’industrie connaissaient des rythmes de production particulièrementvifs et créaient de gros besoins de financement.

Le développement du leasing aux Etats Unis connu une accélération supplémentaire dumoment que les banques commerciales furent autorisées en 1960 à proposer ce type definancement à leur client.

2-2- L’internationalisation du crédit-bail :

Après 10 ans de son apparition, le crédit-bail s’est installé dans les pays industrialisés.En 1960, la Grande Bretagne fut le 1er pays à introduire le crédit-bail par la création de la"Mercantile Crédit Company".

(1) : Voir section 3 : « Les dérivés du crédit-bail, la cession-bail », page 16.

(2) : LAURE Maurice, Revue banque, juillet-août 1997, nº 364, page 798.

En 1961, c’est au tour du Canada, de la Suède, de l’Allemagne, de la Suisse et de la France.

En 1963, l’introduction du crédit-bail a été décelée au Japon, en Finlande, en Belgique, enEspagne et en Italie.

Cette contagion a atteint la Hongrie, la Hollande, la Norvège, le Danemark, l’Amérique latine(Brésil, Venezuela…), l’Asie (Indonésie, Corée, Philippines …) et l’Australie.

L’extension de cette technique s’est constatée aussi en Afrique, notamment au Maghreb avecla naissance en 1965 de la compagnie marocaine de crédit-bail appelée "Maroc Leasing" et enTunisie en 1984 avec la création de "Tunisie Leasing".

En Algérie, c’est avec la loi 90-10 du 14 avril 1990 (annexe nº 01) relative à la monnaie et lecrédit qu’on a évoqué pour la première fois le crédit-bail, qui assimile à des opérations decrédit "les opérations de location assorties d’une option d’achat, notamment le crédit-bail" (1).

Le crédit-bail est né en Algérie en 1997 avec la création de la première filiale de la mutualitéagricole la "SALEM" Société Algérienne de Leasing Mobilier, qui a été agrée le 28/06/1997.

- Le marché Européen du crédit-bail en 2002 :

Le crédit-bail est devenu un mode de financement important des investissements desentreprises européennes. Il concerne soit les biens mobiliers tels que les équipements deproduction soit les biens immobiliers notamment les locaux à usage professionnel.

LEASEUROPE est une fédération européenne qui regroupe des associations de crédit-bail.Elle compte 28 associations qui représentent à leur tour plus de 1300 sociétés européennes decrédit-bail.Les marchés européens de crédit-bail les plus importants en 2002, sont respectivement :

- L’Allemagne qui se classe en premier avec 44 milliards d’euro ; - L’Italie avec 37,5 d’euro ; - La Grande Bretagne avec 35 milliards d’euro ; - La France se place en quatrième position avec 25 milliards d’euro.

- le taux de pénétration européen du crédit-bail en 2002 :

Le taux de pénétration du crédit-bail dans le financement des investissements d’uneentreprise se calcul suivant le rapport entre les immobilisations acquises par crédit-bail etl’ensemble des immobilisations acquises. En 2002, le taux de pénétration en Europe est fixé à11,9 %.

(1) : Journal officiel nº 16 du 18 avril 1990, Loi 90-10 du 14 avril 1990 relative à la monnaie et le crédit, Article112, alinéa 2.

3- la définition du crédit-bail :

En Anglo-américain "Leasing", en latin "crédit-bail", en arabe "Idjar". Le leasing est définit généralement comme étant une convention, juridiquement un bail (oucontrat de location), par laquelle un loueur (ou bailleur) consent à une entreprise locataire (ouutilisateur ou preneur) le droit d’utiliser un bien désigné (ou un matériel, un équipement et, ausens large, un actif) pendant une période (durée) déterminée, moyennant le paiement deloyers.L’entreprise est donc utilisatrice d’un bien sans en être propriétaire.Le locataire utilisateur, responsable du bien, doit en assurer le garde et le bon fonctionnement,même s’il n’en est pas propriétaire.Quant à la durée, définie à l’avance (il est souvent dit"durée irrévocable"), elle corresponddans les usages à une durée à moyen terme, entre 2 et 7 ans selon les matériels et les formules(1).

Dans le droit Anglo-saxon, le leasing recouvre des opérations de location basées sur desdistinctions économiques et non juridiques, allant de la location simple à la location avecoption d’achat. En effet, le contrat de leasing concerne tous les biens ; destines soit à unprofessionnel ou à un particulier. L’option d’achat peut être incluse dans le contrat de leasing. Dans le droit français, le crédit-bail est "une opération d’une durée déterminée de biensd’équipements, de matériels d’outillage ou des biens immobiliers à usage professionnel,achetés en vue de cette location par des sociétés de crédit-bail qui en demeurent propriétaires,lorsque ces opérations donnent au locataire la possibilité d’acquérir tout ou partie des biensloués au plus tard à l’expiration du bail, moyennant un prix convenu à l’avance tenant compte,au moins pour partie des versements à titre de loyers".

Autrement dit, tous les biens dont la propriété est transmissible peuvent faire l’objet d’uncontrat de crédit-bail. Toutefois, elles ne peuvent être concernées par ce type de contrat queles personnes morales et les personnes physiques professionnelles.Sur le plan juridique, la propriété revient à la société du crédit-bail et les biens objet ducontrat doivent être à usage professionnel.Aussi, l’option d’achat est une promesse de vente unilatérale faite au plus tard en fin de bail.

Enfin dans le droit musulman, El Idjar est un mode de financement conforme à la chari’aIslamique. Sachant que cette dernière interdit les intérêts perçus sur la mise à disposition defonds, les produits perçus par cette opération sont considérés comme un loyer perçus sur lamise à disposition d’un bien financé par les mêmes fonds. Ces loyers sont autorisés par lachari’a. ce mode de financement est ainsi basé sur un bail donnant lieu au paiement de loyerset non pas à des échéances de crédit, ce qui fait qu’il est bien accueilli par les paysmusulmans.

Selon la convention d’Ottawa du 28 mai 1998 (2), qui a pour objet de sauvegarderl’équilibre entre les intérêts des différentes parties à l’opération et d’adapter les règlesjuridiques régissant habituellement le contrat de bail au relation triangulaire caractéristiquesqui naissent des opérations de leasing ? (1) : GERVAIS Jean-François, « Les clés du leasing », Edition D’organisation, janvier 2004, page 5.(2) : La convention internationale sur le leasing, signée à Ottawa, le 25 mai 1988.

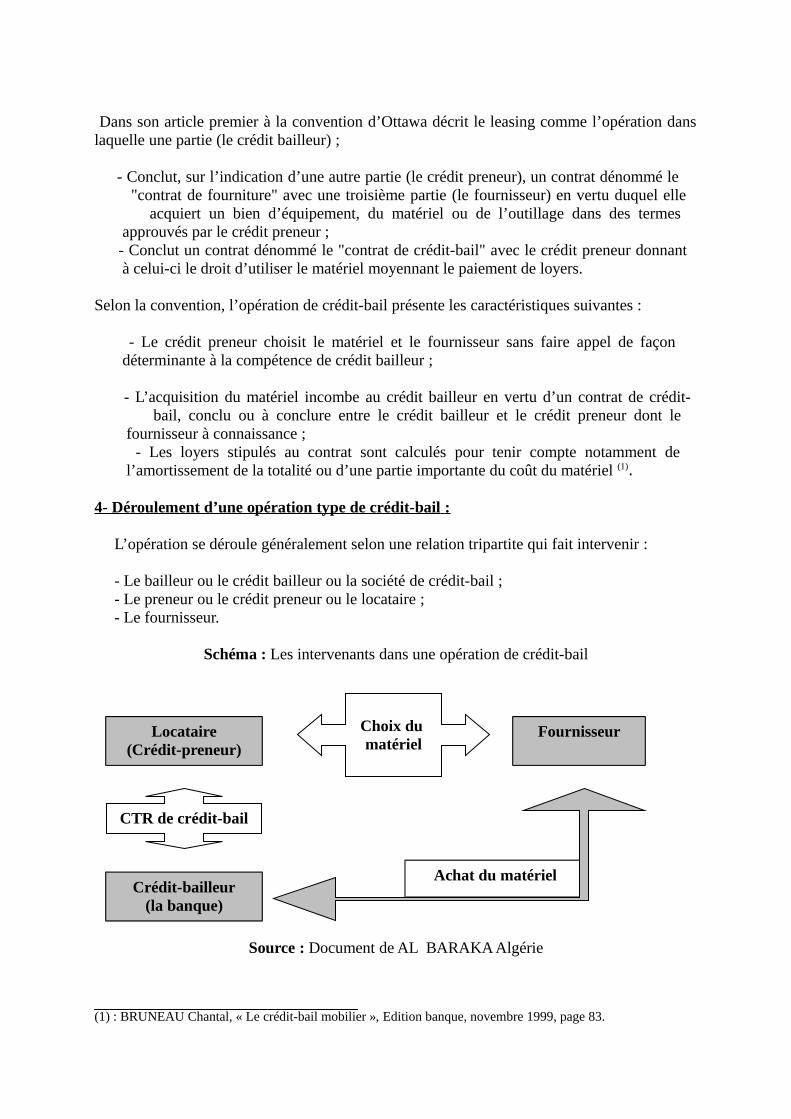

Dans son article premier à la convention d’Ottawa décrit le leasing comme l’opération danslaquelle une partie (le crédit bailleur) ;

- Conclut, sur l’indication d’une autre partie (le crédit preneur), un contrat dénommé le "contrat de fourniture" avec une troisième partie (le fournisseur) en vertu duquel elle acquiert un bien d’équipement, du matériel ou de l’outillage dans des termes approuvés par le crédit preneur ; - Conclut un contrat dénommé le "contrat de crédit-bail" avec le crédit preneur donnant à celui-ci le droit d’utiliser le matériel moyennant le paiement de loyers.

Selon la convention, l’opération de crédit-bail présente les caractéristiques suivantes :

- Le crédit preneur choisit le matériel et le fournisseur sans faire appel de façon déterminante à la compétence de crédit bailleur ;

- L’acquisition du matériel incombe au crédit bailleur en vertu d’un contrat de crédit- bail, conclu ou à conclure entre le crédit bailleur et le crédit preneur dont le fournisseur à connaissance ; - Les loyers stipulés au contrat sont calculés pour tenir compte notamment de l’amortissement de la totalité ou d’une partie importante du coût du matériel (1).

4- Déroulement d’une opération type de crédit-bail :

L’opération se déroule généralement selon une relation tripartite qui fait intervenir : - Le bailleur ou le crédit bailleur ou la société de crédit-bail ; - Le preneur ou le crédit preneur ou le locataire ; - Le fournisseur.

Schéma : Les intervenants dans une opération de crédit-bail

Source : Document de AL BARAKA Algérie

(1) : BRUNEAU Chantal, « Le crédit-bail mobilier », Edition banque, novembre 1999, page 83.

Locataire(Crédit-preneur)

Crédit-bailleur(la banque)

CTR de crédit-bail

Choix du matériel

Fournisseur

Achat du matériel

4-1- Le bailleur ou le crédit-bailleur ou la société de crédit-bail :

Il peut être un établissement financier ou filiale d’une banque. Il dispose de ressourcesfinancières qu’il met à le disposition de ses clients afin d’acquérir des biens conformes à leurdemande, en leur donnant ces biens en location pour leur céder le droit d’usage contrepaiement de redevances périodiques. Le bailleur est le propriétaire juridique du bien.

4-2- Preneur ou le crédit-preneur ou le locataire :

C’est celui qui désire acquérir l’usage du bien. Le preneur est le propriétaire économiqueou détenteur du bien.Les clients peuvent accéder à ce type de financement sont divers. Dans la pratique toutes lesentreprises peuvent recourir à ce produit, on y rencontre (1) :

- Des artisans, commerçants ou professions libérales, qu’ils soient en affaires personnelles ou en sociétés civiles ou de capitaux ; - Des petites entreprises de tous les secteurs professionnels ; - Des entreprises industrielles, des sociétés de services informatiques et même des exploitations agricoles ; - De grandes entreprises jusqu’à des multinationales ; - Des entreprises publiques, mais aussi des collectivités locales et même certaines administrations publiques ; - Des associations à but non lucratif (pour l’usage d’une photocopieuse par exemple).

4-3- le fournisseur :

C’est celui qui vend le bien objet du contrat de crédit-bail au bailleur, conformément auxconditions de fabrication arrêtées par le preneur.

Ces trois acteurs interviennent chronologiquement suivant trois phases :

Première phase : Acquisition du bien :

Le client (l’entreprise) décide d’acquérir des biens d’équipement. Il reçoit des devises, optepour l’une des offres reçues et mène les négociations. C’est à dire, il choisi un fournisseur etnégocie les conditions de prix et de livraison.

Ne possédant pas les fonds nécessaires au financement de cet investissement, ou désirantles affecter à d’autres fins, le client, futur preneur, choisit parmi les différentes formulesd’emprunt, le crédit-bail.Il contacte une société de crédit-bail en lui adressant une demande de financement qui seprésente sous un double aspect :

- Une demande de crédit présentant sa capacité à payer les loyers. Pour l’appréciation de cette dernière (sa solvabilité), le client doit présenter une description économique et juridique de son entreprise, les documents comptables et tous les détails concernant sa situation d’endettement ; - La qualité du bien objet de la demande de financement.

(1) : GERVAIS Jean-François, op-cit, page 10.

Après étude de la situation financière et économique de l’entreprise, la société de crédit-bail répond à la demande de financement. En cas d’accord, la durée de validité de celui-ci esten général de 3 à 6 mois pour réaliser l’opération (1). Avant de passer la commande, le bailleur préfère d’abords signer le contrat de crédit-bailavec le preneur. Le bailleur doit s’assurer des latitudes de signature de son vis-à-vis.

Le bailleur procède à la commande du bien objet du contrat de crédit-bail selon lesconditions arrêtées auparavant par l’entreprise locataire et le fournisseur. Il conclut avec lefournisseur un contrat d’achat.

Le fournisseur livre l’équipement au locataire. Cette opération est matérialisée par un"procès verbal de réception ou avis de livraison" attestant que le locataire a bien reçus le bienqu’il est conforme à sa demande.

Ce procès verbal est signé conjointement par le locataire et le fournisseur : C’est un acteimportant pour ces deux parties car il déclenche automatiquement l’obligation du bailleur àpayer le fournisseur et l’obligation du preneur à payer les redevances locatives au profit dubailleur.

Deuxième phase : Paiement des loyers :

La société de crédit-bail accorde la jouissance d’usage du bien à l’entreprise pendant unepériode irrévocable et prédéterminée correspondant en principe à la durée de vie économiquedu bien financé.

L’entreprise qui devient preneur doit en contre partie verser au bailleur des redevancespériodiques appelées « loyers ». Ces derniers sont calculés de manière à couvrir le prix initiald’achat, en plus de la marge de bénéfice. Durant cette période de location, le preneur doitassumer tous risques, responsabilités et charges d’exploitation comme s’il était propriétaire.

Troisième phase : Dénouement de d’opération :

A échéance de la période irrévocable, on rencontre trois possibilités :

L’entreprise (le preneur) lève une option d’achat qui lui a été initialement

accordée par la société de crédit-bail (pour un montant convenu égal à celui de la valeur résiduelle) et accède de ce fait à la propriété ;

Le bien financé ne représente plus d’intérêt pour l’entreprise : elle le restitue à la

société de crédit-bail qui peut soit le réformer, soit le revendre sur le marché d’occasion ;

L’entreprise peut trouver un intérêt dans le renouvellement du contrat pour une

durée variable contre une redevance beaucoup plus réduite et parfois avec la possibilité de résilier le contrat à tout moment.

(1) : GERVAIS Jean-François, op-cit, page 102.

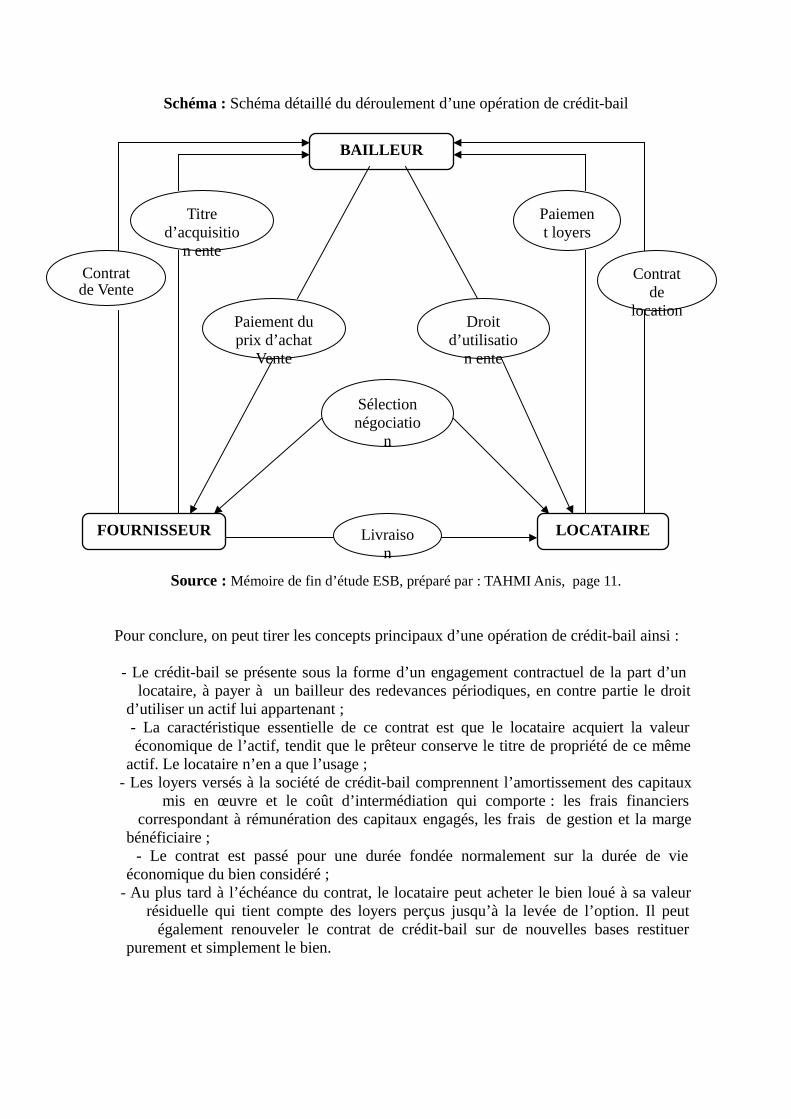

Schéma : Schéma détaillé du déroulement d’une opération de crédit-bail

Source : Mémoire de fin d’étude ESB, préparé par : TAHMI Anis, page 11.

Pour conclure, on peut tirer les concepts principaux d’une opération de crédit-bail ainsi :

- Le crédit-bail se présente sous la forme d’un engagement contractuel de la part d’un locataire, à payer à un bailleur des redevances périodiques, en contre partie le droit d’utiliser un actif lui appartenant ; - La caractéristique essentielle de ce contrat est que le locataire acquiert la valeur économique de l’actif, tendit que le prêteur conserve le titre de propriété de ce même actif. Le locataire n’en a que l’usage ; - Les loyers versés à la société de crédit-bail comprennent l’amortissement des capitaux mis en œuvre et le coût d’intermédiation qui comporte : les frais financiers correspondant à rémunération des capitaux engagés, les frais de gestion et la marge bénéficiaire ; - Le contrat est passé pour une durée fondée normalement sur la durée de vie économique du bien considéré ; - Au plus tard à l’échéance du contrat, le locataire peut acheter le bien loué à sa valeur résiduelle qui tient compte des loyers perçus jusqu’à la levée de l’option. Il peut également renouveler le contrat de crédit-bail sur de nouvelles bases restituer purement et simplement le bien.

Contrat de Vente

Paiement du prix d’achat

Vente

Sélection négociatio

n

Titre d’acquisitio

n ente

Livraison

Droit d’utilisatio

n ente

Paiement loyers

Contrat de

location

BAILLEUR

LOCATAIREFOURNISSEUR

Section 2 : La typologie de crédit-bail

Le crédit-bail est un mode de financement qui touche tout type d’activité et se présente entrois catégories classifiées selon les critères suivants :

- Selon le transfert de risque ; - Selon la nature de l’objet du contrat ; - Selon la nationalité des parties au contrat.

1- Selon le transfert du risque :

Ce critère prend en considération le transfert des risques liés à la propriété du bien. Ondistingue entre le crédit-bail financier et le crédit-bail opérationnel.

1-1- Le crédit-bail financier (financial lease) :

Le crédit-bail financier aussi appelé « Full pay out lease », correspond en très grandepartie au crédit-bail Français et au leasing Tunisien, dans lesquels le bailleur recouvre latotalité de son investissement aussi que sa marge bénéficiaire moyennant le paiement desloyers. Dans ce type le rôle du bailleur s’identifie à celui du bailleur de fonds. Cette attitudeest confirmée par le caractère symbolique de la valeur résiduelle.

Dans ce type « financial lease » existe une variante, en effet, certains contrats ne fixent pasle montant de la valeur résiduelle. Au terme du bail, le bien est vendu au prix du marchéappelé «fair market value» le bailleur réalise ce faisant un profit (1).

Le critère distinctif du leasing financier est lorsque les avantages et les risques liés àpropriété du bien sont contractuellement transférés au locataire, que la propriété soitfinalement transférée ou non.

D’après la norme IASC (2) l’opération est considérée comme leasing financier, si l’un descritères suivants est satisfait :

Transfert de propriété du bien au locataire à l’issue de la période de location irrévocable ; Prix de rachat fixé à montant suffisamment inférieur à la juste valeur à l’issue de la période de location irrévocable, pour avoir la certitude raisonnable que l’option sera levée ; Durée de location irrévocable couvrant la majeure partie de la durée de vie économique du bien ; Valeur actualisée des redevances supérieure ou égale à quasi-totalité de la juste valeur de l’actif loué au moment de la signature du contrat ; Les actifs loués sont d’une nature tellement spécifique que seul le preneur peut les utiliser sans leur apportée de modification majeure.

(1) : BEY El Mokhtar, « Le leasing et ses principales caractéristiques dans le monde », Revue finances et Développement au Maghreb, nº 16 et 17 publication de l’IFID, juillet 1995, page 103.(2) : IASC : International Accounting Standard Committee ; Instance Multinationale qui édicte des règles visant une plus grande transparence et plus grande comparabilité financière par une meilleure lisibilité

des comptes des entreprises.

Tout le problème résident dans l’importance qu’occupe l’élément financier, s’il primel’opération est assimilée un leasing financier (crédit).

1-2- Le crédit-bail opérationnel (Operating Lease) :

Dans le leasing opérationnel, les attributs de la propriété juridique ne sont pas transférés aupreneur. De ce fait, c’est le bailleur qui assume tous les risques, et les inconvénients, mais ilbénéficie des avantages liés à cette propriété.

Dans ce type d’opération, il n’existe pas une promesse de vente, il s’agit d’un « Non fullpay out lease » américain dans lequel la durée de la location est inférieure à 3 ans et inférieureà durée de vie économique du bien et les loyers perçus par le bailleur ne permettent qu’unamortissement partiel du capital investi ; un complément de revenu est nécessaire après lapériode irrévocable du contrat, soit par la revente de l’équipement, soit par un nouveau contratde location (1).

On distingue dans ce cadre trois types de leasing opérationnel :

1-2-1- Le Vrai-bail ou True Lease :

Il correspond entièrement à l’opération "lease" originel dans lequel : - La durée du contrat est inférieure à durée de vie économique du bien ; - Les loyers ne remboursent pas le capital investi par le bailleur ; - l’option d’achat dont pourrait bénéficier le preneur est égale au "fair market value".

1-2-2- Leasing avec service ou Service and Maintenance Lease :

Ici le bailleur comme dans le "True Lease" ne reconstitue pas nécessairement son capitalinvesti par la perception des loyers. On outre, il investi considérablement dans l’achat du bien,sa gestion, son entretien et la fourniture des prestations nécessaires afin de mieux faciliter lesconditions de jouissance. En fin, et contrairement au leasing financier, le bailleur s’impliquedans les rapports Constructeur locataire, d’autant qu’il conclut souvent des contratsd’assistance, d’entretien, et de coopération avec celui-là.

A cet égard, en matière de transport, il propose un "Package" ou un ensemble de servicecouvrant le remplacement du véhicule en panne, par exemple le changement despneumatiques usés, les révisions périodiques, l’entretien, les réparations, l’assurancedommage, la formation routière des utilisateurs, la gestion du parc, la mise à disposition dechauffeurs, la gestion de carburant, des cartes grises, des vignettes (2).

1-2-3- Le leveraged lease :

Dans lequel on intègre tous les facteurs aboutissant à l’abaissement du coût de l’opération,donc du montant du loyers ; tels que la fiscalité, l’effet de volume des achats, les conditionsde refinancement du bailleur…etc. le plu connu et le plus important est le leasing fiscal dontle montage met en jeu des conseils comme l’arrangeur, l’expert comptable ou les conseilsjuridiques et fiscaux (3).

(1): BEY El Mokhtar, op-cit, page 102.

(2) et (3) : BEY El Mokhtar, Ibid, page 103.

2- Selon la nature de l’objet du contrat :

Ce critère prend en considération la nature du bien financé, on distingue entre le crédit-bail mobilier et le crédit-bail immobilier, et le crédit-bail sur fond de commerce.

2-1- Le crédit-bail mobilier :

Il consiste à une opération de location d’un bien d’équipement de matériel ou d’outillage àusage professionnel, acheté en vue de cette location par la société de crédit-bail sollicitée quien demeure propriétaire durant la période irrévocable de location.

L’option d’achat est prédéterminée (généralement de 3 à 7 ans) ; elle est calculée enfonction du matériel financé de sa durée de location et du montant des loyers.

Généralement le crédit-bail mobilier finance la quasi-totalité des biens utilisés par lesentreprises (véhicules, chariots élévateurs, ordinateurs,machines…) en large majorité desbiens neufs avec préférence pour les biens clairement identifiés un numéro de série parexemple, sans exclure les bien d’occasion à forte valeur de revente.

Par ailleurs, il convient de distinguer l’opération de crédit-bail du contrat de crédit-bail quin’est en faite qu’un élément de la première. En effet, l’opération de crédit-bail mobiliercombine deux contrats : - Un contrat de crédit-bail, proprement dit, conclu par l’établissement crédit avec client, ou l’utilisateur ; - Un contrat de vente, conclu par l’établissement de crédit-bail avec fournisseur.

La société de crédit-bail est donc une charnière entre le fournisseur et le locataire, et lecontrat ne prend effet qu’à partir de la livraison effective du matériel dans les locaux del’entreprise (locataire) (1).

Le crédit-bail présente à fois un contrat de location irrévocable, une promesse de venteunilatérale (puisque le preneur à l’expiration du contrat à le choix entre trois possibilités :restituer le matériel, achat pour prix fixe dans le contrat ou prolonger la location), et uneopération financière dont les loyers sont perçus par le bailleur et le paiement de la valeurrésiduelle couvre l’amortissement du matériel, les frais de gestion el la marge de la société deleasing.

2-2- Le crédit-bail immobilier :

Le crédit-bail immobilier s’applique aux biens immeubles à usage professionnel ce quienglobe les immeubles à usage commerciale, industriel, les immeubles nécessaire à l’exercicedes professions libérales et aux exploitation agricoles) achetés ou construit par une société decrédit-bail qui en demeure propriétaire (2).

(1) : PELTIER Frédéric, « Introduction au droit du crédit », la revue Banque, Editeur Paris 1998, page 128- 132.(2) : BOUYAKOUB Farouk, « L’entreprise et le Financement Bancaire », Edition Casbah, Alger 2000, page 257.

Ce contrat est exécuté sur une durée très longue, généralement de 15 à 20 ans, d’où lanécessité de décrire les règles régissant le fonctionnement de contrat (gestion etadministration).

Ce procédé de financement est souvent utilisé pour le financement d’usines, de bureaux,d’ateliers, d’entrepôts, de super marché, d’hôtels…

Le contrat pend fin, soit à l’expiration de terme fixé par les parties, soit avant, si le preneurentend lever par anticipation la promesse de vente (1).

Compte tenu de la nature de l’investissement l’opération se caractérise par : - Longue durée de contrat, entre 15 et 25 ans dans la plupart des cas ; - Indexation des loyers, étant donnée la longue durée du contrat, les loyers sont indexés ou révisables.

En raison de son importance, l’opération de crédit-bail nécessiter une participationfinancière de l’utilisateur, suivant la modalité choisie pour la réalisation de l’opération (2).

1- L’immeuble construit : l’immeuble a été choisi par l’utilisateur qui demande à société de crédit-bail d’assurer le financement ; 2- L’immeuble à construire : Si l’immeuble doit être construit en vue de la réalisation de l’opération, deux étapes vont se succéder :

- Etape 1 : Acquisition du terrain : Si le propriétaire est un tiers il n’y a aucun problème, lasociété du crédit-bail achète le terrain, mais si l’utilisateur en est le propriétaire plusieurssituations sont envisagées :

- La société de crédit-bail et l’utilisateur peuvent constituer une société civile immobilière (SCI) qui achète le terrain pour le relouer à l’utilisateur qui est dans ce cas le locataire et qui contribue personnellement à l’investissement ; - L’utilisateur peut consentir un bail emphytéotique à la société de crédit-bail qui sera titulaire d’un droit réel équivalent en droit de propriété et qui lui permettra d’édifier l’immeuble. En fin de bail, le locataire retrouve la propriété de son terrain et de plus acquiert celle de l’immeuble construit.

- Etape 2 : Construction de l’immeuble : la construction incombe financièrement à la sociétéde crédit-bail, mais c’est le locataire qui en général est chargé de suivre l’exécution de laconstruction et d’effectuer toutes les démarches nécessaires pour le compte de la société,entant que mandataire de celle-ci.

- Modalité de sortie de l’opération : Comme pour le crédit-bail mobilier le locataire à le choixentre lever l’option d’achat ce qui est souvent pratiqué (faible valeur résiduelle), renouveler lebail ou restituer l’immeuble. Cependant, il, existe certaines particularités : - Si la société civile immobilière avait été constituée entre la société de crédit-bail et le locataire, ce dernier deviendra propriétaire de l’immeuble en rachetant les parts de la sociétés détenues l’entreprise de crédit-bail ; - Si le locataire avait concédé un bail emphytéotique, il deviendra propriétaire de l’immeuble en fin de contrat par voie d’accession.

(1) : Document Al-Baraka Banque.(2) : BERMOND Marie-Laure, Droit du Crédit, Ed Economica, janvier 2003, p 85et 86.

Les avantages de cette technique sont nombreux : d’une part, elle permet d’adapter laconvention au plus près des besoins de l’entreprise concernée, d’autre part, elle permet lefinancement complet de l’acquisition d’un immeuble. En fin, dans la mesure où cesconventions sont assorties d’une option d’achat en faveur de la société qui occupe le bien àl’issue du leasing on peut imaginer que le terrain ou l’immeuble ait bénéficié d’une plus valueimportante, voir supérieure au prix à lever pour l’option d’achat, auquel cas, la sociétéutilisatrice aurait fait une bonne affaire (1).

2-3- Le crédit-bail sur fonds de commerce :

Le crédit-bail sur fonds de commerce concerne des opérations d’acquisition de fonds decommerce, et non des opérations de financement de fonds de commerce pour obtenir de latrésorerie (lease back), ce système de crédit-bail fonctionne selon le même schéma d*uneopération de crédit-bail classique. Toutefois, les avantages fiscaux sont limités. En effet, lesredevances locatives ne sont déductibles du bénéfice imposable que par la part représentativedes frais financiers, en application du principe de non amortissement des fonds de commerce(2).Cette formule a très peu de succès pour les raisons suivantes : - La valeur de fonds de commerce constitue la principale garantie du crédit bailleur et celle-ci varie avec le temps. En conséquence, cette opération lui est très risquée ; - Les avantages fiscaux sont toutefois limités (non amortissement du fonds de commerce) ; - Le coût élevé des droits d’enregistrement pour le locataire ; il en est de même lorsque le locataire lève l’option d’achat.

3- Selon la nationalité des parties du contrat :

Ce critère prend en considération la nationalité des inconvénients. On distingue ente lecrédit-bail national ou domestique et le crédit-bail international.

3-1- le crédit-bail national ou domestique :

Le crédit-bail national est une opération qui met en présence une société de crédit-bail etun opérateur économique résidant dans le même pays. La résidence du fournisseur n’est pasprise en considération.

Une société de leasing d’un état peut avoir des filiales à l’étranger qui exerce sont activitésconformément à législation du pays dans lequel elle est implantée. Il s’agit du crédit-baildomestique à l’étranger.

3-2 Le crédit-bail international :

Le crédit-bail international est un contrat qui met en présence des opérateurs économiquesimplantés dans des pays différents, donc soumis à des réglementations différentes.(1) : Revue trimestrielle de la CNEP Banque, nº 25, avril 2006.(2) : DI MARTINO Michel, Guide financière de la petite et moyenne entreprise, Ed. D’Organisation, mars 1993, page 101.

L’article 03 de la convention d’Ottawa du 28 mai 1998 (1) (annexe nº 02) portant sur lecrédit-bail international stipule qu’un contrat de crédit-bail est considéré comme étant

«international» lorsque le crédit bailleur et le crédit preneur ont leur établissement dans desétats différents. Ces états et celui où le fournisseur du bien a son principal établissementdoivent être des états contractants, ou alors le contrat commercial et le contrat de crédit-baildoivent être régis par le droit d’un état contractant.

Un état contractant est un état qui a ratifié la convention d’Ottawa.

Le leasing international peut être soit un leasing financier, soit un leasing opérationnel ;son domaine de prédilection est l’investissement lourd comme l’aéronautique (avions,hélicoptères), le maritime, le forage, le ferroviaire.

Ce moyen de financement à moyen ou longue terme connaît du succès aussi bien dans lespays en vois de développement que dans les pays riches (2). Nous avons plusieurs cas de figures pour le crédit-bail international :

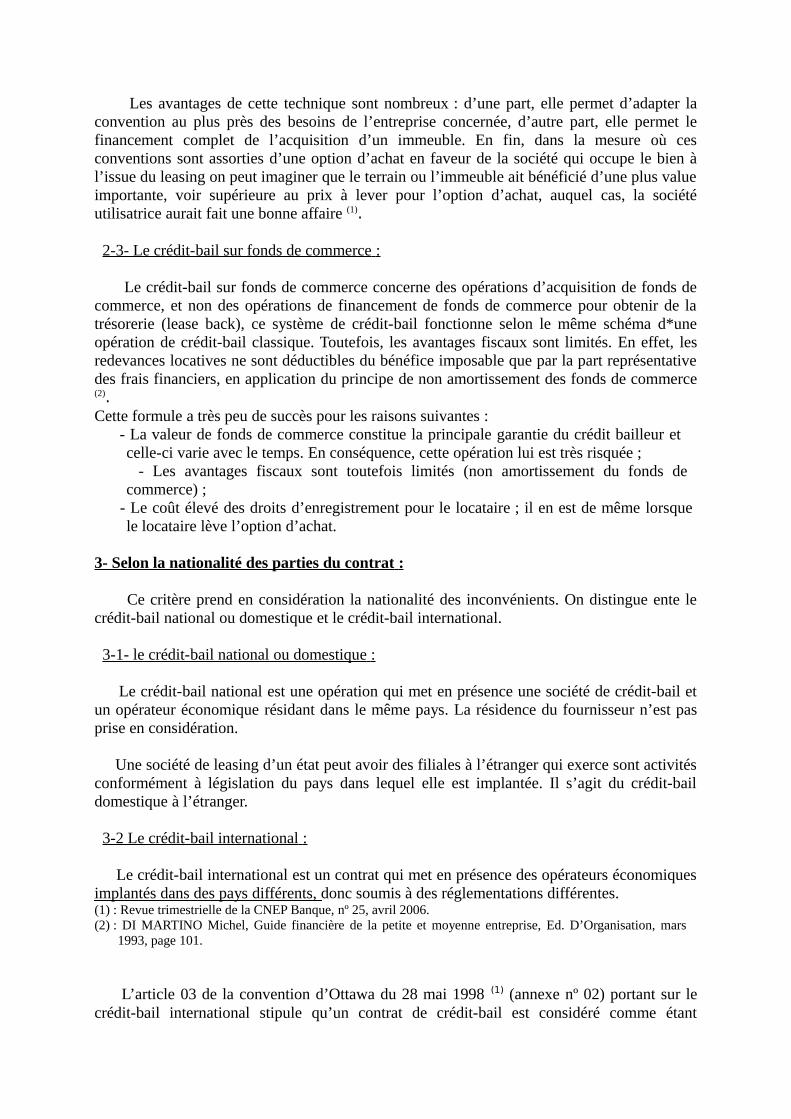

Le fournisseur et le bailleur résident dans le même pays (A), et le locataire réside dans un autre pays (B), selon le schéma suivant :

Location

Vente

Limites territoriales

Pays A Pays B

Source : Document d’ AL BARAKA ALGERIE

(1) : La convention d’Ottawa sur le crédit-bail international signée à Ottawa, le 28 mai 1998 est le résultat des travaux menés, dés 1974, au sein de l’UNIDROIT (Institut International pour l’Unification du Droit Privé). En raison de l’importance croissante que revêtait déjà le leasing dans la vie des entreprises, le comité d’étude constitué, rédigea la convention qui fût signée en 1988.La France fût la première à ratifier suivie de l’Italie puis le Nigeria.(2) : BRUNEAU Chantal, op-cit, page 73.

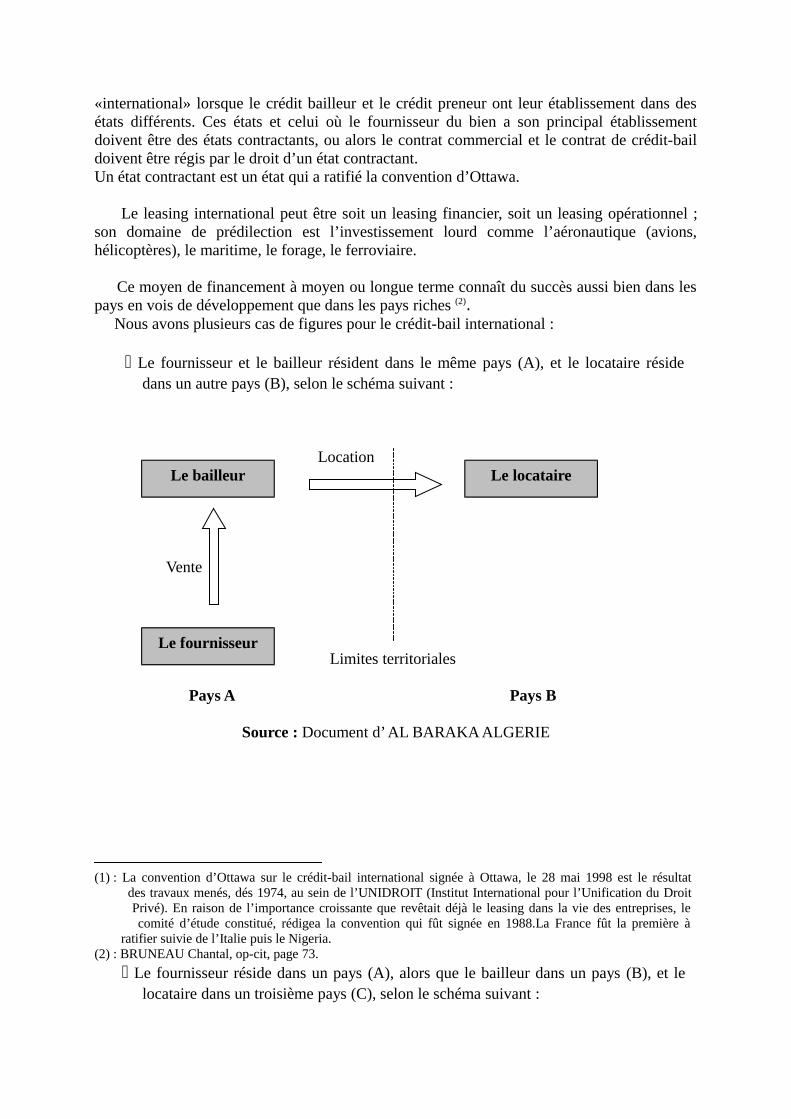

Le fournisseur réside dans un pays (A), alors que le bailleur dans un pays (B), et le locataire dans un troisième pays (C), selon le schéma suivant :

Le bailleur

Le fournisseur

Le locataire

Vente Location

Pays A Pays B Pays C

Limites territoriales Limites territoriales

Source : Document d’ AL BARAKA ALGERIE

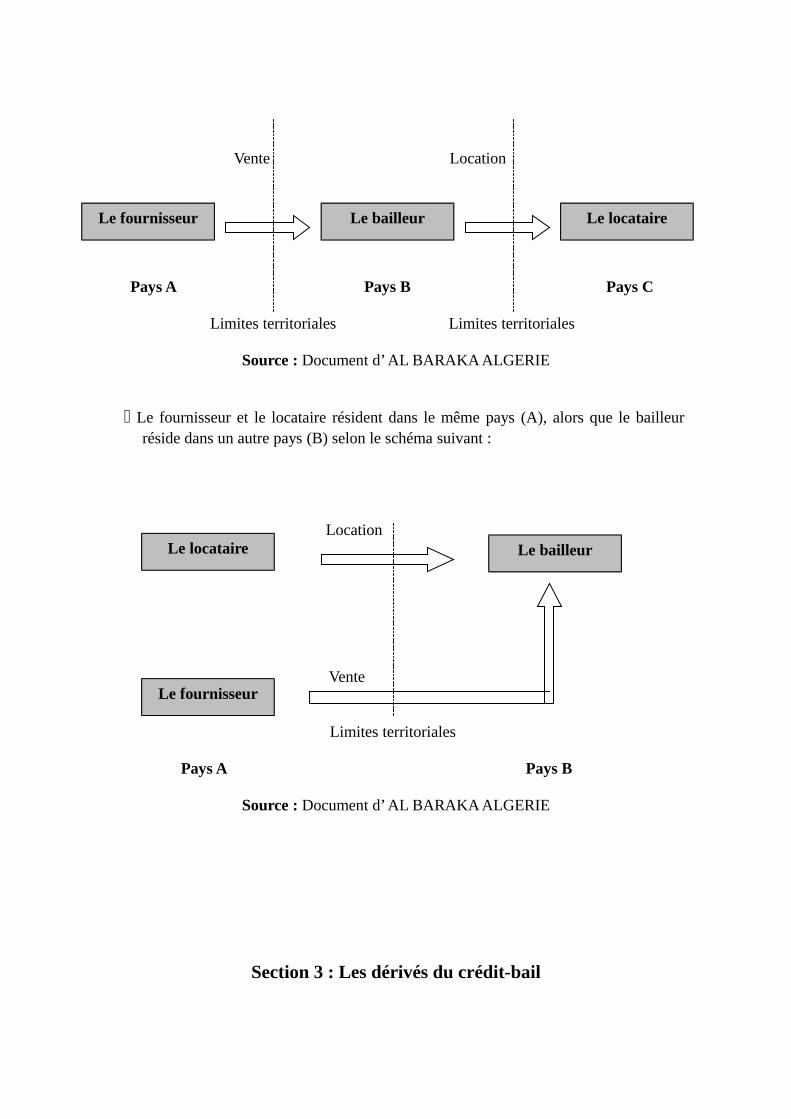

Le fournisseur et le locataire résident dans le même pays (A), alors que le bailleur réside dans un autre pays (B) selon le schéma suivant :

Location

Vente

Limites territoriales

Pays A Pays B

Source : Document d’ AL BARAKA ALGERIE

Section 3 : Les dérivés du crédit-bail

Le bailleurLe fournisseur Le locataire

Le locataire

Le fournisseur

Le bailleur

Comme il a été présenté dans la première section, le leasing a connu un développementdans le monde entier. Dans cette présente section nous allons voir l’évolution de sesdifférentes formes afin de répondre à un besoin d’adaptation à des circonstances particulières.

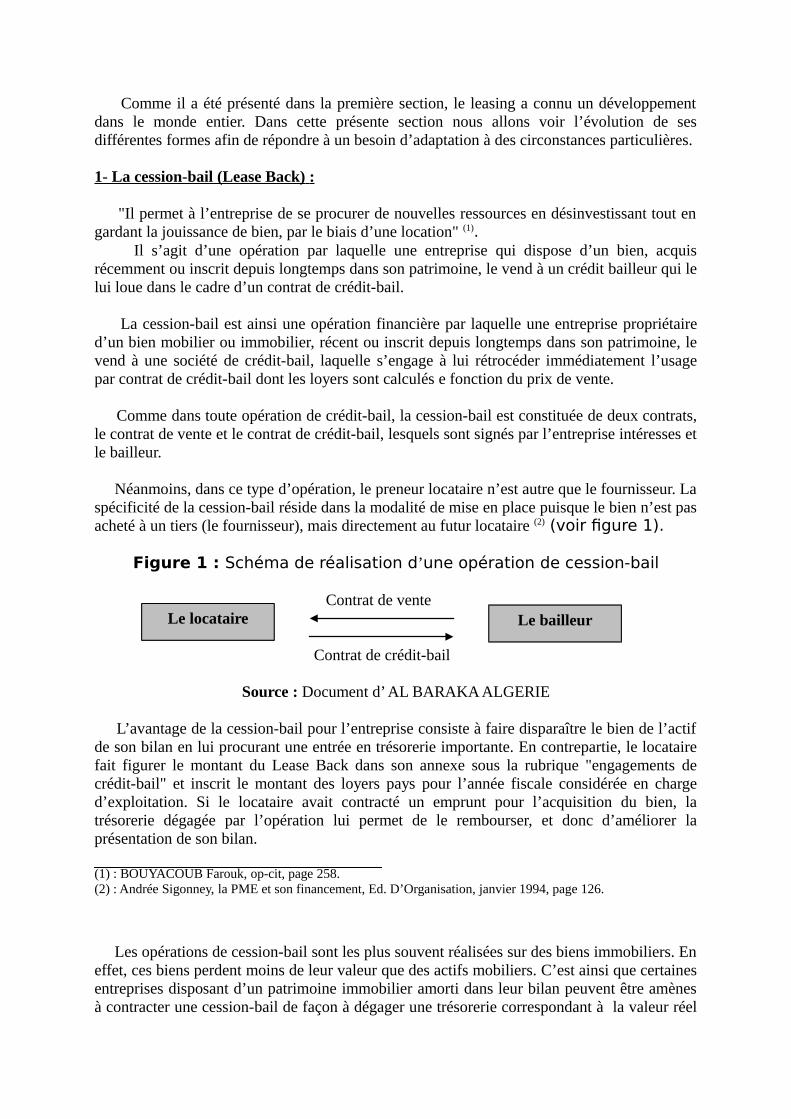

1- La cession-bail (Lease Back) :

"Il permet à l’entreprise de se procurer de nouvelles ressources en désinvestissant tout engardant la jouissance de bien, par le biais d’une location" (1). Il s’agit d’une opération par laquelle une entreprise qui dispose d’un bien, acquisrécemment ou inscrit depuis longtemps dans son patrimoine, le vend à un crédit bailleur qui lelui loue dans le cadre d’un contrat de crédit-bail. La cession-bail est ainsi une opération financière par laquelle une entreprise propriétaired’un bien mobilier ou immobilier, récent ou inscrit depuis longtemps dans son patrimoine, levend à une société de crédit-bail, laquelle s’engage à lui rétrocéder immédiatement l’usagepar contrat de crédit-bail dont les loyers sont calculés e fonction du prix de vente.

Comme dans toute opération de crédit-bail, la cession-bail est constituée de deux contrats,le contrat de vente et le contrat de crédit-bail, lesquels sont signés par l’entreprise intéresses etle bailleur.

Néanmoins, dans ce type d’opération, le preneur locataire n’est autre que le fournisseur. Laspécificité de la cession-bail réside dans la modalité de mise en place puisque le bien n’est pasacheté à un tiers (le fournisseur), mais directement au futur locataire (2) (voir figure 1).

Figure 1 : Schéma de réalisation d’une opération de cession-bail Contrat de vente

Contrat de crédit-bail

Source : Document d’ AL BARAKA ALGERIE

L’avantage de la cession-bail pour l’entreprise consiste à faire disparaître le bien de l’actifde son bilan en lui procurant une entrée en trésorerie importante. En contrepartie, le locatairefait figurer le montant du Lease Back dans son annexe sous la rubrique "engagements decrédit-bail" et inscrit le montant des loyers pays pour l’année fiscale considérée en charged’exploitation. Si le locataire avait contracté un emprunt pour l’acquisition du bien, latrésorerie dégagée par l’opération lui permet de le rembourser, et donc d’améliorer laprésentation de son bilan.

(1) : BOUYACOUB Farouk, op-cit, page 258.(2) : Andrée Sigonney, la PME et son financement, Ed. D’Organisation, janvier 1994, page 126.

Les opérations de cession-bail sont les plus souvent réalisées sur des biens immobiliers. Eneffet, ces biens perdent moins de leur valeur que des actifs mobiliers. C’est ainsi que certainesentreprises disposant d’un patrimoine immobilier amorti dans leur bilan peuvent être amènesà contracter une cession-bail de façon à dégager une trésorerie correspondant à la valeur réel

Le locataire Le bailleur

de leur immeubles sur le marché, tout en conservant la possibilité d’en récupérer la propriété àla fin du contrat (1).

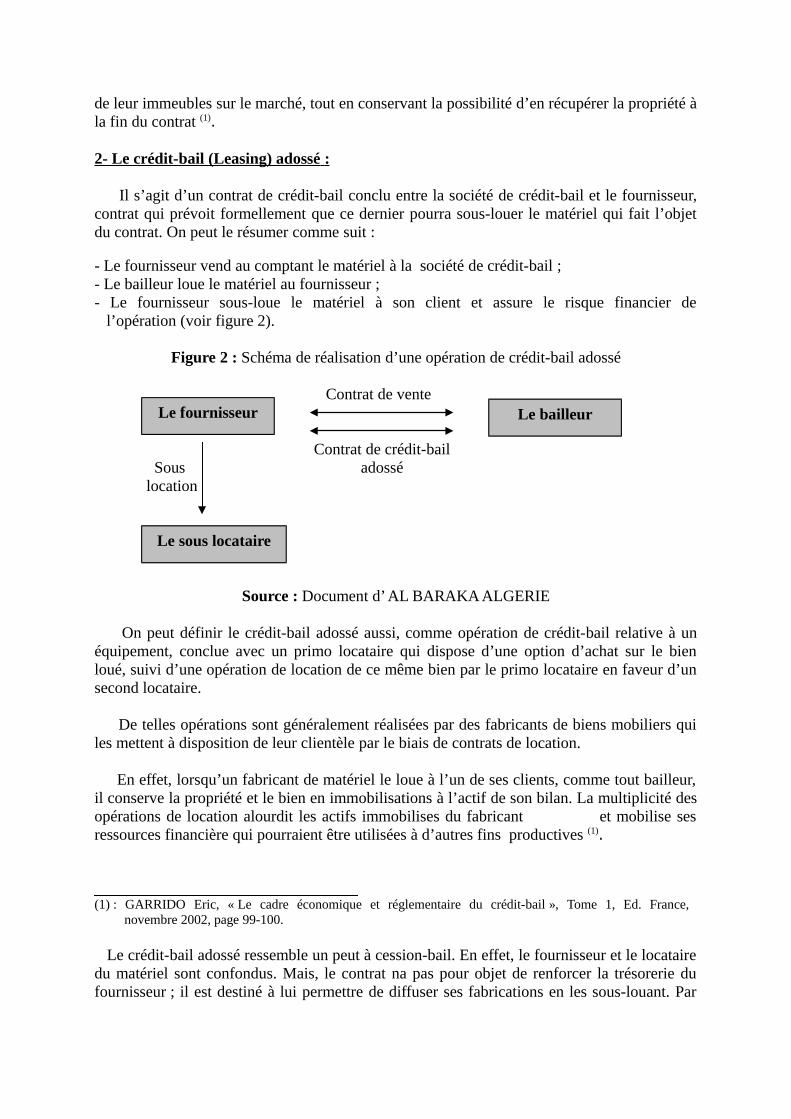

2- Le crédit-bail (Leasing) adossé :

Il s’agit d’un contrat de crédit-bail conclu entre la société de crédit-bail et le fournisseur,contrat qui prévoit formellement que ce dernier pourra sous-louer le matériel qui fait l’objetdu contrat. On peut le résumer comme suit :

- Le fournisseur vend au comptant le matériel à la société de crédit-bail ;- Le bailleur loue le matériel au fournisseur ;- Le fournisseur sous-loue le matériel à son client et assure le risque financier de l’opération (voir figure 2).

Figure 2 : Schéma de réalisation d’une opération de crédit-bail adossé Contrat de vente

Contrat de crédit-bail Sous adossé location

Source : Document d’ AL BARAKA ALGERIE

On peut définir le crédit-bail adossé aussi, comme opération de crédit-bail relative à unéquipement, conclue avec un primo locataire qui dispose d’une option d’achat sur le bienloué, suivi d’une opération de location de ce même bien par le primo locataire en faveur d’unsecond locataire. De telles opérations sont généralement réalisées par des fabricants de biens mobiliers quiles mettent à disposition de leur clientèle par le biais de contrats de location. En effet, lorsqu’un fabricant de matériel le loue à l’un de ses clients, comme tout bailleur,il conserve la propriété et le bien en immobilisations à l’actif de son bilan. La multiplicité desopérations de location alourdit les actifs immobilises du fabricant et mobilise sesressources financière qui pourraient être utilisées à d’autres fins productives (1).

(1) : GARRIDO Eric, « Le cadre économique et réglementaire du crédit-bail », Tome 1, Ed. France, novembre 2002, page 99-100. Le crédit-bail adossé ressemble un peut à cession-bail. En effet, le fournisseur et le locatairedu matériel sont confondus. Mais, le contrat na pas pour objet de renforcer la trésorerie dufournisseur ; il est destiné à lui permettre de diffuser ses fabrications en les sous-louant. Par

Le fournisseur Le bailleur

Le sous locataire

ailleurs, alors que la cession-bail, porte sur des biens d’occasion, le crédit-bail adosséconcerne des biens neufs destinés à la location.

Le crédit-bail intéresse plus particulièrement les fournisseurs de matériels traitant avec desentreprises utilisatrices, qui pour des différentes raisons (leurs petites tailles,…) ne peuventavoir accès directement au crédit-bail.

3- Le crédit-bail partenaire :

C’est une stratégie d’alliance ou de partenariat associant une société de crédit-bail et unfournisseur de bien, ce dernier est plus souvent connu sous le nom de « captif ». Le crédit-bail est un outil couramment utilisé par les fabricants et les fournisseurs dematériels pour promouvoir leurs ventes et pour cela ils élaborent ce qu’on appelle un"programme de financement de vente" (1).Il existe deux alternatives :

- Un fournisseur s’associe avec une société de crédit-bail dans le cadre d’un "leasing partenaire". Cette coopération peut être sous la forme d’un simple accord de partenariat et peut aller jusqu’à la création d’une filiale de leasing entre les deux partenaires ; - Un fournisseur peut crée à lui seul une filiale de crédit-bail dans le but de financer les produits de la société mère. Dans ce cas, on parle de "leasing captif" et la société de leasing est appelée "société de financement captive de fabricant".

(1) : GARRIDO Eric, « Le crédit-bail, outil de financement structurel et d’ingénierie commerciale », Tome 2, Ed. Revue banque, novembre 2002, page 85.

Section 4 : Les analogies du crédit-bail

Le crédit-bail se caractérise juridiquement par l’existence d’une promesse unilatérale devente consentie dés l’origine du contrat par le crédit bailleur au locataire. Ce mode definancement peut être confondu à d’autres opérations qui lui sont voisines, globalement, lesprincipes sont presque similaires avec des technologies différentes. Au niveau réglementaire, le crédit-bail se distingue des opérations qui lui sont proches,telle que (1) :

1- La location simple :

Il s’agit d’un simple contrat commerciale incorporant ; outre la mise à disposition du bien,divers services, comme l’entretien et la maintenance imposés au bailleur, cette obligationlégale n’existe pas en matière de crédit-bail, même si elle être proposé au locataire et à sacharge avec une police d’assurance dans le cadre d’une proposition contractuelle globale dite"Full Service".

La location simple est généralement une convention de location précaire d’énonçablecontractuellement avec un préavis déterminé. Pour le bailleur les loyers du premier locataireseront calculés en fonction d’une valeur résiduelle financière relativement importante,confirmée par le marché et ré imputée dans le calcul des loyers au contrat du nouveaulocataire, qui aura repris le bien restitué par le locataire précédent. Les fonds investis par lebailleur se récupéreront donc sur plusieurs contrats de location simple.A échéance du contrat, la location simple ne comporte pas une promesse de vente au profit dulocataire et le bailleur demeure propriétaire. Cependant, en fin de contrat, le locataire peutdemander au bailleur (propriétaire) le prix auquel ce dernier prêt à lui céder le bien objet ducontrat, contrairement au crédit-bail le prix est pas fixé irrévocablement à l’origine del’opération et ne prend pas en considération les montants des loyers verses.

2- La location vente :

Il s’agit d’un contrat de location assorti d’une promesse synallagmatique de vente pour lebailleur et d’achat pour le locataire, contrairement au crédit-bail, le locataire na pas l’optiond’acheter ou non en fin du bail. Il est engagé à acquérir le bien dés la conclusion du contrat delocation vente. Par contre la propriété n’est pas transférée qu’en fin du bail.

3- La location avec promesse de vente ou location avec option d’achat :

Il s’agit d’un contrat de location accompagné d’un promesse unilatérale de vente consentiedés l’origine par le bailleur au locataire, et pour celui-ci d’une simple option d’achat qu’ilpeut exercer ou pas en fin de bail. Par simplification, le crédit-bail est destiné aux entrepriseset aux professionnels, tandis que la location avec option d’achat est réservé aux particuliers,par exemple la location d’un véhicule de tourisme avec une option d’achat.

(1): GARRIDO Eric, op-cit, Tome 1, page 94-96.

A ce titre, en matière de location avec option d’achat, le locataire dispose d’un délai deréflexion, qui n’existe pas en matière de crédit-bail. Ce type de contrat, proposé uniquement

par des sociétés financières, établissements de crédit, ne porte que sur des biens mobiliers, etnon pas immobiliers.

4- La location financière :

Bien qu’il ne s’agisse pas le crédit-bail, les établissements de crédit intervenant dans lesecteur mobilier ont fortement développé, compte tenu de ses caractéristiques économiques, lalocation financière définie par les professionnels de l’association française des sociétésfinancières comme une opération de location sans option d’achat dans laquelle le locatairechoisit le fournisseur ainsi que le bien et le cas échéant, négocie lui même le prix. Le contratest conclu pour une durée irrévocable, contrairement à une location simple, et les loyers sontindépendants de l’utilisation du matériel, mais permettent le remboursement intégral ducapital restant dû.

Ce type de location peut aussi réalisée par une simple société commerciale échappant à laloi bancaire sur les établissements de crédits.

5- La location avec clause de réserve de propriété :

Il s’agit d’un contrat de vente par lequel le transfert de propriété du bien est effectué àl’acheteur dés la signature du contrat sous réserve que ce dernier s’acquitte effectivement duprix. Il s’agit d’une vente, et non d’une location d’un bien avec paiement du prix différé.

6- La vente à tempérament :

Dans le contrat de vente à tempérament, la propriété du bien est transférée à l’acheteur désla signature du contrat de vente, et le paiement du pris se fait selon un échéancier, en plusieursversements.

Conclusion

A travers l’étude descriptive du crédit-bail, nous constatons qu’il a connu une réelleexpansion étant donné que son degré de pénétration dans le financement des investissements apris une proportion très importante. Cet essor est dû aussi à sa souplesse et à la flexibilité deson montage financier, mais surtout à la diversification de ses formules, parfaitement adaptéesaux besoins des entreprises.

Vu l’intérêt suscité par ce mode de financement, il a fait l’objet de sujet de réflexion etd’étude concernant ses différents aspects. Le chapitre suivant va nous permettre de mieuxconcevoir ces derniers, et de connaître les avantages et les inconvénients du crédit-bail.