Embed Size (px)

Citation preview

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain

Rapport de synthèse global22 mai 2014

Etude sur les conséquences de l’évolution des activités dans les secteursAéronautique, Spatial et Défense et leurs impacts en termes de besoins enemplois, en qualifications, en compétences et en formations

Sommaire

� 1. Objectifs, méthodologie et périmètre de l’étude p2

� Objectifs

� Méthodologie des travaux

� Moyens mis en œuvre

� Périmètre de l’étude

� 2. Perspectives d’évolution de la demande pour les secteurs Aéronautique-Spatial-Défense p7

� Contexte général des secteurs Aéronautique-Spatial-Défense

� Répercussions pour les entreprises de la Branche

� 3. Perspectives flash d’évolution de la demande pour d’autres secteurs potentiels p31

� 4. Stratégies d’adaptation mises en œuvre p39

� 5. Bilan et préconisations p45

� Vision stratégique

� Vision Ressources Humaines

� 6. Conclusion p62

� 7. Préconisations de l’OPIIEC p65

� Annexes p67

2 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global - 22 mai 2014

Objectifs de l’étude

1.Objectifs, méthodologie et périmètre de l’étude

� Cerner les perspectives d’évolution de la demande à court terme(2014/2015) et à moyen terme (d’ici à 2020) pour le secteurAéronautique-Spatial-Défense (ASD) et pour les autres secteurs clientspouvant représenter des relais de développement : énergie, santé,agriculture et agro-alimentaire, systèmes embarqués, ferroviaire,construction navale…

� Discerner les répercussions des évolutions ci-dessus sur lesentreprises de la Branche basées sur le bassin toulousain (qu’il

Traité dans lesparties 2 et 3 dece document

Traité dans la

3 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

entreprises de la Branche basées sur le bassin toulousain (qu’ils’agisse du siège ou d’un établissement) et leurs salariés

� Mettre en évidence les stratégies économiques et sociales desentreprises de la Branche pour faire face à ces répercussions

� A partir d’une typologie des situations rencontrées, formuler despréconisations stratégiques à l’intention des entreprises de la Branchebasées sur le bassin toulousain� Comment résister au mieux à la baisse prévisible d’activité auprès des

clients du secteur Aéronautique-Spatial-Défense (ASD) ?� Comment saisir les opportunités de développement auprès des clients

des autres secteurs ?

� Formuler des préconisations en matière d’emploi et formation

Traité dans lapartie 2 de cedocument

Traité dans lapartie 4 de cedocument

Traité dans lapartie 5 de cedocument

Traité dans lapartie 5 de cedocument

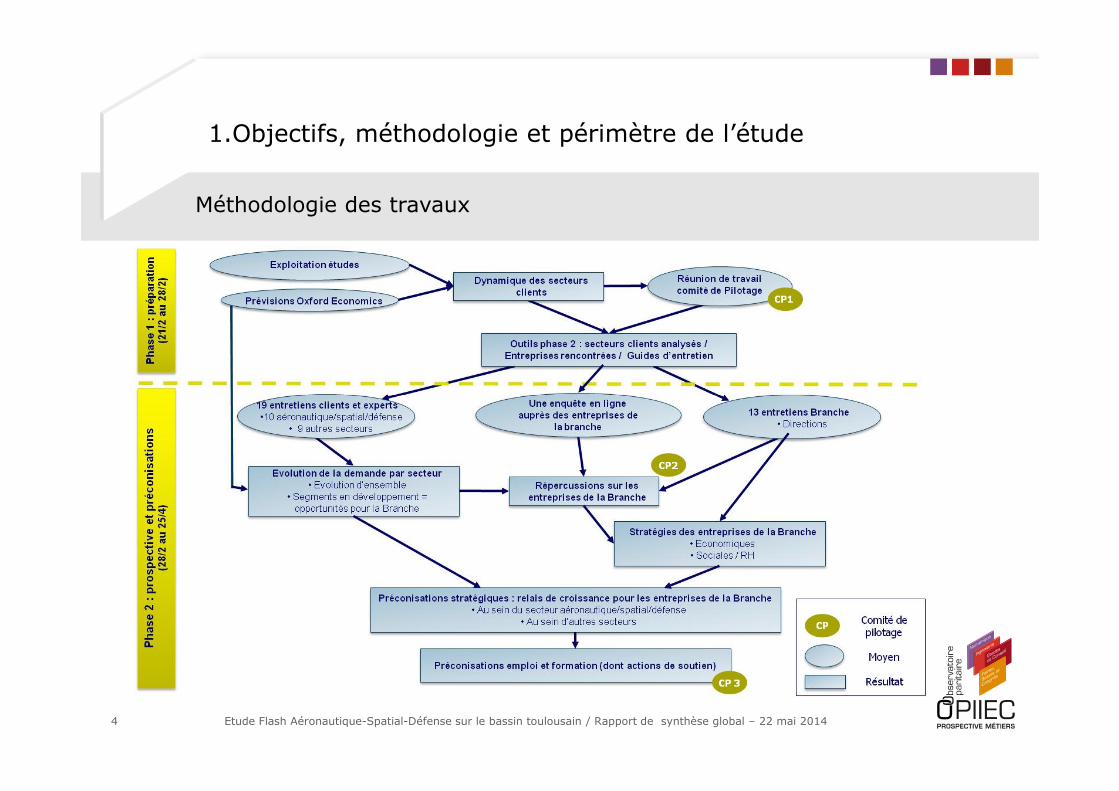

Méthodologie des travaux

1.Objectifs, méthodologie et périmètre de l’étude

4 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

� Analyse documentaire sur les filières� Publications spécialisées

� Presse et publications économiques

� Détail des sources utilisées disponible en annexe

� Lancement d’une enquête auprès des entreprises de la Branche en Haute-Garonne

Moyens mis en œuvre

1.Objectifs, méthodologie et périmètre de l’étude

� Lancement d’une enquête auprès des entreprises de la Branche en Haute-Garonne� 1 054 entreprises sollicitées par mail à 3 reprises

� 38 réponses, en majorité des TPE et PME (1 à 200 salariés et total de 790 salariés concernés – moyenne à 22)

� 32 entretiens réalisés� 10 sur les secteurs ASD,

� 13 avec des entreprises de la Branche

� 9 sur d’autres filières clientes

5 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

Périmètre de l’étude

1.Objectifs, méthodologie et périmètre de l’étude

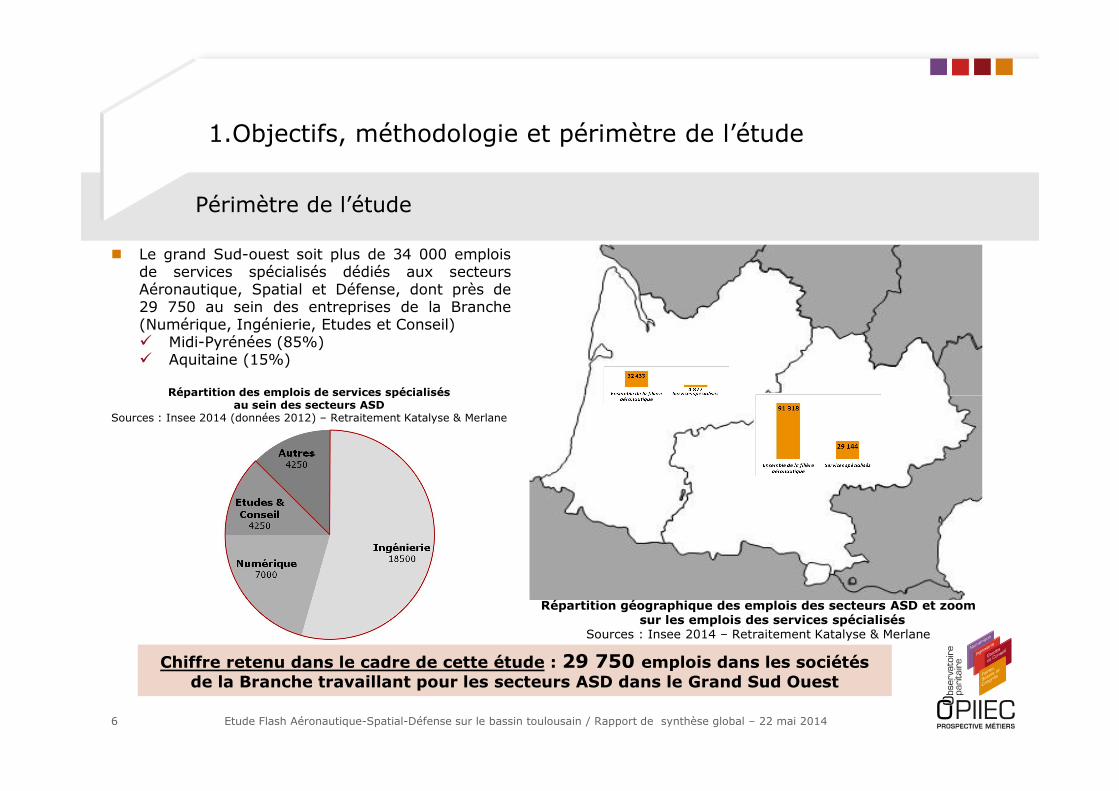

� Le grand Sud-ouest soit plus de 34 000 emploisde services spécialisés dédiés aux secteursAéronautique, Spatial et Défense, dont près de29 750 au sein des entreprises de la Branche(Numérique, Ingénierie, Etudes et Conseil)� Midi-Pyrénées (85%)� Aquitaine (15%)

Répartition des emplois de services spécialisés

6 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

Répartition géographique des emplois des secteurs ASD et zoom sur les emplois des services spécialisés

Sources : Insee 2014 – Retraitement Katalyse & Merlane

Répartition des emplois de services spécialisés au sein des secteurs ASD

Sources : Insee 2014 (données 2012) – Retraitement Katalyse & Merlane

Chiffre retenu dans le cadre de cette étude : 29 750 emplois dans les sociétés de la Branche travaillant pour les secteurs ASD dans le Grand Sud Ouest

Sommaire

� 1. Objectifs, méthodologie et périmètre de l’étude� Objectifs

� Méthodologie des travaux

� Moyens mis en œuvre

� Périmètre de l’étude

� 2. Perspectives d’évolution de la demande pour les secteurs Aéronautique-Spatial-Défense� Contexte général des secteurs Aéronautique-Spatial-Défense

� Répercussions pour les entreprises de la Branche

� 3. Perspectives flash d’évolution de la demande pour d’autres secteurs potentiels

� 4. Stratégies d’adaptation mises en œuvre

� 5. Bilan et préconisations� Vision stratégique

� Vision Ressources Humaines

� 6. Conclusion

� 7. Préconisations de l’OPIIEC

� Annexes

7 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

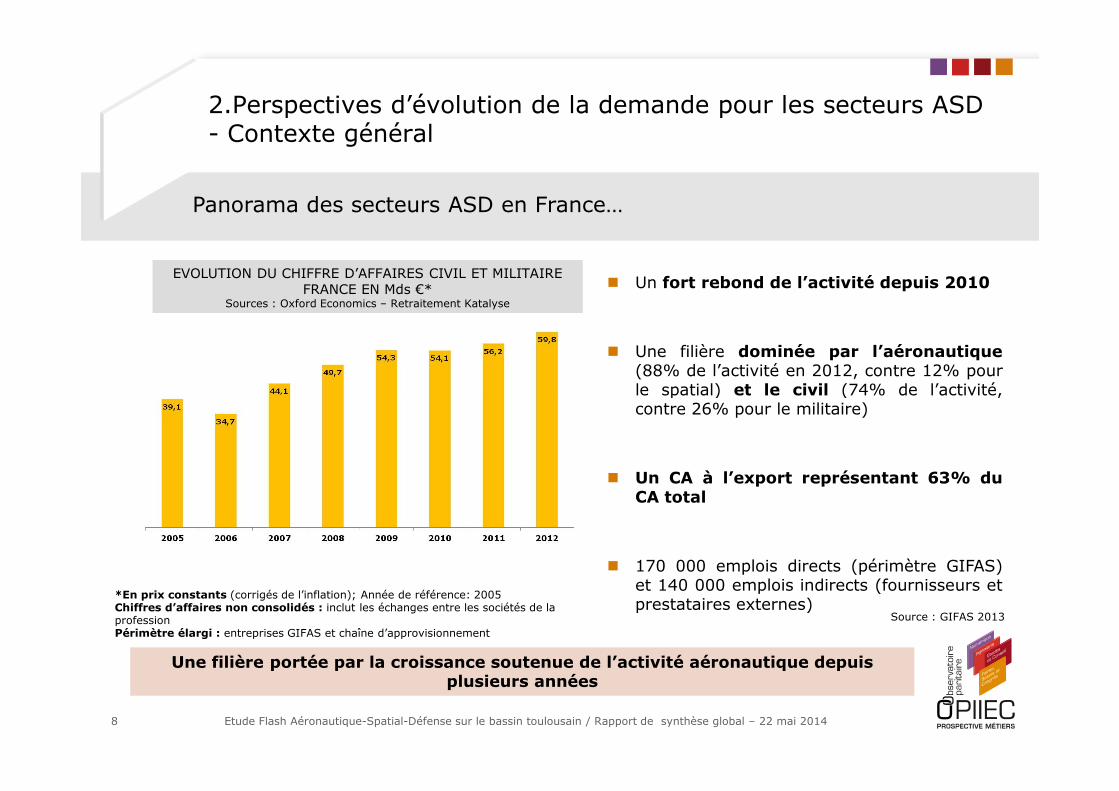

� Un fort rebond de l’activité depuis 2010

� Une filière dominée par l’aéronautique(88% de l’activité en 2012, contre 12% pourle spatial) et le civil (74% de l’activité,

EVOLUTION DU CHIFFRE D’AFFAIRES CIVIL ET MILITAIRE FRANCE EN Mds €*

Sources : Oxford Economics – Retraitement Katalyse

EVOLUTION DU CHIFFRE D’AFFAIRES CIVIL ET MILITAIRE FRANCE EN Mds €*

Sources : Oxford Economics – Retraitement Katalyse

EVOLUTION DU CHIFFRE D’AFFAIRES CIVIL ET MILITAIRE FRANCE EN Mds €*

Sources : Oxford Economics – Retraitement Katalyse

Panorama des secteurs ASD en France…

2.Perspectives d’évolution de la demande pour les secteurs ASD - Contexte général

le spatial) et le civil (74% de l’activité,contre 26% pour le militaire)

� Un CA à l’export représentant 63% duCA total

� 170 000 emplois directs (périmètre GIFAS)et 140 000 emplois indirects (fournisseurs etprestataires externes)

Une filière portée par la croissance soutenue de l’activité aéronautique depuis plusieurs années

8

Source : GIFAS 2013

*En prix constants (corrigés de l’inflation); Année de référence: 2005Chiffres d’affaires non consolidés : inclut les échanges entre les sociétés de la professionPérimètre élargi : entreprises GIFAS et chaîne d’approvisionnement

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

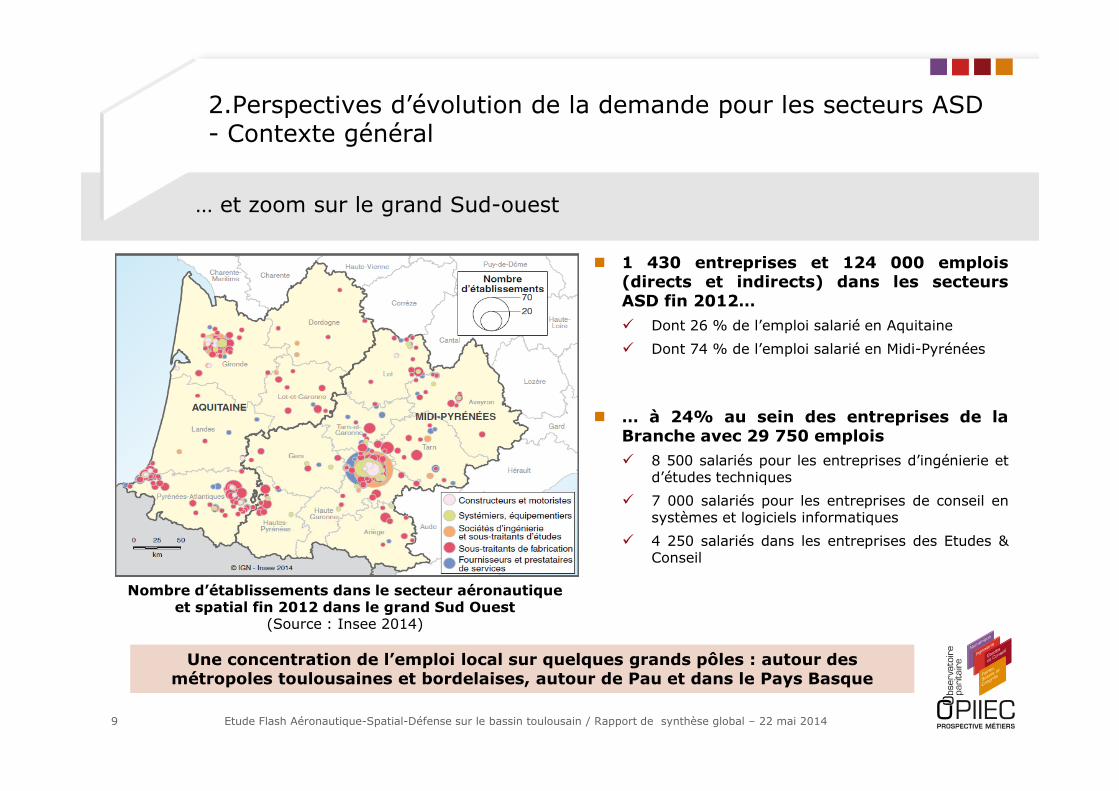

� 1 430 entreprises et 124 000 emplois(directs et indirects) dans les secteursASD fin 2012…� Dont 26 % de l’emploi salarié en Aquitaine

� Dont 74 % de l’emploi salarié en Midi-Pyrénées

… et zoom sur le grand Sud-ouest

2.Perspectives d’évolution de la demande pour les secteurs ASD - Contexte général

� … à 24% au sein des entreprises de laBranche avec 29 750 emplois� 8 500 salariés pour les entreprises d’ingénierie et

d’études techniques

� 7 000 salariés pour les entreprises de conseil ensystèmes et logiciels informatiques

� 4 250 salariés dans les entreprises des Etudes &Conseil

9

Nombre d’établissements dans le secteur aéronautique et spatial fin 2012 dans le grand Sud Ouest

(Source : Insee 2014)

Une concentration de l’emploi local sur quelques grands pôles : autour des métropoles toulousaines et bordelaises, autour de Pau et dans le Pays Basque

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

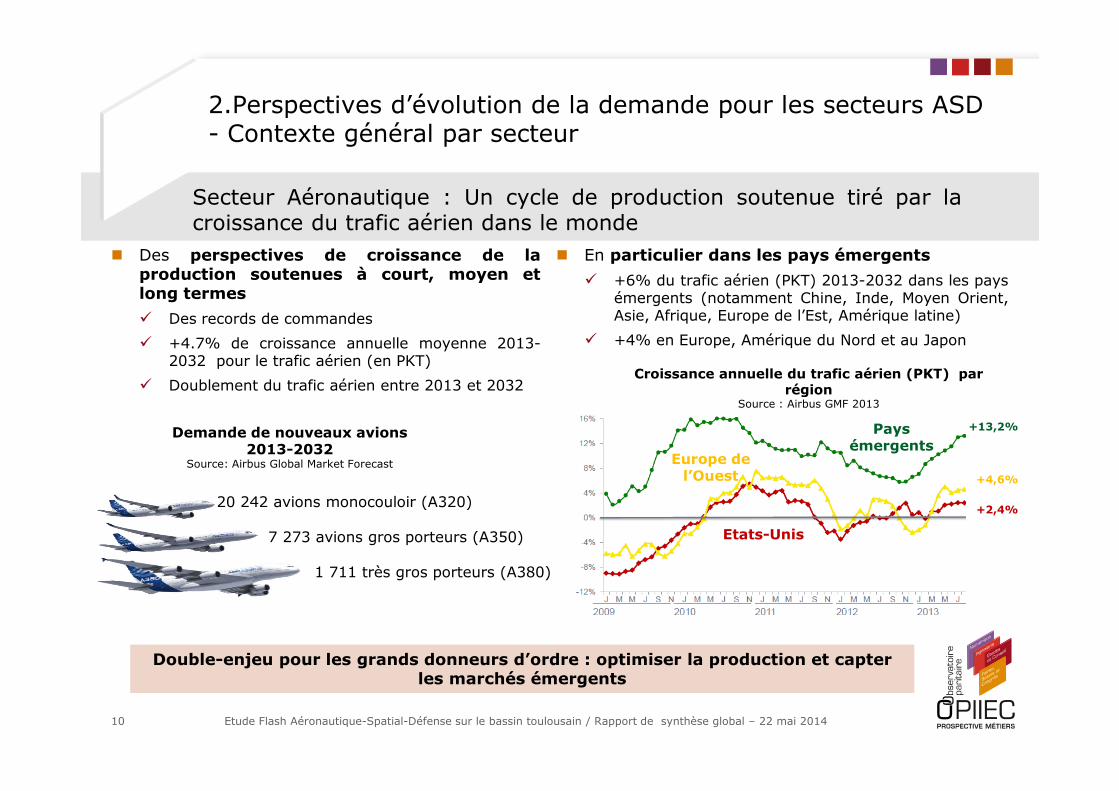

� En particulier dans les pays émergents

� +6% du trafic aérien (PKT) 2013-2032 dans les paysémergents (notamment Chine, Inde, Moyen Orient,Asie, Afrique, Europe de l’Est, Amérique latine)

� +4% en Europe, Amérique du Nord et au Japon

� Des perspectives de croissance de laproduction soutenues à court, moyen etlong termes

� Des records de commandes

� +4.7% de croissance annuelle moyenne 2013-2032 pour le trafic aérien (en PKT)

� Doublement du trafic aérien entre 2013 et 2032Croissance annuelle du trafic aérien (PKT) par

région

Secteur Aéronautique : Un cycle de production soutenue tiré par lacroissance du trafic aérien dans le monde

2.Perspectives d’évolution de la demande pour les secteurs ASD - Contexte général par secteur

� U

10

20 242 avions monocouloir (A320)

7 273 avions gros porteurs (A350)

1 711 très gros porteurs (A380)

Demande de nouveaux avions 2013-2032

Source: Airbus Global Market Forecast

Pays émergents

Europe de l’Ouest

Etats-Unis

régionSource : Airbus GMF 2013

+13,2%

+4,6%

+2,4%

Double-enjeu pour les grands donneurs d’ordre : optimiser la production et capter les marchés émergents

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

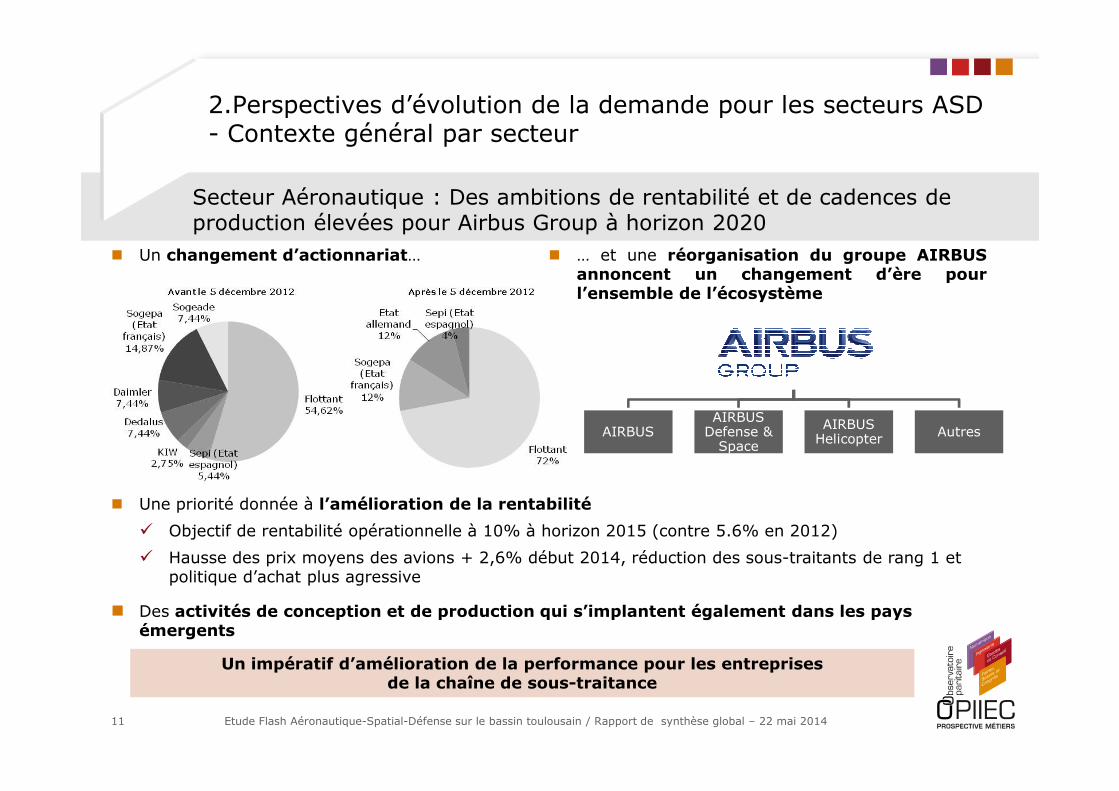

� Un changement d’actionnariat… � … et une réorganisation du groupe AIRBUSannoncent un changement d’ère pourl’ensemble de l’écosystème

AIRBUS Group

2.Perspectives d’évolution de la demande pour les secteurs ASD - Contexte général par secteur

Secteur Aéronautique : Des ambitions de rentabilité et de cadences de production élevées pour Airbus Group à horizon 2020

11

AIRBUSAIRBUS Defense & Space

AIRBUS Helicopter Autres

� Une priorité donnée à l’amélioration de la rentabilité

� Objectif de rentabilité opérationnelle à 10% à horizon 2015 (contre 5.6% en 2012)

� Hausse des prix moyens des avions + 2,6% début 2014, réduction des sous-traitants de rang 1 et politique d’achat plus agressive

� Des activités de conception et de production qui s’implantent également dans les pays émergents

Un impératif d’amélioration de la performance pour les entreprises de la chaîne de sous-traitance

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

� Un marché offrant des perspectives de croissance …� Pour l’ensemble du marché : 1150 satellites lancés entre 2013 et 2022 contre 810 sur la décennie précédente (projections

Euroconsult 2013)→ 140 par an entre 2015 et 2017→ 100 par an entre 2018 et 2022

� En particulier :→ Stabilisation des commandes de satellites de télécommunications en 2013 autour d’une vingtaine (contre 25 les années

précédentes) mais des besoins en croissance notamment dans les pays émergents

Secteur Spatial : Un marché de plus en plus concurrentiel

2.Perspectives d’évolution de la demande pour les secteurs ASD - Contexte général par secteur

→ Doublement attendu dans les dix ans des satellites d’observation de la terre (de 120 satellites en 2011 à 240 satellitesen 2021 selon Euroconsult) pour répondre à la commande militaire notamment

� … mais de plus en plus concurrentiel� sur les lanceurs avec notamment l’arrivée du Falcon 9 de Space X et des lanceurs de pays émergents (Longue Marche

pour la Chine, GSLV pour l’Inde, VLS pour le Brésil, Russie)� sur les satellites avec une concurrence croissante entre constructeurs européens (Astrium, TAS) et américains (Boeing,

Space Systems Loral), et arrivée de nouveaux acteurs issus des pays émergents (consortiums de l’Etat chinois CASC etCASIC, Agence spatiale indienne, Agence spatiale brésilienne)

� Priorité des grands donneurs d’ordre français : améliorer la compétitivité prix de leur offre� Réduction des coûts, notamment en sous-traitance� Diversification de l’offre : satellites d’observation� Projets Ariane 5ME et Ariane 6 pour Arianespace

12

Des perspectives de croissance limitées pour le secteur spatial français, dont les volumes d’activité sont très inférieurs au secteur aéronautique

Sources : INSEE 2014 (données 2012), entretiens Katalyse / Merlane

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

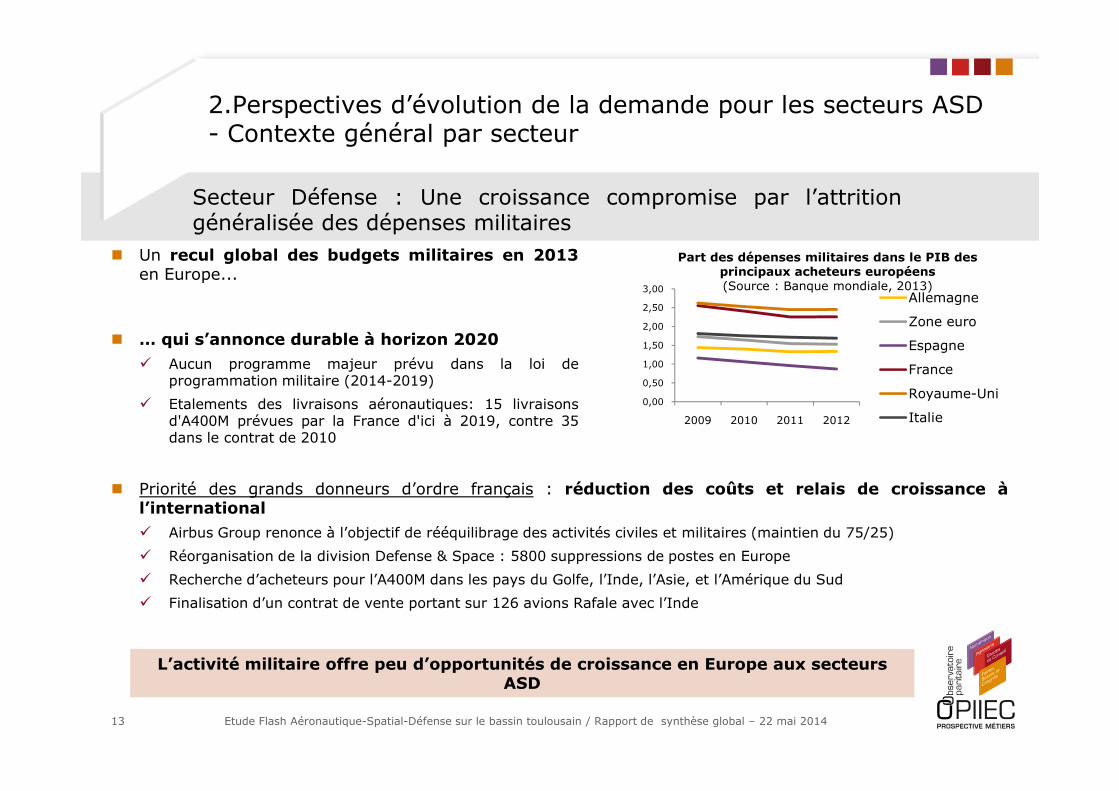

� Un recul global des budgets militaires en 2013en Europe...

� … qui s’annonce durable à horizon 2020� Aucun programme majeur prévu dans la loi de

programmation militaire (2014-2019)

� Etalements des livraisons aéronautiques: 15 livraisons

0,50

1,00

1,50

2,00

2,50

3,00Allemagne

Zone euro

Espagne

France

Royaume-Uni

Part des dépenses militaires dans le PIB des principaux acheteurs européens(Source : Banque mondiale, 2013)

Secteur Défense : Une croissance compromise par l’attritiongénéralisée des dépenses militaires

2.Perspectives d’évolution de la demande pour les secteurs ASD - Contexte général par secteur

� Etalements des livraisons aéronautiques: 15 livraisonsd'A400M prévues par la France d'ici à 2019, contre 35dans le contrat de 2010

� Priorité des grands donneurs d’ordre français : réduction des coûts et relais de croissance àl’international� Airbus Group renonce à l’objectif de rééquilibrage des activités civiles et militaires (maintien du 75/25)

� Réorganisation de la division Defense & Space : 5800 suppressions de postes en Europe

� Recherche d’acheteurs pour l’A400M dans les pays du Golfe, l’Inde, l’Asie, et l’Amérique du Sud

� Finalisation d’un contrat de vente portant sur 126 avions Rafale avec l’Inde

13

0,00

2009 2010 2011 2012

Royaume-Uni

Italie

L’activité militaire offre peu d’opportunités de croissance en Europe aux secteurs ASD

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

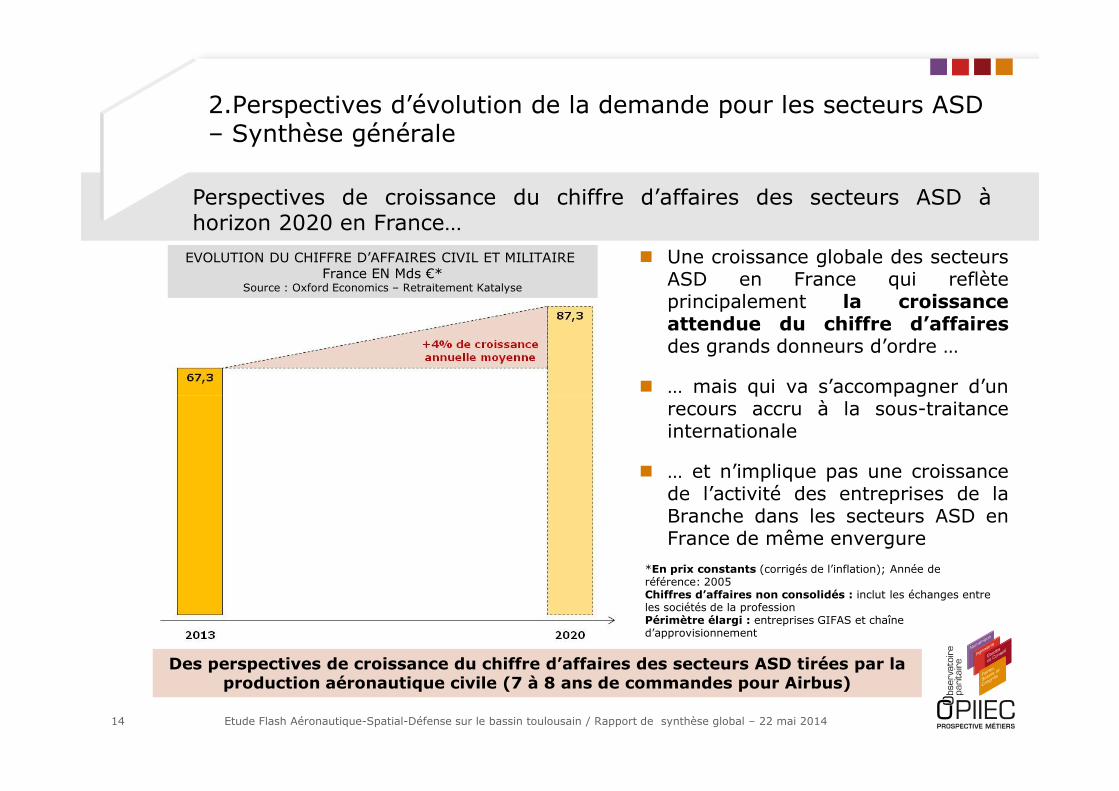

EVOLUTION DU CHIFFRE D’AFFAIRES CIVIL ET MILITAIRE France EN Mds €*

Source : Oxford Economics – Retraitement Katalyse

� Une croissance globale des secteursASD en France qui reflèteprincipalement la croissanceattendue du chiffre d’affairesdes grands donneurs d’ordre …

� … mais qui va s’accompagner d’un

Perspectives de croissance du chiffre d’affaires des secteurs ASD àhorizon 2020 en France…

2.Perspectives d’évolution de la demande pour les secteurs ASD – Synthèse générale

14

Des perspectives de croissance du chiffre d’affaires des secteurs ASD tirées par la production aéronautique civile (7 à 8 ans de commandes pour Airbus)

*En prix constants (corrigés de l’inflation); Année de référence: 2005Chiffres d’affaires non consolidés : inclut les échanges entre les sociétés de la professionPérimètre élargi : entreprises GIFAS et chaîne d’approvisionnement

� … mais qui va s’accompagner d’unrecours accru à la sous-traitanceinternationale

� … et n’implique pas une croissancede l’activité des entreprises de laBranche dans les secteurs ASD enFrance de même envergure

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

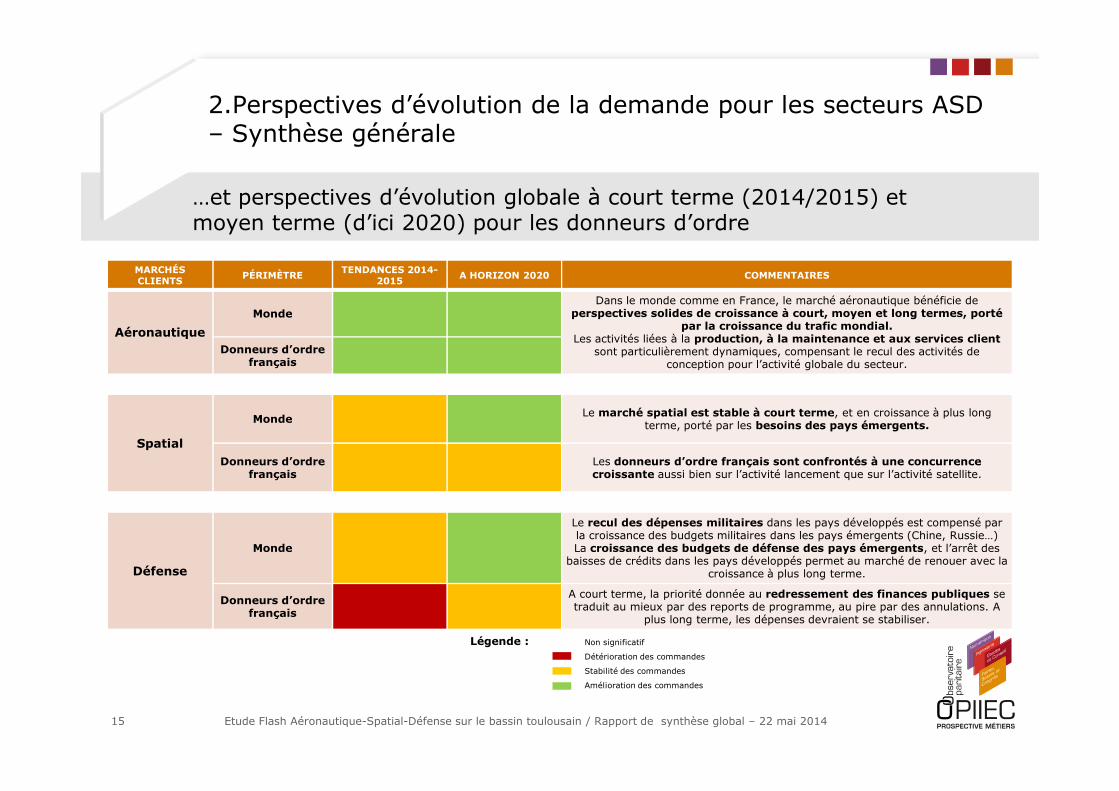

…et perspectives d’évolution globale à court terme (2014/2015) et moyen terme (d’ici 2020) pour les donneurs d’ordre

2.Perspectives d’évolution de la demande pour les secteurs ASD – Synthèse générale

MARCHÉS CLIENTS PÉRIMÈTRE TENDANCES 2014-

2015 A HORIZON 2020 COMMENTAIRES

Aéronautique

MondeDans le monde comme en France, le marché aéronautique bénéficie de

perspectives solides de croissance à court, moyen et long termes, porté par la croissance du trafic mondial.

Les activités liées à la production, à la maintenance et aux services client sont particulièrement dynamiques, compensant le recul des activités de

conception pour l’activité globale du secteur.Donneurs d’ordre

français

15 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

Spatial

Monde Le marché spatial est stable à court terme, et en croissance à plus long terme, porté par les besoins des pays émergents.

Donneurs d’ordrefrançais

Les donneurs d’ordre français sont confrontés à une concurrence croissante aussi bien sur l’activité lancement que sur l’activité satellite.

Défense

Monde

Le recul des dépenses militaires dans les pays développés est compensé par la croissance des budgets militaires dans les pays émergents (Chine, Russie…)La croissance des budgets de défense des pays émergents, et l’arrêt des

baisses de crédits dans les pays développés permet au marché de renouer avec la croissance à plus long terme.

Donneurs d’ordrefrançais

A court terme, la priorité donnée au redressement des finances publiques se traduit au mieux par des reports de programme, au pire par des annulations. A

plus long terme, les dépenses devraient se stabiliser.

Légende : Non significatif

Détérioration des commandes

Stabilité des commandes

Amélioration des commandes

Sommaire

� 1. Objectifs, méthodologie et périmètre de l’étude� Objectifs

� Méthodologie des travaux

� Moyens mis en œuvre

� Périmètre de l’étude

� 2. Perspectives d’évolution de la demande pour les secteurs Aéronautique-Spatial-Défense� Contexte général des secteurs Aéronautique-Spatial-Défense

� Répercussions pour les entreprises de la Branche

� 3. Perspectives flash d’évolution de la demande pour d’autres secteurs potentiels

� 4. Stratégies d’adaptation mises en œuvre

� 5. Bilan et préconisations� Vision stratégique

� Vision Ressources Humaines

� 6. Conclusion

� 7. Préconisations de l’OPIIEC

� Annexes

16 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

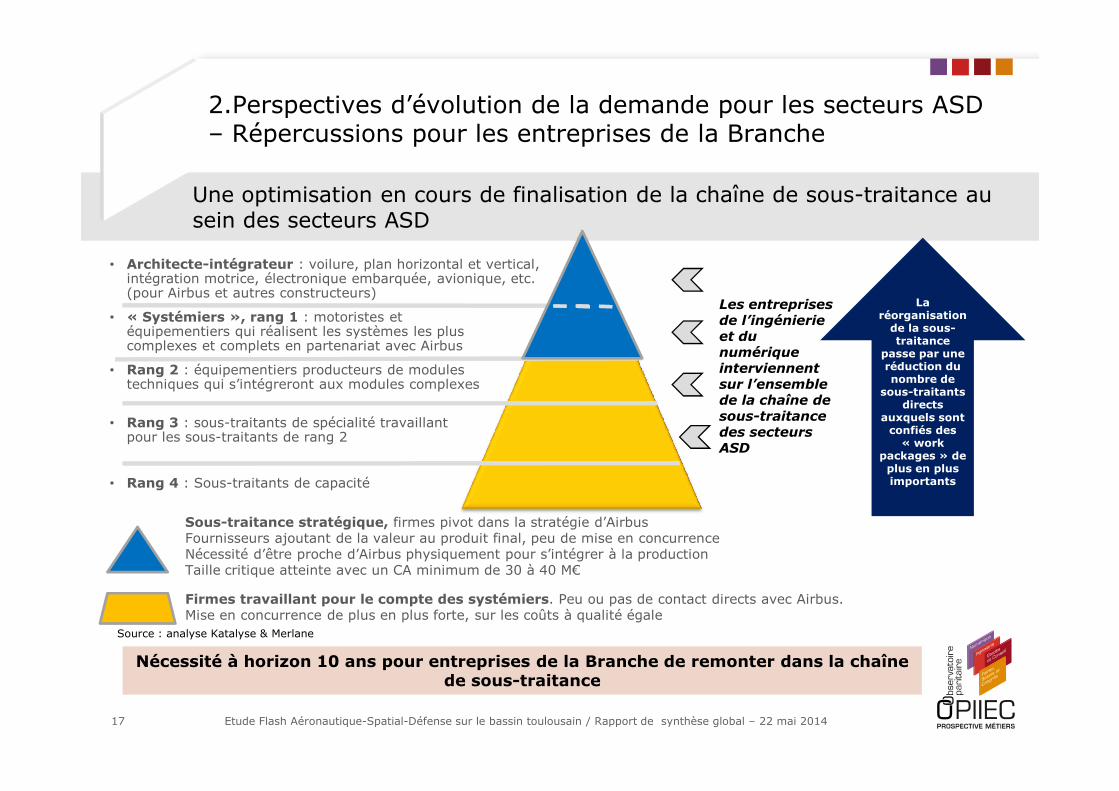

• Architecte-intégrateur : voilure, plan horizontal et vertical, intégration motrice, électronique embarquée, avionique, etc. (pour Airbus et autres constructeurs)

• Rang 2 : équipementiers producteurs de modules techniques qui s’intégreront aux modules complexes

• « Systémiers », rang 1 : motoristes et équipementiers qui réalisent les systèmes les plus complexes et complets en partenariat avec Airbus

Les entreprises de l’ingénierie et du numérique interviennent sur l’ensemble de la chaîne de

La réorganisation de la sous-traitance

passe par une réduction du nombre de

sous-traitants

Une optimisation en cours de finalisation de la chaîne de sous-traitance au sein des secteurs ASD

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

• Rang 3 : sous-traitants de spécialité travaillant pour les sous-traitants de rang 2

• Rang 4 : Sous-traitants de capacité

Sous-traitance stratégique, firmes pivot dans la stratégie d’AirbusFournisseurs ajoutant de la valeur au produit final, peu de mise en concurrenceNécessité d’être proche d’Airbus physiquement pour s’intégrer à la productionTaille critique atteinte avec un CA minimum de 30 à 40 M€

Firmes travaillant pour le compte des systémiers. Peu ou pas de contact directs avec Airbus. Mise en concurrence de plus en plus forte, sur les coûts à qualité égale

de la chaîne de sous-traitance des secteurs ASD

sous-traitants directs

auxquels sont confiés des « work

packages » de plus en plus importants

17

Nécessité à horizon 10 ans pour entreprises de la Branche de remonter dans la chaîne de sous-traitance

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

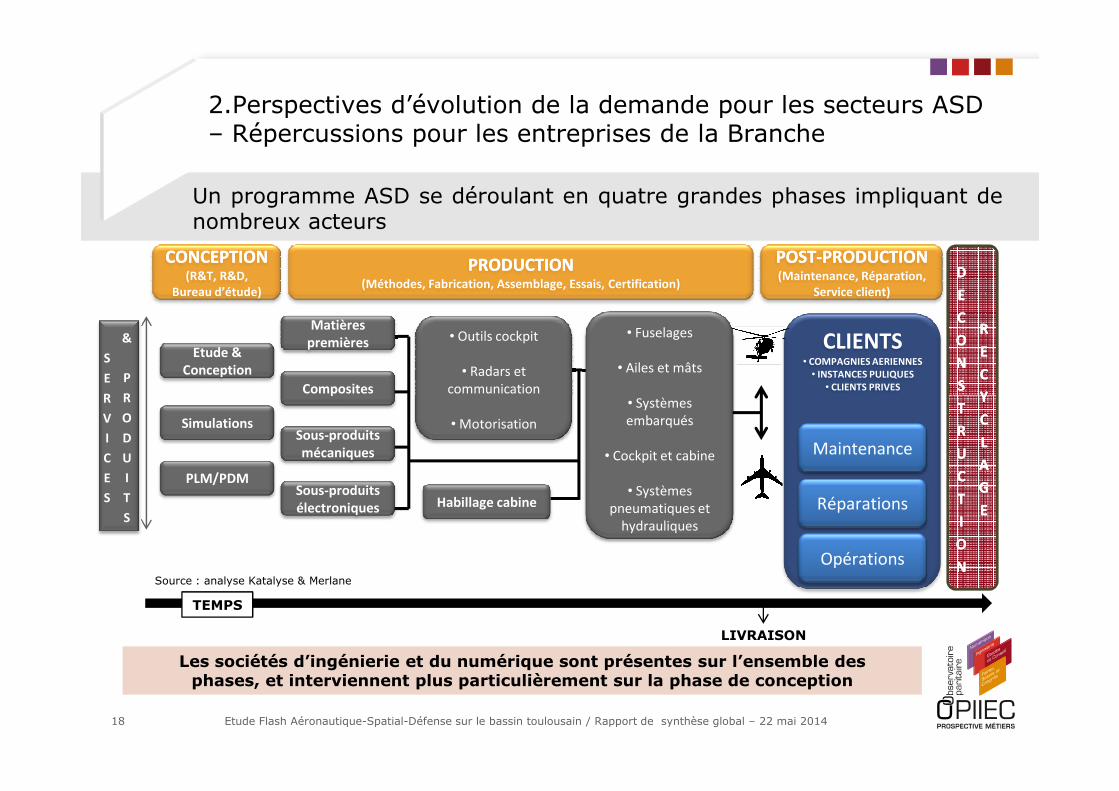

Source : analyse Katalyse & Merlane

CONCEPTIONCONCEPTION(R&T, R&D,

Bureau d’étude)

S

E

R

&

P

RComposites

• Outils cockpit

• Radars et

communication

PRODUCTIONPRODUCTION(Méthodes, Fabrication, Assemblage, Essais, Certification)

• Fuselages

• Ailes et mâts

• Systèmes

Matières

premièresEtude &

Conception

POSTPOST--PRODUCTIONPRODUCTION(Maintenance, Réparation,

Service client)

DD

EE

CC

OO

NN

SS

RR

EE

CC

YY

CLIENTS• COMPAGNIES AERIENNES

• INSTANCES PULIQUES

• CLIENTS PRIVES

Un programme ASD se déroulant en quatre grandes phases impliquant denombreux acteurs

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

Les sociétés d’ingénierie et du numérique sont présentes sur l’ensemble des phases, et interviennent plus particulièrement sur la phase de conception

18

Source : analyse Katalyse & Merlane

LIVRAISON

R

V

I

C

E

S

R

O

D

U

I

T

S

Sous-produits

mécaniques

Habillage cabine

Composites communication

• Motorisation

TEMPS

• Systèmes

embarqués

• Cockpit et cabine

• Systèmes

pneumatiques et

hydrauliques

Sous-produits

électroniques

Simulations

PLM/PDM

TT

RR

UU

CC

TT

II

OO

NN

YY

CC

LL

AA

GG

EE

Maintenance

Réparations

Opérations

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

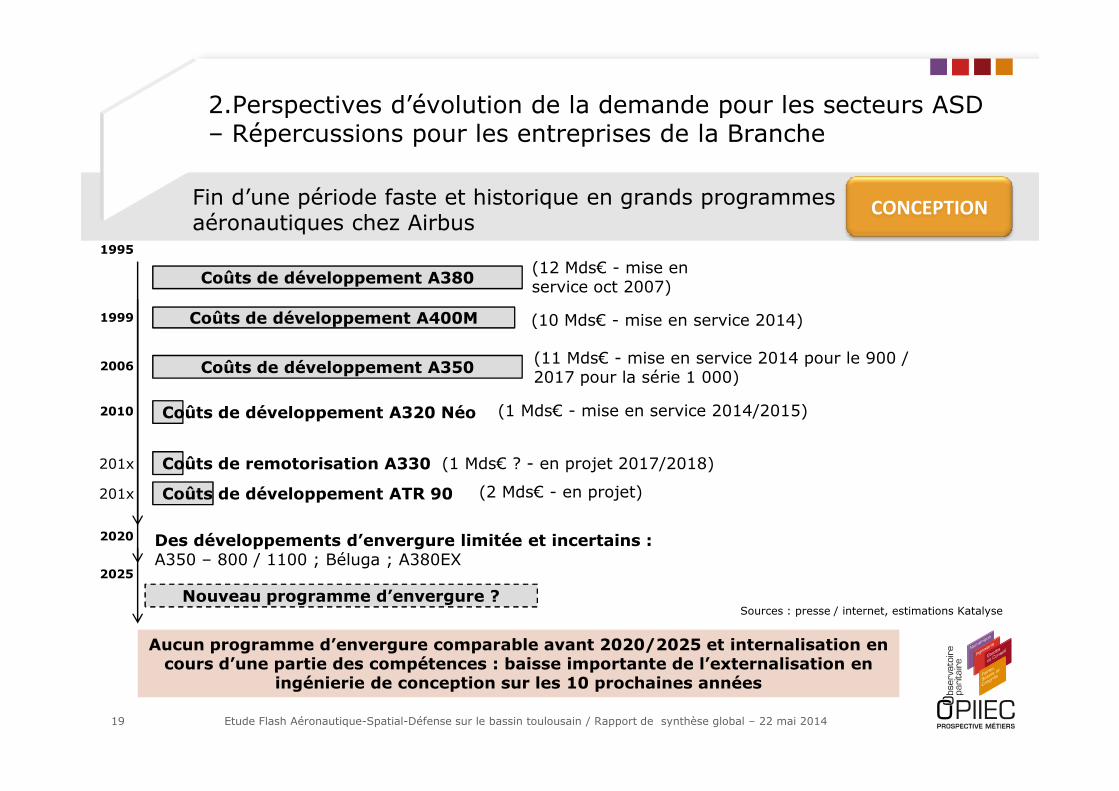

1995

Coûts de développement A380(12 Mds€ - mise en service oct 2007)

Coûts de développement A350 (11 Mds€ - mise en service 2014 pour le 900 / 2017 pour la série 1 000)

2006

Coûts de développement A400M (10 Mds€ - mise en service 2014)1999

CONCEPTIONFin d’une période faste et historique en grands programmes aéronautiques chez Airbus

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

19

2020

Coûts de développement A320 Néo (1 Mds€ - mise en service 2014/2015)2010

Coûts de remotorisation A330 (1 Mds€ ? - en projet 2017/2018)201x

Coûts de développement ATR 90 (2 Mds€ - en projet)201x

Aucun programme d’envergure comparable avant 2020/2025 et internalisation en cours d’une partie des compétences : baisse importante de l’externalisation en

ingénierie de conception sur les 10 prochaines années

Sources : presse / internet, estimations Katalyse

Des développements d’envergure limitée et incertains :A350 – 800 / 1100 ; Béluga ; A380EX

Nouveau programme d’envergure ?2025

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

� Une innovation incrémentale préférée au lancement de nouveaux programmesd’envergure� Une stratégie économiquement moins risquée, à mettre en regard avec les surcoûts et la faible

rentabilité des programmes A400M et Rafale, voire A380

� Exemple de la remotorisation de l’A320, produit phare d’Airbus (près de 80% des commandes etengagements sur l’A320 et A320 Neo au dernier salon du Bourget), préféré à un nouveau programme,ou d’Ariane 5ME

CONCEPTION

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

D’une logique de grands programmes à une phase d’innovation incrémentale

ou d’Ariane 5ME

� Un effort d’innovation de plus en plus concentré au sein des principaux motoristes etéquipementiers� Sur la motorisation

� Sur les systèmes embarqués

� Sur les matériaux

� Des activités futures en conception internalisées en partie par les grands donneursd’ordre mais des opportunités à saisir néanmoins pour les entreprises de la Branche

20

Pertinence pour les entreprises de la Branche d’efforts de R&D sur fonds propres ciblés sur les technologies différenciantes pour l’aéronautique de demain

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

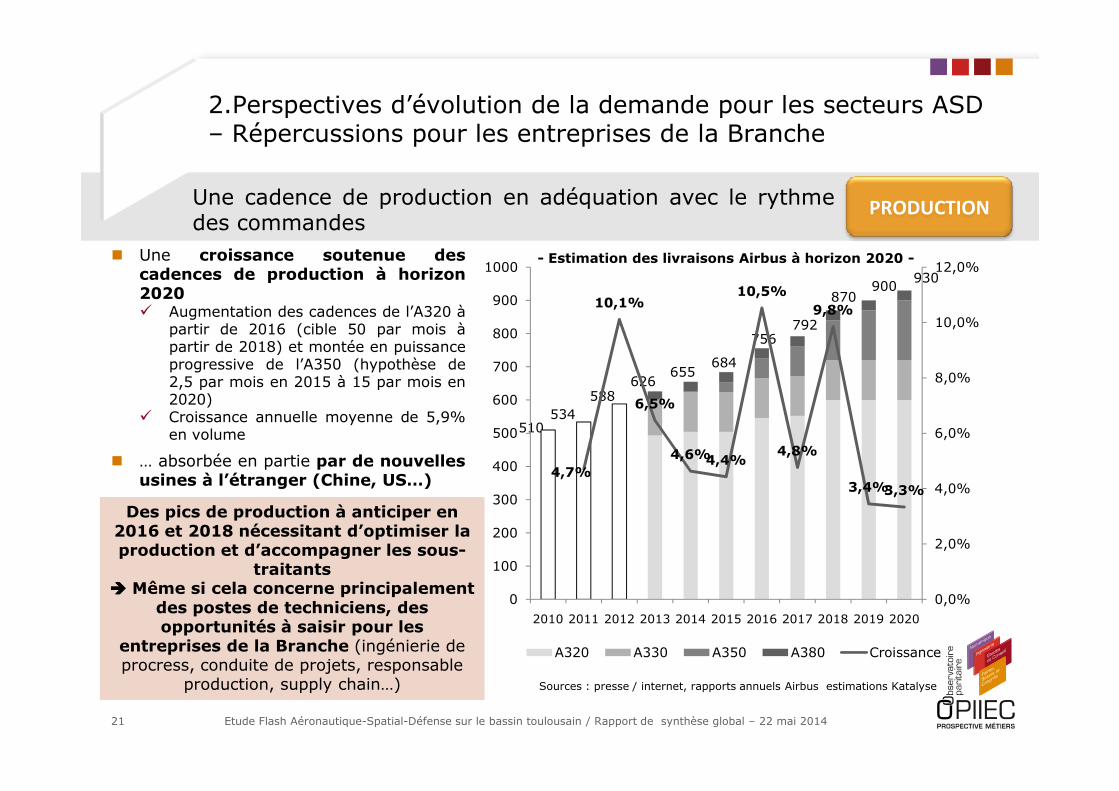

588626

655684

756792

870900

930

� Une croissance soutenue descadences de production à horizon2020� Augmentation des cadences de l’A320 à

partir de 2016 (cible 50 par mois àpartir de 2018) et montée en puissanceprogressive de l’A350 (hypothèse de2,5 par mois en 2015 à 15 par mois en2020)

- Estimation des livraisons Airbus à horizon 2020 -

PRODUCTIONUne cadence de production en adéquation avec le rythmedes commandes

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

10,1%

6,5%

10,5%9,8%

8,0%

10,0%

12,0%

600

700

800

900

1000

21

510534

5882020)� Croissance annuelle moyenne de 5,9%

en volume

� … absorbée en partie par de nouvellesusines à l’étranger (Chine, US…)

Sources : presse / internet, rapports annuels Airbus estimations Katalyse

Des pics de production à anticiper en 2016 et 2018 nécessitant d’optimiser la production et d’accompagner les sous-

traitants���� Même si cela concerne principalement

des postes de techniciens, des opportunités à saisir pour les

entreprises de la Branche (ingénierie de procress, conduite de projets, responsable

production, supply chain…)

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

4,7%

6,5%

4,6%4,4%4,8%

3,4%3,3%

0,0%

2,0%

4,0%

6,0%

0

100

200

300

400

500

600

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

A320 A330 A350 A380 Croissance

� Un marché des services aéronautiques (maintenance, réparation, service client) en croissance de 4 à5% par an, estimation d’un marché de plus de 47 milliards d’euros en 2019 (vs 33 milliards en 2009)� 18 000 décollages d’Airbus tous les jours dans le monde actuellement et une MRO (maintenance, réparation,

refonte d’avions) représentant environ 15 % du coût de possession d’un avion sur la durée de sa vie (entre 25 et30 ans)

� Effet mécanique avec plus de 5 500 nouveaux avions Airbus en service entre 2013 et 2020 (cf. page précédente)� Externalisation de la maintenance de leur flotte par les compagnies low cost

� Une stratégie affichée d’Airbus de monter en puissance sur ces activités de service avec un

POST-

PRODUCTIONUn marché des activités liées aux avions en service attenduégalement en forte croissance

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

� Une stratégie affichée d’Airbus de monter en puissance sur ces activités de service avec unobjectif de CA situé entre 10 et 20% du CA total d’ici 2020� Estimation d’une flotte sous maintenance Airbus passant de 6 600 avions en 2012 à plus de 10 000 avions en

2020� Impacts non négligeables sur les autres acteurs du secteur à horizon 2020, notamment les compagnies

aériennes (Lufthansa Technik, AFI-KLM E et M) et les fournisseurs d’Airbus (Safran, Zodiac…)

� Des perspectives intéressantes pour les entreprises de la Branche (notamment sur le service client)avec des besoins importants pour professionnaliser les pratiques à horizon 2020 :� Un marché situé pour autant à un niveau mondial, notamment sur la zone Asie-Pacifique, seulement en partie

sur le grand Sud-ouest� Pour exemple l’annonce en mars 2014 de la création de la filiale Airbus India en charge, entre autre, des services

clients et la création à terme d’un centre de maintenance réparation et révision (MRO)

22

Sources : AlixPartners, veille internet, retraitements Katalyse

Les volumes importants à traiter ainsi que les nouvelles technologies intégrées dans les avions nécessitent des compétences pointues (ex : matériaux

composites, systèmes embarqués…) et des approches innovantes pour satisfaire le marché (optimisation de la logistique, efficacité des process…)

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

� Un marché potentiel d’envergure� 12 000 avions à démanteler d’ici vingt ans (source : Aircraft Fleet Recycling Association)

� Des intérêts environnementaux certains : 1 tonne d’aluminium recyclée = 4 tonnes de bauxites économisées ; la production d’aluminium recyclée consomme 20 fois moins d’énergie que la production d’aluminium de première fusion; 1kg d’aluminium recyclé = 11,4 kg de CO2 économisés (source : Constellium)

� Des solutions industrielles existantes… et économiquement avantageuses� Des solutions matures pour le recyclage relativement facile de l’aluminium (85% des structures des avions de la

Déconstruction

RecyclageZoom sur la déconstruction et le recyclage

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

� Des solutions matures pour le recyclage relativement facile de l’aluminium (85% des structures des avions de la génération 1970-80) ; Des travaux de recherche en cours pour faciliter le recyclage des matériaux composites (fibre de verre ou carbone) et le rendre économiquement viable

� L’aluminium conserve 100% de ses propriétés lors du recyclage

� Une mobilisation des grands constructeurs, soucieux de leur impact environnemental� Boeing (membre de l’AFRA) : investissement de 700k€ fin 2011 dans un programme de recherche sur les

technologies de recyclage des fibres de carbone, en partenariat avec l’université britannique de Nottingham.� Airbus : création en 2007 du consortium Tarmac (Tarbes Advanced Recycling and Maintenance Aircraft Company),

associant Airbus, Sita France, ainsi qu’un partenariat d’industriels de l’aéronautique et de l’environnement, avec comme objectif de créer la première filière industrielle structurée de déconstruction et de recyclage d’aéronefs en fin de vie, civils ou militaires

23

Malgré un potentiel difficilement évaluable, ce marché en pleine croissance doit offrir des opportunités de croissance pour les entreprises de la Branche

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

CONCEPTIONCONCEPTION(R&T, R&D, Bureau

d’étude)

PRODUCTIONPRODUCTION(Méthodes, Fabrication, Assemblage,

Essais, Certification)

POSTPOST--PRODUCTION PRODUCTION (Maintenance, Réparation, S

ervice client)

DD

EE

CC

OO

NN

SS

RR

EE

CC

YY

Grandes phases d’un programme

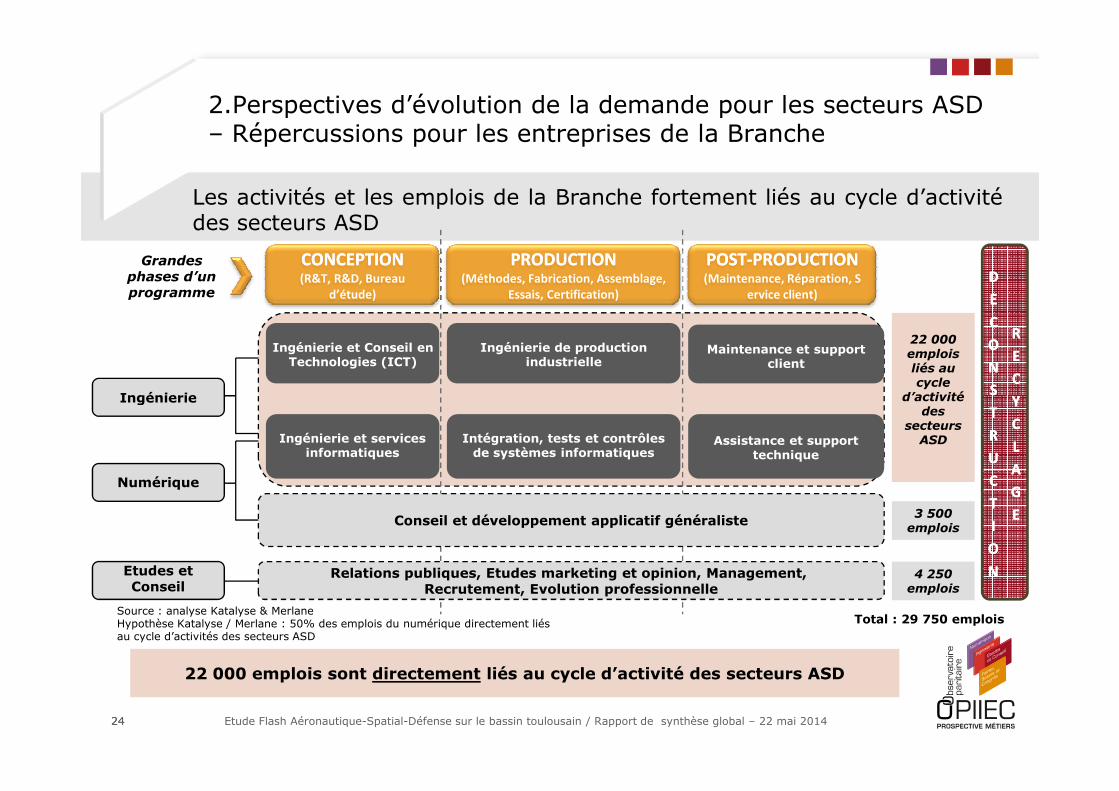

Ingénierie de production industrielle

Ingénierie

Maintenance et support client

Ingénierie et Conseil en Technologies (ICT)

22 000 emplois liés au cycle

d’activité

Les activités et les emplois de la Branche fortement liés au cycle d’activitédes secteurs ASD

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

2424

SS

TT

RR

UU

CC

TT

II

OO

NN

YY

CC

LL

AA

GG

EE

Ingénierie

Numérique

Etudes et Conseil

Relations publiques, Etudes marketing et opinion, Management, Recrutement, Evolution professionnelle

Conseil et développement applicatif généraliste

Intégration, tests et contrôles de systèmes informatiques

Ingénierie et services informatiques

Assistance et support technique

22 000 emplois sont directement liés au cycle d’activité des secteurs ASD

d’activité des

secteurs ASD

3 500emplois

4 250emplois

Total : 29 750 emploisSource : analyse Katalyse & MerlaneHypothèse Katalyse / Merlane : 50% des emplois du numérique directement liés au cycle d’activités des secteurs ASD

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

Des hypothèses d’évolution de l’activité et de l’emploi par secteur…

Ingénierie

3 500

Estimation de l’emploi à horizon 2020 dans le grand Sud-ouest

Hypothèse d’évolution de l’activité par an par

grande activité � Hypothèse 2013 : 85% en conception / 10% en production / 5% en post-production

Deux scénarios identifiés

� Scénario 1 : optimiste

18 500 emplois

- Hypothèses retenues dans le cadre de nos estimations -(périmètre grand Sud-ouest)

2013 2020

22 000 emplois

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

2525

Numérique

Etudes et Conseil

Hypothèse d’évolution de l’activité par an

3 500 emplois

Estimation de l’emploi à horizon 2020 dans le grand Sud-ouest

� Hypothèse de stabilité de la demande (-2% par an jusqu’en 2016 puis +3% jusqu’à 2020)(Src : Katalyse / Merlane)

production

(Src : Katalyse / Merlane)� Scénario 1 : optimiste

� Lancement de quelques programmes de conception d’ici à 2020� Maintenance et production générant des besoins significatifs d'ingénieurs sur le sud-

ouest (offshoring moins fort que prévu)� Estimation des taux de croissance en intégrant une répartition géographique

�Conception : -8% jusqu’à 2016, -2% ensuite�Production : +6 % jusqu’à 2016, +5% ensuite�Maintenance : +3 % jusqu’à 2016, +4% ensuite

� Scénario 2 : pessimiste� Aucun lancement de nouveaux programmes de conception d’ici à 2020� Maintenance et production générant des besoins significatifs surtout à l’étranger� Estimation des taux de croissance en intégrant une répartition géographique

�Conception : -12% jusqu’à 2016, -5% ensuite�Production : +4 % jusqu’à 2016, +2% ensuite�Maintenance : +2 % jusqu’à 2016, +1% ensuite

(Src : Katalyse / Merlane)

3 500 emplois

7 000 emplois

4 250emplois

(Hypothèse : 50% des emplois « autres services »)

TOTAL = 29 750 emplois

Sources: INSEE 2014 (données fin 2012), estimations Katalyse / Merlane

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

CONCEPTIONCONCEPTION(R&T, R&D, Bureau

d’étude)

PRODUCTIONPRODUCTION(Méthodes, Fabrication, Assemblage,

Essais, Certification)

POSTPOST--PRODUCTION PRODUCTION (Maintenance, Réparation, Ser

vice client)

Grandes phases d’un programme

Ingénierie de production industrielleIngénierie Maintenance et support

clientIngénierie et Conseil en Technologies (ICT)

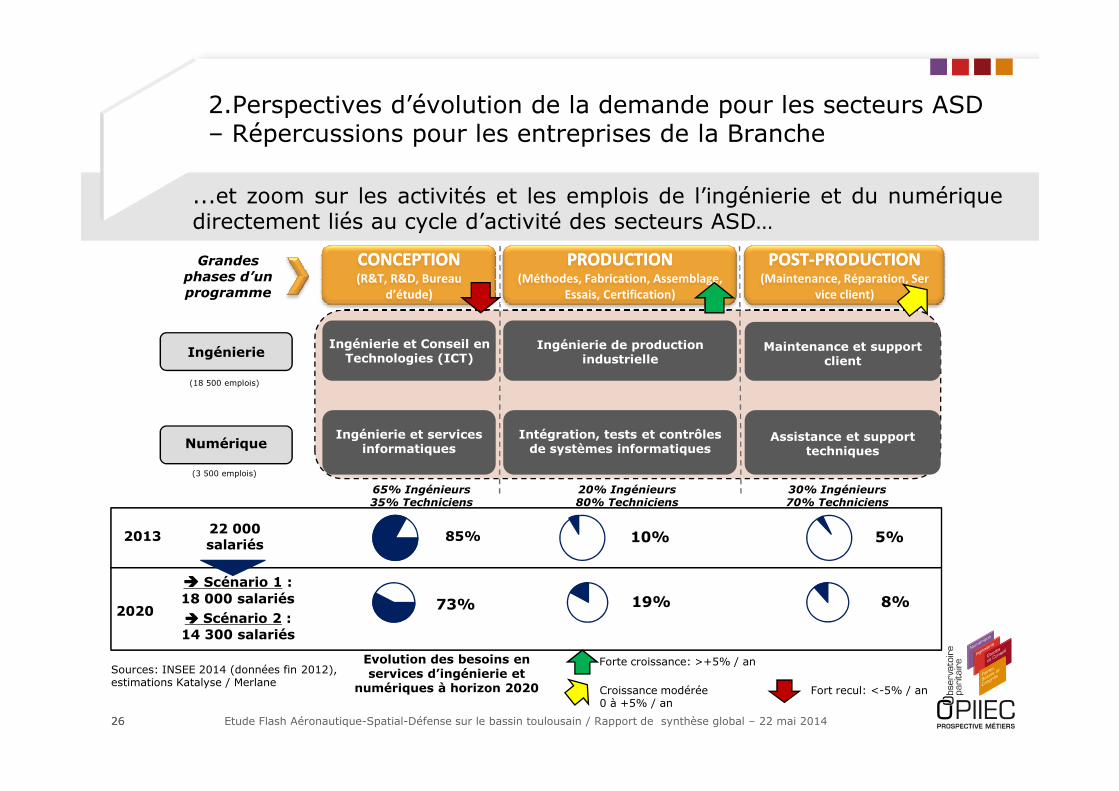

...et zoom sur les activités et les emplois de l’ingénierie et du numériquedirectement liés au cycle d’activité des secteurs ASD…

(18 500 emplois)

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

2626

NumériqueIntégration, tests et contrôles de systèmes informatiques

Ingénierie et services informatiques

Assistance et support techniques

Evolution des besoins en services d’ingénierie et

numériques à horizon 2020

Forte croissance: >+5% / an

Croissance modérée0 à +5% / an

Fort recul: <-5% / an

22 000 salariés

���� Scénario 1 : 18 000 salariés

85% 10% 5%

73% 19% 8%

30% Ingénieurs70% Techniciens

Sources: INSEE 2014 (données fin 2012), estimations Katalyse / Merlane

���� Scénario 2 : 14 300 salariés

2013

2020

65% Ingénieurs35% Techniciens

20% Ingénieurs80% Techniciens

(3 500 emplois)

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

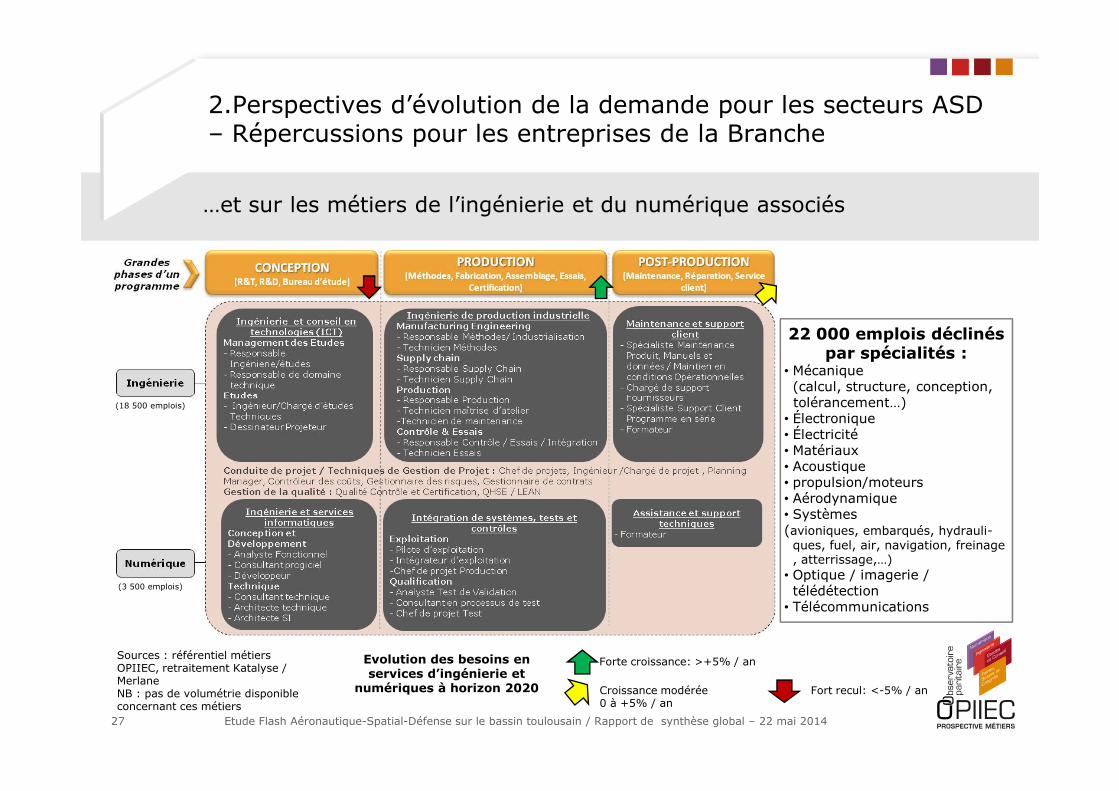

22 000 emplois déclinés par spécialités :

• Mécanique (calcul, structure, conception, tolérancement…)

…et sur les métiers de l’ingénierie et du numérique associés

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

27

tolérancement…)• Électronique• Électricité • Matériaux • Acoustique • propulsion/moteurs • Aérodynamique • Systèmes(avioniques, embarqués, hydrauli-ques, fuel, air, navigation, freinage, atterrissage,…)

• Optique / imagerie / télédétection

• Télécommunications

(18 500 emplois)

(3 500 emplois)

Sources : référentiel métiers OPIIEC, retraitement Katalyse / MerlaneNB : pas de volumétrie disponible concernant ces métiers

Evolution des besoins en services d’ingénierie et

numériques à horizon 2020

Forte croissance: >+5% / an

Croissance modérée0 à +5% / an

Fort recul: <-5% / an

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

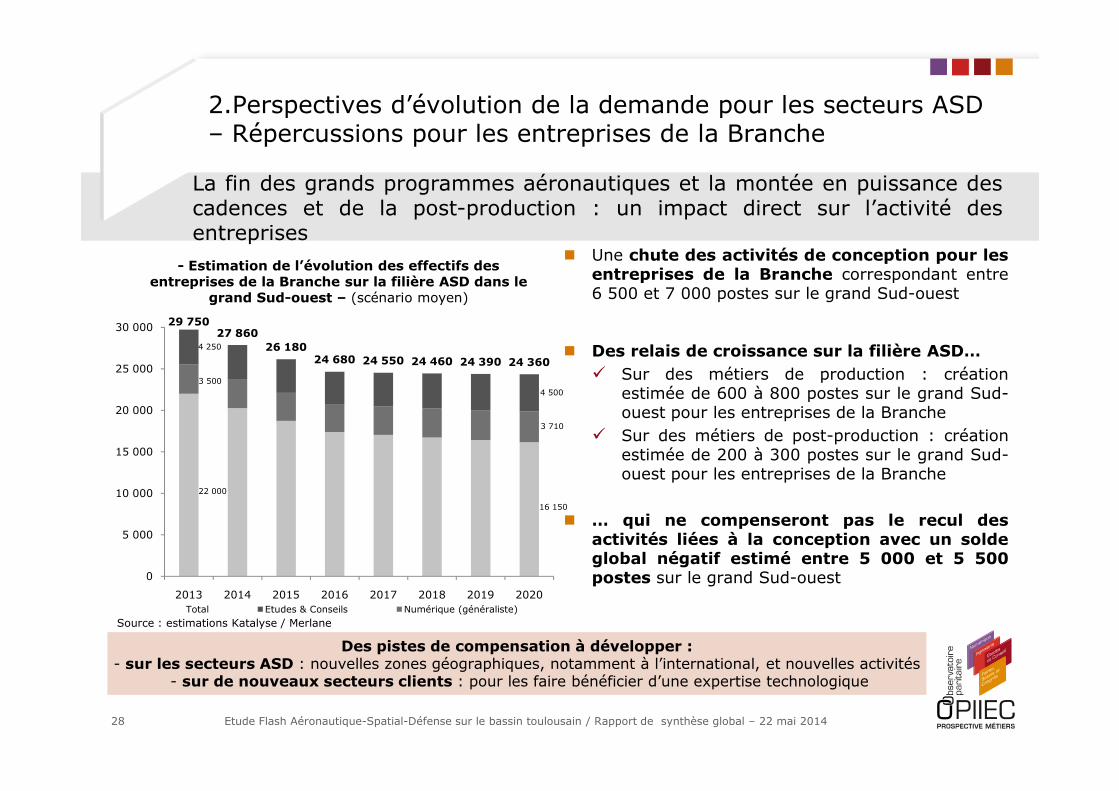

La fin des grands programmes aéronautiques et la montée en puissance descadences et de la post-production : un impact direct sur l’activité desentreprises

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

� Une chute des activités de conception pour lesentreprises de la Branche correspondant entre6 500 et 7 000 postes sur le grand Sud-ouest

� Des relais de croissance sur la filière ASD…� Sur des métiers de production : création

estimée de 600 à 800 postes sur le grand Sud-

- Estimation de l’évolution des effectifs des entreprises de la Branche sur la filière ASD dans le

grand Sud-ouest – (scénario moyen)

29 75027 860

26 18024 680 24 550 24 460 24 390 24 360

25 000

30 000

3 500

4 250

4 500

28 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

estimée de 600 à 800 postes sur le grand Sud-ouest pour les entreprises de la Branche

� Sur des métiers de post-production : créationestimée de 200 à 300 postes sur le grand Sud-ouest pour les entreprises de la Branche

� … qui ne compenseront pas le recul desactivités liées à la conception avec un soldeglobal négatif estimé entre 5 000 et 5 500postes sur le grand Sud-ouest

Des pistes de compensation à développer : - sur les secteurs ASD : nouvelles zones géographiques, notamment à l’international, et nouvelles activités

- sur de nouveaux secteurs clients : pour les faire bénéficier d’une expertise technologique

Source : estimations Katalyse / Merlane

0

5 000

10 000

15 000

20 000

2013 2014 2015 2016 2017 2018 2019 2020Total Etudes & Conseils Numérique (généraliste)

22 000

16 150

3 710

4 500

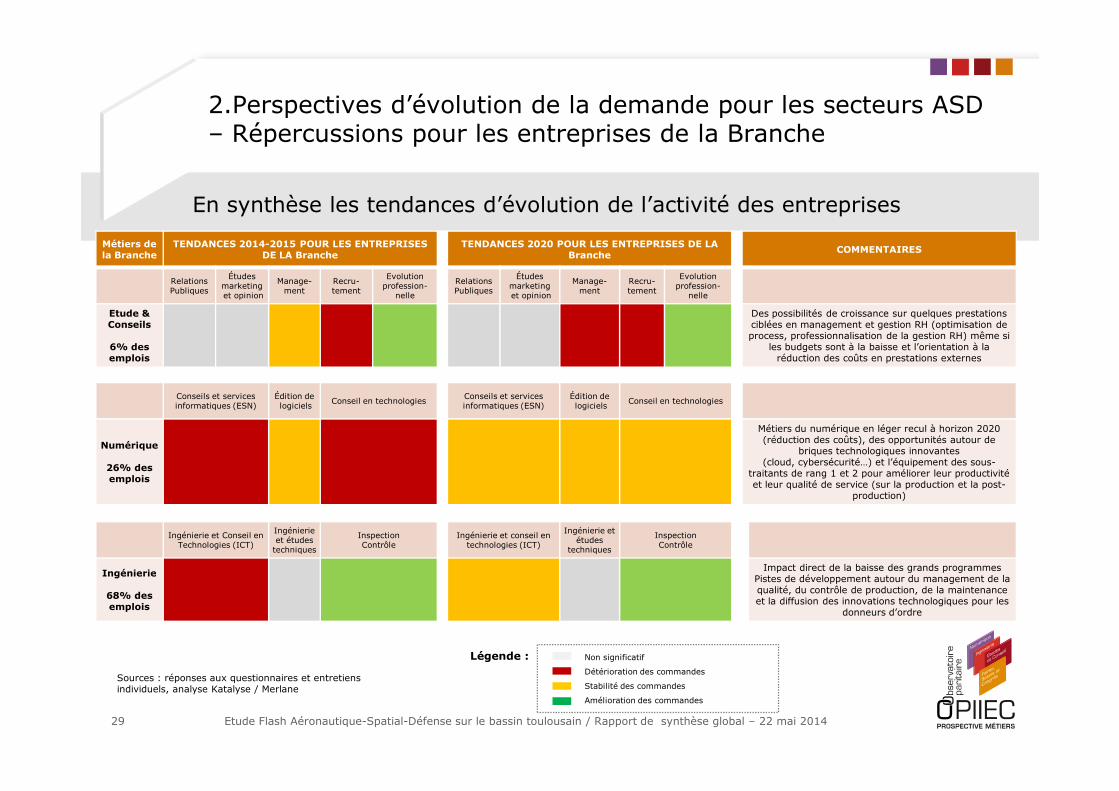

En synthèse les tendances d’évolution de l’activité des entreprises

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

Métiers de la Branche

TENDANCES 2014-2015 POUR LES ENTREPRISES DE LA Branche

TENDANCES 2020 POUR LES ENTREPRISES DE LA Branche COMMENTAIRES

Relations Publiques

Étudesmarketinget opinion

Manage-ment

Recru-tement

Evolutionprofession-

nelle

Relations Publiques

Étudesmarketinget opinion

Manage-ment

Recru-tement

Evolutionprofession-

nelle

Etude & Conseils

6% desemplois

Des possibilités de croissance sur quelques prestations ciblées en management et gestion RH (optimisation de process, professionnalisation de la gestion RH) même si

les budgets sont à la baisse et l’orientation à la réduction des coûts en prestations externes

Conseils et services Édition de Conseils et services Édition de

29

Non significatif

Détérioration des commandes

Stabilité des commandes

Amélioration des commandes

Légende :

Sources : réponses aux questionnaires et entretiens individuels, analyse Katalyse / Merlane

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

Conseils et services informatiques (ESN)

Édition delogiciels Conseil en technologies Conseils et services

informatiques (ESN)Édition delogiciels Conseil en technologies

Numérique

26% desemplois

Métiers du numérique en léger recul à horizon 2020 (réduction des coûts), des opportunités autour de

briques technologiques innovantes (cloud, cybersécurité…) et l’équipement des sous-

traitants de rang 1 et 2 pour améliorer leur productivité et leur qualité de service (sur la production et la post-

production)

Ingénierie et Conseil en Technologies (ICT)

Ingénierie et études techniques

Inspection Contrôle

Ingénierie et conseil en technologies (ICT)

Ingénierie et études

techniques

Inspection Contrôle

Ingénierie

68% des emplois

Impact direct de la baisse des grands programmesPistes de développement autour du management de la qualité, du contrôle de production, de la maintenance et la diffusion des innovations technologiques pour les

donneurs d’ordre

� Globalement un fort degré d’inquiétude à partir de 2015 sans lancement de nouveaux programmes� Projet de plus faible envergure et/ou un fort attentisme sur certains projets

� Des réorganisations des donneurs d’ordre qui changent le mode de fonctionnement autour des activitésexternalisées� De moins en moins d’offres standards mais des prestations sur-mesure et adaptées aux besoins des clients

� Des demandes orientées vers la recherche de solutions globales jusqu’à la mise en œuvre opérationnelle

� Accent fort porté sur le volet opérationnel (et moins sur la dimension stratégique), notamment autour de la montée en

En synthèse les tendances d’évolution de l’activité des entreprises

2.Perspectives d’évolution de la demande pour les secteurs ASD – Répercussions pour les entreprises de la Branche

� Accent fort porté sur le volet opérationnel (et moins sur la dimension stratégique), notamment autour de la montée enpuissance opérationnelle des sous-traitants pour suivre le rythme de production d’Airbus

� Un renforcement perçu par l’ensemble des entreprises interrogées des exigences des commanditaires :� Une demande croissante de pouvoir répondre à une triple expertise :

→ Expertises métiers (en termes de prestations) ou techniques très pointues � plus de spécialistes→ Expérience forte des consultants avec une montée en puissance assurée par l’entreprise→ Interlocuteurs susceptibles de comprendre leurs besoins et de leur proposer des prestations adaptées et sur-mesure

� Avec une réduction des budgets dédiés aux prestations :→ Pression sur les prix � Réduction des marges pour toutes les entreprises interrogées et baisse des capacités de R&D et de formations

des salariés→ Concurrence accrue d’entreprises qui « cassent les prix »

30

Tendance 2020 : une nécessité de différenciation avec de l’expertise sur les problématiques clés du moment (manufacturing engineering, services clients, briques

technologiques innovantes, compétences technologies clés transversales) qui vont continuer à monter en puissance

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

Sommaire

� 1. Objectifs, méthodologie et périmètre de l’étude� Objectifs

� Méthodologie des travaux

� Moyens mis en œuvre

� Périmètre de l’étude

� 2. Perspectives d’évolution de la demande pour les secteurs Aéronautique-Spatial-Défense� Contexte général des secteurs Aéronautique-Spatial-Défense

� Répercussions pour les entreprises de la Branche

� 3. Perspectives flash d’évolution de la demande pour d’autres secteurs potentiels

� 4. Stratégies d’adaptation mises en œuvre

� 5. Bilan et préconisations� Vision stratégique

� Vision Ressources Humaines

� 6. Conclusion

� 7. Préconisations de l’OPIIEC

� Annexes

31 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

� En lien avec les priorités stratégiques du pôle de compétitivité Aerospace Valley, ladiffusion des technologies issues des secteurs ASD vers d'autres marchés est unenjeu majeur pour les entreprises de la Branche sur le grand Sud-ouest

� Quatre marchés identifiés comme porteurs en France tout en restant en lien avecles briques technologiques utilisées au sein des secteurs ASD

Introduction

3.Perspectives flash d’évolution de la demande pour d’autres secteurs

les briques technologiques utilisées au sein des secteurs ASD� Santé : technologies de santé appliquées à la fragilité, à l’autonomie et à la dépendance, imagerie

médicale, TIC pour la santé, géolocalisation, logiciels (systèmes temps réel, sûrs de fonctionnement etinteropérables � contraintes importantes en termes d’ergonomie, d’IHM, d’éthique et d’adaptation auxutilisateurs)

� Agriculture : technologies satellitaires, robotisation, systèmes de mesure fixes, mobiles ou embarquéspour mesurer / aider à décider, opérer à la juste mesure

� Energie : capteurs pour acquisition de données, analyse de données, logiciels de gestion sur lerenouvelable, systèmes critiques sûrs de fonctionnement autour du nucléaire…

� Véhicules Terrestres/Transport Intelligent (Automobile, Ferroviaire, Naval) : développement des systèmes,

logiciels, matériels avec plus d’intelligence sur une électronique de plus en plus réduite

32 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

ACTIVITE EN 2014-2015 ET ELEMENTS PROSPECTIFSÉtudes et sources

mobiliséesOxford Economics

Technologies clés 2015/2020

Perspectives d’activité 2014 – 2015

• Infrastructures : fortes contraintes sur les budgets publics et sur le niveau des dépenses de santé

Les enjeux et technologies à horizon 2020

• Modernisation des infrastructures : hôpitaux numériques, maisons de santé de proximité, rapprochement entre lieux de soins et domicile, équipements

Santé : analyse flash des perspectives d’évolution du secteur et des besoins pour les entreprises de la Branche

3.Perspectives flash d’évolution de la demande pour d’autres secteurs

33

Périmètre du marchéServices de santé

Equipement médical

santé

• Marché de l’équipement et des dispositifs médicaux : une demande croissante liée au vieillissement de la population mais un investissement contraint

• Modernisation des systèmes d’information : gisements d’économies importants dans le contrôle et le suivi de la performance

de soins et domicile, équipements connectés (suivi, détection…)• Intégration des TIC à la santé et technologies médicales : télémédecine, télésanté et systèmes d'information poussés• Nouvelles technologies médicales : imagerie médicale, technologies robotisées d’aide à la chirurgie, implants thérapeutiques, pansements intelligents, prothèses bioniques, biotechnologies, nanotechnologies

Des relais de croissance limités à court terme mais des enjeux forts liés à l’amélioration de la performance du système et des technologies de soin à horizon 2020

Besoins d’ingénierie et numériques

• Stables

• Croissance modérée

• En forte hausse

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

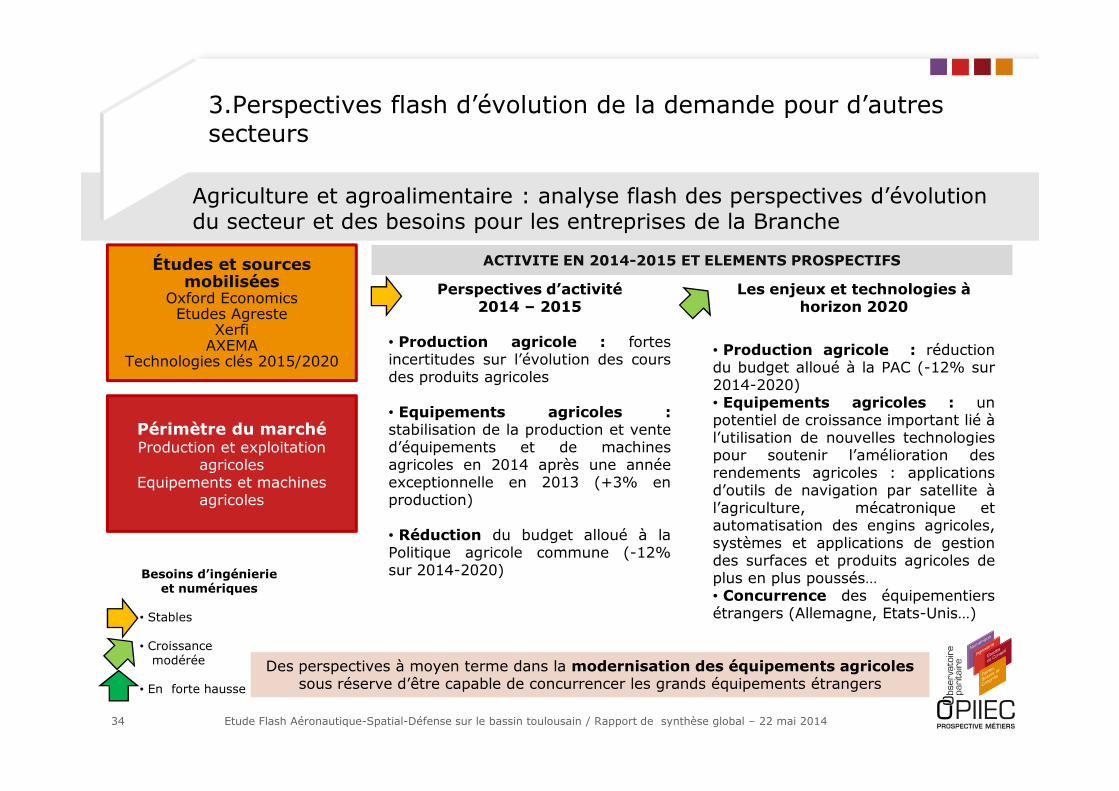

ACTIVITE EN 2014-2015 ET ELEMENTS PROSPECTIFSÉtudes et sources mobilisées

Oxford EconomicsEtudes Agreste

XerfiAXEMA

Technologies clés 2015/2020

Perspectives d’activité 2014 – 2015

• Production agricole : fortesincertitudes sur l’évolution des coursdes produits agricoles

Les enjeux et technologies à horizon 2020

• Production agricole : réductiondu budget alloué à la PAC (-12% sur2014-2020)• Equipements agricoles : un

Agriculture et agroalimentaire : analyse flash des perspectives d’évolution du secteur et des besoins pour les entreprises de la Branche

3.Perspectives flash d’évolution de la demande pour d’autres secteurs

34

Périmètre du marchéProduction et exploitation

agricolesEquipements et machines

agricoles

• Equipements agricoles :stabilisation de la production et vented’équipements et de machinesagricoles en 2014 après une annéeexceptionnelle en 2013 (+3% enproduction)

• Réduction du budget alloué à laPolitique agricole commune (-12%sur 2014-2020)

• Equipements agricoles : unpotentiel de croissance important lié àl’utilisation de nouvelles technologiespour soutenir l’amélioration desrendements agricoles : applicationsd’outils de navigation par satellite àl’agriculture, mécatronique etautomatisation des engins agricoles,systèmes et applications de gestiondes surfaces et produits agricoles deplus en plus poussés…• Concurrence des équipementiersétrangers (Allemagne, Etats-Unis…)

Des perspectives à moyen terme dans la modernisation des équipements agricoles sous réserve d’être capable de concurrencer les grands équipements étrangers

Besoins d’ingénierie et numériques

• Stables

• Croissance modérée

• En forte hausse

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

ACTIVITE EN 2014-2015 ET ELEMENTS PROSPECTIFSÉtudes et sources mobilisées

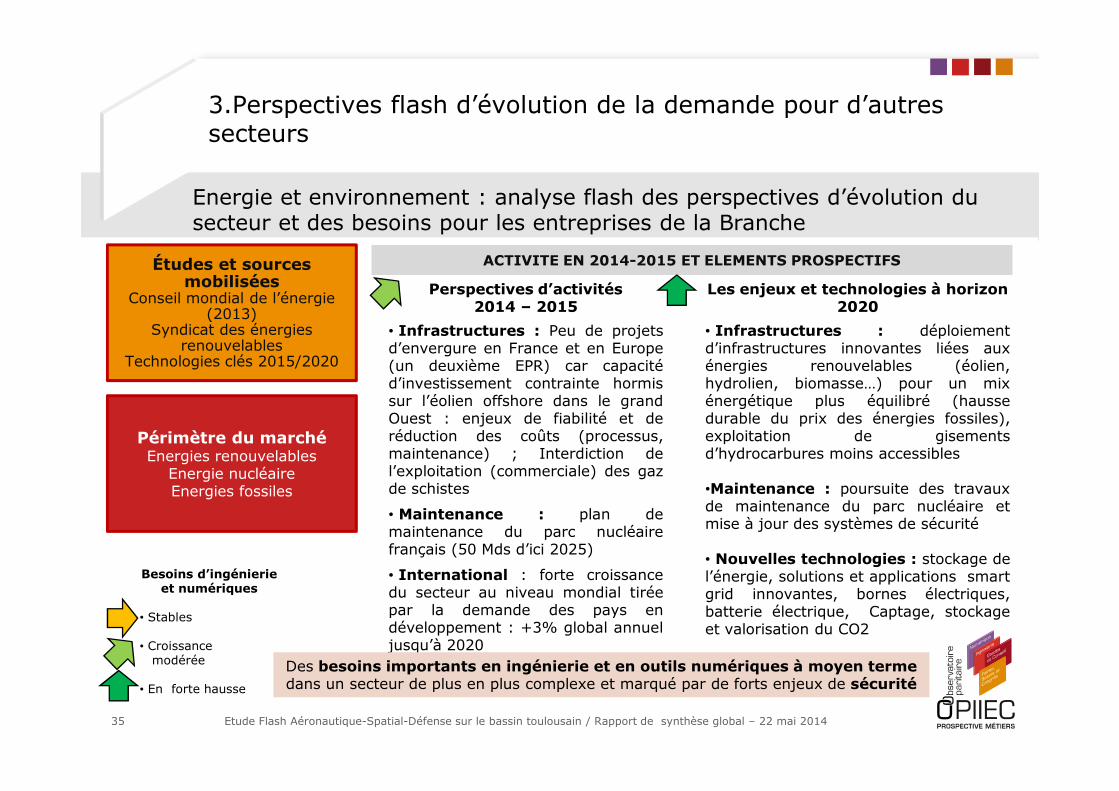

Conseil mondial de l’énergie (2013)

Syndicat des énergies renouvelables

Technologies clés 2015/2020

Perspectives d’activités 2014 – 2015

• Infrastructures : Peu de projetsd’envergure en France et en Europe(un deuxième EPR) car capacitéd’investissement contrainte hormissur l’éolien offshore dans le grand

Les enjeux et technologies à horizon 2020

• Infrastructures : déploiementd’infrastructures innovantes liées auxénergies renouvelables (éolien,hydrolien, biomasse…) pour un mixénergétique plus équilibré (hausse

Energie et environnement : analyse flash des perspectives d’évolution du secteur et des besoins pour les entreprises de la Branche

3.Perspectives flash d’évolution de la demande pour d’autres secteurs

35

Périmètre du marchéEnergies renouvelables

Energie nucléaireEnergies fossiles

sur l’éolien offshore dans le grandOuest : enjeux de fiabilité et deréduction des coûts (processus,maintenance) ; Interdiction del’exploitation (commerciale) des gazde schistes

• Maintenance : plan demaintenance du parc nucléairefrançais (50 Mds d’ici 2025)

• International : forte croissancedu secteur au niveau mondial tiréepar la demande des pays endéveloppement : +3% global annueljusqu’à 2020

énergétique plus équilibré (haussedurable du prix des énergies fossiles),exploitation de gisementsd’hydrocarbures moins accessibles

•Maintenance : poursuite des travauxde maintenance du parc nucléaire etmise à jour des systèmes de sécurité

• Nouvelles technologies : stockage del’énergie, solutions et applications smartgrid innovantes, bornes électriques,batterie électrique, Captage, stockageet valorisation du CO2

•Des besoins importants en ingénierie et en outils numériques à moyen terme dans un secteur de plus en plus complexe et marqué par de forts enjeux de sécurité

Besoins d’ingénierie et numériques

• Stables

• Croissance modérée

• En forte hausse

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

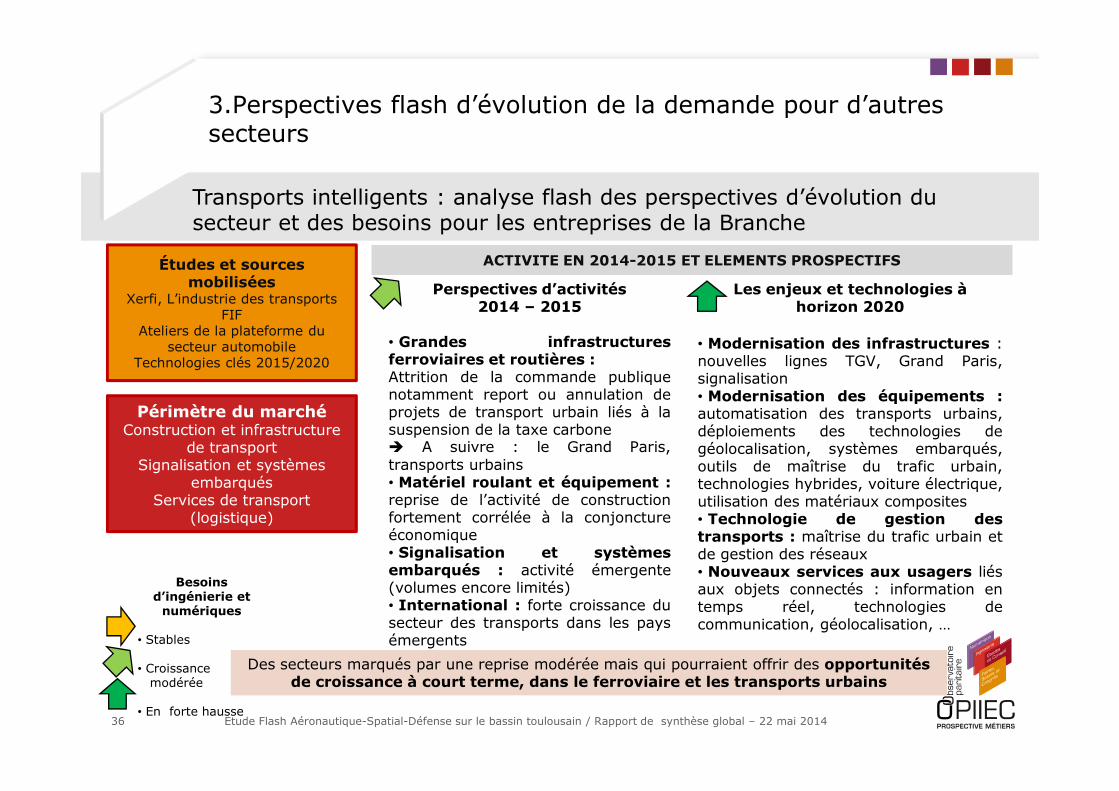

Transports intelligents : analyse flash des perspectives d’évolution du secteur et des besoins pour les entreprises de la Branche

3.Perspectives flash d’évolution de la demande pour d’autres secteurs

ACTIVITE EN 2014-2015 ET ELEMENTS PROSPECTIFSÉtudes et sources mobilisées

Xerfi, L’industrie des transportsFIF

Ateliers de la plateforme du secteur automobile

Technologies clés 2015/2020

Perspectives d’activités2014 – 2015

• Grandes infrastructuresferroviaires et routières :Attrition de la commande publiquenotamment report ou annulation de

Les enjeux et technologies à horizon 2020

• Modernisation des infrastructures :nouvelles lignes TGV, Grand Paris,signalisation• Modernisation des équipements :

36 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

Périmètre du marchéConstruction et infrastructure

de transportSignalisation et systèmes

embarquésServices de transport

(logistique)

notamment report ou annulation deprojets de transport urbain liés à lasuspension de la taxe carbone� A suivre : le Grand Paris,transports urbains• Matériel roulant et équipement :reprise de l’activité de constructionfortement corrélée à la conjonctureéconomique• Signalisation et systèmesembarqués : activité émergente(volumes encore limités)• International : forte croissance dusecteur des transports dans les paysémergents

• Modernisation des équipements :automatisation des transports urbains,déploiements des technologies degéolocalisation, systèmes embarqués,outils de maîtrise du trafic urbain,technologies hybrides, voiture électrique,utilisation des matériaux composites• Technologie de gestion destransports : maîtrise du trafic urbain etde gestion des réseaux• Nouveaux services aux usagers liésaux objets connectés : information entemps réel, technologies decommunication, géolocalisation, …

Des secteurs marqués par une reprise modérée mais qui pourraient offrir des opportunités de croissance à court terme, dans le ferroviaire et les transports urbains

Besoins d’ingénierie et numériques

• Stables

• Croissance modérée

• En forte hausse

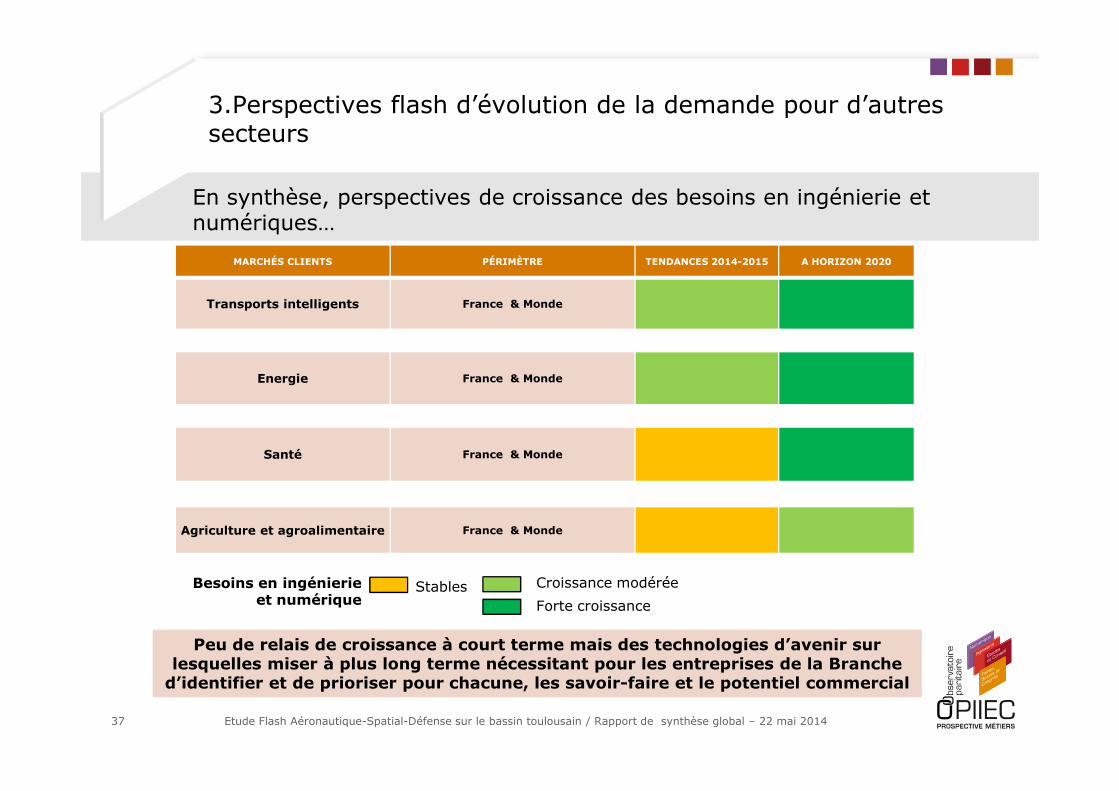

MARCHÉS CLIENTS PÉRIMÈTRE TENDANCES 2014-2015 A HORIZON 2020

Transports intelligents France & Monde

Energie France & Monde

En synthèse, perspectives de croissance des besoins en ingénierie et numériques…

3.Perspectives flash d’évolution de la demande pour d’autres secteurs

37

Santé France & Monde

Agriculture et agroalimentaire France & Monde

Peu de relais de croissance à court terme mais des technologies d’avenir sur lesquelles miser à plus long terme nécessitant pour les entreprises de la Branche d’identifier et de prioriser pour chacune, les savoir-faire et le potentiel commercial

Stables Croissance modérée

Forte croissance

Besoins en ingénierie et numérique

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

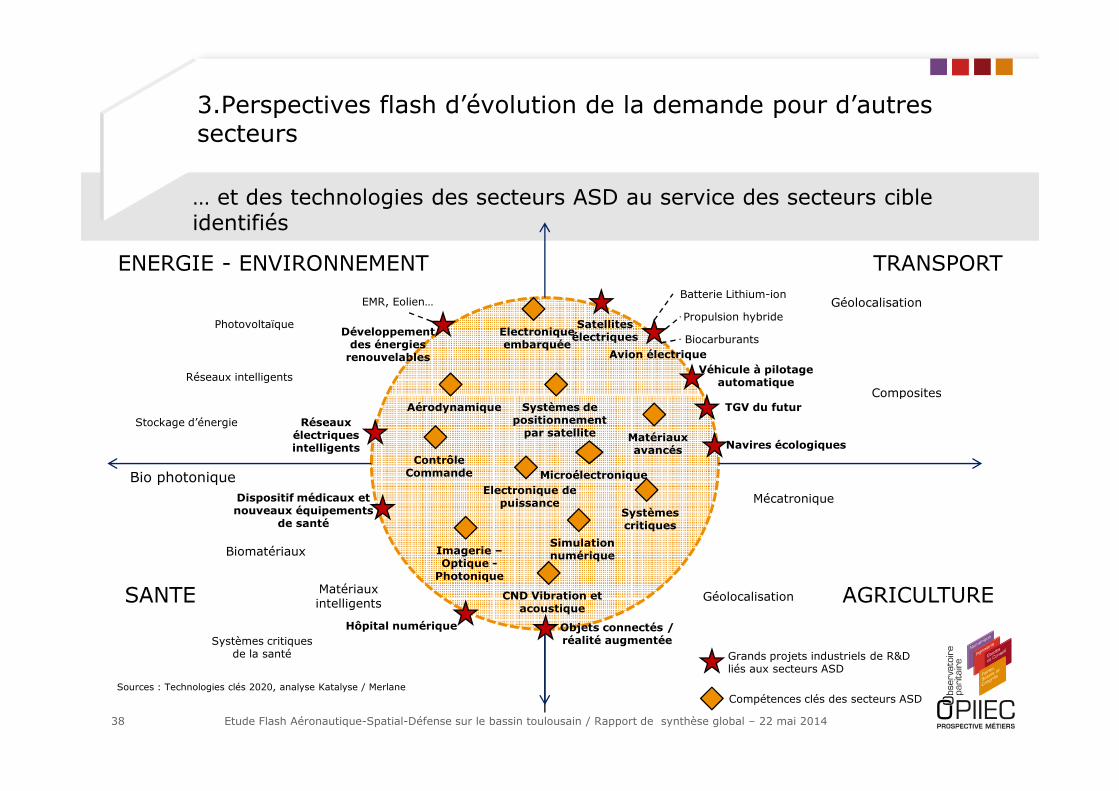

3.Perspectives flash d’évolution de la demande pour d’autres secteurs

Electronique embarquée

Avion électrique

Propulsion hybride

Batterie Lithium-ion

BiocarburantsDéveloppement des énergies renouvelables

Satellites électriques

TRANSPORTENERGIE - ENVIRONNEMENT

EMR, Eolien… Géolocalisation

Composites

Véhicule à pilotage automatiqueRéseaux intelligents

Photovoltaïque

… et des technologies des secteurs ASD au service des secteurs cible identifiés

38

Systèmes critiques

Imagerie –Optique -Photonique

Systèmes de positionnement par satellite

Mécatronique

Matériaux avancés

Contrôle Commande

Grands projets industriels de R&D liés aux secteurs ASD

Compétences clés des secteurs ASD

Aérodynamique

SANTE AGRICULTURE

Electronique de puissance

Simulation numérique

CND Vibration et acoustique

Matériaux intelligents

Biomatériaux

Bio photonique Microélectronique

Géolocalisation

Composites

Sources : Technologies clés 2020, analyse Katalyse / Merlane

TGV du futur

Navires écologiques

Réseaux électriques intelligents

Dispositif médicaux et nouveaux équipements

de santé

Hôpital numérique Objets connectés / réalité augmentée

Stockage d’énergie

Systèmes critiques de la santé

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

� 1. Objectifs, méthodologie et périmètre de l’étude� Objectifs

� Méthodologie des travaux

� Moyens mis en œuvre

� Périmètre de l’étude

� 2. Perspectives d’évolution de la demande pour les secteurs Aéronautique-Spatial-Défense

Sommaire

� Contexte général des secteurs Aéronautique-Spatial-Défense

� Répercussions pour les entreprises de la Branche

� 3. Perspectives flash d’évolution de la demande pour d’autres secteurs potentiels

� 4. Stratégies d’adaptation mises en œuvre

� 5. Bilan et préconisations� Vision stratégique

� Vision Ressources Humaines

� Conclusion

� Annexes

39 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

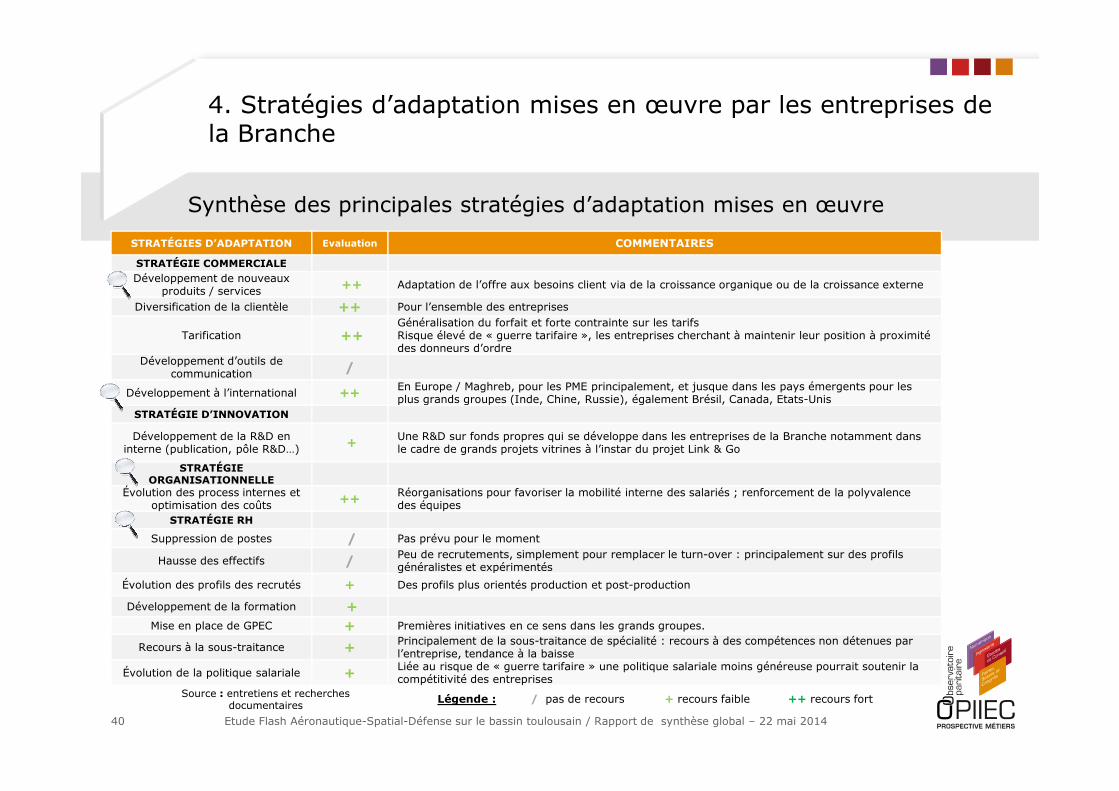

Synthèse des principales stratégies d’adaptation mises en œuvre

4. Stratégies d’adaptation mises en œuvre par les entreprises de la Branche

STRATÉGIES D’ADAPTATION Evaluation COMMENTAIRES

STRATÉGIE COMMERCIALEDéveloppement de nouveaux

produits / services ++ Adaptation de l’offre aux besoins client via de la croissance organique ou de la croissance externe

Diversification de la clientèle ++ Pour l’ensemble des entreprises

Tarification ++ Généralisation du forfait et forte contrainte sur les tarifsRisque élevé de « guerre tarifaire », les entreprises cherchant à maintenir leur position à proximité des donneurs d’ordre

Développement d’outils de communication /

Développement à l’international ++ En Europe / Maghreb, pour les PME principalement, et jusque dans les pays émergents pour les plus grands groupes (Inde, Chine, Russie), également Brésil, Canada, Etats-Unis

40 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

Développement à l’international ++ plus grands groupes (Inde, Chine, Russie), également Brésil, Canada, Etats-UnisSTRATÉGIE D’INNOVATION

Développement de la R&D en interne (publication, pôle R&D…) + Une R&D sur fonds propres qui se développe dans les entreprises de la Branche notamment dans

le cadre de grands projets vitrines à l’instar du projet Link & Go

STRATÉGIEORGANISATIONNELLE

Évolution des process internes et optimisation des coûts ++ Réorganisations pour favoriser la mobilité interne des salariés ; renforcement de la polyvalence

des équipesSTRATÉGIE RH

Suppression de postes / Pas prévu pour le moment

Hausse des effectifs / Peu de recrutements, simplement pour remplacer le turn-over : principalement sur des profils généralistes et expérimentés

Évolution des profils des recrutés + Des profils plus orientés production et post-production

Développement de la formation + Mise en place de GPEC + Premières initiatives en ce sens dans les grands groupes.

Recours à la sous-traitance + Principalement de la sous-traitance de spécialité : recours à des compétences non détenues par l’entreprise, tendance à la baisse

Évolution de la politique salariale + Liée au risque de « guerre tarifaire » une politique salariale moins généreuse pourrait soutenir la compétitivité des entreprises

Légende : / pas de recours + recours faible ++ recours fortSource : entretiens et recherches documentaires

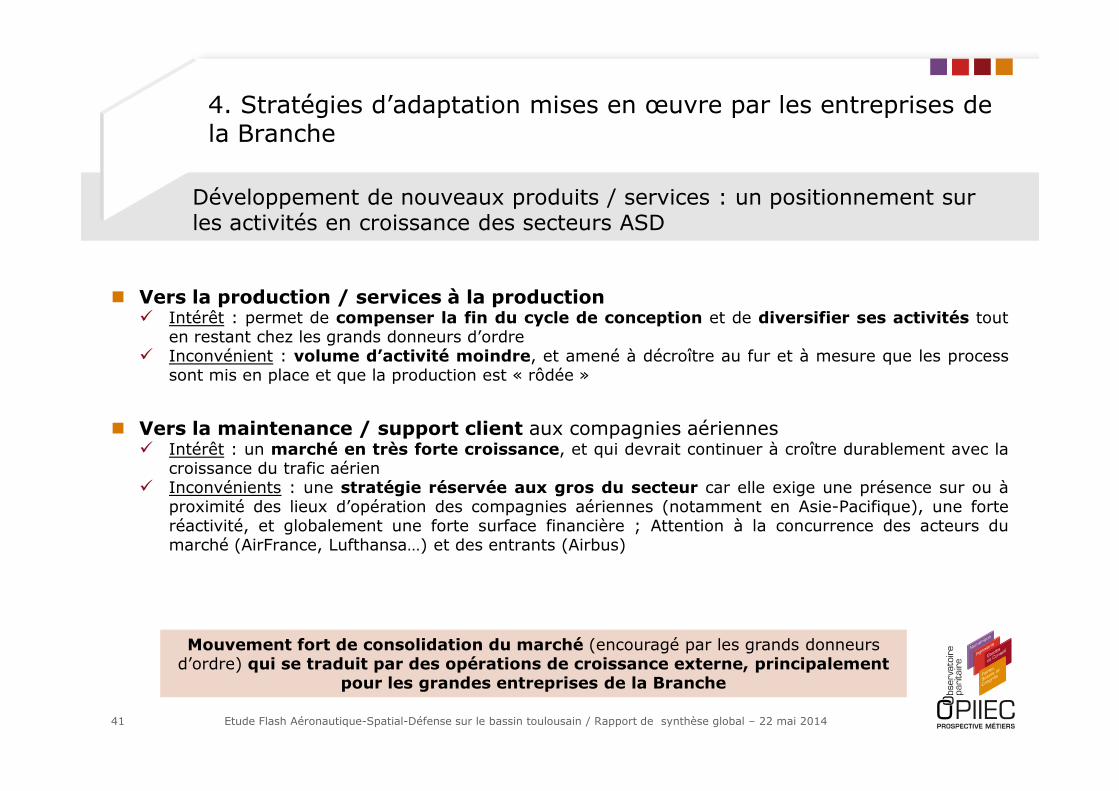

� Vers la production / services à la production� Intérêt : permet de compenser la fin du cycle de conception et de diversifier ses activités tout

en restant chez les grands donneurs d’ordre� Inconvénient : volume d’activité moindre, et amené à décroître au fur et à mesure que les process

sont mis en place et que la production est « rôdée »

Développement de nouveaux produits / services : un positionnement sur les activités en croissance des secteurs ASD

4. Stratégies d’adaptation mises en œuvre par les entreprises de la Branche

� Vers la maintenance / support client aux compagnies aériennes� Intérêt : un marché en très forte croissance, et qui devrait continuer à croître durablement avec la

croissance du trafic aérien� Inconvénients : une stratégie réservée aux gros du secteur car elle exige une présence sur ou à

proximité des lieux d’opération des compagnies aériennes (notamment en Asie-Pacifique), une forteréactivité, et globalement une forte surface financière ; Attention à la concurrence des acteurs dumarché (AirFrance, Lufthansa…) et des entrants (Airbus)

41

Mouvement fort de consolidation du marché (encouragé par les grands donneurs d’ordre) qui se traduit par des opérations de croissance externe, principalement

pour les grandes entreprises de la Branche

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

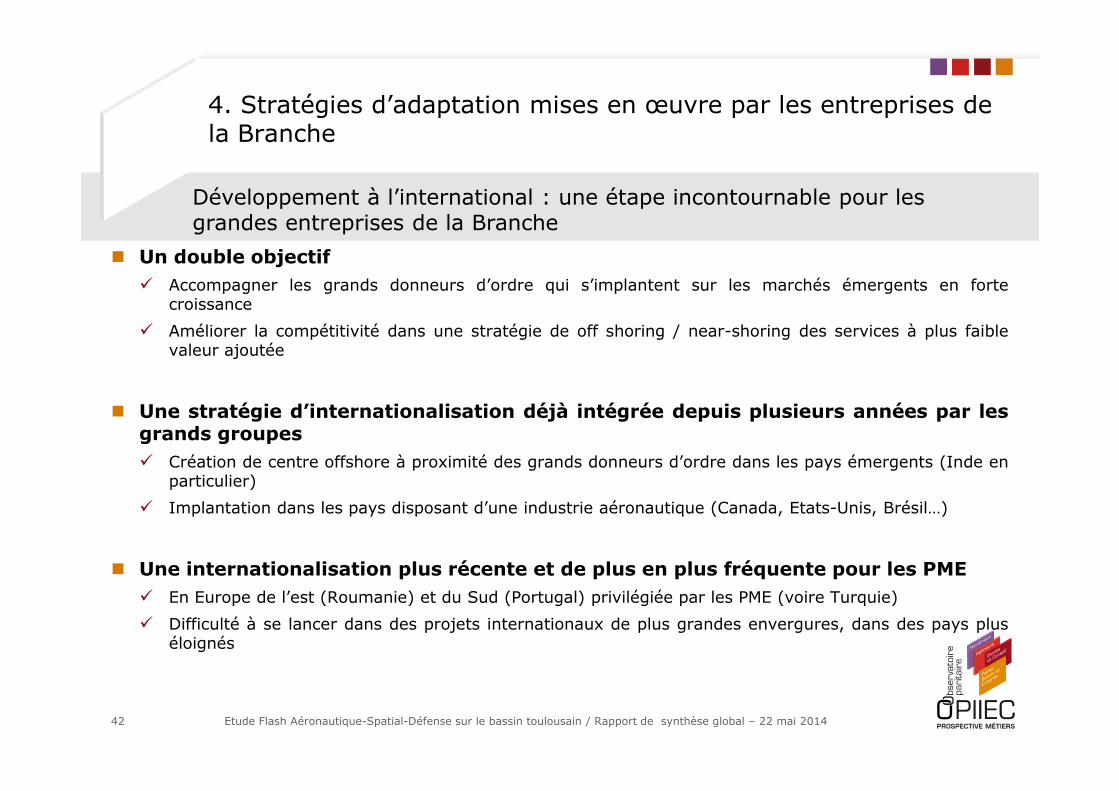

� Un double objectif� Accompagner les grands donneurs d’ordre qui s’implantent sur les marchés émergents en forte

croissance

� Améliorer la compétitivité dans une stratégie de off shoring / near-shoring des services à plus faiblevaleur ajoutée

Développement à l’international : une étape incontournable pour les grandes entreprises de la Branche

4. Stratégies d’adaptation mises en œuvre par les entreprises de la Branche

� Une stratégie d’internationalisation déjà intégrée depuis plusieurs années par lesgrands groupes� Création de centre offshore à proximité des grands donneurs d’ordre dans les pays émergents (Inde en

particulier)

� Implantation dans les pays disposant d’une industrie aéronautique (Canada, Etats-Unis, Brésil…)

� Une internationalisation plus récente et de plus en plus fréquente pour les PME� En Europe de l’est (Roumanie) et du Sud (Portugal) privilégiée par les PME (voire Turquie)

� Difficulté à se lancer dans des projets internationaux de plus grandes envergures, dans des pays pluséloignés

42 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

4. Stratégies d’adaptation mises en œuvre par les entreprises de la Branche

� Des organisations de plus en plus transversales pour les grands groupes avec undouble enjeu� Répartir la charge de travail entre bureaux français ou étrangers : les équipes toulousaines sont

mobilisées sur des missions au forfait émanant de clients parisiens ou étrangers

� Gagner en compétitivité : stratégie near-shore permettant aux équipes toulousaines de formuler des

Stratégies organisationnelles : deux grands types de réorganisations internes pour maintenir le plan de charges

� Gagner en compétitivité : stratégie near-shore permettant aux équipes toulousaines de formuler despropositions commerciales plus compétitives que leurs concurrents parisiens

� Un frein majeur néanmoins : des clients habitués à des contrats en régie, et réticents à passer auforfait

� Développement de la polyvalence des équipes pour les sociétés disposant d’uneorganisation régionale� Principal enjeu : former les équipes à intervenir sur différents secteurs pour compenser les

fluctuations d’activités

43 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

4. Stratégies d’adaptation mises en œuvre par les entreprises de la Branche

� Une définition et une mise en œuvre de stratégies RH d’ensemble trop rares ausein des entreprises de la Branche� Baisses de charges soudaines et difficilement prévisibles pour les entreprises de la Branche

� Mise en place de réunions hebdomadaires ou mensuelles pour adapter les plans de charges

� Peu d’initiatives visibles pour mettre en place une véritable gestion prévisionnelle de

Stratégies de ressources humaines: des initiatives encore insuffisantes pour anticiper les actions nécessaires

� Peu d’initiatives visibles pour mettre en place une véritable gestion prévisionnelle del’emploi et des compétences

� Des recrutements moins nombreux et plus ciblés� Globalement, peu voire aucune création nette d’emplois et arrêt des recrutements dans l’ensemble

dans le grand Sud-ouest

� Seuls des recrutements ciblés sur les profils orientés production et post production pourenrichir les compétences de l’entreprise et se positionner sur les marchés en croissance

� Mise à profit des départs à la retraite pour atténuer l’impact de la baisse de charge

44 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

Sommaire

� 1. Objectifs, méthodologie et périmètre de l’étude� Objectifs

� Méthodologie des travaux

� Moyens mis en œuvre

� Périmètre de l’étude

� 2. Perspectives d’évolution de la demande pour les secteurs Aéronautique-Spatial-Défense� Contexte général des secteurs Aéronautique-Spatial-Défense

� Répercussions pour les entreprises de la Branche

� 3. Perspectives flash d’évolution de la demande pour d’autres secteurs potentiels

� 4. Stratégies d’adaptation mises en œuvre

� 5. Bilan et préconisations� Vision stratégique

� Vision Ressources Humaines

� 6. Conclusion

� 7. Préconisations de l’OPIIEC

� Annexes

45 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

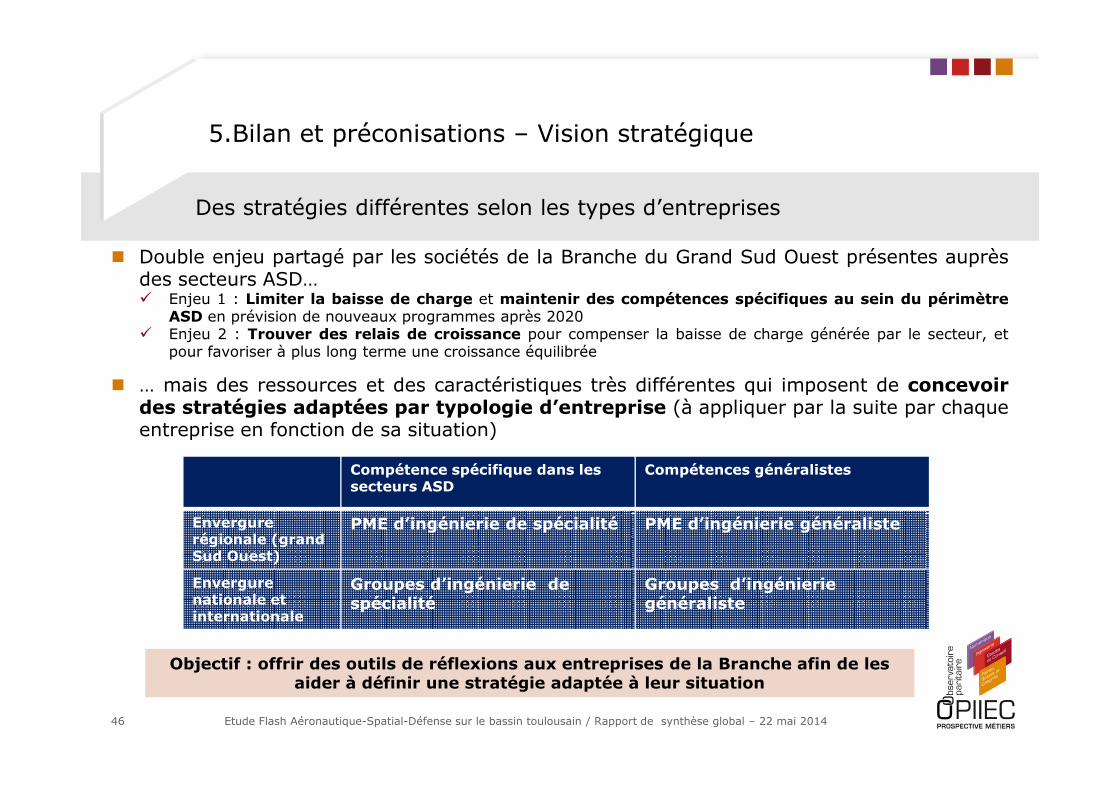

Des stratégies différentes selon les types d’entreprises

5.Bilan et préconisations – Vision stratégique

� Double enjeu partagé par les sociétés de la Branche du Grand Sud Ouest présentes auprèsdes secteurs ASD…� Enjeu 1 : Limiter la baisse de charge et maintenir des compétences spécifiques au sein du périmètre

ASD en prévision de nouveaux programmes après 2020� Enjeu 2 : Trouver des relais de croissance pour compenser la baisse de charge générée par le secteur, et

pour favoriser à plus long terme une croissance équilibrée

� … mais des ressources et des caractéristiques très différentes qui imposent de concevoirdes stratégies adaptées par typologie d’entreprise (à appliquer par la suite par chaque

46 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

des stratégies adaptées par typologie d’entreprise (à appliquer par la suite par chaqueentreprise en fonction de sa situation)

Compétence spécifique dans les secteurs ASD

Compétences généralistes

Envergure régionale (grandSud Ouest)

PME d’ingénierie de spécialité PME d’ingénierie généraliste

Envergure nationale et internationale

Groupes d’ingénierie de spécialité

Groupes d’ingénierie généraliste

Objectif : offrir des outils de réflexions aux entreprises de la Branche afin de les aider à définir une stratégie adaptée à leur situation

� Les PME de spécialité sont les PME disposant d’un savoir-faire spécifique dans les secteurs ASD,reconnu par les grands donneurs d’ordre et sous-traitants de rang 1

� Priorité stratégique 1 : capitaliser sur les compétences pointues maîtrisées pour renforcer sadifférenciation vis-à-vis de la concurrence et se rendre indispensable auprès des sous-traitants d’ingénieriede rang 1 qui ne disposent pas en interne de ces compétences

� Maintien des profils spécialisés et expérimentés

� Poursuite de l’effort de R&D et d’innovation dans les domaines des compétences clés

PME de spécialité : stratégie de rapprochement avec des PME pour grossir et se diversifier dans le grand Sud-ouest

5.Bilan et préconisations – Vision stratégique

� Poursuite de l’effort de R&D et d’innovation dans les domaines des compétences clés

� Diversification de la clientèle ASD : hélicoptéristes, motoristes…

� Priorité stratégique 2 : se rapprocher d’autres PME disposant de compétences spécifiquescomplémentaires dans les secteurs ASD (groupement, alliance, fusion, voire rachat si possible)

� Permet d’atteindre la taille critique pour rester « pertinent » au sein des secteurs ASD sur l’activitéd’ingénierie et conseil en technologies et de réaliser des économies structurelles

� Permet de proposer aux constructeurs et équipementiers des offres forfaitaires globales pluscompétitives et à meilleur prix

� Priorité stratégique 3 : se diversifier au sein des secteurs en croissance du grand Sud-ouest

� Identifier les pistes de diversification dans l’énergie, le transport, la santé et l’agriculture en fonctiondes métiers et compétences maîtrisés par l’entreprise

� Cibler les marchés de niche porteurs à l’échelle régionale puis nationale dans un second temps

47 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

� Les PME d’ingénierie généralistes correspondent aux PME qui ont su tirer parti de lacroissance de la commande pour accroître leur activité dans les secteurs ASD sansnéanmoins développer de compétences reconnues spécifiques� Eloignées des grands donneurs d’ordre et insuffisamment spécialisées, ces PME sont ou vont être

confrontées à une baisse d’activité importante

� Elles souffrent d’un positionnement trop peu spécialisé et de la concurrence des plateformes offshore

PME d’ingénierie généralistes : se diversifier sur les marchés de niche régionaux

5.Bilan et préconisations – Vision stratégique

� Elles souffrent d’un positionnement trop peu spécialisé et de la concurrence des plateformes offshoresur les activités à plus faible valeur ajoutée

� Priorité stratégique 1 : trouver des relais de croissance dans les secteurs en croissance à l’échellerégionale voire nationale

� Identifier les pistes de diversification dans l’énergie, le transport, la santé et l’agriculture en fonction desmétiers et compétences maîtrisés par l’entreprise

� Cibler les marchés de niche porteurs à l’échelle régionale et nationale

� Priorité stratégique 2 : se rapprocher de PME disposant de compétences complémentaires dans lessecteurs stratégiques cibles (groupement, alliance, fusion, voire rachat si possible)

� Permet d’atteindre une taille critique sur le ou les secteurs cibles et de réaliser des baisses de coûts

� Permet de mettre en place des démarches d’innovation collaborative

48 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

� Les groupes d’ingénierie de spécialité sont les groupes qui disposent de compétencesspécifiques fortes sur les secteurs ASD� Ils sont confrontés à une double problématique : le maintien des compétences pointues dont ils

disposent, le maintien du volume d’emplois dans un contexte de baisse de charge

� Leur activité, significative dans les secteurs ASD, est souvent diversifiée dans d’autres secteurs

� Priorité stratégique 1 : consolider le positionnement auprès des grands donneurs d’ordre sur

Groupes d’ingénierie de spécialité : se diversifier et professionnaliser sa gestion RH

5.Bilan et préconisations – Vision stratégique

� Priorité stratégique 1 : consolider le positionnement auprès des grands donneurs d’ordre surl’ingénierie de conception

� Par une stratégie de croissance externe ciblée permettant de compléter la palette de compétences maîtrisées ausein du groupe, de réduire les coûts et de proposer des solutions globales forfaitaires aux clients

� Par une stratégie de R&D ciblée sur les compétences clés détenues

� Par une stratégie de développement international permettant d’accompagner les grands donneurs d’ordre et dedélocaliser les activités à plus faible valeur ajoutée

� Priorité stratégique 2 : diversifier la clientèle et développer les activités d’ingénierie liées à laproduction et à la maintenance

� Par une stratégie de croissance externe ciblée permettant d’intégrer rapidement les compétences clés sur lesnouveaux métiers (ingénierie de process, ingénierie de maintenance)

� Par une stratégie de croissance organique par l’évolution des compétences des collaborateurs

49

� Priorité stratégique 3 : mettre en place des parcours d’évolution pour les ingénieurs de laconception ASD, vers les autres secteurs d’activité du groupe

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

� Les groupes d’ingénierie généralistes sont les groupes dont l’activité dans les secteursASD est essentiellement une activité de capacité� Typiquement des sociétés qui ont perdu leur position de rang 1 et dépendent désormais des sous-

traitants d’ingénierie de rang 1

� L’absence de compétences spécifiques maîtrisées au sein du groupe dans les secteurs ASD setraduit par une baisse d’activité très forte à court terme

Groupes d’ingénierie généralistes

5.Bilan et préconisations – Vision stratégique

� Priorité stratégique : mener une réflexion stratégique importante sur le positionnement du groupedans les secteurs ASD pour déterminer le scénario stratégique le plus approprié :

� 1. Se rapprocher du positionnement des groupes d’ingénierie de spécialité→ Par l’acquisition rapide par croissance externe de compétences spécifiques dans les secteurs ASD, en

priorité sur le marché de la maintenance en pleine croissance→ Sous réserve de disposer des ressources financières adéquates et d’avoir identifié le maintien d’une

activité dans les secteurs ASD comme stratégique

� 2. Se recentrer sur les secteurs porteurs sur lesquels le groupe bénéficie d’un meilleur positionnement

� Scénario 2 - Priorité stratégique 1 : poursuivre la diversification des activités du groupe pour favoriser une croissance équilibrée

� Mettre en place l’organisation et l’accompagnement RH nécessaire pour favoriser la polyvalence des équipes, permettant de se positionner rapidement sur les secteurs en forte croissance

� Scénario 2 - Priorité stratégique 2 : poursuivre et renforcer l’internationalisation du groupe, en particulier les activités offshore pour rester compétitif

50 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

� 1. Objectifs, méthodologie et périmètre de l’étude� Objectifs

� Méthodologie des travaux

� Moyens mis en œuvre

� Périmètre de l’étude

� 2. Perspectives d’évolution de la demande pour les secteurs Aéronautique-Spatial-Défense

Sommaire

� Contexte général des secteurs Aéronautique-Spatial-Défense

� Répercussions pour les entreprises de la Branche

� 3. Perspectives flash d’évolution de la demande pour d’autres secteurs potentiels

� 4. Stratégies d’adaptation mises en œuvre

� 5. Bilan et préconisations� Vision stratégique

� Vision Ressources Humaines

� 6. Conclusion

� 7. Préconisations de l’OPIIEC

� Annexes

51 Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

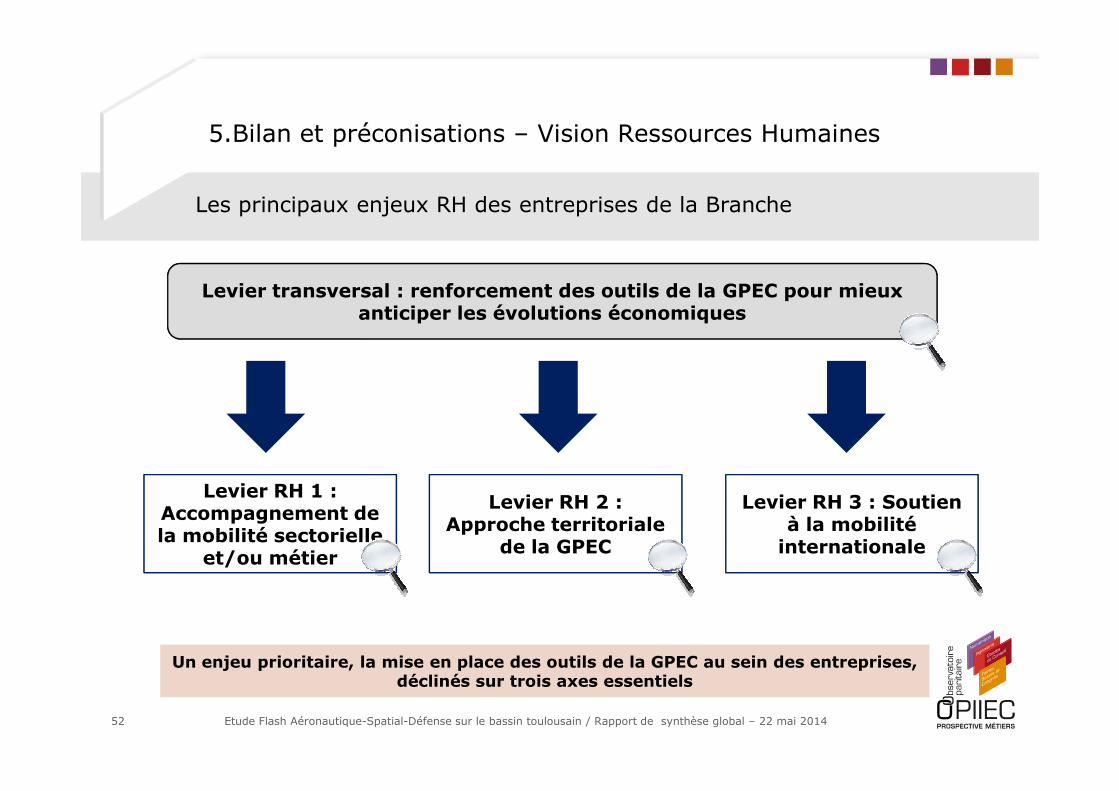

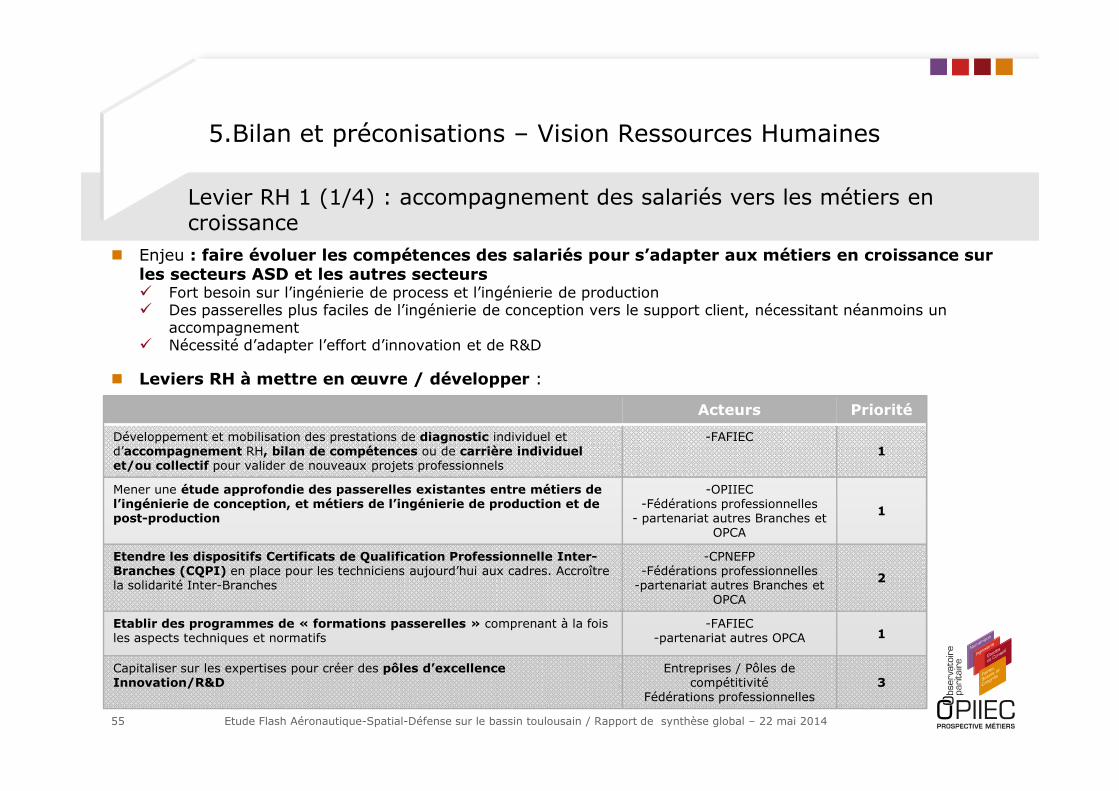

Levier transversal : renforcement des outils de la GPEC pour mieux anticiper les évolutions économiques

Les principaux enjeux RH des entreprises de la Branche

5.Bilan et préconisations – Vision Ressources Humaines

52

Levier RH 3 : Soutien à la mobilité internationale

Levier RH 1 :Accompagnement de la mobilité sectorielle

et/ou métier

Levier RH 2 :Approche territoriale

de la GPEC

Un enjeu prioritaire, la mise en place des outils de la GPEC au sein des entreprises, déclinés sur trois axes essentiels

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

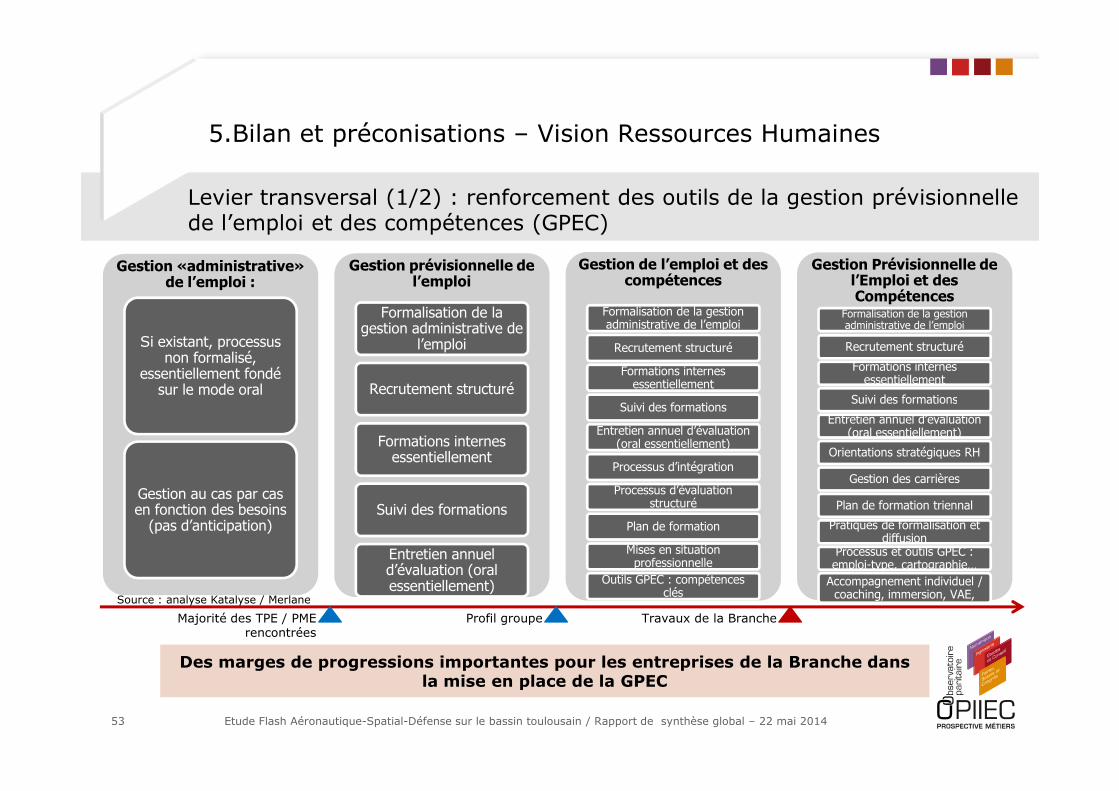

Gestion «administrative» de l’emploi :

Si existant, processus non formalisé,

essentiellement fondé sur le mode oral

Gestion prévisionnelle de l’emploi

Formalisation de la gestion administrative de

l’emploi

Recrutement structuré

Gestion de l’emploi et des compétences

Formalisation de la gestion administrative de l’emploi

Recrutement structuré

Formations internes essentiellement

Gestion Prévisionnelle de l’Emploi et des Compétences

Formalisation de la gestion administrative de l’emploi

Recrutement structuré

Formations internes essentiellement

Suivi des formations

Levier transversal (1/2) : renforcement des outils de la gestion prévisionnelle de l’emploi et des compétences (GPEC)

5.Bilan et préconisations – Vision Ressources Humaines

53

sur le mode oral

Gestion au cas par cas en fonction des besoins (pas d’anticipation)

Recrutement structuré

Formations internes essentiellement

Suivi des formations

Entretien annuel d’évaluation (oral essentiellement)

Suivi des formations

Entretien annuel d’évaluation (oral essentiellement)

Processus d’intégration

Processus d’évaluation structuré

Plan de formation

Mises en situation professionnelle

Outils GPEC : compétences clés

Suivi des formations

Entretien annuel d’évaluation (oral essentiellement)

Orientations stratégiques RH

Gestion des carrières

Plan de formation triennal

Pratiques de formalisation et diffusion

Processus et outils GPEC : emploi-type, cartographie…

Accompagnement individuel / coaching, immersion, VAE,

Majorité des TPE / PME rencontrées

Profil groupe

Des marges de progressions importantes pour les entreprises de la Branche dans la mise en place de la GPEC

Travaux de la Branche

Etude Flash Aéronautique-Spatial-Défense sur le bassin toulousain / Rapport de synthèse global – 22 mai 2014

Source : analyse Katalyse / Merlane

� Enjeu : encourager les PME bénéficiant d’une proximité territoriale, sectorielle eten termes de compétences à engager des démarches de GPEC collectives impliquantde :� Mutualiser les moyens techniques d’intervention

� Articuler des modalités de partage collectif et des interventions individuelles

� Accepter les échanges de pratiques et le partage d’expériences

Levier transversal (2/2) : mise en place des outils de la gestion prévisionnelle de l’emploi et des compétences – zoom sur les TPE / PME

5.Bilan et préconisations – Vision Ressources Humaines

� Envisager la faisabilité de solutions communes aux enjeux de chaque entreprise, notamment dans uneapproche sectorielle

� Développer des dynamiques de collaborations inter - entreprises.

� Encourager la mise en place de démarches RH communes :� Opérations communes de communication - recrutement

� Plateforme de formations partagée

54

La mise en œuvre d’une démarche de GPEC dans les PME passe par la mutualisation des ressources

Les acteurs impliqués:Entreprises

Fédérations professionnellesFAFIEC