Embed Size (px)

Citation preview

Evaluation d’entreprises agricoles:

Taux et risques dans les valeurs �conomiques

Valeur patrimoniale et �conomique

La Valeur patrimoniale est statique et imperm�able aux variations conjoncturelles (et structurelles ?) qui touchent l’Agriculture en terme de prix ( de vente, intrants et autres charges)

Valeur �conomique : l’entreprise vaut par sa capacit� � g�n�rer des b�n�fices mais

NECESSITE de calcul d’une valeur �conomique reconnue par tous Des M�thodes reconnues existent mais restent sp�cifiques � l’Agriculture Id�e du m�moire : appliquer les m�thodes reconnues des autres secteurs et

particuli�rement aux entreprises artisanales, industrielles et commerciales Retenir Quel TAUX ? Quelle DUREE ?

Cette valeur �conomique avec la valeur patrimoniale d�terminent l’espace de n�gociation entre c�dant et cessionnaire

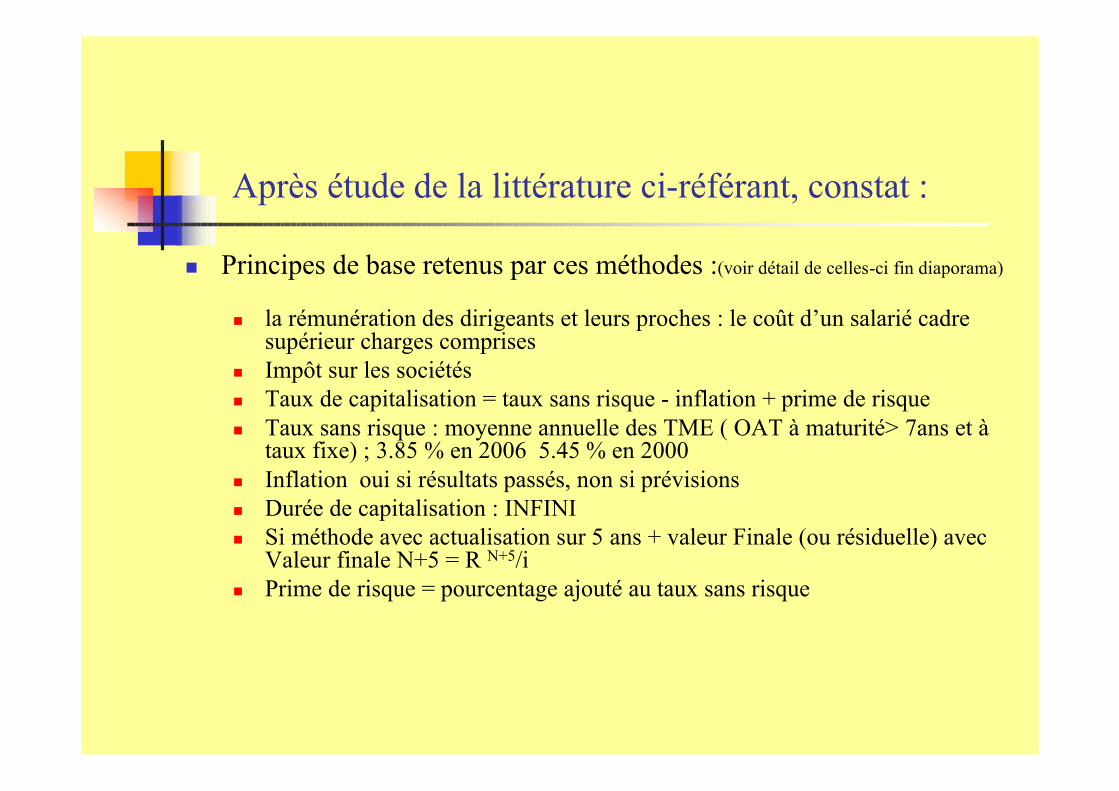

Apr�s �tude de la litt�rature ci-r�f�rant, constat :

Principes de base retenus par ces m�thodes :(voir d�tail de celles-ci fin diaporama)

la r�mun�ration des dirigeants et leurs proches : le co�t d’un salari� cadre sup�rieur charges comprises

Imp�t sur les soci�t�s Taux de capitalisation = taux sans risque - inflation + prime de risque Taux sans risque : moyenne annuelle des TME ( OAT � maturit�> 7ans et �

taux fixe) ; 3.85 % en 2006 5.45 % en 2000 Inflation oui si r�sultats pass�s, non si pr�visions Dur�e de capitalisation : INFINI Si m�thode avec actualisation sur 5 ans + valeur Finale (ou r�siduelle) avec

Valeur finale N+5 = R N+5/i Prime de risque = pourcentage ajout� au taux sans risque

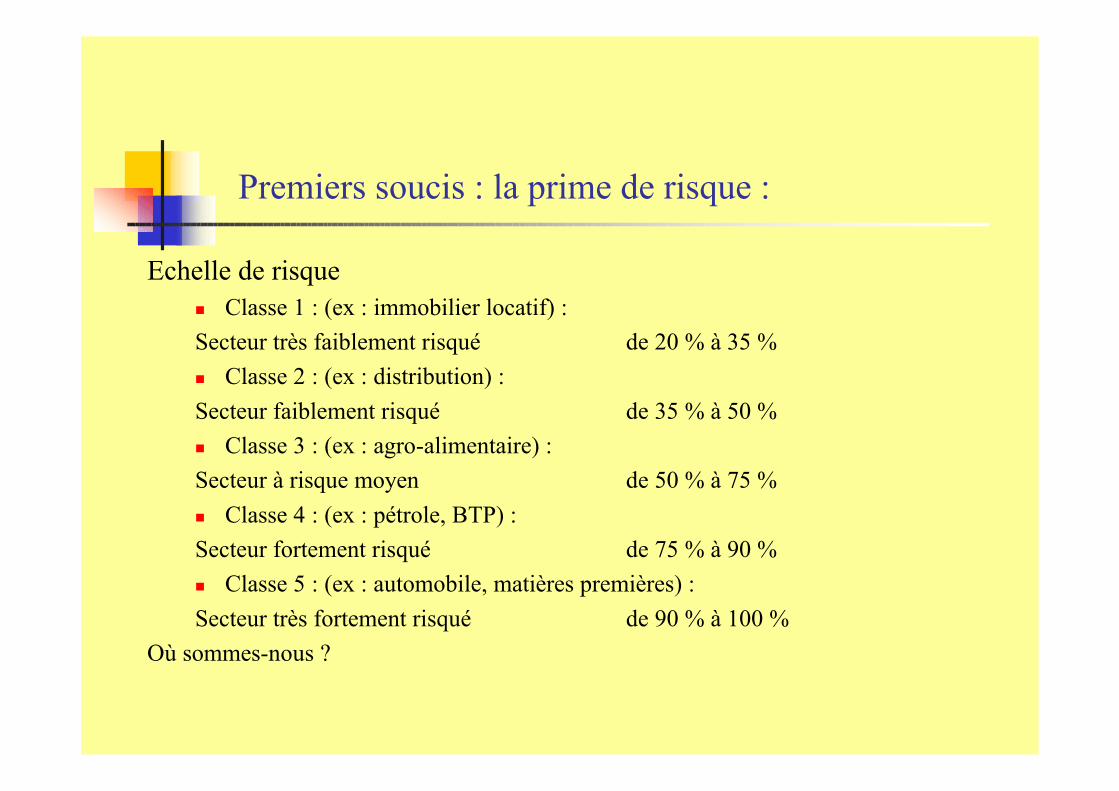

Premiers soucis : la prime de risque :

Echelle de risque Classe 1 : (ex : immobilier locatif) :Secteur tr�s faiblement risqu� de 20 % � 35 % Classe 2 : (ex : distribution) :Secteur faiblement risqu� de 35 % � 50 % Classe 3 : (ex : agro-alimentaire) :Secteur � risque moyen de 50 % � 75 % Classe 4 : (ex : p�trole, BTP) :Secteur fortement risqu� de 75 % � 90 % Classe 5 : (ex : automobile, mati�res premi�res) :Secteur tr�s fortement risqu� de 90 % � 100 %

O� sommes-nous ?

Le risque ?

Le risque est formalis� par trois concepts :

Le facteur de risque (le p�ril, le danger…) La criticit� :

combinaison de l’occurrence (probabilit� en terme de fr�quence) du risque et de sa gravit� (ou intensit�)

La vuln�rabilit�elle est identifi�e par trois param�tres :

objet du risque Les causes facteurs de risque Les cons�quences, l’impact potentiel

Mission propos�e :

D�gager et �valuer les risques majeurs de l’entreprise �ter la variable prime de risque du taux d’actualisation

Adopter la M�thode des � risk managers �

M�thodologie

1�re �tape : identifier et lister pour chaque crit�re :

Son �tat constat� Le risque encouru La nature du risque ( technique �conomique, juridique, humaine,…) Le type de risque qu’il entraine ou son impact Existe-t-il une aversion au risque ? Est-ce un risque av�r� ou potentiel ?

M�thodologie

2i�me �tape : classement des types de risques :

Risque av�r� : un risque av�r� n’est plus un risque mais un al�asNous le retenons pour son co�t dans l’�valuation du revenu, soit en tant que charge ou investissement

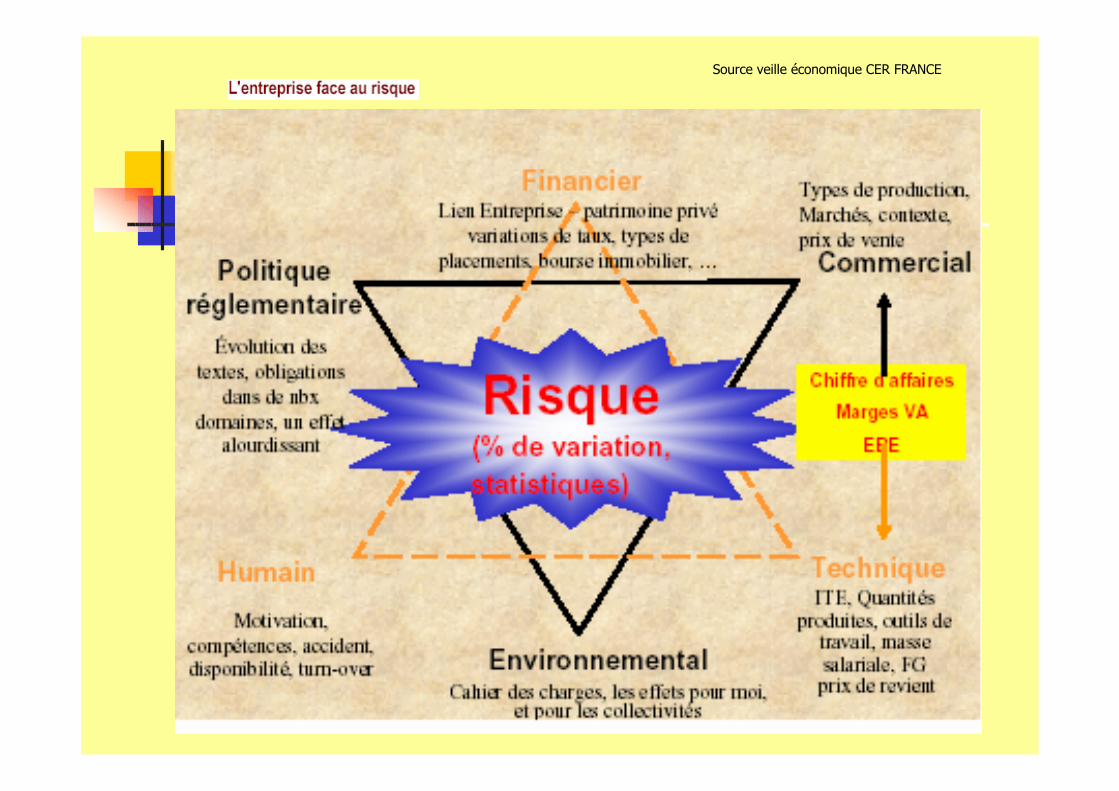

Risque potentiel Les risques externes

L’environnement La politique r�glementaire Le commercial ou MARCHE

Les risques internes L’humain La technique Le financier

Source veille �conomique CER FRANCE

M�thodologie

3i�me �tape : cartographie des risques selon leur criticit� :

Exemple de cartographie sur une exploitation

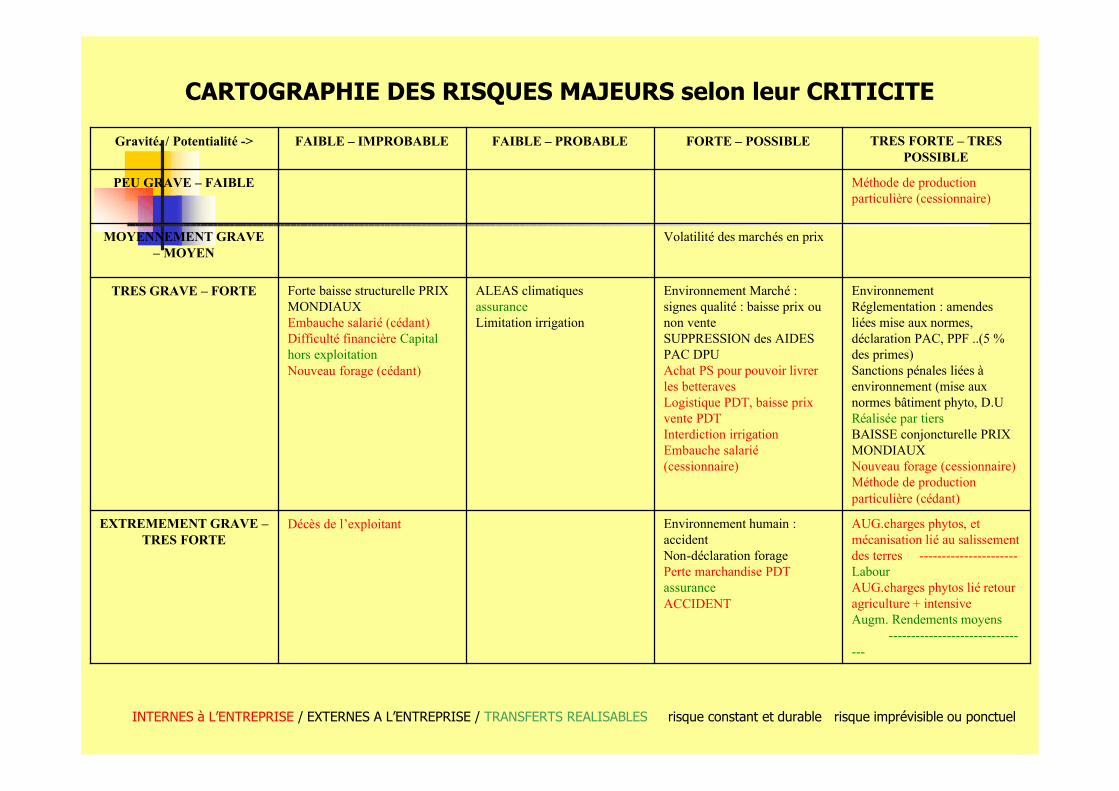

AUG.charges phytos, et m�canisation li� au salissementdes terres ----------------------LabourAUG.charges phytos li� retour agriculture + intensiveAugm. Rendements moyens

--------------------------------

Environnement humain : accidentNon-d�claration foragePerte marchandise PDTassuranceACCIDENT

D�c�s de l’exploitantEXTREMEMENT GRAVE –TRES FORTE

Environnement R�glementation : amendes li�es mise aux normes, d�claration PAC, PPF ..(5 % des primes)Sanctions p�nales li�es �environnement (mise aux normes b�timent phyto, D.U R�alis�e par tiersBAISSE conjoncturelle PRIX MONDIAUXNouveau forage (cessionnaire)M�thode de production particuli�re (c�dant)

Environnement March� : signes qualit� : baisse prix ou non venteSUPPRESSION des AIDES PAC DPUAchat PS pour pouvoir livrer les betteravesLogistique PDT, baisse prix vente PDTInterdiction irrigationEmbauche salari�(cessionnaire)

ALEAS climatiquesassuranceLimitation irrigation

Forte baisse structurelle PRIX MONDIAUXEmbauche salari� (c�dant)Difficult� financi�re Capital hors exploitationNouveau forage (c�dant)

TRES GRAVE – FORTE

Volatilit� des march�s en prixMOYENNEMENT GRAVE – MOYEN

M�thode de production particuli�re (cessionnaire)

PEU GRAVE – FAIBLE

TRES FORTE – TRES POSSIBLE

FORTE – POSSIBLEFAIBLE – PROBABLEFAIBLE – IMPROBABLEGravit�. / Potentialit� ->

INTERNES � L’ENTREPRISE / EXTERNES A L’ENTREPRISE / TRANSFERTS REALISABLES risque constant et durable risque impr�visible ou ponctuel

CARTOGRAPHIE DES RISQUES MAJEURS selon leur CRITICITE

QUE RETENIR DE CETTE CARTOGRAPHIE

Les risques majeurs au niveau Politique R�glementaire, risques externes ont une criticit� tr�s �lev�e quelle que soit leur origine.

La criticit� de la r�glementation environnementale (Mise aux normes, mesures agri-environnementales, …) provient du co�t des amendes et autres contraventions, bas�es entres autres sur le montant des aides agricoles re�ues et la probabilit� forte des contr�les.

Le transfert de ce risque par la r�alisation par tiers des d�clarations et la r�alisation des travaux n�cessaires r�duit fortement l’impact sur l’exploitation. Nous retiendrons donc simplement la comptabilisation des moyens � mettre en

œuvre pour r�duire son impact.

La criticit� de la r�glementation concernant la suppression des aides PAC, notamment des DPU est beaucoup plus importante pour l’entreprise. Les aides PAC correspondent � un pourcentage �lev� des produits de l’exploitation. Leur disparition tr�s probable ne reste n�anmoins qu’un des facteurs de risque de la

vuln�rabilit� de l’exploitation. L’estimation facile en terme de criticit� et de co�t est � corr�ler avec le risque

� prix mondial � du March�.

Evaluation du risque � produit �

M�thodologie permettant d’appr�hender le risque � produit � comprenant les risques prix issus de la politique r�glementaire et du March�. La variable rendement �tant d�j� proche du maximum technique, la

variation du produit brut sera essentiellement li�e � la variable � prix �. A partir de l’assolement moyen base 2005 et des prix constat�s cette ann�e

l�, nous faisons les deux hypoth�ses suivantes : les DPU sont supprim�es, les aides coupl�es subsistent les DPU et les aides coupl�es sont supprim�es

Nous consid�rons que les cultures C�r�ales Ol�o Prot�agineuses (COP) connaissent la m�me �volution de prix.

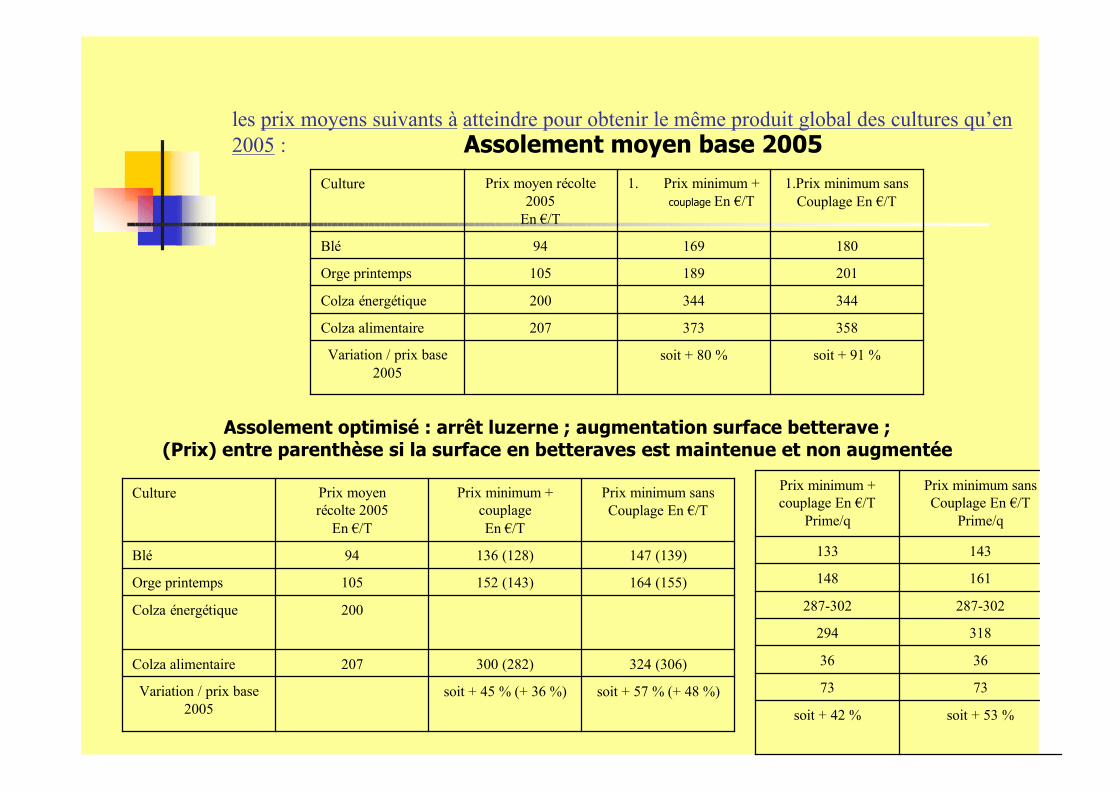

les prix moyens suivants � atteindre pour obtenir le m�me produit global des cultures qu’en2005 :

soit + 91 %soit + 80 %Variation / prix base 2005

358373207Colza alimentaire

344344200Colza �nerg�tique

201189105Orge printemps

18016994Bl�

1.Prix minimum sans Couplage En €/T

1. Prix minimum + couplage En €/T

Prix moyen r�colte 2005

En €/T

Culture

soit + 57 % (+ 48 %)soit + 45 % (+ 36 %)Variation / prix base 2005

324 (306)300 (282)207Colza alimentaire

200Colza �nerg�tique

164 (155)152 (143)105Orge printemps

147 (139)136 (128)94Bl�

Prix minimum sans Couplage En €/T

Prix minimum + couplage En €/T

Prix moyen r�colte 2005

En €/T

Culture

Assolement optimis� : arr�t luzerne ; augmentation surface betterave ; (Prix) entre parenth�se si la surface en betteraves est maintenue et non augment�e

Assolement moyen base 2005

soit + 53 %soit + 42 %

7373

3636

318294

287-302287-302

161148

143133

Prix minimum sans Couplage En €/T

Prime/q

Prix minimum + couplage En €/T

Prime/q

Que retenir de ces hypoth�ses pouvant nous aider dans la d�termination du taux de risque � retenir ?

� La r�mun�ration de l’activit� agricole repose d�sormais de plus en plus souvent sur des prix align�s sur les cours mondiaux, compl�t�s par une aide fixe appel�e � droit � paiement unique � (DPU). �

L’�volution soutenue de la demande mondiale et surtout la concurrence grandissante entre les produits alimentaires et �nerg�tiques nous am�ne � soutenir l’hypoth�se que les prix agricoles sont dans une phase structurelle de progression.

La volont� d’ind�pendance �nerg�tique et non polluante de la Communaut� Europ�enne et des grandes Nations mondiales, la diminution des ressources en p�trole, gaz, la d�pendance des pays d’Asie (Chine notamment) nous am�ne � dire que nous entrons dans une longue p�riode de demande forte de produits agricoles.

Les objectifs de la Politique Agricole Commune dans le Trait� de Rome, toujours en vigueur sont :- � assurer un niveau de vie �quitable � la population agricole, notamment par le rel�vement du revenu individuel de ceux qui travaillent dans l'agriculture �.

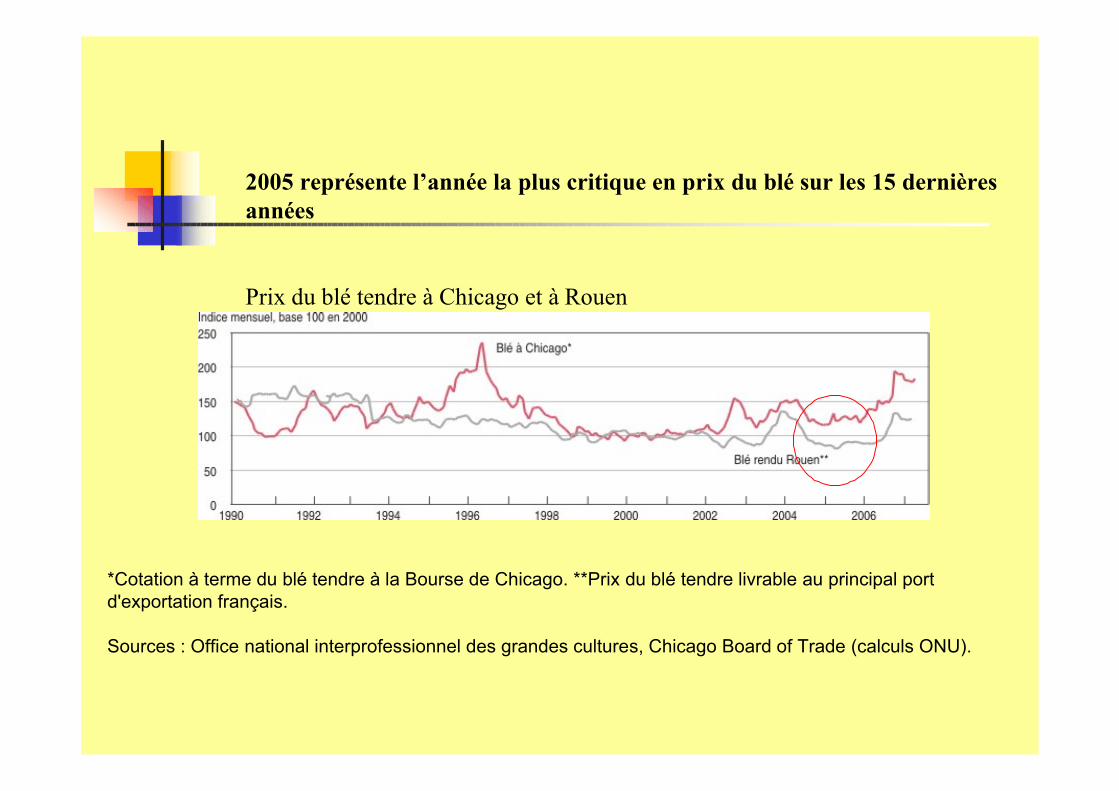

*Cotation � terme du bl� tendre � la Bourse de Chicago. **Prix du bl� tendre livrable au principal port d'exportation fran�ais.

Sources : Office national interprofessionnel des grandes cultures, Chicago Board of Trade (calculs ONU).

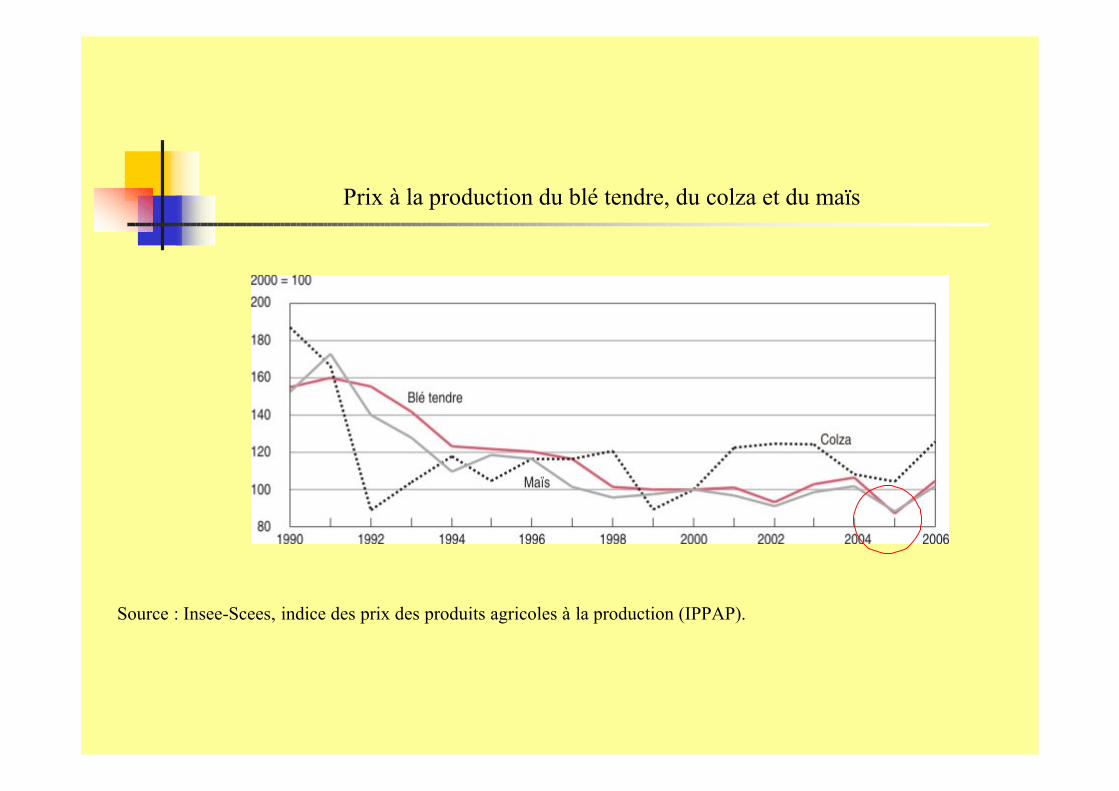

2005 repr�sente l’ann�e la plus critique en prix du bl� sur les 15 derni�res ann�es

Prix du bl� tendre � Chicago et � Rouen

Prix � la production du bl� tendre, du colza et du ma�s

Source : Insee-Scees, indice des prix des produits agricoles � la production (IPPAP).

Tous ces �l�ments pour dire

Nous retenons donc les produits 2005 comme base de notre pr�vision de revenu sans aucun coefficient de risque.

Au niveau des charges : Les travaux de l’exploitation sont r�alis�s par ETA, ce qui �te

l’ensemble des discussions sur le renouvellement des mat�riels

Le prix des engrais entre 1980 et 2002 a baiss� de 56 % � Le revenu net d'entreprise agricole (RNEA) a diminu� en termes

r�els de 56 % entre “1960” et “2004”, cette baisse intervenant surtout depuis 1973 �(entre 1980 et 2004, la baisse avoisine les 56 %).

A la vue ces deux tendances sur cette longue p�riode, doit-on tirer la conclusion selon laquelle il existe une forte corr�lation entre revenu et prix de l’engrais ?

Raisonnement idem pour le carburant et les phytos

Dans l’�valuation � apr�s risque comptabilis� �, nous retenons

Une hausse de 42 % du prix des engrais (soit une hausse de 4.5 %/an) compte tenu de l’augmentation du co�t de l’�nergie.

Une hausse de 42 % sur le co�t du poste carburant mais aussi une hausse de 4.2 % (42 % *10 %) sur le co�t des travaux ETA.( Le poste carburant repr�sentant 10 % du co�t global)

Une hausse du poste � phytosanitaire �comprenant l’adaptation technique de l’exploitation et surtout la hausse des prix li�e � la demande en produits plus �lev�e que l’offre avec l’�mergence de nouveaux pays demandeurs

L’int�gration de charges nouvelles en conseil, formation permettant de r�duire tr�s fortement les risques � environnement et financier � sous r�serve que les conseils soient appliqu�s. Les charges ponctuelles sont � amorties � annuellement.

Le poste � assurance �comprenant une assurance � gr�le � et al�as climatiques

La r�alisation des investissements, risques av�r�s ou potentiels est r�alis�e d�s la premi�re ann�e.

Les charges d’exploitation retenues

les charges d’approvisionnements issues de la moyenne r�gionale des charges par culture (r�f�rence Centre de Gestion) sont retenues.

Les autres charges externes sont reprises du dernier dossier de gestion du c�dant avec une adaptation sur les postes suivants : Le poste � travaux ETA � est int�gr� Le poste � entretien et petits mat�riel � tr�s fortement r�duit La r�mun�ration de l’exploitant bas�e sur un mi-temps est calcul�e en

retenant le co�t d’un salari� hautement qualifi� Les charges MSA exploitant sont calcul�es � partir de la r�mun�ration de

l’exploitant dans la mesure o� l’imposition retenue est l’imp�t sur les soci�t�s

L’imp�t sur les soci�t�s est retenu comme base d’imposition

Synth�se des m�thodes La comparaison a �t� faite sur une soci�t� d�tenant la presque totalit�

des terres en propri�t�. C’est une des raisons pour laquelle les valeurs sans r�f�rence � l’actif

d�tenu sont proches des valeurs s’y r�f�rant. Ces m�thodes consid�rent que le revenu d�gag� doit r�mun�rer

l’ensemble de l’outil de production d�tenu par l’entreprise. Qu’est-ce que l’ensemble de l’outil de production ?

pour notre activit�, l’outil de production n’a de valeur que s’il reste attach� au foncier

Le revenu est (au co�t du fermage pr�s) identique. Pourtant la non d�tention pr�sente un risque d’une forte gravit�.

Les m�thodes purement �conomiques sont donc dans leur pr�sentation actuelle destin�es uniquement aux entreprises agricoles d�tenant le foncier.

Retenir un loyer ouvrirait la porte aux autres entreprises …

Le risque foncier

Le foncier reste donc � mon avis le facteur de risque le plus important dans une �valuation

La r�mun�ration de l’investisseur dans les faits actuels est le fermage qui repr�sente un taux de rentabilit� (avant imp�t foncier) d’environ 2,4 % (183 €/7500 € dans la r�gion �tudi�e).

L’investisseur investit pour la plus-value potentielle qu’il peut attendre et non pour la rentabilit� d�gag�e (revenu/actif).

En estimant que le prix du foncier depuis plus d’une d�cennie n’arr�te pas de progresser, l’int�r�t pour l’investisseur est un jour de se d�sengager et donc de le vendre � son locataire.

Tout locataire a donc dans sa vie active le risque d’avoir � acheter des terres, et de ne pas avoir la capacit� financi�re de le faire.

Pourquoi ne pas retenir un � loyer � plut�t qu’un fermage ? Cela revient � int�grer ce handicap d�s le d�part et donc ne pas �valuer un

revenu futur qui aura une destination patrimoniale. Pour les m�thodes purement �conomiques, la soustraction de la valeur v�nale

du foncier (m�thode patrimoniale) de la valeur obtenue repr�sente la valeur intrins�que de l’entreprise sans son support

CONCLUSION Dans certains pays nordiques, il existe une distinction entre support de

l’entreprise (terres) et l’entreprise elle-m�me, et donc deux march�s. M�me si ce principe n’est pas retenu en France, pourquoi ne pas l’utiliser en ce qu’il s�pare l’outil de production de son support

L’utilisation d’un taux sans risque et sur une dur�e � l’infini peut permettre de trouver un terrain de conciliation entre tous les acteurs quant � la cr�dibilit� d’une valeur �conomique d’une exploitation

L’analyse de l’ensemble des risques pr�alablement par l’expert peut �viter une erreur d’appr�ciation

Retenir des m�thodes utilis�es dans les autres secteurs en tenant compte de nos sp�cificit�s me semble possible et surtout adaptable � toutes les productions et r�gions

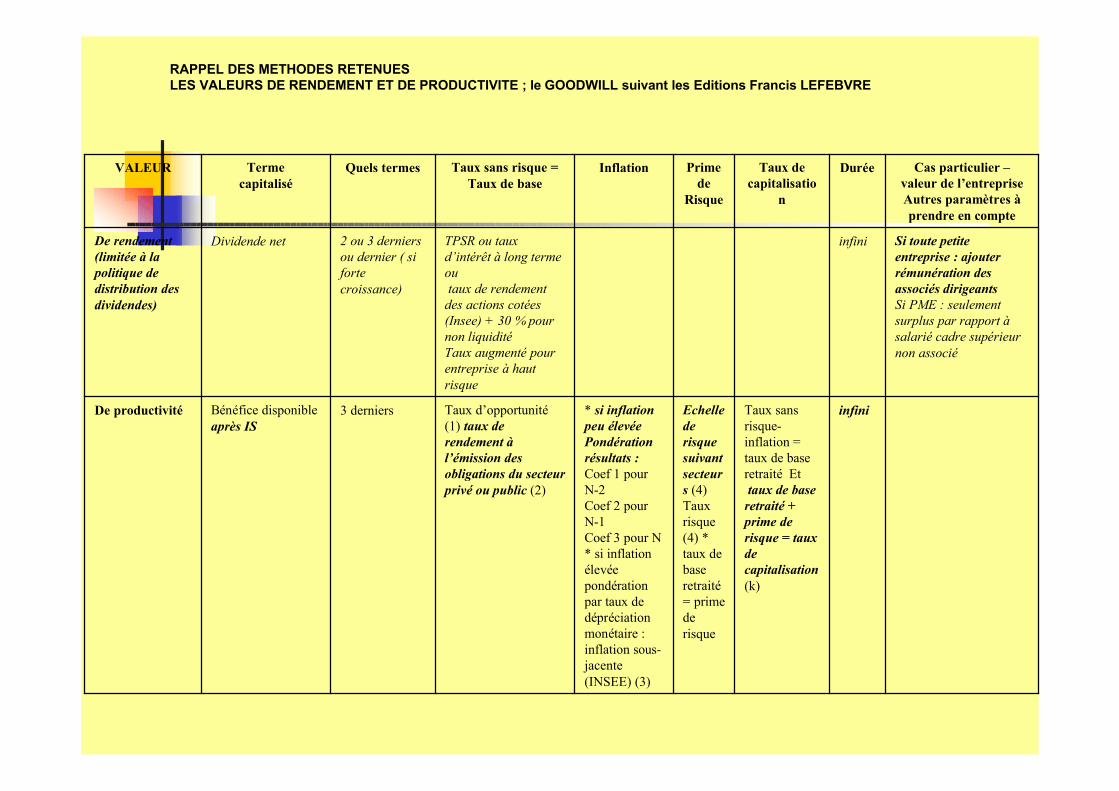

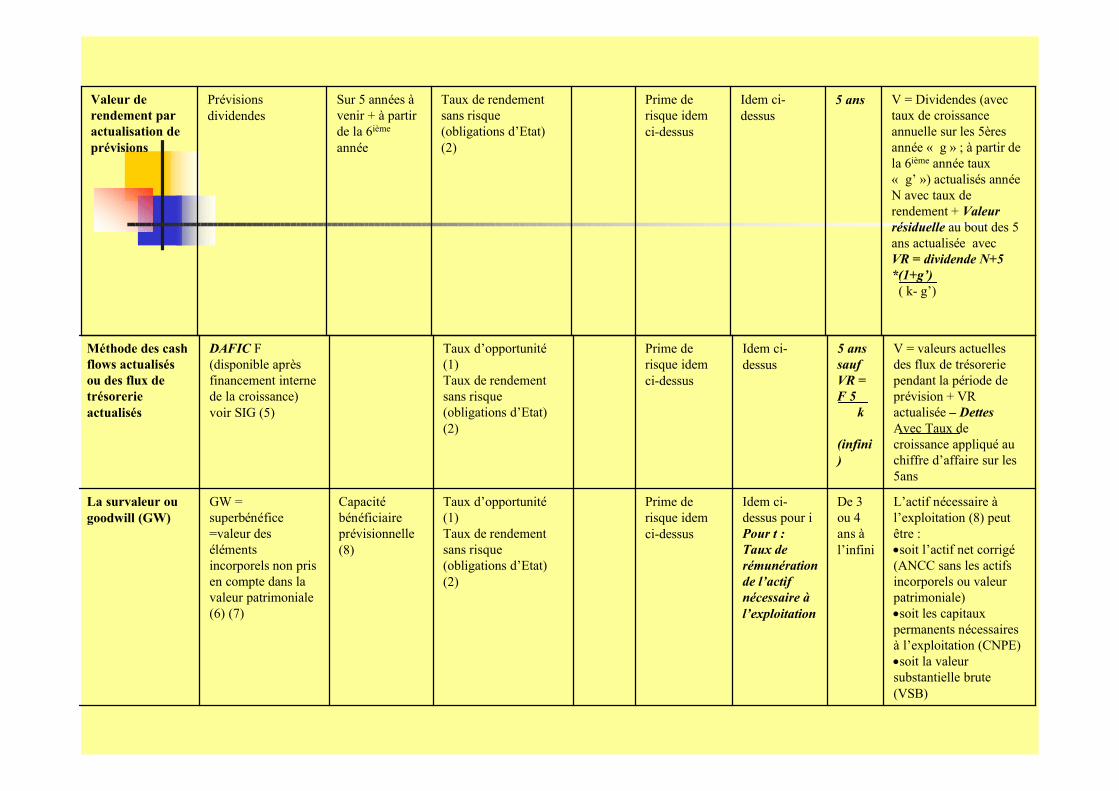

RAPPEL DES METHODES RETENUESLES VALEURS DE RENDEMENT ET DE PRODUCTIVITE ; le GOODWILL suivant les Editions Francis LEFEBVRE

infiniTaux sans risque-inflation = taux de base retrait� Ettaux de base

retrait� + prime de risque = taux de capitalisation(k)

Echelle de risque suivant secteurs (4)Taux risque (4) * taux de base retrait�= prime de risque

* si inflation peu �lev�e Pond�ration r�sultats :Coef 1 pour N-2 Coef 2 pour N-1Coef 3 pour N* si inflation �lev�e pond�ration par taux de d�pr�ciation mon�taire : inflation sous-jacente (INSEE) (3)

Taux d’opportunit�(1) taux de rendement �l’�mission des obligations du secteur priv� ou public (2)

3 derniers B�n�fice disponible apr�s IS

De productivit�

Si toute petite entreprise : ajouter r�mun�ration des associ�s dirigeantsSi PME : seulement surplus par rapport �salari� cadre sup�rieur non associ�

infiniTPSR ou taux d’int�r�t � long terme outaux de rendement

des actions cot�es (Insee) + 30 % pour non liquidit�Taux augment� pour entreprise � haut risque

2 ou 3 derniersou dernier ( si forte croissance)

Dividende netDe rendement (limit�e � la politique de distribution des dividendes)

Cas particulier –valeur de l’entrepriseAutres param�tres �prendre en compte

Dur�eTaux de capitalisatio

n

Prime de

Risque

InflationTaux sans risque =Taux de base

Quels termesTermecapitalis�

VALEUR

V = Dividendes (avec taux de croissance annuelle sur les 5�res ann�e � g � ; � partir de la 6i�me ann�e taux � g’ �) actualis�s ann�e N avec taux de rendement + Valeur r�siduelle au bout des 5 ans actualis�e avec VR = dividende N+5 *(1+g’)

( k- g’)

5 ansIdem ci-dessus

Prime de risque idem ci-dessus

Taux de rendement sans risque (obligations d’Etat) (2)

Sur 5 ann�es �venir + � partir de la 6i�me

ann�e

Pr�visions dividendes

Valeur de rendement par actualisation de pr�visions

L’actif n�cessaire �l’exploitation (8) peut �tre :soit l’actif net corrig�(ANCC sans les actifs incorporels ou valeur patrimoniale)soit les capitaux permanents n�cessaires � l’exploitation (CNPE)soit la valeur substantielle brute (VSB)

De 3 ou 4 ans �l’infini

Idem ci-dessus pour i Pour t :Taux de r�mun�ration de l’actif n�cessaire �l’exploitation

Prime de risque idem ci-dessus

Taux d’opportunit�(1)Taux de rendement sans risque (obligations d’Etat) (2)

Capacit�b�n�ficiaire pr�visionnelle (8)

GW = superb�n�fice=valeur des �l�ments incorporels non pris en compte dans la valeur patrimoniale (6) (7)

La survaleur ou goodwill (GW)

V = valeurs actuelles des flux de tr�sorerie pendant la p�riode de pr�vision + VR actualis�e – DettesAvec Taux de croissance appliqu� au chiffre d’affaire sur les 5ans

5 anssauf VR = F 5

k

(infini)

Idem ci-dessus

Prime de risque idem ci-dessus

Taux d’opportunit�(1)Taux de rendement sans risque (obligations d’Etat) (2)

DAFIC F (disponible apr�s financement interne de la croissance) voir SIG (5)

M�thode des cash flows actualis�s ou des flux de tr�sorerie actualis�s

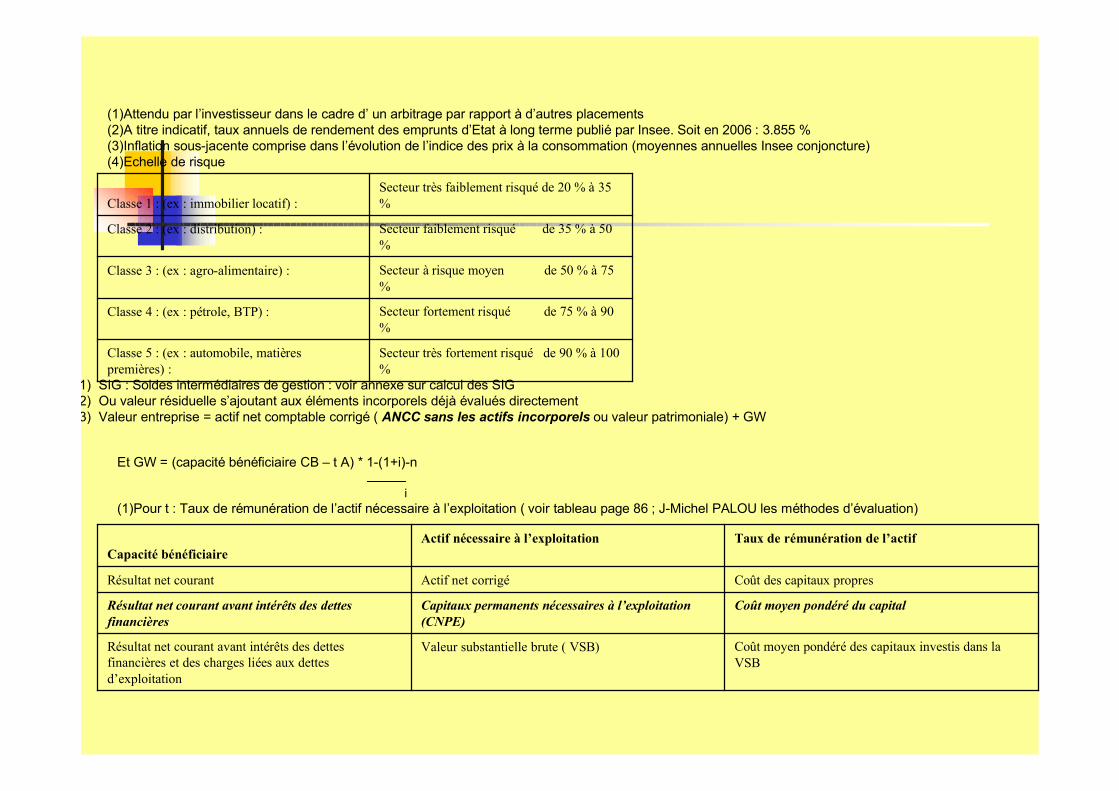

(1)Attendu par l’investisseur dans le cadre d’ un arbitrage par rapport � d’autres placements(2)A titre indicatif, taux annuels de rendement des emprunts d’Etat � long terme publi� par Insee. Soit en 2006 : 3.855 %(3)Inflation sous-jacente comprise dans l’�volution de l’indice des prix � la consommation (moyennes annuelles Insee conjoncture)(4)Echelle de risque

Secteur tr�s fortement risqu� de 90 % � 100 %

Classe 5 : (ex : automobile, mati�res premi�res) :

Secteur fortement risqu� de 75 % � 90 %

Classe 4 : (ex : p�trole, BTP) :

Secteur � risque moyen de 50 % � 75 %

Classe 3 : (ex : agro-alimentaire) :

Secteur faiblement risqu� de 35 % � 50 %

Classe 2 : (ex : distribution) :

Secteur tr�s faiblement risqu� de 20 % � 35 %Classe 1 : (ex : immobilier locatif) :

(1) SIG : Soldes interm�diaires de gestion : voir annexe sur calcul des SIG(2) Ou valeur r�siduelle s’ajoutant aux �l�ments incorporels d�j� �valu�s directement(3) Valeur entreprise = actif net comptable corrig� ( ANCC sans les actifs incorporels ou valeur patrimoniale) + GW

Et GW = (capacit� b�n�ficiaire CB – t A) * 1-(1+i)-n

i(1)Pour t : Taux de r�mun�ration de l’actif n�cessaire � l’exploitation ( voir tableau page 86 ; J-Michel PALOU les m�thodes d’�valuation)

Co�t moyen pond�r� des capitaux investis dans la VSB

Valeur substantielle brute ( VSB)R�sultat net courant avant int�r�ts des dettes financi�res et des charges li�es aux dettes d’exploitation

Co�t moyen pond�r� du capitalCapitaux permanents n�cessaires � l’exploitation (CNPE)

R�sultat net courant avant int�r�ts des dettes financi�res

Co�t des capitaux propresActif net corrig�R�sultat net courant

Taux de r�mun�ration de l’actifActif n�cessaire � l’exploitationCapacit� b�n�ficiaire

![A21final [Mode de compatibilité] - amrae.fr · Souscription Non-Vie SCR Souscription Catégor Vie risq Risque de primes/réserves Ri Risque de Concentration Risque de Taux d’intérêt](https://img.pdfslide.fr/doc/110x75/5b9ace2a09d3f22d2a8c1d36/a21final-mode-de-compatibilite-amraefr-souscription-non-vie-scr-souscription.jpg)