Embed Size (px)

Citation preview

1

Evaluation des actifs et asymétrie d’information :

Le cas des marchés multi-actifs1

JIMENEZ-GARCES Sonia2

C.E.R.A.G - UMR CNRS 5820

Université Pierre Mendès France

31 octobre 2002

Résumé

Dans cet article nous proposons une généralisation du modèle de Grossman et Stiglitz (1980)

dans un cadre multi-actifs et avec une spécification factorielle. Nous évaluons le prix

d’équilibre des actifs et nous étudions l’impact sur ce prix de l’asymétrie informationnelle

affectant les titres ainsi que le facteur. Contrairement aux modèles à information hétérogène,

notre spécification factorielle en asymétrie informationnelle permet de trouver une solution

exacte pour le prix d’équilibre. Les simulations montrent des phénomènes contraires à ceux

des modèles en contexte de symétrie informationnelle. Par exemple, une diminution du prix

d’un actif peut traduire une augmentation de son revenu futur ou une augmentation de l’offre

peut entraîner une augmentation du prix de l’actif. Aussi, l’accroissement de la sensibilité

d’un titre au facteur, donc de la prime de risque, peut paradoxalement entraîner une

augmentation de son prix.

1 Je remercie mon directeur de thèse, Patrice Fontaine, les membres de l’atelier finance du CERAG ainsi que Jacques Hamon (SIFF Rennes, 2002) pour leurs précieux conseils. 2 Allocataire-Moniteur CERAG BP 47- 38040 Grenoble Cedex 9 - Fax : 04.76.54.60.68 - e-mail : [email protected]

2

Introduction La plupart des théories d’évaluation des actifs financiers se sont fondées sur l’hypothèse

fondamentale que l’information des investisseurs est homogène, c'est-à-dire que tous les

investisseurs ont les mêmes anticipations sur les revenus servis par ces actifs. Le modèle le

plus célèbre en ce sens est le CAPM proposé par Sharpe, Lintner et Mossin. Au contraire, les

théories dans un contexte (plus réaliste) où il y a déséquilibre informationnel entre les agents

n’ont pas été suffisamment utilisées pour évaluer les titres. En particulier, trop peu de modèles

d’évaluation des titres considèrent l’extraction de signal à partir du prix d’équilibre.

La théorie des marchés en présence d’asymétrie informationnelle a été marquée par le travail

de George Akerlof, Michael Spence et Joseph Stiglitz. Stiglitz a montré que des agents mal

informés peuvent extraire de l’information de ceux qui sont mieux informés. Dans son travail

avec Grossman (1980) il analyse l’hypothèse d’efficience des marchés financiers. Ils ont

introduit ce que l’on nomme le « paradoxe de Grossman-Stiglitz » : si un marché était

efficient au sens informationnel, c’est-à-dire que toute information utile était reflétée dans les

prix du marché, alors aucun agent ne serait incité à acquérir cette information coûteuse. Mais

si personne n’est informé, alors il devient rémunérateur pour un agent de s’informer. Ainsi, un

équilibre efficient au sens informationnel n’existe pas. Ce travail a exercé une influence

considérable en finance.

La plupart des modèles d’évaluation considérant des agents différemment informés se placent

dans un contexte où il existe une multitude d’investisseurs qui possèdent chacun une parcelle

d’information sur la réalisation du prix futur de l’actif risqué. L’information est donc

hétérogène. Ainsi, Hayek (1945) affirme que le prix d’équilibre envoie des signaux sur une

partie de l’information disponible aux investisseurs. Certains auteurs ont formalisé le cadre

proposé par Hayek et ont étudié l’agrégation d’information par le prix d’équilibre en ne

considérant qu’un seul actif risqué (Grossman, 1976, Hellwig, 1980). Le prix d’équilibre

reflète l’ensemble de ces informations. Au contraire, d’autres travaux considèrent l’existence

d’une seule information détenue par une partie des investisseurs, les informés (Grossman et

Stiglitz, 1980). Dans ce cas on parle d’information asymétrique. Le prix d’équilibre

transfère une partie de (ou toute) l’information vers les investisseurs non informés.

Ces études ont été généralisées ou appliquées dans des contextes particuliers. Verrecchia

(1982) reprend l’analyse proposée par Hellwig (1980) et généralise certains résultats de

3

Grossman et Stiglitz dans un contexte d’agrégation d’information. Kyle (1985) a étudié un cas

particulier du modèle de Grossman et Stiglitz qui résout le problème de « schizophrénie » des

investisseurs les empêchant de retirer profit d’une information privilégiée. Admati (1985) a

généralisé les modèles à information hétérogène à un marché où il y a plusieurs actifs.

D’autres auteurs s’intéressent à l’impact de la richesse des investisseurs et des coûts de

transaction sur l’achat d’informations et donc, indirectement, sur l’existence d’asymétries

informationnelles (Peress, 2000). Dans certains cas particuliers, il est possible de déduire une

relation similaire au CAPM classique dans un contexte d’asymétrie informationnelle (Biais,

2002).

Dans la première section, nous présenterons les modèles d’évaluation des actifs en asymétrie

d’information. Dans une seconde section, nous présenterons une généralisation du modèle de

Grossman et Stiglitz à un cadre multi-actifs et en considérant que les revenus des actifs

risqués sont générés par un modèle à un facteur. Dans une troisième section nous

présenterons les solutions exactes pour le prix d’équilibre. Dans cette section nous

présenterons et expliquerons certaines anomalies observées en asymétrie d’information. Le

papier se termine par une conclusion dans laquelle nous présenterons également les voies de

recherches futures.

Les modèles d’évaluation en asymétrie d’information Dans cette brève revue de la littérature nous avons classé les modèles existants en deux

catégories. Ainsi nous distinguerons les modèles à information hétérogène et les modèles à

information asymétrique. Dans chacun de ces modèles, l’objectif des auteurs est double : ils

cherchent à analyser la formation du prix d’équilibre et son pouvoir informatif.

Les modèles à information hétérogène

Dans ces modèles, chaque investisseur i reçoit une information plus ou moins précise sur le

prix futur des actifs risqués. Concrètement, il observe la réalisation d’une variable aléatoire

iy corrélée avec le revenu futur du titre risqué. Le niveau de précision de l’information peut

varier ou être constant à travers les investisseurs.

Le précurseur dans ce domaine a été Grosmann (1976). L’objet de son papier est de montrer

que le prix d’équilibre peut révéler toute l’information disponible sur le marché. Il considère

un marché où n investisseurs possèdent des informations diverses. Plus spécifiquement,

4

l’agent i observe la réalisation d’une variable aléatoire iy~ où 1 i iy P ε= + . 1 P est le prix

futur du seul actif risqué présent sur le marché et iε représente un bruit. La variance de iε

détermine la précision de l’information reçue par l’agent i. Toutes les variables aléatoires

considérées suivent des lois normales et les investisseurs ont une aversion absolue pour le

risque constante3.

Chaque investisseur maximise l’espérance d’utilité de sa richesse, conditionnellement au

signal qu’il reçoit (information privée) et à l’information contenue dans le prix d’équilibre

(information publique). Le prix d’équilibre P0 est tel que la demande égalise l’offre. Sous

certaines hypothèses, ce prix d’équilibre s’écrit :

P0 = α1 + α2* 11 2

n

iyy

nα α= +

∑ (1)

où α1 et α2 sont des constantes connues par tous. Grossman démontre que y est une

statistique suffisante pour la valeur future de l’actif risqué. Ainsi, le prix d’équilibre est

parfaitement révélateur, c'est-à-dire qu’il révèle toute l’information disponible sur le marché.

Le signal observé par chaque investisseur n’apporte aucune information supplémentaire par

rapport à l’observation du prix d’équilibre.

Ce résultat conduit au paradoxe de Grossman et Stiglitz. Supposons qu’on cherche un

équilibre plus global qui déterminerait à la fois le prix d’équilibre et l’ensemble

d’investisseurs qui décident d’acheter un signal à un coût C. Un tel équilibre ne peut pas se

réaliser. Aucun agent ne sera incité à acheter une information coûteuse puisque le prix

d’équilibre, qui lui peut être observé sans coût, révèle parfaitement toute l’information

achetée. Cependant, si aucun agent n’est incité à acheter une information, le prix ne sera pas

informatif et chaque investisseur aura intérêt à acheter une information. Ainsi Grossman

conclue que, dans son modèle, il n’existe pas d’équilibre à anticipations rationnelles si

l’information est coûteuse.

Hellwig (1980) apporte une solution au paradoxe révélé par Grossman (1976) en formulant

l’hypothèse que l’offre en titres risqués est aléatoire. Cette dernière agit comme un bruit qui

3 Cette hypothèse est généralement utilisée dans ce type de modèles car elle permet de rendre indépendante la demande des investisseurs de leur richesse initiale.

5

empêche les investisseurs d’extraire toute l’information disponible au marché. L’expression

du prix d’équilibre devient :

0 01

n

i ii

P y Zπ π γ=

= + −∑ (2)

où : iy représente le signal de l’investisseur i ; Z représente l’offre ; π0, πi et γ >0 sont des

constantes, impossible à calculer analytiquement dans le cas général. L’auteur trouve une

solution analytique pour le prix d’équilibre lorsque le nombre d’agents présents sur le marché

est infini4 :

0 0 1P P Zπ π γ= + − (3)

où 1 P représente le prix futur de l’actif risqué ; π0, π et γ >0 sont des constantes.

Admati (1985) propose une généralisation du modèle d’Hellwig (1980) dans un cadre multi-

actifs. Elle trouve une solution analytique pour un marché dans lequel le nombre

d’investisseurs est infini :

0 10 1 2P A A P A Z= + − (4)

0P représente le vecteur des prix d’équilibre pour les n actifs risqués, 1P représente le vecteur

des revenus futurs, Z représente le vecteur aléatoire de l’offre et 0A , 1A et 2A sont des

matrices constantes. L’auteur aboutit à la formulation d’un CAPM en déterminant les

espérances du prix d’équilibre avant que les investisseurs observent leurs signaux. Il s’agit

d’un CAPM conditionnel, car il est propre à chaque investisseur. L’auteur affirme que ces

CAPM conditionnels ne s’agrégent pas en général dans un CAPM moyen pour le marché. Les

résultats trouvés par Admati (1985) ont des conséquences importantes sur l’évaluation des

titres et la mesure de la performance des portefeuilles. Plus particulièrement, ils montrent les

difficultés liées à la mesure de la performance de sélection d’actifs et des stratégies de market

timing.

4 Le prix d’équilibre ne dépend plus des signaux yi reçus par les investisseurs mais directement du revenu futur. L’intuition est la suivante : sur un marché comportant de très nombreux investisseurs, les bruits associés aux signaux de chaque agent s’annulent par l’effet de la loi des grands nombres.

6

Biais (2002) reprend les résultats d’Admati et aboutit à la formulation d’un tel CAPM

« moyen » dans le cas où les signaux reçus par les investisseurs ont la même précision5. Ce

CAPM correspond à un investisseur représentatif, appelé « investisseur moyen », en

agrégeant les CAPM conditionnels de chaque agent. Le CAPM de l’investisseur moyen

s’écrit :

cov ( , | )( ) ( )( | )

mm mi m a

i f m fmm a

r r IE r r E r rVar r I

− = × − (5)

où ( )miE r représente la moyenne des rentabilités conditionnelles des investisseurs ; Ia

représente l’information de l’investisseur a ; ri est la rentabilité de l’actif risqué i et rm

représente la rentabilité du portefeuille de marché, observé par l’agent représentatif ; les

variances et covariances conditionnelles en (5) sont identiques quelque soit a en raison de

l’hypothèse d’égalité des précisions des signaux des investisseurs. Biais (2002) démontre que

les agents investissent dans des portefeuilles qui s’écartent par rapport au portefeuille de

marché de l’agent représentatif. Plus un agent possède une information précise sur un actif,

plus cet écart est important.

Les modèles à information asymétrique

La problématique des modèles à information asymétrique est la transmission d’information

et non pas son agrégation. On considère deux groupes d’investisseurs, les informés et les non

informés. Les premiers ont une information supérieure à celle des autres : ils connaissent tous

la réalisation θ de la variable aléatoire θ corrélée avec le revenu futur. Les seconds ne

connaissent que la distribution deθ . Au sein de chaque groupe, les agents ont les mêmes

anticipations. Les non informés ne reçoivent aucun signal, ils sont renseignés uniquement par

le prix d’équilibre.

Grossman et Stiglitz (1980) ont proposé un modèle dans lequel une proportion λ

d’investisseurs connaît mieux la distribution des revenus du seul actif risqué échangé sur le

marché. Le revenu de cet actif s’écrit : 1P θ ε= + où θ et ε suivent des lois normales

indépendantes. En écrivant les conditions classiques de maximisation de l’espérance d’utilité

5 Plus précisément, les matrices de variances – covariances conditionnelles aux signaux reçus sont identiques à travers les investisseurs.

7

de la richesse pour les informés et les non informés ainsi que l’égalité entre l’offre et la

demande, les auteurs trouvent une solution exacte pour le prix d’équilibre P0 :

0 0 1 2 3( , ) ( ( ))P P Z Z E Zθ α α θ α= = + − − (6)

1α , 2α et 3α sont des constantes et Z représente l’offre (aléatoire). Cette dernière doit être

inconnue pour que le prix d’équilibre ne soit pas parfaitement révélateur. A partir de

l’équation (6) les auteurs montrent que la qualité de la transmission d’information à partir du

prix est mauvaise quand la variance de l’offre est importante, quand les agents ont une forte

aversion pour le risque ou quand la variance résiduelle Var(ε ) est élevée.

Le modèle Ce panorama des modèles existants montre la nécessité de réfléchir à un modèle multi-actif

dans un contexte d’information asymétrique. En effet, les modèles à asymétrie

d’information stricto sensu ont été bâtis dans un contexte mono-actif. Une deuxième voie de

réflexion intéressante est de considérer une spécification plus riche où les revenus des actifs

risqués sont générés par un modèle factoriel :

1P bfθ ε= + +

où : θ est un vecteur aléatoire spécifique aux titres, f représente le facteur commun, b est le

vecteur des sensibilités des titres au facteur et ε est le vecteur des termes d’erreur. La raison

de cette spécification réside dans l’existence sur le marché de stratégies de sélection (stock-

picking) et de market timing de la part de gérants de fonds. Une telle spécification permet

d’étudier la transmission d’une information spécifique aux titres (ou à un secteur) et d’une

information sur le facteur à l’ensemble du marché. Nous verrons qu’elle permet aussi

d’obtenir une solution exacte pour le prix d’équilibre6.

Les hypothèses du modèle sont les suivantes :

1. Il y a une seule période. En t=0 les agents constituent leur portefeuille et en t=1 ils consomment ;

6 Notons qu’une spécification factorielle ne permet pas d’aboutir à une solution exacte dans les modèles à information hétérogène (Admati, 1983).

8

2. Il existe n actifs risqués dont les prix futurs (en t=1) sont notés 1iP , i=1, …, n et un actif

sans risque qui sert de numéraire et dont le revenu en t=1 est connu avec certitude, R=1+rf.

3. Les revenus des actifs risqués sont générés par un modèle factoriel à un facteur ( f ) : 1

i i i iP b fθ ε= + + , E( f ) = 0, Var( f ) = 1. iθ représente une variable aléatoire

spécifique au titre i, ib représente sa sensibilité au facteur f et iε est un terme

d’erreur. Notons 1P le vecteur des revenus futurs des n actifs risqués, θ le vecteur aléatoire spécifique aux titres, b le vecteur des sensibilités des titres au facteur ( f ) et ε le vecteur des termes d’erreur. Alors, le prix futur peut s’écrire sous forme vectorielle : 1P b fθ ε= + + . θ , f et ε suivent des lois normales indépendantes,

respectivement d’espérances ( )E θ , 0, 0 et de matrices de variance covariances Var(θ ) = θΩ , Var( bf ) = bb’ = bΩ où b’= (b1, …, bn), Var(ε )= εΩ

4. Il y a deux agents dans l’économie, un agent informé sur les revenus spécifiques des titres et un autre informé sur la réalisation du facteur.

Pour les agents informés sur θ , plus précisément qui connaissent la réalisation θ de θ , le prix en t=1 s’écrit : 1P b fθ ε= + + . Donc les espérances et variances inconditionnelles s’écrivent : 1( )E P θ= , 1( ) bVar P ε= Ω + Ω .

Pour les agents informés sur le facteur, plus précisément qui connaissent la réalisation f de f , le revenu futur s’écrit 1P b fθ ε= + + . Donc

1( ) ( )E P E bfθ= + ; 1( )Var P θ ε= Ω + Ω

5. L’offre pour l’actif i, zi, est aléatoire. Notons par z le vecteur aléatoire de l’offre pour les n titres risqués. Ce vecteur est indépendant des autres vecteurs et n’est sujet à aucune asymétrie informationnelle. Nous pouvons justifier ces hypothèses par l’existence de transactions de nature non-speculative7 (par exemple des besoins de liquidité). Nous notons ( )z Var zΩ = .

6. Les agents ont une aversion absolue au risque constante. On supposera que les coefficients d’aversion au risque de tous les agents sont identiques, soit a>0. Chaque investisseur j a une fonction d’utilité exponentielle

11( ) jawjU w e−= − où 1

jw est la richesse de l’agent j en t=1.

7 Les transactions de nature spéculative induisent, évidemment, des corrélations entre l’offre et l’information des agents. Par exemple, si les investisseurs vendent des titres quand le marché surestime θ , ceci entraîne une

corrélation entre z et θ .

9

Le calcul du prix d’équilibre

Le problème est de trouver le prix d’équilibre en t = 0 pour les n actifs risqués, P0. Ce prix

doit être tel que, pour chaque titre, l’offre égalise la demande. La demande de chaque agent

maximise l’espérance d’utilité de sa richesse. Cette espérance est calculée par chaque agent en

fonction de l’information à sa disposition. Soit Ij l’information disponible pour un agent j dont

la richesse initiale est w0j. Soit

1

j

:=

:

j

jn

x

X

x

le portefeuille de cet agent où xij = le nombre de

titres i détenus par l’agent j. Nous considérons que Xj est un vecteur colonne, donc Xj’ est un

vecteur ligne. Soit 0jx le nombre d’obligations achetées par j. Sa richesse finale sera :

1 0 ' 1 ( )oj j jw w R X P RP= + − (7)

En supposant que la distribution de 1jw est normale conditionnellement à Ij et en utilisant les

propriétés de la loi normale et des fonctions d’utilité exponentielles, on peut écrire :

1

0 ' 1 0 ' 1

( ) |

( ) | ( ) |2

j j

o oj j j j j j

E U w I

aU E w R X P RP I Var w R X P RP I

= + − − × + −

(8)

Maximiser cette espérance d’utilité revient à maximiser :

1 ' 1 ' 1( ) | ( ) | ( ) |2

o oj j j j j j

aMax E U w I Max E X P RP I Var X P RP I = − − × − (9)

En utilisant les propriétés du calcul matriciel on obtient : (voir 2.1 et 2.2 Annexe 2)

11 11 ( | ) ( | )o oj j jX Var P RP I E P RP I

a−

= − − (10)

Pour les investisseurs qui connaissent la réalisation de θ , l’ensemble d’informations

disponibles est Iθ = (θ, P0) et pour ceux qui connaissent la réalisation de f , If = (f, P0). Soit Xθ

et Xf les demandes respectives des deux investisseurs. En appliquant (10) pour ces deux

10

investisseurs et en supposant que la loi conjointe de ( θ , f , ε , oP ) est normale, nous

obtenons : (voir 2.3 et 2.4 Annexe 2)

10 0 0

10 0 0

1 ( | ) ( | ) (1 )

1 ( | ) ( | ) (1 )

f

f f

X Var bf P E bf P r Pa

X Var P bf E P r Pa

θ ε

ε

θ

θ θ

−

−

= + Ω × + − +

= + Ω × + − +

(11)

Ainsi, l’égalité entre l’offre et la demande s’écrit :

10 0 0 0 0

10 0 0 0 0

( | ) ( | ) (1 )

( | ) ( | ) (1 )

f

f

Var bf P P E bf P P r P

Var P P bf E P P r P za

ε

ε

θ

θ θ

−

−

= + Ω × + = − + +

+ = + Ω × + = − + =

(12)

Le problème est de trouver le prix d’équilibre P0, en fonction des variables aléatoires θ , f et

z , qui satisfait cette équation. Cette équation n’admet pas de solution analytique dans le cas

général, même s’il n’existe qu’un seul actif risqué. Cependant elle admet une solution

analytique dans des cas spécifiques importants. Ces cas seront traités dans les sections

suivantes.

Solutions exactes pour le prix d’équilibre et anomalies

Asymétrie d’information uniquement sur θ

Calcul du prix d’équilibre

Le cas le plus simple est celui où l’on considère que les agents ont tous la même information

sur la réalisation du facteur. Le prix d’équilibre ne dépend plus de f mais uniquement de θ

et de z . Dans ce cas, le modèle devient une simple généralisation du modèle de Grossman et

Stiglitz dans un contexte multi-actifs. Notons b εΩ = Ω + Ω . Après avoir établi les fonctions

de demande des investisseurs (voir 3.1 et 3.2 annexe 3), la condition d’équilibre s’écrit:

1 0

10 0 0

(1 )

( | ) ( | ) (1 )

f

f

r P

Var P E P r P za

θ

θ θ

−

−

Ω × − + +

+ Ω × − + = (13)

11

Théorème 1 : Supposons que la loi conjointe de ( , , , )f zθ ε soit normale et que θ , f , ε et

z soient indépendantes. Alors il existe une solution à (13) qui est de la forme :

( )01 2 1 2( , ) ( , )P z B a z B B w z Bθ θ θ= − Ω + = + (14)

où 1B et 2B sont des matrices.

Démonstration : Supposons que ( )01 2 1 2( , )P z B a z B B w Bθ θ= − Ω + = + . Il reste désormais à

calculer les espérances et les variances conditionnelles à 0P dans (13) pour pouvoir

déterminer les deux matrices inconnues 1B et 2B . Cependant, le prix étant une fonction linéaire

de w , les espérances et variances conditionnelles à 0P sont identiques à celles conditionnelles

à w . On obtient ainsi la solution exacte, explicite, du prix d’équilibre dans le modèle de

Grossman et Stiglitz généralisé:

110 1

11

1 ( | )(1 )

( | ) ( | )

f

P Var wr

a z Var w E w

θ

θ θ θ

−−−

−−

= × Ω + + Ω × +

× Ω × − Ω + + Ω ×

(15)

Les expressions ( | )Var wθ et ( | )E wθ (3.3 Annexe 3) sont connues et se calculent à l’aide

des propriétés des lois normales conditionnelles données en Annexe 1. Ces calculs nous

permettent de déterminer les coefficients B1 et B2 ( 3.4 Annexe 3).

Interprétation

On observe que le prix d’équilibre (équation 15) représente une combinaison linéaire des

variables θ et z ce qui valide la solution de départ (équation 14). Cependant, les propriétés

de cet équilibre sont différentes de celles correspondant à un contexte de symétrie

informationnelle. A ce titre, supposons que tous les investisseurs ont les mêmes anticipations

sur les distributions de θ et f . Dans ce cas, les espérances et les variances sont toutes

inconditionnelles et le prix d’équilibre s’écrit :

( ) ( )01 1( )

21 bf

P E a zr θ εθ = ∗ − ∗ Ω + Ω + Ω ∗ +

(16)

12

Le prix d’équilibre est donc égal à l’espérance de revenu futur dont on déduit une prime de

risque, le tout étant actualisé au taux sans risque. Nous observons que 0P est une fonction

croissante dans les anticipations de ( )E θ et décroissante en z . La prime de risque incorpore

le risque systématique lié au marché, θΩ + εΩ et celui lié au facteur, bΩ . Notons que θ

n’intervient pas dans l’expression du prix d’équilibre car personne ne connaît sa vraie valeur.

En asymétrie d’information sur θ , le prix d’équilibre s’écrit comme une moyenne pondérée

des espérances de revenu futur des informés et des non informés, les coefficients de

pondération étant les précisions respectives de l’information des deux agents. En effet :

10

1 1 1

11

1 ( | ) =(1 )

1= ( ) ( ) avec(1 )

; ( | ) ;

, sont les espérances des informés et des non informés

f

I NIf

I NI

P A B A B E w azr

A B A E P B E P azr

A B Var w

E E

θ θ

θ

−

−

−−

= × + × × + × − +

× + × × + × − +

= Ω = + Ω

(17)

Même si en asymétrie informationnelle le prix s’écrit encore comme une espérance de revenu

futur moins une prime de risque, cette asymétrie engendre des situations nouvelles qui sont

des anomalies de marché. Ainsi, le prix d’équilibre d’un actif, 01P , peut diminuer si le

marché anticipe une augmentation de son revenu futur, 1θ . Aussi, 01P peut être croissant

avec son offre, 1z . Aucun de ces phénomènes n’est possible dans un cadre de symétrie

informationnelle. Dans la section suivante nous illustrons et proposons une explication à ces

anomalies.

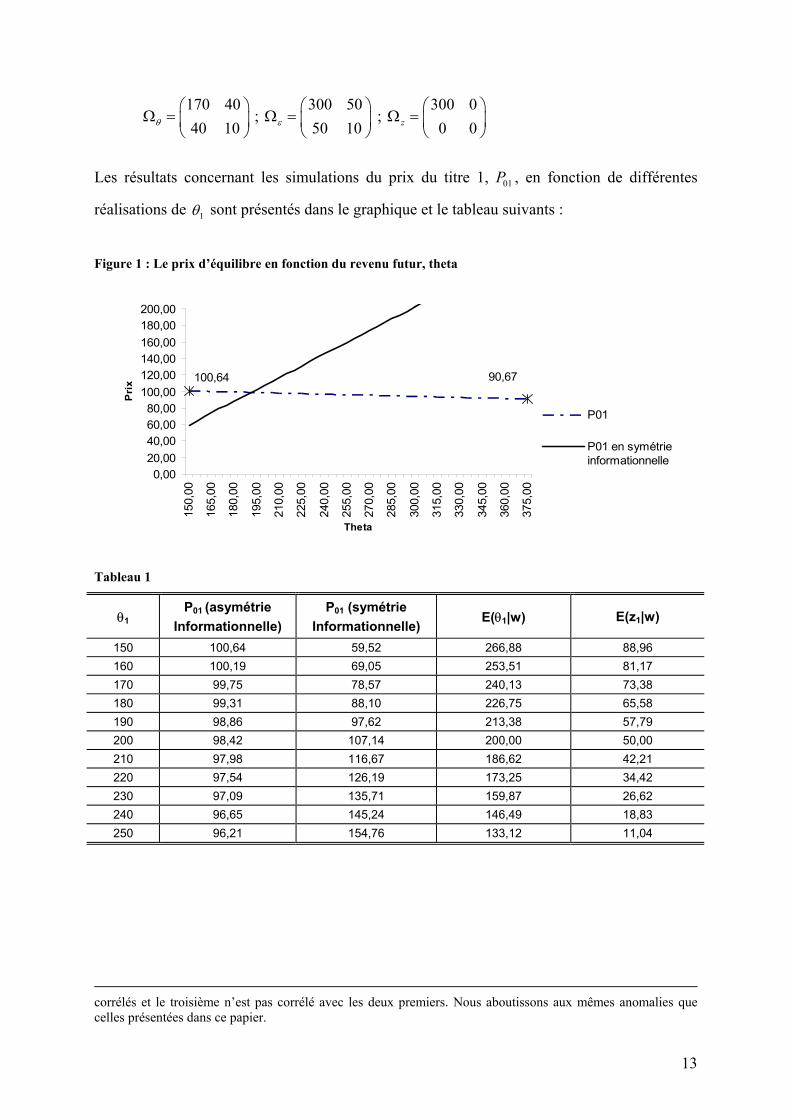

Exemple 1 L’exemple suivant montre qu’une diminution du prix d’équilibre d’un actif peut signaler une

augmentation de son revenu futur. Considérons un marché constitué de deux actifs risqués et

de l’actif sans risque et ayant les caractéristiques suivantes : a = 0,01 ; rf = 0,05 ; b=0 ; z =

(50 ;50) ; θ = ( 1θ ;50) ; E(θ ) = (200 ; 50) ; E( z ) = (50 ; 50). Les matrices de variance-

covariances sont les suivantes8 :

8 L’hypothèse de corrélation entre les deux titres peut paraître peu réaliste. Cependant cette hypothèse n’est pas nécessaire pour tous les titres du marché. Nous avons effectué des simulations avec trois titres dont deux sont

13

170 4040 10θ

Ω =

;

300 5050 10ε

Ω =

;

300 00 0z

Ω =

Les résultats concernant les simulations du prix du titre 1, 01P , en fonction de différentes

réalisations de 1θ sont présentés dans le graphique et le tableau suivants :

Figure 1 : Le prix d’équilibre en fonction du revenu futur, theta

90,67100,64

0,0020,0040,0060,0080,00

100,00120,00140,00160,00180,00200,00

150,

00

165,

00

180,

00

195,

00

210,

00

225,

00

240,

00

255,

00

270,

00

285,

00

300,

00

315,

00

330,

00

345,

00

360,

00

375,

00Theta

Pri

x

P01

P01 en symétrieinformationnelle

Tableau 1

θ1 P01 (asymétrie

Informationnelle) P01 (symétrie

Informationnelle) E(θ1|w) E(z1|w)

150 100,64 59,52 266,88 88,96 160 100,19 69,05 253,51 81,17 170 99,75 78,57 240,13 73,38 180 99,31 88,10 226,75 65,58 190 98,86 97,62 213,38 57,79 200 98,42 107,14 200,00 50,00 210 97,98 116,67 186,62 42,21 220 97,54 126,19 173,25 34,42 230 97,09 135,71 159,87 26,62 240 96,65 145,24 146,49 18,83 250 96,21 154,76 133,12 11,04

corrélés et le troisième n’est pas corrélé avec les deux premiers. Nous aboutissons aux mêmes anomalies que celles présentées dans ce papier.

14

Le graphique présente le prix du titre 1 dans les deux contextes étudiés : symétrie et asymétrie

informationnelle9. Les simulations montrent qu’une augmentation du revenu futur de 150 à

375 cause, paradoxalement, une diminution du prix d’équilibre de 100 à 90. En symétrie

informationnelle ce prix augmente de 60 à 273.

Explication Le marché proposé dans l’exemple précédent est simple : les titres ne sont pas sensibles au

facteur et l’offre du deuxième titre est connue à l’avance10, hypothèses qui ne sont pas

essentielles à nos résultats. L’anomalie trouvée est due à l’interaction complexe entre

l’information sur le revenu et l’information sur le risque. Les non informés observent une

diminution du prix qu’ils interprètent comme une très forte augmentation de la prime de

risque conjointement à une augmentation du revenu futur. Expliquons cela plus en détail en

adoptant le point de vue des non informés.

Supposons que θ1 = 150, valeur connue uniquement par les informés. Pour le marché décrit

précédemment, les non informés observent le prix d’équilibre et par conséquent le signal w

qui représente un revenu futur moins une prime de risque:

( )w a zεθ= − Ω = (-25 ; 20)

En écrivant (17) titre par titre et en tenant compte que l’offre du titre 2 n’est pas aléatoire, on

obtient :

1 1 2

1 2 2

21 1 1 2

22 2 1 2

w a z a z

w a z a zε ε ε

ε ε ε

θ σ σ

θ σ σ

= − −

= − −

soit avec les données du marché :

1 1 1

2 2 1

3 25 25

0.5 5 20

w z

w z

θ

θ

= − − = −

= − − =

9 En symétrie informationnelle, nous avons supposé que tous les investisseurs connaissentθ , la réalisation de

θ . Sinon, le prix d’équilibre ne peut pas évoluer en fonction de θ . Dans ce cas, le vecteur des prix d’équilibre

s’écrit : ( )01 1

21 f

P a zr εθ = ∗ − ∗Ω +

10 Le bruit induit par le caractère aléatoire de l’offre du premier titre est suffisant pour prévenir le prix d’être parfaitement révélateur. Un résultat semblable a été trouvé par Admati (1983) dans un contexte d’information hétérogène.

15

Avant d’observer le prix, les non informés estimaient w à E(w) = (25 ; 20). Ils concluent donc

à une diminution de w1 et une stagnation de w2 : w - E(w) = (-50 ; 0). A partir de w1 et de w2

ils révisent leurs anticipations sur θ1, θ2, et z1. La diminution de w1 peut être associée à :

(H1) une diminution du revenu 1θ ou (H2) une augmentation de la prime de risque 13z .

Dans la mesure où la variance de la variable aléatoire « revenu », Var( 1θ ) = 170, est

inférieure à celle de la « prime de risque », Var( 13z ) = 3*300 = 900, les non informés

privilégient plutôt l’hypothèse (H2) de l’augmentation de la prime de risque 13z . Or, une

augmentation de 1z implique une augmentation de θ2 car w2 doit rester constant. Par

conséquent, θ1 augmente car 1θ est positivement corrélé avec 2θ (coefficient de corrélation

proche de 1). L’augmentation de la prime de risque 13z implique donc, indirectement, une

augmentation du revenu θ1. Effectivement, les investisseurs révisent l’anticipation de z1 à la

hausse, E(z1|w) = 88 > E(z1) = 50, et l’anticipation de θ1 à la hausse : E(θ1|w) = 266 > E(θ1)

= 200. En termes de probabilités, la probabilité associée à (H1) est faible, P[θ1<E(θ1)|w] =

0.17, et donc les non informés privilégient fortement l’hypothèse d’une augmentation du

revenu. Cette augmentation de revenu n’est pas contradictoire avec la diminution du revenu

ajusté pour la prime de risque, w1, en raison de la forte augmentation de la prime de risque.

L’anomalie que nous avons détectée est donc expliquée par la forte incertitude qui pèse sur la

prime de risque. Cette incertitude pousse les non informés à privilégier l’hypothèse d’un

changement de cette prime plutôt qu’un changement du revenu, alors que c’est justement ce

dernier qui a réellement changé. Lorsque ce revenu diminue (resp. augmente), les non

informés révisent leur anticipations de revenu à la hausse (resp. baisse). Donc, pour le marché

décrit ci-dessus, l’incertitude sur la prime de risque amplifie les phénomènes de surestimation

(resp. sous-estimation) des titres. Par exemple, si 1θ = 150 < E( 1θ ) = 200, les non-informés

révisent leurs anticipations de revenu à 1 0( | )E Pθ = 266 et donc surestiment encore plus 1θ . Si

1θ = 250 > E( 1θ ) = 200, les non-informés révisent leurs anticipations de revenu à 1 0( | )E Pθ =

133 et donc sous-estiment encore plus 1θ . En résumé, plus 1θ s’éloigne de son espérance

E( 1θ ), plus les non informés mésestiment 1θ .

16

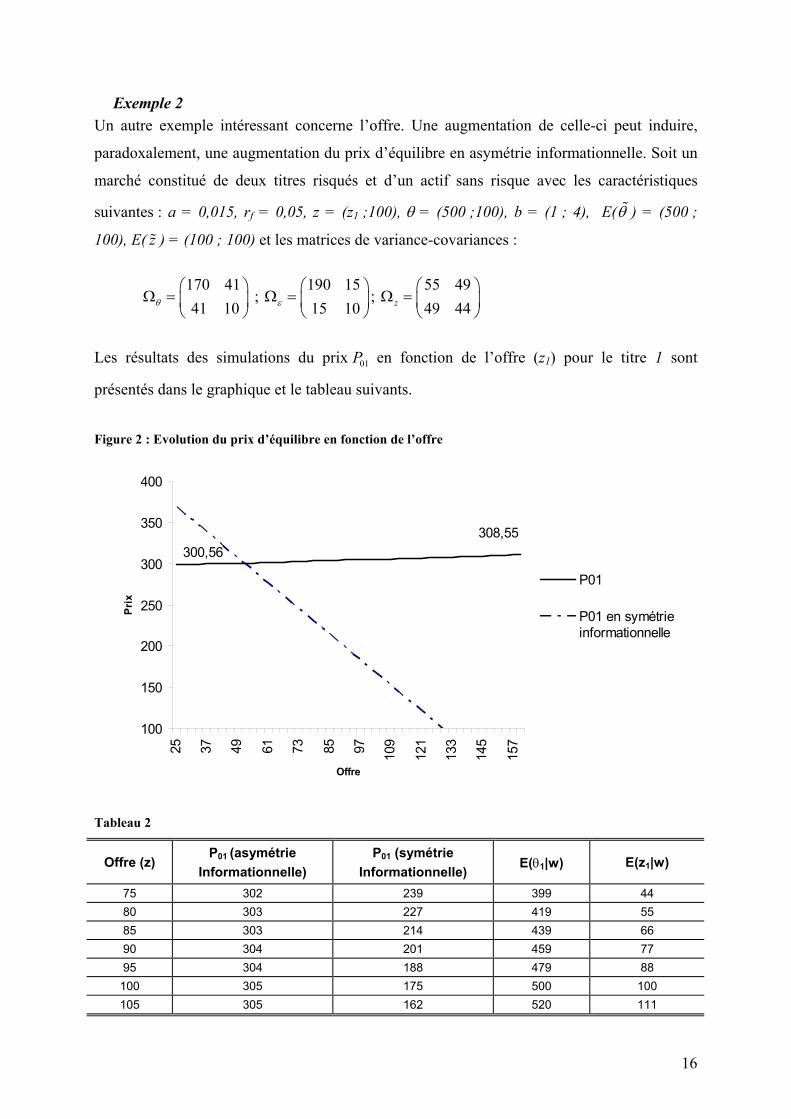

Exemple 2 Un autre exemple intéressant concerne l’offre. Une augmentation de celle-ci peut induire,

paradoxalement, une augmentation du prix d’équilibre en asymétrie informationnelle. Soit un

marché constitué de deux titres risqués et d’un actif sans risque avec les caractéristiques

suivantes : a = 0,015, rf = 0,05, z = (z1 ;100), θ = (500 ;100), b = (1 ; 4), E(θ ) = (500 ;

100), E( z ) = (100 ; 100) et les matrices de variance-covariances :

170 4141 10θ

Ω =

;

190 1515 10ε

Ω =

;

55 4949 44z

Ω =

Les résultats des simulations du prix 01P en fonction de l’offre (z1) pour le titre 1 sont

présentés dans le graphique et le tableau suivants.

Figure 2 : Evolution du prix d’équilibre en fonction de l’offre

300,56308,55

100

150

200

250

300

350

400

25 37 49 61 73 85 97 109

121

133

145

157

Offre

Prix

P01

P01 en symétrieinformationnelle

Tableau 2

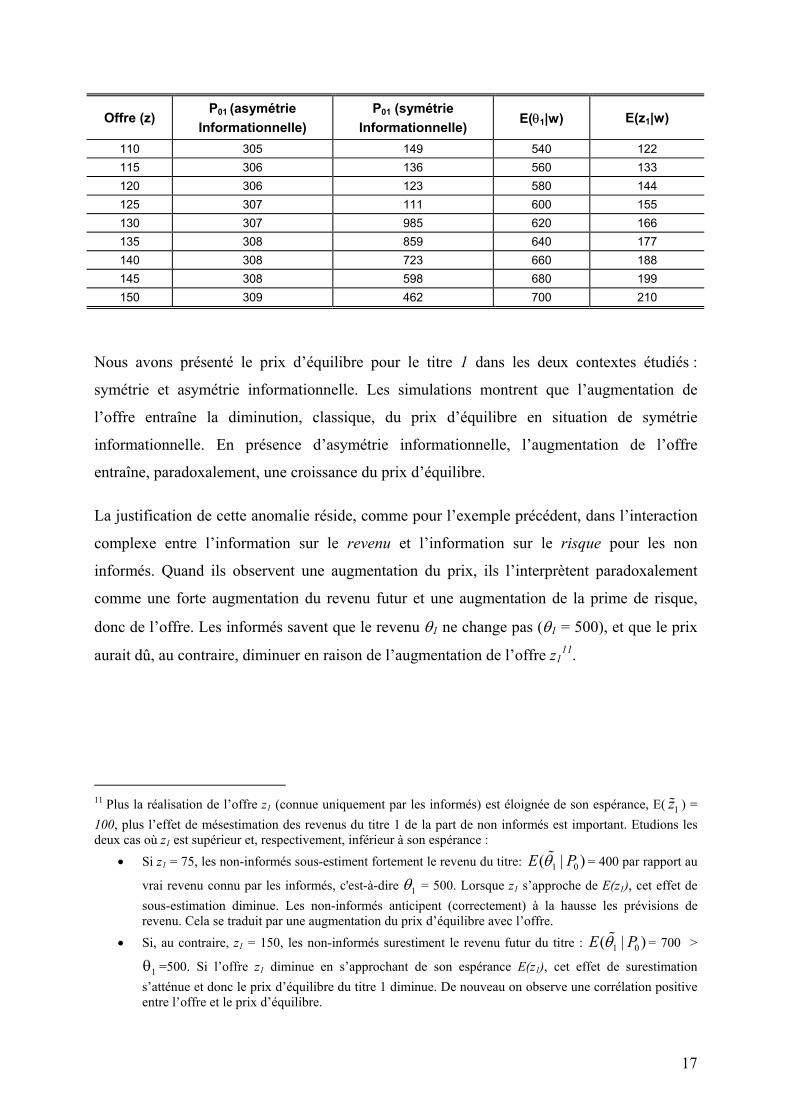

Offre (z) P01 (asymétrie

Informationnelle) P01 (symétrie

Informationnelle) E(θ1|w) E(z1|w)

75 302 239 399 44 80 303 227 419 55 85 303 214 439 66 90 304 201 459 77 95 304 188 479 88 100 305 175 500 100 105 305 162 520 111

17

Offre (z) P01 (asymétrie

Informationnelle) P01 (symétrie

Informationnelle) E(θ1|w) E(z1|w)

110 305 149 540 122 115 306 136 560 133 120 306 123 580 144 125 307 111 600 155 130 307 985 620 166 135 308 859 640 177 140 308 723 660 188 145 308 598 680 199 150 309 462 700 210

Nous avons présenté le prix d’équilibre pour le titre 1 dans les deux contextes étudiés :

symétrie et asymétrie informationnelle. Les simulations montrent que l’augmentation de

l’offre entraîne la diminution, classique, du prix d’équilibre en situation de symétrie

informationnelle. En présence d’asymétrie informationnelle, l’augmentation de l’offre

entraîne, paradoxalement, une croissance du prix d’équilibre.

La justification de cette anomalie réside, comme pour l’exemple précédent, dans l’interaction

complexe entre l’information sur le revenu et l’information sur le risque pour les non

informés. Quand ils observent une augmentation du prix, ils l’interprètent paradoxalement

comme une forte augmentation du revenu futur et une augmentation de la prime de risque,

donc de l’offre. Les informés savent que le revenu θ1 ne change pas (θ1 = 500), et que le prix

aurait dû, au contraire, diminuer en raison de l’augmentation de l’offre z111.

11 Plus la réalisation de l’offre z1 (connue uniquement par les informés) est éloignée de son espérance, E( 1z ) = 100, plus l’effet de mésestimation des revenus du titre 1 de la part de non informés est important. Etudions les deux cas où z1 est supérieur et, respectivement, inférieur à son espérance :

• Si z1 = 75, les non-informés sous-estiment fortement le revenu du titre: 1 0( | )E Pθ = 400 par rapport au

vrai revenu connu par les informés, c'est-à-dire 1θ = 500. Lorsque z1 s’approche de E(z1), cet effet de sous-estimation diminue. Les non-informés anticipent (correctement) à la hausse les prévisions de revenu. Cela se traduit par une augmentation du prix d’équilibre avec l’offre.

• Si, au contraire, z1 = 150, les non-informés surestiment le revenu futur du titre : 1 0( | )E Pθ = 700 >

1θ =500. Si l’offre z1 diminue en s’approchant de son espérance E(z1), cet effet de surestimation s’atténue et donc le prix d’équilibre du titre 1 diminue. De nouveau on observe une corrélation positive entre l’offre et le prix d’équilibre.

18

Asymétrie d’information uniquement sur f

Calcul du prix d’équilibre

Supposons que tous les investisseurs ont la même information sur θ mais que certains

investisseurs connaissent la réalisation f du facteur f tandis que les autres ne connaissent que

la distribution de celui-ci.

Notons θ εΩ = Ω + Ω . Le modèle devient (voir 4.1 et 4.2 Annexe 4):

10 0 0 1

0

( | ) ( ) ( | ) (1 )

( ) (1 )

f

f

Var bf P E E bf P r P

bf E r P za

θ

θ

− − Ω + × + − + + Ω × × + − + =

(18)

Théorème 2 : Supposons que la loi conjointe de ( , , , )f zθ ε soit normale et que θ , f , ε et

z soient indépendantes. Alors il existe une solution à (18) qui est de la forme :

[ ]01 2 1 2( , )P B bf a z B B w f z B= − Ω + = + (19)

où 1B et 2B sont des matrices.

Démonstration : Supposons que ( )01 2 1 2( , )P z B bf a z B B w Bθ = − Ω + = + . La procédure à

suivre est identique à celle de la section précédente.

De nouveau nous trouvons une solution exacte pour le prix d’équilibre :

1110

11

1 ( | )1

( ) ( | ) ( ) ( | )

f

P Var bf wr

bf E za Var bf w E E bf wθ θ

−−−

−−

= Ω + + Ω × +

× Ω × + − Ω + + Ω × +

(20)

Comme dans le cas précédent, les expressions ( | )Var wθ et ( | )E wθ sont connues et se

calculent à l’aide des propriétés des lois normales conditionnelles données en Annexe 1. On

observe que le prix d’équilibre représente bien une combinaison linéaire des variables θ et

z , ce qui valide la solution de départ (équation 19). Les expressions des coefficients B1 et B2

sont fournies en Annexe 4.

19

Interprétation

Comme dans le CAPM classique, le prix d’un titre représente une espérance de revenu moins

une prime de risque. En réarrangeant l’expression (20) on obtient :

1 1 10

11

1 ( ) ( ) avec(1 )

; ( | ) ;

, sont les espérances des informés et des non informés

I NIf

I NI

P A B A E P B E P azr

A B Var bf w

E E

−

−−

= × + × × + × − +

= Ω = + Ω (21)

Le prix s’écrit donc comme une moyenne pondérée des espérances conditionnelles de revenus

des informés et des non informés moins une prime de risque. Les coefficients de pondérations

sont les précisions de ces deux catégories d’investisseurs.

Les relations entre le prix d’équilibre et certaines variables comme la sensibilité au facteur ou

l’offre peuvent être différentes de celles correspondant à un contexte de symétrie

informationnelle. En contexte de symétrie informationnelle, le prix d’équilibre est toujours

une fonction décroissante avec l’offre en titres comme le montre l’équation (16). Aussi, si les

sensibilités des titres sont positives, le prix d’équilibre d’un titre est une fonction décroissante

avec sa sensibilité au facteur, cette affirmation étant facile à vérifier à partir de l’équation

(16). L’explication est la suivante : une augmentation de la sensibilité d’un titre induit une

augmentation de la prime de risque systématique associée au facteur pour ce titre, donc une

diminution de son prix.

Dans le cadre d’asymétrie informationnelle sur le facteur proposé dans cet article, le prix

d’équilibre peut être une fonction croissante de son offre12 et une fonction croissante de sa

sensibilité au facteur (en considérant, de façon réaliste, des sensibilités positives au facteur).

Exemple L’exemple suivant montre que le prix d’équilibre peut être, paradoxalement, une fonction

croissante de sa sensibilité au facteur. Soit un marché constitué de deux titres risqués et d’un

titre sans risque ayant les caractéristiques suivantes : a = 0,001, rf = 0,05, z = (100 ; 100),

f = 1, E(θ ) = (50 ; 50), E( z ) = (100 ; 100) ; b = (b1 ;1) et les matrices de variance-

covariances suivantes :

12 Des exemples sont disponibles sur demande à l’auteur.

20

0 00 0θ

Ω =

;

100 1010 50zε

Ω = Ω =

Les simulations du prix 01P dans les contextes d’asymétrie informationnelle et de symétrie

informationnelle en fonction de la sensibilité du titre 1 au facteur permettent d’obtenir le

graphique suivant :

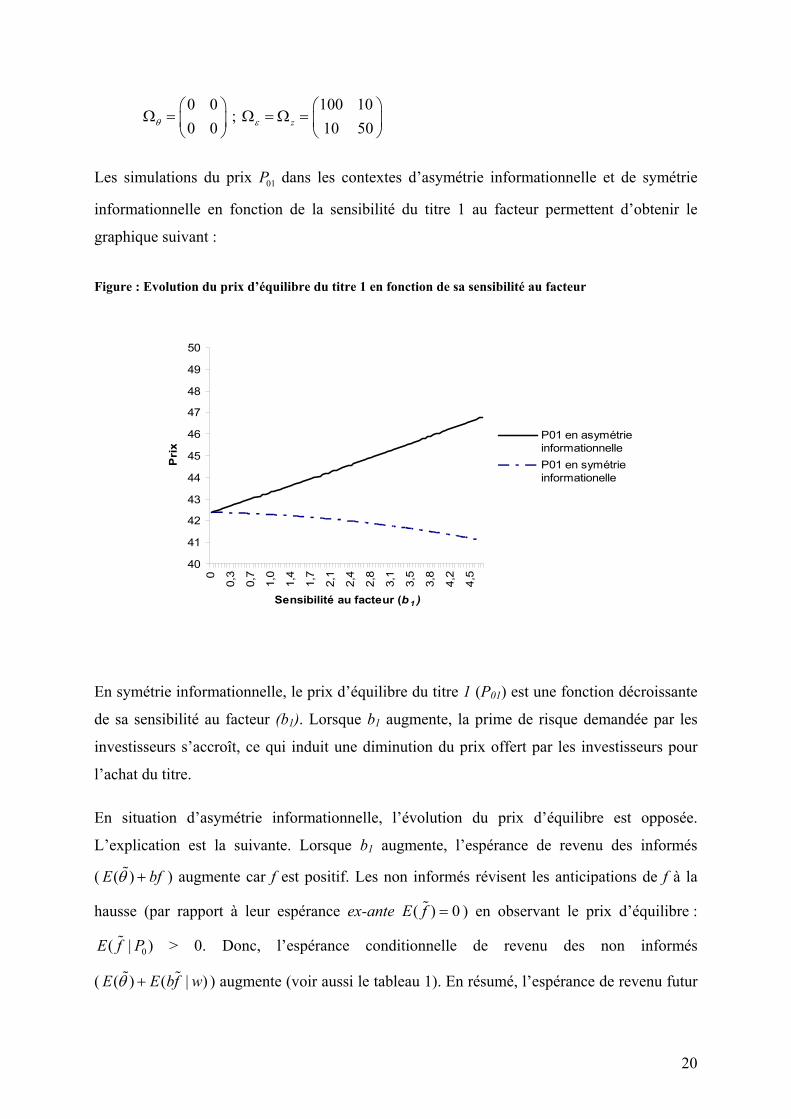

Figure : Evolution du prix d’équilibre du titre 1 en fonction de sa sensibilité au facteur

40

41

42

43

44

45

46

47

48

49

50

0

0,3

0,7

1,0

1,4

1,7

2,1

2,4

2,8

3,1

3,5

3,8

4,2

4,5

Sensibilité au facteur (b1 )

Pri

x

P01 en asymétrieinformationnelleP01 en symétrieinformationelle

En symétrie informationnelle, le prix d’équilibre du titre 1 (P01) est une fonction décroissante

de sa sensibilité au facteur (b1). Lorsque b1 augmente, la prime de risque demandée par les

investisseurs s’accroît, ce qui induit une diminution du prix offert par les investisseurs pour

l’achat du titre.

En situation d’asymétrie informationnelle, l’évolution du prix d’équilibre est opposée.

L’explication est la suivante. Lorsque b1 augmente, l’espérance de revenu des informés

( ( )E bfθ + ) augmente car f est positif. Les non informés révisent les anticipations de f à la

hausse (par rapport à leur espérance ex-ante ( ) 0E f = ) en observant le prix d’équilibre :

0( | )E f P > 0. Donc, l’espérance conditionnelle de revenu des non informés

( ( ) ( | )E E bf wθ + ) augmente (voir aussi le tableau 1). En résumé, l’espérance de revenu futur

21

des deux catégories d’investisseurs ( 1 1( ) ( )I NIA E P B E P× + × , voir équation 21) augmente.

En même temps, une augmentation de b1 entraîne une augmentation de la prime de risque

exigée par les deux catégories d’investisseurs ( 1A B az−+ × , voir équation 21). Le poids de

l’effet « revenu » étant supérieur à celui de l’effet « prime de risque », le prix d’équilibre

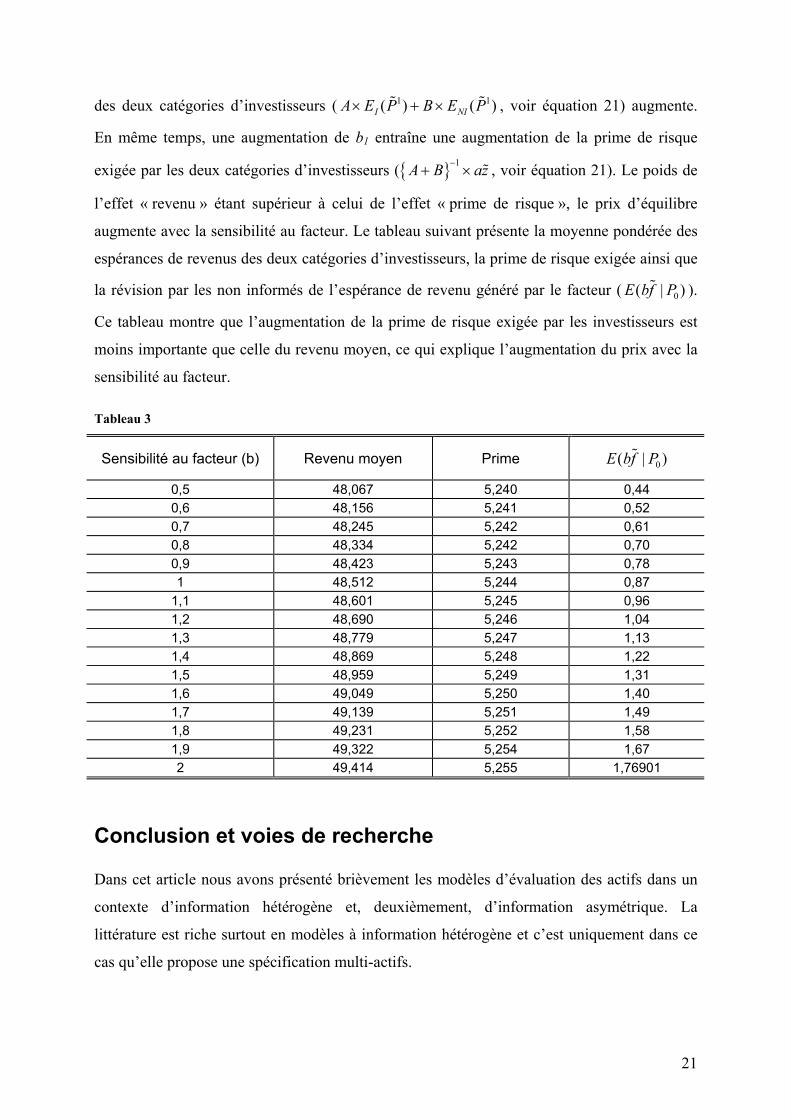

augmente avec la sensibilité au facteur. Le tableau suivant présente la moyenne pondérée des

espérances de revenus des deux catégories d’investisseurs, la prime de risque exigée ainsi que

la révision par les non informés de l’espérance de revenu généré par le facteur ( 0( | )E bf P ).

Ce tableau montre que l’augmentation de la prime de risque exigée par les investisseurs est

moins importante que celle du revenu moyen, ce qui explique l’augmentation du prix avec la

sensibilité au facteur.

Tableau 3

Sensibilité au facteur (b) Revenu moyen Prime 0( | )E bf P

0,5 48,067 5,240 0,44 0,6 48,156 5,241 0,52 0,7 48,245 5,242 0,61 0,8 48,334 5,242 0,70 0,9 48,423 5,243 0,78 1 48,512 5,244 0,87

1,1 48,601 5,245 0,96 1,2 48,690 5,246 1,04 1,3 48,779 5,247 1,13 1,4 48,869 5,248 1,22 1,5 48,959 5,249 1,31 1,6 49,049 5,250 1,40 1,7 49,139 5,251 1,49 1,8 49,231 5,252 1,58 1,9 49,322 5,254 1,67 2 49,414 5,255 1,76901

Conclusion et voies de recherche Dans cet article nous avons présenté brièvement les modèles d’évaluation des actifs dans un

contexte d’information hétérogène et, deuxièmement, d’information asymétrique. La

littérature est riche surtout en modèles à information hétérogène et c’est uniquement dans ce

cas qu’elle propose une spécification multi-actifs.

22

Nous avons proposé un modèle à information asymétrique dans un contexte multi-actifs et

avec une spécification riche, de type factorielle. Le modèle permet d’étudier la transmission

d’une seule information par le prix d’équilibre à l’ensemble des investisseurs. La spécification

factorielle en asymétrie d’information permet d’aboutir à une solution explicite pour le prix

d’équilibre (équations 15 et 20), ce qui reste impossible dans un contexte d’information

hétérogène. Cette spécification est en adéquation avec les stratégies de gestion active de type

« sélection » et « market timing » utilisées par les gérants de fonds. Le CAPM classique ne

peut pas s’appliquer dans ces cas en raison de l’existence de fortes asymétries

informationnelles entre les investisseurs. Aussi, les modèles existants prenant en compte les

asymétries informationnelles ne permettent pas de distinguer explicitement les deux types de

stratégies comme cela est le cas dans la spécification que nous proposons.

Par un jeu de simulations nous avons analysé l’impact, sur la formation des prix, des

informations sur les titres ( )θ ou sur le facteur ( )f . La présence de l’asymétrie

informationnelle change les résultats des modèles traditionnels où tous les investisseurs ont

des anticipations homogènes et permet de constater des anomalies intéressantes. Par exemple,

en transmettant une information sur la prime de risque, la diminution du prix d’un titre peut

traduire une révision à la hausse de son revenu futur. De même, une augmentation de l’offre

d’un titre peut entraîner une augmentation de son prix. Enfin, l’augmentation de la sensibilité

d’un titre peut conduire à une augmentation de son prix, contrairement aux modèles bâtis dans

un contexte de symétrie informationnelle.

Notre future voie de recherche sera d’établir un CAPM en rentabilités, semblable au CAPM

classique. Biais et al. (2002) a déjà établi une telle formulation à partir du modèle d’Admati

(1983) dans un contexte d’information hétérogène lorsque tous les investisseurs possèdent des

informations de précisions identiques. Dans notre contexte, il semble possible d’établir un

CAPM dans un cadre plus réaliste où les investisseurs possèdent des informations de

précisions différentes. Une autre voie de recherche consisterait à rendre l’asymétrie

d’information endogène en introduisant un coût d’information et en déterminant de façon

endogène la proportion d’agents souhaitant s’informer. Dans ce cadre nous introduirons

également un coût de transaction à l’achat de titres risqués. Nous serons alors en mesure de

discerner les interactions de ces deux coûts sur le prix d’un actif.

23

Bibliographie 1. Admati A., 1983, On models and measures of information asymmetries in financial

markets, Dissertation, Yale University, 120 p.

2. Admati A., 1985, A noisy rational expectations equilibrium for multi-asset securities markets, Econometrica, 53, pp. 629 – 657

3. Biais B., P. Bossaerts and C. Spatt, 2002, Equilibrium asset pricing under heterogeneous information, working paper, 31 p.

4. Grossman S. and J. Stiglitz, 1980, On the impossibility of informationally efficient markets, Tha American Economic Review, pp. 393 – 408

5. Grossman S., 1976, On the efficiency of competitive stock markets where trades have diverse information, The Journal of Finance, pp. 573 – 585

6. Hayek F. A., 1945, The use of knowledge in society, American Economic Review, 35 (4), pp. 519 – 530

7. Hellwig F., 1980, On the aggregation of information in competitive markets, The Journal of Economic Theory, pp. 477 – 498

8. Peress J., 2000, Wealth, information acquisition and portfolio choice, working paper, 43 p.

9. Verrecchia R. E., 1980, Information acquisition in a noisy rational expectations economy, Econometrica, 50, pp. 1415 – 1431.

Annexe 1 Si X et Y suivent une loi conjointe normale alors :

E(X|Y) = E(X) + Cov(X, Y)*Var-1(Y)*(Y-E(Y))

Var(X|Y) = Var(X) – Cov(X, Y)*Var-1(Y)*Cov(Y,X)

E(AX+B|Y) = AE(X|Y)+B

Var(AX+B|Y) = A[Var(X|Y)]A’

24

Annexe 2 Maximisation d’espérance d’utilité conditionnelle a son information :

1 1

1 1

' ( ) | ' ( ) |

' ( ) | ' ( ) |

o oj j j j

o oj j j j j

E X P RP I X E P RP I

Var X P RP I X Var P RP I X

− = − − = −

(2.1)

' 1 ' 1

' 1 ' 1

( ) | ( ) |2

( ) | ( ) |2

o oj j j j

o oj j j j j

aMax E X P RP I Var X P RP I

aMax X E P RP I X Var P RP I X

− − × − = = − − × −

(2.2)

Demande des informés sur θ :

(2.3)

Demande des informés sur f :

11 1

11 1

1

1 ( | , ) ( | , )

1 ( | , ) ( | , )

1 ( | ) ( | )

o o o o o of

o o o o of

o o o o of

X Var P RP f P P E P RP f P Pa

X Var P f P P E P f P P RPa

X Var P P E bf P P RPa

θ ε θ ε

−

−

−

= − = − =

= = = −

= + = + + = −

(2.4)

Annexe 3 Demande des informés sur θ :

11 [ ] [ ]oI bX RP

a ε θ−= Ω + Ω − (3.1)

11 1

11 1

1

1 ( | , ) ( | , )

1 ( | , ) ( | , )

1 ( | ) ( | )

o o o o o o

o o o o o

o o o o o

X Var P RP P P E P RP P Pa

X Var P P P E P P P RPa

X Var bf P P E bf P P RPa

θ

θ

θ

θ θ

θ θ

ε θ ε

−

−

−

= − = − =

= = = −

= + = + + = −

25

Demande des non-informés sur θ :

(3.2)

Soit b εΩ = Ω + Ω et soit w a zθ= − Ω

110 1

11

1 ( | )(1 )

( | ) ( | )

f

P Var wr

a z Var w E w

θ

θ θ θ

−−−

−−

= × Ω + + Ω × +

× Ω × − Ω + + Ω ×

En utilisant l’Annexe 1 on établit que :

(3.3)

où :

2

( ) ( ) ( )( ) z

E w E a E zVar w aθ

θ= − Ω

= Ω + ΩΩ Ω

Ainsi, ( )0

1 2 1 2( , )P z B a z B B w Bθ θ= − Ω + = + avec

( )

( ) ( )

1111

11 1

1 ( | )1

( | ) ( ) ( )

f

B Var wr

Var w Var Var w

θ

θ θ

−−−

−− −

= Ω + + Ω × +

× Ω + + Ω ×

(3.4)

( )

( ) ( )

1112

1 1

1 ( | )1

( | ) ( ) ( ) ( ) ( )

f

B Var wr

Var w E Var Var w E w

θ

θ θ θ

−−−

− −

= Ω + + Ω × +

× + Ω − × ×

11 1

1

1

1 ( | , ) ( | , )

1 ( | , ) ( | , )

1 ( | ) ( | )

o o o o o oNI

o o o o oNI

o o o o oNI b

X Var P RP P P f E P RP P P fa

X Var bf P P f E bf P P f RPa

X Var P P E P P RPa ε

θ ε θ ε

θ θ

−

−

−

= − = − =

= + + = + + = −

= = + Ω + Ω = −

1

1

( | ) ( ) ( )( ( ))

( | ) ( )

E w E Var w w E w

Var w Var wθ

θ θ θ

θ θ

θ

−

−

= + Ω −

= Ω − Ω Ω

26

Annexe 4 Demande des informés sur f :

11 [ ] [ ( ) ]oIX bf E RP

a θ ε θ−= Ω + Ω + − (4.1)

Demande des non-informés sur f :

(4.2)

Soit θ εΩ = Ω + Ω et soit w bf a z= − Ω En utilisant l’Annexe 1 et avec

( ) ( )

( ) ²b z

E w a E zVar w a

= − Ω= Ω + ΩΩ Ω

(4.3)

on obtient, ( )0

1 2 1 2( , )P z B bf a z B B w Bθ = − Ω + = + avec

( )

( ) ( )

1111

11 1

1 ( | )1

( | ) ( )

f

b

B Var bf wr

Var bf w Var w

−−−

−− −

= Ω + + Ω × +

× Ω + + Ω Ω ×

(4.4)

( )

( ) ( )

1112

11 1

1 ( | )1

( ) ( | ) ( ) ( ) ( )

f

b

B Var bf wr

E Var bf w E Var w E wθ θ

−−−

−− −

= Ω + + Ω × +

× Ω + + Ω − Ω × ×

1

1

1 ( | , ) ( | , )

1 ( ) ( | ) ( ) ( ) ( | )

o o o o oNI

o o o o oNI

X Var bf P P E bf P P RPa

X Var Var bf P P Var E E bf P P RPa

θ ε θ θ ε θ

θ ε θ

−

−

= + + = + + = −

= + = + + = −