Embed Size (px)

Citation preview

RAPPORT ANNUEL

2013

FÉDÉRATIONPÉTROLIÈREBELGE

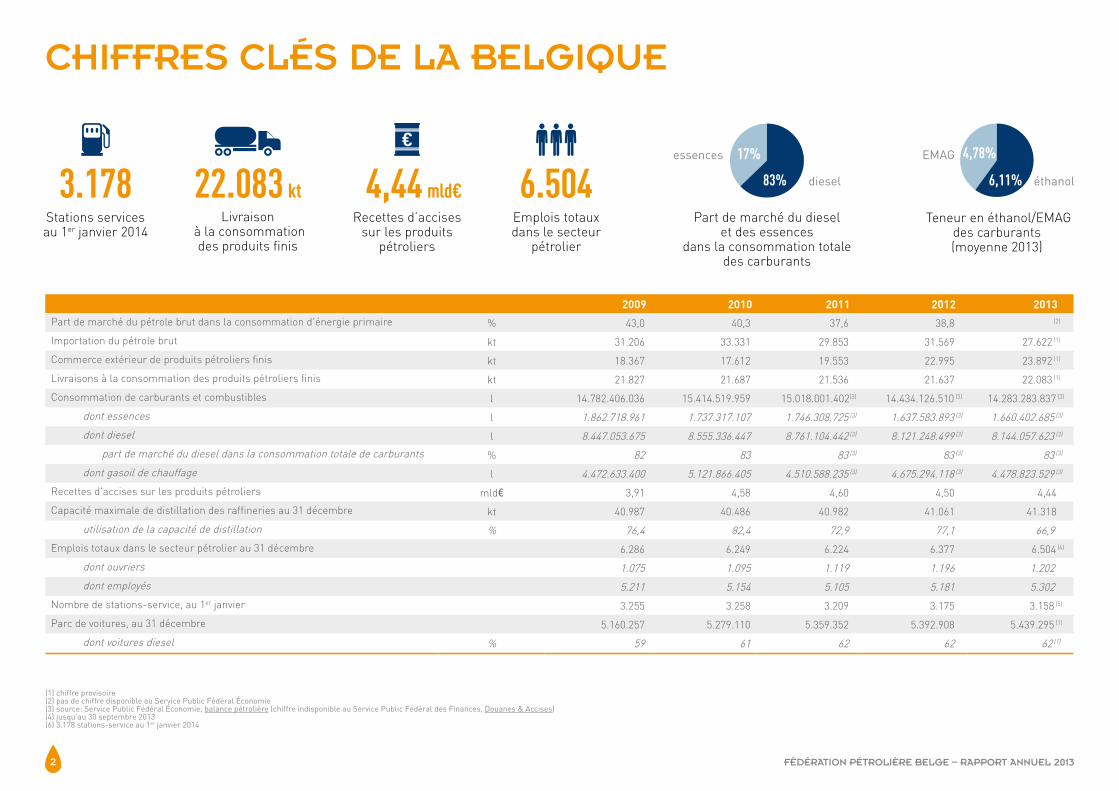

(1) chiffre provisoire (2) pas de chiffre disponible au Service Public Fédéral Économie (3) source: Service Public Fédéral Économie, balance pétrolière (chiffre indisponible au Service Public Fédéral des Finances, Douanes & Accises) (4) jusqu'au 30 septembre 2013 (6) 3.178 stations-service au 1er janvier 2014

2009 2010 2011 2012 2013Part de marché du pétrole brut dans la consommation d'énergie primaire % 43,0 40,3 37,6 38,8 (2)

Importation du pétrole brut kt 31.206 33.331 29.853 31.569 27.622 (1)

Commerce extérieur de produits pétroliers finis kt 18.367 17.612 19.553 22.995 23.892 (1)

Livraisons à la consommation des produits pétroliers finis kt 21.827 21.687 21.536 21.637 22.083 (1)

Consommation de carburants et combustibles l 14.782.406.036 15.414.519.959 15.018.001.402(3) 14.434.126.510 (3) 14.283.283.837 (3)

dont essences l 1.862.718.961 1.737.317.107 1.746.308.725 (3) 1.637.583.893 (3) 1.660.402.685 (3)

dont diesel l 8.447.053.675 8.555.336.447 8.761.104.442 (3) 8.121.248.499 (3) 8.144.057.623 (3)

part de marché du diesel dans la consommation totale de carburants % 82 83 83 (3) 83 (3) 83 (3)

dont gasoil de chauffage l 4.472.633.400 5.121.866.405 4.510.588.235 (3) 4.675.294.118 (3) 4.478.823.529 (3)

Recettes d'accises sur les produits pétroliers mld€ 3,91 4,58 4,60 4,50 4,44

Capacité maximale de distillation des raffineries au 31 décembre kt 40.987 40.486 40.982 41.061 41.318

utilisation de la capacité de distillation % 76,4 82,4 72,9 77,1 66,9

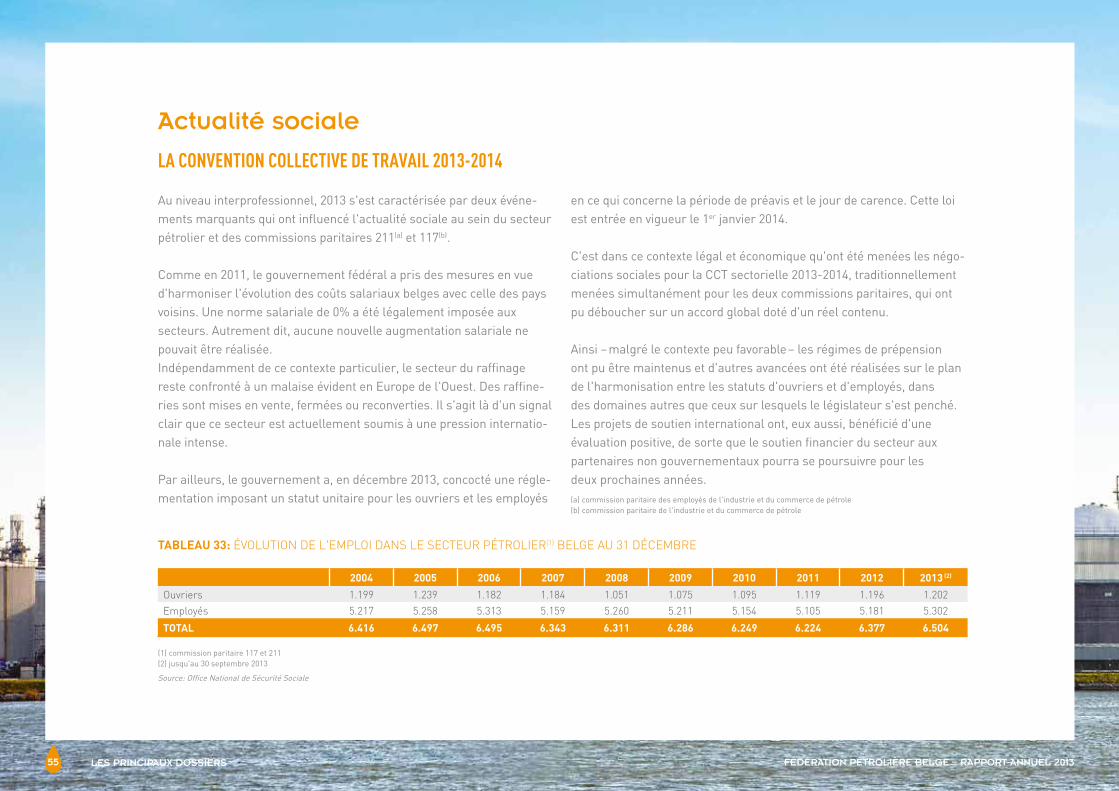

Emplois totaux dans le secteur pétrolier au 31 décembre 6.286 6.249 6.224 6.377 6.504 (4)

dont ouvriers 1.075 1.095 1.119 1.196 1.202

dont employés 5.211 5.154 5.105 5.181 5.302

Nombre de stations-service, au 1er janvier 3.255 3.258 3.209 3.175 3.158 (5)

Parc de voitures, au 31 décembre 5.160.257 5.279.110 5.359.352 5.392.908 5.439.295 (1)

dont voitures diesel % 59 61 62 62 62 (1)

CHIFFRES CLÉS DE LA BELGIQUE

22.083 ktLivraison

à la consommation des produits finis

3.178Stations servicesau 1er janvier 2014

4,44 mld€Recettes d’accises

sur les produits pétroliers

6.504Emplois totauxdans le secteur

pétrolier

essences

Part de marché du diesel et des essences

dans la consommation totale des carburants

17%

diesel83% 6,11%

4,78%

Teneur en éthanol/EMAG des carburants (moyenne 2013)

EMAG

éthanol

FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 2

FÉDÉRATION PÉTROLIÈRE BELGE

La Fédération Pétrolière Belge (FPB)

est le porte-parole officiel des principales compagnies

pétrolières actives dans les domaines du raffinage

et de la distribution en Belgique.

Elle représente 12 membres parmi lesquelles 4 raffineries, 7 sociétés

de distribution de produits pétroliers ainsi que 3 sociétés de stockage.

La FPB couvre ainsi 100% de la capacité de raffinage et près de 80% de la vente

de carburants et combustibles en Belgique.

TABLE DES MATIÈRES

LE MOT DU SECRÉTAIRE GÉNÉRAL 6

LE CONTEXTE INTERNATIONAL 9

LE PRIX DU PÉTROLE BRUT ET LES COTATIONS DES PRODUITS PÉTROLIERS 10

LES RÉSERVES, LE RAFFINAGE, LA PRODUCTION, LA CONSOMMATION 11

LE SECTEUR PÉTROLIER EN BELGIQUE 13

L’ÉVOLUTION DES PRIX MAXIMUMS 15

LA SENSIBILITÉ DES PRIX DES PRODUITS PÉTROLIERS 16

LE RAFFINAGE 18

LE COMMERCE EXTÉRIEUR 20

LA CONSOMMATION NATIONALE 21

L’ÉVOLUTION DU NOMBRE DE STATIONS-SERVICE ET DU PARC DE VOITURES 24

LES PRINCIPAUX DOSSIERS 26

BIOCARBURANTS 27

PROTECTION DE L’ENVIRONNEMENT 32

LA POLITIQUE FLAMANDE EN MATIÈRE DE PERMIS ENVIRONNEMENTAL ET LES STATIONS-SERVICE 32

LES ÉMISSIONS DES RAFFINERIES 32

LES RAFFINERIES ET LA POLITIQUE CLIMATIQUE ET ÉNERGÉTIQUE 33

LE FONDS D’ASSAINISSEMENT DES SOLS DES STATIONS-SERVICE (Bofas) 36

LE TRANSPORT MARITIME DES PRODUITS PÉTROLIERS 38

PROTECTION & SÉCURITÉ 39

LES AGRESSIONS EN STATIONS-SERVICE 39

GRIVÈLERIES 39

QUESTIONS ÉCONOMIQUES 40

LES TENDANCES ET LES ÉTUDES RELATIVES À L’ÉNERGIE ET L’ENVIRONNEMENT ET À LA SOCIÉTÉ BAS CARBONE À LONG TERME 40

LA DIRECTIVE EUROPÉENNE ‘QUALITÉ DES CARBURANTS’ 45

LA TRANSPOSITION DE LA DIRECTIVE ‘EFFICACITÉ ÉNERGÉTIQUE’ 46

FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 4

LA NORMALISATION DES PRODUITS PÉTROLIERS ET LES COMMISSION BELGES DE NORMALISATION 47

LES STOCKS PÉTROLIERS STRATÉGIQUES (Apetra) 48

LE CONTRÔLE DE LA QUALITÉ DES PRODUITS PÉTROLIERS (Fapetro) 49

ACTUALITÉ FISCALE 52

LA FISCALITÉ DES CARBURANTS 52

LE FONDS SOCIAL CHAUFFAGE ET LES PAIEMENTS ÉCHELONNÉS RELATIFS À LA FOURNITURE DE GASOIL DE CHAUFFAGE 54

ACTUALITÉ SOCIALE 55

LA CONVENTION COLLECTIVE DE TRAVAIL 2013-2014 55

COMMUNICATION 56

LE NOUVEAU SITE WEB FPB 56

SIMPLIFICATION ADMINISTRATIVE 57

LA FACTURATION ÉLECTRONIQUE 57

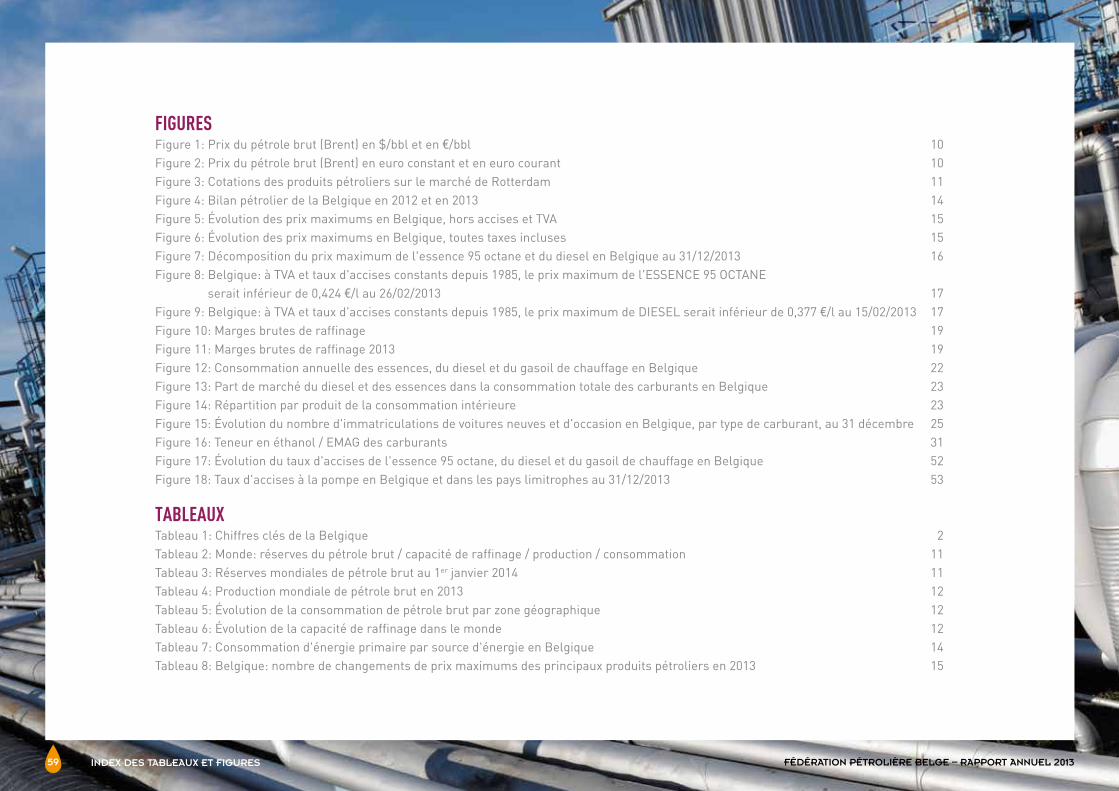

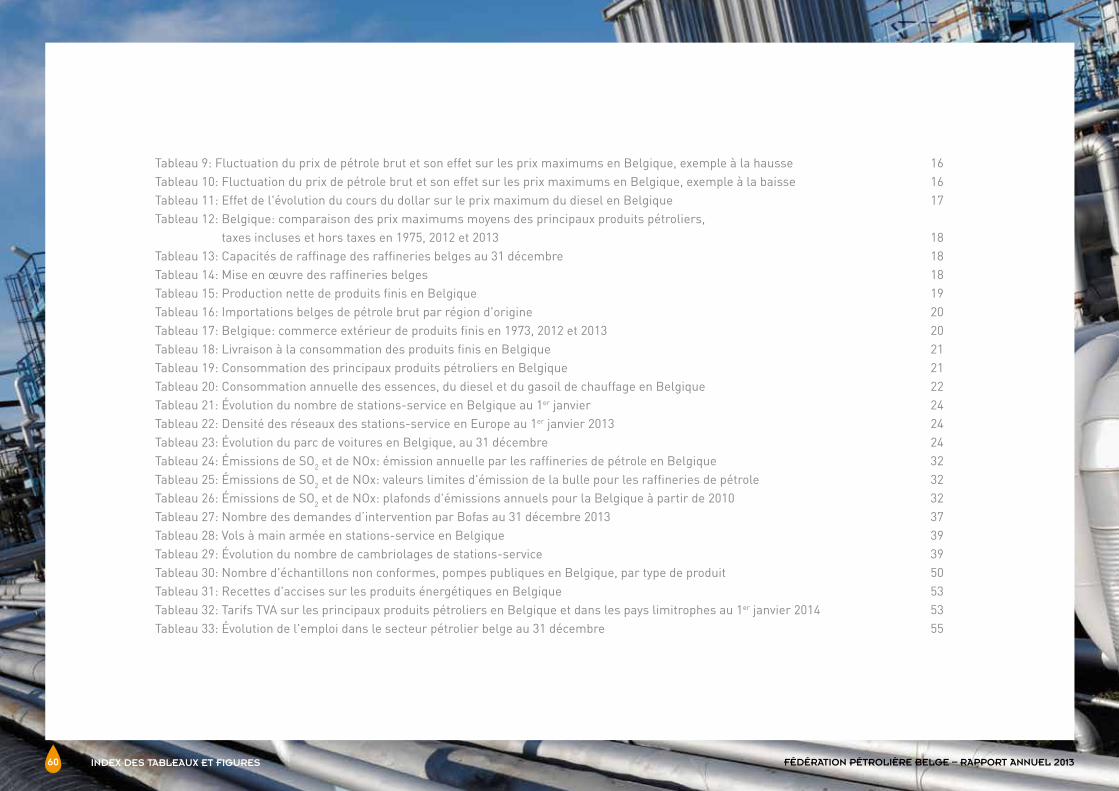

INDEX DES TABLEAUX ET FIGURES 58

DIVERS 61

LE TEAM DE LA FPB 62

LE CONSEIL D’ADMINISTRATION (20 MARS 2014) 62

LES SOCIÉTÉS AFFILIÉES (1ER JANVIER 2014) 62

ABRÉVIATIONS 63

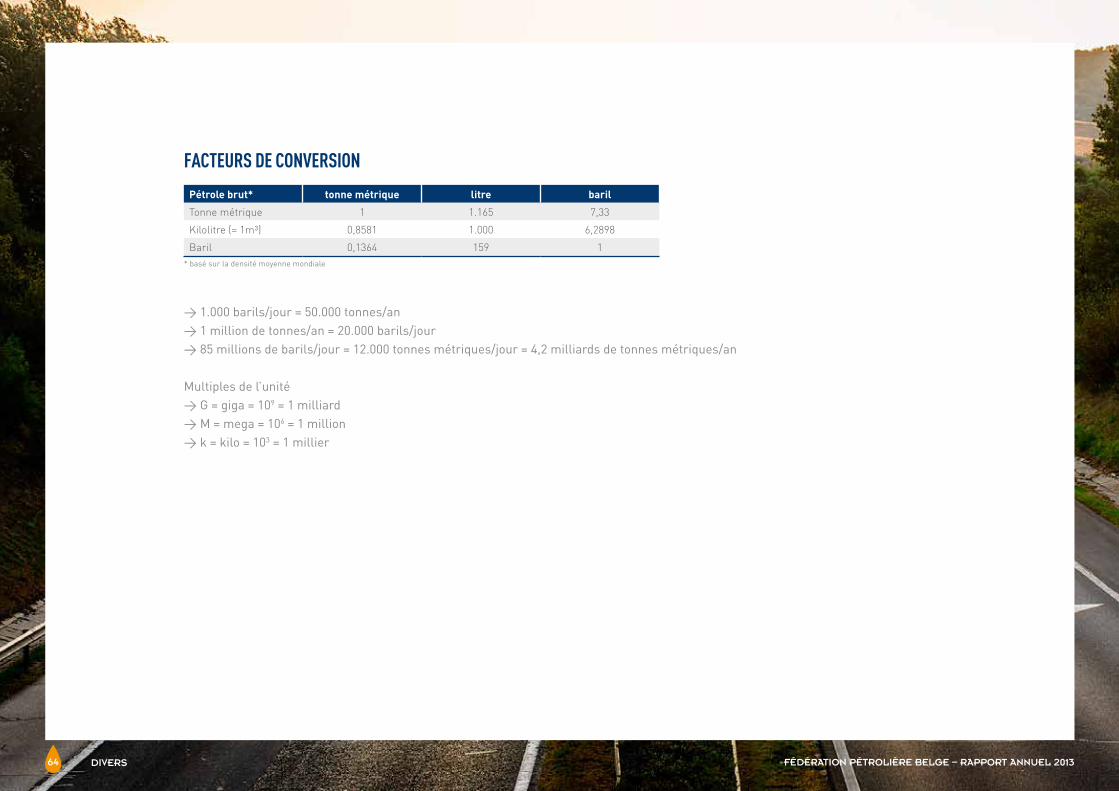

FACTEURS DE CONVERSION 64

TABLE DES MATIÈRES

FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 5

1

FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 6

S’il fallait épingler une initiative prise par les autorités belges en 2013, nous retiendrions l’étude lancée par les autorités fédérales à propos de la « Transition de la Belgique vers une société bas carbone à l’horizon 2050 ». Dans le cadre des négociations internationales et de la volonté européenne de réduire les émissions de gaz à effet de serre (GES) de 80% et 95% en 2050 (par rapport à leur niveau de 1990), le gou-vernement fédéral a affiché ouvertement son ambition de s’inscrire dans cet agenda européen et la Belgique s’est engagée à mettre en place sa propre stratégie de ‘développement bas carbone’ afin de réduire de 80% à 95% les émissions de GES sur le territoire national d’ici 2050.

La cellule ‘Changements climatiques’ du Service Public Fédéral Environnement a publié en novembre 2013 une étude intitulée « Scenarios for Low Carbon Belgium by 2050 ». Selon les autori-tés, cette étude doit permettre d’alimenter

les ‘stratégies belges de développement bas carbone’ à présenter à l’Union européenne et d’engager ainsi les acteurs clés de la société.

Alors que le secteur industriel belge a déjà considé-rablement réduit ses émissions de GES depuis 1990 (-28% pour les émissions liées à la combustion, -15% pour celles liés aux procédés de fabrication, -12% pour celles liées à la production d’énergie), cette étude place pourtant ces secteurs sous les feux de la rampe et accorde une attention toute particulière aux industries à haute intensité d'énergie, dont les raffineries de pétrole.

LE SECTEUR DU RAFFINAGE ET LA PÉTROCHIMIE ASSOCIÉE, PILIER DE L'ENSEMBLE DE L'ÉCONOMIE BELGE

La Fédération Pétrolière Belge (FPB) a collaboré à l’élaboration de cette étude et fourni nombre

d’informations factuelles sur le secteur du raffinage, relatives à la compétitivité de ce secteur et de la pétrochimie associée, aux investissements et efforts déjà réalisés en matière d'efficacité éner-gétique, à l'emploi et la plus-value de ce secteur pour l’économie belge, à ses effets positifs sur la balance commerciale, au rôle clef des raffineries anversoises en matière de sécurité d'approvision-nement de toute la zone ‘North West Europe’.

Mais la FPB a-t-elle été entendue par les comman-ditaires de cette étude « Scenarios for Low Carbon Belgium by 2050 » ? Avons-nous convaincu les auto-rités belges que des politiques forcées de réduction drastique des émissions de GES ne vont pas dans le sens d’une amélioration de la compétitivité de nos industries ? Que les risques de délocalisation d’acti-vités industrielles consommatrices d’énergie et for-tement intégrées (comme les raffineries et les sites pétrochimiques) doivent et peuvent être évités ? Que la compétitivité de nos industries doit être préservée

LE MOT DU SECRÉTAIRE GÉNÉRAL

LE MOT DU PRÉSIDENT FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 7

et améliorée, face aux Etats-Unis, au Moyen-Orient, à la Chine, où l’énergie est moins coûteuse et les politiques énergétiques nettement plus attentives à l’avenir de l’industrie qu’en Europe ?

Rien n’est moins sûr lorsqu’on constate que l’étude en question n’aborde pas les aspects socio-économiques liés aux choix recommandés en matière d’efficacité énergétique et de réduction des émissions de GES dans l’industrie, … comme si les politiques climatiques et énergétiques conti-nuaient à se décréter en dehors de toute réalité socio-économique, en dehors de tout contexte international! Les industriels européens n’inves-tissent dans de nouvelles plates-formes techno-logiques – comme par exemple des améliorations de procédé en raffinage ou en pétrochimie – que pour autant qu’existe un réel ‘business case’, que les conditions de marché restent favorables. Et non pas dans le seul but de réduire les émissions CO2 parce que les autorités le décrètent… d’autant plus qu’aujourd’hui nos raffineries figurent déjà dans le ‘top 10’ mondial en matière d’efficacité énergétique.

LE SECTEUR EUROPÉEN DU RAFFINAGE SOUS PRESSION

Nous avons répété à l’ensemble des partis politiques que nous avons rencontrés lors de la présentation de notre mémorandum qu’il est

de l’intérêt primordial de la Belgique de garantir la viabilité de son industrie du raffinage au cours des prochaines décennies, au cours de la longue phase de transition vers une économie ‘bas carbone’. La garantie d’un approvisionnement énergétique sûr et compétitif est un élément clé pour l’industrie et pour le transport qu’il soit routier, maritime ou aérien (c’est un des aspects que l’étude mentionnée ci-dessus ne prend pas suffisamment en compte).

Que nos hommes et nos femmes politiques se ras-surent néanmoins, des décisions d’investissement dans le secteur pétrolier belge continuent d’être prises pour garantir à long terme un approvisionne-ment énergétique sûr et compétitif pour l’industrie et le transport. Pour preuve les investissements énormes récemment annoncés par les deux prin-cipales raffineries anversoises (et le maintien en activité de la troisième raffinerie, un temps menacé de faillite et reprise aujourd’hui). Et ces investisse-ments sont décidés malgré les difficultés sérieuses auxquels est exposé le secteur raffinage en Europe (15 raffineries ont fermées dans les 5 dernières années, d’autres fermetures et restructurations sont attendues dans les prochaines années), malgré des politiques européennes et nationales incertaines en matière d’énergie, malgré les volontés affichées par certains partis politiques de se passer rapide-ment de pétrole. Heureusement nos grands groupes industriels ont les yeux rivés sur le long terme, ont

le souci de continuer à répondre à la demande de carburants et de produits pétroliers, ont le souci de préserver l’activité et de conforter leur pré-sence en Europe et particulièrement à Anvers.

UN CLIMAT D’ENTREPRISE ATTRAYANT POUR L’ÉCONOMIE ET L’EMPLOI

Trois éléments concrets, connus et souvent cités, pénalisent nos industries: le coût de l’énergie, le coût de la main d’œuvre et le coût de mise en conformité des installations industrielles aux exi-gences légales nationales et européennes (l’Europe commence enfin à rechercher un certain équilibre entre politiques environnementales et industrielles). Mais il est d’autres aspects, plus pernicieux, parce que quelque fois plus lents à identifier et à corriger: l’instabilité et l’incohérence des politiques belges.

Dans notre mémorandum politique destiné aux gouvernements qui se mettent en place, nous avons identifié, comme première priorité, le besoin de bâtir un climat d’entreprise attrayant pour l’économie et pour l’emploi.

À la veille de la constitution de gouvernements dont l’action sera déterminante en matière de préservation de notre santé socio-économique, la Fédération Pétrolière demande avec conviction aux décideurs politiques de ce pays de:

LE MOT DU PRÉSIDENT FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 8

> créer un cadre réglementaire stable et cohérent, notamment en matière de sécurité juridique et de fiscalité. Les ajustements incessants de la réglementation (p.ex. déduction des intérêts notionnels) et les nombreuses nouvelles initia-tives (p.ex: Financial Transaction Tax et Fairness Tax) n’y contribuent certainement pas;

> mettre en place des conditions de concurrence équitables pour les entreprises belges, en parti-culier au niveau des coûts énergétiques et sala-riaux; réduire au maximum le coût du travail par rapport aux pays voisins; faire de la diminution des charges sur le travail une priorité absolue;

> prendre en compte la réalité du monde de l’entreprise lors de l’adoption de nouvelles régle-mentations; ne pas rendre les entreprises responsables d’aspects sur lesquelles elles n’ont aucune emprise; ne pas imposer aux entreprises d’obligations supplémentaires dans des matières où le cadre législatif actuel offre suffisamment de protection;

> s’assurer que toute initiative prise au niveau national ou régional dans le domaine de la politique énergétique tienne compte des inter-dépendances avec le reste du monde (les coûts additionnels découlant de l’adoption de politiques propres à la Belgique aggravent notre handi-cap concurrentiel – par exemple en matière de coûts de l’énergie ou d’approvisionnement en matières premières ou en matière de politique

de biocarburants où la Belgique continue à se distinguer sur la scène européenne en voulant maintenir des systèmes d’incitants fiscaux).

POUR UNE POLITIQUE INDUSTRIELLE COMPÉTITIVE!

La Belgique doit mieux faire entendre sa voix sur la scène européenne et exprimer haut et fort son refus de mesures fiscales, environnementales et sociales qui handicapent ses industries.

Le pétrole restera dans les décennies à venir la principale source d’énergie et s’avérera très difficilement remplaçable dans le transport (qu’il s’agisse du transport routier, maritime ou aérien). Dans bon nombre d’applications, les produits pétro-liers resteront les concurrents redoutés de toutes les autres énergies; donc nous aurons besoin long-temps encore de ces produits à des prix compétitifs.

Sur le site du Service Public Fédéral de l’Economie et de l’Énergie, on peut lire que: « La politique énergétique en Belgique à trois objectifs majeurs: le renforcement du marché intérieur, le renforce-ment de la durabilité via le paquet énergie-climat; le renforcement de l'approvisionnement. »

La FPB estimera avoir été écoutée et comprise lorsque le Ministère des Affaires Économiques

aura aussi – et oserions nous dire avant tout - pour objectif d’assurer un approvisionnement énergétique compétitif. Que le mot ‘compétitivité’ ne fasse plus peur à nos politiques, qu’ils aient le courage de défendre sur la scène européenne les industries qui font le fleuron de ce pays, plutôt que se lamenter sur leur sort le jour où elles risqueront de disparaître du paysage belge.

Jean-Louis Nizet Secrétaire général FPB

LE CONTEXTE INTERNATIONAL2

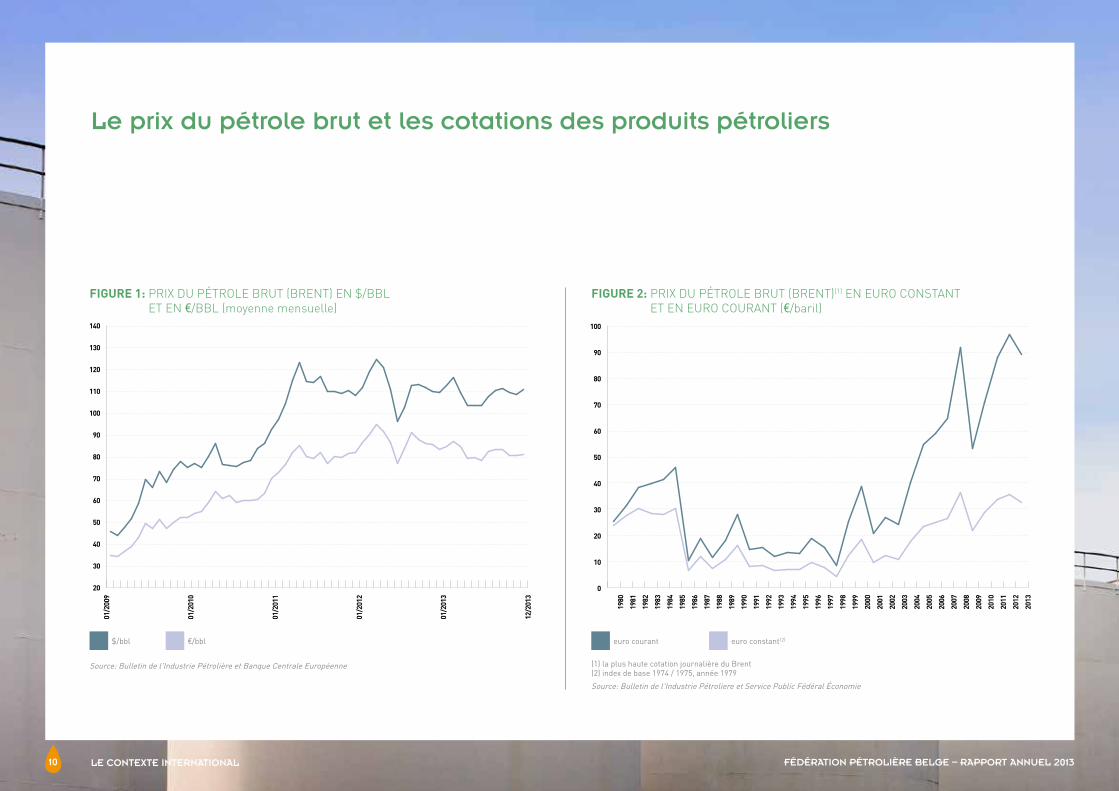

Le prix du pétrole brut et les cotations des produits pétroliers

FIGURE 1: PRIX DU PÉTROLE BRUT (BRENT) EN $/BBL ET EN €/BBL (moyenne mensuelle)

Source: Bulletin de l'Industrie Pétrolière et Banque Centrale Européenne

$/bbl €/bbl

FIGURE 2: PRIX DU PÉTROLE BRUT (BRENT)(1) EN EURO CONSTANT ET EN EURO COURANT (€/baril)

euro courant euro constant (2)

20

30

40

50

60

70

80

90

100

110

120

130

140

01/2

009

01/2

010

01/2

011

01/2

012

01/2

013

12/2

013

0

10

20

30

40

50

60

70

80

90

100

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

LE CONTEXTE INTERNATIONAL

(1) la plus haute cotation journalière du Brent(2) index de base 1974 / 1975, année 1979

Source: Bulletin de l'Industrie Pétroliere et Service Public Fédéral Économie

FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 10

Les réserves, le raffinage, la production, la consommation

LE CONTEXTE INTERNATIONAL FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 11

TABLEAU 2: MONDE: RÉSERVES DU PÉTROLE BRUT / CAPACITÉ DE RAFFINAGE / PRODUCTION / CONSOMMATION (milliards de tonnes)

TABLEAU 3: RÉSERVES MONDIALES DE PÉTROLE BRUT AU 1ER JANVIER 2014 (milliards de tonnes, %)

(1) chiffre provisoire(2) chiffre 2013 indisponible

Source: Comité Professionnel Du Pétrole (France)

Source: Comité Professionnel Du Pétrole (France)

Pétrole brut Gt

Réserves au 01/01/2014 224,4

Capacité de raffinage au 31/12/2013 4,4

Production 2013(1) 3,7

Consommation 2012(2) 4,1

Gt %

Europe dont 17,9 8Europe occidentale 1,5 1Europe orientale 16,4 7

Proche-Orient dont 109,0 48Arabie-Saoudite 36,3 16Iran 21,5 10Irak 19,1 9Koweït 13,8 6

Extrême-Orient / Océanie 6,3 3

Amérique du Nord dont 28,0 12Canada 23,6 11

Amérique Latine dont 45,9 20Vénézuéla 40,6 18

Afrique 17,3 8

TOTAL MONDE 224,4 100dont OPEP 163,8 73

(1) Northwest Europe barges

Source: Service Public Fédéral Économie

FIGURE 3: COTATIONS DES PRODUITS PÉTROLIERS SUR LE MARCHÉ DE ROTTERDAM(1) (moyenne mensuelle, $/TM)

Essence 95 octane Diesel Gasoil de chauffage

250

300

350

400

450

500

550

600

650

700

750

800

850

900

950

1.000

1.050

1.100

1.150

1.200

01/2

009

01/2

010

01/2

011

01/2

012

01/2

013

12/2

013

LE CONTEXTE INTERNATIONAL FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 12

TABLEAU 5: ÉVOLUTION DE LA CONSOMMATION DE PÉTROLE BRUT PAR ZONE GÉOGRAPHIQUE (millions de tonnes, %)

(1) chiffres provisoires (2) Europe occidentale: la production a diminué de 9% par rapport à 2012, principalement due au déclin

des champs matures ainsi qu'aux opérations de maintenance (3) États-Unis: la production a progressé de 16%, manifestement au cause de l'augmentation de la production

d'hydrocarbures non conventionnels; ce qui fait des États-Unis la troisième producteur mondiale de pétrole brutSource: Comité Professionnel Du Pétrole (France)

Mt %

Europe 801,6 21

Europe occidentale (2) dont 132,8 4Norvège 74,1 2Royaume-Uni 37,2 1

Europe orientale dont 668,7 18Russie 518,1 14

Proche-Orient dont 1.143,0 30Arabie-Saoudite 480,0 13Iran 127,2 3Irak 160,6 4Koweït 140,5 4

Extrême-Orient / Océanie 376,4 10

Amérique du Nord dont 540,9 14Canada 165,7 4États-Unis(3) 375,2 10

Amérique Latine dont 475,9 13Brésil 104,2 3Mexique 126,0 3Vénézuéla 122,8 3

Afrique 410,6 11

TOTAL MONDE 3.748,5 100dont OPEP 1.528,5 41

TABLEAU 4: PRODUCTION MONDIALE DE PÉTROLE BRUT EN 2013(1) (millions de tonnes, %)

(1) chiffres provisoires; chiffres 2013 indisponibles

Source: Comité Professionnel Du Pétrole (France)

(1) capacité de raffinage en fin d'année

Source: Comité Professionnel Du Pétrole (France)

1985 2012 (1)

Mt % Mt %

Europe 1.083 39 880 21

Proche-Orient 145 5 376 9

Extrême-Orient / Océanie 499 18 1.389 34

Amérique du Nord 788 28 924 22

Amérique Latine 209 7 395 10

Afrique 83 3 167 4

TOTAL MONDE 2.807 100 4.131 100

TABLEAU 6: ÉVOLUTION DE LA CAPACITÉ DE RAFFINAGE(1) DANS LE MONDE (millions de tonnes, %)

1978 2012 2013

CAPACITÉ MONDIALE (Mt) dont 3.921 4.440 4.415% Europe dont 43 27 28

% Russie 17 6 6% Proche-Orient 5 8 8

% Extrême-Orient / Océanie 15 29 28

% Amérique du Nord 25 23 23

% Amérique Latine 11 9 9

% Afrique 2 4 4

TOTAL 100 100 100

LE SECTEUR PÉTROLIER EN BELGIQUE3

LE SECTEUR PÉTROLIER EN BELGIQUE

2012 2013

0

5

10

15

20

25

30

35

IMPORTATION EXPORTATION & CONSOMMATION

27,6

25,7

23,9

2,7

6,3

22,1

1,32,7

31,6

20,7

1,8

23,0

3,2

21,6

1,4

6,3

Importation de pétrole brut

Importation de produits

finis

Importation de produits

intermédiaires (2)

Exportation de produits

finis

Exportation de produits

intermédiaires (2)

Soutes maritimes

Consommation intérieure

Auto-consommation des raffineries

FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 14

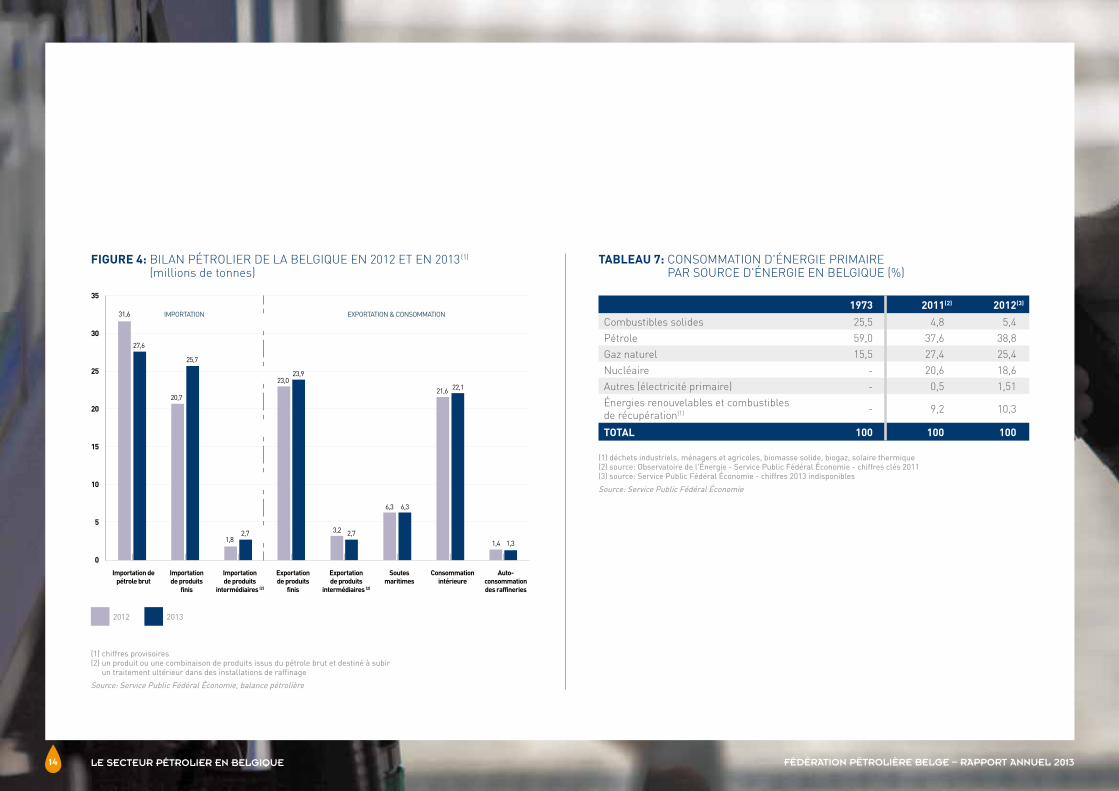

TABLEAU 7: CONSOMMATION D'ÉNERGIE PRIMAIRE PAR SOURCE D'ÉNERGIE EN BELGIQUE (%)

(1) chiffres provisoires (2) un produit ou une combinaison de produits issus du pétrole brut et destiné à subir

un traitement ultérieur dans des installations de raffinage

Source: Service Public Fédéral Économie, balance pétrolière

1973 2011(2) 2012(3)

Combustibles solides 25,5 4,8 5,4

Pétrole 59,0 37,6 38,8

Gaz naturel 15,5 27,4 25,4

Nucléaire - 20,6 18,6

Autres (électricité primaire) - 0,5 1,51

Énergies renouvelables et combustibles de récupération(1) - 9,2 10,3

TOTAL 100 100 100

(1) déchets industriels, ménagers et agricoles, biomasse solide, biogaz, solaire thermique(2) source: Observatoire de l'Énergie - Service Public Fédéral Économie - chiffres clés 2011(3) source: Service Public Fédéral Économie - chiffres 2013 indisponibles

Source: Service Public Fédéral Économie

FIGURE 4: BILAN PÉTROLIER DE LA BELGIQUE EN 2012 ET EN 2013 (1) (millions de tonnes)

L'évolution des prix maximums

LE SECTEUR PÉTROLIER EN BELGIQUE FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 15

FIGURE 5: ÉVOLUTION DES PRIX MAXIMUMS EN BELGIQUE, HORS ACCISES ET TVA (moyenne annuelle, €/litre)

FIGURE 6: ÉVOLUTION DES PRIX MAXIMUMS EN BELGIQUE, TOUTES TAXES INCLUSES (moyenne annuelle, €/litre)

Source: Service Public Fédéral Économie

Essence 95 octane Diesel Gasoil de chauffage

Source: Service Public Fédéral Économie

Essence 95 octane Diesel Gasoil de chauffage

Hausses Baisses TOTAL

Essence 95 octane 16 15 31

Diesel 16 17 33

Gasoil de chauffage 18 19 37

TOTAL 50 51 101

TABLEAU 8: BELGIQUE: NOMBRE DE CHANGEMENTS DE PRIX MAXIMUMS DES PRINCIPAUX PRODUITS PÉTROLIERS EN 2013

Source: Fédération Pétrolière Belge

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

2003 2009 2010 2011 2012 2013

1,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2003 2009 2010 2011 2012 2013

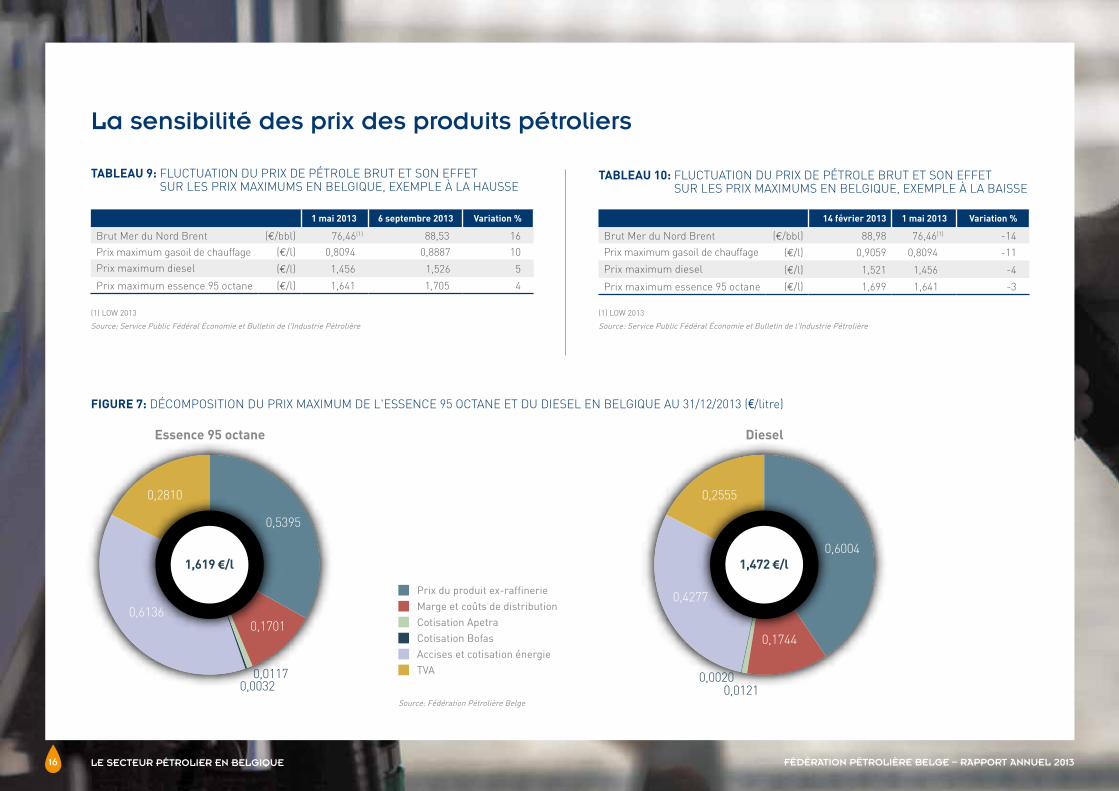

La sensibilité des prix des produits pétroliers

0,5395

0,1701

0,01170,0032

0,2810

0,6136

1,619 €/l0,6004

0,1744

0,01210,0020

0,2555

0,4277

1,472 €/l

Prix du produit ex-raffinerie Marge et coûts de distribution Cotisation Apetra Cotisation Bofas Accises et cotisation énergie TVA

Essence 95 octane Diesel

LE SECTEUR PÉTROLIER EN BELGIQUE FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 16

TABLEAU 9: FLUCTUATION DU PRIX DE PÉTROLE BRUT ET SON EFFET SUR LES PRIX MAXIMUMS EN BELGIQUE, EXEMPLE À LA HAUSSE

TABLEAU 10: FLUCTUATION DU PRIX DE PÉTROLE BRUT ET SON EFFET SUR LES PRIX MAXIMUMS EN BELGIQUE, EXEMPLE À LA BAISSE

(1) LOW 2013

Source: Service Public Fédéral Économie et Bulletin de l'Industrie Pétrolière

(1) LOW 2013

Source: Service Public Fédéral Économie et Bulletin de l'Industrie Pétrolière

FIGURE 7: DÉCOMPOSITION DU PRIX MAXIMUM DE L'ESSENCE 95 OCTANE ET DU DIESEL EN BELGIQUE AU 31/12/2013 (€/litre)

Source: Fédération Pétrolière Belge

1 mai 2013 6 septembre 2013 Variation %

Brut Mer du Nord Brent (€/bbl) 76,46(1) 88,53 16

Prix maximum gasoil de chauffage (€/l) 0,8094 0,8887 10

Prix maximum diesel (€/l) 1,456 1,526 5

Prix maximum essence 95 octane (€/l) 1,641 1,705 4

14 février 2013 1 mai 2013 Variation %

Brut Mer du Nord Brent (€/bbl) 88,98 76,46(1) -14

Prix maximum gasoil de chauffage (€/l) 0,9059 0,8094 -11

Prix maximum diesel (€/l) 1,521 1,456 -4

Prix maximum essence 95 octane (€/l) 1,699 1,641 -3

LE SECTEUR PÉTROLIER EN BELGIQUE FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 17

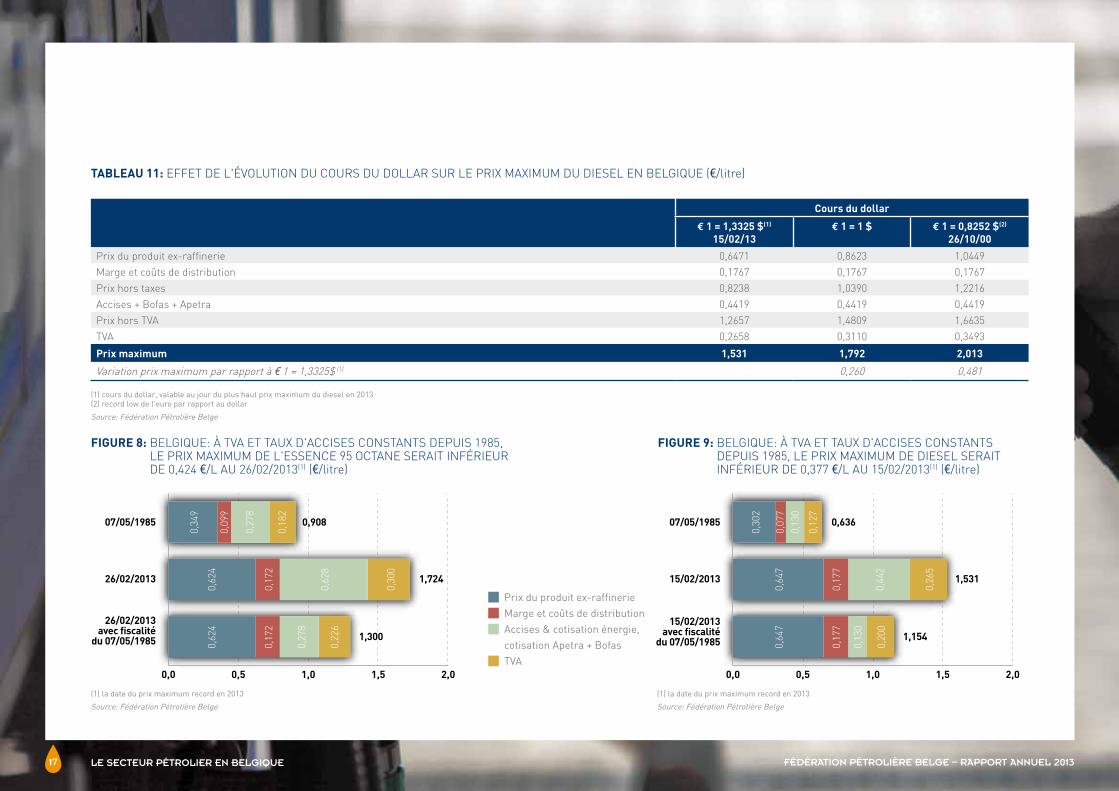

TABLEAU 11: EFFET DE L'ÉVOLUTION DU COURS DU DOLLAR SUR LE PRIX MAXIMUM DU DIESEL EN BELGIQUE (€/litre)

FIGURE 8: BELGIQUE: À TVA ET TAUX D'ACCISES CONSTANTS DEPUIS 1985, LE PRIX MAXIMUM DE L'ESSENCE 95 OCTANE SERAIT INFÉRIEUR DE 0,424 €/L AU 26/02/2013(1) (€/litre)

(1) la date du prix maximum record en 2013

Source: Fédération Pétrolière Belge

Cours du dollar

€ 1 = 1,3325 $(1)

15/02/13€ 1 = 1 $ € 1 = 0,8252 $(2)

26/10/00

Prix du produit ex-raffinerie 0,6471 0,8623 1,0449

Marge et coûts de distribution 0,1767 0,1767 0,1767

Prix hors taxes 0,8238 1,0390 1,2216

Accises + Bofas + Apetra 0,4419 0,4419 0,4419

Prix hors TVA 1,2657 1,4809 1,6635

TVA 0,2658 0,3110 0,3493

Prix maximum 1,531 1,792 2,013

Variation prix maximum par rapport à € 1 = 1,3325$ (1) 0,260 0,481

(1) cours du dollar, valable au jour du plus haut prix maximum du diesel en 2013(2) record low de l'euro par rapport au dollar

Source: Fédération Pétrolière Belge

0,0 0,5 1,0 1,5 2,0

0,349

0,90807/05/1985

26/02/2013

26/02/2013 avec fiscalité

du 07/05/1985

1,724

1,300

0,099

0,278

0,182

0,624

0,172

0,628

0,300

0,624

0,172

0,278

0,226

0,0 0,5 1,0 1,5 2,0

0,302

0,63607/05/1985

15/02/2013

15/02/2013 avec fiscalitédu 07/05/1985

1,531

1,154

0,077

0,130

0,127

0,647

0,177

0,442

0,265

0,647

0,177

0,130

0,200

Prix du produit ex-raffinerie Marge et coûts de distribution Accises & cotisation énergie,

cotisation Apetra + Bofas TVA

FIGURE 9: BELGIQUE: À TVA ET TAUX D'ACCISES CONSTANTS DEPUIS 1985, LE PRIX MAXIMUM DE DIESEL SERAIT INFÉRIEUR DE 0,377 €/L AU 15/02/2013(1) (€/litre)

(1) la date du prix maximum record en 2013

Source: Fédération Pétrolière Belge

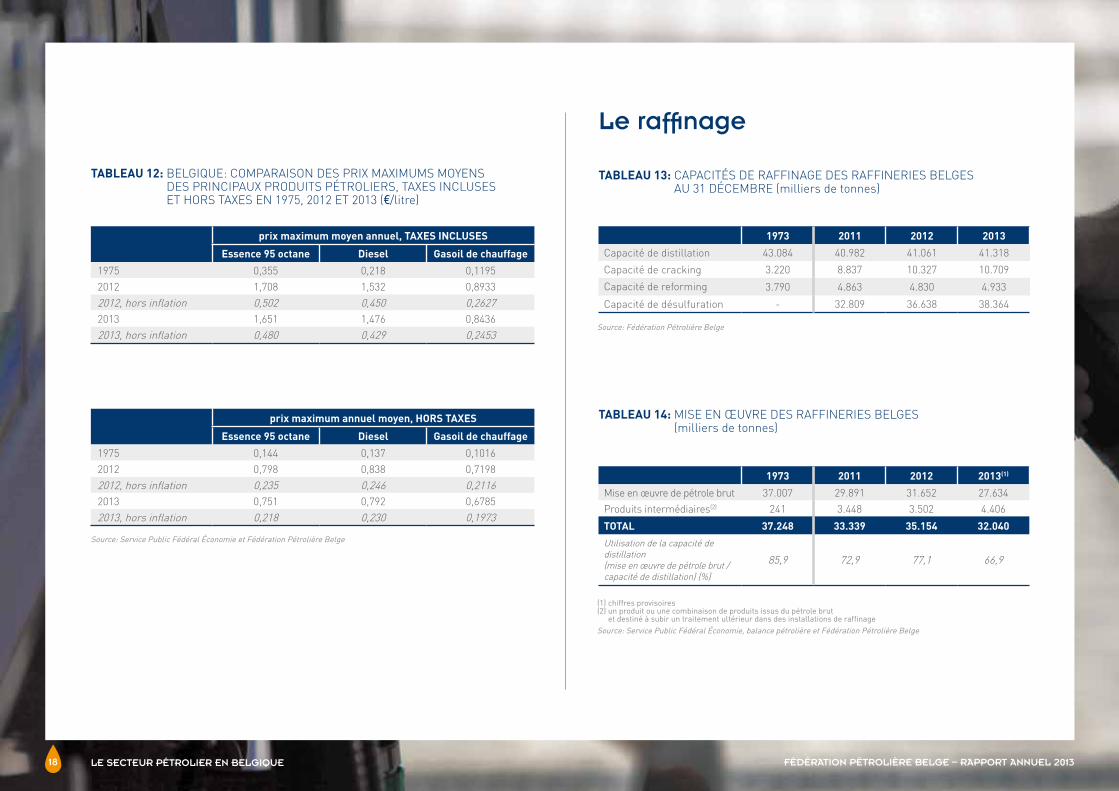

Le raffinage

LE SECTEUR PÉTROLIER EN BELGIQUE FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 18

TABLEAU 12: BELGIQUE: COMPARAISON DES PRIX MAXIMUMS MOYENS DES PRINCIPAUX PRODUITS PÉTROLIERS, TAXES INCLUSES ET HORS TAXES EN 1975, 2012 ET 2013 (€/litre)

TABLEAU 13: CAPACITÉS DE RAFFINAGE DES RAFFINERIES BELGES AU 31 DÉCEMBRE (milliers de tonnes)

Source: Service Public Fédéral Économie et Fédération Pétrolière Belge

prix maximum moyen annuel, TAXES INCLUSES

Essence 95 octane Diesel Gasoil de chauffage

1975 0,355 0,218 0,1195

2012 1,708 1,532 0,8933

2012, hors inflation 0,502 0,450 0,26272013 1,651 1,476 0,8436

2013, hors inflation 0,480 0,429 0,2453

prix maximum annuel moyen, HORS TAXES

Essence 95 octane Diesel Gasoil de chauffage

1975 0,144 0,137 0,1016

2012 0,798 0,838 0,7198

2012, hors inflation 0,235 0,246 0,21162013 0,751 0,792 0,6785

2013, hors inflation 0,218 0,230 0,1973

Source: Fédération Pétrolière Belge

TABLEAU 14: MISE EN ŒUVRE DES RAFFINERIES BELGES (milliers de tonnes)

(1) chiffres provisoires (2) un produit ou une combinaison de produits issus du pétrole brut

et destiné à subir un traitement ultérieur dans des installations de raffinage Source: Service Public Fédéral Économie, balance pétrolière et Fédération Pétrolière Belge

1973 2011 2012 2013

Capacité de distillation 43.084 40.982 41.061 41.318

Capacité de cracking 3.220 8.837 10.327 10.709

Capacité de reforming 3.790 4.863 4.830 4.933

Capacité de désulfuration - 32.809 36.638 38.364

1973 2011 2012 2013(1)

Mise en œuvre de pétrole brut 37.007 29.891 31.652 27.634

Produits intermédiaires(2) 241 3.448 3.502 4.406

TOTAL 37.248 33.339 35.154 32.040

Utilisation de la capacité de distillation (mise en œuvre de pétrole brut / capacité de distillation) (%)

85,9 72,9 77,1 66,9

LE SECTEUR PÉTROLIER EN BELGIQUE

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013(1)

2,81

3,95

4,71

3,40

4,21

1,96 1,92

4,57

2,37

2,81

5,12

(1) voorlopige cijfers

Bron: Comité Professionnel Du Pétrole (Frankrijk)

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

janvier février mars avril mai juin juillet août septembre octobre novembre décembre

2,23

4,23

3,24 3,21

2,33

2,11

1,20

1,71 1,66 1,62

2,51 2,46

FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 19

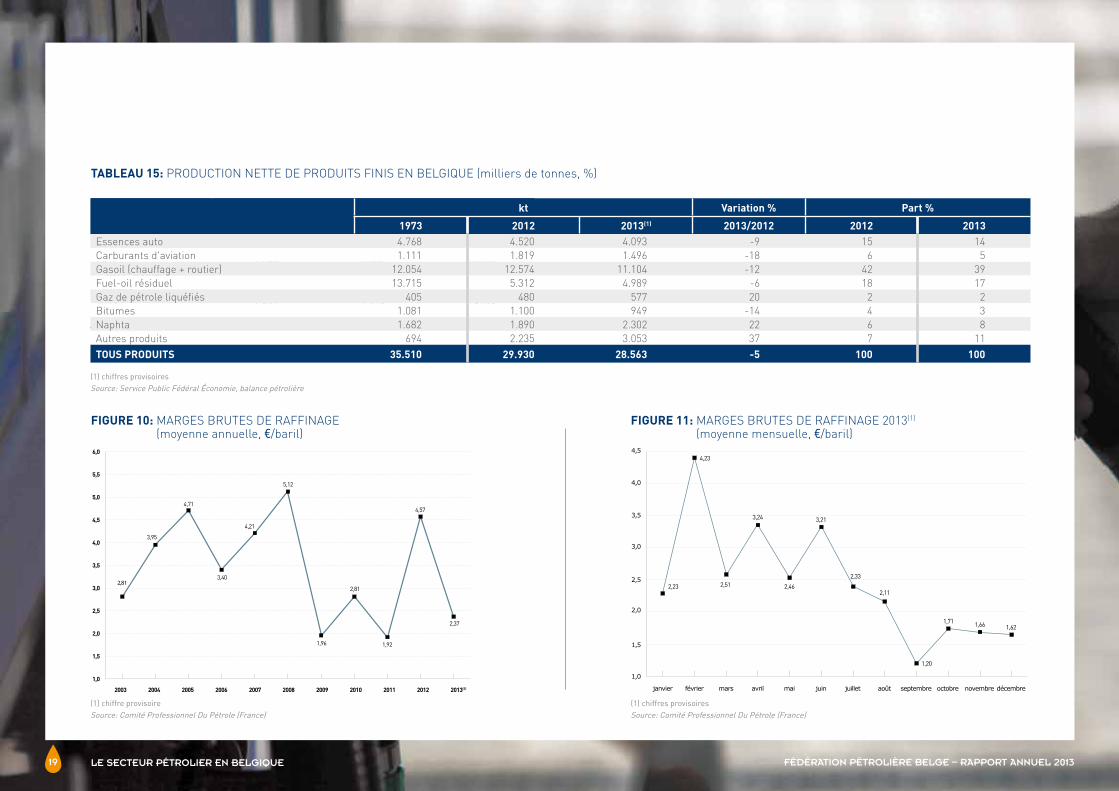

TABLEAU 15: PRODUCTION NETTE DE PRODUITS FINIS EN BELGIQUE (milliers de tonnes, %)

jaarlijks gemiddelde maximumprijs, MET BELASTINGEN

Benzine 95 octaan Diesel Huisbrandolie

1975 0,355 0,218 0,1195

2012 1,708 1,532 0,8933

2012, zonder inflatie 0,502 0,450 0,2627

2013 1,651 1,476 0,8436

2013, zonder inflatie 0,480 0,429 0,2453

(1) chiffres provisoiresSource: Service Public Fédéral Économie, balance pétrolière

kt Variation % Part %

1973 2012 2013(1) 2013/2012 2012 2013Essences auto 4.768 4.520 4.093 -9 15 14Carburants d'aviation 1.111 1.819 1.496 -18 6 5Gasoil (chauffage + routier) 12.054 12.574 11.104 -12 42 39Fuel-oil résiduel 13.715 5.312 4.989 -6 18 17Gaz de pétrole liquéfiés 405 480 577 20 2 2Bitumes 1.081 1.100 949 -14 4 3Naphta 1.682 1.890 2.302 22 6 8Autres produits 694 2.235 3.053 37 7 11TOUS PRODUITS 35.510 29.930 28.563 -5 100 100

FIGURE 10: MARGES BRUTES DE RAFFINAGE (moyenne annuelle, €/baril)

(1) chiffre provisoireSource: Comité Professionnel Du Pétrole (France)

FIGURE 11: MARGES BRUTES DE RAFFINAGE 2013(1) (moyenne mensuelle, €/baril)

(1) chiffres provisoiresSource: Comité Professionnel Du Pétrole (France)

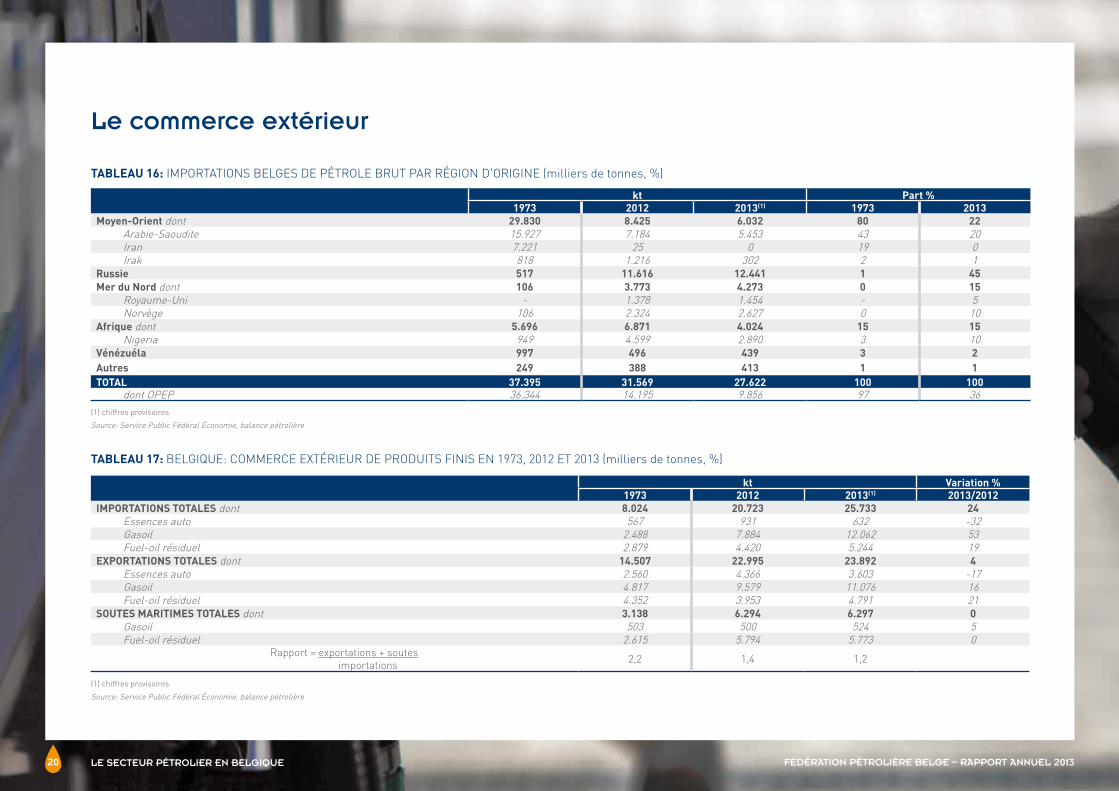

Le commerce extérieur

LE SECTEUR PÉTROLIER EN BELGIQUE FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 20

TABLEAU 16: IMPORTATIONS BELGES DE PÉTROLE BRUT PAR RÉGION D'ORIGINE (milliers de tonnes, %)

kt Part %1973 2012 2013(1) 1973 2013

Moyen-Orient dont 29.830 8.425 6.032 80 22 Arabie-Saoudite 15.927 7.184 5.453 43 20 Iran 7.221 25 0 19 0 Irak 818 1.216 302 2 1

Russie 517 11.616 12.441 1 45Mer du Nord dont 106 3.773 4.273 0 15

Royaume-Uni - 1.378 1.454 - 5 Norvège 106 2.324 2.627 0 10

Afrique dont 5.696 6.871 4.024 15 15 Nigeria 949 4.599 2.890 3 10

Vénézuéla 997 496 439 3 2Autres 249 388 413 1 1TOTAL 37.395 31.569 27.622 100 100

dont OPEP 36.344 14.195 9.856 97 36(1) chiffres provisoires

Source: Service Public Fédéral Économie, balance pétrolière

(1) chiffres provisoires

Source: Service Public Fédéral Économie, balance pétrolière

kt Variation %1973 2012 2013(1) 2013/2012

IMPORTATIONS TOTALES dont 8.024 20.723 25.733 24 Essences auto 567 931 632 -32 Gasoil 2.488 7.884 12.062 53 Fuel-oil résiduel 2.879 4.420 5.244 19

EXPORTATIONS TOTALES dont 14.507 22.995 23.892 4 Essences auto 2.560 4.366 3.603 -17 Gasoil 4.817 9.579 11.076 16 Fuel-oil résiduel 4.352 3.953 4.791 21

SOUTES MARITIMES TOTALES dont 3.138 6.294 6.297 0 Gasoil 503 500 524 5 Fuel-oil résiduel 2.615 5.794 5.773 0

Rapport = exportations + soutes importations 2,2 1,4 1,2

TABLEAU 17: BELGIQUE: COMMERCE EXTÉRIEUR DE PRODUITS FINIS EN 1973, 2012 ET 2013 (milliers de tonnes, %)

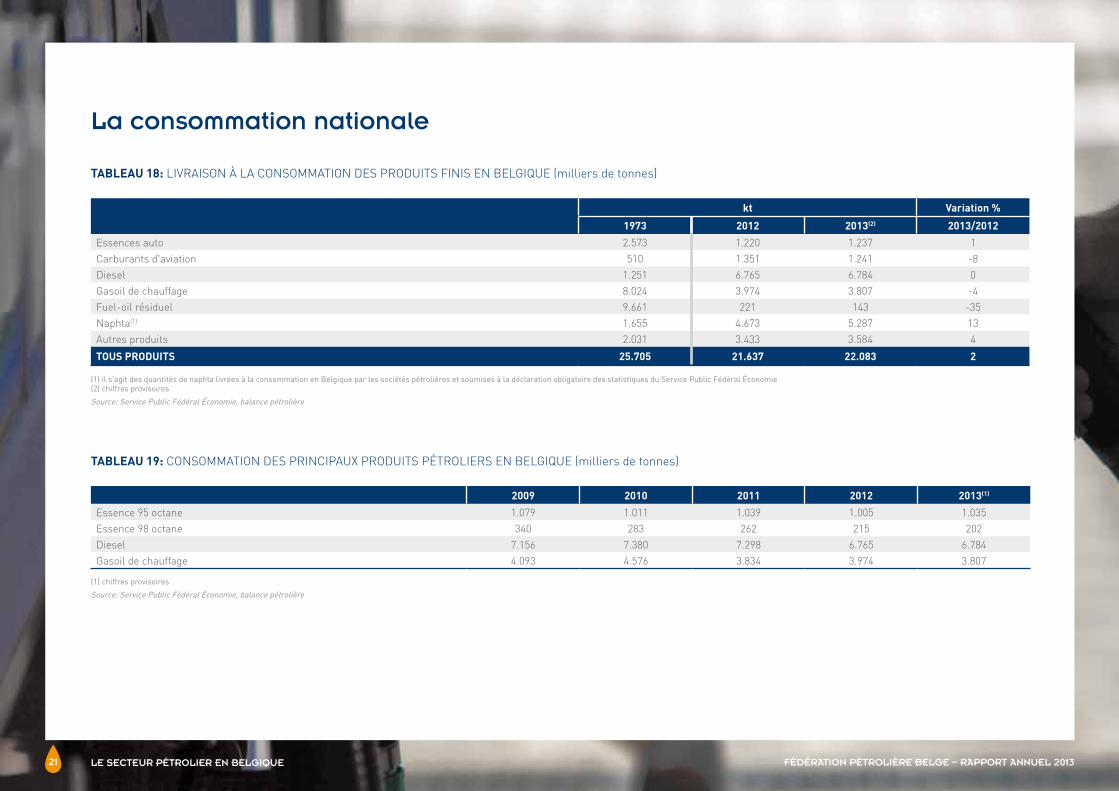

La consommation nationale

LE SECTEUR PÉTROLIER EN BELGIQUE FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 21

TABLEAU 18: LIVRAISON À LA CONSOMMATION DES PRODUITS FINIS EN BELGIQUE (milliers de tonnes)

(1) il s'agit des quantités de naphta livrées à la consommation en Belgique par les sociétés pétrolières et soumises à la déclaration obligatoire des statistiques du Service Public Fédéral Économie (2) chiffres provisoires

Source: Service Public Fédéral Économie, balance pétrolière

kt Variation %

1973 2012 2013(2) 2013/2012

Essences auto 2.573 1.220 1.237 1

Carburants d'aviation 510 1.351 1.241 -8

Diesel 1.251 6.765 6.784 0

Gasoil de chauffage 8.024 3.974 3.807 -4

Fuel-oil résiduel 9.661 221 143 -35

Naphta(1) 1.655 4.673 5.287 13

Autres produits 2.031 3.433 3.584 4

TOUS PRODUITS 25.705 21.637 22.083 2

TABLEAU 19: CONSOMMATION DES PRINCIPAUX PRODUITS PÉTROLIERS EN BELGIQUE (milliers de tonnes)

(1) chiffres provisoires

Source: Service Public Fédéral Économie, balance pétrolière

2009 2010 2011 2012 2013(1)

Essence 95 octane 1.079 1.011 1.039 1.005 1.035

Essence 98 octane 340 283 262 215 202

Diesel 7.156 7.380 7.298 6.765 6.784

Gasoil de chauffage 4.093 4.576 3.834 3.974 3.807

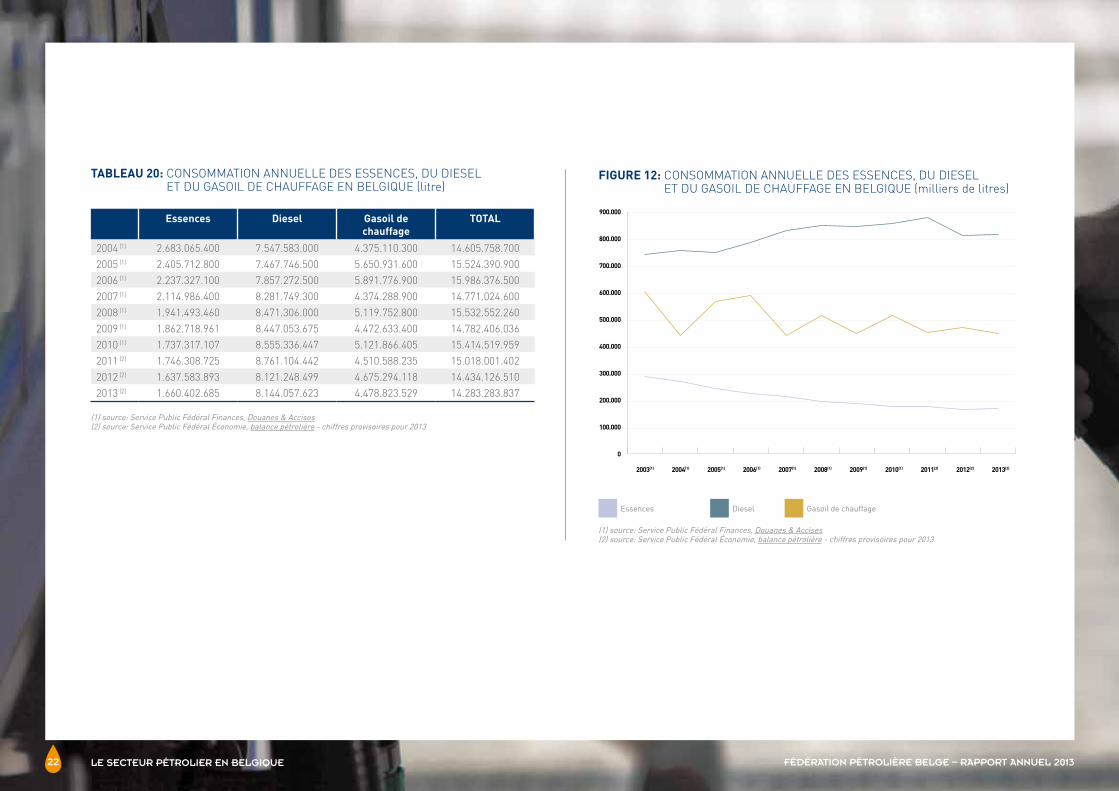

FIGURE 12: CONSOMMATION ANNUELLE DES ESSENCES, DU DIESEL ET DU GASOIL DE CHAUFFAGE EN BELGIQUE (milliers de litres)

(1) source: Service Public Fédéral Finances, Douanes & Accises (2) source: Service Public Fédéral Économie, balance pétrolière - chiffres provisoires pour 2013

Essences Diesel Gasoil de chauffage

LE SECTEUR PÉTROLIER EN BELGIQUE FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 22

TABLEAU 20: CONSOMMATION ANNUELLE DES ESSENCES, DU DIESEL ET DU GASOIL DE CHAUFFAGE EN BELGIQUE (litre)

(1) source: Service Public Fédéral Finances, Douanes & Accises(2) source: Service Public Fédéral Économie, balance pétrolière - chiffres provisoires pour 2013

Essences Diesel Gasoil de chauffage

TOTAL

2004 (1) 2.683.065.400 7.547.583.000 4.375.110.300 14.605.758.700

2005 (1) 2.405.712.800 7.467.746.500 5.650.931.600 15.524.390.900

2006 (1) 2.237.327.100 7.857.272.500 5.891.776.900 15.986.376.500

2007 (1) 2.114.986.400 8.281.749.300 4.374.288.900 14.771.024.600

2008 (1) 1.941.493.460 8.471.306.000 5.119.752.800 15.532.552.260

2009 (1) 1.862.718.961 8.447.053.675 4.472.633.400 14.782.406.036

2010 (1) 1.737.317.107 8.555.336.447 5.121.866.405 15.414.519.959

2011 (2) 1.746.308.725 8.761.104.442 4.510.588.235 15.018.001.402

2012 (2) 1.637.583.893 8.121.248.499 4.675.294.118 14.434.126.510

2013 (2) 1.660.402.685 8.144.057.623 4.478.823.529 14.283.283.837

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

2003(1) 2004(1) 2005(1) 2006(1) 2007(1) 2008(1) 2009(1) 2010(1) 2011(2) 2012(2) 2013(2)

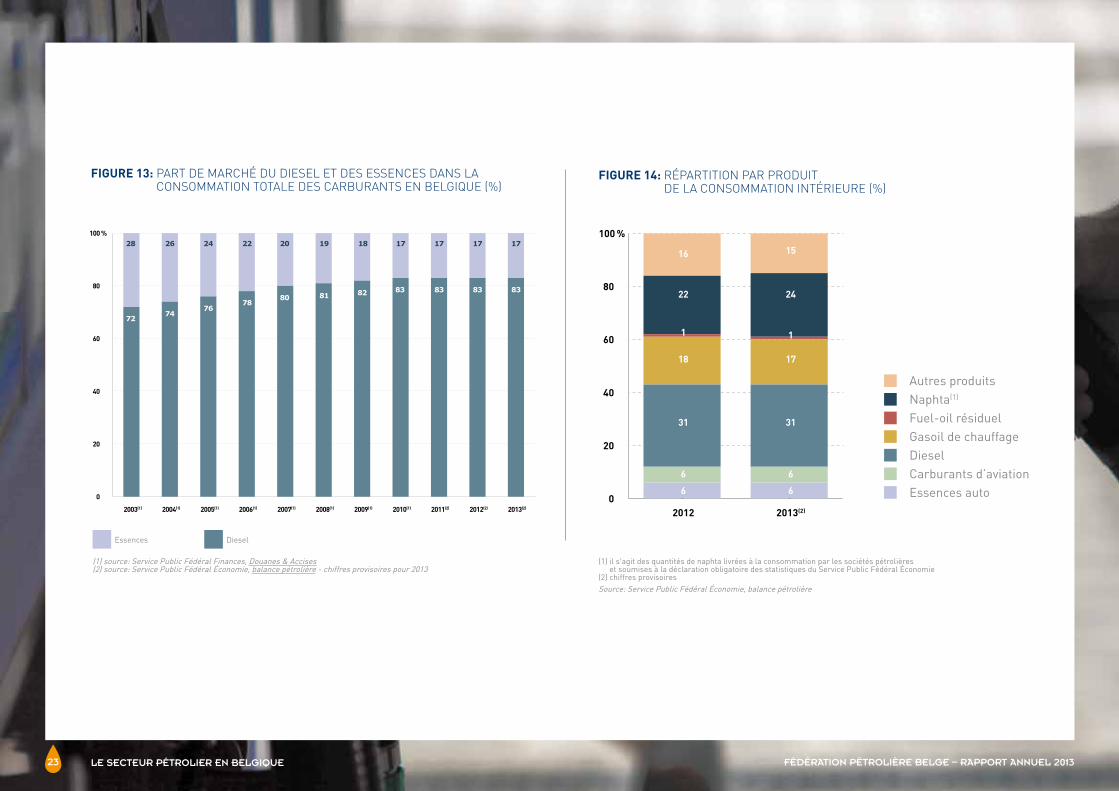

FIGURE 14: RÉPARTITION PAR PRODUIT DE LA CONSOMMATION INTÉRIEURE (%)

(1) source: Service Public Fédéral Finances, Douanes & Accises(2) source: Service Public Fédéral Économie, balance pétrolière - chiffres provisoires pour 2013

LE SECTEUR PÉTROLIER EN BELGIQUE

Autres produits Naphta(1)

Fuel-oil résiduel Gasoil de chauffage Diesel Carburants d’aviation Essences auto

FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 23

FIGURE 13: PART DE MARCHÉ DU DIESEL ET DES ESSENCES DANS LA CONSOMMATION TOTALE DES CARBURANTS EN BELGIQUE (%)

Essences Diesel

(1) il s'agit des quantités de naphta livrées à la consommation par les sociétés pétrolières et soumises à la déclaration obligatoire des statistiques du Service Public Fédéral Économie

(2) chiffres provisoires Source: Service Public Fédéral Économie, balance pétrolière

0

20

40

60

80

100 %

2003(1) 2004(1) 2005(1) 2006(1) 2007(1) 2008(1) 2009(1) 2010(1) 2011(2) 2012(2) 2013(2)

7274

7678

80 81 82 83 83

28 26 24 22 20 19 18 17 17

83

17

83

17

0

20

40

60

80

100 %

16

22

1

18

31

6

6

15

24

1

17

31

6

6

2012 2013(2)

LE SECTEUR PÉTROLIER EN BELGIQUE FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 24

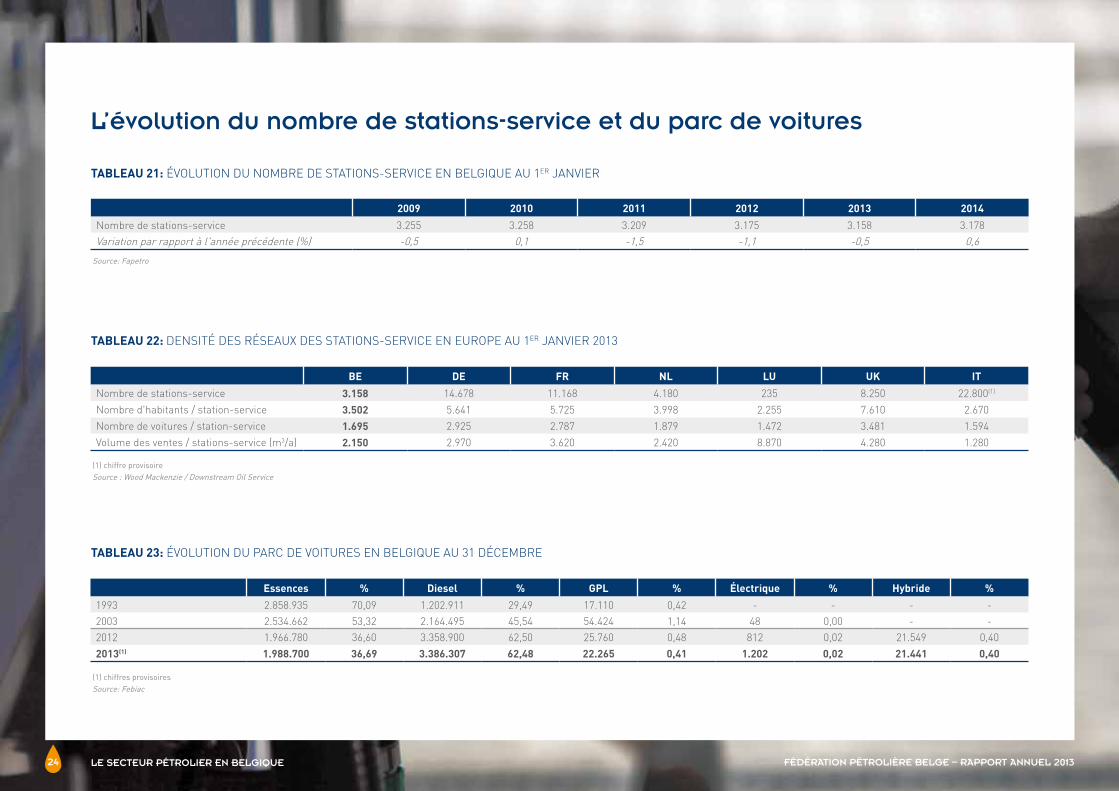

TABLEAU 21: ÉVOLUTION DU NOMBRE DE STATIONS-SERVICE EN BELGIQUE AU 1ER JANVIER

Source: Fapetro

2009 2010 2011 2012 2013 2014

Nombre de stations-service 3.255 3.258 3.209 3.175 3.158 3.178

Variation par rapport à l'année précédente (%) -0,5 0,1 -1,5 -1,1 -0,5 0,6

TABLEAU 22: DENSITÉ DES RÉSEAUX DES STATIONS-SERVICE EN EUROPE AU 1ER JANVIER 2013

(1) chiffre provisoireSource : Wood Mackenzie / Downstream Oil Service

BE DE FR NL LU UK IT

Nombre de stations-service 3.158 14.678 11.168 4.180 235 8.250 22.800(1)

Nombre d'habitants / station-service 3.502 5.641 5.725 3.998 2.255 7.610 2.670

Nombre de voitures / station-service 1.695 2.925 2.787 1.879 1.472 3.481 1.594

Volume des ventes / stations-service (m3/a) 2.150 2.970 3.620 2.420 8.870 4.280 1.280

TABLEAU 23: ÉVOLUTION DU PARC DE VOITURES EN BELGIQUE AU 31 DÉCEMBRE

(1) chiffres provisoiresSource: Febiac

Essences % Diesel % GPL % Électrique % Hybride %

1993 2.858.935 70,09 1.202.911 29,49 17.110 0,42 - - - -

2003 2.534.662 53,32 2.164.495 45,54 54.424 1,14 48 0,00 - -

2012 1.966.780 36,60 3.358.900 62,50 25.760 0,48 812 0,02 21.549 0,40

2013(1) 1.988.700 36,69 3.386.307 62,48 22.265 0,41 1.202 0,02 21.441 0,40

L’évolution du nombre de stations-service et du parc de voitures

Source: Service Public Fédéral Mobilité & Transport et Febiac

LE SECTEUR PÉTROLIER EN BELGIQUE FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 25

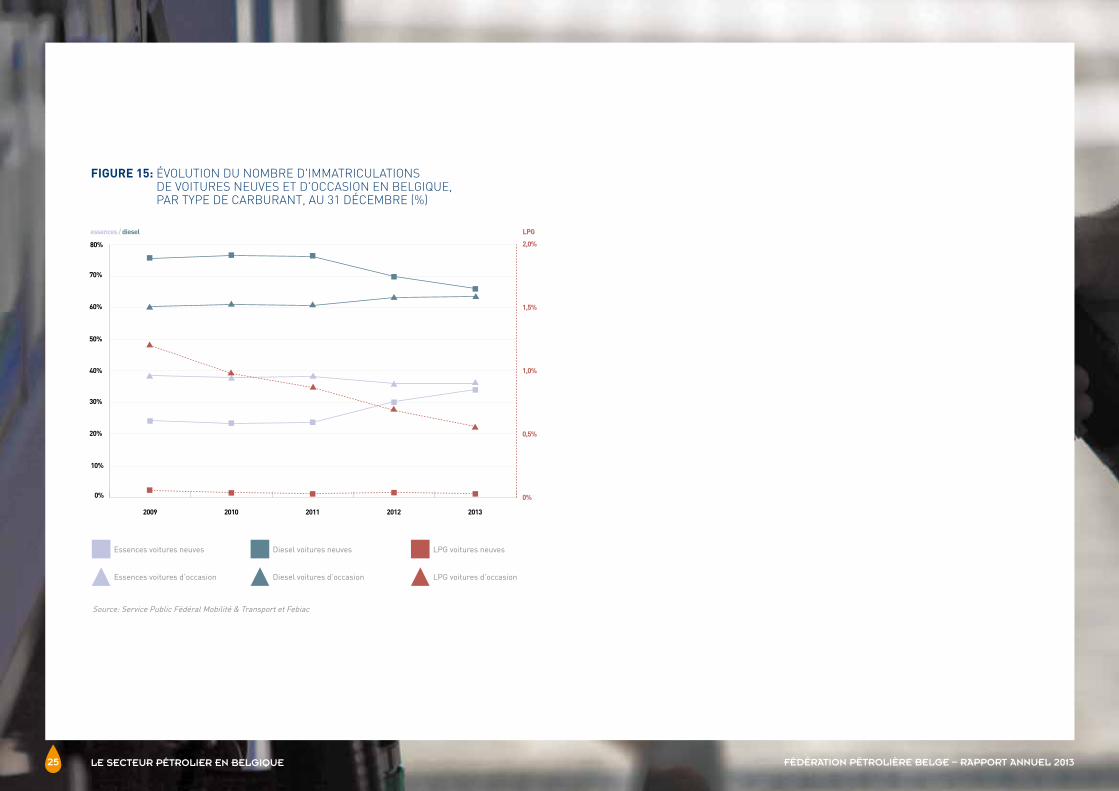

FIGURE 15: ÉVOLUTION DU NOMBRE D'IMMATRICULATIONS DE VOITURES NEUVES ET D'OCCASION EN BELGIQUE, PAR TYPE DE CARBURANT, AU 31 DÉCEMBRE (%)

Essences voitures neuves

Essences voitures d’occasion

Diesel voitures neuves

Diesel voitures d’occasion

LPG voitures neuves

LPG voitures d’occasion

0%

10%

20%

30%

40%

50%

60%

70%

80%

0%

0,5%

1,0%

1,5%

2,0%

2009 2010 2011 2012 2013

LPGessences / diesel

LES PRINCIPAUX DOSSIERS4

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 27

Nous rappellerons tout d’abord les grandes étapes du cadre législatif relatif aux biocarburants en Belgique, parce que cette évolution est révélatrice de bien des aspects de la politique belge en matière de politique énergétique. Nous terminerons par les évolutions les plus récentes qui sont plus éclairantes encore. Nous soulignerons enfin les positions que la Fédération Pétrolière Belge (FPB) a toujours défendues dans ce dossier.

HISTORIQUE DU CADRE LÉGAL

Juin 2006

En juin 2006 est promulguée une loi fiscale visant à encourager l’utilisation de biocarburants répondant à certains critères, bien avant que ne paraissent les directives 2009/28/CE et 2009/30/CE relatives aux énergies renouvelables et à la qualité des carburants, directrices fondatrices d’un véritable système de certification de la durabilité de la biomasse utilisée à des fins énergétiques. En réalité les critères choisis par les autorités belges en 2006, sous le couvert d’exigence environnementale, visaient à permettre l’agrément de producteurs belges (ainsi de subtils aspects de cette loi de 2006 éliminaient l’éthanol brésilien issus de cannes à sucres, pourtant meilleur du point de vue ‘bilan émissions CO2’ que l’éthanol belge fabriqué à partir de blé ou de betteraves sucrières). De fait, seuls des producteurs bel-ges ont été certifiés à l’époque par les autorités fédérales et bénéficié de quotas donnant droit à défiscalisation. Malgré la défiscalisation en place, l’engouement pour les biocarburants ne fut pas à la hauteur des attentes des autorités et des producteurs d’EMAG (biodiesel) et

d’éthanol. Chaque société pétrolière, selon la stratégie qui lui était propre, pouvait décider de mélanger ou non ces composants bio défis-calisés. Il faut rappeler qu’à l’époque les quotas d’éthanol octroyés par les autorités ont été très largement surestimés (les autorités ayant apparemment oublié que les volumes de ventes d’essences décrois-saient en moyenne de 5% par an et établissant leur projection sur une incorporation de 10% d’éthanol dans l’essence alors que la norme ‘essence’ NBN-EN 280 ne le permettait pas. À noter aussi le retard considérable dans le démarrage des unités de production d’éthanol belges (l’éthanol défiscalisé ne sera disponible en quantité suffisante que fin 2008, plus de deux ans après la promulgation de la loi).

Juillet 2009

En juillet 2009, les autorités rendaient obligatoires l’incorporation d’EMAG dans les diesels et d’éthanol dans les essences (4% en volu-me) et établissaient des modalités d’utilisation des ‘composants bio’ taillées sur mesure pour les producteurs belges qui avaient été agréés sur base de la loi de juin 2006. Et de fait seuls des EMAG et éthanols en provenance des unités belges agréées étaient alors mélangés aux carburants fossiles (cette situation a perduré jusqu’en mai 2014, moment où le système de quotas et d’incitants fiscaux a réellement pris fin). Les autorités avaient atteint leurs objectifs puisque les 4% d’incorporation de composants bio étaient dépassés et que ces compo-sants provenaient uniquement des unités soutenues par les autorités.

La FPB a dénoncé à de nombreuses reprises les failles du système belge, un système unique de coexistence d’une obligation de mélange de biocarburants et de quotas défiscalisés profitant à un très petit

Biocarburants

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 28

nombre de producteurs nationaux (avec par ailleurs un habile partage des quotas entre les deux principales Régions du pays). La FPB a fait part à plusieurs reprises aux autorités de ses inquiétudes quant à la compatibilité des dispositions législatives belges avec les législations européennes (en matière de libre circulation des biens, d’aides d’état et de répartition des compétences entre l’Union européenne et les États membres).

Recommandations FPB

Dès 2009 (voir nos rapports annuels antérieurs), la FPB a plaidé pour qu’en cas d’incorporation obligatoire de ‘composants bio’:> il soit mis fin au système de quotas alloués à un nombre limité

de producteurs agréés et au système d’incitant fiscal en place depuis 2006;

> les prix réels des ‘composants bio’ soient pris en compte dans la structure des prix maximums des essences et des diesels;

> les sociétés pétrolières puissent acheter les ‘composants bio’ sur le marché international au prix du marché;

> les sociétés pétrolières aient la possibilité de mélanger les ‘com-posants bio’ qui s’avèrent les plus efficaces en terme de réduction des émissions de gaz à effet de serre et qui respectent les critères de durabilité imposées par les directives européennes 2009/28/CE ‘énergies renouvelables’ et 2009/30/CE ‘qualité des carburants’.

Ces recommandations de la FPB sont restées lettre morte à l’époque. Il aura fallu attendre juin 2014 pour que le système d’incitant fiscal disparaisse suite à un avis de la Commission européenne et à bien des péripéties. Nous allons y revenir.

Juillet 2013

En juillet 2013 était promulguée une loi nouvelle en matière d’incorporation obligatoire de biocarburants, dans le cadre de la transcription des directives européennes 2009/28/CE et 2009/30/CE. En pratique les obligations de mélange étaient augmentées et liées aux % maximum d’incorporation d’EMAG et d’éthanol mentionnés dans les normes NBN-EN 590 pour le diesel et NBN-EN 228 pour les essences (à savoir 6% obligatoires d’EMAG dans le diesel, 4% d’éthanol dans l’essence actuelle, 9% d’éthanol dans un nouveau type d’essence dite E10 à teneur en éthanol augmentée – ces pourcentages sont exprimés en volume).

À y regarder de près, cette législation de 2013, définissant les bases de la politique en matière de biocarburants dans le transport d’ici 2020, continue à privilégier les biocarburants de 1ère génération, que nous pourrions qualifier de ‘bon vieil EMAG’ ou de ‘bon vieil éthanol’. Ce sont en effet les deux seuls composants bios qui sont utilisables, sans conditions supplémentaires, sous prétexte que ces produits répondent à des spécifications européennes. Pour tout autre com-posant bio, la législation belge impose des conditions particulières (comme un dossier technique et un plan qualité allant au-delà des exigences des directives européennes, comme une autorisation octroyée pour une durée limitée par le Ministre compétent en matière d’énergie). Et près d’un an après la publication de la loi de juillet 2013, aucun arrêté détaillant les modalités d’exécution n’a été publié! (sauf celui relatif aux règles de ‘reporting’ publié en mai 2014 et applicable 12 mois après l’entrée en vigueur du nouveau régime d’obligation). Et aujourd’hui les sociétés pétrolières belges ne sont

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 29

toujours pas autorisées à utiliser d’autres composants bio que le ‘bon vieil EMAG’ ou le ‘bon vieil éthanol’…

Des aspects fondamentaux de cette loi sont par ailleurs très criti-quables, et déjà dépassés si on les relie au débat en cours au niveau européen en matière d’encouragement de biocarburants de 2ème et 3ème génération, ceux qui n’entrent pas en concurrence avec la production alimentaire. Ainsi la loi belge de juillet 2013 limite à 1,5% l’incorpo-ration de biocarburants autres que les EMAG et éthanol et de bio-carburants donnant droit à un double comptage (ceux faits à partir de certains déchets ou résidus, comme cela est prévu dans la directive européenne 2009/28/CE). À nouveau une manière déguisée de s’assu-rer que l’on mélange un maximum de bons vieux EMAG et éthanol.

Par ailleurs aucun État membre n’a mis en place des contrôles aussi contraignants que ceux prévus dans la loi belge de juillet 2013 (no-tamment des contrôles nouveaux de nature physique, non requis par les directives européennes) pour vérifier le respect des législations en matière de biocarburants. Espérons que l’administration fédérale ait les moyens de ces ambitions! De notre côté, nous continuons à plaider, dans ces matières comme dans d’autres, pour que la Belgique évite "d'enrichir" la transcription des directives européennes d’exigences nationales particulières, évite d’imposer un cadre légal restrictif en matière d’échanges de produits pétroliers avec les pays voisins. L’approvisionnement de la Belgique en produits pétroliers se fait au départ de la zone Amsterdam - Rotterdam - Anvers et elle approvision-ne elle-même l’ensemble du Benelux. Ces possibilités d’approvision-nement doivent être maintenues, sans surcoût dû à des particularités de la législation belge allant au-delà des exigences européennes.

Mai 2014

En mai 2014, sans avis du Conseil d’État et sans débat au Parlement, est promulguée une loi relative aux biocarburants, détaillée dans le chapitre 3 de la loi du 12 mai 2014 modifiant la loi générale sur les douanes et accises. Cette loi a été votée lors de l’ultime semaine d’activités du Parlement avant les élections, dans le rush de l’appro-bation des derniers textes (ces lois élégamment qualifiées de ‘portant dispositions diverses’). Ainsi la politique fiscale applicable aux bio-carburants devenait une simple disposition diverse…

À travers cette loi du 12 mai 2014, les autorités belges marquent leur volonté de restaurer un système de quotas et d’incitants fiscaux sur base des principes qui avaient prévalu à l’élaboration de la loi du 10 juin 2006 (laquelle n’est plus d’application depuis le 31 mai 2014). Initialement autorisée pour une durée de 6 ans, l’application de celle-ci a été prolongée et fermement limitée sur base d’un avis de la Commission européenne (la prolongation autorisée par l’Europe étant bien moindre que le renouvellement de 6 ans initialement demandé par les autorités belges).

La FPB avait espéré que dès la fin de la période d’application de cette loi de 2006, les autorités belges mettraient définitivement fin à tout système d’incitants fiscaux et de quotas de biocarburants. La FPB n’a pas encore eu gain de cause mais la loi du 12 mai 2014 n’est pas pour autant d’application. En effet son entrée en vigueur est conditionnée par l’approbation de la Commission européenne (le gouvernement belge a introduit un dossier de demande d’aide d’État en date du 12 mai 2014). Et il y a fort à parier que la Commission européenne

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 30

examinera minutieusement cette demande belge, d’autant que l’Europe a quelque peu révisé son jugement sur la pertinence des précédentes politiques ‘biocarburants’ (souvent dictées au niveau communautaire et national par des reliquats de politique agricole, la Belgique en est une illustration).

DES GARANTIES POUR UN MARCHÉ ENTIÈREMENT LIBRES DE TOUS LES COMPOSANTS BIO

Nous continuons à plaider pour que soient garanties les conditions d’un marché entièrement libre de tous les ‘composants bio’ autorisés par la directive européenne 2009/28/CE, afin de permettre aux sociétés pétrolières d’acheter les ‘meilleurs composants bio aux meilleurs prix’ (nous entendons par ‘meilleurs composants bio’ ceux qui permettent d’obtenir une réduction optimale des émissions de gaz à effet de serre et qui respectent les critères de durabilité imposées par les directives européennes 2009/28/CE et 2009/30/CE, critères correctement transcrits en Belgique par l’arrêté royal du 26 novembre 2011).

Cette nouvelle loi fiscale de mai 2014 soulève bon nombre de questions, comme par exemple:> un régime d’aide essentiellement octroyé à des biocarburants

de première génération de type EMAG et éthanol, produits à partir d’une liste déterminée de matières premières (ainsi dans le cas de l’éthanol, seules les unités produisant des biocarburants au départ de betteraves, de maïs ou de blé sont autorisées à participer à l’appel d'offres; et pour l’EMAG les candidats à l’appel d‘offres doivent recourir à une et une seule matière première: huile de

colza, soja, palme, tournesol, graisses animales usagées); > des critères de sélection des opérateurs ayant participé à l’appel

d’offres privilégiant les opérateurs déjà installés sur le territoire national (ainsi l’obligation de disposer en permanence sur le territoire belge d’un stock minimum de biocarburants de 30% du volume annuel, ainsi le fait de disposer de la plus grande capacité de stockage en Belgique considéré comme un critère prépondérant dans la sélection des producteurs qui seront agréés par les autorités belges);

> des incertitudes liées au mécanisme de révision semestrielle des taux d’accises réduits dont bénéficieraient les essences et diesels contenant des éthanols et EMAG sous quotas;

> un coût fiscal annuel de ces mesures de soutien de 116 millions d’euros (millions d’euros qui viendraient grossir les recettes annuelles de l’État fédéral sans ce dispositif de soutien aux biocarburants). Il faut souligner que 85% des biocarburants bénéficiant d’aides en vertu de la loi du 12 mai 2014 seraient produits au départ de matières premières entrant en concurrence directe avec la chaîne alimentaire;

> un bilan ‘coût fiscal/bénéfice environnemental’ très défavorable avec un coût élevé de l’aide fiscale exprimée en euro par tonne de CO2 évitée (estimée à 229 € par tonne de CO2, obtenue en divisant le budget annuel alloué de 116 millions d’euros par le volume annuel de réduction des émissions CO2 estimé à 505.836 tonnes);

> la limitation des volumes d’EMAG et de d’éthanol défiscalisés qui ne permettrait pas aux opérateurs pétroliers d’accéder à des conditions égales à ces volumes (seuls 55% des quantités d’EMAG et 65% des quantités d’éthanol nécessaires pour remplir

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 31

les obligations d’incorporation de biocarburants seraient ouvertes à la défiscalisation);

> une défiscalisation variable dans le temps et applicable à des volumes limités de biocarburants serait extrêmement difficile à prendre en compte dans les structures de prix maximums des essences et diesels d’application en Belgique. En réalité, les structures des prix maximums devront, comme aujourd’hui, être basées sur la liberté des opérateurs pétroliers d’acheter sur le marché international les éthanols et EMAG requis pour remplir les obligations légales d’incorporation et sur le principe du reflet, dans ces structures de prix maximums, de l’ensemble des coûts liés à l’incorporation des biocarburants (que ceux-ci soient issus ou non de quotas attribués par les autorités belges).

CONCLUSION

Face à cette évolution du cadre législatif belge, la position de la FPB reste en ligne avec les points de vue que nous défendons depuis l’instauration du régime d’incorporation obligatoire de composants bio dans les carburants fossiles:> toute forme d’incitant fiscal doit être éliminée;> les prix réels des ‘composants bio’ doivent être pris en compte

dans la structure des prix maximums des essences et des diesels (c’est le cas depuis le 12 juin 2014, date du dernier amendement dans ce sens du Contrat de Programme);

> les sociétés pétrolières doivent pouvoir acheter les ‘composants bio’ sur le marché international au prix du marché et avoir la possibilité de mélanger les ‘composants bio’ qui s’avèrent les plus efficaces en terme de réduction des émissions de gaz

à effet de serre (garantie d’un marché entièrement libre pour tous les ‘composants bio’ autorisés par les directives européennes);

> les modalités d’application de la législation doivent rester simples, transparentes, efficaces et strictement conformes aux directives européennes et ne doivent pas placer les opérateurs pétroliers belges dans une position défavorable par rapport à leurs concurrents européens.

(1) éthanol et EMAG, en provenance des producteurs agréés et donnant droit à défiscalisation(2) chiffres provisoires

Source: Service Public Fédéral Finances

FIGURE 16: TENEUR EN ÉTHANOL / EMAG(1) DES CARBURANTS (moyenne annuelle, %)

éthanol EMAG

1

2

3

4

5

6

7

2008 2009 2010 2011 2012 2013(2)

1,381,26

4,22

5,966,08 6,03 6,11

4,784,64

4,424,59

3,41

Protection de l’environnement

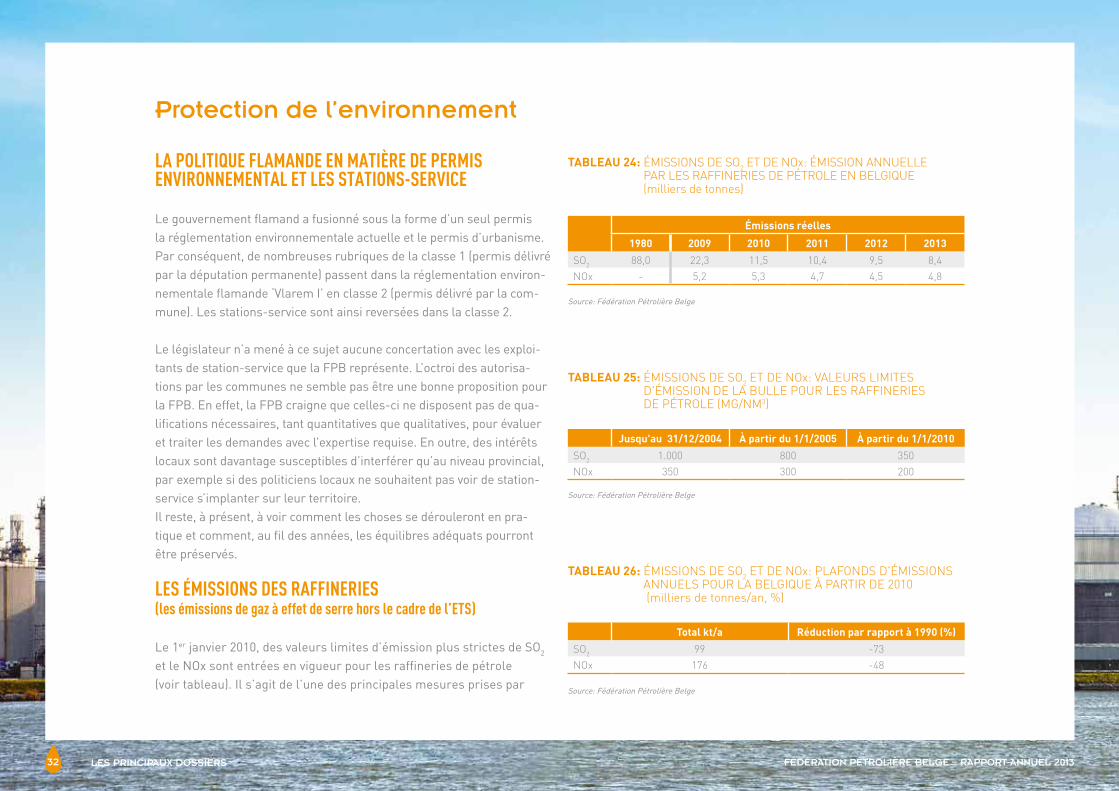

TABLEAU 24: ÉMISSIONS DE SO2 ET DE NOx: ÉMISSION ANNUELLE PAR LES RAFFINERIES DE PÉTROLE EN BELGIQUE (milliers de tonnes)

Émissions réelles

1980 2009 2010 2011 2012 2013

SO2 88,0 22,3 11,5 10,4 9,5 8,4

NOx - 5,2 5,3 4,7 4,5 4,8

Source: Fédération Pétrolière Belge

Jusqu'au 31/12/2004 À partir du 1/1/2005 À partir du 1/1/2010

SO2 1.000 800 350

NOx 350 300 200

Source: Fédération Pétrolière Belge

TABLEAU 25: ÉMISSIONS DE SO2 ET DE NOx: VALEURS LIMITES D'ÉMISSION DE LA BULLE POUR LES RAFFINERIES DE PÉTROLE (MG/NM3)

Source: Fédération Pétrolière Belge

Total kt/a Réduction par rapport à 1990 (%)

SO2 99 -73

NOx 176 -48

TABLEAU 26: ÉMISSIONS DE SO2 ET DE NOx: PLAFONDS D'ÉMISSIONS ANNUELS POUR LA BELGIQUE À PARTIR DE 2010 (milliers de tonnes/an, %)

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 32

LA POLITIQUE FLAMANDE EN MATIÈRE DE PERMIS ENVIRONNEMENTAL ET LES STATIONS-SERVICE

Le gouvernement flamand a fusionné sous la forme d’un seul permis la réglementation environnementale actuelle et le permis d’urbanisme. Par conséquent, de nombreuses rubriques de la classe 1 (permis délivré par la députation permanente) passent dans la réglementation environ-nementale flamande ‘Vlarem I’ en classe 2 (permis délivré par la com-mune). Les stations-service sont ainsi reversées dans la classe 2.

Le législateur n’a mené à ce sujet aucune concertation avec les exploi-tants de station-service que la FPB représente. L’octroi des autorisa-tions par les communes ne semble pas être une bonne proposition pour la FPB. En effet, la FPB craigne que celles-ci ne disposent pas de qua-lifications nécessaires, tant quantitatives que qualitatives, pour évaluer et traiter les demandes avec l’expertise requise. En outre, des intérêts locaux sont davantage susceptibles d’interférer qu’au niveau provincial, par exemple si des politiciens locaux ne souhaitent pas voir de station-service s’implanter sur leur territoire. Il reste, à présent, à voir comment les choses se dérouleront en pra-tique et comment, au fil des années, les équilibres adéquats pourront être préservés.

LES ÉMISSIONS DES RAFFINERIES (les émissions de gaz à effet de serre hors le cadre de l’ETS)

Le 1er janvier 2010, des valeurs limites d’émission plus strictes de SO2 et le NOx sont entrées en vigueur pour les raffineries de pétrole (voir tableau). Il s’agit de l’une des principales mesures prises par

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 33

le gouvernement flamand dans le cadre de la directive européenne ‘plafonds d’émission nationaux’ (NECD ou National Emission Ceilings Directive).

Grâce aux efforts fournis par les raffineries au cours des dernières années, les émissions ont substantiellement diminué. En 2013, ces dernières totalisaient 8,4 kt de SO2 et 4,5 kt de NOx (voir tableau).

La qualité de l’air dans l’environnement des raffineries est surveillée par des stations de mesure de la pollution de la Société flamande de l’environnement et de la FPB (sous le contrôle de la Société flamande de l’environnement). La baisse systématique et significative des émissions de SO2 des raffineries a permis que les normes de qua-lité de l’air concernant le dioxyde de soufre ne soient plus dépassées depuis plusieurs années aux alentours des raffineries.

Depuis plusieurs décennies, conformément aux directives de la Commission européenne et aux ‘Best Available Techniques Reference Documents’ (BREF's), la région flamande recourt à l'approche dite de la ‘bulle’ pour évaluer les sites de raffinerie sur la base de leurs émissions atmosphériques globales de SO2, NOx, CO, poussière, Ni et V. Par ‘sites’, l'on veut parler à la fois des unités de combustion et des unités de traitement.

En 2013, le ‘BREF’ pour le secteur de raffinage a été revu par la Commission européenne et traité par un groupe de travail technique composé de représentants tant des États membres que de l'industrie, dont Concawe. Un texte de ‘BREF’ que l'on retrouve dans les conclu-sions de ‘BREF’ tient lieu de cadre légal.

La Commission européenne a maintenant l'intention de considérer la ‘bulle’ comme une ‘Best Available Technique’ (BAT) et de modi-fier les procédures et méthodes de calcul actuelles en la matière. À cet égard, le souhait de la Commission était de ne pas accorder trop de marge, tant du point de vue statique (pour la somme des unités individuelles des sites) que du point de vue dynamique (l'utili-sation de modes opératoires variables). Tant les États membres que les organisations industrielles nationales ont milité en faveur d'une modification des définitions afin que celles-ci correspondent mieux à la réalité et aux besoins de l'industrie.

En octobre 2013, les autorités belges ont, dans le cadre de la définition de leur position finale en tant qu'État membre, recueilli les opi-nions de chaque raffinerie ainsi que celle de la FPB. À cet égard, les positions des autorités et de l'industrie s'accordent, à l'exception d'un point important: la méthode de comptage et la valeur du facteur de correction que les autorités disent devoir appliquer. L'industrie se prononce en faveur d'un facteur de correction aussi proche que pos-sible de 1, tandis que le gouvernement souhaite accorder une marge nettement moins importante et prône un facteur de 0,8.

LES RAFFINERIES ET LA POLITIQUE CLIMATIQUE ET ÉNERGÉTIQUE (les émissions de gaz à effet de serre dans le cadre de l’ETS)

Les raffineries appartiennent à ce qu'on appelle les entreprises à haute intensité énergétique. Il s'agit d'entreprises dont les pro-cessus nécessitent, intrinsèquement, des quantités relativement importantes d'énergie pour fabriquer leurs produits. Pour réduire,

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 34

de manière efficace en termes de coût et du point de vue économique, les émissions de gaz à effet de serre de ces entreprises, l'Union euro-péenne a mis en place un système appelé ‘cap and trade’, en vertu duquel les émissions sont limitées et tout excédent ou manque est compensé à l'aide du système d’échange des droits d’émission (ETS). Ce système est, en 2013, entré dans sa troisième période (2013-2020). Dans ce contexte, les raffineries évoluent dans le cadre établi par la Région flamande.

Pour l'attribution de droits d'émission aux différentes entreprises, la Région flamande utilise une convention qui s'appuie sur le principe du ‘benchmarking en matière d'efficacité énergétique’. Les entre-prises qui, chaque année, satisfont aux exigences de la convention se voient en principe attribuer gratuitement tous les droits d’émission nécessaires. Du point de vue contractuel, cette convention a pris fin le 31 décembre 2012; elle a toutefois été prolongée jusqu'à fin 2013, puis à nouveau jusqu'à fin 2014. À partir de 2015, une nouvelle forme d'accord sera introduite par le biais d’une nouvelle convention en matière de politique énergétique.

Au sein de la convention actuelle en matière de politique énergétique, passée entre la région flamande et les secteurs et entreprises à forte consommation d’énergie, les raffineries de pétrole s’engagent à rester dans le top mondial en matière d’efficacité énergétique. Le top mon-dial (benchmark) est défini sur la base des 10% des raffineries les plus performantes mondialement sur le plan de l’efficacité énergétique.

Malgré l’entrée en vigueur, en 2013, de la directive ETS destinée à ré-duire les émissions de gaz à effet de serre, le gouvernement flamand

a souhaité conclure une nouvelle convention de politique énergétique avec les secteurs à haute intensité d’énergie. Celle-ci vise à faire en sorte qu’autant d’entreprises que possible ‘jouent et continuent à jouer un rôle de premier plan en matière d’efficacité énergétique’ pour ainsi contribuer à la poursuite des objectifs de la Flandre en termes d’efficacité énergétique.

En effet, la Flandre doit elle aussi se conformer à la directive européenne en la matière. Dans cette nouvelle convention de politique énergétique, les entreprises participantes doivent:> établir un plan énergétique;> définir les mesures et les investissements associés d’un TRI

(Taux de Rentabilité Interne) de ≥14% en matière d’efficacité énergétique;

> s’engager à exécuter ces mesures et investissements aussi rapidement que possible;

> mener une étude afin de déterminer le potentiel économique de la production combinée d’énergie et de chaleur et, si d’application, la contribution possible aux réseaux de chaleur et de froid;

> mettre en œuvre un système de gestion de l’énergie.

En contrepartie, le gouvernement flamand:> ne prendra aucune mesure supplémentaire en matière d’énergie ou

d’émissions CO2 par rapport à la réglementation ETS;> entreprendra les démarches nécessaires auprès du gouverne-

ment fédéral en vue d’accorder aux entreprises participantes une réduction des accises sur les produits pétroliers et de la cotisation fédérale sur l’électricité.

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 35

Il convient de souligner que, dans les pays voisins, des régimes fiscaux favorables, tarifs dégressifs et plafonds (d’imposition sur les vec-teurs énergétiques basés sur des réseaux tels que l’électricité) sont accordés aux secteurs à haute intensité d’énergie, indépendamment de toute convention ou de contreprestations analogues par les entre-prises concernées. Cette politique a pour but de garantir l’avenir des entreprises à haute intensité d’énergie dans ces pays. Tant que la nou-velle convention de politique énergétique n’a pas été formellement approuvée par le gouvernement flamand (qui, à cet effet, a besoin de l’aval de la Commission européenne), l’actuelle convention relative au benchmarking de l’efficacité énergétique reste en vigueur.

En décembre 2008, le Conseil européen et le Parlement européen ont approuvé l’objectif dit ‘20-20-20’: par rapport à 1990, l’Union européenne doit réduire de 20% ses émissions de gaz à effet de serre, assurer une amélioration de 20% de son efficacité énergétique et atteindre 20% d’utilisation des sources d’énergies renouvelables à l’horizon 2020. Dans l'intervalle, les adaptations au système d'échange de quotas d'émission (l'ETS ou Emission Trading Scheme) pour la troisième période (2013-2020) se poursuivront. Ces aménagements procureront à la Commission européenne des instruments qui lui permettront d'influencer le marché et le prix des droits d'émission et de maintenir ce dernier à un niveau qu'elle jugera adéquat.

Les entreprises énergivores sont automatiquement reprises dans le système européen d’ETS. Le principe de base consiste à impo-ser à ces entreprises d’acheter les droits d’émission de gaz à effet de serre dont elles ont besoin. À cet effet, une vente publique des droits d’émission sera organisée (par mise aux enchères).

Des exceptions – justifiées – à l'obligation d'acheter ces quotas d'émis-sion sont toutefois prévues. De nombreux secteurs commercialisent leurs produits sur un marché bien plus vaste que l’Union européenne. Tant que des mesures semblables de limitation des émissions de gaz à effet de serre ne sont pas prises au niveau international, les entre-prises européennes soumises à l’ETS risquent d’être fortement désavantagées par rapport à leurs concurrents non-européens qui ne doivent pas acquérir de droits d’émission. Il pourrait en résulter une délocalisation de la production industrielle vers l’extérieur de l’Europe, ce qui ne ferait donc que déplacer les émissions de CO2 liées à cette activité industrielle. C’est ce que l’on appelle la fuite de carbone (‘carbon leakage’).

Pour contrer cet effet, l’Union européenne a décidé de protéger les secteurs à forte intensité d’énergie, soumis à la concurrence inter-nationale en dehors de l’Union européenne (et par conséquent aux risques de ‘fuite de carbone’). Ainsi, entre 2013 et 2020, les entreprises se verront-elles accorder gratuitement les droits d'émission de CO2 dont elles ont besoin.

Sur base d’un certain nombre de critères économiques, la Commission européenne a conclu que les raffineries de pétrole étaient considérées comme un secteur présentant des risques de fuite de carbone. La quantité de droits d’émission à allouer gratui-tement sera déterminée de façon objective par secteur industriel en se référant à un repère ou ‘benchmark’: chaque entreprise reçoit unique-ment la quantité de droits d’émission dont elle aurait besoin sur base d’une production efficace sur le plan énergétique. Les entreprises sont ainsi incitées à prendre des mesures en vue de réduire les émissions,

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 36

étant donné que les droits manquants devront être achetés sur le marché du CO2.

Comme pour tous les autres secteurs présentant des risques de fuite de carbone, la Commission européenne a approuvé en 2010 déjà le benchmark pour les raffineries de pétrole. La barre est placée à la même hauteur pour toutes les raffineries européennes: chacune d’elles reçoit une quantité égale de droits d’émission par ‘CWT’ (tonnes pondérées CO2 ou ‘CO2 Weighted Ton’). Compte tenu de la configuration spécifique et de la complexité de chaque raffinerie en particulier, ainsi que des différentes qualités de produits raffinés, on ne peut pas simplement prendre pour ‘norme’ le nombre de tonnes de produits fabriqués dans chaque raffinerie. Le Concawe (qui représente le secteur) et la Commission européenne ont donc élaboré comme norme commune le ‘CWT’, qui prend en compte tous les spécificités des raffineries.

Comme le prévoit la directive ETS, la liste des entreprises concer-nées par les ‘fuites de carbone’ doit être revue d’ici 2015. Les critères définitifs utilisés pour déterminer si un secteur industriel fait l'objet d'un risque de fuite de carbone seront finalisés en 2014. Ce faisant, et dans un souci de continuité, il est possible que la Commission s'efforce d'utiliser les mêmes critères que ceux qui ont servi à dresser la première liste de secteurs concernés. Les travaux de la Commission européenne manquent de transparence à cet égard. Cependant, pour réaliser l’objectif de réduire de 20% les émissions de gaz à effet de serre d’ici 2020, la Commission européenne doit réexaminer le nombre d’entreprises sujettes à la fuite de carbone. Pour éviter que certaines raffineries ne soient laissées pour compte, un effort est

consenti pourque l'Europe reconnaisse l'importance du secteur de la raffinerie dans la chaîne de valeur ajoutée de l’industrie. Par ailleurs, la Commission réalisera un ‘fitness check’ visant à déterminer comment le désavantage concurrentiel des raffineries européennes par rapport à leurs homologues non européennes peut être infléchi. Pour ce qui est des causes de ce désavantage concur-rentiel, la Commission européenne cite d'ores et déjà la réglemen-tation européenne, qui est plus stricte que celles des autres régions du monde.

LE FONDS D’ASSAINISSEMENT DES SOLS DES STATIONS-SERVICE (Bofas)

Bofas, le fonds d'assainissement des sols des stations-service de Belgique, existe depuis 10 ans. Ce fonds d'assainissement a été créé sous la forme d'une asbl en vue d'aider les exploitants de station-service à réaliser les investissements nécessaires dans le cadre de l'assainissement des sols et des eaux souterraines.

Une évaluation intermédiaire démontre que le Bofas accomplira avec succès la mission susmentionnée. Environ 60% des dossiers peuvent être considérés comme traités. Le Bofas ouvrira très probablement les derniers dossiers d'assainis-sement en 2014.

La construction élaborée pour le financement du Bofas – auquel contribuent tant le consommateur que le secteur pétrolier – a permis de trouver les moyens financiers nécessaires à la réalisation de la mission centrale (et unique) du fonds.

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 37

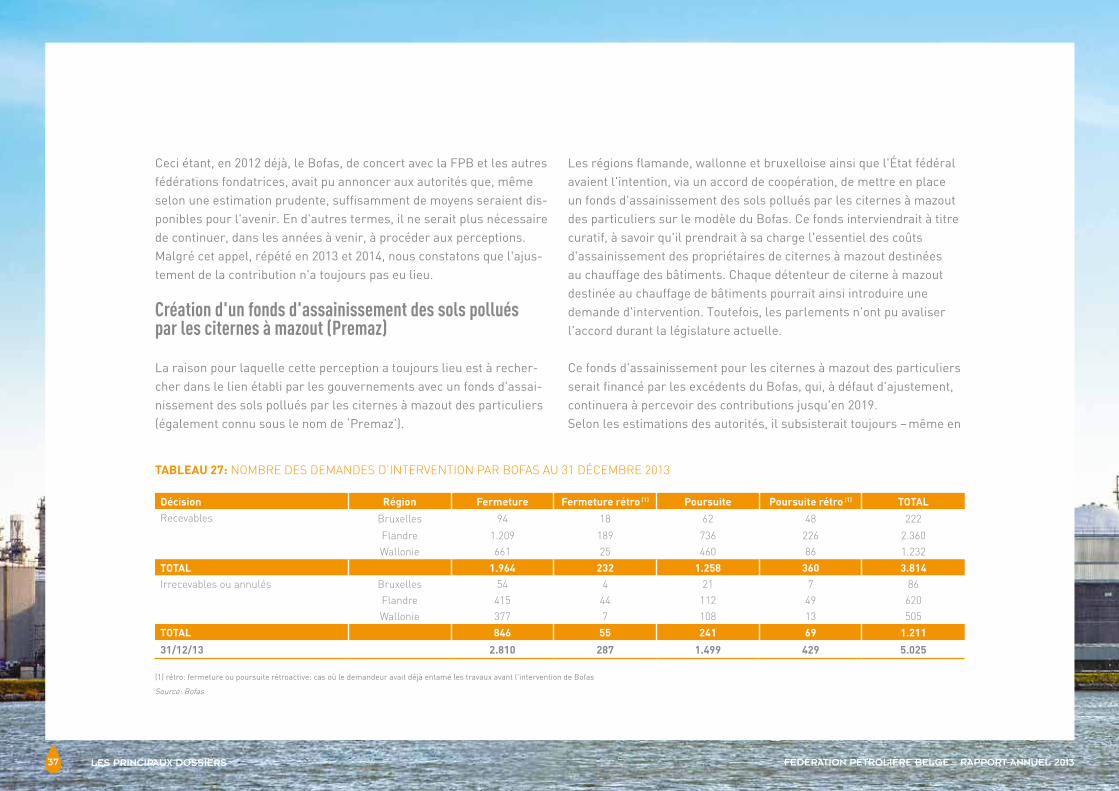

Ceci étant, en 2012 déjà, le Bofas, de concert avec la FPB et les autres fédérations fondatrices, avait pu annoncer aux autorités que, même selon une estimation prudente, suffisamment de moyens seraient dis-ponibles pour l'avenir. En d'autres termes, il ne serait plus nécessaire de continuer, dans les années à venir, à procéder aux perceptions. Malgré cet appel, répété en 2013 et 2014, nous constatons que l'ajus-tement de la contribution n'a toujours pas eu lieu.

Création d'un fonds d'assainissement des sols pollués par les citernes à mazout (Premaz)

La raison pour laquelle cette perception a toujours lieu est à recher-cher dans le lien établi par les gouvernements avec un fonds d'assai-nissement des sols pollués par les citernes à mazout des particuliers (également connu sous le nom de ‘Premaz’).

Les régions flamande, wallonne et bruxelloise ainsi que l'État fédéral avaient l'intention, via un accord de coopération, de mettre en place un fonds d'assainissement des sols pollués par les citernes à mazout des particuliers sur le modèle du Bofas. Ce fonds interviendrait à titre curatif, à savoir qu'il prendrait à sa charge l'essentiel des coûts d'assainissement des propriétaires de citernes à mazout destinées au chauffage des bâtiments. Chaque détenteur de citerne à mazout destinée au chauffage de bâtiments pourrait ainsi introduire une demande d'intervention. Toutefois, les parlements n'ont pu avaliser l'accord durant la législature actuelle.

Ce fonds d'assainissement pour les citernes à mazout des particuliers serait financé par les excédents du Bofas, qui, à défaut d'ajustement, continuera à percevoir des contributions jusqu'en 2019. Selon les estimations des autorités, il subsisterait toujours – même en

Décision Région Fermeture Fermeture rétro (1) Poursuite Poursuite rétro (1) TOTALRecevables Bruxelles 94 18 62 48 222

Flandre 1.209 189 736 226 2.360

Wallonie 661 25 460 86 1.232

TOTAL 1.964 232 1.258 360 3.814Irrecevables ou annulés Bruxelles 54 4 21 7 86

Flandre 415 44 112 49 620

Wallonie 377 7 108 13 505

TOTAL 846 55 241 69 1.211

31/12/13 2.810 287 1.499 429 5.025

(1) rétro: fermeture ou poursuite rétroactive: cas où le demandeur avait déjà entamé les travaux avant l'intervention de Bofas

Source: Bofas

TABLEAU 27: NOMBRE DES DEMANDES D’INTERVENTION PAR BOFAS AU 31 DÉCEMBRE 2013

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 38

cas de diminution de moitié des contributions au Bofas dans le cou-rant de 2014 – un solde positif d'environ 110 millions d'euros, ce qui permettrait de financer le fonctionnement du fonds d'assainissement pour les citernes à mazout durant les premières années.

LE TRANSPORT MARITIME DES PRODUITS PÉTROLIERS

Les conventions internationales en matière de transport de produits dangereux par bateau, tant en mer que dans les eaux intérieures, évoluent vers une meilleure prévention et réparation des incidents et de leurs conséquences sur l’homme et l’environnement. Ces conven-tions internationales sont élaborées au sein de l’OMI (Organisation Maritime Internationale).

À l’échelle mondiale, il n’existe, à ce jour, qu’une seule convention sur la responsabilité civile pour les dommages dus à la pollution par les hydrocarbures transportés par les pétroliers (International Conven-tion on Civil Liability for Oil Pollution Damage). Dans le cadre de cette convention, un fonds IOPC (fonds international d’indemnisation pour les dommages dus à la pollution par les hydrocarbures) est alimenté par les destinataires de cargaisons de pétrole brut et d’hydrocarbures de soute.En cas de dommages dus à la pollution causée par des incidents en mer, ce fonds intervient lorsque l’indemnisation par le responsable du transport et/ou son assureur s’avère insuffisante.

En 1996, une nouvelle convention inspirée de ce modèle a été approu-vée au sein de l’OMI: la convention SNPD (Convention internationale sur la responsabilité et l'indemnisation pour les dommages liés au trans-

port par mer de substances nocives et potentiellement dangereuses). Cette convention a pour objet de garantir une indemnisation conve-nable, prompte et efficace des dommages occasionnés aux personnes et aux propriétés, des coûts de remise en état, des coûts de réparation et de la perte économique.Cette convention n’est toujours pas entrée en vigueur car un nombre insuffisant d’États l’ont ratifiée. C’est pourquoi des modifications ont été apportées au texte en 2010, en vue d’en éliminer certains aspects pratiques qui faisaient obstacle à sa ratification.

Pour l’industrie pétrolière, l’entrée en vigueur de cette convention se traduira par l’extension du champ d’application à tous les produits pétroliers (y compris le GPL) et l’obligation, pour les destinataires de ces produits, de verser au fonds SNPD une contribution proportionnelle à la quantité de produit réceptionnée.

À cet effet, la Belgique, qui se prépare à la ratification de cette convention, doit notamment communiquer les données suivantes à l’OMI: les destinataires cotisants des produits dangereux concernés, les quantités annuelles etc. Le SPF Mobilité et Transport a, à ce propos, organisé une première concertation avec les secteurs concernés, dont la FPB. La détermination des contributeurs en Belgique constitue la prochaine étape. La FPB y collaborera.

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 39

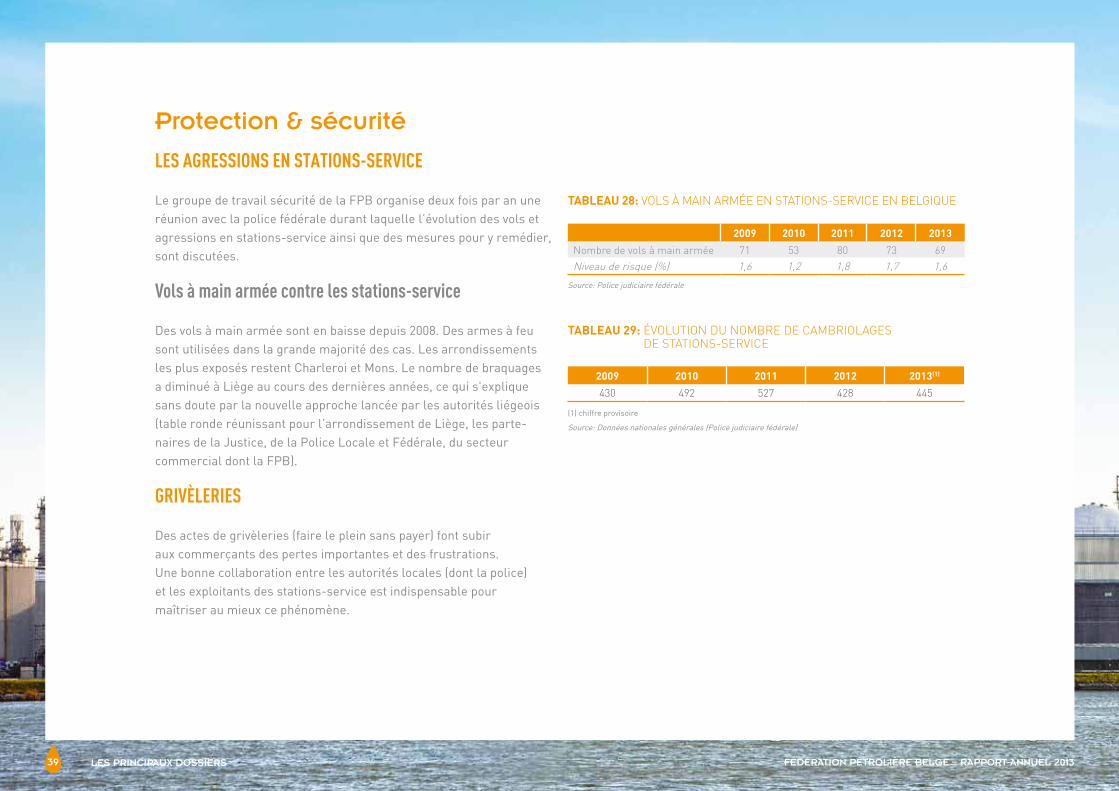

LES AGRESSIONS EN STATIONS-SERVICE

Le groupe de travail sécurité de la FPB organise deux fois par an une réunion avec la police fédérale durant laquelle l’évolution des vols et agressions en stations-service ainsi que des mesures pour y remédier, sont discutées.

Vols à main armée contre les stations-service

Des vols à main armée sont en baisse depuis 2008. Des armes à feu sont utilisées dans la grande majorité des cas. Les arrondissements les plus exposés restent Charleroi et Mons. Le nombre de braquages a diminué à Liège au cours des dernières années, ce qui s'explique sans doute par la nouvelle approche lancée par les autorités liégeois (table ronde réunissant pour l’arrondissement de Liège, les parte-naires de la Justice, de la Police Locale et Fédérale, du secteur commercial dont la FPB).

GRIVÈLERIES

Des actes de grivèleries (faire le plein sans payer) font subir aux commerçants des pertes importantes et des frustrations. Une bonne collaboration entre les autorités locales (dont la police) et les exploitants des stations-service est indispensable pour maîtriser au mieux ce phénomène.

2009 2010 2011 2012 2013

Nombre de vols à main armée 71 53 80 73 69

Niveau de risque (%) 1,6 1,2 1,8 1,7 1,6

Source: Police judiciaire fédérale

TABLEAU 28: VOLS À MAIN ARMÉE EN STATIONS-SERVICE EN BELGIQUE

2009 2010 2011 2012 2013(1)

430 492 527 428 445

(1) chiffre provisoire

Source: Données nationales générales (Police judiciaire fédérale)

TABLEAU 29: ÉVOLUTION DU NOMBRE DE CAMBRIOLAGES DE STATIONS-SERVICE

Protection & sécurité

LES PRINCIPAUX DOSSIERS FÉDÉRATION PÉTROLIÈRE BELGE – RAPPORT ANNUEL 2013

RAPPORT ANNUEL 40