Embed Size (px)

Citation preview

Édité par la Fédération des Centres de Gestion Agréés Agricoles

avec les Experts-ComptablesBulletin d’information de votre centre de gestion agréé

Février 2004 n° 87

numérospécialLes plus-valuesen agriculture

n u m é r os p é c i a l

Introduction

4 1. Régime général des plus-values

6 Le régime court terme long terme : règles générales

11 Régimes spéciaux

13 L’exonération des plus-values (article 151 septies du CGI)

18 Les plus-values en fin d’exploitation

19 Plus-values et assiette des cotisations sociales

20 2. Sociétés et plus-values

22 Sociétés relevant de l’impôt sur le revenu

28 Entreprises soumises à l’impôt sur les sociétés (IS)

32 3. Fiscalité des plus-valuessur les terres agricoles

34 Les terres sont inscrites à l’actif du bilan

d’une entreprise individuelle

36 Les terres sont dans le patrimoine privé

37 Les terres sont la propriété d’une société

38 Conclusion

2

i n f o a g r i c o l e

Nous devons ce numéro spécial à :

Michel Tissier

Jacques Logerot CG Champagne

Laurence Martin

Gérard Mougenot Agra Gestion

Rémy Taufour - Laurent Leprince - Pascal Robin

numéro spéc i a lfévr ier 2004

3

Dans un métier où le coût de l’investissement pèselourdement sur le compte de résultat, la situation de l’entrepriseau regard des plus-values demeure une préoccupation constantedu chef d’exploitation. Au moment de renouveler un équipement,il s’interroge sur les conséquences fiscales et sociales del’opération. La reprise du matériel générera-t-elle une plus-valueet si oui de quel montant ? Quelles en seront les incidences entermes d’impôt sur le revenu et de cotisations sociales ?Peut-on échapper aux plus-values ?

La prise de connaissance de ce numéro spécial 2004 devrait vousapporter les réponses à ces différentes questions. Nous avonsessayé de résumer ce dossier relativement technique dans le butde vous aider à comprendre le mode de fonctionnement et lecalcul des plus-values en agriculture. Nous préparons chaqueannée un numéro spécial thématique. Après l’investissement, lescotisations sociales et la gestion des risques en agriculture, pourne citer que les plus récents, l’actualité fiscale, au travers de la loiDUTREIL, qui a modifié de manière significative les seuilsd’exonération des plus-values, nous a incités à vous proposer cenuméro consacré aux plus-values en agriculture.

Bonne lecture, le sujet mérite vraiment toute votre attention.

L’équipe de rédaction.

DIRECTEUR DE LA PUBLICATIONFrancette BJAI.

RÉDACTIONMichel TISSIER - Président,

Jacques LOGEROT,

Laurence MARTIN,

Marie-Neige BINET,

Rémy TAUFOUR,

Jean-Luc NICOLAS,

Laurent LEPRINCE.

Michel TISSIER - Responsable du

comité de lecture.

ÉDITÉ PAR LA F.C.G.A.A.Abonnement annuel : 10,50 € HT.

Prix au numéro : 2,50 € HT.

Dépôt légal : 2e trimestre 2004.

ISSN 0764 - 4396.

FABRICATION :Calligraphy Print - Rennes

N° Commission Paritaire : 65816

Ce numéro a été tiré à

36 200 exemplaires

4

i n f o a g r i c o l e

numéro spéc i a lfévr ier 2004

5

1 - QU’EST-CE QU’UNEPLUS-VALUE ?

Pour bien aborder ce numéro spécial consacré auxplus-values en agriculture, il convient en préam-bule d’en délimiter la signification. Cette définitionrevêt une grande importance, l’imposition desplus-values obéissant à un régime particulier quipeut aller jusqu’à l’exonération totale.

Le dictionnaire définit la plus-value comme"l’augmentation de la valeur d’un bien qui n’a passubi de transformation matérielle". Il s’agit doncd’un accroissement de valeur, d’un enrichissement.A contrario, toutes les augmentations de valeur nesont pas des plus-values. Ainsi, le gain réalisé parun commerçant qui revend en l’état une marchan-dise en stock ne constitue pas une plus-value maisun bénéfice d’exploitation, c'est-à-dire le résultatd’une opération réalisée dans le cadre de l’activitécourante de l’entreprise.

Le terme plus-value désigne un profit à caractèreexceptionnel, il ne concerne que les immobilisations.Il est donc réservé à l’accroissement de valeur consta-té sur un élément inscrit à l'actif immobilisé d’uneexploitation (matériel, constructions, terres etc…).

2 - QUAND LA PLUS-VALUEDEVIENT-ELLE IMPOSABLE ?

Une immobilisation peut recéler une plus-valuesans que cette dernière soit immédiatement impo-sable. A titre d’exemple, imaginons la situation

d’un exploitant agricole qui a inscrit ses terres àl’actif du bilan de son entreprise individuelle lorsde son passage au réel. A cette date, les terres enquestion valaient 3 000 € l’hectare. Dix annéesplus tard, elles atteignent une valeur de 4 500 €l’hectare. Cet accroissement de valeur n’apparaîtpas dans les comptes de l’exploitation. On dit quela plus-value est "latente".

Tant qu’elle reste latente, la plus-value n’est pastaxable. Elle ne le devient selon le Code général desImpôts (article 39 duodecies) que lors de sa réali-sation, c'est-à-dire au moment de la "cession" del’élément d’actif immobilisé.

Ainsi, sera imposable le gain dégagé par un exploi-tant qui revend un matériel agricole à un autreagriculteur ou à un négociant. Le transfert de pro-priété est dans ce cas l’élément déclencheur de laplus-value.

La notion de cession ne se limite pas au transfert depropriété mais possède un sens plus large de "sortied’actif ". La réalisation d’une plus-value ne suppo-se pas nécessairement l’existence d’une vente.

Reprenons l’exemple de notre exploitant individuelqui a inscrit ses terres à l’actif de son bilan. Il faitvaloir ses droits à la retraite et cède son exploitationà un autre agriculteur, à l’exception des terres qu’illui donne à bail. La cessation d’activité entraîne letransfert des terres du patrimoine professionnelvers le patrimoine privé. La plus-value, jusqu’alorslatente, devient imposable. Ici, l’événement à l’ori-

court terme

6

i n f o a g r i c o l e

A

Le rég

gine de la plus-value ne s’accompagne d’aucunflux financier qui permettrait le paiement de l’im-pôt. Il n’y a pas eu de transfert de propriété, le biensur lequel porte la plus-value demeurant toujoursdans le patrimoine de la même personne. C’est lefranchissement de la frontière fiscale séparant lapartie professionnelle du patrimoine de sa partieprivée qui génère la réalisation de la plus-value.

En résumé, sont générateurs de plus-value tous lesévénements qui ont pour effet de faire sortir unélément de l’actif immobilisé, avec ou sans trans-fert de propriété, avec ou sans flux financiers.

La vente n’est pas la seule opération génératrice deplus-value. On peut citer en vrac un certainnombre d’opérations découlant de la volonté desparties tels l'apport en société, l'échange (quis’analyse en une vente et un achat), le partage, ladonation, le retrait d’actif mais également un cer-tain nombre d’événements involontaires tels quel'expropriation, la destruction suite à un sinistreou encore la cession forcée.

La plus-value est imposable au titre de l’exerciceau cours duquel est intervenu l’événement à l’ori-gine de celle-ci, la date de paiement étant sansincidence sur le caractère effectif de la cession.

3 - COMMENT CALCULE-T-ONUNE PLUS OU MOINS-VALUE ?

Sa détermination ne relève pas d’une arithmétiquecomplexe. Elle est tout simplement égale à la dif-

férence entre le prix de cession et la valeur nettecomptable du bien cédé.

(+) OU (-) VALUE =PRIX DE CESSION - VALEUR NETTE COMPTABLE

Cependant, préalablement au calcul, il convientde définir les deux termes de cette équation.

a - Qu’entend-on par prix decession ?

Les différents événements à l’origine de la réalisa-tion d’une plus-value peuvent être répertoriés entrois catégories présentées dans le tableau ci-des-sous (non exhaustif)

Les services fiscaux peuvent remettre en cause leprix de cession stipulé dans l’acte en cas de dissi-mulation de prix, ou de prix de cession anormal.

Dans la première situation, les parties ont volon-tairement fait figurer dans l’acte ou sur la factureun prix inférieur à celui qui a été réellement payé.Si l’Administration fiscale vient à avoir connais-sance de cette dissimulation, elle calculera la plus-value par rapport au prix réel.

Dans le deuxième cas, le prix apparaissant sur lafacture ou dans l’acte correspond bien au prixréellement payé, mais il est anormalement bas ouanormalement élevé. Ainsi, le fisc est en droit deréévaluer un prix de cession anormalement bas,non justifié par l’intérêt de l’exploitation, en casde cession au profit d’un associé de la sociétécédante. La fixation d’un prix de cession trop élevé

pourrait également être qualifiée d’acte anormalde gestion. Il en serait ainsi en cas d’apport ensociété par un exploitant individuel exonéré des

Événement Prix de cession à retenir

Cessions à titre onéreuxVente PrixApport en société Valeur des titres reçus en échangeEchange Valeur vénale du bien reçu en contrepartieExpropriation Indemnité perçue

Cessions à titre gratuitDonation Valeur vénaleSuccession Valeur vénale

Autres opérationsRetrait dans le patrimoine privé Valeur vénaleDestruction d’un bien suite à un sinistre Indemnité d’assurance

long terme : Règlesgénérales

numéro spéc i a lfévr ier 2004

7

ime

plus-values et qui tenterait au moyen d’une valeurd’apport élevée de générer de l’amortissement auniveau de la société bénéficiaire de l’apport.

b - Qu’entend-on par valeurnette comptable ?

La valeur nette comptable est différente selon quel’on cède une immobilisation non amortissable ouune immobilisation amortissable.

Immobilisation non amortissableLa valeur nette comptable correspond au prixd’inscription du bien en comptabilité.

■ ExempleUn exploitant agricole déjà au réel achè-te une parcelle de terre au prix de10 000 €. Il l’inscrit à l’actif de son bilan.Dix ans plus tard, il revend cette parcel-le pour un prix de 15 000 €. Il réaliseune plus-value de 5 000 €, cette derniè-re étant égale à la différence entre leprix de cession (15 000 €) et la valeurnette comptable (10 000 €).

Cependant, pour les terres et les bâtiments agri-coles qui figuraient au bilan d’ouverture de l’ex-ploitation, il convient de substituer à la valeurnette comptable la valeur vénale de ces biens lorsdu franchissement des limites du forfait.

■ ExempleUn exploitant passe au réel et inscrit àl’actif de son bilan des terres agricolesachetées 150 000 €. Au jour du fran-chissement des limites du forfait, lavaleur vénale de ces terres s’élevait à200 000 €. Il les cède dix ans après sonpassage au réel au prix de 280 000 €.

Les terres en question figurent au bilan à leurvaleur historique, c'est-à-dire au prix auquel ellesont été achetées.

Par contre, pour le calcul de la plus-value, ondéduira du prix de cession, non pas la valeur nettecomptable (150 000 €), mais la valeur fiscaledéclarée à l’Administration (200 000 €). La plus-value taxable, en définitive, sera égale à 80 000 €(280 000 € - 200 000 €).

Immobilisation amortissableLes amortissements pratiqués par l’entreprisesont déduits du prix de revient inscrit en compta-bilité.

■ ExempleUn exploitant agricole cède 45 000 € le31/12/2003 un tracteur acheté 60 000 €le 1/1/2002, amorti sur une durée de5 ans en linéaire.

L’entreprise a pratiqué deux années entièresd’amortissement, soit 24 000 €. La plus-value estdonc égale à :Prix de cession 60 000 €- Valeur nette comptable (60 000 - 24 000) - 36 000 €Plus-value 24 000 €

Seuls les amortissements déduits pour l’assiettede l’impôt sont pris en considération pour ladétermination de la valeur nette comptable.Cette règle comporte cependant un certainnombre d’exceptions au titre desquelles on cite-ra l’amortissement non déductible d’un véhicu-le de tourisme.

■ ExempleUn exploitant agricole a fait l’acquisitiond’un véhicule de tourisme d’une valeurde 25 000 € amortissable en 5 ans enlinéaire. La loi limite la déduction desamortissements des véhicules de touris-me à la fraction du prix qui n’excède pas18 300 €. Notre exploitant cède sonvéhicule au terme de sa période d’amor-tissement moyennant un prix de cessionde 5 000 €.

La plus-value dégagée en comptabilité s’élève à :Prix de cession 5 000 €Prix d’acquisition 25 000 €Amortissements pratiqués 25 000 €en comptabilitéValeur nette comptable 0 €Plus-value comptable 5 000 €

Les amortissements déduits étant limités à18 300 €, l’on devrait retrancher du prix de ces-sion une "valeur nette fiscale" de 6 700 €.(25 000 € de prix d’acquisition - 18 300 €d’amortissements fiscalement déduits).

Ce calcul conduirait à une moins-value de1 700 € (soit 6 700 € - 5 000 €)

C’est cependant la plus-value de 5 000 € dégagéeen comptabilité qui sera taxée.

C’est une exception à la règle qui voudrait queseuls les amortissements déduits pour l’assiette del’impôt soient pris en considération.

Attention à mesurer les conséquences fiscales del’inscription à l’actif d’un véhicule detourisme !

4 - COMMENT IMPOSE-T-ONLES PLUS-VALUES ?

Les plus-values professionnelles sont exonéréessous certaines conditions. Ce régime, applicable àun nombre croissant d’exploitations agricolesdepuis l’entrée en vigueur de la loi DUTREIL qui arelevé les seuils d’exonération, fait l’objet d'uneétude détaillée au chapitre I-C.

Les plus-values taxables sont soumises au régimecourt terme/long terme.• plus-values à court terme : imposition identique

à celui des bénéfices d’exploitation,• plus-values à long terme : taxées à un taux

réduit.

8

i n f o a g r i c o l e

a - Distinction entre court termeet long terme

La nature de la plus-value est fonction de la duréede détention du bien dans l’entreprise et du carac-tère amortissable ou non du bien cédé.

Immobilisation non amortissableLa plus-value est à court terme lorsque l’immobi-lisation cédée est détenue depuis moins de deuxans par l’entreprise. Elle est à long terme lorsquele bien est possédé depuis deux ans ou plus. Dansla catégorie des immobilisations non amortis-sables en agriculture, on trouve principalement lesterres lorsque l’exploitant a fait le choix de les ins-crire à son bilan.

Immobilisation amortissableLa situation est plus complexe. La plus-value est àcourt terme en totalité lorsque le bien cédé estdétenu depuis moins de deux ans. Mais pour leséléments propriété de l’exploitation depuis deuxans et plus, elle est également à court terme dansla limite des amortissements pratiqués. Elle est àlong terme pour le surplus.

■ Exemple 1Un exploitant a acheté le 1/1/2002 untracteur d’une valeur de 60 000 € amor-tissable sur 5 ans en dégressif. Il revendce tracteur le 31/12/2004 au prix de40 000 €.

La plus-value se calcule comme suit :Prix de cession 40 000 €- Valeur nette comptable 16 478 €Plus-value 23 522 €

La plus-value (23 522 €) étant inférieure auxamortissements pratiqués (43 522 €), elle estentièrement à court terme.

■ Exemple 2Un exploitant agricole a acquis en 1980au prix de 50 000 € un bâtiment d’ex-ploitation qu’il revend 80 000 € en2004. Ce bâtiment est totalement amor-ti à la date de la cession.

La plus-value se calcule comme suit :Prix de cession 80 000 €- Valeur nette comptable 0 €Plus-value 80 000 €

Le bien étant détenu depuis plus de deux ans, laplus-value est à court terme à concurrence desamortissements pratiqués, soit 50 000 € et à longterme au-delà, soit 30 000 €.

La fraction à long terme de cette plus-value esttaxée à un taux réduit de 26 % (qui comprend laCSG, la CRDS et les prélèvements sociaux) cetteappréciation de la valeur étant censée trouverson origine en partie dans la dépréciation moné-taire.

Plan d’amortissement

Taux d’amortissement linéaire : 20 %Coefficient : 1,75Taux d’amortissement dégressif : 20 % x 1,75 = 35 %

Année Base amortissable Taux Dotation Valeur netteaux amortissements comptable

2002 60 000 35 % 21 000 39 0002003 39 000 35 % 13 650 25 3502004 25 350 35 % 8 872 16 478

Total 43 522

L’amortissement est la traduction comp-table de la dépréciation d’un bien. Onconstate en pratique que l’amortissementdéduit est supérieur à la dépréciation réel-lement subie, notamment lorsque l’entre-prise recourt à l’amortissement dégressif.La plus-value agit alors comme un mécanis-me correcteur. On peut l’assimiler à l’annu-lation d’un excédent d’amortissement.Ainsi dans l’exemple ci-dessus, la dépré-ciation réellement enregistrée sur le trac-teur cédé n’est que de 20 000 €, c'est-à-dire la différence entre son prix d’achat(60 000 €) et son prix de revente(40 000 €). Les amortissements pratiquésen comptabilité s’élèvent à 43 522 €,c'est-à-dire 23 522 € de plus que ladépréciation réelle.La plus-value à court terme sur une immo-bilisation amortissable n’est donc riend’autre que l’excédent d’amortissementpar rapport à la perte de valeur réelleconstatée sur l’élément cédé.Ces amortissements ayant été déduits dubénéfice d’exploitation, la plus-value serafort logiquement ajoutée à ce bénéfice ettaxée dans les mêmes conditions.

Pourquoi les plus-values à courtterme sont-elles taxées comme

les bénéfices d’exploitation ?

numéro spéc i a lfévr ier 2004

9

Éléments amortissables

b - L’imposition des plus-valuescourt terme

L’entreprise, à la clôture de son exercice, doit pro-céder à la compensation entre plus-values etmoins-values à court terme réalisées au cours decet exercice. Le résultat de cette opération est appe-lé "plus-value nette" ou "moins-value nette".

Traitement de la plus-value netteà court termeLa plus-value nette à court terme est imposabledans les conditions de droit commun comme lerésultat d’exploitation.

L’exploitant peut cependant demander l’étalementde la plus-value sur trois années. Son montant estalors rattaché, par tiers, aux résultats de l’année deréalisation et des deux années suivantes.

Cette répartition présente un caractère facultatif.Elle constitue une décision de gestion. Son avan-tage réside dans le décalage de l’impôt, la baseimposable de l’année de réalisation de la plus-value ne comprenant qu’un tiers de cette dernière.En revanche l’exploitant ignore, au moment où ilfait son choix, l’importance des résultats des exer-cices auxquels seront rattachés les deux autrestiers de la plus-value. Si les bénéfices des deuxannées suivantes sont plus élevés que celui aucours duquel la plus-value a été dégagée, l’impo-sition finale peut s’avérer plus lourde que celle àlaquelle aurait conduit la taxation immédiate. Larépartition est impossible en fin d’exploitation.

Traitement de la moins-value netteà court termeSi le résultat de la compensation fait apparaîtreune moins-value nette à court terme, celle-ciest immédiatement déduite des bénéfices d’ex-ploitation. En cas d’insuffisance de ce bénéfice,la fraction excédentaire de la moins-value netteprend le caractère d’un déficit d’exploitationreportable dans les conditions de droit com-mun.

c - L’imposition des plus-valueslong terme

Comme elle l’a fait avec les plus et moins-values àcourt terme, l’entreprise à la clôture de son exerci-ce doit procéder à la compensation entre plus-values et moins-values à long terme réalisées aucours de cet exercice.

Traitement de la plus-value netteà long termeLa plus-value nette à long terme est taxée au tauxréduit de 16 %. A cette imposition s’ajoutent lesimpositions additionnelles (CSG 7,5 %, CRDS0,5 %, prélèvements sociaux 2 %), soit au total unetaxation de 26 %.

Cette plus-value nette à long terme peut égalementêtre utilisée pour compenser :• Les moins-values nettes à long terme réalisées

au cours des dix exercices antérieurs et qui n’ontpas encore été imputées ;

• Le déficit de l’exercice.

■ ExempleUn exploitant célibataire et sans chargede famille a réalisé au cours de sonexercice un déficit d’exploitation de15 000 € et une plus-value nette à longterme de 40 000 €. Son foyer fiscal nedispose pas d’autres revenus.Solution n° 1 : Il impute sa plus-value àlong terme sur le déficit d’exploitation.Ce déficit cesse d’être reportable. Lesolde de la plus-value, soit 25 000 € esttaxé au taux de 26 %.Solution n° 2 : Le déficit est accidentel.On supposera que le résultat prévision-nel de l’année suivante est estimé à100 000 €, ce qui conduira à taxer cebénéfice dans les tranches les plus éle-vées du barème de l’impôt.

Il est alors préférable d’imposer la totalité de laplus-value nette à long terme à 26 % et de conser-ver le déficit pour le déduire du résultat de l’annéesuivante. La fraction du résultat de l’année sui-vante absorbée par le déficit échappe ainsi à unetaxation au taux le plus élevé du barème(48,09 %).

Traitement de la moins-value netteà long termeLa moins-value nette à long terme n’est pasdéductible des résultats taxables selon les modali-tés d’imposition de droit commun. Elle ne peutqu’être imputée sur les plus-values à long termeréalisées au cours des dix exercices suivants.

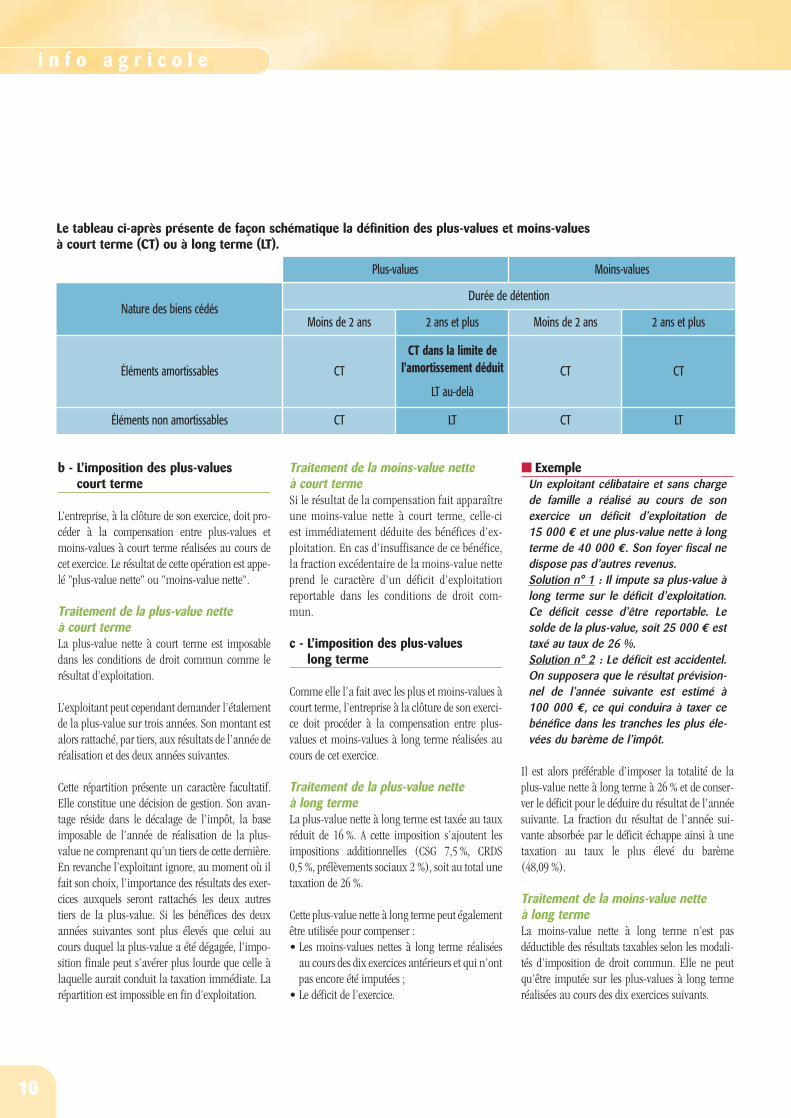

Le tableau ci-après présente de façon schématique la définition des plus-values et moins-valuesà court terme (CT) ou à long terme (LT).

Plus-values Moins-values

Moins de 2 ans Moins de 2 ans2 ans et plus 2 ans et plus

CT CT

CT dans la limite del'amortissement déduit

LT au-delà

CT

Éléments non amortissables CT CTLT LT

Nature des biens cédésDurée de détention

10

i n f o a g r i c o l e

1 - INDEMNITÉS D’ASSURANCEOU D’EXPROPRIATION

Rappel : en cas de destruction d’une immobilisa-tion, l’indemnité d’assurance est assimilée au prixde cession du bien et l’expropriation est un événe-ment qui, au plan fiscal, génère une plus-value aumême titre que la vente du même bien.

a - Règles d’étalement spécifiquesdes plus-values court terme encas de sinistre ou d’expropriation

Afin d’éviter qu’une plus-value ayant une origi-ne fortuite n’entraîne une sortie immédiate etimportante de trésorerie consécutive à son impo-sition au régime des plus-values profession-nelles, le délai d’étalement de l’imposition de laplus-value sur trois ans dont bénéficie l’exploi-tant sur option de sa part, va être notoirementallongé.

En cas de perception d’une indemnité d’assuranceou d’expropriation de terrains ou de constructions,l’étalement de l’imposition est opéré sur une duréecorrespondant à la durée moyenne d’amortisse-ment déjà pratiquée sur les éléments concernés,calculée compte tenu du prix d’acquisition dechacun d’eux.

Toutefois, si la durée moyenne des amortisse-ments déjà pratiquée est supérieure à quinze ans,l’étalement est opéré sur une durée limitée àquinze ans.

Le point de départ de cet étalement est l’exercicesuivant celui au cours duquel la plus-value a étéréalisée.

Dans le cas d'un apport en société d’une entrepri-se agricole au régime de l’article 151 octies, lasociété bénéficiaire de l’apport peut continuer àprofiter de l’étalement dont bénéficiait l’apporteur,sous certaines conditions.

b - Taxation des plus-valueslong terme

La taxation au taux global de 26 % des entreprisesrelevant de l’impôt sur le revenu est différée dedeux ans.

Il s’agit donc d’un report de paiement de l’imposi-tion, donc d’un avantage de trésorerie.

■ ExempleUn bâtiment a été acheté en 1993 pour100 000 € et amorti selon le modelinéaire sur 20 ans.Le bâtiment brûle en 2003. Il était doncamorti à hauteur de 50 000 €.Il est versé à l'exploitant une indemnitéde 200 000 €, d'où une plus-value tota-le de 150 000 €.

- A court terme à concurrence de 50 000 €, quibénéficie d'un étalement d'imposition (réinté-gration par 10e car bâtiment amorti sur10 ans)

Régimesspéciaux

numéro spéc i a lfévr ier 2004

11

B

- A long terme à concurrence de 100 000 € (réali-sée au cours d'un exercice clos au 31/12/2003 etdonc payable en 2006).

2 - BIENS AYANT FIGURÉDANS LE PATRIMOINE PRIVÉ

En cas de cession d’un tel bien, deux plus-valuessont alors imposables :- une plus-value professionnelle correspondant à

la durée d’inscription du bien à l’actif de l’entre-prise agricole. Elle est déterminée et imposée lorsde sa revente ou du retrait dans les conditions dedroit commun.

- une plus-value privée correspondant à la périodede détention dans le patrimoine privé, avec desmodifications importantes dans les nouvellesconditions d’imposition applicables au 1er jan-vier 2004 (voir partie III, B)

3 - CESSION DE TERRES ETDE BÂTIMENTS AGRICOLES

• Les cessions sont toujours imposables selon lerégime des plus-values professionnelles lorsque

les biens sont inscrits à l’actif du bilan dans lesconditions de droit commun.

• Exonération totale ou partielle : les cessions sontexonérées lorsque la moyenne des recettes n'ex-cède pas les seuils de l'article 151 septies duCode Général des Impôts et que l'activité estexercée depuis au moins 5 ans (voir ci après).

• Exonération partielle : En cas de cessions impo-sables, les terres et bâtiments agricoles bénéfi-cient d’une exonération de la quote-part deplus-value acquise par ces biens avant le fran-chissement de la limite du forfait de 76 300 €.

Pour en bénéficier, l’activité agricole doit avoir étéexercée à titre principal pendant au moins cinqans et le bien cédé ne doit pas être un terrain àbâtir.

• Détermination de la plus-value : la plus-valueimposable est égale à la différence entre le prixde cession et la valeur vénale du bien au 1er jan-vier de l’année de franchissement des limites duforfait.

• Déclaration des valeurs vénales : l’exploitantdoit - pour bénéficier de l’exonération partielle -communiquer la valeur vénale des terres et bâti-ments dans le délai de déclaration de l’annéesuivant celle de franchissement des limites duforfait. Toutefois, le non-respect de cette obliga-tion déclarative ne fait pas perdre cette exonéra-tion partielle.

4 - OPÉRATIONSDE REMEMBREMENT

• Exonération des plus-values qui résultent del’échange des terres à l’occasion de remembre-ment ou opérations assimilées et d’opérationsd’échanges amiables.

• Les échanges doivent porter sur des terres agri-coles inscrites à l’actif, y compris les améliora-tions foncières permanentes ou temporaires.

• En cas de cession antérieure des terres reçues enéchange, la plus-value est déterminée en fonctionde la date et de la valeur d’acquisition des terresd’origine. Il en est de même du délai de détention.

12

i n f o a g r i c o l e

Les plus-values sont exonérées à ladouble condition que les recettes

n’excèdent pas un certain seuil et quel’activité soit exercée depuis au moins

cinq années. En conséquence, lesdéveloppements qui suivent seront

consacrés aux modalités d’appréciationde ces deux conditions. Cependant, au

préalable, il convient de définir lanotion de réalisation des plus-values.

L’exonération(article 151 septies du CGI)

des plus-values

numéro spéc i a lfévr ier 2004

13

C

1 - NOTION DE RÉALISATION DES PLUS-VALUES

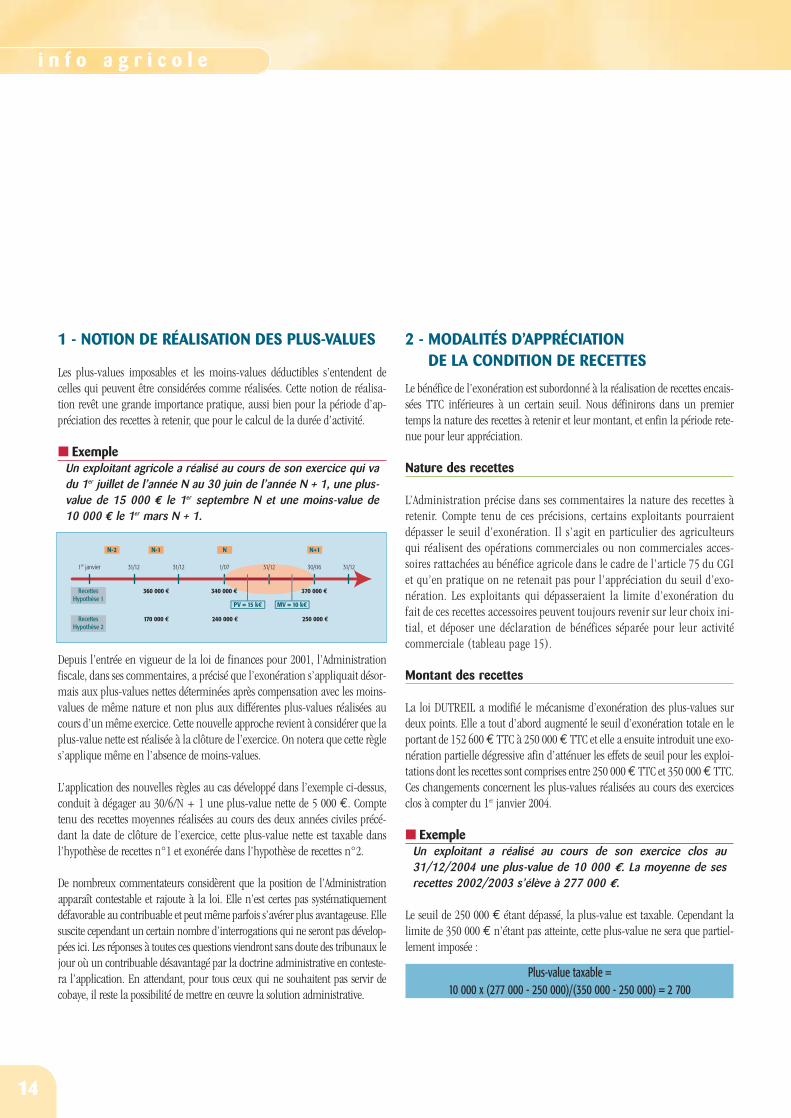

Les plus-values imposables et les moins-values déductibles s’entendent decelles qui peuvent être considérées comme réalisées. Cette notion de réalisa-tion revêt une grande importance pratique, aussi bien pour la période d’ap-préciation des recettes à retenir, que pour le calcul de la durée d’activité.

■ ExempleUn exploitant agricole a réalisé au cours de son exercice qui vadu 1er juillet de l’année N au 30 juin de l’année N + 1, une plus-value de 15 000 € le 1er septembre N et une moins-value de10 000 € le 1er mars N + 1.

Depuis l’entrée en vigueur de la loi de finances pour 2001, l’Administrationfiscale, dans ses commentaires, a précisé que l’exonération s’appliquait désor-mais aux plus-values nettes déterminées après compensation avec les moins-values de même nature et non plus aux différentes plus-values réalisées aucours d’un même exercice. Cette nouvelle approche revient à considérer que laplus-value nette est réalisée à la clôture de l’exercice. On notera que cette règles’applique même en l’absence de moins-values.

L’application des nouvelles règles au cas développé dans l’exemple ci-dessus,conduit à dégager au 30/6/N + 1 une plus-value nette de 5 000 €. Comptetenu des recettes moyennes réalisées au cours des deux années civiles précé-dant la date de clôture de l’exercice, cette plus-value nette est taxable dansl’hypothèse de recettes n°1 et exonérée dans l’hypothèse de recettes n°2.

De nombreux commentateurs considèrent que la position de l’Administrationapparaît contestable et rajoute à la loi. Elle n’est certes pas systématiquementdéfavorable au contribuable et peut même parfois s’avérer plus avantageuse. Ellesuscite cependant un certain nombre d’interrogations qui ne seront pas dévelop-pées ici. Les réponses à toutes ces questions viendront sans doute des tribunaux lejour où un contribuable désavantagé par la doctrine administrative en conteste-ra l’application. En attendant, pour tous ceux qui ne souhaitent pas servir decobaye, il reste la possibilité de mettre en œuvre la solution administrative.

2 - MODALITÉS D’APPRÉCIATIONDE LA CONDITION DE RECETTES

Le bénéfice de l’exonération est subordonné à la réalisation de recettes encais-sées TTC inférieures à un certain seuil. Nous définirons dans un premiertemps la nature des recettes à retenir et leur montant, et enfin la période rete-nue pour leur appréciation.

Nature des recettes

L’Administration précise dans ses commentaires la nature des recettes àretenir. Compte tenu de ces précisions, certains exploitants pourraientdépasser le seuil d’exonération. Il s’agit en particulier des agriculteursqui réalisent des opérations commerciales ou non commerciales acces-soires rattachées au bénéfice agricole dans le cadre de l’article 75 du CGIet qu’en pratique on ne retenait pas pour l’appréciation du seuil d’exo-nération. Les exploitants qui dépasseraient la limite d’exonération dufait de ces recettes accessoires peuvent toujours revenir sur leur choix ini-tial, et déposer une déclaration de bénéfices séparée pour leur activitécommerciale (tableau page 15).

Montant des recettes

La loi DUTREIL a modifié le mécanisme d’exonération des plus-values surdeux points. Elle a tout d’abord augmenté le seuil d’exonération totale en leportant de 152 600 € TTC à 250 000 € TTC et elle a ensuite introduit une exo-nération partielle dégressive afin d’atténuer les effets de seuil pour les exploi-tations dont les recettes sont comprises entre 250 000 € TTC et 350 000 € TTC.Ces changements concernent les plus-values réalisées au cours des exercicesclos à compter du 1er janvier 2004.

■ ExempleUn exploitant a réalisé au cours de son exercice clos au31/12/2004 une plus-value de 10 000 €. La moyenne de sesrecettes 2002/2003 s’élève à 277 000 €.

Le seuil de 250 000 € étant dépassé, la plus-value est taxable. Cependant lalimite de 350 000 € n’étant pas atteinte, cette plus-value ne sera que partiel-lement imposée :

Plus-value taxable =10 000 x (277 000 - 250 000)/(350 000 - 250 000) = 2 700

14

i n f o a g r i c o l e

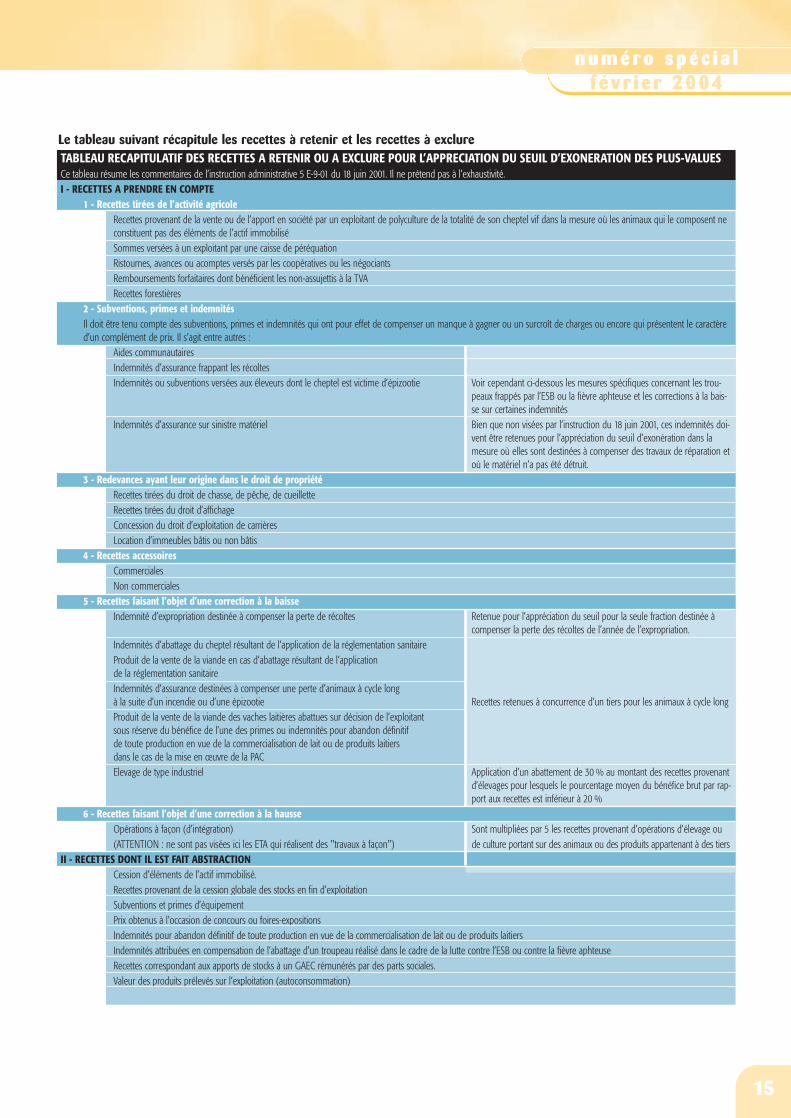

TABLEAU RECAPITULATIF DES RECETTES A RETENIR OU A EXCLURE POUR L’APPRECIATION DU SEUIL D’EXONERATION DES PLUS-VALUESCe tableau résume les commentaires de l’instruction administrative 5 E-9-01 du 18 juin 2001. Il ne prétend pas à l’exhaustivité.I - RECETTES A PRENDRE EN COMPTE

1 - Recettes tirées de l’activité agricoleRecettes provenant de la vente ou de l’apport en société par un exploitant de polyculture de la totalité de son cheptel vif dans la mesure où les animaux qui le composent neconstituent pas des éléments de l’actif immobiliséSommes versées à un exploitant par une caisse de péréquationRistournes, avances ou acomptes versés par les coopératives ou les négociantsRemboursements forfaitaires dont bénéficient les non-assujettis à la TVARecettes forestières

2 - Subventions, primes et indemnitésIl doit être tenu compte des subventions, primes et indemnités qui ont pour effet de compenser un manque à gagner ou un surcroît de charges ou encore qui présentent le caractèred’un complément de prix. Il s’agit entre autres :

Aides communautairesIndemnités d’assurance frappant les récoltesIndemnités ou subventions versées aux éleveurs dont le cheptel est victime d’épizootie Voir cependant ci-dessous les mesures spécifiques concernant les trou-

peaux frappés par l’ESB ou la fièvre aphteuse et les corrections à la bais-se sur certaines indemnités

Indemnités d’assurance sur sinistre matériel Bien que non visées par l’instruction du 18 juin 2001, ces indemnités doi-vent être retenues pour l’appréciation du seuil d’exonération dans lamesure où elles sont destinées à compenser des travaux de réparation etoù le matériel n’a pas été détruit.

3 - Redevances ayant leur origine dans le droit de propriétéRecettes tirées du droit de chasse, de pêche, de cueilletteRecettes tirées du droit d’affichageConcession du droit d’exploitation de carrièresLocation d’immeubles bâtis ou non bâtis

4 - Recettes accessoiresCommercialesNon commerciales

5 - Recettes faisant l’objet d’une correction à la baisseIndemnité d’expropriation destinée à compenser la perte de récoltes Retenue pour l’appréciation du seuil pour la seule fraction destinée à

compenser la perte des récoltes de l’année de l’expropriation.Indemnités d’abattage du cheptel résultant de l’application de la réglementation sanitaireProduit de la vente de la viande en cas d’abattage résultant de l’applicationde la réglementation sanitaireIndemnités d’assurance destinées à compenser une perte d’animaux à cycle longà la suite d’un incendie ou d’une épizootie Recettes retenues à concurrence d’un tiers pour les animaux à cycle longProduit de la vente de la viande des vaches laitières abattues sur décision de l’exploitantsous réserve du bénéfice de l’une des primes ou indemnités pour abandon définitifde toute production en vue de la commercialisation de lait ou de produits laitiersdans le cas de la mise en œuvre de la PACElevage de type industriel Application d’un abattement de 30 % au montant des recettes provenant

d’élevages pour lesquels le pourcentage moyen du bénéfice brut par rap-port aux recettes est inférieur à 20 %

6 - Recettes faisant l’objet d’une correction à la hausseOpérations à façon (d’intégration) Sont multipliées par 5 les recettes provenant d’opérations d’élevage ou(ATTENTION : ne sont pas visées ici les ETA qui réalisent des "travaux à façon") de culture portant sur des animaux ou des produits appartenant à des tiers

II - RECETTES DONT IL EST FAIT ABSTRACTIONCession d’éléments de l’actif immobilisé.Recettes provenant de la cession globale des stocks en fin d’exploitationSubventions et primes d’équipementPrix obtenus à l’occasion de concours ou foires-expositionsIndemnités pour abandon définitif de toute production en vue de la commercialisation de lait ou de produits laitiersIndemnités attribuées en compensation de l’abattage d’un troupeau réalisé dans le cadre de la lutte contre l’ESB ou contre la fièvre aphteuseRecettes correspondant aux apports de stocks à un GAEC rémunérés par des parts sociales.Valeur des produits prélevés sur l’exploitation (autoconsommation)

Le tableau suivant récapitule les recettes à retenir et les recettes à exclure

numéro spéc i a lfévr ier 2004

15

Cette plus-value est donc taxée à concurrence de 27 % de son montant et exo-nérée pour le solde.

Le tableau ci-dessous permet une lecture directe du montant imposable de laplus-value

Période d’appréciation des recettes

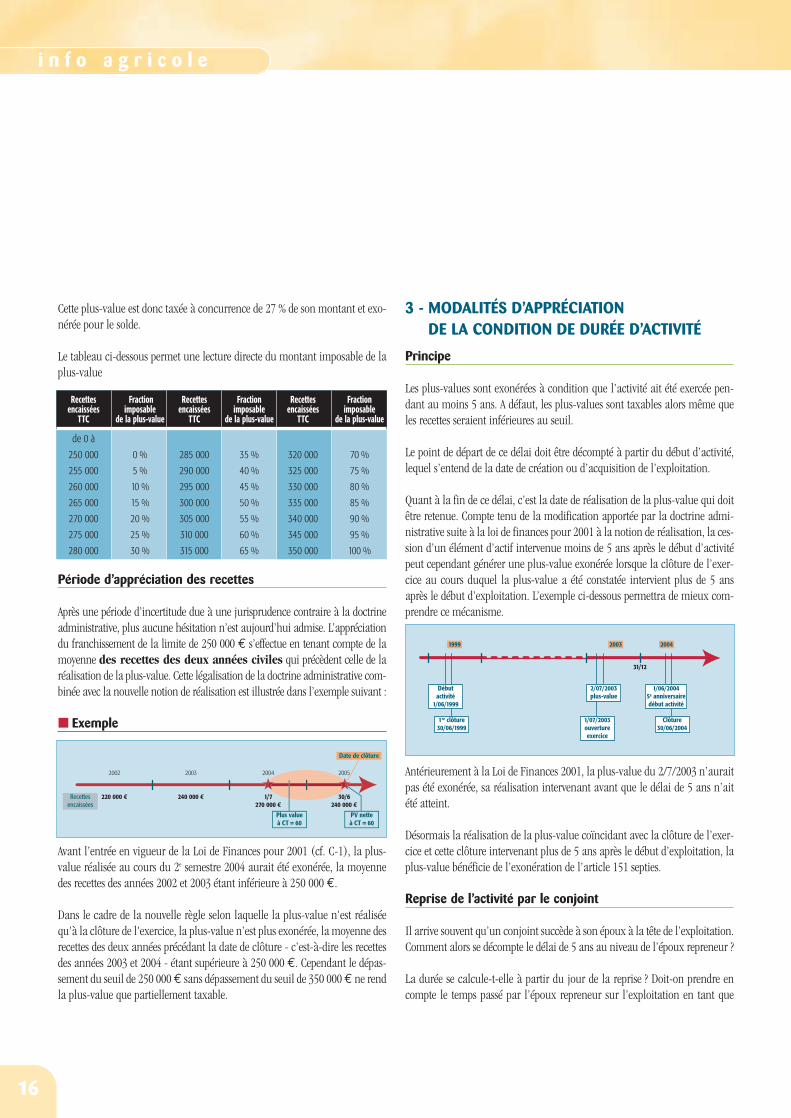

Après une période d’incertitude due à une jurisprudence contraire à la doctrineadministrative, plus aucune hésitation n’est aujourd’hui admise. L’appréciationdu franchissement de la limite de 250 000 € s’effectue en tenant compte de lamoyenne des recettes des deux années civiles qui précèdent celle de laréalisation de la plus-value. Cette légalisation de la doctrine administrative com-binée avec la nouvelle notion de réalisation est illustrée dans l’exemple suivant :

■ Exemple

Avant l’entrée en vigueur de la Loi de Finances pour 2001 (cf. C-1), la plus-value réalisée au cours du 2e semestre 2004 aurait été exonérée, la moyennedes recettes des années 2002 et 2003 étant inférieure à 250 000 €.

Dans le cadre de la nouvelle règle selon laquelle la plus-value n'est réaliséequ'à la clôture de l'exercice, la plus-value n’est plus exonérée, la moyenne desrecettes des deux années précédant la date de clôture - c’est-à-dire les recettesdes années 2003 et 2004 - étant supérieure à 250 000 €. Cependant le dépas-sement du seuil de 250 000 € sans dépassement du seuil de 350 000 € ne rendla plus-value que partiellement taxable.

3 - MODALITÉS D’APPRÉCIATIONDE LA CONDITION DE DURÉE D’ACTIVITÉ

Principe

Les plus-values sont exonérées à condition que l’activité ait été exercée pen-dant au moins 5 ans. A défaut, les plus-values sont taxables alors même queles recettes seraient inférieures au seuil.

Le point de départ de ce délai doit être décompté à partir du début d’activité,lequel s’entend de la date de création ou d’acquisition de l’exploitation.

Quant à la fin de ce délai, c’est la date de réalisation de la plus-value qui doitêtre retenue. Compte tenu de la modification apportée par la doctrine admi-nistrative suite à la loi de finances pour 2001 à la notion de réalisation, la ces-sion d’un élément d’actif intervenue moins de 5 ans après le début d’activitépeut cependant générer une plus-value exonérée lorsque la clôture de l’exer-cice au cours duquel la plus-value a été constatée intervient plus de 5 ansaprès le début d’exploitation. L’exemple ci-dessous permettra de mieux com-prendre ce mécanisme.

Antérieurement à la Loi de Finances 2001, la plus-value du 2/7/2003 n’auraitpas été exonérée, sa réalisation intervenant avant que le délai de 5 ans n’aitété atteint.

Désormais la réalisation de la plus-value coïncidant avec la clôture de l’exer-cice et cette clôture intervenant plus de 5 ans après le début d’exploitation, laplus-value bénéficie de l’exonération de l’article 151 septies.

Reprise de l’activité par le conjoint

Il arrive souvent qu’un conjoint succède à son époux à la tête de l’exploitation.Comment alors se décompte le délai de 5 ans au niveau de l’époux repreneur ?

La durée se calcule-t-elle à partir du jour de la reprise ? Doit-on prendre encompte le temps passé par l’époux repreneur sur l’exploitation en tant que

Recettes Fraction Recettes Fraction Recettes Fraction encaissées imposable encaissées imposable encaissées imposable

TTC de la plus-value TTC de la plus-value TTC de la plus-value

de 0 à

250 000 0 % 285 000 35 % 320 000 70 %

255 000 5 % 290 000 40 % 325 000 75 %

260 000 10 % 295 000 45 % 330 000 80 %

265 000 15 % 300 000 50 % 335 000 85 %

270 000 20 % 305 000 55 % 340 000 90 %

275 000 25 % 310 000 60 % 345 000 95 %

280 000 30 % 315 000 65 % 350 000 100 %

1re clôture30/06/1999

31/12

2003 20041999

Débutactivité

1/06/1999

Clôture30/06/2004

1/06/20045e anniversairedébut activité

1/07/2003ouvertureexercice

2/07/2003plus-value

16

i n f o a g r i c o l e

conjoint collaborateur ? Y a-t-il tout simplement continuité d’exploitation eten ce cas doit-on prendre en compte la durée d’exploitation accomplie par lepremier époux ? La situation est-elle différente selon que la reprise s’effectueaprès le décès du précédent exploitant ou après son départ à la retraite ?

Il semble nécessaire, avant de tenter de répondre à ces différentes interroga-tions, de rappeler succinctement la doctrine de l’Administration relative auxexploitations familiales.

Rappel de la doctrine administrativesur les exploitations familialesL’Administration fiscale a toujours considéré que l’exploitant et les membres desa famille étaient unis par une étroite communauté d’intérêt, compte tenu deleur participation aux travaux de la ferme, et que l’on se trouvait en général enprésence d’une exploitation unique pour l’appréciation des différents régimesd’imposition. Elle en conclut qu’alors les conjoints ont la qualité commune decoexploitants. Est coexploitant au sens fiscal du terme le conjoint qui :• est propriétaire de tout ou partie des biens affectés à l’exploitation• ou qui participe à la mise en valeur de l’exploitation appartenant en propre

à son époux.

Le régime matrimonial est sans incidence. Cependant l’Administration consi-dère que l’existence d’un régime communautaire ne fait que renforcer la pré-somption d’exploitation unique. Cette présomption d’exploitation uniqueemporte de nombreuses conséquences fiscales, mais curieusementl’Administration ne s’est jamais prononcée sur le décompte du délai de 5 ansen matière de plus-values.

L’on distinguera deux situations :• la reprise de l’exploitation par le conjoint suite au départ à la retraite du

précédent exploitant ;• et la reprise de l’exploitation par le conjoint suite au décès du précédent

exploitant.

Reprise de l’exploitation par le conjoint suite au départà la retraite du précédent exploitantLes conséquences fiscales de cette situation ont été commentées parl’Administration dans la réponse CHARIE du 11/04/1988. Elle ne comporteégalement aucun commentaire sur le calcul du délai de 5 ans. Il seraitlogique de considérer que le conjoint repreneur n’étant pas un nouvel exploi-tant, il convient de cumuler les durées d’activité de chacun des époux, quelqu’ait été d’ailleurs le statut du conjoint repreneur auparavant. En effet, envertu de la doctrine administrative de l’exploitation unique, les époux sontconsidérés comme coexploitants soit parce que l’exploitation porte sur des

biens indivis, soit parce que l’un des conjoints participe à la mise en valeur del’exploitation appartenant en propre à l’autre conjoint. Il importe donc seule-ment que le repreneur ait possédé ce statut de coexploitant au sens fiscal duterme, ce qui n’implique pas qu’il ait participé effectivement à l’exploitationpourvu qu’il ait été au moins propriétaire indivis des biens exploités.

Reprise de l’exploitation par le conjoint suiteau décès du précédent exploitantLe décès de l’exploitant constitue une cessation d’activité entraînant l’imposi-tion immédiate des bénéfices réalisés depuis l’ouverture de l’exercice jusqu’àla date du décès. Les dispositions de l’article 69 B deuxième alinéa du CGI sti-pulent que le régime d’imposition continue à s’appliquer également auconjoint survivant ou à l’indivision successorale qui poursuit l’exploitation,lorsque l’exploitant décédé relevait d’un régime réel. En dépit de ce texte, leconjoint repreneur est un nouvel exploitant. Le décès entraîne la taxation desplus-values latentes si les conditions d’exonération ne sont pas remplies.

Dans ce cas de figure, la situation du conjoint repreneur au regard de l’exo-nération des plus-values est celle d’un nouvel exploitant. On peut cependants’interroger sur la computation du délai de 5 ans, en fonction du statut duconjoint repreneur avant le décès.

Le conjoint repreneur ne participait pas à l’activitéavant le décèsLa situation du conjoint repreneur est claire. Le délai de 5 ans se décompte à par-tir du jour de la reprise, quand bien même il aurait été propriétaire indivis de toutou partie des biens exploités, c’est-à-dire coexploitant au sens fiscal du terme.

Le conjoint repreneur participait à l’activitéLe conjoint participait à l’activité, soit en tant que conjoint d’exploitant, soitencore en qualité de coexploitant au sens social du terme. Dans un jugementdu 26 novembre 1998, le Tribunal Administratif de CHALONS-en-CHAMPAGNEa considéré que pour le décompte de la durée d’activité de 5 ans, il y avait lieude prendre en compte l’exercice en qualité de conjoint d’exploitant agricole.

Exercice successif au sein d’une société de personneset à titre individuel

Il ressort des différentes décisions rendues par les tribunaux qu’il faut prendre encompte la durée d’activité en société de personnes et non pas seulement la duréed’exercice à titre individuel pour apprécier le délai de 5 ans. Ces arrêts, bien qu’ilsne concernent pas des titulaires de bénéfices agricoles, semblent dégager un prin-cipe général applicable à l’exercice successif au sein d’une société de personneset à titre individuel, quelle que soit la catégorie d’imposition.

numéro spéc i a lfévr ier 2004

17

en fin d’exploitationEn principe, les plus-values réalisées en fin d’ex-ploitation obéissent aux mêmes règles que cellesconstatées en cours d’exploitation. Cependantquelques règles spécifiques s’appliquent en cas detransmission à titre gratuit et en cas d’apportd’une entreprise individuelle en société.

1 - APPLICATION DU RÉGIMEDE DROIT COMMUNDES PLUS-VALUESPROFESSIONNELLES

L’ensemble des règles examinées dans les dévelop-pements qui précèdent est applicable aux plus-values réalisées en fin d’exploitation. En particu-lier, les dispositions en matière d’exonération desplus-values restent identiques, qu’il s’agisse ducalcul du délai de cinq ans ou de la période deréférence à retenir pour apprécier les recettes àcomparer au seuil d’exonération.

2 - RÈGLES SPÉCIFIQUESEN CAS DE TRANSMISSIONÀ TITRE GRATUIT

Application du régime des plus-valuesà long terme en cas de décèsLe décès de l’exploitant emporte toutes les consé-quences d’une cessation d’activité, et en particu-lier la taxation des plus-values sauf, bien entendu,si les conditions d’exonération sont remplies. Adéfaut d’exonération, les plus-values sont sou-mises au régime des plus-values à long terme.Compte tenu des prélèvements sociaux, les plus-values à long terme sont taxées au taux propor-tionnel de 26 %.

Les ayants droit du défunt ont cependant la possi-bilité de renoncer à ce régime de faveur pour se

placer sous le régime de droit commun si ce der-nier s’avère plus favorable.

Application de l’article 41 du CGIen cas de transmission à titre gratuitLe nouvel article 41 du CGI est un régime option-nel de report d’imposition. L’imposition de la plus-value constatée au jour de la transmission à titregratuit (par donation ou succession) est reportéeau jour de la cession du bien transmis ou de lacessation d’activité. La nouveauté introduite par laloi de finances rectificative consiste dans la possi-bilité d’exonération définitive de cette plus-value,en cas de poursuite de l’activité par l’un des héri-tiers ou donataires pendant au moins cinq ans.

Si les plus-values dégagées lors de la transmissionbénéficient du régime d’exonération, les héritiersou donataires n’ont aucun intérêt à opter pourl’application de l’article 41. En cas d’exonérationpartielle des plus-values (recettes comprises entre250 000 et 350 000 € TTC), le nouveau régime del’article 41 peut s’appliquer à la fraction impo-sable des plus-values.

3 - LES PLUS-VALUESEN CAS D’APPORTD’UNE ENTREPRISEINDIVIDUELLE EN SOCIÉTÉ

a - Les recettes de l’entrepriseindividuelle sont supérieuresau seuil d’exonération

Lorsque les recettes réalisées par l’exploitant aucours des deux années civiles précédant celle del’apport en société sont supérieures à250 000 € TTC, les plus-values sont en principetaxables selon les règles des plus-values profes-sionnelles.

Les plus-values

18

i n f o a g r i c o l e

D

Cependant l’apporteur dispose toujours de la pos-sibilité d’opter pour les dispositions de l’article 151octies du CGI qui permet de reporter ou d’étaler lataxation des plus-values.

Les plus-values sur éléments non amortissables(terres) ne sont pas immédiatement imposées,et leur taxation est reportée jusqu’au momentoù se réalise l’un des trois événementssuivants :• cession à titre onéreux des droits sociaux reçus

en contrepartie de l’apport• rachat de ces droits par la société• ou cession par la société des biens concernés.

Quant aux plus-values sur éléments amortis-sables, elles ne sont pas imposées au nom de l’ap-porteur. Elles sont réintégrées dans les bénéficesimposables au taux de droit commun de la socié-té bénéficiaire de l’apport, par parts égales sur unepériode de cinq ans. Cette durée de réintégration

est portée pour les constructions et les plantationsà quinze ans, voire plus dans certains cas. Lasociété bénéficiaire de l’apport dispose en contre-partie de cette réintégration d’un surcroît d’amor-tissement. Ce dispositif ne constitue donc pas unrégime d’exonération mais un simple avantage detrésorerie destiné à faciliter l’évolution juridiquedes entreprises.

Sa mise en œuvre est subordonnée au respect d’uncertain nombre de conditions et d’obligationsdéclaratives. Le régime spécial est susceptible des’appliquer aux seuls apports d’entreprises indivi-duelles. Il doit porter par ailleurs sur l’ensembledes éléments de l’actif immobilisé affecté à l’exer-cice de la profession. L’exploitant peut cependantréintégrer dans son patrimoine privé lesimmeubles d’exploitation sous réserve que lasociété soit en mesure de les utiliser. Les plus-values afférentes à ces éléments deviennent alorsimposables.

b - Les recettes de l’entrepriseindividuelle sont inférieuresau seuil d’exonération

Les plus-values sont alors exonérées et les amortis-sements sont calculés dans la société sur la basedes valeurs d’apport, c'est-à-dire des valeurs rééva-luées. Cette réévaluation en "franchise d’impôt"est particulièrement avantageuse puisqu’elle per-met aux associés de la société bénéficiaire de l’ap-port de réaliser de substantielles économies d’im-pôt sur le revenu et de cotisations sociales.

Par contre la société, en cas de cession d’élémentsd’actif immobilisé, n’est plus exonérée d’impôt surles plus-values, quand bien même ses recettes res-teraient inférieures au seuil de 250 000 €, tantqu’elle n’a pas cinq années d’existence. Seuls lesGAEC échappent à cette dernière règle, la condi-tion de durée d’activité se décomptant au niveaudes associés.

Dans l’assiette servant de base pour le calcul des cotisationssociales des exploitants, il est fait abstraction des plus ou moins-

values à long terme. En revanche les plus-values à court terme fontpartie intégrante de l’assiette sociale. Elles peuvent faire l’objet

d’un étalement sur 3 ans qui est admis également au plan social.Enfin l’assiette sociale ne comprend pas le montant des plus-

values court terme lorsque celles-ci sont exonérées.

numéro spéc i a lfévr ier 2004

19

Edes cotisations sociales

Plus-valueset assiette

20

i n f o a g r i c o l e

numéro spéc i a lfévr ier 2004

21

Sociétés le

Seul sera envisagé, dans le cadre de cettepartie, le cas des plus-values réalisées par

une société de personnes soumise à l’impôtsur le revenu, dont les parts sont, soit dans

le patrimoine privé des associés, soitinscrites à l’actif du bilan d’une entreprise

agricole individuelle.

En outre, nous ne traiterons ici que des sociétésde personnes exerçant une activité professionnelle,

à l’exclusion des sociétés de personnesà prépondérance immobilière

(SCI, GFA non-exploitant,…) dont les plus-valuesrelèvent du régime des plus-values immobilières.

22

i n f o a g r i c o l e

A

de l’impôt surrelevantrevenu

1 - LES PLUS-VALUES SUR LES ACTIFS SOCIAUX

1-1 - Régime d’imposition

Les règles d’imposition des plus et moins-values professionnelles exposées auxparagraphes I-A, I-B et I-D s’appliquent aux plus et moins-values afférentesaux éléments de l’actif immobilisé des sociétés.

La forme sociale implique toutefois quelques particularités, parmi lesquelleson peut citer les deux suivantes :• Une réponse ministérielle (Rép. SENES, AN 04/08/80, p. 3275, n° 30645) a

précisé qu’une maison de maître appartenant à une société civile d’exploi-tation agricole ne constitue jamais un élément d’exploitation et que, parconséquent, la plus-value dégagée par la société à l’occasion de la cessionde la maison de maître occupée par l’associé-gérant relève du régime desplus-values privées.

• Les règles applicables aux plus-values réalisées en fin d’exploitation du faitdu décès de l’exploitant ou de la cessation d’entreprise trouvent égalementà s’appliquer en cas de dissolution de la société.

En outre, de nombreux événements peuvent affecter les sociétés de personnes aucours de leur existence et entraîner au plan fiscal les conséquences de la cessationd’entreprise, notamment la taxation des plus-values. Il en est ainsi notamment duchangement de régime fiscal, d’objet social ou d’activité réelle ou en cas de fusionou d’opérations assimilées. Cependant, pour certaines de ces opérations, des dis-positions particulières permettent, sous réserve du respect de certaines conditions,d’atténuer les conséquences fiscales de la cessation d’entreprise.

1-2 - Exonération

Le régime d’exonération prévu par l’article 151 septies du CGI, étudié ci-avant (§ I-C), concerne également les plus-values réalisées par les sociétés de per-sonnes.

Toutefois, l’application de ce régime d’exonération des plus-values aux socié-tés de personnes appelle quelques précisions.

a - Appréciation de la condition de recettes

a.1 - Sociétés autres que GAECPour apprécier la limite d’exonération des plus-values réalisées par une socié-té autre qu’un GAEC, il convient de prendre en compte le montant total desrecettes de la société (CGI, article 70, seconde phrase).Il n’existe aucune particularité concernant la nature des recettes à prendre encompte ni la période de référence (cf. § I-C).

a.2 - GAECLes plus-values réalisées par un GAEC sont imposables au nom de chaqueassocié selon les règles prévues pour les exploitants individuels membres d’ungroupement (article 71-2° du CGI). Par suite, la quote-part de plus-valuerevenant à un associé peut bénéficier des exonérations totales ou partielles,lorsque la moyenne de sa quote-part dans les recettes du GAEC, calculée selonla clé de répartition des résultats comptables et sur les deux années civiles pré-cédentes, n’excède pas les seuils.

■ ExempleUn GAEC réalise 500 000 € de recettes sur N-2 et 600 000 € derecettes sur N-1, N-2 et N-1 correspondant aux deux années civilesde référence. La clé de répartition entre les deux associés est de :Associé A : 70 %Associé B : 30 %■ Moyenne quote-part de A :(500 000 + 600 000)

x 70 % = 385 000 € = taxation2

■ Moyenne quote-part de B :(500 000 + 600 000)

x 30 % = 165 000 € = exonération2

numéro spéc i a lfévr ier 2004

23

a.3 - Appréciation en cas de cumul d’activités individuelle eten société

• Cession d’un élément d’actif dans la société ou le groupement

• sociétés autres que GAECLorsque le bien cédé est inscrit à l’actif d’une société ou d’un groupementagricole relevant de l’impôt sur le revenu, autre qu’un groupement agricoled’exploitation en commun (GAEC), le franchissement de la limite d’exonéra-tion prévue à l’article 151 septies du CGI est apprécié, conformément à l’ar-ticle 70 du même Code, en tenant compte des seules recettes (totales) de lasociété (Instr. 18 juin 2001, BOI 5 E-9-01, n° 28).

• GAECLorsque le bien cédé est inscrit à l’actif d’un GAEC dont tous les associés par-ticipent effectivement et régulièrement à l’activité du groupement par leur tra-vail personnel, la quote-part de plus-value revenant à l’associé du GAEC estexonérée lorsque, conformément à l’article 70 du Code précité, la moyenne desa quote-part dans les recettes du groupement augmentée de ses recettes per-sonnelles, calculée sur les deux années civiles précédentes n’excède pas lesseuils d’exonération (Instr. précitée, n° 29).Il s’agit toutefois d’un cas rare dès lors que l’associé d’un GAEC a l’obligationde se consacrer entièrement à son activité au sein du GAEC. Cette règle poséepar l’instruction peut toutefois trouver à s’appliquer dans le cadre d’un GAECpartiel.

■ ExempleUn GAEC réalise 500 000 € de recettes sur N-1 et 600 000 €de recettes sur N-2, N-1 et N-2 correspondant aux 2 annéesciviles de référence. La clé entre les trois associés A, B et C estde 33,33 %. Toutefois, C exerce en plus de son activité dans leGAEC une activité individuelle dont les recettes s'élèvent à100 000 € sur N-1 et 50 000 € sur N-2.■ Moyenne quote-part de A :(500 000 + 600 000)

x 33,33 % = 183 315 € = exonération2

■ Idem pour B.■ Moyenne quote-part + recettes personnelles de C :(500 000 + 600 000)

x 33,33 % +(100 000 + 50 000)

= 258 315 € = exonération2 2 partielle

• Cession d’un élément d’actif de l’entreprise individuelle

L’article 70 du CGI, modifié par la Loi de Finances pour 2001, prévoit que lesseuils d’exonération de l’article 151 septies du même Code s’apprécient entenant compte de la quote-part des recettes réalisées par les sociétés ou grou-pements non soumis à l’impôt sur les sociétés dont le contribuable est membreà proportion de ses droits dans les bénéfices.

Cette disposition s’applique aux exercices clos depuis le 1er janvier 2000.Elle concerne les plus-values de cession d’éléments d’actif réalisées par l’asso-cié d’une telle société ou d’un tel groupement dans le cadre d’une activitéagricole exercée à titre personnel.

Ainsi, en cas de cession d’un élément d’actif par un exploitant agricole indivi-duel également membre d’une société ou d’un groupement agricole, le fran-chissement de la limite d’exonération des plus-values s’apprécie en tenantcompte des recettes personnelles de l’exploitant, augmentées de la quote-partdes recettes de la société ou du groupement dont il est membre, correspondantà ses droits dans les bénéfices (Instr. 18 juin 2001, BOI 5 E-9-01, nos 19 à 23).

■ ExempleUne SCEA (2 associés : A = 75 % et B = 25 %) a réalisé en moyen-ne sur la période de référence 200 000 € de chiffre d'affaires :Associé A = 200 000 € x 75 % = 150 000 €Associé B = 200 000 € x 25 % = 50 000 €L'Associé A exerce également à titre individuel et a réalisé enmoyenne sur la période de référence à ce titre un chiffre d'af-faires de 200 000 €.1) Vente d'un élément d'actif de l'entreprise individuelle :

Associé A : 200 000 € + 150 000 € = 350 000 €➔ plus-value taxable.

2) Vente d'un élément d'actif de la société :La moyenne des recettes (totales) de la société sur la pério-de de référence étant inférieure à 250 000 €➔ la plus-value est exonérée.

a.4 - Appréciation des recettes en cas d’exercice de l’activitédans plusieurs sociétés

Il convient, là encore, de distinguer deux cas :

• L’associé d’une société de personnes relevant de l’IR est également associéd’une ou plusieurs autres sociétés non soumises à l’IS mais il n’exerce aucu-ne activité agricole dans le cadre d’une exploitation individuelle. Dans ce cas,il doit être fait application des règles exposées au § a-3 ci-dessus concernantla "cession d’un élément d’actif dans la société ou le groupement". Ainsi, cesont les recettes totales de la société dont l’actif est cédé, et elles seules,qui devront être comparées aux seuils de l’article 151 septies du CGI.

• L’associé d’une société de personnes relevant de l’IR est également associéd’une ou plusieurs autres sociétés non soumises à l’IS et il exerce en outreune activité agricole dans le cadre d’une exploitation individuelle.

Dans cette hypothèse :Soit la plus-value résulte de la cession d’un élément d’actif d’une des socié-

tés : les recettes totales de cette seule société sont à prendre en compte.

24

i n f o a g r i c o l e

Soit la plus-value résulte de la cession d’un élément d’actif de l’entreprise indi-viduelle : le franchissement des seuils d’exonération s’apprécie non seule-ment au regard des recettes réalisées à titre personnel, mais égalementde la quote-part des recettes des autres sociétés ou groupementsdont il est membre (Instr. 18 juin 2001, BOI 5 E-9-01, n° 23 in fine).

b - Appréciation de la condition de durée

b.1 - Dans les sociétés autres que GAEC

Le délai de cinq ans durant lequel l’activité doit être exercée pour bénéfi-cier de l’exonération totale ou partielle de l’article 151 septies du CGI estapprécié au niveau de la société (Doc. Adm. 4 A 2311, n° 33, à jour au9 mars 2001).C’est donc à compter de la date de la constitution de la société que court ledélai de cinq ans.

b.2. Dans les GAEC

Comme nous l’avons déjà indiqué ci-avant, les plus-values professionnellesréalisées par les GAEC bénéficiant du régime fiscal particulier défini à l’article71 du CGI sont imposables au nom de chaque associé selon les règles prévuespour les exploitants individuels.Par suite, la condition tenant à la durée de l’activité exercée doit être appré-ciée en fonction de la situation propre de chaque associé et non par rapport àla date de constitution du GAEC.

2 - LES PLUS-VALUES SUR CESSIONDE PARTS SOCIALES

a - Régime d’imposition

Le régime d’imposition des plus-values résultant de la cession de parts d’unesociété de personnes diffère selon que l’associé cédant exerce ou non son acti-vité professionnelle au sein de la société.Par ailleurs, il convient d’envisager le cas dans lequel les parts de la société depersonnes sont inscrites au bilan d’une exploitation individuelle.

a.1 - Cession de parts par un associé exerçant son activité pro-fessionnelle dans la société

Il résulte de l’article 151 nonies du CGI que lorsqu’un contribuable personnephysique exerce son activité professionnelle dans le cadre d’une société de per-sonnes dont les résultats sont imposés à son nom au titre des bénéfices agri-coles réels, ses parts sont considérées fiscalement comme des éléments d’actifaffectés à l’exercice de sa profession.En conséquence, les plus-values de cession de parts sont imposables selon lerégime des plus-values professionnelles.

L’exercice de l’activité professionnelle au sein de la société suppose l’accom-plissement d’actes précis et de diligences réelles, par exemple la présence surles lieux de travail, l’établissement de factures, la participation à l’élaborationde produits, la participation aux décisions engageant l’exploitation (Rép.DUMONT, AN 23/01/91, p. 300, n° 34937).

a.2 - Cession de parts par un associé n’exerçant pas son acti-vité professionnelle dans la société

Les parts détenues par un associé simple apporteur de capitaux, n’exerçant pas sonactivité au sein de la société, sont considérées comme des éléments de son patri-moine privé. Les plus-values de cession de ces parts relèvent donc du régime desplus-values de cession de valeurs mobilières et de droits sociaux (CGI, art. 150-OA).

a.3 - Cession de parts d’une société de personnes à l’IR ins-crites au bilan d’une exploitation individuelle

Les parts de sociétés de personnes, inscrites au bilan d’une entreprise, consti-tuent pour cette entreprise des éléments d’actif. Leur cession relève donc enprincipe du régime des plus-values professionnelles.

b - Modalités d’imposition

b.1 - Plus-values sur les parts constituant un actif professionnel

• Fait générateurDès lors que les parts sont traitées comme des éléments de l’actif professionnelde l’associé, tout retrait d’actif est un fait générateur de plus-values profes-sionnelles, notamment :- les cessions,- les mutations à titre gratuit : donations, successions,- la cessation de l’activité professionnelle,- le passage de la société à l’IS.

• CalculIl convient de retenir la valeur nominale des parts, lorsque les parts ont étéattribuées en rémunération d’un apport, ou la valeur d’acquisition en casd’achat des parts (Rép. Min. BARTHE, JO AN 05/08/85).Cette règle ne permettait pas de majorer le prix d’acquisition de la quote-partdes réserves correspondant aux droits de l’associé cédant.Il en résultait, dans cette hypothèse de constitution de réserves, qu’une frac-tion de la plus-value sur les parts cédées avait déjà été imposée au nom de l’as-socié cédant lors de la réalisation des bénéfices mis en réserve. La double taxa-tion était donc manifeste.Le Conseil d'Etat (C.E. 16/02/00, n° 133296 SA Ets QUEMENER) a condamnécette position administrative en tenant le raisonnement suivant :Pour l’application des dispositions de l’article 39 duodecies du CGI concernantle régime des plus ou moins-values, en cas de cession des parts détenues dans

numéro spéc i a lfévr ier 2004

25

une société de personnes lorsque ces parts constituent un actif professionnel, laplus ou moins-value résultant de cette opération doit être calculée comme suit :

Le prix de revient des parts à retenir s’entend du prix d’acquisition.Majoré :• de la quote-part des bénéfices de la société revenant à l’associé cédant qui a

déjà été ajoutée à son résultat imposé,• des pertes comblées par l’associé.

Minoré :• des déficits que l’associé a déjà déduits,• des bénéfices ayant donné lieu à répartition au profit de l’associé.

En outre, lorsque les parts cédées ont été acquises ou souscrites à des dates dif-férentes, le prix de revient des parts acquises ou souscrites à la même date estdéterminé selon les modalités susmentionnées.

■ ExempleLe bilan d’une EARL se présente comme suit :

Les sommes mises en réserve correspondent à des bénéfices antérieurs déjà taxésà l’impôt sur le revenu. En effet, dans les sociétés relevant du régime fiscal dessociétés de personnes, c'est-à-dire les sociétés relevant de l’impôt sur le revenu,les résultats sont taxables intégralement même si une fraction de ces résultatsn’est pas appréhendée par les associés et portée à un compte de réserves.

L’associé unique et fondateur de cette EARL cède l’intégralité des titres qu’ilpossède pour un prix de 260 000 €.En principe la plus-value est égale à la différence entre le prix de cession et leprix d’acquisition des titres, soit :Prix de cession 260 000 €- prix d’acquisition (ici le capital) 10 000 €= Plus-value 250 000 €

Cependant, procéder de cette manière reviendrait à taxer une deuxième fois lesbénéfices mis en réserve. Aussi, deux solutions sont envisageables pour évitercette double imposition :

• soit majorer le prix d’acquisition des résultats mis en réservePrix de cession 260 000 €- prix d’acquisition (ici le capital) 10 000 €- réserves 140 000 €= Plus-value 110 000 €

• soit procéder préalablement à la cession à une distribution des réserves.Dans ce cas, le prix de cession des parts sera diminué du montant desréserves distribuées. Si la trésorerie de la société le permet, la distributionfera l’objet d’une mise en paiement avant la cession. A défaut, les sommesdistribuées seront inscrites au crédit du compte-courant du cédant et l’ache-teur versera à ce dernier la somme de 120 000 € au titre du rachat des partset la somme de 140 000 € en remboursement de son compte-courant.

Dans cette deuxième hypothèse, la plus-value sera donc calculée commesuit :Prix de cession 120 000 €- prix d’acquisition (ici le capital) 10 000 €= Plus-value 110 000 €

• ImpositionLes plus-values de cession sont imposées selon le régime des plus-values àcourt terme et à long terme défini aux articles 39 duodecies et suivants du CGI(cf. I-A).

En ce qui concerne la date à laquelle la plus-value est réputée réalisée et estdonc imposée, deux situations doivent être distinguées :• cet associé conserve, à la fin de l’année civile, sa qualité d’associé, la cession

n’ayant porté que sur une partie des titres,• l’associé a perdu sa qualité d’associé, la cession ayant porté sur tous les

titres.

L’associé qui a cédé, en une ou plusieurs fois, l’intégralité de sa participationvoit la plus-value qu’il a réalisée imposée au titre de l’année civile au cours delaquelle a été réalisée la dernière cession.

■ ExempleL’associé d’une EARL dont l’exercice clôture le 30 juin cède l’in-tégralité de sa participation en septembre 2003. La plus-valueréalisée à cette occasion sera imposable au titre de l’année civi-le 2003.En revanche, en cas de cession partielle, la plus-value de ces-sion est imposée au titre de l’année civile en cours à la clôturede l’exercice social.(Rép. DUTREIL : AN 01/10/01, p. 5583, n° 60395).

■ ExempleL’associé d’une EARL dont l’exercice clôture le 30 juin cède lamoitié de sa participation en septembre 2003 et conservel’autre moitié. La plus-value étant réalisée au cours de l’exerci-ce 2003/2004 et l’associé cédant étant encore présent à la clô-ture de l’exercice 2003/2004, la plus-value sera imposable autitre de l’année civile 2004.

Dans certains cas, l’imposition des plus-values est reportée dans le temps.

BILAN EARLACTIF 200 000 € CAPITAL 10 000 €

RESERVES 140 000 €ACTIF NET 150 000 €DETTES 50 000 €

TOTAL 200 000 € TOTAL 200 000 €

26

i n f o a g r i c o l e

Ce report d’imposition s’applique aux plus-values constatées en cas de trans-mission à titre gratuit des parts à une personne physique à condition que lebénéficiaire de la transmission prenne l’engagement de calculer la plus-valuequ’il réalisera à son tour lors de la transmission ou de la cession ultérieure deces parts, par rapport à leur valeur d’acquisition par le précédent associé.

Le report d’imposition s’applique en outre automatiquement aux plus-valuessur parts constatées lors du changement de régime fiscal de la société de per-sonnes ou lors de la cessation d’activité au sein de la société d’un associé quiconserve la propriété de tout ou partie de ses parts. L’imposition se fera alorsau moment de la cession, du rachat ou de l’annulation des parts de l’associé.

• ExonérationLes plus-values de cession des parts considérées comme des actifs professionnelspeuvent bénéficier du régime d’exonération étudié précédemment (cf. I-C).

Le dépassement ou non des seuils d’exonération est à appré-cier en prenant en compte la seule quote-part des recettes quicorrespond aux droits de l’associé cédant dans le capital social.

Toutefois, quelques précisions doivent être apportées sur les deux points sui-vants :

• En cas de cumul d’activités individuelle et en société :Lorsque le cédant exerce son activité agricole à la fois à titre individuel et entant qu’associé d’une société de personnes, il est tenu compte à la fois de sesrecettes personnelles et de sa quote-part dans les recettes sociales.

• Période de référence à retenir en cas d’exercice ne coïncidant pas avecl’année civile :En cas de cession de parts non inscrites à l’actif d’une exploitation indivi-duelle, il convient de retenir :- lorsque l’associé ne cède qu’une partie des titres qu’il détient, la quote-part

des recettes correspondant à ses droits dans la société, éventuellement aug-mentée de ses recettes personnelles, encaissées au cours des deux annéesciviles qui précèdent la date de la clôture de l’exercice social au coursduquel la cession est intervenue.

Dans cet exemple, sont à prendre en compte les recettes réalisées entre le1er janvier 2001 et le 31 décembre 2002.

- lorsque l’associé cède la totalité de ses titres, en une ou plusieurs fois, lesrecettes encaissées au cours des deux années civiles qui précèdent la date dela dernière cession.

Lorsque la cession porte sur des parts sociales inscrites à l’actif d’une exploi-tation individuelle, il est tenu compte des recettes personnelles de l’exploitantet de la quote-part des recettes correspondant aux droits de l’associé dans lessociétés ou groupements dans lesquels il exerce son activité professionnelle,encaissées au cours des deux années qui précèdent la date de clôture de l’exer-cice de l’exploitation individuelle au cours duquel les parts ont été cédées.

(Instr. 23 août 2002, BOI 5 E-6-02, annexe VII)

b.2. Plus-values sur les parts détenues par les associés n’exer-çant pas leur activité professionnelle dans la société

• Fait générateurLes plus-values relevant du régime des plus ou moins-values de cession devaleurs mobilières et droits sociaux, seules sont imposables les plus-valuesrésultant des cessions à titre onéreux de parts.

Par cession à titre onéreux, il convient d’entendre les ventes, les apports, leséchanges de titres, les partages (dans la limite des soultes et autres que les par-tages de communauté ou de succession).

• CalculLes plus-values sont calculées par différence entre le prix de cession des partset leur prix d’acquisition.

La question se pose de savoir si le mécanisme correcteur posé par l’arrêt QUE-MENER (C.E. 16/02/00, n° 133296, voir § II-A-2-b-1), qui ne visait que lesparts de sociétés de personnes relevant du régime des plus-values profession-nelles, doit également s’appliquer aux cessions de parts de sociétés de per-sonnes relevant du régime des plus-values des particuliers.

Il faut noter que dans un arrêt récent, la Cour Administrative d'Appel de LYONa transposé ce mécanisme correcteur aux plus-values de cession de parts desociétés civiles immobilières (Régime des plus-values privées de l’article 150 Abis du CGI). (C.A.A. LYON, 16/05/02, n° 98-1018, BARADE).

La question de sa transposition aux plus-values relevant du régime des plus-values privées de l’article 150 OA du CGI reste donc entière.

• ImpositionLe régime d’imposition applicable est celui prévu aux articles 150 OA et sui-vants du CGI.

Le taux d'imposition est de 16 % auquel s'ajoutent les prélèvements sociaux,soit un taux de 26 %.

Les plus-values de cession de parts ne sont imposables que si le montantannuel des cessions réalisées par le foyer fiscal du cédant excède15 000 €.

exercice 01-02 exercice 02-03 exercice 03-04

01/01/2001 01/06/2001 31/12/2001 01/06/2002 31/12/2002 01/06/2003 31/12/2003 01/06/2004

cession03/2003

numéro spéc i a lfévr ier 2004

27

Entreprisesles

Les sociétés passibles de l’IS sont peurépandues dans le monde agricole. Il a parucependant nécessaire de consacrer quelqueslignes à la fiscalité de leurs plus-values pour

mettre en évidence les différences avec lerégime applicable aux entreprises passiblesde l’impôt sur le revenu. Nous aborderonstout d’abord le régime des plus et moins-values réalisées par ces sociétés sur leurs

actifs sociaux, puis le régime de cession destitres de ces sociétés.

28

i n f o a g r i c o l e

B

à l’impôt sursoumisessociétés (IS)

1 - LES PLUS ET MOINS-VALUESSUR LES ACTIFS SOCIAUX

Le régime des plus-values professionnelles courtterme/long terme exposé dans les pages qui précè-dent est applicable aux plus-values de cession desactifs sociaux réalisées par les sociétés passibles del’IS. Cependant, elles ne peuvent bénéficier ni durégime d’exonération de l’article 151 septies, ni dudispositif d’étalement des plus-values à courtterme sur trois ans. Par ailleurs, le champ d’appli-cation des plus-values à long terme est plus res-treint que pour les entreprises relevant de l’impôtsur le revenu.

Le régime d’exonération des plus-valuesn’est pas applicable aux sociétés pas-sibles de l’IS. Toutes les plus-values sont sou-mises à l’impôt, quelle que soit l’importance desrecettes réalisées par la société. L’exonération desplus-values, bien que n’étant pas un dispositif spé-cifique à l’agriculture, est d’une importance capi-tale dans ce secteur d’activité qui nécessite desinvestissements considérables pour la réalisationd’un chiffre d’affaires peu élevé. Cette exclusiondu régime d’exonération est un élément quel’agriculteur, tenté par l’impôt sur les sociétés, doitprendre en considération avant d'opter pour cerégime fiscal.

Les sociétés passibles de l’IS ne peuventpas non plus demander l’étalement desplus-values à court terme sur trois ans. Parcontre, elles ne sont pas exclues du dispo-sitif d’étalement des plus-values à courtterme réalisées suite à la perception d’in-demnités d’assurance ou d’expropriation.

Enfin, le régime des plus-values à longterme n’est pratiquement réservé qu’aux

cessions de titres de participation. Lesplus-values à long terme bénéficient d’une taxa-tion au taux réduit de 19 % (voire 15 % dans cer-tains cas). En principe le bénéfice de ce taux réduitest subordonné à l’inscription de la plus-valuenette d’impôt dans une réserve spéciale. La distri-bution de cette réserve entraîne l’exigibilité d’uncomplément d’IS égal à la différence entre le tauxde droit commun (33 1/3 %) et le taux réduit(19 %).

numéro spéc i a lfévr ier 2004

29

2 - LES PLUS ET MOINS-VALUESSUR LES CESSIONS DETITRES

Les titres de sociétés à l’impôt sur le revenu relè-vent de régimes de plus-values différents, selonque l’associé qui les détient exerce, ou n’exercepas, son activité au sein de la société. Cette distinc-tion n’existe pas pour les sociétés passibles de l’IS.La fiscalité est la même pour tous les titres et lesplus-values sont taxées au taux réduit de 26 %. Sila taxation est la règle, certaines cessions peuventfaire l’objet d’une exonération. Quant aux moins-values, leur imputation n’est possible que sur desplus-values de même nature.

Au regard des plus-values, aucune distinction n’estopérée entre les titres détenus par des associés quiexercent leur activité au sein de la société et ceuxqui agissent comme de simples apporteurs de capi-taux. Les titres de sociétés passibles de l’IS neconstituent jamais un patrimoine professionnelpour leurs détenteurs, au regard des plus-values(ils peuvent l’être au regard de l’impôt de solidari-té sur la fortune) et, en conséquence, elles ne sontpas soumises au régime d’imposition des plus-values professionnelles. En particulier, elles nebénéficient pas du dispositif d’exonération visé àl’article 151 septies. Les événements générateursde plus-values se limitent aux seules cessions àtitre onéreux (vente, apport en société…).

Aussi, des événements comme le simple départ à laretraite d’un associé ne déclenchent-ils aucuneconséquence en matière de plus-values. Il en va demême pour les transmissions à titre gratuit (suc-cession, donation).

■ ExempleM. X, exploitant agricole, exerce sonactivité au sein d’une société dont il estle créateur. Son apport initial s’élevait à50 000 €. Il donne ses titres à son fils.La valeur vénale de sa participation estde 200 000 €.

• Hypothèse n° 1 : la société relèvede l’impôt sur le revenu

M. X exerçant son activité au sein de la société, laparticipation qu’il y détient constitue pour lui unactif professionnel. La donation entraîne donctransfert du patrimoine professionnel vers le patri-moine privé et génère une plus-value.Prix de cession (= valeur vénale) 200 000 €- prix de revient (= apport initial) - 50 000 €= Plus-value 150 000 €

Si la quote-part de M. X dans les recettes de lasociété est inférieure à 250 000 €, la plus-valuesera exonérée. Si, en revanche, cette quote-partexcède 350 000 €, elle sera intégralement impo-sable. Entre ces deux chiffres, la plus-value serapartiellement exonérée.

• Hypothèse n° 2 : la sociétéest passible de l’IS