Embed Size (px)

Citation preview

1

Complexe de formation Hey ENNAHDA Année Universitaire : 2014-2015

Filière : TSGE 2A G A & B Formateur : EDDAOU MOHAMMED

TD n°1 : ETATS DE SYNTHESE

Exercice 1 (bilan d’ouverture) : Le 02-01-04, la société Alpha est créée avec un capital de 800 000 DH déposé à la BMCE. La société a en même temps contracté auprès de la BMCE un emprunt sur 7 ans de 500 000 DH. Les éléments du patrimoine d’ouverture se décomposent comme suit :

- Frais préliminaires : 60 000 DH, - Matériel de production : 400 000 DH - Matériel de transport : à déterminer - Matériel et mobilier de bureau : à déterminer - Caisse : 25% de la valeur du matériel de transport, - Banques : à déterminer.

Sachant que l’emprunt a servi à financer intégralement le matériel de transport et le matériel et mobilier de bureau et que la valeur du matériel de transport est égale à trois fois la valeur du matériel et mobilier de bureau, établir le bilan d’ouverture de l’entreprise Alpha. Exercice 2 (Reclassement des éléments du bilan, établissement du bilan) : Le patrimoine au 31-12-2002 da la société DELTA présente les éléments suivants : • Frais préalables au démarrage : 40 000 DH, • Brevets et droits : 100 000 DH • Terrains : 300 000 DH, • Bâtiments industriels et administratifs: 950 000 DH, • Prêts aux actionnaires de la société sur 8 ans : 1 400 000 DH, • Dépôts et cautionnements reçus : 100 000 DH, • Emprunt auprès du CIH : 3 600 000 DH, • Camionnettes et autres véhicules : 800 000 DH, • Installations techniques et équipements de production : 2 200 000 DH • Matériel informatique : 100 000 DH, • Mobilier et matériel de bureau : 140 000 DH • Stock de matières premières : 800 000 DH • Actions détenues par l’entreprise et représentant 59 % du capital d’une société

commerciale : 200 000 DH • Réserve légale : 80 000 DH, • Capital social : 3 000 000 DH, • Fournisseurs d’immobilisations : 500 000 DH, • Caisses : 140 000 DH, • Avoir en banque : 850 000 DH, • Résultat net : à déterminer.

2

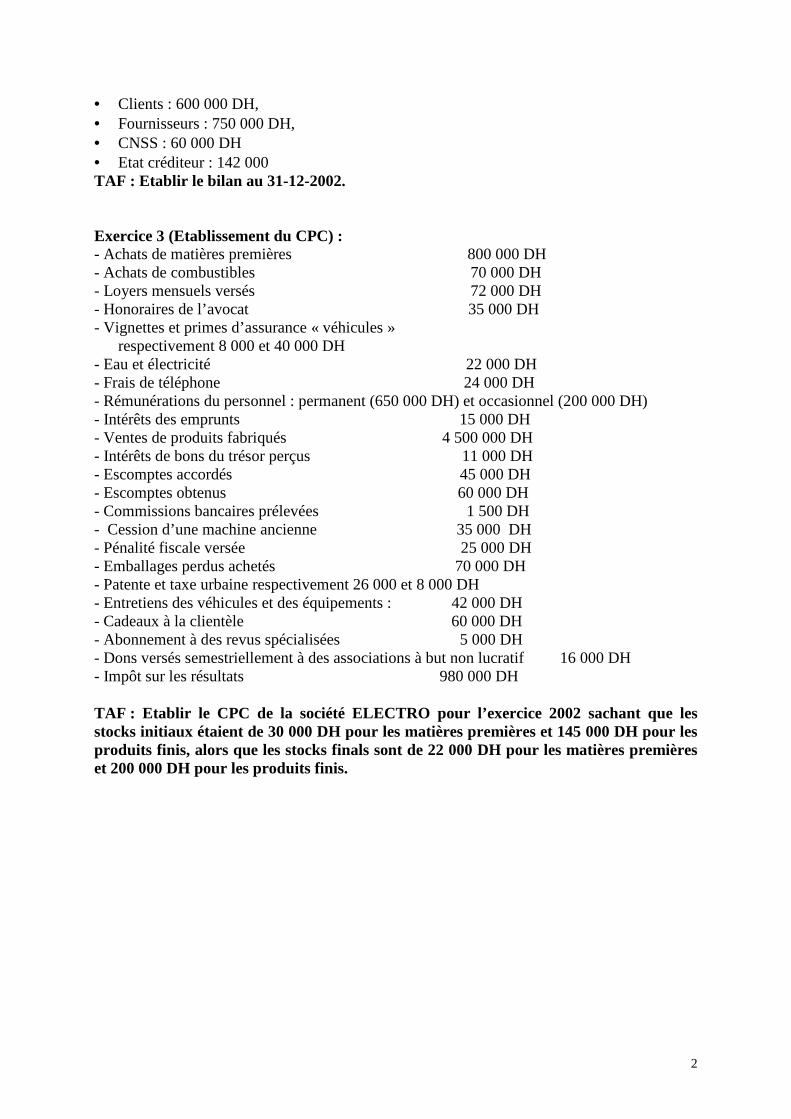

• Clients : 600 000 DH, • Fournisseurs : 750 000 DH, • CNSS : 60 000 DH • Etat créditeur : 142 000 TAF : Etablir le bilan au 31-12-2002. Exercice 3 (Etablissement du CPC) : - Achats de matières premières 800 000 DH - Achats de combustibles 70 000 DH - Loyers mensuels versés 72 000 DH - Honoraires de l’avocat 35 000 DH - Vignettes et primes d’assurance « véhicules »

respectivement 8 000 et 40 000 DH - Eau et électricité 22 000 DH - Frais de téléphone 24 000 DH - Rémunérations du personnel : permanent (650 000 DH) et occasionnel (200 000 DH) - Intérêts des emprunts 15 000 DH - Ventes de produits fabriqués 4 500 000 DH - Intérêts de bons du trésor perçus 11 000 DH - Escomptes accordés 45 000 DH - Escomptes obtenus 60 000 DH - Commissions bancaires prélevées 1 500 DH - Cession d’une machine ancienne 35 000 DH - Pénalité fiscale versée 25 000 DH - Emballages perdus achetés 70 000 DH - Patente et taxe urbaine respectivement 26 000 et 8 000 DH - Entretiens des véhicules et des équipements : 42 000 DH - Cadeaux à la clientèle 60 000 DH - Abonnement à des revus spécialisées 5 000 DH - Dons versés semestriellement à des associations à but non lucratif 16 000 DH - Impôt sur les résultats 980 000 DH TAF : Etablir le CPC de la société ELECTRO pour l’exercice 2002 sachant que les stocks initiaux étaient de 30 000 DH pour les matières premières et 145 000 DH pour les produits finis, alors que les stocks finals sont de 22 000 DH pour les matières premières et 200 000 DH pour les produits finis.

3

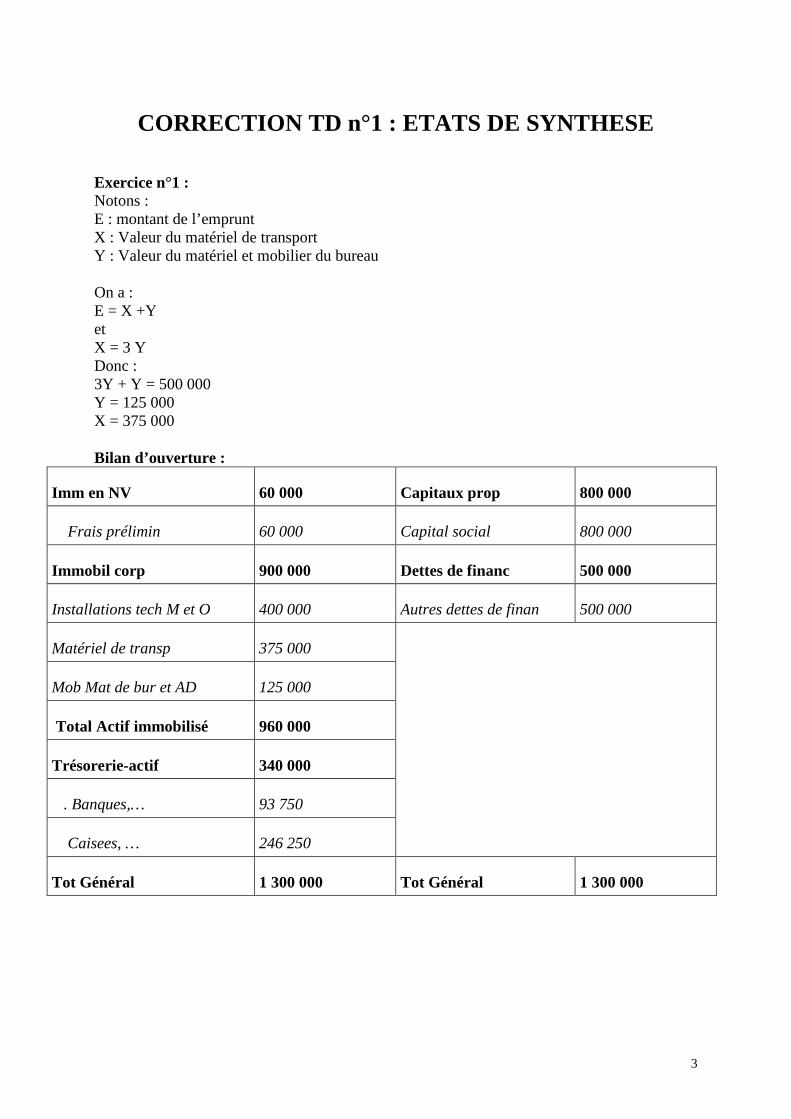

CORRECTION TD n°1 : ETATS DE SYNTHESE Exercice n°1 : Notons : E : montant de l’emprunt X : Valeur du matériel de transport Y : Valeur du matériel et mobilier du bureau On a : E = X +Y et X = 3 Y Donc : 3Y + Y = 500 000 Y = 125 000 X = 375 000 Bilan d’ouverture :

Imm en NV 60 000 Capitaux prop 800 000

Frais prélimin 60 000 Capital social 800 000

Immobil corp 900 000 Dettes de financ 500 000

Installations tech M et O 400 000 Autres dettes de finan 500 000

Matériel de transp 375 000

Mob Mat de bur et AD 125 000

Total Actif immobilisé 960 000

Trésorerie-actif 340 000

. Banques,… 93 750

Caisees, … 246 250

Tot Général 1 300 000 Tot Général 1 300 000

4

Exercice 2 : Bilan au 31-12-2002

Imm en NV 40 000 Capitaux prop 3 468 000

Frais prélim 40 000 Capital social 3 000 000

Immobil incor 100 000 Réserve légale 80 000

Brevets, marques, et valeurs simil

100 000 Résultat net de l’exercice 388 000

Immobil corp 4 490 000 Dettes de finan 4 200 000

Terrains 300 000 Autres dettes de financement 4 200 000

Constructions 950 000 Tot Financ Perm 7 668 000

Installations tech M et O 2 200 000 Dettes du PC 952 000

Matériel de transp 800 000 Fourn et CR 750 000

Mob Mat de bur et AD 240 000 Organ sociaux 60 000

Immobilisat financières 1 600 000 Etat créditeur 142 000

Titres de particip 200 000

Total Actif immobilisé 6 230 000

Stocks 800 000

Matières et four consom 800 000

Créances de l’actif circul 600 000

Clients et CR 600 000

Tot Actif circulant HT 1 400 000

Trésorerie-actif 990 000

. Banques, … 850 000

Caisses, … 140 000

Tot général 8 620 000 Tot général 8 620 000

5

Exercice 3 :

CPC de l’exercices N .

Produits d’exploitation 4 555 000

. Ventes de biens et services produits 4 500 000

. Variation de stock 55 000

Charges d’exploitation 2 157 500

. Achats consommés de mat et fourn 970 000

. Autres charges externes 495 500

. Impôts et taxes 42 000

. Charges de personnel 650 000

Résultat d’exploitation 2 397 500

Produits financiers 71 000

. Intérêts et autres produits financiers 71 000

Charges financières 60 000

. Charges d’intérêts 15 000

. Autres charges financières 45 000

Résultat financier 11 000

Résultat courant 2 408 500

Produits non courants 35 000

. Produits de cessions d’immobilisations 35 000

Charges non courantes 25 000

. Autres charges non courantes 25 000

Résultat non courant 10 000

Résultat avant impôt 2 418 500

Impôts sur le résultat 980 000

Résultat net 1 438 500

6

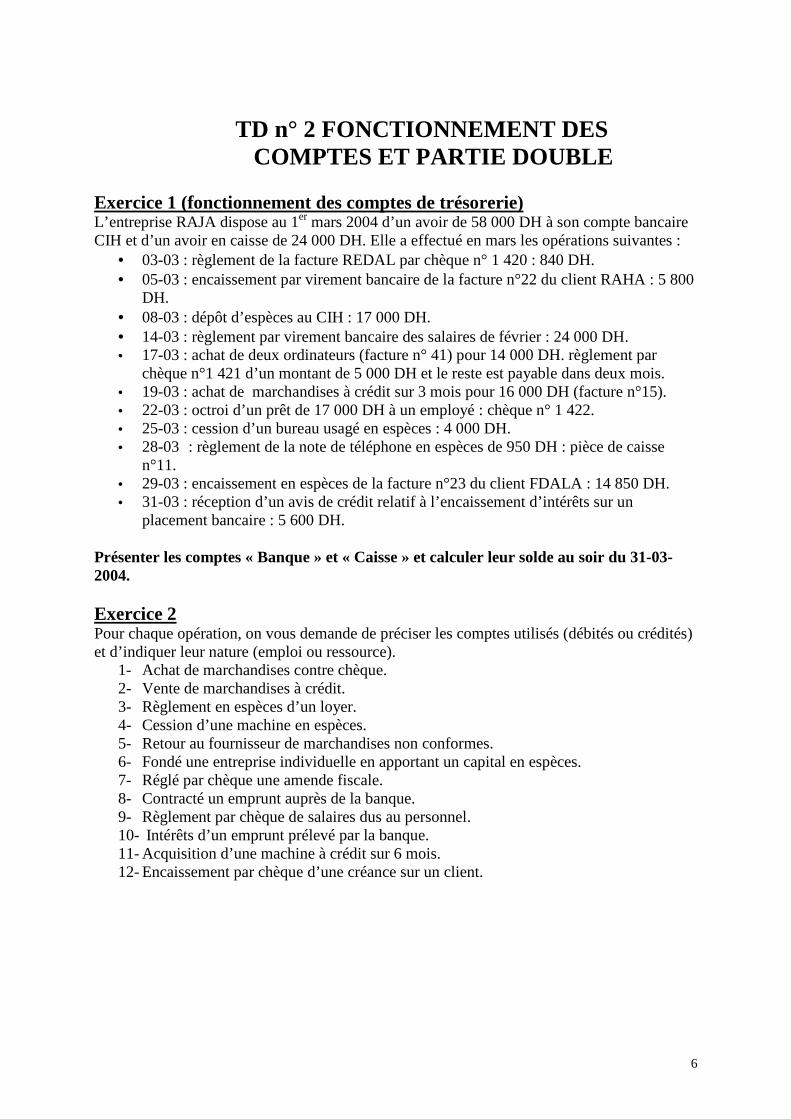

TD n° 2 FONCTIONNEMENT DES COMPTES ET PARTIE DOUBLE

Exercice 1 (fonctionnement des comptes de trésorerie) L’entreprise RAJA dispose au 1er mars 2004 d’un avoir de 58 000 DH à son compte bancaire CIH et d’un avoir en caisse de 24 000 DH. Elle a effectué en mars les opérations suivantes :

• 03-03 : règlement de la facture REDAL par chèque n° 1 420 : 840 DH. • 05-03 : encaissement par virement bancaire de la facture n°22 du client RAHA : 5 800

DH. • 08-03 : dépôt d’espèces au CIH : 17 000 DH. • 14-03 : règlement par virement bancaire des salaires de février : 24 000 DH. • 17-03 : achat de deux ordinateurs (facture n° 41) pour 14 000 DH. règlement par

chèque n°1 421 d’un montant de 5 000 DH et le reste est payable dans deux mois. • 19-03 : achat de marchandises à crédit sur 3 mois pour 16 000 DH (facture n°15). • 22-03 : octroi d’un prêt de 17 000 DH à un employé : chèque n° 1 422. • 25-03 : cession d’un bureau usagé en espèces : 4 000 DH. • 28-03 : règlement de la note de téléphone en espèces de 950 DH : pièce de caisse

n°11. • 29-03 : encaissement en espèces de la facture n°23 du client FDALA : 14 850 DH. • 31-03 : réception d’un avis de crédit relatif à l’encaissement d’intérêts sur un

placement bancaire : 5 600 DH.

Présenter les comptes « Banque » et « Caisse » et calculer leur solde au soir du 31-03-2004. Exercice 2 Pour chaque opération, on vous demande de préciser les comptes utilisés (débités ou crédités) et d’indiquer leur nature (emploi ou ressource).

1- Achat de marchandises contre chèque. 2- Vente de marchandises à crédit. 3- Règlement en espèces d’un loyer. 4- Cession d’une machine en espèces. 5- Retour au fournisseur de marchandises non conformes. 6- Fondé une entreprise individuelle en apportant un capital en espèces. 7- Réglé par chèque une amende fiscale. 8- Contracté un emprunt auprès de la banque. 9- Règlement par chèque de salaires dus au personnel. 10- Intérêts d’un emprunt prélevé par la banque. 11- Acquisition d’une machine à crédit sur 6 mois. 12- Encaissement par chèque d’une créance sur un client.

7

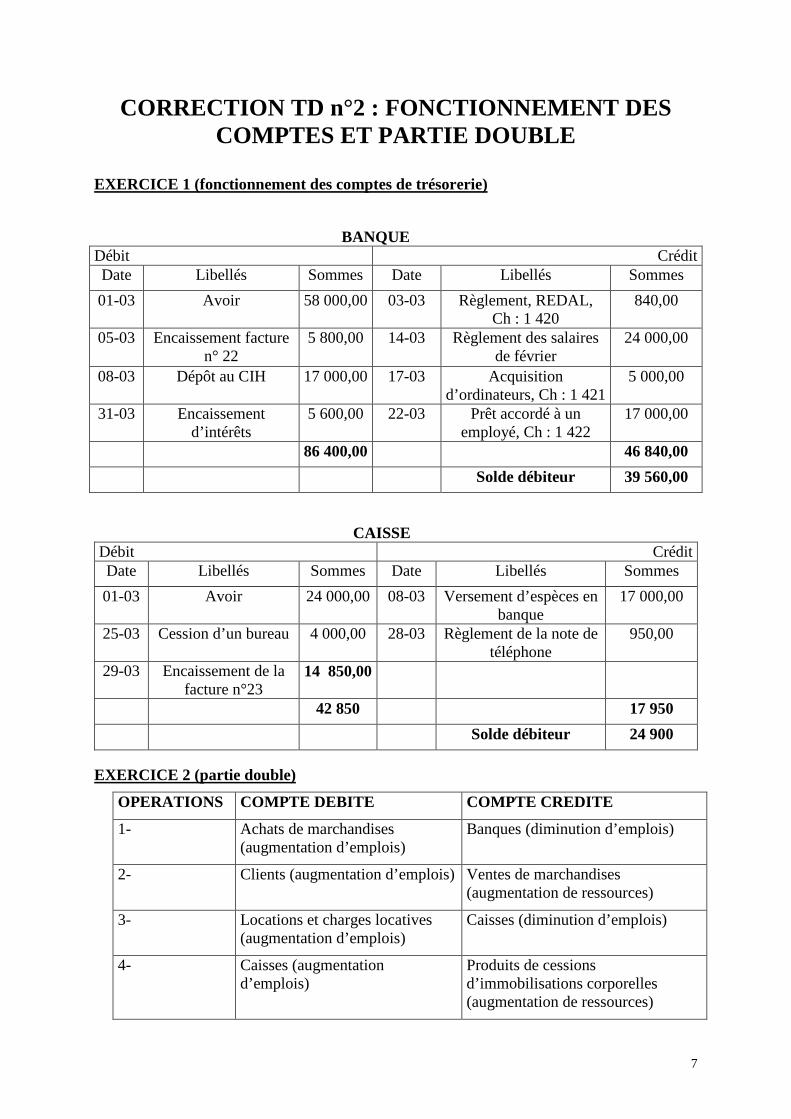

CORRECTION TD n°2 : FONCTIONNEMENT DES COMPTES ET PARTIE DOUBLE

EXERCICE 1 (fonctionnement des comptes de trésorerie)

BANQUE Débit Crédit Date Libellés Sommes Date Libellés Sommes

01-03 Avoir 58 000,00 03-03 Règlement, REDAL, Ch : 1 420

840,00

05-03 Encaissement facture n° 22

5 800,00 14-03 Règlement des salaires de février

24 000,00

08-03 Dépôt au CIH 17 000,00 17-03 Acquisition d’ordinateurs, Ch : 1 421

5 000,00

31-03 Encaissement d’intérêts

5 600,00 22-03 Prêt accordé à un employé, Ch : 1 422

17 000,00

86 400,00 46 840,00

Solde débiteur 39 560,00 CAISSE Débit Crédit Date Libellés Sommes Date Libellés Sommes

01-03 Avoir 24 000,00 08-03 Versement d’espèces en banque

17 000,00

25-03 Cession d’un bureau 4 000,00 28-03 Règlement de la note de téléphone

950,00

29-03 Encaissement de la facture n°23

14 850,00

42 850 17 950

Solde débiteur 24 900 EXERCICE 2 (partie double)

OPERATIONS COMPTE DEBITE COMPTE CREDITE

1- Achats de marchandises (augmentation d’emplois)

Banques (diminution d’emplois)

2- Clients (augmentation d’emplois) Ventes de marchandises (augmentation de ressources)

3- Locations et charges locatives (augmentation d’emplois)

Caisses (diminution d’emplois)

4- Caisses (augmentation d’emplois)

Produits de cessions d’immobilisations corporelles (augmentation de ressources)

8

5- Fournisseurs (diminution de ressources)

Achats de marchandises (diminution d’emplois)

6- Caisses (augmentation d’emplois)

Capital personnel (augmentation de ressources)

7- Pénalités et amendes fiscales et pénales (augmentation d’emplois)

Banques (diminution d’emplois)

8- Banques (augmentation d’emplois)

Emprunt auprès des E.C (augmentation des ressources)

9- Rémunérations dues au personnel (diminution de ressources)

Banques (diminution d’emplois)

10- Charges d’intérêts (augmentation d’emploi)

Banques (diminution d’emplois)

11- Matériel et outillage (augmentation d’emplois)

Dettes sur acquisitions d’immobilisations (augmentation de ressources)

12- Banques (augmentation d’emplois)

Clients (diminutions d’emplois)

9

TD n° 3 ORGANISATION COMPTABLE Le 01-01-2004, M.M Alami et Touhami créent une société en nom collectif « Alami et Cie ». Les éléments du patrimoine de la société sont les suivants :

• Frais de constitution : 40 000 DH, • Frais de prospection et de publicité : 100 000 DH, • Fonds commercial : 200 000 DH, • Terrains nus : 240 000 DH, • Bâtiments : 650 000 DH, • Emprunt auprès de la BMCI : 1 400 000 DH, • 3 camionnettes : 440 000 DH, • 10 ordinateurs : 80 000 DH, • des bureaux et des chaises : 60 000 DH, • 2 armoires métalliques : 12 000 DH • Stock de marchandises : 80 000 DH. • Avoir en caisse : 135 000 DH, • Avoir à la BMCI : 240 000 DH • Capital social : à déterminer.

TAF : Etablir le bilan au 01-01-2004 Durant le mois de janvier 2004, la société a effectué les opérations suivantes : 01-01-2004 : Achat à crédit auprès du fournisseur Tazi de marchandises : 110 000 DH (Facture n°J1), 03-01 : versement au fournisseur Allal d’une avance en espèces de 15 000 DH sur commande d’emballages irrécupérables (pièce de caisse n°1), 09-01 : la société retourne la moitié des marchandises achetées le 01-01. Le fournisseur Tazi a accepté les marchandises retournées (Avoir A1). 10-01 : l’entreprise verse en espèces une avance sur salaires au personnel de 35 000 DH (pièce de caisse n°2¨), 12-01 : la société vend au client Mourad 72 000 DH de marchandises : 20% en espèces et le reste à crédit (Facture n°J2), 14-01 : Achat par chèque de bons du trésor sur 6 mois : 45 000 DH (chèque n°0125), 18-01 : Acquisition d’un logiciel de gestion comptable : 35 000 DH, moitié par chèque et l’autre moitié à crédit dur 3 mois (Facture n° F118 et chèque n°0126), 20-01 : Achats en espèces de stylos, papiers et autres fournitures de bureau : 1 500 DH (pièce de caisse n°3), 21-01 : Règlement en espèces d’une amende pénale de 400 DH (pièce de caisse n°4), 22-01 : Acquisition d’une machine à écrire : 5 000 DH payable dans 16 mois (Facture n° A85), 23-01 : Achat de revues et de journaux en espèces : 300 DH (pièce de caisse n°5), 24-01 : Encaissement en espèces de la moitié de la créance sur le client Mourad, 28-01 : les salaires de janvier à verser en février s’élèvent à 60 000 DH 29-01 : Entrée d’un nouvel associé qui apporte un capital de 300 000 DH déposé à la banque, 30-01 : Prélèvement par la BMCI de la première mensualité de l’emprunt : 12 455 DH dont 3 240 DH d’intérêts. NB : le stock de marchandises au 31-01 est de 64 000 DH.

10

TAF :

• Enregistrer au livre journal de la société les opérations du mois de janvier,

• Etablir le grand livre,

• Dresser la balance mensuelle de vérification,

• Etablir le bilan et le CPC de la société au 31-01-04.

11

CORRECTION DU TD N°3 Bilan au 01-01-2004

Imm en NV 140 000 Capitaux prop 877 000

Frais prélim 140 000 Capital social 877 000

Immobil incor 200 000 Dettes de finan 1 400 000

Fonds commercial 200 000 Autres dettes de financement 1 400 000

Immobil corp 1 482 000

Terrains 240 000

Constructions 650 000

Matériel de transp 440 000

Mob Mat de bur et AD 152 000

Stocks 80 000

Marchandises 80 000

Trésorerie-actif 375 000

. Banques, … 240 000

Caisses, … 135 000

Tot général 2 277 000 Tot général 2 277 000

12

01-01

2110 Frais préliminaires 140 000 2230 Fonds commercial 200 000

2310 Terrains 240 000

2320 Constructions 650 000

2340 Matériel de transport 440 000

2350 Mob mat de bureau et AD 152 000

3110 Marchandises 80 000

5141 Banques 240 000

5161 Caisses 135 000

1111 Capital social 877 000

1481 Emprunt auprès des EC 1 400 000

Report du bilan d’ouverture

d°

6111 Achats de marchandises 110 000

4411 Fournisseurs 110 000

Facture n°J1

03-01

3411 Fournisseurs avances,… 15 000

5161 Caisses 15 000

Pièce de caisse n°1

09-01

4411 Fournisseurs 55 000

6111 Achats de marchandises 55 000

Avoir A1

10-01

3431 Avances et aco au pers 35 000

5161 Caisses 35 000

Pièce de caisse n°2

12-01

3421 Clients 57 600

5161 caisses 14 400

7111 Ventes de marchandises 72 000

Facture n° J2

14-01

35062 Bons du trésor 45 000

5141 Banques 45 000

Chèque n°0125

13

18-01

2220 Brevets, marques, … 35 000

5141 Banques 17 500

4481 Dettes sur acquis d’immo 17 500

Facture n° F118

20-01

61227 Achats de fourn de bureau 1 500

5161 Caisses 1 500

Pièce de caisse n°3

21-01

6583 Pénalités et amendes, … 400

5161 Caisses 400

Pièce de caisse n°4

22-01

2350 Mobilier, mat de bur et AD 5 000

1486 Fournisseurs d’immob 5 000

Facture n° A85

23-01

Etudes, recherches, … 300

5161 Caisses 300

Facture n° A85

24-01

5161 Caisses 28 800

3421 Clients 28 800

Encaissemt de la moitié de la créance sur Mourad

28-01

6171 Rém de personnel 60 000

4432 Rém dues au personnel 60 000

Salaires de janvier

29-01

5141 Banques 300 000

1111 Capital social 300 000

Apport en capital

30-01

6311 Intérêts de emp et dettes 3 240

1481 Emprunt auprès des EC 9 215

5141 Banques 12 455

Avis de débit reçu de la BMCI

14

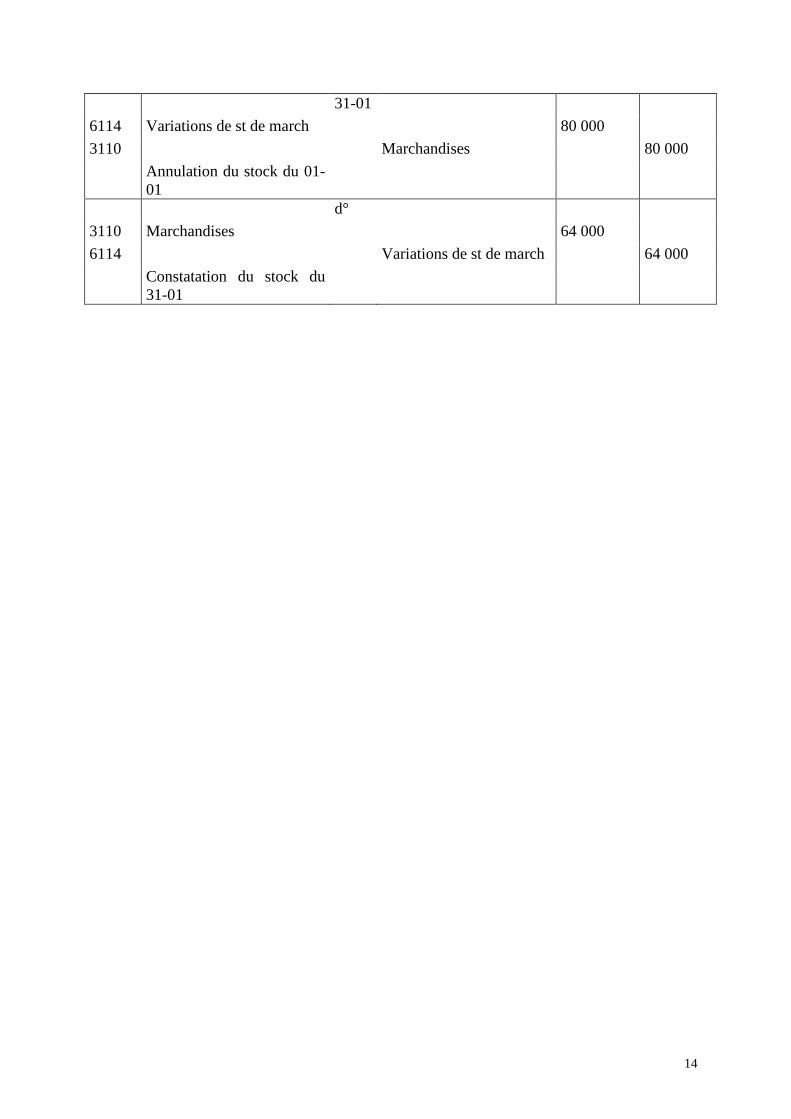

31-01

6114 Variations de st de march 80 000

3110 Marchandises 80 000

Annulation du stock du 01-01

d°

3110 Marchandises 64 000

6114 Variations de st de march 64 000

Constatation du stock du 31-01

15

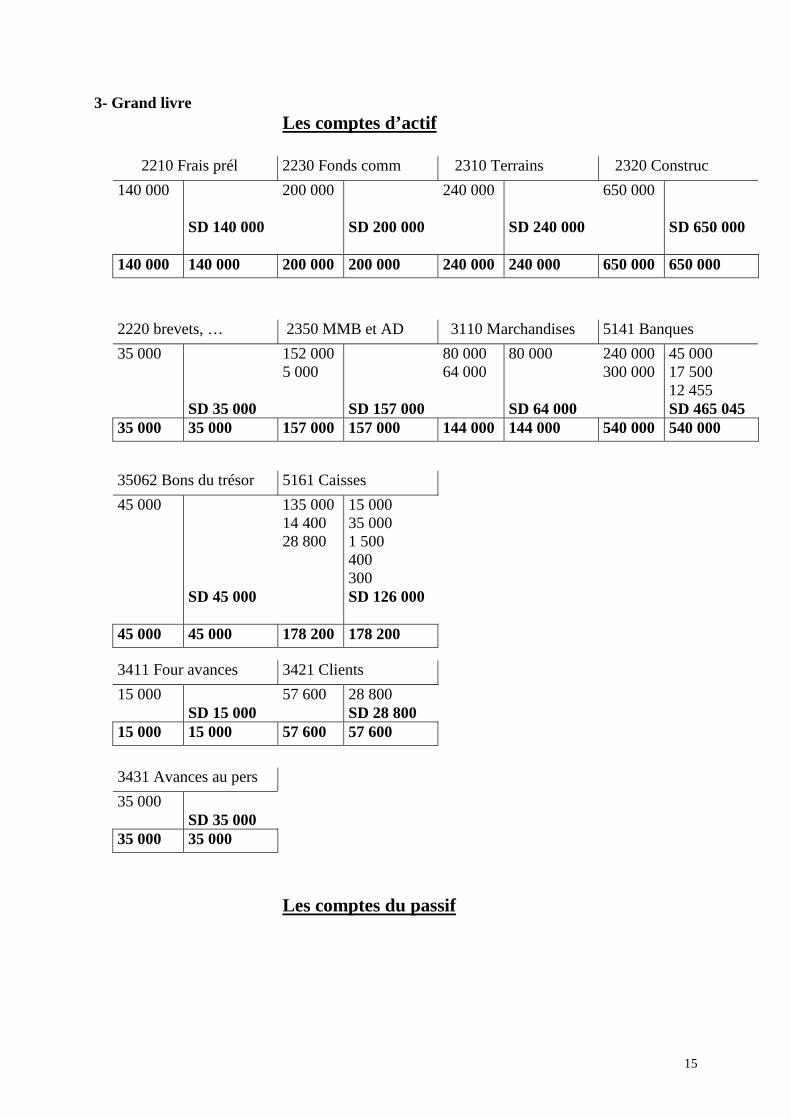

3- Grand livre Les comptes d’actif

Les comptes du passif

2210 Frais prél 2230 Fonds comm 2310 Terrains 2320 Construc

140 000 SD 140 000

200 000 SD 200 000

240 000 SD 240 000

650 000 SD 650 000

140 000 140 000 200 000 200 000 240 000 240 000 650 000 650 000

2220 brevets, … 2350 MMB et AD 3110 Marchandises 5141 Banques

35 000 SD 35 000

152 000 5 000

SD 157 000

80 000 64 000

80 000 SD 64 000

240 000 300 000

45 000 17 500 12 455 SD 465 045

35 000 35 000 157 000 157 000 144 000 144 000 540 000 540 000

35062 Bons du trésor 5161 Caisses

45 000 SD 45 000

135 000 14 400 28 800

15 000 35 000 1 500 400 300 SD 126 000

45 000 45 000 178 200 178 200

3411 Four avances 3421 Clients

15 000 SD 15 000

57 600 28 800 SD 28 800

15 000 15 000 57 600 57 600

3431 Avances au pers

35 000 SD 35 000

35 000 35 000

16

Les comptes de charges

Les comptes de produits

1111 Capital social 1481 Empr aup des EC 1486 Four d’immo 4411 Fournisseurs

SC 1 177 000

877 000 300 000

9 125 SC 1 390 875

1 400 000 SC 5 000

5 000 55 000 SC 55 000

110 000

1 177 000 1 177 000 1 400 000 1 400 000 5 000 5 000 110 000 110 000

4432 Rém dues au pers 4481 Dettes sur acq d’immobilisations

SC 60 000

60 000 SC 17 500

17 500

60 000 60 000 17 500 17 500

6111 Achats de march 61227 Achats de four de bureau

Etudes, recherches et docum

6171 Rémunérations du personnel

110 000 55 000 SD 55 000

1 500 SD 1 500

300 SD 300

60 000 SD 60 000

55 000 55 000 1 500 1 500 300 300 60 000 60 000

6311 Intérêts des E et D 6583 Pénalités et amen 6114 Var de stocks

3 240 SD 3 240

400 SD 400

80 000 64 000 SD 16 000

3 240 3 240 400 400 80 000 80 000

7111 Ventes de march

SC 72 000

72 000

72 000 72 000

17

4- La balance N° des

comptes Nom des comptes

Soldes de début de période (SI)

Mouvements de la période

Soldes de fin de période (SF)

Débiteurs Créditeurs Débits crédits Débiteurs Créditeurs 1111 Capital social 877 000 300 000 1 177 000 1481 Emp.E.C 1 400 000 9 125 1 390 875 1486 Four d’immo 5 000 5 000 2210

ORGANISATION COMPTABLE Le 01-01-2004, M.M Alami et Touhami créent une société en nom collectif « Alami et Cie ». Les éléments du patrimoine de la société sont les suivants :

• Frais de constitution : 40 000 DH, • Frais de prospection et de publicité : 100 000 DH, • Fonds commercial : 200 000 DH, • Terrains nus : 240 000 DH, • Bâtiments : 650 000 DH, • Emprunt auprès de la BMCI : 1 400 000 DH, • 3 camionnettes : 440 000 DH, • 10 ordinateurs : 80 000 DH, • des bureaux et des chaises : 60 000 DH, • 2 armoires métalliques : 12 000 DH • Stock de marchandises : 80 000 DH. • Avoir en caisse : 135 000 DH, • Avoir à la BMCI : 240 000 DH • Capital social : à déterminer.

TAF : Etablir le bilan au 01-01-2004 Durant le mois de janvier 2004, la société a effectué les opérations suivantes : 01-01-2004 : Achat à crédit auprès du fournisseur Tazi de marchandises : 110 000 DH (Facture n°J1), 03-01 : versement au fournisseur Allal d’une avance en espèces de 15 000 DH sur commande d’emballages irrécupérables (pièce de caisse n°1), 09-01 : la société retourne la moitié des marchandises achetées le 01-01. Le fournisseur Tazi a accepté les marchandises retournées (Avoir A1). 10-01 : l’entreprise verse en espèces une avance sur salaires au personnel de 35 000 DH (pièce de caisse n°2¨), 12-01 : la société vend au client Mourad 72 000 DH de marchandises : 20% en espèces et le reste à crédit (Facture n°J2), 14-01 : Achat par chèque de bons du trésor sur 6 mois : 45 000 DH (chèque n°0125),

18

18-01 : Acquisition d’un logiciel de gestion comptable : 35 000 DH, moitié par chèque et l’autre moitié à crédit dur 3 mois (Facture n° F118 et chèque n°0126), 20-01 : Achats en espèces de stylos, papiers et autres fournitures de bureau : 1 500 DH (pièce de caisse n°3), 21-01 : Règlement en espèces d’une amende pénale de 400 DH (pièce de caisse n°4), 22-01 : Acquisition d’une machine à écrire : 5 000 DH payable dans 16 mois (Facture n° A85), 23-01 : Achat de revues et de journaux en espèces : 300 DH (pièce de caisse n°5), 24-01 : Encaissement en espèces de la moitié de la créance sur le client Mourad, 28-01 : les salaires de janvier à verser en février s’élèvent à 60 000 DH 29-01 : Entrée d’un nouvel associé qui apporte un capital de 300 000 DH déposé à la banque, 30-01 : Prélèvement par la BMCI de la première mensualité de l’emprunt : 12 455 DH dont 3 240 DH d’intérêts. NB : le stock de marchandises au 31-01 est de 64 000 DH.

TAF :

• Enregistrer au livre journal de la société les opérations du mois de janvier,

• Etablir le grand livre,

• Dresser la balance mensuelle de vérification,

• Etablir le bilan et le CPC de la société au 31-01-04.

19

01-01

Frais préliminaires Fonds commercial

15.000 5.000

7111 Ventes de marchandises 20.000 Facture F10 05-09

5161 Caisses 2.000 5141 Banques 2.000

Bordereau n°50 10-09

2355 Matériel informatique 10.560 5141 Banques 10.560

Chèque n°1366 15-09

6111 Achats de marchandises

5.000

4421 Fournisseurs 5.000

Recouvrement des créances

TOTAUX 37.560 37.560

20

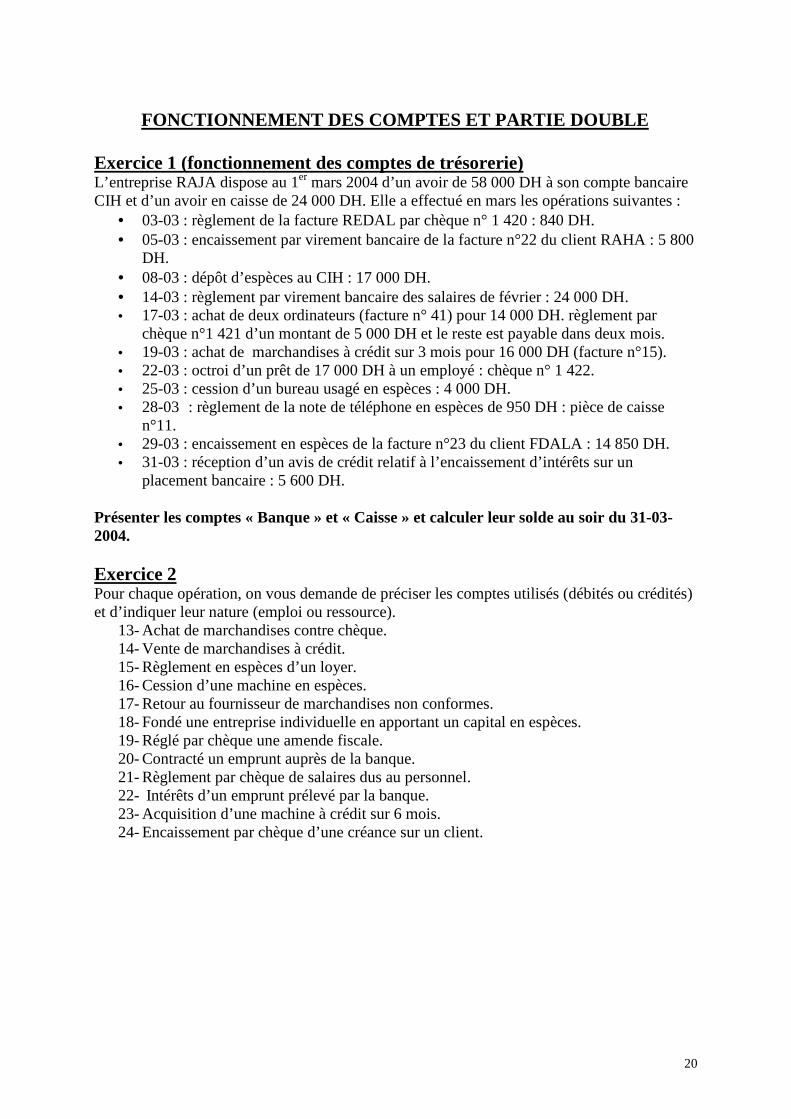

FONCTIONNEMENT DES COMPTES ET PARTIE DOUBLE Exercice 1 (fonctionnement des comptes de trésorerie) L’entreprise RAJA dispose au 1er mars 2004 d’un avoir de 58 000 DH à son compte bancaire CIH et d’un avoir en caisse de 24 000 DH. Elle a effectué en mars les opérations suivantes :

• 03-03 : règlement de la facture REDAL par chèque n° 1 420 : 840 DH. • 05-03 : encaissement par virement bancaire de la facture n°22 du client RAHA : 5 800

DH. • 08-03 : dépôt d’espèces au CIH : 17 000 DH. • 14-03 : règlement par virement bancaire des salaires de février : 24 000 DH. • 17-03 : achat de deux ordinateurs (facture n° 41) pour 14 000 DH. règlement par

chèque n°1 421 d’un montant de 5 000 DH et le reste est payable dans deux mois. • 19-03 : achat de marchandises à crédit sur 3 mois pour 16 000 DH (facture n°15). • 22-03 : octroi d’un prêt de 17 000 DH à un employé : chèque n° 1 422. • 25-03 : cession d’un bureau usagé en espèces : 4 000 DH. • 28-03 : règlement de la note de téléphone en espèces de 950 DH : pièce de caisse

n°11. • 29-03 : encaissement en espèces de la facture n°23 du client FDALA : 14 850 DH. • 31-03 : réception d’un avis de crédit relatif à l’encaissement d’intérêts sur un

placement bancaire : 5 600 DH.

Présenter les comptes « Banque » et « Caisse » et calculer leur solde au soir du 31-03-2004. Exercice 2 Pour chaque opération, on vous demande de préciser les comptes utilisés (débités ou crédités) et d’indiquer leur nature (emploi ou ressource).

13- Achat de marchandises contre chèque. 14- Vente de marchandises à crédit. 15- Règlement en espèces d’un loyer. 16- Cession d’une machine en espèces. 17- Retour au fournisseur de marchandises non conformes. 18- Fondé une entreprise individuelle en apportant un capital en espèces. 19- Réglé par chèque une amende fiscale. 20- Contracté un emprunt auprès de la banque. 21- Règlement par chèque de salaires dus au personnel. 22- Intérêts d’un emprunt prélevé par la banque. 23- Acquisition d’une machine à crédit sur 6 mois. 24- Encaissement par chèque d’une créance sur un client.

21

-

CORRECTION TD n°1 : ETATS DE SYNTHESE Exercice n°1 : Notons : E : montant de l’emprunt X : Valeur du matériel de transport Y : Valeur du matériel et mobilier du bureau On a : E = X +Y et X = 3 Y Donc : 3Y + Y = 500 000 Y = 125 000 X = 375 000 Bilan d’ouverture :

Imm en NV 60 000 Capitaux prop 800 000

Frais prélimin 60 000 Capital social 800 000

Immobil corp 900 000 Dettes de financ 500 000

Installations tech M et O 400 000 Autres dettes de finan 500 000

Matériel de transp 375 000

Mob Mat de bur et AD 125 000

Total Actif immobilisé 960 000

Trésorerie-actif 340 000

. Banques,… 93 750

Caisees, … 246 250

Tot Général 1 300 000 Tot Général 1 300 000

22

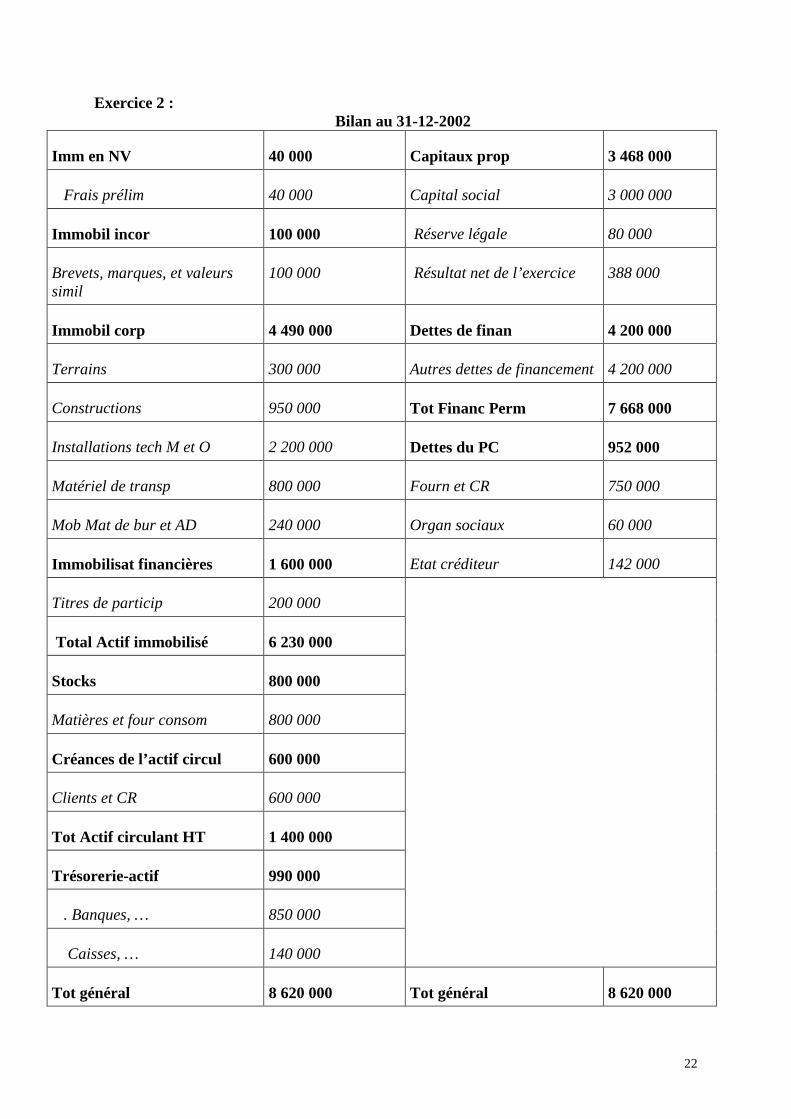

Exercice 2 : Bilan au 31-12-2002

Imm en NV 40 000 Capitaux prop 3 468 000

Frais prélim 40 000 Capital social 3 000 000

Immobil incor 100 000 Réserve légale 80 000

Brevets, marques, et valeurs simil

100 000 Résultat net de l’exercice 388 000

Immobil corp 4 490 000 Dettes de finan 4 200 000

Terrains 300 000 Autres dettes de financement 4 200 000

Constructions 950 000 Tot Financ Perm 7 668 000

Installations tech M et O 2 200 000 Dettes du PC 952 000

Matériel de transp 800 000 Fourn et CR 750 000

Mob Mat de bur et AD 240 000 Organ sociaux 60 000

Immobilisat financières 1 600 000 Etat créditeur 142 000

Titres de particip 200 000

Total Actif immobilisé 6 230 000

Stocks 800 000

Matières et four consom 800 000

Créances de l’actif circul 600 000

Clients et CR 600 000

Tot Actif circulant HT 1 400 000

Trésorerie-actif 990 000

. Banques, … 850 000

Caisses, … 140 000

Tot général 8 620 000 Tot général 8 620 000

23

Exercice 3 :

CPC de l’exercices N .

Produits d’exploitation 4 555 000

. Ventes de biens et services produits 4 500 000

. Variation de stock 55 000

Charges d’exploitation 2 157 500

. Achats consommés de mat et fourn 970 000

. Autres charges externes 495 500

. Impôts et taxes 42 000

. Charges de personnel 650 000

Résultat d’exploitation 2 397 500

Produits financiers 71 000

. Intérêts et autres produits financiers 71 000

Charges financières 60 000

. Charges d’intérêts 15 000

. Autres charges financières 45 000

Résultat financier 11 000

Résultat courant 2 408 500

Produits non courants 35 000

. Produits de cessions d’immobilisations 35 000

Charges non courantes 25 000

. Autres charges non courantes 25 000

Résultat non courant 10 000

Résultat avant impôt 2 418 500

Impôts sur le résultat 980 000

Résultat net 1 438 500

24

CORRECTION TD n°2 : FONCTIONNEMENT DES COMPTES ET PARTIE DOUBLE

EXERCICE 1 (fonctionnement des comptes de trésorerie)

BANQUE Débit Crédit Date Libellés Sommes Date Libellés Sommes

01-03 Avoir 58 000,00 03-03 Règlement, REDAL, Ch : 1 420

840,00

05-03 Encaissement facture n° 22

5 800,00 14-03 Règlement des salaires de février

24 000,00

08-03 Dépôt au CIH 17 000,00 17-03 Acquisition d’ordinateurs, Ch : 1 421

5 000,00

31-03 Encaissement d’intérêts

5 600,00 22-03 Prêt accordé à un employé, Ch : 1 422

17 000,00

86 400,00 46 840,00

Solde débiteur 39 560,00 CAISSE Débit Crédit Date Libellés Sommes Date Libellés Sommes

01-03 Avoir 24 000,00 08-03 Versement d’espèces en banque

17 000,00

25-03 Cession d’un bureau 4 000,00 28-03 Règlement de la note de téléphone

950,00

29-03 Encaissement de la facture n°23

14 850,00

42 850 17 950

Solde débiteur 24 900 EXERCICE 2 (partie double)

OPERATIONS COMPTE DEBITE COMPTE CREDITE

1- Achats de marchandises (augmentation d’emplois)

Banques (diminution d’emplois)

2- Clients (augmentation d’emplois) Ventes de marchandises (augmentation de ressources)

3- Locations et charges locatives (augmentation d’emplois)

Caisses (diminution d’emplois)

4- Caisses (augmentation d’emplois)

Produits de cessions d’immobilisations corporelles

25

(augmentation de ressources)

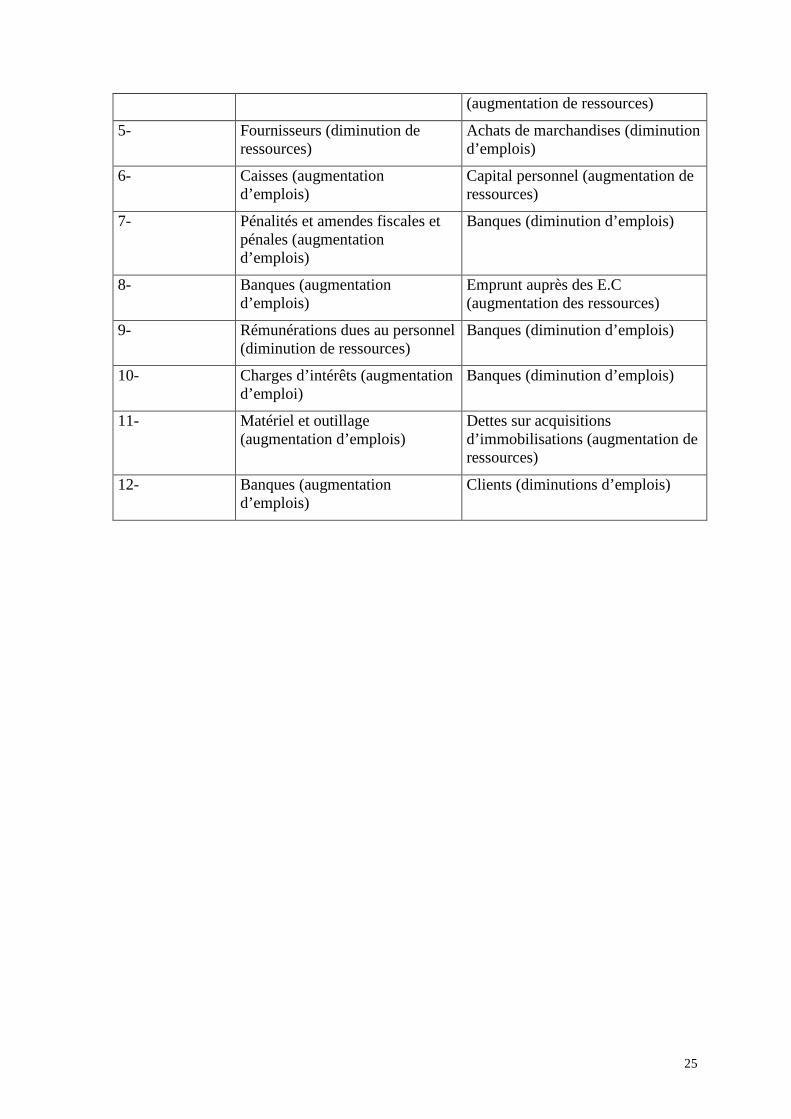

5- Fournisseurs (diminution de ressources)

Achats de marchandises (diminution d’emplois)

6- Caisses (augmentation d’emplois)

Capital personnel (augmentation de ressources)

7- Pénalités et amendes fiscales et pénales (augmentation d’emplois)

Banques (diminution d’emplois)

8- Banques (augmentation d’emplois)

Emprunt auprès des E.C (augmentation des ressources)

9- Rémunérations dues au personnel (diminution de ressources)

Banques (diminution d’emplois)

10- Charges d’intérêts (augmentation d’emploi)

Banques (diminution d’emplois)

11- Matériel et outillage (augmentation d’emplois)

Dettes sur acquisitions d’immobilisations (augmentation de ressources)

12- Banques (augmentation d’emplois)

Clients (diminutions d’emplois)

26

TD n°1 : Etats de synthse Exercice 1 (bilan d’ouverture) : Le 02-01-04, la société Alpha est créée avec un capital de 800 000 DH déposé à la BCM. La société a en même temps contracté auprès de la BCM un emprunt sur 7 ans de 500 000 DH. Les éléments du patrimoine d’ouverture se décomposent comme suit :

- Frais préliminaires : 60 000 DH, - Matériel de production : 400 000 DH - Matériel de transport : à déterminer - Matériel et mobilier de bureau : à déterminer - Caisse : 25% de la valeur du matériel de transport, - Banques : à déterminer.

Sachant que l’emprunt a servi à financer intégralement le matériel de transport et le matériel et mobilier de bureau et que la valeur du matériel de transport est égale à trois fois la valeur du matériel et mobilier de bureau, établir le bilan d’ouverture de l’entreprise Alpha. Exercice 2 (Reclassement des éléments du bilan, établissement du bilan) : Le patrimoine au 31-12-2002 da la société DELTA présente les éléments suivants : • Frais préalables au démarrage : 40 000 DH, • Brevets et droits : 100 000 DH • Terrains : 300 000 DH, • Bâtiments industriels et administratifs: 950 000 DH, • Prêts aux actionnaires de la société sur 8 ans : 1 400 000 DH, • Dépôts et cautionnements reçus : 100 000 DH, • Emprunt auprès de la BCM : 3 600 000 DH, • Camionnettes et autres véhicules : 800 000 DH, • Installations techniques et équipements de production : 2 200 000 DH • Matériel informatique : 100 000 DH, • Mobilier et matériel de bureau : 140 000 DH • Stock de matières premières : 800 000 DH • Actions détenues par l’entreprise et représentant 59 % du capital d’une société

commerciale : 200 000 DH • Réserve légale : 80 000 DH, • Capital social : 3 000 000 DH, • Fournisseurs d’immobilisations : 500 000 DH, • Caisses : 140 000 DH, • Avoir en banque : 850 000 DH, • Résultat net : à déterminer.

27

• Clients : 600 000 DH, • Fournisseurs : 750 000 DH, • CNSS : 60 000 DH • Etat créditeur : 142 000 TAF : Etablir le bilan au 31-12-2002. Exercice 3 (Etablissement du CPC) : - Achats de matières premières 800 000 DH - Achats de combustibles 70 000 DH - Loyers mensuels versés 72 000 DH - Honoraires de l’avocat 35 000 DH - Vignettes et primes d’assurance « véhicules »

respectivement 8 000 et 40 000 DH - Eau et électricité 22 000 DH - Frais de téléphone 24 000 DH - Rémunérations du personnel : permanent (650 000 DH) et occasionnel (200 000 DH) - Intérêts des emprunts 15 000 DH - Ventes de produits fabriqués 4 500 000 DH - Intérêts de bons du trésor perçus 11 000 DH - Escomptes accordés 45 000 DH - Escomptes obtenus 60 000 DH - Commissions bancaires prélevées 1 500 DH - Cession d’une machine ancienne 35 000 DH - Pénalité fiscale versée 25 000 DH - Emballages perdus achetés 70 000 DH - Patente et taxe urbaine respectivement 26 000 et 8 000 DH - Entretiens des véhicules et des équipements : 42 000 DH - Cadeaux à la clientèle 60 000 DH - Abonnement à des revus spécialisées 5 000 DH - Dons versés semestriellement à des associations à but non lucratif 16 000 DH - Impôt sur les résultats 980 000 DH TAF : Etablir le CPC de la société ELECTRO pour l’exercice 2002 sachant que les stocks initiaux étaient de 30 000 DH pour les matières premières et 145 000 DH pour les produits finis, alors que les stocks finals sont de 22 000 DH pour les matières premières et 200 000 DH pour les produits finis.

28

Exercice 4 : Le 01-01-2002, Alami et Touhami créent une société en nom collectif « Alami et Cie ». Les éléments du patrimoine de la société sont les suivants : • Frais de constitution : 40 000 DH, • Frais de prospection et de publicité : 100 000 DH, • Fonds commercial : 200 000 DH, • Terrains nus : 240 000 DH, • Bâtiments : 650 000 DH, • Emprunt auprès de la BMCI : 1 400 000 DH, • 3 camionnettes : 440 000 DH, • 10 ordinateurs : 80 000 DH, • des bureaux et des chaises : 60 000 DH, • 2 armoires métalliques : 12 000 DH • Stock de marchandises : 80 000 DH. • Avoir en caisse : 135 000 DH, • Avoir à la BMCI : 240 000 DH • Capital social : à déterminer. TAF : Etablir le bilan au 01-01-2002.